提供:AnyMind Group株式会社 2025年12月期第2四半期決算説明

【QAリンクあり】AnyMind Group、法人顧客向けのマーケティングおよびD2C/EC事業で高い成長を継続 業績予想に対する進捗率は上振れで推移

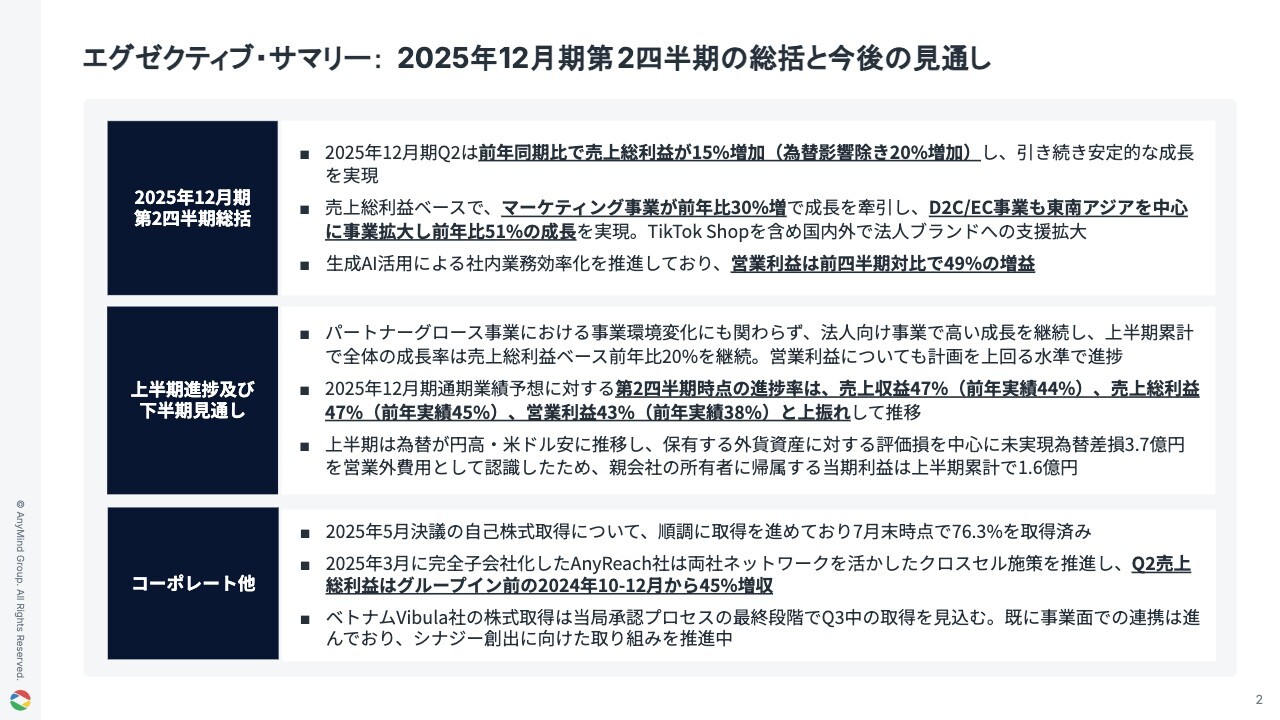

エグゼクティブ・サマリー:2025年12月期第2四半期の総括と今後の見通し

十河宏輔氏(以下、十河):本日はお忙しい中、当社2025年12月期第2四半期の決算説明会にご参加いただき、誠にありがとうございます。AnyMind Group株式会社代表取締役の十河です。それでは、説明に移ります。

はじめに、サマリーです。第2四半期全体の売上総利益は、前年同期比15パーセント増加、為替影響を除くと20パーセント増加となり、安定的な成長を実現しました。

事業別で見ると、売上総利益ベースでマーケティング事業が前年同期比30パーセント成長を実現し、D2C/EC事業も51パーセントの成長を遂げています。また、生成AI活用による社内業務の効率化にも引き続き取り組んでおり、営業利益は前四半期比で49パーセント増益となっています。

パートナーグロース事業における市場環境の変化にもかかわらず、法人向け事業の高い成長率を維持することで、全事業の売上総利益は上半期において前年同期比20パーセント増の成長を継続しています。通期業績予想に対する上半期の進捗率は、売上、売上総利益、営業利益ともに前年実績を上回る水準で推移しています。

また、自己株式の取得も順調に進んでおり、7月末時点で76.3パーセントを取得済みです。 2025年3月に完全子会社化したAnyReach社は、両社ネットワークを活用したクロスセル施策を推進した結果、グループイン以降の第2四半期売上総利益は45パーセント増加しました。

ベトナムVibula社の株式取得は当局承認プロセスの最終段階にあり、第3四半期中の取得を見込んでいます。事業面での連携はすでに進んでおり、シナジー創出に向けた取り組みを推進しています。

エグゼクティブ・サマリー:2025年12月期第2四半期ハイライト

業績ハイライトについてご説明します。第2四半期において、売上収益は132億円で前年同期比10パーセント成長、売上総利益は51億円で15パーセント成長となりました。なお、為替の影響を除くと、売上収益は14パーセント成長、売上総利益は20パーセントの成長となっています。

営業利益は、3月以降のクリエイター向け事業における外部環境の変化により、前年同期比で28パーセント減少し4億4,600万円となりましたが、前四半期比では49パーセントの増益を達成しています。

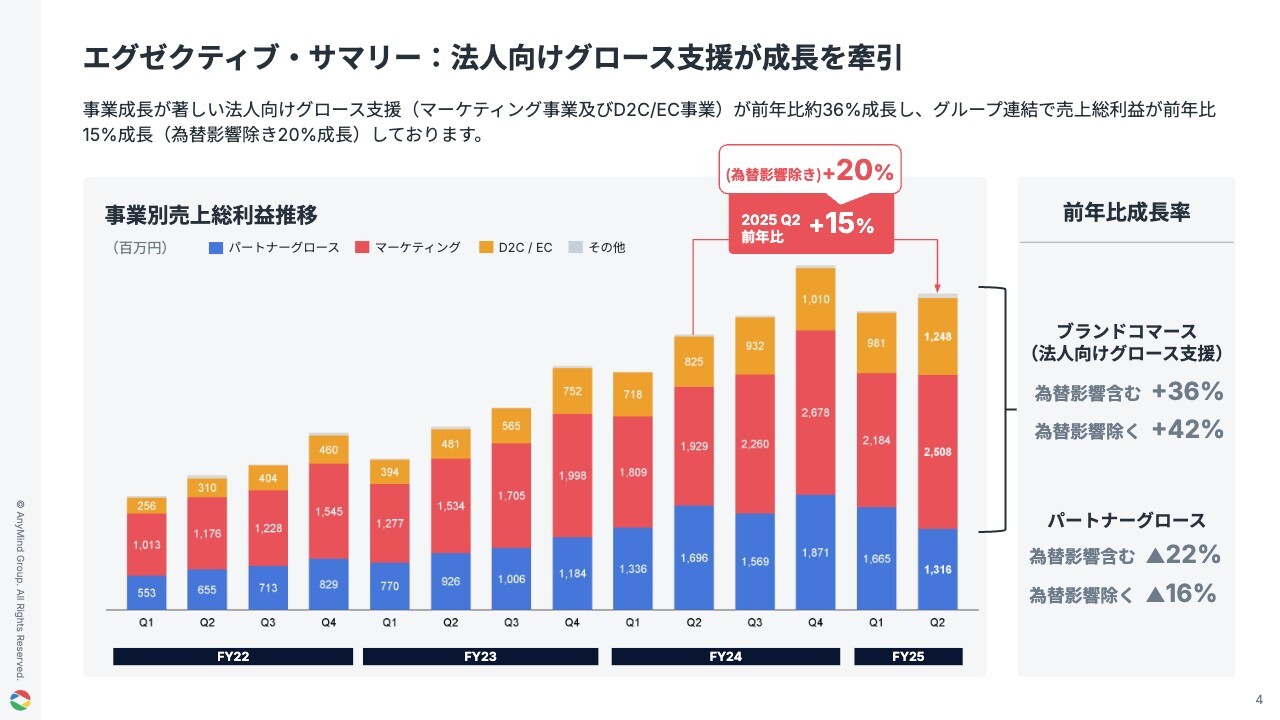

エグゼクティブ・サマリー:法人向けグロース支援が成⻑を牽引

事業成長が著しい法人向けグロース支援領域において、マーケティング事業およびEC事業の合算で前年比36パーセントの高成長を実現しています。

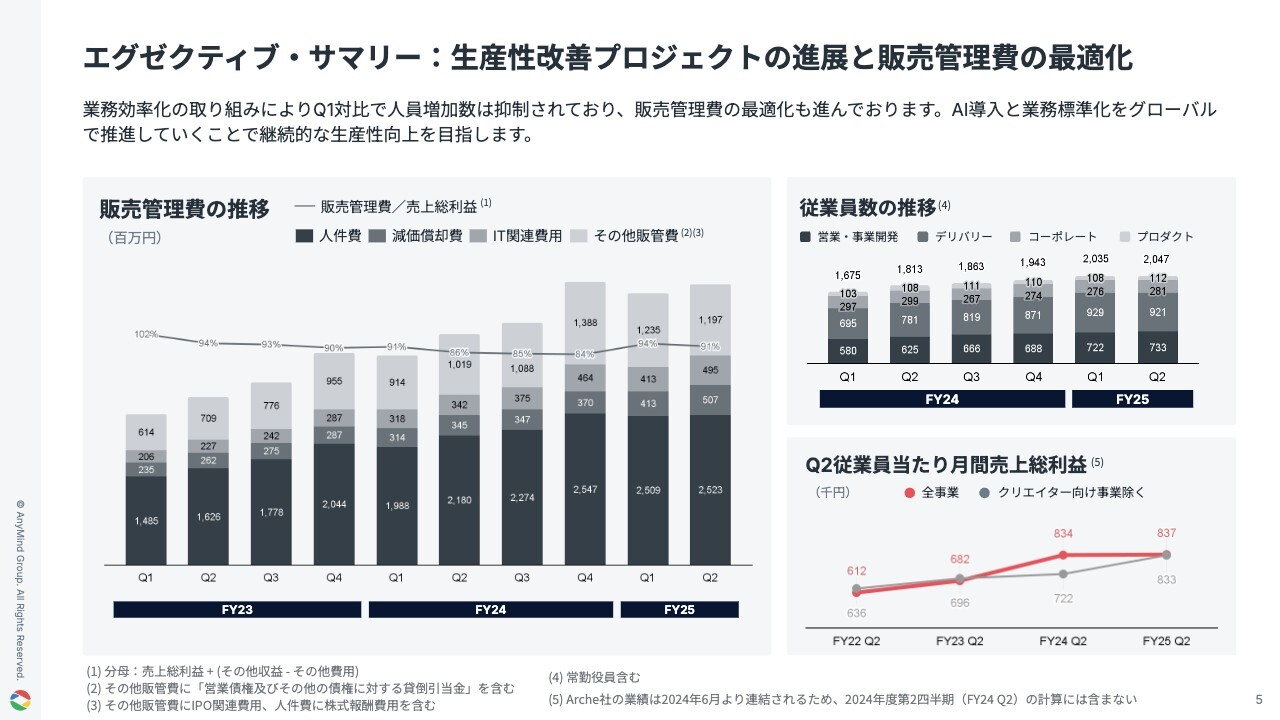

エグゼクティブ・サマリー:生産性改善プロジェクトの進展と販売管理費の最適化

業務効率化の取り組みにより、第1四半期と比較して人員増加を抑制し、販売管理費の最適化を進めています。

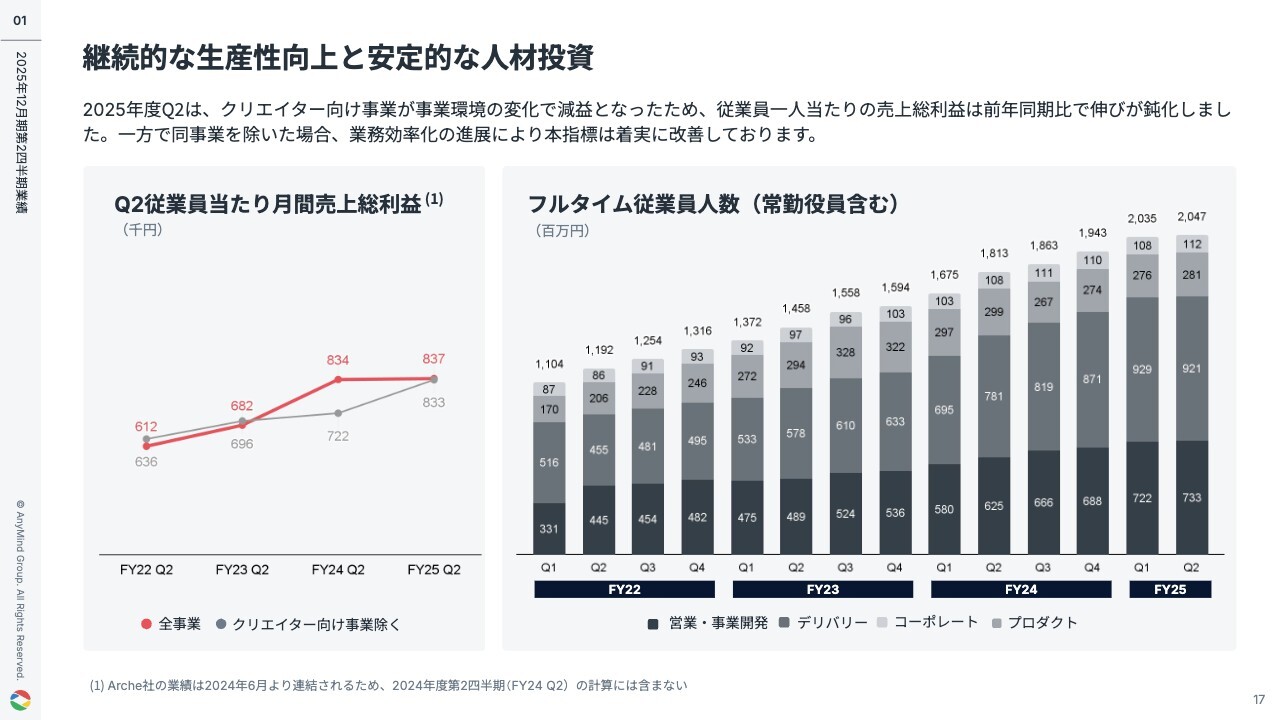

スライド右側のグラフに示した従業員数の四半期推移では、将来の成長への投資は継続し、営業・事業開発、およびプロダクト部門については増員を行いました。一方で、主にデリバリーおよびコーポレート部門では、業務効率化による人員増加の抑制を実施した結果、全社の従業員数は前四半期からほぼ横ばいとなりました。

さらに、1人当たり売上総利益についても安定的に改善しています。

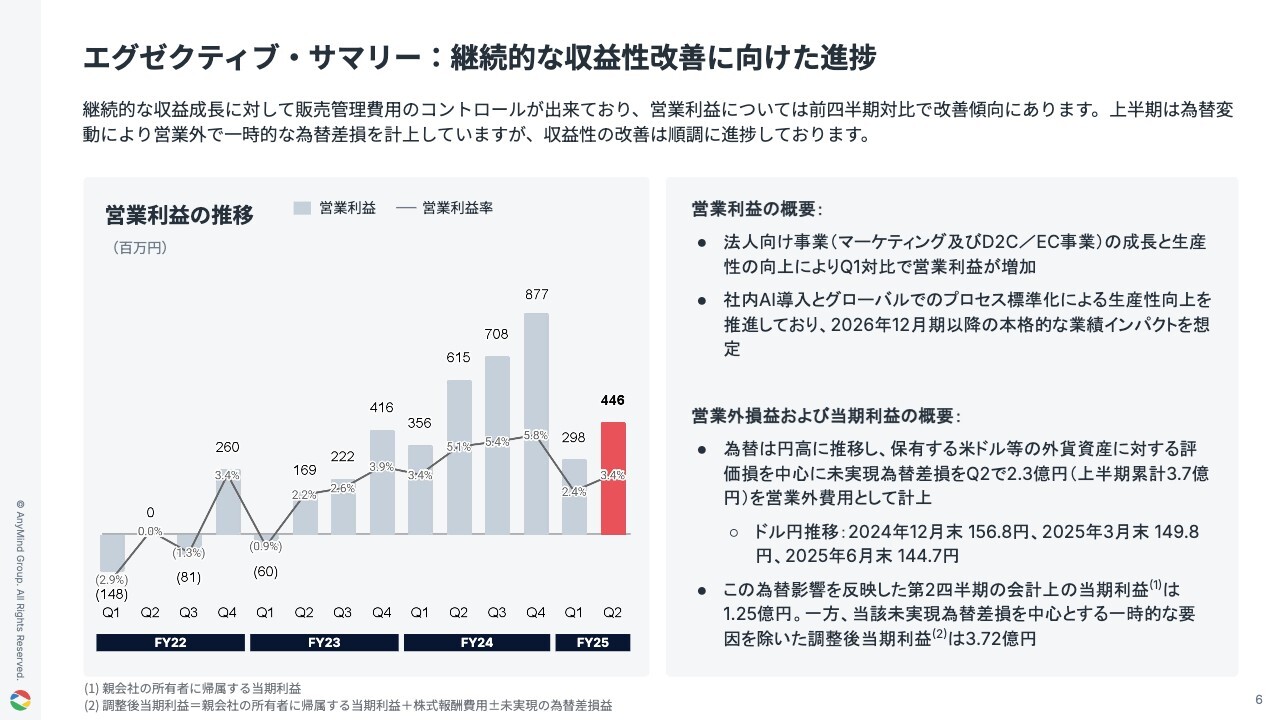

エグゼクティブ・サマリー:継続的な収益性改善に向けた進捗

法人向け事業の順調な成長を維持しつつ、販売管理費を適切にコントロールした結果、営業利益は前四半期比で改善傾向を示しています。社内でのAI導入およびグローバルでの業務標準化を進めていますが、本格的な業績貢献は2026年12月期からを見込んでいます。

加えて、第2四半期においては為替が円高・米ドル安に推移したことで、営業外で2億3,000万円の未実現為替差損を計上しており、当期利益は1億2,500万円となりました。なお、この為替差損等の一時的な要因を除いた調整後の当期利益は3億7,200万円となっています。

財務・業績の詳細については、CFOの大川よりご説明します。

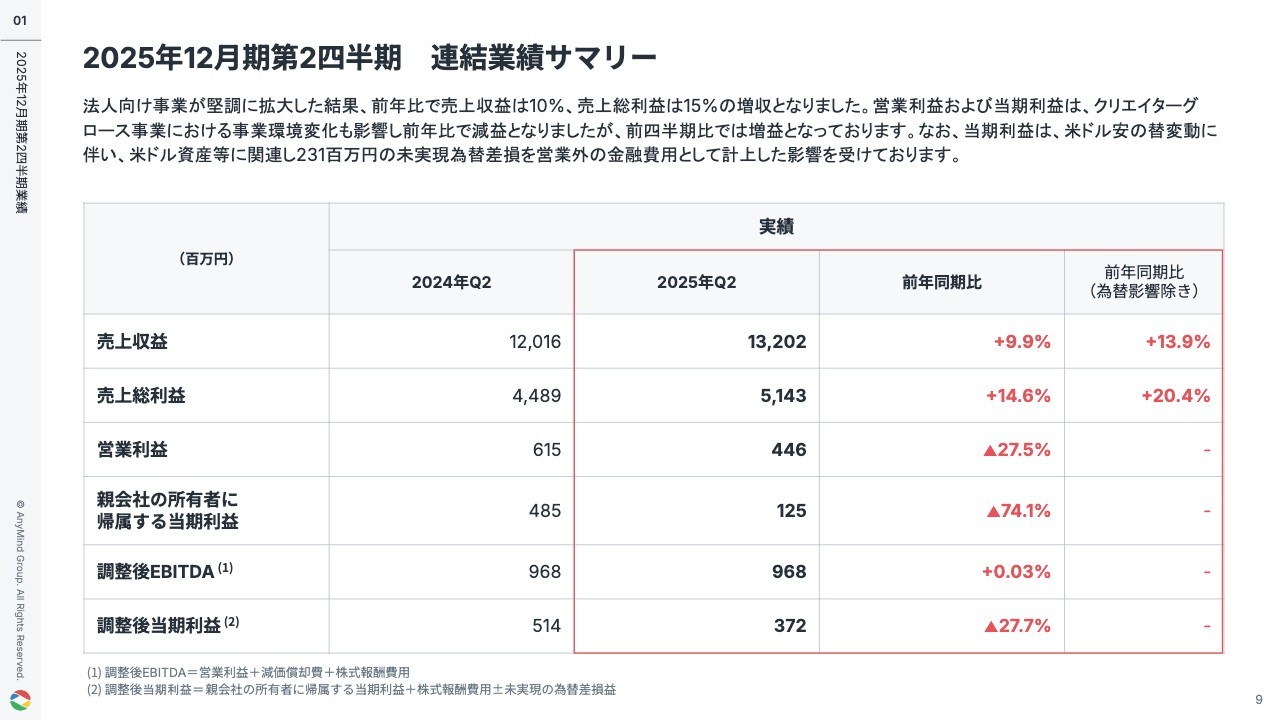

2025年12⽉期第2四半期 連結業績サマリー

大川敬三氏:取締役CFOの大川です。2025年度第2四半期の連結業績サマリーについてご説明します。売上収益は132億200万円、売上総利益は51億4,300万円と、外部環境の変化を受けながらも前年比で増収を実現しました。

当社は売上のおよそ半分を外貨で受領しているため、実質的な成長性を示すために、本四半期より為替影響を除いた成長率を提示しています。

営業利益および親会社の所有者に帰属する当期利益については、先ほどご説明したとおりの水準で、前四半期比でもしっかりと改善し、収益改善が進んでいると考えています。

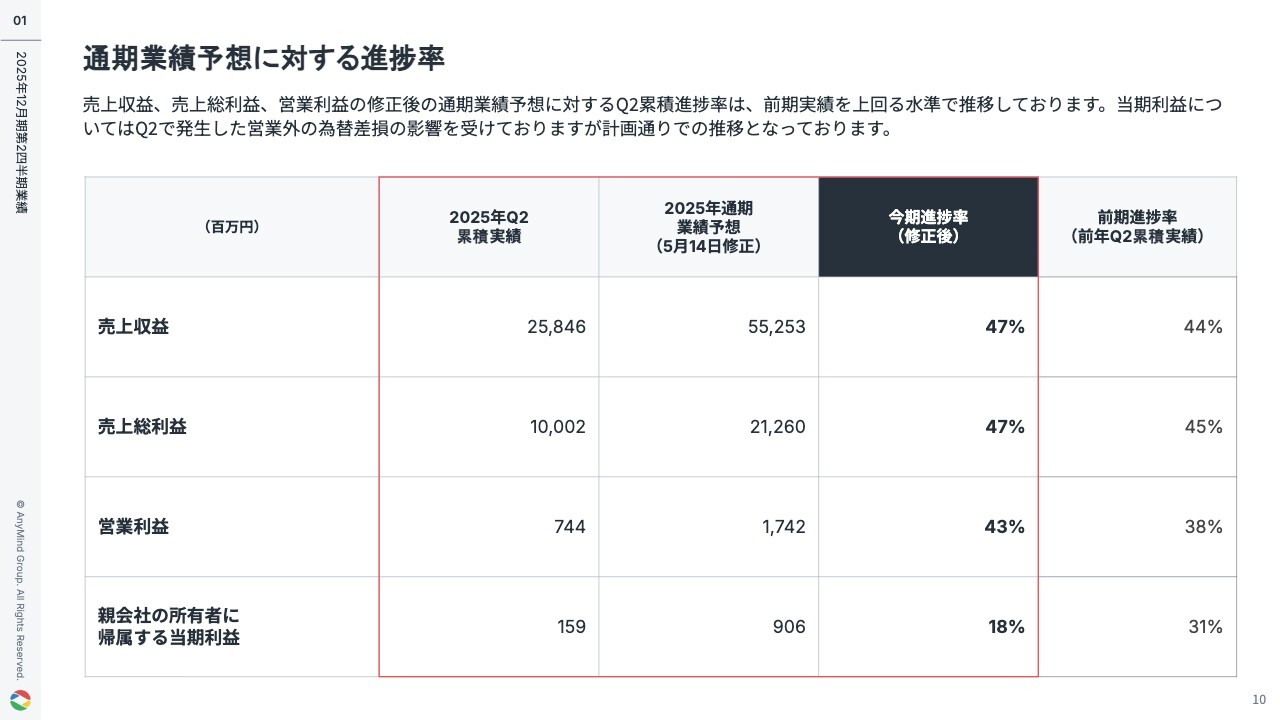

通期業績予想に対する進捗率

5月14日に修正した通期予想に対する第2四半期累計の進捗率を示しています。売上収益および売上総利益は47パーセント、営業利益は43パーセントとなり、いずれも前年実績の進捗率を上回る水準で推移しています。

当期利益については、営業外の為替差損の影響がありますが、これは当初の想定内であり、計画どおりに推移しています。

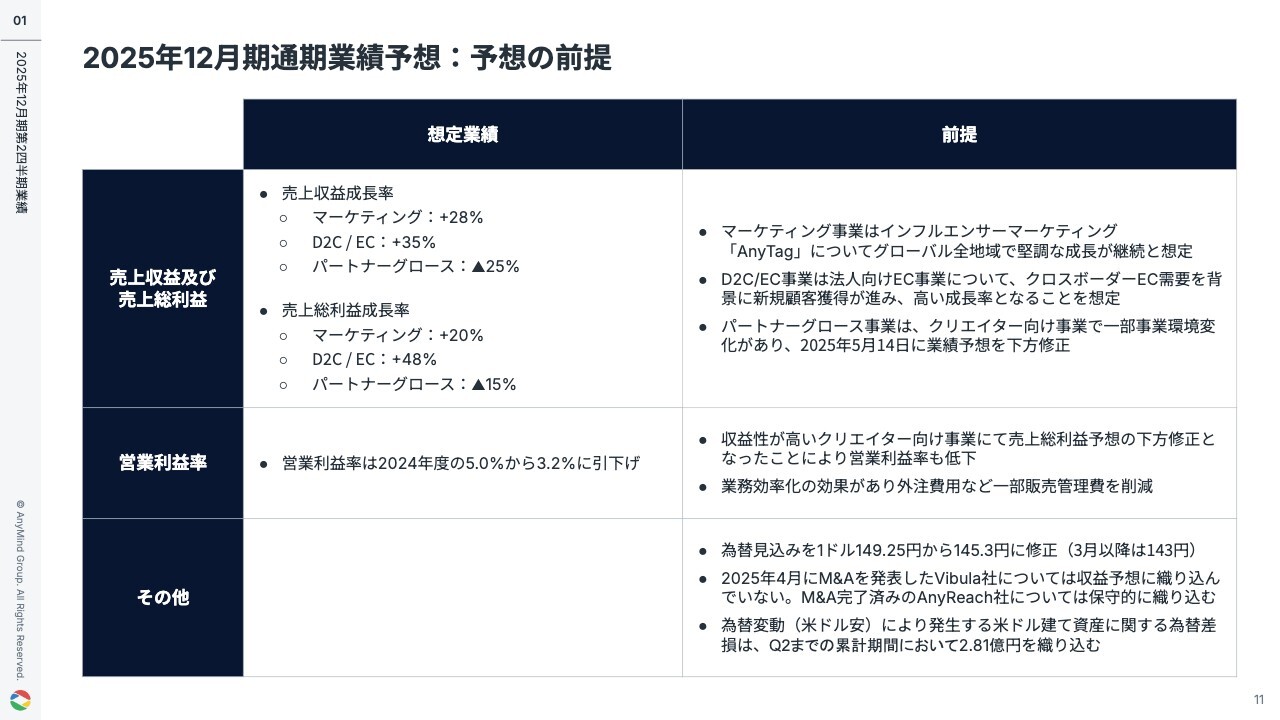

2025年12⽉期通期業績予想:予想の前提

スライドは前四半期に発表した業績予想の前提です。今回変更はありませんので、説明を割愛します。

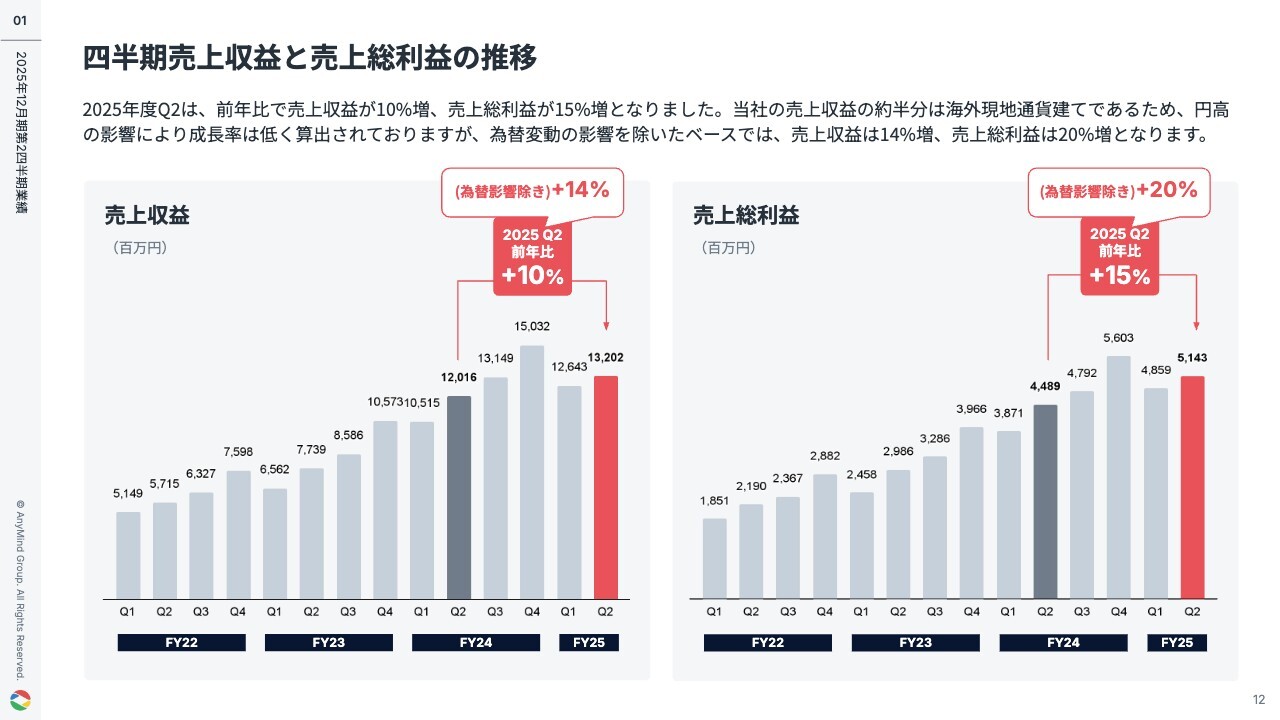

四半期売上収益と売上総利益の推移

四半期別の業績推移です。第2四半期の売上収益は前年同期比10パーセント増、売上総利益は15パーセント増となっています。当社の売上収益の約半分が外貨建てのため、円高の影響が今四半期には反映されており、前年同期比の成長率がやや低く見える結果となっています。

為替変動を除くと、売上収益は14パーセント増、売上総利益は20パーセント増となっています。

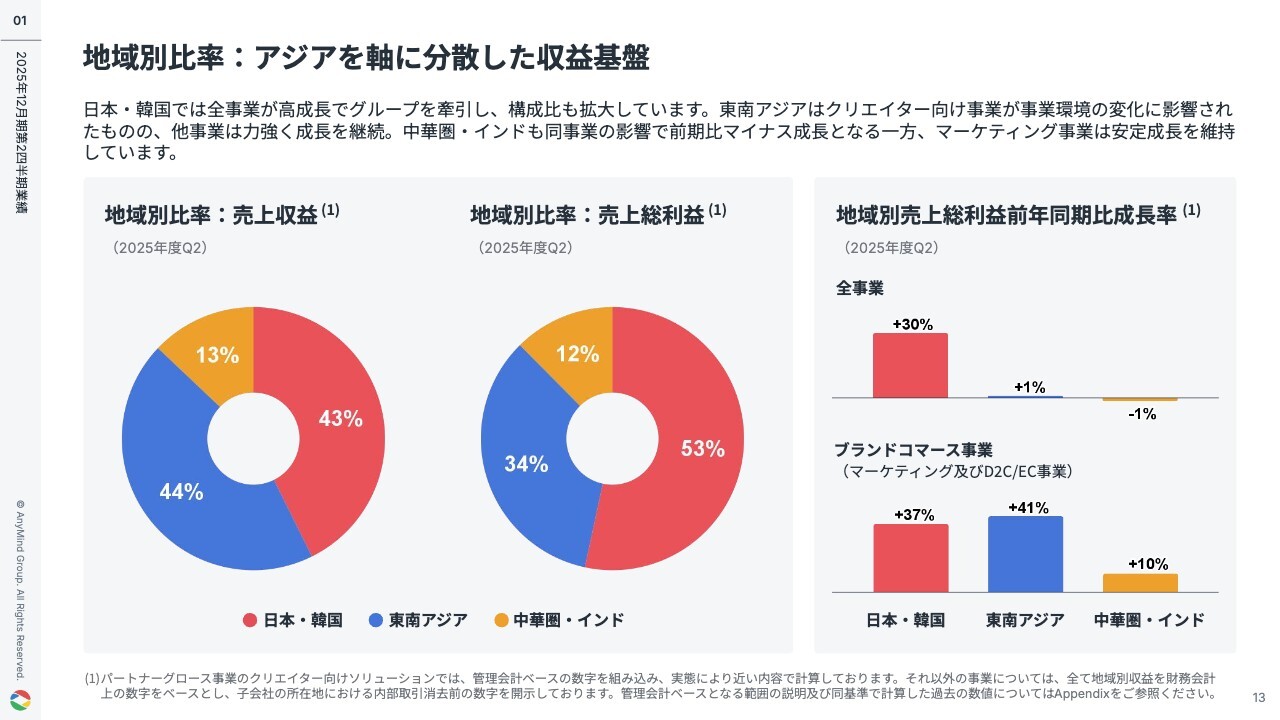

地域別⽐率:アジアを軸に分散した収益基盤

地域別の業績についてご説明します。第2四半期では、日本と韓国が全事業で高成長を続け、グループ全体の業績を牽引しました。売上総利益の構成比は、日本・韓国が53パーセント、東南アジアが34パーセント、中華圏・インドが12パーセントを占めています。

スライドの右側に、地域別の成長率を示しています。グローバルにおいては、外部環境の変化がパートナーグロース事業に影響を及ぼす中で、日本・韓国は前年同期比30パーセントの高成長を維持しています。

一方、東南アジア、中華圏・インドにおいては、パートナーグロース事業が外部環境変化の影響を受けたものの、その他の事業であるブランドコマース、マーケティング、およびECの各事業においては、力強い成長が続いています。

スライドの右下に、パートナーグロース事業を除くブランドコマース事業の地域別成長率を示しています。日本・韓国が37パーセント増、東南アジアが41パーセント増、中華圏・インドが10パーセント増となり、全地域で成長を実現しています。

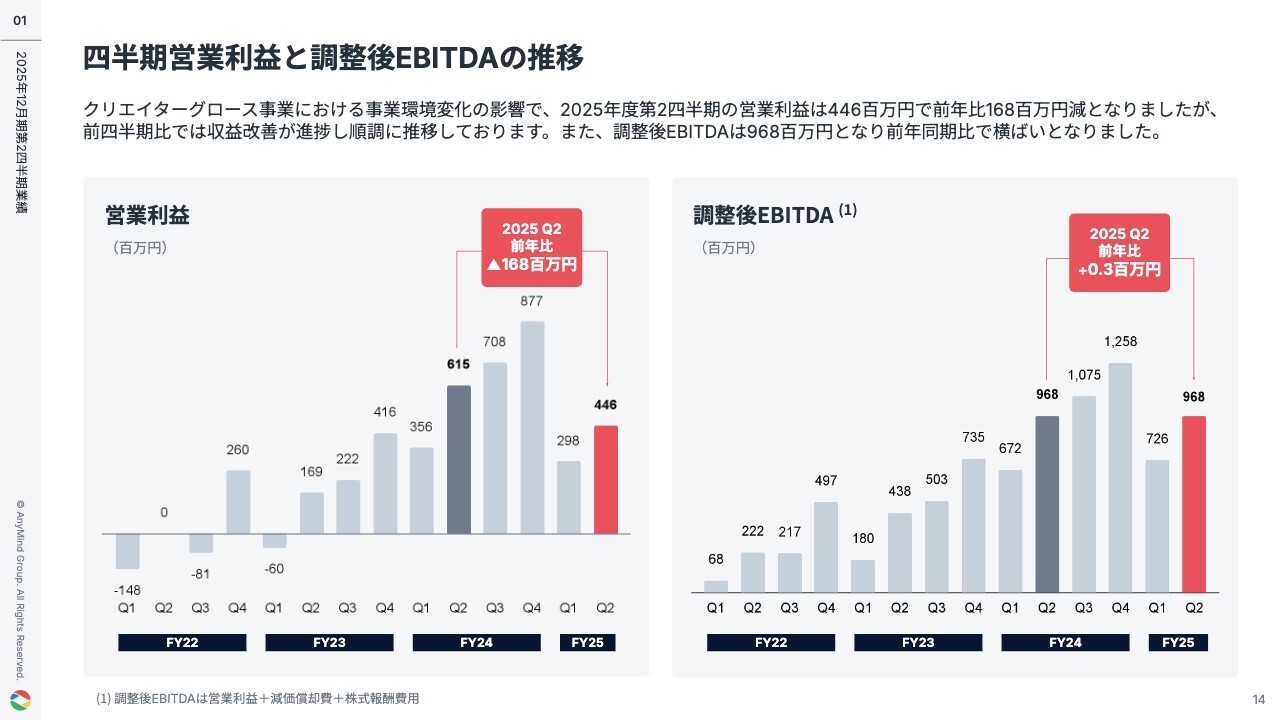

四半期営業利益と調整後EBITDAの推移

第2四半期の営業利益は4億4,600万円で、前年同期比では1億6,800万円の減少となりましたが、前四半期と比較し1億4,700万円の増益で収益改善が着実に進んでいます。

調整後EBITDAは9億6,800万円で、前年同期比で横ばいの水準を維持しました。

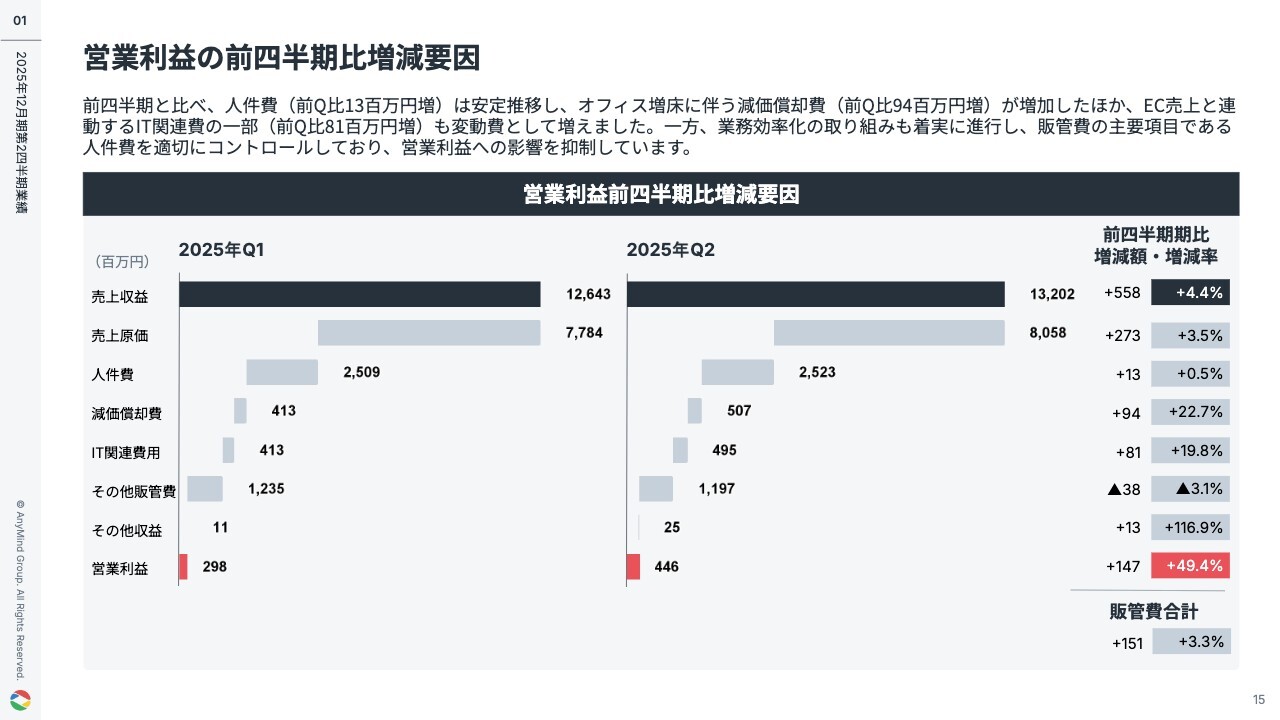

営業利益の前四半期⽐増減要因

営業利益の前四半期での増減要因を分解したものです。人件費については、第1四半期比で1,300万円増となり、ほぼ安定的に推移しています。業務効率化の取り組みが着実に進展しており、売上収益の伸びを下回る増加率に抑えられています。

減価償却費の9,400万円の増加についてですが、当社は国際会計基準を採用しているため、オフィスの賃料がこの項目に含まれます。一部地域でオフィスの増床を行ったことに伴い、費用が増加している状況です。

全体としては、人員数を増加させない形でコントロールしていますが、成長領域については積極的に人員を増強し、成長を促進する方針です。このため、先行投資としてコストが増加している状況です。

また、IT関連費用が8,100万円ほど増加しています。こちらはEC事業やD2C事業の成長に伴い、売上の増加と連動する変動費の一部が発生しているためです。

全体としては、成長投資を継続しつつも、販管費の主要項目である人件費を適切にコントロールし、営業利益への影響を抑えることで、利益率の改善に結びつけることができていると考えています。

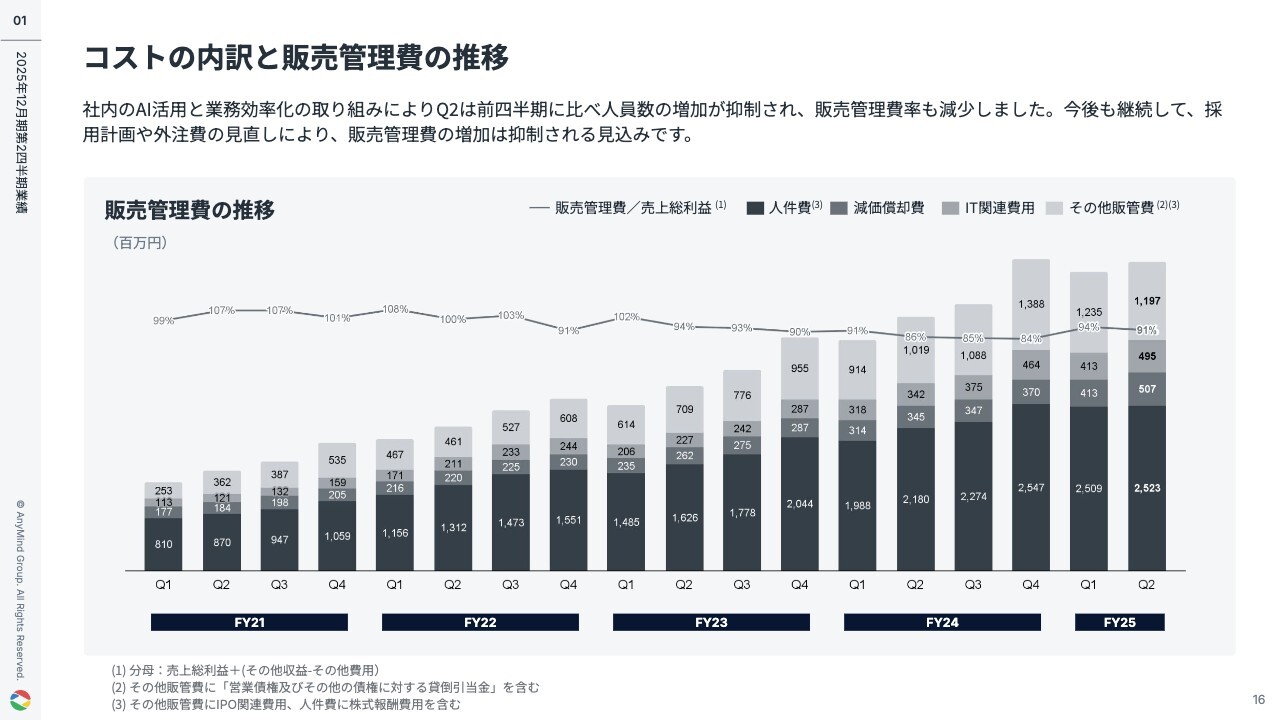

コストの内訳と販売管理費の推移

販管費の四半期推移です。ここまでのご説明のとおり、採用計画や外注費の見直しを進めながら、今後も販売管理費のコントロールや増加抑制に努めていきたいと考えています。

継続的な⽣産性向上と安定的な⼈材投資

収益性改善を測る重要な指標として、スライド左側に従業員1人当たりの月間売上総利益の推移を示しています。2025年度第2四半期においては、クリエイター向け事業の事業環境の変化が影響し、前年同期比でほぼ横ばいで推移しています。

一方で、例外的な動きがあったクリエイター向けの事業を除いた場合の数字を、グレーで示しました。こちらを見ると、業務効率化の進展が着実に進んでおり、この指標は年々改善していることが見て取れます。

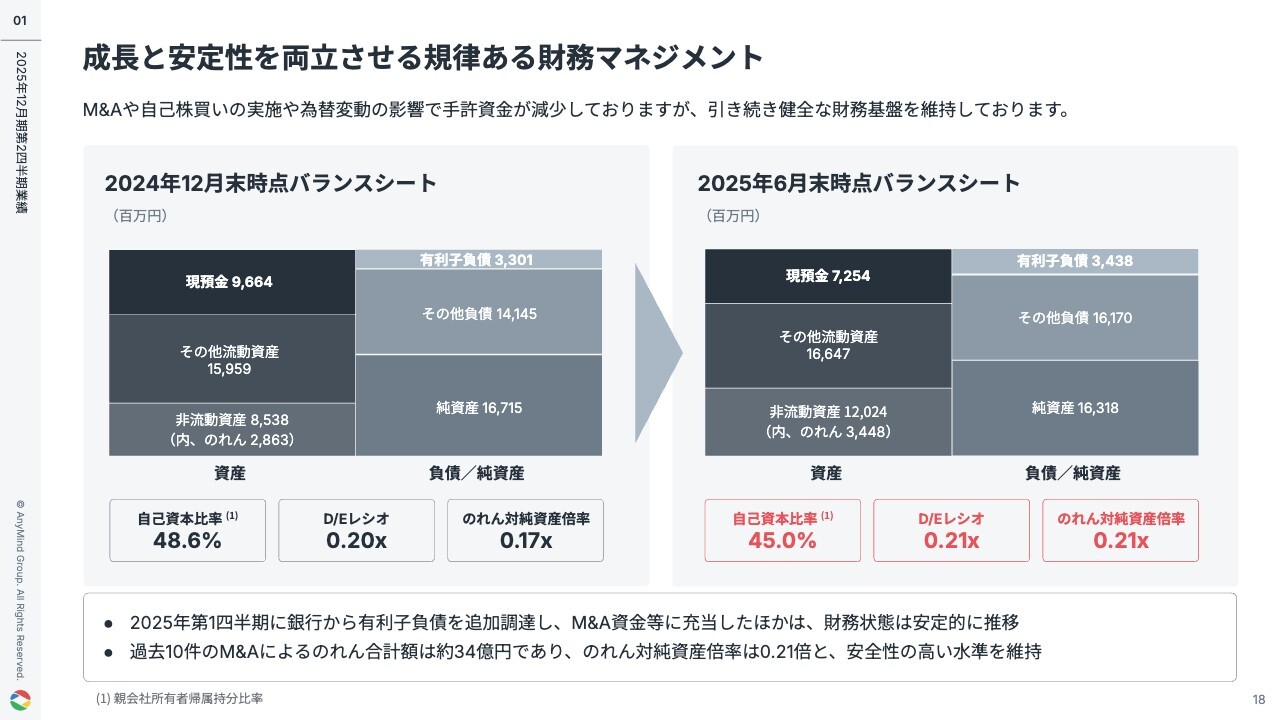

成⻑と安定性を両⽴させる規律ある財務マネジメント

バランスシートの状況です。第1四半期に有利子負債を追加調達し、M&A資金など将来を見据えた資金に充当しています。過去に実施した10件のM&Aによるのれんの合計額は約34億円で、のれん対純資産倍率は0.21倍と、安全性の高い水準を維持しています。

足元ではM&Aの実施や自社株買い、また円高の影響もあり、手元資金が円ベースで減少している状況です。しかし、引き続き健全な財務基盤を維持していると考えています。

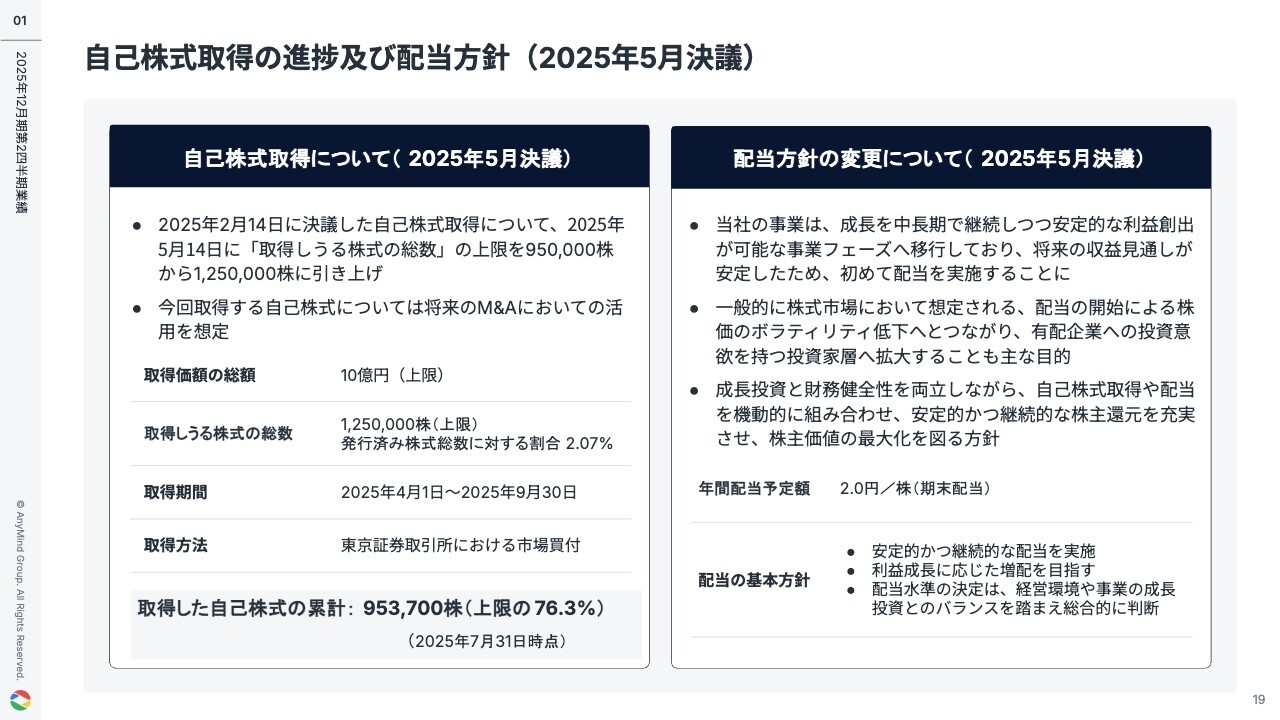

⾃⼰株式取得の進捗及び配当⽅針(2025年5⽉決議)

2025年4月から9月までに予定している自己株買いの取得は順調に進んでおり、7月末時点で76.3パーセントを取得済みです。

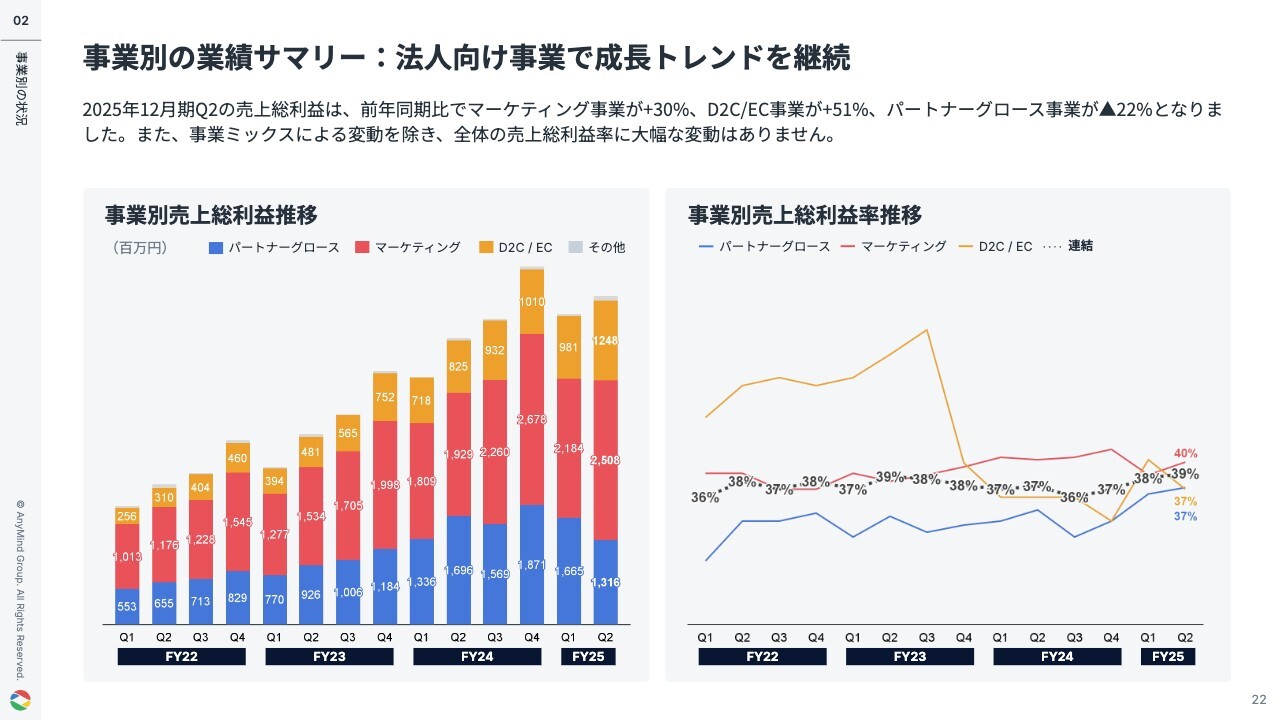

事業別の業績サマリー:法⼈向け事業で成⻑トレンドを継続

十河:事業別の状況について、私がご説明します。はじめにサマリーです。第2四半期において、法人向け領域であるマーケティング事業とD2C/EC事業は順調に成長しています。

一方で、パートナーグロース事業については、外部環境の変化により売上総利益成長率は前年比でマイナスとなっています。

グループ全体の売上総利益率は39パーセントと、過去のトレンドから大きな変動はなく、事業ミックスによる変動を除けば、全体の売上総利益率に大幅な変動はありません。

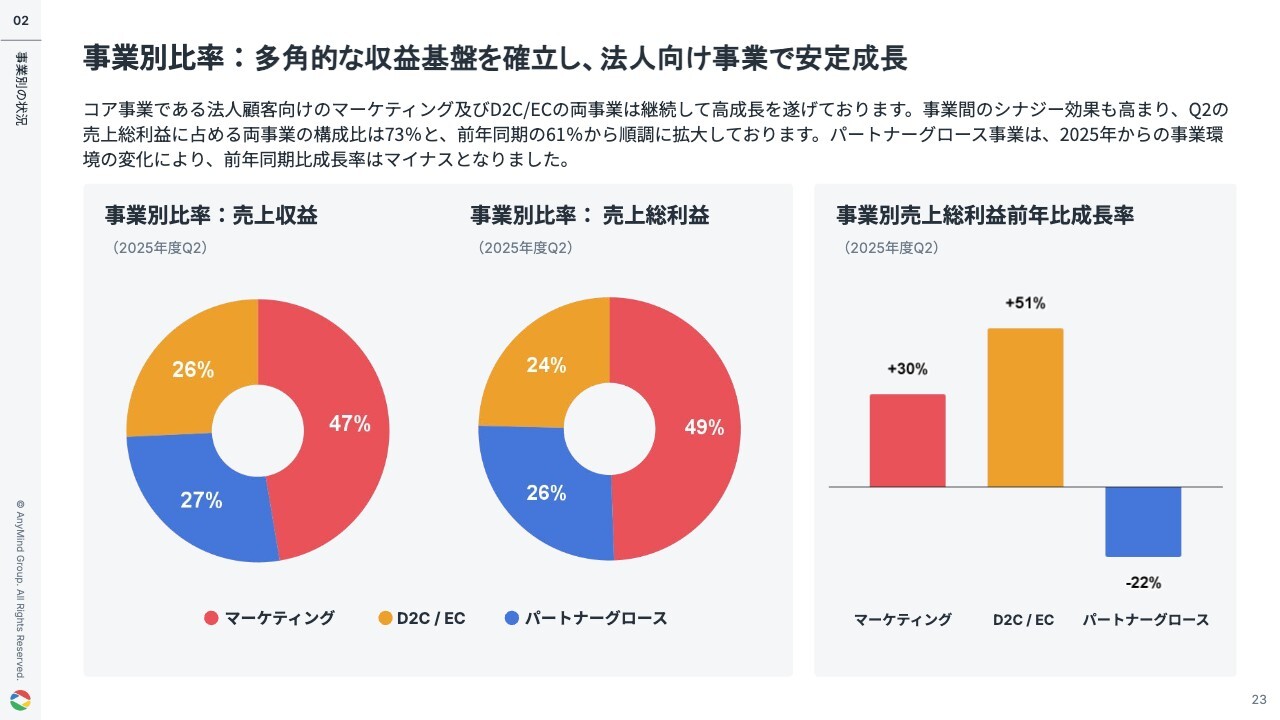

事業別⽐率:多角的な収益基盤を確立し、法人向け事業で安定成長

事業間のシナジー効果が高まり、第2四半期の売上総利益に占める法人顧客向けのマーケティングおよびD2C/ECの両事業の構成比は73パーセントとなり、前年同期の61パーセントから順調に拡大しています。

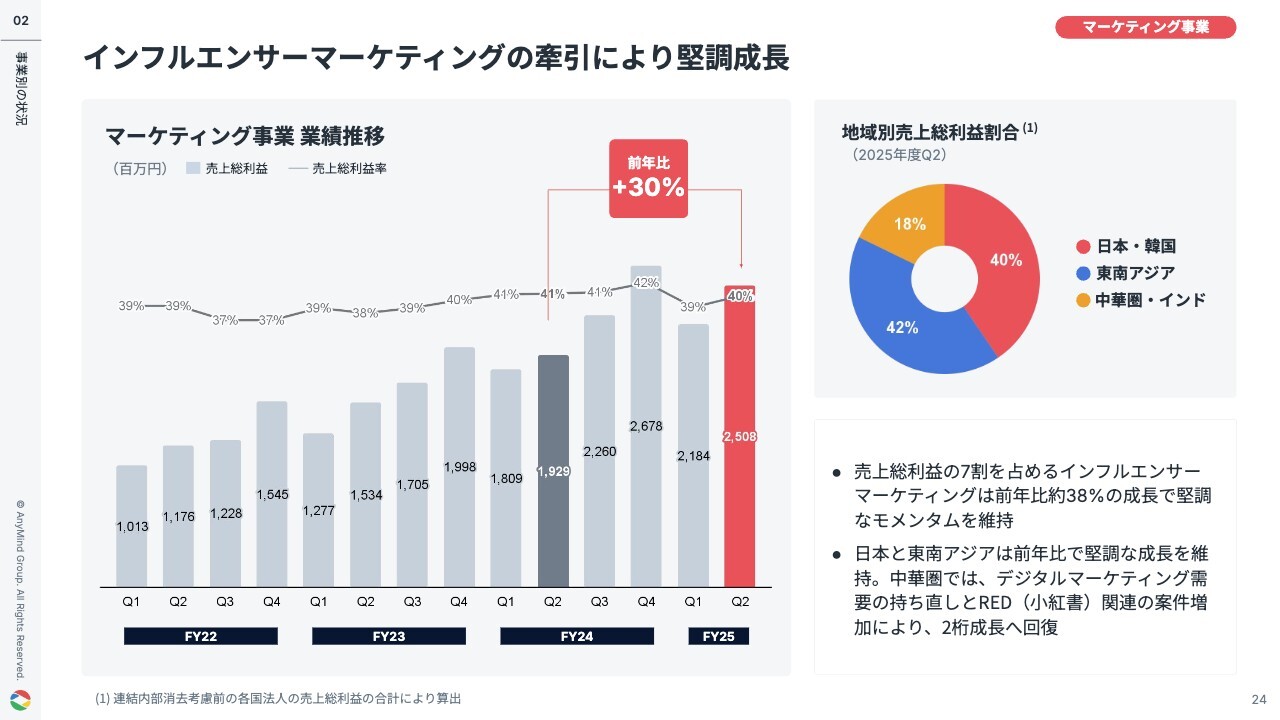

インフルエンサーマーケティングの牽引により堅調成⻑

マーケティング事業は、売上総利益ベースで前年同期比30パーセント増と高い成長を実現しています。特に、インフルエンサーマーケティングを軸とした成長が続き、日本市場と東南アジア市場が堅調に推移しています。

中華圏では、デジタルマーケティング需要の回復と、中華圏で人気のSNS「RED(小紅書)」に関連する案件の増加により、2桁成長に回復しています。

全地域で成⻑を実現すると共に、事業や国を跨ぐクロスセルを強化

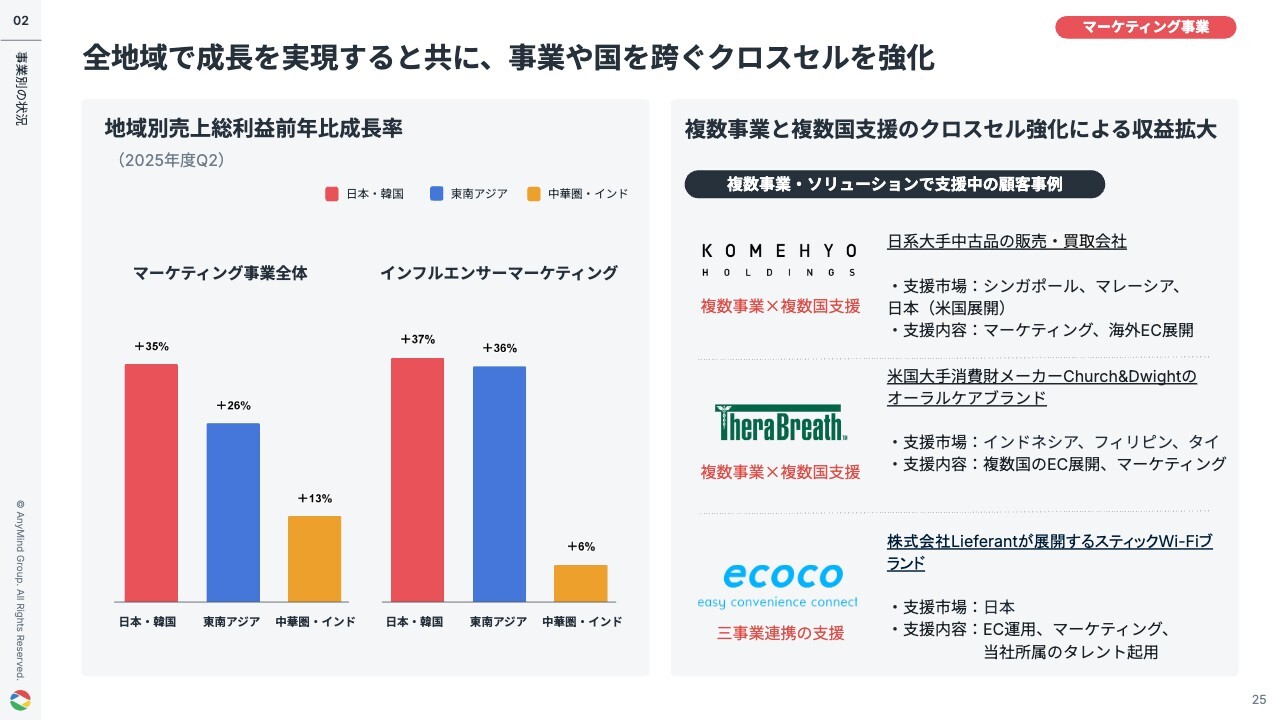

マーケティング事業の地域別売上総利益前年比成長率について、日本・韓国は35パーセントの成長、東南アジアは26パーセント増で堅調に推移し、中華圏・インドは13パーセントの成長となっています。

マーケティング事業では、各国で個別に案件を獲得するケースが多かったものの、直近では各国と各事業の連携がより強化され、複数国で複数事業・ソリューションを提供する支援案件が増加し、クロスセルの機会が拡大しています。

スライドの右側にいくつか事例を示しています。例えば、日系大手中古品販売会社である「コメ兵」に対し、シンガポールでマーケティングとEC支援を開始しました。その後、クロスセルを通じ、現在はマレーシアで同様の事業に加え、日本チームが米国でのEC展開も支援しています。

継続的なプロダクト強化により競争優位性を拡大

インフルエンサーマーケティングプラットフォーム「AnyTag」のアップデートも継続的に行っています。新たに実装された「AnyTag Insight」では、AIがSNSから消費者の本音を抽出することが可能となり、分析業務の標準化と効率化を実現しています。

また、新たにMCPサーバーに対応したことで、これを基盤に大規模言語モデルと連携したAIエージェントをリリースしています。これにより、ユーザーはLLMやプロンプトの専門知識がなくとも、自然言語で対話するだけでパワープラットフォームの高度な操作が可能となり、AIを活用したワークフローの再構築と業務効率化を推進しています。

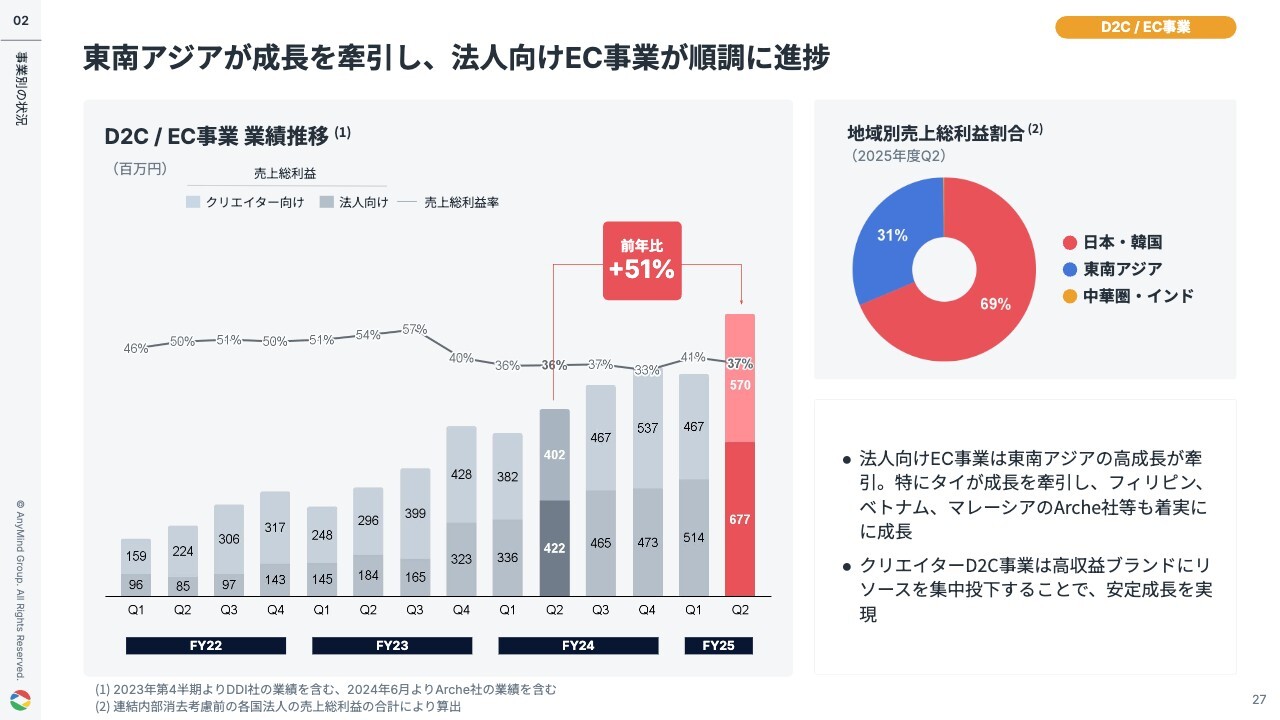

東南アジアが成⻑を牽引し、法⼈向けEC事業が順調に進捗

D2C/EC事業は、前年同期比で51パーセント成長しています。法人向けEC支援は引き続き好調を維持しており、60パーセントの成長を記録しています。特に東南アジアでの成長が目覚ましく、中でもタイが当事業の成長を牽引しており、フィリピン、ベトナムに加えて、マレーシアのArche社も大幅な成長を遂げています。

クリエイターD2C事業は高収益ブランドにリソースを集中投下することで、42パーセントの成長を実現しています。

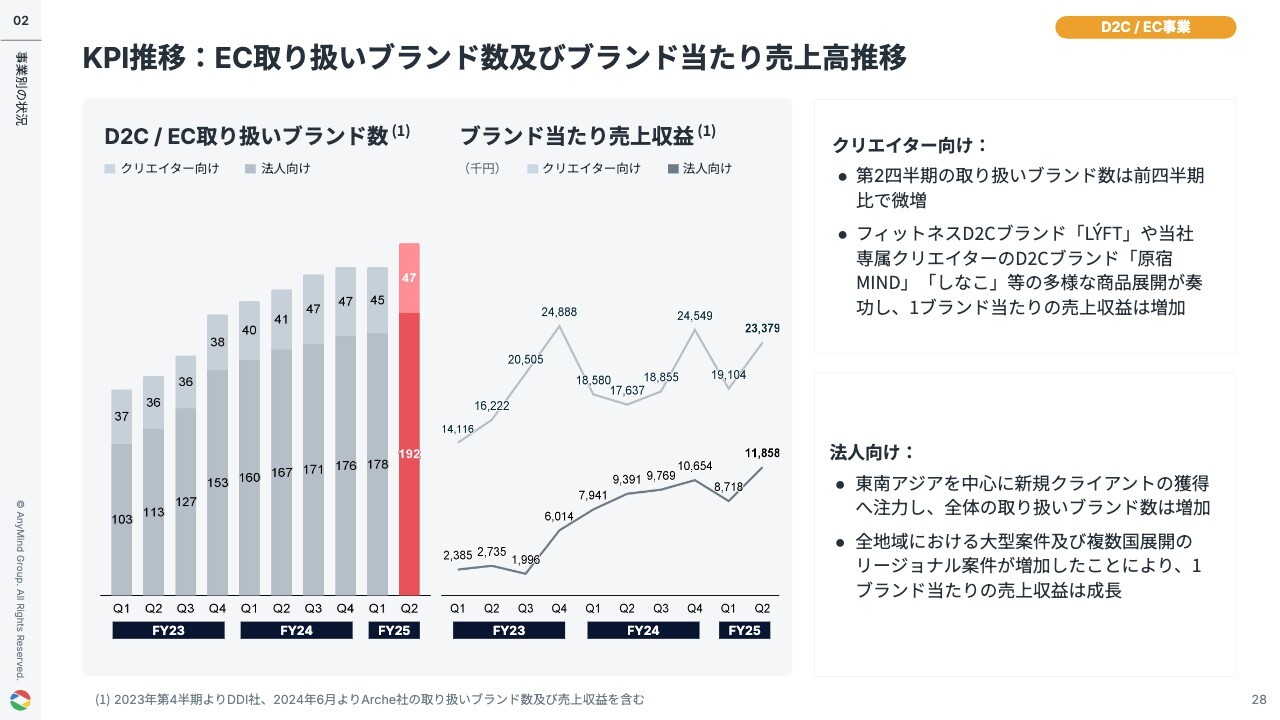

KPI推移:EC取り扱いブランド数及びブランド当たり売上⾼推移

EC取り扱いブランド数とブランド当たりの売上高の推移です。クリエイター向けのブランド数は前四半期比で微増しました。フィットネスD2Cブランド「LÝFT」や、当社専属クリエイターのD2Cブランド「原宿MIND」「しなこ」など、多様な商品展開が功奏し、1ブランド当たりの売上は増加しています。

法人向けECでは、東南アジアを中心とした新規クライアントの獲得に注力し、全体の取り扱いブランド数も増加しました。また、全地域における大型案件および複数国展開のリージョナル案件が増加したことで、1ブランド当たりの売上収益も成長しています。

プロダクトと体制の継続強化で、アジアライブコマース市場のリーダー地位を確立

成長中のライブコマース領域において、当社独自のBPaaSモデルにより、競合優位性を構築しています。

プロダクト面では、生成AIライブコマースプラットフォーム「AnyLive」において、データの自動収集・分析やスクリプトの最適化などの新機能をリアルタイムで実行可能とし、ライブコマースの成果最大化プラットフォームへと進化しています。

6月に追加した日本語を含め、現在8カ国語に対応しています。そのほか、「AnyTag」「AnyX」「AnyLogi」についてもライブコマース関連機能の追加を継続しています。特に、日本の「TikTok Shop」の支援機能の向上に力を入れています。

オペレーション・体制面では、当社独自のクロスボーダー支援体制や一気通貫支援、さらに東南アジアで実証済みの成功ノウハウにより、東南アジアでのライブコマース市場においてリーダー的地位を確立していると考えています。

東南アジアでの実績を基に、 TikTok Shopの日本ローンチ後も事業を順調に拡大

日本での「TikTok Shop」開始に伴い、全3種の認定を同時に取得し、アジアで6カ国目の認定となりました。

また、2024年より東南アジアの「TikTok Shop」において、ユニ・チャーム社を支援していますが、この度、日本でも支援を開始します。公式ショップの立ち上げからマーケティングや戦略策定まで、包括的な支援を実施します。このほかにも複数の案件が進行中です。

日本におけるライブコマース市場の拡大を見据え、東南アジアで培った実績やノウハウ、テクノロジーを活用し、日本での支援を拡大していきます。

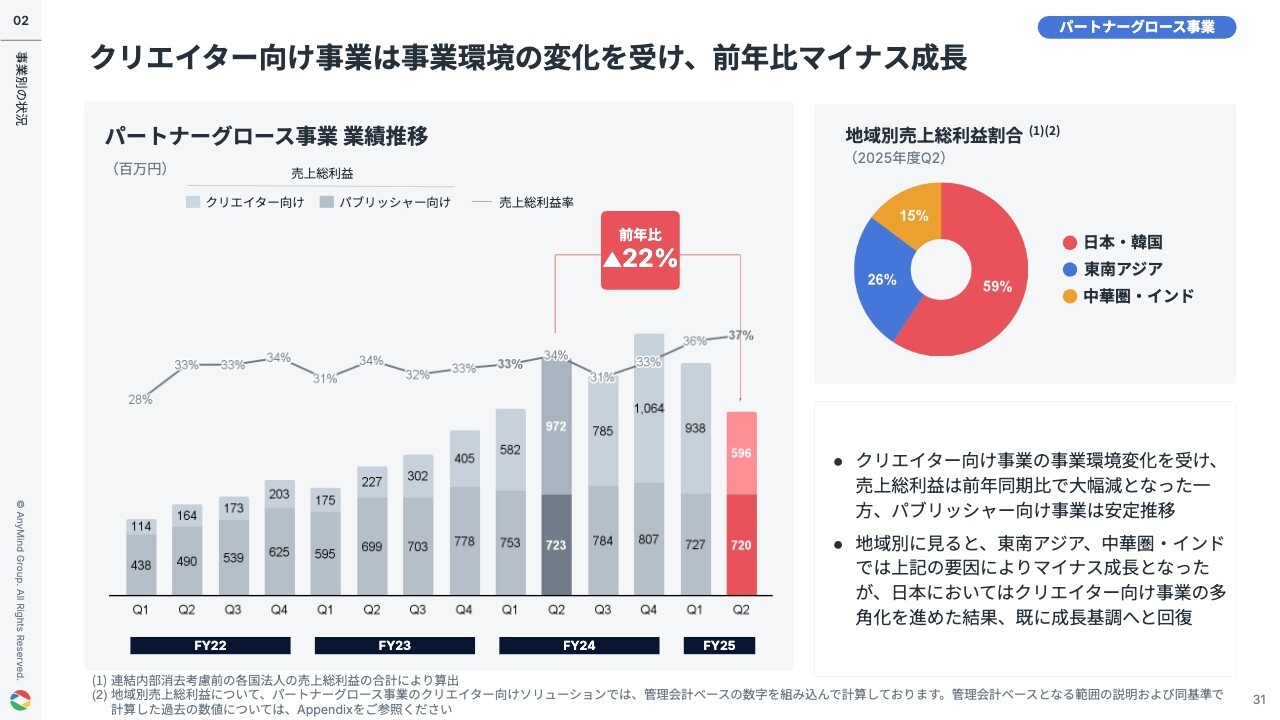

クリエイター向け事業は事業環境の変化を受け、前年⽐マイナス成⻑

パートナーグロース事業の売上総利益は、前年同期比で22パーセント減少しました。クリエイター向け事業は市場環境の変化を受け売上総利益が減少した一方、パブリッシャー向け事業は安定的に推移しています。

地域別では、東南アジアや中華圏・インドにおいて市場環境の変化の影響でマイナス成長となりましたが、日本においてはクリエイター向け事業の多角化を着実に進めた結果、成長基調へと回復しています。

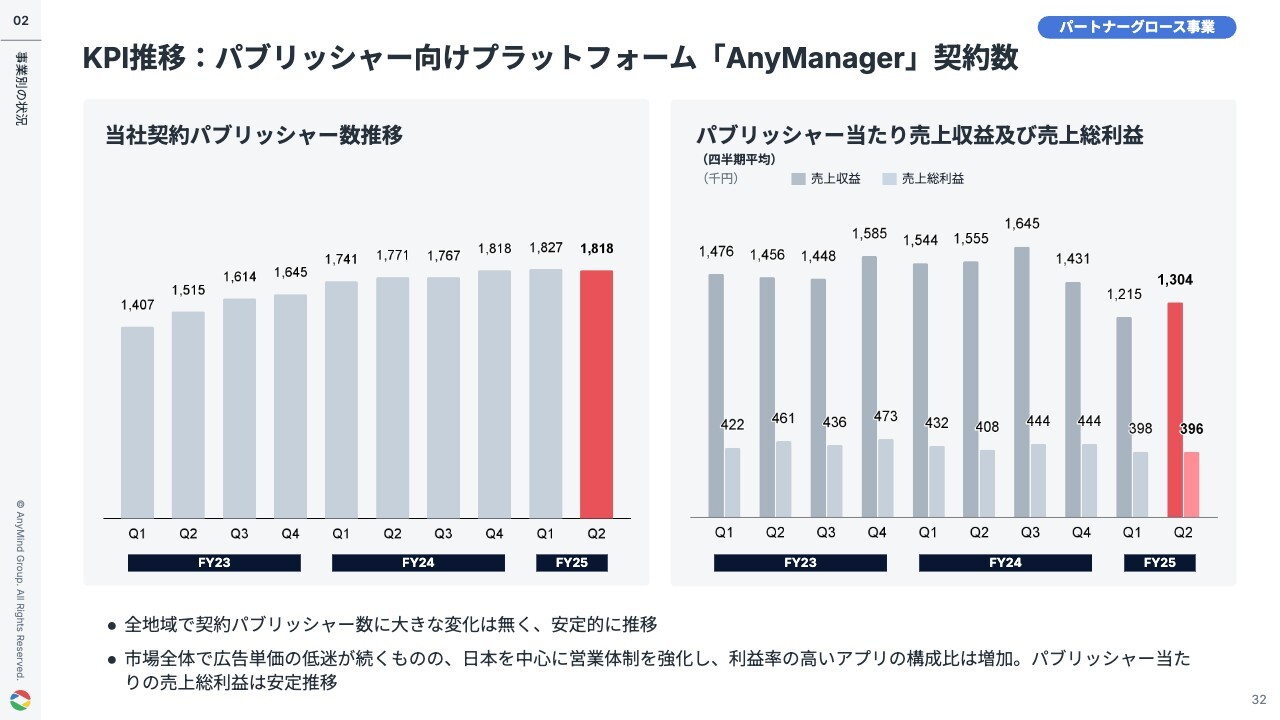

KPI推移:パブリッシャー向けプラットフォーム「AnyManager」契約数

パブリッシャー向けのKPIは、全地域での契約パブリッシャー数に大きな変化はなく、安定的に推移しています。市場全体で広告単価の低迷が続くものの、日本を中心に営業体制を強化した結果、利益率の高いアプリの構成比が増加し、パブリッシャー当たりの売上総利益は安定しています。

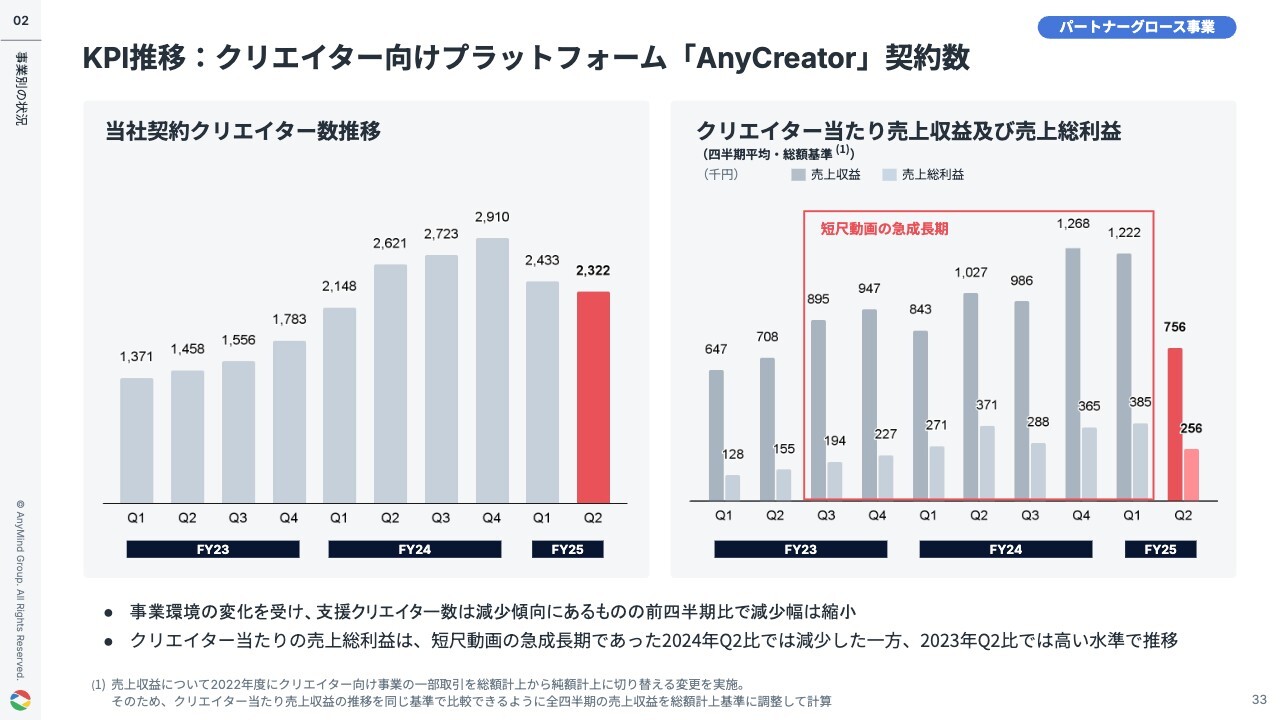

KPI推移:クリエイター向けプラットフォーム「AnyCreator」契約数

クリエイター向けのKPIです。事業環境の変化を受け、支援クリエイター数は減少傾向にありますが、前四半期比では減少幅は縮小しています。

クリエイター当たりの売上収益・売上総利益は、短尺動画が急成長した2024年第2四半期と比較すると減少しましたが、2023年第2四半期と比較すると安定成長を達成しています。

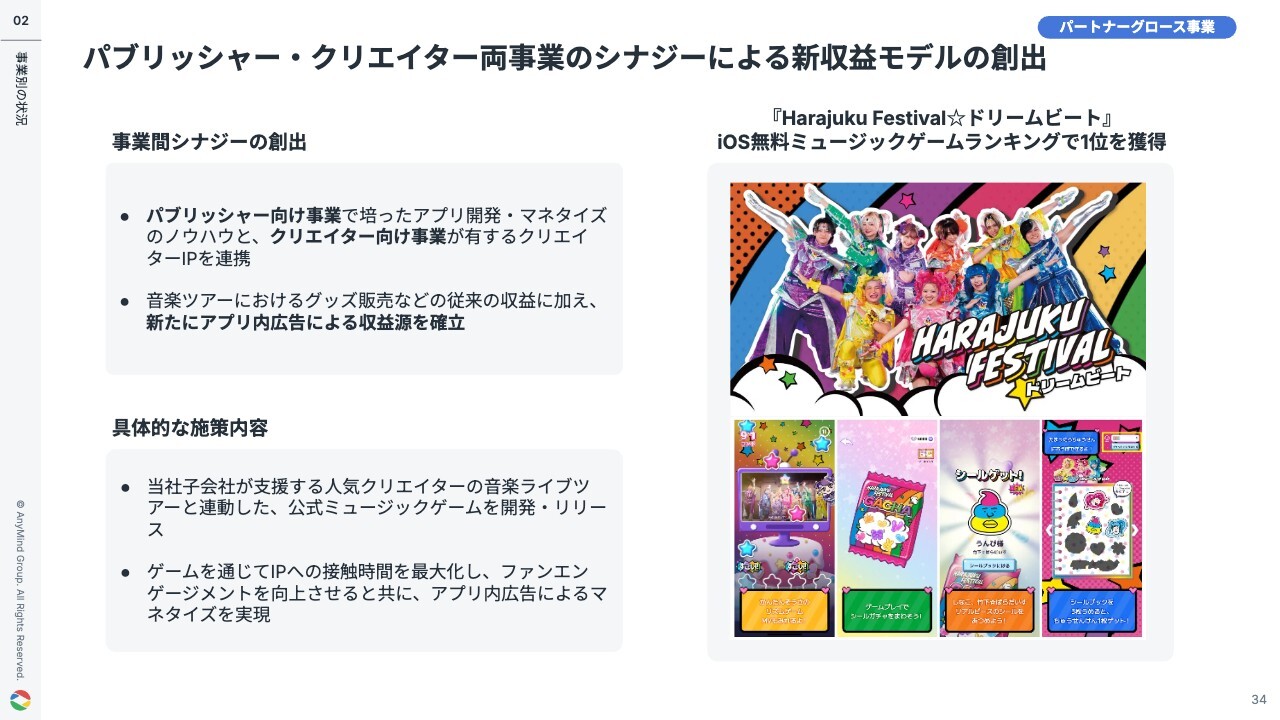

パブリッシャー・クリエイター両事業のシナジーによる新収益モデルの創出

パートナーグロース事業では、事業環境の変化を踏まえ、特定の収益モデルへの依存を回避するため、新たなモデルの開拓を進めています。今回、パブリッシャー向けのゲーム開発ノウハウとクリエイター向け事業で当社が保有するIPを連携させ、新たな収益モデルを開発しています。

「Harajuku Festival☆ドリームビート」は、当社が支援する人気クリエイターの音楽ライブツアーと連動する形で当社が開発したゲームアプリです。iOSランキングで上位を獲得し、IPへの接触時間を最大化するとともに、アプリ内広告によるマネタイズを実現しています。

多様な領域におけるクリエイターの成⻑⽀援

クリエイター向け領域では、「TikTok Shop」の日本展開を受け、美容・ライフスタイル分野に特化したプロダクションレーベルを新たに立ち上げました。

また、先ほど説明したアプリと連動するライブツアーは、多くの公演が完売するなど非常に盛況でした。イベントの支援に加え、グッズ展開のサポートも行っています。

以上で当社からのご説明を終了します。ご清聴ありがとうございました。

Q&A

質疑応答に関してはこちらに掲載されております。

新着ログ

「情報・通信業」のログ