提供:鉄建建設株式会社 2026年3月期第2四半期決算説明

【QAあり】鉄建建設、各セグメントの売上総利益率向上が寄与し、通期業績予想を上方修正 配当金は30円増配の160円を予定

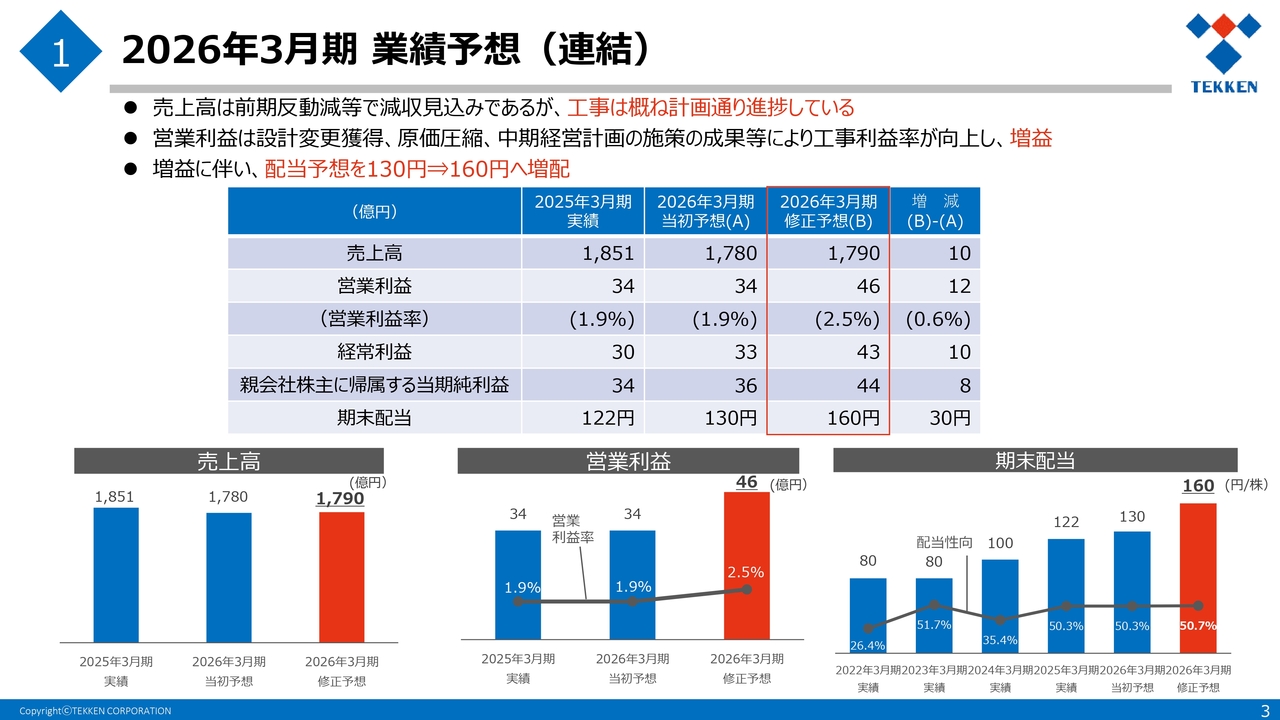

2026年3月期 業績予想(連結)

伊藤泰司氏:鉄建建設社長の伊藤です。本日はご多忙の中、ご出席いただき誠にありがとうございます。2026年3月期第2四半期決算及び「中期経営計画2028」の取り組み状況についてご説明します。

まず、2025年11月13日に発表した2026年3月期業績予想の上方修正についてご説明します。

2026年3月期業績予想は減収ながら、営業利益、経常利益、親会社株主に帰属する当期純利益はいずれも増益となります。

スライド表の右側には、2025年5月に発表した通期予想との差異を記載しています。連結業績予想及び個別業績予想ともに、営業利益、経常利益、親会社株主に帰属する当期純利益において期初の発表を大きく上回ることから、業績の上方修正を行いました。

売上高については、主に建築工事において前期の反動減があったことから約60億円減少する見込みですが、工事はおおむね計画どおり進捗しており、全体で1,790億円を見込んでいます。

営業利益については、前期比12億円増の46億円を見込んでいます。これは、主に建築工事における採算性の改善、設計変更の獲得、及び中期経営計画で取り組んできた施策の成果などにより、売上総利益が大きく向上したことが要因です。その結果、営業利益率も前期の1.9パーセントから2.5パーセントに改善しています。

経常利益については、営業利益の増加に加え、為替変動の影響や支払利息の増加があったものの、前期比13億円増の43億円を見込んでいます。

親会社株主に帰属する当期純利益は、前期比10億円増の44億円となる見込みです。この結果、1株あたりの配当金は期首予想の130円から30円増配し、160円に修正しました。

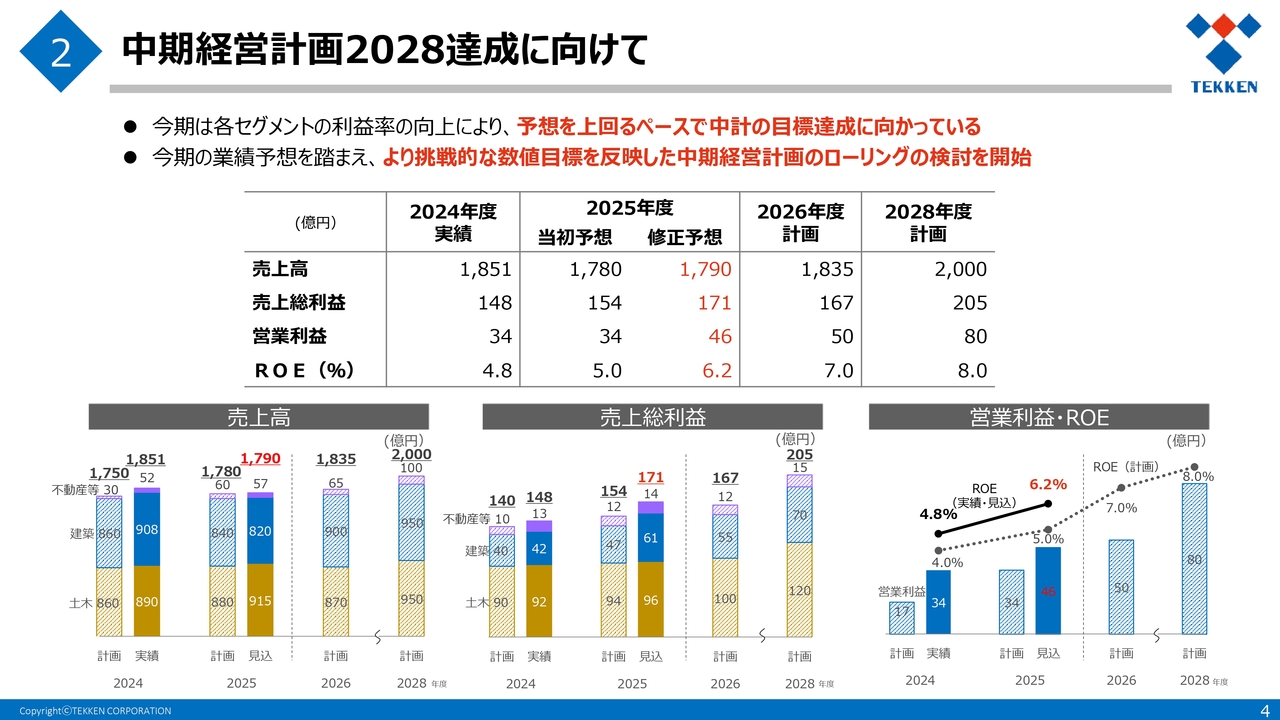

中期経営計画2028達成に向けて

上方修正に至った大きな要因は、各セグメントの売上総利益率が大きく向上したことです。その結果、2025年度の売上総利益は2026年度の計画値を上回る見込みです。

利益創出力が着実に回復しており、当社の予想を上回るペースで中期経営計画の目標達成に向かっています。このような状況を受けて、上方修正発表と同時に中期経営計画のローリングの検討を開始しました。

検討にあたっては、投資家さまとの対話の中でいただいた「計画値が非常に保守的である」とのご意見を踏まえ、より挑戦的な数値目標を反映する方向で進めていきます。営業利益やROEの数値目標に加え、さらなる安定配当に向け、DOE導入についても検討を進めていきます。

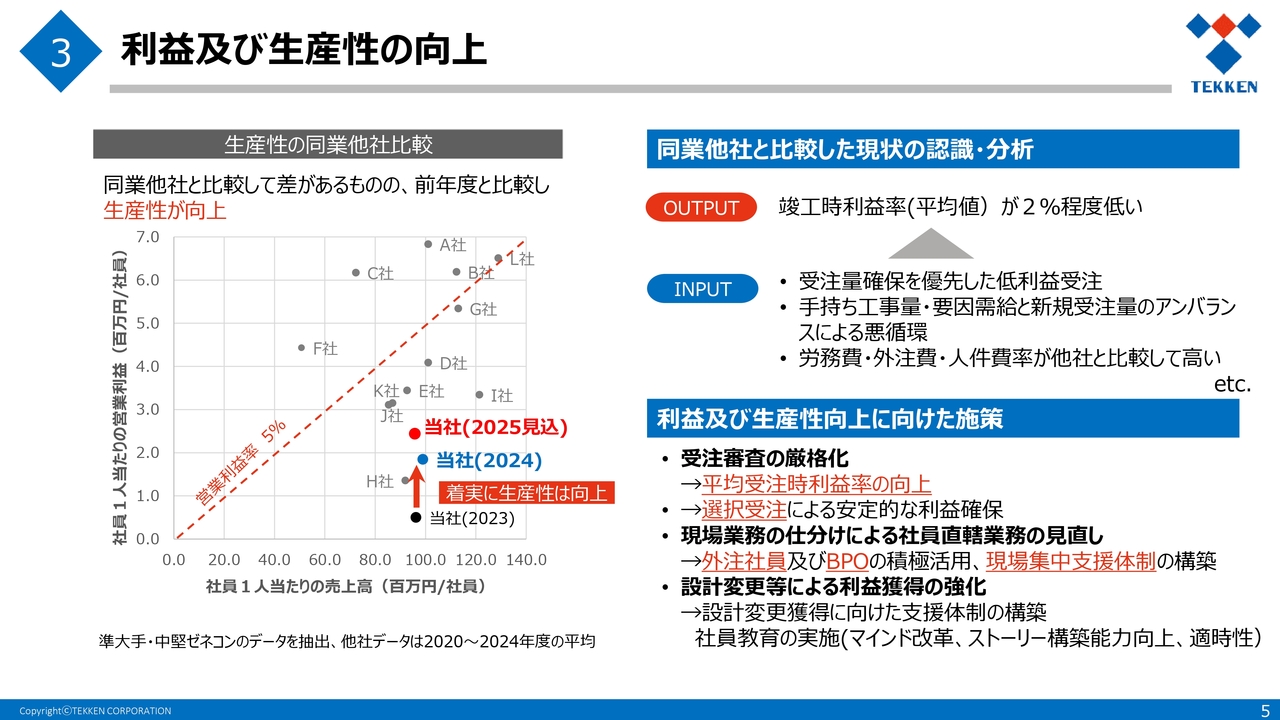

利益及び生産性の向上

ローリングの検討を進めるにあたり、中期経営計画で掲げた生産性向上についての進捗を検証しました。

スライド左側の図は、同業他社との生産性の比較を示したグラフです。他社との差はまだありますが、2023年度や2024年度と比較すると、生産性は着実に向上しています。

同様に、利益については同業他社との比較による現状の認識や分析を行っており、さまざまな課題がありますが、結果として竣工時の利益率が同業他社より2パーセント程度低い状況です。

生産性及び利益の一層の向上を目指し、受注審査の厳格化による受注時利益率の向上や選択受注による安定的な利益確保、また、現場社員の業務見直しとバックアップ体制の整備に取り組んでおり、その成果が今期の業績にも表れてきていると考えています。

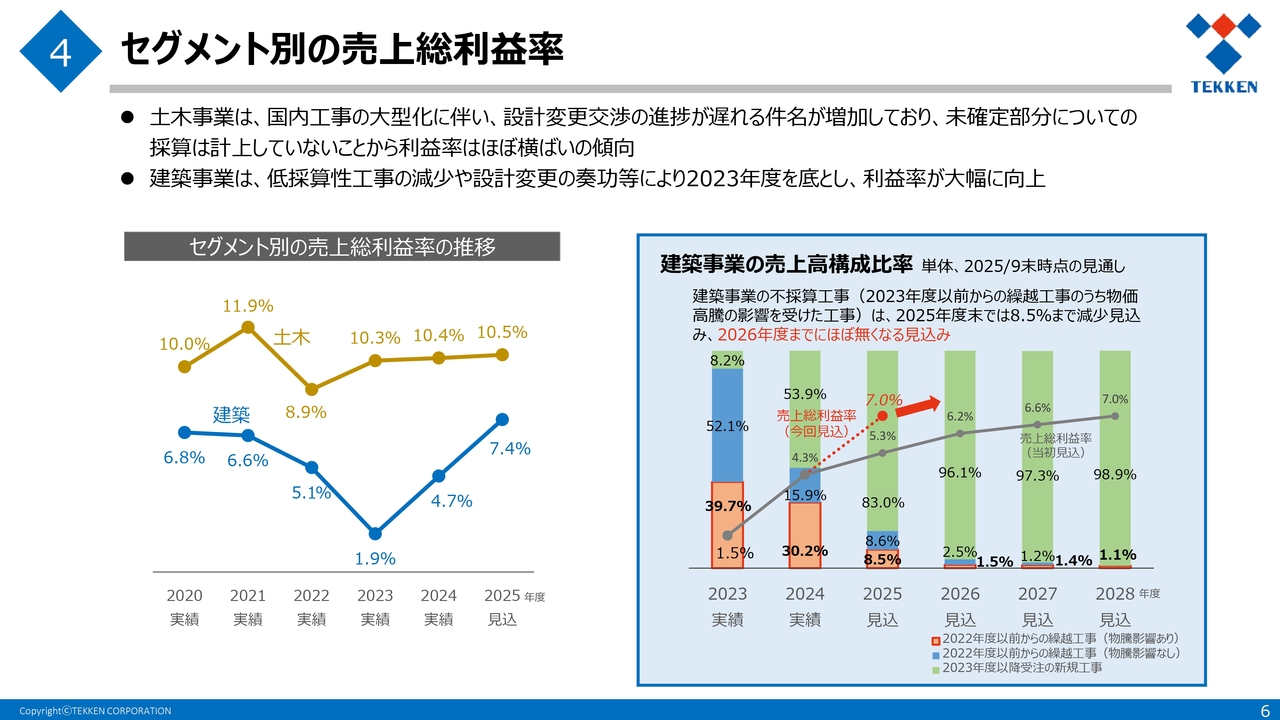

セグメント別の売上総利益率

上方修正に至った大きな要因として、各セグメントの利益率が向上したことが挙げられます。スライド左側のグラフでは、2020年度から2025年度までのセグメント別売上総利益率の推移を示しています。2025年度は、上方修正発表の見込み数値です。

土木事業については、近年、国内工事の大型化に伴い設計変更交渉の進捗が遅れる件名が増えています。そのため、未確定部分の採算を計上していないことから、おおむね横ばいとなっています。

一方、建築事業においては、低採算性工事の減少や設計変更交渉の奏功等により、利益率が大幅に改善しました。これに伴い、2023年度を底としていた売上総利益も大幅に向上しています。

スライド右側のグラフは建築事業の売上高構成比です。棒グラフのオレンジ色は物価高騰の影響を受けた低採算工事です。2023年度の約40パーセントから2025年度末には8.5パーセントに減少し、2026年度にはほぼなくなる見込みです。

低採算工事の減少はセグメント利益の改善に大きく寄与しており、次年度以降もさらなる利益向上が見込まれます。

業績の上方修正に関するご説明は以上です。

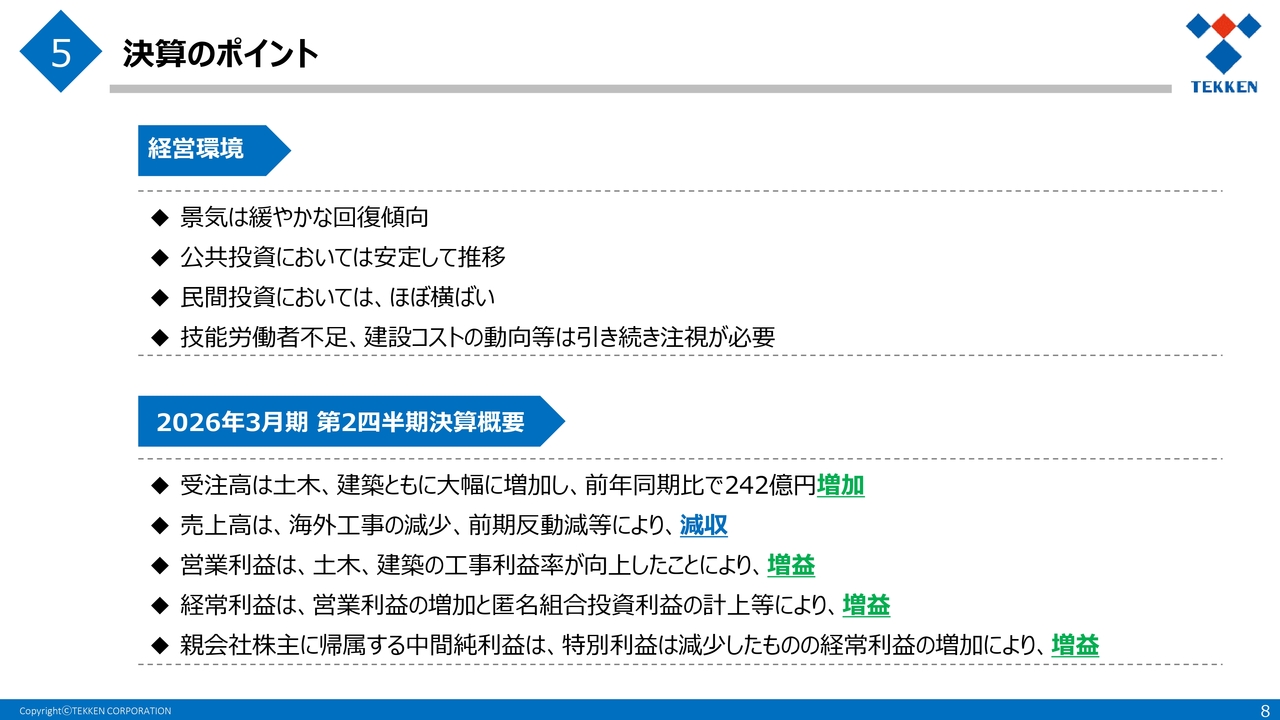

決算のポイント

草刈昭博氏(以下、草刈):管理本部長の草刈です。2026年3月期第2四半期決算の概要についてご説明します。

2026年3月期第2四半期決算において、受注は、土木事業、建築事業ともに大幅に増加し、前年同期比で242億円の増加となりました。売上高は土木事業において海外工事が減少し、建築事業においても前期の反動減などの影響を受け、減収となりました。

営業利益は、主に建築事業における工事利益率が大幅に増加し、増益となりました。経常利益については、営業利益の増加及び匿名組合投資利益の計上により増益となっています。

親会社株主に帰属する中間純利益は、前年度と比較して投資有価証券売却益の減少や貸倒引当金計上といったマイナス要因はあったものの、経常利益の増加により、増益となりました。

通期業績予想については、先ほどの説明のとおり上方修正を行っており、併せて配当予想も130円から160円に修正しています。

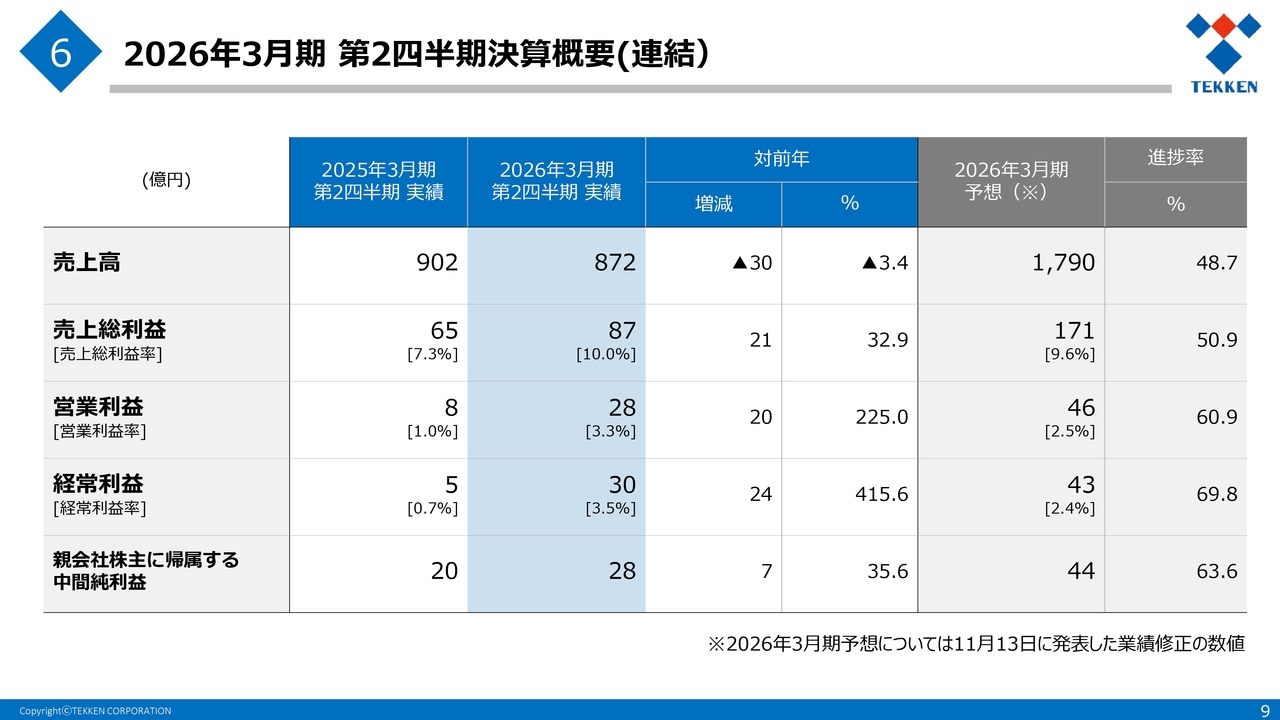

2026年3月期 第2四半期決算概要(連結)

2026年3月期第2四半期の業績ハイライトです。

売上高は前期比30億円減の872億円、売上総利益は主に建築事業の採算性向上により前期比21億円増の87億円となりました。親会社株主に帰属する中間純利益は、特別利益の減少及び特別損失の増加はあったものの、営業利益と経常利益の増加により前期比7億円増の28億円となっています。

また、スライド表の右側に、2025年11月に上方修正を発表した通期業績予想に対する第2四半期までの進捗率を示しています。売上高及び売上総利益の進捗率は、おおむね50パーセントとなっており、順調に推移している状況です。

営業利益、経常利益、親会社株主に帰属する当期純利益については、下期における一般管理費の支出増や、上期に匿名組合投資利益が計上されていることなどの影響から、売上高に対する進捗率が高くなっています。

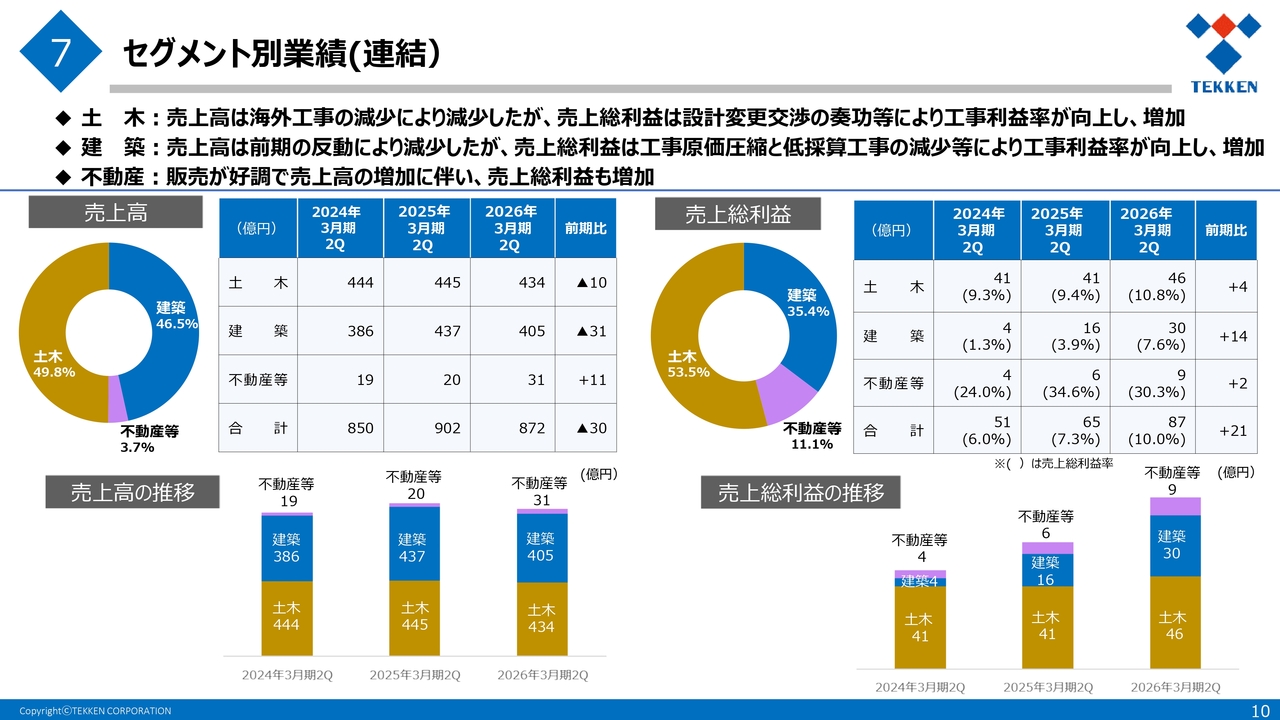

セグメント別業績(連結)

セグメント別の業績についてご説明します。売上高は土木事業で434億円、建築事業で405億円、不動産等事業で31億円の合計872億円となりました。

土木事業では、海外工事の減少により前期比10億円の減少、建築事業では前期の反動減から前期比31億円の減少がありましたが、おおむね計画どおり進捗しています。

不動産等事業は、連結子会社において第1四半期に物件の売却があったことから、前期比11億円の増加となりました。スライド左側の円グラフは売上高の構成比を示しています。土木事業と建築事業の売上高構成比はほぼ1対1となっています。

売上総利益は、土木事業で46億円、建築事業で30億円、不動産等事業で9億円の合計87億円となりました。

特に建築事業では、低採算工事の減少や設計変更の奏功といった要因により、売上総利益が大幅に向上し、利益額は前期比でおおむね倍増となっています。

スライド右側の円グラフは、売上総利益の構成比を示しています。グラフ右横の表には、各事業の売上総利益率を記載しています。土木事業が10.8パーセント、建築事業が7.6パーセント、不動産等事業が30.3パーセントとなっています。

全体の売上総利益率は前期の7.3パーセントから10パーセントまで向上しました。

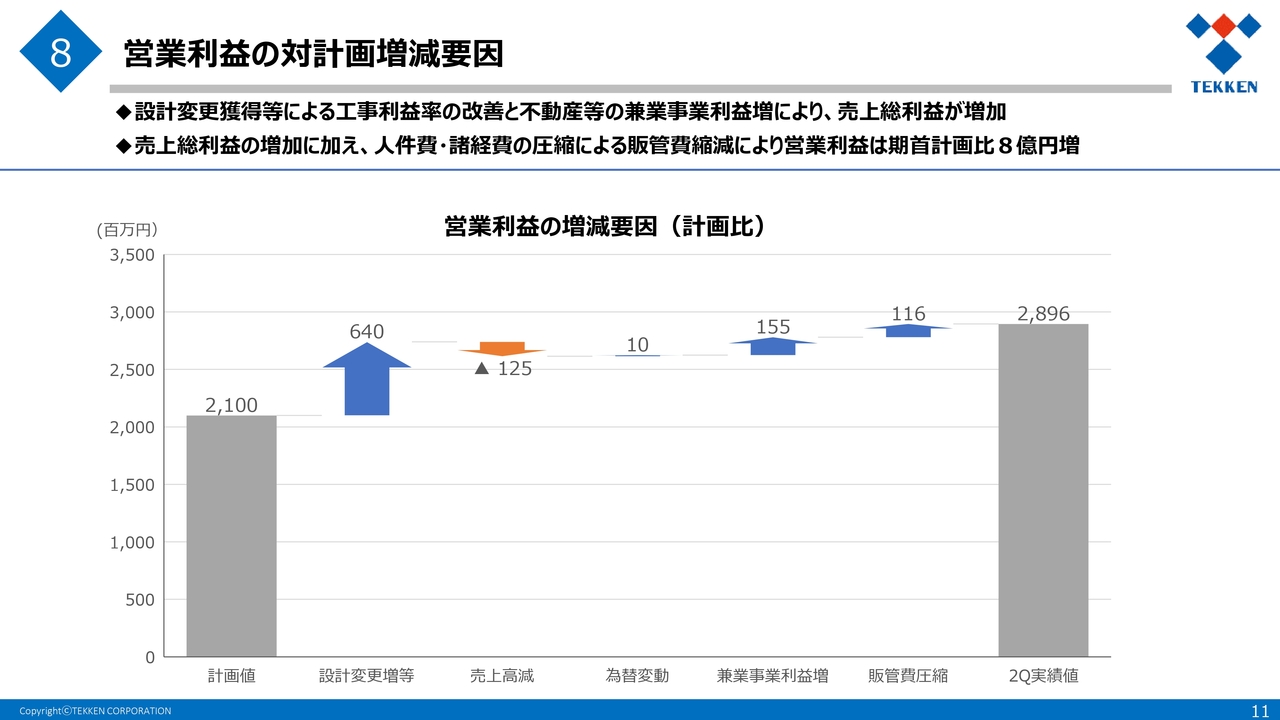

営業利益の対計画増減要因

営業利益の計画値との増減要因についてです。営業利益の増減要因をウォーターフォールチャートで示しています。グラフ左側の計画値は、2025年5月に発表した修正値です。

営業利益の増減要因としては、売上減に伴うマイナス要因があったものの、設計変更の獲得や工事原価の圧縮など増加要因があり、不動産事業などの兼業事業利益の増加や販管費の圧縮も寄与したことから、営業利益は計画比で8億円増加し、約29億円となりました。

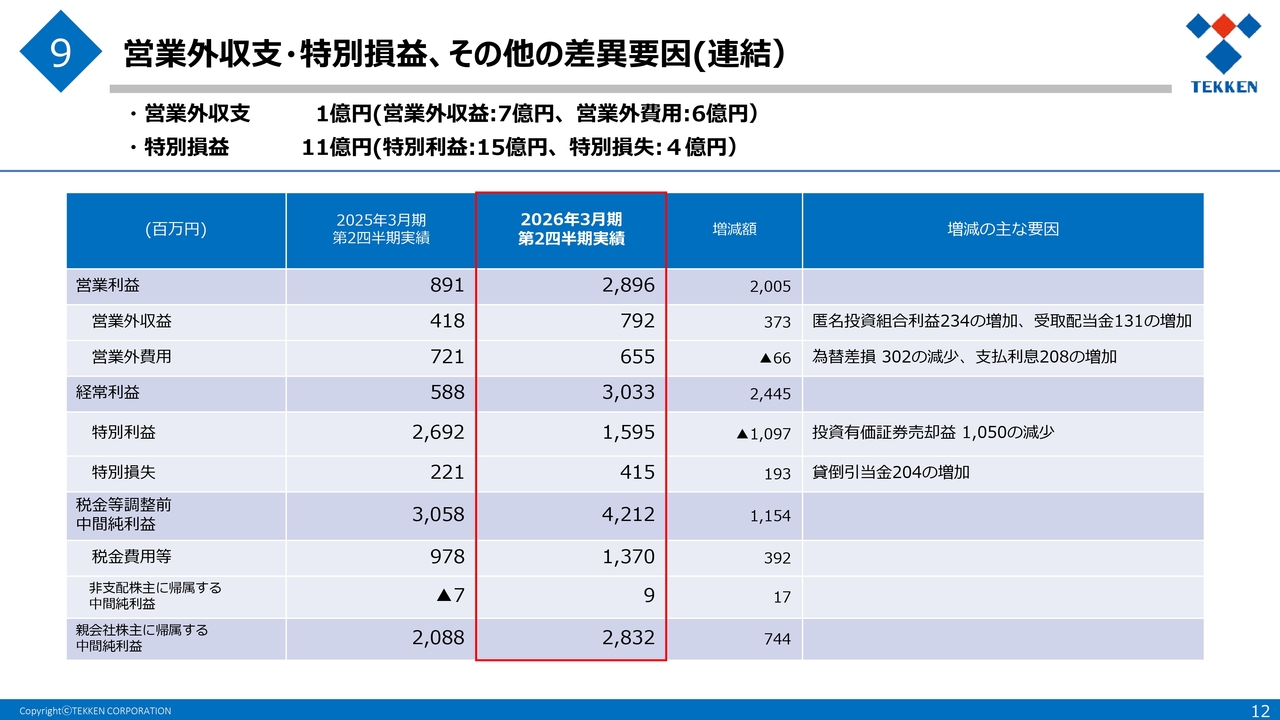

営業外収支·特別損益、その他の差異要因(連結)

営業外収支及び特別損益について、前期との差異と増減要因を説明します。まず、営業外収益については、匿名投資組合利益の計上や受取配当金の増加により、約4億円増加して約8億円となりました。

一方、営業外費用は支払利息が増加したものの、前期比で為替差損が減少した結果、約7億円となりました。この結果、営業外収支は1億円の収益となりました。

特別損益については、前期と比較して投資有価証券売却益が約10億円減少したことに加え、貸倒引当金の計上により損失が増加し、前期比約13億円減の約11億円となりました。この結果、親会社株主に帰属する当期純利益は約28億円となりました。

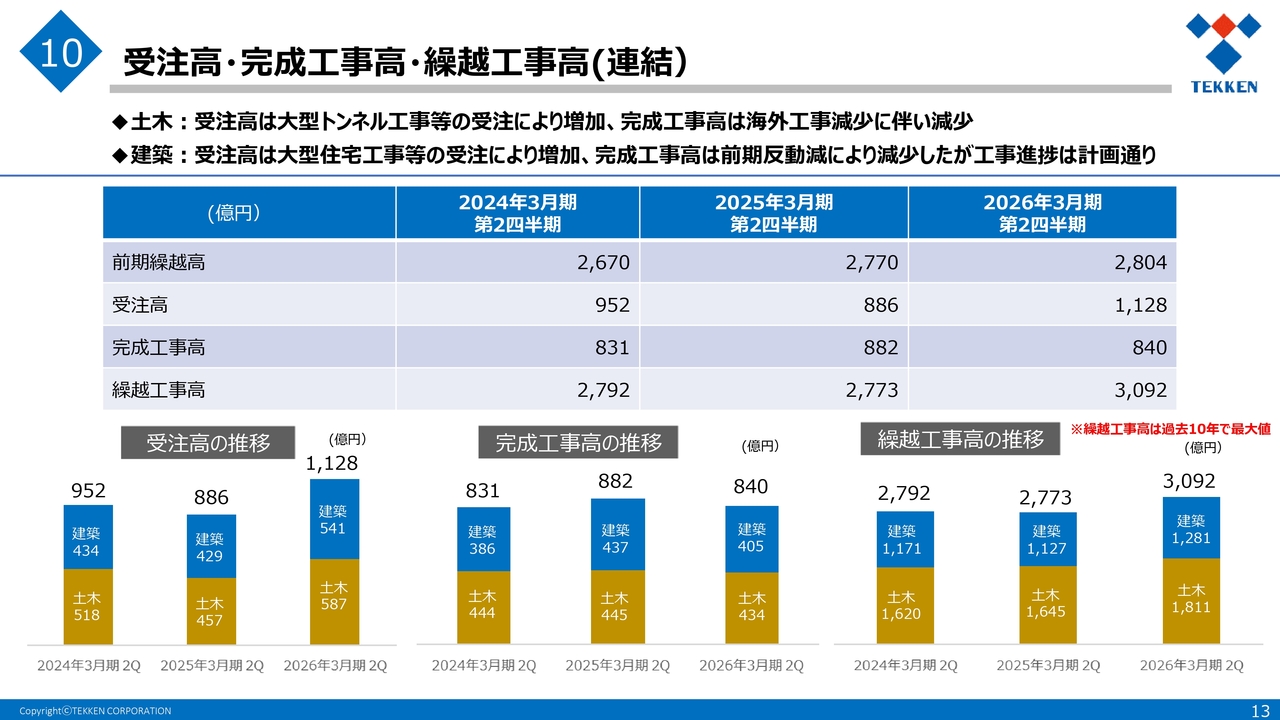

受注高・完成工事高・繰越工事高(連結)

受注高、完成工事高、繰越工事高についてご説明します。

受注高は、土木事業において大型トンネル工事の受注などがあり、建築事業では大型住宅工事などの受注により、前期比242億円増の1,128億円となりました。

完成工事高は、土木事業では海外工事が最盛期を過ぎたことで11億円減少し、建築事業では前期の反動から31億円減少したため、全体では42億円減少の840億円となりました。

一方、繰越工事高は、期首の手持工事高が大きかったことに加え、期中の順調な受注により3,092億円となりました。この繰越工事高は、過去10年で最大値となっています。

この豊富な手持ち工事高の施工にあたっては、当社の協力会社の組織である鉄和会などと協力して進めていきます。

主な受注件名(2026年3月期)

2026年度3月期第2四半期までに受注した主な件名です。第2四半期までに、土木事業では総額587億円、建築事業では総額541億円の工事を受注しました。土木事業の主な受注件名はスライド上段の表に、建築事業の主な受注件名は下段の表に示しています。

土木事業では大型のトンネル工事や高速道路建設、建築事業では大型マンション工事や鉄道工事を受注しています。

以上が、2026年3月期第2四半期決算の概要です。

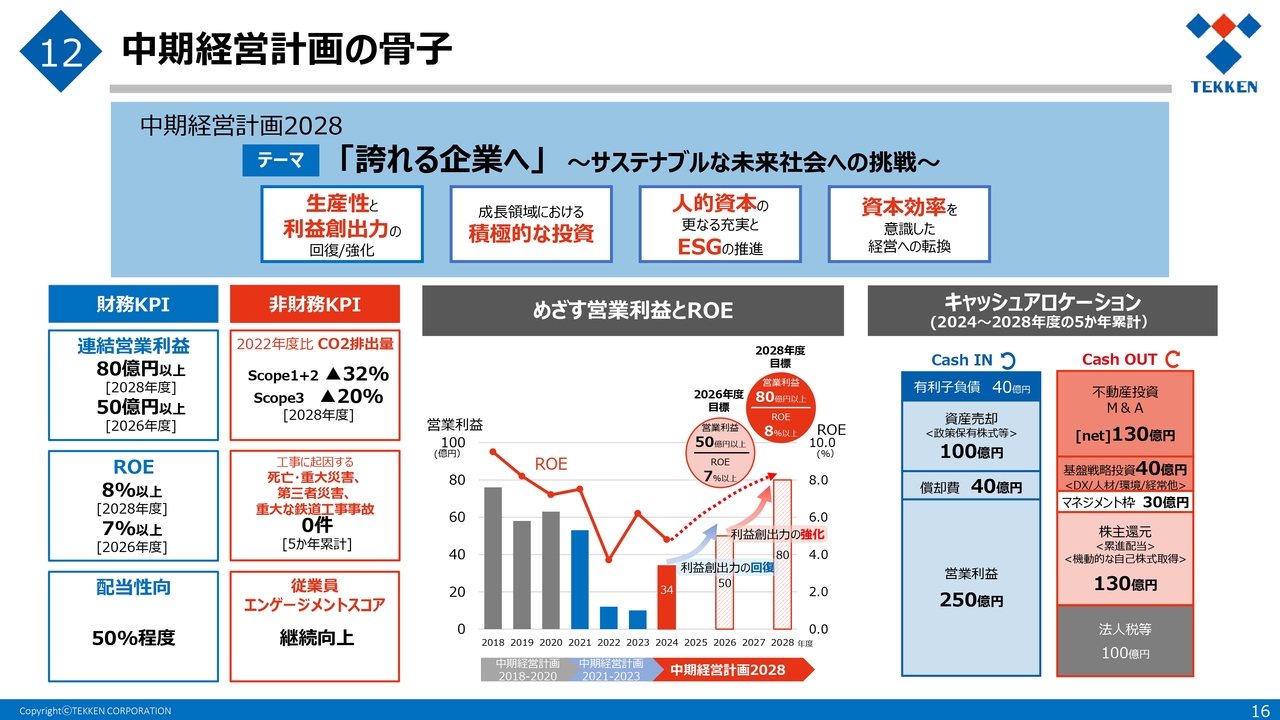

中期経営計画の骨子

猪塚武志氏(以下、猪塚):経営企画本部長の猪塚です。「中期経営計画2028」の達成に向けた取り組み状況についてご説明します。

スライドは、当社が昨年度から取り組んでいる「中期経営計画2028」の骨子となっています。スライド左下に財務及び非財務それぞれのKPIが経営のベースとなっていることを示しています。

営業利益とROEは、2026年度に営業利益50億円以上、ROE7パーセント以上、2028年度までに営業利益80億円以上、ROE8パーセント以上を目指す方針です。また、得られた利益については、戦略的な成長投資と適切な株主還元を行うことを方針としています。

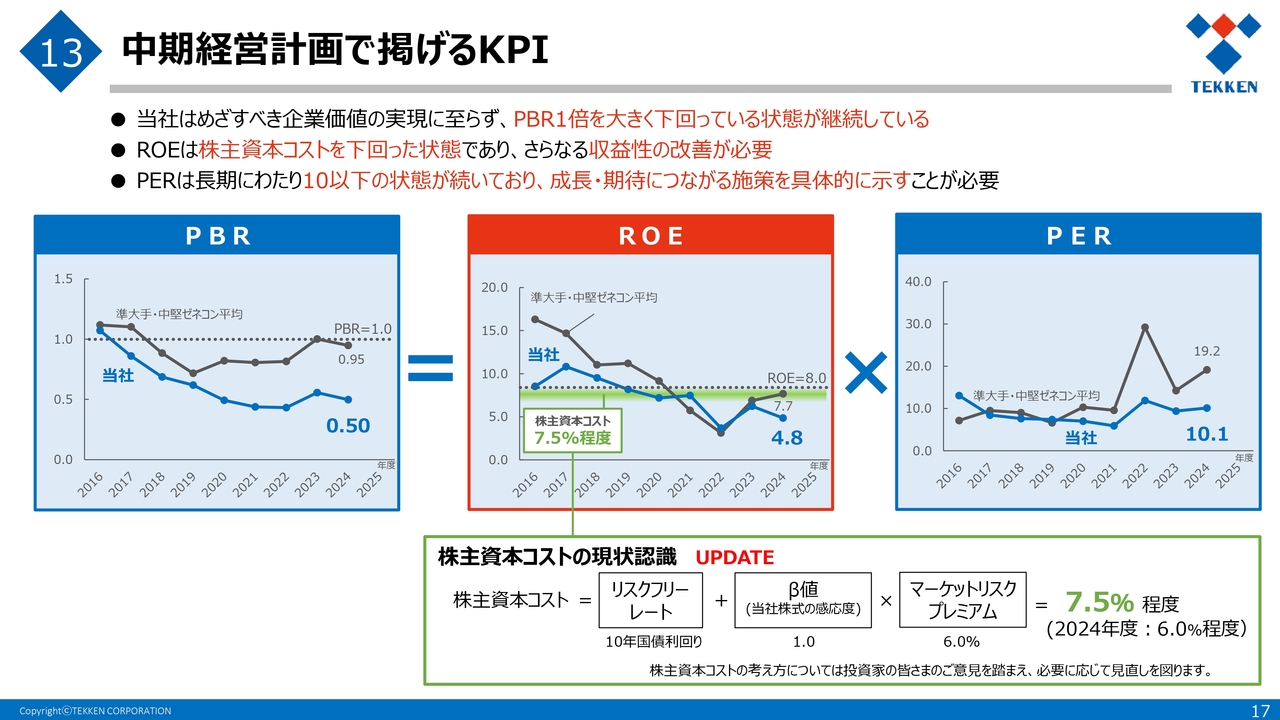

中期経営計画で掲げるKPI

スライドの図は、当社のPBR、ROE、PERを同業他社と比較したものです。PBRは1倍を下回っている状態であり、企業価値向上のために数値の改善が必要であると認識しています。

また、ROEとPERについても同様です。今期の見通しでは、ROEは一定程度向上するものの、株主資本コストを下回る状態が続くため、さらなる収益性の改善が必要と認識しています。PERについては、成長と期待につながる施策が必要であると考えています。

なお、今期から株主資本コストを従来の6パーセントから7.5パーセントに見直しています。直近のROE8パーセントを目指すとともに、先ほど話があった中期経営計画のローリングで検討を進めていきたいと考えています。

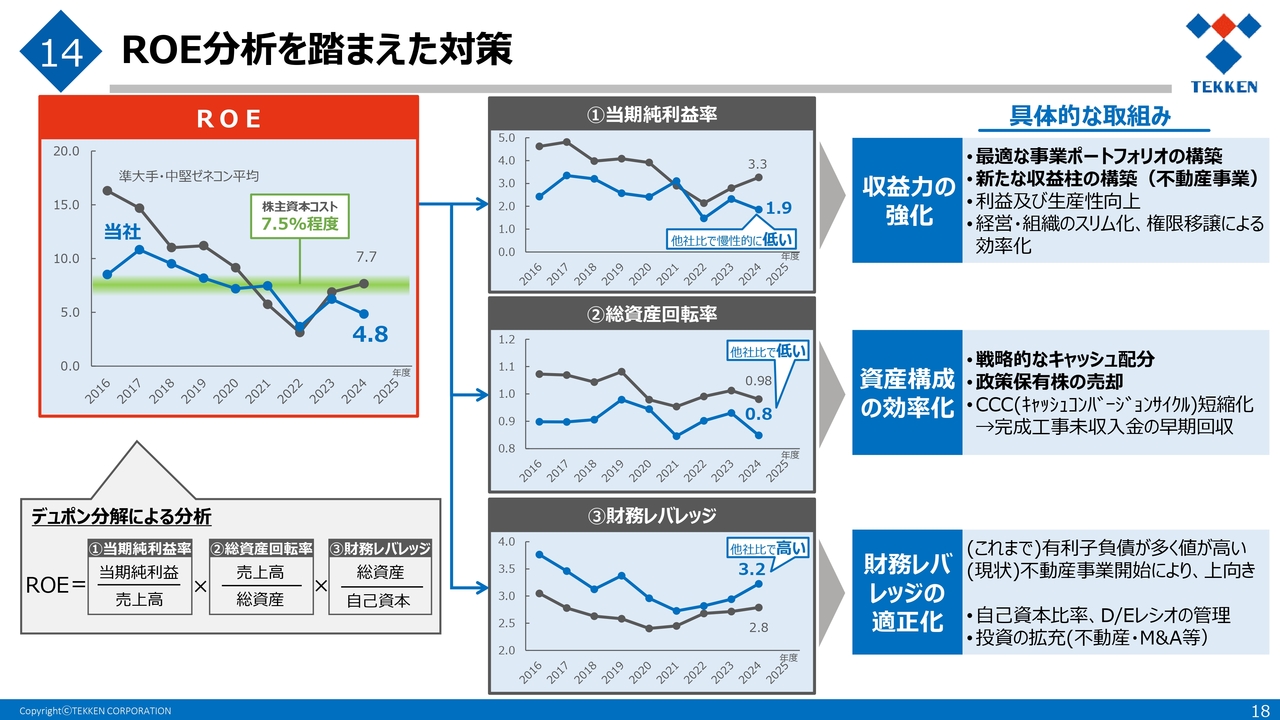

ROE分析を踏まえた対策

ROEについてです。ROEは、中期経営計画において最も重要なKPIとして定めており、ROE向上を軸とした経営を進めています。

ROEのデュポン分解では、当期純利益率と総資産回転率については他社より低く、改善が必要な状況であると認識しています。財務レバレッジについては他社より高いものの、過度に高くならないよう適切に管理していく必要があると考えています。

それぞれ「収益力の強化」「資産構成の効率化」「財務レバレッジの適正化」として具体的な取り組みについて、スライド右側に記載しています。本日は、このうち太字になっている部分の取り組みについてご説明します。

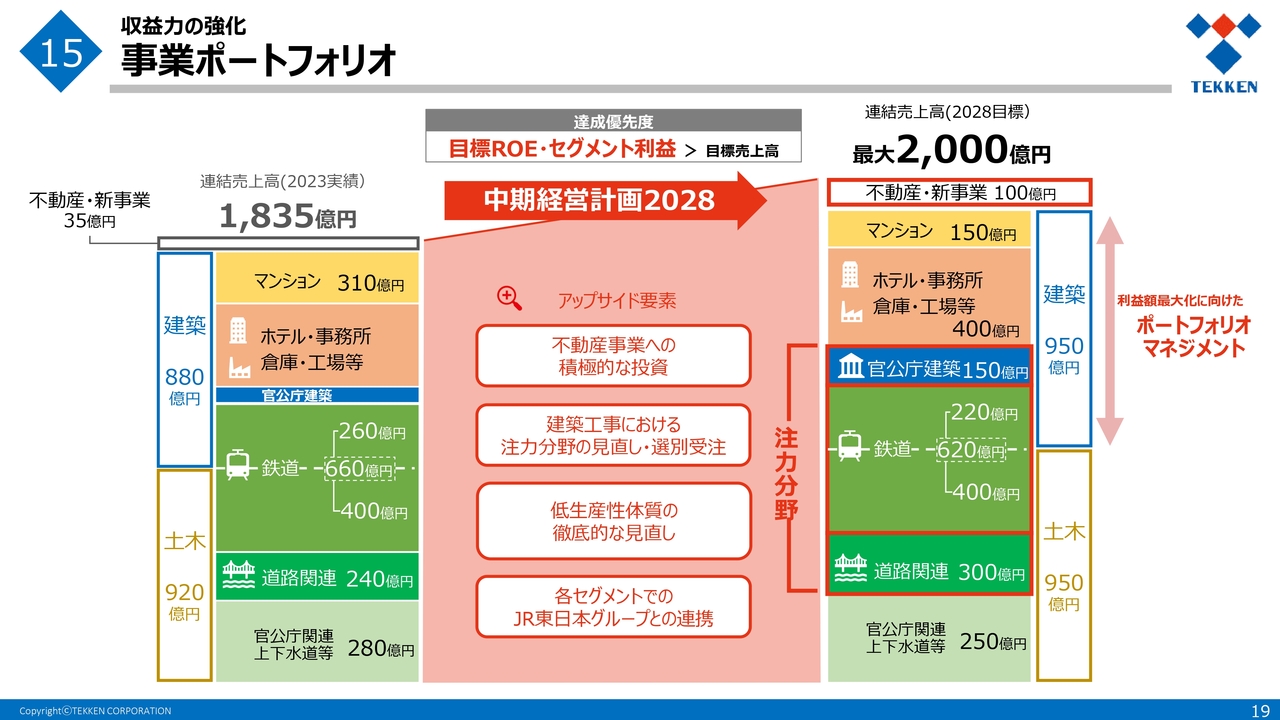

収益力の強化 事業ポートフォリオ

収益力の強化においては、利益を創出できる適切な事業ポートフォリオの構築が取り組みの軸となっています。

2028年度までに売上高を2,000億円まで伸ばすことを目標としています。特に、当社の最大の強みである鉄道工事に加え、土木事業では道路関連、建築事業では防衛関連を含めた官公庁建築、そして不動産事業をポートフォリオ上の注力分野と位置付けています。

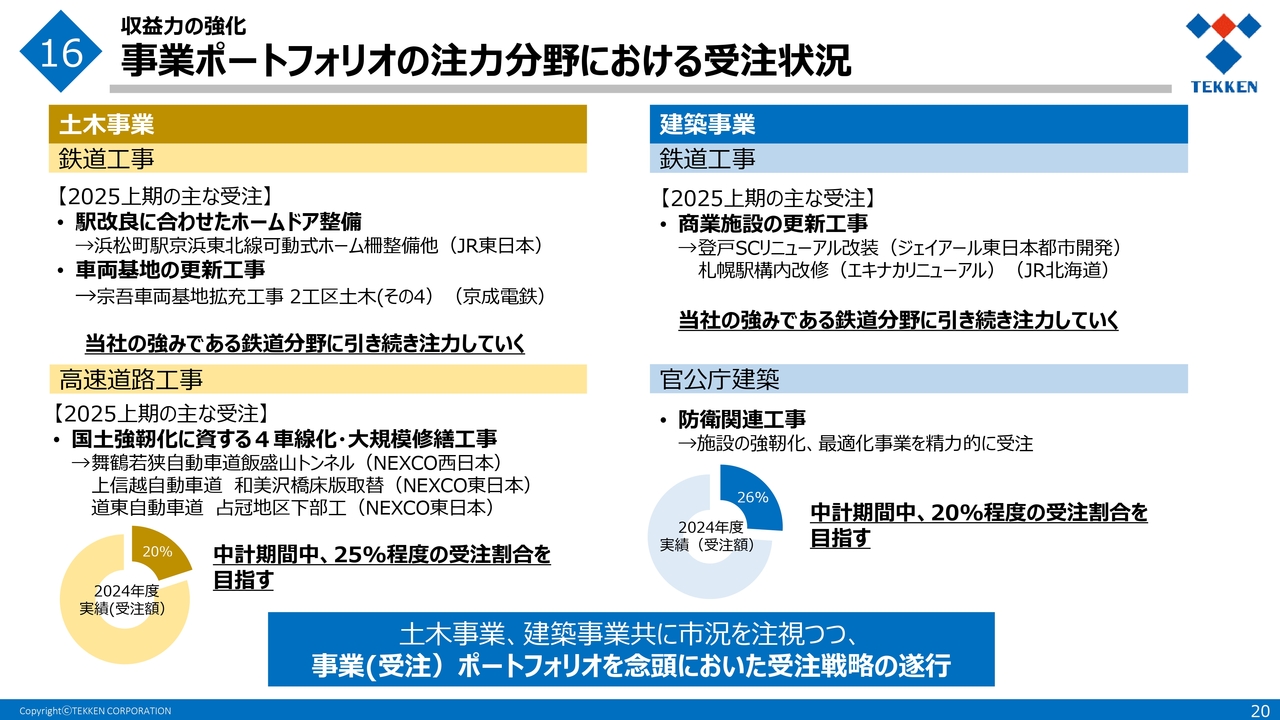

収益力の強化 事業ポートフォリオの注力分野における受注状況

事業ポートフォリオの注力分野における受注状況についてご説明します。土木事業の鉄道工事では、上期にホームドア整備や車両基地の更新工事を受注しました。

また、土木事業の第2の柱である高速道路工事では、全国の高速道路の4車線化や大規模修繕工事を受注しています。昨年度の受注割合は、金額ベースで約20パーセントとなっており、中期経営計画期間中に25パーセントまで引き上げる計画です。

建築事業の鉄道工事では、「エキナカ」など商業施設の更新工事を鉄道会社のグループ会社から多く受注しています。

官公庁建築に関しては、主に防衛関連工事を精力的に受注しています。官公庁建築の受注割合は当初8パーセントでしたが、2024年度には26パーセントまで高まりました。中期経営計画の期間中は、この割合を20パーセント程度で維持したいと考えています。

土木事業、建築事業ともに市況状況を注視しながら、事業ポートフォリオを念頭に置いた受注戦略を実行していきます。

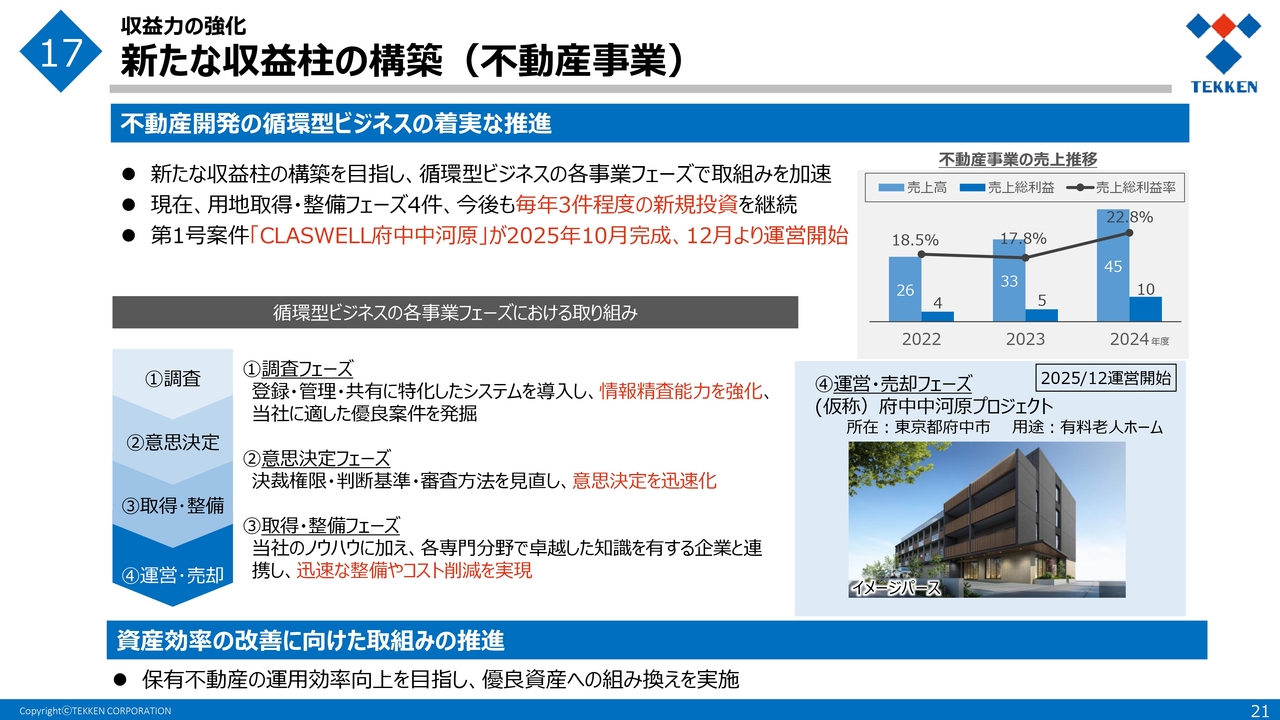

収益力の強化 新たな収益柱の構築(不動産事業)

当社の土木事業、建築事業に次ぐ新しい収益の柱である、不動産事業の進捗についてご紹介します。

当社の開発事業は、ゼネコンとしてのノウハウを活かし、市中で土地を取得後に建物を整備し、付加価値をつけて売却するという資金の循環型ビジネスを展開しています。

スライド右上のグラフのとおり、売上高、売上総利益ともに順調に成長しています。現在は用地取得及び整備フェーズにおいて4件が進行中であり、今後も毎年3件程度の新規投資を継続していく予定です。今期においては、第1号案件である府中市の案件がすでに完成しています。

調査から運営、売却までの各フェーズにおいて、社内体制を整備し、取り組みを加速させている状況です。

また、当社の保有不動産に関しては、資産の効率化を図るため、優良資産への組み換えを進めています。

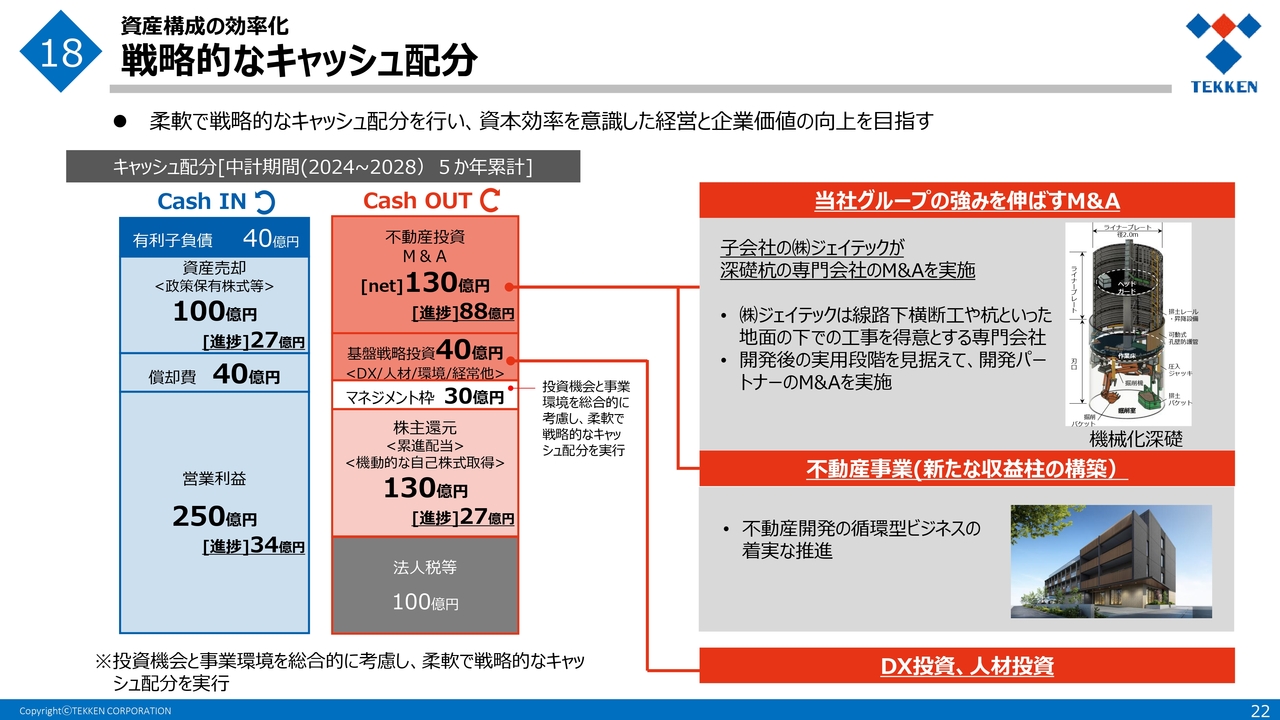

資産構成の効率化 戦略的なキャッシュ配分

資産構成の効率化についてご説明します。中期経営計画では、5ヶ年累計で戦略的なキャッシュ配分を示しました。

M&A投資については、前期において子会社であるジェイテックが深礎杭の専門会社のM&Aを実施しました。引き続き、当社グループの強みを伸ばすM&Aを実施していきたいと考えています。

不動産投資においては、先ほどもお話ししたとおり、不動産開発事業の推進を進めていきます。また、DX投資や人材投資についても、継続して投資を進めています。

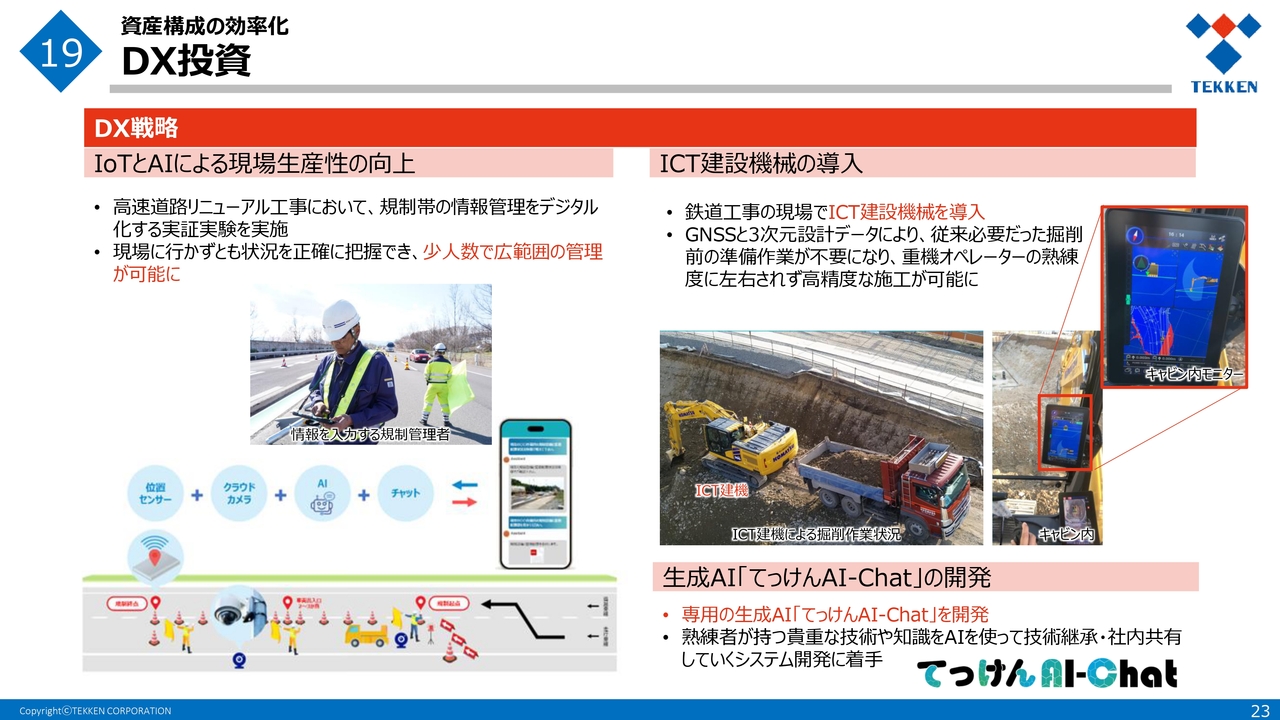

資産構成の効率化 DX投資

DX投資についてです。一例として、車線規制を伴う高速道路のリニューアル工事において、道路規制帯の情報をデジタル化することで、現場管理の省力化を可能にするシステムの開発を進めています。

鉄道工事の現場では、ICT建設機械を導入し、オペレーターの熟練度に左右されない高精度な施工を進めています。

また、社内専用の生成AIを開発し、その付加機能として熟練技能者のノウハウを学習させることで、情報共有や技術継承を図るシステムを開発しています。

このほか、生産性向上を目的としたさまざまなDX投資を、今後も実施していく予定です。

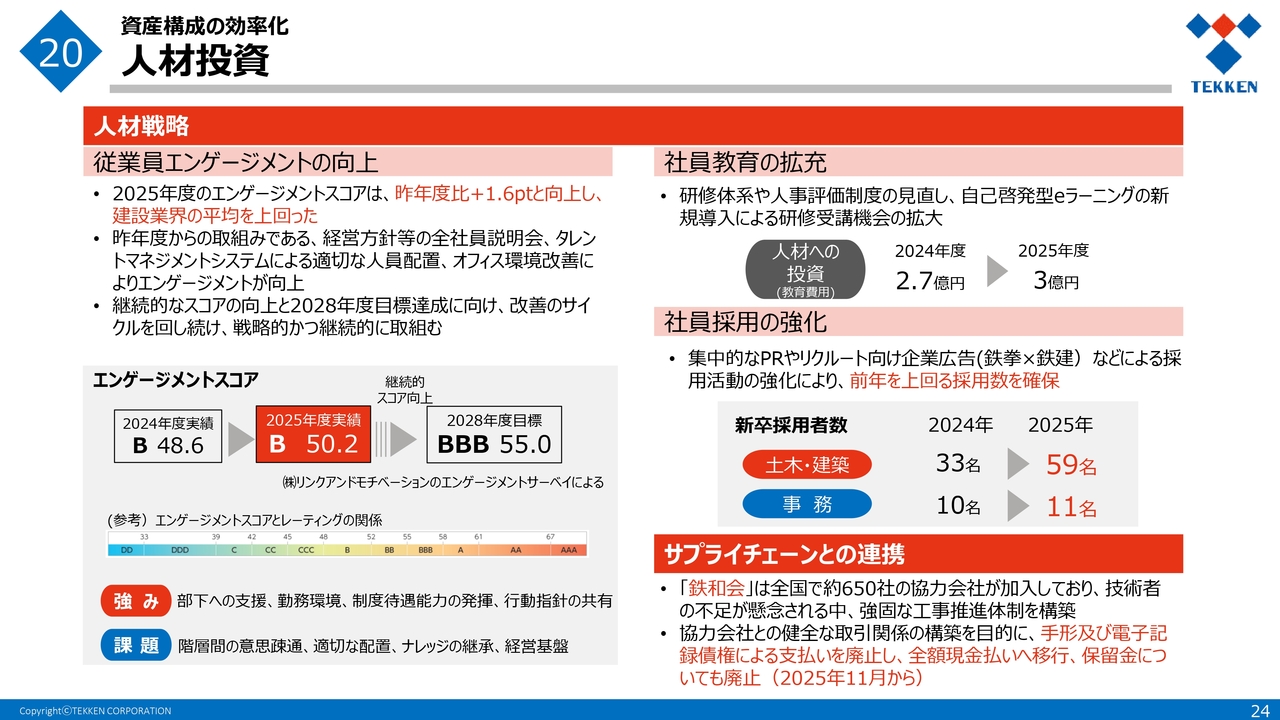

資産構成の効率化 人材投資

人材投資では、従業員エンゲージメントをベンチマークにしたさまざまな取り組みを実施しています。最新のエンゲージメントスコアは昨年度より向上しており、業界平均を上回っています。

また、新卒採用の状況については、昨年度より集中的なPRや企業広告を展開した結果、前年を大幅に上回る採用数を確保しています。

サプライチェーンとの連携においては、当社協力会社が加盟する鉄和会を基盤に、教育関係を行っています。

また、支払いを全額現金払いとするなど、協力会社との健全な取引関係を構築しています。

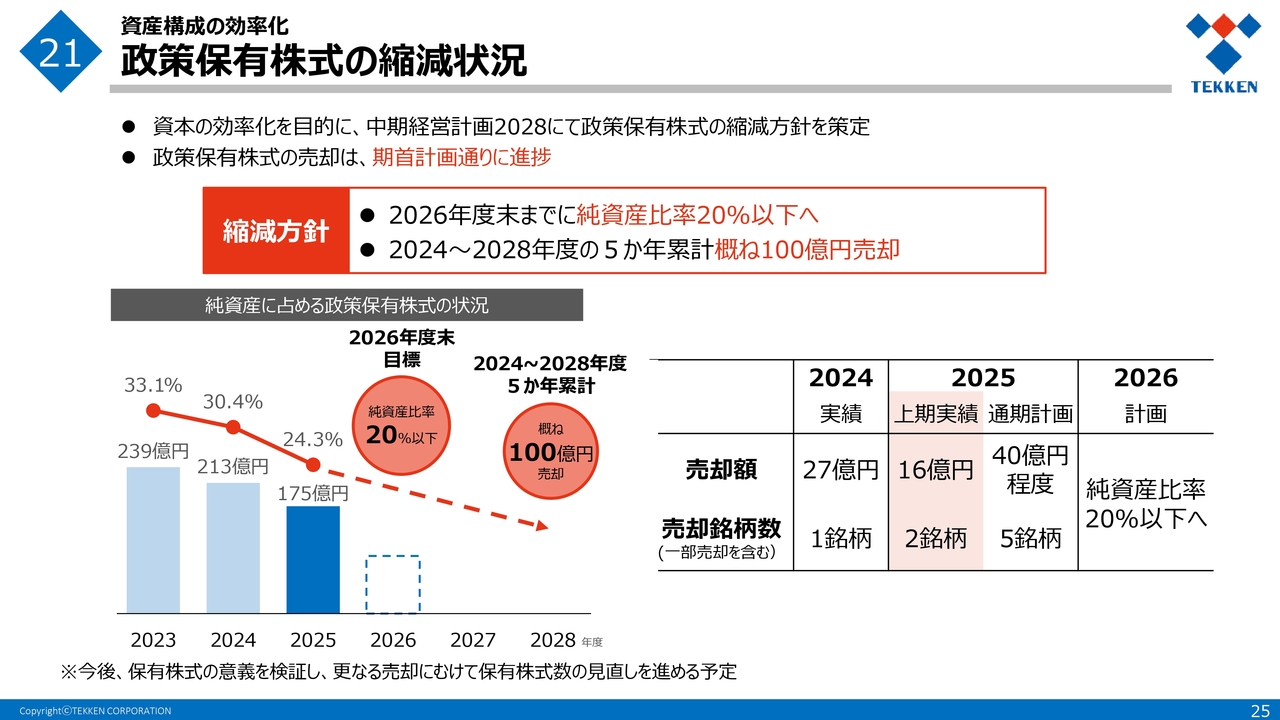

資産構成の効率化 政策保有株式の縮減状況

政策保有株式の縮減についてご説明します。2026年度までに純資産比率を20パーセント以下に縮減するとともに、売却総額は5ヶ年累計でおおむね100億円を予定しています。現在、順調に進捗しています。

今年度上期では2銘柄、16億円をすでに売却しました。通期では5銘柄、約40億円を売却する計画です。

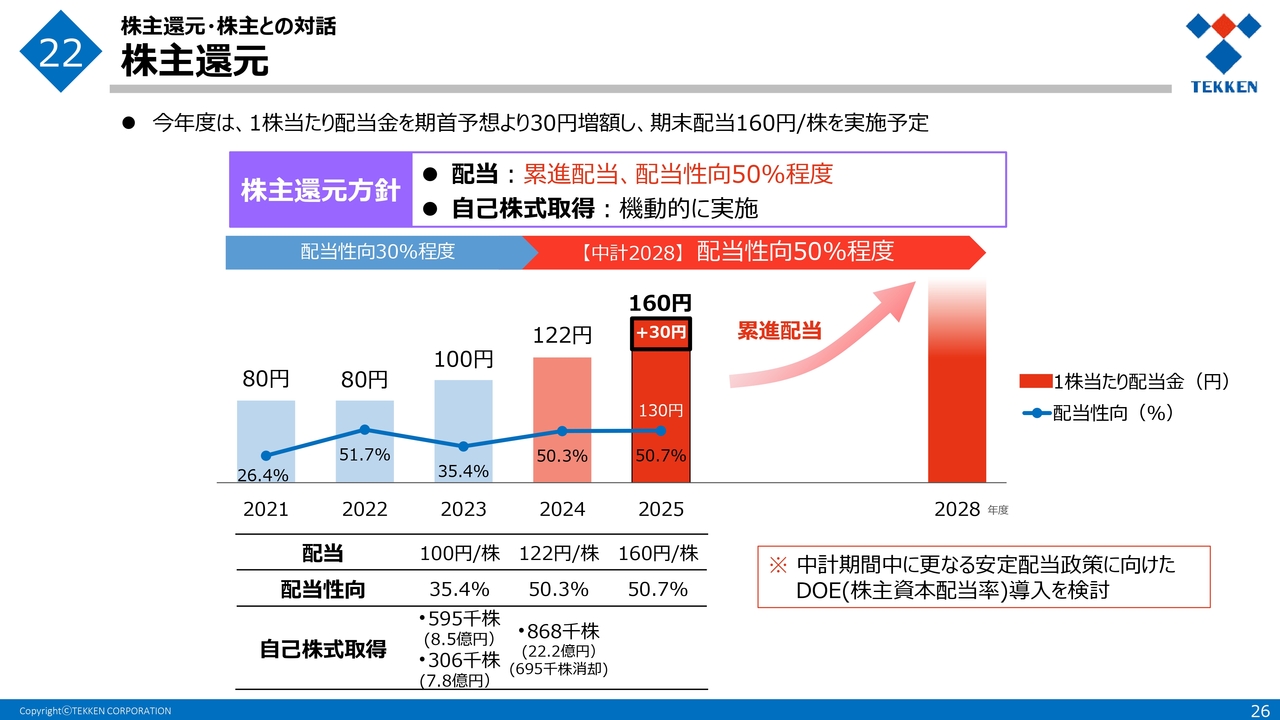

株主還元・株主との対話 株主還元

株主還元方針についてご説明します。当社では、配当性向を50パーセント程度とし、累進配当を導入することで配当の安定性を確保しています。

業績予想修正のご報告時にお伝えしたとおり、2025年度は1株あたり配当金160円を予定しています。さらなる安定した配当を目指し、現在DOEの導入についても検討しています。

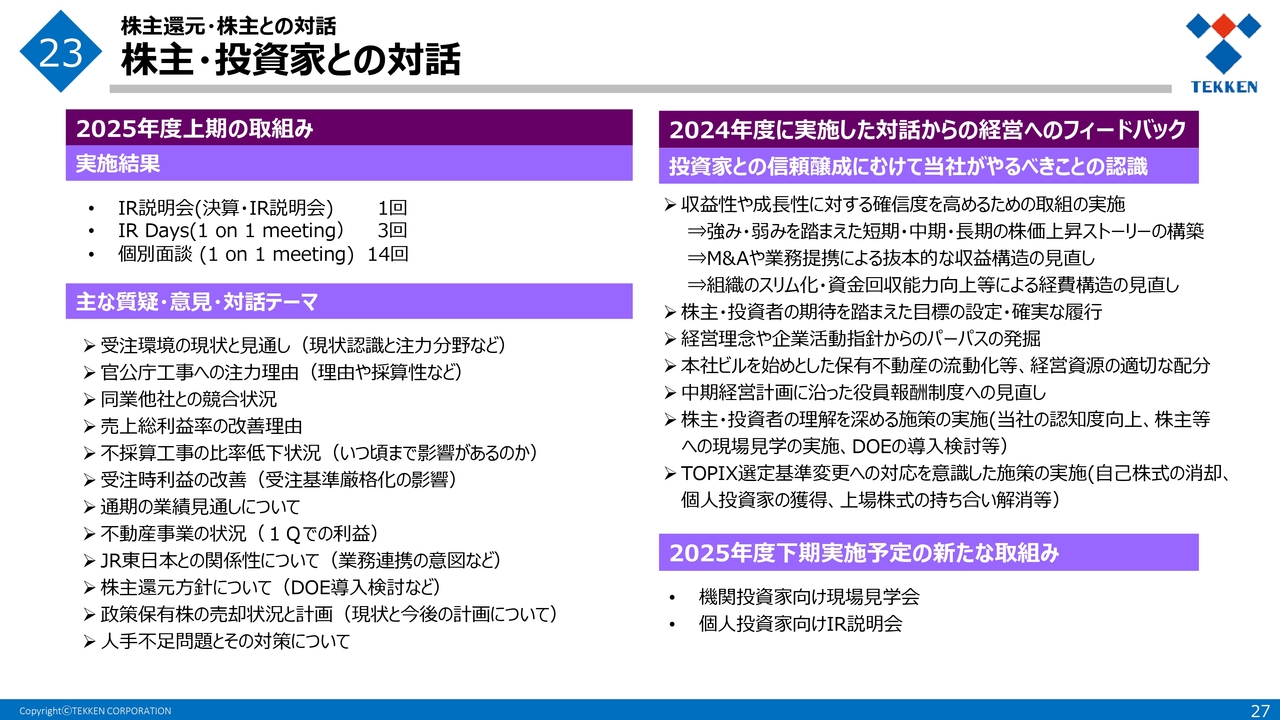

株主還元・株主との対話 株主・投資家との対話

株主・投資家との対話の状況についてです。より多くの株主や投資家のみなさまに当社への関心を持っていただけるよう、IR活動を拡充しています。

対話テーマ及び主な意見については、スライドに記載のとおりです。対話を通じてみなさまからいただいたご意見は、今後の経営に活かしていきます。

今期下期には、機関投資家向けの現場見学会や個人投資家向けのIR説明会を実施し、より当社への理解を深めていただきたいと考えています。

以降は参考資料です。32ページ以降は当社がゼネコンの中でも鉄道工事における強みを示しているページですので、お時間がある際にご覧いただければ幸いです。

ご説明は以上です。ありがとうございました。

質疑応答:中期経営計画のローリングの検討状況について

司会者:「業績修正された今年度の通期予想は、す

新着ログ

「建設業」のログ