提供:グンゼ株式会社 2026年3月期第2四半期決算説明

【QAあり】グンゼ、減収減益も、成長事業のメディカル・機能ソリューションへの投資強化などにより競争力を維持拡大

ご説明の流れ

佐口敏康氏:みなさま、こんにちは。代表取締役社長の佐口です。日頃からお世話になり、心から感謝申し上げます。まず全体の数字や現在進行中のプロジェクトの概要についてご説明し、次に澤田から決算概要をご報告します。

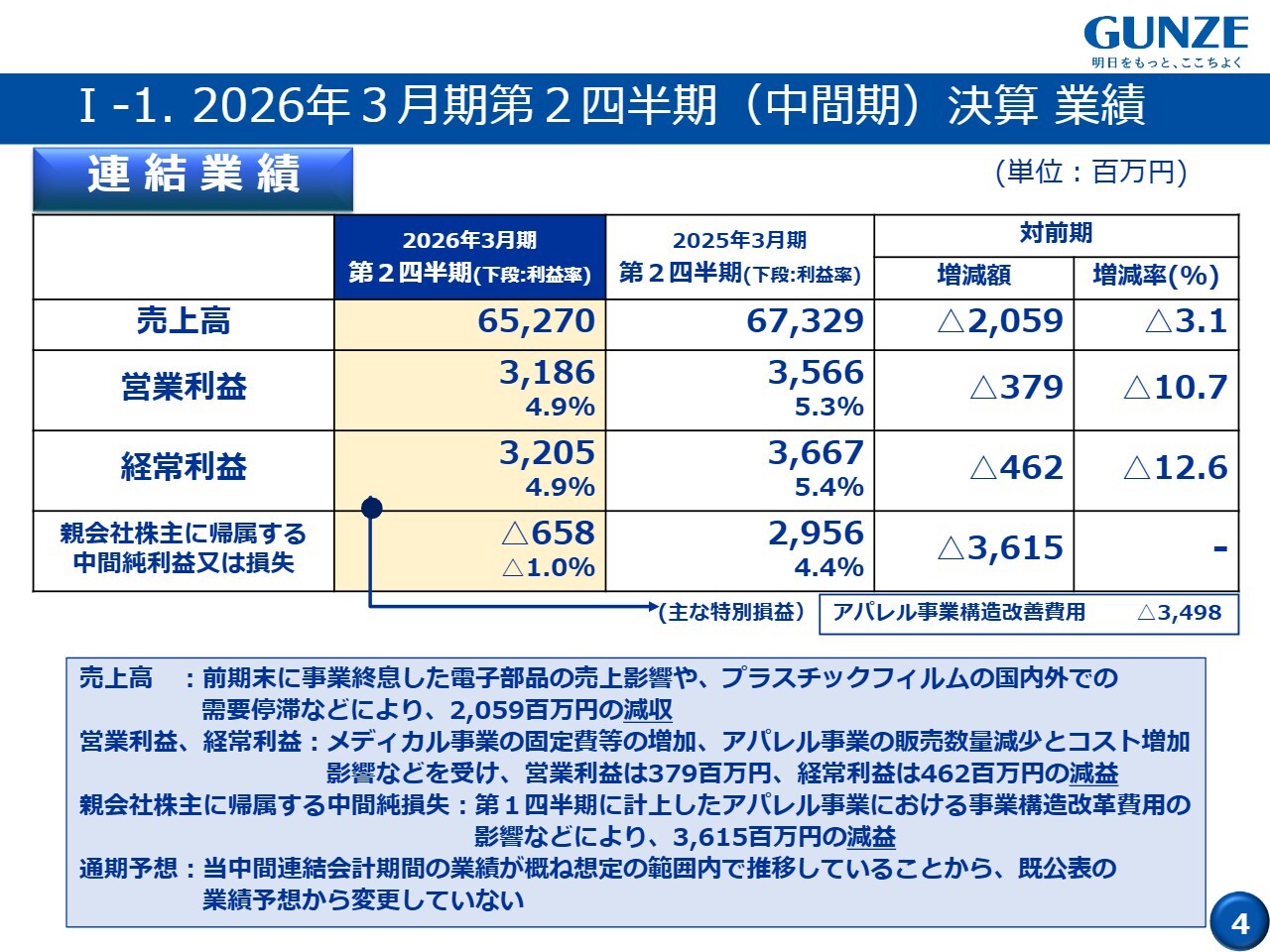

I-1. 2026年3月期第2四半期(中間期)決算業績

第2四半期の決算概要について、売上高は652億7,000万円、営業利益は31億8,600万円、経常利益は32億500万円です。親会社株主に帰属する中間純利益は、マイナス6億5,800万円となりました。

また売上高は対前期マイナス20億5,900万円、営業利益は対前期マイナス3億7,900万円、経常利益は対前期4億6,200万円のマイナスです。また、親会社株主に帰属する中間純利益は36億1,500万円の損失となっています。

売上高が20億5,900万円と大きなマイナスとなっていますが、前期末に終息した電子部品事業の売上が16億円強ありました。そのため、実質的には3億円強の売上未達となっています。

続いて営業利益の3億7,900万円のマイナスについて、簡単にお話しします。まず、外的な環境要因があります。中国経済の影響が、いくつかの事業に表れています。その1つは、メディカル事業における為替の影響です。4月から5月にかけて元安が進行したことが減益要因となりました。また同じくメディカル事業において、中国全体で高額医療に規制が入りました。他社でも発表されていますが、中国では医療費がかなり高騰していることを受け、政府として抑制が図られ、その結果、単価が下押しされています。

つまりメディカル事業では「中国市場では伸びが見られるものの、その伸びは外的要因によって相殺されている」という表現が適切かもしれません。

また、間接的な内容ですが、中国経済に関連し、2024年頃からコンビナートの稼働が再開されています。化学品の需要が世界的に減少しているため、中国国内で消化しきれず、他国に輸出攻勢をかけています。ただし、米国への輸出が難しいため、南米の一部には輸出しているものの、主な輸出先はベトナムやアセアン地域となっています。

その結果、中国製の化学品が非常に安価な状態で市場に出回り、全体的に化学品の単価が下落しています。その影響を受け、化学品関連企業の業績にも影響が出ており、当社のプラスチックス部門も同様の影響を受けました。

一方、内的な要因として、成長事業と捉えているメディカル事業とエンジニアリングプラスチックス分野に共通するのは、前回の決算発表でご説明したように、新しい工場を建設し、競争力の強化と、キャパシティを拡大する取り組みを進めている点です。

ちょうど上期の期間中にこれらの工場が完成し、償却が始まりました。しかし、設備移管や、工場内部の環境対応などが進行中であり、上期では拡販に寄与していない状況でした。

またこの拡販の取り組みのために要員を増員し、体制を強化していますが、現在は教育期間にあり、まだ利益に寄与していません。現時点では、体制を整備している時期にあたることから、拡販活動が追いついていない状況です。

本来、これらを活用してより早期に利益を出したいと計画していましたが、先ほど述べた外部環境の要因なども影響し、計画を十分に進められなかったことが、対前年でのマイナス要因となっています。

さらにアパレル事業は、発表のとおり構造改革に着手しており、売上の追求よりも生産や在庫の調整に重点を置いています。このような取り組みから、大きなプラスを見込むことは難しい数字となっています。

特別損失について記載の34億9,800万円は、第1四半期に引き落としたものです。これは、この構造改革に関連した費用をすべて反映したものとなります。これらを織り込んだことで、最終的に6億5,800万円の損失となりました。

残念ながら、減収減益というかたちになりましたが、主な要因として、電子部品事業が終息したことや、中国経済の影響、投資による収益貢献の遅れ影響などが挙げられます。ただし、メディカル事業やエンジニアリングプラスチックス分野は根本的な競争力を失ったわけではなく、堅調に推移しています。特にプラスチックス分野では、滋賀県守山工場の「サーキュラーファクトリー」という資源循環型工場の効果が表れ、国内販売は今回大きく伸長しました。

しかし、海外事業がその成長を相殺してしまったことが、上期累計の結果です。当社経営陣としては、この減収減益という結果を真摯に受け止めつつも、事業の競争力に本質的な課題はなく、今後の立て直しや成長に期待しています。

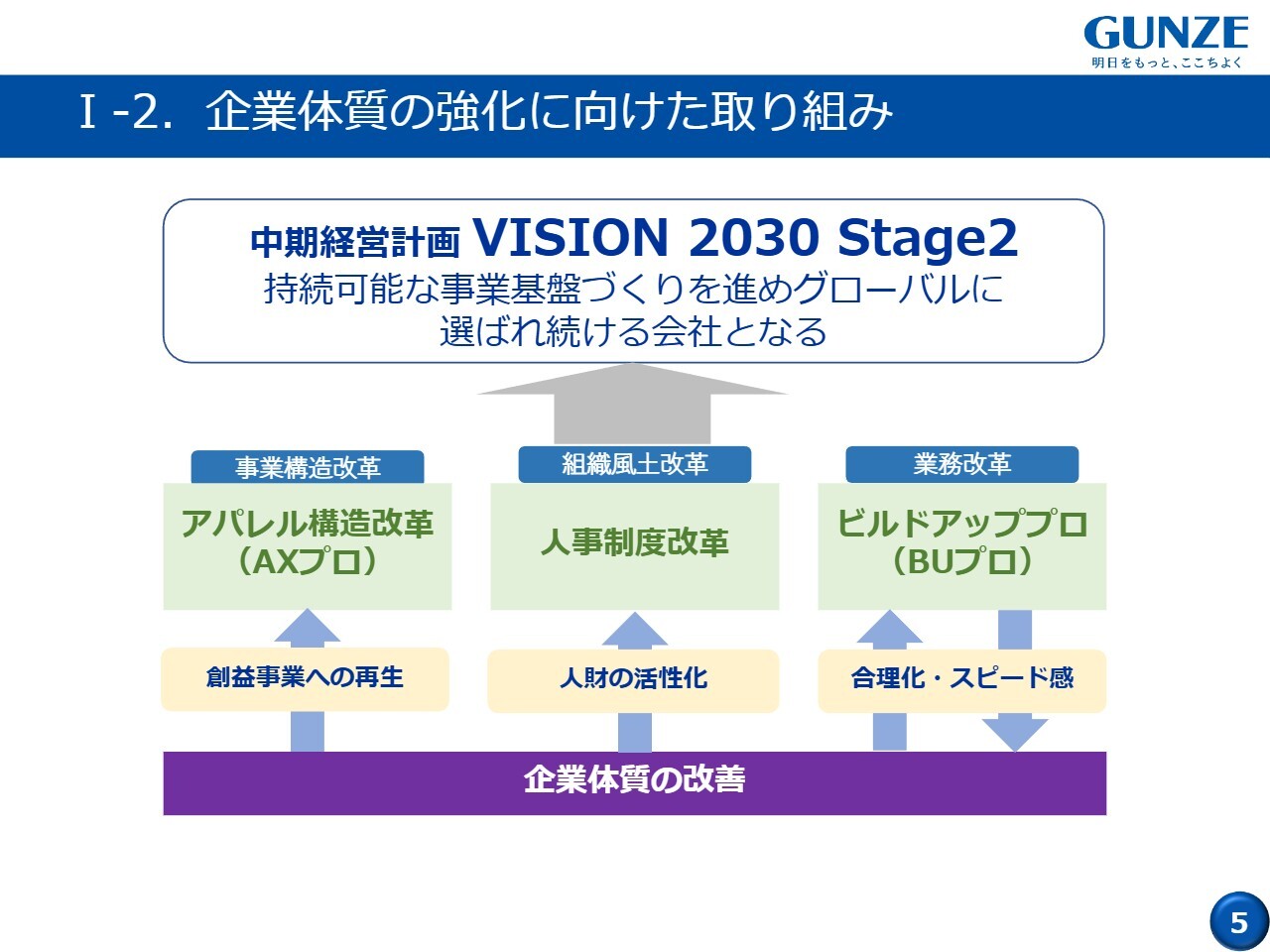

I-2.企業体質の強化に向けた取り組み

2025年からは、中期経営計画のセカンドステージに入っています。ファーストステージの反省点として、利益率やROEの問題が挙げられ、利益額が当初の目標に達しなかったことも課題となりました。当社では現在、3つのプロジェクトを進めながら、中期経営計画を実行しています。

これらのプロジェクトについて、ご説明したいと思います。「持続可能な事業基盤づくりを進めグローバルで選ばれ続ける会社となる」が、当社の中期経営計画セカンドステージのコンセプトです。

目標達成に向け、まず「アパレル構造改革」を進めています。アパレル事業を創益事業へと成長させること、すなわち安定的に利益を生み出せる事業にし、当社の利益に寄与させることが目的です。

次に、組織風土改革としての「人事制度改革」についてお話しします。「人財の活性化」とありますが、20年以上にわたって運用してきた現在の人事制度を修正し、活性化を図るため、人事制度改革を計画しています。この制度改革は、2026年の春から導入できる見込みです。

そして、最後に全社的な取り組みである「ビルドアッププロ」、通称「BUプロ」です。この取り組みで、合理化を進め、業務のスピードアップを図り、次世代で生き残れる会社を目指していきます。これら3つのプロジェクトによって企業体質を改善し、中期経営計画目標の達成につなげていきたいと考えています。

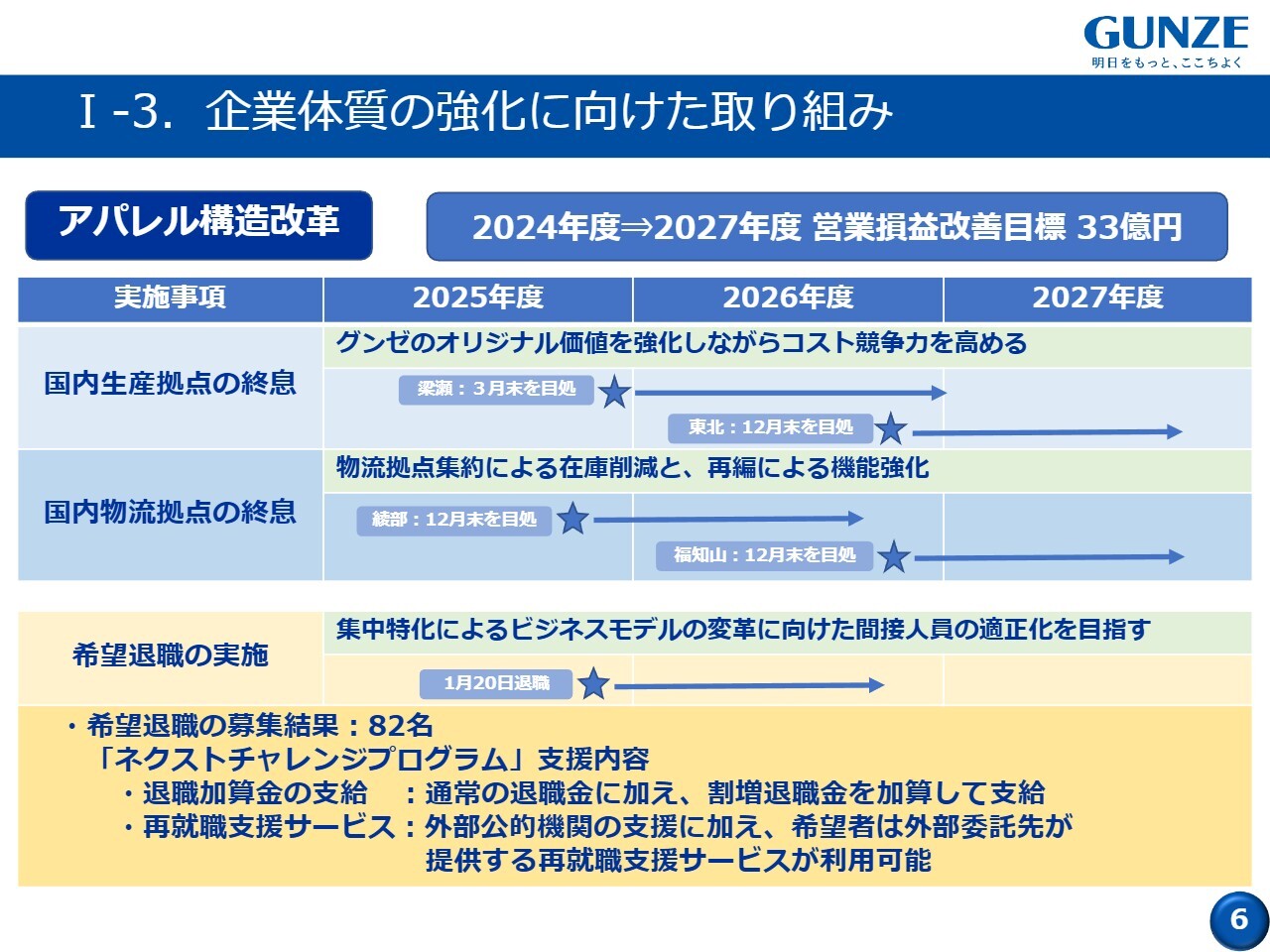

I-3.企業体質の強化に向けた取り組み

このプロジェクトを、1つずつ簡単にご説明します。まずはアパレル構造改革についてです。「国内生産拠点の終息」は発表のとおりです。

「希望退職の実施」については、社員の方々に自身のキャリアを考えていただき、アパレルで40歳以上を対象に募集しました。退職日は1月20日ですが、82名の方が応募されました。

アパレル事業を継続する中で、アパレル以外の仕事に就く方も出てきます。例えば、機能ソリューション事業やメディカル事業などへの転職希望や、勤務地に関する多様な要望があります。このような状況を踏まえ、自身がアパレルの仕事を続けたいと考えた時にチャレンジする機会を提供するなど、キャリアを支援することを趣旨としています。そのため、当初から人数設定は行わず、希望に応じたかたちとなっています。

「ネクストチャレンジプログラム」の支援内容として、退職加算金の支給があります。これは、通常の退職金に割増退職金を加算するということです。また、再就職支援サービスも提供しており、希望される方が対象となっています。

当然ながら自身で再就職される方もいますが、希望者には外部公的機関の支援に加え、外部委託先が提供する再就職支援サービスなどのプログラムを、当社で用意しています。

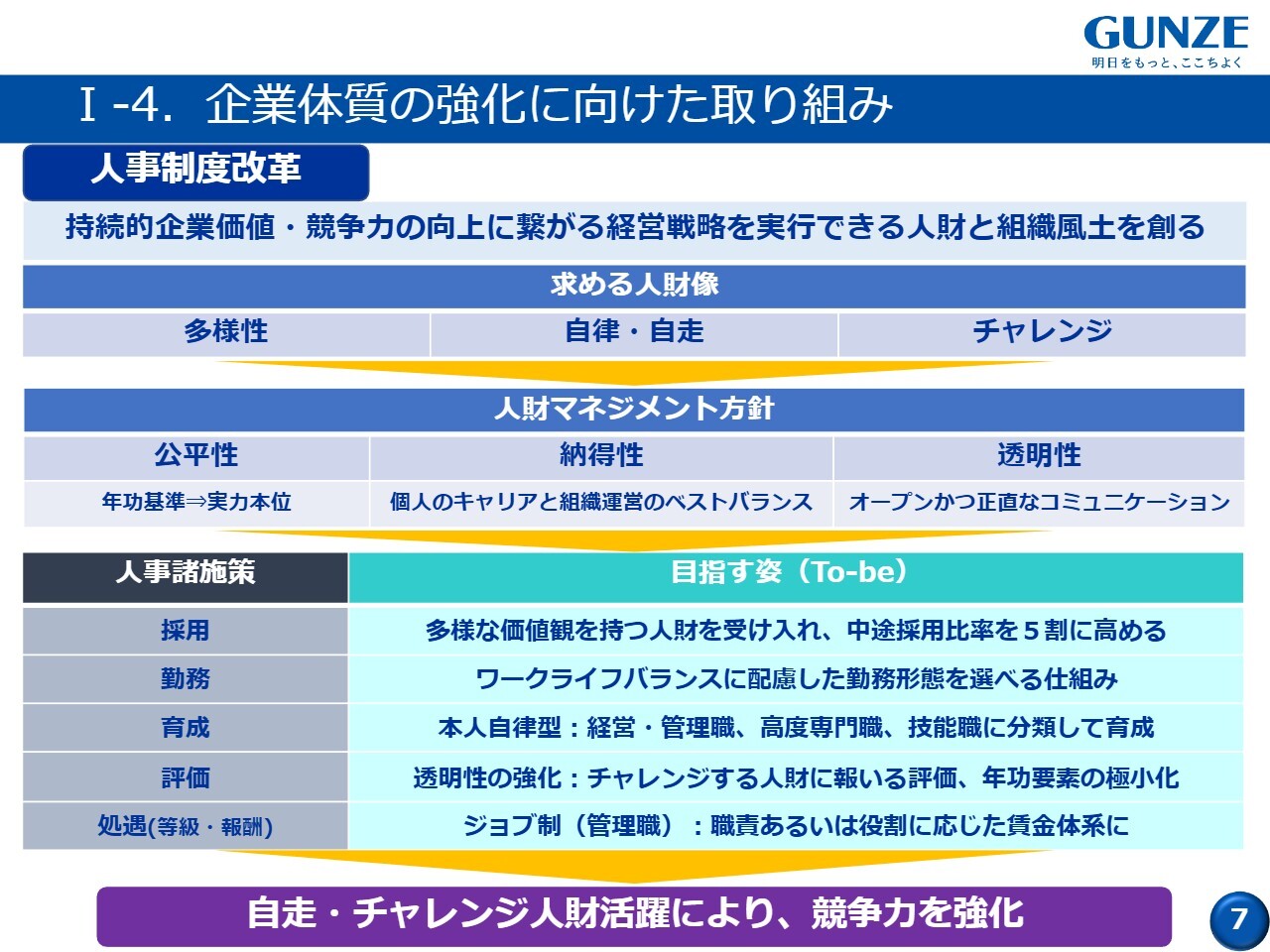

I-4.企業体質の強化に向けた取り組み

人事制度改革が目指すものについて、お話しします。当社は毎年の採用においてキャリア採用が全体の4割弱を占めていますが、年功序列型の旧体制により不具合が生じています。また、当社はメーカーであるため、生産現場を持っています。技術の伝承などを考えると、ある程度長く勤めてもらう必要もあります。

これらの課題を踏まえ、当社として目指すべき人事制度は、一人ひとりの個性を尊重して選ぶことができ、長く勤めることが可能で、キャリア入社の方に既存社員との違和感が生じないものです。

このように、複合的な要素を取り入れた人事制度改革を作ろうというのが出発点です。求める人財像として「多様性」とありますが、キャリア採用の方が入社されると、そのようになっていくかと思います。そして自律・自走できる人財、チャレンジする人財を求めていくことがベースにあります。人財マネジメント方針としては、公平性を重視しています。

これまで年功序列が重視されてきましたが、今後は実力本位へと移行していきます。納得性については、個人のキャリアと組織運営のベストバランスを目指します。そして透明性については、誰が見てもオープンでわかりやすいコミュニケーションを目指し、人財マネジメント方針としています。

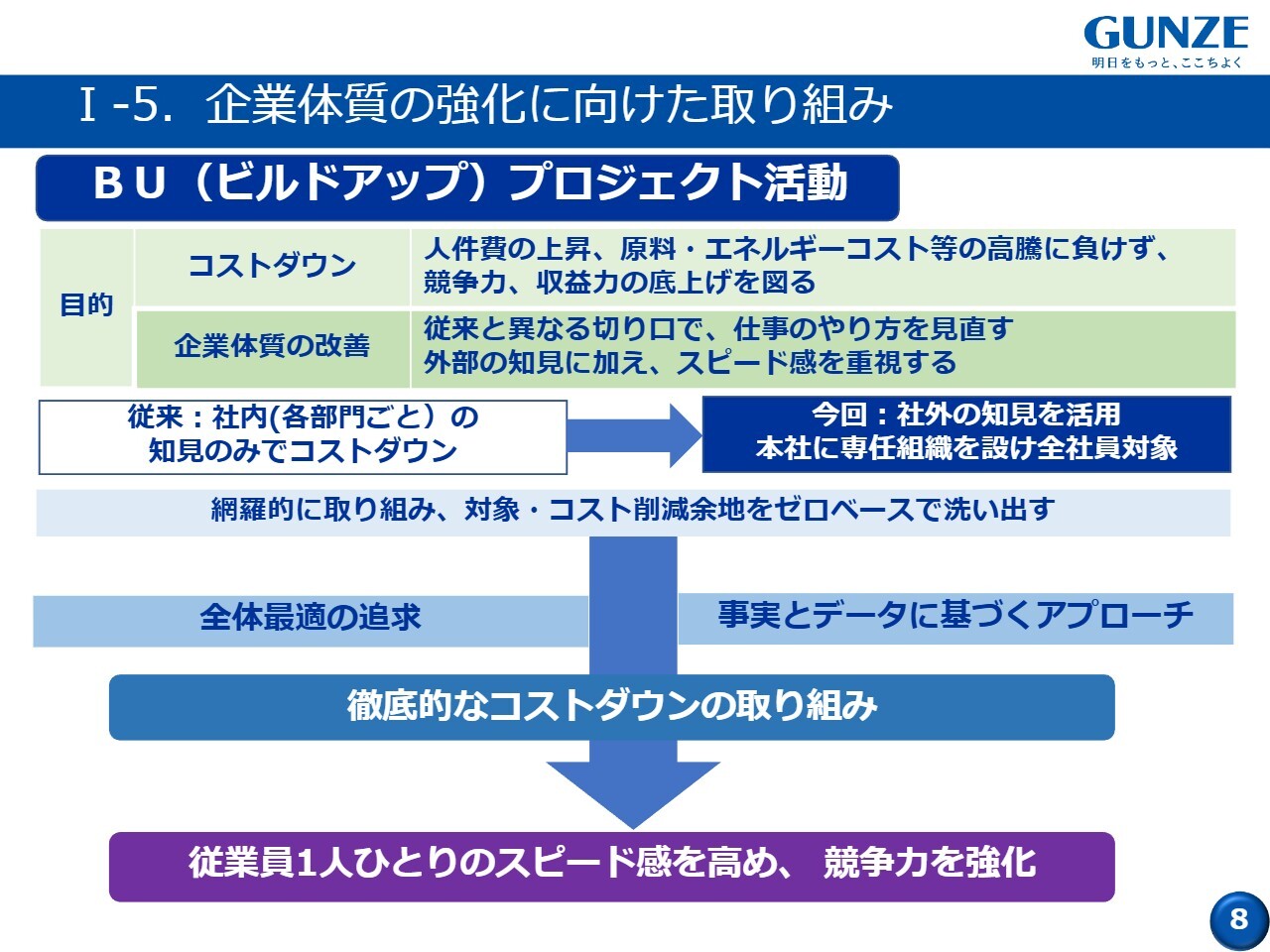

I-5.企業体質の強化に向けた取り組み

BU(ビルドアップ)という合理化のプロジェクトについてです。このプロジェクトの大きな狙いは、スライドに記載されているとおり、「コストダウン」と「企業体質の改善」の2つです。

経営陣としては、目先のお金を減らすことになるため、「コストダウン」は非常に重要と考えています。しかし、これから人口減少が進み、企業の淘汰が避けられない時代に入っていくことを考えると、2つ目の「企業体質の改善」をやり遂げたいと思っています。

当社は130年の歴史の中で、脱皮しきれていない部分が多々あります。そのような点に対して、ここでメスを入れていこうという考えです。これまでは、社内の知見のみでコストダウンを図ってきましたが、今回は社外の知見を活用し、本社に専任組織を設け、全社員・全事業を対象に取り組んでいます。従来は、コストに関しては社内の知見に依存しており、その多くが自社の前年対比に基づいていました。「去年よりよくなりました」「10年前よりこれだけ改善しました」という話になりますが、果たしてそれで競争に勝てるのかというと、そうではありません。

問題は、「他社と比べてどうなのか」という点です。それがなければ、競争には勝てないということです。したがって、スライド右側の「社外の知見を活用」という点については、すべての分野で他社がどうなのか、業界標準がどうなのかを数値化し、他社より優れているのか、劣っているのかを徹底的に洗い出していきます。こちらは、現在進めています。

一見するとがんばっているように見えても、実際には他社よりも劣っている部分が多々あるのが、現状です。こちらを見直し、交渉し直して、コストダウンにつなげていきます。このような活動習慣を定着させることで、企業体制の改善を図ります。

I-6. 第2四半期(中間期)決算サマリー

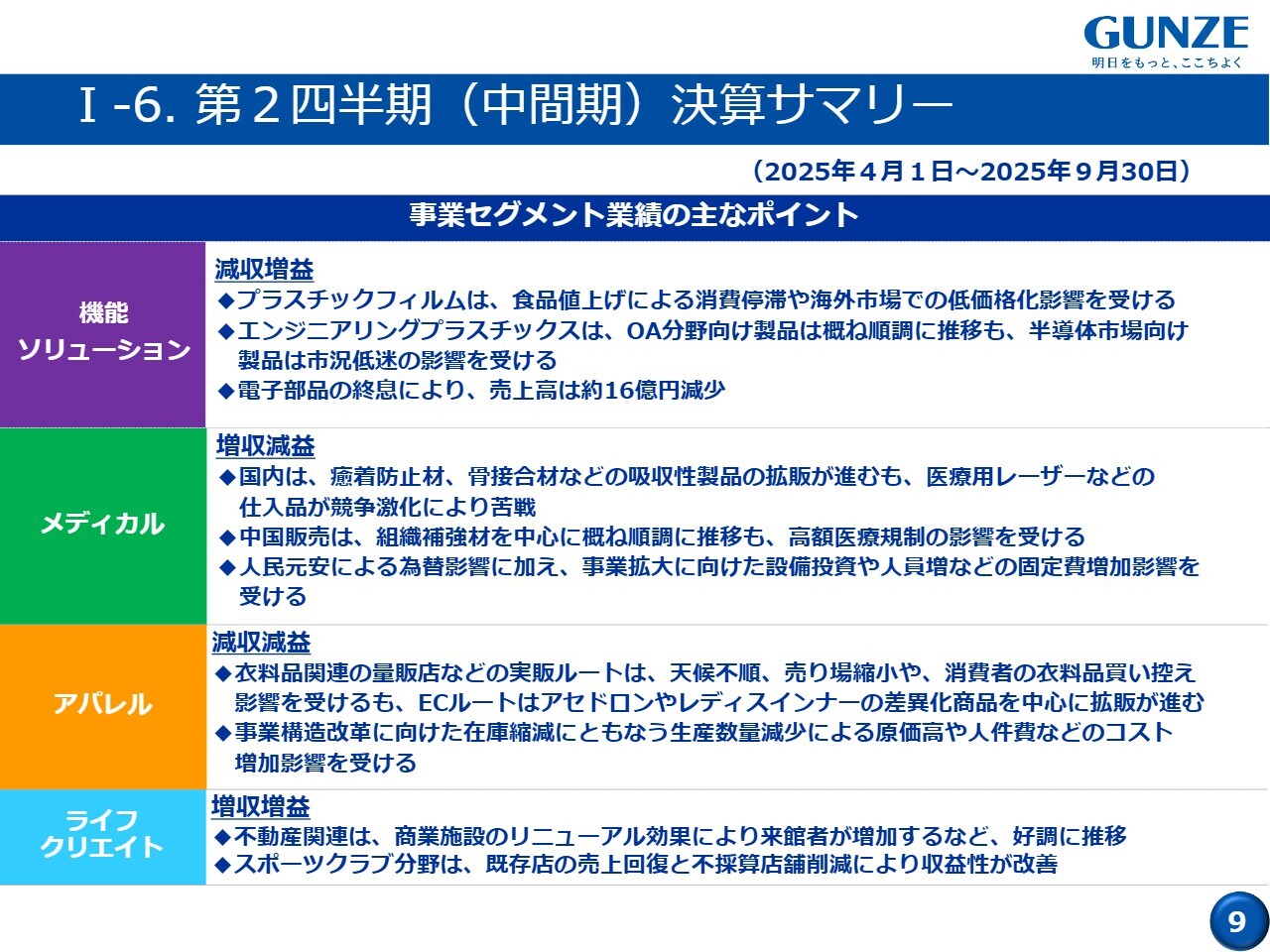

澤田博和氏:取締役兼執行役員財務経理部長の澤田です。セグメント別の状況について、私から詳細にご説明します。機能ソリューション事業は減収ではありましたが、増益を確保することができました。プラスチックフィルムは、国内での食品値上げ等による買い控えが影響しました。海外市場では低価格化が非常に進んだため、当社の競争力に課題が生じています。

エンジニアリングプラスチックス分野は、OA向けは順調に推移しましたが、半導体向けが非常に低調だったため、それを完全にカバーすることができませんでした。加えて、工場増設の償却負担もあり、今回の上期は厳しい状況でした。電子部品事業の終息により、売上高が16億円減少しましたが、むしろ利益面では貢献し、全体としては増益となりました。

次に、メディカル事業についてです。売上は微増ながら減益となりました。国内では、当社の吸収性製品の拡販が進みましたが、一方で仕入品である医療用レーザーを中心とした競争が厳しく、苦戦を強いられました。また、中国販売は、組織補強材が引き続き順調に推移しているものの、それ以外の分野では、高額医療規制の影響を受けました。

コスト面では、人民元の下落により日本側での手取りが減少したことに加え、綾部の工場増設等に伴う償却負担や、成長商品である癒着防止材の拡販に必要な人員増加などの固定費が影響し、減益となりました。

アパレル事業については、微減収で減益となっています。量販店など、実店舗販売のルートでは、売り場縮小や消費者の買い控えの影響を引き続き受けていますが、ECルートでは「アセドロン」や「レディスインナー」が引き続き好調で、2桁を超える拡販が進んでいます。

コスト面では、事業構造改革の一環として在庫圧縮に注力しており、その結果、生産数量の抑制が必要になり、生産コストが上昇しています。加えて、賃上げなどの影響を最も受けるのはアパレル事業のため、固定費などの増加影響を受けています。

ライフクリエイト事業については、増収増益となりました。不動産関連では、「つかしん」を中心としたショッピングセンターが、リニューアル効果もあり堅調に推移しています。また、スポーツクラブにおいては、前年までに不採算店舗を縮小したことで収益性が改善し、売上も大きく落ち込むことはありませんでした。

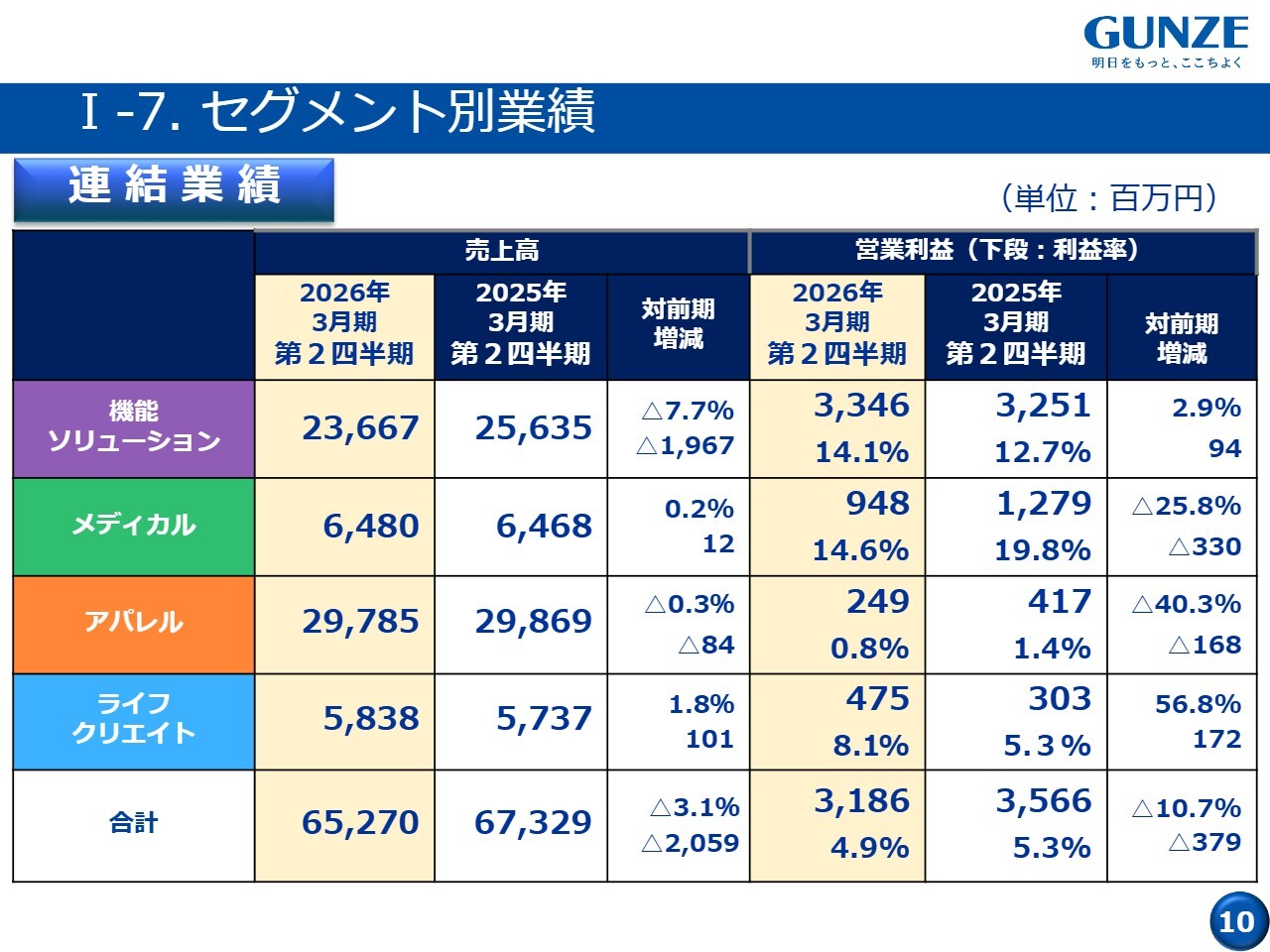

I-7. セグメント別業績

営業利益率は、機能ソリューション事業とライフクリエイト事業で若干改善した一方、メディカル事業とアパレル事業ではやや営業利益率が低下しました。その結果、全体の営業利益率は5.3パーセントから4.9パーセントへと、やや減少しています。

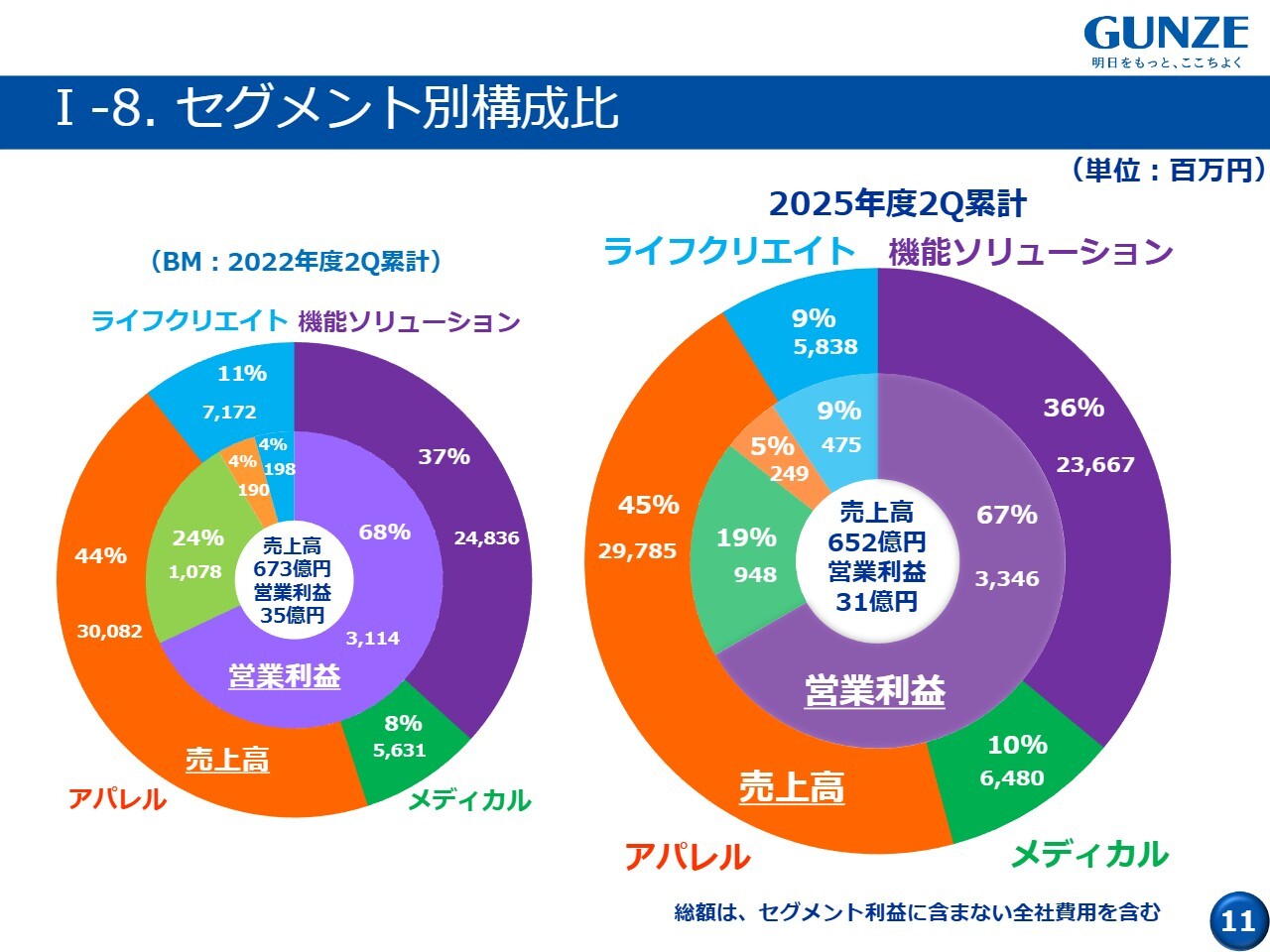

I-8. セグメント別構成比

セグメント別の構成比についてです。中期経営計画初年度である2022年度と比較しています。売上高構成比は大きく変わっておらず、メディカル事業が伸びる一方で、ライフクリエイト事業の比重がやや下がったという状況です。

機能ソリューション事業の売上がやや減少していますが、これは電子部品事業の影響が大きい中ではほぼ維持と考えています。それ以外は伸びていると考えています。利益面ではメディカル事業が若干減少し、その分ライフクリエイト事業が増加しています。

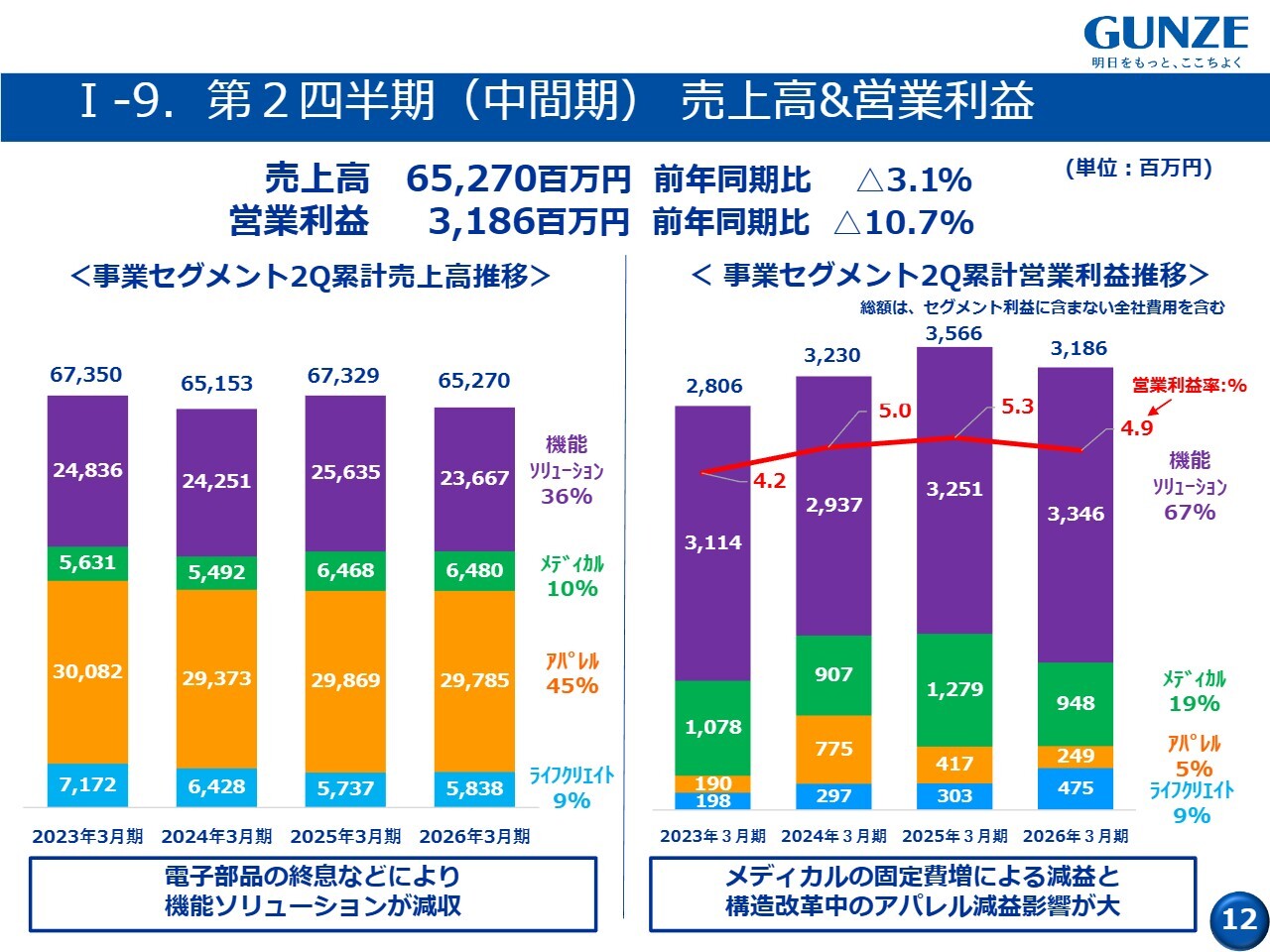

I-9.第2四半期(中間期)売上高&営業利益

スライドは、過去4期の中間期における売上高と営業利益の推移を示しています。売上については、先ほどからお伝えしている電子部品事業の終息により、機能ソリューション事業で減収となっています。営業利益は、メディカル事業の固定費増加やアパレル事業の減益の影響が大きく、結果として減益になっています。

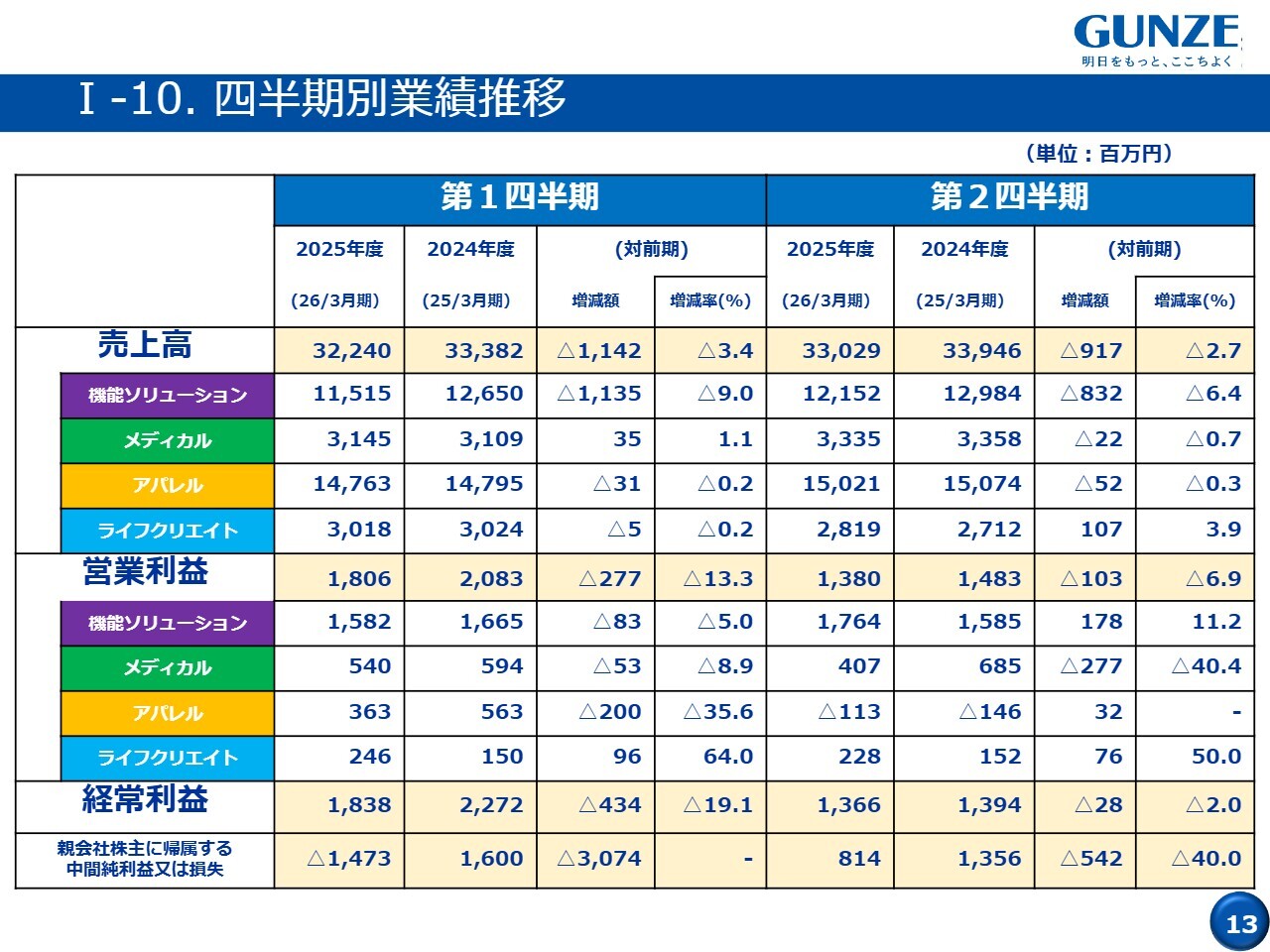

I-10. 四半期別業績推移

この上期の状況を、第1四半期と第2四半期に区分して記載しています。全体的には前年度に比べると第1四半期より第2四半期の減益幅が縮小しています。特に機能ソリューション事業では、プラスチックフィルム分野が第1四半期は厳しい状況でしたが、第2四半期に入って回復傾向が見られます。

一方で、メディカル事業は第2四半期において減益額が拡大しています。こちらは為替の影響の拡大や、中国の高額医療規制が第2四半期に集中したこと、さらに仕入品の処分損を上期末に処理したことで、減益幅が増加しているかたちです。

アパレル事業については、第1四半期に特にレッグ商品の買い控えの影響で大幅な減益となりましたが、第2四半期では回復傾向が見られます。

I-11.2026年3月期第2四半期(中間期)決算業績

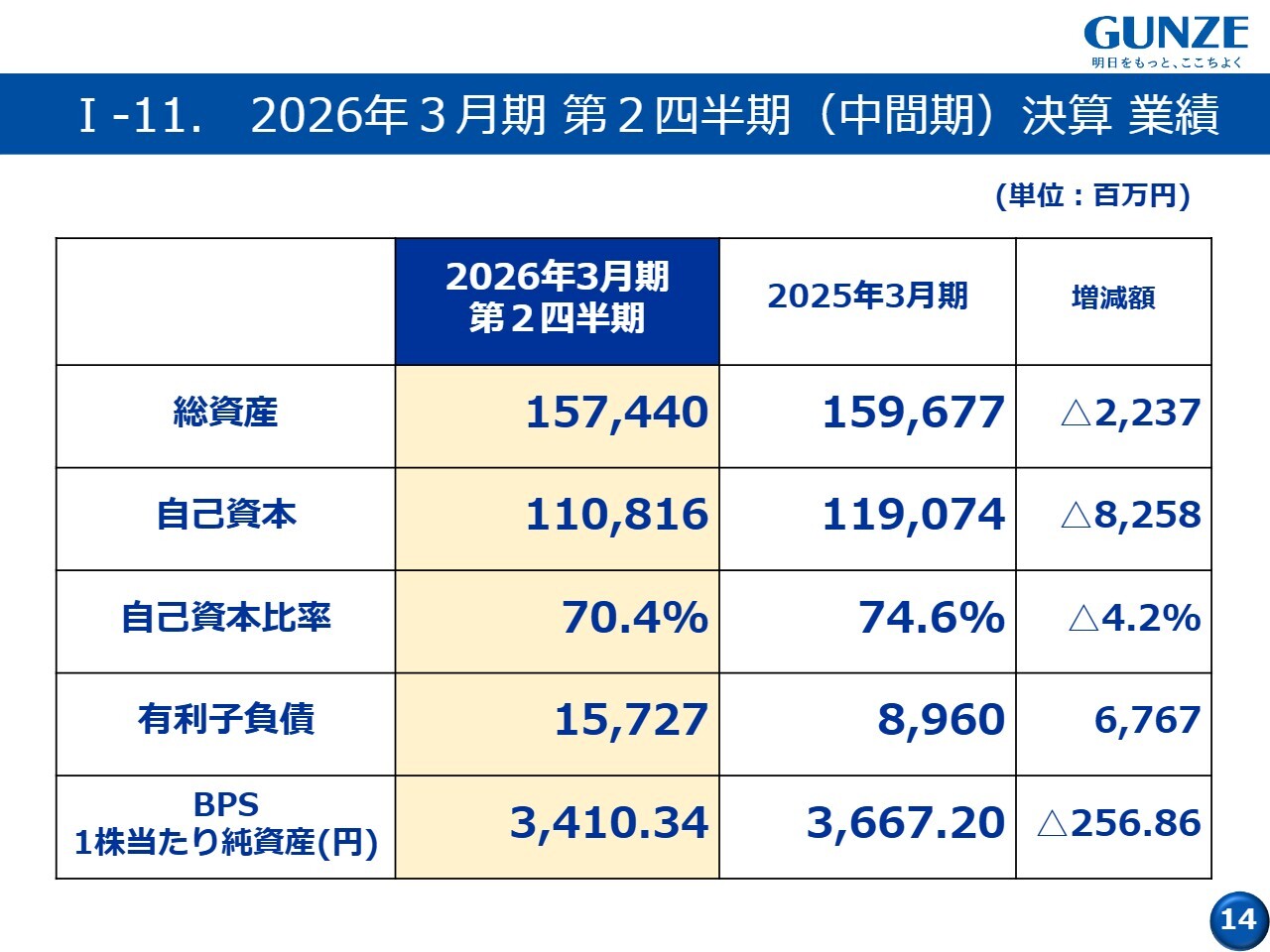

バランスシートの状況です。総資産は1,574億円で、期首に比べて22億円減少しています。自己資本は1,108億円で、82億円の減少となりました。これは、6月に支払った配当金の影響が大きくなっています。しかしながら、自己資本比率は引き続き70.4パーセントと高い水準を維持しています。

株価は現在3,800円前後で推移しており、1株当たり純資産(BPS)は3,410円となっています。そのため、PBRは引き続き1倍を超える水準を維持しています。

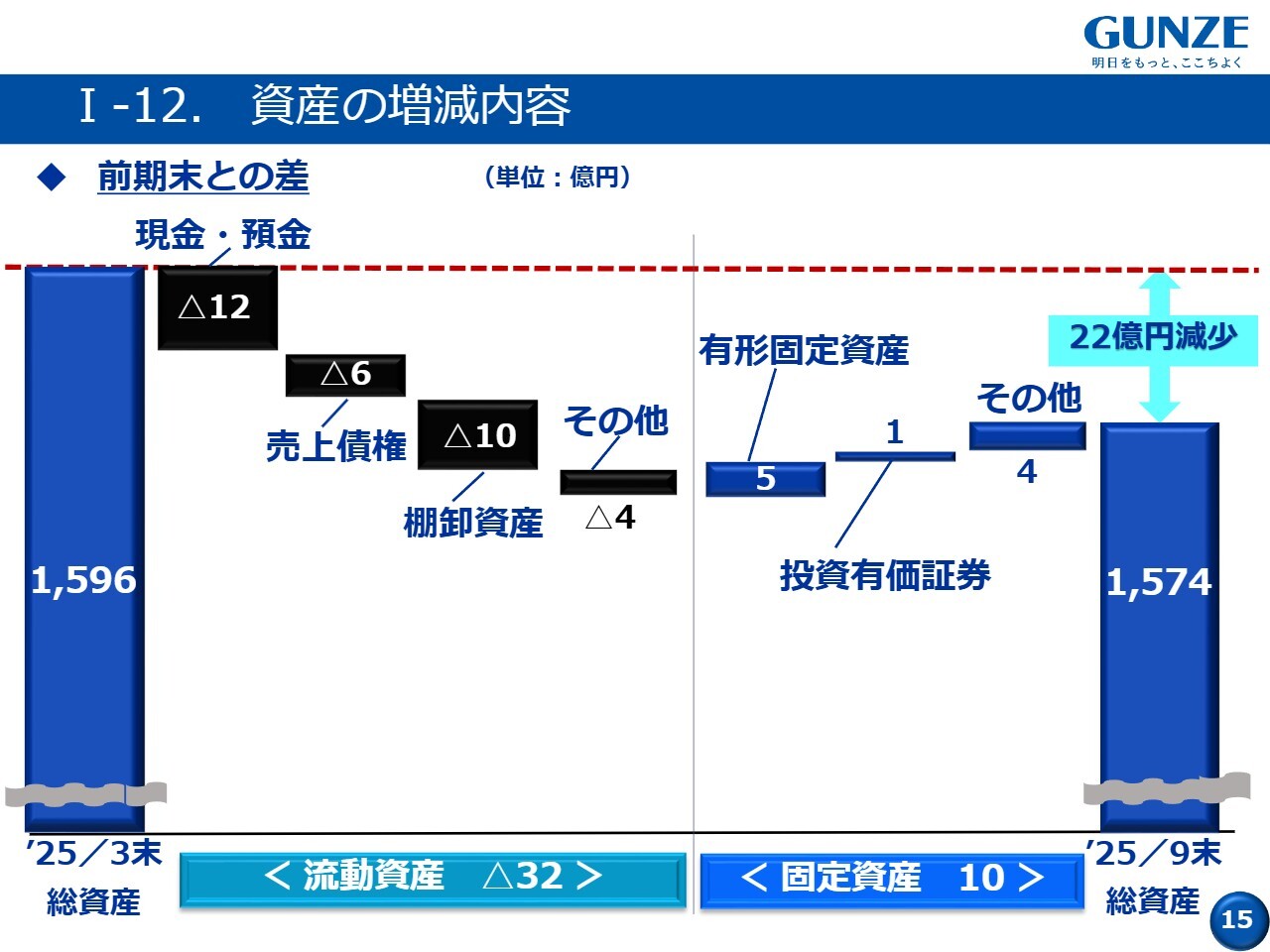

I-12. 資産の増減内容

先ほど、資産の減少額は22億円だとご説明しました。その内訳として、現預金が12億円、棚卸資産が10億円減少しました。例年であれば、アパレルの秋冬備蓄により増加する時期ですが、今回はアパレル事業を中心に在庫を大きく圧縮した結果、10億円の減少となっています。

スライド右側の有形固定資産は、5億円増加しています。これは、エンジニアリングプラスチックス分野において、江南工場での設備投資があった一方で、構造改革に伴う工場の減損等を差し引いた結果によるものです。

I-13.キャッシュフロー

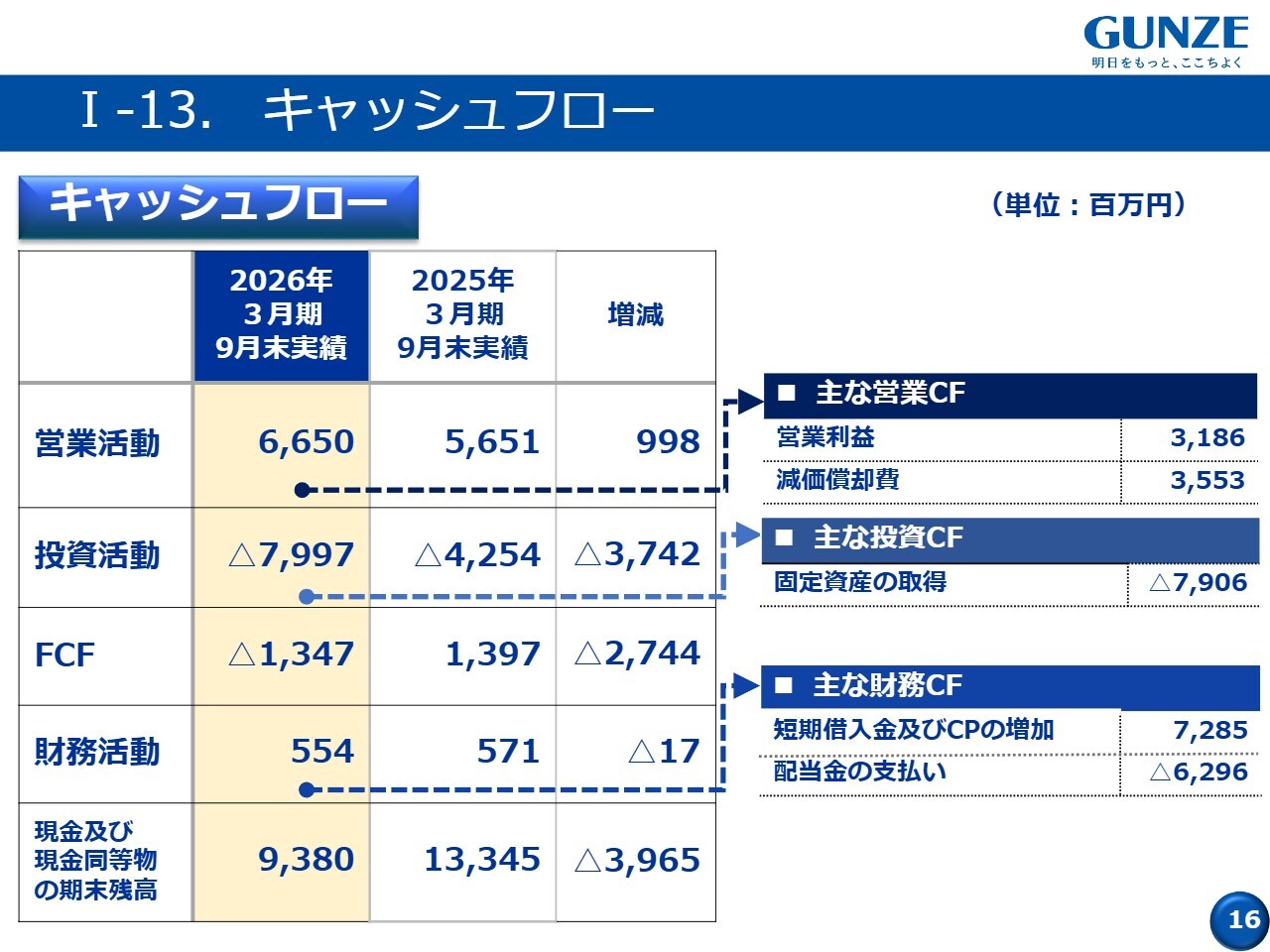

キャッシュフローの状況についてご説明します。営業活動による66億円のキャッシュインを、配当や固定資産の取得に充て、一方で72億円を外部から調達し、固定資産の支払いや配当の支払いに充当しました。

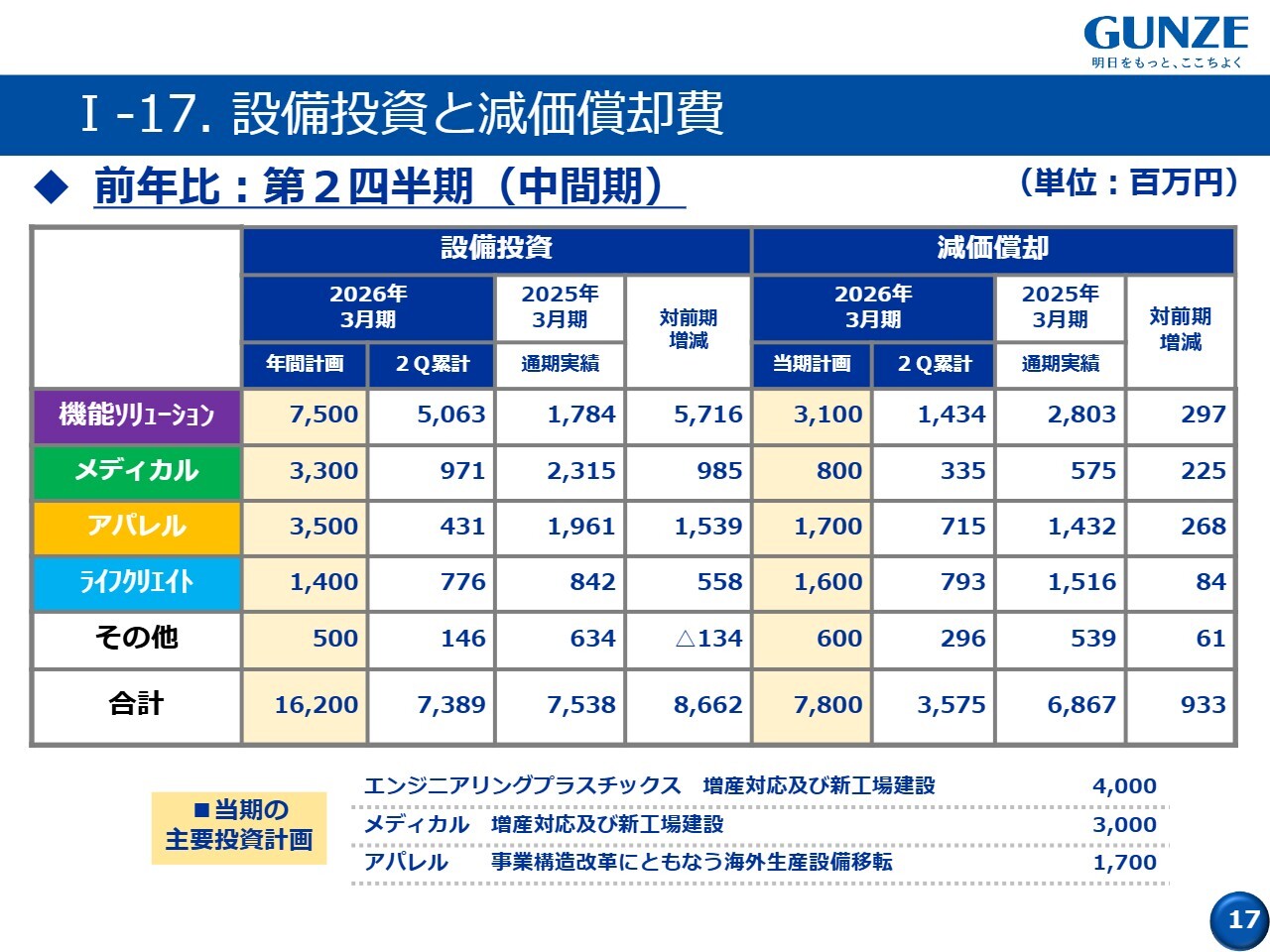

I-14. 設備投資と減価償却費

設備投資についてです。年初に開示したとおり、年間計画は162億円と、例年にない大型投資を計画しています。具体的には、エンジニアリングプラスチックス分野の増産対応や新工場の建設、さらにメディカル事業の増産対応や綾部新工場の建設などです。

また、アパレル事業については構造改革の途中ですが、海外への生産シフトに伴う設備移転にかかる投資が大きな内容となっています。

II-1. 2026年3月期第2四半期事業概況

機能ソリューション事業において、プラスチックフィルム分野の主力である平板収縮については、非常に暑い夏ではありましたが、飲料向けは消費マインドの落ち込みに加え、ペットボトルの最終製品の価格が200円近くになってきていることも影響し、やや厳しい状況でした。一方で、環境対応商品がお客さまの支持を受け、拡大しつつある状況です。

ナイロンフィルムについて、国内消費は伸び悩んでいるものの、汎用市場では当社の汎用ナイロンが非常に受け入れられ、大きく伸長しています。また、工業用品に関しては、AI関連の需要増により、確実に増加している状況です。

OPPフィルムは、市場全体としてはやや厳しい状況にありますが、当社では生産体制をこれまでの2台体制から1台体制に集約し、高付加価値化を図ることで収益性の改善を進めています。グローバルに関しては、冒頭で佐口がお話ししたとおり、全体として低価格化の影響を受けています。

II-2. 2026年3月期第2四半期事業概況

エンジニアリングプラスチックス分野についてです。OA向けの商品は市場環境としては厳しい状況にありますが、当社の場合、オフィス複合機や商業印刷向けといった特殊な機能製品が好調であり、これらが伸長しています。

一方、非OA向けについては、これまで順調に伸びてきましたが、現在は半導体向けが市場低迷の影響を受けています。

II-3. 2026年3月期第2四半期事業概況

メディカル事業についてご説明します。組織補強材に関しては、日本市場では新商品の展開もあり、堅調に推移しています。しかし、中国では高額医療規制の影響を受け、一部停滞しています。

一方で、これまで大きな病院を中心に展開していましたが、中規模・小規模の病院にも販路を拡大し、拡販を進めているところです。

骨接合材も国内市場は堅調で安定していますが、中国市場では組織補強材と同様の動きとなっています。癒着防止材は確実に伸長している一方で、価格競争が非常に厳しい状況です。人員を投入して推進していますが、競争の激化が続いています。

IV-4. 2026年3月期第2四半期事業概況

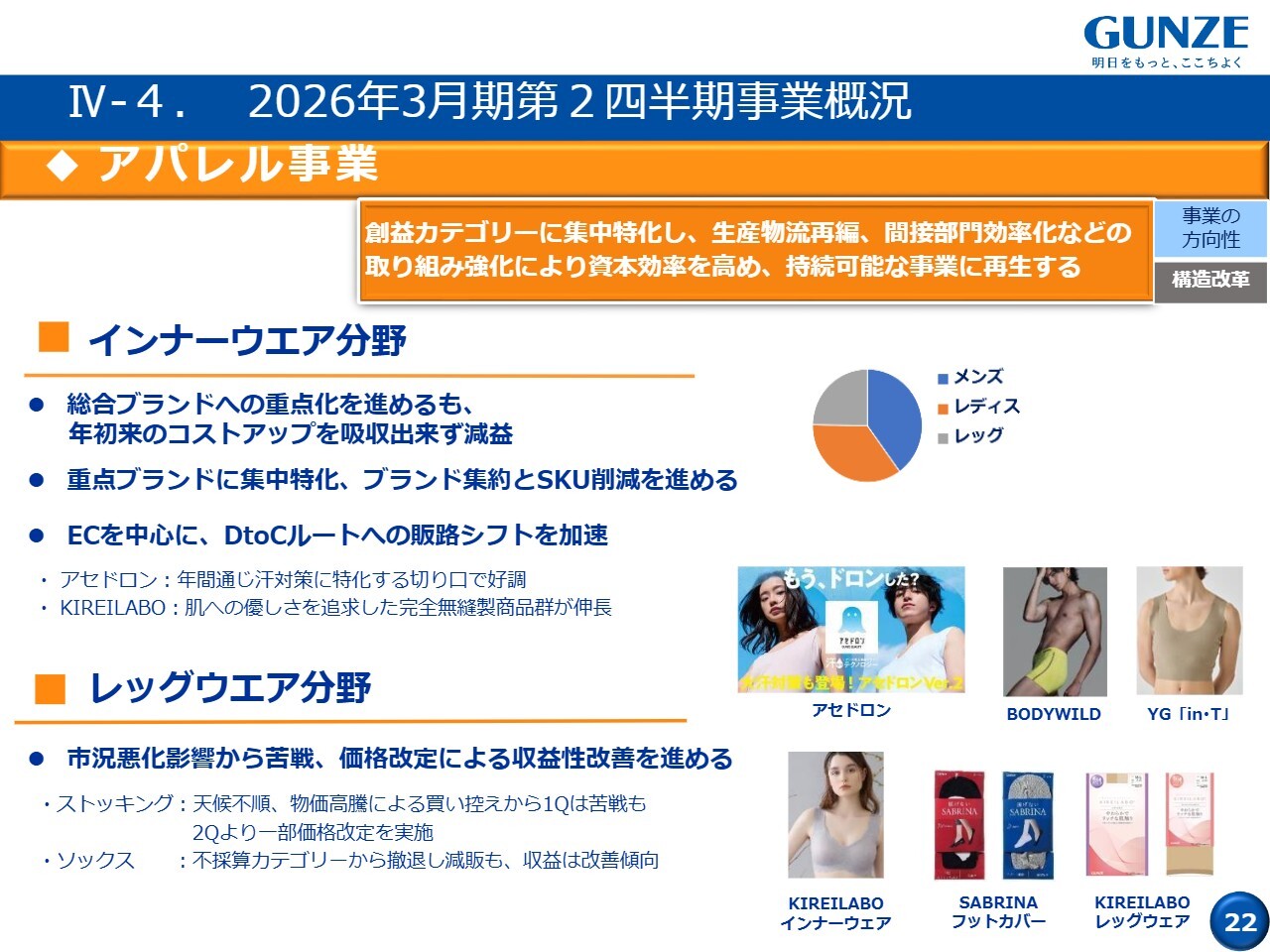

アパレル事業についてです。インナーウエア分野に関しては、「AXプロ」の一環として重点ブランドに特化し、ブランド集約とSKU削減を進めています。また、DtoCルートについては引き続きシフトを加速させています。

レッグウエア分野は、第1四半期の苦戦が影響していますが、第2四半期から一部の価格改定を実施しました。この改定が収益に貢献しつつあります。

II-5. 2026年3月期第2四半期事業概況

ライフクリエイト事業についてです。不動産関連分野では、冒頭でもお伝えしたように、リニューアル効果や、近隣に大規模マンションが完成したことによる新規顧客の増加により、堅調に推移しています。

また、スポーツクラブ分野ではスクール事業のサービスを充実させたことで、多くのお客さまが戻ってきています。

緑化分野は、第1四半期の決算説明時にも触れましたが、前期の万博需要など大型物件の反動減や猛暑による工事遅延などの影響で、厳しい状況となっています。

III -1. 2026年3月期連結業績予想

年間の業績予想です。進捗としては若干厳しい部分がありますが、もともと上期は厳しく業績はよくないだろうと予測しており、そのとおりの推移となっています。

第2四半期は改善方向にあるという点も踏まえ、今回、年間業績予想の修正は行わない方針としています。

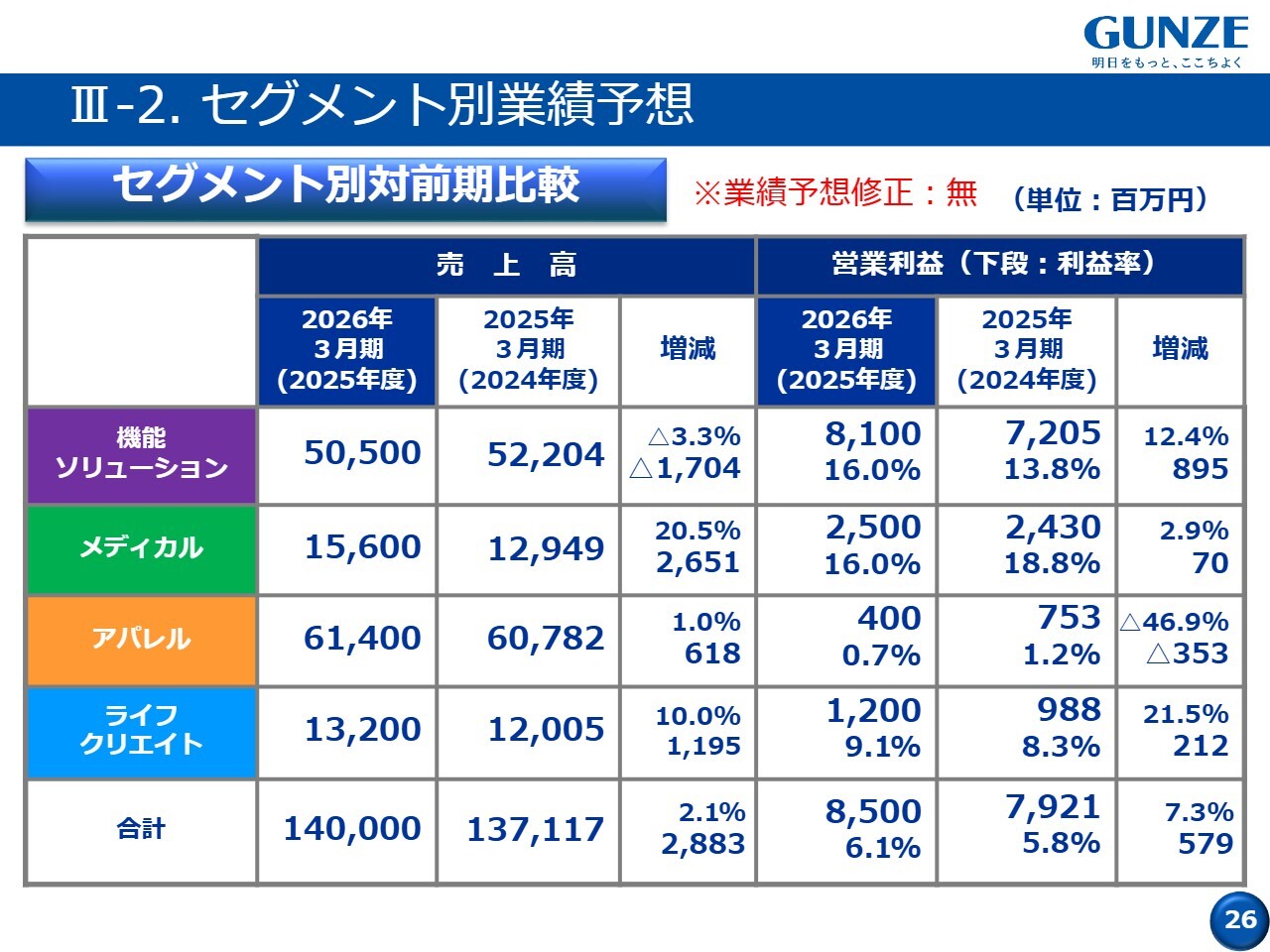

III-2. セグメント別業績予想

セグメント別についても、現時点では業績予想の修正は行っていません。

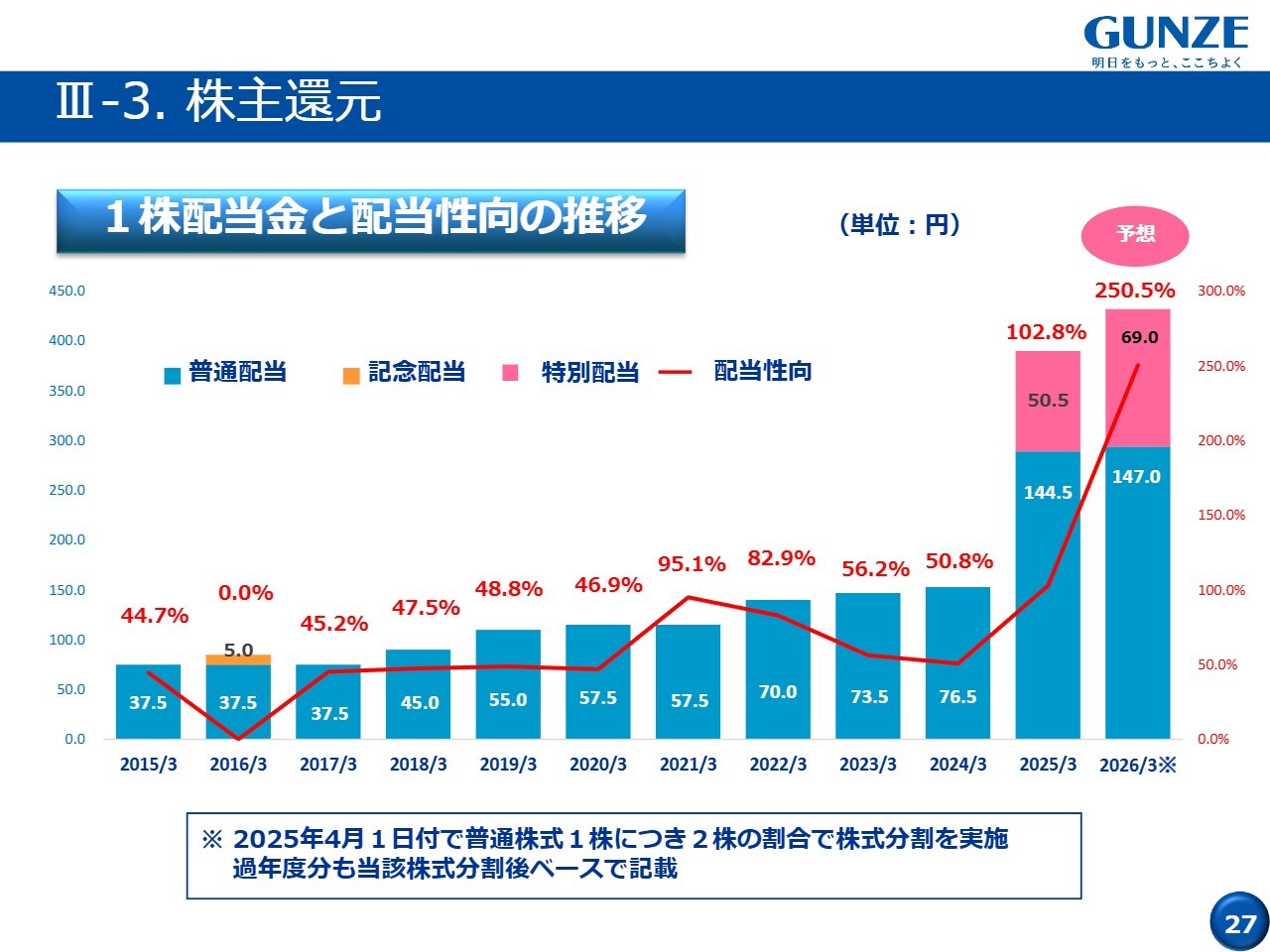

III-3. 株主還元

株主還元に関しても、年初にお約束したとおり、年間216円の配当予想について見直す予定はありません。

III-4. 株主還元

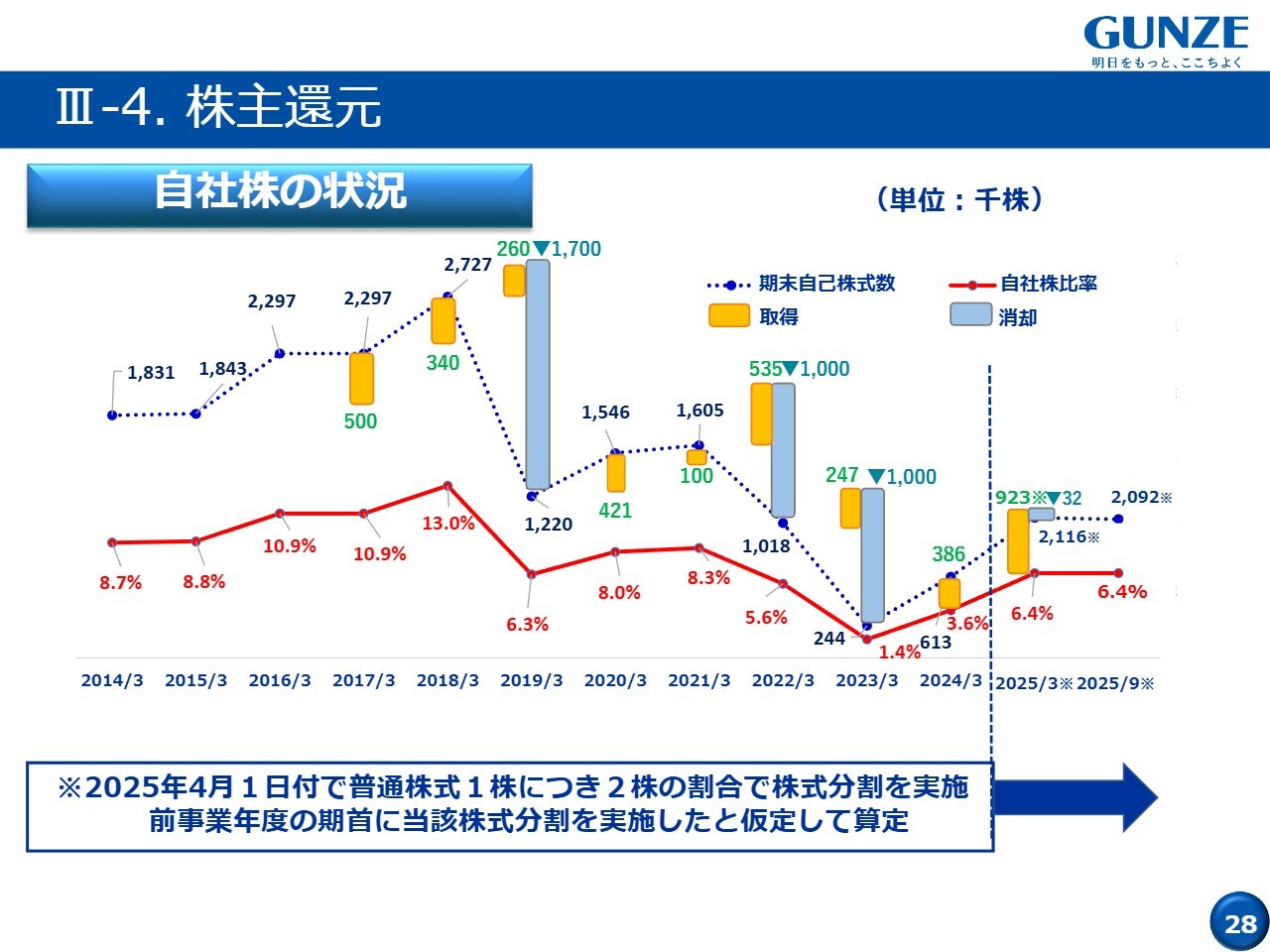

自社株の状況については、後ほどご説明します。

III-5. 株主還元

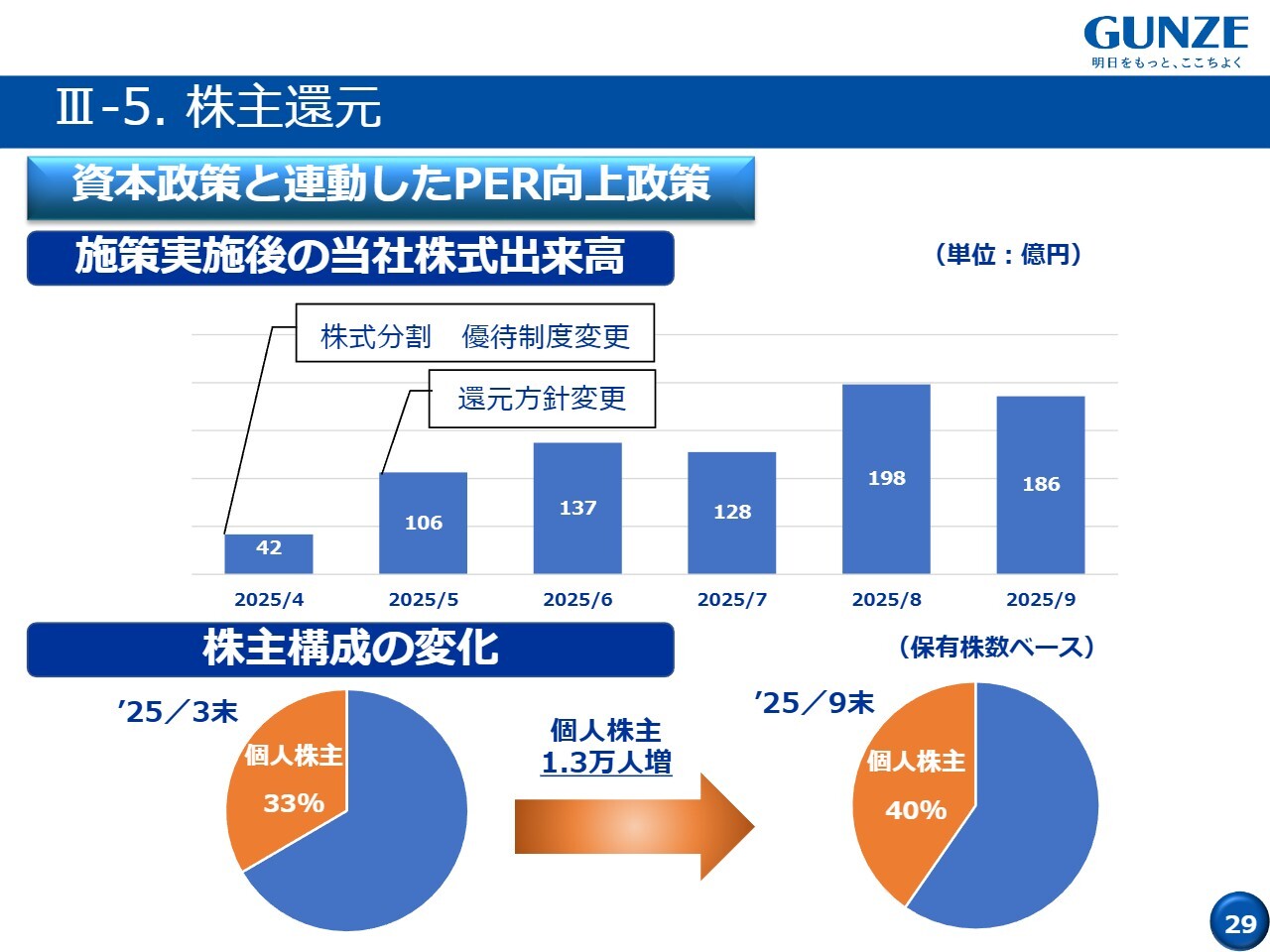

4月1日付で株式分割を実施し、優待制度を拡充しました。また、5月14日に新中期経営計画の中で財務戦略と株主還元方針の変更を発表しました。その結果、我々の想定以上に日々の出来高が非常に増加している状況です。スライドには、月々の推移を記載しています。

株主構成の変化については、スライド下部の円グラフをご覧ください。3月末時点の名簿では個人株主の割合が33パーセントほどでしたが、1万3,000人増加し、約5割増となっています。結果として、9月時点で所有株数のウェイトが33パーセントから40パーセントに上昇しました。

我々の製品のファンとなる個人株主が増えることを期待していましたので、よい結果につながったと考えています。

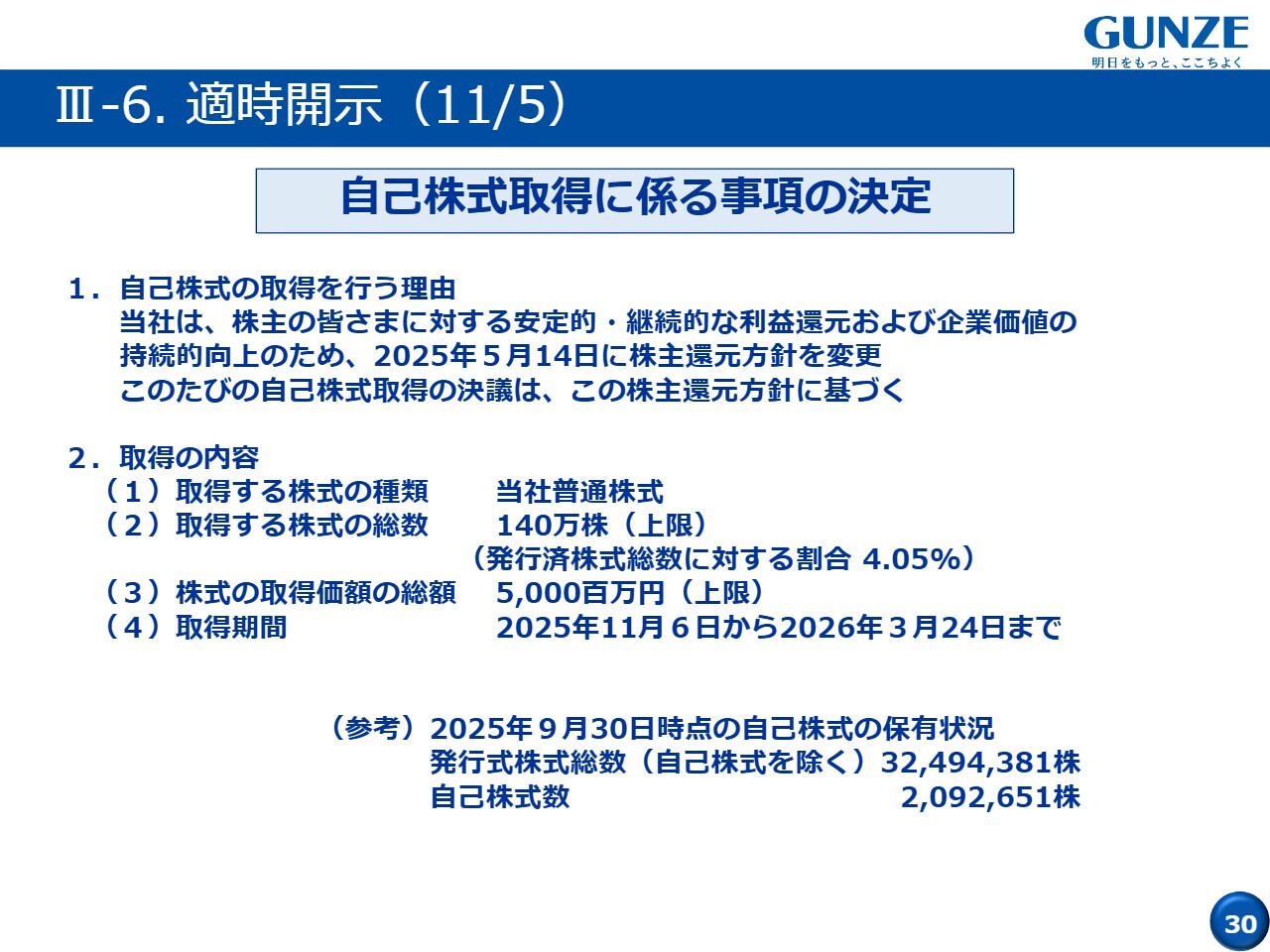

III-6. 適時開示(11/5)

今回、適時開示を2件行いました。1つは自己株式の取得についてです。2025年5月14日に発表した還元方針や財務方針、「資本のスリム化」に基づいて実施するものです。140万株または50億円を上限とする自己株式取得を2025年11月6日から開始し、3月24日までに完了させる予定です。

III-7.適時開示(11/5)

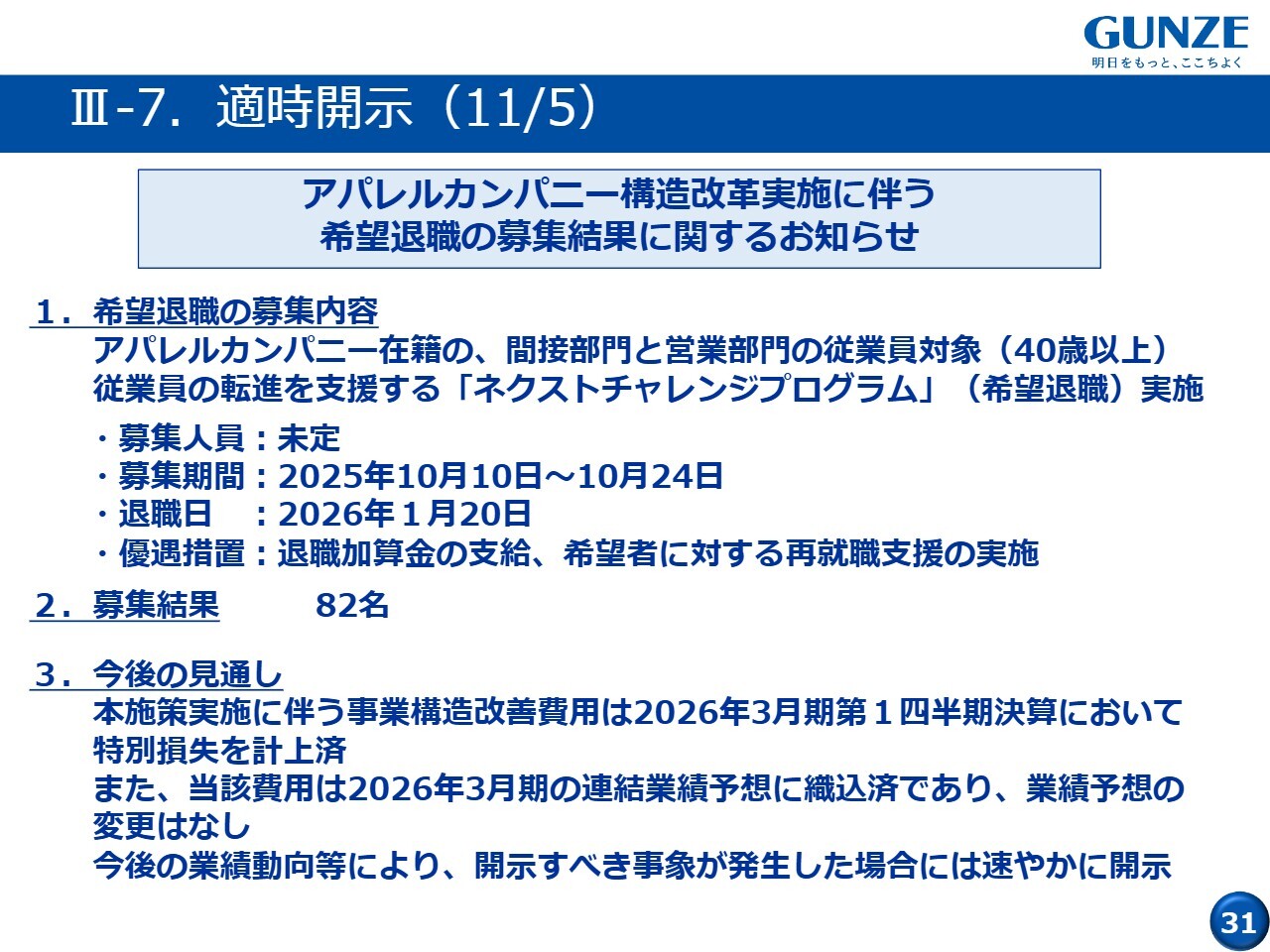

冒頭で佐口が言及したとおり、希望退職について82名の応募がありました。こちらに伴う特別なコストについては、業績予想等に織り込み済みであり、大きな変動はありません。以上でご説明を終わります。ありがとうございました。

質疑応答(要旨)

【全体について】

質問:上期業績

新着ログ

「繊維製品」のログ