提供:伊澤タオル株式会社 2026年2月期第2四半期決算説明

伊澤タオル、粗利率23.2%へ上昇し収益性が向上 国内はEC成長が業績を牽引、「Amazon US」販売開始で海外展開も強化

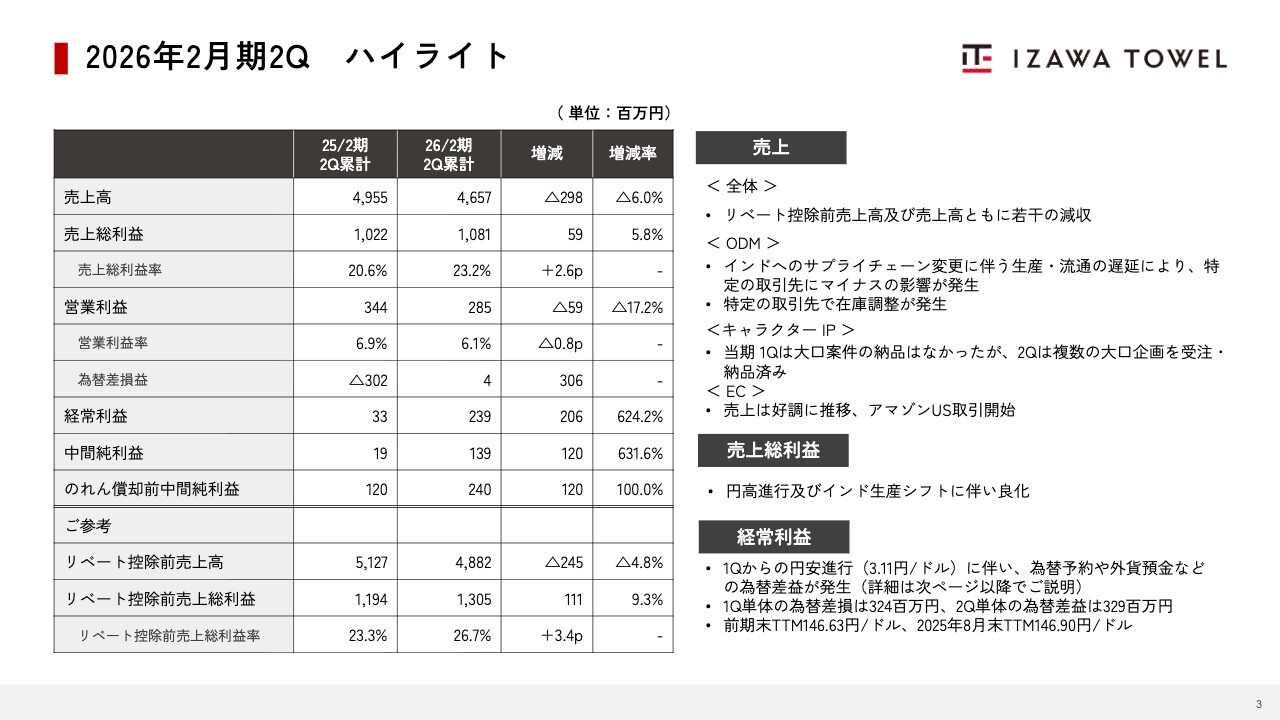

2026年2月期2Q ハイライト

三好拓人氏:これより、伊澤タオル株式会社2026年2月期第2四半期決算説明会を開催します。取締役CFOの三好拓人です。本日はご多忙の中、決算動画をご視聴いただき、誠にありがとうございます。それではさっそく第2四半期の業績についてご説明します。

まずは、2026年2月期第2四半期のハイライトです。第2四半期累計売上高は46億5,700万円で、前年同期から6.0パーセント減少しました。売上総利益は10億8,100万円で、前年同期から5.8パーセント増加し、売上総利益率は23.2パーセントと、前年同期から2.6ポイント増加しています。

営業利益は2億8,500万円、経常利益は2億3,900万円、中間純利益は1億3,900万円、のれん償却前中間純利益は2億4,000万円です。リベート控除前売上高は48億8,200万円で前年同期から4.8パーセント減少、リベート控除前売上総利益は13億500万円で前年同期から9.3パーセント増加し、リベート控除前売上総利益率は26.7パーセントで前年同期から3.4ポイント増加となっています。

売上に関しては、リベート控除前売上高および売上高ともに前年同期と比較して若干の減収となりました。

ODM事業については、インドへのサプライチェーン変更に伴う生産や流通の遅延、特定の取引先の在庫調整によりマイナスの影響が出ています。

キャラクターIP事業については、第1四半期に大口案件の納品がありませんでしたが、第2四半期から複数の大口案件を受注・納品しています。前期は第1四半期と第2四半期の両期間で大口案件を売上計上していました。

EC事業は引き続き好調に推移しており、8月からは「Amazon US」との取引を開始しました。

売上総利益については、円高の進行およびインド生産シフトに伴い良化しています。経常利益は、第1四半期末からの円安進行により、第2四半期会計期間で為替予約および外貨預金などの為替差益が発生しました。第1四半期会計期間における為替差損は3億2,400万円でしたが、第2四半期会計期間での為替差益は3億2,900万円となり、第2四半期累計期間で約400万円のプラスとなっています。

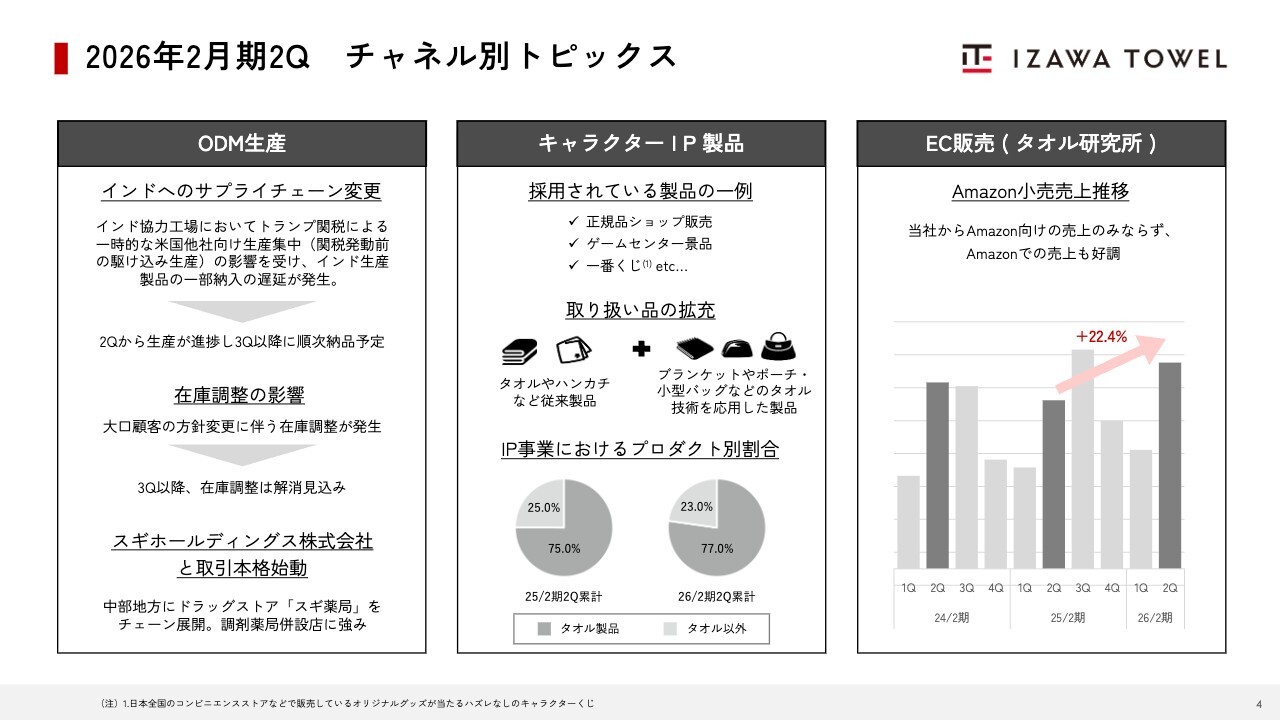

2026年2月期2Q チャネル別トピックス

販売チャネル別のトピックについてです。ODM生産事業においては、インドへのサプライチェーン移行に課題があります。第1四半期には、インドの協力工場でトランプ関税の影響による一時的な米国他社向け生産集中の影響が発生しましたが、第2四半期から生産が進捗し、第3四半期以降に順次取引先への納品が予定されています。また、第2四半期には大口顧客の方針変更により在庫調整が発生しましたが、第3四半期以降には解消が見込まれます。

キャラクターIP事業については、インバウンド需要を背景にさらなる成長が期待される市場です。当社は、有力なキャラクターIPオーナー企業およびその販売提携企業との長年にわたる取引関係があります。今後、タオル素材を活用した雑貨や小物といった周辺商材の展開も含め、IP関連市場のオーガニック成長を取り込み、さらなる成長を計画しています。IP事業におけるプロダクト別割合を見ると、第2四半期累計では、タオル製品が77.0パーセント、それ以外が23.0パーセントとなっています。

EC事業においては、当社から「Amazon」向けの売上のみならず、「Amazon」側での売上も好調に推移しています。スライド右側のグラフにありますとおり、第2四半期会計期間の「Amazon」での売上は前年同期から22.4パーセント増加となっています。また、2025年8月からは、「Amazon US」での販売も開始しています。

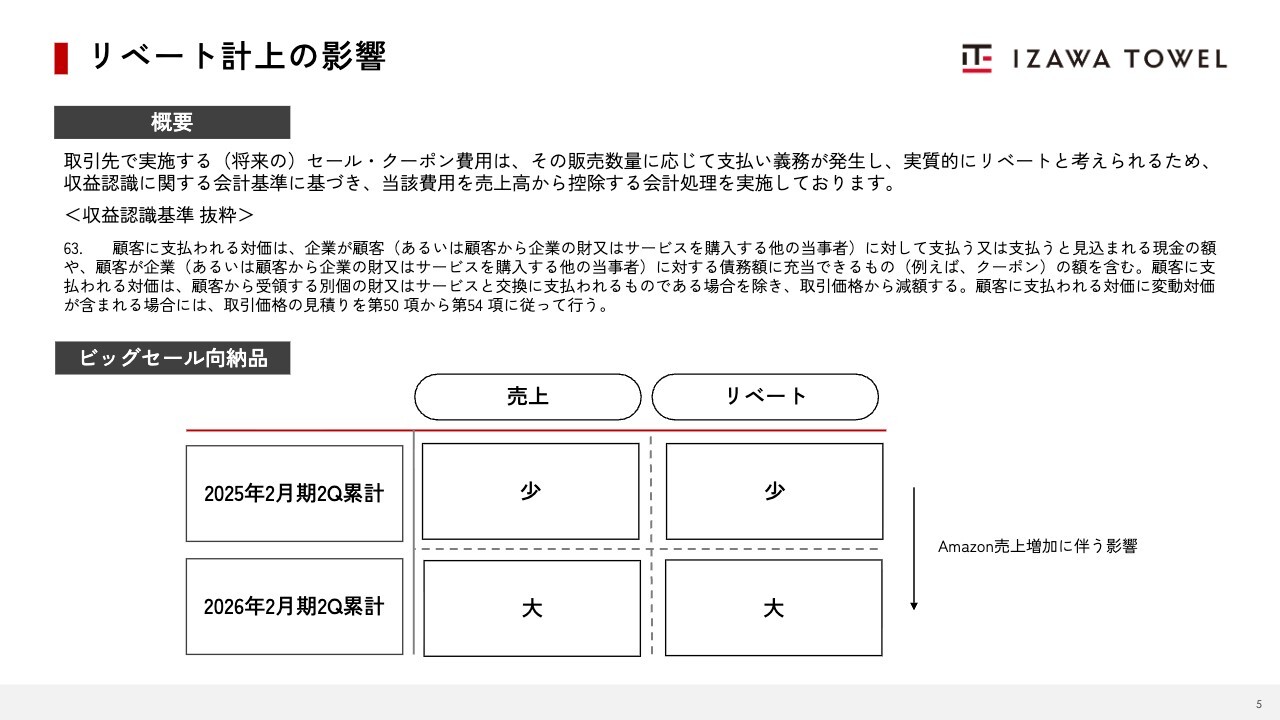

リベート計上の影響

リベート計上の影響についてです。概要としては、取引先で実施する将来を含めたセールやクーポンの費用については、その販売数量に応じて支払い義務が発生し、実質的にリベートと見なされます。このため、収益認識に関する会計基準に基づき、これらの費用を売上高から控除する会計処理を行っています。

ビッグセール向け納品の状況をスライドの図でご説明します。第2四半期累計期間では、7月に開催された「Amazonプライムデー」の売上および10月開催予定の「プライム感謝祭」に向けた納品を強化したことにより、売上が大きく伸びました。

同時に、このセールに関する見積もり費用を一時的に引当計上し、売上から控除しています。なお、「プライム感謝祭」向けの見積もり費用は、第3四半期期首に戻入があり、実際のセール時に実績額をリベート控除するかたちとなります。

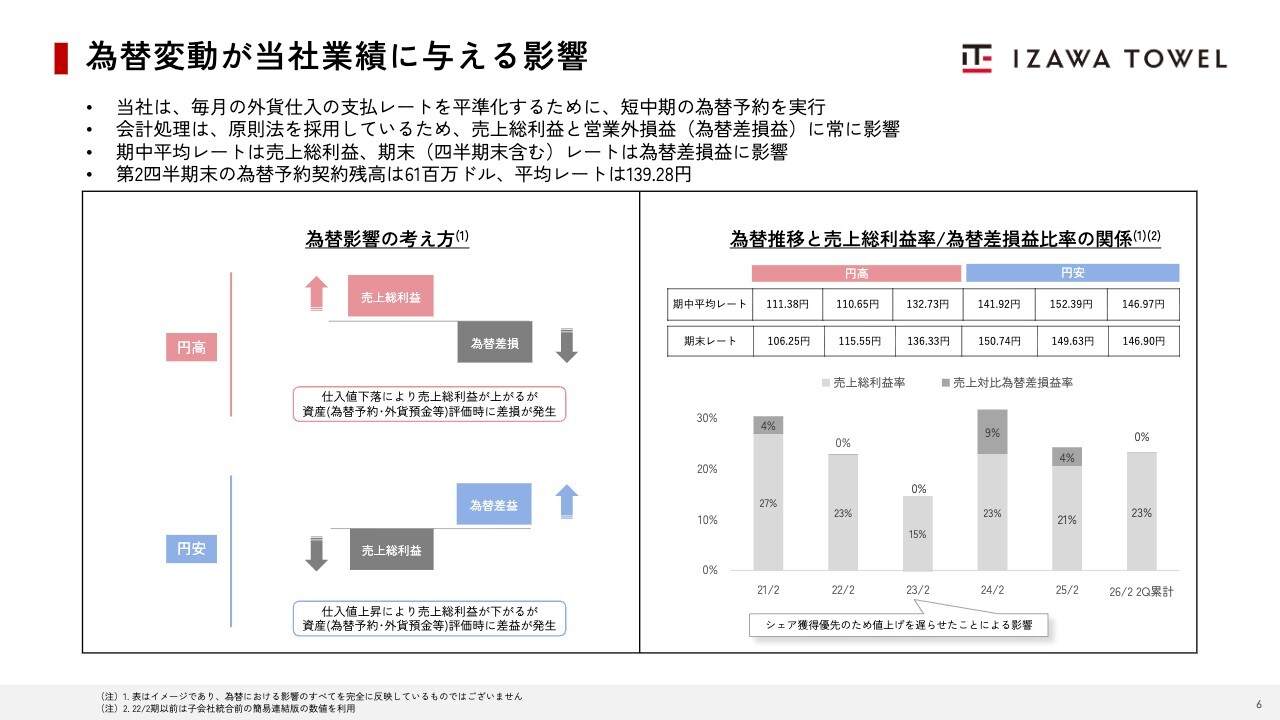

為替変動が当社業績に与える影響

為替変動が当社業績に与える影響についてご説明します。当社は海外から製品を輸入しているため、為替の影響を受けています。この影響を平準化するため、短期・中期の為替予約を活用し、ヘッジを実施しています。これにより、当社は円高にも円安にも強い企業体質を有しています。

為替変動による当社業績への影響については、スライド左の図「為替影響の考え方」に基づきご説明します。なお、会計処理には原則法を採用しているため、売上総利益や営業外損益に影響が生じます。期中平均レートは売上総利益に、四半期末を含む期末レートは営業外損益の為替差損益に影響を与えます。

具体的に円高時を例に挙げてご説明します。円高時には仕入値の下落により売上総利益が上昇する一方、為替予約や外貨預金などの資産評価時には為替差損が発生します。円安時にはこれとは逆の効果が生じます。

スライド右側のグラフは、為替推移と売上総利益率、為替差損益比率の関係を示しています。基本的には、先ほどご説明した為替推移の影響が反映されていることがおわかりいただけると思います。

第2四半期末の為替レートは146.90円と前期末の149.63円から約2円の円高となっていますが、為替差損は発生していません。これは為替予約から転換される外貨預金の評価益が計上され、為替予約の評価損を相殺したためです。これは、短中期的に有利なレートで為替予約を実行していることによる効果です。

なお、第2四半期末時点での為替予約契約残高は約6,100万ドル、為替予約の平均レートは139.28円です。

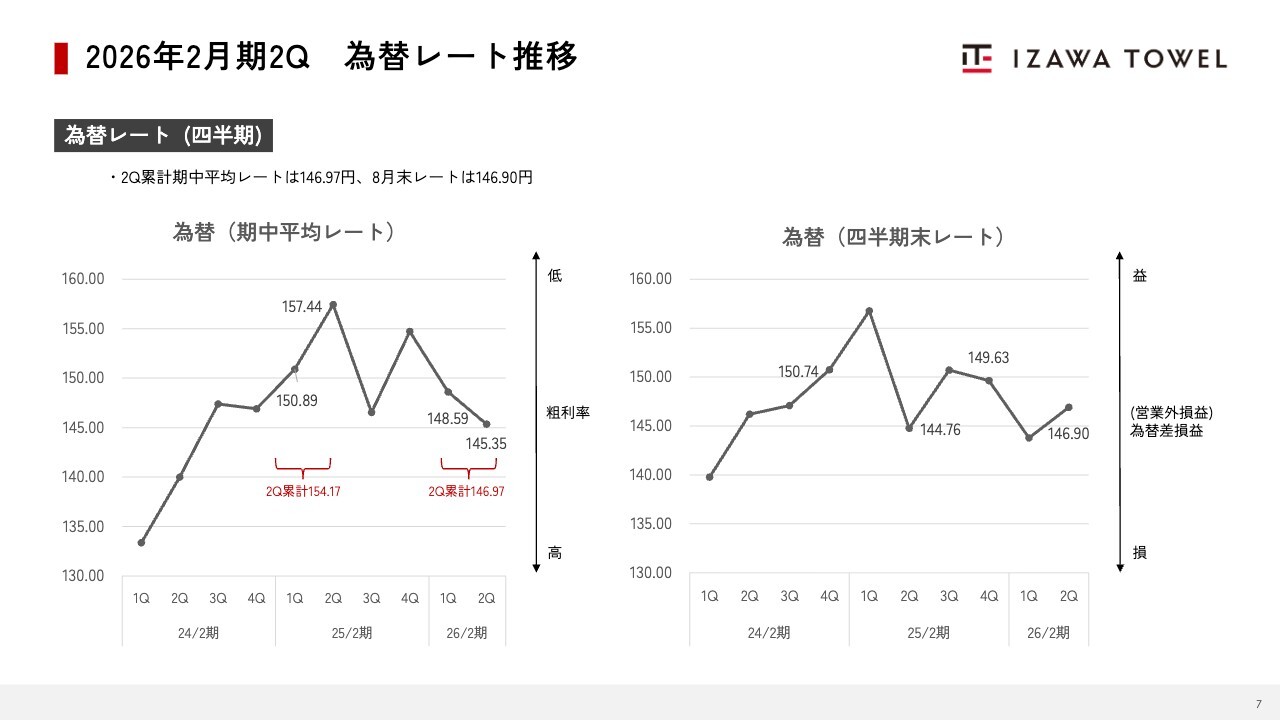

2026年2月期2Q 為替レート推移

為替レートの推移についてです。第2四半期累計の期中平均レートは146.97円で、前年同期より約7円の円高となっています。第2四半期末のレートは146.90円で、前年同期末と比べ約2円の円安に進みました。

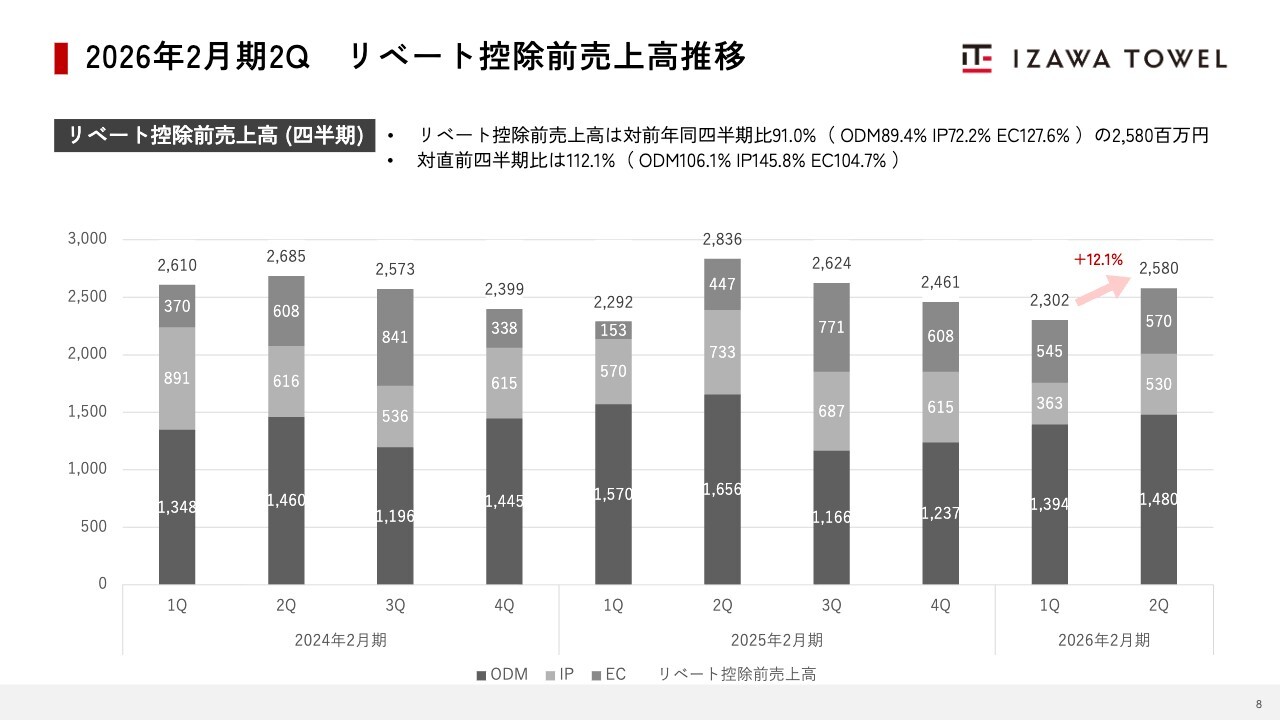

2026年2月期2Q リベート控除前売上高推移

全体の売上高推移について説明します。リベート控除前の売上高は25億8,000万円で、第1四半期から12.1パーセント増加しています。

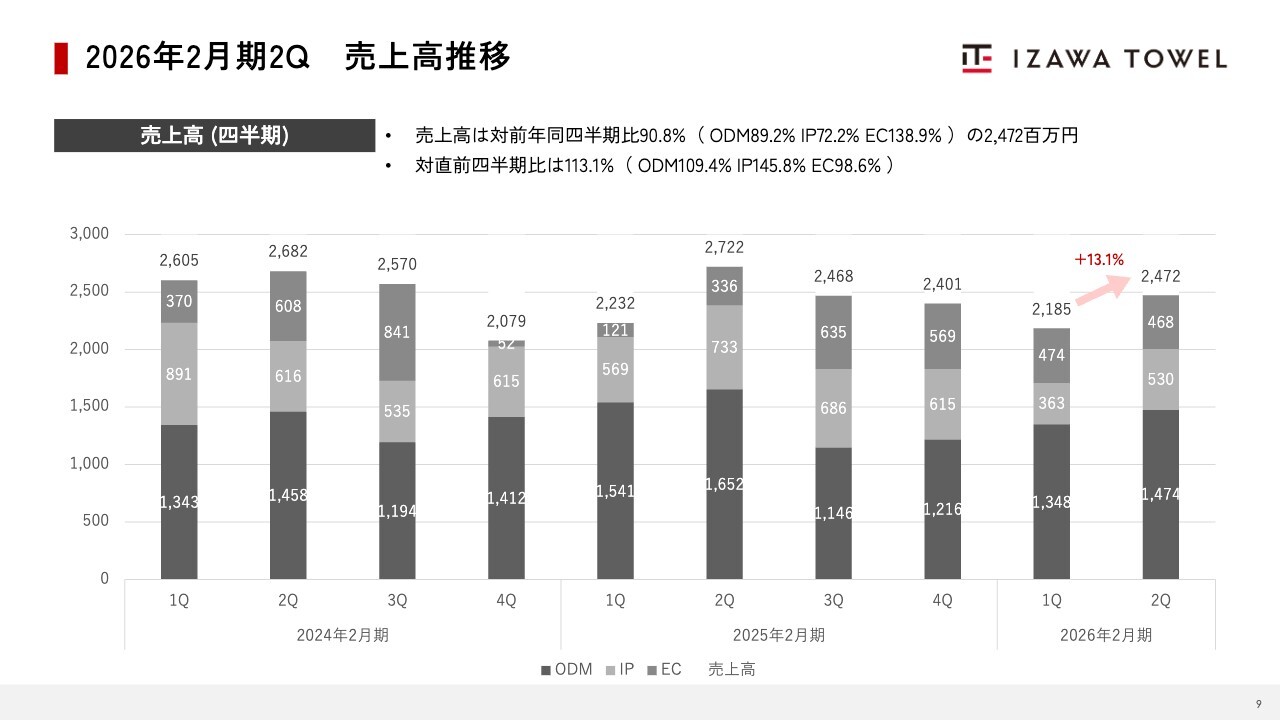

2026年2月期2Q 売上高推移

リベート控除後の会計上の売上高は24億7,200万円となり、第1四半期から13.1パーセント増加しています。

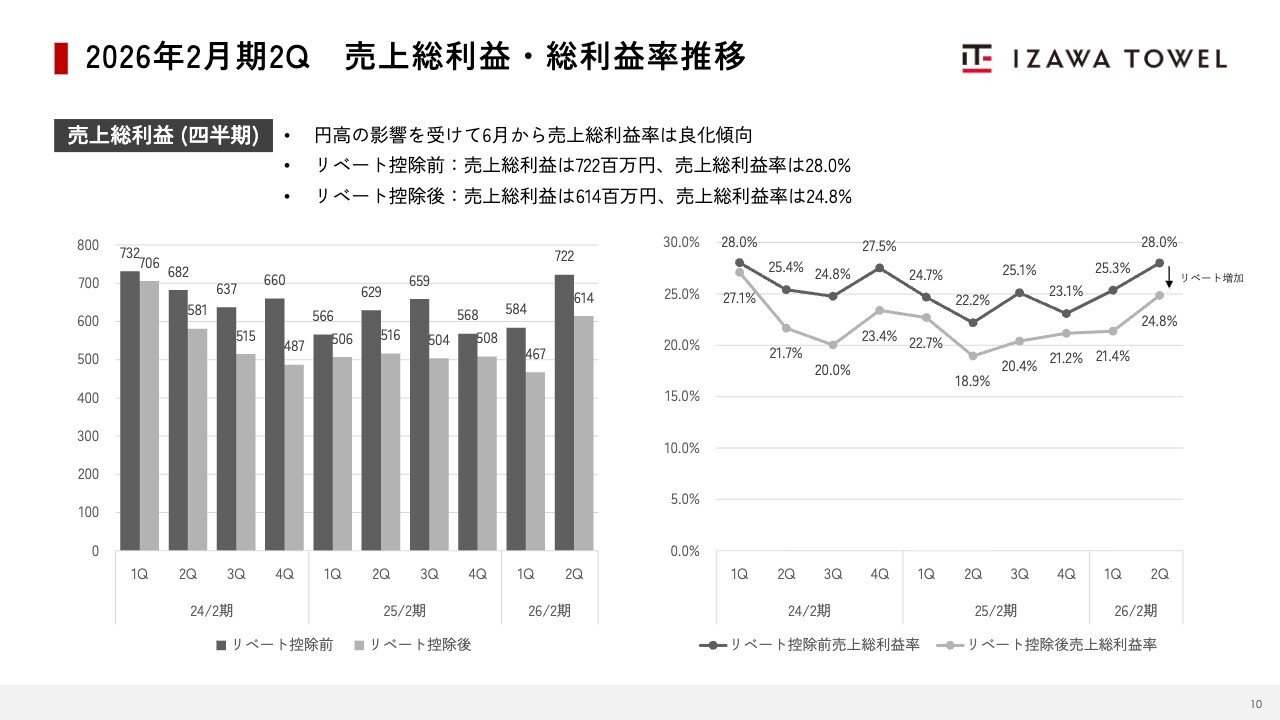

2026年2月期2Q 売上総利益・総利益率推移

売上総利益および売上総利益率の推移についてです。リベート控除前の売上総利益は7億2,200万円で、売上総利益率は28.0パーセントです。一方、リベート控除後の会計上の売上総利益は6億1,400万円で、売上総利益率は24.8パーセントとなっています。

第2四半期では、円高進行およびインド生産シフトの効果が現れ、売上総利益率が良化しています。

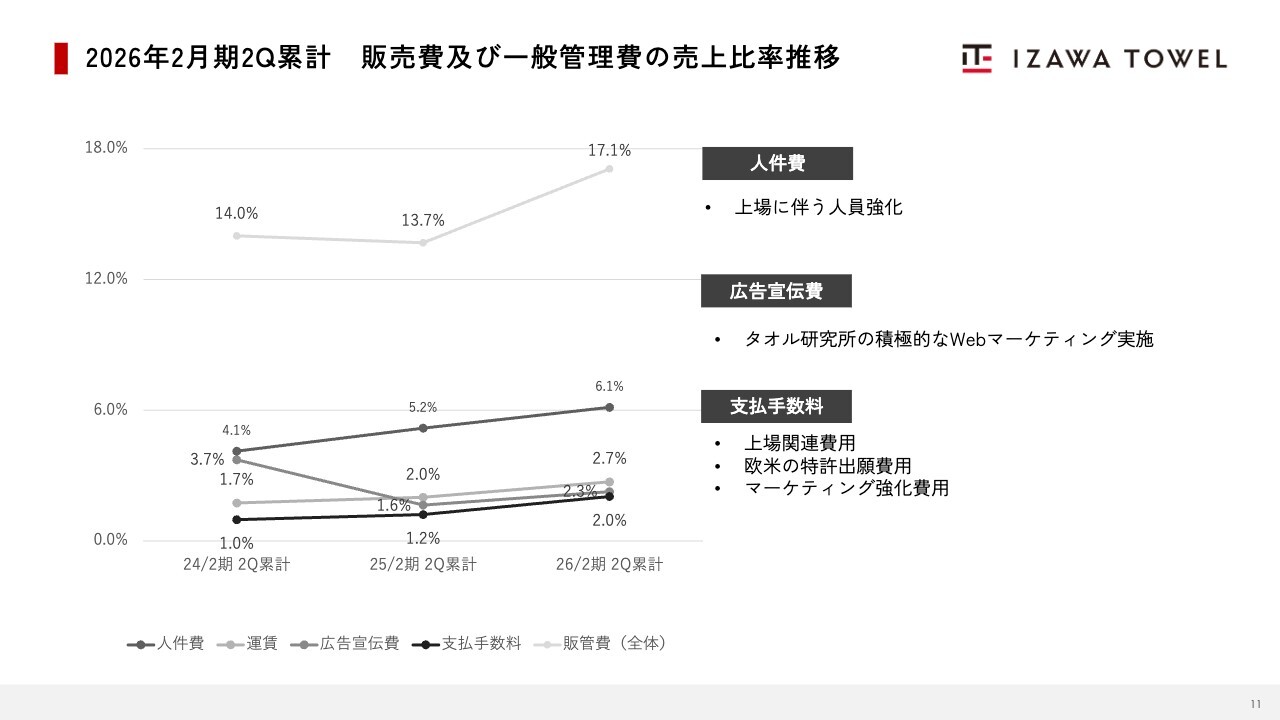

2026年2月期2Q累計 販売費及び一般管理費の売上比率推移

販売費および一般管理費の売上比率推移です。第2四半期累計の売上比率は17.1パーセントで、前年同期比で3.4ポイント増加しました。増加の要因としては、上場に伴う管理部門の強化、上場関連費用の一時的な発生、「タオル研究所」による積極的なWebマーケティングの実施、また欧米での特許出願費用の増加が挙げられます。

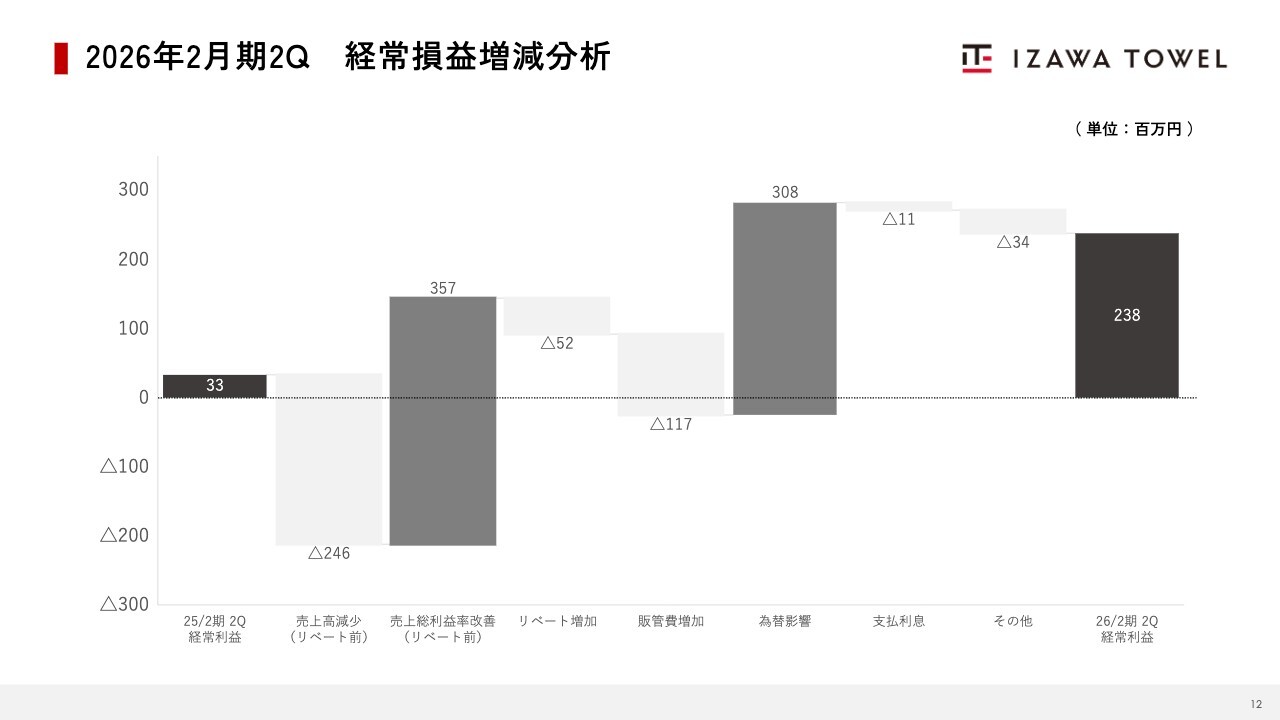

2026年2月期2Q 経常損益増減分析

経常損益の増減分析です。第2四半期累計の経常利益は2億3,800万円で、前年同期から2億500万円の増加となりました。

増加の主な要因は、売上総利益率の改善と為替の影響です。前期では第2四半期末のレートが144.76円、期首レートは150.74円で、約6円の円高進行により大幅な為替差損が発生しました。一方、当期は第1四半期の為替差損を第2四半期で吸収したため、前期と比較してプラスとなっています。

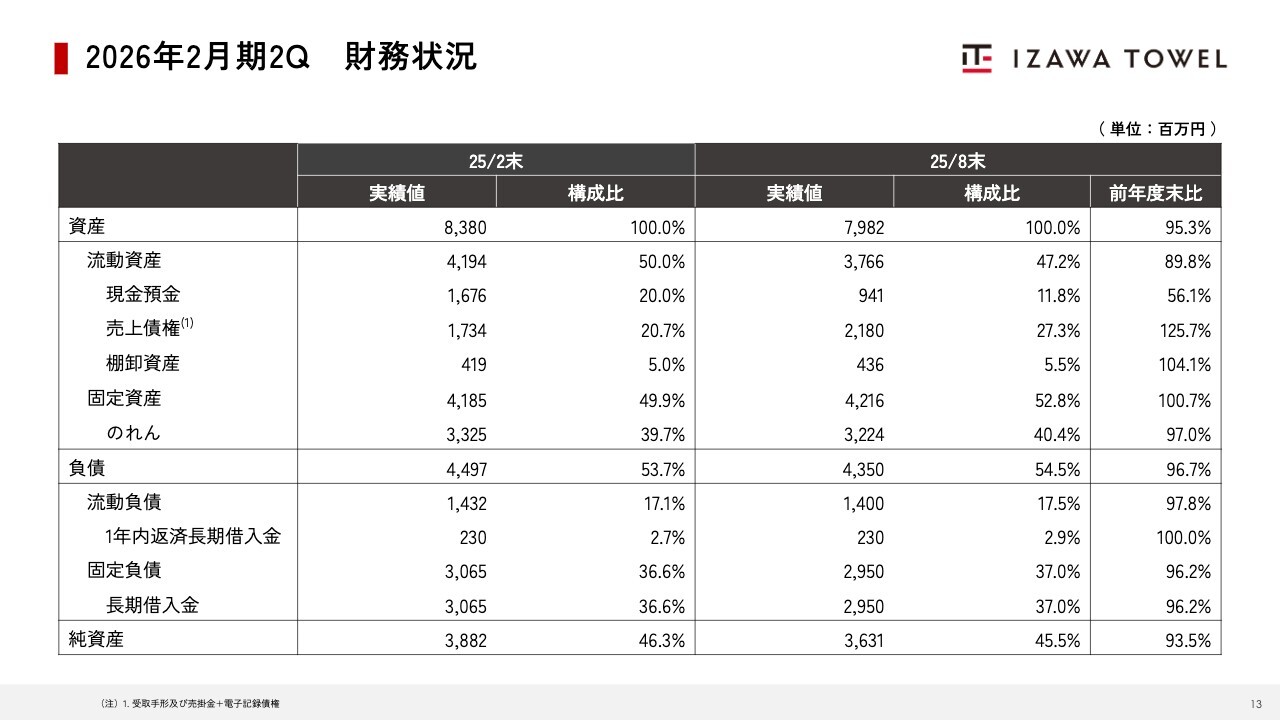

2026年2月期2Q 財務状況

財務状況についてです。当社はファブレスモデルを採用しており、販売店を持たないため、非常にスリムな財務体質となっています。

2021年にレバレッジド・バイアウト方式を採用し、ジャフコグループと資本提携を行いました。その際に発生したのれんは、20年にわたり段階的に償却を進めています。また、レバレッジド・バイアウトに伴う借入金については、2023年8月に全額をコーポレートローンに借り換え、毎年2億3,000万円を返済しています。

第2四半期末時点での自己資本比率は45.5パーセントで、適正な水準にあると考えています。今後も財務の健全性を維持していく予定です。

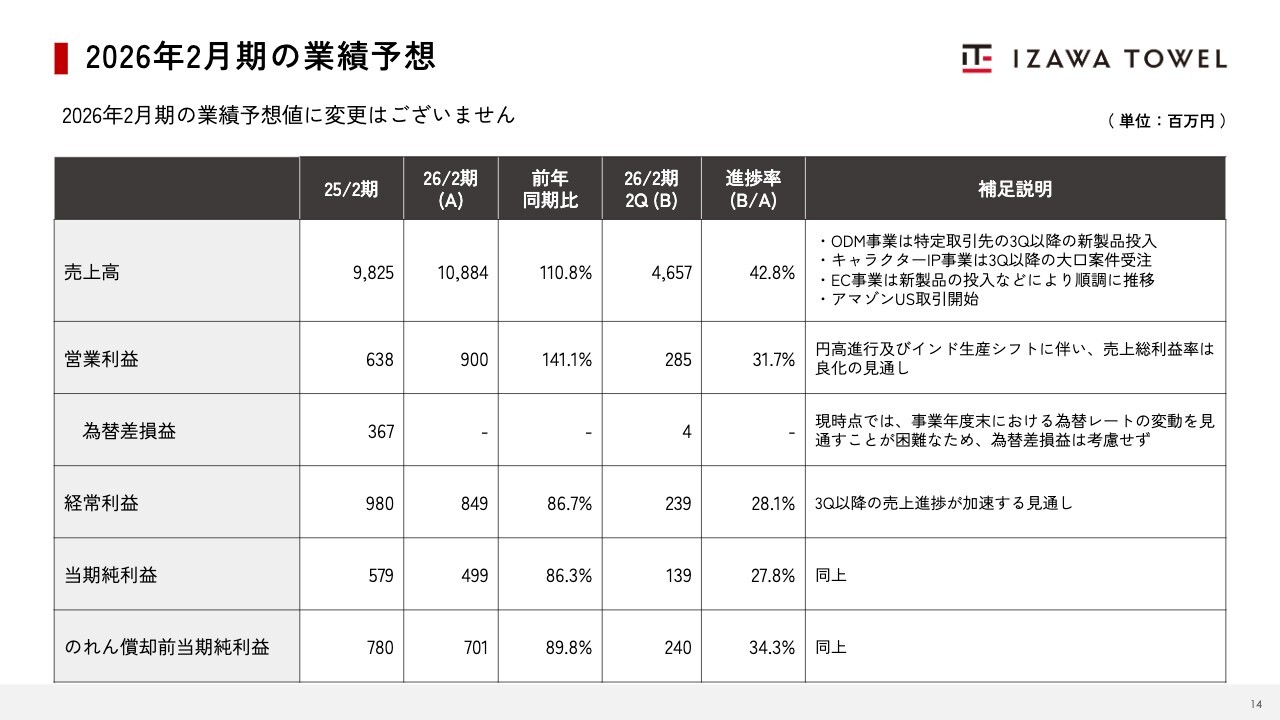

2026年2月期の業績予想

2026年2月期の業績予想です。業績予想に変更はなく、売上高は108億8,400万円、営業利益は9億円、経常利益は8億4,900万円、当期純利益は4億9,900万円、のれん償却前当期純利益は7億100万円です。

現時点の進捗率は、売上高42.8パーセント、営業利益31.7パーセント、経常利益28.1パーセント、当期純利益27.8パーセント、のれん償却前当期純利益34.3パーセントとなっています。

第2四半期時点では進捗率が遅れていますが、売上高は順調に推移する見通しです。具体的に、ODM事業では特定取引先の第3四半期以降の新製品投入、キャラクターIP事業では第3四半期以降の大口案件受注、EC事業では新製品の投入により、売上が加速する見込みとなっています。また、「Amazon US」取引を見込んでおり、第3四半期以降の売上進捗が加速すると期待しています。

売上総利益率については、インドでの生産シフトに伴い良化の見通しです。為替差損益に関しては、現時点で事業年度末における為替レートの変動を予測することが困難であるため、考慮していません。

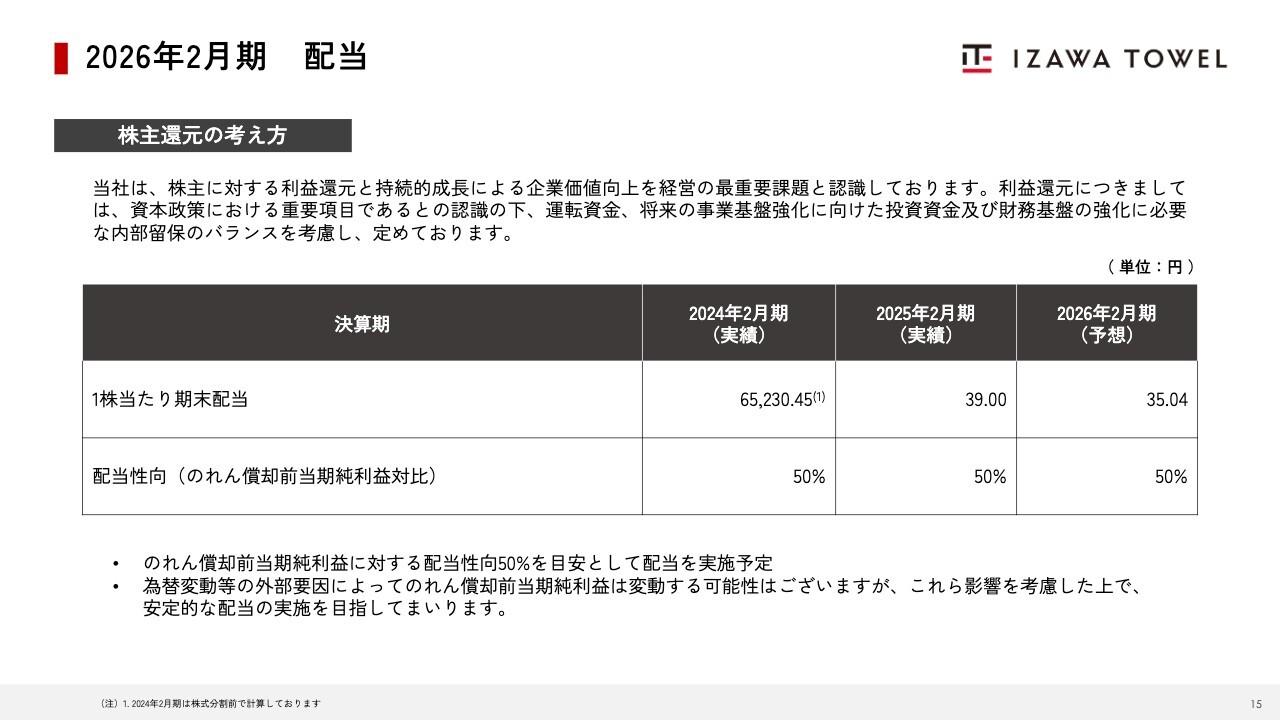

2026年2月期 配当

株主還元の考え方についてです。当社は株主のみなさまへの利益還元を資本政策の重要項目として認識しています。上場後の配当方針については、上場前と同様に、のれん償却前当期純利益の50パーセントを継続していく方針です。なお、為替変動などの外部要因によって利益が変動する場合は、これらの影響を考慮し安定的に配当を目指していきます。

Amazon US の進捗状況

「Amazon US」の進捗状況についてご説明します。2025年8月に発売を開始しました。新しいシリーズも順次投入していく予定です。

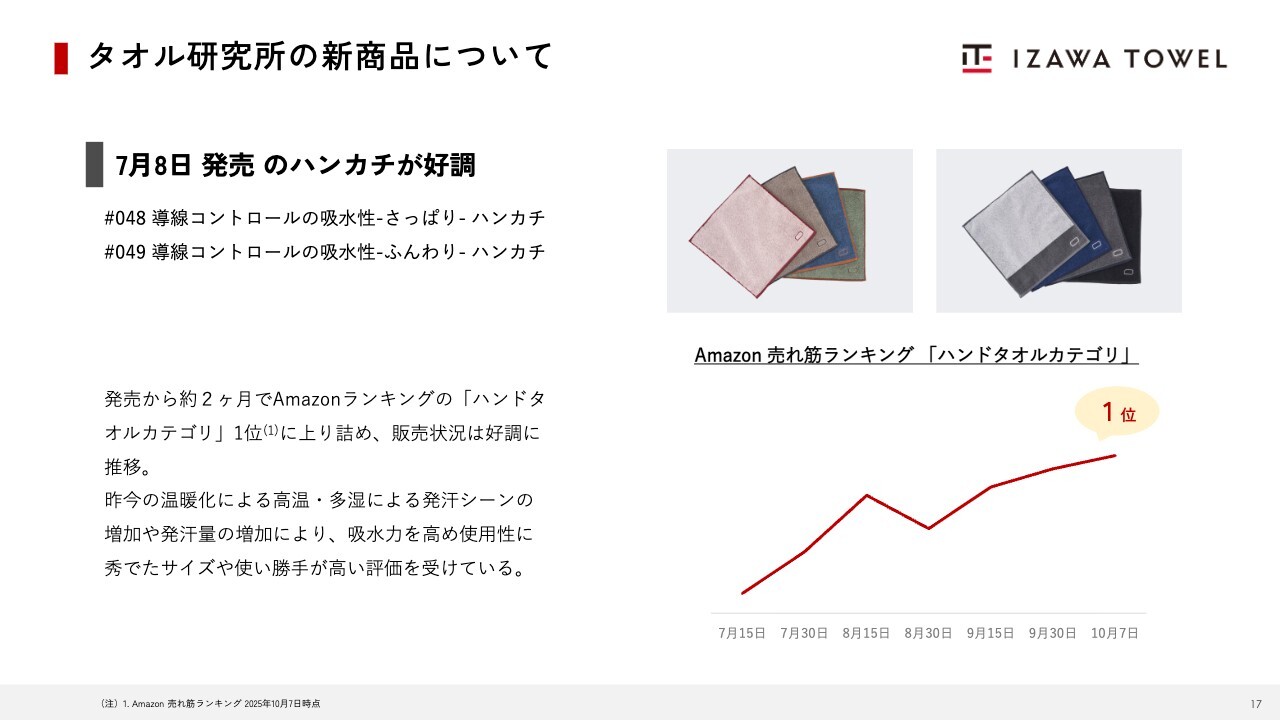

タオル研究所の新商品について

日本の「タオル研究所」については、新商品のハンカチが発売から約2ヶ月でAmazonランキングのハンドタオルカテゴリで1位に上り、販売状況は好調に推移しています。

以上で第2四半期決算説明を終了します。ご清聴ありがとうございました。

新着ログ

「繊維製品」のログ