提供:グンゼ株式会社 2025年3月期決算説明および中期経営計画「VISION 2030 stage2」説明

【QAあり】グンゼ、機能ソリューション・メディカル事業が牽引し増収増益 コア事業の成長や構造改革を示した中期経営計画を発表

ご説明の流れ

佐口敏康氏(以下、佐口):みなさま、こんにちは。代表取締役社長の佐口です。本日はご多用のところ当社の決算説明会にお越しいただき、誠にありがとうございます。また、日頃から当社の事業活動に関心を持っていただき、重ねて御礼を申し上げたいと思います。

この2年から3年の間、難しい経済環境が続いています。今年、トランプ氏が米国大統領になり環境も変わりました。一方で、物価についてもお米の価格が以前の倍になったり、キャベツが1個500円になったり、読みにくい時代です。

そのような中でも懸命に事業運営してきました。2024年の実績や、新たにスタートする3年間の中期計画の内容について、ご説明したいと思います。決算については澤田から、次期中期経営計画については岡からご説明します。

I-1. 2025年3月期決算 業績

澤田博和氏:取締役兼執行役員財務経理部長の澤田です。2025年3月期の決算について、概要をご説明します。

売上高は対前年3.2パーセント増の1,371億1,700万円となりました。営業利益は対前年11億4,400万円増の79億2,100万円、経常利益は対前年14億500万円増の81億8,000万円です。

電子部品関係で追加の構造改善費用として13億円強のマイナスを出しましたが、一方で政策保有株の売却が進み、最終の純利益は対前年11億6,900万円増の62億7,900万円でした。増収増益の決算ができています。

I-2. 2025年3月期決算 業績

総資産等の状況です。総資産は前年から22億9,300万円減の1,596億7,700万円です。自己資本は1,190億7,400円で前年から4億3,200万円増えています。その結果、自己資本比率は74.6パーセントと、前年から1.4ポイントプラスになっています。

1株当たりの純資産は、対前年110.84円増の3,667.20円です。なお、4月1日をもって株式の分割を1株につき2株の割合で実施しているため、3,667円は分割後ベースとなります。

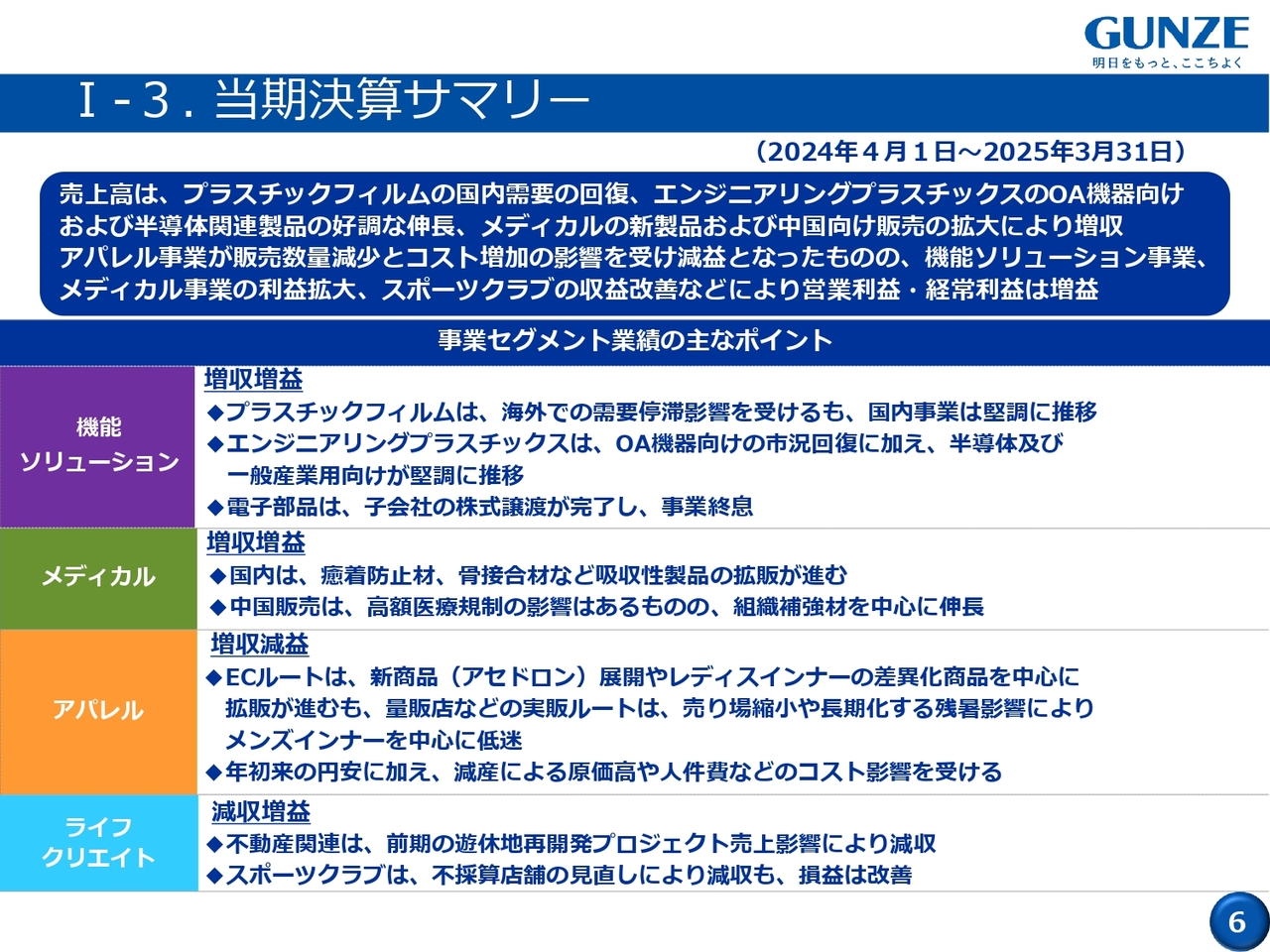

I-3. 当期決算サマリー

決算のサマリーです。売上高については、プラスチックフィルム分野、エンジニアリングプラスチックス分野のOA機器向けなどが伸長していることに加え、メディカル分野の新製品および中国向け販売も好調で、増収となっています。

利益面においては、アパレル事業が販売数量が落ち込んでいることに加え、コスト増加の影響を受けて減益となりました。しかし、それ以外の機能ソリューション事業、メディカル事業、さらにライフクリエイト事業のスポーツクラブ分野の増益により、全体としては営業利益、経常利益ともに増益になっています。

機能ソリューション事業は増収増益となりました。プラスチックフィルム分野は、海外での需要停滞の影響を受けたものの、国内は堅調に推移しました。

エンジニアリングプラスチックス分野については、OA機器向けの市況が回復傾向にあることに加え、半導体および一般産業用向けが堅調に推移しています。長らく苦労していた電子部品は、ようやく事業譲渡が終わり事業終息できました。

メディカル事業も増収増益となりました。国内は、新製品である癒着防止材や、従来扱っている骨接合材など、自社の吸収性製品が好調に推移しています。また、力を入れている中国についても、高額医療規制の逆風はあるものの、組織補強材を中心に伸長しています。

アパレル事業は微増収とはなったものの、減益を余儀なくされました。ECルートを含むDtoCルートは、新商品である「アセドロン」やレディスインナーの差異化商品などにおいて非常に拡販が進みました。

しかし、大きなウエイトを持つ量販店ルートは、売り場の縮小や長期化する残暑の影響があり、特に主力のメンズインナーが低迷しています。加えて、年初来の円安や、数量減に伴う減産、人件費の高騰のようなコストアップの影響を吸収できずに減益となっています。

ライフクリエイト事業は減収増益となりました。不動産関連分野で2024年3月期のスポットの売上影響により減収となっています。また、スポーツクラブ分野も2024年に複数の採算の悪い店舗を閉鎖したこともあり売上が落ちていますが、利益は大きく改善しています。

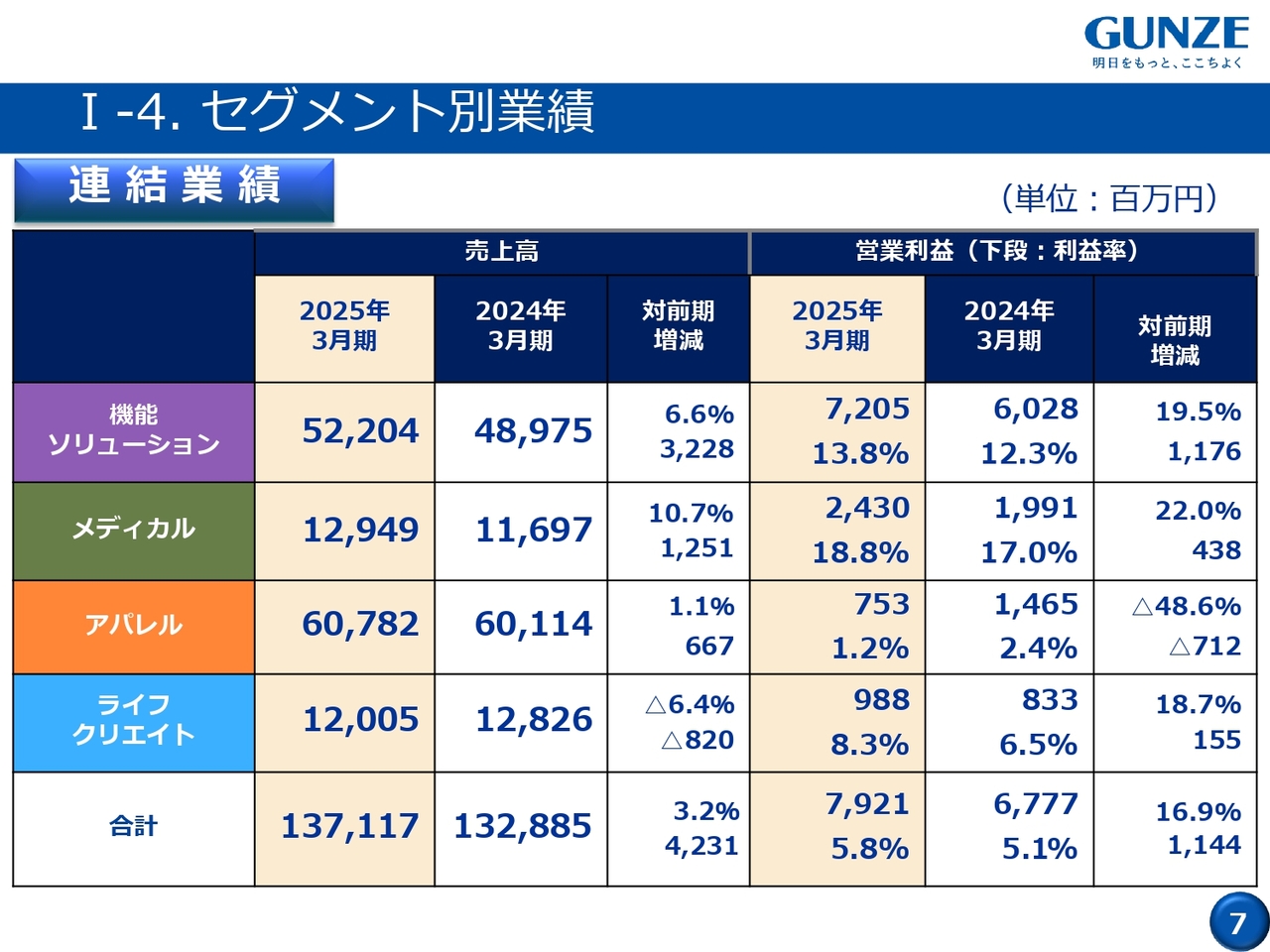

I-4. セグメント別業績

セグメント別業績です。機能ソリューション事業については、売上高は対前年6.6パーセント増の522億400万円、営業利益は対前年11億7,600万円増の72億500万円です。利益率も13.8パーセントと、2024年3月期から1.5ポイント改善しています。

メディカル事業については、売上高は対前年10.7パーセント増の129億4,900万円、営業利益は対前年4億3,800万円増の24億3,000万円です。利益率は18.8パーセントと2024年3月期から1.8ポイント改善しています。

アパレル事業については、売上高は対前年1.1パーセント増の607億8,200万円で若干の増収になっています。しかし、営業利益は対前年7億1,200万円減の7億5,300万円で、利益率も2024年3月期の2.4パーセントから1.2パーセントまで落ちています。

ライフクリエイト事業については、売上高は対前年6.4パーセント減の120億500万円ですが、営業利益は9億8,800万円と、2024年3月期から1億5,500万円の増益を果たすことができました。

全体としても利益率は2024年3月期の5.1パーセントから5.8パーセントに上昇し、0.7ポイント改善しています。

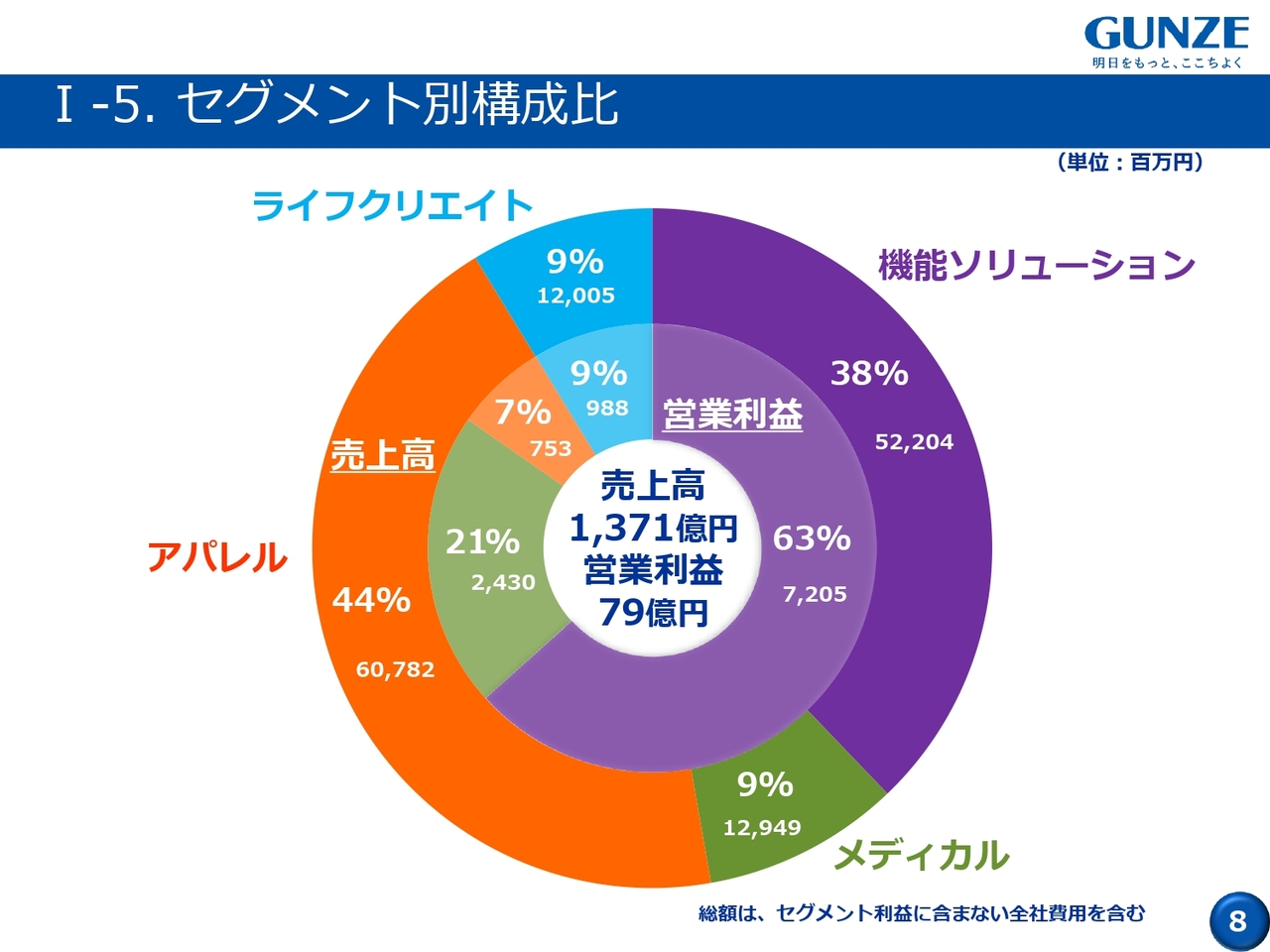

I-5. セグメント別構成比

セグメント別の構成比です。売上の構成については2024年3月期から大きく変わっていませんが、利益の内訳がかなり変わってきています。

機能ソリューション事業は5ポイントアップして63パーセント、メディカル事業は2ポイントアップの21パーセント、ライフクリエイト事業も1ポイントアップして9パーセントです。一方でアパレル事業は7ポイントダウンして7パーセントの構成になっています。

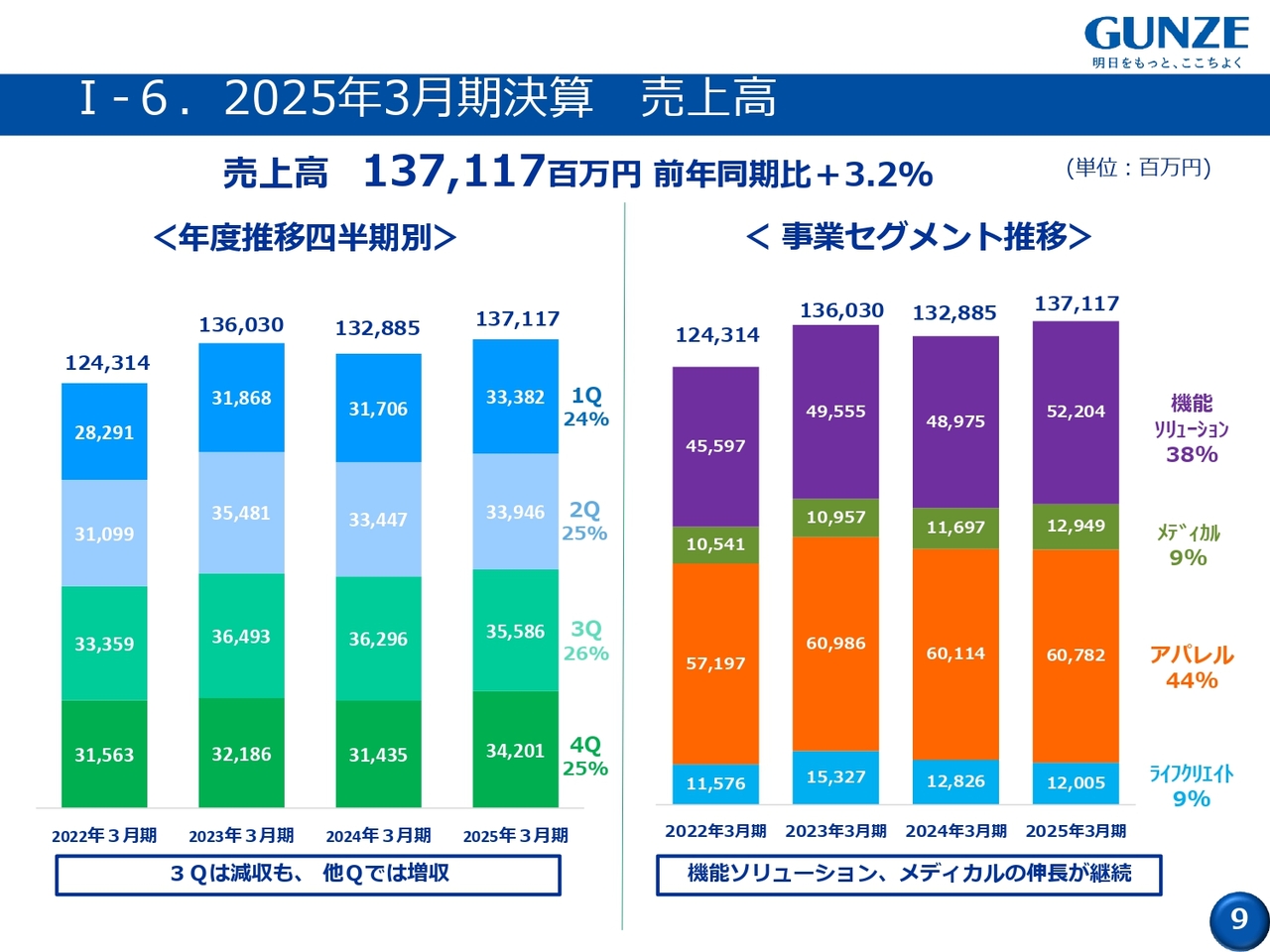

I-6.2025年3月期決算 売上高

売上高の四半期別の年度推移と、事業セグメントごとの推移です。売上高については第3四半期のみ減収となりましたが、それ以外の四半期については増収で、年間としても増収を達成することができました。

事業セグメント別の状況については、機能ソリューション事業、メディカル事業の伸長が続いています。

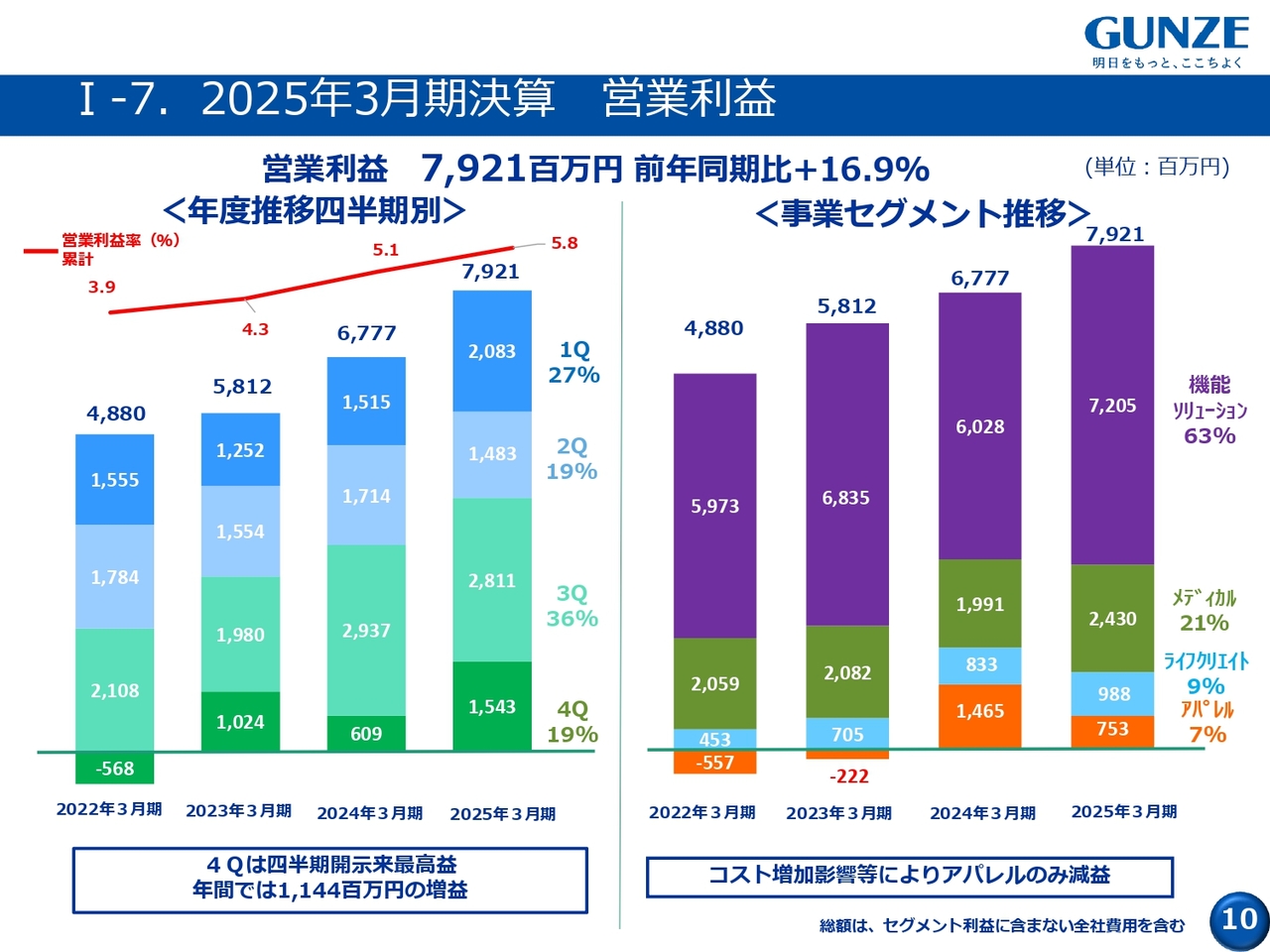

I-7.2025年3月期決算 営業利益

営業利益の状況です。第4四半期は15億4,300万円で、四半期決算の開示以来、最高益となっています。機能ソリューション事業やメディカル事業が第4四半期に弱いアパレル事業の数字を補い、しっかり数字を残せました。年間でも11億4,400万円の増益となっています。

事業セグメント別の状況については、機能ソリューション事業、メディカル事業がしっかりと増益を継続しました。ただし、アパレル事業は、まだボラティリティが大きい状況です。

I-8. 四半期別業績推移

四半期別のセグメント別の状況です。第4四半期の数字が良かったとお伝えしたように、機能ソリューション事業、メディカル事業それぞれの対前年増益幅が非常に貢献しています。

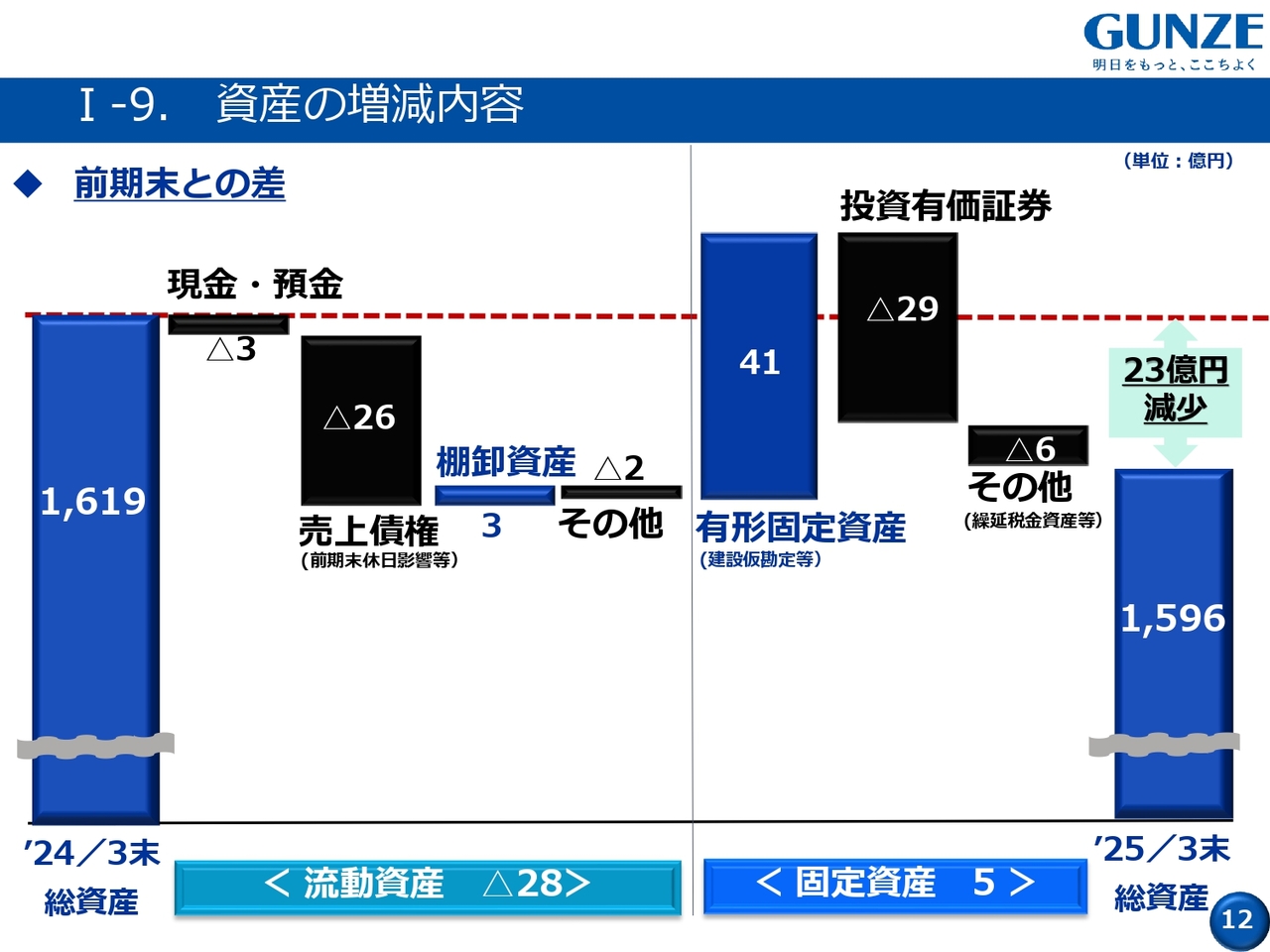

I-9. 資産の増減内容

資産の状況です。資産が全体としては23億円減りました。最も大きかったのは売上債権の減少です。売上債権は2024年3月期末が休日だったこともあり、決済できていなかった売上債権が今期に決済され26億円の影響があります。

また、有形固定資産が41億円増えています。こちらはエンジニアリングプラスチックス分野の工場やメディカル事業の工場拡張工事に伴う建設仮勘定です。一方で、投資有価証券が29億円減少しており、こちらは政策保有株の売却に伴うものです。

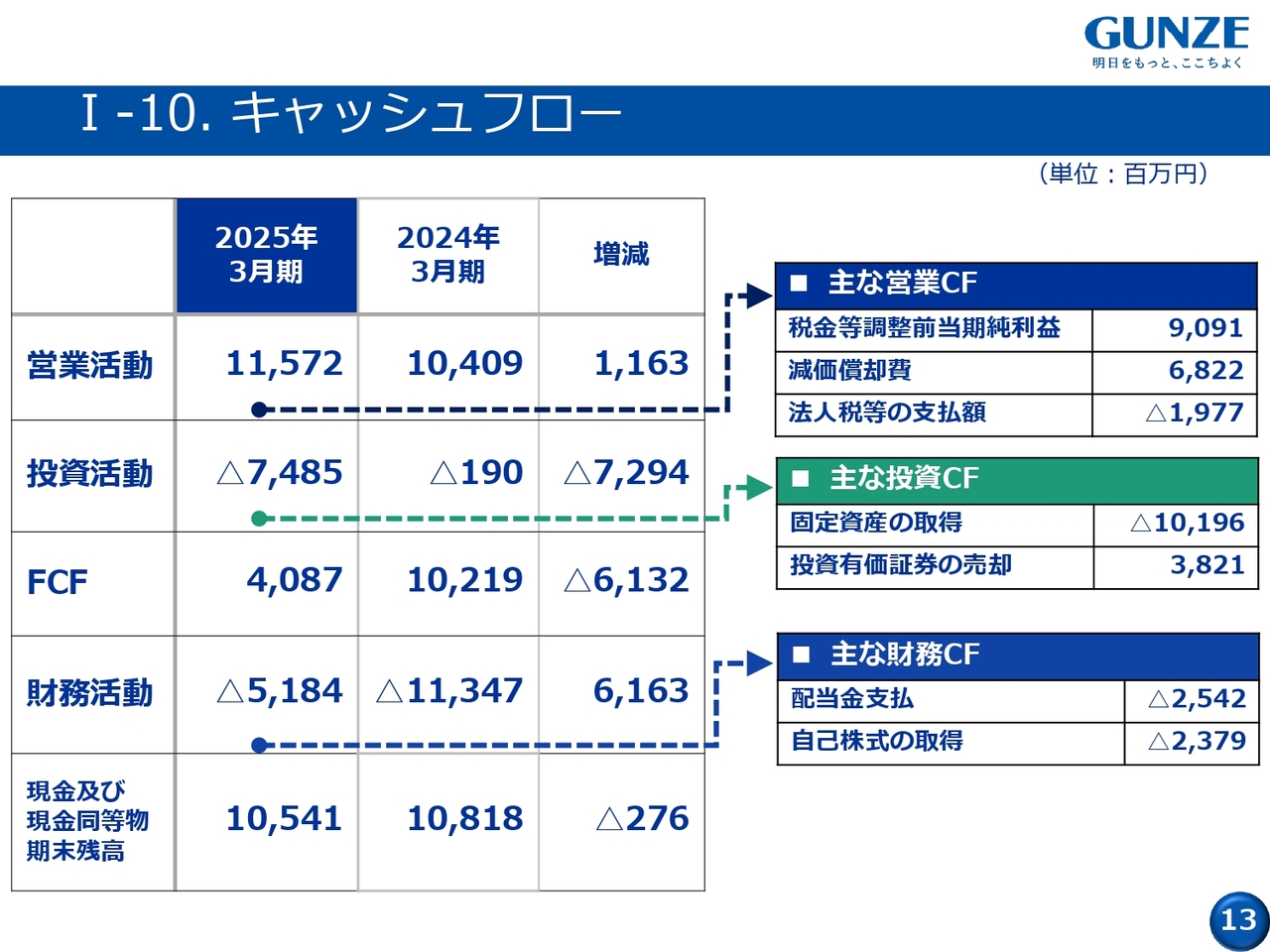

I-10. キャッシュフロー

キャッシュフローの状況です。営業活動によるキャッシュフローは115億7,200万円となりました。2024年3月期は104億900万円でしたので、11億6,300万円の改善です。

投資活動によるキャッシュフローは、74億8,500万円のキャッシュアウトとなりました。2024年3月期は設備投資のキャッシュアウトを株の売却によっておおむね賄えましたが、今回は投資も旺盛だったため、101億9,600万円の固定資産取得の上でのキャッシュアウトに対し、投資有価証券の売却が38億2,100万円でした。

その分のフリーキャッシュフローを使い、2025年3月期は配当や自己株の取得を行い、財務活動として51億8,400万円キャッシュアウトしたということです。フリーキャッシュフローのプラスで借金を返したという内容になっています。

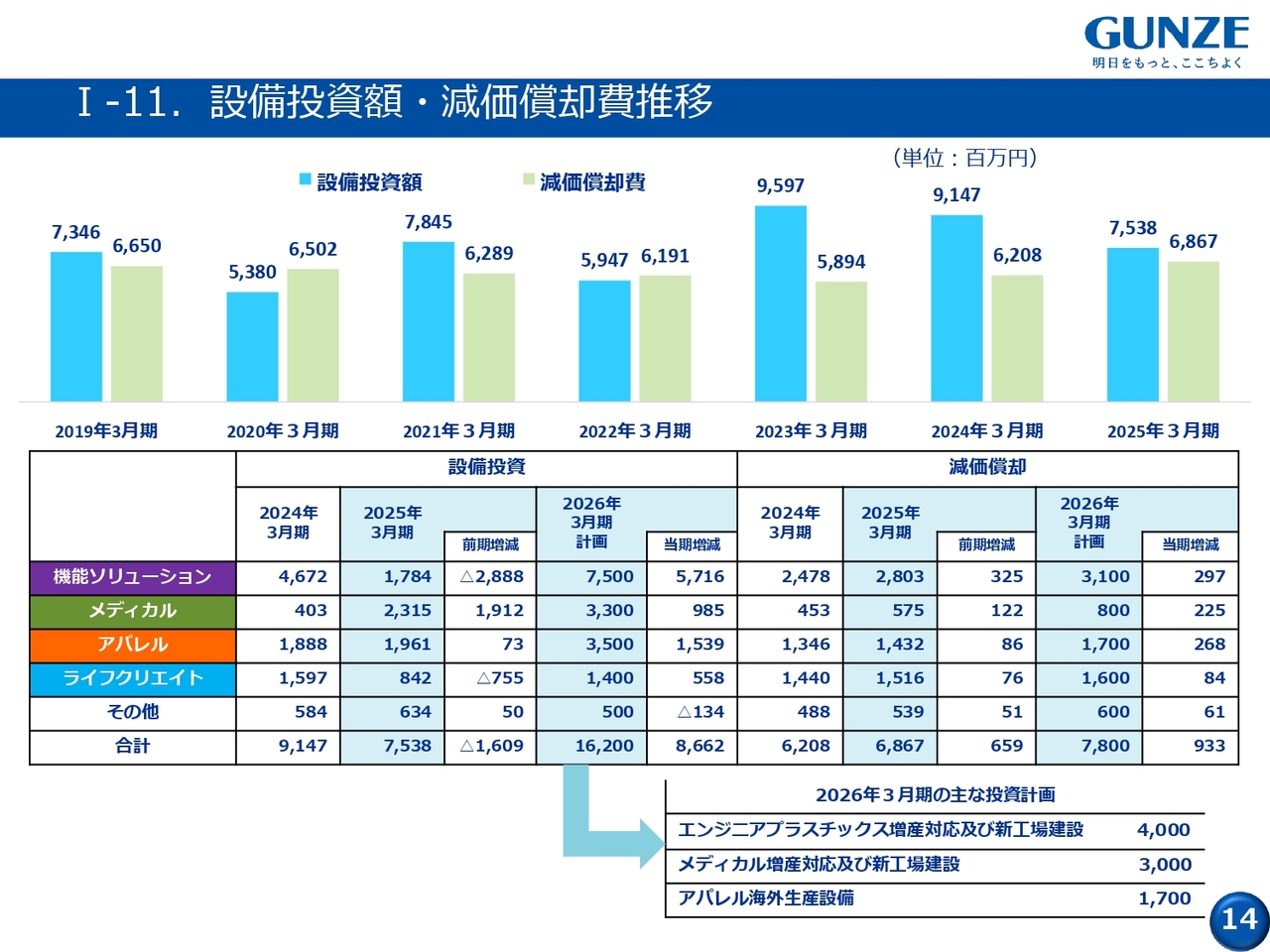

I-11. 設備投資額・減価償却費推移

設備投資の状況です。設備投資については合計75億3,800万円の投資となりました。3期連続で償却を上回る積極的な投資を進めています。2026年3月期については、さらに上回る162億円を計画しており、投資が非常に集中しています。

その主な内容としては、エンジニアリングプラスチックス分野の増産対応や新工場の建設に40億円です。メディカル事業も増産対応として工場の建設に30億円、アパレル事業が海外生産を強化のため17億円と投資を見ています。

II-1. 2025年3月期事業概況

セグメント別の概況について詳しくご説明します。機能ソリューション事業のプラスチック分野の主力である平板収縮は、飲料分野で2024年から巻きラベル化の浸透などで使用量が減り、また食品の値上げによってそのようなシュリンクフィルムの需要は微減の状況にあります。そのような中で当社は資源循環戦略を進め、一定の評価を得てシェアを増やしているところです。

ナイロンについては、国内でバリアナイロンを継続して拡販できていることに加えて、汎用フィルムが販路を広げ、かなり好調に推移しました。また、アメリカ向けの輸出でバルーン向けの需要が回復しています。

工業用品については、半導体市場が回復していることもあり、全体的に受注が堅調です。

OPPフィルムは、野菜の価格が非常に上がっており、工場野菜といわれるもやしやカット野菜の需要が高まって、我々の防曇フィルムが採用されて好調に推移しました。

問題はグローバルです。米国においては同じ原料の容器とフィルムを使うというニーズが高まっています。我々はそのようなモノマテリアルなフィルムではなく複層のフィルムであるため、そのような需要の変化に苦しみました。

ベトナムは、中国を起点として市場が非常に低価格化しており、それに対応した新商品、環境対応商品でシェアを維持していくことを進めてきました。中国については、そもそも景気が悪いためターゲットを絞って拡販を展開中です。

II-2. 2025年3月期事業概況

エンジニアリングプラスチックス分野です。エンジニアリングプラスチックス分野はOA向け、非OA向けがあります。OA向けについては、小型のプリンター向けの市場が回復しており、また、複合機向けもちょうど新機種が多く出て、うまく取り込めたことで好調に推移しました。

非OA向けについては、健康医療向けに力を入れています。こちらが中国の景気の影響を受けていますが、他地域で販売が進みました。また、主力の半導体向けは引き続き停滞しているものの、受注としては安定しています。

II-3. 2025年3月期事業概況

メディカル事業です。組織補強材については、日本において競合の参入がありますが、こちらをうまくブロックして着実に進めています。中国については、代理店との取り組みがうまくいき、好調に推移しています。

骨接合材は、日本では新しい早く分解するタイプの商品が受け入れられ、成長を継続しています。中国では高額医療規制の影響を若干受けました。

人工皮膚については、米国が堅調に推移しています。

新製品の癒着防止材は、営業人員を多く投下し新規の獲得を進め、伸長させているところです。

仕入品の中で懸念しているのは医療用レーザーです。市況としては回復はしているものの、業界の再編などがあり、当社の出荷ベースでは低調が続いています。

II-4. 2025年3月期事業概況

アパレル事業です。インナーウエア分野は販売数量が落ちてきていることに加え、コスト増の影響を受けています。ただし「アセドロン」や「KIREILABO」といった、従来の商品に対する顧客の不満に対応した商品は、非常に好調に推移している状況です。

また、ECなどのDtoCルートは相変わらず20パーセントを超える伸長を示しており、好調に推移しています。一方で、量販店などの間接販売ルートが売り場を縮小し、残暑の影響もあって低迷しています。

II-5. 2025年3月期事業概況

レッグウエア分野については、工場の閉鎖も含めて構造改革を進めてきました。それが一巡している状況において、温暖化の影響を受け高額な冬物製品が不振に終わり、利益面でも足を引っ張りました。

II-6. 2025年3月期事業概況

ライフクリエイト事業です。不動産関連分野は、「つかしん」をメインとするショッピングセンターで人流が回復していることに加え、リニューアル効果により来客、売上は回復傾向にあります。

スポーツクラブ分野は、不採算店については閉鎖し、収益改善が進んでいます。特にスイミング事業の需要がかなり大きく、スクール会員が増加しています。

緑化分野は、大阪万博やうめきた(大阪駅周辺再開発)向けの大型納品が進みました。

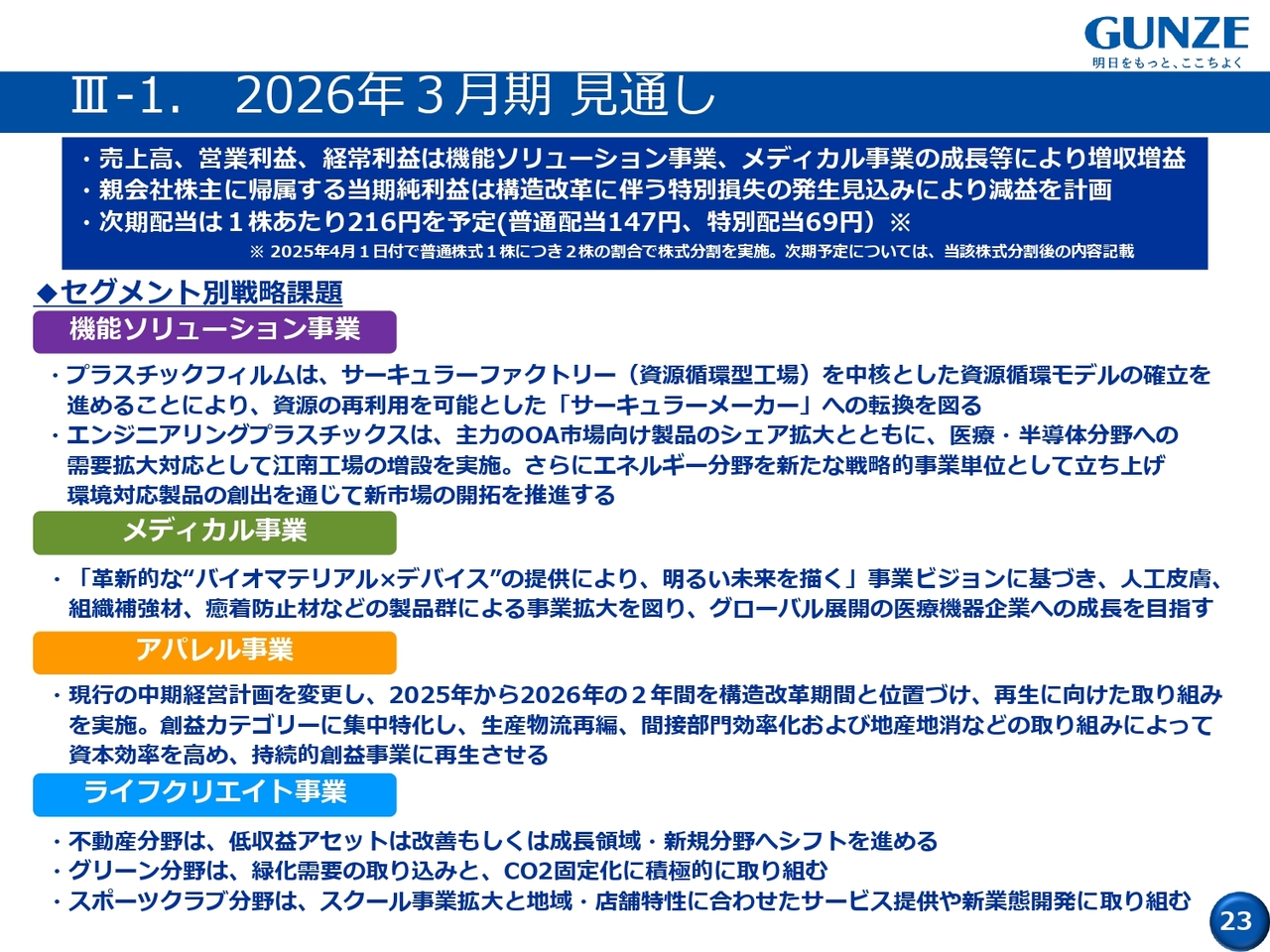

III-1. 2026年3月期 見通し

次期の業績の見通しについてご説明します。売上、営業利益、経常利益は、機能ソリューション事業とメディカル事業が引き続き好調に推移するとし、増収増益を見込んでいます。

最終的な利益については、2025年に構造改革を予定しており、それに伴う特別損失の発生を見込んでいます。そのため、減益を計画せざるを得なかったということです。

一方で、次期の配当については1株当たり216円で、分割後ですのでわかりにくいですが、実質的にさらに増配となる予定です。

セグメント別の取り組みについてです。機能ソリューション事業は、プラスチックフィルム分野でサーキュラーファクトリー(資源循環型工場)を中核として資源の再利用を可能とする「サーキュラーメーカー」への転換を図ります。このような取り組みでシェアを上げていきます。

エンジニアリングプラスチックス分野については、主力のOA向け製品のシェアを増やしていくことに加え、江南工場の増設の効果をこれから刈り取っていきます。

メディカル事業については、引き続き人工皮膚、組織補強材、癒着防止材のような自社の吸収性製品の事業拡大を図っていきます。

アパレル事業については、今までの中期計画を大幅に変更し、この2年間を構造改革期間とし、抜本的に再生に向けた取り組みを行っていきます。

ライフクリエイト事業です。不動産分野の収益性の低いアセットは改善を進め、違うセグメント・成長領域にそのお金を使っていくことを進めていきたいと思っています。

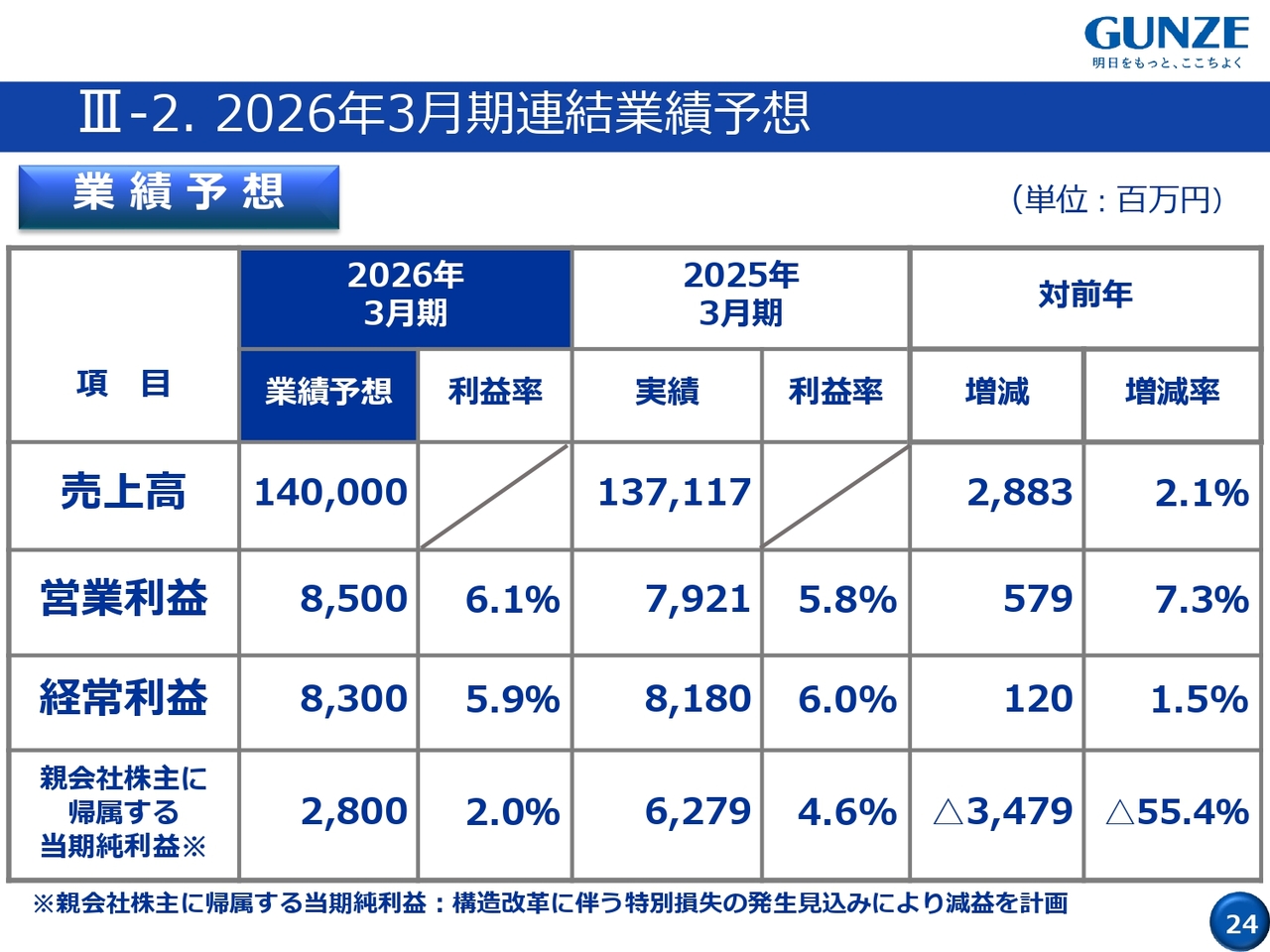

III -2. 2026年3月期連結業績予想

2026年3月期の業績予想です。売上高は対前年2.1パーセント増の1,400億円、営業利益は対前年5億7,900万円増の85億円、経常利益は対前年1億2,000万円増の83億円としています。最終利益は28億円で、35億円近い減益を計画せざるを得ないのが現状です。

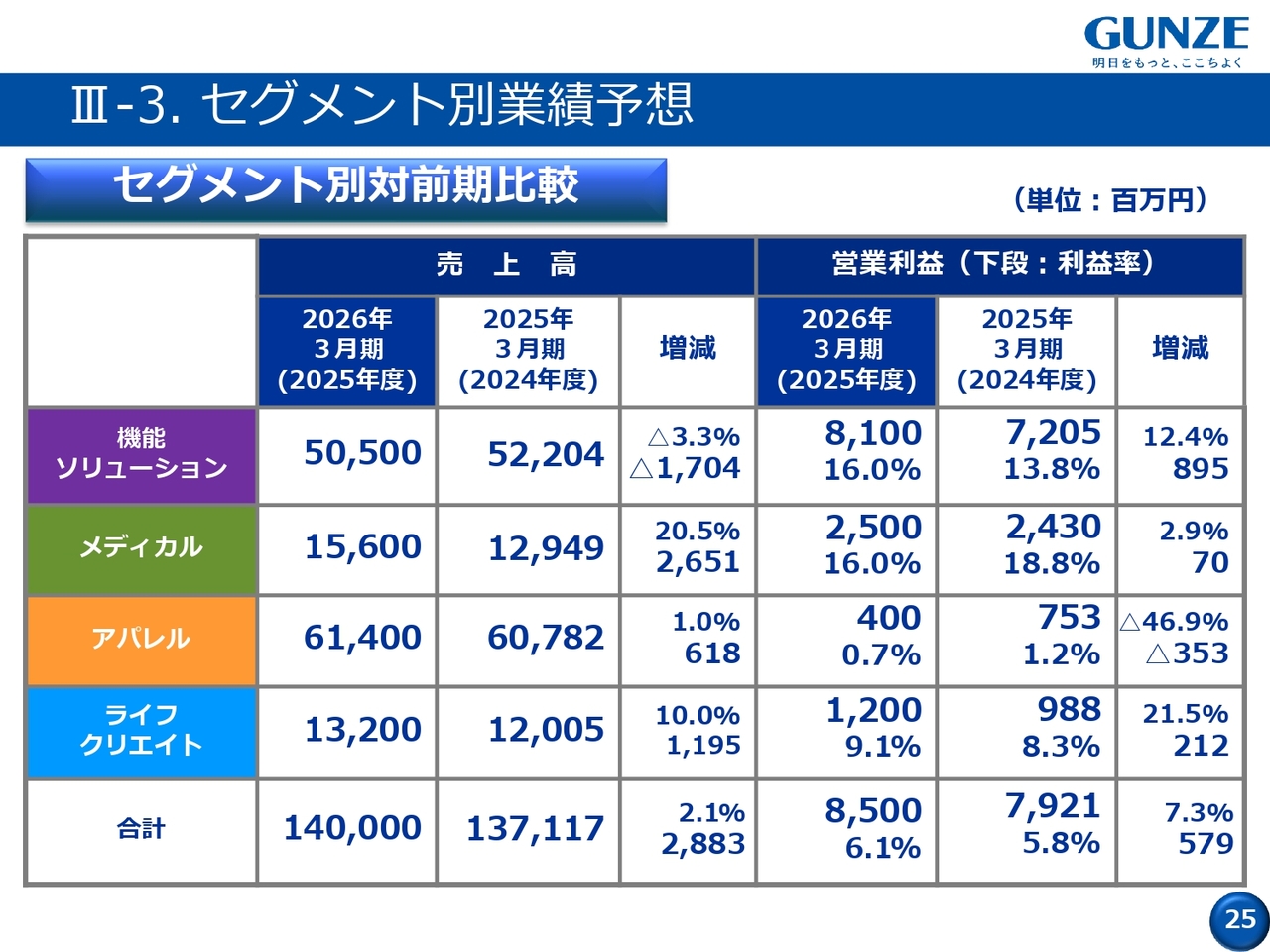

III-3. セグメント別業績予想

セグメント別業績予想です。機能ソリューション事業は売上高505億円で、電子部品の売上がなくなるため減収を計画しています。ただし、営業利益は81億円と、2025年3月期から8億9,500万円増益の計画です。

メディカル事業は売上高156億円で、2025年3月期比で20パーセントを超える増収です。営業利益は2025年3月期から7,000万円増の25億円としています。こちらは短期的には投資の負担があることに加え、試験研究費のコストの増加を見ています。

アパレル事業は売上高614億円で、ほぼ前期並みの計画です。ただし、営業利益は4億円と、2025年3月期から3億5,300万円の減益を計画しています。構造改革を抜本的に行っていく中で、在庫等にも着手する必要があると見て、減益を見込んでいます。

ライフクリエイト事業については、売上高は2025年3月期比10パーセントの増収、営業利益は12億円で2億1,200万円の改善を見込んでいます。

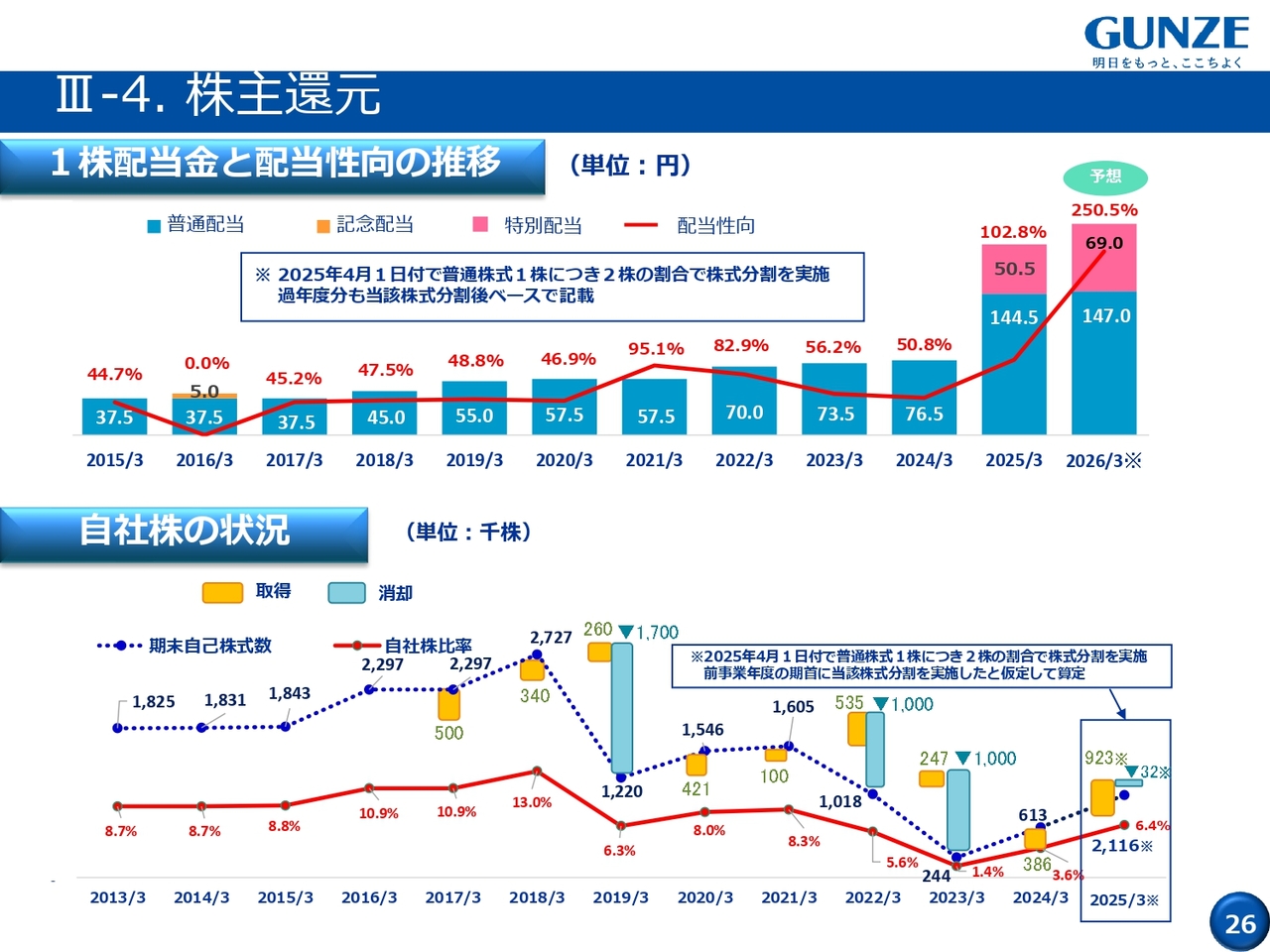

III-4. 株主還元

株主還元の状況はスライドのグラフのとおりです。すべて分割後ベースで単価を記載しています。分割後の2025年3月期にかかる配当が195円となります。2026年3月期は216円の配当を見込んでいます。

なお、還元方針を変更したことに伴う配当の見直しにより、普通配当と特別配当と表記しています。

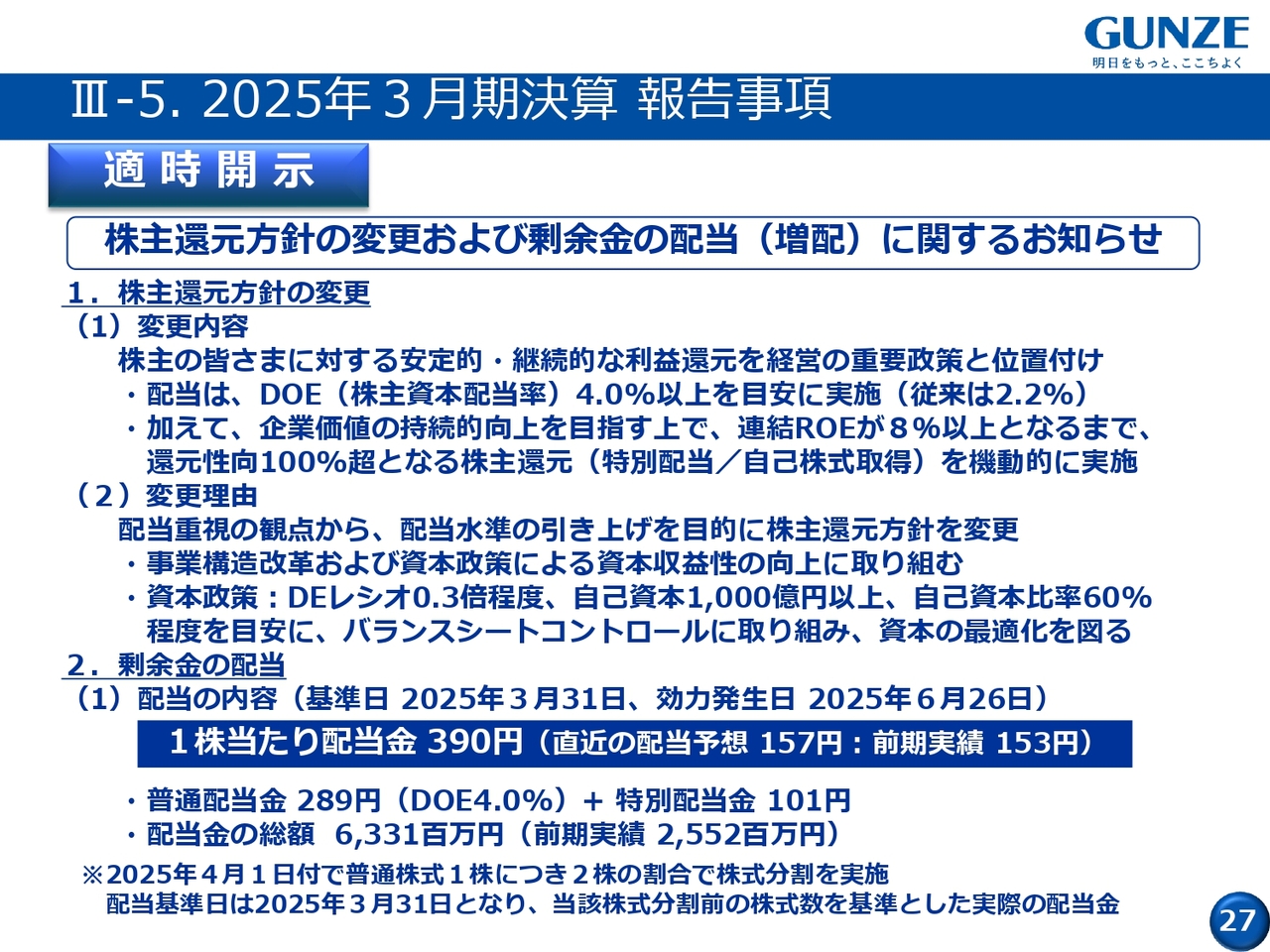

III-5. 2025年3月期決算 報告事項

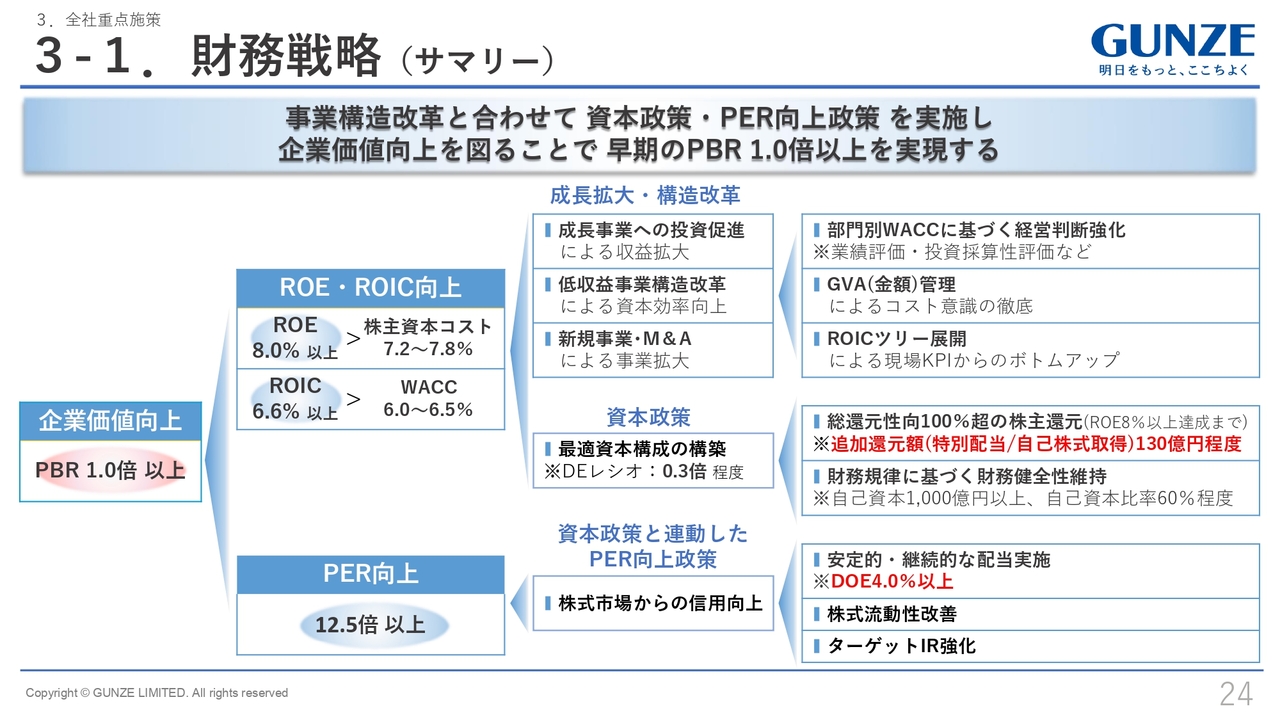

還元方針の変更についてです。変更内容としては、配当はDOE(株主資本配当率)を従来の2.2パーセントから4.0パーセント以上で進めていきたい考えです。

加えて、企業価値、すなわちROEを上げていきたいと思っています。連結ROEが8パーセント以上となるまでは、還元性向100パーセントを超えるような株主還元を追加で機動的に実施していきたく、その超えた部分について特別配当という言い方をしています。

変更理由としてはいろいろな要請も含め、我々としては当然、事業構造改革を進めて利益率を上げ、利益を多く出していきます。加えて、資本政策にも手を入れ、全体で資本収益性、ROEを上げていきたいと考えています。

資本政策については、DEレシオは現在の0.11倍から0.3倍程度に上げ、自己資本比率は現在の1,200億円弱から1,000億円以上にする考えです。

自己資本比率は先ほど74パーセントと説明がありましたが、60パーセント程度を目安にバランスシートのコントロールを行い、最適資本構成の実現を図っていきます。そうした理由から今回の配当金の数字になりました。

私からの説明は以上になります。ありがとうございました。

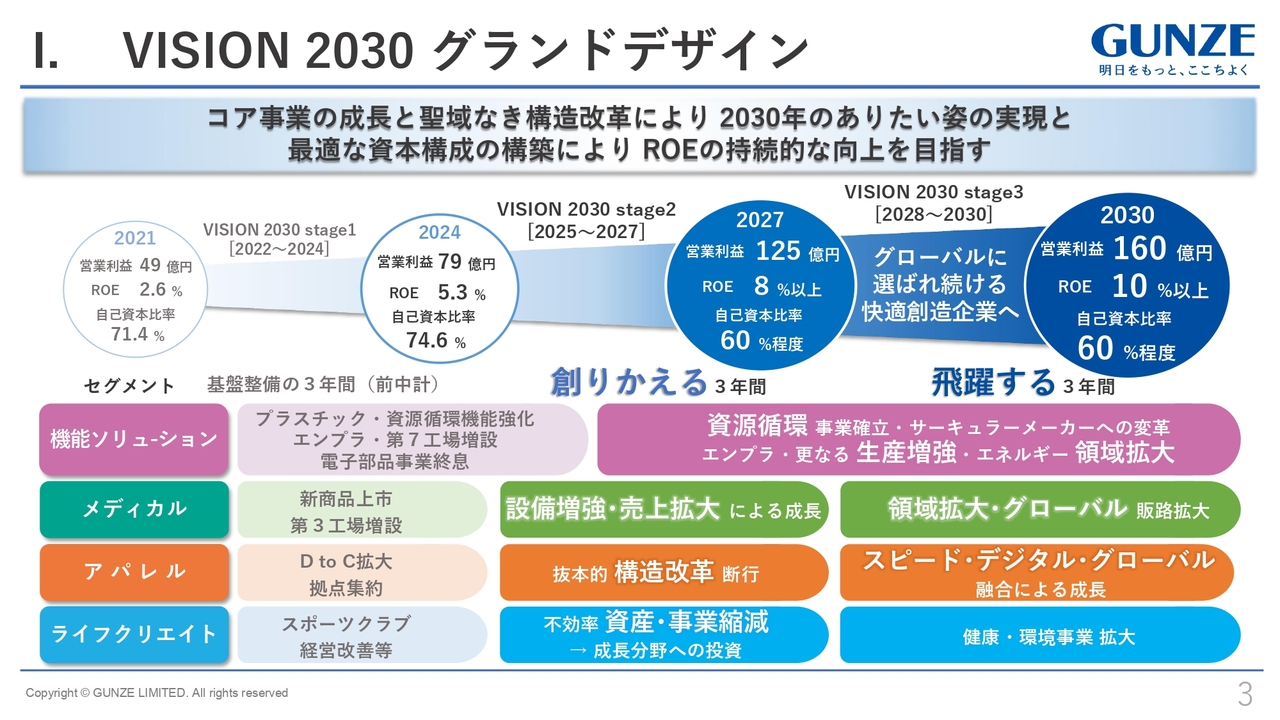

I. VISION 2030 グランドデザイン

佐口:私から「VISION 2030 グランドデザイン」と「VISION 2030 stage1」の振り返りについてご説明します。

スライドが「VISION 2030 グランドデザイン」です。2021年度をベンチマークとして、2030年度にありたい姿を描いています。スライド上部にありますとおり、2030年度には営業利益160億円、ROE10パーセント以上を目指します。

それまでのマイルストーンとして、2027年度には営業利益125億円、ROE8パーセント以上、自己資本比率60パーセント程度を目指します。これが次の中期経営計画の目標値になります。2024年度の数字は、先ほど澤田からご報告した決算概要になります。

スライド下部に、各セグメント別にこれまで達成したこと、および、今後取り組んでいくことを書いています。

まず、すでに終了した最初の3年間について、「基盤整備の3年間」で取り組んだことについてご説明します。

機能ソリューション事業としては、プラスチック分野で資源循環の機能強化への取り組みとして、資源循環工場「サーキュラーファクトリー」を作りました。

エンプラ分野では第7工場を増設しました。一方で、電子部品事業を終息させました。メディカル事業では、新商品を上市し、第3工場の増設を行いました。

アパレル事業では、先ほど説明にありましたDtoCへ販路を変更・拡大しました。また、中国やインドネシアの拠点を閉鎖し、他拠点へ統合することで拠点集約を行いました。

ライフクリエイト事業ではスポーツクラブの経営改善に取り組みました。

次の「創りかえる3年間」として、後ほど詳しく説明しますが、機能ソリューション事業のプラスチック分野では資源循環事業の確立を目指します。エンプラ分野では第7工場を軸にしたさらなる生産増強に取り組みます。

さらに新分野であるエネルギー領域の拡大を図ります。メディカル事業については、第3工場をベースにした設備増強、売上拡大による成長に取り組みます。

アパレル事業では、先ほど澤田からご説明したとおり、抜本的な構造改革を断行します。こちらの詳細については後ほどご説明します。ライフクリエイト事業についても、不効率になっている資産や事業を縮減し、成長分野へ投資し直すことを考えています。

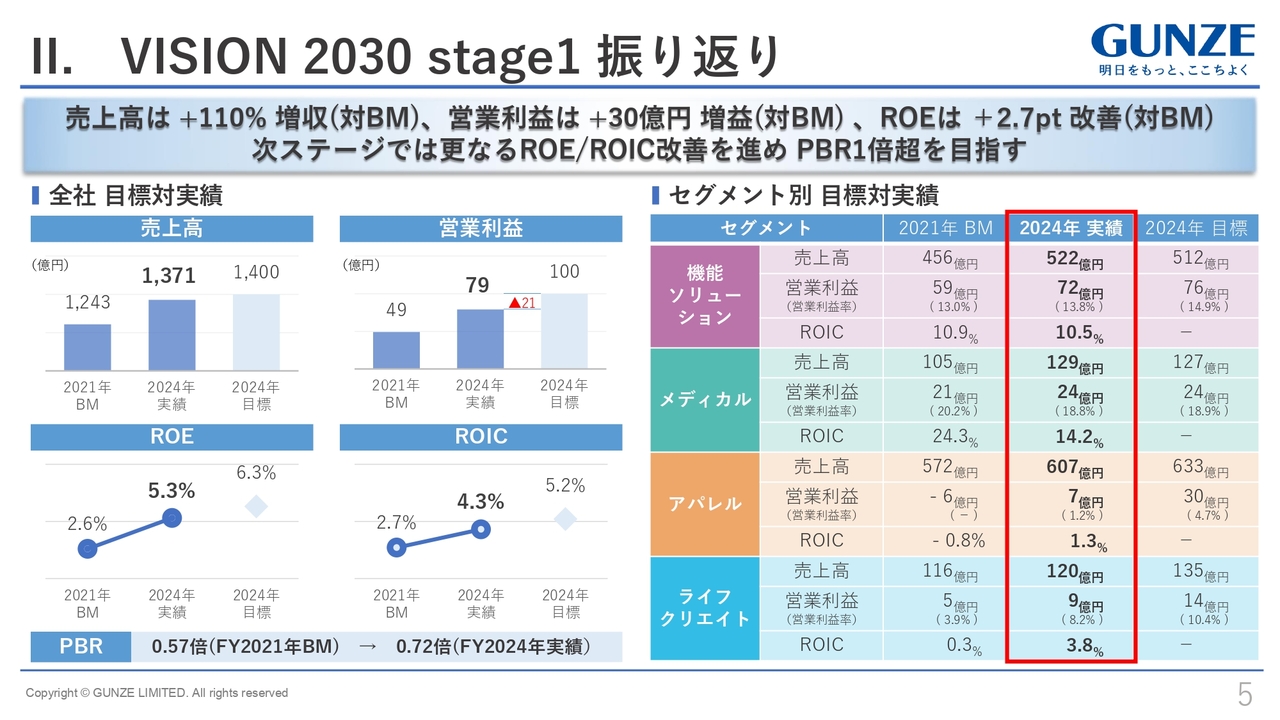

II. VISION 2030 stage1 振り返り

「VISION 2030 stage1」の振り返りです。スライド上部にありますように、売上高はベンチマークである2021年度比110パーセントの増収です。

営業利益は2021年度比プラス30億円の増益、ROEは2021年度比プラス2.7ポイントの改善となりました。ただし、まだ不十分と考えているため、次のステージはROE/ROICのさらなる改善を進め、PBRの1倍超を目指します。

2021年度を振り返ると、新型コロナウイルスの影響が収束しつつあり、経済活動がやっと動き出した時期でした。その2021年度が中期経営計画のスタート地点であり、ベンチマークとなっています。

売上高についてはスライドのグラフに記載のとおり、当初は2024年度時点で1,400億円を目指す計画でしたが、2024年度実績は1,371億円と若干届きませんでした。営業利益については、2021年度の49億円から2024年度には100億円まで引き上げることを目標としていましたが、残念ながら2024年度実績は79億円となり、21億円の乖離が出ました。

ROEについては目標値6.3パーセントに対し実績5.3パーセント、ROICについては目標値5.2パーセントに対し、実績4.3パーセントとなりました。

スライド右側にあるセグメント別の目標対実績については、次のスライドでご説明します。

VISION 2030 stage1 振り返り

先ほどご説明したとおり、売上高は未達ながらも目標値に近かったため、ここでは営業利益にポイントを置いてお話しします。

機能ソリューション事業については、2021年度は59億円、2024年度は目標76億円に対し実績72億円となりました。4億円マイナスとなりましたが、ある程度の道筋に沿って目標値に近い水準まで到達することができたと考えています。

メディカル事業についても、2021年度は21億円、2024年度は目標24億円に対し、ほぼ予定どおり達成することができました。

一方で、アパレル事業については、コロナ禍の影響を受け、2021年度はマイナス6億円でした。2024年度までに30億円を目指しましたが、2024年度実績は7億円にとどまりました。この未達分の23億円が、全体の損益に大きく影響しています。

ライフクリエイト事業については、2021年度は5億円、2024年度は目標14億円に対し実績9億円となりました。こちらもベンチマークからは増えていますが、目標値には到達できませんでした。

スライド右側に記載したGVAとは、当社が1つの軸にしている、グンゼオリジナルの資本対効率を示す指標です。GVAをすべて黒字化することを目指していましたが、今のお話でお分かりいただけるように利益が足りず、アパレル事業とライフクリエイト事業の2つに関しては、GVAが赤字となりました。これが大きな反省点です。

そのため「この反省点に次の中期経営計画ではどのように取り組んでいくのか」が、次の「創りかえる3年間」で表現されています。詳細については後ほどご説明します。スライド下部で基本戦略を表にしていますが、主な成果・内容は先ほどご説明したため、ここでは割愛します。

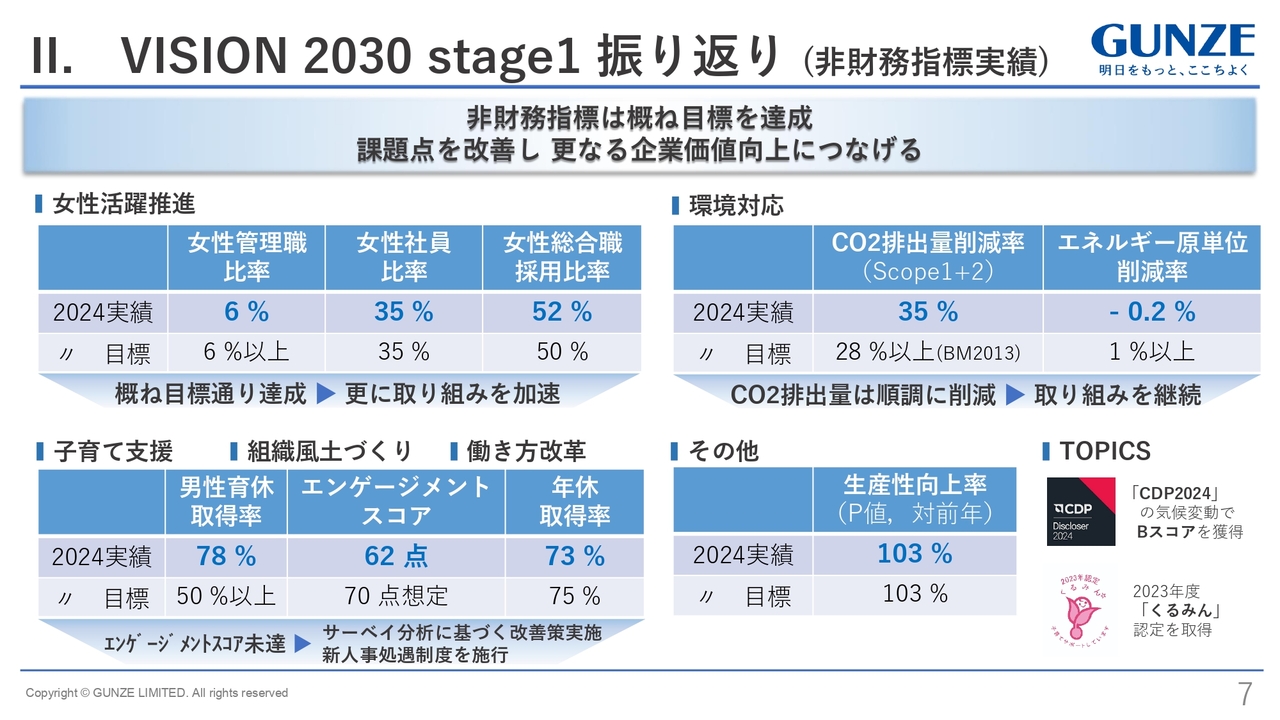

II. VISION 2030 stage1 振り返り (非財務指標実績)

非財務指標です。非財務指標については目標を概ね達成しています。課題点を改善し、さらなる企業価値向上につなげていきたいと思います。

女性活躍の推進については、女性管理職の比率6パーセント以上という目標を達成しました。女性社員の比率についても目標35パーセントに対し、2024年度実績35パーセント、総合職の採用比率についても目標50パーセントに対し、2024年度実績52パーセントと、概ね目標を達成しています。

環境対応については、CO2の排出量の削減率28パーセント以上という目標に対し、2024年度実績35パーセントとなりました。5年で順調に推移しており、今後も取り組みを継続したいと思います。

子育て支援については、当社が行っているエンゲージメントスコアは目標の70点に対し、2024年度実績は62点と下回る結果となりました。こちらについてはサーベイ分析に基づき改善策を実施しました。また、社内で新人事処遇制度構築を進めており、2026年度に施行予定です。このことでより改善を進めていきたいと考えています。

その他、生産性向上率についてはほぼ目標どおりです。

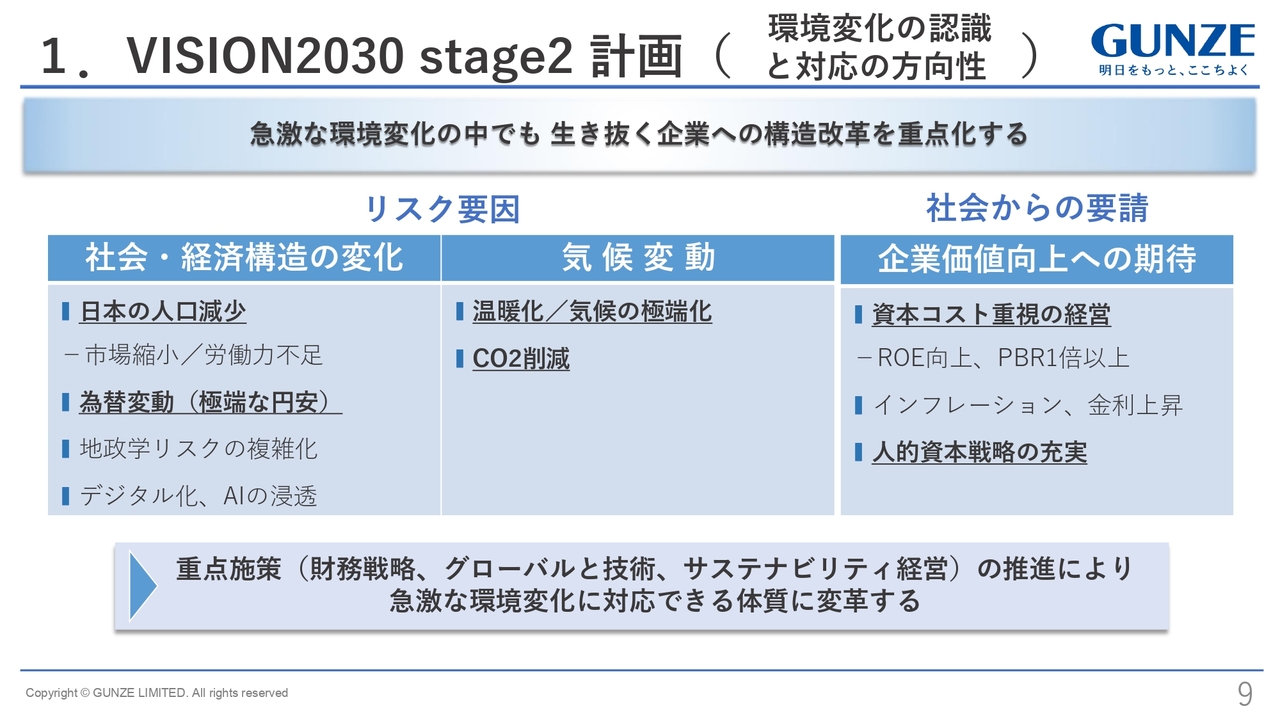

1.VISION2030 stage2 計画(環境変化の認識と対応の方向性)

岡高広氏:取締役兼常務執行役員経営戦略部長の岡です。よろしくお願いします。それでは2025年度から2027年度にかけた「VISION 2030 stage2」の計画についてご説明します。

まず、環境変化の認識と対応の方向性についてです。急激な環境変化の中で、どこに重点を置いて構造改革を進めていくのかをご説明していきます。

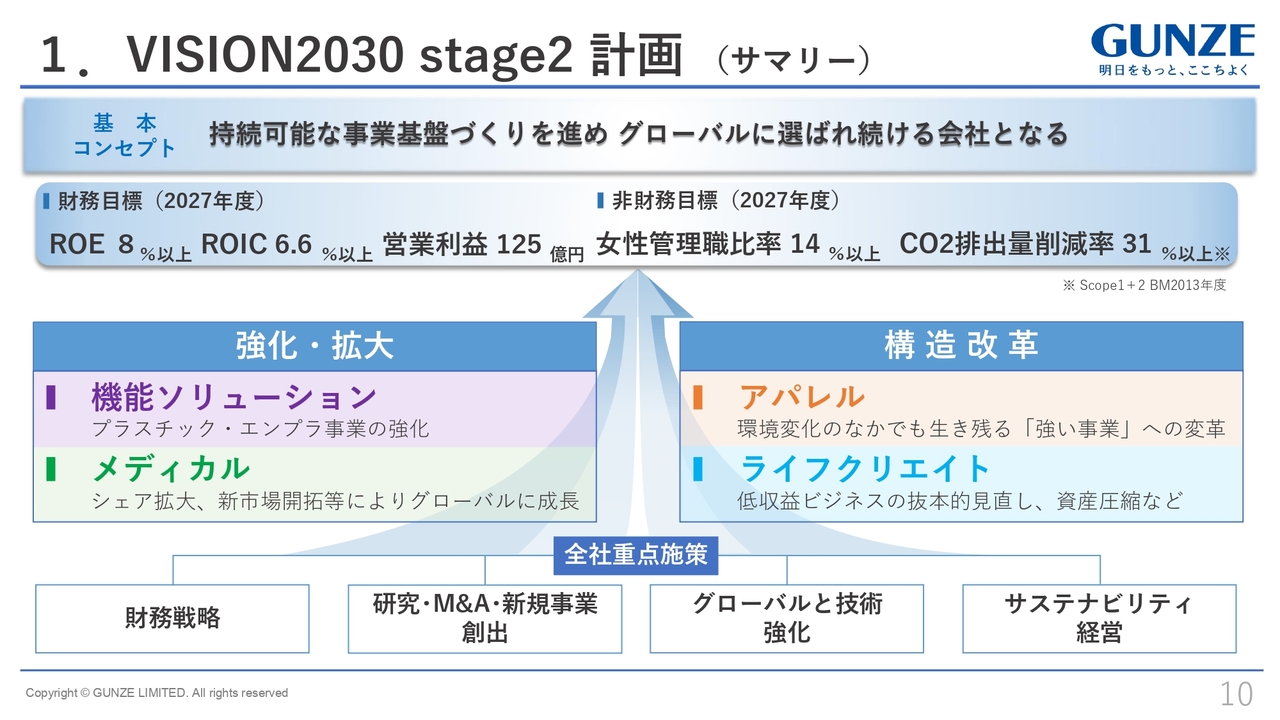

1.VISION2030 stage2 計画 (サマリー)

サマリーです。基本コンセプトとしては「持続可能な事業基盤づくりを進め、グローバルに選ばれ続ける会社となる」です。このコンセプトに込めた思いは、2点あります。

1点目に「持続可能な事業基盤づくり」とは、筋肉質な事業になることを表しています。日本の人口減少や為替変動、人財難、さらにコスト増といった環境変化に対応できる体制に変わらなければならないという思いを込めています。

2点目に「グローバル」という言葉を使っていますが、これは日本市場だけに依存するのではなく、世界との競争に勝ち抜いて、お客さまから選ばれ続けるための技術やサービスを磨いていくことを示しています。また、ダイバーシティの視点からも、よりグローバルな視点で人財を求めていきたいと考えています。

グンゼがすべてのステークホルダーのみなさまから選ばれ、持続可能な社会を実現していきたいという思いを込めています。

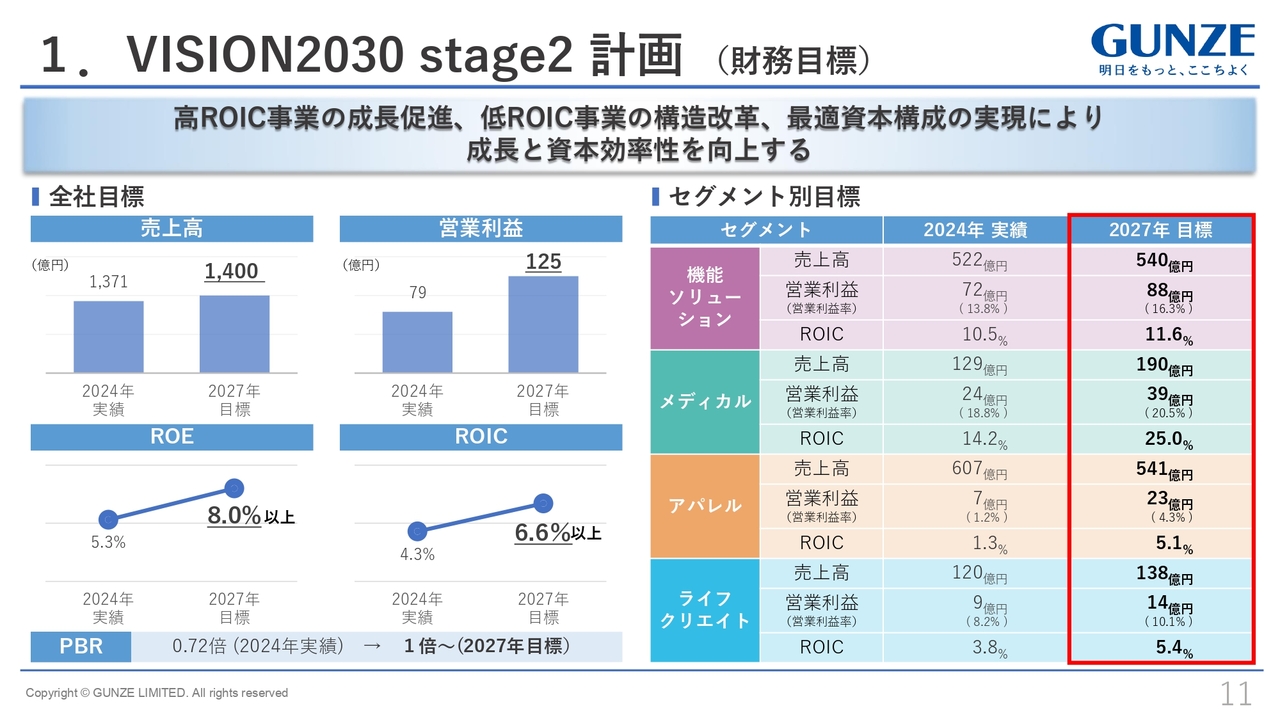

1.VISION2030 stage2 計画 (財務目標)

財務目標です。先ほどご説明したように、売上高1,400億円、営業利益125億円を目標としています。ROEは8パーセント以上を目指していきます。

セグメント別の目標はスライドに記載のとおりです。高ROIC事業の成長促進と低ROIC事業の構造改革については後ほどご説明します。

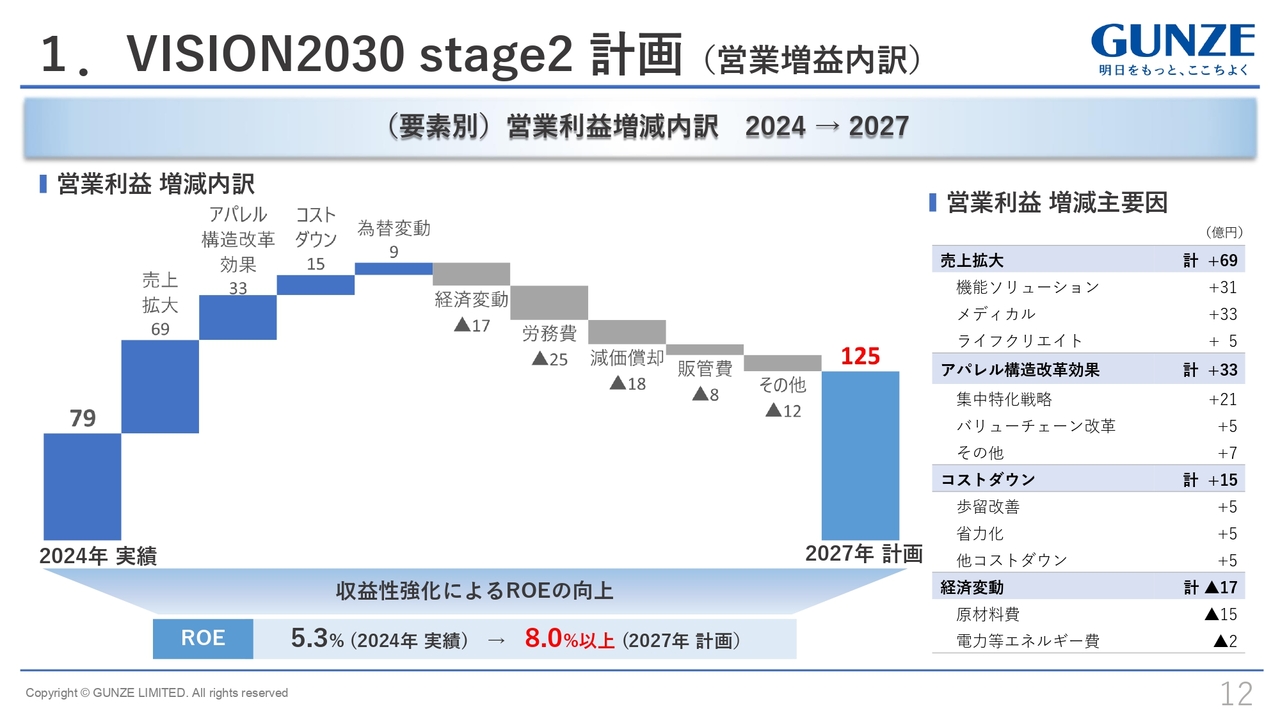

1.VISION2030 stage2 計画 (営業増益内訳)

営業利益増減の内訳です。主に機能ソリューション事業とメディカル事業の成長によって売上拡大し、プラス69億円です。

また、先ほどからお話ししているアパレル事業の構造改革効果としてプラス33億円を見込んでいます。さらにコストダウンやコストアップの影響などを加味し、最終的に営業利益125億円を目指す計画です。詳細はスライドをご覧ください。

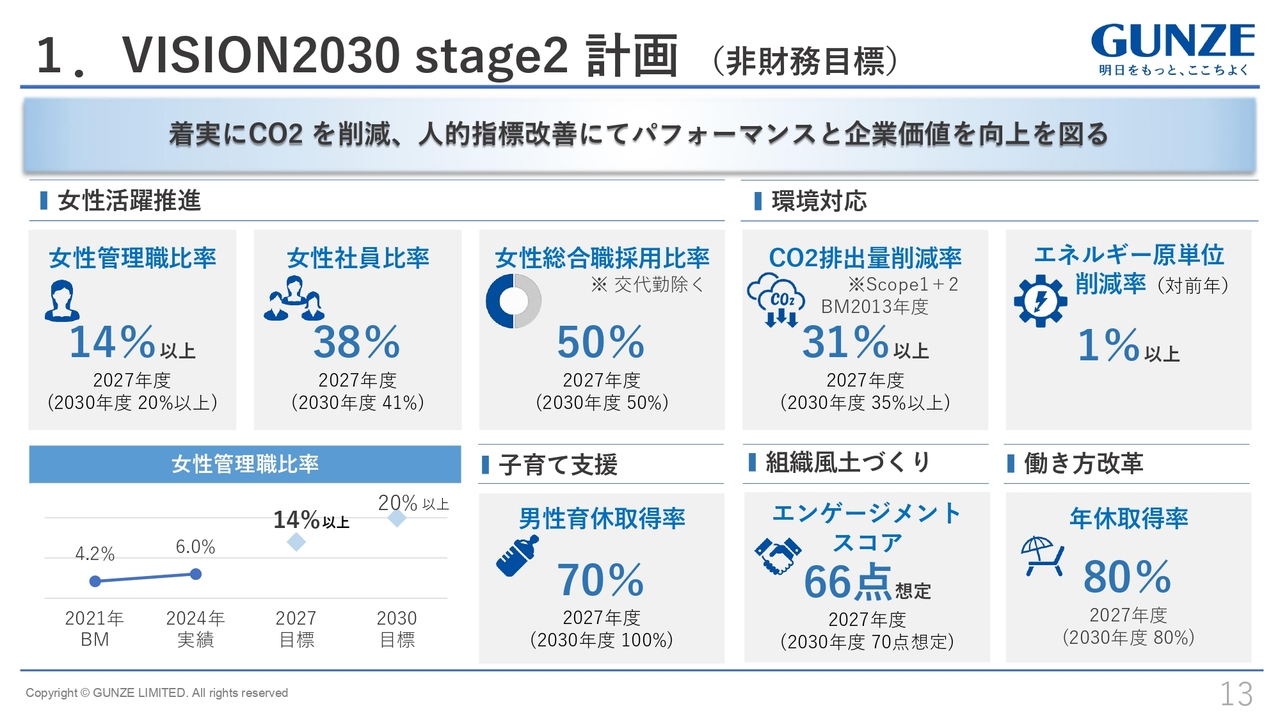

1.VISION2030 stage2 計画 (非財務目標)

非財務目標です。先ほど佐口からご説明した実績に対して、2027年度の目標をここに掲げています。着実にCO2の削減を進めていくこと、また、人的指標改善によって事業のパフォーマンスを上げていくことを目標としています。詳細はスライドをご覧ください。

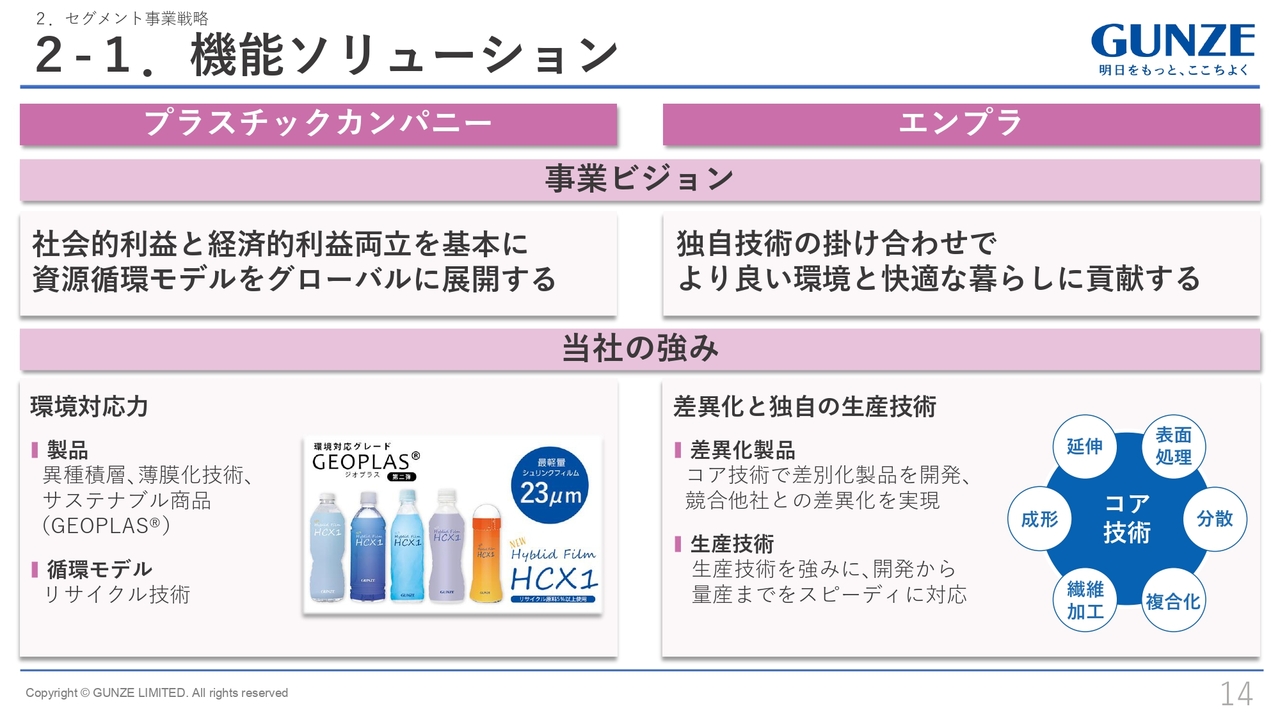

2-1.機能ソリューション

セグメント別に事業戦略をご説明します。まず機能ソリューションセグメントです。プラスチック分野の事業ビジョンは「社会的利益と経済的利益両立を基本に資源循環モデルをグローバルに展開する」とし、強みは環境対応力となります。

「VISION 2030 stage1」で上市した「GEOPLAS」の拡販や、守山工場の「サーキュラーファクトリー」を軸とした資源循環モデルを拡大していきます。

エンプラ分野の事業ビジョンは「独自技術の掛け合わせでより良い環境と快適な暮らしに貢献する」です。強みは差異化と独自の生産技術です。コア技術に磨きをかけ、スピーディに対応を図ることで、事業拡大を図っていきます。

2-1.機能ソリューション

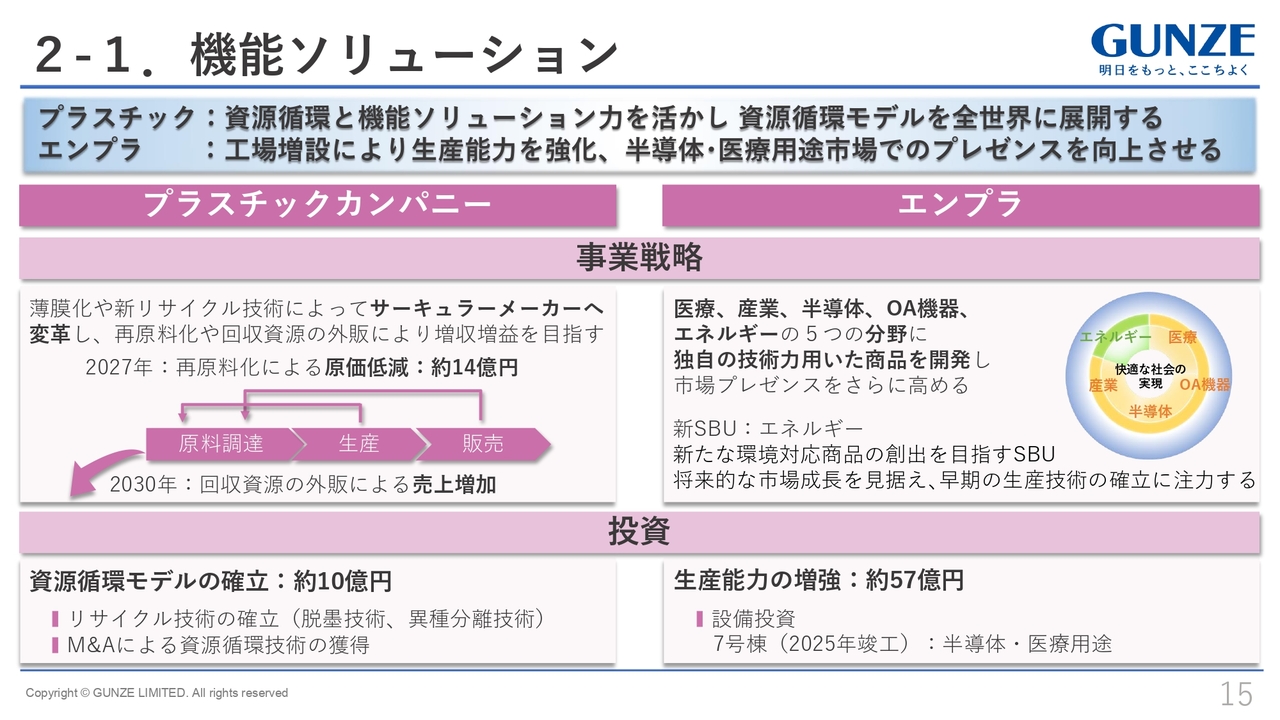

機能ソリューション事業のより詳細な事業戦略です。プラスチック分野については、資源循環と機能ソリューション力を活かし、資源循環モデルを全世界に展開していきます。

具体的には、プラスチックフィルムの薄膜化や異種分離技術、脱墨技術といったリサイクル技術を磨きをかけていきます。資源循環モデル確立のため、技術獲得のためのM&A検討や投資を進めていきたいと考えています。

エンプラ分野については、工場増設によって生産能力を強化し、半導体や医療用途市場でプレゼンスを向上させたいと考えています。従来は医療用、産業用、半導体、OA機器という分野に取り組んできましたが、さらに新SBUとしてエネルギー分野にも注力していきます。

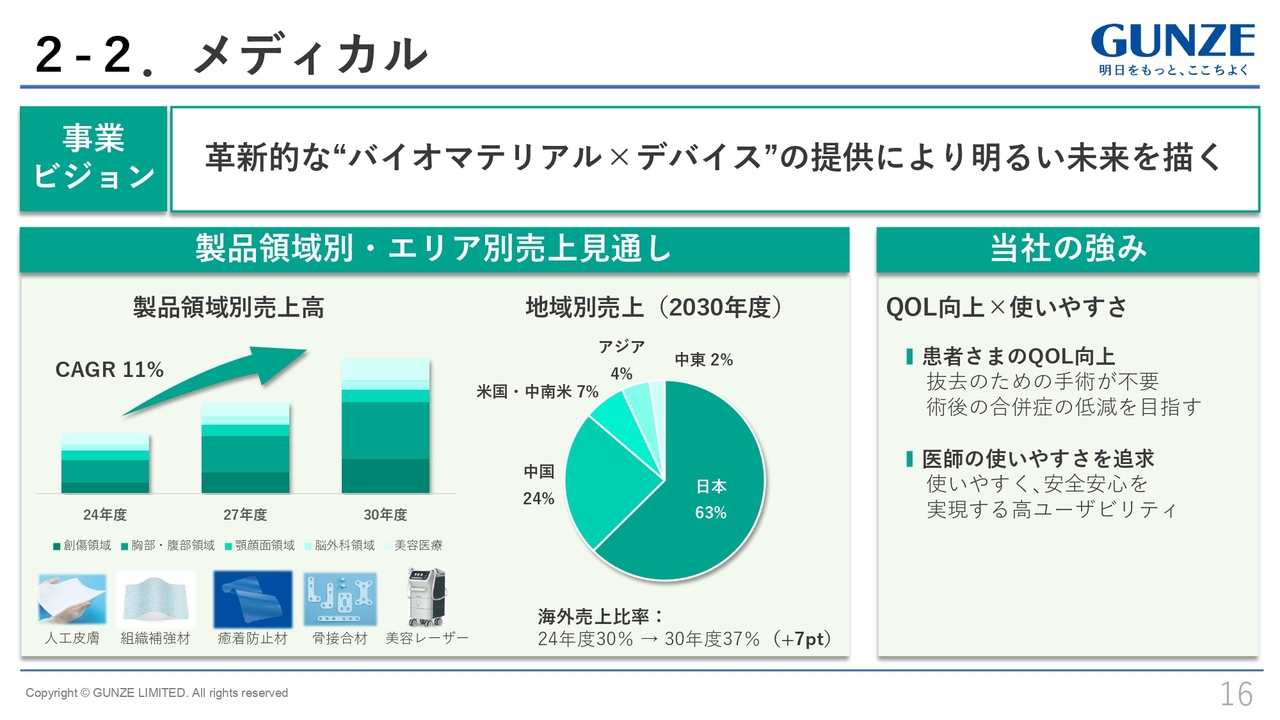

2-2 .メディカル

メディカル事業の事業ビジョンは、「革新的な“バイオマテリアル×デバイス"の提供により明るい未来を描く」です。

当社の強みである患者さまへのQOL向上に取り組み、患者さまに負担をかけない製品を提供します。また、医師が使いやすい商品の提供についても強みとして、今後の事業を展開していきたいと考えています。

2-2 .メディカル

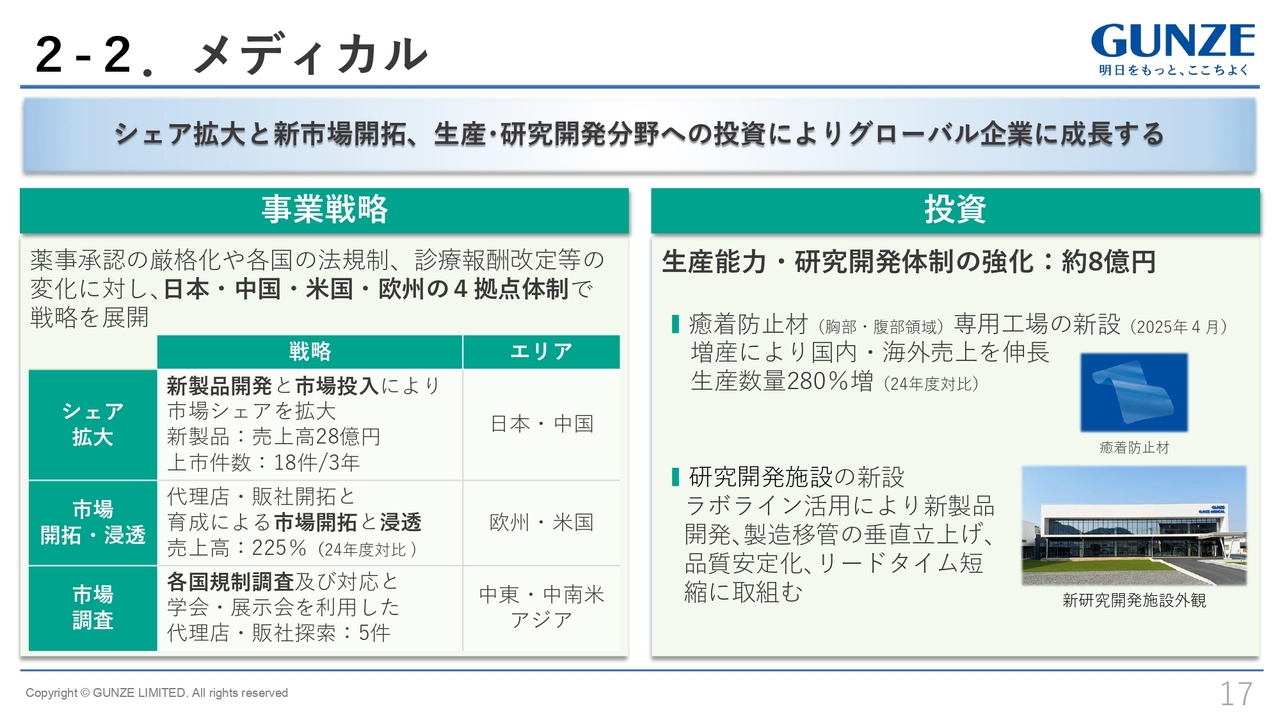

メディカル事業のより詳細な事業戦略です。海外市場では各国の法規制や医療用の規則が変わるため、日本、中国、アメリカ、欧州の4拠点体制で戦略を展開していきます。

中東や中南米、アジアについても、現在開拓活動を進めています。生産能力や研究開発体制の強化に向けた投資も継続し、スライド右下に掲載した施設を増設しました。

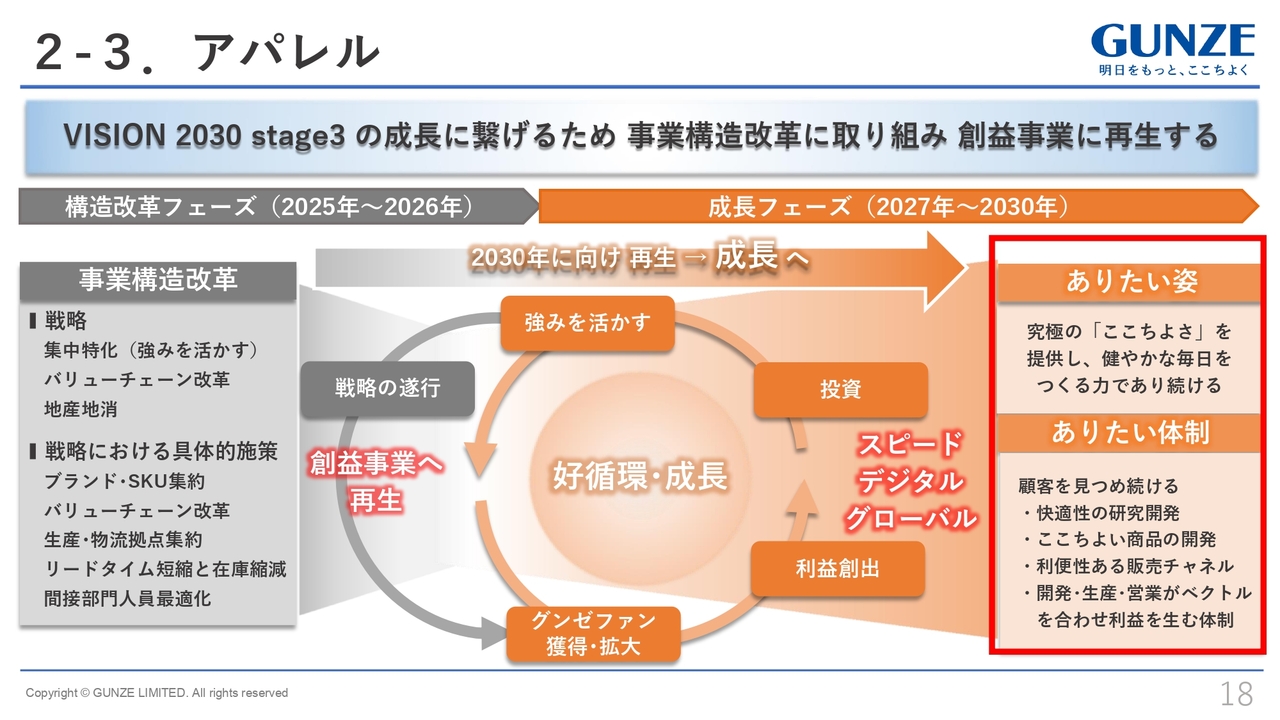

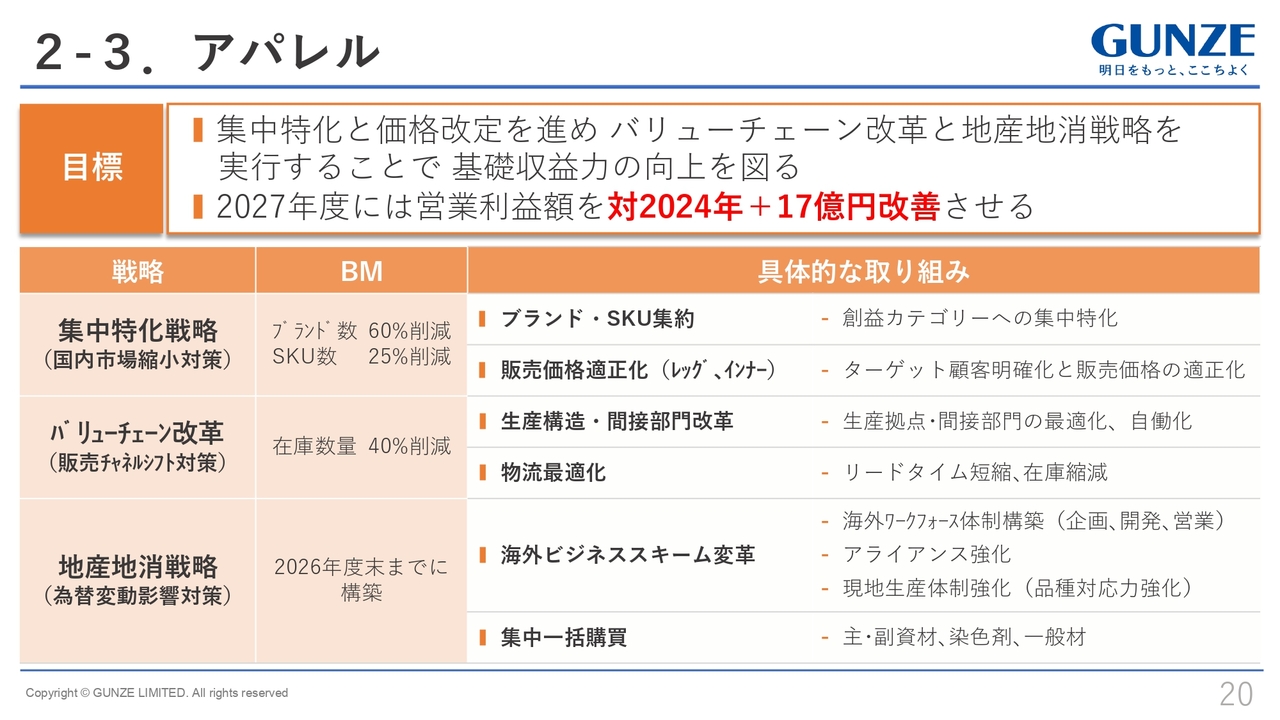

2-3.アパレル

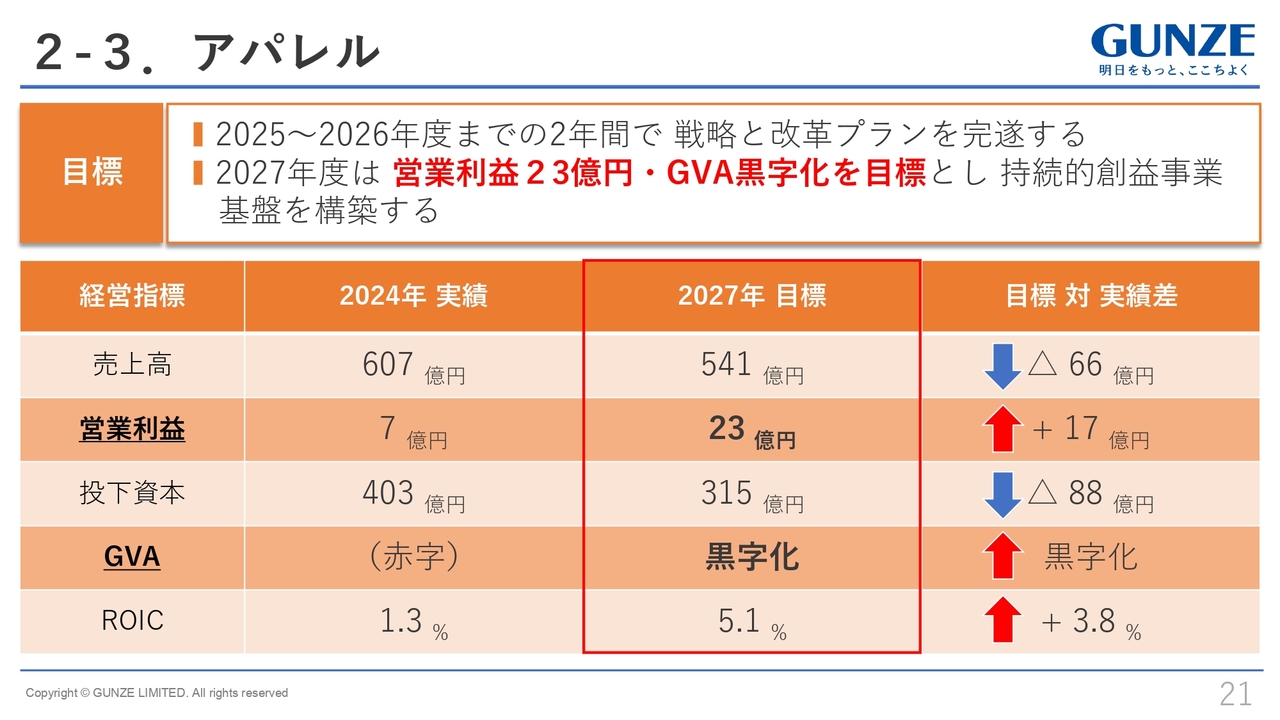

課題であるアパレル事業についてです。「VISION 2030 stage2」のうち2025年から2026年の最初の2年間を構造改革フェーズに、最後の年となる2027年の途中からは成長フェーズに入るという流れを描いています。

構造改革フェーズの始めで事業構造改革を展開し、最終的にありたい姿に成長していきたいと考えています。

2-3.アパレル

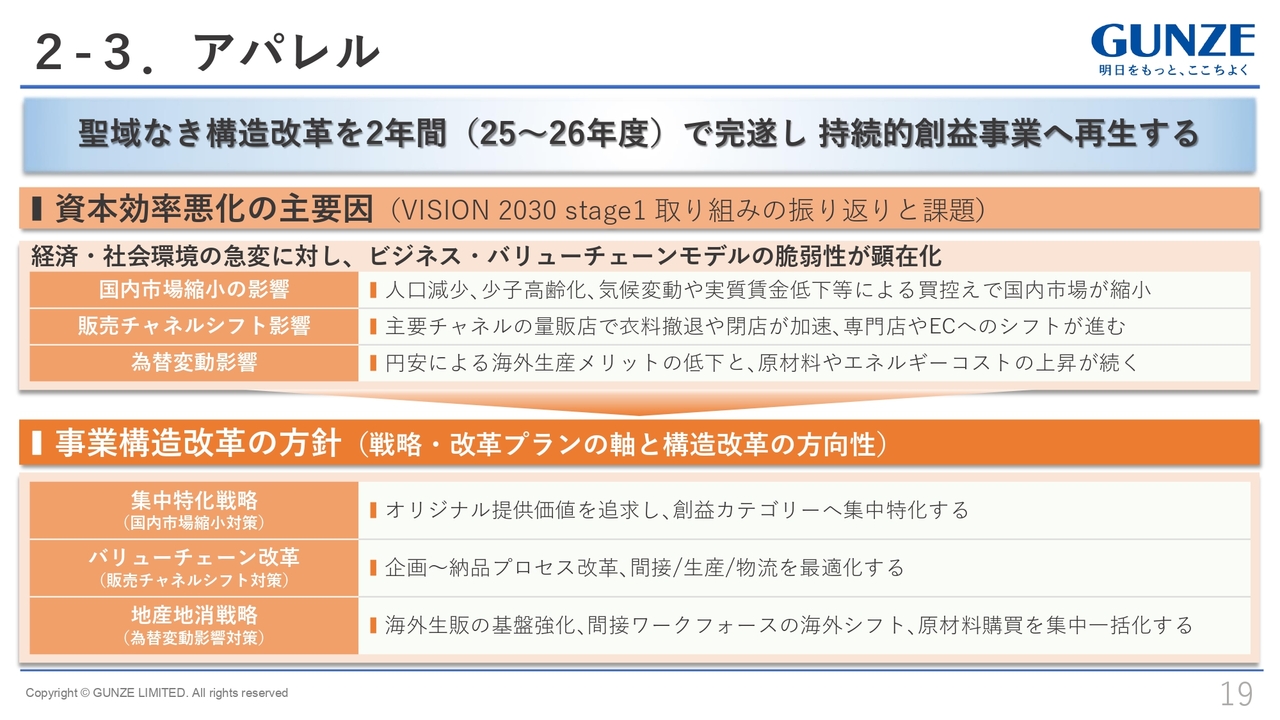

アパレル事業における資本効率の悪化の主要因を、スライド上段にまとめています。国内市場の縮小や販売チャネルのシフトが挙げられます。主要チャネルである量販店が店舗の場所を徐々に狭くしている流れがあります。

また、円安が進行している影響も受けています。これらに対し、従来のビジネスモデルにメスを入れ、創益事業への再生を図るため、3つの方針を打ち出しました。

1つ目が集中特化戦略、2つ目がバリューチェーン改革、3つ目が地産地消戦略です。各戦略の詳細について次のスライドでご説明します。

2-3.アパレル

1つ目の集中特化戦略については、ブランド数やSKUが非常に多岐にわたっているため、これらを集約し利益の出るカテゴリ、もしくはグンゼの強みが活かせるカテゴリへ集中特化していきます。

集中特化に取り組みつつ、強みを活かす商品の価格の適正化についても同時並行で進めていきます。

2つ目のバリューチェーン改革については、生産拠点や物流拠点、間接部門の最適化を行っていきます。

また、工程の自動化などにより、企画から納品までのサイクルを短縮し、リードタイムの短縮化を図っていきます。現在は、量販店向けに半期ごとの展開や生産を行っていますが、今後はリードタイムの短縮を図りながら、ECを含め、生産から企画まで機動力のある体制で運営していきたいと考えています。

3つ目の地産地消戦略は、為替の影響を強く受けていることに対する対策です。また、日本市場の人口が減少していることを受け、海外市場のビジネススキーム変革にも取り組みます。

企画から生産開発までを現地で行う海外ワークフォース体制の構築や、現地のパートナーとのアライアンス強化、現地に日本の技術を入れて自動化や効率化を進めていくことで体制強化を図ることを計画しています。

ここの3年間でこれらに取り組んでいきたいと考えています。また、グローバルに拠点があるため、原材料から副資材まで集中一括購買することでコストダウンを図っていきます。

2-3.アパレル

先ほどの対策により、どのくらいの営業利益になるかを示しています。2027年度は、営業利益23億円、GVA黒字化が目標となります。

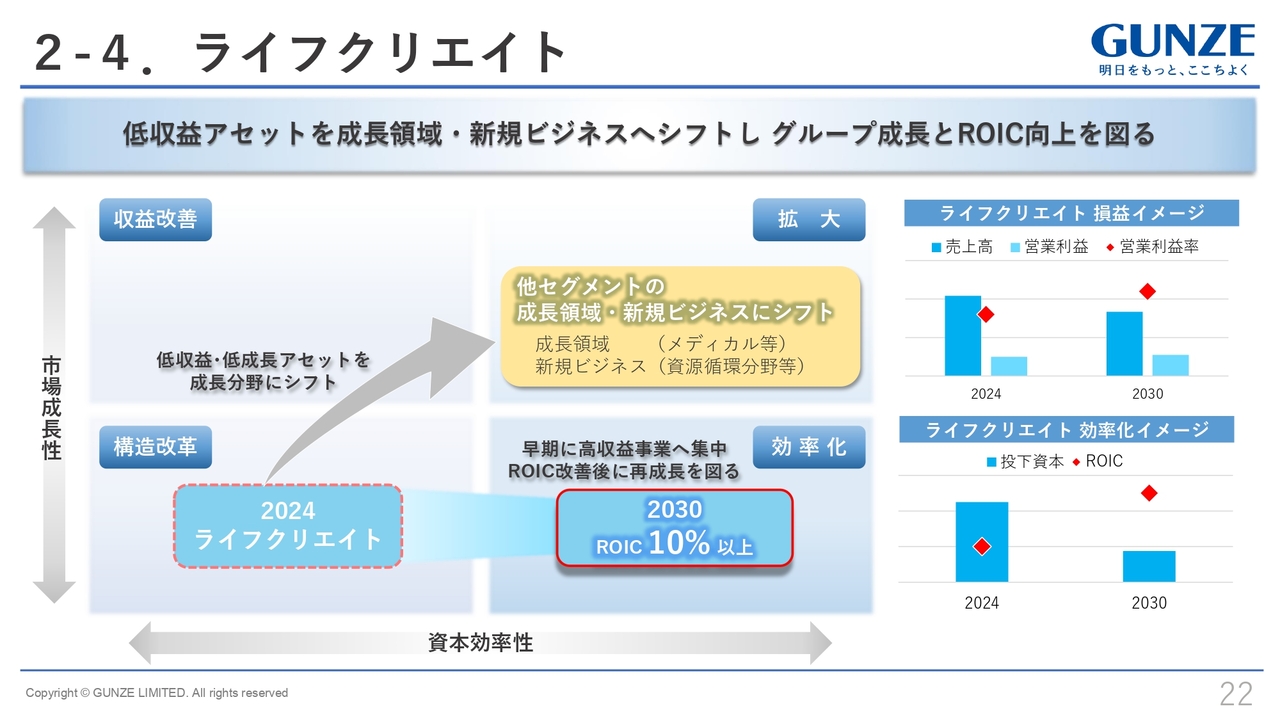

2-4.ライフクリエイト

もう1つの構造改革事業であるライフクリエイト事業です。冒頭に佐口からご説明したとおり、利益目標が未達であること、GVAが赤字であることから、資本効率が低迷していると課題認識しています。

構造改革事業と位置づけ、低収益アセットを成長領域や新規ビジネスであるメディカル事業や資源循環分野のビジネスへシフトしていきたいと考えています。

2-4.ライフクリエイト

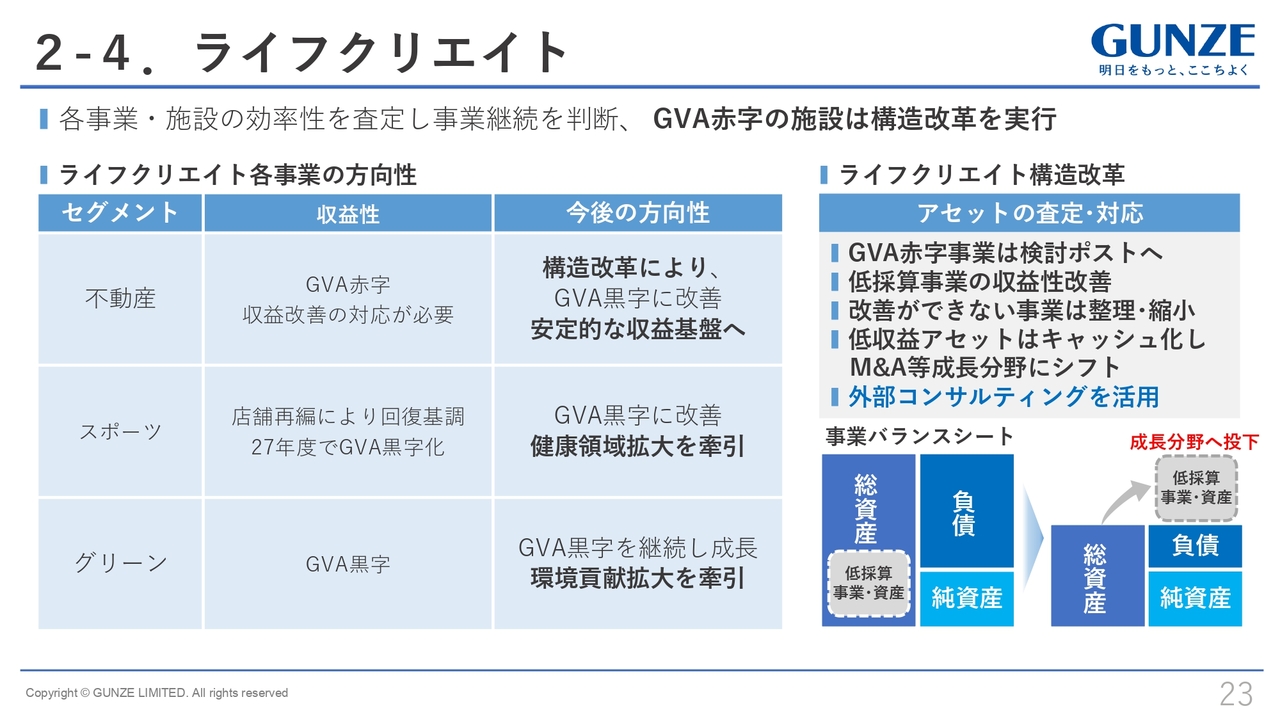

ライフクリエイト事業の事業戦略と構造改革の方向性についてはスライドに記載のとおりです。施設の効率性を査定し、GVA赤字の施設は構造改革を断行します。

不動産事業に関しては、現在GVA赤字であるため、構造改革によってGVA黒字に改善し、安定的な収益基盤を築けるように取り組みます。

スポーツ事業に関しては、現在黒字に改善できる見込みがあるため、健康領域拡大を牽引する役割を担ってもらいたいと考えています。

グリーン事業に関しては、現在GVA黒字であるため、環境分野をリードする事業として役割を担ってもらいたいと考えています。

3-1.財務戦略 (サマリー)

財務戦略です。先ほど佐田からご説明したとおり、スライドで赤字で示した箇所が今回の大きなポイントになります。130億円程度の追加還元額とDOE4.0パーセント以上を目指すことをあらためて示しています。

3-1.財務戦略 (資本政策)

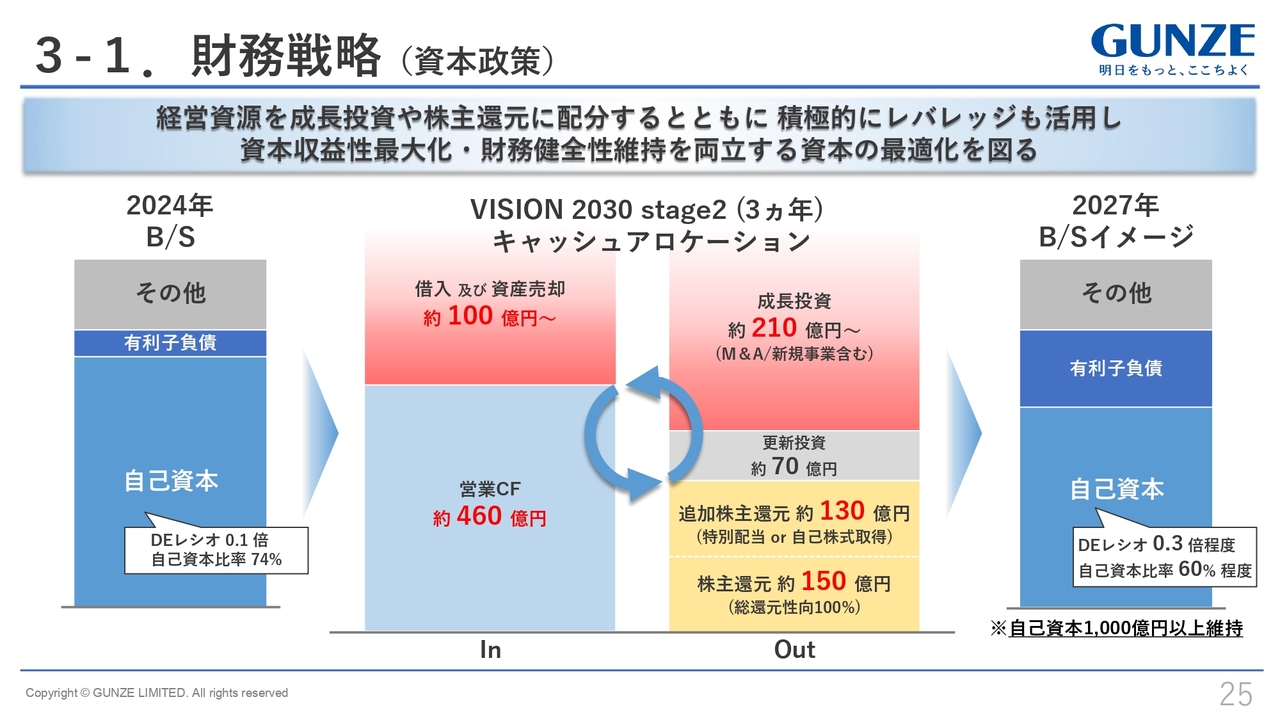

「VISION 2030 stage2」における3年間のキャッシュアロケーションのイメージです。成長投資、更新投資、追加株主還元、株主還元と、キャッシュをアロケーションしていくことを示しています。バランスシートのイメージもあわせてご覧ください。

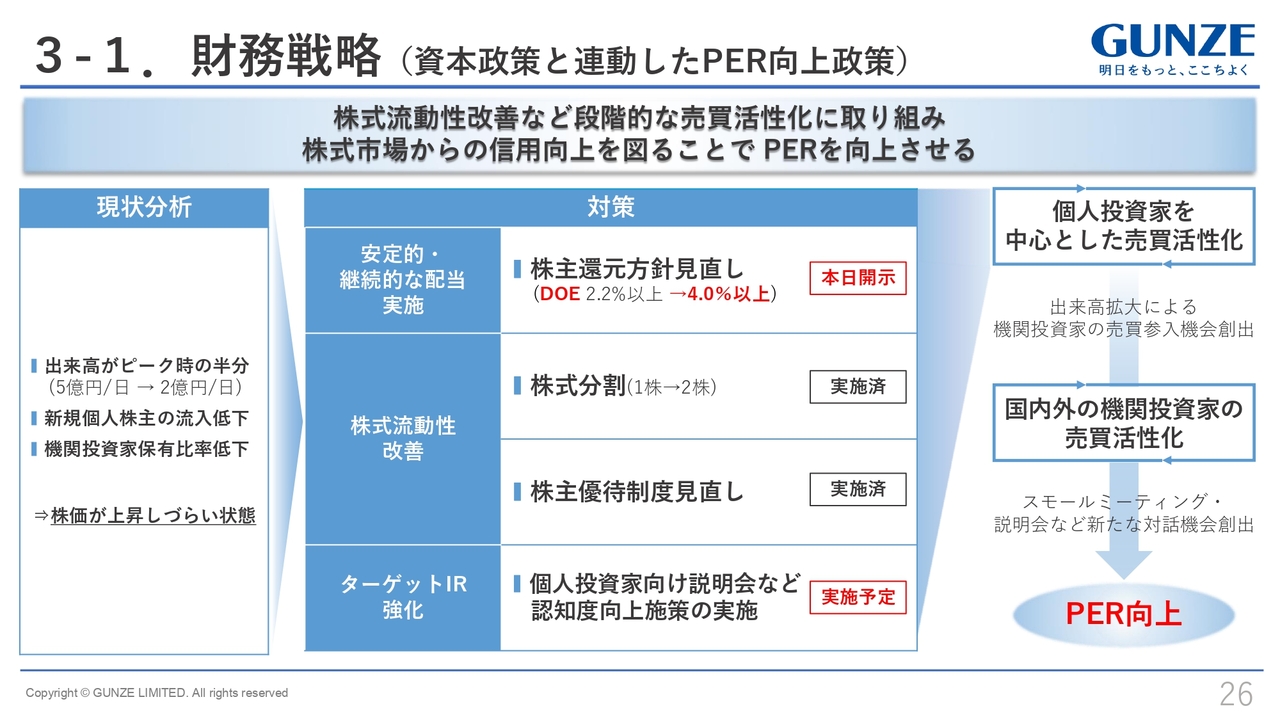

3-1.財務戦略 (資本政策と連動したPER向上政策)

先ほどご説明し、開示もしていますが、株主還元方針を抜本的に見直しました。また、すでに実施済みですが株式分割を行っています。加えて、株主の優待制度も見直しています。

これらにより株主のみなさまに還元すると同時に、説明会や対話を通して会社の状況をわかっていただくよう取り組んでいきたいと思っています。

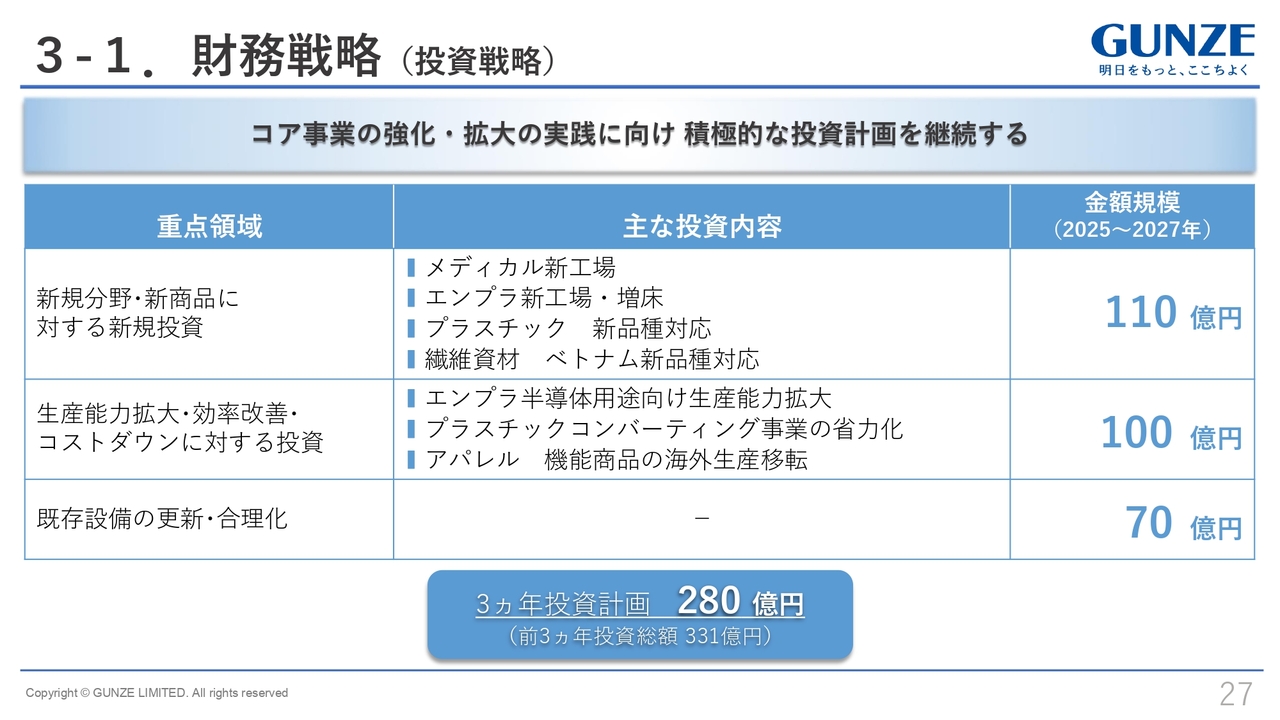

3-1.財務戦略 (投資戦略)

投資内容としては、3カ年の合計で280億円を見込んでいます。新規分野や新商品に対する新規投資に110億円、設備改善や効率改善に100億円の投資を計画しています。

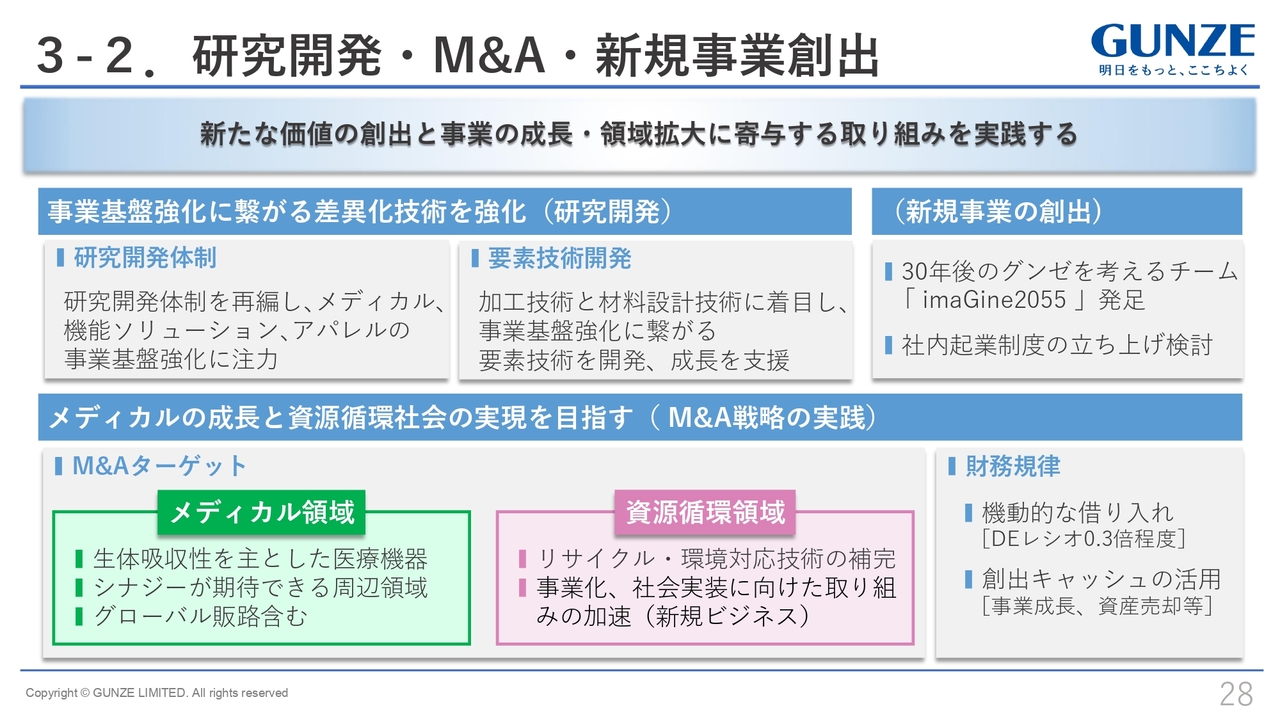

3-2.研究開発・M&A・新規事業創出

研究開発、M&A、新規事業創出についてです。研究開発に関しては、2025年4月より組織体制を再編し、事業基盤の強化につながるような研究に注力しています。

また、M&A戦略の実践については、ターゲットを明確にしました。メディカル領域と資源循環領域の2つに絞り、中期経営計画で具体的に進めていきます。

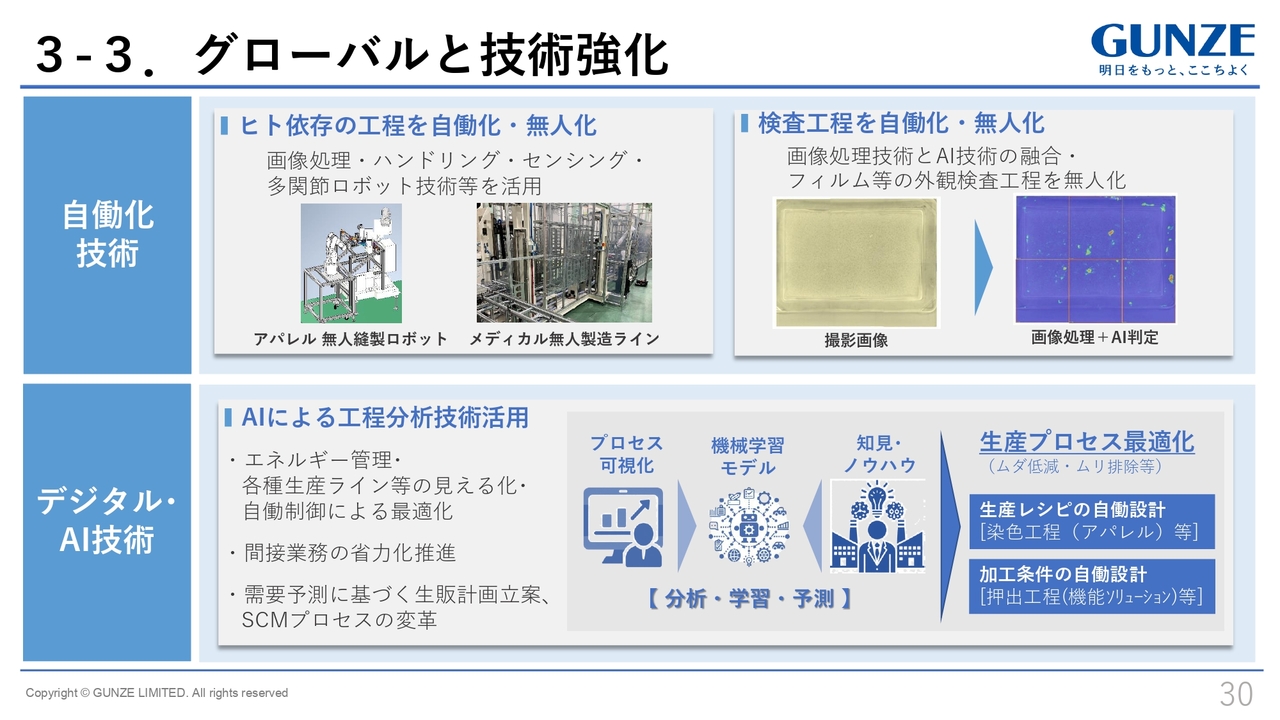

3-3.グローバルと技術強化

グローバルと技術強化がこの中期計画のキーワードです。まず、グローバルに関して、海外エリアでの売上規模を各セグメント別にスライド中央に記載しています。

差異化技術については、生体吸収性医療、クリーン製造技術、プラスチックなどの環境対応技術、アパレル事業の天然素材や独自製法といった領域をさらに強化し、独自性を強めていきます。

3-3.グローバルと技術強化

技術強化の一環として、DXの取り組みを記載しています。現在、日本の人口減少とともに生産人員がなかなか確保できない状況のため、これに先立って工程の自動化や無人化を進めています。

また、AI技術を活用した品質検査や技術分析を行っています。今後は より深めていきたいと考えています。

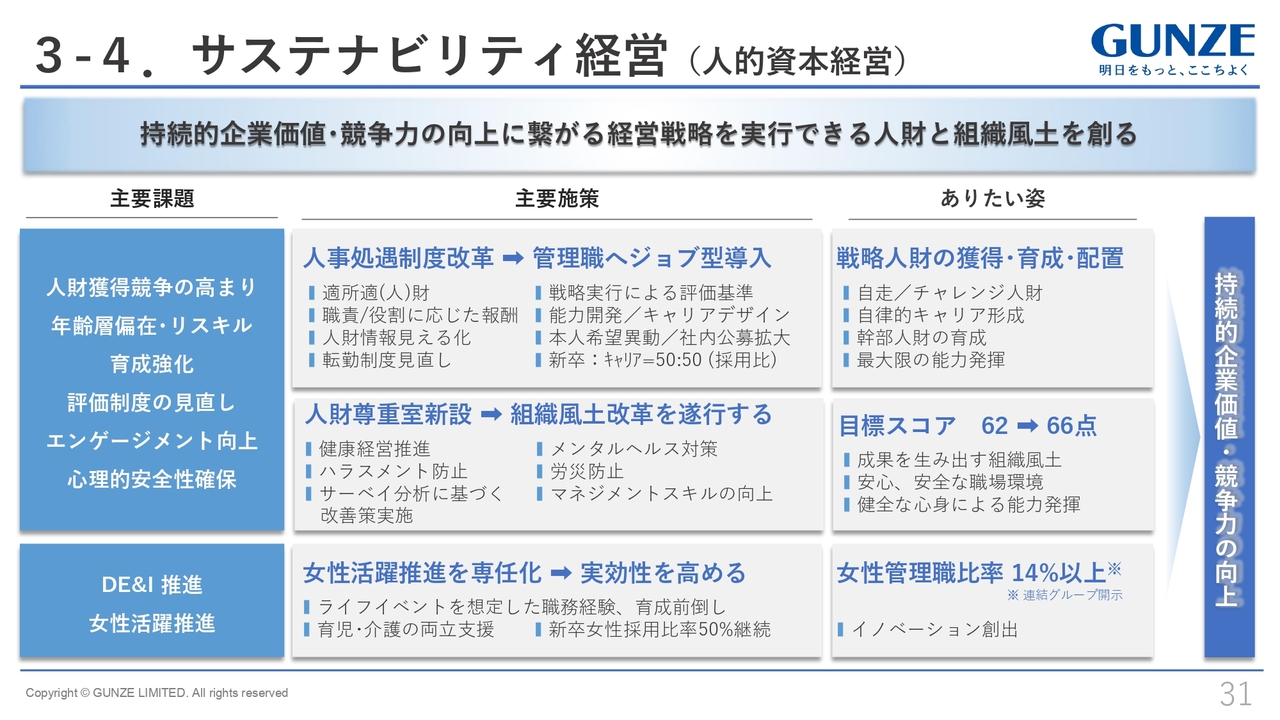

3-4.サステナビリティ経営 (人的資本経営)

サステナビリティ経営として、人的資本関連の施策を書いています。先ほど佐口からもご説明したとおり、人事処遇制度を2026年度から改革予定です。

また、人財尊重室という部署を新設しました。組織風土を抜本的に改善することでエンゲージメント向上に取り組んでいきます。さらに女性活躍担当を専任化し、実効性をより高めていきます。

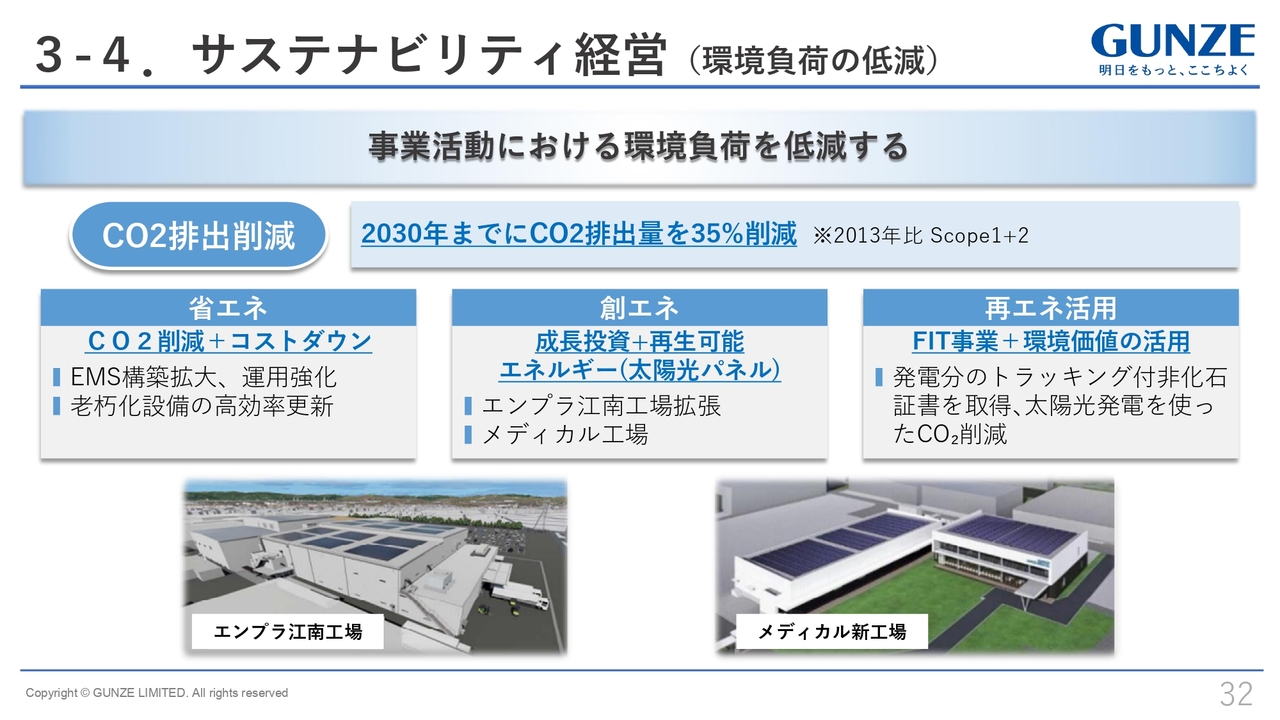

3-4.サステナビリティ経営 (環境負荷の低減)

事業活動による環境負荷を低減するため、CO2削減に取り組んでいきます。「省エネ」「創エネ」「再エネ活用」の各取り組みにおいて2030年度までの目標達成に取り組んでいきます。

また、プラスチック分野に加えてエンプラ分野、メディカル事業についても太陽光パネルを導入しました。今後も引き続きいろいろな施設で行っていきたいと考えています。

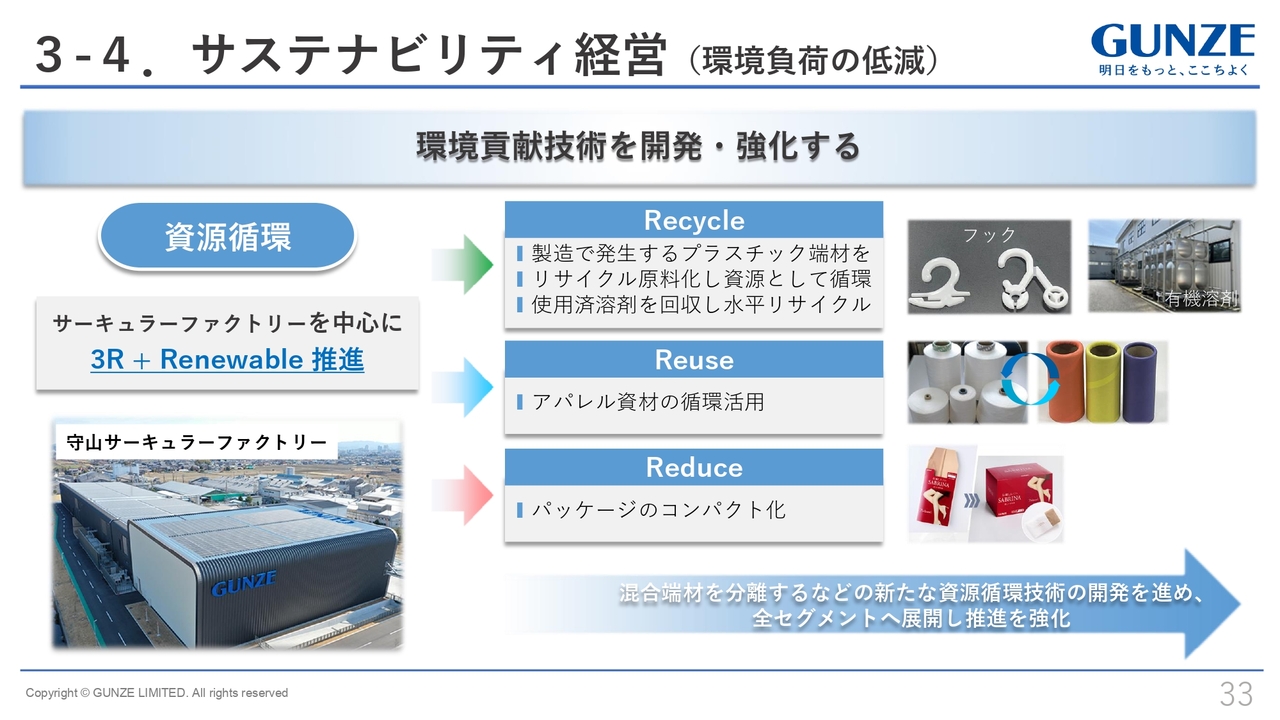

3-4.サステナビリティ経営 (環境負荷の低減)

資源循環の取り組みです。プラスチック分野において、守山工場の「サーキュラーファクトリー」を中心に「Recycle」「Reuse」「Reduce」に「Renewable」を加えた、4Rの取り組みを推進しています。

技術開発や具体的な事業活動に落とし込むことで、経済的利益と社会的利益を両立するようなサステナビリティ活動を実践していきます。

質疑応

新着ログ

「繊維製品」のログ