提供:リンナイ株式会社 2026年3月期第2四半期決算説明

【QAあり】リンナイ、2Qは売上高・利益ともに過去最高を記録 省エネ志向の高まりによる高付加価値商品の伸長が継続

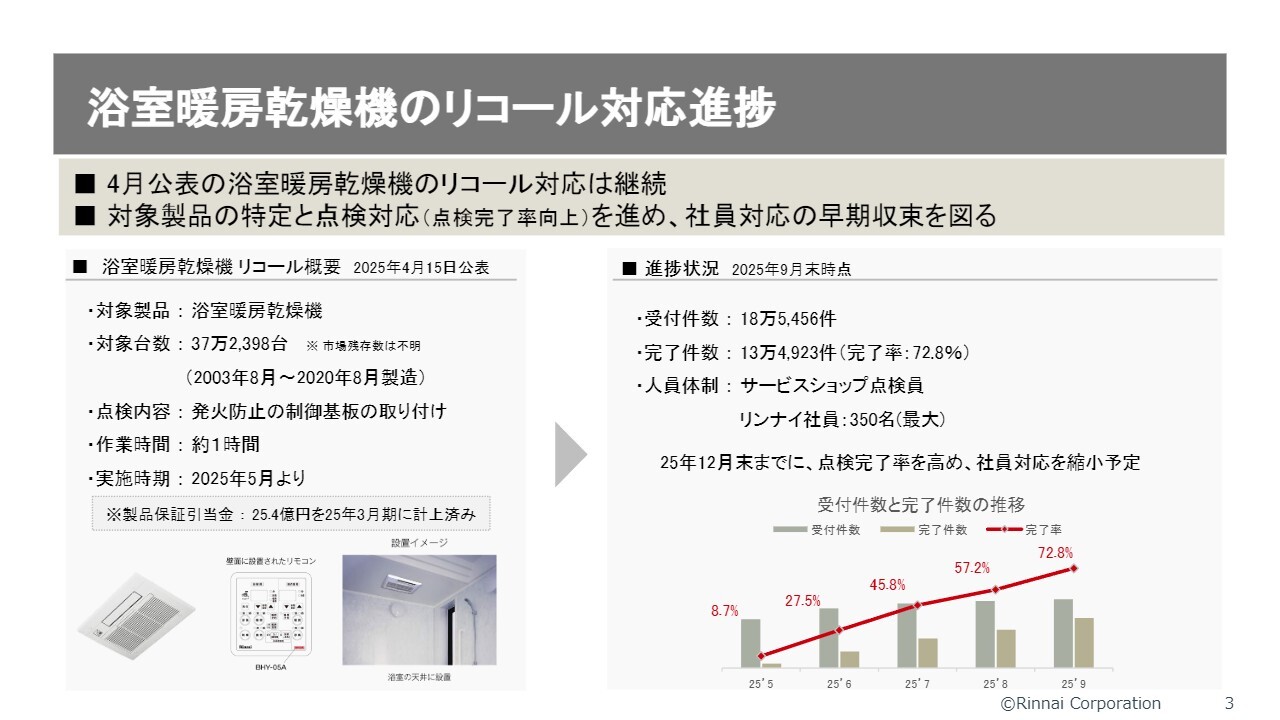

浴室暖房乾燥機のリコール対応進捗

内藤弘康氏(以下、内藤):リンナイ株式会社代表取締役社長の内藤です。それでは私から2025年度第2四半期の中間期決算説明をします。

まず、浴室暖房乾燥機のリコール対応についてご説明します。対象台数は37万2,000台で、受付件数は10月末時点で19万5,813件です。この数字は、1ヶ月前の18万5,456件から増加しています。19万件のうち、点検完了件数は16万5,500件であり、受付件数に対する点検完了率は84.5パーセントまで伸びています。

人員体制としては、サービスショップおよびリンナイの社員350名が対応に当たっています。現在、受付件数18万件、完了件数13万件に対し、残りの5万件を12月末までに完了させたいと考えています。

年を越すと、現在350名で対応している体制を縮小し、残りの案件に取り組むかたちになります。現在、点検は順調に進んでいると見ています。

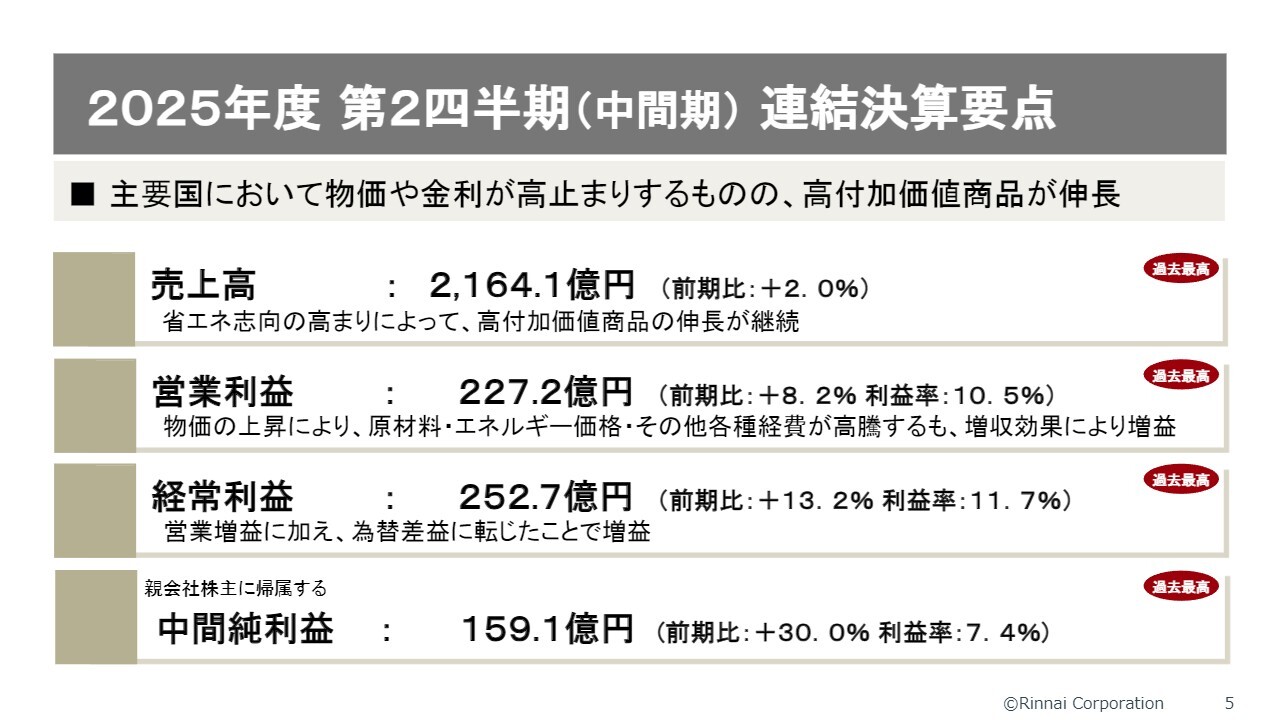

2025年度 第2四半期(中間期) 連結決算要点

第2四半期の実績および通期見通しについてです。主要国で物価や金利が高止まりする中でも、高付加価値商品が伸長しました。売上高は2,164億1,000万円で、前期比プラス2.0パーセントとなっています。省エネ志向の高まりにより、高付加価値商品の伸長が継続していることが要因です。

営業利益は227億2,000万円で、前期比プラス8.2パーセント、利益率は10.5パーセントです。物価上昇に伴い、原材料・エネルギー価格や各種経費が高騰しましたが、増収効果により増益となりました。

経常利益は252億7,000万円、前期比13.2パーセント増で、利益率は11.7パーセントとなりました。営業増益に加え、為替差益への転換が増益に寄与しています。また、親会社株主に帰属する中間純利益は159.1億円で、前期比30.0パーセント増、利益率は7.4パーセントでした。

先ほどお伝えした、売上高、営業利益、経常利益、中間純利益はすべて過去最高を記録しました。

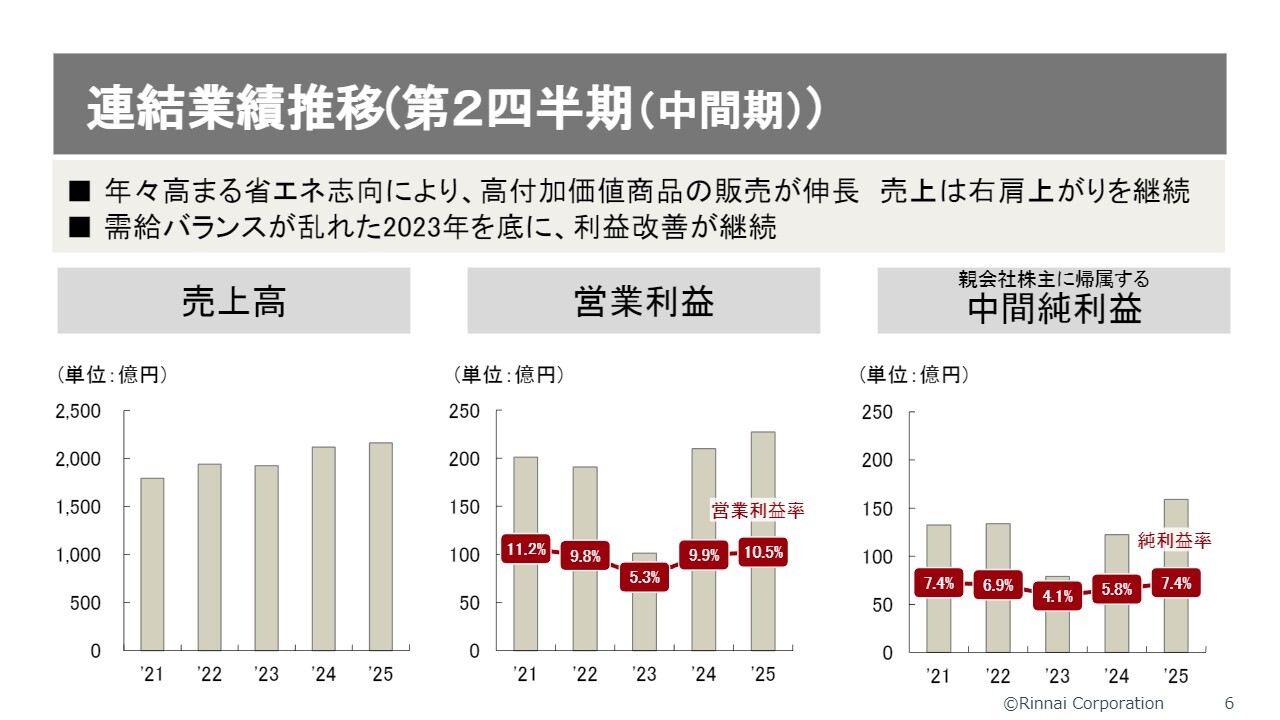

連結業績推移(第2四半期(中間期))

続いては、第2四半期の連結業績の推移についてです。

2023年には需給バランスが崩れ、給湯器の供給ができず多くの方々にご迷惑をおかけしました。この影響で一時的に業績が悪化し売上も減少しましたが、その後は順調に回復しています。また、利益面でも2023年を底に回復基調が続いています。中間純利益も同様です。

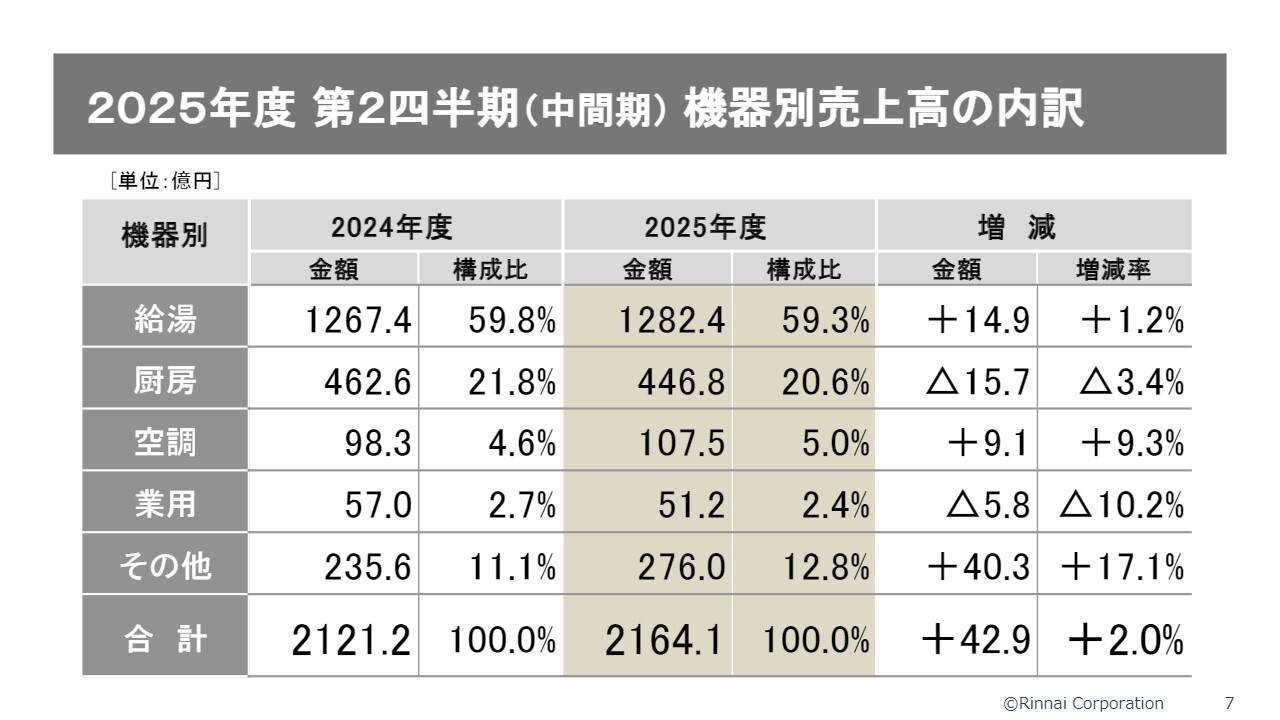

2025年度 第2四半期(中間期) 機器別売上高の内訳

機器別の売上高の内訳についてです。「給湯機器」が特に多く、売上金額も伸びている状況です。

一方で、「厨房機器」は比率が徐々に減少しており、金額も前年を下回りました。

「空調機器」については、98億円から107億円へと増加しました。「空調機器」にはFFストーブのような比較的小規模な商品もありますが、これらは台当たりの収益性が非常に高く、軽視できません。このような収益性の高い商品を今後も大切にしていきたいと考えています。

「業用機器」は売上が減少しています。一方、「その他」にはガス衣類乾燥機「乾太くん」が含まれており、非常に順調で、全体として42億円のプラスとなっています。順調に推移している状況です。

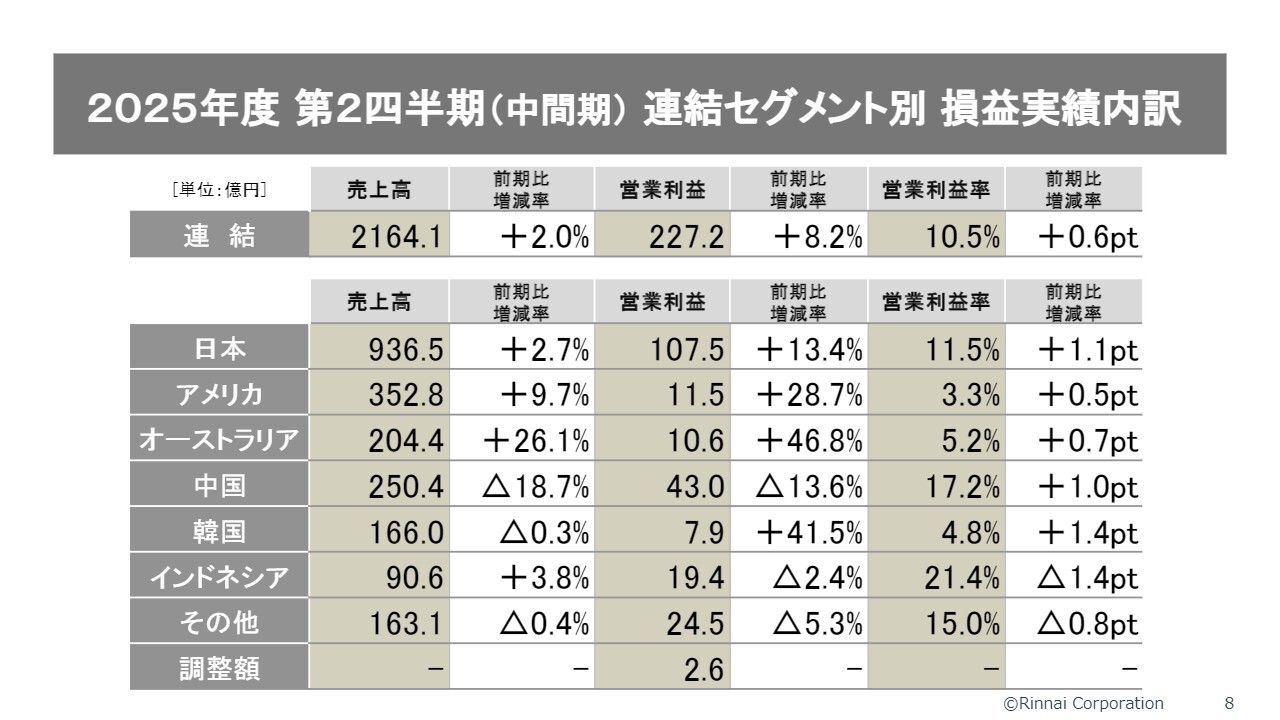

2025年度 第2四半期(中間期) 連結セグメント別 損益実績内訳

今度は、連結セグメント別の損益実績内訳についてです。連結では、営業利益は227億円です。日本においては、売上が936億円で2.7パーセントの増加、利益も13.4パーセントの増加となりました。利益率は11.5パーセントです。

アメリカでは、売上が352億円に対して営業利益が11億円、営業利益率は3.3パーセントとなっています。この利益率に満足しているわけではありません。

オーストラリアは、売上が204億円に対し、営業利益が10.6億円、営業利益率は5.2パーセントとなっています。比較的に好調に推移しています。

さて、中国についてです。売上高は250億円、営業利益は43億円です。中国は非常に景気が悪く、売上的にもご覧のとおり18.7パーセントの減少という状況です。昨年も良くなかったため、引き続き景気が低迷している状況です。

ただし、救いなのは、売上が20パーセント近く減少したにもかかわらず、利益の減少幅は13.6パーセントにとどまったことです。通常、売上がこれほど減少すると利益は半減以下になるイメージですが、付加価値の高い商品を販売しているため、このように踏みとどまれた結果となりました。

さらに、営業利益率は17.2パーセントです。厳しい状況下でも17.2パーセントを維持しているのは、比較的善戦していると言えるのではないかと思います。

韓国についてですが、これまで低迷していた状況から少し回復してきています。ただし、利益率に関してはまだ満足できる水準に達していない状況です。

次にインドネシアです。こちらは利益率が非常に高くなっています。売上高は90.6億円で、前年と比べて3.8パーセント伸びました。一方で利益は19.4億円となり、やや減少しました。しかしながら、営業利益率は21.4パーセントを維持しています。

このように、インドネシアでは非常に付加価値が取れる利益率の高い商品、具体的にはテーブルコンロを販売している状況です。

2025年度 第2四半期(中間期) 連結営業利益分析

227億円までの増益に対して、どのような要因が寄与したのかについて説明します。国内での増収による利益影響分は27億5,000万円で、また海外子会社の増収による影響はプラス0.9億円です。一方、国内における固定費の増加がマイナス要因となり、16.6億円のマイナスとなりました。さらに海外の固定費増加も同様にマイナス要因となり、18.3億円のマイナスです。

一方で、原材料費の影響として、原材料価格がやや下がったことから、利益的には6.5億円のプラスとなりました。また、原価低減や合理化の取り組みにより、17.3億円のプラスが加わりました。これらを総合して、連結の営業利益は227億2,000万円となりました。

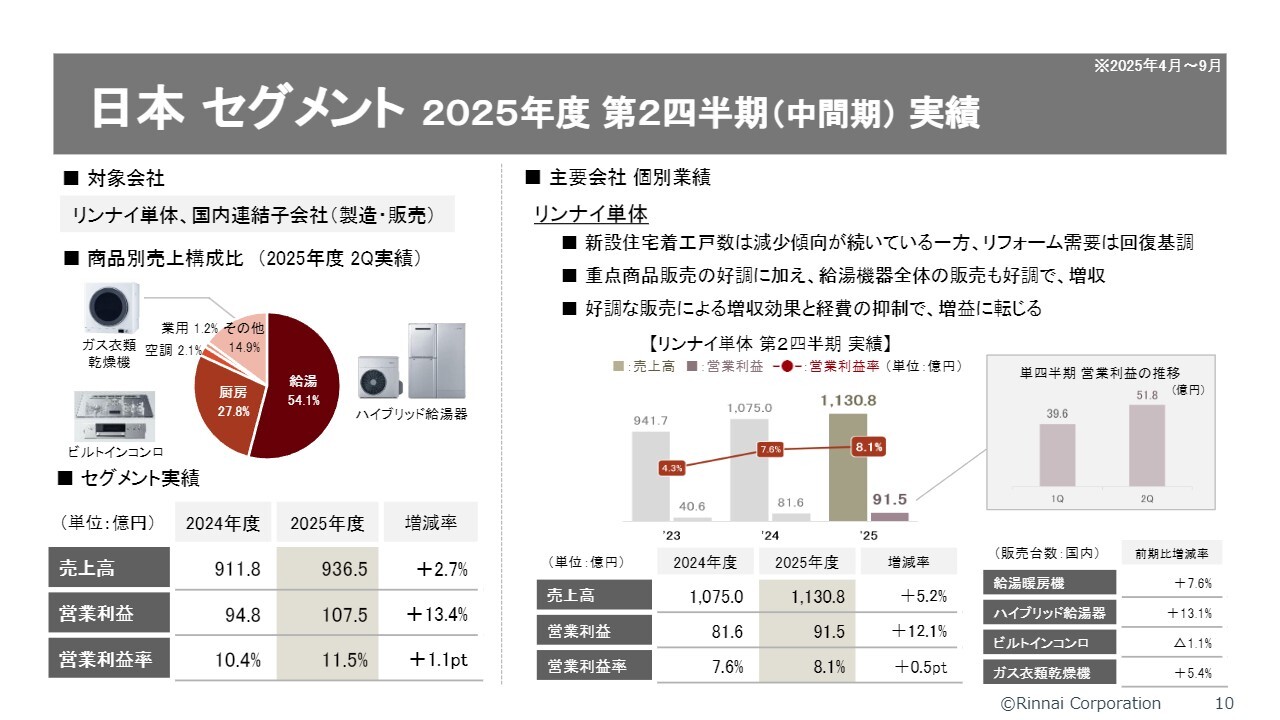

日本 セグメント 2025年度 第2四半期(中間期) 実績

セグメント別の実績についてお話しします。スライド左側は地域別のセグメント実績を掲載していますが、よりわかりやすく説明するためにスライド右側の主要会社の個別業績について、お話ししたいと思います。まずは、リンナイ単体の実績です。

新設住宅着工戸数は減少傾向が続いていますが、一方でリフォーム需要は回復基調にあります。重点商品の販売が好調であったことに加え、給湯機器全体の販売も好調で、増収となりました。

好調な販売による増収効果と経費抑制により、増益に転じています。リンナイ単体の第2四半期実績を過去3年で比較すると、2023年の営業利益率は4.3パーセント、2024年は7.6パーセント、2025年は8.1パーセントと改善しています。

2025年度の上半期の利益は91.5億円です。第1四半期の利益は39.6億円、第2四半期の利益は51.8億円となり、第1四半期から第2四半期にかけて利益が増加しています。

ハイブリッド給湯器については、2桁の伸びを記録しています。一方で、ビルトインコンロはやや伸び悩んでおり、マイナス1パーセントとなっています。

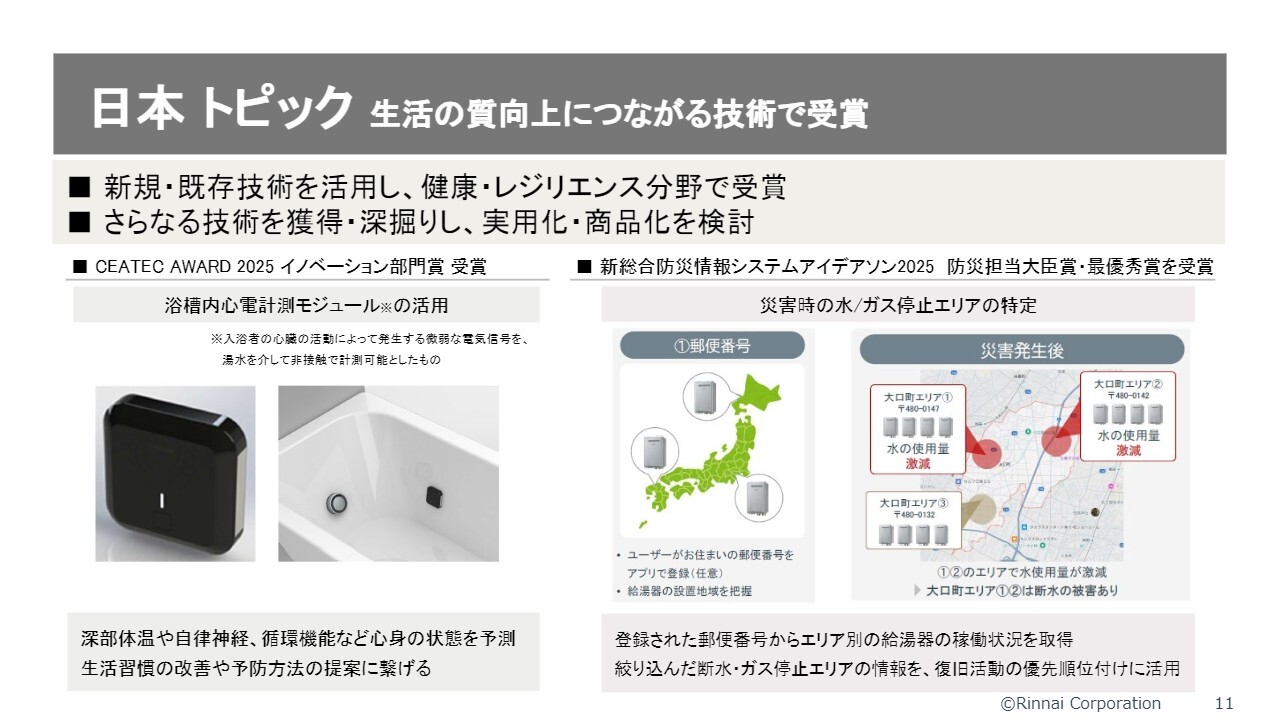

日本 トピック 生活の質向上につながる技術で受賞

次に、日本におけるトピックです。当社では新規技術や既存技術を活用し、健康・レジリエンス分野に取り組んでいます。この分野では、浴槽内に計測モジュールを設置するだけで心拍数などを計測できる技術開発に取り組んでいます。

この取り組みが「CEATEC AWARD 2025」でイノベーション部門賞を受賞しました。

この技術の活用によって、深部体温や自律神経、循環機能など、心身の状態を予測し、生活習慣の改善や予防方法の提案につなげることができるのではないかと考えています。

もう1つの事例として、「新総合防災情報システムアイデアソン2025」が防災担当大臣賞・最優秀賞を受賞しました。これは、まず給湯器が設置された際に郵便番号を登録してもらうことで、給湯器の稼働状況だけでなく、位置情報も集計できるようにするアイデアです。

これにより、災害が発生した際には、給湯器の稼働状況から、断水/ガス停止状況にあるエリアを特定することができます。

この特定した断水およびガス停止エリアの情報を復旧活動の優先順位付けに活用するというのが、このアイデアです。これが高く評価され、防災担当大臣賞・最優秀賞を受賞しました。

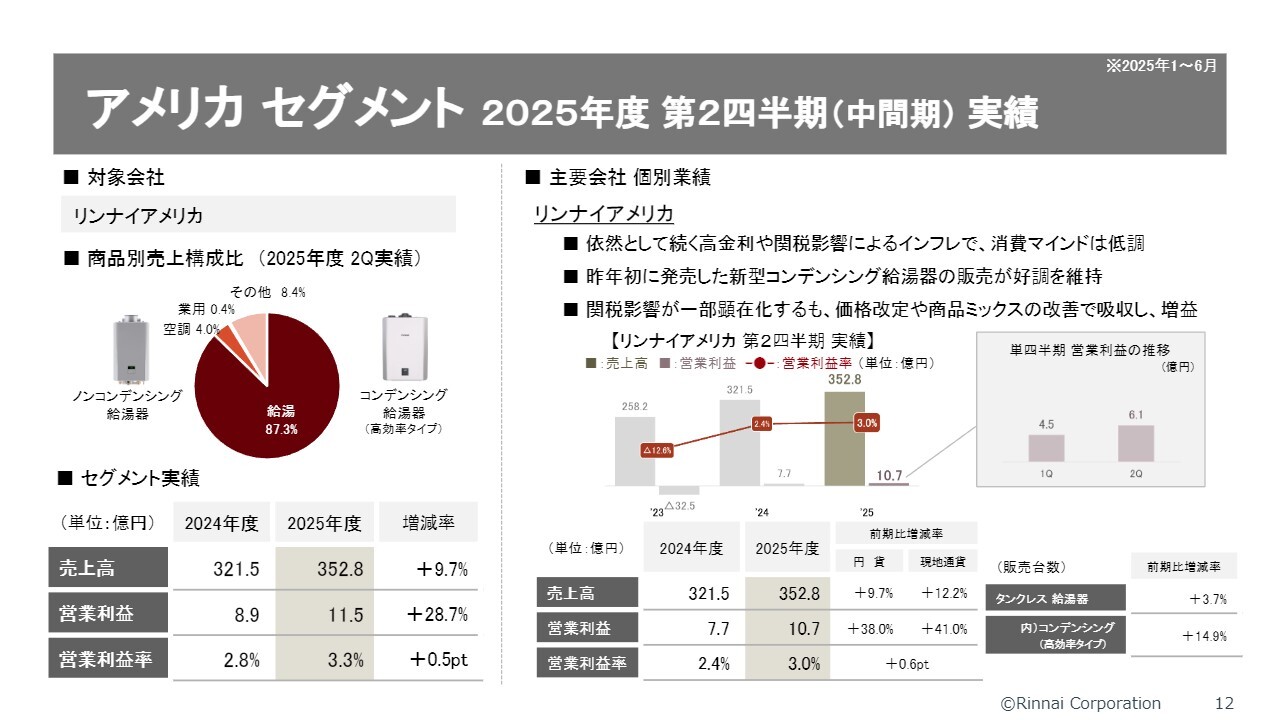

アメリカ セグメント 2025年度 第2四半期(中間期) 実績

アメリカの個別業績についてです。アメリカでは、依然として高金利や関税の影響によるインフレが続いており、消費マインドは低調です。

昨年初に発売した新型コンデンシング給湯器の販売は、好調を維持しています。一部で関税の影響が顕在化しましたが、価格改定や商品ミックス改善により吸収し、増益となりました。売上高は352.8億円、営業利益は10.7億円、営業利益率は3.0パーセントとなっています。

しかし、この営業利益率はまだ満足のいく水準ではないと考えています。10パーセント以上の営業利益率を目指していきたいと考えています。

2023年度は赤字、昨年度2024年度は利益率が2.4パーセント、そして今年は3.0パーセントとなっています。今年は関税の影響で慌ただしい状況がありましたが、それにしては比較的良い数値ではないかと思います。

次に、第1四半期と第2四半期の利益についてです。第1四半期は4.5億円、第2四半期は6.1億円となっています。コンデンシング、すなわち高効率給湯器の売上が伸びていることが要因です。

アメリカ トピック 関税影響と対応状況

今回、トランプ関税に関して、当社としてもやきもきする状況がありましたが、関税追加分については価格に転嫁しました。価格転嫁後も市場競争力を維持できていると認識しています。

トランプ関税については、現時点では壊滅的な打撃は受けていないものの、今後についてはいまだ不透明です。お伝えしているように実行済みの関税に関しては、タイムリーに価格に転嫁しており、現段階で価格転嫁は完了しています。ただし、今後も市場の動向を十分に見定めたいと考えています。

現地で販売している給湯器については、日本で生産し輸出している分の売上が約6割を占め、残りの4割はアメリカ現地での生産分となっています。アメリカ現地での生産においては、重要部品を日本から輸送していますが、それらの部品に課される関税が、経費を非常に高騰させる可能性があります。

一部では、海外からアセンブリ製品を輸入するほうがトータルで有利かもしれないと考え、さまざまな検討を重ねました。しかし、試算を繰り返した結果、やはり現地生産・現地販売が最も有利であると結論づけました。そのため、現地生産・現地販売の重要性をあらためて再認識した次第です。

今後は現地工場での内製率の引き上げを進めていきたいと思います。現在、重要部品は日本から送っていますが、これを現地調達の比率を向上させる方向で進め、日本の支援のもとでモノ作りのレベルアップを図っていきたいと考えています。

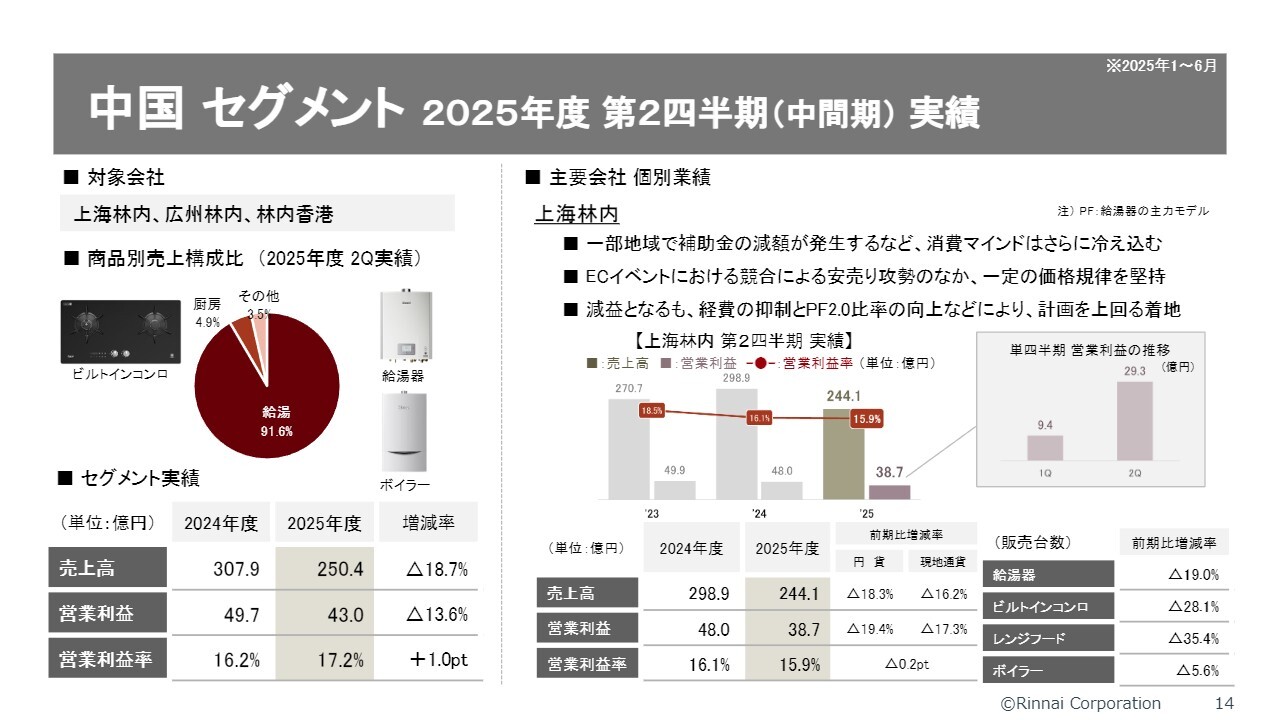

中国 セグメント 2025年度 第2四半期(中間期) 実績

中国市場についてです。一部地域で補助金の減額が発生するなど、消費マインドがさらに冷え込んでいます。

また、ECイベントでは、例えば6月18日(618商戦)や11月11日(W11)のイベントにおいて、競合他社による価格のディスカウント攻勢が目立っています。当社としては、一定の価格規律を堅持しつつ、利益を確実に確保する方針です。

減益となりましたが、経費の抑制や「プラットフォーム2.0(以下、PF2.0)」の採用拡大により、当初の計画を上回る結果となっています。「PF2.0」とは、大幅に合理化した給湯器の設計を指しており、これを採用した給湯器は非常に高い付加価値を持っています。

売上高実績についてですが、2023年度上半期は270億円となり、前年は298億円に増え、今年は244億円でした。

ただし、利益のほうは、一昨年が49.9億円、昨年が48.0億円、今年は38.7億円です。

四半期ごとの利益について、第1四半期は9.4億円、第2四半期は29.3億円の利益となっています。

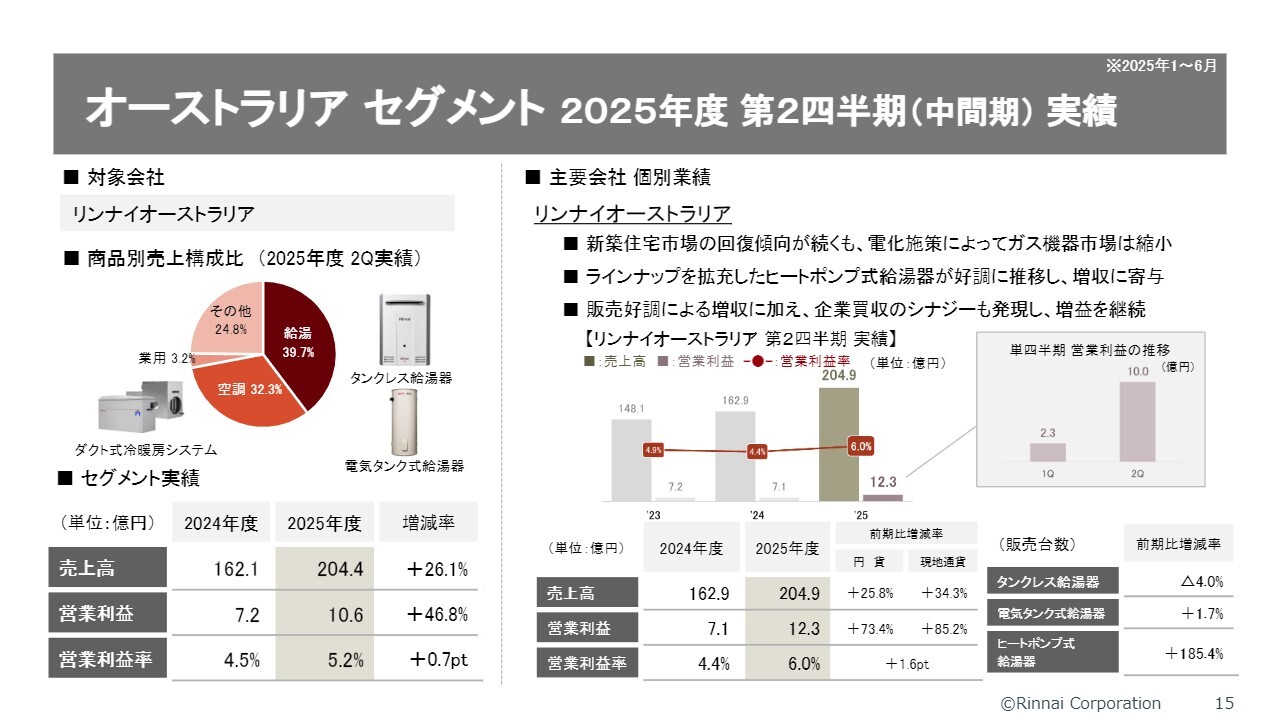

オーストラリア セグメント 2025年度 第2四半期(中間期) 実績

オーストラリアでは、新築住宅市場の回復傾向が続いていますが、新築住宅にはガス配管を引いてはいけないという厳しい法律が施行されました。これにより電化施策が進み、ガス機器市場は縮小しています。しかし、買い替え需要の影響もあるため、大きく縮小しているわけではありません。

ただし、長期的には需要が減少する方向にあると考えています。なお、オーストラリアではヒートポンプ式給湯器の取り扱いを強化しており、ラインナップを拡充しています。これが増収に寄与しています。

販売好調による増収やSmart Energy社の買収効果・シナジーの発現などにより、増益を継続しています。

一方で、従来販売していたガスのタンクレス給湯器の販売台数は前年同期比で4パーセント減少しています。一方、電熱式のタンク式給湯器の販売台数は、1.7パーセントの増加となりました。

高効率なヒートポンプ式給湯器の販売台数は185.4パーセントの伸びを記録しており、今後これが主力となると考えています。

韓国 セグメント 2025年度 第2四半期(中間期) 実績

リンナイコリアですが、経済の停滞により新築市場は依然として低調な状況が続いています。また、厨房機器分野での競合参入により厳しさが増していますが、現地通貨ベースでは増収となっています。

堅調なボイラー販売と、高価格帯厨房機器の新製品が好調で増益につながっています。これまでリンナイコリアは減少傾向が続いていましたが、ここで踏ん張りを見せ始めています。

しかし、営業利益率は依然として満足のいく数字ではなく、4.4パーセントにとどまっています。第1四半期に比べると第2四半期はやや低調となりましたが、第3四半期と第4四半期が勝負どころです。特にボイラーは、寒くなる季節に合わせて需要が増えると見込んでいます。

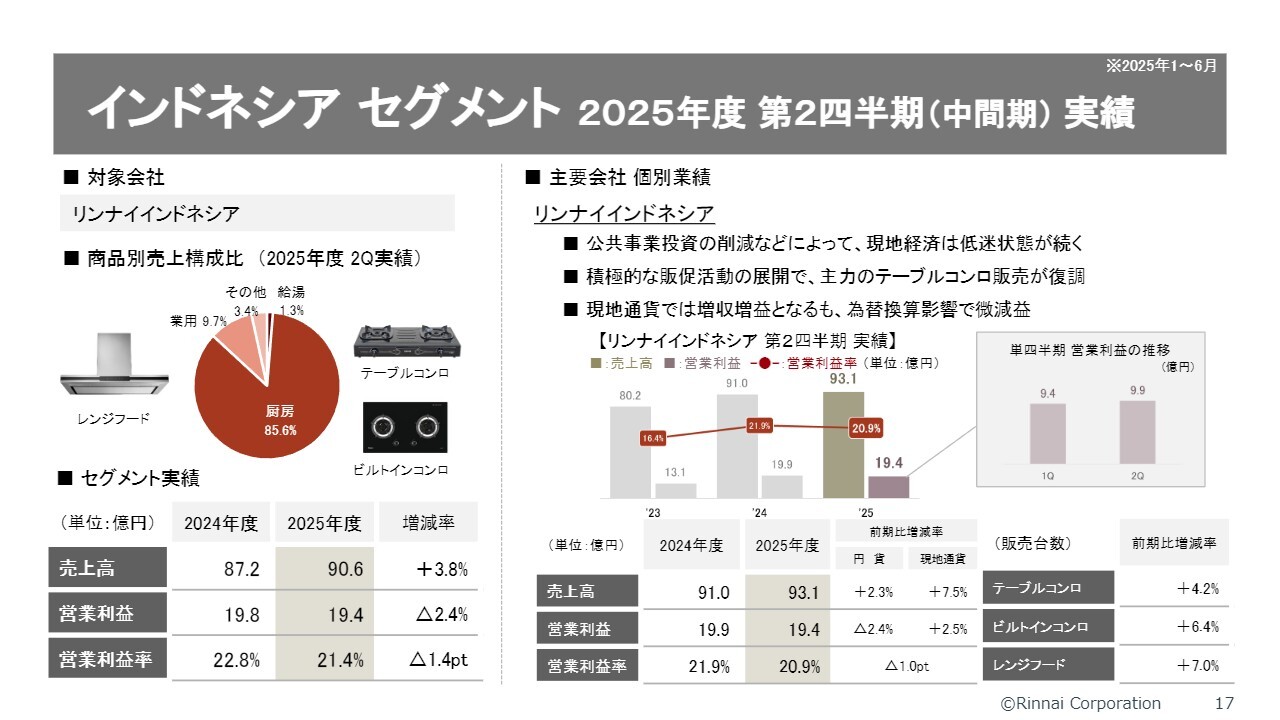

インドネシア セグメント 2025年度 第2四半期(中間期) 実績

インドネシアについてですが、非常に利益を稼いでくれる市場です。公共事業投資の削減などにより、現地経済は低迷状態が続いていますが、積極的な販促活動を展開した結果、主力であるテーブルコンロの販売がこれまで停滞気味だったのが、復調してきました。

現地通貨ベースでは増収増益となりましたが、為替換算の影響により微減益となっています。ただし、利益率は非常に高く、20パーセントを超える水準で着実に利益を生み出しています。

上期だけで、約20億円の営業利益を計上しています。そのため、通期では40億円程度の利益が見込まれます。

その他地域 トピック ペルー 住設機器販売会社の買収

その他地域のトピックとして、先日発表しましたペルーの住設機器販売会社であるMT Industrial社の買収についてお伝えします。

先進国ではカーボンニュートラルを推進する一方で、新興国では天然ガスを利用し、これからその需要を拡大していくという動きが見られます。

その代表的な例がペルーであり、バングラデシュも同様です。これから天然ガスの利用を拡大して、家庭へのパイプラインを整備し、消費を増加させる流れがあります。

今回買収したMT Industrial社は、ペルー市場において給湯・厨房機器の強力な販売網を有し、高いシェアを誇っています。

売上高としては約100億円で、給湯器や厨房機器、家電および衛生設備の販売において、50パーセントを超えるシェアを確保している商材もいくつかあります。この買収により、販売網の拡充を期待しています。

この会社はもともと自社ブランドを展開していますが、それが普及タイプの製品であるのに対し、リンナイブランドは中高級価格帯に位置づけられます。ガス給湯器や貯湯式のガス・電気の給湯器など、これらの商品を重点的に狙っていきたいと考えています。また、利益率としては約10パーセントを見込んでいます。

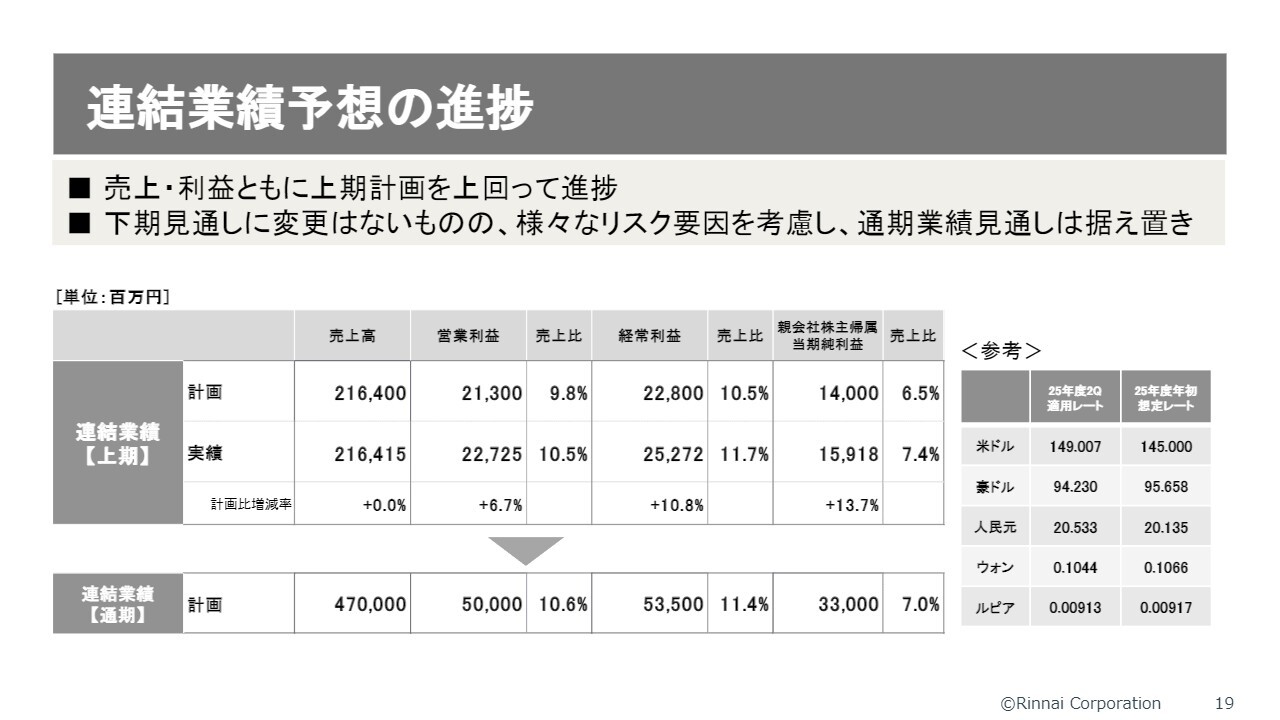

連結業績予想の進捗

連結業績予想の進捗についてです。売上・利益ともに上期計画を上回っており、順調に進捗しています。下期の見通しに変更はありませんが、さまざまなリスク要因を考慮し、通期業績見通しは据え置きとしました。

売上4,700億円、営業利益500億円、経常利益535億円、純利益330億円を必達していきたいと考えています。

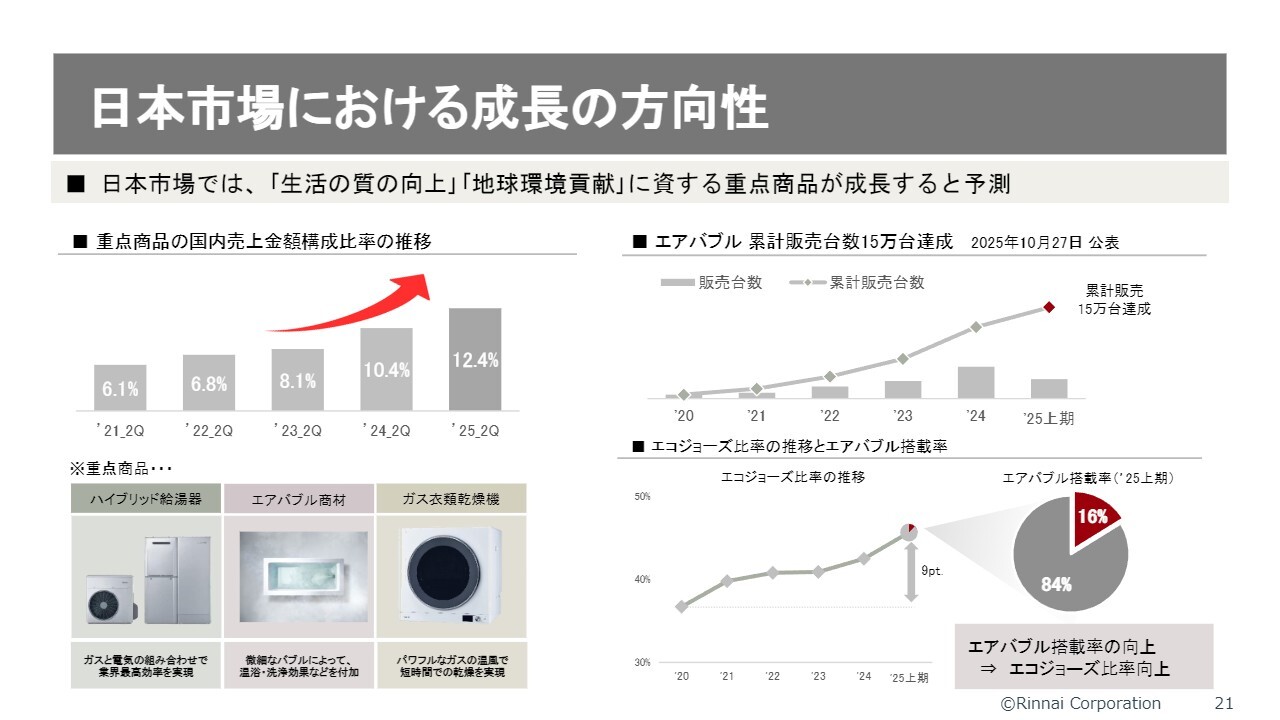

日本市場における成長の方向性

次に、経営の方向性についてです。日本市場における成長の方向性として、「生活の質の向上」や「地球環境への貢献」に資する重点商品が成長すると予測しています。現時点でも、売上・利益に寄与しており、大変ありがたく思っています。

これらの分野に関する重点商品の売上が全体の売上に占める割合は、2021年の6.1パーセントから、今期第2四半期には倍増となる12.4パーセントまで増加しました。全体の売上高自体が増えているため、実数としては12.4パーセント以上の増加となります。

そのなかのひとつである「エアバブル」商品は、「ウルトラファインバブル」の給湯器と「マイクロバブル」のことです。

特に「ウルトラファインバブル」は多くの台数が販売されており、「マイクロバブル」と合わせて累計15万台の販売を達成しました。「ウルトラファインバブル」は目には見えないのですが、非常に肌に優しいという特徴があります。また、髪の毛を洗った後にドライヤーをかけると、その違いがはっきりとわかるという効果もあります。

また、洗浄効果が高い点も評価され、最近さらに売上を伸ばしています。

この「エアバブル」商品ですが、当社では高効率給湯器「エコジョーズ」にのみ搭載しています。

ご覧のとおり、「エアバブル搭載率の向上=エコジョーズの比率向上」という状況になっています。右下のグラフは「エコジョーズ」比率の推移を示しており、以前は35パーセントから36パーセントだったものが、現在44パーセントから45パーセントにまで増加しました。

当社の「エコジョーズ」給湯器販売の内、「エアバブル」搭載率が16パーセントにまで伸びています。これをさらに伸ばしていけば、非常に高い付加価値を実現でき、経営に寄与するのではないかと期待しています。

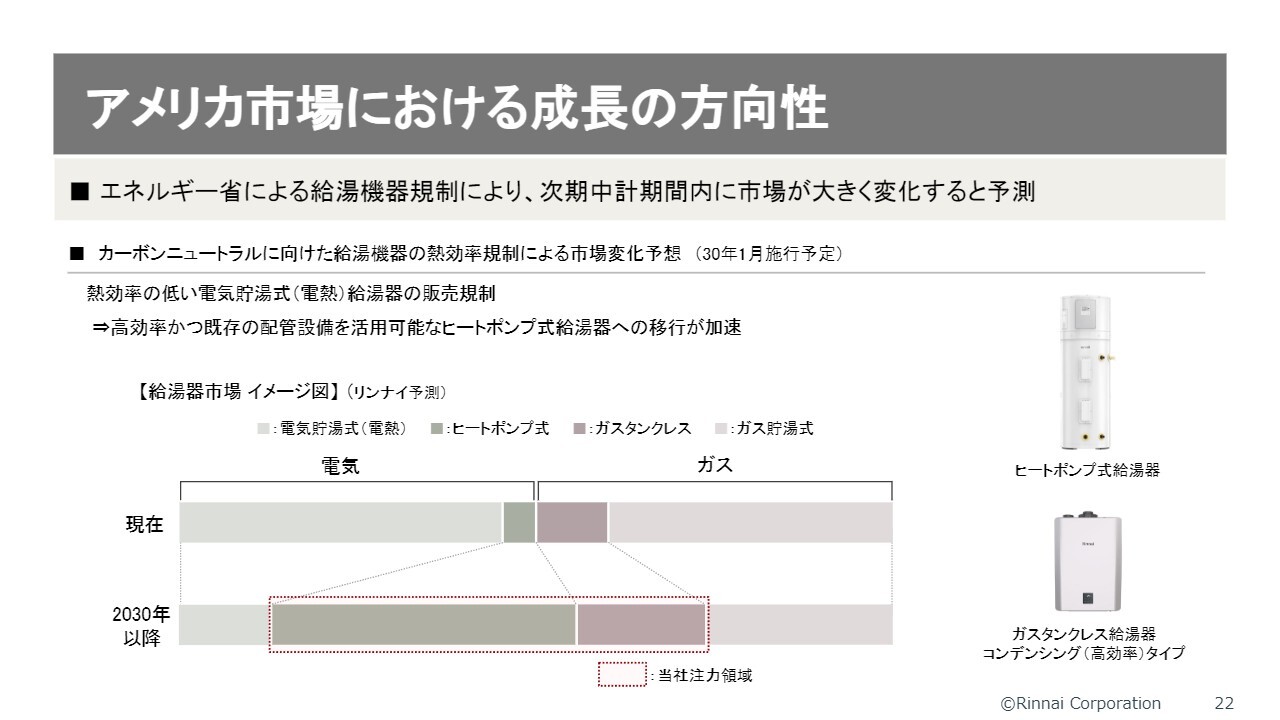

アメリカ市場における成長の方向性

アメリカ市場の成長の方向性についてです。カーボンニュートラルに向けたエネルギー省による給湯器規制により、次期中期経営計画期間内に市場が大きく変化すると予測しています。

具体的には、熱効率の低い電気貯湯式(電熱)給湯器の販売が、あと4年ほどで禁止される予定です。

「その代わり、電気についてはヒートポンプを使った高効率な貯湯式給湯器を作りなさい」ということで、3年から4年後には一気にそちらへ移行することが予測されます。これは当社にとって非常に大きなチャンスです。

次に、給湯器市場についてご説明します。現在、年間の市場規模は約1,000万台であり、ガス式と電気式の給湯器がそれぞれほぼ50パーセントずつを占めています。

スライドの棒グラフをご覧ください。薄い緑色の部分は、電熱の貯湯式です。これが現在、最も台数が出ている方式です。最近、ヒートポンプ式が少し伸びてきていますが、とはいえヒートポンプ式の給湯器は、まだ濃い緑部分のシェアしかありません。

次にガスについてですが、薄い灰色はガスの貯湯式を示しています。また、当社が力を入れているのが、その左のガスタンクレスタイプです。

現在、当社が電気式の給湯器市場で販売しているのは、OEM供給を受けているヒートポンプ式給湯器です。現在はまだ市場が小さいのですが、今後拡大が見込まれるので、注力していきます。

つまり、当社が注力している領域は、ガスタンクレスとヒートポンプ式の給湯器です。将来的には間違いなく電気式給湯器市場のほぼ100パーセントがヒートポンプ式になると予測しています。いずれにしても、このチャンスが目の前に迫っていることから、この分野でも全力を尽くして取り組んでいきたいと考えています。

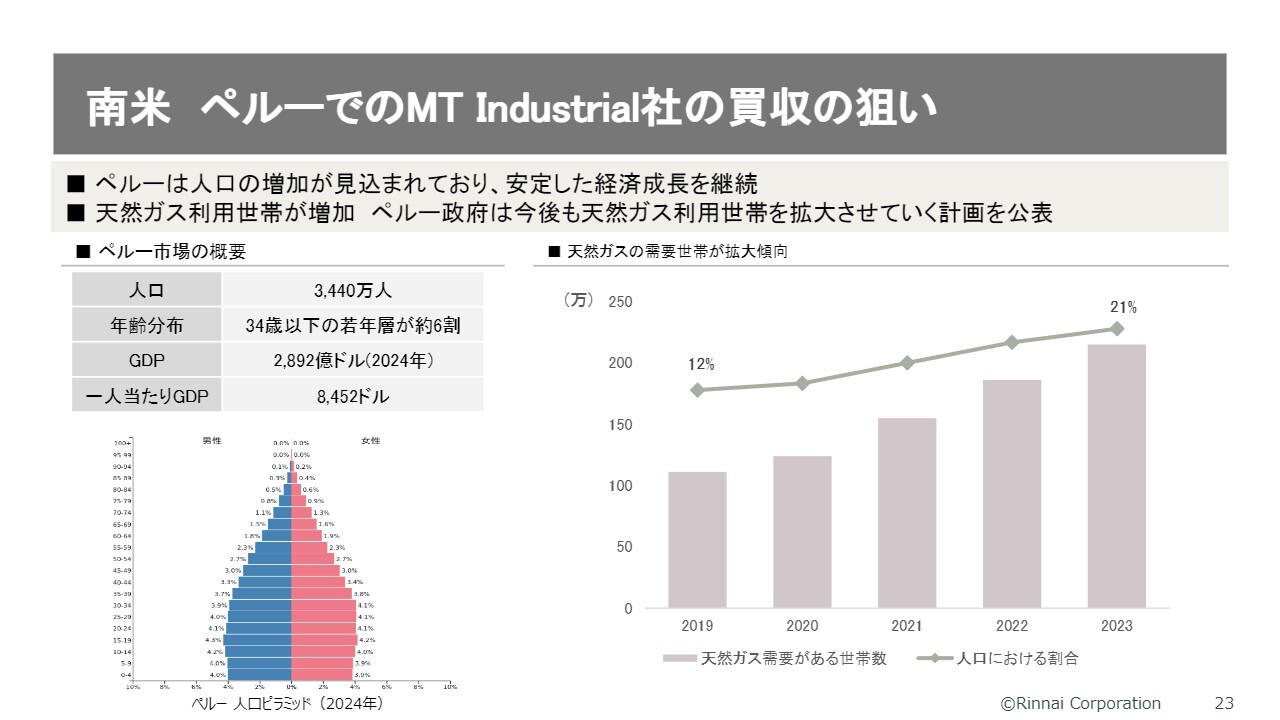

南米ペルーでのMT Industrial社の買収の狙い

ペルーにおける今回のMT Industrial社の買収について、その狙いを説明します。ペルーでは、先ほど述べたように、天然ガス利用世帯が増加しています。

私もかつて商工会議所で海外担当を務めていた際、ペルーの大使が来日された際に対応しました。その時、大使が「ペルーは今、天然ガスが取れるにもかかわらず、家にガスパイプを引いているところは10万件しかない。これを10年かけて100万件にまで伸ばしていくのだ」と非常に熱心に主張されており、それに驚いたのを覚えています。これからペルーはさらに発展していくと考えられます。

また、ペルー政府は天然ガス利用世帯のさらなる拡大を目指した計画を公表しています。

ペルーは比較的政情が安定しており、その点でも魅力的な市場です。また、人口は3,400万人から徐々に増加しており、近い将来には4,000万人を突破すると考えています。1人当たりGDPは現在1万ドル未満ですが、今後は増加し、1万ドル、さらには2万ドルを突破すると見込んでいます。

天然ガス需要のある世帯数は右側のグラフのように推移しています。私が大使から話を聞いたのは2019年より前だったと思いますが、その当時はまだ100万件に達していませんでした。それが急速に増加し、現在では全世帯のうち21パーセントにガス管が配備されている状況です。非常に将来性のある市場だと考えています。

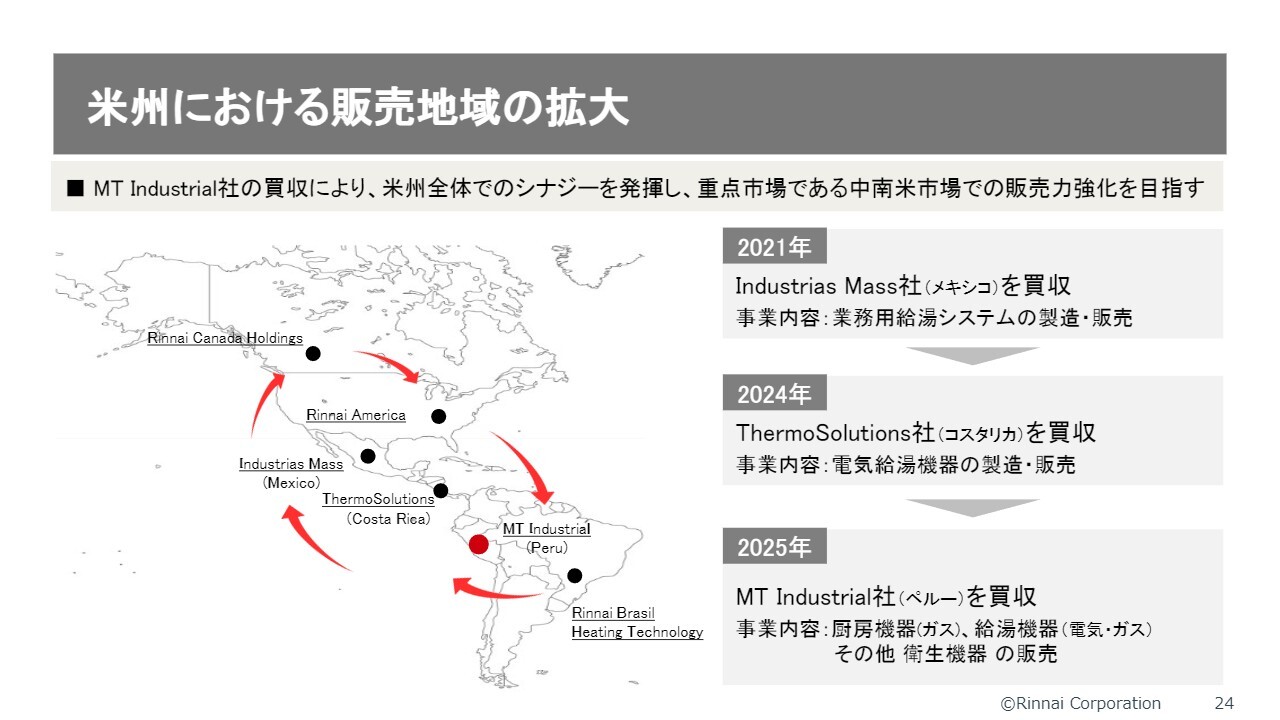

米州における販売地域の拡大

南北アメリカおよび中米を含むアメリカ全体でシナジーを発揮し、重点市場である中南米市場における販売力の強化を目指していきます。

スライド右側は、これまでに買収した企業について記載しています。2021年にメキシコのIndustrias Mass社を買収しました。この企業は業務用給湯システムの製造・販売を行っています。2024年にコスタリカのThermoSolutions社を買収しました。この企業は電気給湯器機器の製造・販売を行っています。

2025年にはペルーのMT Industrial社を買収しました。同社は非常に高い販売力を持つ企業です。

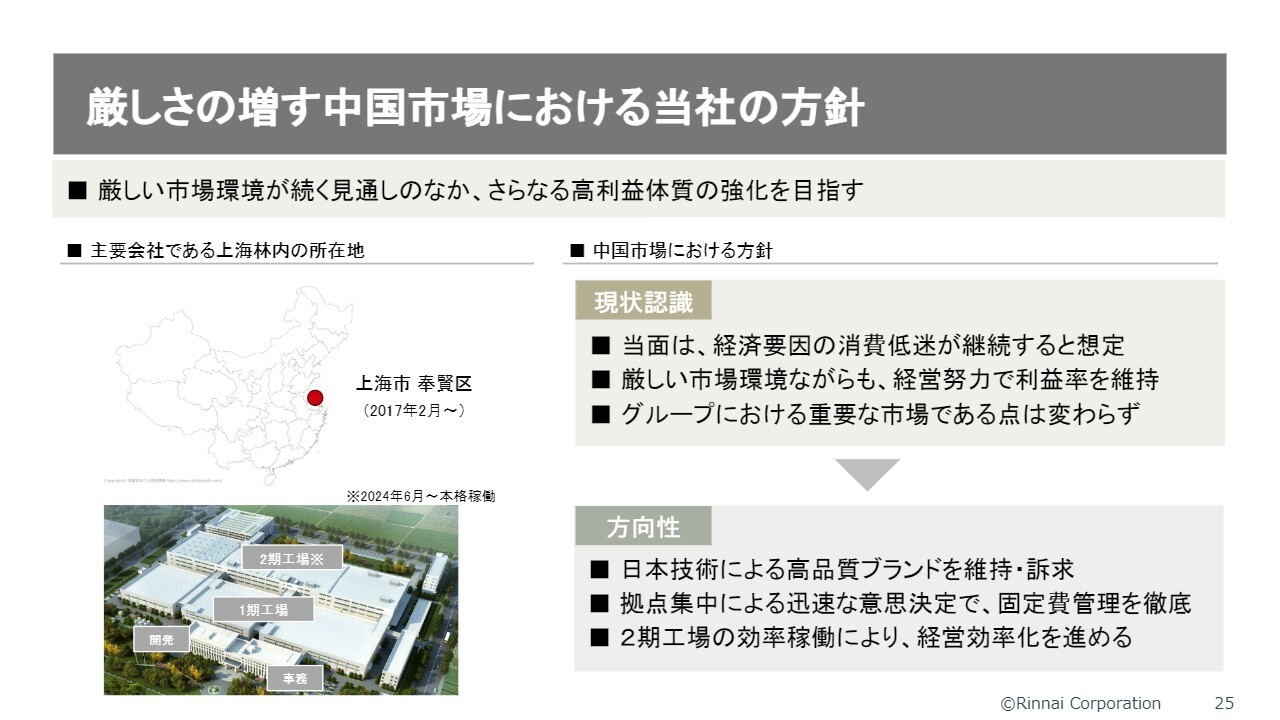

厳しさの増す中国市場における当社の方針

中国市場についてです。当面は、経済要因による消費低迷が継続すると想定しています。厳しい市場環境の中でも、経営努力により利益率を維持しています。グループにおける重要な市場である点は変わりありません。

方向性としては、日本の技術による高品質ブランドの維持・訴求を図ります。また、拠点集中による迅速な意思決定を通じて固定費管理を徹底します。さらに、2期工場の効率的な稼働により、経営効率化を進めていきます。

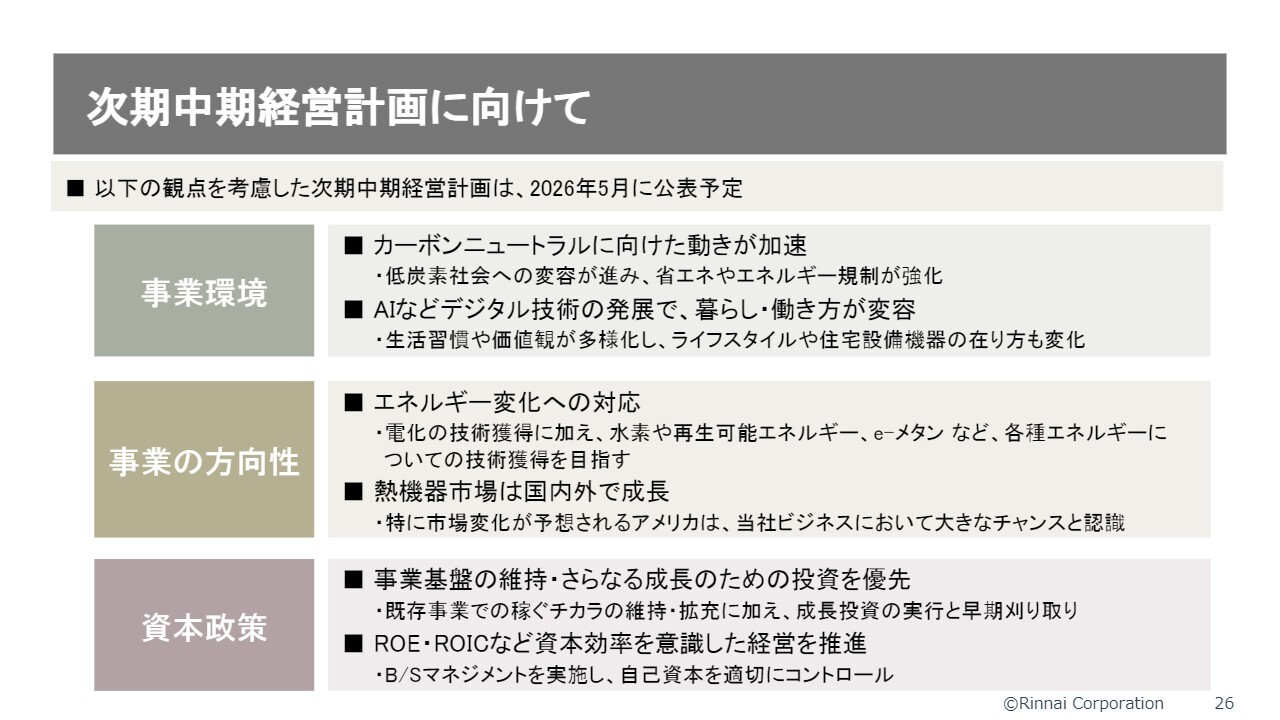

次期中期経営計画に向けて

次の中期経営計画に向けた取り組みについてです。事業環境は、カーボンニュートラルに向けた動きが加速しています。先進国や日本では低炭素社会への変化が進み、省エネルギーやエネルギー規制の強化が進んでいます。

AIなどのデジタル技術の発展により、暮らしや働き方が変化します。生活習慣や価値観が多様化し、それに伴いライフスタイルや住宅設備機器のあり方も変わっていきます。

事業の方向性としては、エネルギー変化への対応が挙げられます。ヒートポンプを中心とした電化技術の獲得に加え、水素、再生エネルギー、e-メタンなど多様なエネルギー技術の獲得を目指していきます。

また、熱機器市場は国内外で成長が見込まれており、特に市場変化が予想されるアメリカは、当社のビジネスにおいて大きなチャンスであると認識しています。

資本政策については、事業基盤の維持およびさらなる成長のための投資を優先します。既存事業での「稼ぐチカラ」の維持・拡充に加え、成長投資の実行と早期回収を進めていきます。

また、ROEやROICなど、資本効率を意識した経営を推進します。B/Sマネジメントを実施し、自己資本を適切にコントロールしたいと考えています。

以上で、私の発表を終わります。ご清聴ありがとうございました。

質疑応答:中国セグメントの利益率改善について

質問者:中国セグメントについてです。ご説明にもあったとおり、売上高は前年同期比で18.7パーセント減と大きく減収した一方、営業利益率は1.0ポイント改善しています。

この「PF2.0」の構成比について、第1四半期と第2四半期を比較するとどの程度変化しているのか、また、経費抑制がどのように利益率改善に寄与したのでしょうか?

さらに、競合のミディアやハイアールの価格構成

新着ログ

「金属製品」のログ