提供:株式会社ヒューマンクリエイションホールディングス 2025年9月期決算説明

ヒューマンクリエイションHD、売上高利益ともに上方修正値を上回る大幅成長 M&A促進でさらなる事業基盤の拡大へ

All Technology for HUMAN.

富永邦昭氏:株式会社ヒューマンクリエイションホールディングス代表取締役社長の富永です。本日は、2025年9月期通期決算および事業成長性に関する事項についてご説明します。

ヒューマンクリエイションホールディングスは、「『All Technology for HUMAN.』すべてのテクノロジーは、人のために。」の理念のもと、事業を展開しています。

生成AIやデジタル化の進展により、社会や産業は大きな転換点を迎えています。しかし、どれほど技術が進化しても、最終的に価値を生み出すのは人であり、私たちはその人と技術をつなぐ「答え」を創り出す企業でありたいと考えています。

本日は、この理念を軸に進めてきた事業構造の転換と中長期の成長戦略について、その成果と今後の展望をお伝えします。

「答えを創る」次世代の経営課題コンサルティング企業へ

当社を一言で言えば、IT・DXを基軸にクライアント経営課題解決を図る「ソリューション・インテグレーター」と表現できます。

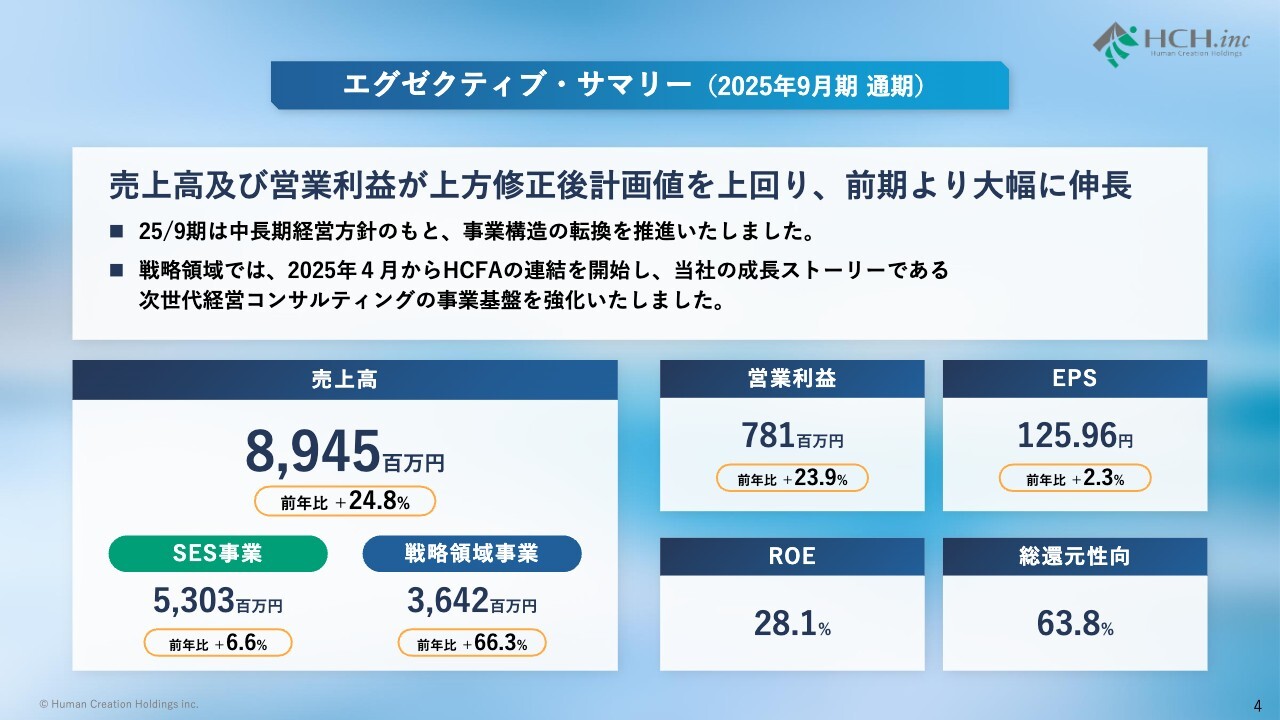

エグゼクティブ・サマリー(2025年9月期 通期)

2025年9月期は、売上・営業利益ともに上方修正計画を上回り、大幅な増収増益となりました。

売上高は89億4,500万円で前年比24.8パーセント増、営業利益は7億8,100万円で23.9パーセント増と堅調です。特に戦略領域事業が前年比66.3パーセント増と大きく伸長し、当社の構造転換が着実に成果を上げています。

ROEは28.1パーセント、総還元性向63.8パーセントと、収益性と株主還元の両面でバランスの取れた成長を実現しました。

IR活動・スケジュール

当社では、引き続き、セミナーやSNSなど多様なチャネルを活用し、企業認知と新戦略への理解促進を強化しています。IR発信体制も「note」、「X」、自社サイトを通じてタイムリーな情報発信を行っています。

代表メッセージ

生成AIなど環境変化の中で、当社は“答えを創る”次世代の経営課題コンサルティング企業を目指しています。人と技術の力を融合し、企業の真の課題解決に挑み続けていきます。

AGENDA

本日のご説明は、こちらのパートで構成しています。1つ目に2025年9月期の通期実績について、業績の振り返りと主要トピックスをご説明します。2つ目に2026年9月期の計画と事業・財務の見通しをお話しします。

3つ目に当社グループの事業構造と強み、4つ目に中長期経営方針の進捗と今後の成長戦略をお伝えします。

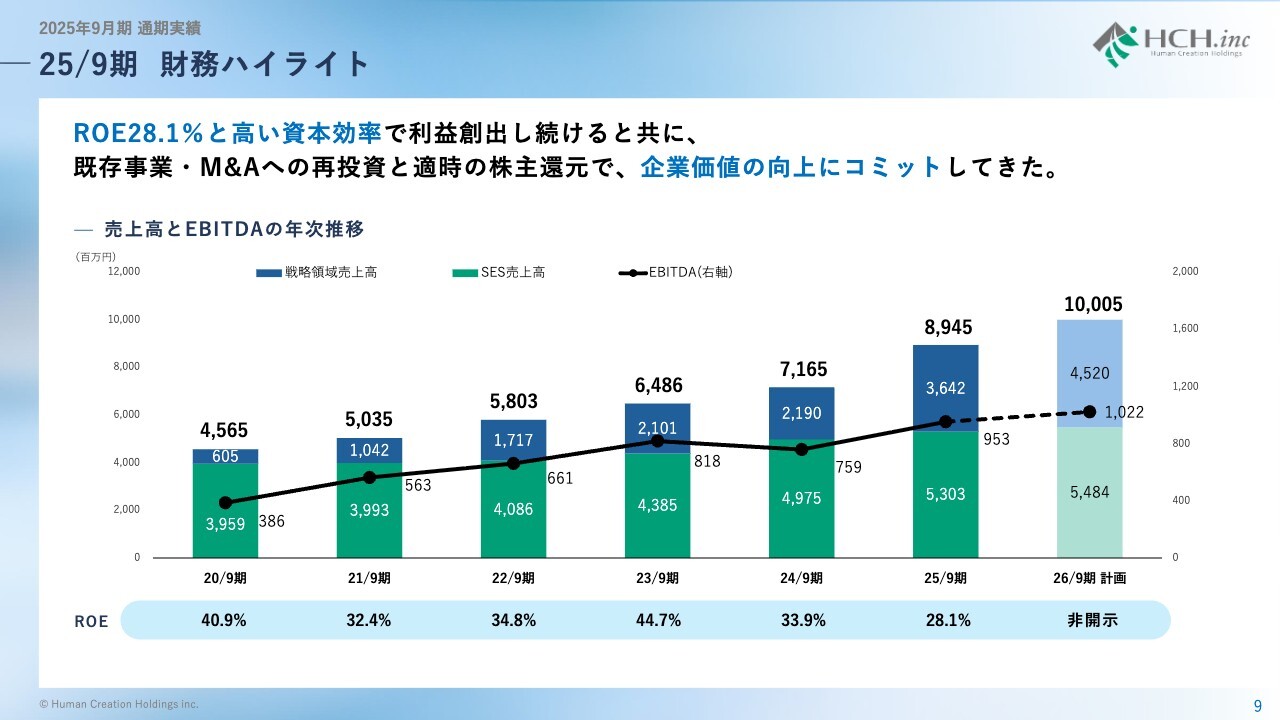

25/9期 財務ハイライト

2025年9月期は、ROEが28.1パーセントとなりました。戦略領域の売上高が牽引し、連結売上高は89億4,500万円、EBITDAは9億5,300万円と過去最高を更新しました。2026年9月期は、連結売上高が100億円を超える見通しで、EBITDAは10億円を計画しています。

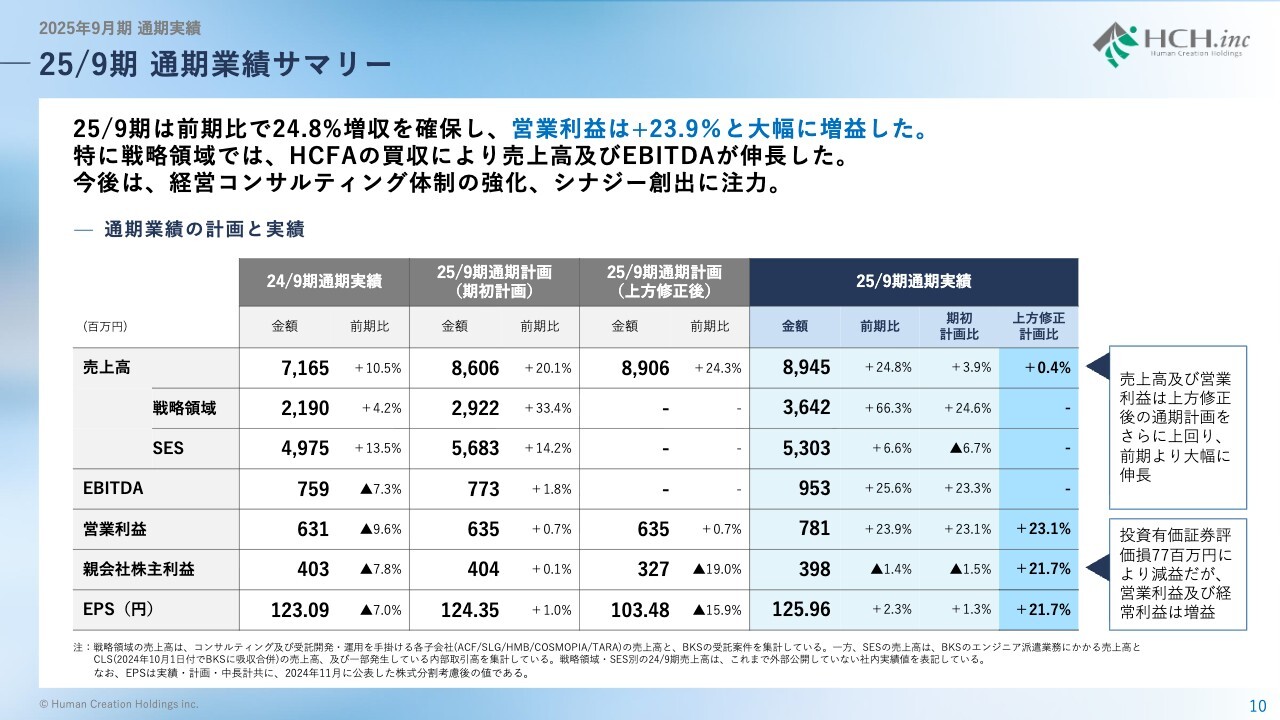

25/9期 通期業績サマリー

こちらのスライドには、2025年9月期の実績を期初計画および上方修正後の計画と比較した表を掲載しています。着地の実績は、いずれの計画および前期実績を上回る結果となりました。

なお、親会社株主利益およびEPSは前期比で減益となっていますが、これは投資有価証券評価損7,700万円を計上した影響です。

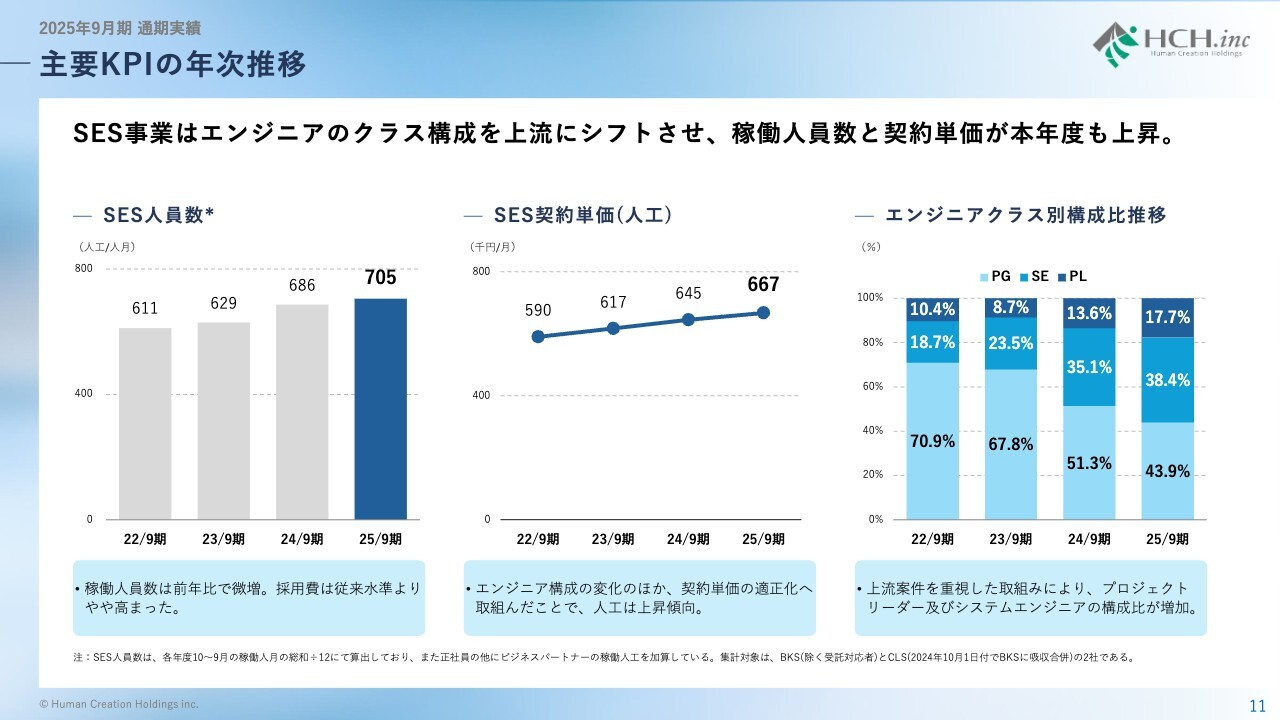

主要KPIの年次推移

次に、SES事業の主要KPIの推移です。SES稼働人員数は通期平均で705人月となり、前期を上回りました。

SES契約単価についても、66万7,000円と前期比で上昇しました。これらは、上流案件を意識した取り組みによりプロジェクトリーダーおよびシステムエンジニアの構成比が増加したことのプラス効果、および契約単価の適正化に向けた取り組みの効果です。

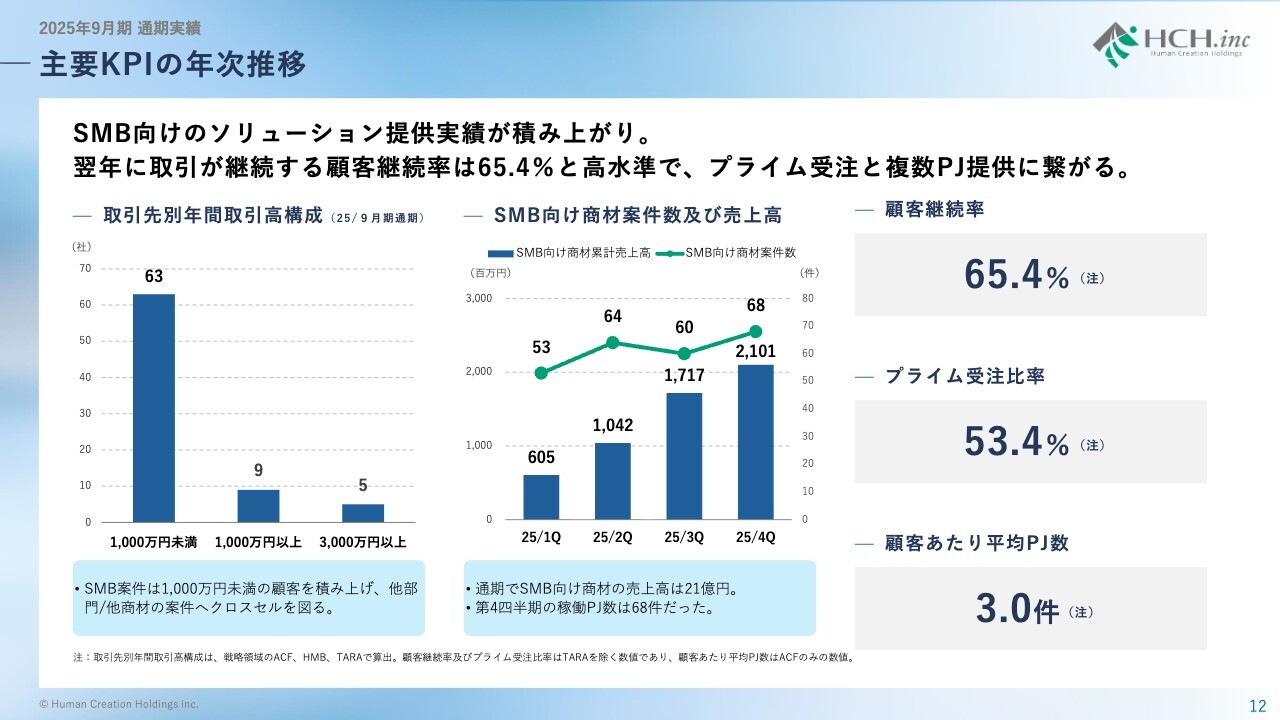

主要KPIの年次推移

こちらは戦略領域の主要KPIです。SMB案件の新規獲得時は小規模な取引から始まるため、取引先別では年間売上高が1,000万円未満の取引先が63件と多いですが、取引が継続するにつれて1,000万円以上の規模に拡大する傾向にあります。

顧客継続率が65.4パーセントと高く、プライム受注の比率も53.4パーセントであることから、顧客内で複数PJのクロスセルが進むと期待されます。

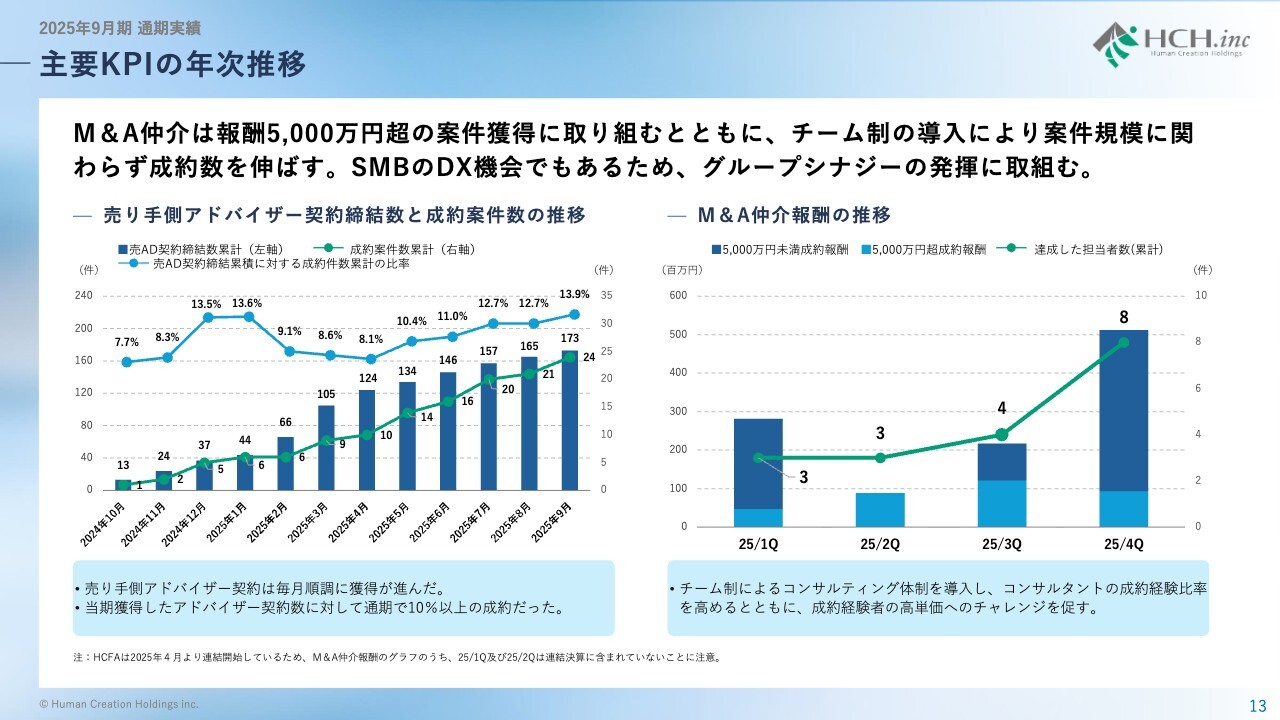

主要KPIの年次推移

M&Aアドバイザリーでは、売り手側アドバイザー契約の獲得が順調に進みました。成約案件数は年間で24件となり、獲得したアドバイザー契約数に対して13.9パーセントが成約に至りました。また、報酬が5,000万円超となる成約実績を8人が達成しました。

HCFAではチーム制を導入し、案件規模に関わらず成約数を伸ばしていく方針です。

このほか、買い手候補顧客リストを活用し、SMB企業のDX需要の開拓に努め、グループシナジーの発揮を狙っていきます。

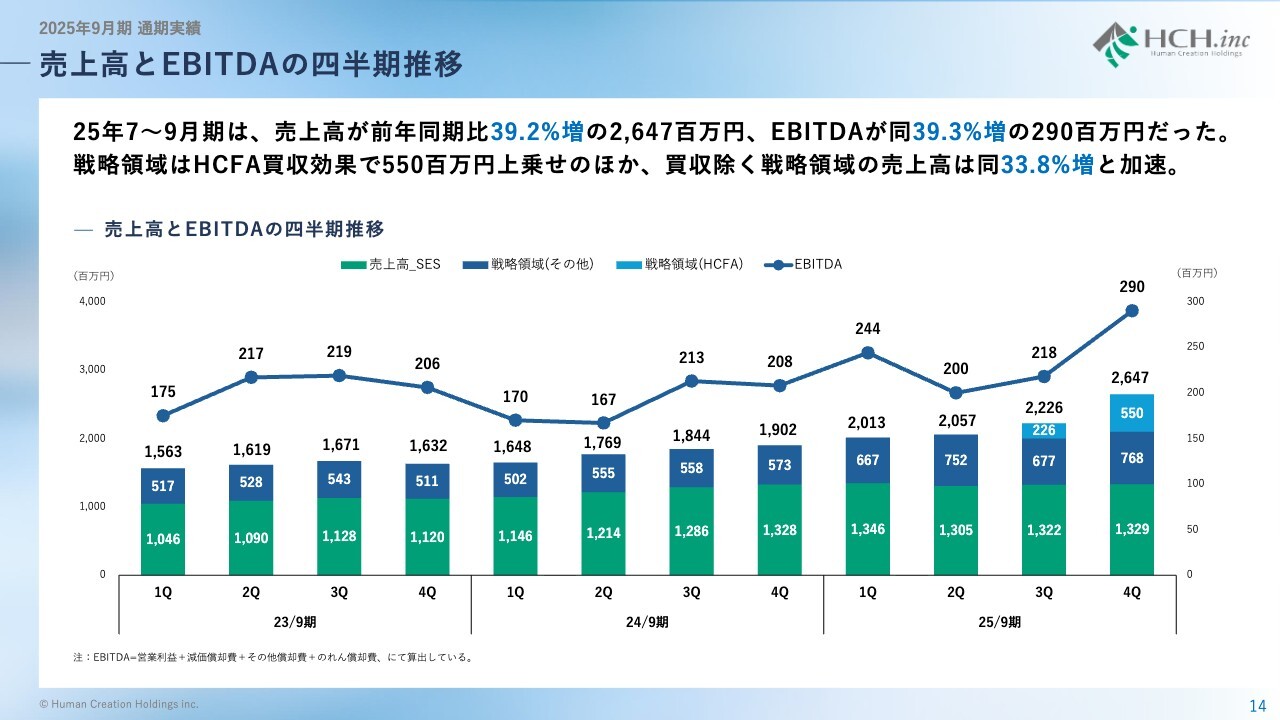

売上高とEBITDAの四半期推移

2025年7月から9月期の売上高は26億4,700万円、EBITDAは2億9,000万円となりました。

HCFA買収効果が5億5,000万円あり、四半期では過去最高を更新し、買収を除く戦略領域の売上高は33.8パーセントの増収となりました。

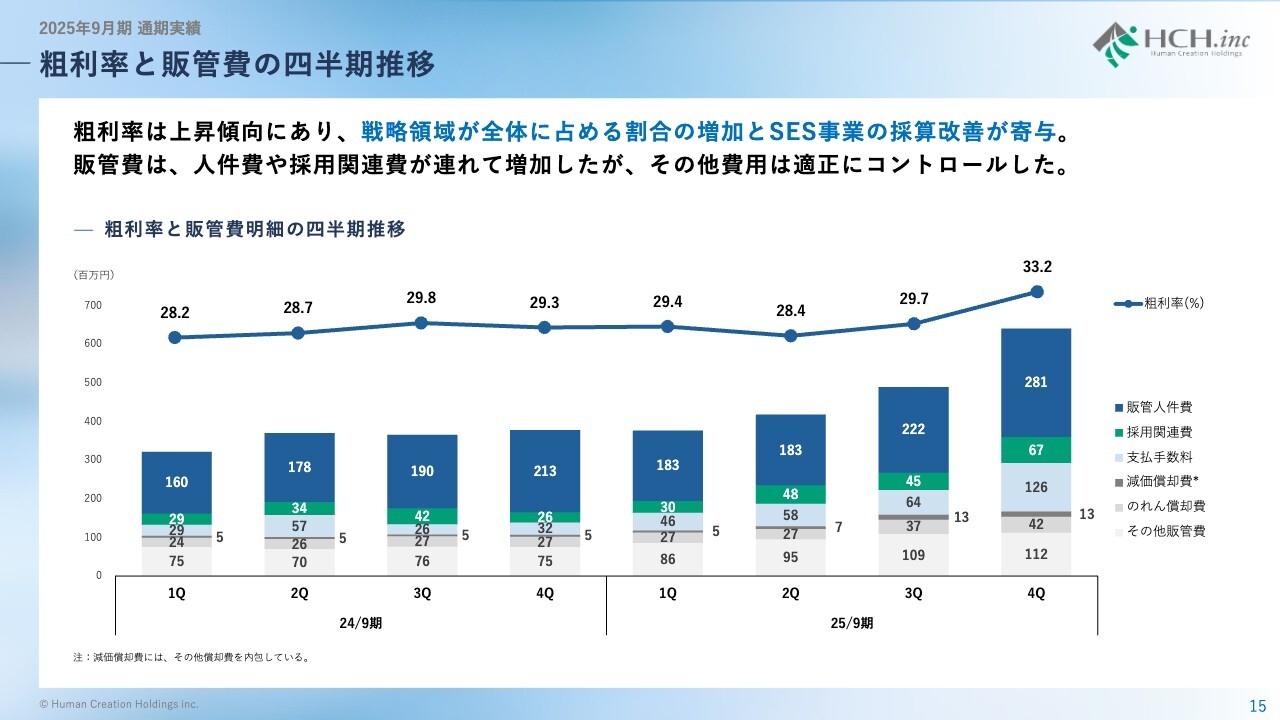

粗利率と販管費の四半期推移

2025年7月から9月期は、戦略領域の割合が増加したことおよびSES事業採算改善が寄与し、粗利率は33.2パーセントとなりました。

販管費では、人件費および採用費用が増加しましたが、その他費用は適正にコントロールしました。

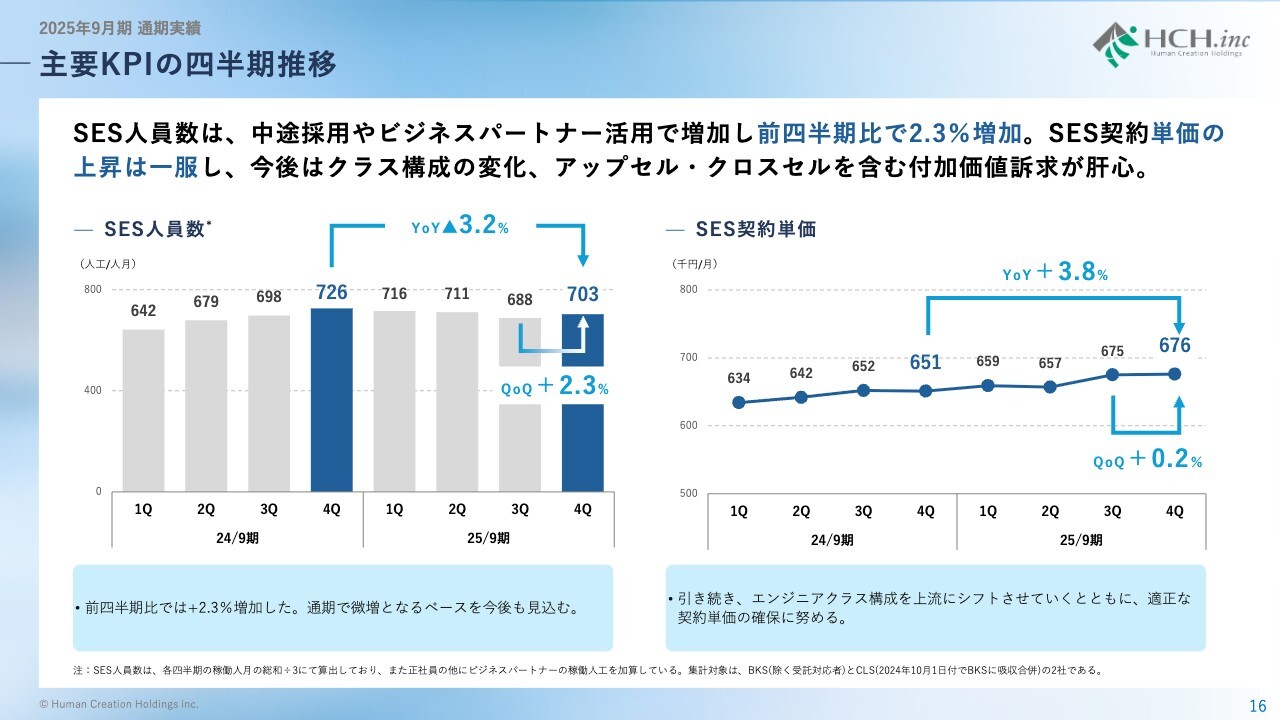

主要KPIの四半期推移

次に、SES事業の主要KPIの四半期推移です。SES人員数は、前期比では3.2パーセント減少しましたが、前四半期比では2.3パーセント増加しました。今後は通期で微増となるペースを見込んでいます。

SES契約単価は、前期比では3.8パーセント上昇し、前四半期比でも0.2パーセント改善しました。引き続き、エンジニアクラス構成を上流にシフトさせていくとともに、適正な契約単価の確保に努めます。

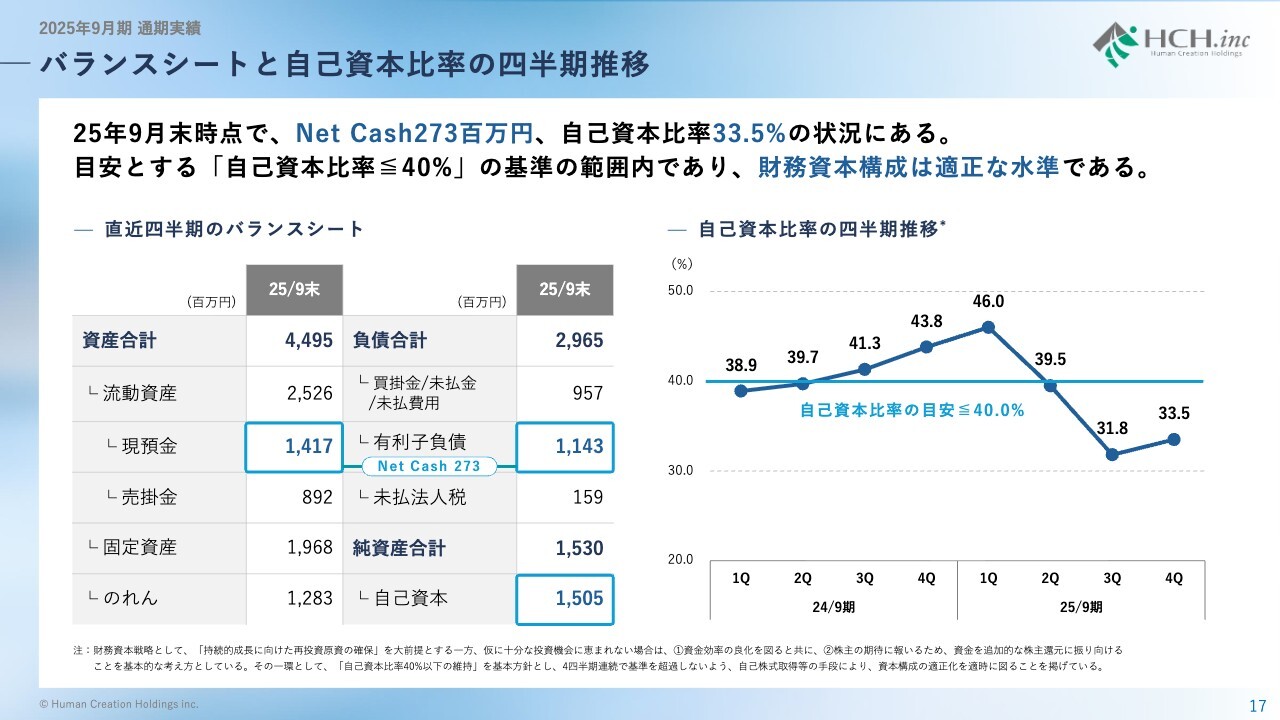

バランスシートと自己資本比率の四半期推移

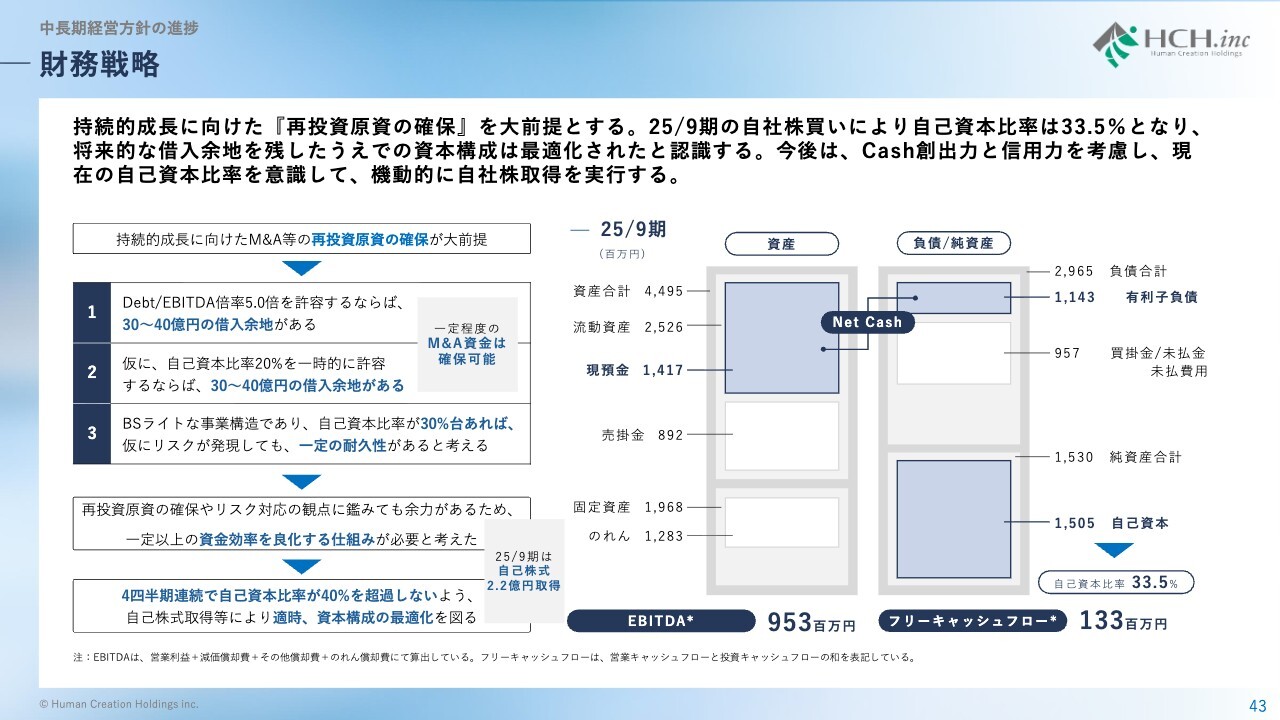

2025年9月末時点での自己資本比率は33.5パーセントとなり、目安とする自己資本比率40パーセント以下の水準となりました。現在の財務資本構成は適正な水準であると考えています。

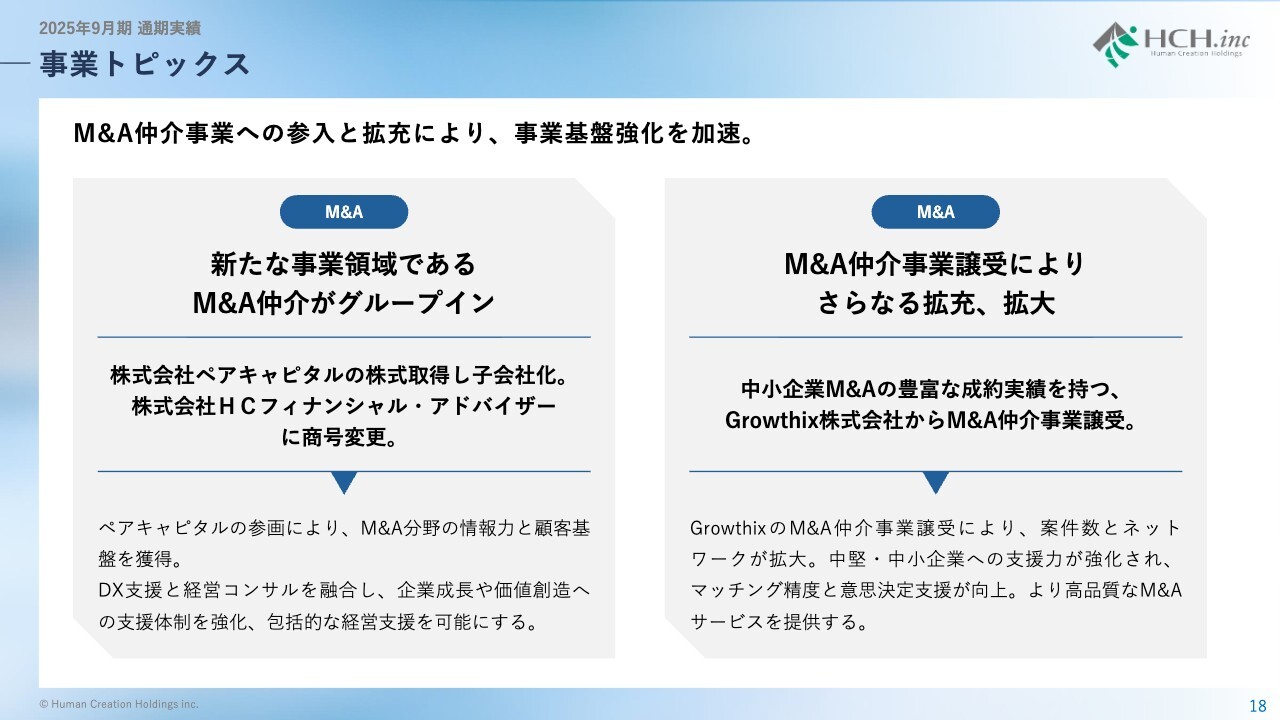

事業トピックス

当期の事業トピックスとして、M&Aアドバイザリーで2事業を買収しました。株式会社ベアキャピタルの株式を取得し、M&A分野の情報力と顧客基盤を獲得したこと、Growthix株式会社のM&A仲介事業を事業譲受し案件数とネットワークが拡大されたことが成果です。

これらにより、DX支援と経営コンサルを融合し、顧客の成長と価値創造への支援体制を強化しました。

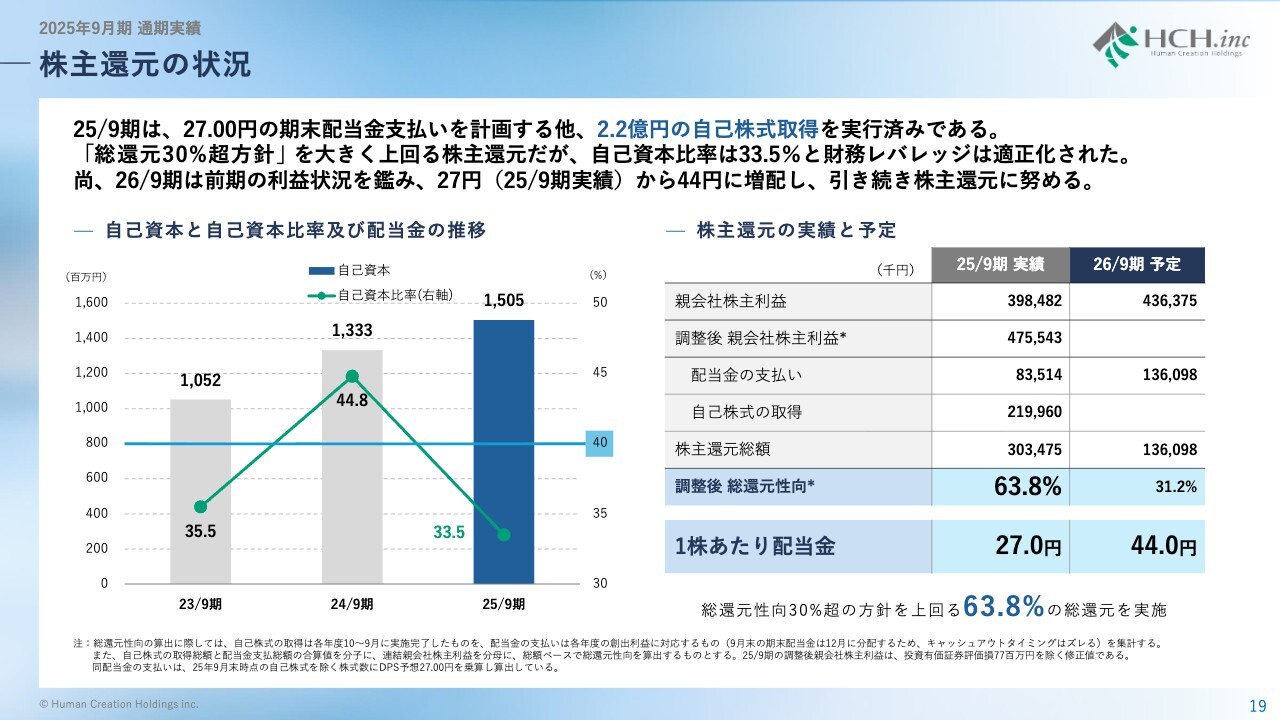

株主還元の状況

次に、株主還元の状況です。2025年9月期は、期末配当金を27円とするほか、2億2,000万円の自己株式取得を実施しました。総還元性向は63.8パーセントとなり、方針である総還元性向30パーセントを大きく上回る株主還元となりました。

これは、自己資本比率が4四半期連続で40パーセント以上とならないよう自己株式取得を行う財務戦略によるものです。

2026年9月期については、1株あたり配当金を44円に増配することを決議しました。総還元性向は31.2パーセントとなりますが、現在の自己資本比率を意識して、財務戦略を実行していきます。

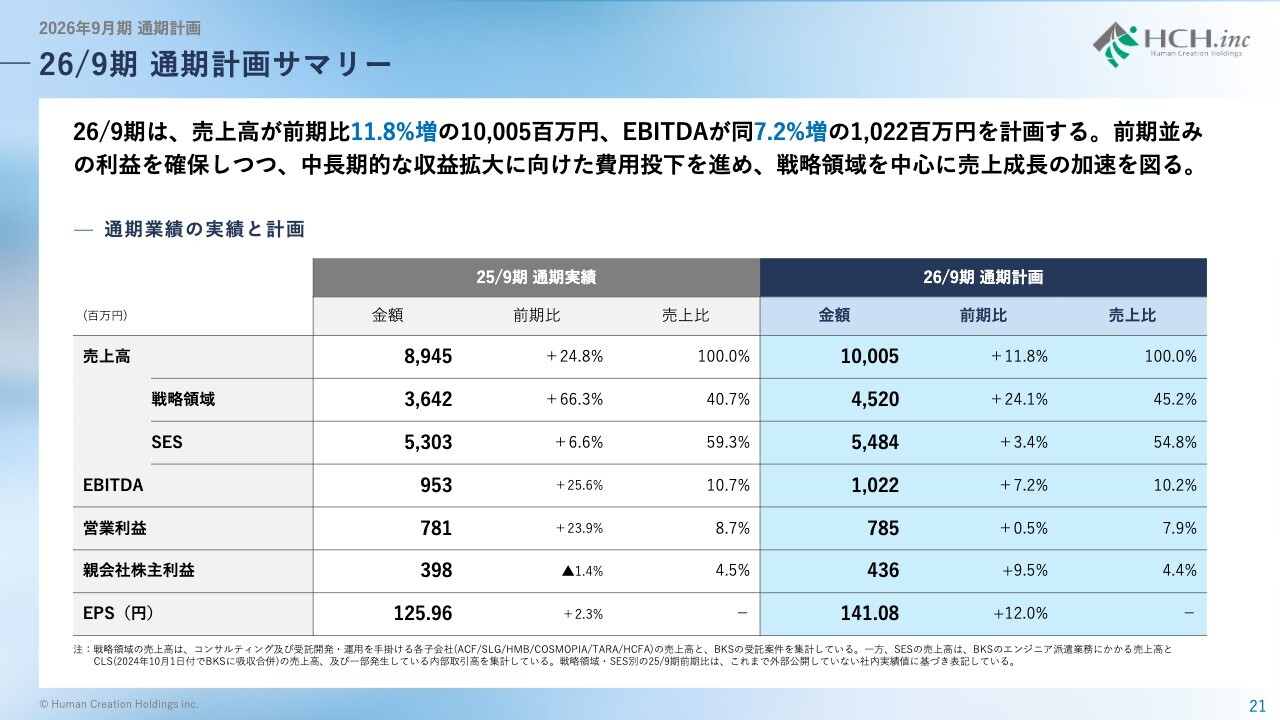

26/9期 通期計画サマリー

2026年9月期は売上高100億500万円、EBITDA10億2,200万円を計画しています。

営業利益は前期並みの水準を確保しつつ、中長期的な収益拡大に向けた費用投下を進めることで、戦略領域を中心に売り上げ成長の加速を図ります。

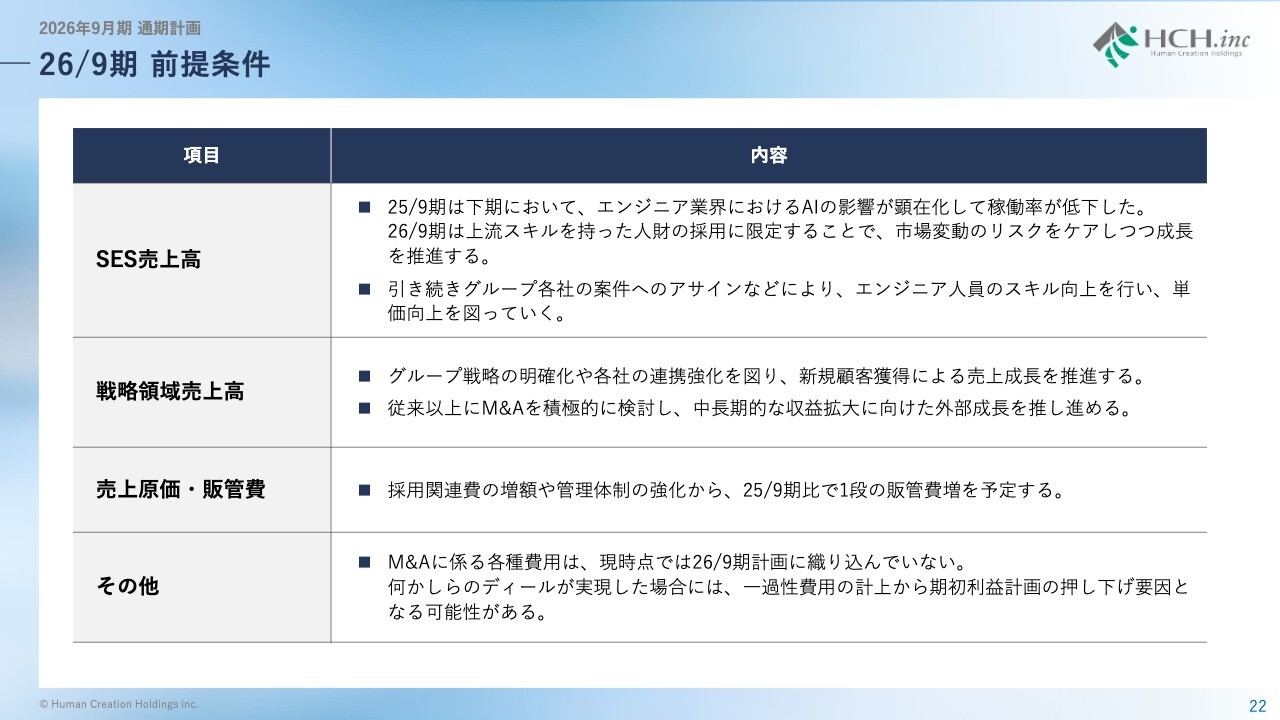

26/9期 前提条件

業績予想の前提はスライドのとおりです。なお、M&Aに関する費用は業績予想に織り込んでいません。

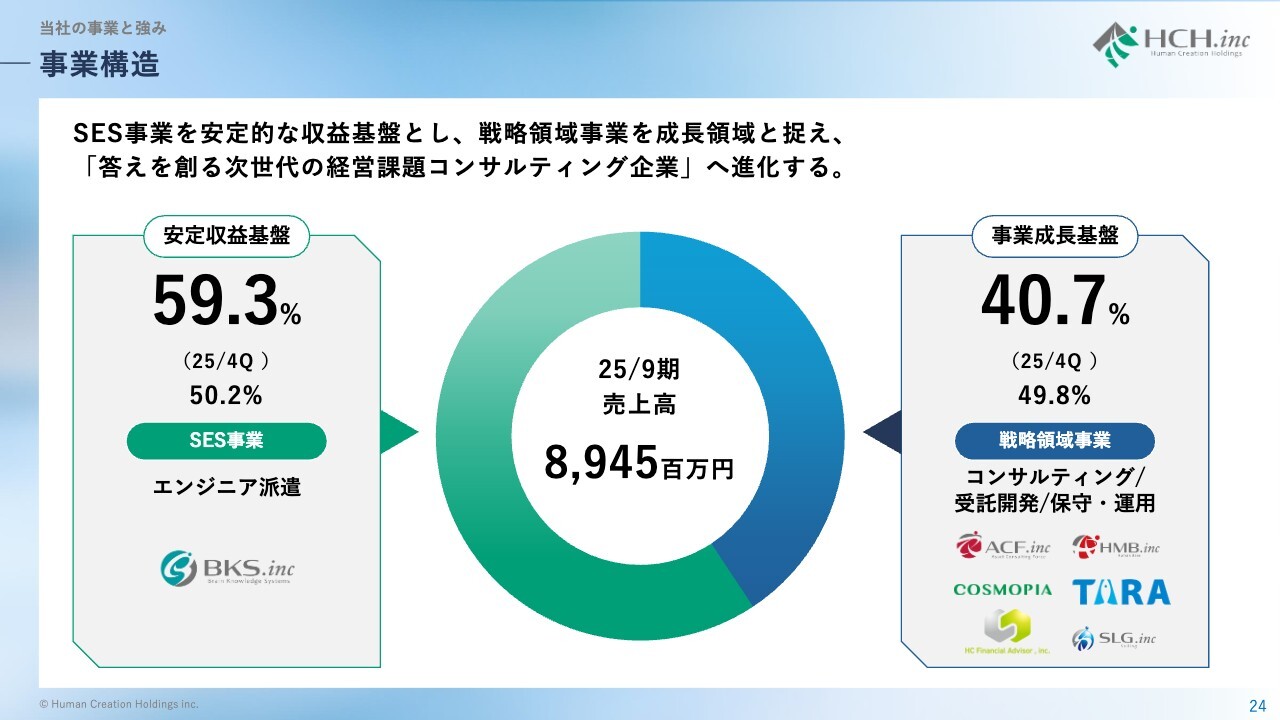

事業構造

続いて、当社の事業と強みについてご説明します。まずは、当社グループの事業構造についてご説明します。

当社は、IT・DXを軸とした2つの事業ポートフォリオで構成されています。1つ目のSES事業は、エンジニア人材の常駐支援を中心とする安定収益基盤です。2つ目の戦略領域事業は、M&Aアドバイザリーやコンサルティング、受託開発、保守・運用まで、トータルして経営課題解決を担う事業です。

これら2つの事業により、単なる人材提供ではなく、お客さまの経営課題を深く理解し、その「答えを創る次世代の経営課題コンサルティング企業」へと進化を遂げていきます。

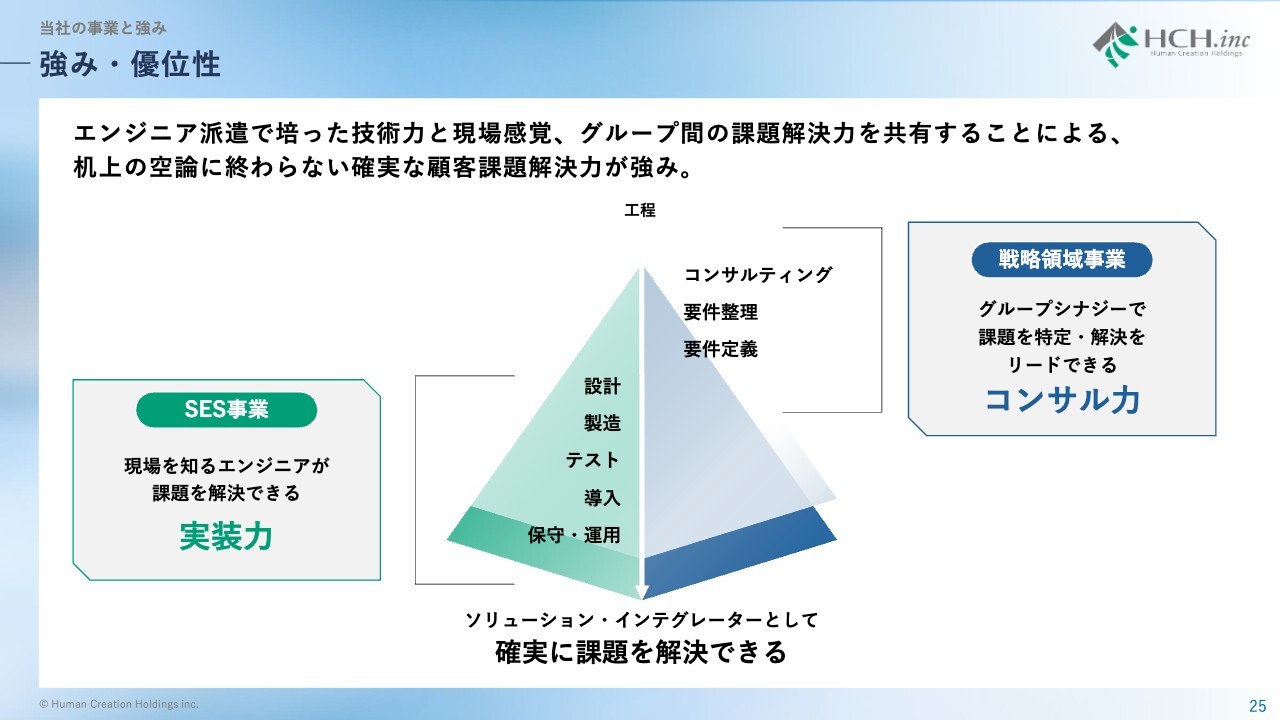

強み・優位性

当社の強みは、現場を知る実装力と、課題解決に導くコンサル力の両立です。SES事業で培った技術力と現場感覚をもとに、グループ間で課題解決力を共有し、机上の空論に終わらない確実な課題解決を実現しています。

現場から上流までをトータルで担うことで、真に価値あるソリューションを提供できる点が、当社グループの大きな競争優位です。

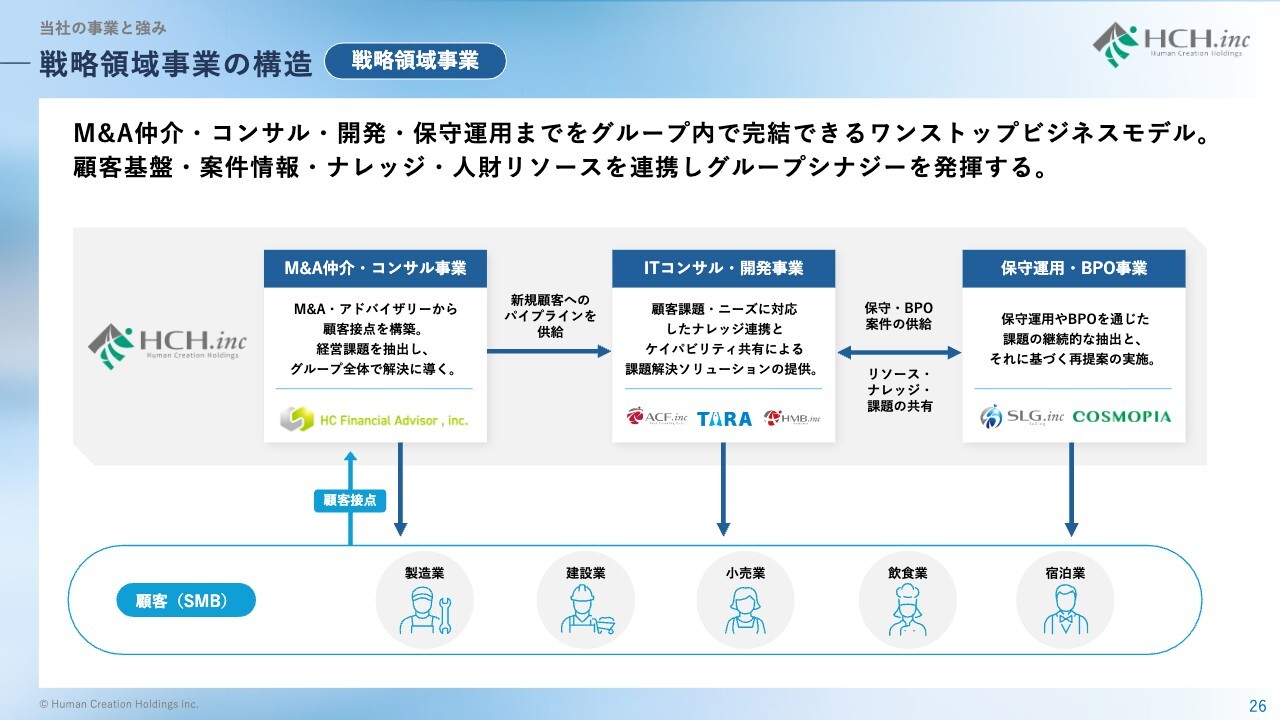

戦略領域事業の構造

実装力とコンサル力の両立を、事業モデルとして具現化しているのが戦略領域事業です。当社グループでは、M&Aアドバイザリー・コンサルから開発、保守運用まで、ワンストップ体制を構築しています。

M&Aアドバイザリーや経営コンサルでの顧客接点を起点に、ITコンサルや開発事業へと連携し、最終的には保守運用・BPO領域までグループで課題解決を完結できる点が強みです。

顧客・ナレッジ・人財リソースをグループ全体で共有することで、シナジーを最大化し、真に実効性のあるソリューションを提供しています。

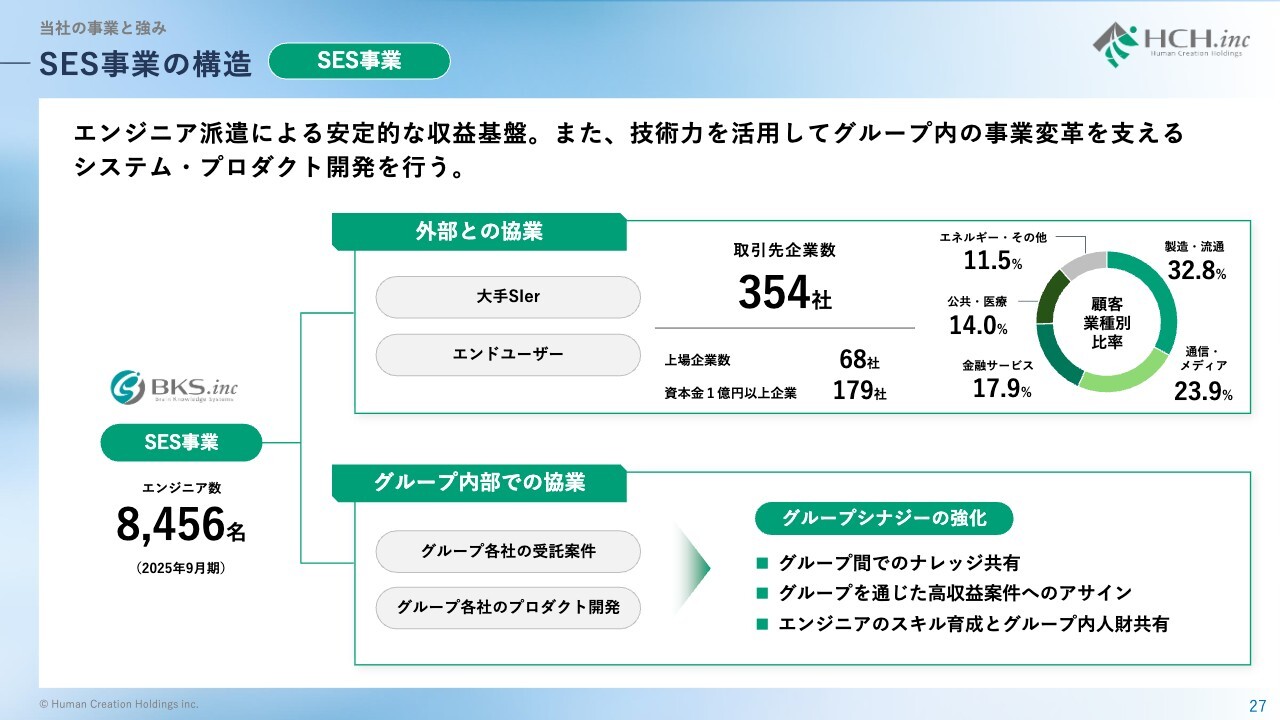

SES事業の構造

先ほどの強み・優位性の中でお伝えした、現場を支える実装力の中核を担っているのがSES事業です。

当社には現在8,400名を超えるエンジニアが在籍しており、製造・通信・金融など多様な業種の354社と取引を行っています。

グループ内では、受託案件やプロダクト開発にも連携し、ナレッジ共有や高付加価値案件へのアサインを通じてグループ全体の技術基盤を支える役割を果たしています。

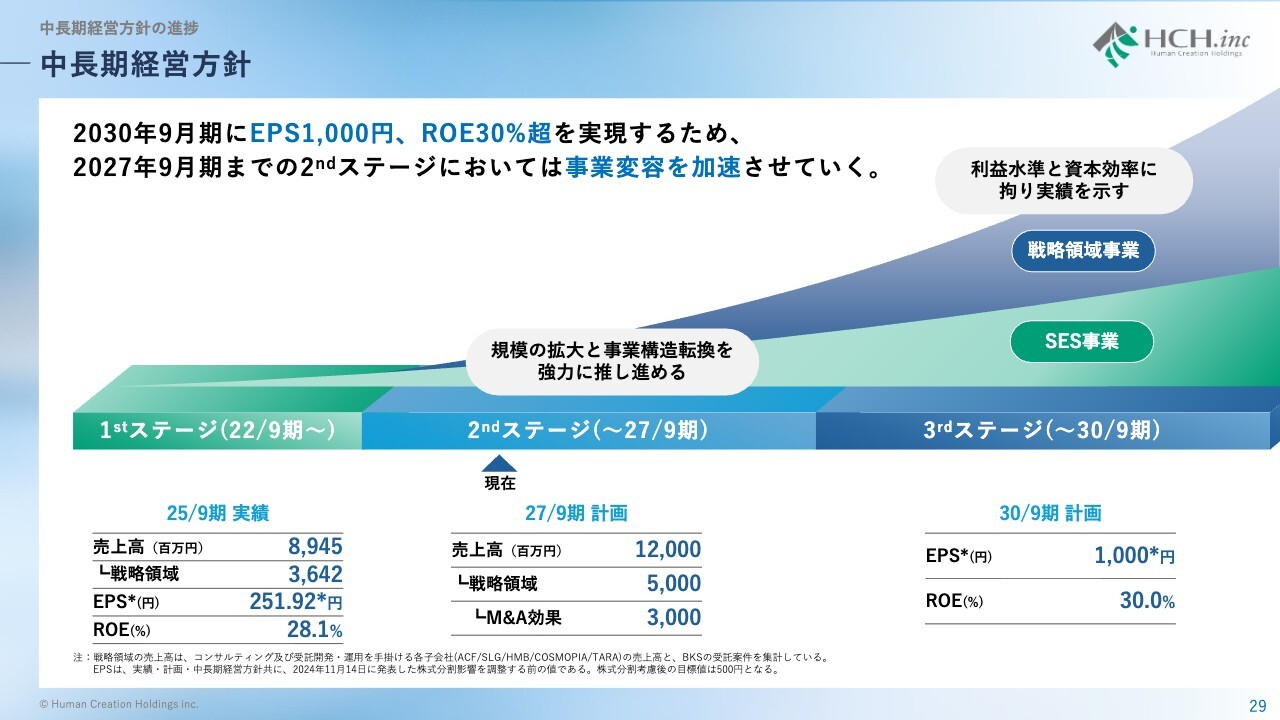

中長期経営方針

続いて、中長期経営方針の進捗です。ここまでご説明したように、当社はSES事業による安定収益基盤の上に、戦略領域事業による高付加価値成長を積み重ねるモデルへ転換を進めています。

この中長期経営方針では、2030年9月期にEPS1,000円・ROE30パーセント超の達成を目標としています。そのための2ndステージである2027年9月期までは、事業変容の加速期と位置づけています。

2025年9月期の実績である売上89億4,500万円・ROE28パーセントを基盤に、2027年9月期には売上120億円、戦略領域比率を高め、持続的に利益水準と資本効率を押し上げていく計画です。

2030年に向けて量と質を両立した成長を実現していきます。

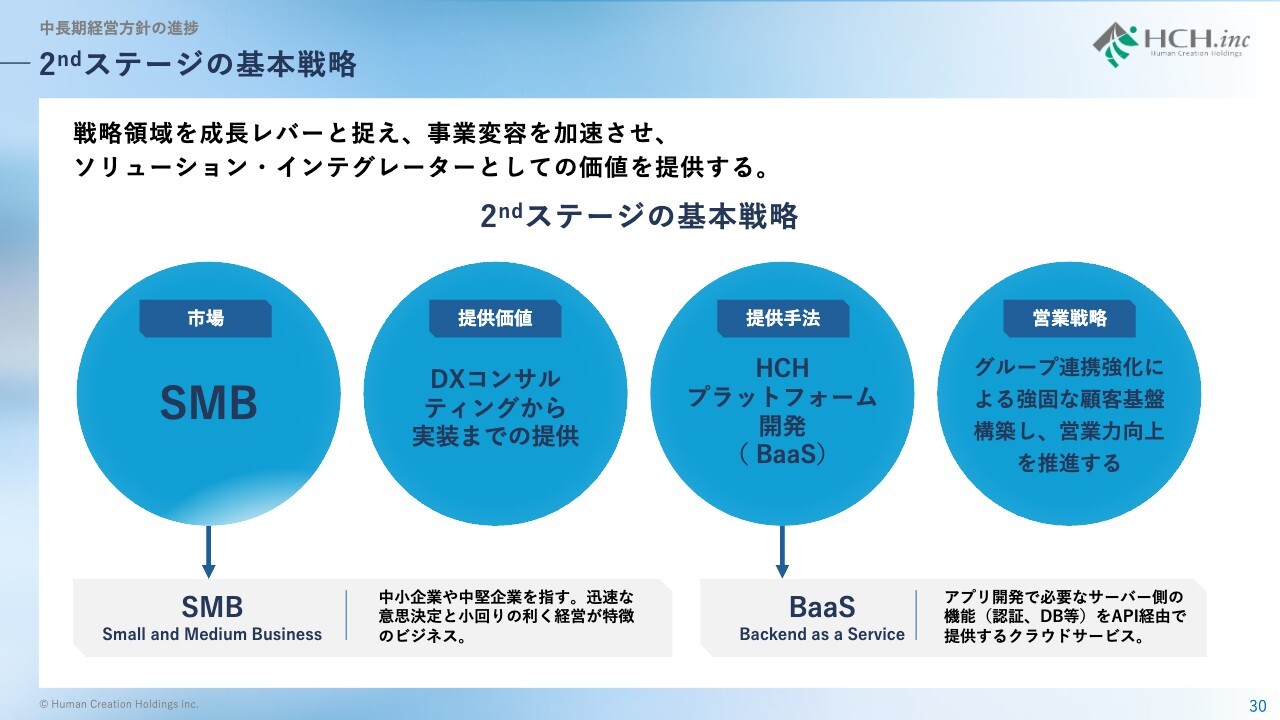

2ndステージの基本戦略

この期間は、戦略領域を成長レバーとして事業変容を加速するフェーズです。当社は、メインターゲットをSMB市場に定め、DXコンサルティングから実装までをトータルで提供します。

また、グループ内の技術資産を統合したHCHプラットフォーム開発(BaaS)を進め、開発から保守運用までを効率化することで顧客価値を最大化します。

さらに、グループ間連携を強化し、強固な顧客基盤の構築と営業生産性の向上を図ることで、ソリューション・インテグレーターとしての価値を高めていきます。

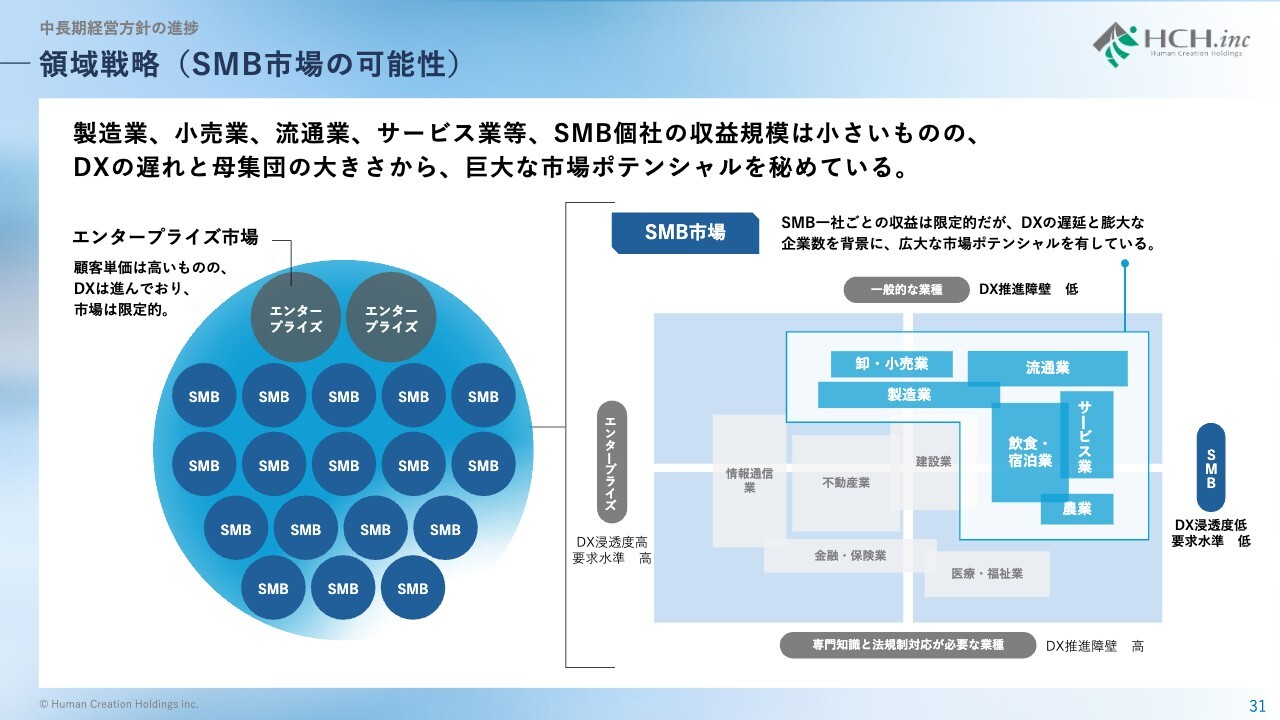

領域戦略(SMB市場の可能性)

先ほど申し上げたとおり、当社は今、SMB(中堅・中小企業)市場を最重要ターゲットとして位置づけています。

製造業・小売業・流通業・サービス業などを中心に、SMBは1社あたりの規模は小さいものの、日本企業全体の大多数を占める圧倒的な母集団を持ち、DXの遅れが顕著なぶん、成長余地が非常に大きい市場です。

当社は、SMBのDX推進障壁を解消し、業種横断で課題解決を支援することで、今後の市場・事業の成長を牽引していきます。

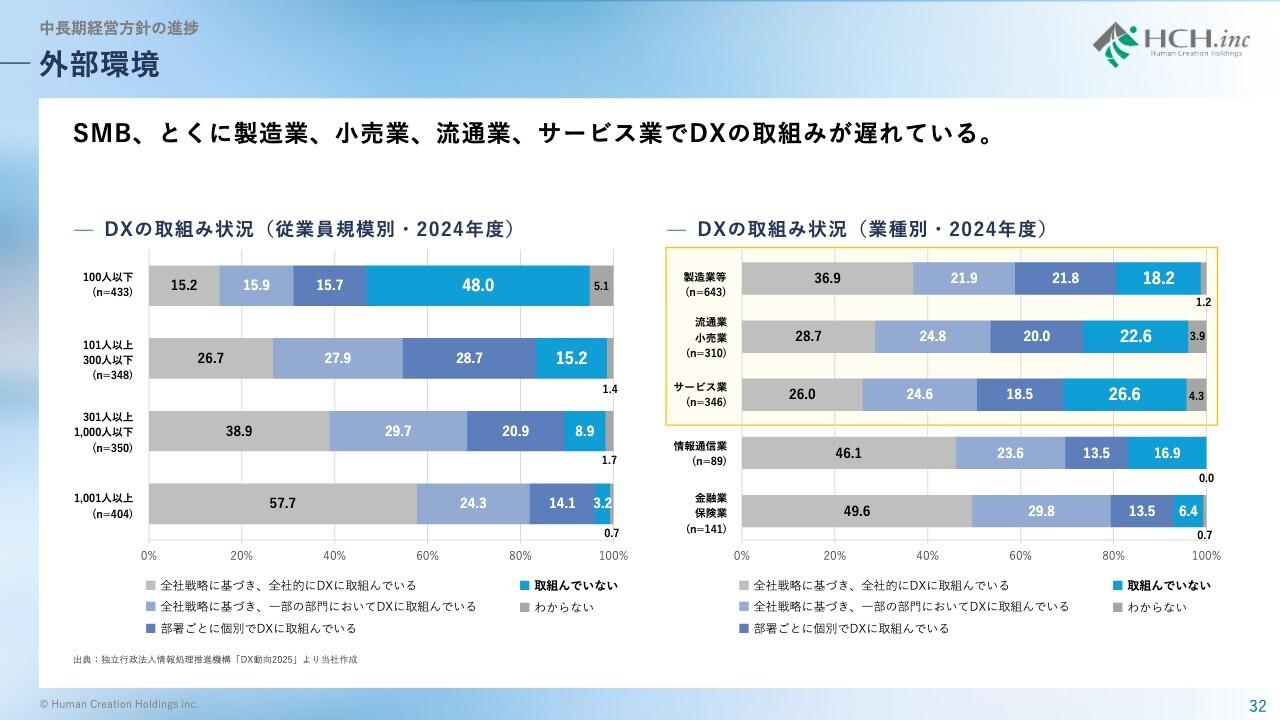

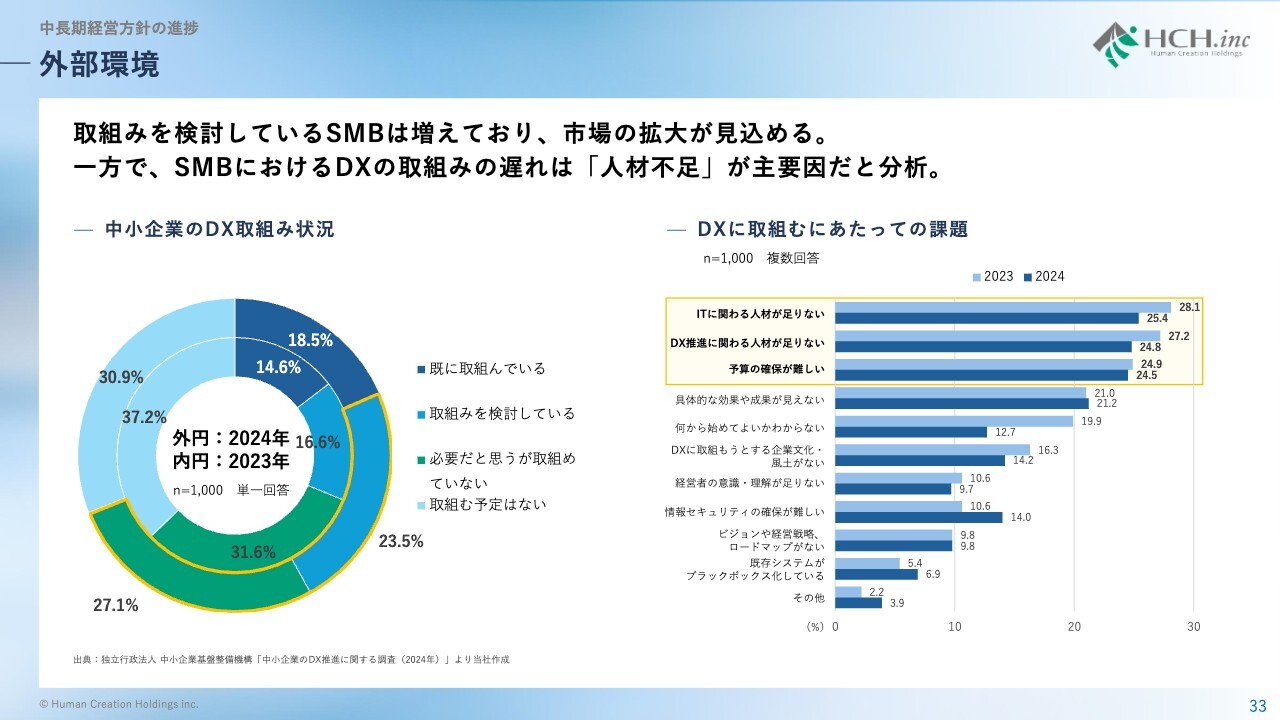

外部環境

こちらのデータは、従業員規模別・業種別のDX取組み状況を示したものです。100名以下の企業では、約半数がDX未着手という結果であり、日本の中小企業の多くがまだデジタル化の入り口に立っている段階です。

特に製造業・小売業・流通業・サービス業において、DXに取組めていない企業の割合が高いことがわかります。

外部環境

一方で、前ページでお示ししたように、DXの遅れがある中でも取組みを検討しているSMB企業は確実に増加しており、市場としての成長余地が大きく広がっています。

ただし、スライド右側のグラフのとおり、DX推進の最大の課題は依然として人材不足です。「ITに精通した人材が社内にいない」あるいは「推進を担うリーダーがいない」など、こうした構造的な課題が、多くの中堅・中小企業で共通しています。

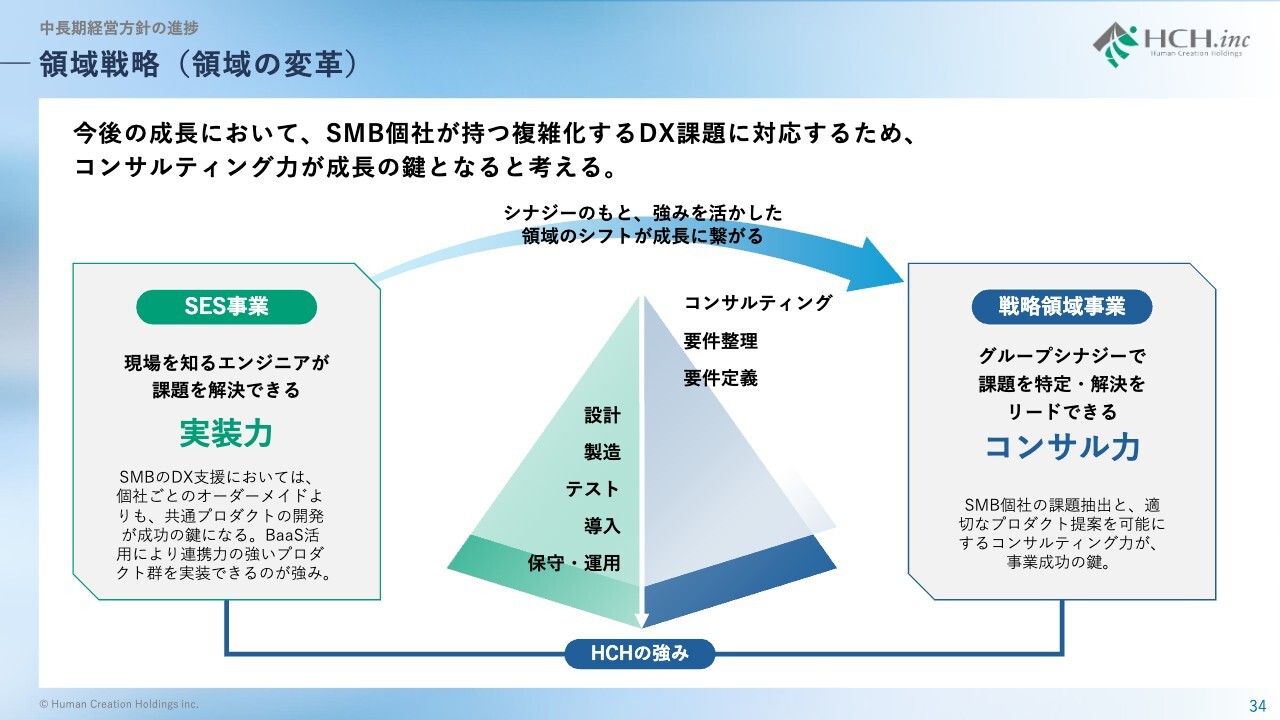

領域戦略(領域の変革)

当社はそのような課題に対し、SES事業を中心に現場を熟知したエンジニアによる、確かな実装力を強みに成長してきました。今後はこの実装力をベースに、グループ全体で培った知見とシナジーを活かしながら、お客さまの経営課題そのものに踏み込んだコンサルティング領域への拡張を進めています。

SESで培った現場のリアリティと、戦略領域で磨いている課題設定と提案力を組み合わせることで、より上流から価値を生み出すビジネスモデルへと進化しています。

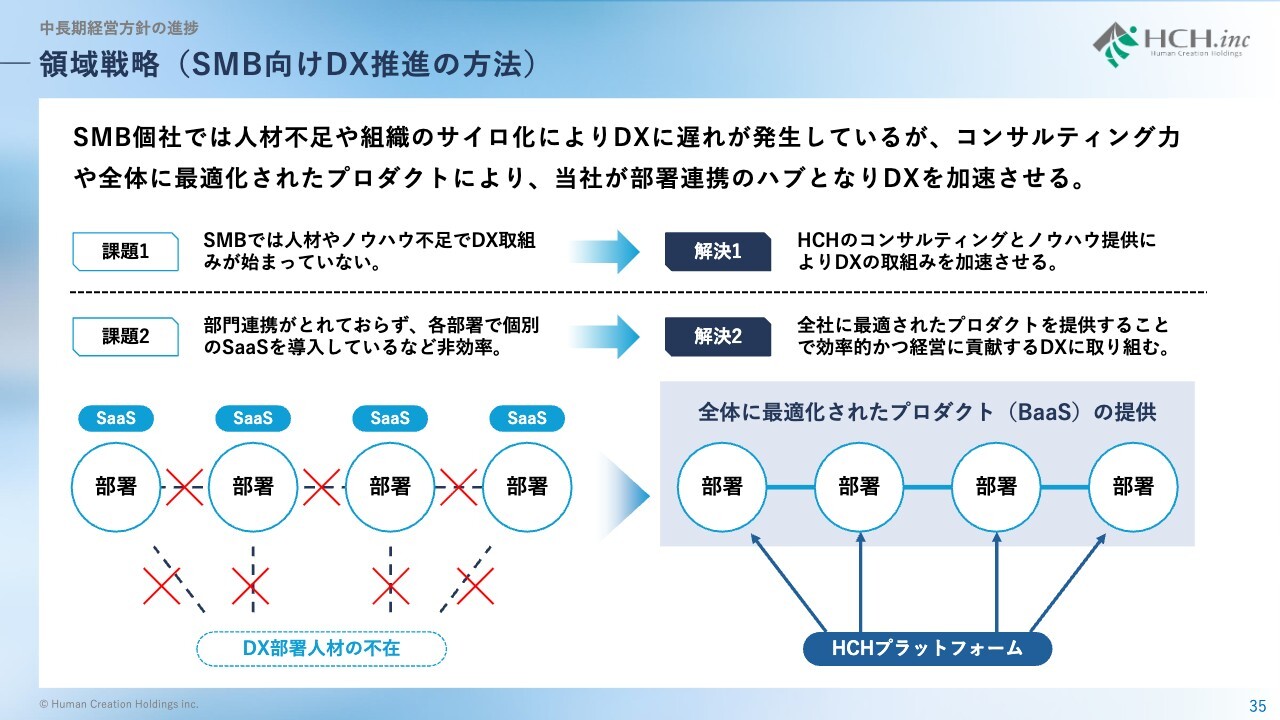

領域戦略(SMB向けDX推進の方法)

SMB企業では、DXの必要性を感じながらも、人材不足や組織のサイロ化によって取り組みが進まないケースが多く見られます。スライド左側のように、部門ごとに個別のSaaSを導入している企業も多く、結果として全体最適が図れず、DXが進まないという課題があります。

当社はその課題に対し、グループのコンサルティング力とノウハウを活かして全社横断で最適化されたBaaS型プラットフォームを提供することで、企業全体の連携を促進し、効率的かつ持続的なDXを実現しています。

つまり、当社はSMB企業の分断されたDXをつなぐプラットフォームの役割を担っているのです。

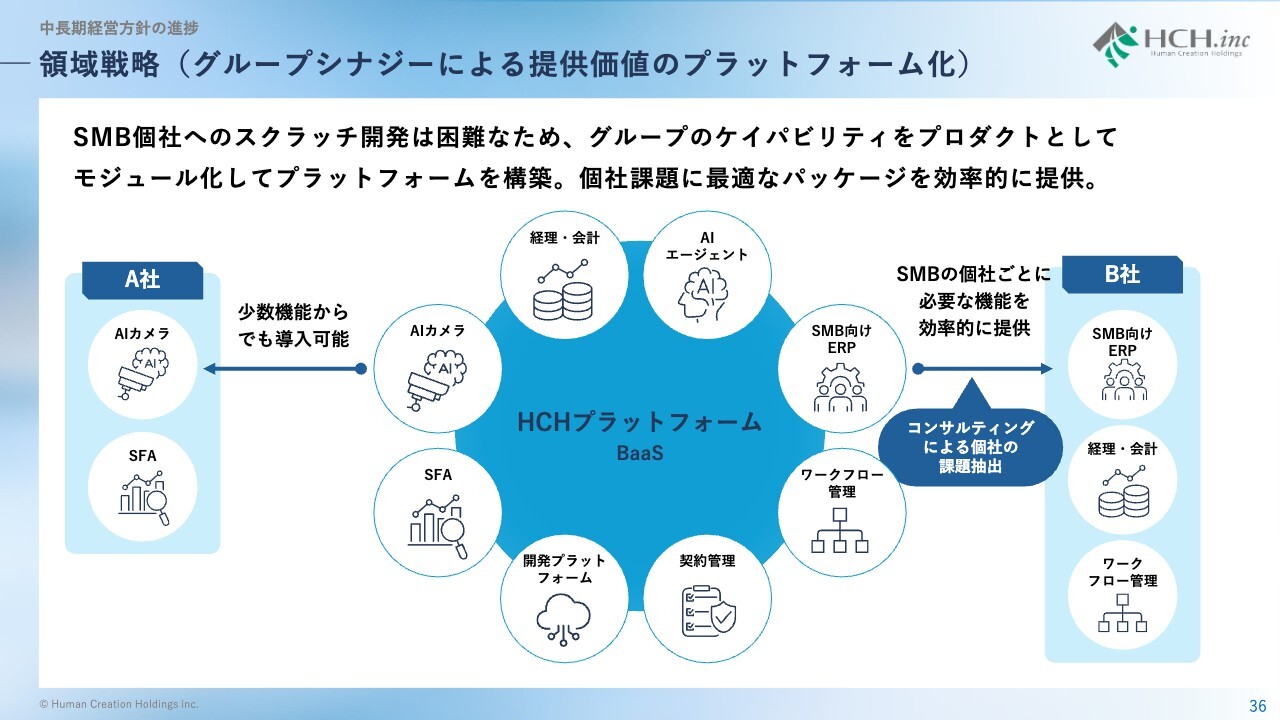

領域戦略(グループシナジーによる提供価値のプラットフォーム化)

具体的にはグループ内のケイパビリティをモジュール化し、プラットフォームとして再構築する仕組みを整えています。

このHCHプラットフォーム(BaaS)を通じて、経理・契約管理・SFA・AI分析など、必要な機能を柔軟に組み合わせ、SMB個社ごとに最適化したDXパッケージを効率的に提供できる体制を実現しました。

結果的に、SMB個社は必要なものだけを選択でき導入障壁を低く活用できます。

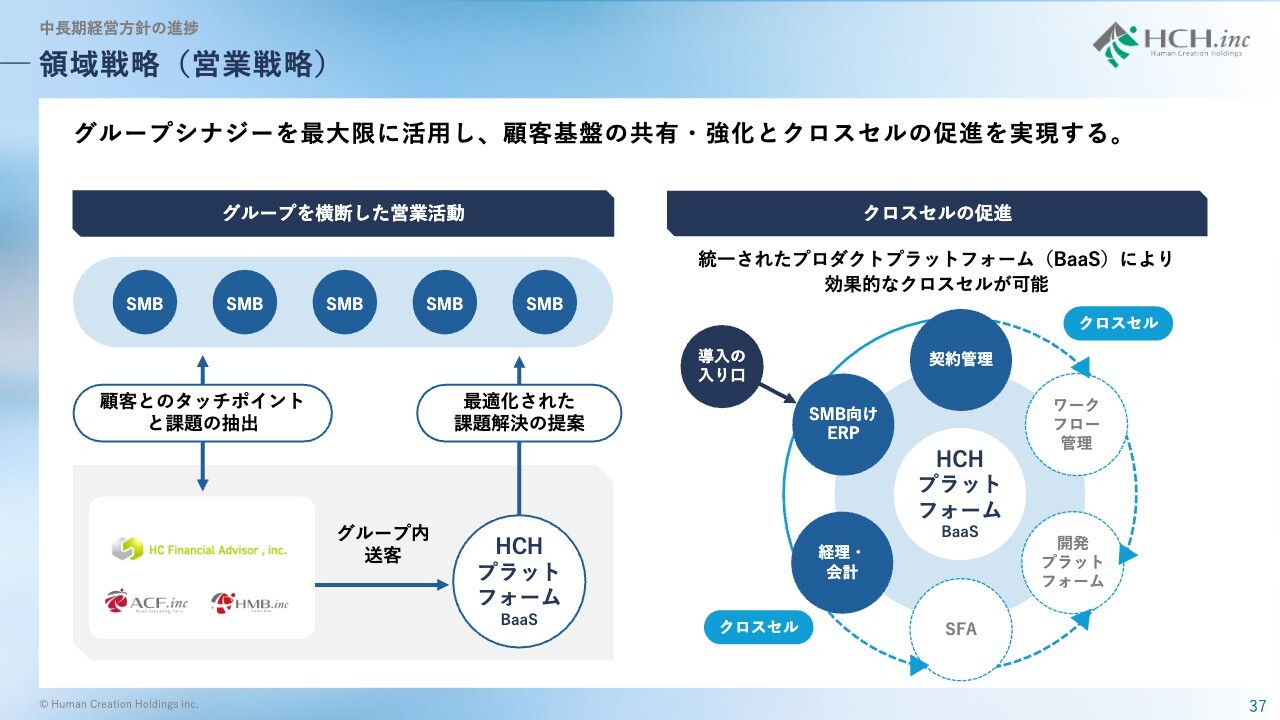

領域戦略(営業戦略)

次に、HCHプラットフォームをSMB市場に展開していくための営業戦略についてです。

グループシナジーを最大限に活かし、各社が持つ顧客接点を横断的に共有することで、グループ全体としての面の営業活動を実現しています。

また、プラットフォームを共通基盤とすることで、導入から保守・運用、拡張までをスムーズにつなげ、クロスセルを効果的に促進できる体制を構築しました。

つまり、単なる顧客拡大ではなく、既存顧客との関係深化とグループ全体の付加価値向上を両立するモデルを実現しています。

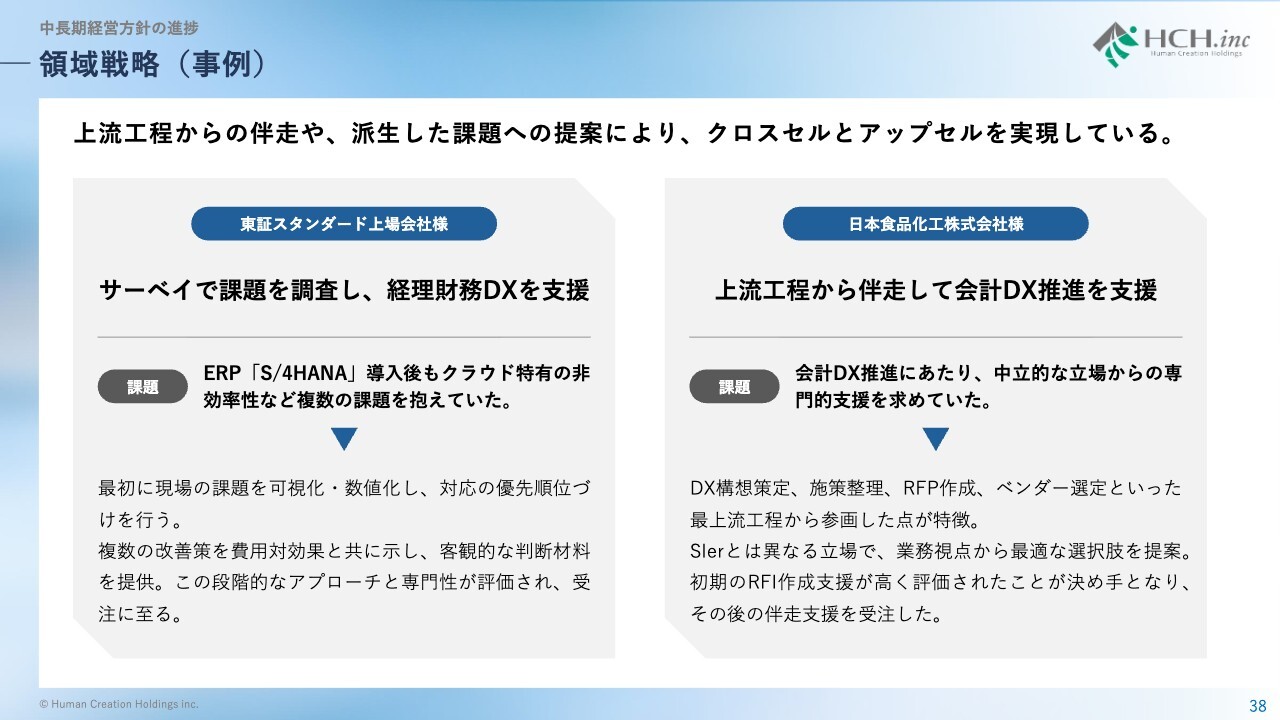

領域戦略(事例)

ここで、実際のプロジェクト事例を2つご紹介します。

スライド左側は、東証スタンダード上場企業における経理財務DX支援の事例です。ERP導入後も残る非効率を、まず可視化・定量化し、複数部署の課題を整理します。当社がサーベイから改善優先度を導き、実行フェーズまでトータルで支援しました。

スライド右側は、日本食品化工株式会社の会計DX推進プロジェクトです。こちらでは、最上流の構想策定からRFP作成、ベンダー選定に至るまでを伴走しました。専門性の高い支援により高く評価され、継続的な案件にもつながっています。

このように、当社は現場起点で課題を特定することはもちろん、上流工程からの伴走によって、実行まで支援可能な体制を確立しています。

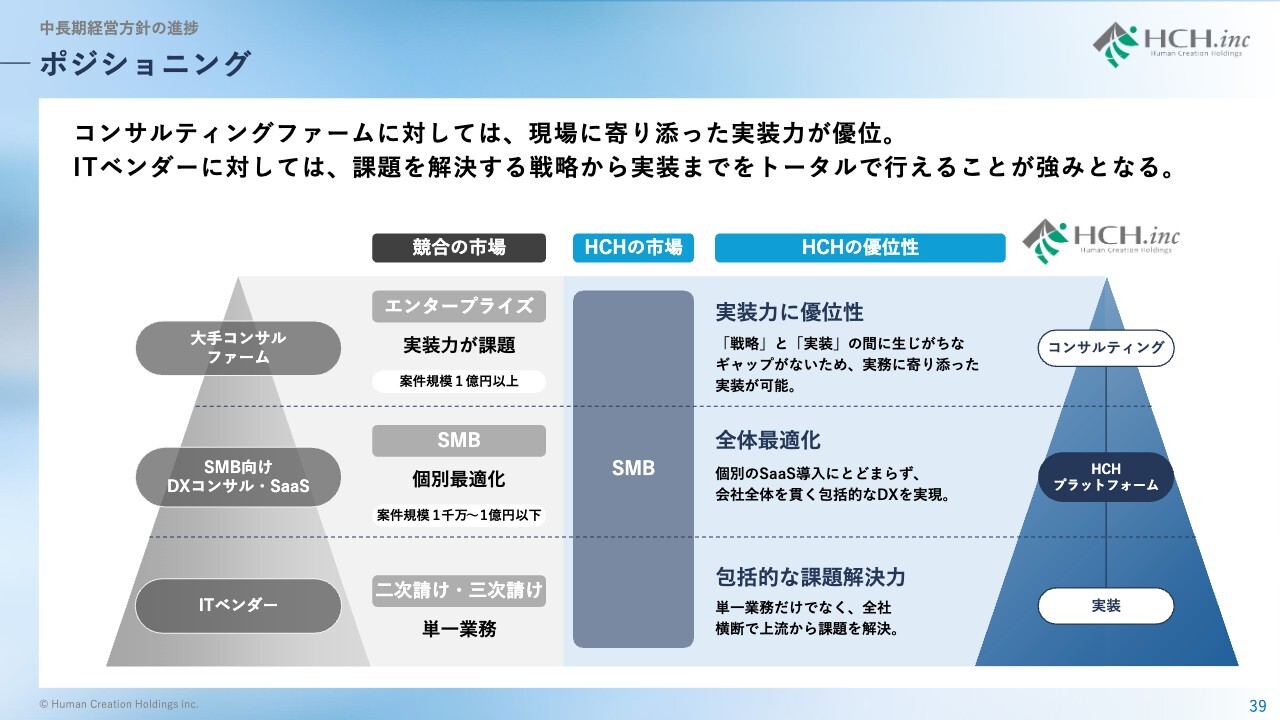

ポジショニング

市場全体を見ると、上位には大手コンサルティングファーム、中間にはSMB向けDXコンサル、下位にはITベンダーなどが存在します。しかし、大企業向けの上流支援だけでは実装の現実感が欠け、一方で下流の技術提供だけでは経営課題の解決には届きません。

当社はその間をつなぐ位置、つまり戦略から実装までをトータルで担えるポジションです。この実装力に裏付けられたコンサルティング力こそ、当社グループの最大の競争優位です。

個別最適ではなく、全体最適・包括的な課題解決力を提供できる企業として、このポジションをさらに強化していきます。

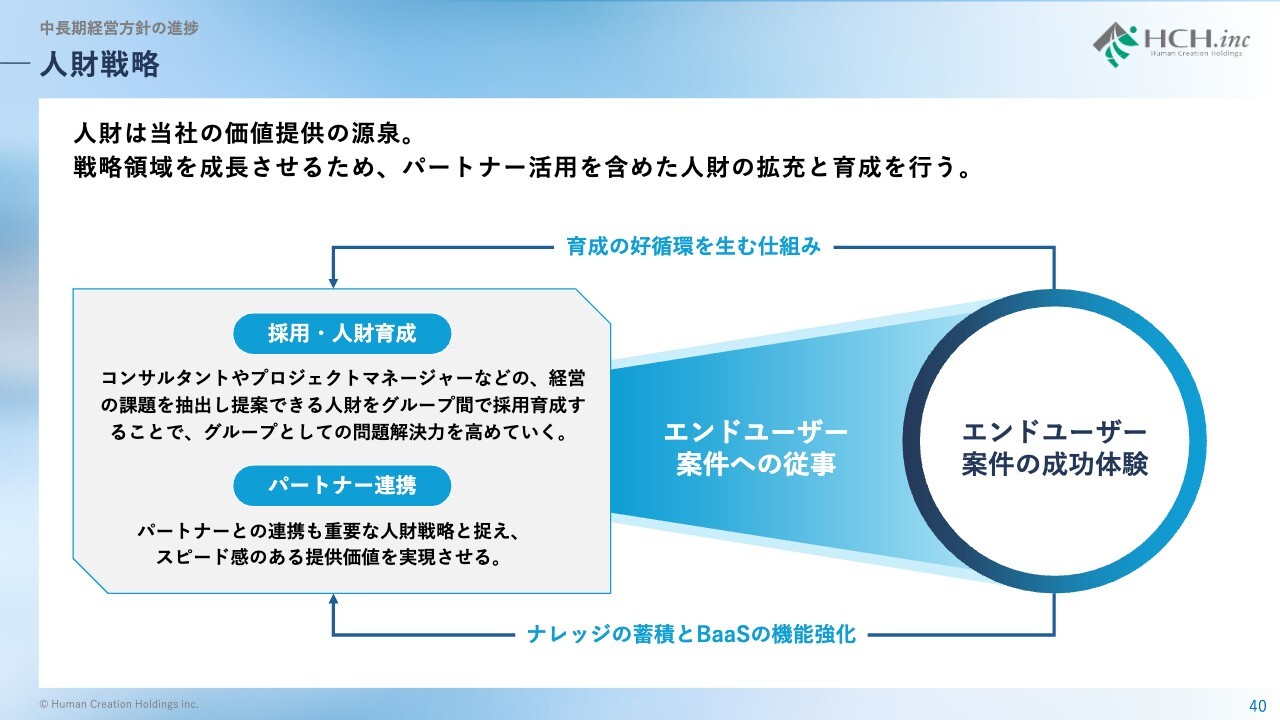

人財戦略

当社の競争力の源泉は、人財です。戦略領域の拡大を支えるために、採用と育成、そしてパートナー連携を一体で進めています。

まず採用・育成面では、コンサルタントやプロジェクトマネージャーといった、経営課題を抽出し提案できる人財をグループ内で育成しています。これにより、どの事業会社でも同じ品質で課題解決が行える体制を整えています。

さらに、パートナーとの連携も積極的に進め、ナレッジを共有しながらスピード感ある価値提供を実現しています。この好循環により、エンドユーザー案件の成功体験が蓄積し、グループ全体のBaaS機能強化にもつながっています。

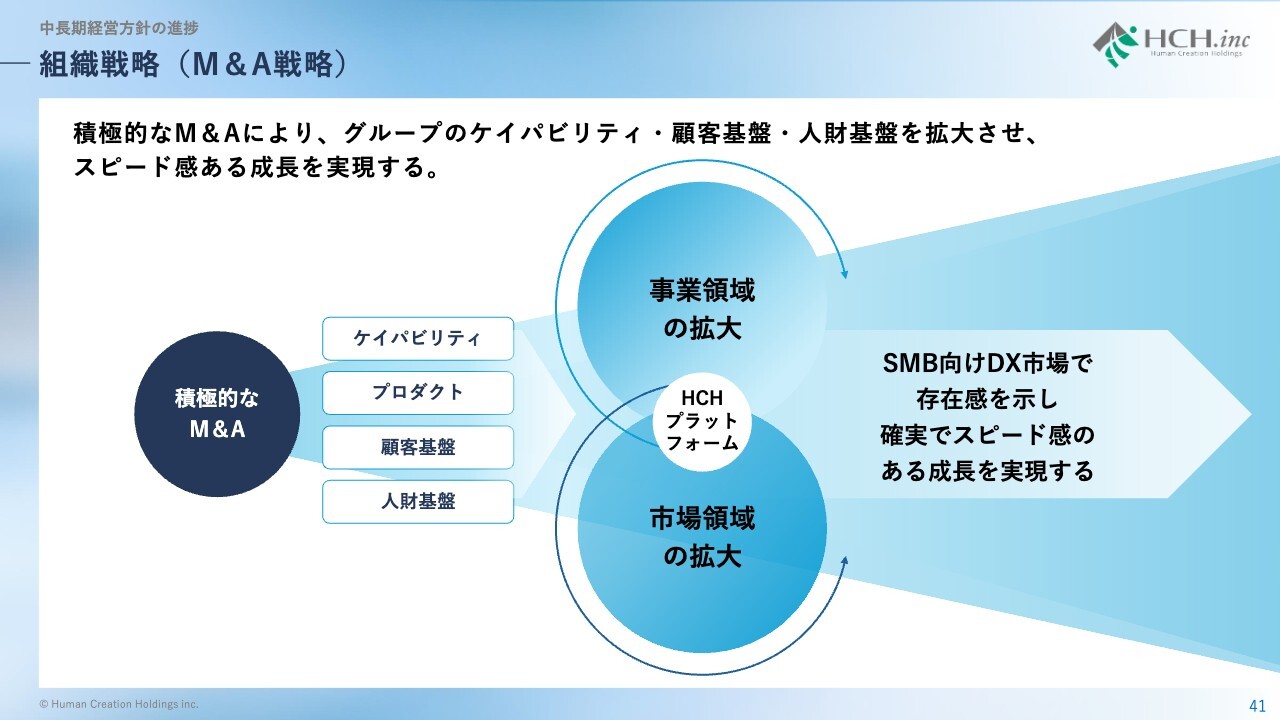

組織戦略(M&A戦略)

当社は、ここまでお話ししたオーガニックな成長戦略に加えて、M&Aを通じた外部からの成長ドライバー獲得にも積極的に取り組んでいます。

目的は単なる規模拡大ではありません。M&Aで得た知見や人財をHCHプラットフォームに統合し、事業領域と市場領域の両面で成長を加速させることで、SMB市場での存在感を高め、スピード感のある持続的成長を実現していきます。

つまり、内製化による深化とM&Aによる拡張を両輪として、企業価値の最大化を目指していきます。

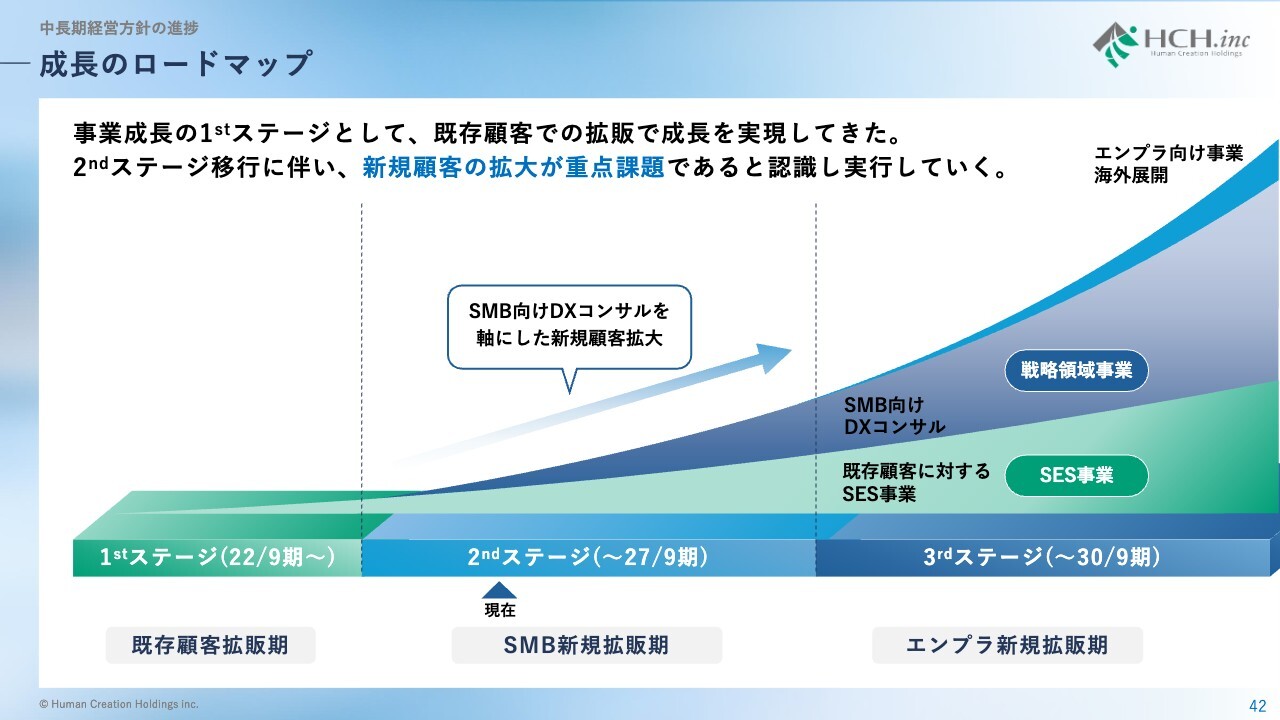

成長のロードマップ

当社は、事業成長の1stステージとして、これまで既存顧客への深耕営業を中心に成長を実現してきました。

そして現在は、2ndステージに移行し、SMB向けDXコンサルを軸とした新規顧客拡大に注力しています。SES事業による安定収益を基盤に、戦略領域事業で高付加価値創出を加速していきます。

さらに3rdステージでは、エンタープライズ領域への展開や海外進出も見据えています。

財務戦略

財務戦略では、これまでの考え方を踏襲し、4四半期連続で自己資本比率が40パーセントを超過しないよう、資本構成の最適化を適時に図ります。

2025年9月末時点の自己資本比率は33.5パーセントと40パーセントを下回っており、現在の資本構成は最適化されていると認識しています。

新着ログ

「サービス業」のログ