提供:株式会社マイクロアド 2025年9月期決算説明

マイクロアド、生産性向上施策によりベース売上を拡大、今期経常益予想も過去最高の見通し、今期より株主優待制度新設

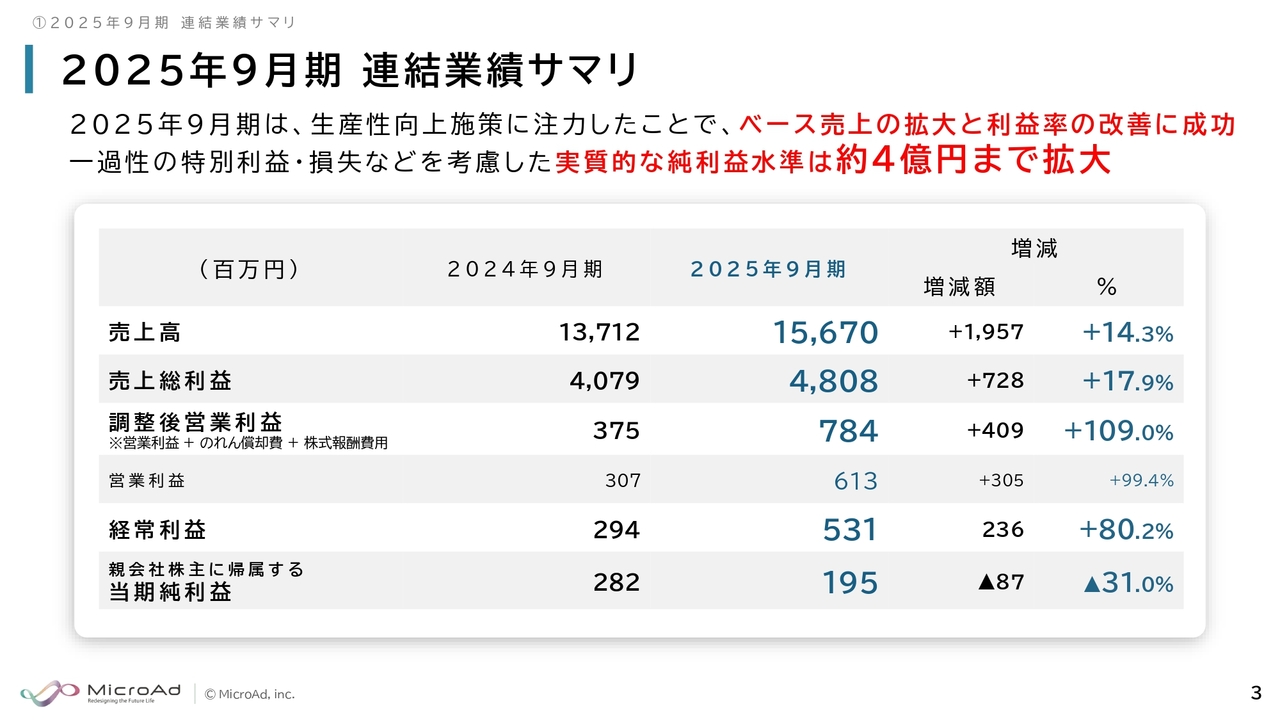

2025年9月期 連結業績サマリ

渡辺健太郎氏:マイクロアド代表取締役 社長執行役員の渡辺です。本日は当社の決算説明会をご視聴いただき、誠にありがとうございます。2025年度の決算説明および2026年度のガイダンスについて、私からご説明します。どうぞよろしくお願いします。

2025年9月期の連結業績サマリです。売上高は前年同期比14.3パーセント増の156億7,000万円、調整後営業利益は7億8,400万円、当期純利益は1億9,500万円となっています。

2025年9月期については、生産性向上の1年と位置付けました。当初の想定以上に生産性向上のスピードが速く進んだこともあり、基盤となる売上の拡大や利益率の改善が順調に進み、良い数値を達成することができました。

実質的な営業利益水準である約4億円の内容については、次のページで説明します。

一過性の利益と損失を考慮した実質的な利益水準

2025年9月期の実質的な純利益は約4億2,000万円です。さらに、繰延税金資産の計上など一時的な特別利益として4億円が加わり、純利益の総額は8億2,000万円となりました。

2025年9月期は生産性向上の1年と位置付けており、ソフトウェア資産や投資有価証券の減損、子会社の清算といった施策を講じ、生産性向上と将来のリスク低減に取り組みました。

また、今期は期初の計画を大幅に超過したことを受け、約1億円の決算賞与を支給しています。これは人材への投資であり、これらを合計した6億3,000万円が一過性の損失・費用となります。この一時的損失・費用を純利益から差し引くと、親会社に帰属する当期純利益は1億9,000万円となります。

したがって、2025年9月期の純利益の実力値は4億2,000万円です。そのほかに一時的な利益と損失がありました。損失については、生産性向上を目的として意識的に大きく計上し、将来に向けて十分に投資し、リスクを回避することができました。

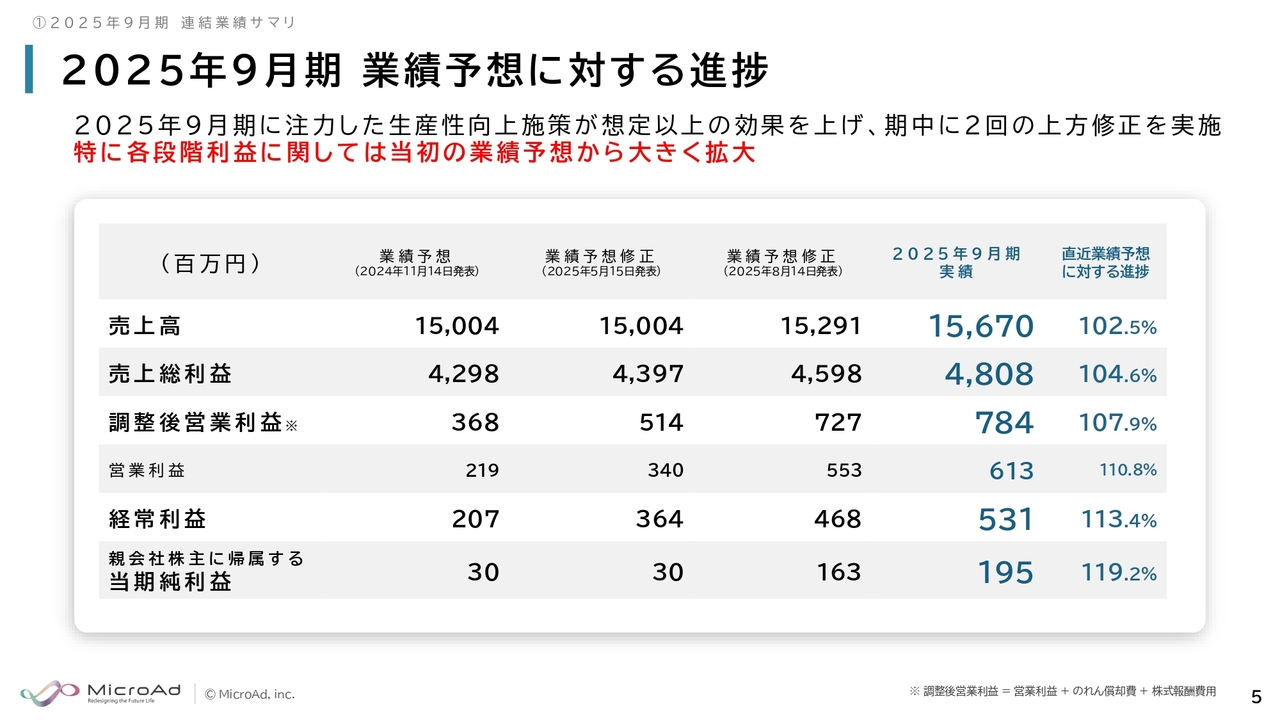

2025年9月期 業績予想に対する進捗

前回の業績予想に対する進捗です。前期は期中で2回の上方修正を行い、段階利益については当初の業績予想から大きく拡大し、スライドにお示しした結果に着地しています。生産性の向上が想定以上に早く進んだことが要因となり、良い結果に至りました。

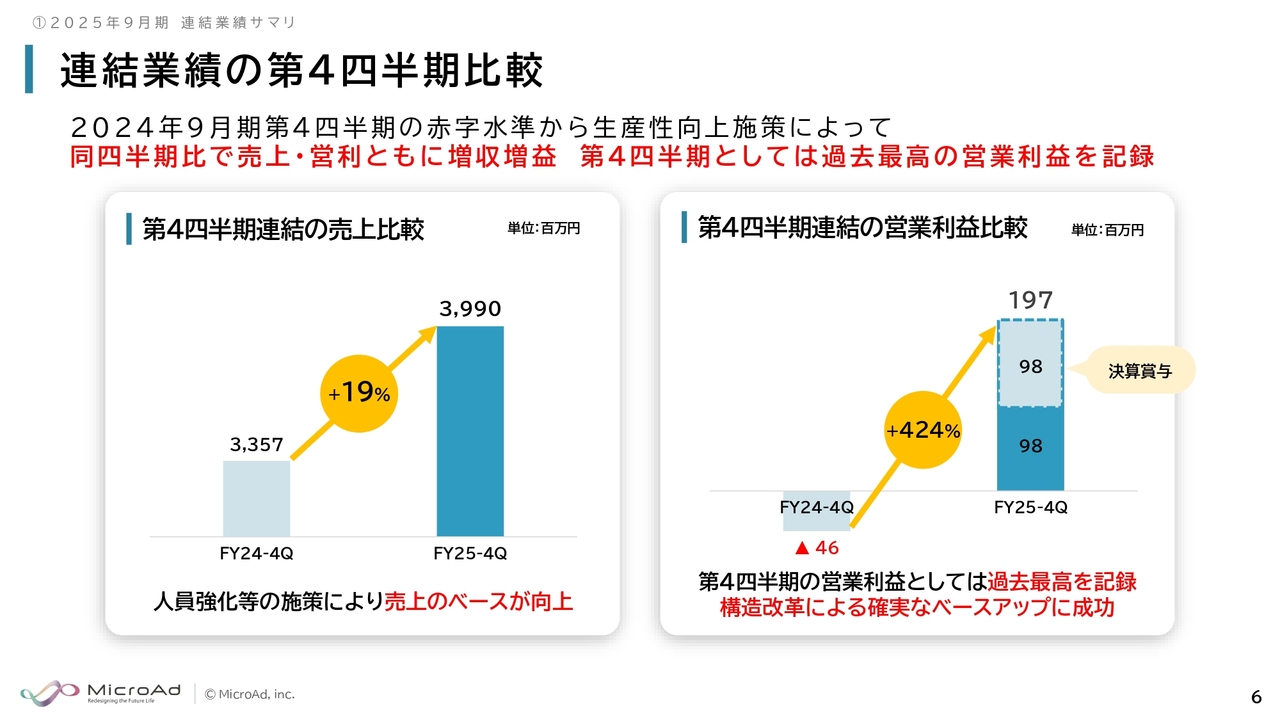

連結業績の第4四半期比較

今回の決算で最も注目すべき点は、第4四半期だと思います。当社は従来から申し上げているとおり、10月から3月までの第1四半期と第2四半期、いわゆる上期が非常に強い季節性があり、第3、第4四半期はそれほど強くない傾向があります。したがって、第4四半期の数字が我々の底力、つまり実力値のベースラインと捉えています。

第4四半期の数値は、前年の同期比で大きく伸びています。売上高は19パーセント増加し、営業利益は2024年9月期が赤字であったのに対し、2025年9月期は決算賞与を考慮しない場合に2億円の利益を事業で生み出し、第4四半期として過去最高の営業利益を記録しました。

第4四半期は特需がある四半期ではないため、構造改革によってしっかりと利益を出せる体質になったことが、非常に大きなトピックスです。これにより、今期以降の展望にも非常に強い期待を持つことができます。

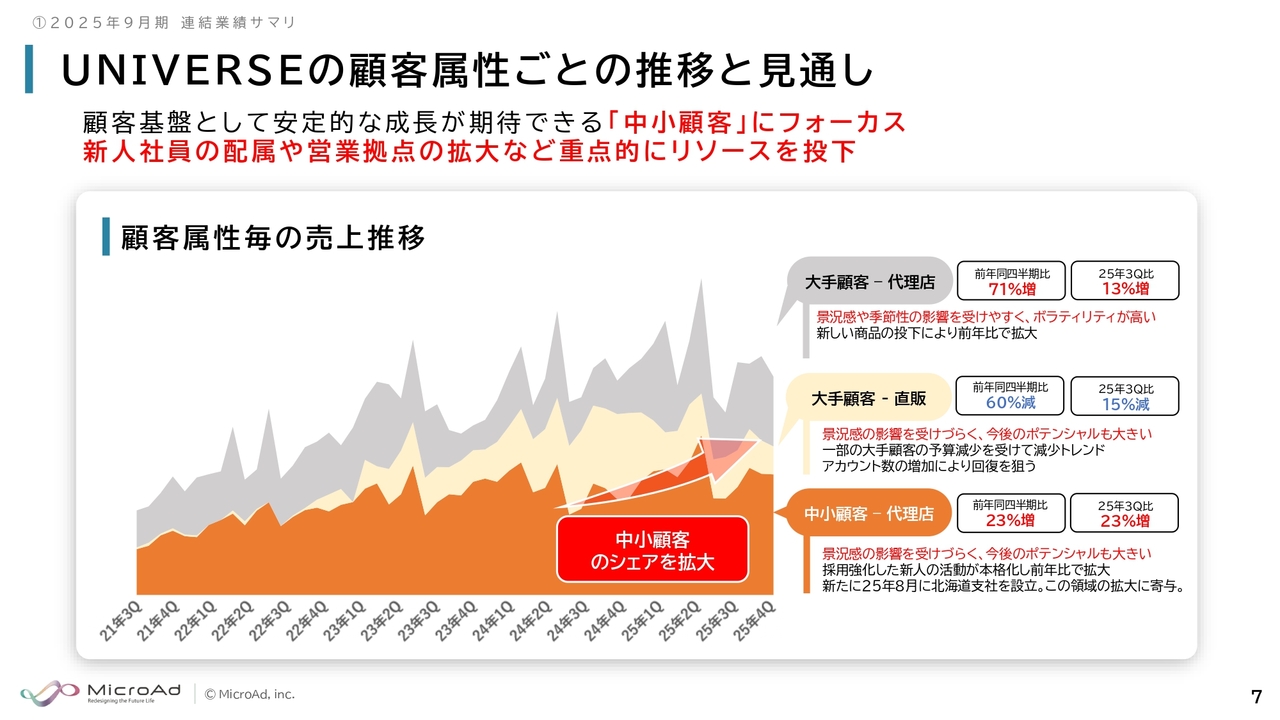

UNIVERSEの顧客属性ごとの推移と見通し

続いて、「UNIVERSE」の顧客属性ごとの推移と見通しです。引き続き、中小の顧客および中小の代理店にフォーカスしており、前年同四半期比と2025年第3四半期比で20パーセント以上増加し、大きく伸びています。

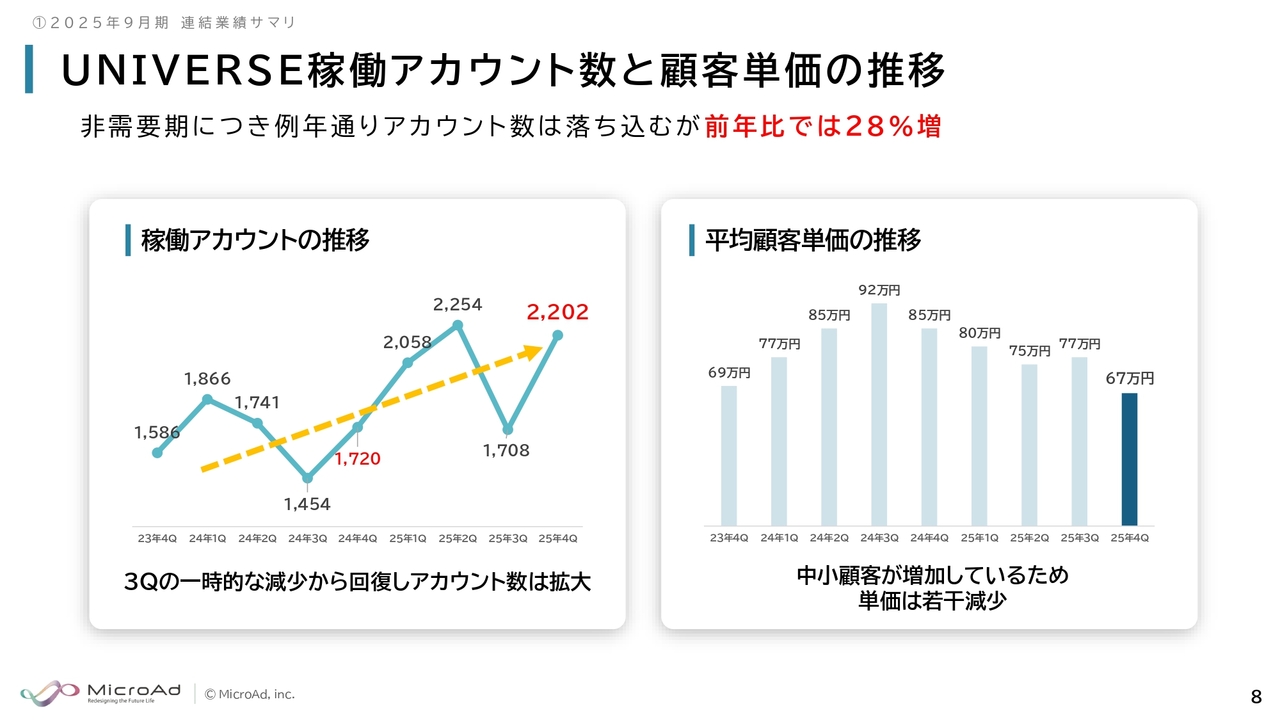

UNIVERSE稼働アカウント数と顧客単価の推移

稼働アカウント数と単価の推移についてです。中小顧客にフォーカスした取り組みが結果を生んでおり、前年比で28パーセント増と大きく伸びています。

非需要期である第4四半期ながら、需要期である第2四半期とほぼ同水準まで伸びており、過去にないレベルで成長しています。

単価については、中小顧客の増加により若干下がっていますが、これは自然な結果であり、特に問題視していません。

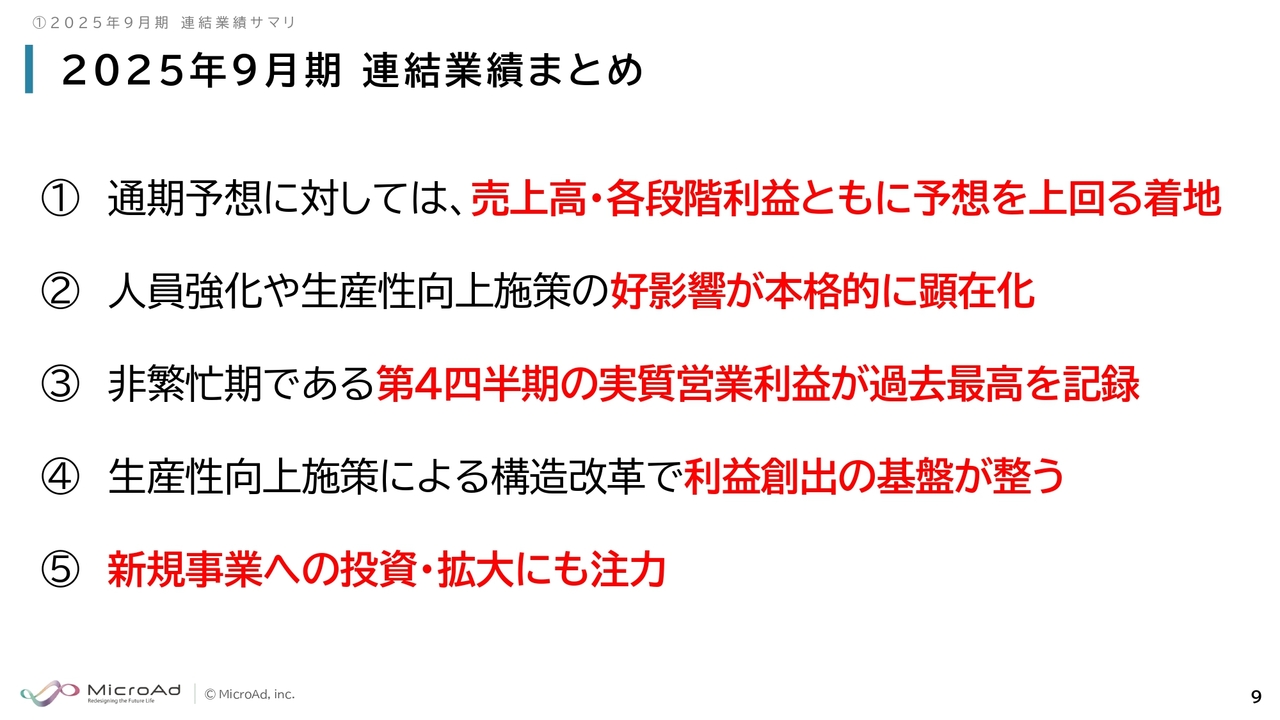

2025年9月期 連結業績まとめ

2025年9月期のまとめです。3番目に「非繁忙期である第4四半期の実質営業利益が過去最高を記録」とありますが、地力が大きくついてきていることが、生産性向上が想定よりも早く進んでいる要因だと考えています。また、過去最高利益を達成する一方で、新規事業への投資も着実に進めています。

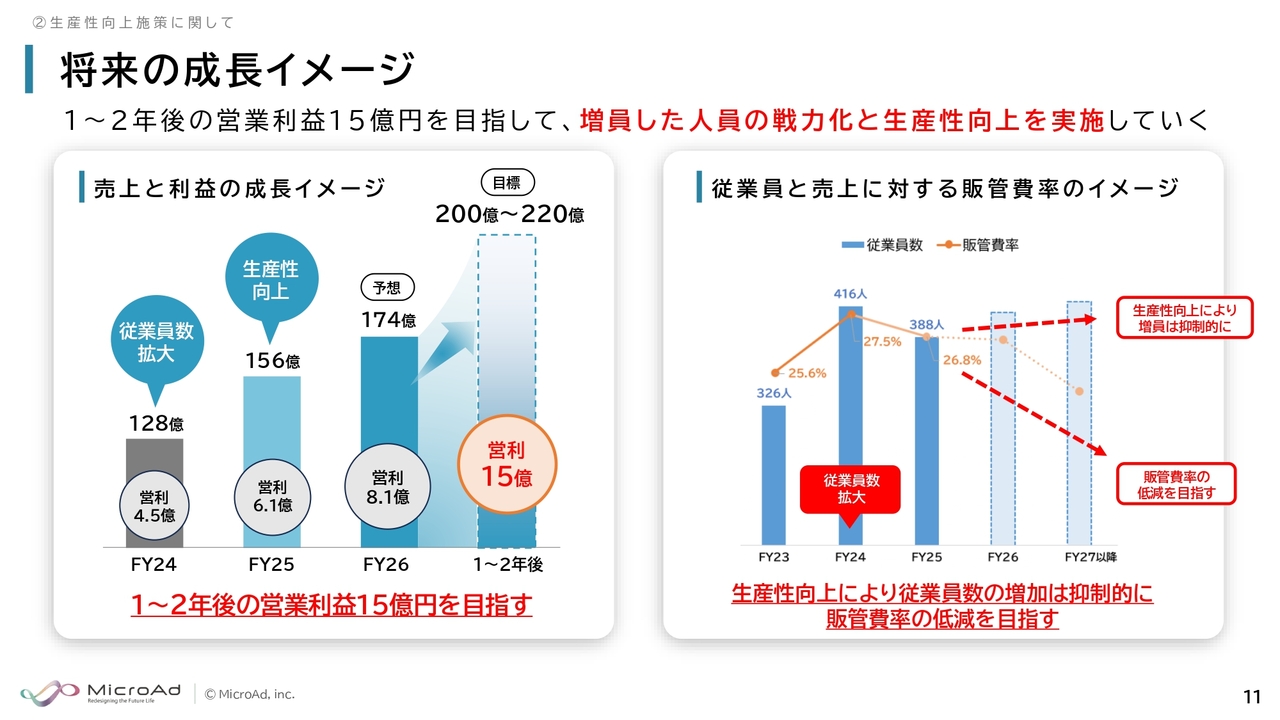

将来の成長イメージ

生産性向上施策についてです。粛々と取り組んでおり、このようなイメージで順調に推移しています。

後半に2026年9月期のガイダンスを発表しますが、今期の売上は174億円の見込みです。1年から2年後に営業利益15億円を目指すに当たり、短期的な目標として200億円から220億円の売上を想定しており、順調にその目標に向けて伸びていく予定です。

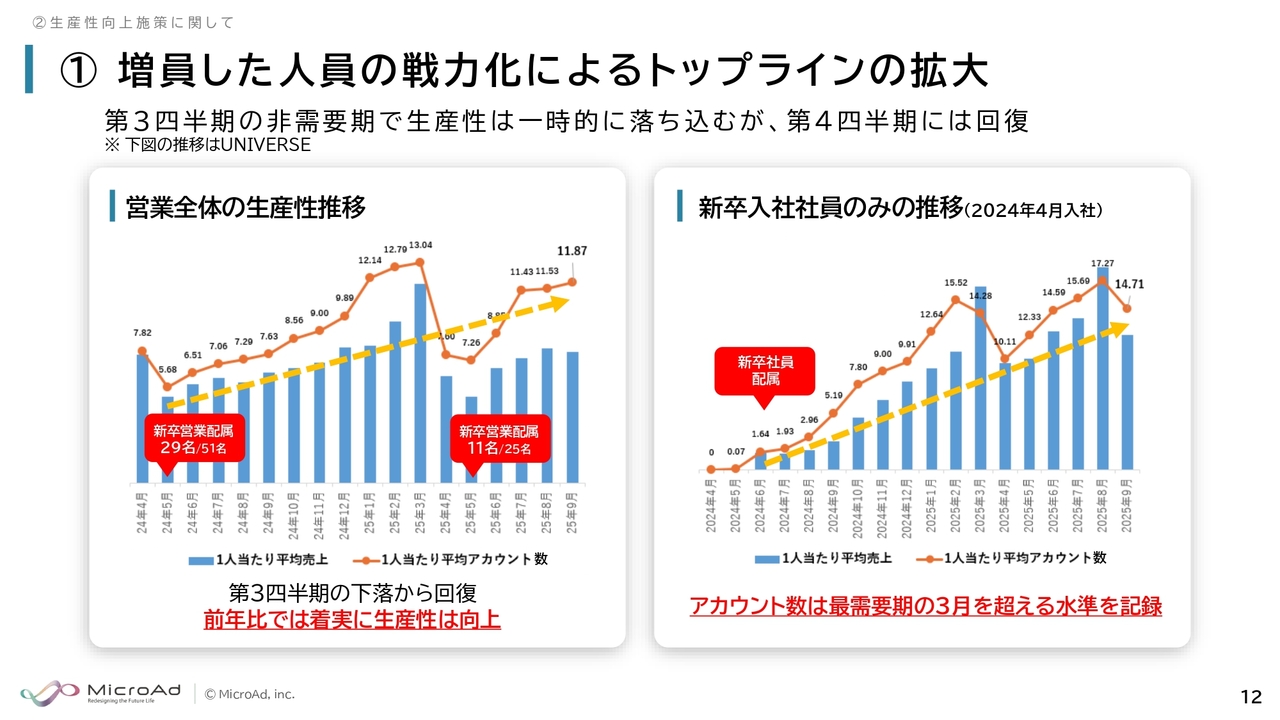

① 増員した人員の戦力化によるトップラインの拡大

営業の生産性についてです。第4四半期にはしっかりと回復し、順調に推移しています。

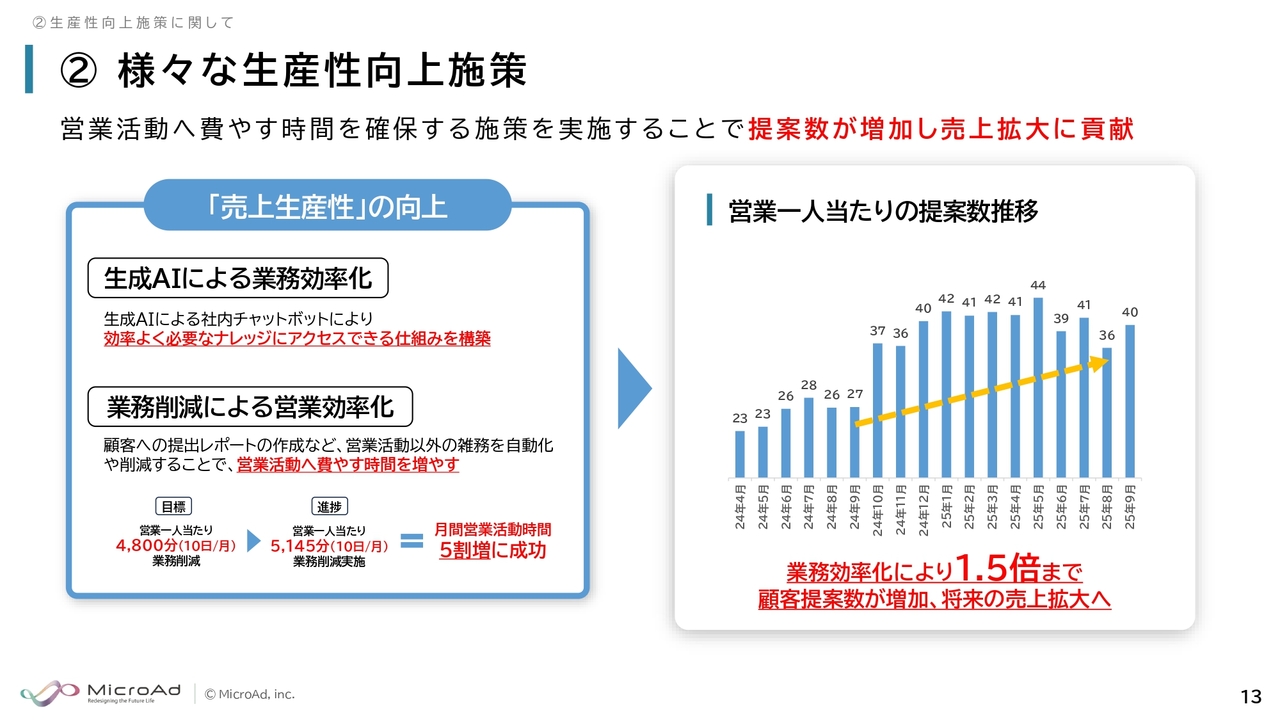

② 様々な生産性向上施策

以前からお伝えしているとおり、AIの活用により営業活動へ費やす時間をさらに増やしており、提案数は引き続き増加しています。

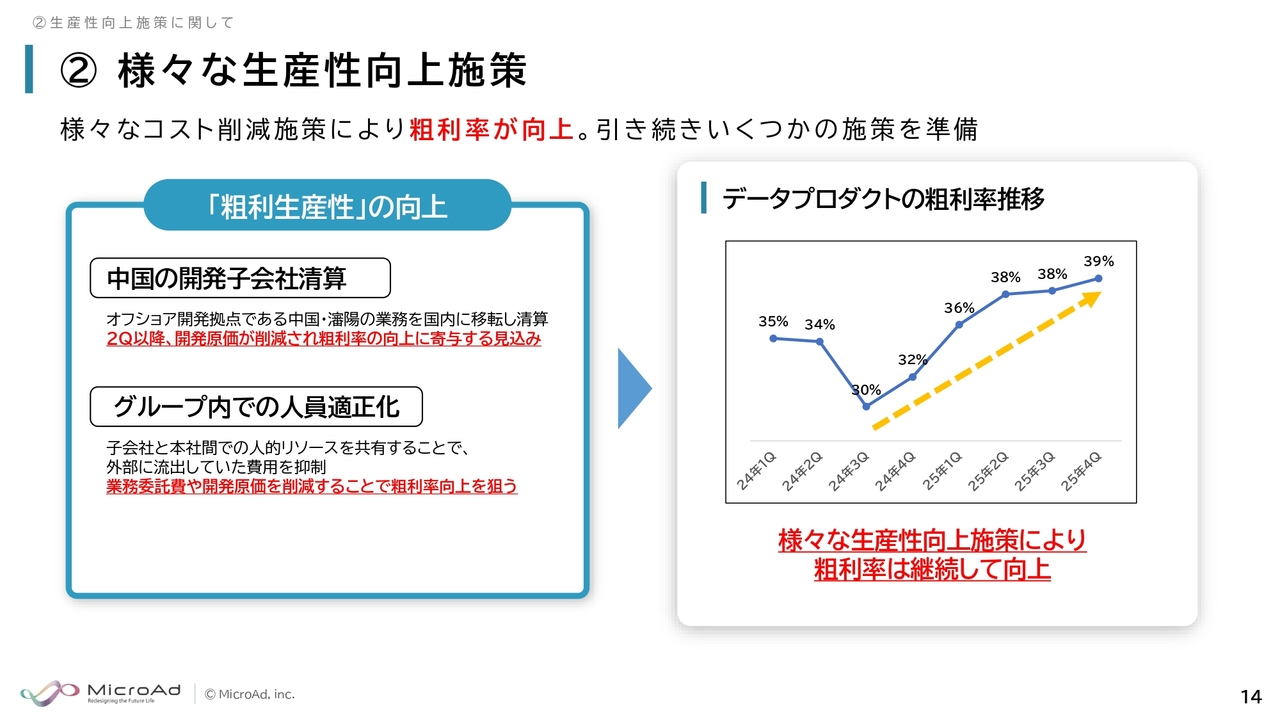

② 様々な生産性向上施策

粗利率は、生産性向上の施策が効果を上げたことで、着実に伸びています。この1年で大幅に改善されており、基本的にはこの水準を今後も維持していくと考えています。

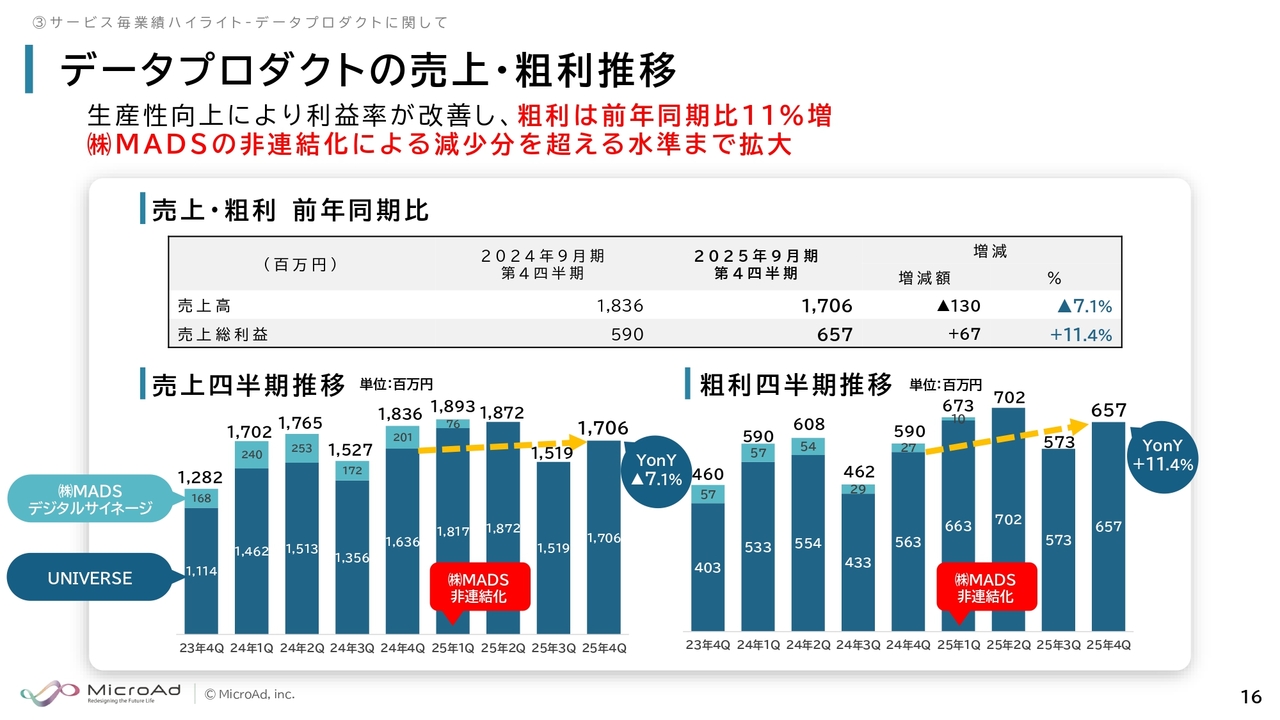

データプロダクトの売上・粗利推移

サービスごとの業績ハイライトについてです。

まずはデータプロダクトです。粗利は前年同期比で11.4パーセント増となりました。前年まで存在していたデジタルサイネージ事業が第1四半期に非連結化により消失しましたが、その分を上回る水準まで拡大しています。

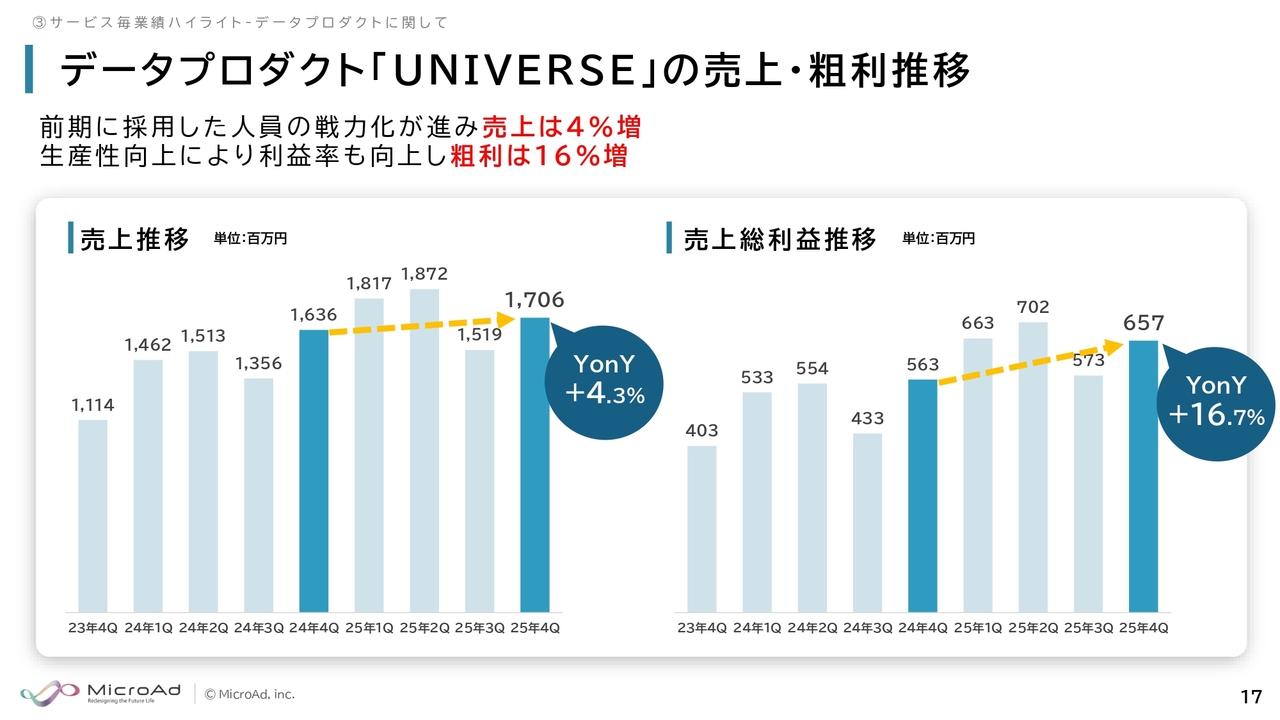

データプロダクト「UNIVERSE」の売上・粗利推移

その中の「UNIVERSE」についてです。こちらは現在、データプロダクトでは唯一のプロダクトとなっています。売上が前年同期比で4.3パーセント増、粗利が16.7パーセント増となり、生産性向上によって粗利が着実に伸びています。

データプロダクト「UNIVERSE」の業種特化製品

業種特化製品については、引き続きこれらの業種で安定した成長を遂げています。

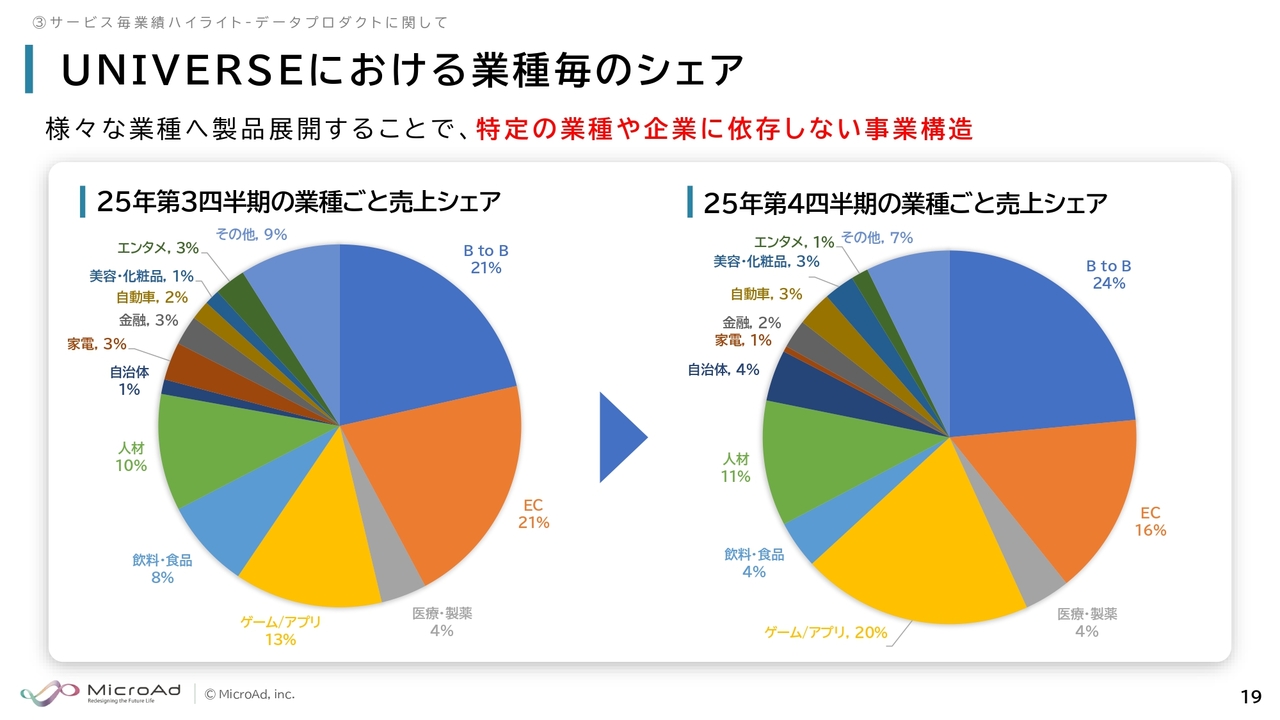

UNIVERSEにおける業種毎のシェア

分散が効いているため、シェアが特定の業種に依存していません。

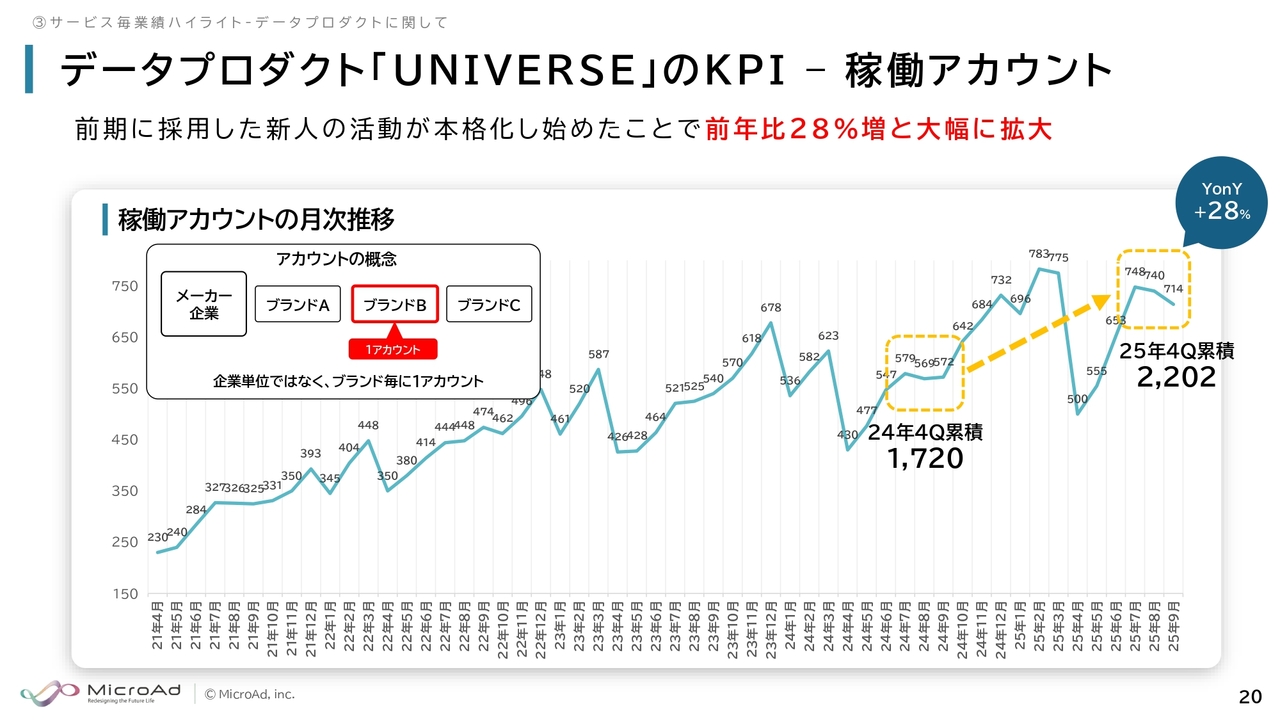

データプロダクト「UNIVERSE」のKPI - 稼働アカウント

稼働アカウントは前年比28パーセント増と大きく拡大しており、これが業績のベースを押し上げています。

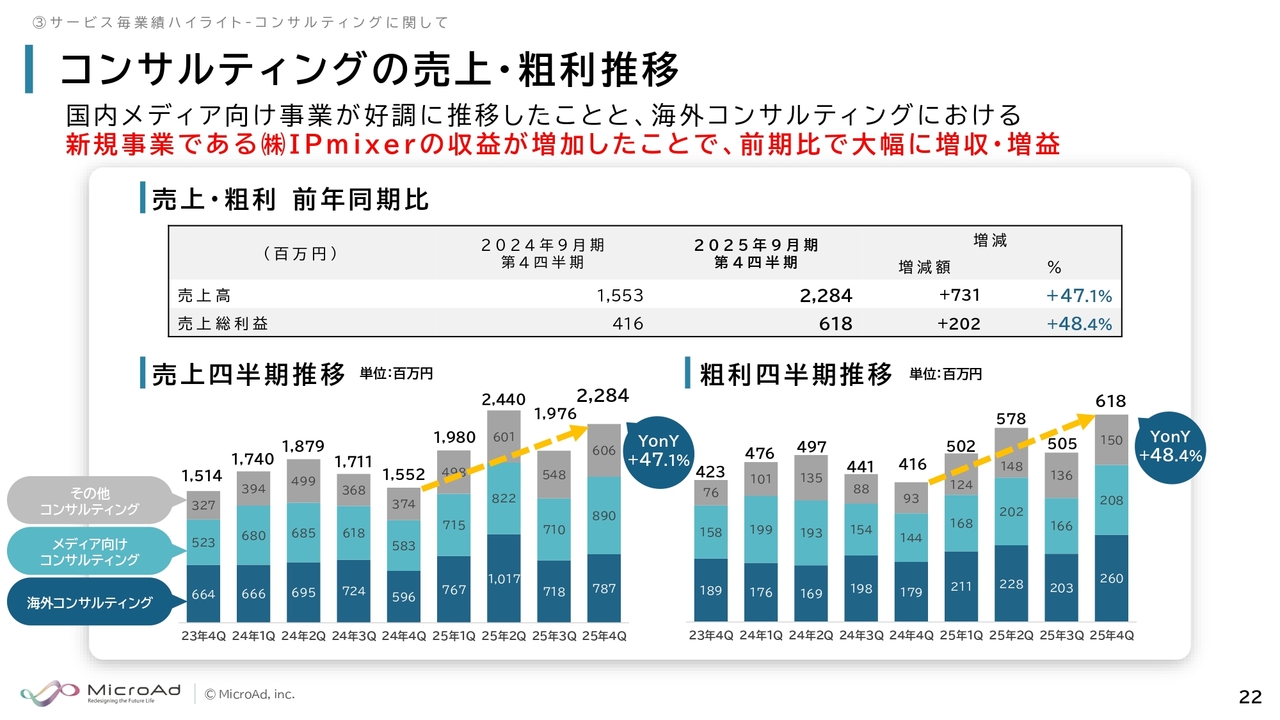

コンサルティングの売上・粗利推移

コンサルティングについてです。海外・国内ともに大幅な増収増益となっています。

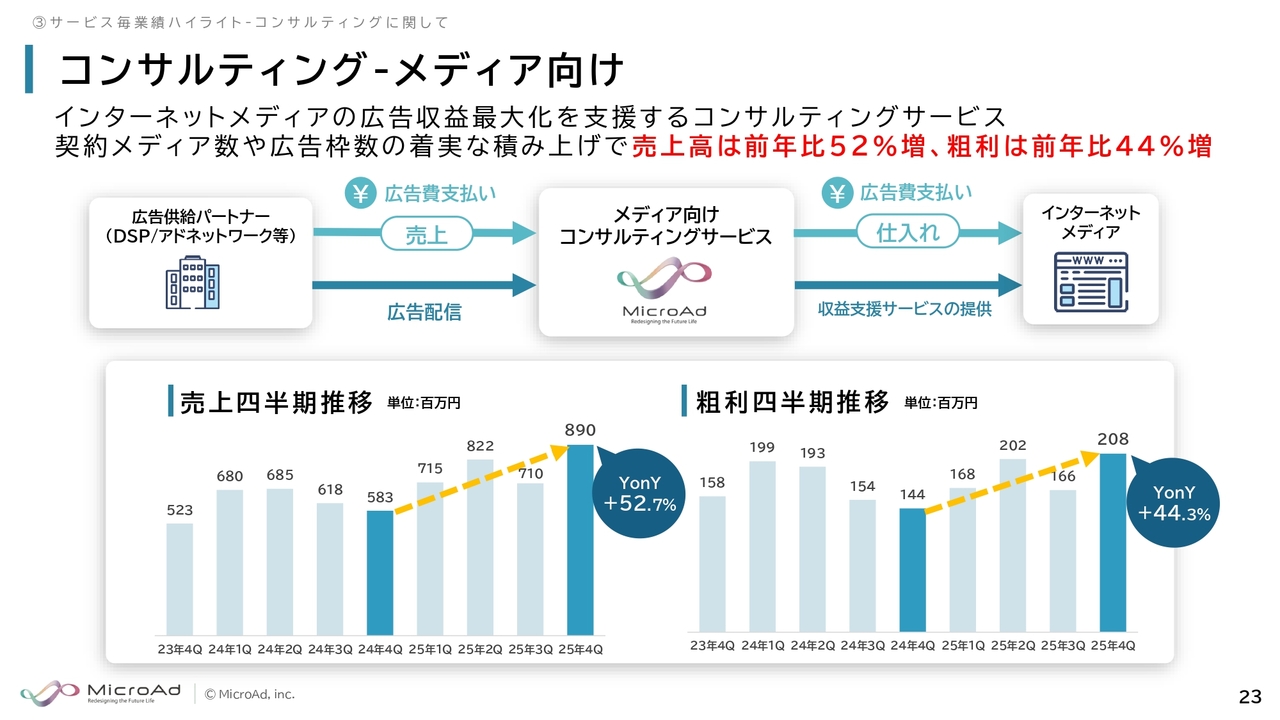

コンサルティング - メディア向け

メディアに関しては、売上が前年比52.7パーセント増、粗利が前年比44.3パーセント増となっています。特に昨年の同四半期は非常に苦戦しましたが、その後大きく伸びています。

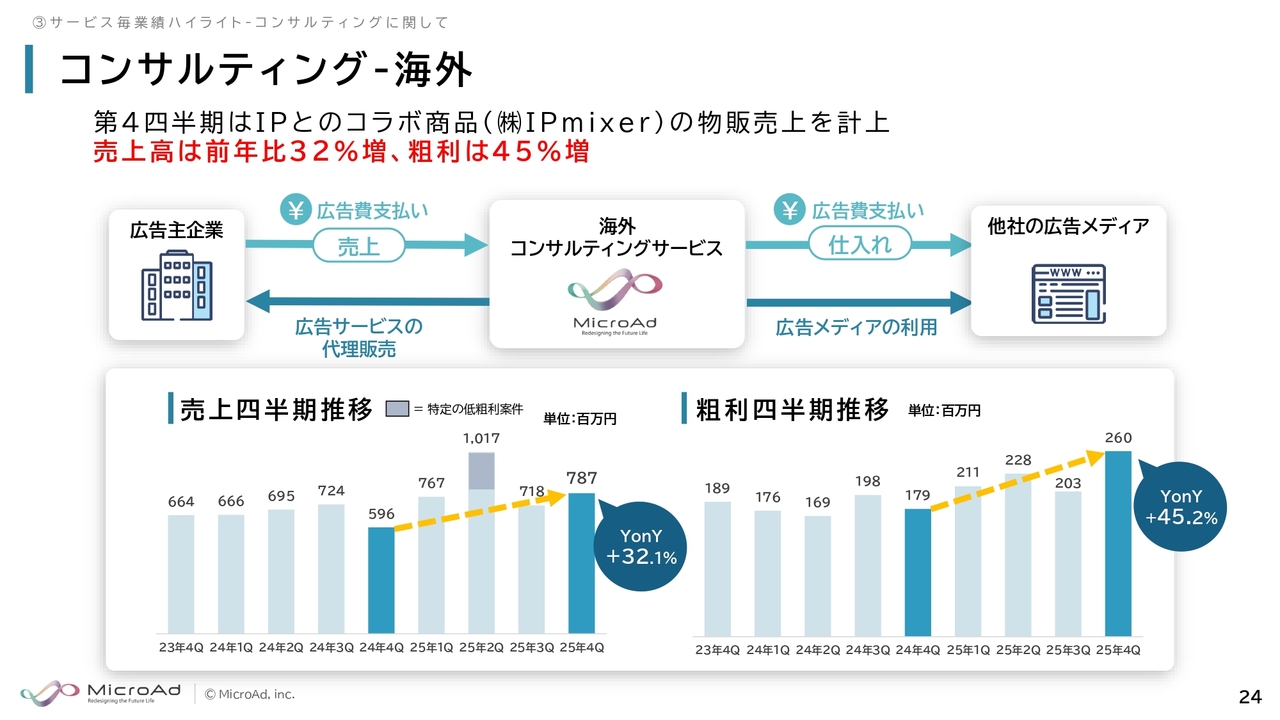

コンサルティング - 海外

海外では売上高が前年比32.1パーセント増、粗利が前年比45.2パーセント増となっています。現在注力しているIPとのコラボ商品、IPmixer社の売上が大幅に伸びたことを要因として、売上・粗利ともに大きく成長しました。

オルタナティブデータ事業の進捗

オルタナティブデータ事業についてです。通期では年利換算でマイナス4.84パーセントとなり、第3四半期が特に厳しいリターンとなりました。具体的には、2つのモデルを並列で試しながら運用していた状況です。

新モデルは非常に好調で、新モデルのみの実績を1月から9月までの利回り換算で見ると、約6パーセントとなりました。一方で、従来のモデルが差分で大きく足を引っ張った結果となりました。すでに旧モデルは停止し、好調な新モデルのみで運用していますので、安定的にリターンを出せるようになると考えています。

TikTok Shop関連事業に関して①

事業アップデートです。「TikTok Shop」関連について、100パーセント子会社であるUNIVERSE PULSE社は、来月より「推しコマ!」という「TikTok Shop」内の番組を開始します。

この番組は週4回の配信となり、新しいメディアかつ新しいeコマースとして取り組むものです。このような新しい試みを積極的に進め、拡大していきたいと考えています。

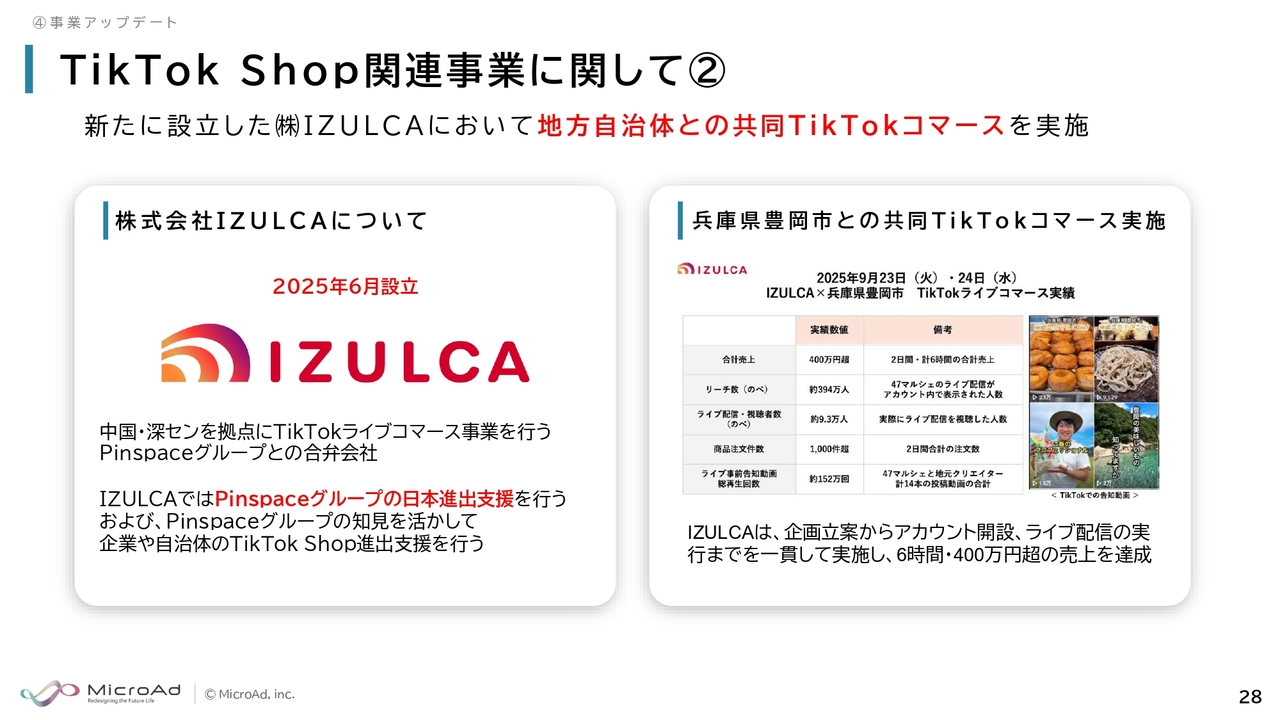

TikTok Shop関連事業に関して②

また、IZULCA社において地方自治体との共同コマースを実施しています。こちらは地方の特産品などが「TikTok」上で多く売れており、リリースも発表しました。他の自治体からも多くのお声がけをいただいており、新しい取り組みとして裾野がさらに広がっていくのではないかと考えています。

海外事業の事業領域拡大

今回、インドネシアと中国で連結子会社化を実施しました。以前は海外事業がデジタルマーケティングのみに限られていましたが、現在ではそれに加え、訪日観光客向けインバウンドマーケティング支援や、IPmixer社によるIPコラボ商品を海外の消費者に向けてアウトバウンドで販売するなど、事業のラインナップが拡大しています。

海外拠点を広げ、多角的にさまざまな国で展開できるようにすることで、将来への布石を打ったという状況です。

▼PT Mahakarya Adi Indonesia の株式の取得(子会社化)に関するお知らせ

https://ssl4.eir-parts.net/doc/9553/tdnet/2703579/00.pdf

▼微告(上海)広告有限公司の出資持分の取得(子会社化)に関するお知らせ

https://ssl4.eir-parts.net/doc/9553/tdnet/2703580/00.pdf

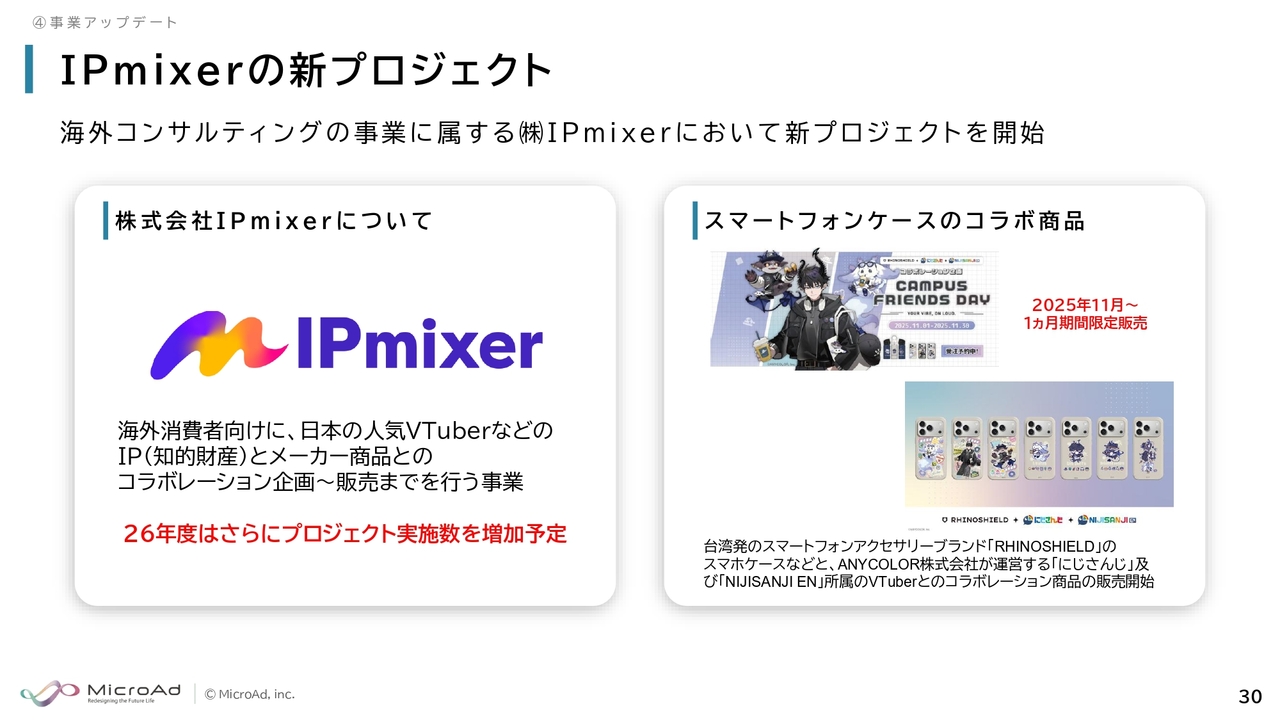

IPmixerの新プロジェクト

IPmixer社の新しいプロジェクトとして、これまで何度かコラボしているANYCOLOR社の「にじさんじ」と、今回はスマートフォンケースのコラボ商品を販売中です。現在、足元の売れ行きは好調との報告を受けています。

総合データカンパニーに向けて

2026年9月期の連結業績予想です。まず、上場以来継続してお話ししていますが、マイクロアドとしては、将来的にデータマーケティングの会社にとどまらず、データを活用してさまざまな事業へ拡張していく考えです。この将来像を「総合データカンパニー」という言葉で表現し、投資家のみなさまにお伝えしています。

2025年に関しては、初めてtoC事業に取り組みました。具体的には、「TikTok Shop」や先ほどお話ししたIPmixer社と、日本のIPを海外に展開する取り組みを始めたところです。

また、今期については広告領域での進展もございます。従来は、自社の「UNIVERSE」という広告プラットフォームのみで自社データを用いたマーケティング広告配信を行っていましたが、今後は、当社のデータを使用して他社のプラットフォームにも展開し、領域をさらに拡大していく計画です。

UNIVERSEのデータ経済圏拡大~他社広告プラットフォーム~

これまではBtoB向け「シラレル」、人材採用向け「MARBLE」、飲料食品向け「Pantry」など業種特化の商品をさまざまなデータを活用し、自社開発の「UNIVERSE」という広告配信プラットフォームに載せていました。

今期からは、さらにデータ経済圏を拡大していくため、「Facebook」「Instagram」「TikTok広告」といった海外の大手他社広告プラットフォームでも、当社のデータを活用したマーケティング展開を本格的に拡大していきます。

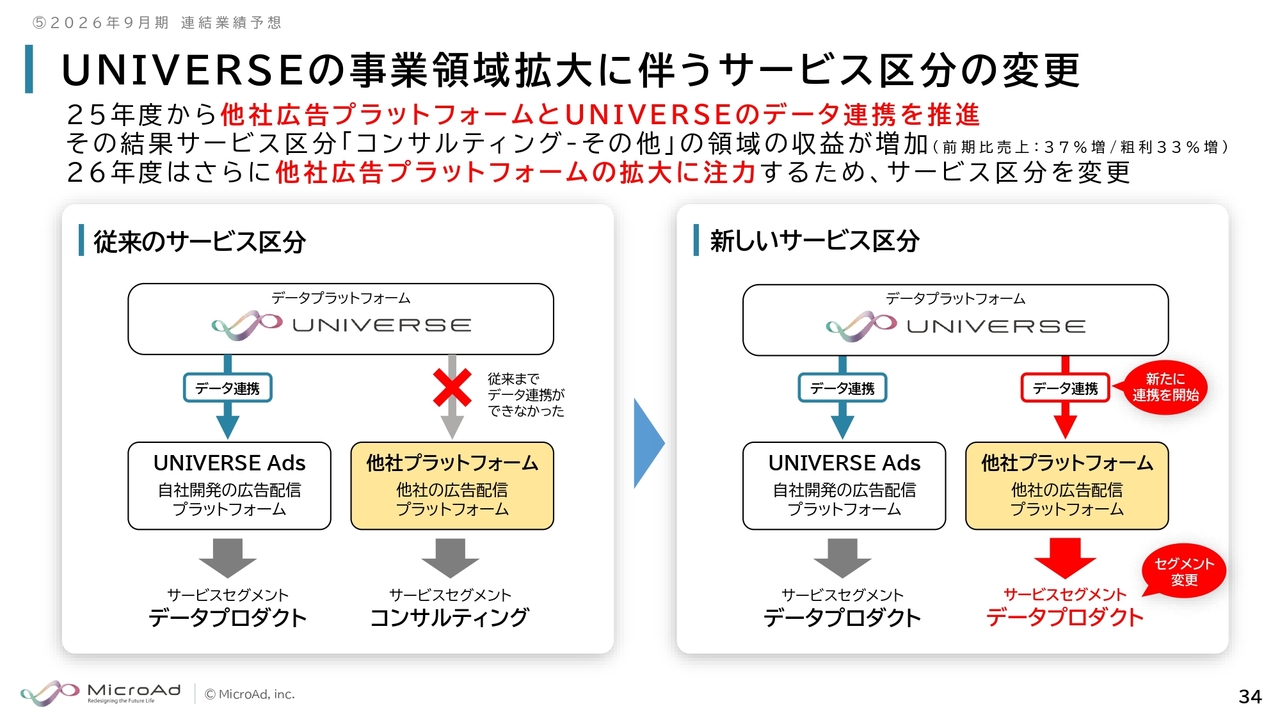

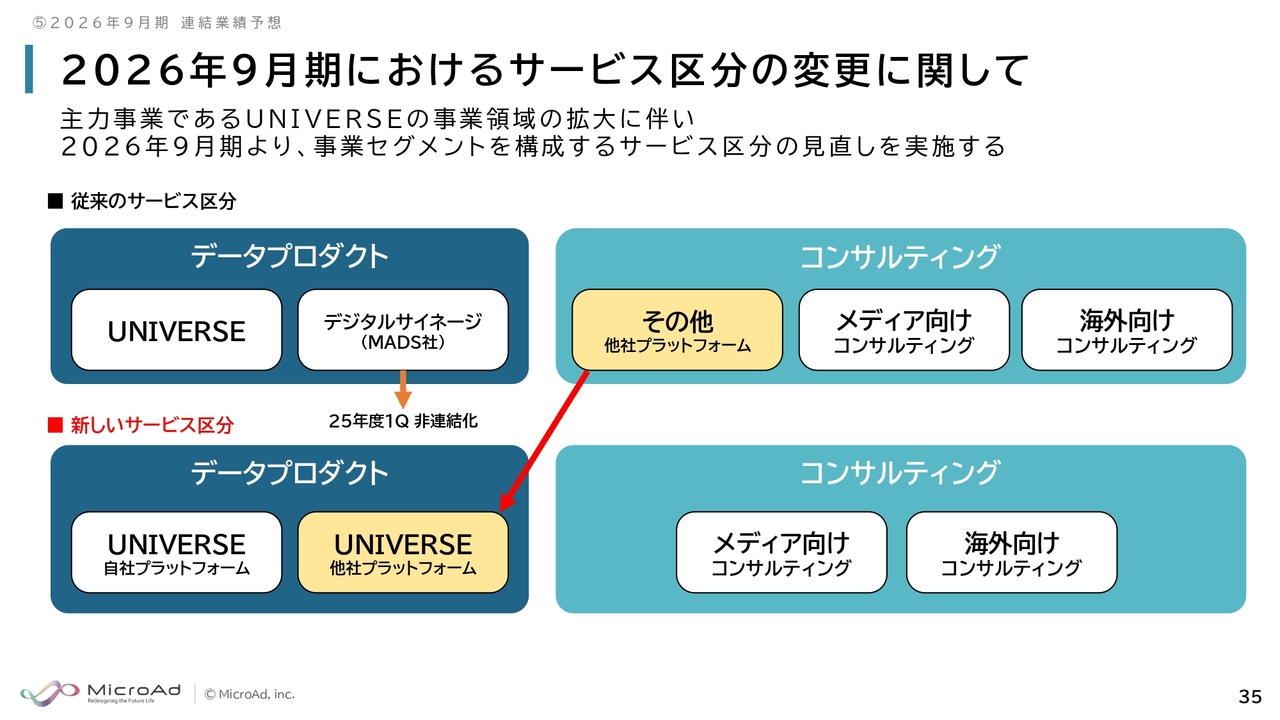

UNIVERSEの事業領域拡大に伴うサービス区分の変更

事業領域拡大に伴うサービス区分の変更についてです。これまでは他社プラットフォームの売上についてあまり注力しておらず、サービス区分としてコンサルティングの中の「その他」に分類していました。

しかし、2026年度以降は他社広告プラットフォームの拡大が当社の大きな戦略の1つになるため、サービス区分を「その他」ではなく「データプロダクト」に変更する方針です。

2026年9月期におけるサービス区分の変更に関して

したがって、3ヶ月後の2026年第1四半期決算からは新しいサービス区分となります。従来、データプロダクトには「UNIVERSE」とデジタルサイネージが含まれていましたが、デジタルサイネージ事業については2025年9月期第1四半期から非連結化されており、現状では含まれていません。

今後、データプロダクトには「UNIVERSE」の「自社プラットフォーム」の売上と「他社プラットフォーム」の売上、この2つが含まれることになります。

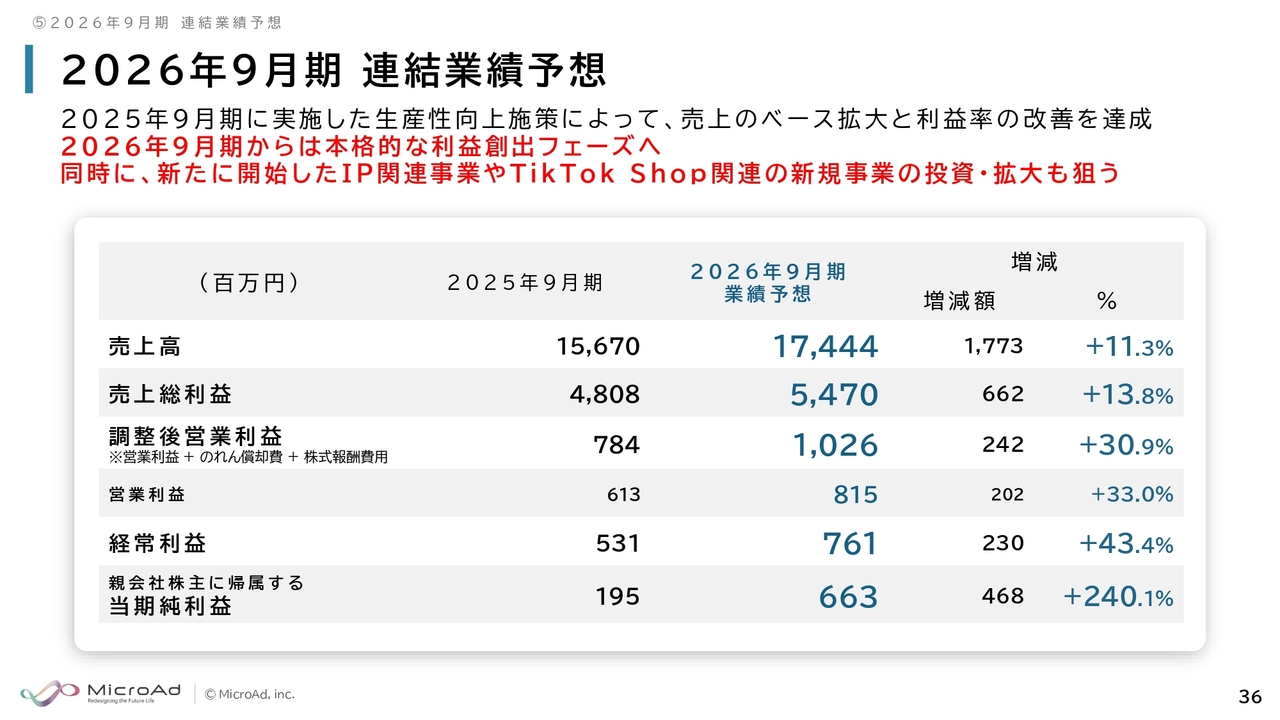

2026年9月期 連結業績予想

今期2026年の連結業績予想についてです。前期から生産性向上に取り組んできた結果、利益をしっかり出せる体質が整ってきました。そのため、今期より本格的な利益創出フェーズに移行していきます。

また、投資も並行してしっかりと行う方針です。IP関連事業や「TikTok Shop」などの新規投資にも取り組み、今期の計画を進めていきます。

売上高は前年同期比11.3パーセント増の174億4,400万円、調整後営業利益は初めて10億円を突破し、10億2,600万としています。

親会社株主に帰属する当期純利益は6億6,300万円で、投資をしっかり行いながらも利益を確保する体制が今期から始まっています。

また、生産性向上にも引き続き取り組んでいきます。利益創出力も尻上がりに拡大していくと考えています。

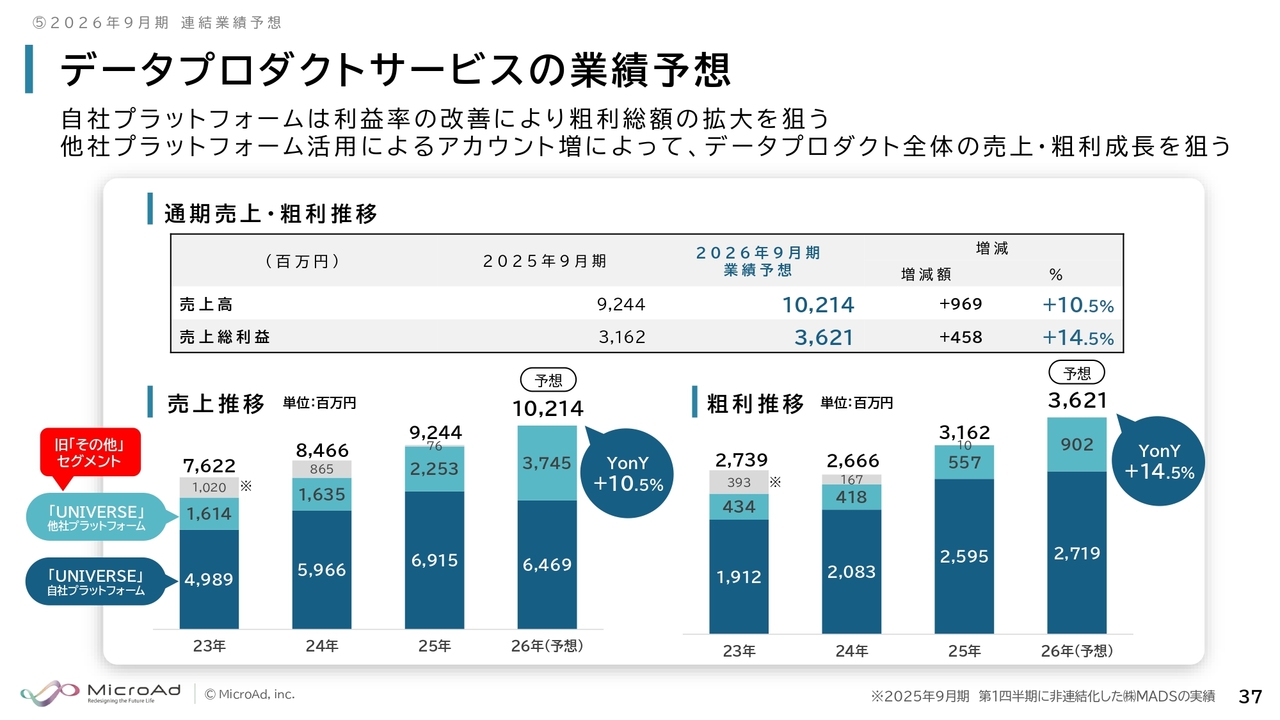

データプロダクトサービスの業績予想

サービス区分ごとの業績予想です。データプロダクトサービスでは、「UNIVERSE」の自社プラットフォームと他社プラットフォームの売上高を合わせたものとして、前年同期比10.5パーセント増の102億1,400万円、粗利益が前年同期比14.5パーセント増の36億2,100万円を見込んでいます。

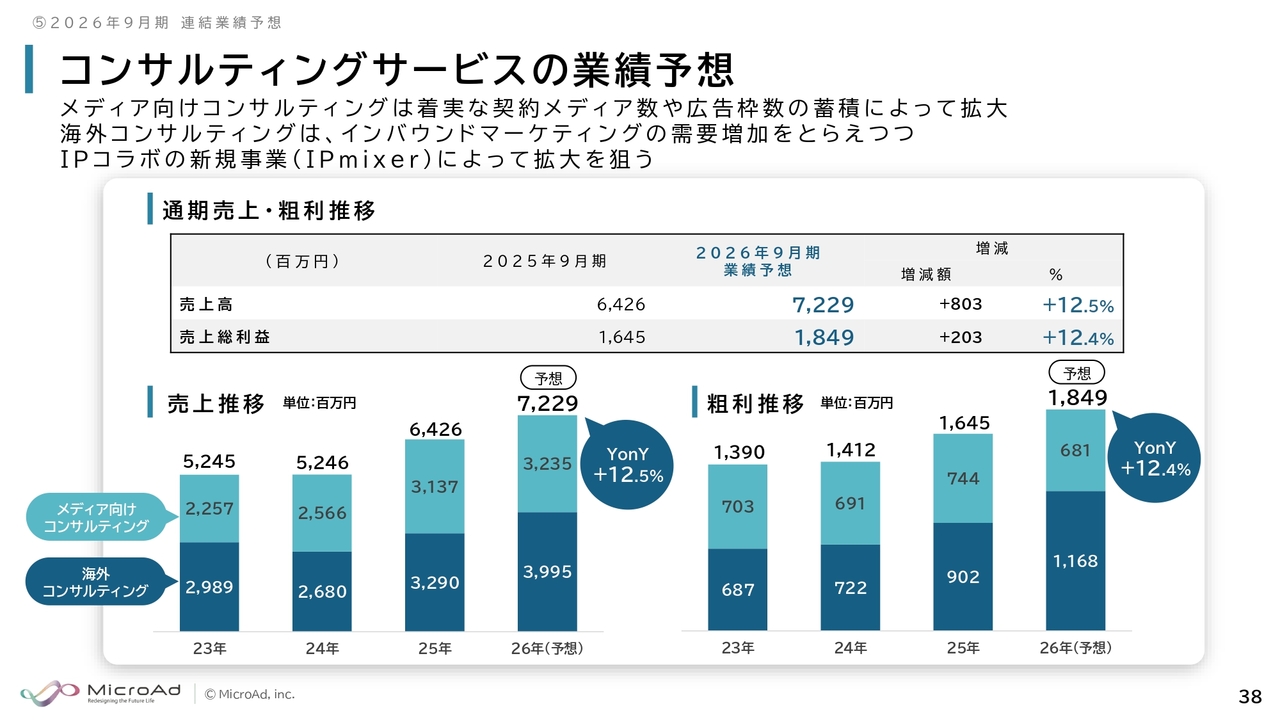

コンサルティングサービスの業績予想

コンサルティングサービスにおける売上高は前年同期比12.5パーセント増の72億2,900万円、売上総利益は前年同期比12.4パーセント増の18億4,900万円を見込んでいます。すべてのセグメントにおいて着実に売上と利益を伸ばしていく計画です。

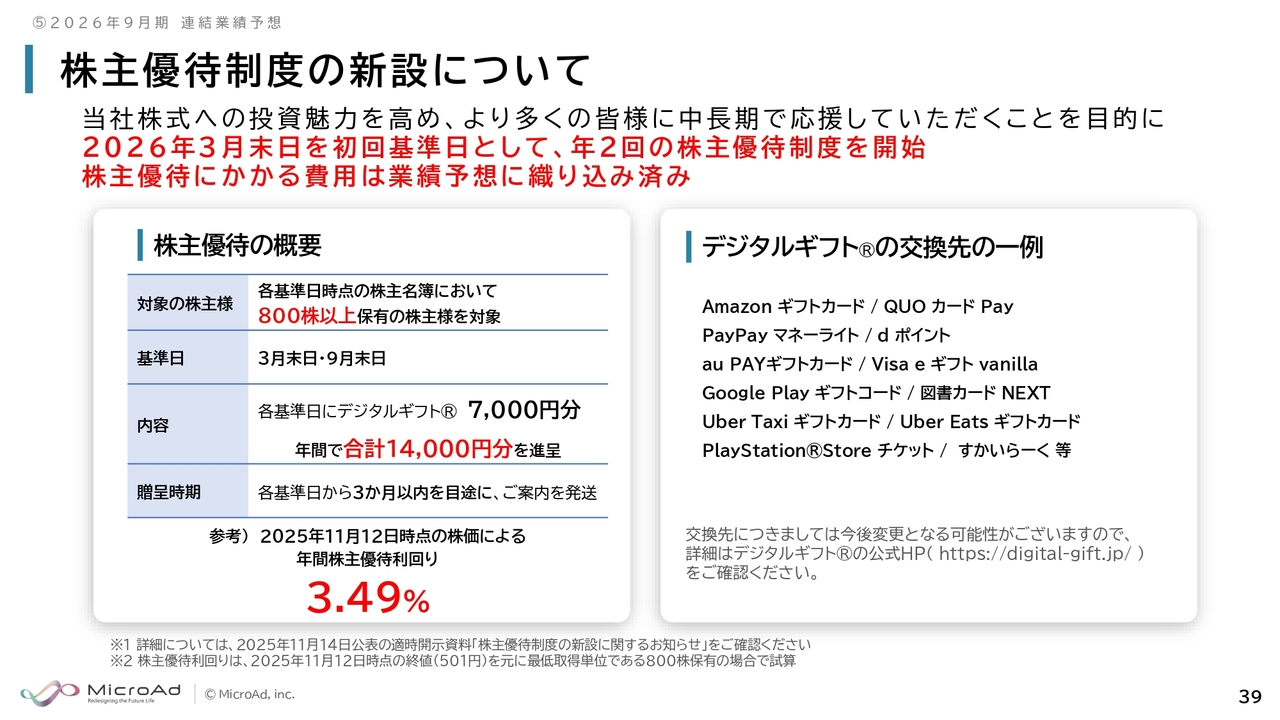

株主優待制度の新設について

株主優待制度の新設についてお知らせします。今期より株主優待を開始します。

基準日は3月末と9月末の年2回で、800株以上を保有する株主さまを対象にデジタルギフトを進呈します。スライドに記載のあるデジタルギフトに関しては一般的なものをほぼ網羅しており、現金に近いかたちで使用できます。11月12日時点の株価を基にした利回りは、3.49パーセントとなります。

優待については、今後も継続して実施する予定です。また、時価総額がある程度大きくなるまでは優待を中心に進めていく考えです。

時価総額が一定の基準を超えたら必ず変更するわけではありませんが、例えば300億円以上が機関投資家の投資対象となるということが一般的によく言われています。そのため、この水準に近づいた際には、株主優待から配当に切り替える、または両方を実施するなど、その時点の状況に応じて検討する考えです。

時価総額が小さいうちは株主優待を優先し、個人株主のみなさまにより喜んでいただけるような制度を継続していきたいと考えています。

▼株主優待制度の導入に関するお知らせ

https://ssl4.eir-parts.net/doc/9553/tdnet/2719244/00.pdf

以上で、私からのご説明を終わります。本日はご清聴いただき、誠にありがとうございました。

新着ログ

「サービス業」のログ