提供:日本化薬株式会社 2026年3月期第2四半期決算説明

【QAあり】日本化薬、上期は全事業領域で増収、通期業績見通しを上方修正 新長期経営計画策定方針発表

構成

川村茂之氏(以下、川村):みなさま、こんにちは。代表取締役社長執行役員の川村です。本日は大変お忙しい中、弊社の決算説明会にお越しいただき、誠にありがとうございます。

本日はスライドに記載の構成でご説明を進めます。まず、私から1枚のスライドで概要をお示しします。その後、2025年度第2四半期の業績と2025年度通期の業績見通しについて、井上よりお話しします。

続いて、各事業領域のトピックスとして、モビリティ&イメージング事業領域は藤田、ファインケミカルズ事業領域は赤谷、ライフサイエンス事業領域は島田からご説明します。

最後に、来年度から開始する新しい長期経営計画の策定中ですが、その方針について私からご説明します。どうぞよろしくお願いします。

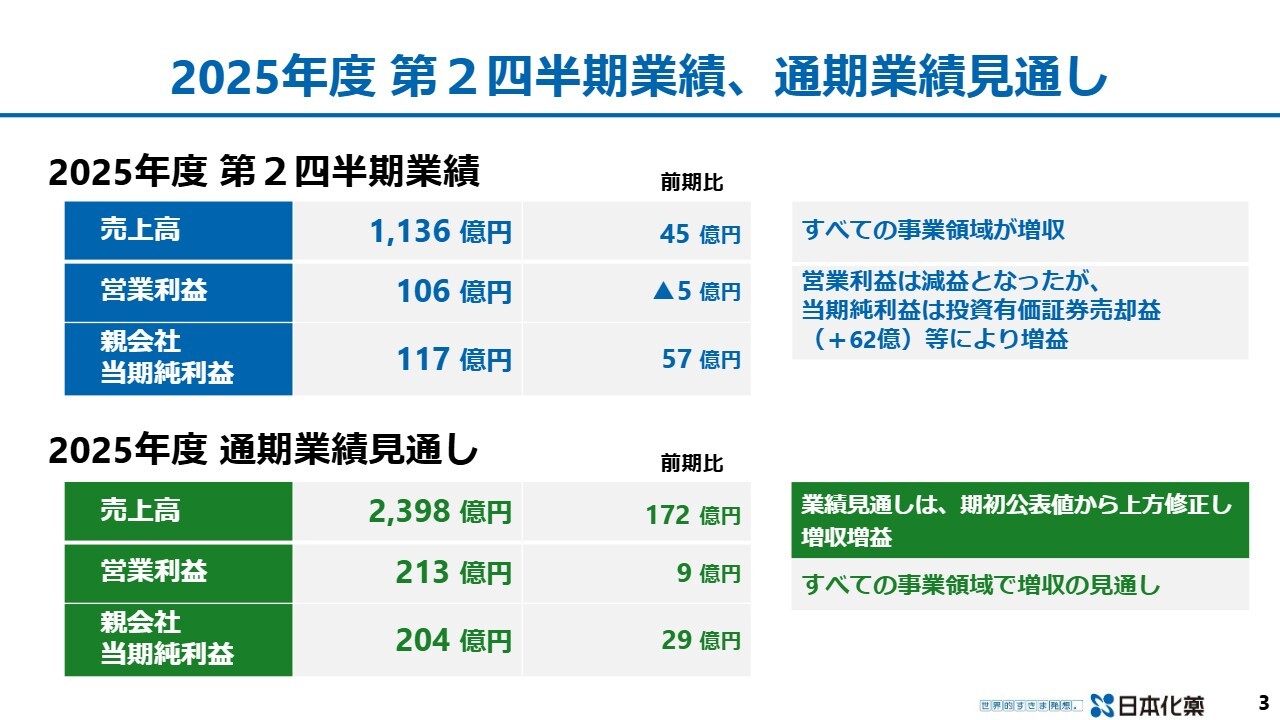

2025年度 第2四半期業績、通期業績見通し

2025年度第2四半期の業績および通期の業績見通しの数字について簡単にご説明します。スライド上段は、2025年度第2四半期の業績です。売上高は1,136億円で、前期比45億円の増収となっています。すべての事業領域で増収を達成しました。

営業利益は106億円で、前期比で5億円の減少となっています。当期純利益は投資有価証券の売却による62億円の利益が寄与し、増益となる見込みです。親会社当期純利益は117億円で、前期比で57億円の増加が見込まれています。

次に、2025年度通期業績の見通しについてです。業績見通しの数字については昨日、期初の公表値から上方修正しました。

売上高は2,398億円で、前期比172億円の増収となる見込みです。すべての事業領域で増収となる見通しです。営業利益は213億円で前期比9億円の増益となります。親会社の当期純利益は204億円で前期比29億円の増益を予定しています。

2025年度 第2四半期業績

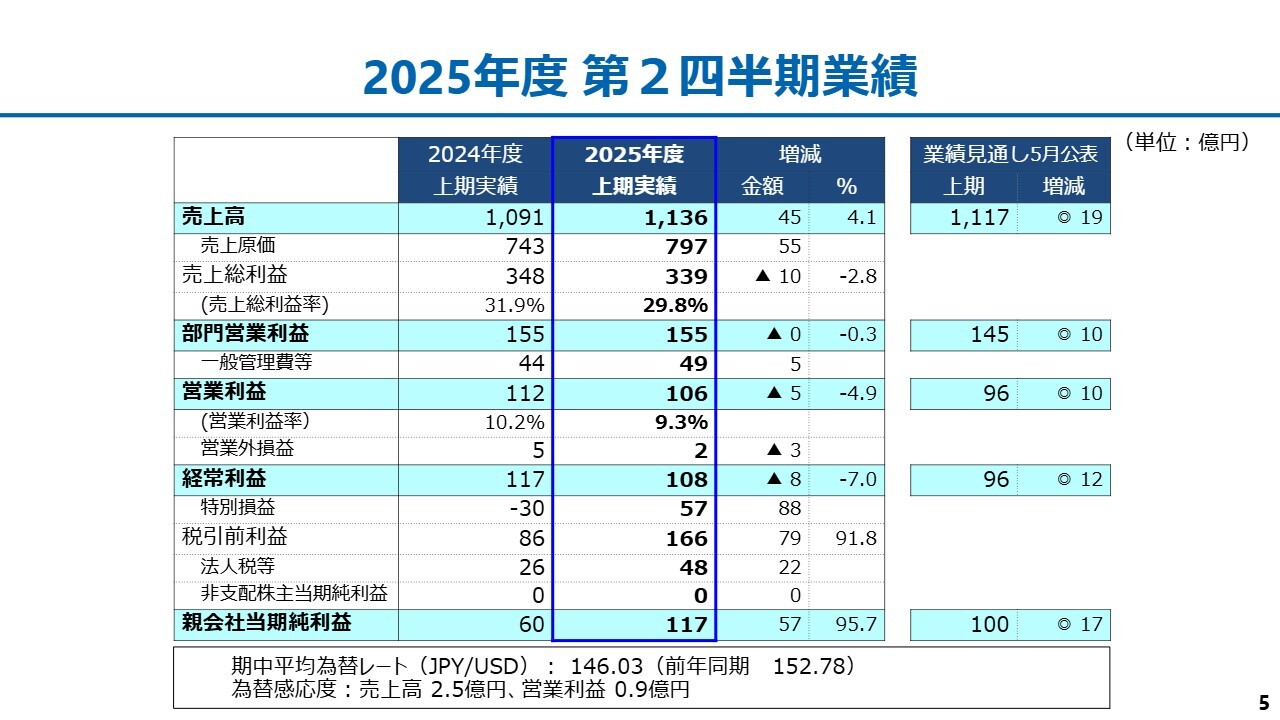

井上晋司氏(以下、井上):取締役常務執行役員経営企画部・コーポレート・コミュニケーション部・経理部・情報システム部管掌の井上です。私から詳細についてご説明します。

上期の売上高は1,136億円で、前年同期比4.1パーセント増、45億円の増収となりました。ただし、売上総利益率は29.8パーセントと、前年同期の31.9パーセントからダウンしたため、部門営業利益は155億円とほぼ前期並みとなっています。

営業利益は106億円で5億円の減益、経常利益は108億円で8億円の減益となっています。

投資有価証券の売却益などがあり、特別利益で57億円を計上した結果、当期純利益は117億円となり、前年同期比95パーセント増、57億円の増益となりました。

なお、スライド右側には5月に公表した業績見通しを掲載していますが、売上高から最終利益までのすべての数値が5月の公表数値を上回っています。

2025年度 第2四半期 営業利益増減分析

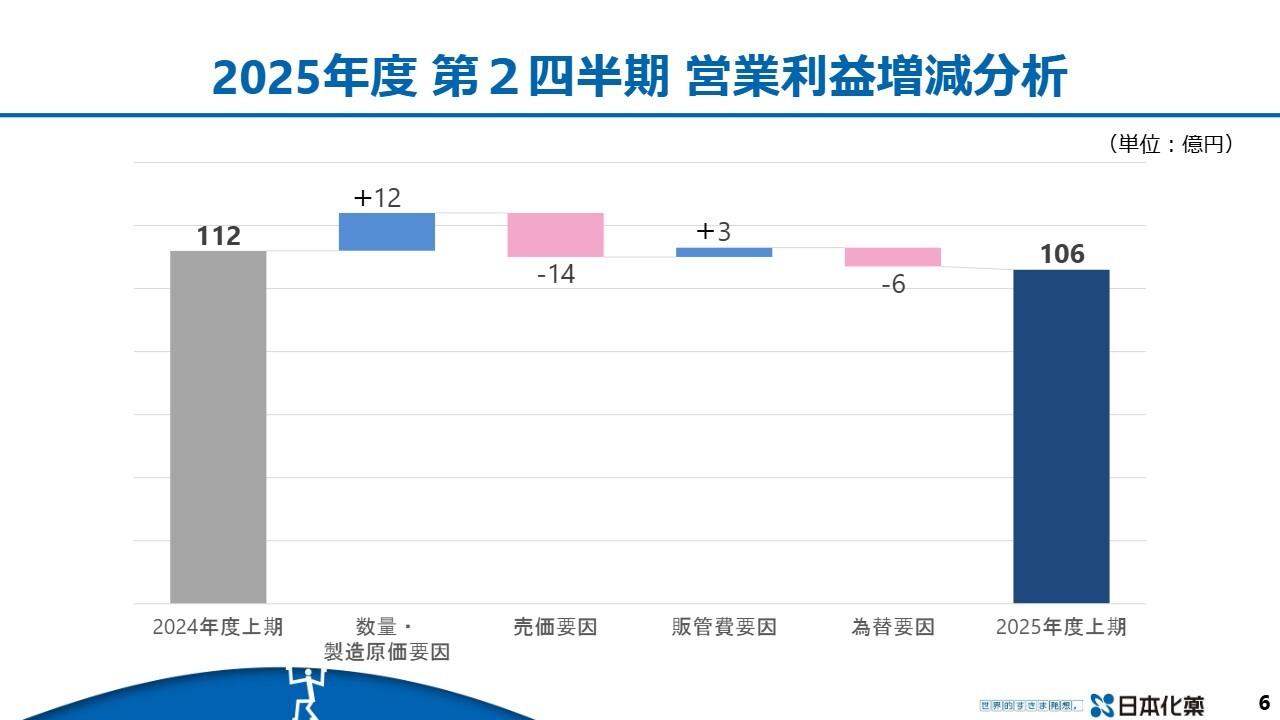

営業利益の増減分析です。スライド左端に記載のとおり、前年同期である2024年度上期の営業利益は112億円です。

数量増が主な要因で12億円のプラスがありました。医薬品の薬価改定などが毎年行われている影響で、売価要因で14億円のマイナスが発生しました。販管費では有利差異がプラス3億円出ています。為替要因で6億円のマイナスがありました。

これらの結果、今期の営業利益は106億円となっています。

2025年度 第2四半期 営業外・特別損益

営業外・特別損益の項目についてご説明します。営業外損益は2億円で、前年同期より3億円の減益となり、マイナス方向に推移しました。

特別損益では投資有価証券売却益が62億円あったため、57億円のプラスとなりました。前年はアドライ社やSkyDrive社の評価減があった影響で、投資有価証券評価損がマイナス26億円となりました。今年は投資有価証券がプラスとなり、差し引きで前年より88億円ほどプラス方向に動きました。

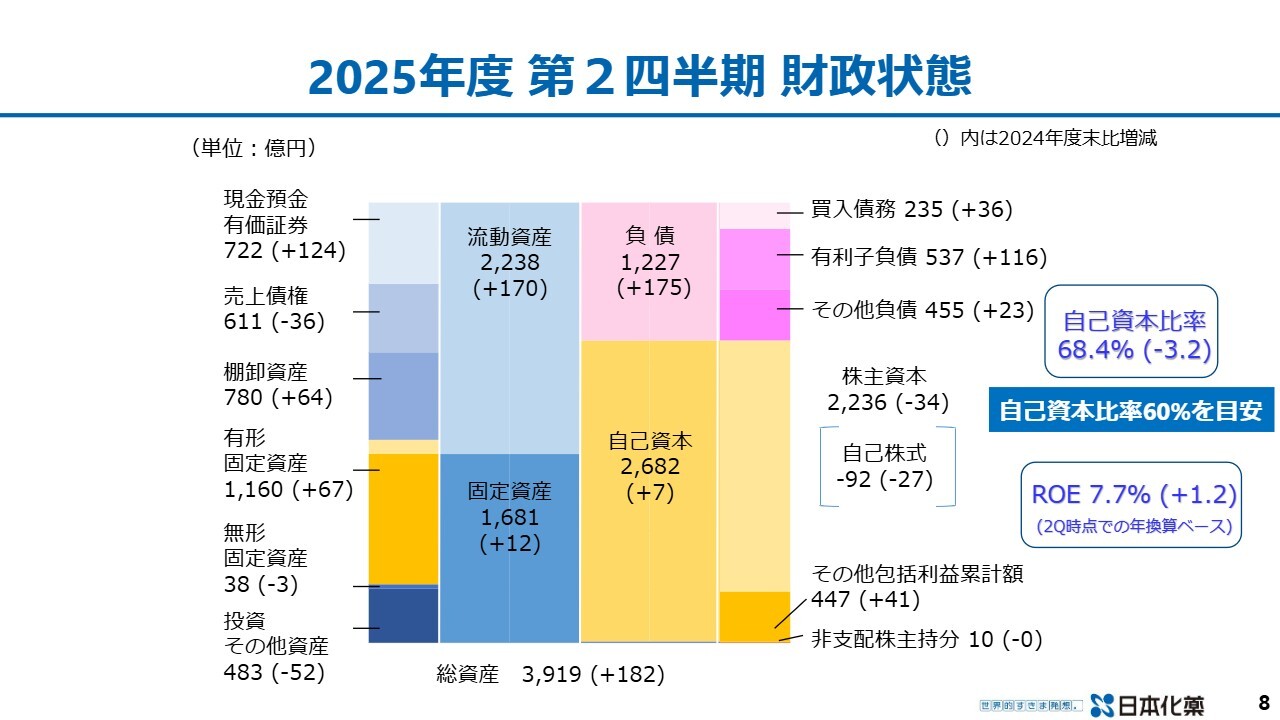

2025年度 第2四半期 財政状態

B/S、財政状況です。総資産は3,919億円で、前年度末比でプラス182億円となっています。主な増加要因としては、現預金・有価証券が前年度末から124億円増加し、722億円となりました。棚卸資産も前年度末から64億円増加し、780億円となっています。

負債側では、有利子負債が前年度末から116億円増加し、537億円となりました。その結果、自己資本比率は68.4パーセントとなり、前年度末比で3.2ポイントほど低下しています。

第2四半期時点での年換算ベースで年度末の利益等を計算すると、ROEは前年度末比で1.2ポイント上昇し、7.7パーセント程度になると見込んでいます。

2025年度 第2四半期業績 セグメント別

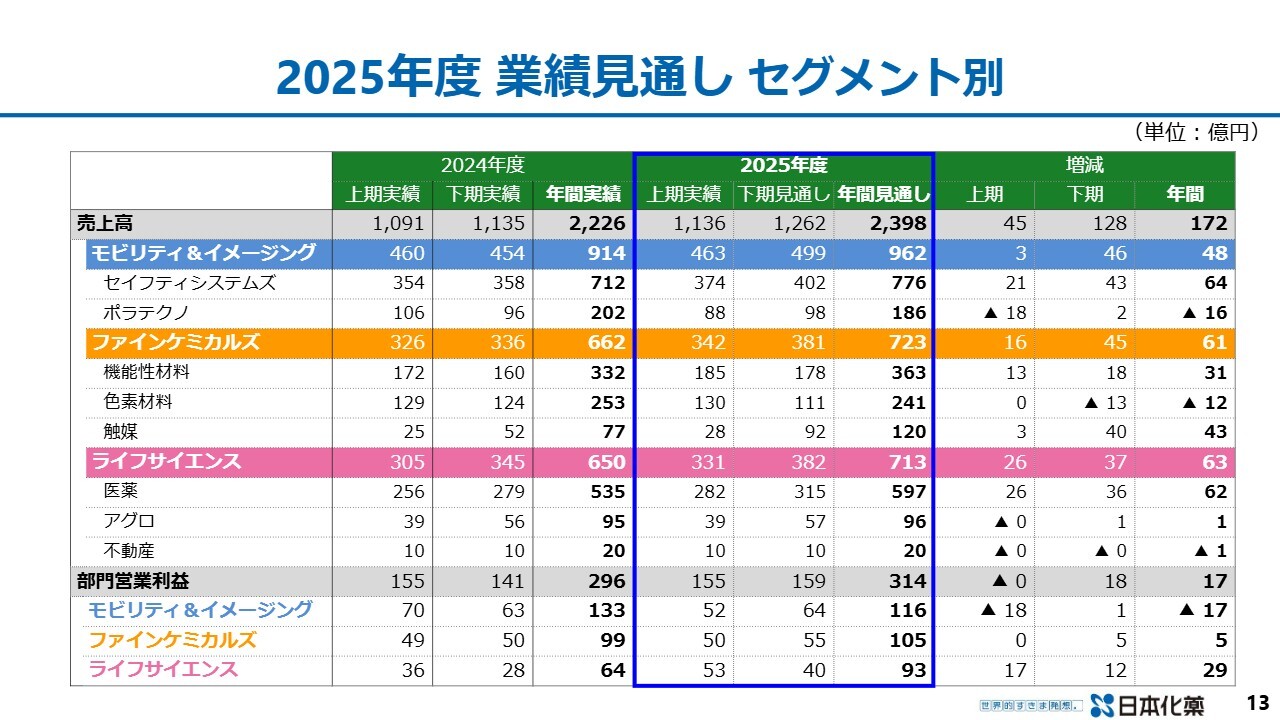

ここからは、セグメント別にご説明します。上期の売上高は、モビリティ&イメージング事業領域は463億円で3億円の増収、ファインケミカルズ事業領域は342億円で16億円の増収、ライフサイエンス事業領域は331億円で26億円の増収となり、3事業領域ともに増収となりました。

部門営業利益はトータルで155億円と、前期並みとなりました。セグメント別では、モビリティ&イメージング事業領域は52億円で18億円の減益、ファインケミカルズ事業領域は50億円で1億円の増益、ライフサイエンス事業領域は53億円で17億円の増益となりました。

スライド右端に、5月時点で公表した業績見通しを載せています。ライフサイエンス事業領域の売上高と、モビリティ&イメージング事業領域の部門営業利益は公表数値から若干下がっているものの、それ以外は公表数値を上回っています。

2025年度 第2四半期業績 サブセグメント別

サブセグメント別に、トピックスをご説明します。モビリティ&イメージング事業領域では、セイフティシステムズ事業の売上高は374億円で、前年同期比21億円の増収となっています。

なかでも、KSH(中国)は102億円で、19億円の増収を記録しました。ここ数年、中国は成長局面にあります。一方で、KSM(メキシコ)は50億円で、6億円の減収でした。これは、米国の関税措置による自動車そのものの生産減少などが影響しています。

ポラテクノ事業の売上高は88億円で、18億円の減収となりました。

ファインケミカルズ事業領域では、機能性材料事業が185億円で13億円の増収、色素材料事業は130億円で前年同期並み、触媒事業は28億円で3億円の増収となっています。

ライフサイエンス事業領域は282億円で、26億円の増収となりました。

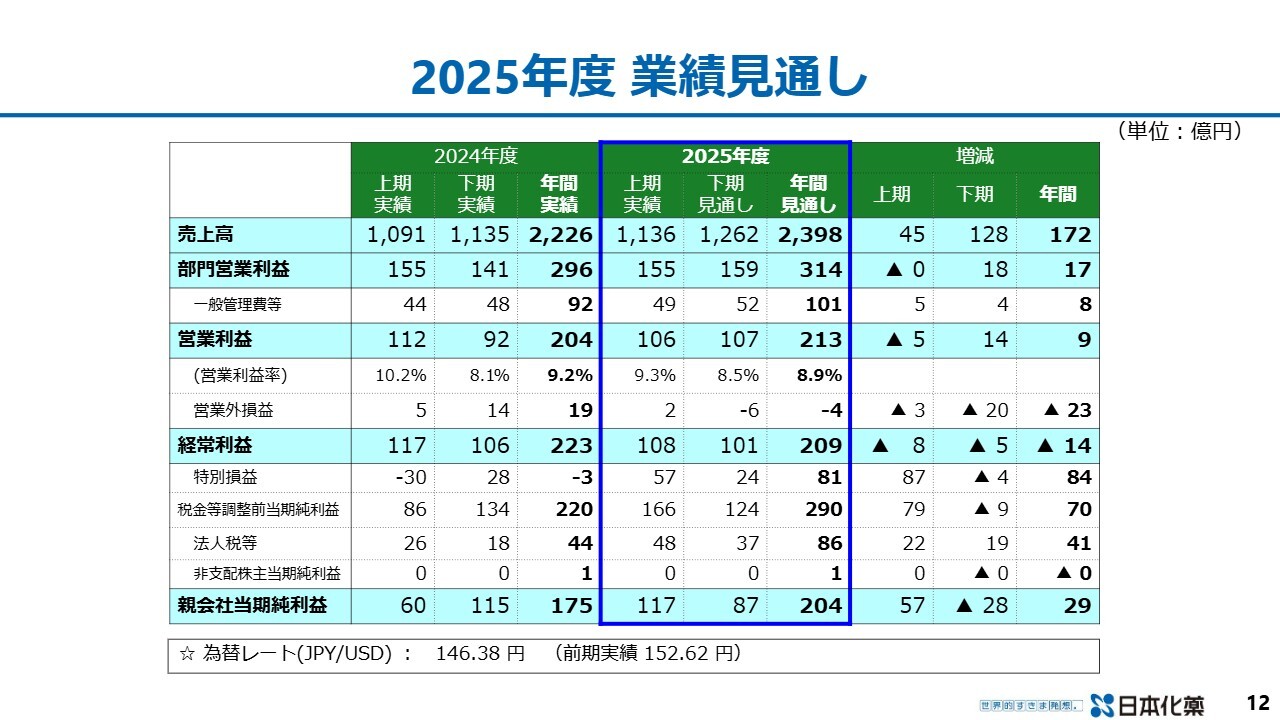

2025年度 業績見通し

今年度の業績見通しです。スライドには、上期実績、下期見通し、年間見通しの順に記載しています。

年間見通しについては、売上高が2,398億円で、対前年で172億円の増収を見込んでいます。部門営業利益は314億円で17億円の増益、営業利益は213億円で9億円の増益となる見込みです。

経常利益は、営業外損失の影響により209億円で、14億円の減益を予測しています。ただし、特別利益が計上される関係で、当期純利益は204億円となり、対前年で29億円の増益を見込んでいます。

2025年度 業績見通し セグメント別

サブセグメント別の年間見通しについてです。

モビリティ&イメージング事業領域では、セイフティシステムズ事業は年間見通しが776億円で、64億円の増収、ポラテクノ事業は186億円で16億円の減収を見込んでいます。

ファインケミカルズ事業領域では、機能性材料事業が363億円で31億円の増収、色素材料事業が241億円で12億円の減収を見込んでいます。触媒事業は下期にかなり集中しますが、120億円で43億円の増収を見込んでいます。

ライフサイエンス事業領域では、医薬事業が597億円で62億円の増収、アグロ事業が96億円で1億円の増収を見込んでいます。

部門営業利益については、先ほどご説明したとおりです。

モビリティ&イメージング事業領域

ここからは各事業領域のトピックスについて簡単にご説明します。

スライドのグラフは、どの事業領域でも共通の形式になっています。上段には売上高を、下段には部門営業利益を記載しています。そして、それぞれの2024年度の上半期・下半期、そして今年度の上期実績と下期の見通しを示しています。

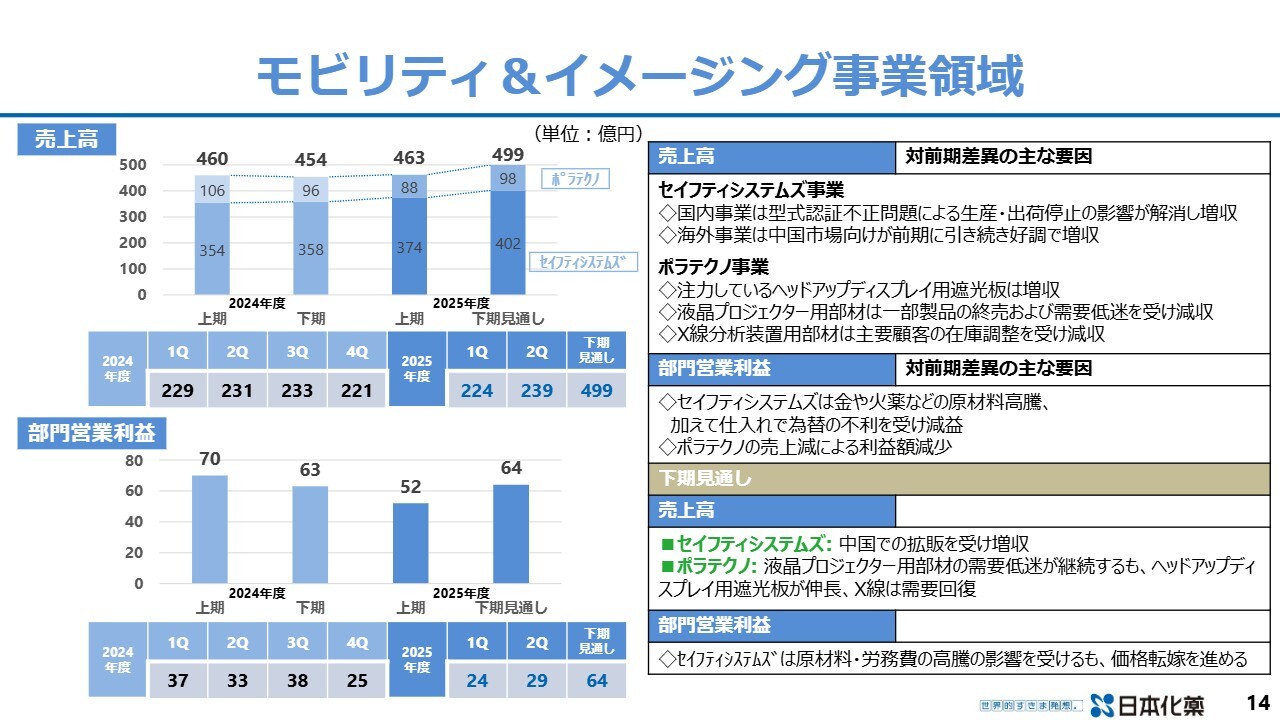

モビリティ&イメージング事業領域です。上期の売上高については、セイフティシステムズ事業で、国内における型式認証不正問題が解消したことにより、増収となっています。海外では、中国市場が非常に好調に推移しています。

ポラテクノ事業では、注力しているヘッドアップディスプレイ用の遮光板が増収となりました。液晶プロジェクター用部材は一部製品の終売や需要低迷の影響で減収、X線分析装置用部材も主要顧客の在庫調整などの影響で減収となっています。

部門営業利益については、セイフティシステムズ事業において、原料として使用している金や火薬などの原材料価格の高騰や、仕入れ時の為替の不利な状況を受けて減益となっています。ポラテクノ事業では、売上減少に伴い利益額が減少しています。

続いて、下期の見通しです。売上高については、セイフティシステムズ事業では、中国での拡販が引き続き好調に推移すると見込んでいます。ポラテクノ事業では、液晶プロジェクター用部材の需要低迷が継続するものの、ヘッドアップディスプレイ用の遮光板は伸長し、X線は需要が回復してくると考えています。

部門営業利益については、セイフティシステムズ事業では、高騰している原材料価格の転嫁を進めることで、利益の確保を図る予定です。

ファインケミカルズ事業領域

ファインケミカルズ事業領域です。機能性材料事業では、AI・ハイエンドサーバーをはじめとする半導体市況の拡大などにより、上期は順調に売上を拡大しています。

色素材料事業では、産業用インクジェットおよび感熱顕色剤が堅調に推移し、新規二色性色素も伸びました。一方で、コンシューマインクジェット用色素、つまり家庭用プリンター向けの色素は減少しました。

触媒事業については、売上高が28億円と少ないものの、前年上期並みの水準を維持しています。

下期の見通しとしては、半導体関係や触媒事業に関しては堅調に推移すると見込んでいます。一方、コンシューマインクジェットと産業用インクジェットについては、お客さまの在庫調整の影響もあり、下期はやや低調に推移すると予測しています。

部門営業利益は、機能性材料事業および触媒事業の売上増により、55億円まで増加すると見込んでいます。

ライフサイエンス事業領域

ライフサイエンス事業領域です。売上高については、医薬事業では、薬価改定の影響をバイオシミラー等の数量増でカバーし、増収となりました。

バイオシミラーに関しては、「ベバシズマブBS」が9月時点で市場シェアを約50パーセントまで拡大しています。また、「アダリムマブBS」も同様に市場シェアを拡大しています。ジェネリック抗がん薬については、全般的に堅調に推移しています。

部門営業利益は、売上高の増加に加えて販管費の減少による利益額の増加が上期に見られました。

下期見通しとしては、売上高はジェネリック、バイオシミラー、新薬ともに堅調に推移する見込みです。一方で、アグロ事業はほぼ横ばいと予測しています。

部門営業利益ベースでは、医薬事業の売上増加に伴う利益増加を見込んでいます。上期よりは減少しますが、下期に40億円を見込んでいます。

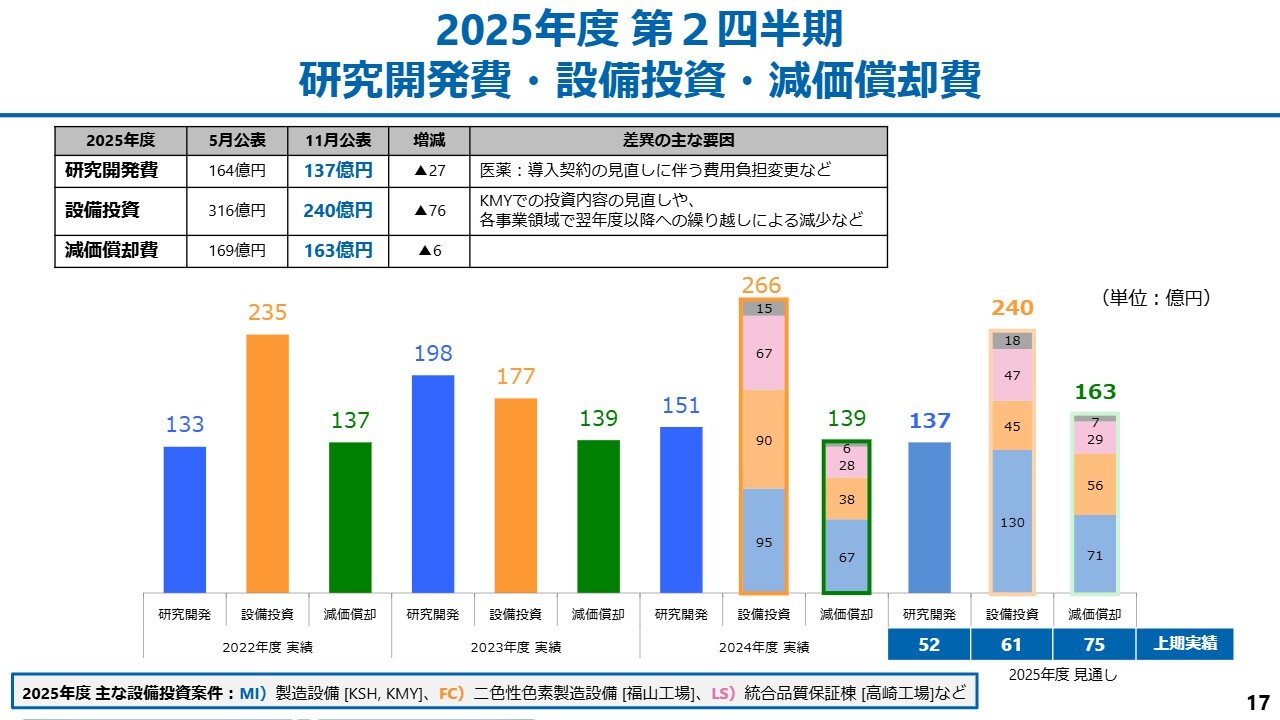

2025年度 第2四半期 研究開発費・設備投資・減価償却費

研究開発費、設備投資、減価償却費の推移です。研究開発費については、5月公表時点では164億円としていましたが、今回137億円に修正しました。これは、医薬品の導入契約の見直しに伴う費用負担変更などがあったため、減少したものです。

設備投資については、KMY(マレーシア)での投資内容の見直しや翌年度以降への繰り越しがあり、76億円減少し240億円と見込んでいます。

減価償却費は163億円と、5月公表時点に近い水準だと見ています。

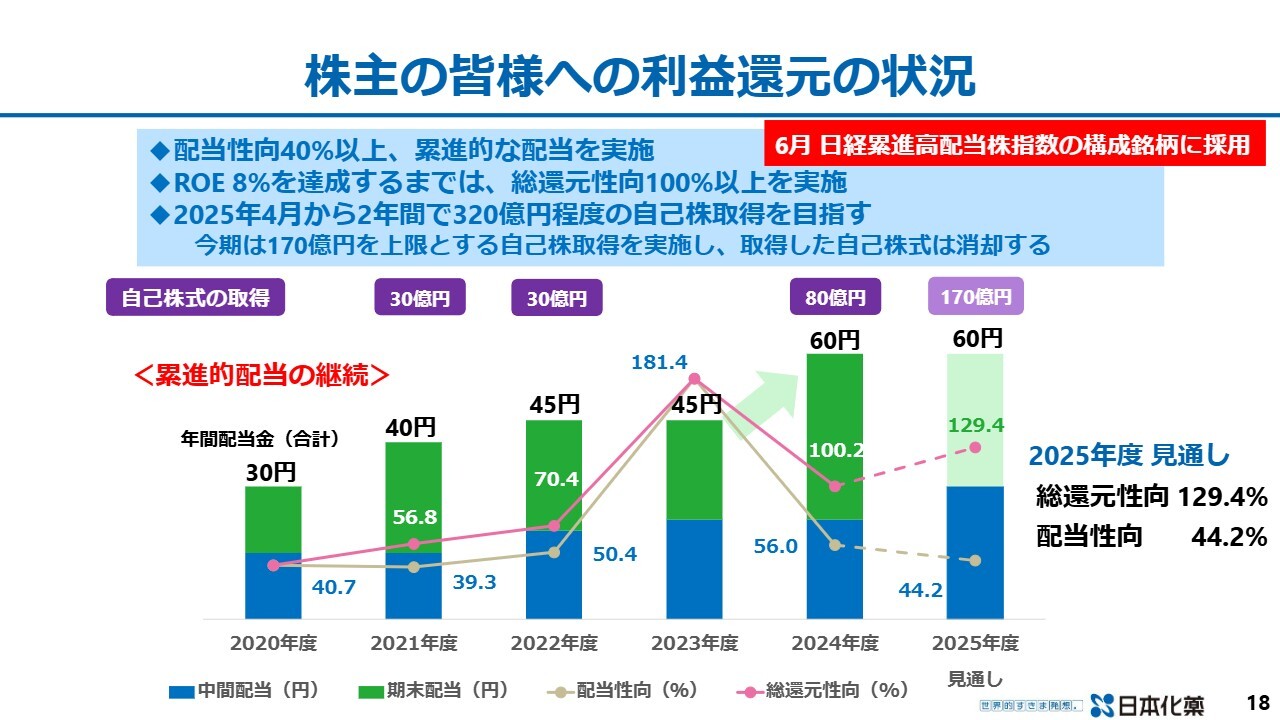

株主の皆様への利益還元の状況

利益還元の状況についてご説明します。当社は、配当性向40パーセント以上を維持し、累進的な配当を実施すると表明しています。また、ROEが8パーセントに到達するまでは、総還元性向100パーセント以上を実施する方針を発表しています。

今年度は、配当性向が44.2パーセント、総還元性向が129.4パーセントとなる見通しです。配当金は昨年同様、1株あたり60円を維持する予定です。

自社株買いをこれまで順次進めてきましたが、今年度は170億円の自己株取得を進めているところです。

また、スライドには記載していませんが、来年2026年度には150億円、2年間で合計320億円の自社株買いを行うことを、すでに公表しています。こちらを着実に進めていきたいと考えています。

モビリティ&イメージング事業領域

藤田卓三氏(以下、藤田):常務執行役員モビリティ&イメージング事業領域管掌兼セイフティシステムズ事業部長の藤田です。よろしくお願いします。ここからは各事業領域トピックスとなりますが、私からはモビリティ&イメージング事業領域のトピックスについてご説明します。

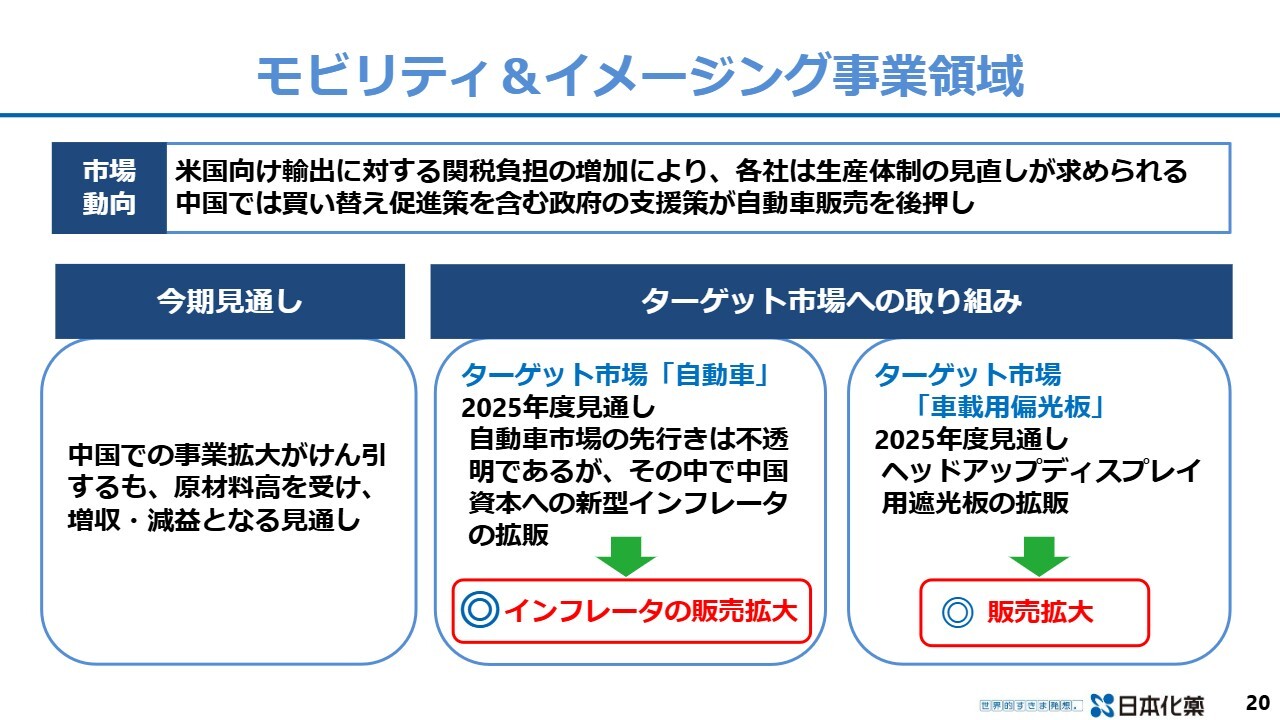

市場動向についてはみなさまのほうがご存知かもしれませんが、アメリカ向け輸出に対する関税負担の増加により、各自動車会社は生産体制の見直しを求められています。一方で、中国では自動車の買い替え促進策を含む政府の支援策が自動車販売を後押ししています。

今期見通しとしては、中国での事業拡大が牽引するものの、原材料高の影響を受け、増収減益となる見込みです。

モビリティ&イメージング事業領域におけるターゲット市場への取り組みについては、スライド右下に記載のとおりです。1つ目に、セイフティシステムズ事業では、自動車業界をターゲット市場とし、特に中国資本のお客さまに向けた新型インフレータの拡販を進めたいと考えています。

2つ目に、ポラテクノ事業も自動車業界を対象として、車載用偏光板、今年は特にヘッドアップディスプレイ用遮光板の拡販を進めたいと考えています。

インフレータ成長戦略

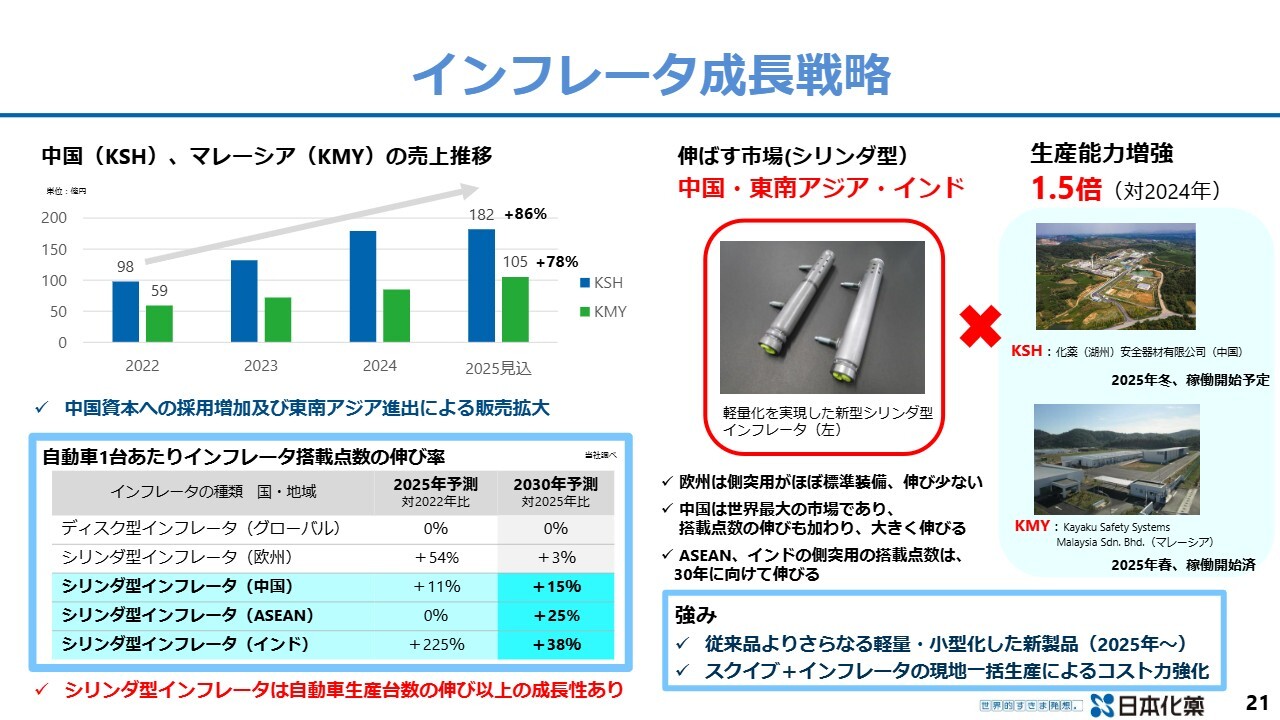

インフレータの販売拡大について、さらに詳しくご説明します。

スライド左上のグラフは、2022年から2025年(見込み)までの、中国(KSH)とマレーシア(KMY)の売上推移を示しています。中国は青のグラフ、マレーシアは緑のグラフで表しています。

中国はこの3年間で売上高が86パーセント増、マレーシアも78パーセント増と大きく成長しています。この両市場に注力し、インフレータ、特にシリンダ型インフレータの売上を伸ばしていきたいと考えています。

スライド左下の表は、自動車1台あたりに搭載されるインフレータの点数の伸びを、ディスク型インフレータとシリンダ型インフレータに分けて示したものです。

ディスク型インフレータ(グローバル)では、2022年に対する2025年の予測、および2025年に対する2030年の予測のどちらも、伸び率が0パーセントとなっています。運転席にも助手席にもすでに搭載されているため、搭載点数は伸びず、自動車の生産販売が増える分のみの成長となります。

一方、シリンダ型インフレータに関してはサイドインフレータやニー(膝)用インフレータが対象となります。これらは現在、世界的に標準化されていない部分が多く、今後さらに拡大が見込まれます。

特に中国、ASEAN、インドでは、2030年までに現在の水準からそれぞれ15パーセント、25パーセント、38パーセントと大幅に成長する見込みです。加えて、自動車の販売台数増加も市場の成長を後押しします。

スライド右側の写真にあるとおり、大きく成長する市場である中国、東南アジア、インドに向けて、軽量化を実現した新型インフレータを拡販していきます。

そのために、中国およびマレーシアに生産ラインを設置しました。マレーシアではすでに稼働しており、中国も今年中には稼働予定です。これにより、生産能力を1.5倍に引き上げ、さらなる成長を目指します。

新しいインフレータの強みは、スライド右下に記載のとおりです。従来品よりさらに軽量・小型化した新製品です。また、中国ではスクイブとインフレータを現地で一括生産する体制を構築し、コスト競争力を強化しています。このようにして市場の拡大を図りたいと考えています。

ファインケミカルズ事業領域

赤谷宜樹氏(以下、赤谷):常務執行役員ファインケミカルズ事業領域管掌の赤谷です。私から、ファインケミカルズ事業領域のトピックスをご紹介します。

機能性材料事業では、厚狭工場にエポキシ樹脂の新工場を設立しており、現在試運転などを実施中です。この第4四半期から稼働を開始する予定です。子会社のテイコクテーピングシステムでは、半導体製造装置の新工場が今期より稼働を開始しています。

クリーナー事業については、中国の子会社であるKCWにおいてクリーナーの量産設備を導入し、この秋から生産を開始しています。

このように、機能性材料事業に関しては、半導体関連のエポキシ樹脂や、半導体周辺の製造装置、クリーナー等の生産体制を整備し、今後の事業拡大につなげていく方針です。

色素材料事業でも、福山工場において産業用インクジェットの新工場を今年から稼働開始しています。感熱用ノンフェノール系顕色剤については、採用が進んでおり、この秋に生産増強済ですが、さらなる量産体制の整備を進めていきます。

新製品である二色性色素については、現時点で生産数量は少ないものの、福山工場における量産化投資を進めており、来年以降の生産数量増加に向けた準備を進めています。

触媒事業の上期売上高は28億円と、昨年の下期に比べて大幅に減少しています。これは、アクリル酸およびメタクリル酸の市況低迷により、お客さまが触媒の交換を今年度から来年度に繰り下げたことや、中国のお客さまとの価格入札で当社が失注したことなどが影響したことによるものです。

しかしながら、下期については、新規顧客の開拓や新たな採用を進めた結果、売上高92億円と大幅な販売増を見込んでいます。これにより、年間の売上高は120億円と、100億円を超える見通しとなっています。

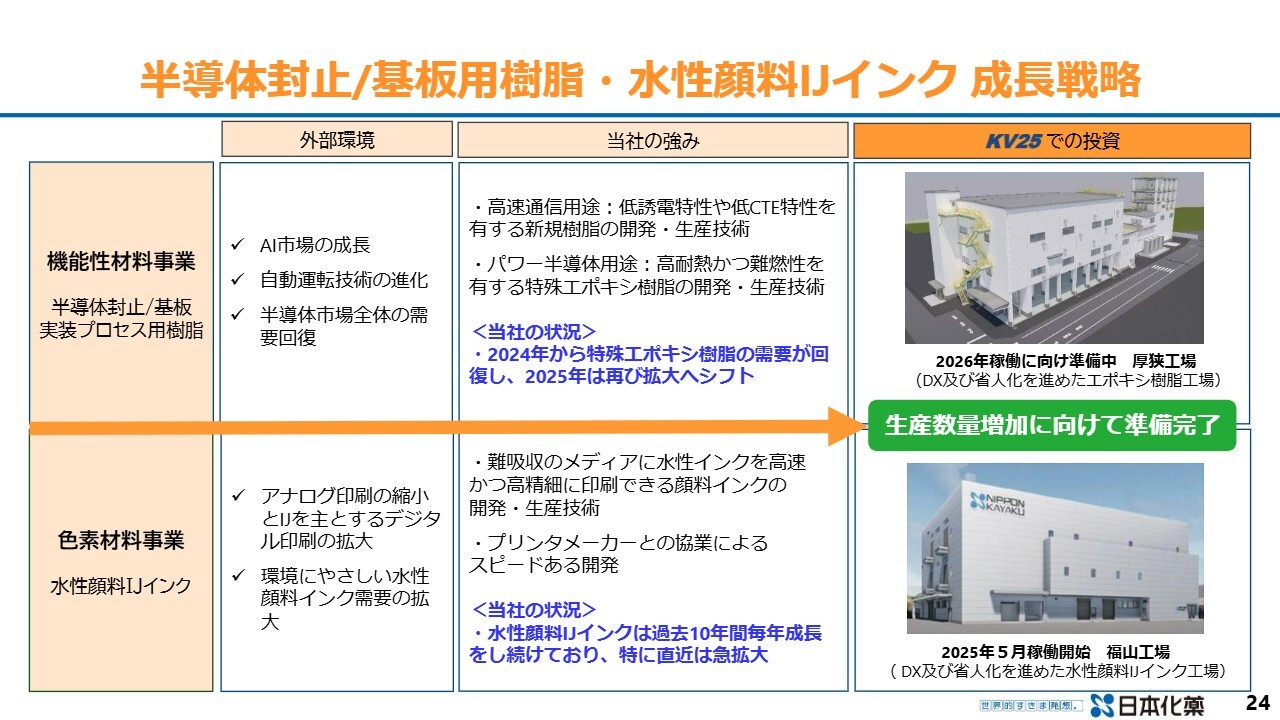

半導体封止/基板用樹脂・水性顔料IJインク 成長戦略

ファインケミカルズ事業領域の成長戦略について、2点ご紹介します。機能性材料事業では、成長が続く半導体市場分野に向けて、当社の強みである素材開発を活かします。特に高速通信用途の拡大に伴い、低誘電材料や低CTE特性を有する新規樹脂材料の研究開発し、市場投入を進めていきます。

パワー半導体用途では、高耐熱性や難燃性を持つ特殊エポキシ樹脂を開発し、市場に投入していきます。厚狭工場に建設中の新工場を第4四半期から来年に向けて本格稼働させ、成長する半導体市場での材料需要を満たしていきたいと考えています。

色素材料事業では、アナログ印刷が縮小し、デジタル化が進んでいます。インク市場では溶剤系インクから水系インクへの需要が高まっています。当社では水系顔料インクの開発を推進し、デジタル化と水系インクのニーズに応える製品開発を進めています。

当社の強みとして、難吸収、つまり水系インクが吸収しにくいメディアに対しても、高速かつ高精細な印刷を可能にする顔料インクや関連技術を有している点が挙げられます。また、日本国内には多くのインクジェットプリンターのプリンターメーカーやヘッドメーカーが存在しており、それらのメーカーとの情報交換や協業を通じ、高性能なインクの開発を進めています。

このように、拡大するデジタル印刷市場において、福山工場に新設した工場で水系顔料インクを量産化するという戦略を展開していきます。

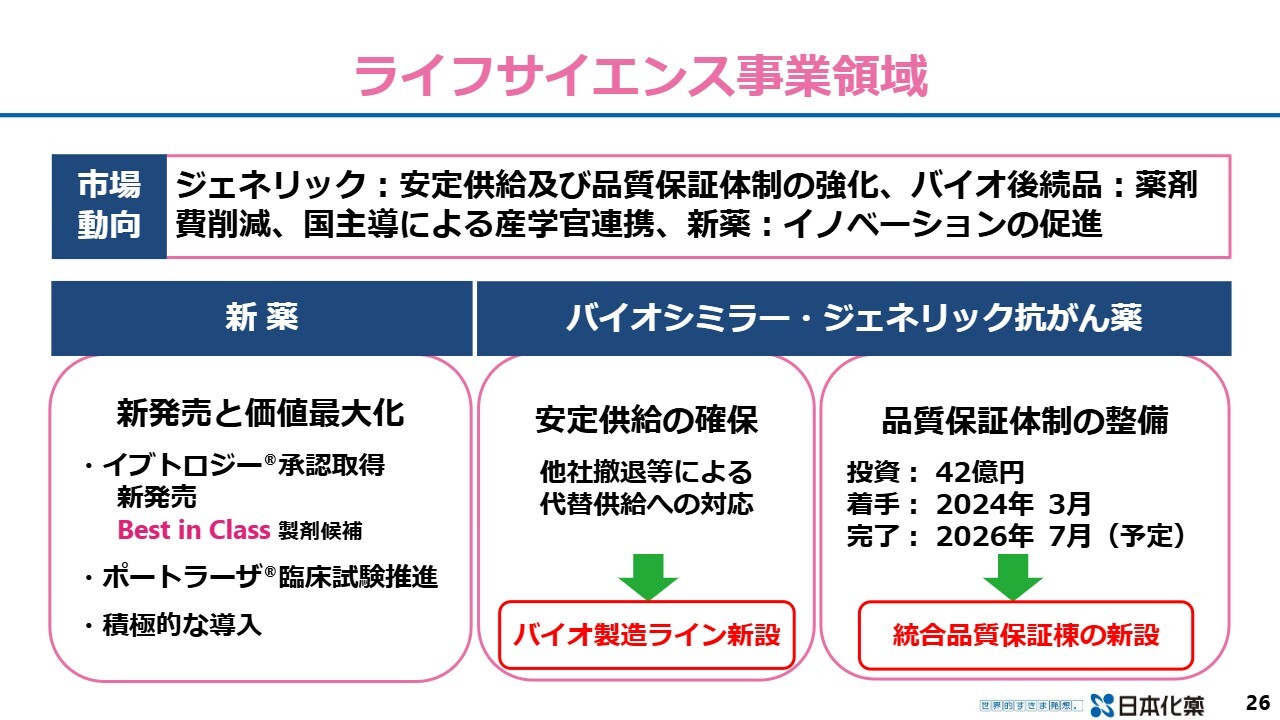

ライフサイエンス事業領域

島田博史氏(以下、島田):代表取締役専務執行役員ライフサイエンス事業領域管掌兼医薬事業部長の島田です。私からは、医薬事業を中心にお話しします。

医薬事業では現在、スライドの3つの柱を軸に事業を展開しています。特にバイオシミラー・ジェネリック抗がん薬については好調に推移しています。

ジェネリック抗がん薬に関しては、当社では高崎工場を既存の抗がん薬の日本における供給基地と位置付けており、品質保証体制の整備に努めています。また、投資額42億円をかけて統合品質保証棟を建築しているところです。

バイオシミラーについては、当社は10年以上にわたり取り組んでいます。そのフロントランナーの地位を維持するため、高崎工場においてバイオラインを新設し、抗がん薬とバイオの製造拠点へと変革させる計画を進めています。

新薬については本日、「イブトロジー」を上市しました。こちらについては、後ほど詳しくご説明します。

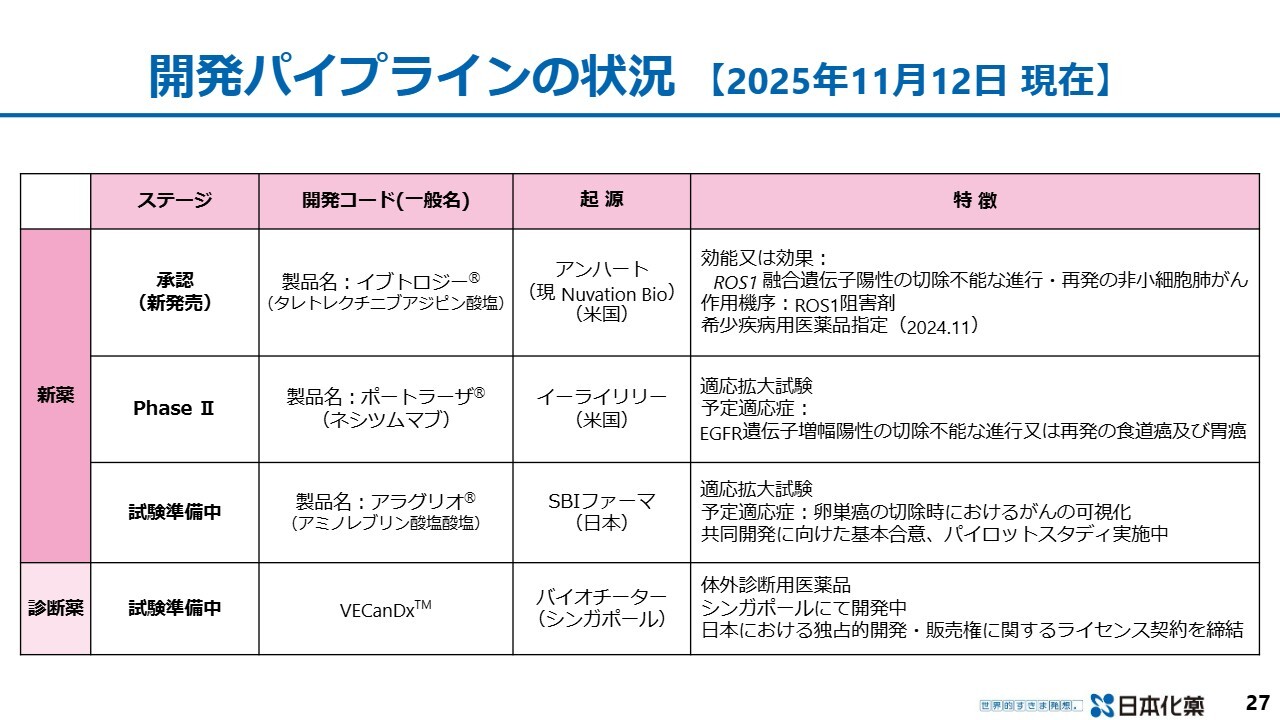

開発パイプラインの状況【2025年11月12日 現在】

開発パイプラインの状況です。本日上市した「イブトロジー」は、ROS1融合遺伝子陽性の切除不能な進行・再発の非小細胞肺がんで使用される薬剤です。

そして、すでに販売している新薬で肺がん治療薬「ポートラーザ」(EGFR抗体)について、食道がんと胃がんに対し、新しい切り口で試験を行っています。具体的には、EGFR遺伝子増幅陽性の切除不能な進行または再発の食道がんおよび胃がんを対象として、承認申請用の試験(PhaseⅡ)を開始しました。

「アラグリオ」は、がんを光らせる物質です。現在は膀胱がんで使用されていますが、適用拡大を目指し卵巣がんに対するパイロット試験を実施しています。

概要

11月12日に発売された「イブトロジー」についてです。2023年10月にアンハート社から導入し、2年間できっちりと開発を進め、本日無事に上市しました。

薬剤のプロフィールについては、TRUST試験を基にご説明します。ROS1融合遺伝子は、がんを増殖させるシグナルを発生させる特殊な遺伝子です。この薬は、そのシグナルを阻害することで肺がんを縮小させる効果があります。

TRUST試験において奏効率は、初めてROS1阻害薬を使用するケースで88.8パーセント、前治療でROS1阻害薬を使用していたケースで55.8パーセントとなりました。

効果持続期間については、ROS1阻害薬を初めて使用する患者では44.2ヶ月、前治療があった患者でも16.6ヶ月となっており、奏効率および効果持続期間において非常に優れた薬剤と考えています。このため、私たちは「Best in Class」の製剤候補として期待しています。

ただし、このような薬には副作用があります。特に「イブトロジー」については消化器系や肝臓系の副作用が出るため、その管理が必須となっています。

ROS1融合遺伝子陽性の非小細胞肺がんは、肺がん全体の約85パーセントを占める非小細胞肺がんの約1パーセントから2パーセントに該当する非常に希少ながんです。しかし、この薬剤は長期間服用するため、徐々に浸透していくと考えています。

また、このがんは脳に転移しやすいことが知られているため、「イブトロジー」は脳に移行させることを目指して開発されています。そのため、繰り返しになりますが「Best in Class」の製剤候補として非常に期待しています。

本日より、我々のMR(医薬情報担当者)が医療従事者のみなさまに新発売のご案内を行っているところです。

アジェンダ

川村:ここまでは、2025年度第2四半期の現時点での結果についてご報告しました。ここからは、新長期経営計画策定方針についてご説明します。

今年度は、中期事業計画「KAYAKU Vision 2025(以下、KV25)」の最終年度に当たりますので、この4年間を振り返ってどうだったかをお話しします。また、現在は来年度以降の長期経営計画の立案にも着手していますので、長期経営計画の策定方針についてもご案内します。

アジェンダのとおり、SECTION1とSECTION2に分けてお話しします。SECTION1では、2022年度から2025年度にかけての中期経営計画の振り返りについてお話しします。SECTION2では定性的な内容となりますが、どのような考え方や方針で長期計画を立てていくかについてお話ししたいと思います。

本日お伝えしたいこと

本日お伝えしたいことは、スライドに記載の4つです。1つ目に、2022年度から2025年度の中期経営計画「KV25」では、成長投資や資本政策を着実に実施してきました。

2つ目に、最終年度には売上高が過去最高を更新し、目標を達成する見通しです。一方で、営業利益、ROE、ROICについては回復傾向にあるものの、目標には未達となる見通しです。

3つ目に、収益力強化に向けて、短期的には原材料価格等高騰への対応および効率化、中長期的には既存製品を維持しながら、高付加価値事業・製品への投資を通じたポートフォリオ改革を推進していきたいと考えています。

4つ目に、2026年度から2035年度の10年間にわたる新長期経営計画を「Evolution 2035」と命名し、推進していきたいと考えています。その10年間を、日本化薬の変革の10年間と位置付け、決意を示したいと思います。

財務成績

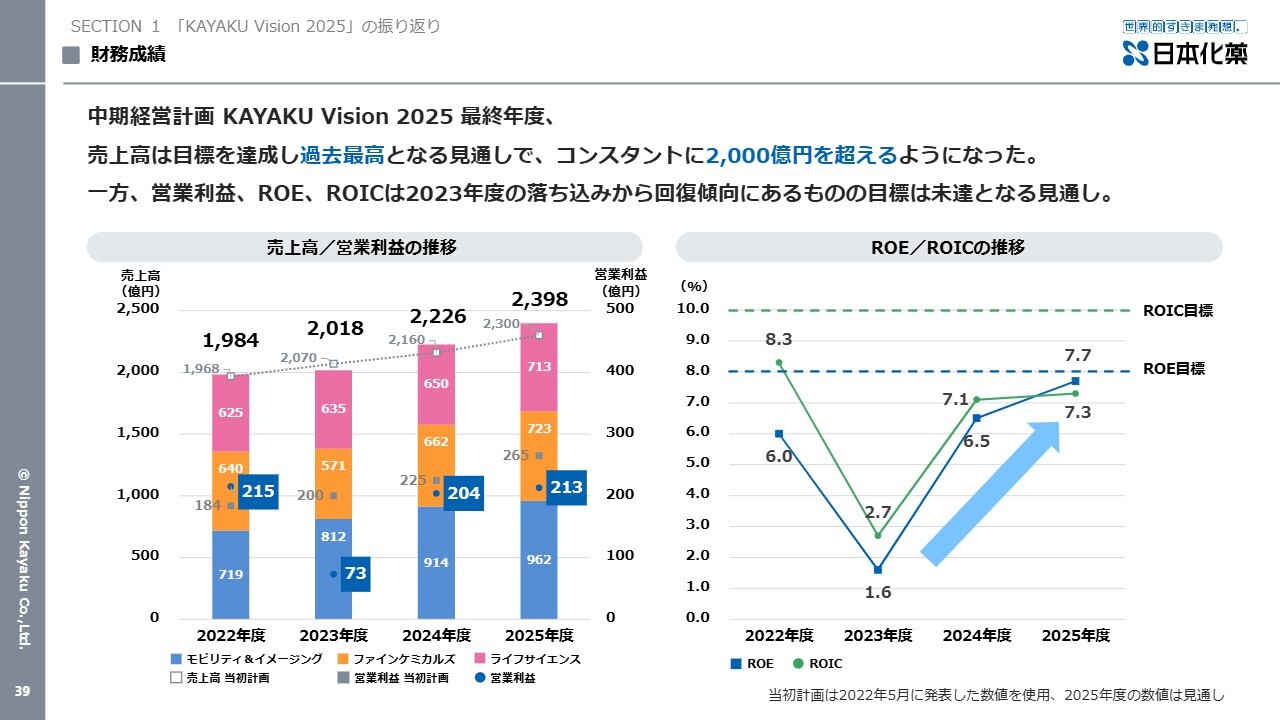

SECTION1では、「KV25」について振り返ります。

まずは、財務成績です。スライド左側のグラフは、中期計画期間の4年間の売上高と営業利益の推移を示しています。

2022年度の初年度は売上高が1,984億円、利益が215億円という成績でした。翌年2023年度からは、継続的に2,000億円以上の売上高を達成することができており、2025年度には2,398億円と、約2,400億円の売上高に到達する見込みです。

一方で、営業利益については、今年度も最終的には213億円の見込みであり、大きな伸びを達成できていません。

スライド右側のグラフは、ROEとROICの推移を示しています。目標としている数値は、ROEがブルーの点線で示したとおり8パーセント、ROICがグリーンの点線で示したとおり10パーセントです。

2023年度はこれらの数値が大きく下がりましたが、それ以降は着実に上昇傾向を示しています。特にROEについては、現時点での見込みが7.7パーセントであり、目標の8パーセントにあと少しというレベルまで回復してきています。

今年度もまだ4.5ヶ月ほど残っていますので、諦めることなく8パーセントを目指して、残りの期間を全力で取り組んでいきたいと考えています。

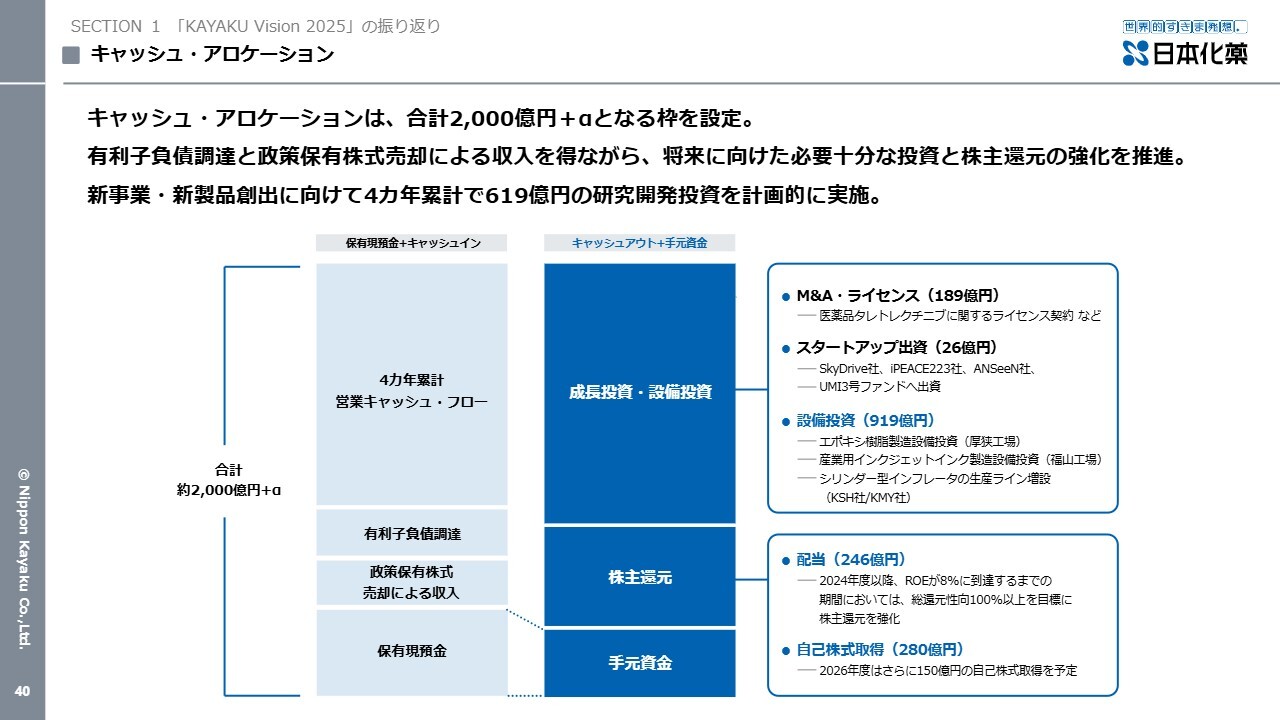

キャッシュ・アロケーション

キャッシュ・アロケーションの4年間の状況をご説明します。キャッシュ・アロケーションは合計2,000億円プラスアルファとなる枠を設定していました。

スライド左側の薄いブルーは、キャッシュインを示しています。営業キャッシュフローに加えて、有利子負債の調達や政策保有株式の売却によって収入を得ました。そして、右側の濃いブルーで示したキャッシュアウトのとおり、資金を活用してきました。

成長投資・設備投資についてです。M&A・ライセンスに関しては、医薬品「タレトレクチニブ」に関するライセンス契約などに189億円を費やしました。

スタートアップへ出資として、SkyDrive社、iPEACE223社、ANSeeN社、UMI3号ファンドなどに26億円を出資しています。

設備投資としては、厚狭工場におけるエポキシ樹脂の製造設備および、福山工場における産業用インクジェット用製造設備への投資を行いました。また、マレーシアと中国においてシリンダ型インフレータの生産ラインを増設し、これらを含めて合計で919億円ほどを投資しました。

株主還元についてです。配当に関しては、2024年度以降にROEが8パーセントに到達するまでは、総還元性向を100パーセント以上とすることを目標として配当を実施しています。自己株式の取得についても、これまでに280億円ほどを取得し、2026年度にはさらに150億円程度を取得する計画としています。

この枠とは別に、新事業・新製品創出に向けて、4ヶ年累計で619億円(見込み)の研究開発投資を計画的に実施してきました。

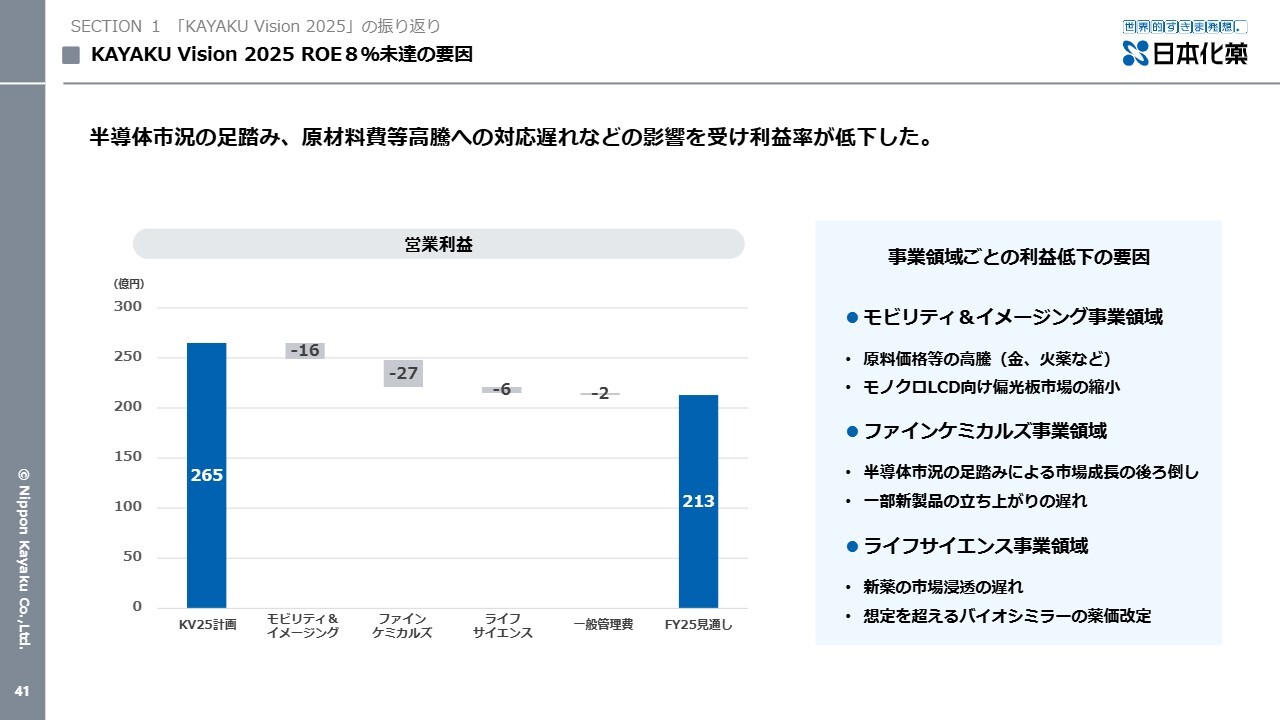

KAYAKU Vision 2025 ROE8%未達の要因

「ROEは8パーセントと、もう少しで目標に到達だが、未達になりそうだ」と先ほどお話ししました。その要因についてご説明します。

スライドのグラフは営業利益のウォーターフォールを示しています。「KV25」では営業利益を265億円と計画していましたが、2025年度の見通しでは213億円となっており、その差がどこで生じたのかを示しています。

モビリティ&イメージング事業領域、ファインケミカルズ事業領域、ライフサイエンス事業領域という3つの事業領域と、一般管理費のそれぞれが、マイナスを生じさせている状況です。事業領域ごとの利益低下の要因は、スライド右に記載のとおりです。

モビリティ&イメージング事業領域では、セイフティシステムズ事業において原材料価格の高騰が要因となっています。特に金や火薬の価格が高騰し、利益を強く圧迫しています。ポラテクノ事業では、モノクロLCD向け偏光板市場が縮小し、OLEDなどへと進む流れが加速している中、LCDの縮小が影響を及ぼしています。

ファインケミカルズ事業領域では、半導体市況の足踏みによる市場成長の後ろ倒しが影響しています。半導体市場にはパワー半導体や従来のローエンド半導体などさまざまな種類がありますが、私どもの樹脂が多く使用されている車載向け半導体の回復がやや遅れたことが影響していると考えています。

また、スライドに「一部新製品の立ち上がりの遅れ」とありますが、こちらは主に色素材料事業に関するものです。具体的には、新たな車載用ゲストホスト色素を使用した製品の立ち上がりが若干遅れている状況です。

これらは今後立ち上がっていく予定ではありますが、一気に進むのは難しいと見ています。2026年度以降、徐々に立ち上がりが加速する見通しです。

ライフサイエンス事業領域では、新薬の市場浸透が遅れており、これから徐々に立ち上がっていく状況です。また、バイオシミラーの薬価改定において、想定を超える薬価改定が行われ、その影響を受けています。

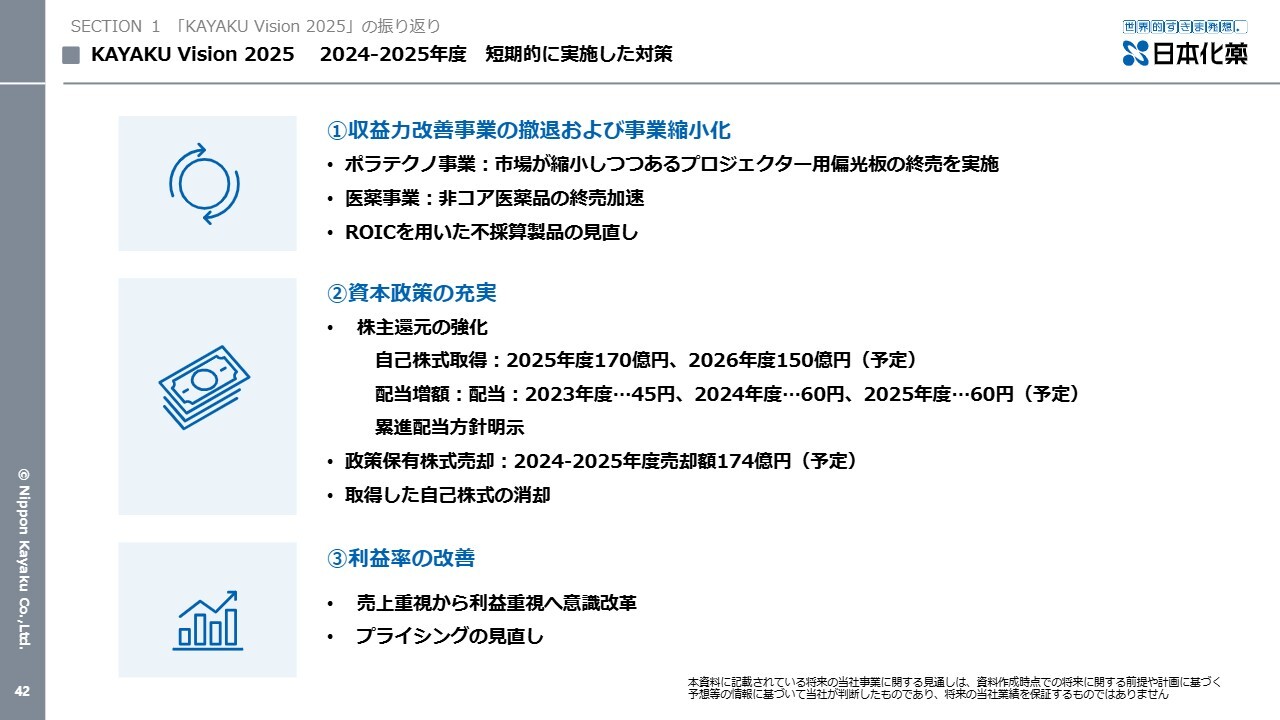

KAYAKU Vision 2025 2024-2025年度 短期的に実施した対策

この「KV25」において、直近の2024年度から2025年度にかけて講じてきた対策について、簡単にご説明します。利益を圧迫している件について、収益力改善事業をどのように進めてきたかをご説明します。

1つ目の施策として、ポラテクノ事業において、市場が縮小しつつあるプロジェクター用偏光板の終売を実施しました。

本日説明会を行っているこの部屋にもプロジェクターが設置されていますが、このようなプロジェクターの需要は、世界的に大幅に縮小しています。教育用途など一部の需要は今後も残ると考えていますが、絶対数がかなり減少しています。

そのため、プロジェクター用偏光板の事業は撤退せざるを得ない状況となり、終売を決定しました。この施策が非常に大きな影響を与えています。

医薬事業では、非コア医薬品の終売を加速してきました。また、ROICを活用して不採算品を見直しました。これらにこの4年間を通じて取り組んできました。

2つ目に、資本政策の充実として、株主還元を強化してきました。2025年度には自己株式を170億円分取得し、来年度も150億円分を予定しています。2年間で合計320億円分の自己株式を取得する計画を立てており、これを着実に実行しています。

配当については、2023年度は45円、2024年度および2025年度は60円を予定しています。累進配当の方針を明示し、着実に実施していきます。

政策保有株式の売却については、2024年度から2025年度にかけて174億円の売却を予定しており、こちらも予定どおり現在進行中です。取得した自己株式の消却については、市場流通の0.5パーセント以上のものについては確実に償却する方針を実行しています。

3つ目は、利益率の改善についてです。これまでは「数量や売上高をどんどん上げていけば利益がついてくるだろう」という考え方で、売上重視の運営を行ってきた部分がありました。これからは利益重視の経営へと意識を転換することを掲げ、取り組んでいます。

プライシングの見直しについては、原材料費や労務費がグローバル全体で非常に高騰し、固定費を圧迫する状況となっています。それを確実に売価に転嫁するため、プライシングの見直しを行う方針を強く掲げ、全社で取り組んでいます。

次期中期経営計画に向けて利益率を上げるための対応策

次期中期経営計画に向けて、利益率を向上させるための対応策についてお話しします。

短期的には、原材料の高騰への対応や、私どものビジネスの効率化を掲げています。中長期的には、既存製品や利益を維持しつつ、より高い価値を持つ高付加価値事業や製品への投資を通じて、ポートフォリオ改革を推進していく考えです。

短期対応策について少し詳しくご説明します。モビリティ&イメージング事業領域とファインケミカルズ事業領域では、プライシングの見直しを行います。具体的には、原材料の高騰分を確実にお客さまへの売価に転嫁する活動を強化していきます。

また、当社製品の価値をご評価いただく活動を強化していきます。原材料や固定費の高騰は、グローバル経済において通説となっており、お客さまも十分にご理解いただいています。そのなかでも、「価格が少し高くなっても、日本化薬の製品は高い価値を持った良い製品だ」という価値を強くご認識いただけるよう、販売活動を中心に注力していきます。

そして、「KV25」の4年間にわたる成長投資の刈り取りを確実に進めていきます。例えば、エポキシ樹脂製造設備や産業用インクジェットインク製造設備の稼働率を早急に引き上げていきます。また、AIやDXを活用した省人化を早期に推進することも検討しています。

ライフサイエンス事業領域では、「ポートラーザ」や、11月12日に発売した「イブトロジー」などの新薬の売上を早期に拡大させるための取り組みを強力に進めていきます。

他社で終売となる医薬品が増えてきています。それらを当社が代わりに供給するビジネスも展開することで、市場シェアの拡大と価格の安定化を図っていきたいと考えています。

サステナビリティトピック

振り返りの最後になりますが、サステナビリティに関するトピックを簡単にご紹介します。スライド右側には、2023年度以降に取り組んできたサステナビリティの施策を示しています。

2023年度には、太陽光発電PPAモデルを導入しました。スライドには福山工場の例を挙げていますが、このような取り組みを進めてきました。

2024年度には、人権方針を改定しました。そして、CDP気候変動レポートで「A」スコアを取得し、水セキュリティレポートでも「A-(A マイナス)」スコアを取得しました。

2025年度には、群馬県高崎工場において、大型ガスコージェネレーションシステムを新設しました。

これらの取り組みにより、GPIFが採用する6つすべてのESG投資指数を含む各種インデックスに選定されるという成果を達成しています。このようなサステナビリティに関する取り組みを進めてきたことをご報告します。

2025年度までの中期経営計画「KV25」の4年間で取り組んできた内容、および現在取り組んでいる事項についてのご説明は以上です。

これからの日本化薬

SECTION2では、来年度から2035年度までの10年間にわたる長期経営計画「Evolution 2035」についてご説明します。私は本年6月26日の定時株主総会で社長に任命されたのですが、これまで考えてきた内容についてお話しします。

これからの日本化薬がどのように変わっていくかについて、3つお話しします。1つ目に、未来予測に基づく研究開発を推進し、将来の社会課題の解決に資する製品・技術・サービスを迅速に提案できる企業になっていきたいと考えています。

2つ目に、スピード感と柔軟性を兼ね備えた体制のもと、常に挑戦し続ける意識を持つ集団へと生まれ変わりたいと考えています。

3つ目に、従業員一人ひとりがワクワクし、誇りを持って働ける企業文化を築いていきたいと考えています。

日本化薬は、これまで長くご注目いただいてきた投資家のみなさまには、真面目で着実に仕事をしていく会社だとご認識をいただいていると信じています。そのような良さは保ちながら、さらにスピード感を持って挑戦する風土に変えていきたいと考えています。

これからの日本化薬

このような姿を実現するためには、私どもの会社の文化において、今までとは異なる次元での進化が必要だと考えています。

そこで、新しい長期経営計画では、「我々は進化しなければならない」という思いを込めて「Evolution=進化」を掲げて、まずは2035年に向けて邁進していきます。

これからの日本化薬

新しい長期経営計画については来年度に正式にご報告したいと考えていますが、2035年度に向けたパーパスを策定しました。このパーパスを我々は「ありたい姿」と表現しています。

我々の2035年のありたい姿は、「KAYAKUの技術で、人と地球の未来に安心・豊かさ・感動を届けてまいります」というものです。

新長期経営計画 Evolution 2035 策定方針

未来の社会に「安心」「豊かさ」「感動」を届けるために、日本化薬だからこその「KAYAKUの技術」と、これまで培ってきた事業アセットを掛け合わせて実現したいと考えています。

スライド左側に青色でハイライトした6つの項目が、カギとなる「KAYAKUの技術」だと考えています。

1つ目は、火薬です。火薬の製造を含め、取り扱いも行っています。この火薬の技術は、グローバル規模でも、製造し安全に取り扱える会社は多くありません。非常にコアな当社の技術だと考えています。この技術を活用し、これまでになかった社会の課題を解決できるものに応用していきたいと考えています。

2つ目は、エポキシ樹脂やマレイミド樹脂などの技術に活用されている高分子の技術です。3つ目に、偏光板やゲストホスト色素(二色性色素)などに用いられる、高度な色素合成の技術を有しています。4つ目は、触媒を設計できる触媒設計の技術です。

5つ目は、抗がん薬・バイオの技術です。バイオ医薬品を中心としたバイオ技術、そして日本で最も多くの抗がん剤ラインナップを取り揃えています。6つ目に、AIの力を活用して新たな農薬を合成する、農薬合成の技術があります。このように、当社はカギとなる優れた技術を多く保有しています。

これらの技術に加え、次のような5つの事業アセットがあります。1つ目は、今まで品質保証を徹底し、お客さまに確実に提供してきた品質保証体制です。

2つ目に、安定供給体制により、お客さまに安定供給を継続してきた実績があります。3つ目は、日本だけでなくグローバルにも供給を行ってきた、グローバル供給体制です。

4つ目、5つ目ですが、営業(技術サービス)面においては体制を整え、顧客への細やかな対応を行ってきたノウハウがあります。

これらの技術と事業アセットを掛け合わせることで、未来のグローバルな社会に対して「安心」「豊かさ」「感動」を届けられる企業へと成長し、進化を遂げることを目指しています。

新長期経営計画 Evolution 2035 策定方針

最後のスライドでは、どのような世界を目指しているかを示しています。「Evolution 2035」の10年間で、企業価値向上に向けた変革を推進していきます。その期間をPhaseⅠからPhaseⅢの3つに分類し、それぞれを中期経営計画期間として取り組んでいきます。

したがって、この10年間は「Evolution 2035」に該当しますが、2035年度までを「Evo.Ⅰ」「Evo.Ⅱ」「Evo.Ⅲ」の3つに区分し、中期経営計画を策定していく方針です。

PhaseⅠ(Evo.Ⅰ)では、2026年度から2028年度の3年間で早期にROE8パーセントを達成して2桁以上を目指し、2035年に向けて10パーセント以上を達成していきたいと考えています。これが経営指標の目標となります。

事業内容については、スライドに示したとおり「安心」「豊かさ」「感動」の3つを掲げ、それぞれ「こういった事業、こういったビジネスを構築していきたい」ということを示しています。

1つ目の「安心」の分野では、ドローン用安全装置や空飛ぶクルマ用安全装置、新規医薬品を掲示しています。もちろん、以前から取り組んでいる自動車の安全装置事業は、グローバルで高いシェアを維持しています。

マイクロガスジェネレーターでは50パーセント近いシェアを達成しており、発火装置であるスクイブでは45パーセントのシェアを占めています。インフレータについてはまだ2桁のシェアには至っていませんが、これからシリンダ型インフレータを通じて10パーセント以上のシェアを目指していきます。

このように、自動車のモビリティにおける安全装置は引き続き高いシェアを維持し、さらに向上させていく方針に変わりはありません。これに加えて、今後は航空や宇宙といった、陸を離れた空中モビリティの安全にも貢献する製品作りに取り組んでいきたいと考えています。

医薬品においては、新製品の「イブトロジー」は、高い奏効率を目指せる薬であり、将来の患者さまにとって非常に安心できる医薬品だと考えています。このような製品を精力的に普及させていきたいと考えています。

2つ目の「豊かさ」の分野では、新規半導体部材やカーボンニュートラル触媒の研究開発を進めています。また、水素製造用アニオン交換膜の開発を通じて、将来到来するであろう水素社会に貢献し、二酸化炭素排出量を増やすことなく気候変動に配慮した社会の実現を目指してこのような技術を活用していきたいと考えています。

さらに、現在ももちろんですが、将来的にはますますロケットによる衛星の打ち上げが活発になる世の中になっていくと考えています。

そのような宇宙へのセーフティ技術の応用を通じて、より多くの衛星が地球の周りを飛ぶようになり、私たちの生活が便利になる世の中に資する事業を、引き続き研究開発していきたいと考えています。これにより、人々の社会に豊かさをもたらしたいと考えています。

3つ目の「感動」の分野では、デジタル印刷用インクやX線ビジネス、機能性色素などを通じて、人々の生活や身の回りのものに彩りを与え、感動を高める事業をさらに発展させていきたいと考えています。

これまでの事業に加えて、新しい事業にも取り組むことで、将来の人と地球の社会課題の解決に貢献する会社になりたいと考えています。以上で、新長期経営計画についてのご説明を終わります。

今後とも、日本化薬の未来にご期待いただき、ご指導ご鞭撻をお願いします。ご清聴いただき、誠にありがとうございました。

質疑応答:ROEが10パーセントに到達する時期について

質問者:新長期経営計画では、2035年に向けてROE2桁以上を目指すとのことでした。10パーセントに到達するのは、イメージとしていつ頃を想定していますか?

川村:現在、新長期経営計画を鋭意策定中ですが、PhaseⅡの段階では2桁に到達したいと考えています。PhaseⅢでは、それ以上を目指したいと考えています。

質疑応答:設備投資を繰り越した理由について

質問者:設備投資については、各事業領域で翌年度以降への繰り越しによる減少があり、計画より76億円のマイナスとのお話でした。どのような理由で、どのような投資を繰り越したのでしょうか?

井上:すべてではありませんが、自動車安全部品に関する投資の内容の一部見直しが主な要因です。あとは細かい案件といったところです。

質問者:スライドには「各事業領域で」とありますが、メインはセイフティシステムズ事業ということですか?

井上:おっしゃるとおりです。

質疑応答:機能性材料事業における上期の成長要因について

質問者:機能性材料事業では各製品群が堅調とのことですが、特に上期で成長を牽引した要因があれば教えてください。

赤谷:機能性材料事業において、上期に特に好調だったのは、エポキシ樹脂の封止材用途です。こちらが第2四半期頃から力強く回復してきたことが大きな要因です。

質疑応答:ROE向上に向けた自社株買いの方針について

質問者:ROE10パーセントを目指していくとのお話がありました。一つの案として、例えば10パーセントに達するまで株主還元として自社株買いを織り込むという方法もあると思いますが、その点に関してはどのようにお考えでしょうか?

井上:考え方としては、ROEを上げるために自社株買いをさらに行うという方法も当然あるとは思っています。

現時点でご説明できる内容としては、当社は今年度と来年度を合わせて320億円の自社株買いを実施することを決定しています。その時点で8パーセントに到達していなければ、引き続き、ROEが継続的に8パーセントを超えるまでは自社株買いを行う方針です。

ただし、10パーセントに達するまで継続するかどうかについては、現時点ではお答えできません。

質疑応答:インフレータの生産能力増強のフル稼働時期について

質問者:インフレータ成長戦略については、シリンダ型インフレータの生産能力を増強して1.5倍にするとのことで、非常に力強い数字だと思います。フル稼働はいつ頃になると想定していますか?

藤田:生産能力を1.5倍に増強した設備は、2027年度にはフル稼働を見込んでいます。

質疑応答:搭載点数の見通しについて

質問者:スライド左下の、自動車1台あたりのインフレータ搭載点数の伸び率の表では、中国では2030年度でも15パーセントしか増加しないという数字になっています。1台あたりの数値の話とはいえ、あまり伸びない印象を受けます。搭載点数を考えると、さらなる伸びしろがあるのではないかとも思うのですが、いかがでしょうか?

藤田:中国ではすでにサイドインフレータやカーテンインフレータなどは標準装備となっている部分もあります。1台あたりでは、前が2点、後ろが2点、カーテンが2点の合計6点ですが、現在は5点前後ではないかと考えています。したがって、プラス15パーセントでほぼ6点になると、私どもで推測しています。このような理由から15パーセントとしています。

質問者:この数字では、中国だけでないことを考慮しても、今後2年ほどでキャパシティの1.5倍まで稼働させるのは少し難しいのではないでしょうか? スライドの数値はあくまでも市場の動きであって、御社はシェアを拡大していくため、より多くの数量を伸ばせるという理解でよろしいでしょうか?

藤田:おっしゃるとおりです。スライドは市場の伸び率を表していますので、私たちはさらに数量を急激に伸ばしていきます。

質疑応答:厚狭工場のエポキシ樹脂増設と用途について

質問者:ファインケミカルズ事業領域の厚狭工場におけるエポキシ樹脂の増設については、具体的にどれくらいキャパシティが増加するのでしょうか? また、用途としては高速通信用途とパワー半導体用途とのことですが、この工場ではどちらの用途が増える可能性が高いのでしょうか?

赤谷:この工場で製造するエポキシ樹脂は、主にパワー半導体向けの材料です。また、能力については詳細を外部には公表していませんが、既存の工場の約1.3倍、つまり30パーセント程度の能力向上となります。

質問者:補足でうかがいますが、高速通信用途では低誘電特性が求められますが、エポキシ樹脂は他の樹脂に比べて低誘電特性の点でやや劣る印象があります。こうした点が今後の課題になり得ますか? それとも、低誘電性を十分にカバーして、最先端のAIサーバー用途などにおいても大いに成長が見込まれるのでしょうか?

赤谷:低誘電の樹脂に関しては、マレイミド樹脂などが該当します。マレイミド樹脂については、厚狭工場の既存設備で十分に生産対応が可能な体制を整えています。

質問者:マレイミド樹脂で低誘電に対応していくということですね。

赤谷:おっしゃるとおりです。

質疑応答:「ポートラーザ」の適応拡大試験の承認申請時期について

質問者:ライフサイエンス事業領域では、「ポートラーザ」の適応拡大試験が2028年6月に試験終了予定と発表されていると思います。まだ少し先の話になりますが、いつ頃に承認申請をしたいとお考えですか?

島田:「ポートラーザ」については試験を終了後、直ちに申請する予定です。新長期経営計画PhaseⅡ(2029年から2031年)の段階で申請を出せればと思っています。対象が特殊ながんとなっていますので、それ次第だと考えています。

質疑応答:「アラグリオ」の第Ⅲ相試験開始時期について

質問者:「アラグリオ」については、今年7月に第Ⅲ相試験の実施についてSBIファーマと合意されていますが、本日、パイロットスタディを実施されているとの発表がありました。こちらの第Ⅲ相試験の開始時期の見込みを教えてください。

島田:「アラグリオ」については、現在使用されているのは膀胱内という暗い環境下です。一方卵巣がんは開腹手術の環境下で、手技が異なります。したがって、現在パイロットスタディを実施していますがそろそろ終了する見込みです。近いうちに第Ⅲ相試験を開始される見込みです。

質疑応答:アドライ社導入品の進捗と開発方針について

質問者:今年5月に発表されたアドライ社からの導入品(AN2025)については、プライマリーが未達とのことでした。

今後の開発方針やオプション権の行使方針については、その時点ではご発表されていなかったと思います。また、アドライ社のWebサイトにあるパイプライン一覧から「AN2025」が削除されていますが、この件についてなにかコメントや情報のアップデートをいただけますか?

島田:残念ながら第Ⅲ相試験における主要評価項目については目的が達成できず、アドライ社はこの製品の開発を中止しました。そのため、当社としてもパイプラインから外しました。

なお、当社は引き続きアドライ社の株式を保有していますので、同社のパイプラインに今後有望なものがあれば、再び導入契約を結ぶ可能性があると考えています。

質疑応答:新長期経営計画における新規医薬品導入方針について

質問者:新長期経営計画については2035年度までと少し長い期間ですので、まだ決まりきっていないかもしれませんが、「2026年度から2035年度にかけて、高い奏効率を得られる新規医薬品を輩出したい」とのコメントがありました。これから新規に導入する予定でしょうか? またもし導入する方針であれば、何品目程度を計画していますか?

川村:新規導入については、まだこの場で正確にお答えできる状態にはありませんが、私どもとしてはできる限り新たな医薬品を導入したいと考えており、そのための体制を整えているところです。

方針としては、導入を進めていきたいと考えています。ただし、現時点では具体的な品目数等についてはお話しできる段階ではありません。

質問者:もし導入するとしたら、引き続き、がん領域での導入をお考えでしょうか?

川村:私どもとしては、抗がん薬に加えてバイオ医薬品に注力していますので、抗がん薬に限らず幅広い分野での導入を検討していきたいと考えています。

質疑応答:利益率を上げるための短期的対応策について

質問者:新長期経営計画の短期的対応策として、ライフサイエンス事業領域では「他社終売品への供給対応」とありますが、具体的にはどのようなものを指しているのでしょうか?

島田:抗がん薬が該当します。抗がん薬に関しては、基礎的な抗がん薬の供給を中止する会社が非常に多く、それらの代替生産を多数お受けしています。

その結果、ある品目ではすでにシェアが9割を超える状況になっています。このような取り組みにより、工場の稼働率を上げたり、原価の低減を図ったりできると考えています。

バイオシミラーに関しても同様に、協力会社と連携しながら他社の販売中止などに対応しています。それに伴い、できるだけ価格を維持できるようなポジションを確保したいと考えています。

質疑応答:バイオシミラー使用促進策の利益率への影響について

質問者:中長期的な視点で見ると、バイオシミラーの使用促進策が利益率の向上に影響を及ぼすことはあると考えてよいのでしょうか?

島田:非常に難しい質問だと思います。私は日本バイオシミラー協議会の会長として、厚生労働省と協議しています。

バイオシミラーは総価取引において値引きされるケースが多い状況ですので、日本バイオシミラー協議会として「カテゴリ別で扱ってください」というお願いをしています。しかし、それがどうなるかについては現時点では予測がつきません。

一方で、比較有効試験の省略といった議論も出ているため、競争が激化することは間違いないと思います。

市場には難しい事情がありますが、我々はフロントランナーとして市場を理解しており、柔軟に対応していきたいと考えています。明確な回答ができず申し訳ありません。

質疑応答:ライフサイエンス事業領域の上方修正の要因について

質問者:上方修正おめでとうございます。この上方修正について、利益面では上期のライフサイエンス事業領域で9億円ほどの上振れがあり、年間でも14億円の増額となっています。5月見通しから全社で14億増額する要因はライフサイエンス事業領域に起因していると思いますが、大きく拡大してきた背景についてあらためて教えてください。

島田:導入契約の見直しにより、研究開発費用の負担が一部変更されたことが影響しています。さらに、ジェネリック医薬品やバイオシミラーが非常に好調で、新薬についても「ポートラーザ」「アラグリオ」も売上を伸ばしており、この3つすべてが好調を維持していることが要因です。

質疑応答:バイオシミラー成長の背景について

質問者:バイオシミラーは、以前は比較的、苦戦していた印象があります。ここで急に拡大してきた背景には何か理由があるのでしょうか?

島田:撤退する会社があり、特に「ベバシズマブ」の代替供給を受けて、シェアが急拡大しているところです。

質問者:バイオシミラーについては、もともとの売上に対する年間見通しに対しどの程度増加しそうでしょうか? 確か当初は129億円だったと思いますが、今回の見通しではどのくらいになりそうですか?

島田:当初の計画よりも20億円程度は上回るのではないかと考えています。

質問者:来年もバイオシミラーの成長が期待できそうでしょうか?

島田:ここまでシェアを取ってくると、横ばいになる可能性が高いのではないかと思います。今後の成長は「アダリムマブ」がどれだけ伸びるかにかかっています。

ただし、先ほどのご質問でもお話ししたように、当局の方針次第となります。特に選定療養の対象に入るか入らないかが大きな話題となっており、それによって結果が大きく変わると考えています。

現段階ではそこまでの見通しは立てられていません。そのため、次の中期経営計画に向けて、バイオシミラー事業をどのように展開していくかをしっかりと考えている段階です。

質疑応答:「イブトロジー」の売上見通しについて

質問者:「イブトロジー」の売上の見通しやピーク売上のイメージがあれば教えてください。

島田:「イブトロジー」は効果の持続期間が初発で約44ヶ月と非常に効果が高いものの、対象となる症例数は数百例です。そのため、急激に立ち上がる製剤ではなく、徐々に積み上がっていく製剤です。できるだけ早く売上が2桁億円に達するよう努力していきます。

また、ピーク売上は現在のところ、20億円程度と見込んでいますが、さらに伸ばせるよう努力していきたいと思います。

質疑応答:セイフティシステムズ事業の中国市場好調の背景について

質問者:モビリティ&イメージング事業領域のセイフティシステムズ事業について、中国市場が好調である背景をあらためて教えてください。また、来期に向けた見通しや持続性についてもコメントをお願いします。

藤田:当社はお客さまである中国資本の会社に早期から入り込み、そのお客さまの成長に伴って伸びていっています。来期以降については、中国市場や中国資本の車がどの程度伸びていくのかは不透明な部分もあると思います。ただし、現時点ではこの伸びはしばらく続くと私どもは考えています。

質疑応答:原材料高の価格転嫁の状況について

質問者:原材料高の転嫁は、すべてのセグメントに関係していると思います。そのプライシングに関する手応えや、来年に向けての寄与度について何かご示唆いただけますか?

川村:プライシングは全事業に関わる問題ですが、セイフティシステムズ事業が若干遅れ気味ですので、この事業の状況について藤田からご回答します。

藤田:以前、「国内では4割くらい価格転嫁できている」とお話ししたかと思います。現時点での状況は大きく変わっていません。ただし、目標を高く掲げており、引き続き力強く価格転嫁を進めています。

グローバルで見ると、地域によって若干の差があります。欧州や北米ではある程度価格転嫁が進んでいますが、中国や韓国ではあまり進んでいないのが現状です。

質疑応答:新長期経営計画における利益目標とROE達成について

質問者:新長期経営計画について、PhaseⅠの利益目標のイメージについて、何かご示唆いただける部分があればお願いします。具体的には、「KV25」の再チャレンジに該当するのか、利益よりもROE8パーセント以上を重視しているのかについてコメントをお願いします。

井上:具体的な金額については現段階ではお答えできませんが、PhaseⅠ(2026年度から2028年度)のなるべく早い段階で、まずROEが8パーセントを超えることを目標としています。

利益目標に関しては、プレゼンの中で川村からご説明した策定方針に基づいて、今まさに新長期経営計画の中のPhaseⅠを作成しているところです。今後発表する予定ですので、今しばらくお待ちください。

川村氏からのご挨拶

川村:みなさま、どうもありがとうございました。お忙しい中ご足労いただき、心より感謝しています。

本日は多くのご質問をいただきましたが、十分ご満足いただけるお答えができなかった部分もあったかと思います。今後、「新生」日本化薬が2026年から2035年に向けて、これまでとは異なる日本化薬をお見せできるよう取り組んでいきます。

引き続きご期待いただき、ご注目、ご指導いただければ幸いです。今後ともどうぞよろしくお願いします。本日は誠にありがとうございました。

新着ログ

「化学」のログ