提供:日本化薬株式会社 2026年3月期第1四半期テレフォンカンファレンス

【QAあり】日本化薬、上期業績は計画通りに進捗見込み モビリティ&イメージング事業領域は好調な中国・アジア向け投資を強化

2026年3月期 第1四半期テレフォンカンファレンス

川村茂之氏(以下、川村):みなさま、こんにちは。6月26日に前任の涌元から代表取締役社長を引き継ぎました、川村茂之です。本日は、他の多くの会社で決算説明会が開催されて大変お忙しい中、弊社の決算説明会にご参加いただき誠にありがとうございます。一言ご挨拶申し上げます。

本年度は日本化薬にとって、中期事業計画「KAYAKU Vision 2025(以下、KV25)」の最終年度にあたります。この最終年度をしっかりと仕上げると同時に、2026年以降、中長期にわたって日本化薬の従業員およびステークホルダーのみなさまにワクワクしていただけるようなビジョンを描くことに注力し、全力で取り組んでいきたいと考えています。

今後も、投資家のみなさま、株主のみなさま、その他ステークホルダーのみなさまとこれまで以上に対話を重ね、弊社へのご理解を深めていただけるよう尽力していきます。本日の決算説明会もどうぞよろしくお願いします。

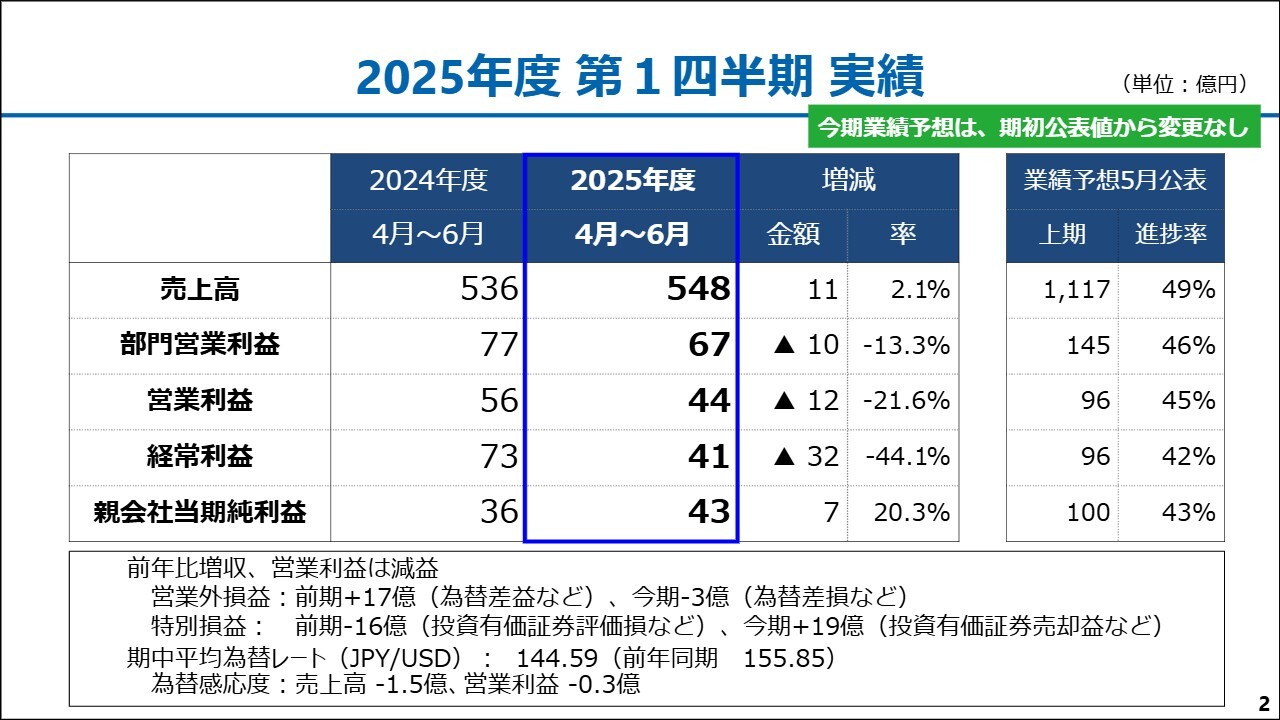

2025年度 第1四半期 実績

井上晋司氏(以下、井上):取締役常務執行役員の井上です。私より、2026年3月期第1四半期の決算ならびに業況についてご説明します。

第1四半期の売上高は548億円で、前年同期比11億円の増収となりました。部門営業利益は、原料価格の高騰、一部価格転嫁の遅れ、為替影響、将来に向けた投資に伴う固定費増により67億円となり、前年同期比で10億円の減益です。営業利益は44億円で、前年同期比12億円の減益となりました。

また、為替差損が3億円発生したことから、経常利益は41億円となりました。昨年度は為替差益が17億円あったため、前年同期比で32億円の減益です。

今期は投資有価証券売却益が19億円発生し、当期純利益は43億円となりました。前年同期比で7億円の増益となっています。

なお、第1四半期の為替感応度は、売上高で1億5,000万円、営業利益で3,000万円です。実際の影響額の総額は、売上高で16億円、営業利益で3億円となっています。

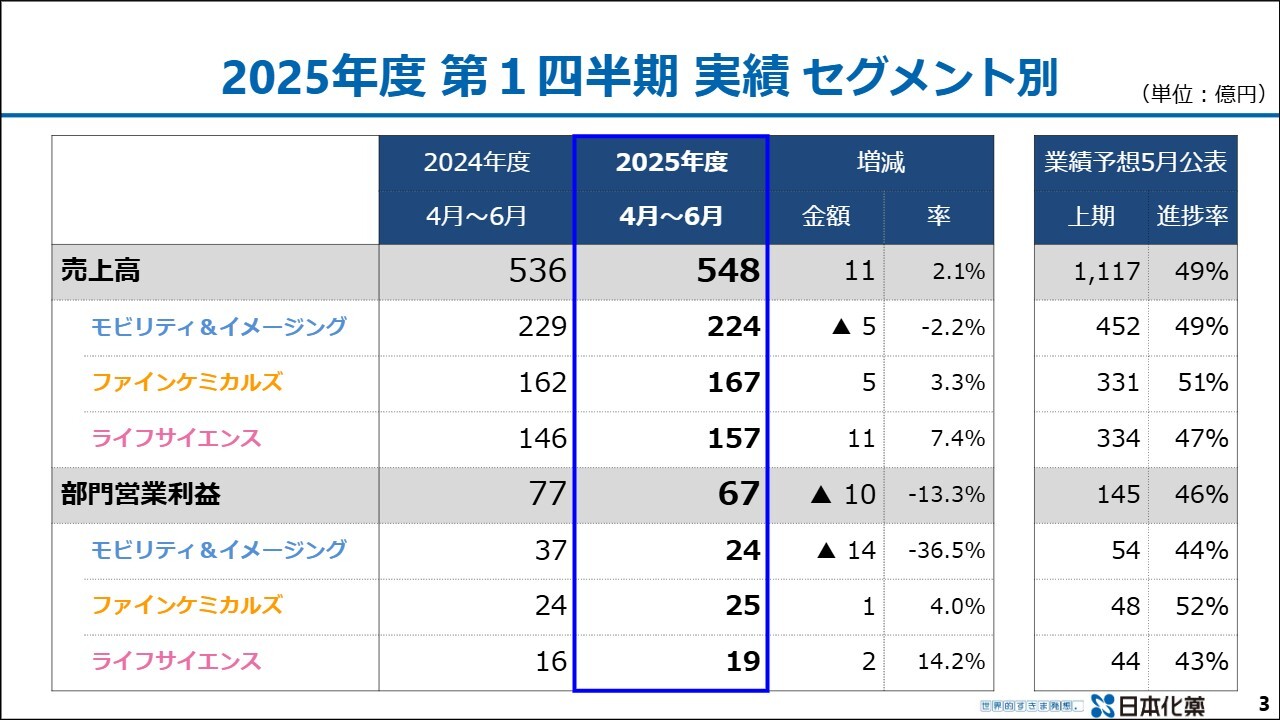

2025年度 第1四半期 実績 セグメント別

第1四半期のセグメント別実績についてご報告します。セグメント別では、モビリティ&イメージング事業領域の売上高が224億円で前年同期比5億円の減収、ファインケミカルズ事業領域の売上高は167億円で前年同期比5億円の増収、ライフサイエンス事業領域の売上高は157億円で前年同期比11億円の増収となりました。

部門営業利益は、モビリティ&イメージング事業領域が24億円で前年同期比14億円の減益、ファインケミカルズ事業領域は25億円で前年同期比1億円の増益、ライフサイエンス事業領域は19億円で前年同期比2億円の増益となっています。

5月に公表した部門営業利益予測に対する進捗率は、モビリティ&イメージング事業領域が44パーセント、ファインケミカルズ事業領域が52パーセント、ライフサイエンス事業領域が43パーセントです。詳細については、この後の各領域別の説明でお話しします。

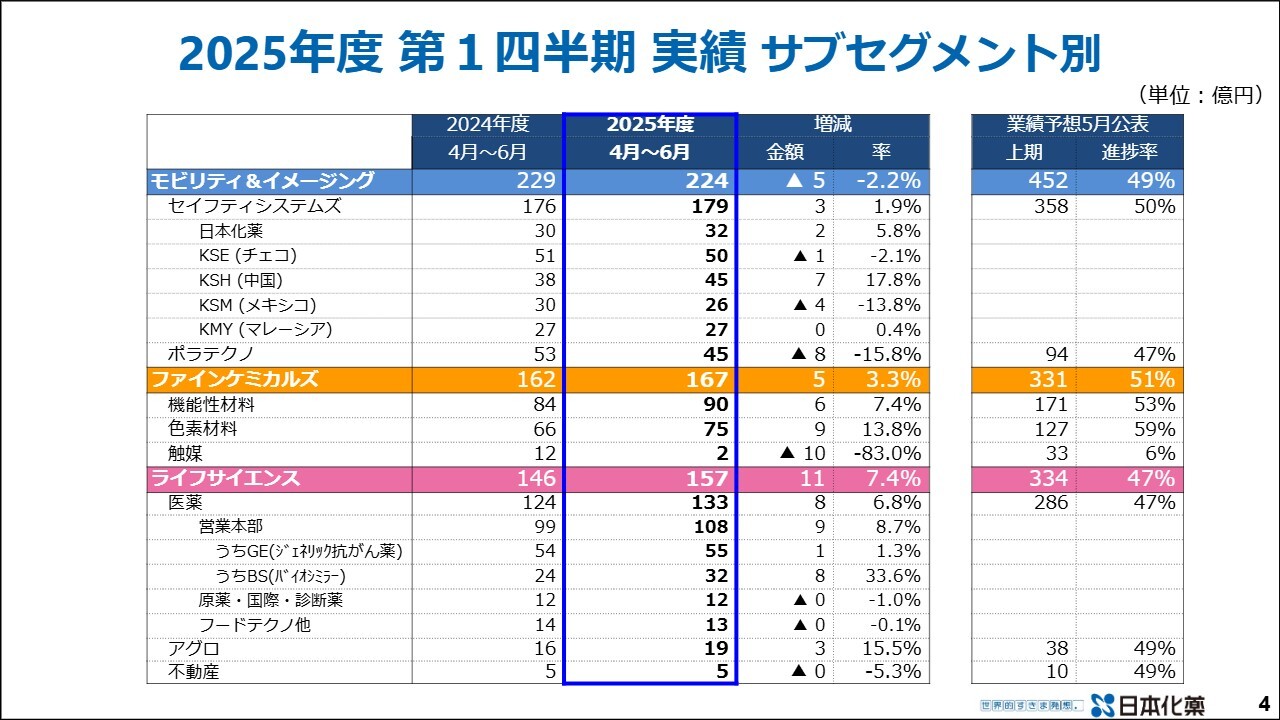

2025年度 第1四半期 実績 サブセグメント別

サブセグメント別の売上高についてです。モビリティ&イメージング事業領域のセイフティシステムズ事業は179億円で、前年同期比3億円の増収となりました。KSH(中国)は45億円で前年同期比7億円の増収となり、前期と同じく数量増による拡大基調が続いています。

一方、KSM(メキシコ)は26億円で、前年同期比4億円の減収となりました。米国の輸入関税措置により顧客の生産が減少したことや、新規インフレータ案件の立ち上げ遅れが発生したことが影響しています。ポラテクノ事業は45億円で、前年同期比8億円の減収となりました。

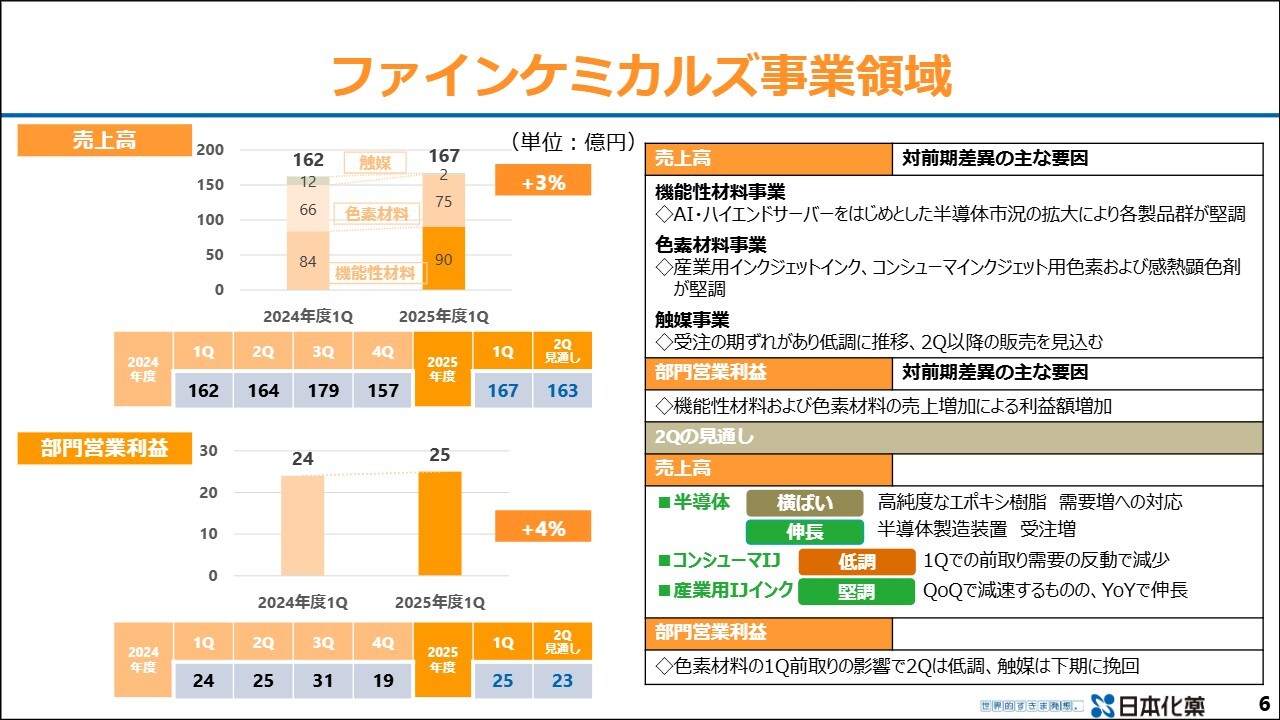

ファインケミカルズ事業領域の機能性材料事業は90億円で、前年同期比6億円の増収となっています。色素材料事業は75億円で、前年同期比9億円の増収です。一方、触媒事業については触媒交換のタイミングの影響などから2億円となり、前年同期比10億円の減収となっています。

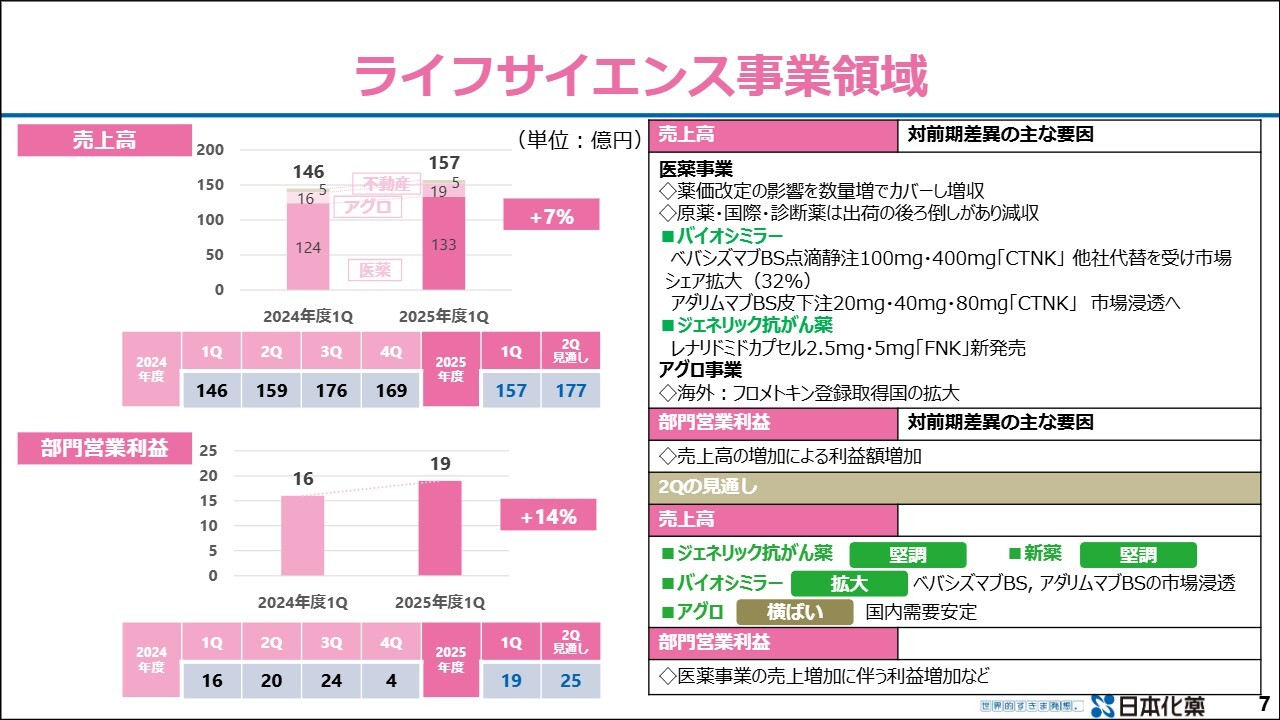

ライフサイエンス事業領域の医薬事業は133億円で、前年同期比8億円の増収となりました。アグロ事業は19億円で、前年同期比3億円の増収となっています。

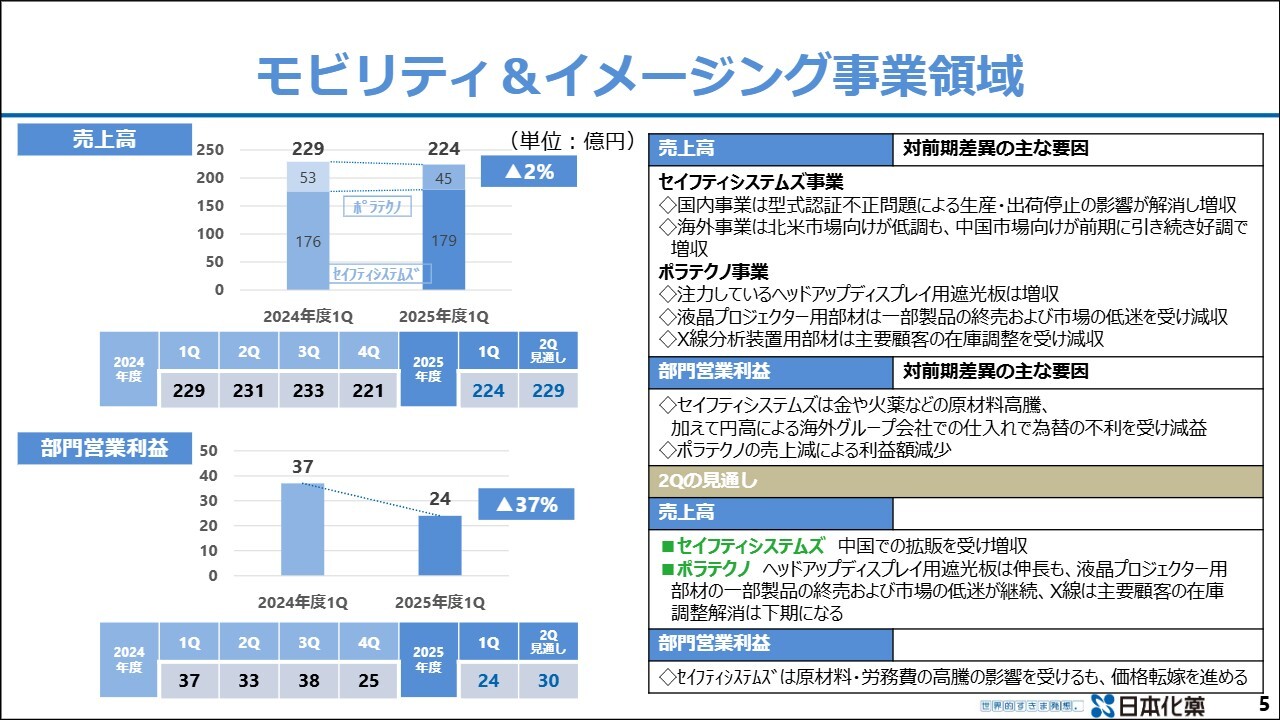

モビリティ&イメージング事業領域

ここから各事業領域について少し詳しくご説明します。セイフティシステムズ事業の売上高は179億円で、前年同期比3億円の増収でした。

国内事業は、型式認証不正問題による生産・出荷停止の影響が解消し、プラスの方向に動いています。海外事業は、北米市場向けが低調であったことからメキシコ拠点で減収となりましたが、中国市場では対応車種の獲得が続き、数量増が見られます。

ポラテクノ事業では、注力しているヘッドアップディスプレイ用遮光板が着実に採用車種を増やしており、年間15パーセント程度の増加を見込んでいます。しかし、液晶プロジェクター用部材の一部製品の終売および市場の低迷を受け、前年同期比で8億円の減収となりました。

部門営業利益は24億円で、前年同期比13億円の減益となっています。セイフティシステムズ事業は、配線などに使用する金や火薬原料の高騰による原価上昇が続き、価格転嫁が一部追いついていないことに加え、為替の不利、将来のための投資に必要な要員確保に伴う固定費の増加が主な減益要因です。ポラテクノ事業は、売上減少に伴う利益の減少となっています。

第2四半期の見通しは、売上高は229億円、部門営業利益は30億円と予測しています。原材料高騰分の価格転嫁を第2四半期中に確実に進める予定です。

ファインケミカルズ事業領域

ファインケミカルズ事業領域についてご説明します。第1四半期の機能性材料事業の売上高は90億円で、前年同期比6億円の増収となりました。AI・ハイエンドサーバーなどをはじめとする半導体市況の拡大により、各製品群が堅調に推移しています。

色素材料事業の売上高は75億円で、前年同期比9億円の増収となりました。産業用インクジェットインクやコンシューマインクジェット用色素、感熱顕色剤が堅調に推移しました。ただし米国顧客において、関税の影響を回避する目的から、第2四半期以降分の前取り需要が一部発生したと見ています。

触媒事業においては、顧客の触媒交換時期の関係から第1四半期の売上高は2億円で、前年同期比10億円の減収となっています。ただし、年間ベースでは見込みどおりに推移する見通しです。部門営業利益は25億円で、前年同期比1億円の増益となっています。

第2四半期の売上高は163億円で前期並み、部門営業利益は23億円の見通しです。色素材料事業における米国顧客の前取り影響が解消されるのは、第3四半期以降になると見ています。また、触媒事業は下期に挽回することを想定しています。

ライフサイエンス事業領域

ライフサイエンス事業領域についてです。第1四半期の医薬事業の売上高は133億円で、前年同期比9億円の増収となりました。毎年実施される薬価改定の影響はあるものの、数量増でカバーし、増収を達成しています。

バイオシミラーの「ベバシズマブBS」は他社製品からの代替が進み、市場シェアを拡大しました。3月末時点で28パーセントだったシェアが4ポイント上昇し、現在は32パーセントとなり、バイオシミラー市場でトップシェアを獲得しています。

「アダリムマブBS」についても市場シェアが拡大しており、3月末に11パーセントだったシェアが2ポイント上昇し、現在は13パーセントとなっています。また、ジェネリック抗がん薬である抗造血器悪性腫瘍剤「レナリドミド」を6月に販売開始しました。

アグロ事業の売上高は19億円で、前年同期比3億円の増収となっています。この第1四半期には、キノリン系殺虫剤フロメトキンの海外登録も進展している状況です。

部門営業利益は売上増により19億円で、前年同期比3億円の増益となりました。第2四半期は、売上増およびライセンス販売による収益が見込まれ、部門営業利益は25億円と見通しています。

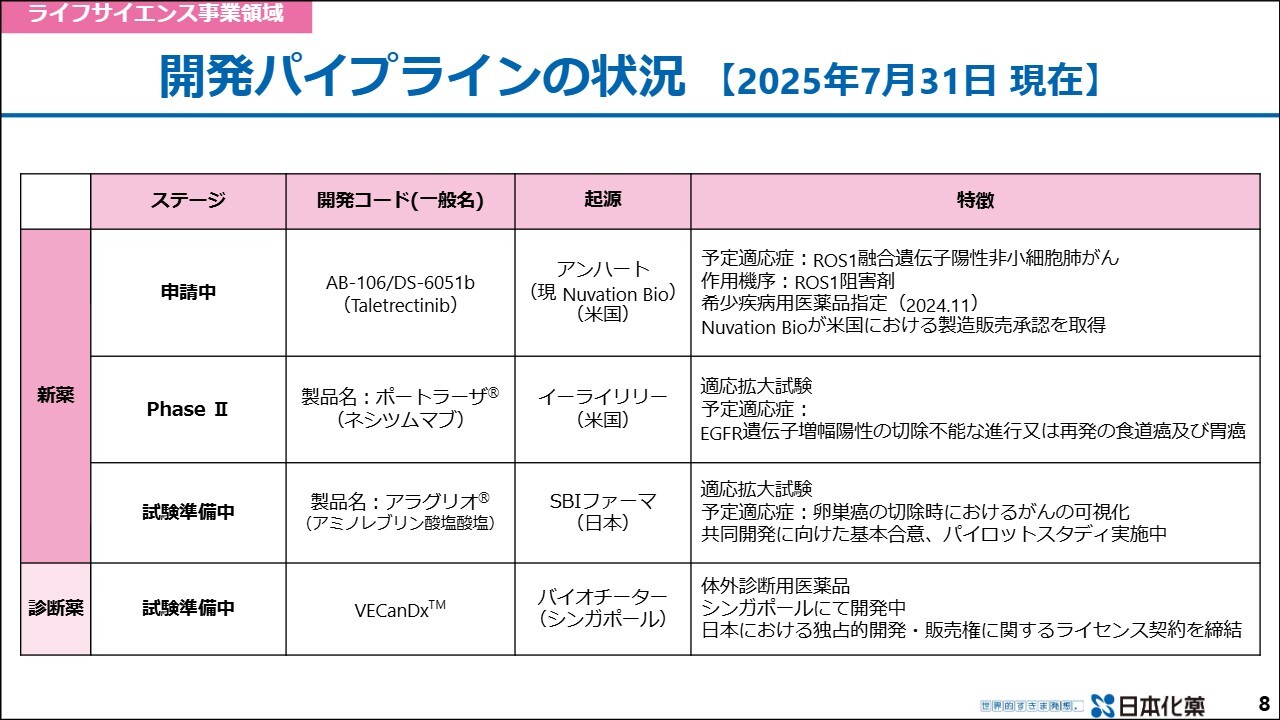

開発パイプラインの状況【2025年7月31日 現在】

医薬開発パイプラインの進捗についてご説明します。スライドの一番上に記載している新薬候補「Taletrectinib(タレトレクチニブ)」は、ROS1融合遺伝子陽性非小細胞肺がんを予定適応症として、国内製造承認申請を行いました。

希少疾病用医薬品の指定を受けており、優先審査に該当すると判断されていますので、年内の承認・販売を目指しています。販売が実現すれば、ベスト・イン・クラスの薬剤として患者さまに貢献できるものと考えています。

「ポートラーザ」は、肺がん領域ですでに発売している新薬ですが、適応拡大を目指し、EGFR遺伝子増幅陽性の切除不能な進行または再発の食道がん及び胃がんを対象とした試験を開始します。6月には食道がんコホートで最初の登録があったことをリリースしましたが、本日、胃がんコホートを開始したことをホームページ上でお知らせしています。

「アラグリオ」もすでに発売している新薬です。尿道から内視鏡を挿入し、膀胱内の腫瘍を電気メスで切除するTURBTという手術の際に、腫瘍の可視化を補助するユニークな薬剤です。今月、SBIファーマ社と卵巣がんの切除時におけるがんの可視化の共同開発に向けた基本合意を行い、パイロットスタディを実施中です。

これら新薬のラインナップ拡充は、医薬事業の持続的な成長に重要であるため、開発のスピードを意識して進めていきます。

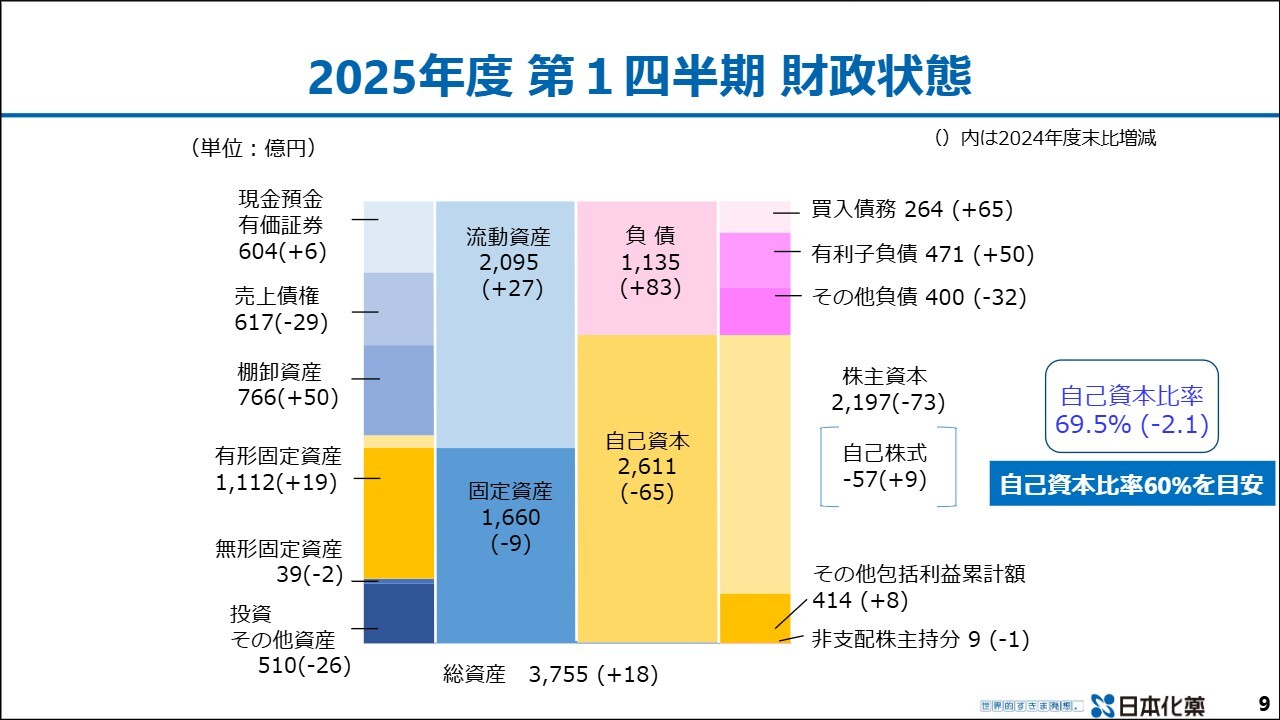

2025年度 第1四半期 財政状態

2025年度第1四半期の財政状態についてご説明します。総資産は3,755億円で、2024年度末に比べて18億円増加しました。売上債権は617億円となり、前年度末比で29億円減少しました。

棚卸資産は766億円で、前年度末比で50億円増加しています。これは、医薬事業におけるバイオシミラーの代替供給対応に向けた在庫の増加や、エポキシ樹脂の新工場稼働に向けた現工場分の在庫積み増しなど、一時的な要因によるものです。

投資その他資産は政策保有株式の売却などにより、前年度末比で26億円減少の510億円となりました。自己資本は2,611億円で、前年度末比で65億円減少しています。

自己資本比率は69.5パーセントとなり、前年度末比で2.1ポイント減少し、70パーセントを下回りました。自己資本比率は、60パーセントを目安に今後も縮減を進めていく予定です。

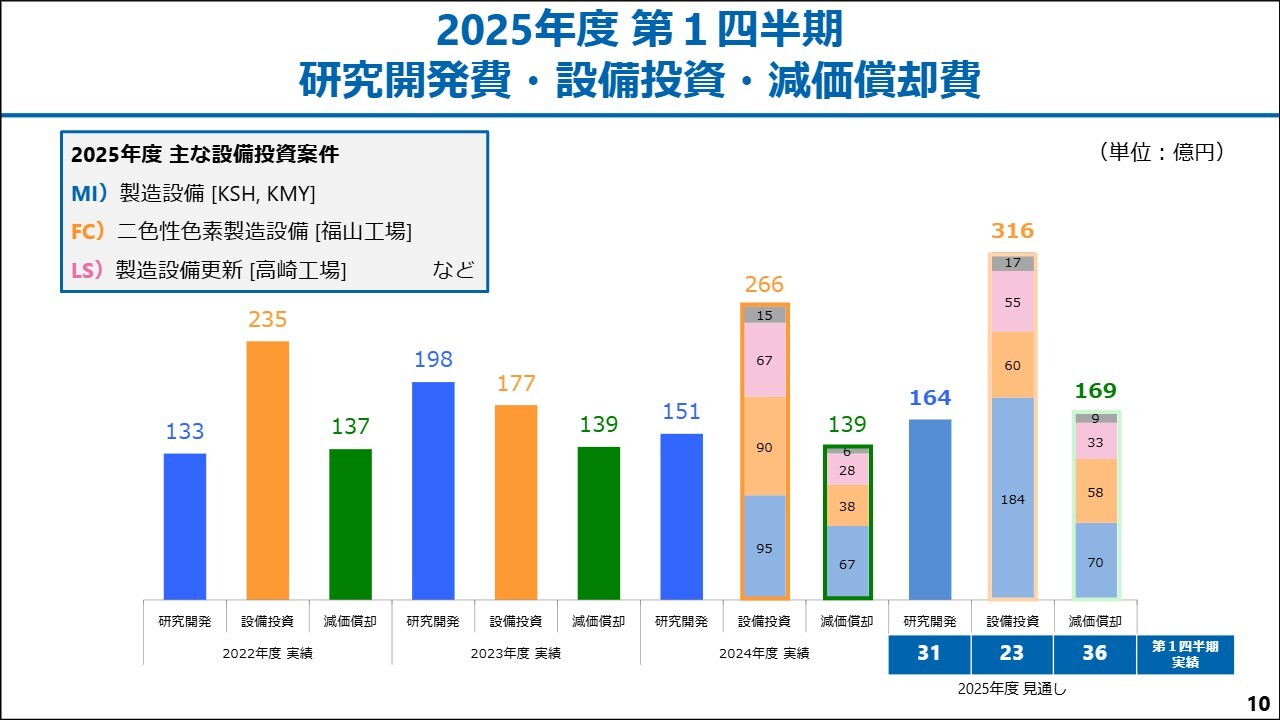

2025年度 第1四半期 研究開発費・設備投資・減価償却費

2025年度第1四半期の研究開発費、設備投資、減価償却費の状況についてご説明します。研究開発費は164億円の計画に対し、第1四半期の進捗は31億円となりました。

設備投資は316億円の計画で、前年より50億円増加する見通しです。主な投資案件について、スライド左上に記載しています。モビリティ&イメージング事業領域では、セイフティシステムズ事業において中国やマレーシアでのシリンダ型インフレータなどを含む製造設備の増設を予定しています。第1四半期の進捗は23億円となっています。この数字は発注ベースです。

減価償却費は169億円の見通しで、前年より30億円増加する計画です。これは現中期経営計画「KV25」で、将来に向けた積極投資による重点設備の完成が要因です。足元では各事業領域で償却費の増加が生じていますが、次の中期経営計画での収益寄与を見据えた先行投資と考えています。

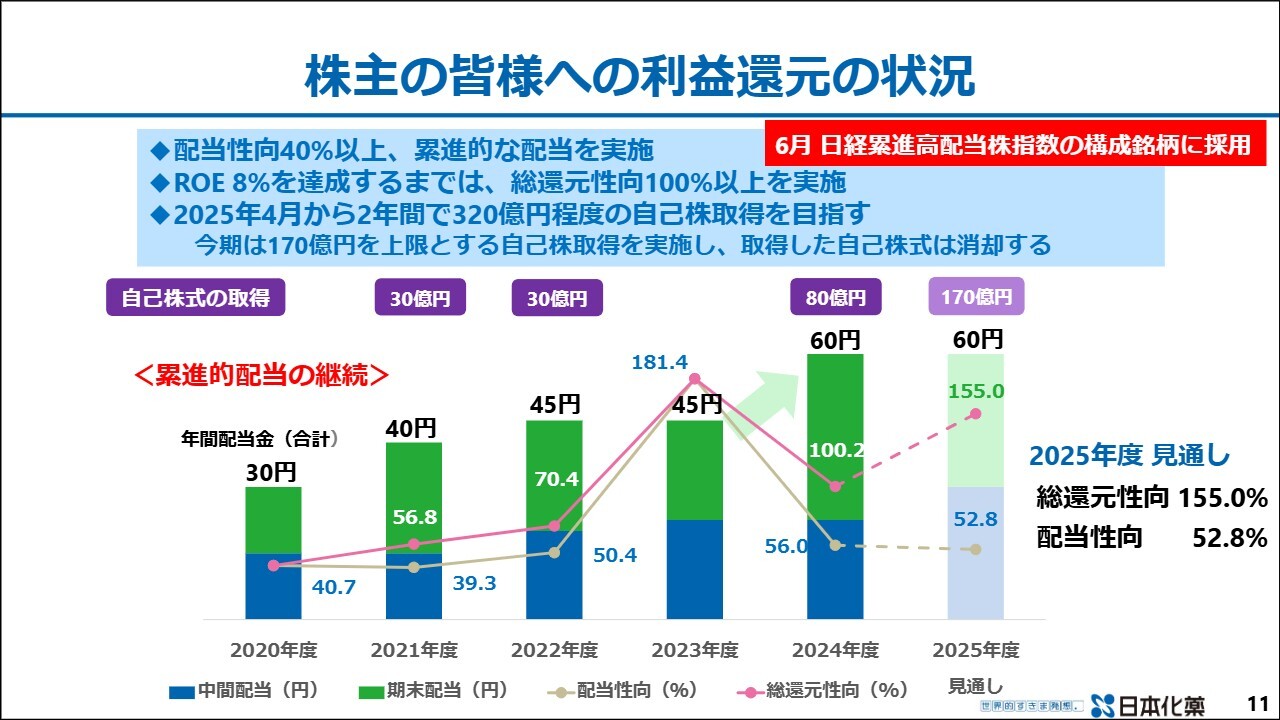

株主の皆様への利益還元の状況

株主のみなさまへの利益還元の状況です。当社は配当性向40パーセント以上を目標として、累進的な配当を実施しています。この6月には、日経累進高配当株指数の30銘柄に採用されました。ROEが8パーセントを達成するまでは、総還元性向100パーセント以上を実施する方針です。

本年4月からの2年間で、約320億円規模の自己株式取得を目指しており、今年度は170億円、来年度は150億円の自己株式取得を予定しています。なお、取得した自己株式は消却する予定です。

本年度の配当は1株あたり年間60円、自己株式の取得は170億円を上限としており、総還元性向は155パーセント、配当性向は52.8パーセントとなる見通しです。

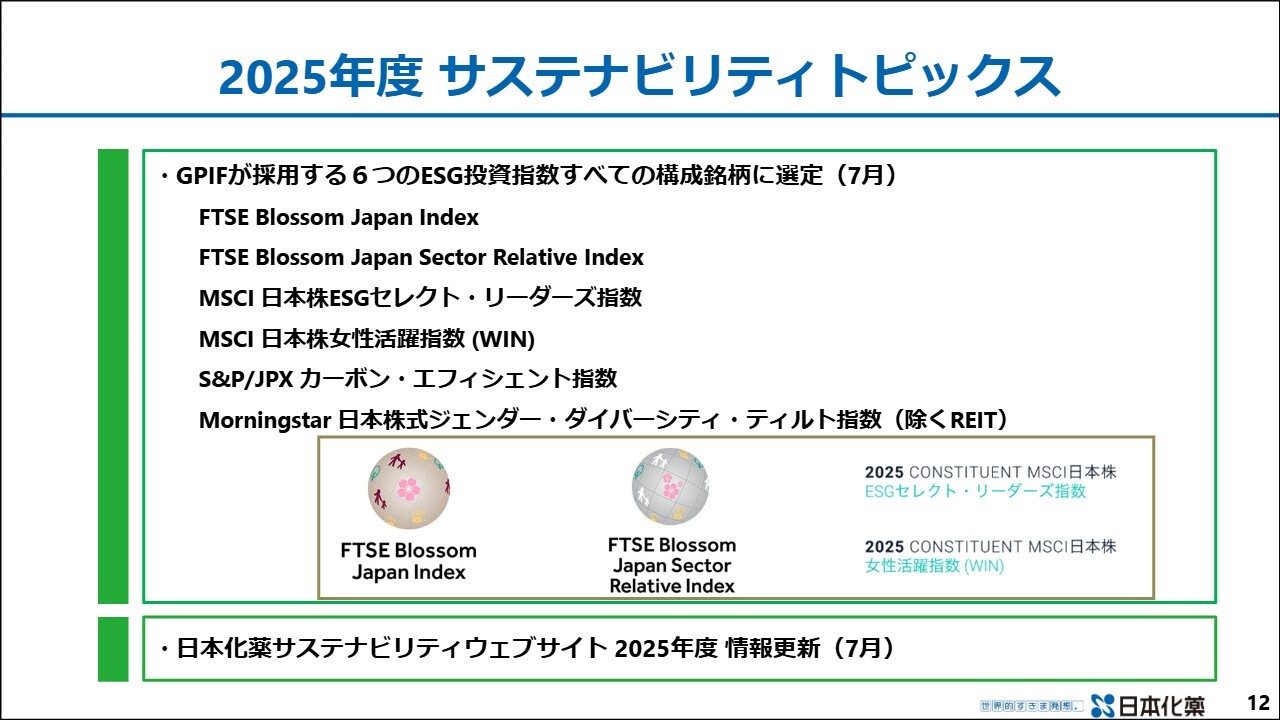

2025年度 サステナビリティトピックス

最後に、2025年度のサステナビリティトピックスです。日本の年金運用独立行政法人であるGPIFが採用する6つの投資指数すべての構成銘柄に、前回に引き続き7月も選定されています。

当社は、環境・社会・ガバナンスに関する取り組みなど、非財務情報もステークホルダーに対して透明性を持って報告することに今後も努めていきます。日本化薬サステナビリティWebサイトも7月に更新しましたので、ぜひご覧ください。

私からの報告は以上です。ありがとうございました。

質疑応答:モビリティ&イメージング事業領域の設備投資の内訳について

質問者:設備投資額をセグメントごとに分けて公表されたのは初めてかもしれませんが、2024年度に比べてモビリティ&イメージング事業領域は倍近く増えています。有価証券報告書も拝見していますが、この伸びの内訳について教えてください。

井上:おっしゃるとおり、今回初めて内訳を公表しました。スライドの棒グラフに青で示しているモビリティ&イメージング事業領域の設備投資は、昨年に比べて2倍弱となっています。これは主に、セイフティシステムズ事業での設備投資によるものです。内訳については、前田よりご説明します。

前田繁氏(以下、前田):執行役員モビリティ&イメージング事業領域企画部長の前田です。セイフティシステムズ事業での今年度の投資内容は、まずKMY(マレーシア)でのシリンダ型インフレータラインへの投資、GTMSスクイブラインの追加投資、さらにディスク型のインフレータをラインに追加していく投資などを計画しています。

KSH(中国)については、シリンダ型インフレータラインが今年度中に追加され、稼働を開始する予定です。2024年度との直接比較ではありませんが、今年度は主にKMY(マレーシア)への投資が大きく行われています。

質疑応答:KSH(中国)におけるスクイブへの投資目的について

質問者:全額が今年反映されるわけではないと思いますが、KSH(中国)においてスクイブラインに21億円を投じ、2027年に稼働予定となっています。これは基本的に中国国内でチェーンを完結したいという意図なのでしょうか?

前田:おっしゃるとおりです。これまではスクイブラインは作っていませんでしたが、新たに投資を行い、中国において地産地消を実現したいと考えています。

質疑応答:KSH(中国)でのスクイブ投資による新用途への応用について

質問者:KSH(中国)において、スクイブ単独でも21億円という非常に大きな投資を行うと思いますが、これはインフレータ向けとして応用が利くと思います。インフレータやマイクロガスジェネレータ(MGG)以外の新用途への応用については考えていますか?

前田:KSH(中国)においてスクイブへの投資が大きくなる理由の1つとして、スクイブラインだけでなく、建屋やスクイブに使用する薬剤の設備も同時に設置する必要があることが挙げられます。

質問者:火薬ということですか?

前田:そのとおりです。そのような意味で、スクイブについてはMGGやインフレータに使用していく予定です。

質問者:第1四半期時点でも当初の予測どおり、火薬の取り合いで価格が高騰していますが、内製化することで多少緩和される可能性はありますか?

前田:グループ全体として見ると、ほぼ変わらないと言えると思います。

質疑応答:モビリティ&イメージング事業領域の減益要因について

質問者:モビリティ&イメージング事業領域の減益要因についてです。昨年と比べて営業利益が14億円ほど減少していますが、原材料や為替の影響はどれくらいあったのでしょうか? また、販売数量については、いろいろな製品が入っているものの、全体として増減益にはあまり影響がなかったのかを教えてください。

前田:数量については伸びています。ただし、数量が伸びた分の限界利益の増加が、ほぼ原料価格の上昇で相殺されている状況です。原材料高騰の影響はおよそ7億円です。

それに加えて、KSH(中国)とKMY(マレーシア)に新たなラインを投資したことで、要員が増えています。労務費の上昇分はおよそ4億円となっています。主な要因は以上のとおりです。

質問者:数量増でプラス約7億円で、原材料高騰によるマイナス7億円と打ち消されて、それ以外に固定費、労務費の増加で4億円ということでよろしいですか?

前田:固定費全体では7億円ほどあり、その中で労務費が4億円程度ということです。

質問者:全体で14億円の減少ですが、他にはどのような要因がありますか?

前田:昨年度のポラテクノX線事業は、お客さまからの需要が特に第1四半期に集中しており、その差が約2億円と大きく出ています。また、プロジェクター関連製品の終売や、昨年のこの時期に実施した値上げの影響もあり、トータルで14億円の減益となっています。

質問者:原材料の高騰に対しては、値上げが第2四半期以降に入ってくるのでしょうか?

前田:当然ながら、原材料の高騰分については第2四半期以降だけでなく第1四半期でも取り組んでいますが、価格転嫁など何らかのかたちで回収できるように引き続き進めていきます。

質疑応答:モビリティ&イメージング事業領域の第2四半期における増益要因について

質問者:第2四半期では部門営業利益が第1四半期比で6億円ほど増加する見込みですが、現状としては価格転嫁の影響はあまり含まれておらず、これは単純に数量の増加による増益という理解でよろしいでしょうか?

前田:第2四半期で増益となる要因は、まずKSH(中国)におけるさらなる成長により利益が押し上げられることが挙げられます。また、原材料高騰分の回収も含まれています。国内においては年間で約6億円を目標としており、これに対して第2四半期に取り組んでいく予定です。

その他に、ポラテクノ事業でロイヤリティ収入が一部見込まれています。これらを総合して、6億円の増益を見込んでいます。

質疑応答:ファインケミカルズ事業領域の数量感と第2四半期の見通しについて

質問者:ファインケミカルズ事業領域の機能性材料事業についてです。エポキシは、おそらくサーバー向けなどで好調だと思います。現在の数量感について、前年比や現状のレベル感、第2四半期の動向を教えてください。

第2四半期は減少するとのお話でしたが、実際には増加する可能性もあるのではないかと考えています。アップサイドの可能性についてもお願いします。

北山弘和氏(以下、北山):ファインケミカルズ事業領域企画部長の北山がご報告します。昨年度との比較では、数量がやや多いイメージです。ただし第1四半期については、米国での関税前の前取り需要が数億円程度あると見込んでいます。そのため、第2四半期は金額が減少するとの見通しとなっています。

質疑応答:感熱顕色剤について

質問者:ファインケミカルズ事業領域についてです。感熱顕色剤も堅調だったとのことですが、ノンフェノール系が特に伸び、フェノール系は少し減少したのでしょうか?

北山:第1四半期の感熱顕色剤については、ノンフェノール系、フェノール系の両方とも好調でした。その中でも特にノンフェノール系が非常に伸長しました。

質疑応答:コンシューマインクジェット用色素の需要見通しについて

質問者:コンシューマインクジェット用色素について、ペーパーレス化により苦戦する見方も以前はあったかと思います。第2四半期は第1四半期の反動で減少するとしても、第3四半期で回復するとの見通しですが、均してみると、コンシューマ向けも概ね堅調に推移するという理解でよろしいでしょうか?

北山:やはりコンシューマ向けも米国の関税前の前取りが発生しています。我々は顧客の在庫も確認していますが、明らかに多くなっていることから、第2四半期を含めて少し調整が入ると見ています。第3四半期も影響が出てくる可能性があるお客さまもおりますので、今回このような報告となりました。

ただし、年間を通じて見た場合、当初想定していたよりも、コンシューマ向けの印刷需要は減少していないという流れです。そのため、最終的には想定している数量を中心に落ち着くのではないかと考えています。

質問者:「想定している数字に落ち着く」というのは、あまり減らずに推移するという理解でよろしいでしょうか?

北山:現状ではそのように理解しています。お客さまの在庫状況や市況の影響を受ける分野ですが、日本化薬としては現在は計画どおりに進むと考えています。

質疑応答:触媒事業の年間売上高見込みについて

質問者:触媒事業についてです。年間では見込みどおりになるとのことでしたが、売上高で100億円規模まで回復するという理解でよろしいでしょうか?

北山:触媒事業については、年間を通じて100億円を超え、計画どおりとなると考えています。触媒事業は、四半期で見るよりも年間で見る必要があり、四半期単位では少し遅れたり早まったりするケースがどうしてもあります。年間としては当初計画どおりの売上になると見込んでいます。

質問者:注力事業である中国向けが勢いを取り戻してくるという理解でよろしいでしょうか?

北山:触媒事業は、ワールドワイドで展開している製品です。中国だけでなく、世界的に見ても当社の触媒事業は計画どおりに進む見込みと考えています。

質疑応答:アグロ事業の現状について

質問者:ライフサイエンス事業領域のアグロ事業についてです。国内向け販売が前年の同四半期を下回った一方、輸出が前年同四半期を上回り、アグロ事業全体としては売上高が増加したと短信等で拝見しました。

日本国内の農薬や農業資材のビジネスについて、足元の調子がどのような状況かを教えてください。

寳積祥令氏:ライフサイエンス事業領域企画部長の寳積です。弊社が取り扱っている製品に関しては、スライドに記載しているとおり、国内事業は安定して推移していると認識しています。

海外については、新しい殺虫剤フロメトキンなどの登録国の拡大が進み、第1四半期では海外事業が勢いを見せた結果となっています。

質疑応答:カヤク・ジャパンにおける防衛関係対応について

質問者:火薬事業はグループ会社のカヤク・ジャパンで手がけていると思います。最近、防衛関係の増産要請があって派手な投資を行っている会社も見受けられますが、カヤク・ジャパンではそのような投資や計画は進めていますか?

井上:当社の子会社であるカヤク・ジャパンは主に産業用火薬を手がけており、ご指摘の領域での拡大等は特にありません。

質疑応答:KMY(マレーシア)におけるGTMSスクイブへの投資について

質問者:モビリティ&イメージング事業領域について、KMY(マレーシア)でのスクイブ生産は初めてですか?

前田:GTMSスクイブの投資は初めてではありません。

質問者:これは普通の増強ということですね。

前田:そのとおりです。

質疑応答:KSH(中国)やKMY(マレーシア)での拠点間融通の減少について

質問者:KSH(中国)もKMY(マレーシア)も日本と同じような完結型が可能になるとのことですが、2027年以降には拠点間での融通があまり必要なくなるという理解でよろしいでしょうか?

前田:KSH(中国)へスクイブの投資を進めていきますので、その結果、拠点間の融通はゼロにはならないものの、減少する方向になります。

質疑応答:2026年以降の投資について

質問者:川村社長から「2026年以降、ワクワクするようなことをしていきたい」とのお話がありました。「KV25」は既存品の設備投資に多額を投じていますが、2026年以降はどのようなところに資金を投じていく予定かを教えてください。

川村:ワクワクするところは、これから策定していく必要があると考えています。当社はご承知のとおり、多岐にわたる事業を営んでおり、それぞれにコアとなる技術を有しています。

それらの技術を融合し、将来の社会に貢献できるような新しい製品を作るための投資を創造していきたいと考えています。それと同時に、これからのESG社会に資する投資も必要だと考えています。また、従業員が日々の仕事にワクワクしながら取り組めるような投資も進めていきます。具体的な計画については、今年度の終わりから来年度の初めにかけてご紹介できる見込みです。

質問者:開発投資やコーポレート改革に費用が使われているという認識でしょうか?

川村:その領域が主になってくると思います。

井上氏からのご挨拶

井上:本日は多くの会社が決算発表を行っている中、弊社の報告会に多数ご参加いただき、ありがとうございました。今後とも引き続きよろしくお願いします。

新着ログ

「化学」のログ