提供:ジェコス株式会社 個人投資家向けIRセミナー

【QAあり】ジェコス、シンガポールFUCHI社を連結子会社化し海外事業を強化 みずほリースと新たな資本業務提携を締結し成長加速へ

目次

野房喜幸氏(以下、野房):ジェコス株式会社、代表取締役社長の野房です。本日はご参加いただき、誠にありがとうございます。

スライドは本日の目次です。2026年3月期第2四半期決算概要、2026年3月期通期の業績予想、そのベースとなる事業別の概況と、春に発表した新しい中期経営計画の進捗状況についてご説明します。

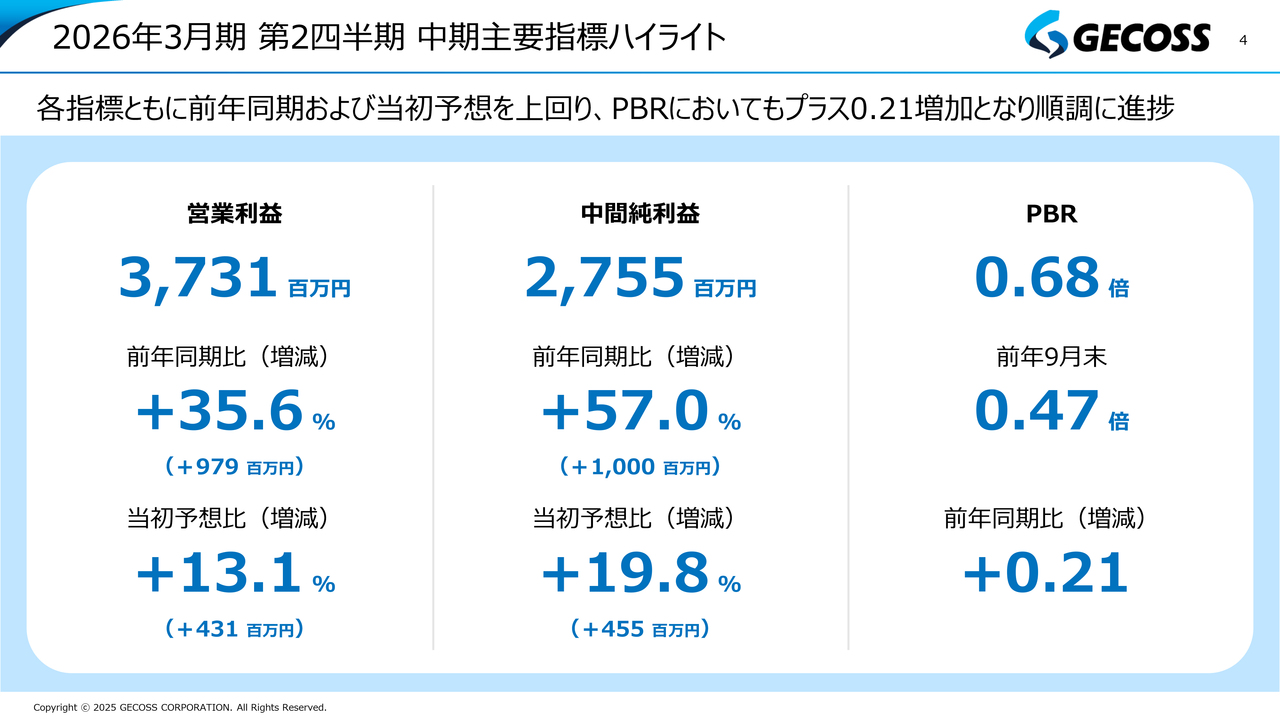

2026年3月期 第2四半期 中期主要指標ハイライト

野房:2026年3月期第2四半期の決算概要についてご説明します。スライドはハイライトです。上期の決算は、営業利益、中間純利益ともに4月に発表した予想を上回り、非常に良い数字で着地しました。

営業利益は前年同期比プラス35.6パーセントの約10億円増で、当初の計画比でもプラス13.1パーセントの約4億円増となりました。それを受けるかたちで、中間純利益も前年同期と計画を大幅に上回って着地しています。

PBRについては、中期経営計画最終年度の2027年までに0.8倍以上を目指しています。足元で株価も少し動いており、本日のPBRは0.67倍だったと思います。1年前は0.5倍を下回るレベルだったところから、中期経営計画の目標の0.8倍が見えるところまで順調に伸びてきました。

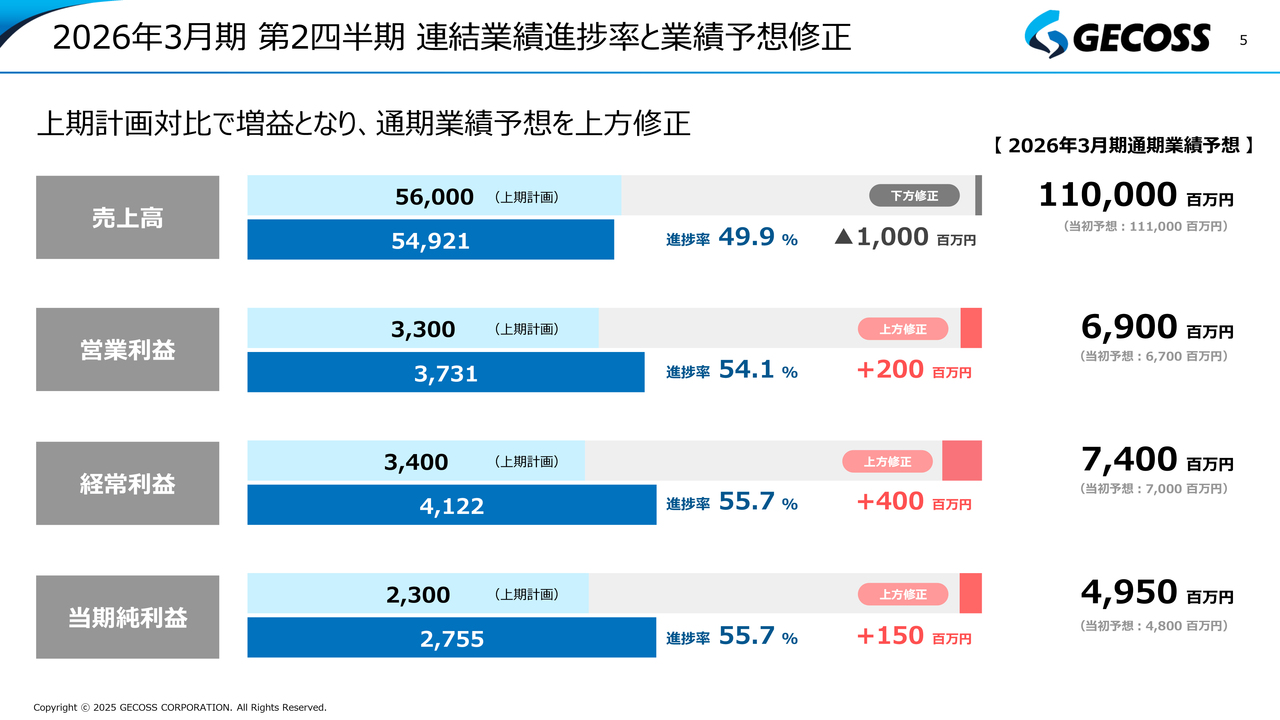

2026年3月期 第2四半期 連結業績進捗率と業績予想修正

野房:これらを受けた第2四半期の業績進捗と通期予想の修正についてです。売上高は若干の下方修正ですが、営業利益は当初予想の67億円に対して2億円増の69億円、経常利益は当初予想の70億円に対して4億円増の74億円に上方修正しています。

増井麻里子氏(以下、増井):今回は増益で、通期の業績予想も上方修正されていますが、上期の上振れから見ると通期の予想は少し保守的な印象を受けました。こちらについてはいかがでしょうか?

野房:一般的に、建設業界は下期のほうが、業績が高くなる傾向があります。その中で今回は上期において当初の想定以上に利益が出たこともあり、増益への修正を踏まえても、やはり下期が少し保守的に見えていると思います。

今回の修正の考え方として、例えば営業利益は当初計画の33億円から37億円と約4億円増になっていますが、この中身は大きく分けて2つあります。もともと下期に計画していた物件の進捗などが順調に進み、上期で実現したものが2億円程度、これまで進めてきたことの成果が出て利益率を含めて高くなった部分が2億円程度です。

営業利益は、もともとの数字のうち下期から前倒しとなった部分については、いったん通年では同じにし、上期にさまざまな施策によって上振れした部分については年度で戻ることなく取り切れるだろうと考えて2億円の上方修正としています。経常利益も同様に、7億円増えているうちの4億円は通期でしっかり残るだろうと考えて上方修正しました。

今の我々の受注においてネックとなっているのが、工事の現場における管理要員の問題ですが、今回、物件の進捗が進んで下期のものが上期になったことによって、下期については当初予算のリソースの制約が少し外れ、これまで受注を控えていたものやその次の期に受注しようと計画しているものがある程度対応できることになると思います。その部分については営業を中心にしっかりと取り込んでいく考えです。

これらが実現すれば、下期はこの数字よりも上振れする余地もあるのではないかと考えています。

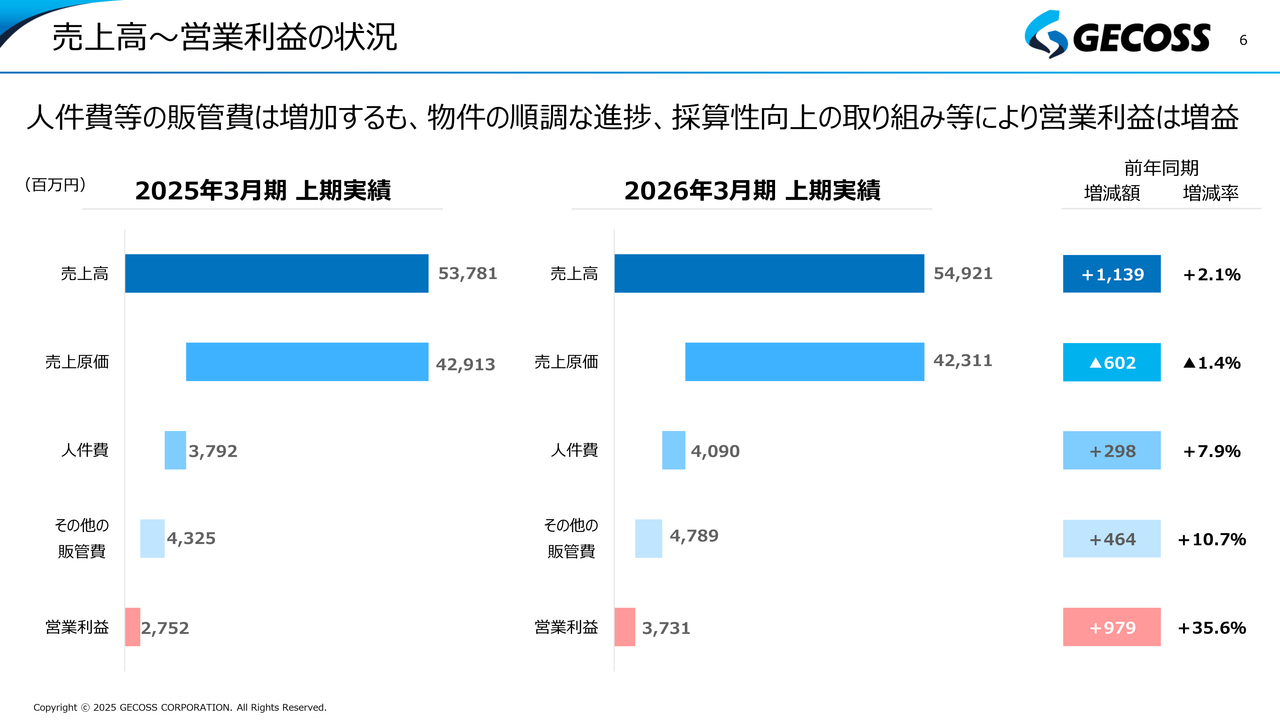

売上高~営業利益の状況

野房:スライドは、営業利益が約10億円増えた要因の中身を示したものです。人件費とその他の販管費が、ベースアップやシンガポールの会社をメジャー化したことによる一時的な費用などを含めて増えています。

売上高の比率で見ると、昨年の上期に比べて1パーセントほどコストが膨らんだかたちです。一方で売上利益率は、これまでのいろいろな対応が功を奏し、前期から今期で3ポイント弱上昇しています。

結果として、費用の増加をカバーして営業利益約10億円増にしっかりとつながりました。これまで続けてきた収益向上の施策が徐々に実りつつあり、稼ぐ力もある程度ついてきたと考えています。

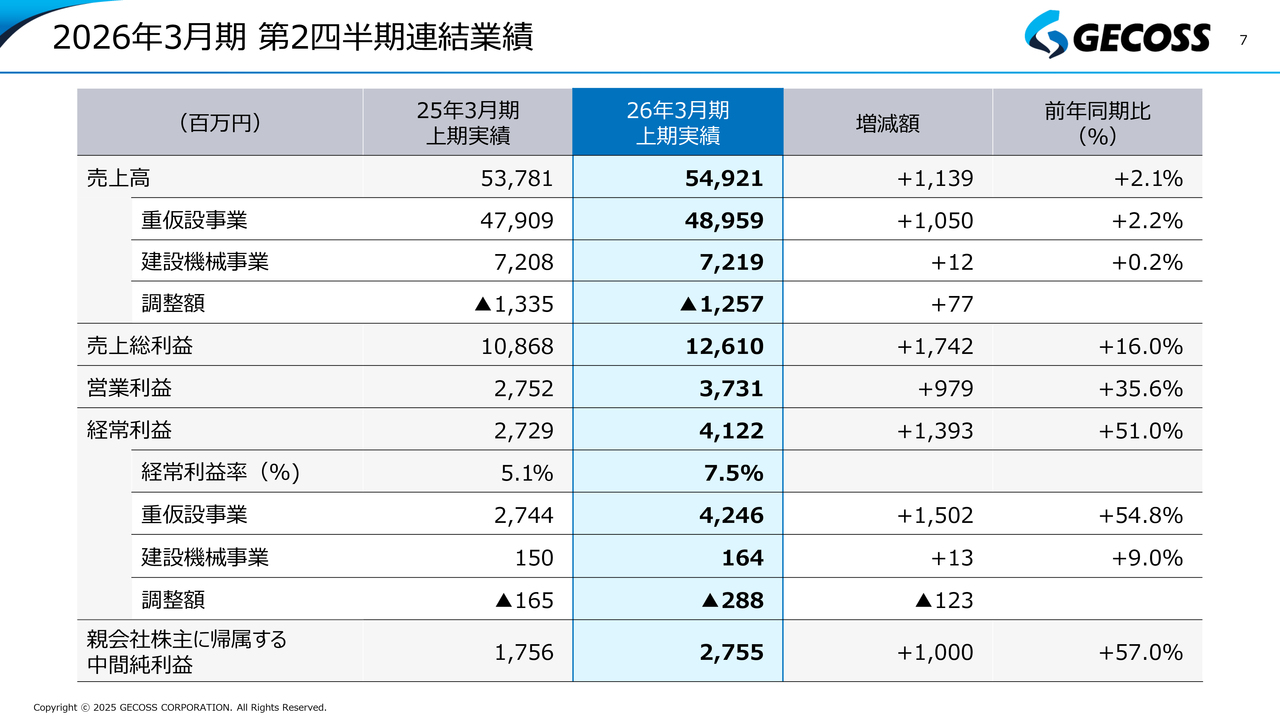

2026年3月期 第2四半期連結業績

野房:スライドは、それを数字で表したものです。今回の経常利益率は7.5パーセントになっています。これまでと比べるとかなり高い数字ですが、これは営業外の一時的な要因なども入った結果で、残念ながら本当の実力とまではいえないと思っています。

通期でも経常利益率は6.7パーセントぐらいになっており、6パーセント後半の経常利益率を保てるような体質になってきていると考えています。

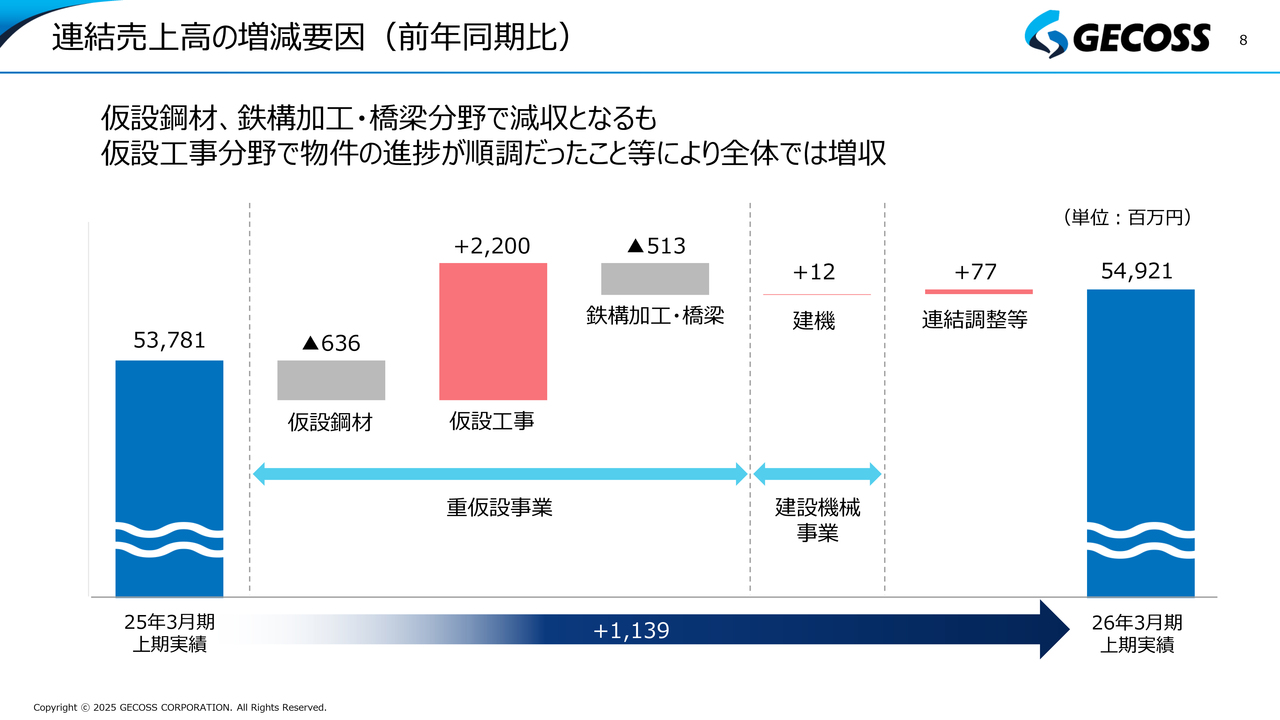

連結売上高の増減要因(前年同期比)

野房:上期の売上高と利益の増減要因です。まずは売上高の増減要因についてご説明します。最近、売上高は減収が多かったのですが、上期は連結売上高増となっています。これを牽引したのは仮設工事で、20億円以上貢献しました。

仮設鋼材については、この数年で低利の流通取引を抑制することを進めてきました。今回もマイナスになっていますが、中身を見ると、本業の鋼材賃貸の部分はしっかりと増益を確保できています。

また、鉄構加工・橋梁はやや端境期の状況もあり、売上はマイナスになっていますが、利益の部分ではしっかり増益が図られています。

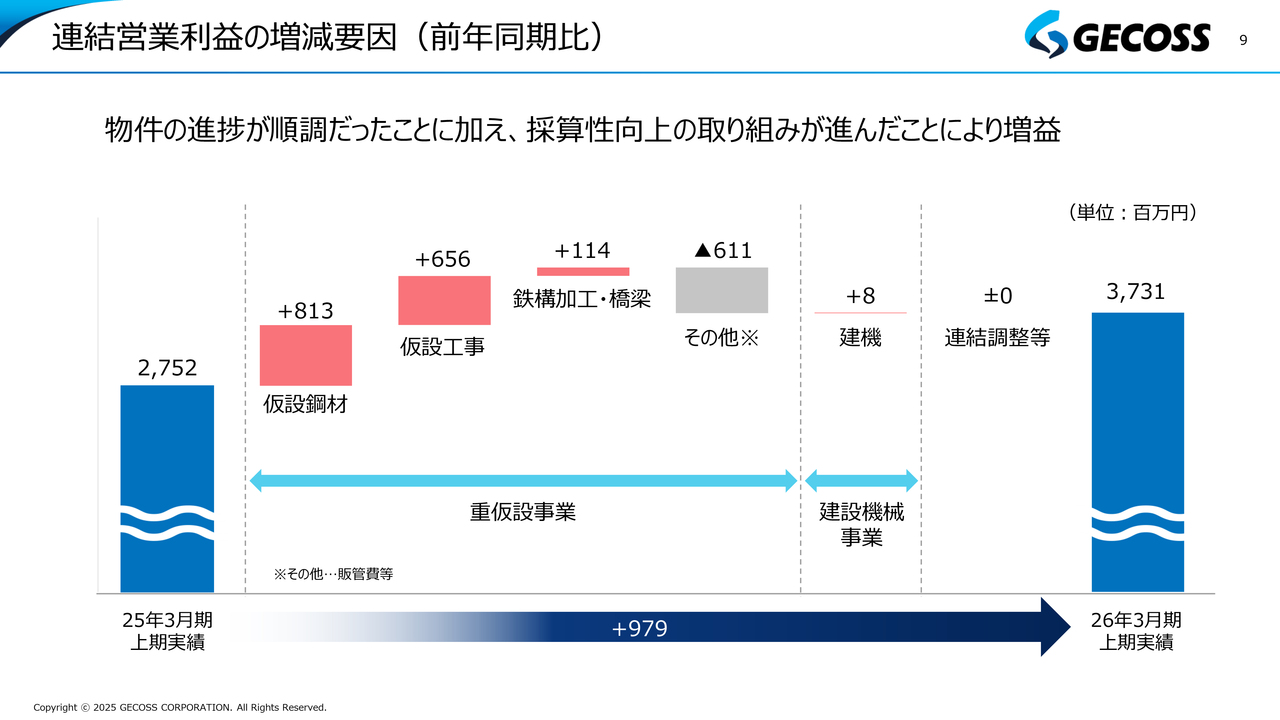

連結営業利益の増減要因(前年同期比)

野房:連結営業利益の増減要因です。仮設鋼材、鉄構加工・橋梁分野については売上面で減収となっていますが、収益についてはすべての分野で増益を達成できました。

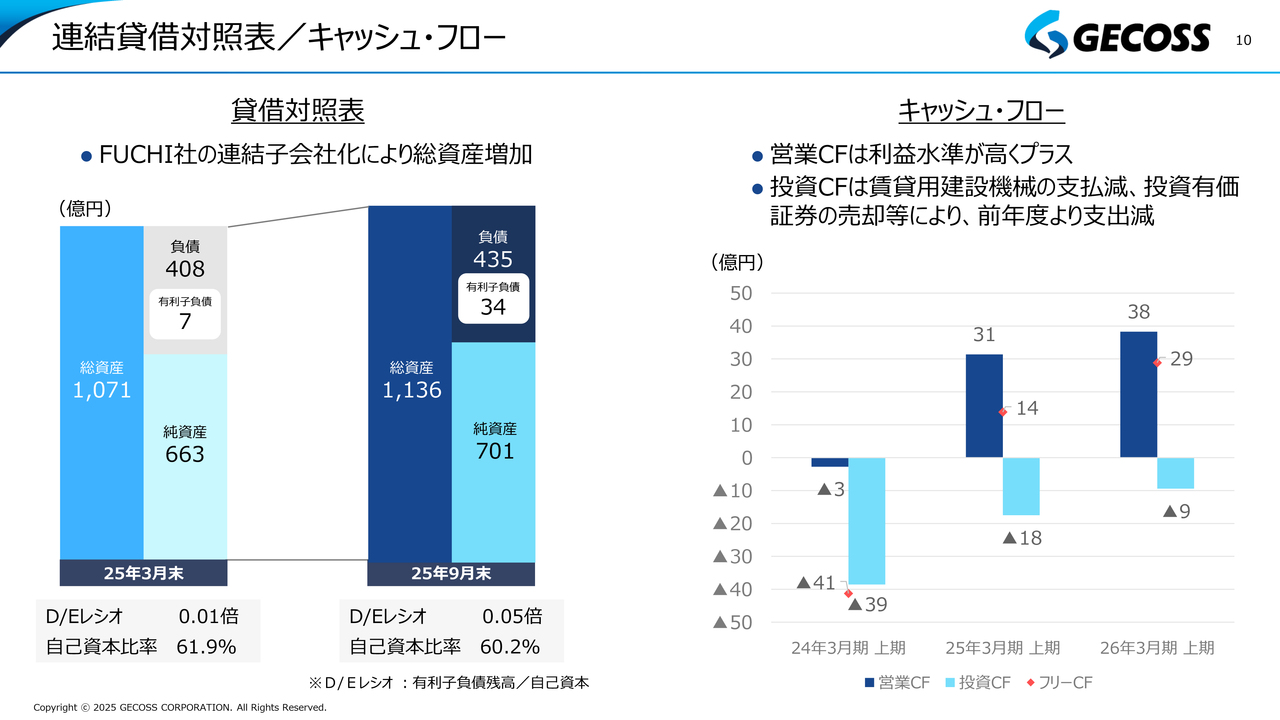

連結貸借対照表/キャッシュ・フロー

野房:連結貸借対照表、キャッシュ・フローの状況です。まず連結貸借対照表についてご説明します。シンガポールのFUCHI社はこれまで持分法適用関連会社でしたが、8月に連結子会社化しました。その負債および純資産が加わり、総資産が増えています。これにより、D/Eレシオ、自己資本比率ともに若干動いていますが、引き続き非常に健全な財務体質には変わりない状況です。

スライド右側はキャッシュ・フローです。利益水準が非常に高くなったこともあり、フリーキャッシュ・フローもかなり増えています。

今回、シンガポールのFUCHI社を連結化して資産増となりましたが、さらに収益性を高め、資産効率をより改善していきます。また、潤沢に生み出されているキャッシュに加えて、ある程度借入金も使ってレバレッジを効かせながら、成長部門にしっかりと投資して利益を上げていきます。これによりROEの上昇につなげていくことが、今後の大きな課題の1つです。

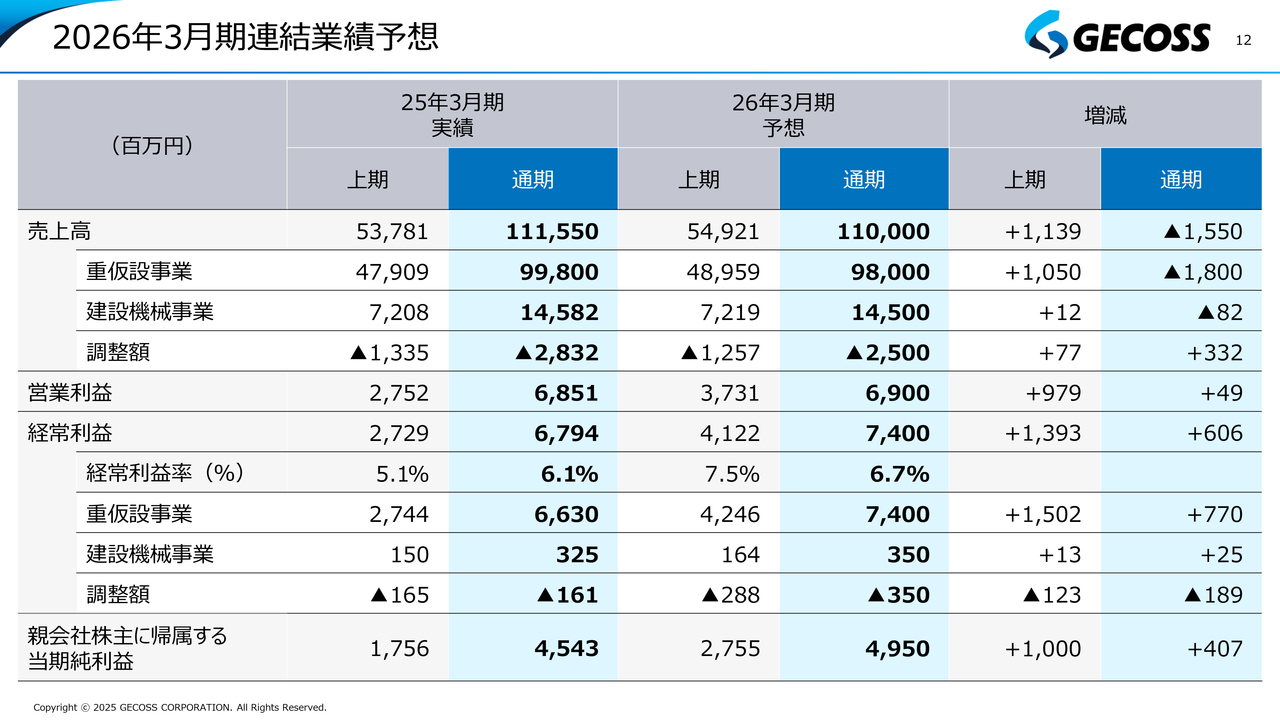

2026年3月期連結業績予想

野房:2026年3月期通期の業績予想についてご説明します。営業利益は当初予想の67億円に対して69億円、経常利益も70億円から74億円に上方修正しています。

当社は2014年度に過去最高益を上げており、約76億円でした。ただしこれは、東北の震災の復興需要などで建設機械事業の利益が20億円近く出ていた時期で、今回の74億円はそれに匹敵する利益水準です。

復興需要収束後の建設機械事業は5億円弱程度の利益のため、一番メインの重仮設事業で稼ぐ力としては、過去に比べてもかなり良くなっています。重仮設事業については、これまでの実績を上回った最高レベルの経常利益が達成できている状況です。

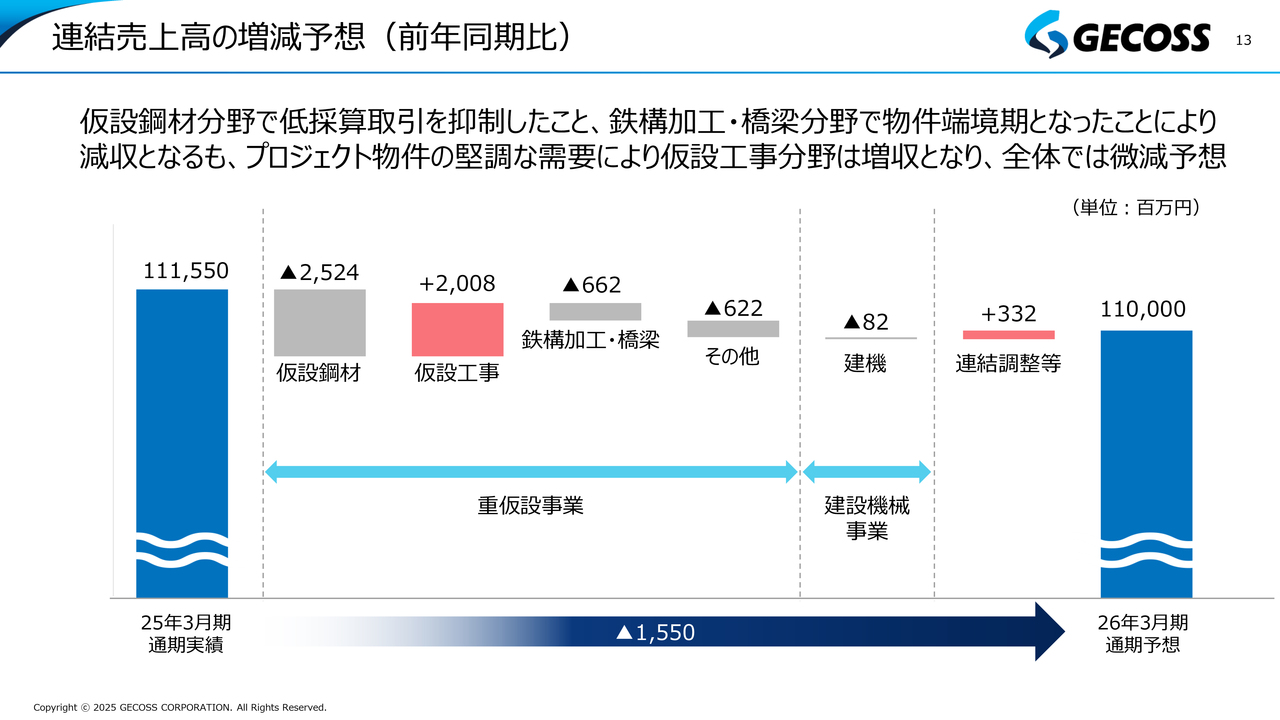

連結売上高の増減予想(前年同期比)

野房:通期の売上高と利益の増減予想です。基本的に上期と同様で、売上高については仮設工事がしっかりと牽引しています。しかし仮設鋼材と鉄構加工・橋梁がマイナスで、通期の売上予想は若干の減収です。

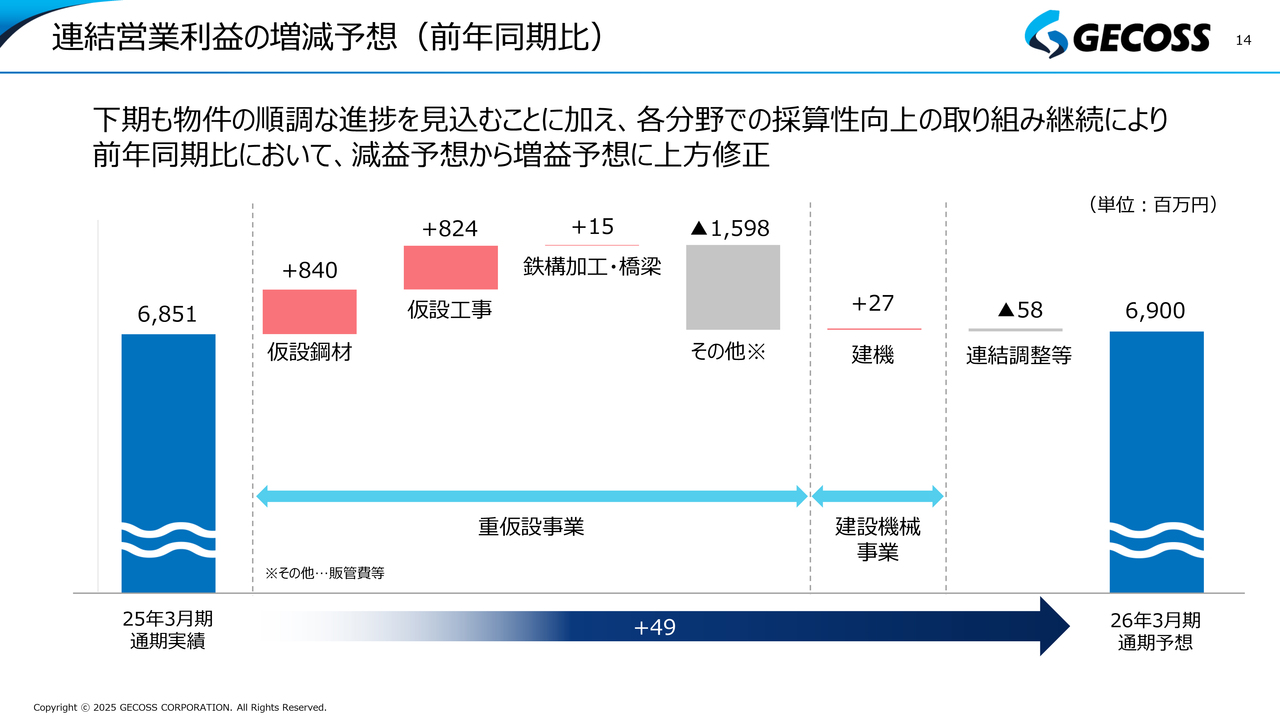

連結営業利益の増減予想(前年同期比)

野房:一方で連結営業利益予想については、仮設鋼材、鉄構加工・橋梁も含めて、建設機械事業、その他すべてのセグメントにおいて前年同期比でプラスとなっています。

昨年度、3月に物件の前倒しなどが多く、決算は営業利益が非常に高いところで終わっていました。今年度の当初想定では、それに対して通期で若干の減益と予想していましたが、これらの利益の上積みにより、増益予想に上方修正しています。

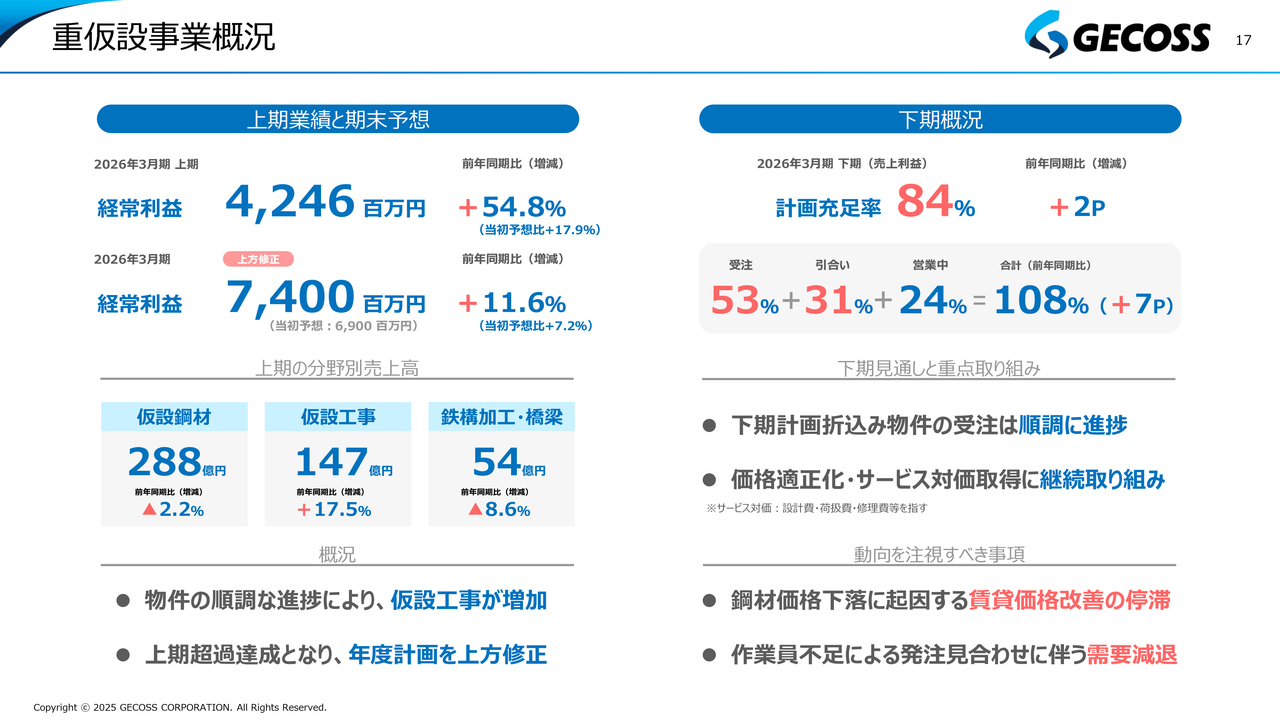

重仮設事業概況

野房:事業別の概要です。まずは重仮設事業についてご説明します。重仮設事業は今年から分野を分けています。

重仮設事業は連結業績に占める比率が非常に高く、基本的には全体の状況とほぼ同じです。重仮設事業全体については経常利益が74億円と、当初予想の69億円から5億円上方修正しています。仮設工事が大きく伸びて業績を引っ張っている状況です。

スライド右側が、下期の概況です。下期に折り込んでいる数字の中で受注が決まっていたり、受注の確度が非常に高かったりするものの割合が計画充足率で、84パーセントとなっています。

下期全体で84パーセントはすでに見えており、前年同期比で2ポイント上がっています。したがって、下期も物件の受注は順調に推移していくのではないかと考えています。

1つの懸念としては、鋼材価格が足元で少し低迷しており、そのような中で賃貸価格がきちんと改善するのかということです。担い手不足の影響も少し気になるところですが、順調な物件の進捗をベースにして、下期もある程度上積みが見込める環境にはあるのではないかと考えています。

増井:スライドの重点取り組みに「サービス対価取得」とありますが、これはどのようなことでしょうか?

野房:我々は材料あるいは工事を受注する際に、設計をセットで行っています。これが非常に重要です。最近、地下工事のプロジェクトでは、張り巡らされている地下鉄の近接で工事をするため、難易度が増し、より設計の高度化が求められる状況になっています。我々はそのようなところをしっかりと提供して、受注につなげていっているわけです。

これまで、設計は受注のためのサービス的な位置づけで、設計費をお客さまにご負担いただくことはあまりありませんでした。我々はかなり高いサービスを提供できると自負していますし、高度な案件に対しては人手やコストも相当かけて取り組んでいます。それを正当に評価していただき、お客さまにご負担いただくという活動を1年ぐらい続けているのです。

それがかなり功を奏しており、「サービス対価取得」と表現しています。

増井:業界のカルチャーとしては、そのようなものは対価を取らないところがあったのですね。

野房:そのとおりです。これまではサービスのようなところがあったのですが、「体質、カルチャーも変えて、きちんとしたサービスを提供し、その正当な対価をしっかりといただこう」というふうに変わってきたのです。

仮設鋼材分野

野房:重仮設事業の分野は大きく3つに分かれています。まず、我々の祖業でメインの仮設鋼材分野です。

仮設鋼材分野では、さまざまな商材を賃貸したり、販売したりしています。価格の改善やサービス対価の取得なども含めて利益率が向上している中で、上期は売上利益ベースで前年同期比約15パーセント増でした。

ベースの状況として、我々の持っている材料がどれくらい働いてくれているかの指標である鋼材稼動量は、上期は前年同期比で8パーセント落ちています。この1つの要因は、下期に見込んでいた大型プロジェクトが上期に順調に進捗し、いったんそこに出していた材料が上期のうちに戻ってきたことで稼動率が一時的に下がったことです。

先ほど、物件進捗は今後もしっかりとあるとご説明しましたが、この戻ってきたものはすでに下期の大型プロジェクト等できちんと吸収していける見込みが立っています。したがって、この数値については通期では前年並みに戻り、稼動率も回復してくるという想定です。

賃貸単価は、2025年3月期に比べて鋼矢板が6パーセント増、敷鉄板が3パーセント増です。直近の賃貸価格のボトムは2022年ぐらいで、そこから鋼矢板は約15パーセント、敷鉄板は10パーセント以上価格が改善しています。

ただし、鋼材の価格上昇はかなり急速に進んだため、このレベルでも価格の上昇分を完全にカバーできていません。引き続き改善を図っていきたいと考えています。

仮設工事分野

野房:2つ目は仮設工事分野です。ここ数年、利益を重視していこうという取り組みがもっとも成果として表れた分野ではないかと考えています。さまざまな活動の成果として、売上利益は前年同期比で24.1パーセント増えています。

下期についても物件は潤沢にあります。スライドに首都圏を中心に大型物件をいくつか書いていますが、この先、日本一の高さになるTOKYO TORCH、外苑、内幸町、立石の再開発事業などの大型物件が予定されており、下期にかけても稼動現場がしっかりと確保できています。

これらの物件をしっかり消化していく人員の確保が、今後の1つの大きな課題となっていくと考えています。

増井:スライドにも「計画消化量を充足するリソース確保」が課題と記載されていますが、具体的にどのような方策をお持ちでしょうか?

野房:1つは、業務効率化などを進めて他の部分の営業もできるだけ効率化していき、社内の他部門から人を回していくことです。これを進めるためには資格が必要なため、社内で資格の取得を進めることも行っています。

もちろん新入社員の配属もしていますが、これはすぐには戦力になりません。中途のキャリア採用も行って人数の増加を図っています。

我々は1日で稼動できる現場数を1つの指標にしているのですが、昨年の首都圏における対応可能現場数は1日52現場であったのに対して上期は58現場と増加しており、リソース確保の成果も出てきています。対応可能現場数が増えたことも上期の業績アップにつながっていると考えています。

増井:中途採用では、人材獲得競争がけっこう激しいのでしょうか?

野房:激しいです。国内もそうですが、我々は海外についても調査を進め、日本語を話せて資格を持っている海外の人材も採用し、しっかりとリソース確保を図っていきたいと思っています。

鉄構加工・橋梁分野

野房:3つ目は鉄構加工・橋梁分野です。こちらも足元で国土強靭化の動きがあります。また今後、日本は人口減に伴い、新築需要がある程度頭打ちになっていくことが予想されますが、一方で維持更新、リニューアルの需要はしっかりと伸びていくため、そのようなものの拡大を見据え、非常に注力している有望分野です。

物件の端境期となり上期は減収になったのですが、利益ベースでは売上利益が前年同期比で約13パーセント増えています。

この先の見込みとしては、鉄道や道路、トンネルを掘る際のシールド工事が非常に重要な分野です。特に足元では、鉄道・道路・インフラ関連工事の発注が非常に堅調です。関東を中心として、鉄道プロジェクトの関連工事なども非常に旺盛なため、それをしっかり確保していきます。

また、新幹線の耐震補強も手掛けています。2033年ぐらいに向けて、JR東日本として東北新幹線を含めた新幹線の耐震をしっかりしていこうという大きな動きがあります。我々も加工の分野でしっかりと対応している状況です。

増井:鉄道プロジェクト関連の工事の需要がかなりあるということですが、関東を中心にあるのはどのようなものでしょうか?

野房:JRの羽田空港アクセス線の工事もすでに進んでいますし、その他にも民間の新空港線などの動きがあります。地下鉄では有楽町線、南北線、大江戸線の延伸が計画されています。

これらも基本的にシールドを使った工事で、工事に向けてシールドマシンを保持する架台も作っています。これを我々はシールドを発進させる際の発進架台や反力壁と呼んでおり、業界唯一の国土交通大臣認定工場となる当社の長沼工場で作っています。そのようなところで今後、かなり安定した需要が見込めるのではないかと思っています。

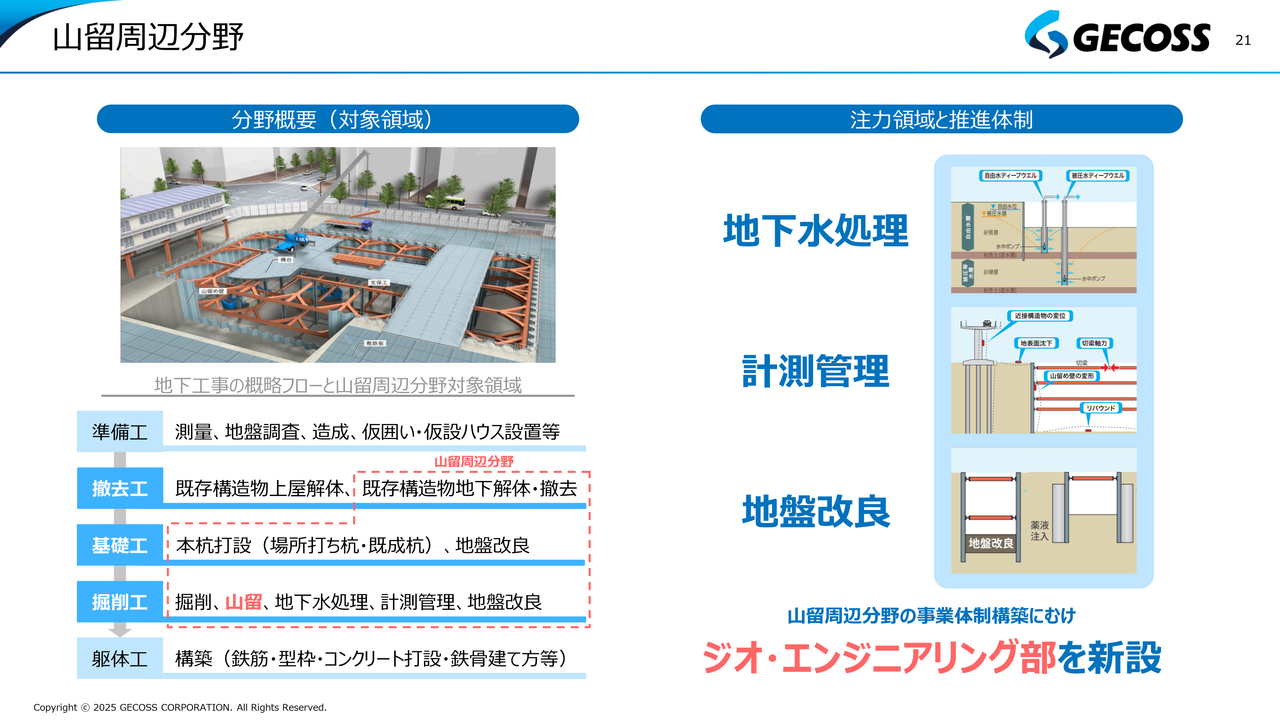

山留周辺分野

野房:また、重仮設事業のうちの1つとして、山留周辺分野があります。

建築物や構造物を作るに際して、スライド左側の図で示すとおり、本当にさまざまな種類の工事がたくさん並んでおり、このようにして建物あるいは構造物ができていくのです。我々はその一部である山留というところをメインに担っています。

その中でも、特にスライド左側に赤色の点線で囲った部分を、我々は山留周辺分野と表現しています。従来、それらの工事については、工種ごとにその工事専門の会社が担っていましたが、山留工事と親和性のある地下水処理、計測管理、地盤改良については、我々の注力領域と位置づけターゲットを絞って仕事として取り込んでいます。そのために新しい部門を設けて活動しているところです。

海外分野

野房:海外分野です。シンガポールのFUCHI社をメジャー化しました。こちらは2年前に30パーセント出資を行い持分法適用関連会社化した会社です。これにより我々が主導権を持って着実に利益を上げられる会社にしていくことが最大のポイントで、しっかりとかたちにしていきたいと思っています。

我々のベトナムにある会社は、現在、海外の設計拠点としての位置づけがかなり強くなっています。こちらとFUCHI社により、東南アジアの重仮設マーケットをさまざまなかたちでカバーしていくことを考えています。

増井:海外について、FUCHI社を活用して今後はどのような事業展開を考えていますか?

野房:FUCHI社は我々と同じように、シンガポールで重仮設事業を営んでいる会社です。シンガポールの建設需要は、地下鉄あるいは空港建設などで非常に潤沢です。したがって、シンガポールについては我々がしっかりと材料を持ち、工事も含めて行っていきます。

ただし、各地で同じようなことを行うことまでは考えていません。なぜなら、それを行うとなると各地に材料をたくさん持たなければならないからです。事業のリスクなども高まっていくため、基本的に周辺国については、FUCHI社あるいはジェコスベトナムを拠点として対応していきます。

また、日本のゼネコンはヘッドクォーターをシンガポールに置いているケースが多いため、そこからさまざまな国の設計を受注するといった、ソフトを使ったかたちの事業を今後は伸ばしていけるのではないかと考えています。

増井:どれくらいの売上規模になるのでしょうか?

野房:FUCHI社の売上で見ても、30億円から40億円とまだまだのレベルです。したがって、すぐに100億円から200億円という規模にはなりません。今後、緩やかな減退が想定される日本国内の需要をカバーするという意味で、しっかりと伸ばしていきたいと考えています。

建設機械事業概況

野房:もう1つのセグメントの建設機械事業についてです。足元で少し苦戦しましたが、上期については前年同期比、当初予想比のいずれもプラスで着地しました。また、賃貸機械の稼動率について一般的には50パーセント超という指標があり、それを下回っている状態が続いていましたが、上期においては50パーセントを上回りました。

さらに、これまで旧来の資産で稼動率が落ちていた部分について、思い切って保有資産の入替を進めたことにより、収益が徐々に増えてきています。

資産の入替をしっかり進めていくことに加えて、戦略商品をしっかりと市場に投入していきます。基本的には、旧来のものにこだわらず必要とされているもの、お客さまが求めているものに対応すべく、早期に商品構成を入れ替えることにより、採算を向上させていこうと考えています。

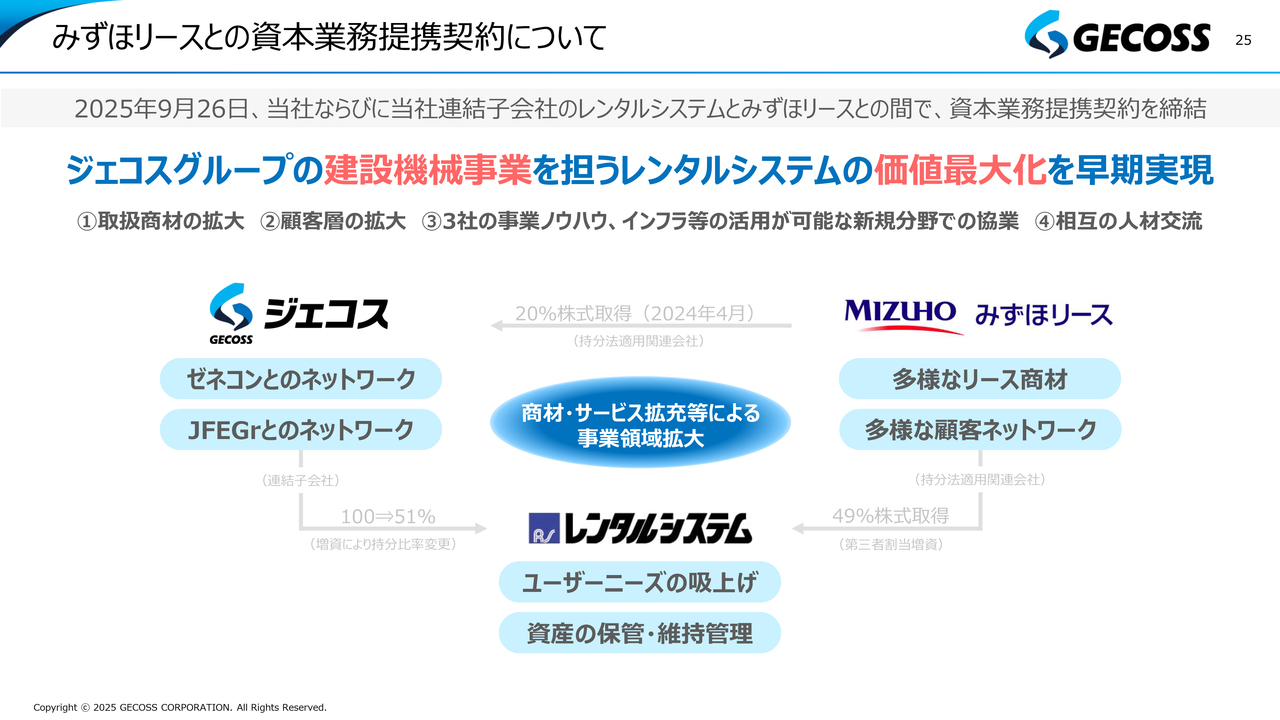

みずほリースとの資本業務提携契約について

野房:9月末に発表した、当社とみずほリースとの資本業務提携契約についてです。みずほリースについては、2年前にジェコス本体に20パーセント出資していただき、それからさまざまな提携や会話をしてきました。

みずほリースはすでに建設機械のレンタル事業を行っていましたが、我々が思っている以上に我々のレンタルシステムという会社のポテンシャルに関心を持ってくれました。いろいろ話した結果、我々単独で行うよりもさまざまな知見を持っているみずほリースと一緒になって取り組みを進めていくことが、レンタルシステムの価値最大化に結びつくとの考えから、今回、業務提携契約を締結しました。

また、みずほリースにはレンタルシステムにも49パーセント出資していただいています。

増井:この49パーセントの出資に関して、理由や根拠を教えてください。

野房:レンタルシステムを中心とした建設機械事業については、ジェコスとしてしっかりと取り組んできました。したがって、今後も我々の連結子会社としてしっかりと取り組んでいくという1つの意思です。一方で、みずほリースはさまざまな知見を持っており、我々のレンタルシステムのポテンシャルを高く評価してくれています。

そこで、みずほリースにもできるだけ経営のコミットメントを高めて取り組んでいただくことが価値の最大化につながるだろうと考え、我々が主体でありながらも双方のコミットメントを上げようと、51対49という数字になっています。

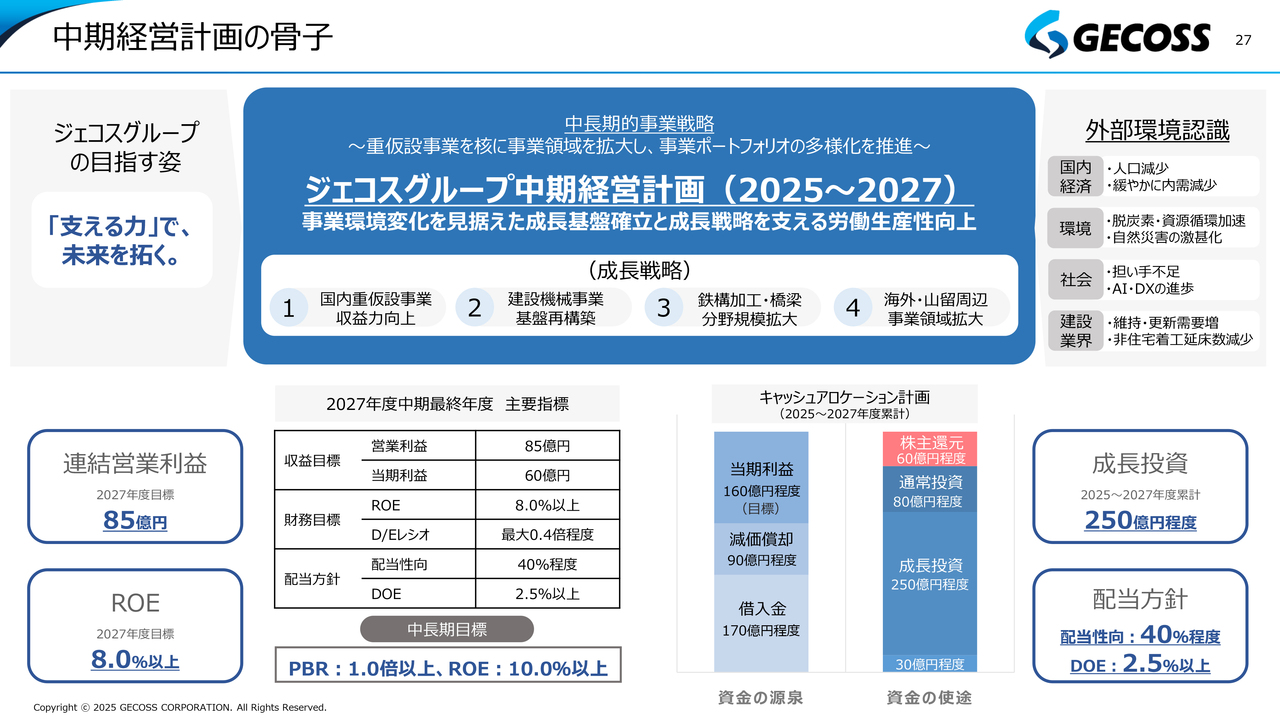

中期経営計画の骨子

野房:続いて、中期経営計画の骨子についてです。スライドは今年春にご説明した内容です。

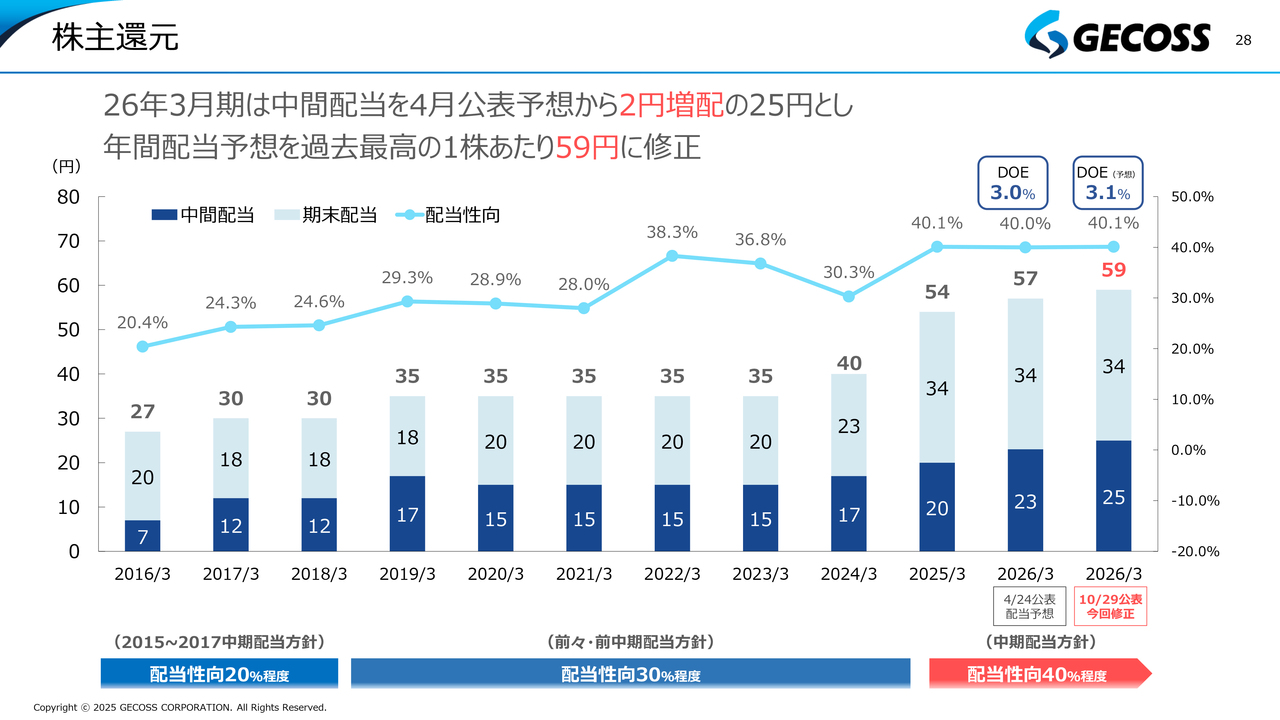

株主還元

野房:現状についてご説明します。まずは株主さまへの還元です。昨年のこの時期に、中期経営計画を前倒しするかたちで、配当性向を30パーセント程度から40パーセント程度に引き上げることと、DOEを最低でも2.5パーセントにすることを公表しました。

また、今回の上期の業績向上を受けて、当初予想の年間配当57円から、59円に2円増配しました。増配分の2円については、すでに権利確定した部分になりますが、上期の中間配当のところで23円を25円にしています。

我々としては、下期でのさらなる積み増しも目指して、株主のみなさまには増配というかたちで今後もできるだけ還元していきたいと考えています。

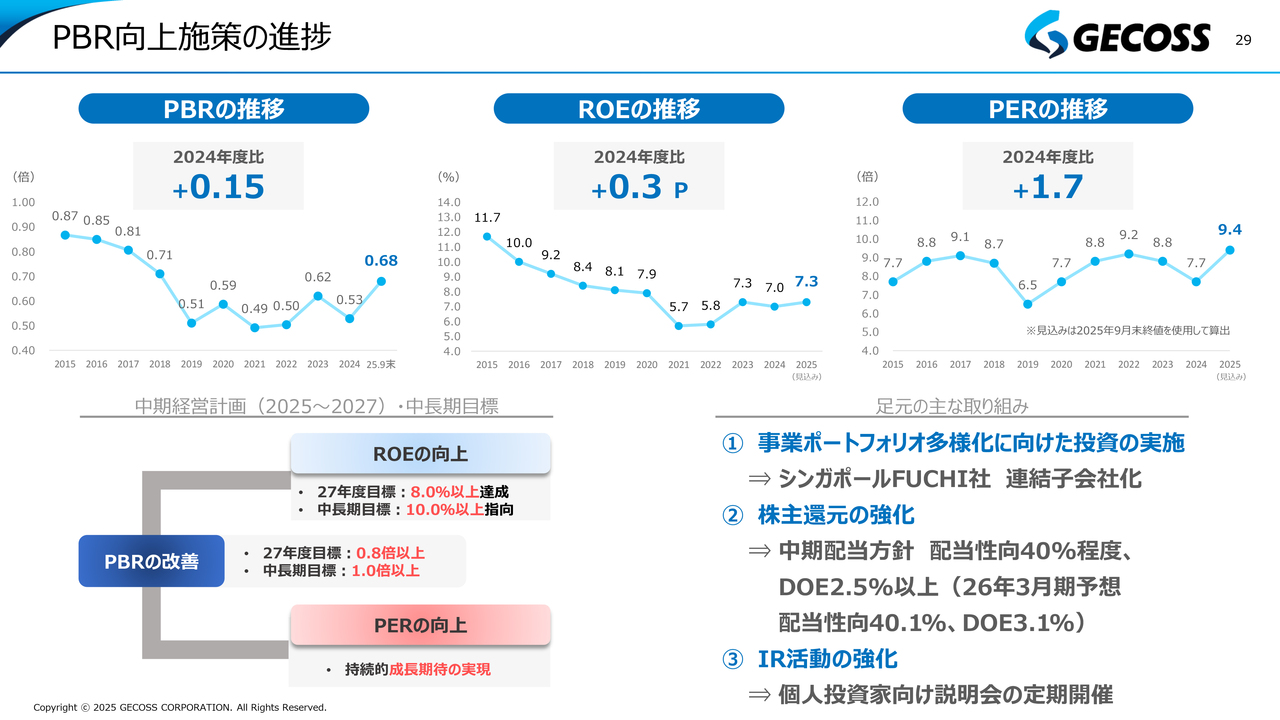

PBR向上施策の進捗

野房:PBR向上施策の進捗です。PBRは本日時点で0.67倍であり、目標の0.8倍が見えてきました。最終的には1倍以上という目標を掲げているため、それに向けて改善を進めていきたいと思います。

ROEは現在7.3パーセントです。また、PERは本日時点で確か9.3倍だったと思います。当初の目標として、ROE8パーセント、PERを10倍にしてPBRを0.8倍まで持っていく想定でしたが、かなり明確に目標達成が見えてきたと思っています。

引き続き成長分野にしっかりと資金を投じていき、株主さまへの還元をより強化していきます。業績向上を配当でみなさまにお返ししていくということです。また、このような個人投資家向けの説明会の定期開催にもしっかりと力を入れて、PBR0.8倍、中長期的には1倍に向けて引き続き施策を進めていきます。

事業ポートフォリオ多様化に向けた投資の実施状況(1)

野房:中期経営計画の投資についてです。中期経営計画期間の3年間で220億円程度を成長分野に投じていく計画です。その1つとして、まず半年で実現したものが、シンガポールのFUCHI社への30億円の追加出資です。

これにより、当社はFUCHI社をメジャー化しました。シンガポールの事業環境は非常に良いです。また、サプライヤーもそれほど多くありません。このような環境を活かして、FUCHI社がシンガポールでしっかりと利益を出せる会社になるように力を入れていき、我々の国内事業を補完できればと考えています。

事業ポートフォリオ多様化に向けた投資の実施状況(2)

野房:220億円の投資計画に加えて、DXや労働生産性の向上、技術開発、社員の働きがいの向上にも30億円程度の資金を投じていこうと計画しています。

技術開発に関しては、緊急仮設橋である「モバイルブリッジ」について、長年研究開発と改善を図ってきました。ついに11月19日、20日に行われる「先進建設・防災・減災技術フェアin熊本」の展示会にて実機を展示予定です。マジックハンドのように伸びる実機をその場で展開し、みなさまにご覧いただこうと思っています。

これを機に、このビジネスをみなさまにもしっかりとご理解いただければと思います。

DXに関しては、みずほリースとの協業の1つの例でもある鋼材検収作業の自動化についてスライドに記載しています。我々は、工場に戻ってきた鋼材を、正確な数やサイズか検収する必要があります。しかし、なかなか自動化できずにおり、かなりの人と時間をかけて検収作業を行っていました。

この作業を、みずほリースの取引先の技術で、カメラを使いAIも取り入れて、人手を介さず無人でできるという開発の目途が立ってきており、実現に向けて進んでいます。我々は、技術開発、人員削減になるようなもの、あるいはこのようなDXについても、今後も引き続き資金を投じて会社の内容を良くしていきたいと思っています。

質疑応答:海外事業

新着ログ

「卸売業」のログ