提供:ログミーFinance 第115回 個人投資家向けIRセミナー 第5部・コンフォリア・レジデンシャル投資法人

【QAあり】コンフォリア・レジデンシャル投資法人、東京23区・駅近物件に集中投資 EPU年平均成長率3%を目指す

Contents

門馬庄吾氏(以下、門馬):みなさまこんにちは。コンフォリア・レジデンシャル投資法人の資産運用会社である東急不動産リート・マネジメントでIRを担当している門馬です。本日はどうぞよろしくお願いします。

本日は株式とJ-REITの違いに簡単に触れつつ、J-REITマーケットの全体の概要をお伝えした後、我々のご紹介をします。この説明会を機にJ-REITを知っていただき、みなさまの資産形成の一助になれば幸いです。

J-REITとは?

門馬:本題に入る前に、J-REITについてご説明します。J-REITは、投資家から集めた資金で複数の不動産を購入し、その賃貸収入や売買益を投資家に分配する金融商品です。

株式投資の場合は、例えば業種または事業内容等を見て投資されていると思いますが、J-REITの場合、投資対象は不動産です。そのため、各投資法人がどのような不動産を保有しているかをみなさまに見ていただき、その中で銘柄選定を行っていただくことになります。

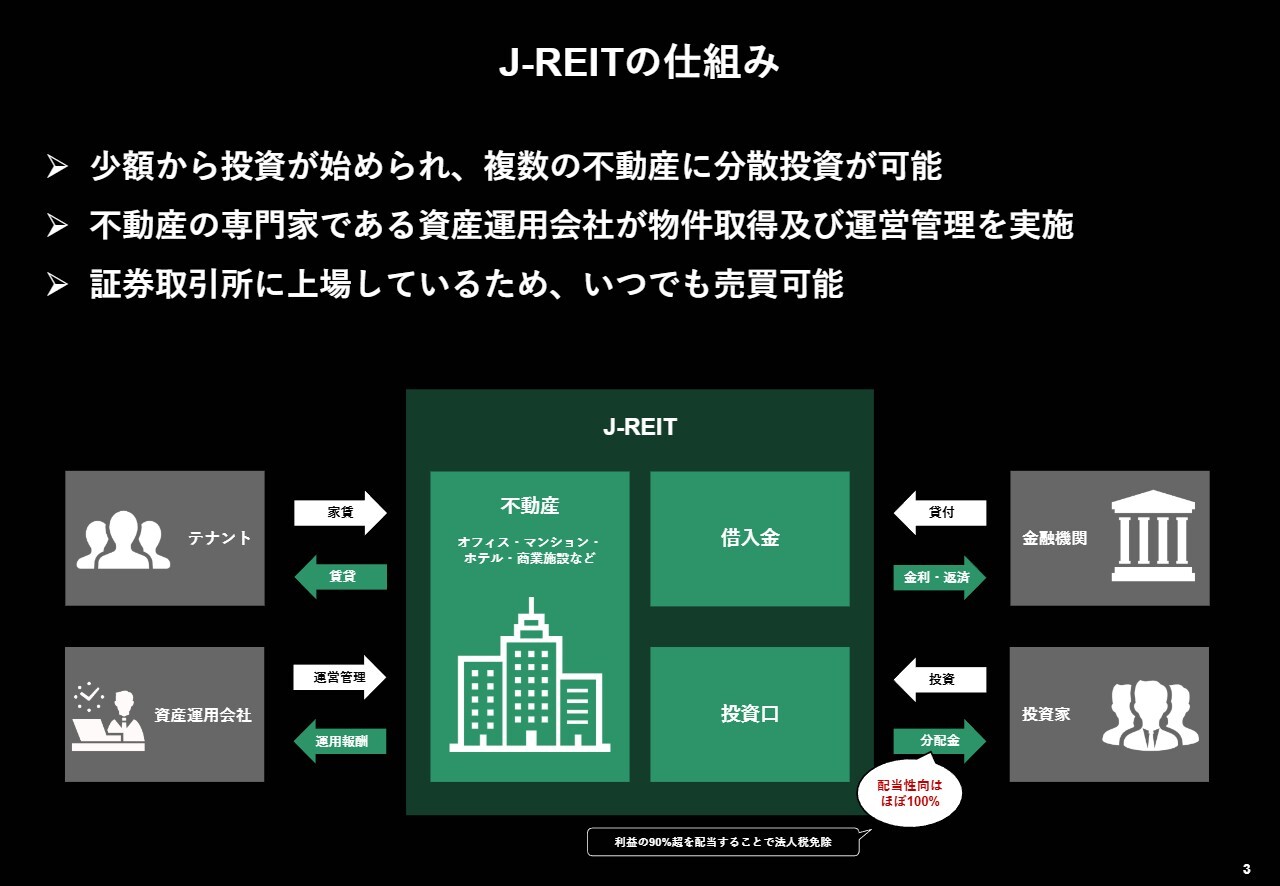

J-REITの仕組み

門馬:J-REITの仕組みです。株式とJ-REITの大きな違いは配当にあると思っています。株式も配当を受ける権利はありますが、企業の裁量が大きいため、配当性向はおおむね20パーセントから40パーセントだと思います。

一方、J-REITは利益の90パーセント超を配当すると法人税が免除されるという仕組みです。そのため、各投資法人はいずれも配当性向はほぼ100パーセントです。

毎期利益を払い出すということから、株式に比べて、確かにキャピタルゲインを狙いにくいところはあると思いますが、中長期的に分配金収入を積み上げたいという投資スタイルの方には、非常に適した商品だと思っています。

そのため、伝統的な資産である株式または債券に加えて、ポートフォリオにJ-REITを加えることで、一定程度のリスク低減になるのではないかと考えています。

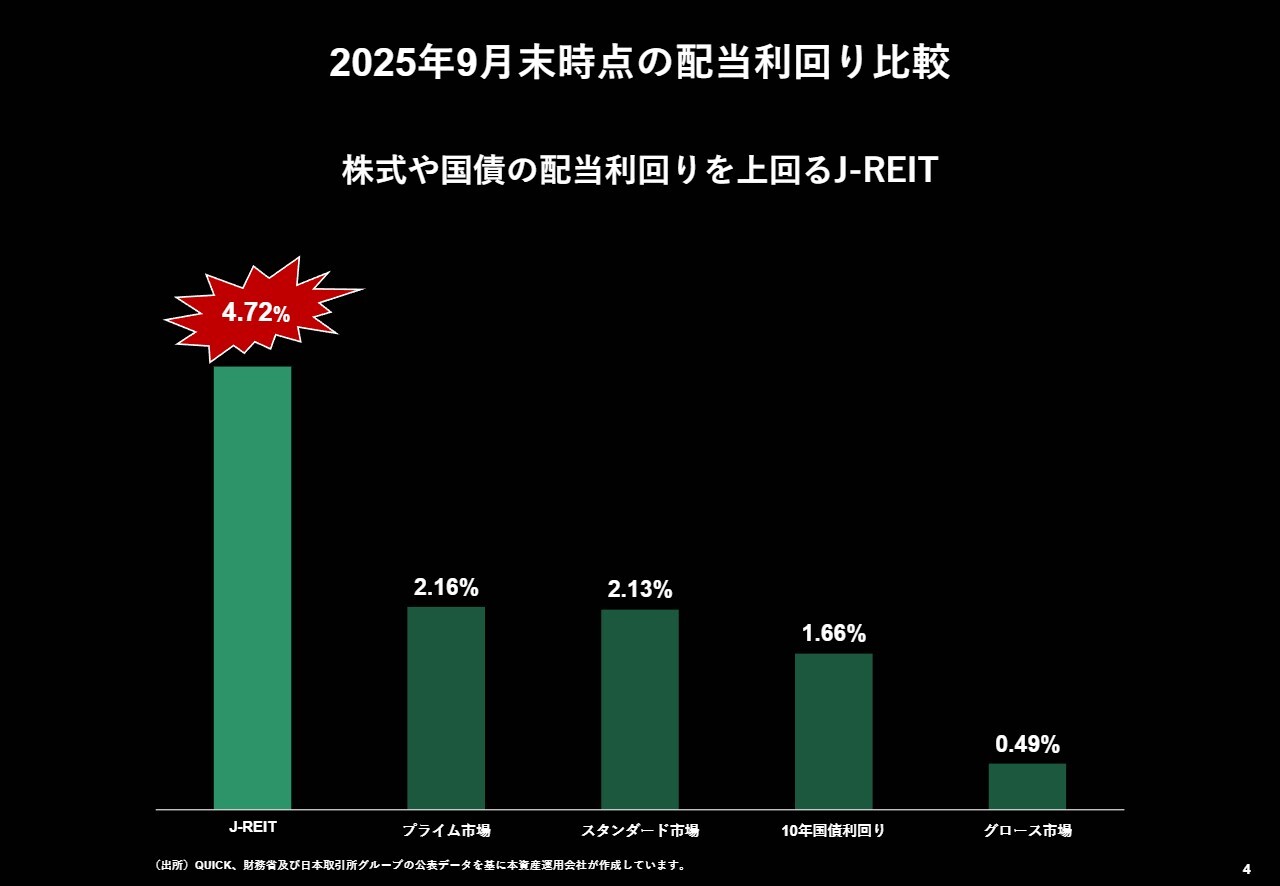

2025年9月末時点の配当利回り比較

門馬:2025年9月末時点の配当利回りの比較です。

ご覧のとおり、J-REITは4.72パーセントの配当利回りですが、他の株式市場の配当利回りを見ると、例えばプライム市場は2.16パーセント、スタンダード市場は2.13パーセント、また10年国債利回りは1.66パーセントであり、先ほどの法人税免除というルールが、このような非常に高い配当利回りを生み出しているのではないかと思います。

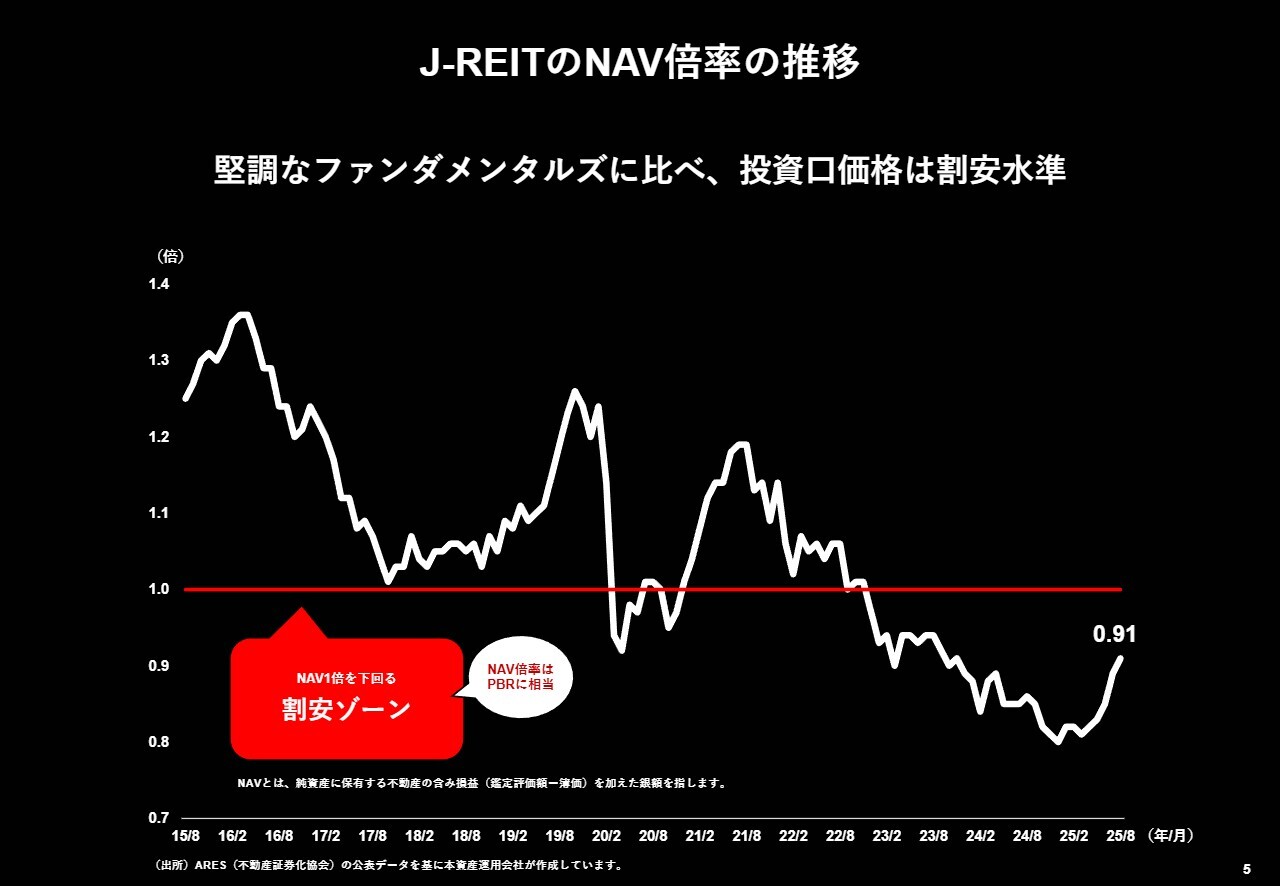

J-REITのNAV倍率の推移

門馬:J-REITのNAV倍率の推移です。まずNAVとは、純資産に保有する不動産の含み損益を加えたものです。これを時価総額で割ったものがNAV倍率です。これは株式のPBRに相当するものであり、1倍を下回っているということは、保有する不動産の価値よりも金融マーケットで低く評価されている、つまり割安であると判断されます。

後ほどご説明しますが、ファンダメンタルズは非常に好調である一方で、金利上昇懸念から投資口価格の頭が押さえつけられているのではないかと考えています。

ここまでがJ-REITのご紹介です。次ページから、コンフォリアについてご紹介します。

コンフォリア・レジデンシャル投資法人とは?

門馬:コンフォリア・レジデンシャル投資法人は、住宅特化型J-REITを標榜しており、賃貸マンションを中心に投資しています。

賃貸マンションは非常に景気の影響を受けにくいとされています。というのも、家賃の原資は給料をベースにしていることから、相対的に景気に左右されにくいという面があります。

また、原資である給料が下がらない限りは、家賃の負担力もそれほど変動することはないという面もあります。つまり、安定的なキャッシュを生み出すアセットタイプが賃貸住宅であるということです。

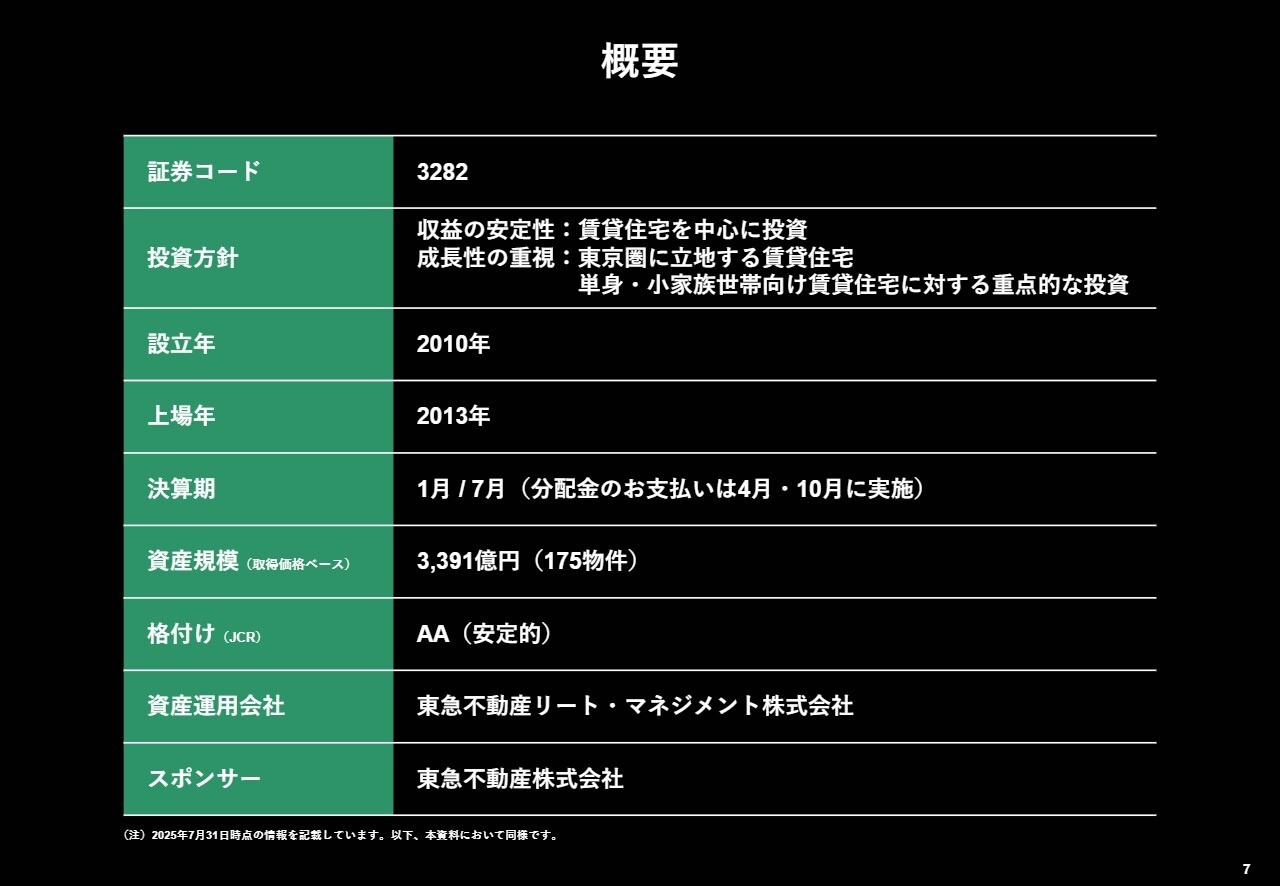

概要

門馬:コンフォリア・レジデンシャル投資法人の概要です。証券コードは3282、投資方針は「収益の安定性」と「成長性の重視」を掲げ、賃貸住宅を中心に投資しています。

J-REITは2001年9月から始まり、24年強が経過していますが、我々の投資法人は設立が2010年、上場が2013年であり、上場後12年が経過しています。

決算期は1月と7月、分配金のお支払いは4月と10月に実施しています。

格付けについては、日本格付研究所(JCR)で「AA(安定的)」となっています。

また、スポンサーである東急不動産のリソースを活用し、中長期にわたる安定した収益の確保と投資主価値の最大化を目指して運用を行っています。

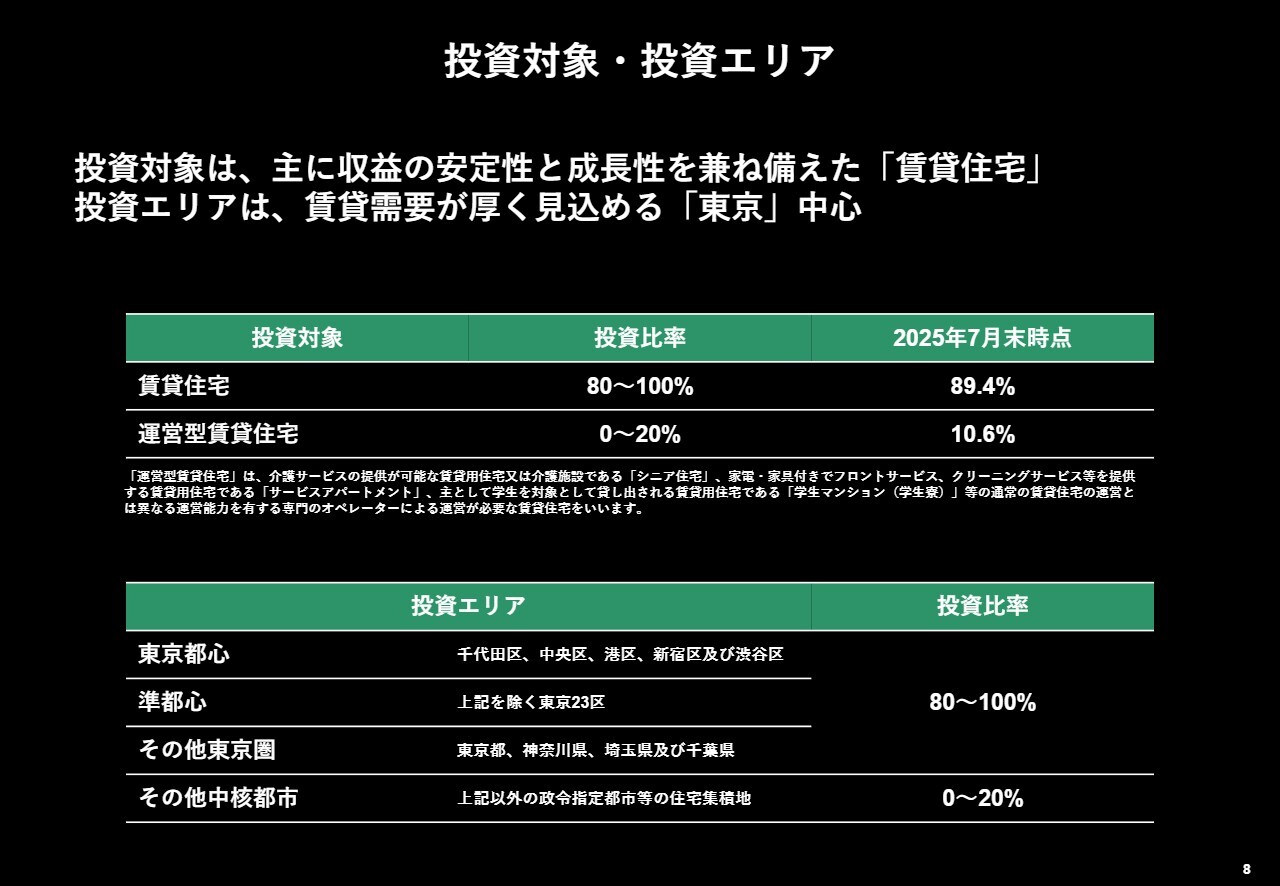

投資対象・投資エリア

門馬:投資対象と投資エリアです。投資対象は賃貸住宅であり、投資エリアは東京を中心としています。2025年7月末時点で、賃貸住宅に約89パーセント、運営型賃貸住宅に約11パーセントの投資を実施しています。

賃貸住宅の入居者は、年間20パーセントから25パーセント程度入れ替わります。ですので、相対的にインフレに強いアセットであると考えています。

また、運営型賃貸住宅は「シニア住宅」や「学生マンション」など、通常の賃貸住宅とは異なる運営能力を有する専門のオペレーターが必要になるため、このようなオペレーターに一括賃貸を行っています。

また契約期間は5年から10年で、長期固定契約を結んでいます。ですので、キャッシュフローの安定性を運営型賃貸住宅が担っていることになります。

つまり、我々はインフレ耐性のある賃貸住宅を中心に、このようなキャッシュフローの安定した運営型賃貸住宅も有する投資法人ということになります。

なお、運営型賃貸住宅の専門のオペレーターは、グループ企業を活用しています。

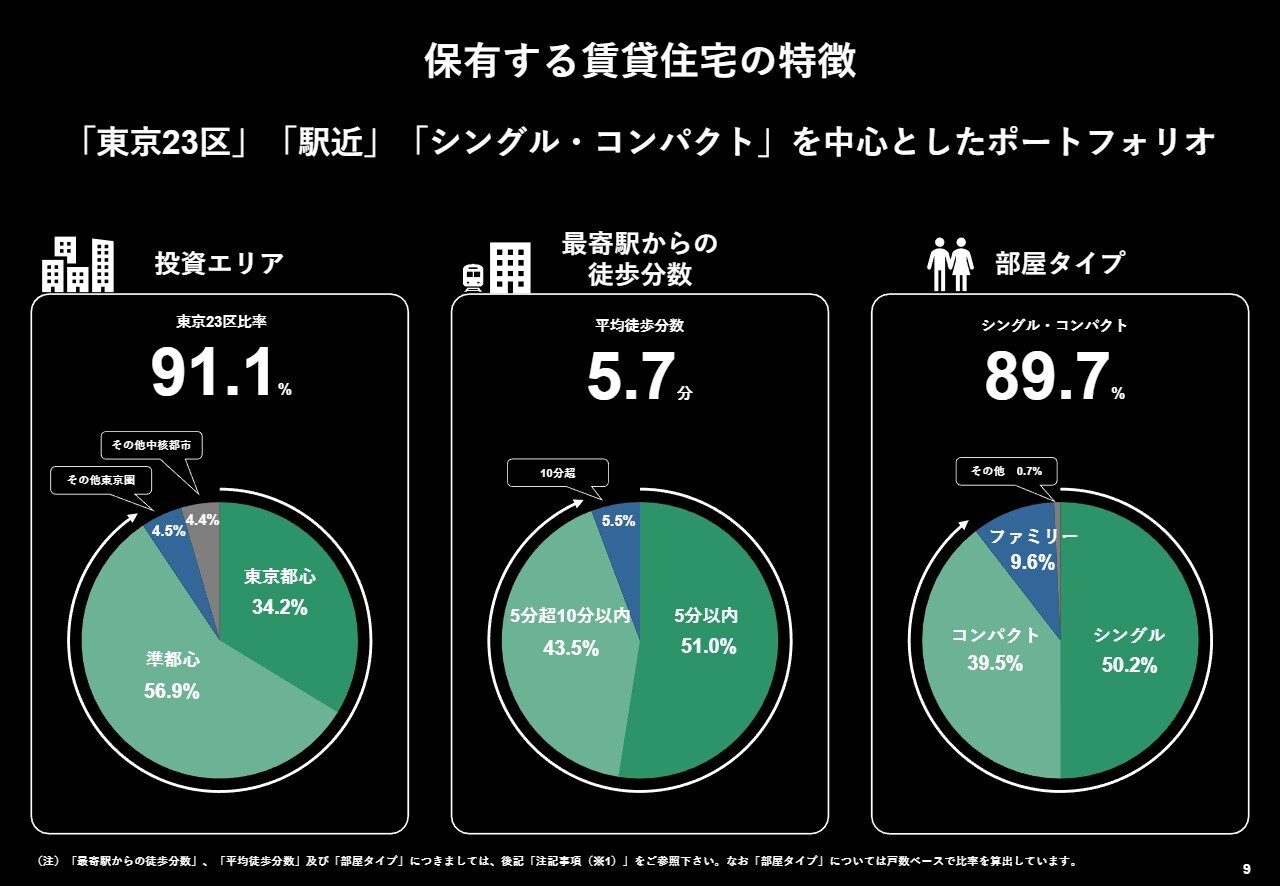

保有する賃貸住宅の特徴

門馬:我々が保有する賃貸住宅の特徴です。投資エリアについては、東京23区に約91パーセント投資しています。またマンション選択の重要なポイントとなる駅からの徒歩分数にもこだわって投資しており、平均徒歩分数は5.7分です。

部屋タイプはシングルタイプが30平米までの単身世帯、コンパクトタイプは60平米までのDINKs、またファミリータイプは100平米までの家族向け住戸です。

我々のターゲットは、少子化・晩婚化等の社会構造の変化を踏まえて、厚い需要が見込まれる単身・小家族世帯です。その結果、我々の「シングル・コンパクトタイプ」比率は89.7パーセントと、非常に高い数値になっています。

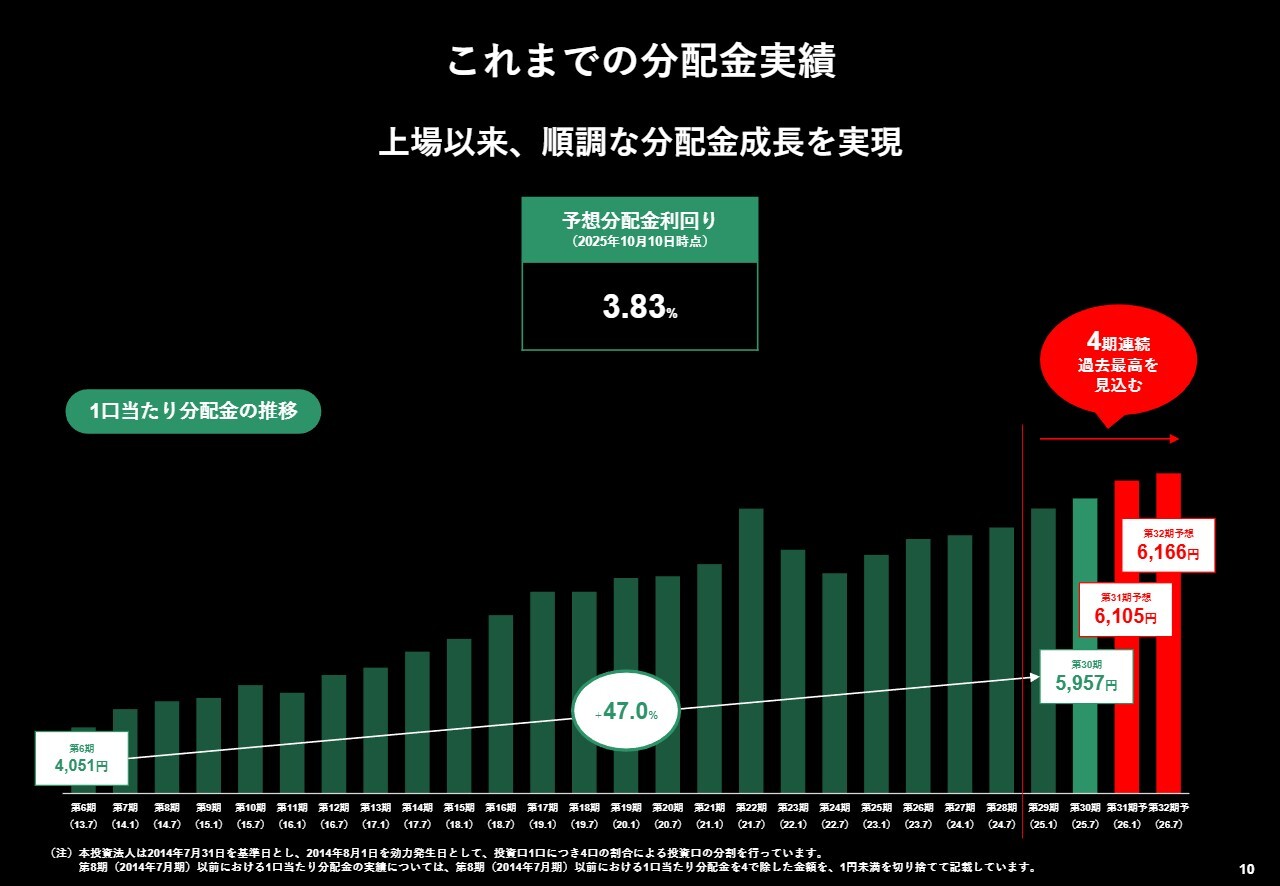

これまでの分配金実績

門馬:これまでの分配金実績です。上場以来、着実な成長を続け、足元では金利上昇やインフレにより非常に厳しい環境であったものの、2025年7月期は5,957円と過去最高を達成しました。

また、翌期、翌々期の予想でも6,000円を突破し、過去最高の更新を予定しています。

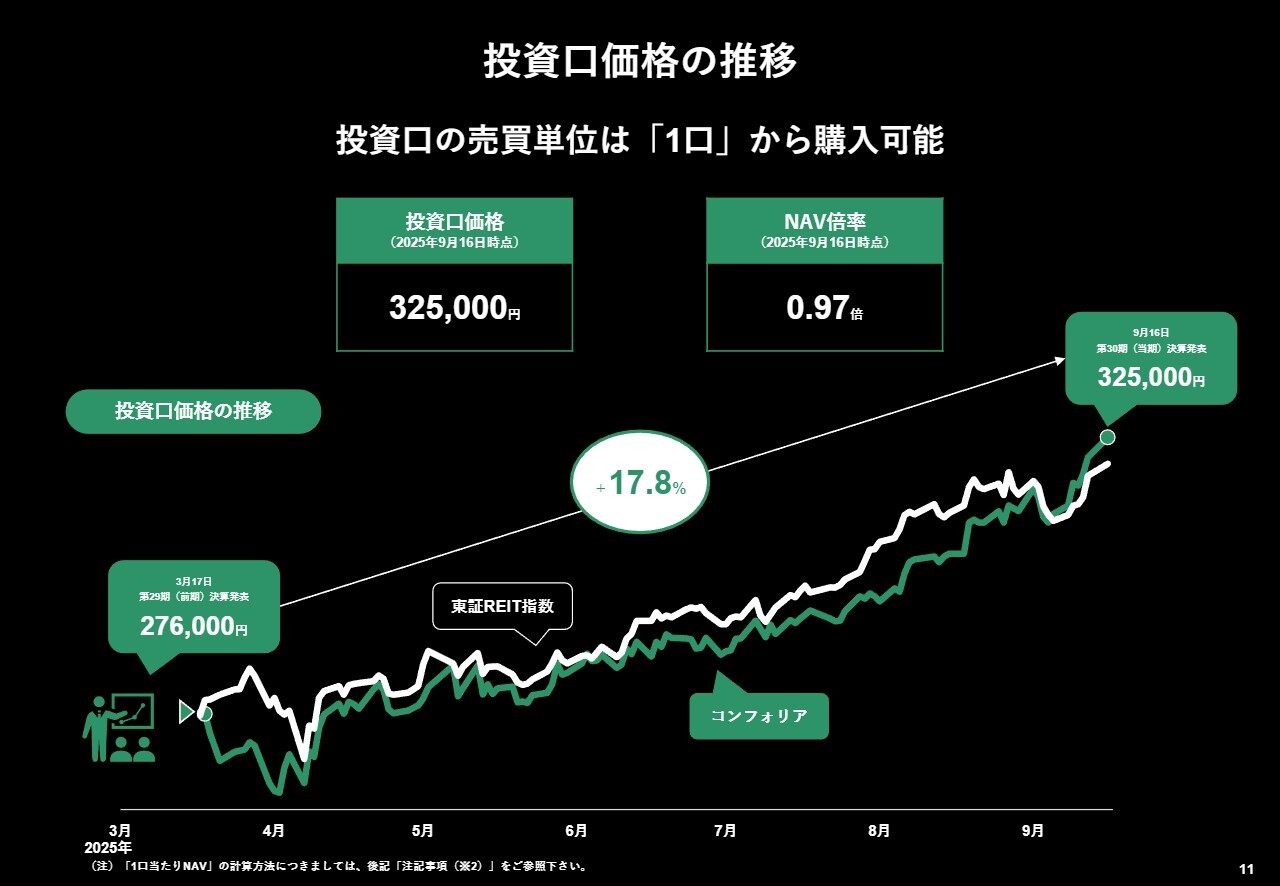

投資口価格の推移

門馬:投資口価格の推移です。前回の3月の決算発表から9月の決算発表にかけて、投資口価格は約18パーセント上昇しています。主な要因としては、おそらく4月の米国関税以降、金利上昇もある程度頭打ち感が出てきたため、我々の投資口価格も上昇していると考えています。

資産規模の推移

門馬:資産規模の推移です。資産規模については、2013年2月の上場以来、2025年7月末時点で3,391億円と約4.8倍になっています。

上場以来、東京23区を中心に資産規模を拡大してきました。これが、我々が過去最高の分配金を継続できる結果につながっているのではないかと考えています。

増井麻里子氏(以下、増井):ご質問を挟み込みながら進めていきたいと思います。他の住宅特化型J-REITと比較した際のコンフォリア・レジデンシャル投資法人の強みは、どのようなところにあるのでしょうか?

門馬:先ほどもご説明しましたが、東京23区を中心に集中投資しており、加えて駅から近いという点です。ですので、ポートフォリオが非常に強固であるという点が、他の住宅特化型J-REITと違う強みだと考えています。

増井:他にそのようなところを狙っているJ-REITはないのですか?

門馬:我々と同じように、東京23区に80パーセント後半投資している住宅特化型J-REITが1つあります。一方で、地方都市がメインというところもありますので、そのような意味でREITごとにいろいろな戦略の差が出ていると思います。

増井:なるほど。金利に関してですが、米国金利低下の恩恵を受けるのではないかと言われているような、オフィスや物流特化型のJ-REITもあると思いますが、住宅特化型J-REITは今後どのような恩恵を受けられそうですか?

門馬:業績面では、オフィスの業績が上がることで我々への恩恵はあると考えています。なぜかと言うと、コンフォリアに入居されている方々の入居理由は、だいたい68パーセントがオフィスの立地を意識した入居です。つまり、職住近接の選好が鮮明に出ているということです。

そのため、投資口価格にすぐに反映されるかはわかりませんが、このような好調なオフィスの業績が織り込まれていくことで、我々の投資口価格にも好影響をもたらしてくれるのではないかと期待しています。

増井:大規模複合施設のようなビルがまだまだできるとすると、御投資法人にもプラスになるということでしょうか?

門馬:複合施設に人がたくさん来て、そこにオフィスもあれば、我々の住宅にも面的に広がってくるのではないかと思っています。

増井:なるほど。ありがとうございます。

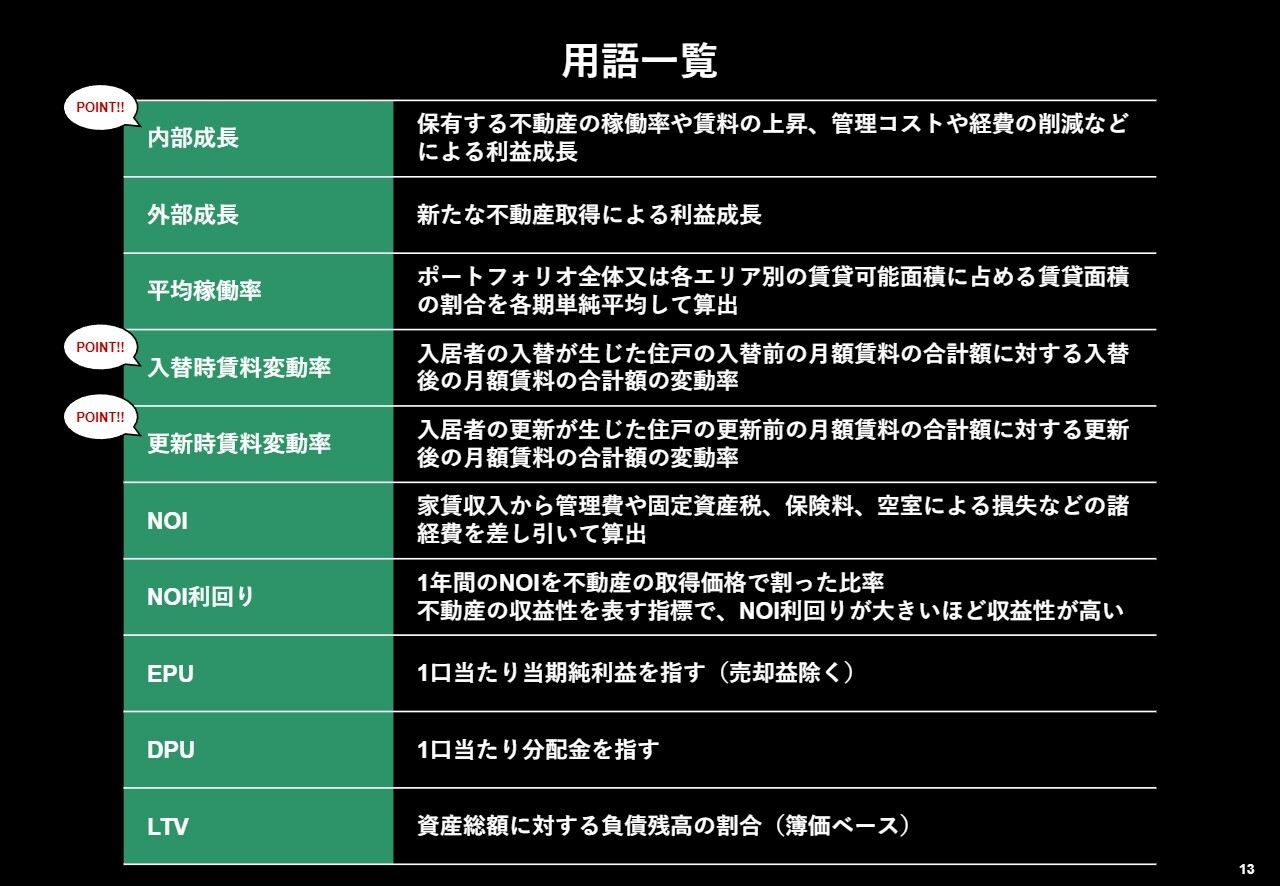

用語一覧

門馬:用語一覧です。本編に入る前に、簡単に用語をご説明します。ポイントと書いていますが、まずは「内部成長」、またその要因である「入替時賃料変動率」と「更新時賃料変動率」をご覧ください。

具体例を出すと、10万円で入居しているテナントが退去し、新たに入居者が11万円で入居したという場合は、入替時賃料変動率は10パーセントと計算しています。この考え方は更新時賃料変動率も同じです。

ポイントとしては示していないのですが、その下にある「NOI」という用語は、事業会社で言うEBITDAとほぼ同義で、家賃収入から管理費などの運営コストを差し引いた上で減価償却費を足したものです。つまり、それぞれの物件が生み出すキャッシュフローを示す指標です。

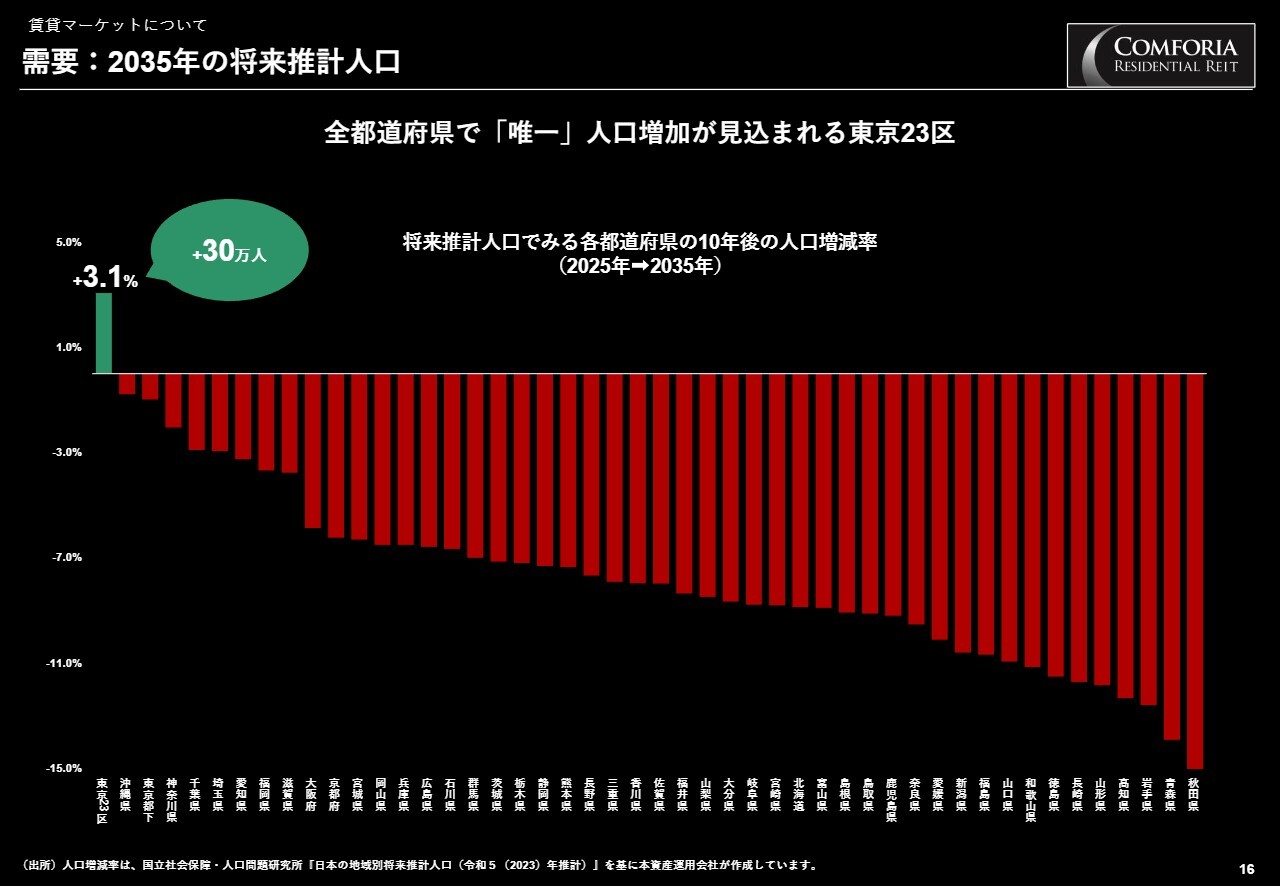

需要:2035年の将来推計人口

門馬:なぜコンフォリアが東京23区に集中投資しているのかについてご説明します。まずは需要面です。

最も重要な人口動態についてです。「2035年の将来推計人口」と書いていますが、全都道府県で唯一人口増加が見込まれるところは東京23区しかありません。

その他の地域については、人口減少が見込まれています。

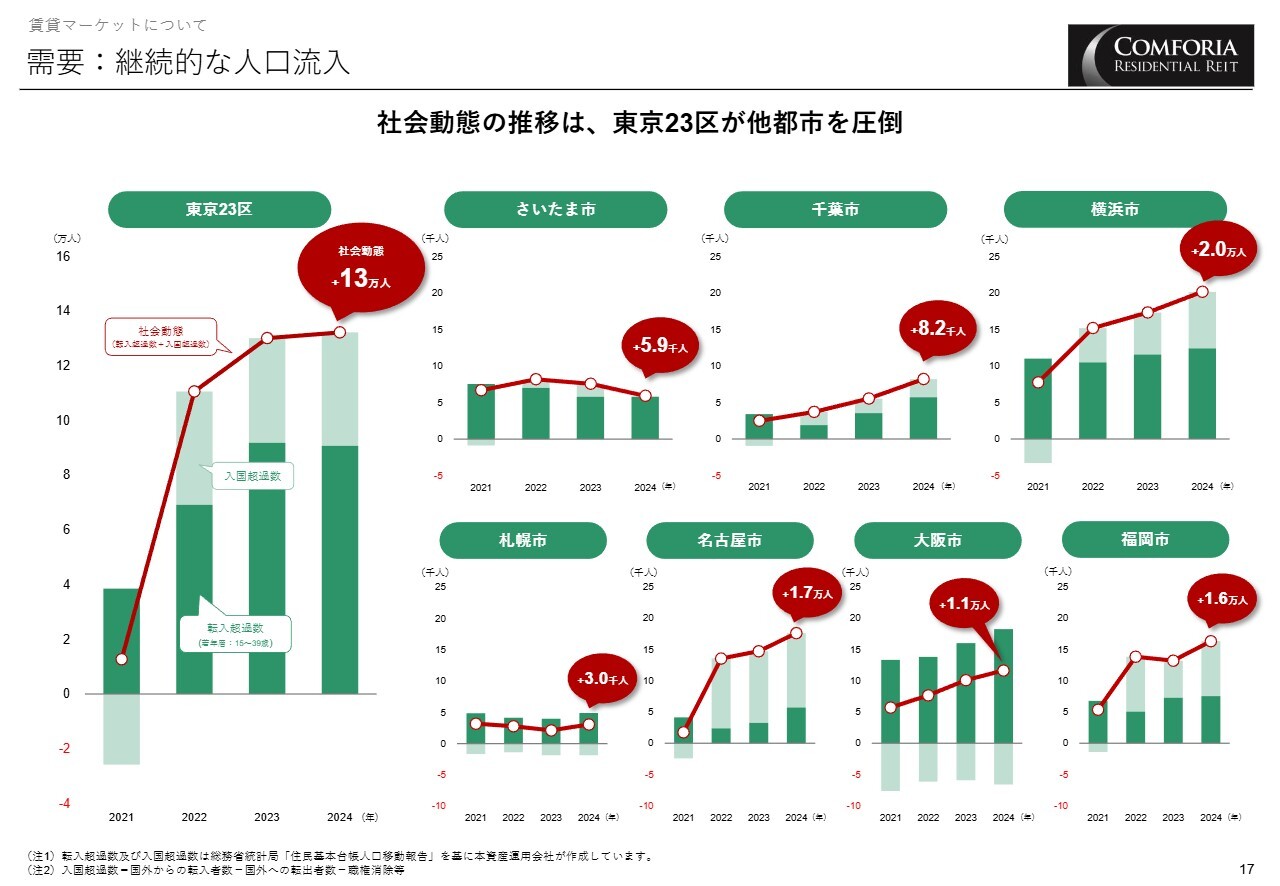

需要:継続的な人口流入

門馬:スライドは現在の人口流入を示しています。日本国内からの15歳から39歳の若い方々の転入超過数、海外からの入国超過数を合わせたものを社会動態と呼んでいますが、ご覧のとおり、東京23区は2024年で13万人プラスと他の主要都市を圧倒しています。

つまりコンフォリアは、将来も、そして現在も厚い需要が見込まれるエリアに集中投資しているということをご認識いただければと思います。

荒井沙織氏(以下、荒井):ここでうかがいたいのですが、人口増加が見込まれるというのはわかりましたが、この理由はわかっているのでしょうか?

門馬:今後増えていくのは、社会的に若年層の流入に加えて、海外の方々が増えていくということが大きな要因になると思っています。

2024年のデータですが、例えば大学は東京23区に102校あり、学生数は57万人います。一方で、例えば京都市も学生数が非常に多い都市ですが、こちらは29校で15万人、大阪市は15校で3万人です。このようなデータからも、学生はまず東京を選好するということがわかります。

また、大企業も東京23区に多く存在します。調べてみると、例えば資本金10億円以上の企業は全国で5,740社あります。そのうち東京23区には、50パーセントにあたる2,900社があるということです。

つまり、就職される時に若い方々は東京に来ざるを得ないというか、いろいろな業種を選べるということから、東京23区を選好されるのではないかと思います。

また海外の方々は、2025年で60万人います。5年前と比較してみると、2020年の48万人から5年で約25パーセント増加しています。

今、日本は人口減少にあり、海外の方々の労働の人手も借りていろいろなビジネスを行っていくため、海外の方々も流入しています。このようなことを踏まえると、今後はやはり東京23区の人口が増えていくのではないかと思います。

荒井:ありがとうございます。

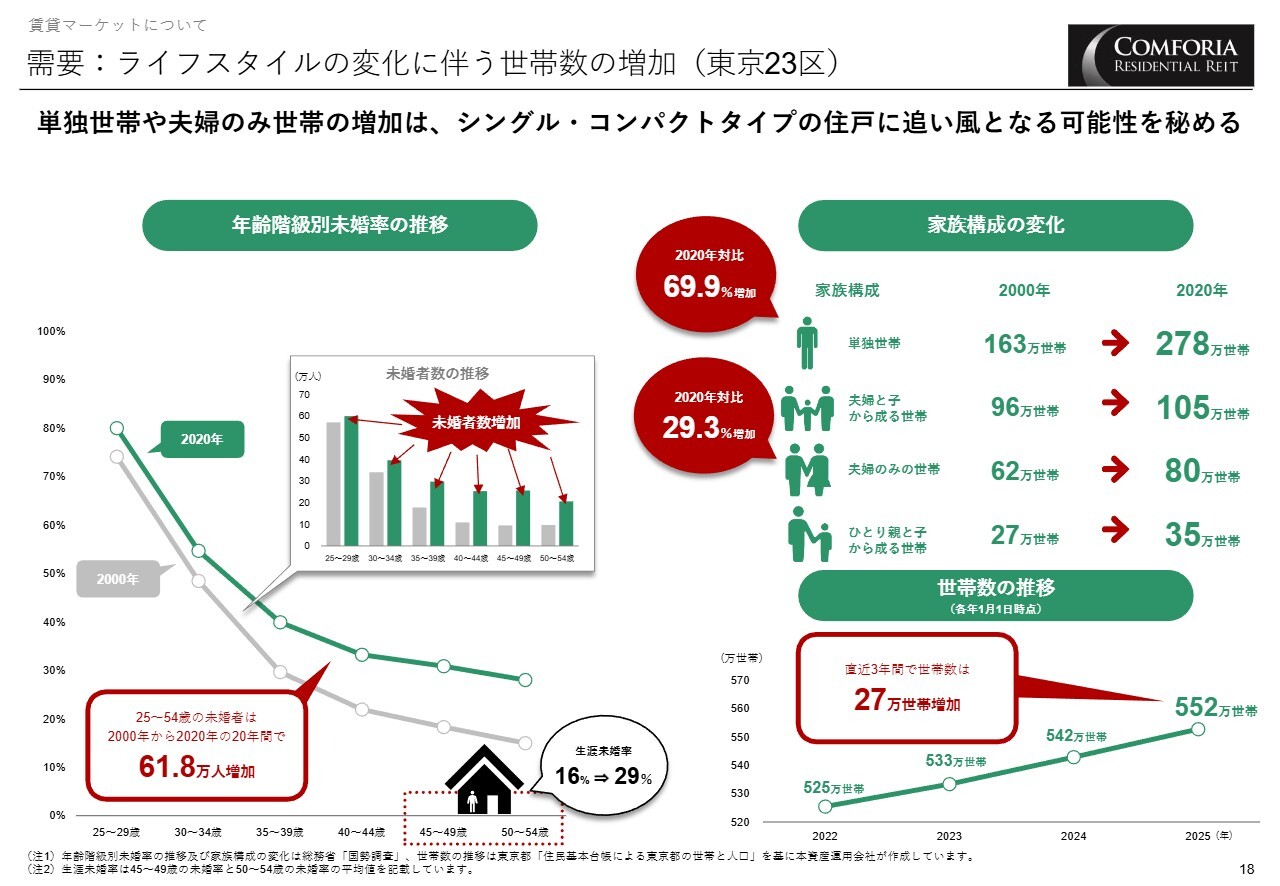

需要:ライフスタイルの変化に伴う世帯数の増加(東京23区)

門馬:スライド左側に、2020年と2000年の未婚率や家族構成の変化を記載しています。左側のグラフを見ると、20年前に比べて25歳から54歳までの未婚者が約62万人増えています。また、吹き出しで四角く囲った中にある「未婚者数の推移」の棒グラフでは、35歳以上の未婚者が大幅に増加していることがわかります。

35歳以上の年齢階級別で見ると、それぞれ10万人以上増加しています。

また、右側の「家族構成の変化」を見ると、2000年から2020年にかけて、例えば単身世帯は163万世帯から278万世帯まで増加し、約70パーセント増えています。また夫婦のみの世帯も62万世帯から80万世帯と、約29パーセント増加していることがわかります。

つまり、比較的所得が高いと考えられる35歳以上の年齢層の未婚率が増加していることや、単身世帯も増えているということ、加えて夫婦のみの世帯も増加しているということは、我々のポートフォリオの中心である「シングル・コンパクトタイプ」に非常に有利に働くのではないかと考えています。

荒井:23区の人口増加が見込まれていますが、働くところが23区でも、その近隣の首都圏や東京都に住むということも考えられると思います。その点では所得が高い方が、オフィスの近くを選んで住むという理由で、23区の人口が増えるのでしょうか?

門馬:おっしゃるとおりで、若い方々は今、所得が非常に増えています。企業も年をとっている方にはあまりお金を払わず、若い方に入っていただくためにたくさんお金を払っています。

荒井:初任給がだいぶ上がっていますね。

門馬:初任給がどんどん上がっていますので、そのような意味で若い方々は東京23区を選好していくのではないかと思っています。

おっしゃるとおり、ファミリー層などはデータで見ると一部、東京都や千葉・埼玉・神奈川などにも流れているというデータがあり、そういったところにも我々は物件を保有していますので、そのようなファミリー層も捕捉していきたいと考えています。

荒井:ありがとうございます。

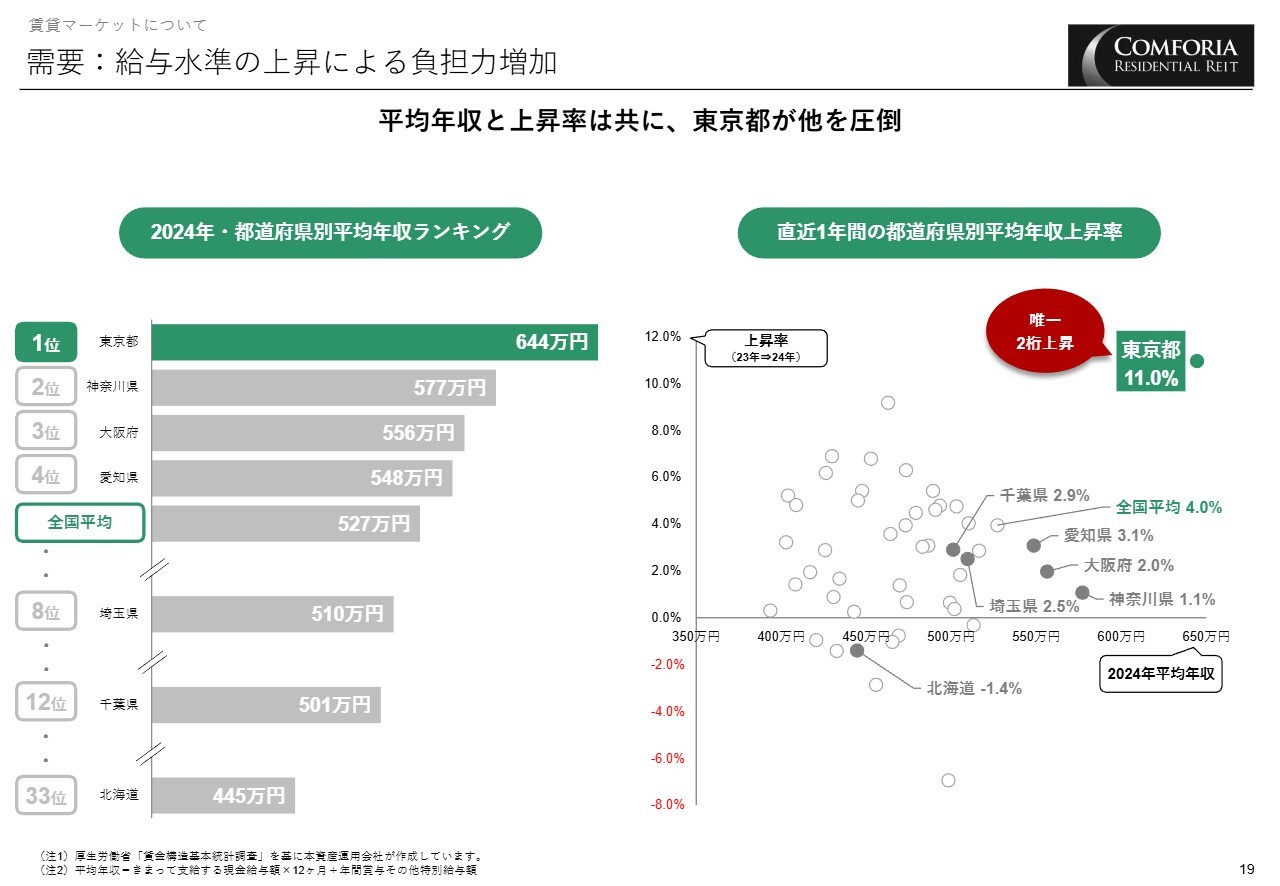

需要:給与水準の上昇による負担力増加

門馬:少し視点を変えて、こちらは家賃をどこまで負担できるのかというスライドです。左側のグラフを見ると、全国平均の平均年収が527万円で、実はこれを上回っているのは、東京、神奈川、大阪、愛知の4都府県しかありませんでした。

また、右側のグラフは縦軸が2023年から2024年の年収上昇率で、横軸は2024年の平均年収を表しています。こちらを見ると、唯一、東京都が2桁成長しているということがわかります。

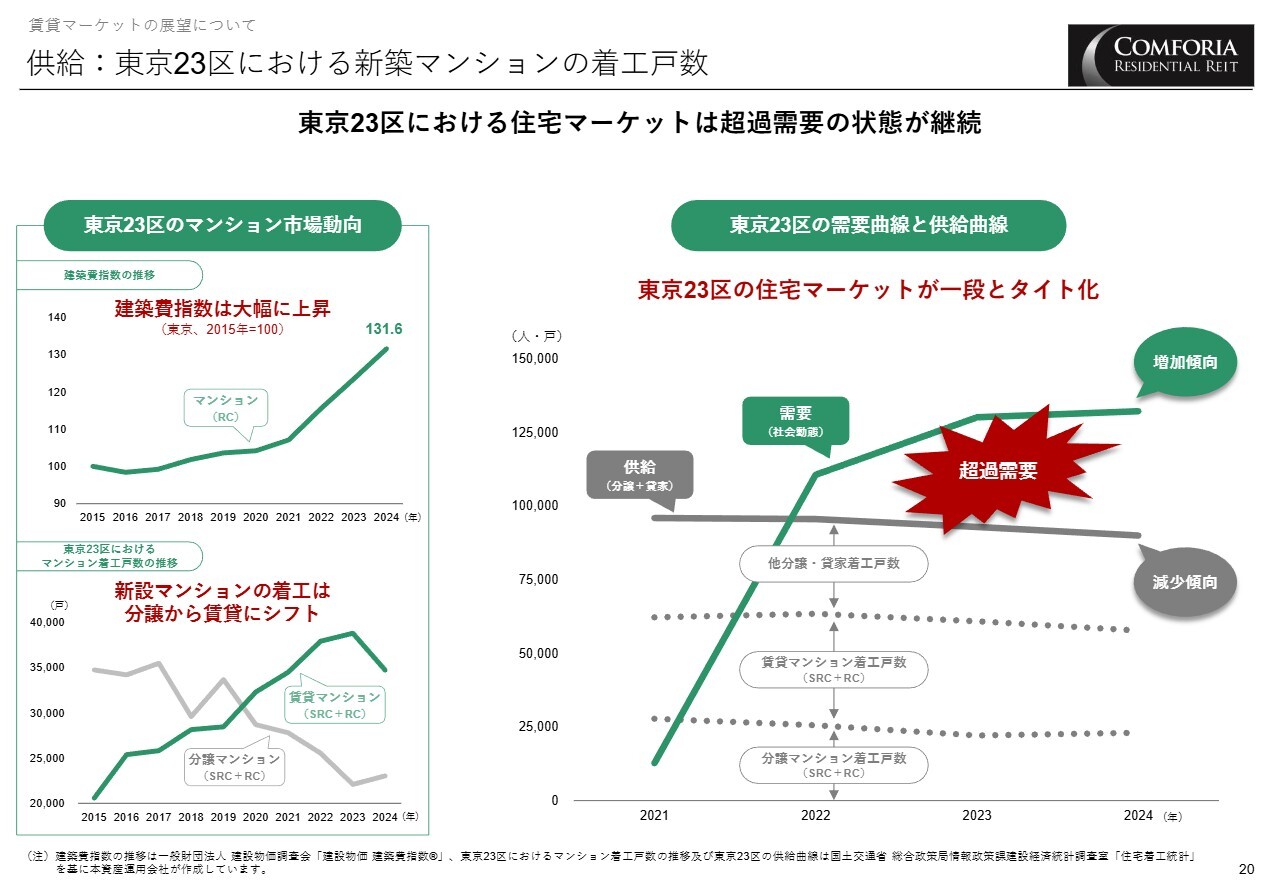

供給:東京23区における新築マンションの着工戸数

門馬:このスライドは、東京23区のマンション市場動向として、マンションの供給面とそれを踏まえた結論を記載しています。左側のグラフをご覧ください。昨今、インフレや人手不足に伴い、建築費は30パーセント以上増加しています。また、マンションの着工戸数も分譲から賃貸にシフトしていましたが、2024年になって賃貸マンションも減少しています。

右側は、社会動態という需要面と、住宅の着工戸数という供給の状況を重ね合わせたグラフです。ご覧のとおり、コロナ禍が明けて以降、超過需要が引き続き継続しています。つまり、東京は給与水準も上がり、人口流入も他県を圧倒しているにもかかわらず、住宅の供給が追いついていないことがわかります。

増井:賃貸マーケットが比較的好調で、分譲はけっこう厳しいと思います。今、一般的な方が23区で新築マンションを買うのはハードルが高いと思いますが、そのようなことも関係あるのでしょうか?

門馬:そうですね。最近ニュースを見ていると、新築マンションは1億円、中古マンションも1億円ということで、東京に住む方、引っ越してくる方は、まずは賃貸マンションに住むということや、なかなかマンションを買えないということもあると思いますので、そのような意味で我々の賃貸住宅にとっては追い風なのではないかと思っています。

増井:そうですね。賃料もそれに比例して上がっているということですね?

門馬:比例して上げられています。

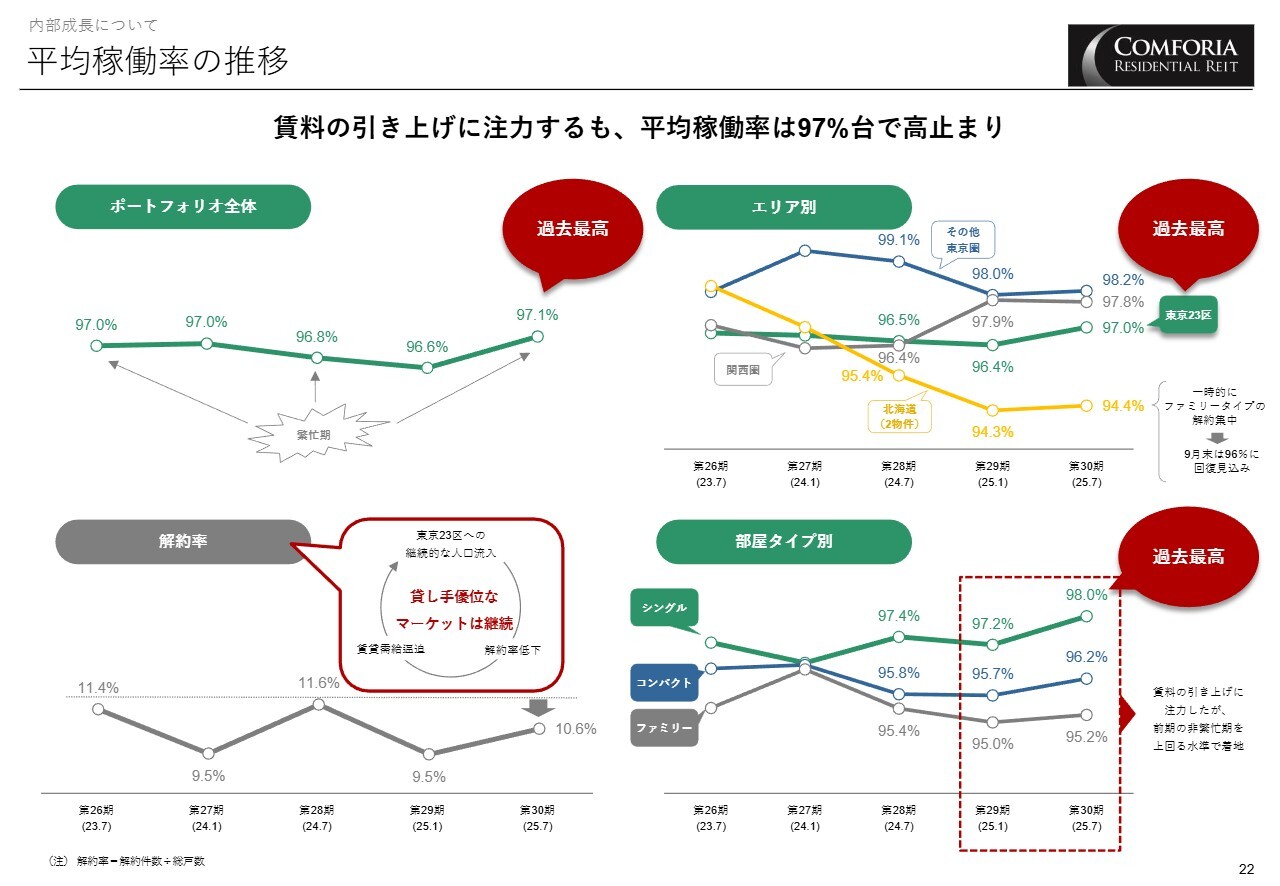

平均稼働率の推移

門馬:内部成長についてです。スライド左上のグラフは、ポートフォリオ全体の稼働率を示しています。2025年7月期の平均稼働率は97.1パーセントでした。これは2025年2月から7月の半年間の決算期で、例えば入学や卒業、就職などのイベントが重なる3月から4月を含んでいるため、我々は繁忙期と呼んでいます。

つまり、必要に迫られて引っ越しする方々が多いにもかかわらず、平均稼働率は97.1パーセントと過去最高の水準で、非常に強いファンダメンタルズを維持できました。それほど東京23区に需要があるということです。

スライド右上のグラフはエリア別で、東京23区については過去最高です。グラフの黄色い線は我々が2物件しか保有していない北海道です。ファミリータイプが中心で、転勤層が多いことから、繁忙期で一時的に稼働が落ちてしまうと再び上げるのがなかなか難しいところでした。ただし、9月末には稼働率96パーセントに回復する見込みです。

スライド右下のグラフは部屋タイプ別です。シングルタイプは過去最高の98.0パーセントをマークし、非常に好調となっています。

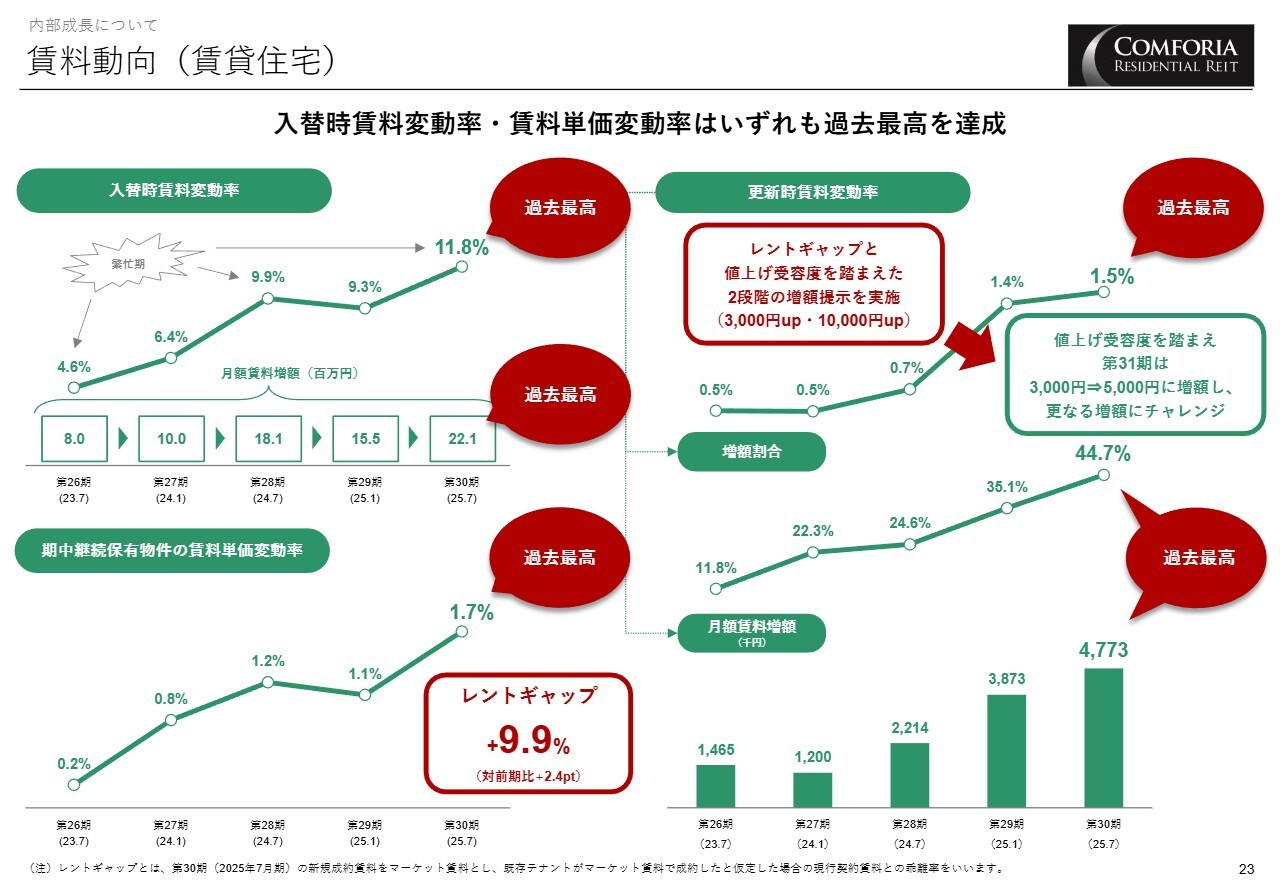

賃料動向(賃貸住宅)

門馬:スライド左上の入替時賃料変動率も、11.8パーセントと過去最高でした。部屋タイプ別では、シングルタイプは12.2パーセント、コンパクトタイプは11.6パーセント、ファミリータイプは11.4パーセントです。シングルタイプとコンパクトタイプはいずれも過去最高となっています。

スライド左下のレントギャップとは、マーケット賃料と現行契約賃料の乖離率で、今後の賃料の成長余力の指標になるものですが、こちらも拡大傾向です。

スライド右上の更新時賃料変動率は1.5パーセントと、過去最高でした。足元では賃貸マーケットにおいて、家賃だけでなく引越し代も高騰していると聞いています。なかなか引越すメリットを見出せないために、入居者の方々も更新時の賃料増額を受容しており、その傾向が強まってきていると我々は考えています。更新時の賃料増額提示の戦略としては、下限値の3,000円を5,000円に引き上げ、さらなる賃料増額を目指していこうと考えています。

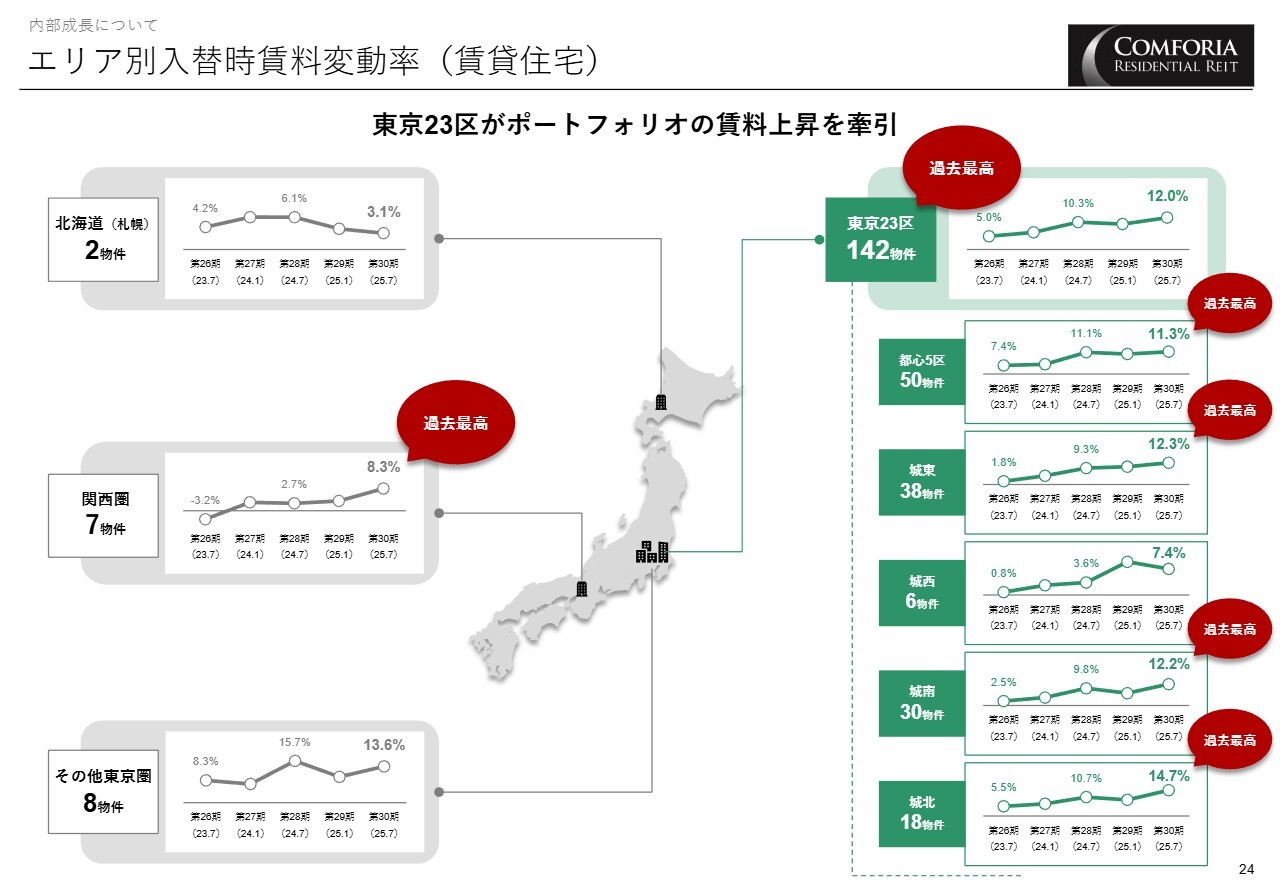

エリア別入替時賃料変動率(賃貸住宅)

門馬:エリア別の入替時賃料変動率です。東京23区は12パーセントと過去最高でした。関西圏も8.3パーセントで過去最高となっています。

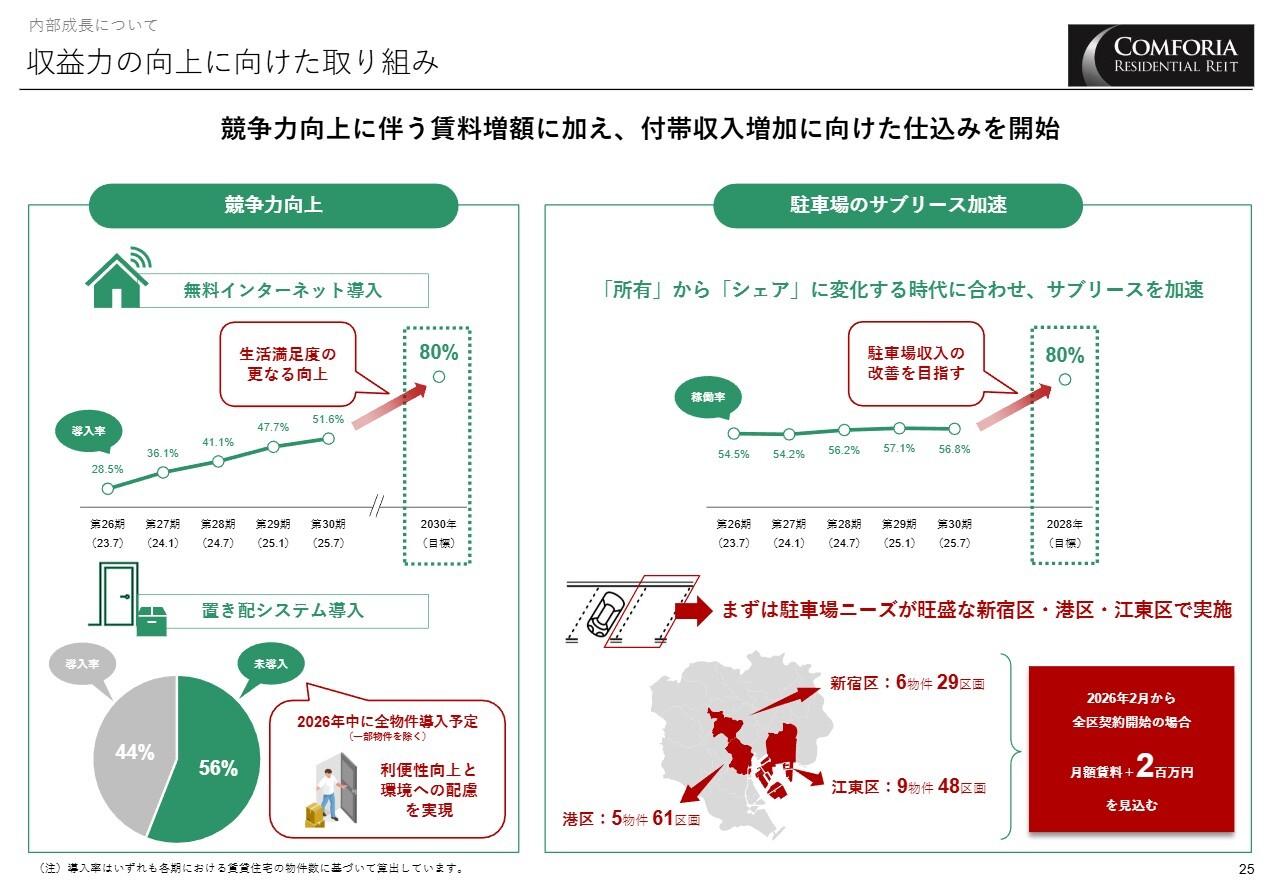

収益力の向上に向けた取り組み

門馬:我々のさらなる収益力の向上に向けた取り組みです。まず、競争力の向上に向けた取り組みとして、無料インターネットと置き配システムの導入を進めています。また、「所有」から「シェア」に変化する時代にあわせて、空き駐車場のサブリース化によって収入の増加を図っていきたいと考えています。

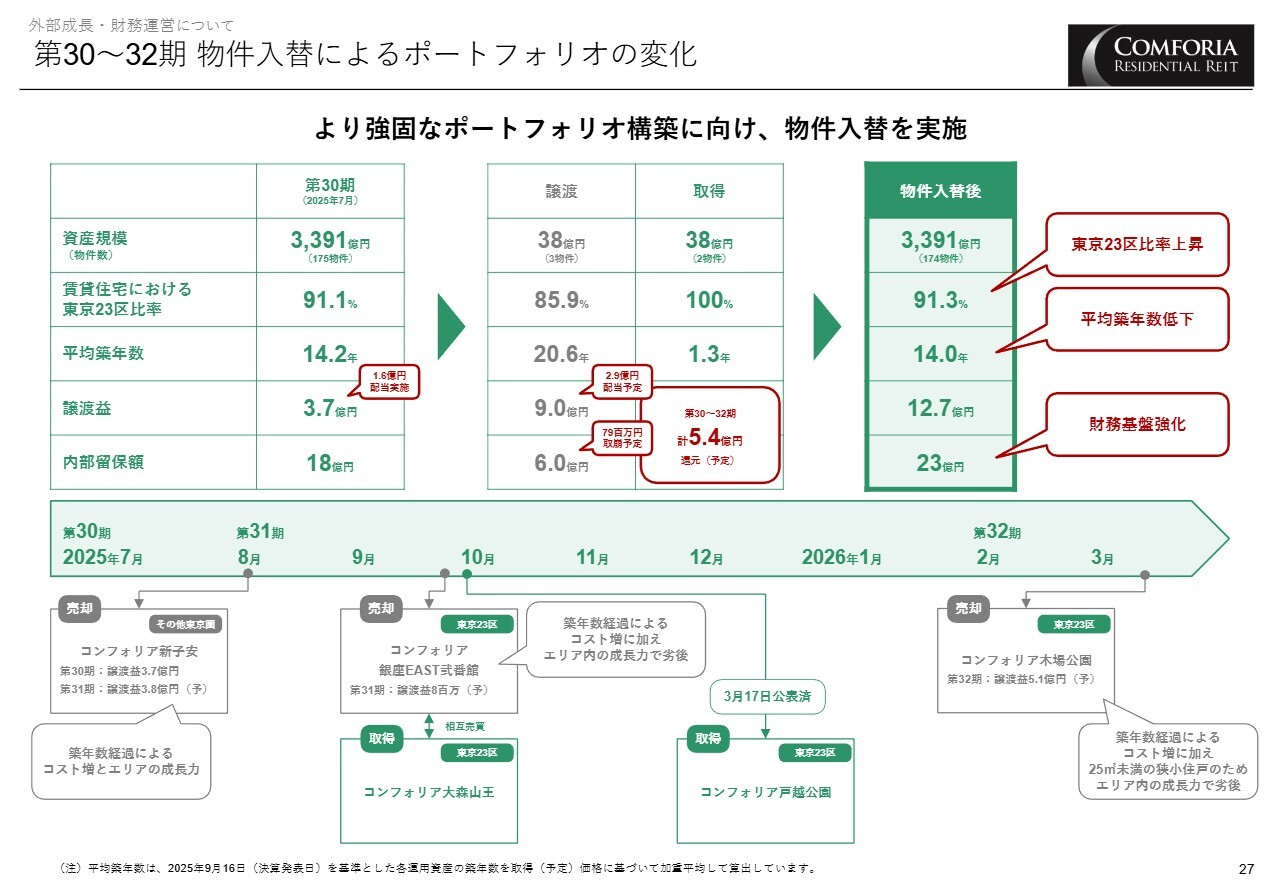

第30~32期 物件入替によるポートフォリオの変化

門馬:外部成長についてご説明します。スライドは、第30期から第32期にかけて物件入替を行ったポートフォリオの変化です。

この期間に3物件の譲渡と2物件の取得を行っています。その結果として、賃貸住宅における東京23区比率は上昇、平均築年数は低下し、売却益は投資主の方々に還元しつつ内部留保もすることで、財務基盤の強化を図っています。

第31~32期 譲渡・取得(予定)資産

門馬:スライド左上が譲渡した物件です。「コンフォリア新子安」は、神奈川県にあるファミリータイプの物件です。「コンフォリア木場公園」は東京23区ですが、戸当たりの平均面積が21平米の狭小シングルタイプでした。いずれも築年数が18年を超え、コスト増に加えてエリア内の競争力が低下してきていることから、譲渡することにしました。

スライド右上の取得物件「コンフォリア戸越公園」は、2025年7月にできたばかりの新築未入居物件です。

スライド下の「相互売買」は、左側が取得する「コンフォリア大森山王」、右側が譲渡する「コンフォリア銀座EAST弐番館」です。「コンフォリア銀座EAST弐番館」は築20年を越えてコスト増が懸念されることと、エリア内での競争力が劣後してきているため譲渡しました。これに対し、築2.4年で新しく、賃料の成長も期待できる「コンフォリア大森山王」を取得し、物件入替を実施しています。

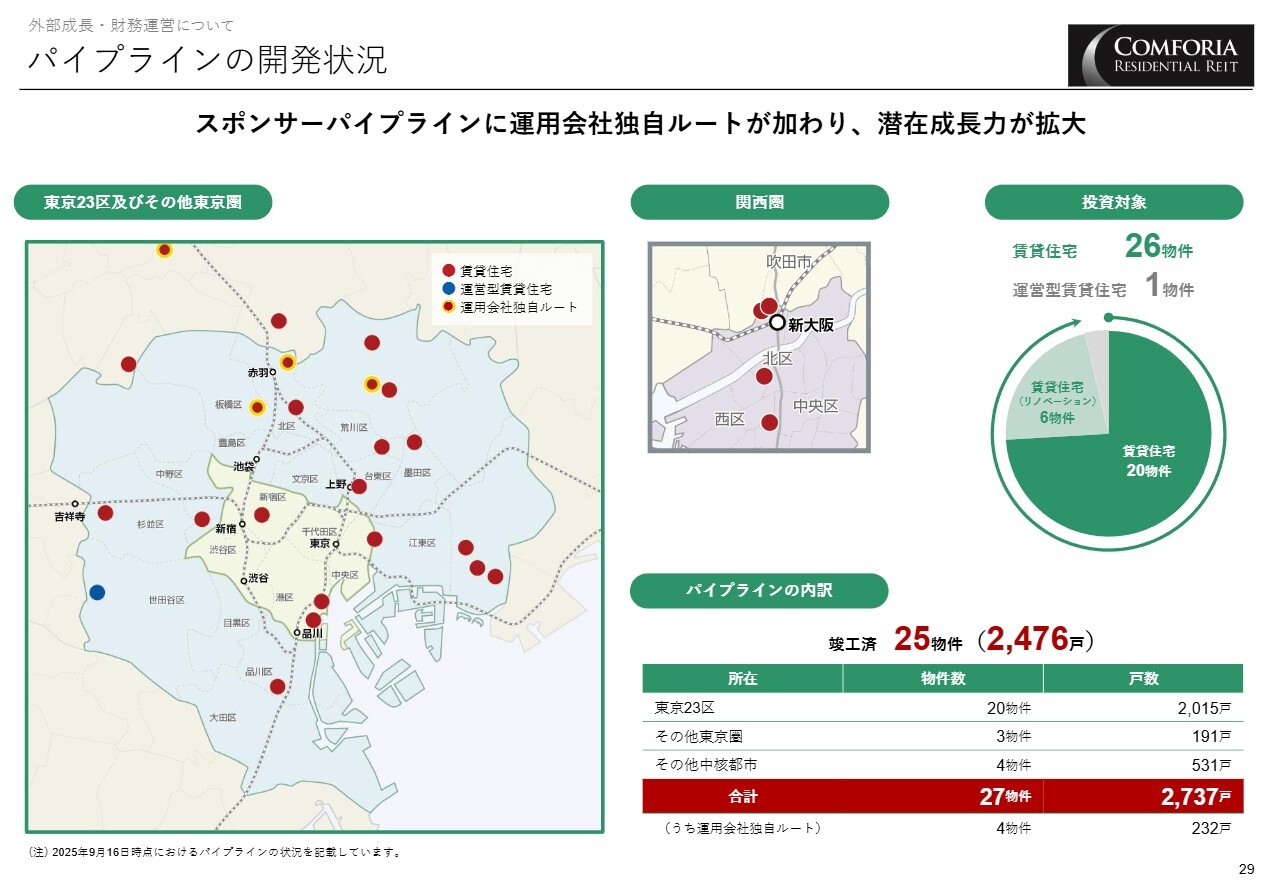

パイプラインの開発状況

門馬:今後の取得物件の候補となるパイプラインをご紹介します。資産規模の拡大は、スポンサーである東急不動産の開発能力に加え、我々運用会社の独自ルートを活用していきたいと考えています。

現在、合計27物件、約900億円のパイプラインを有しています。したがって、十分に外部成長が可能な状況です。

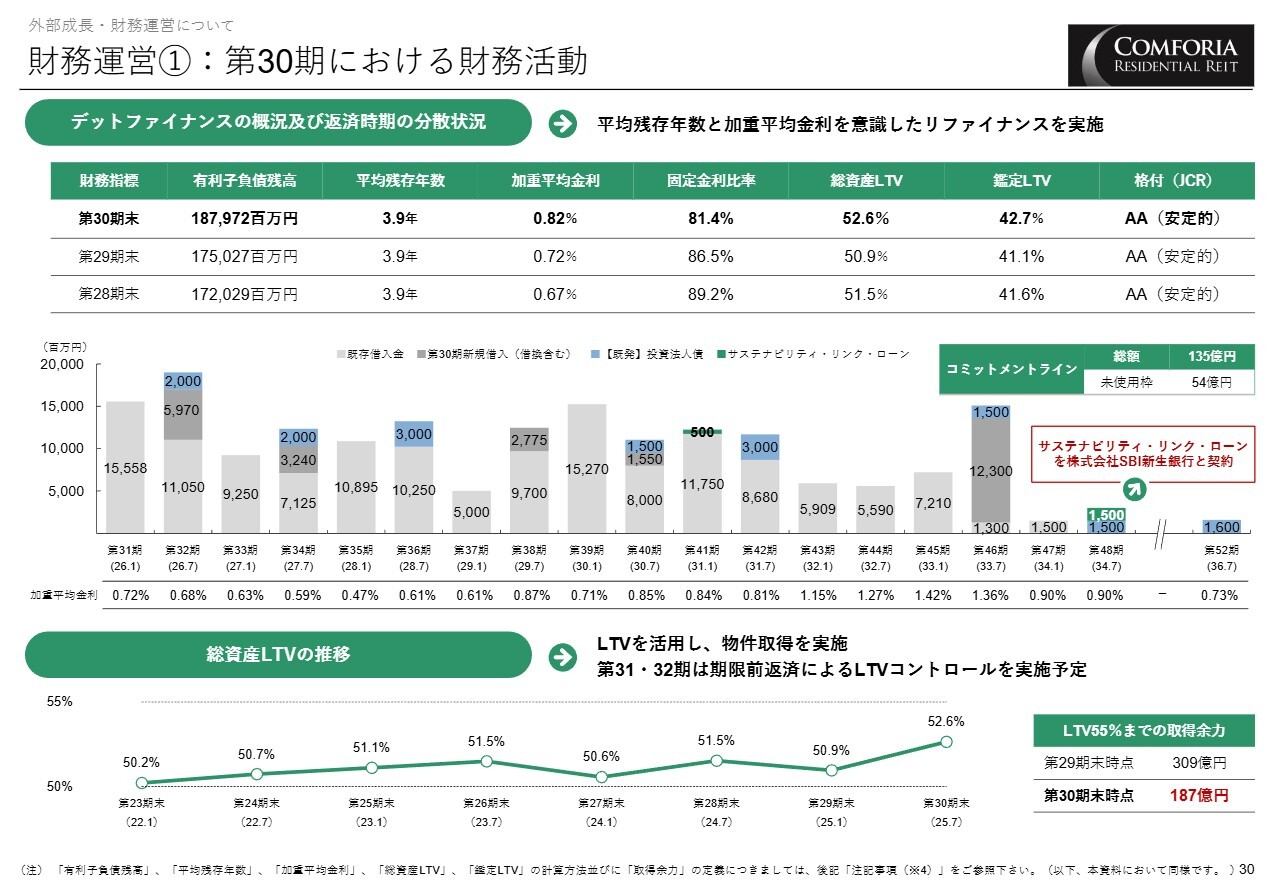

財務運営①:第30期における財務活動

門馬:借入の概況と返済時期についてです。第30期の平均残存年数は3.9年で、加重平均金利は0.82パーセント、総資産LTVは52.6パーセントとなっています。返済時期はラダー型になっているため、金利上昇の影響を急激に受けるというよりは、借換のタイミングで徐々に上がっていくイメージです。

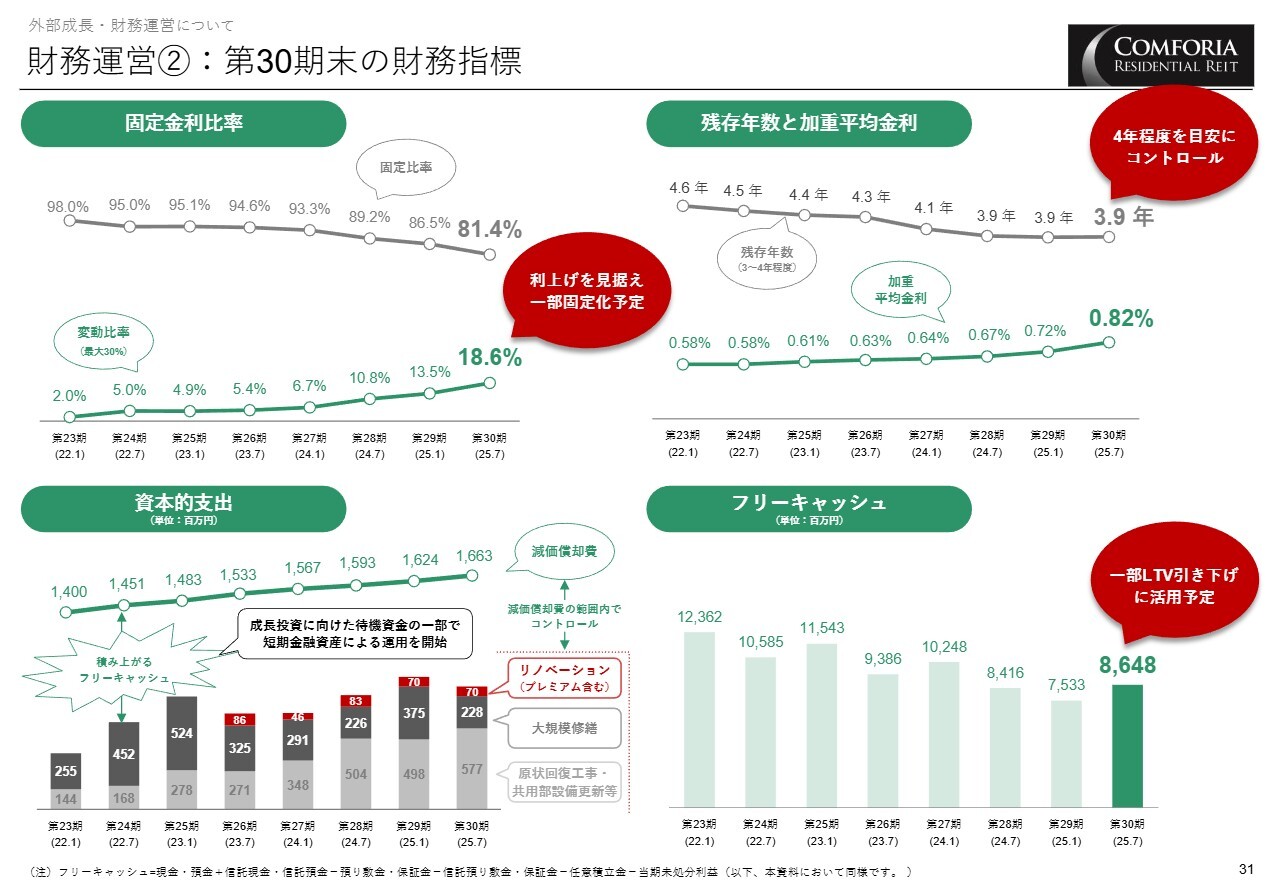

財務運営②:第30期末の財務指標

門馬:我々は金利上昇の抑制を図るため、変動金利の割合を最大30パーセントまでとしていますが、足元で利上げが想定されることから、一部を固定化していく予定です。また、平均残存年数については、引き続き4年程度を目安にコントロールを行っていこうと考えています。

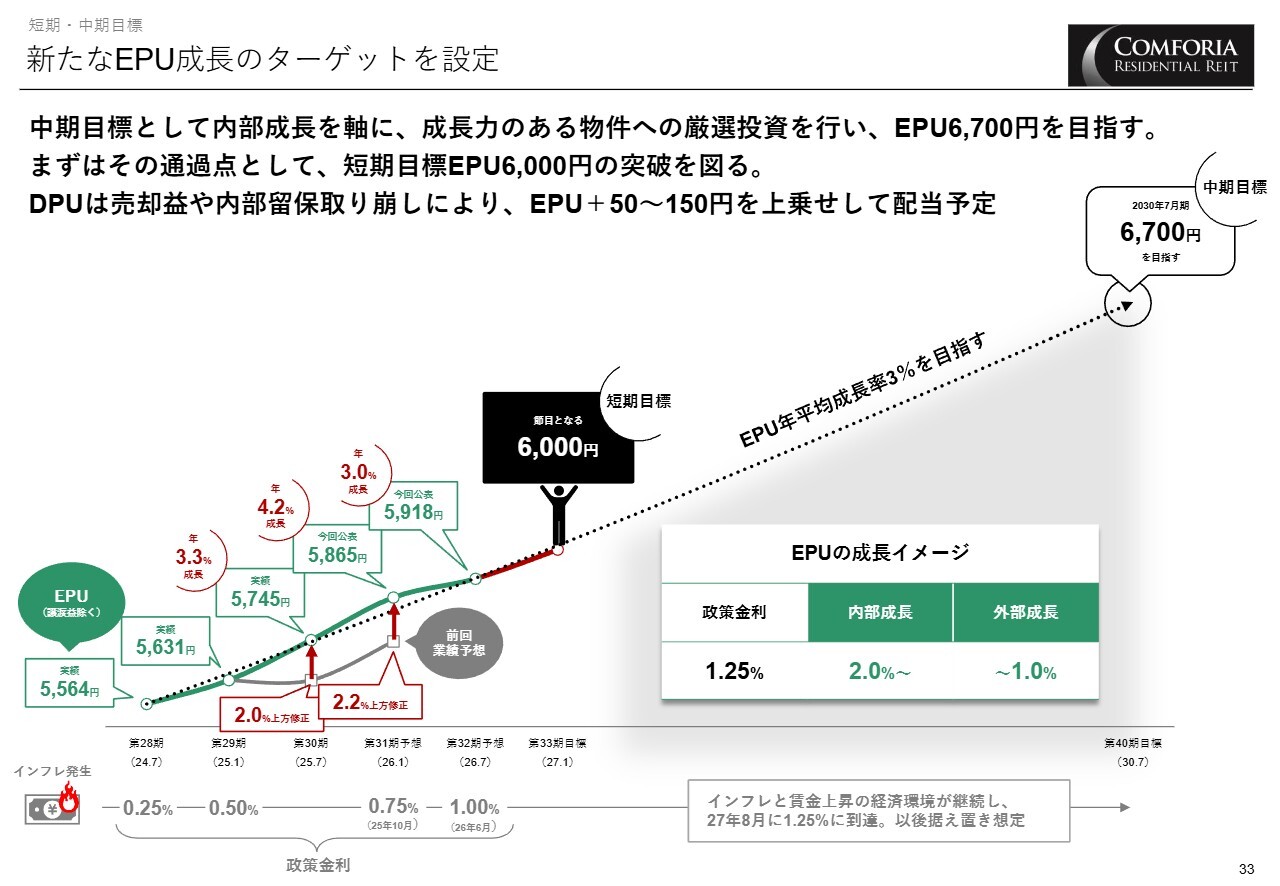

新たなEPU成長のターゲットを設定

門馬:今後の見通しです。今期、我々は新たなEPU成長のターゲットを設定しました。

従前はEPU年平均成長率を2パーセントとしていましたが、足元のファンダメンタルズが非常に良いことから、3パーセントに上方修正しました。

中期目標としては、内部成長を軸にしつつ、外部成長については成長力のある物件に厳選投資していき、2030年7月期にEPU6,700円を目指していこうと考えています。

増井:今、不動産価格は高止まりしていますが、今後の物件取得はどのような視点で行っていくのでしょうか?

門馬:当然、我々のパイプラインには新築の物件等があります。こちらの値段が非常に上がってきているため、リノベーションを前提にした築古物件もあわせて取得していこうと考えています。

新築の物件だけでは利回りが落ちてしまいますが、リノベーションを前提にした築古物件を取得することで、全体の利回りを上げていこうという考えです。

増井:スライド31ページにリノベーション(プレミアム含む)とありますが、プレミアムには、どのようなものが入っているのでしょうか?

門馬:我々の収益力を強化していくために工事を実施しており、それを原状回復工事とリノベーション、プレミアムリノベーションという3段階に分けています。

原状回復は入居前の状態に戻すだけで、比較的安価です。一方、リノベーションは間取り変更などを行い内装の刷新もしていくため、コストがかかってきます。

プレミアムリノベーションは、通常のリノベーションよりさらに高品質を追求していくものです。戸当たりの平均金額としては、原状回復工事で約42万円、リノベーションで約640万円、プレミアムリノベーションで約1,600万円です。

我々としては、リノベーションやプレミアムリノベーションを多くするよりは、東京23区と駅から近いというハード面におけるポートフォリオの強さを活かし、収益力を強化していくという観点からおよそ98パーセントは原状回復工事を実施しています。

一部、非常にひどい状態の部屋や、より高い賃料を狙える物件のみを厳選して、リノベーションまたはプレミアムリノベーションを行っている状況です。

増井:コストを抑制して、そのようなところを買っていくのですね。

門馬:コストを抑制して一口あたりの当期純利益を上げていく戦略で、もともと2パーセントを目標としていたEPU年平均成長率を3パーセントに上方修正しています。

EPUについては5年後に6,700円を目指しますが、さすがに期間が長いため、足元の33期の短期目標としては6,000円の早期達成を目指していこうと考えています。

分配金については、物件の売却や内部留保の取り崩しを行い、EPUに期当たり50円から150円の上乗せをしていこうと考えています。

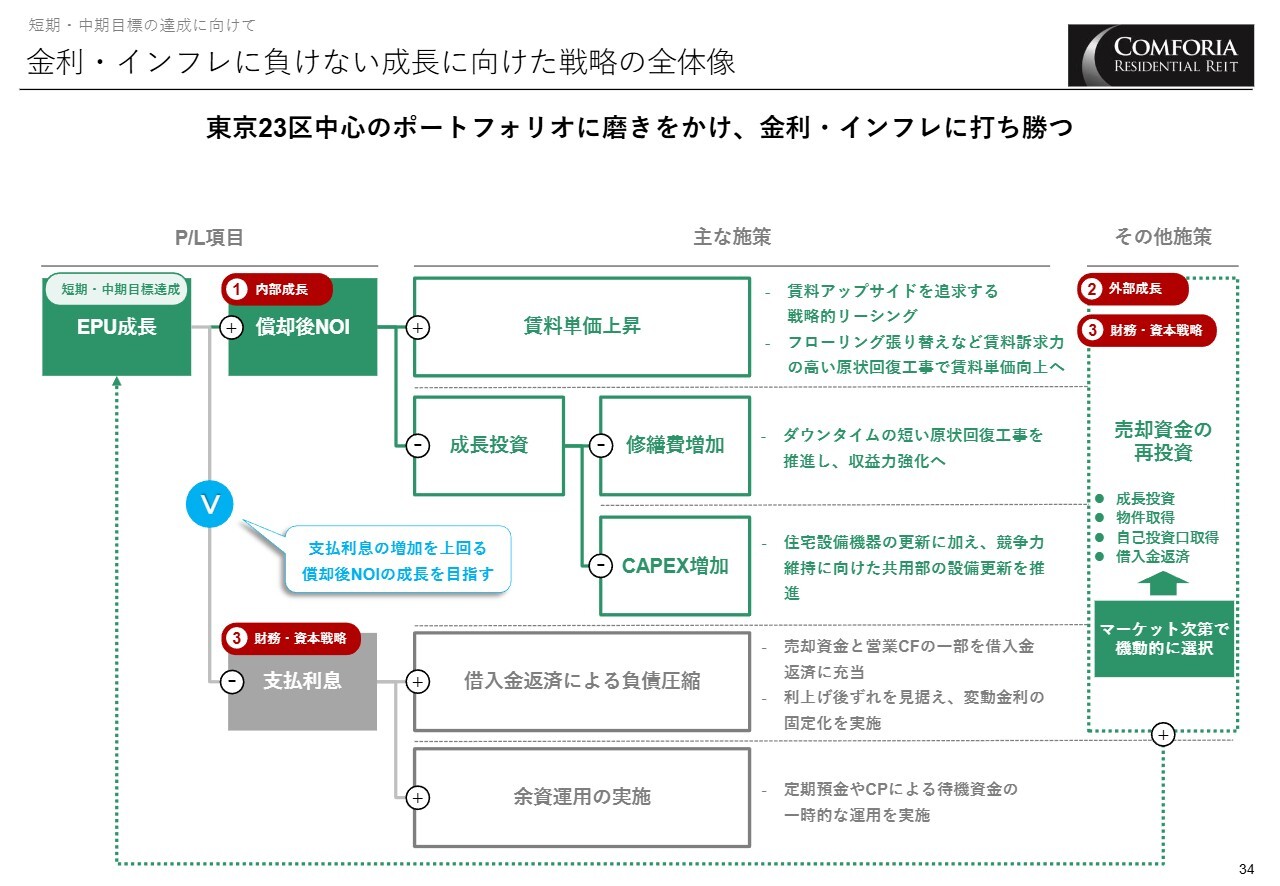

金利・インフレに負けない成長に向けた戦略の全体像

門馬:EPU年平均成長率3パーセントの目標達成を実現するためのアクションです。我々の戦略として、内部成長、外部成長、財務・資本戦略の3本柱で考えています。内部成長については、ハード面が非常に強い中で、比較的安価な原状回復工事を中心に実施することで、収益性を高めていこうと考えています。

外部成長はマーケット次第ですが、タイミングを見つつ、パイプラインを活用して取得していこうと考えています。

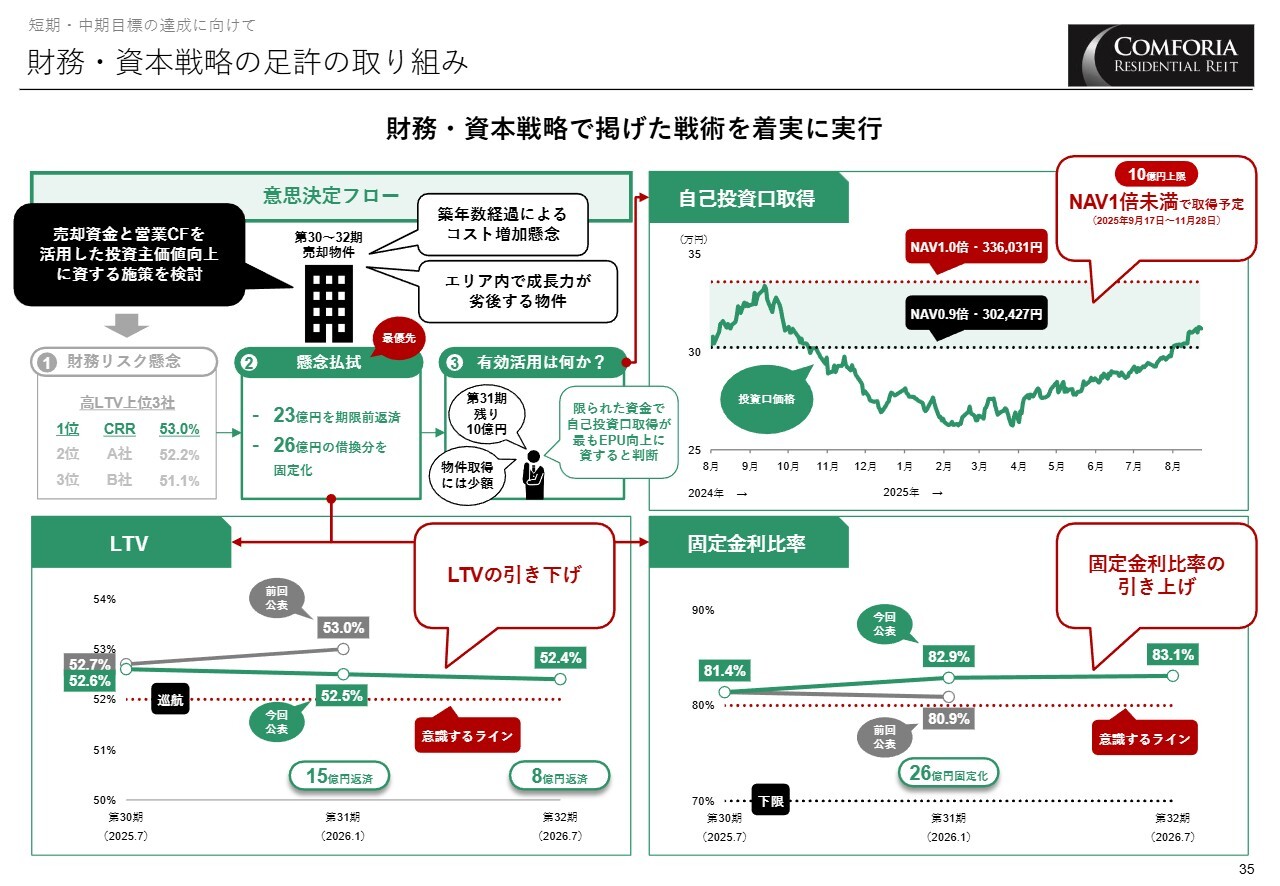

財務・資本戦略の足許の取り組み

門馬:財務・資本戦略についてです。スライド左上の意思決定フローをご覧ください。我々は物件売却を行って得たキャッシュを使い、LTVが高いことから生じる財務リスクの懸念を払拭していこうと、23億円の期限前返済と、26億円の変動金利を固定化していくことを最優先で行いました。

これにより、従前の31期のLTV予想53.0パーセントを、52.5パーセントへ下げることができています。また、従前は80.9パーセントだった固定金利比率を82.9パーセントまで上げています。このようなことで財務の柔軟性向上ができました。

一方、借入返済を行ったことから、残りの売却資金はだいたい10億円でした。この限られた資金でいかにEPUを高めていくか考えた結果、10億円はさすがに物件を買うには少額で、我々の今の投資口価格がNAV1倍未満だったため、今回は自己投資口取得を実施しています。

質疑応答:今後の事業拡大策について

荒井:「今後のさらなる事業拡大策の、3年から5年スパンでの目標数値を具体的に知りたいです。また、今後ターゲットを拡大する意向は

新着ログ

「REIT」のログ