提供:株式会社GENDA 個人投資家向けIRセミナー(対談パート)

【QAあり】GENDA、日本アニメIPを北米に輸出する巨大プラットフォーマー+キャピタルアロケーションの大転換

北米アミューズメント事業

関本圭吾氏(以下、関本):本日ご登壇いただくのは、株式会社GENDA常務取締役CFOの渡邊太樹さんです。それでは、さっそくお話をうかがっていきたいと思います。

前半パートでは、私から決算の見方と、北米の状況のイメージをご説明しました。本日は北米事業のポテンシャルをおうかがいしたいとテーマ設定をしていました。

渡邊太樹氏(以下、渡邊):ありがとうございます。よろしくお願いします。

関本:国内では街中を歩くとGiGOがあるため、「クレーンゲームがあるな。ゲームセンターだな」とご存じの方はいると思います。しかし、北米で実際に何をやっているのかは、詳しくご存じない方も多いと思うのです。

そのような意味で、北米事業においては、日本と同じようにアミューズメント施設運営を考えているのか、あるいは少し違うビジネスなのか、そもそものビジネスモデルの考え方をうかがえますか?

渡邊:北米事業は日本と少しだけ違いますが、基本的にはアミューズメントです。違いは大きく分けて3つあります。北米事業は、日本のゲームセンターでかかる最も大きな固定費である以下の3つが、大きく異なるビジネスモデルです。

1つ目に、無人ですので基本的には人件費がかかりません。2つ目に、ゲームの機械は小さなクレーンゲームで構成されています。したがって、日本の大型ゲームセンターのように、ビデオゲームを含めたさまざまなゲーム機が並ぶようなものとは異なり、比較的投資が少なく済みます。つまり、結果的に減価償却費が非常に少ないビジネスとなっています。

3つ目が家賃です。日本では固定的な家賃を支払うのが通常ですが、私どもが「ミニロケ」と呼ぶ米国でのビジネスは、売上の一部を家賃としてお返しするような、変動家賃のような形態が主です。

スライドの左側、人が映っている画像は比較的大きな場所で、固定の家賃がかかる契約をしています。右側の小さいスペースの出店は、変動家賃で売上の一部をお支払いしています。基本的に売上と原価は日本のクレーンゲームと同じですが、固定費の部分が大きく異なっており、小回りの利くビジネスといえます。

関本:前半パートでスタッフが常駐しないことに少し触れられていましたが、各エリアに商品を定期的に配備する拠点を持っているのですか?

渡邊:おっしゃるとおりです。簡素化して言うと、自動販売機のようなビジネスモデルになっています。設置して、中身の景品がなくなれば定期的に交換するかたちです。

結果的に、いわば自動販売機のようなかたちで、全米で日本アニメIPを販売できるようなプラットフォームを作ることができたと考えています。

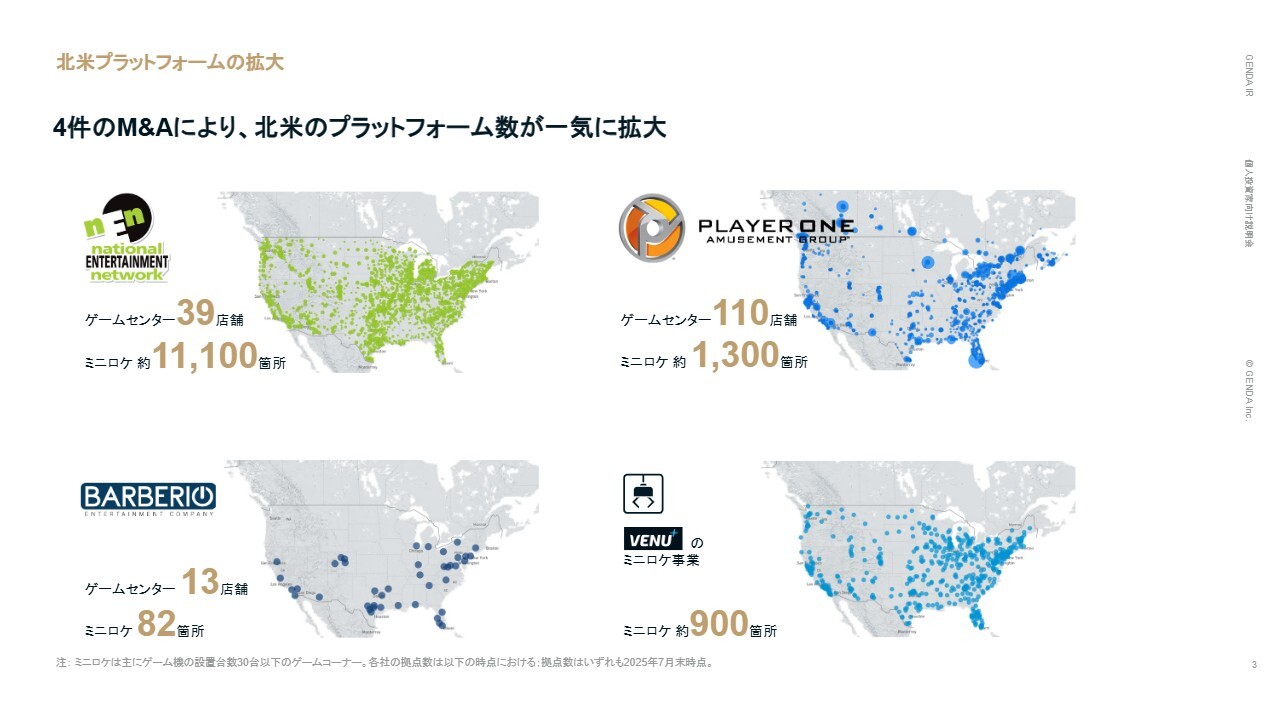

北米プラットフォームの拡大

関本:自動販売機のモデルと考えるとおもしろいですね。そうすると、ドミナント戦略のように数多く設置することにメリットがあるのだろうと思います。今年になって立て続けに北米エリアでのM&Aを行っているのは、やはりそのような面でのシナジーがあるためでしょうか?

反対に、たくさんM&Aすることによるネガティブな点もあるのではと思います。最近、立て続けにM&Aを行っている背景や狙いもおうかがいしたいです。

渡邊:まずは背景からご説明します。2019年に、私どもの子会社であるKiddleton, Inc.(以下、Kiddleton)は、北米でミニロケという業態を始め、独自に600店舗まで伸ばせています。これは、このビジネスが非常に資金回収が早い、すなわち投資額が低いのに対し、売上利益が非常に大きいビジネスであることを示しています。

したがって、北米は1,000店舗、3,000店舗まで店舗数を伸ばせるのではと考えていました。しかし全米は非常に広いため、1店舗出すたびにテナントのオーナーと交渉を行うとなると、実際のところなかなか厳しいものがありました。

そこでミニロケ業態で米国No.1のNational Entertainment Network, LLC(以下、NEN)、スライドでは左上の緑色と白のロゴの会社ですが、この会社がもしグループインしたらすばらしいと思っていました。そのような中、コロナ禍を経てNENが売却を検討しているという情報をつかみ、結果的にEBITDAマルチプル3.6倍という非常に魅力的な価格で会社をお譲りいただけました。

NENは先ほどお見せしたように、大きなクレーンゲームの中にいろいろな米国製のぬいぐるみが置いてあるような状態でした。

日本のゲームセンターは、2006年から2014年まで業界として大きく売上が落ち込みました。しかし2014年以降、今に至るまで、コロナ禍の2019年の1年間を除いて10年連続でクレーンゲームが伸び続けています。結果的に、ゲームセンター各社が過去最高益を連続で更新しています。

翻ってNENを見ると、10年前の日本のゲームセンターそのものです。中身をどんどん日本アニメIPに替えていくことで日本のゲームセンターは伸長したわけですが、NENで同じことを行った結果、売上・利益の伸びが非常に大きくなりました。

具体的には、国内既存店の成長率は年数パーセント程度ですが、M&Aでゲームセンターを取得し、クレーンゲームの中身を良いものに替えた場合、M&A前後で20パーセントから30パーセント成長します。既存のNENも現在1,000店舗弱で入れ替えを行っていますが、成長率は平均してプラス105パーセントという非常に大きな結果が出ています。

これは間違いなく、NENのクレーンゲームの中身が日本アニメIPに変わった瞬間に、現地の方々が非常に遊んでくださっていることを示すデルタだと思っています。

NENのこの状況を見て米国でのPMIは再現性が高いと確信し、より大型の、ミニロケだけではなくゲームセンターも扱うような、私どもが日本で一番得意としている分野に属しているPLAYER ONE Amusement Group, Inc.(以下、PLAYER ONE)の取得に乗り出しました。

PLAYER ONEは、NENの約半年後にグループインしました。M&AはNENの約1年後に行いました。私どもが日本でセガ エンタテインメントのアミューズメント施設をM&Aした後にロールアップで小さいゲームセンターをM&Aしたのと同じようなかたちで、北米でもロールアップM&Aを行い、Barberio Music Company(以下、Barberio)、Venuplus, Inc.(以下、Venuplus)を追加しました。

これはシナジーにも間違いなく効いてくるものです。わかりやすいところで言うと、各店舗に景品を補充する拠点が近場にあると効率よく補充ができます。さまざまな日本アニメIP景品を続々と扱わせていただいている状況ですので、いち早く中身を替えるために活用しています。

さらに、各社で別々に保有していた倉庫も今年中に適切なかたちに統合し、コストシナジーを発揮していこうと思っています。

関本:倉庫のコスト部分は効率化が可能であり、各店舗に景品を入れて回るためのコストも効率化できるということでしょうか?

渡邊:おっしゃるとおりです。

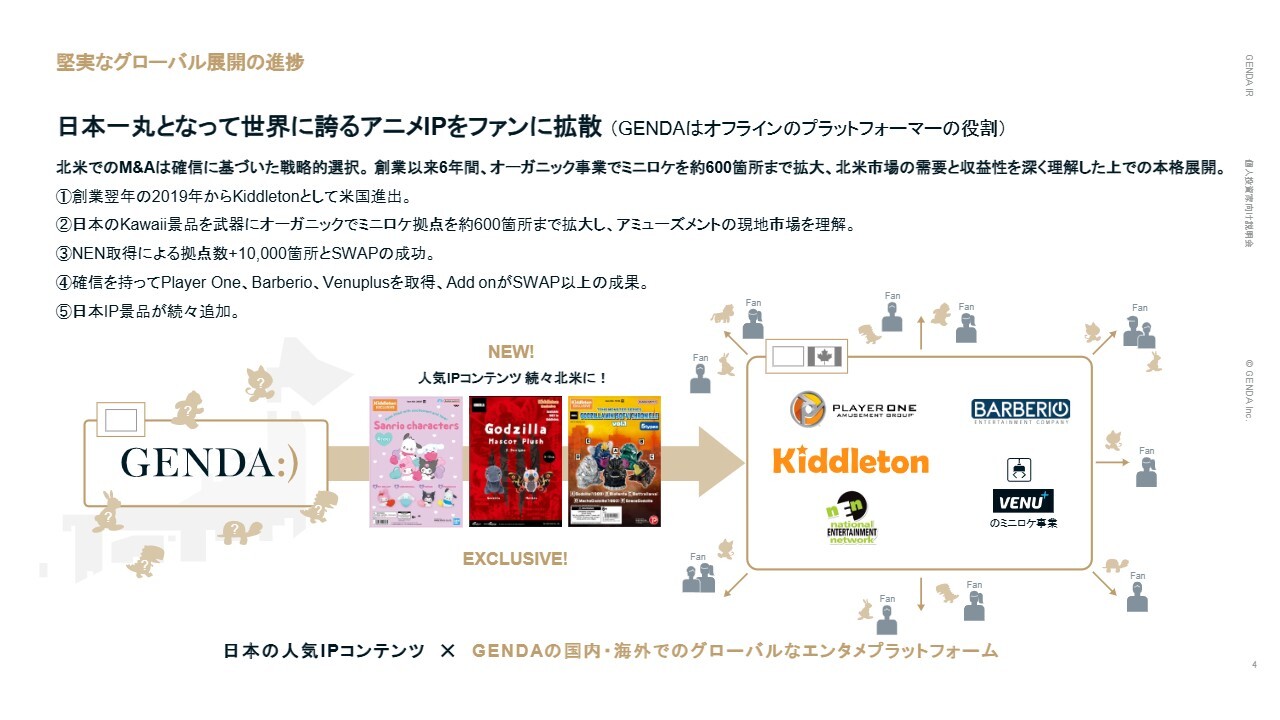

堅実なグローバル展開の進捗

関本:こちらのスライドについて聞きたいところがあります。北米全域について自販機を例に出されましたが、おそらく過去には日本企業があまり持っていなかったチャネルだろうと思っています。つまり、日本アニメIPの北米への輸出窓口としてのチャネルは、価値が非常に高いと感じています。

そこで渡邊さんから、お客さまからの評価、狙いというようなビッグピクチャーをぜひうかがいたいです。

渡邊:関本さんのおっしゃるとおり、私どもにとって歴史的なことだと思っています。

日本の人口が縮小していく中で、日本アニメIPは海外の外貨を取れる、非常に強い日本の産業であることは間違いありません。しかし、オンライン以外のかたちで、米国をはじめ世界中の方々の個人のキャッシュをマネタイズするのが難しかったわけです。

「Netflix」や「Amazon Prime Video」のようなオンライン配信のプラットフォームでは、それでも十分な効果がありますが、やはりプラットフォーマー側が大きな利潤を取っていくという状況が続いていました。

これをなんとか現地で、例えば小売店のようなかたちで日本アニメIPを販売することは行われていましたが、これには難点がありました。それはコストが高いということです。

内装を施して、人を配置して、POSシステムを入れて、棚に陳列してということを繰り返していくと、定価販売にはあまり経済合理性がありません。もしあったとしても、ニューヨークやロサンゼルスのような人口の多いところでなければ難しかったわけです。

日本も似たような状況でした。アニメグッズが売られている専門店はありますが、ゲームセンターのように勃興してはいませんでした。むしろ、どちらかというと集約されていく傾向があったわけです。

ゲームセンター市場は、先ほどお伝えしたとおり、クレーンゲームが10年連続で伸びている状況です。私自身もそうなのですが、アニメIPが好きな方は、景品を苦労して取ったという体験価値が、「推し活」といったアニメIPを愛する活動と非常に合うのではないかと考えました。

特に、北米で展開しているミニロケは人件費もかからないため、固定費の大きな節約になります。ミニロケは北米で日本IPをマネタイズするときに、コストを抑えつつ売上も見込めるという観点で、経済合理性が合致していました。私どもは日本の企業として初めて全米の消費者に日本アニメIPを直接販売できるチャネルであるミニロケを展開したということです。

ラウンドワンも大型店舗を50店舗運営されています。日本のIPを米国でしっかり消費者に直接販売し、しかもオールジャパンでその利潤を取っていく、この活動自体は非常に大きな注目を集めています。現在、政府の省庁も非常に注目しており、さまざまな議論を行っています。政府系の金融機関も含めて、この活動には非常に注目していただいています。

「日本国として、日本の強い産業でなんとか外貨を稼ぎたい。それをオールジャパンで行いたい。そのような活動にチャレンジしている会社を応援したい」とおっしゃっているため、私どももぜひその一翼を担えたらなと思っています。

関本:日本IPの強さとチャネルを合わせると、大きなポテンシャルがあるのではないかと思っています。

渡邊:おっしゃるとおりです。

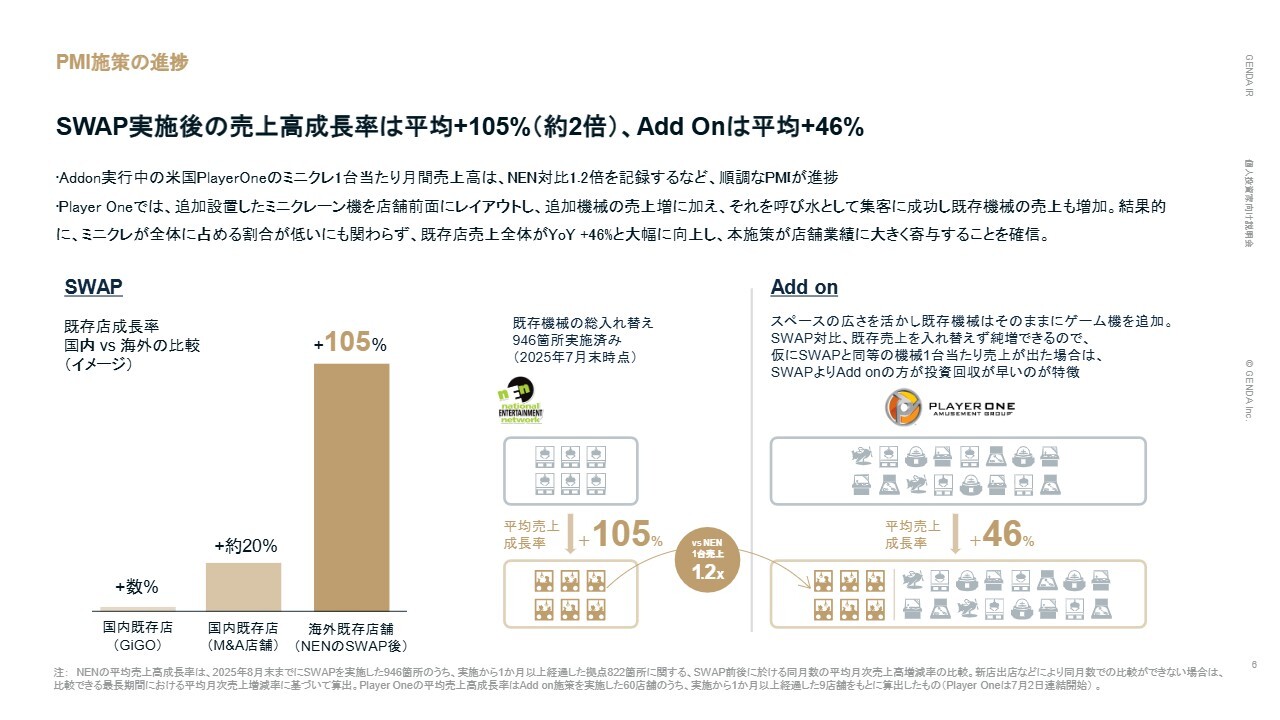

北米事業のPMI施策

関本:その1つの表れが、PMI施策としてのSWAPとAdd onだと思っています。店舗の売上が50パーセント、100パーセント成長するなど、日本の飲食業やアミューズメント施設では考えられない水準で伸びています。なぜこれほど伸びているのでしょうか?

渡邊:理由を推論すると、日本で起きていることと同じことが起きているのであれば、やはり景品である日本アニメIPが人気であるということです。もともとの景品の人気度合いと、私どものM&A後に導入した景品の人気度合いが大きく異なるということだと思っています。

国内の既存店舗の成長率は数パーセントです。この数パーセントというのは、まったく同じお店で昨年と今年とを比較して、どのぐらい伸びたかということです。それを踏まえると、成長しつつも大きなプラスアルファはないだろうということがわかります。

ただし、国内の別のゲームセンターをM&Aしたケースでは、例えばもともと10店舗のゲームセンターを持つ事業者が私どもの店舗に加わり、400店舗から410店舗のゲームセンターグループになったとします。

私どもはゲームセンターシェアNo.1として、よく売れるさまざまなアニメグッズやアイドルグッズを入れていますが、10店舗の小さなゲームセンターは必ずしもそれらのグッズを扱えていないわけです。「ここにある景品を、すぐに倉庫にあるものと入れ替えましょう。さらに、店舗施設もGiGOブランドのクオリティとして出すと売上が大きく上がりますよ」と言っています。

北米事業のPMI施策では日本のゲームセンターM&A事例と同じことが起きているのではないかと考えています。つまり、もともとの米国におけるクレーンゲームの景品は、特定のIPではなくいろいろなモンスターのキャラクターのぬいぐるみなわけです。

なんとなく想像できると思いますが、「景品を取りたい」というよりは、「取れるかどうかを楽しむ」という、ピュアなクレーンゲームの遊び方です。これはまさに2014年より昔の、日本のゲームセンターの状況でした。

そこからの伸びを考えると、やはり日本のアニメIPは非常に人気があります。私は2日前まで北米でIRを行ってきましたが、やはり現地の方々の日本アニメIPに関する熱量の高まりは、日本の投資家とお話しするよりも、よほどビビッドに感じられます。

今、『鬼滅の刃』の映画が絶賛上映中ですが、その放映前に『チェンソーマン』などさまざまなアニメの広告が入ります。そのような日本のアニメを現地の若い方々がすべて知っていることに、現地の投資家たちは驚かれていました。

実際にデータを取ってみると、Z世代では4大スポーツよりもアニメのほうが人気という結果が出るなど、米国での日本アニメに対するポテンシャルを非常に感じています。それが最終的な数字として出てきているのではないかと思っています。

関本:御社が景品を入れ替える前のクレーンゲームに魅力がないと言ったら失礼ですが、日本のクレーンゲームに入っているようなIPのフィギュアやぬいぐるみに入れ替わった時の魅力は、日本よりも現地の人のほうがさらに強く体感しているのでしょうね。

PMI施策の進捗

関本:平均売上成長率がSWAPでプラス105パーセント、Add onでプラス46パーセントというのは非常に大きいことだと思います。

しかし、投資が嵩んでいるようでは意味がありません。ROICやIRRというような、投資対リターンのような指標ではどのように見えていますか?

渡邊:PMI施策を進めながら1,000店舗を運営していろいろな学びがあり、反省がありました。その反省はすぐに活かしています。

売上が105パーセント伸びる、つまり2倍になるならば、全店舗で行ったほうが良いと思っていました。ところが売上規模が小さい店舗もあるわけです。売上規模が小さい店舗では売上が2倍になっても、投資のコスト割れをしてしまうのです。

つまり出したキャッシュを回収できず、減損が起きてしまいます。これはM&Aでもゲーム機でもまったく同じ減損ですので、絶対にしてはいけません。

極端に言えば、年間1ドルしか売上のない店舗が年間2ドルを売り上げるようになっても、売上成長率105パーセントと出るわけです。ところが、実際にはゲーム機を入れ替えて、景品を入れ替えてというようなオペレーションをしていますので、浮上効果が1ドルしかないのでは投資対効果が合いません。このようなことを考えながら投資しています。

ゲーム機は少なくとも7年間くらいは使えます。メンテナンスをすることで、実際には10年くらい使用できます。私どもは7年間で、どのくらいの回収率を出すべきかというハードルレートを設けています。

そのハードルレートは厳しめに設けており、まずは高い店舗から入れ替えを実施しています。結果的に105パーセントという数字は出ていますが、その実で言えば、投資対効果が高い店舗から順に入れ替えを行っていくようにしています。

現在、北米のミニロケ拠点は1万3,000箇所ありますが、例えばNENの1万箇所の中では、実際に投資すべきところは4,000箇所程度と考えています。

一方で、Add on実行中のPLAYER ONEは少し性質が異なり、投資効率が非常に軽いため、積極的にやるべきと考えています。

関本:Add onは空きスペースに置くだけですので、撤去のような大きな工程が入ってこないということですか?

渡邊:おっしゃるとおりです。そこがまさにポイントで、SWAPとAdd onとの大きな違いです。SWAPはもともとそこにあるものを撤去しなくてはいけません。

そのため、SWAPは実際に投資する際、つまりクレーンゲームの機械を買って設置する時に、投資したお金を回収する原資は、新しい機械からの回収原資はもちろんなのですが、もともとなにもしなくてもキャッシュが回収されていたゲーム機を撤去して設置しますので、撤去分を補った上で投資を回収していくかたちになります。

渡邊:対してAdd onは、前のスライドで言えばゲームセンター内の黄色い枠の部分ですので、撤去する必要がないわけです。ただ空きスペースに置いて、純粋にこの新しい機械の売上だけを回収するため、投資効率がさらに良いわけです。こちらを今、優先して進めています。

関本:回答が難しければ非開示で構わないのですが、SWAPとAdd onは何年くらいで回収できるといった見通しはあるものなのでしょうか?

渡邊:ロケーションによってそれぞれですが、私どもがKiddletonで始めた頃は、半年から1年で回収といった数字が出ていました。IRRとして、200パーセント、100パーセントが成り立つ世界だったわけです。

SWAPについては実際に入れ替えていますので、私どもとしては、少なくとも4年で回収できると思われるところにだけ置くようにしています。4年が最遅のケースですので、1年、2年、3年、4年の間で回収できるところを狙っているというかたちです。

PLAYER ONEも目処は同じですが、理論上、同じような売上の力を持てる箇所であれば、Add onのほうが早く回収できると考えています。

関本:なるほど。詳細な年数までありがとうございます。1年、2年での回収はすごいことですね。

渡邊:Kiddletonが1店舗から600店舗まで拡大できたのは、まさにここが原動力です。通常は600店舗というと、かなり大型のファイナンスが必要かと思いきや、自社のキャッシュフローがかなり回るため、大きく増やすことができました。

ご案内のとおり、トランプ関税があり、私どもがPLAYER ONEの子会社化を発表した時には、米国の対中関税は100パーセント、150パーセントという状況でしたが、今は30パーセントに収まっています。

この30パーセントがなくなると、SWAPやAdd onの投資回収はさらに早くなります。30パーセントが起きる前のKiddletonは、半年回収が成り立っていた世界でした。こういったところはまだアップサイドとして残っていると思いますが、いずれにせよ非常に良いことには変わりがありませんので、継続していく方向で考えています。

順調な進捗と今後の成長戦略

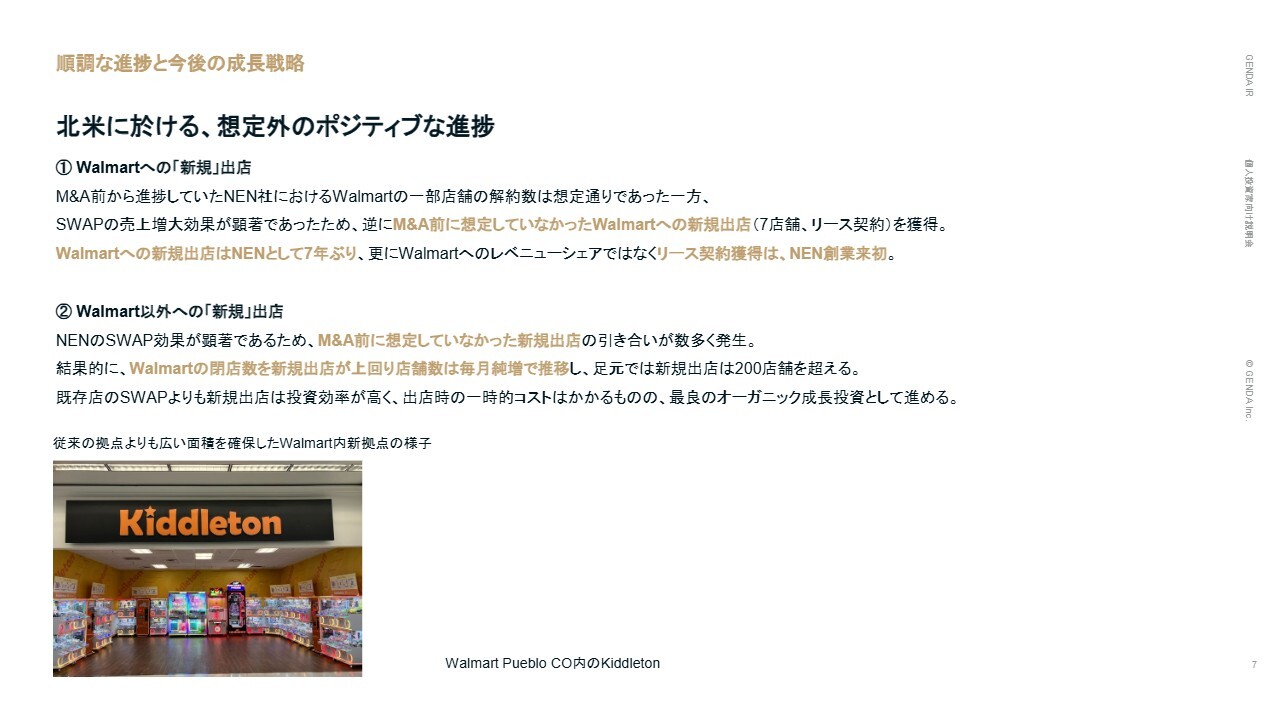

関本:SWAPとAdd onの効果が表れていると個人的に思ったところが、この四半期でWalmartへの新規出店の再開は想定外だったというお話です。この背景には、「御社がSWAPとAdd onをすると非常に売上が上がるから、もっと出店してよ」ということかと想像したのですが、このあたりはいかがですか?

渡邊:まさにおっしゃるとおりです。WalmartにはNENが多く出店していました。私どもはNENを3.6倍で取得したとご説明しましたが、これはもともとWalmart側でNENのあまり売れていないミニロケを少しずつ閉店するという流れがあったためです。

徐々に落ちていくような収益構造でしたので、3.6倍というかなり保守的な数字で取得しました。ただ、私どもが中身の景品を入れ替えたところ、2倍売れてしまったということです。

レベニューシェアですので、売上の一部をWalmartにお返しするため、Walmart側の収入が単純に2倍になりました。彼らからすると「それならば意味があるのではないか」ということで、私どももアピールして、最終的にNENに区画出店の打診をいただきました。これは計画に入れていなかったため、非常に大きなブレークスルーでした。

しかも、小さい場所ではなく、スライドで示しているような大きな場所です。Walmartの一部を日本アニメIPの自動販売機の販売所に変えていくことが、私どもが今取り組んでいることです。

Walmartへの出店自体、NENとして7年ぶりです。NENは30年近く業歴のある会社ですが、社内にも非常に大きな影響がありました。

関本:このあたりも、SWAPとAdd on、さらには日本IPのパワーを示しているなと思いました。これをNENでできたというのはすばらしいというのが、先ほどのバリュエーションの話だと思います。

PLAYER ONEの業績推移

関本:一方で、ここも前半に関連しますが、今年のPLAYER ONEの取得価額は過去の案件と比べると少し高いという人もいます。これについてどのようにお考えでしょうか?

渡邊:私どもは通常、EBITDAマルチプルが3倍、4倍、5倍、6倍レンジくらいでM&Aすることが多いのですが、PLAYER ONEについては8.5倍と、相対的に高いM&Aになっています。

これについては、そもそも絶対値として8.5倍は、M&Aの中では比較的割安だと思っています。私どもが通常行うM&Aが非常に割安なのだという認識です。

それを前提として、なぜこの案件は8.5倍でも許されたのかというと、なんといっても取得後の成長が見えていたからです。私どもはM&Aを必ず成功させるべく、一つひとつ石橋を叩くように進めています。

例えば、KiddletonのM&Aをして「これはいけるな」ということで、NENでも「3.6倍であれば」とM&Aし、それでも大きな効果を得ました。

次にPLAYER ONEをM&Aすると、確信的にほぼ全米各地を制圧できるという状況でした。これを一つひとつ進めていくか、M&Aするかで考えると、やはりM&Aは時間を買えるという大きなポイントがあります。

加えて、PLAYER ONEという会社は、もともとCineplexという会社が経営しており、それをPEファンドがM&Aしたわけです。

Cineplexから直接M&Aできればよかったのですが、リレーション上、困難でした。一方でPEファンドはいつか必ず売却するため、私どもですぐにM&Aしました。彼らが買った後、すぐ売っていただいたというかたちです。

もしこれを待った場合、PEファンドの中でもいろいろなPMI施策を行い、ロールアップM&Aをして、倍率をさらに高めてから大型のM&Aとして売却してくる可能性もありました。そのため、私どもの通常よりは高いのですが、十分に抑えた8.5倍というマルチプルで先に取得しました。

PLAYER ONEという会社は、BarberioとVenuplusという、私どもの北米の4つのM&Aのうちの2つを取得しようとしていました。もしも取得されてさらに高値で売られると非常にまずいですので、これだけはまず先に取得させていただいて、残りも取得したというかたちになります。

8.5倍であっても、例えばEBITDAの成長率がまったく違います。成長率が高ければ、結果的に5倍で非常に安定した成長率の会社をM&Aするのと同じような回収期間になると考えています。私の中では、4倍台でM&Aできた場合と同じ結果になるのではというのが、もともとの考えです。

関本:なるほど。中期的計画のところでも、先ほど説明したようなCash EPSに近いところですね。「調整後のれん償却前当期純利益を2倍にします」となっていると思います。

渡邊:そうですね。これについては、北米の中期経営計画で出したとおり、十分、日本アニメIPを活用していけると考えています。

タカラトミーアーツ×GENDA 北米での新たな挑戦

関本:2026年1月期第2四半期で気になったところとして、「タカラトミーアーツ社との提携でガチャマシンを展開していく」というスライドがありますが、あまりご説明がありませんでした。こちらは中期経営計画にかなり含んでいるのでしょうか? あるいは、まだあまり話せるものではないのでしょうか?

渡邊:結論としては、中期経営計画にはあまり織り込んでいません。IPホルダーであるタカラトミー社は、北米市場を開拓することに非常に関心を持っていただいています。私どもが全米のプラットフォームを先に所有することができましたので、これを非常に魅力的に感じていただき、一緒に北米で展開していくかたちとなりました。

先ほどお話ししたとおり、日本アニメIPを米国で日本企業同士で直接折半していくことができますので、非常に楽しみな試みです。

関本:こちらはおそらく始まったばかりかと思いますので、続報が出てきたらお話をうかがいたいと思います。

北米事業における中期経営計画

関本:ここまではけっこう定性的なお話が多かったのですが、次に今回あらためて開示した中期目標の数値について、ぜひお話をうかがっていきたいと思います。

売上高は、2027年1月期から2030年1月期にかけて225億円の増収を計画しています。SWAP、Add onだけでこれくらい伸びるのではないかと考えると、増収幅はもう少し大きくなるのではないかと思います。増収に対してどのように考えているのかを教えてください。

渡邊:先ほどお伝えしたとおり、全部をSWAPするわけではないということと、今SWAPしている部分の売上が全部2倍になるわけではないため、比較的見えているところを積み上げて作った数字です。

このような中期経営計画を出すこと自体が、GENDAとして初めてです。M&Aを行う会社として、「おそらくM&Aをこれだけ実施するから、このような数字になるだろう」という中期経営計画を出すと、非常に割高でも中期経営計画に合わせるためにM&Aしてしまう可能性があるのではないかということで、開示していませんでした。

一方で、今回お出しした北米の中期経営計画に関してはオーガニックのグロースですので、このようなかたちで初めて開示しています。オーガニックのグロースのみで開示することも初めてでしたので、あまり背伸びしすぎず、私どもとしてこれくらいはある程度達成できるのではないかという数字を並べているかたちです。

関本:先ほどお話があった、SWAP、Add onを良いペースで進めていけるところについては取り組んでいくことで、この水準を見ているというところでしょうか?

渡邊:おっしゃるとおりです。

関本:もう1点気になったところとしては、SWAP、Add onは1店舗の売上が増えるため、日本のビジネスでいうと、限界利益率がけっこう高いのではないかと思います。一方で「売上が225億円伸びたら、さらに利益が伸びるのではないか」という議論も機関投資家の中から出てくるのではないかと思いますが、このあたりはどのように考えていますか?

渡邊:おっしゃるとおりです。結論としては、投資を行った上での売上増ですので、通常の既存店の成長率とは異なるということが一義的な回答になります。

つまり、メンテナンスCAPEXは一部実施しますが、通常の既存店成長率だけで見ると、基本的には固定費が変わらない中で売上が増えたということです。

固定費が変わらず、変動費があまり出ないビジネスですので、売上増分はほとんど利益になります。したがって、数パーセント伸びても利益が大きく伸びるというのが基本的なビジネスモデルです。

今回の米国における既存店の売上増は、何もせず伸びているわけではなく、新しいクレーンゲーム機を置いていますので、必ずしもApple to Appleではないというのが実態です。

したがって、売上を大きく伸ばせるとは思いますが、利益については通常の日本の既存店成長率と異なるかたちで出るのではないかと考えています。

関本:あくまで投資のコスト負担も含めて、このようなかたちで考えているということですね。

渡邊:おっしゃるとおりです。

キャピタルアロケーションの方針転換

関本:本日は北米事業を中心にお話ししようと思っていましたが、直近の決算でもう少しお聞きしたいところがあります。キャピタルアロケーションの方針転換は、非常に大きなトピックではないかと思っています。

渡邊:そうですね。これは本当に大きなトピックです。

関本:正直に言いますと、M&A以外にも国内のアミューズメント施設に投資するなど、かなり投資を行っているからこそ、キャッシュフローが見えにくいところがあると思います。

これが国内でプラスになるのか、あるいは昨年も今年もファイナンスを行っていますが、これに影響が出てくるのではないかなど、おそらく機関投資家目線で質問が多く来ているところではないかと思います。キャピタルアロケーションの方針転換について、可能な範囲でぜひお話をうかがいたいと思います。

渡邊:これはGENDA創立8年の中でも、一番大きな決断の1つだったのではないかと思っています。GENDAは自分たちで出したキャッシュフローで、初めてM&Aを始めるということです。

逆に言いますと、今まではそれをまったくしたことがありませんでした。つまり、今までのM&Aは基本的に外部の株主さまか銀行に資金を提供していただいていたというのが実態です。

今までは既存事業から出てくるキャッシュフローを既存事業だけでまず使い切り、さらにそれを上回る金額を既存事業に投下していました。つまり、既存事業でもファイナンスが必要という状況でした。実際には過去8年間、自分たちで能動的にそれを選んでいました。

どうしても必要な投資も一部ありますが、必ずしも必要な投資ばかりではありません。EBITDAが今は通年で270億円出てきますが、ここから税金と設備の維持更新といった必要なCAPEXを打っても、十分にキャッシュが残っています。

残ったキャッシュフローをどのように使うかは、4つの選択肢があります。1つはM&Aで、インオーガニックの投資です。2つ目はオーガニック投資で、成長のCAPEXです。

3つ目は自社株買い、4つ目は配当です。企業活動の中でこの4つしか使い道がないため、4つの中でどれを選ぶかという時に、オーガニック投資のCAPEXにかなり大盤振る舞いで使っていたというところがあります。

もちろん良い投資は絶対に行うべきですが、良い投資の定義はなかなか難しいです。いろいろなことに取り組み、特に上場して2年間経ち、さまざまな投資に対して成績をつけていく中で、やはりオーガニック投資を整理しようという流れがありました。

そこで、金額と率の2つの軸で大事なものの優先順位をつけました。結果として残っているのが、M&Aとゲームセンター関連です。

既存事業としては、ゲームセンター関連です。こちらは過去の成績上、率については下手するとM&Aより良いような投資があります。ただし、額としてはM&Aのほうが明らかに大きいです。

例えば、ゲームセンターを1店舗出すのに対して、同じ率で100店舗分のゲームセンターを出したようなM&AができるというのがM&Aの良さだと思っています。これは両立しうるわけですが、この2つを進めていきたいと思っています。

北米のゲームセンターは率としては非常に良いです。M&Aをしのぐような率を出しています。ただし、一つひとつの店舗が小さいです。これをローラーのように進めていきます。

それ以外に関しては、M&Aあるいはゲームセンターを出すのと同じくらいの率を出せるものに限って取り組んでいきたいと思っています。そうではない場合については、成長投資を無理やり行うのではなく、その資金をM&Aなどに活用したいと思っています。

これは、2つの大きな意味を持っています。1つ目は、株式での資金調達の負担がかなり軽減されます。例えば今回、私どもは直近で5月に185億円の新株を調達していますが、今回のフリーキャッシュフローはマイナス約100億円でした。

つまり、EBITDAで出てきたキャッシュフローから税金とメンテナンスCAPEXを引いた後に、さらに思い切り成長投資を打った結果、既存事業だけでマイナス100億円のファイナンスを行わなくてはいけない状況でした。

例えば成りでいけば50億円程度はプラスで出るものですので、マイナス100億円がプラス50億円、150億円くらいのデルタがあります。

前回のファイナンスが185億円と考えると、過去対比で毎年150億円分のプラスがあり、大きなバッファになってくるのがおわかりいただけるかと思います。これが1つ目の大きな意味です。

もう1つは、債権者サイドです。今までM&Aを実施してきましたが、株主と銀行に資金を提供していただいていました。先ほどのご説明が株主サイドのお話で、今度は債権者、つまり銀行サイドのお話です。

今まで私どもは大きくなってきましたが、銀行としても、いわゆる借入余力、デットキャパシティが十分にあったため、資金を連続的に提供してくださっていました。

今、全国銀行協会に登録している銀行が日本に112行ある中で、我々は50行弱から融資していただいている状況です。かなり多くの銀行と取引いただいている中で、その多くが地方銀行です。

多く借り入れしている中で、フリーキャッシュフローがマイナスであるということは、まだ1円も返したことがない状態とも言えます。実際にその気持ちはすごくわかります。

当然ながらM&Aの度にファイナンスすると、返済期限が四半期ごとに来て返済を行いますが、毎回それよりも多く借りているという状況です。

返済履歴はありますが、「それよりも貸しているよね」「やはり返済を始めないと負債の借入余力があっても次にお貸しするのはなかなか難しいです」というのは、フェアな議論だと思っています。

GENDAも、ある意味では少年のような時代から少し成長して、次に自分で少しずつ還元できるような体制を作っていくべきなのではないかということで、社内で議論を尽くし、このような発表を行いました。

キャピタルアロケーションの方針転換

渡邊:今回、自社株買いのこともスライドに載せています。株式の購入は、買うのが自分の会社の株なのか、M&Aによる他人の会社の株なのかの違いでしかないため、割安であるほうを優先していきます。成長投資については、これと同じくらいリターンが出るものについては積極的に行っていく方針です。

配当については、この3つとリターンがまったく異なります。配当のリターンは自分たちの株式資本コストになってしまいますので、対比するとこの3つはリターンがだいぶ出てしまいます。したがって、投資案件が何もない時に初めて正当化されるのが配当だと思っています。

GENDAは初期のスタートアップの状態からティーンエイジャーくらいに成長してきたと思いますが、まだまだいっぱいご飯を食べるような年代ですので、さらに体を大きく強くできる投資がたくさんある状況です。配当を選んでいくことはなかなかないのではないかと今は考えています。

他社株式の買収であるM&A、自社株式の買収である自社株買い、選別されたオーガニック投資の3つを先行していくことを考えています。

関本:かなり複雑な環境なのかと思っています。とてもシンプルに考えた時に、大雑把に見ただけでわかっていない人からすると、「つまり国内の成長ペースを落として、現金をプラスにするということですか?」という質問があると思います。成長ペースは投資で維持していくのでしょうか?

渡邊:おっしゃるとおりです。2つの論点があると思っています。1つは今おっしゃっていただいたところで、GENDAはEBITDAが毎年60パーセントほど上がっています。非連続な成長が成功していると思いますが、基本的にほとんどがM&Aから来ています。

利益が出ている会社をM&Aしているから売上・利益が上がるという時に、本当に株式価値が上がったのかを見るために、EBITDAとEPSを見ています。

EBITDAの成長はM&Aを止めた時に大きく下がるという性質を持っています。実態的にオーガニックの成長投資を少し変えたところで、これをいきなりゼロにするという話でもないため、全体の成長率への影響は大きくないというのが1つです。

もう1つは、そうは言っても我々は率で絞っているため、良い投資を止めているわけではありません。一番良いものを見ていった時にM&Aとゲームセンター関連が残ったというかたちですので、率が相対的に低かったものを止めます。

相対的に低いとは、投資に対する利益の増益分が少ないということです。使い方としてもったいないところがありますので、これを一番効率的なところに回していきます。全社的な資金負担を減らしながら自分でM&Aできるようになっていき、より連続的なM&A企業の理想的なかたちになっていけるのではないかと思っています。

関本:裏を返すと、全体にたくさん投資している中で、指標における優先度が低いところを効率化していくということですね。この部分を返済に回すなどによって、さらにレバレッジをかけたり、M&Aにつぎ込めたりするはずだということですか?

渡邊:おっしゃるとおりです。

関本:今後の成長ペースが上がるとは言いませんが、成長が早いところに積極的にお金を使っていくといった転換ということですか?

渡邊:そのとおりです。

関本:「自社株式の買収」という表現も個人的にはおもしろいと思いました。単純に考えると還元という意味合いになるかしれませんが、そうではないということですね?

渡邊:そうですね。自社株買いと配当は大きく異なると思っており、割安な時を自分で狙えるのが自社株買いだと考えています。

割安感についてはもちろんいろいろな議論があると思いますが、私どものEBITDAマルチプルは、1年前は12倍、13倍あったものが、7倍、8倍まで大きく下がり、半分強くらいになっていますので、非常に狙いどころかと思っています。

先ほどのPlayer Oneのケースでは、例えばEBITDA8.5倍のものを成長させて、4倍、5倍程度にするというのは、成長が見込まれているからこそ成り立つわけです。

国内で事業承継ベースでM&Aを行っているものは、事業承継であるがゆえに基本的に非常に割安なM&A価格でスタートできます。しかし、これがものすごく伸びるかと言われれば、ゲームセンターは非常に伸びますが、それ以外についてはしっかりと順調な伸びを見せます。

このように考えると、実は私たちのEBITDAマルチプル7倍、8倍というのは、高そうに見えて、国内でのM&Aと近寄ってくるのではないかと思っています。

また、私どもとしては、2030年に750億円のEBITDAを作るところはかなり自信を持っています。今のM&Aのパイプラインや将来的な見込みを含めると、十分達成できると思っています。

それを考えた場合、この水準感は割安という議論ができる1つのポイントかと思っています。昔はM&Aと並列してできませんでしたが、並列してできるのではないかと考えています。

さらに付け加えるのであれば、M&A時にはお金が必要ですので、自社株式に使うとM&Aが止まるのではないかと直感的に思いますが、そのようなことはありません。

なぜかというと、通常であれば自社株買いを行った株式を消してEPSを上げる会社もあると思います。これだけでは自分の会社の株を買って終わりとなりますが、これを消さずにとっておければ、自分たちの株価が上がった時に、M&Aの対価として再利用することができます。

私どもはM&Aを行いますので、単なる現金によるM&Aだけではなく、株式を対価としたM&Aができます。わかりやすく言えば、10億円で購入した自分の株式を15億円で使えたら、5億円分の資金が浮くということが起きるわけです。それがなぜできるかといえば、割安な時に仕入れているからです。

自分たちの株価が割安なのかは、自社の情報をもってわかります。あくまで重要情報がない時に限定されますが、シグナル効果も含めて自社株買いを有効活用していきたいと思っています。

関本:そのような意味では、投資先をより選別して洗練されたかたちになっていき、かつ自社株買いも選択肢として入れられる水準に株価が上がってきたということですね?

渡邊:おっしゃるとおりです。

関本:なかなか評価が難しそうなタイミングだと思いますが、機関投資家の評価や反応はいかがですか?

渡邊:大変良い反応をいただいています。なぜかというと、やはりこのような声はすごく上がっていました。

創業間もない食いしん坊な状態から、連続的に海外でM&Aを行っていった会社はたくさん海外にあるわけです。そのようなところをいろいろな機関投資家は見ていたため、「いずれそういうフェーズが来るよね」ということはおっしゃっていただいていました。

株価に非常に追い風が吹いていた頃は、ファイナンスがつくため、それ自体はそこまでハードルにはなりませんでした。今のこの状況は、上場来2倍近くなっていますが、この直近半年間では半額ほどになっており、株主のみなさまには大変ご迷惑をおかけしているところです。

これは本当になんとかしたいと考えて、いろいろなアドバイスを受ける中で、外部の株主さまからのアドバイスも踏まえて、やはり1つ次のフェーズに行くべきなのではないかと考えました。最適解を出せたかと思っています。

質疑応答:M&Aでの「規模の追求」と「良質なバリュエーションでの実行」の兼ね合いについて

関本:「2030年のEBITDA750億円に向けたお話として、規模拡大に応じてさらにM&A案件を上積みしていくと思います。規模の追求と良質なバリュエーションでの実行は、トレードオフになってくるのではないでしょうか?」というご質問です。

どのくらいM&Aで割安かつ成長を突き詰められるのかにつ

新着ログ

「サービス業」のログ