提供:Sansan株式会社 2026年5月期第1四半期決算説明

【QAあり】Sansan、各セグメントの売上高は堅調に推移 ビジネスデータベース「Sansan」も直近3事業年度で最も高い成長率に

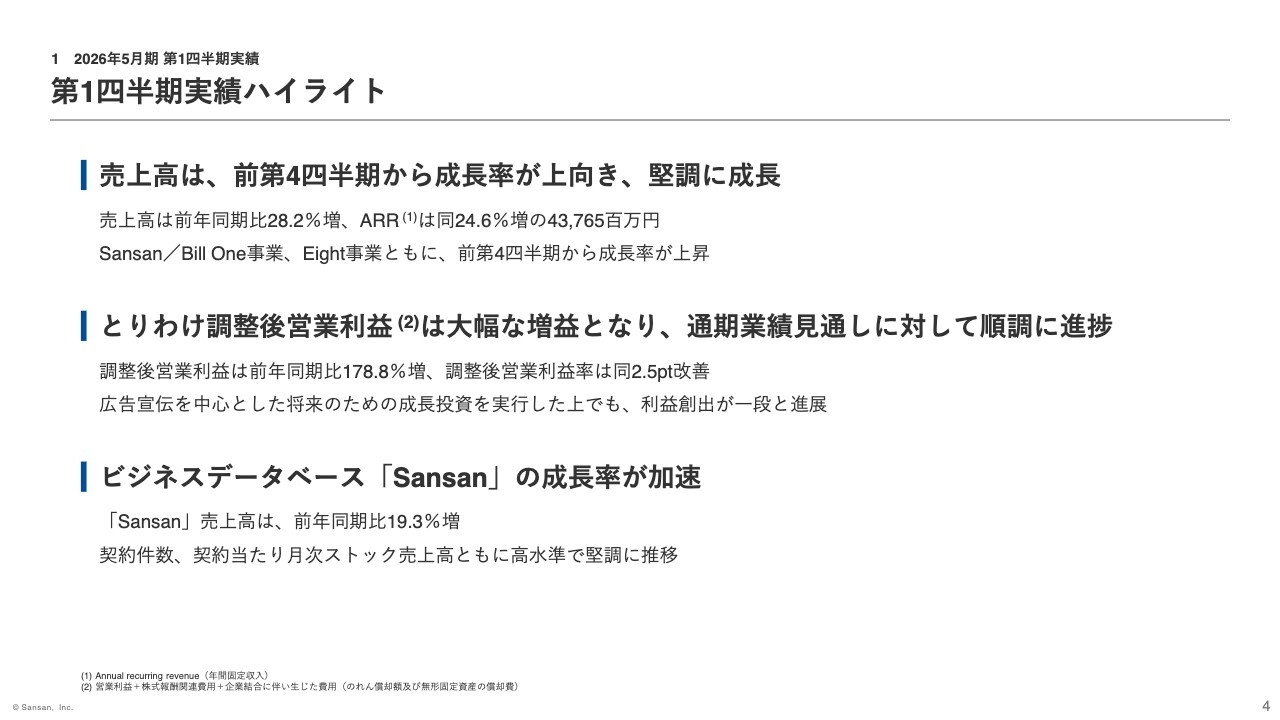

第1四半期実績ハイライト

橋本宗之氏:本日は当社の決算説明会にご参加いただき、ありがとうございます。CFOの橋本です。2026年5月期第1四半期の実績についてご説明します。

まず、ハイライトについて3点ご説明します。1点目は売上高についてです。各セグメントの成長率が前第4四半期から上向き、堅調に推移しました。2025年8月末時点でのARR(年間経常収益)は437億円を超過しました。

2点目は調整後営業利益です。大型プロモーションの実施により広告宣伝費が増加した中でも、売上成長率を大きく上回る増益率を達成しました。

3点目のビジネスデータベース「Sansan」では、契約件数や契約当たりの月次ストック売上高が高水準で推移し、直近3事業年度で最も高い成長率を記録しました。

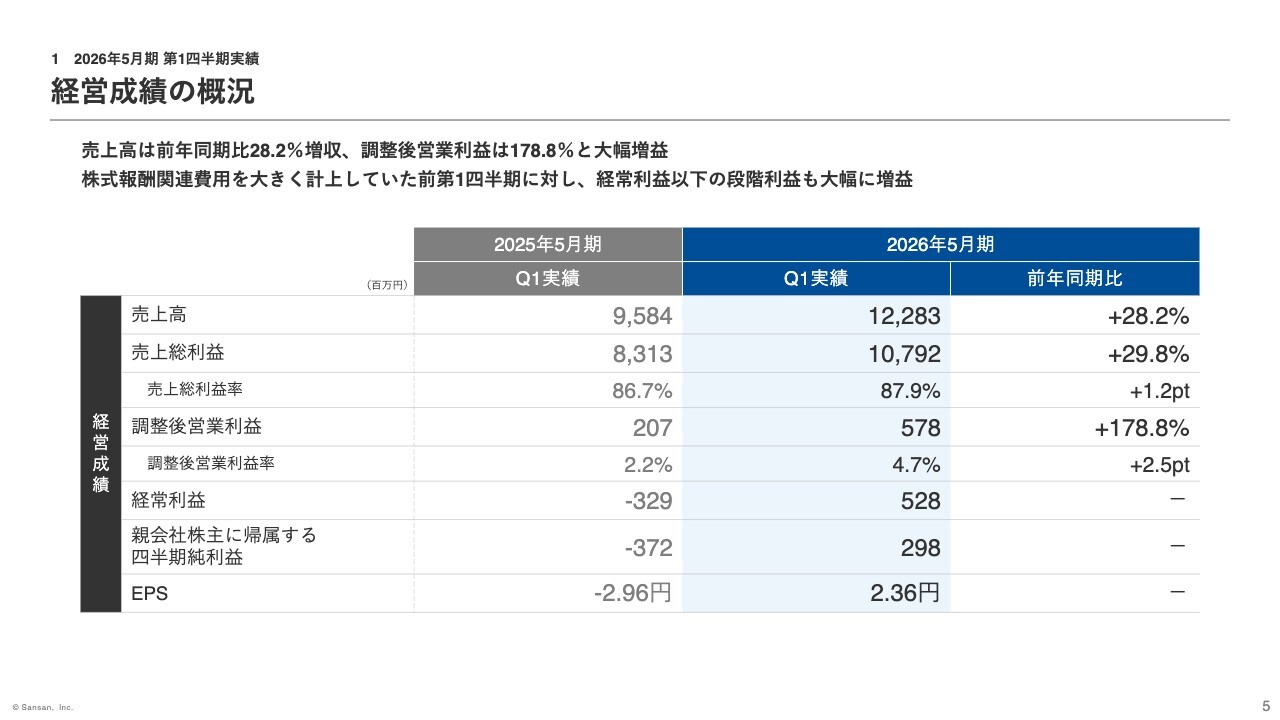

経営成績の概況

全社の経営実績は、スライドのとおりです。売上高は前年同期比28.2パーセント増と堅調に成長しました。売上総利益率は前年同期比で1.2ポイント改善しました。これは主に「Bill One」のデータ化オペレーションの効率が向上したためです。

調整後営業利益は、テレビCM等の大型プロモーションを前第4四半期から継続したことで広告宣伝費が増加したものの、売上成長や売上総利益率の改善、人件費率の低下により、前年同期比178.8パーセントという大幅な増益となりました。

経常利益および親会社株主に帰属する四半期純利益については、前年同期は株式報酬関連費用を一時的に大きく計上したことで赤字となりましたが、当第1四半期ではその特殊要因がなく、大幅な増益となりました。

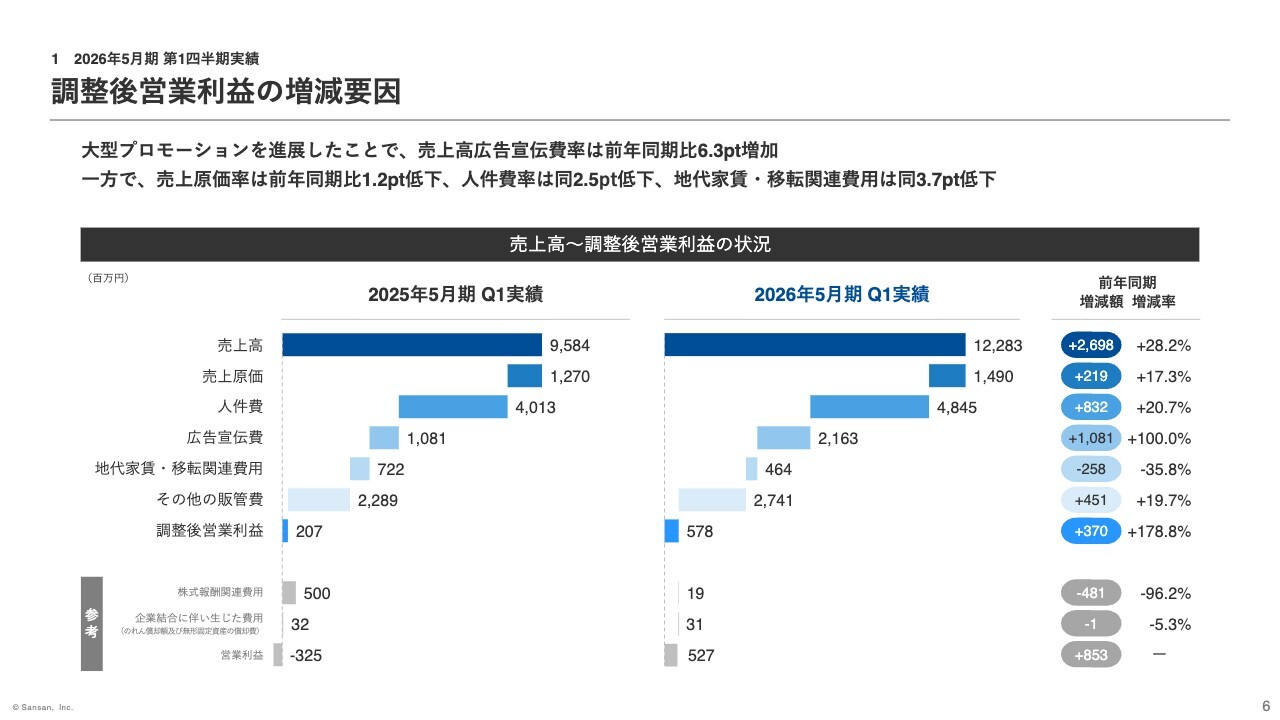

調整後営業利益の増減要因

調整後営業利益の詳細について説明します。売上高は堅調に推移し、原価率の改善によって売上総利益率が1.2ポイント上昇しました。

販管費の内訳では、広告宣伝費が約10億8,100万円増加し、売上高比率は6.3ポイント上昇しました。一方で、人件費の増加は約8億3,200万円に留まり、売上高比率は2.5ポイント低下しました。

さらに、前年同期に発生していた本社移転に伴う費用や二重家賃が解消されたことで、地代家賃および移転関連費用は約2億5,800万円減少しました。その結果、販管費率は6.5ポイント低下し、調整後営業利益の大幅な増益につながりました。

このように当第1四半期は、将来に向けた成長への投資を確実に実行しながらも、高い利益成長を実現することができました。

セグメント別実績の概況

セグメント別の概況についてです。Sansan/Bill One事業は売上高が堅調に伸び、調整後営業利益は大幅な増益となりました。Eight事業は売上高が大幅に拡大し、赤字額が縮小しました。

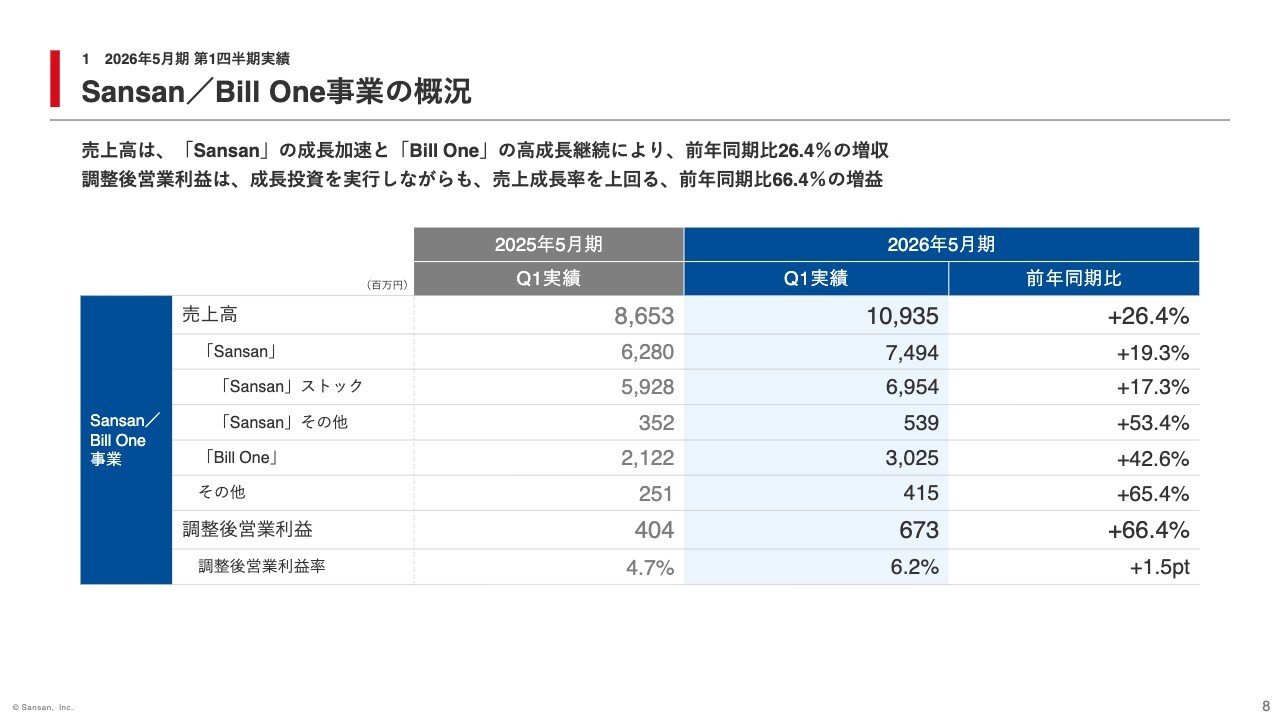

Sansan/Bill One事業の概況

セグメント別の実績についてご説明します。Sansan/Bill One事業の売上高は、前年同期比26.4パーセント増となりました。

サービス別では、「Sansan」が19.3パーセント増となり、前第4四半期から成長率が加速し、直近3事業年度の中で最も高い成長率となりました。「Bill One」は42.6パーセント増となり、高成長を維持しました。

調整後営業利益は、広告宣伝費が増加したものの、売上拡大や「Bill One」の売上総利益率の改善等により、前年同期比66.4パーセントの増益となりました。

その他の領域では、AI契約データベース「Contract One」およびグループ会社のナインアウト社がいずれも好調に成長しており、そのうち「Contract One」の契約件数は前年同期末比218件増の463件となりました。

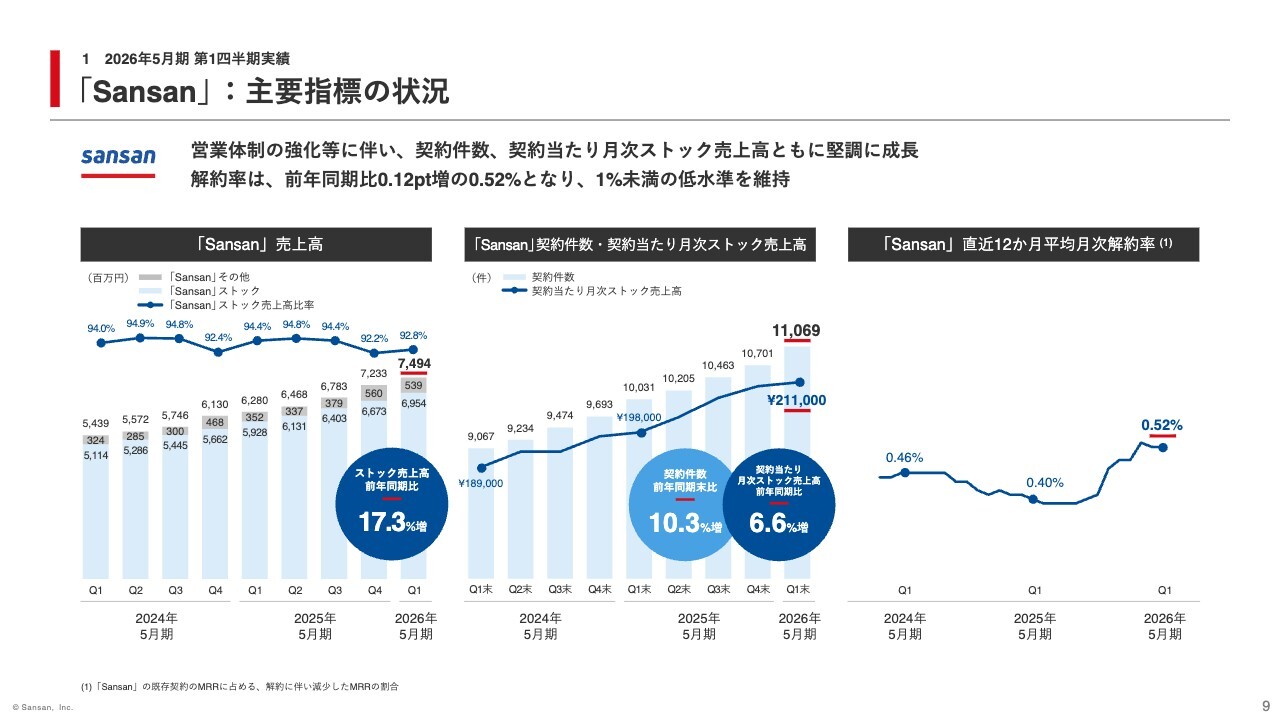

「Sansan」:主要指標の状況

「Sansan」のKPIについてご説明します。スライドの左側に示しているストック売上高は前年同期比17.3パーセント増と、堅調な実績を示しました。

スライド中央に記載されている契約件数は前年同期比10.3パーセント増、四半期の純増数は350件を超え、安定的に成長しました。また、契約当たりの月次ストック売上高は前年同期比6.6パーセント増となり、高水準で推移しています。

スライド右側で示した直近12ヶ月平均の月次解約率は0.52パーセントとなり、1パーセント未満の低水準を維持しました。前年同期比で0.12ポイント上昇しましたが、これは契約更新が集中する前第4四半期に一時的に解約率が上昇した影響であり、足元に懸念はありません。

また、ご参考までに第1四半期における新規受注状況についてご説明します。ここで示す新規受注金額とは、解約による減少分を反映した、今後新たに追加で計上されるストック売上高に近い指標です。この中には、すでに第1四半期の売上高に反映されているものや、第2四半期から計上が開始されているものが含まれています。

その金額は前年同期比20.8パーセント増となり、堅調な実績を示しました。

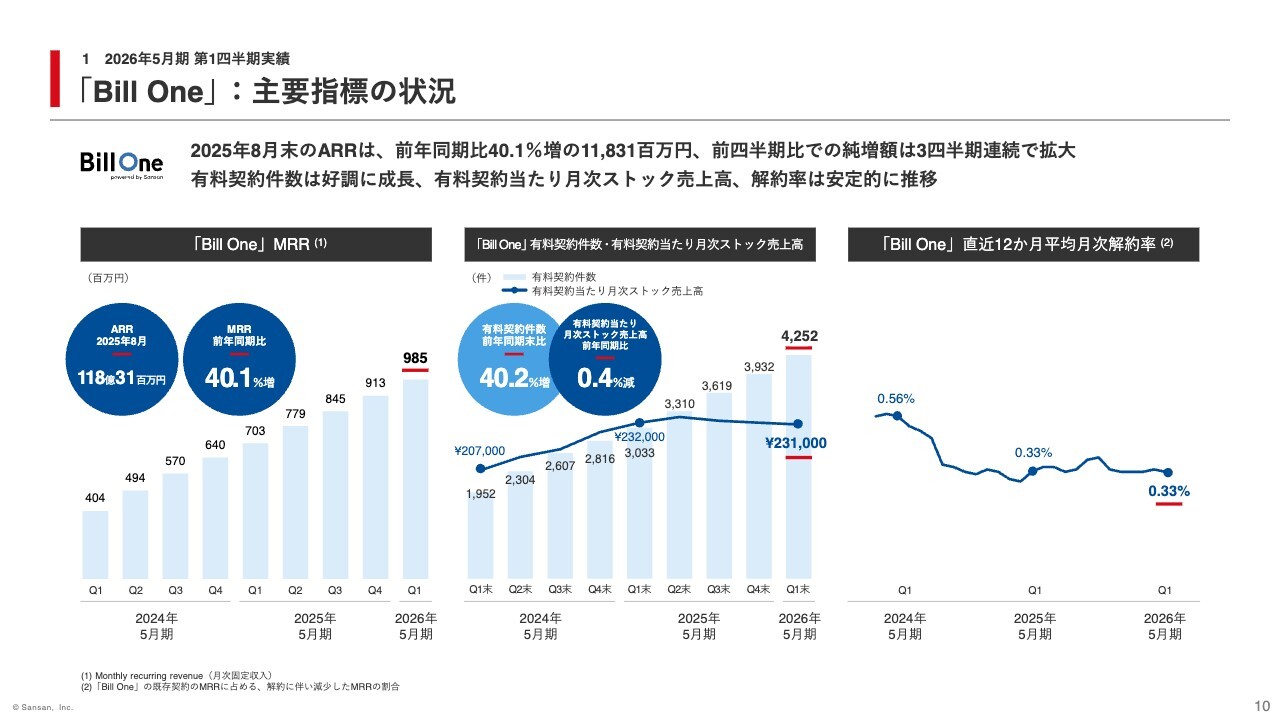

「Bill One」:主要指標の状況

続いて、「Bill One」のKPIについてご説明します。

スライド左側のMRRについて、2025年8月の実績は前年同期比40.1パーセント増の9億8,500万円で、四半期での純増額は7,200万円となりました。純増額は前期の第3四半期以降、3四半期連続で拡大しており、底堅い成長が続いています。

次に、スライド中央に示している有料契約件数は前年同期比40.2パーセント増、四半期での純増数は320件となり、こちらも前期の第3四半期以降、300件を超える安定した成長が続いています。

一方、有料契約あたりの月次ストック売上高は、小規模顧客の獲得が増加した影響で前年同期比0.4パーセント減となりましたが、顧客規模別では高水準を維持しており、特段問題はありません。

スライド右側の直近12ヶ月平均の月次解約率は0.33パーセントで、低水準を維持しました。

第1四半期の新規受注金額は、見込んでいた一部の受注獲得が第2四半期に後ろ倒しとなった影響等により、前年同期比で3パーセント減少しました。マイナスとなった要因は明確であり、通期見通しの達成に向けては順調に進捗していると判断しています。

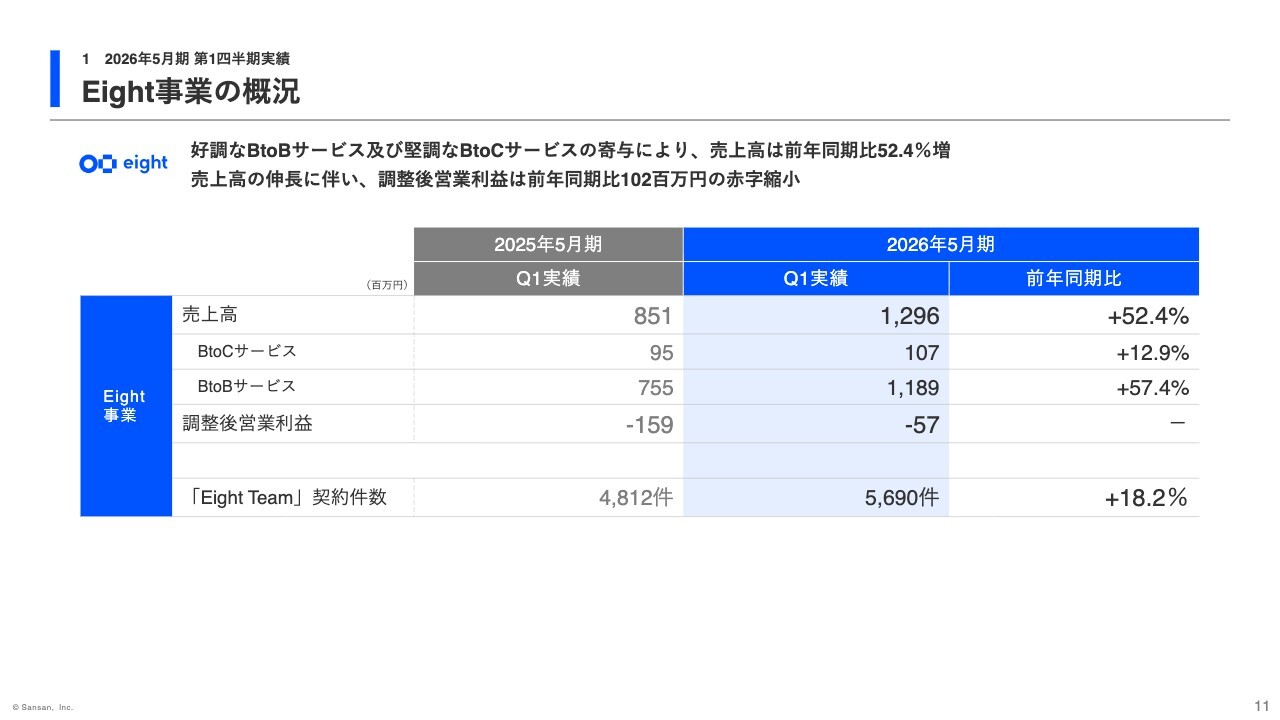

Eight事業の概況

次に、Eight事業についてご説明します。BtoCサービスの売上高は前年同期比12.9パーセント増と、堅調に推移しました。

BtoBサービスの売上高は、複数のビジネスイベントを開催した効果等により、前年同期比57.4パーセント増と好調な実績を上げました。その結果、売上高は52.4パーセントの大幅な増収となり、売上高の伸長に伴い、調整後営業利益は赤字額が約1億200万円縮小しました。

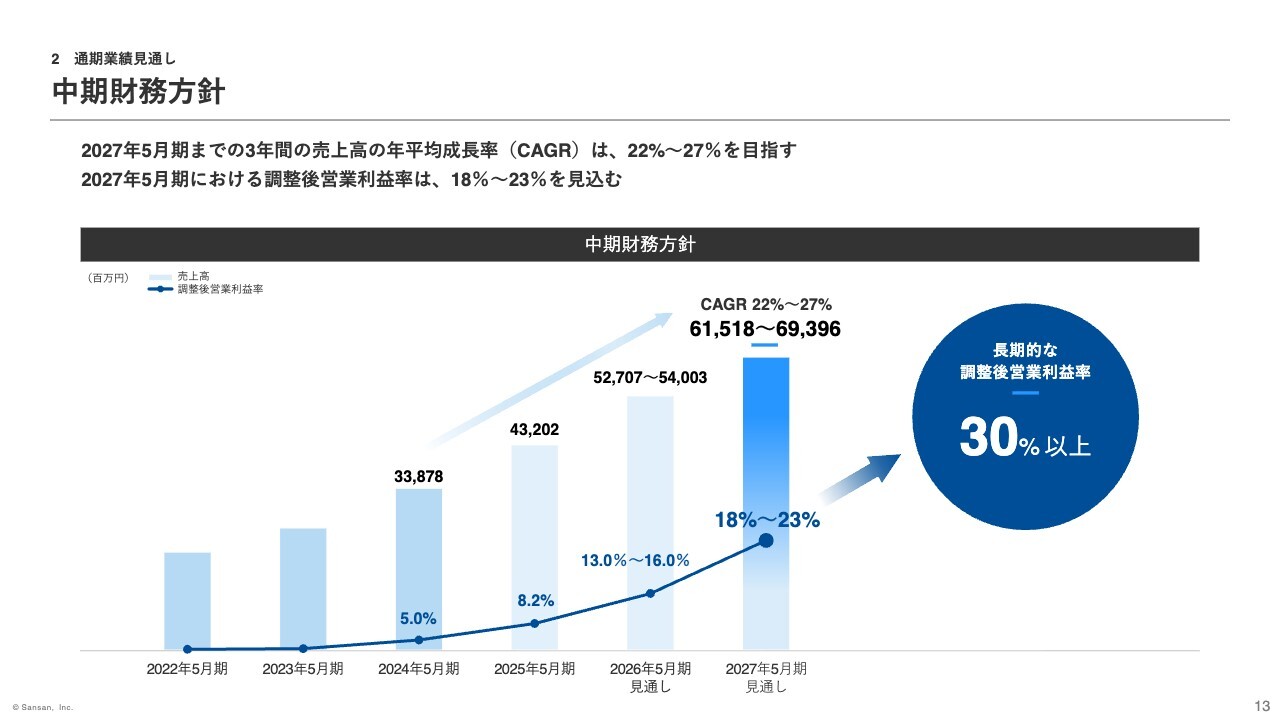

中期財務方針

最後に、業績見通しについてご説明します。まず、中期財務方針ですが、足元の業績は順調に進捗しており、現時点で数値の変更はありません。

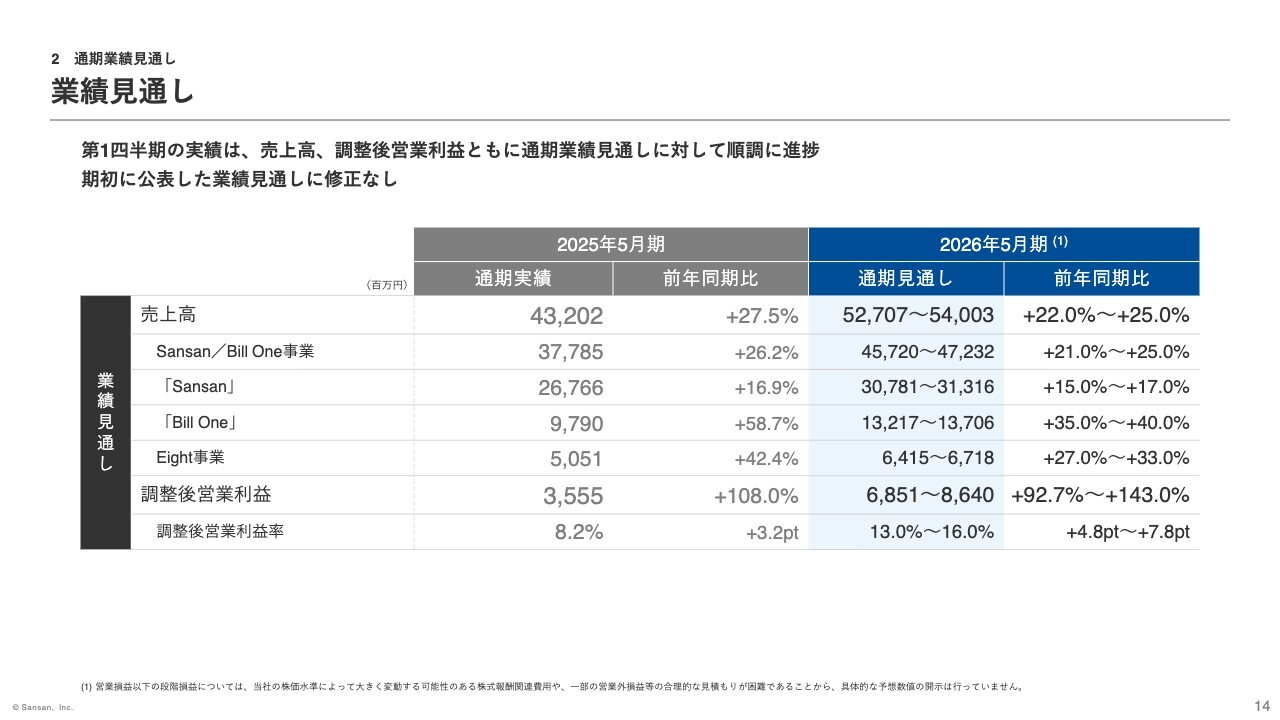

業績見通し

2026年5月期の通期業績見通しについても、期初公表内容から変更はありません。売上高は前年同期比22パーセントから25パーセント増、調整後営業利益は92.7パーセントから143パーセント増を見込んでいます。

当社のビジネスはストック型であるため、四半期が進むにつれて業績が積み上がり、拡大していく構造です。また、当期は大型プロモーションの実施に伴い、上期に多くの広告宣伝費を投下する計画で、利益の計上は下期に偏重する見通しです。具体的には、上期に約25パーセント、下期に約75パーセントを計上する計画です。

したがって、当第1四半期の調整後営業利益は、見かけ上は進捗率が低く見えるものの、実態としては社内計画を上回る非常に順調な水準となっています。また、当第1四半期が広告宣伝費のピークとなる計画であり、第2四半期以降は利益水準がさらに高位で推移する見通しです。

以上で説明を終了します。ありがとうございました。

質疑応答:広告宣伝費について

質問者:第1四半期において、広告宣伝費をかなり多めに投下したと思い

新着ログ

「情報・通信業」のログ