提供:産業ファンド投資法人 2025年7月期決算説明

【QAあり】産業ファンド投資法人、売却益還元は7年連続計上 第37期のDPU予想は4,310円と過去最高値に上方修正

Executive Summary

守津真麻氏(以下、守津):産業ファンド投資法人(以下、IIF)の資産運用会社である、株式会社KJRマネジメントの執行役員インダストリアル本部長の守津です。本日は、みなさまお忙しい中、産業ファンド投資法人2025年7月期(第36期)の決算説明会にご参加いただき、誠にありがとうございます。

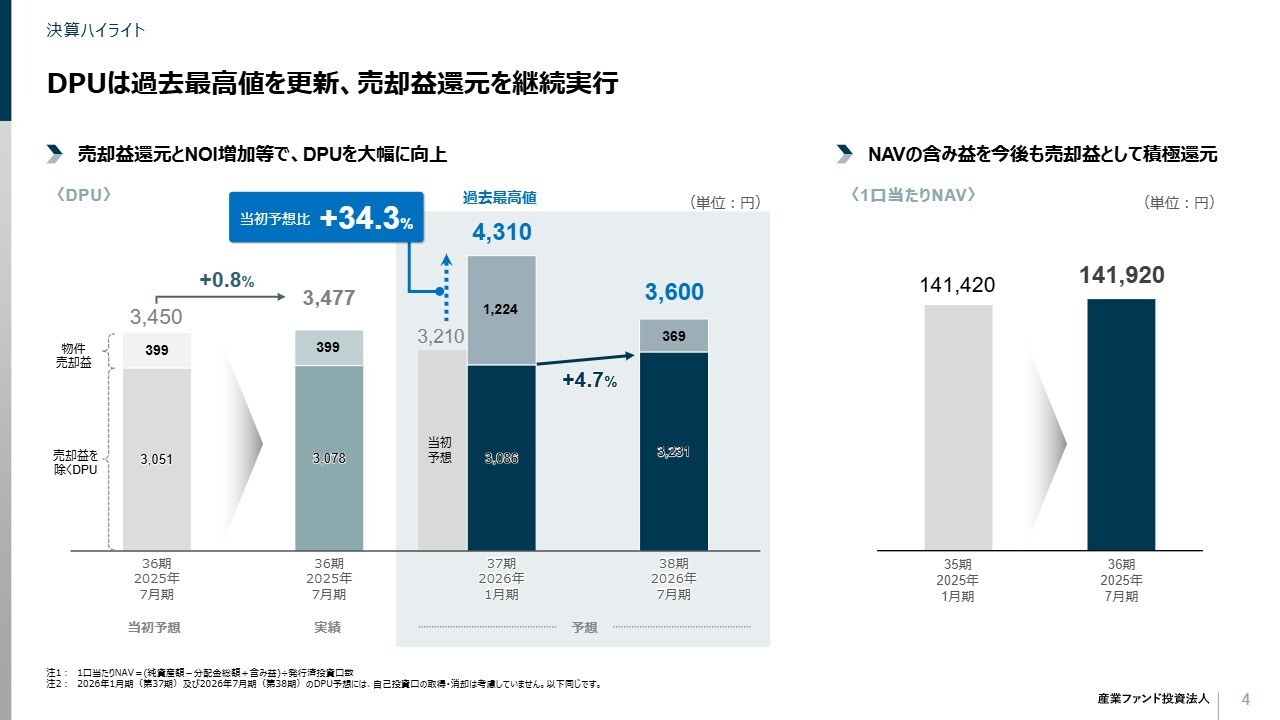

今回の決算のサマリーです。スライド上段をご覧ください。第36期のDPUは、当初の見込みであった3,450円を上回り、3,477円で着地しました。

翌第37期の予想は、当期7月に、IIF東大阪ロジスティクスセンター(以下、東大阪LC)の売却を発表し、売却益の計上により3,480円に修正していましたが、さらに決算発表と同日付で発表したIIF蒲田R&Dセンター(以下、蒲田R&DC)の売却によって、過去最高値となる4,310円に上方修正を行いました。

今回新たに発表した第38期は3,600円と予想しており、2027年から2028年に目標としていた3,600円の水準を前倒しで実現できる見込みです。第38期は、第36期対比でプラス3.5パーセントの見通しです。

売却益還元については、2物件合計で49億円、1,960円相当を今後分配します。内部成長では、既存物件ベースのNOIで4.6パーセントの増加が見込まれています。

キャピタルアロケーションとして、売却資金は投資主価値向上効果から、物件取得、IIFとして初の自己投資口取得、借入金返済にそれぞれ充当しました。

スライド下段をご覧ください。成長戦略に則り、含み益の顕在化、内部成長、外部成長の3点をそれぞれハイライトしています。

1つ目の含み益の顕在化については、東大阪LCおよび蒲田R&DCのそれぞれについて、簿価を大きく上回る価格で譲渡し、合計で約49億円の売却益を計上します。

2つ目の内部成長については、旗艦物件である羽田空港メインテナンスセンター(以下、羽田空港MC)と湘南ヘルスイノベーションパーク(以下、湘南HIP)においてアップサイドを実現しています。湘南HIPについては、第38期は第36期対比でNOIが約35パーセント増加する予定です。

3つ目の外部成長については、資産入替に注力し、今後は資産構成の見直しを図る方針です。具体的には、アップサイドが限定的な資産を売却し、より内部成長のポテンシャルがあるアセットへの入替を進めることで、インフレ耐性のあるポートフォリオへと転換していきます。

DPUは過去最高値を更新、売却益還元を継続実行

DPUの実績と予想の推移です。資産売却が順調に進んでおり、特に第37期は蒲田R&DCの売却益の一括計上により、4,310円へと大幅に上方修正し、過去最高値を更新する予定です。第38期についても、東大阪LCの2回目の売却益計上を含み、3,600円を見込んでいます。

また、売却益を除くDPUは、第37期から第38期にかけて4.7パーセント増加する見込みです。今後も資産入替による売却益の計上を継続し、当面は3,600円を上回る水準を目指していく方針です。

1口当たりNAVは14万1,920円で、前期と比べて増加しました。今後も含み益を売却益として積極的に還元していきます。

3つの成長戦略を継続実行

バリュエーション改善に向けて、DPU向上を強く意識した3つの成長戦略を継続しています。1つ目の内部成長では、NOI成長率を年率3パーセント目指しています。

2つ目の含み益の顕在化では、毎期200円から400円を目標に還元していきます。3つ目の外部成長では、資産入替に注力します。今後、中期的にインフレ耐性を有するポートフォリオへと転換していく方針です。

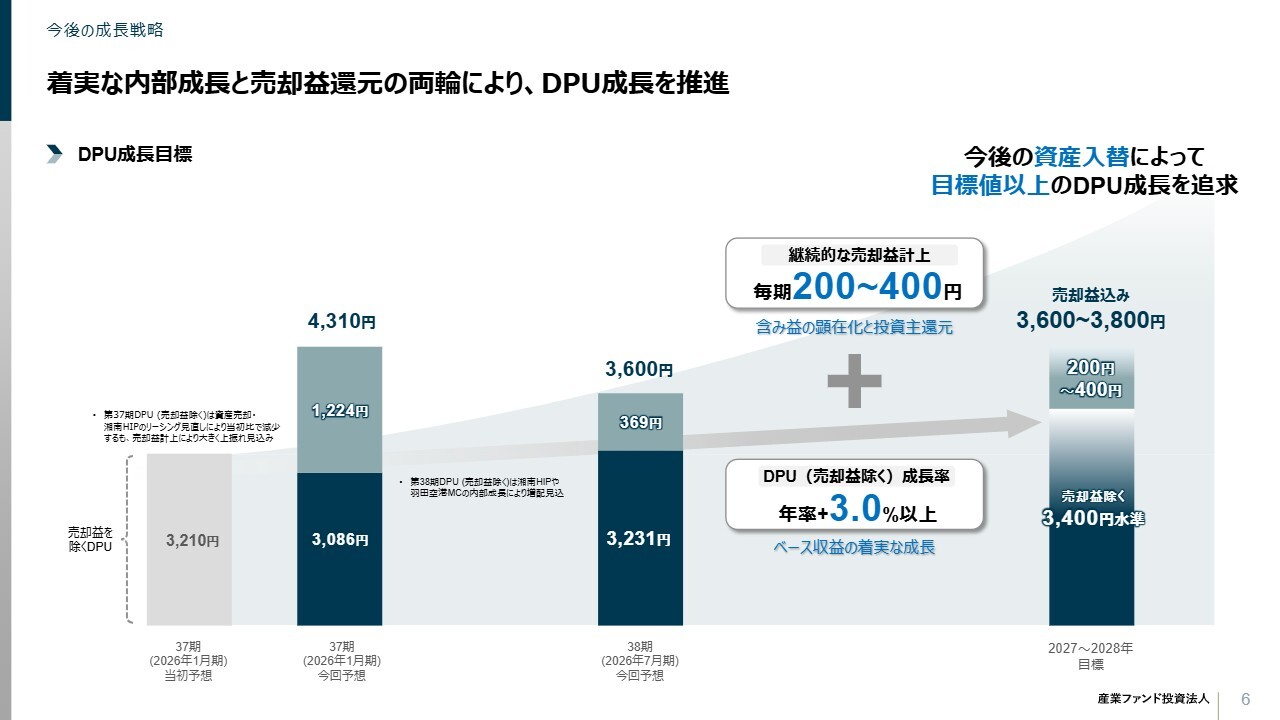

着実な内部成長と売却益還元の両輪により、DPU成長を推進

DPU成長目標です。着実な内部成長と売却益還元の両輪により、DPU成長を推進していきます。

スライド3ページや4ページでご説明したとおり、第37期の分配金は4,310円と過去最高値を更新する見通しですが、第38期は3,600円と減少するように見えます。これは9月17日付で発表した蒲田R&DCの売却益が、買主との協議により第37期に一括計上することになったことが大きな要因です。

IIFは税務上の理由から売却益の積立が難しい状況にあり、まとまった額の売却益が計上される場合には、複数期での分割売却を行ってきました。しかし今回は、買主との協議の結果、一括計上となりました。

一方、売却益を除くDPUについては、当初37期は3,210円を見込んでいましたが、売却物件の収益剥落の影響や、湘南HIPで見込んでいたリーシングのキャンセル、さらに湘南HIPの水光熱費の上昇に伴う収支の見直しにより、いったん3,086円に下がる見通しです。

ただし、今後も当初設定していた37期の売却益を除くDPU予想3,210円からの年率3パーセント成長を目指し、38期には湘南HIPおよび羽田空港MCの内部成長により3,231円に上昇し、2027年から2028年には3,400円の水準を目指します。

加えて、毎期200円から400円の継続的な売却益還元を行うことで、2027年から2028年に3,600円から3,800円のDPUを目指しますが、今回、38期において前倒しで3,600円を達成できる見通しです。今後も内部成長と継続的な売却益計上により、3,600円を上回る水準を目指します。

さらに、内部成長と資産入替効果に加え、次のスライド7ページに示すとおり、ポートフォリオ構成の見直しを行い、内部成長ポテンシャルのあるポートフォリオに転換することで、DPU成長の目標値を上回る水準を貪欲に追求します。

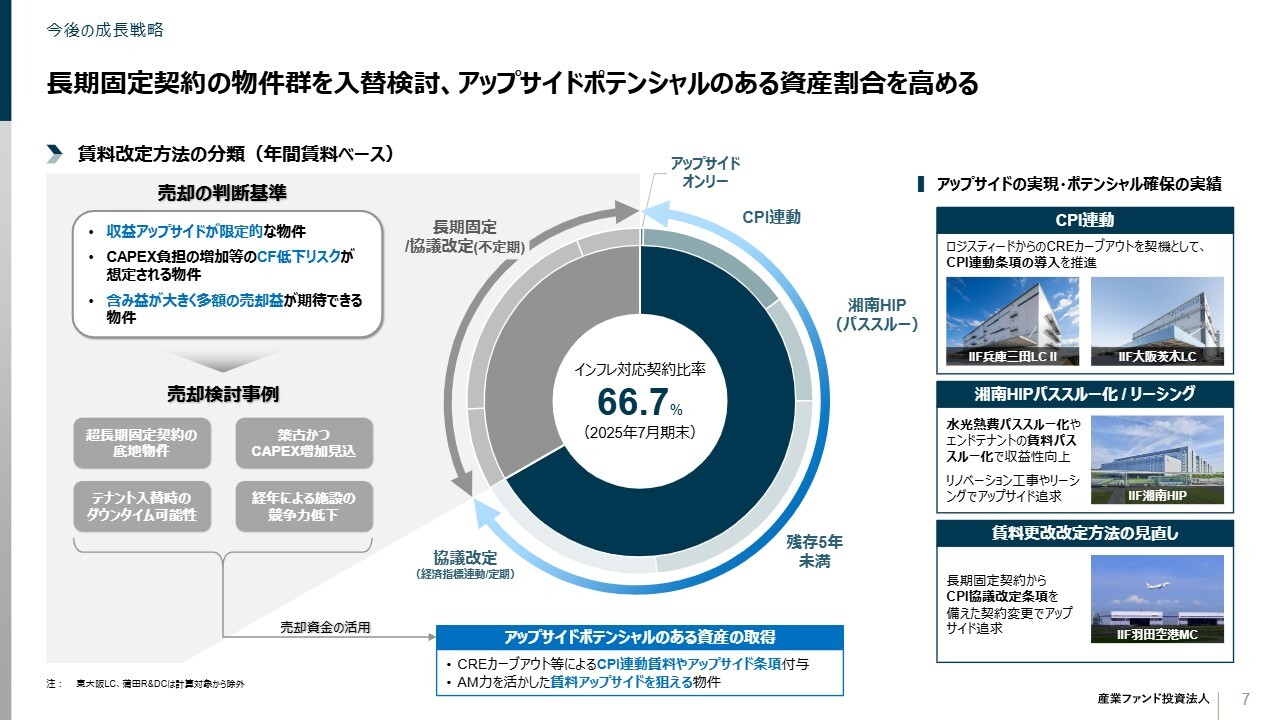

長期固定契約の物件群を入替検討、アップサイドポテンシャルのある資産割合を高める

スライドの円グラフは、IIFのポートフォリオ全体の賃料改定方法を分類したものです。足元のインフレや金利環境を踏まえ、IIFは今後、内部成長ポテンシャルの高いポートフォリオに転換していく方針です。

これまでIIFは保有物件の安定性を最優先とし、長期固定契約を中心としたポートフォリオを構築してきました。この方針はデフレ環境下で安定したキャッシュフローを創出する点において非常にうまく機能していたと考えています。

しかし、今後のインフレ環境下において継続的に投資主価値を向上させるためには、内部成長ポテンシャルの高いアセットを中心としたポートフォリオへ転換していく必要があると考えています。

スライド右側に記載のとおり、これまでにもインフレ耐性のあるポートフォリオへの転換を進めてきました。2024年には、CREカーブアウト戦略に基づき、ロジスティードの29物件を取得し、長期賃貸借契約にCPI(消費者物価指数)に基づく賃料改定条項を組み込んだアセットを取得しました。

既存物件については、湘南HIPではマスターリースからパススルー型へ変更することにより、アップサイドを追求できる契約形態へ転換しました。また、羽田空港MCでは再契約の際、長期契約に5年ごとのCPIに基づく賃料改定協議条項を付与する取り組みを行いました。この結果、現時点では約66.7パーセントがインフレ対応可能な契約となっています。

一方で、スライド左側については、残存が5年以上の長期契約、特に超長期契約で賃料固定されている底地物件や、賃料のさらなる伸びしろが見込みにくい物件、また築年数の経過によって将来的にCAPEXの増加が見込まれる物件が含まれています。これらについては、今後の運用方針策定の中で資産入替の検討対象とします。

また、資産入替により、パイプラインの中からアップサイドポテンシャルがある物件を取得することで、キャッシュフロー成長性の高いポートフォリオへと転換していきます。

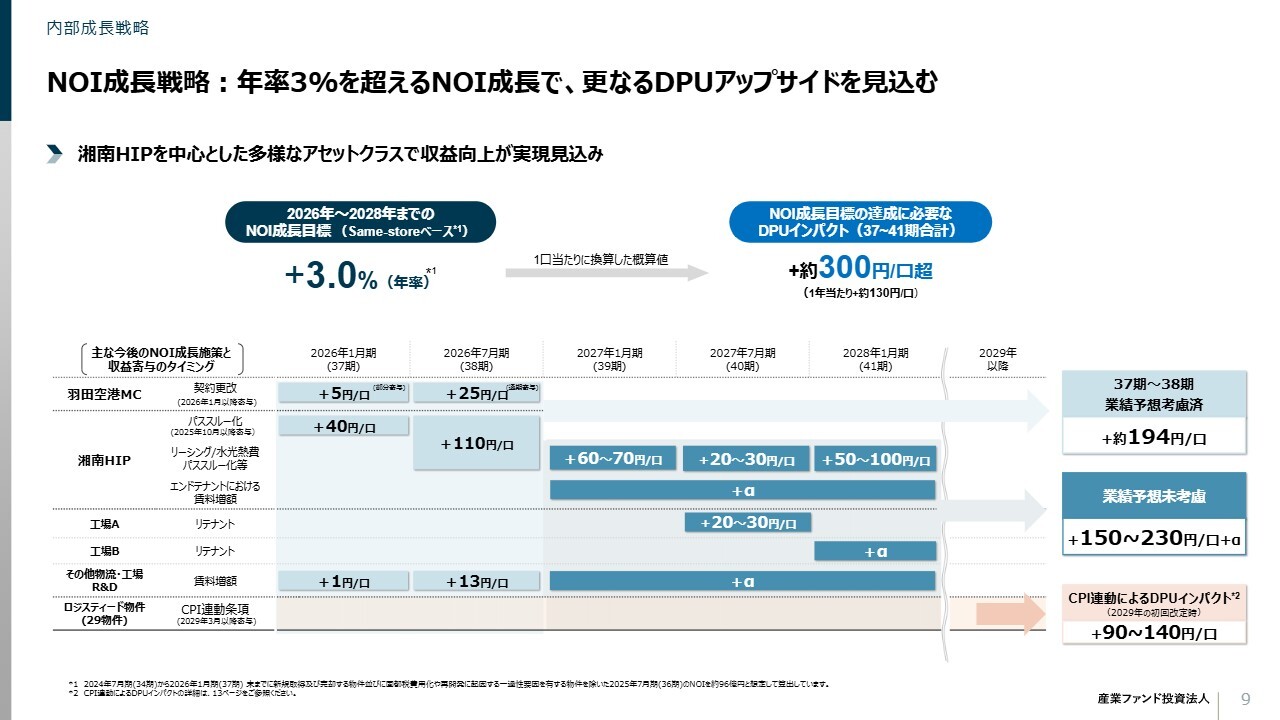

NOI成長戦略:年率3%を超えるNOI成長で、更なるDPUアップサイドを見込む

内部成長戦略です。NOIについては、前回から掲げているとおり、既存物件ベースで年率3パーセントの成長を目指します。

具体的には、2026年の第37期から2028年の第41期までの5期、2年半において、NOIを年率3パーセント成長させることを目標としており、1口当たり分配金に換算すると年間約130円、5期分(2年半分)で約300円以上の増加を目指しています。

この300円増のNOI成長目標に対しては、すでに羽田空港MCや湘南HIPの内部成長において、今回の第37期および第38期の業績予想に織り込んでいるものが194円程度あります。

残る100円については、「業績予想未考慮」として記載している2027年以降の湘南HIPの未稼働区画のリーシングや、水光熱費をテナント負担にする効果によって、39期から41期までの効果として、合わせて150円から200円程度を見込んでいます。

さらに、物流や工場、そのほかのアセットでも賃料更改のタイミングでアップサイドを目指すほか、工場2物件のリテナントによるアップサイドなどにより、十分に実現可能と考えています。

さらに、2029年以降は、ここにCPI連動賃料改定が加わり、CPI次第ではありますが、プラス90円から140円程度の効果が加わってくる見込みです。

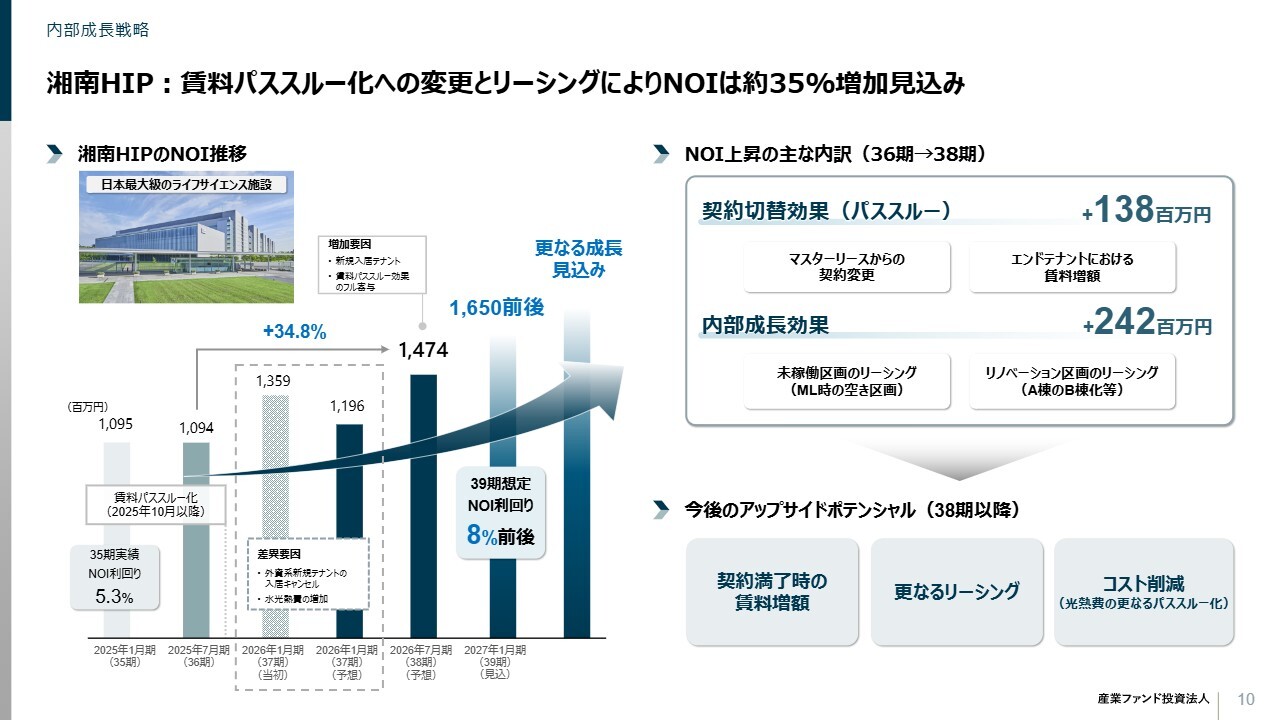

湘南HIP:賃料パススルー化への変更とリーシングによりNOIは約35%増加見込み

内部成長のハイライトです。湘南HIPについては、2025年10月から武田薬品工業によるマスターリースから、パススルー型マスターリースに切り替わる予定であり、マスターレッシーはアイパークインスティチュートが担います。

NOIについては、第37期には前回決算で13億5,900万円を見込んでいましたが、外資系新規入居予定テナントのキャンセルや水光熱費の増加を考慮し、11億9,600万円に修正しました。

一方で、翌第38期については、国内系の大手創薬企業に約6,000平方メートルの面積をお借りいただくことや、パススルー効果が全面的に寄与することにより、NOIは14億7,400万円に上振れる予定です。

さらに第39期には、さらなるリーシング等により、NOIは16億円を超える水準を見込み、本物件のNOI利回りは8パーセント前後まで増加する想定です。

今後のさらなるアップサイドポテンシャルとしては、エンドテナントの契約満了時における賃料増額、未稼働区画の賃貸化を含むリーシング活動、光熱費をテナント負担とするパススルー化を含むコスト削減が挙げられます。

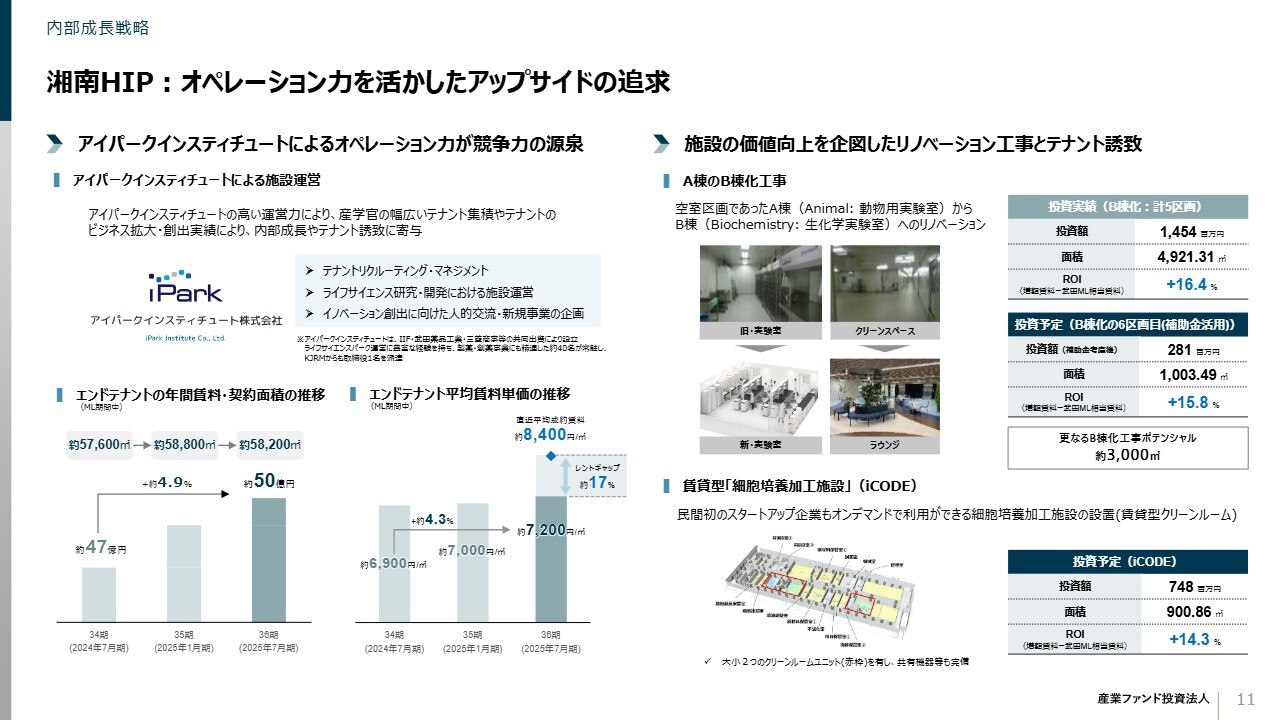

湘南HIP:オペレーション力を活かしたアップサイドの追求

湘南HIPは、日本を代表するライフサイエンス施設であり、本格的なオペレーショナルアセットとして、アセットマネジメント力が資産価値向上の鍵を握ります。

当社は2020年の取得時より、2025年のパススルー化のタイミングを見据え、アセットマネージャーを現地に配置して実績を積み重ねてきました。また、2023年には武田薬品工業、三菱商事とともにアイパークインスティチュートを設立するなど、準備を進めてきました。

スライド左下のグラフは、マスターリース下におけるエンドテナントの賃料実績の推移を示しています。稼働面積の増加に伴い、賃料は徐々に増加しており、年間賃料としては直近で約50億円となっています。

加えて、エンドテナント全体の平均賃料単価も上昇しています。この1年では4.3パーセント増加し、1平方メートル当たり約7,200円、坪換算で2万3,800円となっています。一方で、新規テナントの平均成約賃料単価は1平方メートル当たり約8,400円、坪換算で2万7,700円であり、レントギャップは17パーセントとなっています。

今後、このレントギャップを活用し、改定期や新規テナント誘致を通じてさらなるアップサイドを実現していきたいと考えています。

スライド右側は、戦略的投資として「A棟のB棟化」と呼んでいる動物実験エリアを生化学の実験室へ転換する取り組みについてです。取得以来、5区画14億円の投資額に対して、16.4パーセントと高いリターンを実現しています。

今後の予定としては、約1,000平方メートルの追加改修区画への投資や、「iCODE」と呼んでいる民間初の賃貸型クリーンルームへの投資を計画しており、いずれも2桁以上のリターンを見込んでいます。

潜在的な候補として、3,000平方メートルほどの空き区画も施設内に眠っており、将来のポテンシャルとして存在しています。

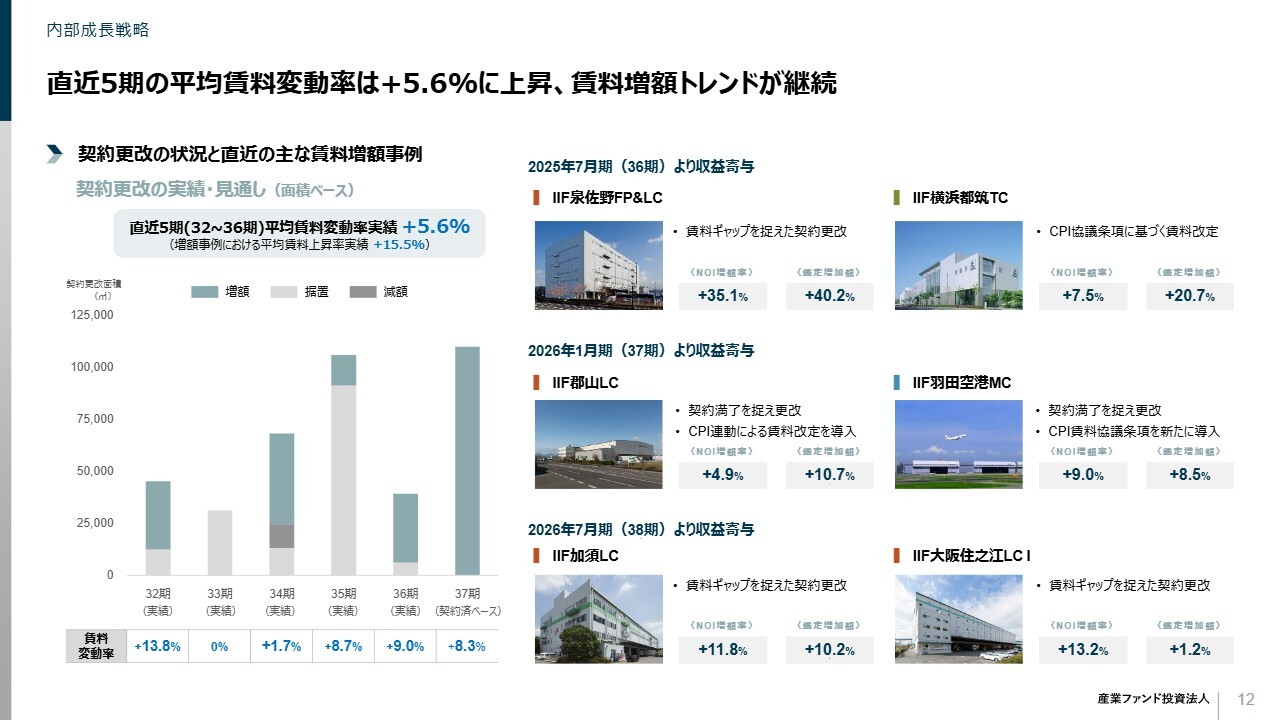

直近5期の平均賃料変動率は+5.6%に上昇、賃料増額トレンドが継続

スライド左のグラフは、ポートフォリオ全体における直近5期の平均賃料増減額の推移を示しています。賃料変動率はプラス5.6パーセントとなり、増額のトレンドが続いています。

スライド右には、主な事例を載せています。IIF郡山ロジスティクスセンター(以下、郡山LC)では、満了時に賃料増額を実現するとともに、新たにCPI連動による改定条項を付与しました。また、IIF加須ロジスティクスセンター(以下、加須LC)や、IIF大阪住之江ロジスティクスセンターⅠ(以下、大阪住之江LCⅠ)でも、賃料増額が実現しています。

また、契約満了だけでなく、改定協議のタイミングでも増額が実現できた事例があり、今後もアクティブな内部成長施策をチーム一丸となって進めていきます。

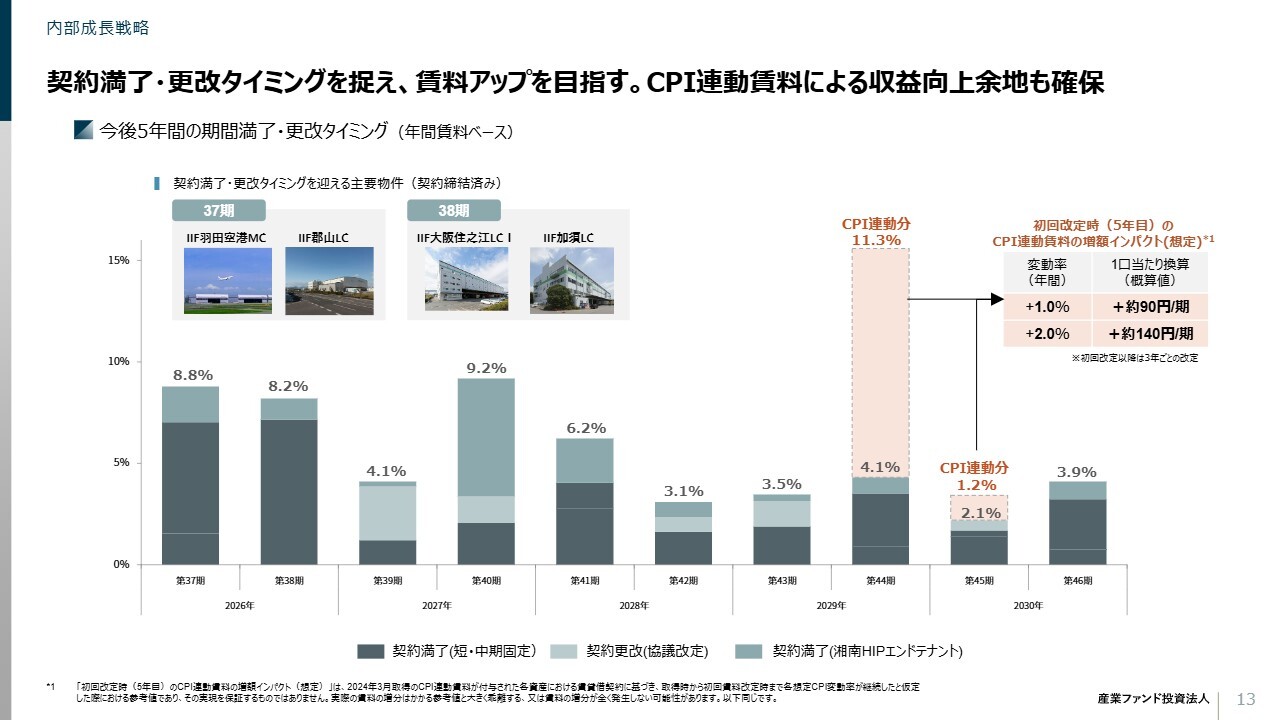

契約満了・更改タイミングを捉え、賃料アップを目指す。CPI連動賃料による収益向上余地も確保

スライドのグラフは、今後5年間における期間満了、契約改定期の到来、および湘南HIPのエンドテナント満了のタイミングを示しています。

第37期では羽田空港MCや郡山LCで賃料アップが実現できたほか、第38期では大阪住之江LCⅠや加須LCでアップサイドが実現します。今期より、賃料増額事例の実態に合わせ、契約満了に加え、協議による契約更改を加味した内容を開示しています。

さらに、2029年以降では、昨年取得したCPI連動が付与されている物流施設29物件の最初の賃料改定期を迎えます。仮に今後、CPIが毎年2パーセント増加し続けると仮定するならば、DPUにして約140円分の増加となる計算です。

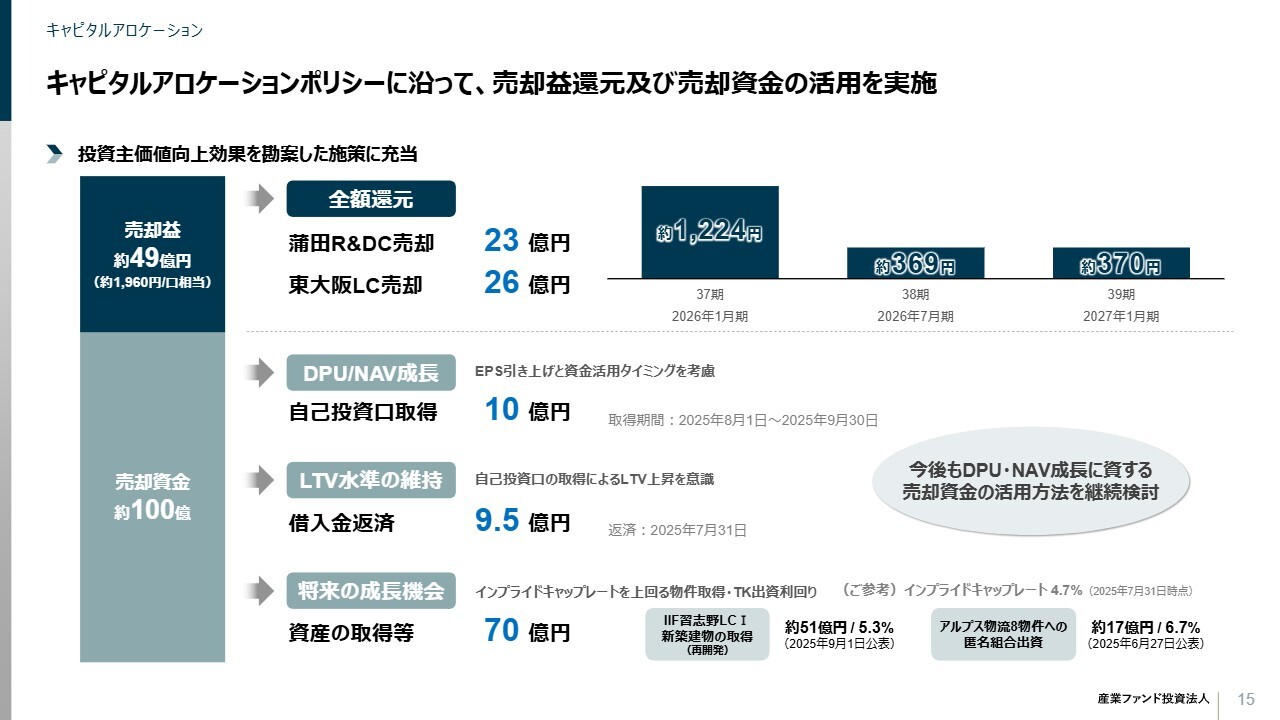

キャピタルアロケーションポリシーに沿って、売却益還元及び売却資金の活用を実施

キャピタルアロケーションについてです。今回、蒲田R&DCおよび東大阪LCを売却しましたが、キャピタルアロケーションポリシーに従い、売却益還元と売却資金活用施策を実施しました。

売却益はすべて分配金として還元し、売却資金は自己投資口の取得、借入返済、資産取得に充当しました。

資産取得については、約2年間再開発に取り組み、今年2月に竣工した新築の習志野ロジスティクスセンターI(以下、習志野LC I)をNOI利回り5.3パーセントで取得しました。また、アルプス物流8物件を裏付け資産とする匿名組合出資持分を、利益配当利回り6.7パーセントで取得しました。

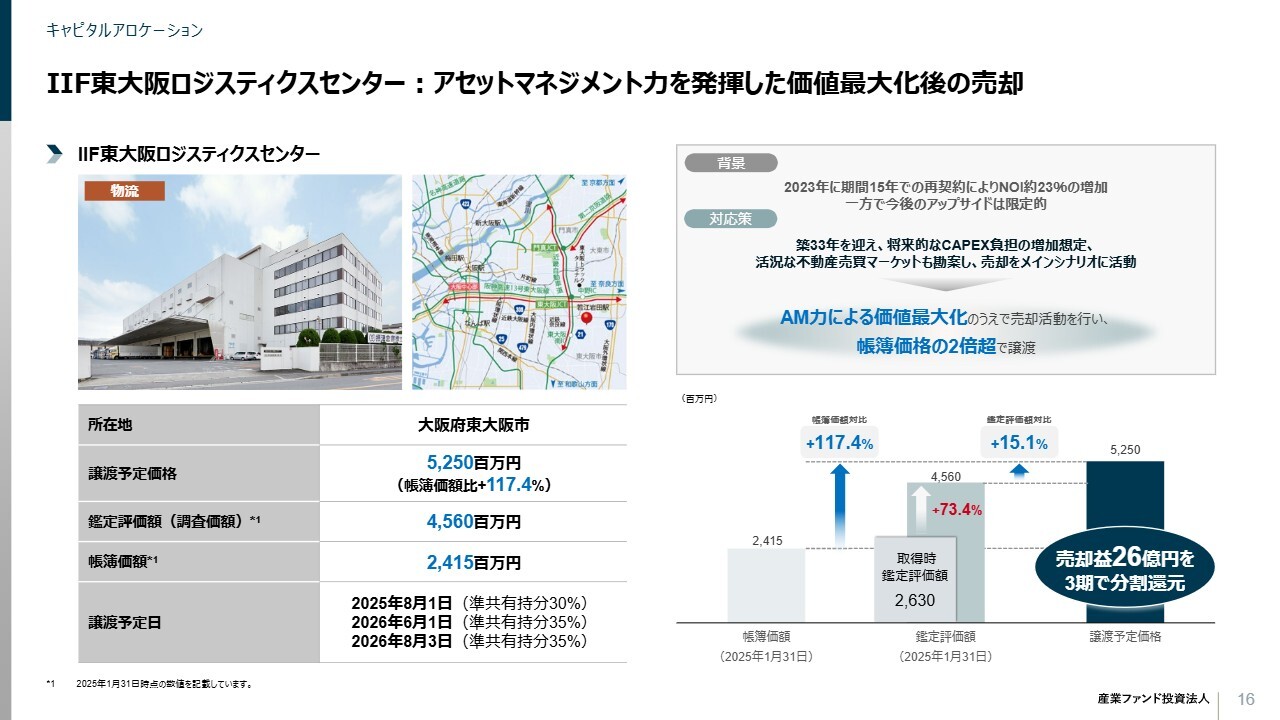

IIF東大阪ロジスティクスセンター:アセットマネジメント力を発揮した価値最大化後の売却

今回売却した2物件についての説明です。東大阪LCは、2013年に取得した物件です。これまで安定した運用を継続してきましたが、2023年には既存テナントの契約満了タイミングを捉え、新たに15年の長期契約を締結するとともに、約20パーセントの賃料増加を実現しました。結果として、鑑定価格も取得時と比べて7割以上増加しました。

一方で、今後の保有を検討した際、短期的にはアップサイドが限定的であることや、将来的にはCAPEXの増加も想定されました。他方で、本物件の簿価は24億円で、売却に伴うポートフォリオへの影響は軽微にもかかわらず、堅調な物流不動産売買市場を踏まえると、多額の売却益が得られると想定されたため、今回売却を選定しました。

結果として、売却益は約26億円となり、本物件の年間償却後利益の約13年分に相当し、第37期から第39期にかけて分配する予定です。

IIF蒲田R&Dセンター:ダウンサイドリスクを回避し、売却益を実現

蒲田R&DCは2012年に取得した物件ですが、テナントである東京計器が一棟借りする長期契約により、安定運用を継続してきました。

他方で、2026年3月に定期借地権の満了を迎えることから、IIFとしては、契約更新、テナント入替、売却という3つの選択肢の中から、テナントと協議を重ねて今後の運用方針を検討しました。

継続保有を前提とした場合には、賃料のアップサイドは限定的であり、維持管理には将来的に相応のCAPEXが必要となるほか、テナント入替時のリーシング期間の長期化に伴うダウンタイムも想定されました。

その一方で、周辺には住宅地が広がっており、昨今のマンション価格の高騰を受けて、住宅への転用を前提としたディベロッパーのニーズが高いことが判明しました。これを踏まえ、今回ディベロッパーに開発前提で売却することが最も投資主価値の向上につながると判断しました。

結果、本物件も簿価や鑑定評価を大きく上回る価格で売却でき、約23億円の売却益を第37期に一括で計上する予定です。

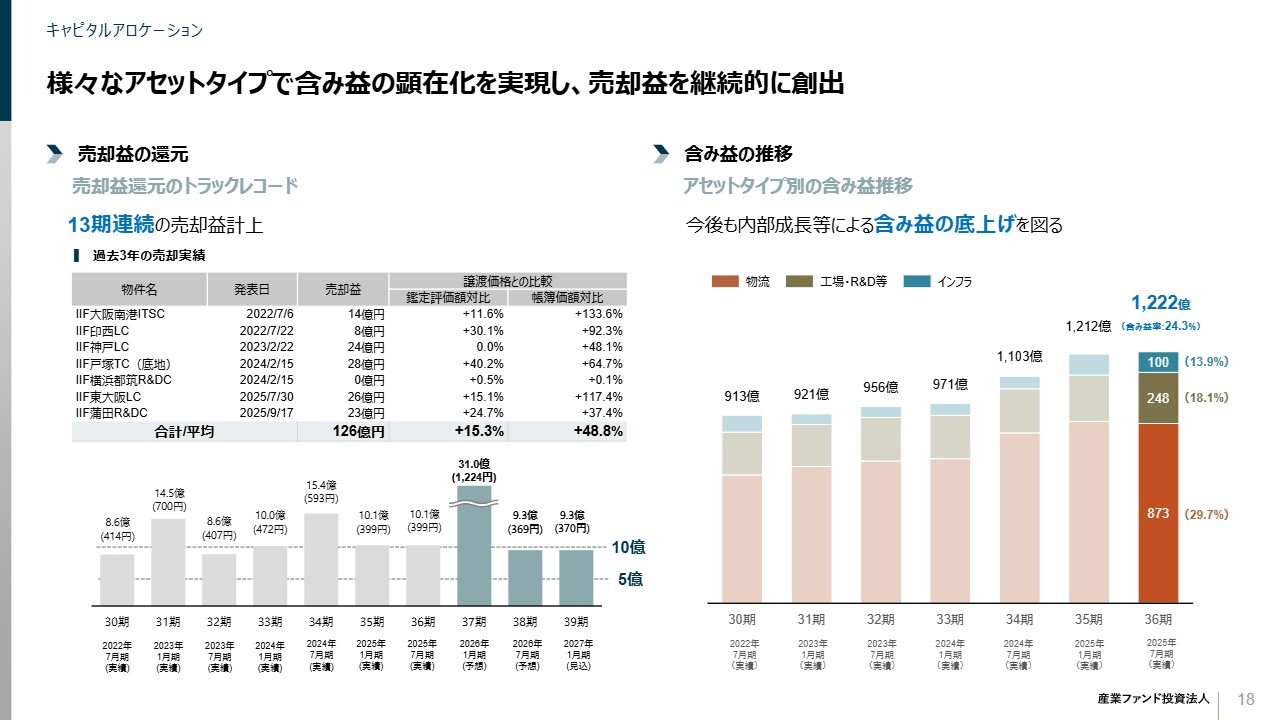

様々なアセットタイプで含み益の顕在化を実現し、売却益を継続的に創出

スライド左には、これまでの売却益還元の実績を示しています。IIFは13期連続で売却益の計上を行ってきました。過去3年間の平均では、鑑定評価額対比で15パーセントを超える譲渡価格で売却を実現しており、売却益は合計で126億円という非常に大きな金額となっています。

加えて、アセットタイプにおいても、物流施設だけでなく、研究施設などでも実績を上げています。

スライド右のグラフは、含み益の推移を示しています。ポートフォリオ全体の含み益は1,222億円まで拡大しており、今後も資産入替を通じて継続的に含み益を還元していきます。

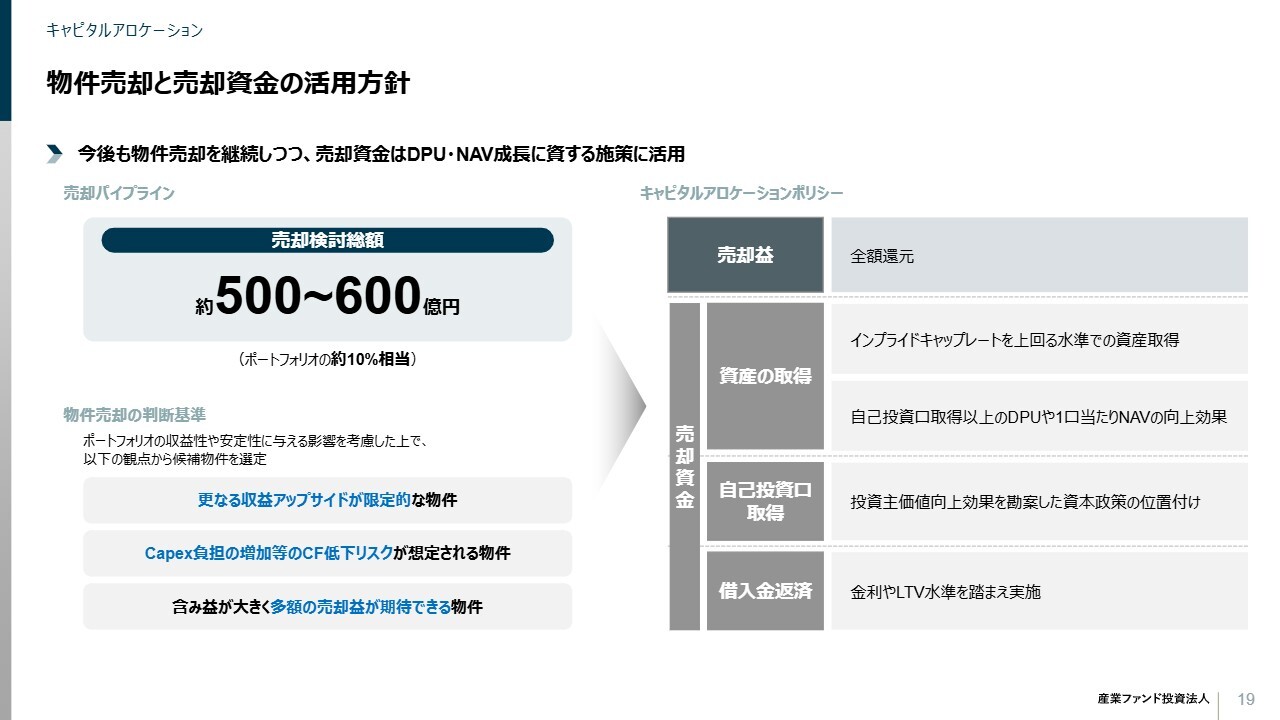

物件売却と売却資金の活用方針

物件売却と売却資金の活用方針です。売却パイプラインとして500億円から600億円程度有しており、ポートフォリオの10パーセントから15パーセント程度に相当します。

売却資金については、まず売却益は投資主のみなさまにすべて還元し、残りの売却資金については投資主価値向上効果を勘案し、資産取得、自己投資口取得、借入返済に活用していきます。

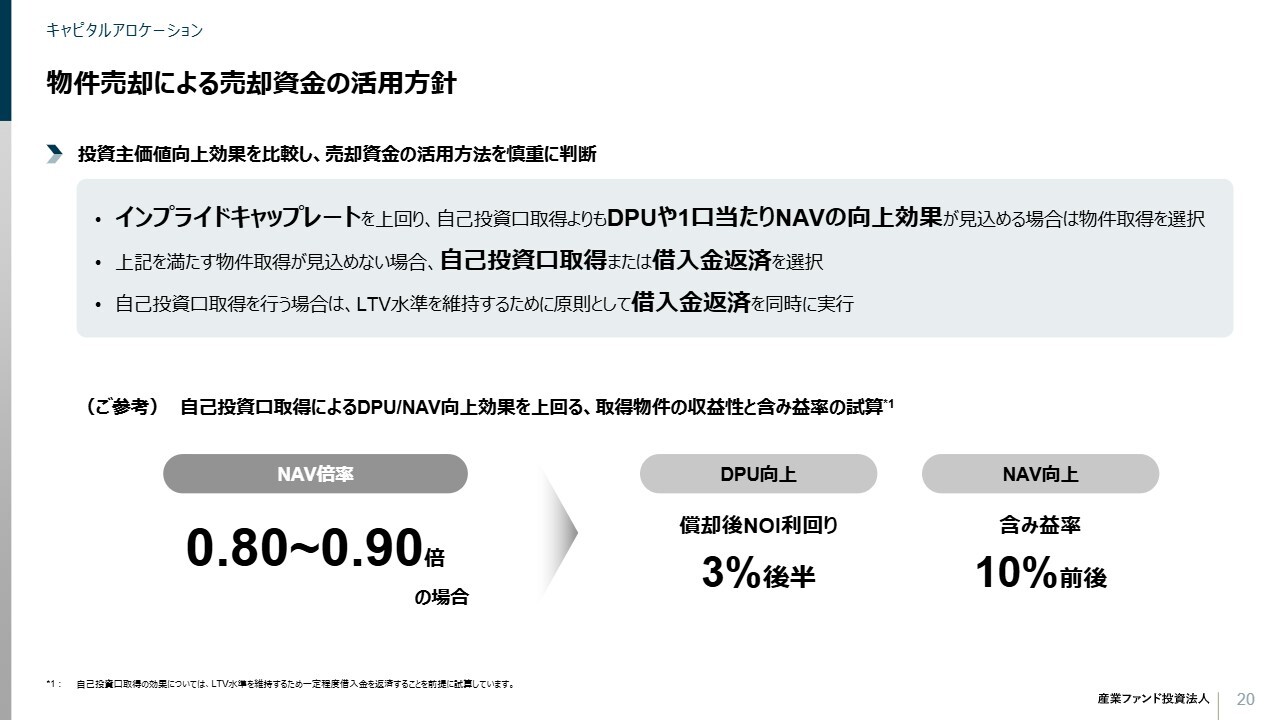

物件売却による売却資金の活用方針

スライドには、前期にも示していた売却資金の活用方針を再掲しています。売却資金については、投資主価値向上効果を勘案して、活用方法を慎重に判断します。

インプライドキャップレートを上回り、自己投資口取得よりもDPUやNAVの向上効果が見込める場合は物件取得を、そうでない場合は自己投資口取得や借入金返済を選択します。

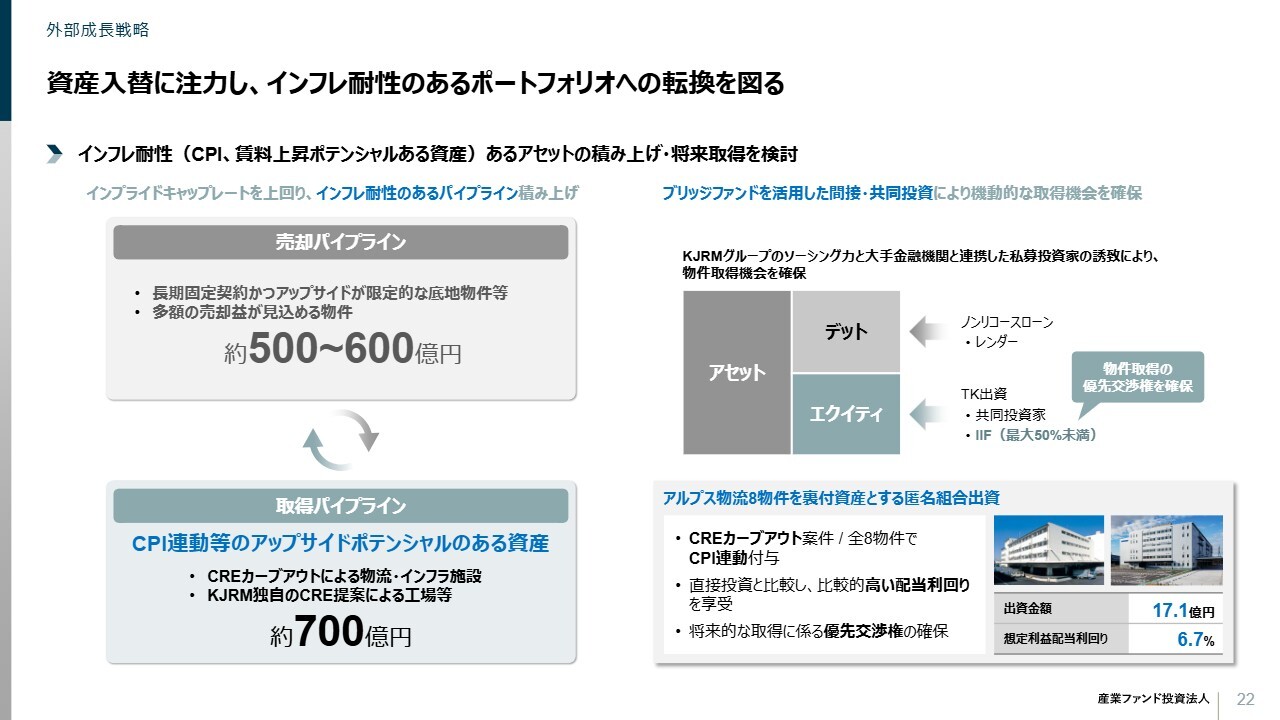

資産入替に注力し、インフレ耐性のあるポートフォリオへの転換を図る

外部成長についてです。外部成長では今後も引き続き、資産入替に注力していきます。

スライド左に記載のとおり、売却パイプラインは500億円から600億円で、その中にはアップサイドが限定的な底地物件や、その他売却益が見込まれる物流施設などが含まれています。

一方、取得候補物件は、ブリッジ済みのものを含めて、約700億円が積み上がっています。CREカーブアウト戦略による物流やインフラ、その他の工場など、幅広いアセットクラスが含まれています。

また、CPI連動条項や協議条項、レントギャップを有する物件等、内部成長ポテンシャルのあるアセットが積み上がっており、今後の入替対象として検討しています。

さらに、スライド右側については引き続き、私募ファンドを活用した物件取得機会の確保を進めていきます。

具体的には、J-REITの資本市場の状況を鑑み、ブリッジファンドを組成して新規投資家を招聘し、優良資産の将来の取得機会を確保する今回のアルプス物流の案件のような事例を含め、今後さまざまな手法について検討していきます。

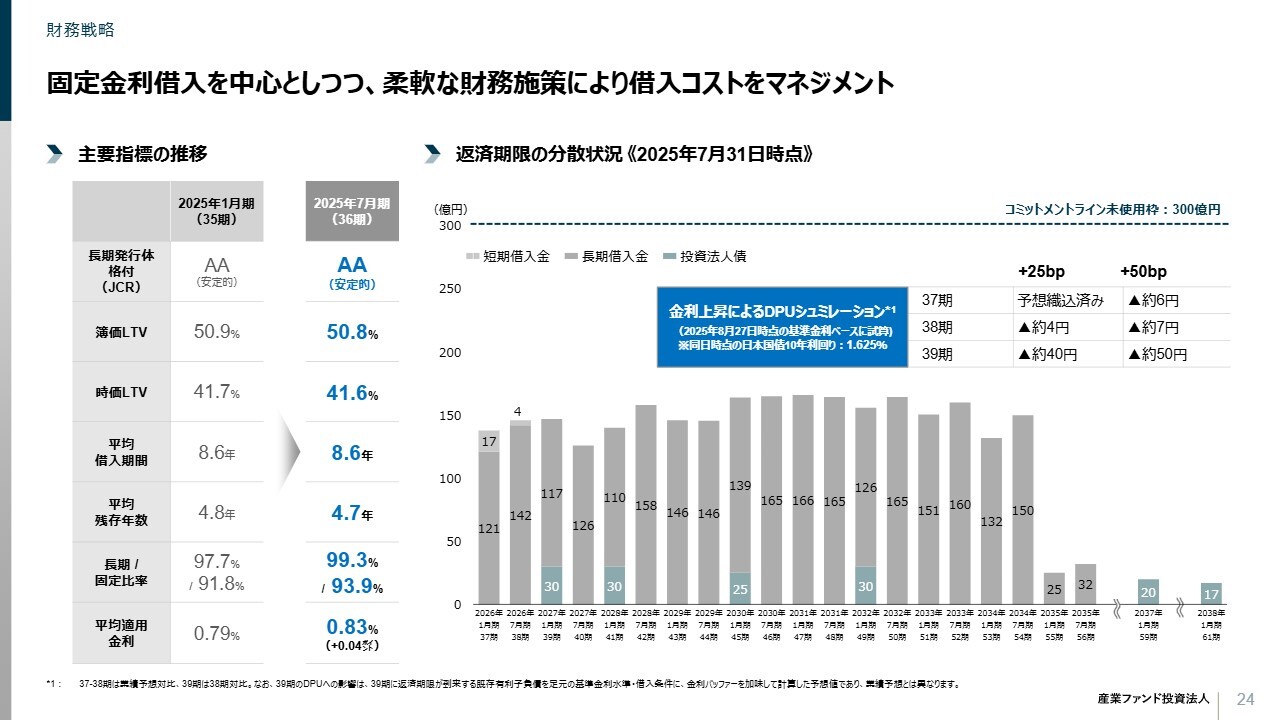

固定金利借入を中心としつつ、柔軟な財務施策により借入コストをマネジメント

財務戦略についてです。借入コストは上昇していますが、金利の動向を見定めながら、固定金利を中心としつつ、柔軟な財務施策によってコストをマネジメントしていきます。

業績予想には金利コストを保守的に見込んでおり、8月27日時点の基準金利、すなわち同日の10年JGBで1.625パーセントであった時点の基準金利から、さらにバッファーを加味しています。

37期および38期については、仮に基準金利が現在より25ベーシスポイント上昇した場合、37期への影響はなく、38期ではマイナス4円程度の影響が見込まれます。

基準金利が50ベーシスポイント上昇した場合には、37期はマイナス6円、38期はマイナス7円ですので、影響は比較的軽微な水準にとどまると考えています。39期以降についても、概ね25ベーシスポイントの上昇を見込んでいますが、内部成長効果で十分にカバーできる水準です。

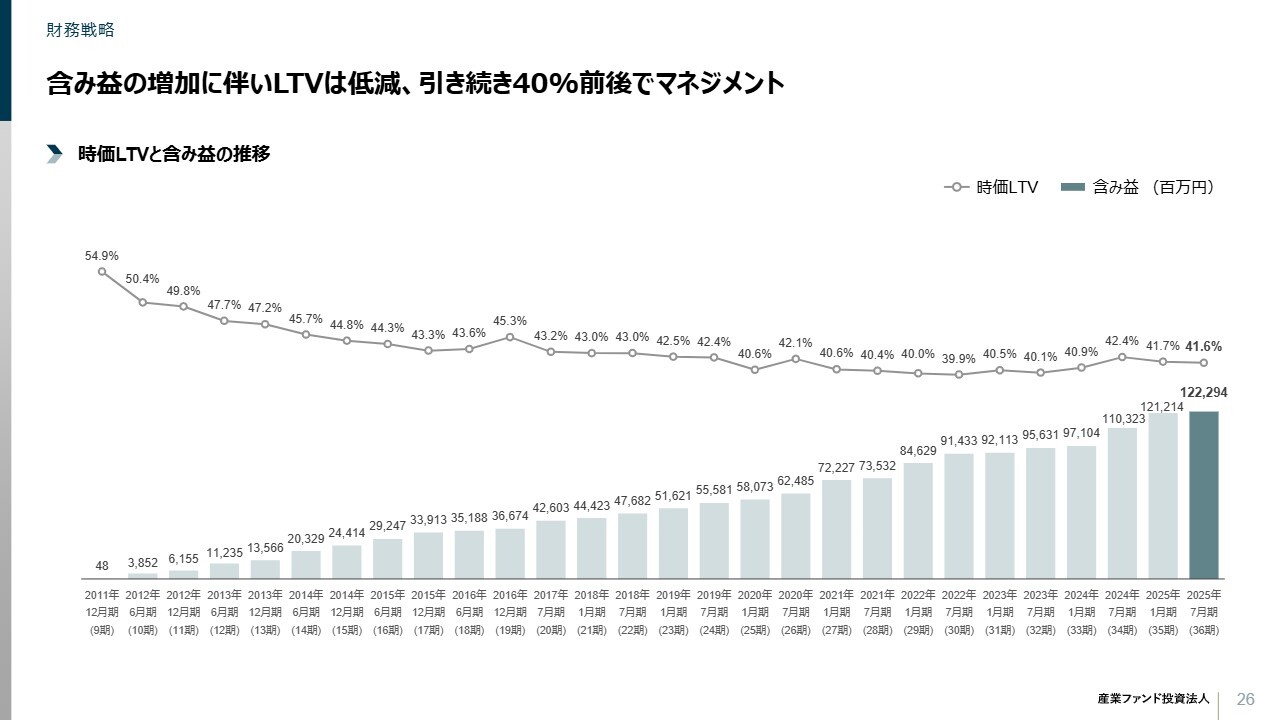

含み益の増加に伴いLTVは低減、引き続き40%前後でマネジメント

LTVの推移です。2025年7月末時点の時価ベースのLTVは41.6パーセント程度であり、簿価ベースは50.8パーセントです。今後も現在の水準を維持していく予定です。

なお、本日時点では習志野LC Iをデットで取得したため、一時的にLTVが増加しています。しかし、蒲田R&DCの売却資金により、期限前弁済を行う予定であるため、LTV水準は維持される見込みです。

私からのご説明は以上です。続いて質疑応答に移ります。ご清聴ありがとうございました。

質疑応答:資産入替による資産規模の拡大について

質問者:プレゼンの中で、インフレ対応を重視したポートフォリオへの入替について言及がありましたが、売却パイプラインと取得パイプラインの金額を見ると、ほぼ同程度、あるいは若干取得額のほうが多いという状況かと思います。

基本としては、まずは内部成長ポテンシャルをしっかりと確保できるポートフォリオへの入替を優先し、その後に資産規模拡大、すなわち外部成長へと舵を切るというお考えですか? それとも、場合によって は資産規模拡大と内部成長を同

新着ログ

「REIT」のログ