マネックスオンデマンド 【FANG+】世界が注目するFANG+!米国テック株の今後をハッチと読み解く

AIが加速させる米国テック企業の躍進 FANG+指数が史上最高値を更新し続ける理由

FANG+に組み込まれた米国テック企業の強みとは

岡元兵八郎氏(以下、岡元):みなさま、こんばんは。マネックス証券のハッチこと岡元兵八郎です。米国を代表する、S&P500やNASDAQ100の株価指数を上回る成長を遂げている、FANG+に注目している投資家の方も多いのではないかと思います。FANG+は、S&P500と同様に、昨日(2025年8月13日)も史上最高値を更新しています。

この好調なFANG+に連動するインデックスファンドは、マネックス証券の2025年7月のNISA月間売れ筋ランキングで第3位に入っています。ご存知の方も多いと思いますが、FANG+の株価指数は、米国を代表するグローバルなテクノロジー企業に特化しています。

例えば、本日使用するスライドはMicrosoftの「Microsoft PowerPoint」で作っています。また、このウェビナーを「iPhone」や「iPad」で視聴されている方も少なくないかと思いますが、そういったサービスや製品を提供しているAppleなどの企業こそがFANG+の構成銘柄であり、私たちの日頃の生活と密接に結びついています。

本日はFANG+指数のファンドを運用している大和アセットマネジメントの松葉さん、そして、長年テクノロジー株の調査をしてきた大和証券の柴田さんをお迎えし、世界が注目するFANG+銘柄や、米国株テクノロジーの今後についてのお話をうかがっていきたいと思います。

本日はよろしくお願いいたします。

松葉恭明氏(以下、松葉):大和アセットマネジメント株式会社の松葉です。本日はよろしくお願いします。

柴田光浩氏(以下、柴田):大和証券株式会社の柴田です。よろしくお願いします。

本日の内容

松葉:本日は次のような内容で進めていきます。1つ目はFANG+とは何か、基本的な内容からご説明します。すでにテクノロジー株やFANG+の投資信託をお持ちの方も多いと思いますが、あらためてインデックスであるFANG+とは何かという基本的なところからお話しします。

2つ目は米国テクノロジー株の今後とFANG+構成銘柄について、直近の決算内容等を踏まえ、柴田さんにうかがっていきます。

柴田:米国のテクノロジー株の決算が出ました。年末に向けて景気が改善されることが予想されます。そういった部分も踏まえ、ハッチさんの話をおうかがいしながら、テクノロジー株の見通しについてお話ししていきます。

松葉:3つ目は米国テクノロジー株へまとめて投資する方法をお伝えします。

(※本記事では割愛します)

岡元:この番組をご視聴されている中には、投資経験が豊富な方もいると思います。FANG+のことをよく理解していない投資初心者の方も、イチから勉強できる内容になっています。

あらためてFANG+とは?

松葉:まずあらためて、FANG+インデックスとは何かをご説明します。FANG+とS&P500とNASDAQ100を円ベースで比較すると、ご覧のとおり、FANG+はS&P500やNASDAQ100を圧倒してきました。

岡元:もちろん年率リスクを見ると相対的に高いですが、10年間で16倍もの圧倒的なリターンを出しています。

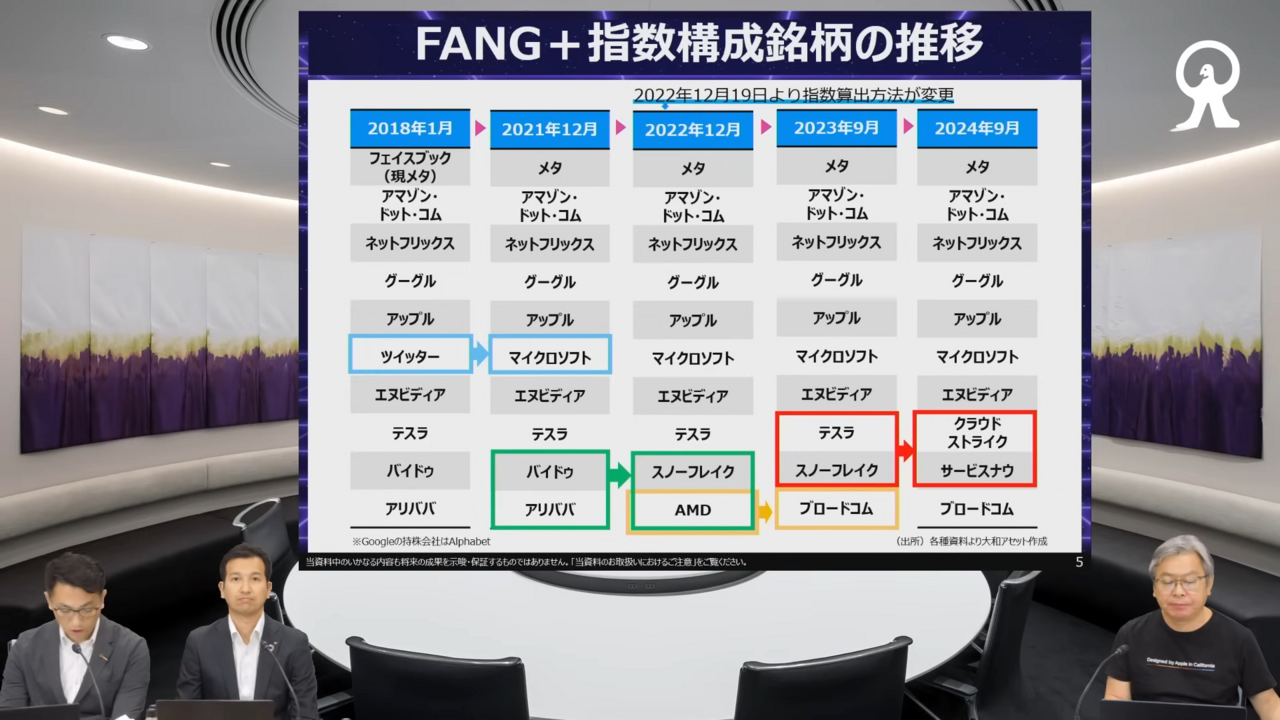

松葉:FANG+は米国の巨大テクノロジー企業10銘柄に均等ウェイトで投資する株価指数です。「FANG+」という単語はFacebook、Amazon、Netflix、Googleの4銘柄の頭文字を取ったものです。

FANGの4銘柄にApple、Microsoftの2銘柄を加えた6銘柄は原則固定で、その他の4銘柄は4つのファクターでランキングして決めます。その4つのファクターは、時価総額、流動性、株価売上高倍率、売上高成長率となります。

岡元:4銘柄は指数に応じて旬の銘柄が組み入れられるということですね。

松葉:また、年に4回、毎年3月、6月、9月、12月の第3金曜日に銘柄の入れ替えを行います。その際に10銘柄の比率の調整を行い、それぞれ10パーセントのウェイトに戻します。

こちらのスライドは、FANG+の構成銘柄の過去の変化を示していますが、2022年12月19日に指数の算出方法が大きく変更され、米国で法人登録された企業でかつ米国をリスク所在国とする企業を、投資対象ユニバースとするようになりました。これによりADR等は除外されることになり、2022年12月の銘柄入れ替えで中国銘柄であったアリババとバイドゥが除外されました。

岡元:現在は米国のテクノロジー銘柄に特化しているということですね。

松葉:原則として計10銘柄のうち6銘柄を固定の指数構成銘柄とし、その他4銘柄は株価指数や企業の売上高を元にランキング化し、その上位4銘柄を指数構成銘柄とする銘柄選定方法となりました。

岡元:銘柄選定方法がはっきりした点で、指数の透明性が高まったと言えます。

松葉:直近ではルールに基づいて、2024年9月にTeslaとSnowflakeが外れて、CrowdStrikeとServiceNowが指数に組み入れられました。大和アセットマネジメントのホームページでは、この銘柄選定のランキングについて詳細なレポートも掲載しています。

ここからは、大和証券で長年テクノロジー株を見ている柴田さんに、FANG+銘柄の解説をしていただきます。

米国テック株の今後は!? FANG+構成銘柄を徹底解説

柴田:それでは、FANG+に組み入れている銘柄のいくつかをピックアップして、ポイントや見通しについてお伝えしていきます。

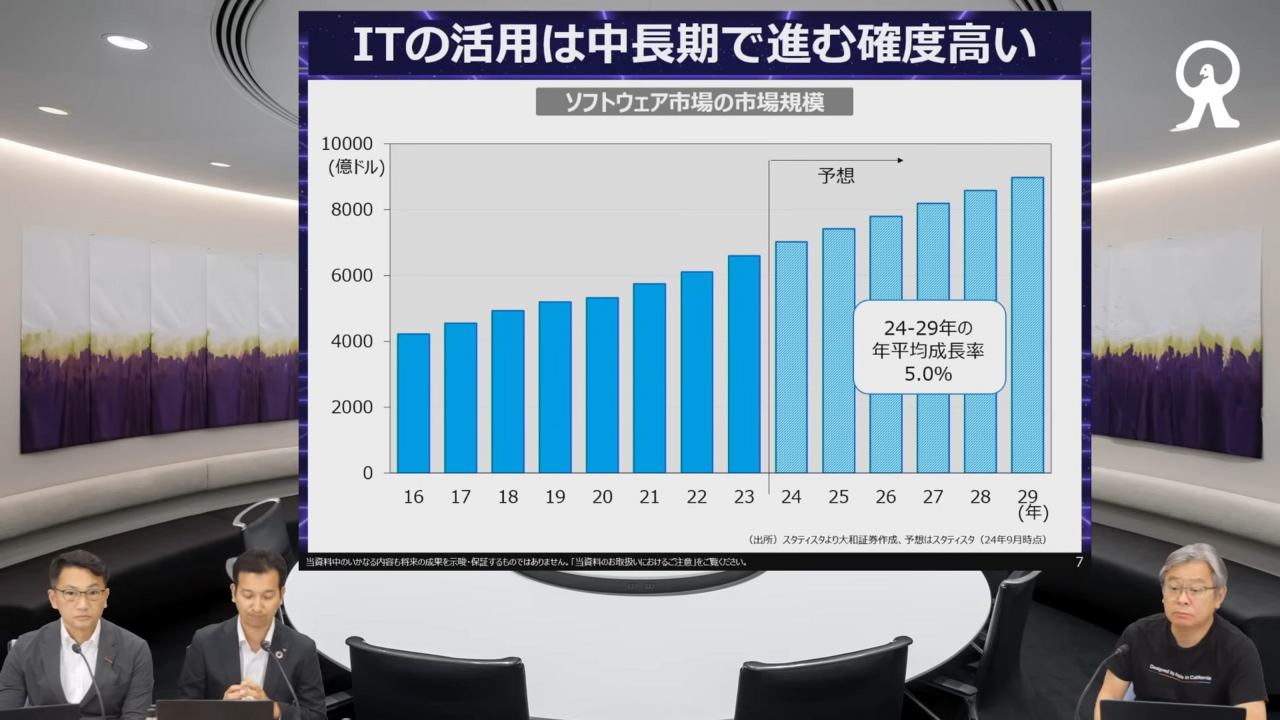

まず、なぜFANG+指数が上昇しているのかという点についてご説明します。もちろん組み入れられている株が上がっているからですが、FANG+はITテクノロジー株に集中投資する銘柄群であることが挙げられます。

ITソフトウェアの市場規模は順調に拡大しており、この先も拡大していく見通しです。ソフトウェアにはMicrosoftの「Microsoft Excel」や「Microsoft Word」はもちろん、企業で使用されている顧客管理ソフトや勤怠ソフトなども含まれます。

FANG+に入っている企業は、そもそもの市場規模が拡大していく中でビジネスをしており、それぞれの分野で高い存在感を発揮しています。そのような企業だからこそ、業績も高成長が見込め、業績が伸びれば株価もさらに上がりやすいと考えています。

岡元:我々はテクノロジーを、今までよりも本日の方が多く使っており、本日よりも明日、来年とさらに使う機会が多くなっていくでしょう。そのため、マーケット規模もさらに拡大していくと考えられます。

柴田:私もそう思います。世界の人口は今後も増えていきますが、世界の全体人口に対する生産年齢人口(15歳から60歳)の比率はピークアウトしていきます。日本の高齢化は有名ですが、世界全体でも高齢化が始まっています。社会全体として生産性を上げていかないと、高齢化が進む中で立ち行かなくなるかもしれません。こういった社会の課題を解決するには、テクノロジーが必須なのです。

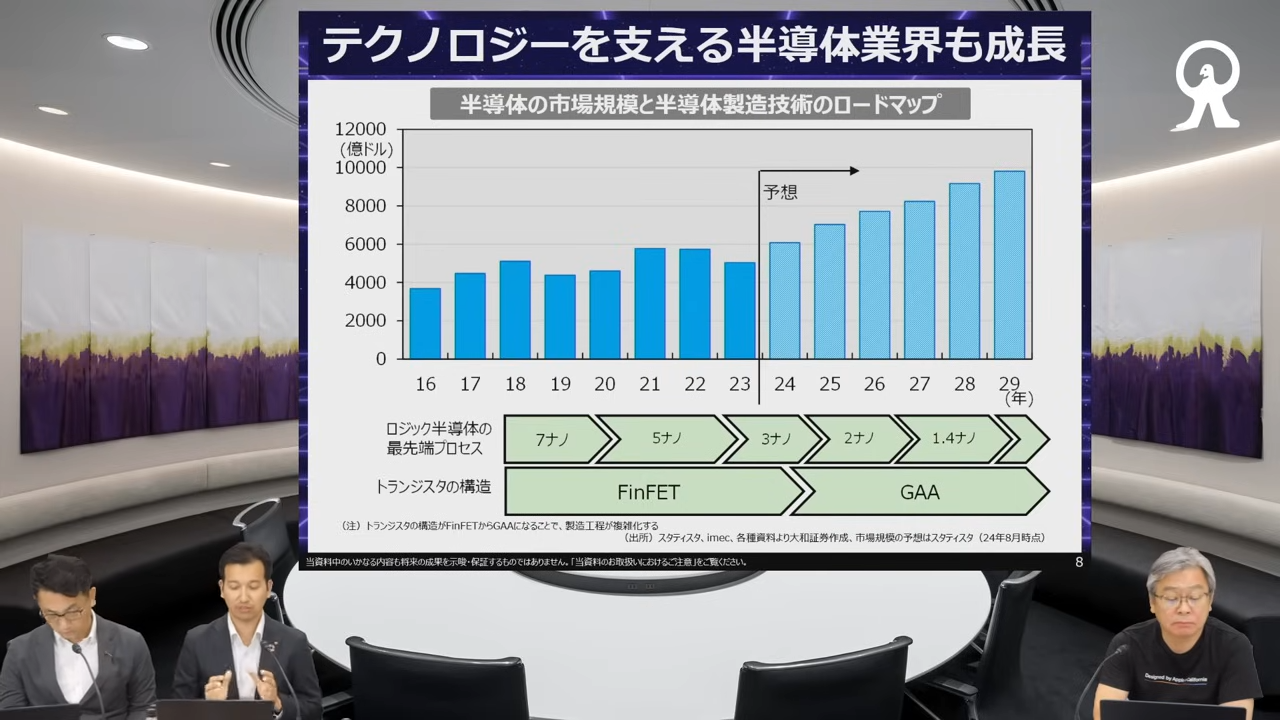

また、テクノロジーを支える半導体市場規模も大きくなることが予想されます。半導体市場は数年ごとに好況と不況を繰り返すサイクルがありますが、AIや自動運転が普及するには、半導体の数や性能も足りないため、もっと高めていく必要があると考えています。7ナノ、5ナノとテクノロジーが進んでいき、トランジスタの構造もどんどん複雑になっていきます。より良いものを作るための技術投資は止まることがないでしょう。

岡元:半導体は、中長期で見ると成長の確度が高いマーケットとなり、シクリカルからグロースセクターに変わってきています。その原動力になっているのがAIという大きな波であり、半導体の性能に対する要求も高まり、必要なユニット数も増えています。加えて、AIを活用したソフトウェアに対する需要も高まっていくということですね。

柴田:AIはFANG+に組み入れられているテクノロジー銘柄の成長を加速させることが期待されます。最近のAIは相当進化していますが、まだまだ進化の途上です。OpenAIでは、AIの進化の5段階のステップを開示しています。

レベル1はチャットボットのような人間と対話が可能なAI、レベル2は問題解決ができるAI、レベル3は自立的に判断・行動して複数のタスクをこなせるAI、レベル4は想像力を持って新製品の開発ができるAI、レベル5は組織全体を見てマネジメントや経営判断ができるAIです。

岡元:怖いですね。マネジメントをされている方の中には、「自分はいらなくなるんじゃないか?」と怯えて危機感を持っている方も多いかもしれないですね。

柴田:あるかもしれないですね。現在は、レベル3のエージェントAIというサービスがソフトウェア企業から出てきたばかりの段階です。この5段階の先には、感情を持ったAGI(汎用人工知能)もあるかもしれません。AI開発を止めたら置いていかれるリスクがあるため、IT企業はみな競争をやめることができない状況となっています。よって、今後も伸びていくことが予想されます。

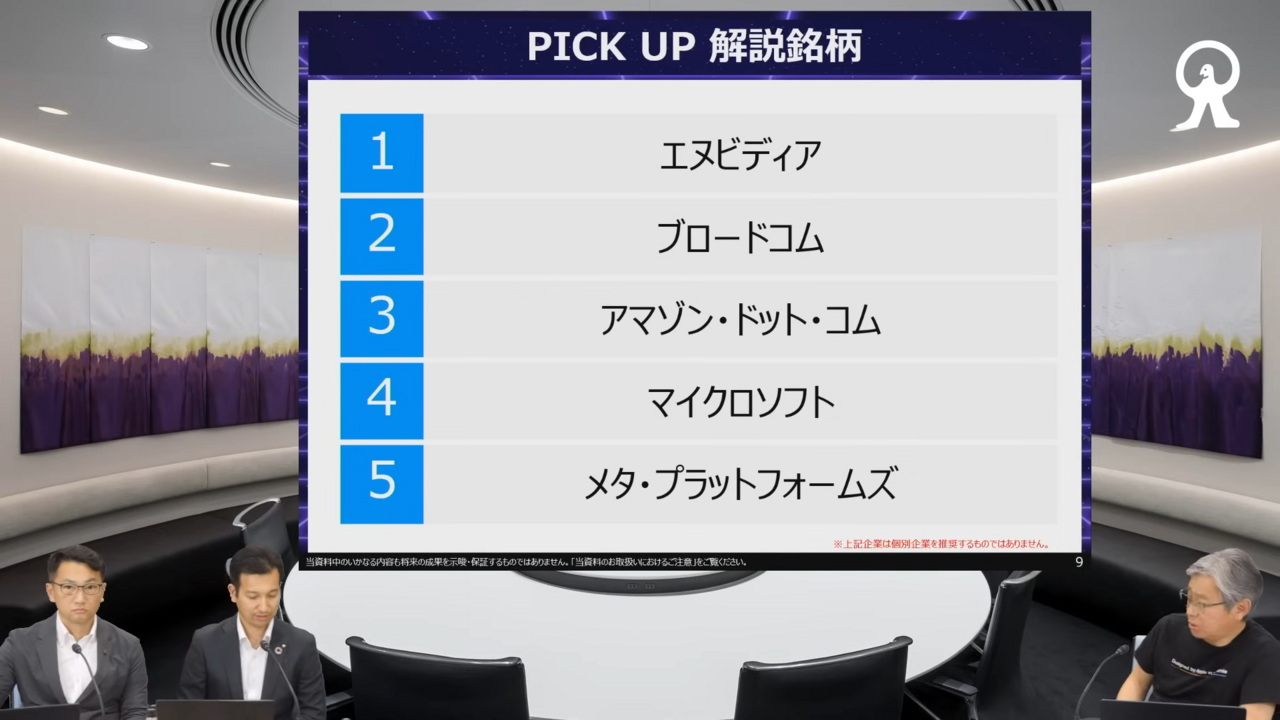

注目の銘柄を、本日は5銘柄ご紹介します。いずれもFANG+に入ってる銘柄です。

注目のFANG+銘柄 エヌビディア

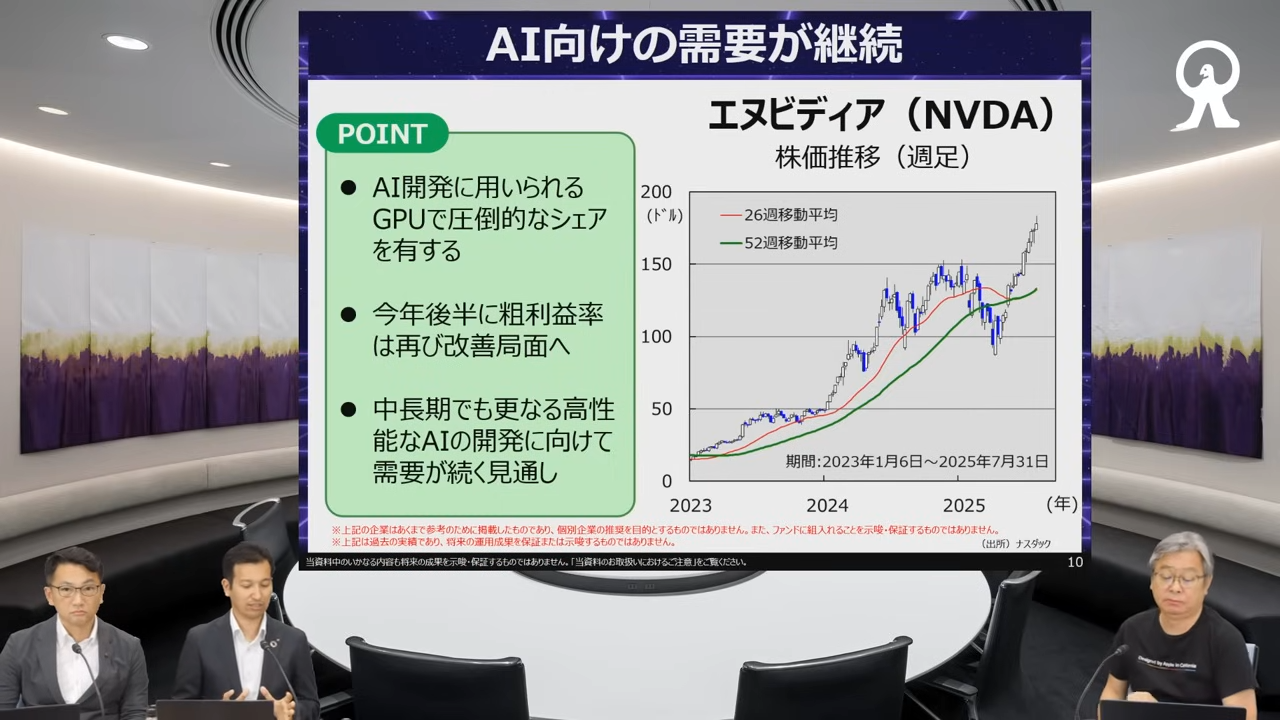

岡元:1つ目はNVIDIA(エヌビディア)です。今年7月には時価総額が史上初めて4兆ドルを突破し、世界最大の企業になりました。株価も大きく上昇しています。ここからもっと上がると思いますか?

柴田:私はまだ上がると思います。現在、成長の中心となっている「Blackwell(ブラックウェル)」という半導体の需要が強いです。IT大手も投資を拡大する方向で変わりなく、AIの開発もまだ上のステップがあります。

ステップアップのためには先端半導体のより性能の良いものを使う必要があり、計算能力の高いGPUを使うことになるでしょう。そこでNVIDIAが選ばれやすくなります。

最近は中東地域も国が主導するソブリンAIの開発が活発化しており、「Blackwell」の需要は強いでしょう。

岡元:米国では中国への輸出に一時期規制がかかっており、株価もディサポイントで下がりましたが、最近緩和され、再び売れるようになりつつあります。

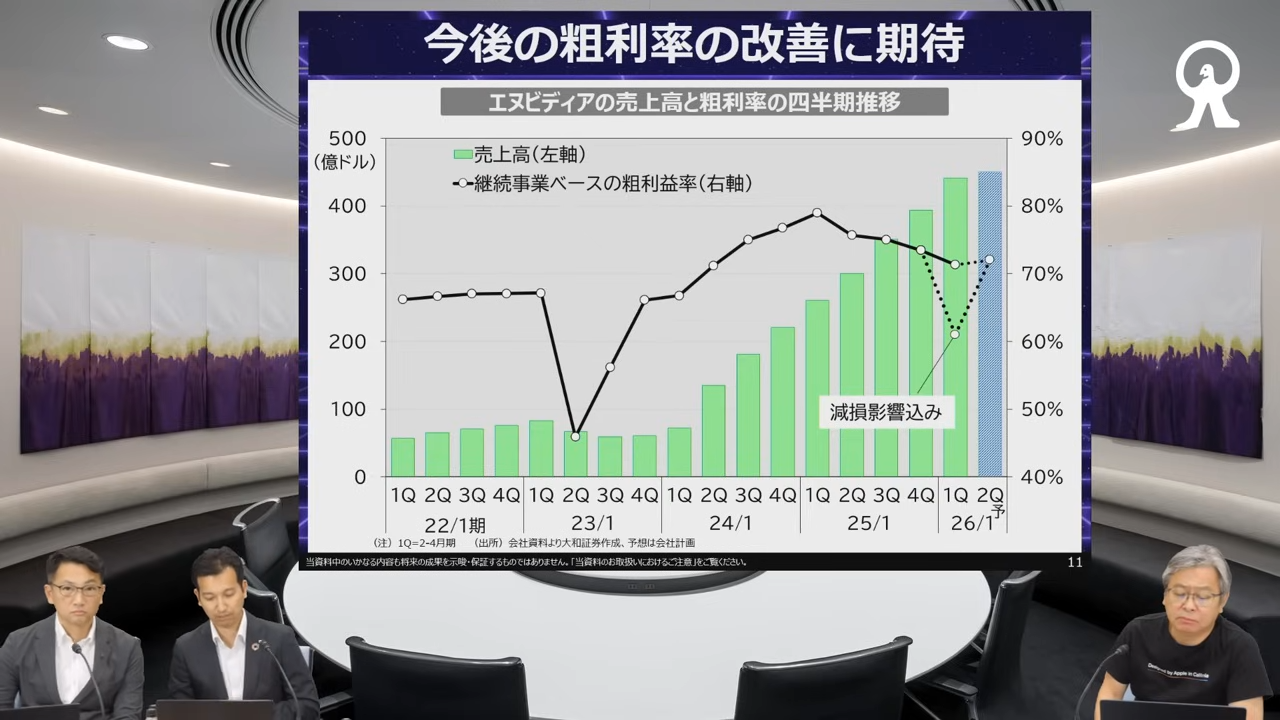

柴田:そこもプラスになってくるかもしれないですね。そこでポイントになるのは粗利率です。

NVIDIAの粗利率は、「Blackwell」の新規立ち上げ時に不具合もあり、量産が一時遅れました。量産が始まった後も、安定するまでに時間がかかって粗利率がいったん低下しました。最近のグラフも右肩下がりになっています。

一般的に製品の立ち上げ時に利益率が落ちることはよくありますが、時間の経過とともにボトルネックが改善され、不良品も減って利益率は回復してきます。それを踏まえて、最近はサプライチェーンも安定してきているということなので、今年の後半には粗利率も上向きになってくるでしょう。

岡元:直近の決算では粗利率が大きく低下し、懸念を持っている投資家の方々もいらっしゃると思いますが、その点についてはいかがでしょうか?

柴田:スライドを見ると、直近の部分でグラフが二股に割れ、粗利率が低下しています。しかし、これは特殊要因で、中国向け専用に作られた「H20」という半導体の輸出規制が決まったため、他の市場で売ることが難しくなり、一時的に損失を計上したことが影響しています。それを除いた点線ではない部分の粗利率の低下は緩やかなものにとどまっています。

「輸出規制緩和されても中国は買わないかもしれない」という話も出ていますが、1回減損し、損失計上してしまっているため、NVIDIAにとっては「売れたらラッキー」といったところです。売れなかったら伸びは鈍化するかもしれませんが、計画上にはほとんど入っておらず、新たにマイナスになる要因ではなく、上手くいけばプラスになるといった話だと思います。

中長期的には、製品ラインナップも充実しています。昨年の「Blackwell」に続いて今年は「Blackwell Ultra」という製品が準備されており、2026年には「Rubin(ルービン)」が発売予定です。

「Blackwell」の立ち上げに苦労しているため、「今年も同じこと起こるのでは?」と思う人もいると思います。「Rubin」は複雑化が予想されますが、「Blackwell Ultra」はフルモデルチェンジではなく「Blackwell」の進化版のようなものなので、昨年ほどの混乱はないでしょう。今年後半は売上が順調に伸び、粗利率も改善し、モメンタムも良くなってくると予想されます。

岡元:長期的に強気であるということですね。

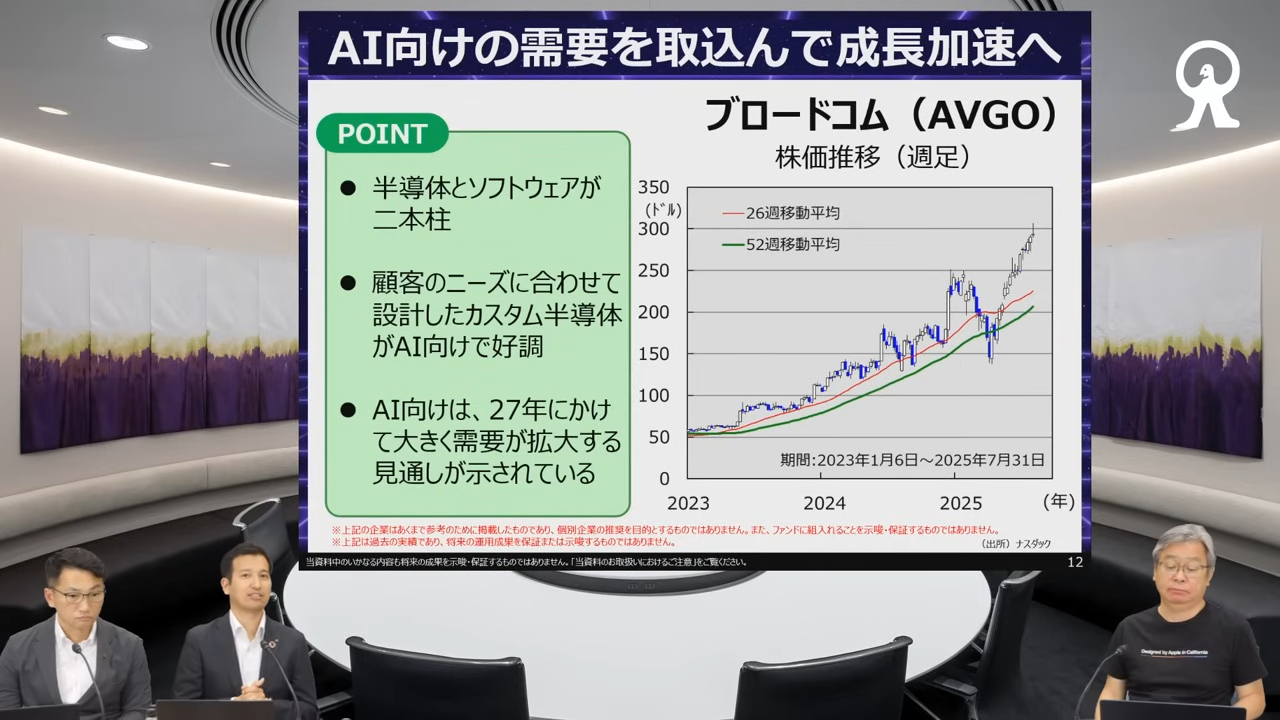

注目のFANG+銘柄 ブロードコム

柴田:Broadcom(ブロードコム)についてご説明します。これもAI半導体で、最近注目が高まっている銘柄です。NVIDIAとは異なるニーズを獲得している企業です。

岡元:BroadcomとNVIDIAの違いについて教えてください。

柴田:NVIDIAは「Blackwell」や「H100」などの標準的な半導体を設計するビジネスモデルになっています。一方で、BroadcomはいわゆるASIC(Application Specific Integrated Circuit)メーカーと呼ばれ、お客さまの求める仕様に合わせて設計・カスタマイズして販売しています。例えるならば、スーツを買う時に店に行って売っているものから選んで買うのがNVIDIAの半導体、デパートで採寸してオーダーメイドで作るのがBroadcomの半導体です。

最近は、AI向けにIT大手企業は自社設計の半導体を求める傾向があります。AI用のGPUは計算能力が高いですが、消費電力も大きいという課題があります。NVIDIAも例外ではありません。そこでIT大手企業は自社用に特注で設計した半導体を使って消費電力の効率を改善しようとしています。

NVIDIAの半導体からすべて置き換えるわけではありませんが、半導体には「推論」と「学習」の工程があり、特にAIを活用する「推論」の工程では高い計算能力が不要なため、カスタム半導体に対するニーズが高まっています。IT大手企業が自分たちでイチから半導体を設計するのは難しいため、Broadcomのような半導体メーカーが黒子の役割を果たし、設計・製造を受注しています。

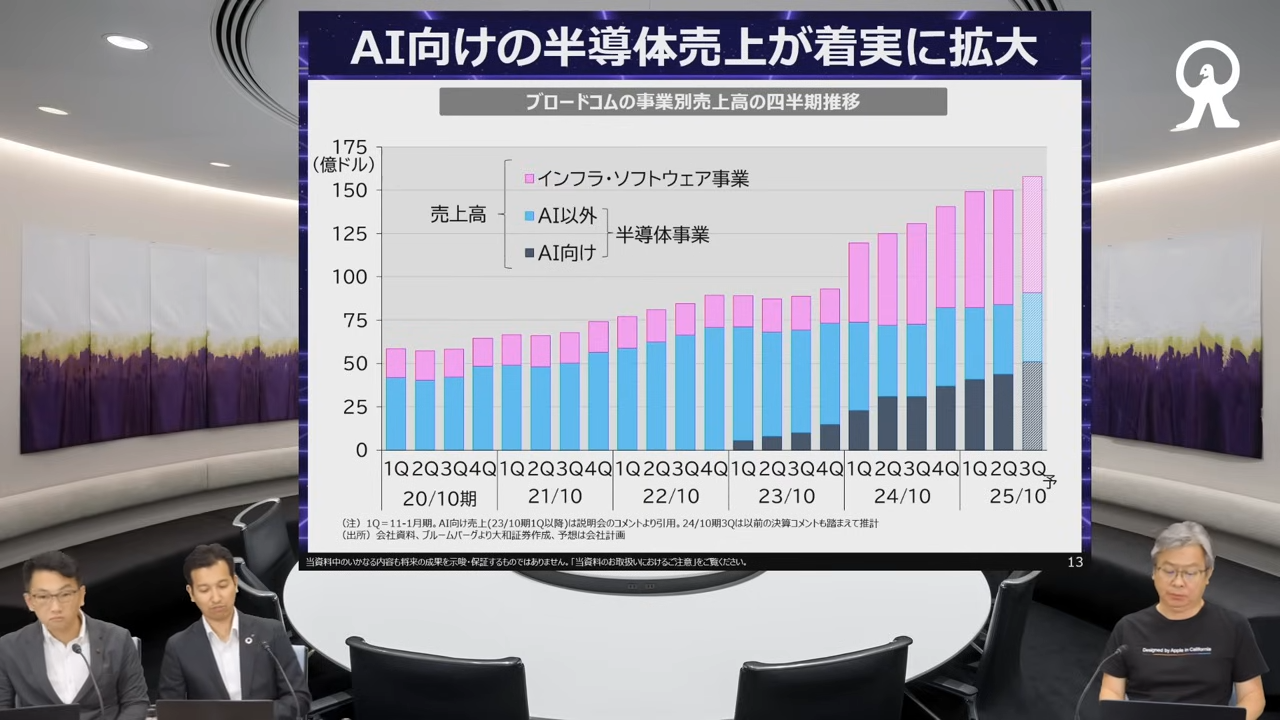

スライドの業績推移を見ていただくとわかるとおり、AI向けの半導体売上は着実に拡大していく見込みです。

現在、Broadcomのカスタム半導体の主要顧客は3社あり、会社の説明によると、Broadcom以外の部分も含むこれら3社のカスタム半導体の需要規模は、昨年約150億ドルから200億ドルでしたが、2027年には600億ドルから900億ドルまで拡大すると予想されています。シェアが変わらなければ、売上は4倍程度になる可能性があります。

さらに、Broadcomはこの3社以外に4社のハイパースケーラー(大規模クラウド事業者)からも受注を獲得しています。2027年には、現在の全社売上規模程度をAIだけで稼ぐ可能性があります。

2024年はAI以外の半導体需要が低調だったため、全体の伸びはあまり高くありませんでしたが、AI向けの売上構成比が上昇してきており、これからは成長が加速する局面にあると考えられます。

岡元:Broadcomは半導体企業というイメージがあり、実際に半導体事業が会社の成長を牽引していますが、スライドのグラフでピンク色で示されているように、インフラ・ソフトウェア事業も伸びているということですね。

柴田:そうですね。BroadcomはVMwareを買収して大きく拡大しました。VMwareは仮想化ソフトウェアの大手で、企業がクラウドシステムを構築する際に必要なソフトウェアを提供しています。企業のシステムがクラウドへと移行していく中で必須のソフトウェアであり、今後も伸びていくでしょう。

Broadcomに買収された後、VMwareは料金体系を変更して実質的な値上げを行っています。日本でも急な値上げが話題になりましたが、それでも需要は拡大傾向にあります。値上げ効果の一巡で伸び率は鈍化するかもしれませんが、成長局面は続くと思います。

このように、ソフトウェア事業が順調に伸びる中で、半導体にも大きなポテンシャルがあるというのがBroadcomのポイントです。

注目のFANG+銘柄 アマゾン・ドット・コム

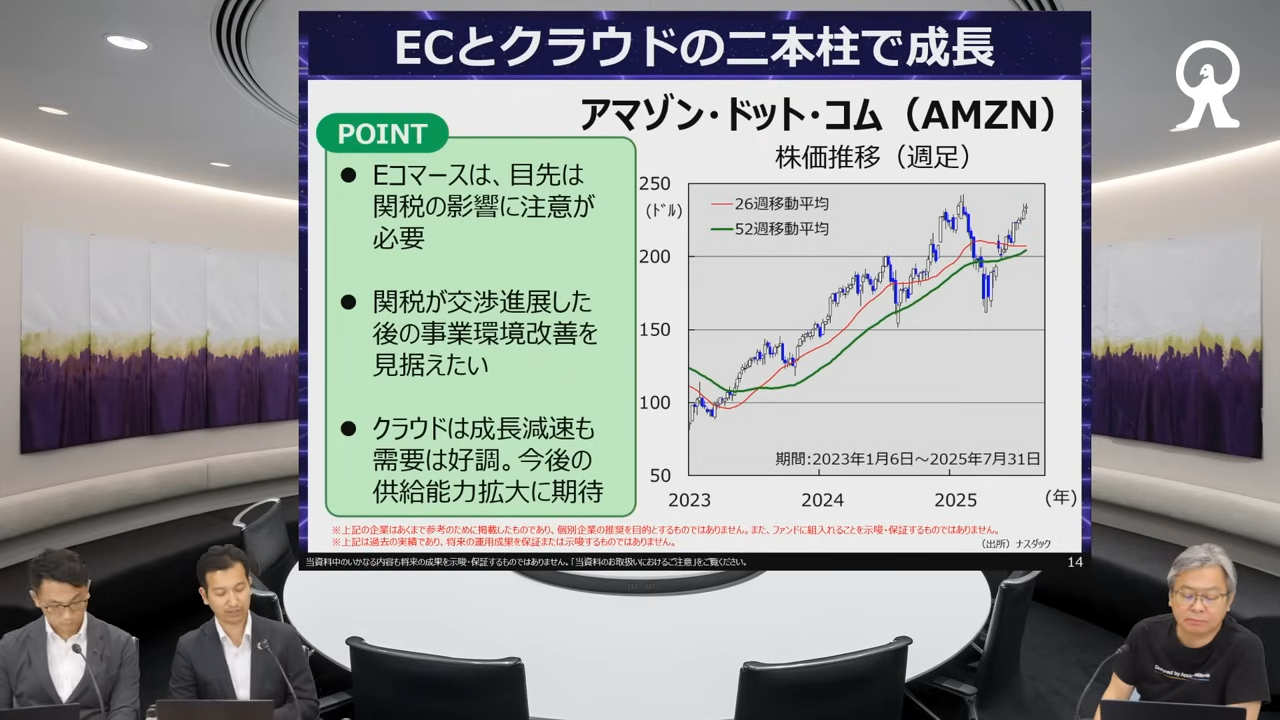

柴田:Amazon(アマゾン・ドット・コム)についてご説明します。中長期的な視点では、消費のオンラインシフトとクラウド事業(AWS)の拡大によって成長が見込まれる企業です。ただ、今年の上半期は逆風が強かった企業といえます。

主な逆風は2つあります。1つ目はeコマース事業で、これは関税の影響が懸念されました。2つ目はクラウドビジネスで、こちらは成長が鈍化しました。

eコマースについては、物を扱うビジネスなので、昨年との比較では関税の引き上げが逆風となりました。今後も相互関税が実施されればマイナス要因になりますが、トランプ政権の世界一律でかけているベース関税とは別に、現在議論されている相互関税については、交渉材料になると思われます。

現在はいったん関税が課せられていますが、交渉によって徐々に変化し、下げていく方向になるかもしれません。そうであれば、これ以上の事業環境の悪化は避けられるでしょう。

岡元:競争環境という点では、米国では数年前から中国系の格安eコマース企業が台頭してきましたが、これらの企業は中国から製品を安く仕入れることが強みでした。関税の影響はAmazonよりもこれらの企業の方が大きいため、ベース関税が残る状況でも、競合よりも関税の影響が小さくなると考えられます。

柴田:私もそう思います。相互関税も緩和することで、今年後半については、関税交渉の進展による警戒感の後退が株式市場のポイントになるでしょう。

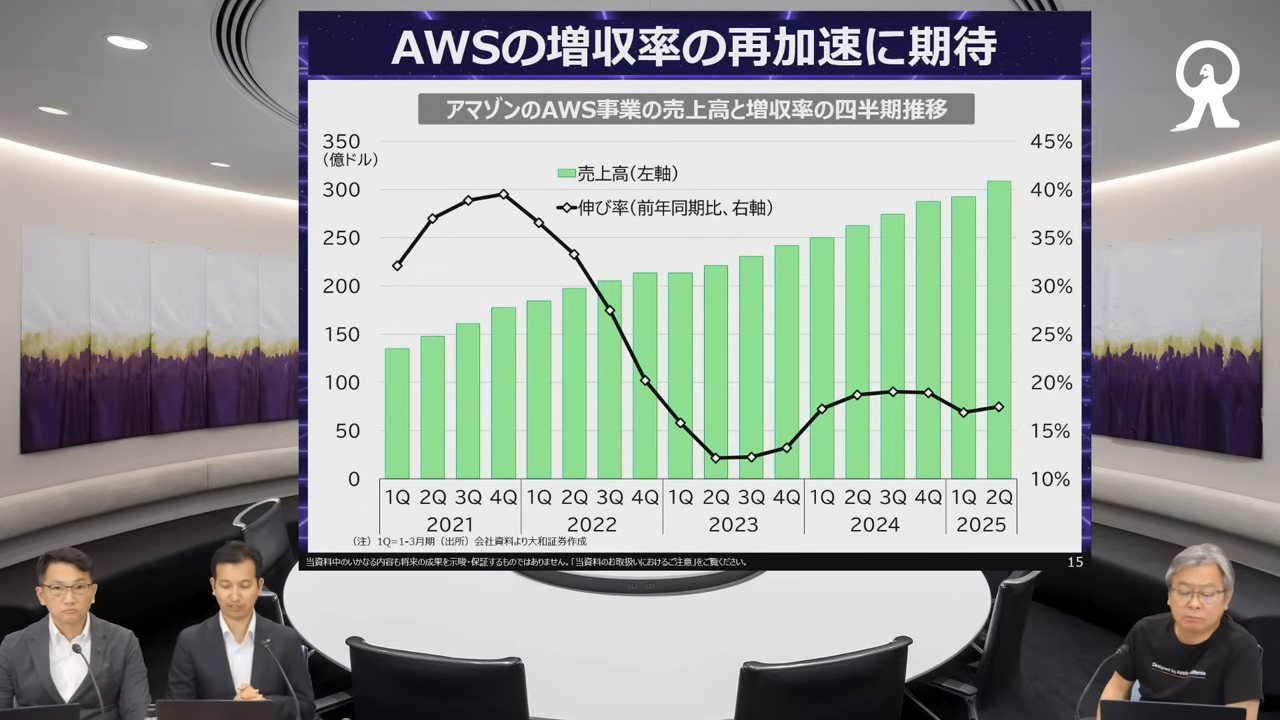

クラウド事業(AWS)の成長率については、今年の1月から3月は減速したものの、4月から6月には回復しました。足元では回復してきていますが、競合のMicrosoftが成長しているので、「AWS」の成長率は懸念されていた部分でした。

しかし、この理由は、供給能力が需要に追いついていないことが大きいと思われます。クラウドインフラの大手であるAmazon、Microsoft、Googleの他に、その受け皿となることの多いOracle(オラクル)等のクラウドの成長率が加速しており、上位3社の供給能力を超える需要が続いているためだと考えられます。

上位3社が投資をしっかり行えば、取りこぼしている需要を取り込むことで成長率を改善できるはずです。「AWS」は電力がボトルネックと述べていましたが、その課題を解決して投資を進めれば、成長率は再び回復する可能性があります。

eコマース事業では関税の影響が一巡すれば警戒感が後退し、クラウド事業も投資によって成長が再加速すれば、株式市場での再評価が期待できます。今後の改善に期待したい銘柄です。

岡元:日本でも、テレビをつけるとAmazonのCMばかり流れているようなイメージがあります。それも一種の投資ですね。日本のマーケットで、マーケティングの投資を行っているということですね。

しかも、「Amazonプライム」の会費は、とても安いですからね。映画が観たかったら、見放題じゃないですか。大バーゲンセールをしている印象がありますし、実際にそうだと思います。うまくマーケティングをしていると思います。

柴田:確かにそうですね。会員数も増加していますし、そういうところでしっかり利益を取れるのかもしれないですね。

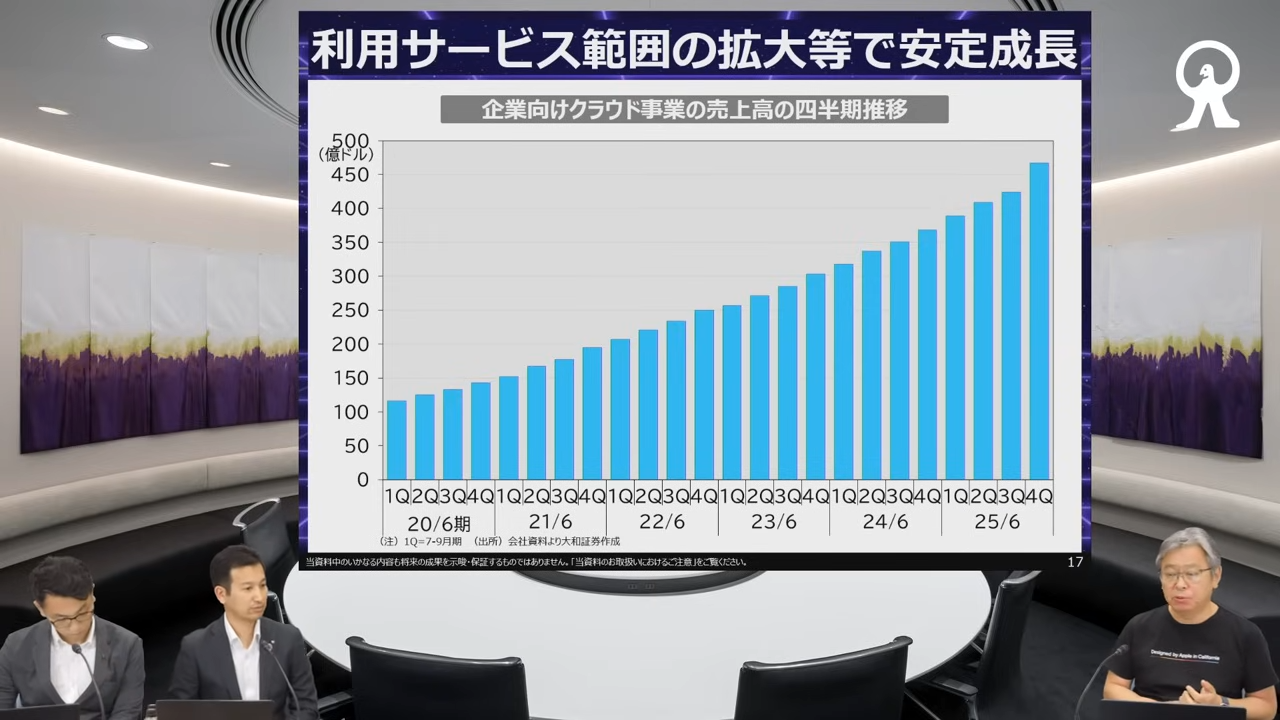

注目のFANG+銘柄 マイクロソフト

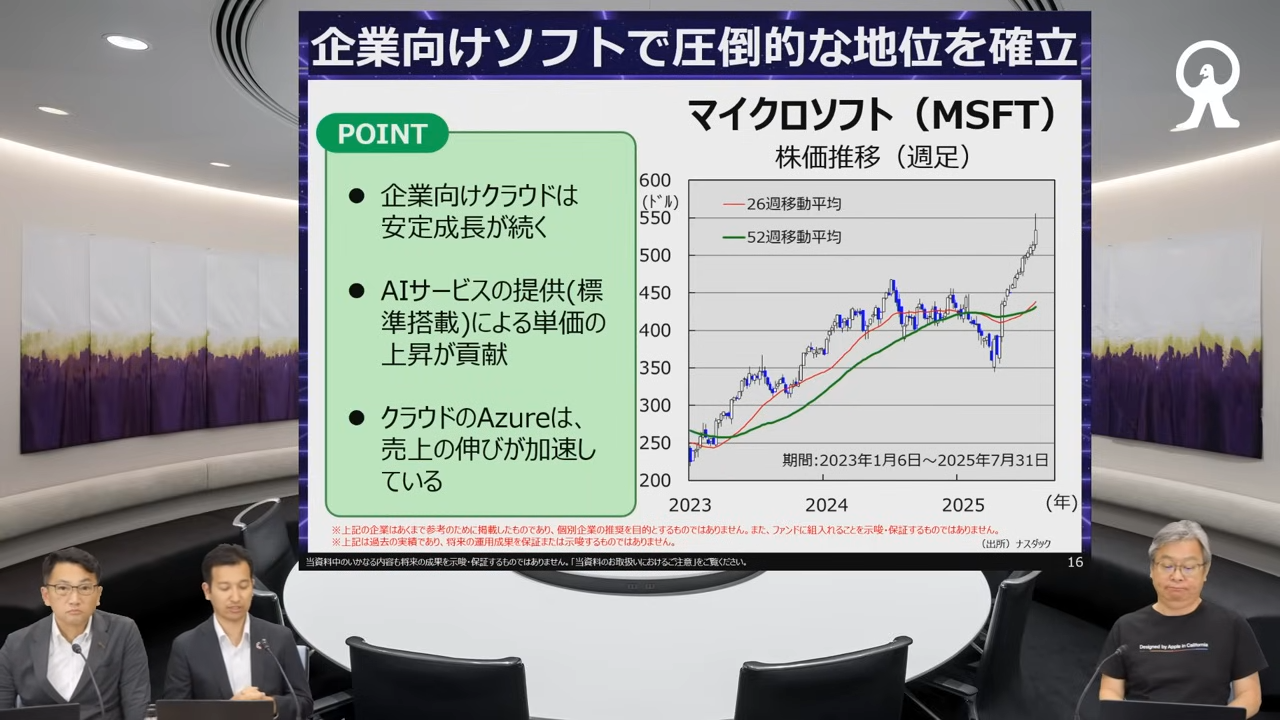

柴田:Microsoft(マイクロソフト)についてご説明します。クラウドインフラでAmazonを追いかけている会社で、OpenAIにも出資しており、AI分野でも注目されています。また、「Microsoft Word」や「Microsoft Excel」などの企業向けソフトウェアで圧倒的な地位を築いています。

業績を見ていくと、企業向けのクラウド事業の売上高がしっかり伸びてる点がポイントだと思います。

岡元:Microsoftの魅力的な点は安定感だと思います。「Microsoft 365」はビジネスを行う上でほぼ必須のツールとなっており、企業にとってはインフラのような存在です。これがないと、仕事が上手く進まないような印象があります。

企業が必要とするソフトウェアをトータルソリューションとして提供している強みがあり、顧客もさまざまなソフトウェア会社と個別に契約するよりも、1社にまとめたいという傾向があります。Microsoftは総合的な製品ラインナップを持ち、クロスセルが上手な企業です。

例えば、ビジネスチャットの「Microsoft Teams」は後発ながらも広く普及しています。ユーザー視点でベンダーを一本化したい場合、Microsoftは外せない存在となっています。

今後、利用サービスの範囲を拡大することで顧客単価を上げ、売上を拡大できるでしょう。最近では生成AIの「Microsoft Copilot」が顧客単価をさらに引き上げる要因となっています。

柴田:私も最近「Microsoft Copilot」を業務で使用していますが、非常に便利で、英語の資料を日本語で要約してもらったり、長いレポートの要約を頼んだり、調べ物をしたりとさまざまな用途があります。もちろん、情報をそのまま鵜呑みにするのではなく、ファクトチェックは必要ですが、情報のあたりをつけるのに非常に役立ちます。

例えば、英語の資料があったとします。私は日本人なので、英語の資料を読んでいこうとすると、日本語よりも時間がかかります。その時に、「Microsoft Copilot」に「資料を日本語で要約してください」と頼むと、要約した内容が出てきます。それを見ると、きちんと読むべき資料なのか、そうでない資料かの判断ができます。

岡元:それだけでも大きいですよね。一度使ってしまうと戻れないです。

柴田:使わなければいけなくなるほどの便利さがあり、これによって生産性が向上するため、顧客単価の上昇は必然だと思います。

Microsoftのもう1つの魅力は、企業向けクラウドだけでなく、クラウドインフラの「Microsoft Azure(アジュール)」も好調なことです。4月から6月の「Microsoft Azure」の成長率は前四半期から加速し、前年同期比で30パーセント以上の伸びを示しました。トップシェアの「AWS」の伸び率である10パーセント台と比べると、シェアの差を縮めていると思われます。

Microsoftは企業向けソフトウェアに強いため、クラウドインフラでも企業向けに強みを発揮しています。「Microsoft Excel」や「Microsoft Word」「Microsoft Teams」を使って情報を管理するなら、Microsoftのクラウドに保存するのが最も便利という理屈です。AIサービスの拡充や「Microsoft Copilot」の普及により、クラウドインフラの成長も高い水準で続くでしょう。

また今期については、Windows 10のサポート終了という特殊要因もあり、PCの買い替え需要も一時的に発生します。「Surface(サーフェス)」などのPCの売上にもプラスの効果があるでしょう。

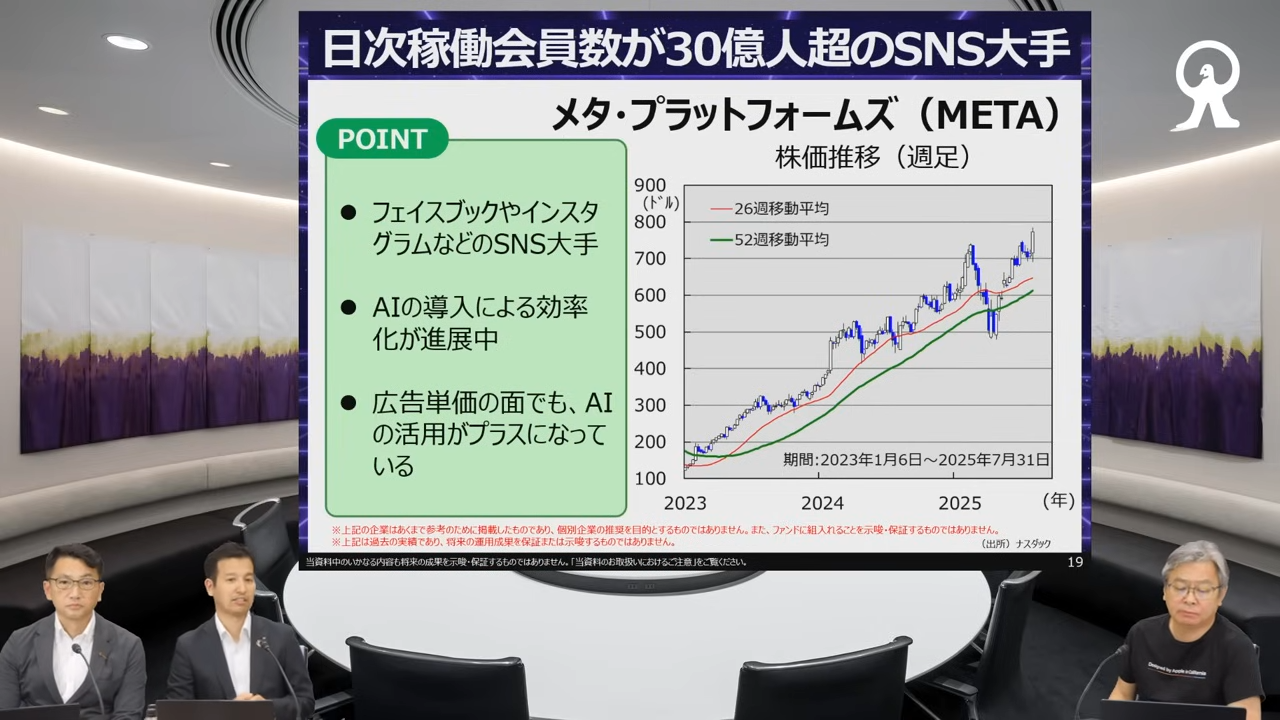

注目のFANG+銘柄 メタ・プラットフォームズ

柴田:Meta Platforms(メタ・プラットフォームズ)についてご説明します。「Facebook」「Instagram」「WhatsApp」などのSNSを手がける大手企業です。

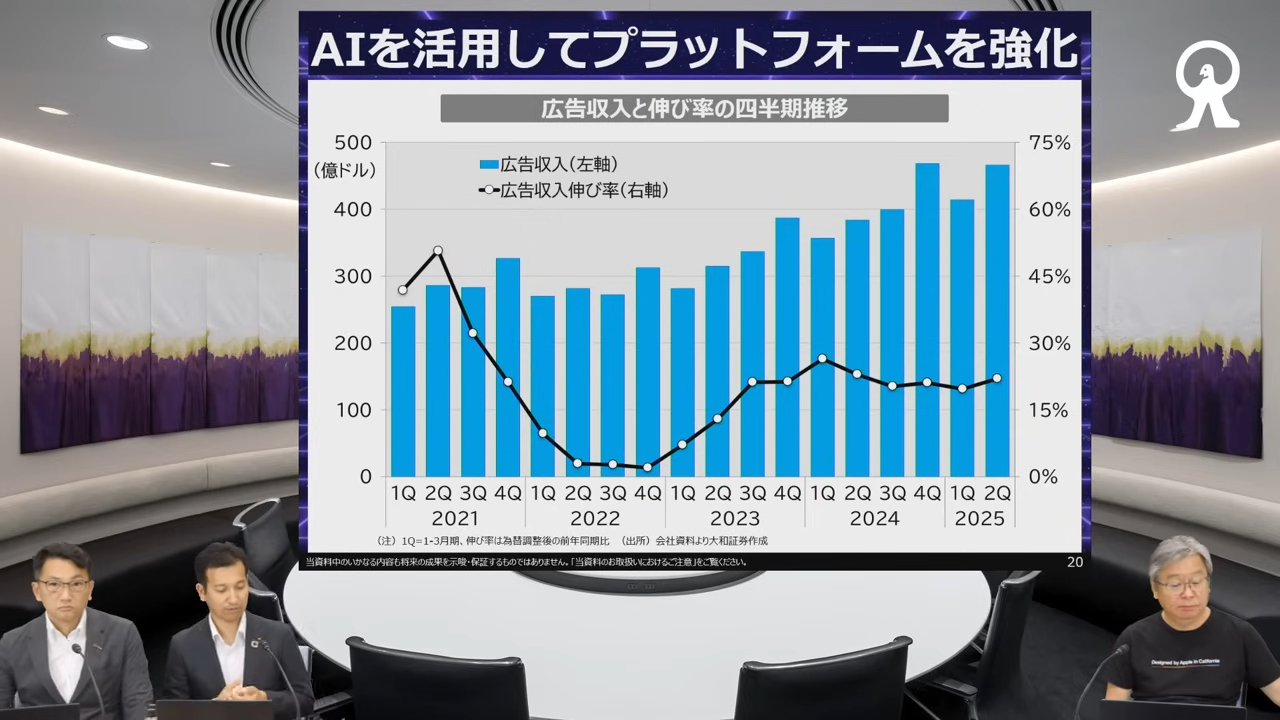

岡元:Metaですが、売上の大半が広告収入のため、景気の影響を受けやすい面があります。

柴田:そうですね。ただ、Metaの特徴は、SNSユーザーの趣味や嗜好などの情報を取得できる点にあります。その情報を活用することで広告の効果を高めやすく、しかもユーザー側が自ら情報を提供していくという仕組みになっています。

企業側から見ると優れた広告プラットフォームであるため、景気が微妙な時でも最初に広告費を削るところではないでしょう。広告主を集めやすく、世界経済の規模拡大とともに収入も拡大していく企業だと思われます。

岡元:最初に削られないというのが大切ですね。

柴田:削られてしまうと厳しいところがあるので、重要であると思います。

岡元:これがFANG+銘柄の強いところですよね。

柴田:売上成長においては、AIが貢献している点もポイントです。AIによって北米における広告の効率が上昇し、広告単価の上昇につながっています。今後は北米以外の地域にもAI活用を広げることで、さらなる単価上昇が見込まれるでしょう。

AIの活用は、ユーザーに対するレコメンデーションの改善にも役立っています。ユーザーに興味がありそうなものをAIが選び出すことで、より適切なコンテンツが表示されるようになり、結果として動画視聴時間が伸びています。

「Instagram」で興味がある広告が流れてくると、見ちゃいますよね。そして、AIが「何を見せたらこのユーザーは見てくれるかな」と考えて流してくれます。

岡元:私たちは完全に罠にはまっていますよね。

柴田:そうですね。動画視聴時間が伸びれば、表示できる広告の量も増え、売上拡大につながります。

さらに今年6月には、世界中で使われているメッセージアプリ「WhatsApp」で広告表示を始めると発表したことも前向きなポイントです。日本ではメッセージアプリというと「LINE」が主流ですが、世界では「WhatsApp」が広く使われています。

Metaによると、「WhatsApp」のアップデートタブは1日に15億人が利用しているとのことで、そこに広告を表示することで新たな収益源を確保できます。

岡元:15億人ってすごいですね。

柴田:すごい数ですよね。広告表示によって利用者が減る可能性もありますが、「Facebook」でも同様の懸念がありながらも、SNSでの広告ビジネスがうまく立ち上がった実績があります。「WhatsApp」での広告表示開始は、新たな収益源の確保につながる前向きなニュースといえるため、これによる効果も期待できます。

(※「米国テック株へまとめて投資する方法」「マネックス証券サービス紹介」のパートについては割愛します)

質疑応答:この先のFANG+の展望について

岡元:「FANG+のこの先10年、20年の展望を聞かせてください」というご質問です。

柴田:インターネットやIT、AIは、中長期で続くテーマです。それに伴い、FANG+に入っているような銘柄は、それぞれの分野で強みを持っています。したがって、中長期で業績拡大していくと思います。

株価というのは「業績×PR」だと思っており、バリュエーションが上がっていくわけではないですが、業績が上がっていけば、そのぶん株価は上がっていきます。業績が中長期で拡大する銘柄というのは、今「高いかな」と思っていても、5年後振り返ってみると「あの時は安かったな」と感じると考えています。10年、20年見ていただいても、やはり強いのではないかと思ってます。

質疑応答:均等に所有するメリットとデメリットについて

岡元:「均等に所有するメリットとデメリットについての解説をお願いします」というご質問です。

松葉:先ほど指数のルールをご説明しましたが、FANG+指数のルールは3月、6月、9月、12月に、10銘柄均等ウェイトで、各銘柄の10パーセントになり、それに戻すことになります。

まずデメリットからご説明しますと、例えばNVIDIAが連続してずっと上昇していくと、ウェイトもだんだん上昇していきます。これを戻さず持っておくと、上昇の幅を綺麗に獲得することができます。

しかし、これを戻してしまうと、せっかく上昇しているところをいったん売却してしまうことになるため、パフォーマンス的にはマイナスに働くことになります。

一方で、メリットを考えますと、投資している株の値動きによりますが、上昇も下落もありますので、上昇時に上手く3月、6月、9月、12月のリバランスのタイミングが来ると、高く売却し、安くなった時に買い戻すメカニズムが可能です。メリットになるかどうかは、相場月によります。

岡元:そこは個人投資家ではできないところですね。

松葉:非常に煩雑になりますので、投資信託で保有していただくほうが、自動的にリバランス効果が得られるということになります。

質疑応答:NVIDIAが時価総額が上がった場合のFANG+の均等性について

岡元:「NVIDIAが時価総額がトップになっても、FANG+は均等を保つのでしょうか?」というご質問です。

松葉:こちらも指数のルールが決まっていますので、1つの銘柄がいくらになっても、基本的には均等の10パーセントということになります。

岡元:「テクノロジー中心であればTeslaは我慢して、残すほうが結果良かったということはないでしょうか?」というご質問です。

「テクノロジー中心だから」ということはありません。残念なことにTeslaはFANG+から外れてしまいましたが、私は個人的に、またどこかで入ってくる時がやってくるんじゃないかと思ってます。

質疑応答:NVIDIAの関税の影響について

岡元:「関税について、NVIDIAが米国政府に売上の15パーセントを払う影響はどのくらいあるでしょうか?」というご質問です。

柴田:規模に関しては決算の話を聞かないとわかりませんが、イメージとしてはNVIDIAの場合、粗利率が70パーセントほどありますので、それが押し下げられる効果があると思います。ただ、1回減損を出しており、原価率も他の製品よりは高くないため、15パーセントの粗利率を中国向けに対して下押しするほどではなく、全体に対してはそんなに大きくないと思います。

中国側でも、最近は「AMD(Advanced Micro Devices)やNVIDIAから半導体は買わないかもしれない」等の報道も出ており、それほど多く出るのかという懸念もあります。1回減損した後ということもあり、マイナスの影響はほとんどないと思っています。

質疑応答:値動きの大きさに対する考え方について

岡元:「値動きが大きいとハラハラしてしまいます。何かいい方法はありませんか?」というご質問です。

松葉:FANG+は10銘柄に投資するファンドで、非常に値動きが大きいです。こういったファンドに投資する時に一番有効なのが、時間分散を活用することです。

積立投資は、仮に下落していた時も「将来的にテクノロジー株は上がるんだ」と思っている方にとっては、安く買える構造です。下落時でも、心理的には「安く買えているんだ」と思えます。積立投資は、長期投資に向いていると思います。

質疑応答:値動きの大きさに対する売買方法について

岡元:「値動きが大きいということであれば、タイミングを見ながら適宜売買した方がよいでしょうか?」というご質問です。

松葉:上手くタイミングを選べればそれに越したことはないですが、株式で上手くタイミングを見計らうのは、プロでも非常に難しいです。

岡元:1回目はできるかもしれませんが、だいたいは「これからもずっとできる」と思い込んでしまいます。そうはいかないですよね。

松葉:おっしゃるとおり、プロのファンドマネージャーでも、当て続けることができるかというと、確率的にはもうないぐらいの話になります。

質疑応答:FANG+の高値掴みにおける懸念について

岡元:「最近、FANG+は上場来最高値を更新したということですが、今購入すると高値掴みになりませんか?」というご質問です。

松葉:これは、テクノロジーの進展をどこまで信じられるかにかかってくると思います。過去もずっと高値を更新してきて、かなり高騰したところで「まだ買えるのか?」という状況があったかと思います。先ほどAIの需要が高まるということをご説明いただきましたが、FANG+の銘柄群は引き続き上昇し、米国ビッグテクノロジー株の需要は伸びていくと考えています。

岡元:最高値をつけたというところだけ見ると、イメージ的に高いと思いますが、高値をつけたことには理由があるわけですよね。そこでストップするということではなく、FANG+の銘柄は成長性があるため、それを信じるかどうかということです。我々は信じてるので、こういうかたちで投資家のみなさまにご説明をしています。

最高値を更新し続けてきた米国株、その中でも大型のテクノロジー株が高値を更新し続けてきているため、今日でこれが止まることはないという解釈です。

質疑応答:BroadcomがASIC市場を抑え続けられる理由について

岡元:「BroadcomがMarvell TechnologyよりASIC市場を抑え続けられる理由は何でしょうか?」というご質問です。

柴田:抑え続けてるという表現が正しいかというと、少し違うかと思います。やはり私はどちらも伸びていくと考えています。受注を取ったタイミングが重要だと思います。

ASICは、お客さまがあって、「受注を取ってなんぼ」というビジネスだと思います。その受注を取ったタイミングや、受注をどれだけ取っているかが重要です。また、結局受注を取ってから設計をするビジネスのため、売上が出るタイミングが1年以上遅れます。

また、Marvell Technologyが受注を取れてないかというと、取れているわけです。いろいろな顧客から受注を取っており、数字は正確ではありませんが、この間の説明会で50件以上受注の見込みがあるというお話で、すでに18件ぐらい取ってるということです。

需要がたくさんある中で取り合ってはいますが、お互いが相殺し合ってるというよりは、市場が大きく伸びるため、どっちも伸びるのだと思っています。

質疑応答:FRPの金利昇降によるFANG+の影響について

岡元:「FRPの金利の上げ下げによって、FANG+はどのような影響があると予想されますか?」というご質問です。

柴田:利下げはプラスになると思います。テクノロジー株は成長性が高いということで、将来の成長の期待まで予想して株価が動きます。

金利が下がると、将来期待する利益の割引率が下がっていくため、将来まで見通せる会社ほど、利下げ効果のプラスが大きくなるということです。

松葉氏、柴田氏からのご挨拶

岡元:最後にお2人からコメントをいただきます。

松葉:Microsoftの最新PCには各アプリに「Microsoft Copilot」が組み込まれており、一度使うと手放せなくなる便利さがあります。こうした付加価値の高いサービスを提供し、適切なタイミングで値上げを行うのが米国の企業の強みだと思います(笑)。AIでいくらでも儲けられます。

岡元:我々は完全に罠にはまっちゃってますよね(笑)。

松葉:これらのサービスから簡単に離れることはできません。したがって、FANG+に代表されるビッグテクノロジー企業は、引き続き成長していく可能性が高いと考えられます。

柴田:本日は貴重な機会をいただきありがとうございます。喋りすぎてしまったので、次回があるならもう少しちょっと自重しようかなと思いました(笑)。でも、テクノロジー株の将来性については、思っていることが伝えられたと思います。

岡元:ご視聴のみなさまは、今回ご紹介したFANG+の投資信託や銘柄を、ぜひ今後の検討にお役立ていただければと思います。最後までご視聴いただき、ありがとうございました。

新着ログ

「証券、商品先物取引業」のログ