提供:SBIレオスひふみ株式会社 2026年3月期第1四半期決算説明

【QAあり】SBIレオスひふみ、「つみえーる」の市場展開に注力 高収益性商品でさらなる成長を目指す

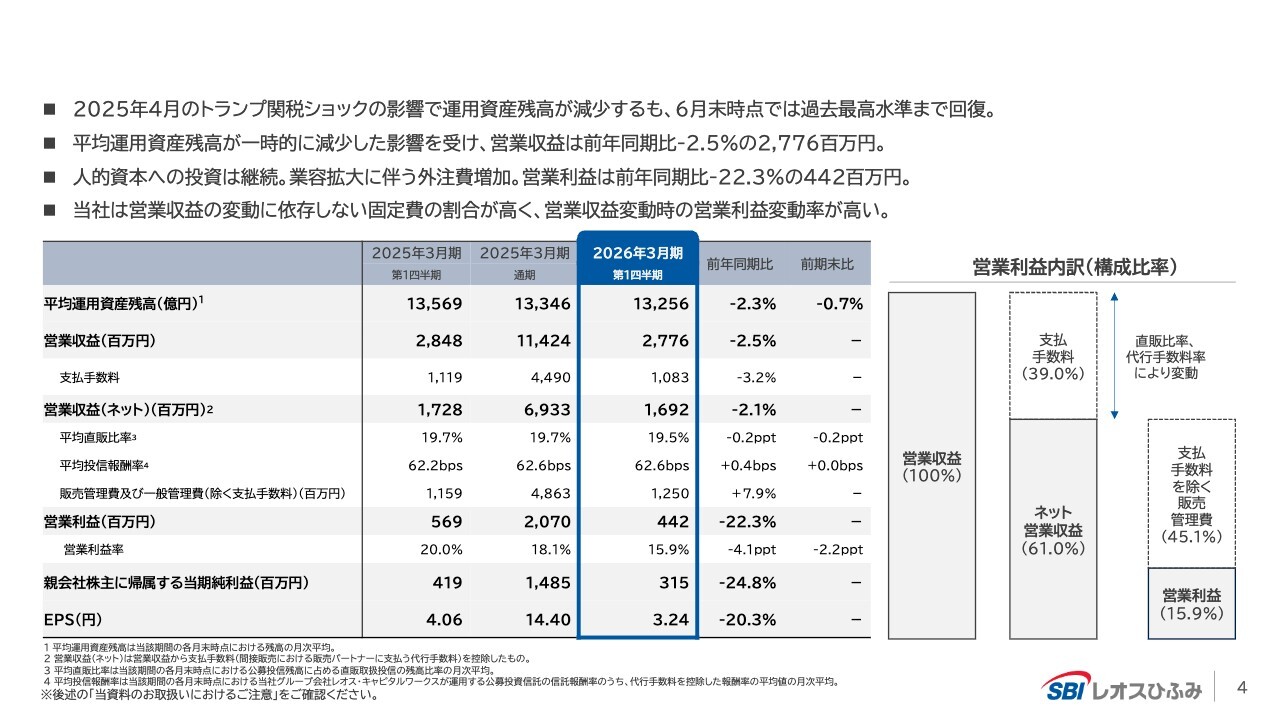

業績サマリー

湯浅光裕氏(以下、湯浅):SBIレオスひふみ代表取締役副社長グループCOOの湯浅です。2026年3月期第1四半期の決算説明を行います。まずは30分ほど私からご説明し、その後でご質問等をお受けします。よろしくお願いします。

スライドは業績サマリーです。すでにご覧いただいている方もいらっしゃると思いますし、ご心配をおかけしているかと思いますが、2025年4月のトランプ関税ショックの影響で、4月から6月の運用資産残高(AUM)が減少しました。事実、営業収益は前年同期比マイナス2.5パーセントの27億7,600万円、営業利益は前年同期比マイナス22.3パーセントの4億4,200万円となっています。

ただし、運用資産残高は順調に回復してきており、一時的なものであるとご理解いただければと思います。

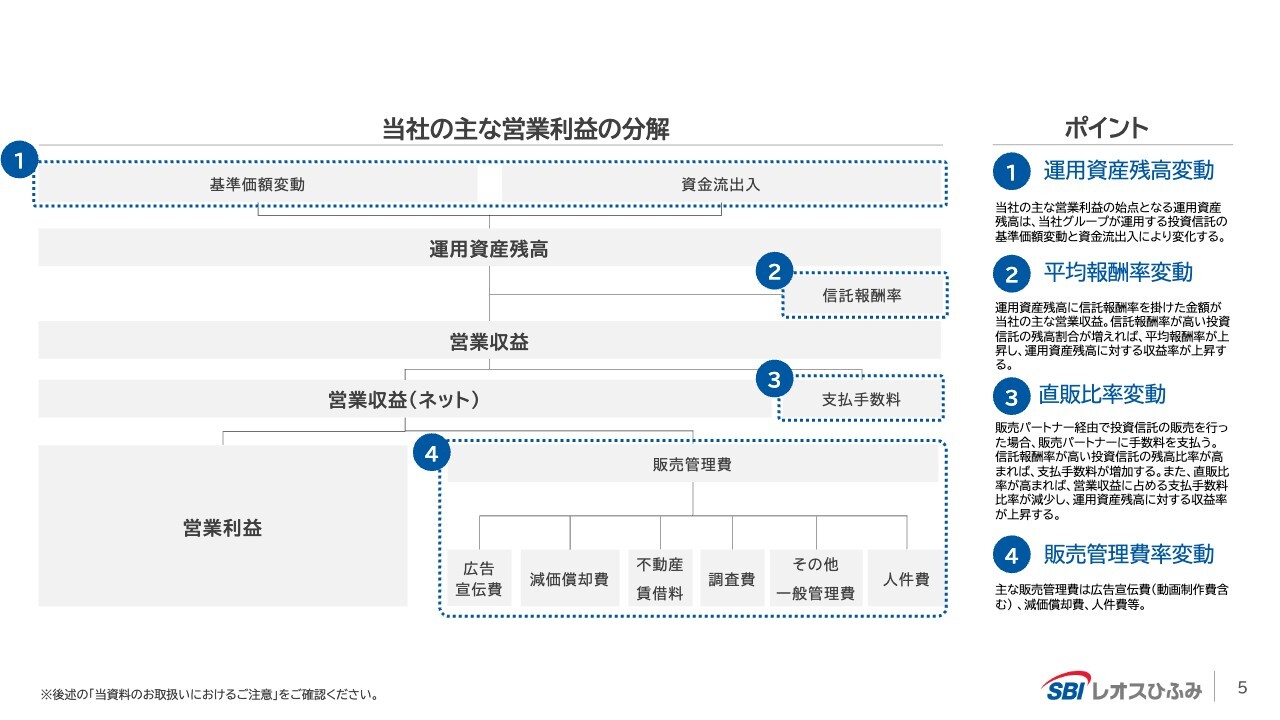

当社営業利益の要因分解

当社の主な営業利益の要因分解についてです。基本的には、運用資産残高に信託報酬を掛けたものが収益となります。運用資産残高は、市場動向や資金の流出入に左右されます。また、その間のフィーは、プロダクトごとの信託報酬率を掛け合わせたものにより決定されます。

そこからの費用についてはスライドのとおりです。詳細については後ほど触れますが、経常的な費用が発生しています。また、新しい投資信託をローンチする際には一時的なコストが含まれる場合があります。今回「つみえーる」としてローンチしたものもこれに該当します。

これらの費用を差し引いたものが営業利益となります。営業利益以下については、それほど金融収支がないため、ほぼ経常収支となり、そこから税金を支払って当期利益につながります。

①運用資産残高の変動要因

スライドは前年同期比を含めた過去の運用資産残高の変動要因です。全体像は次のページに示していますので、そちらをご覧ください。

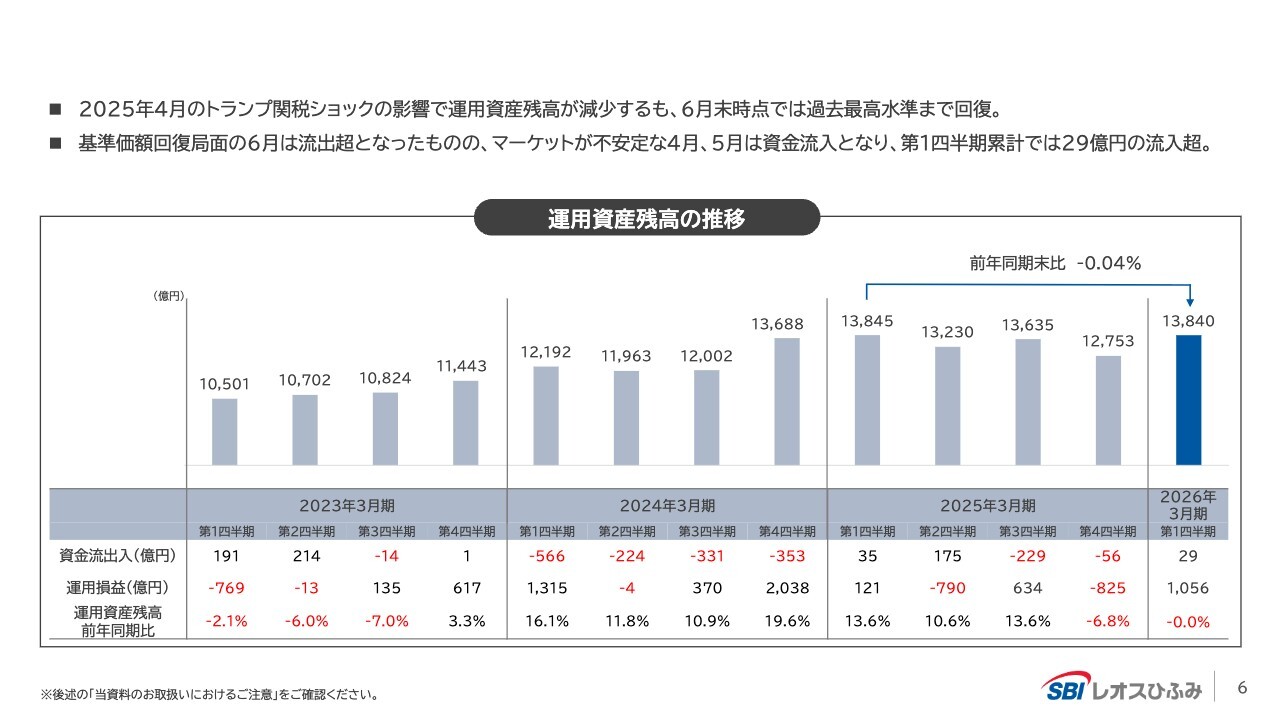

2025年6月末時点の運用資産残高は過去最高水準に回復

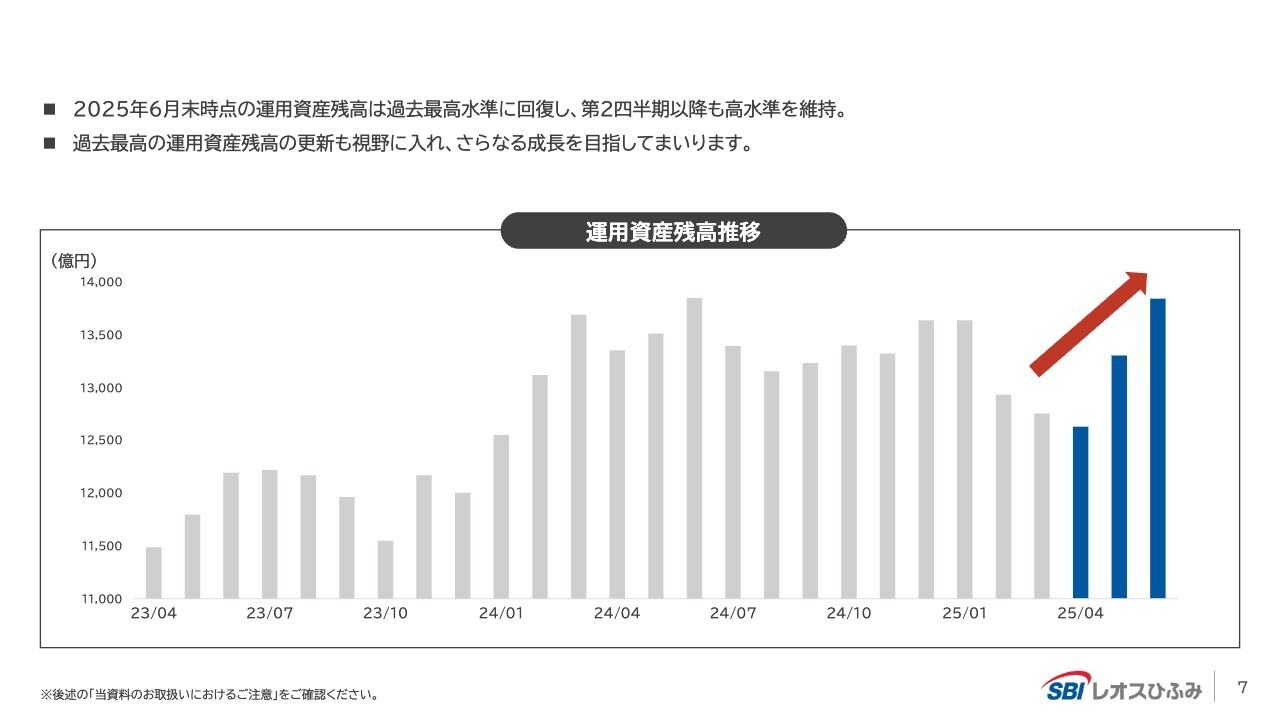

スライドは、運用資産残高の全体を2023年4月から月次で記載したものです。今年に入ってトランプ氏が大統領に就任しました。いろいろな施策が期待されていましたが、関税問題などから直近まで不透明感を残すかたちとなりました。

その影響で、多くの投資家の解約や買い控え、投資控えが4月に見られ、運用資産残高が下がりました。しかし、4月以降は回復し、7月末時点の運用資産残高はこれまでの水準を越えてきていますので、ご安心いただければと思います。なお、7月末時点の運用資産残高は、8月の終わり頃にはご報告できる予定です。

①2026年3月期の運用資産残高の変動要因

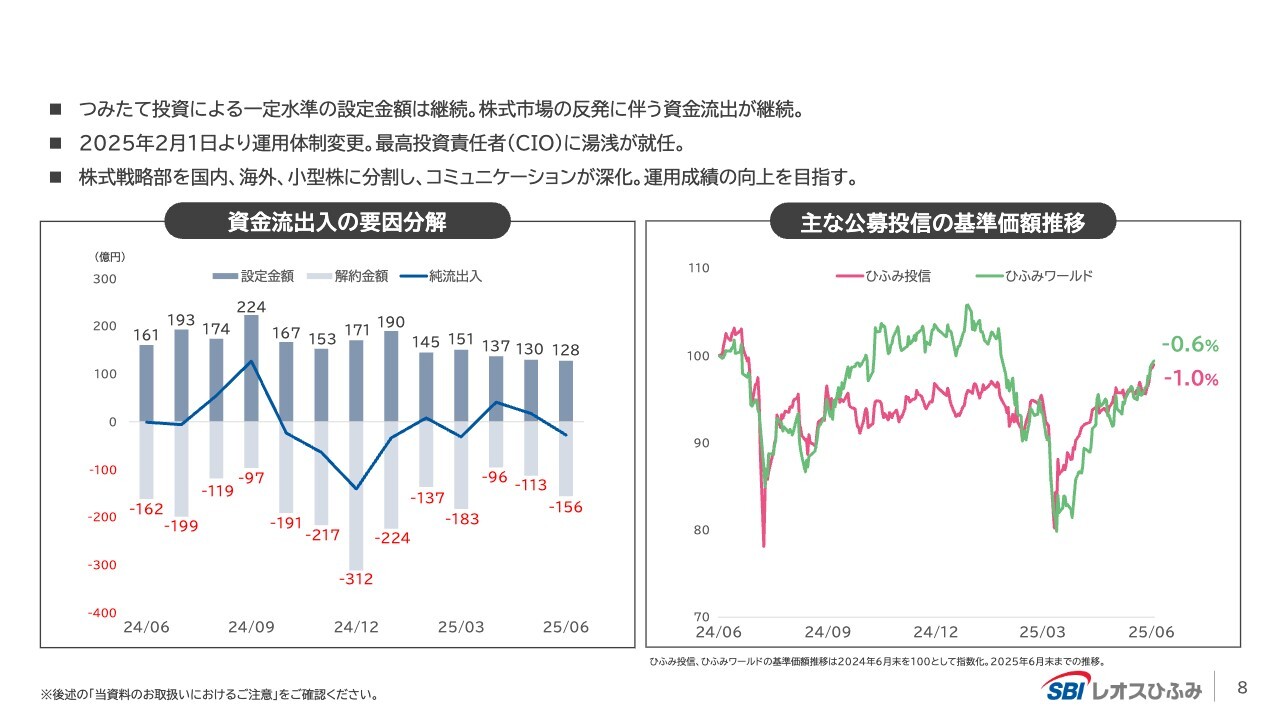

スライドは、2026年3月期の運用資産残高の変動要因を分析したものです。左側のグラフは資金流出入の要因分解です。上が設定金額、下が解約金額、折れ線グラフは純流出入を表しています。

足元では4月、5月がプラスとなりましたが、6月に少し減少しています。これは基準価額が再び上昇したことで利食い売りが発生したためです。直近では「ひふみワールド」が最高値を更新していますが、それに伴い売りが出ていることが、この時点から見られる傾向です。

スライド右側には主な公募投信の基準価額の推移を示しています。基準価額は資産残高の推移に影響を及ぼす要素であり、スライドのような動きになっています。

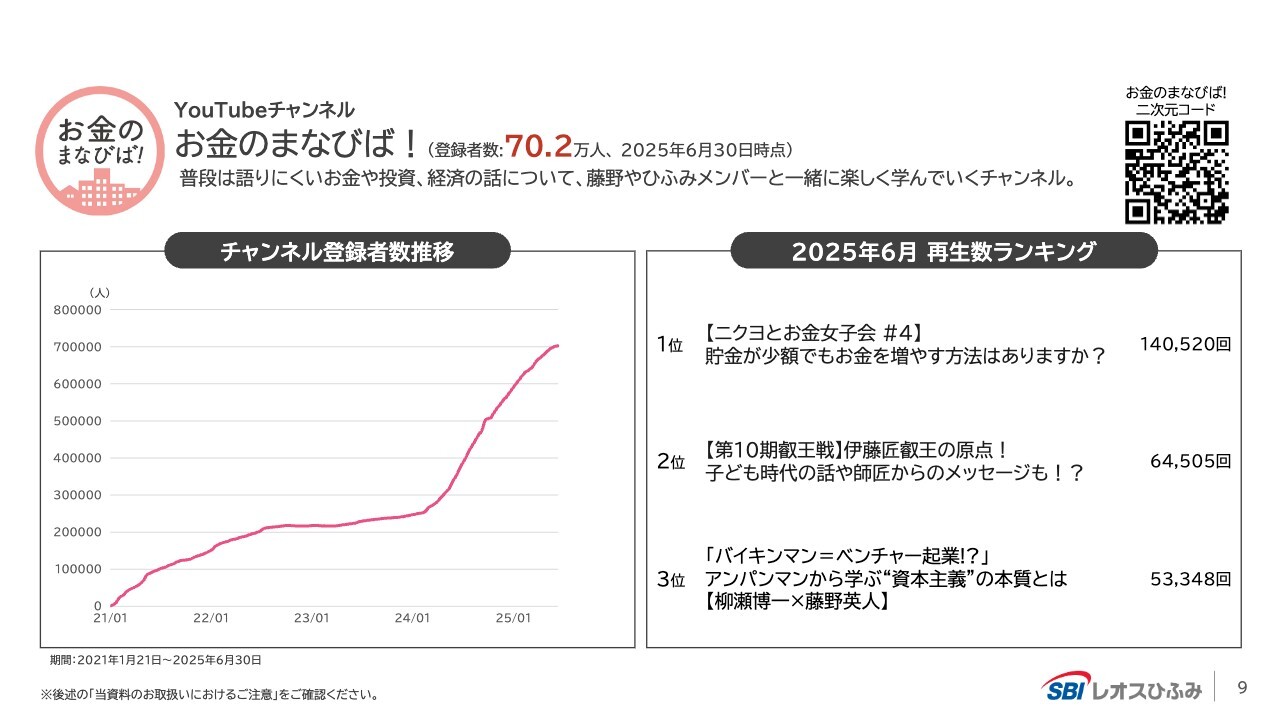

YouTubeチャンネル「お金のまなびば!」はチャンネル登録者数70万人突破

私たちの重要な活動として、金融教育を含めたお客さまとの対話があり、これを「お金のまなびば!」というYouTubeのチャンネルを通じて行っています。チャンネル登録者数は順調に増加しており、70万人を超えています。これが100万人に達すると、さらに違った景色が広がり、メディアとしての影響力もますます強まると考えています。

もちろん、いろいろなタレントの方々にもご協力いただいています。ただし、巷で非常に売れているタレントというよりは、ユニークで金融に興味を持ち、ご自身でもさまざまなかたちで資産形成を行っている方々との対話が中心となっています。

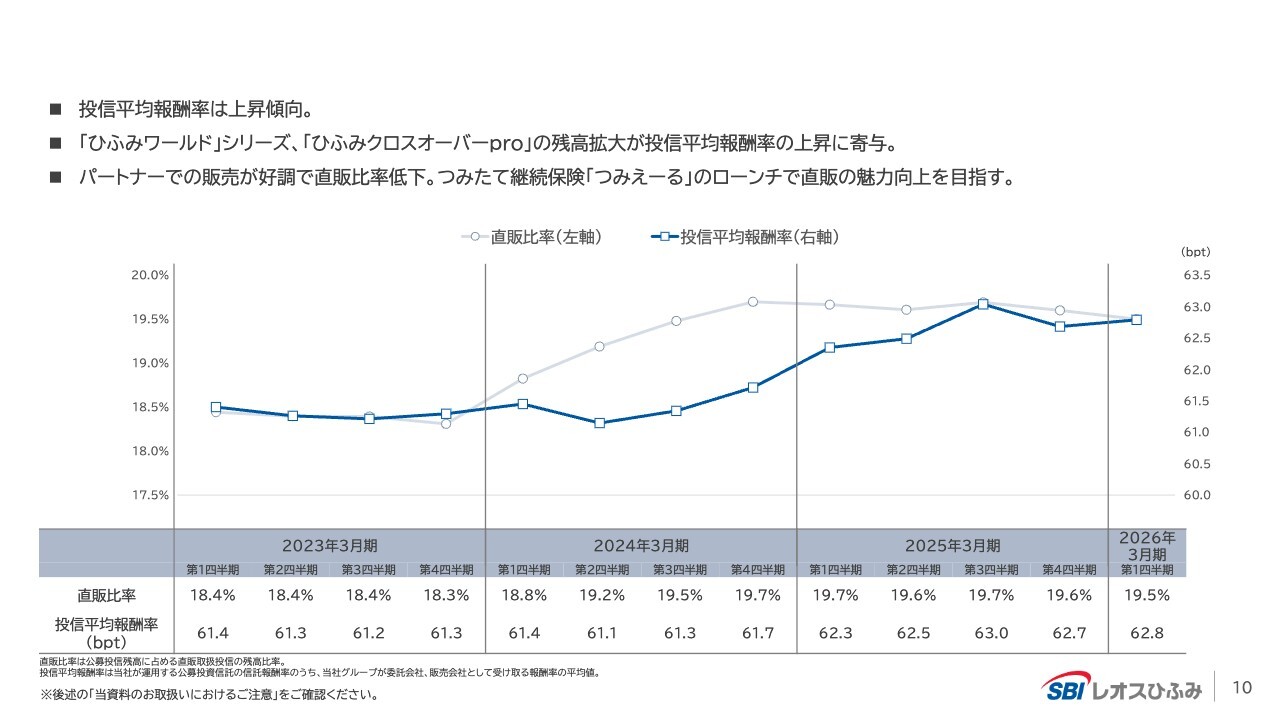

②投信平均報酬率と③直販比率の推移

スライドは、信託平均報酬率および直販比率の推移です。やや改善しているように見えますが、これはプロダクトミックスによるものです。

本日は信託平均報酬についてご説明します。当社で最も大きな「ひふみ投信」「ひふみプラス」は約1パーセントの信託報酬率ですが、「ひふみワールド」は約1.5パーセントとなっています。

もちろん、これには資材費やその他のコストが含まれ、それらを勘案して信託報酬率を設定しています。その中で、どの投資信託の資産がどのように増えたのかという点について、私たちは「プロダクトミックス」と呼んでいます。このミックスの変化も信託報酬率に影響を与えます。

スライドをご覧いただければおわかりのとおり、信託報酬率は徐々に上昇してきています。ただし、これをさらに上げていきたいというわけではなく、現状の水準からやや上の範囲で推移させたいと考えています。この状況を維持できれば、現在と同等の信託平均報酬率を確保しつつ、それにかける信託財産全体の額が増加することで、当社の収入も安定的に増えていくと考えています。

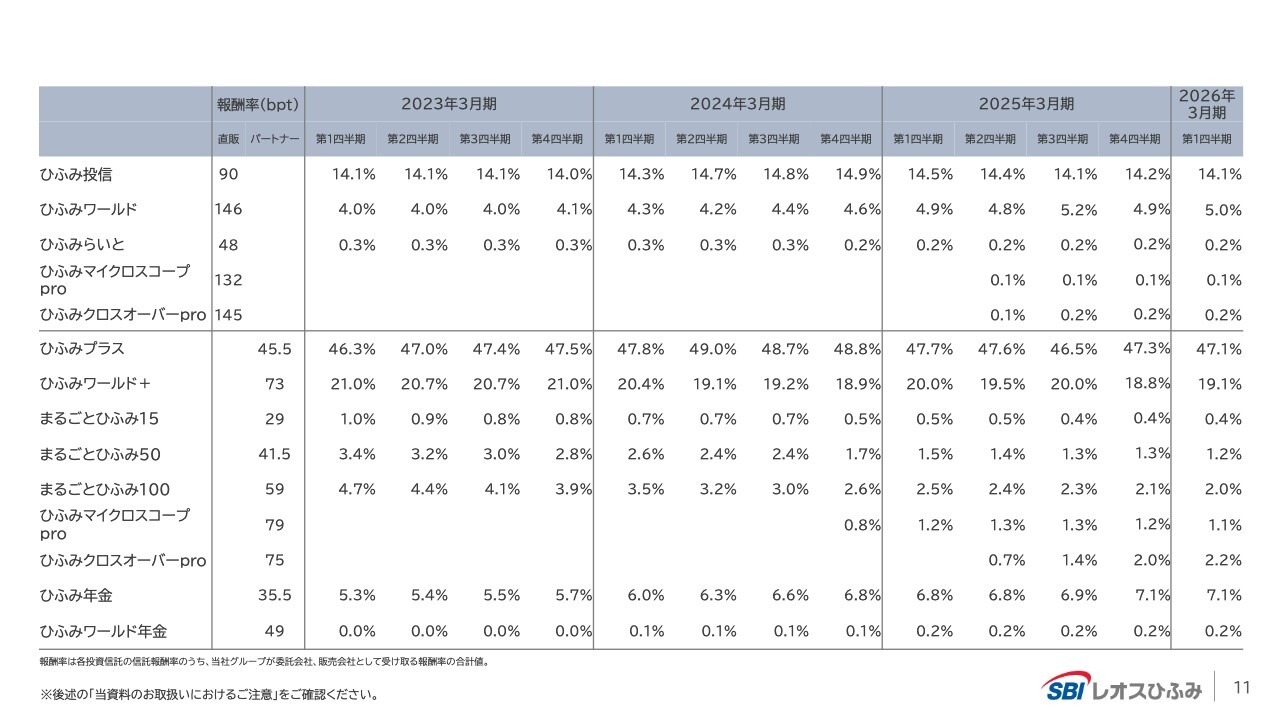

各投資信託の報酬率と投資信託残高に占める比率の推移

少し細かい内容となりますが、四半期ごとの信託報酬についてです。各投資信託のプロダクトミックスを示しており、縦軸には当社がみなさまに提供しているさまざまな種類の投資信託を表示しています。また、そこからいただいているフィーのマトリックスとなっており、これが徐々に変化していきます。

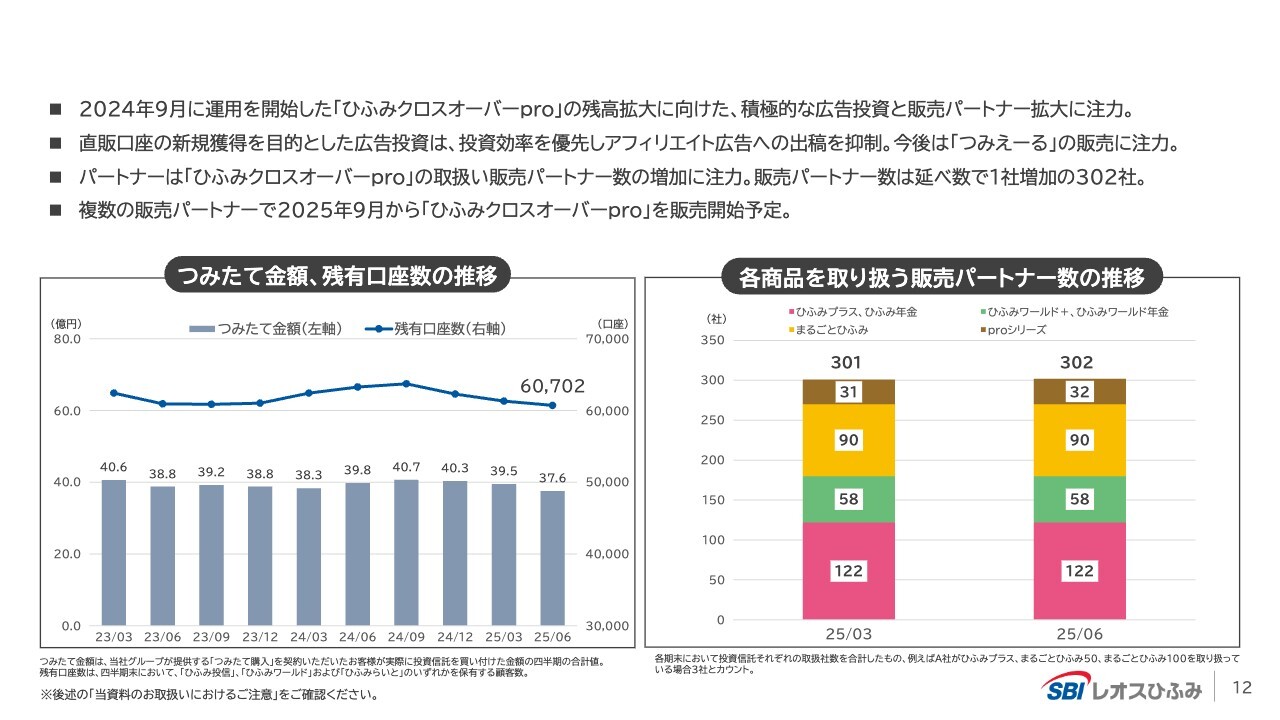

直販、パートナーの状況

直販とパートナーの状況についてです。直販とは、私たちが直接受益者の方々とお話しすることができるチャンネルを指します。ご存知のとおり、当社の収入の約2割は直販から得ています。

残りの8割は、スライド右側に示しているパートナーの方々を通してお客さまになっていただいています。どちらも非常に重要ですが、直販は大きく増やすことが難しいのが現状です。それは、私たちが自ら営業を行い、お客さまに直接販売するというかたちになるため、進行が非常に遅くなるからです。

一方、パートナーには多くの金融機関の方々がいらっしゃいます。そのため、これらの金融機関の方々との密接なコミュニケーションを保ちながら、各金融機関の「今は『ひふみ投信』のような日本株を売りたい」や「今は『ひふみワールド』のような外国株を売りたい」といった目的に応じてお客さまをご紹介いただくかたちを取っています。

私たちは、コミュニケーションを重視しながら、最終的なお客さまに対してさまざまなかたちで投資信託をお届けしています。その中でも特に重要視しているのは直販を増やすことです。理由としては、直接コミュニケーションができる点が挙げられます。

当社が直接対応することで、市場の変化や状況が激変した際にも迅速に対応できます。このようなミーティングやカンファレンスの形式で、お話しする機会を設けることが可能となり、迅速な情報伝達を実現します。

情報をお伝えする際は、ミーティングやカンファレンスの形式で対応しますが、最初に「こういうことやりますよ」という重要な内容をお伝えする必要がある場面もあります。こうした情報伝達は、直販であればすぐに対応できます。一方、パートナーを通じて対応する場合は、パートナーの方々を介するためにどうしても情報伝達が遅れることがあります。このため、直販が非常に重要であると考えています。

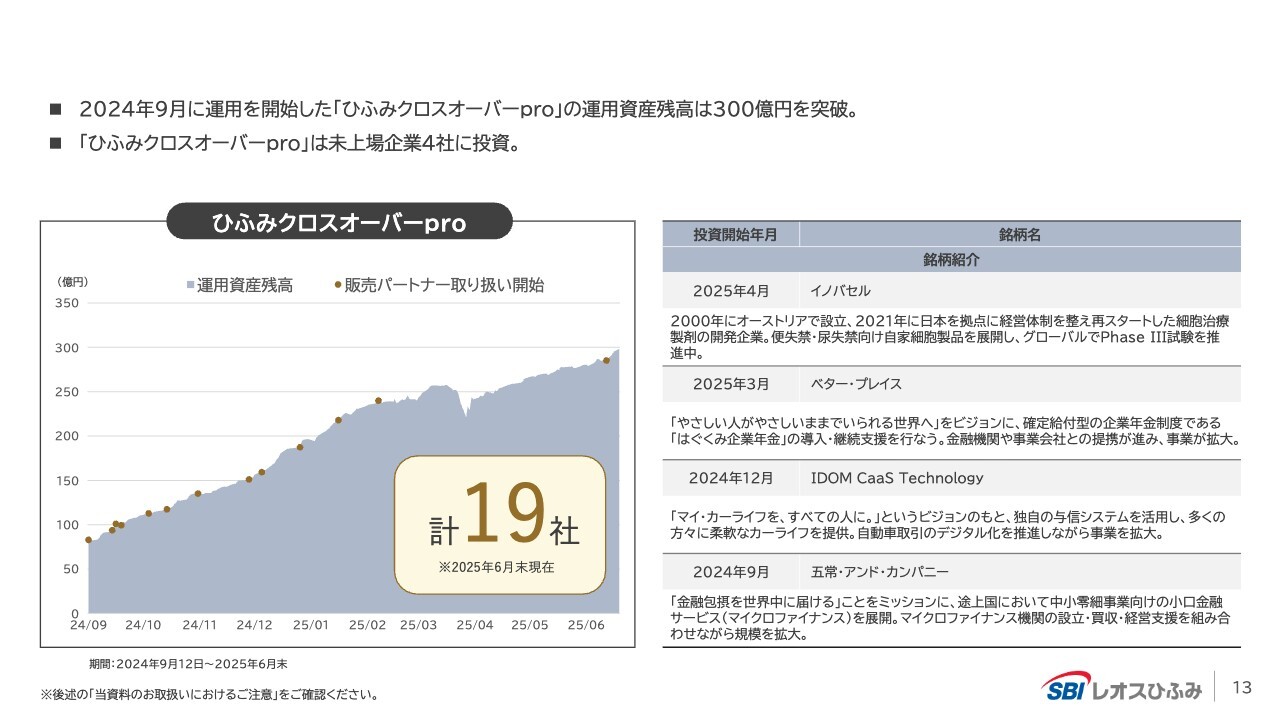

「ひふみクロスオーバーpro」の状況

昨年発表した「ひふみクロスオーバーpro」の状況についてお話しします。我々自身も直販を行っていますが、現在19社のパートナーに販売を担っていただいています。

これも順調に拡大を続けており、プロダクトミックスの観点では、「ひふみクロスオーバーpro」は「ひふみワールド」に匹敵する信託報酬をいただいています。これは調査費が非常にかかることによるものですが、運用資産残高が増えることには、2つのメリットがあります。

1つ目は、未上場を含めた投資機会を多くのお客さまに提供できるという点です。2つ目は、私たちの収入が増加する点です。このような理由から、今後さらにこの事業を拡大していきたいと考えています。

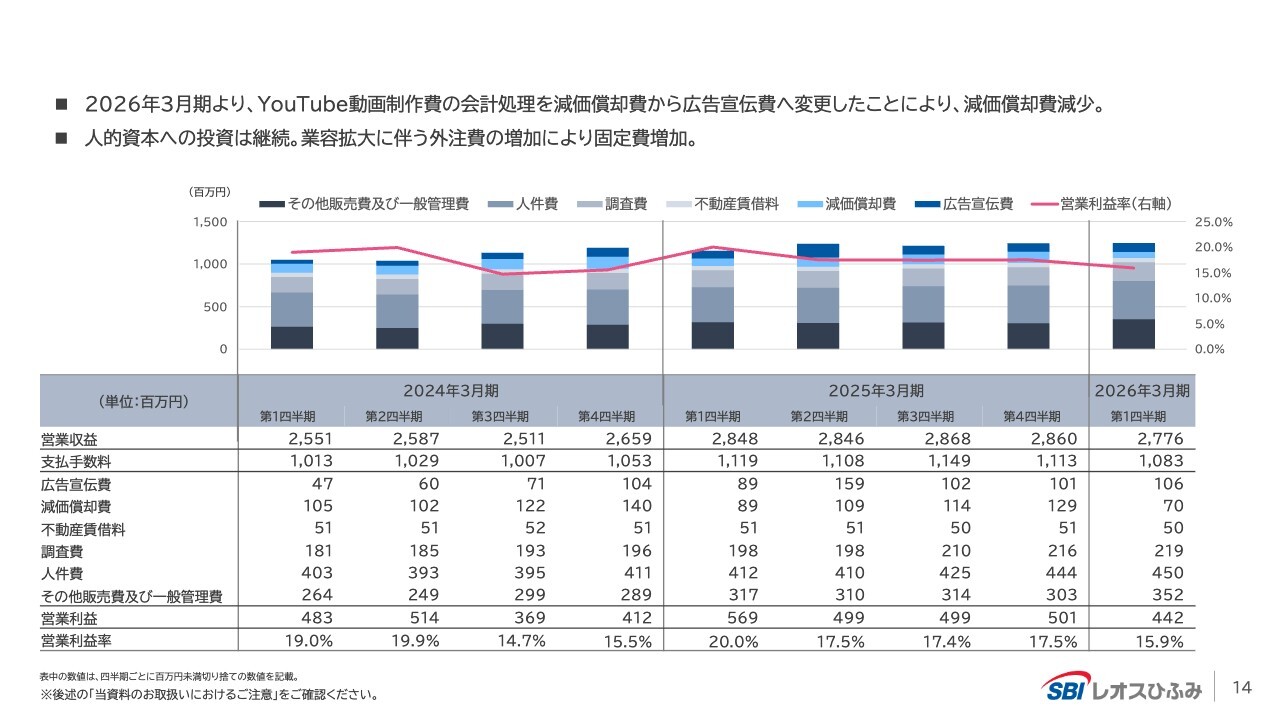

販売管理費変動の推移と内訳

販売管理費についてです。ここまでは売上に関わる大きな流れも含めて説明しましたが、スライドはコストや費用の状況になります。費用はスライドのように推移しており、ウォーターフォール形式でわかりやすく示しています。

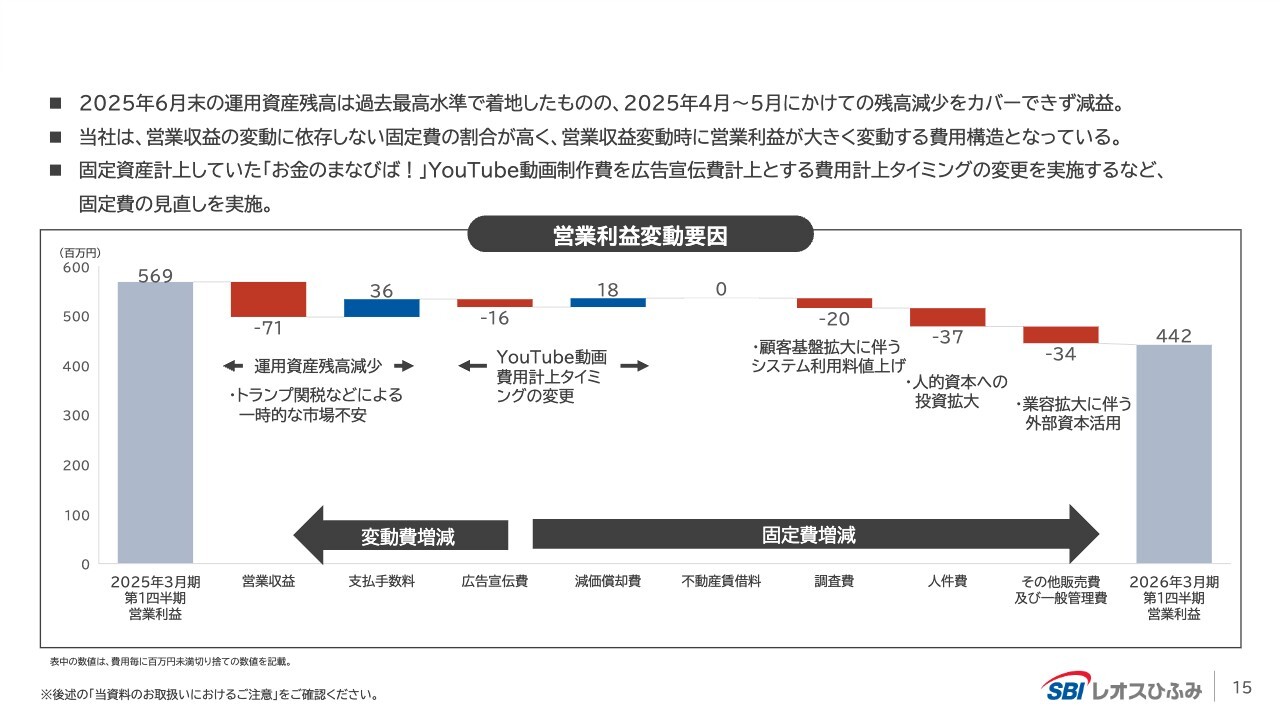

営業利益の変動要因

営業利益の変動要因をスライド左側からご説明します。今回の減収の大きな要因として挙げられるのは、運用資産残高の減少です。左から2番目の赤色の部分が、特に大きく影響を与えています。

その後、費用の増減が続きますが、右側に進んでいくと、「顧客基盤拡大に伴うシステム利用料の値上げ」と記載があります。これは運用を進める中で使用するさまざまなシステムを指します。この費用については値上げが見られます。インフレの影響がこのようなところにも現れており、さまざまなコストが徐々に上昇しています。特にシステム関連の部分で明確にその影響が出ています。

「人的資本への投資拡大」は当社にとって非常に重要であり、ある意味経常的なコストとなりますが、状況に応じて一時的に抑えることも可能です。このような観点も含めて対応を進めています。また、「業容拡大に伴う外部資本活用」については、各種アウトソーシングを活用しており、こちらも経常的なコストが発生しています。

つまり、スライド右側は基本的に経常的な部分となります。そのため、一番左側に位置する運用資産残高やプロダクトミックスをより良くしていくことが重要です。これには直販も含め、改善を進めていきます。

直販では、当社のフィーの取り分が高く、すべてが当社の収入となるため、このような施策を積極的に進めていくことが重要だと考えています。

つみたて継続保険「つみえーる」2025年6月30日より提供開始

今後の成長戦略についてです。先ほどお話ししたとおり、6月30日から「つみえーる」を提供しています。みなさまはあまり興味を持たれていないようにも見受けられますが、若い方々には注目されていると感じられます。この件に関してはさまざまな議論がありました。

投資と保険の組み合わせであり、「保険」をイメージすると、「一体どういう保険だ」となっていますが、特に学資保険に似た仕組みで、お子さまなどの将来の費用をつみたてつつ、投資を行い、万が一の事態が生じた場合には保険で補うというものです。この商品は、65歳まで加入可能となっています。私も加入を検討しています。

将来的には教育分野も含めて重要だと考えておりますが、現時点ではわかりやすいようにこのような分野をターゲットにしています。

「つみえーる」の概要

「つみえーる」の概要です。ポイントは、シミュレーションで目標が見「えーる」、つみたて投資で利益を「えーる」、保険でつみたて投資に「えーる」を送ることです。

スライドに記載しているとおり、つみたて予定期間やつみたて目標額をご設定いただけます。また、どのくらいの期間でどの程度つみたてを行うかのシミュレーションも可能です。なお、ご加入いただかなくてもWebサイト上でシミュレーションができますので、ぜひお試しください。

Webサイト上でのシミュレーションでは、「どのような商品を選びますか?」という選択肢もあります。「ひふみ投信」を選ぶか、「ひふみワールド」を選ぶかによって結果が異なります。例えば、100万円をつみたてたい場合、毎月3万円を「ひふみワールド」で運用することを選択すると、期間や予定がすぐに明示されます。

シミュレーションは過去のデータを基に「このような収益が期待できる」をベースにして算出され、目標が提示されます。この目標に向かって進めていくのですが、例えばお子さまが0歳から始めて、18歳や20歳頃まで、20年近く実施しようと考えている間に、ご自身にも変化があることが予想されます。現在「2060問題」というものが指摘されていますが、子どもが20歳になる頃に親が60歳であるという状況が一般的になってきています。

その際、ご自身になんらかの問題が生じた場合でも、保険を利用することでつみたて目標額を達成できる仕組みを提供します。このサービスは、自分で言うのも恐縮ですが、本当に優れていると自負しています。

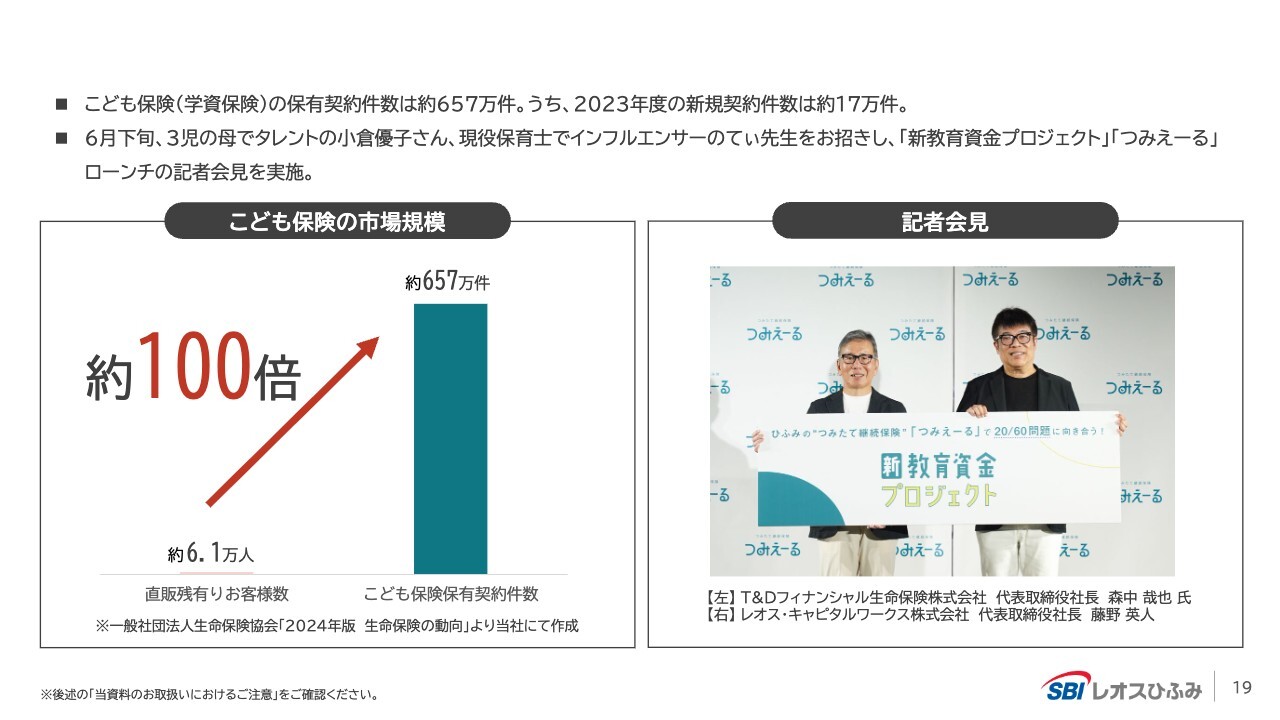

「つみえーる」が狙う市場の規模とPR施策

「つみえーる」が狙う市場の規模についてです。スライドは、例えば「今、学資保険の世界を見てみるとどのように見えますか?」というものです。

当社には現在、直販で約6万人のお客さまがいらっしゃいます。一方、こども保険関連の保有契約者数は、足元で約657万件となっています。ご存知のように、少子化が進行しており、出生数は減少傾向にあります。例えば、昨年の出生数は約67万人でしたが、それでも67万人の新しい命が誕生しています。そのため、多くの親御さまが子どものために保険を検討していることが、この657万件の契約数につながっています。

ただし、保有契約者数は20年ほど経過するとその契約が終了するため、新しい契約者が継続的に必要となります。直近では、2023年度のこども保険関連の新規契約件数は約17万件でした。 つまり、その当時、1年間で約70万人の子どもが生まれており、そのうちの2割強の子どもが、親御さまの加入によって保険に入っていたということになります。

たとえ出生数が減少しても、10万人から15万人、あるいはそれ以上の親御さまが候補として十分に存在すると考えられます。したがって、当社としてもこの市場に積極的に参入し、こうした方々をターゲットとして取り組んでいきたいと考えています。

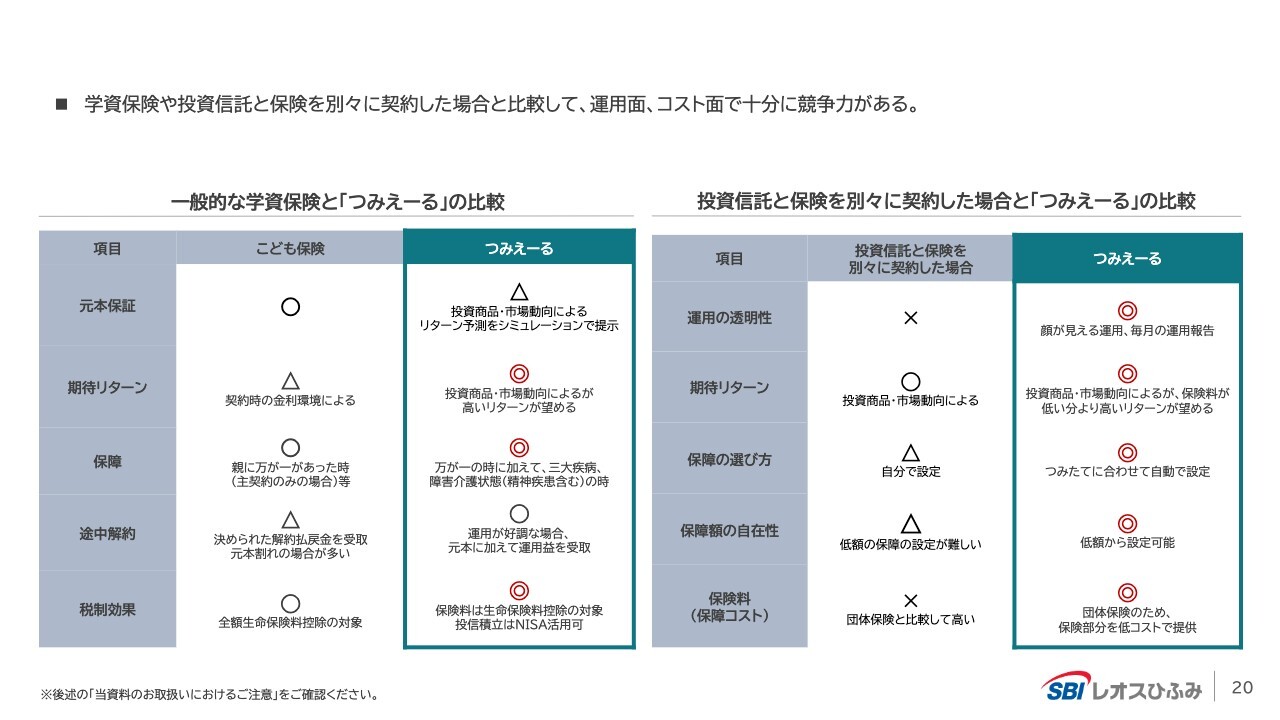

「つみえーる」と一般的な保険商品の比較

「つみえーる」の良さを伝える内容はスライドのとおりです。端的に言えば、「つみえーる」の保険部分は団体保険であり、私たちが加入してそれをみなさまに分けるという仕組みです。

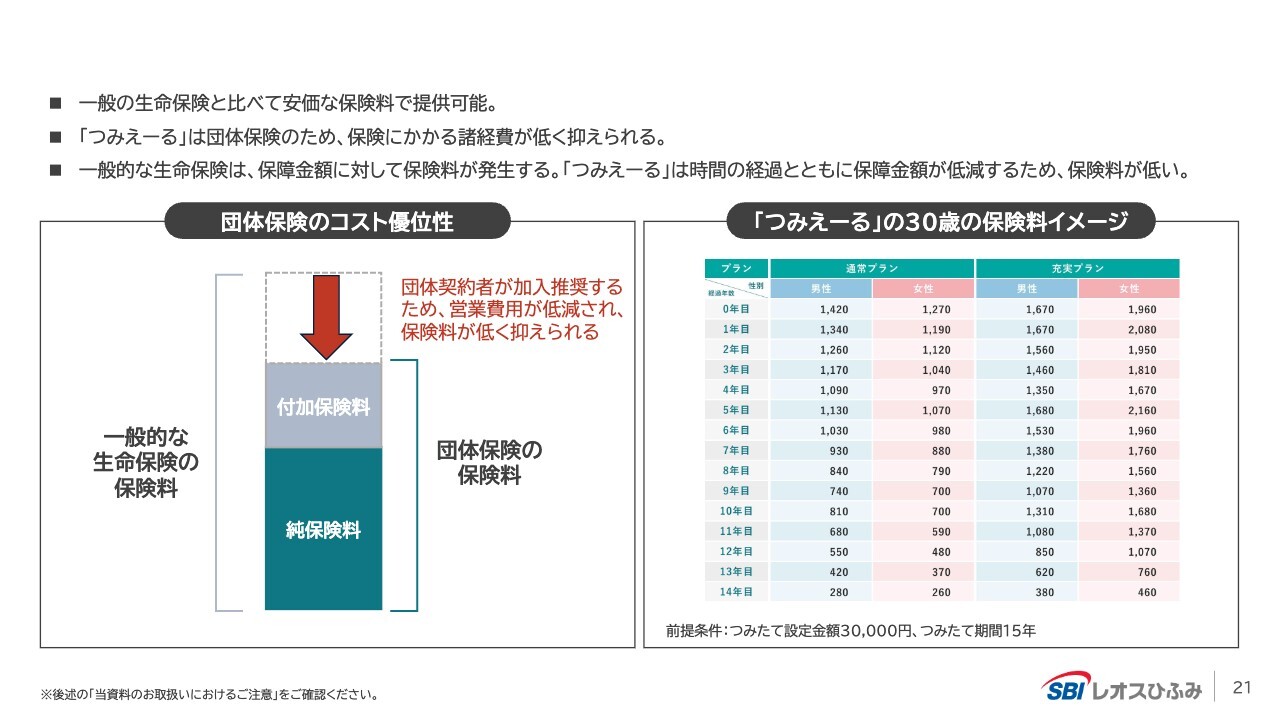

「つみえーる」の優位性

「つみえーる」の優位性です。どの保険会社でも共通ですが、団体保険には広告費用をかけません。すべて団体で契約を行い、対象者を明確に絞り込んで取得するため、一般保険のように広告を打つことがありません。この部分のコストが抑えられているので、団体保険はコストの優位性があります。

そのように低コストでありながらも、十分な保障を付帯しています。また、私自身も「ひふみワールド」の運用に力を入れており、増やせる可能性のある投資信託につみたてを行う仕組みです。なにかあった際には保険でカバーされるという、とてもユニークで使いやすい商品だと思います。

例えばご自身が60歳で、今後5年間で300万円を貯めたいとお考えの場合でも、この商品を活用いただけます。そのうえで、万が一の場合には保険でカバーされ、例えば私の場合は妻が受取人となり、その金額を受け取ることができます。

このように、ただ単につみたてをしているだけではないという点が、この商品の特徴です。

収益性の高い新たな金融商品を年内ローンチ予定

我々はユニークな商品を作成しており、それらを年内にローンチする予定です。当社はトップラインを増やしたいと考えており、現在、スライド左上に記載している機関投資家向けの商品、いわゆる投資顧問の商品を開発しています。ただ、これらは機関投資家向けであり、一般の方々には提供できません。

機関投資家向けの商品もフィーをいただく仕組みとなっており、一般の投資信託とは異なるため、みなさまの目に直接触れることはありません。「今、何億円だよね?」といった商品名で確認することもできませんが、収益性の高い商品を計画していますので、私たちのトップラインの押し上げに貢献すると考えています。

また、「フィナップ」「つみえーる」「ひふみ」「Kiffy(きっふぃー)」など、私たちの子会社が取り組む金融教育や寄付活動を通じて、多くの方々に金融教育をお届けしていきたいと考えています。

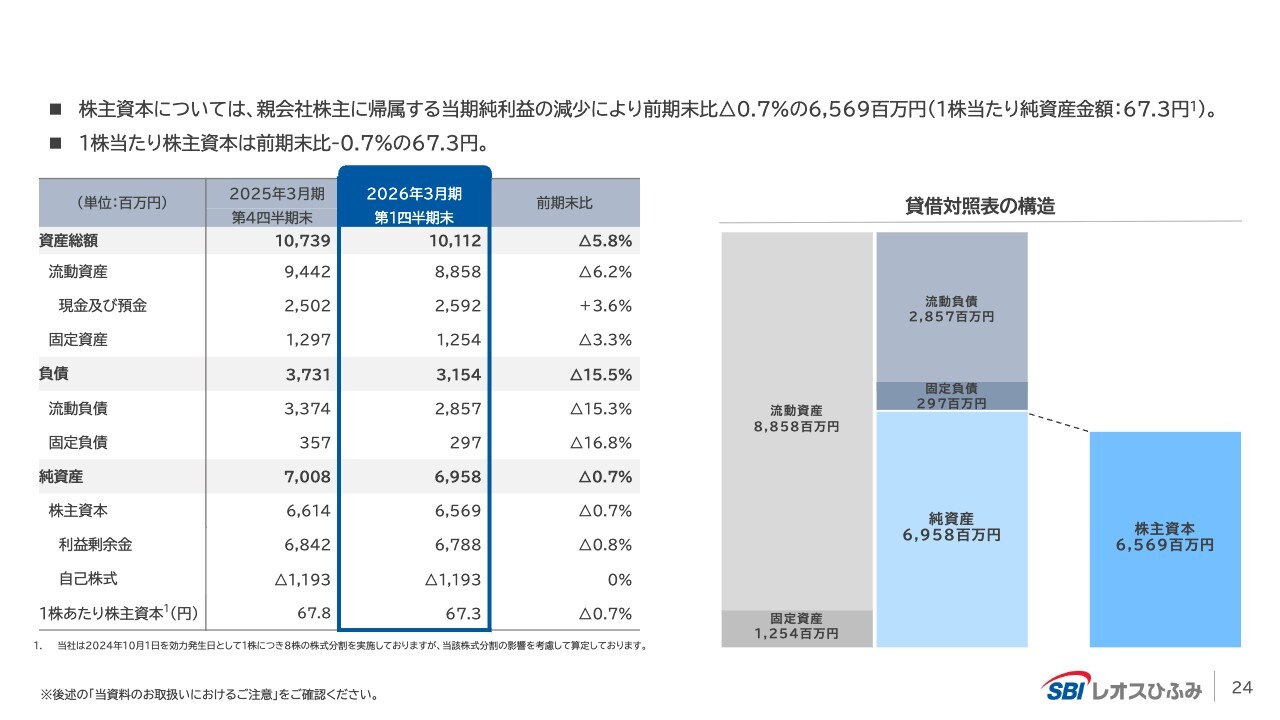

貸借対照表ハイライト

貸借対照表はスライドのとおりです。

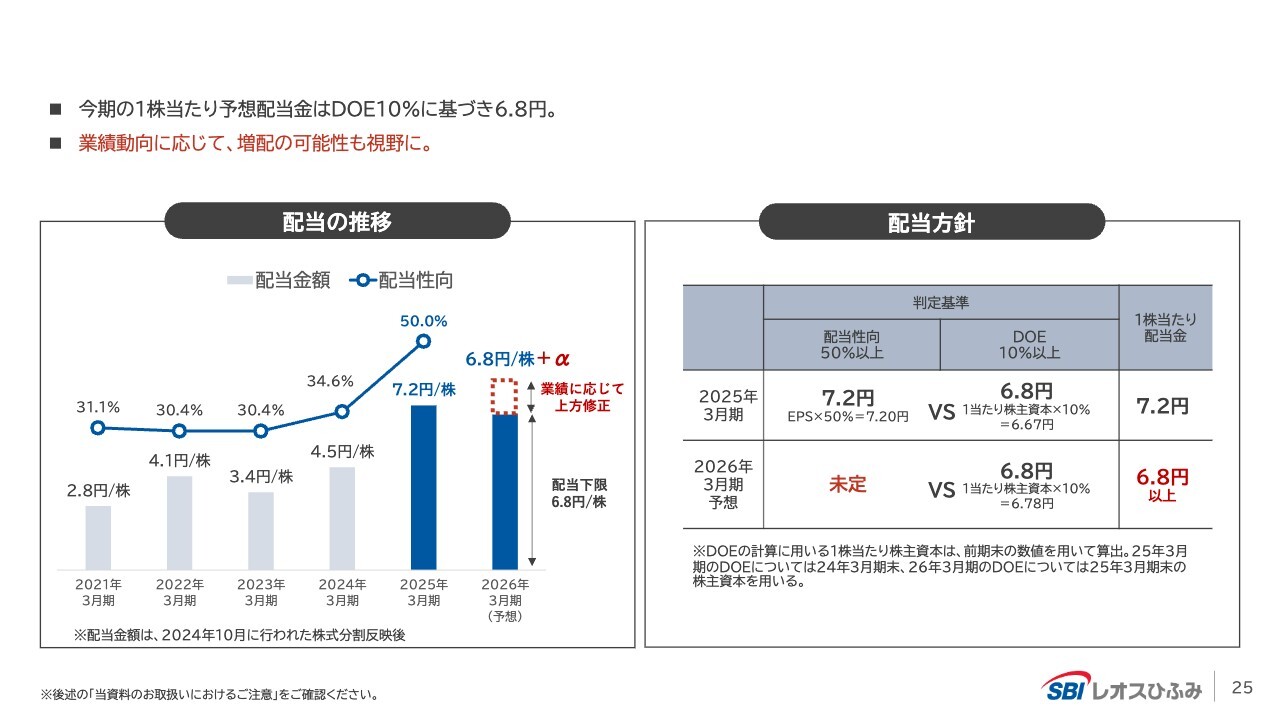

配当について

配当政策についてお話しします。配当に関してはやや消極的ではありますが、前期と同様の方針で「これ以上は出せますよ」というところを提示しています。

当社の収益は、「これを売りますよ」と言って物を売るように積み上がっていくビジネスモデルではなく、マーケットの変動に大きく影響を受けるため、業績予想を正確に出すことが難しい部分があります。ただ、その状況を真摯に正直にお伝えする中で、DOE10パーセント以上を維持することをお約束しています。また、配当性向についても50パーセント以上を目指している点をお約束しています。

特に、DOEは資本に対して10パーセントを配当に充てるものであり、将来の予測ではなく、これまで積み上げてきた堅実な資本に基づいているため、安定性が高いです。そこをベースに、2026年3月期は6.8円の配当を提示しています。

ただし、前期と同様に通年で確実に収益を積み上げ、マーケットに大きな混乱が生じない限り売上や利益をさらに伸ばし、それに伴い配当も増やしていきたいと考えています。この方針を改めてお伝えします。

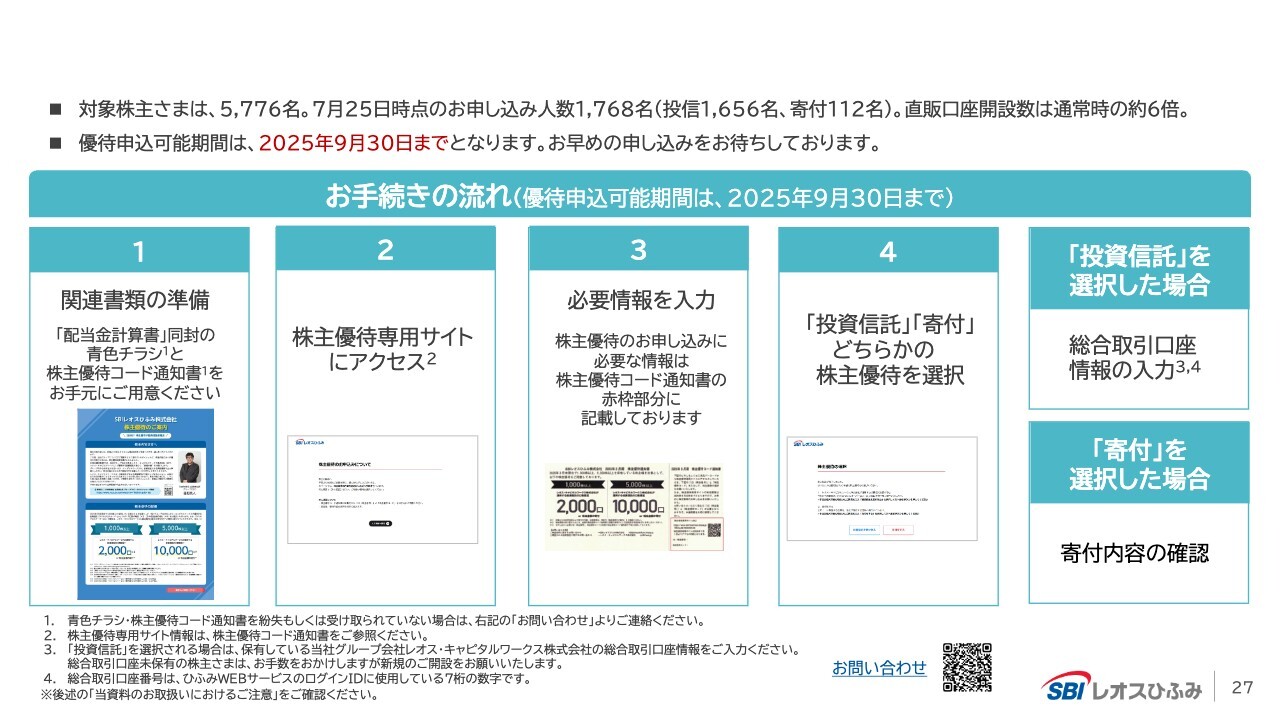

2025年3月期の株主優待について

株主優待についてのお知らせです。みなさまは株主として株主優待をお受け取りになられていると思いますが、手続きは済んでいますでしょうか? 前期は5,776名の対象株主さまがいらっしゃいましたが、直近の7月25日時点で株主優待のお申し込みをいただいた方は1,768名となっています。

すでにご案内していますが、「ひふみクロスオーバーpro」を口数としてお渡しするか、寄付を選択いただけます。ぜひサイトへアクセスしていただき、お手元の書類をご確認の上、株主優待を受け取っていただければと思います。

なお、レオス・キャピタルワークスに口座をお持ちでない方におかれましては、これを機会に直販口座を作成いただき、ぜひ株主優待をお申し込みいただきたいと考えています。

新任取締役のご案内

直近、新しい取締役が就任しました。中川はこれまでCFOを務めていましたが、今回社内取締役に就任しました。また、佐藤社外取締役が退任され、その後任として三木桂一氏に社外取締役として加わっていただいています。

スライドに記載のとおり、三木氏はこの業界での経験が非常に豊富です。私自身、過去に三木氏がジャーディン・フレミングという運用会社に在籍していた頃、声をかけていただいたことがあります。三木氏はこの業界について幅広い知識を蓄えており、今回ボードメンバーに加わり、私たちの経営を監視していただいています。

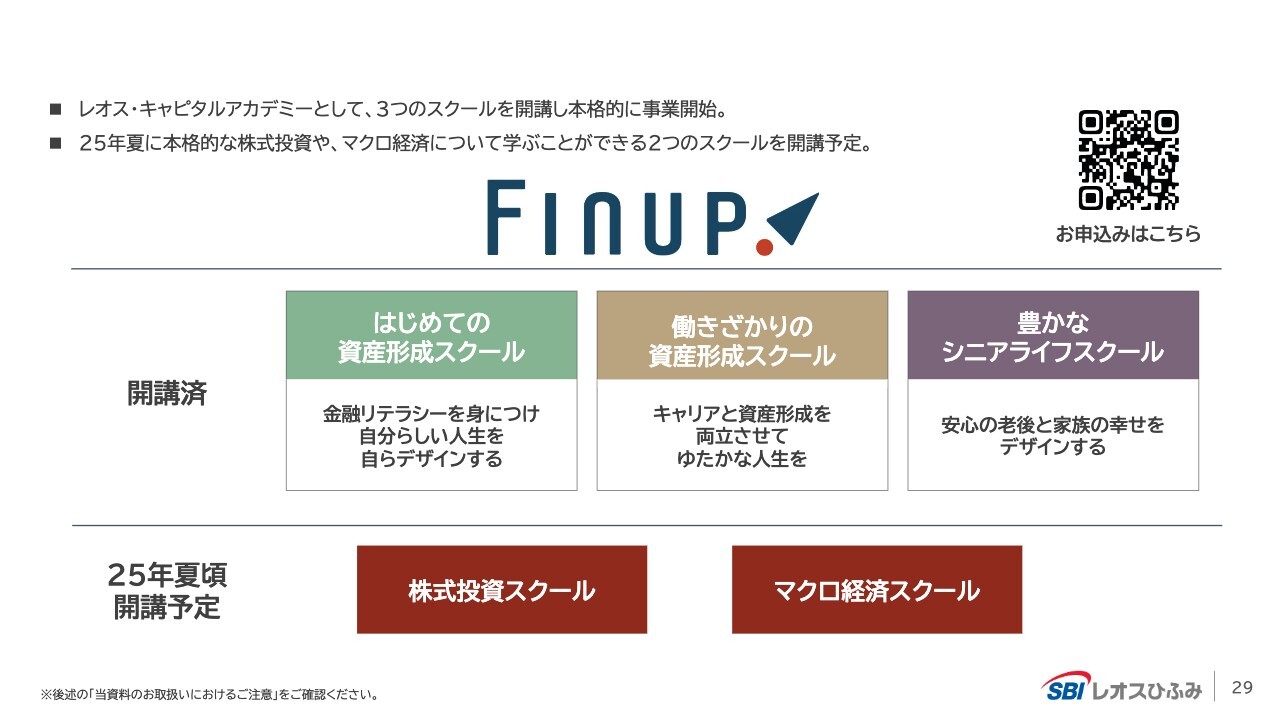

「フィナップ」の開講スクールについて

「フィナップ」も順調に進んでいます。スロースタートではありますが、オンラインの金融教育を開始し、お客さまも徐々に増えてきています。藤野も私も講座を1つずつ持って話をしていますので、ぜひご覧ください。

SNSアカウントのご案内

最後に、SNSのアカウントがありますので、この機会にアカウントを作成して、私たちをフォローしていただければと思います。

メール配信登録ページのご案内

メール配信の登録ページもございますので、ご登録をお願いします。

株式会社シェアードリサーチによるアナリストレポート

シェアードリサーチという調査会社が、当社に関するレポートを公開しています。非常に詳細に書かれており、長期間の取材を経て作成された分厚いレポートとなっています。当社がどのような会社であるのか、ある種物語のように読める内容になっていますので、ぜひご覧ください。

私からの説明は以上です。ありがとうございました。

質疑応答:ショック時の運用資産残高減少への対応と金融教育の重要性について

質問者:4月のトランプ関税ショックの影響で、御社の運用資産残高が減少し減収になったとのインターネット速報が昨日ありました。私は正真正銘の御社の熱狂的なファンですが、これは、会社としての不断の努力が足りないのではないかと考えています。

私は、ショックが起きた際には資金流出よりも資金流入が増えるべきとの考えですが、一晩考えた結果、即効性のある解決方法はないという結論に至りました。しかし、こうしたショックは度々発生します。日本人の投資信託の所有期間が約3年であることを踏まえると、それに備えるためには、日頃からの金融教育が重要だと結論づけました。

つまり、取得コストを下げるためには暴落時に買うことが基本ですが、こうした行動が当たり前であるという認識を投資家に広げる教育が不足しているのではないかと感じています。

また、選挙においても得票にもつながることもあり、インターネットの重要性を認識しています。御社のネット広告は非常に効果的ですが、私は投資家とのリアルな接触機会を増やすことが絶対に必要だと考えています。

私自身の経験として、運用者に直接接することで、投資信託を売却する際にその運用者の顔が思い浮かびます。そのため投資信託を長期間保有し続けることが多くなり、最終的には大きな利益を得ることができると感じています。そのため、リアルな接触機会を重視することと、日頃からの金融教育へのさらなる努力が必要だ

新着ログ

「サービス業」のログ