提供:株式会社アスマーク 2025年11月期第3四半期決算説明

【QAあり】アスマーク、営業担当を1.3倍に増員し国内および海外リサーチで2桁成長へ 高リピート率を武器に新規開拓を強化

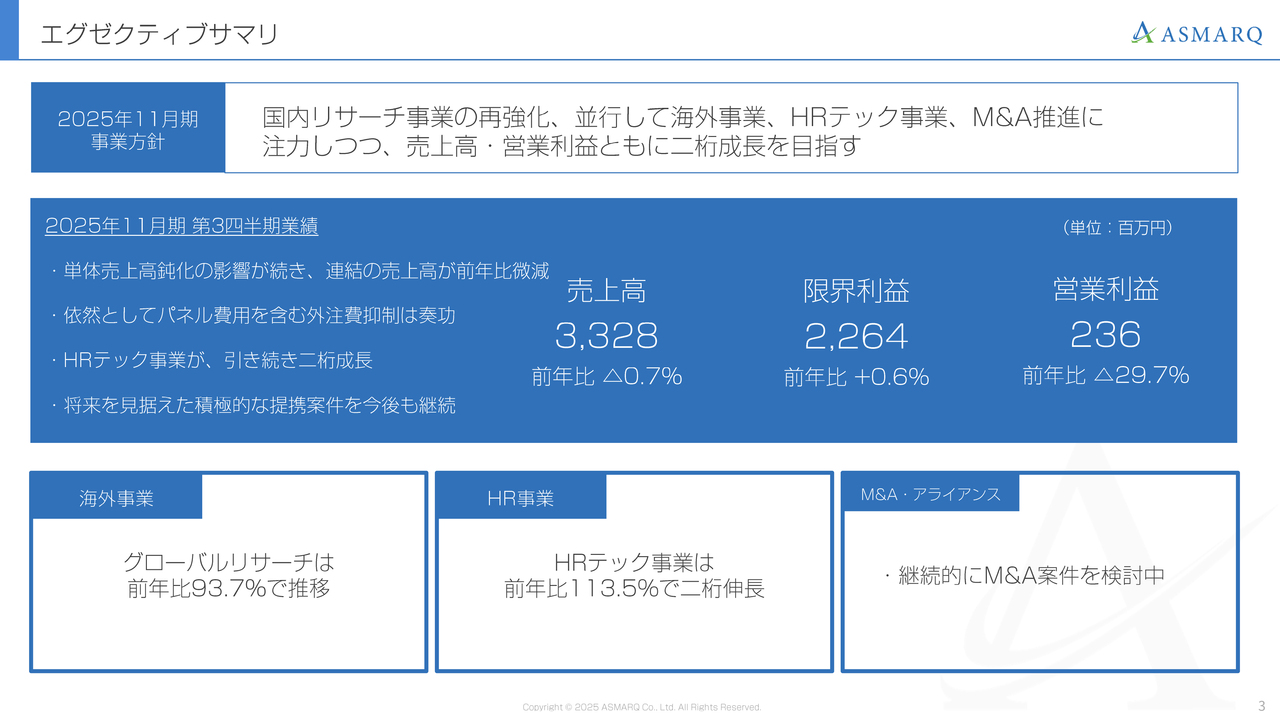

エグゼクティブサマリ

町田正一氏(以下、町田):株式会社アスマーク代表取締役の町田です。2025年11月期第3四半期決算説明会を開始します。どうぞよろしくお願いします。

それでは、2025年11月期第3四半期の業績のご報告です。まず、事業全体の概要についてまとめてご説明します。

スライドの一番上に記載している2025年11月期の事業方針をあらためて読み上げると、「国内リサーチ事業の再強化、並行して海外事業、HRテック事業、M&A推進に注力しつつ、売上高・営業利益ともに二桁成長を目指す」としています。

今期はこのような方針でスタートした結果、スライドの青い部分で示した第3四半期までの業績は、売上高は33億2,800万円で前期比マイナス0.7パーセントとなりました。限界利益は22億6,400万円で前期比0.6パーセント増、営業利益は2億3,600万円で前期比マイナス29.7パーセントと、計画および前期を下回る結果となりました。

スライド下部の事業別に見ると、海外事業は前年比93.7パーセント、HRテック事業は前年比113.5パーセントとなっています。

また、右下に記載のM&A・アライアンスについては、現在も複数の企業と話を進めています。現時点では発表できる段階に至っておらず、進行中の案件が複数あります。

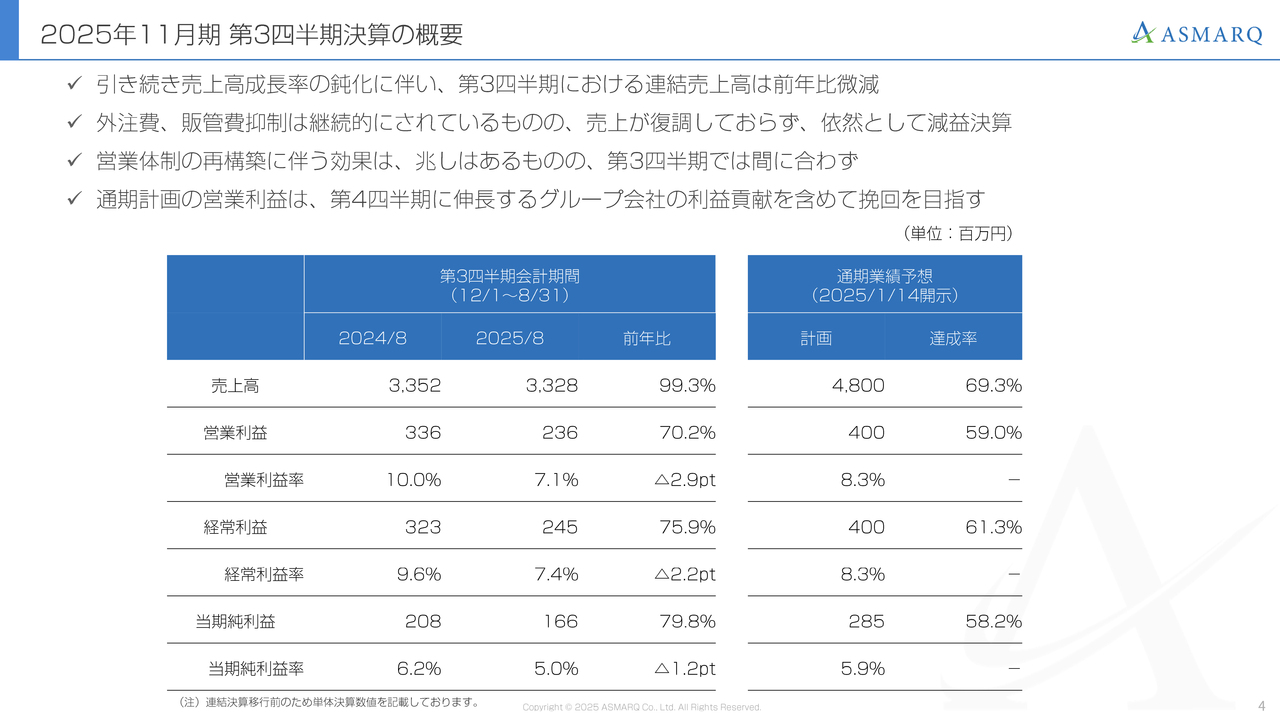

2025年11月期第3四半期決算の概要

第3四半期の概要です。第3四半期における連結売上高は、前年比で微減となりました。今期の初めから営業体制の再構築に伴う業績への効果の兆しは見えていますが、第3四半期の段階ではまだ結果が出ていません。

9月から始まる第4四半期は、前年比を上回る単月実績からスタートしています。ただし、第3四半期まではマイナスという状況です。通期計画の営業利益は、第4四半期で可能な限り挽回していきます。

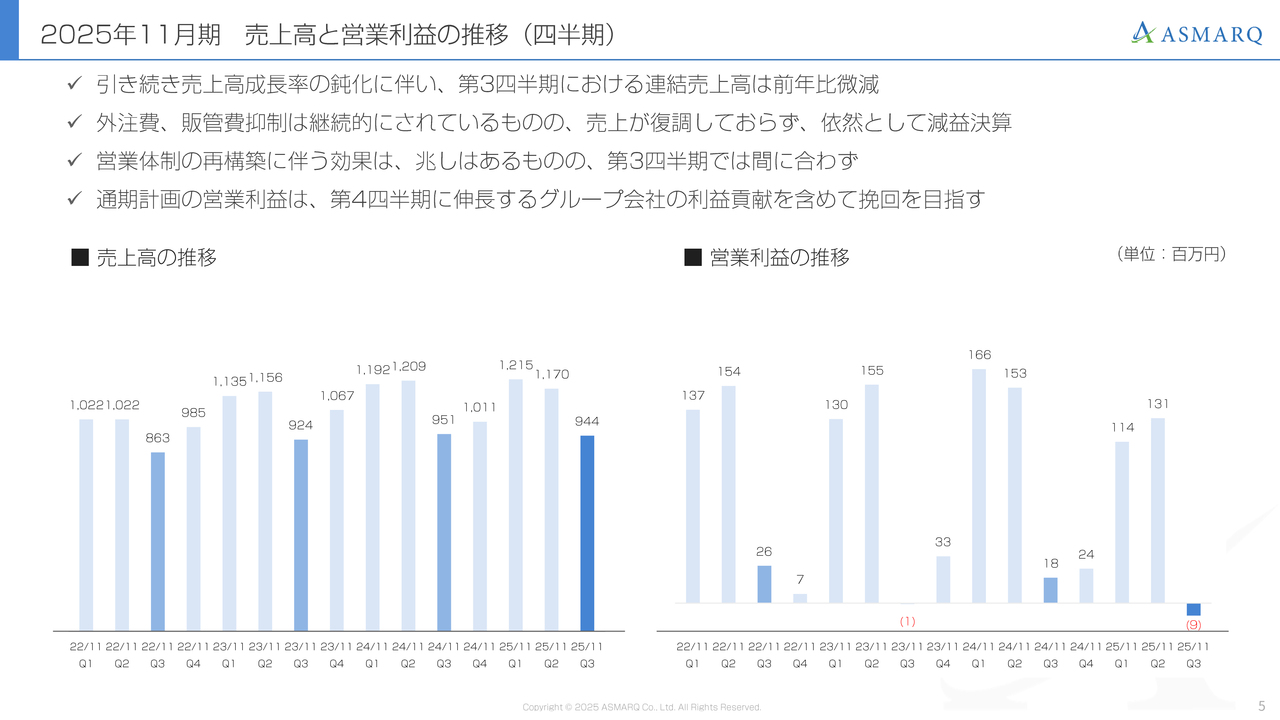

2025年11月期売上高と営業利益の推移(四半期)

売上高と営業利益の四半期ごとの推移です。第3四半期は売上高、営業利益ともに前期比で減少しましたが、第4四半期での挽回を目指して進めています。

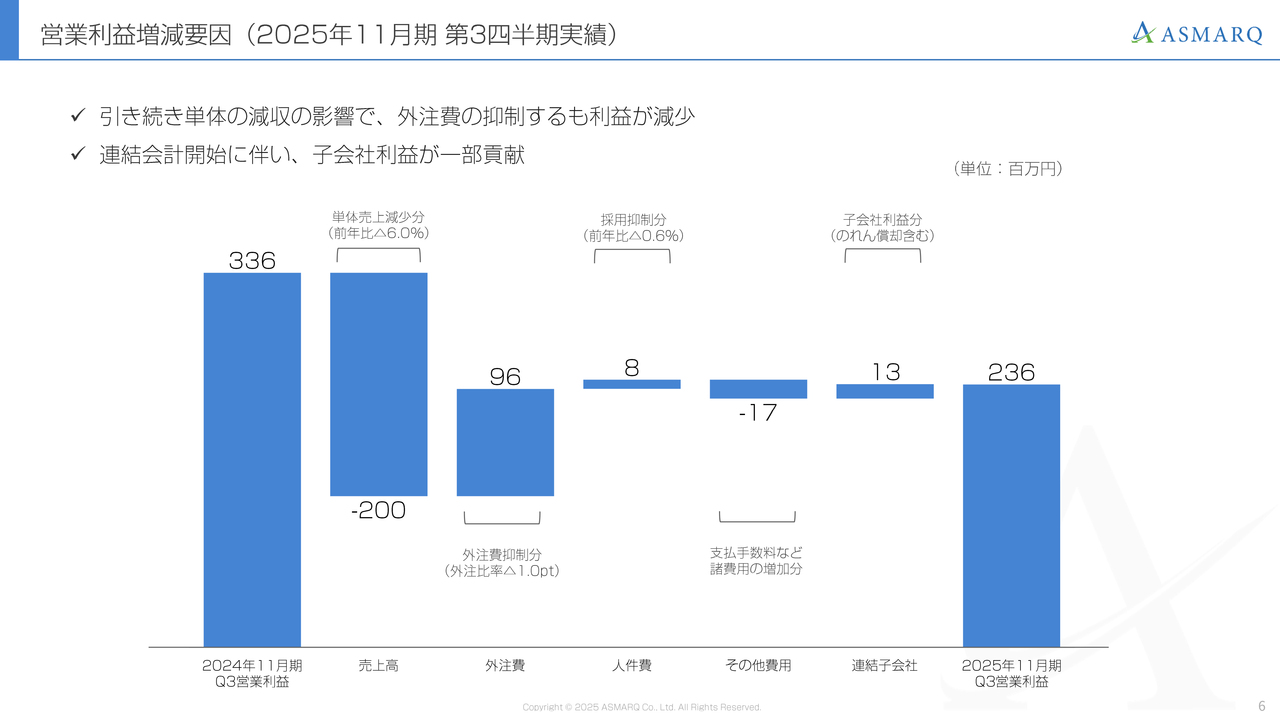

営業利益増減要因(2025年11月期第3四半期実績)

飯田恭介氏(以下、飯田):取締役管理部長の飯田です。私からは、第3四半期における営業利益の増減要因について説明します。

今回の営業利益が前期比29.7パーセント減少した内訳です。単体の売上が前年比6.0パーセント減となり、2億円の減少が大きな要因となっています。

外注費率は1.0ポイント改善され、前年度より9,600万円の外注費が抑制された点はポジティブな要素です。しかし、売上減少の幅を取り戻すには至りませんでした。

また、人件費は前年度と比べて800万円減少し、販管費を含めた諸費用が1,700万円増加しました。一方、今期から連結しているグループ会社による利益貢献として、のれんの償却を加味した状態で1,300万円の影響がありました。

これらを踏まえ、今回の第3四半期における営業利益は前年比29.7パーセント減の2億3,600万円という結果となりました。次以降のスライドについては、再び町田からご説明します。

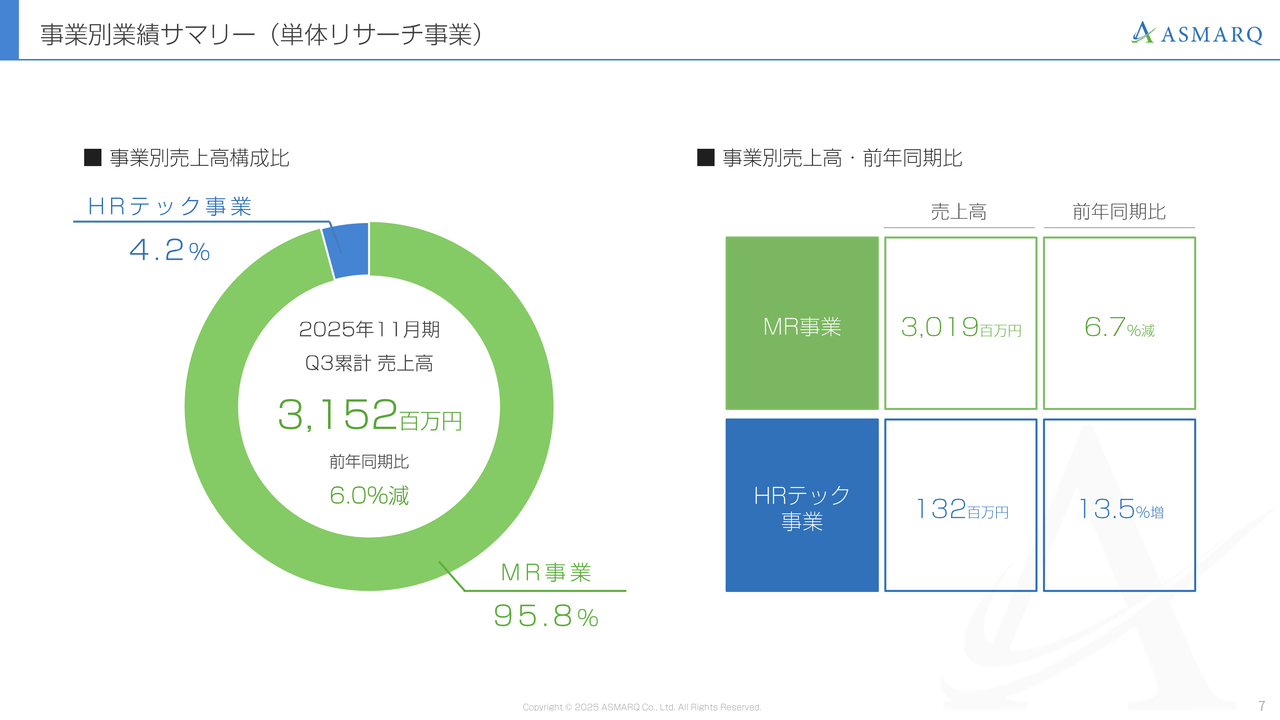

事業別業績サマリー(単体リサーチ事業)

町田:事業別の業績サマリーです。全体の売上に対する事業割合は、MR(マーケティングリサーチ)事業が95.8パーセント、HRテック事業が4.2パーセントとなっています。

スライド右側の前年同期比において、マーケティングリサーチ事業の売上は6.7パーセント減、HRテック事業は13.5パーセント増となりました。HRテック事業の成長を継続させるとともに、マーケティングリサーチ事業の回復を急いでいます。

12月からスタートした今期は、マーケティングリサーチ事業の売上を回復させるためにさまざまな施策を講じているため、第4四半期にはこちらの事業の復活が見込めると確信しています。

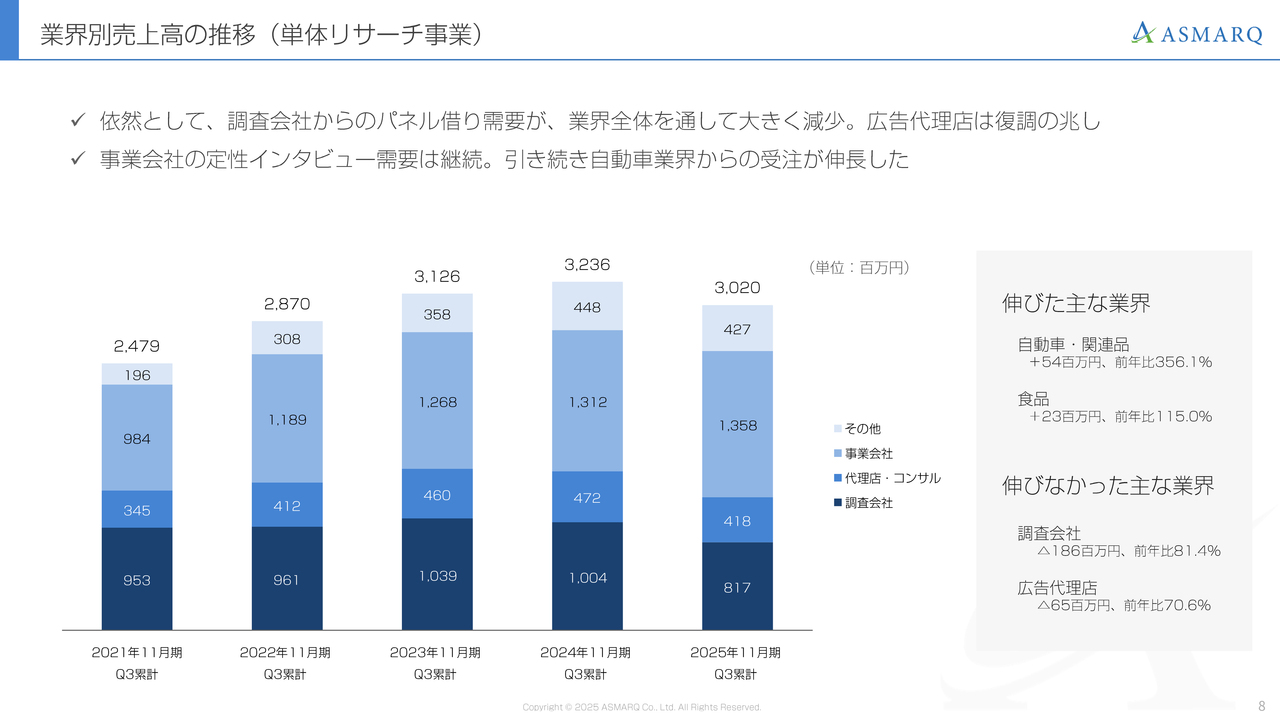

業界別売上高の推移(単体リサーチ事業)

リサーチ事業のクライアント業界別売上の推移についてです。スライド右側に記載のとおり、伸びた主な業界は自動車業界と食品業界です。これらの業界において積極的に新規開拓を進めた結果、売上が増加しています。

一方、伸びなかった主な業界は調査会社および広告代理店であり、この傾向は継続しています。この業界別の成長方法については、体制の変更を含めて後ほどご説明します。

引き続き、成長している事業会社の新規開拓に注力し、第4四半期を進めていきたいと思います。

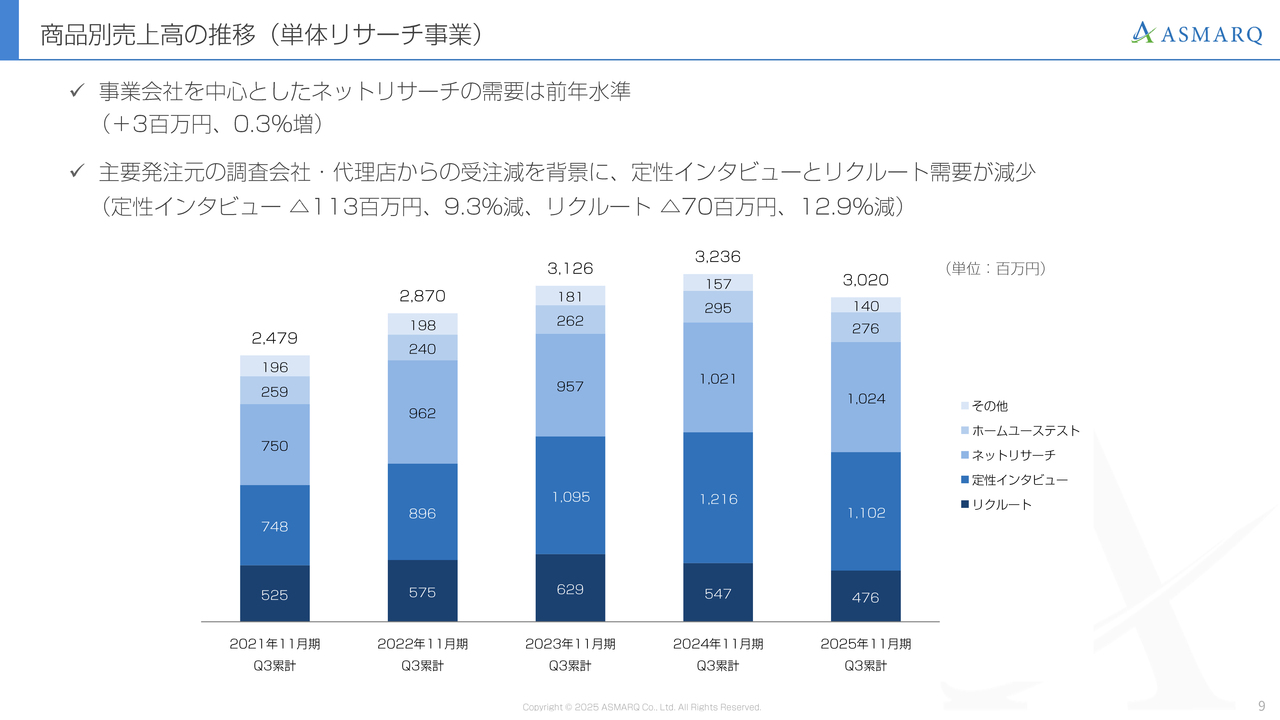

商品別売上高の推移(単体リサーチ事業)

リサーチ部門の商品別およびサービス別の売上高の推移についてです。比率については1年前とほぼ同等であり、大きな変化は見られません。

主なサービスとしては、ネットリサーチと定性インタビューが全体の約3分の1ずつを占め、これらが引き続き中心的な役割を果たしています。

クライアントを業界別で見ると、事業会社を中心としたネットリサーチの需要が拡大している一方、調査会社や代理店からの受注減を背景に、定性調査の対象者を紹介するリクルート業務の需要が減少している点が今回の特徴です。

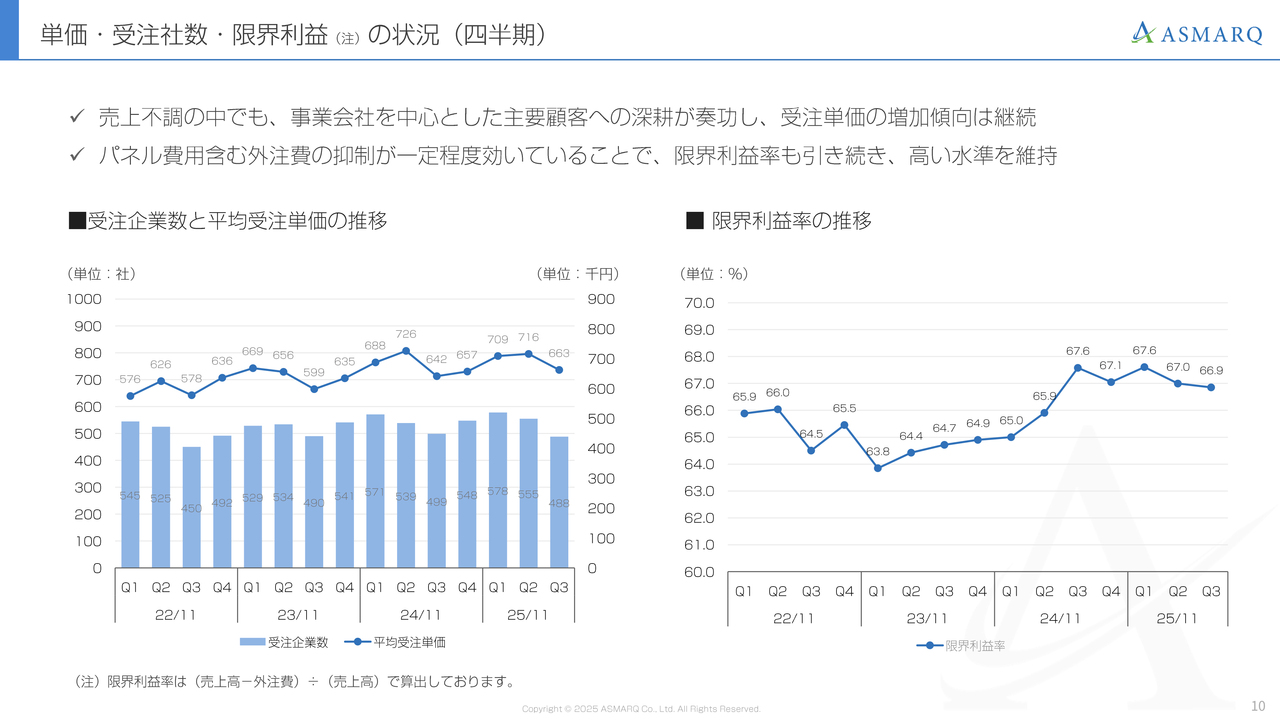

単価・受注社数・限界利益の状況(四半期)

案件の単価、受注者数、限界利益の状況についてです。比較的良好な状況が続いており、事業会社からの受注単価は増加傾向にあります。また、外注費を抑える効果が表れ、スライド右側にあるとおり、限界利益率は高い水準で推移しています。

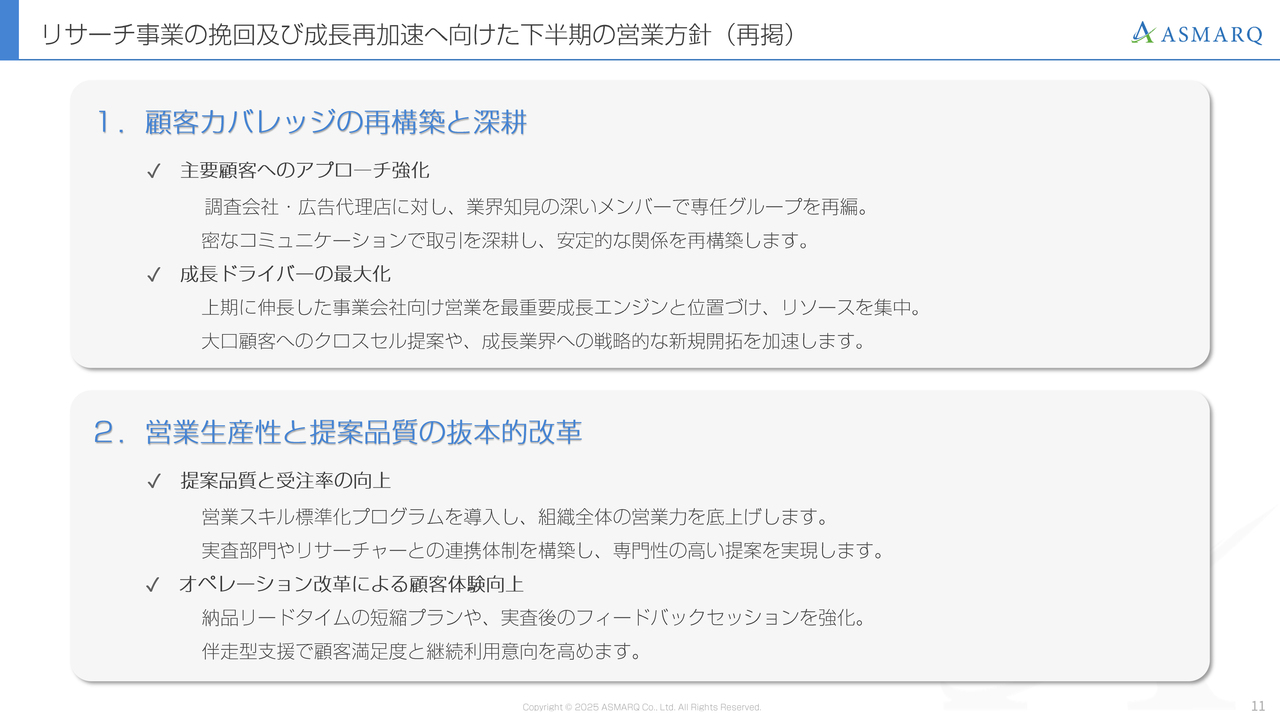

リサーチ事業の挽回及び成長再加速へ向けた下半期の営業方針(再掲)

今期スタートにあたり会社を再成長させるために設定した営業方針についてです。主に2つの方針を掲げたため、再度ここで簡単にお伝えします。下期のスタート時に掲げた、リサーチ事業の挽回および成長再加速に向けた営業方針はスライドに記載のとおりです。

1つ目は、上部に記載した「顧客カバレッジの再構築と深耕」です。この方針においては、主要顧客へのアプローチ強化と成長ドライバーの最大化という2つのテーマを設定しました。具体的にどのような結果になったかについては、次のスライドにてご説明します。

2つ目は、「営業生産性と提案品質の抜本的改革」として掲げた方針です。それぞれの進捗について、次のページで直近3ヶ月間の状況をご説明します。

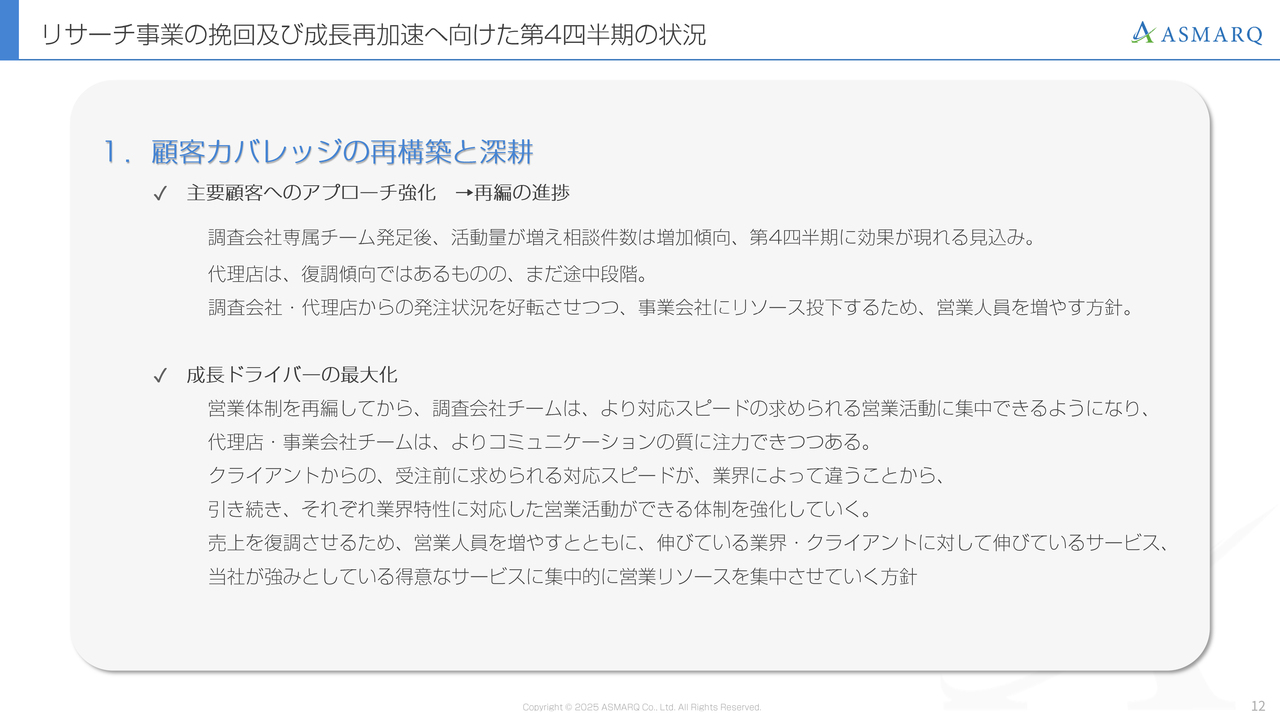

リサーチ事業の挽回及び成長再加速へ向けた第4四半期の状況

まず、「顧客カバレッジの再構築と深耕」です。事業会社、広告代理店、調査会社の営業体制について、従来は1人の営業担当者が複数業界を兼任していましたが、こちらを明確に分けました。

事業会社の担当者は事業会社に集中し、広告代理店と調査会社については専任の営業担当を配置するなど、それぞれのクライアントにしっかりと向き合う取り組みを下期からスタートした結果、第3四半期はクライアントからの相談件数が増加しています。

3ヶ月では売上としての結果は現れていませんが、例えば見積もり依頼が増加するなど、第4四半期には成果が表れる兆しが見えています。この流れが第4四半期に向けて継続すると期待しています。

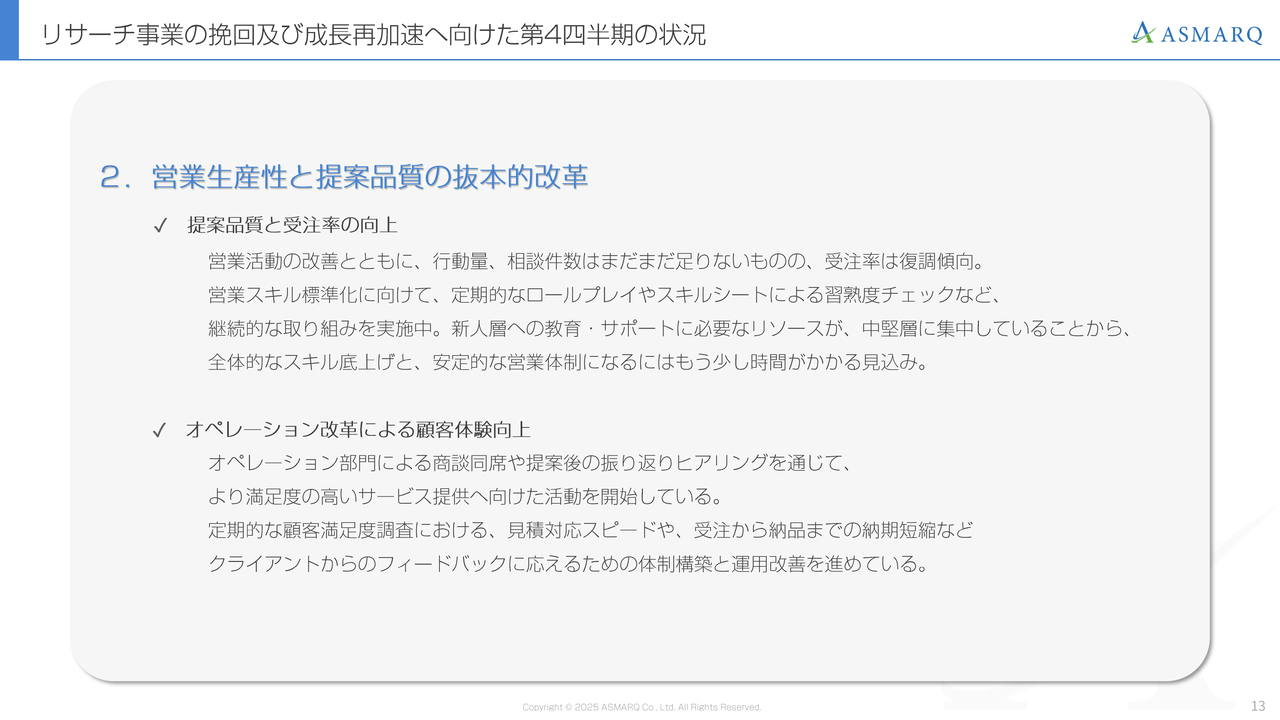

リサーチ事業の挽回及び成長再加速へ向けた第4四半期の状況

「営業生産性と提案品質の抜本的改革」についてです。営業全体のスキル向上を目的に、教育研修の仕組みを早期に整えました。また、若手など経験の浅い社員に対して、十分なボリュームの教育研修を実施した結果、受注率の改善が見られています。

オペレーション部門、すなわち実際に調査を行う部門では、より顧客満足度を高めるため、クライアントに寄り添った対応とスピードアップを徹底に加え、案件の進行スピード向上にも努めています。

こちらも売上への成果はまだ表れていませんが、リサーチ案件終了後に実施している顧客満足度調査の評価が非常に向上してきています。

営業の対応、調査を行う実査、そしてオペレーション部門全体での努力が結果につながり、これらに対する顧客満足度が向上しているため、第4四半期に向けて、さらに満足度を高める取り組みを進めたいと考えています。

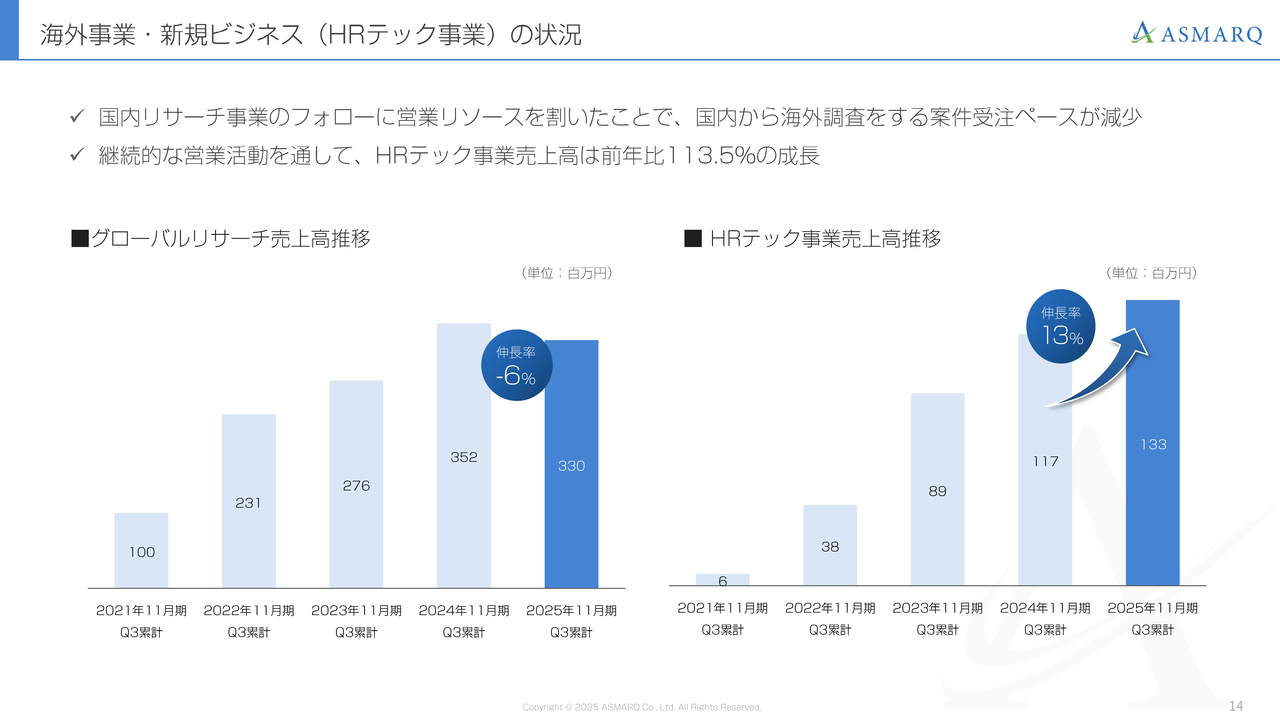

海外事業・新規ビジネス(HRテック事業)の状況

海外事業、いわゆるグローバルリサーチ事業とHR事業の状況についてです。スライド左側には、グローバルリサーチ事業の売上高が示されています。

スライドの棒グラフは、第3四半期までの累計を1年ごとに並べたものです。この部門は成長してきたものの、本期は前期比マイナス6パーセントとなりました。こちらは社内の取り組みがうまくいかなかったことが要因ですが、すでに対応を進めています。

具体的には、国内のリサーチ売上比率を高めることを目的に、これまで国内と海外のリサーチ業務を兼任していた約40名の営業担当を国内のリサーチに専念させる方針を取りました。その結果、海外リサーチを担当する専任者が3名のみとなり、グローバルリサーチ事業の売上が落ちてしまいました。

ただし、早期に状況を把握したことで9月からは方針を見直し、国内リサーチ営業担当が国内と海外両方を担当する体制に戻しました。これにより、第4四半期からはグローバルリサーチ事業の売上が回復する予兆が見え始めています。

スライド右側はHRテック事業の売上高推移を示しており、前期比13パーセントの成長を遂げています。この流れを受け、第4四半期も引き続きHR事業の成長を目指して取り組んでいきます。

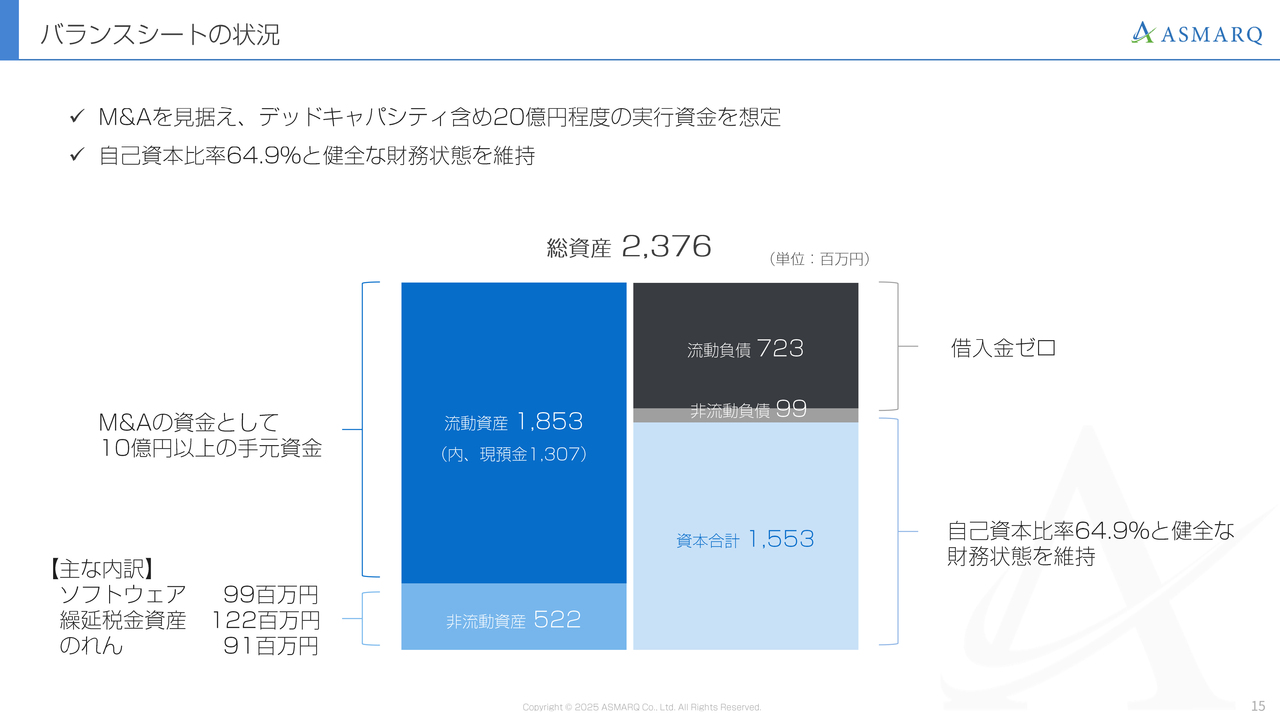

バランスシートの状況

飯田:貸借対照表の状況をご説明します。2025年8月末時点において、総資産は23億7,600万円、負債は流動負債と非流動負債を合わせて8億2,200万円、純資産は当期純利益の増加を背景に155億3,000万円となりました。

借入金については、第3四半期に完済し、現時点ではゼロです。自己資本比率は64.9パーセントと、健全な財務状況を維持しています。

また、今後のM&Aの可能性を踏まえ、現預金を約13億円確保しています。さらに、今後の借り入れの可能性を考慮し、約20億円の実行資金を引き続き想定しています。

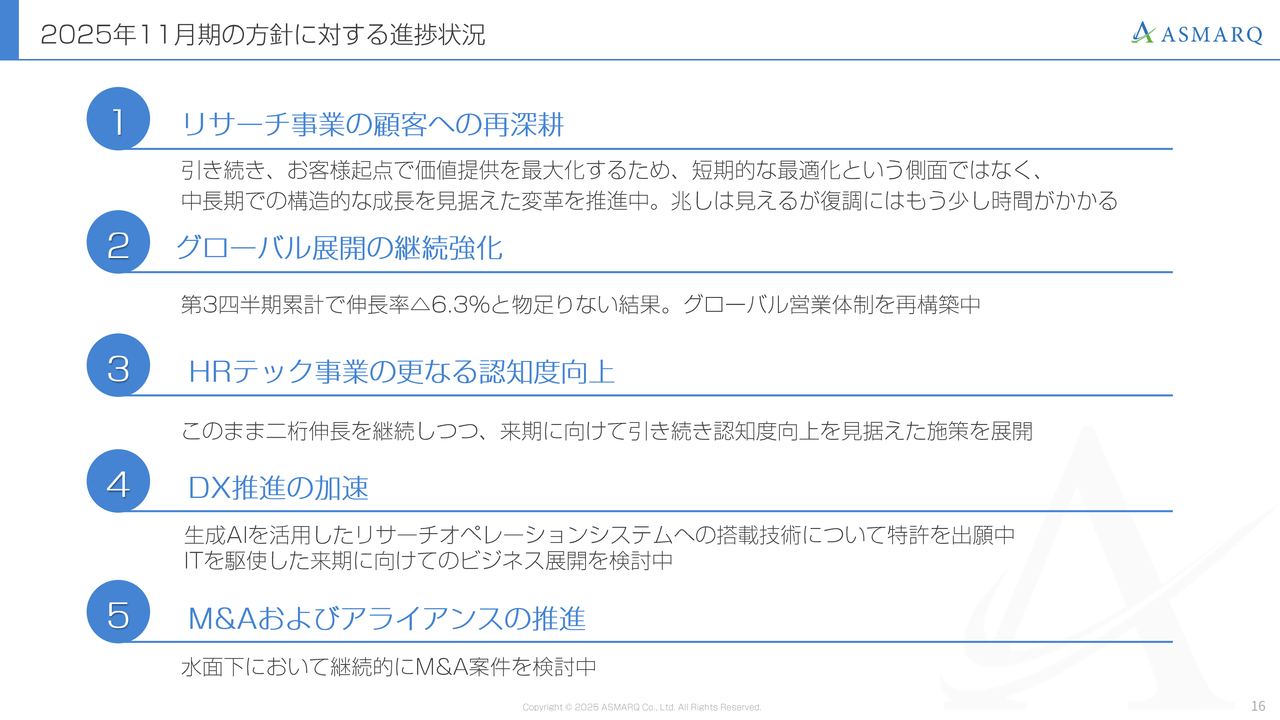

2025年11月期の方針に対する進捗状況

町田:期初に掲げた2025年11月期の方針に対する進捗状況についてご説明します。方針は5点あります。

1つ目は、リサーチ事業の顧客への再深耕です。全体の売上が落ちた要因にも大きく関わっているため、詳しくお話しします。

従来の当社の強みであった顧客ファースト、いわゆるお客さまにしっかりと寄り添って課題を解決していくという文化が、上場手前あたりとなるここ数年から、社内重視の視点に変わりつつありました。前期・今期ともに売上が伸び悩んだ要因は、まさにここにあると考えています。

そのため、今期初から方針として掲げた「リサーチ事業の顧客への再深耕」、すなわち顧客重視の姿勢を再徹底する取り組みを開始しました。当社は現在設立24年目ですが、設立当初から大切にしてきた姿勢を再度取り戻そうという取り組みです。

その結果、売上の回復にはまだはっきりと反映されていませんが、第4四半期から復調の兆しが出てきています。

第4四半期の状況が復活してきている理由は、見積もり依頼数や案件相談数が明らかにこの2ヶ月ほどで増加しているためです。第4四半期に向けて上向きの傾向が見られている現状を受け、引き続き、気を緩めることなく取り組んでいきたいと考えています。

2点目は、グローバル展開の継続強化です。先ほどお伝えしたように、国内リサーチの立て直しに焦り、営業リソースを国内に集中的に振り向けすぎた結果、それまで伸び続けていたグローバル事業の伸長率がマイナス6.3パーセントとなりました。この原因は明確であるため、今後はリソースをバランスよく国内外に振り分け、成長を取り戻していきます。

3点目は、HRテック事業のさらなる認知度向上です。こちらは、引き続きイベント出店やWeb広告に積極的に資金を投入し、新規顧客の開拓を続けていきます。

HRテック事業は売上全体の約70パーセントがリピート売上で構成されており、例えば今期売上が100パーセントとすると、来期はそのうち約70パーセントを維持することが可能です。この安定基盤に新規顧客を加えることでさらに成長を加速させられることから、新規開拓は非常に重要であるため、引き続き注力していきます。

4つ目は、DX推進の加速です。生成AIを活用したリサーチオペレーションシステムの開発を、引き続き進めています。早期に結果を出してみなさまにご報告できるよう、着々と準備を進めています。

5つ目は、M&Aおよびアライアンスの推進です。直近では、第2四半期に業務提携を締結したデータ分析事業会社、リーン・ニシカタ社との連携を開始しました。

現在、当社から3名の社員が弟子入りのようなかたちでビッグデータ分析の教育を受けており、半年後を目処に独り立ちできることを目指し、日々勉強しています。同時に営業体制の強化にも取り組み、リーン・ニシカタ社と共に当該事業を拡大する準備を進めています。

また、リサーチ事業の周辺領域への展開を視野に、HR事業を横展開できるような企業とのM&Aや業務提携の可能性を探っています。私と飯田が一丸となってパートナー探しを進めており、こちらも早く結果を出せるよう取り組んでいきます。

質疑応答:第3四半期の主な減収減益要因について

飯田:「第3四半期の業

新着ログ

「情報・通信業」のログ