提供:株式会社ライズ・コンサルティング・グループ 2026年2月期第2四半期決算説明

ライズ・コンサルティング・グループ、上期は増収増益で計画を超過 増配・プライム市場への変更申請を発表

AGENDA

北村俊樹氏:代表取締役CEOの北村です。2026年2月期第2四半期の決算説明を行います。スライドは本日のアジェンダです。

2026年2月期 2Q 決算ハイライト

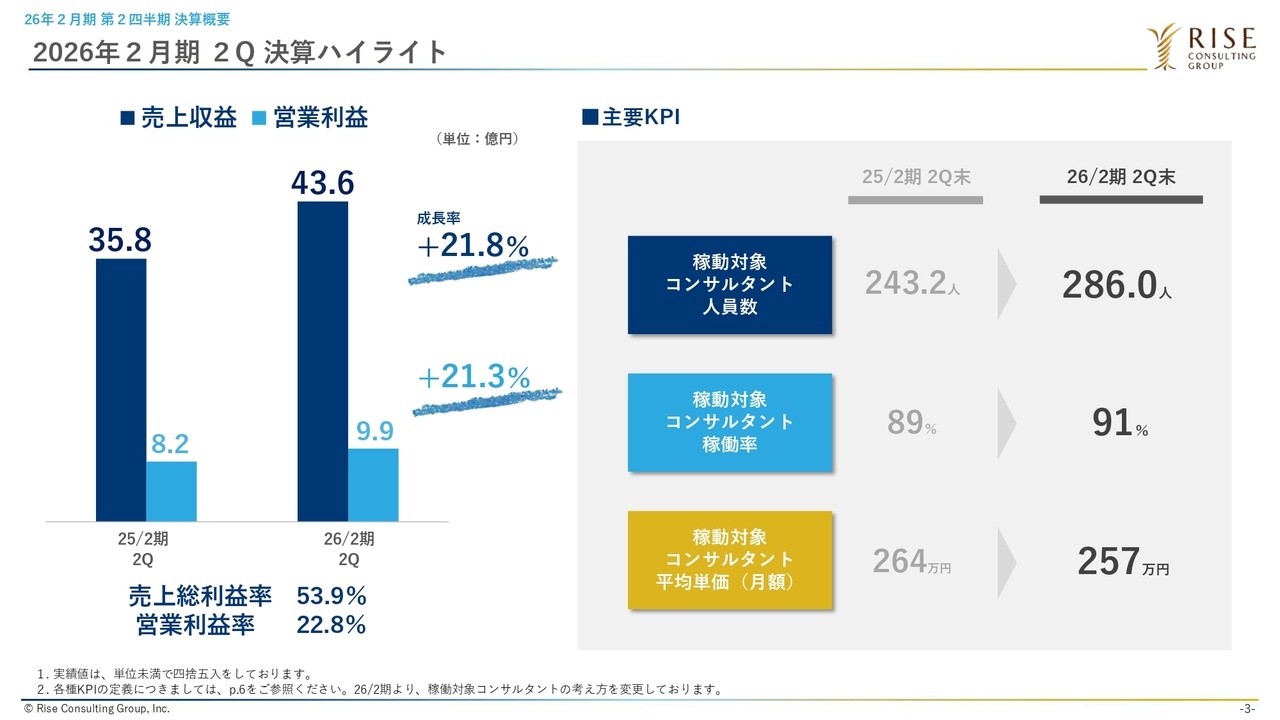

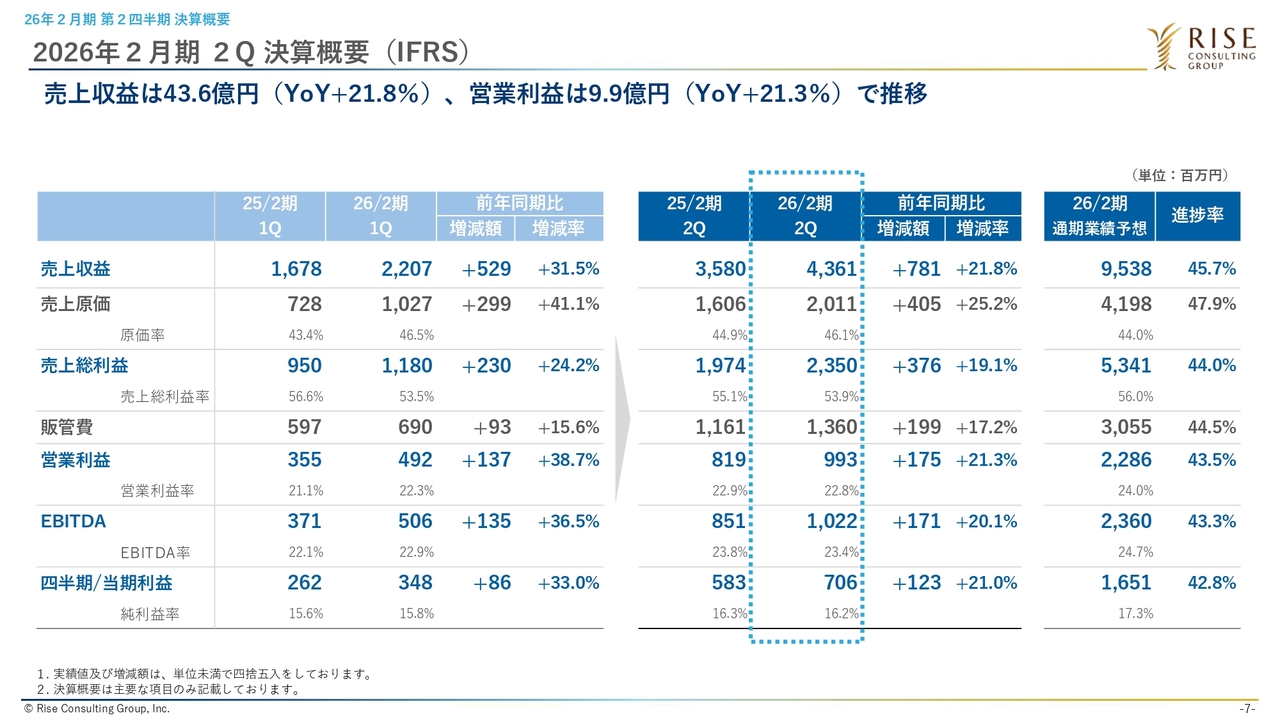

第2四半期の決算ハイライトです。売上収益は43.6億円で、前年同期比21.8パーセント増の成長を達成しました。営業利益は9.9億円で、前年同期比21.3パーセント増となっています。

第1四半期の成長率は、売上収益が31.5パーセント増、営業利益が38.7パーセント増と高いスタートを切りました。一方で、第2四半期に関しては第1四半期と比較すると成長率がやや鈍化しているように見えますが、これは前期の業績に波があったことに起因している部分があります。

もともと、前期である2025年2月期の第1四半期については、16.3パーセント成長とやや低調なスタートでした。それを挽回すべく、第2四半期において大きなテコ入れを行った結果、2025年2月期の第2四半期会計期間では30パーセント超の成長を達成しています。

それに加え、今期においては、例年第1四半期は業界特性上緩やかなスタートとなりますが、前期からの案件の継続など、稼働率の低下を防ぐ施策を実施したため、2026年2月期の第1四半期は非常に高い成長を達成することができました。

今回の累計成長率については、このような背景を加味してご理解いただければと思います。

なお、対計画で見ると、売上は計画を上回り、営業利益も計画を大幅に上回っている状況です。下期偏重の傾向がある事業形態を踏まえつつ、引き続き事業計画の達成に向けて邁進していきます。

売上総利益率は53.9パーセント、営業利益率は22.8パーセントで、第1四半期と比較すると概ね改善傾向です。

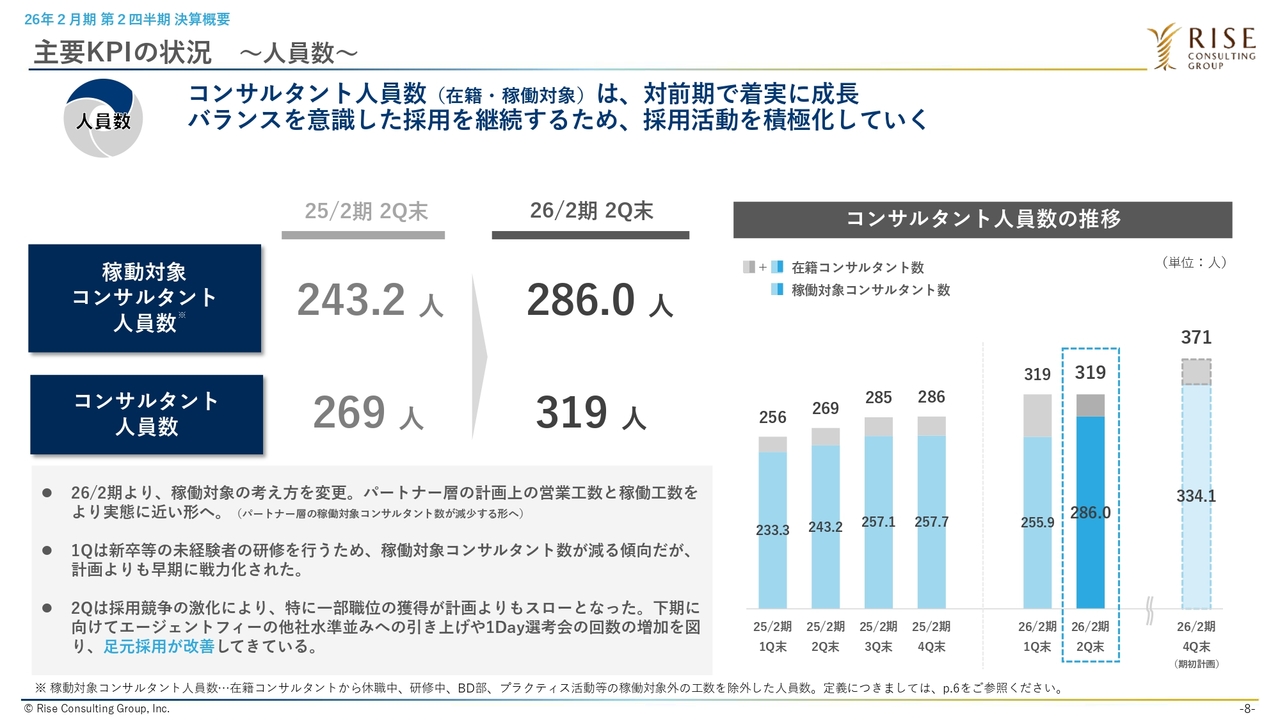

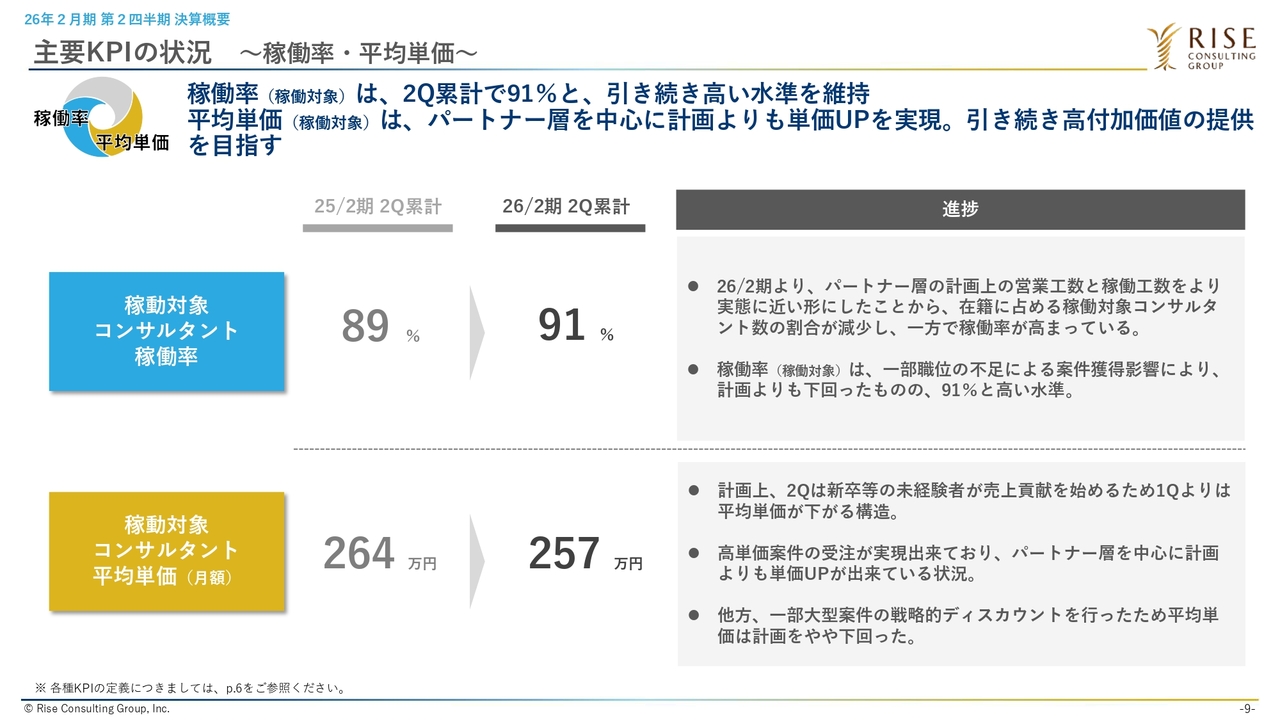

主要KPIに関しては、稼働対象コンサルタント人員数は堅調に伸びています。稼働率は前年同期比で2ポイント高まっているものの、第1四半期の稼働率95パーセントから低下しています。平均単価については、前年同期の264万円から257万円に下がっており、第1四半期の259万円と比較しても2万円下がっている状況です。この要因については後ほどご説明します。

2026年2月期 2Q 決算エグゼクティブサマリ

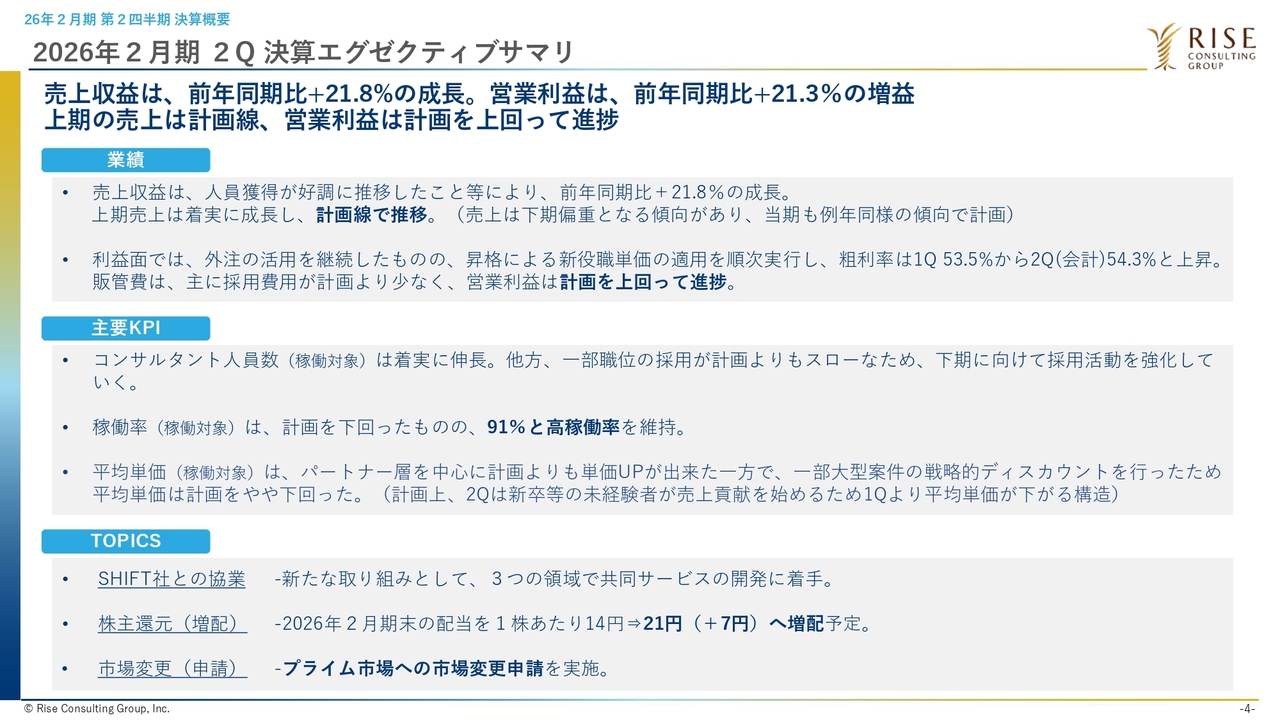

第2四半期の決算エグゼクティブサマリです。売上収益は前年同期比21.8パーセントの成長で、営業利益は前年同期比21.3パーセントの増益となりました。上期の売上は概ね計画線上で推移し、営業利益は計画を約1億円上回って進捗しています。当社は下期偏重のため、第3四半期と第4四半期は稼働率を上げながら事業計画の達成を目指していきます。

利益面では、外注活用を第2四半期も継続していますが、外注依存度はやや低下傾向にあります。また、当社では4月に昇格がありますが、既存のお客さまについては、3月までに4月から6月の契約を締結していることが多いです。そのため昇格による新役職単価の適用については例年どおり7月以降に順次現場で適用されています。このような要因もあり、粗利率は第1四半期からやや改善しています。

販管費については、主に採用費が大きな影響を及ぼしますが、適切なコストコントロールを行っています。採用数が第2四半期末時点で計画をやや下回っている部分があり、この点がコスト抑制というかたちで営業利益の押し上げ要因となっています。

主要KPIについてご説明します。稼働対象コンサルタント人員数については、着実に伸長していますが、採用において一部職位、特にメンバー層の上位クラスの採用が計画に達していない状況であり、これが全体のKPIにも影響を与えています。

当社は役職ピラミッドを意識してプロジェクトアサインを行っていますが、メンバー層の上位クラスは、プロジェクトにおいてコアなメンバーであり、基本的に100パーセント稼働となります。そのようなメンバーの採用が遅れると良いチームを組成できず、全体の稼働率に影響を及ぼします。

ただし、それら特定の層に対しては、エージェントフィーの引き上げを含め、エージェント各社と調整を進めていますし、役員自らがこれまで以上に時間を割いて採用活動に関与しています。また、1Day選考会の開催増加によって採用母集団の形成を加速させるなど、課題に対してピンポイントで施策を講じていますので、今後改善すると考えています。

第3四半期においても採用計画は高い水準ではありますが、すでに9月、10月ともにそれぞれ5名程度、期初の採用計画を上回って採用できています。このように、着実に採用活動を進めているところです。なお、当社ではここ2年ほど、採用数は前年から約25パーセント増の成長率で実績を積んできました。2026年2月期についてはさらに成長を加速させるため、採用計画を前期比約30パーセント増に設定しており、非常に高い目標の中で採用活動を進めています。

第2四半期では一部職位の採用に課題が見つかったため、ご説明したような施策をピンポイントで実施することで、下期以降は採用による人員増をしっかりと実現していきたいと考えています。

稼働率は、一部職位の採用がスローであることにより、チーム構成がうまく整わず計画を下回っていますが、引き続き高稼働率を維持しています。

平均単価については、例年第2四半期では、新卒などの未経験者が研修を終え、順次プロジェクトにアサインされることで全体の単価を押し下げるため、平均単価は第1四半期から下がる傾向があります。ただし、今期においては、若手未経験者のアサインが第1四半期から順調に進んでいたことから、第2四半期会計期間においては、この要因による平均単価への影響は特に見られませんでした。

加えて、パートナー層を中心に、既存・新規顧客の双方に対して期初から徐々に単価アップを進めており、その成果が実績にも反映されています。

一方で、第1四半期の平均単価が259万円から257万円にやや下がったことについては、1つの大型案件において戦略的ディスカウントを実施したことが要因です。スライドにはディスカウントと記載していますが、スイッチングのための戦略的なコストです。

あるお客さまの基幹システム刷新のプロジェクトについて、月間売上300万円程度の小規模なチームでスタートしました。しかし、現場での確実な拡大を進める中で周辺領域からの引き合いが増え、現在では月間売上が4,000万円超のチーム構成となっています。

こちらについては、もともと他のコンサルティングファームが担当していた案件をこの分野を得意としている当社がリプレイスするかたちで受注しましたが、お客さまとしては当社へスイッチングしたい一方で、引き継ぎに伴うコストアップは避けたいという状況でした。しかし、引き継ぎを行わずに当社へ切り替えるのはリスクが高いため、当社は今後この案件が大きなものになることを見据え、第2四半期にスイッチングコストを許容するかたちを取りました。

なお、2025年2月期の第2四半期にもディスカウントが発生していましたが、今回は複数案件で発生したわけではなく、あくまで1つの案件において戦略的に対応したものです。

続いてトピックスについてご説明します。1つ目は、SHIFT社との協業についてです。4月に資本業務提携を発表し、株式譲渡を経て、5月にキックオフをしました。第2四半期からは現場レベルで相互送客のコミュニケーションを本格的にスタートしています。

案件については、総計で約40件をお互いに紹介しながら、共同提案を行ったり、相互のチームへの参加を模索する取り組みを進めたりしています。先日もSHIFT社の丹下社長を含めてステアリングコミッティを開催し、課題や注力すべきポイントがより明確になりました。そこで下期に向けての重点領域を3つ特定し、共同オファリングサービスの構築を目指しています。

また、共同サービスとしてセミナーを開催し、そこから生まれたリードをもとに両社で提案を行うなど、営業も推進していきたいと考えており、来期以降、非常に楽しみな展開になると思っています。

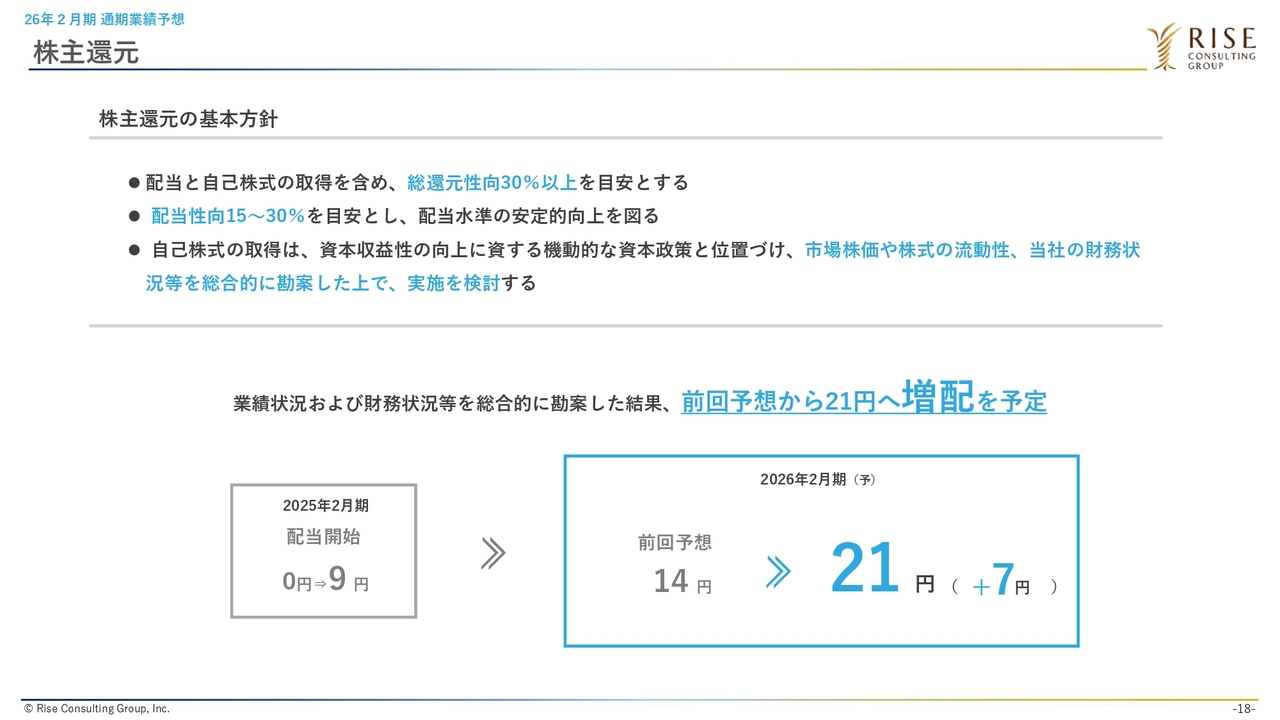

株主還元や市場変更についても本格的に進めたい考えです。当社はもともと中期経営計画の中で、総還元性向30パーセント以上とし、配当性向については安定的向上を図っていくという基本方針を立てていました。今後もより株主のみなさまにご支援を賜りたいと考えており、今期末の増配を決定しました。

また、さまざまな形式要件をほぼ満たしていることが確認できたため、プライム市場への市場変更申請を実施しました。より安定的な株価の実現や、海外機関投資家を含む幅広い投資家層の参入による、さらなる企業価値の向上を目指していきます。

2026年2月期 2Q 主要KPIハイライト

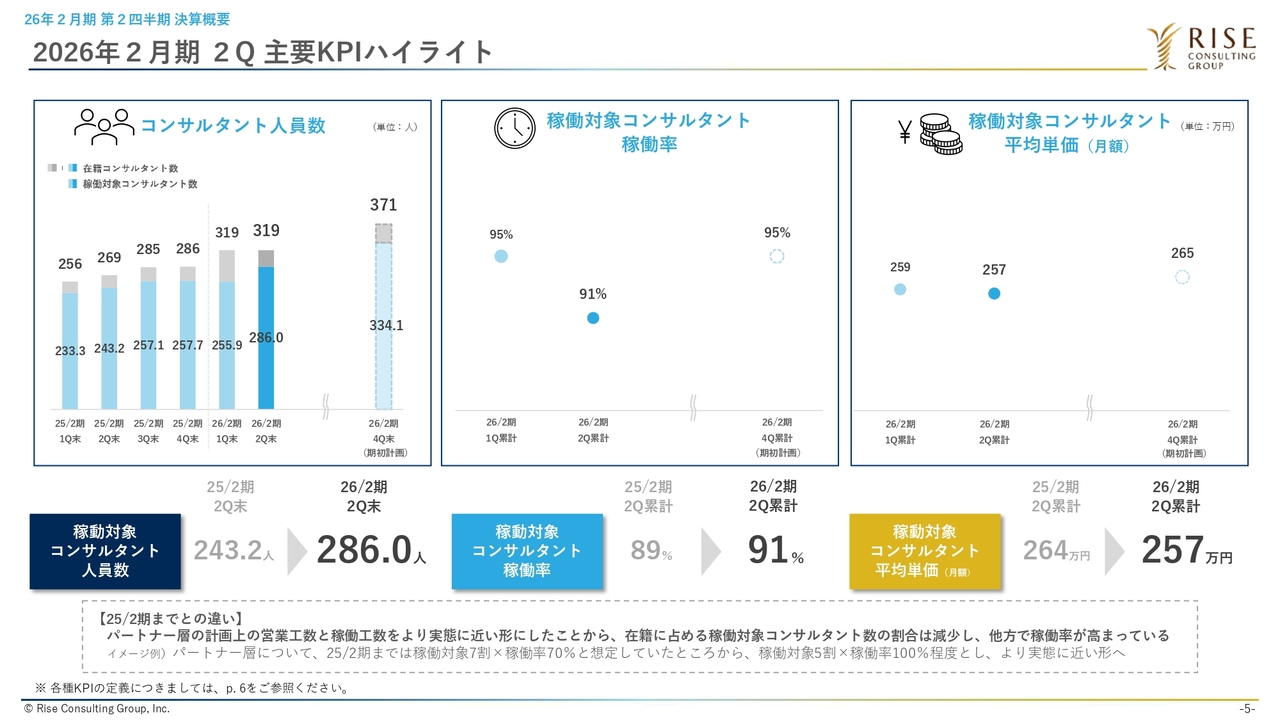

主要KPIの状況についてご説明します。コンサルタントの人員数、稼働率、平均単価についてです。まず、コンサルタントの人員数について、稼働対象コンサルタント人員数は冒頭でご説明したとおり順調に伸びています。

一方で、在籍コンサルタント数は第2四半期末が319名と、第1四半期から横ばいの状況です。こちらは、メンバー層の上位クラスの採用が計画をやや下回っていることが影響しています。

人員の増減は、採用と退職の2つにより決まりますが、退職に関しては概ね計画どおりに推移しています。前期頃からの課題であった待遇面や社内コミュニケーションの活性化、中期ビジョンを含めた方向性の周知などについて、きちんと対策を講じており、社員満足度は高まってきています。

また、アサインメントと志向性のバランスも退職の主な要因として特定しています。この点についても対策を講じていますが、時間を要する内容であり、当社の優位性である高稼働率を実現するためには慎重な対応が求められるため、現在丁寧に取り組んでいます。

なお、当社はもともと第1四半期から第2四半期にかけては人員数があまり増加しない傾向があります。これは、第1四半期である4月や第3四半期である10月に新卒・未経験者などの入社が集中するほか、年度や季節の変わり目であることから中途採用も活性化するためです。そのため、前期と比較すると成長ペースが鈍化しているように見えますが、ほぼ例年どおりの動きと考えています。

しかし、人員数が増加していないことは課題として認識しています。特にメンバー層の上位クラスの採用を強化しつつ、期末に向けて計画どおりの人員増をしっかりと実現していきたいと考えています。

稼働率については、一部職位の採用が計画をやや下回っていることから、チーム構成が適切に整わず、第1四半期よりも稼働率が低下しています。他方、下期にかけて採用が進むことで、稼働率も改善していくことを見込んでいます。

また、平均単価が第1四半期よりも下がっている要因としては、主に大型案件における戦略的ディスカウントを行ったことが挙げられます。一方、パートナー層を中心に既存顧客や新規顧客で単価アップを実現できたことは、単価の押し上げ要因となっています。

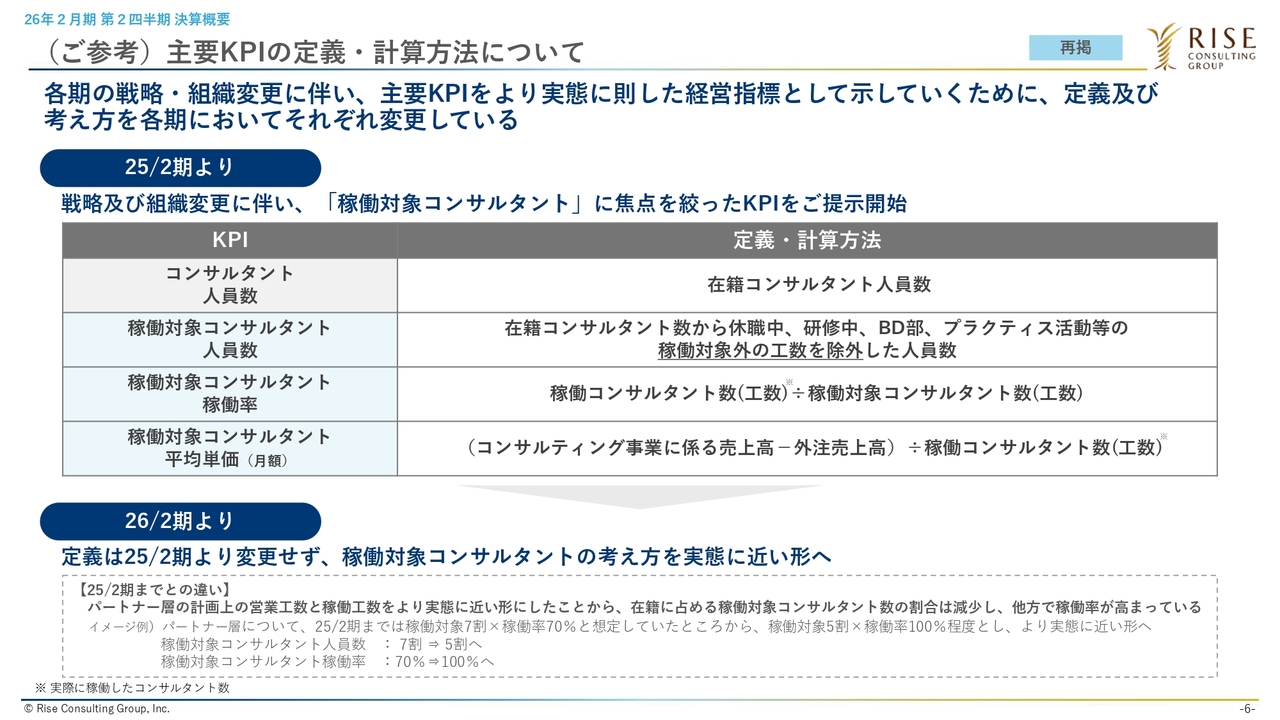

(ご参考)主要KPIの定義・計算方法について

こちらは主要KPIの定義・計算方法です。一部計算ロジックや考え方を変更した旨を記載していますので、お時間のある際にご確認いただければと思います。

2026年2月期 2Q 決算概要(IFRS)

第2四半期の決算概要です。第1四半期と比較してハイライトすべきポイントは、すでにこれまでご説明のとおりです。計画進捗率については、第2四半期末時点で50パーセントに達していない状況ですが、当社のビジネスは下期偏重であるため、例年どおりの進捗率とご理解ください。

主要KPIの状況 〜人員数〜

人員数についての詳細と、「足元採用が改善」してきている点については、本日ご説明したとおりです。特に第3四半期の9月、10月では、高い採用目標を設定している中で、各月の採用実績がそれぞれ5名ずつプラスとなりました。下期に向けてこのトレンドをしっかりと作り上げていきたいと考えています。

主要KPIの状況 〜稼働率・平均単価〜

平均単価と稼働率については、これまでにご説明したとおりです。

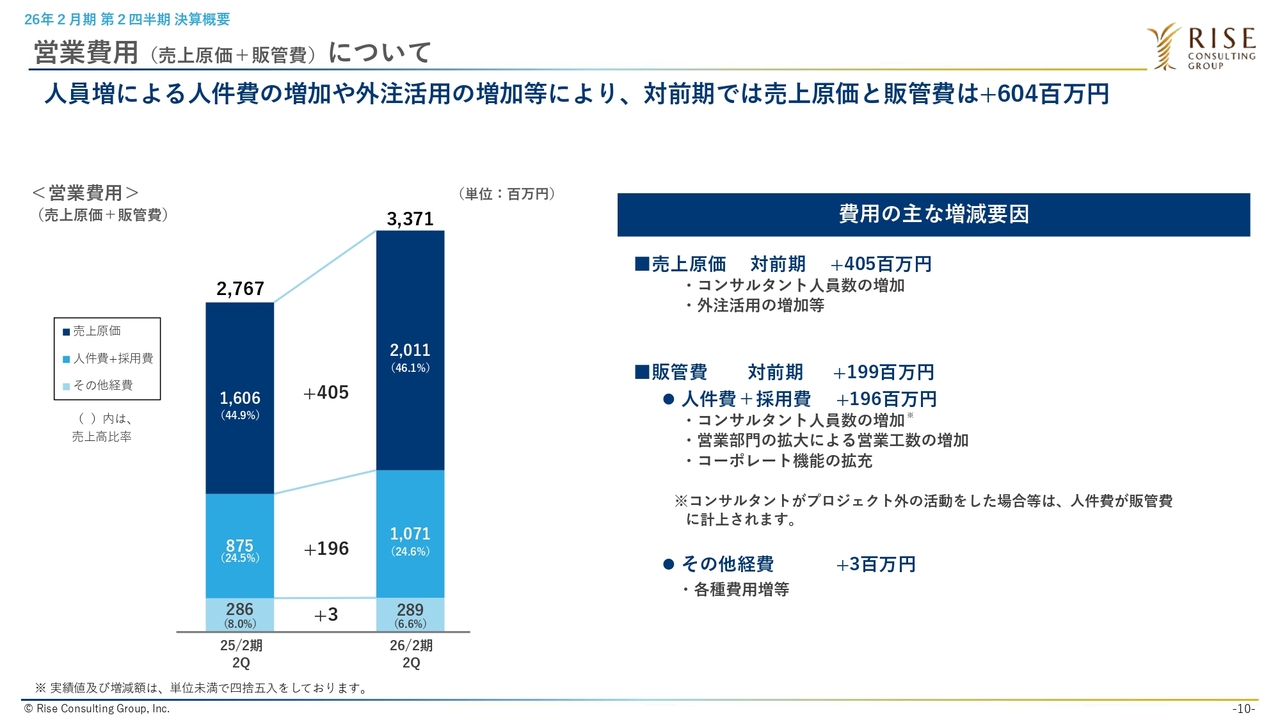

営業費用(売上原価+販管費)について

営業費用についてです。特段大きなトピックはありません。人員増などに応じて、営業費用が増加している状況です。

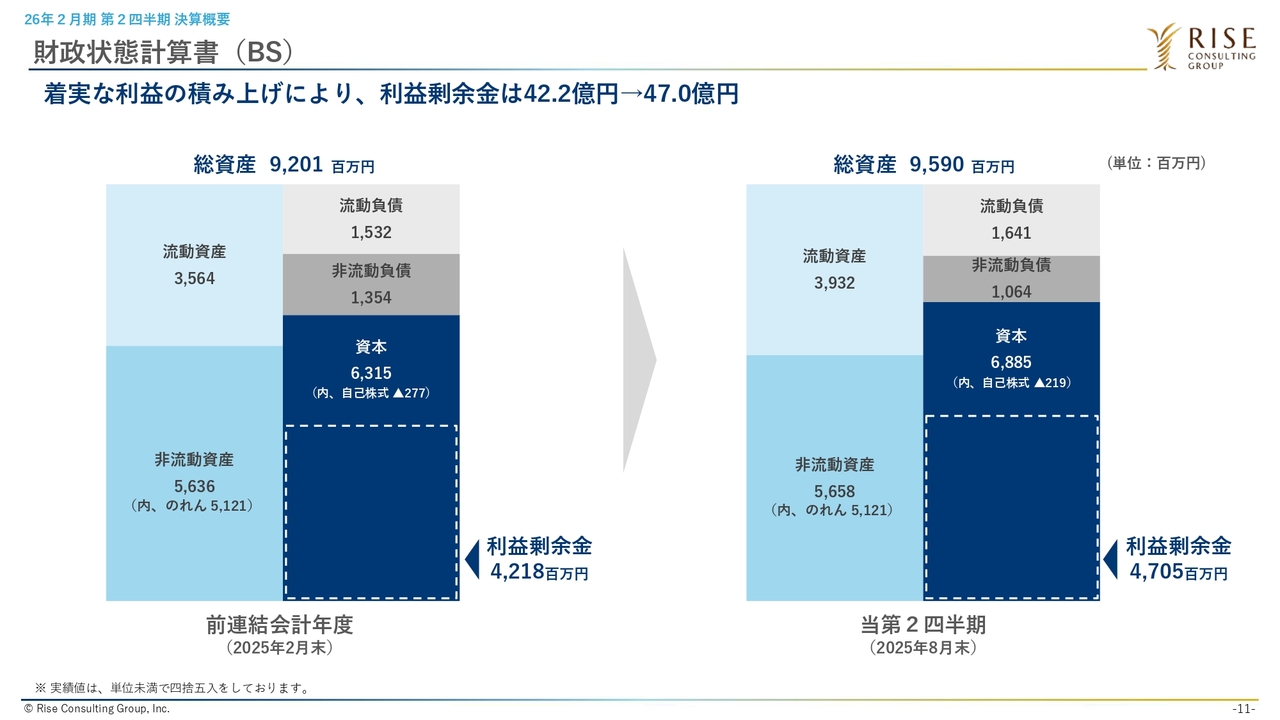

財政状態計算書(BS)

利益剰余金が引き続き積み増しされており、現在47億円となっています。

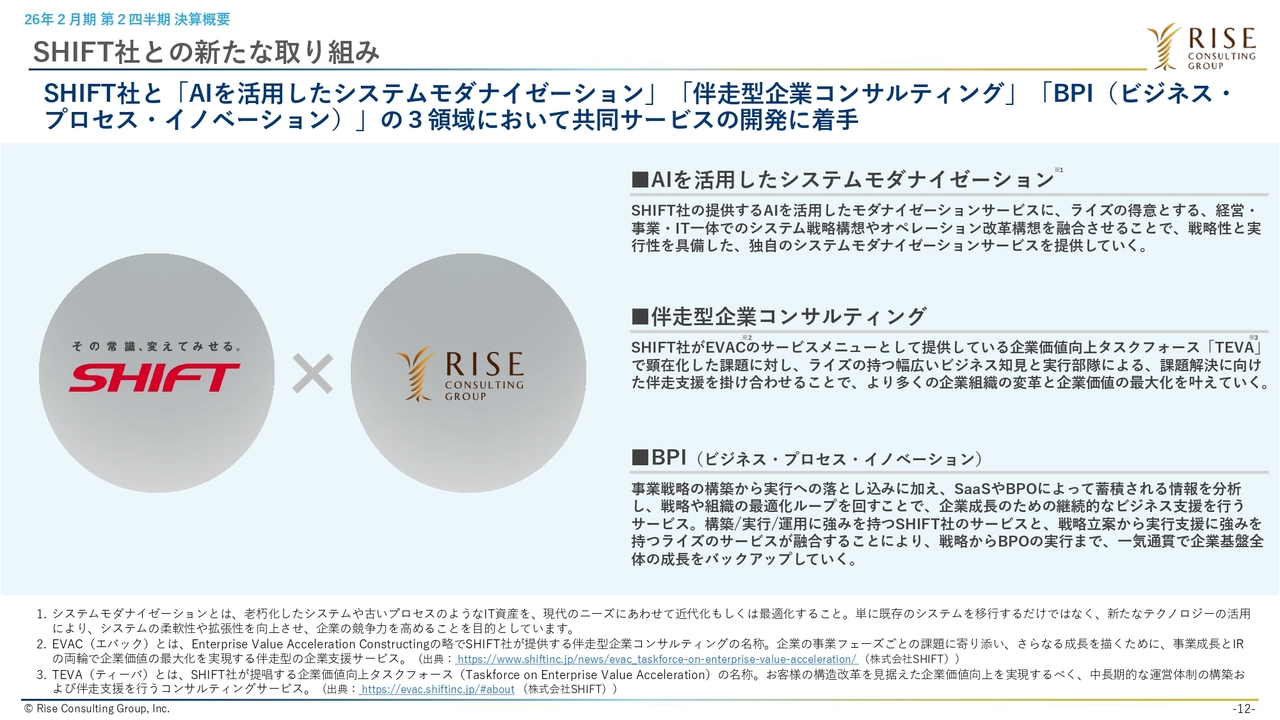

SHIFT社との新たな取り組み

SHIFT社との新たな取り組みとして、3つの注力領域におけるサービス開発と共同セミナーなどを、この下期で本格化していきたいと考えています。

1つ目は、AIを活用したシステムモダナイゼーションについてです。システムモダナイゼーションとは、主に大規模な基幹システムの刷新を指します。具体的には、従来のCOBOLなどの言語をオープン系に移行するもので、この領域は数年前から日本の大企業を中心に非常に活発化している分野です。

最近では、AIを活用することで、従来は人をベースに行われていたシステム設計、プログラミング、テストケースの洗い出しやテスト実行といったプロセスを、自動化あるいは半自動化する技術が登場しています。SHIFT社は、このようなソリューションを自社で保有しており、お客さまからの引き合いが非常に高い状況だと聞いています。

一方、当社は、システムの上流工程とされる構想策定や業務整理、また大規模案件のPMOなどの部分において、経験や実績、ケイパビリティを有しているため、両社の強みを活かしながら、この領域における本格的な取り組みを進めていきます。

SHIFT社との連携により、上流から下流までワンストップで最後までお客さまを支援することが可能になります。そのため、今後のポテンシャルは非常に高いと考えています。

実際に、すでに保険会社や官公庁などの非常に大きなパイプラインが形成されつつあります。まずはこの1つ目の領域について、共同開発として取り組んでいく考えです。

2つ目は、伴走型企業コンサルティングです。SHIFT社は、企業価値向上を目的とした「EVAC」と呼ばれるサービスを展開しています。SHIFT社自身も、テストを中心とした人工ビジネスで大きく成長し、M&Aによる非連続な成長を通じて企業価値を大きく向上させてきた実績があります。

そのようなSHIFT社のノウハウに加え、当社もコンサルティング会社として、経営上流からハンズオンでコンサルティング支援を行える体制を持っています。また、これまでPEファンドの投資先企業に対するバリューアップ支援を多数行ってきました。

これらを活かし、新規事業や業務改革、システム刷新といった従来のコンサルティングに留まらず、企業価値の向上をセットで提案するという、他社にはないサービスメニューを共同で立ち上げ、本格化したいと考えています。

実際に、売上高が数千億円規模のお客さまからのニーズを確認しており、現在、サプライチェーン関連の領域において共同で営業を進め、受注に向けた最終段階にあります。このような取り組みを1つの強みとして、今後さらに本格化させていきたいと考えています。

3つ目のBPI(ビジネス・プロセス・イノベーション)は、資本業務提携の中で当初から狙っていた部分です。当社が上流工程を担い、SHIFT社が得意とするIT開発、テスト、BPOなどの領域へつなげていくことで、大手外資系ファームに対抗し得るワンストップメニューを国産チームとして提供していく予定です。

これは、日本企業や官公庁を含めて非常にニーズが高い状況です。第2四半期では、両社が保有するアカウントを基に、金融、通信、メディア、エンターテインメントといったお互いが得意とする分野に注力するという目線合わせも行うことができました。この下期からより本格的な連携を開始していきたいと考えています。

今後の決算などで、これらの進展についてお伝えします。

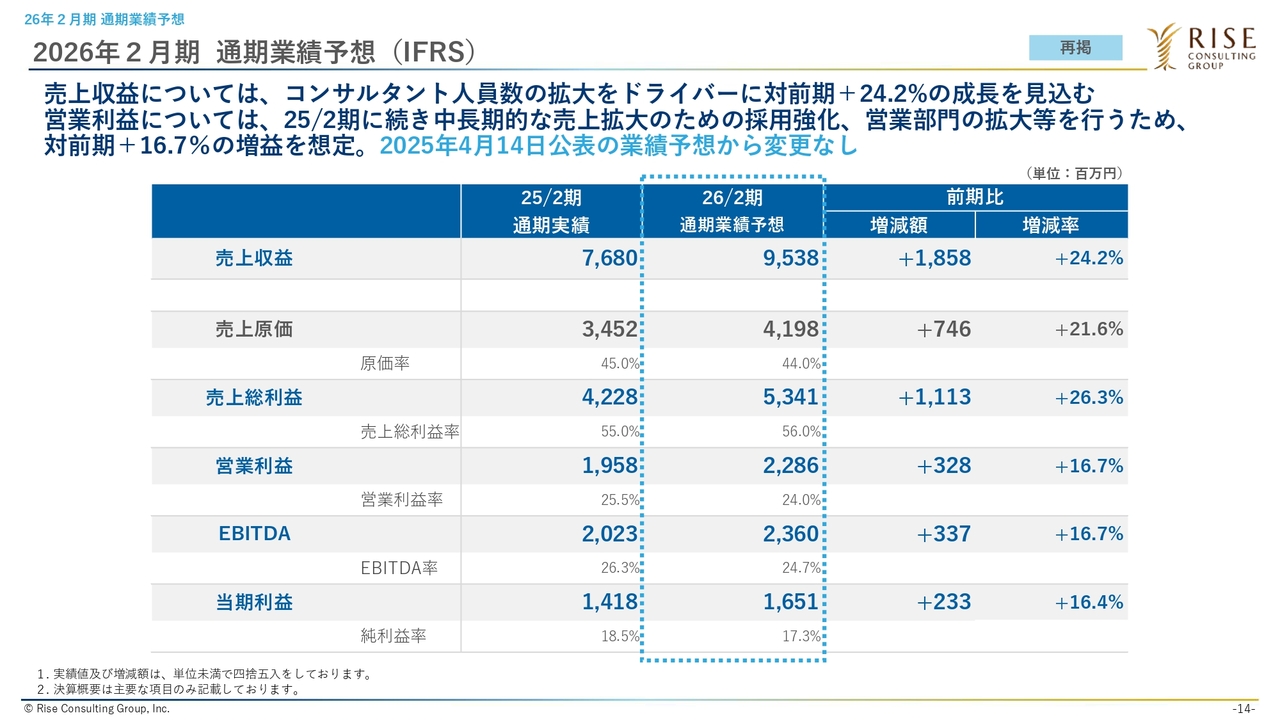

2026年2月期 通期業績予想(IFRS)

今期の業績予想についてです。現状を踏まえ、期初の計画から特に変更はありません。引き続き、スライドに記載の売上高や営業利益などを期末に向けて達成できるよう、下期において全社員が一丸となって取り組んでいきたいと考えています。

株主還元

株主還元については、今期末において増配を予定しており、1株あたり21円の配当を実施する予定です。

以降のAppendixについては、これまで説明・開示している内容となりますので、お時間がある際にご覧いただければと思います。ご清聴ありがとうございました。

※文中の「稼働率」と「平均単価」は、「稼働対象コンサルタント」の指標を指します。

新着ログ

「サービス業」のログ