提供:コンフォリア・レジデンシャル投資法人 2025年7月期決算説明

コンフォリア・レジデンシャル投資法人、1口当たり分配金5,957円で過去最高更新 力強い賃料上昇と高稼働で金利上昇を吸収

コンフォリア・レジデンシャル投資法人 2025年7月期決算説明

坂元貴氏:コンフォリア・レジデンシャル投資法人執行役員及び東急不動産リート・マネジメント株式会社コンフォリア運用本部長の坂元です。本日は決算説明会にご参加いただき、ありがとうございます。

今回の決算説明会では短期・中期の目標を設定しましたので、まず冒頭でその目標に至る考え方についてご説明します。それではご説明を始めます。

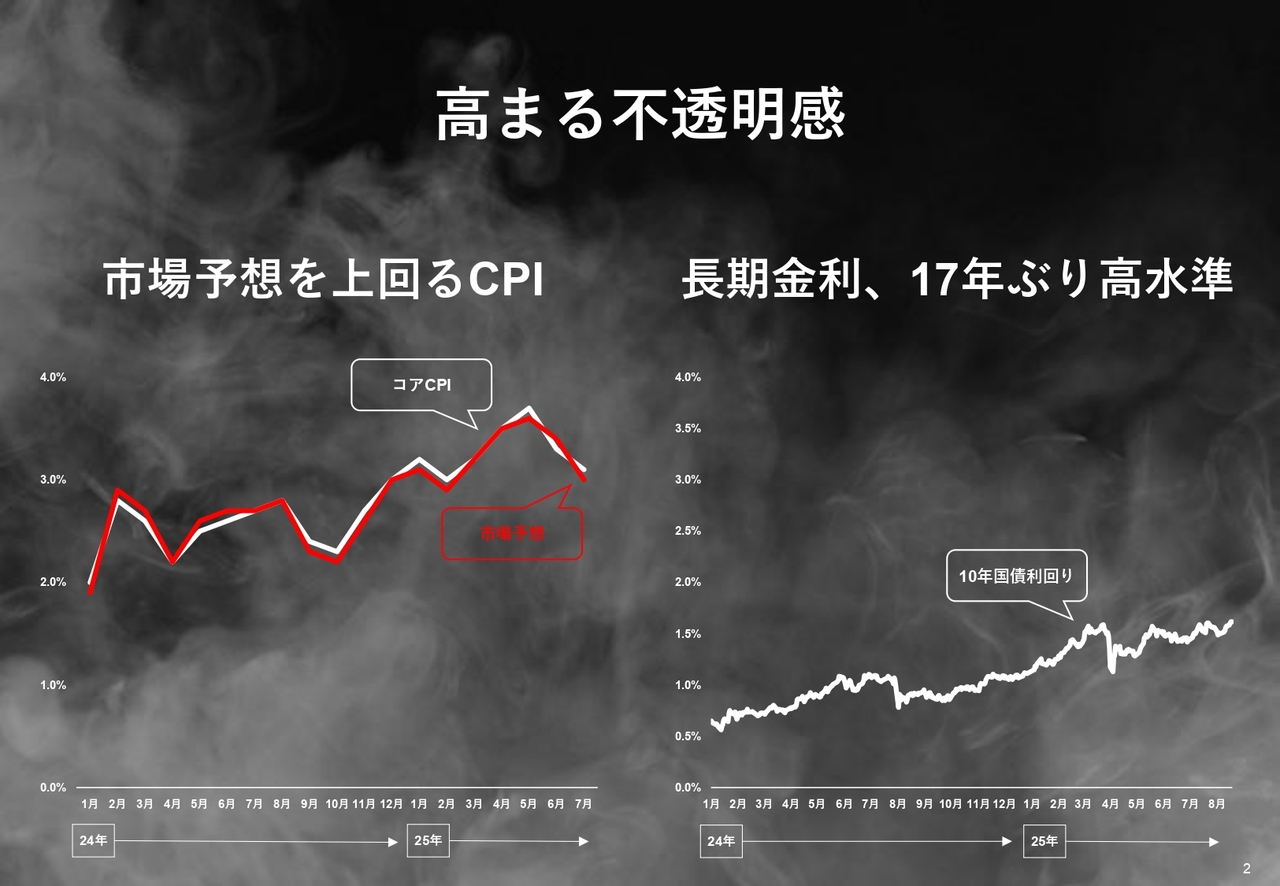

高まる不透明感

直近の経済環境は、市場予想を上回るCPIや、長期金利が17年ぶりの高水準となるなど、不透明感が高まっています。そのような中で、投資家の意識も変化してきています。

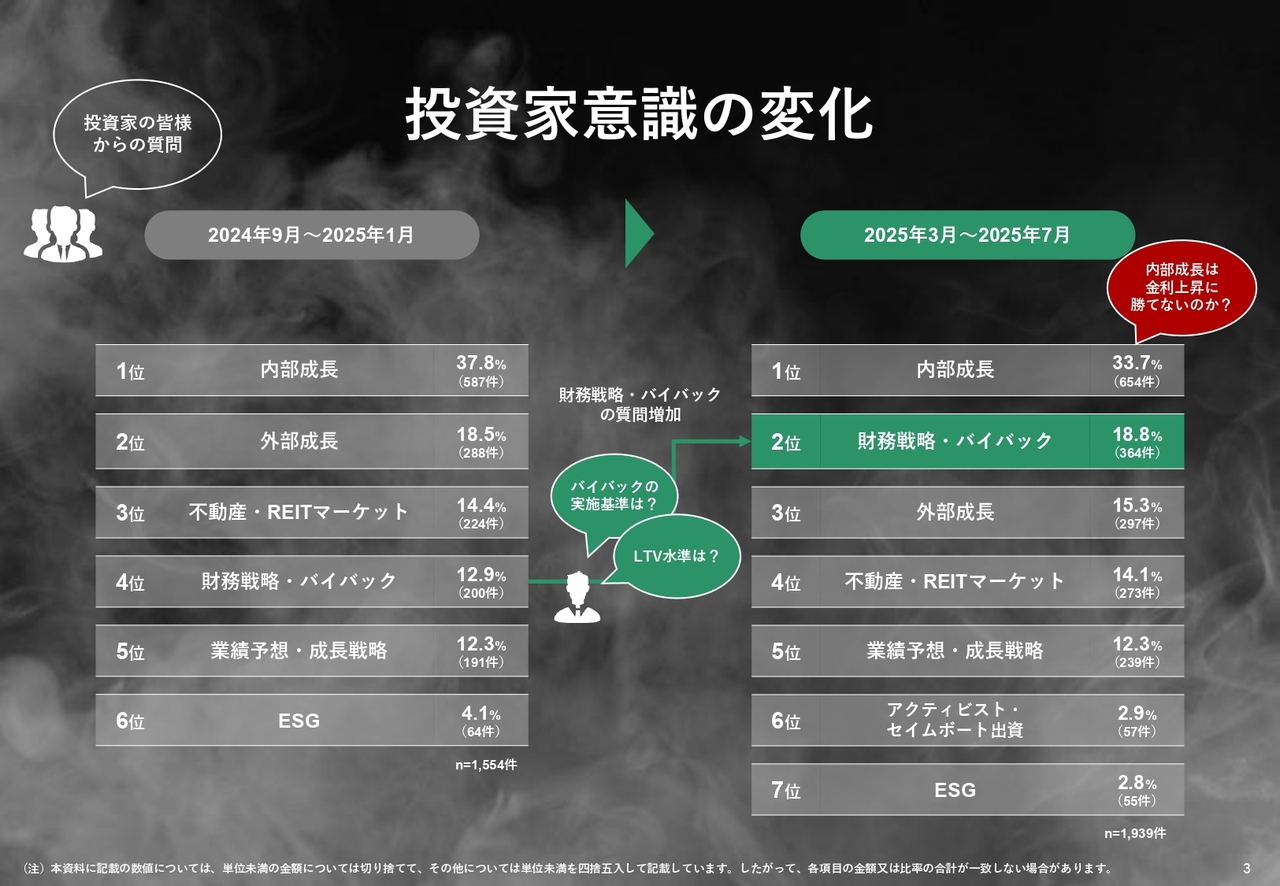

投資家意識の変化

こちらは、投資家のみなさまからいただいたご質問内容を、昨年後半と本年前半で比較したものです。「金利負担が増す中、それに打ち勝てるのか」という内部成長に関するご質問が最も多かった点は変わりませんが、財務戦略・バイバックに関するご質問が増えていました。

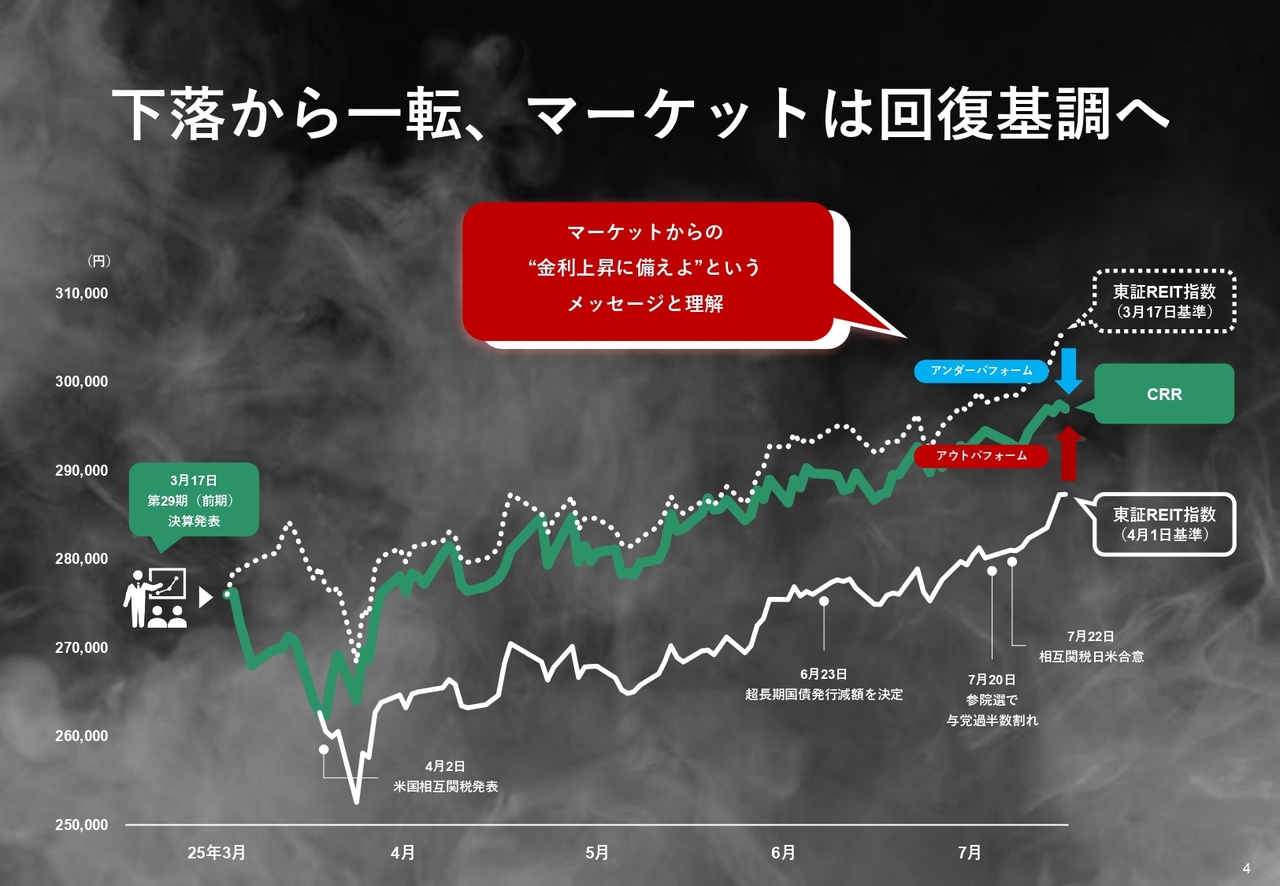

下落から一転、マーケットは回復基調へ

エクイティマーケットの状況です。マーケットは下落から一転して回復基調にありますが、前回の決算発表を起点に見ると、東証REIT指数に対してコンフォリアの投資口価格はアンダーパフォームしている状態が続いています。これはマーケットからの「金利上昇に備えよ」というメッセージであると理解しました。

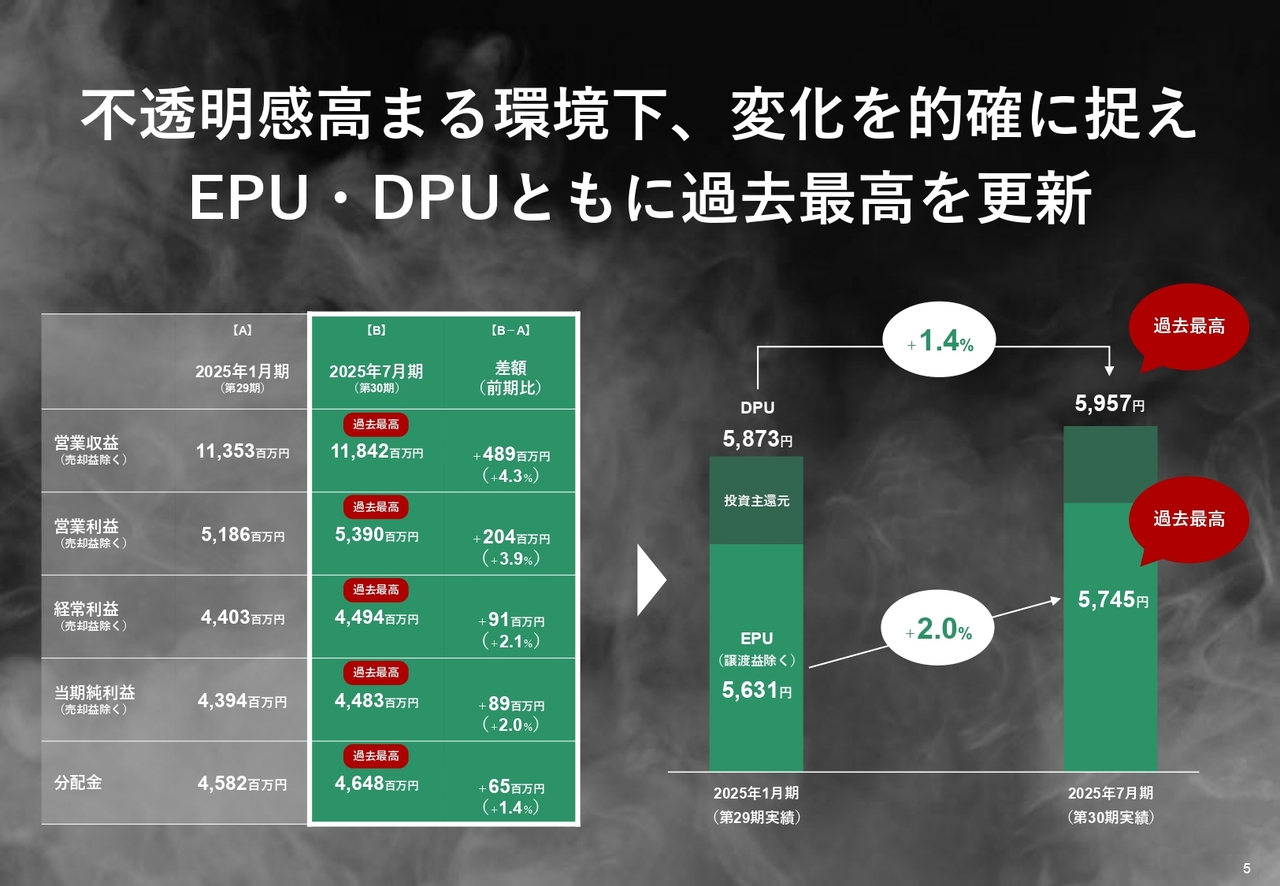

不透明感高まる環境下、変化を的確に捉えEPU・DPUともに過去最高を更新

このように不透明感が高まる環境下ではありましたが、おかげさまで、第30期の決算はEPU(譲渡益除く1口当たり当期純利益)、DPU(1口当たり分配金)ともに過去最高を更新することができました。

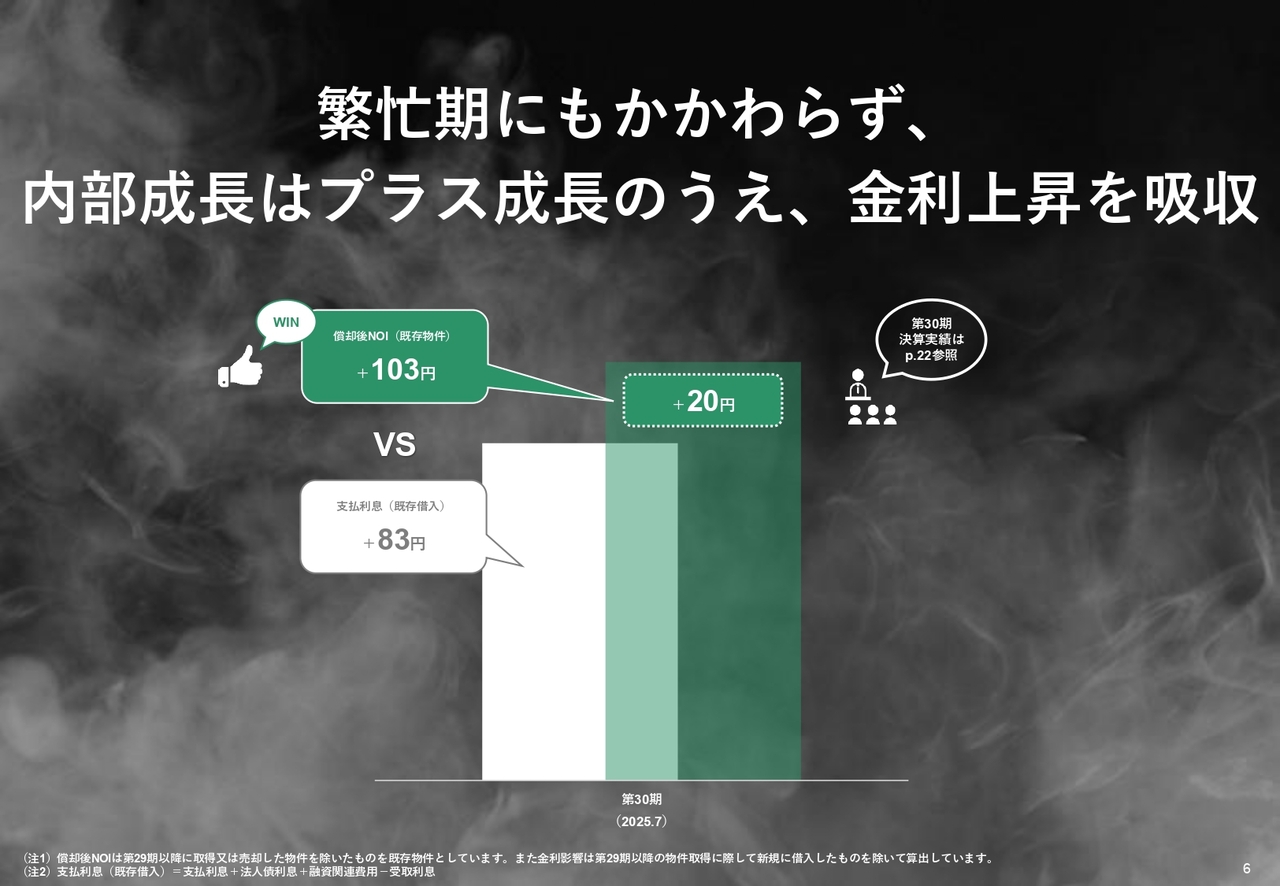

繁忙期にもかかわらず、内部成長はプラス成長のうえ、金利上昇を吸収

決算の内容を見ると、繁忙期という季節要因により損益面でマイナスの影響が出やすい時期ではありましたが、金利上昇分を上回る内部成長を実現することができました。

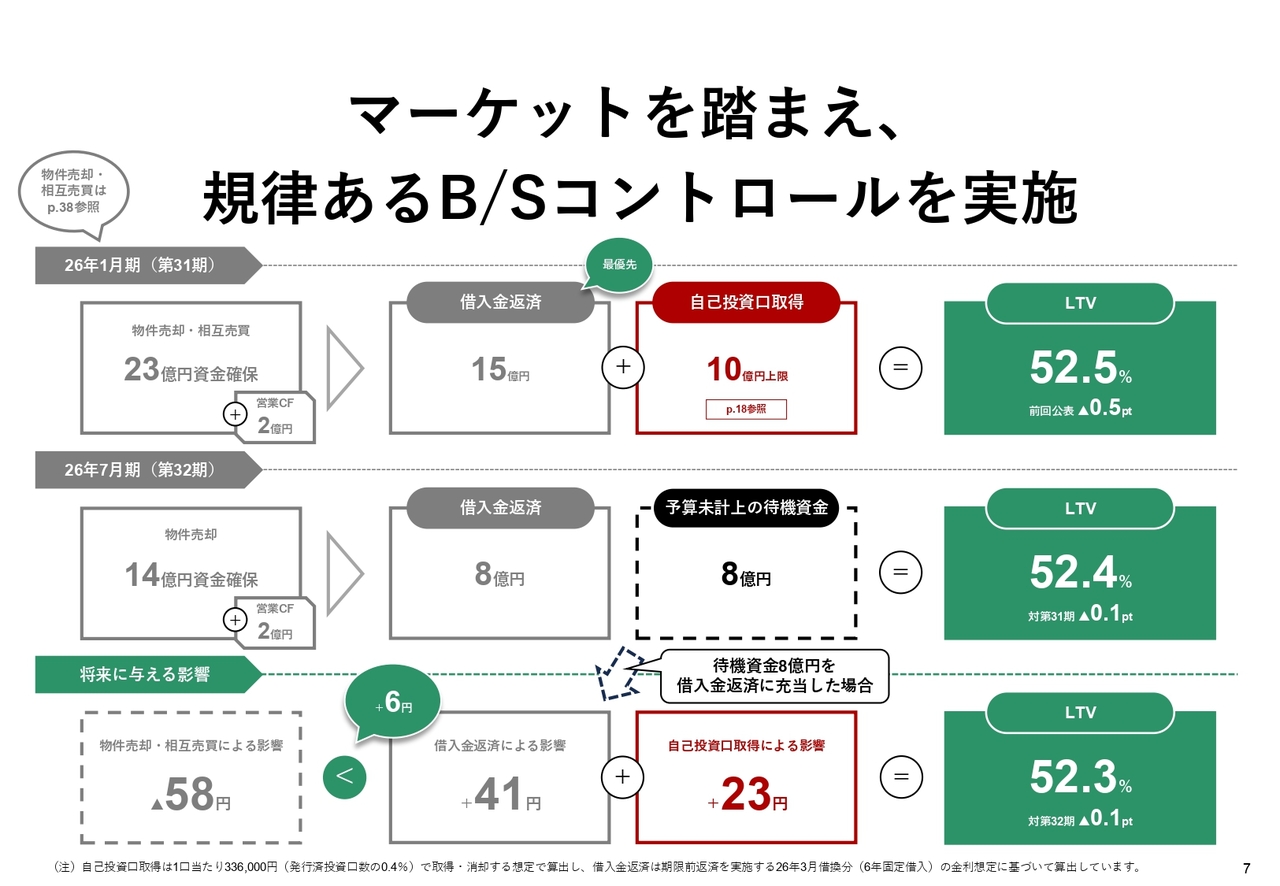

マーケットを踏まえ、規律あるB/Sコントロールを実施

この状態を継続するためには、規律あるB/Sコントロールの実施が今後必要と考えています。第31期と第32期にかけて、物件売却資金を原資とした借入金返済によるLTVの引き下げを行い、第31期には併せて自己投資口取得も実施する予定です。この施策により、第32期末のLTVは52.4パーセントに低下する見込みです。

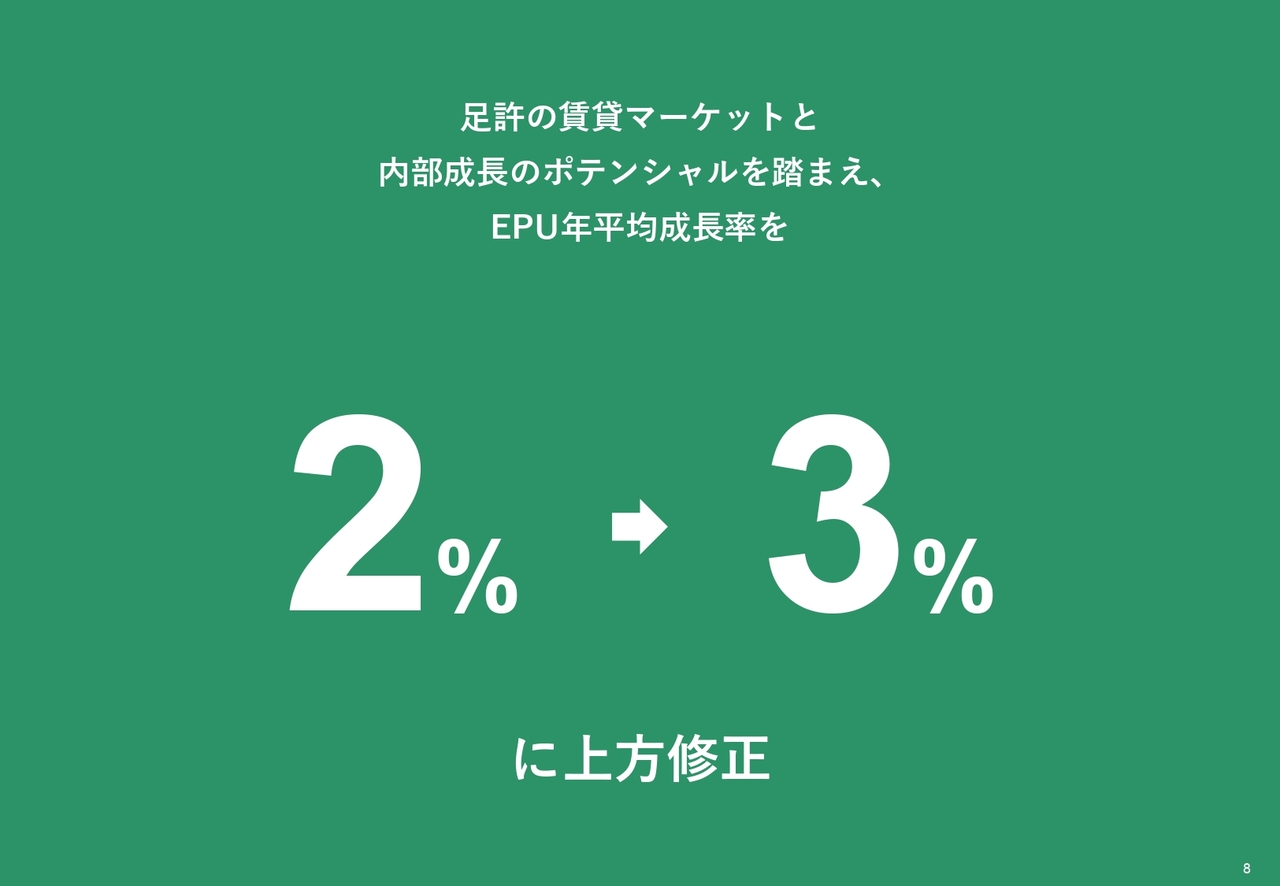

足許の賃貸マーケットと内部成長のポテンシャルを踏まえ、 EPU年平均成長率を2%→3%に上方修正

このようなB/Sコントロールの効果と、足元の賃貸マーケットおよび内部成長の可能性を踏まえ、EPUの年平均成長率を年率2パーセントから3パーセントへ上方修正することにしました。

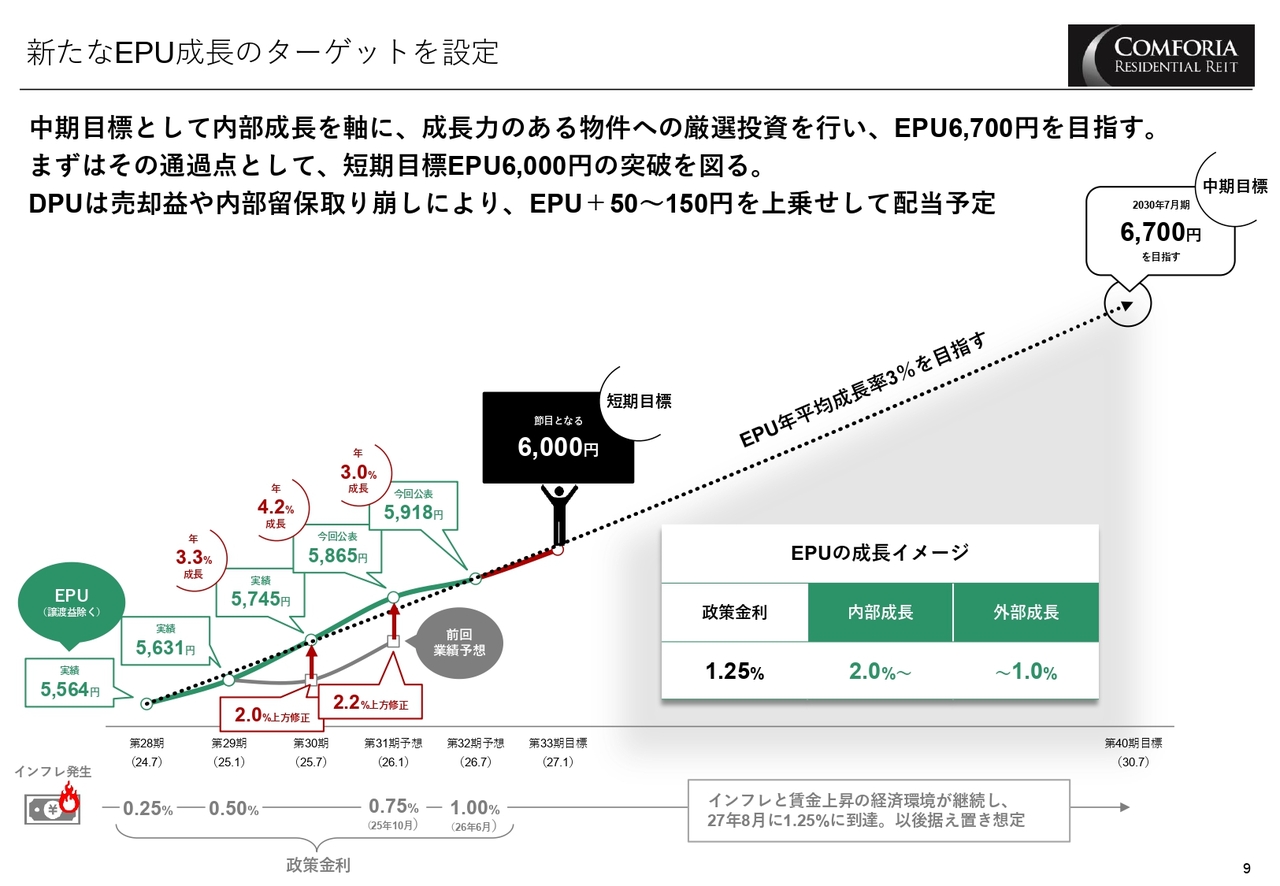

新たな EPU成長のターゲットを設定

EPU成長の具体的な数値目標についてです。中期目標として、内部成長を軸に、成長力のある物件への厳選投資を行い、第40期にEPU6,700円を目指します。その通過点として、第33期には節目となる6,000円の突破を目指します。

また、DPUについては、売却益や内部留保の取り崩しを通じて、EPUに対して期当たり50円から150円程度の上乗せを考えています。

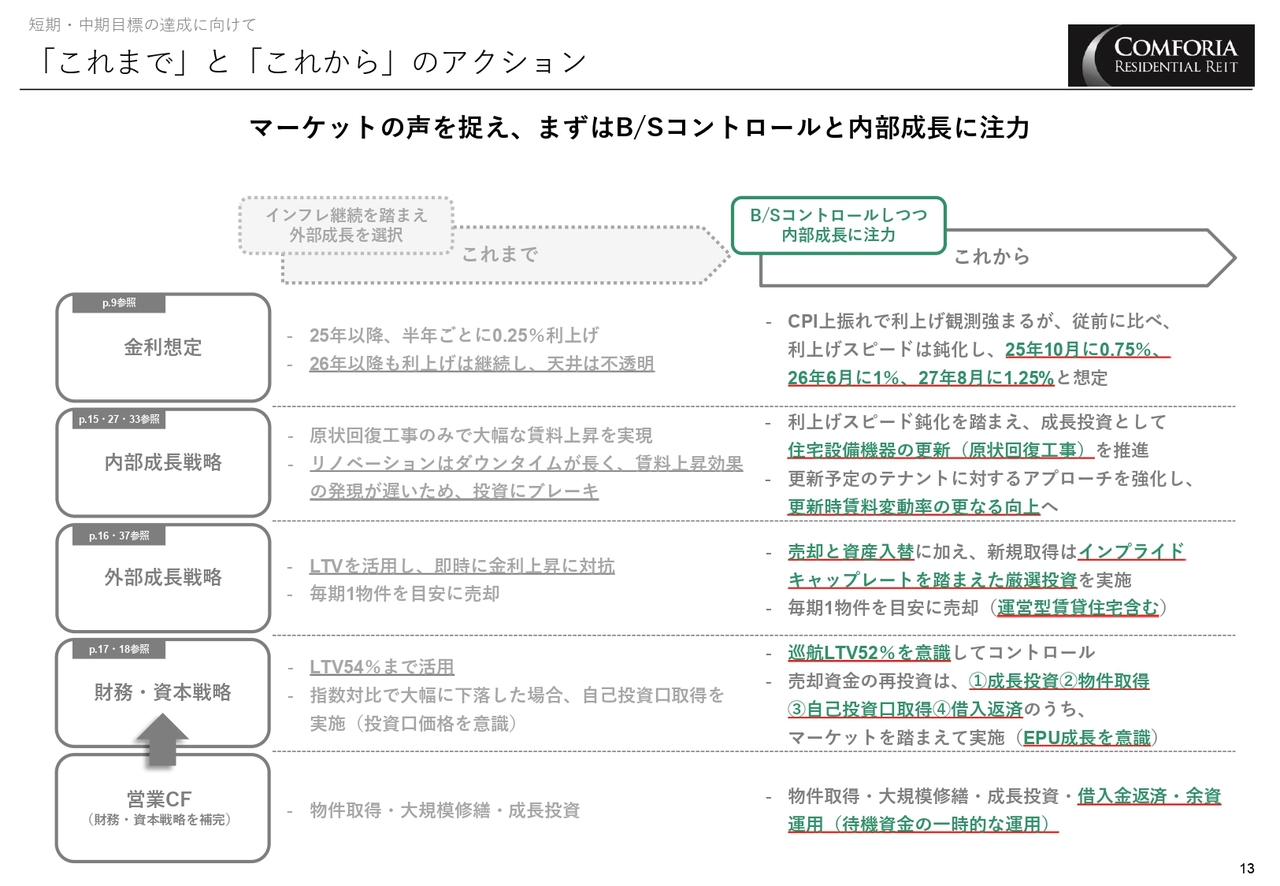

「これまで」と「これから」のアクション

続いて、この目標達成を実現するための取り組みについてご説明します。まず、金利想定ですが、政策金利をベースに2027年8月に1.25パーセントまでの上昇を段階的に見込んでいます。

次に内部成長では、住宅設備機器の更新を含む原状回復工事を推進するとともに、更新時賃料変動率を高めることで賃料上昇を目指します。

外部成長では、資産入替とインプライドキャップレートを考慮した厳選投資を実施します。物件売却に際しては、運営型賃貸住宅も候補に含め、成長資産の比率を高めていきます。

財務・資本戦略では、巡航時の上限LTVは52パーセントを意識してコントロールします。売却資金の再投資については、EPU成長を見据えながら、成長投資、物件取得、自己投資口取得、借入返済の中から状況に応じて最適な選択を進めていきます。

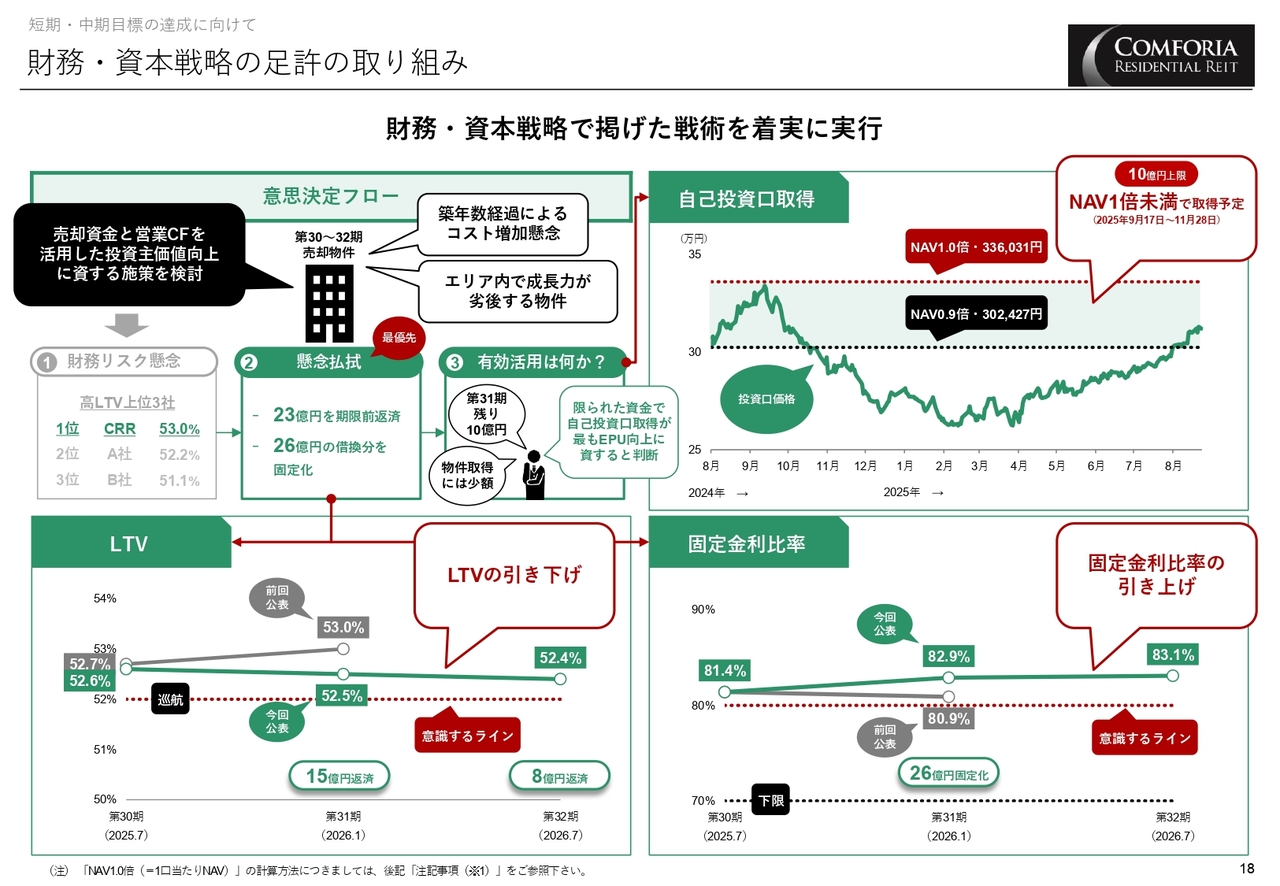

財務・資本戦略の足許の取り組み

このうち財務・資本戦略について、足元の取り組みをご説明します。左上の意思決定フローの欄をご覧ください。

LTVの高さから生じる財務リスクの懸念払拭を最優先とし、②に記載のとおり、23億円の期限前返済と26億円の変動金利固定化を行いました。

借入金返済実施後の売却資金残額については、総合的に勘案し、NAV1倍割れ水準の投資口価格であれば、その取得がEPU向上に資すると判断し、実行することとしました。

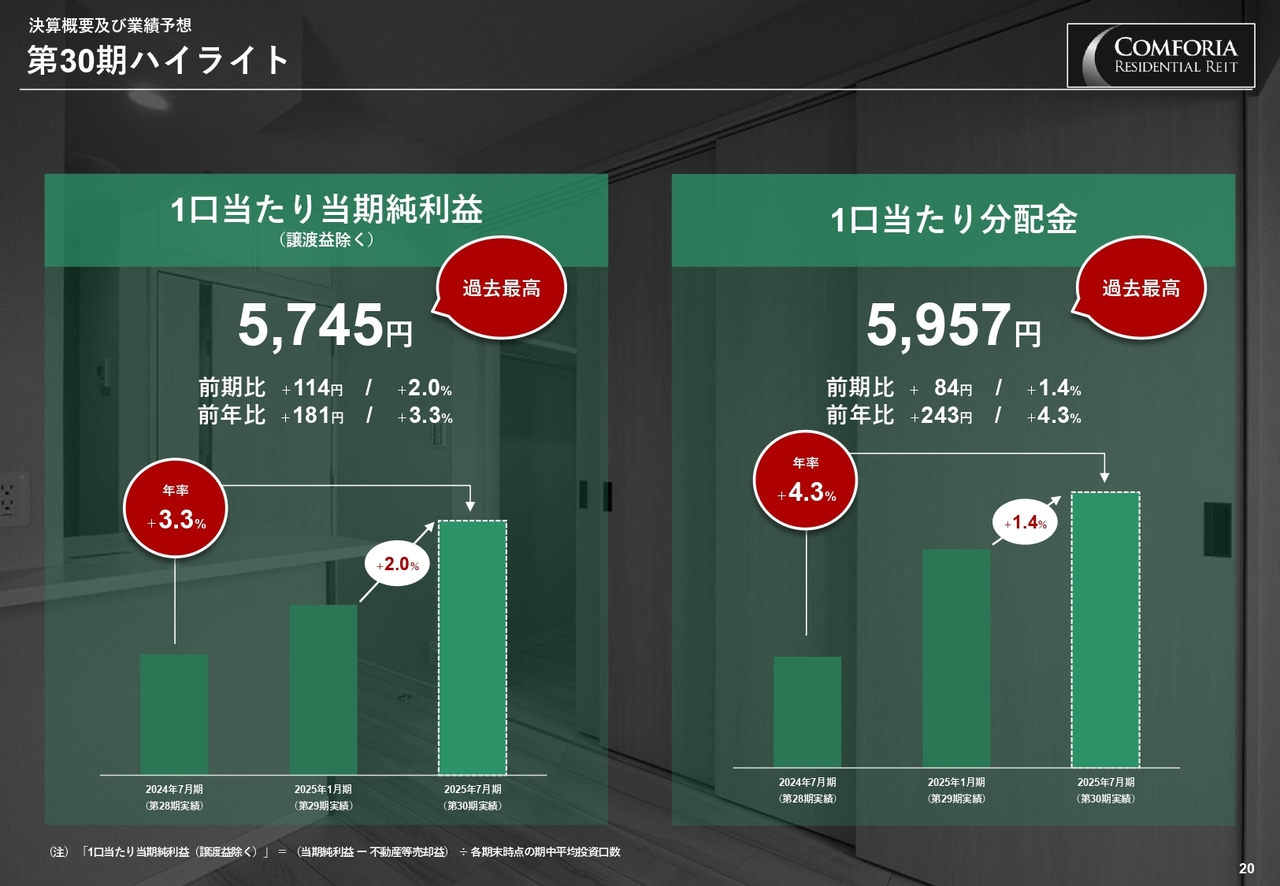

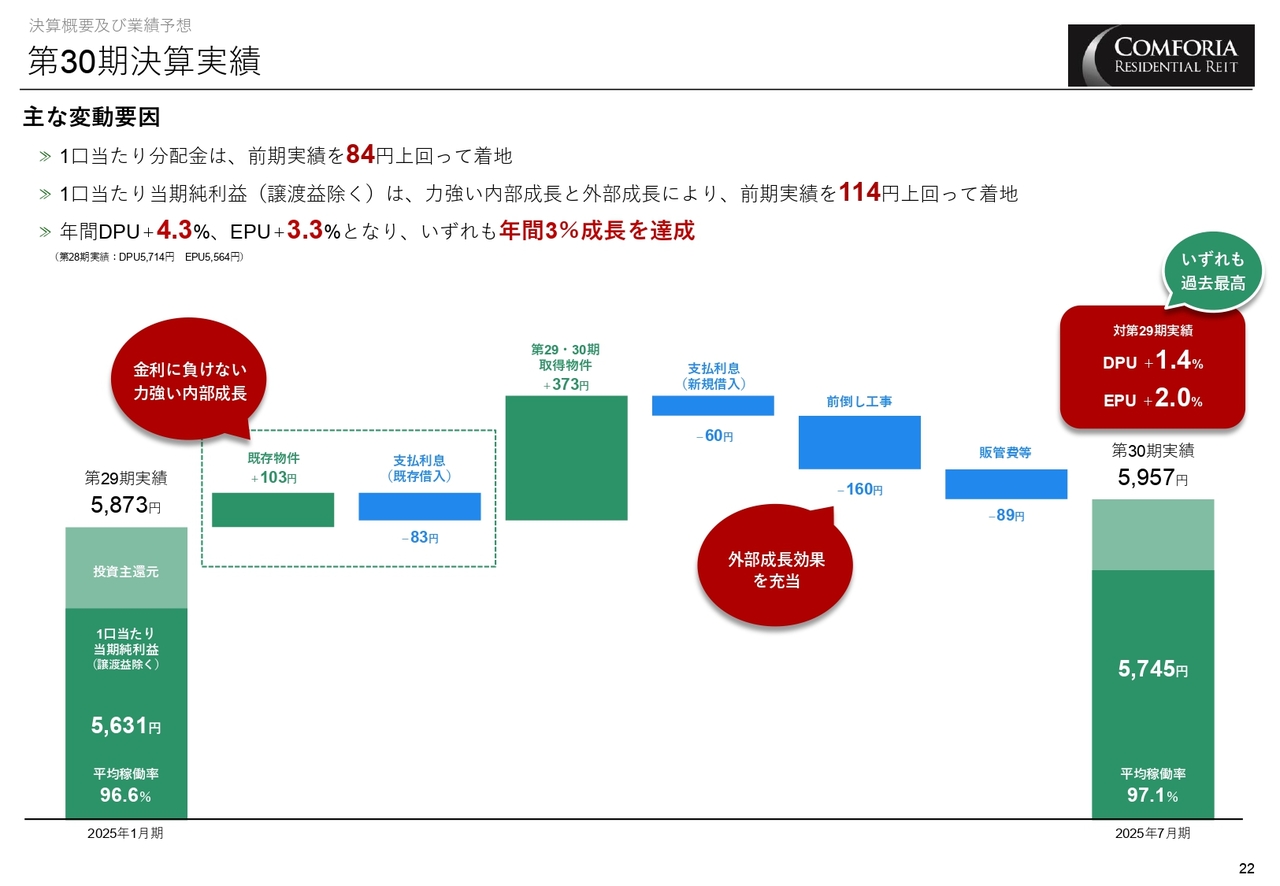

第30期ハイライト

続いて決算概要の説明に移ります。左側に示している譲渡益を除いた1口当たり当期純利益、いわゆるEPUは5,745円で、対前年で3.3パーセント増加しました。

また、右側で示している1口当たり分配金、いわゆるDPUは5,957円で、対前年で4.3パーセント増加し、EPU・DPUともに過去最高額を更新しています。

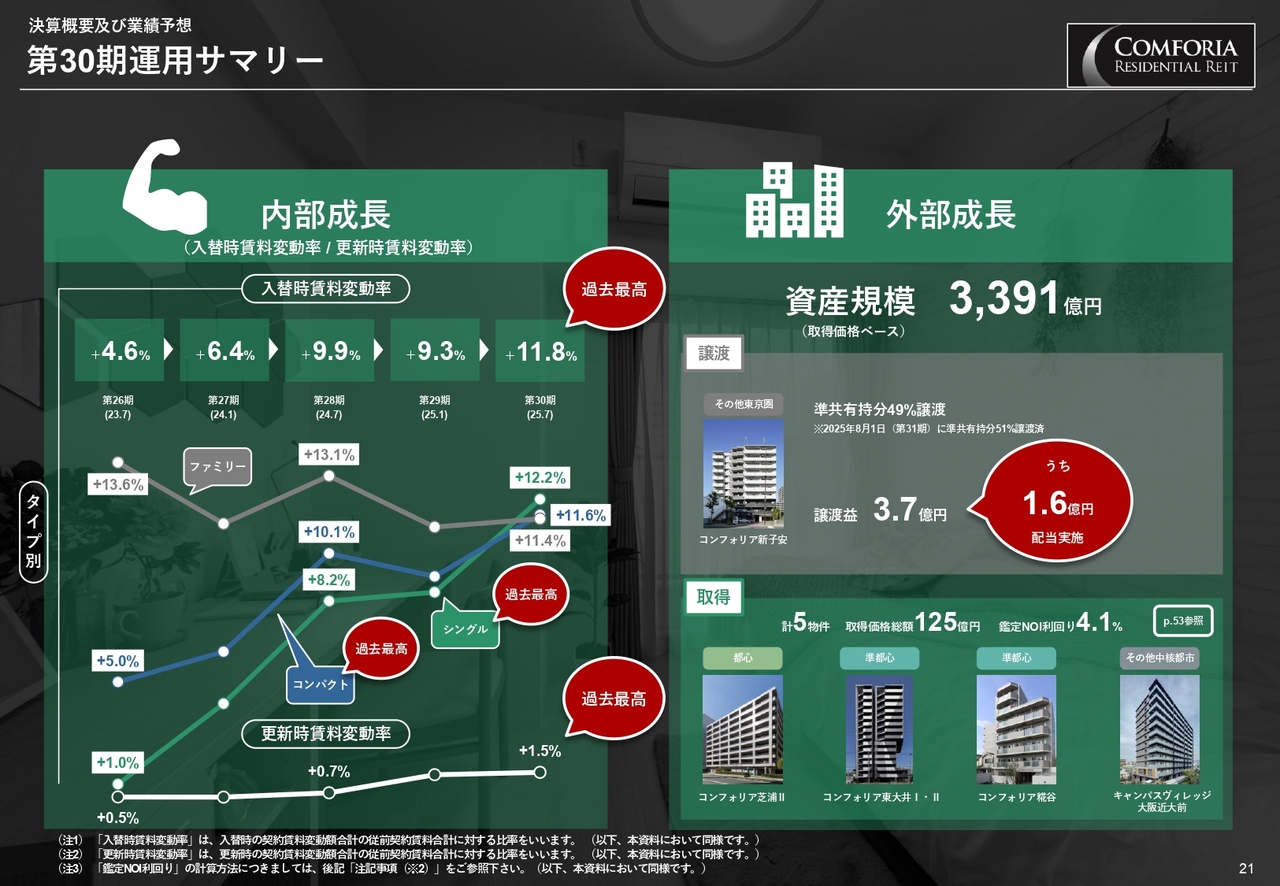

第30期運用サマリー

左側に示している内部成長についてですが、ポートフォリオ全体の入替時賃料変動率は11.8パーセントで、過去最高値を更新しました。特にシングルタイプは3期連続で過去最高値を更新し、好調さが際立っています。

その下にある更新時の賃料変動率もプラス1.5パーセントで、こちらも過去最高値を更新しました。

次に、右側で示している外部成長をご覧ください。上段の譲渡では、「コンフォリア新子安」の準共有持分49パーセントを売却し、譲渡益のうち1億6,000万円を配当予定です。下段の取得では、計5物件、総額125億円を取得し、その結果、本年7月末時点での資産規模は3,391億円となっています。

第30期決算実績

決算実績についてご説明します。既存物件の伸びは103円で、支払利息分の83円を上回ることができました。また、第29期および第30期に取得した物件の収益が大きく寄与し、先々のコスト平準化を企図した前倒し工事の実施が可能となりました。

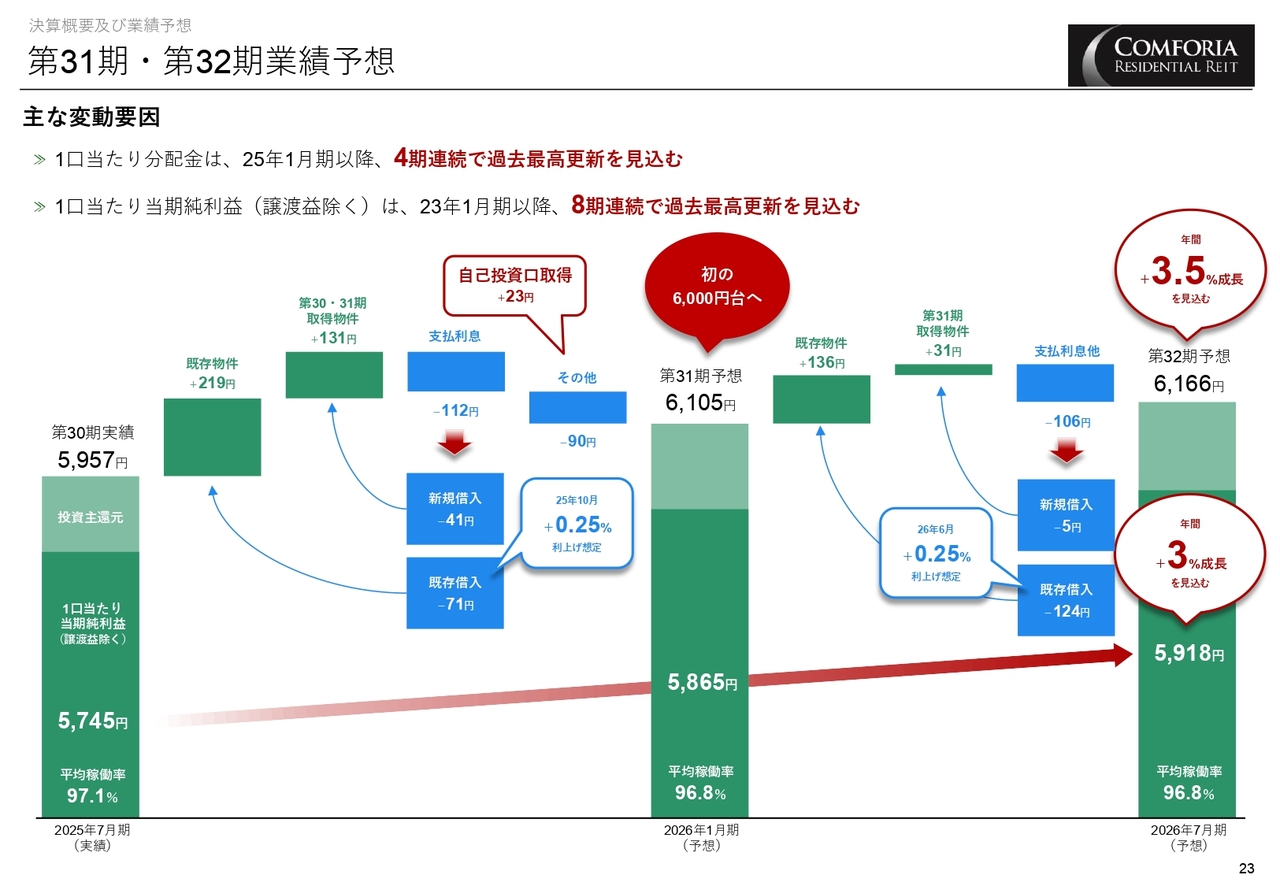

第31期・第32期業績予想

業績予想についてご説明します。第31期は、既存物件のプラス影響と新規取得物件の寄与に加え、自己投資口取得による効果23円分も考慮し、EPUを5,865円、DPUを6,105円と予想しています。

続く第32期は繁忙期ですが、既存物件でのプラスを見込み、EPUは5,918円と、第30期実績に対しプラス3パーセントの成長を見込み、DPUについては6,166円と、第30期実績に対しプラス3.5パーセントの成長を予想しています。

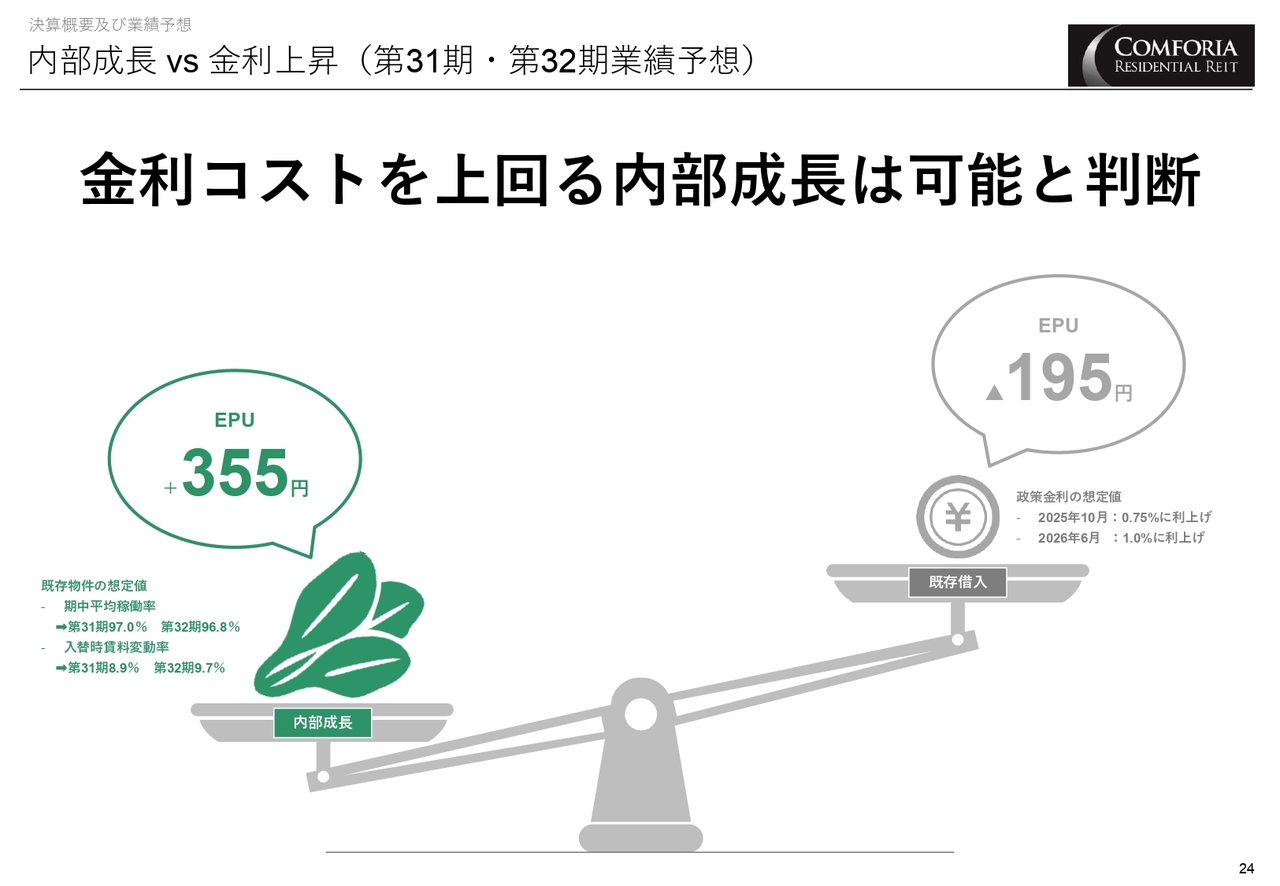

内部成長vs金利上昇(第31期・第32期業績予想)

第31期・第32期の合計で、既存物件によるプラス金額は355円となり、既存借入の支払利息分195円を上回っています。この金利想定は、政策金利が2026年6月に1.0パーセントまで上昇することを見込んでおり、達成する蓋然性の高い予想と考えています。

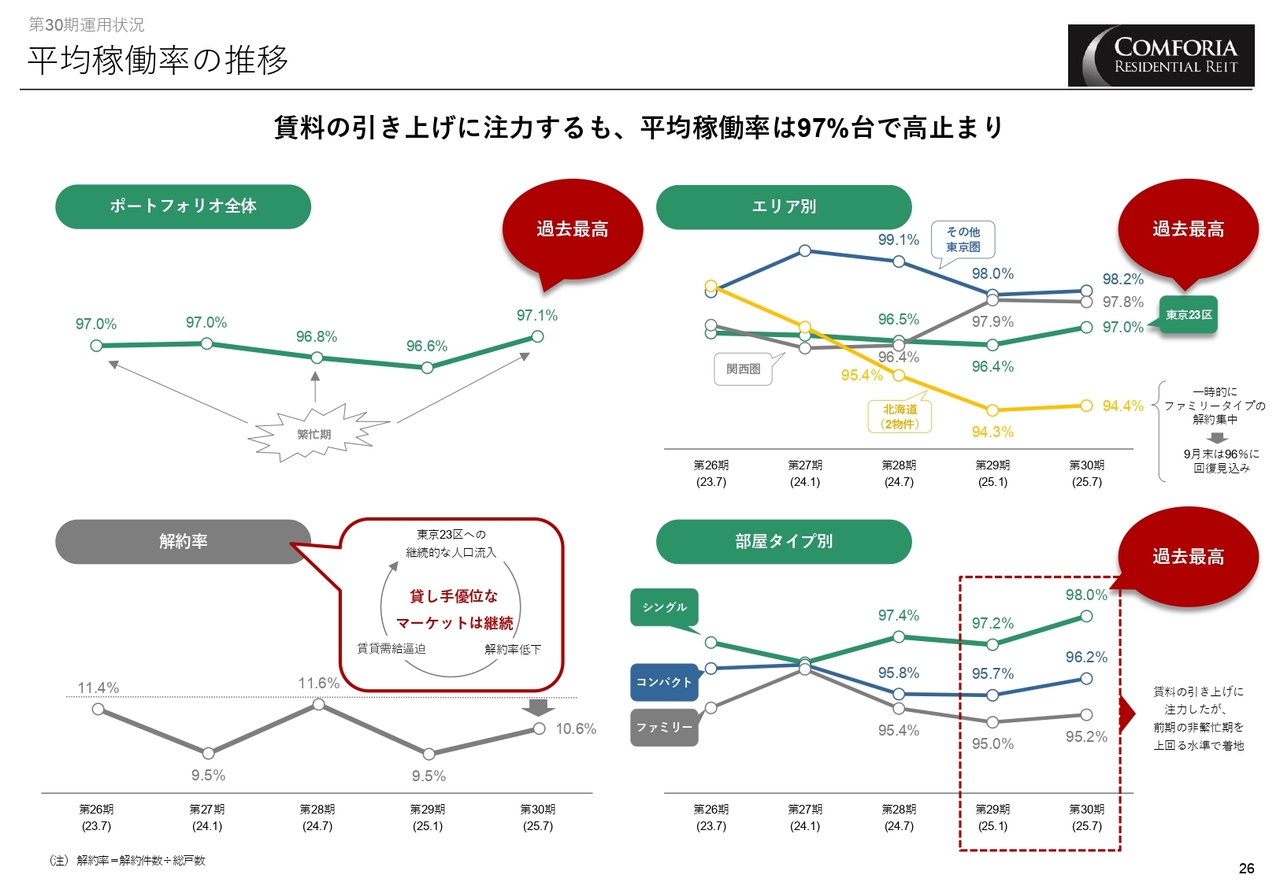

平均稼働率の推移

続いて足元の運用状況をご説明します。平均稼働率は、賃料の引き上げに注力したにもかかわらず、97.1パーセントという高い水準を維持しました。

また、解約率は賃料水準の上昇に伴い繁忙期と比較して低下しており、空き住戸が出ないことで需給が逼迫するという、貸し手優位なマーケット状態となっています。

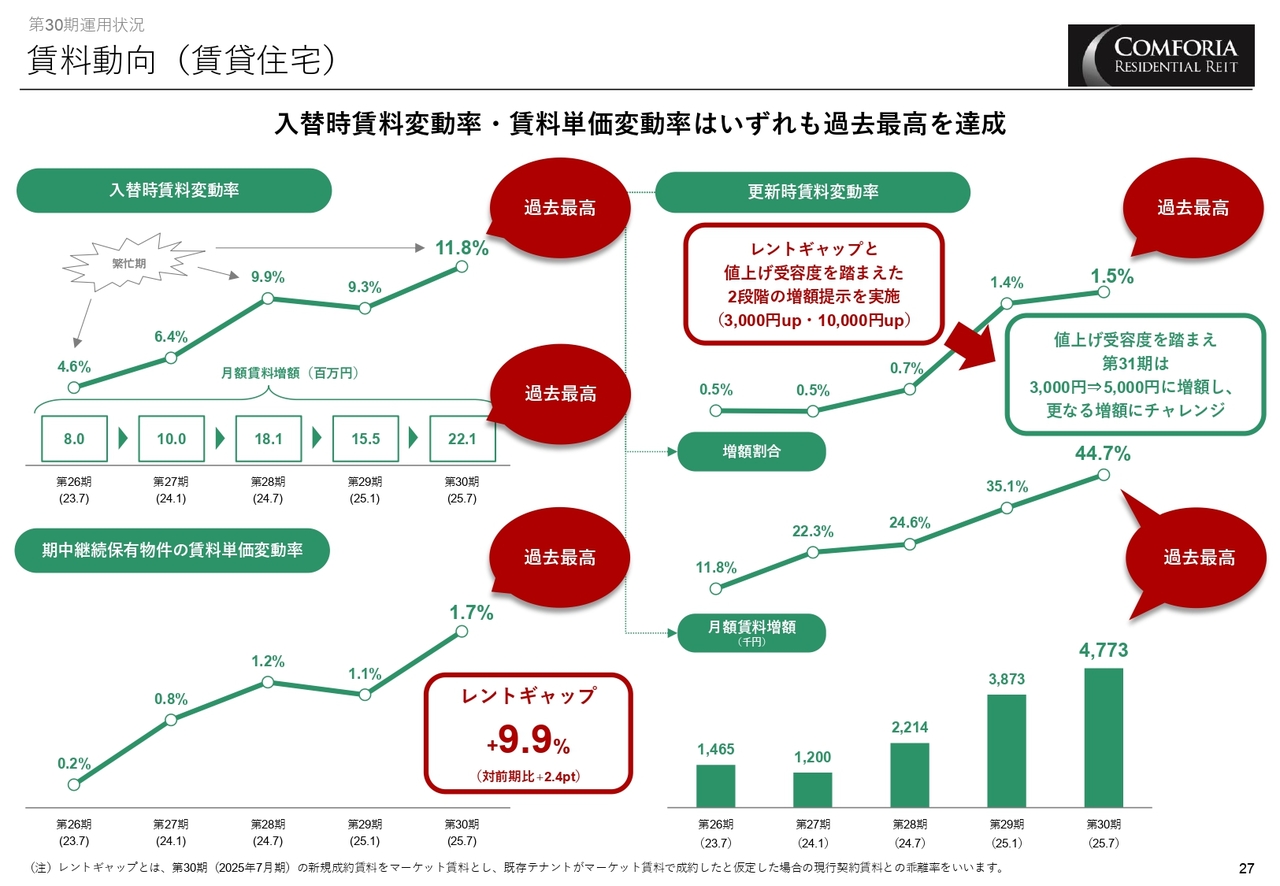

賃料動向(賃貸住宅)

賃料動向についてご説明します。左上のグラフで示している入替時賃料変動率は11.8パーセントと、初めて2桁台に達しました。

また、左下のグラフで示した期中継続保有物件の賃料単価変動率も1.7パーセントで、過去最高水準となっています。それに伴い、レントギャップも9.9パーセントと上昇しています。

右側のグラフで示した更新時賃料変動率については、増額割合が増えることで変動率も上昇しています。今後、値上げ提示額の増額を行うことで、さらなる高い変動率の獲得に挑戦していきます。

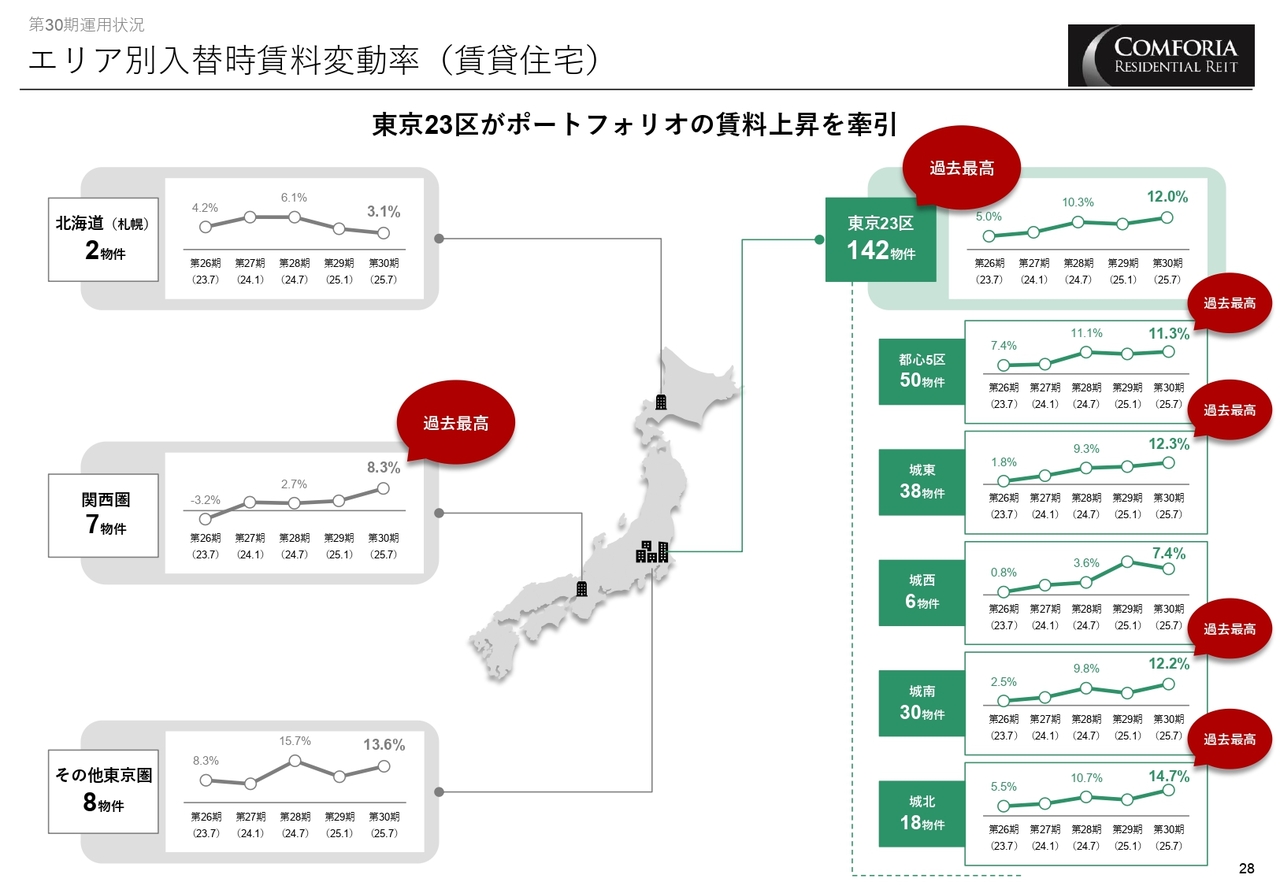

エリア別入替時賃料変動率(賃貸住宅)

エリア別の入替時賃料変動率についてご説明します。東京23区全体で12.0パーセントと過去最高値を記録し、各エリアとも高い水準を示しています。

関西圏でも8.3パーセントという過去最高水準に到達し、賃料上昇の波が具現化しました。

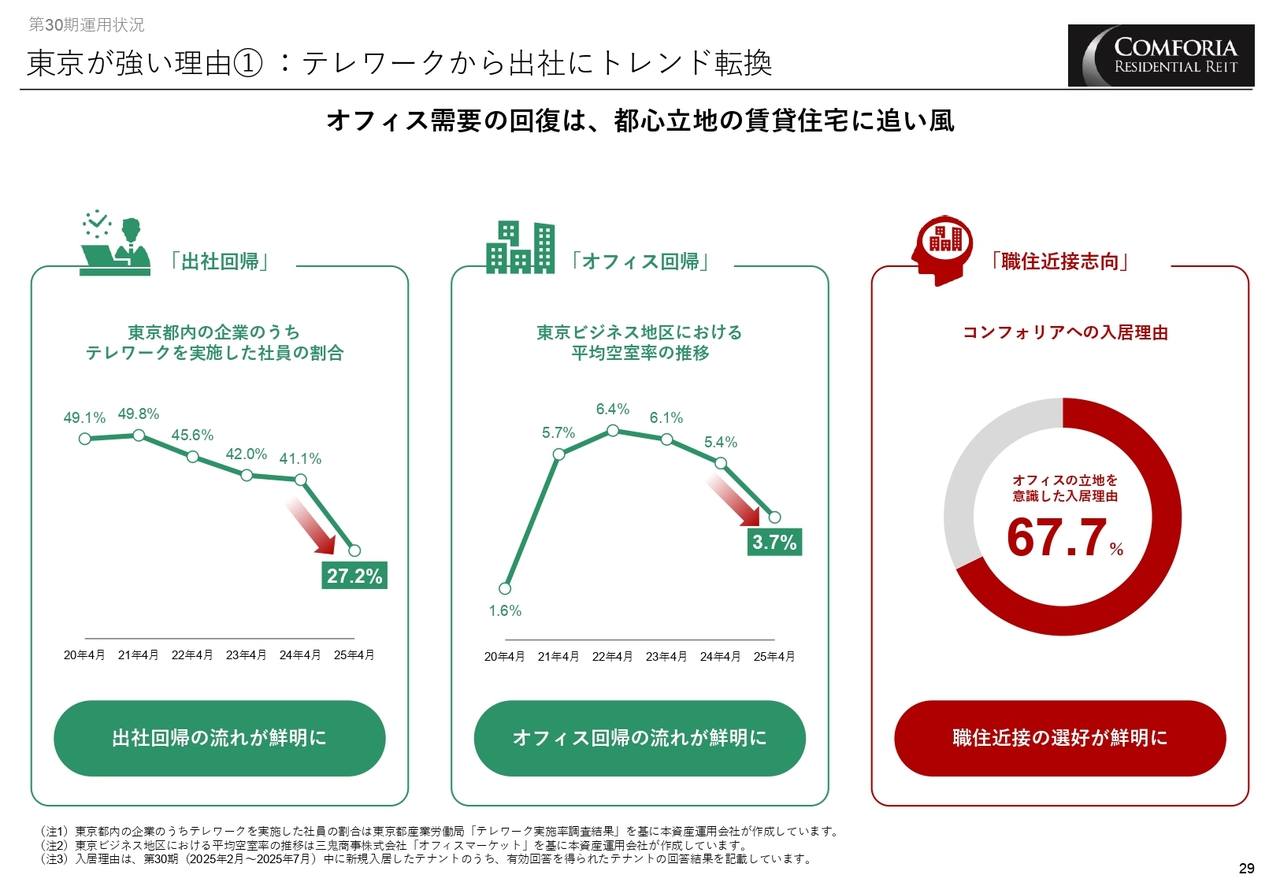

東京が強い理由① :テレワークから出社にトレンド転換

東京のマーケットが強い理由については、複数の要因が考えられます。その1つ目の要因としては、オフィスへの出社回帰による「職住近接志向」の高まりが考えられます。

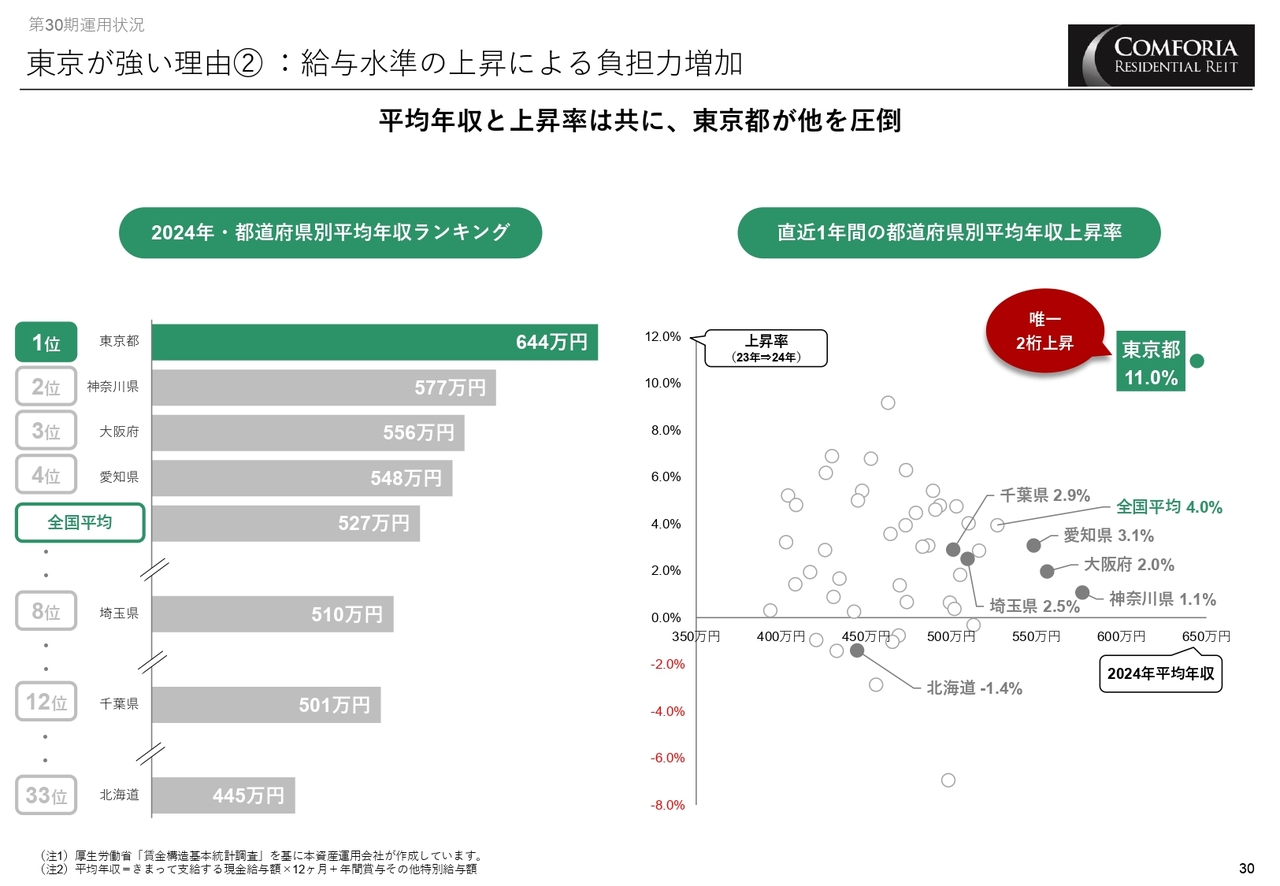

東京が強い理由② :給与水準の上昇による負担力増加

2つ目の要因として、東京都の平均年収上昇率の圧倒的な高さによる賃料負担力の増加が考えられます。

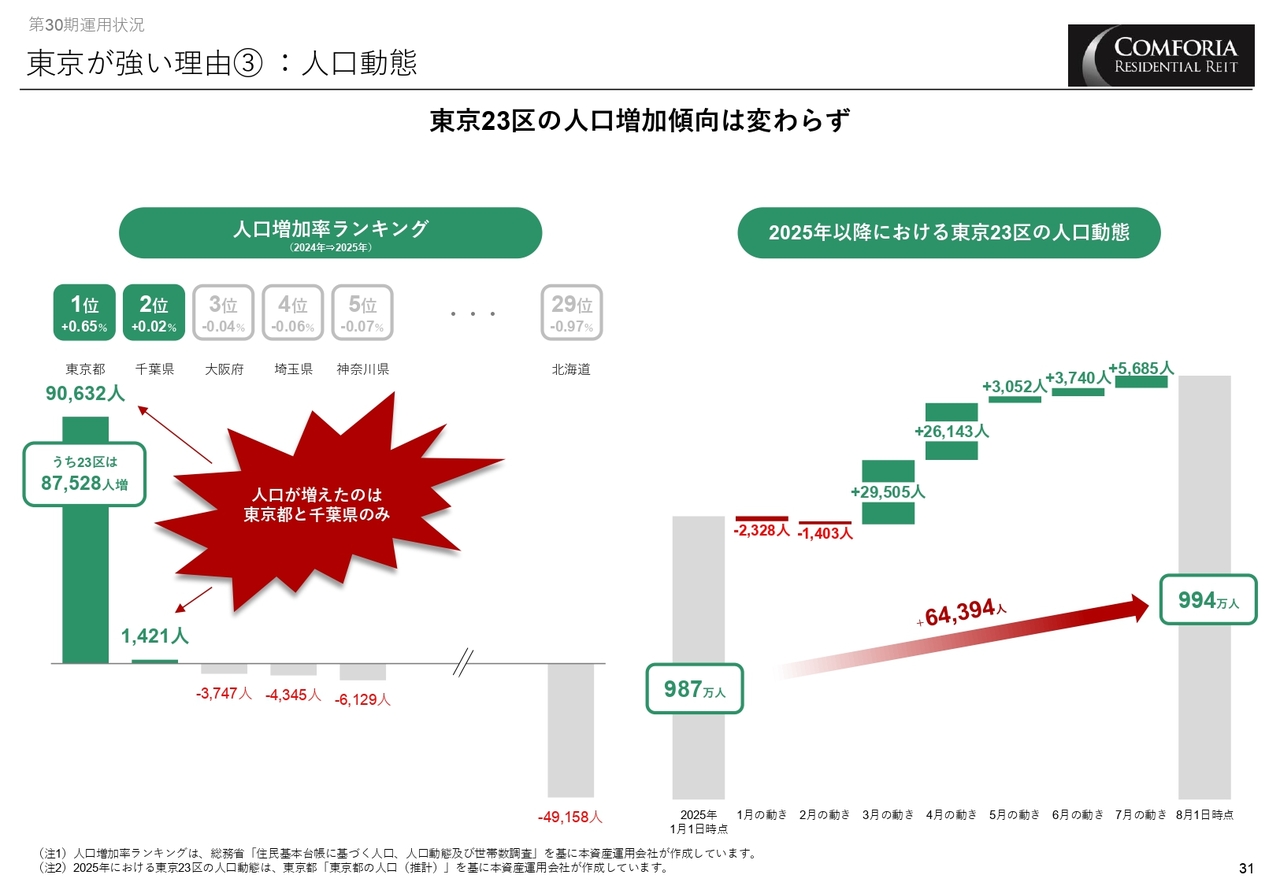

東京が強い理由③ :人口動態

3つ目の要因として、東京23区の人口増加傾向が続いている点が挙げられます。

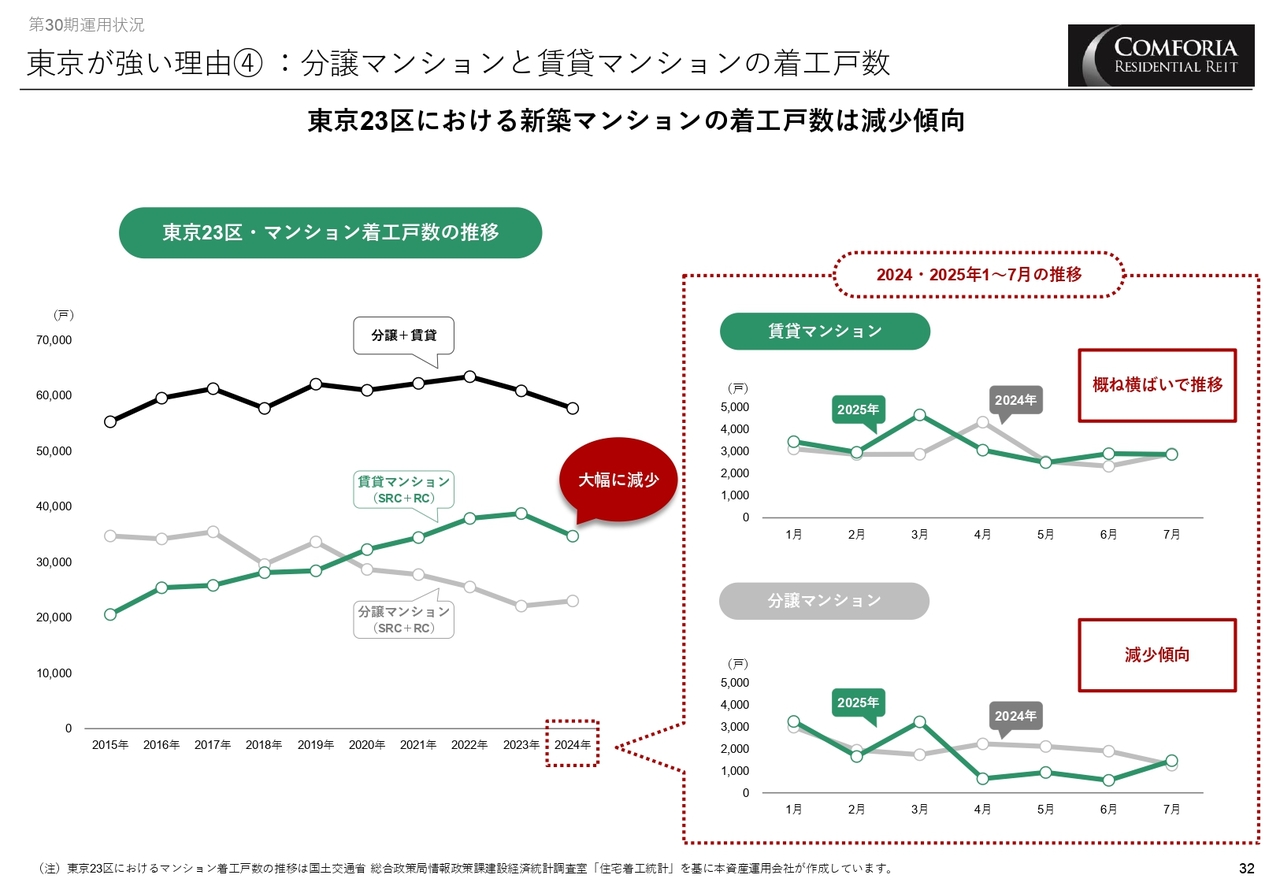

東京が強い理由④ :分譲マンションと賃貸マンションの着工戸数

そして4つ目の要因として、東京23区における賃貸マンション着工戸数の減少による供給減が考えられます。

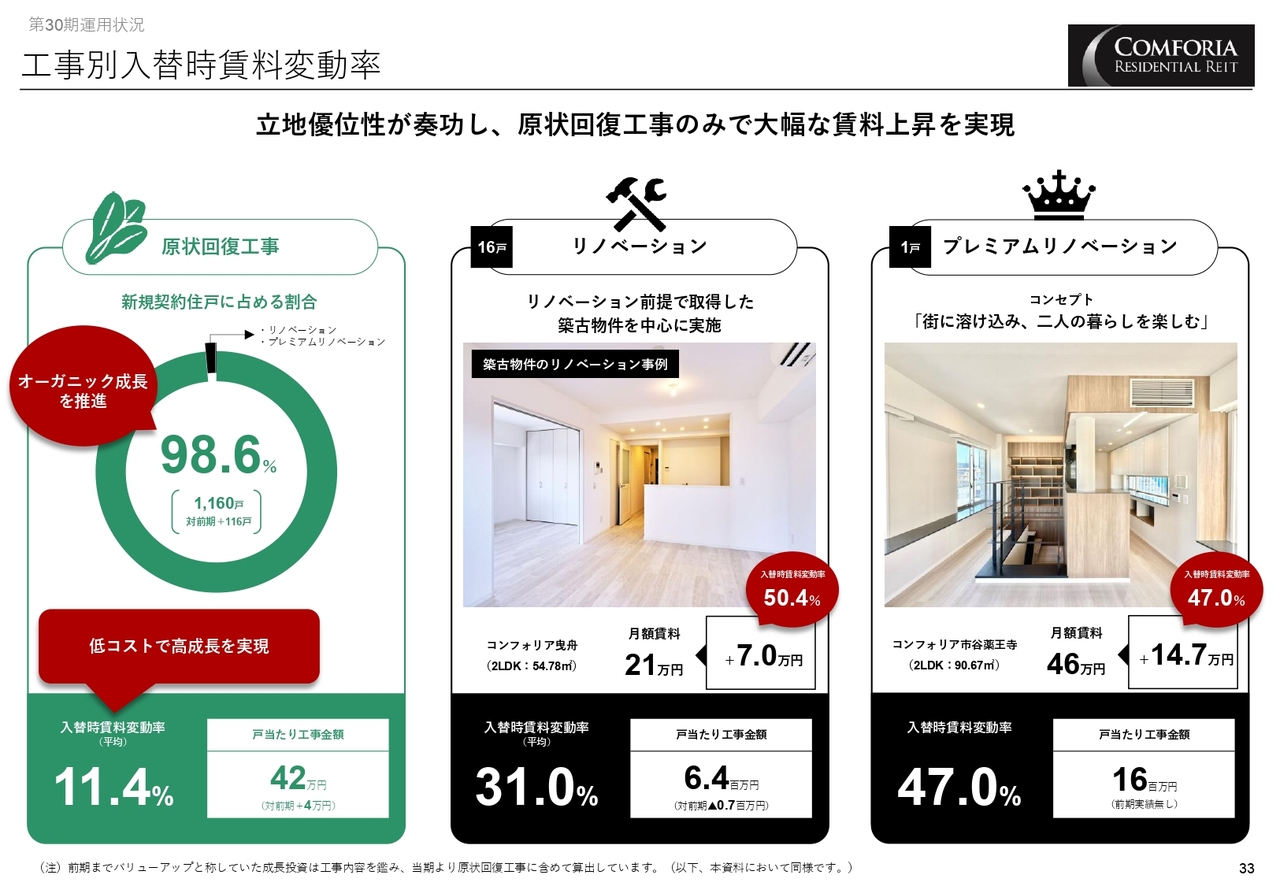

工事別入替時賃料変動率

こちらは、専有部に対する工事種別ごとの賃料変動率をまとめたものです。一番左に示している原状回復工事は、全体戸数の98.6パーセントに実施し、11.4パーセントの賃料アップを低コストで実現しました。

中央のリノベーション、および一番右で示しているプレミアムリノベーションは、築年数が古く広めのタイプのお部屋に有効な工事です。30パーセントから50パーセント近い賃料上昇が見込まれるため、効果が期待できるお部屋を厳選して実施していきます。

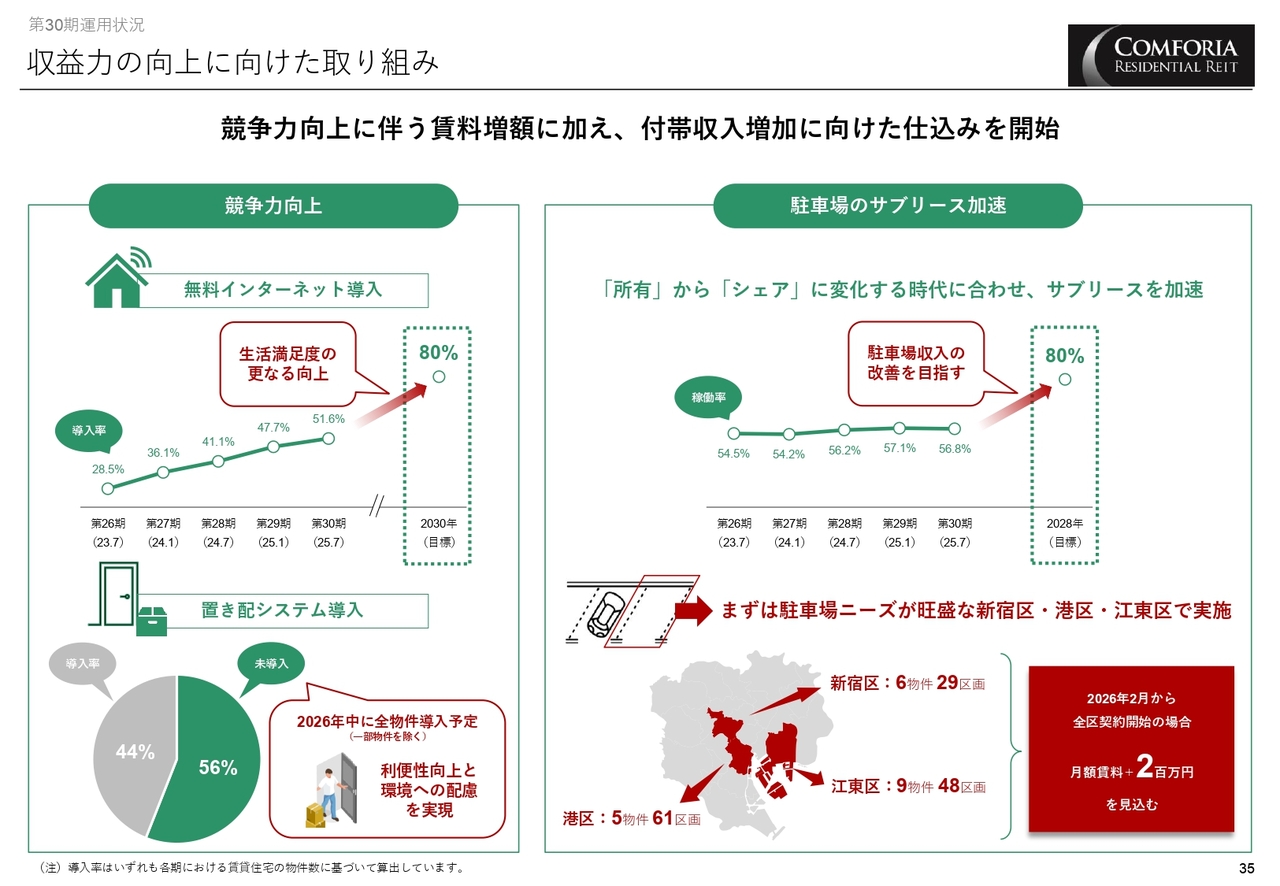

収益力の向上に向けた取り組み

それ以外の収益力向上施策についてご説明します。物件の競争力を向上させることで、賃料増額と居住者の満足度向上を図る取り組みとして、左側に示しているとおり、無料インターネットと置き配システムの導入を進めています。

また、「所有」から「シェア」に変化する時代に合わせ、空き駐車場のサブリース化による収入増加にも取り組んでいきます。

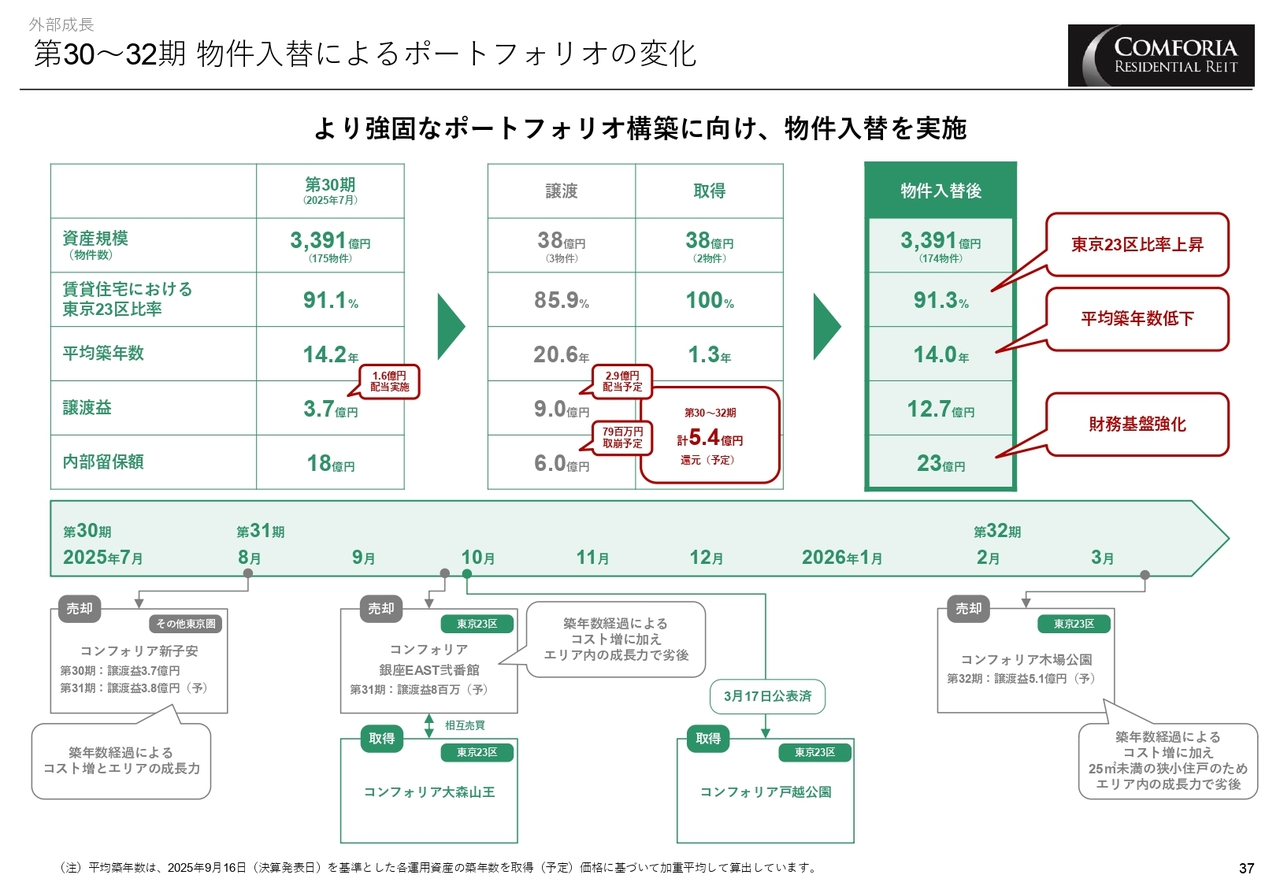

第30~32期 物件入替によるポートフォリオの変化

続いて、外部成長についてご説明します。ここでは、第30期から第32期にかけての物件入れ替えに伴うポートフォリオの変化をまとめています。

3物件を譲渡し、2物件を取得しました。右側で示している物件入替後の表に記載のとおり、東京23区比率は上昇し、平均築年数は低下しました。これにより、内部留保額の増加を通じて財務基盤の強化を図ることができています。

第31~32期 譲渡・取得(予定)資産

入替を行った具体的な物件についてです。上段の左から2つ目までが譲渡物件で、「コンフォリア新子安」は東京23区外のファミリータイプ、「コンフォリア木場公園」は平均面積21平方メートルの狭めのシングルタイプです。両物件とも築年数が18年を超え、コスト増とエリア内の成長力が限定的になると見込まれたことから、売却を判断しました。

右上に示しているのは、前回の決算発表時に取得を公表済みの「コンフォリア戸越公園」であり、7月に竣工した新築未入居の物件です。

下段では相互売買の物件を示しており、左側が取得物件「コンフォリア大森山王」、右側が譲渡物件「コンフォリア銀座EAST弐番館」です。築20年を超え、コスト増やエリア内の成長力が劣後する物件を譲渡し、築2.4年で賃料成長の期待が高い物件に入れ替えることができました。

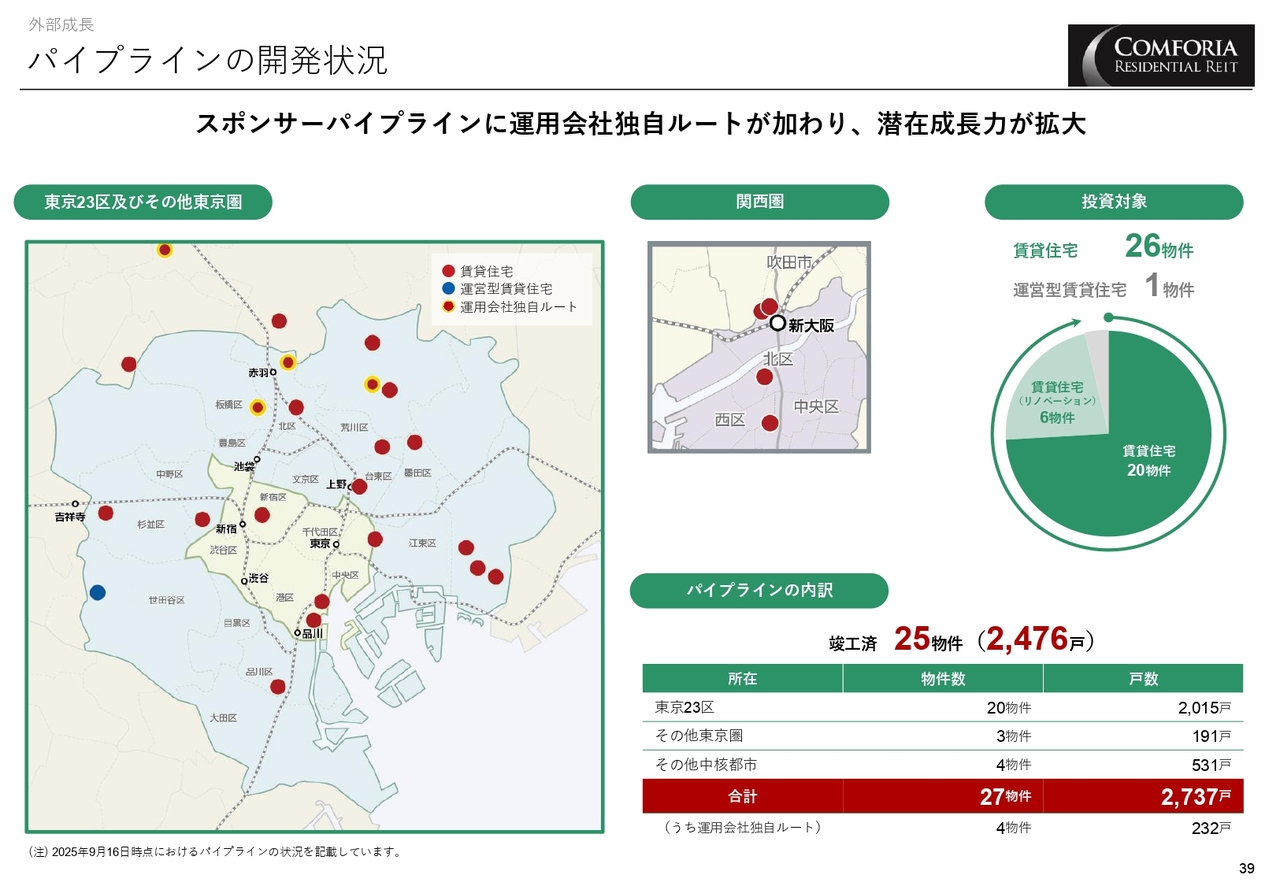

パイプラインの開発状況

パイプラインの状況についてご説明します。スポンサーパイプラインに運用会社独自ルートを加え、合計25物件のパイプラインを有しており、適切なタイミングを見計らった外部成長が可能な状態です。

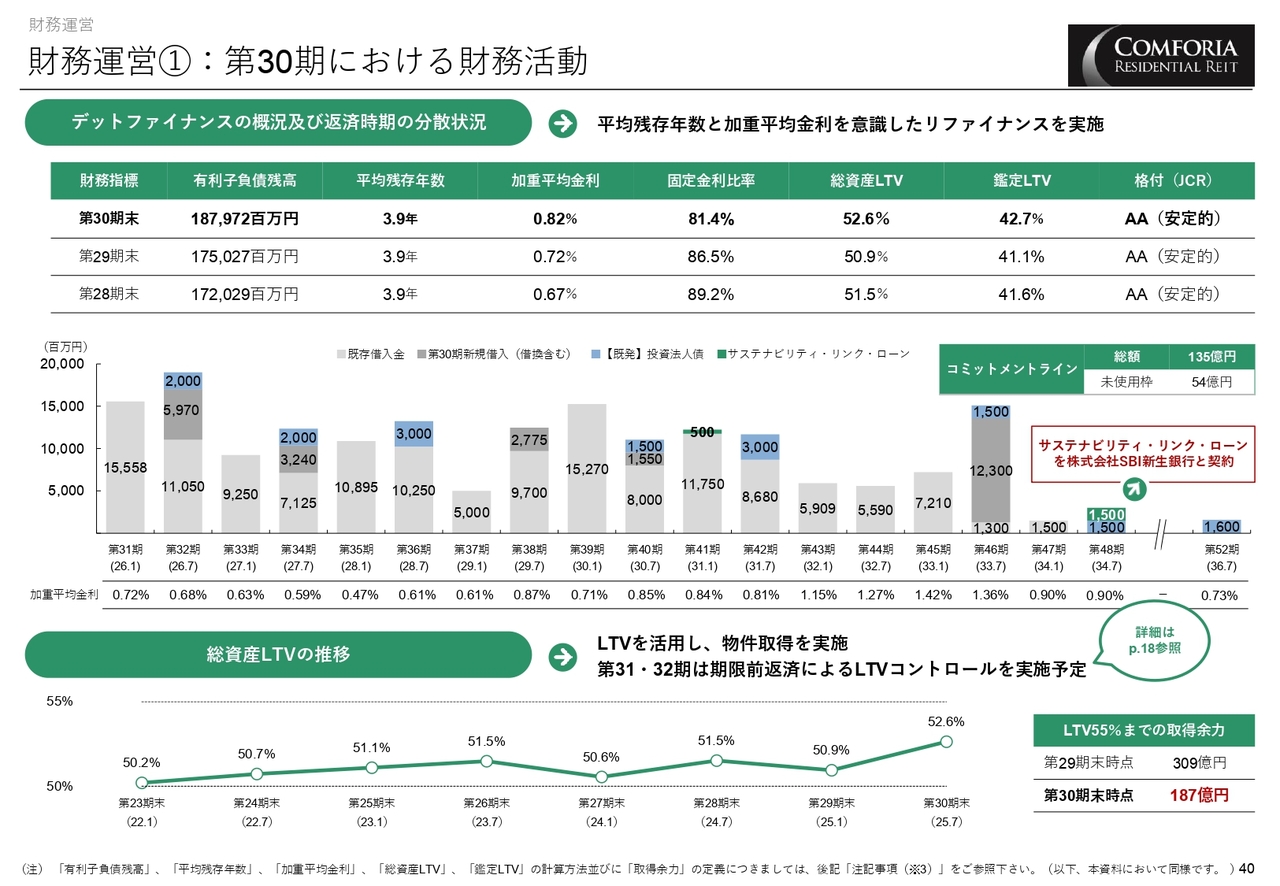

財務運営①:第30期における財務活動

財務状況についてご説明します。借り換えに伴うベース金利の上昇により、期末の加重平均金利は0.82パーセントへ上昇しました。また、LTVは期末時点で52.6パーセントとなっています。

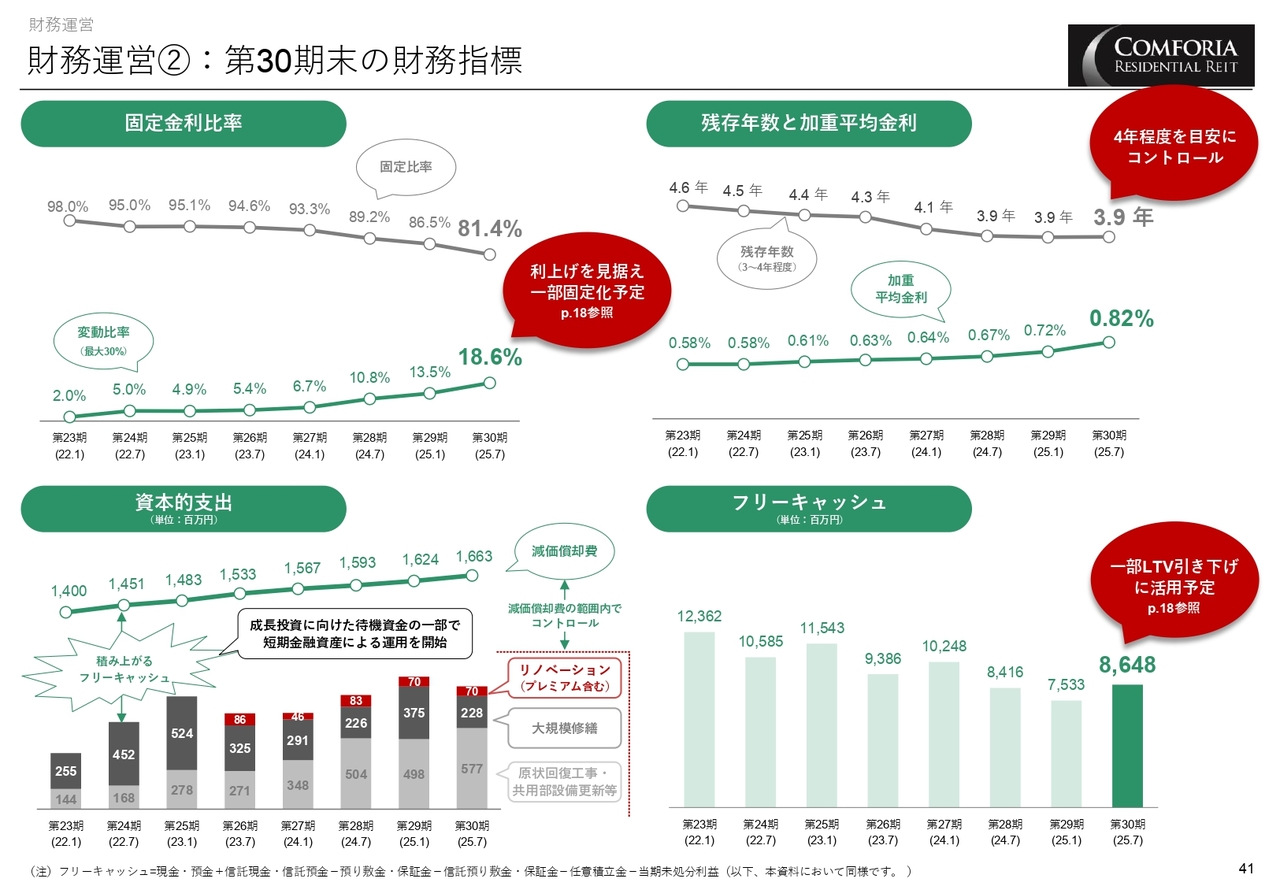

財務運営②:第30期末の財務指標

金利上昇を抑制するため、変動金利の割合を最大30パーセントまでとしていますが、近々の利上げを見据え、一部を固定化していく予定です。また、平均残存年数については、引き続き4年程度を目安にコントロールを行います。

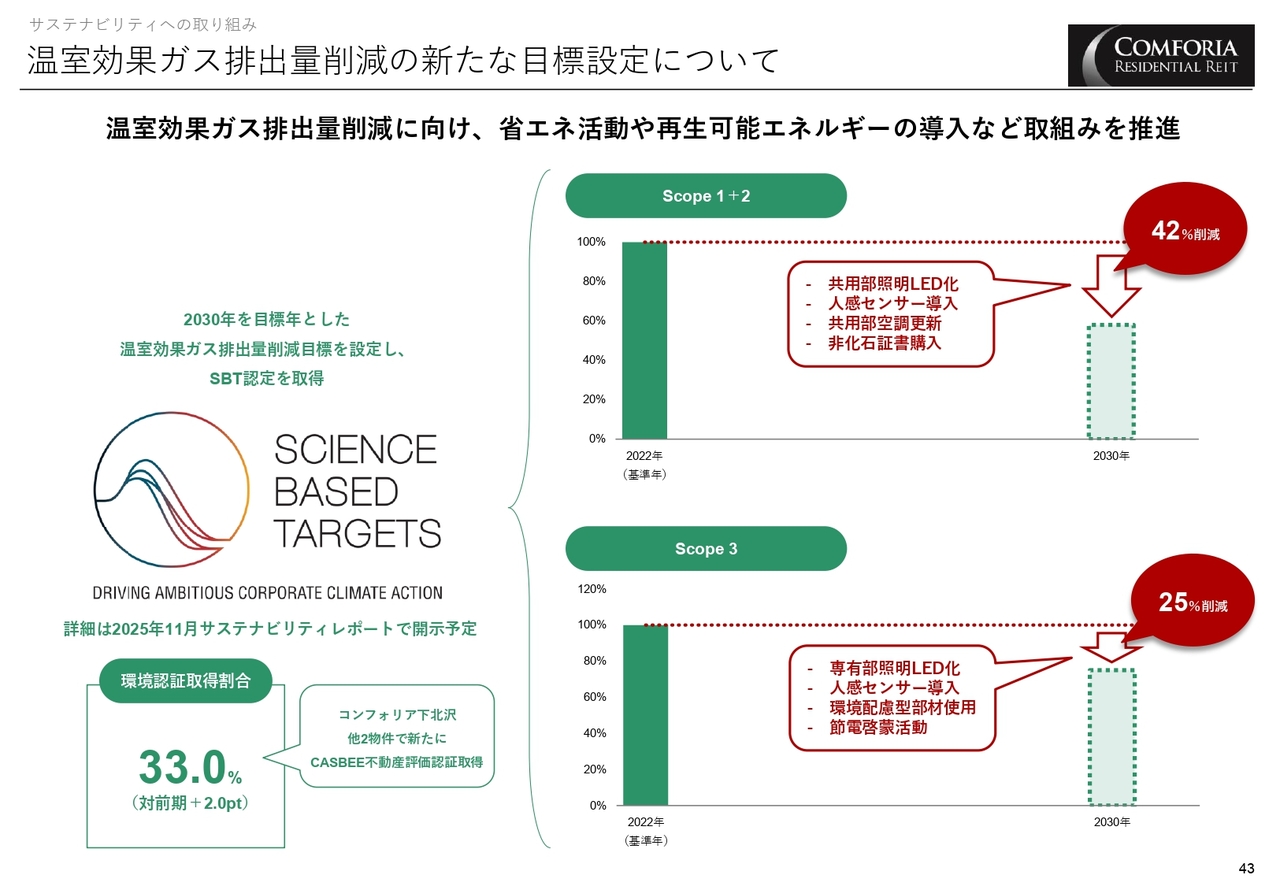

温室効果ガス排出量削減の新たな目標設定について

最後に、サステナビリティへの取り組み状況についてご説明します。2030年を目標年としたSBT認定を取得し、温室効果ガス排出量削減に向け、省エネ活動や再生可能エネルギーの導入などの取り組みを推進しています。

なお、詳細な内容については、本年11月に発行予定のサステナビリティレポートで開示します。また、「CASBEE」の認証を3物件で取得し、環境認証取得割合は33.0パーセントとなりました。

ご説明は以上です。ありがとうございました。

新着ログ

「REIT」のログ