提供:アクティビア・プロパティーズ投資法人 2025年5月期(第27期)決算説明

【QAあり】アクティビア・プロパティーズ投資法人、EPU目標を1年半前倒しで達成 今後EPU年平均2%成長、DPU累進配当を計画

新運用責任者ご挨拶

上川原学氏:東急不動産リート・マネジメントの上川原です。本日は、アクティビア・プロパティーズ投資法人2025年5月期(第27期)の決算説明会にご参加いただき、ありがとうございます。

本年4月より、前任の柏木から本投資法人の運用責任者としての役割を引き継ぎ、アクティビア・プロパティーズ投資法人執行役員及びアクティビア運用本部長に就任しました。

アクティビアは2025年11月期以降をさらなる成長フェーズと位置付け、EPU年平均成長率2パーセント以上、計画的な資産入替・キャッシュアロケーションによるDPUの累進配当を実行していきます。引き続きのご支援を賜りますよう、よろしくお願いします。

それではこれより、2025年5月期の決算についてご説明します。

4ページへお進みください。

1. エグゼクティブサマリー

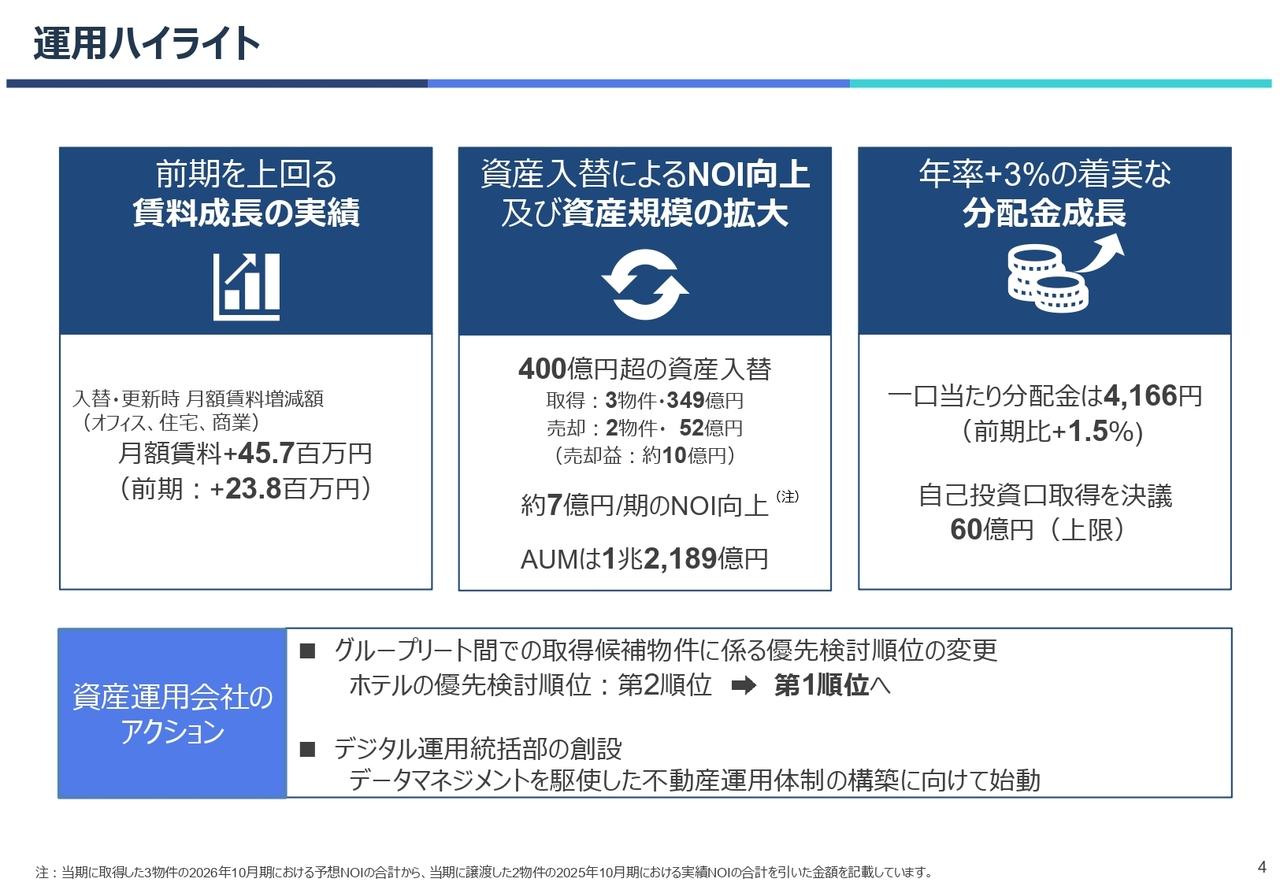

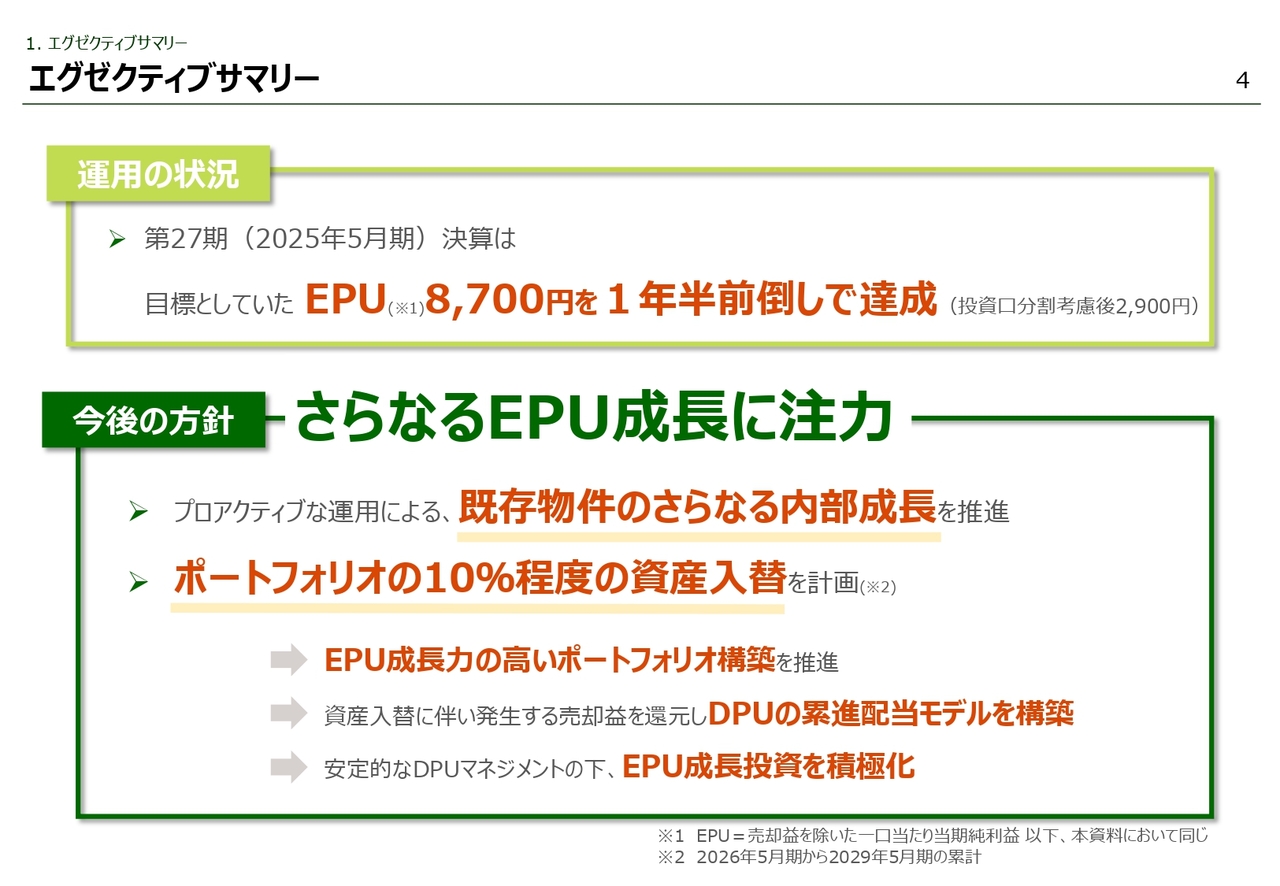

エグゼクティブサマリーです。2025年5月期決算は、目標としていたEPU8,700円を1年半前倒しで達成しました。

今後は、さらなるEPU成長に注力していきます。既存物件のさらなる内部成長に加え、ポートフォリオの10パーセント程度の資産入替によるEPU成長力の高いポートフォリオの構築を推進することで、EPU成長を実現していく方針です。

資産入替に伴い発生する売却益を還元し、DPUの累進配当モデルを構築します。

また、安定したDPUマネジメントのもとで、EPU成長投資を積極化していきます。

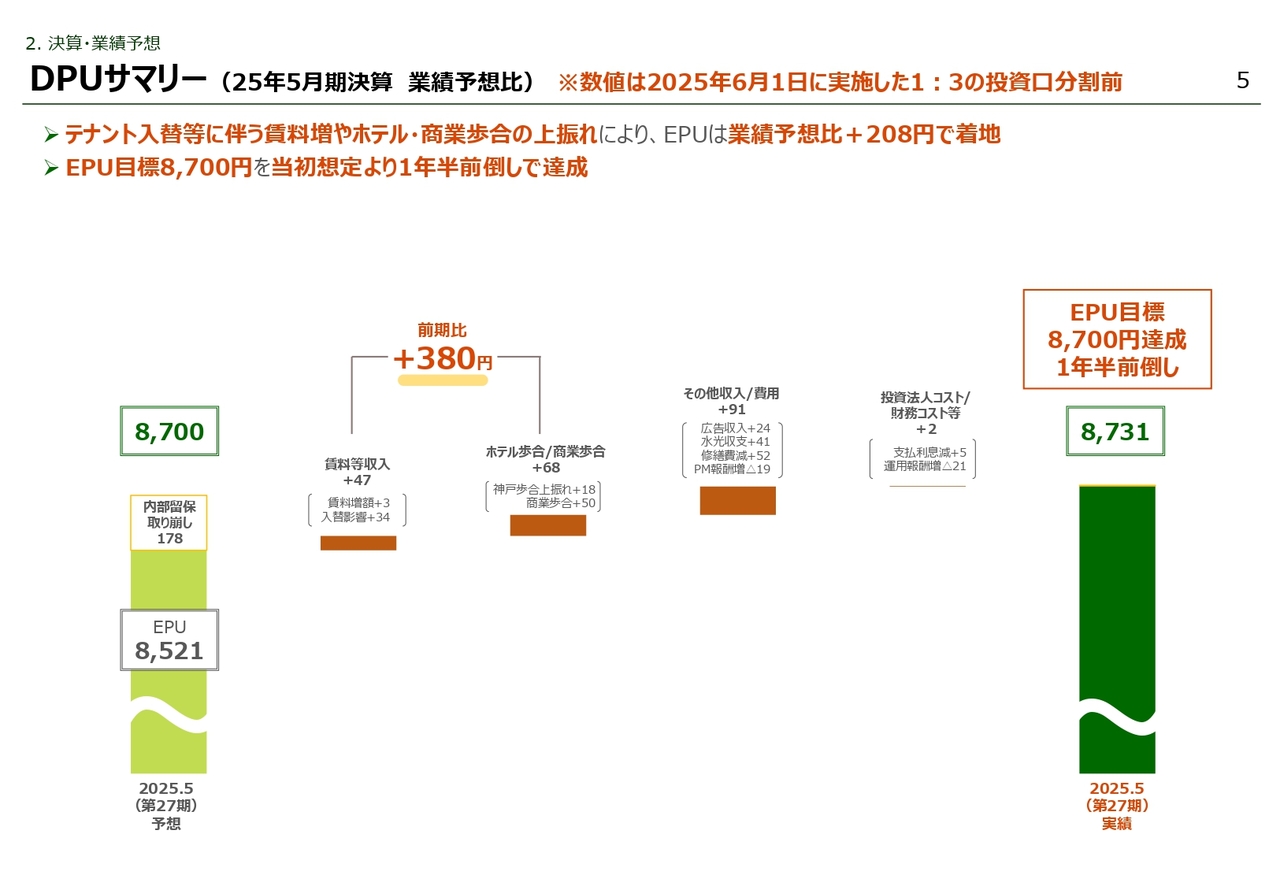

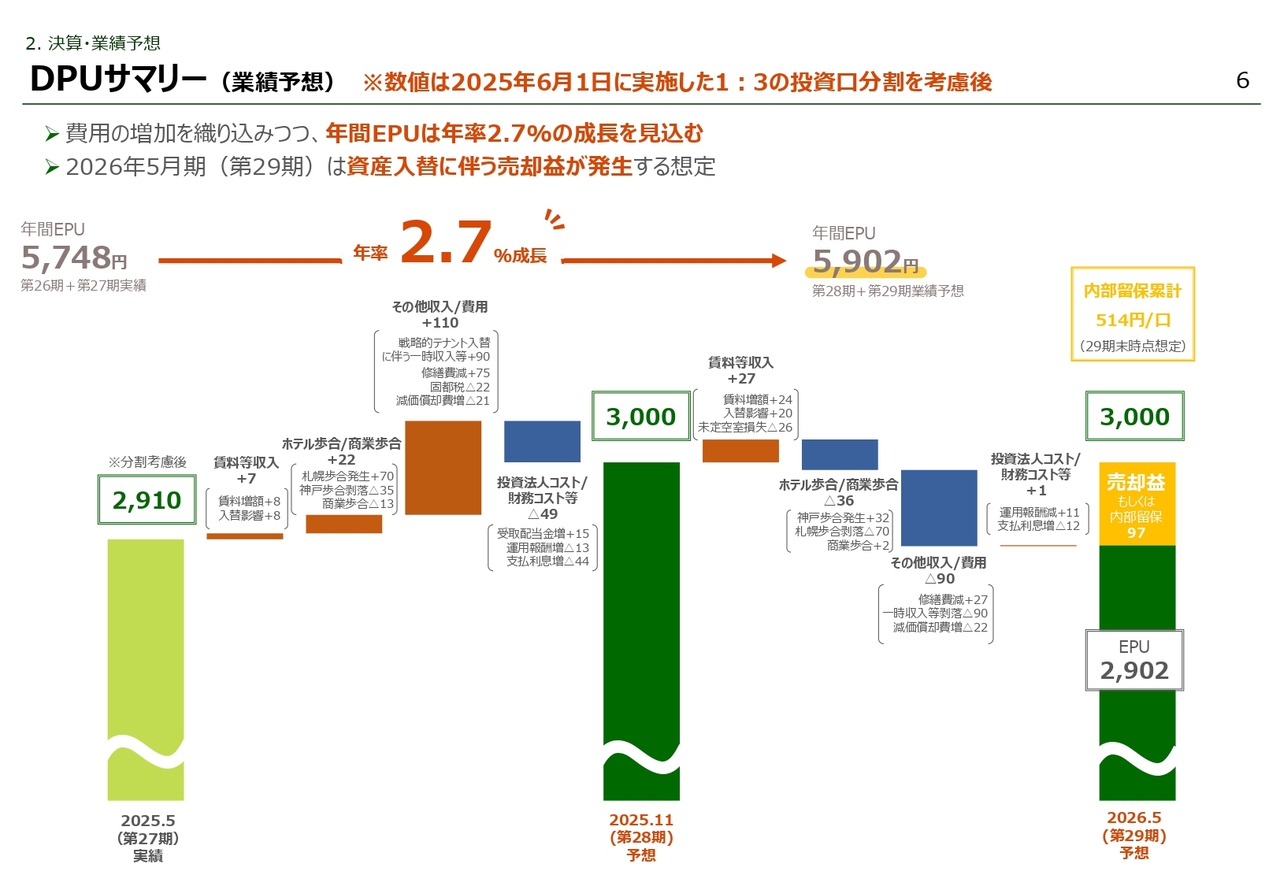

2. 決算・業績予想 DPUサマリー(25年5月期決算 業績予想比)

2025年5月期決算における分配金実績は、業績予想を31円上回る8,731円となりました。

EPUは、テナント入替等に伴う賃料増やホテル・商業の歩合賃料の上振れにより、業績予想比プラス208円での着地となり、EPU目標8,700円を当初想定より1年半前倒しで達成しました。

2. 決算・業績予想 DPUサマリー(業績予想)

続いて、業績予想です。業績予想については、6月1日に実施した1対3の投資口分割を考慮した数値としています。

2025年11月期の予想分配金は3,000円です。当期は、札幌のホテル歩合賃料の上振れや東急プラザ表参道「オモカド」における戦略的テナント入替に伴う一時収入等が寄与し、対前期増配となる計画です。

2026年5月期の予想分配金は3,000円です。対前期では、札幌のホテル歩合賃料や一時収入が剥落するものの、改定時・入替時の賃料増額を見込み、資産入替に伴う売却益の発生を織り込んだ上で、前期同額の分配金を計画しています。

一時収入等の要因で各期の変動がありますが、上段記載の年間EPUについては年率2.7パーセントの成長を見込む計画としています。

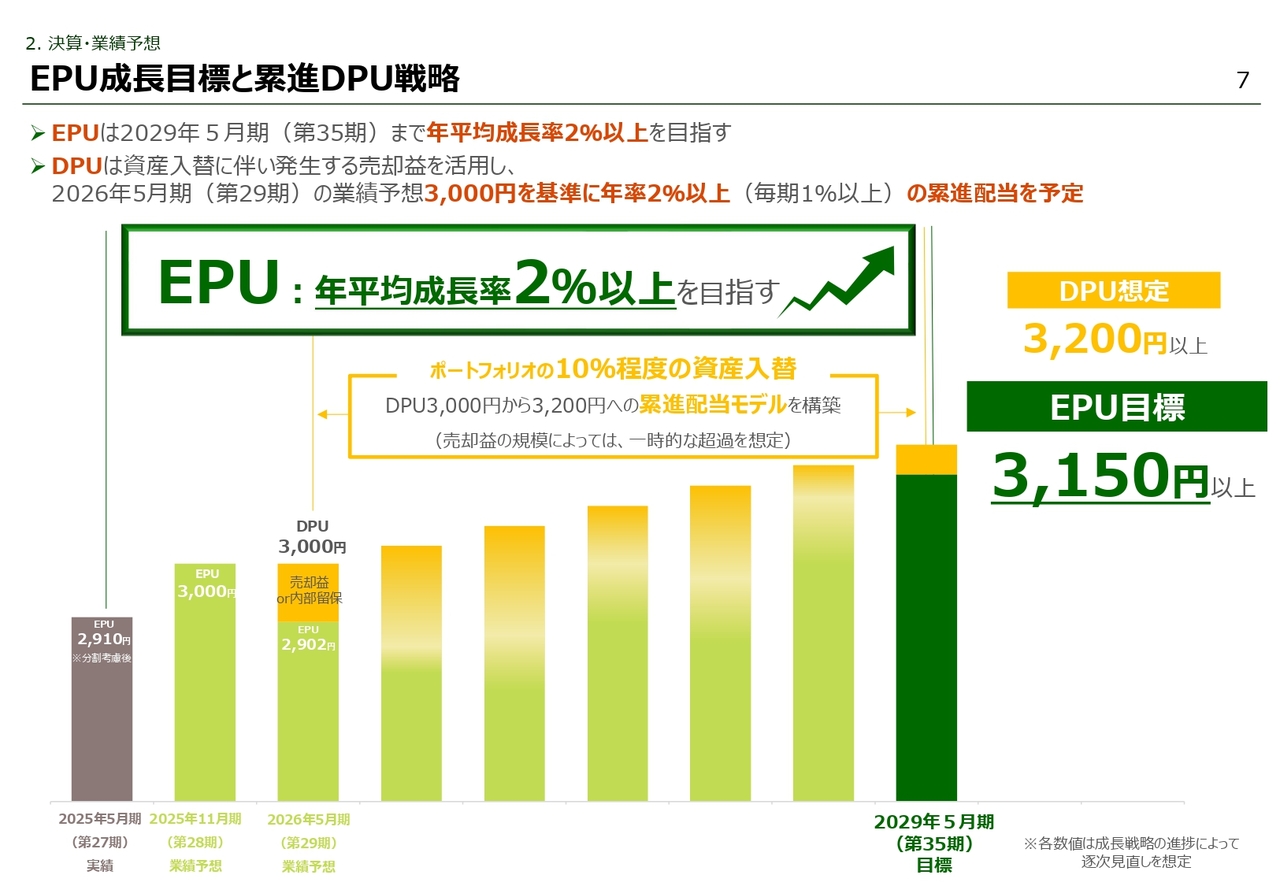

2. 決算・業績予想 EPU成長目標と累進DPU戦略

EPU目標8,700円の前倒し達成を受け、新たなEPU成長目標を策定しました。EPUは2025年5月期から2029年5月期までの計8期・4年間において、年平均成長率2パーセント以上を目指していきます。

また、DPUは資産入替に伴い発生する売却益を活用し、2026年5月期の3,000円を基準として、年率2パーセント以上の毎期累進配当を予定しています。

EPUについては、季節要因を含め、各期変動を見込みますが、DPUの累進配当モデルを構築することで、安定的に分配金を成長させることができると考えています。

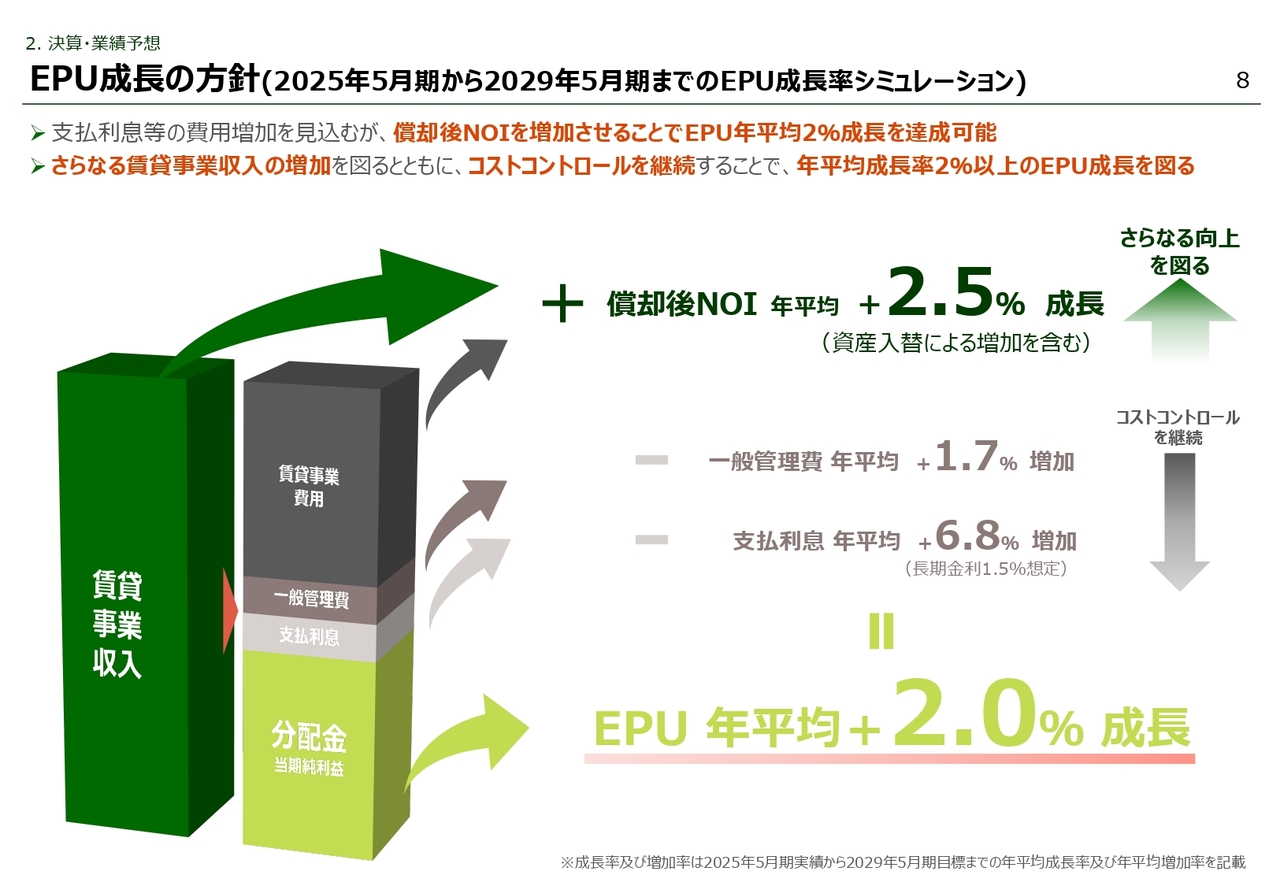

2. 決算・業績予想 EPU成長の方針(2025年5月期から2029年5月期までのEPU成長率シミュレーション)

スライド左側の棒グラフは、収入・費用それぞれのボリュームを表しており、右側は2025年5月期から2029年5月期までの収入・費用の年平均成長率・増加率の想定値を示しています。

棒グラフのとおり、収入と費用にはボリューム差がありますので、支払利息等の費用の増加を見込んだ上で、償却後NOIを年平均2.5パーセント成長させることによって、EPUの年平均2.0パーセント成長は達成可能であると考えています。

さらなる賃貸事業収入の増加を図り、コストコントロールを継続することで、年平均成長率2パーセント以上のEPU成長を図っていく考えです。

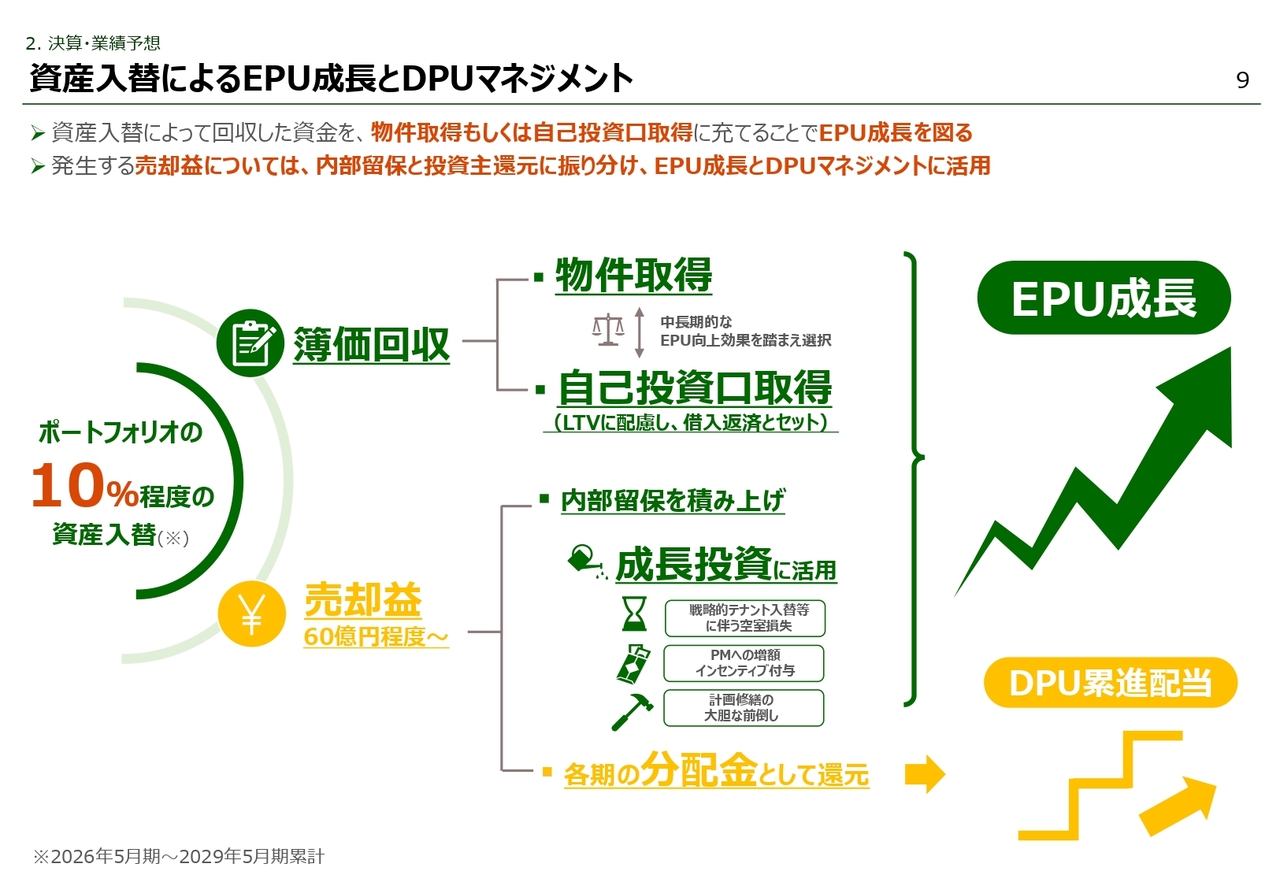

2. 決算・業績予想 資産入替によるEPU成長とDPUマネジメント

ポートフォリオの10パーセント程度の資産入替によって回収した資金を、物件取得もしくは自己投資口取得に充てることで、EPU成長を図っていきます。

売却益については、内部留保と投資主還元に振り分け、内部留保は一時的に積み上げた上でEPU成長に寄与する投資に計画活用する方針です。

また、売却益の一部を各期の分配金として還元することにより、DPUの累進配当につなげていきます。

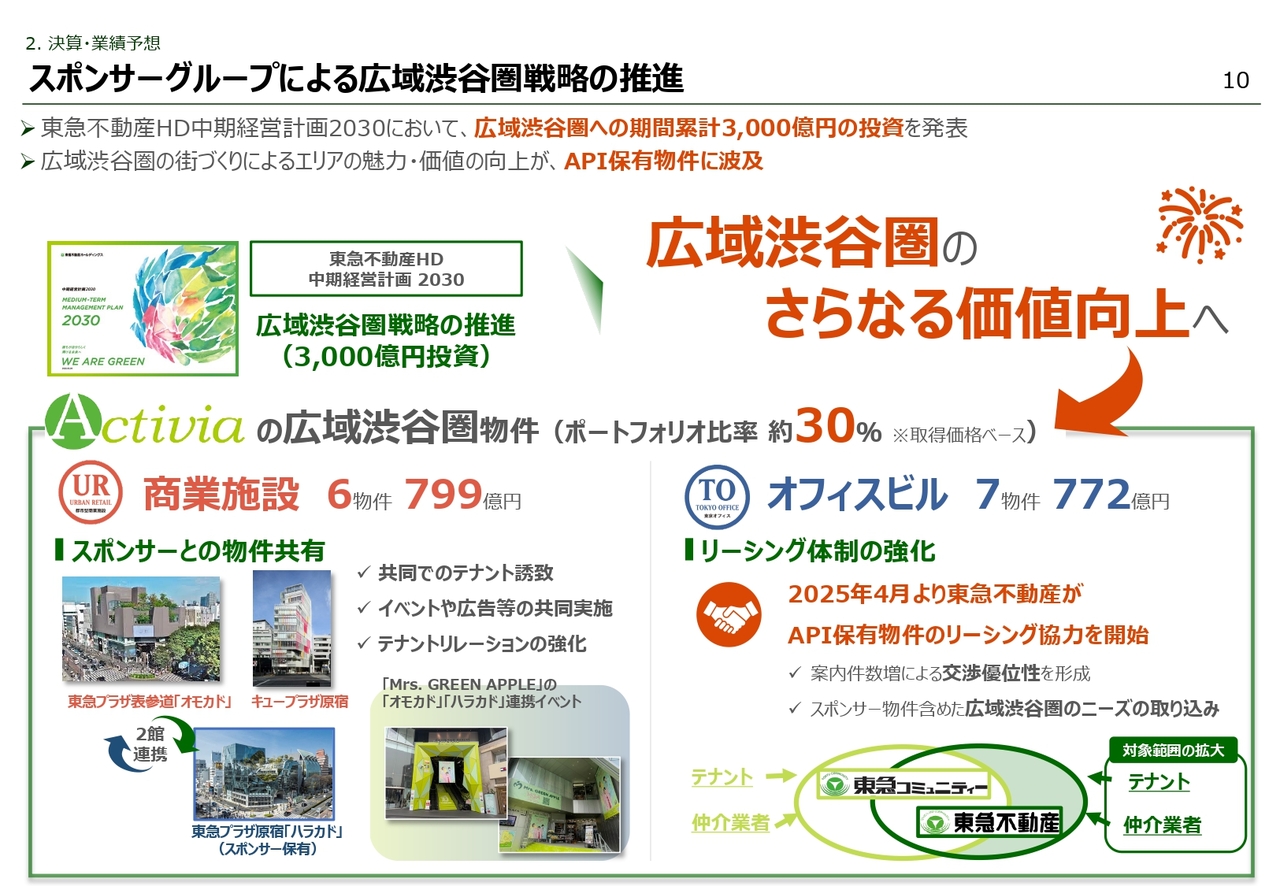

2. 決算・業績予想 スポンサーグループによる広域渋谷圏戦略の推進

スポンサーグループの中期経営計画において、広域渋谷圏への3,000億円の投資が計画されています。グループ一丸となって取り組むエリア価値向上の効果が、アクティビアの保有物件にも波及し始めています。

足元で具体化している波及効果についてご紹介します。本年4月より、東急不動産が広域渋谷圏においてアクティビアが保有するオフィスのリーシング協力を開始しています。従来の体制に東急不動産が加わることで、より多くのテナントニーズを取り込むことが可能となり、広域渋谷圏での内部成長の加速につながっていくものと考えています。

12ページへお進みください。

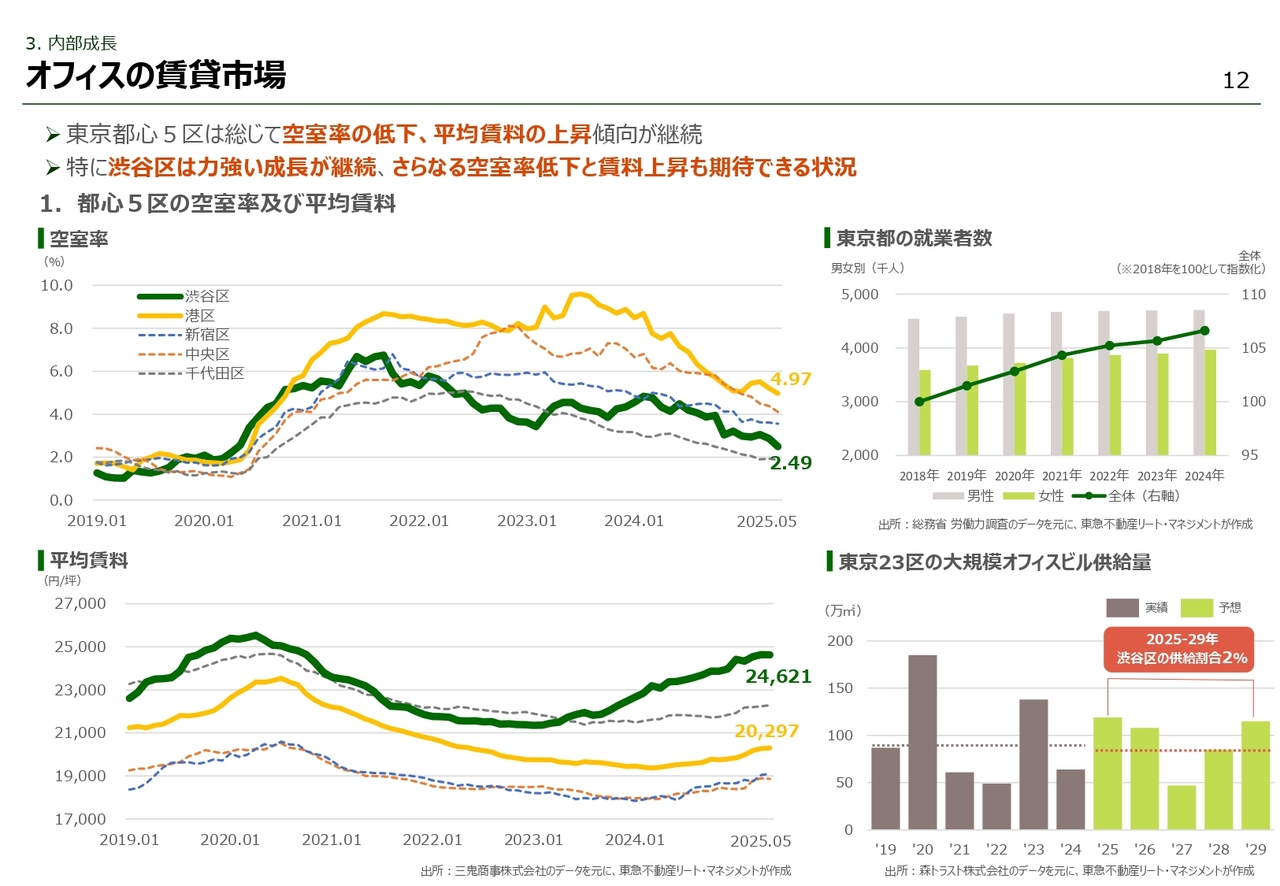

3. 内部成長 オフィスの賃貸市場

ここからは、物件の運用状況についてご説明します。

はじめに、オフィスの賃貸市場の動向です。東京都心5区は、総じて空室率の低下、賃料の上昇傾向が継続しています。特に渋谷区については力強い賃料成長が継続しており、さらなる空室率の低下による賃料上昇も期待できる状況となっています。

堅調なオフィス市場には、需要と供給の動向が影響していると考えています。東京都の就業者数は右肩上がりで増加しており、需要の増加は顕著になっています。

一方で、今後5年間の平均供給量は過去平均を下回るため、需給バランスは一層タイト化すると予想しています。強い需要と限定的な供給によって、オフィス市場は今後も堅調に推移するものと考えています。

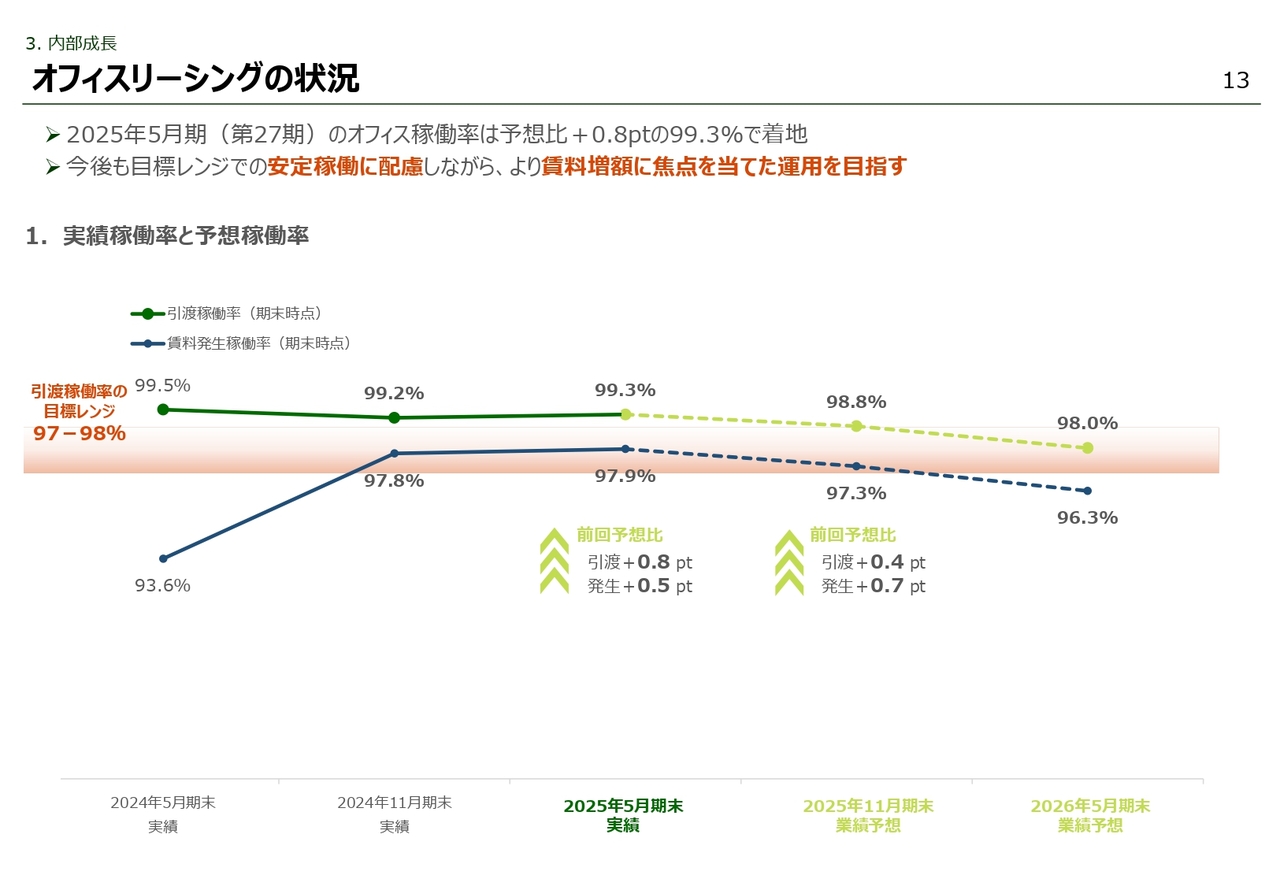

3. 内部成長 オフィスリーシングの状況

次にオフィスリーシングの状況です。引渡稼働率は、実績で99パーセントを継続的に超えており、安定稼働を継続しています。今後は、より賃料増額に焦点を当てた運用を進めていきます。

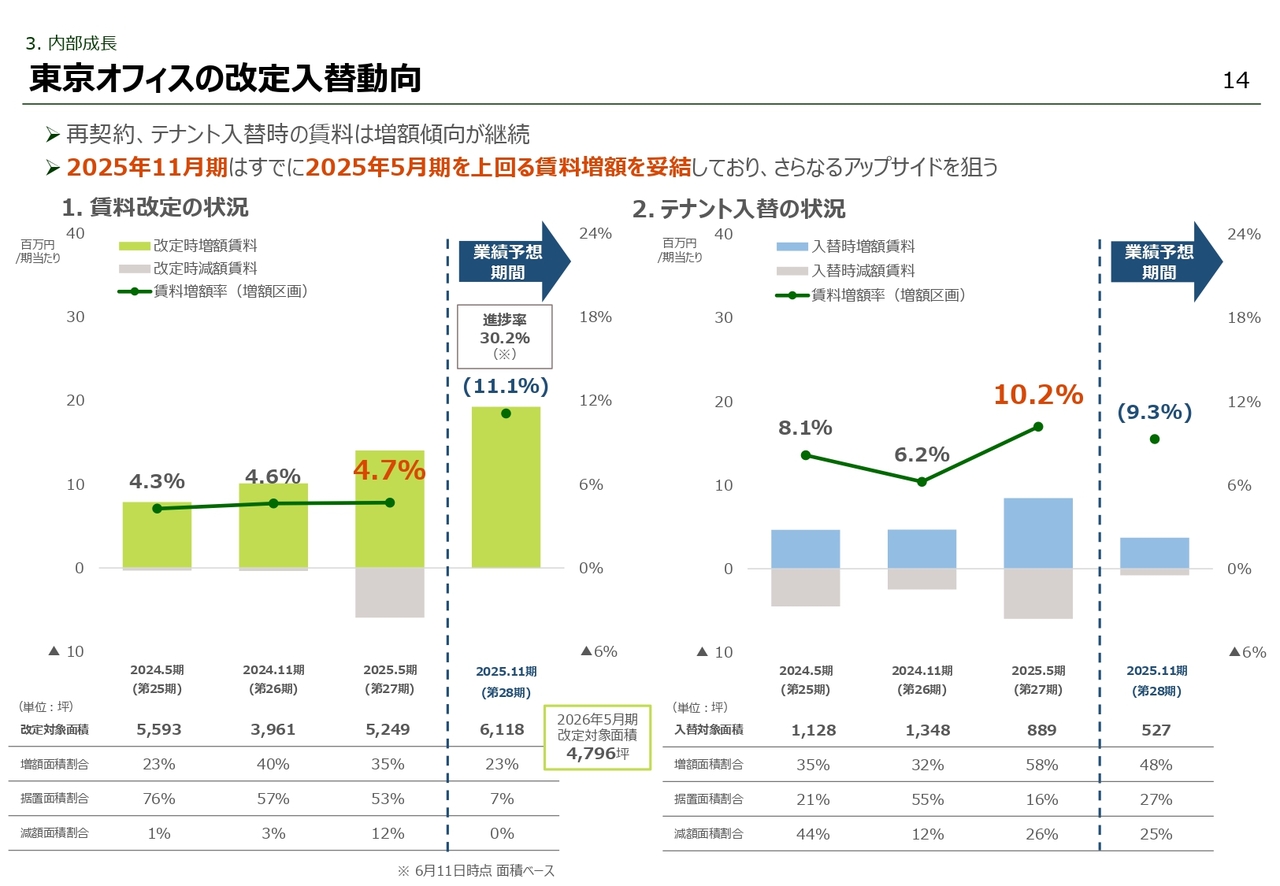

3. 内部成長 東京オフィスの改定入替動向

東京オフィスの改定時の賃料増額率の実績は4.7パーセントとなりました。2025年11月期については現時点ですでに11パーセントの賃料増額を確定させており、さらなる内部成長を図っていきます。

また、テナント入替時の賃料増額率の実績は10.2パーセントと高水準を達成しています。

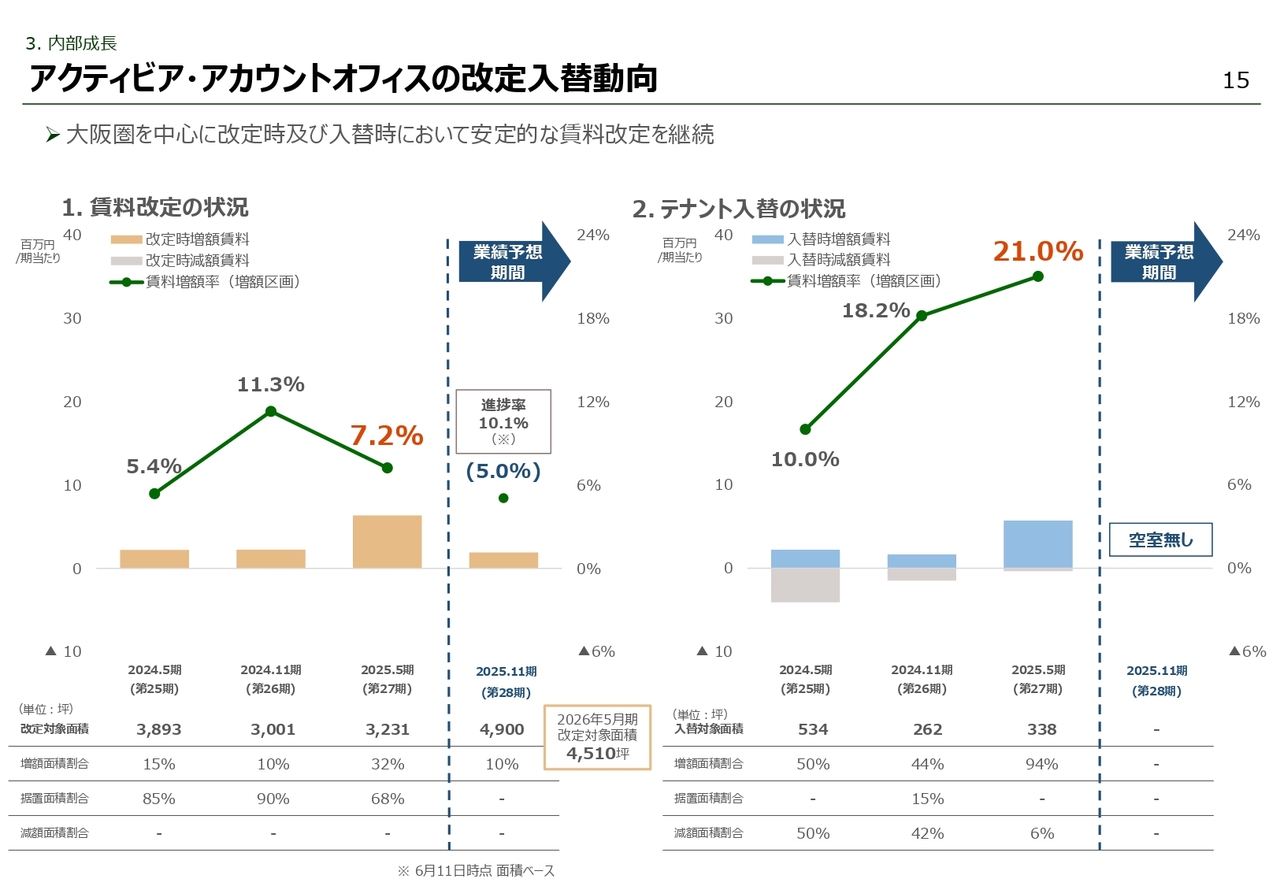

3. 内部成長 アクティビア・アカウントオフィスの改定入替動向

アクティビア・アカウントのオフィスについては賃料改定時に7.2パーセントの増額、テナント入替時に21パーセントの増額となり、高い水準を実現しています。

3. 内部成長 オフィスの運営状況

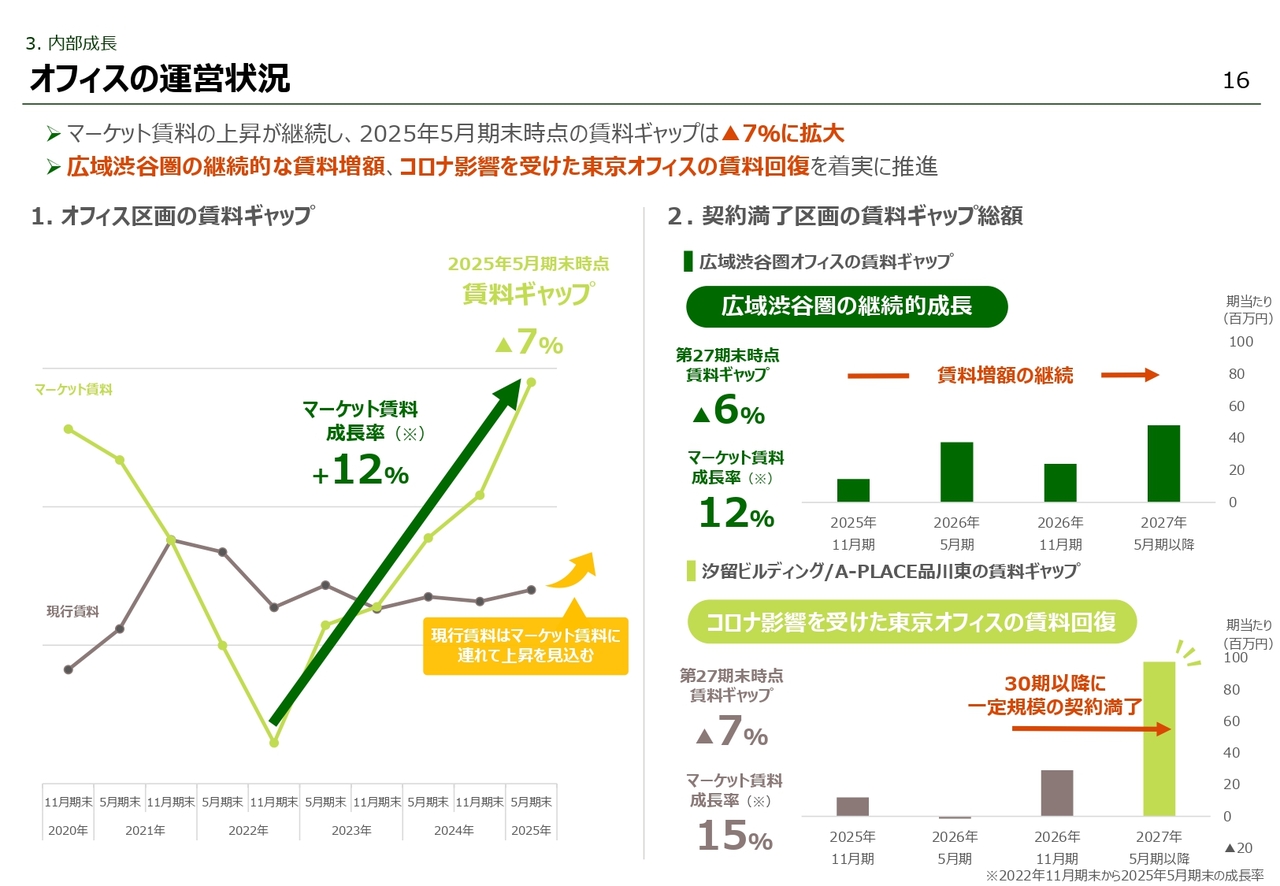

オフィスの賃料ギャップについてご説明します。マーケット賃料は2022年11月期を底に上昇に転じ、賃料ギャップは拡大しています。2025年5月期末の賃料ギャップは、前期から拡大しマイナス7パーセントとなりました。

賃料ギャップは契約期間に応じてバラツキがあり、特にコロナ禍の影響を受けた汐留・品川東は2026年11月期以降に賃料ギャップが偏在している状況です。

賃料ギャップの偏在状況を踏まえ、広域渋谷圏オフィスの継続的な賃料増額機会、その先での汐留・品川東の賃料回復機会を着実に取り込んでいきたいと考えています。

3. 内部成長 オフィスの増額事例

広域渋谷圏に立地する恵比寿プライムスクエアでは、空室期間なしで成約に至る事例が相次いでいます。特に、館内テナントによる内部増床ニーズは力強く、計4区画が内部増床で成約しています。

また、計8区画1,129坪でプラス5パーセントの増額改定を実現しており、力強い需要による賃料成長が継続しています。

A-PLACE品川東では、足元でプラス17パーセントの増額改定を実現しました。コロナ禍の影響を受けた物件の賃料回復の蓋然性が高まっていることを示す事例と捉えています。

3. 内部成長 都市型商業施設の価値向上

ここからは、商業施設についてご説明します。都市型商業への多様な業種の出店ニーズを取り込むことで、稼働率は100パーセントを達成する見込みです。

また、東急プラザ表参道「オモカド」においては施設自体を広告媒体として活用する都市メディアとしての機能を付帯することで、都市型商業ならではの価値を創出し、広告収入は右肩上がりで増加しています。

3. 内部成長 路面戦略の実践

東急プラザ表参道「オモカド」の路面区画において、戦略的なテナント入替を実践しました。前倒しでの合意解約により、本物件の最高賃料を更新するプラス17パーセントの賃料増額を早期に実現し、同時に中途解約違約金の計上により入替コストを吸収しました。

今後においても、マーケットを見据えて適切な時期に交渉を行うことで大幅な賃料増額に注力していきたいと考えています。

3. 内部成長 歩合賃料とインバウンド効果

インバウンド需要が寄与し、商業施設の歩合賃料は増加傾向が継続しています。東急プラザ表参道「オモカド」やデックス東京ビーチでは、免税売上の増加が全館売上の増加を牽引しています。

インバウンド効果は歩合賃料増加に留まらず、デックス東京ビーチでは計12テナントとの間での固定賃料増額というかたちで具現化しています。

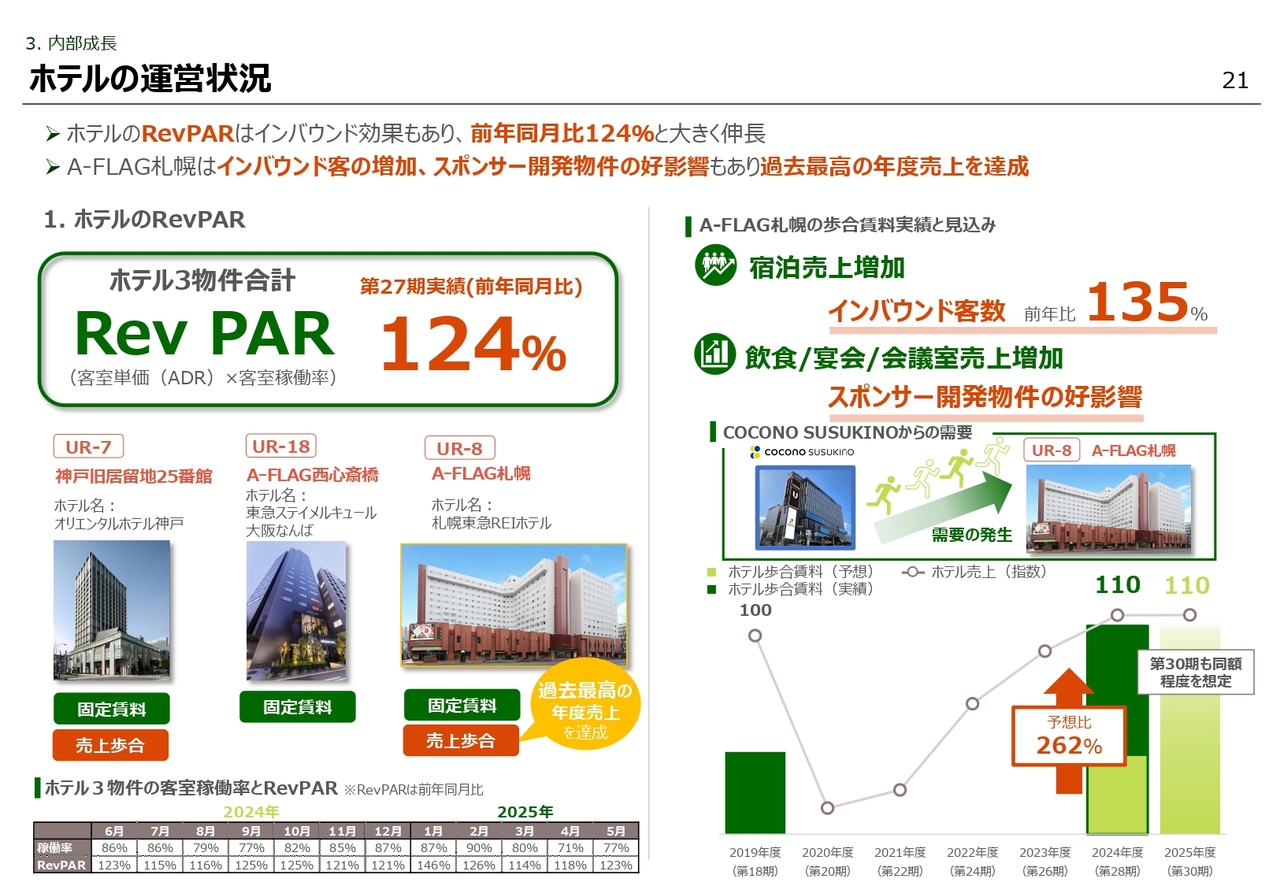

3. 内部成長 ホテルの運営状況

続いて、ホテルの運営状況です。3物件合計のRevPARは、インバウンド効果もあり、前年同月比124パーセントと大きく伸長しました。

特に、札幌はインバウンド客数の増加に加え、隣接するスポンサー開発物件の「COCONO SUSUKINO(ココノ ススキノ)」からの飲食・宴会需要を取り込むことで、過去最高の年度売上を達成し、歩合賃料は予想比262パーセントの大幅増となりました。

23ページへお進みください。

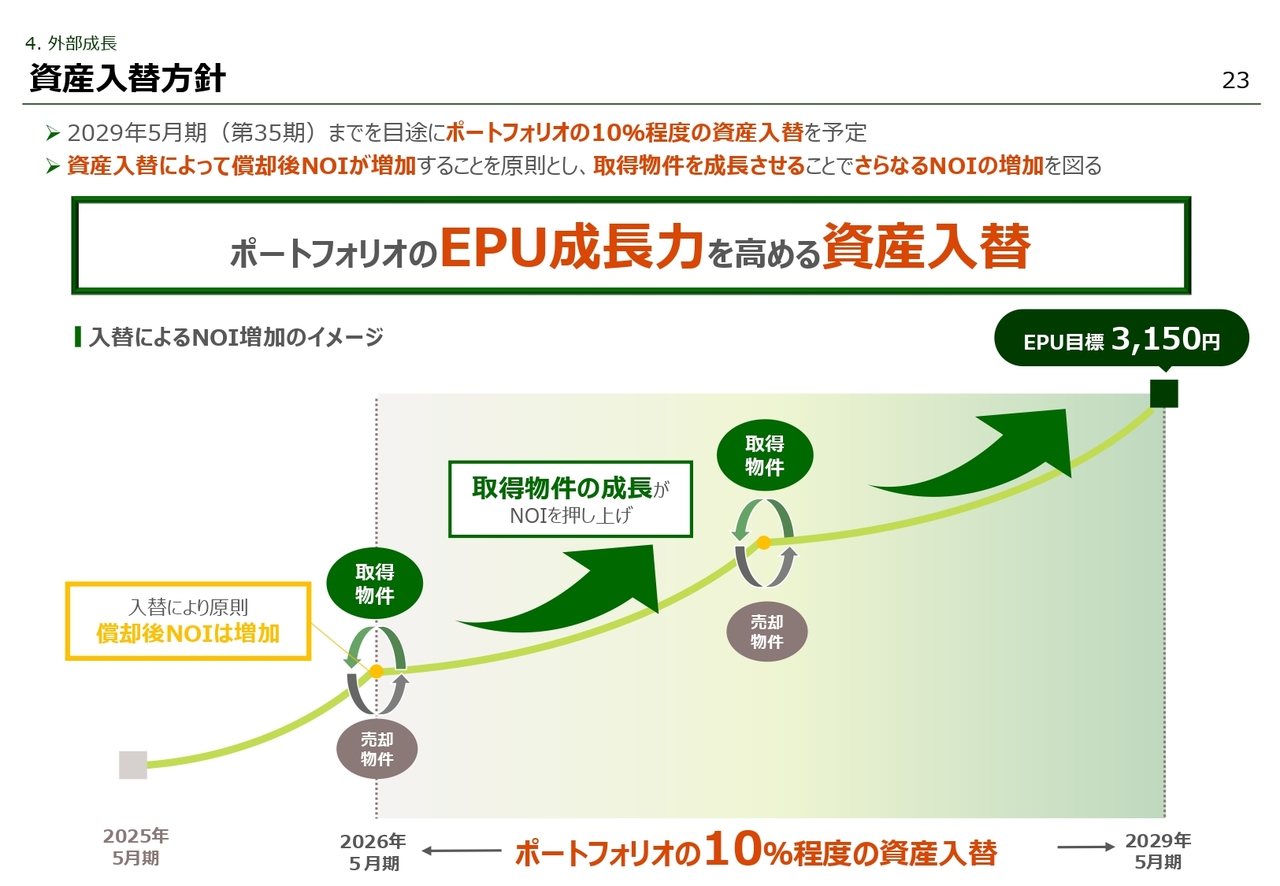

4. 外部成長 資産入替方針

ここからは、外部成長についてご説明します。2029年5月期までを目途に、ポートフォリオの10パーセント程度の資産入替を実施します。

資産入替によって償却後NOIが増加することを原則とし、取得後のNOI成長が見込める物件を取得することで、ポートフォリオのEPU成長力を高める資産入替を実践していく考えです。

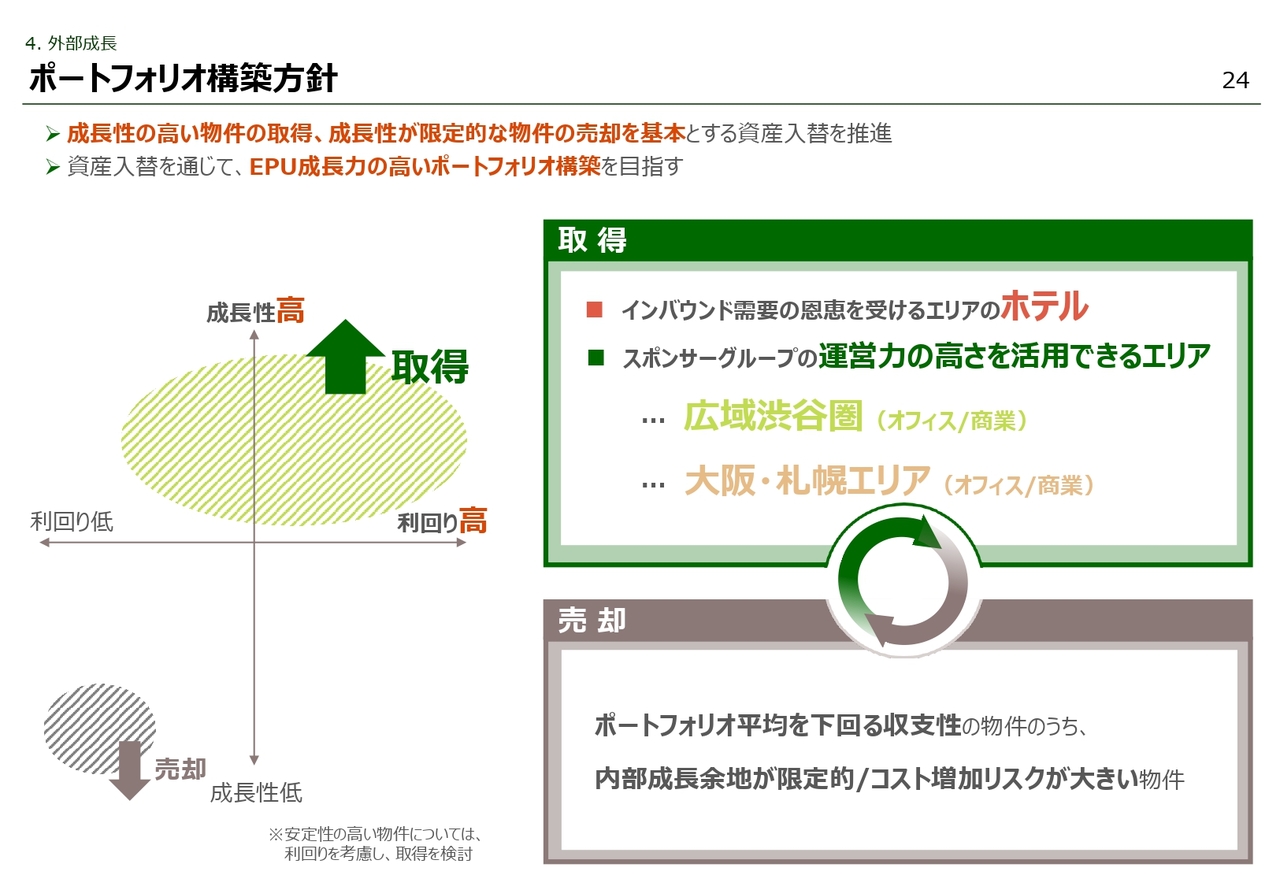

4. 外部成長 ポートフォリオ構築方針

資産入替に際しては、成長性の高い物件を取得し、成長性が限定的な物件を売却する方針です。

取得対象は、インバウンド需要の恩恵を受けるエリアのホテル、スポンサーグループの運営力の高さを活用できるエリア、具体的には広域渋谷圏・大阪・札幌エリアに立地するオフィス・商業施設を想定しています。

売却対象については、ポートフォリオ平均を下回る収支性の物件のうち、内部成長余地が限定的な物件、あるいはコスト増加リスクが大きい物件を想定しています。

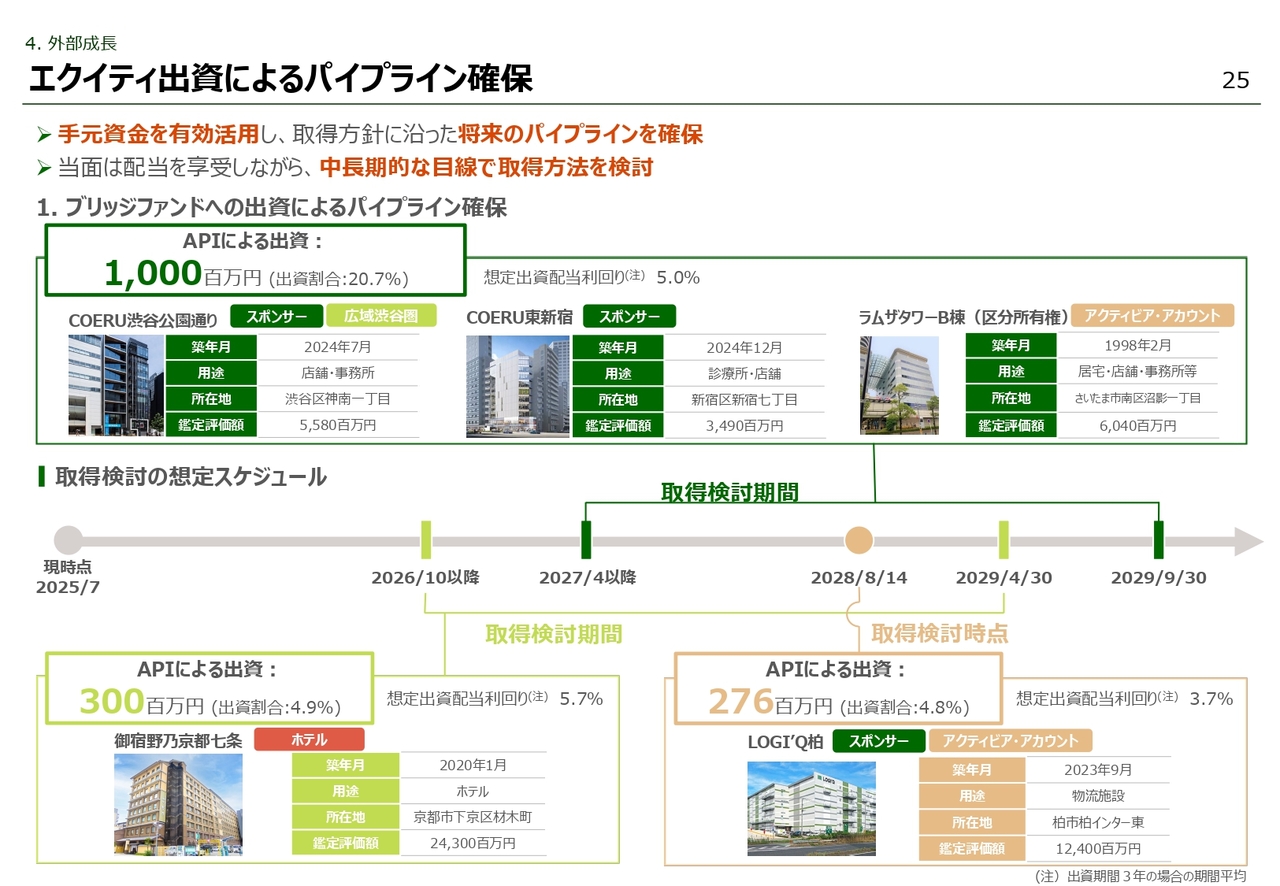

4. 外部成長 エクイティ出資によるパイプライン確保

エクイティ出資によるパイプライン確保の取り組みを進めています。2025年5月期においては、物流施設のLOGI'Q柏へのエクイティ出資を通じて、優先交渉権を確保しています。

当面は出資配当を享受しながら、2026年以降のタイミングでEPU向上に効果的に寄与する取得方法を検討していきたいと考えています。

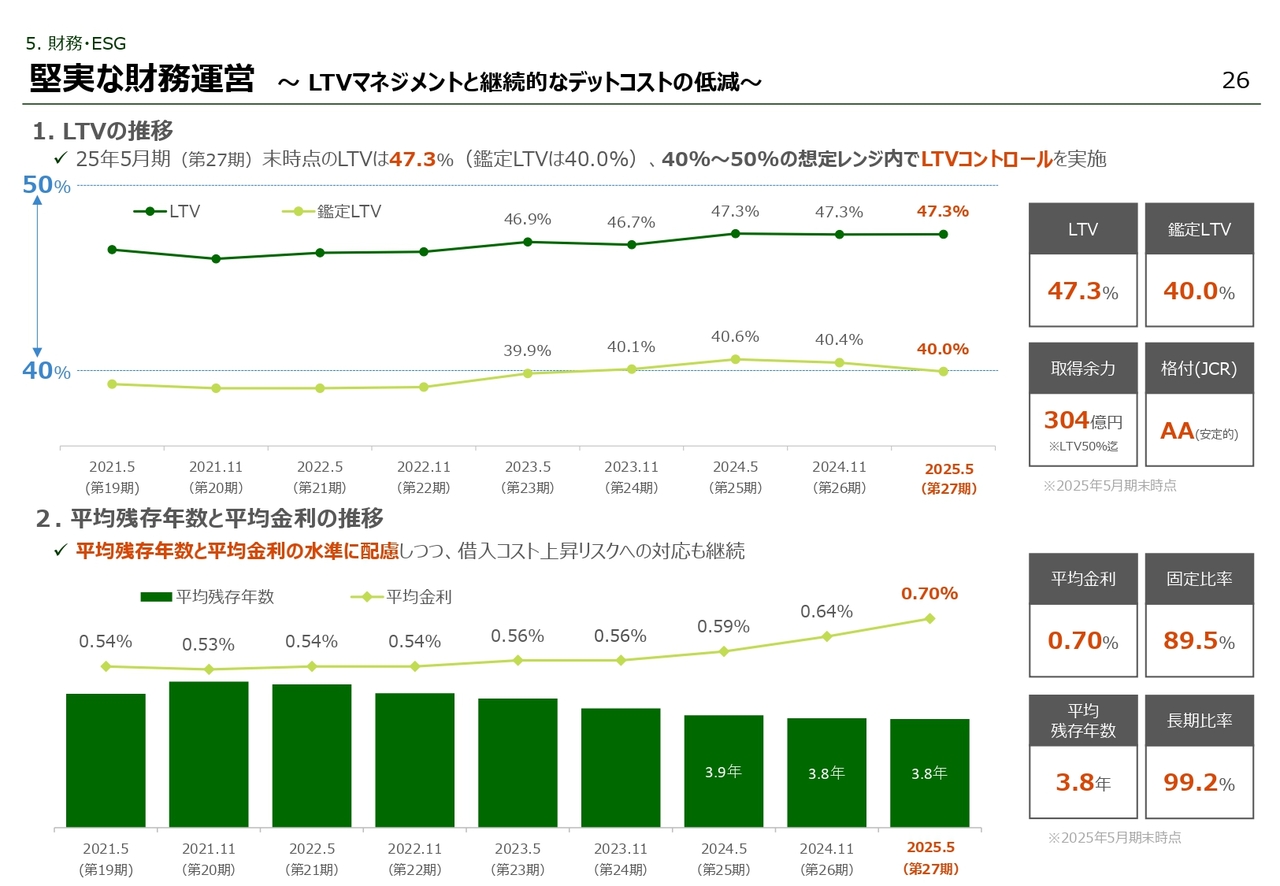

5. 財務・ESG 堅実な財務運営 〜LTVマネジメントと継続的なデットコストの低減〜

財務運営についてご説明します。まずLTVですが、2025年5月期末時点の実績は47.3パーセント、鑑定LTVは40.0パーセントとなりました。

また、期末時点の平均残存年数は3.8年、平均金利は0.70パーセントとなりました。

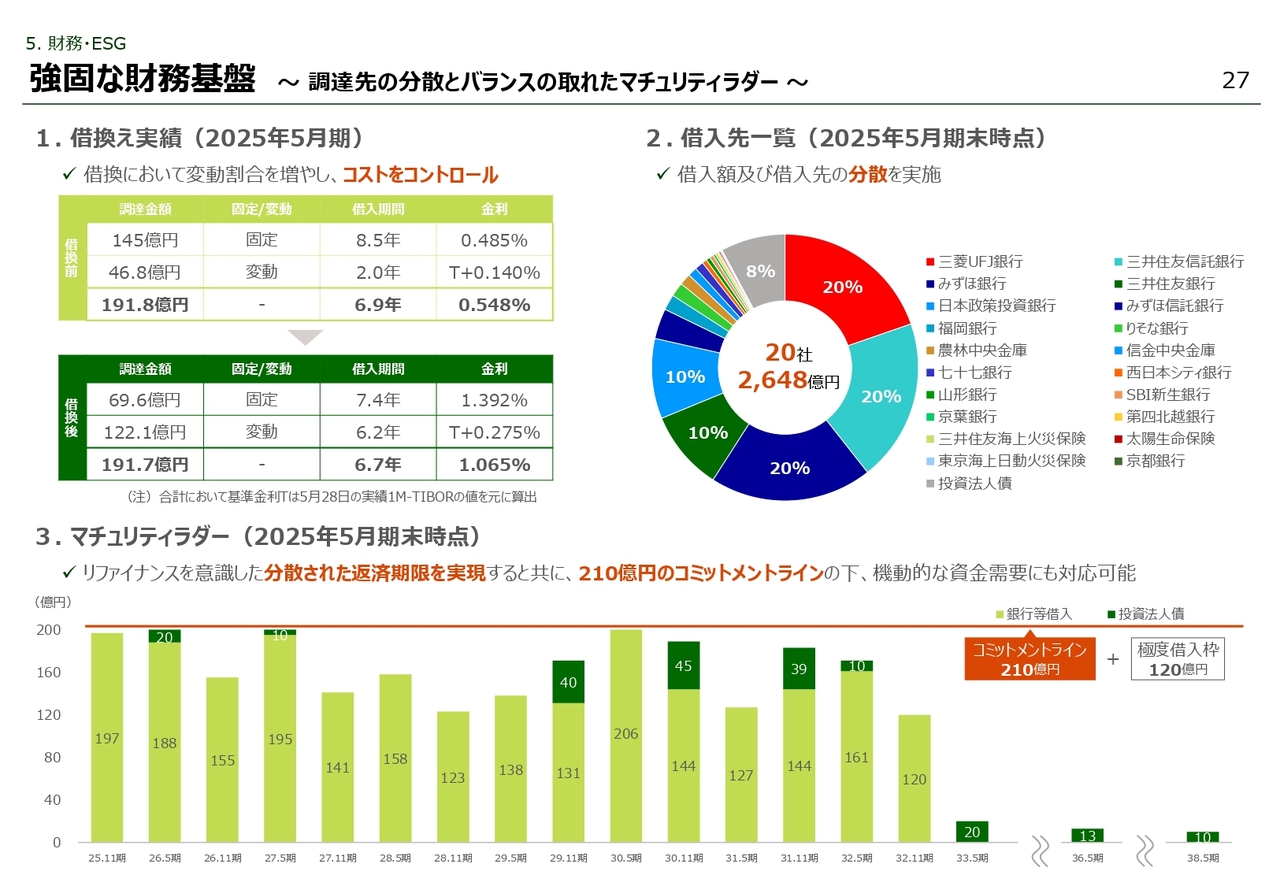

5. 財務・ESG 強固な財務基盤 〜調達先の分散とバランスの取れたマチュリティラダー〜

スライド左上「1.」は、2025年5月期に実施した借換えの実績です。計191億円の既存借入について、コストコントロールを意識し、変動割合を増やすかたちでの借換えを実施しました。

今後も変動借入の活用によって、急激な支払利息の増加を抑制していく方針です。

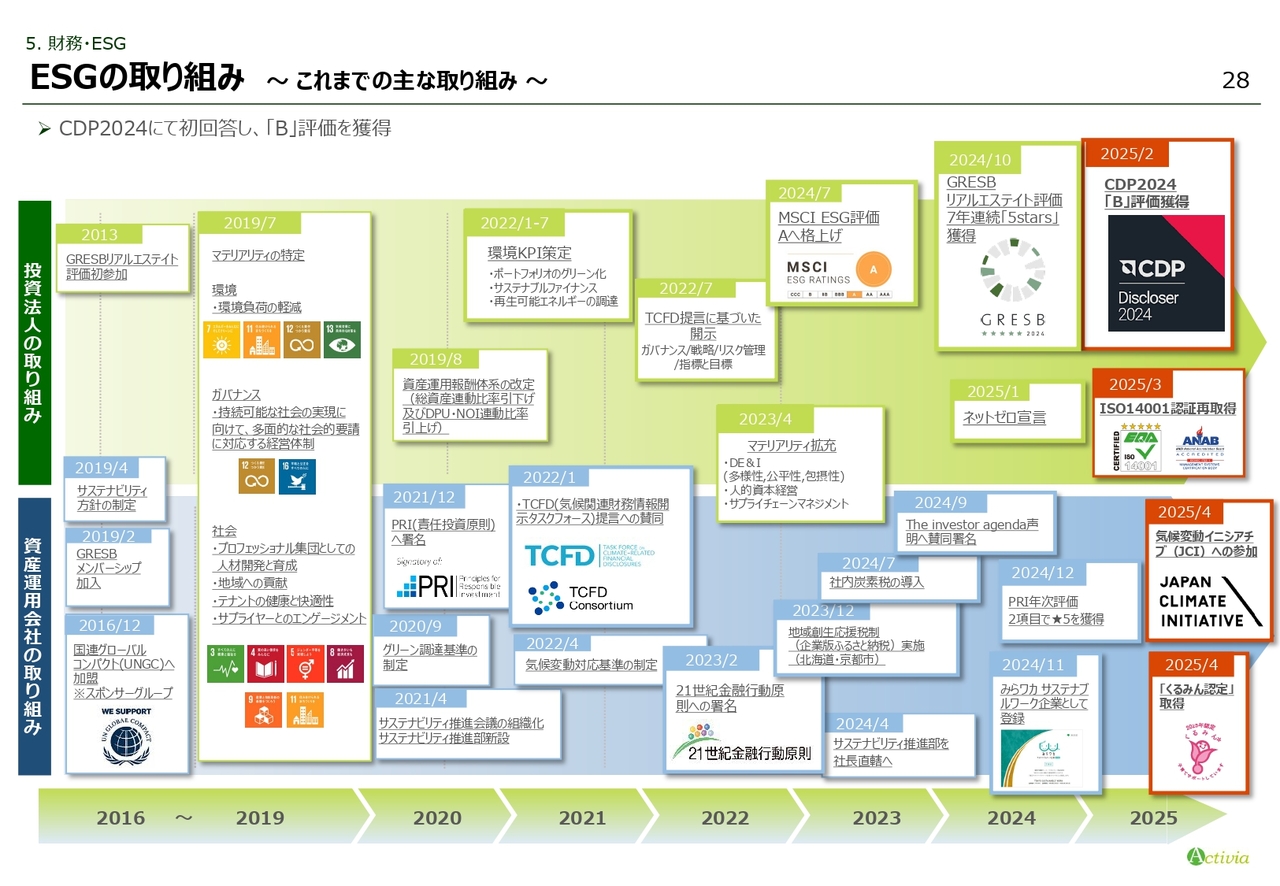

5. 財務・ESG ESGの取り組み 〜これまでの主な取り組み〜

ESGの取り組みについてご説明します。今期は、CDP気候変動プログラムに初めて参加し、B評価を獲得しました。

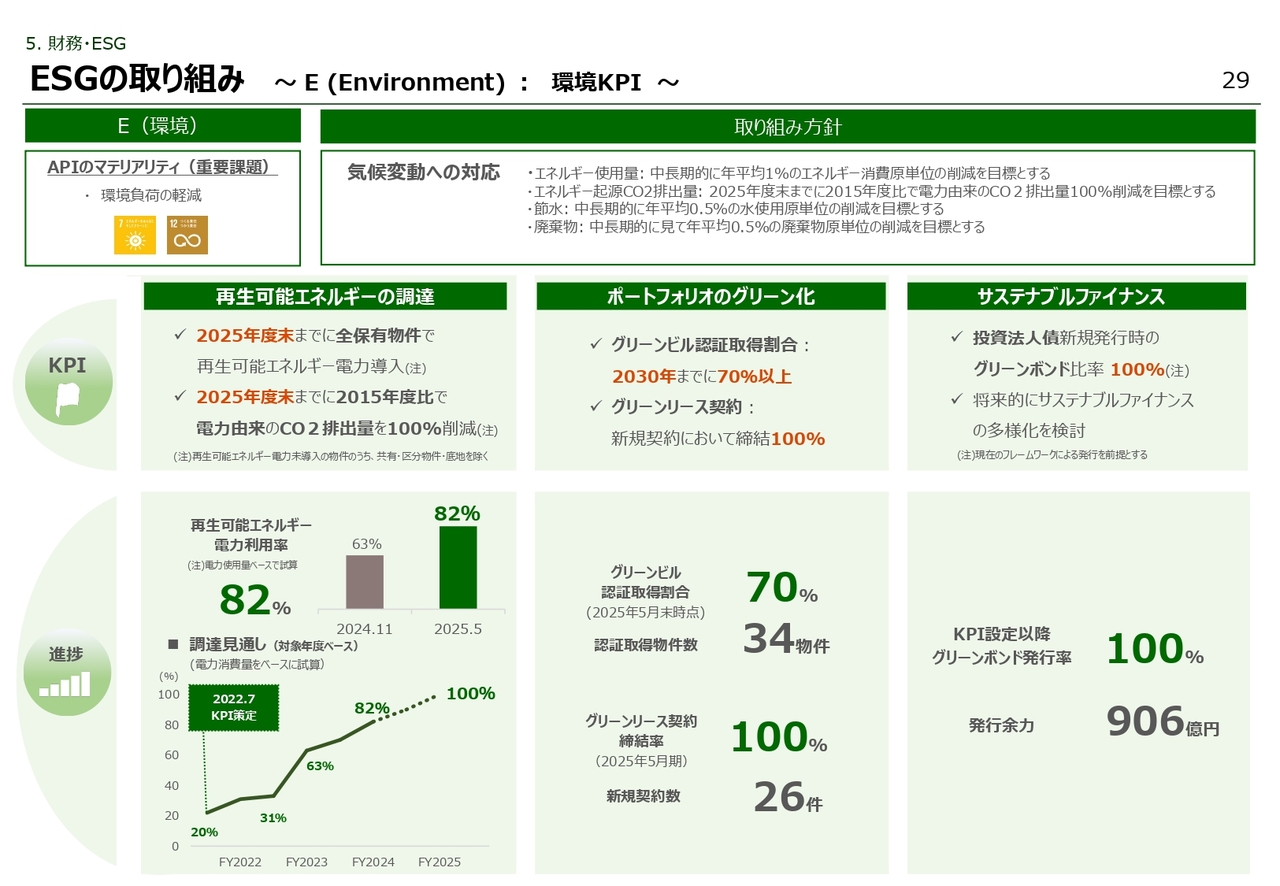

5. 財務・ESG ESGの取り組み 〜E (Environment) : 環境KPI〜

環境KPIの進捗状況です。再生可能エネルギー電力の導入は、2025年5月期末時点で82パーセントまで進捗しており、2025年度末の100パーセント調達に向けて、計画的に導入を進めています。

5. 財務・ESG ESGの取り組み 〜E (Environment) : 外部評価・物件別取り組み〜

スライド左側は、マーケットスクエア相模原におけるオフサイト型PPA導入の取り組みです。こちらは、スポンサーグループが相模原市の学校屋上に設置した太陽光発電所由来の電力をマーケットスクエア相模原に供給するもので、相模原市内の電気の地産地消にも寄与する取り組みとなります。

5. 財務・ESG ESGの取り組み 〜S (Social)〜

投資家への発信強化の取り組みとして、リアルとオンライン動画配信を組み合わせたかたちでの個人投資家向け説明会の開催に加え、新たな発信手段として、ログミーによる決算説明会書き起こしサービスを導入しました。

また、投資家層の拡大・流動性向上を企図して、6月1日を効力発生日とした投資口分割を実施しています。

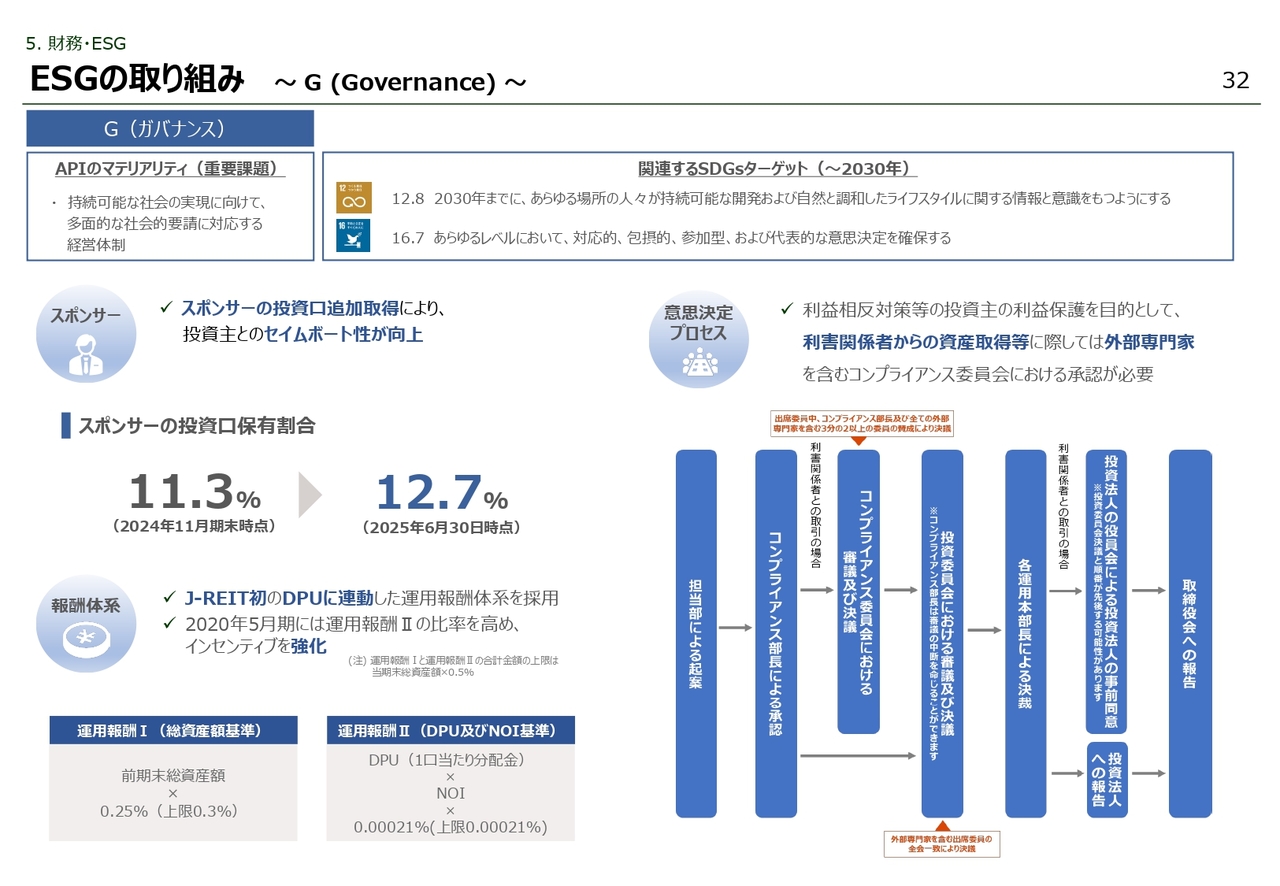

5. 財務・ESG ESGの取り組み 〜G (Governance)〜

最後に、ESGの「G」の取り組みについてご説明します。本年3月から6月の間で実施されたスポンサーの投資口追加取得により、スポンサーの投資口保有割合は12.7パーセントまで上昇しました。

多様なスポンサーサポートを活用することで、アクティビアの成長につなげていきたいと考えています。

上場から13年が経過しましたが、多くのみなさまによって支えられ、今回の決算も無事に終了することができました。これも、みなさまの変わらぬご支援のおかげと考えています。

冒頭でお伝えしたとおり、EPU年平均成長率2パーセント以上、計画的な資産入替・キャッシュアロケーションによるDPUの累進配当の実行を通じて成長の実績を積み上げ、将来成長の確度を高めることによって投資主価値の向上を図っていきます。

以上で私からのご説明を終了します。ご清聴いただき、ありがとうございました。

質疑応答(要旨)①

Q:EPUを年平均2パーセント以上成長、償却後NOIは年平均2.5パーセント成長させていくということだが、そのためにはどの程度の賃料増額を実現すれば達成できるの

新着ログ

「REIT」のログ