提供:三井物産株式会社 野村IR主催 個人投資家向け説明会

【QAあり】三井物産、3つの攻め筋に沿う投資・意思決定が前倒しで進捗、収益水準は一層向上へ

自己紹介

堀健一氏(以下、堀):みなさまこんばんは。三井物産株式会社代表取締役社長の堀です。本日は幅広い年代の方にご参加いただけるよう、夜の時間帯にオンライン形式で開催しています。たくさんの方にご参加いただき、誠にありがとうございます。

本年3月末時点で、個人投資家のみなさまによる当社株式の所有割合は約21パーセントを占めており、前年より個人株主数も増加しています。みなさまのご支援は当社にとって大変重要です。

本日の説明会を通じて、当社の強みや持続的な企業価値向上に向けた成長戦略などについて、ご理解を深めていただけると幸いです。

まずは、私自身のキャリアについてご紹介します。スライドに記載のとおり、国の内外でいろいろな仕事を行う機会がありました。コーポレートも含めて、営業ビジネス、さらには企業を買収し出向するなど、さまざまな経験をしてきました。

キャリアの後半では会社全体のポートフォリオを見る、ポートフォリオ管理委員長をしていた時期もあり、今から思えばこのようなことは大変貴重な経験でした。2021年から現職に就いています。

本日は、当社の概要、ビジネスモデルや、2026年3月期が最終年度となる「中期経営計画2026」の進捗状況などについて、当社の取組み事例を紹介しながらご説明します。

事業概要

当社の事業分野は多岐にわたっており、各分野での物流、トレーディングに加えて、事業に投資し、当社の強みを活かしてその価値を上げるなどの幅広い活動を行っています。

具体的には、鉄鉱石や銅などの「金属資源」、LNGやガスなどの「エネルギー」、自動車、船、発電プロジェクトなどの「機械・インフラ」、さまざまな素材を扱う「化学品」、自動車・建築用の鋼材などの「鉄鋼製品」、食やヘルスケアなどの「生活産業」、ICTサービスや不動産、金融事業などの事業を行う「次世代・機能推進」の7つの事業分野で取組みを展開しています。

各分野の知見と機能を掛け合わせ、世の中の変化を捉えながら、世界中で当社ならではの価値創造に挑戦しています。

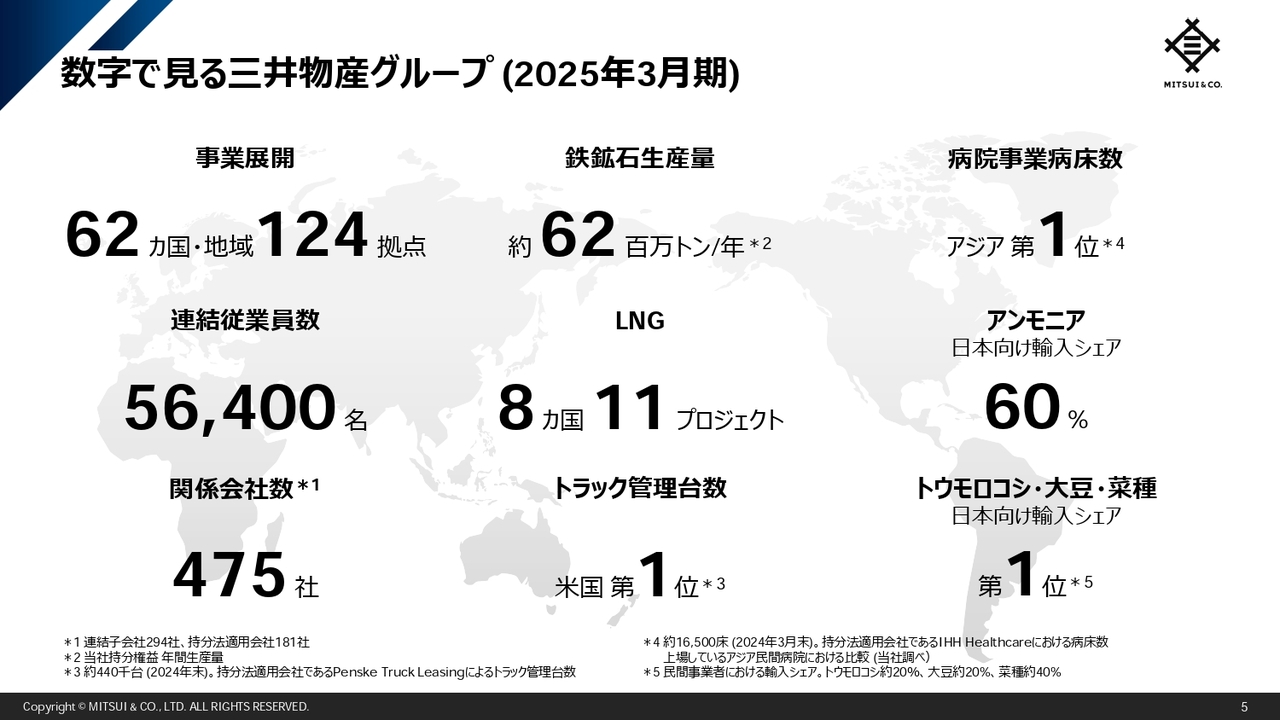

数字で見る三井物産グループ (2025年3月期)

当社グループには約5万6,000人の多様な人材がおり、国内外62カ国・地域に124拠点、関係会社475社のネットワークを展開しています。

先ほどご紹介した7つの事業分野は、幅広い産業にまたがり、かつグローバルに広がりを持つ事業ポートフォリオを構築しています。

当社の主要事業について、いくつかの特徴的な数字を用いながらご説明します。

鉄鉱石の持分生産量は約6,200万トンと世界有数の規模です。海上貿易のトップ3を占める資源メジャーとの共同運営・投資を通じて、非常に低いコストで大規模な生産を行っています。

LNG事業においては8カ国11プロジェクトに参画し、グローバルに分散された事業ポートフォリオを構築しています。当社名義にて国内外で行うLNG物流の年間取扱数量は約1,000万トンレベルであり、この数量規模は、日本の年間輸入量の約15パーセントに相当します。

近年業績の伸びが著しいモビリティおよびヘルスケア事業においては、当社の重点出資先が、米国におけるトラック管理台数、アジアにおける病床数で、それぞれ第1位の規模となっています。

また、トレーディングにおいては、代表的なものとして化学品ではアンモニア、生活産業ではトウモロコシ・大豆・菜種について、日本向け輸入におけるトップシェアを占めています。

こちらの数字で示したように、幅広い産業において、競争力の高い事業を展開しています。

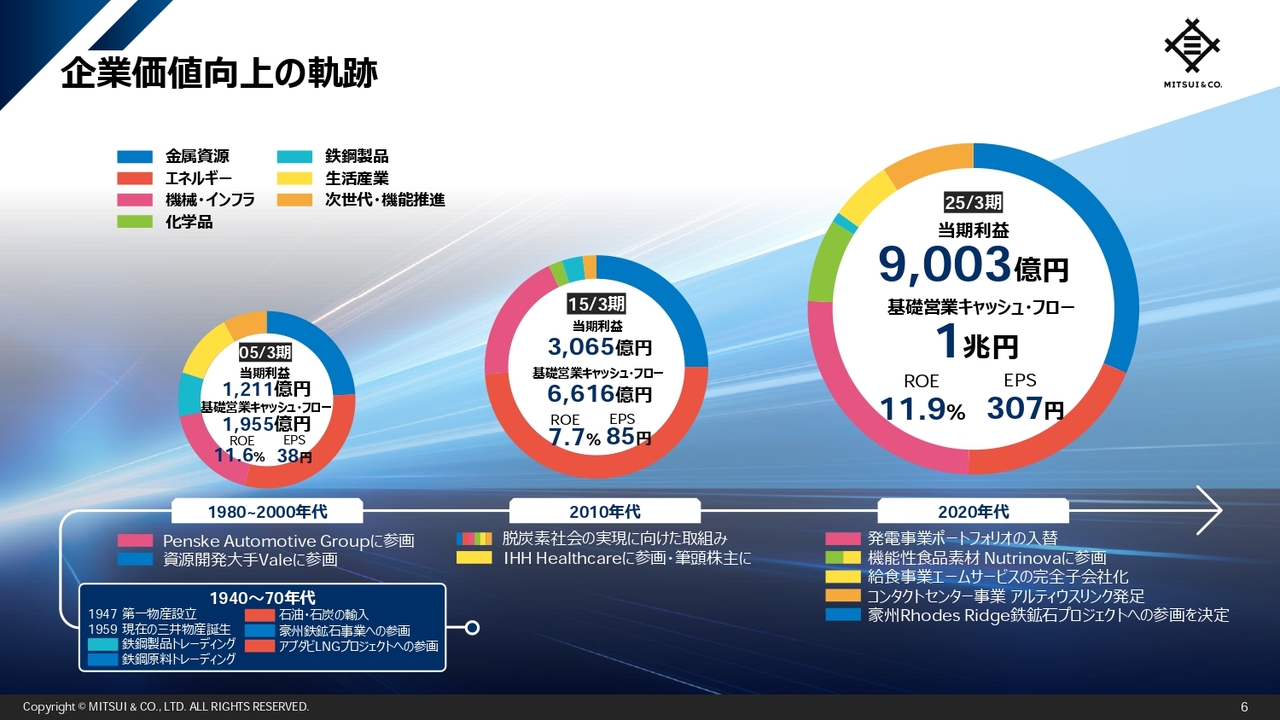

企業価値向上の軌跡

当社成長の軌跡についてご説明します。当社は設立以来、時代に応じて変化する社会課題に対して、ビジネスを通じた現実解を提供すべく、事業ポートフォリオをダイナミックに変革し、成長を続けてきました。

スライドに記載のとおり、各セグメントが着実に収益を伸ばし、バランスの良い収益構造となっており、全体的に当期利益を大きく成長させています。安定した収益基盤を持ちつつ、例えば、商品市況が想定よりも上振れした場合など、事業環境に応じたアップサイドも取り込める体制を構築しています。

当社は常に発展段階にあり、トレーディング、サプライチェーン・マネジメント、リスクマネジメントをはじめとする商社の基本的な機能をコア機能として絶えず磨きながら、グローバルなネットワークを駆使して、今後も成長を続けていきます。

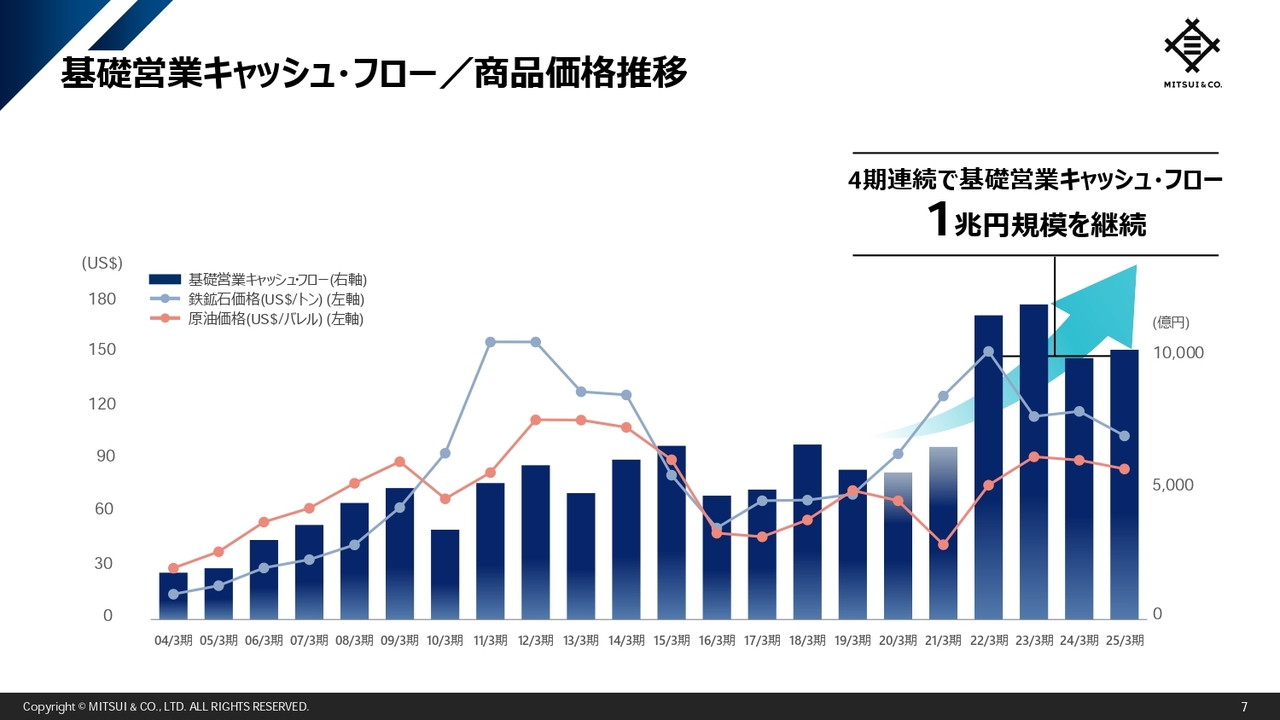

基礎営業キャッシュ・フロー/商品価格推移

スライドのグラフは、過去20年間の当社の基礎営業キャッシュ・フローと資源価格の動きを比較したものです。紺色の棒グラフが基礎営業キャッシュ・フロー、青色の折れ線グラフが鉄鉱石価格、赤色の折れ線グラフが原油価格の推移を示しています。

当社は、資源価格の影響を大きく受ける会社だという印象をお持ちの方もいらっしゃるかと思いますが、グラフをご覧いただくと、実際には、過去20年間にわたって資源価格が大きく変動しているにもかかわらず、当社の基礎営業キャッシュ・フローは安定して伸び続けているということがおわかりいただけるかと思います。

例えば、表の右側の2023年3月期から2025年3月期の資源価格は、過去と比べて極端に高いものではありませんが、それでも継続して1兆円規模のキャッシュを会社として生み出しています。

株主還元については、後ほどご説明しますが、当社は事業ポートフォリオの良質化により強化したキャッシュ・フローに基づき、株主還元を拡充してきています。

三井物産のビジネスモデルと3つの強み

当社のグローバルかつ幅広い事業ポートフォリオは、新たな事業を創り、コア事業を育て、そしてコア事業とその周辺事業を組み合わせた事業群を形成し展(ひろ)げることで絶え間なく変革を続けています。

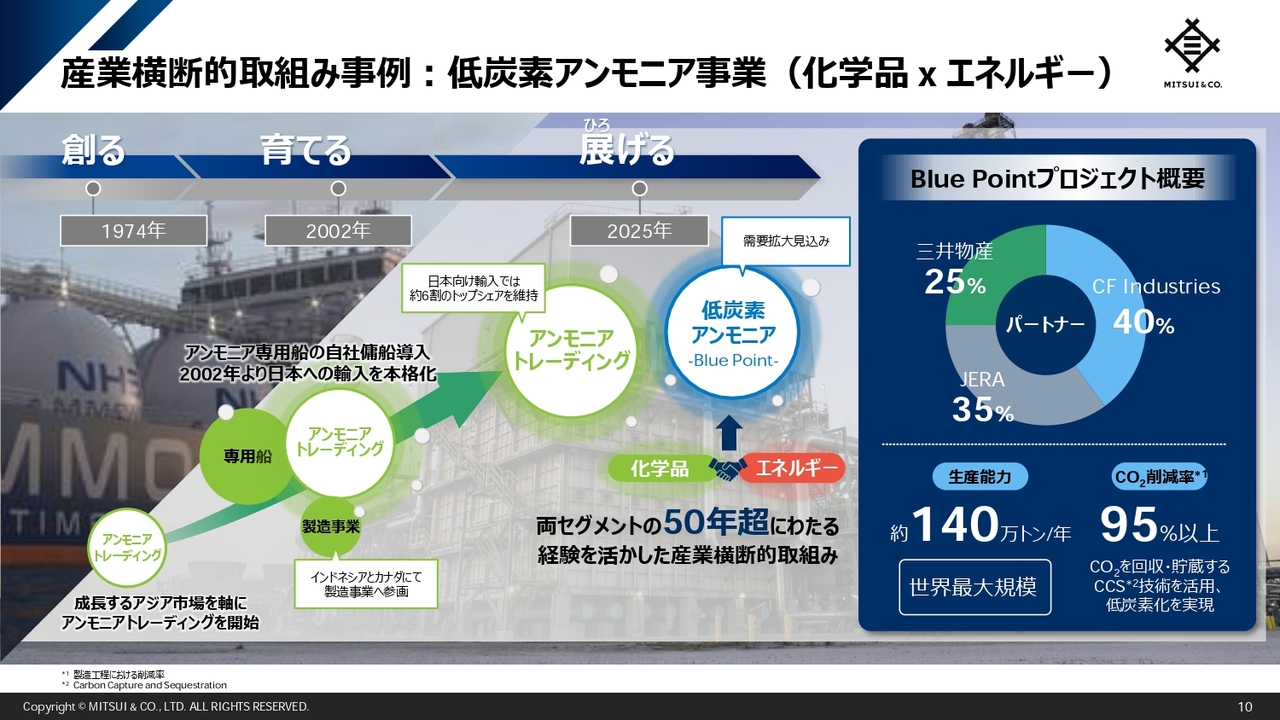

産業横断的取組み事例:低炭素アンモニア事業(化学品 x エネルギー)

当社は、時を超えて受け継がれた「人の三井」と表現される人材主義、「自由闊達」という企業文化、そしてこの事業ポートフォリオとビジネスモデルを通じて、複雑化する社会課題に対して産業横断的な現実解を提供しています。

グローバルかつ産業横断的に商社機能や知見を組み合わせて、価値を創出するのが当社の特徴の1つですが、ここでは最近の具体的な取組み事例として、低炭素アンモニア事業を紹介します。

当社は1970年代から、アジアや欧米の成長市場を中心にアンモニアトレーディングを手がけてきました。早い段階で専用の自社傭船を導入し、安定した長期供給体制を確立しました。また、トレーディングにとどまらず、過去にはカナダやインドネシアでアンモニアの製造事業にも参画した実績があります。

2002年からは日本向けの輸入にも本格的に取り組み、現在では世界全体で年間約65万トンの取り扱いを誇ります。アジア地域で約2割、日本向けでは約6割と、非常に高いシェアを維持しています。

そして今年4月、これまでの経験、知見、ネットワークを活かし、米国ルイジアナ州での低炭素アンモニアの製造プロジェクトへの投資を決定しました。

このプロジェクトは、世界最大のアンモニア製造者であるCF Industries社、日本最大の発電会社であるJERA社とともに推進しており、二酸化炭素(CO2)の回収・貯留(CCS)を通じてアンモニアの製造過程におけるCO2排出量を95パーセント以上削減する見込みであり、従来型アンモニアと比べ大幅な低炭素化を実現する予定です。

低炭素アンモニアの需要拡大が見込まれる中、世界で多数のプロジェクトが検討されていますが、本プロジェクトはすでに投資決定し、先行者として早期の供給開始を予定しています。

低炭素アンモニアは、これまでの肥料や化学品の原料としての用途に加え、温室効果ガス排出を抑えた「次世代燃料」として、今後さまざまな産業での活用が期待されています。

当社は、50年以上にわたるアンモニアの取引、製造や輸送の経験に加え、エネルギー分野でも先ほどご説明したCCSを含む上流領域での知見や、主要国におけるLNGプロジェクトやLNG物流の実績を通じて、日本電力会社並びに世界各国のエネルギー会社との強固なネットワークを構築しており、これらを当社の重要な強みとしています。

グローバル・パートナーとともに、それぞれの強みを最大限に活かしながら、この事業を通じて世界の低炭素化に貢献するとともに、この新しい市場へいち早く参入し成長基盤を構築することを目指しています。

このような取組みを通じて、産業の垣根を越えて社会課題の解決に挑み続けています。

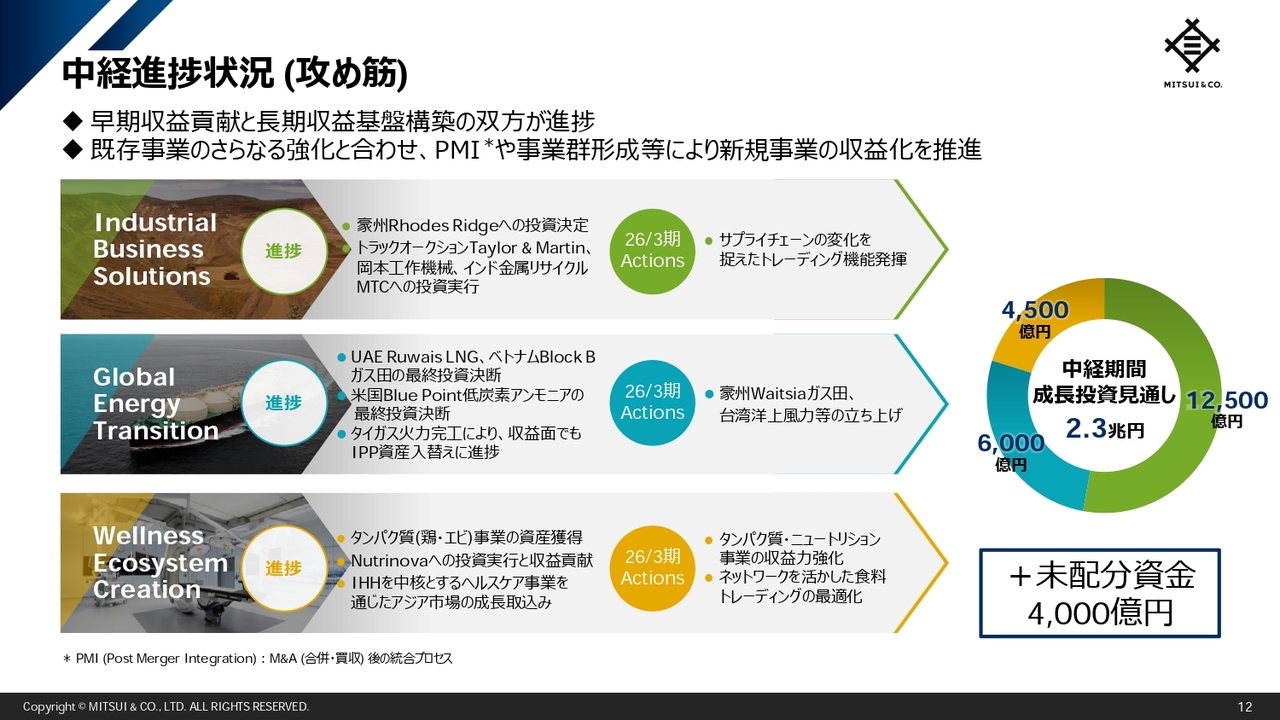

中経進捗状況(攻め筋)

当社の「中期経営計画2026」の進捗状況についてご説明します。現中経では、3つの攻め筋として、資源、素材の安定供給やインフラ構築のための高度な仕組みを作る「Industrial Business Solutions」、脱炭素社会への移行に向けた「Global Energy Transition」、食・ヘルスケアなどのライフスタイルの質向上に向けた「Wellness Ecosystem Creation」を設定しています。

これら3つの攻め筋において、現中経で合計2兆3,000億円の成長に向けた重点投資を推進しています。これに加えて、未配分資金4,000億円を残しており、経営の判断に応じて2兆3,000億円の枠を超えた追加の成長投資も検討できる体制としています。

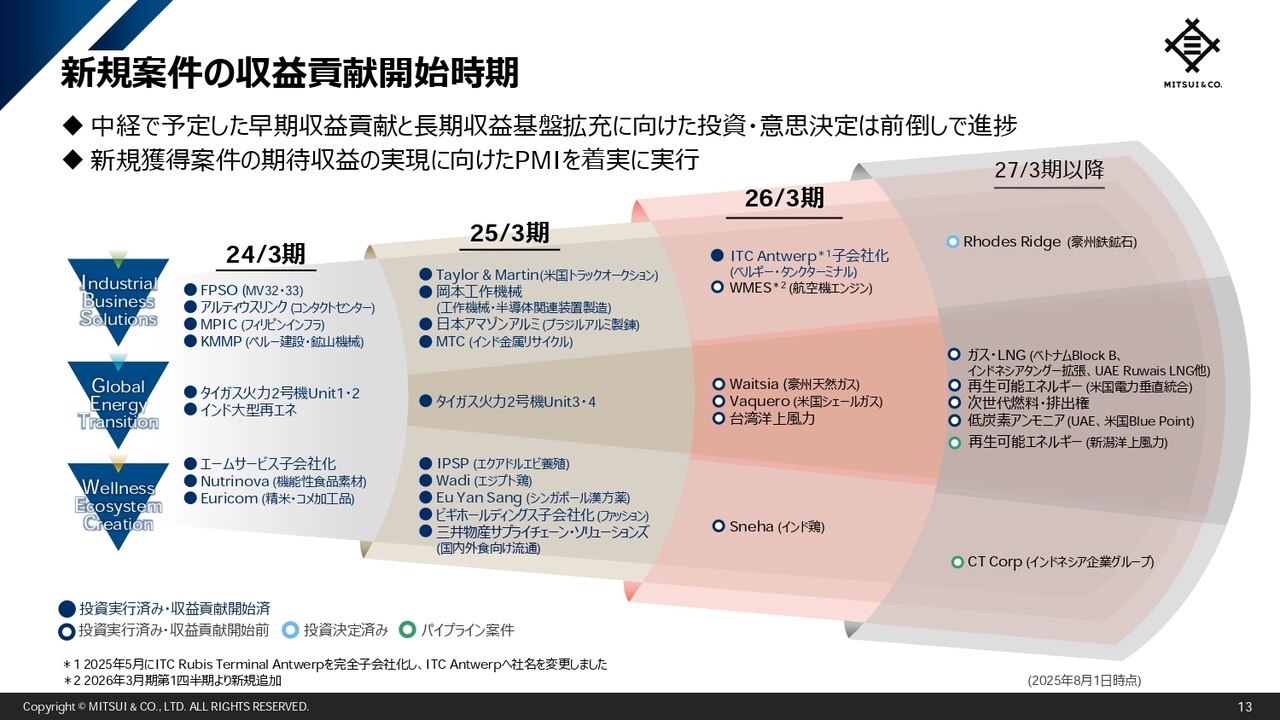

新規案件の収益貢献開始時期

現中経の初年度となる2024年3月期以降、3つの攻め筋それぞれにおいて、複数の成長投資を実行してきました。

先進国と新興国のバランスをとりながら、時間軸も意識し、モビリティ、化学品、ウェルネス、食料などのミドルリスク・ミドルリターンで早期に収益貢献を開始する事業と、金属資源・エネルギー・インフラなどの長期収益基盤を拡充する事業の双方で、順調に進捗しています。

競争力のある事業を積み上げることで長期的な下方耐性を強化しつつ、より近い時間軸においても、面の拡大に応じた、より大きなアップサイドの獲得能力をつけていくことが可能となります。

引き続き、攻め筋に沿って厳選した投資を確実に積み上げていき、成長投資を通じて基礎収益力を継続的に拡大させ、収益水準を一段と引き上げていきたいと思います。

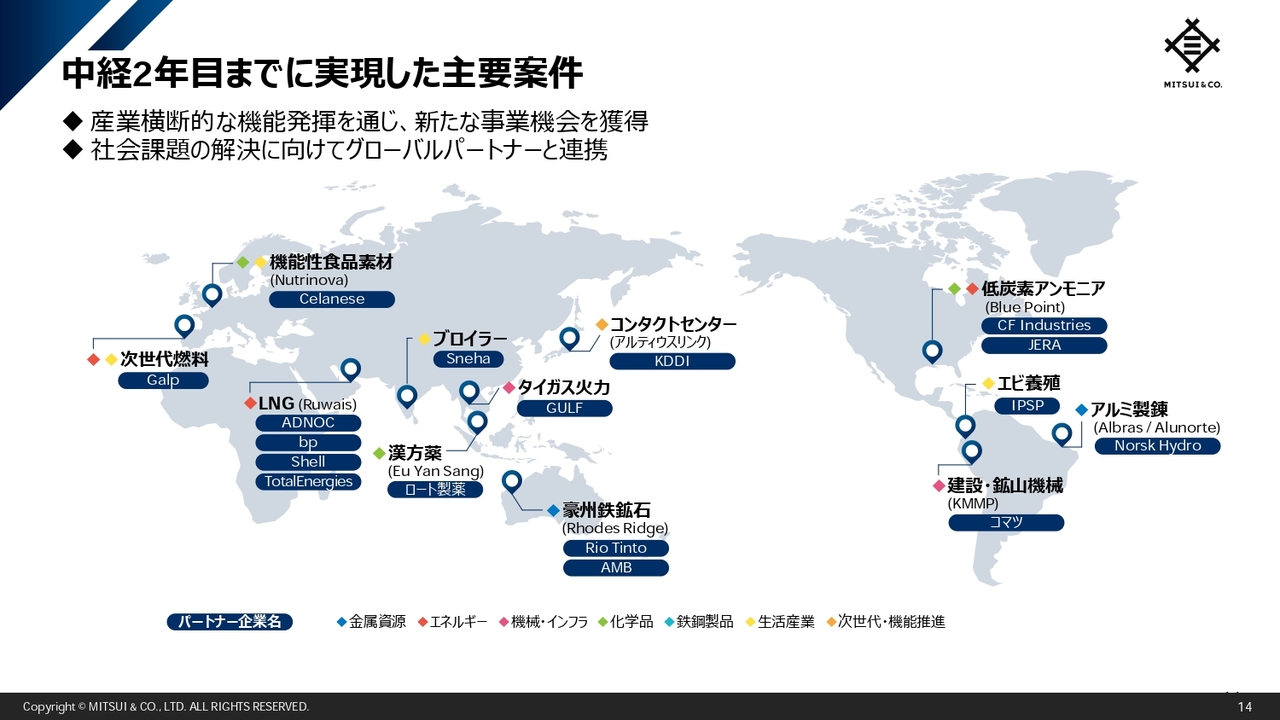

中経2年目までに実現した主要案件

スライドに現中経の2年目までに実現した主要案件を示しています。当社が長年蓄積してきた知見や産業横断的な機能が評価され、各産業・地域を代表する有力企業にパートナーとして当社を選んでいただき、世界中で新たな事業機会を獲得することができました。

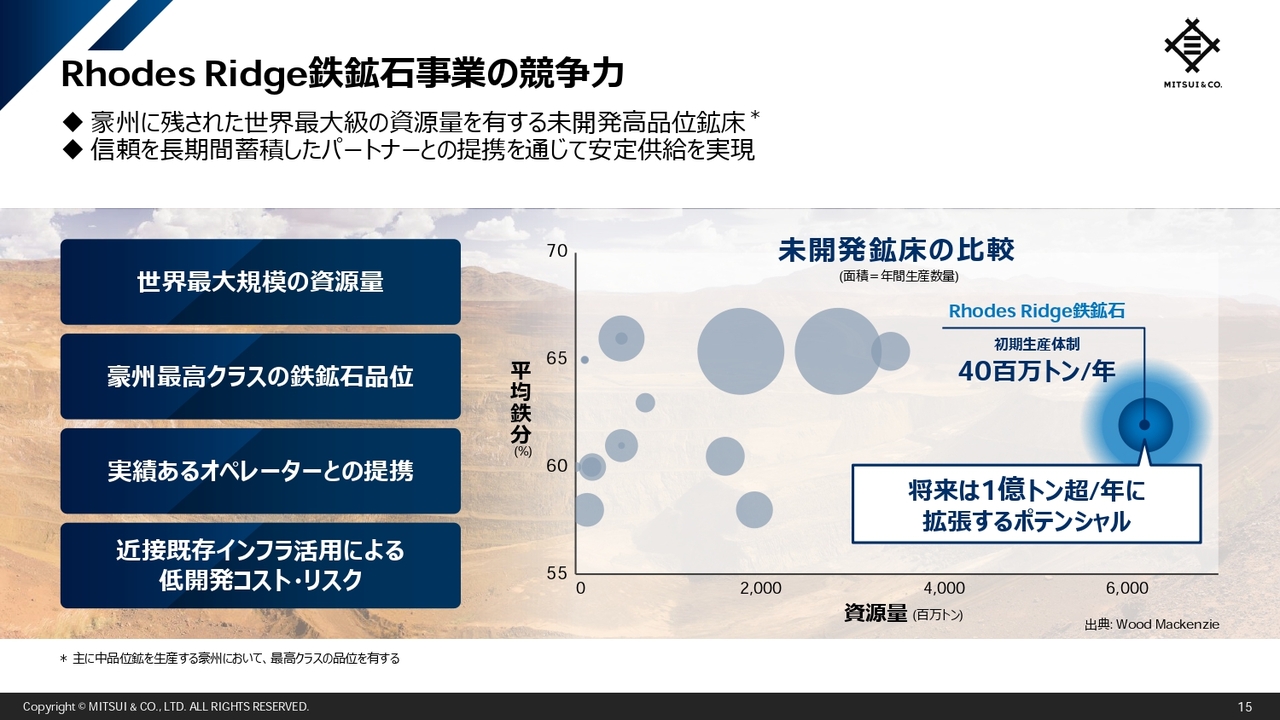

Rhodes Ridge鉄鉱石事業の競争力

当社の長年の知見をベースに、信頼関係を醸成したパートナーと取り組んでいる事例として、今年2月に公表した、豪州Rhodes Ridge鉄鉱石事業をご紹介します。本件の投資額は8,000億円規模となり、当社の1案件への投資額としては過去最大となります。

鉄鉱石は当社が大きな強みを有する中核事業であり、長期的な鉱量拡充を重要目標として取り組んできました。Rhodes Ridgeは膨大な鉱量に加えて大規模生産も可能であり、さらには既存の鉄鉱石事業とのシナジーも期待できる優良案件として、長年の交渉を経て、今般取得合意に至ったものです。

オペレーターは、この地域で共に鉄鉱石事業を運営し、信頼関係を構築してきた金属資源メジャーのRio Tinto社であり、さらに近接する鉄道や港湾などの既存インフラを活用して、開発コストやリスクを低く抑えることができるという大きなメリットがあります。

現在は初期調査中で、今後、開発決定を経て、2030年までに生産を開始する予定です。まずは年産4,000万トン規模の生産体制を確立し、将来的には年産1億トンを超える規模への拡張を見込んでいます。

鉄鉱石業界における三井物産

当社は1960年代に豪州の鉄鋼山開発を手がけてから、半世紀以上にわたり鉄鉱石事業に取り組み、多くの知見と実績を蓄積してきました。

Rio Tinto社、Vale社、BHP社の鉄鉱石3大メジャーと強固なパートナーシップを醸成し、2000年代に入ると中国の需要急増に合わせて保有事業の大規模拡張に取り組み、業界で稀有なポジションを確立しました。

そのような中、当社は、西豪州における最後の大規模未開発鉱床であり、クラウンジュエルと呼ばれるRhodes Ridgeの権益取得を目指し、2000年代からオーナー一族との関係を構築してきました。

当時は多くのハードルがあり、協議の進展は限定的でしたが、世代を超えて意思をつなぎ、関係構築・醸成を続けることで、先方との相対交渉にこぎつけることができました。そして今般、最終成果として、この世界的にも非常に希少な権益取得の合意に至りました。

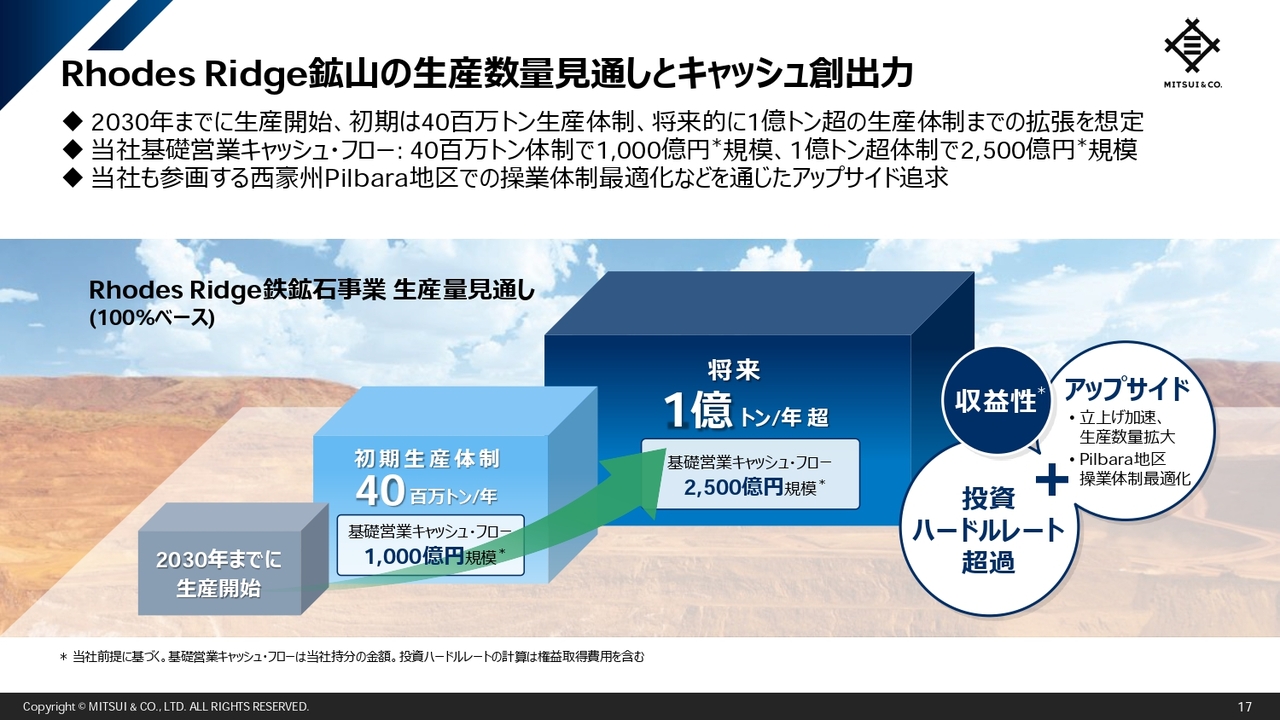

Rhodes Ridge鉱山の生産数量見通しとキャッシュ創出力

Rhodes Ridgeは、2030年までに生産を開始、初期は4,000万トンの生産体制を見込み、将来的には1億トンを超える生産体制を想定しています。

当社の基礎営業キャッシュ・フロー見通しは、年産4,000万トン体制で1,000億円規模、年産1億トン超体制で2,500億円規模を見込んでいます。投資リターンはベースケースで当社の投資ハードルレートを超過しており、これに加え、生産早期化や生産数量拡大、他鉱山との操業体制最適化などに伴う将来的なアップサイドの実現に向けて取り組んでいきます。

当社の鉄鉱石事業は、3大メジャーとの3本柱で、2025年3月期には2,686億円の収益をもたらしました。

今回、Rhodes Ridge鉄鉱石事業の40パーセント権益を取得することで、強みを持つ鉄鉱石分野において第4の柱を打ち立てることとなります。鉄鉱石事業をさらに盤石化させ、当社の長期的な収益基盤の拡大につなげていきます。

2025年3月期通期実績、及び2026年3月期事業計画

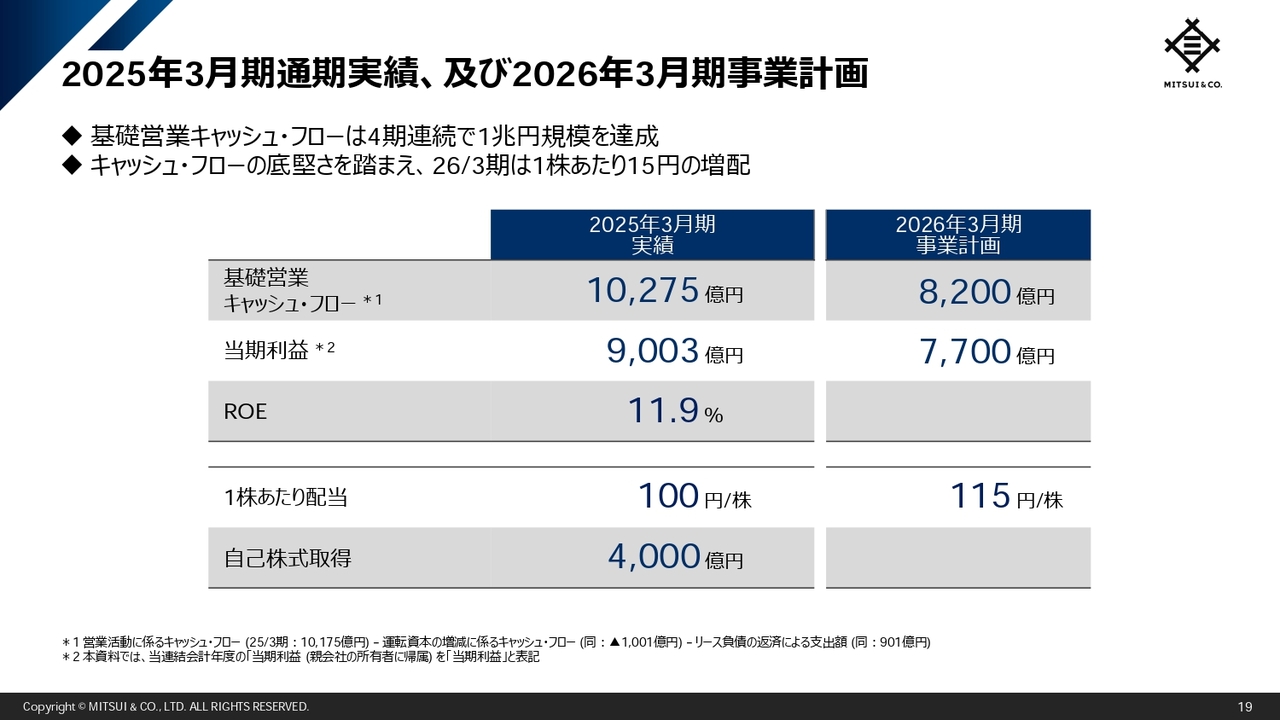

当社の業績サマリーについてご説明します。2025年3月期実績と2026年3月期計画はスライドのとおりです。

基礎営業キャッシュ・フローは4期連続で1兆円規模を達成しました。2026年3月期の定量計画策定にあたっては、インフレ・金利・為替などの事業環境の変化も勘案して、一定の保守性を織り込み、基礎営業キャッシュ・フローは8,200億円、当期利益は7,700億円としました。

経営成績サマリー

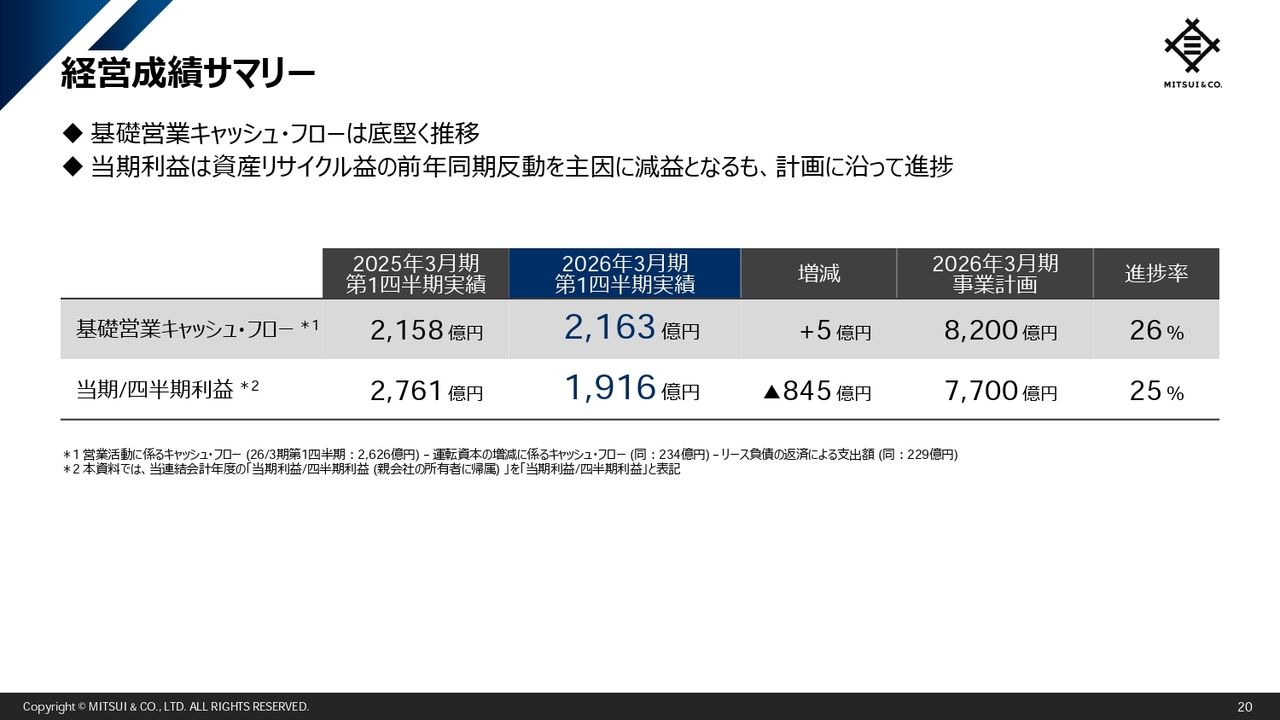

8月に公表した2026年3月期第1四半期の実績について、基礎営業キャッシュ・フローは前年同期比微増と、底堅く推移しています。当期利益は前年同期の資産リサイクル益の反動を主因に減益となりましたが、進捗率は25パーセントと事業計画に沿って順調に進捗しました。

米国の政策を含むマクロ経済動向など、外部要因の影響に関しては引き続き注視が必要となりますが、第1四半期は順調なスタートを切ることができたと評価しており、計画を超える達成を目指して全社で取り組んでいきます。

株主還元方針

最後に当社の株主還元方針についてご説明します。

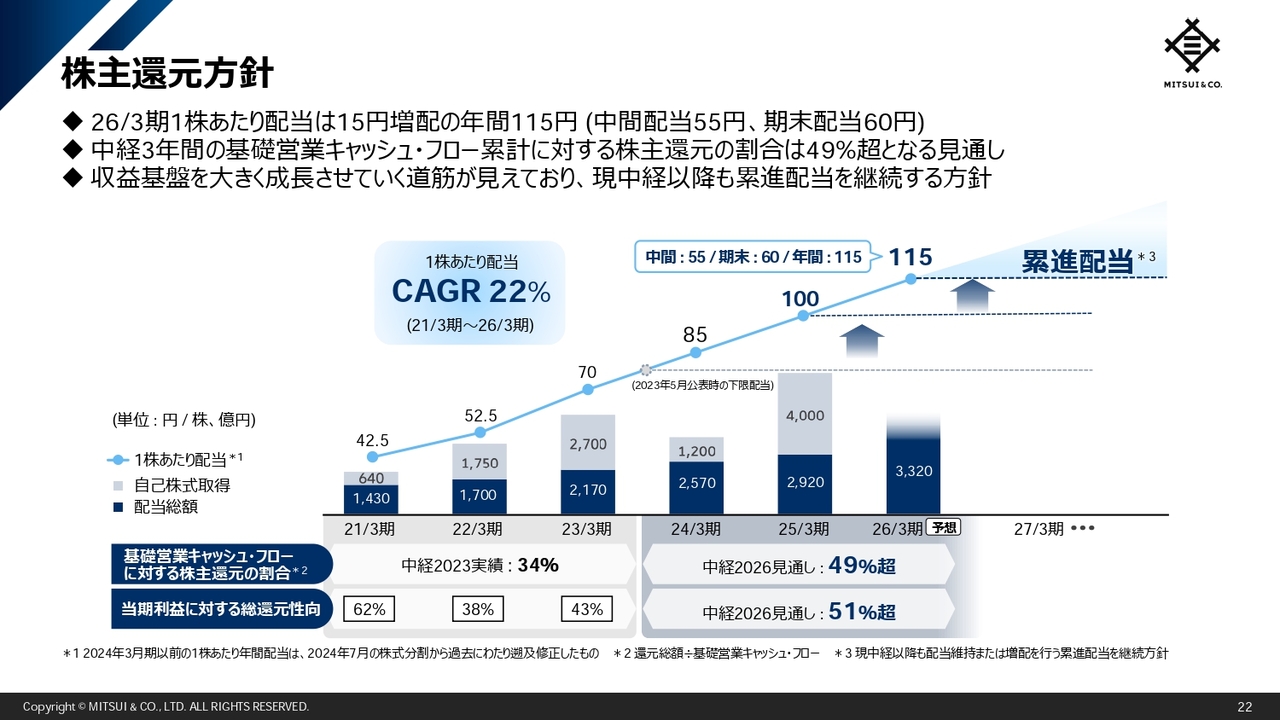

2025年3月期実績で、基礎営業キャッシュ・フローは4期連続1兆円規模を達成し、力強いキャッシュ・フローを確認することができました。これを踏まえて、現中経3年間の基礎営業キャッシュ・フロー累計見込みに対する株主還元の割合は、50パーセント水準に引き上げました。

また、2026年3月期の1株あたり年間配当は、2025年3月期の100円から15円増配の年間115円を予定しています。中間配当55円、期末配当60円としているのは、今中経より導入した累進配当に基づく、継続的な株主還元強化を意識したものです。

キャッシュ・フローの実績に加え、最近の大型投資案件や既存事業強化により、収益基盤を大きく成長させていく道筋が具体的に見えており、これを背景に、現中経終了以降も累進配当を継続する方針です。

現中経終了後の年間配当は、1株あたり120円がスタートラインになると考えています。

加えて、当社は機動的な自己株式取得とその消却により、1株あたりの資本効率を継続的に高めてきました。この方針は今後も変更なく、成長投資とのバランス、株価水準、タイミングを含む経営環境を総合的に勘案しながら、機動的な自己株式取得を検討していきます。

世界各国で事業を展開し、リスクを分散させながら優良資産を積み上げていくことで、高い収益性、成長性と強靭性を兼ね揃えた良質なポートフォリオの構築を継続的に進め、グローバルな社会課題に対して、現実解を提供し、さらに高いレベルで成果を出していきたいと考えています。

今後も「挑戦と創造」を積み重ね、企業価値を向上させていき、みなさまのご期待に応えられるように経営を行っていきますので、ご支援いただけると幸いです。

以上で私からのご説明を終わります。誠にありがとうございました。

質疑応答:トランプ関税の影響について

司会者:「トランプ関税の影響について教えてください」というご質問です。

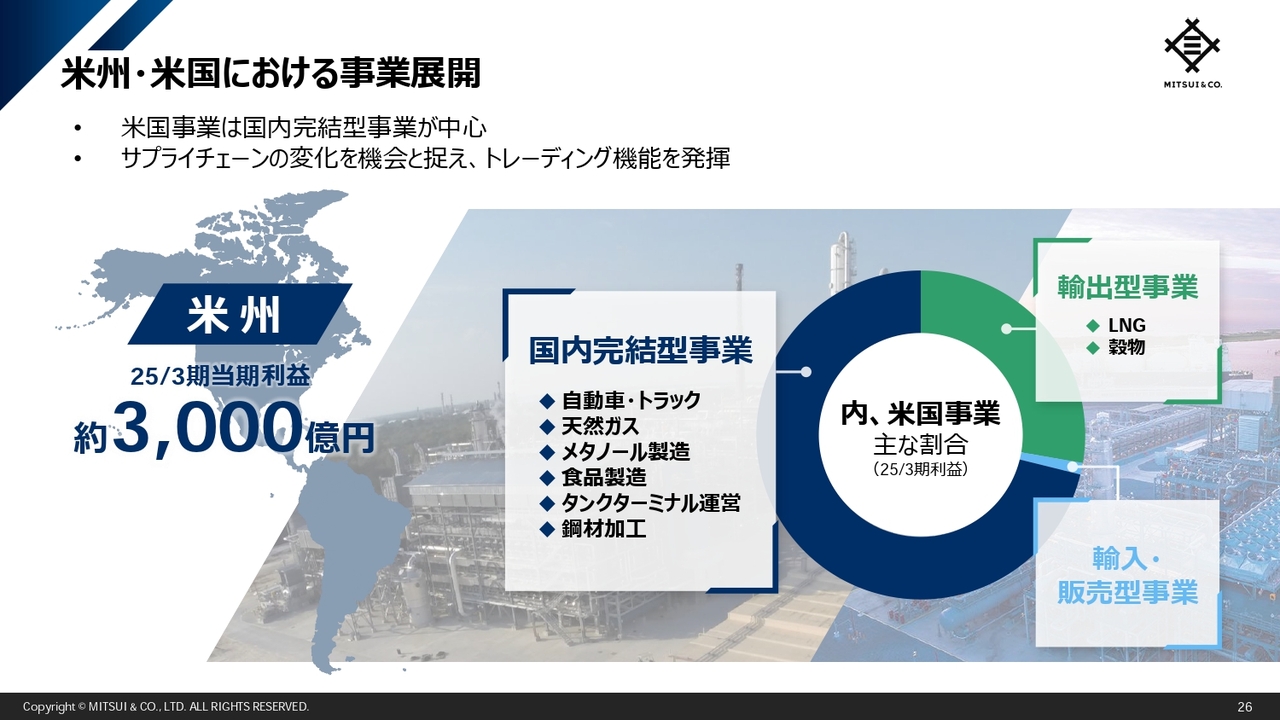

堀:いただいたご質問は、みなさまからの関心が非常に高い事項だと思います。スライドをご覧いただきながらご説明します。

当社の米州における利益は、2025年3月期において約3,000億円です。ビジネスの分類は、スライド右側に円グラフで示しています。ご覧いただくと一目瞭然ですが、米国は国内完結型の事業が大半を占めています。国内完結型の事業が、関税の直接的な影響を受けることは相対的に少ないと言えます。

例えば、当社は米国でシェールガスの事業を行っているのですが、ガスを生産し、そのガスからメタノール等の化学品を作り、それを国内の産業用途で使う、あるいは輸出に回すなど、国内完結型の仕事となっています。このような例からもおわかりいただけるように、関税の影響は受けにくいビジネスモデルだと思います。

第1四半期が終わったばかりですが、米国の自動車ディーラー事業では、輸入車を扱っているため、関税の影響を見越した駆け込み需要が発生しています。

ただし、この事業では、新車販売のみならず中古車販売や販売した車へのアフターサービスをきめ細かく行うサービス事業などもあります。このように事業とビジネスモデルの分散によって関税の影響を極小化していくかたちになっています。

過度に保守的にならないようにしたいと思っており、第2四半期以降も関税の影響をしっかりと見極めていきますが、当社は構造的に関税の影響を比較的マネージしやすい事業形態であると言えます。

質疑応答:今後の株主還元方針について

司会者:「今後の株主還元方針についてもう少し詳しく教えてください」というご質問です。

堀:先ほどのプレゼンテーションでも株主還元方針についてご説明しましたが、経緯をお話しすると、もともとは現中経3年間の基礎営業キャッシュ・フローの累計に対して、配当と自己株式取得の合算値を37パーセント程度とする方針でした。

しかし、2025年3月期年間決算を公表した時点で、現中経期間3年間のキャッシュ・フローの累計に対する株主還元の割合は50パーセント水準になる見通しとなり、結果的に引き上げている状況です。

そして、累進配当を継続する方針をきちんと全うしていきたいと思っています。今期の期末配当が60円の計画ですので、2027年3月期の年間配当は120円がスタートラインになります。このような考え方をしています。

現在さまざまな優良プロジェクトを積み上げており、2030年に向けて、収益の基盤を一段、二段と上げていく道筋が見えています。これを見据え、現中経が終わった後の次の中期戦略においても、累進配当の方針を実行していきたいと現段階で思っています。

また、資産のリサイクルが行われた場合や、商品市況等も含めて事業計画に対してアップサイドなどが実現した場合には、機動的に状況を見ながら自己株式取得を行うことを基本方針としています。引き続き、機動的な自己株式取得を念頭に置きながら運営していきたいと考えています。

自己株式取得の実行と自己株式の消却によって、1株あたりの資本効率を継続的に高めていきます。累進配当と機動的な自己株式取得の組み合わせ、そして成長投資と、よく考え抜いたバランスをとりながら、株主のみなさまにとっての価値を上げていきたいと考えています。

質疑応答:今後注力する分野について

司会者:「今後、特に力を入れていくセグメントや重点的に投資する事業分野について教えてください」というご質問です。

堀:当社は非常に幅広い産業で活動していますが、会社としての3つの攻め筋に沿ってお話しするのが一番わかりやすいと思っています。

1つ目の攻め筋は、産業に対して、資源開発、機械、モビリティ、インフラ(デジタルインフラを含む)など、いろいろな組み合わせ技で現実解を提供し、価値を認めていただくというものです。この攻め筋を「Industrial Business Solutions」と呼んでいます。当社の長年にわたって積み上げてきたビジネスモデルと、ネットワークの拡充によって続けてきた仕事です。

好景気の時、あるいは経営環境が少し好転した時のアップサイドも非常に大きいです。

同時に下方耐性を意識し、競争力のあるかたちで「Industrial Business Solutions」の攻め筋を構築していますので、不況時にも耐性を十分持ったかたちで運営できます。

2つ目の当社の特徴的な攻め筋は、グローバルに取り組んでいるエネルギーの転換、「Global Energy Transition」です。相対的に温室効果ガスの排出が少ない天然ガス、あるいは天然ガスから作るLNG(液化天然ガス)を、Transitionの担い手として、いわばコアとして仕事を展(ひろ)げています。

これが安定収益基盤を作っており、今後さらに伸びていくと考えています。相対的にきれいなエネルギーに対する需給を考えると、さらに力を入れていくべき仕事だと思っています。

また、アンモニアやメタノールなどの低炭素の化学品は、既存の産業用途に加え、発電や船舶燃料といった燃料用途など、さまざまな用途開発が期待されています。こちらもEnergy Transitionの重要な担い手だと思っています。

この場ですべてをお伝えすることはできませんが、バイオ燃料や森林資源など、当社は総合的なアプローチで世界のエネルギー転換に対応していきます。

よくみなさまが耳にされる、データセンターによるAI計算の新しい電力需要も、非常に大きなモメンタムで伸びています。このようなものに対して、よりきれいなエネルギーやパワーを提供することは、人類の発展にとって非常に重要です。こちらもかなり長いバリューチェーンを見据えて、いい仕事をしていくべきだと考えています。

3つ目の攻め筋は「Wellness Ecosystem Creation」です。こちらでは人間の健康、ウェルビーイングを軸としたバリューチェーンを考えています。

穀物や栄養素、タンパク質といったみなさまの生活に欠かせない食べ物、ニュートリション分野、病気にならないための未病対策、万が一体調を崩した場合の病院事業、さまざまな臨床分野におけるサービスなどを包括して、Wellness Ecosystemと呼んでいます。

当社はアジアで非常に大きな病院事業を展開しており、これを1つのプラットフォームとしながら、ヘルスケア事業における貢献を会社として模索しています。

このような分野は長年の積み重ねでできている攻め筋なのですが、実は始まり方は比較的小さなものでした。ネットワークが広がり、大きなチャンスを獲得するという、創るところから展(ひろ)げるところまでの図を先ほどスライドでお示ししましたが、まさにあのような歴史を経て、この3つの攻め筋が今、目の前にある状態です。

これらを中心に、当社の事業分野を伸ばしていくための戦略を持っています。

質疑応答:バークシャー・ハサウェイ社との対話について

司会者:「バークシャー・ハサウェイ社との対話内容について教えてください。同社が大株主となったことで、経営方針は以前と変わりましたか? ウォーレン・バフェット氏から何を評価されたと思うか、考えをお聞きしたいです」というご質問です。

堀:バークシャー・ハサウェイ社は、一投資機関としては当社にとって最大の株主です。他の機関投資家、あるいは個人投資家のみなさまと同様に、いろいろな機会で直接お話ししています。バークシャー・ハサウェイ社の場合は、トップとCEOがしっかりと時間をかけてお話しする形式です。

「バークシャー・ハサウェイ社が大株主になり、経営方針が変わったか?」というご質問ですが、基本的には変わっていません。

むしろ、バークシャー・ハサウェイ社は、当社のポートフォリオの構築の仕方、歴史、大事にしているコア機能、これらを大事にしているがゆえに、いろいろな機会を見つけてポートフォリオが展(ひろ)がっていくというビジネスモデルを、はじめから理解してくださっています。したがって、いつもそのような目線で会話が成立しています。

特に経営方針が変わることはなく、むしろ今まで磨いてきたビジネスモデルをさらに展(ひろ)げていくところを支援していただき、応援していただいています。

よくおっしゃるのは、産業横断的なソリューション提供、グローバルな展開、今後数十年にわたりしっかりと成果を出し続けること、これらに対する期待と信頼を、大変ありがたいことに表明していただいています。

長期保有を公言しているこちらの株主さま、そして他の株主のみなさまのご期待に添えるように取り組んでいきたいと思います。

報道もされていますが、バークシャー・ハサウェイ社からは「個別の案件で組める場合はぜひ一緒に考えよう」というお話を絶えずいただいています。我々もいろいろなものが見えていますので、バークシャー・ハサウェイ社の視点、我々の視点で常日頃から意見交換し、建設的な会話を行っています。

質疑応答:サハリンIIの現状と今後の取組方針、アラスカLNGへの参画の可能性について

司会者:「サハリンIIの現状と今後の取組方針について教えてください。米国がロシアに対して追加制裁を実施した場合、影響はありますか? また、アラスカLNGへの参画の可能性はあるでしょうか?」というご質問です。

堀:ロシアのサハリンIIプロジェクトの運営会社は、制裁対象になっていません。

当社は、国際社会が講じる制裁措置を含めた法令、あるいは契約内容の事柄をしっかり遵守しながら、安定操業を継続する方針です。エネルギーの生産、販売、輸送、購入等は、ジェネラルライセンスを通じて制裁適用除外を受けています。

我が国のエネルギー安定供給確保の観点から、サハリンIIは非常に重要で、日本政府も万全を期す対応を取っていただいています。今後も政府および関係者としっかり連携しながら対応していきたいと思っています。

また、アラスカLNGについてご質問いただきましたが、個別の案件検討の是非や状況についてはお答えできません。ただし、LNGのような大きなガスの案件に関して一般的に言えることは、経済性が確保できるかどうか、これが最大のポイントです。その経済性が長期的に持続性をもって担保できるかが一番大事なことであり、この原則から外れないように、しっかりと慎重に見極めていきます。

質疑応答:国内洋上風力発電事業の今後の対応方針について

司会者:「三井物産が取り組んでいる国内洋上風力発電事業の今後の対応方針について教えてください」というご質問です。

堀:みなさまにご案内しているとおり、当社も国内洋上風力の仕事を進めています。メディア等にも出ていますが、建設費が高騰しており、輸入資材等は当然ながら為替影響を受けています。それなりに乗り越えなければいけない課題はありますが、引き続き国内洋上風力発電事業を実現したいと考えており、それに向けて尽力しています。

事業ですので、経済性を犠牲にするつもりはまったくありません。適切な収益性を確保するために、引き続き関係者との協議をしっかりと推進し、経済性が担保される投資決定を行うべく、努めていきたいと思っています。

質疑応答:他商社と比較した際の特徴や強みについて

司会者:「他商社と比べた際の三井物産の特徴や強みを知りたいです」というご質問です。

堀:私が自覚している三井物産の特徴の1つとして、国内も含めて内外グローバルに仕事を展(ひろ)げており、実績を出していることが挙げられます。

グローバルと一言で言いますが、日本を含めた先進国での実績、仕事の拡充はもちろん、いわゆる新興国のEmerging marketにおける、じっくり腰を据えた仕事にも大変特徴があります。

我々は長い歴史の中で、人が仕事をつなぎ、世界のさまざまな新興国で大変有意義な仕事を作っています。これは当社の特徴の1つだと思います。

また、いくつか頭に浮かんでくることをお伝えすると、もう1つは、当社の業際・部門横断的な仕事の取組みです。私から見て、三井物産の場合はいわゆるビジネス部門間の垣根が非常に低いです。

16の事業本部が直接私のところにレポートしており、数は多いですが、そのぶん機動性があります。「この大きな仕事は、部門A・B・Cの3つがこのような役割分担で、最後はこのような成果の分かち合い方で一気にやっていこう」ということが、当社の場合はすぐにできます。

これは、取り組んでいる人たちのマインドセットがそのようになっているところもありますが、もともと業際で付加価値を生む、業際にイノベーションの源があると思っている人が多いことも要因だと思います。

また、当社のポートフォリオの作り方として、短期ですぐに結果が出そうなもの、中期的に少しずつ利益を生み出すもの、非常に長期的な目線で相当骨太の収益機会を作るものと、時間軸の異なるポートフォリオを作ることを意識的に行っています。

これも非常に大事なことです。長期的な収益基盤を作る上で、三井物産としてぜひ実現していきたい大事な基準だと思っています。

さらに、当社の社員は、非常に自由闊達に好奇心を持って、会社内外のさまざまなところで動き、人間として才覚を持っていろいろなことを感じ、いろいろな仕事を作る、そのような気概を持った社員ばかりです。

「AIはどんどん活用していくが、最後は生身の人間が本質的な判断を行い、産業的な大きな解決を出すぞ」「それを認めていただいて、価値を実現していくぞ」という気持ちを持った人たちが非常に多くいます。そのような社員たちがさらに活躍できるように舞台を大いに用意したいというのが私の思いです。

私の見方では、三井物産にはこのような特徴があります。ぜひご支援いただきたいと思います。

質疑応答:資源分野に重点を置く方針か否かについて

司会者:「Rhodes Ridge案件のご説明がありましたが、資源分野により重点を置く方針でしょうか?」というご質問です。

堀:資源分野では、三井物産にとって特に金属資源が非常に重要な事業セグメントです。ただし、資源分野に偏った重点を置く方針はまったくありません。今日ご説明した産業解決、エネルギー大転換、ウェルネスを広く捉えた攻め筋の3つに重点的に取り組むとご理解いただければと思います。

Rhodes Ridge案件は20年ほど手がけてきた案件であり、今回ようやく実現するチャンスに恵まれましたので、突出して見えるかもしれません。これも「Industrial Business Solutions」という攻め筋における長年の努力が報われたということです。

案件の出方は順番が前後するなどいろいろありますが、基本的には7つのセグメント、それから今日お話しした3つの攻め筋で、しっかりバランスの取れた種まき・投資を行っていきます。

当社の重点分野は、産業軸・地域軸・時間軸の3つの軸をよく考えて、強靭なポートフォリオを作っていくことに尽きると思っています。Rhodes Ridgeに関心を持っていただき本当にありがたいと思いますが、バランスの取れたポートフォリオ構築を戦略のコアとしています。

質疑応答:株価の水準について

司会者:「最近の株価の水準について、どのように受け止めていますか?」というご質問です。

堀:株主のみなさまは、株価水準に関して非常に高い関心を持たれていると思います。我々経営チームも株価は絶えず意識しており、「今の株価水準に満足しているか?」と聞かれた場合は、「満足していない」とお答えしたいと思います。

今、当社が出している業績は、長年の準備と将来への布石により、相当な年数の先を見通して、再現できると考えており、さらに成長させていける自信を持っています。先ほど株主の方からのご質問でお話しした、バークシャー・ハサウェイ社が我々に言ってくれていることとほぼ近いと思いますが、そのようにポートフォリオを準備してきている自負があります。

そこから来る手応えからすると、利益の長期的な再現性・成長性があると考えています。我々の持っている仕事は面がますます増えていますので、他の条件が一緒であれば、毎年ある一定の成長率を見せられるはずであり、市況が良い時のアップサイドはさらに累乗的に出てきます。

このような事業内容でポートフォリオを構築していますので、当社の株価はさらに評価される余地があるのではないかと思っています。

そのことを市場でより知っていただけるように、我々もさらに実績をお見せして、我々のビジネスモデルや事業資産のあり方をわかりやすくご説明していきます。みなさまからより多くのご理解を得られるように、さらに努力していきたいと思っています。

質疑応答:株式を長期保有するメリットについて

司会者:「三井物産の株式を長期保有するメリットについて、どのように考えていますか?」というご質問です。

堀:中経の投資に関するスライドに記載のとおり、現中経期間中に約2兆3,000億円を超える成長投資を行う予定です。

また、さらに良い案件があれば投資できるように、マネジメント・アロケーションと呼ぶお金をもう少し用意しています。案件の良し悪し次第ですが、このような成長投資を豊富なパイプラインの中から厳選して行うことに経営資源を割いています。

いくつかお伝えしていますが、先進国と新興国のバランスを取りながら、時間軸をよく意識した事業基盤構築を進めています。

そして、本日お伝えした鉄鉱石の案件や低炭素アンモニアの案件、あるいは冒頭でお話ししたLNGの案件、あるいはウェルネス分野の伸びなどを考えると、今後、2030年頃に向けて、当社の稼ぐ力(Earning power)は伸びていきます。

当社は純利益1兆円を超える実績がすでにあります。これを再現するというよりは、もう少し強い意味で、1兆円水準を優に超える利益水準を継続的に出せる状態を2030年以降に見通せます。

もちろん為替の問題はありますが、我々は常に国際通貨で自分たちの実力を絶えず見ようとしています。イメージとしては、基礎営業キャッシュ・フローで100億ドルのEarning powerを2030年に向けて積み上げていきたいと思っています。

このような見込みを立てて、配当を累進的に増やしていきます。株主還元も、投資とバランスを取りながらしっかり対応していくことを考えていますので、そのような意味では、当社株式の長期保有もご検討いただければ幸いです。

そのような長期目線に基づき、事業ポートフォリオをしっかりと良質化して積み上げていきたいと思っています。

質疑応答:ROE向上に対する取組みについて

司会者:「ROE向上に対する取組みについて教えてください」というご質問です。

堀:ROEは、基礎営業キャッシュ・フロー、純利益と並び、根本的な経営指標、KPIとして捉えていますので、ROEの向上は非常に重視しています。

現中経では、経営指標としてROE平均12パーセント以上を戦略指標としています。中経の3年間で12パーセント平均を確実に達成し、引き続き高い水準でのROEを実現していきたいと思っています。

持っている案件の良質化に加え、どのような案件も時々向かい風にさらされることがありますので、そのような時のターンアラウンドをしっかり行っていきます。

あるいは資産の入れ替えを非常に上手に行うことにより、持続的なROE向上を図ります。分子分母で言うと、今の話は分子のところです。新規投資のリターンはしっかり実現していきます。

会社中の人が新規案件を行うわけではありません。隣接領域での工夫や競争力強化といった地道なことも含めて、今、目の前にある案件をどのように工夫するとリターンが伸びるかを、全員が一丸となって取り組んでいます。これを我々はミドルゲームと呼んでいますが、これによりROEの分子を伸ばしていきたいと思っています。

同時に、資本効率を上げていきます。バランスシートを見ながら、例えば自己株式取得、自己株式の消却によって資本効率を上げていく作業も同時に進めていき、資本コストを低下させることもROE向上と併せて考えています。

資本コストを低下させることは、リスクマネジメントがしっかりできているということであり、ボラティリティを下げる仕事をするということです。

これにより、みなさまから見えるROEと資本コストの差分のプレミアムがより大きく、より魅力のある銘柄となるように、会社全体で総合的に対応していきたいと考えています。

新着ログ

「卸売業」のログ