提供:株式会社ヤギ 2025年3月期決算説明

ヤギ、経常利益、当期純利益は前年比二桁成長で過去最高を更新 持続的な成長に向けての投資を実施

目次

八木隆夫氏:株主のみなさま、投資家のみなさま、こんにちは。株式会社ヤギ代表取締役社長執行役員の八木隆夫です。スライドには、本日の目次を示しています。それでは、2025年3月期決算についてご報告します。

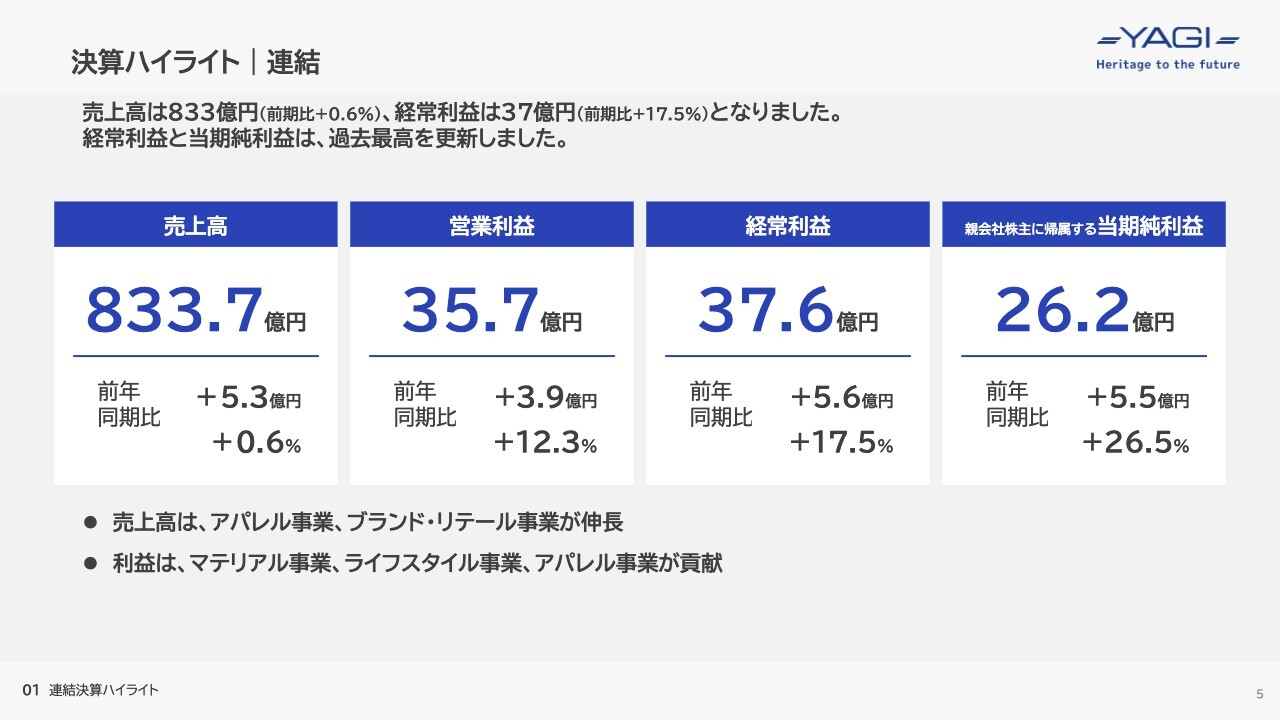

決算ハイライト|連結

2025年3月期の連結決算ハイライトについてご説明します。

売上高は833億7,000万円で、前期比5億3,000万円増、プラス0.6パーセントとなりました。 営業利益は35億7,000万円で、前期比3億9,000万円増、プラス12.3パーセントとなりました。 経常利益は37億6,000万円で、前期比5億6,000万円増、プラス17.5パーセントとなりました。 親会社株主に帰属する当期純利益は26億2,000万円で、前期比5億5,000万円増、プラス26.5パーセントとなりました。

売上高は、アパレル事業、ブランド・リテール事業が伸長し、利益面では、マテリアル事業、ライフスタイル事業、アパレル事業が貢献しました。結果、経常利益と当期純利益は過去最高を更新しました。

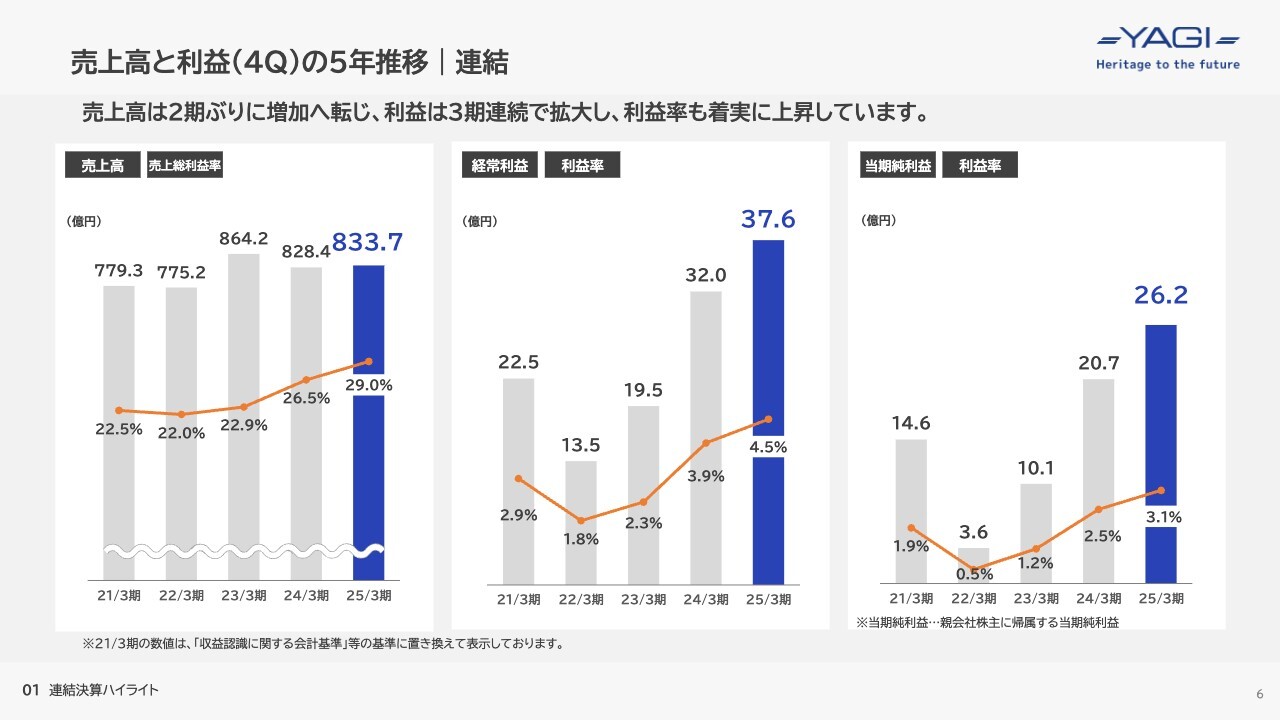

売上高と利益(4Q)の5年推移|連結

売上高と利益の5年推移についてご説明します。売上高は833億7,000万円で、2期ぶりにプラスに転じました。経常利益は37億6,000万円、当期純利益は26億2,000万円で、3期連続で拡大しており、利益率も着実に上昇しています。

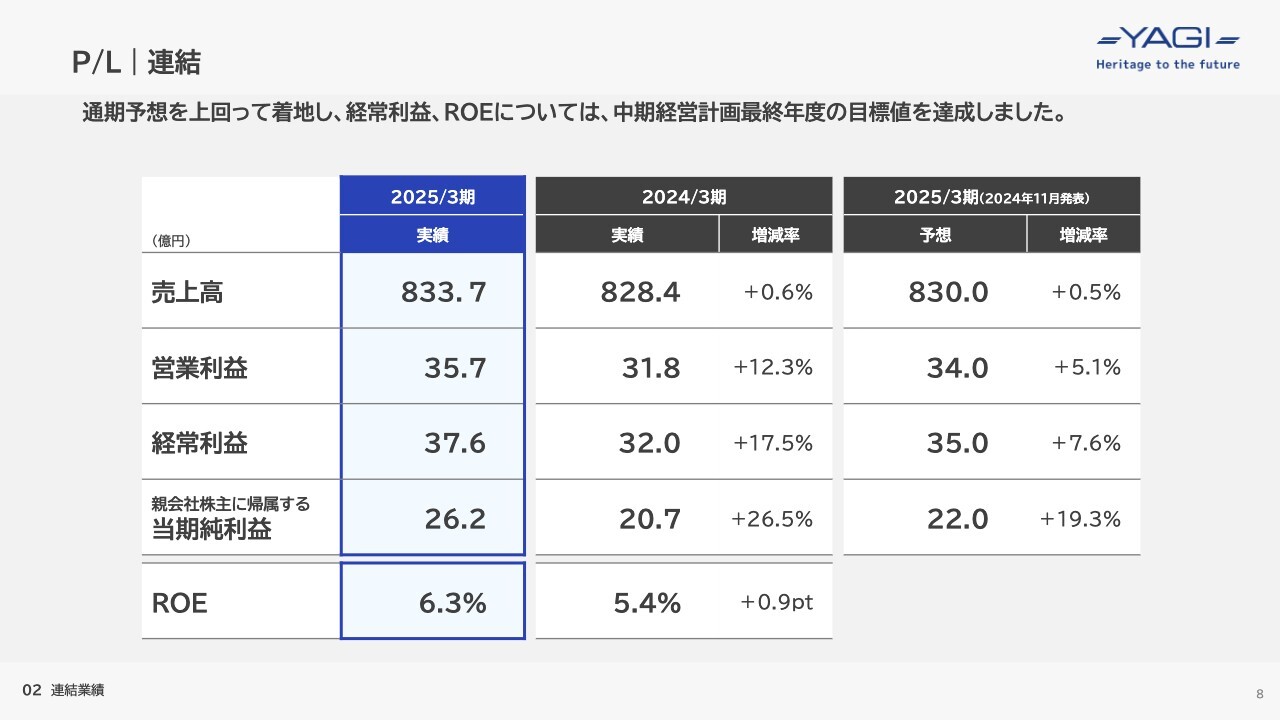

P/L|連結

連結業績についてご説明します。先ほどご説明したとおり、前期比増収増益で着地し、2024年11月に修正を発表した通期予想を上回って着地しました。また、経常利益とROEについては、中期経営計画最終年度の目標値を1年先行して達成しました。

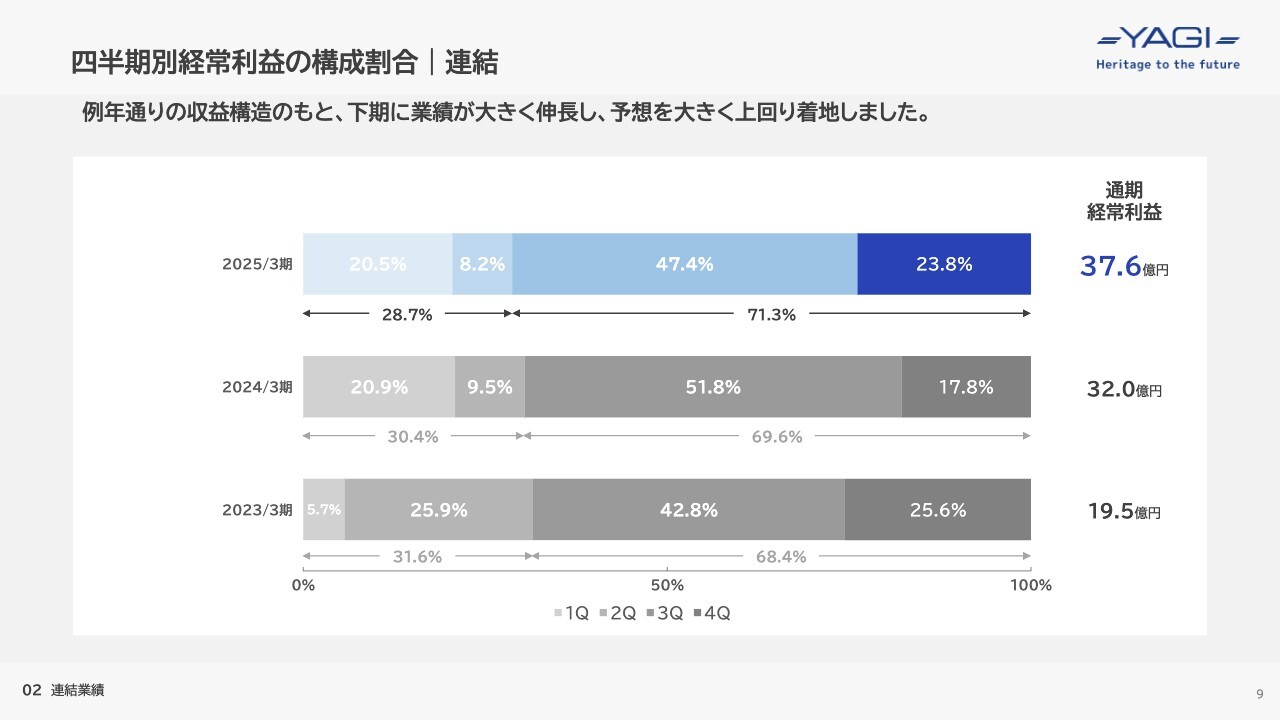

四半期別経常利益の構成割合|連結

四半期ごとの経常利益の構成割合についてご説明します。上期約30パーセント、下期約70パーセントという例年どおりの収益構造に基づき、2025年3月期についても下期に業績が大きく伸長し、予想を大きく上回って着地しました。

経常利益の増減|連結

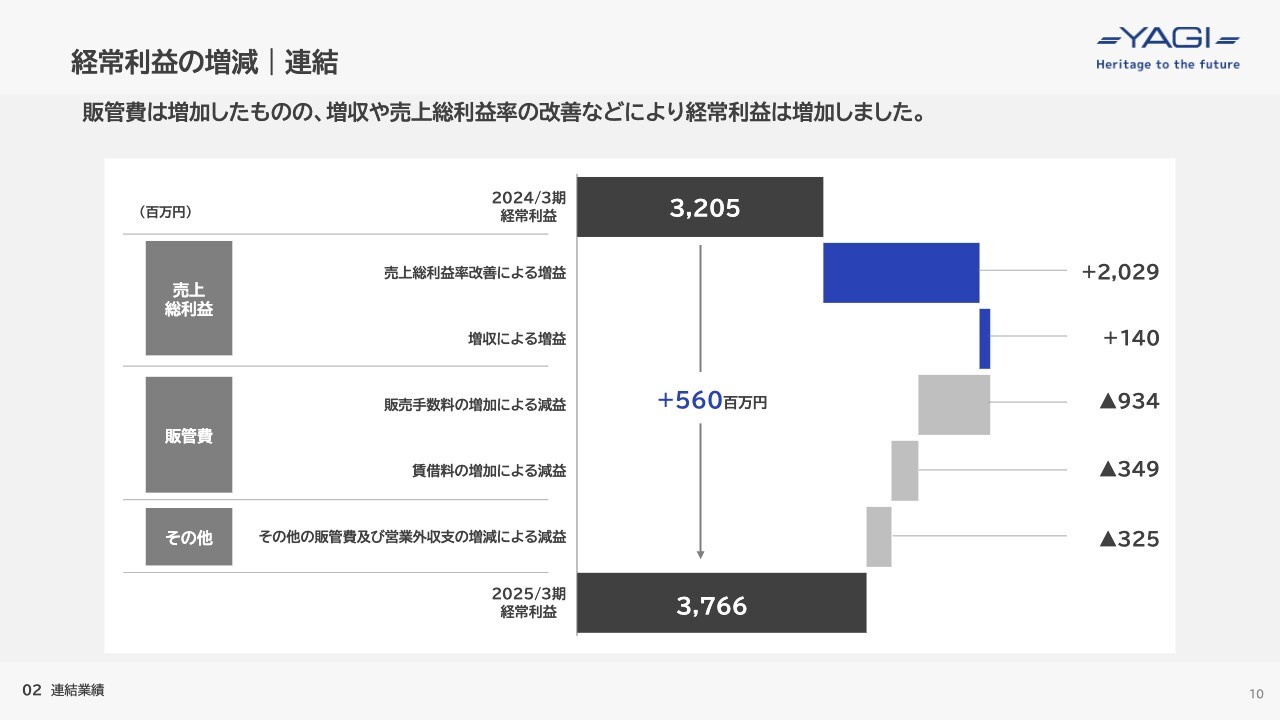

経常利益の増減要因についてご説明します。 2024年3月期の経常利益32億500万円から、2025年3月期は37億6,600万円となり、5億6,000万円増加しました。

主な要因は、販売手数料9億3,400万円増、賃借料3億4,900万円増、その他の販管費および営業外収支3億2,500万円増といった、販管費などの増加による減益があった一方、売上総利益率の改善による増益20億2,900万円や、増収による増益1億4,000万円によるものです。

B/S|連結

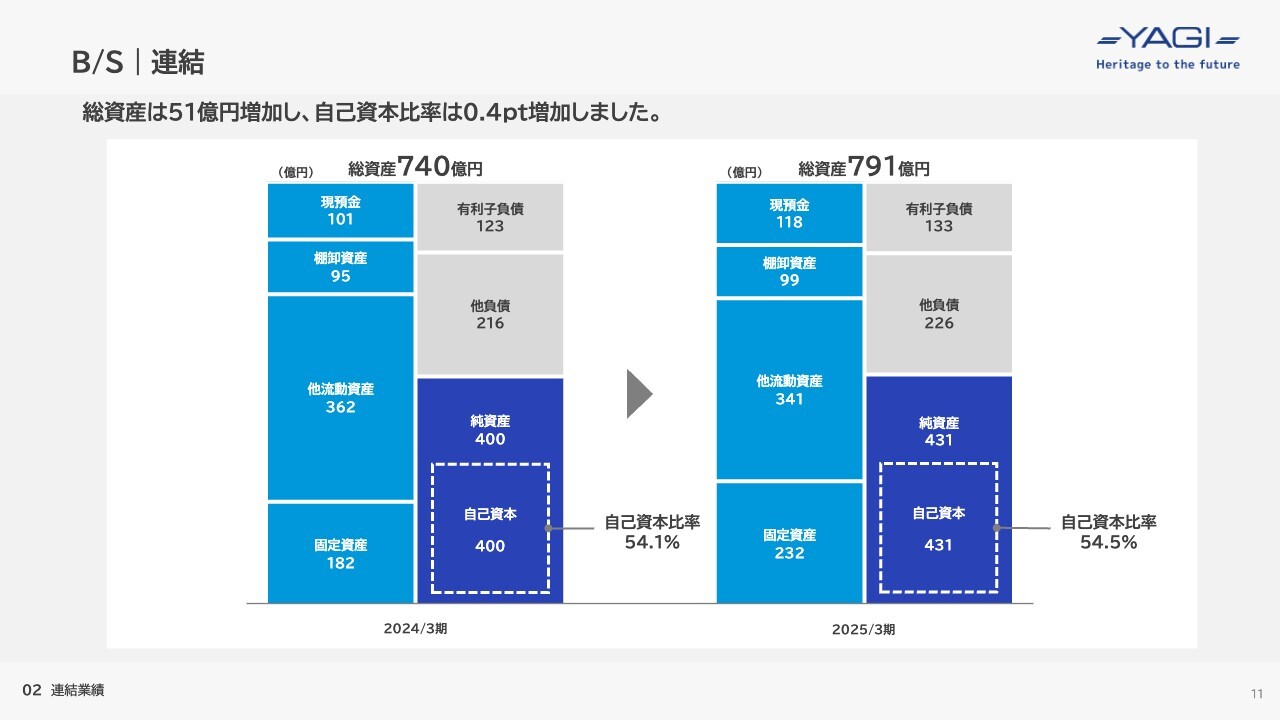

連結貸借対照表についてご説明します。 2025年3月期の総資産は791億円となり、2024年3月期の740億円から51億円増加しました。

現預金は101億円から118億円に増加し、固定資産は182億円から232億円に増加しました。自己資本は利益の積み増し等により、400億円から431億円に増加し、自己資本比率は54.1パーセントから54.5パーセントになりました。

2025年3月期においても、財務基盤の安定性が一層高まりました。引き続き、健全な財務体質の維持と資本効率の向上に努めます。

C/F|連結

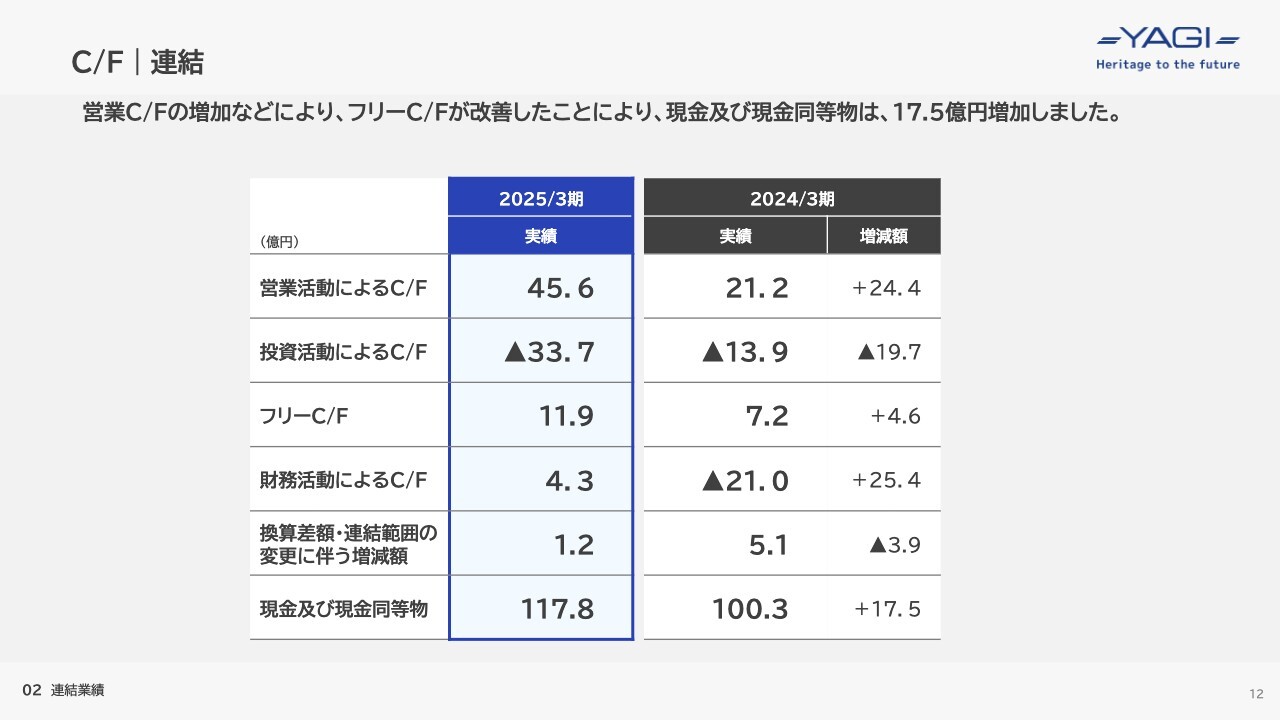

連結キャッシュフローの状況についてご説明します。 営業活動によるキャッシュフローは、前期の21億2,000万円から45億6,000万円へと、大幅に増加しました。 投資活動によるキャッシュフローは、前期のマイナス13億9,000万円からマイナス33億7,000万円へと、積極的な投資を行った結果、支出が増加しました。結果、フリーキャッシュフローは、前期の7億2,000円から11億9,000万円へと、4億6,000万円改善しました。

また、財務活動によるキャッシュフローは、マイナス21億円から4億3,000万円となりました。これらにより、現金および現金同等物は、前期末の100億3,000万円から17億5,000万円増加し、117億8,000万円となりました。

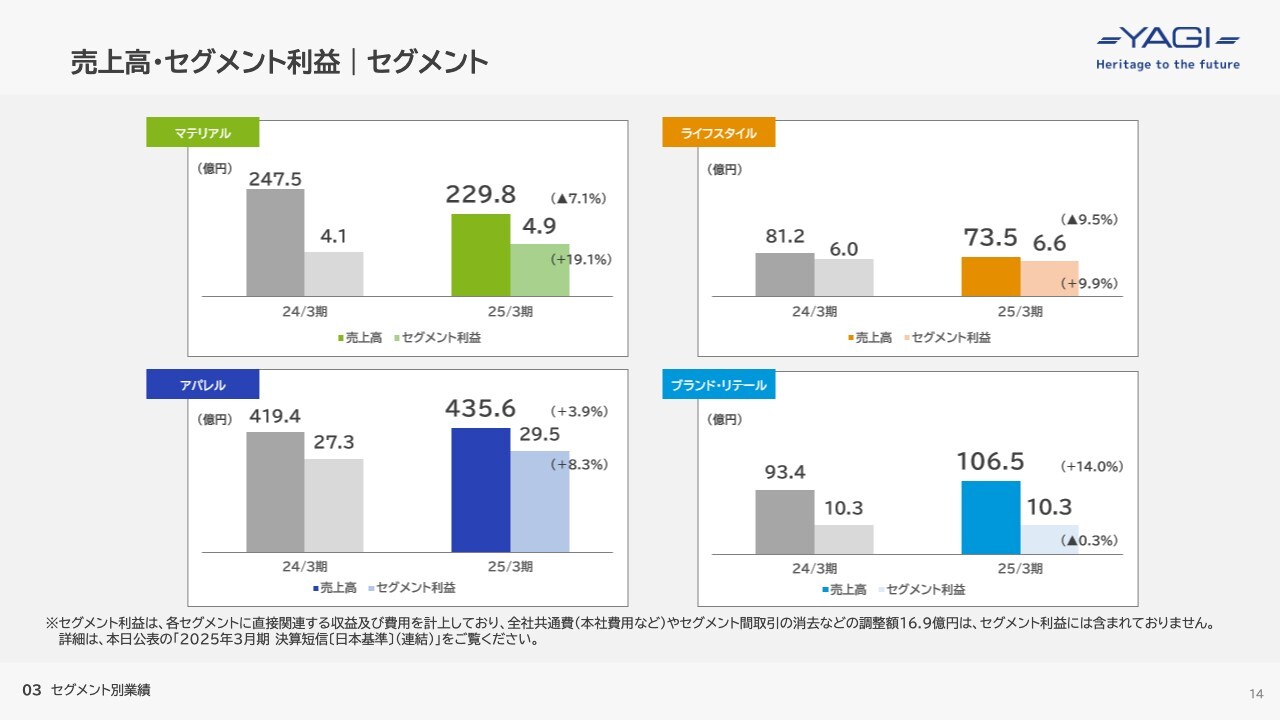

売上高・セグメント利益|セグメント

セグメント別の業績についてご説明します。当社グループはマテリアル事業、ライフスタイル事業、アパレル事業、ブランド・リテール事業の4つのセグメントで事業を展開しています。

マテリアル事業は減収増益、ライフスタイル事業は減収増益、アパレル事業は増収増益、ブランド・リテール事業は増収減益となりました。詳細は次のスライド以降でご説明します。

マテリアル事業|セグメント

マテリアル事業です。売上高は229億8,000万円となり、前期の247億5,000万円からマイナス17億6,000万円、マイナス7.1パーセントの減収となりました。セグメント利益は4億9,000万円で、前期の4億1,000万円から7,000万円増、プラス19.1パーセントの増益となりました。利益率は1.7パーセントから2.2パーセントへと0.5ポイント改善しました。

天然繊維分野は国内産地の需要減退の影響を受け減収だったものの、合成繊維分野は車両関連素材の低調を補うかたちで、高付加価値商材の販売が拡大しました。また、生地分野においては、一部取引先の生産量が減少したものの、海外販売の拡大や価格転嫁の進展により、一定の成果を上げています。

重点方針としては、既存商材の価格転嫁による利益率向上、環境配慮型素材ブランド「UNITO(ユナ・イト)」の販売強化、海外市場向け加工糸・生地販売体制の強化、海外拠点を活用したグローバル戦略の推進に取り組みます。

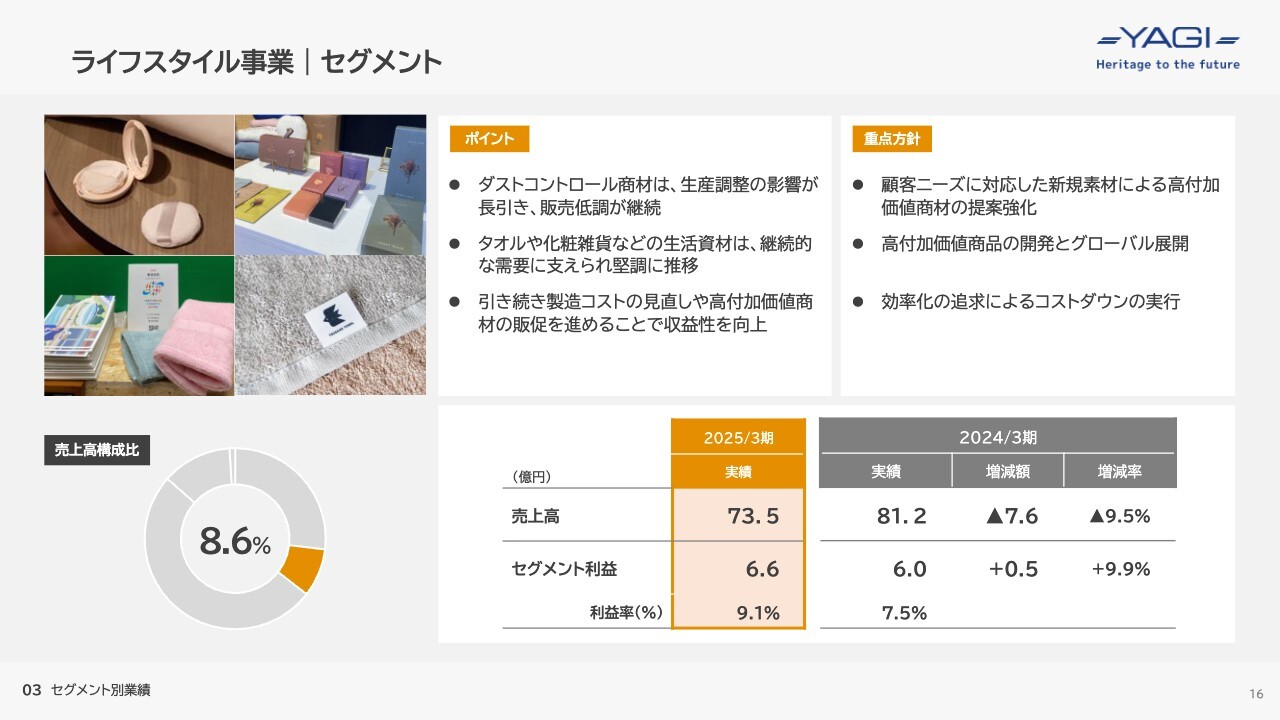

ライフスタイル事業|セグメント

ライフスタイル事業です。売上高は73億5,000万円で、前期の81億2,000万円から7億6,000万円減、マイナス9.5パーセントの減収となりました。セグメント利益は6億6,000万円で、前期の6億円から5,000万円増、プラス9.9パーセントの増益となりました。利益率は7.5パーセントから9.1パーセントへと1.6ポイント改善しました。

ダストコントロール商材において、生産調整の影響が長引き、販売が低調に推移した一方、タオルや化粧雑貨などの生活資材は継続的な需要に支えられ堅調に推移しました。 収益性向上に向けて、製造コストの見直しや高付加価値商材の販促を進めています。

重点方針としては、顧客ニーズに対応した新規素材による高付加価値商材の提案強化、高付加価値商品の開発とグローバル展開、効率化の追求によるコストダウンの実行に取り組みます。

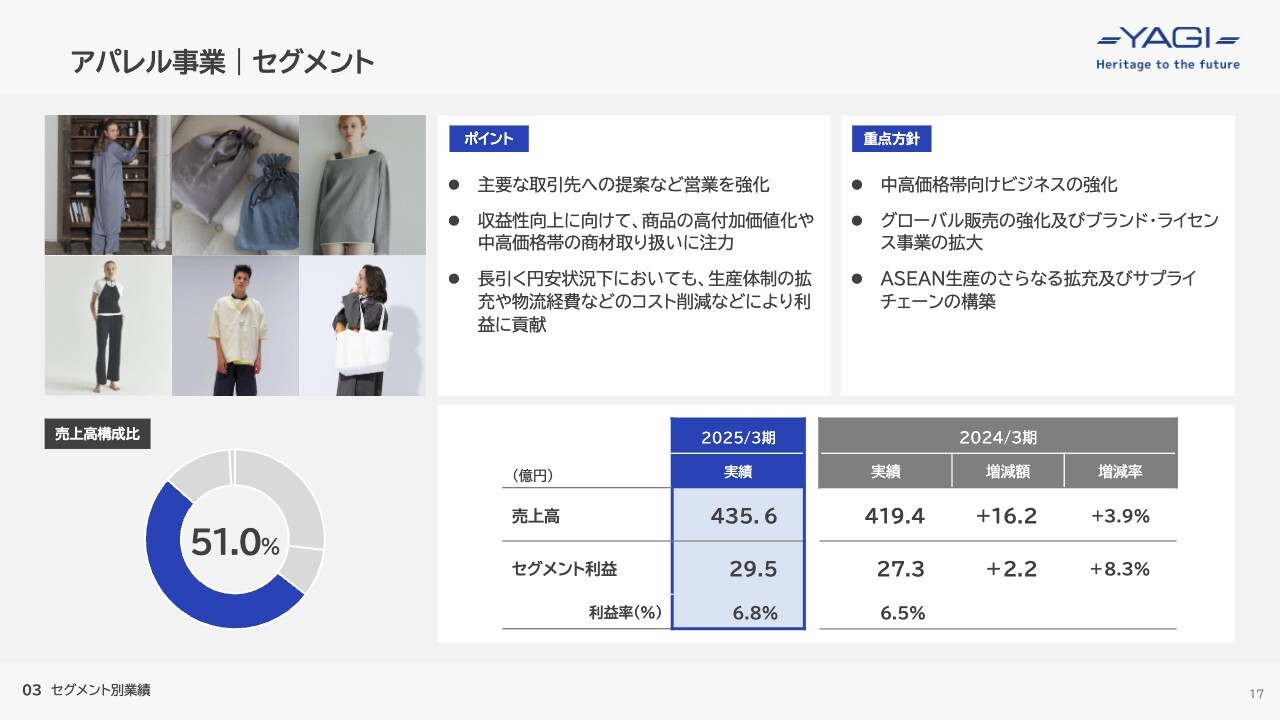

アパレル事業|セグメント

アパレル事業です。売上高は435億6,000万円で、前期の419億4,000万円から16億2,000万円増、プラス3.9パーセントの増収となりました。セグメント利益は29億5,000万円で、前期の27億3,000万円から2億2,000万円増、プラス8.3パーセントの増益となりました。利益率は6.5パーセントから6.8パーセントへと0.3ポイント改善しました。

主要な取引先への提案強化や、収益性向上に向けて商品の高付加価値化、中高価格帯の商材取り扱い注力に加え、長引く円安状況下においても、生産体制の拡充や物流経費などのコスト削減などにより増収増益を達成しました。

重点方針としては、引き続き中高価格帯向けのビジネスの強化を進めるとともに、グローバル販売の強化やアセアン生産のさらなる拡充、サプライチェーンの構築を推進していくことで、売上の拡大を狙います。

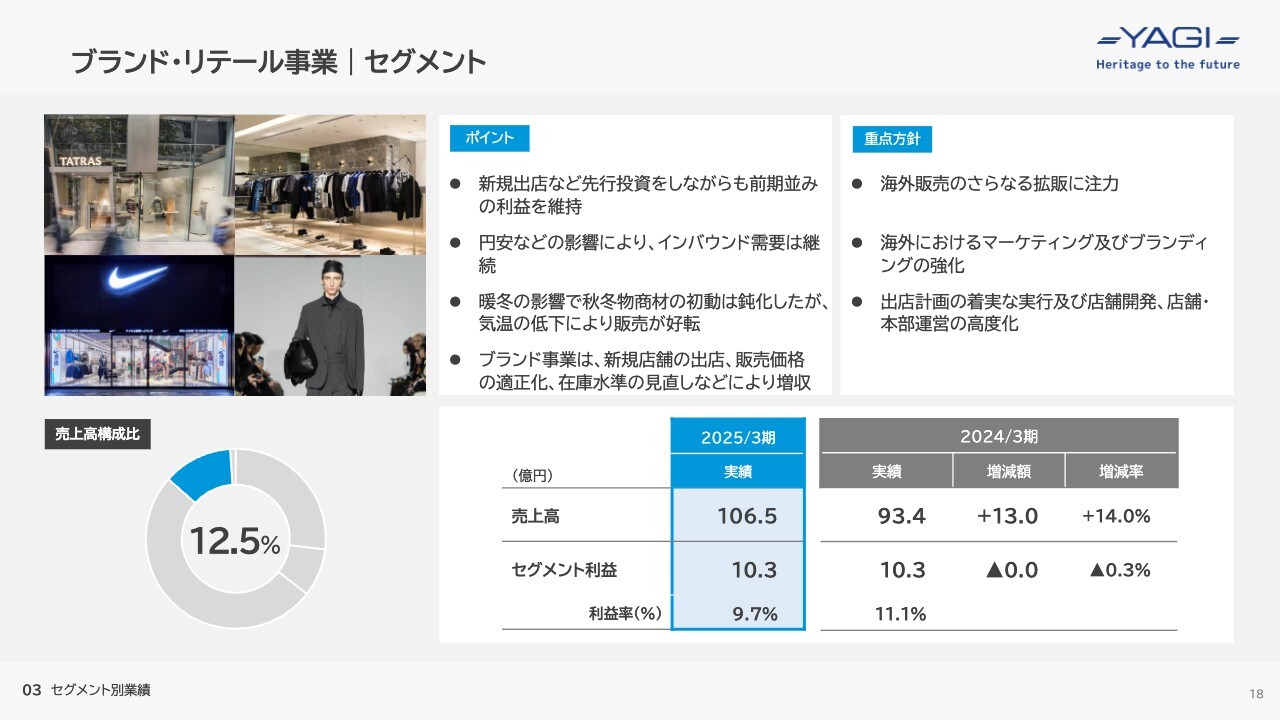

ブランド・リテール事業|セグメント

ブランド・リテール事業です。売上高は106億5,000万円で、前期の93億4,000万円から13億円増、プラス14.0パーセントの増収となりました。セグメント利益は10億3,000万円で、前期から横ばいの0.3パーセントの減益となりました。利益率は11.1パーセントから9.7パーセントへと1.4ポイント下降しました。

セグメント利益については、新規出店など積極的な先行投資を進めながらも前期並みの利益を維持することができました。売上高については、円安などの影響によるインバウンド需要の継続に加え、ブランド事業における新規店舗の出店、販売価格の適正化、在庫水準の見直しなどにより増収となりました。

重点方針としては、海外販売のさらなる拡販、海外におけるマーケティングおよびブランディングの強化、出店計画の着実な実行および店舗開発、店舗・本部運営の高度化に取り組んみます。

P/L|連結業績予想

次に、2026年3月期の連結業績予想についてご説明します。中期経営計画の最終年度として、売上高は900億円で、前期比7.9パーセント増、営業利益は36億円で、前期比0.8パーセント増、経常利益は38億円で、対前期比0.9パーセント増、当期純利益は26億5,000万円で、前期比0.9パーセント増を見込んでいます。

売上高については着実な伸長を見込んでいるものの、利益面については持続的な成長に向けた戦略的な投資を進めていることから、前期並みの水準を見込んでおり、 ROEは6.0パーセント以上を目標としています。

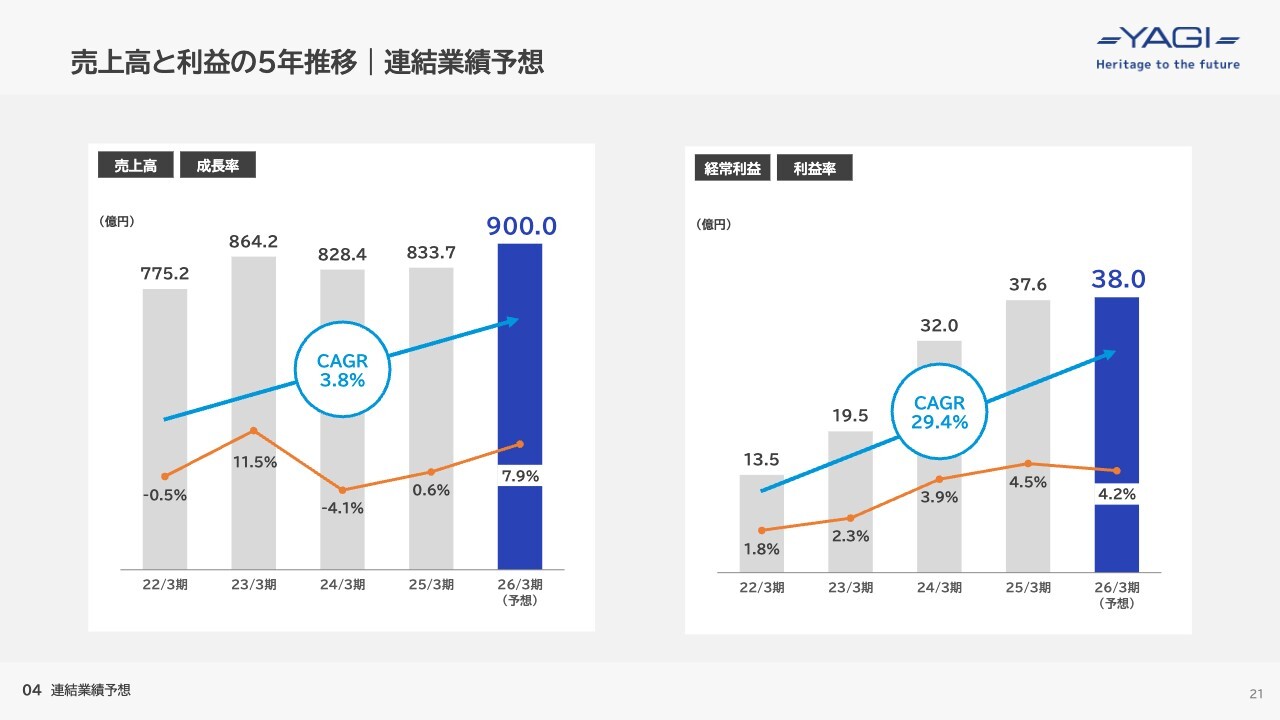

売上高と利益の5年推移|連結業績予想

2026年の予想を含めた5年間の推移です。 売上高は900億円、CAGR(年平均成長率)は約3.8パーセントと、着実な成長を見込んでいます。経常利益は38億円、CAGRは約29.4パーセントと、売上高を大きく上回るペースでの利益成長を目指します。

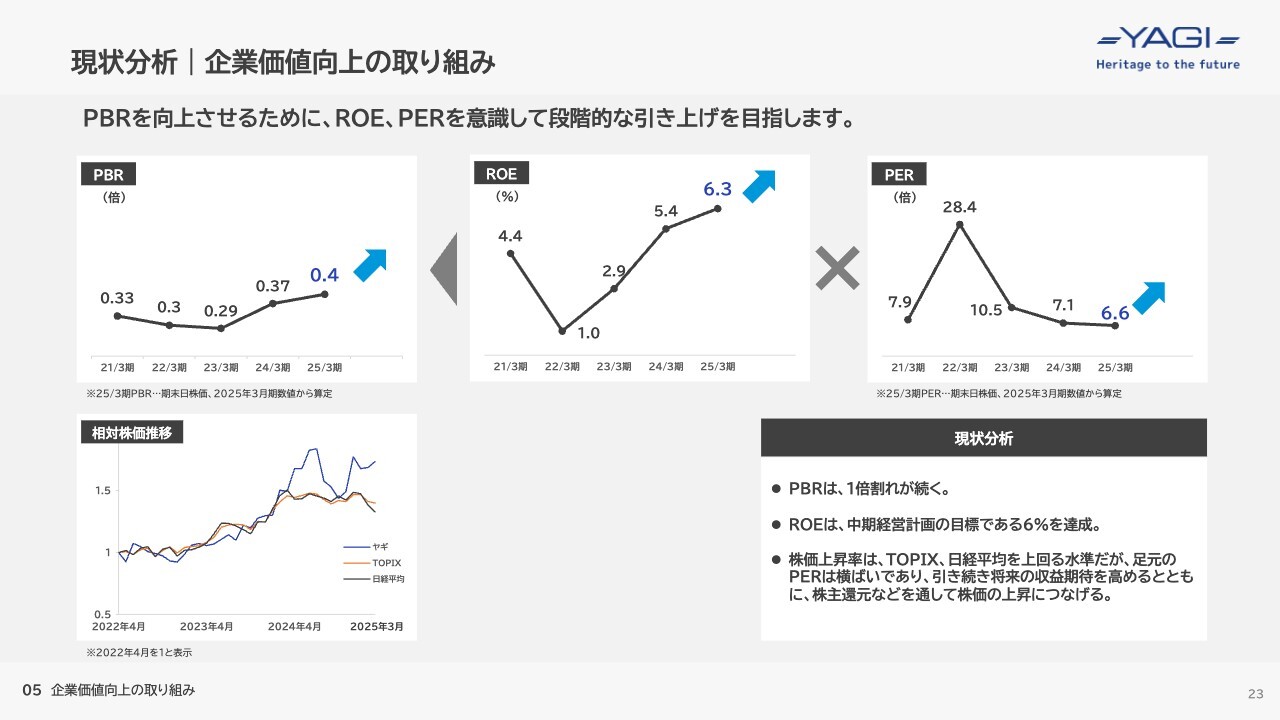

現状分析|企業価値向上の取り組み

企業価値向上の取り組みについてご説明します。現状、PBRは1倍割れが続いていますが、ROEは、中期経営計画最終年度の目標である6パーセントを達成しました。

近年の好業績を背景に、株価上昇率はTOPIX、日経平均を上回る水準にありますが、足元のPERは横ばいであることから、IR活動の強化を含めて引き続き将来の収益期待を高めるとともに、株主還元などをとおして株価の上昇につなげます。

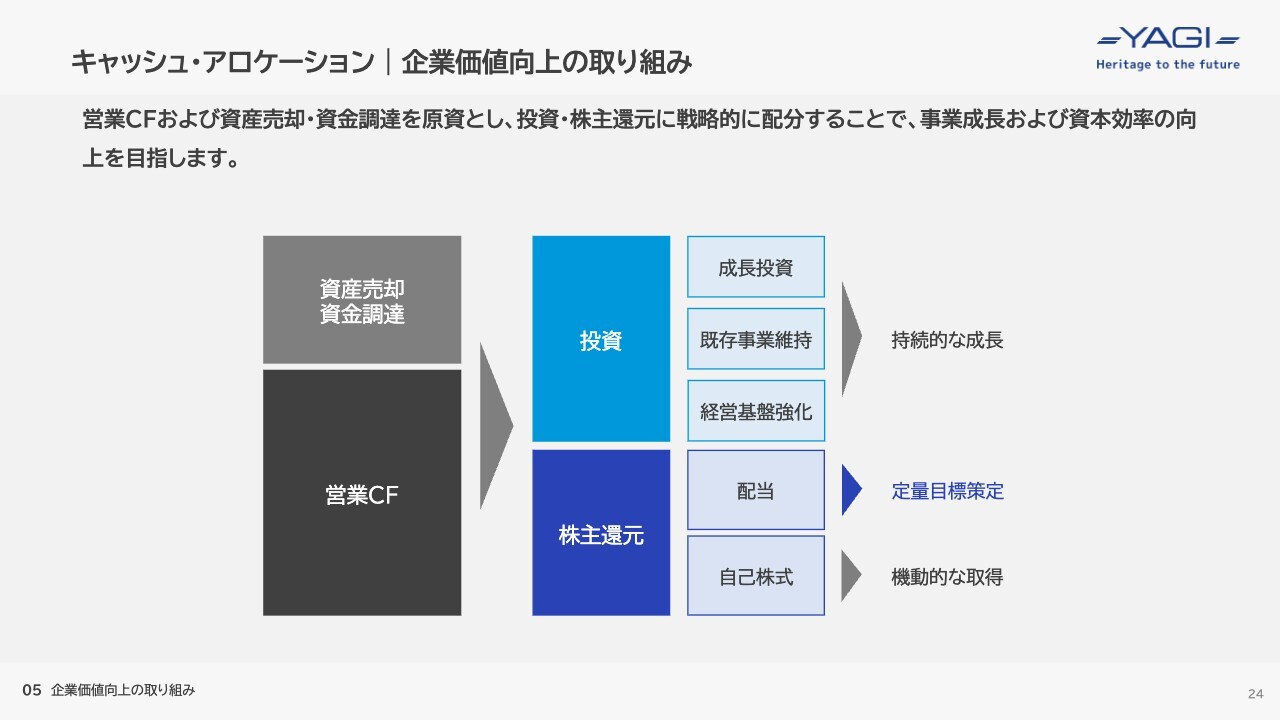

キャッシュ・アロケーション|企業価値向上の取り組み

キャッシュ・アロケーションについてご説明します。当社では、中長期的な視点から資本効率の向上を目指す中で、企業価値の最大化を目的に資金の使い道の方向性を整理しました。

営業キャッシュフローおよび資産売却・資金調達を原資とし、投資・株主還元に戦略的に配分することで、事業成長および資本効率の向上を目指すとともに、成長投資、既存事業維持、経営基盤強化といった投資と、自己株式取得、配当といった株主還元をバランスよく実施します。

こういった考え方に基づき、株主還元についてはより分かりやすく透明性のあるかたちとするため、当期から配当性向35パーセント以上の配当を基本方針としました。

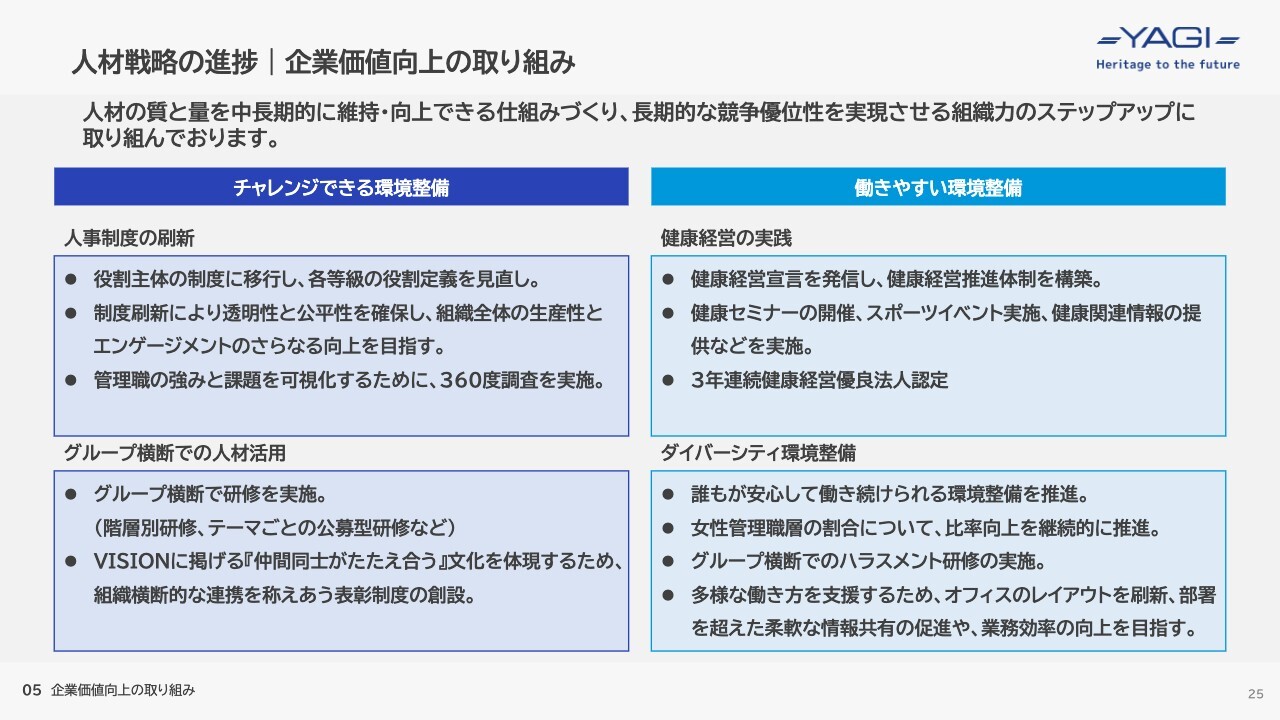

人材戦略の進捗|企業価値向上の取り組み

人材戦略の進捗についてご説明します。人材の質と量を中長期的に維持・向上できる仕組み作り、長期的な競争優位性を実現させる組織力のステップアップに取り組んでいます。具体的には、チャレンジできる環境整備として人事制度の刷新やグループ横断での人材活用、また、働きやすい環境整備として、健康経営の実践やダイバーシティ環境整備を進めています。

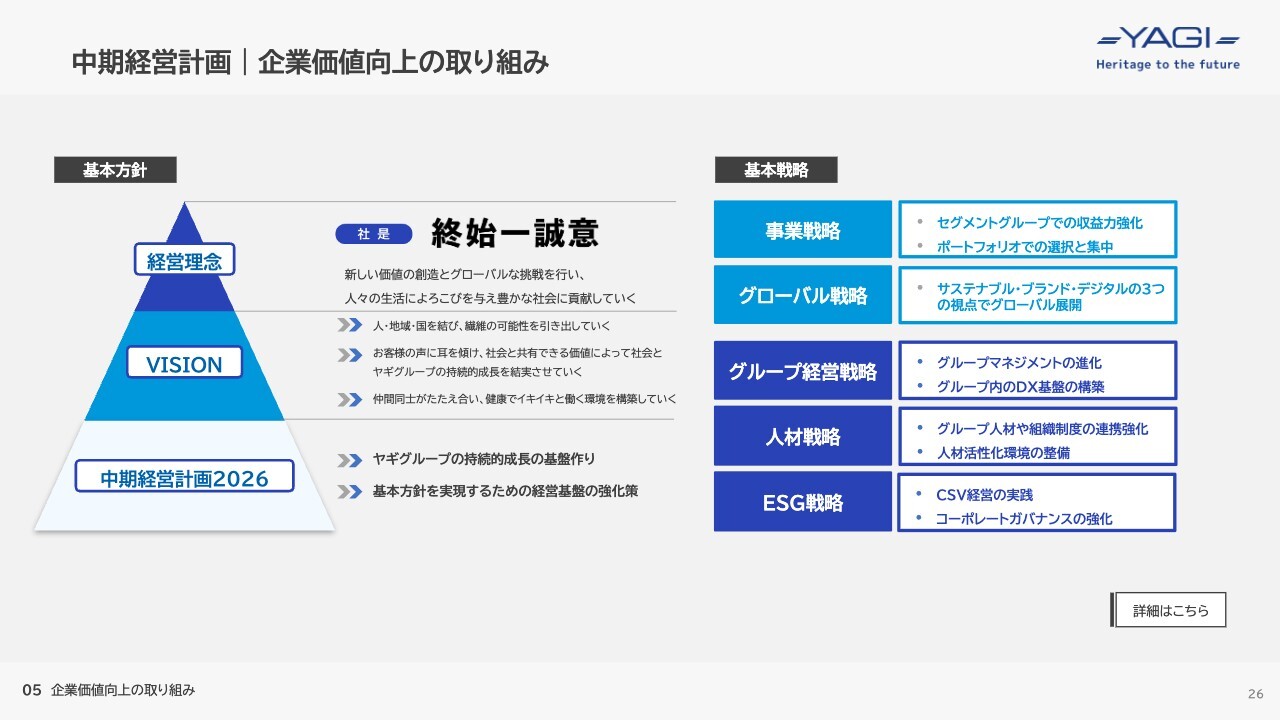

中期経営計画|企業価値向上の取り組み

当社の経営理念およびVISIONのもと、現在、中期経営計画2026「Heritage to the future」を推し進めています。事業、グローバル、グループ経営、人材、ESGの5つを基本戦略に掲げ、グループ一丸となって取り組んでいます。詳細は、スライドをご確認ください。

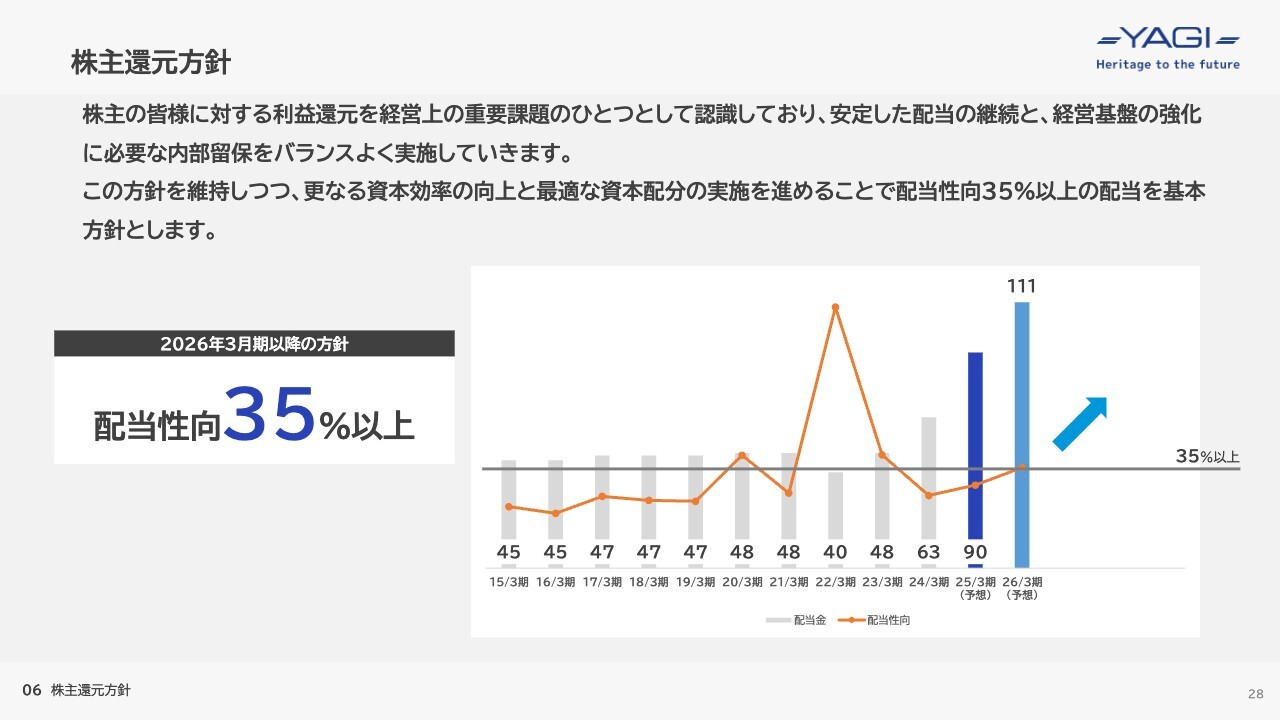

株主還元方針

株主還元方針についてご説明します。株主のみなさまに対する利益還元は、経営上の重要課題のひとつと認識しており、安定した配当の継続と、経営基盤の強化に必要な内部留保をバランスよく実施していく方針です。この方針を維持しつつ、当期からはさらなる資本効率の向上と最適な資本配分の実施を進めることで、2026年3月期以降は配当性向35パーセント以上の配当を基本方針とします。

主なTOPICS|01

ここからは、最近の主なトピックスをいくつかご紹介します。

1つ目は、基幹ブランド「TATRAS」の旗艦店を東京・銀座にオープンしました。

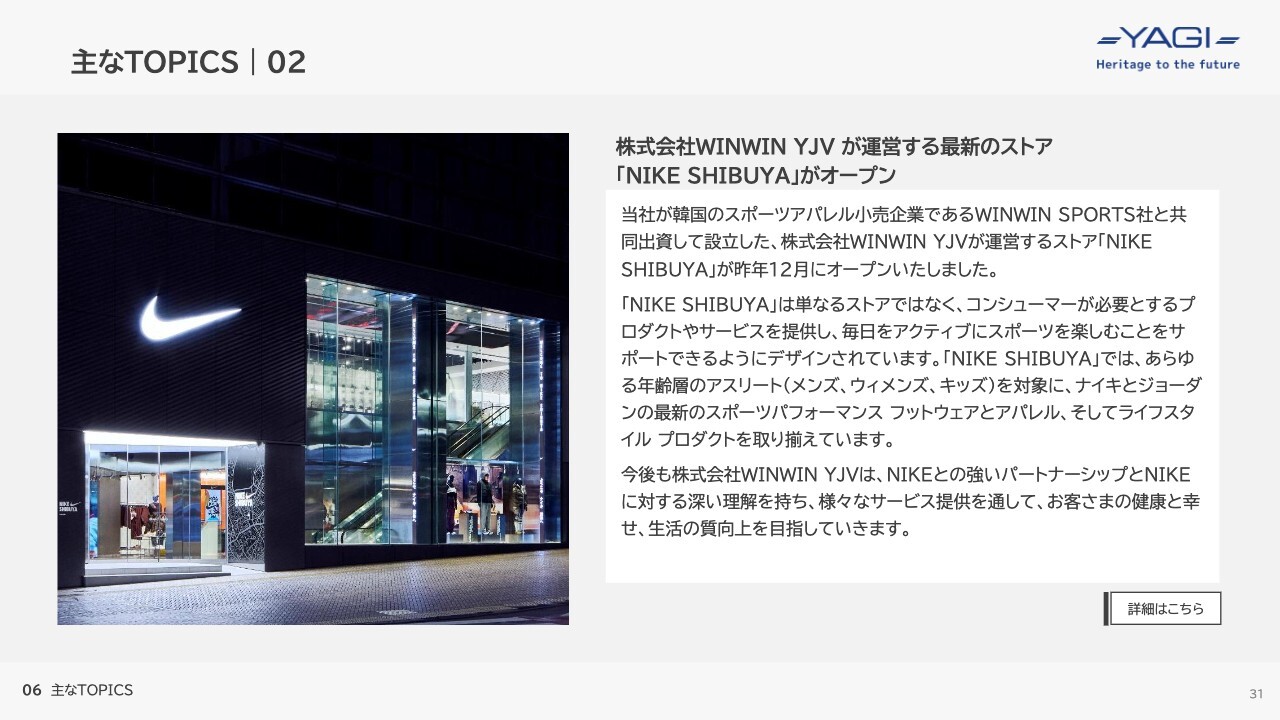

主なTOPICS|02

2つ目は、株式会社WINWIN YJVが運営するストア「NIKE SHIBUYA」が昨年12月にオープンしました。

主なTOPICS|03

3つ目は、環境配慮型素材ブランドをリブランディングした「UNITO project」です。昨年からプロジェクトをスタートし、3月に「UNITO project」を幅広く紹介する展示会を初開催しました。

主なTOPICS|04

4つ目は、グローバル戦略の推進に関連する新拠点開設です。当社は中期経営計画の最重要課題であるグローバル戦略に基づき、本年1月にイタリア・ミラノに、同年3月にはインド・グルガオンに新拠点となる法人をそれぞれ設立しました。

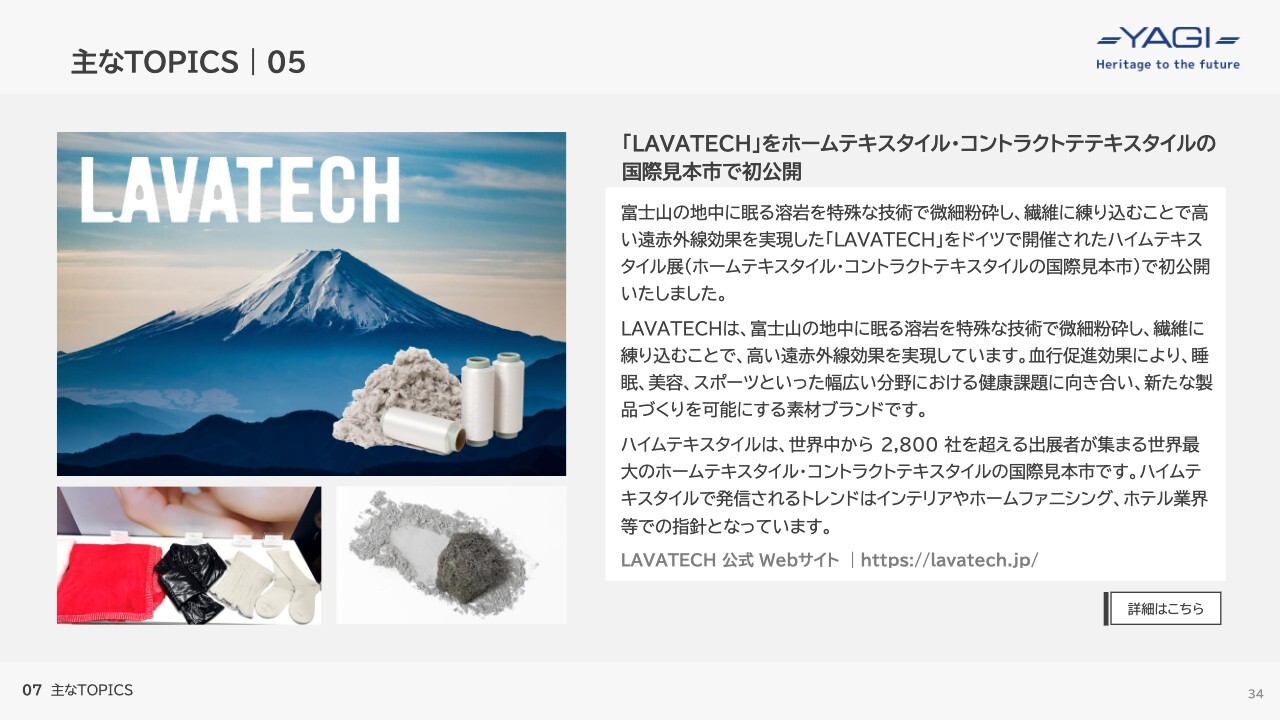

主なTOPICS|05

5つ目は、富士山の溶岩を活用した素材ブランド「LAVATECH(ラヴァテック)」です。富士山の地中に眠る溶岩を特殊な技術で微細粉砕し、繊維に練り込むことで高い遠赤外線効果を実現しました。新たな製品作りを可能にする素材ブランドです。

主なTOPICS|06

6つ目は、当社のコーポレートサイトの全面リニューアルです。本年1月に実施し、経営理念とVISIONをわかりやすく表現するとともに、サイト来訪者が必要な情報にたどり着きやすいユーザー目線の設計と、当社らしさを活かしたデザインに一新しました。

その他の参考資料は、またお時間のある時にご覧ください。本日のご説明は以上となります。ありがとうございました。

新着ログ

「卸売業」のログ