提供:株式会社オプティマスグループ 2026年3月期第2四半期決算説明

【QAあり】オプティマスG、全社営業利益は前四半期比20.1%増と健闘 2Qの売上総利益率は従来の水準に回復

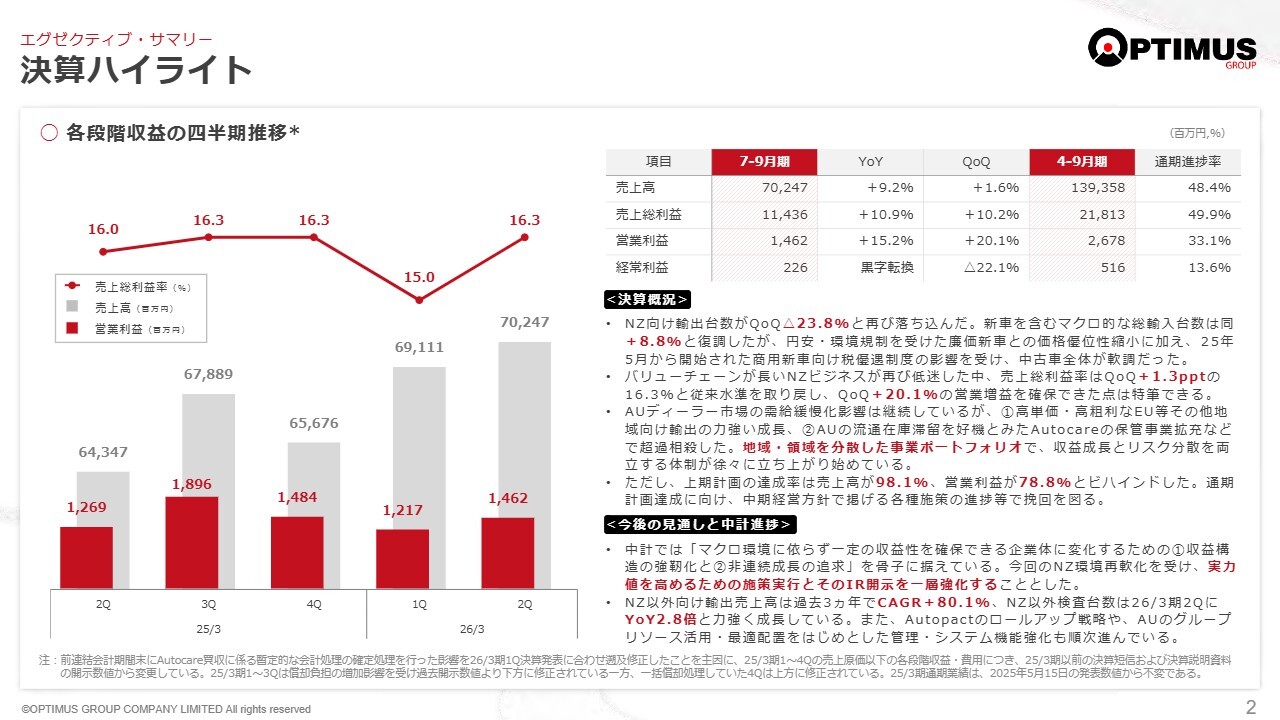

決算ハイライト

山中信哉氏(以下、山中):おはようございます。株式会社オプティマスグループ代表取締役社長の山中です。いつもご支援いただき、誠にありがとうございます。本日は、朝早くから貴重なお時間をいただき、私どもの説明会にご参加いただきまして誠にありがとうございます。

それでは、本年度上期決算の説明を始めさせていただきます。よろしくお願いいたします。

決算ハイライトについてご説明します。第2四半期の状況について、第1四半期から大きな変化は見られません。ニュージーランドでは引き続き景気の低迷が続いています。オーストラリアでは当社が新車事業を展開していますが、業界全体で在庫が過剰になっていることや競争の激化など、厳しい状況が続いています。こちらも第2四半期は第1四半期と同様の状況となりました。

スライド右側をご覧ください。上期の結果は、売上高は1,393億5,800万円で進捗率48.4パーセント、売上総利益は218億1,300万円で進捗率49.9パーセントでした。営業利益は26億7,800万円で進捗率33.1パーセント、経常利益は5億1,600万円で進捗率13.6パーセントとなっています。株主総利益はマイナス2億6,200万円という結果でした。

そのような状況下においても、私たちは常日頃から強みを作るべく尽力し、地域や領域を分散した事業ポートフォリオを構築しています。また、「あっちが悪くても、こっちでしっかり伸びる」といった強い事業体制に力を注いでいます。その経過や今後の見通しについては、後ほど私からご説明します。

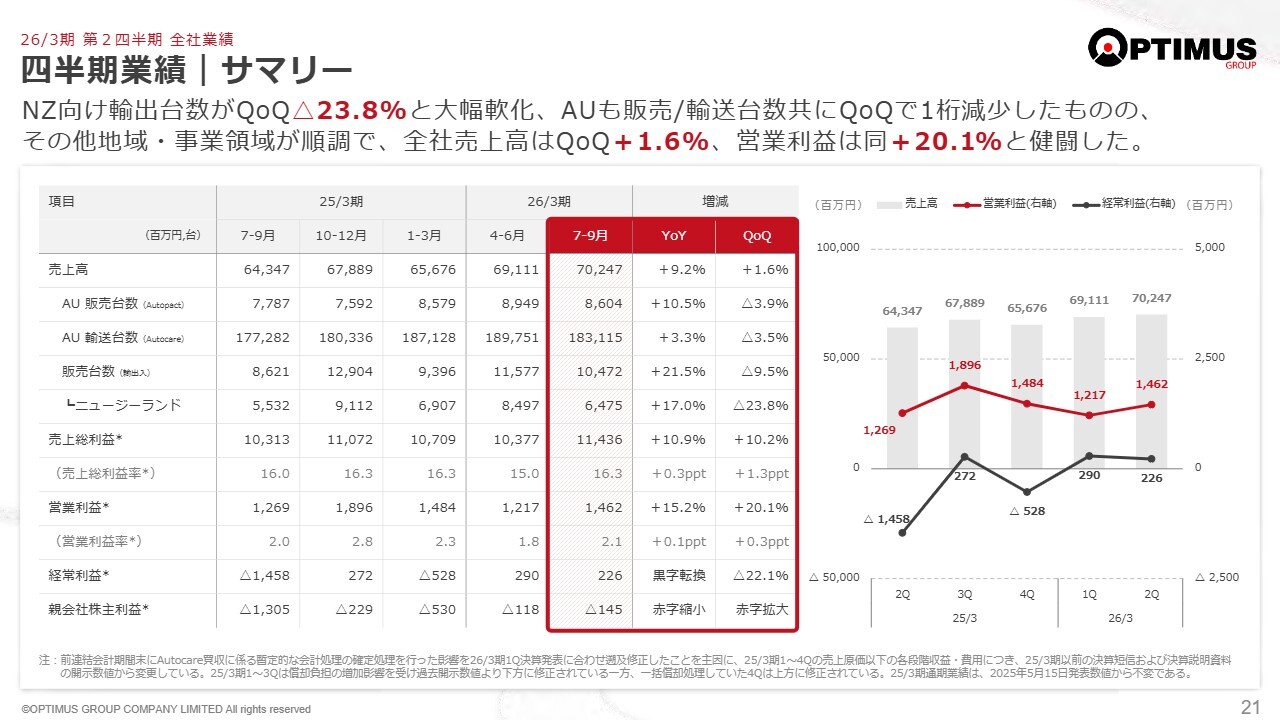

四半期業績|サマリー

岩岡廣明氏(以下、岩岡):取締役の岩岡です。社長の山中より、業績の概況について話がありました。ここから私が20分ほどいただき、上半期の業績および年間の見通しについて、追加でご説明します。その後、再び山中から経営計画の進捗状況および今後の方向性についてご説明します。

お手元の資料は、みなさまの分析ニーズにお応えするため、四半期ごとの数字をベースに作成されています。私のご説明は、上半期全体や年間合計に関する内容になることをご了解ください。セグメント別の状況のご説明は、上半期の業績説明の中にできるだけ散りばめて、わかりやすくご説明いたします。

四半期業績のサマリーに関する内容です。このサマリーに記載されている第1四半期と第2四半期の損益を合計すると、売上高は1,394億円、営業利益は27億円、経常利益は5億円、親会社株主に帰属する純利益は赤字の2億6,000万円となりました。

今期の計画はニュージーランド市況が後半から徐々に回復するという前提に基づき、最終利益は上半期がほぼプラスマイナスゼロで、下半期に利益を計上する計画でした。しかし結果として、この上半期の最終利益は計画から若干落ち込むかたちの中間決算となりました。

ニュージーランド市況については、先ほどの山中の説明通りで、ほぼ想定通りでしたが、オーストラリアの新車市場で競争が想定以上に激化したことが利益を押し下げる主因です。加えて今期末に予定されているIFRSの切り替えなど、今後の成長に向けた有形無形の準備を継続していることも、経費支出が増加して利益を押し下げる要因の1つとなっています。

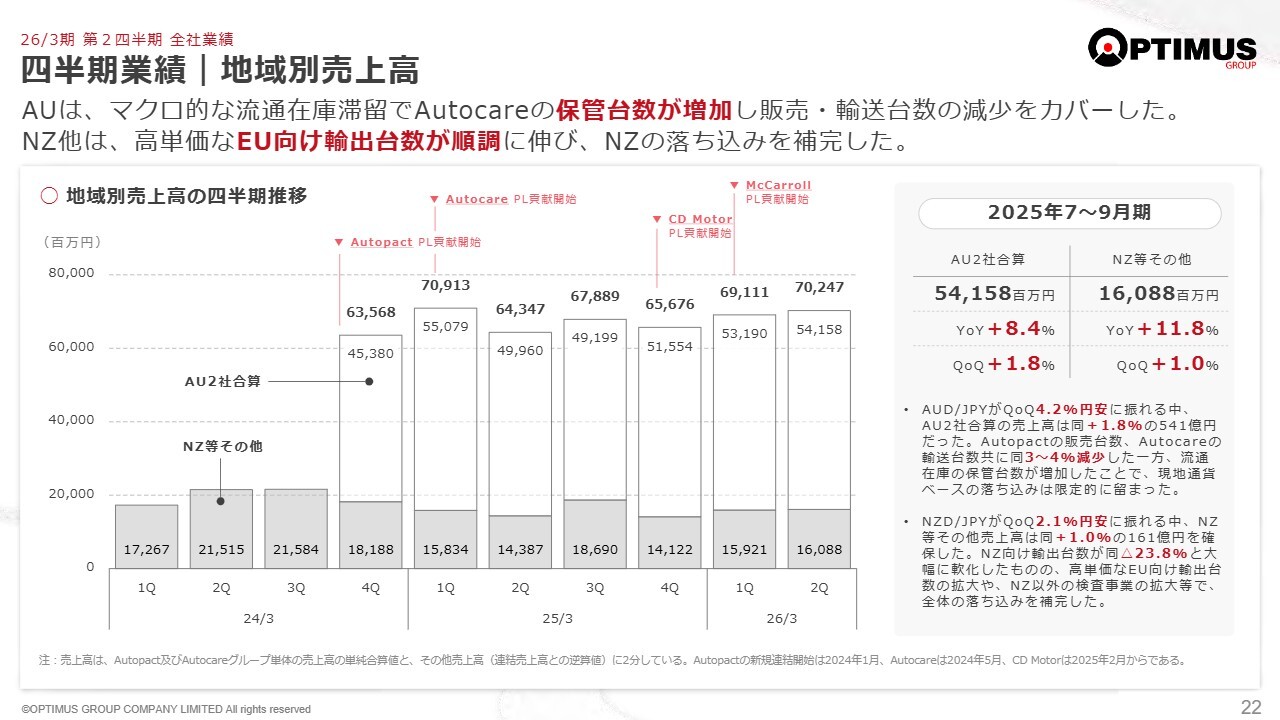

四半期業績|地域別売上高

スライドには、地域別の売上高が示されています。売上高は、オーストラリアの主要2社であるAutopactとAutocareと、それ以外に分けていますが、この主要2社は売上高が堅調に推移しました。

ニュージーランドを含むその他の地域では、2024年3月期の第4四半期以降も低調のまま推移しています。当社の連結業績では、自動車の価格そのものが売上高となる事業は、検査や海運業のように手数料を売上高とする事業と比較して、自ずと売上高に占める割合が大きくなります。従って、オーストラリアで新車のマルチディーラー事業を営むAutopactを買収して以降、その損益や資産が、連結業績に大きな影響を及ぼすようになりました。

上半期において、Autopactの売上高は堅調に推移しました。一方で、中古車輸出では主力のニュージーランド向けが大きく落ち込みましたが、損益面ではその他地域向けで若干持ち直しました。

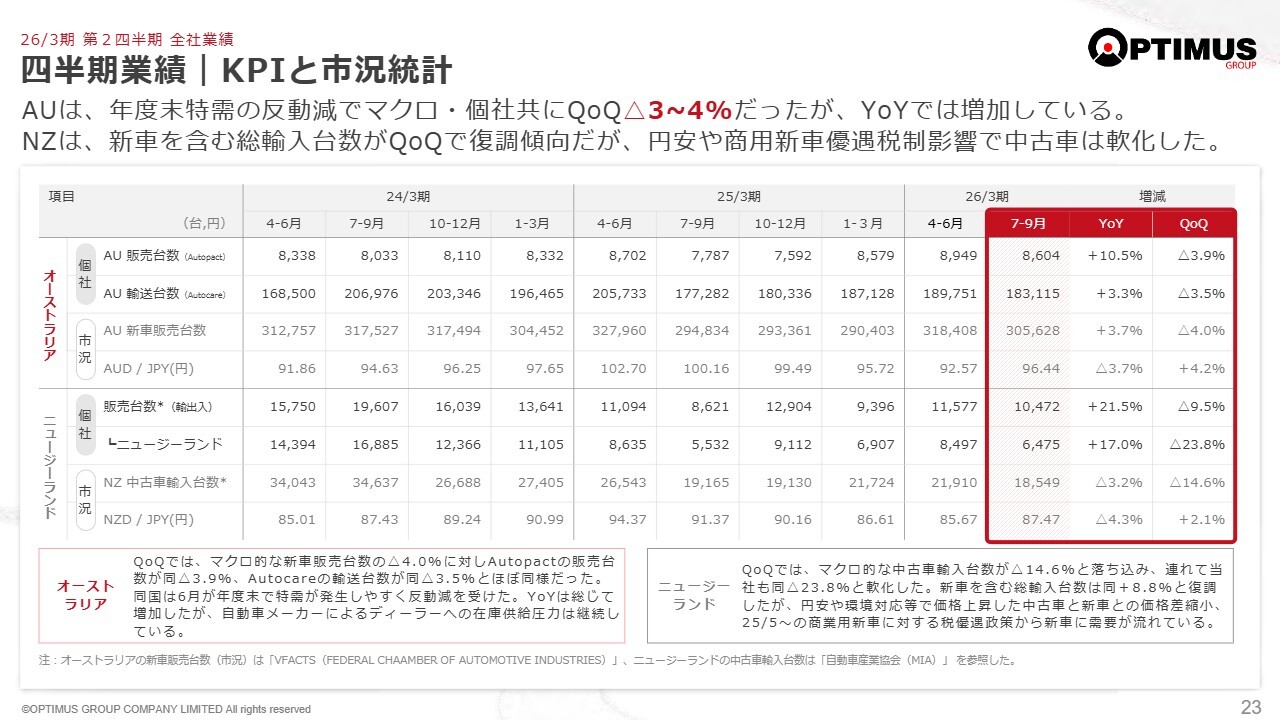

四半期業績|KPIと市況統計

スライドには、KPIと市況統計を記載しています。この統計を確認すると、Autopactの販売台数は堅調に推移している一方で、ニュージーランド向け輸出台数に大きな変化が見られることがおわかりいただけると思います。

2024年3月期第2四半期に四半期ベースで1万7,000台に近づいた後、ニュージーランド向けの輸出台数は急激に減少しています。これはマクロ経済の状況がそのまま反映された結果です。2025年3月期以降は四半期ベースでは5,000台から8,000台の規模で推移しており、この低下は、その他地域向けの数量維持や増強によって和らげていることがおわかりになると思います。

もともとニュージーランドは人口500万人規模の国であり、その経済は好況と不況を極めて短期間で繰り返しながらも緩やかに成長してきたという特徴があります。

しかし、世界的な物価高や金利高の状況に加え、同国の中古車需要と必ずしも合致しない環境規制といった政策により、自動車市場の混迷をもたらしています。現在はリーマン・ショック時よりも、不況期間が長引いています。

また、市場では、輸入台数が販売需要を満たせない結果として、市中在庫が減少し続けています。政府は政策金利を断続的に引き下げ、景気を刺激しようとしています。自動車という生活必需品に関しては、環境規制の変更が待たれる状況ですが、直近では、1月1日から一部規制が変更されるとの報道もあり、これが追い風になることを想定しています。

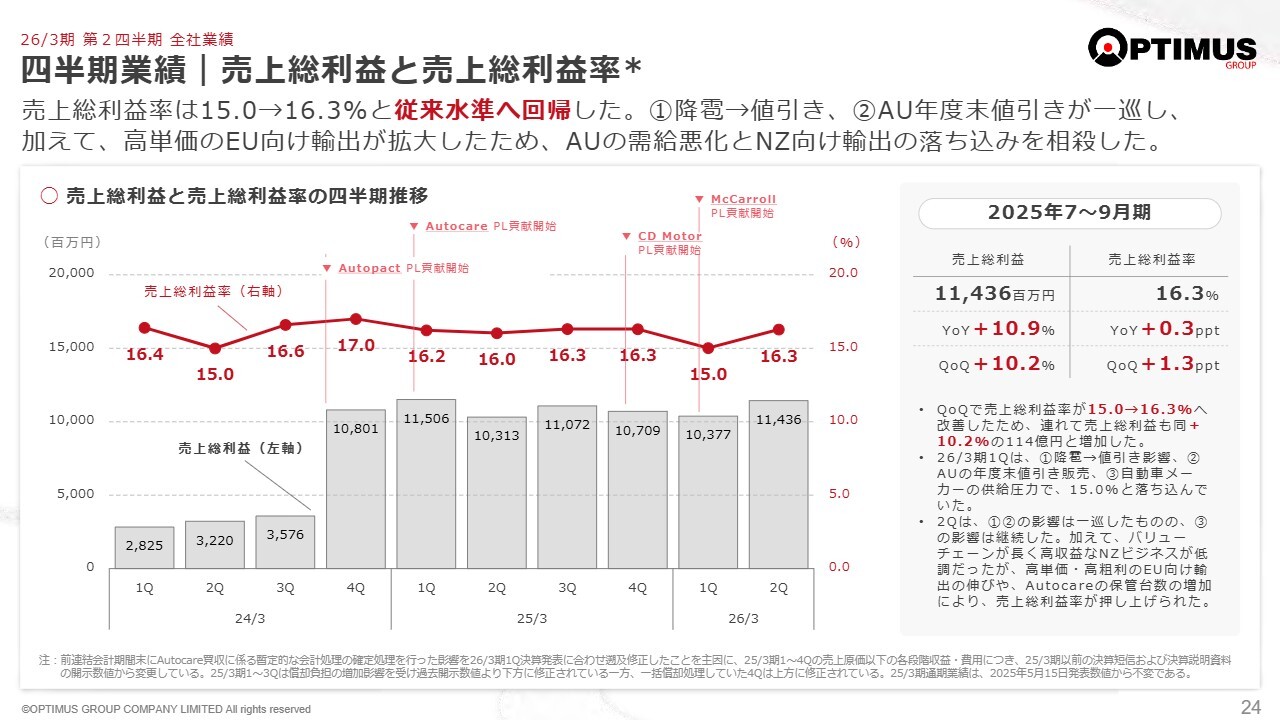

四半期業績|売上総利益と売上総利益率

スライドには、売上総利益と売上総利益率が記載されています。上半期の売上総利益は218億円で、前年同期並みです。利益率については、前期末直前に発生した名古屋金城ふ頭での雹害の影響で第1四半期に落ち込んでいますが、第2四半期には回復しています。

雹害への対応は、主に修理代の支出や値引きで、粗利が下がる要因です。しかし、営業外で計上した保険料収入により、すべてをカバーできています。

ニュージーランド向けの中古車輸出では、検査や検疫、海上輸送などのバリューチェーンを活用し、1台当たりの粗利率は高いのですが、同市場向けの数量減少分を、欧州向けを中心とした高価格・高粗利率の取引で補っている形になっています。

競争が激化しているAutopactの新車販売事業では、ある程度の値引き販売を行わざるを得ない状況ですが、その競争激化の中で国内の新車流通在庫の保管台数が増加しているAutocareの増収によって、粗利の減少を回避するかたちとなっています。

四半期業績|販管費明細

販管費についてご説明します。スライドに販管費明細を示しています。前年同期比で販管費が10億円弱増加した結果、営業利益が27億円となり、前年同期比で10億円の減益となっています。

販管費10億円増加の内訳をおおまかにご説明しますと、人件費が3億円弱、外注費が2億円弱、のれん償却費関連が2億円弱、その他で3億円という構成です。

人件費については、Autopactが期中に何件かM&Aを行ったことが主因で、1億5,000万円ほど増加しています。また、Autocare Servicesに関しては、こちらは前期5月に買収しましたので、前期では5ヶ月分の計上であり、その関係で1億円強の人件費増となっています。これら2社が増加の主な要因です。

外注費に関して、オプティマスにおいては、すでに公表のとおり、今期末から国際会計基準に切り替えることになります。これをはじめとして、いくつかの経営基盤整備関連の支出が増えており、5,000万円以上の支出となっています。

また、Autopactの在庫増加に伴い、清掃などの周辺経費が増加しています。加えて、オーストラリア、ニュージーランドともに物価高の影響があり、これにより経費負担が6,000万円程度増加しています。

こうした諸々の要因として、各社のベースアップなどの影響が挙げられます。

のれんの償却について、約2億円の経費増加という結果になっています。2億円ののれん償却費には、前期末にご説明したPPA(Purchase Price Allocation)の結果が反映されています。PPAに基づく減価償却としたもので、Autocare Servicesにおいて約2億円の負担が増加しています。またAutopactでも同様に買収に伴うPPAにより6,000万円の負担増があります。

一方で、減価償却費に振り替えた影響により、のれん自体の償却額は減少しています。しかし、M&Aに伴う純増分もあり、全体としてネットで7,000万円の増加が見られます。これらを総合すると、経費負担はおおよそ2億円の増加となっています。

その他の経費負担増としての約3億円は、主にIT関連を含む経営基盤の整備を進めたことによるものです。また、物価高の影響がそれぞれの勘定科目に反映されていると理解しています。

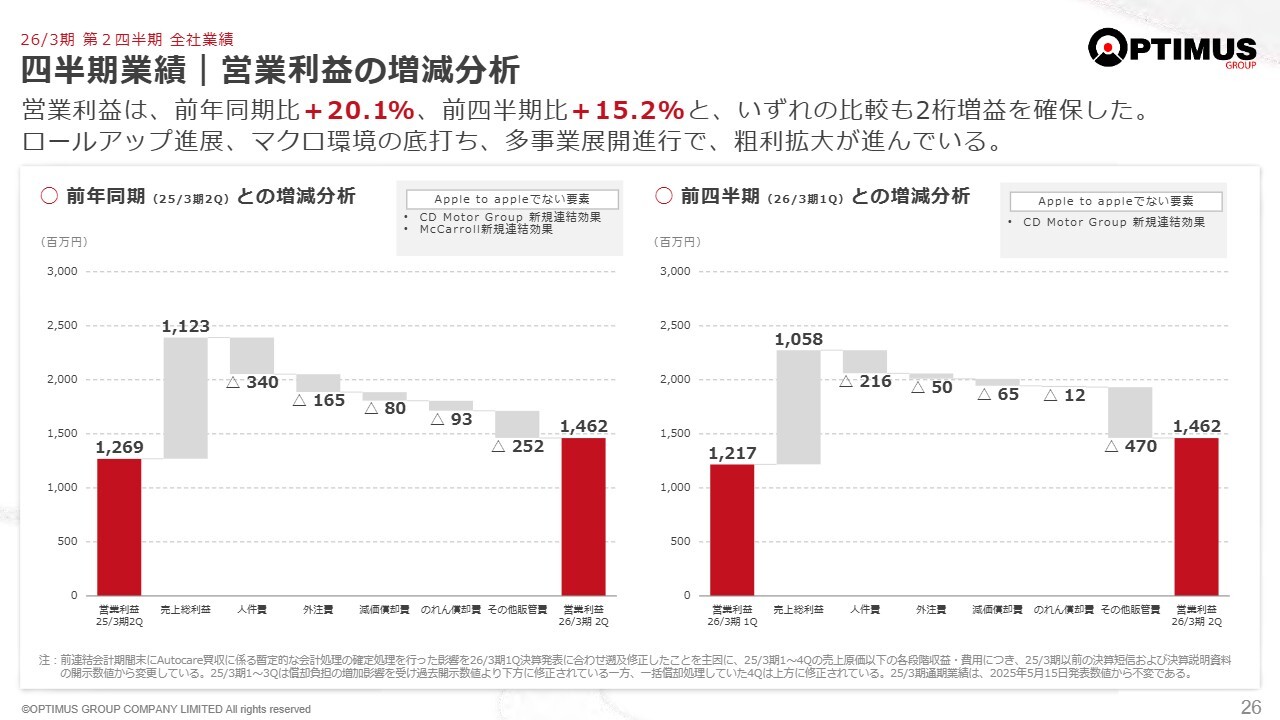

四半期業績|営業利益の増減分析

スライドに記載の営業利益の増減分析については、四半期比較のためご説明を省略します。

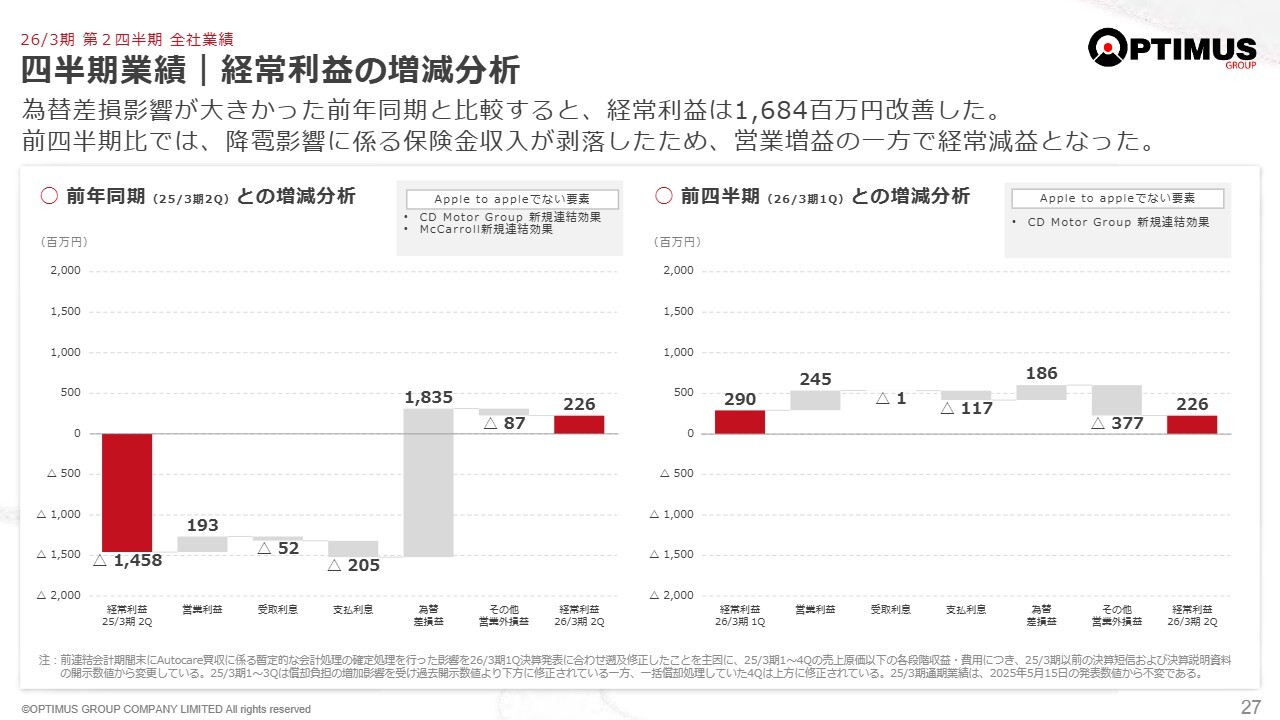

四半期業績|経常利益の増減分析

スライドも四半期単位の内容です。少しわかりにくいため、スライド28ページをご覧ください。

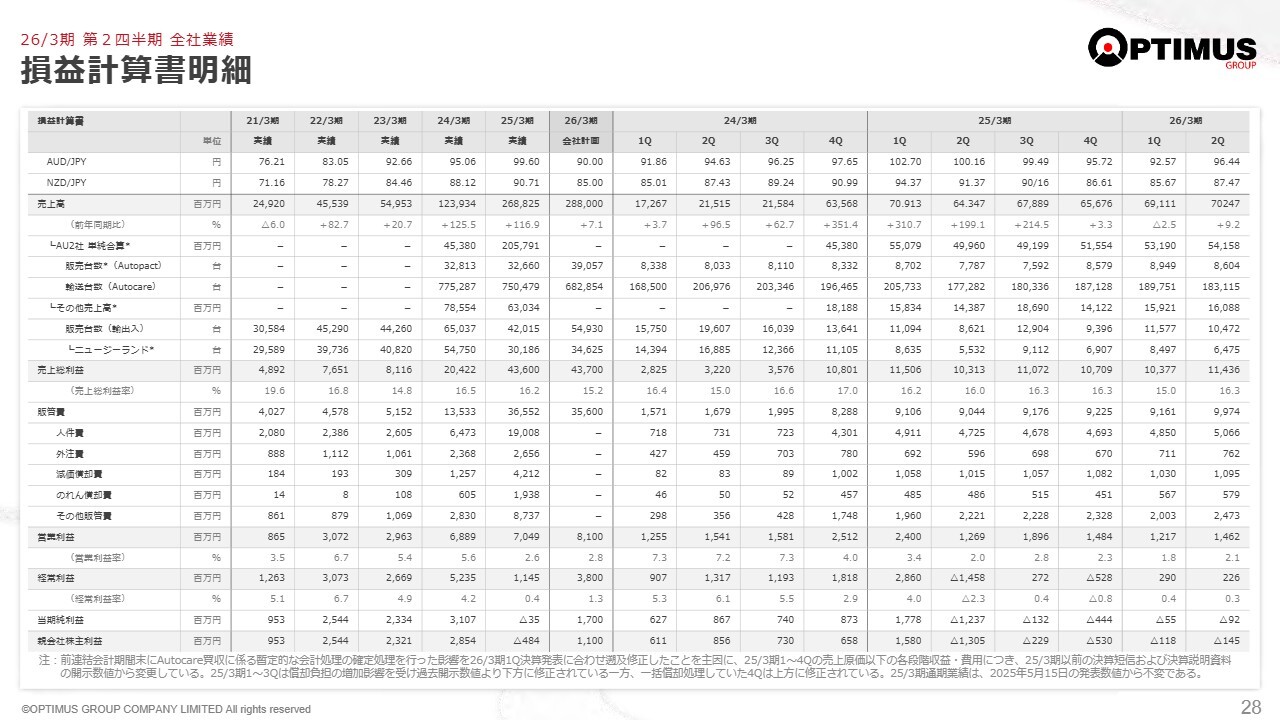

損益計算書明細

損益計算書の明細を使って、営業外収支についてご説明します。前年同期の収支はマイナス22億6,000万円でしたが、当上半期はマイナス21億6,000万円となり、ネットで1億円の収支改善となっています。比較すると、為替関連損益では4億円のプラスが生じています。

前期は1億3,000万円ほどの為替損失がありましたが、今期は3億円の利益を計上しており、合計で4億円の増益となります。また、先ほどお伝えした保険料収入が約3億円あるため、プラス要因を合計すると、ネットで7億円のプラスとなります。

一方、利息関係では、オプティマスがAutopact向け融資の一部をデッド・エクイティ・スワップに変更したことにより、受取利息が約1億円減少しています。支払利息については、先ほどご説明したAutopactでの在庫増加に伴い、フロアプランの金利が4億円ほど増加しています。

その他の持分法損益の減少により1億円のマイナスとなり、これらを合わせるとマイナス要因は6億円となります。ネットで計算すると、7億円から6億円を差し引き、1億円の改善となっています。

支払利息についてご説明します。支払利息は上半期で28億円を計上しており、その内訳は通常の支払利息が18億円、リース利息が10億円です。別の言い方をしますと、支払利息28億円のうち、Autopactに起因するものが17億円です。フロアプラン利息が13億円、リース利息が4億円という構成になっています。

その他、Autocare Servicesはリース資産が多い会社ですから、リース利息として6億円、その他1億円を合わせて計7億円が計上されています。

これら2社だけで合計24億円となっており、それ以外の4億円については、オプティマス本体の支払利息で、ここにいる金融機関のみなさまからお借りしている資金を主に国内事業の運転資金として活用した際の金利ということになります。

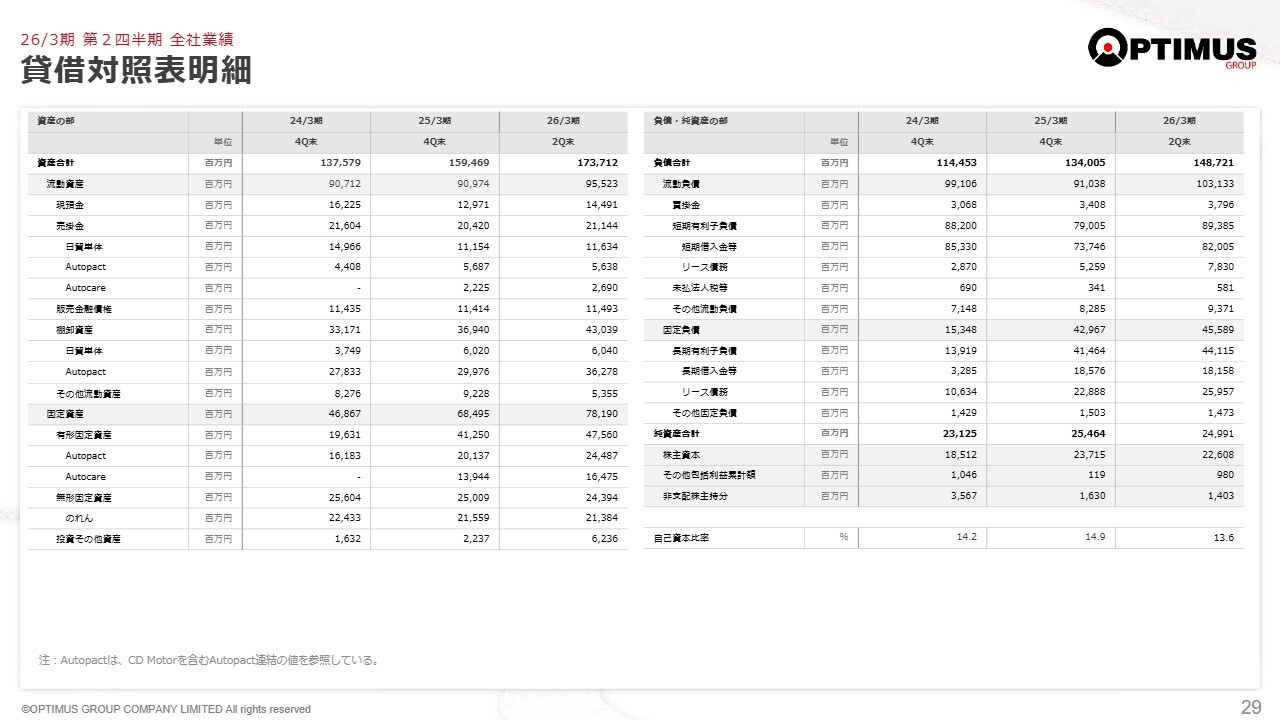

貸借対照表明細

貸借対照表についてご説明します。9月末の総資産は1,737億円で、3月末から141億円増加しています。主な増加要因は、現預金が15億円増加し、棚卸資産が64億円、リース資産が50億円増加したことです。

棚卸資産の増加は、ほとんどがAutopactの店頭在庫の増加によるものです。競争激化の影響で、新車在庫は適正水準より約2,000台多く、合計で7,000台ほどに達しました。もちろん下取りによる中古車在庫も含まれています。これらを合わせ、Autopactの在庫が62億円増加しました。この状況は、オーストラリアのディーラー業者共通に収益の圧迫要因となっています。

リース資産の増加については、Autopactでリース契約の更新が行われたこと、そしてM&Aがあったことが主な要因で、これらを合わせて31億円となっています。また、Autocareではリース契約の更新などにより19億円の増加となっており、この2つがほとんどを占めています。

オーストラリアの企業は、国際会計基準に近い会計処理を使用していますが、日本基準に補正せず、そのままバランスシートに反映しています。そのため、リース資産とリース債務の計上が国際会計基準に準じたかたちになっていることをご理解ください。

純資産は250億円で、期間赤字の影響により3月末から5億円減少しています。当期末の自己資本比率は13.6パーセントとかなり低い水準ですが、Autopactのフロアプラン(在庫を担保とした借入)、およびAutocareを合わせた両社で計上しているリース債務見合いのリース資産を除くと、自己資本比率は21パーセント強となります。

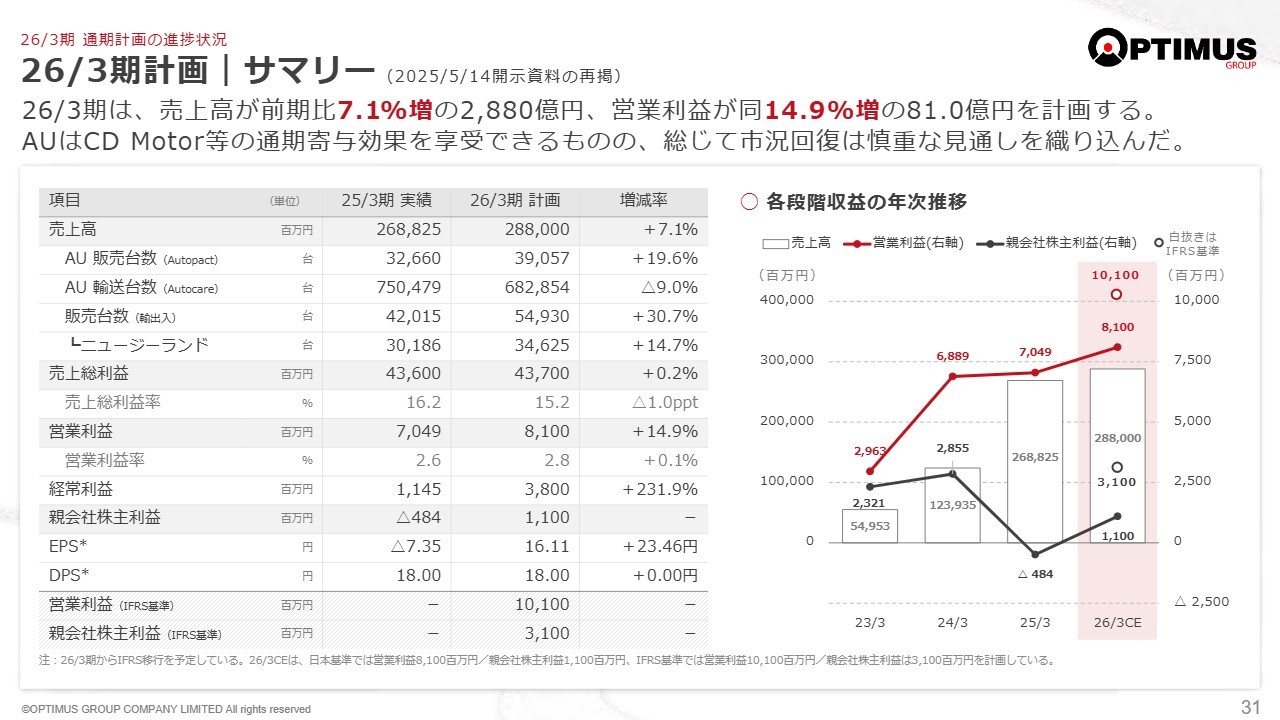

26/3期計画|サマリー (2025/5/14開示資料の再掲)

2026年3月期計画の進捗に関し、私からレビューさせていただきます。すでにお伝えしたとおり、上半期は期初の想定より厳しい事業環境でした。しかし、オーストラリアでは販売台数を維持でき、輸出を起点とするバリューチェーンの従来型モデルにおいては、ニュージーランドの落ち込みを他の国への輸出で補う効果が少しずつ現れています。

最終損益は期初計画よりもやや落ち込みましたが、補完機能の確立に向けた取り組みが一定の効果を見せています。まだ確信を持って言える段階ではありませんが、消費が活発になる夏に向けて、10月からAutopactの販売台数が大きく伸びていることや、ニュージーランド市場も改善の兆しが見られ、さらに環境規制策の緩和の動きもあります。

これらに加え、期初の計画策定時の為替レートからかなり円安が進行していることを踏まえ、現時点での通期見通しは、期初に策定した計画値のまま据え置くかたちとしています。

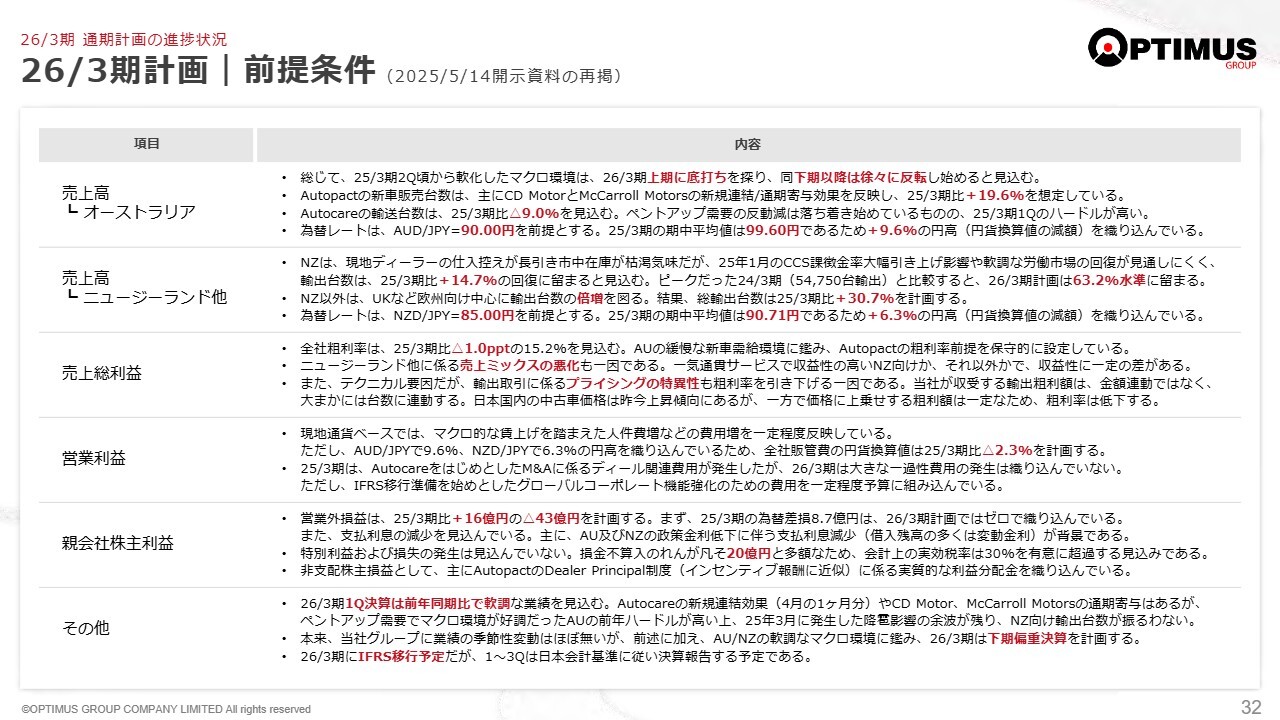

26/3期計画|前提条件 (2025/5/14開示資料の再掲)

スライドには、計画達成の前提条件が記載されています。損益項目別に記載しています。 個人的には最大のキーファクターは、政策変更への期待を含むニュージーランドの市況回復と、オーストラリアの競争激化に対する収益回復策の効果が表れるかどうかの2点だと考えています。

一方で、この厳しいマクロ環境の中、新たな大小ビジネスの構築を進めることで、将来のリスク分散を図っています。環境が整った際には、以前よりも強靭な収益体質を確立できると考えています。

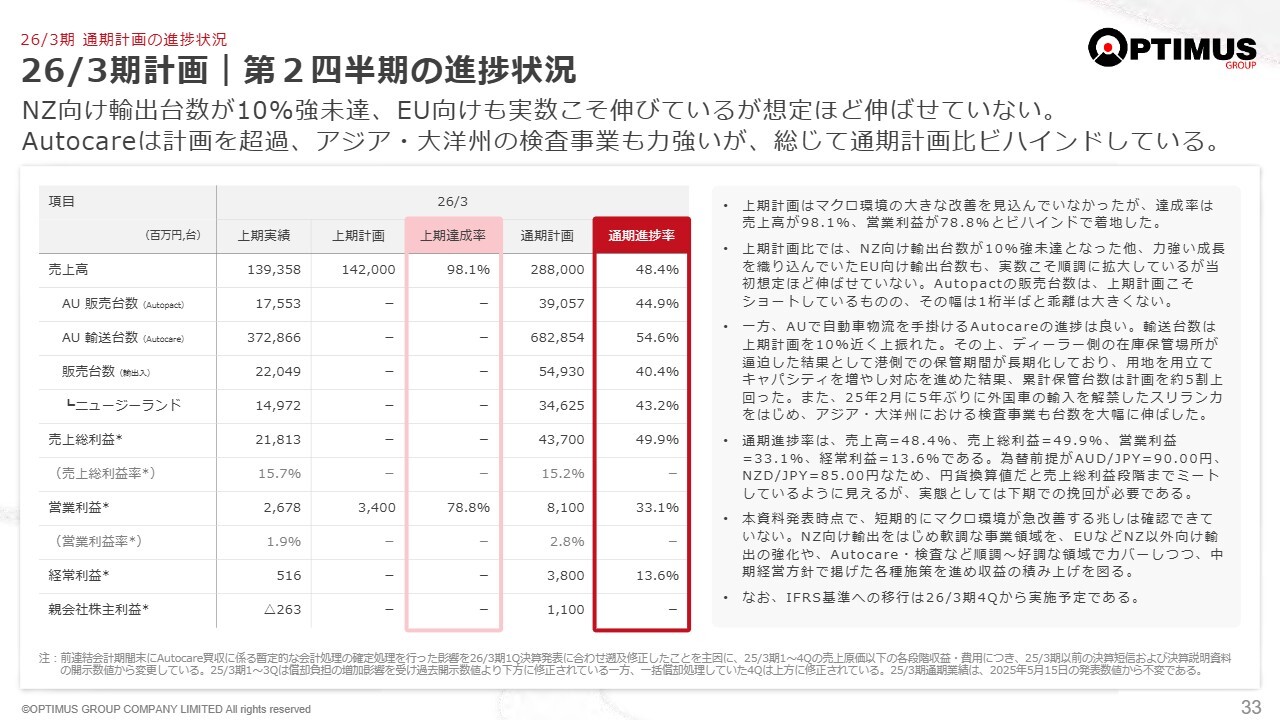

26/3期計画|第2四半期の進捗状況

第2四半期の進捗状況についてです。スライドの記載内容がわかりづらい部分があるため補足します。

ニュージーランド向けの中古車輸出の減少を補いつつ、欧州およびその他地域向けの輸出です。台数で減少分を完全に補えているわけではありませんが、欧州向けを中心に車両価格が高価格であり収益率も高いため、これにより売上高や粗利の減少を最小限に抑えています。

オーストラリアについては、生産回復に伴い、世界の自動車メーカーが同国への輸出にかなり力を入れています。トランプ関税の影響もあるのでしょうか、中国ブランド車が大量にオーストラリアへ送り込まれているため、競争がさらに激化している状況です。もちろんマルチディーラーであるAutopactは有力な中国ブランドも取り扱い、先手を打っています。

一方、この競争状態により、同国の新車流通在庫が増加し、これがディーラーの収益を圧迫しています。しかし、輸送を担うAutocareでは、保管数量の増加により計画を上回る業績を上げることができています。これを簡単に冒頭でご説明しているのが、スライド上部の文章です。

検査事業についてです。ニュージーランド向けの検査・検疫では、他社分を含めて数量が大きく減少しています。この検査事業では、日貿の輸出数量だけでなく、輸入国側のライセンスを取得して他社の輸出分についても検査を行っています。そのような状況の中で、スリランカでは外貨準備が回復したことにより中古車の輸入が再開されました。

スリランカでは、JEVICという当社の検査・検疫のグループ会社が昔から指定業者となっており、再開に伴い、JEVICが船積み前検査を多数請け負っています。数量で言えば、ニュージーランド向けの減少を上回る規模を現在受注し、請け負っています。その結果、検査事業については期首計画を上回る収益の計上を期待しています。

なお、ご参考ですが、当社の輸出事業に関して、スリランカ向けの取扱いはほとんど行っていないことを申し添えます。

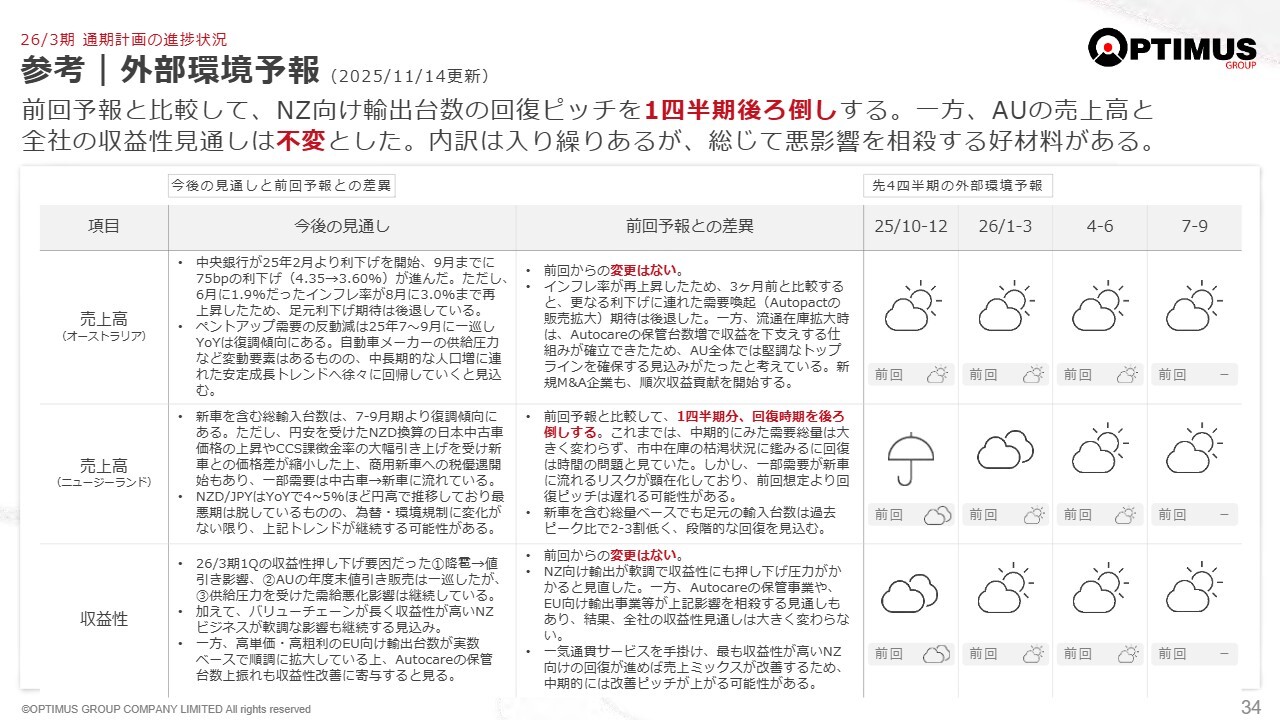

参考|外部環境予報 (2025/11/14更新)

参考として、スライドに外部環境予報について記載しています。

今後のマクロ環境予報では特にニュージーランド経済の回復をやや慎重に見ている点を示しています。年末には、明確な変化が見えることを期待しています。

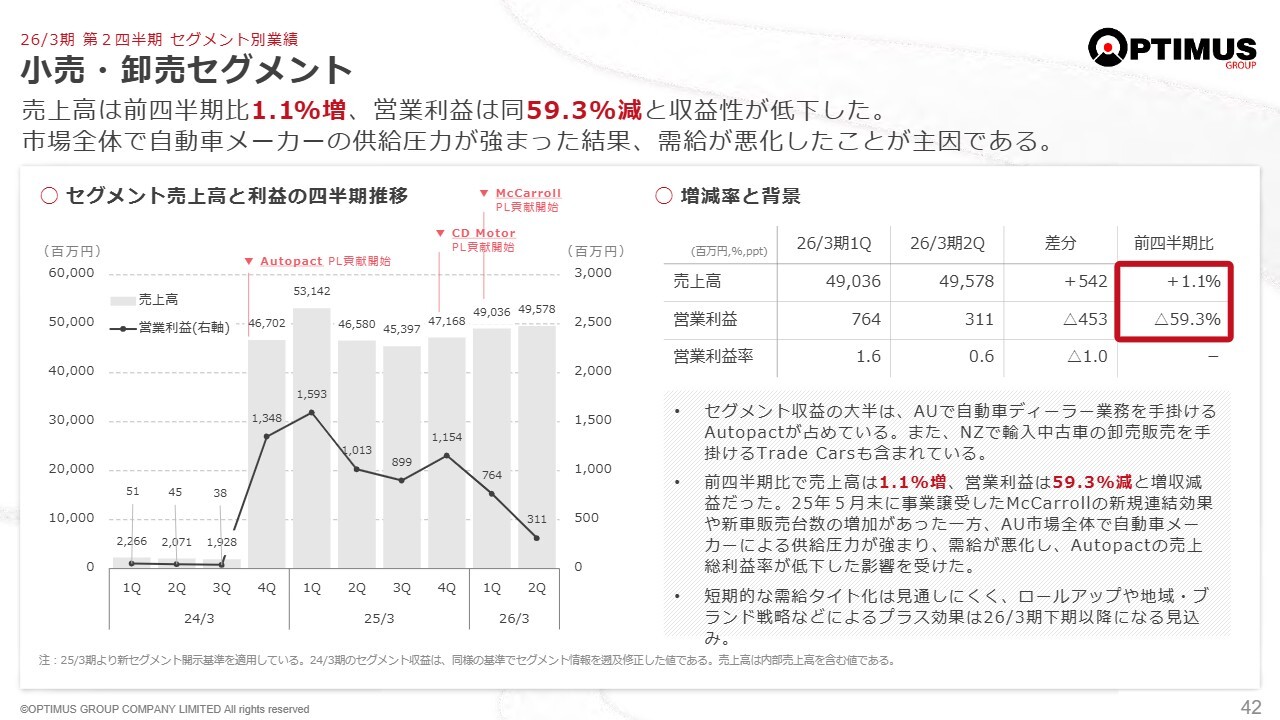

小売・卸売セグメント

セグメント別業績についてです。セグメント別の短期業績に関しては、これまでのご説明でかなり触れましたので、資料を分析する際のポイントだけ補足します。特に、セグメントを構成する中身についてご説明します。

小売・卸売事業は、連結売上高と資産の両面で最大のセグメントです。そのほとんどを占めるのが、オーストラリアにおける新車のマルチディーラーAutopactです。この他に、ニュージーランドで、先ほどお伝えしたバリューチェーンの中でも最終地点に位置する事業があります。例えば、担保回収した車両などを小売業者や消費者向けに販売するTrade Carsという会社が属しています。

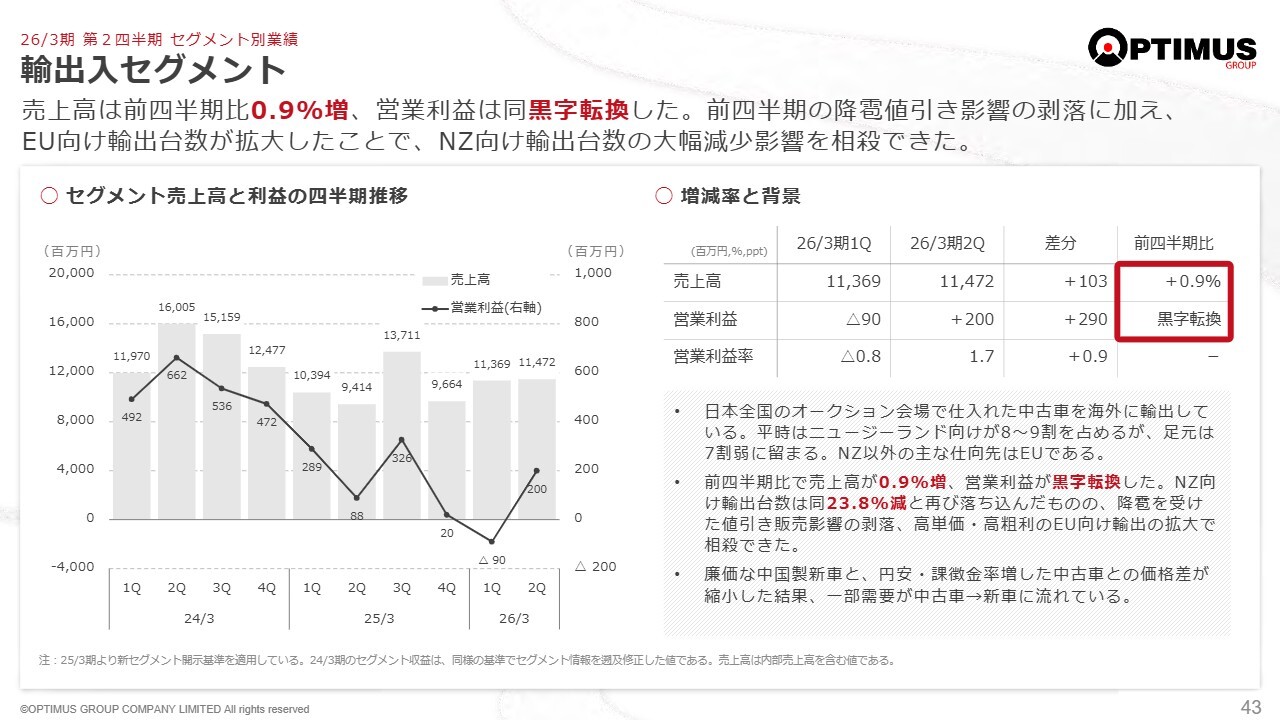

輸出入セグメント

輸出入セグメントについてです。日本からニュージーランドなど各国に対し、日本の中古車を輸出する日貿が大きな割合を占めています。

このほか、将来に向けたパイロット的な機能を持つ会社として、オーストラリアで輸入中古車を取り扱うGlobal Carzという会社があります。

オーストラリアは、中古車の輸入規制が非常に厳しく、実際に流入する車の1パーセントほどしか入りません。しかし、将来を見据え、そのような布石を打っています。

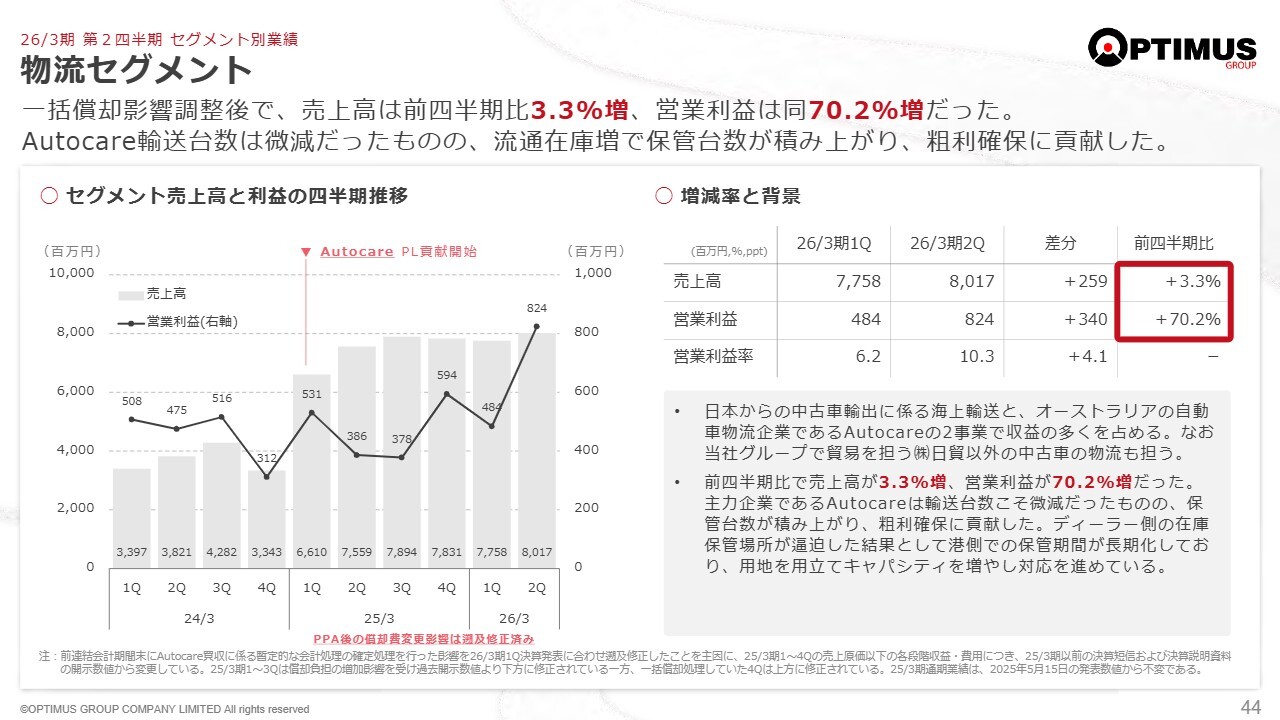

物流セグメント

物流セグメントについてです。他社分も含め、日本からの輸出車両を中心に海上輸送の手配を行っており、日本、ニュージーランド、オーストラリアの3つの拠点で支えています。具体的には、日本の大和ロジスティクス、ニュージーランドのDolphin Shipping New Zealand、オーストラリアのDolphin Shipping Australiaの3社が連携し、海上輸送の手配を担っています。

一方、昨年度から加わったAutocare Servicesという会社があります。この会社は、新車が中心のマーケットであるオーストラリアで、各国のメーカーがオーストラリアに向けて運んだ車両を港で受け取り、その後、中継地を経由してディーラーに届ける輸送業を行っています。その過程では、新車であっても整備を行い、その後出荷するので、そのような整備事業や中間在庫の保管事業も手掛けている会社です。

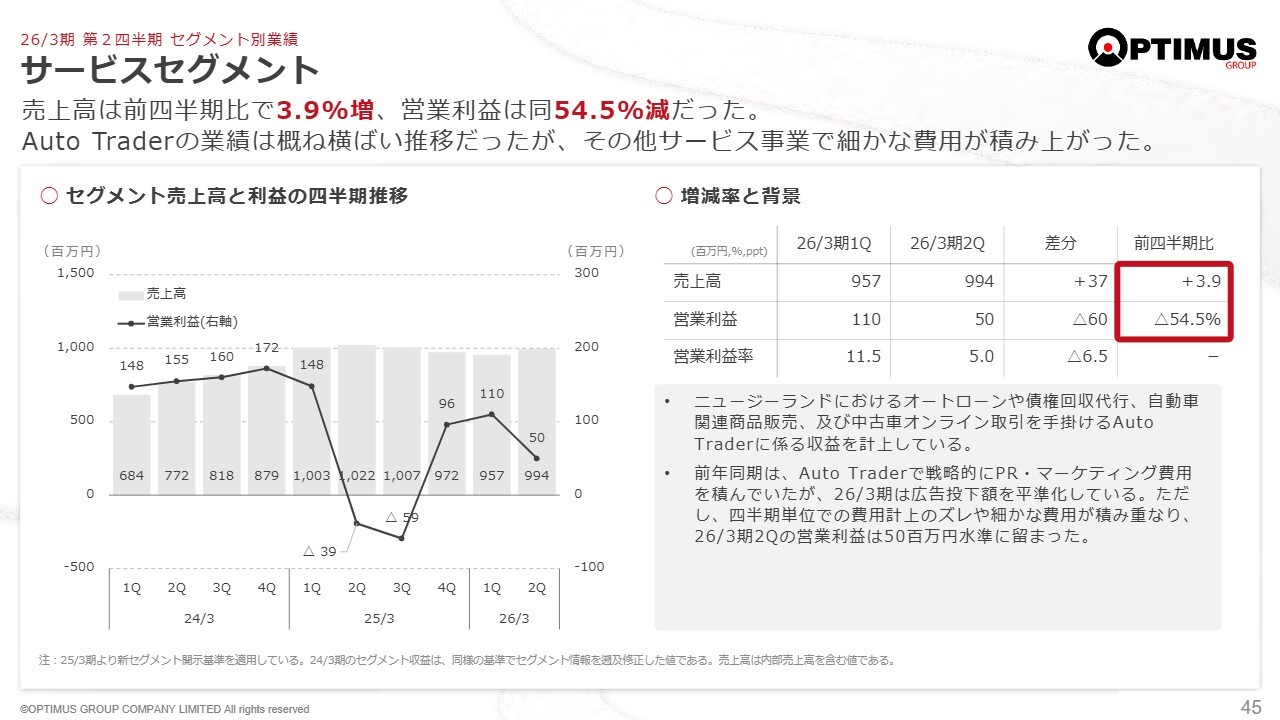

サービスセグメント

サービスセグメントでは、ニュージーランド向けのバリューチェーンを補完する機能として、オートローンサービスを展開しています。具体的には、当社が輸出した車に直接オートローンをかけているのではなく、当社輸出事業の販売先であるディーラーの中でも優良ディーラーに限定し、彼らの販売を促進させるツールとして、オートローンを提供しています。

それから、中古車の個人間売買が全取引の3分の2を占めるニュージーランドやオーストラリアでは、toCやfromCのビジネス参入に向けたアンテナ機能が期待されるインターネット売買サイト運営会社Auto Traderがあります。

このほか、オーストラリア市場においては、自動車関連の販売情報のサブスクリプションサービスや、自動車営業研修ツールを世界に配信しているBlue Flagという事業会社があります。

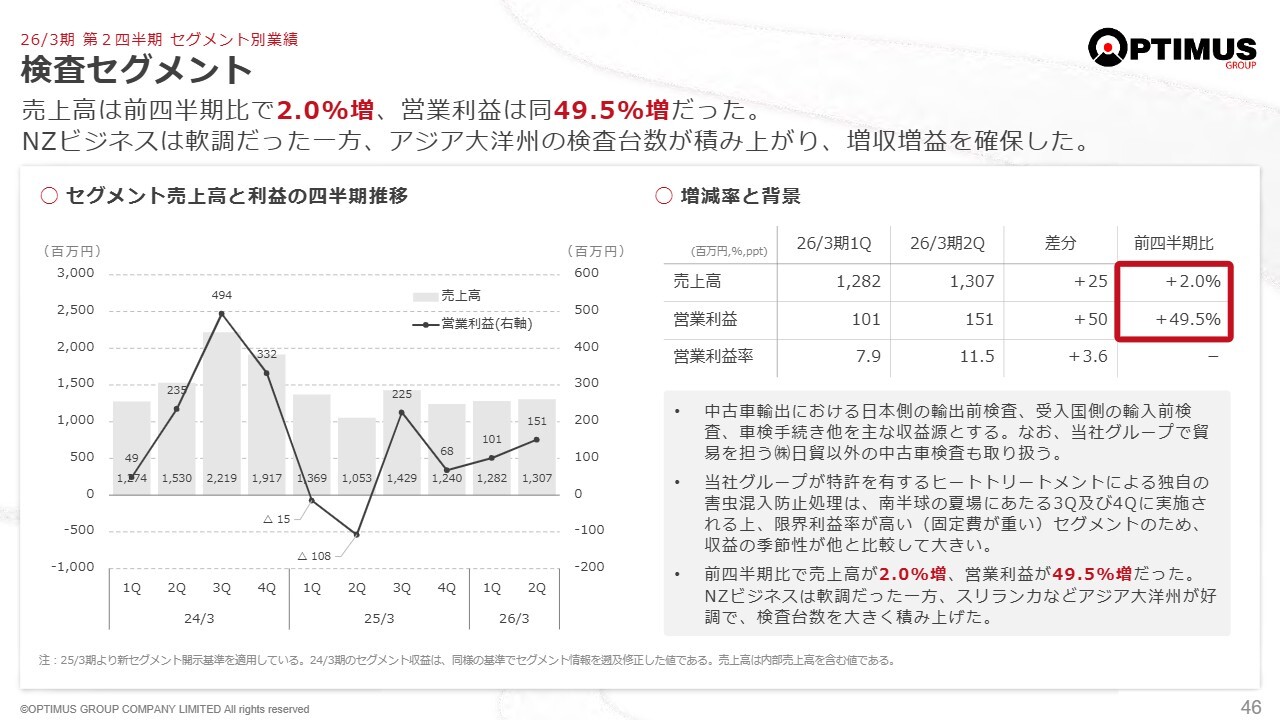

検査セグメント

検査セグメントについてです。輸入国側のライセンスや指定を取得した上で、輸出中古車の船積み前検査や検疫を行うJEVIC、ニュージーランドで輸入車両を含めた整備を行うFasttrack、輸入車両も含めた政府公認の車検事業を手掛けるVINZなどが属しています。

JEVICは、農林水産省が日本で種苗の輸出前検査を民間に委託した際の第1号免許を取得し、新たな業務分野へと事業を拡大しています。

次ページ以降の要点はすでに網羅していますので省略します。私の説明は以上とし、続いて社長の山中より経営計画の進捗状況についてご説明します。

中期経営方針の重点施策

山中:内容については岩岡からほとんど説明がありましたので、中期経営方針の重点施策に関してお話しします。これは中期のみならず長期にわたり、不変の施策であると考えています。この施策に基づき、少し詳しくお話ししたいと思います。

状況をご説明していますが、率直に申し上げて悪い状況です。ただし、悪い時ほど我々が取り組めることは多くあり、成長の糧になると考えています。このような時こそ、「転んでもただでは起きない」という姿勢を昔から心がけてきました。この考えを基に、現在も施策を進めています。

「収益構造の強靱化と非連続成長の追求」とありますが、どちらもたゆまぬ成長を目指して一貫して取り組んできているものです。特に現在の状況下ですと、「マクロが悪い」と言えば言い訳になってしまいますが、私たちはマクロ環境に左右されない、収益性をしっかりと高めていくことが重要だと考えています。そのため、そうした組織作りや事業内容の構築を進めています。

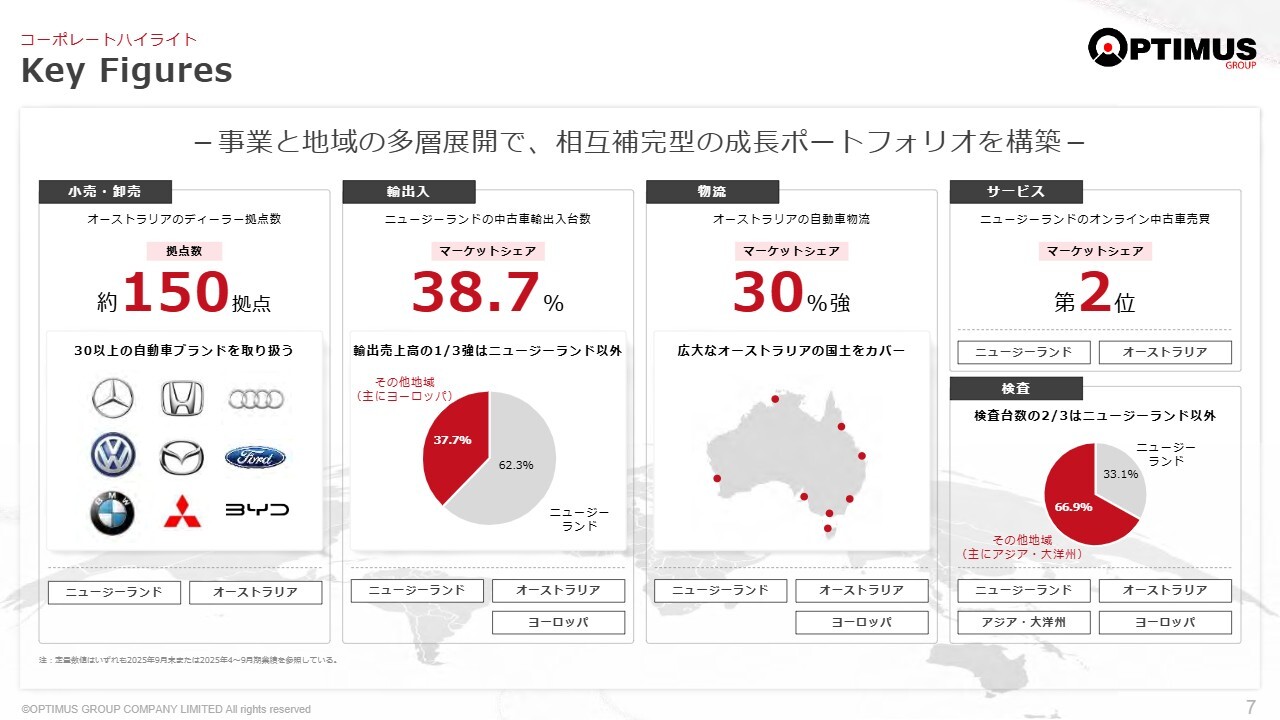

Key Figures

現在の鍵となる部分についてご説明します。私たちの事業内容について、地域間を組み合わせて相互に補完し合えるように、効率化を図り、リスクを軽減し、成長に向けられる仕組みを構築しようとしています。

小売・卸売セグメントについて、小売の主要部分であり中心となるのは、新車販売事業Autopactです。現在、この状況下で必要性の高いM&Aを細かく取り込みながら成長を遂げています。

以前ご説明した際には、ディーラー拠点数を100拠点強とお伝えしましたが、現在はおよそ150拠点まで増加しています。これはショールームの数です。32から33のディーラーで、ブランドは40近く扱っています。

ブランドは、非常に今、中国メーカーが積極的に市場に進出してきており、それに対応するかたちで中国ブランドも次々に取り扱いブランドに加えています。その結果、取り扱うブランドの数も増加しています。

輸出入セグメントについてです。ニュージーランドにおける小売・卸売の話もしましたが、ニュージーランドには日貿という貿易会社の輸出取引先が約200件あります。

日本からの直接卸売に加えて、現在は現地での卸売事業も取り組んでいます。Trade Carsを中心に新たなブランドを立ち上げ、お客さまが気づきにくいニーズにも対応できるよう、これまで余地があった分野を埋めるかたちで卸売を強化しています。

また、約200件の取引先に対しては、日本から営業担当がコンサルティングを行いながら、現地の卸売を支えています。マーケットシェアについては、現在38.7パーセントを記録しており、月ごとに若干の変動はあるものの、概ね40パーセントを維持しています。

他の地域、欧州を中心とした右ハンドルの国々、具体的にはイギリス、アイルランド、キプロス、マルタなどに向けて市場開拓を進めています。

現在、貿易部門の売上高の約40パーセントはニュージーランド以外の地域で確保しています。そのため、ニュージーランドの経済の状況に左右されることなく、しっかり事業を行えるようにしています。

これでニュージーランドが回復に向かえば、現在積み上げている実績がプラスで乗ってきて、しっかりそれが将来的な成長になるようにしています。今は弱っている部分を補完しているように見えるかもしれませんが、将来に備えてこのマーケットも現在力を入れています。

物流セグメントについてです。当社が得意とする、さまざまな事業を組み合わせて相乗効果や効率化を図っています。その中でオーストラリアにおけるM&Aで取得したAutocareが、結果としてオーストラリアで流通在庫が増えた影響を受けて、その増加した在庫をAutocareが預かり、その在庫が保管業務の増加につながり、Autocareの好業績に結び付いています。

これは元々これらの状況が起こることを想定しつつ、そうした仕組みを事前に構築してきました。

サービスセグメントに関しては、先ほどご説明したとおりです。

検査セグメントについては、検査会社も「ニュージーランドが弱ったら、どうやって検査事業をやっていくか」を考え、奮起して他市場の開拓に取り組んだ結果、スリランカでの仕事を取り込むなど、他市場の開拓に今まさに取り組んでいます。

現状ではニュージーランド市場が落ち込んでいることもあり、他市場が全体の3分の2を既に占める状況となっています。つまり、先ほどお伝えした悪い状況を逆手に取り、今後の体質強化にしっかり取り組んでいます。

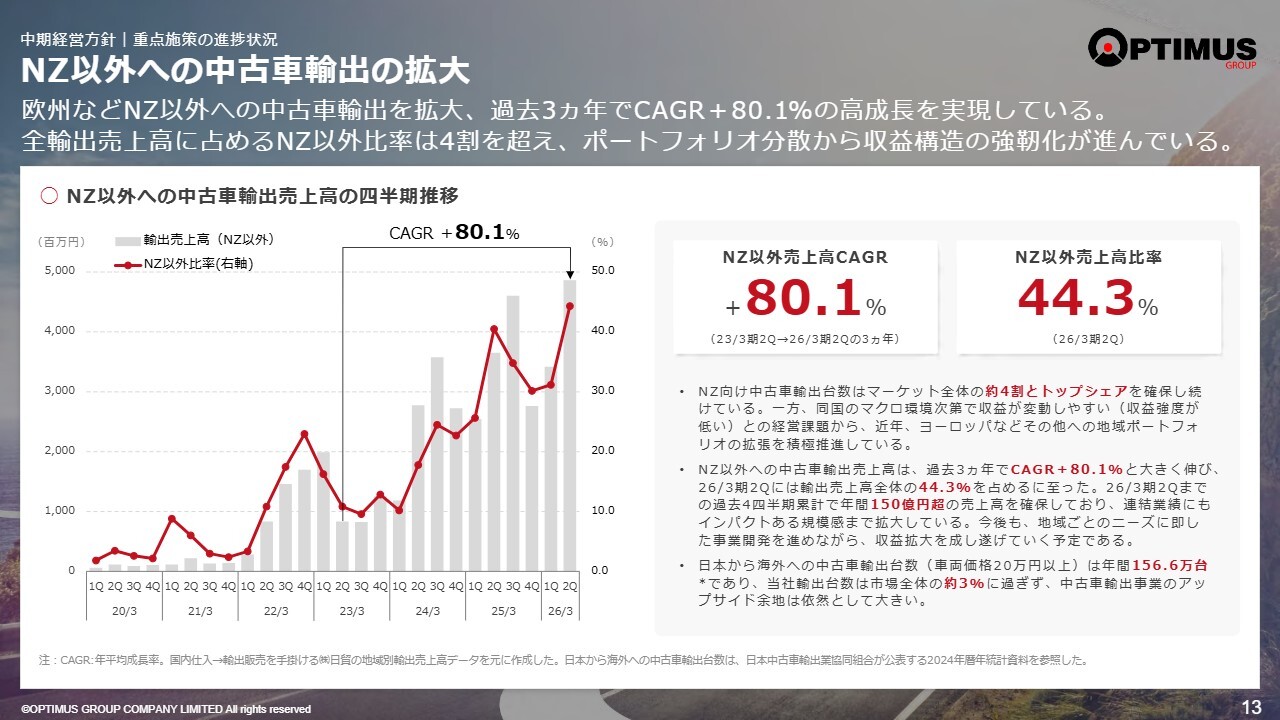

NZ以外への中古車輸出の拡大

ニュージーランド以外のマーケット、すなわち日本からの中古車の輸出についてお話しします。直近の第2四半期では、ニュージーランド以外のマーケットへの中古車の輸出比率がおおよそ45パーセントに達しました。ニュージーランドの輸出台数が減少していることもありますが、それ以上にその他の海外市場を着実に伸ばしています。

これは、我々の貿易会社の強みである「目利き」、すなわちしっかりと自動車の品質を確かめ、より良い商品をお客さまに届けるという方針がすぐに評価された結果だと考えます。

具体的には、イギリスのマーケットではすでにマーケットシェアが約25パーセントに達し、アイルランドでは約15パーセントのマーケットシェアを持っています。これらの市場もニュージーランド同様、さらに伸ばしていく方針です。

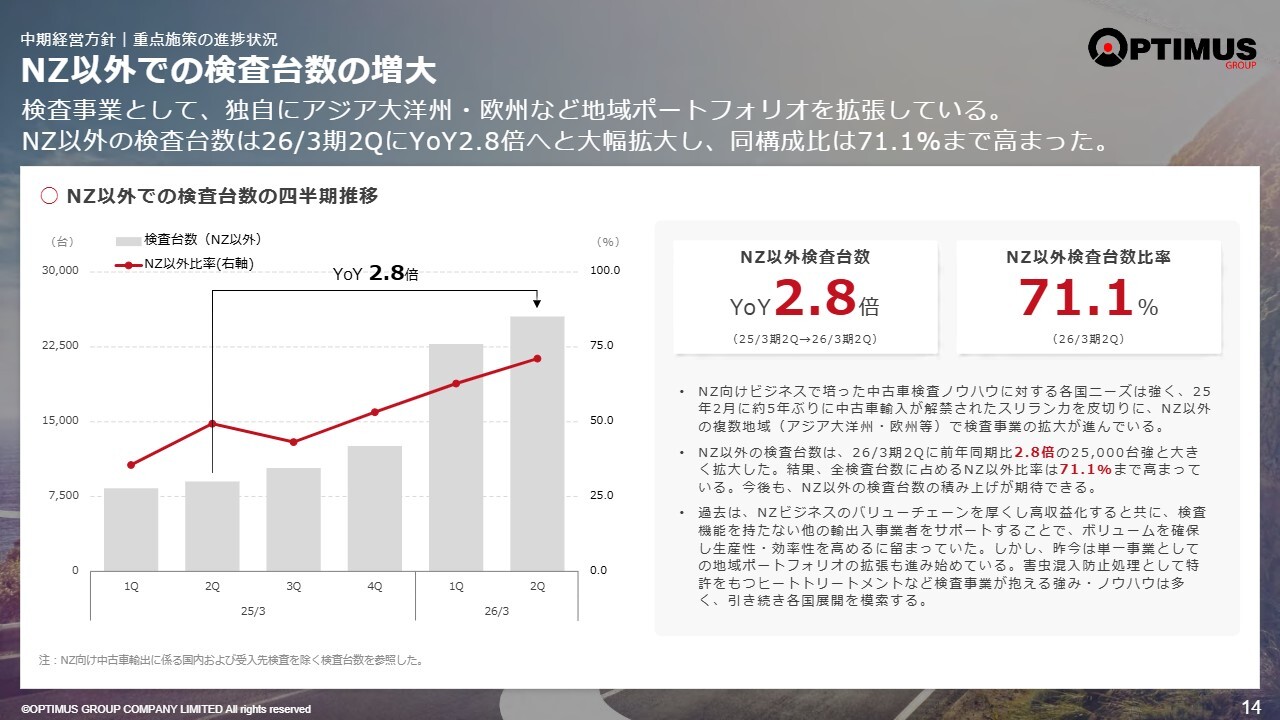

NZ以外での検査台数の増大

検査事業は昨年同期と比べ、ニュージーランド以外の市場での伸びが約3倍となっています。新しい市場での取りこぼしがないように努めていますが、既存事業が良い時期には忙しさに流され、他市場に取り組む機会を見逃しがちです。しかし現在の状況では、どこで生き残るかを模索しながら必死に仕事を進めた結果が、今回の数字につながっています。

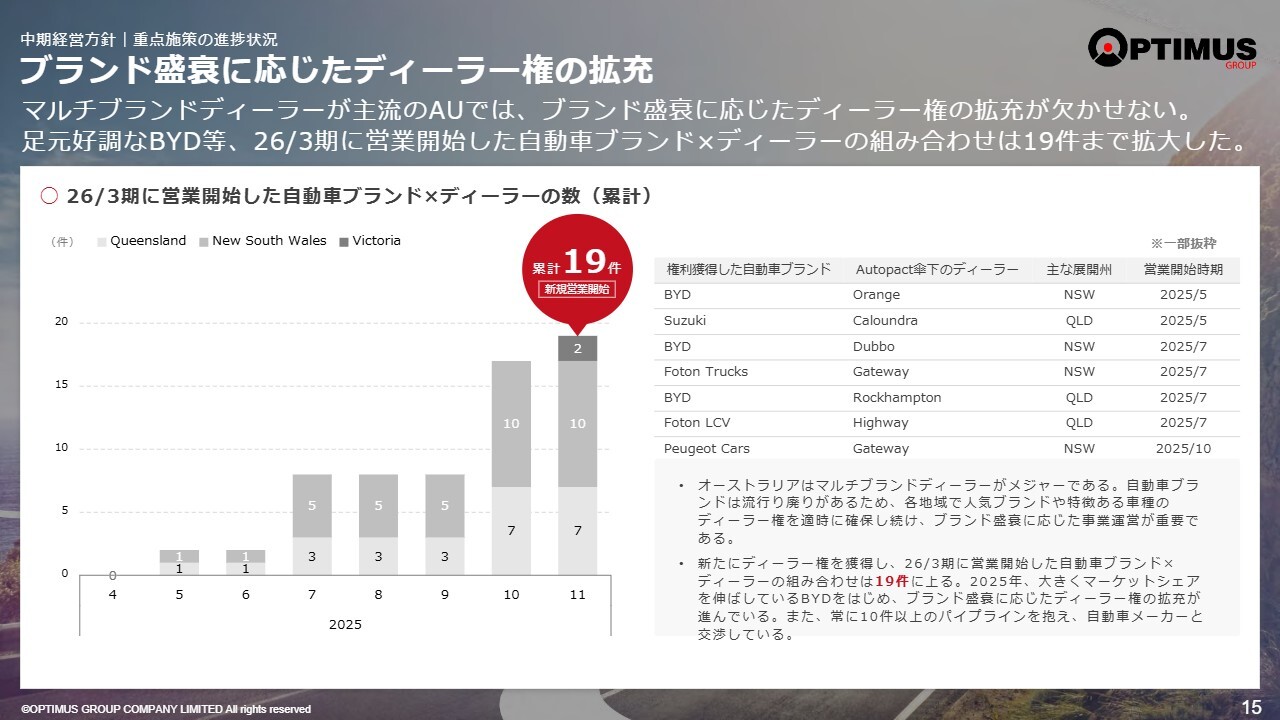

ブランド盛衰に応じたディーラー権の拡充

Autopactについてです。当社のオーストラリアにおける新車事業の特徴は、マルチディーラー、すなわち日本のようにブランドが系列で棲み分けされたディーラーではなく、さまざまなブランドを取り扱い、地域に応じたポートフォリオを組んで事業を展開できる点にあります。

中国ブランドがオーストラリアに非常に浸透してきており、8月のデータでは、中国ブランドのシェアが2割まで拡大しています。ですからその状況を見逃すことがないよう、当社も積極的に中国ブランドを扱っています。

中国ブランドのすべてがEVというわけではありませんが、中国ブランドは特にEVに強いので、やはりEVにも備えておく必要があります。ちなみに、現在オーストラリアにおけるEVの普及率は約7パーセント弱です。

なお、BYDについては、みなさまご存知のとおり、世界中で積極的に攻勢をかけています。当社もBYDを扱っており、スライドに3つほど取り扱い例を記載しています。その他にもBYDディーラーとして指名され、パイプラインに加わっている箇所がいくつもあります。なお、BYDはEVのイメージが強いですが、実際には7割ほどがEV以外の車を販売している状況です。

このようにBYDの販売店を展開する他にも、後ほどご説明するロールアップ戦略やM&Aの一環として、地域戦略を進めています。その中で、特に攻めるべき地域としてニューサウスウェールズ州McCarrollという場所でBYDの取り扱い店を新たに始めました。このように、将来を見据えたブランド戦略も含めて、M&Aを進めています。

スライドには自動車ブランドとディーラーの数が19ショールームに増加したとありますが、現在も引き続き戦略を進めており、約30件に達するのではないかと考えています。

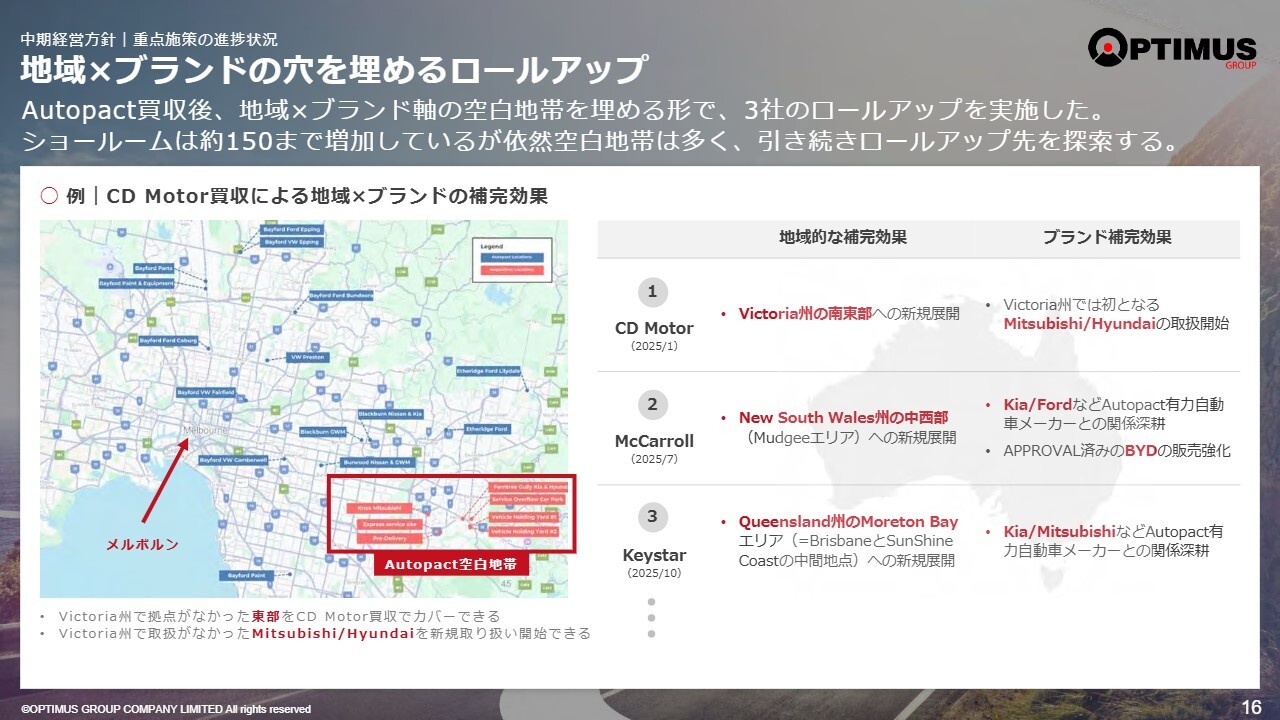

地域×ブランドの穴を埋めるロールアップ

もう少し詳しく、地域のブランドの隙間を埋めるロールアップについてご説明します。一例に挙げているのは、ビクトリア州のメルボルン近郊です。これは、当社が行ったCD Motorsという会社の買収に関するものです。CD Motorsと、規模が小さいため開示していませんが、リリーデールという地域にあるHeritage Auto Groupというディーラーを買収しています。

そのCD Motorsの買収の目的は、MitsubishiやHyundaiの代理店業務、ディーラー運営を担っているからです。これらのブランドはこれまで当社グループでは取り扱っていませんでしたが、今回の取り扱いにより新しいブランドが加わることになります。そしてもう1つ、当社はこの地域で大規模なパーツ販売会社Bayford Partsを運営しています。Bayford Partsは、この買収により新たにMitsubishiやHyundaiのパーツ代理店もできるという相乗効果を生み出します。

このような相乗効果を目指し、当社は買収を進めていますので、「この苦しい時に買収をやるのはどうなのか」とも言われるかもしれませんが、厳しい時期はどの会社も苦しい状況なので、こうした買収案件が出てきます。

先ほどお伝えしたHeritage Auto GroupはKiaのブランドを取り扱っており、まさにこれからKiaブランドの展開を本格的に始めようとしているところで、規模は小さい状況でしたが、Kiaは韓国のブランドで、オーストラリアで非常に人気があり、当社が引き継いでからリリーデール地域で着実に売れています。

こうした相乗効果や補完関係をしっかりと目指し、買収を行っています。

こちらも後ほどご説明しますが、Keystarはクイーンズランド州に位置しており、やはり同様の目的で買収しています。

Autopactが持つノウハウの横展開

スライド右下には、クイーンズランド州のKeystarとニューサウスウェールズ州のMcCarrollが掲載されています。Keystarは、クイーンズランド州のサンシャインコーストと、その南に位置する大都市ブリスベンの間にある地域にあり、この地域は非常に人口が増加しています。

ここは大手の海外商社が保有していたのですが、破格の条件で当社が手に入れることができました。当社は、これまでのディーラーとしての経験やノウハウをそこに注ぎ込み、成長の可能性が見えていますのでこのような買収を続けています。

あとOzCarへの横展開について、これは双方向の展開を意味します。具体的には、新車事業のAutopactと、オーストラリアで展開している中古車事業のOzCarがそれぞれのノウハウを交換し合っています。

例えば、Autopactが保有する中古車在庫をOzCarが仕入れる際、新車ディーラーが保有している新しい在庫を持っているものですから、そういう在庫の共有化なども図りながら、新車と中古車の相乗効果が得られるよう事業を進めています。

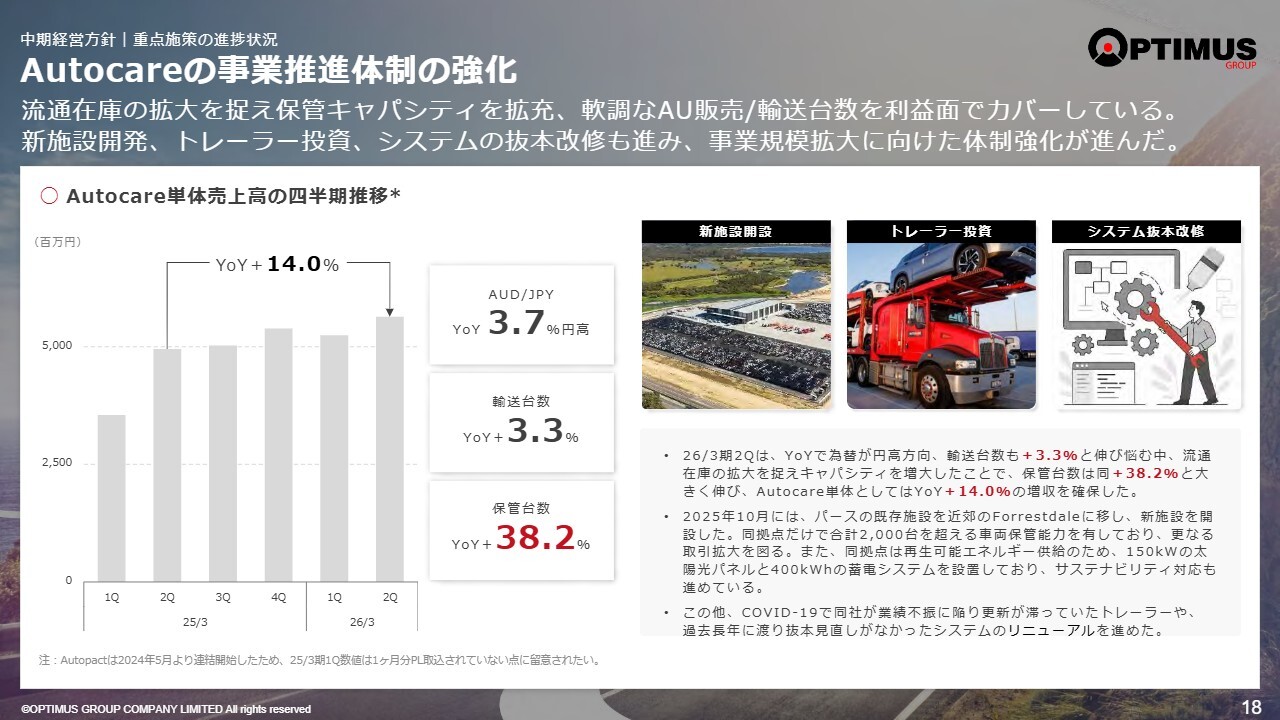

Autocareの事業推進体制の強化

自動車輸送事業Autocareについてです。結果的に補完的な役割を果たし、前年同期比で保管台数が約40パーセント増加しています。

ディーラーは在庫が増加し、在庫が増えるとコストがかさむため、コストをしっかりコントロールするために在庫整理を進めるよう指示しています。逆に業界全体としては、このような取り組みが効を奏してこのような状況から利益が生まれる結果となっています。

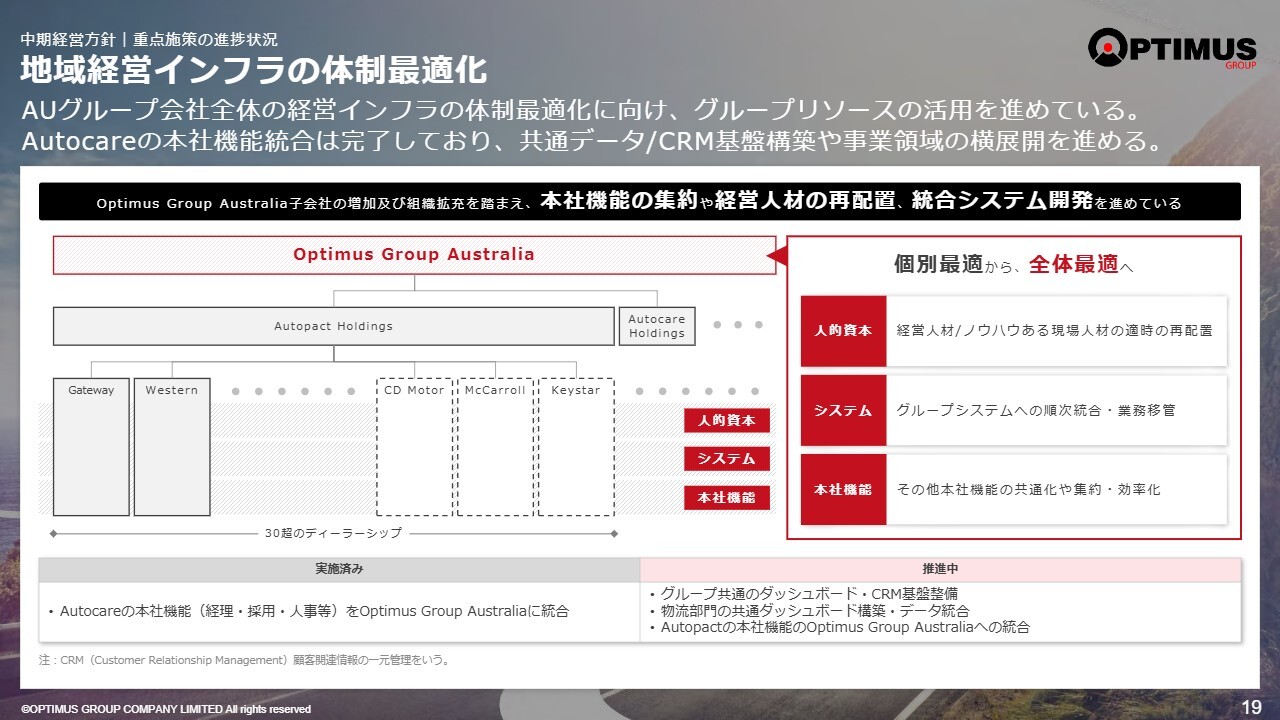

地域経営インフラの体制最適化

地域経営インフラの体制最適化について、ここはどんどん強化していこうと考えています。AutopactはM&Aを通じて会社を強化し、合理化・効率化を図っています。Autocareも個別の補強を行い、事業全体を強化していこうと思っています。このように、当社の重点施策である収益構造の強靭化をしっかりと進めています。

中期経営方針

スライドは、当社が発表している中期経営方針の内容です。各施策を積み重ねる中で、Autopactの在庫投資の適正化や、フロアプラン借入にかかる支払利息の削減を第1の目標として取り組んでいます。

グループ全体の最適化を図るため、コスト構造の見直しを進めています。この点については、スライド左下の「ニュージーランド他」の下部に記載されています。グローバルコーポレート機能の充実を図り、グループ連携を強化しながらコスト削減を推進しています。

加えて、事業ポートフォリオの見直しも行い、ROICを取り入れてしっかり再評価しながら見直す取り組みをしています。

これらの取り組みを着実に積み重ねることで、2024年3月期にすべての業績が寄与すればこれくらいであったであろう、だからこれくらいのことは当たり前という思いで、営業利益150億円、親会社株主に帰属する利益60億円、ROE15パーセントへの回復を目標に、できるだけ早く達成できるよう努力しています。配当については、DOE4.5パーセントを目安として進めていきます。

以上、私から追加で施策のご説明をしました。本日はお時間をいただき、誠にありがとうございました。引き続き、どうぞよろしくお願いいたします。

質疑応答:事業の中心地域について

質問者:オーストラリア・ニュージーランド以外での展

新着ログ

「卸売業」のログ