提供:Japan Eyewear Holdings株式会社 2026年1月期第2四半期決算説明

【QAあり】JEH、売上収益・利益が2Q累計で過去最高 営業利益率32.3%と高収益維持、インバウンド回復で通期予想達成を目指す

Contents

柴田俊一氏(以下、柴田):取締役管理本部長の柴田です。本日はお忙しい中お集まりいただき、ありがとうございます。

本日のご説明内容はスライドのとおりです。本日公表した決算説明資料に基づき、第2四半期の業績について連結業績を中心にご説明した後、各事業セグメントの業績についてご説明します。

エグゼクティブサマリー

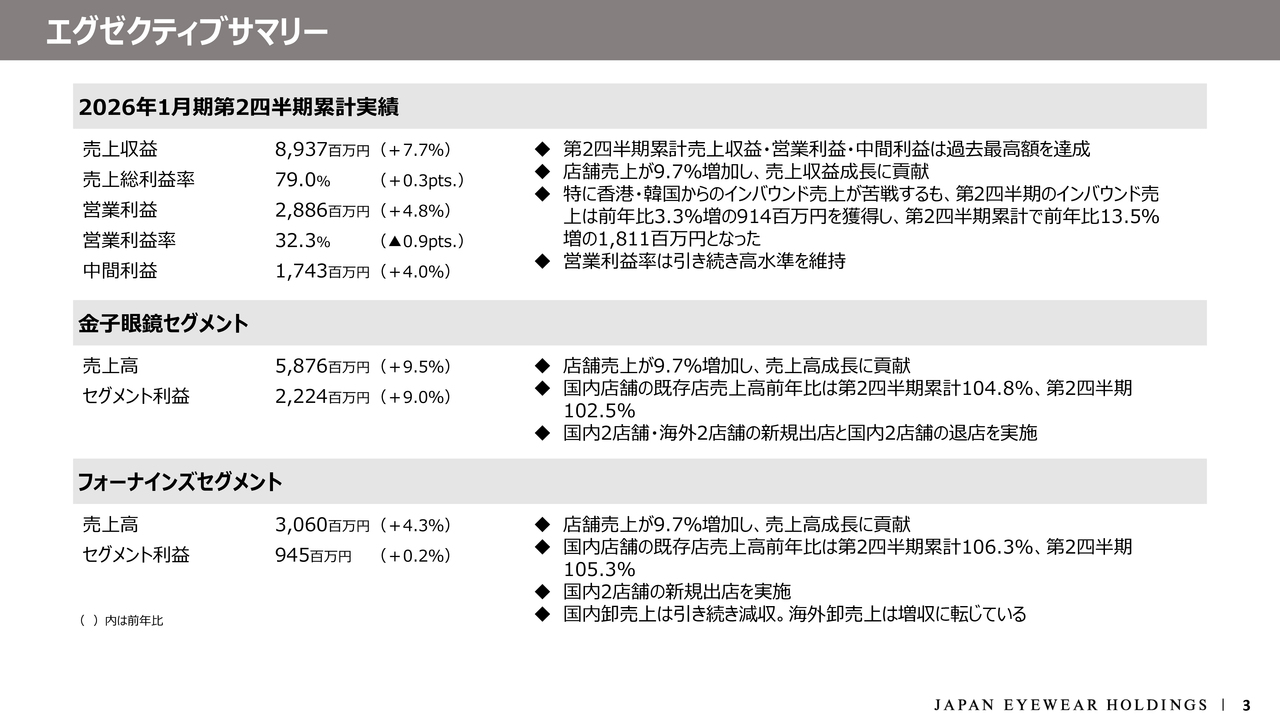

第2四半期累計期間の業績サマリーです。売上収益は前年同期比7.7パーセント増の89億3,700万円、営業利益は前年同期比4.8パーセント増の28億8,600万円、中間利益は前年同期比4パーセント増の17億4,300万円となりました。

通期予想では、売上収益が前期比約14パーセント増、営業利益が前期比約16パーセント増の達成を計画していますが、ややスローペースな状況にあると感じています。成長率も鈍化したように見えるかもしれませんが、増収増益の達成を継続しました。売上収益・利益ともに第2四半期累計期間としては過去最高額を記録しています。

売上収益の伸びについては、店舗売上の増加が引き続き貢献しています。一方で、第2四半期、特に6月以降はアジアの一部地域からの訪日者数が減少し、当社のインバウンド売上に影響がありました。ただし、インバウンド売上は前年同期比で13.5パーセント増の約18億円となっています。

営業利益率は、前年上期がイレギュラーに高かったこともあり若干低下しました。それでも、32.3パーセントという非常に高い水準を維持しています。

セグメント別の業績についてです。金子眼鏡セグメントは、売上高が前年同期比9.5パーセント増、セグメント利益が9.0パーセント増となりました。国内既存店における売上高の前年比は、スライドに記載のとおりです。

フォーナインズセグメントでは、第1四半期に続いて国内卸事業が減収となったこともあり、売上高は前年同期比4.3パーセント増、セグメント利益は0.2パーセント増となりました。国内既存店における売上高の前年比は、スライドに記載のとおりです。

第1四半期にお伝えしたフォーナインズの既存店売上高の前年比について、誤りがありましたので訂正します。第1四半期のフォーナインズの既存店売上高の前年比は約11パーセントとお伝えしていましたが、その後の精査の結果、正しくは7.5パーセントでした。

第1四半期は7.5パーセント、第2四半期が5.3パーセント、半年間累計では6.3パーセントが既存店の成長率となっています。

連結PL(第2四半期累計)

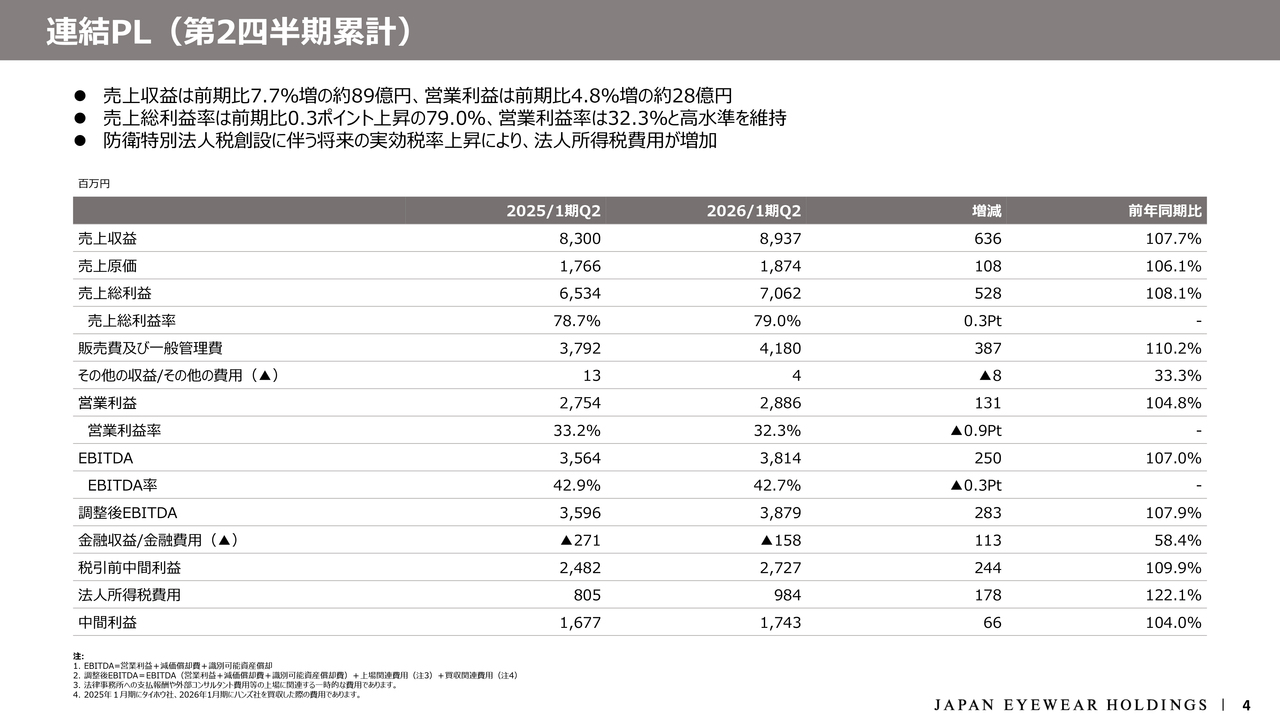

6ヶ月間のPLサマリーです。売上収益は前年同期比7.7パーセント増の89億3,700万円、営業利益は前年同期比4.8パーセント増の28億8,600万円となりました。

売上総利益率は前年同期比0.3ポイント上昇し79.0パーセント、営業利益率は32.3パーセントと高水準を維持しています。第1四半期の決算説明でもお伝えしたとおり、防衛特別法人税創設の影響により、税引前利益と中間利益の間にある法人所得税費用が増加しました。

結果として、中間利益は前年同期比4.0パーセント増の約17億円となり、税引前利益までの伸び率と比較するとやや低調となっています。

売上収益増減(第2四半期累計)

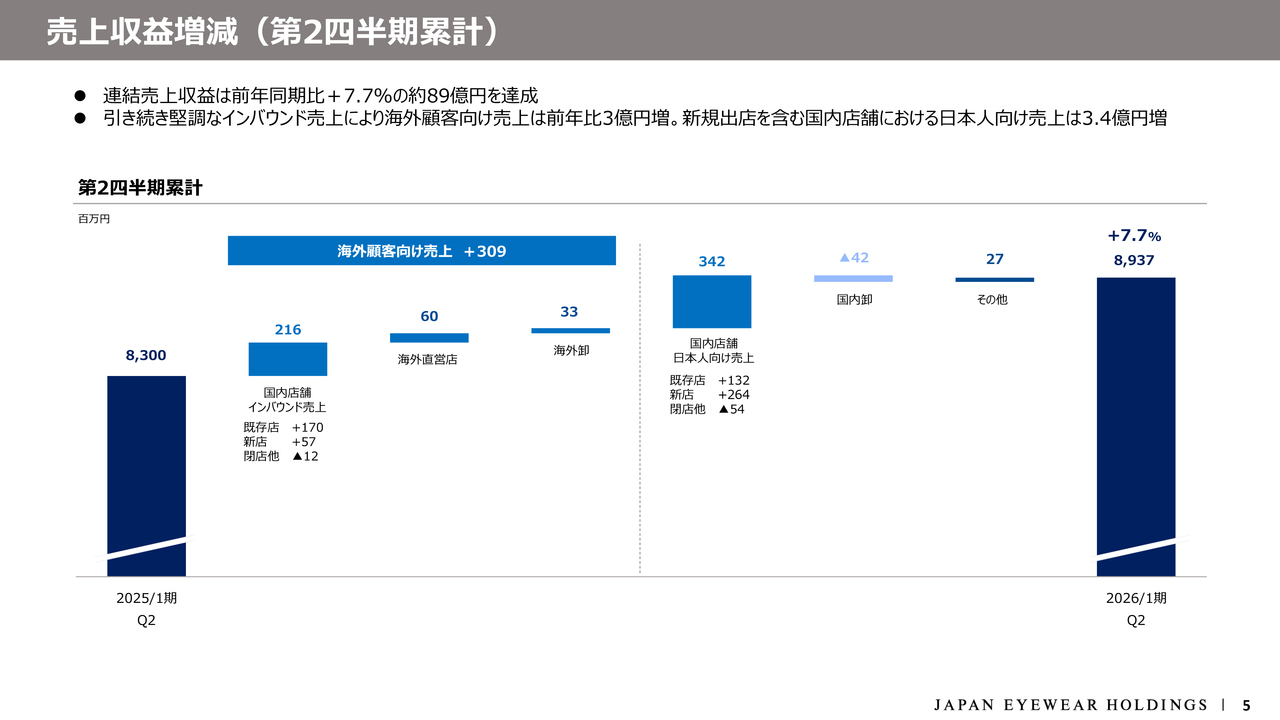

売上収益の増減分析です。第2四半期の売上は前年同期の83億円に対して7.7パーセント増の89億3,700万円となり、約6億円の増収となりました。

内訳としては、スライドのウォーターフォールチャートにあるように、海外顧客向け売上が約3億円増加しました。また、国内店舗における日本人向け売上が3億4,200万円増加しています。一方で、国内卸については、6ヶ月間累計で4,200万円の減収となっています。

今回から、インバウンド売上と日本人向け売上の増減について、既存店、新店、閉店などの影響額を内訳として追加しています。参考として後ほどご確認ください。

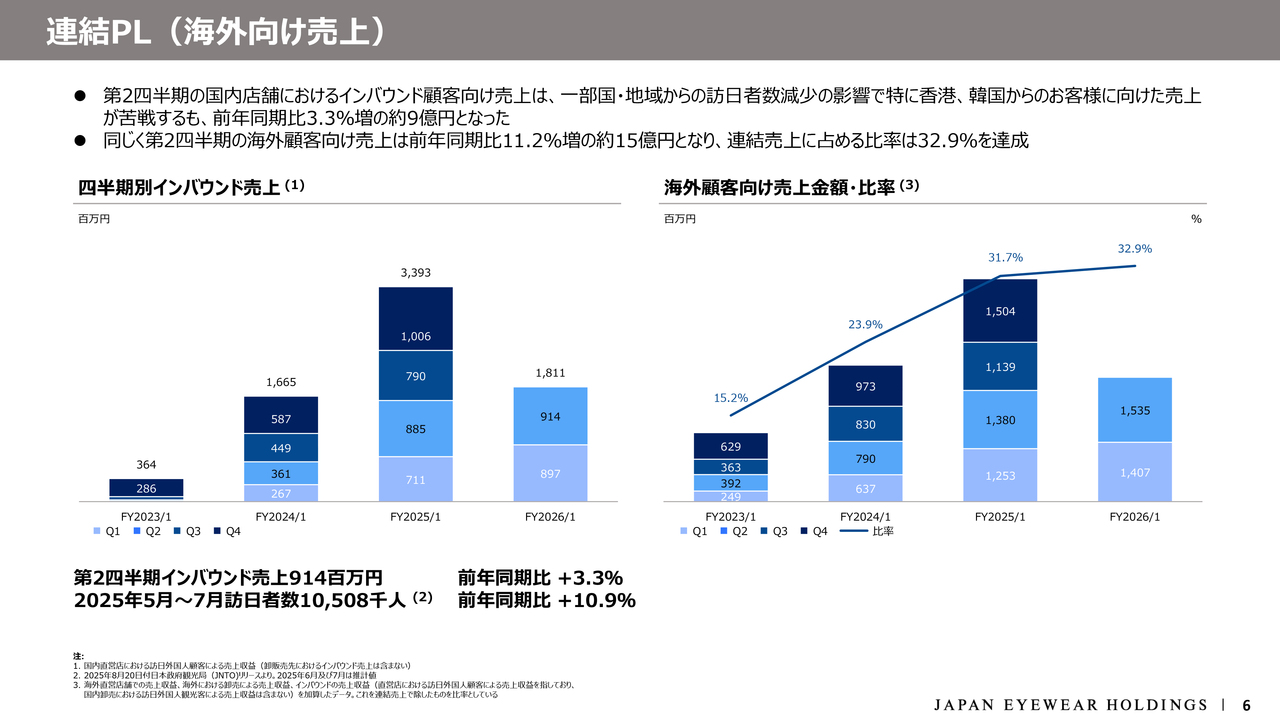

連結PL(海外向け売上)

海外向け売上の詳細です。スライド左側のグラフは、四半期別のインバウンド売上の推移を示しています。第2四半期の国内店舗におけるインバウンド向け売上は、若干伸び悩みました。

その結果、第2四半期単体のインバウンド売上は、両ブランド合計で前年同期比3.3パーセント増の9億1,400万円となりました。第2四半期累計の実績は、前年同期比13.5パーセント増の18億1,100万円となっています。

スライド右側のグラフは、国内店舗におけるインバウンド売上・海外直営店売上・海外卸売上を合計した、海外顧客向け売上の推移を示しています。なお、折れ線部分は連結売上に占める海外顧客向け売上の比率を表しています。

インバウンド売上が伸び悩んだものの、第2四半期の海外顧客向け売上全体では前年同期比11.2パーセント増の15億3,500万円となり、連結売上に占める割合は32.9パーセントを達成しています。

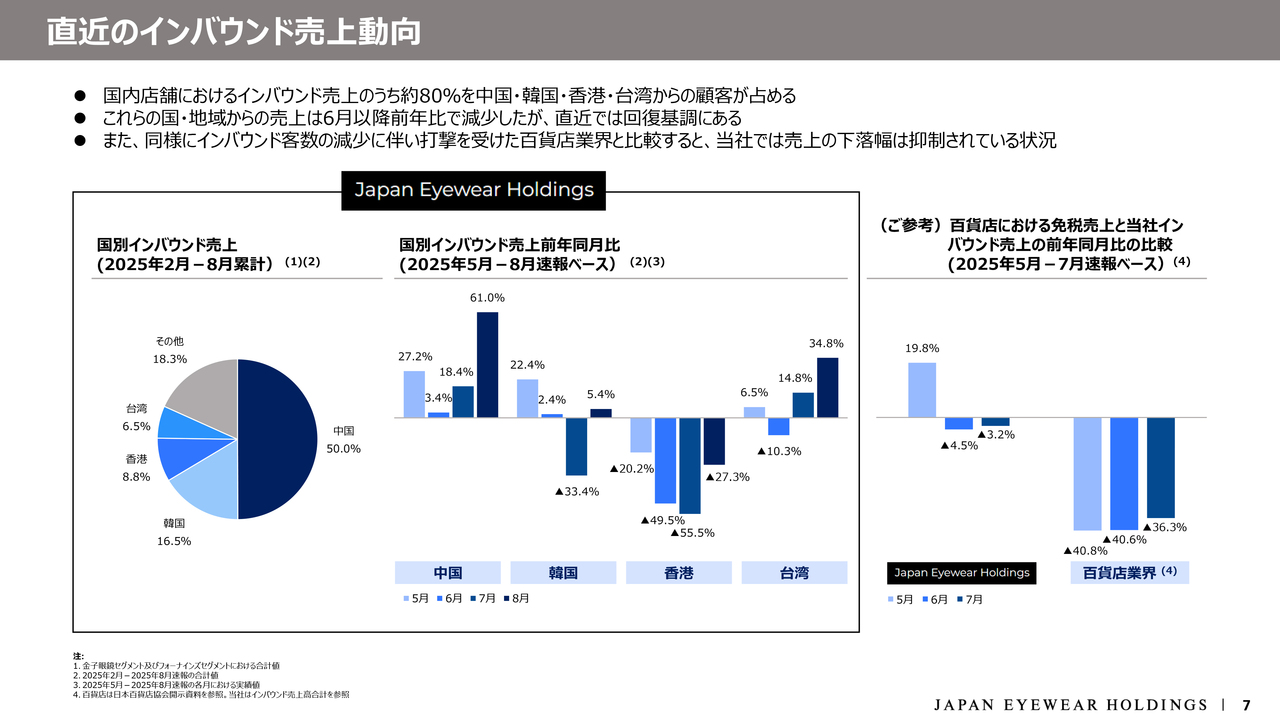

直近のインバウンド売上動向

インバウンド売上の動向についてご説明します。スライド左側の円グラフは、国内店舗におけるインバウンド売上を国別構成比で表したものです。

中国本土からのお客さまは、2025年1月期には全体の約45パーセントでした。しかし現在は急回復しており、インバウンド売上全体の50パーセントを中国本土からのお客さまに向けた売上が占めています。

中国、韓国、香港、台湾の上位4つの国・地域を合計すると、インバウンド売上の約8割に達します。これら上位4つの国・地域が占める約8割の月別インバウンド売上が前年比でどのように推移したかは、スライド中央の棒グラフをご参照ください。

「7月に日本で大災害が起きる」という話が広まった影響もあり、特に香港や韓国からの訪日者数が減少したと聞いています。当社のインバウンド売上も、6月以降は韓国や香港を中心に前年同月を下回る状況が続きました。

しかし、直近の8月を含めると、前年同月比でしっかりと回復してきています。この先も不透明感はありますが、一定程度の期待を持ってもよいのではないかと考えています。

スライド右側のチャートは、日本百貨店協会が公表している免税売上の前年同月比と、当社のインバウンド売上の前年同月比を比較したものです。

百貨店では毎月40パーセント近い免税売上の減少が見られますが、当社の下落幅はこれに比べてかなり抑制されています。6月や7月は数パーセントのマイナスとなったものの、それ以外の月では前年同月をしっかりと上回る結果となり、インバウンド売上につながっています。

連結販管費(第2四半期累計)

販管費についてです。第2四半期累計の販管費は前年同期から約4億円増加し、41億8,000万円となりました。増加要因の大半は店舗数の増加や店舗売上の増加に連動するものであり、全体としては引き続きコントロールができていると考えています。

売上に対する販管費率は、前年同期の45.7パーセントから1.1ポイント上昇し、46.8パーセントとなっています。これは主に卸売上の減収が影響していると考えています。

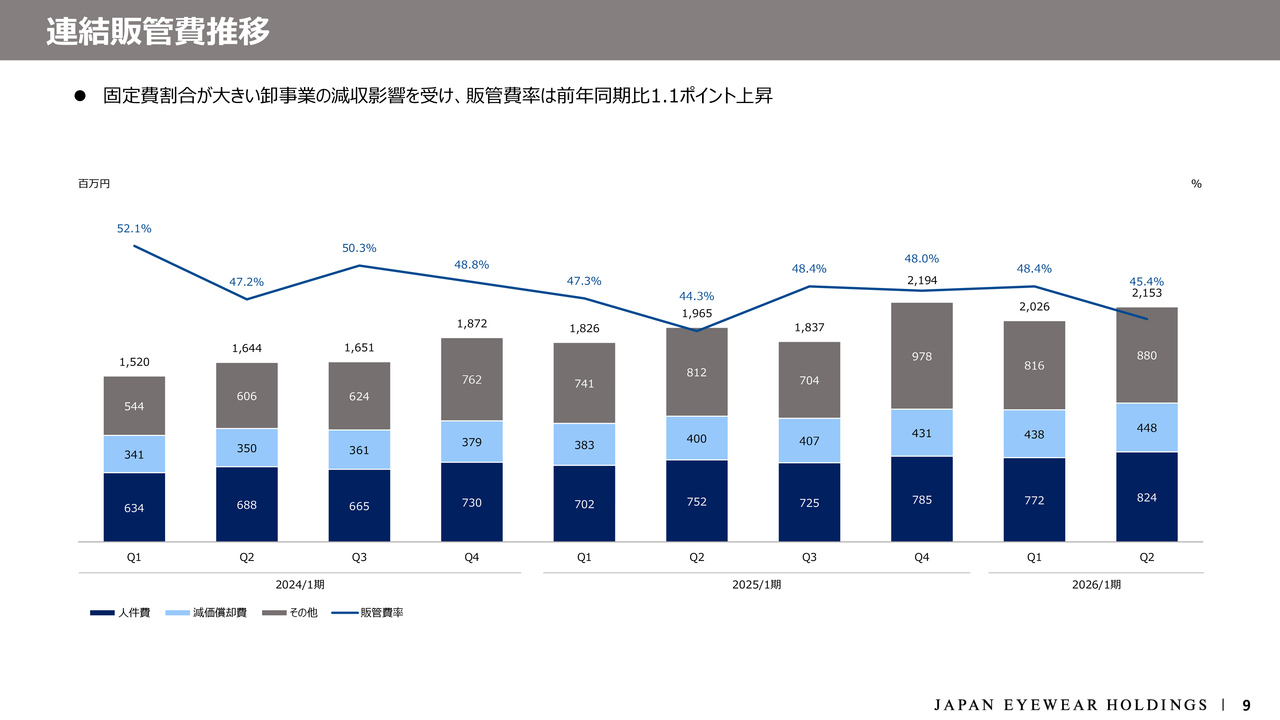

連結販管費推移

四半期別連結販管費の推移です。特段ご説明することはありませんので、スライドをご確認ください。

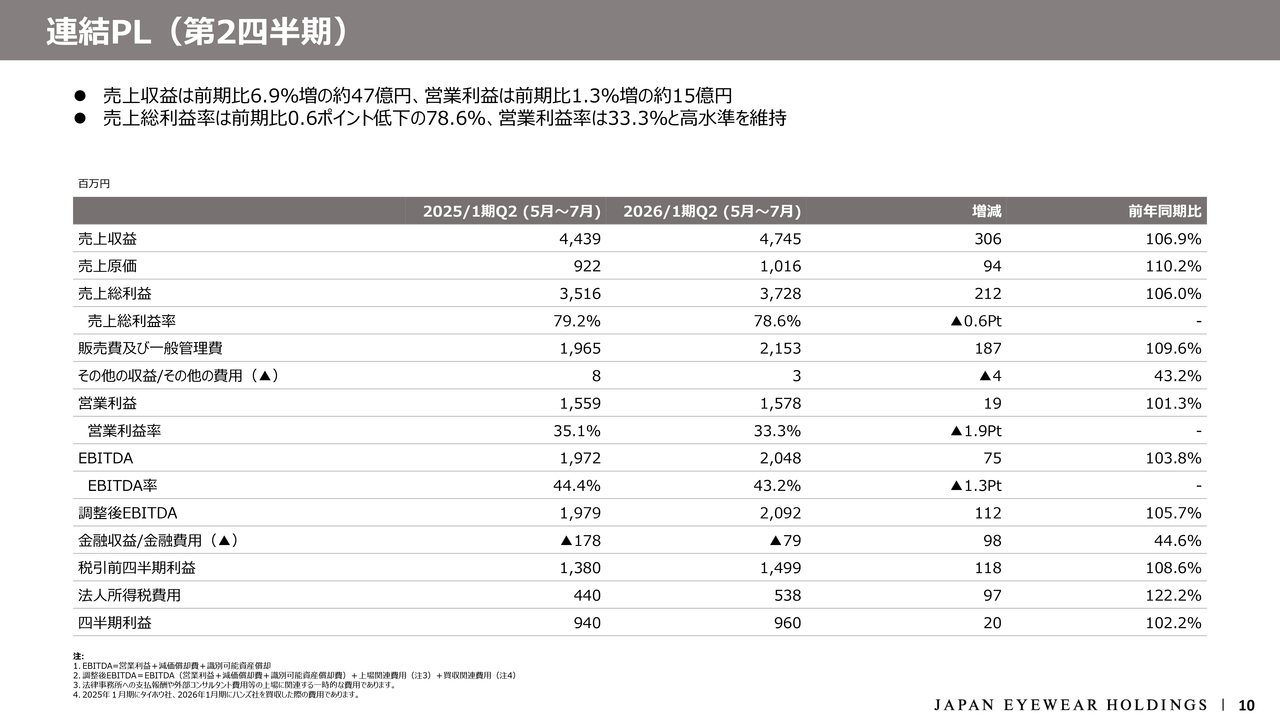

連結PL(第2四半期)

第2四半期単体の業績についてご説明します。

売上収益は前年同期比6.9パーセント増の47億4,500万円、営業利益は1.3パーセント増の15億7,800万円となりました。売上総利益率は前年同期比0.6ポイント減の78.6パーセントとなった一方で、営業利益率は33.3パーセントと高水準を維持しています。

また、第2四半期累計業績と同様に、税引前利益と四半期利益の間にある法人所得税費用が前期比で増加しています。先ほどお伝えした防衛特別法人税の取り扱いに加え、これまで販管費に含めていた利益に連動して課税される租税公課が、今期から販管費ではなく法人所得税費用に移行した影響も含まれていると考えています。

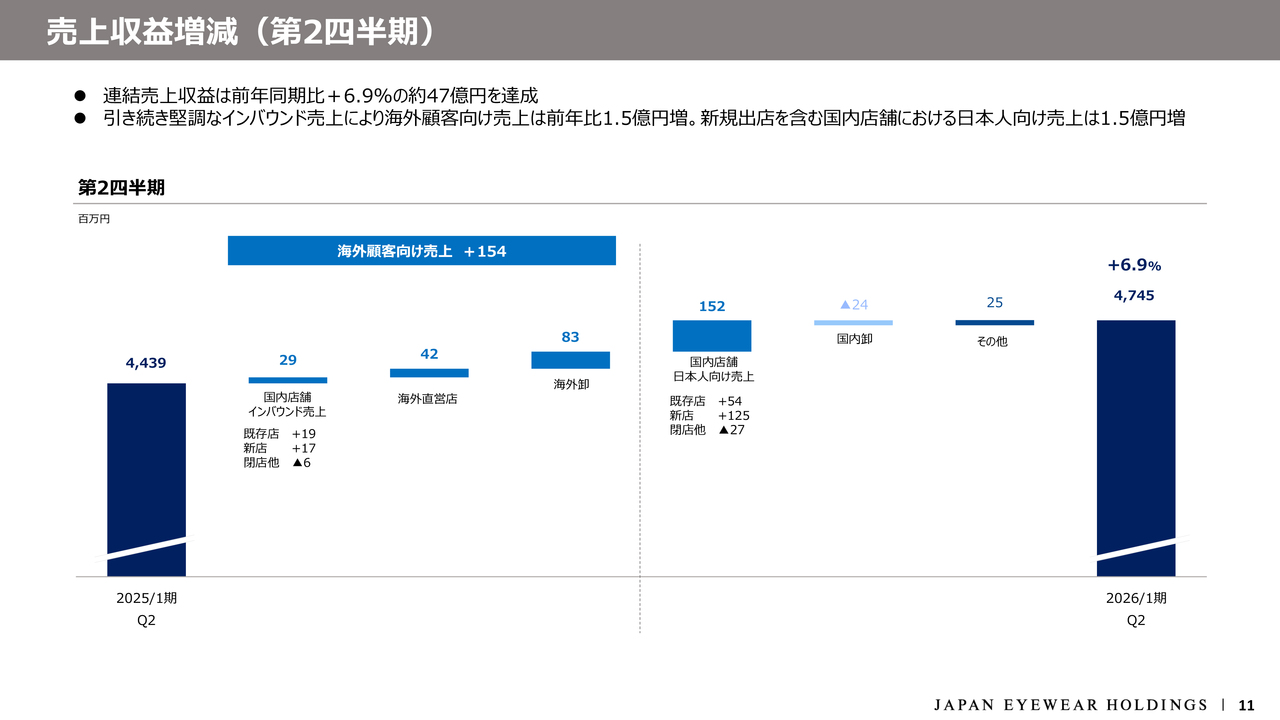

売上収益増減(第2四半期)

第2四半期単体における売上収益の増減分析です。第2四半期の売上高は、前年同期の44億3,900万円から6.9パーセント増、金額にして約3億円増加し、47億4,500万円となりました。

内訳は、海外顧客向け売上が1億5,400万円の増加、日本人向け売上が1億5,200万円の増加と、ほぼ半々の割合です。先ほどもご説明したとおり、国内卸売はこの3ヶ月間だけで約2,400万円の減収となっています。

連結販管費(第2四半期)

第2四半期単体の連結販管費についてです。前年同期比で1億8,700万円増加し、21億5,300万円となりました。第2四半期累計ともほぼ同様に、店舗数や店舗売上の増加に連動するコストが増加したものと考えています。全体としては引き続きコントロールができていると見ています。

ただし、支払手数料が前期比で5,200万円増加しました。こちらは備考に記載しているとおり、5月に買収し子会社化したハンズ社に伴う外部への支払手数料が一過性のものとして発生した影響が大半であるとご理解ください。

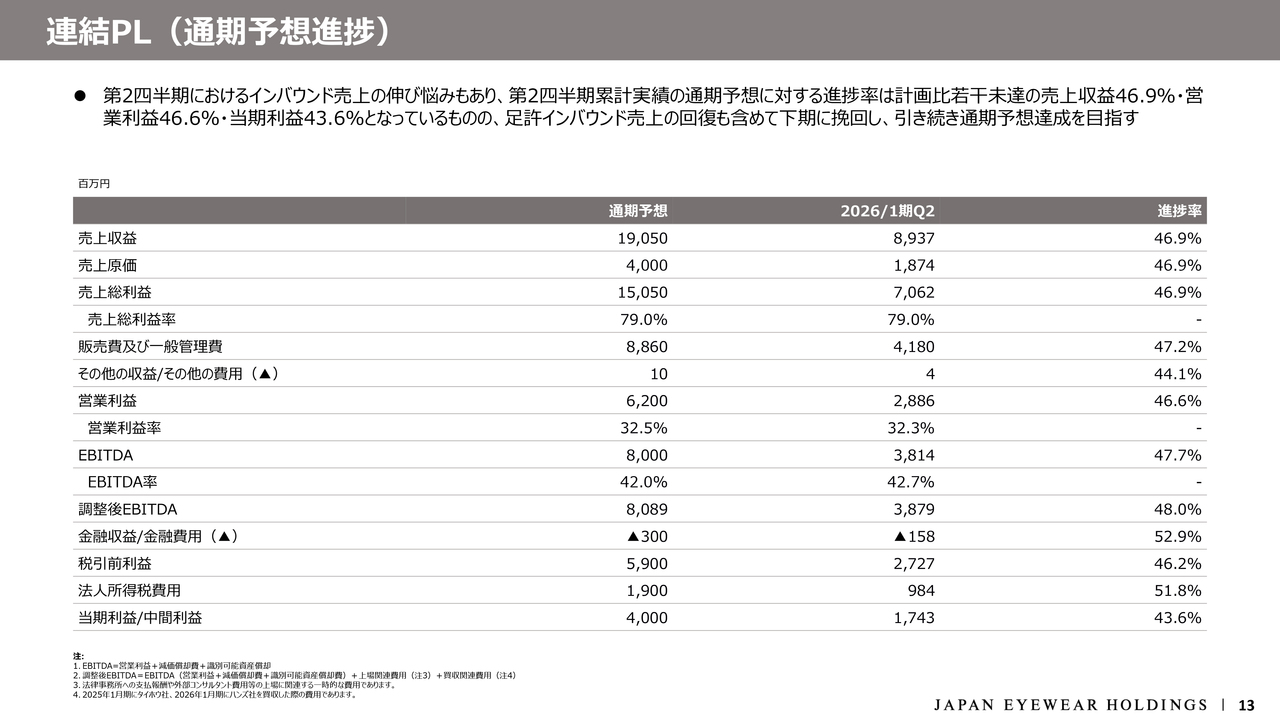

連結PL(通期予想進捗)

通期予想に対する第2四半期までの進捗についてです。第2四半期までの実績を通期予想と比較した進捗率は、社内計画比でやや未達となっています。売上収益は46.9パーセント、営業利益は46.6パーセント、当期利益は43.6パーセントの進捗率となっています。

先ほども触れたとおり、現在のインバウンド売上は回復基調にあり、日本人向けの売上も順調に伸びています。そのため、下期でしっかりと挽回し、引き続き通期予想の達成を目指していきたいと考えています。

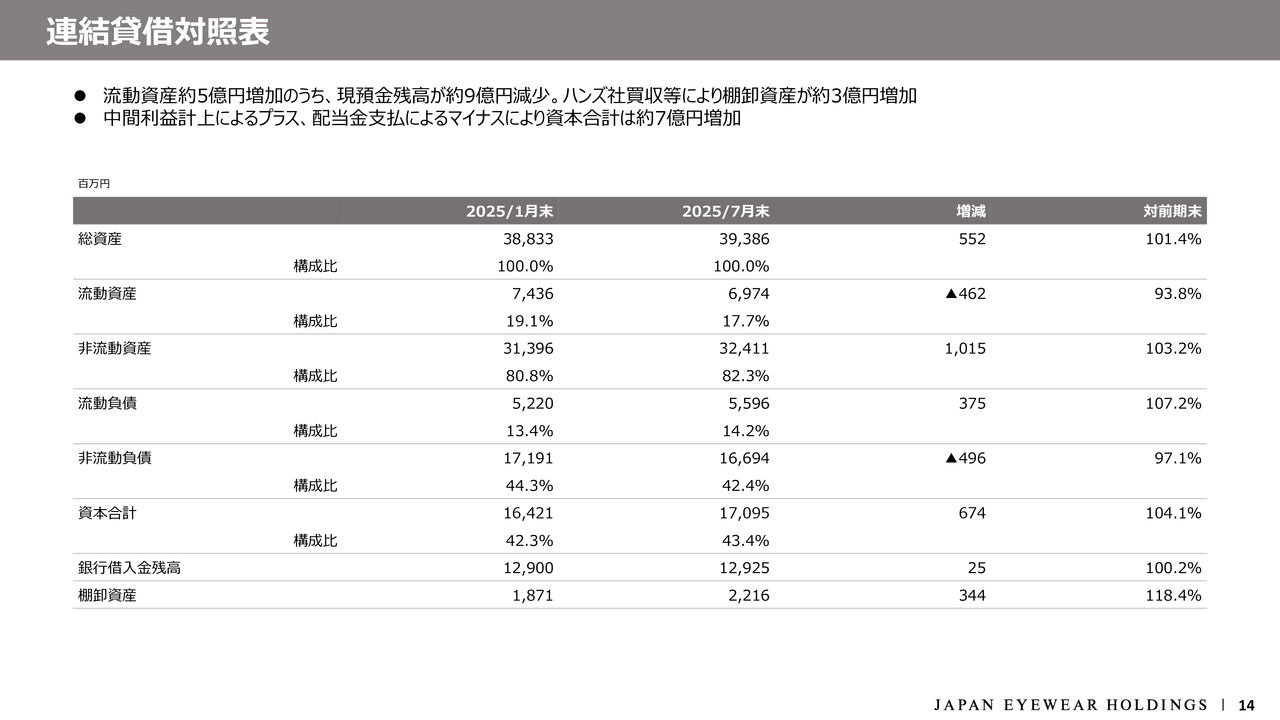

連結貸借対照表

貸借対照表のサマリーです。前期末と比較すると、総資産は約5億円増加しています。流動資産が約5億円減少した一方で非流動資産が約10億円増加し、これらを相殺して総資産が5億円増加しました。流動資産減少の約5億円のうち、約9億円は現預金残高の減少によるものです。

資本合計は、前期末比で6億7,400万円増加しています。要因としては、中間利益の計上による増加が約17億円となった一方で、期末配当の実施および配当金支払いによる減少が約10億円となりました。

連結キャッシュ・フロー計算書(第2四半期累計)

連結キャッシュ・フロー計算書のサマリーです。前年同期末比で現預金が約10億円減少しました。要因としては、上期特有のものである配当金や法人税の支払いが重なったことや、ハンズ社を買収したことによる支出が挙げられます。

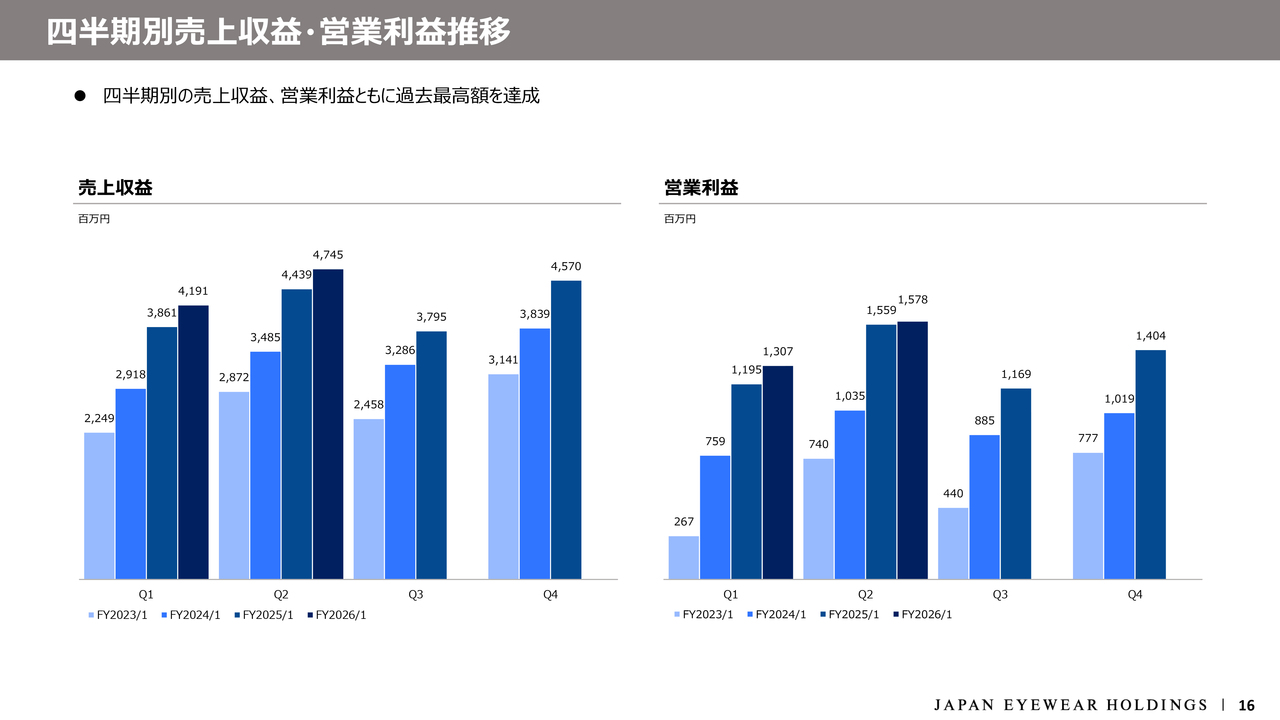

四半期別売上収益・営業利益推移

四半期別の売上収益と営業利益の推移です。計画に対しては若干未達となりましたが、四半期ごとの売上収益と営業利益は過去最高額を達成しています。

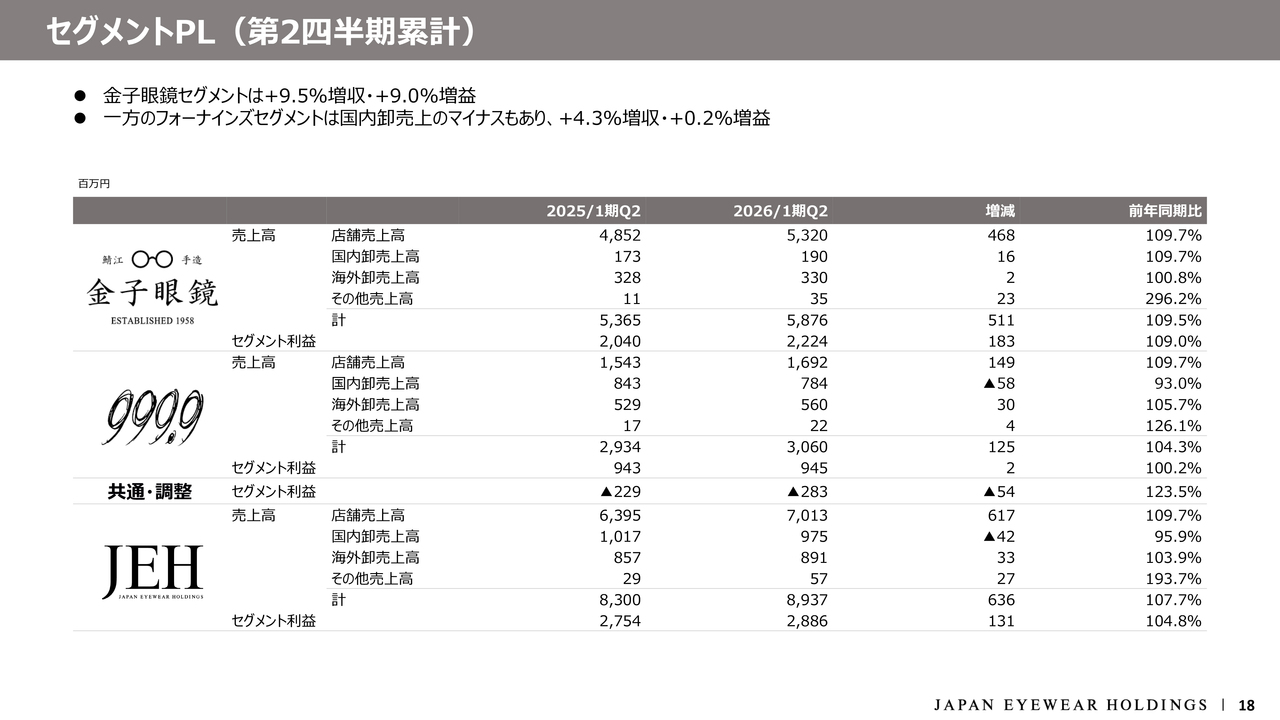

セグメントPL(第2四半期累計)

事業セグメント別の業績概況です。まずは第2四半期累計のPLについてご説明します。

金子眼鏡は、店舗売上高が前年同期比で9.7パーセント増加しました。こちらに牽引され、セグメント売上高は前年同期比9.5パーセント増の約58億円、セグメント利益は9.0パーセント増の約22億円となっています。

フォーナインズも金子眼鏡と同様に店舗売上高が好調で、前年同期比9.7パーセント増となりました。一方で、国内卸売上高が7パーセント減少し、セグメント売上高は前年同期比4.3パーセント増の約30億円、セグメント利益はほぼ横ばいで0.2パーセント増の約9億円となっています。

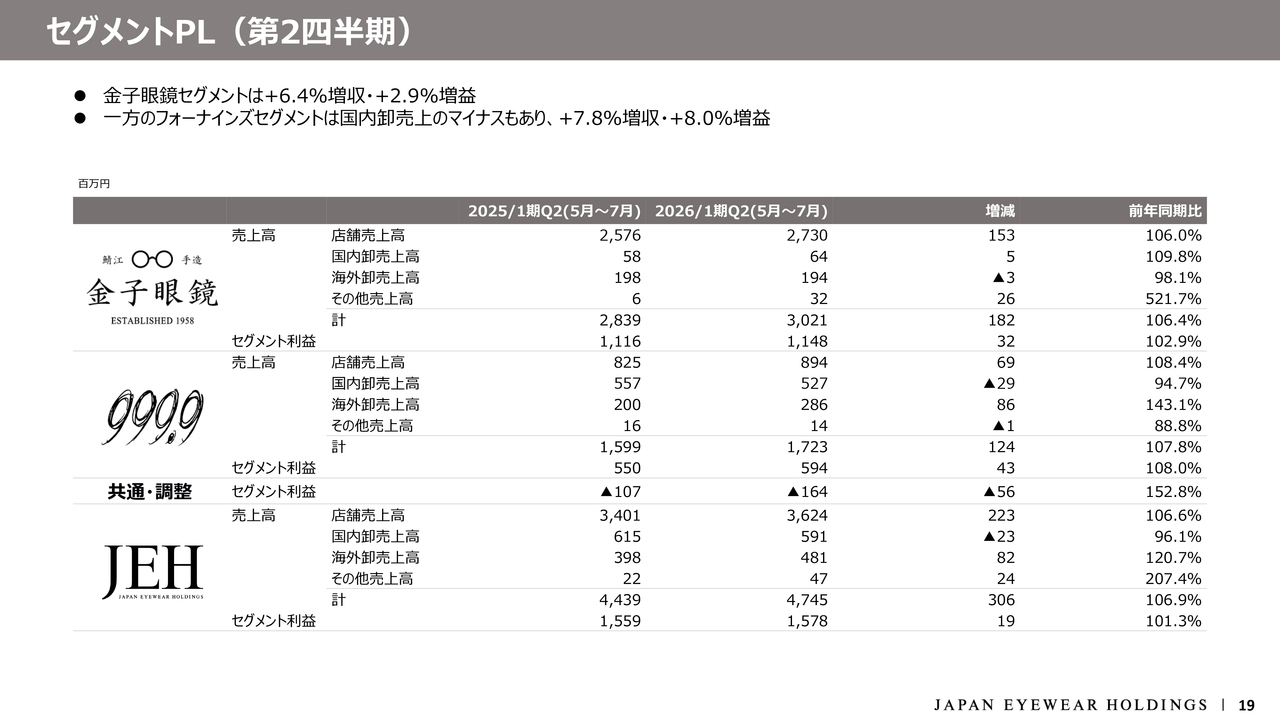

セグメントPL(第2四半期)

第2四半期単体のPLです。後ほどご確認いただければと思います。

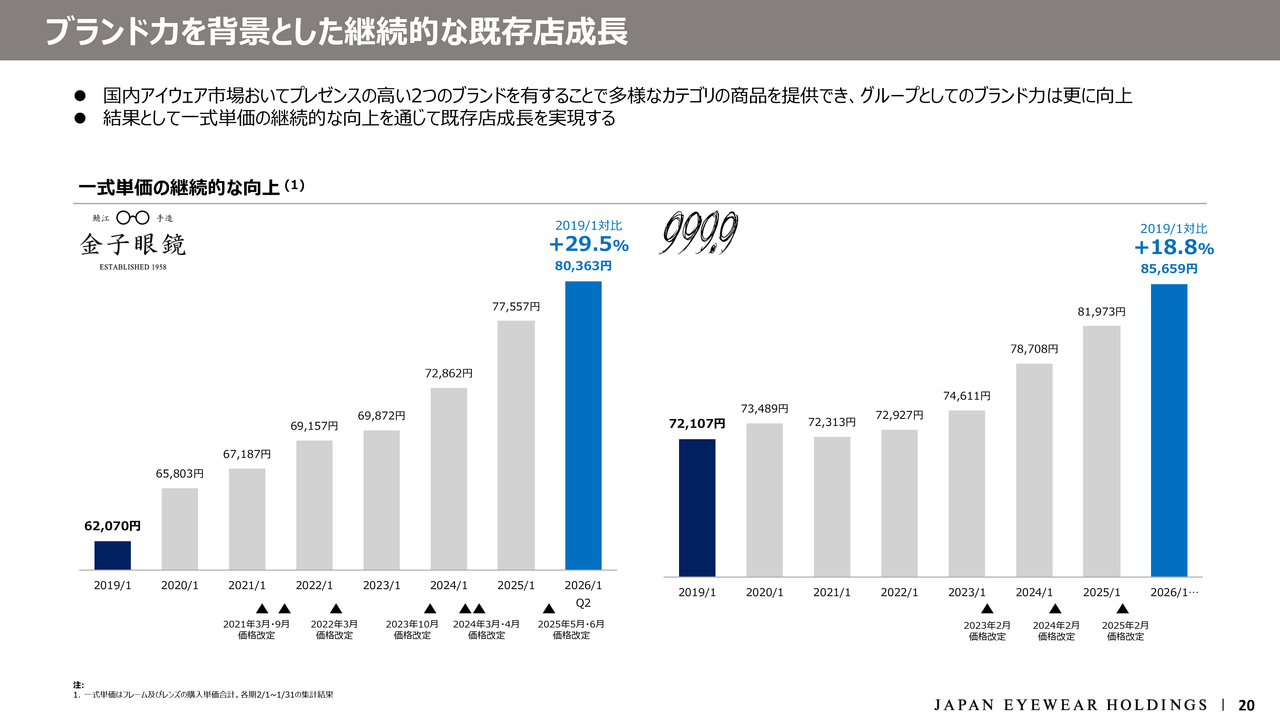

ブランド力を背景とした継続的な既存店成長

両ブランドの一式単価、つまりフレームとレンズを合わせた単価の推移です。

今期第2四半期は金子眼鏡でフレーム販売価格の見直しを実施し、一式単価が初めて8万円を超え、第2四半期累計実績で8万363円となりました。これは、新型コロナウイルス感染拡大前の2019年1月期と比較すると、約30パーセントの上昇率に相当します。

フォーナインズについては、前年までに引き続き、期首である2月に一部商品の価格改定を行いました。加えて、ハイエンド商品の店頭展開を充実させたことにより、第2四半期累計の一式単価は8万5,659円となっています。こちらも新型コロナウイルス感染拡大前と比較すると、約19パーセントの上昇率です。

今後もブランド力の向上と並行して、一式単価の継続的な上昇に取り組んでいきます。

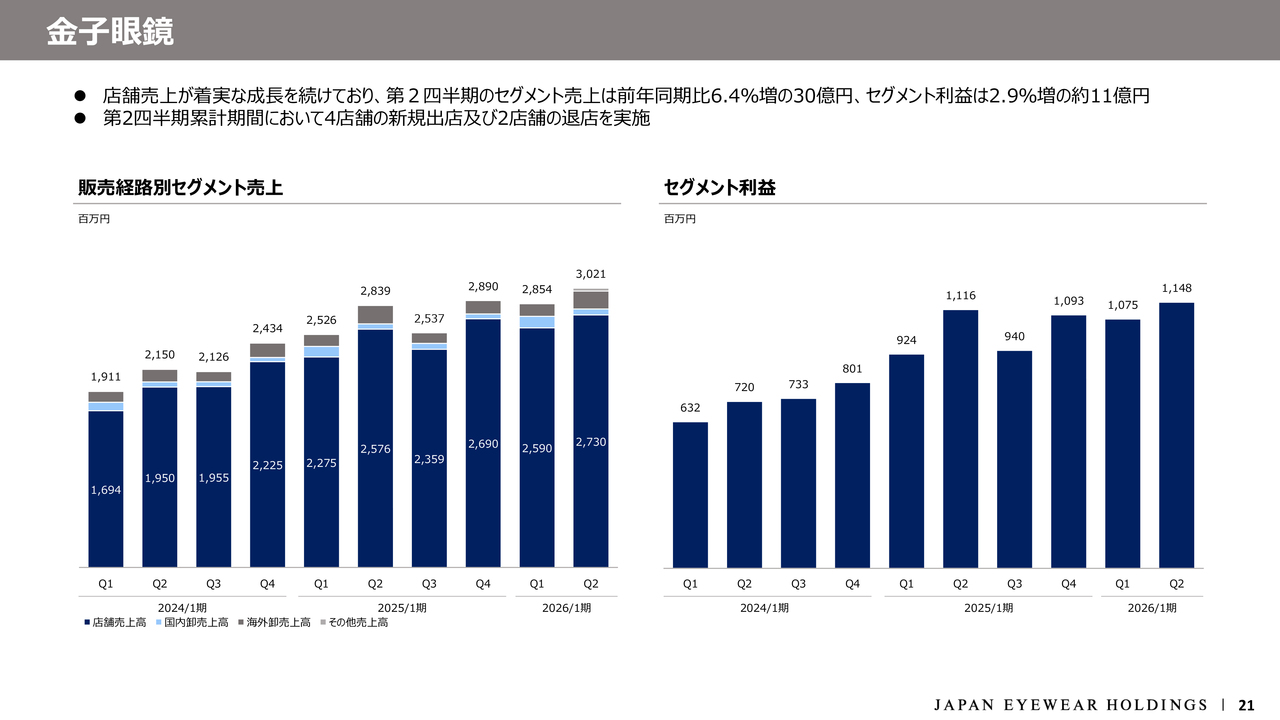

金子眼鏡

金子眼鏡セグメントについてです。店舗売上の着実な成長を背景に、セグメント売上とセグメント利益はともに順調に推移しています。

第2四半期のセグメント利益は11億4,800万円となり、前期第2四半期の11億1,600万円や前期第4四半期の10億9,300万円を超える水準を達成しました。

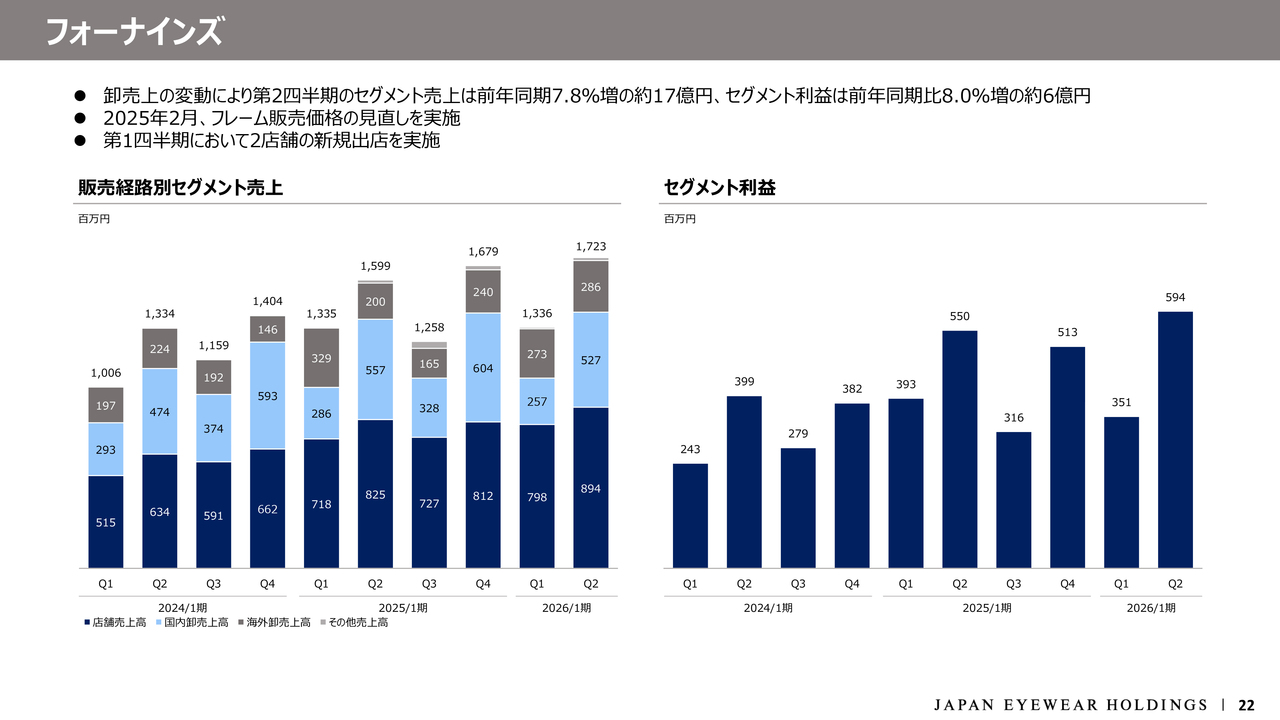

フォーナインズ

フォーナインズセグメントについてです。第2四半期のセグメント売上は前年同期比7.8パーセント増の17億2,300万円、セグメント利益は8パーセント増の5億9,400万円となりました。

国内卸で減収があったものの、金子眼鏡セグメントと同様に、四半期別の売上と利益はともに過去最高の実績を達成しています。

フォーナインズ

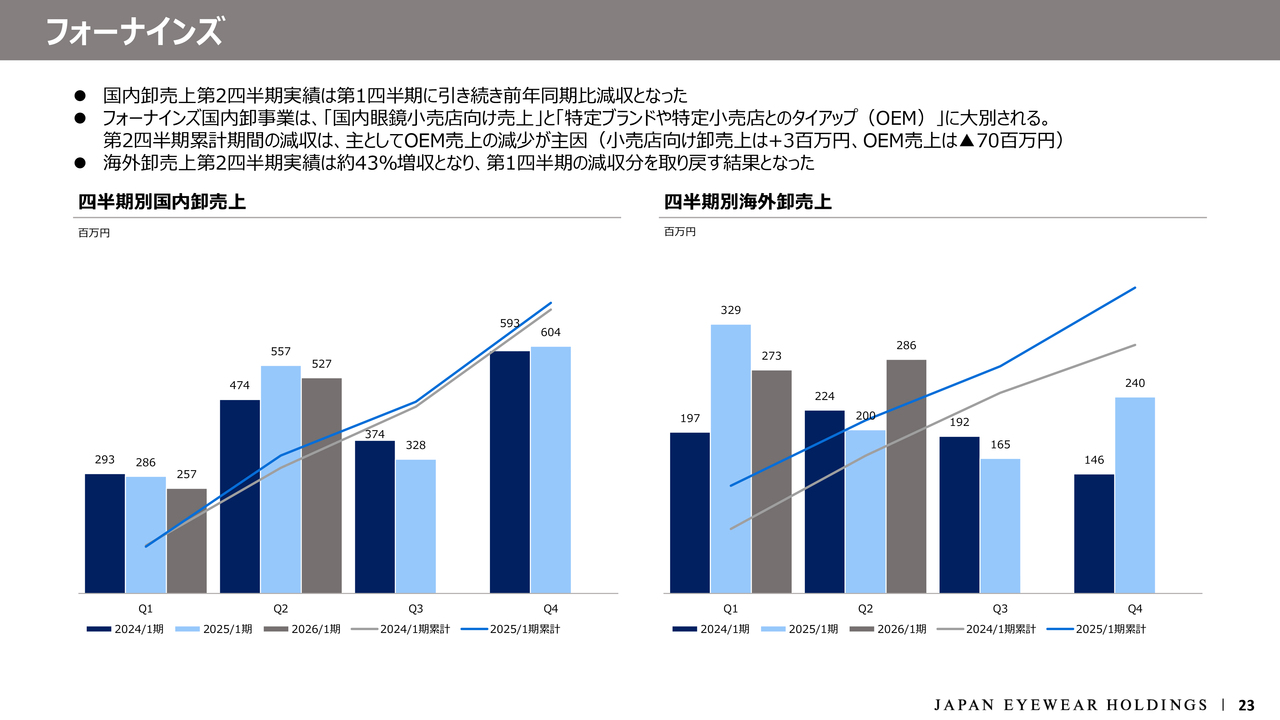

フォーナインズの国内卸と海外卸の四半期別動向についてご説明します。卸売全体としては、製造委託先である外部協力工場からの納品タイミングによって売上計上が左右されるため、どうしても売上に波が生じる傾向があります。

国内卸に関しては、新型商品の売上計上が集中する第2四半期と第4四半期に売上が高くなる傾向があります。また、スライド上部にも記載のとおり、国内卸事業は「国内眼鏡小売店向け売上」と「特定ブランドや特定小売店とのタイアップ(OEM)」の2つに大別されます。

第2四半期累計の減収は、主にOEM売上の減少が主因です。小売店向けの卸売上は前年同期比で300万円増とほぼ横ばいを維持しており、減少はありません。一方で、受注が見通しづらいOEM売上が約7,000万円減少し、国内卸事業全体の減収につながっています。

海外卸については、前年同期に売上を大きく伸ばした反動で第1四半期は減収となっていました。しかし、第2四半期に入ってからは第1四半期の減収分を取り戻し、第2四半期累計では増収に転じています。このまま年度累計で前年比プラスを目指す計画です。

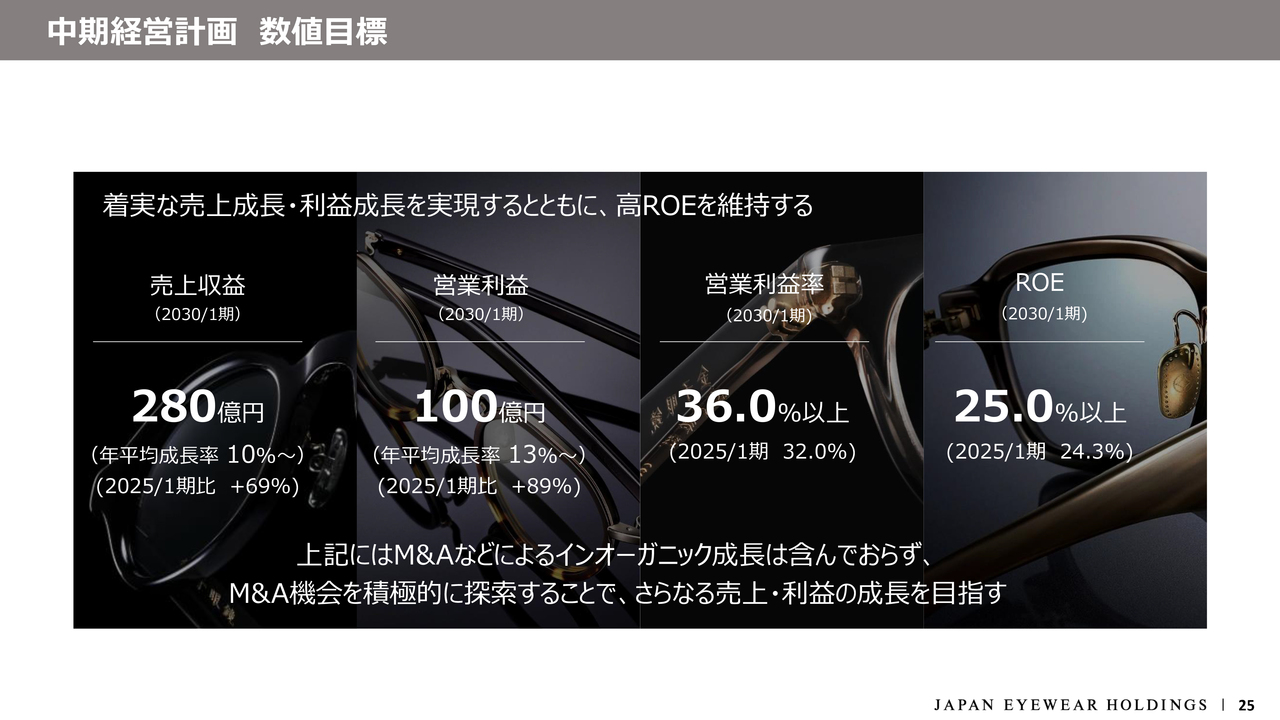

中期経営計画 数値目標

金子真也氏(以下、金子):代表取締役社長の金子です。今期第2四半期までの業績については柴田からご説明したとおり、通期で14パーセント増収を目指す計画に対して、やや物足りない結果になったと考えています。

しかしながら、一過性要因で一時的に落ち込んだインバウンド売上は急回復しています。引き続き、通期予想の達成に向けて尽力していきたいと考えています。

私からは、中期目標の達成に向けてこの半年間に取り組んできた内容をご説明します。

まずは、今年3月に公表した2030年1月期に達成を目指す数値目標についてです。売上収益は280億円、営業利益は100億円、営業利益率は36パーセント以上、ROEは25パーセント以上を目標としています。

この半年間は、想定外の要因としてアジアの一部地域からの訪日者数減少の影響もあり、社内計画に対して売上・利益ともにあと一歩の結果となってしまいました。しかし、日本人顧客と海外顧客の双方でブランド認知度が高まりつつあることを日々実感しており、中期目標達成に向けた取り組みは着実に進んでいると考えています。

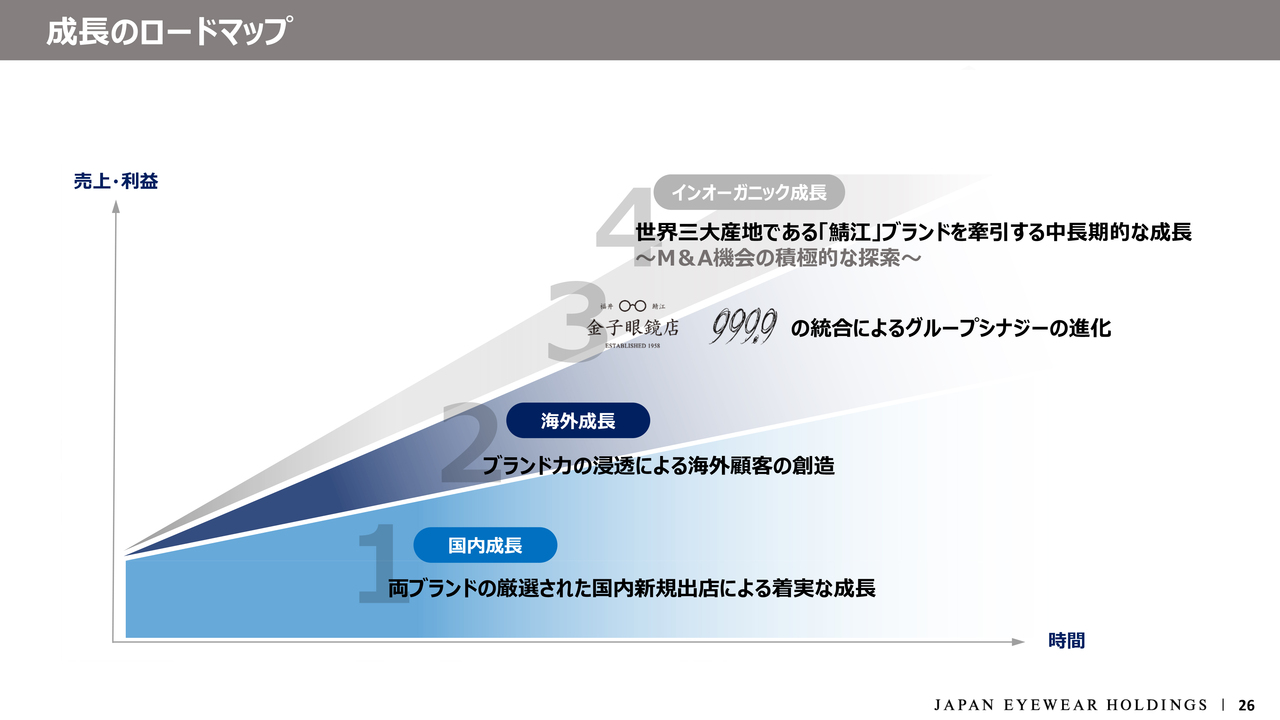

成長のロードマップ

5ヶ年財務目標の達成に向けた成長のロードマップです。中長期的な成長の実現に向けて、「厳選された国内新規出店による着実な成長」「ブランド力の浸透による海外顧客の創造」「フォーナインズと金子眼鏡のさらなるシナジーの追求」「M&Aを通じたインオーガニックな成長」の4項目を着実に実施していきます。

なお、先ほどお伝えした5ヶ年財務目標には、インオーガニックな成長部分を加味していません。あくまでオーガニック成長による部分のみであるとご理解ください。

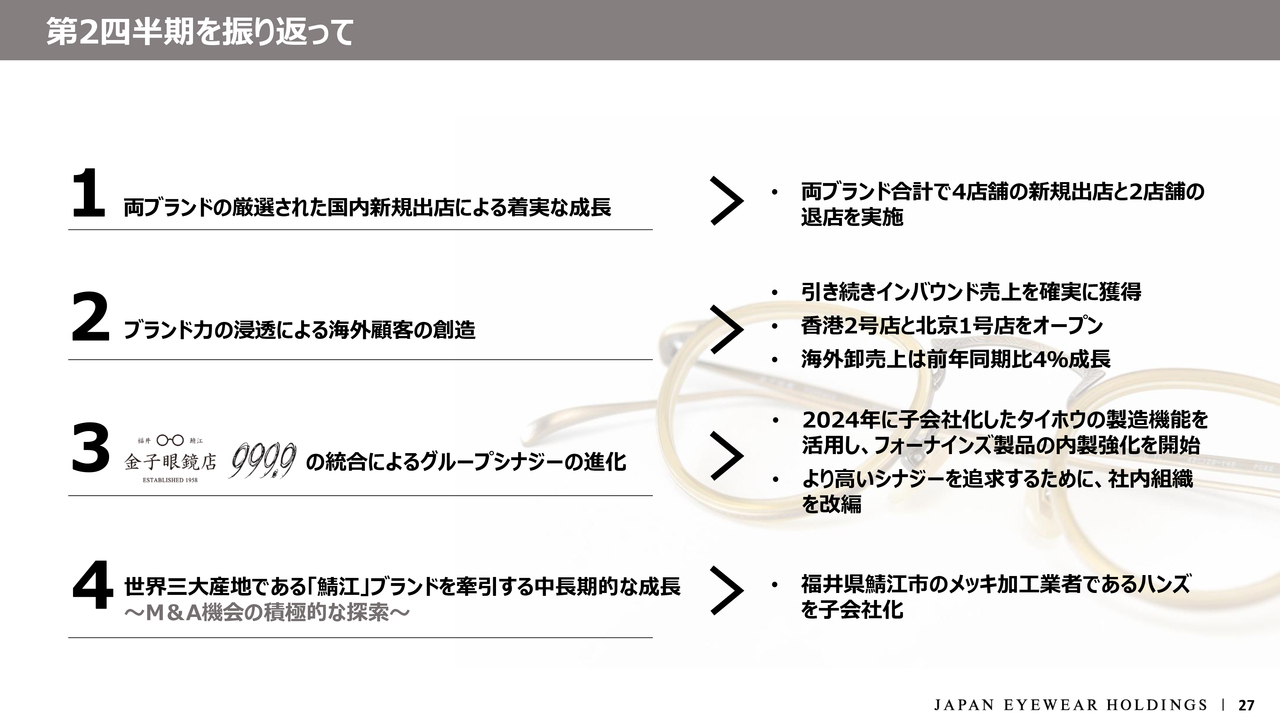

第2四半期を振り返って

これらの成長戦略に対する、第2四半期までの取り組みについてお伝えします。

1つ目の「国内新規出店による着実な成長」については、両ブランド合計で4店舗の新規出店と2店舗の退店を実施しました。その結果、前期末と比較して国内店舗が2店舗増加しています。

2つ目の「海外顧客の創造」について、上期は香港や韓国からの顧客を対象としたインバウンド売上が苦戦しましたが、第2四半期累計では前期比13.5パーセント増の約18億円となりました。また、香港2号店と北京1号店をオープンし、海外顧客向けの売上増加に向けた布石はしっかり打てていると考えています。

3つ目は「グループシナジーの進化」です。今年度から、昨年子会社化したタイホウの製造力を活かし、フォーナインズ製品の内製強化に本格的に取り組んでいます。また、製造以外の分野においても両社の協働機会を増やすべく、金子眼鏡とフォーナインズの社内組織を改編しました。

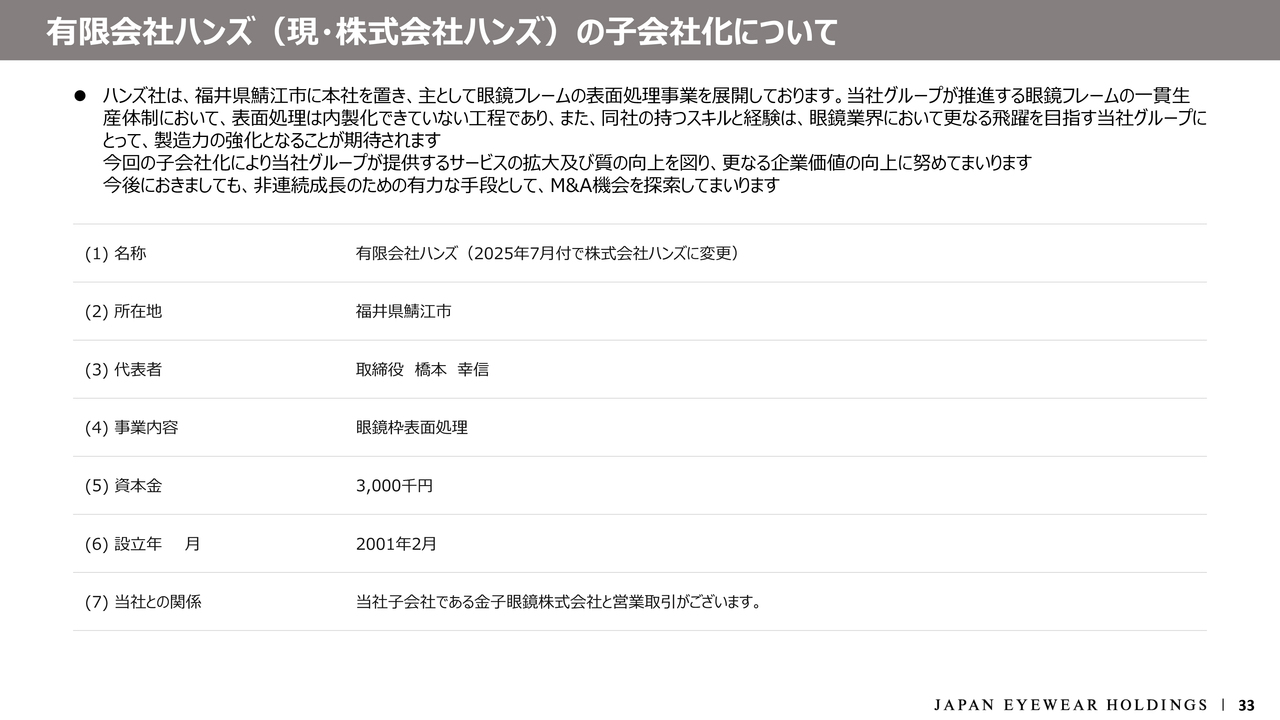

さらに、インオーガニックな成長として、鯖江市のメッキ加工業者であるハンズを子会社化しました。

金子眼鏡新規出店

金子眼鏡の国内新規出店についてです。スライド左側は3月に開店した「金子眼鏡店 ミナモア広島店」、右側は4月にオープンした「KANEKO OPTICAL ららぽーと安城店」です。

広島店は、JR西日本が開発した新築の広島駅ビルへの出店となります。ららぽーと安城店のある安城エリアは、自動車関連企業が多く所得の高い地域であるため、当社のマーケットとして非常に適していると考えていましたが、予想どおり順調な立ち上がりとなっています。

フォーナインズ新規出店

フォーナインズの新規出店についてです。新規出店数は金子眼鏡と同様に2店舗となりました。

スライド左側は、大阪にオープンしたグラングリーン大阪店です。グラングリーン大阪は、大阪駅北側の大規模再開発地区「うめきた2期」で誕生した商業施設となります。右側は、福岡にオープンしたワンフクオカビルディング店です。ワンフクオカビルディングは、天神ビッグバンの中心的な存在となる大規模複合ビルとなります。

いずれも話題性のある商業施設に出店できたことで、フォーナインズのブランドイメージ強化と新規顧客の獲得に非常に有効な立地に出店が実現できたと考えています。

中国・香港への出店を通じたブランド認知度の拡大

海外顧客の創造については、上期も好立地への出店を実現しました。

スライドには、今年5月にオープンした香港2号店と6月に出店した中国4号店の概要が示されています。いずれも従来の中国・香港の店舗とは異なり、感度が高く集客力のある商業施設内に位置しており、非常に順調なスタートを切っています。

これまでの海外卸やアジアを中心とした店舗展開、さらに国内店舗でのインバウンド売上成長が相まって、特にアジアでのブランドイメージの醸成が進んでいることが順調なスタートにつながっていると考えています。

これまでの路面型店舗から大型商業施設へと出店先を拡大することで、ブランド認知度と売上の成長をさらに加速させていきたいと考えています。

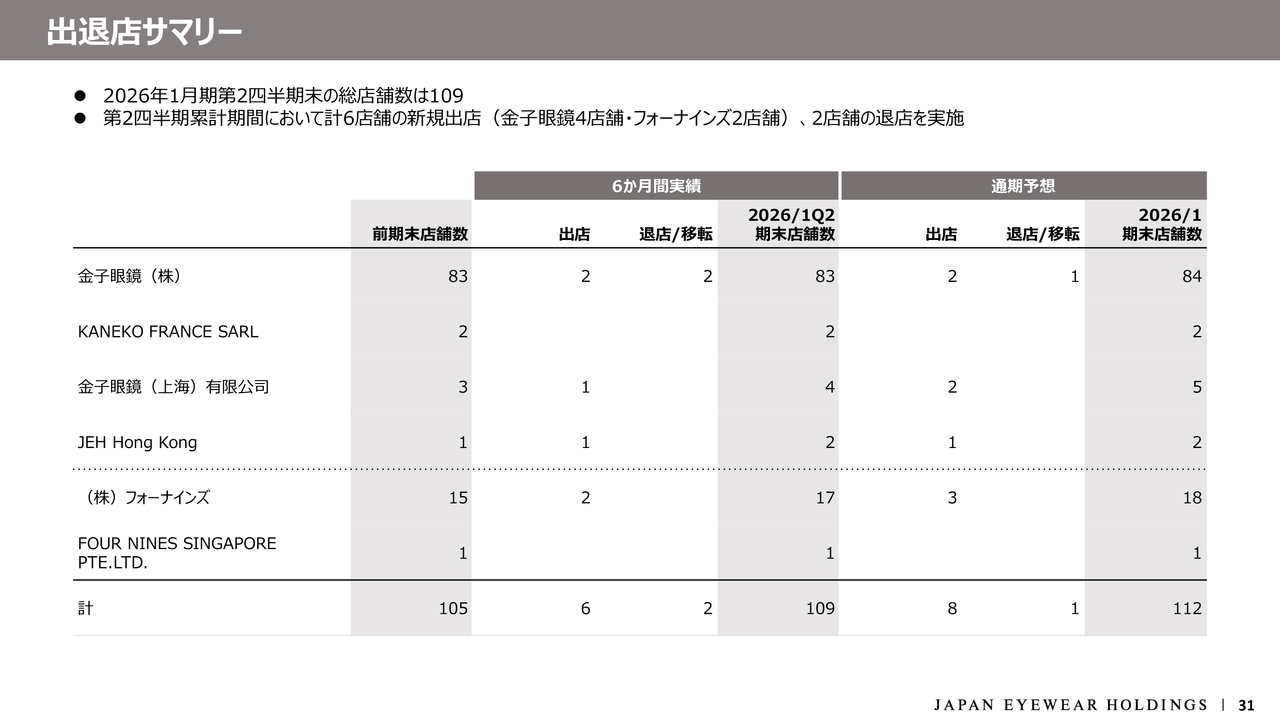

出退店サマリー

第2四半期の出退店サマリーです。6ヶ月間の国内外合計で、出店は6店舗、退店は2店舗となりました。その結果、前期末店舗数から4店舗増え、第2四半期末の店舗数はグループ合計で109店舗となっています。

出退店詳細

こちらのスライドは、上期の出退店詳細です。後ほどご確認ください。

有限会社ハンズ(現・株式会社ハンズ)の子会社化について

インオーガニック成長の取り組みとして5月に実施したハンズの子会社化について、第1四半期の決算説明会でもお伝えしましたが、あらためてご説明します。ハンズは、福井県鯖江市で眼鏡フレームの表面処理であるメッキ加工を行う事業会社です。

もともと金子眼鏡の外注加工先であり、非常に重要な取引先でした。同社は非常に高い技術力を有しており、当社グループに迎え入れることで大きなシナジーを生むことを期待して子会社化しました。

当社グループが推進している一貫生産体制の中で、メッキ加工はこれまで内製化できていなかった工程です。この工程を内製化できたことで、グループ内での内製化がさらに一気に進み、安定的な生産体制が構築されたと期待しています。

今後も同様のM&A機会を探索していきます。

このように、中長期的な成長の実現に向けて、4つの成長ハイライトに基づく施策を着実に実施しています。

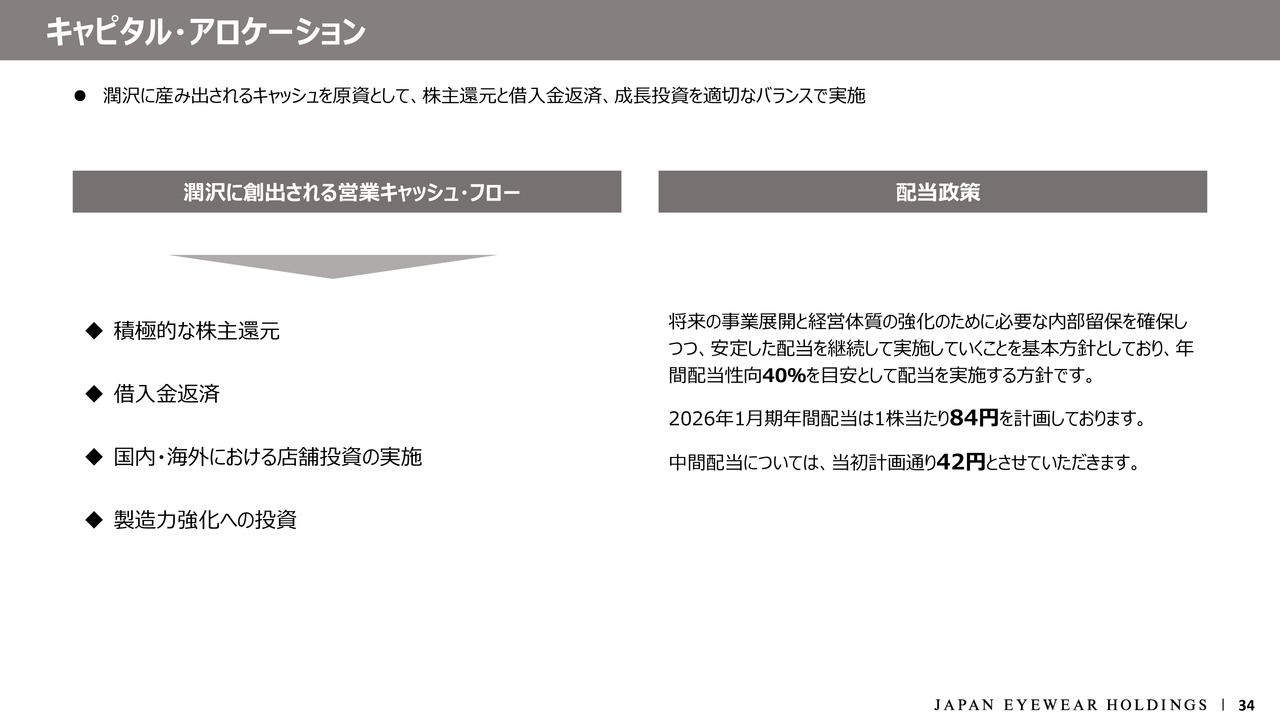

キャピタル・アロケーション

キャピタル・アロケーションについてご説明します。これまでにも何度かお伝えしているとおり、潤沢に生み出されるキャッシュを「積極的な株主還元」「借入金返済」「成長投資」へバランスよく活用していきます。

配当については、2026年1月期の年間配当予想を1株当たり84円、中間配当42円、期末配当42円としています。本日リリースしたとおり、上期末の株主さまに対する中間配当も、当初計画どおり1株当たり42円で実施する予定です。

当社からのご説明は以上です。上期業績については社内計画に対してまだ満足できる水準ではありませんが、引き続き増収増益を達成し、利益率も高水準を維持していきたいと考えています。

また、中長期的な企業価値の向上を目指し、ブランド戦略や事業戦略を着実に進めていく予定です。今後ともご指導のほどよろしくお願いします。

質疑応答:実績が通期計画を下回った要因について

質問者:通期計画を少し下回ったというお話だったかと思いますが、これは主にインバウンドが原因なのでしょうか? それ以

新着ログ

「小売業」のログ