提供:Japan Eyewear Holdings株式会社 2025年1月期決算説明

【QAあり】JEH、売上は前年比二桁増、営業利益率は高水準維持 併せて中期計画を発表、国内外での成長によりさらなる飛躍へ

2025年1月期決算説明

柴田俊一氏(以下、柴田):取締役管理本部長兼管理部長の柴田です。資料についてご説明する前に、先日発生したインサイダー取引事案に関して触れたいと思います。

詳細はこれまでに公表したリリースに記載しているとおりではありますが、当社の非常勤監査等委員である社外取締役が、未公表の重要事実が存在する状況下で、なおかつ社内規定において義務付けている事前申請の手続きをせずに当社株式を購入したという事案となっています。

これにより、2月10日に公表した株式の売り出しならびに東証プライム市場への上場市場の変更申請を中止、あるいは取り下げざるを得ない状況となりました。大変多くのステークホルダーのみなさまにご迷惑をおかけしたことを、この場をお借りしまして深くお詫びします。

今後、会社のガバナンス体制のさらなる強化、それからコンプライアンス意識のさらなる強化に努めていきますので、引き続きのご支援を何卒よろしくお願いします。

Contents

それでは、本日の説明に入りたいと思います。本日ご説明するのは、スライドに記載のとおり、2025年1月期の業績概況、そして2026年1月期の業績予想となります。

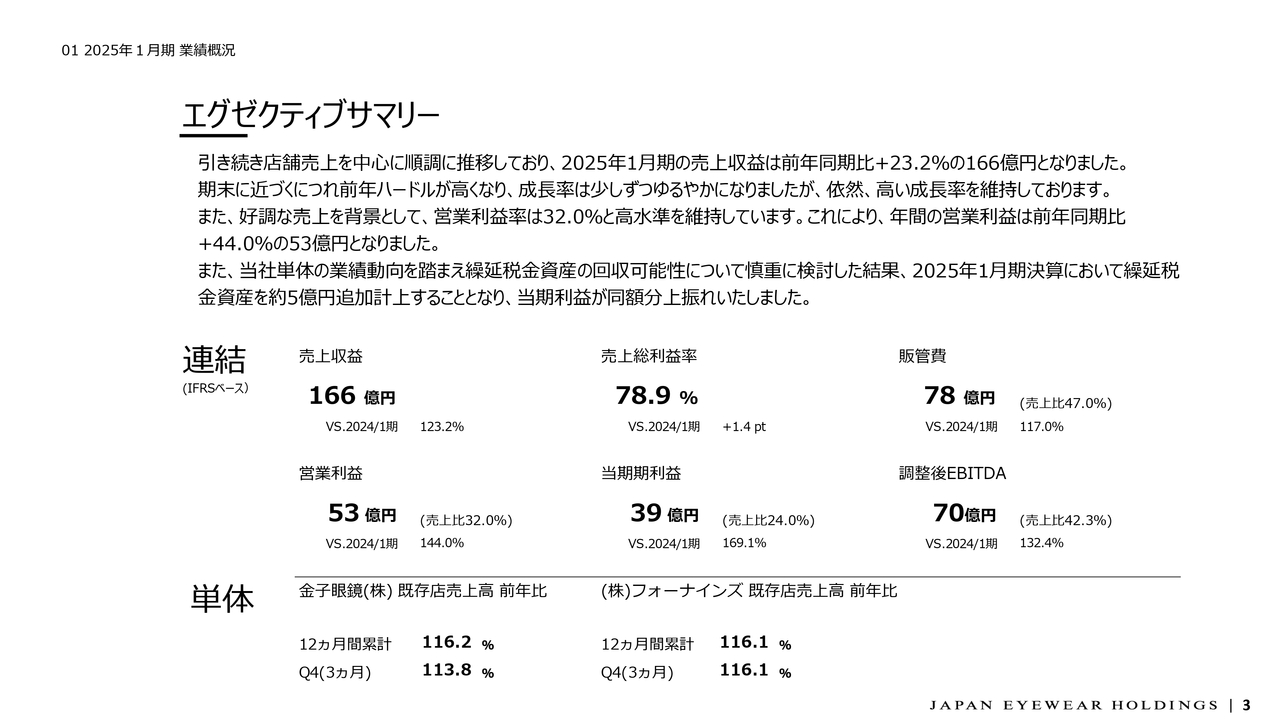

エグゼクティブサマリー

2025年1月期の業績サマリーとなります。売上収益は、引き続き店舗売上を中心に順調に推移しました。結果として、前年同期比23.2パーセント増の166億円で着地しました。

これまでに何度かお話ししていますが、コロナ禍からの回復影響が非常に大きかったこともあり、年度後半になるにつれ、少しずつ成長率は緩やかになってきています。しかしながら、依然として非常に高い成長率を実現できたという認識です。

営業利益率についても、第3四半期までと同様、非常に高い水準となっており、12ヶ月間の累計で32パーセントとなっています。結果として、営業利益は53億円となりました。

当期純利益については、前年同期比69パーセント増の39億円です。この39億円には、一過性のプラス影響となる約5億円が含まれています。これは何かと言うと、当社単体の決算において、将来の課税所得から減算できる、いわゆる繰延税金資産の計上が約5億円あったということです。

したがって、この約5億円分、当期利益を押し上げる結果となっています。

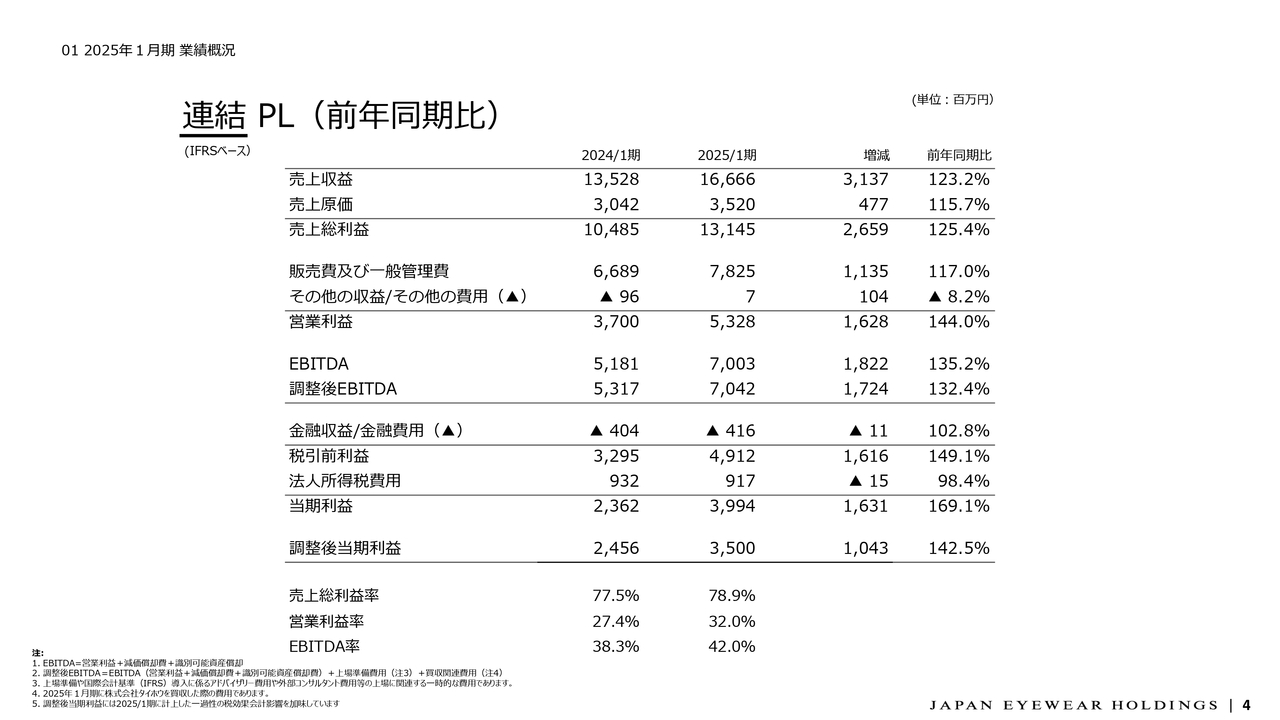

連結PL(前年同期比)

12ヶ月間のP/Lサマリーです。前年と比較して売上が約31億円増加し、166億円となりました。また、粗利率の上昇と、後ほど少し触れますが、販管費率の低下により、営業利益率は32パーセントとなっています。

粗利率は、前年比で1.4ポイントほど上昇しています。これは、両ブランドで実施した価格改定の効果に加えて、フォーナインズの売上のうち、より粗利率の高い店舗売上の比率が高まってきている影響とご理解いただければと思います。

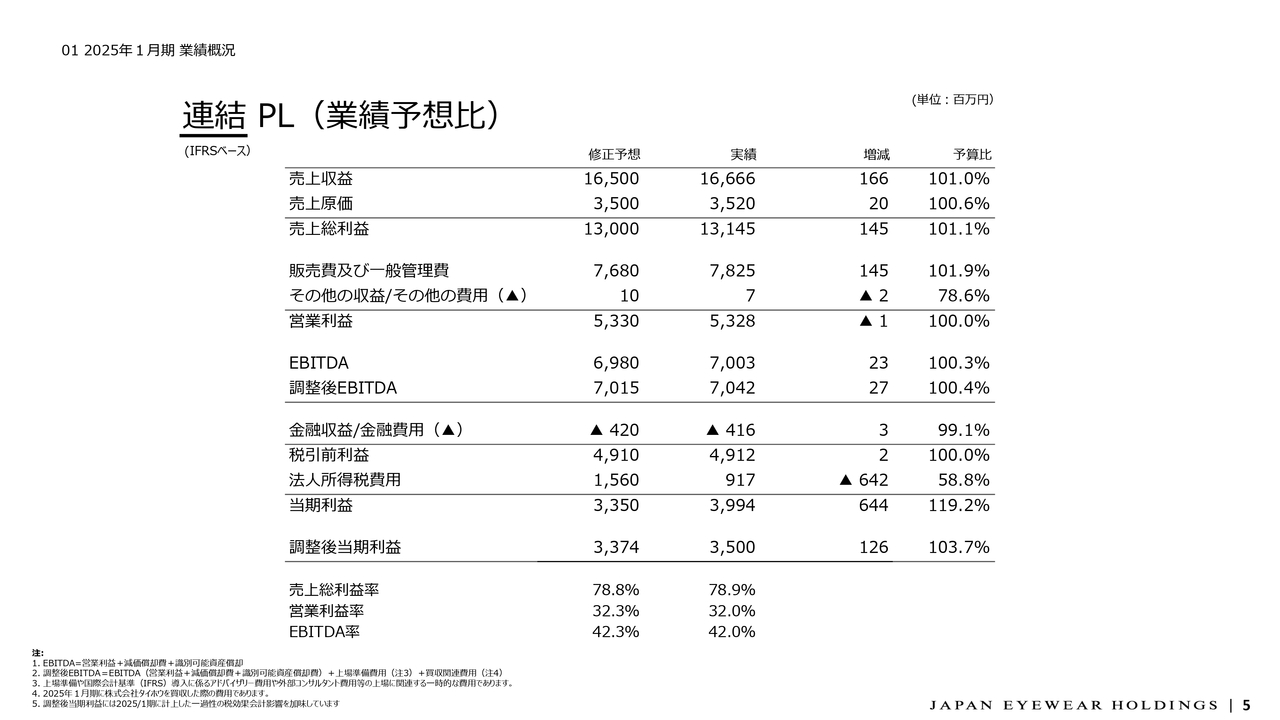

連結PL(業績予想比)

スライドは、2025年1月期の実績を2月10日に公表した修正予想と比較したものとなります。

売上は、スライドにあるように約1億6,000万円上振れし、営業利益、税引前利益については、ほぼ修正予想どおりに着地しています。

一方で、当期利益は6億4,400万円ほど上回る結果となり、これは主に、先ほどお話しした一過性の税効果会計処理によるプラス影響とご理解いただければと思います。

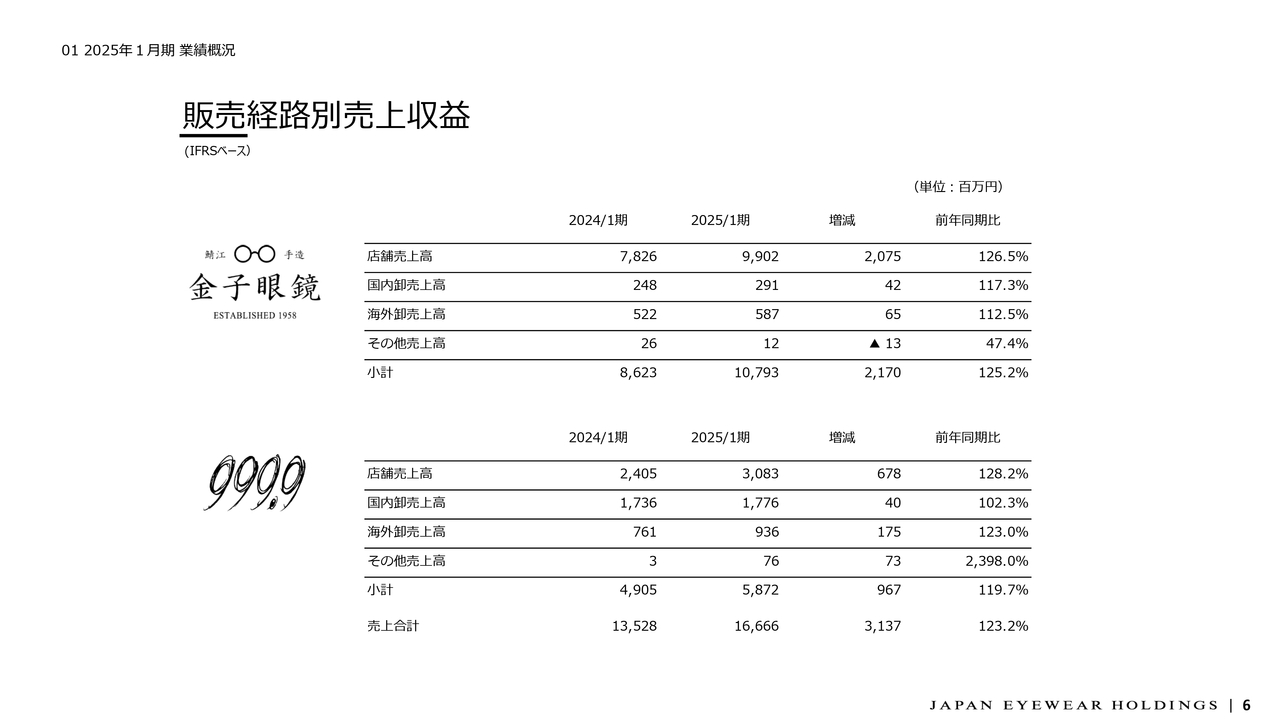

販売経路別売上収益

セグメント別・経路別の売上となります。

金子眼鏡グループの売上合計は、約108億円となっています。このうち、店舗売上が約99億円となっており、前年同期比26.5パーセント増と、非常に高い伸びとなっています。

フォーナインズグループの売上高合計は、約59億円となっています。金子眼鏡とほぼ同じように、店舗売上が非常に順調に成長しており、前年同期比28パーセント増の約31億円という結果になっています。

連結 販管費

スライドは12ヶ月間の販管費の集計になります。販管費の合計は約78億円となっており、前年同期比で約11億円増加しています。

増加分の大半が、売上連動や店舗数連動の費用の増加によるものです。また、比較的固定費的な色合いの強い費用が販管費に多いということもあり、売上が約23パーセント伸びたのに対して、販管費は17パーセントの伸びにとどまっています。

全体として、引き続きしっかりと支出のコントロールができていますので、広告宣伝費も売上対比0.4パーセントの6,500万円と、依然として低い水準に抑えられています。

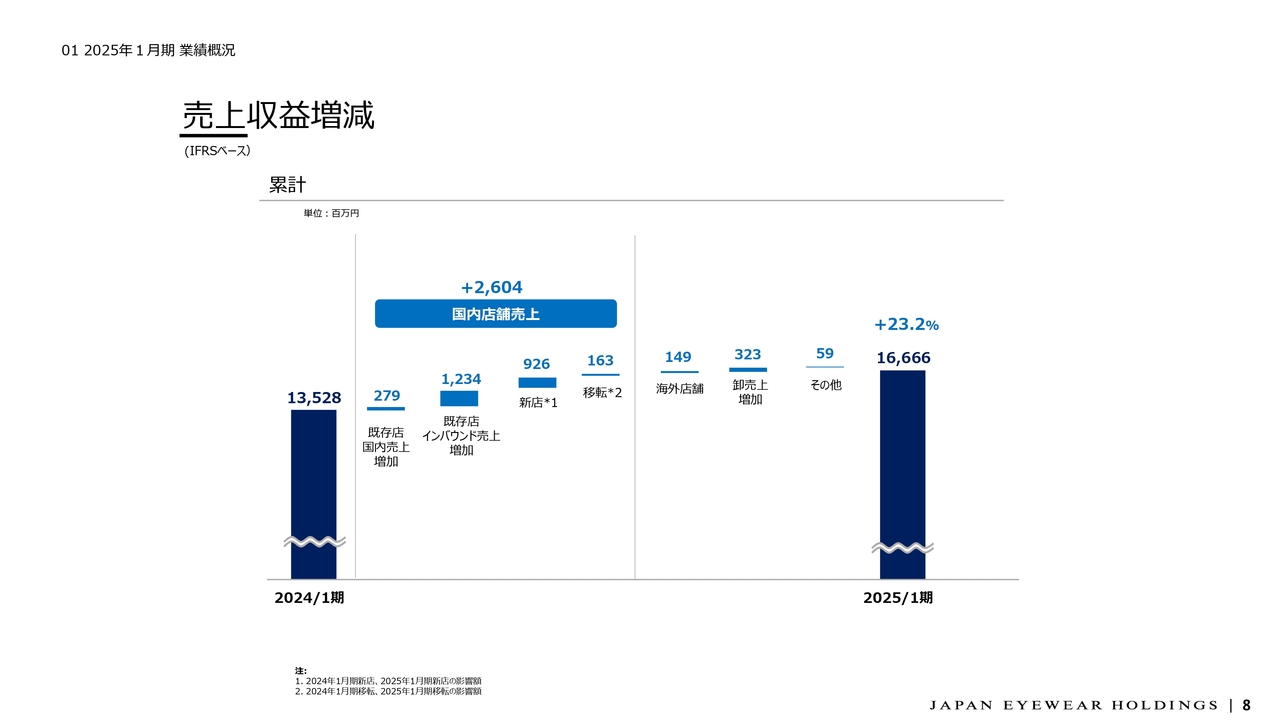

売上収益増減

スライドは売上の差異分析になります。前年同期の135億2,800万円から、2025年1月期は23.2パーセント増、金額にして約31億円増加し、166億6,600万円となっています。

増加分の31億円を要因分析すると、約26億円が国内店舗売上の増加によるものになります。その26億円の国内店舗売上の増加分をさらに分解すると、そのうちの約12億円が既存店のインバウンド売上の増加分です。そして、残り半分が新店、移転による効果、加えて既存店の日本人向け売上の増加分というかたちになっています。

その他、卸の売上もしっかりと増加しています。結果として、前年同期比約31億円増加となる166億円が、2025年1月期の売上実績となりました。

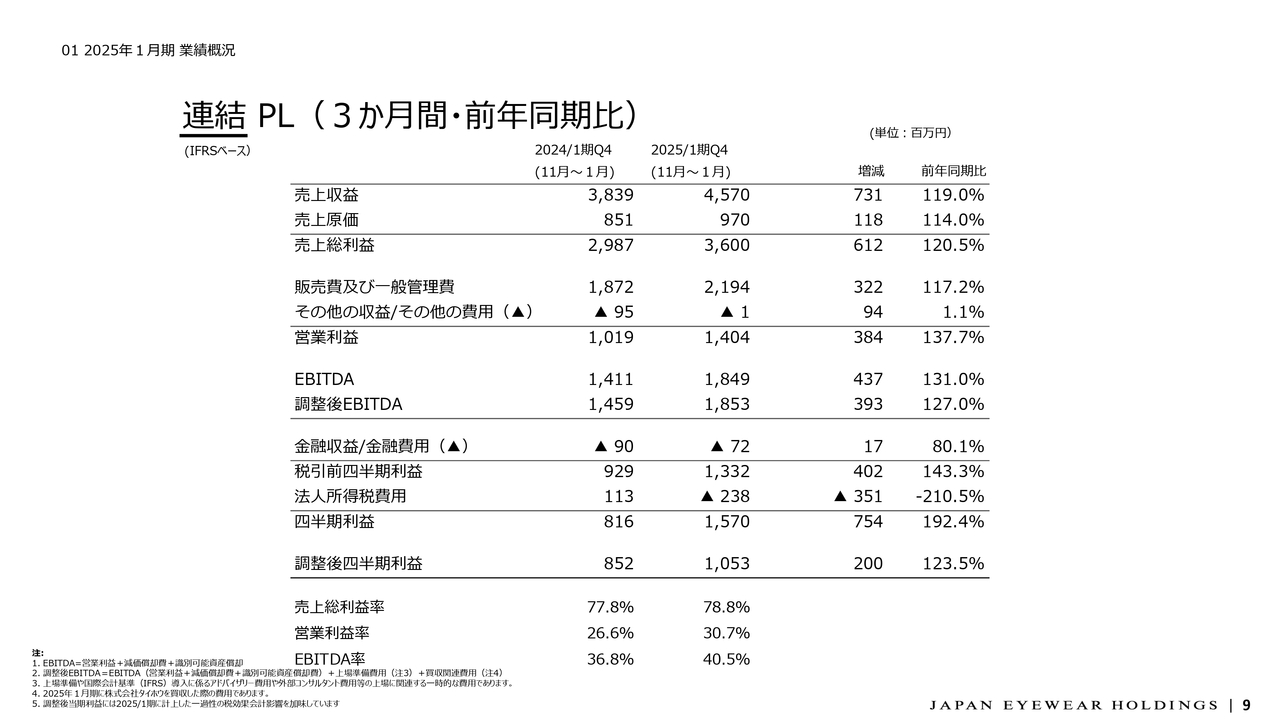

連結PL(3か月間・前年同期比)

スライド9ページから11ページに関しては、P/Lサマリーその他の第4四半期3ヶ月間のみの実績となります。特段目立ったトピックスはないと考えていますので、説明は割愛します。

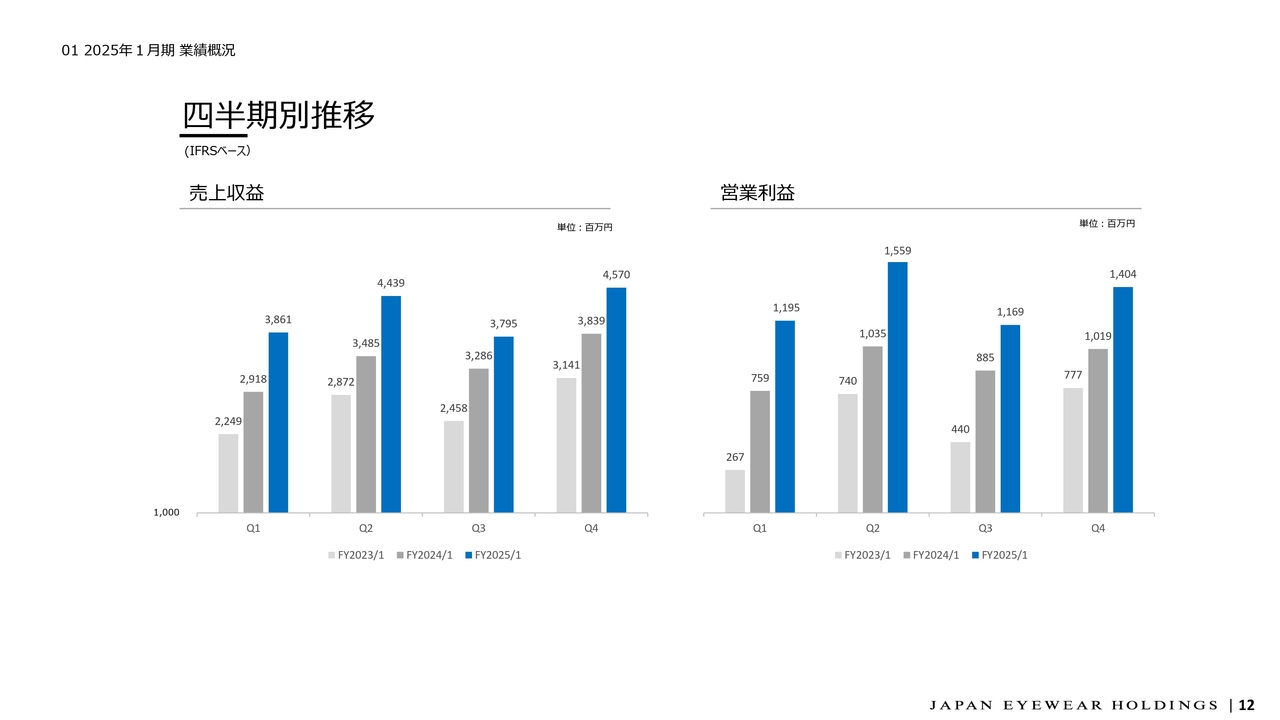

四半期別推移

こちらのスライドのグラフは、四半期ごとの売上と営業利益の推移を示しています。第4四半期の売上は、第2四半期を上回る45億7,000万円で着地しています。

一方で、右側のグラフで示した営業利益は第2四半期よりも若干低めとなっており、14億400万円となっています。

第4四半期は、期末特有の各種調整やコスト計上があったことにより、売上は第2四半期を上回ったのですが、営業利益では少し下回る水準となりました。

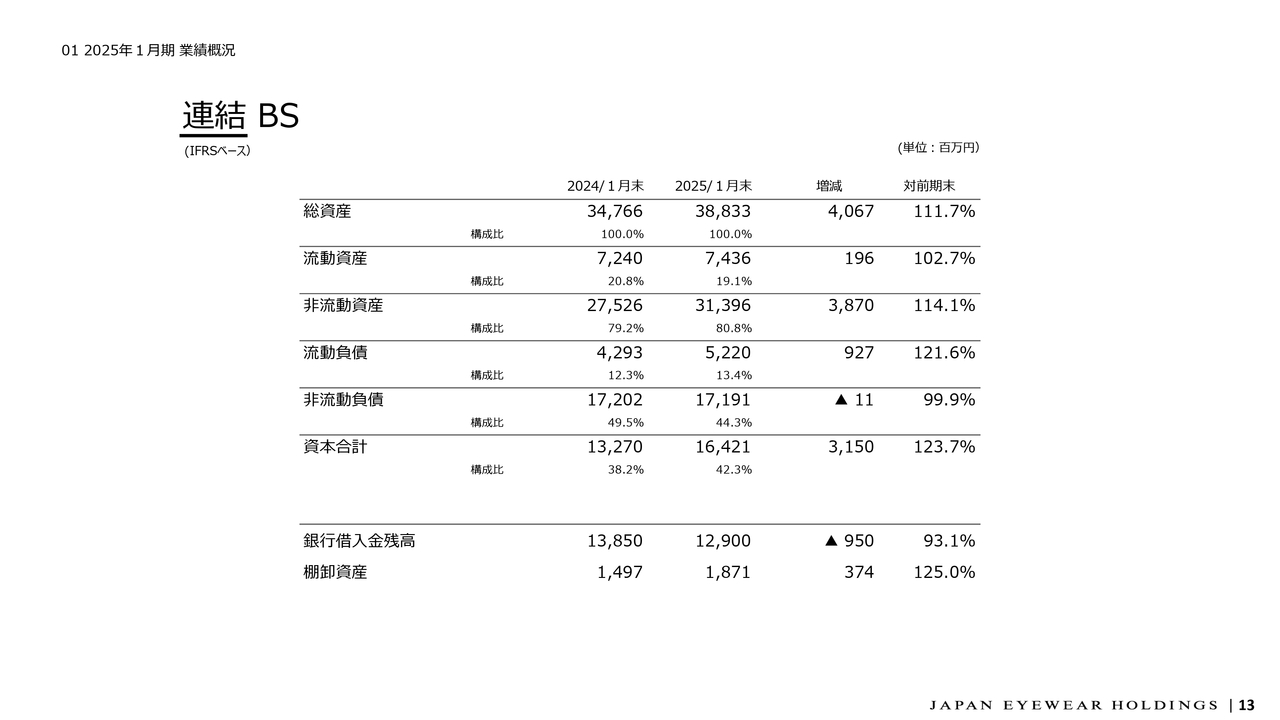

連結 BS

貸借対照表のサマリーです。特に目立った動きはないのですが、スライド表の一番下に記載の棚卸資産が、前期末と比較すると3億7,400万円ほど増加しています。

これは、店舗数の増加に加えて、2024年5月に買収した株式会社タイホウの原材料、あるいは仕掛品が増加した影響になります。特段、滞留在庫が増えているということではありません。

連結 CF

スライドは、キャッシュ・フロー計算書のサマリーです。前年との目立った違いで言うと、投資キャッシュ・フローの支出が、前年に比べて増えています。

特に有形固定資産の取得が、この1年間で約22億円となっており、前年と比較すると大きく増えています。この大半が、2024年12月に稼働を開始している新社屋の建設に関連する支出ですので、2026年1月期以降当面は、ここまでの大きな支出は基本的にないかと考えています。

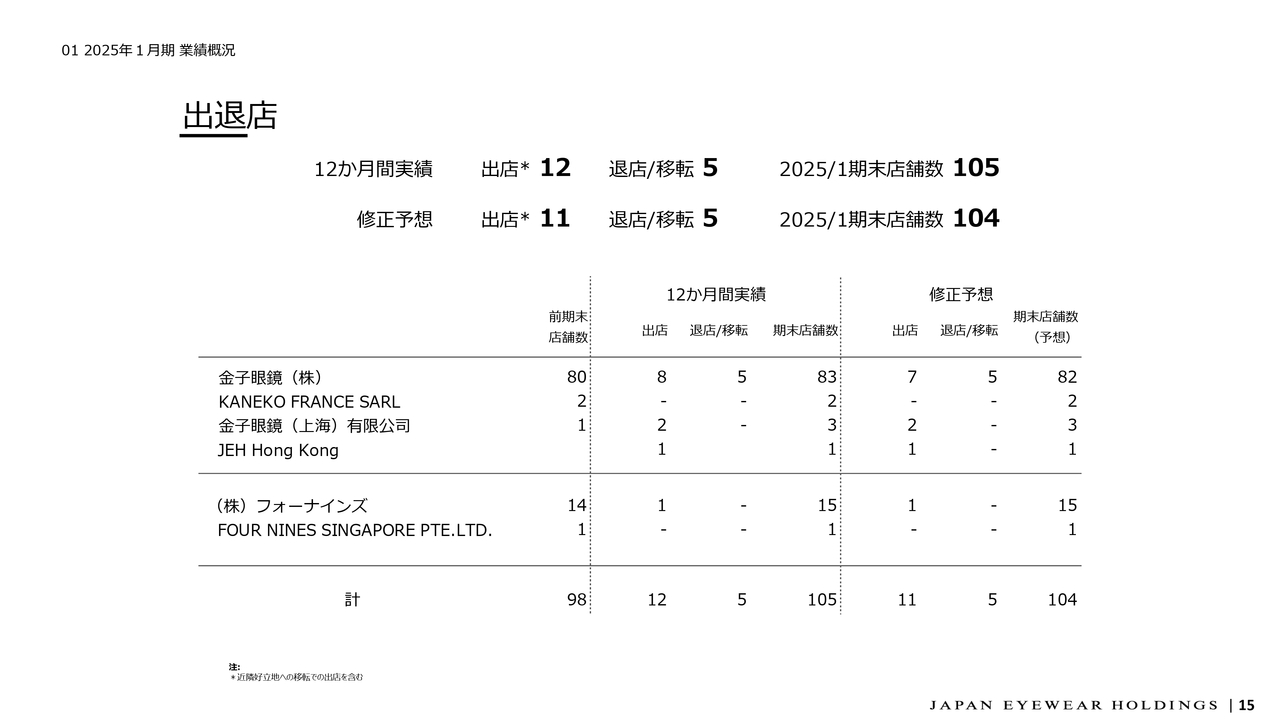

出退店

出退店です。結果的に、出店はもともとの想定よりも1店舗上回り、合計で12店舗、内訳としては、国内9店舗、海外3店舗となっています。

一方で、既存店の近隣好立地への移転も含めた退店が合計で5店舗ありました。

結果として、この1年間での純増店舗数は7店舗となり、期末時点の店舗数は国内外合計で105店舗となっています。

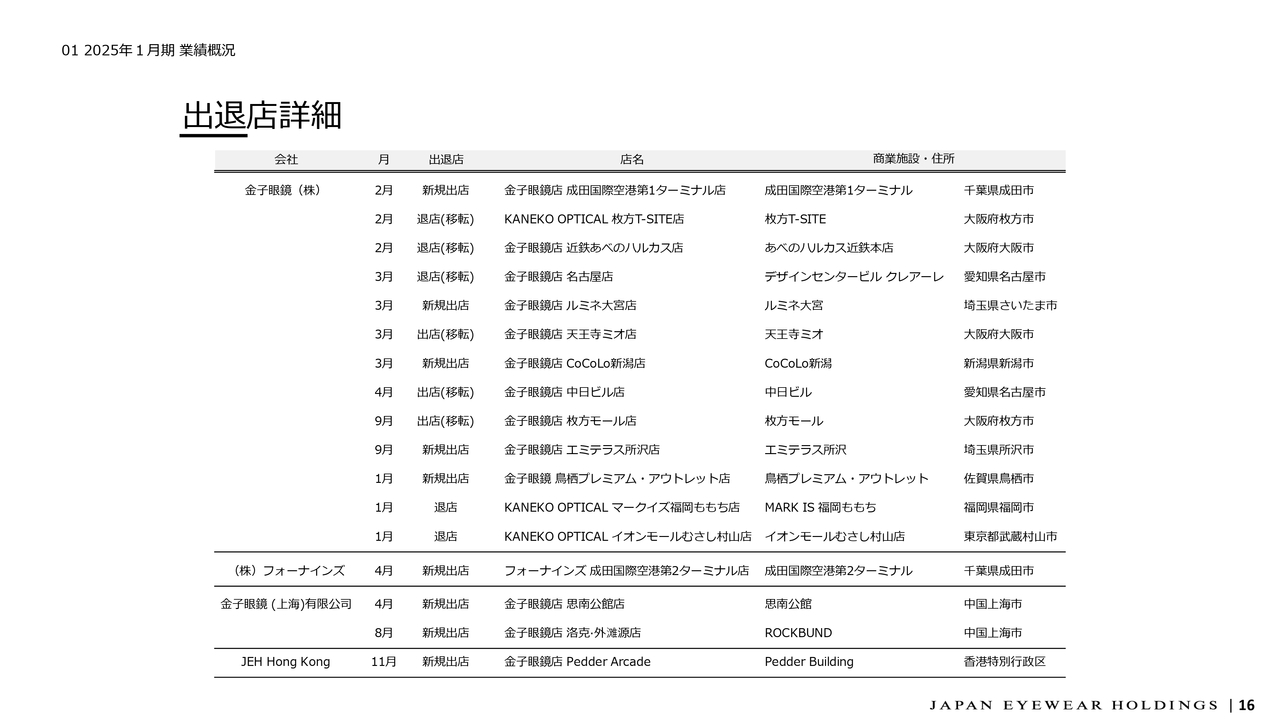

出退店詳細

スライドは出退店の詳細になりますが、また後ほどご覧いただければと思います。

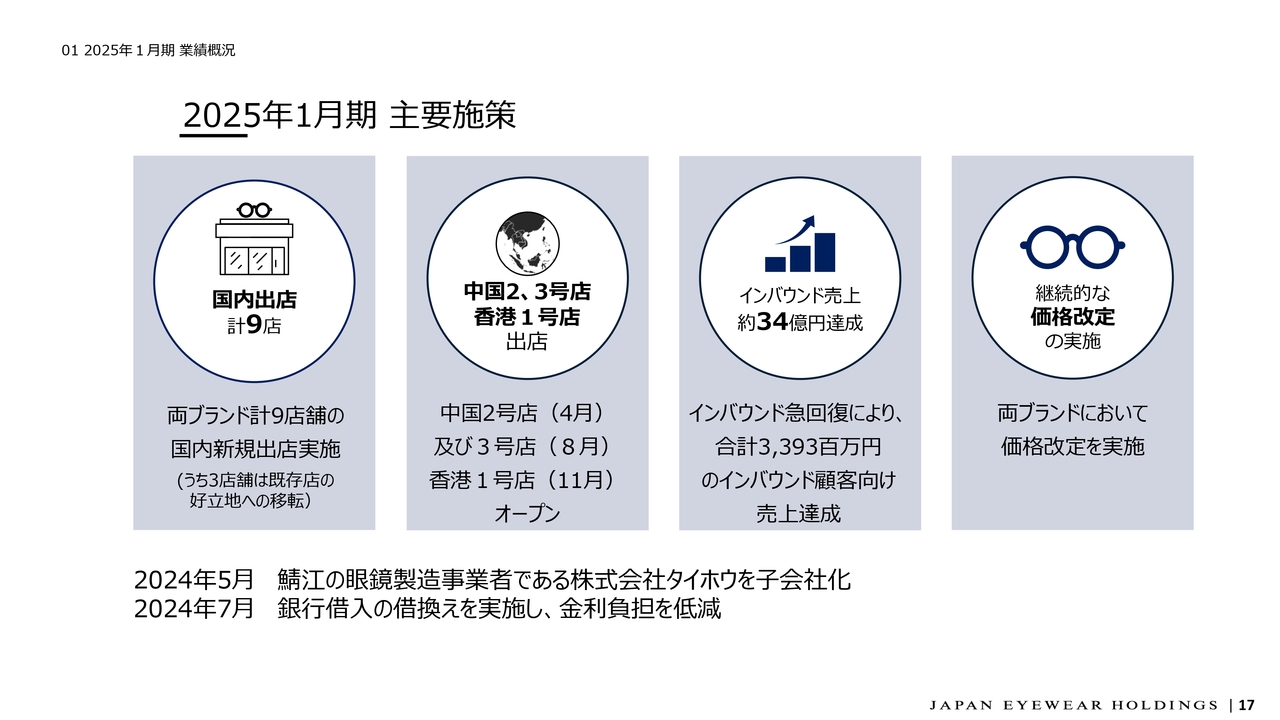

2025年1月期 主要施策

2025年1月期の主要施策についてです。特に目立ったところで言うと、インバウンド売上が1年間合計で33億9,300万円、約34億円と非常に大きく伸びたことが、好業績の背景になっています。

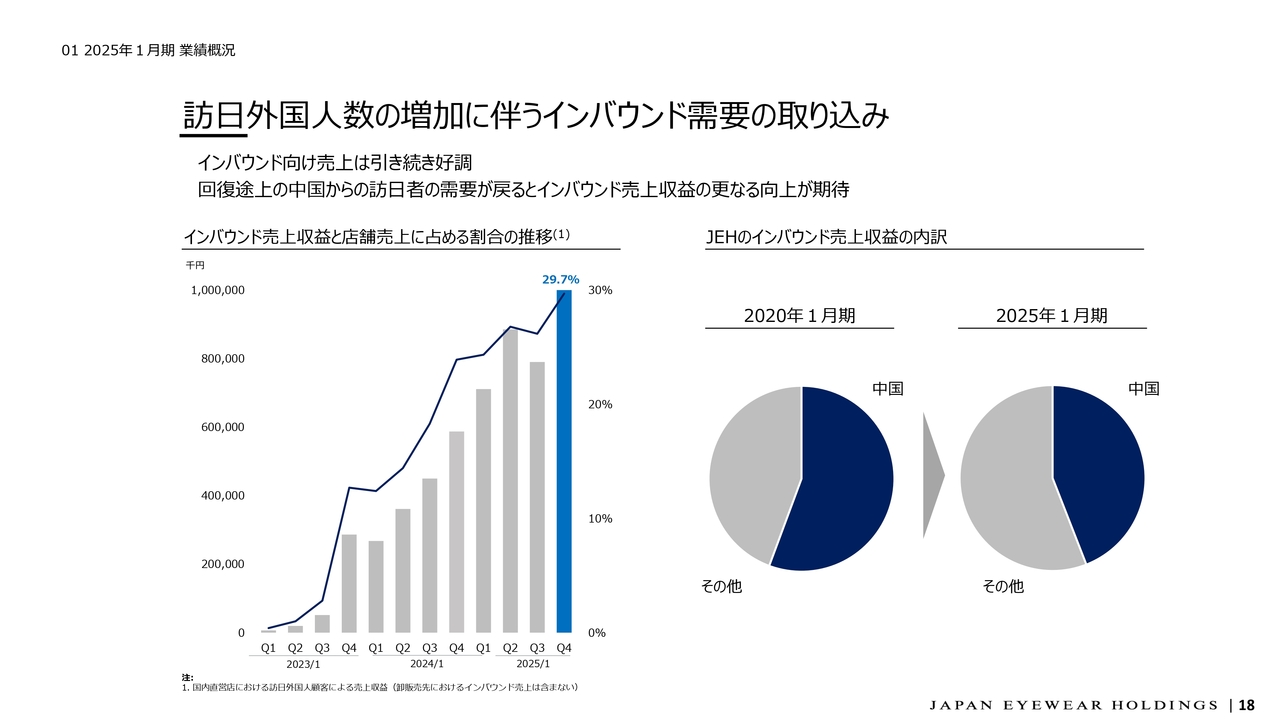

訪日外国人数の増加に伴うインバウンド需要の取り込み

インバウンド売上を四半期ごとの推移として示しているのが、こちらのスライドになります。スライド左側のグラフの青い部分がこの第4四半期の実績になります。初めて両ブランド合計で10億円を超えるインバウンド顧客向けの売上が達成できました。

国内店舗売上に占めるインバウンド売上の比率も29.7パーセントと、30パーセントに届くほどの水準まで伸びてきています。

一方で、これはいつもお伝えしている内容になりますが、スライド右側の円グラフにありますように、中国からのお客さまに向けた販売の比率が以前は過半を占めていたのですが、まだ過半には至っていないということで、このあたりは今後の伸びしろとして考えられるのではないかと思っています。

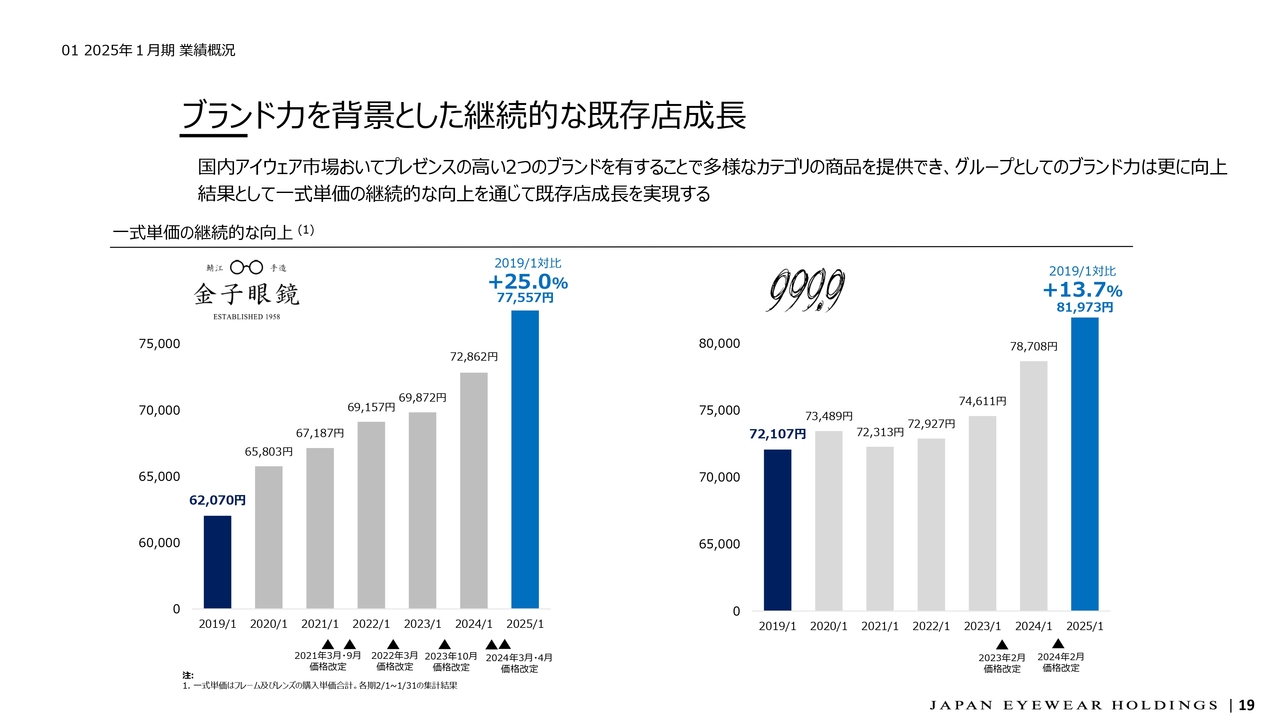

ブランド力を背景とした継続的な既存店成長

両ブランドともに引き続きフレームの販売価格の見直しを行っており、順調にフレームとレンズを合わせた一式単価も上昇を続けています。

スライド左側のグラフにあるように、金子眼鏡の昨年1年間の一式単価の実績は7万7,557円となっており、コロナ禍前の2019年1月期と比較すると25パーセントの上昇となっています。

一方で、右側のグラフにあるように、フォーナインズに関しては、一式単価の直近実績は8万1,973円となっており、こちらも同じようにコロナ禍前と比較すると約14パーセントの上昇となっています。

出店

2025年1月期にオープンした店舗のうち、いくつかを抽出してスライドに画像を載せています。後ほどご覧いただければと思います。ちなみに、スライド右下の画像が金子眼鏡の新店舗で、2025年1月にオープンした佐賀県の鳥栖プレミアム・アウトレット店になります。

以上が、2025年1月期の業績についてのご説明となります。

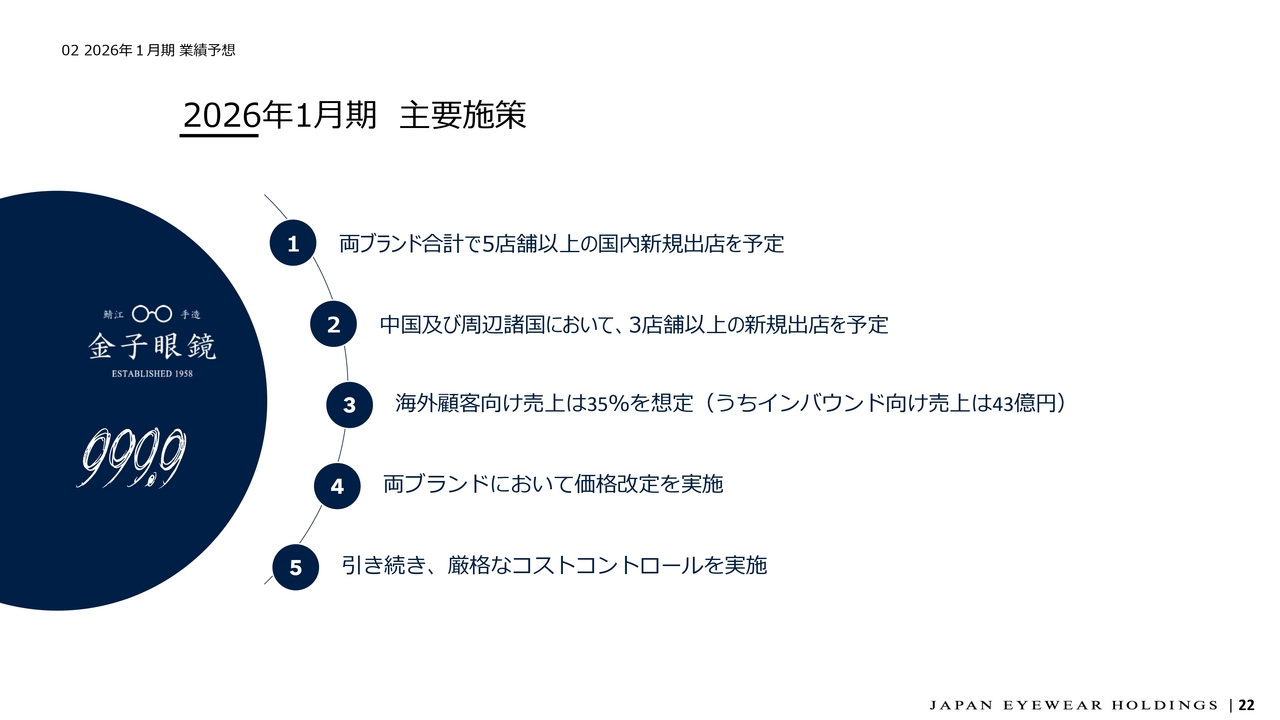

2026年1月期 主要施策

続いて、2026年1月期の業績予想に関してのご説明です。

後ほど代表取締役社長の金子より、2026年1月期から2030年1月期までの5ヶ年計画についてご説明しますが、2026年1月期は、その5ヶ年計画の初年度となります。

スライドは、この予想の前提となるいくつかの事項になります。出店に関しては、国内・海外合計で8店舗以上を業績予想の中に織り込んでいます。この8店舗という数字はすべて、場所、オープンの時期のいずれも確定しているということもありますので、達成確度は非常に高いと考えています。

インバウンド売上については、昨年をさらに上回る水準で、合計で約43億円としています。インバウンド売上に加え、海外直営店における売上と海外卸の売上を合計して海外顧客向け売上と称していますが、比率としては35パーセントを超える水準を目指していくことを前提として考えています。

また、フォーナインズではすでに2月に価格改定を実施済みですが、引き続き金子眼鏡においても価格改定を積極的に実施しながら、両ブランドにおいて一式単価の上昇を図っていきたいと考えています。

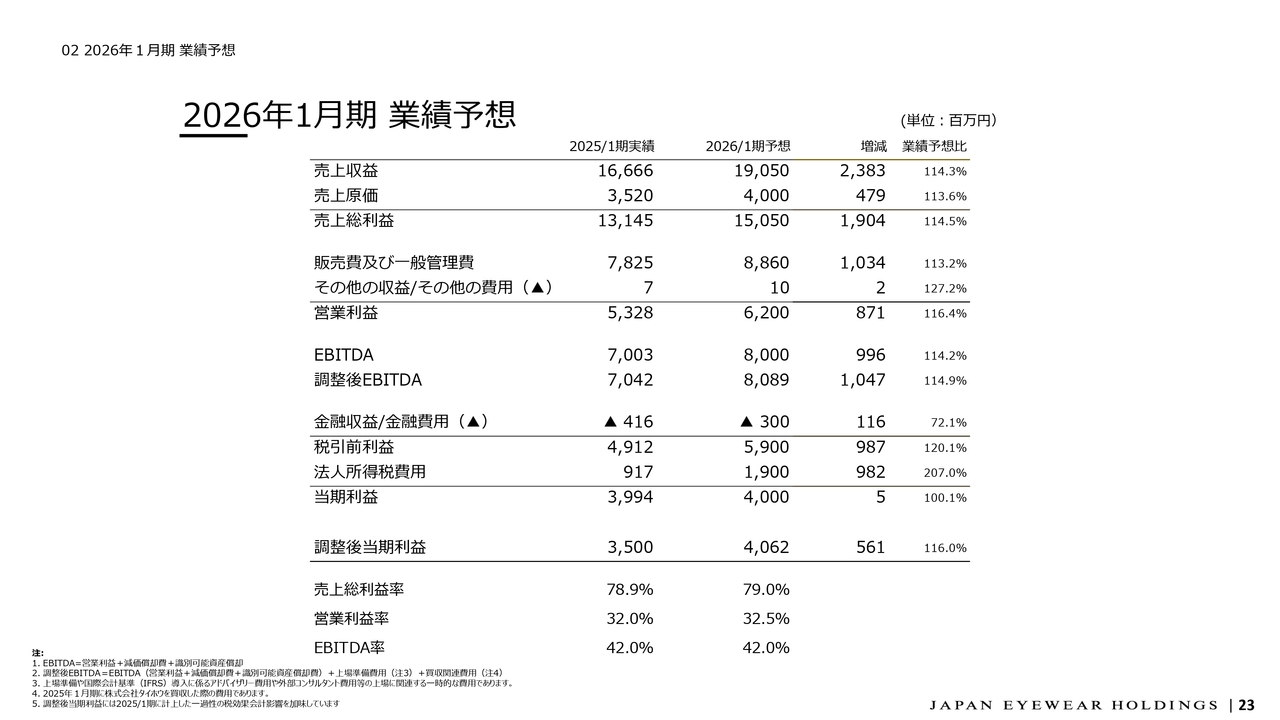

2026年1月期 業績予想

スライドは2026年1月期の業績予想です。売上に関しては、前年比約14パーセント増の190億5,000万円を見込んでいます。

営業利益は、前年比で約16パーセント増の62億円です。当期利益は、前年とほぼ同額の40億円という予想となっています。

当期利益の伸びがなくほぼ横ばいになっているのは、2025年1月期において、一過性のプラス影響が税効果会計の計上に基づいて約5億円あった影響になりますので、これを除去した調整後当期利益をスライドの表の下のほうに載せています。

一過性のプラス影響を除くと、前年に比較して16パーセントの増益を見込んでいますので、こちらはほぼ営業利益と同水準の増益水準かと考えています。

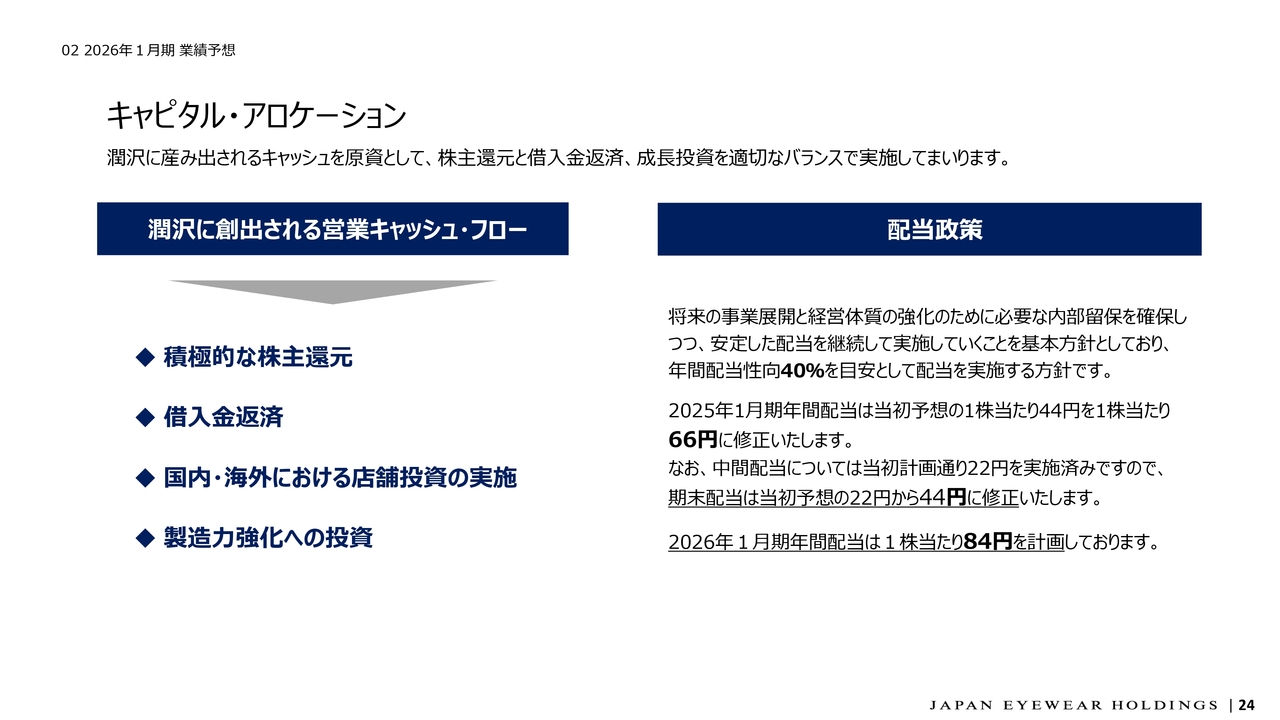

キャピタル・アロケーション

最後に、キャピタル・アロケーションに関してご説明します。当社のビジネスは、非常に潤沢なキャッシュを創出できるビジネスモデルだと考えています。このキャッシュを原資に、借入金の返済、成長投資、そして積極的な株主還元をバランスよく実施していきたいと考えています。

これに基づき、まず2025年1月期の期末配当は、2月10日の予想修正時に想定していた1株当たり34円に10円ほど上乗せし、期末配当は44円で実施していきたいと考えています。同じく2026年1月期の年間配当は、スライドに記載のとおり、1株当たり84円を計画しています。

先ほど少し説明の中でも触れましたが、2025年1月期に非常に多く発生していた設備投資に関する支出が少し落ち着くということもあり、この分を株主のみなさまに還元していきたいという考え方に基づいています。

決算短信にも記載していますが、2026年1月期の想定の配当性向は50パーセントを少し超える水準となっています。

私からの説明は以上となります。引き続き、2026年1月期から2030年1月期の中期5ヶ年計画について、金子よりご説明します。

中期経営計画 数値目標

金子真也氏(以下、金子):代表取締役社長の金子です。この度、当社は2026年1月期を初年度とする5ヶ年計画を策定しました。本日は資料に基づきまして、その内容をご説明します。

最初に、5ヶ年計画の最終年度である2030年1月期においての達成目標財務数値についてご説明します。

売上収益は280億円で、5年間の年平均成長率10パーセント以上を目指します。営業利益は100億円で、同じく年平均成長率13パーセント以上を目指します。営業利益率は36パーセント以上、ROE25パーセント以上を目指していきます。

先ほど柴田からご説明したとおり、2025年1月期の実績が、売上収益166億円、営業利益53億円でしたので、5年間で売上収益は1.7倍、営業利益は1.9倍ほどと、直近決算期と比較して、どちらも約2倍の水準を目指すことになります。

なお、この数字にはM&Aなどによるインオーガニックな成長は含んでおらず、引き続きM&A機会を積極的に探索することで、売上・利益のさらなる成長を目指していきたいと思っています。

目次

本日の説明内容は、こちらの3点です。会社概要、中期経営計画、キャピタル・アロケーションとなります。会社概要については、これまでも何度かお話ししてきましたが、成長の方向性につながる当社のビジネスモデルをご理解いただきたく、簡単に触れていきたいと思っています。

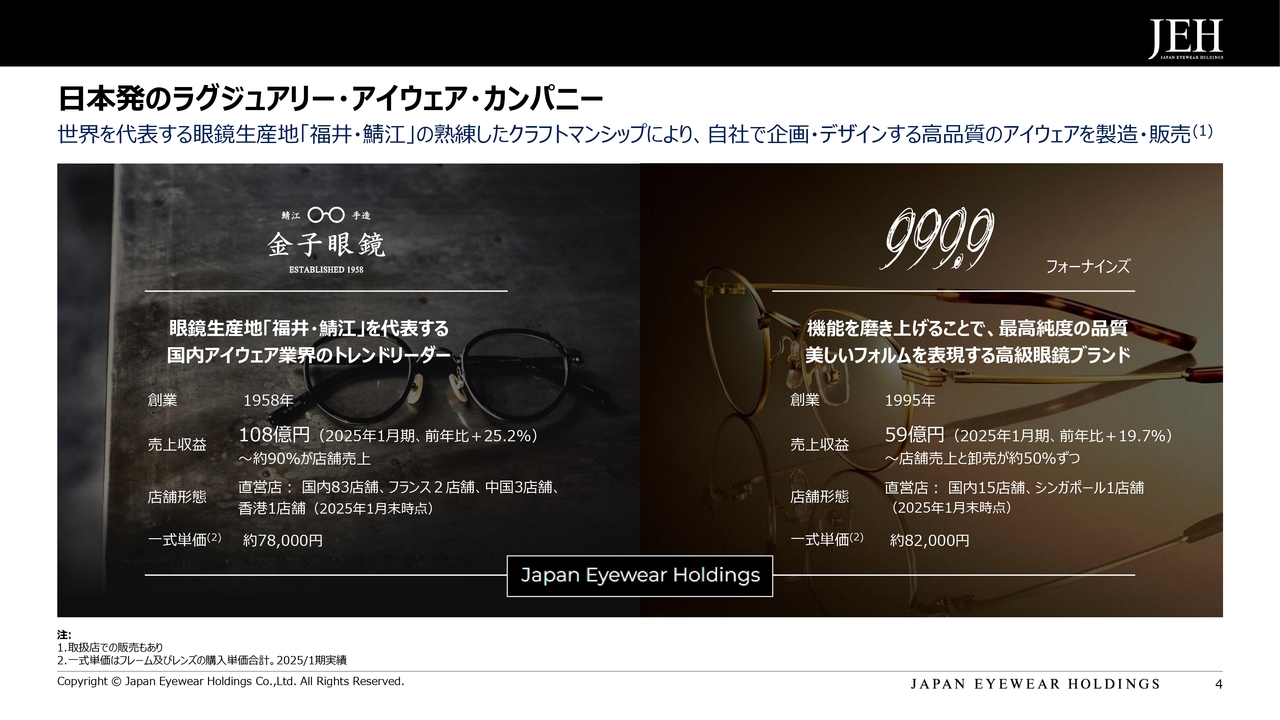

日本発のラグジュアリー・アイウェア・カンパニー

当社は、日本におけるアイウェア業界のトレンドリーダーである「金子眼鏡」と、機能を磨き上げることで、最高純度の品質と美しいフォルムを表現する「フォーナインズ」の2ブランドを展開する、日本発のラグジュアリー・アイウェア・ブランドグループです。

金子眼鏡は、オールターゲット、ジェンダーレス、エイジレスへ訴求するブランドであり、幅広いお客さまに支持されています。一方で、フォーナインズの主たる顧客層は、40代から50代の男性顧客です。したがって、両ブランドでうまく棲み分けができていると思っています。

売上構成としては、金子眼鏡は約90パーセントが直営店売上、フォーナインズは直営店売上と卸売売上が約50パーセントずつとなっています。

Brand Concept

当社のブランドコンセプトです。当社は、アイウェアの世界三大産地である「鯖江」で培われた職人たちの卓越したクラフツマンシップと、デザイン性・機能性・ファッション性を実現する最新技術を融合することで、メイドインジャパンの高いクオリティとラグジュアリー・アイウェア・ブランドとしての世界観・ブランド価値を提供しています。

新たなデザイン・トレンドを実現させる一気通貫のビジネスモデル

当社のブランド価値の源泉である製販一体モデルについてご説明します。当社は、アイウェアカンパニーとしては稀有な、商品企画・デザインから製造・加工・販売までを一気通貫で行うビジネスモデルとなっています。

これにより、他のブランドとの差別化を図るとともに、製品クオリティ、長年の経験に基づいたクラフツマンシップに対する信頼を獲得し、ラグジュアリー・アイウェアの中で当社のポジションを確立しています。

また、当社の一気通貫ビジネスモデルでは、金子眼鏡を中心に、もの作りの原則全量を自社で手掛けることで、製造リードタイムの短縮や、短縮に伴う売上機会損失の低減・品質向上を可能とし、収益性を高めることも可能となっています。

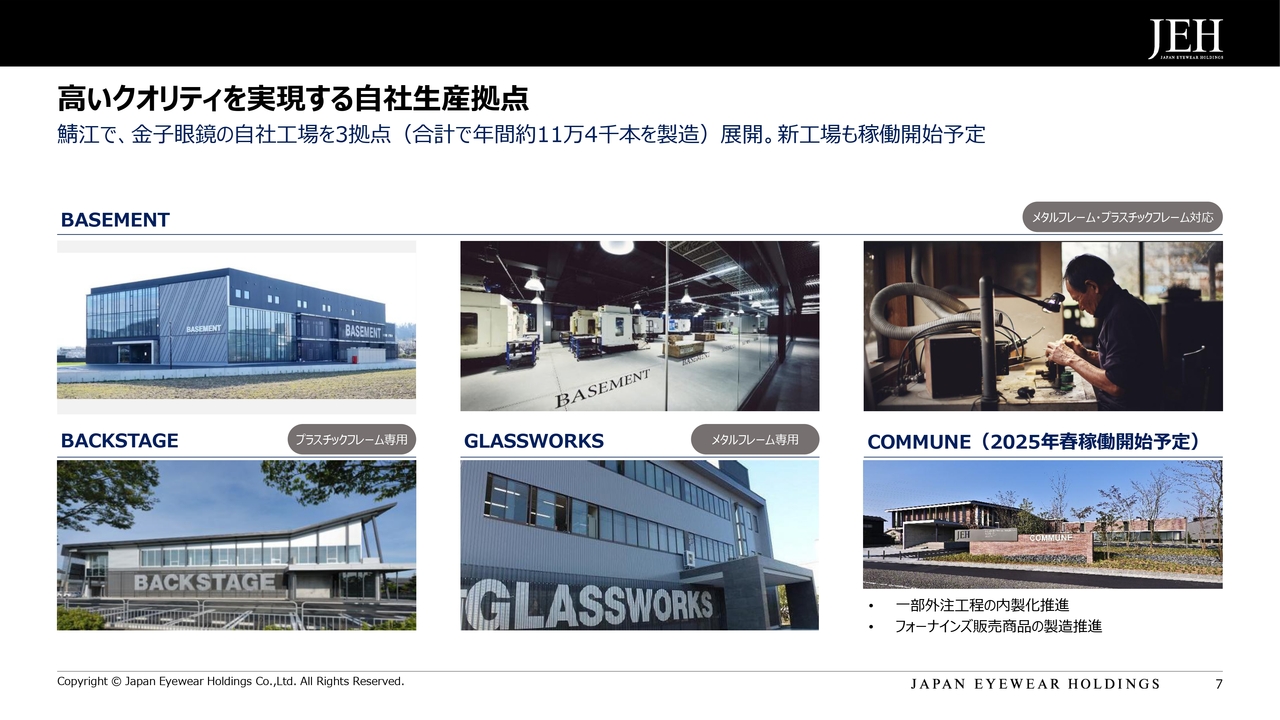

高いクオリティを実現する自社生産拠点

自社生産拠点をご紹介します。現在、鯖江においてBASEMENT・BACKSTAGE・GLASSWORKSの自社工場3拠点を展開し、自らが理想とするラグジュアリー・アイウェアを追求しています。

また、2023年11月のIPO時の資金調達によって、第4工場となるCOMMUNEの建設が完成し、この春から稼働を開始しています。これにより、一部外注工程の内製化の推進や、フォーナインズ販売商品の製造推進が可能となります。

厳選されたロケーション及び店舗デザイン

厳選された出店ロケーションおよび当社こだわりの店舗デザインについてご説明します。

当社は、地域の一等地をメインに出店しています。その立地やブランドイメージに合わせた店舗デザインを手掛けることで、高い集客力と高級感のあるブランドイメージを醸成しています。

また、店内では、経験豊富な店長をはじめとした専門性の高いスタッフが、最新鋭の機器を使用しながらお客さま一人ひとりに合わせたフレーム・レンズなどの商品を提案することで、至高の購買体験を提供しています。

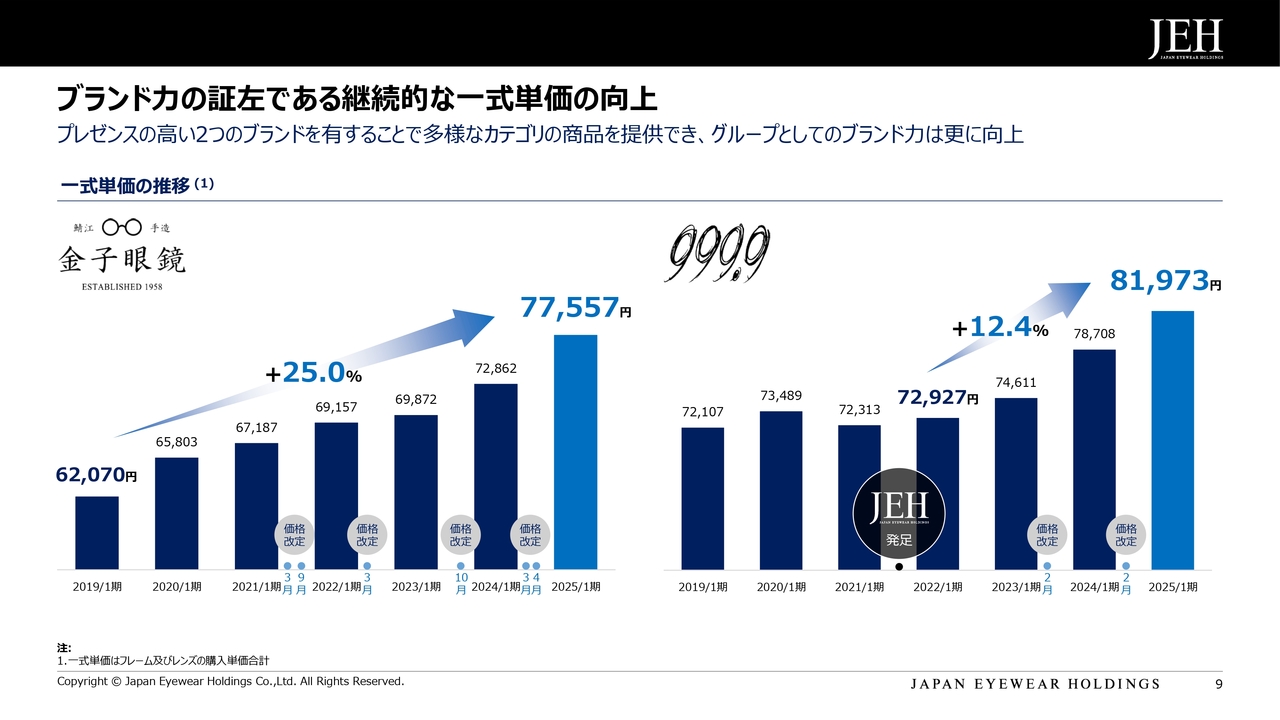

ブランド力の証左である継続的な一式単価の向上

これまで説明してきたラグジュアリー・アイウェア・ブランドとしての高いブランド力を背景に、当社が保有する両ブランドの一式単価は継続的に向上しています。

金子眼鏡では、2021年3月以降、継続的な価格改定を実施することで、一式単価は2019年1月期の約6万2,000円から、直近で約7万8,000円と25パーセント上昇しました。

フォーナインズについても、2021年の当社グループ入り以降、12.4パーセント上昇し、直近では約8万2,000円となっています。

Our Philosophy

中期経営計画の詳細をご説明します。スライドは当社の経営理念になります。この理念に基づき、気持ちを新たにさらなる成長を目指し、企業価値向上を通して株主のみなさまのご期待に応えていきたいという思いから、「クラフツマンシップの伝統と革新を世界へ」という長期ビジョンを策定しました。

クラフツマンシップとは、純粋な情熱と妥協なき精神のもと、私たちが販売するアイウェアを1本1本丁寧に魂を込めて作ることであり、このクラフツマンシップはJEHグループの確固たる原点です。

クラフツマンシップの伝統と革新を世界へつなげていくことは、JEHグループ設立来の強い意志であり、ビジョンの実現を通して、世界の人々に愛されるグローバルトップ・アイウェア・ブランドを目指します。

中期経営計画 数値目標

スライドは、先ほども触れましたが、5ヶ年計画の最終年度である2030年1月期に達成したい財務数値目標です。売上収益280億円、営業利益100億円、営業利益率36パーセント以上、ROE25パーセント以上を目指します。

売上・利益を着実に成長させ、現時点でも十分に高水準であるROEをさらに伸ばしていきたいと考えています。

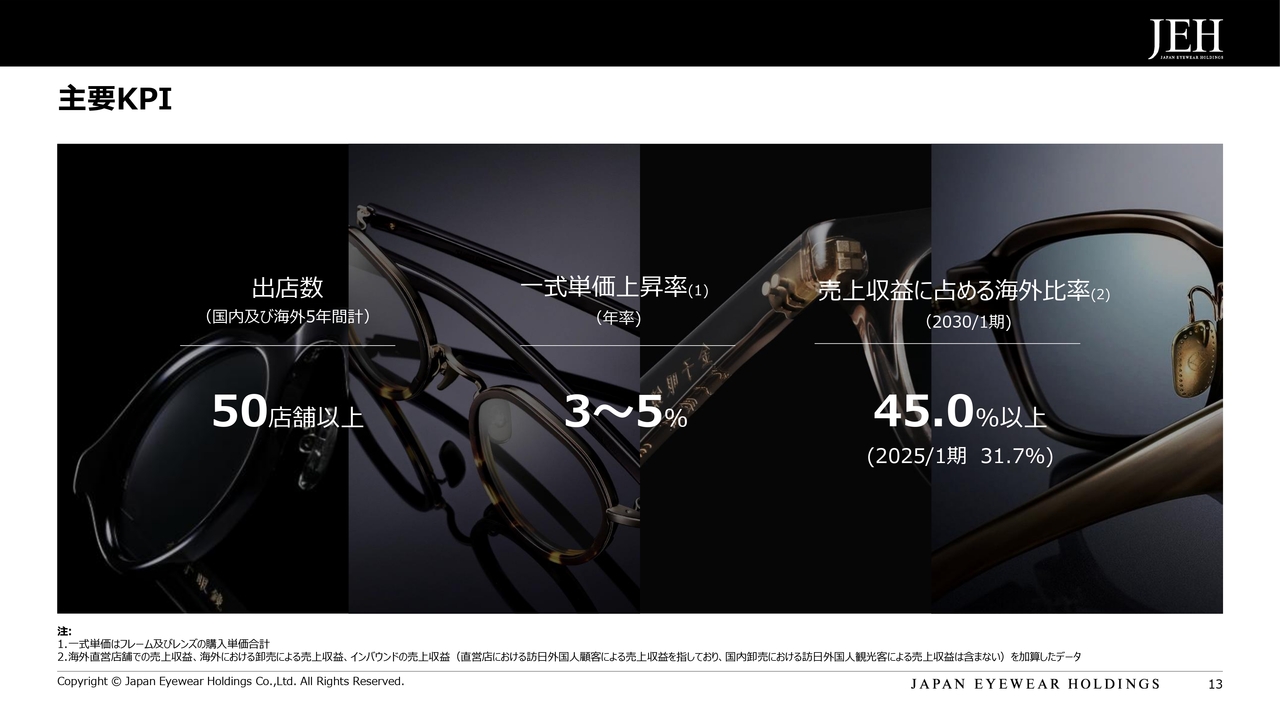

主要KPI

主要KPIです。国内および海外における出店数は、5年間合計で50店舗以上です。これは、金子眼鏡・フォーナインズ両ブランドの合計値です。

引き続き一式単価の上昇を実現し、年率3パーセントから5パーセント程度の単価上昇を図ります。

売上収益に占める海外顧客向け売上の比率は、国内店舗におけるインバウンド売上、海外卸・海外直営店における売上を合計したものとなりますが、5ヶ年計画最終年度には45パーセント以上になることを目指しています。さらにその先についても、海外顧客向け売上の比率を50パーセント以上としたいと考えています。

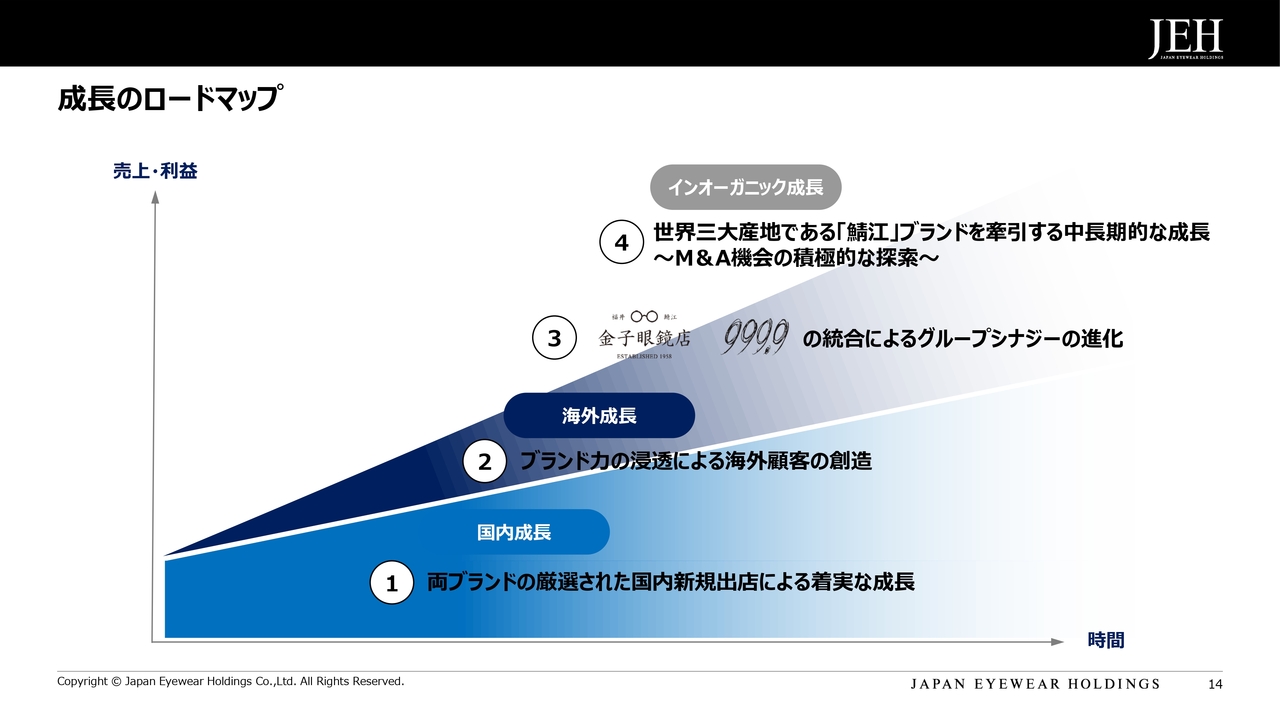

成長のロードマップ

スライドは、5ヶ年財務目標の達成に向けた成長のロードマップです。国内成長と海外成長によるオーガニックな成長、それを支える金子眼鏡とフォーナインズのグループシナジーの進化、さらにM&Aを通じたインオーガニックな成長を企図しています。

なお、繰り返しになりますが、先ほどからお伝えしている5ヶ年財務目標には、このインオーガニックな成長は加味しておらず、あくまでもオーガニック成長による部分のみであるとご理解いただければと思います。

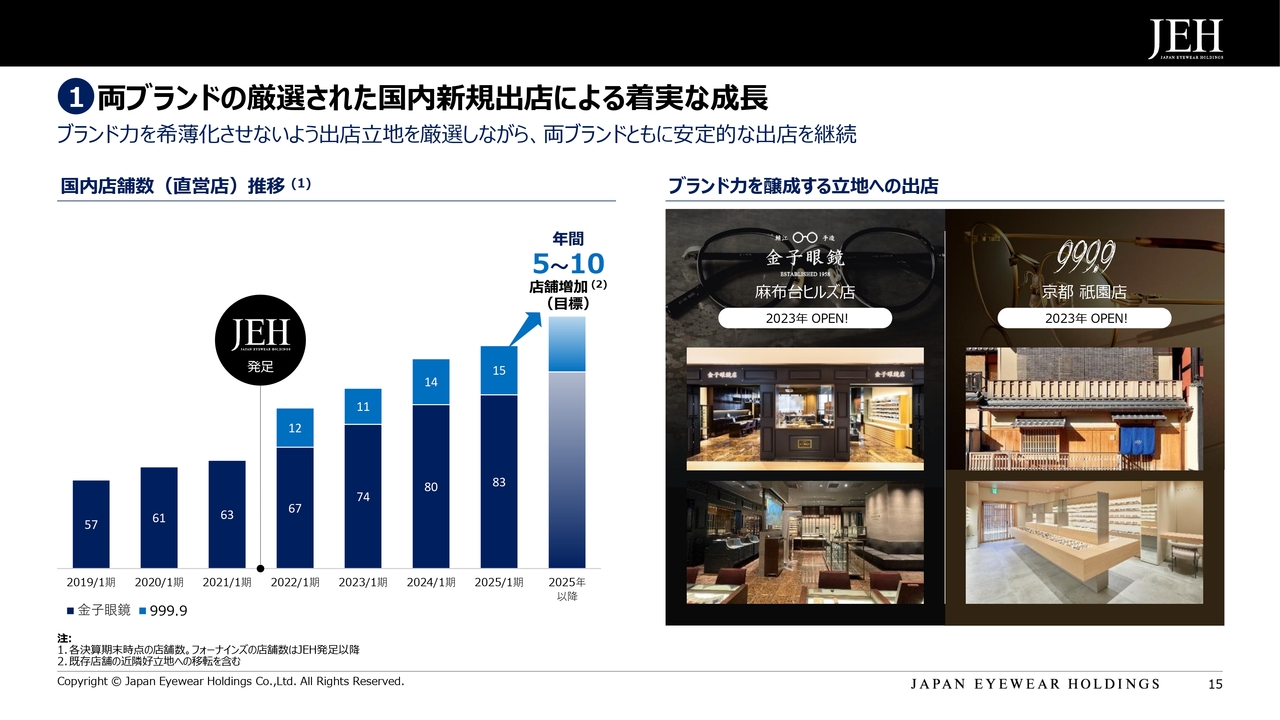

①両ブランドの厳選された国内新規出店による着実な成長

1点目は、金子眼鏡・フォーナインズ両ブランドの厳選された国内新規出店による着実な成長です。

スライド右の写真は一例ですが、金子眼鏡の麻布台ヒルズ店やフォーナインズの京都祇園店等、優良立地への高級感ある店舗デザインで出店させることで、今後もブランド力を希薄化させないよう出店立地を厳選しながら、両ブランド合わせて年間5店舗から10店舗程度の安定的な出店を目標としていく予定です。

①ブランド別の効果的な出店戦略

各ブランドの出店戦略です。金子眼鏡においては、ブランドを発信できる都心の一等地への路面店・百貨店および商業施設への出店を継続しつつ、ブランドが浸透している中で、地方都市への展開も強化していきます。

また、フォーナインズについても、金子眼鏡の出店ノウハウを活用の上、感度の高い都心エリアから直営店出店を進めていく予定です。

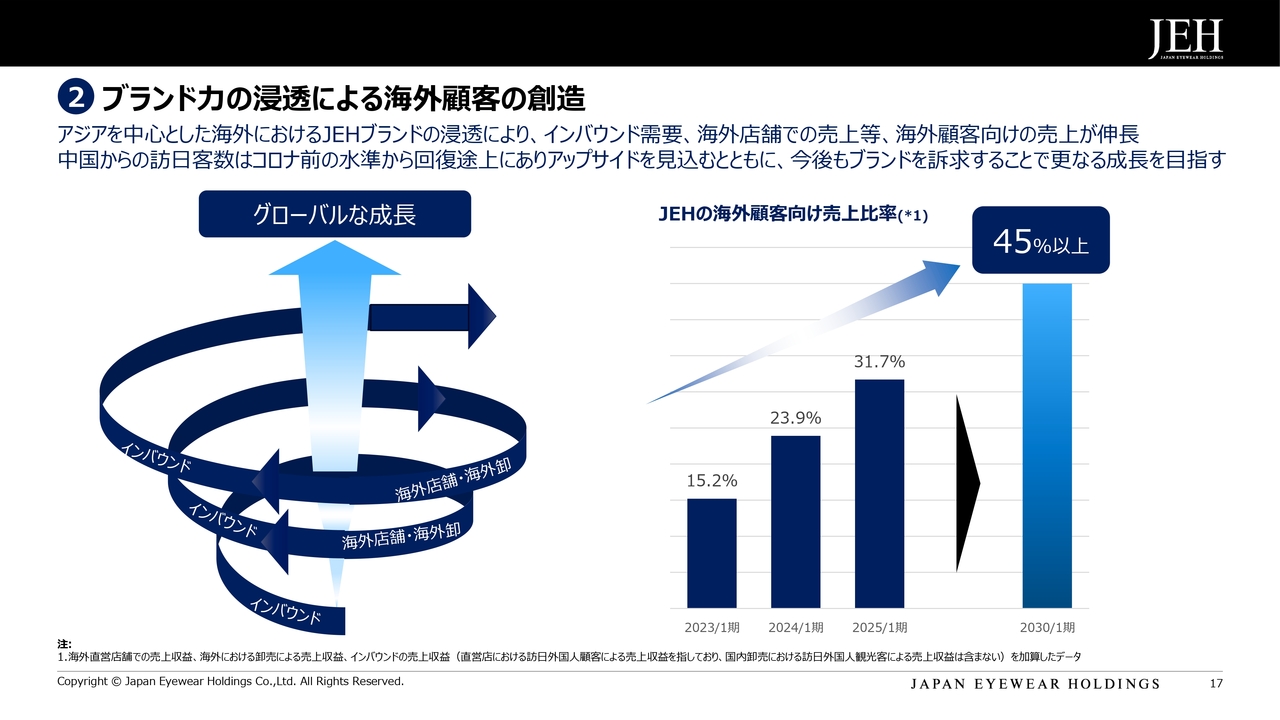

②ブランドカの浸透による海外顧客の創造

2点目は、ブランド力の浸透による海外顧客の創造です。

アジアを中心とした海外における当社ブランドの浸透により、インバウンド・海外卸・海外直営店舗での売上等、海外顧客からの売上が伸長しています。

インバウンド売上については、足元では拡大傾向にあることに加え、もっとも大きなウェイトを占める中国からの訪日客数は、コロナ禍前の水準から依然、回復途上であることから、さらなるアップサイドを見込んでいます。

当社としては、単にインバウンドの取り込みを目的としているわけでなく、インバウンドによる当社ブランドの浸透と現地への海外直営店の出店をシンクロさせることでさらなる成長を目指すのが、海外戦略の方針となります。

2030年1月期には、連結売上収益に占める海外顧客向け売上割合を45パーセント以上とすることを目指しています。

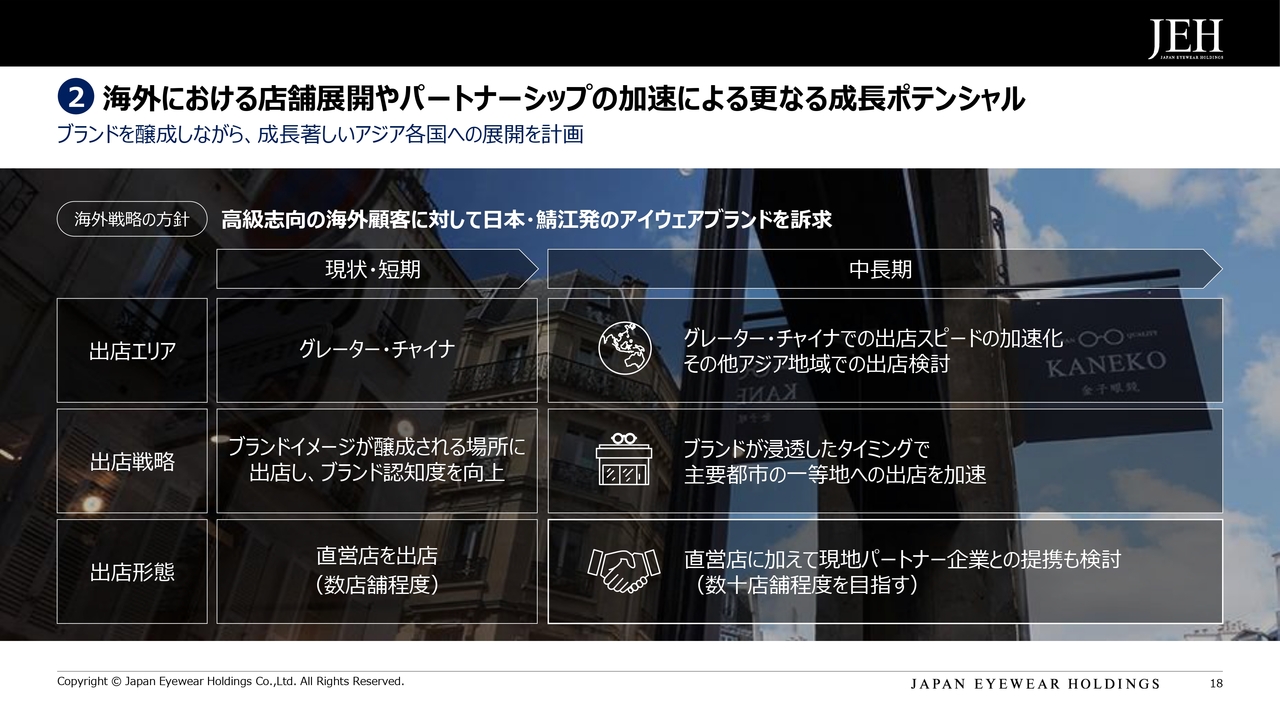

②海外における店舗展開やパートナーシップの加速による更なる成長ポテンシャル

海外直営店展開やパートナーシップの加速による、さらなる成長ポテンシャルについてご説明します。

出店エリアについては、すでに出店している中国・香港などのグレーター・チャイナをメインとしつつ、中長期的には、当該エリアでの出店スピード加速、およびその他アジア地域での出店を検討していく予定です。

出店戦略については、最初は一等地でないものの、ブランドイメージが醸成されるロケーションに直営店を出店することでブランド認知度を上げ、向上させることを目的としつつ、ブランドが浸透したタイミングで主要都市の一等地への出店を加速させ、さらなるブランド力の引き上げと売上成長を目指していきます。

出店形態については、基本的に自社での直営店展開を考えているものの、中長期的には、出店スピードを加速させる現地パートナー企業との提携も検討していきます。

②中国・香港への出店を通じたブランド認知度の拡大

中国3号店および香港1号店の概要です。中国および香港において、ブランド力を醸成する立地での継続的な出店に成功しており、今後は現地でのカスタマーロイヤリティの向上を目指していきます。

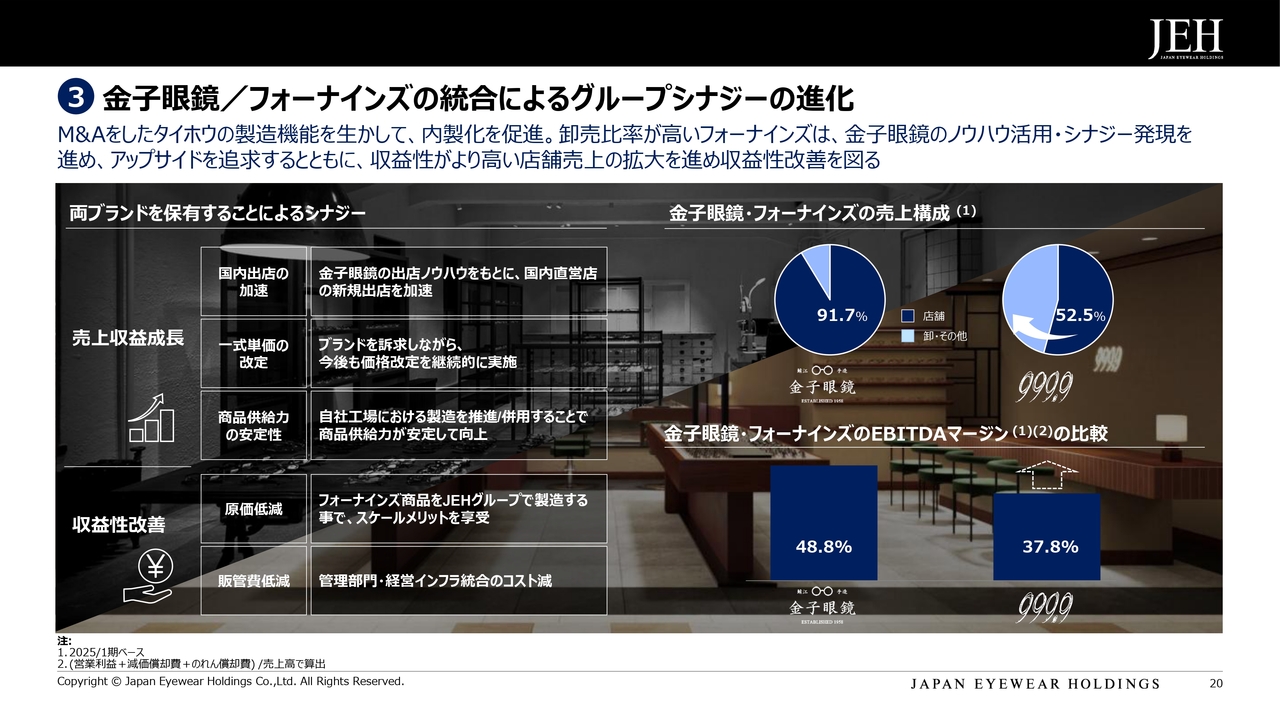

③金子眼鏡/フォーナインズの統合によるグループシナジーの進化

3点目は、金子眼鏡・フォーナインズの統合によるグループシナジーの進化です。2021年のグループ発足以降、金子眼鏡のノウハウをフォーナインズで活用することでシナジーを追求し、足元では成果が出てきています。

売上収益成長に関しては、フォーナインズにおいて、金子眼鏡の出店ノウハウを活かした直営店の新規出店を加速させることに加えて、ブランドを訴求しながら継続的な価格改定を今後も行っていく予定です。

収益性改善については、フォーナインズが外部に製造を委託している製品を、直近M&Aを行ったタイホウの製造機能も活かしながらグループで内製化することで、製造リードタイムの短縮やスケールメリットによる原価低減を図るとともに、管理部門・経営インフラ統合による販管費の削減を行っていきたいと思っています。

これらの取り組みにより、フォーナインズの店舗売上比率やEBITDAマージンを、金子眼鏡の水準程度を目指して引き上げていきたいと考えています。

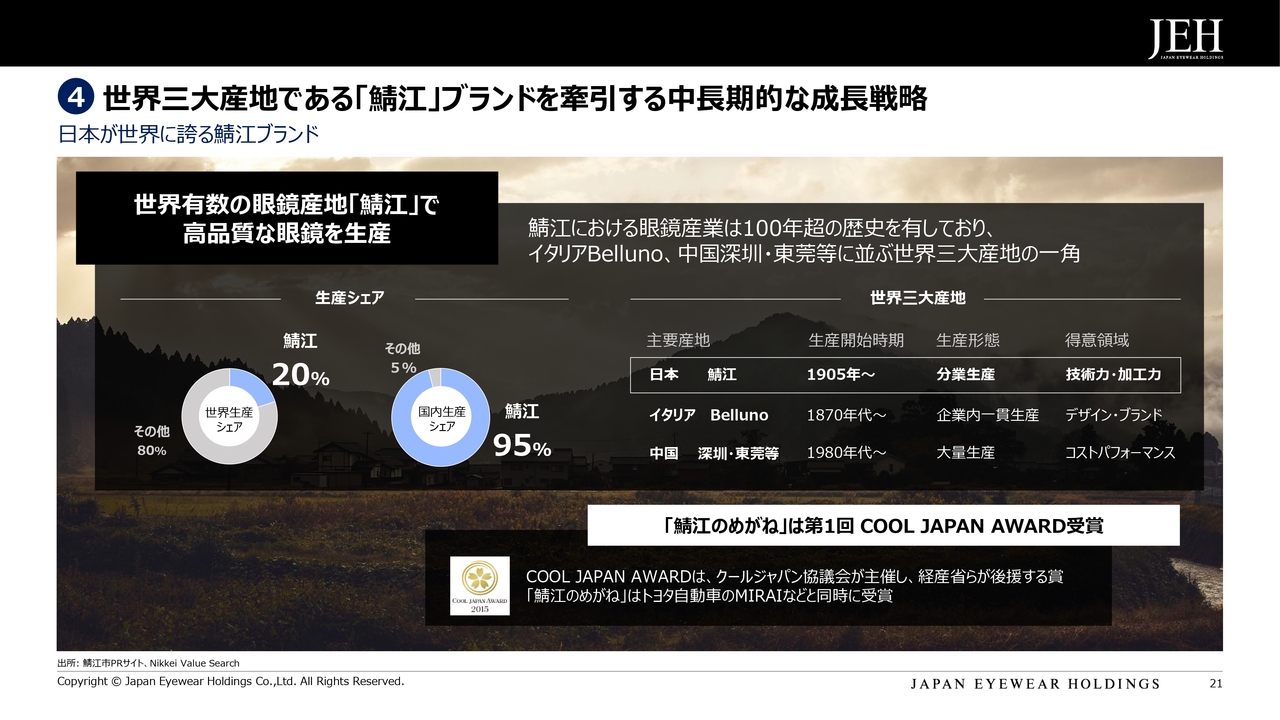

④世界三大産地である「鯖江」ブランドを牽引する中長期的な成長戦略

4点目は、「鯖江」ブランドを牽引する中長期的な成長戦略です。当社は、世界有数の眼鏡産地「鯖江」を代表する企業として、国内アイウェア業界をリードしていく責務があると考えています。

④鯖江ブランドを牽引するJEHの役割

業界全体として、職人の高齢化や設備の老朽化等の構造的な問題を抱えている中で、2016年の栄光眼鏡、2021年のフォーナインズ、2024年のタイホウの買収をはじめとしたインオーガニック戦略を通じて、さらなる製造力強化および地域雇用の創出とブランド力の向上の両立を目指していきます。

今後も継続的に、国内アイウェアブランドやアイウェア製造会社などのM&Aを検討していく方針です。

高いCF創出力に裏付けられたキャピタル・アロケーション

最後に、高い収益性、キャッシュ・フロー創出力を背景とした適切なキャピタル・アロケーションについてご説明します。

当社はブランド力と一気通貫のビジネスモデルを背景に、非常に高い収益性およびキャッシュ・フロー創出力を有しています。スライドは、潤沢に生み出されるキャッシュをどのように使っていくのか、その目安を示しています。

この営業キャッシュ・フローを原資として、銀行借入金の返済を進めるとともに、国内外での新規出店や、さらなる品質向上・効率化を企図した設備投資を中心とした成長投資と、株主還元の両立を目指していく予定です。

さらに、株主還元については、これまで主軸としてきたとおり、安定した配当を継続して実施していくことを基本方針としつつ、自社株買いの実施についても、当社株式の流動性の改善を念頭に置きつつ、積極的に検討します。

以上が、中期経営計画のご説明となります。

これまでの着実な成長に加えて、今後5年間はその後に続く5年、10年先を見据えた時に非常に重要かつ、さらなる成長のためのステップアップの期間だと考えています。

5年間で売上高280億円、営業利益100億円を達成できる企業に成長していきたいと考えていますので、引き続きご支援のほどよろしくお願いします。

質疑応答:今後の出店の見通しについて

質問者:1点目の質問です。出店について、金子眼鏡の国内に関しては出店済みのエリアがだいぶ広がってきていると思っています。今回の中期経営計画では今後も出店されるというご説明がありましたが、金子眼鏡よりフォーナインズのほうが出店の割合が増えてくるのか、まだ出店できるエリアがあるのかについて教えてください。

2点目の質問は、アウトレットの出店に関してです。御社のブランドのイメージからアウトレットにはあまり出店しないのか、それとも今後も出店していくのか、そのあ

新着ログ

「小売業」のログ