提供:株式会社銚子丸 2026年2月期第2四半期決算説明

【QAあり】銚子丸、新規出店や新業態開発に引き続き注力 出張回転寿司は積極的な営業展開により顧客層を堅調に拡大

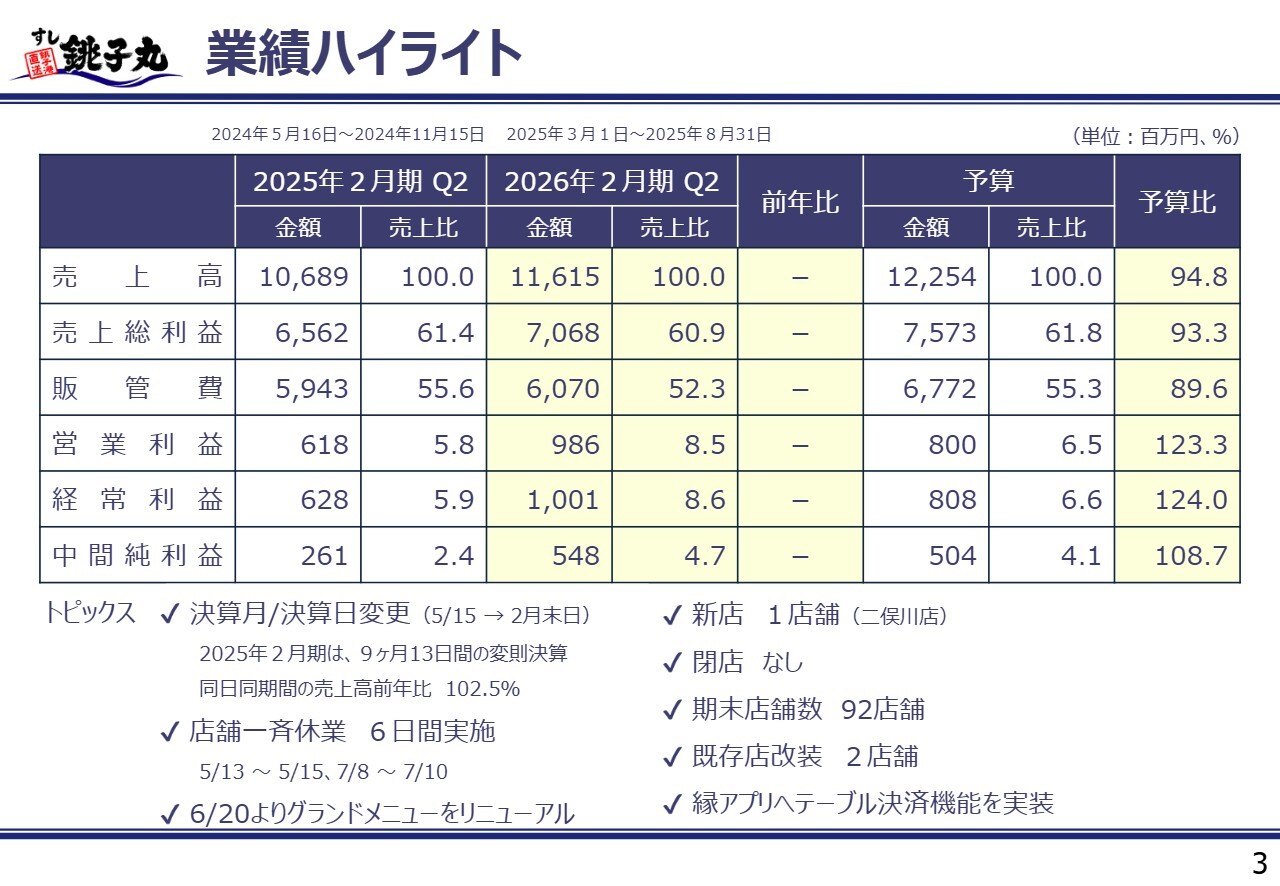

業績ハイライト

菱沼孝弘氏:管理部の菱沼です。本日はお忙しい中、説明会にご参加いただき、誠にありがとうございます。私から業績についてご説明します。

まず、決算期変更についてですが、前事業年度より決算日を5月15日から2月末日に変更しています。これに伴い、第2四半期の会計期間が、前事業年度は5月16日から11月15日までに対し、当事業年度は3月1日から8月31日までと期間が異なるため、前年比較は省略しています。

当期の新規出店は1店舗で、6月に神奈川県横浜市に「すし銚子丸 二俣川店」をオープンしました。閉店店舗はなく、第2四半期末時点での店舗数は92店舗となりました。また、既存店の改装は2店舗で実施し、6月に「すし銚子丸 多摩ニュータウン店」、7月に「すし銚子丸 市原店」をリニューアルオープンしています。

店舗の一斉休業は、当期は5月13日から15日と7月8日から10日の計6日間実施しました。一方、前期第2四半期では、10月8日から10日の3日間、一斉休業を実施しています。

当期第2四半期の業績についてです。売上高は116億1,500万円で、予算比94.8パーセントでした。この予算との差異の要因は、合計6日間の店舗一斉休業の実施によるものです。これは働き方改革の一環として、従業員の処遇改善やリフレッシュを図り、お客さまにより良いサービスを提供することを目的に実施しています。

他の営業日で売上高を補う想定でしたが、当期の売上高予算は高い目標を掲げたストレッチ予算だったことや、天候などの影響もあり、計画を達成するには至りませんでした。

営業利益は9億8,600万円で、予算比123.3パーセントです。この予算差異の主な要因は販管費の月ズレなどによるものです。詳細については後ほどご説明します。

中間純利益は5億4,800万円で、予算比108.7パーセントとなりました。前年比については、第2四半期の期間が異なるため記載を省略していますが、参考情報として、売上高の同日同期間(3月1日から8月31日)を比較した場合、前年比102.5パーセントとなります。

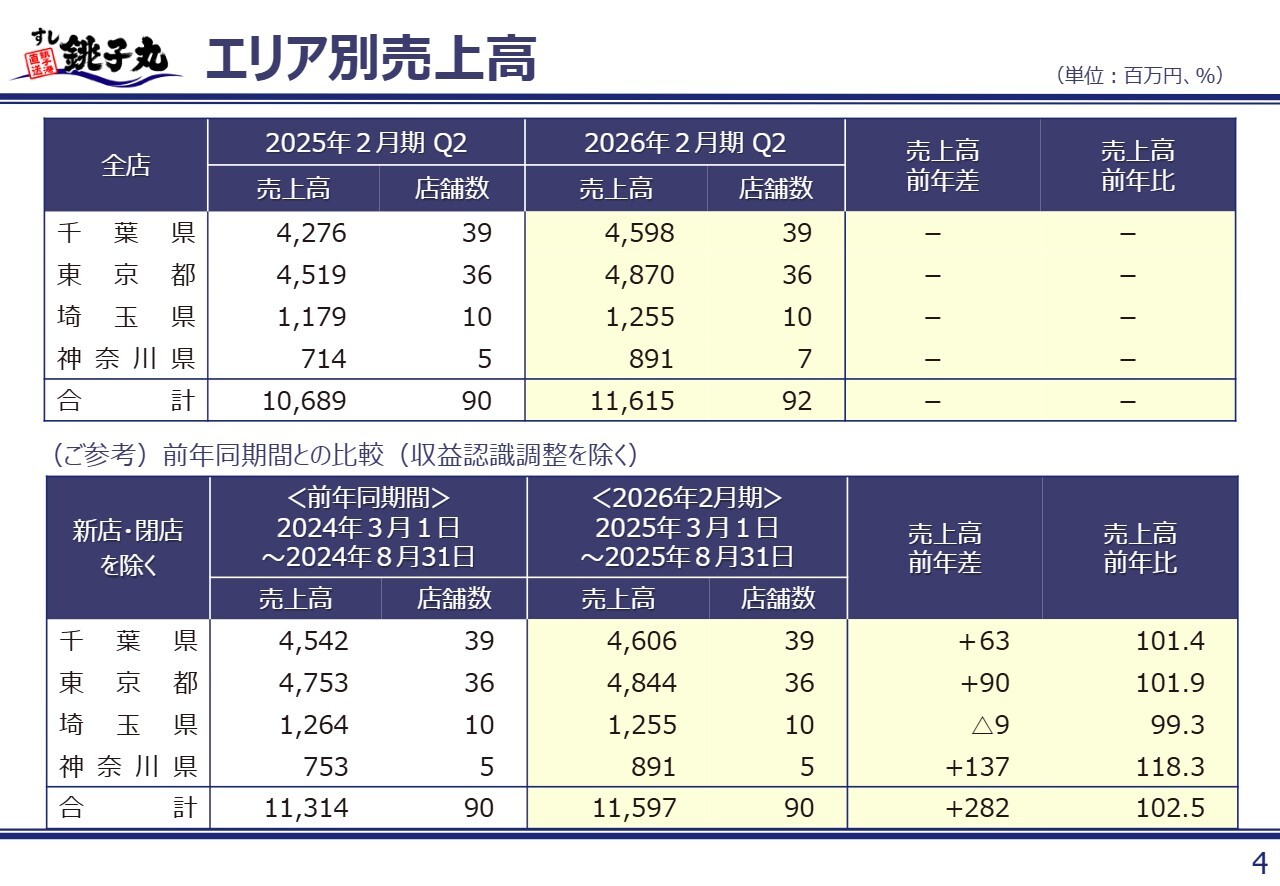

エリア別売上高

エリア別の売上高についてです。スライド上段の表は、全店の売上高をエリア別に分解したものですが、決算期変更により期間比較ができないため、前年比は省略しています。

売上高の構成では、東京都が最も高くなっています。神奈川県では、店舗数が2店舗増加しましたが、これは前期にあたる2025年1月にオープンした「すし銚子丸雅 アリオ橋本店」と、当期の新店舗である「すし銚子丸 二俣川店」のオープンによるものです。

スライド下段の表は、同日同期間で比較したものです。先ほどの神奈川県の新店舗2店舗を除き、店舗数を合わせて比較しています。

また、会計上の収益認識調整を行う前の単純な売上高を合算したデータとなっています。前期・当期ともに改装店舗を含んでおり、改装効果が反映されています。

埼玉県のみ前年をやや下回りましたが、これは2024年2月28日に改装オープンした「すし銚子丸 川口店」の改装効果が、前年の同期間である3月1日からフルに反映されていた一方、当期はその反動減となったことが主な要因です。

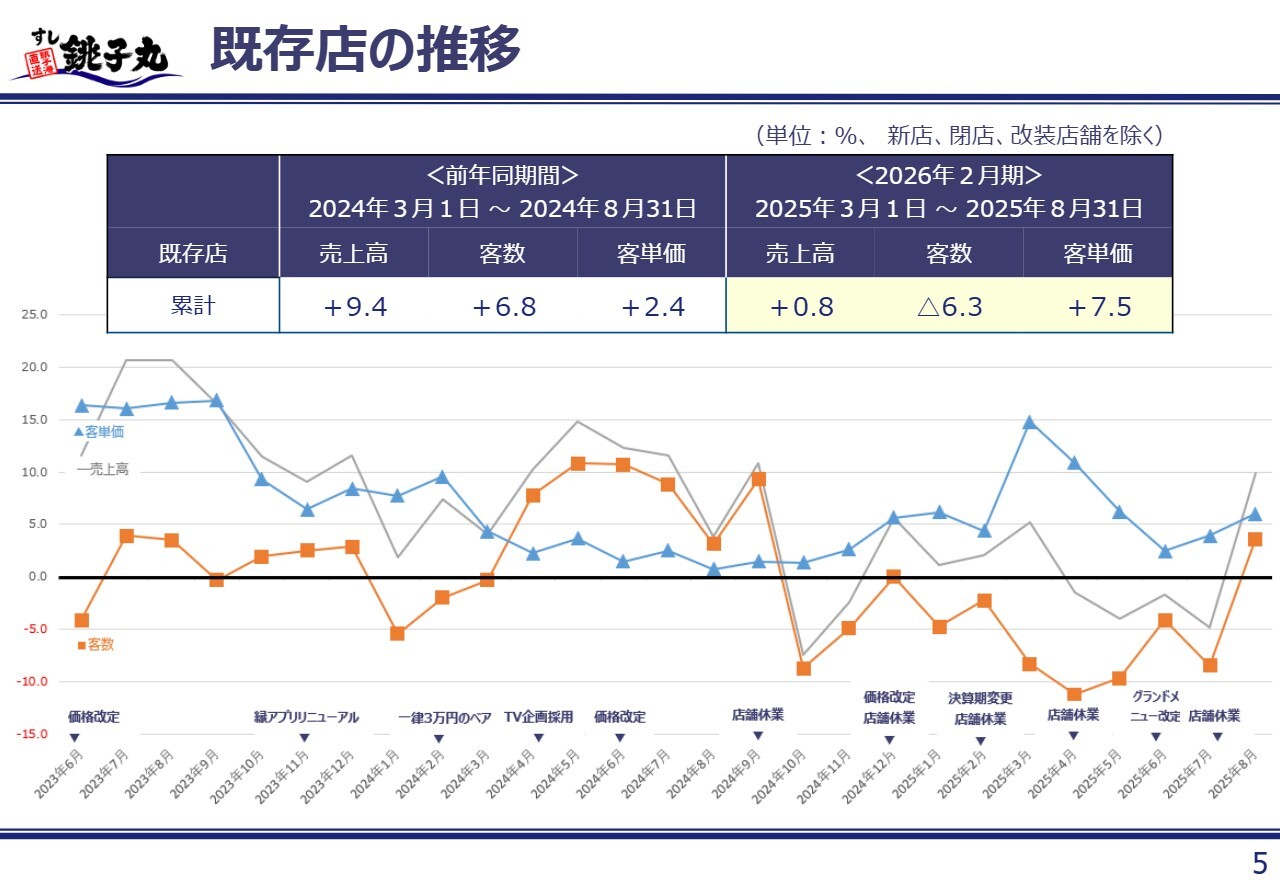

既存店の推移

既存店の推移についてです。同日同期間で比較したものであり、新店・閉店および改装店舗を除外した、純粋既存店の推移となります。当期第2四半期累計では、売上高が前年同期間でプラス0.8パーセント、客数がマイナス6.3パーセント、客単価がプラス7.5パーセントとなりました。

客数がマイナスとなった要因は、前年の反動減によるものです。スライドの折れ線グラフの中頃、2024年4月にTV企画で採用されたことによる特需があり、一時的に客数が増加しています。

当期は、その反動減として客数がマイナスとなっています。

客単価がプラスとなった要因は、前期の2024年6月と2024年12月の2回にわたって価格改定を実施したことによるものです。

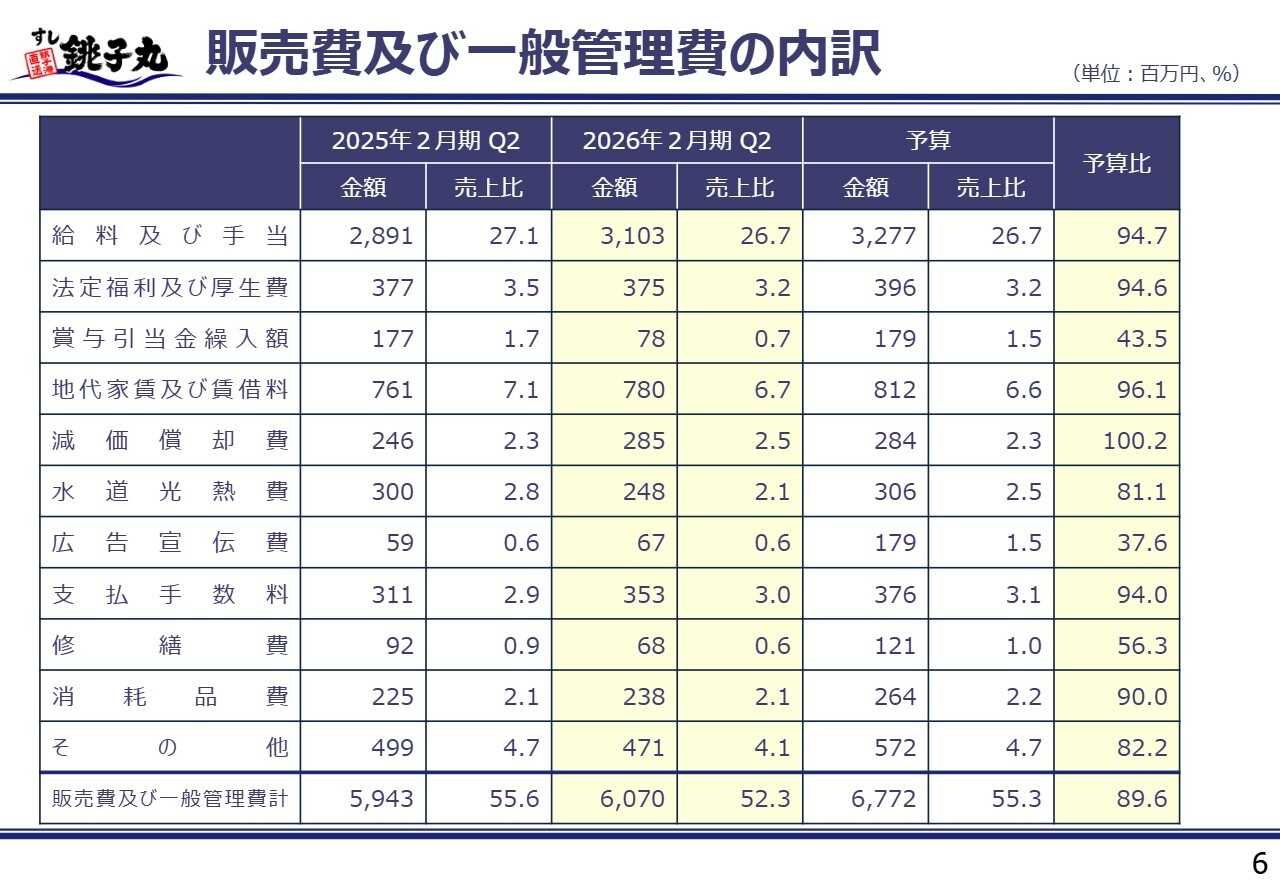

販売費及び一般管理費の内訳

販管費の内訳についてです。例年であれば営業利益変動の滝グラフを掲載する箇所ですが、決算期の変更により比較ができないため、代わりに販管費の一覧表を掲載しています。

前期と当期で期間が異なるため、前年比較はできません。そのため、前年実績はご参考までとなります。

販管費合計の予算比は89.6パーセントで、予算差異はマイナス7億200万円です。この予算差異が大きな科目ごとにご説明すると、まず給料及び手当では予算差異がマイナス1億7,400万円となっています。この要因は、予算で見込んでいたベースアップなどの月ズレによるもので、すべてではありませんが、一部は下期に予算を消化する予定です。

広告宣伝費の予算差異はマイナス1億1,200万円となっています。また、修繕費と消耗品費を合わせた予算差異はマイナス8,000万円です。これらはいずれも実施時期の月ズレがあり、下期に一部予算を消化する予定です。

水道光熱費の予算差異はマイナス5,800万円となります。これは契約の見直しなどによるもので、下期も引き続きこのトレンドが続く見込みです。

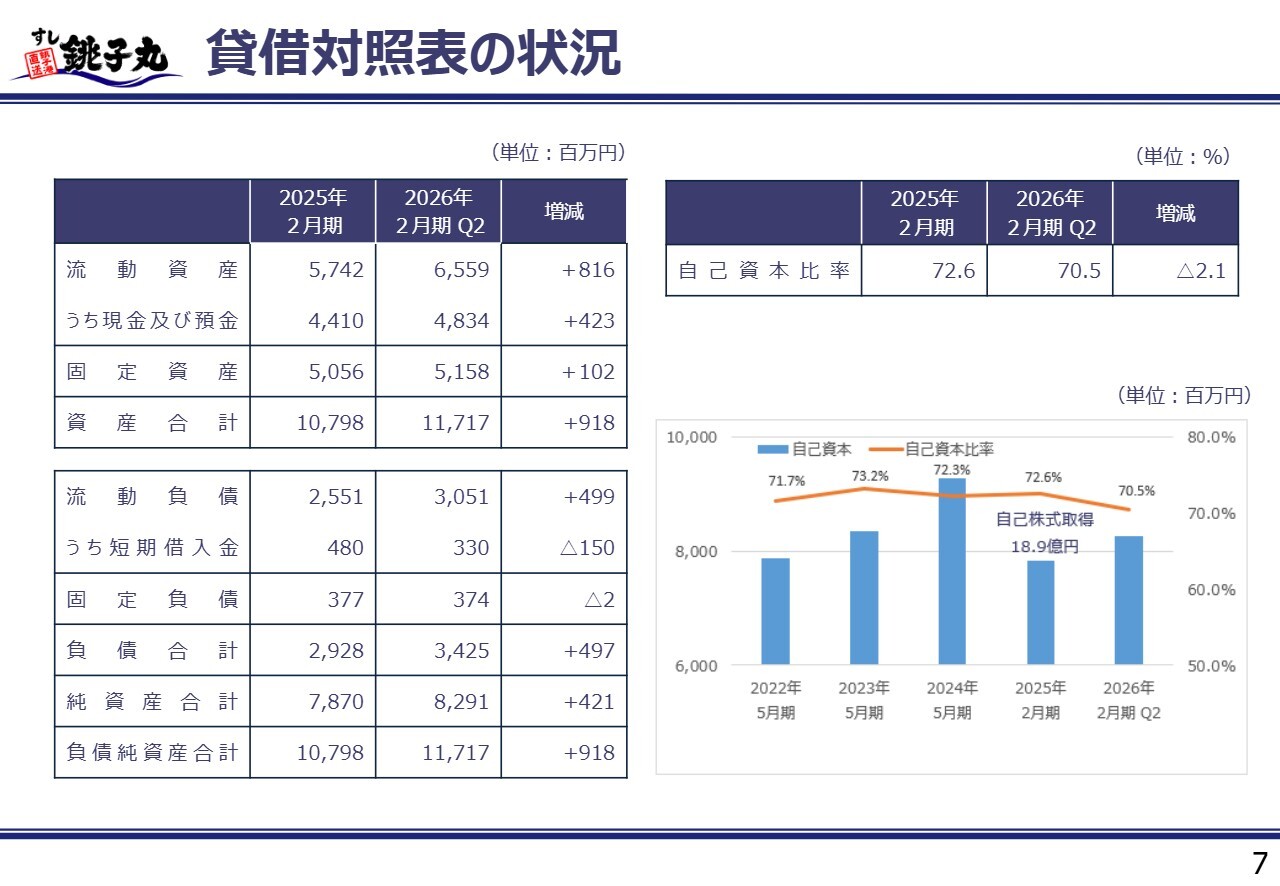

貸借対照表の状況

B/Sの状況についてです。

前期は、2025年1月に自己株式を18億9,200万円で取得しました。当期第2四半期の自己資本比率は70.5パーセントで、引き続き高い水準を維持しています。

2026年2月期 業績予想、中期経営計画

通期の業績予想についてです。通期の業績予想に変更はありません。第2四半期終了時点での予算進捗率は、売上高が47.9パーセント、営業利益が68.2パーセント、当期純利益が60.2パーセントです。

売上高予算については、高い目標を掲げたストレッチ予算となっています。この予算達成に向けて取り組む一方で、販管費については、上期に計画していた一部を下期で実施する予定があり、営業利益の予算の進捗ペースは下期に若干鈍化することを想定しています。

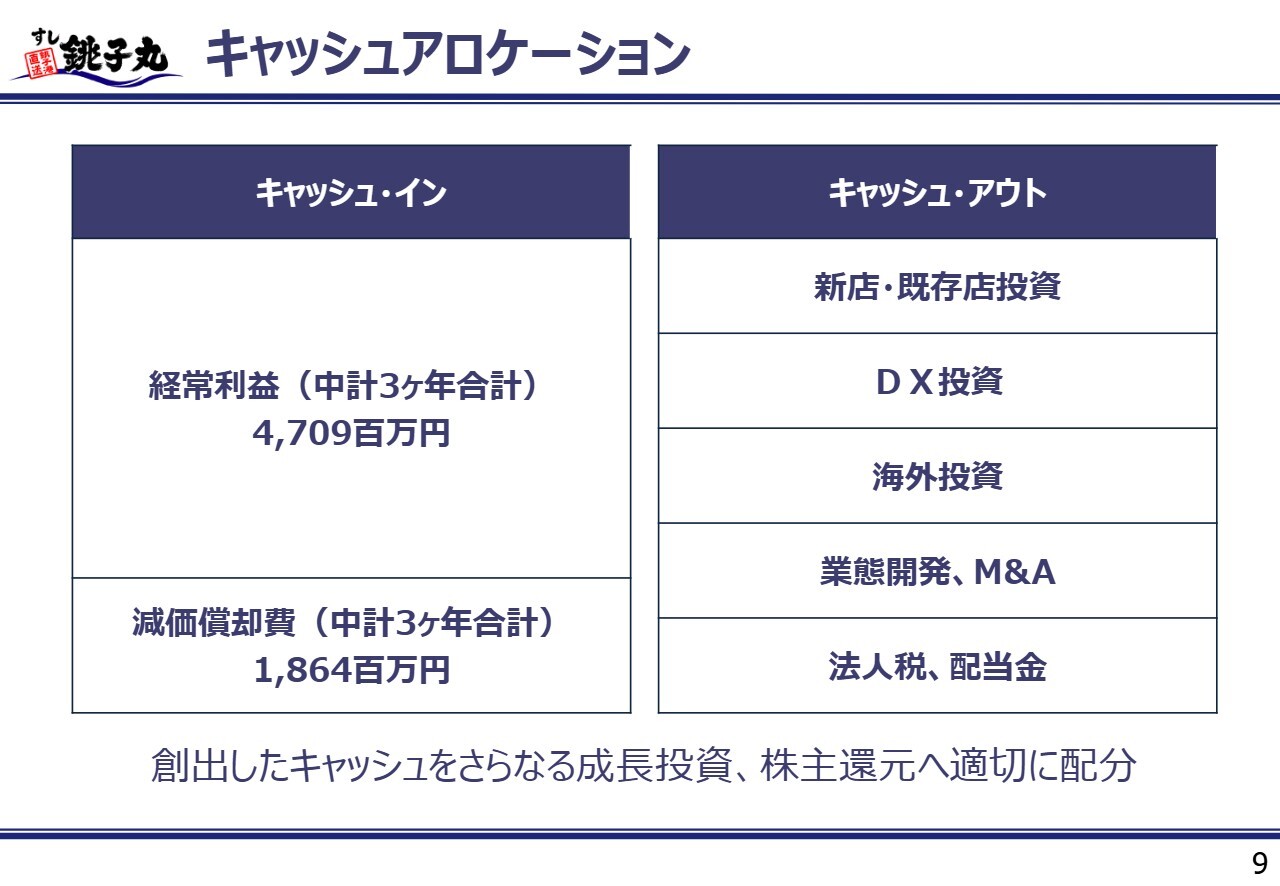

キャッシュアロケーション

キャッシュアロケーションについてです。中期経営計画では、3年間の合計経常利益を47億900万円、減価償却費の合計を18億6,400万円と見込んでいます。

合わせて、キャッシュインは65億7,300万円となります。このキャッシュを原資に、新規出店、既存店の改装、DX投資、海外展開、新業態開発、M&Aなどにバランスよく成長投資を行うとともに、適切な株主還元を進めていく計画です。

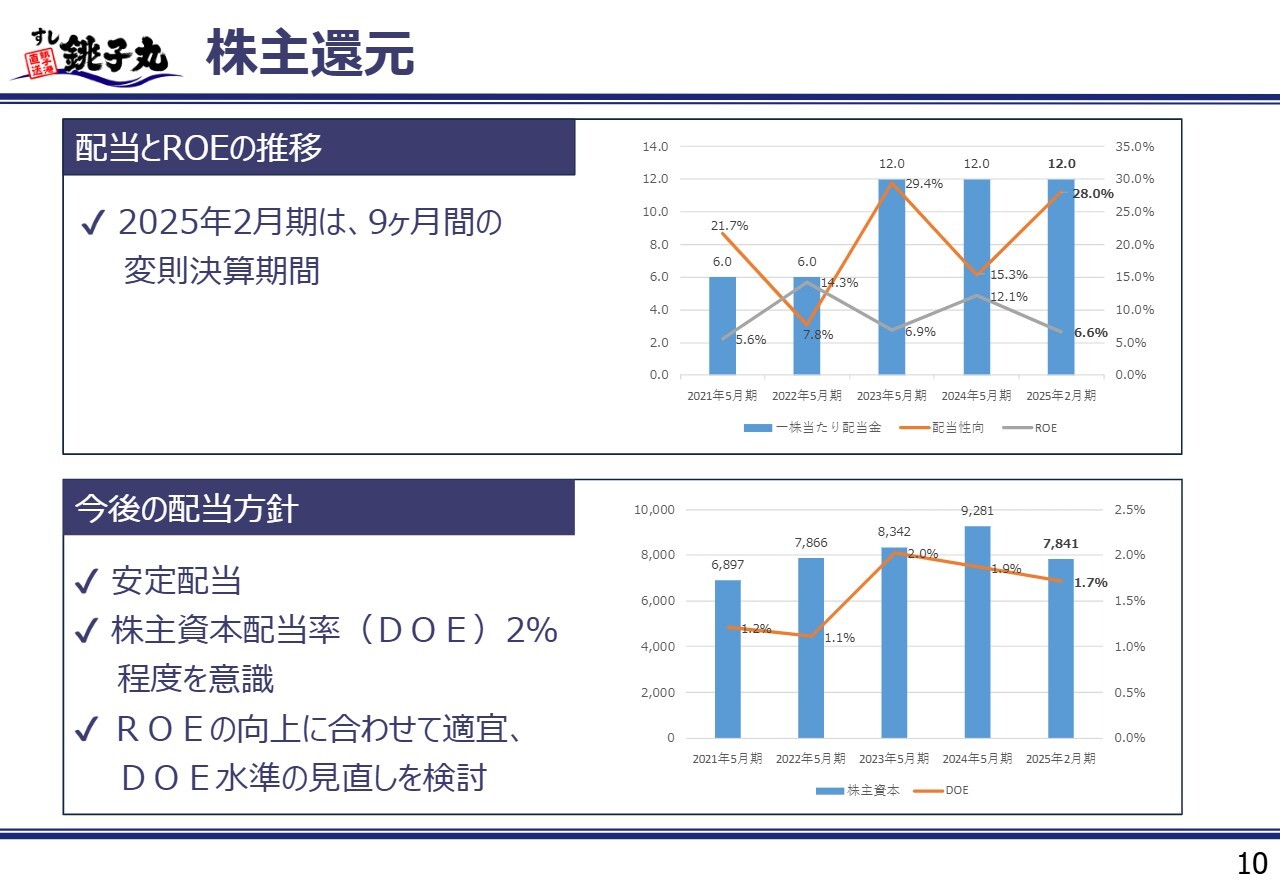

株主還元

株主還元についてです。前期は9ヶ月13日間の変則決算でしたが、1株当たり配当は据え置きの12円としていました。この結果、前期の配当性向は28.0パーセントとなりました。

配当方針として、当社は安定配当方針を採用しています。株主資本配当率は2パーセント程度を目安とし、経済情勢や経営環境を総合的に勘案しながら株主還元を進めていきます。株主資本配当率の2パーセントというのは相対的に低い水準ではありますが、ROEの向上に合わせて株主資本配当率の見直しも検討していく予定です。

以上で業績のご説明を終わります。ありがとうございました。

2026年2月期の取組課題

石井憲氏(以下、石井):代表取締役社長の石井です。本日はお忙しい中、説明会にご参加いただき、誠にありがとうございます。私から、事業戦略と今後の取り組みについての進捗をご報告します。それでは、スライドに沿ってご説明します。

2026年2月期の取組課題として、5つの課題を挙げ、今期をスタートしています。それぞれについて一つひとつご説明します。

2026年2月期の取組課題と進捗

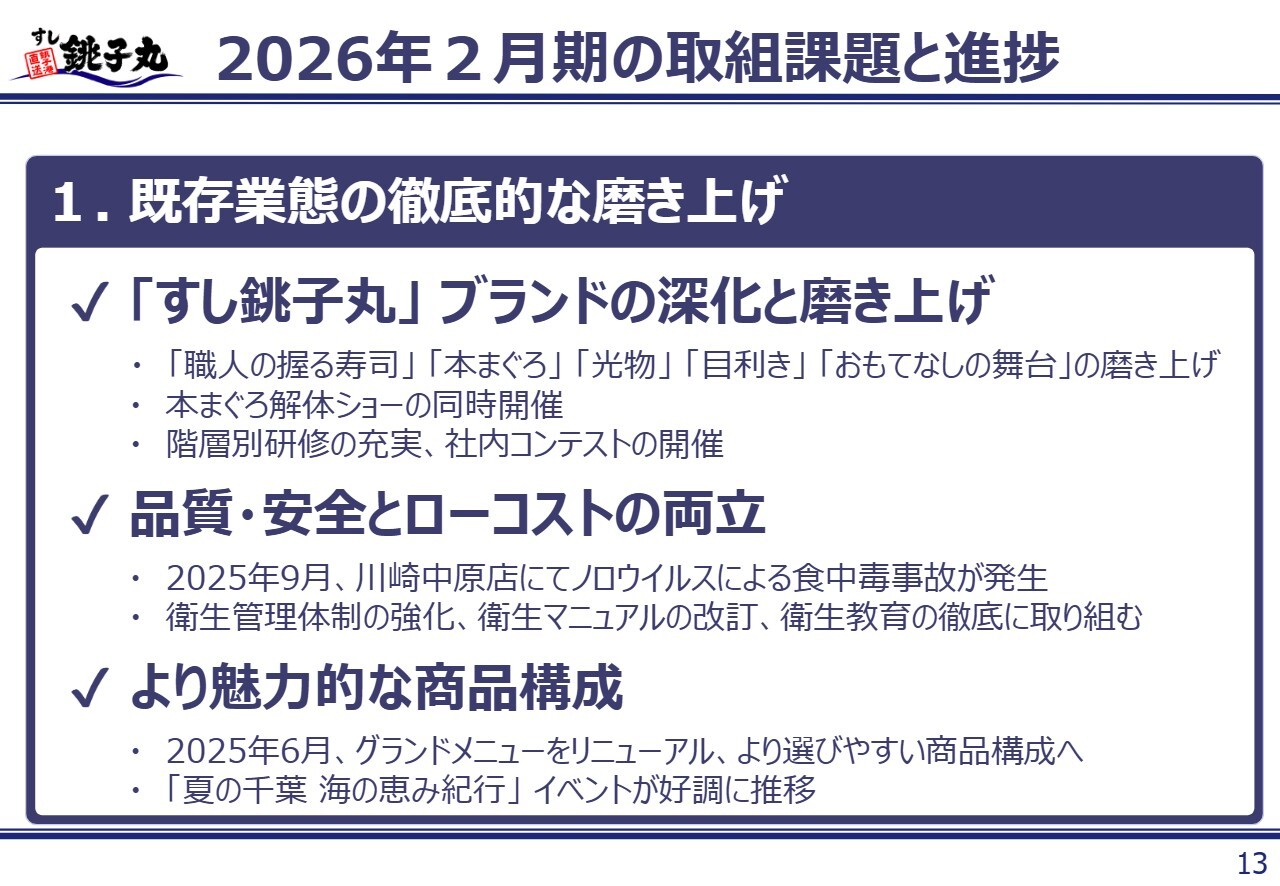

まず、取組課題の1点目である「既存業態の徹底的な磨き上げ」についてです。

「『すし銚子丸』ブランドの深化と磨き上げ」をテーマに取り組みを開始しました。当社のグルメ回転寿司「すし銚子丸」の強みである「職人の握る寿司」に加え、こだわり抜いた食材として「本まぐろ」「光物」、それらを調達する「目利き」の力、また、お店を劇場と称した「おもてなしの舞台」の創出といった点の磨き上げ、強化、特化を図りながら、「すし銚子丸」ブランドのさらなる深化を進めていきます。

特に、技術力を内外にアピールする取り組みとして、11月1日の「全国すしの日」に、ギネス記録挑戦と併せて「本まぐろ解体ショー」を実施します。

あわせて社内では、技術力の継承を目的として、上期に階層別の研修や社内コンテストを実施しています。

「品質・安全とローコストの両立」については、残念ながら「すし銚子丸 川崎中原店」で起きた食中毒事故を受け、あらためて食を扱うビジネスとして、衛生マニュアルの改訂および衛生管理体制の強化を行い、再発防止策を講じて進めたいと考えています。

そして「より魅力的な商品構成」として、2025年6月にグランドメニューを刷新しました。

「すし銚子丸」に関しては、「グランドメニュー」「毎月の魅力あるイベント」「毎日、豊洲市場から店舗に送り込まれる鮮魚」の3本柱を基本として、お客さまに飽きられない魅力的な商品構成を常に維持していきます。

また、小回りの利く仕入体制を構築することで、ブランド全体では対応が難しい良質な小ロット商材の仕入れも実現し、より魅力的な商品作りを進めていきます。そして、サステナブルで安定供給が可能な原材料調達の構築を目指していきます。

2026年2月期の取組課題と進捗

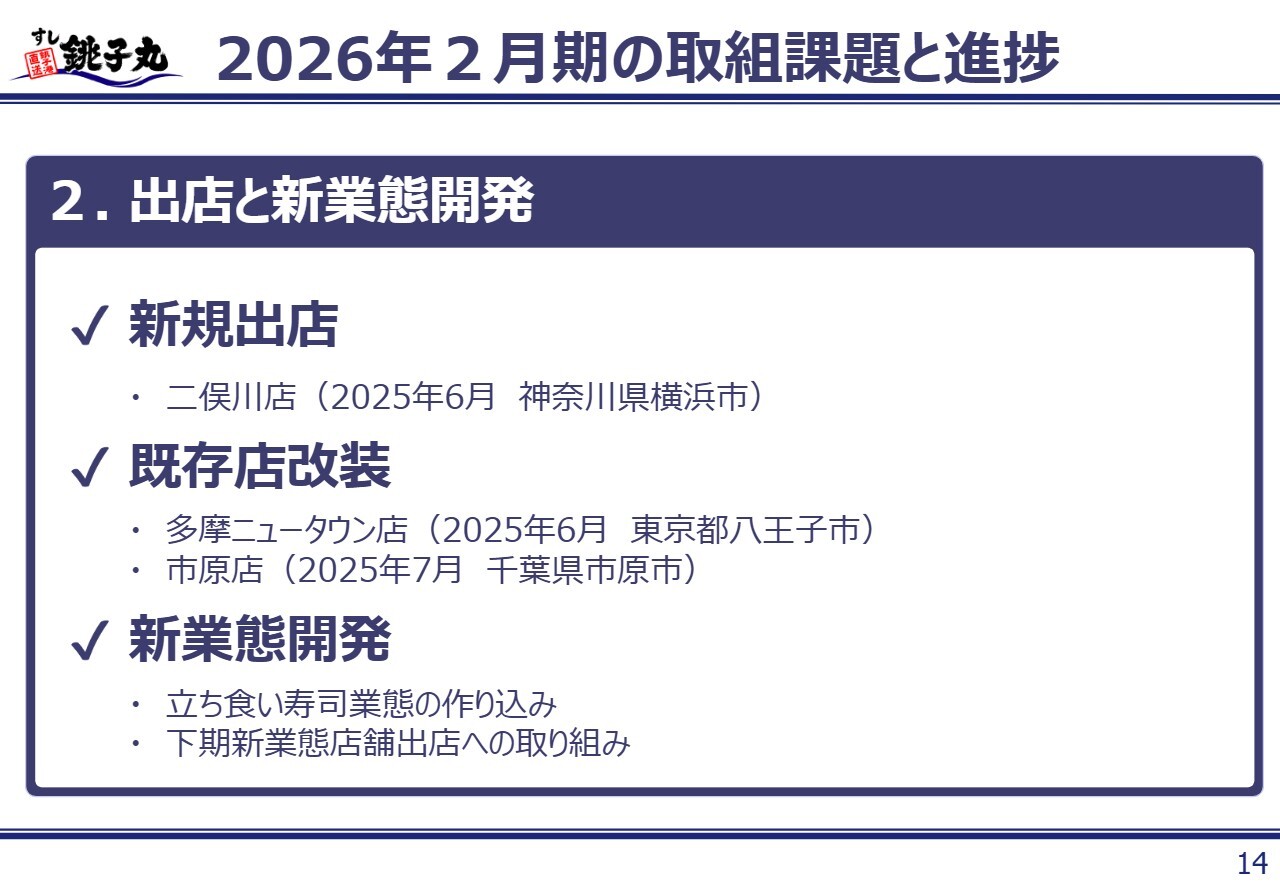

取組課題の2点目である「出店と新業態開発」についてです。先ほど菱沼からも報告がありましたが、新規出店は1店舗で、6月に神奈川エリアに「すし銚子丸 二俣川店」を出店しました。

現在、1都3県を中心とした店舗展開を行っていますが、神奈川エリアにはまだ出店余地があると考えています。引き続き、開発本部を中心に店舗の物件開発を進めていく予定です。

また、多摩ニュータウン店および市原店の既存店で、休業を伴う改装を実施しました。改装後の売上は好調に推移しており、他の店舗では必要に応じ美装作業などを行いながら、お客さまにより良い店舗作り、空間作りを目指していきます。

新業態の開発についてです。立ち食い寿司業態の「Standing 鮨 Bar Yasuke」に関しては、既存業態と顧客がバッティングしない、都内を中心とした駅ナカ立地への出店を進めています。日常的にご利用いただける身近な寿司ブランドを確立し、ファン層の拡大を目指していきます。

現在は1店舗のみですが、物件を探し、2号店・3号店の出店に挑戦していきたいと考えています。

また、路面の駐車場併設タイプだけでなく、ビルインタイプや狭小フォーマットを含む新しい銚子丸の出店タイプの実験や取り組みも、引き続き進めていきます。

顧客層拡大の取組 - サービスの拡充

新業態の1つとして、出張回転寿司についてご説明します。これは、回転寿司業態以外の新たな取り組みとして、展開している事業です。

スライドには、上期の開催実績と参加人数を記載しています。ご覧のとおり、リピートのお客さまを含めて件数は順調に推移しています。

出張回転寿司は、店舗にご来店いただくスタイルではなく、こちらからニーズのある場所へお届けする形式です。今後もお客さまのニーズを探りながら、開催実績を増やしていきたいと考えています。

2026年2月期の取組課題と進捗

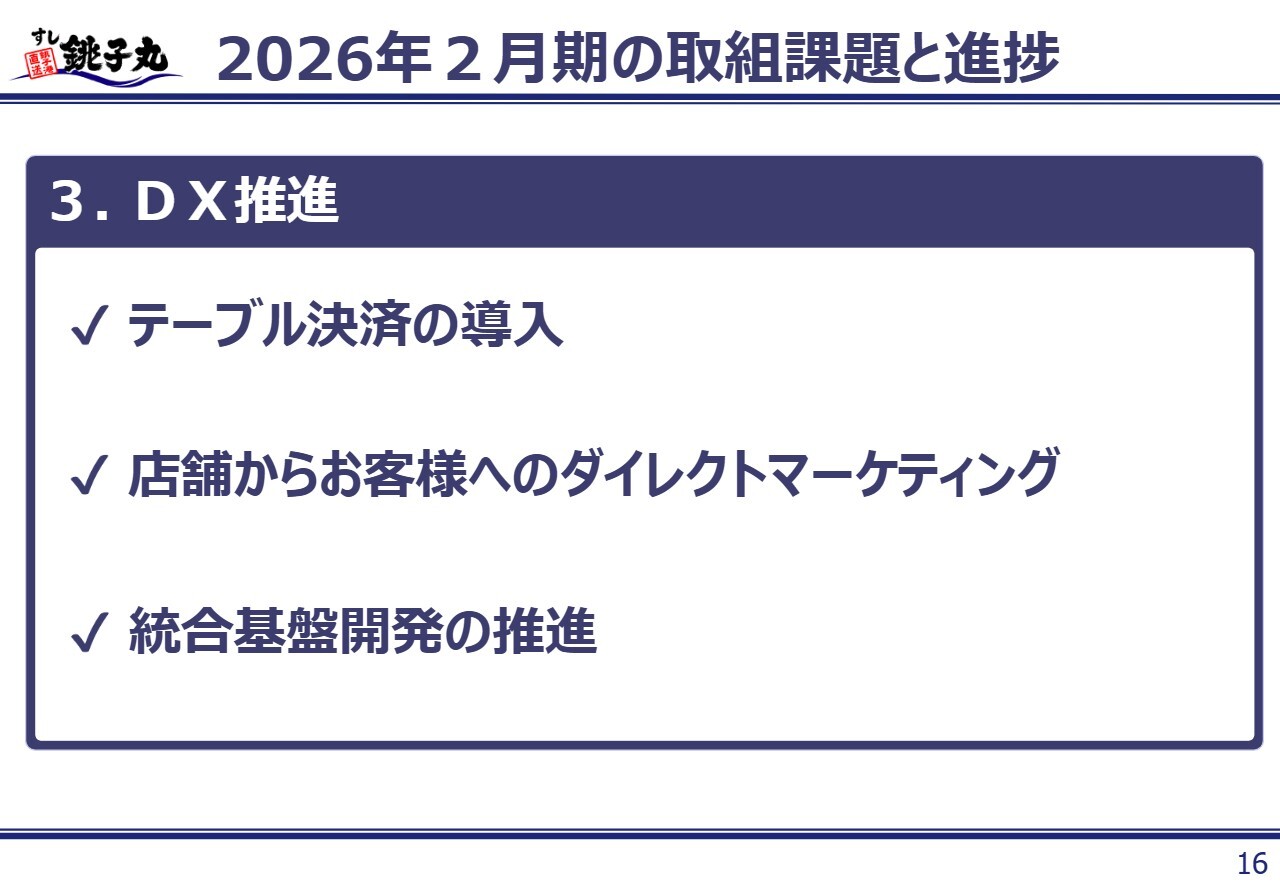

取組課題の3点目である「DXの推進」についてです。

まず、テーブル決済の導入についてです。お客さまの利便性向上を目的とし、ほぼ全店舗でテーブル決済の導入を完了しました。今後は、よりスムーズなオペレーションシステムを構築し、より良い外食の時間を提供できる店舗運営に努めていきます。

次に、店舗からお客さまへのダイレクトマーケティングに関する取り組みについてです。2023年11月に導入した当社の「縁アプリ」で蓄積した顧客データを活用し、顧客属性に応じた販売促進施策の実施や、アプリ会員向け特典施策の充実を図ります。また、店舗からのダイレクトマーケティングを展開することで、来店客数の増加を目指します。

最後に、統合基盤開発の推進についてです。タッチパネルを用いたフルオーダーで集積したデータから注力すべきポイントを抽出し、お客さまに喜ばれる商品施策やサービスを確立することで、ムリのないオペレーション、ムラのないサービス、ムダのない食材管理を実現し、売上と利益の最大化を目指します。

今後は商品マスタの整備と、管理を強化することで廃棄ロスの極小化等を通じて、さらに利益の最大化を目指していきたいと考えています。

2026年2月期の取組課題と進捗

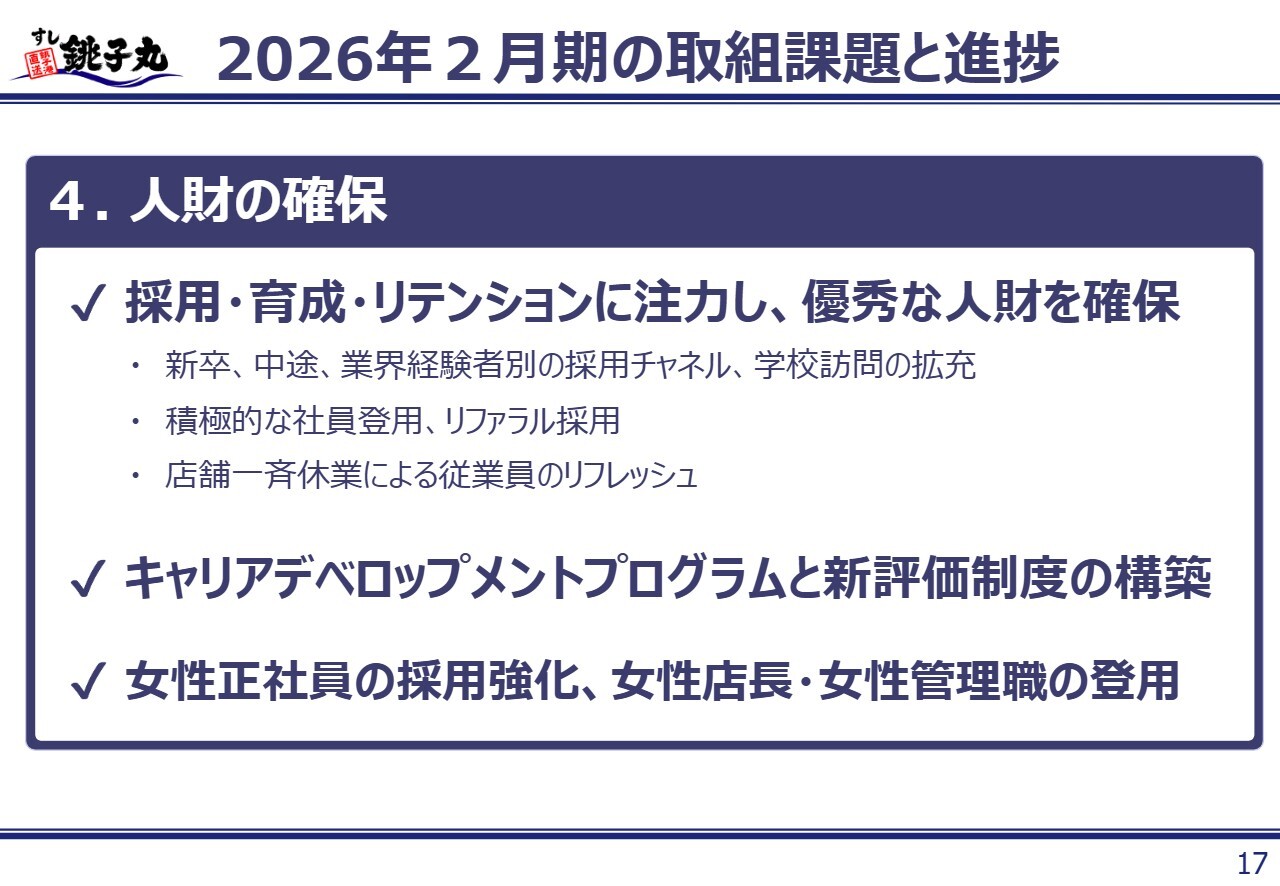

取組課題の4点目である「人財の確保」についてです。今後の国内の人口減少に対応するため、「採用」「育成」「リテンション」に注力し、優秀な人財の確保を大きなテーマとして位置づけています。

人を増やす「採用」、技術者を育成する「育成」、長く働き続けられる職場環境を整える「リテンション」を3つの主要テーマとし、優秀な人財の確保を推進していきます。

成長戦略を踏まえた適正な人財と適正な人員数の採用、未来を担う人財を育成するための配転教育を実施します。また、従業員の中長期的な能力開発を促進するべく、キャリアデベロップメントプログラムや新たな評価制度の導入を進めています。

さらに、女性が働きやすい職場環境およびキャリアアップ支援体制の整備、女性正社員の採用強化、女性店長・女性管理職の積極的な登用にも取り組んでいます。

経営理念に基づく目指すべき姿をモデル店として具現化させ、全従業員が体感・共感・共有できる研修環境を整備します。これを全店に波及させることで、幅広い人財が活躍できる土壌を形成し、誰もが挑戦できる社風作りに努めていきます。

2026年2月期の取組課題と進捗

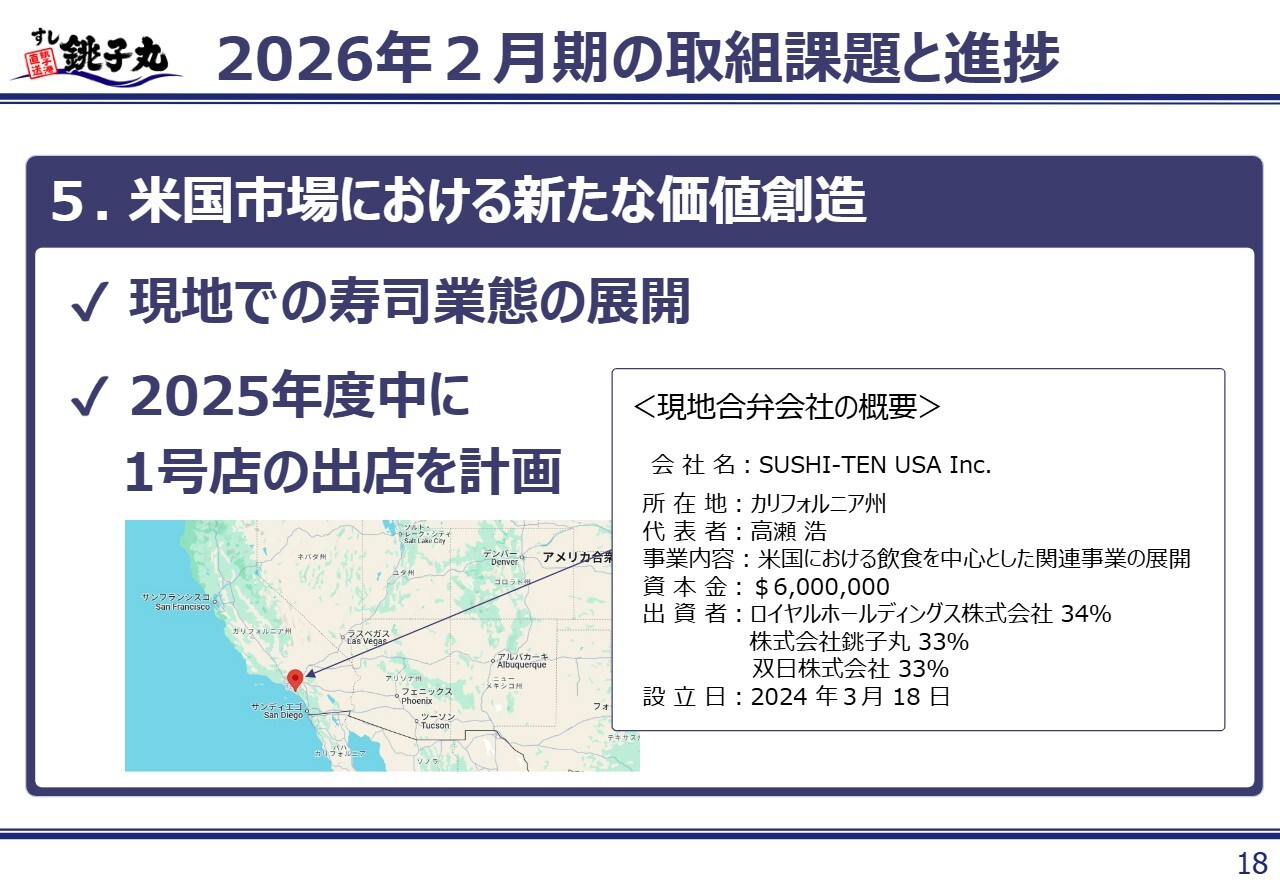

取組課題の5点目である「米国市場における新たな価値創造」についてです。

当社は、ロイヤルホールディングス株式会社および双日株式会社との3社で、米国での共同事業展開に関する合弁事業契約を締結し、2024年3月に合弁会社を設立しました。

米国での日本食レストランは堅調に増加傾向を示しており、特にカリフォルニア州は米国最多の日本食レストラン数を誇り、米国における日本食ブームの火付け役の役割を果たしています。

まずは、現地での寿司業態の開発を進め、2025年度中にカリフォルニア州で1号店を出店する計画です。その後、多店舗化を目指し、さまざまな試みを繰り返しながら基盤を築いていきたいと考えています。

私からは、2026年2月期に掲げた5つの取組課題について、その進捗状況を含めてご説明しました。ありがとうございました。

新着ログ

「小売業」のログ