提供:株式会社サニーサイドアップグループ 2025年6月期 決算説明会(第111回 個人投資家向けIRセミナー)

【QAあり】サニーサイドアップグループ、主力のブランドコミュニケーション事業が成長牽引 人財投資とM&Aでさらなる飛躍へ

アジェンダ

渡邊徳人氏(以下、渡邊):株式会社サニーサイドアップグループ代表取締役副社長の渡邊徳人です。

本日のアジェンダです。企業概要、前期の振り返り、業績予想、主力事業の状況、中期方針期間の進捗と次期成長戦略の方向性について説明します。

事業概要

渡邊:当社の事業は、2つの事業とグループの事業領域を拡充する新規事業の3つで構成されています。ブランドコミュニケーション事業、フードブランディング事業、ビジネスディベロップメント事業があり、グループ企業8社が事業を行っています。

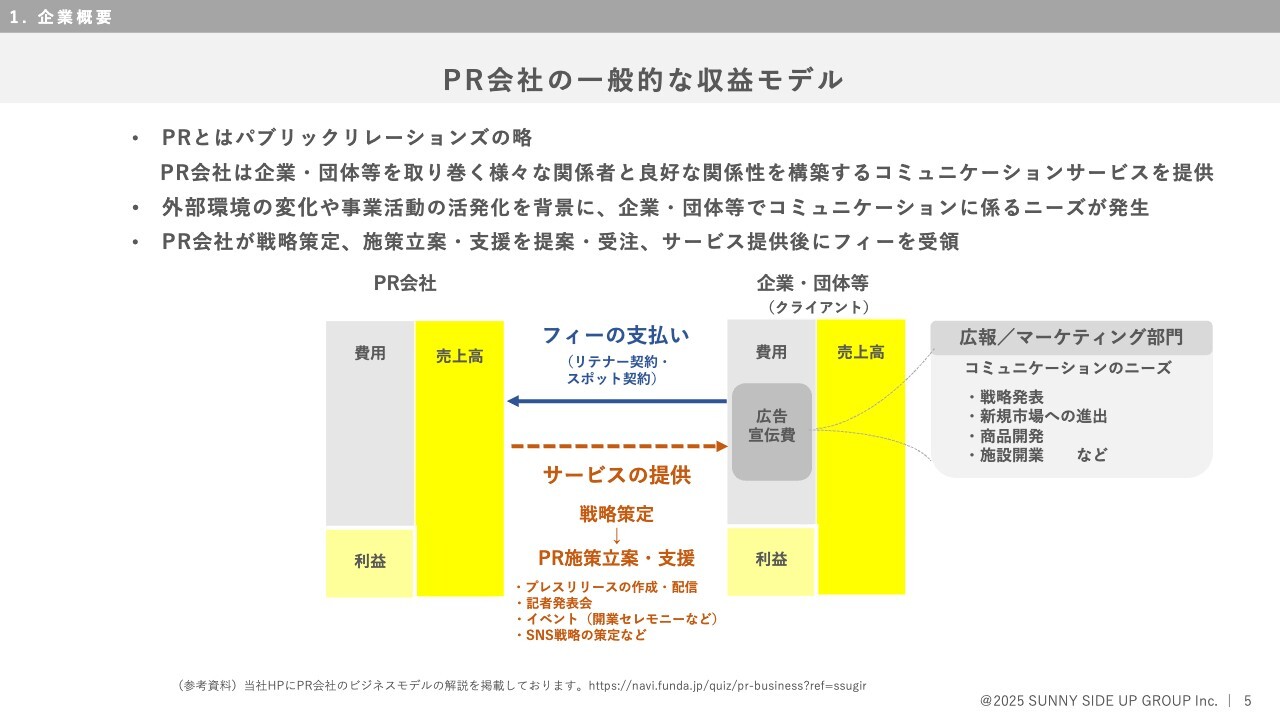

PR会社の一般的な収益モデル

渡邊:PR会社は一般的に、クライアントの広告宣伝費からフィーをいただき、プレスリリースの作成・配信、記者発表会・イベントの開催、SNS戦略の策定等を行っています。

坂本慎太郎氏(以下、坂本):PR会社の一般的なビジネスモデルをお話しいただきました。御社はPRの立案から支援まで一貫して行われるとのことですが、社内に専門家がたくさんいて、チームとしてサポートをしていくのでしょうか?

渡邊:そのとおりです。社内スタッフを中心に行っています。イベントのプロデュースやクリエイティブ制作について、一部外部スタッフを使う場合もありますが、社内にもクリエイティブを担当する人間がいますので、基本的には社内で対応しています。

坂本:このモデルについては、他社も同じようなかたちなのでしょうか? 御社は一貫して行うところが強みとなりますか?

渡邊:他社も同じように対応されていると思います。一方、当社にはSR(ソーシャルリレーション)局という組織があります。こちらは、新聞・雑誌・テレビ・ラジオの4マス媒体、さらにはSNSをプラスして、メディアとの連携を強化する専門部署です。SR局と他の部署が連携しながら、メディアとのコミュニケーションを図るという特徴があります。

坂本:御社のクライアントには、どの業態が多いのでしょうか?

渡邊:さまざまな業種を担当させていただいていますが、最近では、商業施設など、開発事業に関わるクライアントが多くなっています。施設開業のPRをコンスタントに受注できているのは、当社の大きな強みです。また、インバウンド需要の高まりを背景に、国内外のホテルでM&Aが増えていますが、ホテルのPRも多く担当させていただいています。

当社はまた、海外から日本へ紹介したオールデイダイニング「bills」を展開していますので、飲食関連も多いのですが、コスメ・ファッションの分野も非常に多くなっています。最近では業種を問わず、SNSを活用したサービスも多くなっています。

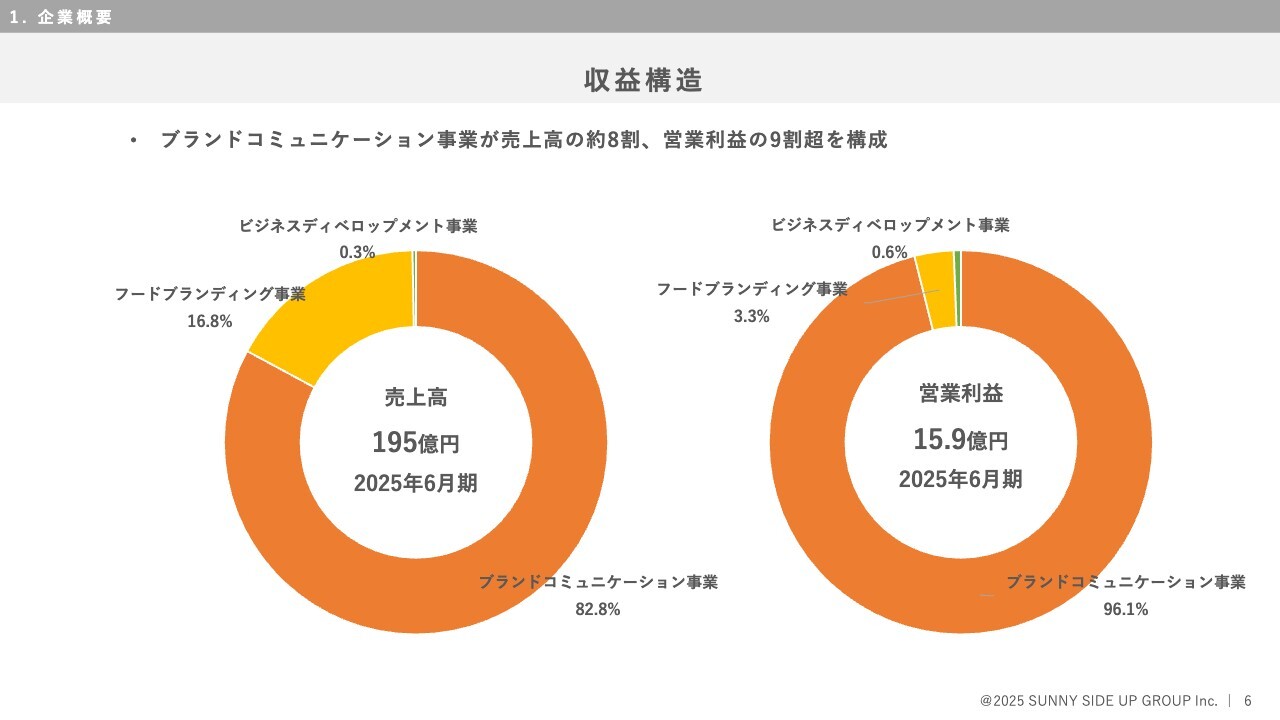

収益構造

渡邊:次に収益構造です。現在、ブランドコミュニケーション事業が売上高の約8割、営業利益の9割超を占めています。売上高195億円のうち、ブランドコミュニケーション事業が82.8パーセントですので、おのずと営業利益に占める割合も大きくなっています。

残りのほとんどはフードブランディング事業が占めています。こちらは単に飲食店を展開するというより、当社のブランドとしてPRを行っており、ブランドコミュニケーションに近い意味合いを持っています。そのため、「bills」は営業上の「ドアオープニングツール」としての機能を果たしています。

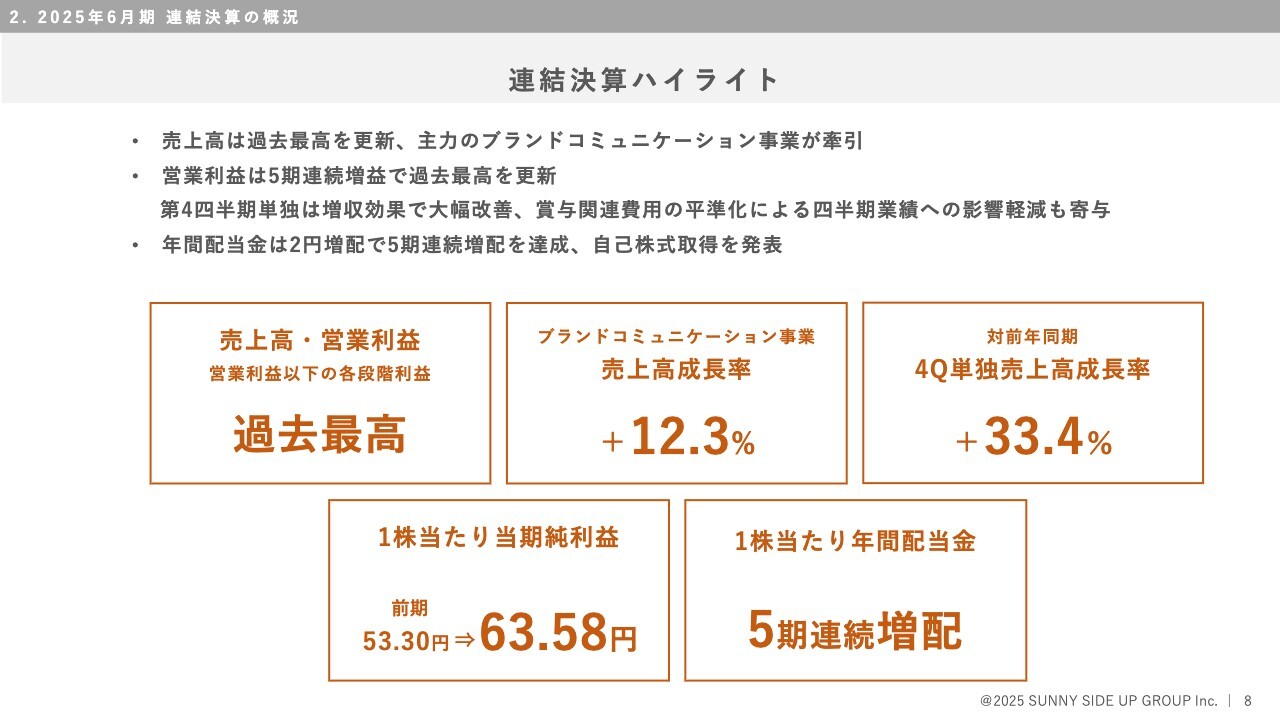

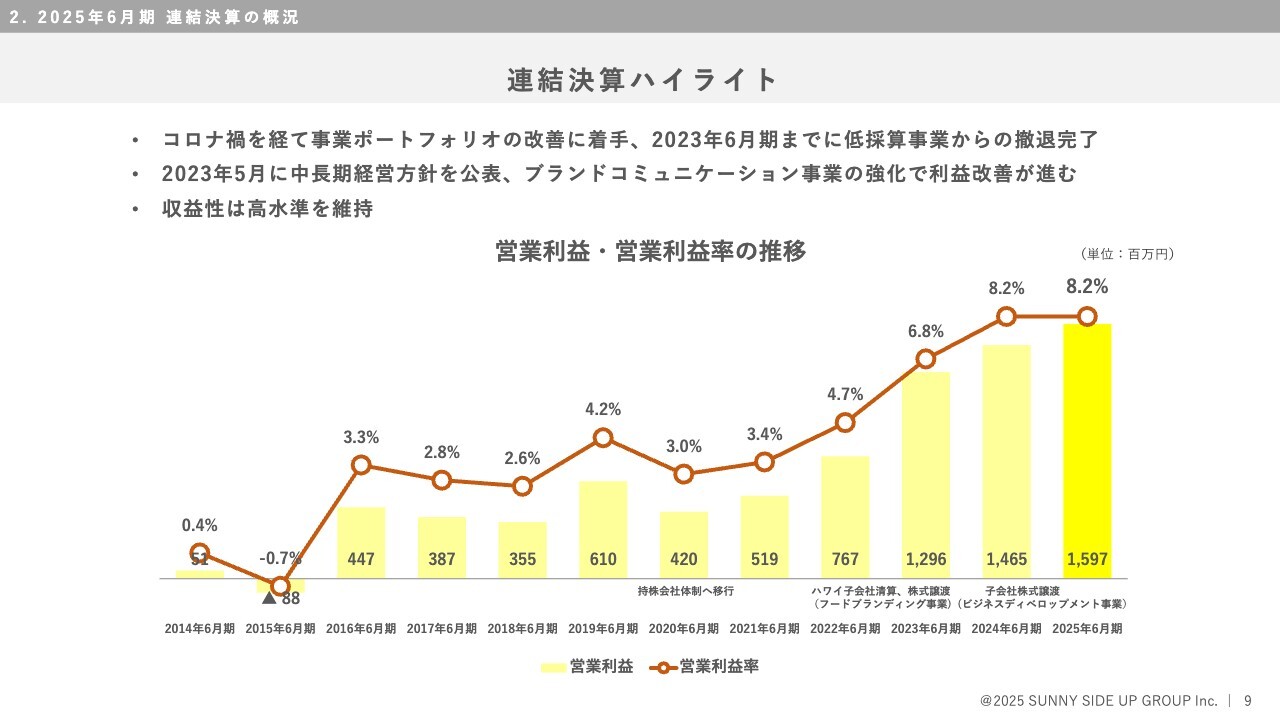

連結決算ハイライト

渡邊:連結決算のハイライトです。売上高は過去最高を更新しました。主力のブランドコミュニケーション事業が牽引しています。

営業利益は5期連続増益で、過去最高を更新しました。第4四半期単独の売上高成長率が前年同期比33.4パーセントと伸長するなど、増収効果により利益改善が進んだほか、賞与関連費用の平準化による四半期業績への影響も軽減されました。

営業利益以下の段階利益も増益となり、1株当たりの当期純利益も大きく伸びています。また、1株当たりの年間配当金も5期連続で増配となりました。

連結決算ハイライト

渡邊:これまでの業績推移ですが、当社はコロナ禍を経て事業ポートフォリオの改善に着手し、営業利益率の改善に注力してきました。

2014年6月期に0.4パーセント、2015年6月期にマイナスだったところから、3パーセント、5パーセントと上昇し、2025年6月期は8.2パーセントとなっています。今後は2桁の10パーセント以上を目指せるよう、改善を続けたいと考えています。

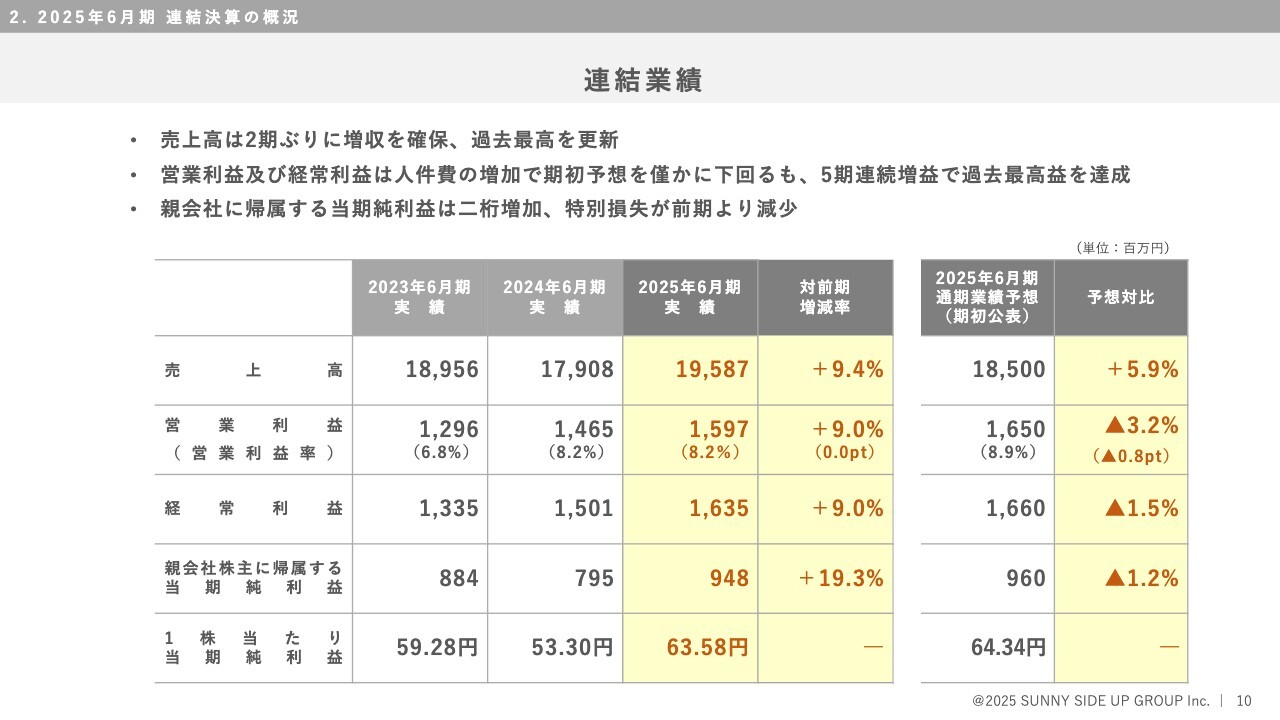

連結業績

渡邊:連結業績です。売上高は195億8,700万円となり、過去最高を更新しました。営業利益は前期比9.0パーセント増の15億9,700万円で、期初予想に対して若干未達となったものの、順調に推移しています。経常利益は16億3,500万円となり、こちらも過去最高を更新しました。

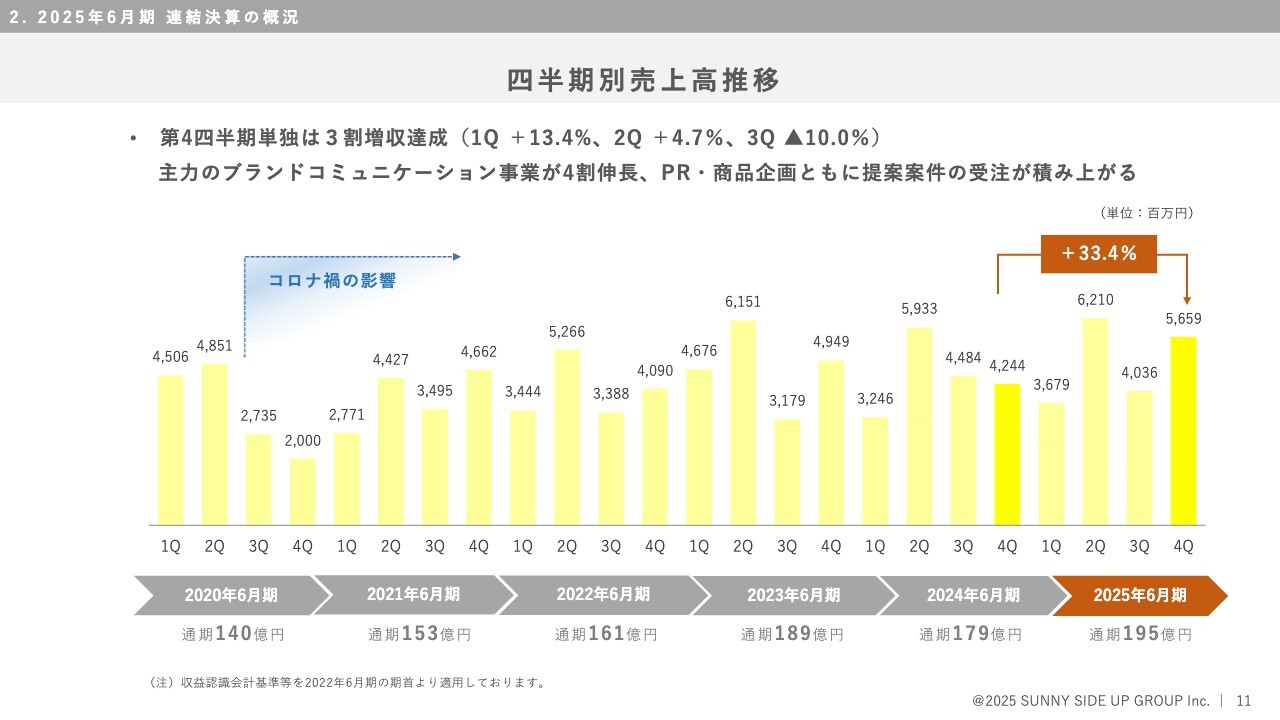

四半期別売上高推移

渡邊:四半期別の売上高推移です。これまで売上高は第4四半期に下がる傾向がありましたが、順調に受注を積み重ね、第4四半期単独の売上高成長率は33.4パーセントとなりました。

坂本:第4四半期が大幅な増収となっていますが、これは大型の1案件が影響しているのか、それとも複数の案件が積み上がっているかたちなのか、どちらになりますか?

渡邊:複数の案件によるものです。グループ企業が共同で提案したり、既存クライアントからプラスアルファの受注をいただいたり、月々のフィー改定をご承諾いただいたことが影響していると思います。ですので、1案件の影響ではありません。

坂本:一過性でもないということですね?

渡邊:はい、一過性ではありません。

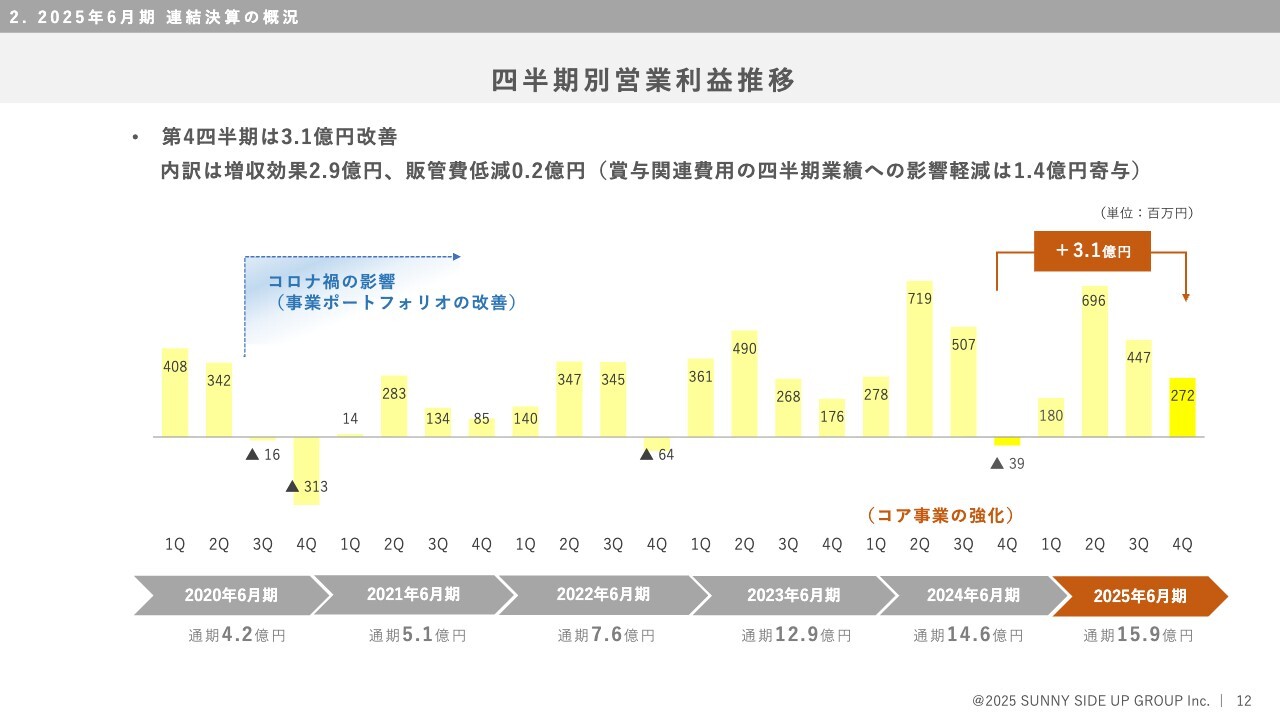

四半期別営業利益推移

渡邊:四半期別の営業利益推移です。先ほどお話ししたとおり、第4四半期の売上が好調でしたので、第4四半期で3億1,000万円改善しています。

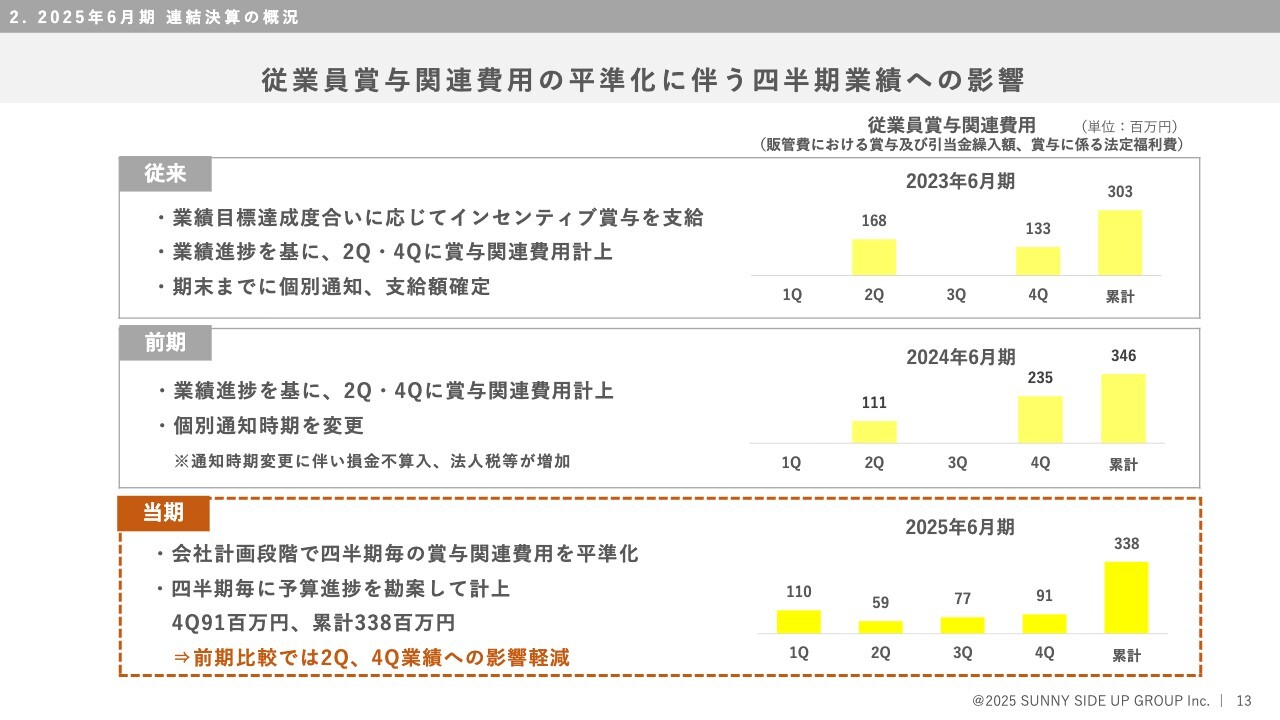

従業員賞与関連費用の平準化に伴う四半期業績への影響

渡邊:従業員のインセンティブ賞与関連費用の平準化に伴う業績影響についてです。従来は第2・第4四半期を中心に費用を計上していましたが、2025年6月期より四半期ごとに計画段階で賞与関連費用を平準化し、業績進捗を勘案して計上するよう変更しています。

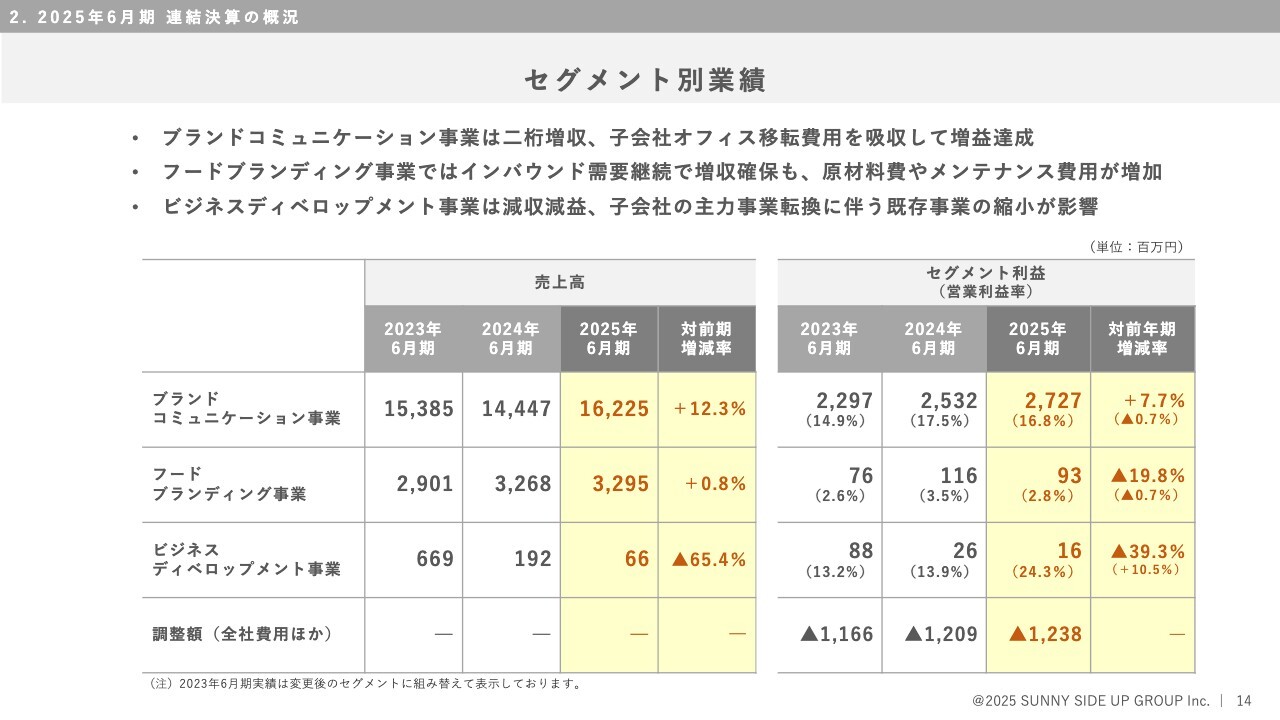

セグメント別業績

渡邊:セグメント別の業績です。ブランドコミュニケーション事業は2桁増収となりました。子会社のオフィス移転費用を吸収し、増益を達成しています。

フードブランディング事業では、インバウンド需要が継続し、増収を確保しています。しかしながら、原材料費の高騰やメンテナンス費用の増加により、前期より利益が減少しました。

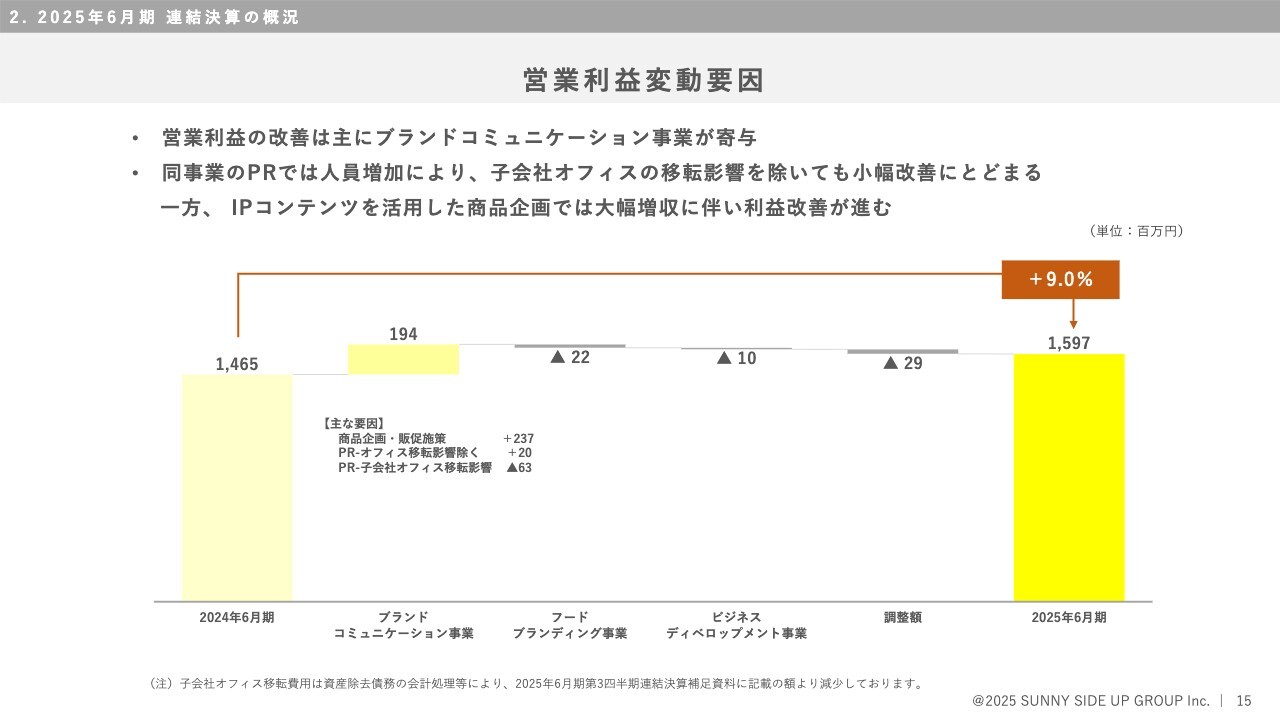

営業利益変動要因

渡邊:営業利益の変動要因です。2024年6月期の14億6,500万円から、2025年6月期は15億9,700万円と、前期比で9.0パーセント増加しました。

この改善は主に、ブランドコミュニケーション事業が寄与しています。同事業のPRでは、人員増加や子会社のオフィス移転の影響がありましたが、事業全体で吸収しています。PRに並ぶ主力サービスのIPコンテンツを活用した商品企画で改善がかなり進み、増益に寄与しています。今後さらなる改善を狙っていきたいと考えています。

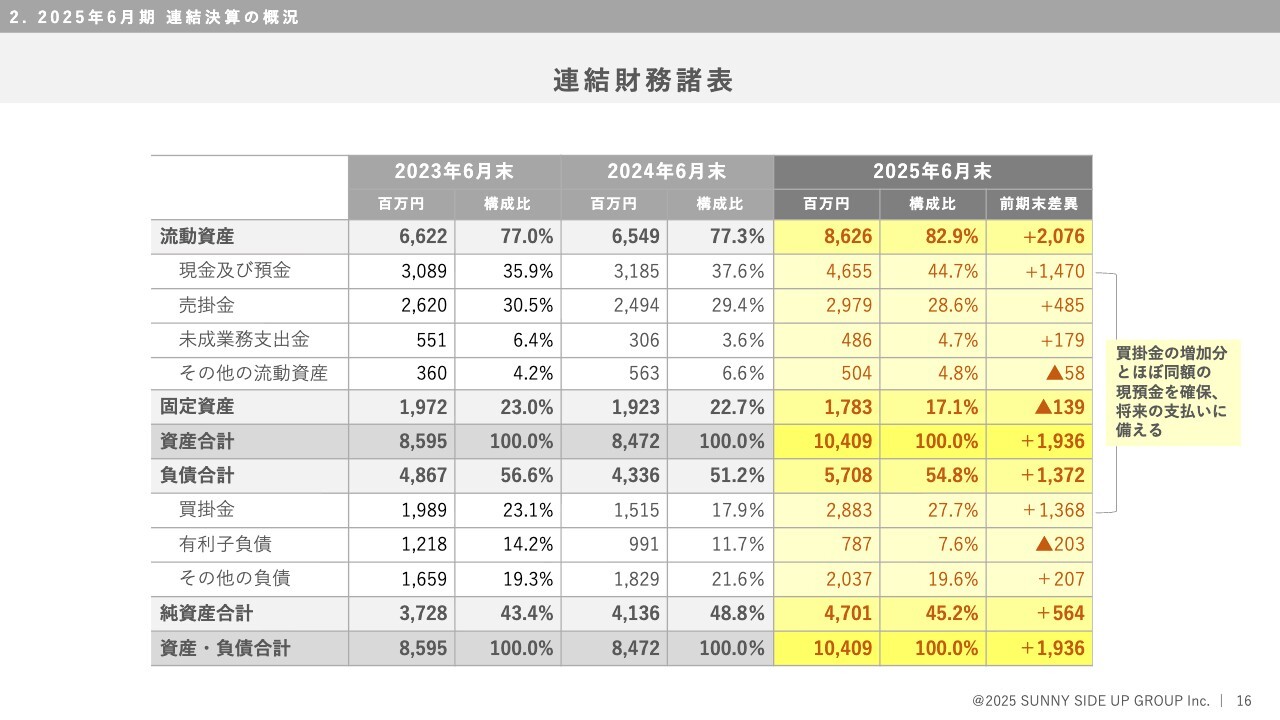

連結財務諸表

渡邊:連結財務諸表です。増益を達成し、純資産が順調に積み上がっています。

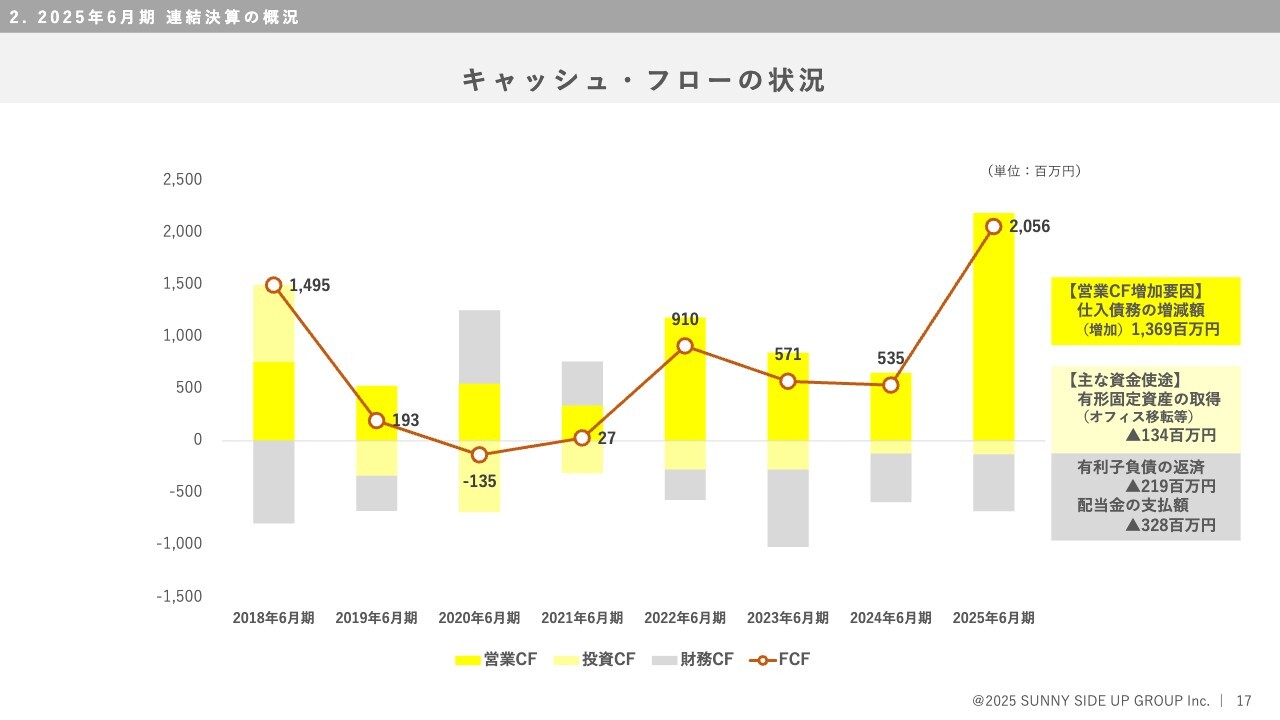

キャッシュ・フローの状況

渡邊:仕入債務の増加がありましたが、キャッシュ・フローは問題なく推移しています。

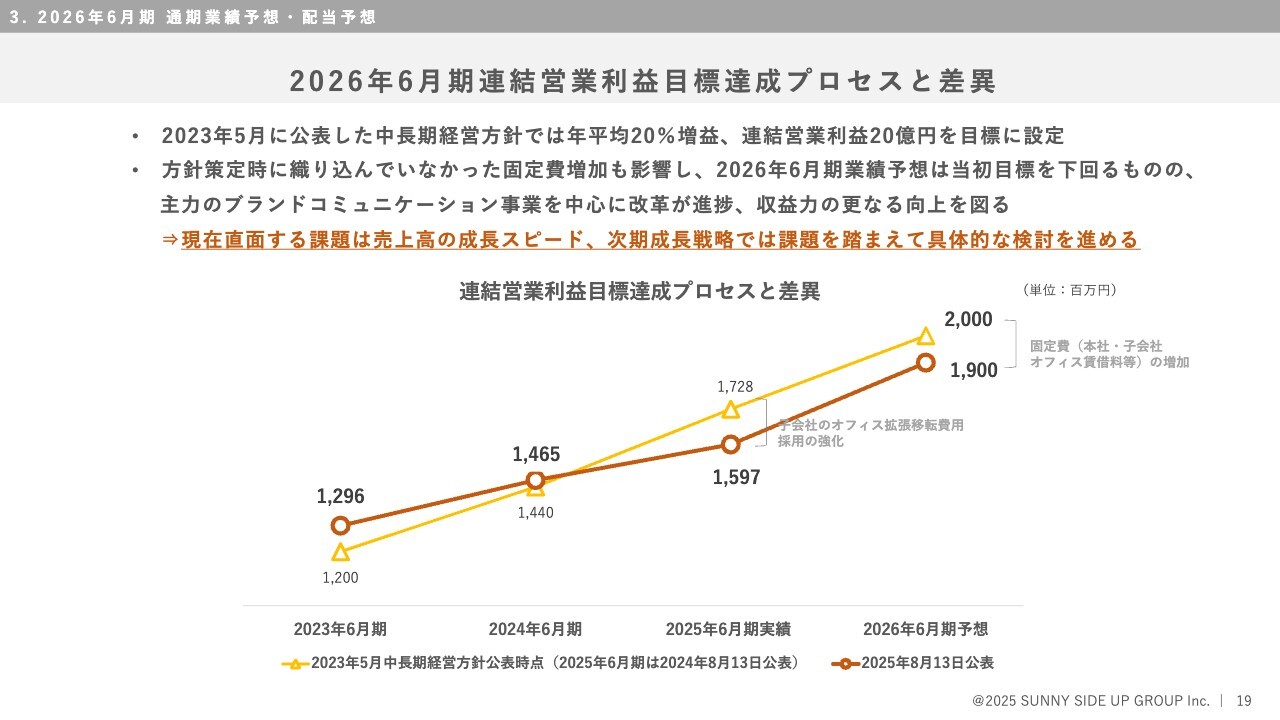

2026年6月期連結営業利益目標達成プロセスと差異

渡邊:2026年6月期の通期業績予想と配当予想について説明します。2023年5月に公表した中長期経営方針では、年平均20パーセント増益、連結営業利益20億円を目標に設定していました。

2026年6月期は、本社オフィスの賃借料改定の影響もあり、目標としていた20億円に届かないものの、19億円を目標に設定しています。中長期経営方針策定時にこのような固定費増加を想定しておらず、当初目標を下回るかたちとなりましたが、主力事業を中心に改革が進捗していますので、進行期は収益力のさらなる向上を図りたいと考えています。

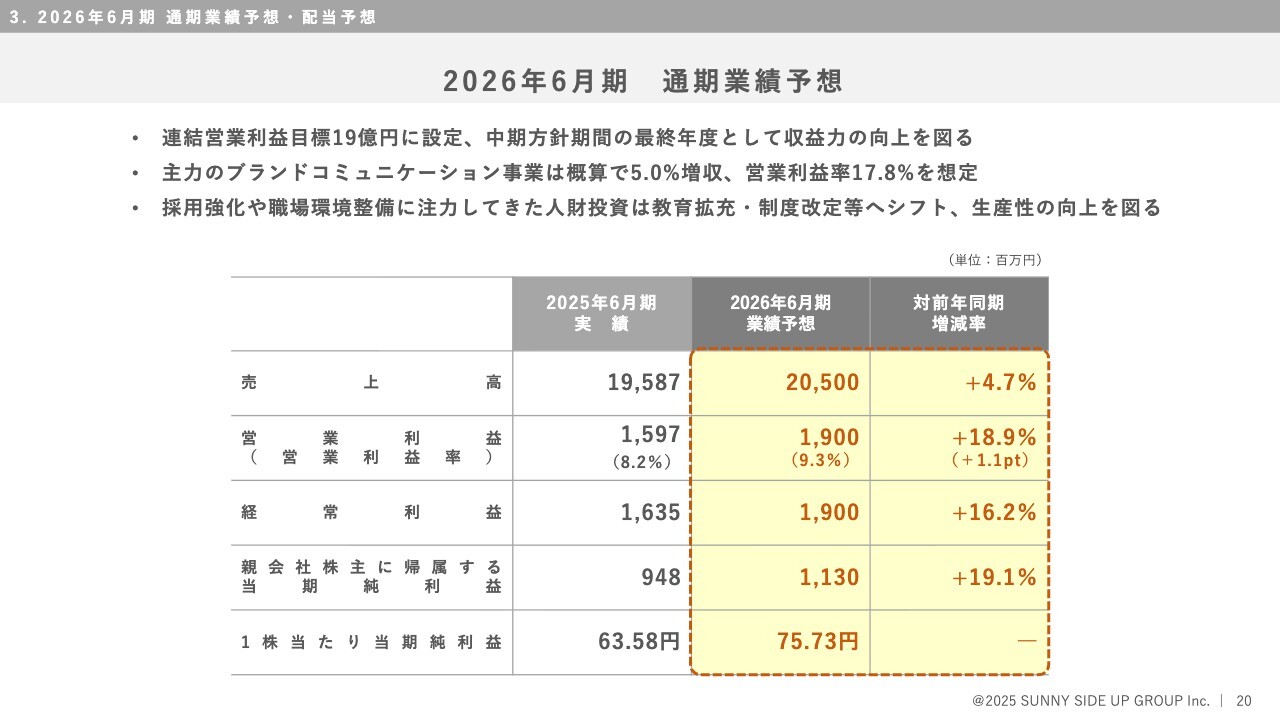

2026年6月期 通期業績予想

渡邊:2026年6月期の通期業績予想です。連結営業利益の目標を19億円に設定しました。中期方針期間の最終年度として、収益力の向上を図ります。主力のブランドコミュニケーション事業は概算で5パーセントの増収、営業利益率は17.8パーセントを想定しています。

これまでの人財投資により、受注拡大に対応できる体制となってきましたので、進行期は効果の「刈り取り」時期として、営業利益率の改善を想定しています。

坂本:主力のブランドコミュニケーション事業が牽引するということですが、増益率が非常に目立っています。売上の増加は一過性ではないというお話やオフィス移転が完了したお話もありましたが、どのようなものが増益要因となるのかを今一度教えてください。

渡邊:売上高については、初めて200億円を超える計画としました。設備投資によりオフィスを整備する中で、新卒・中途を含めた採用が順調に進んでいます。また、良い仕事をすると別のクライアントをご紹介いただけることもあり、特定の案件に頼らず順調に受注を積み上げていることが、205億円の予想につながっています。

先ほどお話ししたように、設備投資がひとまず終わり、受注拡大に対応できる体制になってきましたので、営業利益が対前年同期18.9パーセント増の計画としています。

坂本:ありがとうございます。加えて、これも売上のところでお話しいただきましたが、やはり値上げをできる環境にあるところも利益率の向上につながっているのでしょうか?

渡邊:そのとおりです。当社の収益構造上、「労務費」と言われるサービス提供に関わる人件費は原価となります。今政府が掲げている物価上昇を上回る賃金上昇については、みなさまもご理解いただいているかと思いますが、人件費の増加に相当する分のフィー改定については、クライアントのみなさまのご承諾をいただきながら進めたいと考えています。

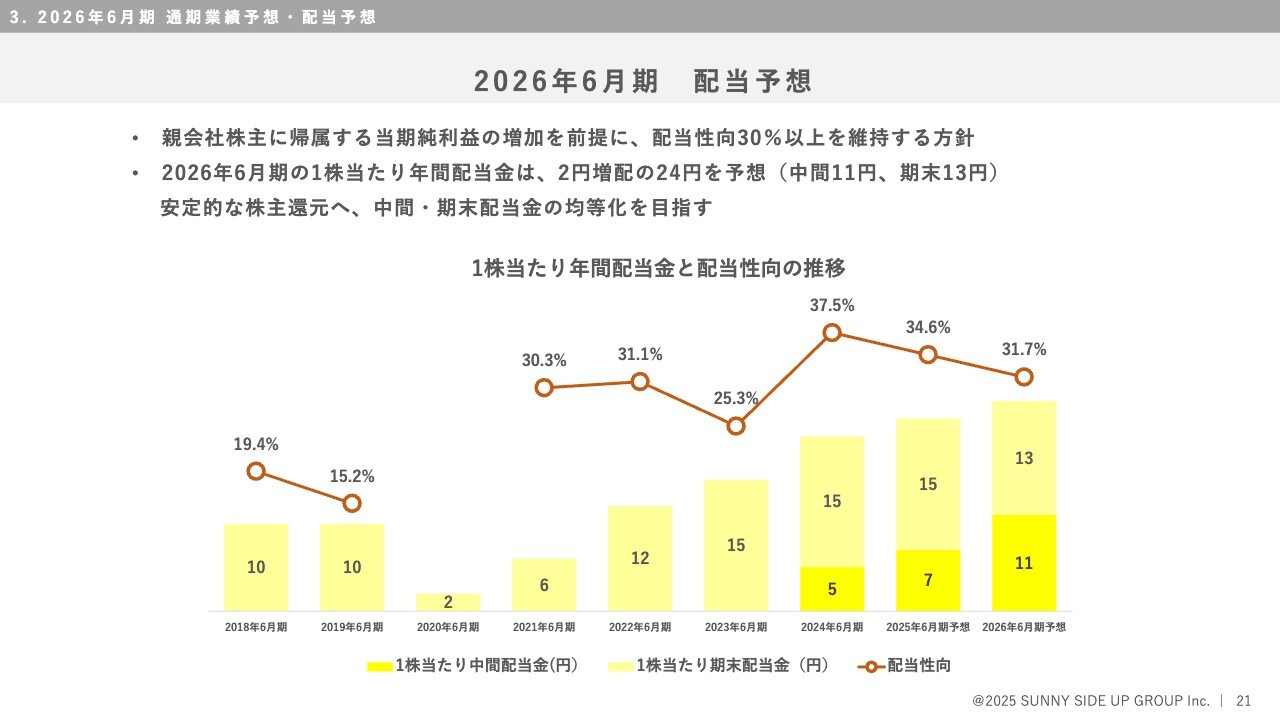

2026年6月期 配当予想

渡邊:次に配当予想です。配当性向30パーセント以上を維持する方針のもと、継続的に増配しています。

2026年6月期の1株当たりの年間配当金は、2円増配の24円を予想しています。2024年6月期より中間配当金を開始しており、2026年6月期の配当予想は中間11円、期末13円としました。安定的な株主還元に向け、中間・期末配当金の均等化を目指しています。

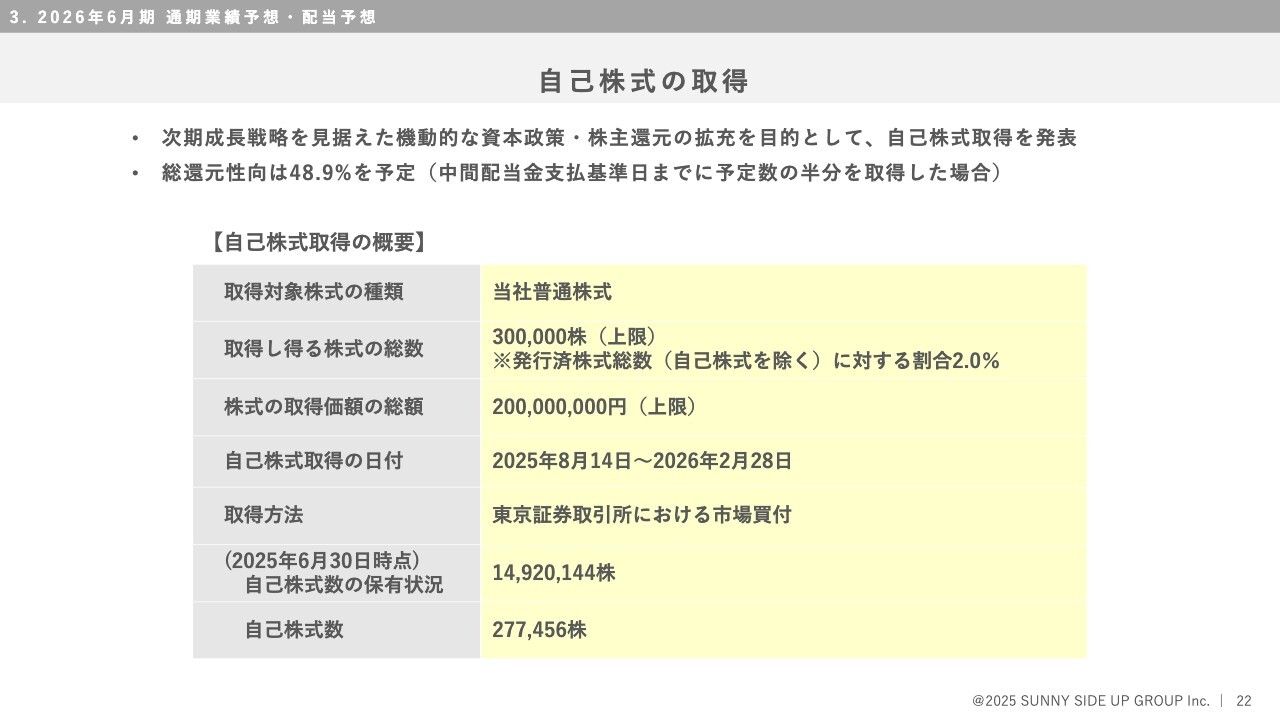

自己株式の取得

渡邊:自己株式の取得を発表しています。スライドに記載のとおり、2億円を上限に取得します。

当社は過去最高の売上高、また最高益を更新している中で、株式市場から当社に対する評価をもっとしていただけないかと考えています。つまり、既存の株主のみなさまと同じ目線で見ているということです。

また、コロナ禍直前のM&A以降は手掛けていませんでしたが、前回のセミナーでもお伝えしたように、M&Aを再開したいと考えています。取得した自己株式をM&Aで活用するなど、機動的な資本政策を目的としています。

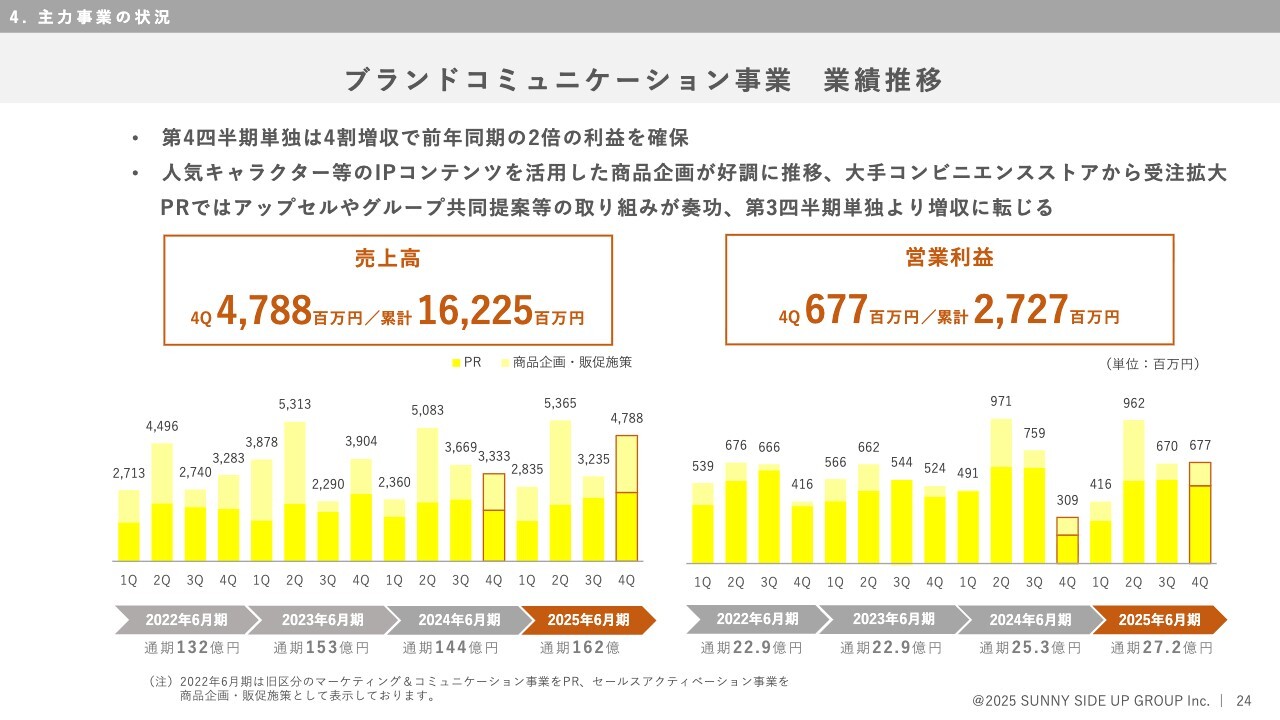

ブランドコミュニケーション事業 業績推移

渡邊:主力事業の状況についてご説明します。ブランドコミュニケーション事業の売上高は、第4四半期単独で47億8,800万円、通期で162億2,500万円となりました。営業利益は、第4四半期単独で4割増収となり、前年同期の2倍の利益を確保しています。

最近では「IP(知的財産)」という言葉がよく使われていると思います。ブランドコミュニケーション事業の商品企画では、IPの権利元から許諾を得て、人気キャラクターのグッズがあたる「Happyくじ」として大手コンビニエンスストア等で展開しています。非常に好調に推移しており、これからさらに注力をしていこうと考えています。

坂本:スライドに「グループ共同提案」という記載がありますが、一例があれば教えてください。

渡邊:当社グループには、韓流スターやメジャーリーガーなど、キャスティングに強みがあるクムナムエンターテインメントという企業があります。大手企業のコマーシャルを制作するなど、大手広告代理店と同様の事業を展開しています。

キャスティングをして、コマーシャルを制作する場合、記者発表会を開催したり、コマーシャルのメイキング映像を情報番組に提供したりすることがあり、PRが必要になります。

同時に、キャンペーンを打つこともあります。同じグループ企業のサニーサイドアップでは、キャスティングしたタレント等のIPを活用したセールスプロモーションを行うことができますので、グループで一貫したサービスが提供できます。

他にステディスタディというハイファッションブランド専門のPR会社があり、サニーサイドアップのクライアントから、インフルエンサーのキャスティングやパーティ等の大きなイベントの開催を共同で受注することもあります。

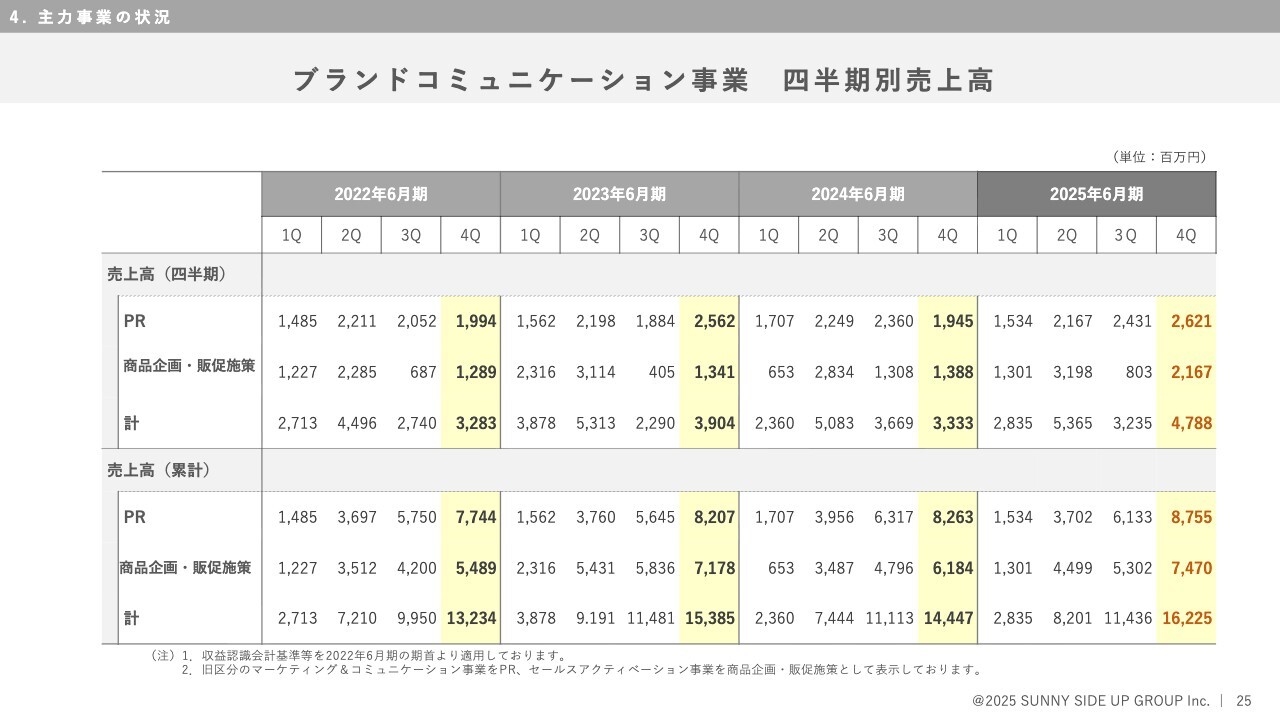

ブランドコミュニケーション事業 四半期別売上高

渡邊:ブランドコミュニケーション事業の四半期別売上高は、スライドに記載のとおりです。

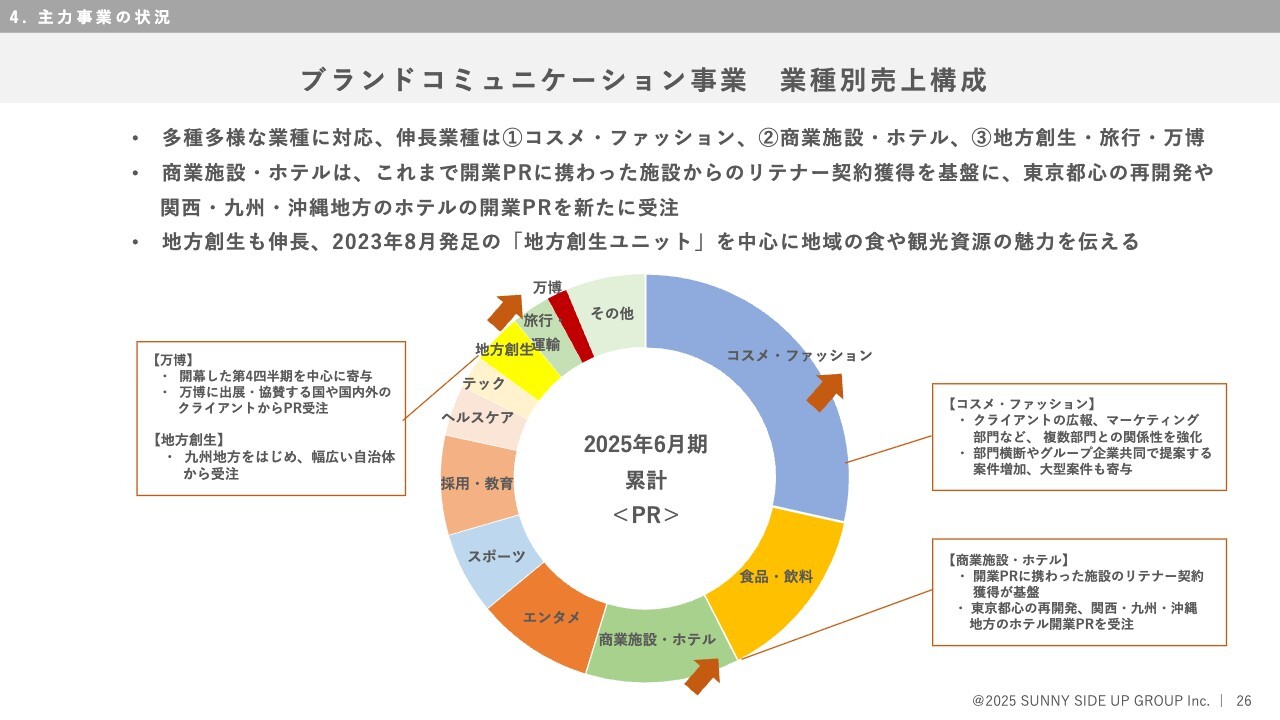

ブランドコミュニケーション事業 業種別売上構成

渡邊:ブランドコミュニケーション事業の業種別売上構成です。最近では、コスメ・ファッションが非常に大きくなっています。日本に限らず、中国、韓国から日本へ進出するブランドのPRを受注しています。

食品・飲料には、長年に渡ってPRを担当させていただいているクライアントも多く、順調に推移しています。また、先ほどお伝えした商業施設・ホテルは、開業計画が発表された時点で営業に行くスタイルをとっており、非常に伸びています。

当社の執行役員である中田英寿とともに、日本酒を中心とした日本食文化の祭典「CRAFT SAKE WEEK」を開催していますが、地方創生もさらに伸ばしたいと考えています。

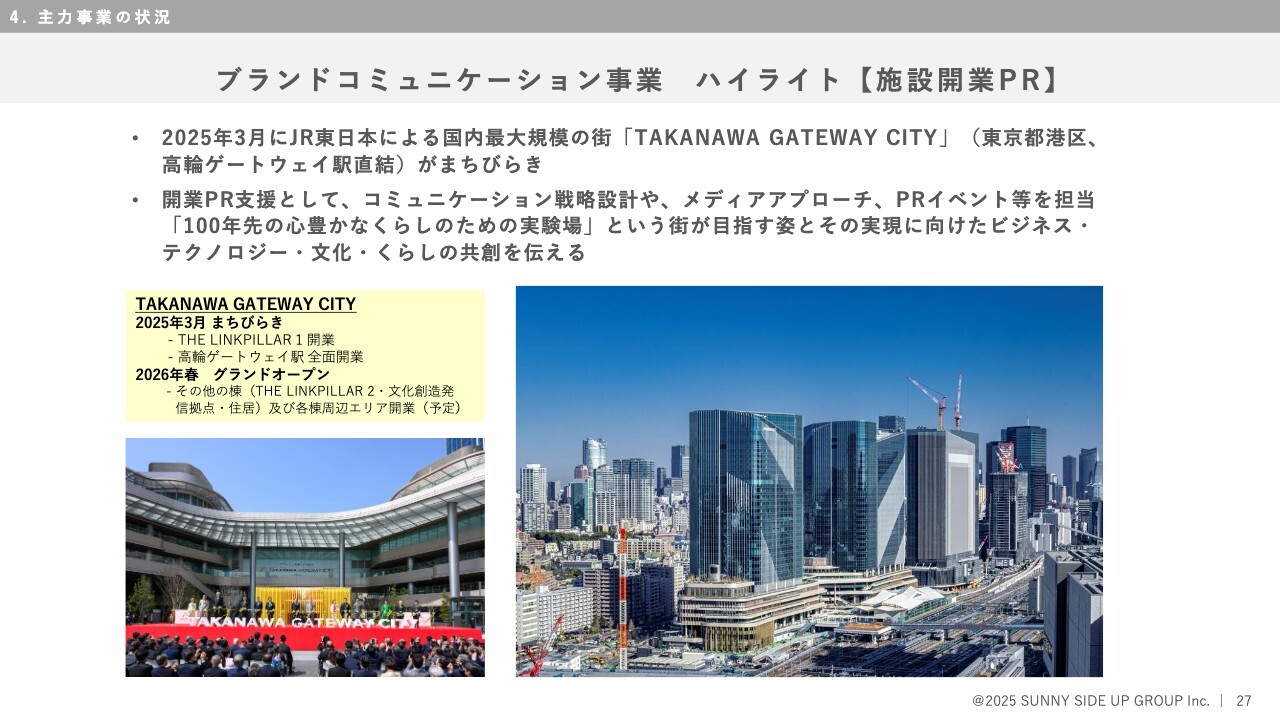

ブランドコミュニケーション事業 ハイライト【施設開業PR】

渡邊:ブランドコミュニケーション事業の事例として、「TAKANAWA GATEWAY CITY」の開業PR支援事例を紹介させていただきます。

過去のセミナーでも事例を紹介していますが、虎ノ門ヒルズ、麻布台ヒルズ、東急プラザ原宿「ハラカド」や渋谷の大規模複合施設のShibuya Sakura Stageなど、さまざまな街で施設が次々に開業しています。その中でPRを担当させていただいた事例となります。

現在の「TAKANAWA GATEWAY CITY」は段階的に開業しており、開業ごとにPR需要があります。そのような機会にもきちんと対応できるようにしたいと考えています。

大型施設の開業時に600人から700人ぐらいの規模で行う記者発表を手掛けていると、それをご覧になった別の企業からPRを依頼されることもありますので、非常に重要なポイントだと思っています。

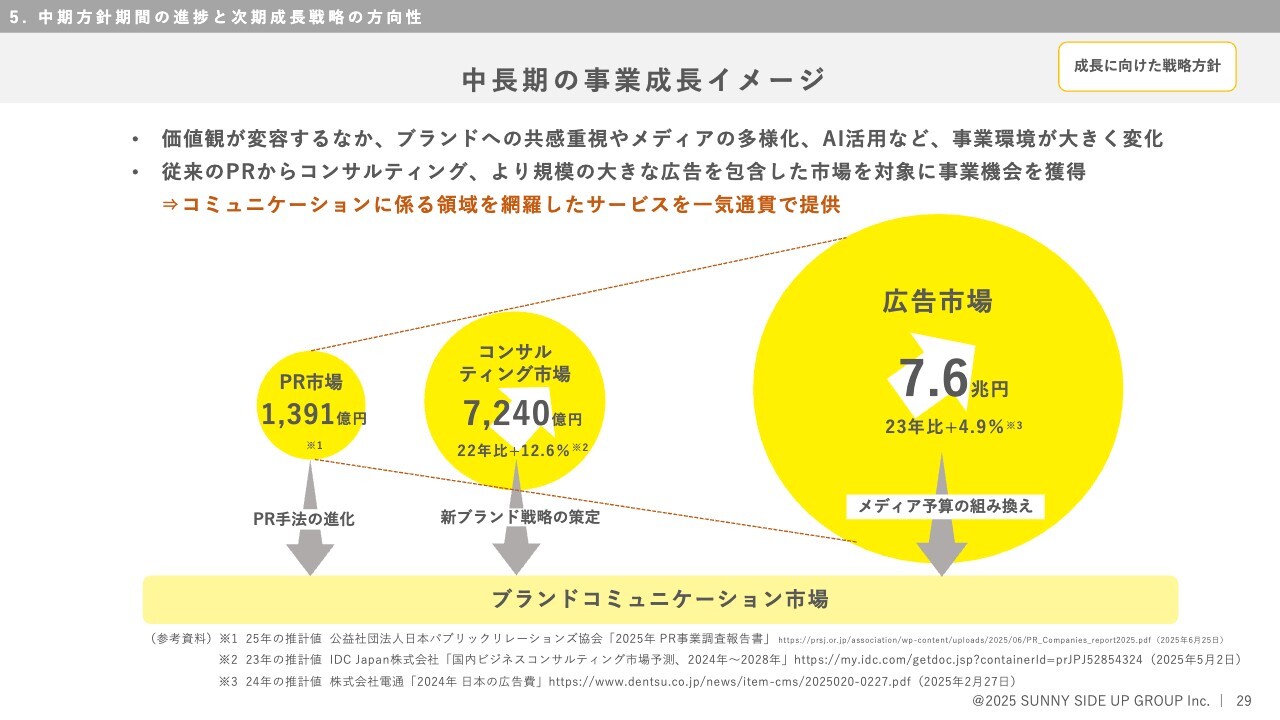

中長期の事業成長イメージ

渡邊:中期方針期間の進捗と次期成長戦略の方向性についてご説明します。

当社の事業はPRを基軸としていますが、そもそもPR市場だけで仕事をしているわけではありません。先ほどお話ししたようにグループ企業で広告代理店業として、キャスティングやコマーシャル制作、テレビ番組の制作も行っており、広い市場を対象に事業を行っています。

前回もお話ししましたが、PR部分を発注する前段階まで遡って、マーケティング戦略策定やコンサルティングまで領域を拡大しようと、専門人財を採用しています。2023年7月、サニーサイドアップの社長には、マーケティングの知見があり、発注側の責任者としての経験を持つ人財を登用しました。

コンサルティングも実際に受注しており、グループでより広い領域で事業展開することを目指しています。

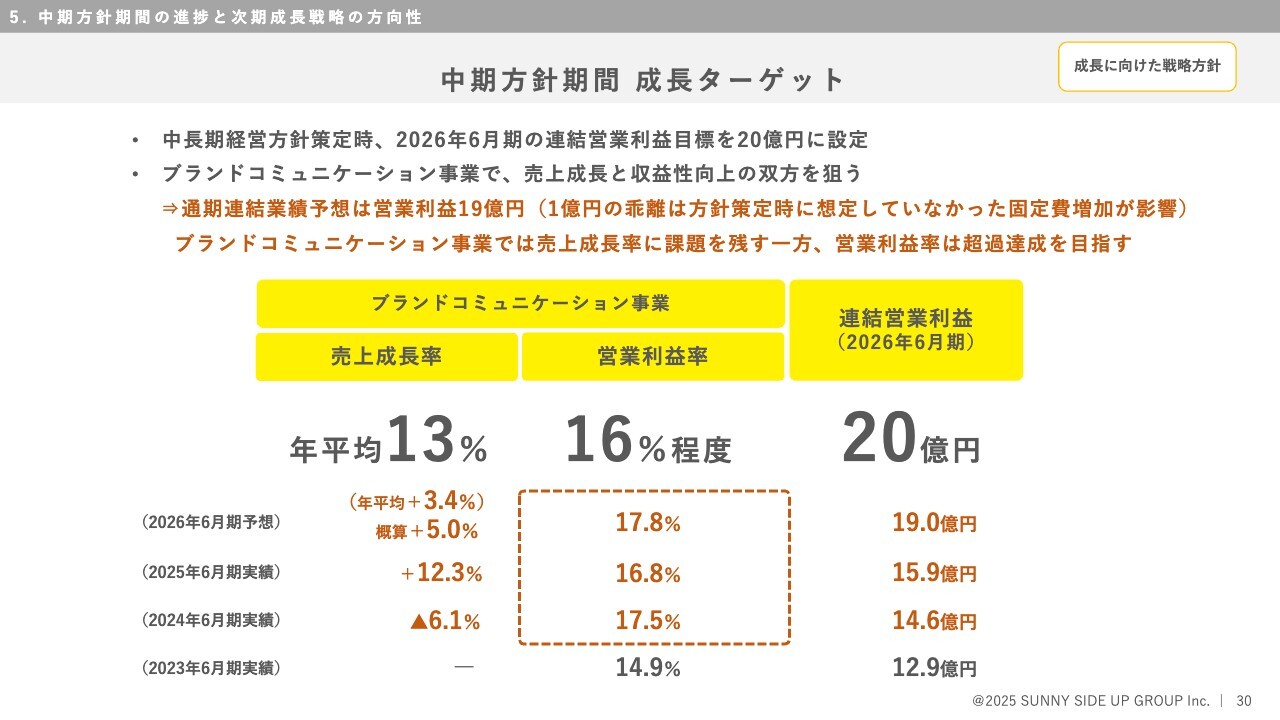

中期方針期間 成長ターゲット

渡邊:中期方針期間の成長ターゲットとして、2026年6月期の連結営業利益20億円を目指していましたが、まずは業績予想として掲げた19億円をクリアし、その利益を再投資してさらなる成長を図りたいと考えています。

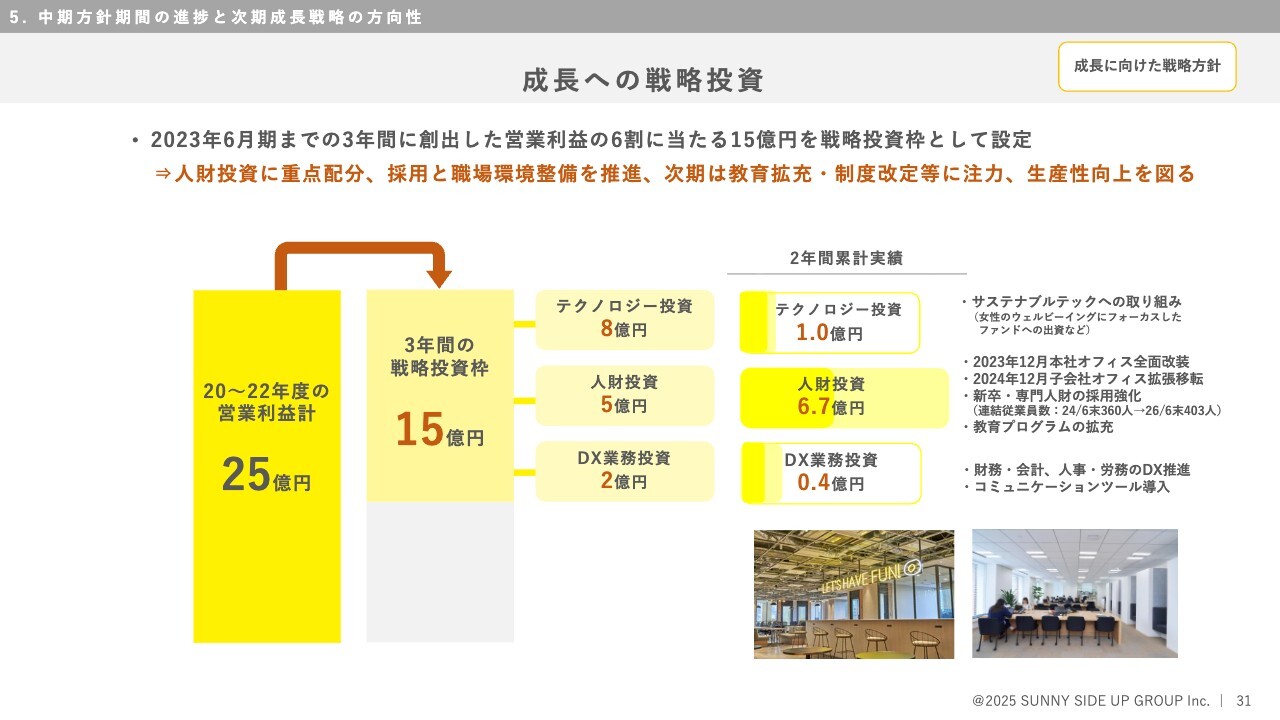

成長への戦略投資

渡邊:成長への戦略投資についてです。15億円を3年間の戦略投資枠として設定し、テクノロジー投資、人財投資、DX業務投資を行うことを想定していましたが、人財投資に重点配分しています。採用強化のほか、本社オフィスの全面改装、子会社オフィスの拡張移転を行ってきました。

今年は教育の拡充を予定しており、ソフトの部分に力を入れていきたいと考えています。

坂本:テクノロジー投資については、ファンドの出資のようなものが主でしょうか? また、現状では進捗がないため、案件がない場合には行わない可能性はあるのでしょうか?

渡邊:テクノロジー投資としては、過去にXRスタジオへの投資を行いましたが、PRとのシナジー効果を創出できなかったため、他社に事業譲渡しています。

ただ、テクノロジー投資を行わないということではありません。みなさまもご存知のとおり、他のPR会社はテックの部分をお持ちで、当社にはその機能がありません。今後、不足する機能を補完できるようなM&Aができないかと考えています。一方、当社はIPコンテンツを扱う大きなビジネスを行っており、そこが他社と違う部分だと思います。

坂本:人財投資についてはオフィスの移転・改装が済んで、継続というかたちになりますか?

渡邊:そのとおりです。

なお、オフィスを拡張移転したステディスタディは、ブランドの商品を展示するショールームを備えています。オフィスは青山の一等地にあり、業界関係者・メディアの方にとってアクセスが良い場所となっています。ご来社いただいたところから次の仕事につながるという流れを期待しています。

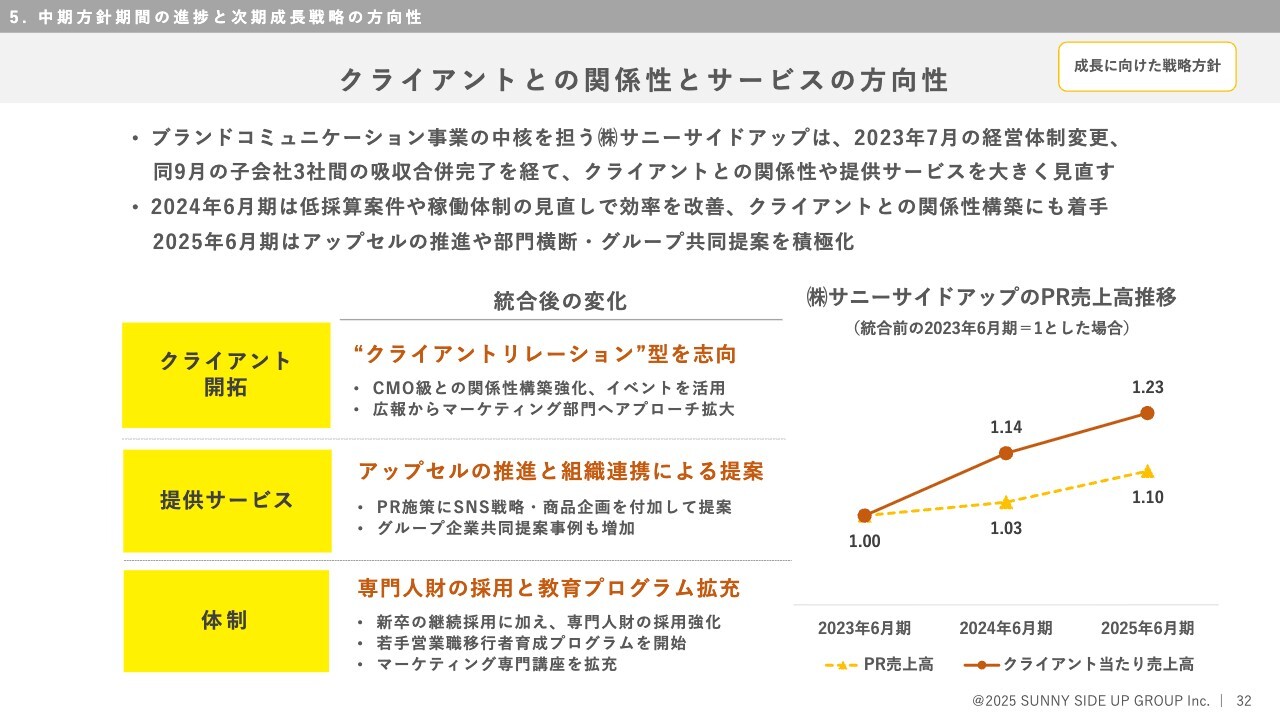

クライアントとの関係性とサービスの方向性

渡邊:クライアントとの関係性とサービスの方向性についてです。ブランドコミュニケーション事業の中核を担うサニーサイドアップでは、2023年7月に経営体制を変更し、同年9月には3社間の吸収合併が完了し、提案のあり方やサービスを見直してきました。現在、アップセルを推進するとともに、グループの共同提案を積極的に行っています。

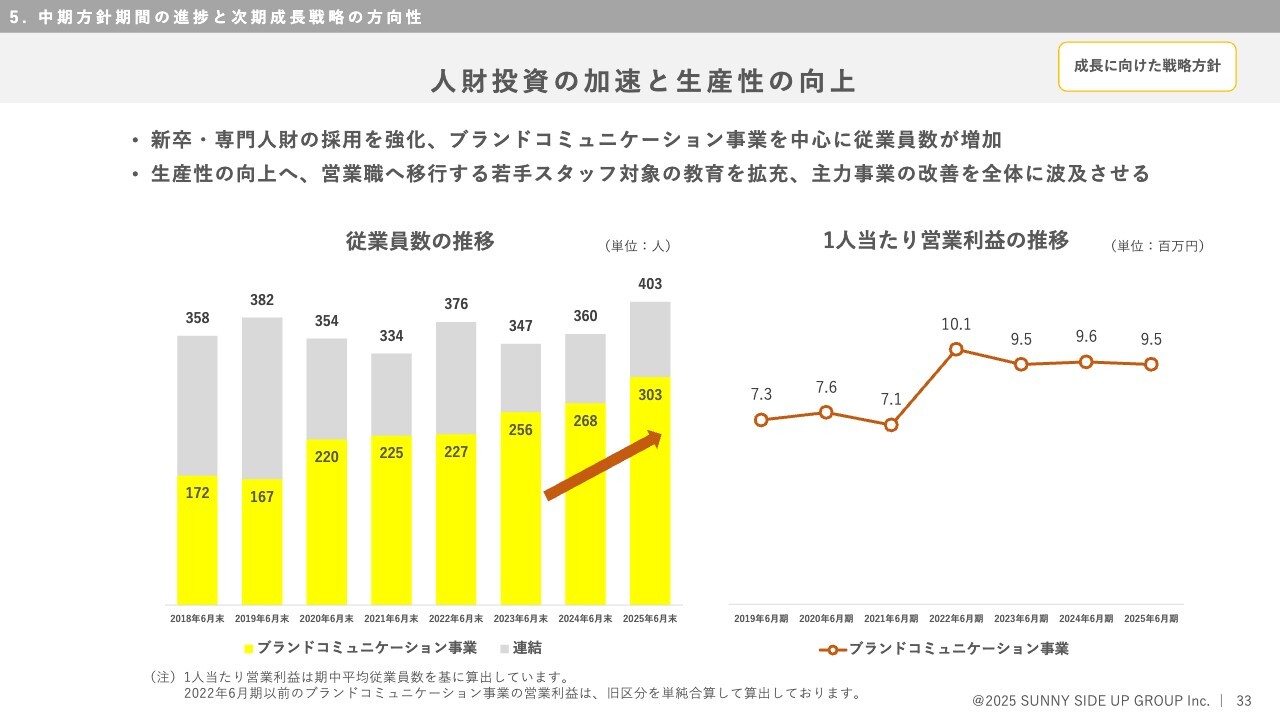

人財投資の加速と生産性の向上

渡邊:次は、人財投資の加速と生産性の向上についてです。この2年で採用を強化したこともあり、ブランドコミュニケーション事業の1人当たりの営業利益の推移は横ばいで推移しています。

ただ、確保できたスタッフとオフィススペースは、もう少し稼働するようになるかと思います。教育にも力を入れていますので、これから「刈り取り」の時期になってくるのではないかと思っています。

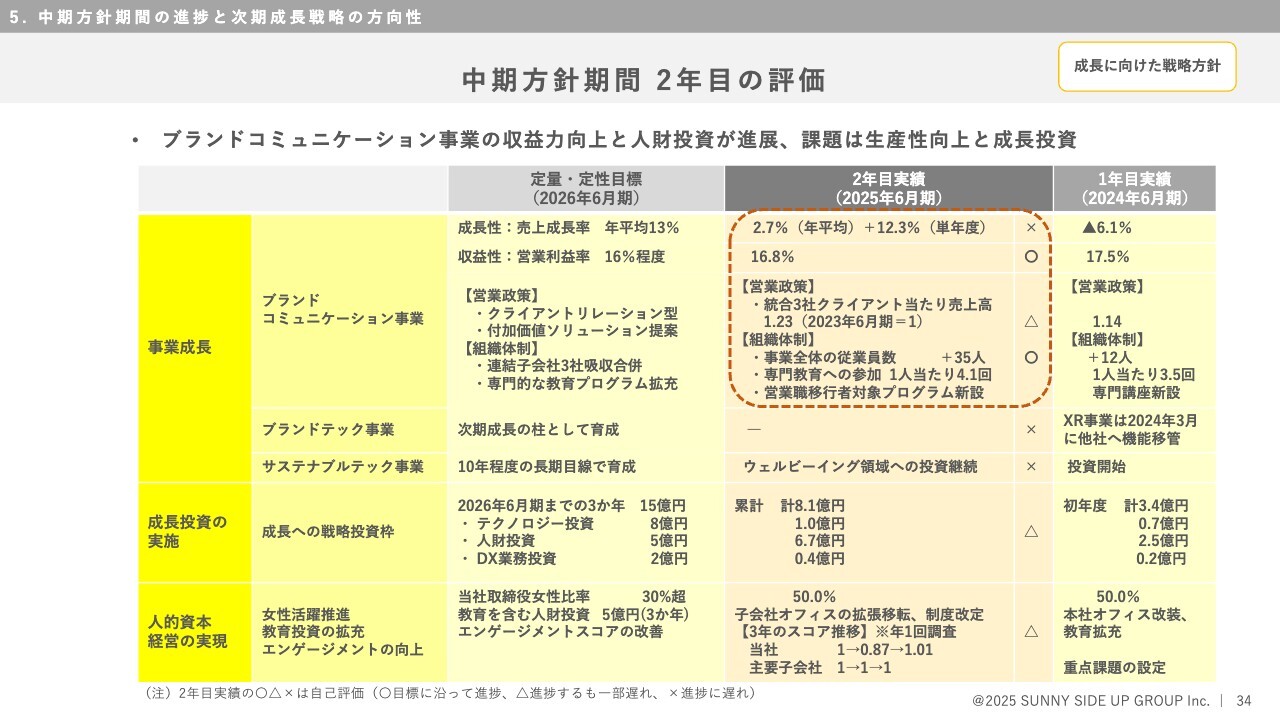

中期方針期間 2年目の評価

渡邊:中期方針期間2年目の評価です。当社で成果と課題を整理し、スライドに示しています。

坂本:ブランドコミュニケーション事業については、想定どおりの進捗だったと思いますが、売上成長が想定を下回っている理由があれば教えていただけますか?

渡邊: ブランドコミュニケーション事業のうち、商品企画やセールスプロモーションは受注変動があり、特に1年目はその影響があったかと思います。PRでもその年によってプラスアルファが大きく生まれる場合もあり、それが期内に入るか入らないかの影響は多少あります。

坂本:今後のブランドコミュニケーション事業については、オフィスの整備が終わり人員も増やしたため、来期以降は想定に近づくという認識でよいでしょうか?

渡邊:進行期は5パーセント増収を目指していますが、その後は想定以上を目指したいと思います。

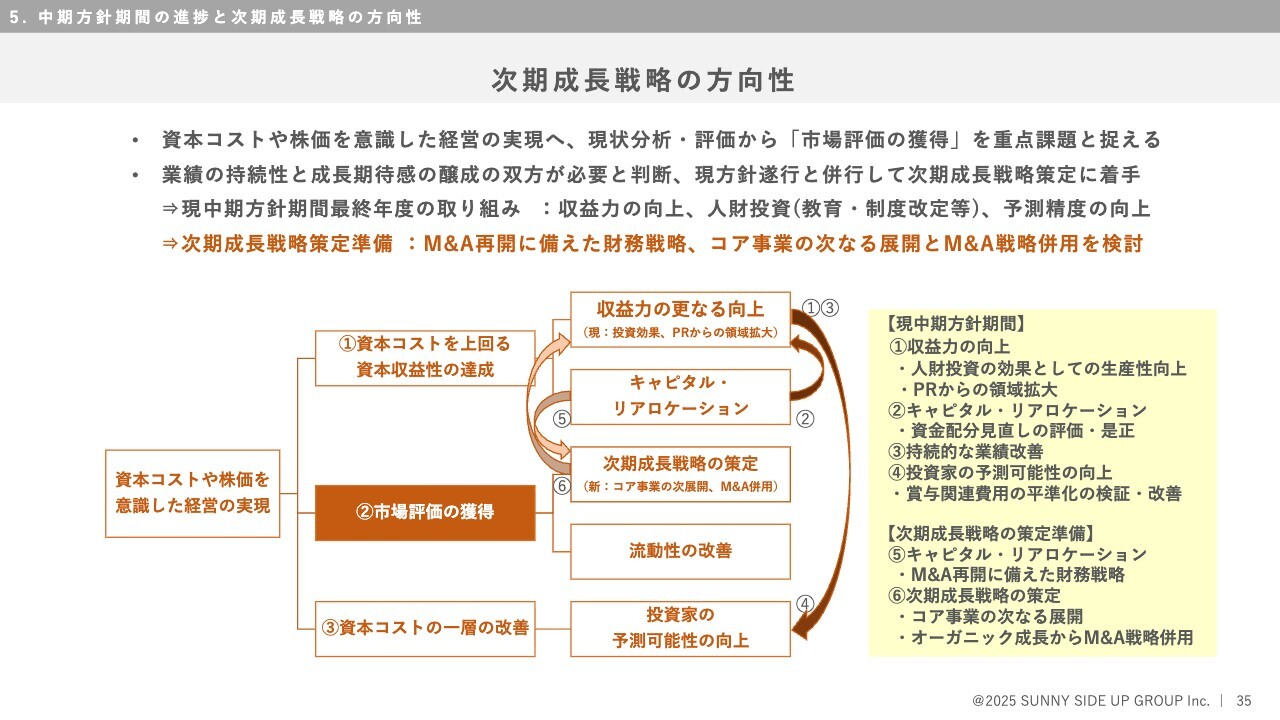

次期成長戦略の方向性

渡邊:次期成長戦略の方向性についてです。資本コストや株価を意識した経営の実現に向けた対応として、市場評価の獲得を重点課題と捉えています。

坂本:M&A戦略はどのような分野をお考えなのかについて、お話しできる範囲で教えていただければと思います。

渡邊:当社としては、マーケティングコミュニケーションやブランディングから離れた新たな領域のM&Aをすることは一切考えていません。

グループとしてシナジー効果を創出する体制が上手く機能しているため、M&Aについても、当社の築き上げてきたネットワークやエコシステムを利用いただきながら、一緒に成長できればと思っています。

そのためには、マーケティングコミュニケーション、ブランディング、さらには先ほどお話ししたようにテックを利用した展開ができるようになることが必要だと考えています。

当社が開発スタッフを集めてイチから始めるのは時間がかかるため、時間の短縮という意味でもM&Aを行うことを考えています。

坂本:海外の同業他社もおそらくいると思いますし、御社も海外のお仕事をされていると思うのですが、M&A戦略としてはどちらかというと国内を強化していく考えですか?

渡邊:そのとおりです。

なお、当社のフードブランディング事業では、「bills」を韓国で展開しています。グループ企業のSUNNY SIDE UP KOREA,INCが、PRノウハウを活かしたブランディング事業を行っているのですが、海外での実績は、例えばコスメブランドが日本に進出する時にPRを担当することにもつながっているのではないかと思います。

「bills」の出店を通じて、韓国の大手財閥とも長期に渡ってビジネス上の信頼関係を構築しています。彼らが日本へ進出する際に、当社グループがPRを担当させていただくなど、非常に効果があると思います。

海外とのビジネスとしてはまた、ステディスタディがパリ・コレクションやニューヨーク・コレクション、ミラノ・コレクションにおいて、ファッション業界で知名度の高いブランドのPRを手掛けています。ヨーロッパやアメリカなど、海外から日本への進出時にご依頼をいただくケースがあります。

このように、海外でのビジネスの一部が返ってきて、日本に進出する海外のクライアントからの受注につながっていることもあります。

質疑応答:株主還元策を拡充する可能性について

分林里佳氏:「自己株式取得による還元に積極的な姿勢が印象的です。今後も業績が期待

新着ログ

「サービス業」のログ