提供:伊澤タオル株式会社 2026年2月期第1四半期決算説明

伊澤タオル、1Qは減収減益も通期予想は変更なし 主要事業の成長戦略及び海外進出で売上拡大を目指す

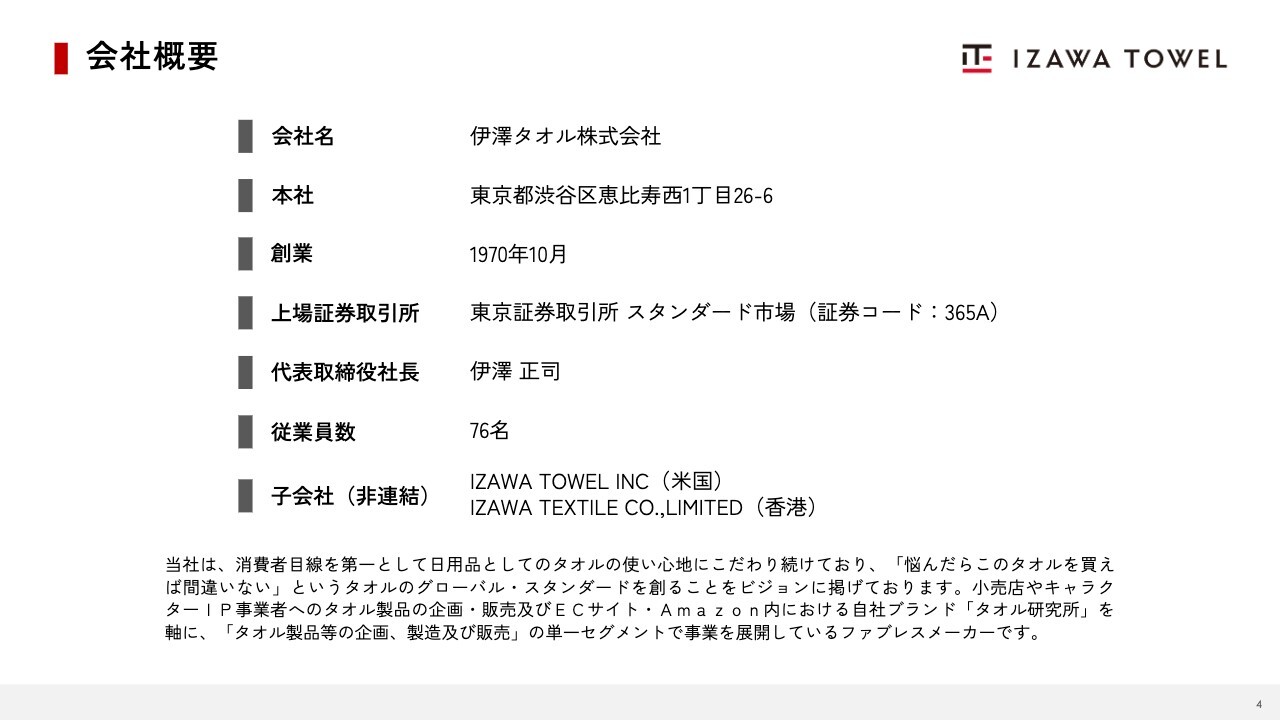

会社概要

伊澤正司氏(以下、伊澤):伊澤タオル株式会社代表取締役の伊澤正司です。本日はよろしくお願いします。

まずは、当社の会社概要についてです。注目していただきたい点として、当社はスタンダード市場の中で非常に少人数の会社であり、少数精鋭で収益体質であることが挙げられます。また、タオル業界で初の上場企業として、タオルのスタンダード市場を構築することが、我々の狙いです。

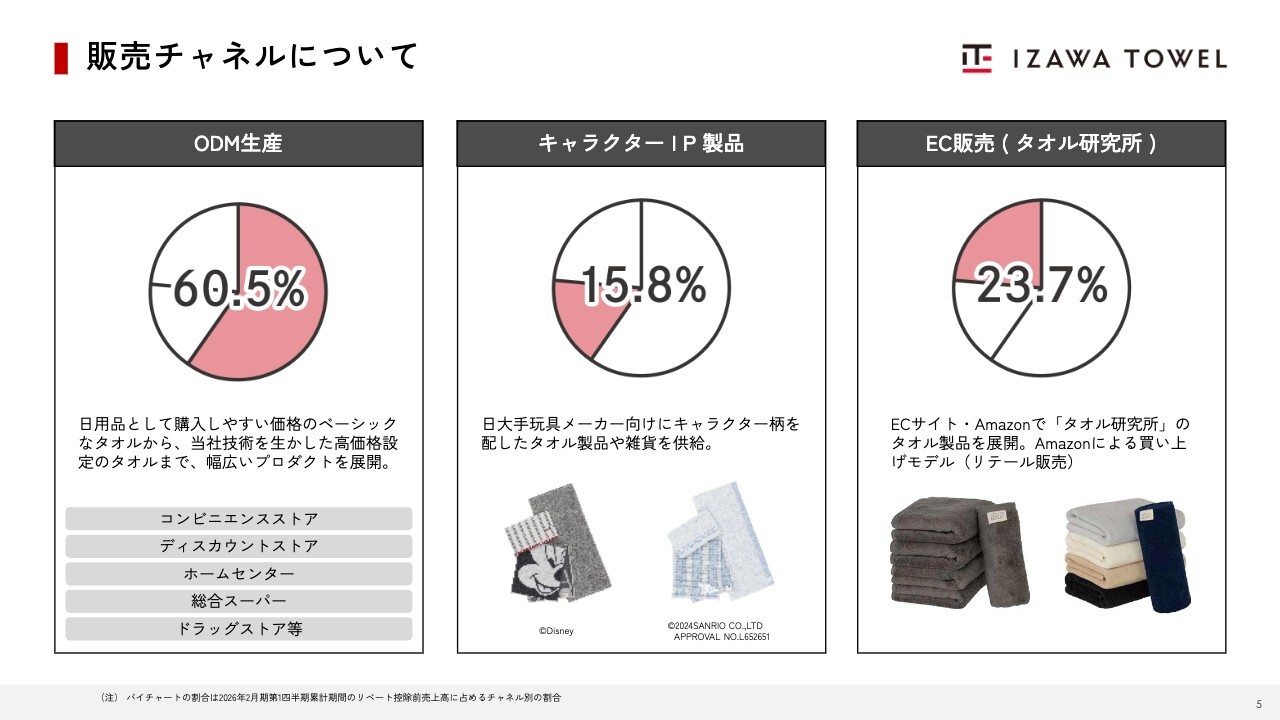

販売チャネルについて

スライドは当社の販売チャネルの詳細です。大きく分けて、「ODM生産」「キャラクターIP製品」「EC販売(当社の直接販売である「タオル研究所」)」を3つを柱とし、これらが当社の売上を構成しています。

割合は、ODM生産が60.5パーセント、キャラクターIP製品が15.8パーセント、EC販売が23.7パーセントです。

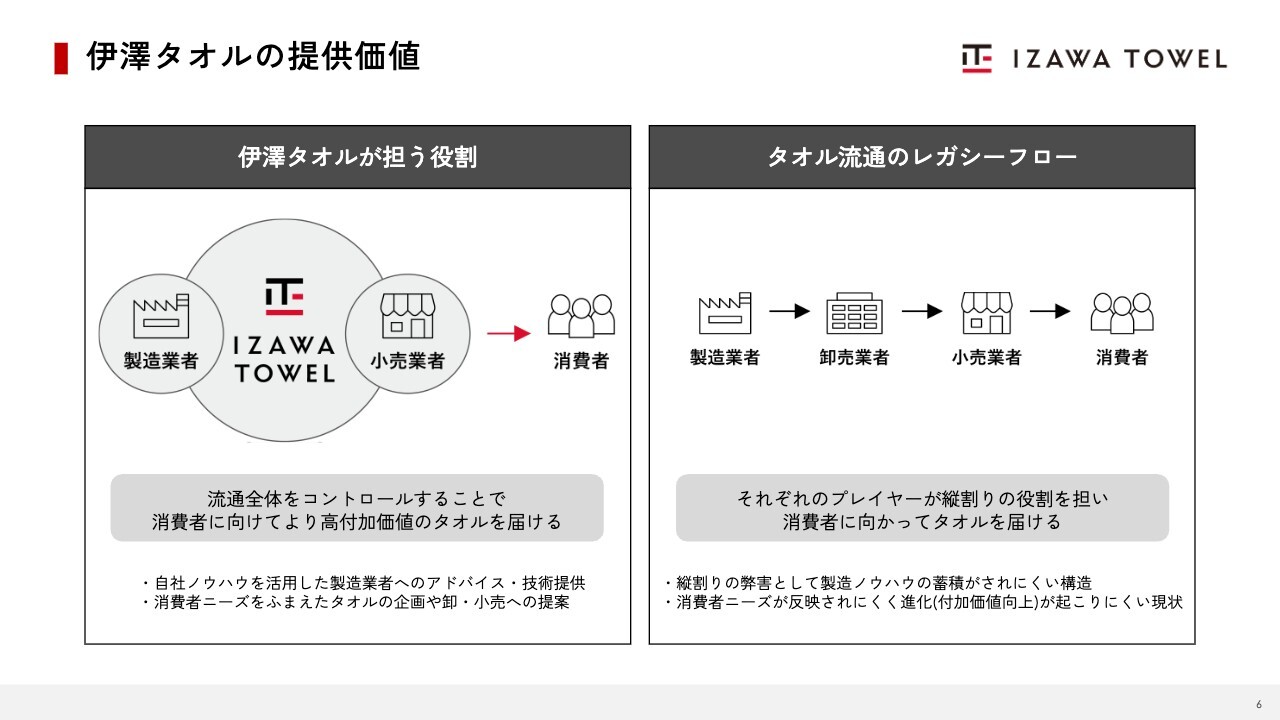

伊澤タオルの提供価値

当社のビジネスモデルについてご説明します。まず、スライド右側をご覧ください。製造業者、卸売業者、小売業者、消費者と、こちらには3つの矢印があります。一方、スライド左側に示した当社のビジネスモデルでは、赤い矢印が一本描かれています。これが重要なポイントだとご認識いただければと思います。

伊澤タオルという会社が中心に位置し、その両側に製造業者と小売業者が、同化するように存在しています。小売業者は販売のプロではありますが、タオルに関しては専門家ではありません。

製造業者は一見すると製造のプロのように見えますが、実際は通常生産には慣れているものの、イノベーティブに考えることや、新しいものに取り組むことについては、ほとんど行われていない状況です。そのため、単調な生産活動のみを行う業態となっています。

私たちは、その中心に立つ唯一のプロとして、従来の枠にとらわれずに事業を展開しています。我々は、タオルというものを追求し、それを徹底的に研究し、どのようなかたちが消費者にとって最適かを考え抜き、それを届けることに専念しています。

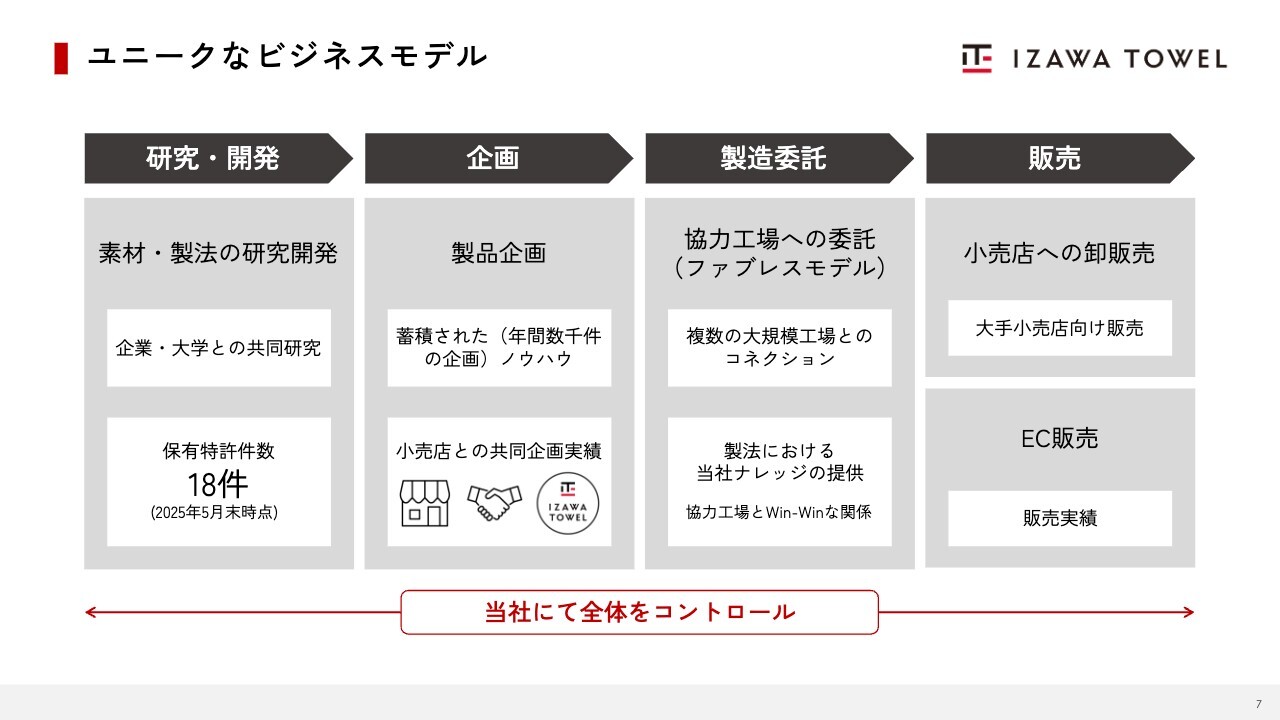

ユニークなビジネスモデル

我々のビジネスモデルの詳細をご説明します。まずは「研究・開発」についてです。タオルは、繊維の中でも非常に特殊な存在です。パイルという突起部分があり、これは立体構造を持っています。繊維の多くは平面的な構造を持つ中で、この突起したパイルを考慮した技術研究を行っています。世界的に見ても、タオルに関する研究を行っている稀有な企業であると認識しています。

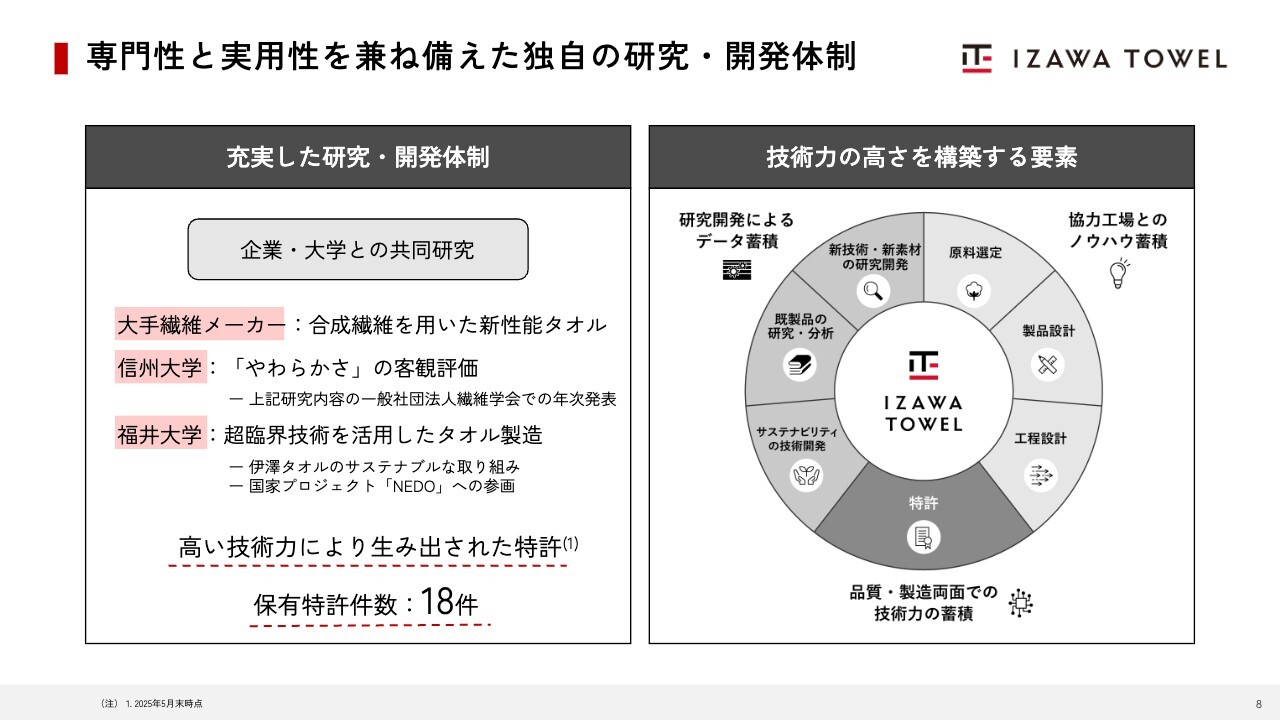

当社では、タオルを研究する過程で、繊維の大手メーカーや大学と共同研究を実施し、さらに深い研究を行っています。この取り組みにより、タオルに特化した知見を拡充しています。また、当社の保有特許件数は18件であり、日本国内では最も多い保有数となっています。

次に、「企画」についてです。当社は企画から納品に至るまでのプロセスを年間を通じて数多く経験しており、ODM生産は60.5パーセントに達しています。年間数千件、10年間で数万件に上るこの経験件数は我々の大きな資産であり、貴重な情報となっています。我々はこの資産を活用し、小売店との共同企画実績と合わせて、非常に大きな経験を有しています。これにより、左側の「研究開発」と右側の「製造委託」「販売」の両方に、蓄積されたノウハウが活かされ、さらに深く、大きくなっていくと考えています。

「製造委託」の部分をご覧ください。我々は協力工場に単に委託生産をお願いするのではなく、まず工場に対して当社独自の工程や製品の設計を提案します。そして各工場と連携し、製造を最大化・最適化します。また、省人化やローコスト化を実現する優れたノウハウを協力工場と共有することで、生産物の販売を最大化し、取引を活性化させることができます。その結果、工場の稼働効率が非常に安定するという大きなメリットがあります。売上および稼働効率を安定させることにより、非常に良好な関係を築くことが可能です。

スライド右側の「販売」について、小売業者は自社の現在や過去の情報を保有していますが、それらは非常に限定的です。当社が協力することで、先ほどお伝えした数千、数万というノウハウを活用し、販売商品や販売タイミングを最適化・最大化するメリットを小売店に提供することが可能です。おかげさまで、多くの引き合いをいただいています。

下部に記載のEC販売は、現在「Amazon」に限定されるものの、「タオル研究所」は直販形式のため、小売店からいただくレギュレーションが一切なく、自由な企画を提供できます。こちらの販売も非常に好調です。

専門性と実用性を兼ね備えた独自の研究・開発体制

充実した研究・開発体制についてご説明します。我々は将来のタオルのあり方についても考えていかなければなりません。現在、タオルの主原料は綿ですが、綿原料は事実上リサイクルが不可能です。このため、リサイクルやサステナブルといった観点から、合成繊維の利用が必須になると考えています。例えるなら、眼鏡とコンタクトレンズが共存しているような状況に近いかもしれません。リサイクルや持続可能性を達成できる合成繊維を使用したタオルは、今後普及していくと判断しています。

また、各大学との共同研究を進める中で、私たちはタオルのスタンダードを作っていくことが大きな使命だと捉えています。これまでタオルは、「やわらかい」「長持ちする」「吸水性がいい」といった感覚的な評価でした。しかし、それだけではタオルにおけるイノベーションを明確化することができず、スタンダード化には至らないと判断しました。そのため、繊維の特性を必ず数値化できるようにすることを目指して研究を進めています。信州大学とはこの研究以外に、繊維の定義が非常に幅広いものであることを踏まえ、知見を共有するための取り組みも進めています。

福井大学においては、タオルの製造過程で発生する多量の排水が環境に与える影響を最小限に抑えるための技術研究を進めています。この研究では、超臨界技術を活用しています。国家プロジェクトである「NEDO」において、タオルのカテゴリを担当しているのは私ども伊澤タオルです。

スライドの右側には、先ほどお伝えした内容を図解しています。この成長サイクルを拡大していくことが、我々の使命だと考えています。

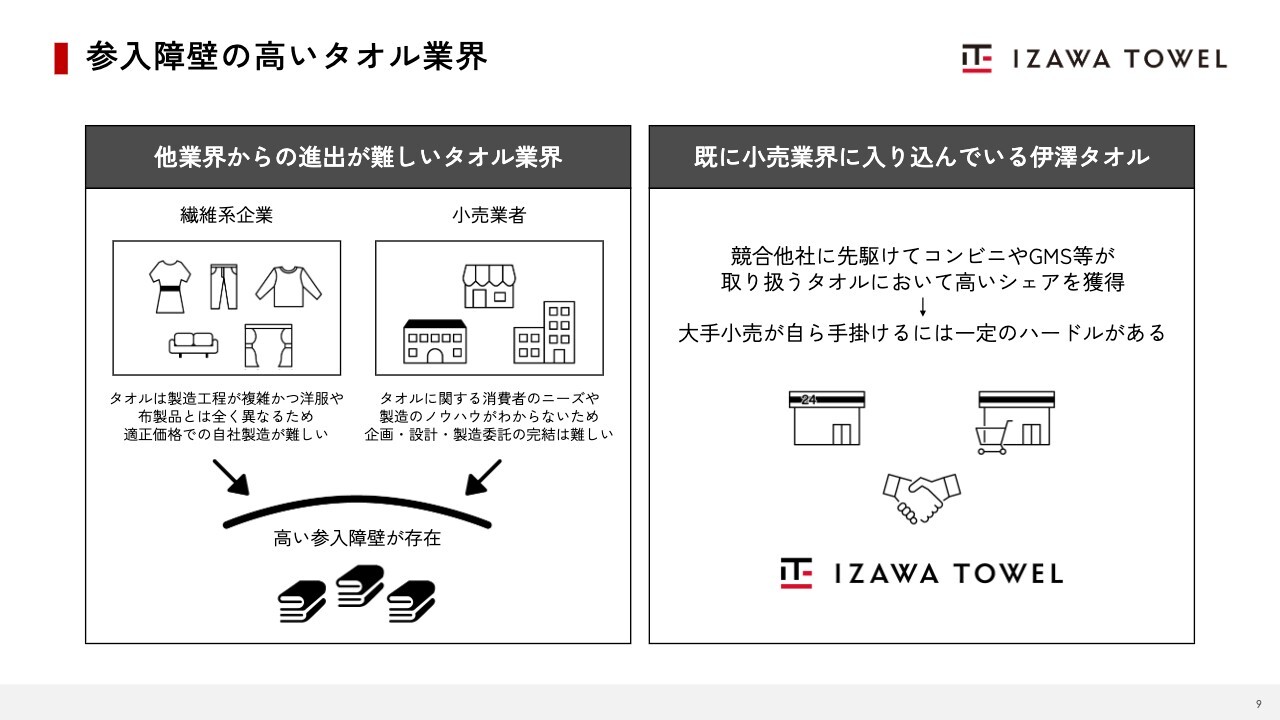

参入障壁の高いタオル業界

我々の参入障壁についてご説明します。タオルに特化して技術研究を行っている会社は他にありません。つまり、研究を行う環境が存在せず、もし今から研究を始めるとしたら、まず外注を検討する必要がありますが、その外注先も存在しない状況です。研究施設を有しているのは伊澤タオルだけであると認識しています。

この伊澤タオルの研究施設の設立にあたり、年間数千回、10年間で数万回という企画から納品に至るまでの経験が非常に重要です。この豊富な経験があることで、研究施設の設営方針が明確になってきます。同業他社が参入してきた場合でも、我々はすでに10年分のノウハウを持っているため、彼らが同じレベルに達するには10年かかることになります。我々はその間にさらに10年先を進んでいるため、追いつくことは難しいと判断しています。

また、スライド右側に記載のとおり、小売業者は自社の情報をもとに商品を作っていますが、そのノウハウには限界があり、我々の持つ非常に幅広く膨大な情報を活かしたいという声を、たくさんいただいています。

大手小売店の担当者も自社で開発に取り組んでいるものの、タオルについては通常の繊維とは異なり非常に難しいといった課題を抱えて当社に相談されます。その結果、当社との取り組みによって大幅に売上を伸ばすことができたという、うれしい声もいただいています。

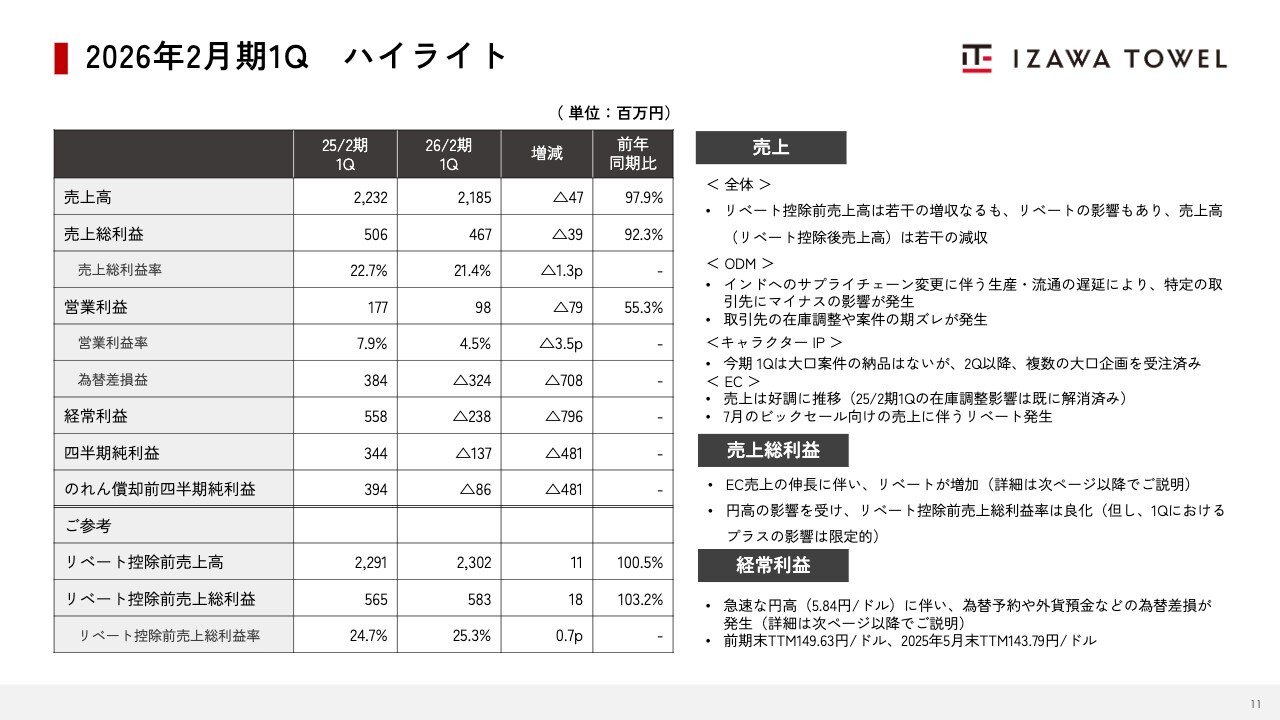

2026年2月期1Q ハイライト

三好拓人氏:2026年2月期第1四半期実績について、私からご説明します。まずは2026年2月期第1四半期のハイライトです。

第1四半期の売上高は21億8,500万円で、前年同期比97.9パーセントとなっています。売上総利益は4億6,700万円で、前年同期比92.3パーセント、売上総利益率は21.4パーセントと、前年同期から1.3ポイント減少しました。営業利益は9,800万円、経常利益はマイナス2億3,800万円、四半期純利益はマイナス1億3,700万円、のれん償却前四半期純利益はマイナス8,600万円となっています。リベート控除前売上高は若干増加しましたが、リベートの影響により、リベート控除後売上高は若干減少しました。

続いて、チャネル別の増減要因についてです。 ODM事業では、インドへのサプライチェーン変更に伴う生産・流通の遅延により、特定の取引先にマイナスの影響が発生しました。この点については、工場との連携を密にすることで、足元では改善傾向にあります。また、取引先の在庫調整や案件の期ずれが発生していますが、こちらも第2四半期以降に改善が見込まれます。

キャラクターIP事業については、前期第1四半期に納品があった大口案件が、今期第1四半期にはなく、前年同期比でマイナスとなっています。ただし、第2四半期以降は複数の大口案件を受注済みです。

EC事業については、2025年2月期第1四半期における在庫調整の影響が解消され、好調に推移しています。一方で、7月のビッグセール「Amazon プライムデー」に伴うリベートが発生しています。

売上総利益に関しては、EC売上の伸長に伴い、一時的にリベートが発生した影響でマイナスとなっています。当該リベートの詳細については、後ほどご説明します。経常利益は、前期末から当第1四半期末にかけて急速な円高が進んだことに伴い、為替予約や外貨預金などの為替差損が発生しています。

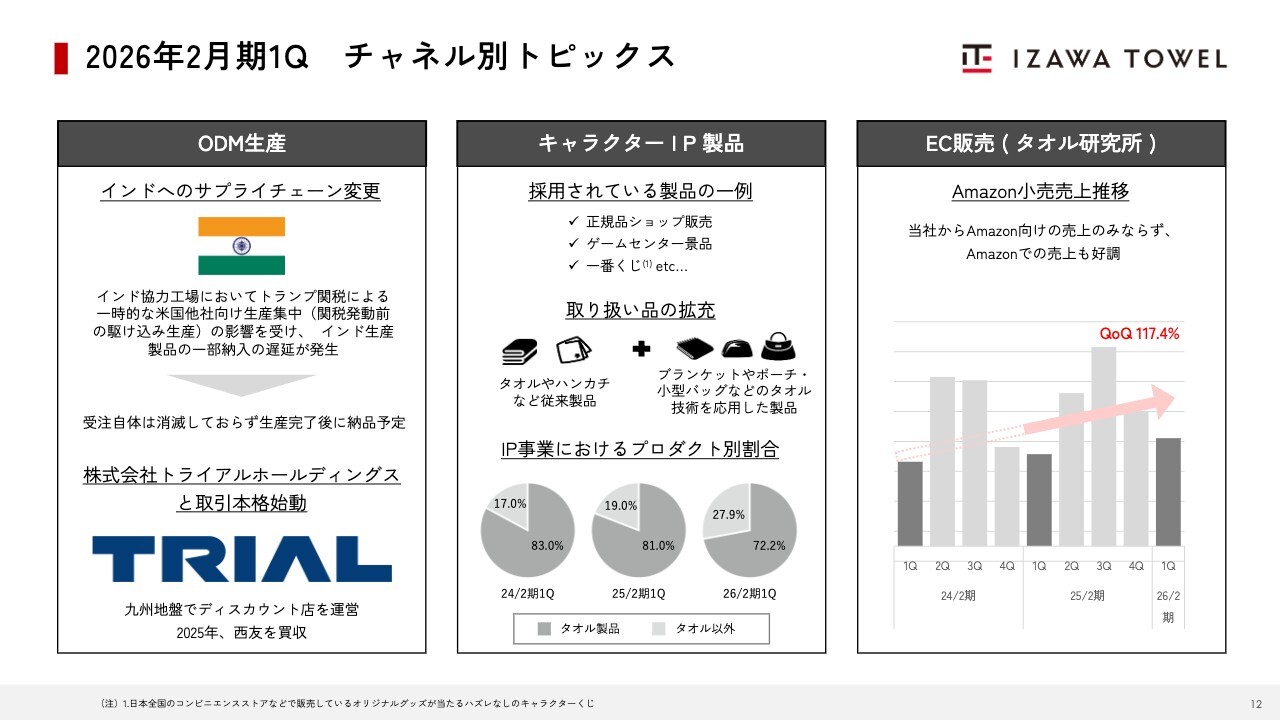

2026年2月期1Q チャネル別トピックス

販売チャネル別のトピックスです。 ODM事業では、インド協力工場においてトランプ関税の影響による一時的な米国他社向け生産の集中が発生しました。これは、関税発動前の駆け込み生産の影響を受けたものであり、そのような状況下でインドへのサプライチェーンを変更したために生じたものです。受注はあり、生産完了後に納品予定です。また、株式会社トライアルホールディングスとの取引を本格始動しています。

キャラクターIP事業では取り扱い品の拡充を進めており、第1四半期におけるタオル製品以外の割合は27.9パーセントとなり、前年から増加傾向にあります。

EC事業では、当社から「Amazon」向けの売上だけでなく、「Amazon」側での売上も好調に推移しており、小売売上価格で前年同期比117.4パーセントを記録しています。

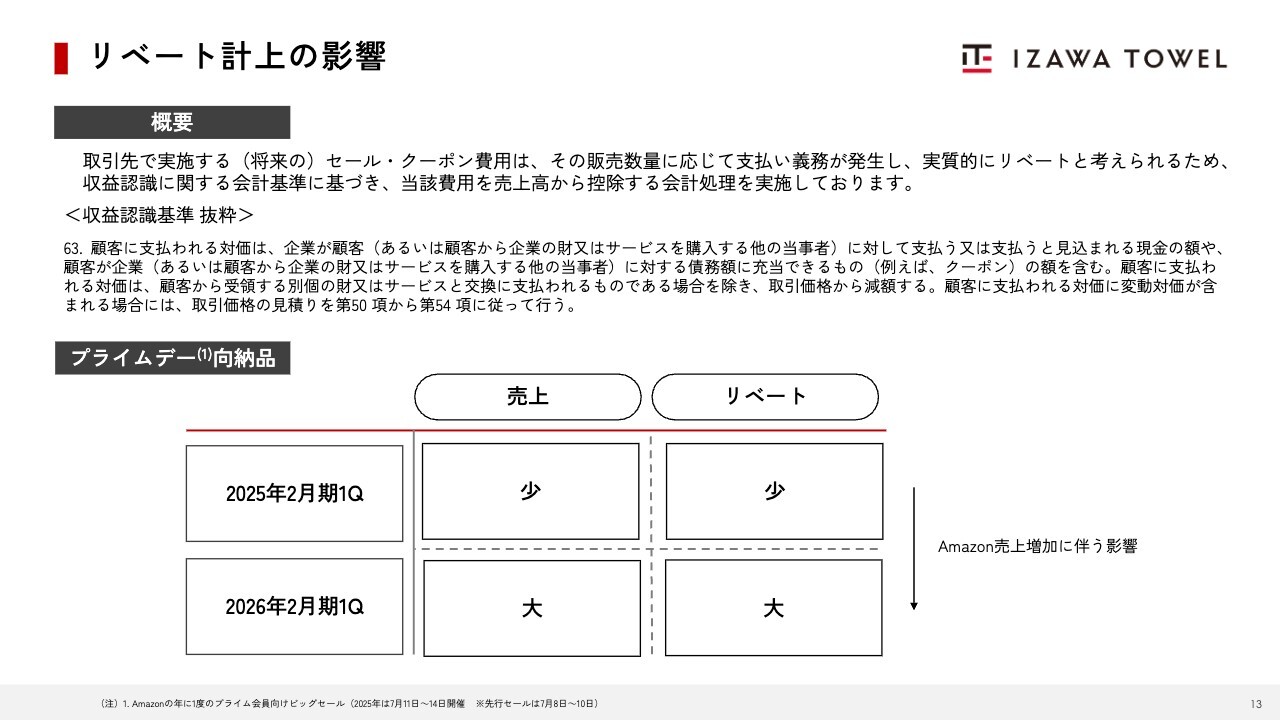

リベート計上の影響

リベート計上の影響についてです。取引先で実施する(将来の)セール・クーポン費用は、その販売数量に応じて支払い義務が発生し、実質的にリベートと考えられるため、収益認識に関する会計基準にもとづき、当該費用を売上高から控除する会計処理を実施しています。

当第1四半期では、7月に実施が予定されている「Amazon プライムデー」に向けて納品を強化した影響で、売上が大きく伸長しました。同時に、当該セールの見積もり費用を一時的に引当計上し、売上から控除しています。

なお、この見積もり費用は、第2四半期の期首に戻入され、実際のセール時に実績額をリベート控除するかたちとなります。

為替変動が当社業績に与える影響

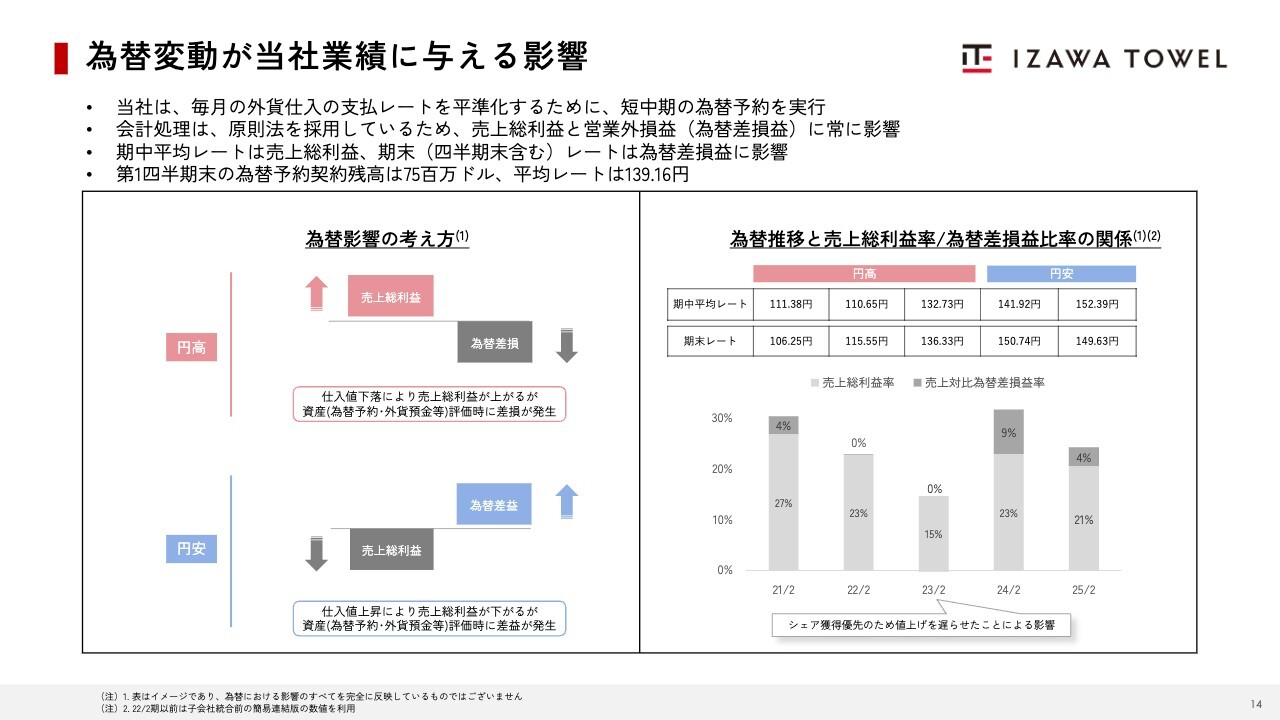

当社は海外から製品を輸入しているため、為替の影響を受けますが、短中期の為替予約を活用したヘッジを実施しています。これにより、当社は円高にも円安にも強い企業体質を有しています。

為替変動が当社業績に与える影響については、スライド左側の図に沿ってご説明します。当社の会計処理は原則法を採用しており、売上総利益と為替差損益の2項目に分けて表示されます。期中平均レートは売上総利益、四半期末レートは為替差損益に影響を与えます。

具体的には、円高時を例に挙げると、仕入値の下落によって売上総利益が良化する一方で、保有している為替予約や外貨預金などの資産評価において為替差損が発生します。円安の場合には逆の効果が生まれます。

為替推移と売上総利益率、為替差損益比率の関係を示したのが右側のグラフです。基本的には、これまでご説明した為替推移の影響が反映されていることがご理解いただけるかと思います。

2023年2月期の売上総利益率は、前年並みの売上総利益額を維持しつつ、戦略的に値上げを遅らせながら売上の伸長に努めた結果です。2025年2月期については、2024年2月期末の為替レートがほぼ変動していない中、為替予約から転換された外貨預金の評価益を計上したことで、為替差益が発生しています。これは、短中期的に有利なレートで為替予約を実施していることから得られる効果です。

なお、第1四半期末の為替予約契約残高は約7,500万ドル、平均レートは139.16円となっています。

為替変動が当社業績に与える影響

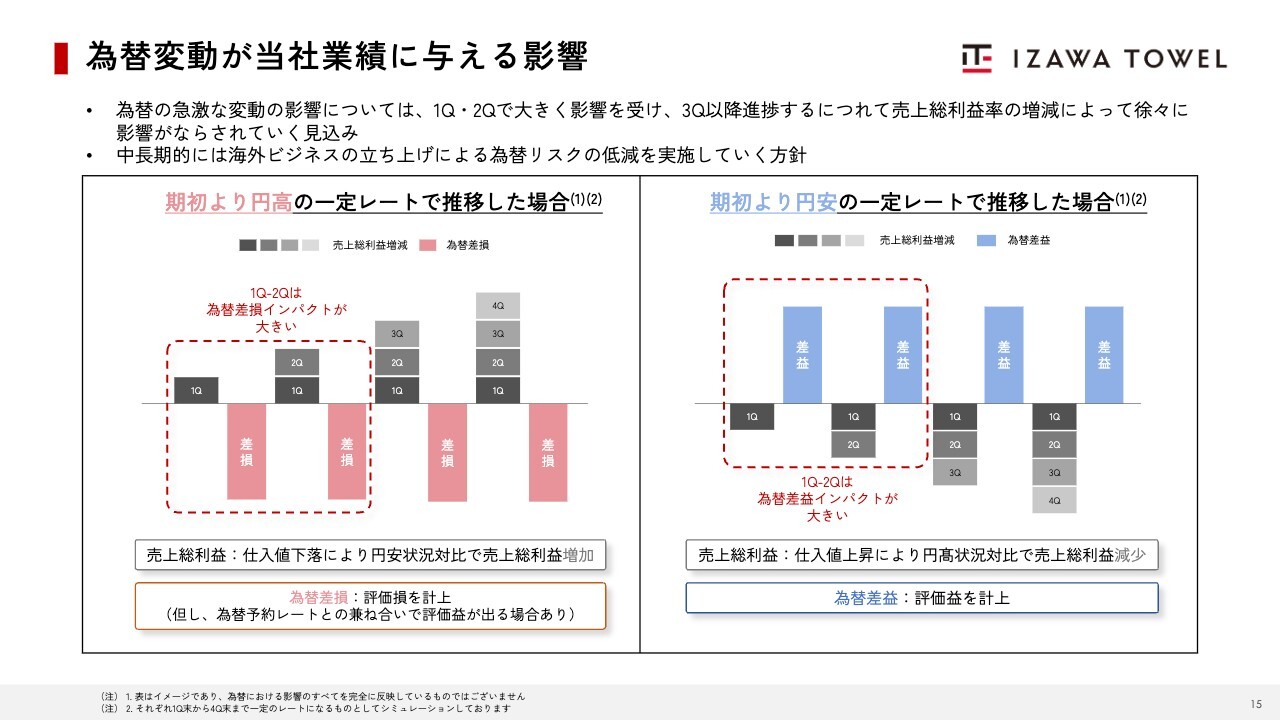

為替レートの急激な変動が当社業績に与える影響について、短期的には大きな影響を受けるものの、事業期間を通じて徐々にその影響は平準化されていきます。

具体的に、売上総利益は一時的な変動ではなく、期中の平均レートに影響を受けるため、一時的な為替変動の影響は少なくなっています。一方で為替差損益は、四半期末および決算期末ごとのレートで判定されるため、前四半期決算日からレートが一時的に変動した影響を受けることになります。期首から円高の一定レートで推移した場合、保有している為替予約や外貨預金などの資産評価損が一時的に計上されます。

売上総利益については、仕入価格の下落によって徐々に増加していく見込みです。円安の場合は、これと逆の動きとなります。さらに、後ほどご説明する米国事業の立ち上げに伴い、当社の財務体質は為替変動に対し、より強固になっていくと考えています。

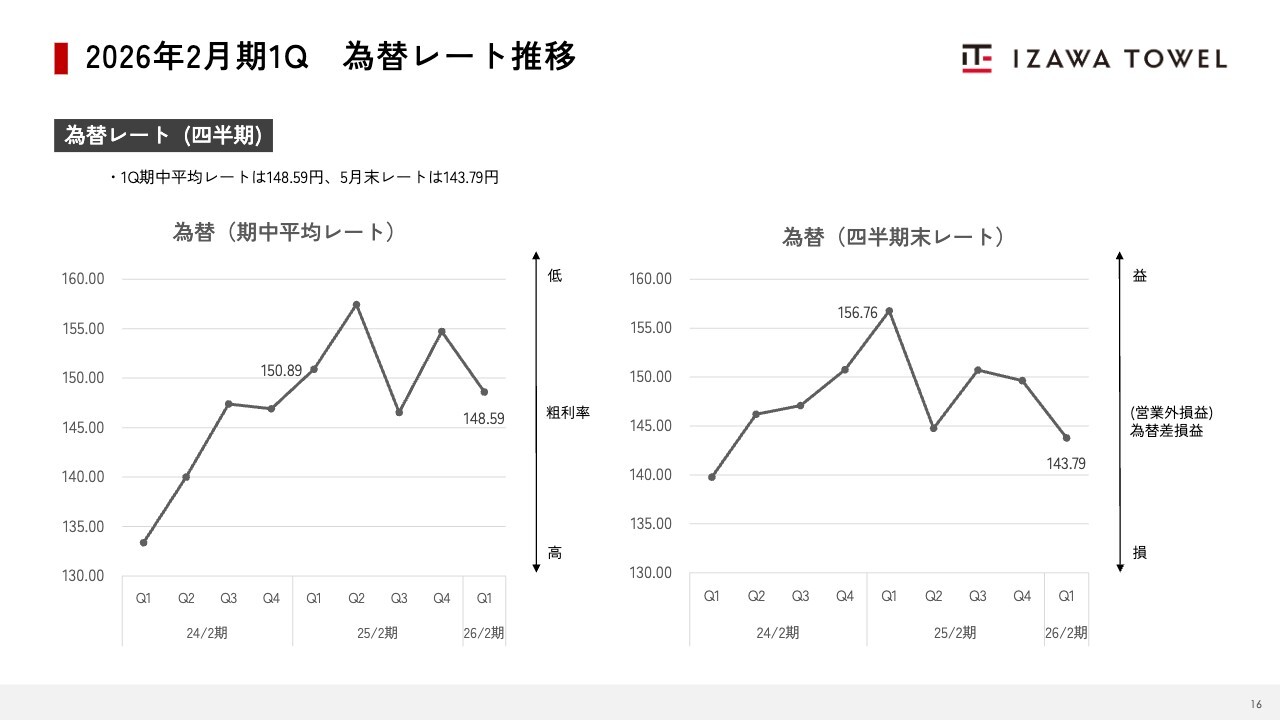

2026年2月期1Q 為替レート推移

為替レートの推移についてです。四半期の期中平均レートは148.59円で、前年同期より約2.3円円高となっています。四半期末のレートは143.79円で、前年同期末と比べると約13円円高に進んでいます。

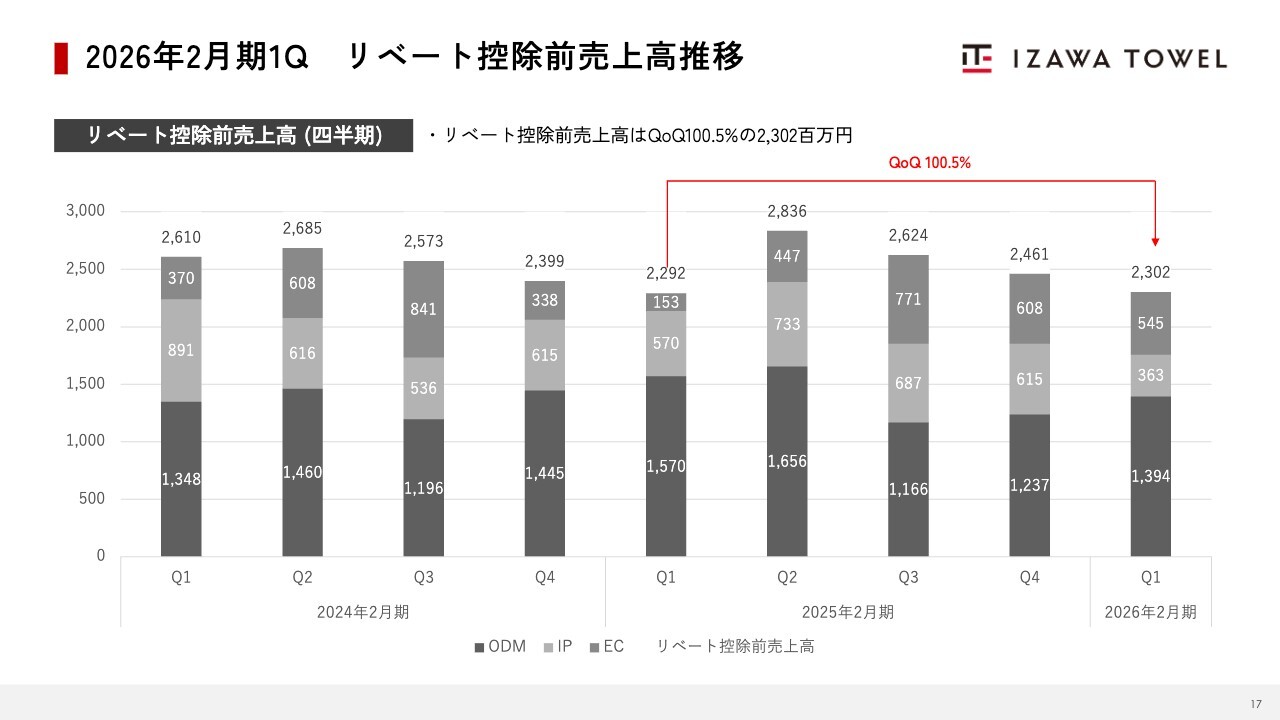

2026年2月期1Q リベート控除前売上高推移

全体の売上高推移についてです。リベート控除前の売上高は23億200万円となり、前年同期比100.5パーセントです。

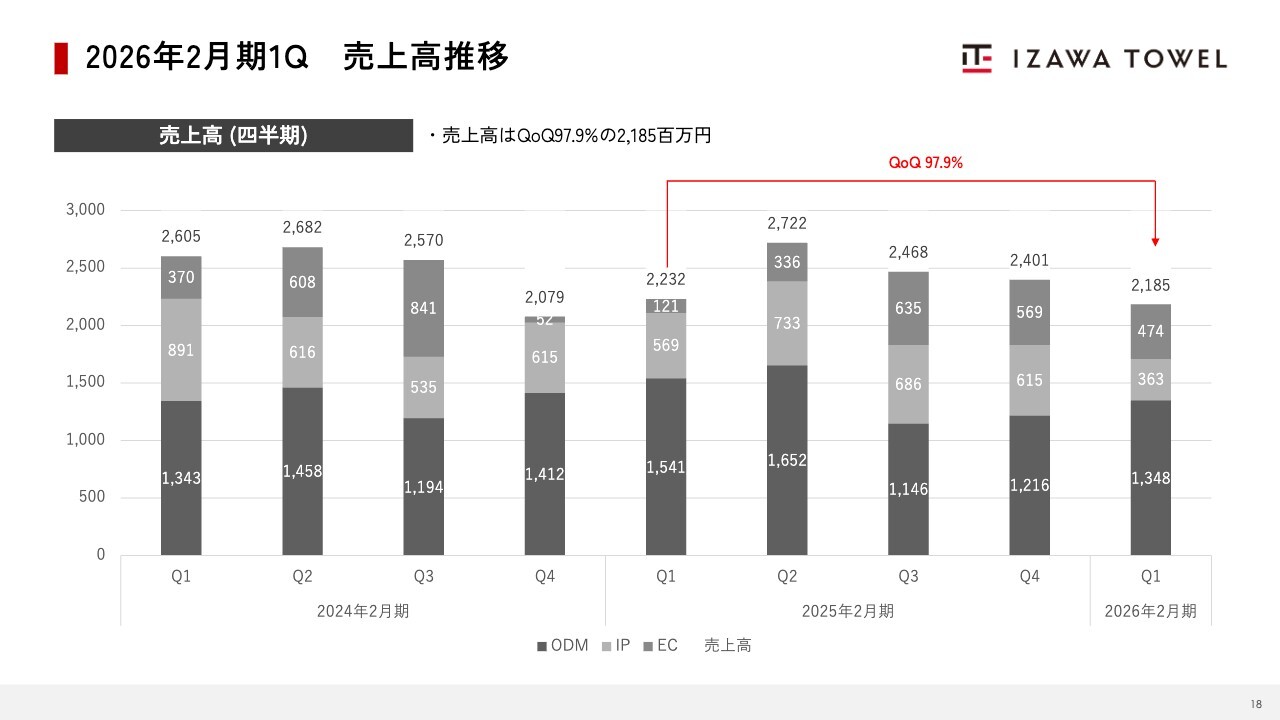

2026年2月期1Q 売上高推移

リベート控除後の会計上の売上高推移は21億8,500万円で、前年同期比97.9パーセントとなっています。

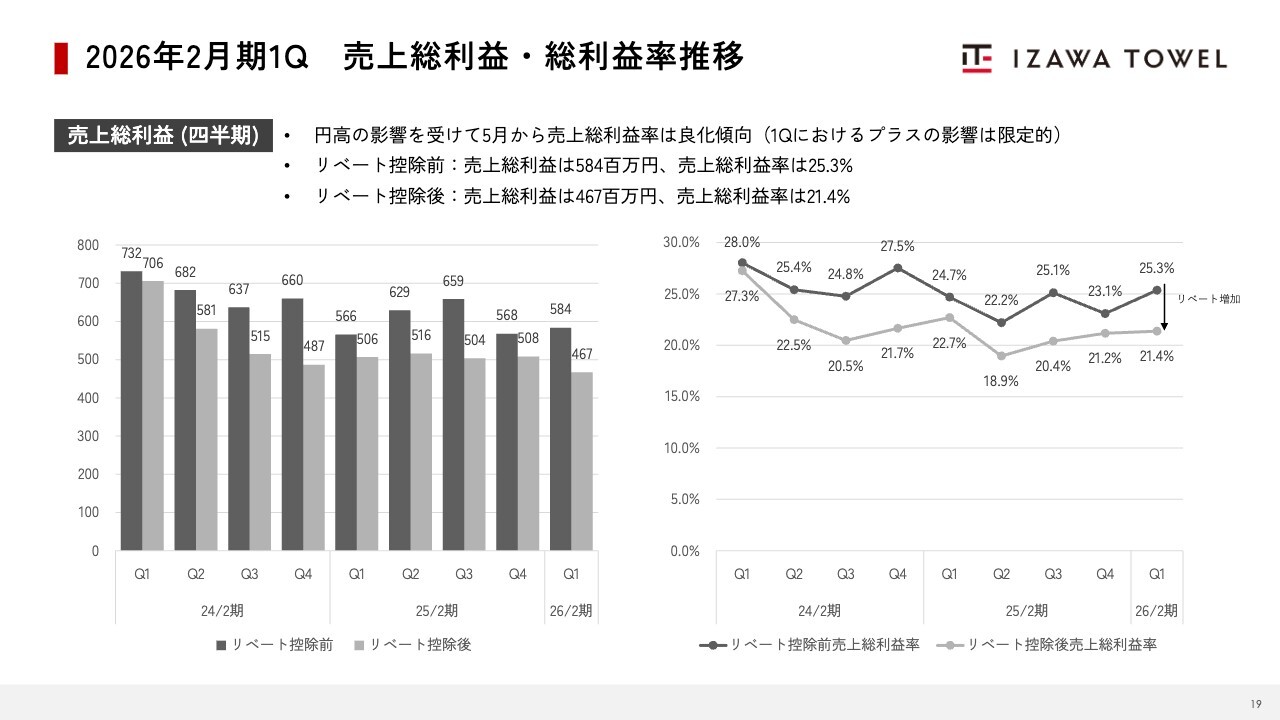

2026年2月期1Q 売上総利益・総利益率推移

売上総利益および売上総利益率の推移です。リベート控除前の売上総利益は5億8,400万円で、売上総利益率は25.3パーセントです。一方、リベート控除後の会計上の売上総利益は4億6,700万円で、売上総利益率は21.4パーセントとなっています。

この第1四半期では、円高の効果を5月分しか享受しておらず、第2四半期以降にかけてその効果が現れ、売上総利益率は良化していく見込みです。

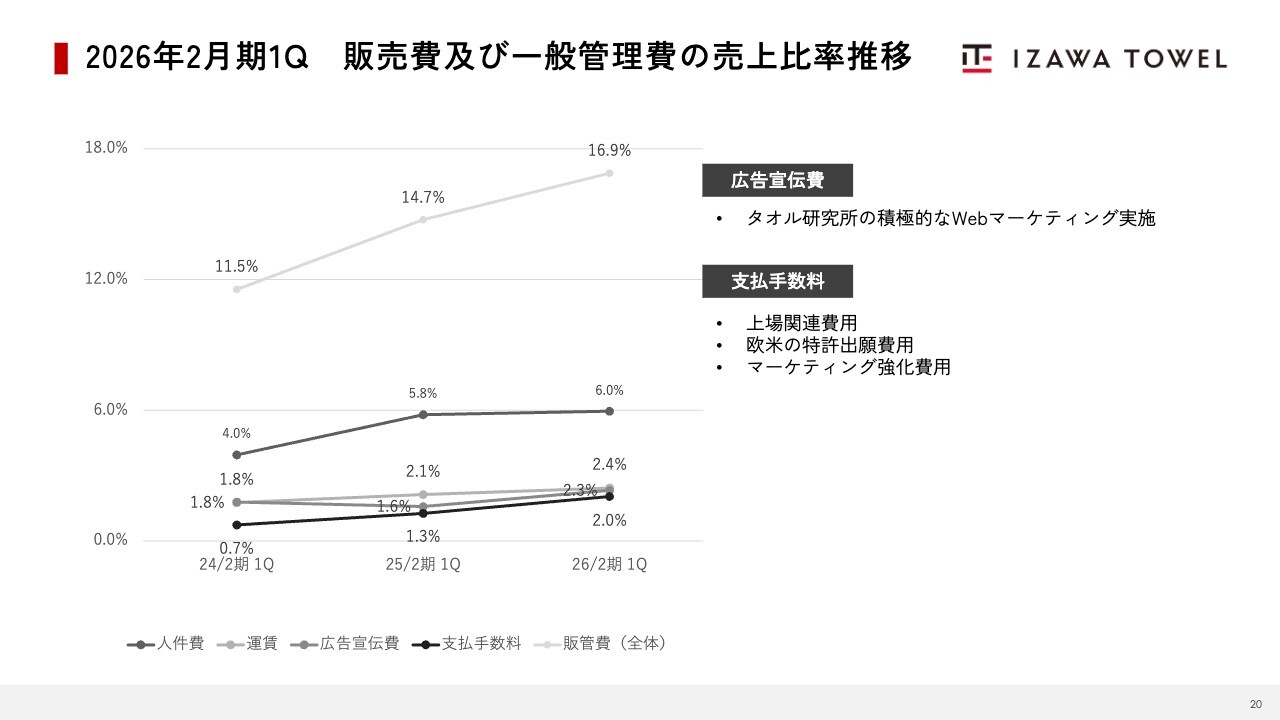

2026年2月期1Q 販売費及び一般管理費の売上比率推移

販売費および一般管理費の売上比率推移です。当第1四半期の売上比率は16.9パーセントと、前年同期比で2.2ポイント増加しました。この増加要因として、上場準備費用の一時的な発生、「タオル研究所」による積極的なWebマーケティングの実施、欧米での特許出願費用の増加が挙げられます。

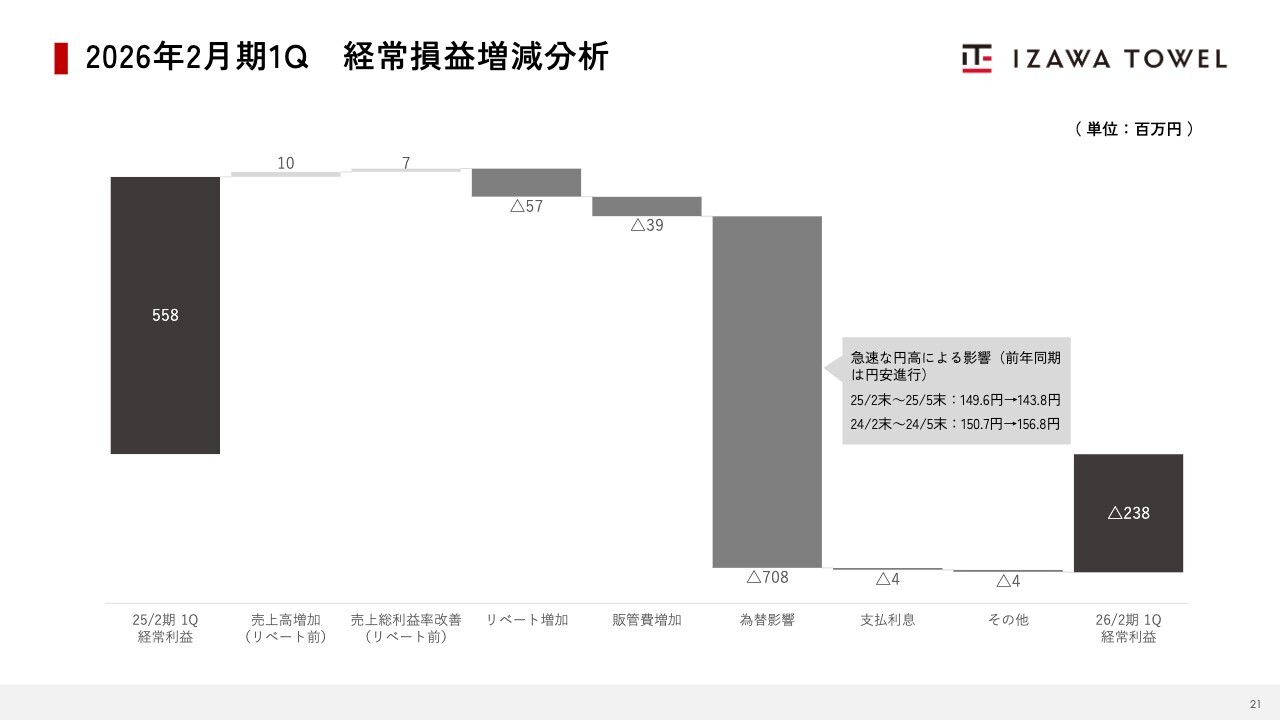

2026年2月期1Q 経常損益増減分析

経常損益の増減分析です。当第1四半期における経常損益はマイナス2億3,800万円で、前年同期比7億9,600万円の減少となっています。減少の主な要因は為替の影響で、マイナス7億800万円となりました。今期は円高進行に伴い為替差損が発生し、前期は円安により為替差益が計上され、両方の影響を受けました。

一方で、円高進行により、足元では売上総利益率の改善も進んでいます。リベート前の売上総利益率の改善が利益に与えたプラスの影響は約700万円となっています。

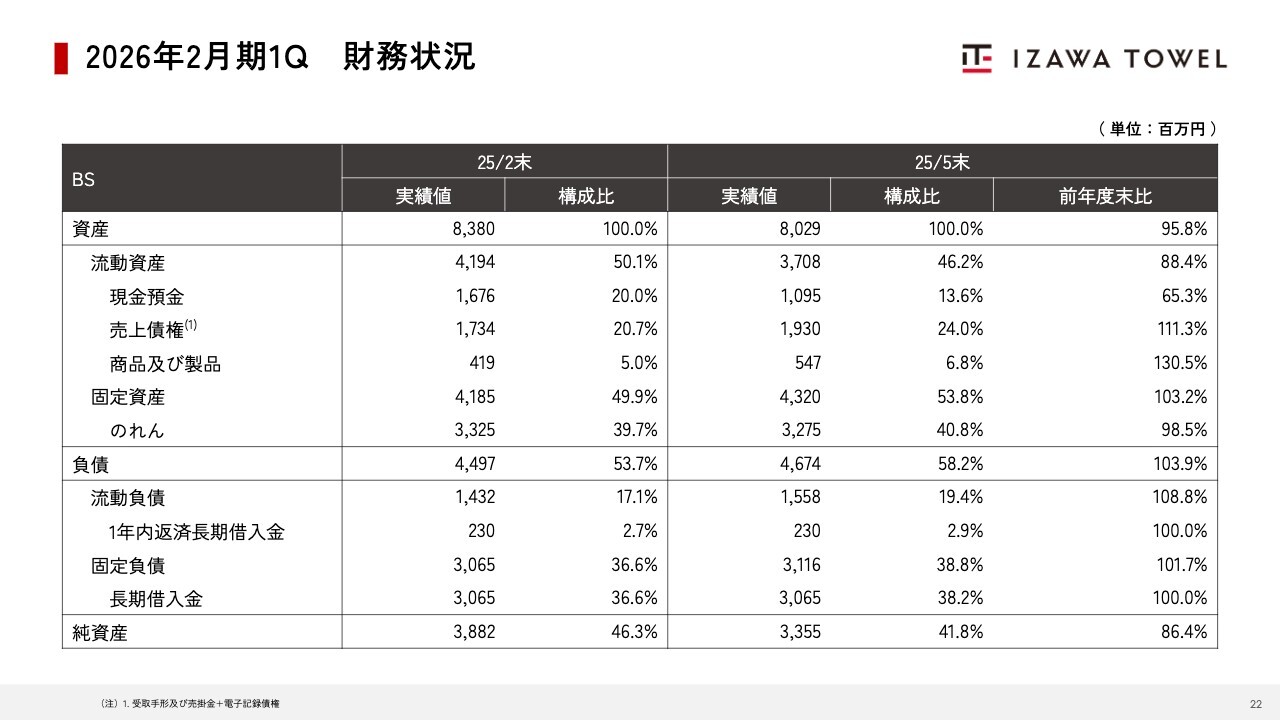

2026年2月期1Q 財務状況

財務状況についてです。当社はファブレスのモデルを採用しており、販売店などの資産を保有する必要がないため、非常にスリムな財務体質となっています。

2021年にレバレッジド・バイアウト方式を採用してジャフコグループと資本提携を行い、その際に発生したのれんについては、20年にわたって段階的に償却を進めています。

また、レバレッジド・バイアウトに伴う借入金については、2023年8月に全額をコーポレートローンに借り換え、毎年2億3,000万円を返済しています。

当第1四半期末時点での自己資本比率は41.8パーセントで、適正な水準にあると考えています。今後も財務の健全性を維持する予定です。

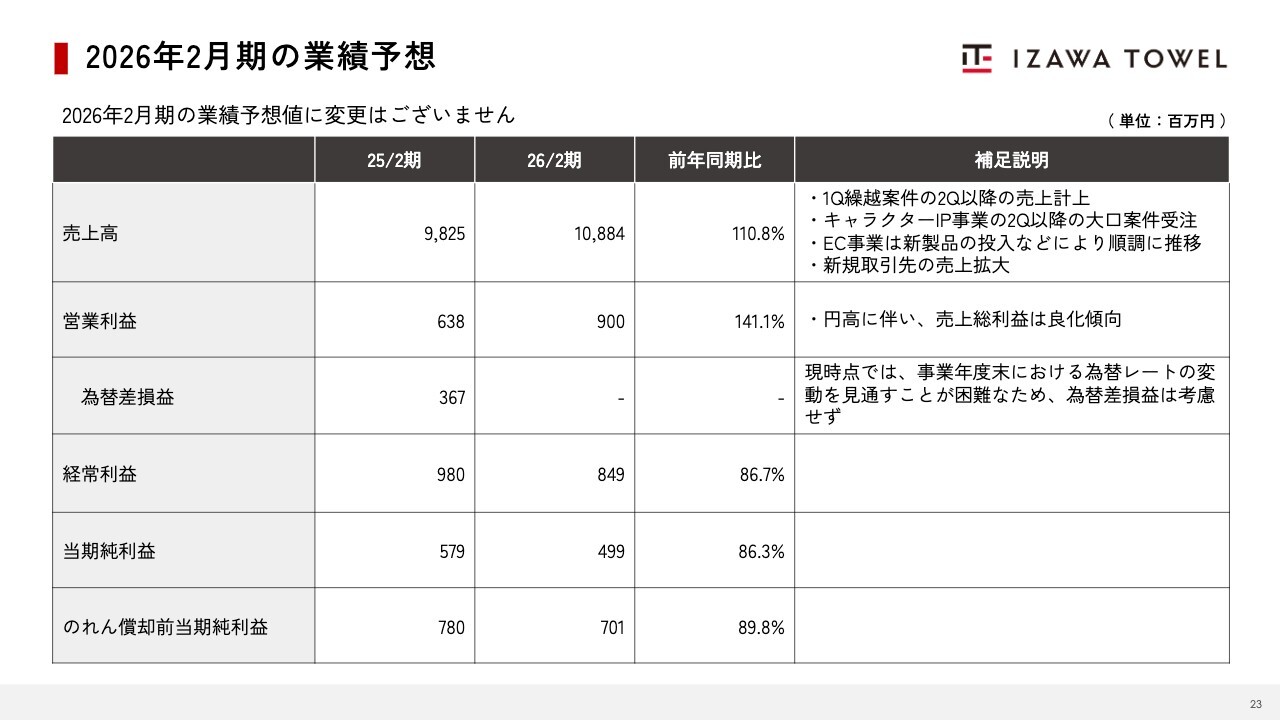

2026年2月期の業績予想

2026年2月期の業績予想です。業績予想値に変更はなく、売上高は108億8,400万円、営業利益は9億円、経常利益は8億4,900万円、当期純利益は4億9,900万円、のれん償却前当期純利益は7億100万円です。

第2四半期以降は、第1四半期から繰り越された案件の売上計上が見込まれています。キャラクターIP事業は第2四半期以降、大口案件の受注が予定されています。さらに、EC事業は新製品の投入により順調に推移し、新規取引先の売上拡大も進展していく見通しです。

営業利益は現在の円高効果により、売上総利益率が良化傾向にあります。それに伴い、営業利益も改善していく見込みです。為替差損益に関しては、第1四半期に為替差損が発生していますが、現時点では事業年度末における為替レートの変動を見通すことが困難であるため、考慮していません。

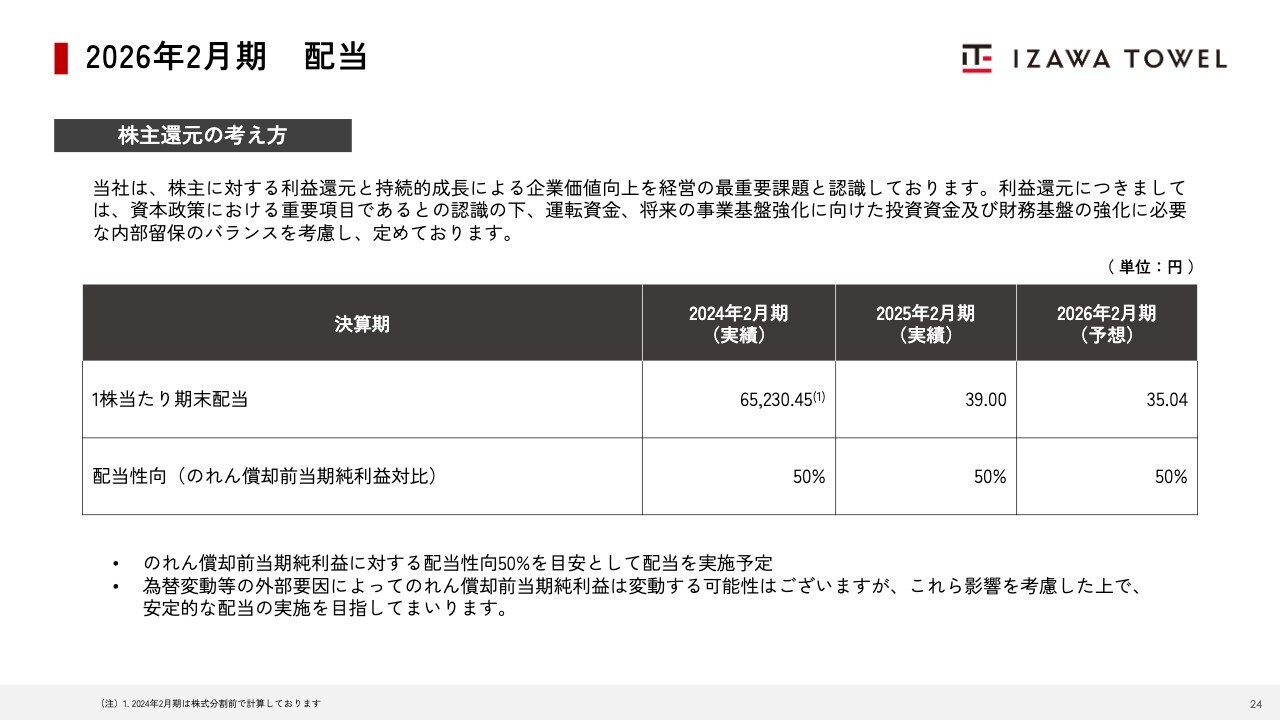

2026年2月期 配当

株主還元の考え方についてです。当社は、株主への利益還元を資本政策の重要項目として認識しています。上場後の配当方針は上場前と同様、のれん償却前当期純利益の50パーセントを継続していく方針です。

なお、為替変動などの外部要因によって、のれん償却前当期純利益が変動する可能性はありますが、これらの影響を考慮し、安定的な配当を目指していきます。

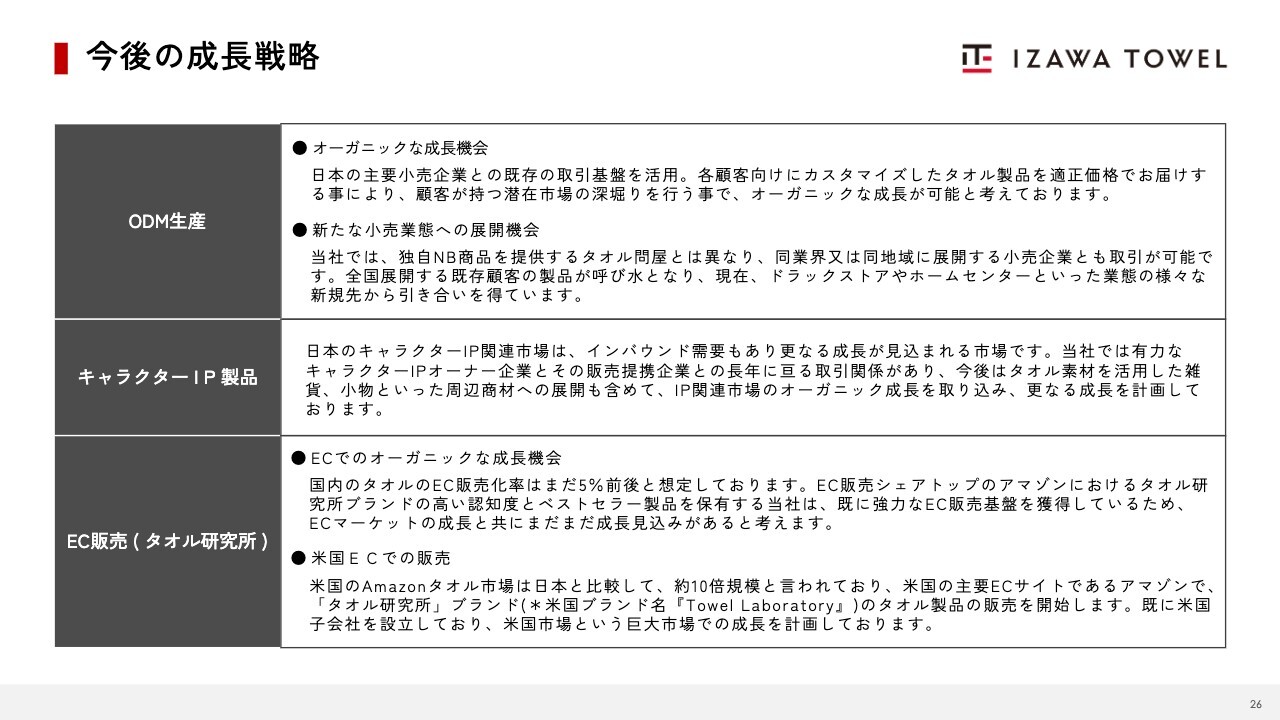

今後の成長戦略

伊澤:今後の成長戦略について、私からご説明します。まず、ODM生産についてです。

現在、当社のODM生産を取引いただいている大手小売業者は約70社あります。おかげさまで多くの引き合いをいただいており、得意先数も順調に伸びています。

得意先の売り場において、伊澤タオルが占める割合は最大でも半分程度が適当であり、それ以上の参入は逆にマイナスになると考えています。お客さまには、商品を選んで購入したいニーズがあるため、すべての売り場を伊澤タオルで埋め尽くす考えは持っていないということです。

この点をもとに少しご説明すると、当社は現在、約70社と取り組みを行っていますが、その中でも半分の割合に達しているのは、数社にとどまっています。これは、参入に少し手こずっているというわけではありません。打ち合わせ中、生産中、また納品の直前といった段階も含まれており、得意先との取引が順調に進み、棚が整えば、さらに大きな伸びしろがあるとご理解ください。現在、ドラッグストアやホームセンターといった業態から多くの引き合いをいただいています。

キャラクターIP製品については、3つの強化という手を打っています。日本のIPキャラクターは海外でも非常に人気があり、特にインバウンド需要が現在大きくなっています。業態数の拡大については、「一番くじ」にとどまらず、「クレーンゲーム」「オンラインくじ」「通常のキャラクターショップでの物販」「ガチャガチャ」など、さまざまな業態を拡大させていく戦略です。

また、繊維にプリントを施したり、デザインを仕掛けたりする際、日本のIPキャラクターには繊細なデザインが求められます。特に、凹凸のある繊維製品にデザインを表現するには、非常に高い技術が必要です。当社では、繊維に関する技術研究を進めており、デザインの再現性を追求しています。そこを高く評価いただき、おかげさまで、取引数が非常に多くなっています。この技術を活かし、アイテムの幅をさらに拡大していきたいと考えています。例えば、タオル以外にも、ポーチ、ブランケット、小型バッグなどを現在展開中で、非常に好評をいただいています。

また、EC販売における「タオル研究所」は知名度が高まっており、タオルのマスマーケットにおけるポジションを、このブランドがほぼ担うといった状況になってきています。成長率は約20パーセントを実現していますが、国内のタオル市場におけるEC販売の割合はまだ5パーセントです。現在、「タオル研究所」の年度ごとの成長率は約20パーセントですが、この販売がさらに伸びれば、それ以上の成長も見込むことができます。

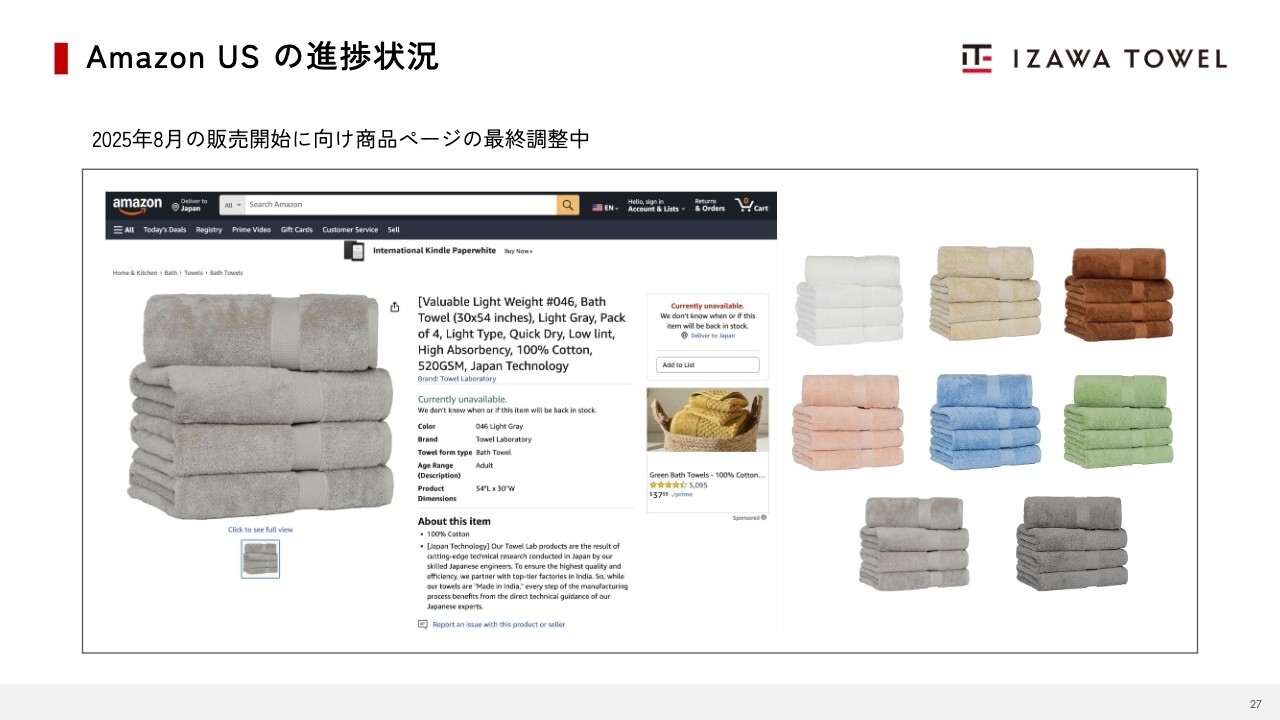

また、8月にローンチ予定である「Amazon US」でのタオル販売は、現在直前の段階にあります。生産は完了し、米国の指定倉庫への納品も済んでいます。非常に大きなマーケットですので、こちらの成長も楽しみにしていただければと思います。

Amazon US の進捗状況

「Amazon US」の販売ページです。現在、ブラッシュアップの途中ですが、まもなく完成する予定です。「Amazon US」の商品本部も、私たちの活躍に期待しています。

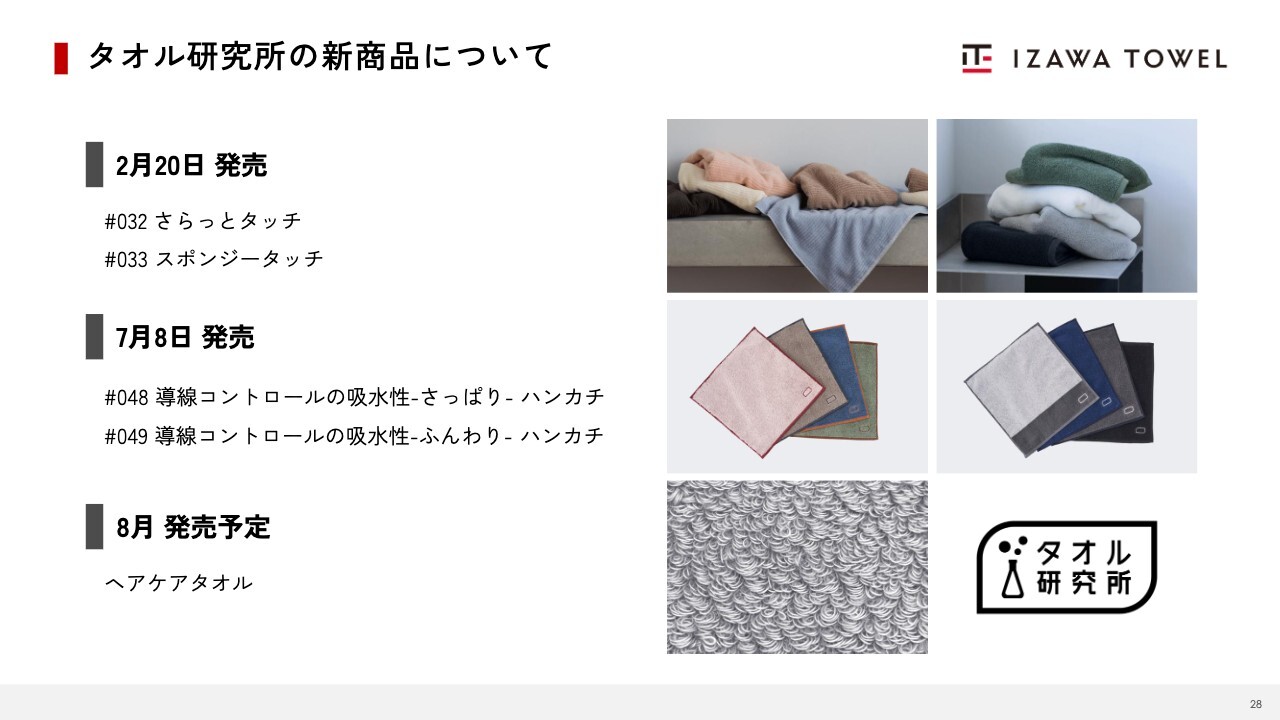

タオル研究所の新商品について

タオルのニーズに応えるため、2月20日に新しい触感の商品の提供を開始しました。「さらっとタッチ」と、非常にボリューム感のある「スポンジータッチ」の2種類を新たにローンチし、大変好評をいただいています。

7月8日発売の「タオルハンカチ」には、タオル市場とは異なる非常に大きなマーケットが存在します。当社はこのタオルハンカチ市場に、「タオル研究所」というブランドで本格的に参画していませんでした。我々は、当社が得意とする吸水コントロールをしっかりと反映させた商品をここにローンチし、大きな売上を期待しています。

また、8月に販売を予定している「ヘアケアタオル」のマーケットについて、従来、「ヘアケアタオル」は、ポリエステルが主体のマイクロファイバーが望ましいとされていました。しかし、詳細な研究の結果、綿に特殊な改良を加えた原料が最も適していることが判明し、髪の毛を傷めることなく乾燥させることが可能となる、非常に画期的な商品を販売することとなりました。

Amazon プライムデーセールについて

7月11日からの「Amazon プライムデー」は、最大30パーセントオフという仕掛けです。これを我々の収益体質にしっかりと織り込み、マーケットの拡大を目指しています。

今回の「Amazon プライムデー」では、非常に大きな販売が見込まれているため、引き続き注力して進めていきます。

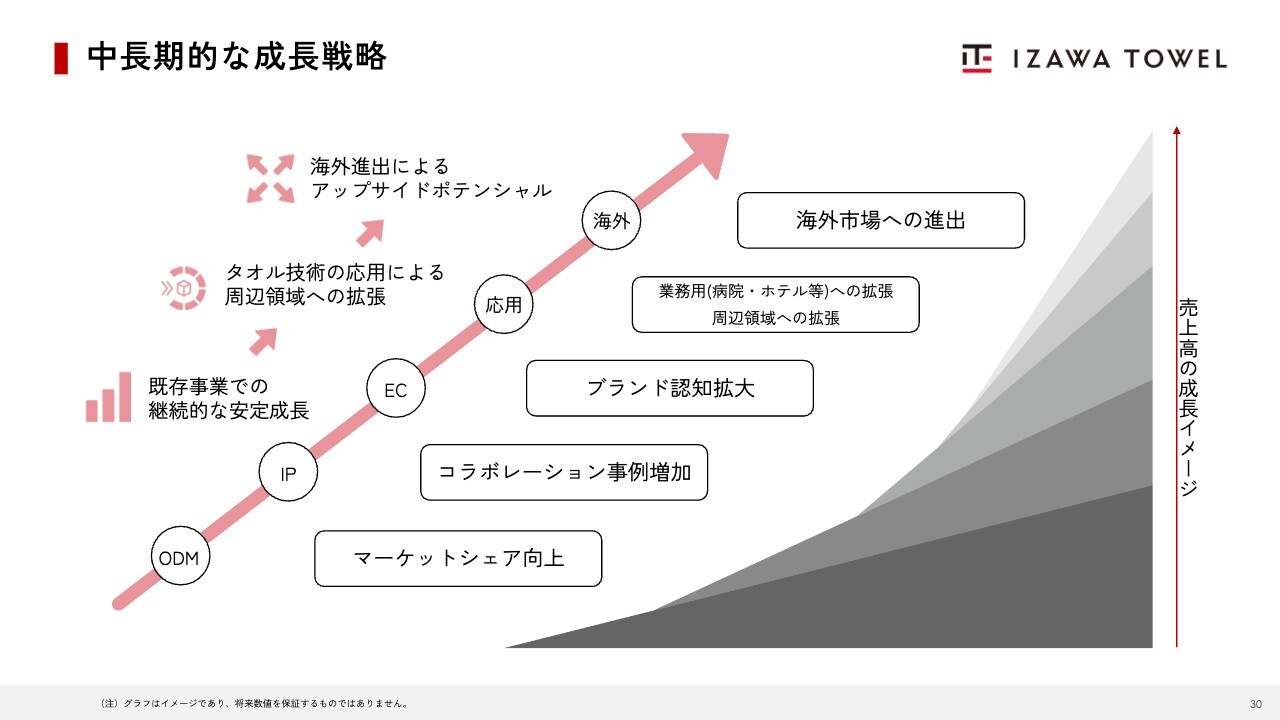

中長期的な成長戦略

スライドのグラフは、中長期的な成長戦略を示しています。「ODM」「IP」「EC」と記載していますが、これらは安定的な成長を遂げています。

「応用」という部分にご注目ください。現在、「タオル研究所」では、民泊業界、エステ業界、そしてウェルネス分野に対して、大きな納品が行われています。すでに「Amazon」との打ち合わせは完了しており、「Amazonビジネス」という現在非常に伸びている販売チャネルに対し、業務用に仕立てた「タオル研究所」の商品を販売する計画です。こちらも非常に大きな伸びしろがあると見ています。

「海外市場への進出」については、「Amazon US」が非常に大きなマーケットとなっており、タオル販売は「Amazon JP」の約10倍に及びます。この市場への参画が決定しているため、大きな成長を遂げる可能性があると判断しています。今後、しっかりと参入を進めていきたいと思います。

伊澤氏からのご挨拶

第1四半期の数値の悪化については、みなさまに大変ご心配をおかけしています。しかし当社は、ご説明したように、成長戦略が非常に順調に進んでいます。その成長に、ぜひご期待いただければと思います。本日はありがとうございました。

新着ログ

「繊維製品」のログ