提供:ログミーFinance 第113回 個人投資家向けIRセミナー 第2部・株式会社マツオカコーポレーション

【QAあり】マツオカコーポレーション、バングラデシュ生産が好調、ファン付きウェアの受注伸長 衣料品生産キャパシティ拡大を推進

コンテンツ

金子浩幸氏(以下、金子):みなさま、こんにちは。株式会社マツオカコーポレーション取締役の金子浩幸です。本日はどうぞよろしくお願いします。

本日は資料に沿って、当社グループのご紹介、2026年3月期第1四半期の決算内容、現在の中期経営計画の進捗、最後にサステナビリティの活動についてご説明します。

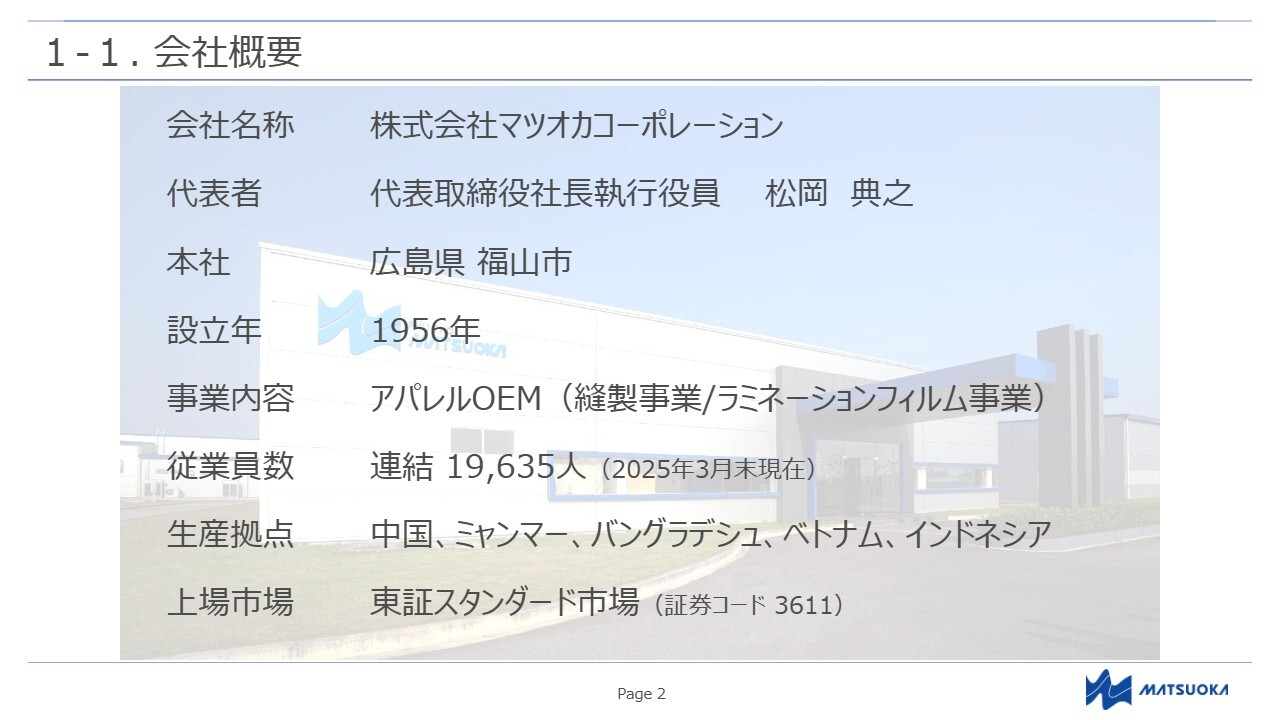

1-1. 会社概要

金子:まずは、当社グループの概要です。当社グループは、1956年に広島県の上下町(現・広島県府中市上下町) で呉服店として創業しました。おかげさまで来年70周年を迎えます。

当社グループは、これまで国内から海外へと生産拠点を移しながら、中国・ミャンマー・バングラデシュ・ベトナム・インドネシアの5ヶ国で縫製工場を運営し、大手アパレルメーカーの商品生産を受託するアパレルOEMメーカーとして歩んできました。現在は縫製事業とラミネーションフィルム事業の2本柱で事業を展開しています。

縫製事業は多くの従業員の力によって支えられており、2025年3月末時点でのグループ全体の従業員数は1万9,635人、最新の集計ではついに2万人を突破し、事業規模拡大の裏付けとなっています。

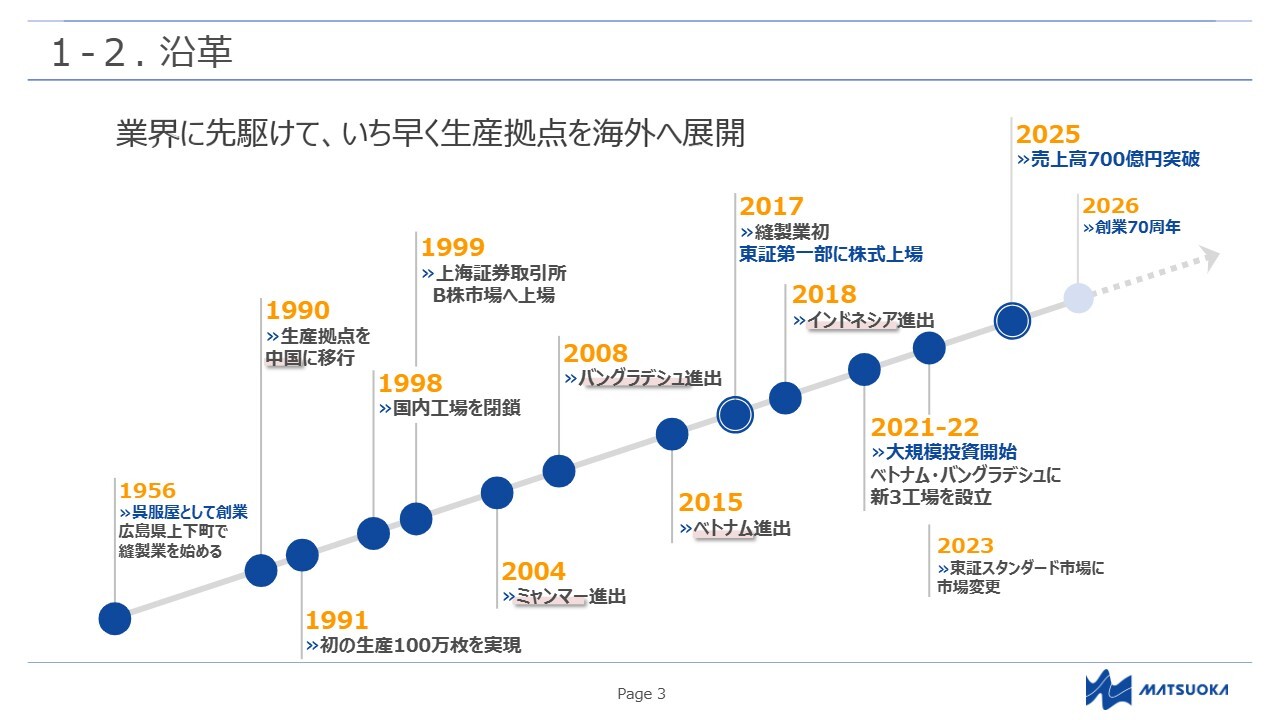

1-2. 沿革

金子:当社グループの沿革です。当社グループは1990年代から、現代表取締役である松岡の主導のもと、同業他社に先駆けて海外展開を進め、柔軟かつ強靭なサプライチェーンを構築してきました。

現在では、東南アジア諸国やバングラデシュが、中国に代わる新たな衣料品の生産拠点としてあらためて注目を集めています。当社グループはこれらの地域が未発展で、他社がまだ進出していない時期から率先して進出し、工場運営を行ってきました。このように、先行して培った工場運営のノウハウが、差別化の要素になると考えています。

また、2017年には縫製業としては初めて東京証券取引所に上場し、昨年度、創業以来初めて売上高700億円を達成しました。

坂本慎太郎氏(以下、坂本):1990年に生産拠点を中国に移行されたきっかけについて、当時の背景を含めて教えてください。

金子:生活必需品である縫製品・衣料品というのは、経済が発展するにつれて生産が難しくなってくるというグローバルな背景があります。

まず、日本が経済発展してきた1980年代には、外注工場ではありますが韓国に進出し、工場のみなさまと連携しながら縫製品を作っていました。

ただしソウルオリンピック以降、韓国も非常に発展してきたため、次のチャンスを求めて1990年に中国へ進出しました。

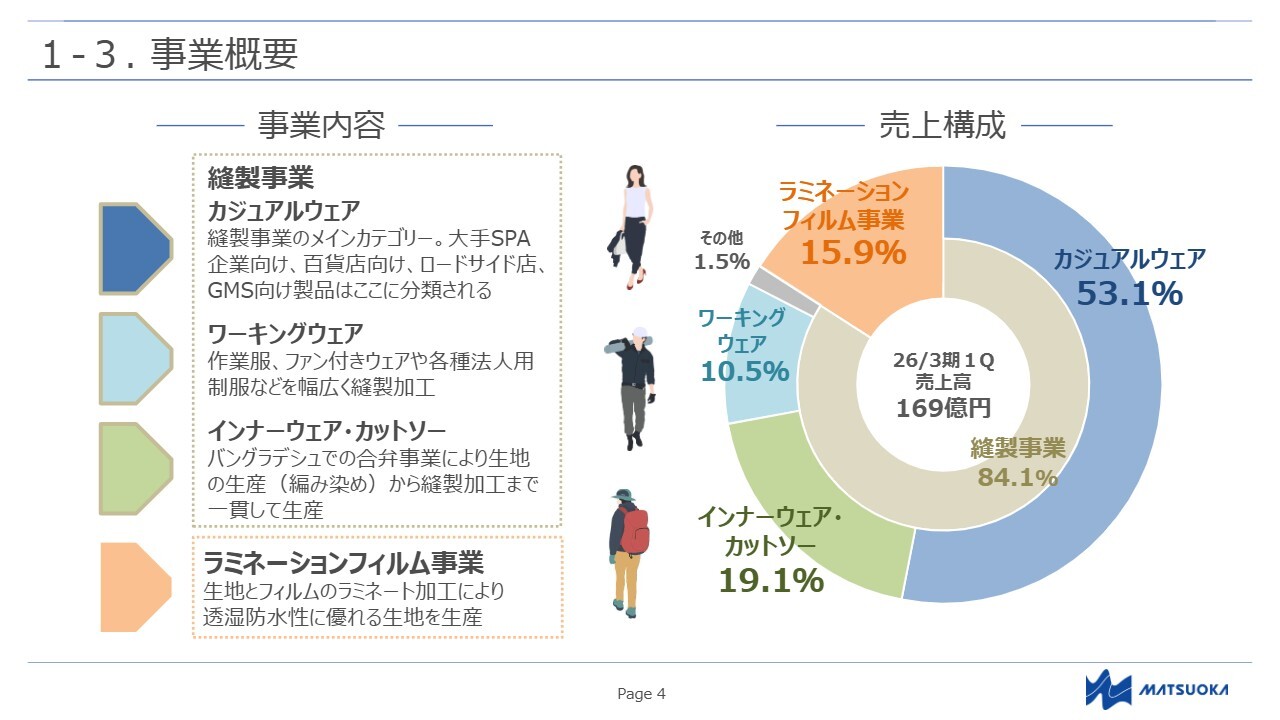

1-3. 事業概要

金子:当社グループの事業をご紹介します。当社グループは昨年度まで、「アパレルOEM事業」の単一セグメントで開示していましたが、今期から「縫製事業」と「ラミネーションフィルム事業(前期までは生地加工事業の品目として開示) 」の2つのセグメントに分けて開示することにしました。

縫製事業はさらに3つの品目に分けて管理しています。カジュアルウェアが全体の53.1パーセントで、みなさまご存じの特定大手SPA企業とのお取引はこのカテゴリに入っています。

ワーキングウェアは10.5パーセントです。最近は酷暑が続いており、腰の部分にファンがついている洋服・ウェアを使用する方が非常に増えています。そのようなファン付きウェアもここに分類されており、近年売上を伸ばしているカテゴリです。

インナーウェア・カットソーは19.1パーセントを占めています。バングラデシュの工場で、生地を編んで染めるところから、縫製まで一貫して生産していることが特徴となっています。

ラミネーションフィルム事業は、全体の15.9パーセントを占めています。ラミネートフィルムを作り、それを加工して貼り合わせることにより機能性素材を生産しています。業態も顧客も、縫製事業とは異なります。

坂本:売上構成比についてうかがいます。こちらの構成比率は近年変わっていますか? 伸びている分野はあるのでしょうか?

金子:上場後の数年間はラミネーションフィルム事業が10パーセント前後を占めていたのですが、ここ2年、3年はラミネーションフィルム事業が非常に伸びており、比率では5ポイントほど伸びている状況です。

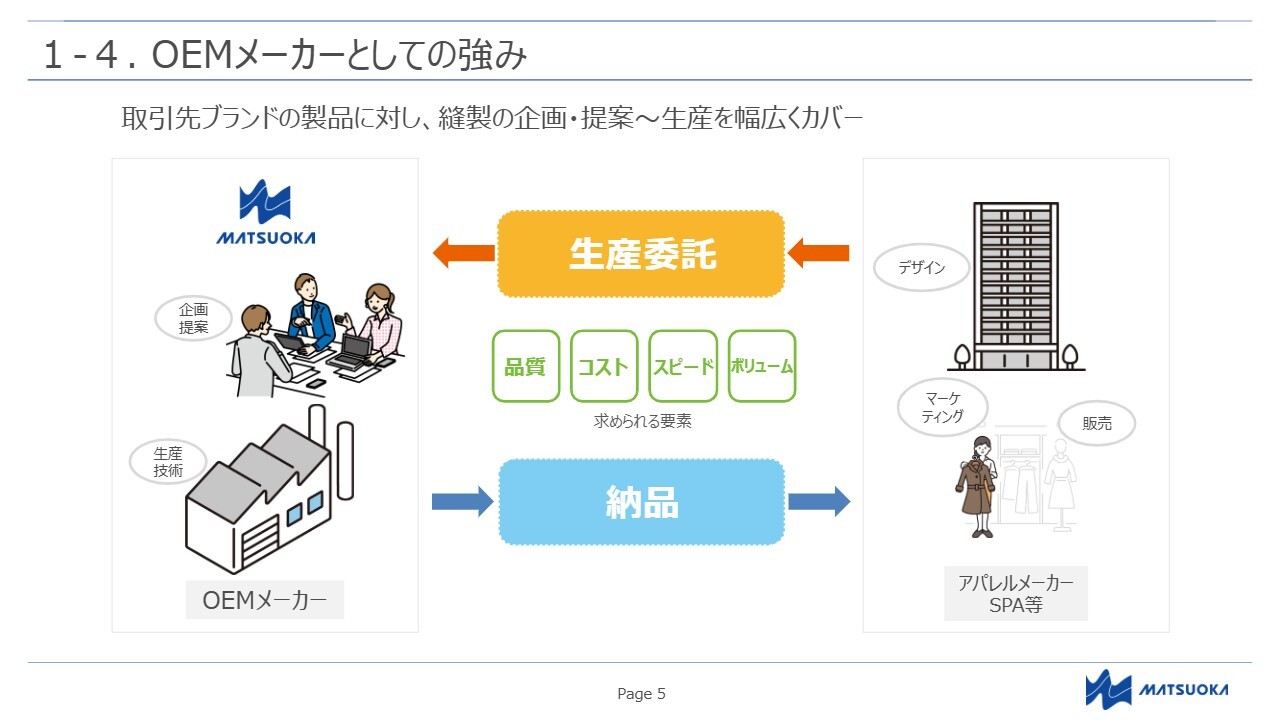

1-4. OEMメーカーとしての強み

金子:当社グループの強みは、OEMのビジネスモデルの中で発揮されるものと考えています。アパレルメーカーや大手SPAなどのお客さまが企画された衣料品の縫製加工を受託し、製造・生産を行うことが当社グループの本業ですが、単なる受託生産だけではありません。

多元的な生産背景や、生地素材メーカーを含む主に川上側のサプライチェーン、さらに長年の海外生産に裏付けられた技術力などから、お客さまごとに異なるニーズに応じて高品質・最適なコスト・納期対応・納品量を提案しています。これらが安定的な受注の獲得と、長期的なお客さまとの信頼関係の構築につながっています。

我々は5ヶ国に工場を展開しており、それぞれ異なる特性を持っています。そのため、スピードやコストなど、お客さまが重視する要素に応じた柔軟な生産提案が可能である点も、当社グループの強みの1つと考えています。

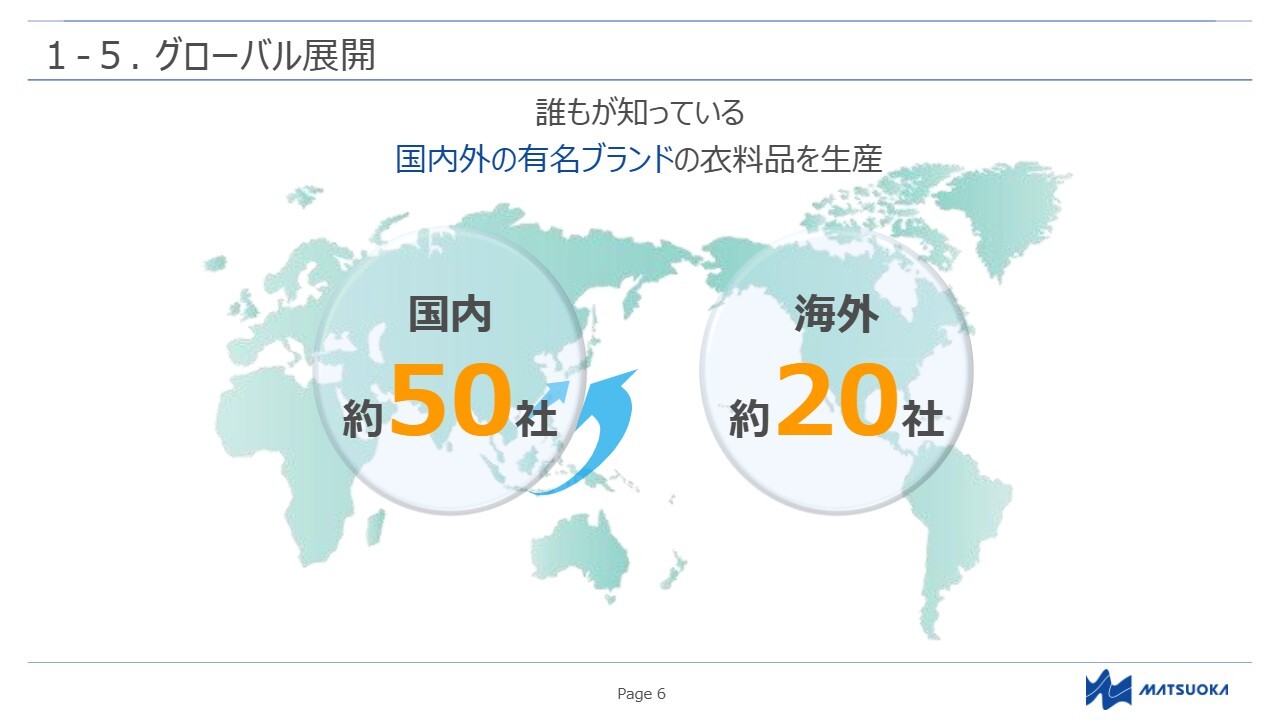

1-5. グローバル展開

金子:当社グループは、みなさまがよくご存じのカジュアルウェアの大手SPAを始め、国内約50社・海外約20社の企業やブランドから受注いただき、衣料品を生産しています。

日本国内のアパレル業界だけにとどまらず、海外進出している日本ブランド、世界展開している海外ブランドもターゲットとしており、マーケットを広げています。

我々の工場で作った製品の仕向け地としては、日本を中心に、当社グループの工場があるアジア地域がメインとなっています。

坂本:スライドに「国内外の有名ブランドの衣料品を生産」と記載がありますが、有価証券報告書ではファーストリテイリング社向けの取引が直接・間接合わせて6割ぐらいと開示されています。

カジュアルウェアがおそらく主力となっていると思うのですが、どのくらいの割合がファーストリテイリング社向けなのか教えてください。

金子:当社グループにおける品目別売上高の1つ、カジュアルウェアの中でみると、だいたい6割から7割がファーストリテイリング社向けの受注・生産となっています。

坂本:これだけ高いシェアを占めているということは、長年の協力関係がうかがえます。なぜ御社が世界的大手の衣料品メーカーと長きにわたりタッグを組み、生産を請け負っているのか、強みも含めて理由を教えてください。

金子:みなさまご存じのように、現在のファーストリテイリング社はグローバル展開もされている、衣料品業界の巨人です。当社とのお付き合いが本格化したのは2000年前後からになります。当時、中国に比較的大きな生産背景を持っている日本企業が少なかったこともあり、そのようなところから注目していただいたということはあると思います。

現在ファーストリテイリング社は、数百におよぶサプライヤーを持っているため、その中の比率としては限定的になります。しかしながら特定の商材、例えばボトムスやインナーウェアといったところでは、これまでのお付き合いから一定程度認めていただいていると考えています。そのため、そのような商材については比較的早めに、かつ優先的にご相談いただけていると認識しています。

坂本:年ごとに変わる部分もあるとは思いますが、ファーストリテイリング社向けの売上は近年増えているのでしょうか? または、他の会社からの受注が増えているのか、比率の変遷を教えてください。

金子:昔から比較すると売上高も増えていますし、比率も増えている状態です。ただし上場以降は大きく変わっていません。

例えば、昨年度の比率は60パーセントから65パーセントぐらい、そのさらに前は70パーセントを占めていた時期もありました。年によって変遷はあり、昨年はラミネーションフィルム事業が非常に伸びたため、若干見え方が変わっていますが、大きくは変わっていません。

坂本:この「仕向け地」というワードについて、個人投資家にはイメージが湧きにくいかと思うのですが、これは生産して販売する地域というイメージでしょうか?

金子:おっしゃるとおりです。

坂本:この「仕向け地」について、御社はアジアに工場をたくさん持っていることもあり、やはりアジア向けの注文が多いのでしょうか? それともアジアで作って欧米に持っていくパターンなのでしょうか?

金子:原則的には日本向け、もしくはアジア向けが多いです。物理的な距離の問題や、それに伴う納期の問題もあるため、やはり近隣の国に輸送することが多いです。

1-6. グローバルな工場展開

金子:こちらのスライドは、当社グループの生産拠点網と工場展開を紹介したものです。日本国内にあるのは本社機能のみで、生産拠点・工場はすべて海外にあります。ベージュの枠で囲われているのが縫製工場で、中国・ミャンマー・バングラデシュ・ベトナム・インドネシアの5ヶ国にあります。

オレンジの枠で囲われている2つの工場は、後ほどご紹介するラミネーションフィルム事業を担う生地加工の工場です。

先ほど「お客さまが求める要素に応じた柔軟な生産提案が可能だ」とご紹介しましたが、このように複数の国に生産拠点を置くことで、政変や貿易摩擦、最近では関税の問題などの地政学的な問題に対しても、一定程度、回避・対応できることが評価されています。

さらに、より競争力の高い地域で生産能力を拡大するため、現在の中期経営計画において、ベトナムとバングラデシュに新しい工場を3つ建設しました。それがアンナム工場、タンチュオン工場、そしてIMBD工場になります。現在も徐々に生産ラインを増やしており、生産能力を拡大中です。

まずは、ベトナムのアンナム工場を動画でご紹介します。動画をご覧ください。

(以下、動画を放映しながら説明)

こちらはアンナム工場の外観になります。約10万平方メートルの敷地に建つ、当社グループの中でも最大規模の工場です。

こちらはアンナム工場の内部です。大型工場として大ロットオーダーを高効率で生産することに特化しています。

この工場だけではありませんが、明るく清潔で空調の効いた快適な労働環境を整え、従業員の方々がいきいきと働けるように配慮しています。

現在、約3,000人の従業員が活躍するアンナム工場では、作業の自動化を進めるため、最新の機械設備やシステム導入を積極的に行っています。これにより、生産効率をより一層向上させ、唯一無二の工場として差別化を図りたいと考えています。

アンナム工場については、まだフルキャパシティにはなっていないため、増産の余地があります。こちらは今後の当社グループの成長余力の重要な一部だと考え、今期も生産ラインを増設しています。

(動画終わる)

いかがでしたでしょうか? 昔ながらの縫製工場を想像されていたかもしれませんが、そのイメージを刷新していただけると非常に光栄です。

荒井沙織氏(以下、荒井):大変きれいな工場でした。従業員のみなさまもいきいきと働かれていて、大量生産の製品が、このような整った環境で生産されているというのは、消費者としても「うれしいな、安心だな」と思いました。

1-7. 縫製事業:新工場紹介(ベトナム・タンチュオン工場)

金子:こちらは同じくベトナムのタンチュオン工場についてです。首都ハノイから南に離れたタンチュオンという都市にあります。

こちらは先ほどのアンナム工場とは違い、工業団地の中ではなく、田園風景が広がる場所に設立された工場です。

タンチュオン工場はアンナム工場に比べると規模は小さいですが、高い技術力で高付加価値の商品を求めるお客さまのニーズに対応しています。いわゆる百貨店ブランドやセレクトショップのお客さまからオーダーをいただいています。

1-8. 縫製事業:新工場紹介(バングラデシュ・IMBD工場)

金子:スライドはバングラデシュのIMBD工場です。このIMBDの「I」はイシュワルディという地名の頭文字で、バングラデシュの中でも西のほうにあり、インドの国境まで約50キロメートルのところにあります。実際に行こうとすると、首都ダッカから車で5時間ぐらいかかります。

ただ、このように大変遠いところにもかかわらず、現在では中国などに代わる生産地を探している国内外のアパレルメーカーの来訪が非常に増えています。

工場内の特徴としては、スライドの写真にあるように、縫製スタッフの上に「ハンガーライン」というレールが走っており、縫製パーツのマテリアルハンドリング(マテハン)が自動化されています。またセンサーが付いており、生産状況が瞬時に可視化できるといったものを導入しています。

坂本:これは自動車工場のように流れていくかたちですか?

金子:大きなイメージとしてはそのように思っていただければと思います。

バングラデシュの工場は、より低価格でのものづくりを希望されるお客さまのオーダーが投入されることが多く、その対応にも貢献しています。最近ではバングラデシュの生産が急増しており、当社グループの成長戦略において極めて重要な拠点の1つと考えています。

坂本:海外の工場は、中国からそれ以外の国へ建設されているということで、確かに中国の工場は先ほどの地図を見ても少なくなっている印象です。やはり東南アジアに工場を建てている理由は、人件費が一番大きいのでしょうか?

もしくは、結局はコストの話だと思いますが、中国の工場と同じような品質でできるということがわかったからでしょうか? 政情不安の有無なども含めて教えてください。

金子:最終的にはコストの話になってきますが、当社グループの縫製工場を運営するにあたっては、多くの方々に働いていただかなければいけません。したがって労働力人口、要するに採用面が1つ大きなカギになります。

坂本:中国も少子化になりつつあるということですね。

金子:また産業的にも、軽工業である我々の縫製工場に来てくださる方は、やはり少なくなっています。そのような方々がたくさんいらっしゃるのが、バングラデシュの1つの強みだと考えています。

荒井:田園風景が広がっていたり、首都から遠かったりするような立地ですが、人は集まるのでしょうか?

金子:我々の工場は農業を行っている地域に建設することが多いのですが、そのようなところには農業に携わっている人たちがたくさんいらっしゃいます。そこで、「生活水準の向上」と言うとおこがましいのですが、その1つのステップとして農業をされていた方が工場で働かれることも多いです。

坂本:おそらく1つの家族でも人数がたくさんいらっしゃると思いますので、農業される方は農業で、働きに行かれる方は働きに出るという選択もありますね。

金子:おっしゃるとおりです。

坂本:工場について、規模の大・小もあるかと思いますが、1つの工場を立ち上げるためにはどのぐらいの費用がかかるのでしょうか? 時代や広さなどで変わる部分はあるかと思いますが、いかがでしょうか?

金子:おっしゃるように、工場の規模感によってまったく違います。例えば、今回の中期経営計画で建設した3つの工場でいうと、小さい工場で約10億円、最大規模の工場で約60億円を投入しています。

坂本:これを日本で作ったら1桁は違ってきますね。

工場新設の強化部分については、おそらく多くのノウハウを積み上げてきて、それを注ぎ込んでいると思います。先ほどのハンガーラインや空調なども含めて、生産能力の増強や効率化など、他にお話しいただける部分があれば教えてください。

金子:工場を建てること自体は、建設業者にお願いすればどの国でもできますが、そこに「縫製技術を持っていく」というところが1つのキーかと考えています。

当社グループは1990年から中国で事業を行っているため、日本で縫製に携わる方がどんどん減っている中でも、技術者の方が中国やミャンマーにおり、きちんと技術伝承ができているといったところも強みの1つと考えています。

坂本:新しく工場を立ち上げる時は、そのようなベテランの方が来て技術伝承して、立ち上げていくというイメージでしょうか?

金子:そのようなことが多いです。

坂本:それは非常に大きな強みですね。

1-9. 縫製事業:縫製工程

金子:スライドは工場内の実際の生産フローです。受注してからお客さまのもとへ納品するまでは、当社グループの本社と工場が密に連携して生産体制を構築しています。

本社では、工場の稼働状況、受注状況を常に共有し、柔軟かつ効率的な生産計画を立てています。また、生産スケジュールに確実に間に合うよう輸送方法・期間を考慮しながら、生地や副資材の手配を行い工場に届けています。

それを受け取った工場では生産計画に則り、届いた生地や副資材から衣料品を生産します。スライド中段に縫製工程の概要を記載しています。検反・裁断・縫製・洗い・仕上げ・品質検査などを経て製品が出来上がります。一部の工場では縫製する前の段階で、プリーツスカートなどに施されるプリーツ加工などを行うこともあります。

工程の中では、写真にあるような自動裁断機、自動ミシンやハンガーラインなどの導入によって生産性の向上を実現しています。

最後に、本社の物流・貿易チームが適切な物流手配を行い、お客さまのもとへ確実にお届けしています。

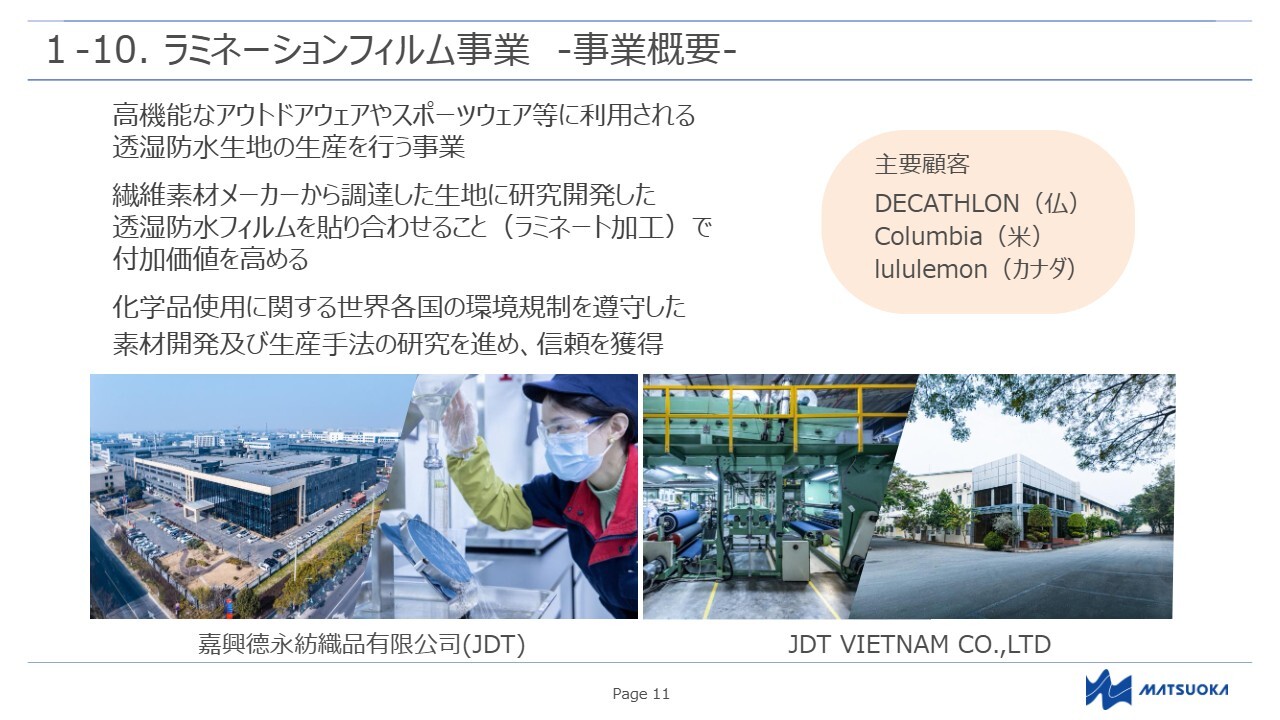

1-10. ラミネーションフィルム事業 -事業概要-

金子:ラミネーションフィルム事業についてご説明します。当社グループにおけるラミネーションフィルム事業では、外部の繊維素材メーカーから調達したナイロンやポリエステルの生地に、自社で研究開発・生産した透湿防水フィルムをラミネート加工によって貼り合わせることで、蒸れを逃がしながらも水を弾く、いわゆる透湿防水の機能を両立させた生地を生産・販売しています。

主にアウトドアウェアやスポーツウェアのようなアパレル用品向けのほか、絆創膏やシーツといった医療用品にも使われています。

現在、ヨーロッパではフッ素などの化学品の使用に関する環境規制が非常に厳しくなってきています。この規制を遵守し、かつ高品質の素材を開発することで製品の優位性を高めるとともに、お客さまの信頼を獲得しています。

主要顧客は、まずフランスのDECATHLON(デカトロン)です。日本では馴染みが少ないかもしれませんが、ヨーロッパや中国で多くの店舗を展開しています。売上高2兆円規模の会社です。

また、アメリカのColumbia(コロンビア)、カナダのlululemon(ルルレモン)などの世界的なブランドも主要顧客となっています。現在はさらなる新規顧客や、マーケット改革も進めています。

事業イメージを持っていただけるよう動画を用意しましたので、ご覧ください。

(以下、動画を放映しながら説明)

ラミネーションフィルム事業の生地加工工場は、中国とベトナムにあります。こちらは、中国の浙江省にある嘉興德永紡織品有限公司(JDT)の工場です。

まずは仕入れた生地に不良がないか、一つひとつチェックする検反という作業を行います。こちらは目視でも確認しています。

こちらは、工場内に併設しているラボでの開発作業の様子です。顧客である欧米のアウトドアウェアメーカーと連携し、オーダーどおりの素材になるように、フィルム樹脂の研究開発を日々行っています。

開発技術もそうですが、生地に張り合わせるラミネート技術も強みの1つです。手作業が必要な縫製工場と違い、ラミネーションフィルム事業は装置産業のため、限られた人数で操業しています。

(動画終わる)

いかがでしたでしょうか? 先ほどの縫製事業とは、工場内に設置されている機械や雰囲気も違うことがおわかりいただけるのではないかと思います。

坂本:ラミネーションフィルム事業の販売先は、かなり大手のアパレルメーカーというお話でした。御社から他のアパレルメーカーにも提案し、御社がそのまま作る流れも多くあるのでしょうか?

金子:現在のところ、縫製事業とラミネーションフィルム事業は、それぞれ独立している状況です。垂直統合という考え方もありますが、お客さまが異なることに加え、サプライチェーンの中では、あまり安易に一気通貫してしまうとさまざまなリスクがあるため、今のところは独立しています。

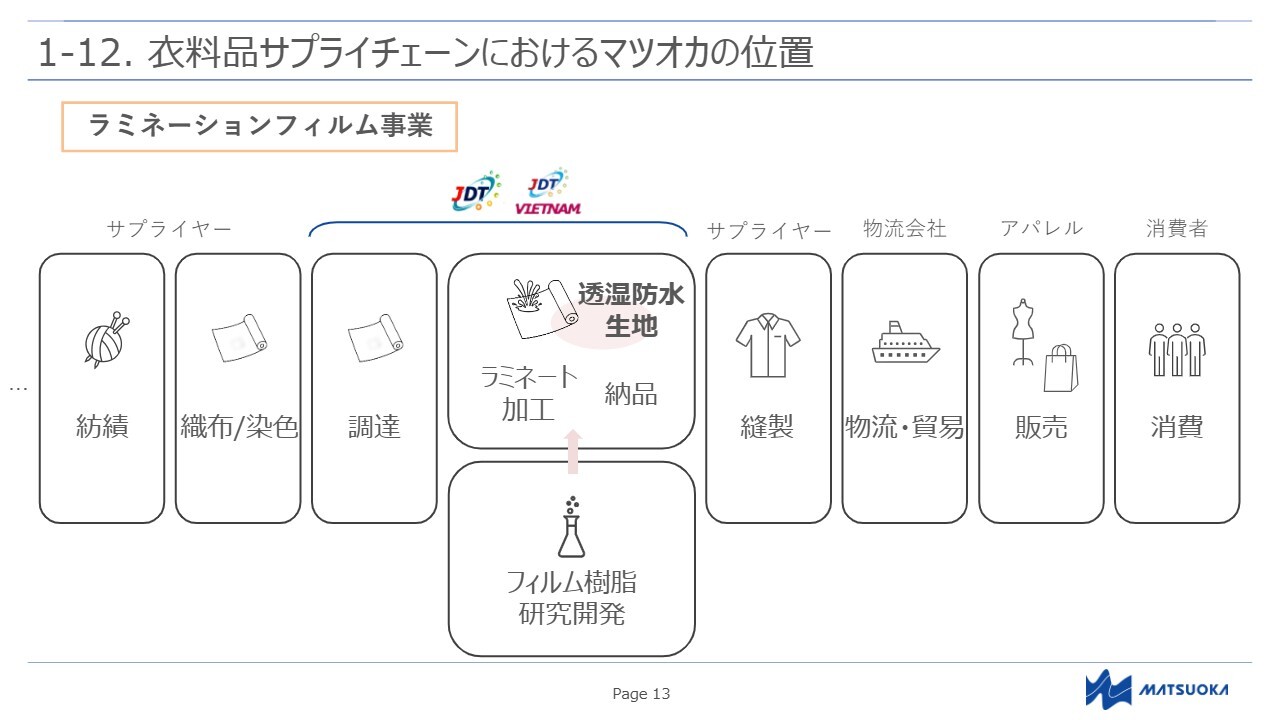

1-11. 衣料品サプライチェーンにおけるマツオカの位置

金子:縫製事業とラミネーションフィルム事業の違いを、スライドのサプライチェーン図を用いてご説明します。まず、縫製事業です。外部の素材メーカーから生地や副資材を調達し、自社工場で衣料品の生産、物流手配までを担っています。

購入する生地は、以前は特にお客さま指定のものが多い状況でした。近年は我々も上流の生地メーカーと協業し、素材も一緒にお客さまに提案するODMのパターンが非常に増えてきています。

1-12. 衣料品サプライチェーンにおけるマツオカの位置

金子:ラミネーションフィルム事業のサプライチェーンです。縫製事業とは異なり、縫製よりも上流に位置している事業です。動画でもご紹介した子会社のJDTは、縫製事業とは顧客もビジネスモデルも異なり、独自の存在感を発揮しています。

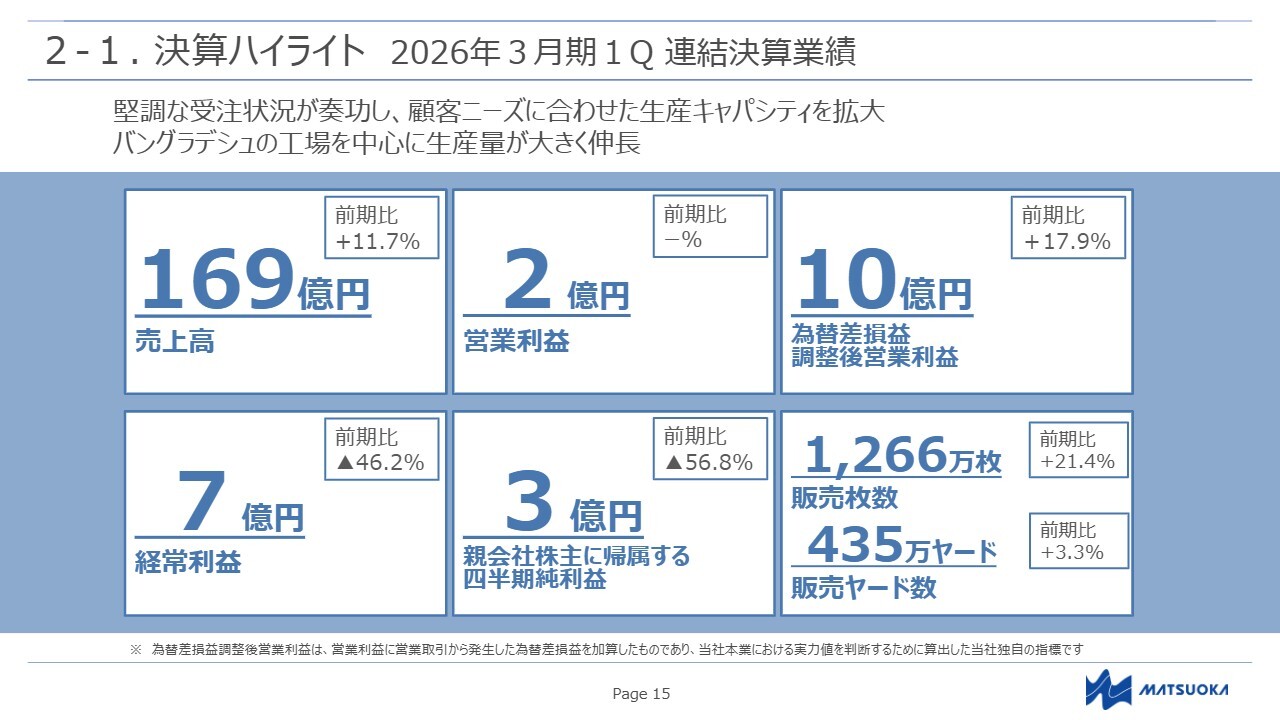

2-1. 決算ハイライト 2026年3月期1Q 連結決算業績

金子:進行期である2026年3月期の第1四半期の決算についてご説明します。まずは決算ハイライトです。

売上高は前期比11.7パーセント増の169億円、営業利益は2億円、当社グループ独自の指標である為替差損益調整後営業利益は前期比17.9パーセント増の10億円、経常利益は前期比46.2パーセント減の7億円、親会社株主に帰属する四半期純利益は前期比56.8パーセント減の3億円でした。

縫製事業における販売枚数は前期比21.4パーセント増の1,266万枚、ラミネーションフィルム事業における販売ヤード数は前期比3.3パーセント増の435万ヤードです。

堅調な受注状況が奏功し、顧客ニーズに合わせて生産キャパシティを拡大させ、バングラデシュの工場を中心に生産量が大きく伸長しました。その結果、売上高は前期比11.7パーセントの増収、本業の実力値を示す独自の指標である為替差損益調整後営業利益は前期比17.9パーセントの増益となりました。

一方で、期初と比べて円高が進んだことで、財務面のB/Sから為替差損が発生し、経常利益は減益となりました。

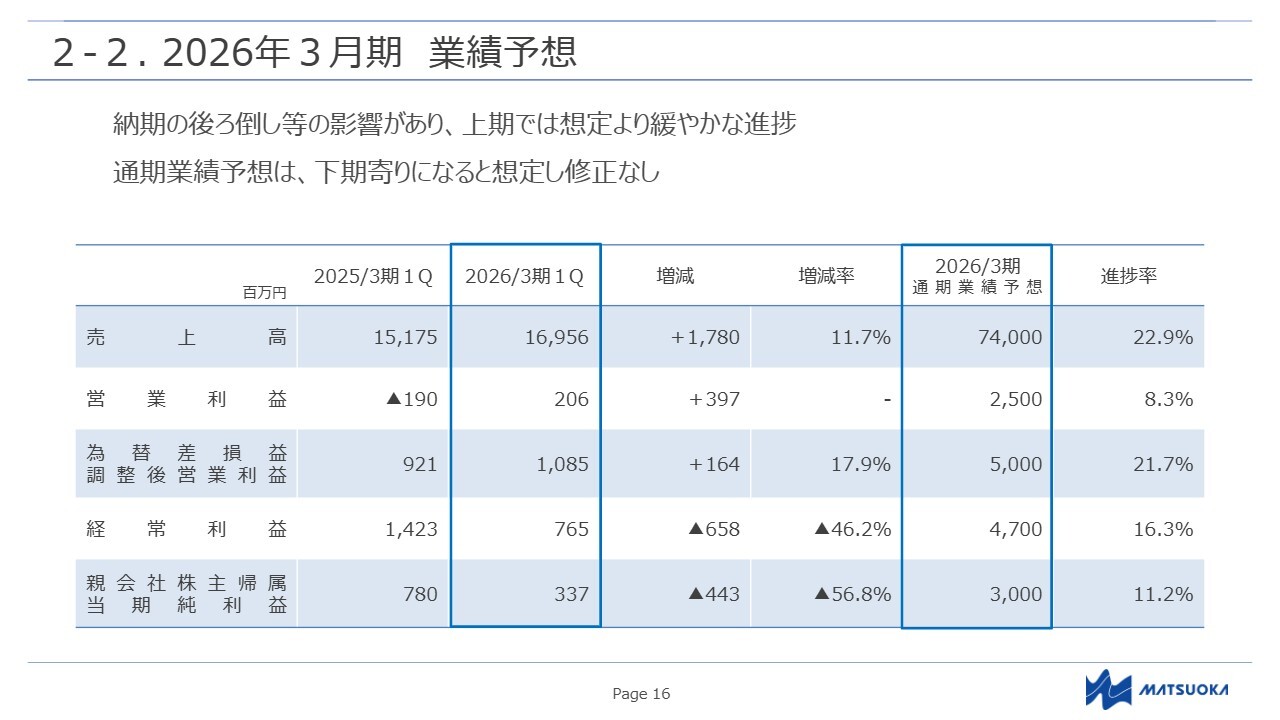

2-2. 2026年3月期 業績予想

金子:2026年3月期通期の業績予想です。売上高は740億円、営業利益は25億円、為替差損益調整後営業利益は50億円、経常利益は47億円、親会社株主に帰属する当期純利益は30億円です。進捗率はスライドの表の右端に記載しています。

生産は今期も順調に進んでいます。販売枚数は年間計画に対して進捗率20.3パーセントと、販売量を順調に伸ばしています。

一方、お客さまとの取引における要因もありますが、納期の後ろ倒し等の影響もあり、上期は想定に対して緩やかな進捗となると考えています。ただし、通期では業績予想どおりの着地を見込んでいます。

坂本:通期業績予想は下期寄りになる想定とのことですが、どれくらいの比率を予想していますか?

御社のビジネスは、おそらく冬物のほうが生地が多いため高くなると思います。どの段階で納品するかによって変わってくるかと思いますが、季節性はあるのでしょうか? 冬物の商戦が始まるのが秋口頃かと思いますので、いつ頃から納入しているのか、また時間差はどの程度あるのかを含めて、下期の状況を教えてください。

金子:まず、季節性はあります。その根本としては、ご指摘のとおり、我々のお客さまであるアパレル企業の春夏物、秋冬物といった季節性に左右される部分があります。

それを受け取るサプライヤーとしては、工場を運営している立場ですので、数ヶ月前に生産期に入ります。これには山谷があってはいけないため、谷になりそうな時には早めに受注をいただいて生産するといった営業活動を毎年継続し、年間を通じて工場の稼働率が一定になるように工夫しています。

ただしおっしゃるとおり、アパレルマーケット自体がやや下期寄りというところがあります。当社グループの事業も、明確な緩急はつかないものの、一定程度は下期寄りになります。

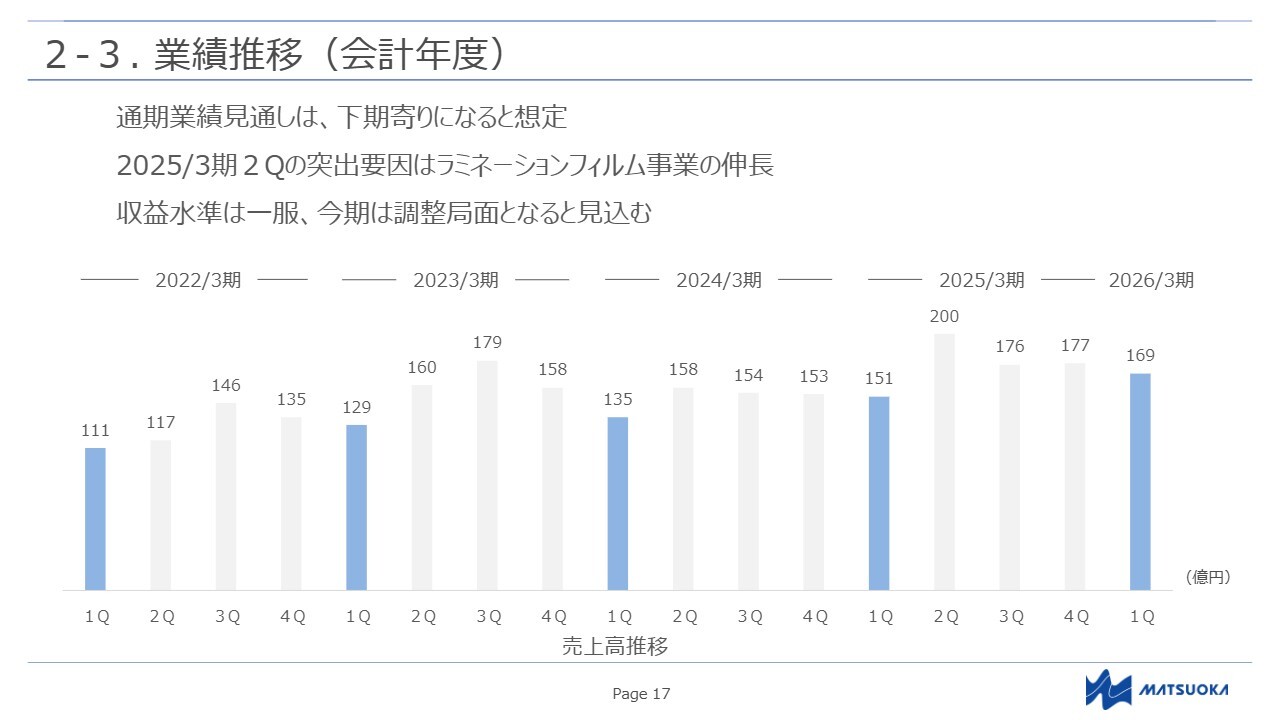

2-3. 業績推移(会計年度)

金子:過去4年間の四半期ごとの売上高推移のグラフです。2025年3月期第2四半期においては、ラミネーションフィルム事業の収益が非常に高水準で推移しました。しかし、米国の関税政策等を背景とする中国市況の悪化により、今期はラミネーションフィルム事業の収益水準は一服し、調整局面になると考えています。

2026年3月期は、縫製事業の成長により業績を伸ばす計画です。先ほどお話ししたとおり、2022年3月期や2023年3月期のような下期寄りの業績になると予想しています。

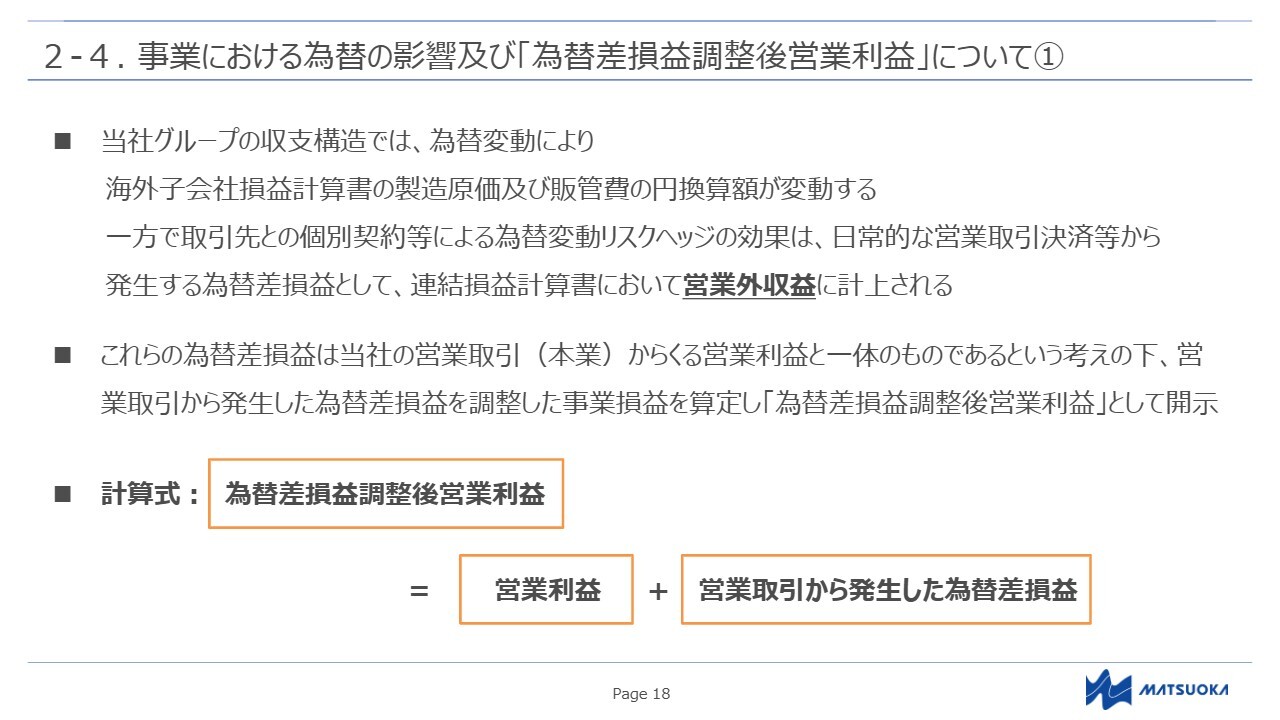

2-4. 事業における為替の影響及び「為替差損益調整後営業利益」について①

金子:昨年より開示している為替差損益調整後営業利益についてご説明します。こちらは、当社グループの収支モデルに影響するものです。

当社グループの収支構造は、売上収入の約7割が米ドル、残りの約3割が日本円などのドル以外の通貨です。工場運営経費の支出は、収入で得た米ドルを、必要な分だけベトナムのドンやバングラデシュのタカなど、工場所在国の通貨に両替して支払います。結果として、当社グループに残る現預金残高についても、約5割が米ドルとなっています。

このような収支構造の中で、日常的な営業取引の決済から発生する為替差損益も、現在の会計処理の仕方からすると、営業外収益または費用に集計され表示されます。

ただし我々は、これらの営業取引から発生する為替差損益は営業利益と一体のものであると考えています。したがって、その金額を営業利益に加えた為替差損益調整後営業利益を当社グループの本業の実力値の参考として、昨年より継続開示しています。

2-5. 事業における為替の影響及び「為替差損益調整後営業利益」について②

金子:このような理由から、当社グループの事業の実力をより正確に評価していただくために、為替差損益調整後営業利益をご参照いただきたいと考えています。

スライド下部に掲載している表は、過去7年間の推移です。為替差損益調整後営業利益および当該利益率は、コロナ禍前の水準に回復しつつあります。

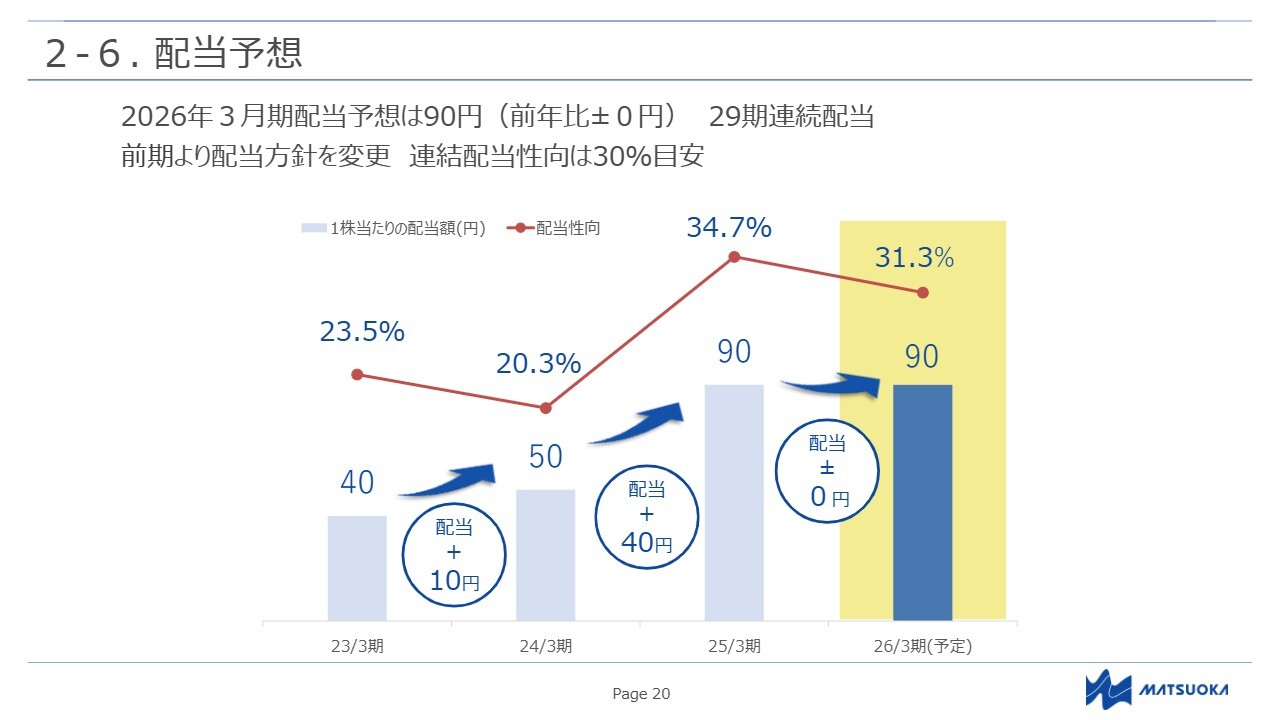

2-6. 配当予想

金子:配当予想です。2026年3月期の配当は90円の予想と発表しています。

昨年11月に配当方針を変更しました。事業の持続的成長のための新規投資、財務の健全性や経営環境の変化に耐え得る経営基盤の充実のための内部留保とのバランスを総合的に考慮しながら、連結配当性向30パーセントを目安に、経営成績に応じた配当を行うことを基本方針としました。

この方針に基づき、前期2025年3月期の配当は1株当たり90円、進行中の2026年3月期の配当も90円を継続予定です。前期に関しては純利益が業績予想を下回ったものの、安定的な株主還元を重視し、配当額を維持した結果、配当性向は34.7パーセントとなりました。

今期は配当額は据え置きとなりますが、目安である配当性向30パーセントは維持できると考えています。

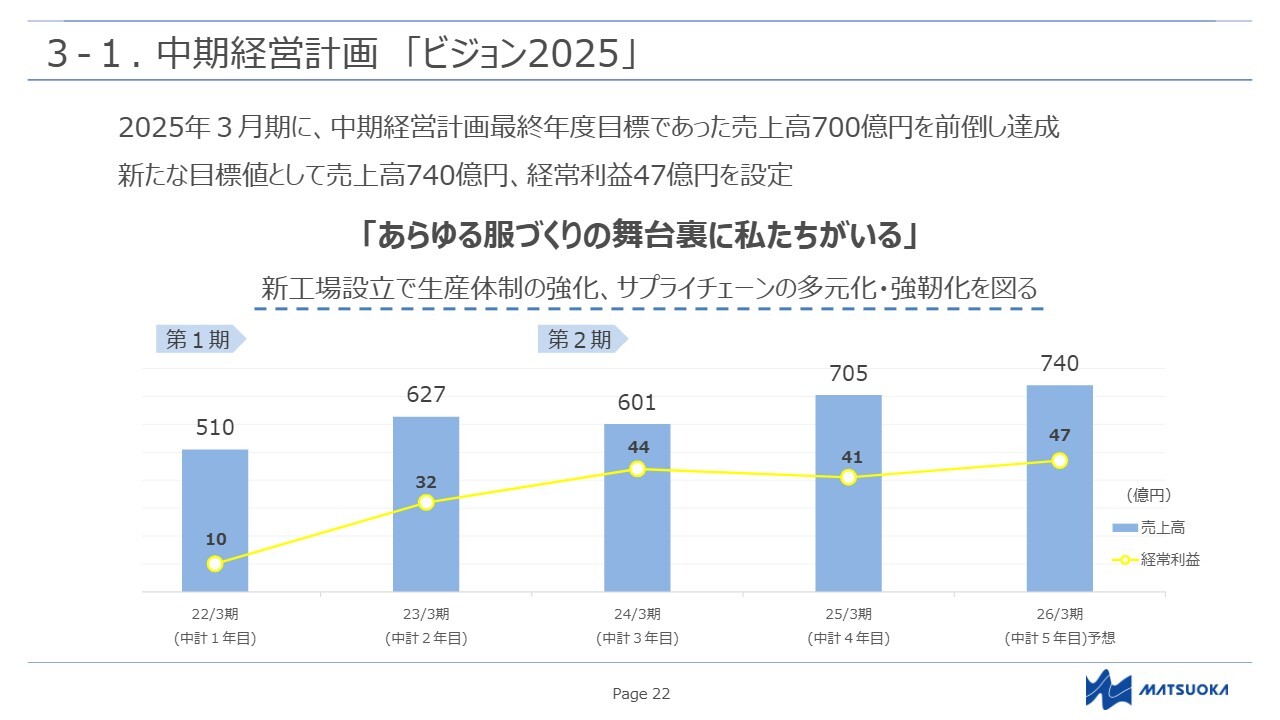

3-1. 中期経営計画「ビジョン2025」

金子:現在取り組んでいる中期経営計画の進捗についてです。当社グループは、2022年3月期から2026年3月期の5年間を対象とする中期経営計画「ビジョン2025」を進めています。こちらは今期が最終年度となるため、現在、新たな中期経営計画の策定を進めています。

「あらゆる服づくりの舞台裏に私たちがいる」をビジョンとして掲げ、コロナ禍からスタートした計画当初から、積極的な投資とさまざまな改革を推進しました。

第1期の2年間では、新工場の建設を通じて生産能力の拡充を進めました。生産地における「つくり場」の減少を背景に、より有利な生産環境を求めるお客さまの動きが加速しています。このような変化に適応し、顧客ニーズに対応できるグローバルな生産体制の強化を実現しました。

現在進行中である後半3年間の第2期では、既存工場および新工場を基盤として、収益成長の加速を見込んでいます。新工場の稼働を軌道に乗せ、拡充した生産能力をアパレル企業の需要にマッチさせることで、最終目標の達成を目指しています。

計画発表当初に設定した最終目標売上高700億円、経常利益35億円を予定より早く達成することができたため、2026年3月期の新たな目標値として、売上高740億円、経常利益47億円を設定しています。次期中期経営計画を見据えながら、新たな目標に向けて邁進しているところです。

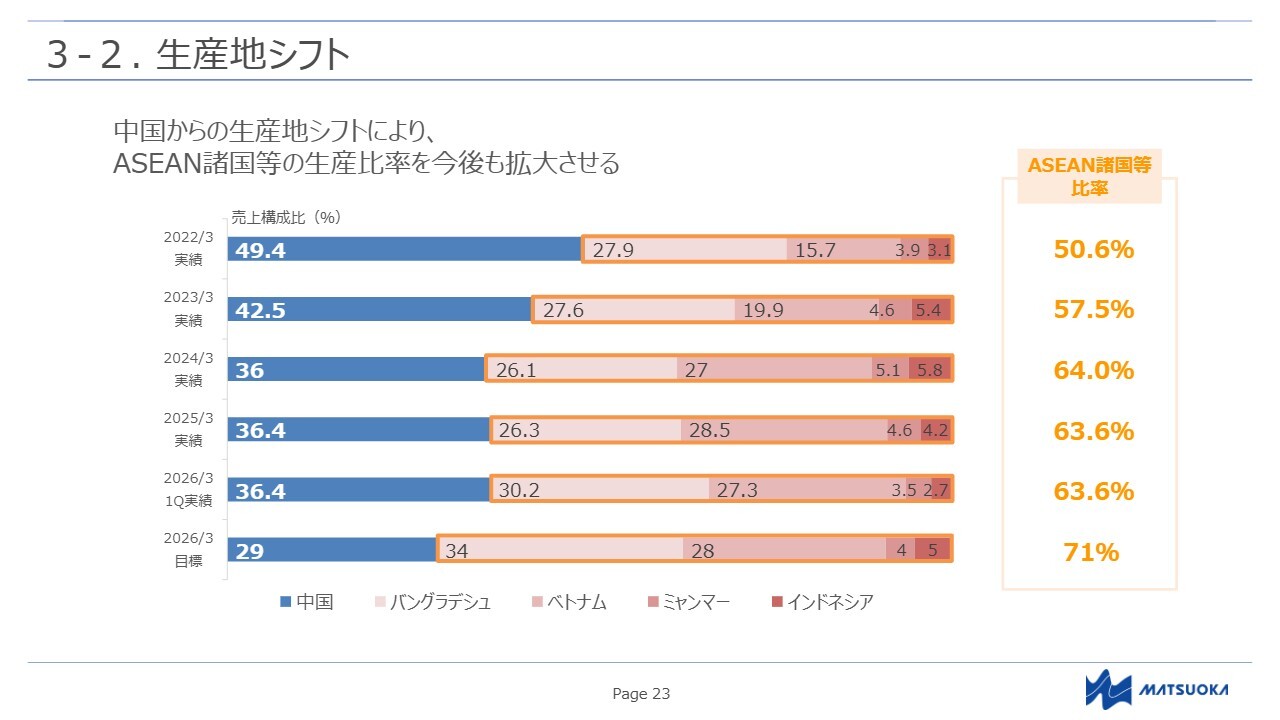

3-2. 生産地シフト

金子:当社グループでは、生産国別の売上高比率をKPIとしています。スライドのグラフは、その進捗を示しています。

2022年3月期末では、中国での生産による売上高とASEAN諸国等での生産による売上高は、ほぼ半分ずつという状況でした。2026年3月期には、中国での生産を一定程度維持しつつ、ベトナムとバングラデシュの成長によってASEAN諸国等での生産を71パーセントにまで拡大することを目標としています。

昨年は、ラミネーションフィルム事業の中国工場の業績が伸長したため、ASEAN諸国等の比率に変化はありませんでした。一方で、縫製事業におけるASEAN諸国等の売上高は、新設した縫製工場のあるベトナムやバングラデシュを中心に順調に増えています。

今期は最終年度の目標達成に向け、さらに新工場のキャパシティ拡大を進めていきます。

4-2. 持続可能な工場運営(1)–社会とのつながり-

金子:最後に、当社グループのサステナビリティ活動についてご紹介します。当社グループは、いわゆる新興国や発展途上国に進出し、縫製工場を運営しています。工場の建設は、何もないジャングルのような土地や、出来たばかりでどこも入っていないような工業団地から始まります。

我々が工場を建設し、そこに通勤する人たちが増えていくと、露店や商店、飲食店が立ち並び、近くに移り住む人たちも出てきて、少しずつ町になっていきます。

我々の工場は単なる生産拠点ではなく、地域社会とともに発展する存在だと考えています。工場周辺のコミュニティと積極的につながり、良好な関係性を築くことが、持続可能で効率的な事業運営にもつながると考えています。

4-1. 持続可能な工場運営(2)–労働環境の整備-

金子:工場の労働環境の整備状況です。縫製工場は、多くの従業員の方々に働いていただくことで成り立っています。したがって、清潔で快適な労働環境を整え、一人ひとりがいきいきと働ける場を提供することが、工場の生産性向上、さらには持続的な成長につながると考えています。

福利厚生にも力を入れています。安全で栄養バランスの取れた食事の提供や、託児所、医務室の設置を行い、多くの従業員の方々に安心して働いていただける環境作りを推進しています。

4-3. 持続可能な工場運営(3)–従業員とのつながり-

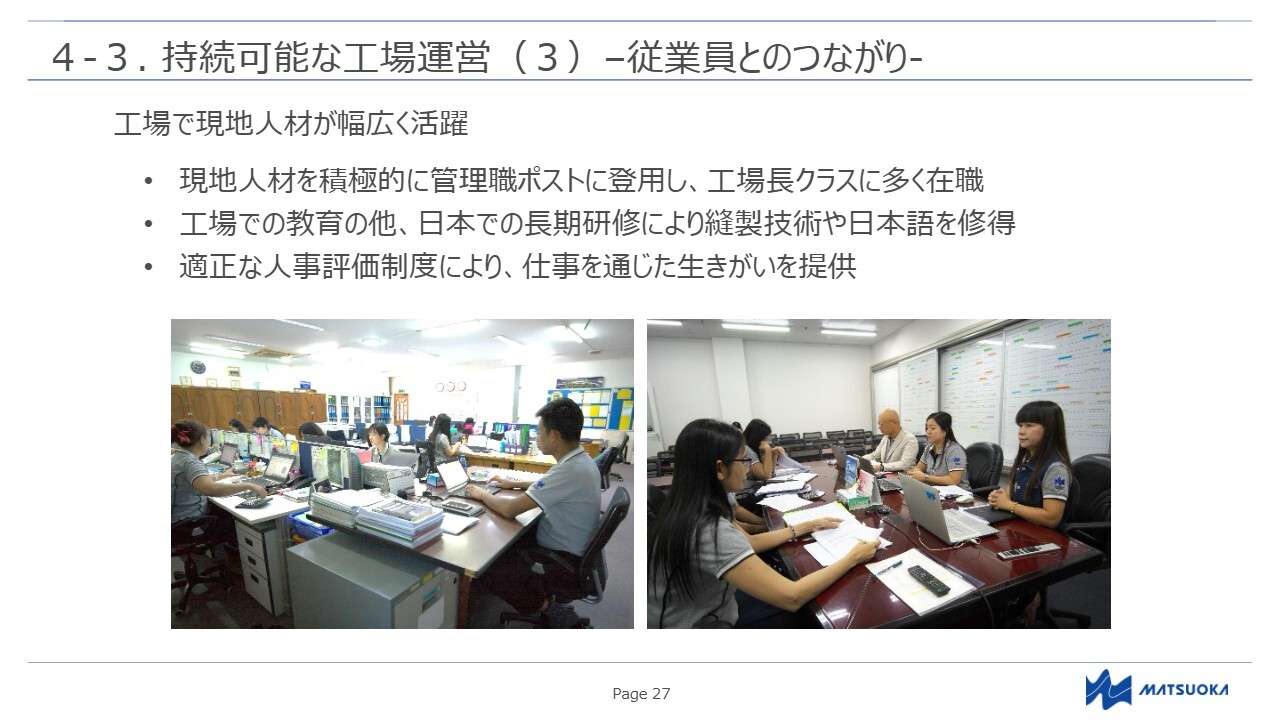

金子:人材登用、人材活用についてです。当社グループの海外工場では、現地人材を積極的に管理職ポストに登用しています。外国人の工場長や子会社社長も在籍しており、工場内の管理職のほとんどが現地の方々です。さらには、現地女性の管理職も多数活躍しています。

工場内での教育はもちろん、優秀な人材を日本に招聘し、縫製技術習得や日本語習得のための長期研修も実施しています。多くの方々が帰国後に現地のリーダーとして活躍しています。

スライドに掲載している写真は、ミャンマー工場の様子です。左の写真の一番右側に座っている男性は、現地の社長です。

本日のまとめ マツオカコーポレーションの強み

金子:最後に、本日特にお伝えしたいマツオカコーポレーションの強みをおさらいします。1つ目に、当社グループは多元的サプライチェーンを構築してきました。それに加えて、技術力・品質・納期管理といった日本企業ならではの細やかさや柔軟性を持って、お客さまのニーズに対応しています。その実績が、選ばれる工場としての評価につながっていると考えています。

2つ目に、ラミネーションフィルム事業において、付加価値の高い高機能・高品質な素材を提供し、お客さまのニーズに応えています。

3つ目に、中期経営計画で設立した新工場の生産余力により、生産量は拡大基調にあります。そのため、今後もさらに安定的に成長する基盤が整っていると考えています。

質疑応答:中期経営計画の前

新着ログ

「繊維製品」のログ