三菱ケミカルグループ株式会社 2026年3月期第1四半期決算説明

【QAあり】三菱ケミカルグループ、1Qコア営業利益は上期予想の47%と順調に進捗 ディスプレイ関連の需要が想定を上回る好調継続

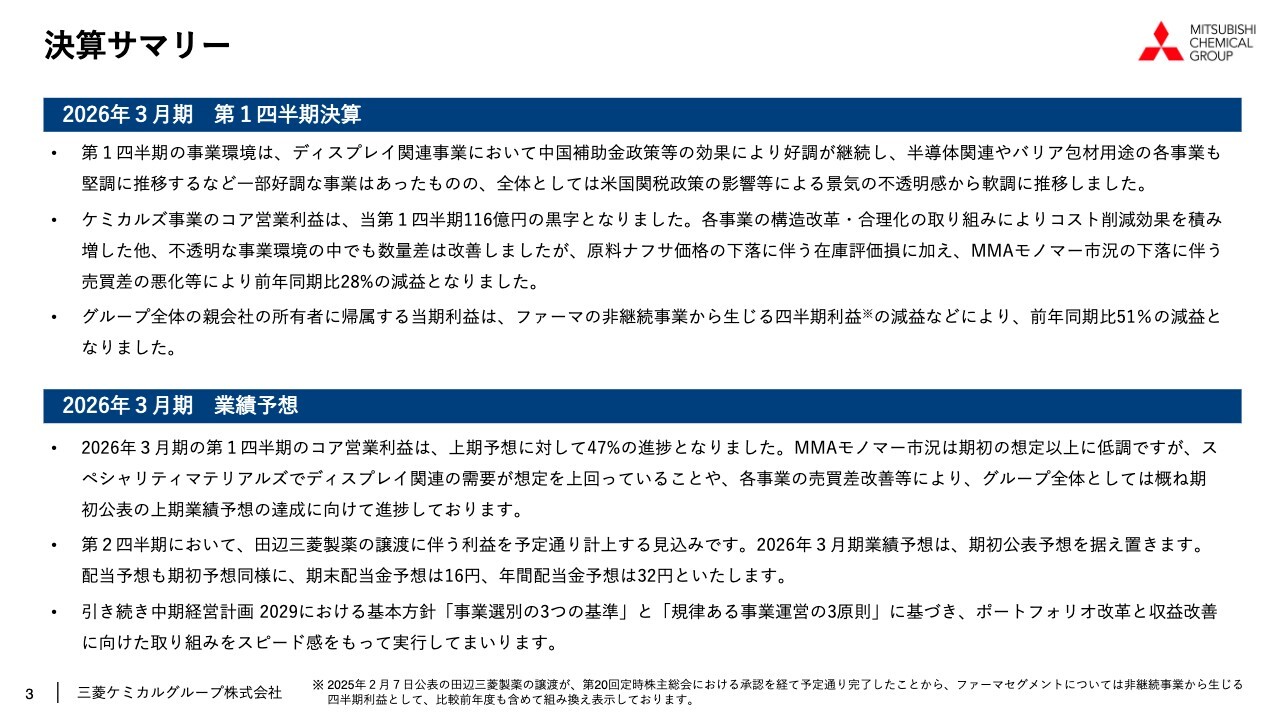

決算サマリー

木田稔氏(以下、木田):みなさま、こんにちは。CFOの木田です。2026年3月期第1四半期の決算についてご説明します。

まず決算サマリーです。第1四半期の事業環境は、ディスプレイ関連事業において中国補助金政策等の効果により好調が継続しました。半導体関連やバリア包材用途の各事業も堅調に推移するなど好調な事業はあったものの、全体としては米国関税政策の影響等により景気の不透明感が非常に強くあったため、軟調に推移しました。

ケミカルズ事業のコア営業利益は、第1四半期に116億円の黒字となりました。各事業の構造改革・合理化の取り組みにより、コスト削減効果を積み増したほか、不透明な事業環境の中でも数量差は改善しました。

しかし、原料ナフサ価格の下落に伴う在庫評価損に加え、MMAモノマー市況の下落に伴う売買差の悪化等により、前年同期比28パーセントの減益となりました。グループ全体の親会社の所有者に帰属する当期利益は、ファーマの非継続事業から生じる四半期利益の減益などにより、前年同期比51パーセントの減益となりました。

2026年3月期第1四半期のコア営業利益は、上期予想に対し47パーセントの進捗となっています。MMAモノマーの市況は期初の想定以上に低調ですが、スペシャリティマテリアルズでディスプレイ関連の需要が想定を上回ったこと、また各事業の売買差改善などにより、グループ全体としてはおおむね期初公表の上期業績予想の達成に向け進捗しています。

第2四半期において、田辺三菱製薬の譲渡に伴う利益を予定どおり計上する見込みです。

2026年3月期業績予想は、期初公表予想を据え置きます。配当予想も期初予想と変わらず、期末配当金予想は16円、年間配当金予想は32円とします。

引き続き「中期経営計画2029」における基本方針「事業選別の3つの基準」と「規律ある事業運営の3原則」に基づいて、ポートフォリオ改革と収益改善に向けた取り組みを、スピード感を持って実行していきます。

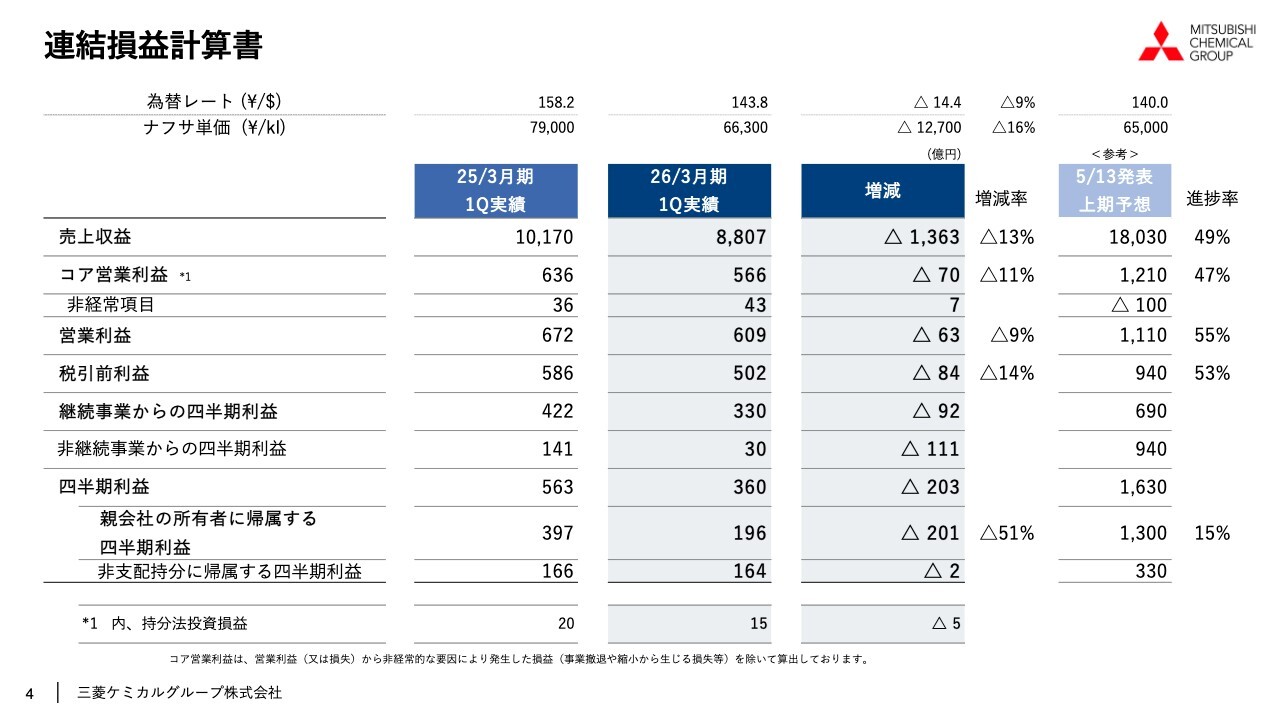

連結損益計算書

2026年3月期第1四半期の連結損益計算書をご説明します。平均為替レートは143.8円で、前年同期比9パーセントの円高、ナフサ単価は6万6,300円で、前年同期比で16パーセントの下落となっています。売上収益は8,807億円で、前年同期比マイナス1,363億円となりました。

減少の内訳としては、為替による380億円の減収、売値で230億円の減収、数量でも190億円の減収です。また、最も大きい要因が、事業再編等により560億円の減収となります。

コア営業利益は566億円で前年同期比マイナス70億円です。5月に公表した上期業績予想に対しては、47パーセントの進捗となりました。詳細は後ほどご説明します。

非経常項目はプラス43億円で、前年同期に比べプラス7億円となりました。営業利益は609億円、税引前利益は502億円、親会社の所有者に帰属する四半期利益は196億円と、前年同期と比べ201億円の減益となりました。

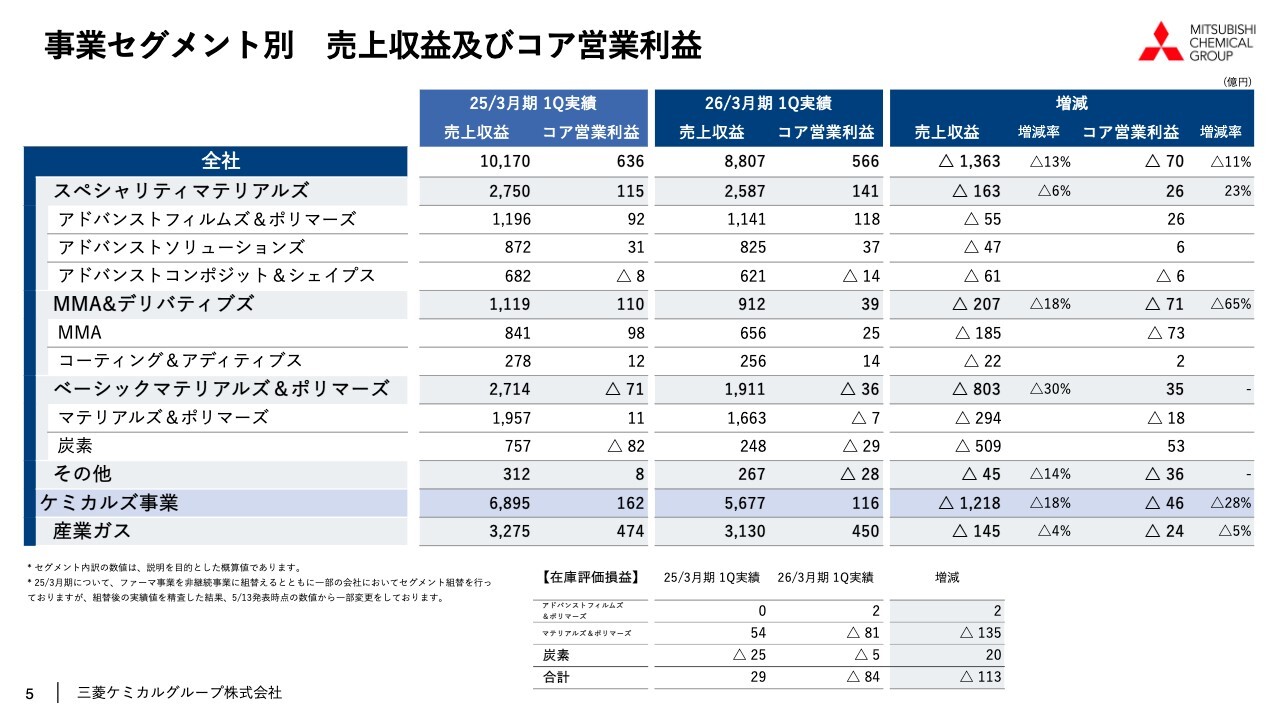

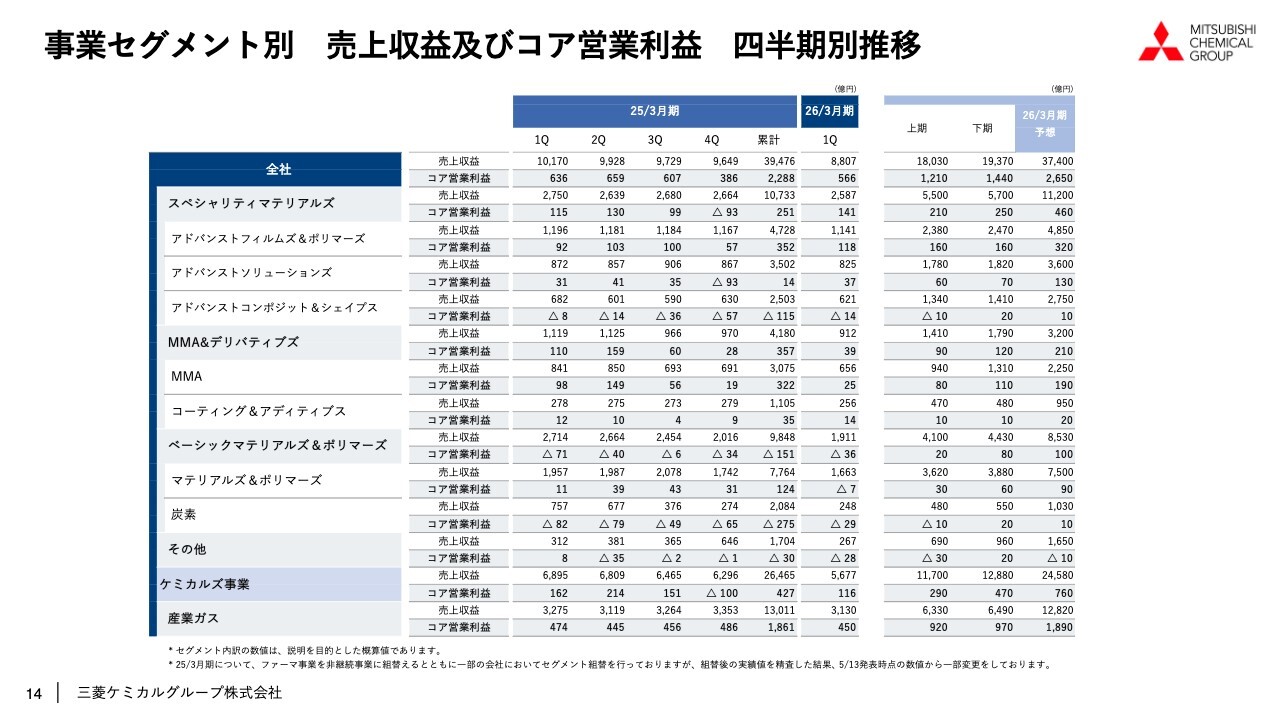

事業セグメント別 売上収益及びコア営業利益

事業セグメントごとに売上収益とコア営業利益を示します。スペシャリティマテリアルズの売上収益は、前年同期比6パーセントの減収ではありましたが、コア営業利益は前年同期比23パーセントの増益となりました。

売上収益は原料価格の下落に加え、構造改革を着実に進めた結果、事業売却等により前年同期比で163億円減少しました。一方で、コア営業利益は前年同期比で26億円増加しました。

ディスプレイ関連、半導体関連材料、バリア包装材料用途などの需要が比較的堅調に推移したことで、アドバンストフィルムズ&ポリマーズ、アドバンストソリューションズを中心に順調な滑り出しとなっています。アドバンストコンポジット&シェイプスについては、赤字の炭素繊維の事業の構造改善を急いでいます。

MMA&デリバティブズは、売上収益が前年同期比18パーセントの減収、コア営業利益が前年同期比65パーセントの減益です。前期下期以降のMMAモノマーの市況価格下落に伴い、減収減益となりました。

ベーシックマテリアルズ&ポリマーズは、売上収益が前年同期比30パーセントの減収、コア営業利益が前年同期比35億円の赤字縮小となりました。マテリアルズ&ポリマーズは、原料ナフサ価格の下落に加え、前期に実施したインドネシアでテレフタル酸事業を譲渡した影響もあり、売上収益は大きく減少しましたが、コア営業利益の減少は18億円にとどまりました。

炭素は原料炭価格の下落に加え、前期に実施した関西熱化学の事業譲渡の影響もあり、売上収益は前年同期比509億円減と大きく減少しています。一方で在庫評価損益が対前年同期で20億円改善したこと、また構造改革の効果も発現したことで、53億円の赤字縮小となりました。

ケミカルズ事業の売上収益は前年同期比18パーセントの減収、コア営業利益は前年同期比28パーセントの減益となり、炭素やスペシャリティマテリアルズは着実に改善しましたが、MMAモノマーの市況下落によって、ケミカルズ事業全体としては残念ながら悪化しました。

産業ガスは売上収益が前年同期比4パーセントの減収、コア営業利益が前年同期比5パーセントの減益となりました。

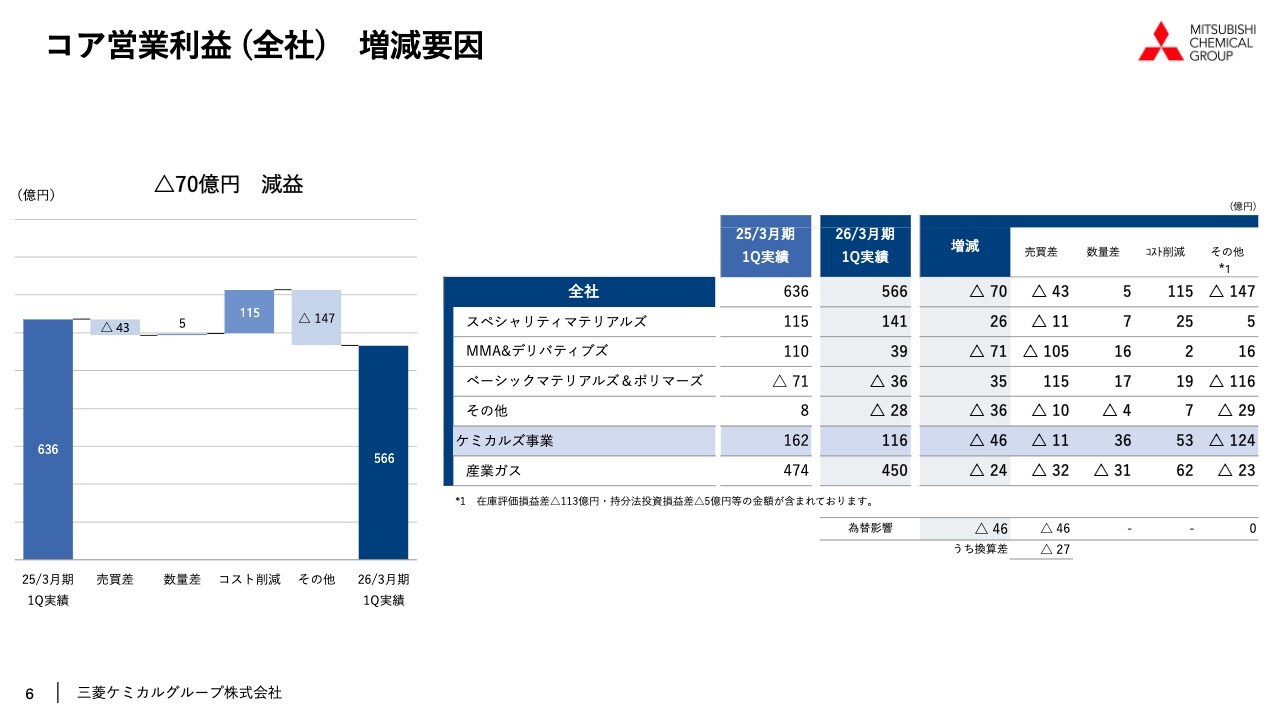

コア営業利益 (全社) 増減要因

コア営業利益の前年同期比70億円減益の内訳を示します。売買差は43億円のマイナスとなりました。このうち、為替の影響がマイナス46億円となります。

為替影響を除いたところでは、MMA&デリバティブズにおいて市況価格の下落により、売買差が悪化した一方で、ベーシックマテリアルズ&ポリマーズのポリオレフィンの売買差が改善しました。

数量差は5億円のプラス、産業ガスで前年同期比マイナスでしたが、ケミカルズ事業はプラスとなっています。ベーシックマテリアルズ&ポリマーズやMMA&デリバティブズにおいて、定期修繕の規模縮小による改善効果がありました。

コスト削減については115億円のプラスと、産業ガス、ケミカルズ事業などそれぞれにおいて効果を積み増しています。

その他差は147億円のマイナスとなりました。このうち在庫評価損益は、原料ナフサ価格の下落により、ベーシックマテリアルズ&ポリマーズを中心にマイナス113億円の悪化要因となっています。

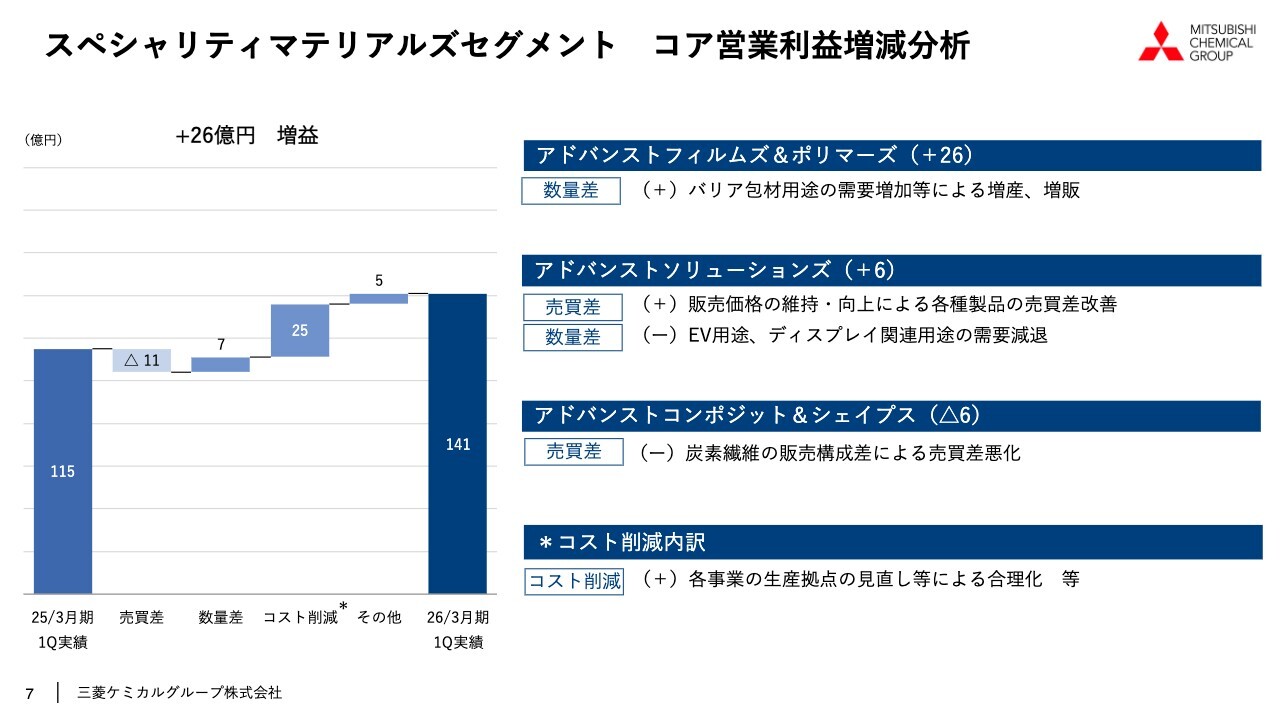

スペシャリティマテリアルズセグメント コア営業利益増減分析

セグメント別の詳細についてご説明します。スペシャリティマテリアルズは、前年同期比26億円の増益でした。売買差は11億円のマイナスです。

アドバンストソリューションズにおいては、半導体関連製品をはじめ各製品で販売価格を維持・向上し売買差が改善をしました。

アドバンストコンポジット&シェイプスの炭素繊維事業においては、前期に続き圧力容器等の競争環境の悪化に伴う販売構成の影響で悪化しています。数量差は7億円のプラスとなりました。

アドバンストフィルムズ&ポリマーズでは、バリア包材用途の「ソアノール」の稼動・販売が前年同期に比べ増加したこと等により、数量差が改善しました。また、ディスプレイ向けのポリエステルフィルムやOPLフィルムは、中国における補助金政策等の効果により、前期に引き続き顧客の高稼働が維持され、需要は堅調でした。

アドバンストソリューションズにおいては、欧米を中心としたEV向け電解液の需要減、ディスプレイ関連材料の一部販売数量の減により数量差は悪化しています。

アドバンストコンポジット&シェイプスでは、数量は前期である第1四半期から横ばいとなりました。2025年3月期の炭素繊維ならびにコンポジットビジネスは赤字、コア営業利益でマイナス102億円でした。

収益性の改善を図るために、生産体制と販売ポートフォリオの見直しを急いでいます。広島県のラージトウ生産設備の稼働停止、また米国のレギュラートウ生産設備の生産縮小を2025年に行うことを決定しました。前期決算において、減損損失を計上しています。

採算性が悪化している風車・圧力容器向けの製造・販売を縮小し、高付加価値用途であるハイエンドスポーツ、航空機・防衛用途、及びイタリアの炭素繊維複合材料メーカーCPCによる次世代モビリティ向けビジネスに注力していくことで、確実に利益を改善させていきます。

コスト削減は、各事業における構造改革の推進、生産拠点の見直し等により、合理化効果を積み上げプラス25億円となりました。

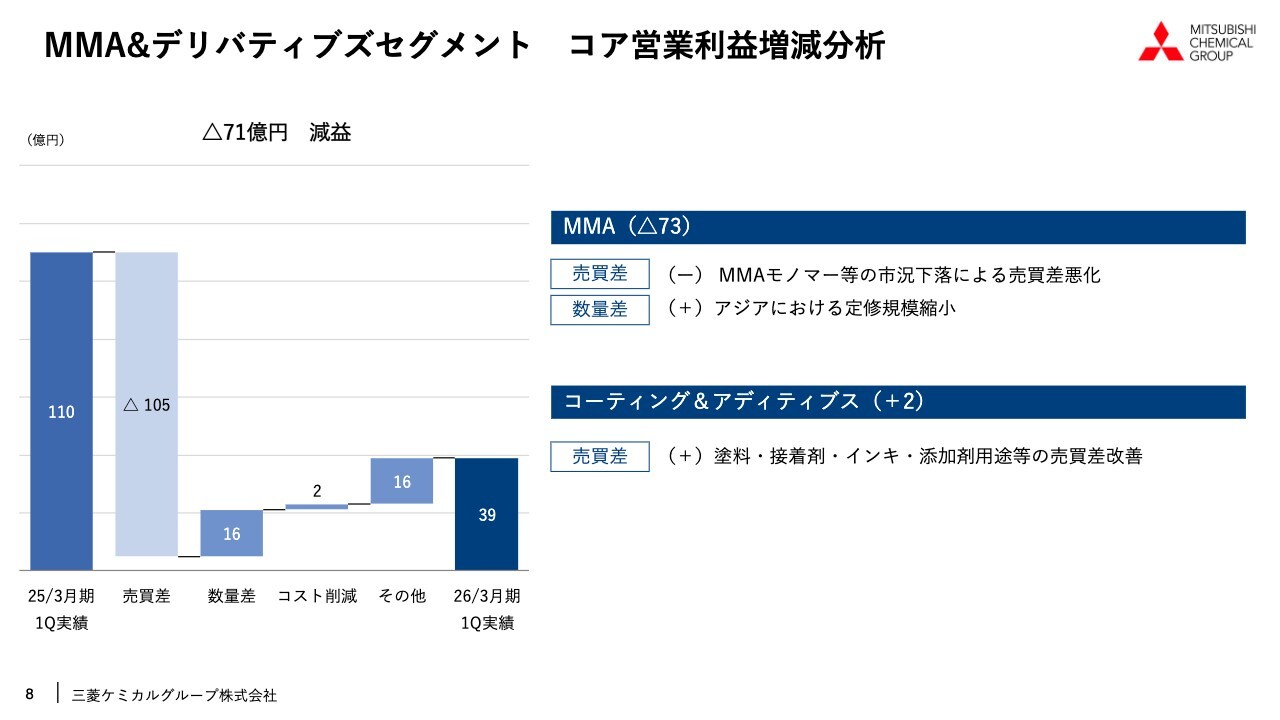

MMA&デリバティブズセグメント コア営業利益増減分析

MMA&デリバティブズは、前年同期比71億円の減益となりました。売買差は105億円の悪化となりました。

コーティング&アディティブスの売買差は改善しましたが、MMAモノマーの市況が前年同期比で大きく下落し、スプレッドが縮小しました。数量差はMMAモノマーのアジア域内における定期修繕の影響が縮小したことにより、前年同期比でプラス16億円とやや改善しました。

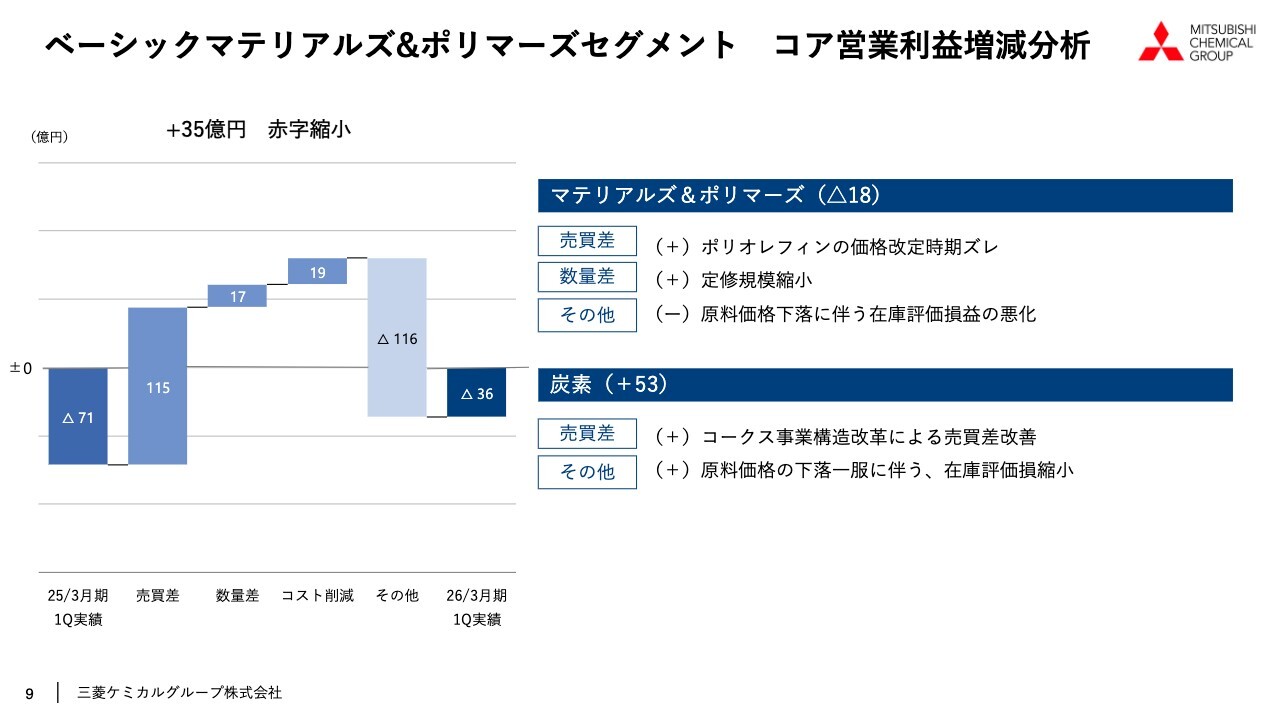

ベーシックマテリアルズ&ポリマーズセグメント コア営業利益増減分析

ベーシックマテリアルズ&ポリマーズは、前年同期比で35億円と赤字縮小となりました。売買差はプラス115億円です。

マテリアルズ&ポリマーズでは、ポリオレフィンの販売価格の期ズレの影響と、ナフサ価格の下落局面において販売価格を相対的に高いレベルで維持できたことから、利益改善に貢献しました。

炭素事業も香川県での生産能力縮小が完了し、市況価格ベースの赤字取引が削減できたことから、前期比で売買差が改善しました。

数量差は、マテリアルズ&ポリマーズにおいて、定期修繕の影響の縮小等によりプラス17億円となりました。コスト削減の影響はプラス19億円で、マテリアルズ&ポリマーズの固定費削減、炭素の生産能力縮小による効果を積み増しています。その他差のマイナス116億円には、在庫評価損益の悪化分マイナス115億円を含んでいます。

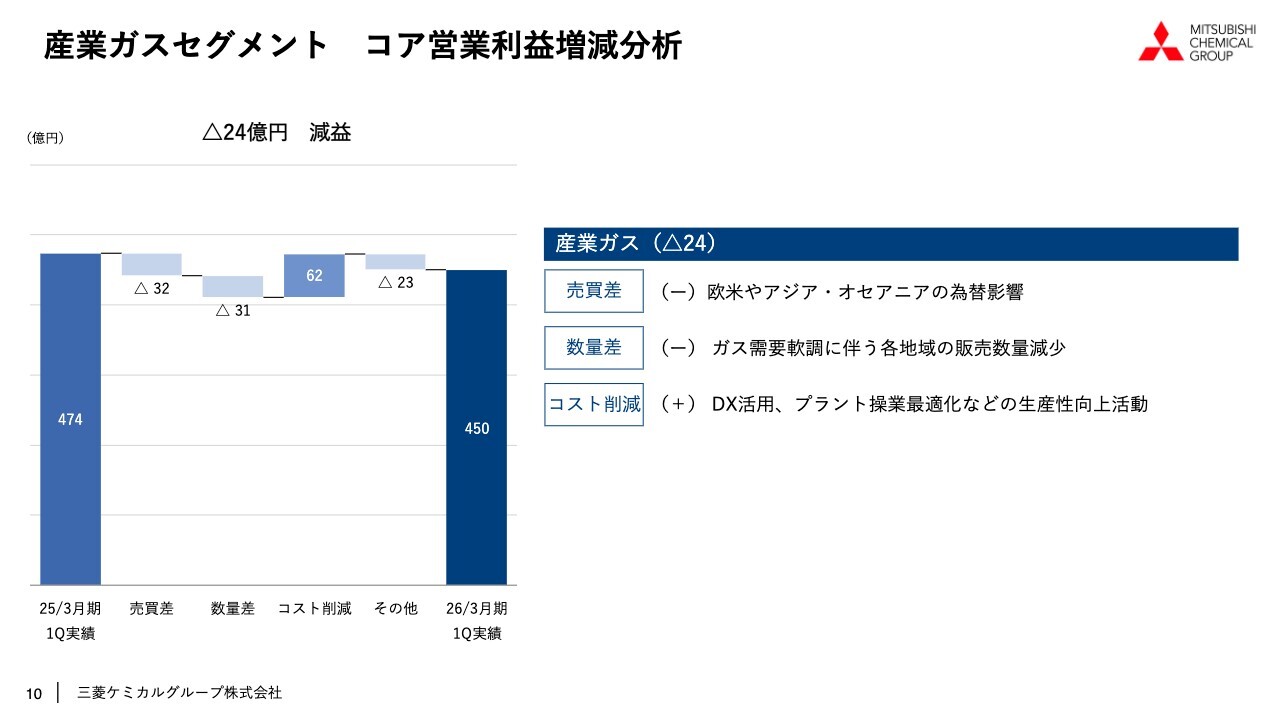

産業ガスセグメント コア営業利益増減分析

産業ガスは、前年同期比マイナス24億円の減益となりました。今期も各地域で推進している生産性向上等の取り組みによりコスト削減効果はあったものの、為替影響や数量差の悪化により、前年同期比で減益となりました。

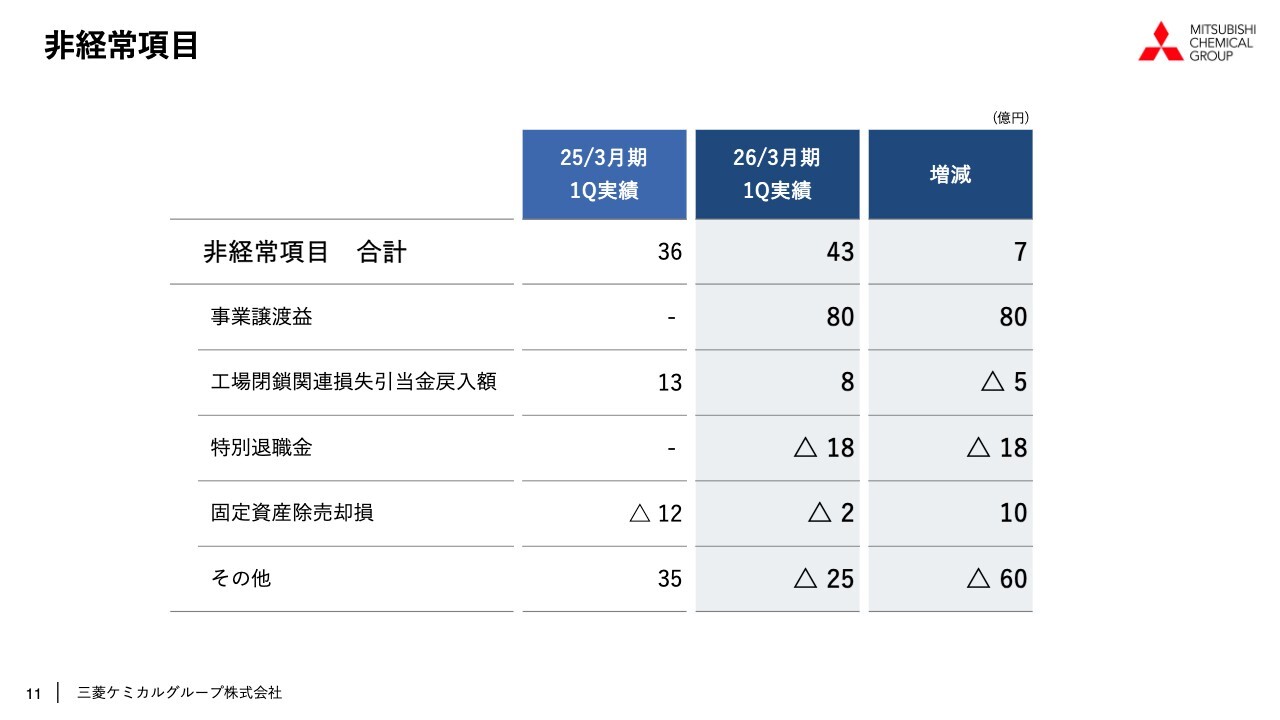

非経常項目

非経常項目です。第1四半期の非経常項目はプラス43億円と、前年同期並みの水準となりました。我々のサービス子会社であるダイヤリックスの不動産事業と保有不動産をグループ外へ譲渡したことにより、プラス80億円の事業譲渡益を計上しました。

一方、特別退職金においては、炭素繊維事業に関するものなど構造改革の実施による損失をマイナス18億円計上しました。その他には、不動産事業譲渡関連の費用マイナス10億円に加え、共通設備停止関連の諸費用を計上しています。

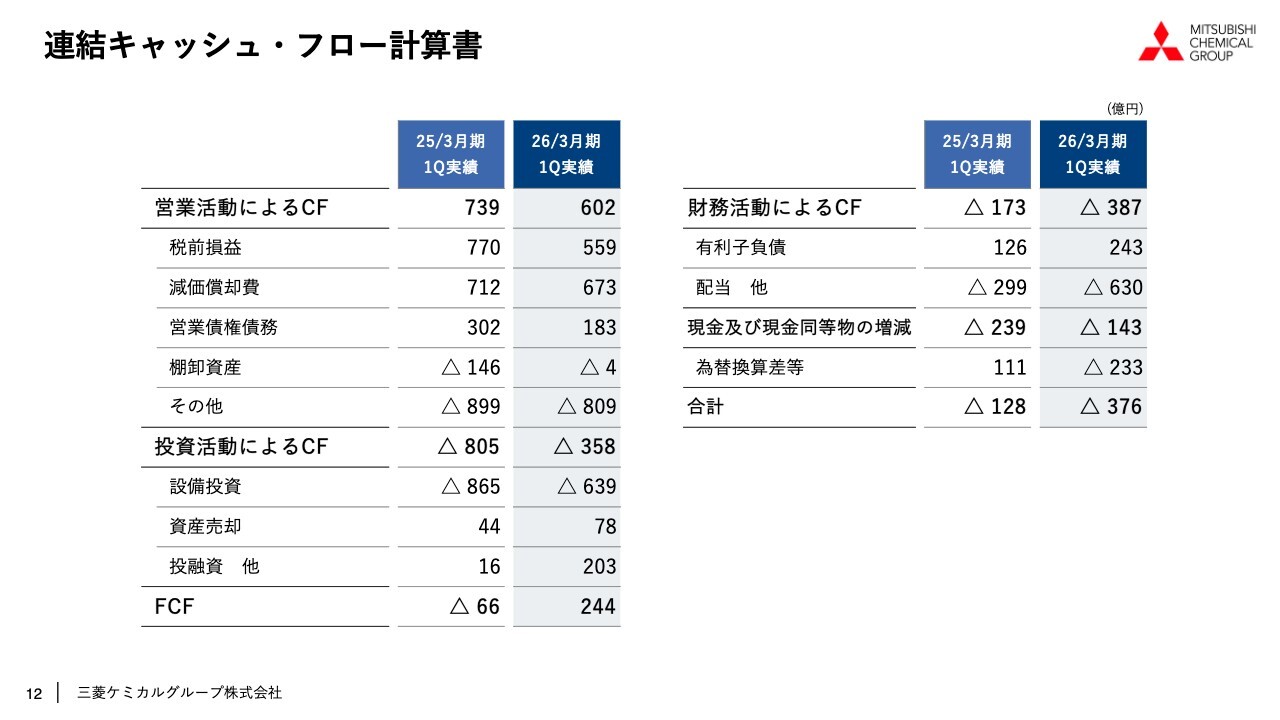

連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは、602億円の収入となりました。営業債権債務のキャッシュ・フローはプラス183億円、棚卸資産のキャッシュ・フローはマイナス4億円と、運転資金トータルで179億円の収入となりました。引き続き各事業のROIC改善に向けて、ワーキングキャピタルの管理強化に努めています。

投資キャッシュ・フローは、358億円の支出となりました。設備投資のキャッシュ・フローはマイナス639億円で、イタリアCPCによる生産能力増強、またバリア包材用途「ソアノール」のイギリスでの生産能力増強など、スペシャリティマテリアルズの成長投資案件が順調に進捗しています。

資産売却によるキャッシュ・フローは78億円、投融資その他で203億円のプラスでした。ダイヤリックスの不動産関連事業など、ノンコア事業の譲渡に伴う収入のほか、政策保有株、不要資産の売却等による収入を計上しました。その結果、フリーキャッシュ・フローはプラス244億円、財務キャッシュ・フローはマイナス387億円となりました。

連結財政状態計算書

連結財政状態計算書です。資産合計は5兆8,406億円、前期末比で540億円減少しました。2025年3月末との比較で、ユーロが円安方向に進行したことによる為替影響で、約340億円増加しました。

一方で、原料ナフサ価格の下落や第1四半期の定期修繕の実施等により、営業債権が約560億円減少したほか、関西熱化学の売却をはじめとした事業売却の影響によって、固定資産などが約130億円減少しました。

ネット有利子負債は、前期末比で658億円増加しました。自己株式取得による資本残高の減少もあり、ネットD/Eレシオは1.11と、前年度末の1.06から0.05ポイントに悪化しました。田辺三菱製薬の譲渡資金は第2四半期に予定どおり入っていますので、第2四半期末にかけては大きく改善していく見込みです。

事業セグメント別 売上収益及びコア営業利益 四半期別推移

2025年3月期第4四半期から2026年3月期第1四半期にかけてのコア営業利益の推移、また第2四半期に向けての方向感について補足します。

2026年3月期第1四半期のコア営業利益は566億円と、昨年の第4四半期に比べ180億円増加しました。5月に公表した上期業績予想のコア営業利益は1,210億円で、第1四半期時点の進捗率としては47パーセントになります。

MMAモノマーの市況は当初の想定以上に低調ですが、スペシャリティマテリアルズでディスプレイ関連の需要が想定を上回っていること、また各事業の売買差改善等により、グループ全体としては、おおむね上期の1,210億円達成に向けインラインで進捗しています。

スペシャリティマテリアルズは2026年3月期第1四半期に141億円と、前第4四半期93億円の赤字から234億円改善しました。前第4四半期には、アドバンストソリューションズにおいてマイナス129億円の減損損失を計上したことや、アドバンストコンポジット&シェイプスにおける期末決算整理影響もあり、一過性の損失がマイナス160億円程度含まれていました。

これらの期末の一過性要因の解消に加え、第1四半期もディスプレイ用途のポリエステルフィルム、OPLフィルム等の需要が堅調に推移したこと、また炭素繊維をはじめとして、各事業の構造改革の進捗によるコスト削減効果等もあり、大きく改善しました。

第2四半期について、ディスプレイ市場は前期から続くパネルメーカーの高稼働の反動から調整局面に入ってきています。それを受け、当社のポリエステルフィルム、OPLフィルムをはじめとしたディスプレイ関連製品の需要も軟化が見込まれます。

また、米国の通商政策等の影響を受けて、自動車分野の需要も少し軟調となっており、アドバンストフィルムズ&ポリマーズを中心に第1四半期の利益水準に比べて弱含む見通しです。

MMA&デリバティブズは、前期第4四半期の28億円から当期第1四半期は39億円と、プラス11億円の増益となりました。MMAモノマーのアジア市況価格は前第4四半期1,582ドル/トンから第1四半期は1,430ドル/トンと下落しました。

しかし、第1四半期は前期の市況価格を反映したトランザクションが残っていたこともあり、見た目の市況下落ほど売買差が悪化しなかったことや、定期修繕の縮小等により、若干増益になっています。

コーティング&アディティブス事業も用途によって濃淡はありますが、2026年3月期第1四半期時点では前第4四半期並みとなっています。第2四半期については、MMAモノマーの市況の軟調さから減益は避けられないと見ています。

しかし、過去の市況下落時に比べると、進捗しているコストリンクフォーミュラ拡大の価格政策効果が、一定程度下支えにはなる見通しです。

ベーシックマテリアルズ&ポリマーズは、前期第4四半期マイナス34億円から、2026年3月期第1四半期にはマイナス36億円と、おおむね横ばいとなりました。

マテリアルズ&ポリマーズは、ポリオレフィンの売買差改善、第4四半期で期末に経費が集中する影響の解消があったものの、在庫評価損益の悪化に加え、岡山県の第1四半期定修の影響により、マイナス38億円の悪化となりました。

炭素は生産能力の縮小に伴う赤字取引の削減及びコスト削減効果等により、プラス36億円の改善となりました。第2四半期は、マテリアルズ&ポリマーズは定修影響が縮小すること、炭素におけるさらなる売買差の改善効果等により、さらなる利益改善を見込んでいます。

産業ガスは為替影響に加え、米国での販売数量減少影響等もあった前第4四半期486億円から2026年3月期第1四半期は450億円と、36億円の減益となりました。第2四半期は堅調に推移する見通しです。

質疑応答:スペシャリティマテリアルズセグメントの見通しについて

質問者:スペシャリティマテリアルズが、想像よりもしっかり回復してきた印象です。上振れだとは思いますが、第2四半期は従来の計画から差し引くと、利益がQonQで半減となってしまいます。

光学用フィルムや自動車関係など心配な事業もありますが、スペシャリティマテリアルズはここまで悪くならないのではないかと思います。これら3サブセグメントについて、方向感をもう少し補足いただけますか?

木田:今のようなご感想をうかがうと、我々としても少しほっとします。スペシャリティマテリアルズは本格的な回復基調で、いまだ弱いとはいえ成長の基調に乗ってきている実感は持っています。

第1四半期から第2四半期にかけて、スペシャリティマテリアルズに関しては比較的しっかりしていると思っています。ただし、先ほどもお話ししたように、ディスプレイ用途は明らかに調整局面に入ってきたことが見て取れます。

例えばパネルの在庫の水準も非常に高くなってきています。また、品物の動きが悪いことは、はっきりと見えてきたところがあります。ディスプレイはもともと年初の予算において、ある程度は調整局面に入ることを見込んでいました。その部分が第1四半期は上振れたかと思っています。

スペシャリティマテリアルズ全体のこの後の基調は、おおむね予算並みに推移していくかと考えられます。特にアドバンストフィルムズ&ポリマーズとアドバンストソリューションズの2つは、期初に示した見通しどおりに推移していくと見ています。

炭素繊維複合材料は、ある部分で第1四半期から合理化などの効果が出てきたところもあります。スライドの中で示しているように、価格の是正はまだ先です。ダウンストリームのバランスにアップストリームの生産、もしくはその能力をきちんと合わせていくことについて、先ほどお話ししたことも含め、いろいろな施策を打っています。

価格の向上においては、価格ミックスも改善していかなければいけません。したがって、我々は高品位な製品にますますシフトを進めていきたいと思っています。

質疑応答:炭素事業の黒字化実現とその施策について

質問者:炭素事業は第4四半期から第1四半期に向けて、赤字額が半分くらいになっている理由をもう一度教えていただきたいです。第2四半期は差し引きすると黒字にはなりますが、実現への感触、また黒字に向けてもう一段の施策があれば教えてください。

木田:炭素事業のみで見た場合、第4四半期から第1四半期にかけて、だいたい36億円くらい改善し、そのうち4億円は受払差です。マイナス4億円の受払差を除くと、40億円の改善ということになります。

先ほどご説明したように、前年同期で比べても53億円、さらに受払差の影響を除いても33億円の改善は見て取れます。打ち手は確実に効果が出ているというのが、今のところの我々の手応えです。

昨年第1四半期が終わったところで減門を発表しましたが、炭素の減門はかなり時間がかかります。4月に入ってやっと100門の停止が終わったところですので、コスト合理化の効果が明確に出てくるのは、今年度の後半以降になると思います。

したがって、前四半期と比べ実力ベースで40億円、前年同期と比べ実力ベースで33億円強の改善効果は、交易条件を改善した成果だと思っています。

我々は当初からコークスの市況で売るのではなく、いわゆる「焼き代で握る」ということ、原料炭プラス我々のトーリングフィーを適切に取っていくことが大事だと思っています。ただし、その効果として我々が期待する満額が取れているかというと、実際にはそうではありません。

炭素ビジネスというのは非常に難しく、1杯の船あたりの出荷数量が多く、すぐに出したり止めたりということは難しいのです。例えばご発注いただいたお客さまから急にキャンセルがあると、市況でさばかなければならない部分もあります。実際、第1四半期にも同様のことがありました。

したがって、我々が期待する満額は取れていませんが、非常に近いレベルでの価格の効果、もしくはフォーミュラを変えていく効果が取れてきています。これを今後も続けていきたいです。

第2四半期においては、黒字化には届かないと感じています。今のところは第4四半期、理想としては第3四半期の黒字化を目指しています。

質疑応答:MMAモノマーの市況について

質問者:MMAモノマーの市況が落ちていない理由として、前四半期の市況が残っていたとのご説明でした。今まではアジアICIS価格と四半期との損益が似た動きだったと思いますが、リンクフォーミュラの影響がかなり出始めているということはないのでしょうか?

また、QonQの増益要素として挙げられた定期修繕について、さらに、下げ止まらないMMAモノマーの市況感についてどのように見ていますか?

木田:端的にお伝えすると、コストリンクフォーミュラの影響が大きいかというと、残念ながらそこまでには至っていないと思っています。

ご存知のとおり、ICIS価格と四半期との損益がずれているという要因もありますが、MMAモノマーを例えば前年同期の第1四半期と比べてみた場合、去年の第1四半期はアジアICIS価格がおしなべて約2,040ドル/Tでした。今年の第1四半期は、おそらく1,430ドルくらいがアジアICIS価格の水準かと思っています。残念ながらコストリンクフォーミュラの効果は、おそらく10億円程度というのが実感です。いまだアジアICIS価格で決めています。

もしくは、中国ではICIS価格でもなく都度交渉するというかたちがいまだ残っているため、中国でコストリンクフォーミュラを浸透させていくのは難しいというのが実際のところです。中国以外のアジアにおいて、どこまでお客さまのところにコストリンクフォーミュラ、もしくはICISフォーミュラだとしても一定のフロアーをつけられるのか、今後どのようにできるかが1つのポイントだと思います。

もう1点、市況に関しての見方は非常に厳しいというのが実感です。我々の実感ベースとして、石油化学(石化)製品も含めた中国の他社競合メーカーの動きが、少し変わってきたと感じています。昨年のMMAメーカーでは、価格が上がってくるとプラントを動かし、品物がだぶついて価格が下がると止めるということがよく行われていました。

しかし、最近の中国の方々は稼働を止めなくなってきたというのが我々の実感です。これはMMAモノマーだけではなく、例えばフェノールなど他の品物でも見られる傾向です。私の個人的な推察としては、やはりリファイナリー、さらにクラッカーからの稼働を全体で見て、そのあたりは確実に守らなければならないと意識されているように思います。

そのような背景を受けると、なかなか戻ってくることはないかと思う中で、我々としては何をしていくかというと、やはりまだ我々にとって相対的に魅力度の高いマーケット、例えば北米やインドなどでの販売を、グローバル・アロケーション、つまり世界中の玉をうまく回しながら動かしていくことを着実に行うことが短期的な策であると思っています。

質問者:現在の市況では、第2四半期の赤字は避けられないということでしょうか?

木田:赤字が避けられないかどうかはわかりません。なかなかはっきりお伝えできないところですが、第2四半期の利益は第1四半期比でやはり下がるだろうとは見ています。

質問者:マテリアルズ&ポリマーズも、在庫影響を除くと非常に良くなっています。これはポリオレフィンのスプレッドが良くなったということでしょうか? それ以外は特にありませんか?

木田:ポリオレフィンのスプレッドが比較的良くなったというよりも、良くなった状態を今期はよく保てたというところだと思います。

質問者:第2四半期以降はどうですか?

木田:そのような意味では、ちょうど岡山が定修の真っ最中ということもあり、比較的、稼働が上がってくるのではないかと見込んでいます。

ただし、ベーシックマテリアルズ&ポリマーズにおいて、特にポリオレフィンではない石化製品、例えばC2やC3の誘導品については、先ほどMMAモノマーの話でも出ましたが、なかなか需要軟調であると実感しています。

このあたりに関しては我々もいろいろな策を練っており、例えばフェノールも、来年にはなりますが能力を小さくするといったことも手掛けていきながら、ポリオレフィンがどこまで粘れるかが1つのポイントかと思っています。

質問者:今、中国のお話が出ましたが、政府のアンチ・インボリューションの動きを見て、御社はどのように考えていますか?

木田:これはなかなか難しく、私どもも政府の方にいろいろな働きかけをしています。やはり潮目が変わってきていることから、今までと同じことをしていたのではダメだと最近感じており、違う手で何が打てるかということを考えています。

今まで以上に、考えているだけではなく早く手を打つということで、先に手を打ったほうが傷は少ないということを強く意識して計画を練っています。

質疑応答:第2四半期の利益の伸びにおける不安要因について

質問者:マテリアルズ&ポリマーズのところで、受払差のマイナスが大幅に減少する第2四半期において、利益の伸びに対して今ひとつであるというようなお話がありました。こちらは、ポリオレフィンのフォーミュラの影響、またC2、C3のデリバティブが弱い状況が続くという仮定以外に不安要因があるのかを教えてください。

あわせて、炭素事業が期初予想に対して未達になる可能性のお話がありましたが、ベーシックマテリアルズ&ポリマーズ全体で見ると、マテリアルズ&ポリマーズががんばることにより期初予想線上というイメージでよいのか、考え方をもう少し詳しく教えてください。

木田:ベーシックマテリアルズ&ポリマーズも、なかなか「これで大丈夫」というところまでには至っていないと実感しています。炭素については着実に手を打っており、それなりに高い確率で効果として出てきています。

しかし、今年中に黒字化することが1つの大きな目標であり、ある意味で生き残りのための必須条件であると我々は思っています。第2四半期、第3四半期と時系列が進むところで様子を注視しているかたちですが、もし今年中に黒字になることが見えない場合は、もう一歩踏み込んだ施策を打たなければいけないと考えています。

ベーシックマテリアルズ&ポリマーズについては、ポリオレフィンは現在、比較的堅調であり、先行きも堅調継続と見込んでいます。先ほどお話ししたC2やC3の誘導品、具体的に言うとEO、C3であればオキソ、アクリレート、ニトリルなどが、どの程度回復してくるかというところです。現在は中国でも、先ほどのクラッカーの話もあり、国内の需要というよりも、誘導品での流入もあり、そうなってくると、やはりもう一歩踏み込んで考えなければいけないところです。

下期に向けては現時点では少し弱いと見ており、その中でどれだけ挽回策をしっかり取れるかが重要であると思っています。特にコストコントロールという面で、例えば生産能力や作り方の工夫なども含めて、現在考えているところです。おしなべて我々の商況という意味では、今お話ししたようなイメージです。

質問者:C2、C3デリバティブなどの状況が変わらないと仮定しても、第1四半期の在庫評価損益でマテリアルズ&ポリマーズにマイナス81億円が乗っていて、おそらくフォーミュラ期ずれ分で半分ぐらい持っていかれるとしても、プラス約40億円は第1四半期から第2四半期にかけてプラス要因が発生するように思います。

そうすると市況がフラットであれば、こちらはそこまで心配しなくて良さそうな気がするのですが、今おっしゃった以上の心配事はないということを確認させてください。

木田:それほど心配ないと考えています。第1四半期から第2四半期にかけて、マテリアルズ&ポリマーズでは定修影響が縮小するため、それなりの利益の積み増しがしっかり出てくると思っています。

質疑応答:田辺三菱製薬の売却日について

質問者:田辺三菱製薬の売却は6月30日だと思っていましたが、7月1日でしょうか?

木田:田辺三菱製薬の売却は7月1日です。連結キャッシュ・フロー計算書のところでもお伝えしたように、譲渡対価5,100億円は6月30日の時点ではまだ入っておらず、第2四半期です。

質疑応答:アドバンストコンポジット&シェイプスの上期計画について

質問者:アドバンストコンポジット&シェイプスについて、第1四半期の営業赤字が私の想定を上回っています。これは先ほどおっしゃった炭素繊維複合材料の生産能力の合理化や、CPCのもう一段の拡販、事業の拡大などによって十分達成できるような上期計画なのかを確認させてください。

木田:炭素繊維については、今期は上流のほうで合理化の効果がかなり出てきています。先ほどご説明した大竹事業所のラージトウ生産設備の稼働停止に加え、アメリカは2ヶ所4ラインありましたが、レギュラートウ生産の1ヶ所については完全に停止するところです。もう1ヶ所についてもラインを少し止めています。

有価証券報告書をよく読んでいただくと、実は注記のところにアメリカを減損していますと書いてあります。

そのあたりの効果は、第1四半期でもすでに固定費の削減などで約10億円出ています。やはり大竹事業所を止めることを決めて、従業員にも話をしたのがつい最近のことですので、ラージトウ生産設備は今年度まだしばらく動き続けます。

しかし、アメリカのところはもう止まっているため、固定費の削減効果は第1四半期でもある程度出ています。また、第2四半期、第3四半期で合わせるともう少し大きくなっていくと思っています。

そのようなところはしっかり手取れるため、しっかりいけると思っています。一方で商売のほうは、今もCPCの話をしていただき、以前にもご覧いただきましたが、高級車向けの商売がメーカーによってスローなのが足元の状況です。

具体的なメーカーはお伝えできませんが、いくつかのメーカーでは、やはりもともと私どもに希望の発注量を出しくださったところが、その車種・シリーズが売れないことが散見されています。そのあたりがどのくらいリカバーできるかが少しポイントかと思っています。つまり、足元ではCPCは逆に既存の商売の弱さが見えていると言えます。

質問者:中長期では期待しています。ご確認いただきありがとうございました。

質疑応答:経営施策と各事業の売買差について

質問者:経営施策に関連して、3ヶ月前に、今期は「規律ある事業運営の3原則」に即した施策で560億円の増益を見込んでいるというお話がありました。価格政策が290億円、資産最適化が270億円ということでした。

先ほどのお話では、第1四半期の段階ではまだそこまで大きくは出ていないと思うのですが、MMAモノマー、炭素、炭素繊維を中心に、この計画に向けてどのようなご進捗なのか、特にビハインドしていないのかを確認したいと思います。

また、スライドのご説明ではMMAモノマー市況が下振れている一方、各事業の売買差の改善等が業績予想の達成に向けた要因として掲げられていました。つまり各事業の売買差改善等が期初計画以上に進んでいるのか、そうであればどのような製品で計画以上に進んでいるのかについてもご解説いただけますでしょうか?

木田:まず270億円、290億円というお話がありましたが、まずコストダウンの効果からお話しします。期初や事業説明会などで出した時は、資産効率化に270億円を出し、この中にコストダウンも含んでいるというお話をしました。

先ほどのご説明の中で階段グラフをお示ししましたが、全体でいうとコストの部分で115億円の改善です。約50億円がケミカルズ事業での改善となります。通期目標270億円に対し、第1四半期の部分という意味ではしっかり進捗していると思っています。

一方、価格については290億円が通期目標で、このうちMMAコストリンクフォーミュラの拡大、もしくは炭素販売ポートフォリオの見直し、他のそれぞれの事業で今期のものと全部足し合わせていくと、約50億円というのが私の実感です。

290億円に対して4分の1に到達していませんが、先ほども「コストリンクフォーミュラのところもどんどん拡大させていきます」とお話ししたとおり、引き続き注力していきたいと思います。

50億円について、多少言い訳がましくなりますが、先ほどお示しした各事業の階段グラフでも、売買差は実は全部マイナスになっています。ここはやはりいろいろな複合要因があり、例えばスペシャリティマテリアルズの売買差で約11億円のマイナスが出ています。

ここも為替の影響のマイナスが入っているということと、実は炭素繊維の販売価格も、昨年の第1四半期はまだこれほどまでに下がっていませんでした。それをいわゆる第1四半期の前年同期で比較すると、炭素繊維の値段の下落が実はしっかり残っているということになります。そこが10億円を超えるようなレベルです。

したがって、価格の是正部分以外のマイナスがけっこういろいろなところに入っています。特に為替が大きいのですが、その価格是正の取り組みの結果が、このグラフ上できちんと表現ができていないところがあります。わかりにくくて申し訳ありません。

可能な限りご質問に直接的かつ定量的にお答えしたのが、今の私の答えだとご理解いただければと思います。

質問者:価格政策が第1四半期で50億円という進捗は、もともとの見立てに対してはいかがでしょうか?

木田:正直ここは難しいのですが、もう少し進めたいとは思っていました。しかし、そこに対してやはり特にMMAのフォーミュラを変えていくというところが未達というか、我々の期待ほど進められなかったため、引き続き注力していきます。

また、やはりMMAではない、特にいわゆる付加価値を謳っているスペシャリティマテリアルズの商品で、きちんと我々の価値を認めていただけていないお客さまにきちんと訴求するということもあわせて行っていきたいと思っています。

質問者:MMAが下振れ要因になっていると思いますが、一方でディスプレイ関連の需要が上振れ要因になり、加えてこの「売買差改善等」というのも、上期計画に対して上振れ要因になっているということでしょうか?

木田:そうですね。おおむね我々のイメージと差がないくらいに進んでいると思います。一方でスペシャリティマテリアルズなどの場合、やはり原料価格が下がってきており、それによる売買差の改善もあります。

つまり、原料価格を下げたが、売値は下げずに済んでいるということです。このあたりも売買差の改善に入っており、いろいろな意味でMMA以外のところは比較的、我々が想定しているとおりにできているというのが実感です。

質疑応答:株主還元について

質問者:株主還元に関して、田辺三菱製薬の譲渡も無事に成立し、第4四半期決算時に発表された500億円規模の自己株式取得も7月末までにほぼ完了されているかと思います。今後追加的に譲渡収入を活用して自己株式の取得を行う話があるのか、株主還元の一段の拡充に向けたお考えについて、あらためてご解説いただけますでしょうか?

木田:これは一貫してお伝えしていることなのですが、企業価値を上げるためには成長投資が重要であるという認識は変わっていません。

ただし、トータルでの株主価値をきちんと意識しなければいけません。特に大きなお金が入って実需以上に現預金を積み上げているというのは、まったく良いことではなく、悪いこと、やるべきではないことと認識しています。

いろいろなバランスを踏まえながら、株主還元の強化をしっかり行っていきたいと思っています。

質疑応答:半導体材料の状況について

質問者:この第1四半期は、半導体材料がYoY、QonQでどのような状況にあったのかをお聞かせください。あわせて、第2四半期に対する見方についてもお願いします。

木田:まずYoYというところで見ると、指標全体では、半導体全体のサプライチェーンの中で、一部在庫のレベルが高い部材等がありましたが、そのようなところが正常化してきたと思っています。

AI関連はみなさまご存じのとおり非常に好調ですが、車や産業用途も、底打ち感があると実感しています。まず、半導体関連だけ取り出した部分に関しては、我々ベースでは、利益の額は倍増に近いかたちで増えていると思います。

また、QonQでも数字は直接的な話は置いておくと、やはり我々の想定どおりに戻ってきており、利益がうまく向上していると思っています。

今のマーケットの状況は第2四半期も続いていくのではないかと思っており、半導体に関しては難しいのですが、やはりある程度上振れも見られるのではという期待があります。

質疑応答:バリア包材用途の需要増加について

質問者:アドバンストフィルムズ&ポリマーズのところで、バリア包材用途の需要増加とお示しいただきましたが、可能であれば定量的にどの程度の改善だったのかお聞かせください。

また交易条件に関して、去年はけっこう厳しかったと思いますが、今年に入ってどのようになってきているでしょうか?

加えて下期以降の見通しについて、特に欧州のリサイクル規制強化、また米国での需要の増加、このあたりについて補足をお願いします。

木田:バリア包材の需要に関しては、特にヨーロッパで底打ちしたようです。ただし現在は、旺盛な需要が戻って販売量が激増しているかというと、そこまでには至っていません。前年同期比では、5パーセントから10パーセント程度の伸び率レートというところで増えています。

ここだけ聞くと伸びているように感じますが、いろいろな要因があります。例えば前年同期は、ヨーロッパでトラブルにより物が出せなかったところを、今年はリカバーしたということもあります。

そのような要因も含め、今お伝えしたレートくらいの成長ということです。底打ち感が出ており、これから事業回復してくるかというところに現在は入っていると意識しています。したがって、第1四半期に強い需要が戻ってきたという話ではなく、第2四半期以降で底打ちした後に少し戻ってきてくれるのではと期待しています。

質問者:交易条件、値上げについてはどうでしょうか? 何かそのような機運が高まっているのか、もしくはもう少し先なのでしょうか?

木田:お客さまとは現在、製造コストも上がっているというところで交渉をしています。ただ、私どもの勝手な事情として「ソアノール」などのバリア包材系は、他の事業に先駆けてかなり早く、大きく値上げをしています。今年においては、ここにどこまで上積みして値上げができるかは、若干チャレンジングな部分もあると思います。

質疑応答:炭素繊維の効果について

質問者:先ほど炭素繊維の川上、アメリカと広島の大竹の話が出ました。これによる効果は通年あるいは来期でどの程度見ていますか? 150億円のマイナスはそれだけでカバーするのは難しいと思いますが、CPCや航空・宇宙の話のような何か手応えがあるのでしょうか?

木田:固定費だけの改善で150億円を打ち返すことは無理といえます。金額ははっきり言えないのですが、2桁億円台の前半です。そのくらいが収益化の、固定費の削減などによる効果です。

やはり、ミックスを変えていかなければいけないと思っています。こちらも具体的なことはお伝えできませんが、航空や防衛用にはいろいろな引き合いもあります。

このような用途ではいろいろな制約もあるため、いくら品質に比して値段が安いといっても、中国や韓国のメーカーのものをとはいかないため、このあたりを我々としては少し期待しています。

質問者:防衛銘柄ということですね。

木田:航空も当然ありますが、やはり防衛の部分です。防衛はアプリケーションが非常に幅広いです。

質問者:長期的に期待しています。

木田氏からのご挨拶

木田:いつもながらいろいろなご質問をいただき、ありがとうございます。お忙しい中、決算説明会にご参加いただき、重ねて御礼申し上げます。

まだ経済の不透明感があり、事業環境は万全とは言い難いのですが、昨年来、意思決定を急いできた構造改革の効果が徐々に出てきました。昨年からお話ししているように、去年と今年で大物の事業構造改革は確実に仕上げなければいけないということです。我々もスピード感を持ち、急ぎながら取り組んでいます。

引き続き全社一丸となり施策の実施を急ぎ、ステークホルダーのみなさまのご期待にいち早く、より大きくお応えできるように努力していきます。今後ともご支援のほど、どうぞよろしくお願いします。本日はありがとうございました。

新着ログ

「化学」のログ