三菱ケミカルグループ株式会社 2025年3月期決算説明

【QAあり】三菱ケミカルグループ、26年3月期はコア営業利益2,650億円を予想 中計3原則に基づく施策で560億円増益を見込む

2025年3月期決算説明

筑本学氏(以下、筑本):CEOの筑本です。本日は大変ご多忙の中、決算説明会にご参加いただきありがとうございます。また、日頃から当社の事業運営にご理解、ご支援をいただき、誠にありがとうございます。この場をお借りして、あらためてお礼を申し上げます。

私が社長に就任してから早くも2年目を迎えることになりました。昨年は中長期の経営ビジョン「KAITEKI Vision 35」ならびに「新中期経営計画2029」を公表しました。

実行においては緒に就いたばかりですが、今年度は合理化についてはよりスピーディに、そして成長に向けた投資を積極的に行っていきたいと思っています。本日はよろしくお願いします。

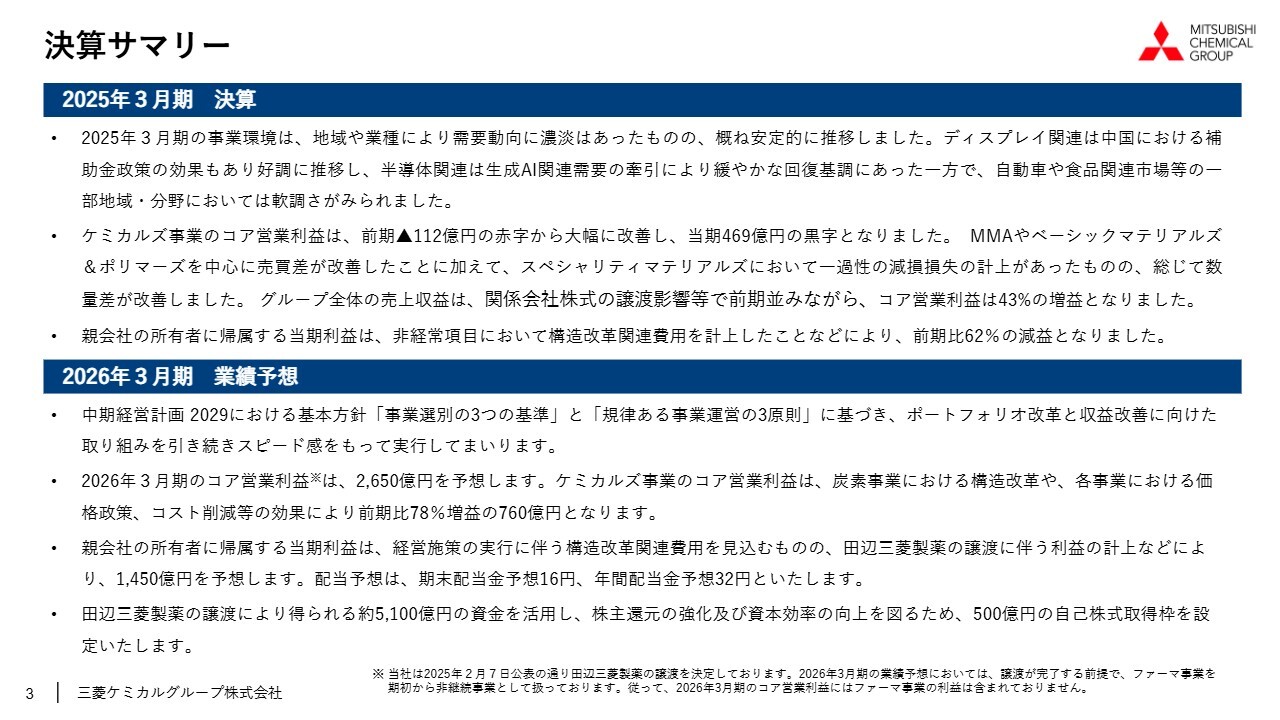

決算サマリー

木田稔氏(以下、木田):CFOの木田です。私から2025年3月期の決算についてご説明します。まず、決算サマリーです。2025年3月期の事業環境は、地域・業種により需要動向に濃淡はありましたが、おおむね安定的に推移しました。

ディスプレイ関連は、中国における補助金政策の効果もあり好調に推移しました。また、半導体関連は生成AI関連の需要の牽引により緩やかな回復基調にありましたが、自動車や食品関連市場等の一部地域・分野においては軟調さが見られました。

ケミカルズ事業のコア営業利益は、前期マイナス112億円の赤字から大幅に改善し、当期469億円の黒字となりました。MMAやベーシックマテリアルズ&ポリマーズを中心に売買差が改善したことに加えて、スペシャリティマテリアルズにおいて一過性の減損損失の計上があったものの、総じて数量差が改善しました。

グループ全体の売上収益は、関係会社株式の譲渡影響等で前期並みながらも、コア営業利益は43パーセントの増益となりました。

親会社の所有者に帰属する当期利益は、非経常項目において構造改革関連費用を計上したことなどにより、前期比62パーセントの減益となりました。

2026年3月期においても、「中期経営計画2029」における基本方針「事業選別の3つの基準」と「規律ある事業運営の3原則」に基づき、ポートフォリオ改革と収益改善に向けた取り組みを引き続きスピード感を持って実行していきます。

2026年3月期のコア営業利益は2,650億円を予想します。ケミカルズ事業のコア営業利益は、炭素事業における構造改革や、各事業における価格政策、コスト削減等の効果により、前期比78パーセント増益の760億円となります。

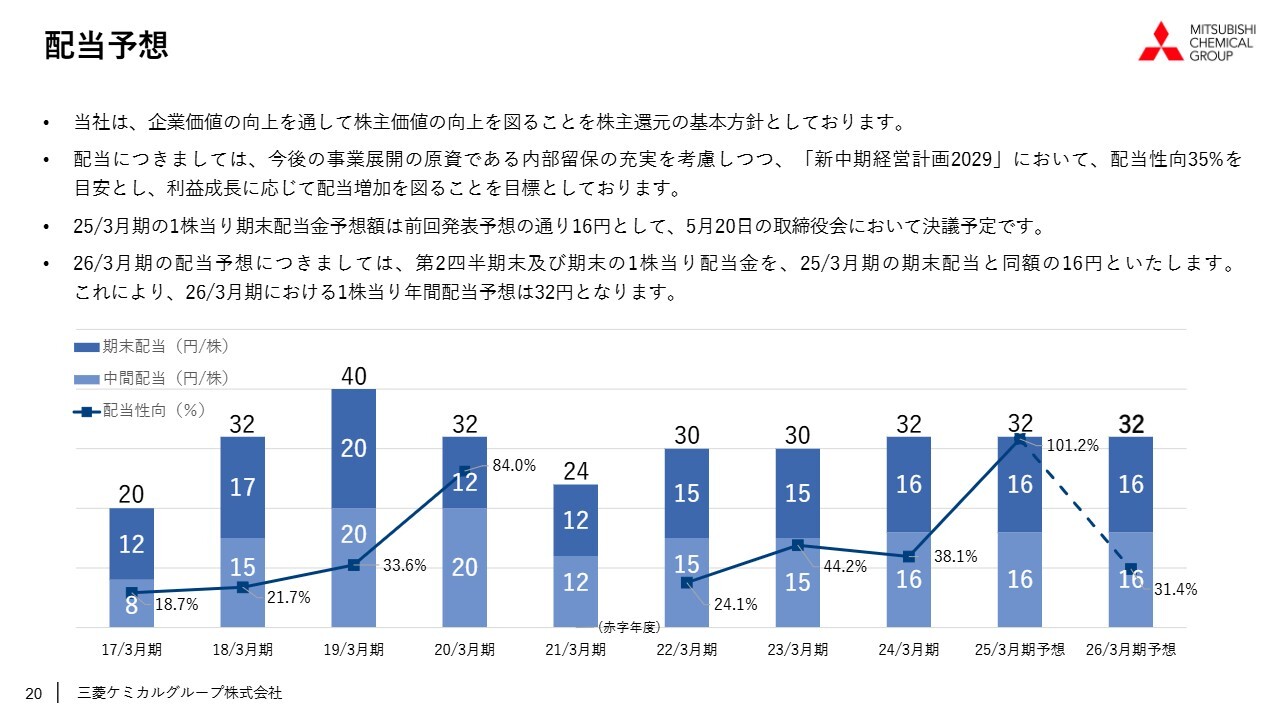

親会社の所有者に帰属する当期利益は、経営施策の実行に伴う構造改革関連費用を見込むものの、田辺三菱製薬の譲渡に伴う利益の計上などにより、1,450億円を予想します。配当予想は、期末配当金予想16円、年間配当金予想32円とします。

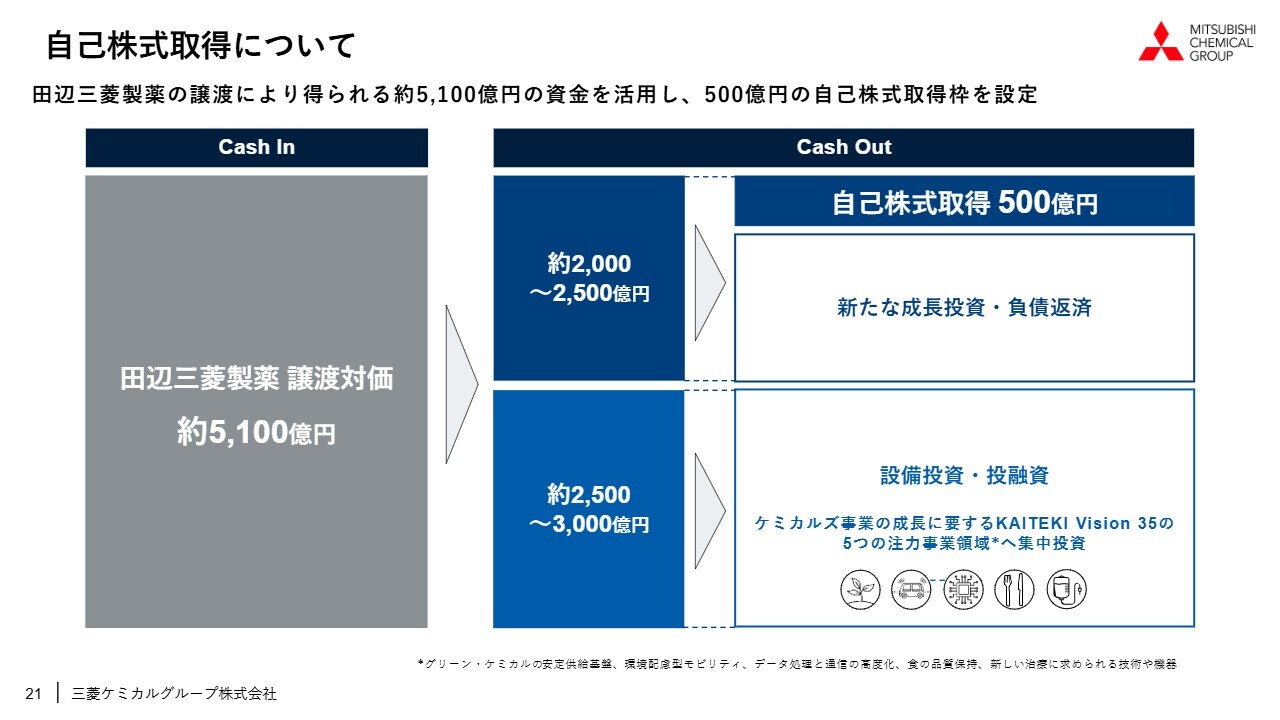

田辺三菱製薬の譲渡により得られる約5,100億円の資金を活用し、株主還元の強化および資本効率のさらなる向上を図るため、500億円の自己株式取得枠を設定します。

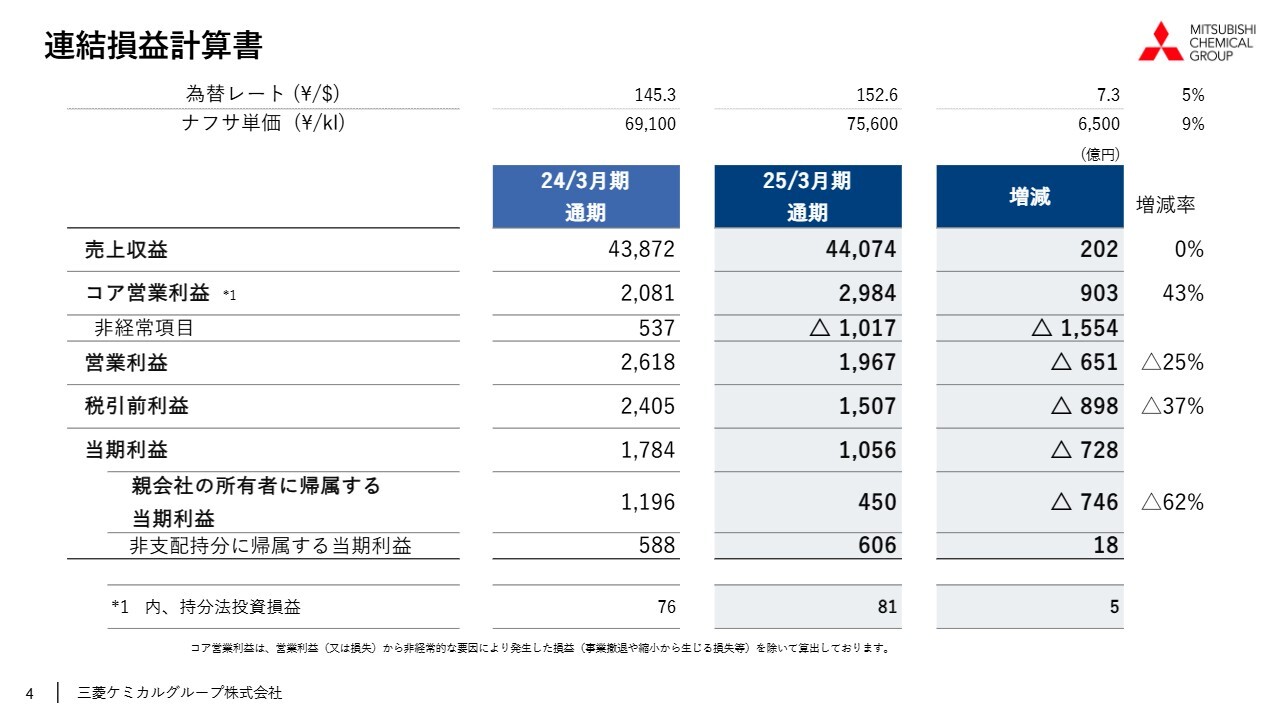

連結損益計算書

2025年3月期の損益概況についてご説明します。通期の平均為替レートは152.6円で前期比5パーセントの円安、ナフサ単価は7万5,600円で前期比9パーセントの上昇でした。

売上収益は4兆4,074億円で、前期比202億円の増収となりました。増加の内訳は、為替により約1,020億円の増、売値上昇により570億円の増、数量の増加により60億円の増と、これだけ合わせると1,600億円以上増加していることになります。一方で、事業再編等により1,450億円の減となったため、結果的に、これらを合わせた約200億円の増収となりました。

コア営業利益は2,984億円、前期比43パーセントの増加となりました。詳細は後ほどご説明します。非経常項目はマイナス1,017億円で、前期に比べ1,554億円の悪化となりました。

営業利益は1,967億円、税引前利益は1,507億円、親会社の所有者に帰属する当期利益は450億円と、前期に比べ746億円の悪化となりました。昨年11月に公表した通期業績予想との比較では、コア営業利益は上回ったものの、構造改革関連費用等の非経常損失が想定以上となり、残念ながら当期利益ベースでは下回りました。

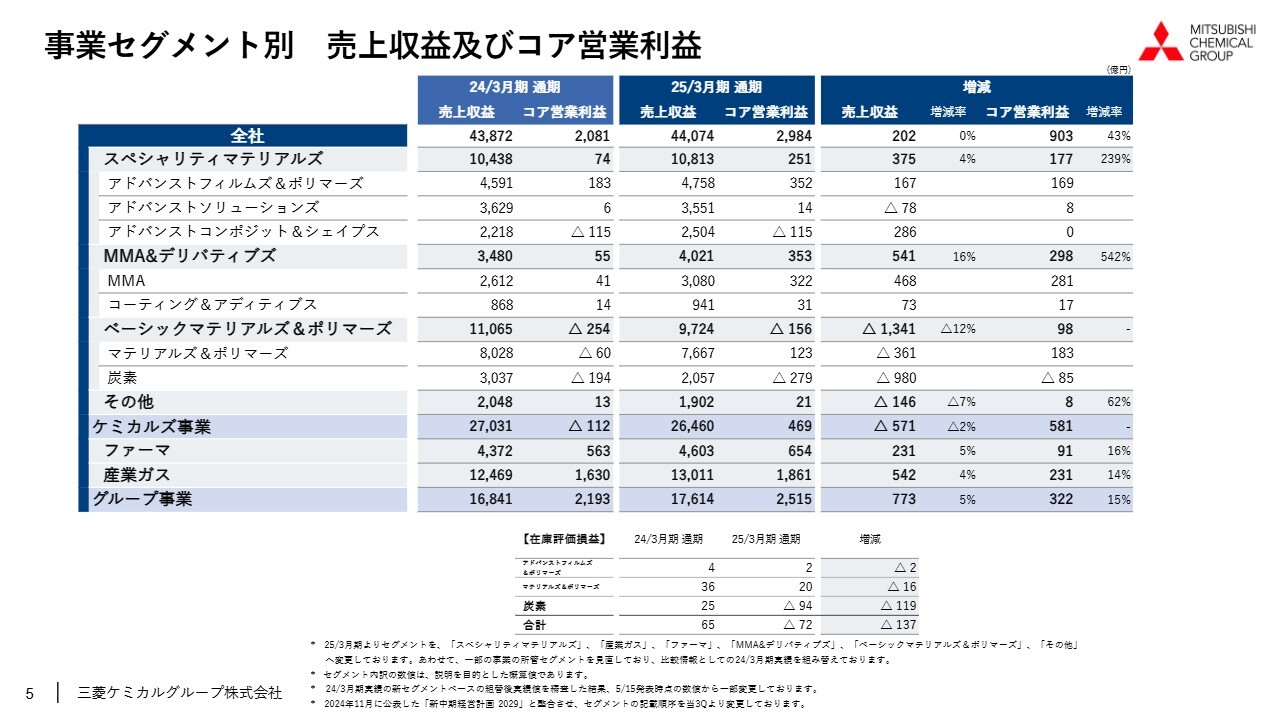

事業セグメント別 売上収益及びコア営業利益

事業セグメント別の売上収益とコア営業利益についてです。スペシャリティマテリアルズでは、前期比4パーセントの増収、239パーセントの大幅な増益となりました。

昨年11月公表予想に対しては、アドバンストソリューションズにおける一部事業の減損損失の計上や、アドバンストコンポジット&シェイプスにおける炭素繊維事業の厳しい事業環境から想定を下回りましたが、アドバンストフィルムズ&ポリマーズにおいては引き続きディスプレイ関連市場の需要が好調に推移し、想定を上回りました。

MMA&デリバティブズは、前期比16パーセントの増収、298億円の増益と、前期に比べMMAモノマーの市況価格が上昇し、増収増益となりました。昨年11月公表予想に対しては、下期の需要回復が芳しくなく、市況下落から予想未達となりました。

ベーシックマテリアルズ&ポリマーズは、前期比12パーセントの減収、98億円の赤字縮小となりました。マテリアルズ&ポリマーズ事業は当期、茨城エチレンセンターの定修実施年度ということもあり、売上は前期に比べ減少しましたが、ポリオレフィンを中心とした売買差の改善もあり、前期に比べ大きく改善しました。炭素事業は、在庫評価損益による対前期悪化影響がマイナス119億円と大きく、279億円の赤字となりました。

2029年度までの中期経営計画において成長ドライバーと位置づけたケミカルズ事業は、前期比2パーセントの減収、581億円の増益となり、大きく改善しました。

ファーマは、北米で「ラジカヴァ」の販売が期を通じて堅調に推移し、前期比5パーセントの増収、16パーセントの増益となりました。産業ガスも好調が続き、前期比4パーセントの増収、14パーセントの増益でした。

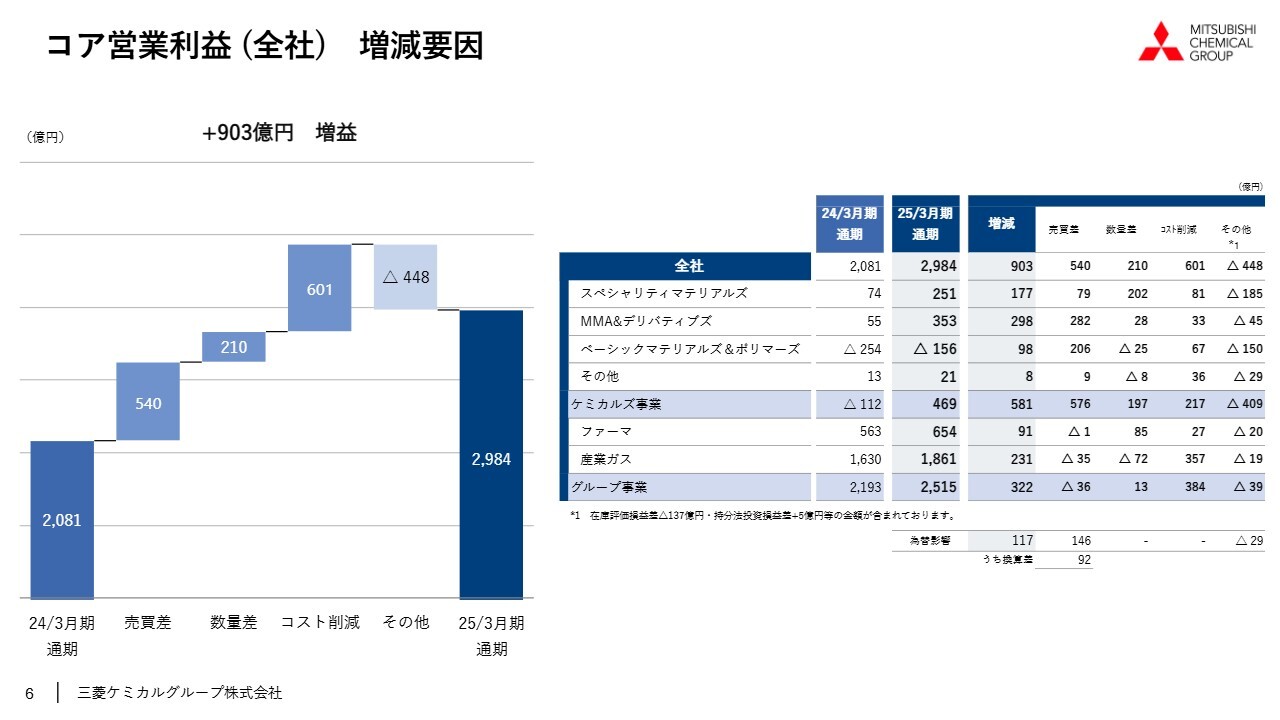

コア営業利益 (全社) 増減要因

スライドは、コア営業利益の前期比903億円増益の内訳を示しています。

売買差は540億円のプラスとなりました。このうち、産業ガスやファーマを中心とした為替の影響がプラス146億円となります。為替影響を除いたところでは、MMA&デリバティブズにおけるMMAモノマーの市況価格の上昇や、ベーシックマテリアルズ&ポリマーズのポリオレフィンの売買差改善が貢献しました。

数量差は210億円のプラスとなりました。このうち、スペシャリティマテリアルズの数量差がプラス202億円で、スペシャリティマテリアルズ以下すべてのサブセグメントにおいてプラスでした。

コスト削減は601億円のプラスとなり、期初に掲げた目標額470億円を大きく上回る実績となりました。

その他差は448億円のマイナスとなりました。在庫評価損益は炭素事業の影響が大きく137億円悪化したことに加えて、アドバンストソリューションズにおける一部事業の収益性減損の影響、また、各事業における労務費、インフレ影響等による固定費などの増加などが影響しています。

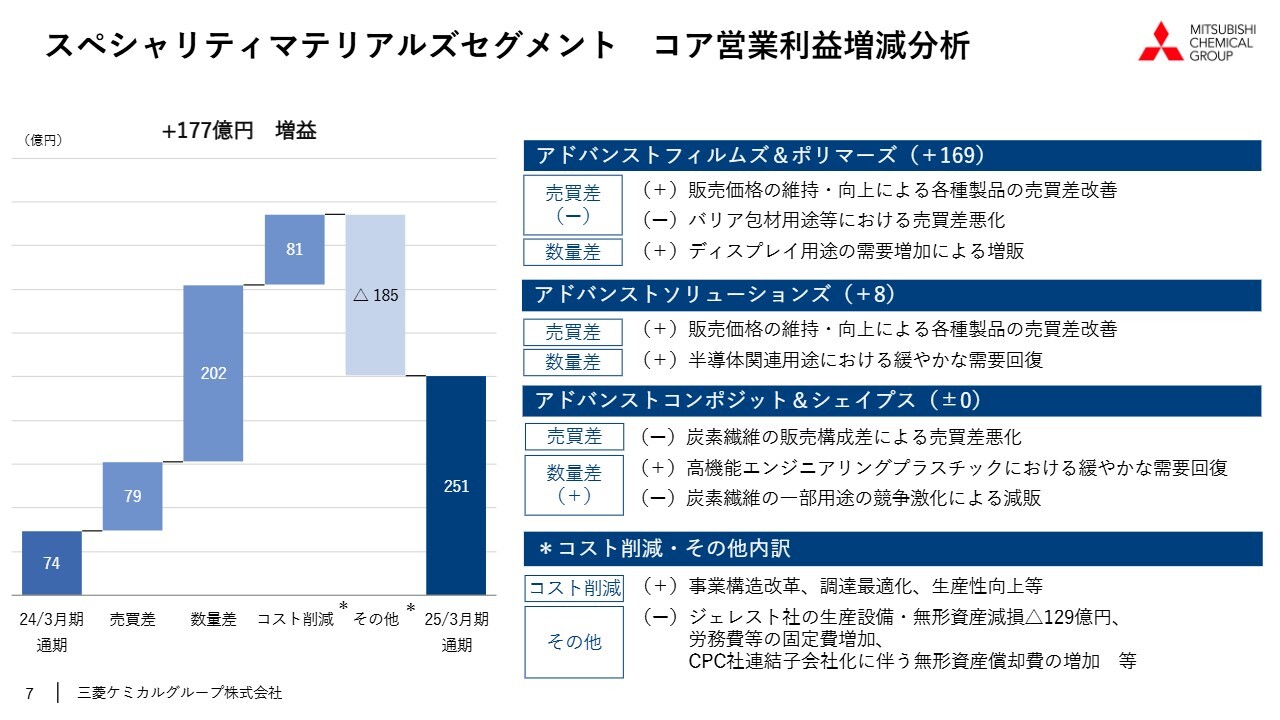

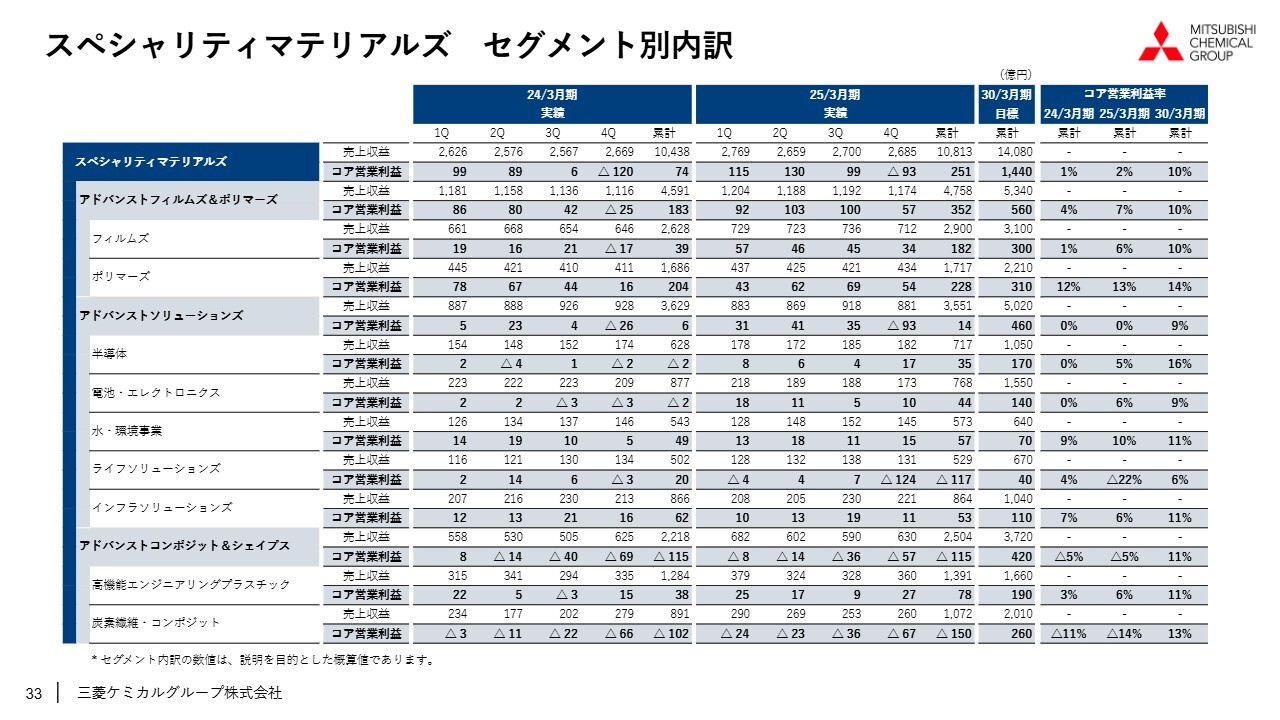

スペシャリティマテリアルズセグメント コア営業利益増減分析

セグメント別の詳細についてご説明します。スペシャリティマテリアルズは、前期比177億円の増益でした。売買差は79億円のプラスでした。バリア包材用途は前期比で悪化しましたが、その他の製品においては総じて販売価格の維持・向上に努め、売買差を改善させました。数量差は202億円の大幅なプラスとなりました。

アドバンストフィルムズ&ポリマーズでは、上期に中国の大型商戦や、国際スポーツイベント等によるテレビ需要の増加の観測から、パネルメーカーの稼働が上昇したことに伴い、ポリエステルフィルムやOPLフィルムの需要が増加しました。下期は上期の反動減を想定していましたが、中国における補助金政策等の効果により顧客の高稼働が維持され、引き続き堅調に推移しました。

アドバンストソリューションズにおいて、半導体関連製品は製品・分野によって若干の濃淡はありますが、需要は緩やかに回復しています。半導体製造プロセス向けの材料や精密洗浄ビジネス、水処理装置関連で数量が増加しました。

アドバンストコンポジット&シェイプスでは、高機能エンジニアリングプラスチックの半導体製造装置用途を中心に販売数量が増加し、利益を積み増しました。炭素繊維については、圧力容器用途など、他社との競争激化により厳しい事業環境ですが、風力発電用途等の増販によりトータルでは数量差プラスとなりました。

コスト削減は、アクリル繊維事業の撤退などの事業構造改革や、調達の最適化、生産性向上等の自助努力の効果を積み上げ、プラス81億円となりました。

その他差マイナス185億円には、アドバンストソリューションズ所管の米国ジェレスト社の生産設備・無形資産の減損損失の影響マイナス129億円が含まれています。

現在ジェレスト社では、次世代EUVドライレジストプリカーサー製品の上市を目指しています。しかしながら、直近の需要動向から買収当時と比較して収益貢献に遅れが生じる見通しであることから、回収可能価額をあらためて見積もり、第4四半期において有形・無形資産の減損を計上しました。引き続き、開発体制を強化し新製品の上市を加速するとともに、製造販売体制を効率化することにより、収益構造の改善を図っていきます。

その他、労務費等の固定費やRD費の増加、イタリアCPC社連結子会社化に伴う無形資産償却費の増加などの影響も出ています。

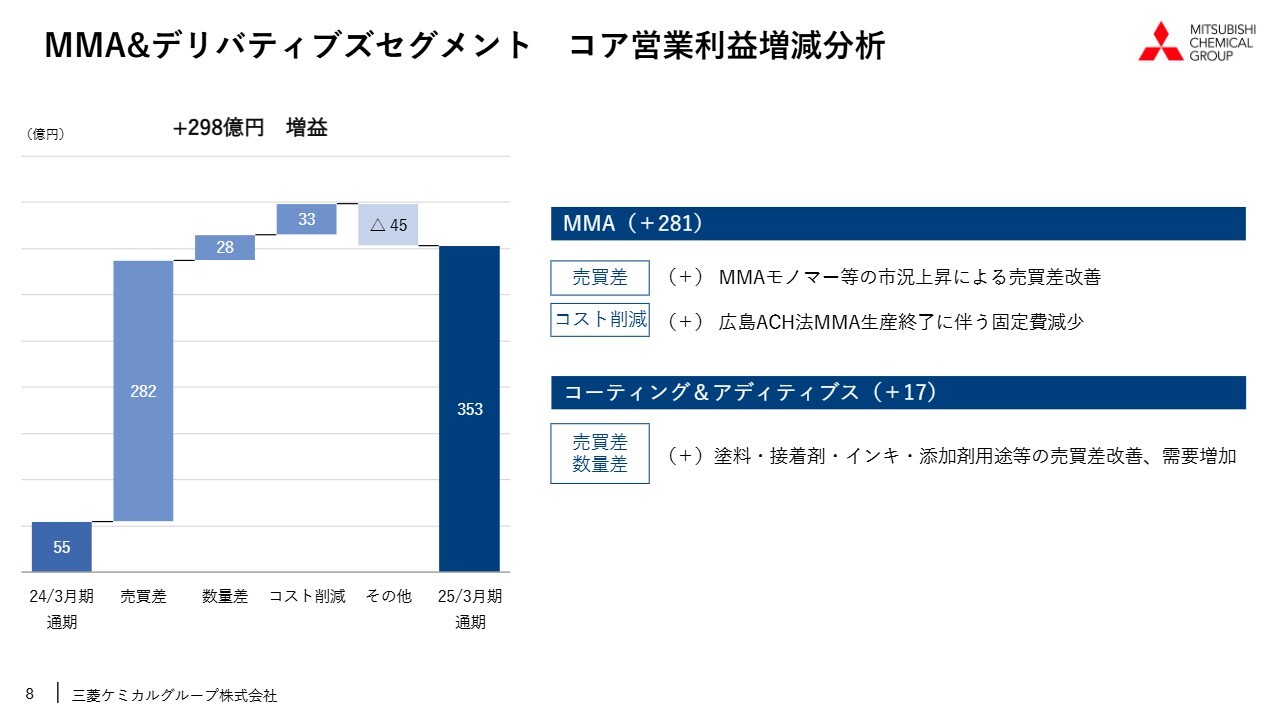

MMA&デリバティブズセグメント コア営業利益増減分析

MMA&デリバティブズは、前期比プラス298億円と大幅な増益となりました。売買差はプラス282億円と、大きくプラスとなりました。MMAモノマーの市況が前期比で上昇し、スプレッドが拡大したことに加えて、コーティング&アディティブス事業においても売買差が改善しました。数量差もMMAモノマー、コーディング&アディティブスともに前期比で改善し、プラス28億円となりました。

コスト削減には、広島事業所におけるACH法MMA生産終了に伴うコスト削減効果等が含まれています。

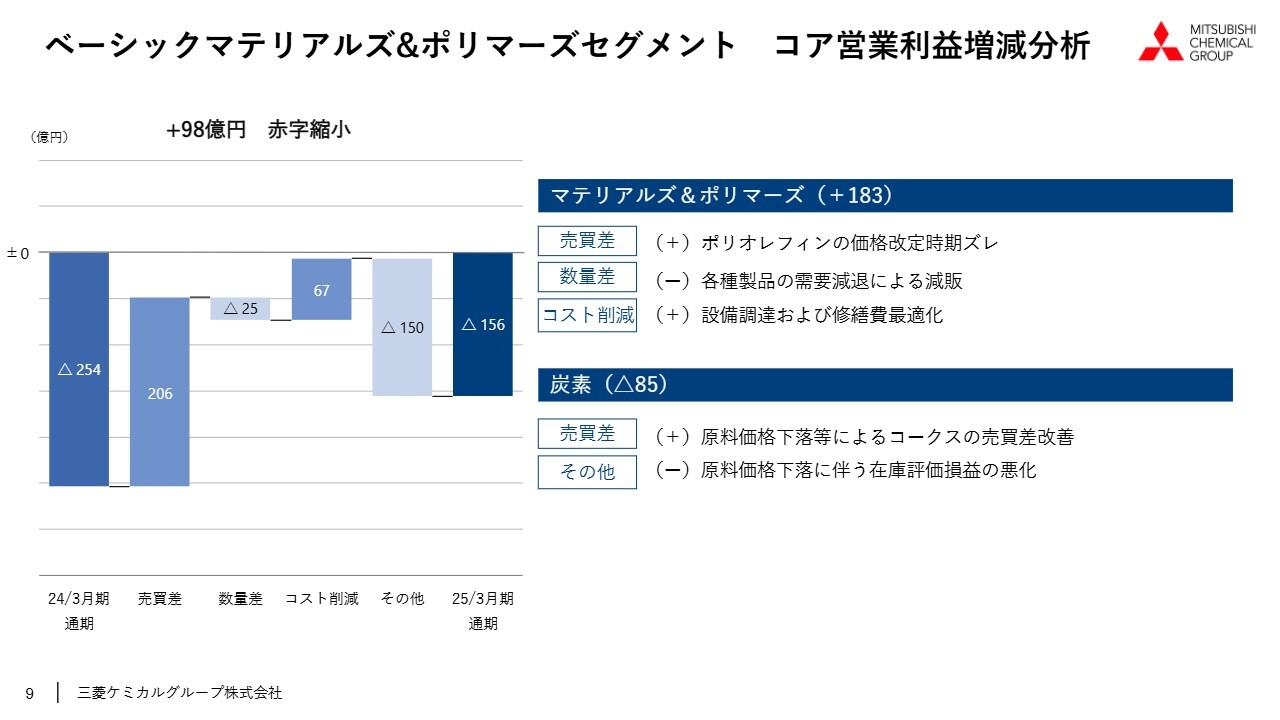

ベーシックマテリアルズ&ポリマーズセグメント コア営業利益増減分析

ベーシックマテリアルズ&ポリマーズは、前期比98億円の赤字縮小となりました。売買差はプラス206億円で、マテリアルズ&ポリマーズでは、ポリオレフィンの販売価格の期ずれの影響等により改善しました。炭素事業も原料炭価格の落ち着きに伴い、前期比で売買差は改善しています。

数量差は、マテリアルズ&ポリマーズにおいて、前期のトラブル影響は解消しましたが、各製品の需要減に伴う減販、また、茨城エチレンセンターの定修影響等により、マイナス25億円となりました。

コスト削減効果はプラス67億円で、石油化学の誘導品事業の構造改革、設備調達・修繕費用の最適化による効果を積み増しています。その他差マイナス150億円には、在庫評価損益の悪化マイナス135億円を含んでいます。炭素は原料炭価格が下落基調にあり、在庫評価損益が大きくマイナスとなりました。

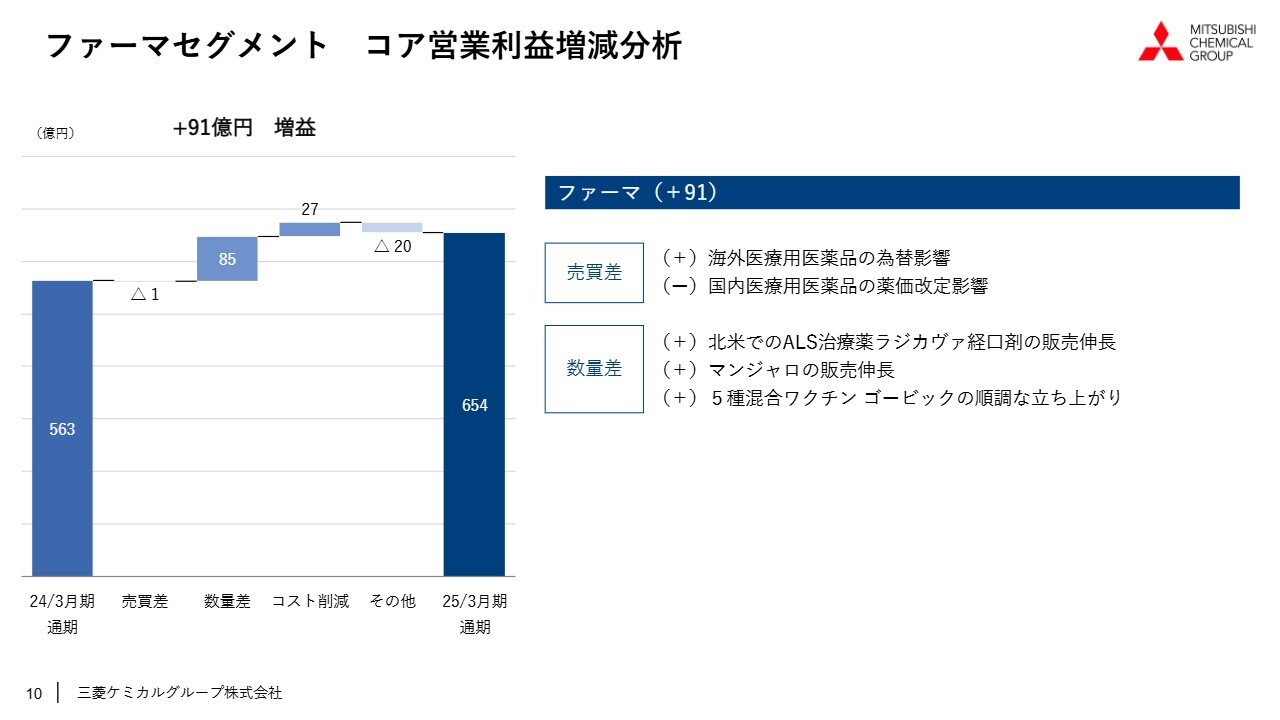

ファーマセグメント コア営業利益増減分析

ファーマは、前期比91億円の増益となりました。売買差は、為替によるプラス効果があったものの、国内の薬価改定影響によりマイナス1億円となりました。

数量差は85億円のプラスとなりました。北米での「ラジカヴァ経口剤」の販売は引き続き堅調で、ファーマ事業の収益力を支えています。国内の「マンジャロ」、5種混合ワクチン「ゴービック」の販売も伸長しました。

コスト削減はプラス27億円、その他差は販管費等の増加によりマイナス20億円となりました。

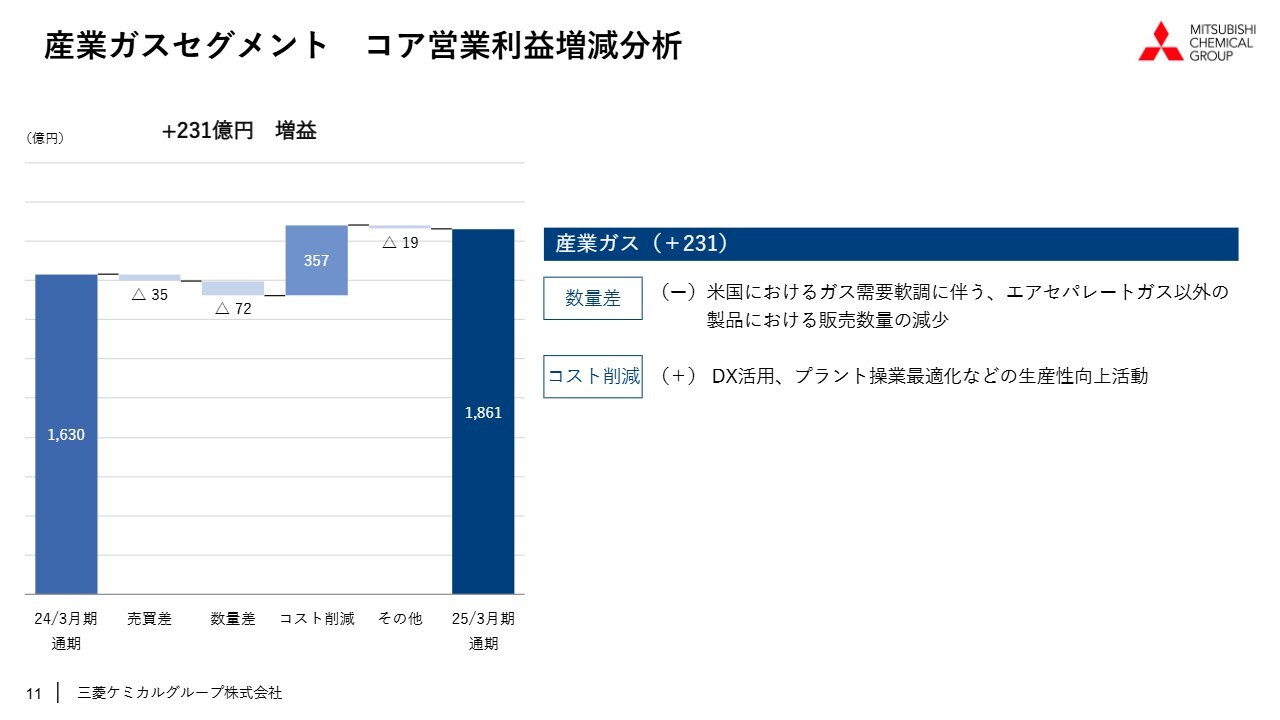

産業ガスセグメント コア営業利益増減分析

産業ガスは、前期比231億円の増益となりました。各地域で展開している生産性向上等の取り組み等により、コスト削減影響の効果が非常に大きく、前期比増益となりました。

非経常項目

非経常項目です。2025年3月期の非経常項目は、合計マイナス1,017億円の損失となりました。第4四半期において新たにマイナス440億円の非経常損失を計上しています。

このうちマイナス337億円が第4四半期の減損損失となります。産業ガス事業における水素生産設備関連の減損損失を追加でマイナス150億円計上したことに加えて、スペシャリティマテリアルズにおいても、構造改革に伴い複数の減損損失を計上しました。

第4四半期に計上した固定資産除売却損はマイナス88億円で、このうち59億円が広島事業所におけるACH法MMA設備の閉鎖関連費用になります。

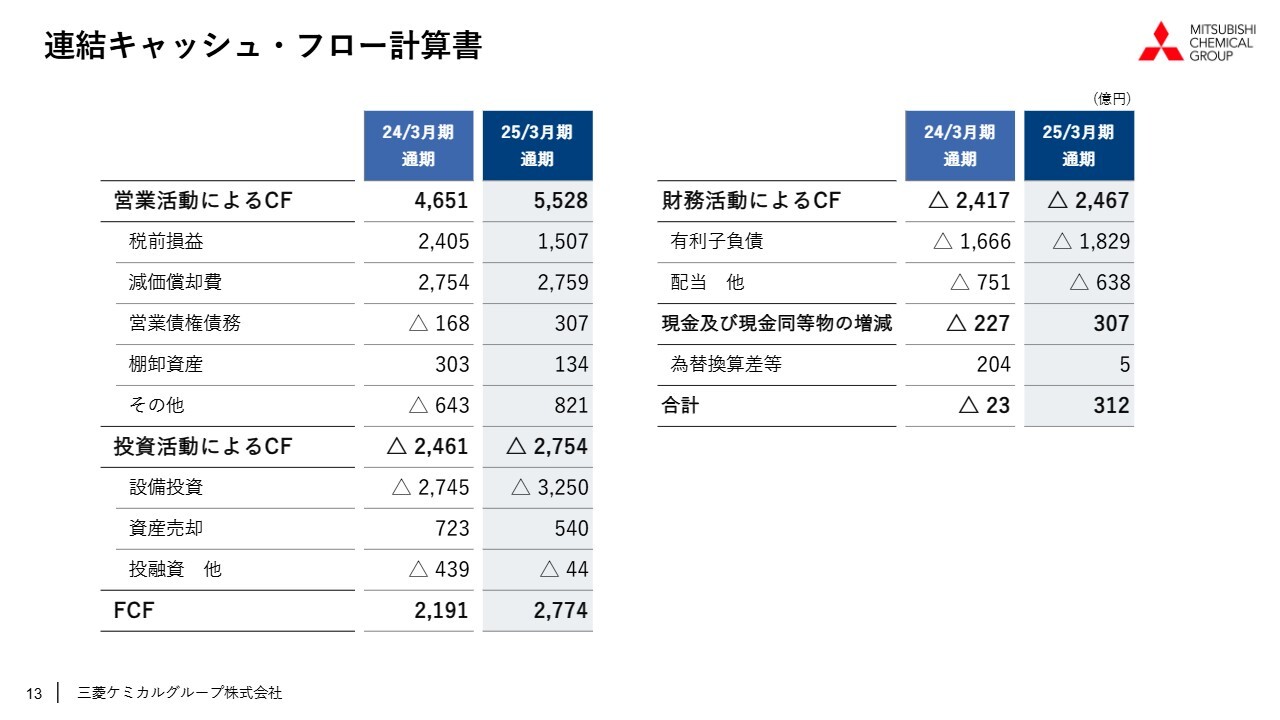

連結キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業キャッシュ・フローは5,528億円の収入となりました。営業債権債務のキャッシュ・フローはプラス307億円、棚卸資産のキャッシュ・フローはプラス134億円と、運転資金トータルで441億円の収入となりました。炭素事業において、40パーセントの生産能力削減が完了したことで、運転資金の削減に貢献しました。

投資キャッシュ・フローは2,754億円の支出となりました。設備投資のキャッシュ・フローはマイナス3,250億円で、産業ガス、スペシャリティマテリアルズを中心とした成長投資の他、マテリアルズ&ポリマーズで茨城エチレンセンターの定修に伴う維持更新投資を実施しました。

資産売却によるキャッシュ・フローは540億円のプラスでした。事業ポートフォリオの見直しを進め、関係会社株式売却に伴う収入の他、政策保有株、不要資産の売却等による収入を計上しています。

その結果、フリーキャッシュ・フローはプラス2,774億円、財務キャッシュ・フローはマイナス2,467億円となりました。

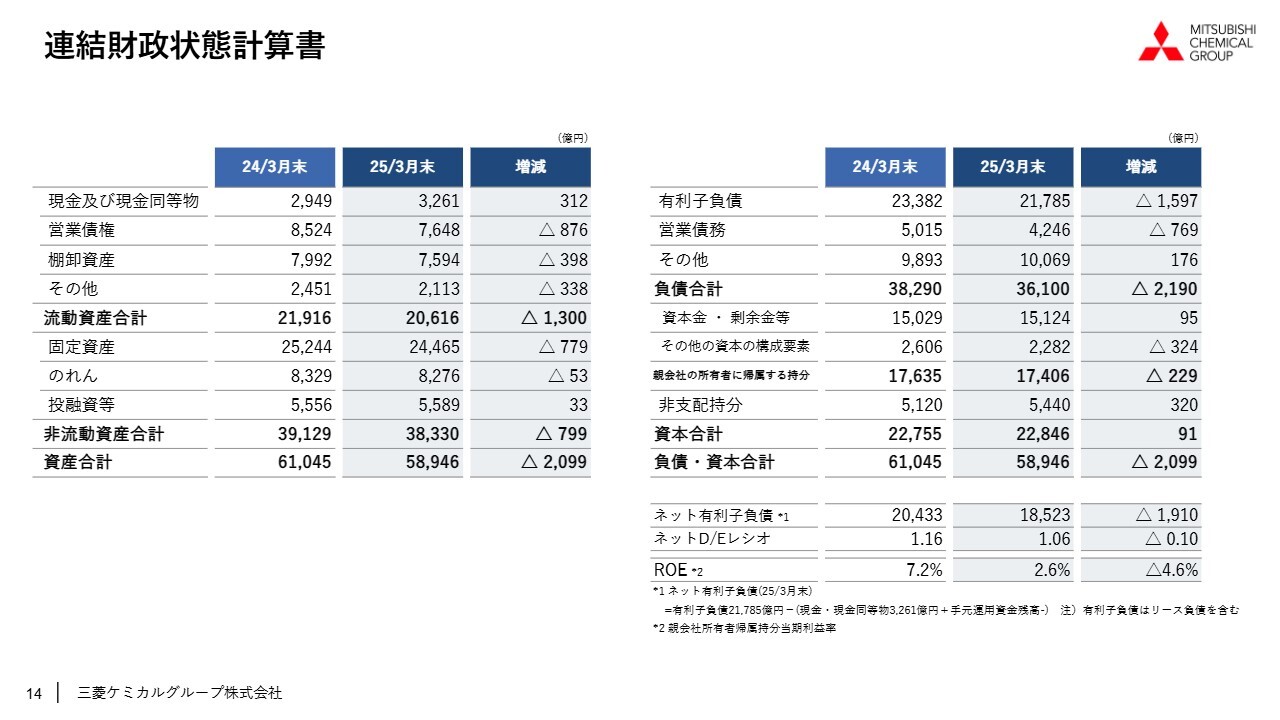

連結財政状態計算書

連結財政状態計算書です。資産合計は5兆8,946億円で、前期末比で2,099億円減少しました。2024年3月末との比較で、各通貨において円高に進行したことにより、為替影響による約340億円の減少要因の他、関西熱化学社の売却等、事業売却による減少要因が約1,100億円、前期末の期末休日影響も470億円の減少要因となりました。

ネット有利子負債は前期末比でマイナス1,910億円と、有利子負債の削減が順調に進みました。ネットD/Eレシオは1.06と、前期末の1.16から0.1ポイント改善しました。

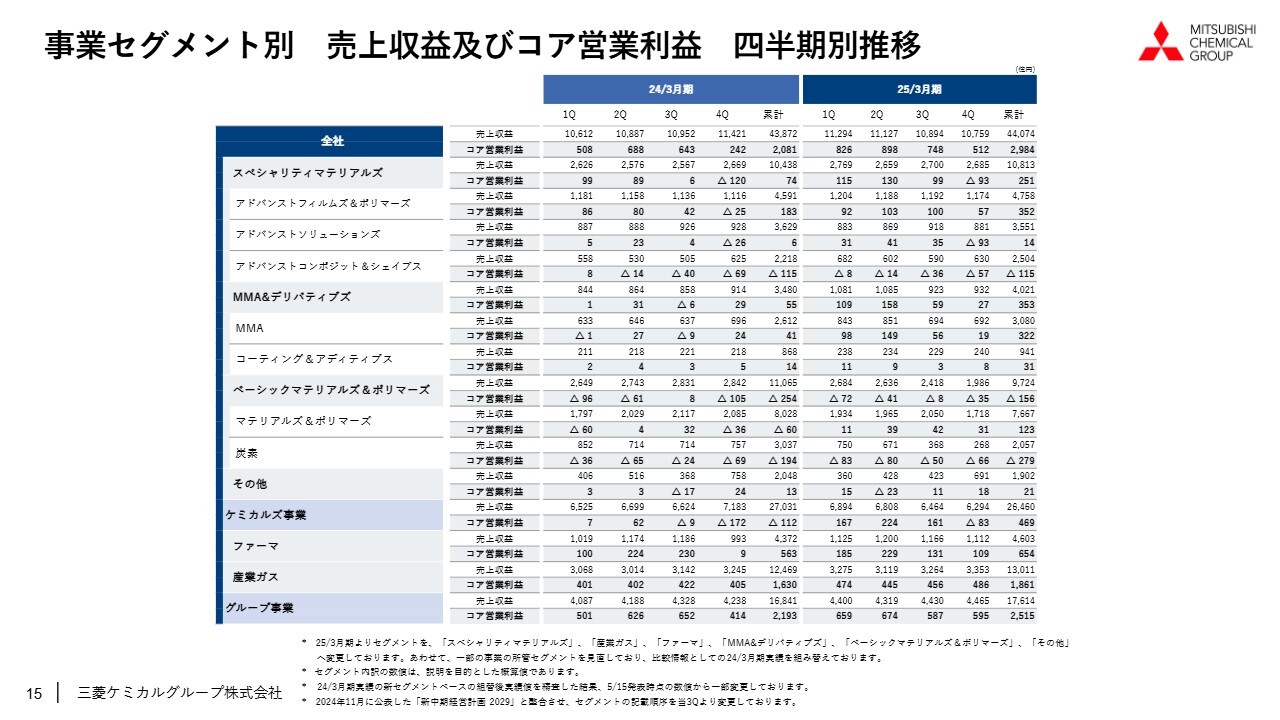

事業セグメント別 売上収益及びコア営業利益 四半期別推移

2025年3月期第3四半期から第4四半期にかけてのコア営業利益の推移について補足します。

第4四半期のコア営業利益は512億円と、第3四半期に比べ236億円減少しました。スペシャリティマテリアルズは、第3四半期99億円から第4四半期マイナス93億円へ、192億円減益となりました。

アドバンストフィルムズ&ポリマーズは、食品包装フィルムの季節要因による減販影響、また「ソアノール」、OPLフィルムの定修影響等により、前四半期対比でマイナス43億円の減益となりました。ディスプレイ向けのフィルムにおいて、中国の補助金政策の効果や、米国の関税引き上げ前の先取り需要等もあり、引き続き販売は堅調でした。

アドバンストソリューションズは、シリコンケミカルの開発・製造販売を行っている米国のジェレスト社において、減損損失マイナス129億円を計上したことが、前四半期対比減益の大きな要因となりました。

アドバンストコンポジット&シェイプスは、第3四半期に欧米での季節要因がありましたが、その解消により、高機能エンジニアリングプラスチックを中心に販売数量が増加しました。しかしながら、炭素繊維の期末決算整理影響等により前四半期対比で赤字が拡大しています。

MMA&デリバティブズは、第3四半期59億円から第4四半期27億円へ、マイナス32億円の減益となりました。MMAモノマーは、旧正月明けも需要の回復が芳しくなく、アジア市況は第3四半期1,694ドル/トンから第4四半期1,580ドル/トンへ、さらに下落しています。

ベーシックマテリアルズ&ポリマーズは、第3四半期マイナス8億円から第4四半期マイナス35億円へ、マイナス27億円の赤字拡大となりました。マテリアルズ&ポリマーズは、第3四半期から第4四半期にかけて在庫評価損益は改善しましたが、ポリオレフィン等一部事業の減販、期末経費の集中等により11億円の減益となりました。炭素は、コークスの需要動向に大きな変化はありませんでしたが、炭素材やカーボンゴム事業における定修・生産調整の影響、また決算整理影響等により赤字が拡大しました。

ファーマは、第3四半期131億円から第4四半期109億円と、22億円の減益となりました。「ラジカヴァ」や「マンジャロ」等の販売は順調で増益に寄与していますが、薬価改定前の買い控えや選定療養制度による長期収載品の減収影響に加えて、販管費、RD費の期末集中等により減益となりました。

産業ガスは、米国における販売数量の増加およびコスト削減効果等により、前四半期対比で30億円の増益となりました。

業績予想 連結損益計算書

2026年3月期通期業績予想についてご説明します。なお、比較軸となっている2025年3月期の金額から、ファーマ事業の数値は除いています。前提となる為替は1ドル140円、ナフサ単価は6万5,000円を予想しています。

通期の売上収益は3兆7,400億円、2025年3月期より5パーセント減となる見通しです。コア営業利益は2,650億円、前期比16パーセント増を予想します。営業利益は2,020億円、前期比44パーセント増、税引前利益は1,650億円、前期比68パーセント増、継続事業からの当期利益は1,190億円、前期比107パーセント増の見通しです。

田辺三菱製薬については、2月に公表のとおり譲渡を決定しています。2026年3月期の業績予想においては、譲渡が完了する前提で、ファーマ事業を期初から非継続事業として扱っています。2026年3月期の非継続事業からの当期利益940億円には、田辺三菱製薬の第1四半期の当期利益および譲渡に伴う利益、税金費用が含まれています。

親会社の所有者に帰属する当期利益は1,450億円、前期比で222パーセント増の見通しです。

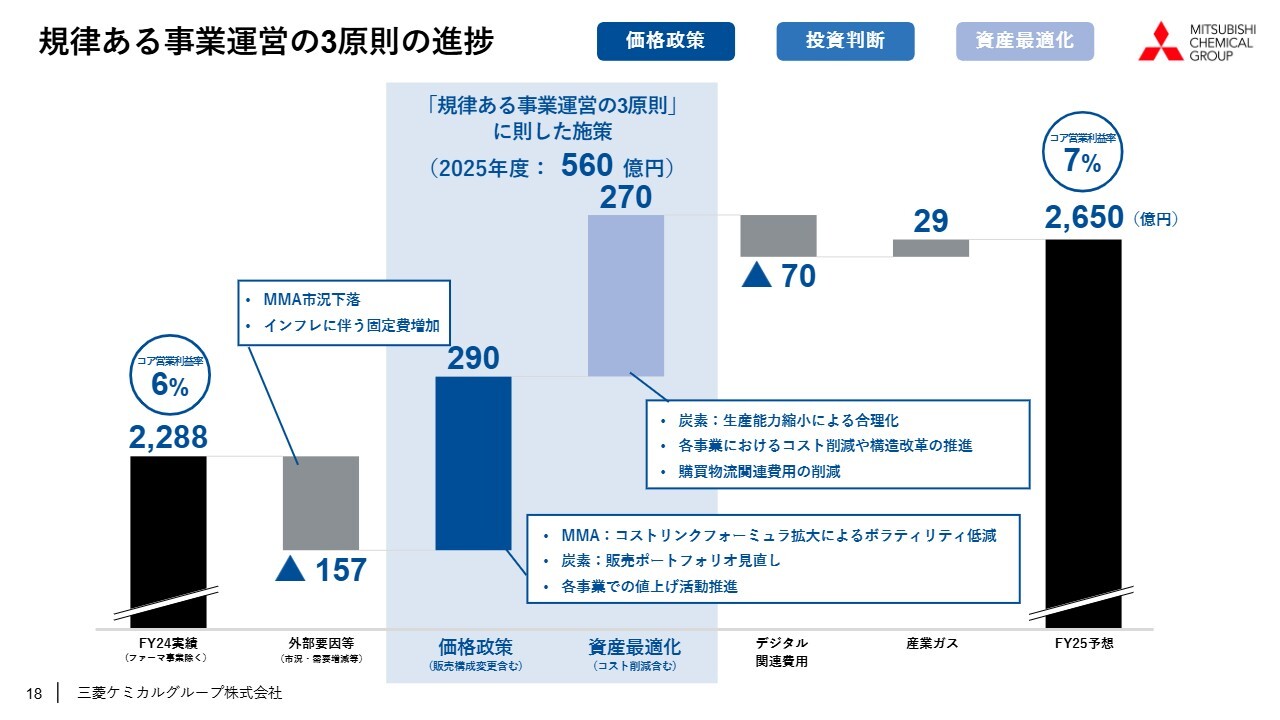

規律ある事業運営の3原則の進捗

コア営業利益の要因別分析についてお示しします。2025年3月期のコア営業利益は、ファーマ事業を除き2,288億円となります。ここから2026年3月期予想2,650億円に向けて、362億円増益の内訳についてご説明します。

当社は、現行の中期経営計画において、ケミカルズ事業の利益改善のため「規律ある事業運営の3原則」すなわち価格政策、投資判断、資産最適化の推進にコミットしています。

2026年3月期は、この規律3原則に基づく施策の効果として560億円を見込んでいます。このうち価格政策の効果が290億円になります。

具体的には、MMA事業のマーケット市況悪化による減益要因を、コストリンクフォーミュラの拡大によるコスト上昇分の価格転嫁や業績ボラティリティ低減等の価格政策によりカバーしていきます。

また炭素事業の生産能力縮小と合わせ、赤字の輸出販売の削減やコストリンクフォーミュラへ変えていくことにより、赤字を改善します。

スペシャリティマテリアルズやコーティング&アディティブス、またマテリアルズ&ポリマーズでも値上げ活動を推進していきます。

資産最適化は270億円の効果を見込んでいます。炭素事業の生産能力縮小によるコスト削減の他、各事業における不採算事業の撤退など、複数の構造改革案件を織り込んでいます。

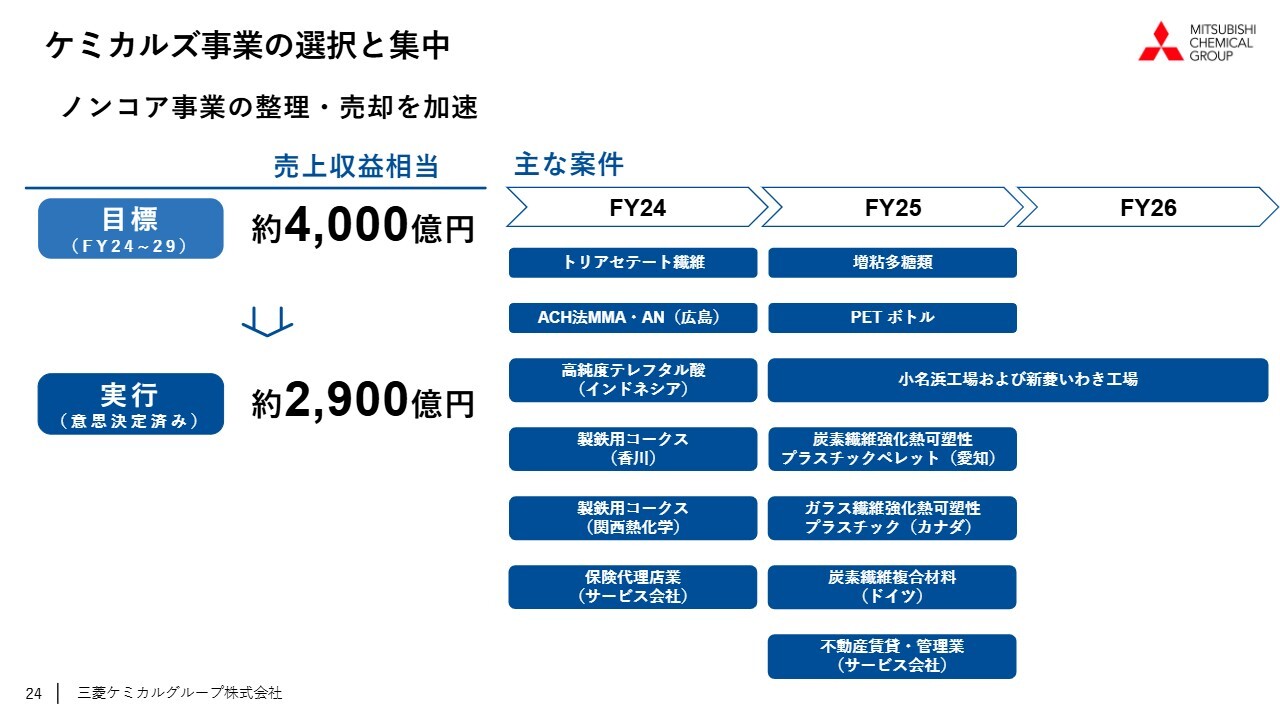

ケミカルズ事業の選択と集中については、2024年度から2029年度にかけて売上収益ベースで4,000億円相当を計画しており、すでに2,900億円相当を意思決定しています。

ケミカルズ事業の選択と集中

こちらに、主要案件のリストを掲載しています。これら複数のノンコア事業の整理・売却を着実に実行していきます。

投資効果については、イタリアCPC社など2026年3月期に成長投資の完了を予定しているものや増産効果を見込んでいるものもありますが、大きな利益貢献は2027年3月期以降になる見通しです。2026年3月期は、まず価格政策、資産最適化で着実に進捗を見せていきます。

業績予想 事業セグメント別 売上収益及びコア営業利益

事業セグメント別の業績予想です。

ここで米国の通商政策による当社の事業利益への影響についてコメントします。まず当社グループの米国向け売上収益比率は約18パーセントと、ほとんどが米国内取引であり、米国関税政策による直接的な業績影響は軽微と予想しています。

本日お示ししている2026年3月期の業績予想は、足元で顕在化しているMMA市況下落への影響を含め、直接・間接的ともに確度の高い業績下振れ影響をすでに織り込んでいます。

引き続き、顧客の需要動向やサプライチェーンの影響等、間接的な影響も含めて精査の上、追加でお知らせできることがありましたら速やかに開示します。

スペシャリティマテリアルズは、インフレ等のコストの増加影響があるものの、値上げの推進や事業構造改革、コスト削減の効果、ジェレスト社の減損影響の解消による129億円の増加に加え、数量も全体的に改善を見込んでいます。

アドバンストフィルムズ&ポリマーズのポリエステルフィルムやバリア包材用途、アドバンストソリューションズの半導体関連や電池材料事業、アドバンストコンポジット&シェイプスの高機能エンジニアリングプラスチックおよび炭素繊維事業で、数量差プラスを見込んでいます。

MMA&デリバティブズは、MMAモノマーのコストリンクフォーミュラへの見直しと価格転嫁を加速するものの、すでに関税影響による買い控えや市況下落の影響が発現しつつあります。このような足元の市況動向を踏まえて、2026年3月期にかけては減益予想としています。

ベーシックマテリアルズ&ポリマーズは、マテリアルズ&ポリマーズの在庫評価損益の悪化やインフレ等のコストの増加等の影響から減益予想です。炭素はコークス生産能力縮小に伴う販売ポートフォリオの見直し、コスト削減効果、在庫評価損の改善等により、2026年3月期にかけて大幅な増益を見込みます。

産業ガスは引き続き堅調な需要と生産性向上等のコスト削減効果により、2026年3月期にかけて増益を予想しています。

配当予想

配当予想です。2025年3月期の1株当たり期末配当金予想額は、前回公表予想のとおりで16円です。これについては5月20日の取締役会において決議予定です。

2026年3月期の配当予想については、第2四半期末および期末の1株当たり配当金を2025年3月期の期末配当と同額の16円とします。これにより、2026年3月期における1株当たり年間配当予想は32円となります。

自己株式取得について

最後に、自己株式取得枠の設定についてお話しします。本日、決算発表と同時に別途適時開示していますが、田辺三菱製薬の譲渡により得られる約5,100億円の資金を活用し、株主還元の強化および資本効率の向上を図るため、500億円の自己株式取得枠を設定します。

残りの譲渡資金については当初中期経営計画で織り込んでいたとおり、ケミカルズ事業への成長投資に充てるとともに、まだ資金使途の定まっていない部分については新たな成長投資、あるいは負債返済に充当します。

なお、中長期的な株主価値向上を図るために、取得した自己株式は、その全株を消却します。

質疑応答:米国関税影響について

質問者:米国関税影響については、MMAを中心に確度の高い業績下振れ影響を織り込んだというお話でした。このあたりについてもう少し詳しく間接影響についてお聞かせください。

また前倒し需要について、棚卸資産が期末にかけてかなり減っている要因もこのあたりにあるのかも含めて、関税影響についてもう少しご説明をお願いします。

木田:関税影響について、当社は米国向けの取引はほとんどが米国内での生産品であり直接的な影響は軽微です。ただし、間接影響については予想が難しいです。特に中国におけるMMA市況は戻ってきていません。お客さまの在庫水準が低下しており、品物の流れもかなりスローになってきている状況です。

ポリマーメーカーや、その先の自動車メーカーや電機メーカーなどのさまざまな産業においても同様の状況と考えています。間接的な影響によって市況がしばらく停滞するだろうと見込んでいます。

その他、一部ポリオレフィン等でメキシコの日系自動車メーカー向けに販売しているようなものについては、いまだ予断を許さない不透明なところはかなりあると思います。

金額感で申し上げると、100億円を超えるものの200億円には届かないレベルの間接的な影響を、今回の2,650億円に織り込んでいるとご理解いただければと思います。

関税が上がる前の前倒し需要によって多くの物が売れたということは、実際のところあまりありません。一部の商品、特にフィルムにおいて若干そのようなトレンドが見て取れたところがあるものの、総じて見るとそれほどではありません。

棚卸資産が減っている要因について、一番大きいのはベーシックマテリアルズ&ポリマーズです。炭素事業におけるコークスのダウンサイジングにより、原料炭や製品在庫が大幅に少なくなったという影響が大きいとご理解いただければと思います。

質疑応答:構造改革の効果について

質問者:スライド33ページについてうかがいます。ジェレスト社の減損の直接影響以外に、2025年度の構造改革の効果は他にもいろいろ取り組んだものの結果であるというお話でした。炭素繊維も期末要因があったとのことでした。これが次の期にどの程度の効果をもたらすのか、固定費削減等の観点から見通しを教えてください。

木田:定量的な固定費削減効果を、今の段階ではお話ししづらい部分もあります。特にアドバンストコンポジット&シェイプスにおいてトータルで70億円程度のコスト削減を見込んでいます。これは、一部設備の生産能力を最適化する効果です。以前からお話ししていますが、炭素繊維においてはアップストリームとダウンストリームの能力のバランスの悪さが、大きく収益の足を引っ張っていました。そのため、今回の構造改革できちんと対応しました。その結果、アドバンストコンポジット&シェイプスでコスト削減効果が大きく出てくることを期待しています。

質問者:アドバンストソリューションズにおけるコスト削減効果についても教えていただけますでしょうか?

木田:アドバンストソリューションズについても、半導体などである程度は出てくると考えています。しかしながら一番大きく見込んでいるところはアドバンストコンポジット&シェイプスです。今回、炭素繊維を中心にさまざまな策を講じたところが、来期には効果となって出てくるのではないかと考えています。

質問者:スペシャリティマテリアルズにおける構造改革の処理がほとんど終わったと理解しました。ありがとうございました。

質疑応答:価格政策について

質問者:スライド18ページについてうかがいます。この価格政策の中で、MMAのコストリンクフォーミュラを挙げられていました。こちらは炭素、他の事業を含めてどのような配分になっているのか、またスペシャリティマテリアルズでの価格政策はどれぐらいの貢献になっているのか、価格政策の内訳をお聞かせください。

また資産最適化に関しては、炭素の減門の効果が大きいかとは思いますが、今のお話ですと炭素繊維の糸の能力削減も効いているようにも思います。

どのようなものが効果として大きいのか、もう少しこの価格政策と資産最適化の中身を教えていただけますでしょうか?

木田:まず価格政策について、なかなか金額感を示すのは難しいのですが、大物としてはやはりMMAです。また炭素もかなり大きく、「赤字のものはやめる」ということを決然と進めていくということと、こちらもトーリングビジネスに変えていくことも実施しているところです。

内訳については、MMA、炭素、その他で、それぞれ3分の1ほどと見ていただけたらいいと思います。

資産最適化については、かなりさまざまなことに今まで取り組んできたものが、ここでようやく発現するということです。炭素やその他の事業についても、多くのプラントを閉めてきたため、それによる固定費削減効果が大きく出ています。

また拠点の集約も効いています。例えば先日、小名浜工場の生産終了を発表しましたが、そのような細かいものの積み重ねにより、資産最適化による効果が270億円となっているとお考えいただければと思います。

質問者:炭素繊維の生産能力削減について、もう少し可能な範囲で教えていただけますでしょうか?

また、ここ数ヶ月でもさまざまな事業の撤退等を発表されていますが、2026年頃の停止予定のものも多く、2025年度にはあまり効果が出ないのではと思っていました。2025年度にも効果が出る背景と、2026年度以降にもう一段の効果が出ると思っていいのかについても教えてください。

木田:中期経営計画の説明をした2024年からすでに着手しているものもあり、我々としてはかなり前から仕込んでいるものです。その取り組みが発現するものとご理解ください。

炭素繊維については、生産能力の最適化を意思決定しており、ある程度実行に入っている段階です。具体的な数量や金額等については、控えさせていただきます。

質問者:価格政策と資産最適化について、それぞれすでに決定している、あるいは交渉が終わっているアイテムがどれぐらいあるのでしょうか? これからの交渉次第で変動する可能性のある部分がどれぐらいあるかについて、ヒントをもう少しいただけますか?

木田:現時点の進捗状況に関するコメントは難しいですが、炭素について全体で計画しているうちの約4割はコストリンクフォーミュラでの販売が成約しており、残りはまだお客さまと交渉中です。

質疑応答:MMAの見通しについて

質問者:MMAについて、2024年度は、通期の稼働率が約8割だったと思いますが、2025年度の稼働率の見方を教えてください。また、第4四半期は市況が1,580ドルだったというお話がありましたが、2025年度はどの程度と見込んでいるでしょうか?

木田:稼働率については、2025年度も8割程度と見ています。市況は足元の約1,500ドルが第1四半期の間続くと見ています。関税影響次第ですが、第2四半期以降は第1四半期よりは一段上がってくるのではないかと考えています。

質問者:旧正月明けの需要の回復は芳しくないというお話がありました。用途別で見た時にどのような需要に比較的期待できそうでしょうか? 4月23日に実施された説明会ではガラスの代替需要を獲得していきたいというお話もありました。今期からある程度発現しそうですか?

木田:そこはまだわかりません。

質問者:レーム社のLiMA法プラントの稼働による影響はまだありませんか?

筑本:まだその影響が出ているとは聞いていません。

質疑応答:田辺三菱製薬譲渡の業績反映について

質問者:スライド17ページに記載されている「非継続事業からの当期利益」の940億円について、これは田辺三菱製薬の分だと思いますが、こちらの業績の反映の仕方についてうかがいます。

田辺三菱製薬の事業の当期利益は、第1四半期だけ含まれているという理解でいいでしょうか? また、売却益もここに入ってくると理解しています。それぞれ発生するタイミングは第1四半期なのか、もしくは第2四半期なのでしょうか? また可能であれば、その金額の内訳をいただければ幸いです。

木田:金額の内訳についてはご容赦いただきたいと思います。発生のタイミングですが、第1四半期および第2四半期で計上される予定です。940億円には売却益とそれに対しての税金費用が入っており、加えて第1四半期はまだ連結を継続しますので、田辺三菱製薬の当期利益が入ります。

その他に、グループ間での費用の移転がごくわずかあり、その部分の影響が入って、940億円ということです。

質問者:これに付随して、第1四半期の後のバランスシートの絵姿についてはどのように考えたらいいでしょうか? バイバックのタイミングでも変わってくると思いますが、主にキャッシュのポジションや自己資本の動きなど、可能な範囲でご説明いただけますでしょうか?

木田:まずバイバックの影響については、500億円のため、ここが大きくバランスシートの絵姿に影響を与えることはないと見ています。

資金繰りという話では約5,100億円が入ってくるため、ネット有利子負債はかなり縮む格好になると思います。しかしながらあくまで一時的な話であり、当然今後の成長のために投資していかなければいけません。

また、今年度も構造改革のための費用が出ていきます。評価性のものも当然ありますが、やはりキャッシュが必要なものも出てくるため、バランスシートの絵姿がこれによってダイナミックに変わってくるということは今のところ想定はしていません。

質疑応答:スペシャリティマテリアルズの主力製品について

質問者:新年度のスペシャリティマテリアルズの主力製品についてうかがいます。販売数量の伸びについて、OPLフィルムや半導体材料、炭素繊維、電池材料など、どのようなイメージをお持ちでしょうか?

木田:OPLフィルムについては、今期どんどん伸びていくということはなかなか難しいと考えています。中国の補助金政策によりかなり支えられていますが、やはりどこかで一段するだろうと見ており、2025年12月ぐらいまでで落ち着いてしまうのではないのかと見ています。将来的にOPLフィルムは確実に伸びていきますが、今年度でOPLフィルムが大きく伸びるということは期待していません。

炭素繊維については生産能力の最適化を実施しており、無理して安価販売を続けるようなことは、今年度以降はありません。したがって数量という意味では、今年度は少し減ると見ています。

一方で、高品位の品物を違うお客さまに振り向けていくことで確実に利益を取っていこうというのが、炭素繊維の基本的な考え方です。

半導体に関しても今年と基調が一緒で、全体としては緩やかな回復を見込んでいます。例えばレジストや合成石英紛などはきちんと数量的にも伸びがあるだろうと期待しています。

質疑応答:自己株式取得について

質問者:自己株式取得の考え方についてうかがいます。田辺三菱製薬の譲渡による約5,100億円の使途について、自己株取得という意味では、今回の500億円でいったん終了という認識でいいのでしょうか?

また今後の還元について、配当性向35パーセント等の指針をいただいていますが、あらためて自社株取得を含めた還元方針についてお聞かせいただけますでしょうか?

木田:まず配当の方針については不変です。基本的には配当を中心に還元し、配当性向は35パーセントです。極力、最低でも今の水準を維持するところは不変の方針としてご理解ください。

自己株式取得に関しては、社内でもいろいろな議論を積み重ねてきました。一応、田辺三菱製薬の売却資金の使途という意味では、ここで一段という見方もあるかと思っています。

今後、成長投資がどのようになっていくか、また先ほどお話しした再編・再構築でキャッシュがどの程度必要か、さらに財務体質の改善も進めていかなければならないということも含めて、バランスを見ながら、機会があればもう一段ということもあるかもしれません。

木田氏からのご挨拶

みなさま、本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございました。

本業であるケミカルズ事業が、前期の大変厳しい状況から改善してきました。当期利益やROEはまだ低い水準ですが、今年度もコア営業利益を着実に改善していきます。

また、大きな構造改革については今年で完了させることが目下のタスクであり、今年度も全社一丸となって進めていきたいと考えています。

今後ともご支援のほど、どうぞよろしくお願いします。本日はありがとうございました。

新着ログ

「化学」のログ