提供:株式会社ラクーンホールディングス 2026年4月期第1四半期決算説明

【QAあり】ラクーンHD、フィナンシャル事業単体成長率YoY+14.5%と順調 EC事業は国内客単価底打ちで売上高YoY+6.6%

ポイント

今野智氏:株式会社ラクーンホールディングス取締役財務担当副社長の今野です。本日は、先ほど発表した2026年4月期第1四半期の決算についてご説明します。よろしくお願いします。

最初にポイントについてご説明します。当社はEC事業である「スーパーデリバリー」の国内・海外およびフィナンシャル事業として「Paid(ペイド)」「URIHO(ウリホ)」というサービスを展開しています。第1四半期の決算に関しては、海外における「スーパーデリバリー」はあまりよくありませんでした。

一方で、国内における「スーパーデリバリー」とフィナンシャル事業の「Paid」「URIHO」に関しては非常に順調なスタートとなりました。これが第1四半期の状況です。

「スーパーデリバリー」の海外については、アメリカの関税措置の影響が第1四半期に非常に大きく表れました。この影響はGMV成長率にも若干のネガティブな影響を与えましたが、それ以上に一時的な送料負担の増加が大きく影響しています。

後ほど詳細をご説明しますが、昨年度の第1四半期と比較すると、当社の送料負担は残念ながら3,000万円少々増加してしまいました。

この第1四半期は減益となりましたが、その要因として送料負担の影響が非常に大きかったということです。ただし、送料負担の問題は8月以降に大幅に改善傾向にありますので、一時的な影響であると考えています。

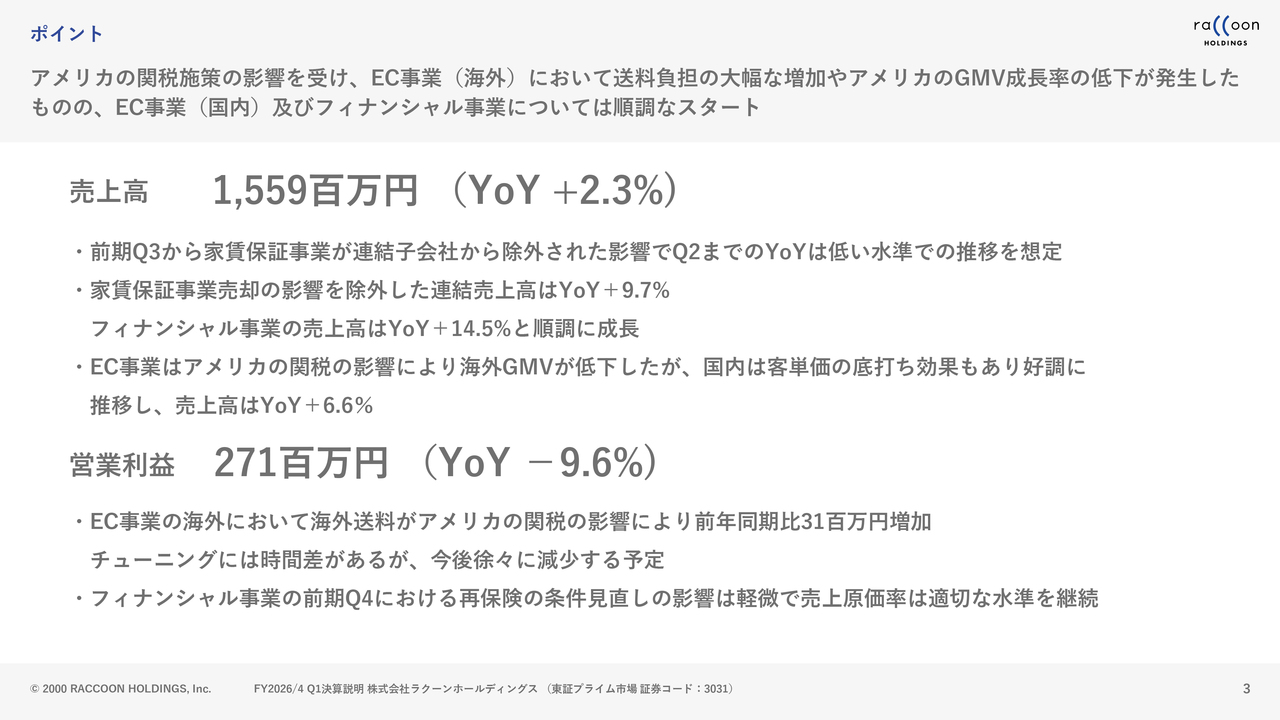

ポイント

先ほどのポイントをもう少し詳しくご説明します。売上高は3ヶ月で15億5,900万円となり、YoYプラス2.3パーセントの成長となりました。

ただし、ご案内のとおり、当社は昨年度にフィナンシャル事業の1つであった家賃保証事業から撤退しました。この家賃保証事業を手掛けていた当社の100パーセント連結子会社「株式会社ラクーンレント」を、第3四半期初めに売却しています。

したがって、第1四半期のYoY成長率は、この影響で若干低く見える部分があります。また、家賃保証事業売却の影響を除外した連結売上高の成長率は、スライドに記載のとおりYoYプラス9.7パーセントと、結果的に2桁成長には若干届きませんでした。

しかしながら、フィナンシャル事業単体の成長率はYoYプラス14.5パーセントと非常に順調に成長しているとご理解いただければと思います。

次に、EC事業についてです。アメリカの関税の影響で海外GMVは低下していますが、国内では客単価が底打ちしたことを背景に、比較的好調に推移しています。売上高はYoYプラス6.6パーセントの成長となりました。

特に、国内の客単価が底打ちしたことは、当社にとって非常に大きな成果であり、大きなプラスの影響をもたらしている部分と言えます。

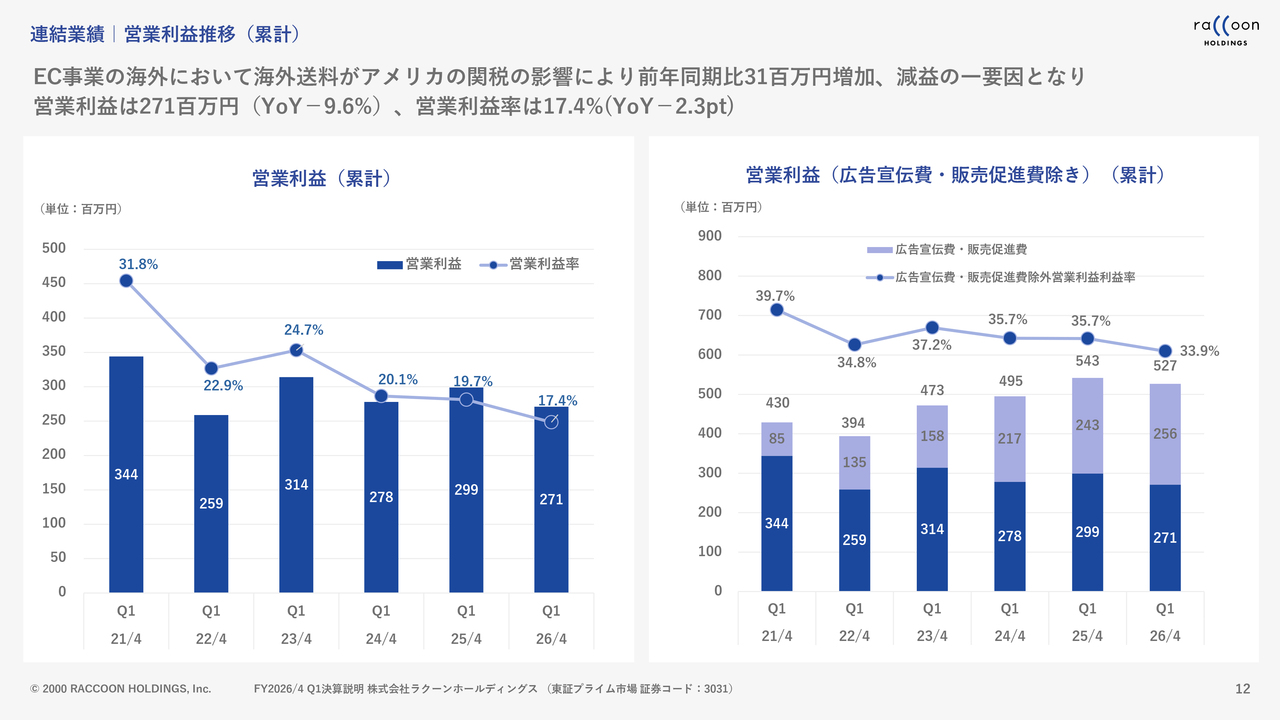

営業利益は2億7,100万円で、YoYマイナス9.6パーセントの減益となります。これは、EC事業の海外におけるアメリカの関税の影響により、海外の送料負担が前年同期比で3,100万円増加したことが主な要因です。

しかしながら、この関税の影響については、時間差がどうしても生じてしまいますが、今後徐々にその影響は減少していくと予想しています。

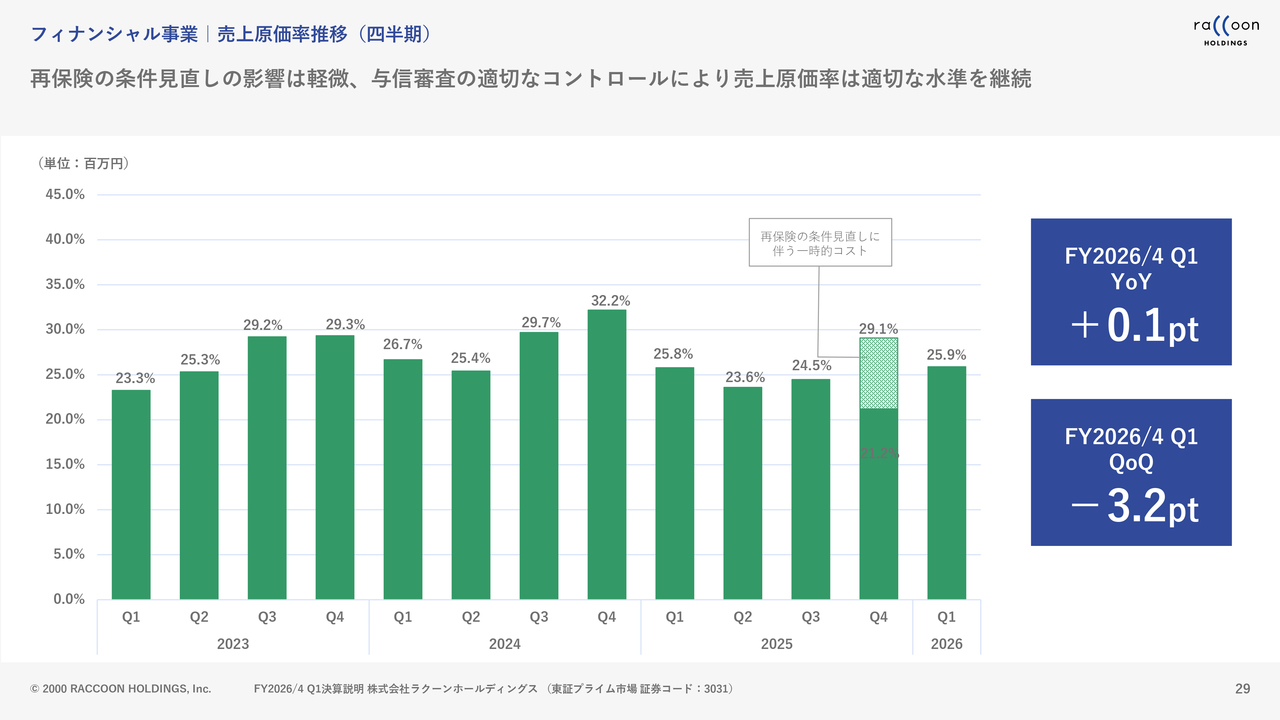

昨年度第4四半期の決算時に、大きなイレギュラーが1つありました。それは、フィナンシャル事業における再保険の条件見直しが第4四半期末に行われたことです。その結果、昨年度の第4四半期には、売上原価に計上されている再保険料が一時的に約4,000万円増加しました。

ただし、これは昨年度の第4四半期で収束しており、本年度の第1四半期にはほとんど影響がありませんでした。そのため、売上原価率についても通常の適切な水準を継続しています。この点についてはご安心いただければと思います。

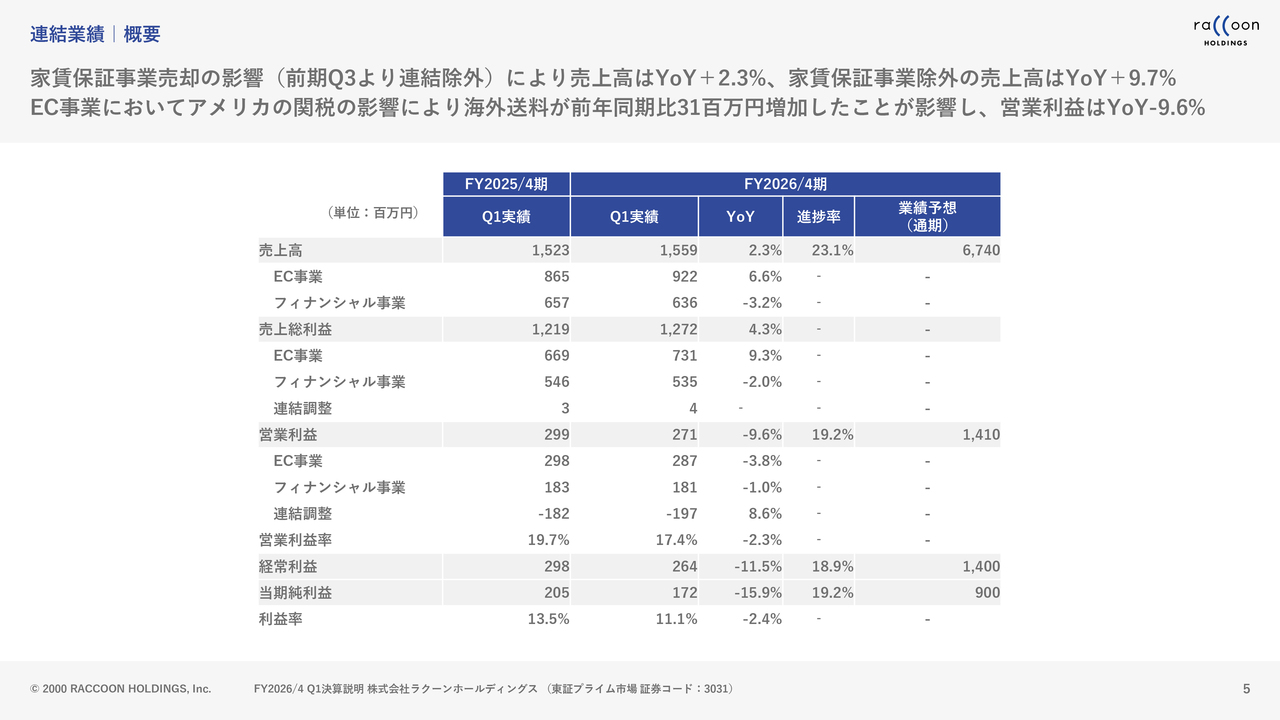

連結業績 | 概要

連結業績についてご説明します。P/Lはスライドに記載のとおりです。売上高は15億5,900万円、営業総利益は12億7,200万円で、YoYプラス4.3パーセントの成長となりました。営業利益は2億7,100万円となりました。詳細な数字については後ほどご確認いただければと思います。

連結業績 | 概要(広告宣伝費・販促費除き)

広告宣伝費・販売促進費以外の部分についてです。こちらについては、広告宣伝費・販売促進費が昨年度の2億4,300万円から1,000万円少々増加し、今期第1四半期は2億5,600万円を費用計上しています。

EC事業とフィナンシャル事業の内訳はスライドの表をご覧ください。フィナンシャル事業は昨年度の5,700万円から今年度は5,800万円と、ほぼ横ばいといった状況です。

一方、EC事業については、昨年度の1億8,500万円から今年度は1億9,800万円へと、1,300万円の増加となっています。EC事業は会員登録を募り、会員数を増やし、そこからGMVが発生するというモデルであるため、会員基盤が拡大していく中で広告宣伝費を増加させる必要があります。

ただし、GMVや会員登録数、利用者数が増えるたびに広告宣伝費も比例して増加するという連動性を可能な限り断ち切ることを目指し、現在、とある施策を進めています。その内容については後ほどご説明します。

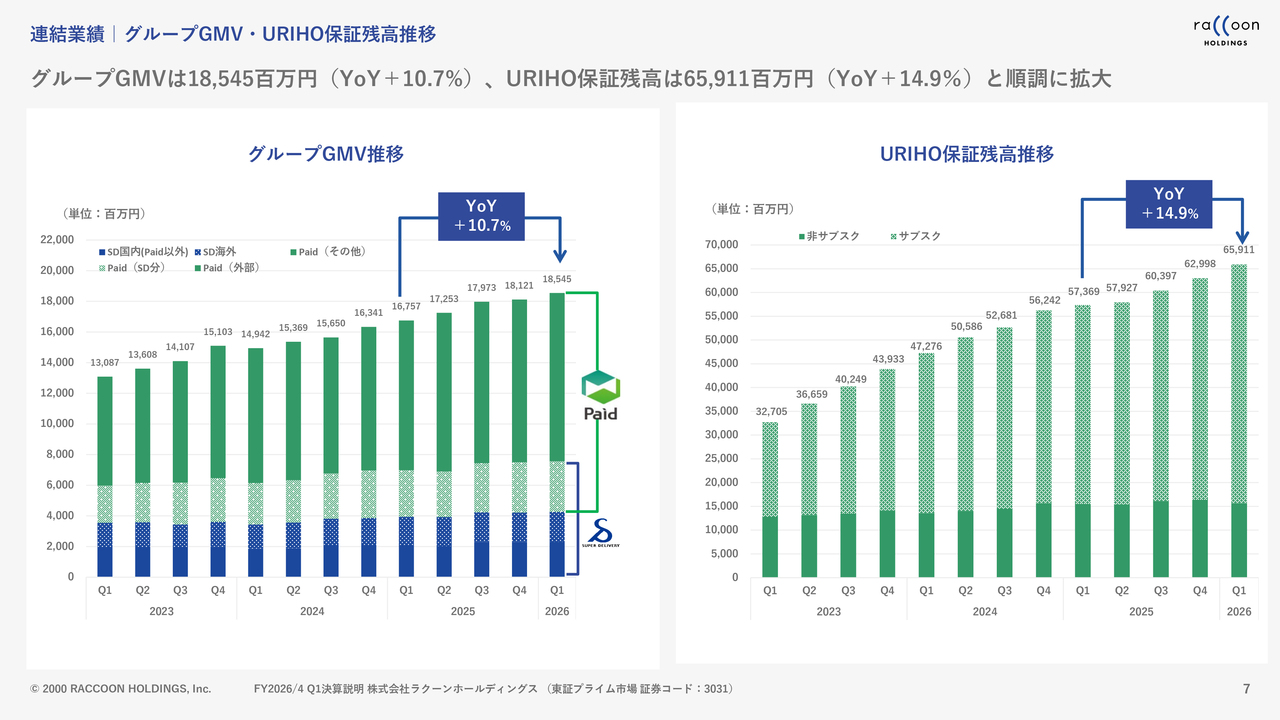

連結業績 | グループGMV・URIHO保証残高推移

スライド左側のグラフはグループGMVの推移を示しており、以前から開示しているものになります。当社は、EC事業における主要なKPIであるGMVを基準に管理しています。このGMVには、「スーパーデリバリー」および「Paid」の取扱高が含まれています。

また、「スーパーデリバリー」において「Paid」を利用されている場合、一部重複が発生している部分があります。その重複分を差し引いたものをグループGMVとして定義していますが、このグループGMVはYoYプラス10.7パーセントの2桁成長を記録しました。

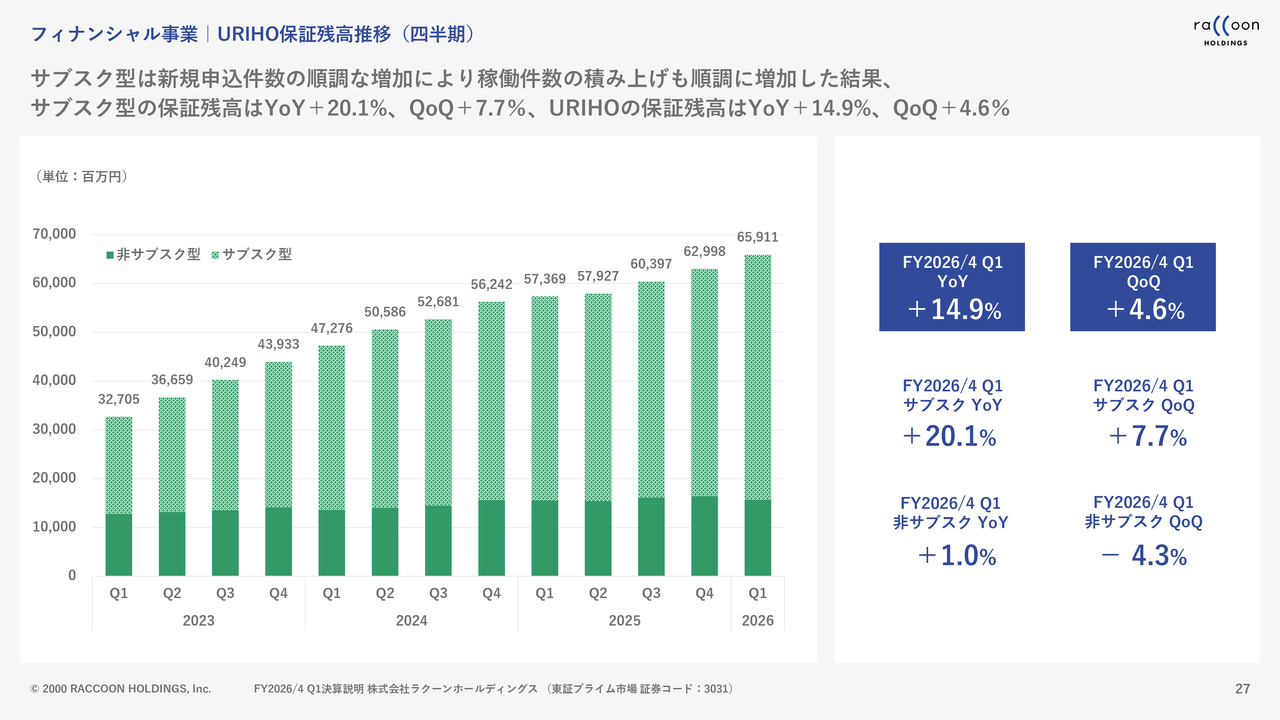

スライド右側のグラフは「URIHO」の保証残高推移になります。こちらも非常に順調で、保証残高は659億1,100万円と、YoYプラス14.9パーセントの成長となり、第1四半期の結果として好調な推移を示しました。

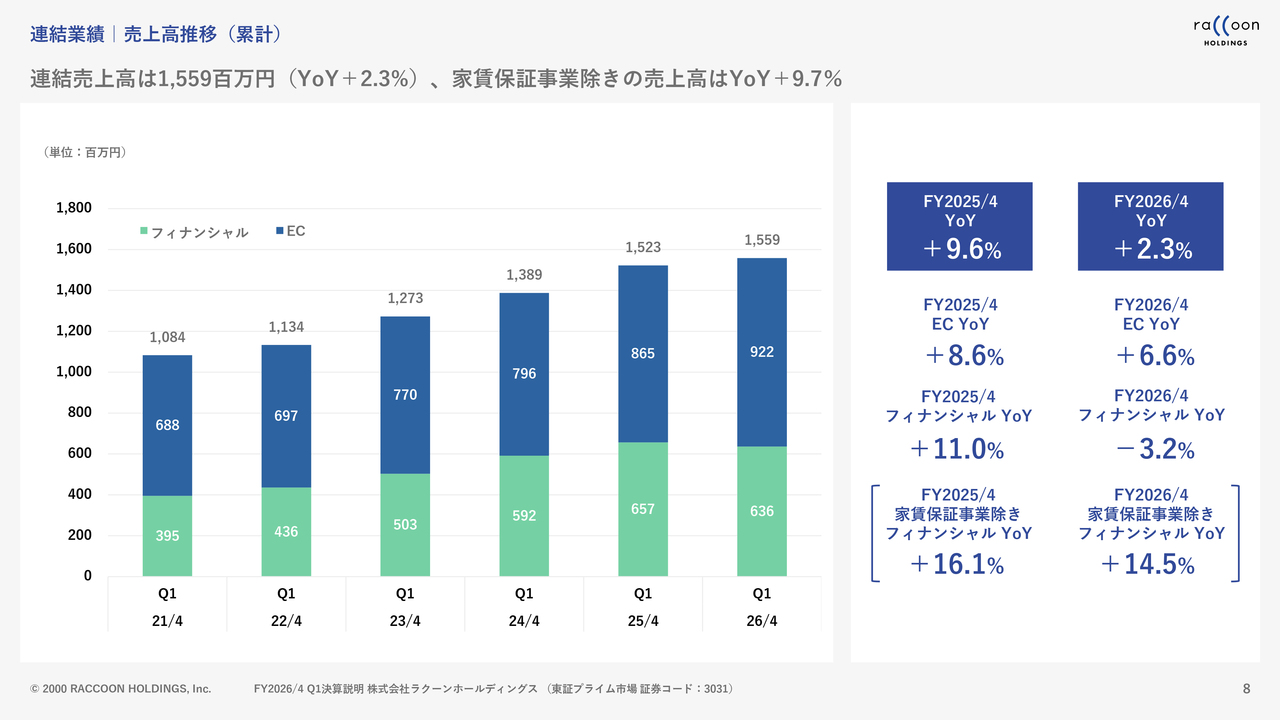

連結業績 | 売上高推移(累計)

スライドは売上高の推移を示しています。冒頭にお伝えしたとおり、昨年度の第1四半期には家賃保証事業が含まれていたため、グラフが横ばいに見える点があるかと思います。ただし、それを除くと成長率はYoYプラス9.7パーセントで、比較的順調な成長といえます。

各成長率はスライド右側に記載のとおりです。EC事業はYoYプラス6.6パーセントの成長、フィナンシャル事業は家賃保証事業がなくなった影響でYoYマイナス3.2パーセントとなっています。ただし、家賃保証事業の売却の影響を除けばYoYプラス14.5パーセントと、こちらも着実な成長を確認できます。

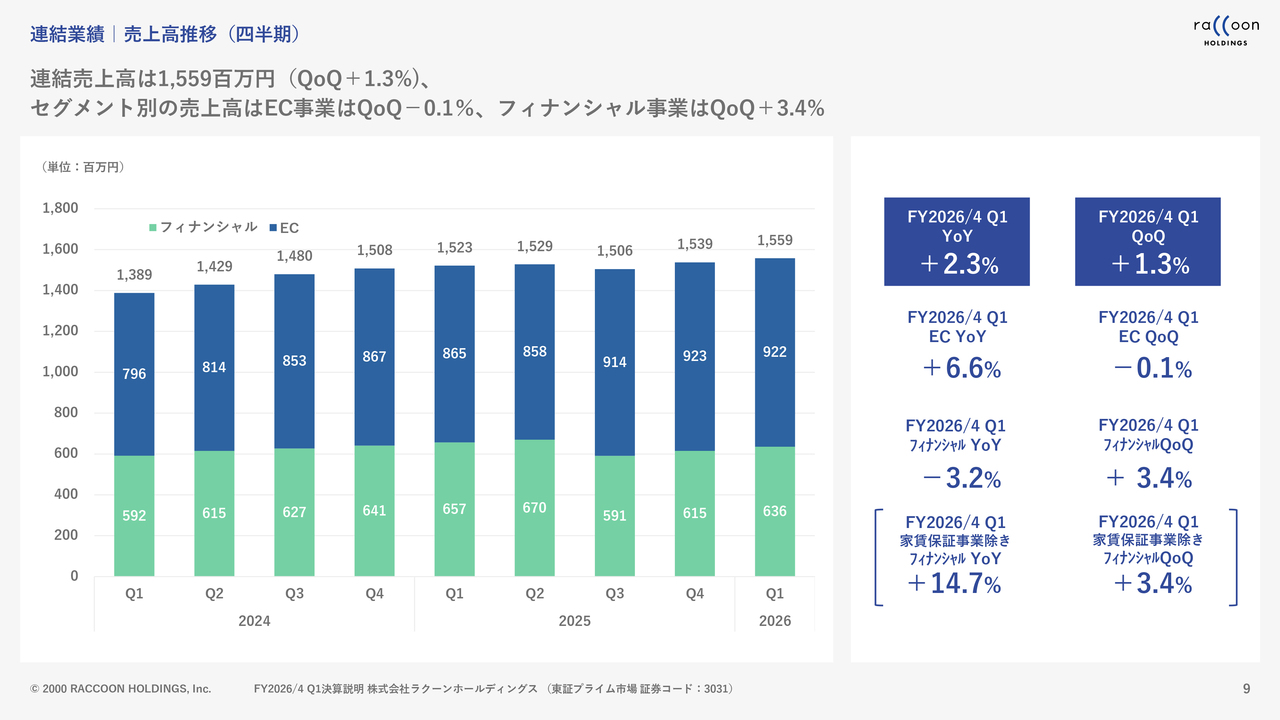

連結業績 | 売上高推移(四半期)

スライドは売上高の推移を四半期で横並びに示したものです。ご覧のとおり、EC事業に関してはQoQでマイナス0.1パーセント、YoYでプラス6.6パーセントの成長となりました。

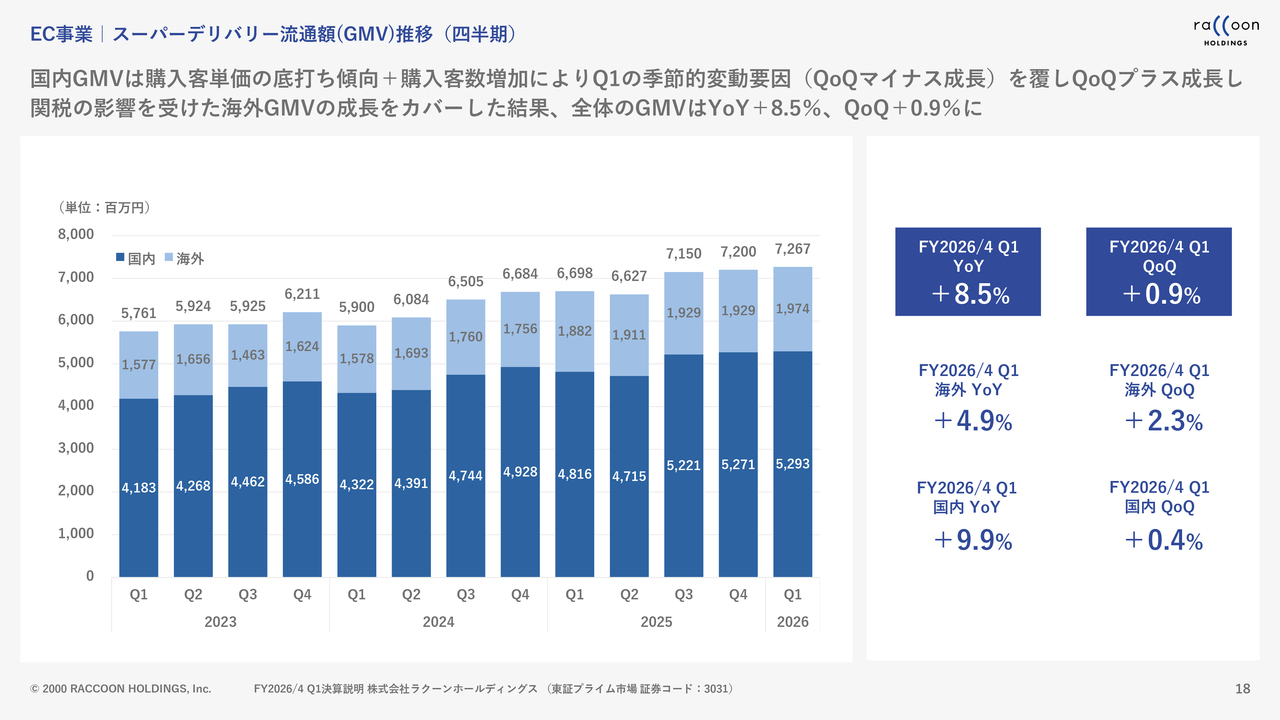

第1四半期は比較的EC事業が伸びにくいタイミングであり、これは通常の季節変動によるものです。当社の場合、第1四半期と第2四半期は比較的流通額や売上が低く、第3四半期と第4四半期が強い傾向がありますが、今回もそれに沿った動きとなっています。

QoQで0.1パーセントの減少ということで、第4四半期とほぼ横ばいといってもよいでしょう。結果としては100万円の減少となりましたが、この第1四半期としては比較的強い結果であったと考えています。特に海外が弱かったことを踏まえると、国内は非常に順調だったと言えるでしょう。

フィナンシャル事業に関しては、QoQでプラス3.4パーセントの成長となりました。なお、昨年度の第4四半期にはすでに家賃保証事業がなかったため、これは純粋な成長分となります。一方、YoYでは家賃保証事業の売却が影響し、見た目上はマイナス成長となっています。

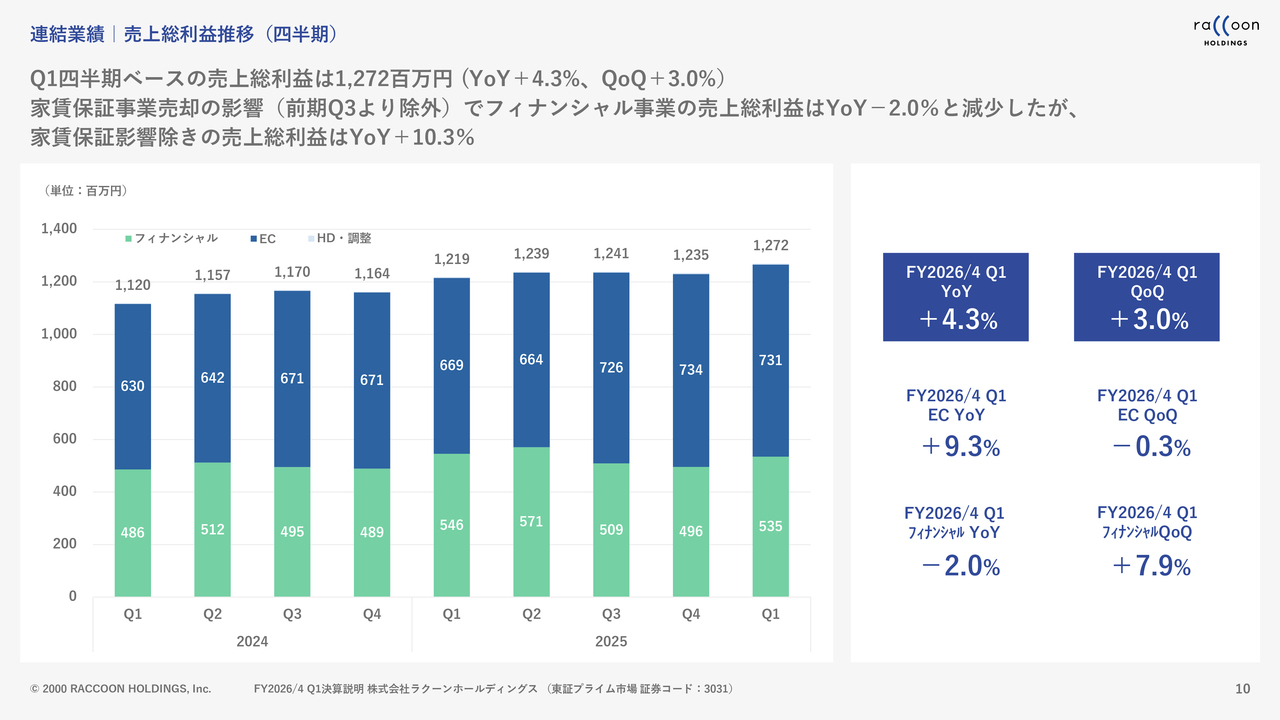

連結業績 | 売上総利益推移(四半期)

粗利についてご説明します。粗利は12億7,200万円で、EC事業が7億3,100万円、フィナンシャル事業が5億3,500万円です。これは基本的に売上と連動しており、同様の動きをしています。フィナンシャル事業に関しては、第4四半期の4億9,600万円から、QoQプラス7.9パーセントの5億3,500万円となり、大きく増加しました。

ただし、昨年度の第4四半期に再保険契約の見直しに伴う大きなコストが売上原価に計上されていた影響もあります。そのため、売上総利益におけるフィナンシャル事業の成長率が若干高くなっています。

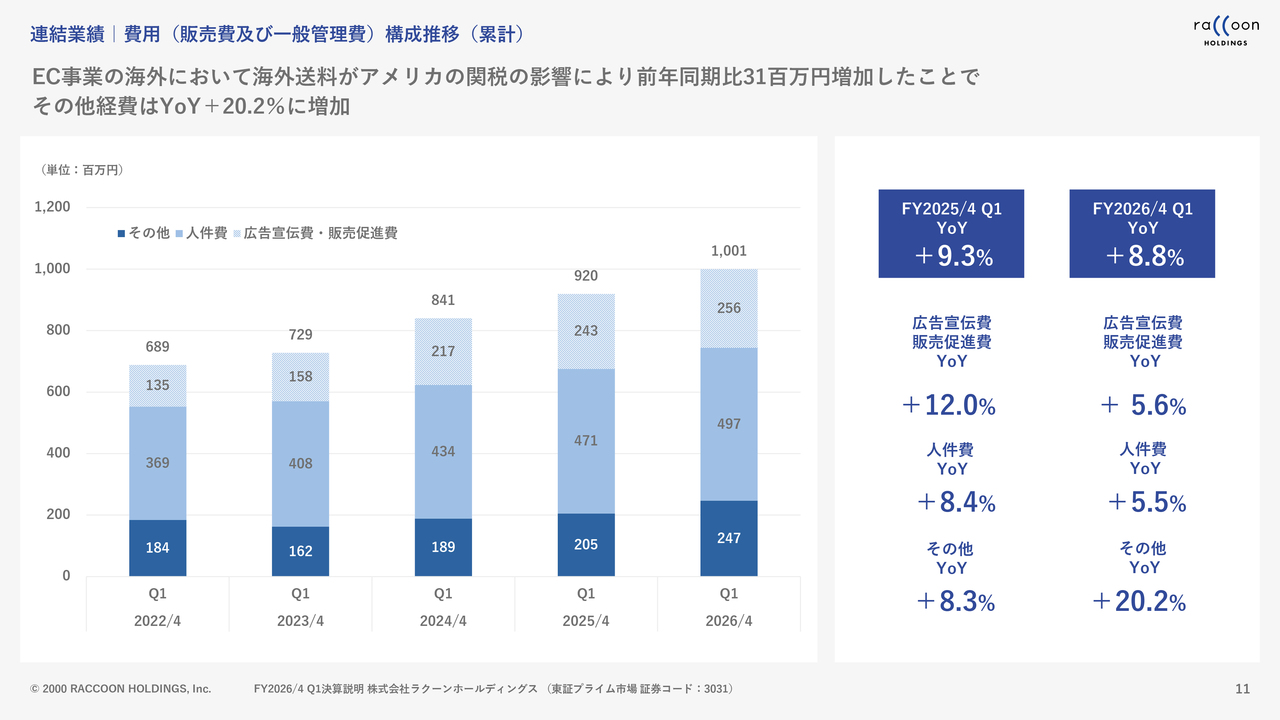

連結業績 | 費用(販売費及び一般管理費)構成推移(累計)

費用構成についてです。販管費については、広告宣伝費・販売促進費、人件費、その他に分けて毎回ご説明しています。広告宣伝費は冒頭にご説明したとおり、昨年度の2億4,300万円から2億5,600万円へと少し増加しています。

人件費に関しては、昨年度の4億7,100万円から4億9,700万円に増加しています。これは新卒採用やいわゆるインフレへの対応としてのベースアップを実施したためで、増加幅がやや大きく見えるかもしれません。

当社では、数年前から計画的にベースアップを実施しており、その計画に基づく人件費、つまりベースアップは、この上期の給与改定で完了しています。そのため、今後の人件費の増加幅は徐々に縮小していくと考えています。

そして、冒頭にお伝えした3,100万円の送料負担の増加です。これが「その他」に含まれており、今回の販管費の比較的大きな増加要因となっています。

おそらく次の四半期では「その他」の項目がさらに圧縮されると予想しています。海外送料の影響は冒頭で述べたとおり、徐々に収束すると見込まれるためです。この2億4,700万円という金額は、イレギュラーというと少し大げさかもしれませんが、第1四半期のみの増加にとどまるだろうと予想しています。

連結業績 | 営業利益推移(累計)

営業利益についてです。こちらに関しても関税の影響が非常に大きく、第1四半期の減益の大きな要因となっています。詳細はスライドのグラフをご覧ください。

一昨年と比較すると、ご存じの方もいらっしゃると思いますが、当社はECの会費無料化の施策や広告宣伝費の多額投入を行い、通年で減益となりました。ただし、そうした動きは第1四半期にはまだなく、この期間は通常水準となっていました。

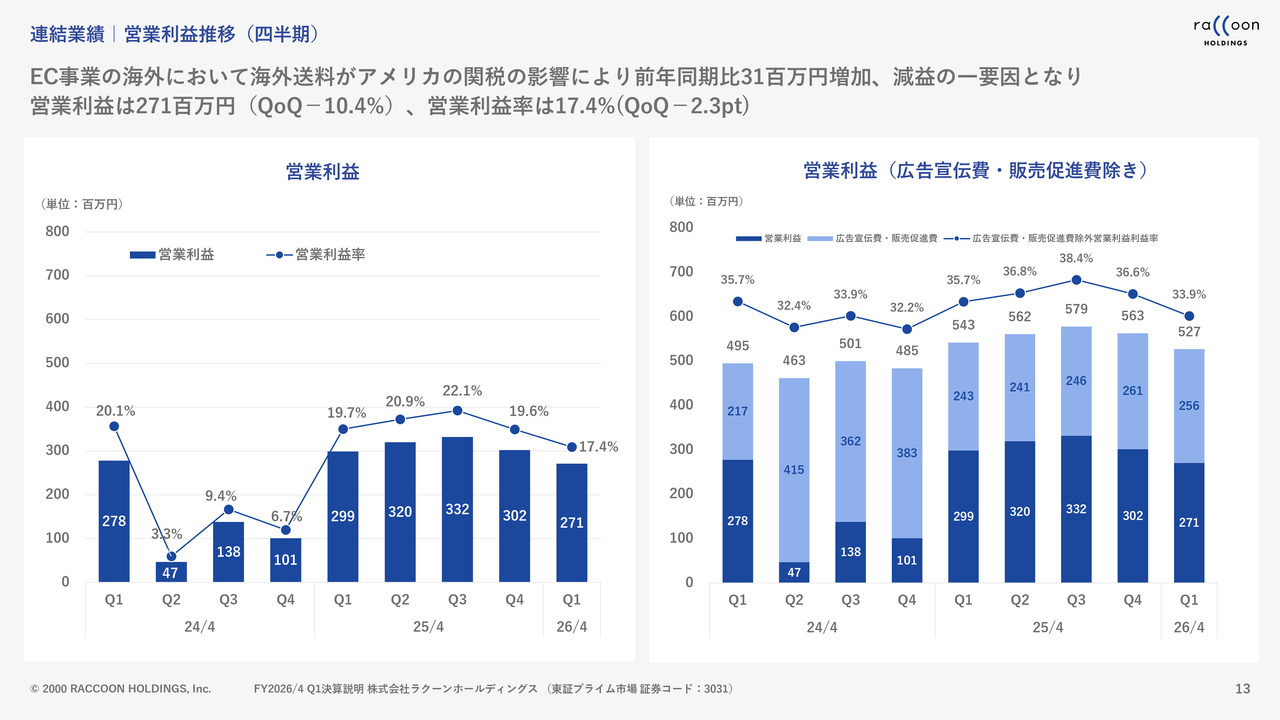

連結業績 | 営業利益推移(四半期)

スライドは営業利益を四半期ごとに比較したものです。一昨年については、第1四半期は通常の状況でしたが、第2四半期から第4四半期にかけて広告宣伝費を多額に投入したため、3四半期連続で大幅に利益が減少しました。今期は送料の影響で若干利益が減少しています。

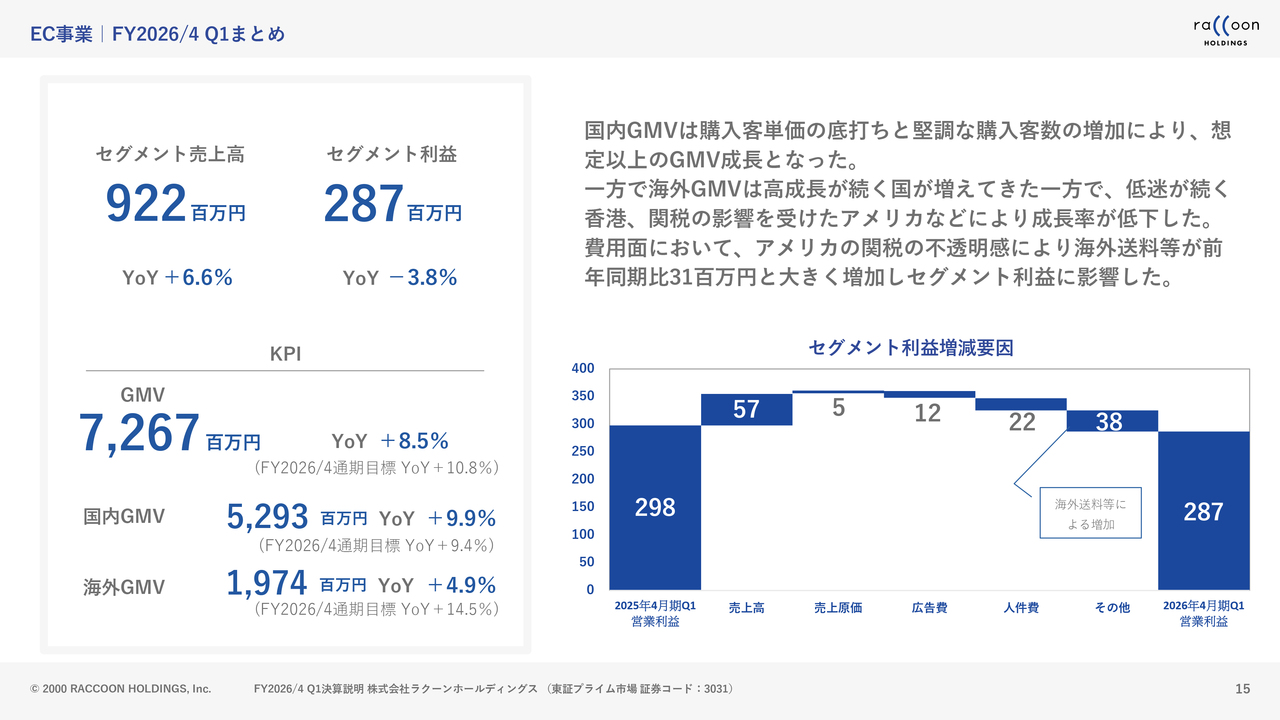

EC事業 | FY2026/4 Q1まとめ

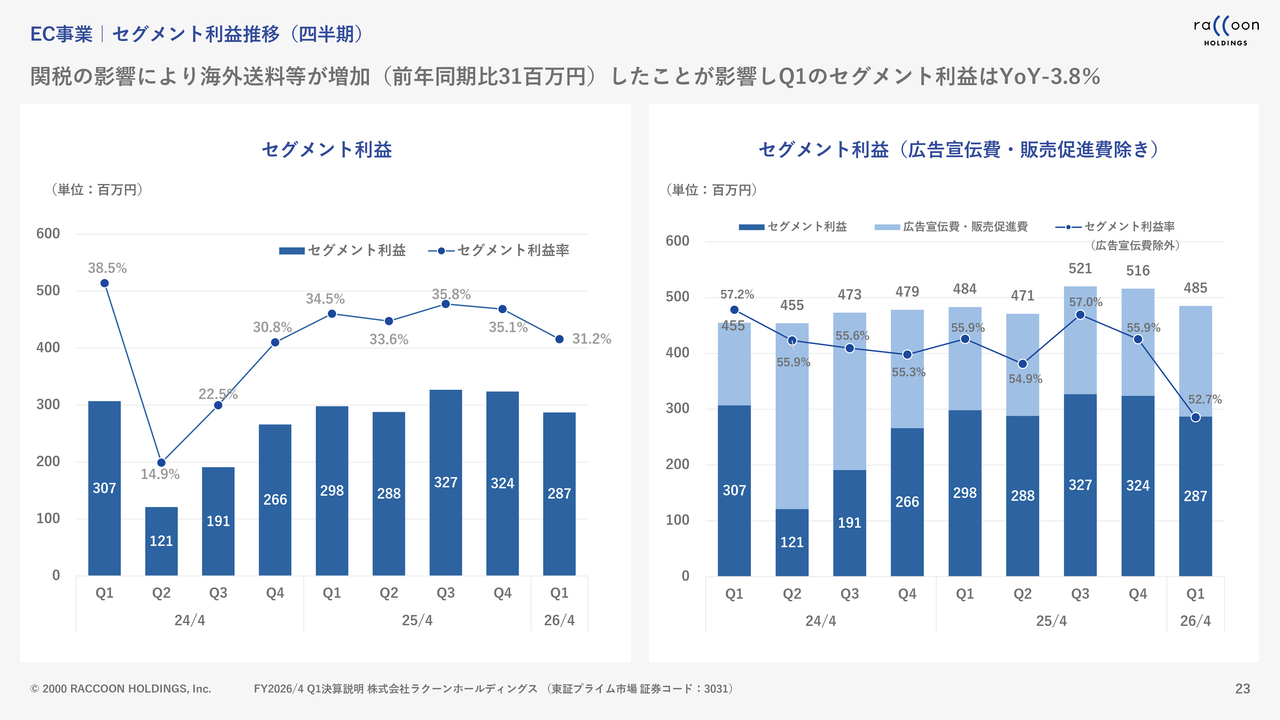

ここからはセグメント別のご説明になります。まずはEC事業です。EC事業のセグメント売上高は9億2,200万円で、YoYプラス6.6パーセントの成長を記録しました。一方で、セグメント利益はYoYマイナス3.8パーセントの2億8,700万円となっています。

KPIについてですが、GMVは72億6,700万円で、YoYプラス8.5パーセントの成長となりました。ただし、通期目標であるYoYプラス10.8パーセントには若干届いていない状況です。

内訳としては、国内GMVが52億9,300万円で、YoYプラス9.9パーセントの成長となっています。通期目標がYoYプラス9.4パーセントとなっているため、若干予想を上回る水準です。

一方、海外のGMVは今回あまりよくありませんでした。金額としては19億7,400万円で、YoYプラス4.9パーセントとなっています。通期目標がYoYプラス14.5パーセントであるため、現状では大きく目標に届いていない状況です。

スライド右側にはセグメント利益の増減要因が示されていますが、ご覧のとおり、売上高は増加しており粗利率も非常に高いため、売上増加に伴う原価の増加はほとんど影響を及ぼしていません。

一方で、広告宣伝費や人件費はそれほど大きな増加ではありませんが、海外送料の増加が利益の増減に最も大きく影響しています。スライド右下のグラフをご覧いただくと、現在の状況が概ねご理解いただけるかと思います。

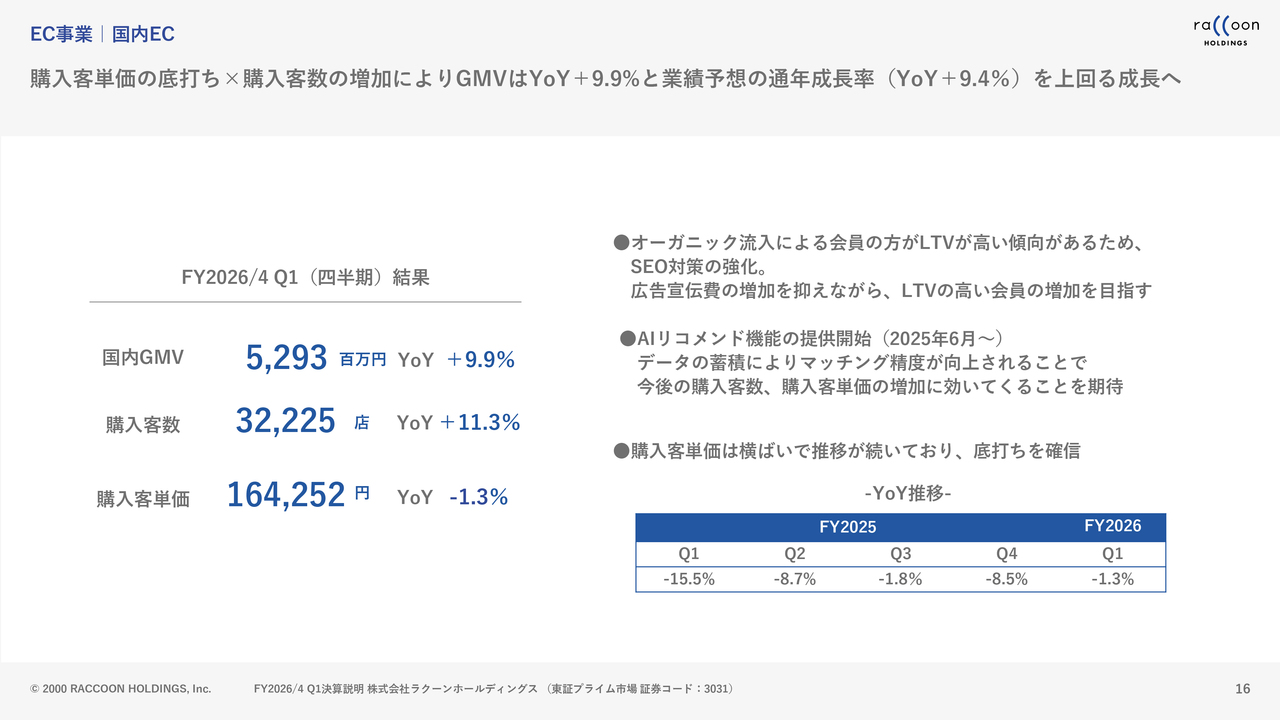

EC事業 | 国内EC

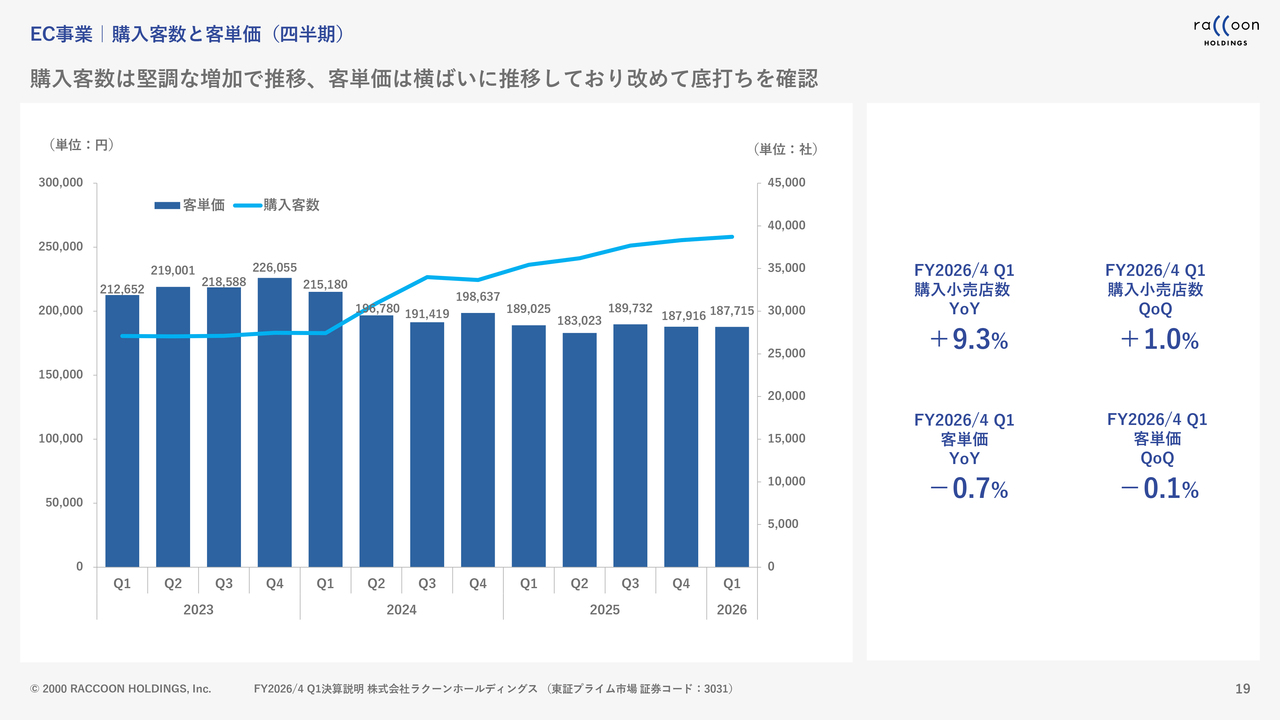

国内についてです。国内GMVは52億9,300万円となり、YoYプラス9.9パーセントであることは先ほど述べたとおりです。これをさらに分解すると、購入客数は3万2,225店舗で、YoYプラス11.3パーセントと2桁成長を記録しました。

一方、購入客単価は16万4,252円で、YoYマイナス1.3パーセントと若干の低下となりました。一昨年以降、購入客単価の低下が国内GMVに非常にネガティブな影響を与えてきました。しかしながら、スライド右下の簡単な表にもあるように、昨年度の第1四半期には15.5パーセント減少し、第2四半期には8.7パーセント減少していたところ、現在はこの問題はかなり収束しています。

今後は、購入客単価の低下がGMVの成長に大きくネガティブな影響を与えることはおそらくないだろうと考えています。したがって、今回11.3パーセント増加した購入客数を着実に伸ばせば、GMVは順調に成長すると考えています。購入客単価の低下は底を打ったと確信しています。

また、購入客数の増加に関して、先ほど「広告については若干流通額が増えると当然増えますよ」と言及しましたが、ここについてもある程度増加が見込まれます。

ただし、現在はオーガニック、つまり自然流入に非常に力を入れています。以前もまったくなにもしなかったわけではありませんが、SEO対策を含めて、オーガニック流入を強化する取り組みを進めています。

その理由は、先ほど触れたとおり、売上高やGMV、取引社数などの増加と広告宣伝費の比例関係を、ある程度断ち切りたいと考えているためです。つまり、広告宣伝費の増加ペースを抑制したいという意図があります。

もう1つの大きな理由として、オーガニックで流入したお客さまと広告経由で流入したお客さまでは、LTV(顧客生涯価値)が大きく異なるという点があります。具体的には約3倍もの差があります。例えば、購入後の実際の利用率や客単価、継続率など、オーガニック経由のほうがはるかに高い数値を示しています。

1件あたりの取引における価値についてですが、LTVが非常に高く、広告経由よりもはるかに高いことから、現在オーガニックの強化に注力しています。

また、客単価と客数の両方に効果がある施策として、2025年6月からAIリコメンド機能の提供を開始しました。AIリコメンド機能は、BtoCサイトで一般的に利用されているものですが、AIを活用してさらに適用性を高めています。

スタートからまだ日が浅いため、現在は大きな効果は出ていないものの、データの蓄積により、今後さらに効果が高まることが期待されています。この結果、購入客数や購入客単価にもプラスの影響が出ると予想しています。

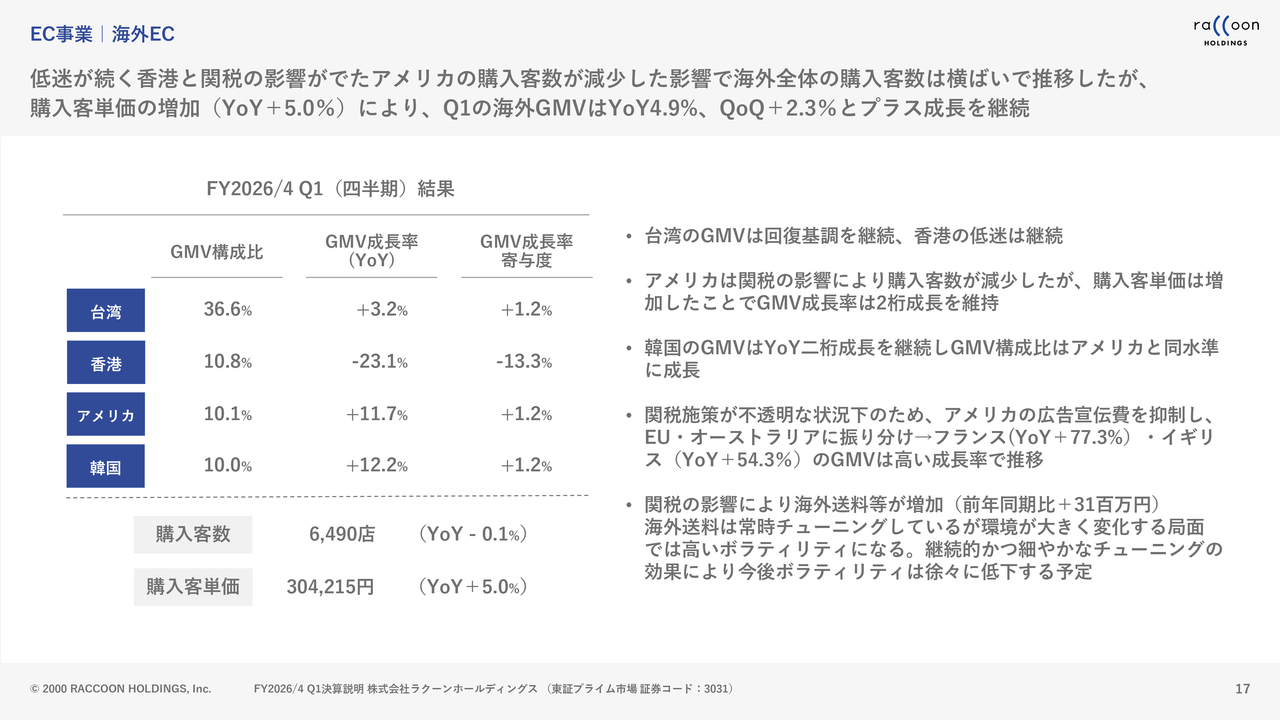

EC事業 | 海外EC

海外についてです。こちらはあまりよくなかった部分ですが、主要4ヶ国と呼んでいる国々のGMV成長率では、台湾がYoYプラス3.2パーセントの成長を記録しています。

回復基調を継続しており、3.2パーセントという数字は非常に小さく見えるかもしれませんが、一時下がっていたところから回復が始まり、現在はプラス圏内で若干よい時期もあれば、若干悪い時期もあるという動きを見せている国です。したがって、今回もプラス成長を維持できたことは大きな成果と考えます。

一方で、香港は非常に厳しい状況で、YoYマイナス23.1パーセントと大幅な減少となりました。これも海外の業績が振るわなかった一因です。香港については、経済状況があまりよくないこと、また費用対効果が十分でないことから、広告展開をほとんど行っていません。

その分のリソースを他国へ振り分けていますので、実質的には自然減となっています。将来を完全に諦めたわけではありませんが、少なくとも短期的にこの市場を持ち上げる計画は現時点ではありません。

アメリカはYoYプラス11.7パーセントの成長を記録しましたが、もう少し高い成長率を期待していたため、2桁成長ながらも想定を下回る結果となりました。

韓国はYoYプラス12.2パーセントの堅調に成長しています。

購入客数と客単価については、スライドの左下をご覧ください。特に注目すべき点として、購入客数がYoYで若干減少しています。

アメリカの影響が非常に大きいと考えています。ほぼ横ばいに見えますが、若干の減少があり、これが懸念材料です。特にアメリカの購入者数が減少していることが主な原因だと思われます。

アメリカについてですが、冒頭に送料の話で「関税の影響」とお伝えしたとおり、現在いくつかの要因が影響しています。その中でも最も当社に大きな影響を与えているのが、デミニマスルールによるものです。

800ドル以下の取引については関税を課さないルールがありましたが、5月から中国産および香港産のものについては、800ドル以下の取引でも関税が課されることになりました。

また、8月末から800ドル以下の取引に対する関税徴収の対象が中国や香港だけでなく、すべての国に拡大される動きがあります。この影響が購入者数の低下につながったことが、最も大きな要因です。

これまで関税がかからなかった取引に関税がかかるようになり、手続きが面倒になるだけでなく、当然ながら追加費用も発生しました。そのため、一時的に買い控えの動きがアメリカ市場で見られたということです。

また、先ほど触れたコストに関連してご説明すると、ここは非常に複雑な部分ですが、当社がアメリカ向けに主に利用していた配送会社は比較的低価格で、800ドル以下の小規模な取引に非常に強みを持つ会社でした。

しかし、その会社が関税徴収を始めたため、取引が他の配送会社に移行しました。その結果、当社のチューニングが追いつかず、一時的なコスト増加が発生し、コストの悪化を招いてしまいました。

現在、この問題を迅速に対応するべくチューニングを進めており、8月にはすでに大幅な改善の兆しが見え始めています。9月や10月を控え、第2四半期全体としての確定はまだ難しいですが、現時点においてはチューニングがうまく進んでいると考えています。

EC事業 | スーパーデリバリー流通額(GMV)推移(四半期)

「スーパーデリバリー」の流通額の推移はスライドのとおりです。こちらは、これまでご説明した内容をグラフ化したものですので、後ほどご覧いただければと思います。

EC事業 | 購入客数と客単価(四半期)

購入客数と客単価についてです。

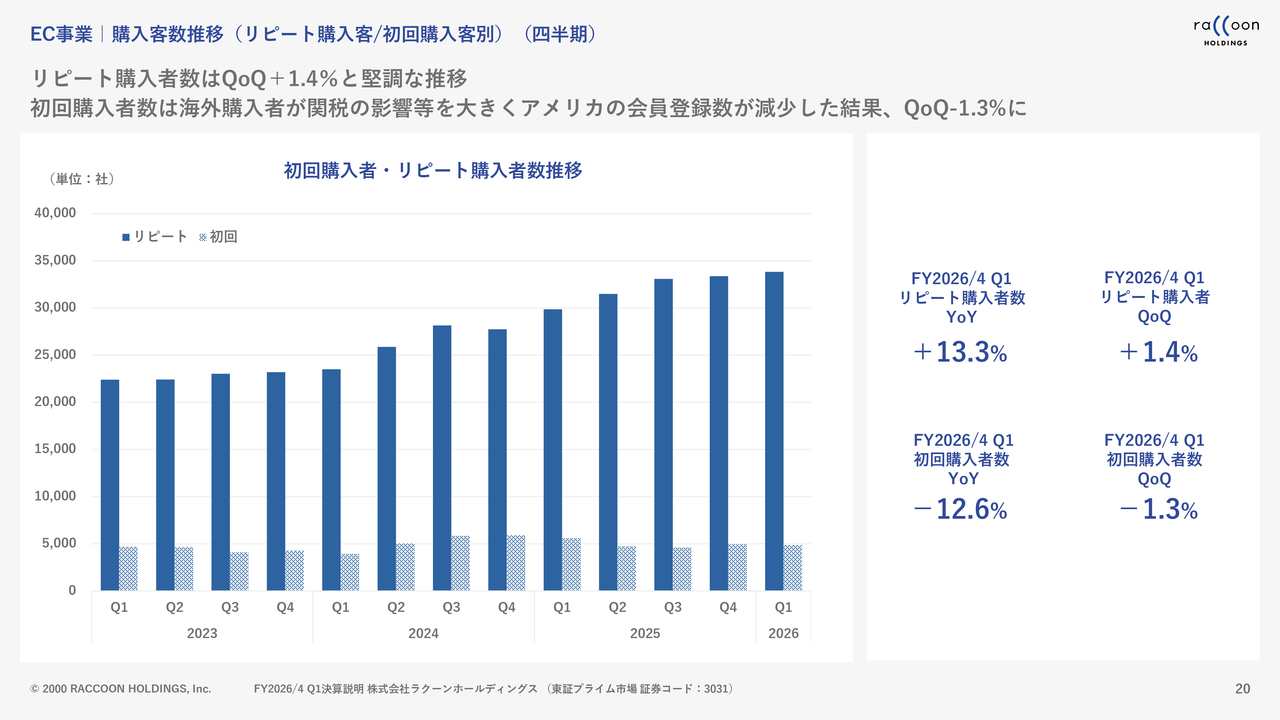

EC事業 | 購入客数推移(リピート購入客/初回購入客別)(四半期)

スライドは購入客数のグラフです。新規購入者については、昨年度第4四半期と概ね横ばいとなっています。一方でリピーターの増加に関しては、第3四半期から第4四半期までの増加と比べると、改善が見られる状況です。アメリカの影響でリピーターの増加がやや小さく見えますが、国内は比較的堅調に増加しているため、この部分についてはご安心いただければと考えています。

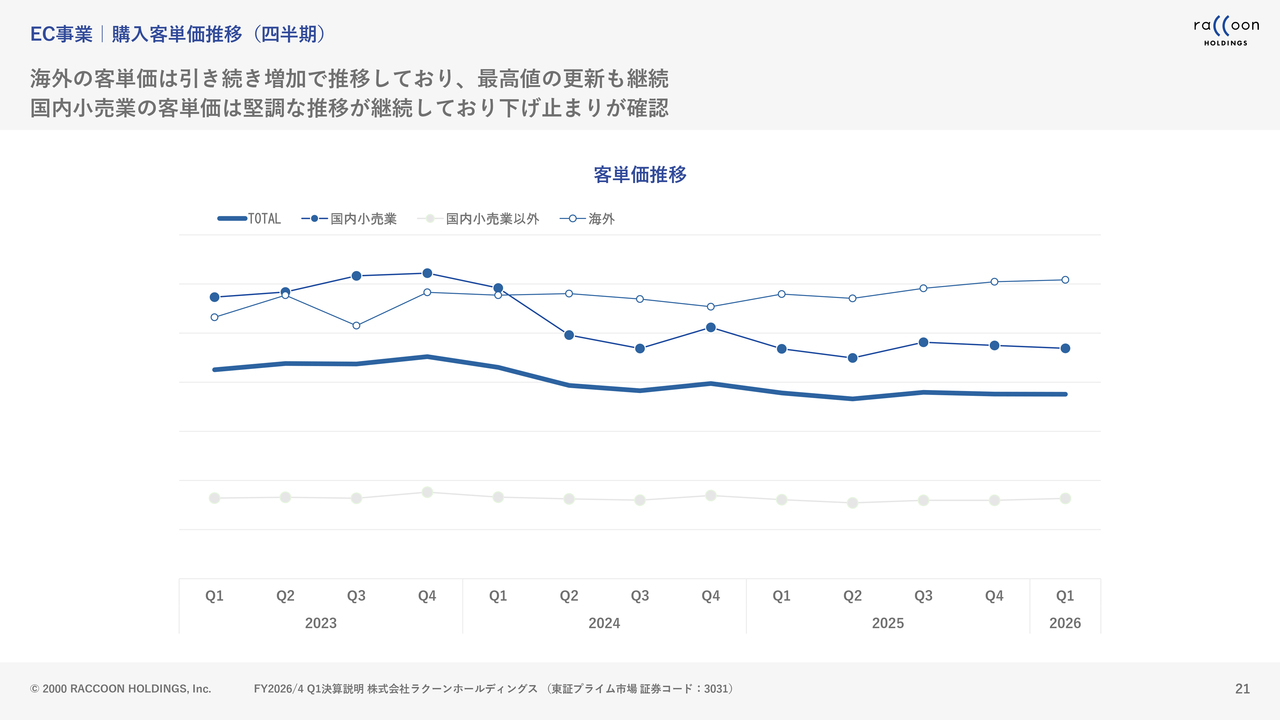

EC事業 | 購入客単価推移(四半期)

客単価についてはスライドのとおりです。以前のような、特に国内小売業の部分での大幅な低下はなくなり、横ばいに近づいています。一方、海外では非常に堅調に客単価の増加が続いています。

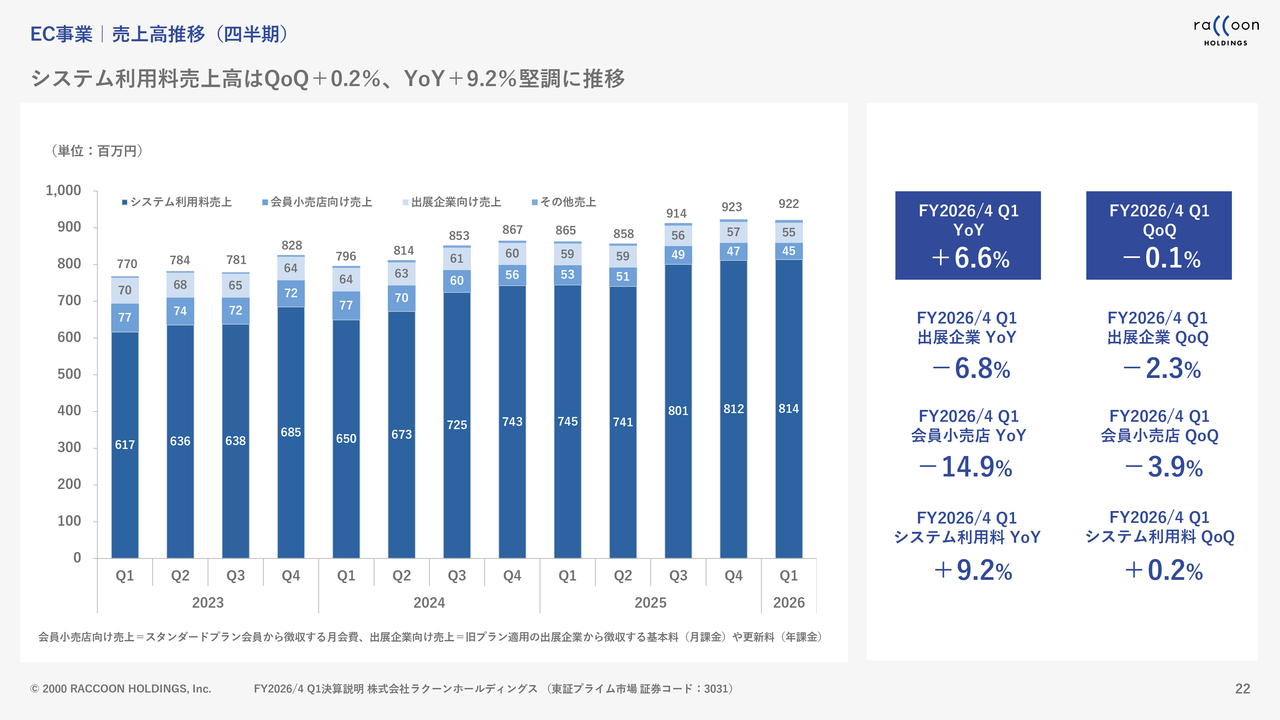

EC事業 | 売上高推移(四半期)

売上高の推移もスライドのとおりです。特に一番大きな割合を占めるシステム利用料の部分はGMVに連動しているため、GMVの成長とほぼ同じ動きをしています。

EC事業 | セグメント利益推移(四半期)

利益については、送料の影響がこの第1四半期において大きかったことがうかがえます。

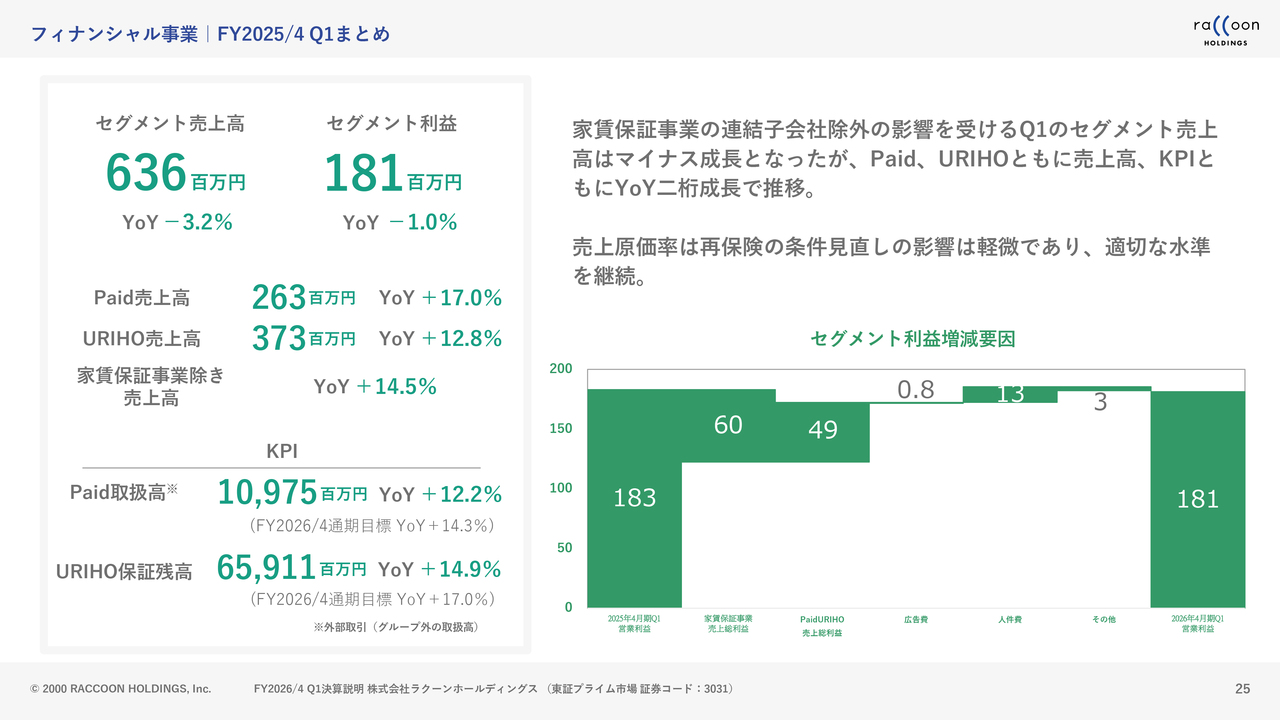

フィナンシャル事業 | FY2025/4 Q1まとめ

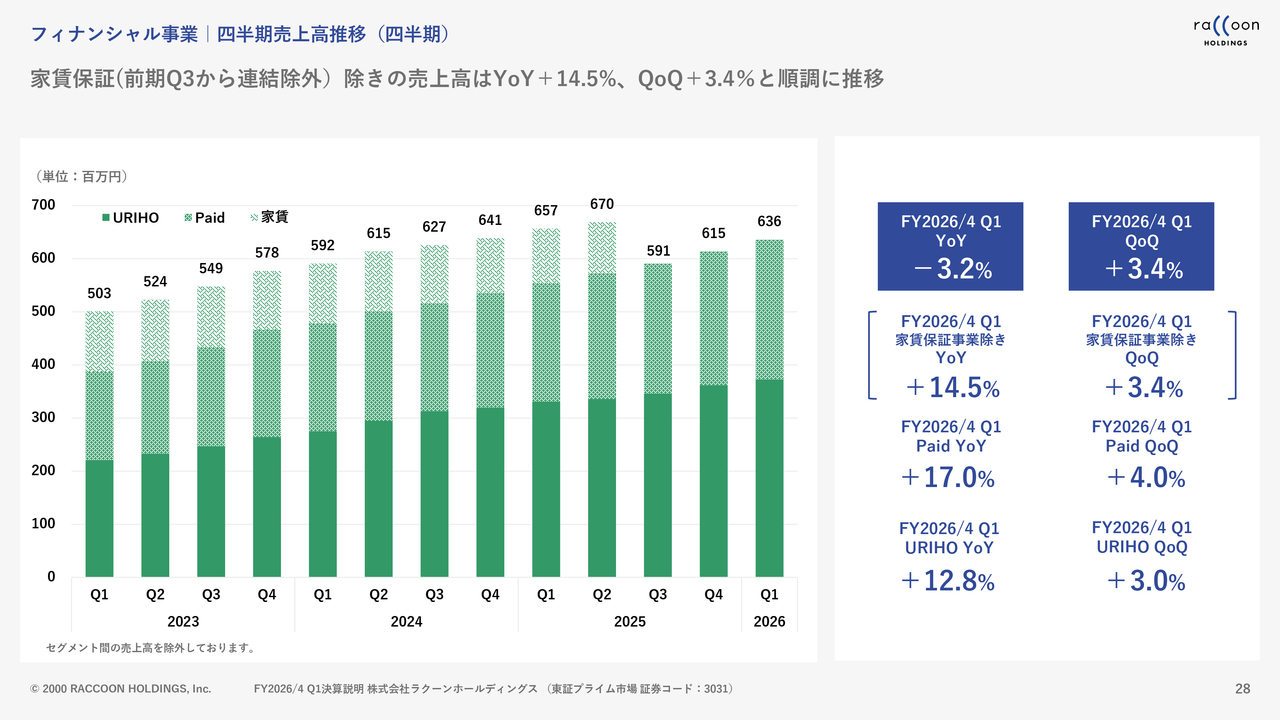

次に、フィナンシャル事業についてご説明します。フィナンシャル事業のセグメント売上高は6億3,600万円で、YoYマイナス3.2パーセントとなりました。セグメント利益は1億8,100万円、YoYマイナス1パーセントでほぼ横ばいとなりました。

セグメント売上高はYoYマイナス3.2パーセントですが、これはご想像のとおり、家賃保証事業を売却した影響が大きいと考えています。売上高の内訳については、「Paid」がYoYプラス17パーセント、「URIHO」がYoYプラス12.8パーセントと、比較的堅調に推移しています。

KPIとしては、「Paid」の取扱高が109億7,500万円で、YoYプラス12.2パーセント、「URIHO」の保証残高が659億1,100万円で、YoYプラス14.9パーセントとなりました。通期目標を若干下回っていますが、フィナンシャル事業は徐々に積み上がっていく性質のため、下半期で十分回復できると考えています。

今回、フィナンシャル事業の利益がほぼ横ばいとなっている理由についてご説明します。理由は単純で、株式会社ラクーンレントを売却した影響による売上総利益の減少です。スライド右側のグラフのように、家賃保証事業の売却により売上総利益が6,000万円減少しました。

具体的には、昨年度の第1四半期に家賃保証事業が上げていた売上総利益が6,000万円ありましたが、その分が減益要因となっています。一方で、「Paid」と「URIHO」が順調に成長しており、「Paid」と「URIHO」の売上総利益が増加しました。しかし、増加分は4,900万円で、家賃保証事業による売上総利益の減少分にはわずかに届いていません。このため、利益はほぼ横ばいとなりました。

また、人件費に関しては若干削減できたこともあり、結果として、セグメント利益は昨年度の1億8,300万円から1億8,100万円への減少にとどまりました。このように、非常にシンプルな理由によるものです。

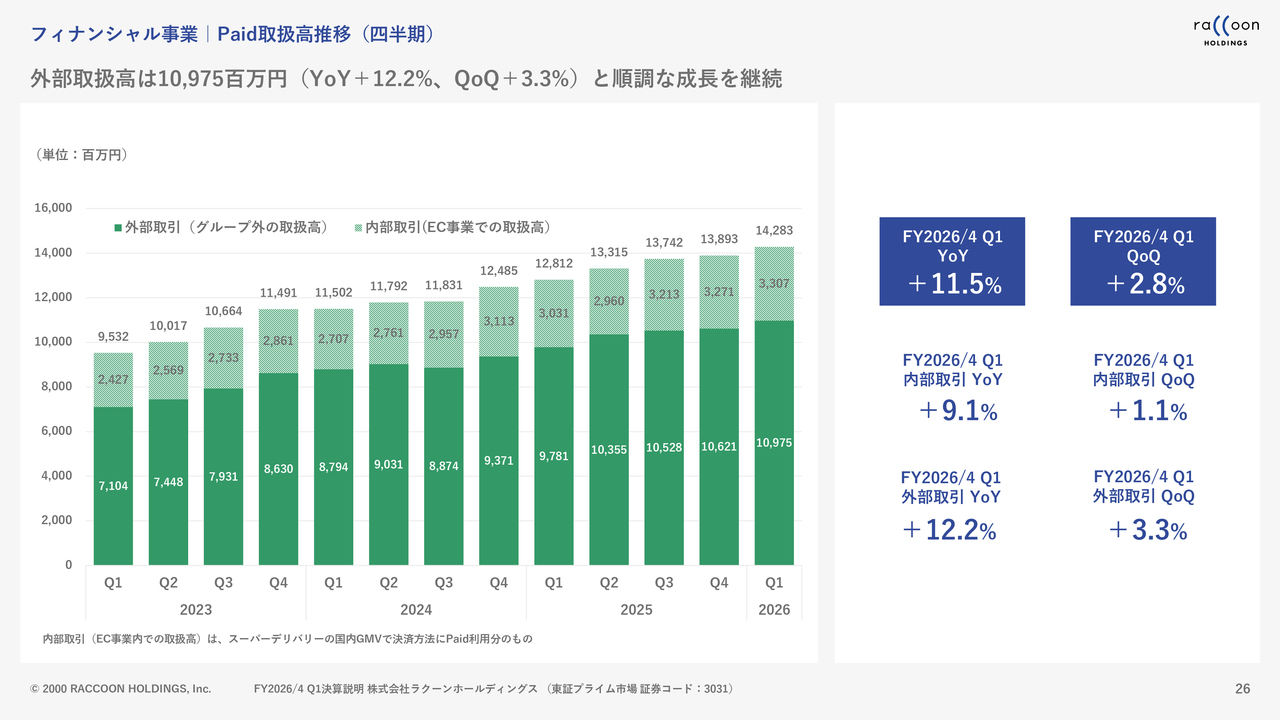

フィナンシャル事業 | Paid取扱高推移(四半期)

「Paid」の取扱高に関しては、スライドに記載のとおりです。第1四半期の外部取扱高は109億7,500万円、YoYプラス12.2パーセントと順調に成長しています。

フィナンシャル事業 | URIHO保証残高推移(四半期)

「URIHO」の保証残高についてです。前のページでお見せしたグラフと同じ数値ですが、直近の残高は659億1,100万円となっています。昨年度の第3四半期あたりから成長カーブがよくなり始め、非常に順調に推移しています。

フィナンシャル事業 | 四半期売上高推移(四半期)

スライドは売上高のグラフになります。先ほどから「家賃保証事業を売却した」とお話ししていますが、そのことが最もビジュアル的にわかりやすいのがこちらのグラフです。昨年度の第3四半期以降、グラフの一番上の薄い緑色部分で示されていた家賃保証事業が完全になくなっています。

それ以外の部分は非常に順調に成長しており、このグラフを見ると一目でおわかりいただけるかと思います。見た目上の成長率が悪く見える原因は、家賃保証事業が昨年度の第3四半期からなくなった影響であり、次の第2四半期までこの状況は見た目上続くものと思われます。

フィナンシャル事業 | 売上原価率推移(四半期)

売上原価率の推移についてです。こちらはデフォルト水準を示すものとしてご理解いただければと思います。昨年度の第4四半期には、再保険条件の見直しに伴い一時的にコストが大きく発生しましたが、その影響はすでになくなり、非常に順調に推移しています。当社としては、比較的理想的な原価率の推移を維持していると言えるでしょう。

この部分は、現在特に倒産が増加している状況下で、投資家のみなさまからもよくご質問いただくポイントです。「大丈夫ですか?」「増えていませんか?」と、よくご質問をいただいていますが、スライドをご覧のとおり当社としては、手前味噌ではありますが、きっちりとコントロールができており、審査もしっかりと行えています。結果として、この第1四半期の売上総利益率は約75パーセントとなり、引き続き良好な状況を保っています。

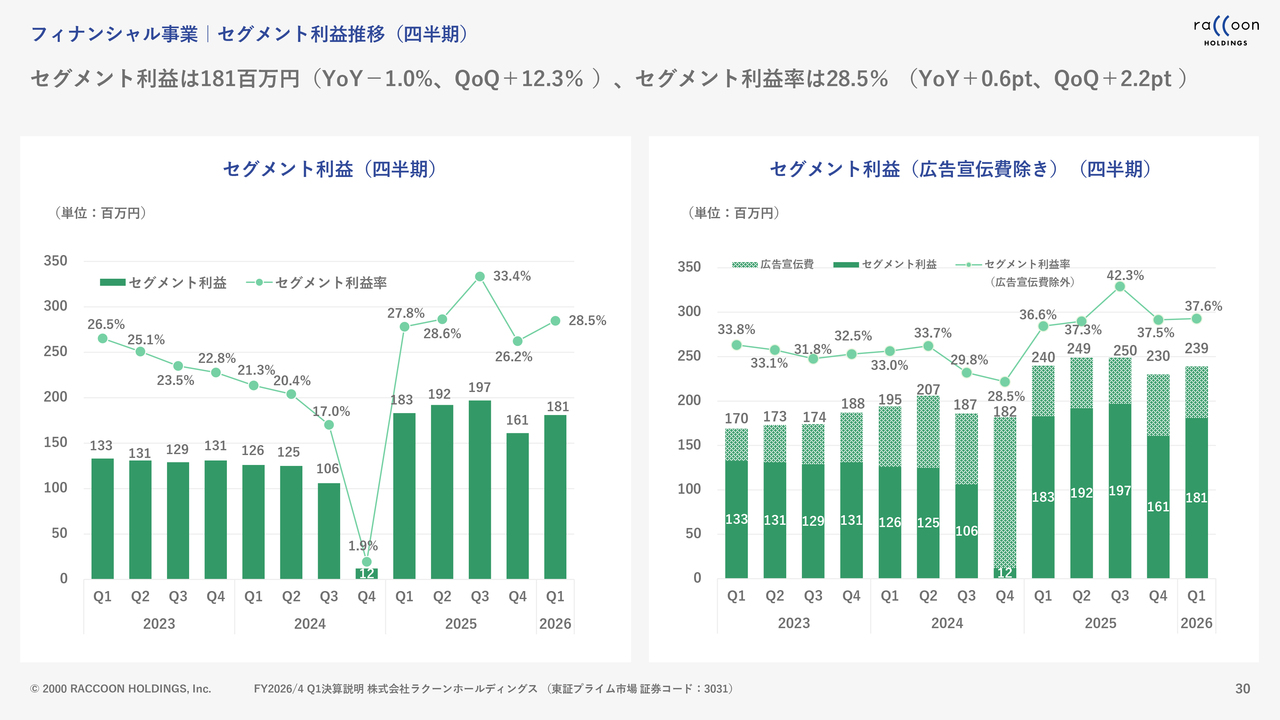

フィナンシャル事業 | セグメント利益推移(四半期)

フィナンシャル事業のセグメント利益についてです。スライドをご覧いただいたとおり、昨年度の第4四半期は再保険の関係で利益が落ち込みましたが、そこから回復しています。

また、先ほどお見せしたグラフのとおり、家賃保証事業の売却が利益面に影響を与えましたが、家賃保証事業を除いた結果として、システム開発や人材リソースの効率化が進みました。

特に技術開発のリソースについては、成長分野であるECや「Paid」「URIHO」への注力が可能となり、今後の成長に向けたプラス要因、そして成長の源泉になると考えています。これらは割り切って実施した部分であることをご理解いただければ幸いです。

質疑応答:

新着ログ

「情報・通信業」のログ