提供:株式会社ラクーンホールディングス 2025年4月期決算説明

ラクーンHD、新中計を発表、営業利益率25.7%・ROE25.0%が目標 グループ顧客化と既存サービス成長が重点施策

2025年4月期決算説明

今野智氏(以下、今野):株式会社ラクーンホールディングス取締役財務担当副社長の今野です。本日は決算説明会にお集まりいただき、誠にありがとうございます。2025年4月期決算、および今後3年間の中期経営計画についてご説明します。

まずは私から2025年4月期決算、その後は代表取締役社長の小方より中期経営計画についてご説明した後にQ&Aとなります。時間の都合上、今回の決算説明はかなりポイントを絞ってご説明します。ご不明な点については、後ほどQ&Aにてお答えしますので、そのようにご理解いただければと思います。

FY2025/4期は業績予想水準での着地 営業利益の倍増・過去最高益達成

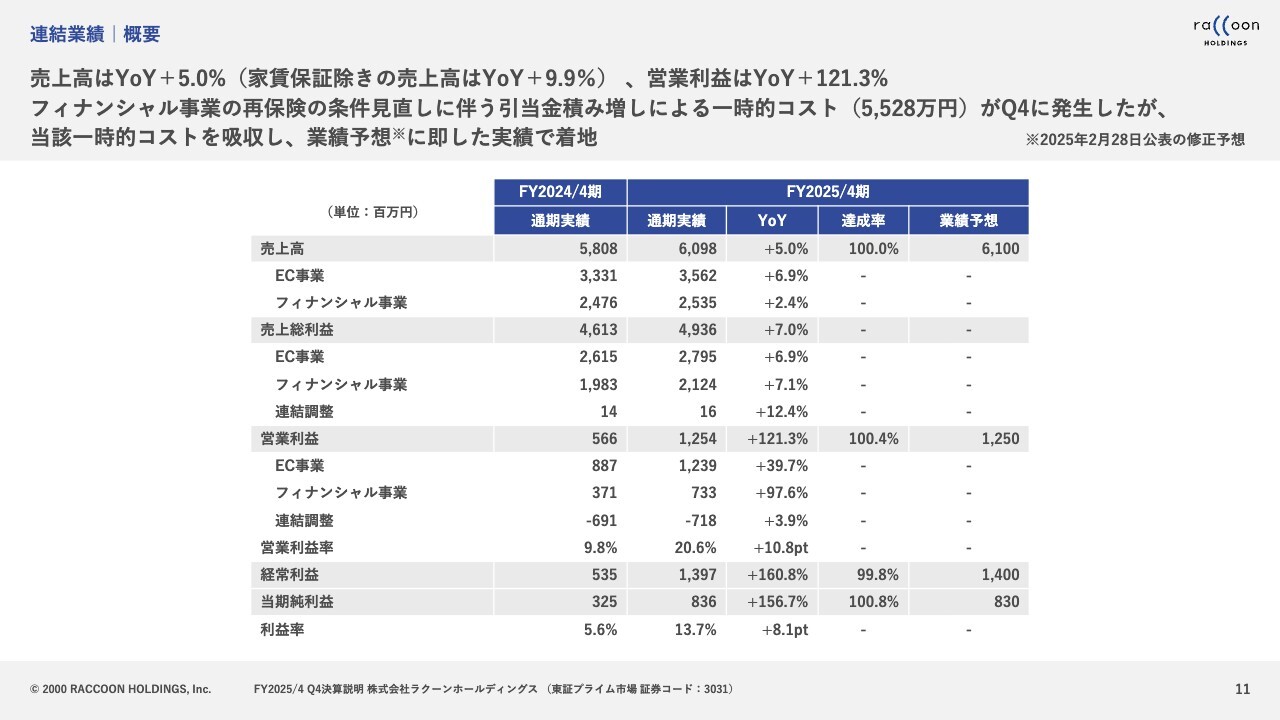

まず、2025年4月期の決算説明における要点をポイントに分けてお伝えします。1つ目のポイントとして、2025年4月期は業績予想水準での着地となりました。

前期は、営業利益の倍増、つまりV字回復、そして過去最高益達成を目標としてきました。ご案内のとおり、一昨年度に我々は大きなチャレンジに取り組みました。大量の投資により、営業利益は大幅に低下しています。そこで、2025年4月期はV字回復し、2021年4月期の過去最高益を超えることを目標としていました。

結果は、売上高が60億9,800万円、YoYプラス5.0パーセントです。ただし、昨年度の途中にフィナンシャル事業の一部である家賃保証事業の売却がありました。こちらの影響を除くと、YoYでの成長率はプラス9.9パーセントとなります。

営業利益が12億5,400万円、YoYプラス121.3パーセントです。なお、詳細は後ほどご説明しますが、2025年4月期第4四半期はコスト面で若干のイレギュラーが発生しました。第4四半期にフィナンシャル事業の保証に関して保険会社の再保証を出しています。そちらの条件変更による引当金修正があり、一時的に多額のコストが発生しました。

こちらは一時費用であり、第1四半期以降は通常状態に戻りますが、5,500万円の関連コストが発生しています。予想外ではありましたが、コスト分の5,500万円を差し引いても業績予想と同等程度の水準となったことから、結果としては良かったと考えています。

そして、広告宣伝費・販売促進費除きの営業利益が22億4,800万円、YoYプラス15.5パーセントとなります。

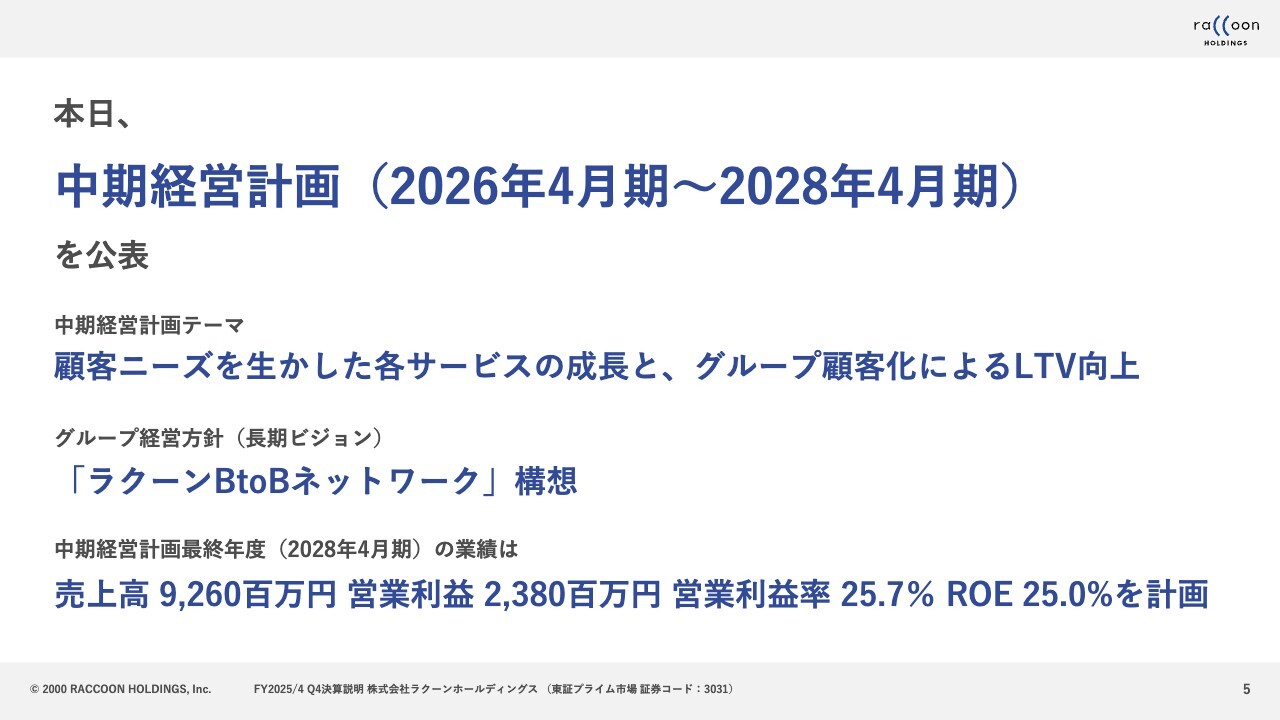

本日、中期経営計画(2026年4月期~2028年4月期)を公表

2つ目のポイントとして、2026年4月期から2028年4月期までの中期経営計画を公表しています。後ほど小方より詳細をご説明しますので、ここでは概略のみご説明します。

今回の中期経営計画は、「顧客ニーズを生かした各サービスの成長と、グループ顧客化によるLTV向上」というテーマを掲げています。

今回、「グループ顧客化」という言葉が初めて出てきたと同時に、グループ経営方針(長期ビジョン)も初めて公表しました。こちらは、期限を決めているわけではありません。今後、長期にわたって「ラクーンBtoBネットワーク」を構築していきたいと考えています。

最初の中期経営計画期間の3年間では、最終年度の業績として、売上高が92億6,000万円、営業利益が23億8,000万円、営業利益率が25.7パーセント、ROEが25.0パーセントを計画しています。詳細は、後ほど小方よりご説明します。

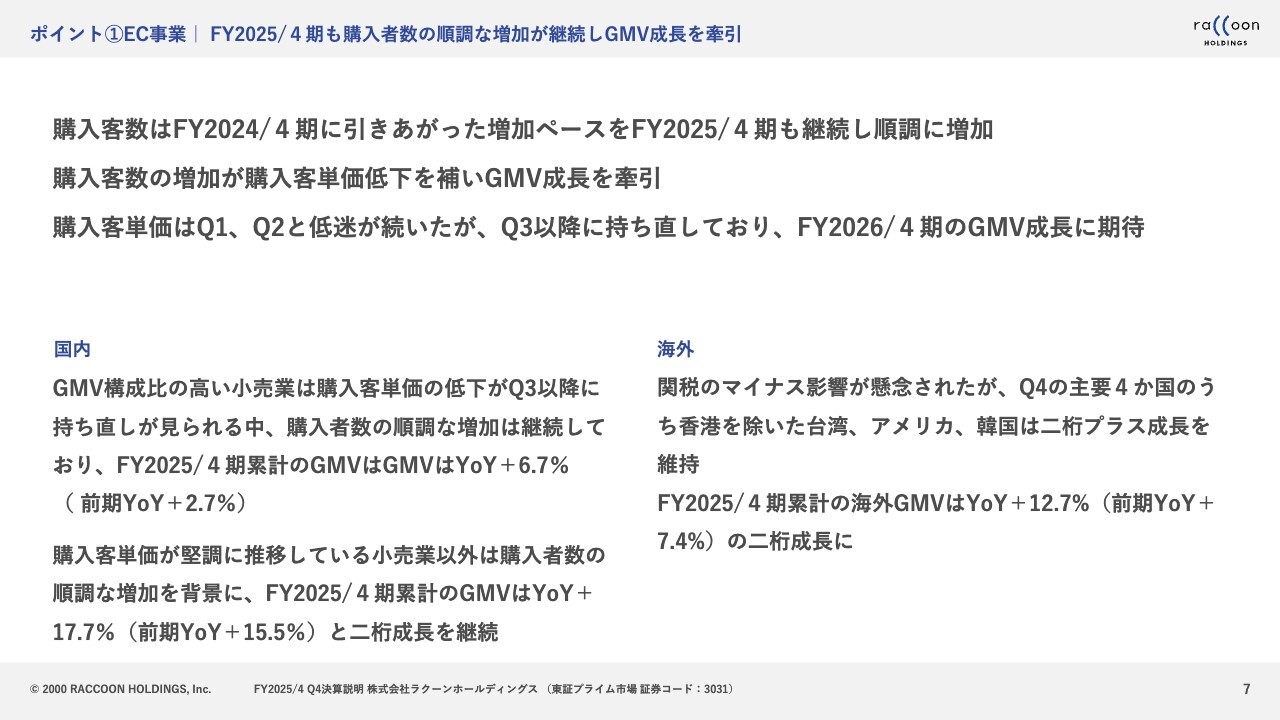

ポイント①EC事業|FY2025/4期も購入者数の順調な増加が継続しGMV成長を牽引

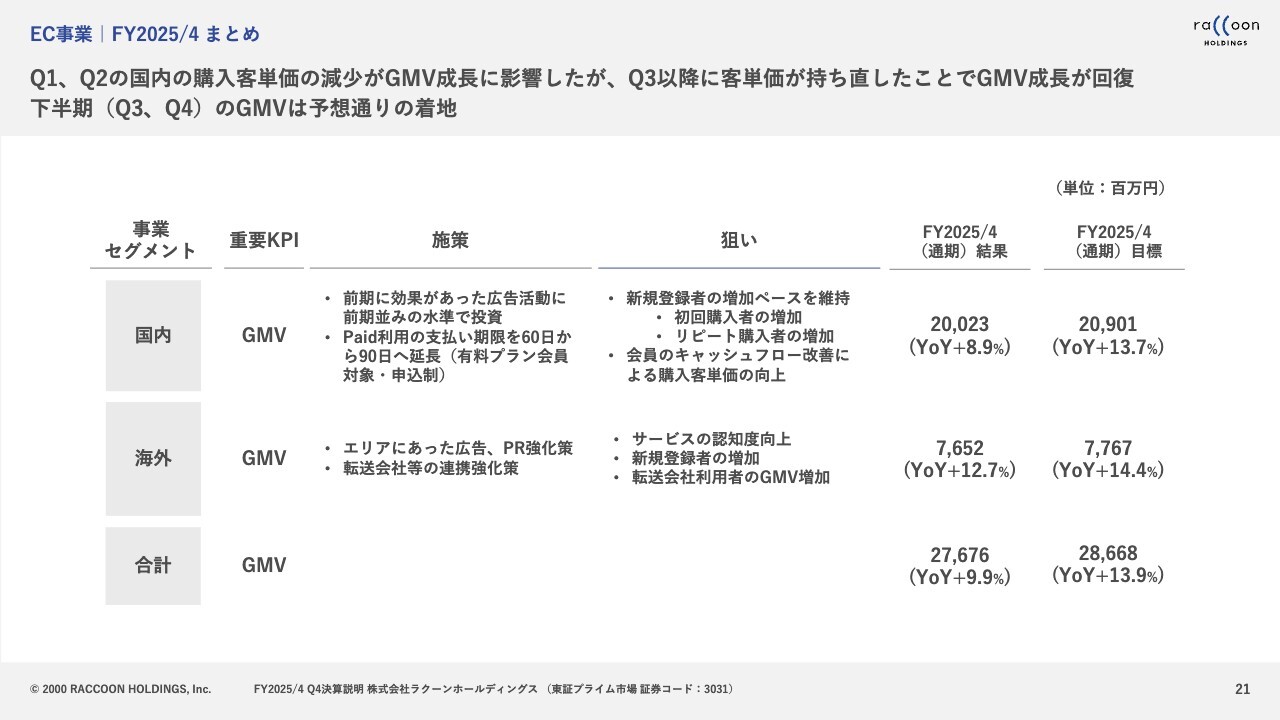

3つ目のポイントは、EC事業です。2025年4月期も、その前期に引き続き、購入者数が非常に順調に増加しました。購入者数の増加が牽引し、GMVも非常に順調に成長しています。

スライド左下に国内、右下に海外に関する記述があります。どちらも購入者数は増加しており、国内では、一昨年に会費無料化および広告の増加を実施して以来、お客さまの数自体は非常に順調に増えています。

一方、客単価はよくありませんでした。けっこうな勢いで客単価の低下を招いていたところがありましたが、昨年度の第3四半期から持ち直し、第3四半期は微増、第4四半期は微減と、フラットに近い状態になってきています。これにより、GMVが成長しやすい状況が生まれてきました。

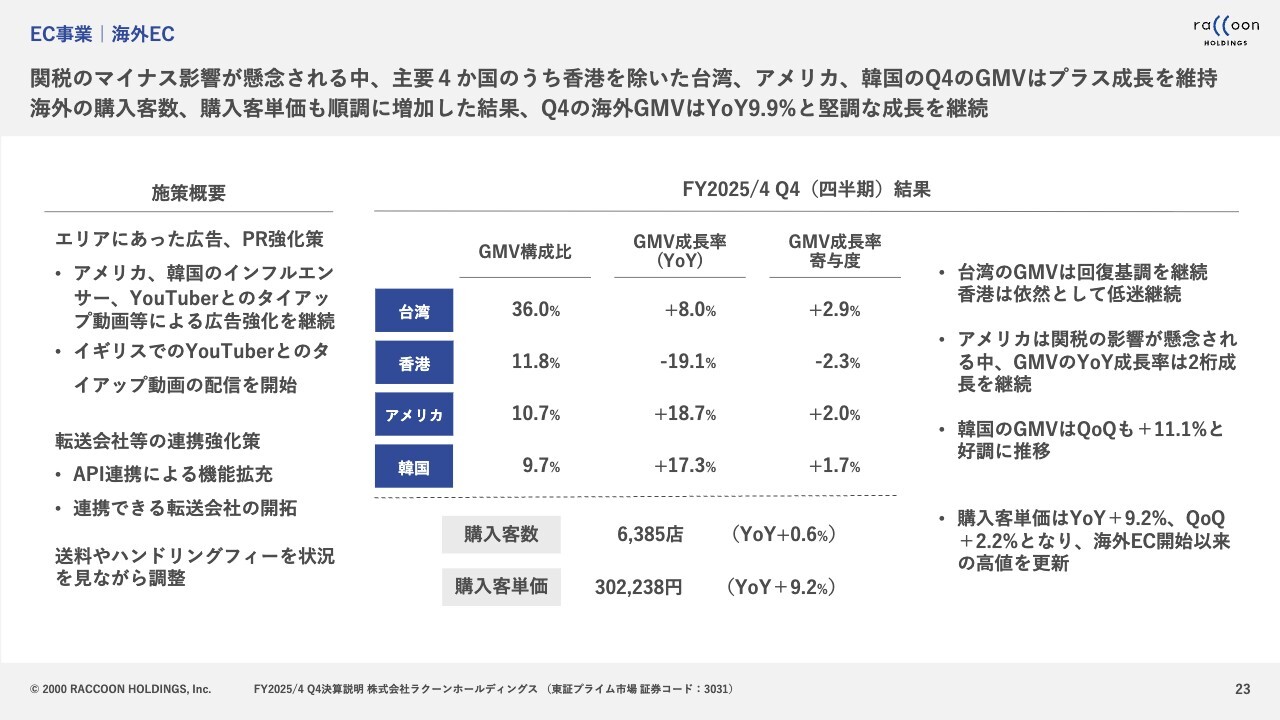

海外は非常に順調です。2025年4月期のGMVは、YoYプラス12.7パーセントの成長でした。その前期がYoYプラス7.4パーセント成長だったことから、成長率が上がっています。

話題になっている関税の影響は非常に心配な部分ですが、少なくとも現状ではそれほど影響が出ておらず、アメリカと韓国では非常に大きな成長を遂げています。

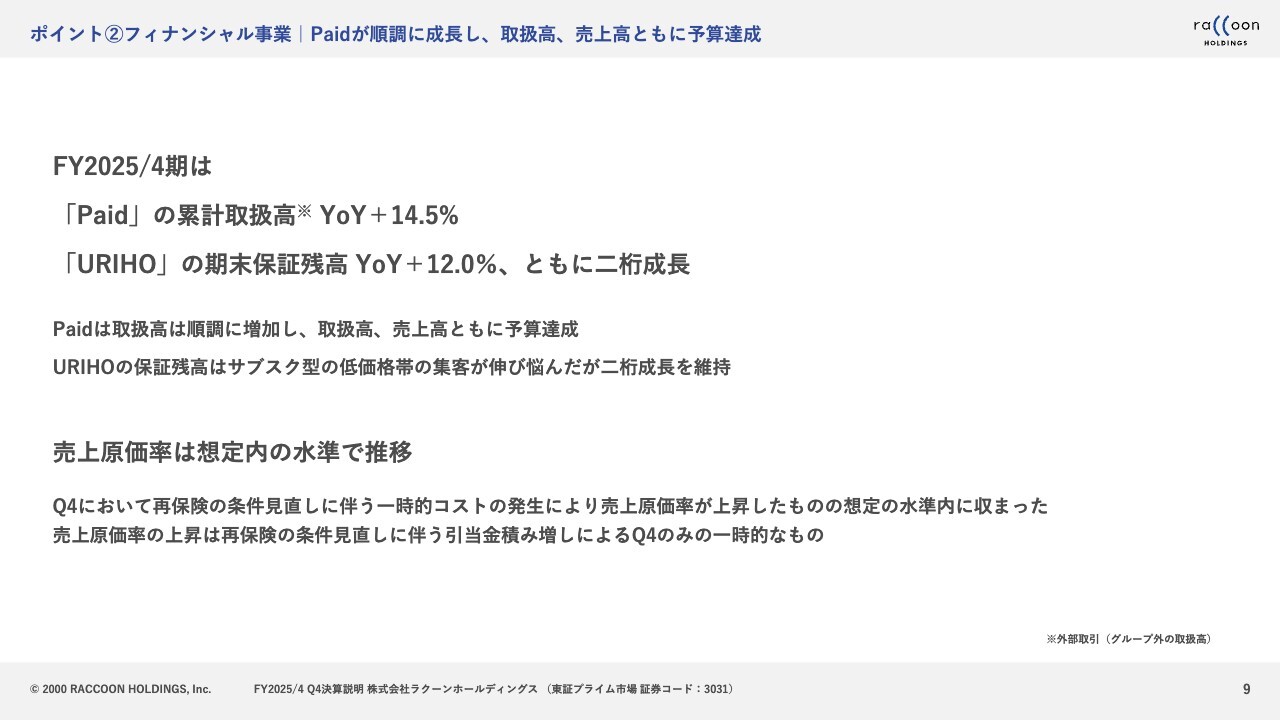

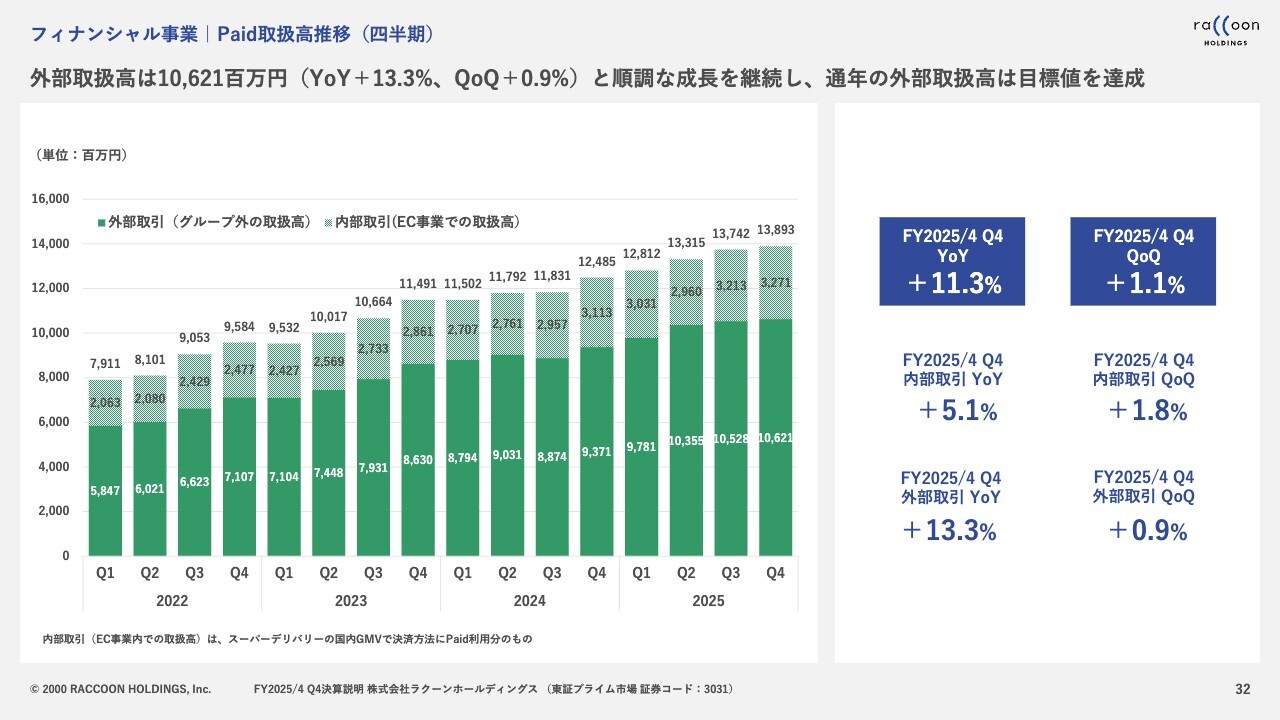

ポイント②フィナンシャル事業|Paidが順調に成長し、取扱高、売上高ともに予算達成

次に、4つ目のポイントはフィナンシャル事業です。フィナンシャル事業は「Paid」「URIHO」の2事業があり、「Paid」は決済、「URIHO」が保証になります。

特に「Paid」が非常に順調に成長しており、取扱高、売上高ともに予算を達成しています。我々の場合は、予算イコールガイダンスになります。つまり、ガイダンス前提になっている取扱高、売上高をクリアしているということです。

「Paid」の取扱高はYoYプラス14.5パーセントの成長、「URIHO」の期末保証残高はYoYプラス12.0パーセントとなり、重要なKPIがともに2桁成長しています。「Paid」は加盟企業数も加盟企業単価も増えている非常に良い状況であり、言うことがありません。

一方、「URIHO」は料金が安いものから比較的高いものまでありますが、低価格帯が若干伸び悩んでいます。中価格帯と高価格帯は非常に順調に集客していますが、低価格帯があまり良くなかったため、業績予想の前提部分を下回っています。

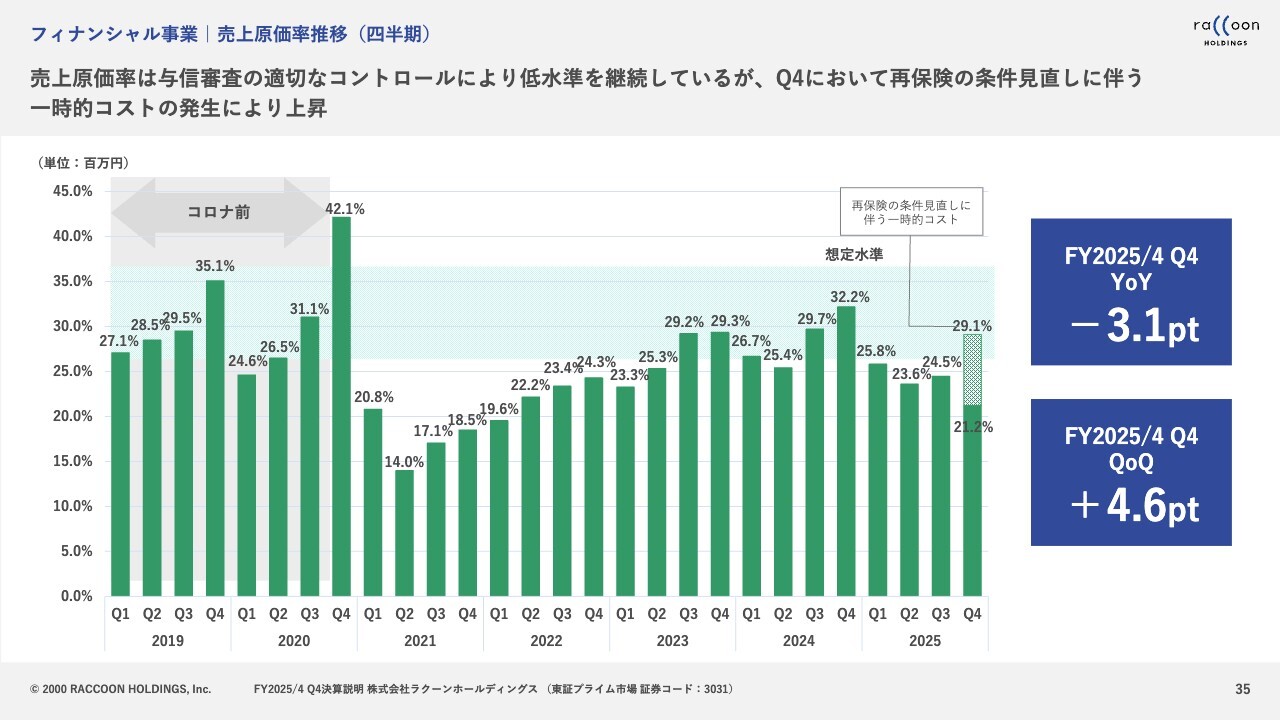

売上原価は、いわゆるデフォルトの部分になります。結果として、想定内の水準で推移しています。

先ほど触れたとおり、第4四半期に再保険の条件見直しから一時的に5,500万円のコストが発生し、売上原価に計上されています。こちらを計上しても、結果的には想定内の水準に収まったかたちです。

連結業績|概要

ここからは、要点のみをお伝えします。第4四半期連結業績の数字は、スライドに記載の表にお示ししたとおりです。決算短信にも同様の記載があるため、そちらもご覧ください。

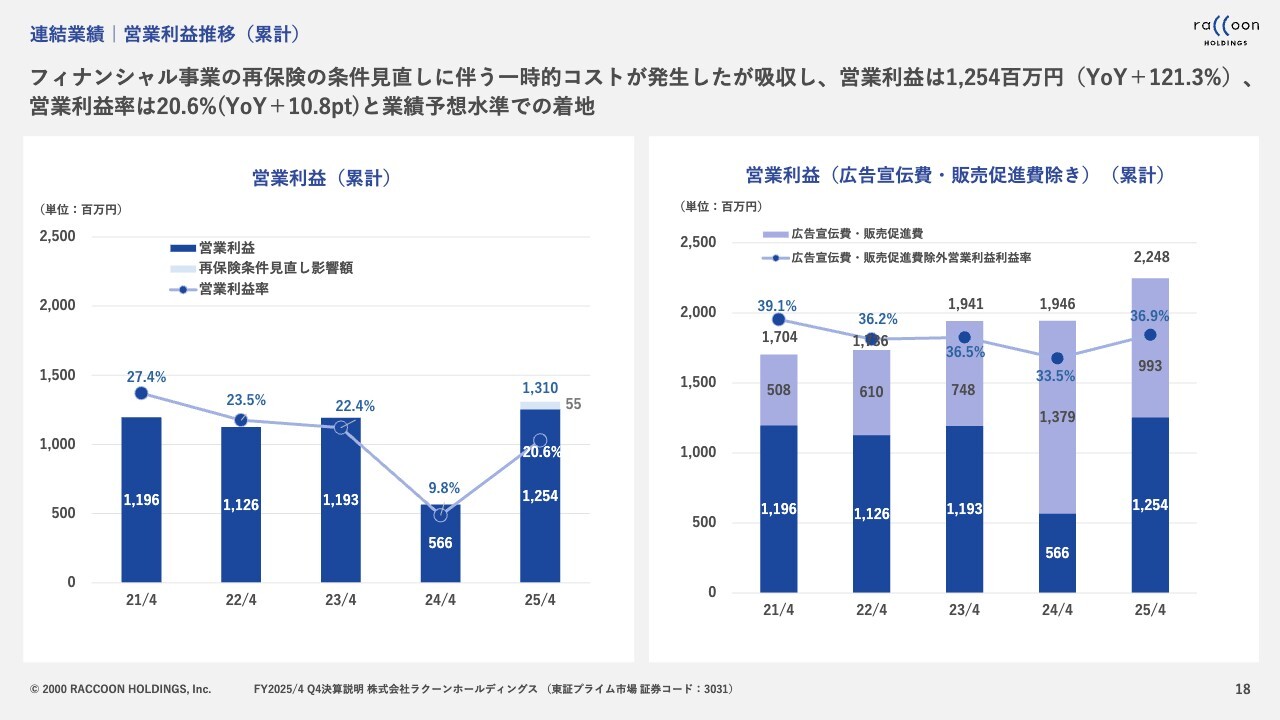

連結業績|営業利益推移(累計)

営業利益は、過去最高益となっています。今までの過去最高益は、スライド左側のグラフ内の最左列にある、2021年4月期の11億9,600万円でしたが、前期の12億5,400万円が過去最高益となっています。

5,500万円という一時コストがイレギュラーであったことから、このコストがなければ13億1,000万円だっただろうと見込まれます。

広告宣伝費・販売促進費を除いた営業利益は、スライド右側のグラフに記載のとおりであり、2025年4月期は大幅な増益となっています。

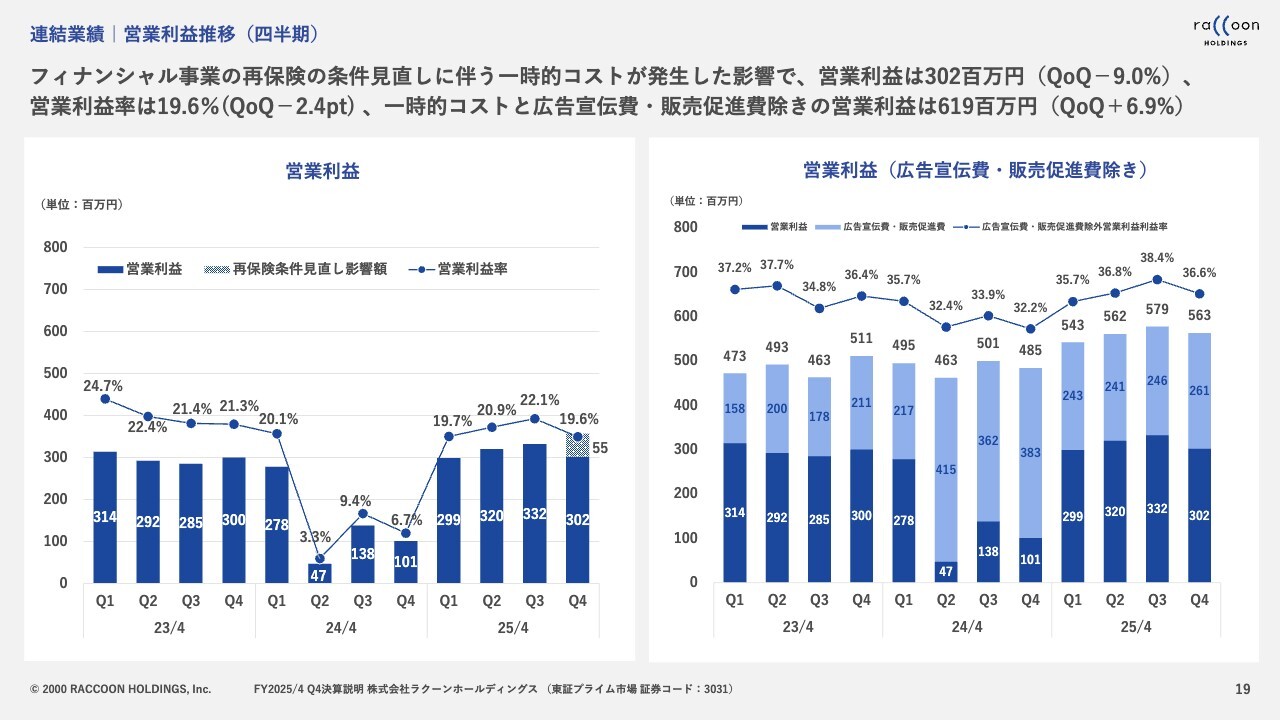

連結業績|営業利益推移(四半期)

スライドには、四半期の営業利益を横並びに記載しています。左側のグラフが通常の営業利益です。

5,500万円の再保険の引き当て見直しがあったため、同年第3四半期からはQonQで減益となっています。5,500万円のコストがなければ、しっかりと増益だったであろうということをお伝えさせてください。

右側のグラフは、営業利益の広告宣伝費・販売促進費を除いた営業利益です。こちらは5,500万円がかかっているため、若干の減益となっています。

EC事業|FY2025/4 まとめ

セグメント別については、国内・海外の成長率のみご説明します。国内の目標がYoYプラス13.7パーセントだったところ、残念ながら8.9パーセントで終わっています。

こちらの理由は、第1四半期、第2四半期で単価がどんどん下がっていったためです。第3四半期、第4四半期の単価は良かったものの、残念ながら半年では前半のビハインドを取り返すことができませんでした。

海外に関しては、目標値のYoYプラス14.4パーセントに対し、プラス12.7パーセントとなりました。目標を若干下回る結果とはなりましたが、概ね好調です。

EC事業|国内EC

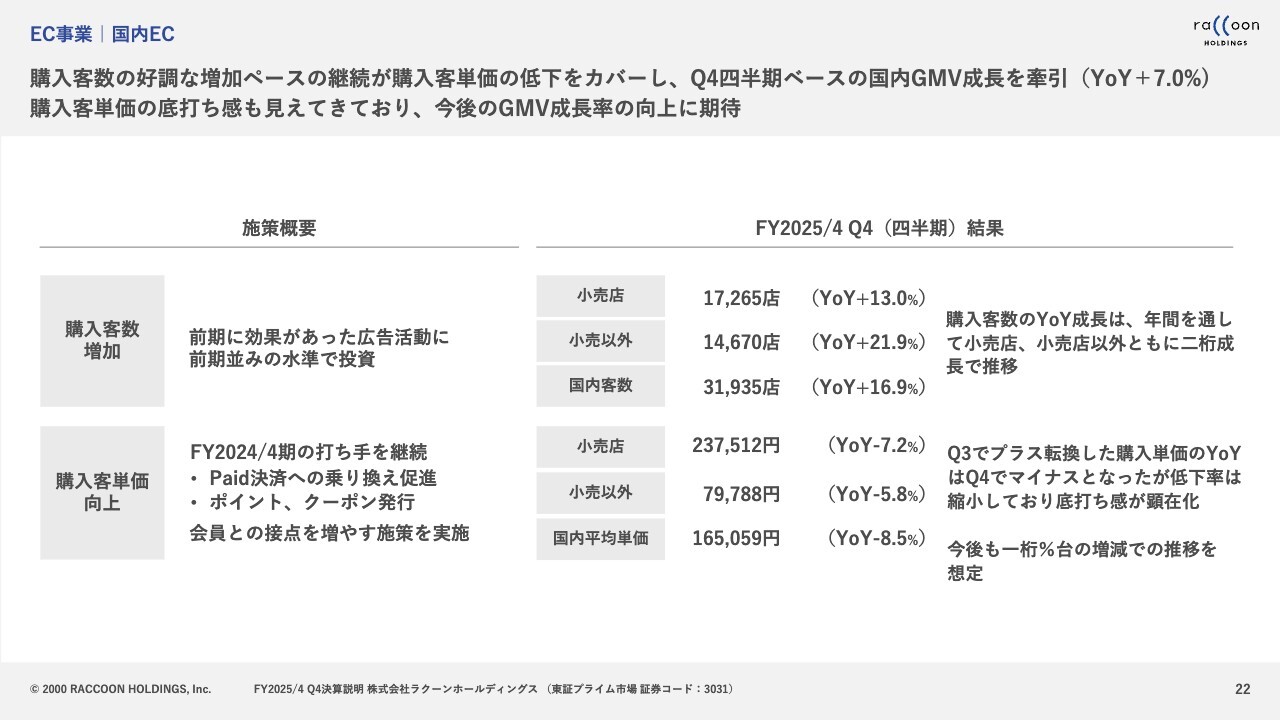

国内ECでは、小売店の店舗数をはじめ、第4四半期の購入客数がYoYプラス16.9パーセントの成長と、非常に良い状況です。

単価に関しては、第3四半期はYoYでプラスとなりましたが、第4四半期はYoYマイナス8.5パーセントと、若干減少しました。フラットとは言いませんが、第3四半期から持ち直した傾向が明確に出ています。しばらくは、1桁台の増減を繰り返す推移になるのではないかと思っています。

EC事業|海外EC

海外ECに関しては、香港が大きく下がっています。この傾向は2年ほど続いており、我々としても投資をほとんど引き上げている状況です。

その分の投資をアメリカ、韓国、台湾に振り向けており、台湾はYoYプラス8.0パーセントの成長、アメリカと韓国は2桁後半の成長となっています。具体的には、アメリカがYoYプラス18.7パーセント、韓国がプラス17.3パーセントと、非常に大きく成長しています。

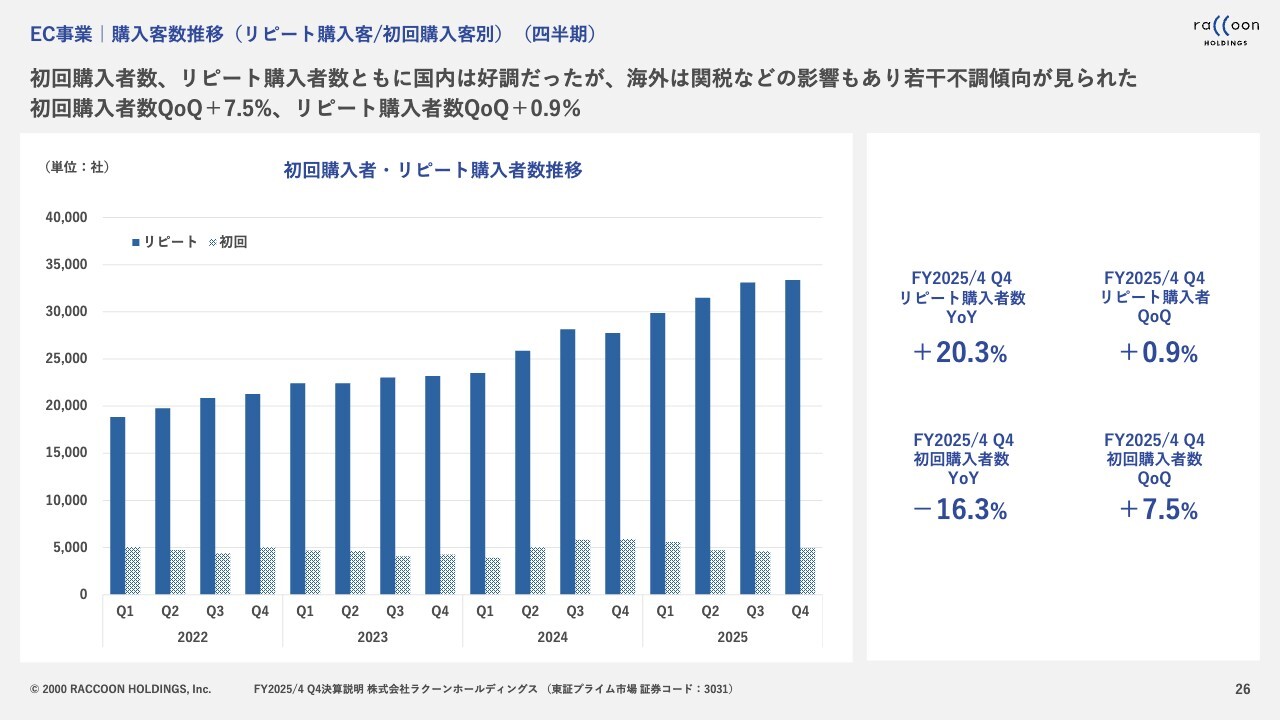

EC事業|購入客数推移(リピート購入客/初回購入客別)(四半期)

購入者数に関しては、新規購入者数とリピート購入者数を毎回開示しています。

まず、棒グラフの短い部分で示した新規購入者は、第3四半期よりも良くなっています。高水準で推移しており、第2四半期、第3四半期は若干低下傾向が見られましたが、第4四半期で大きく持ち直しています。

リピート購入者に関しては、第2四半期から第3四半期に比べて、増加ペースが若干低下しています。もちろん、第2四半期から第3四半期と同じペースで上がっていくことが一番良いのですが、過去のデータを見ると、第3四半期から第4四半期にかけては上がりにくい傾向です。

また、第4四半期には、会社名はお伝えできませんが、スーパーデリバリーの出展企業で大口取引のあったアパレルメーカーが倒産しました。そちらが持っていた数百の購入者数が第4四半期には計上されなかった点も、大きな要因の1つです。

ただし、購入者数に関しては、引き続き順調に推移しているとご理解いただいて間違いありません。

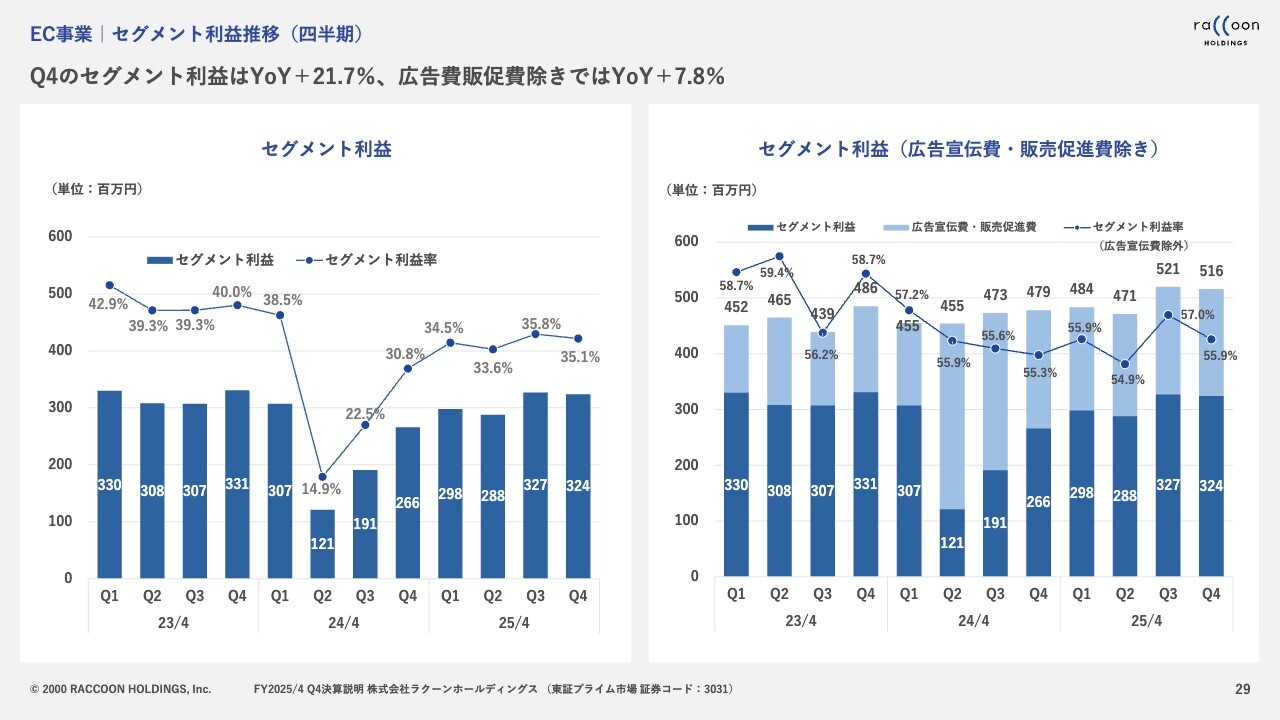

EC事業|セグメント利益推移(四半期)

セグメント利益も、スライドに記載のとおりです。GMVが堅調であることから、セグメント利益も堅調に推移しています。

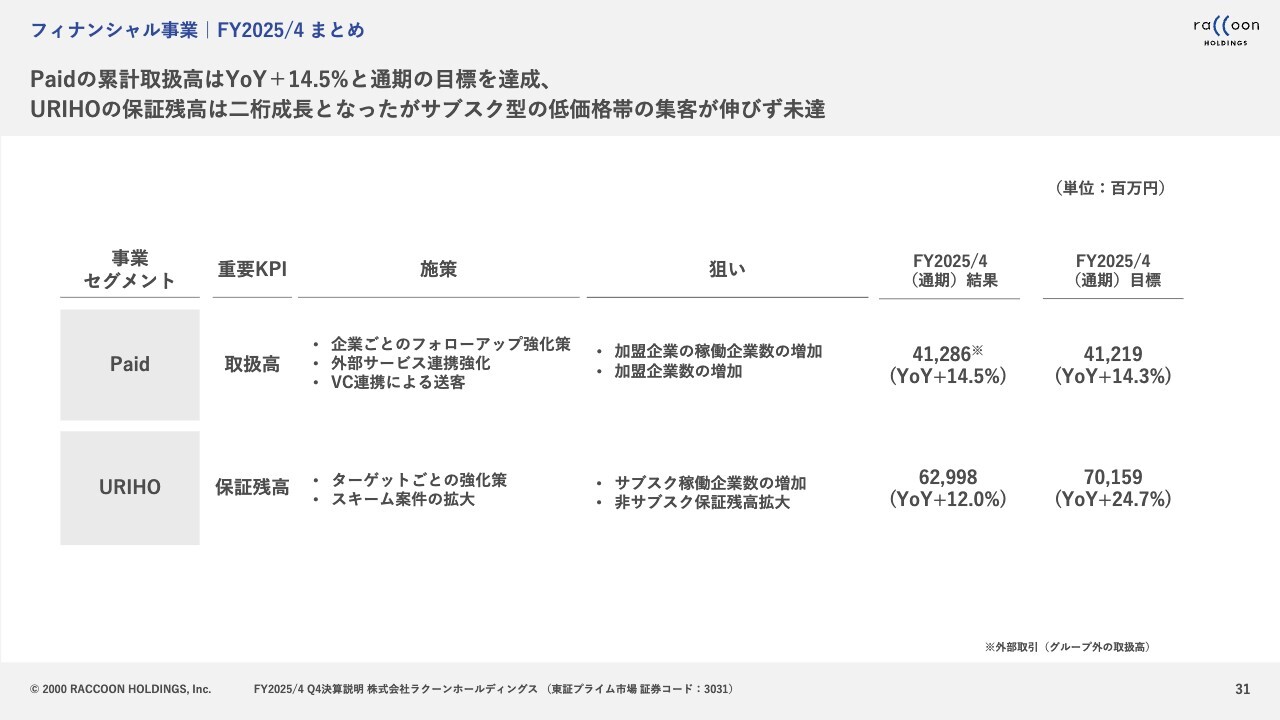

フィナンシャル事業|FY2025/4 まとめ

フィナンシャル事業についても、要点を絞ってご説明します。

フィナンシャル事業には、「Paid」と「URIHO」があります。「Paid」は、取扱高YoYプラス14.3パーセントの成長が目標でしたが、結果はプラス14.5パーセントと、わずかですが目標を超過しています。加盟企業数も単価も増加していることは、先ほどお伝えしたとおりです。

「URIHO」は、保証残高YoYプラス24.7パーセントの成長が目標だったところ、結果はプラス12.0パーセントの成長となり、目標を大きく下回っているものの、2桁成長は実現しています。こちらは小型案件、いわゆる単価の安い案件があまり伸びなかったことが理由です。

フィナンシャル事業|Paid取扱高推移(四半期)

このスライドと次のページは先ほどお伝えした内容のグラフとなるため、今回は割愛します。

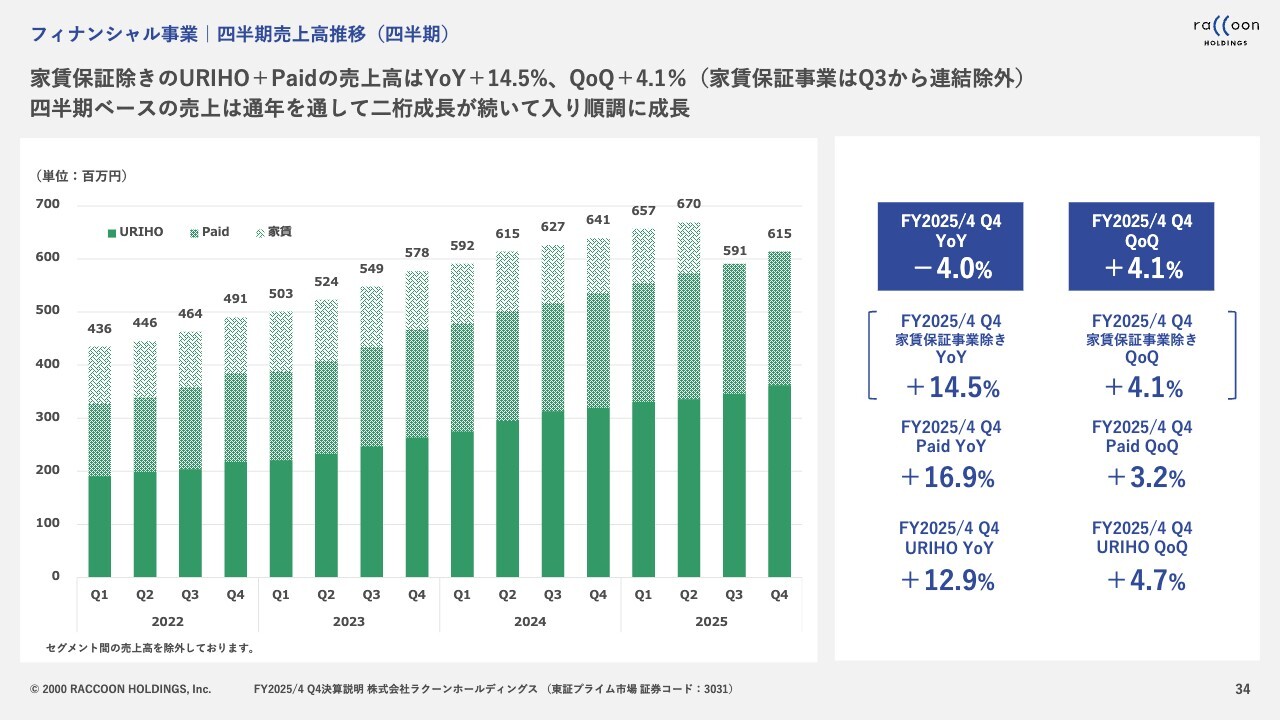

フィナンシャル事業|四半期売上高推移(四半期)

フィナンシャル事業の売上高推移です。グラフの一番上に薄い色で示した家賃保証が第3四半期以降はなくなっているため、減益しているように見えますが、「URIHO」「Paid」のみを取り出すと、非常にきれいな成長ラインを描いています。

フィナンシャル事業|売上原価率推移(四半期)

売上原価、デフォルトについてです。繰り返しのお伝えになりますが、再保険契約の見直しによる一時コストが発生しました。グラフでは、一番右側の第4四半期の網掛けで示している部分となり、金額は5,500万円となります。

この影響により、第4四半期は第3四半期よりも原価率が大幅に上昇し、結果的に営業利益の足を5,500万円引っ張りました。

ただし、この費用を含めても想定範囲内となっているため、デフォルトの状況としてはどちらかと言えば非常に良い状況が続いており、きちんとコントロールされています。

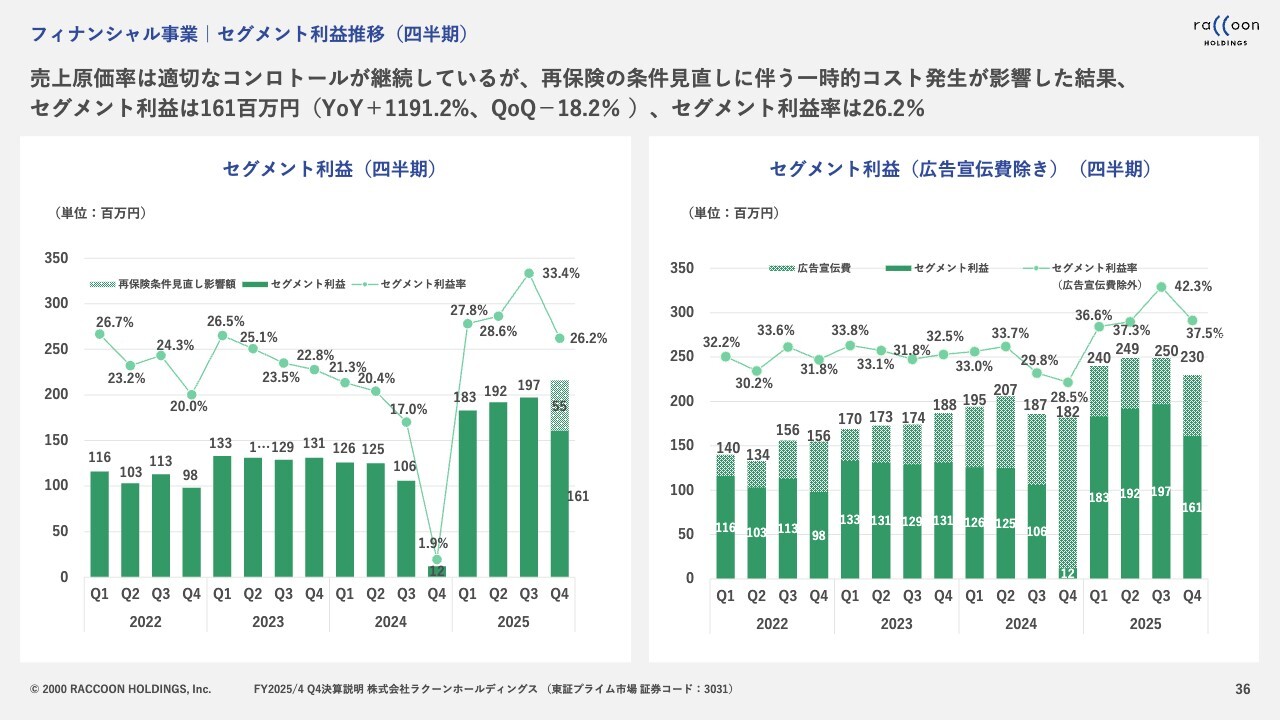

フィナンシャル事業|セグメント利益推移(四半期)

フィナンシャル事業のセグメント利益の前期実績です。スライド左側のグラフのとおり、5,500万円の一時的コストにより第4四半期は減益となりました。

ただし、このコストがなければ非常に順調に増加していたため、たらればの話になりますが、セグメント利益もきれいな成長グラフで増加していたはずだということです。

この影響は第4四半期で一掃されているため、第1四半期以降は再び同じような成長カーブを描けるのではないかと期待しています。以上が、昨年度の実績に関するご説明です。

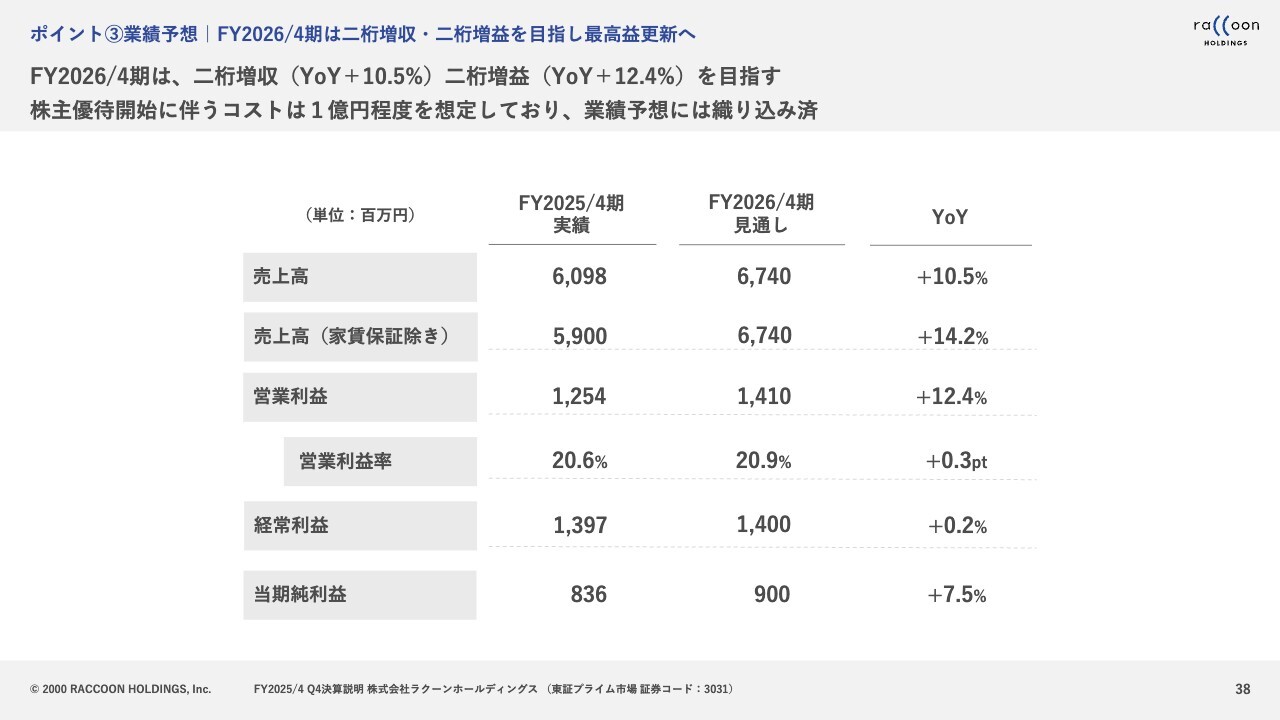

ポイント③業績予想|FY2026/4期は二桁増収・二桁増益を目指し最高益更新へ

2026年4月期の業績予想にも触れます。スライドに記載している、2026年4月期見通しの数字をご覧ください。

売上高は67億4,000万円、YoYプラス10.5パーセントの成長です。ただし、今期までは家賃保証の影響があるため、こちらの影響を除いたYoYの成長率はプラス14.2パーセントとなります。

次に、営業利益が14億1,000万円、成長率はYoYプラス12.4パーセントの成長となります。営業利益に関する今期の新しい事象として、株主優待を始めました。こちらのコストは実施しなければわからない部分もありますが、ガイダンス上は1億円程度で計上しており、営業利益に反映されています。

営業利益、営業利益率、経常利益、当期純利益に関しては、スライドの表に記載のとおりです。

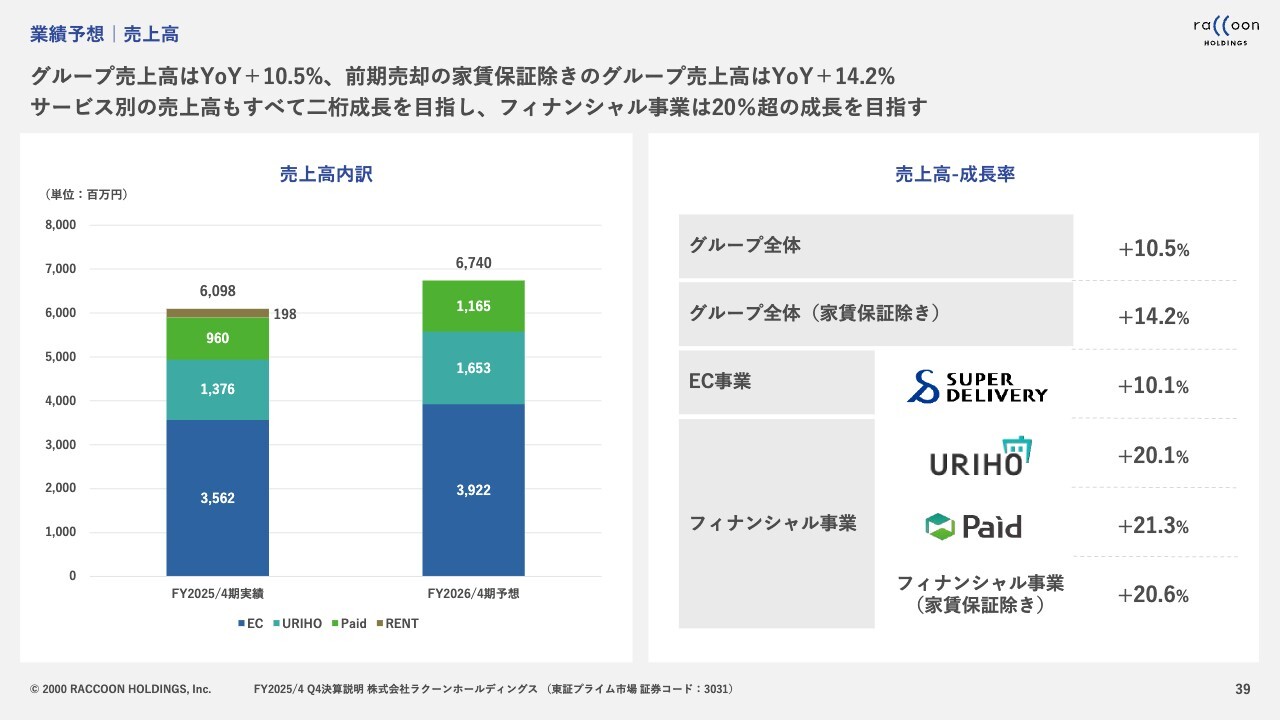

業績予想|売上高

グラフおよび詳細です。事業別では、EC事業、フィナンシャル事業ともに2桁の売上成長を計画しています。

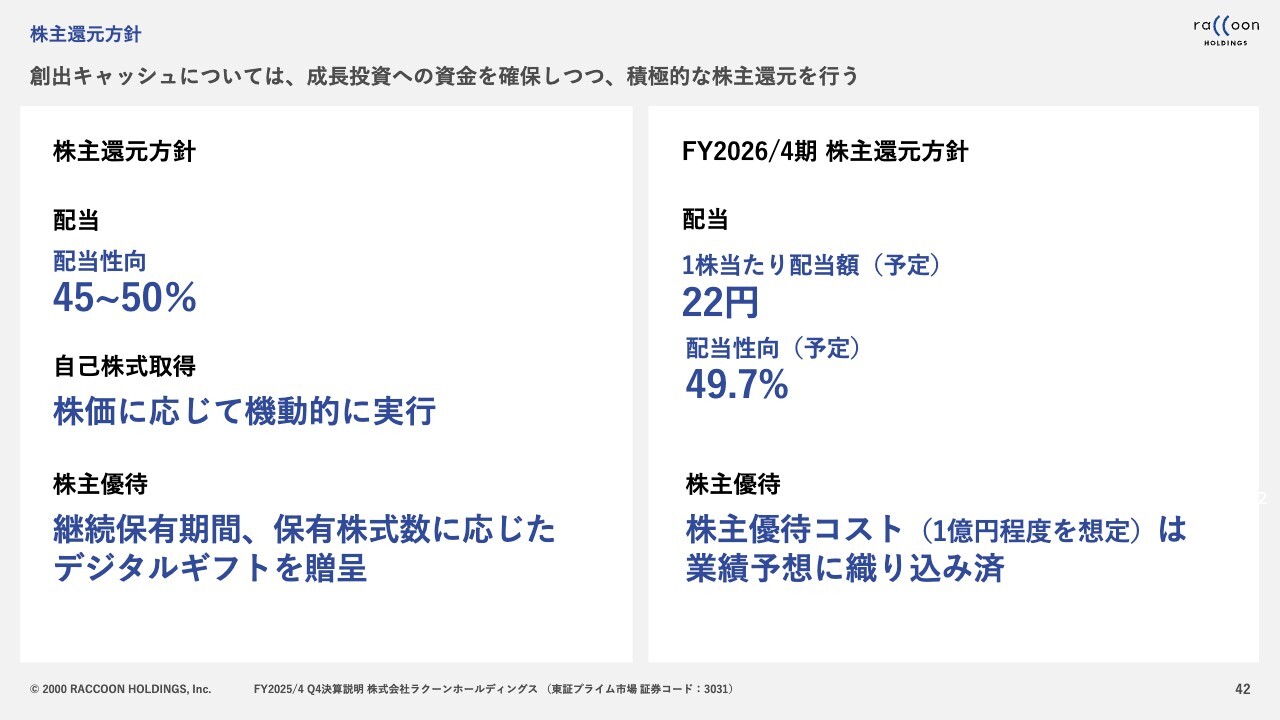

株主還元方針

株主還元の配当方針や、自社株買いの方針に変更はありません。配当性向45パーセントから50パーセントを我々の配当方針としており、こちらは特別利益や特別損失があった場合の影響は除いています。

本日発表した今期の1株当たり配当予想は年間22円です。上半期・下半期それぞれ11円とし、22円は昨年度と同じ水準となります。

昨年度は、第3四半期にVCファンドからの運用益として多額の1億8,000万円が発生したこともあり、業績予想などを修正しました。

このようなイレギュラーから、営業利益に対して当期利益や経常利益が大きくなったところもあって増配となりましたが、今期はそのようなことはなく、昨年度と同水準とし、配当性向は49.7パーセントとなります。

自己株買いに関しては、株価を見ながら、機動的に実行するタイミングがあれば、発表した上で実施したいと考えています。

新たな取り組みの株主優待では、主に個人投資家さまへデジタルギフトを贈呈します。こちらにかかるコストは、1億円程度を予定しています。

駆け足になりましたが、私からの決算説明は以上です。続いて、代表の小方より中期経営計画についてご説明します。

エグゼクティブサマリー

小方功氏(以下、小方):代表取締役社長の小方です。私から、2026年4月期から2028年4月期の中期経営計画についてご説明します。

まずは、エグゼクティブサマリーとして、大きく3点あります。1つ目に前中期経営計画の振り返り、2つ目に初めてとなるグループとしての長期ビジョン、3つ目に本中期経営計画の事業戦略についてご説明します。

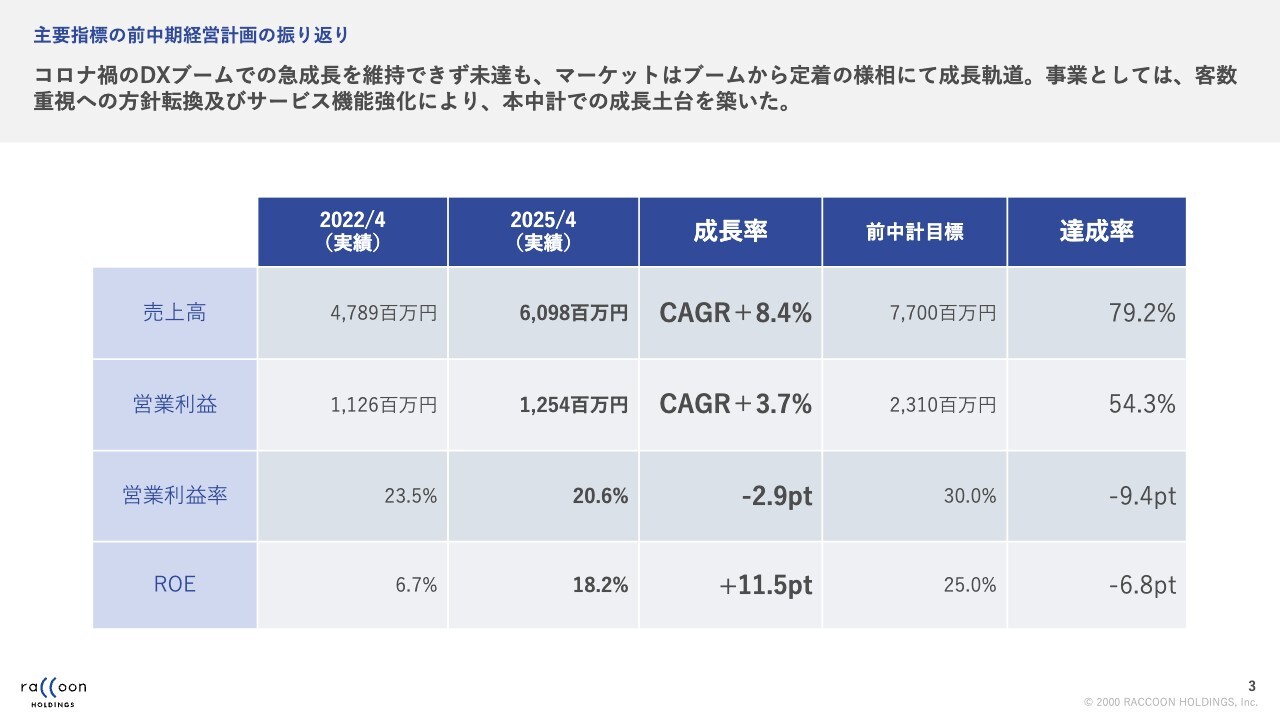

主要指標の前中期経営計画の振り返り

前中計の振り返りです。達成率について、売上高は79.2パーセント、営業利益は54.3パーセント、営業利益率はマイナス9.4ポイント、ROEはマイナス6.8ポイントと、残念ながら低い水準となってしまいました。

新型コロナウイルスの流行が始まった段階で大量のお客さまが流入してきて、急速に成長フェーズに入っていました。2年目以降はさすがにそこまでの勢いはなく、我々としても一瞬戸惑いましたが、他のフィナンシャル事業などは順調です。

内訳としては、コマース事業の顧客単価だけが大幅に目標にたどり着きそうにないという現象があったため、そのタイミングで顧客数の獲得に方針を切り替えました。つまり、顧客数の獲得に関しては現在も非常に順調に成長しており、今後の土台となる部分はしっかり築けたのではないかと捉えています。

大幅な未達となりましたが、今後の成長の土台として非常に重要な3年間だったと認識しています。

ラクーングループの存在意義

弊社グループに関するおさらいです。ご理解いただいている方も増えてきていると思われるため、簡単にご説明します。

中小企業が、我々のほとんどのお客さまです。中小企業は、マンパワーや経営資源が少なかったり、ITのノウハウがなかったりします。そのような意味で、不便と付き合っている中小企業が比較的多いかと思います。

そのようなテクノロジーを背景として、中小企業の経営や営業をお手伝いしていくことが、弊社の特徴です。

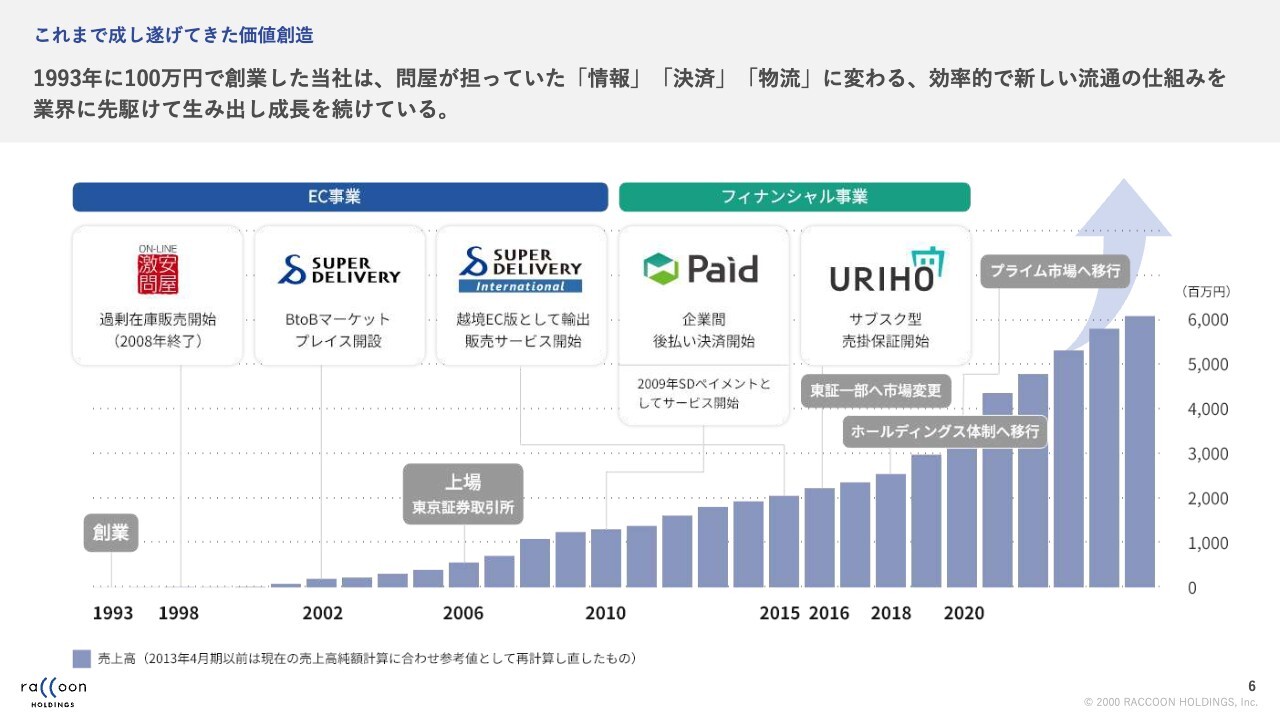

これまで成し遂げてきた価値創造

我々が今まで行ってきたことを、時間軸でグラフに表しました。いくつかの事業を順次展開してきていますが、そもそものきっかけとなっているのは、日本の問屋です。

これまで問屋が行ってきていた「情報」「決済」「物流」などの行為を分析し、ヒントを得ながら、中小企業の困り事に対する事業やサービスとして、1つずつ提供してきました。

ぜひご覧いただきたいのは、創業以来一度も売上が落ちていないことです。中小企業へのサービスを1つずつ増やしていきながら、特に新型コロナウイルスの流行あたりから急激に増えていることがおわかりいただけるかと思います。

このタイミングで、世の中では「DX」という言葉が非常に注目されました。我々は、そもそもITなどの技術を使って作業を自動化したり、地方の小さな小売店に対して情報をタイムリーに提供したりといったことを中心に取り組んできました。

これこそが、まさにDXです。スライドの図からも、新型コロナウイルス流行前後から、DXを利用し、「これは便利だ」ということで、引き続きご利用いただいている方が多く増えていることがおわかりいただけるかと思います。

事業の紹介

事業の内訳です。大きく分けて、1つはEC事業、もう1つはフィナンシャル事業です。「EC」とは「Eコマース」を意味し、いわゆる電子商取引を指します。

これら2つの事業には、共通の特徴があります。それは、どちらも昔は人の手で行われていたことであるという点です。それをITなどのテクノロジーを活用して全自動化したものが、EC事業とフィナンシャル事業です。

EC事業の内訳として、ネット上の問屋のような業態の「スーパーデリバリー」があり、こちらはアパレルと雑貨を中心として展開しています。この派生形として、海外向けサービス「スーパーデリバリーインターナショナル」も提供しています。

フィナンシャル事業では、我々が中小企業同士の決済をお手伝いする「Paid」と、売掛金に対して保証をかける売掛保証の「URIHO」があります。スライドをご覧いただくとおわかりのとおり、この3年間で顧客数と取扱高が大幅に増えています。

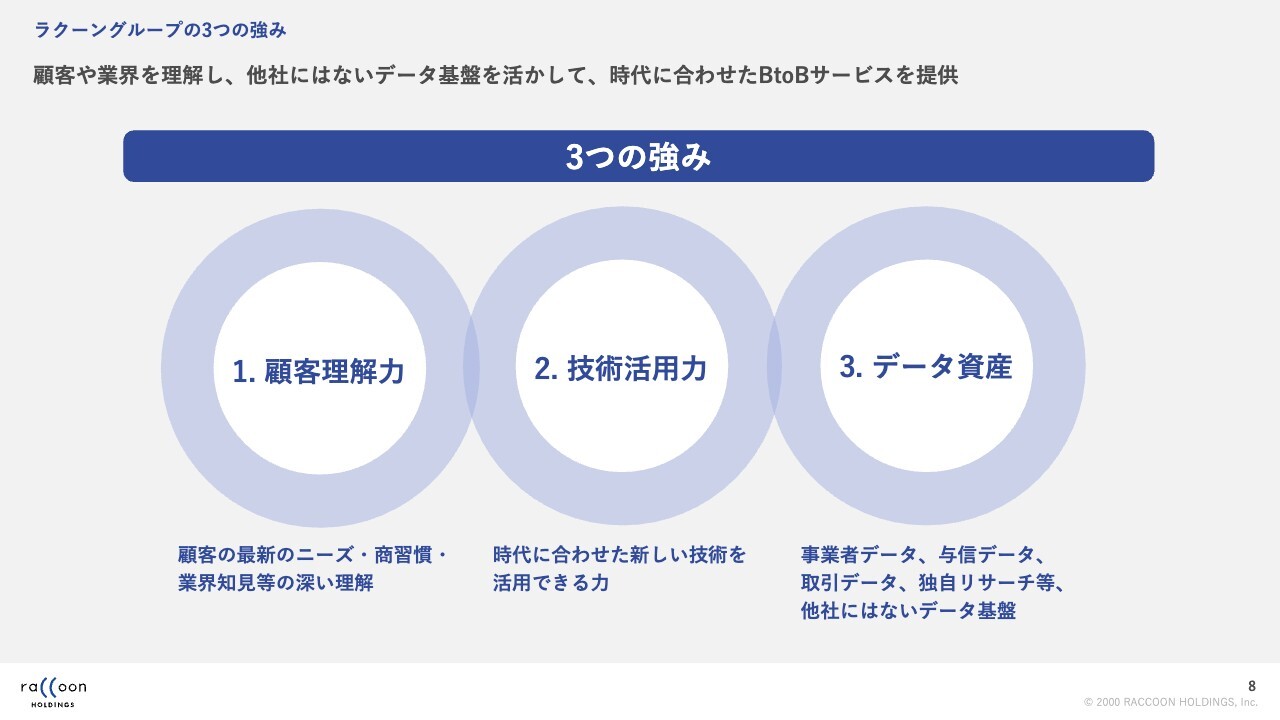

ラクーングループの3つの強み

弊社の強みです。大きく3つの強みがあります。

大企業と異なり、日本の中小企業には非常に特殊な商習慣があります。特にアパレルと雑貨周辺には古くからの商習慣などもあり、それらに精通し、熟知していることが弊社の強みの1つです。

また、先ほどもお伝えしましたが、どのようにITを使えば、今までの営業活動や商取引が効率化し、低コストで便利になるかという意味で、我々のテクノロジーを使う部分が技術力となっています。

そして、すべての取引先に関する与信データを持っています。情報をいただき、企業の与信枠のようなものを設定し、取引を行っています。支払い、遅れ、滞納なども含めたデータが、我々の経営資源となっています。

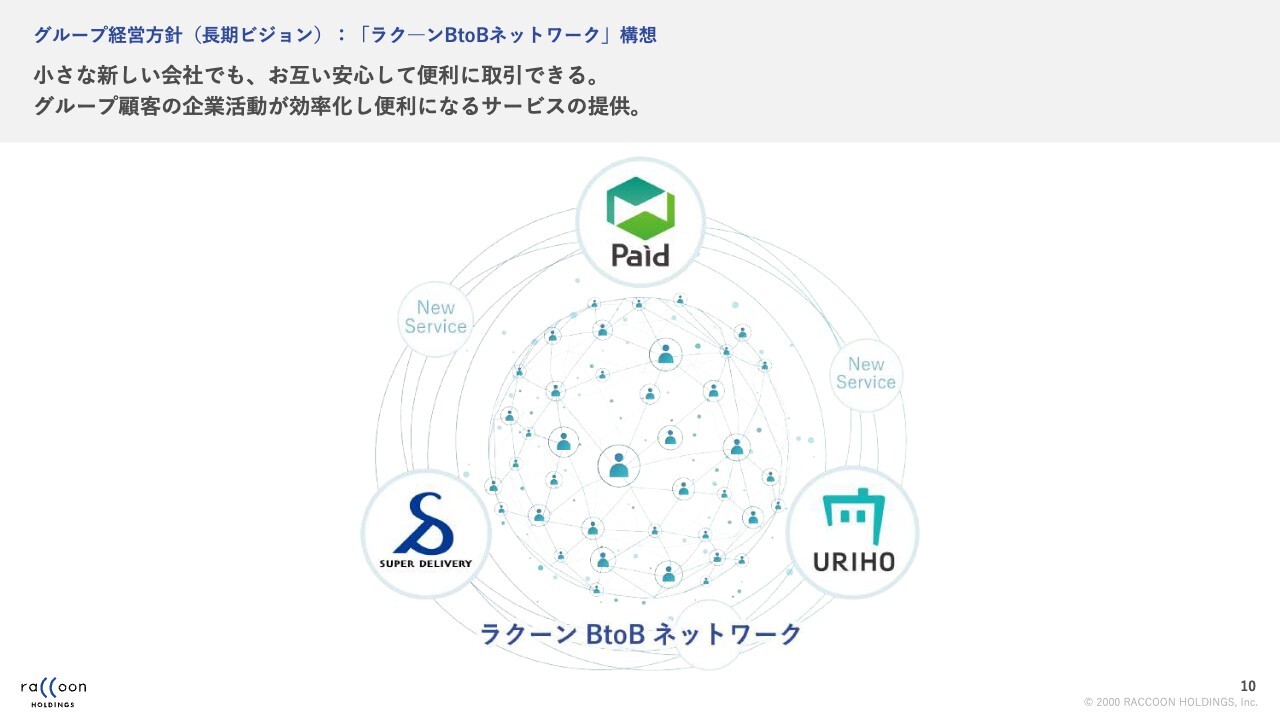

グループ経営方針(長期ビジョン):「ラクーンBtoBネットワーク」構想

グループの経営方針、長期ビジョンです。今野からのご説明にもありましたが、10年後、20年後とはっきり決めているわけではなく、「将来的にどのような方向に向かっていくのか」というものです。

社内的には、以前からグループ方針のようなものはありましたが、今回初めて外部に公表し、名前を付けて図に表したものが「ラクーンBtoBネットワーク」です。

趣旨として、我々のサービスはすべてが中小企業向けのサービスです。中小企業は、ふだんから信用・信頼という面で比較的苦労している場面が多いかと思います。

そのため、これまでは出会いに関しても疑心暗鬼になったり、一生懸命真面目に取引している人を見える化していなかったために取引をスムーズに拡大できなかったりという問題点があったのではないかと考えています。

真面目に一生懸命取引している方であれば、我々はそれを具体化するために数字化・見える化することで、信用として可視化できます。

今までは個々の事業がそれぞれ独立して動いていましたが、今後はグループの顧客をネットワーク化し、1つのサービスを利用することによって、複合的に利用できるようになります。詳しくは、次のスライドをご覧ください。

ラクーンBtoBネットワーク│グループ顧客化

ラクーンBtoBネットワークに関して、今まで行ってきている「スーパーデリバリー」「Paid」「URIHO」の大きく3つについてです。他にも小さいものがいくつかありますが、本日はこの3つを中心にお話しします。

まず、共通アカウントを作っていきます。こちらは比較的時間がかかるかと思いますが、このあとお話しする中期経営計画の3年以内にできればよいと考えています。共通アカウントを作ることで、アカウントが1つあれば他の複数サービスも利用できるようにしていきます。

次に、複数のサービスを利用する方に対し、必要な与信枠を付与します。例えば「Paid」に入れば「URIHO」も使えたり「スーパーデリバリー」でも会社の必要な備品が買えたりといった、複合利用となっていきます。

また、「Paid」が決済の仕組みを持っているため、これらが各事業を繋ぐ材料の1つとなっていきます。現在、全部で50万社の取引先がありますが、今後はこれらが複合的に互いのサービスを利用できるかたちへと進化していきます。

今までは1つずつのサービスが1対1の利用でしたが、今後はN対Nの取引へと広がっていくということです。

ラクーンBtoBネットワーク│サービス展開

BtoBネットワークのサービス展開です。我々のサービス展開として、「スーパーデリバリー」「Paid」「URIHO」のほかにも増やしていく予定です。

1つ目にあり得るのが、既存事業からのスピンアウトです。先ほど、「スーパーデリバリー」から「スーパーデリバリーインターナショナル」が生まれたことをお話ししました。このようなかたちで既存サービスも広がっていけば派生形のような事業を作り得ることから、検討・模索しながら増やしていきたいと考えています。

2つ目に、企業との業務・資本提携を進めていきます。提携することで、BtoBネットワークに参加いただけるということです。50万社のユーザー全員ということはないとしても、かなりの数でサービスを利用したい方はいらっしゃると思っています。

まず、我々はそのような方に共通アカウントを付与します。さらに、すべての取引先に与信枠を付与しているため、安心してサービスをすぐに利用することができます。これが企業との業務提携です。

3つ目に、M&Aが考えられます。実際にさまざまなかたちのM&Aを模索し、必要に応じて随時行っていくことを検討したいと考えています。

ラクーンBtoBネットワーク│想定する事業規模

想定する事業規模です。今までは、1つずつのサービスで顧客の獲得に対する単価がありました。今後はアカウント1つを取ることで複数のサービスを利用できるようにしていくため、1回獲得して3つのサービスを利用いただけるのであれば、獲得単価は3分の1になります。

顧客がどんどん入っていくと、複数のサービスを利用していただくことで我々の事業規模も拡大していきます。ただし、すぐにアカウント統合できるわけではないため、ある程度の準備も必要です。

中期経営計画の3年間は、個々のサービス満足度の向上、サービス改善などを中心に行っていきます。それに伴って少しずつ相互利用が始まっていくかたちとなり、将来的には指数関数的に増えていきます。

中小企業のTAM(グループ顧客)は、我々としては500万社程度をイメージしています。500万社がすべての分母となり、今後の獲得につながる作戦を作っていきます。

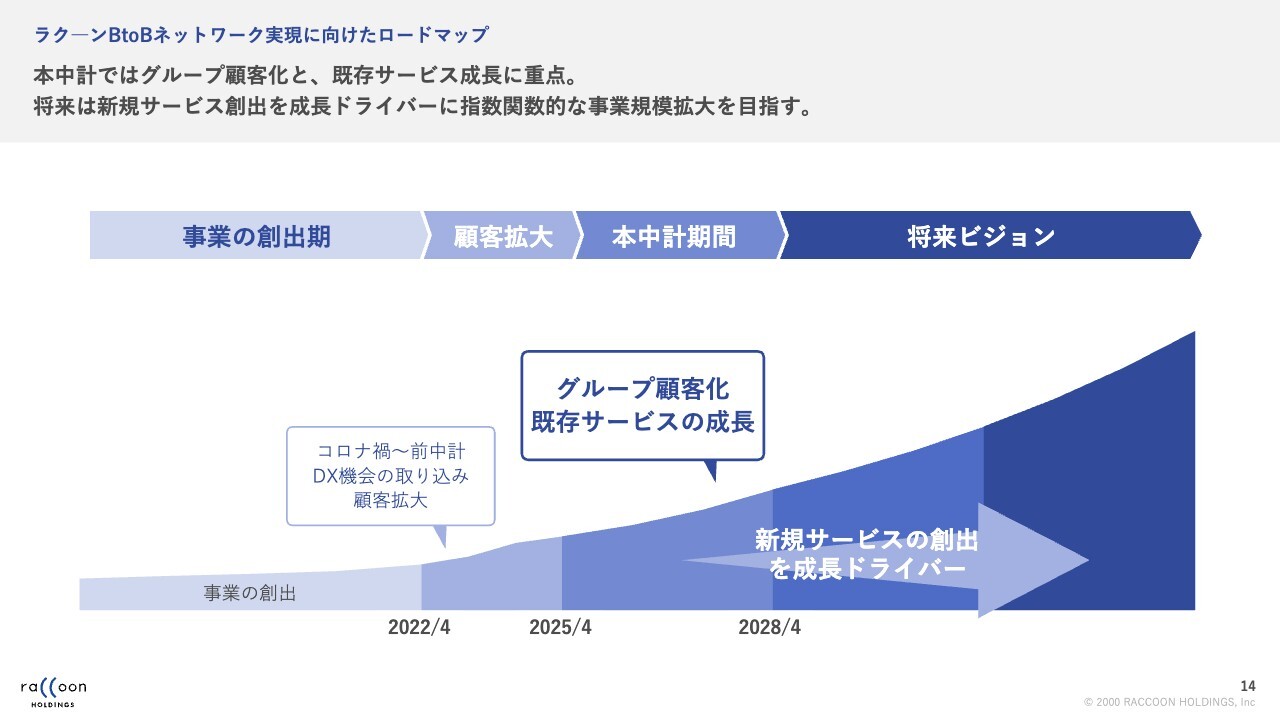

ラクーンBtoBネットワーク実現に向けたロードマップ

ラクーンBtoBネットワーク実現に向けたロードマップです。最初の3年間に関しては、先ほどご説明したとおり、現在も大変好調にお客さまが増えているため、それらのお客さまに対してサービスを改善し、対話を増やしながら満足度向上を図っていきます。

次に、新規サービスの準備を行っていきます。ちょうど3年後に、再び新たな中期経営計画を発表するかと思います。その時にはサービスが3つではなく、もう少し増えていることを、我々としても予想しています。

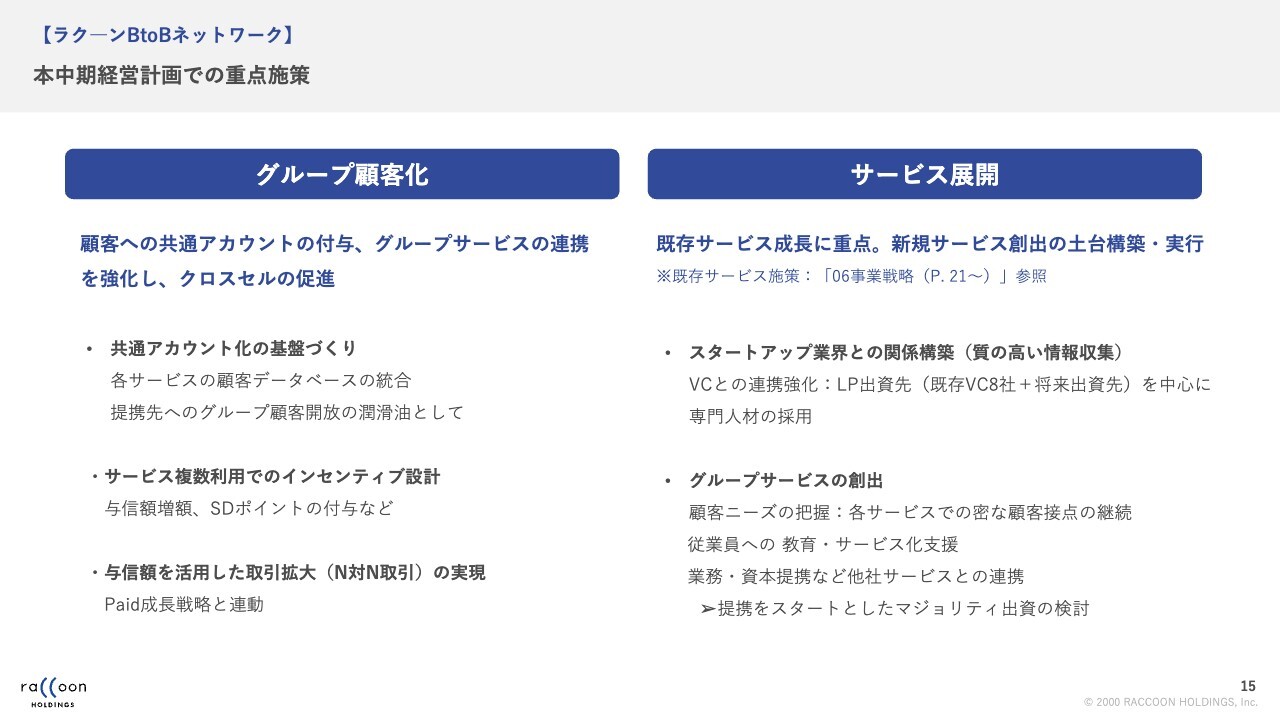

【ラクーンBtoBネットワーク】本中期経営計画での重点施策

中期経営計画でのBtoBネットワークの重点施策です。まず、共通アカウントを作ることにより、顧客データベースの統合を行っていきます。提携先へグループ顧客を開放し、サービスを増やしていきます。

サービスも、ただ増やしただけでは不十分なため、ポイントや与信枠の増額などのインセンティブを付与することで、相互利用を促していきます。最終的には、N対Nの利用につなげていきたいと考えています。

サービス展開については、我々はすでに8社ほどのVCにLP出資を行っています。スタートアップと連携して得られる情報などをもとに、新しいサービスや業態などと連携していきます。互いの情報交換などを頻繁に行うことによって新しいサービスを取り込み、マーケットへ誘うことを進めていきたいと考えています。

中期経営計画テーマ

中期経営計画のサマリーです。本中期経営計画の特徴は、「顧客ニーズを生かした各サービスの成長と、グループ顧客化によるLTV向上」です。残念ながら、前回の中期経営計画は未達となりましたが、大量の顧客獲得に成功しています。現在は、この大量に獲得したお客さまとの対話を行っています。

コロナ禍の間は会いたくても会えなかった方が大勢いましたが、新型コロナウイルスも落ち着いて以降、弊社の従業員も頻繁にお客さまのところへ出向いています。

会話を増やすことにより、ニーズを分析しています。メールやWeb会議だけではわからないことも、実際にお会いすることでいろいろと出てくるのです。それらを新しいサービスの改善へと積極的に生かしていきたいと考えています。

今後はクロスセルを行うにあたり、与信枠を活用し、グループ顧客目線でLTV向上を目指していきます。これが、今後3年間の長期ビジョンとなっています。

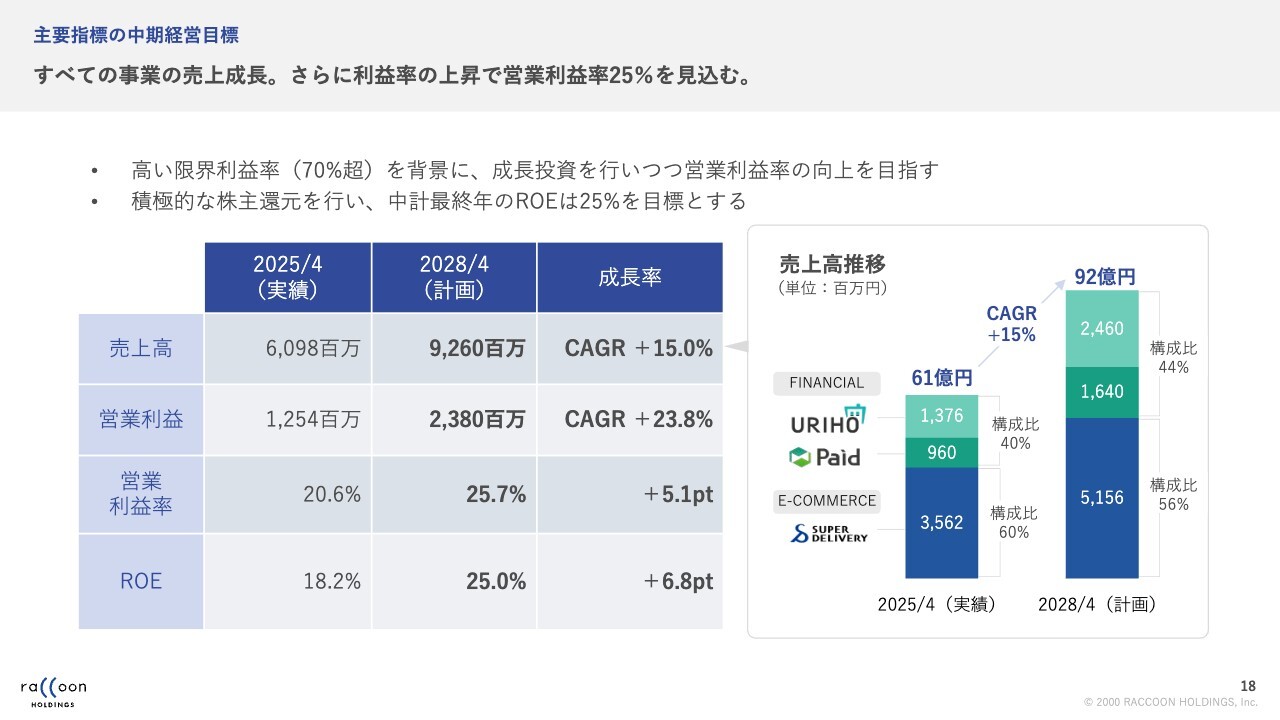

主要指標の中期経営目標

主要指標の中期経営目標です。売上高92億6,000万円、営業利益23億8,000万円、営業利益率25.7パーセント、ROE25.0パーセントが、次の中期経営計画の目標になります。

成長率は売上高が15.0パーセント、営業利益が23.8パーセントです。営業利益率は5.1ポイント増加、ROEは6.8ポイント増加が目標となります。内訳はスライドに図を示しておきましたので、ご参照ください。

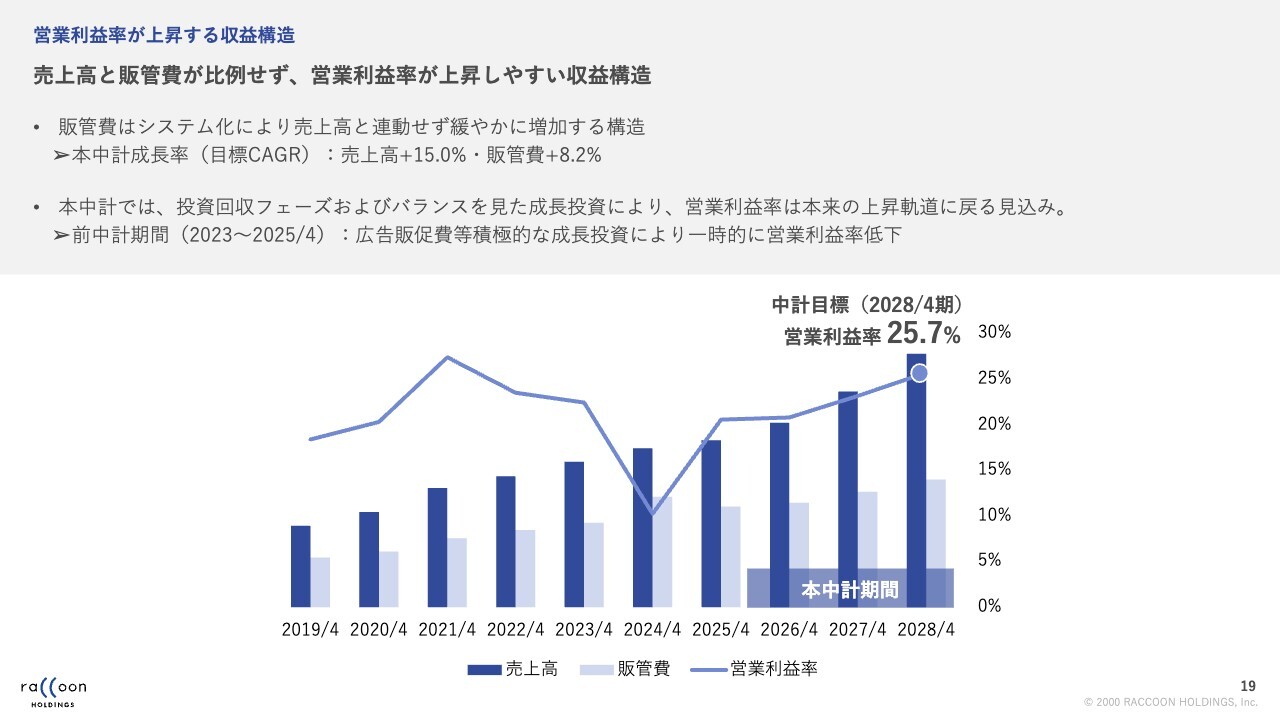

営業利益率が上昇する収益構造

収益構造です。弊社は基本的にグロースマージンが非常に高く、コストが増えにくいことが特徴です。実際に、現在のグロースマージンは70パーセント程度となっています。

前期の第3四半期に広告費等を投入したことや、インフレがかなりひどかったために人件費なども手当したことから、このバランスが崩れた3年間ではありました。

ただし、こちらも落ち着いてきているため、次の中期経営計画においては営業利益率25.7パーセントへ回復することを目標としています。

拡大し続けるマーケット

弊社のマーケットです。先ほど、ロードマップの部分で、創業以来、売上が増え続けているとお話ししました。我々のマーケットは、EC事業・フィナンシャル事業どちらもまだ始まった段階であり、非常に余白の多いビジネスです。

特にEC事業については、おそらくみなさまも「BtoCはかなり普及が進んでいるだろう」と思われていますが、我々の調査によれば24.2パーセント程度となっています。

一方でBtoBは比較的遅れており、あとからゆっくりとやってくる傾向にあります。我々の調査によると、この3年間でもまだ5.1パーセントから6.1パーセント程度にしかなっていません。「このあと伸びないのではないか」と考える方もいますが、関わっている我々としては、非常に順調に増えている印象があります。

ちなみに、以前は「ネット上の問屋でアパレルや雑貨を仕入れる人はいないだろう」と多くの人が言っていました。しかし、実際に仕入れてみると「非常に便利だ」という感想をいただいています。一度仕入れた方は、その後定着する傾向が非常に顕著であることから、我々としては、地道に数を増やしていきたいと考えています。

フィナンシャル事業に関しては、そもそも売掛保証というサービスがあること自体がまだあまり広く知られていないという現状があります。

現在、この3年間で売掛保証浸透率は1.0パーセントから2.3パーセント程度に増えました。ちなみに私の知る範囲では、アメリカでは非常に普及している事業です。そのようなことを考えると、国内でも今後さらに普及していくことが考えられます。

以前は、日本の中小企業は物理的に近い方と会食したりゴルフしたりしながら仲良く一緒に事業やサービスを進めることが普通だったかと思います。

一方、現在の情報化社会では、会ったこともない、遠くの方と取引することがますます一般的になってきています。良くも悪くも人間関係が希薄化してきているため、売掛に保証をかけるサービスは今後非常に広がっていくだろうと信じています。

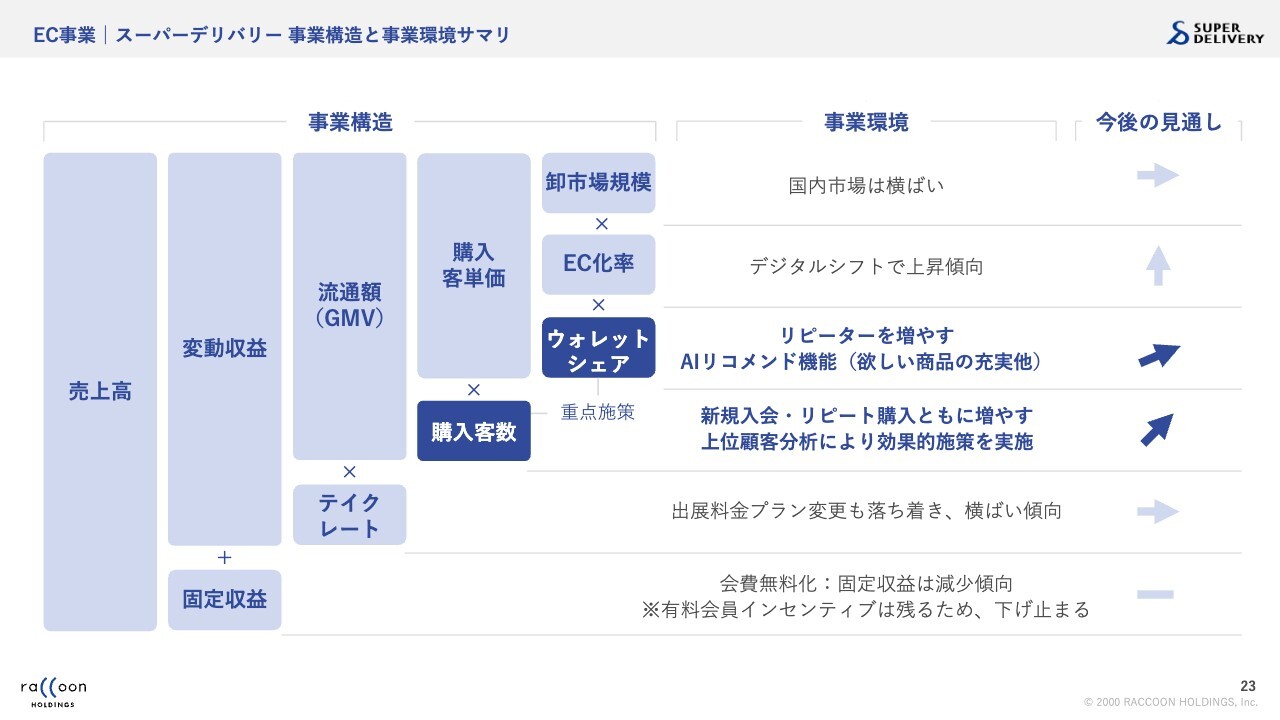

EC事業│スーパーデリバリー 事業構造と事業環境サマリ

事業戦略です。個々の事業についてご説明します。

まずEC事業は、購入客数とウォレットシェアの掛け算から成っています。ウォレットシェアは、顧客単価をイメージしていただければよいかと思います。今後、EC事業ではサービスの向上や改善を図り、新しい顧客の獲得や利用促進、およびリピート率を高めていきます。

現在、AIの導入がますます進んでいます。AIを多用することにより、さらに満足度を上げ、顧客単価を上げていく方針です。

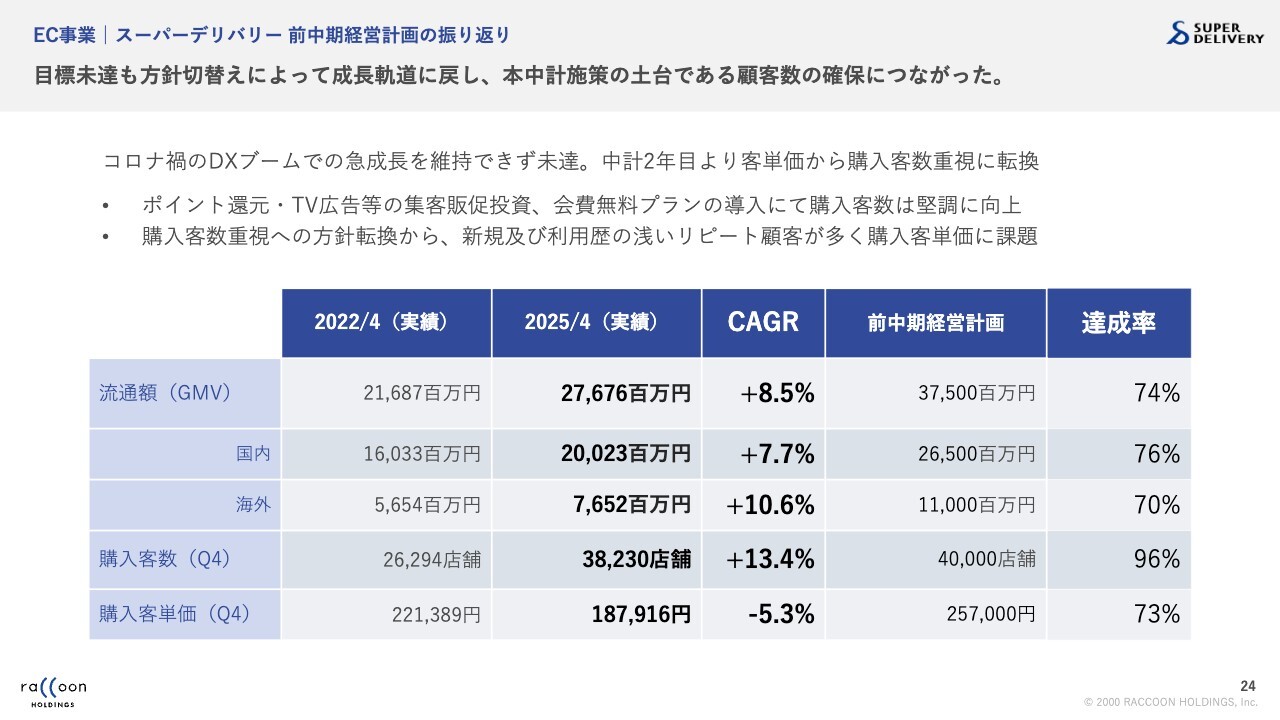

EC事業│スーパーデリバリー 前中期経営計画の振り返り

EC事業における、前中期経営計画の振り返りです。達成率については、流通額(GMV)が74パーセント、そのうち国内が76パーセント、海外が70パーセントと、残念ながら大幅な未達となりました。

しかし、先ほどからお伝えしているとおり、購入客数の達成率は96パーセントと比較的順調に伸びており、現在も増え続けています。したがって、増えた顧客をうまく利用することが、今後の展開の材料となっていきます。また、購入客単価は73パーセントでした。

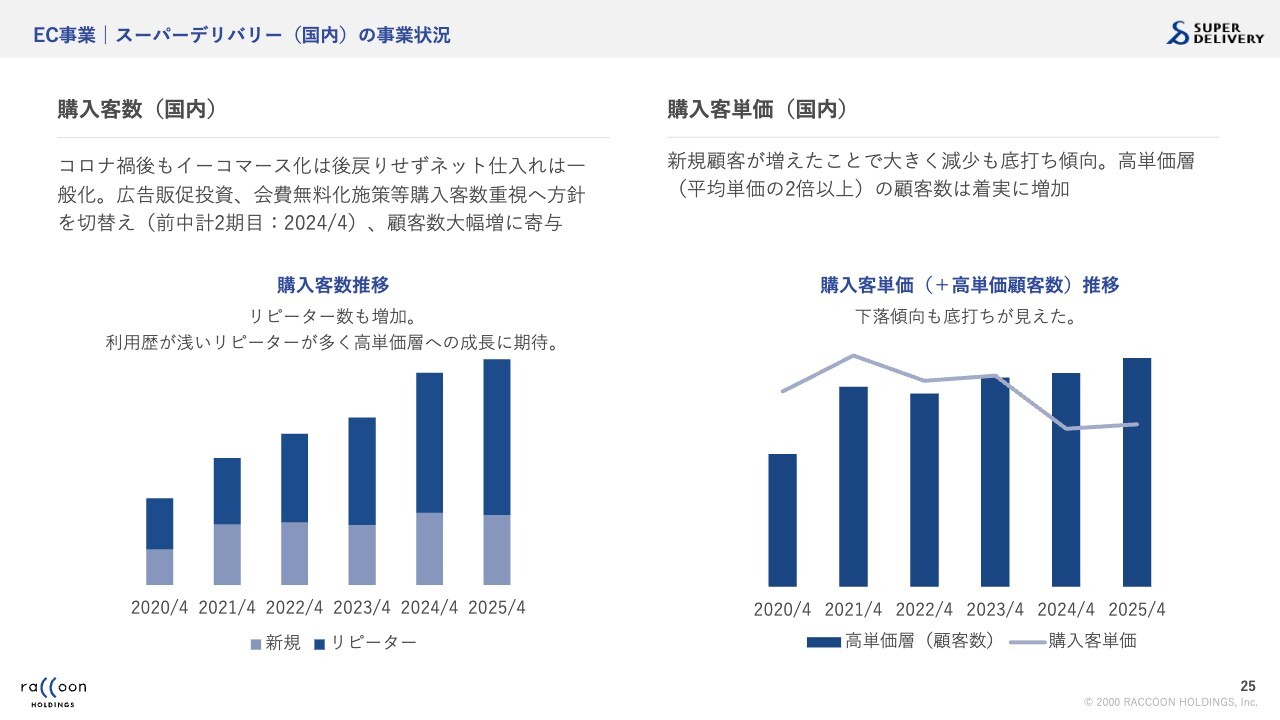

EC事業│スーパーデリバリー(国内)の事業状況

「スーパーデリバリー」の国内の事業状況です。冒頭でもお伝えしましたが、新型コロナウイルスが流行しはじめた最初の頃、大量のお客さまが流入してきて非常に対応に追われました。

ただし、コロナ禍後もDX化および中小企業の特にアパレルメーカー、雑貨メーカー、小売店のEコマース化は、まったく後戻りしていません。ご利用後、ご満足いただけて定着したという印象を持っています。

特に、1年ほど前には会費の無料化を行っていますが、これはただ単に無料にしたのではありません。実は、会費を2,200円払っている一般的な小売店に加え、美容室、レストラン、ネイルサロンなど新しい業態の方を取り入れようとしました。

この方々が使う商品はまだ多くはなく、欲しいと思ってもらえる商品もそれほどないため、メインターゲットではないことから、会費を取るわけにもいかず、モニター会員というかたちで無料で会員としていました。

ところが、モニター会員を始めてから何年も経過し、意外にも、小売店でも少ししか買わない方もいるし、モニター会員でもたくさん買う方もいるため、やや不平等な部分がありました。

そこで、今後は会費をいただく方はポイントを付与し、ポイントの要らない方は無料で会員になれるように変更しました。

すると、当然ながら新しい顧客が大量に流入しました。新しい顧客はすぐには購入しないため、購入客単価は少し下がっています。目標からの乖離を避けるため、このタイミングで広告や販促を投下しました。販促としてポイントを投下して対策することにより、さらに顧客が増えています。

そのような施策を取ると、当然ながら購入客単価は下がります。いったん新しいお客さまが大量に入ってくるものの、特に無料プランのお客さまの中にはたくさん買わない前提で入ってきている方もいるため、単価は一時的に下がるということです。現在、こちらの傾向がやや落ち着いてきています。

スライド右側の棒グラフは、少ししか買わない人に対し、たくさん買う人の推移を見るため、平均単価の2倍以上購入している顧客数を抜き出したものです。ご覧いただくとおわかりのとおり、順調に増えていることが確認でき、購入客単価も底打ちが見えてきています。

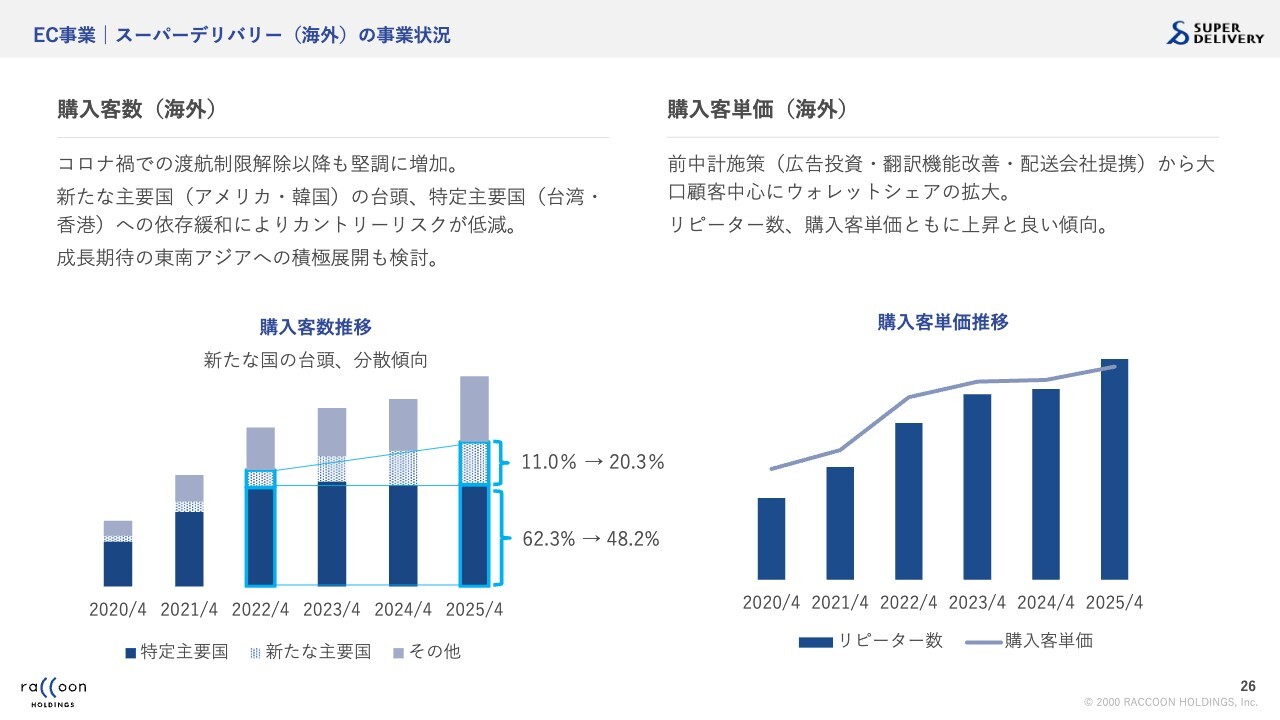

EC事業│スーパーデリバリー(海外)の事業状況

「スーパーデリバリー」の海外の事業状況です。今野からのお話にもありましたが、以前は香港と台湾が非常に大きく、他はそれほど売上を作っていませんでした。

しかし、この3年間でアメリカと韓国が非常に増えており、他国も順調に増えてきているところです。したがって、今後はたくさんの国へと広がっていくと考えており、対策も行っています。

購入客単価も順調に増えてきています。海外の場合、世界中に広告を打つわけにもいかないため、非常に良好な評判が広がったり、満足度が上がってリピート率が上がるなど、地道に取り組んでいく必要があります。これらが年を重ねるごとに実を結んできていることが確認できるかと思います。

EC事業│スーパーデリバリー(国内・海外)重点施策

重点施策です。お伝えしたとおり、新型コロナウイルスが落ち着いたことによって、顧客との接点が戻ってきています。お客さまとの会話を増やし、特に上位のお客さまの行動を分析して、そこからわかることをカリキュラム化しています。

例えば「このような動機で入ってきたこのようなお客さまが多いため、このような広告を増やす」「このようなお客さまが買うと定着する場合が多い」などを分析しており、もちろんAIも活用しています。

それにより、サイトを目立つようにしたり、ある部分を際立てたり、さまざまな変更を行っており、地味ではありますが、効果がかなり期待されている施策でもあります。

また、お客さまの声を聞くだけでなく、AIを使ってパーソナライズ化したページを作っていきます。つまり、見る人によって異なるページが表示されるサービスです。今後はこれらを強化していきたいと考えています。

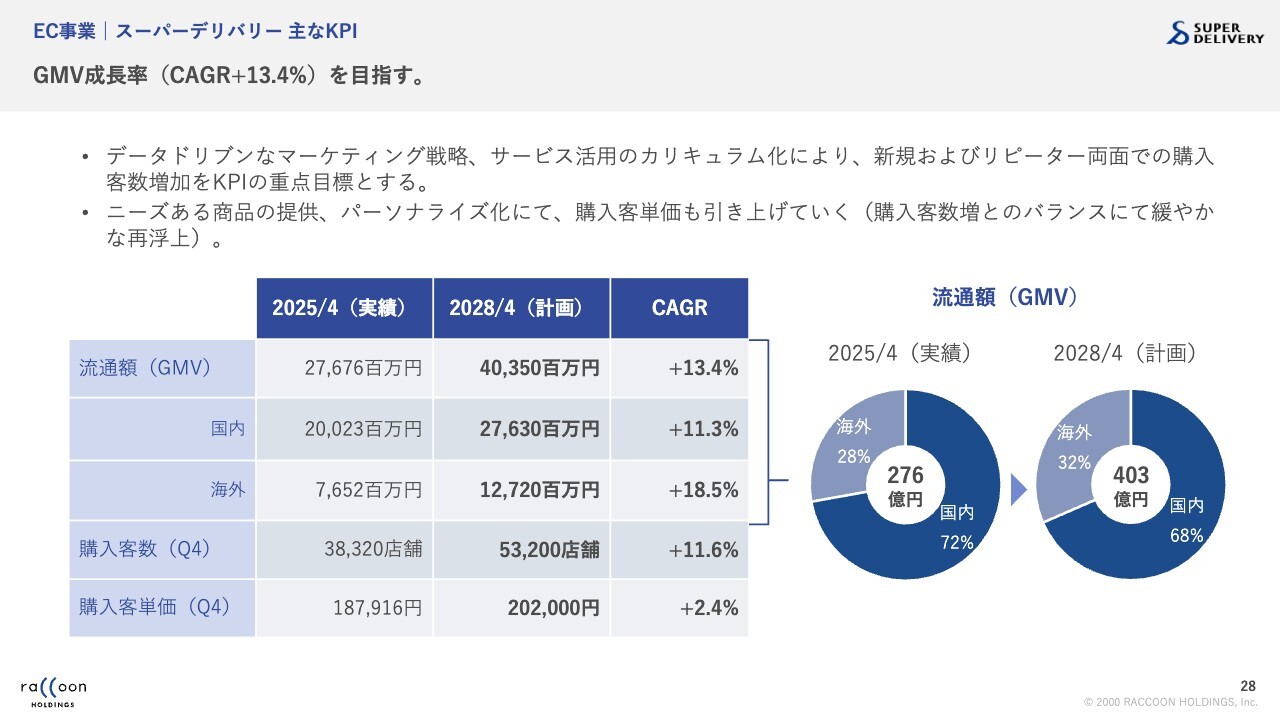

EC事業│スーパーデリバリー 主なKPI

「スーパーデリバリー」の今後の主なKPIです。成長率としては、流通額(GMV)がプラス13.4パーセント、そのうち国内がプラス11.3パーセント、海外がプラス18.5パーセントと、海外のほうが若干多い計画です。購入客数はプラス11.6パーセント、購入客単価はプラス2.4パーセントを目標としています。

「購入客単価は少ししか増えないのか」と思う方がいらっしゃるかもしれませんが、先ほどお伝えしたとおり、新しい顧客が大量に増えてもすぐには購入しないため、それが客単価を下げる要素となります。

したがって、次の中期経営計画ではCAGRプラス2.4パーセント程度を目標とし、様子を見ながら増やしていく方針です。

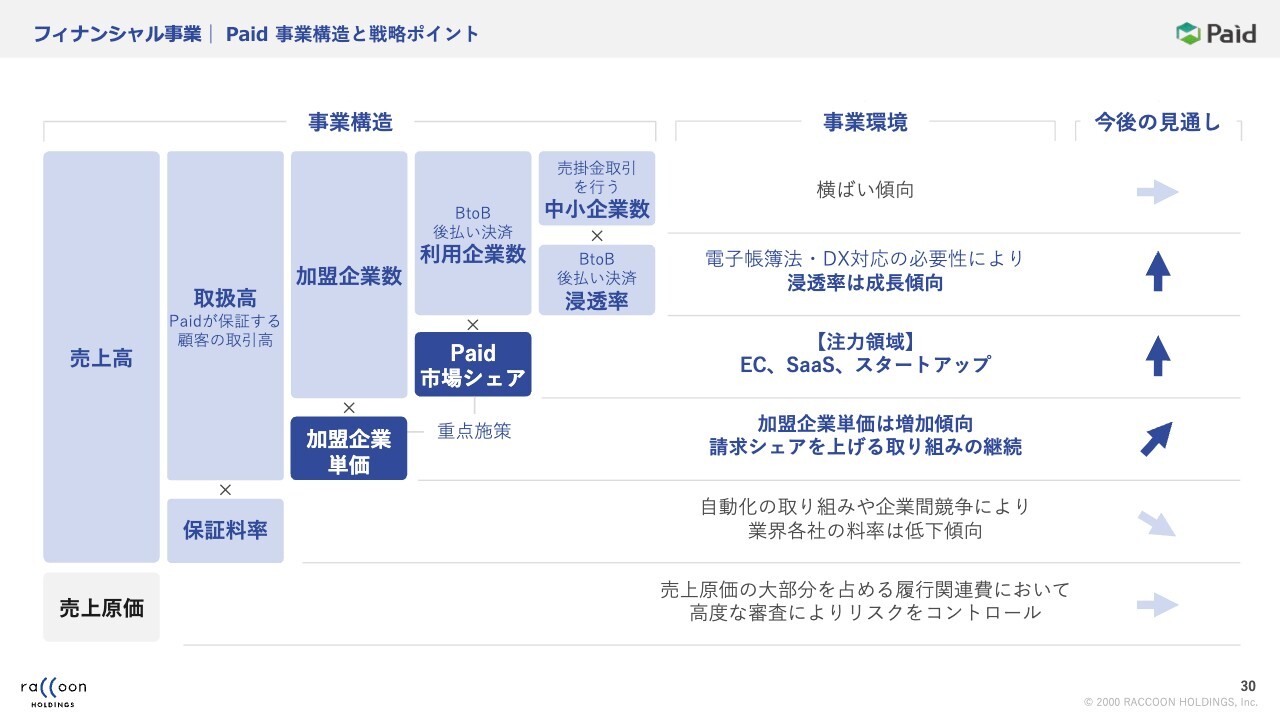

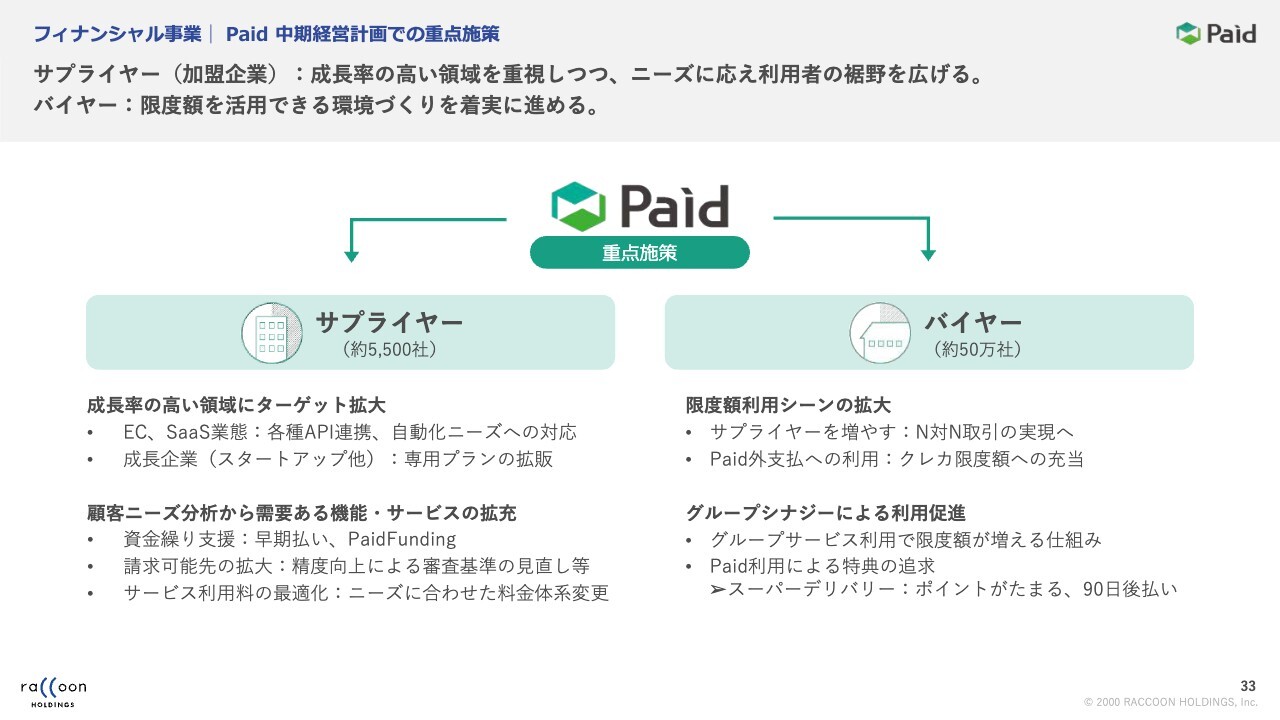

フィナンシャル事業│ Paid 事業構造と戦略ポイント

フィナンシャル事業の「Paid」についてです。加盟企業の単価と「Paid」の市場シェアを重点施策に置いています。加盟企業の単価においては、今後、サービスを改善・改良し、請求していただけるシェアを増やしていきます。

顧客数については、Eコマース、SaaS、スタートアップの3つが重点目標になります。利用が非常に多く、今後期待されるお客さまになってくるだろうと認識しています。

また、「Paid」の場合は企業間決済でリスクも取っているため、リスクコントロールが非常に重要な要素になります。現在、与信審査においてAIをかなり使っていますが、これは弊社の重要な経営資源であり、ノウハウも蓄積されています。

そのため、企業の与信審査の精度を高めながらリスクコントロールを上手に行っていくことが、「Paid」においても重要な施策となっていきます。

フィナンシャル事業│ Paid 前中期経営計画の振り返り

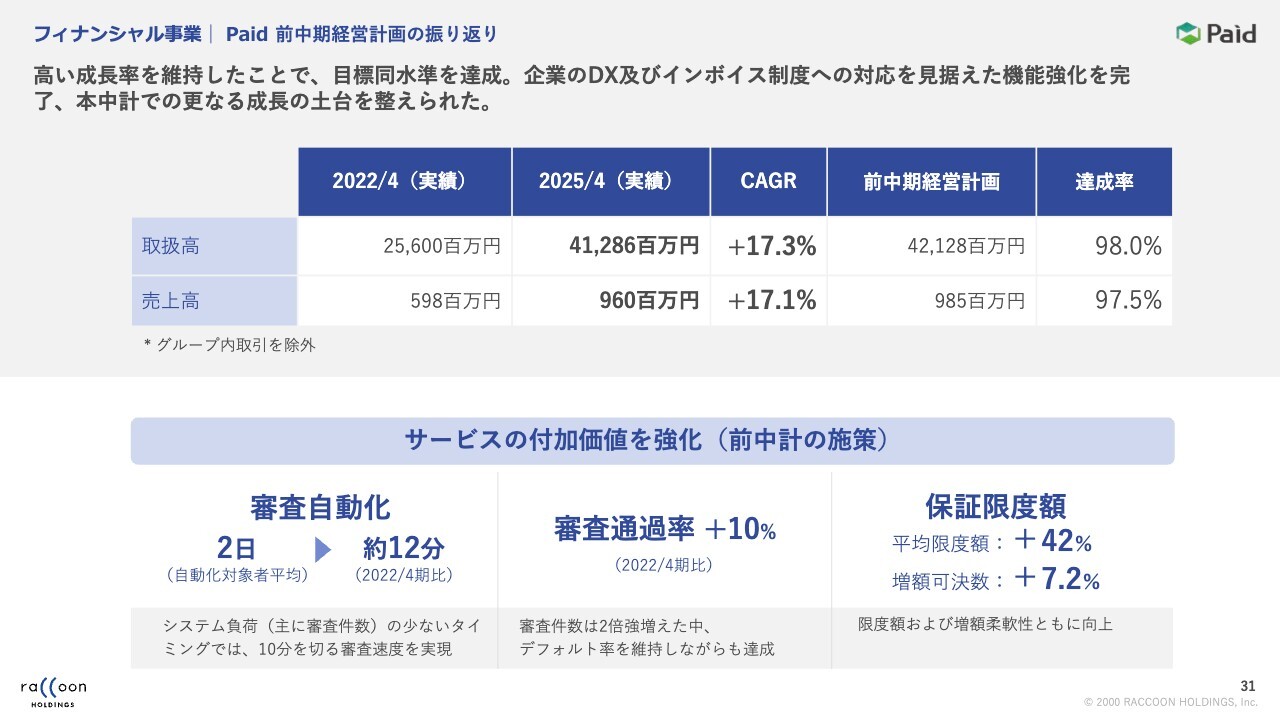

前中期経営計画の振り返りです。取扱高のCAGRはプラス17.3パーセント、達成率は98.0パーセント、売上高のCAGRは17.1パーセント、達成率は97.5パーセントと、残念ながら未達でした。ただし、成長率は非常に高い状態を維持しているため、今後の施策において社内でも期待が集まっています。

前中期経営計画の施策においては、審査自動化が2日から約12分となりました。審査通過率は、プラス10パーセントです。保証限度額は平均限度額でプラス42パーセント、増額可決数でプラス7.2パーセントと、すべて順調に行うことができました。

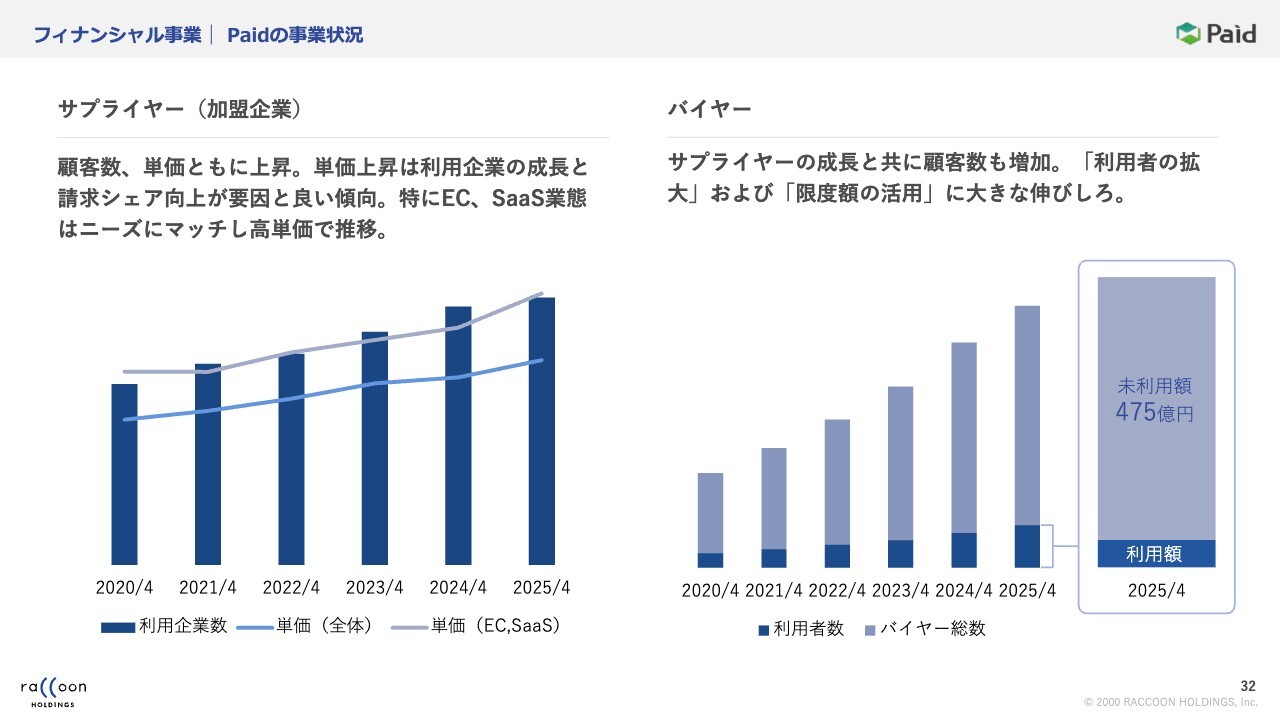

フィナンシャル事業│ Paidの事業状況

「Paid」の事業状況です。スライドに示したグラフから、サプライヤーが順調に増えていることがおわかりいただけるかと思います。特に、グレーの折れ線グラフに抜き出しているECとSaaS業態が期待するターゲットであり、非常に高い数字で遷移していることがおわかりいただけるかと思います。

スライド右側に示しているバイヤーは、支払う側の企業のことです。こちらも、非常に順調に増えています。

ただし、我々が付与している与信額に対し、まだ利用していない金額が475億円もあります。長期ビジョンの部分でお話ししたクロスセルなどをご案内することにより、さらに使っていただこうと考えています。

フィナンシャル事業│ Paid 中期経営計画での重点施策

「Paid」の重点施策です。サプライヤーに関しては、お伝えしたとおり、Eコマース、SaaS、スタートアップなどが重要なターゲットとなっています。現在約5,500社ありますが、さらに増やしていきます。

また、顧客のニーズに応え、利用者の裾野を広げていきます。早期の資金繰りを必要とする方には早期払いの「PaidFunding」を提供し、請求可能先を拡大する上では審査の精度を改善して見直していきます。

サービス利用料の最適化においては、ニーズに合わせて料金体系を変更していきます。リスクの高い方とそうでない方に関して、さまざまな料金を提供していきたいということで、現在取り組んでいるところです。

バイヤーについては、現在約50万社あり、こちらがN対Nの取引へとスライドしていきます。Paid外支払への利用とは、外部との提携を行い、企業版クレジットカードへ残高の充当ができるサービスです。

また、グループシナジーによる利用促進を進めていきます。グループサービスを利用すると利用限度額が増える仕組みを作ったり、「スーパーデリバリー」を利用するとポイントがたまったり、90日後払いが可能になるなど、サービスをさらに強化し、改良していく予定です。

フィナンシャル事業│ Paid 主なKPI

「Paid」の主なKPIです。CAGRは、取扱高でプラス18.3パーセント、売上高でプラス19.6パーセントと、2桁成長を目標としています。取扱高は、約660億円が目標値となります。

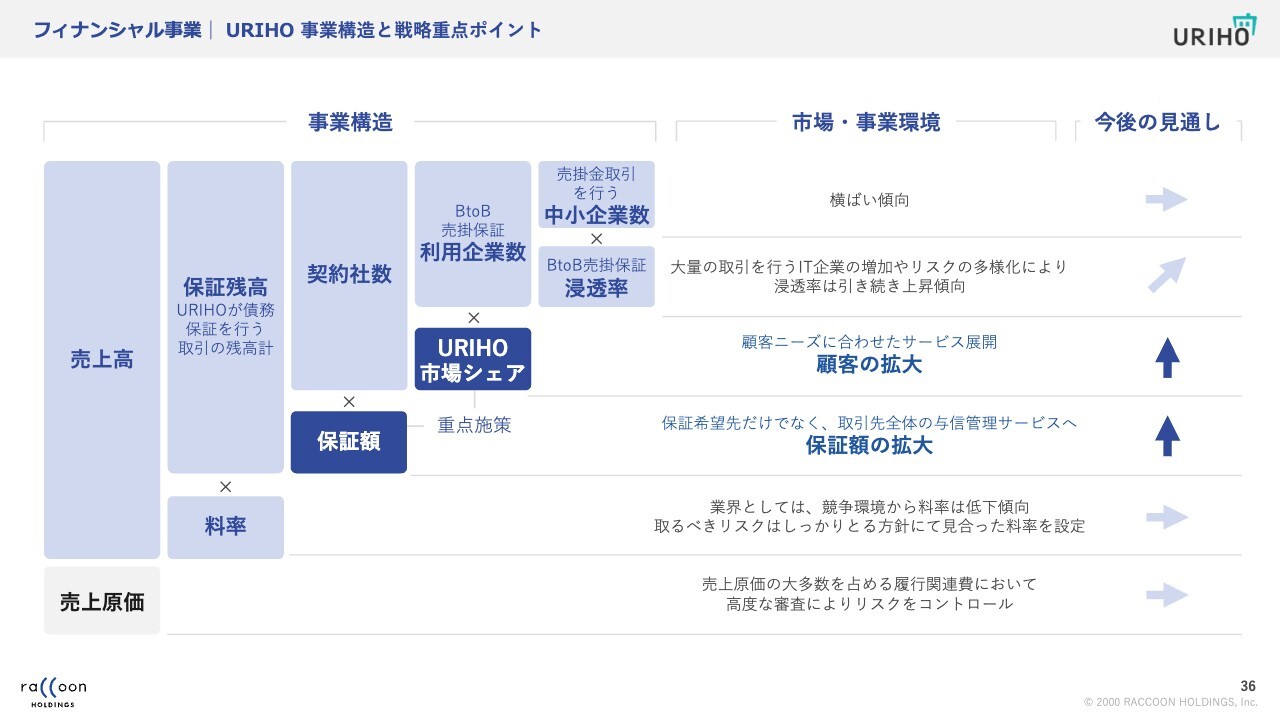

フィナンシャル事業│ URIHO 事業構造と戦略重点ポイント

フィナンシャル事業の「URIHO」についてです。「URIHO」は、保証額と市場シェアの掛け算から成っています。保証額とは「URIHO」の保証額で、「URIHO」の市場シェアをますます拡大していく方針です。

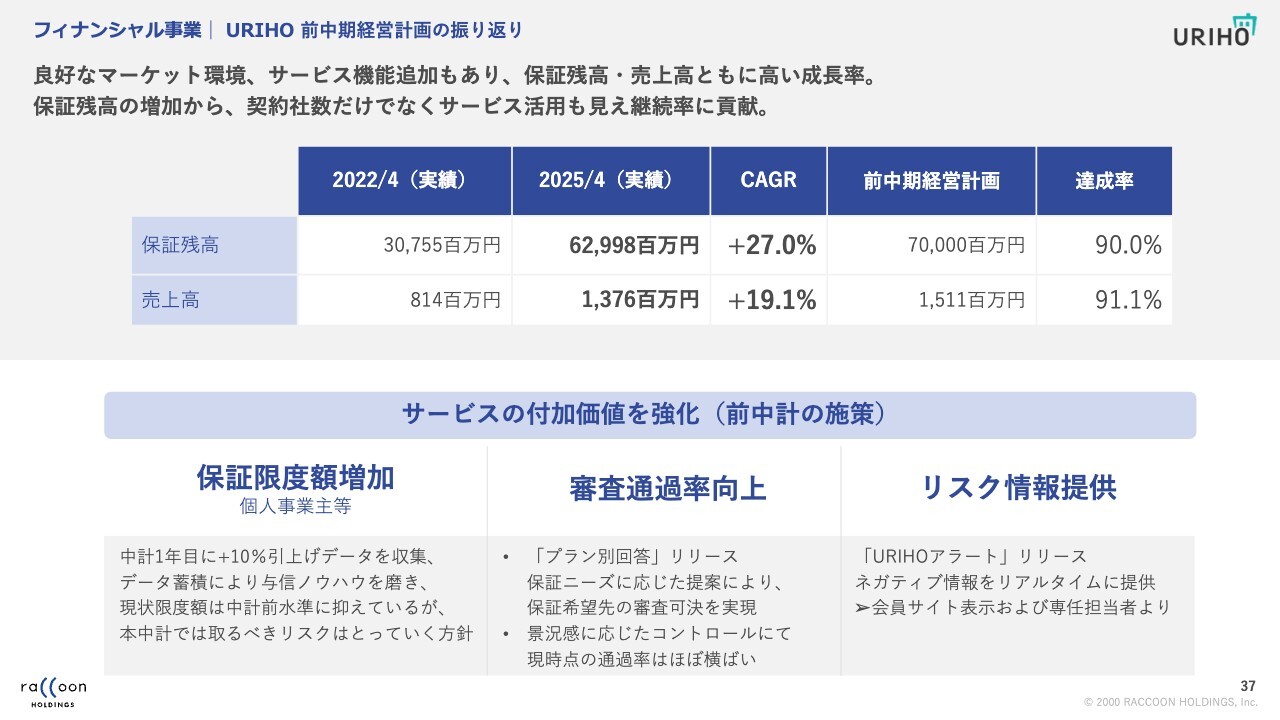

フィナンシャル事業│ URIHO 前中期経営計画の振り返り

前中期経営計画の振り返りです。保証残高のCAGRはプラス27.0パーセント、達成率は90.0パーセント、売上高のCAGRは19.1パーセント、達成率は91.1パーセントと、残念ながら未達となりました。

ただし、CAGRをご覧いただくとおわかりのとおり、非常に高い成長率となっているため、今後もどんどんさまざまな施策を打ち出し、さらに高めていきたいと考えています。

前中期経営計画の施策においては、保証限度額増加、審査通過率向上、リスク情報提供を行いました。リスク情報提供については、業界のマイナス情報があれば、それをネガティブ情報として取引先に提供する「URIHOアラート」をリリースしています。すべて順調にリリースし、うまく進んでいます。

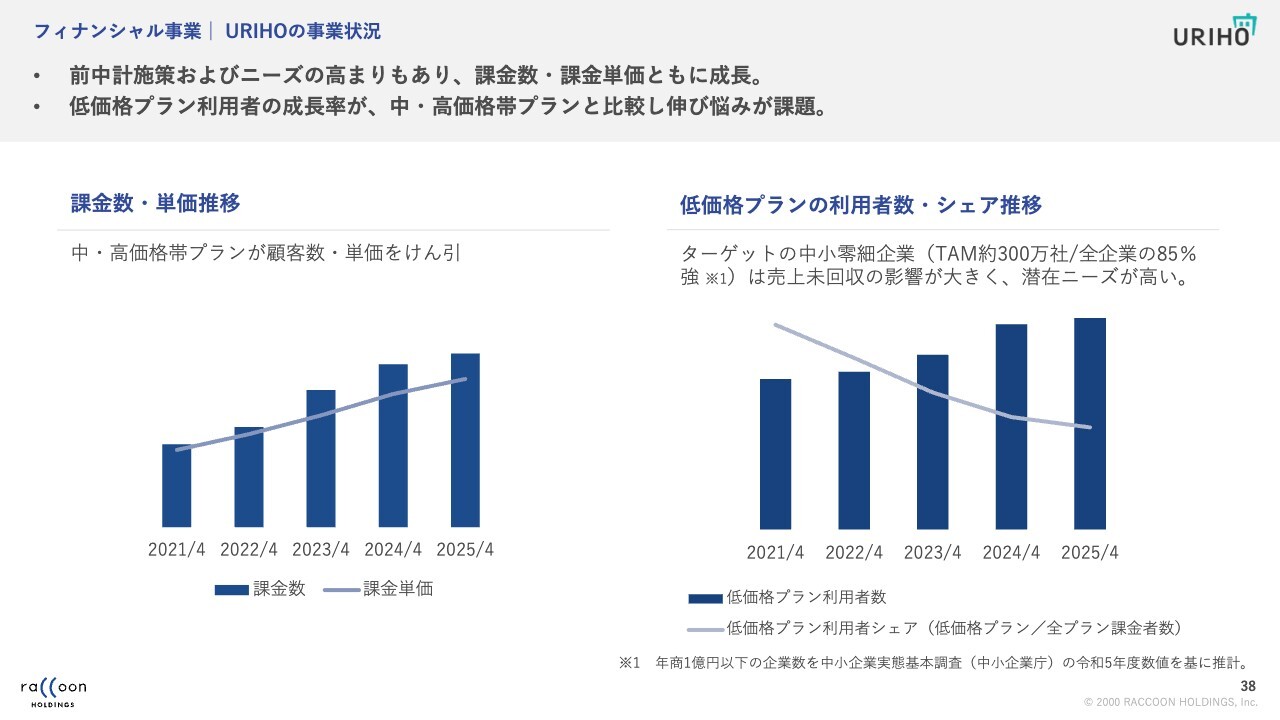

フィナンシャル事業│ URIHOの事業状況

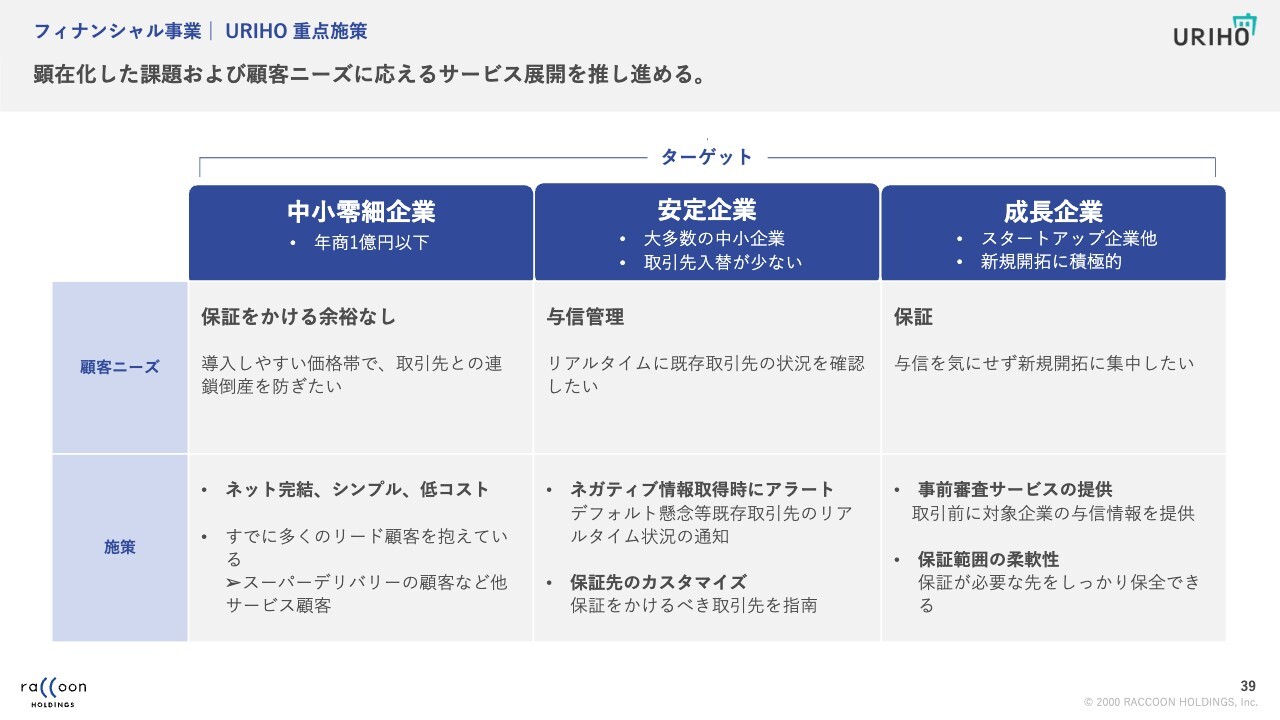

「URIHO」の事業の状況です。「URIHO」は、基本的にサブスク型です。今野からもお伝えしたとおり、低価格プランと中・高価格帯プランの3つのサービスがありますが、中・高価格帯プランは非常に順調である一方、低価格プランが伸び悩んでいます。

「中・高価格帯プランが伸びているから、それでいいじゃないか」とおっしゃる方も時々います。TAMは300万社程度と考えていますが、全企業の85パーセント強がメインターゲットの中小零細企業です。

したがって、低価格プランを伸ばすことが、今後の「URIHO」事業の成長において非常に重要です。もう少し簡易化された安いプランを提供し、サービスの満足度を上げ、さらに獲得数を増やしていきたいと考えています。

フィナンシャル事業│ URIHO 重点施策

「URIHO」の重点施策です。料金プランではなく、中小零細企業、安定企業、成長企業の3つに分けて施策を考えています。

中小零細企業とは、年商1億円以下のイメージです。先ほどお伝えしたとおり、ここにもう少しシンプルなプランを低価格で提供していきたいと考えています。

安定企業は、通常の中小企業です。これらの企業に関しては、どちらかというと与信管理にサービスを使う傾向が高いため、ネガティブ情報取得時のアラート機能を提供したり、保証先をカスタマイズできるようにしたり、必要に応じて保証をかけたりかけなかったり、安定的に利用していただこうと考えています。

成長企業については、我々はベンチャーキャピタルに出資しているとお話ししましたが、スタートアップ企業との連携を強化しています。スタートアップ企業は、必要であればあまり与信を気にせず、取引先をどんどん増やせるようにしたほうがいいと考えられます。

そのため、サービスを提供して営業してから駄目だったということがないよう、「その企業であれば与信枠を提供できますよ」と、あらかじめ審査するサービスを行っていきたいと考えています。

スタートアップは非常に柔軟性が必要であることから、我々としてもフレキシブルに対応していきたいと考えているところです。

フィナンシャル事業│ URIHO主なKPI

「URIHO」の主なKPIです。CAGRは、保証残高でプラス14.7パーセント、売上高でプラス21.4パーセントと、2桁成長を目標としています。

キャッシュアロケーション│前中計での投資・株主還元の結果

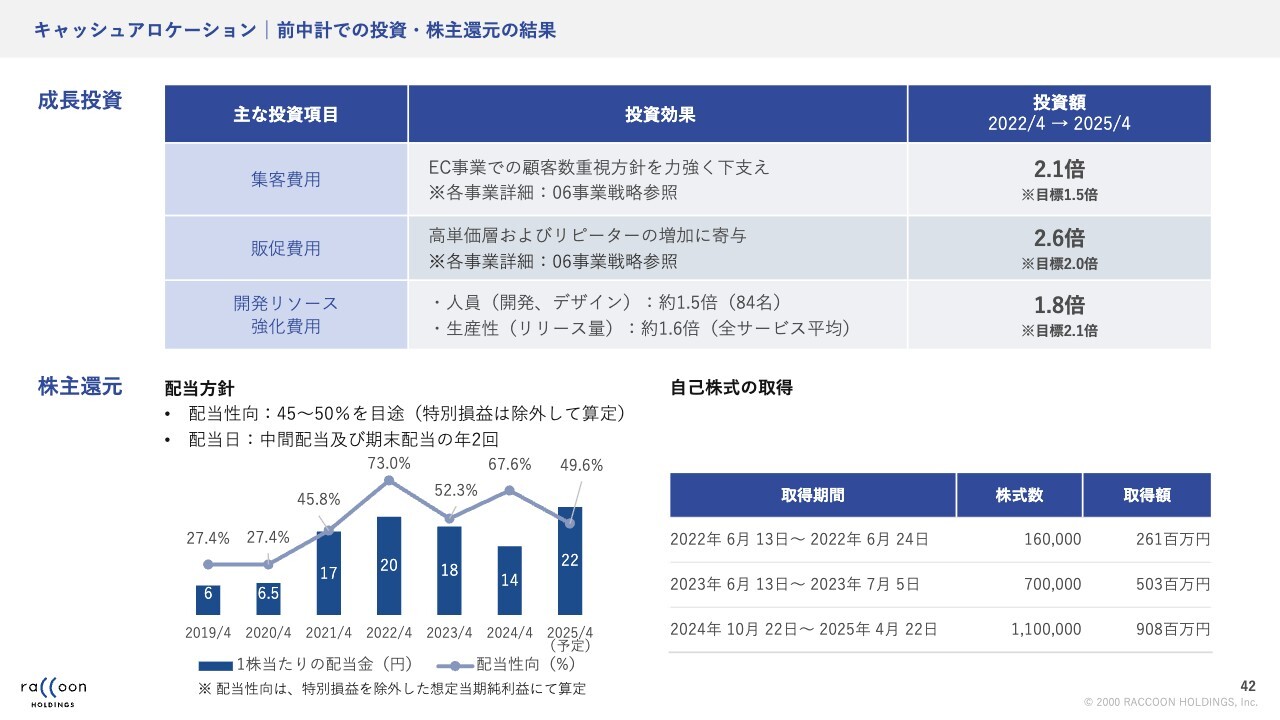

キャッシュアロケーションです。前中期経営計画における成長投資では、集客費用に関する目標は1.5倍程度でしたが、2.1倍程度となりました。販促費用は、目標は2.0倍でしたが、2.6倍となりました。開発リソースは、目標は2.1倍でしたが、1.8倍となりました。

すでにお伝えしているとおり、2年目に大幅な減益があったため、そこに資本を集中させ、集客やポイントなどを使うことにより、集客コストなどが大きく発生しています。

株主還元についても先ほどお話ししたとおり、配当性向は45パーセントから50パーセントで考えています。今後もその方向のもと、年2回程度の配当を行っていきたいと考えているところです。

自己株式の取得に関しては、前中期経営計画においては3回行いました。それぞれ16万株、70万株、110万株です。今後も、必要に応じて積極的に行っていきたいと考えています。

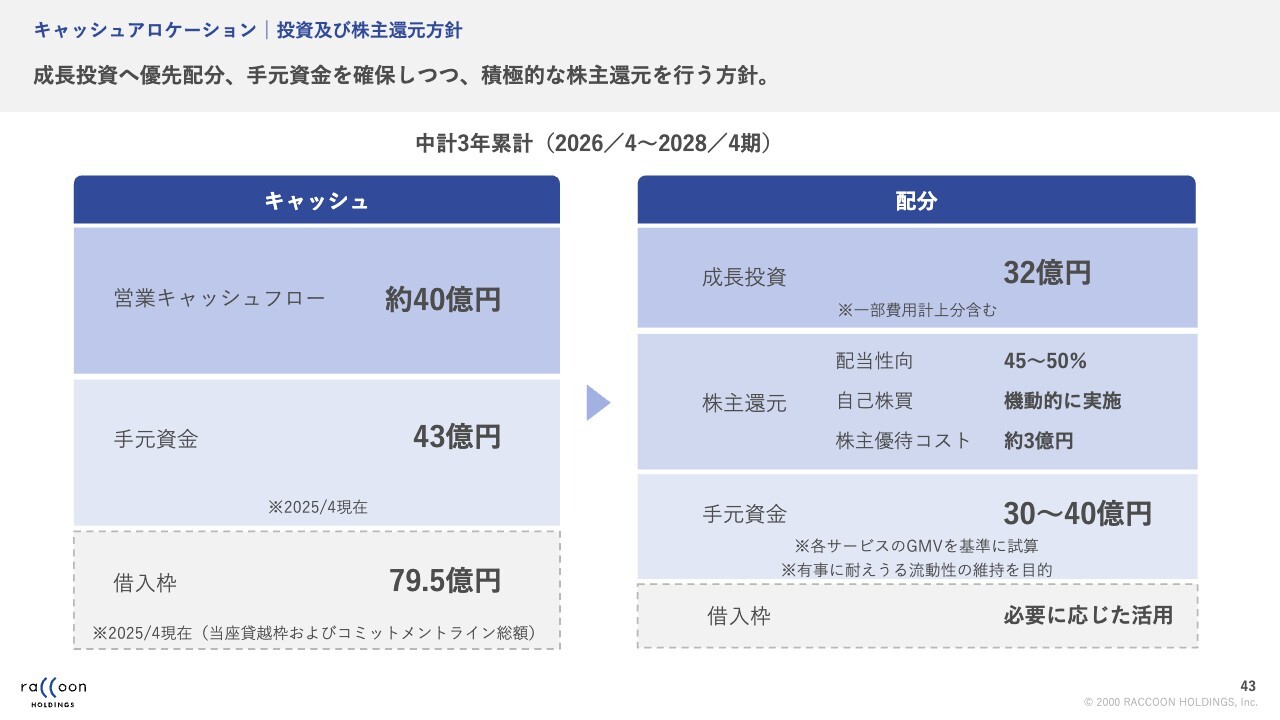

キャッシュアロケーション│投資及び株主還元方針

キャッシュアロケーションの投資および株主還元の方針についてです。

次の3年間は、営業キャッシュフローは約40億円と考えています。現在、手元資金は43億円程度で、コミットメントラインを中心とした借入枠は79億5,000万円あります。

これらを成長投資に32億円配分し、株主還元は配当性向45パーセントから50パーセントを計画しています。今野のお話にもありましたが、新しく始まった優待制度に3億円程度充てています。手元資金は、30億円から40億円程度になる考えです。借入枠は必要に応じて活用します。

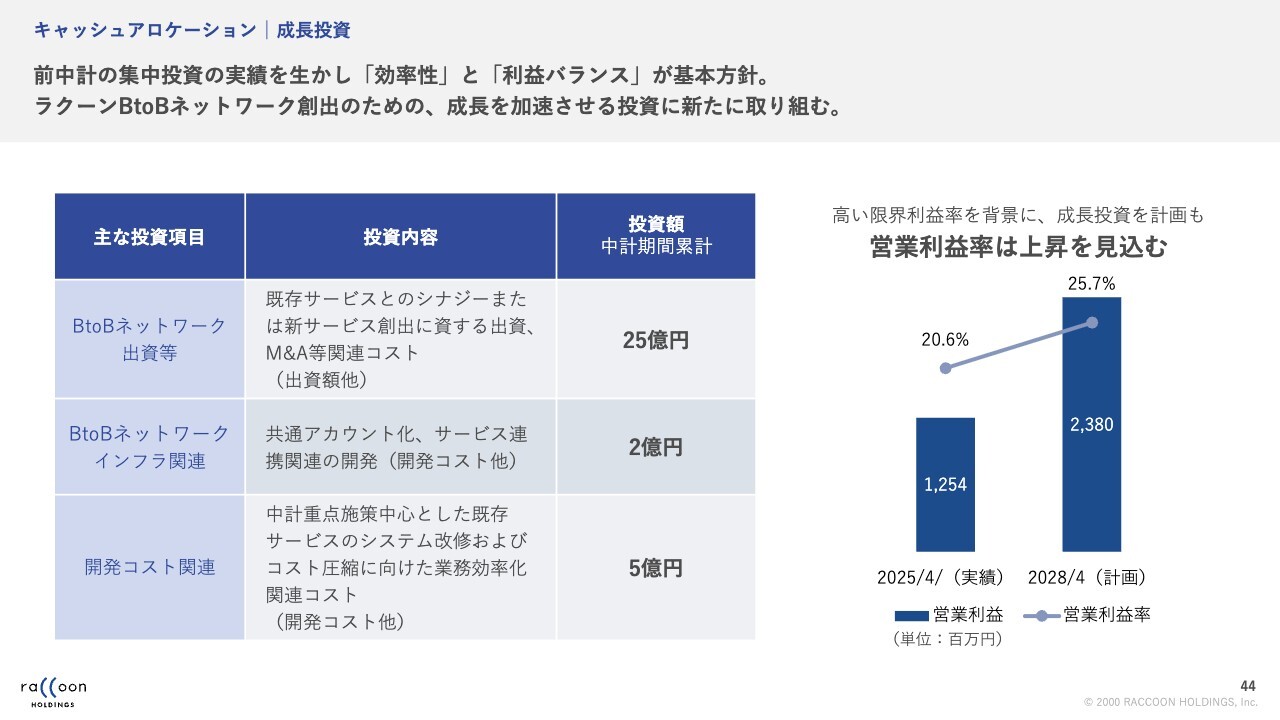

キャッシュアロケーション│成長投資

成長投資の32億円の内訳です。ラクーンBtoBネットワークを作る上で、新しいサービスやM&Aなどに25億円程度を投資します。

また、BtoBネットワークインフラ関連として、共通アカウントの整備など、必要に応じて2億円程度の投資額を見込んでいます。さらに開発コストとして、コスト圧縮に向けた業務改善などで5億円程度を予定しています。

投資は積極的に行いますが、営業利益率は25.7パーセントと上昇を見込んでいます。

人的資本

人的資本についてです。昨今、非常に重要視されてきていると認識していますが、グループとして大事にしているのは「商品力」と「組織力」です。良い商品を作るには、やはり組織力が重要です。この組織力を、事業の成長を支えるための人材基盤であると考えています。

組織力を高めるための取り組みとして、「人材育成の仕組み」を整え、昨今よく言われている「心理的安全性を高める企業文化の醸成」を実施し、「健康経営の強化」などを行っていきたいと考えています。

資料末尾にESG情報を添付しているため、後ほどご参考までにご覧ください。私からのご説明は、以上です。

質疑応答:ID統合の実施について

今野:「今回、中期経営計画内でID統合を実施しないのはなぜですか? P/Lの問題、またはキャッシュの問題、サービスのデータベースの問題でしょうか? データベースであれば、いつ頃用意が完了し、どれくらいのコストがかかるのかを教えてください」というご質問です。

誤解を与えてしまったかもしれませんが、ID統合、つまり共通アカウント化は、この中期経営計画期間で実施する予定です。こちらを実施することが長期ビジョンにおける非常に大事なところであり、ベースとなる部分です。説明の中で誤解を与えてしまい、申し訳ありません。

質疑応答:3年後を見据えた2026年4月期以降の業績予想について

「2026年4月期の業績予想は、売上高、営業利益ともに2桁成長を見込んでいますが、新しい中期経営計画の3年後の数値を見据えると弱い気がします。中期経営計画の2年目以降は、成長が加速していく想定でしょうか?」というご質問です。

売上高は、中期経営計画の3年後まで線を引くと、きれいな右肩上がりになるかと思います。営業利益に関しては、新しく出てきた株主優待コストの1億円が成長率において足を引っ張っています。

今期、来期、その次に関しては優待コストを織り込んでいるため、中期経営計画の2期目以降、成長率は引き上がってくるだろうと考えています。

小方からお伝えしたとおり、売上高より利益の成長率のほうが高いというのが本来の我々の収益構造です。前中期経営計画期間に関しては、2期目に思い切った施策を取った結果、そのバランスを崩してしまいました。

今後は売上高の成長があり、それよりも高い率で利益が成長していくかたちに戻ってくると考えています。1期目は成長率が低く、本質的な部分で2期目以降に急に成長率が上がるような計画は立てていません。

質疑応答:BtoBネットワークを構築できる理由について

「なぜBtoBネットワークを構築できるのかについて、もう少し詳しく教えてください」というご質問です。

さまざまな要因がありますが、一番大きい要因は、我々が与信判断に対して強みを持っているためです。

中小零細企業が多く集まってくるネットワークになると思いますが、そのような方々を集めるとなると、やはりどうしてもお互いの与信が重要になります。「この会社は本当にお金を払ってくれるのだろうか?」というところが、一番不安になる部分かと思います。

ましてやネット上での出会いとなり、実際に会ったことがない状況です。そのような時、やはり与信は非常に大事なファクターです。

ここを我々がしっかりと押さえているところが、ネットワークを構築できる大きな理由になってくるかと思います。むしろ、ここを持っていなければ、他社がこれを実現することはおそらく難しいだろうとも思います。

小方:中小企業における決済は、おそらく我々が日本で最初に始めたと認識しています。現在は、他にもそのサービスを行っている会社がすでに多数出てきています。

ただし、どちらかというと回収代行のような業態がほとんどで、会員化している会社はあまりないのではないかと私は認識しています。

例えば、約40年前にクレジットカードが普及した時、みなさまもご存じかはわかりませんが、クレジットカードを流行らせたくても、みんなが「怖い」と思って持っていませんでした。

ただし、とあるきっかけでみんなが一斉にカードを作るようになりました。それは、「海外旅行に行く時、クレジットカードが必要だよ」というコマーシャルが流れたことです。つまり、決済は手段であり、海外旅行で使うことが目的でした。

決済と取引は手段と目的のような関係があり、我々がこれから作りたいBtoBネットワークの1つの触媒となるのが「スーパーデリバリー」です。

「スーパーデリバリー」で買いたいものがあり、購入時に決済を使います。これで2つが同時に動き出し、それらのアカウントで3つ目、4つ目とサービスを利用できるように流れていくことができればよいというイメージを持っています。

質疑応答:「URIHO」の中・高価格帯プランが伸びている要因について

今野:「『URIHO』の中・高価格帯プランが伸びている要因は何ですか? 伸びているのであれば、ここを強みにサービスを展開すればいいように思います」というご質問です。

事実関係としては、先ほど小方がお話ししたとおり、月額9,800円の安い価格帯のプランはあまり伸びていません。

中・高価格帯プランは、月額2万9,800円と月額9万9,800円があります。実は、さらに高いプランもオーダーメイドで作れます。月額20万円、30万円、40万円というプランも実際にあります。

中・高価格帯プランが伸びている要因は、本質的にはリスクヘッジです。与信リスクのヘッジをするというニーズがあるのだと思います。これは当然ながら、伸びるべくして伸びていると考えています。

一方、中・高価格プランが伸びている要因というよりは、低価格プランがなぜ伸びないのかに尽きるかと思っています。もちろん理由は1つではありませんが、月額9,800円は一見安いプランであっても、中小零細企業にとっては意外とコストが高いように感じられるケースが多いということです。

また、これは想像半分ですが、小さな会社であればあるほど、デフォルトを1つ受けて倒産するケースは多々あるはずです。しかし、実際はリスク管理をしなければいけないという感度が低いのかと思うところもあります。

そのような意味では、やはり価格的な訴求と、より必要性を感じていただけるような仕組みを作っていかなければいけません。中小零細企業は非常に多くあるため、その仕組みを作れば大きく取ることができるのではないかと期待しています。

質疑応答:成長投資について

「中期経営計画のスライド44ページに掲載している成長投資は、キャッシュベースでしょうか? また、P/L的にはどれくらいになるのかを教えてください」というご質問です。

正直に言いますと、現時点で細かいところまで明確に決めているわけではありません。例えば、BtoBネットワーク出資等の25億円は、いわゆる株式への投資となるため、通常ではキャッシュベースとなりますが、P/L的にはほとんどヒットしない部分になります。

出資後、連結であればP/Lに計上されたり、ネガティブなことを言うと場合によっては減損の可能性もありますが、基本的にはキャッシュベースで、すぐにはP/Lにヒットしないものとなります。

BtoBネットワークインフラ関連の2億円に関しては、いろいろあります。開発コスト関連は、基本的には我々の技術部門のプログラマーの部分です。システム開発を行う時に、一部外注も使っていますが、そのようなところになります。

したがって、その期にP/Lに計上される部分、ソフトウェアの償却として5年にわたって費用化される部分等に分かれてくると思います。

ただし、開発の詳細がすでに決まっているわけではないため、具体的な内訳に関しては回答が難しい状態です。

質疑応答:実績よりも中期経営計画の成長率が加速する理由について

「全体的に、実績よりも成長率が加速する中期経営計画に見えます。理由を教えてください」というご質問です。

そのとおりです。過去3年の実績という意味では、EC事業に関しては、前中期経営計画の2期目の施策により、約1年間単価が下落し続け、足を引っ張ってしまいました。

1期目と2期目の前半に関しては、客単価を向上させるために、今となっては間違った施策を実施していたため、実質1年半のビハインドとなっています。そことの比較になってくるため、今後は単価の大幅な下落はおそらくないということが前提となっており、前中期経営計画よりも加速していきます。

フィナンシャル事業の「Paid」に関しても、実績よりも若干上乗せになっています。今後、ネットワークの部分も徐々に実行していくため、クロスセルも含めると、十分達成可能な範囲かと考えている次第です。

質疑応答:中期経営計画で最もプライオリティが高い部分について

「今回の中期経営計画で最もプライオリティが高いのは、売上と利益のどちらでしょうか?」というご質問です。

難しいご質問ですが、正直に言いますと、社内で明確なコンセンサスがあるわけではないため、「あえて言うならば」という程度で受け止めていただければと思いますが、私は売上かと思っています。さらに言えば、KPIの部分です。

「スーパーデリバリー」の加盟企業数が現在のペースもしくはプラスアルファで順調に伸び、購入客単価が横ばい、または若干増減することを見込んでいます。

中期経営計画の目標では購入客単価の成長率は2.4パーセントですが、例えば購入客数が中期経営計画の目標よりも高い代わりに、単価が若干下落となっても許容範囲かと思います。そのようなKPIの成長を見込んでいます。

特に、今回は長期ビジョンを発表しています。長期ビジョンの達成が最終的な目標だとすると、売上やKPIのほうがプライオリティが高いかと思います。ただし、これは本当にあえて言えば、という程度です。

小方:今回、最高益を出したという点においても、とりあえずいったん利益を着実に出すことにしました。

ただし、BtoBネットワークの戦略を進める上で、投資すると相当の成長が見込めそうなところが今後もし見つかれば、きちんと発表した上で、売上重視の施策に切り替えることも可能性としてゼロではないと思います。

一方、現在はそのような具体性がないため、いったんきちんと利益を出したという状況だと思います。

質疑応答:EC事業のマーケティングについて

今野:「中期経営計画期間内のEC事業のマーケティングは、Webのスポットが中心で、広告費は膨らまずに加盟店が増えるということでしょうか?」というご質問です。

Webのスポットとはどのような意味合いなのかわかりませんが、基本的には昨年までと同じやり方です。具体的には、リスティング広告がメインになります。一昨年に放送したテレビCMなど、大きなものは検討していません。

コストはフラットなのかというと、そうではありません。売上やお客さまの数が増えるに応じて、ある程度の広告費の増加は中期経営計画に数値として織り込んでいます。

EC事業に関しては、なるべく広告からオーガニックのほうに集客をスライドしていくように動いています。もちろん、これで広告がまったく増えなくなるという話ではありませんが、どちらかというとSEOなどを今まで以上に強化しようと取り組んでいます。

質疑応答:ID統合の費用について

「ID統合にはそこまでP/L的な費用がかからず、中期経営計画のスライド44ページの投資などで十分だという理解でしょうか?」というご質問です。

やり方によります。本当に大げさなやり方をすれば非常にお金がかかりますが、どこまで行うかということです。

極論を言うと、例えば「スーパーデリバリー」に会員登録した会員が、他のサービスの「Paid」や「URIHO」、これから加わるであろう新サービスなどの利用にシームレスにつながることを進めていきたいため、やり方はいろいろあり得るだろうと考えています。

ただし、おそらく何十億円というコストにはならず、今のところ2億円を見込んでおり、この範囲ではないかと思っています。

質疑応答:BtoBネットワークに追加できそうなサービス領域について

「BtoBネットワークに追加できそうなサービス領域があれば教えてください」というご質問です。

難しいですが、いろいろな分野があり得ると思っています。基本的に我々の認識としては、中小零細企業は比較的非効率な事業を行っており、マンパワーがなく、ITリテラシーも低いなど、お互いに知り合うことや、ビジネスをするのに困難な部分があります。

我々のネットワークを使えばそのようなところを非常に効率的にできることになるため、中小零細企業をある程度顧客として抱えているような業態・企業であれば、このネットワークに入っていただく理由は十分にあるかと思います。

小方:50万社の会員については、メールアドレスや名前だけでなく、どこの誰かを把握しており、与信枠まで付与しています。信頼関係のある50万社ですので、これら50万社に何かを売りたい人が来た場合、相手を特定して販売できます。このような仕組みをこれから具体化し、作っていくところです。

例えば、今回は行いませんでしたが、古米の話が世間で大騒ぎになっています。「お米が売れるよ」という人だけでも、かなりの数がいるだろうと思います。

このネットワークを使えば、一晩にして何万店舗に並べることが物理的に可能です。「このネットワークの中で何か売りたいな」「小売店と取引したいな」「販路を広げたいな」という人は、全員が対象になります。

質疑応答:BtoBネットワークのシナジー効果の中期経営計画への織り込みについて

今野:「中期経営計画の売上高、利益目標に、BtoBネットワーク完成によるシナジーは織り込まれていますか?」というご質問です。

織り込まれていません。今回の中期経営計画は、EC事業、フィナンシャル事業の「Paid」「URIHO」の単独での成長というところで数字を作っています。

もちろん、この3年でBtoBネットワークの完成を目指しますが、それが今期中なのか、来期半ばなのか、再来期なのかはまだ決めきれていません。したがって、数字としては織り込んでいないということです。

また、新しいサービスが自社での立ち上げになるのか、業務提携になるのか、M&Aになるのかわかりませんが、そちらも当然ながら含まれていないかたちになります。

今野氏からのご挨拶

本日は長時間ご視聴いただき、誠にありがとうございました。新しい中期経営計画の実現と長期ビジョンの推進に向けてがんばっていきますので、今後ともよろしくお願いします。ありがとうございました。

新着ログ

「情報・通信業」のログ