提供:株式会社インフォマート 2025年12月期第2四半期決算説明

【QAあり】インフォマート、上期増収増益を達成、売上増と原価低減で利益率が大幅改善 通期計画に対して利益が順調に進捗

INDEX

中島健氏(以下、中島):みなさま、こんにちは。株式会社インフォマート代表取締役社長の中島です。どうぞよろしくお願いします。

これから2025年12月期第2四半期の決算説明を始めます。まずは目次をご覧ください。

はじめに第2四半期を終えての振り返りを行います。続いて、今期の通期業績予想についてご説明します。さらに、事業ビジョンと中期経営計画のおさらいをした後、株主還元についてお話しします。

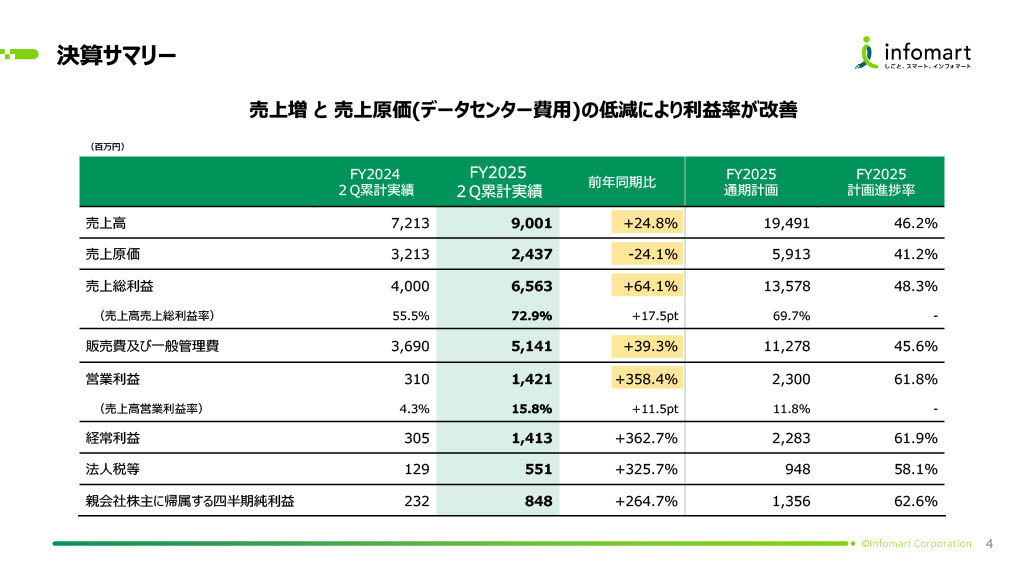

決算サマリー

まずはサマリーです。一言で言えば、通期計画の達成に向けて順調に進捗しています。スライドのに記載のとおり、売上の増加と売上原価の低減によって利益率が大幅に改善しました。

具体的には、売上高は昨年度の72億円から、今年度は90億円となり、前年同期比で24.8パーセント増加しています。また、原価については、特にデータセンター費用が削減されたことで、昨年度の32億円から今年度は24億円となり、前年同期比で24.1パーセント低減しています。この結果として、売上総利益率は昨年度の55.5パーセントから今年度は72.9パーセントと大きく向上しました。

営業利益については、昨年度は3億円でしたが、今年度は14億2,100万円と大幅に増加しました。この内訳については、後ほど詳しくご説明します。第2四半期を終えた時点で非常に好調に推移していると認識しています。

通期計画に関しては、売上高は194億9,100万円に向けて進捗率46.2パーセントと、ほぼ予定どおりに進んでいます。営業利益は23億円の計画に対して14億円まで到達しており、非常に順調です。

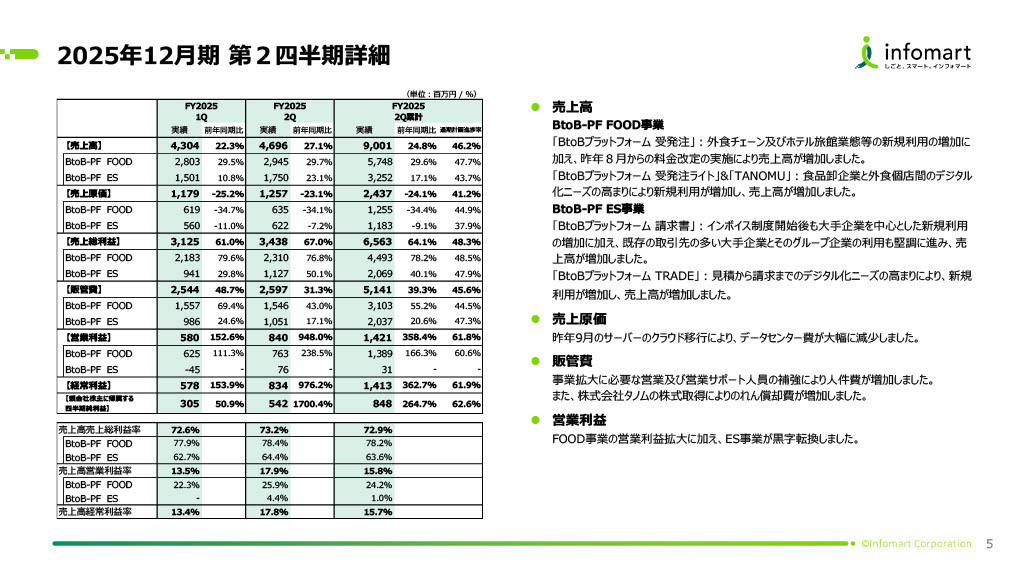

2025年12月期 第2四半期詳細

こちらのスライドでは細かい数字をすべてお伝えするのではなく、売上の内訳についてご説明します。まず、左側の表をご覧ください。売上高90億円の内訳としては、FOOD事業が57億円、ES事業が32億円です。それぞれ前年同期比では、FOOD事業が30パーセント、ES事業が17パーセント伸びています。

詳細については、右側に記載していますが簡単にご説明します。まず、FOOD事業については以前からの良いトレンドを維持しており、堅調に推移しています。具体例としては、「BtoBプラットフォーム 受発注」と「TANOMU」が挙げられます。

「BtoBプラットフォーム 受発注」では、外食チェーンや新しい業態であるホテルや旅館で引き続き順調に新規顧客を獲得しており、これに加えて昨年からの料金改定が売上増加に寄与しました。

「TANOMU」については、食品卸業者におけるデジタル化ニーズがコロナ禍以降大幅に高まり、その流れは衰えるどころかさらに拡大しています。この影響により、新規利用顧客が大幅に増加し、FOOD事業は前年同期比30パーセント増の大きな伸びを記録しました。

ES事業に関しても、トレンドは引き続き好調です。「BtoBプラットフォーム 請求書」については、インボイス制度が開始された後もその流れは変わっておらず、大手企業を中心に新規の顧客が増えました。さらに、インボイス制度導入時期に大幅に増加した中堅・大手の既存取引先が、社内で「BtoBプラットフォーム 請求書」を積極的に広めてくださっており、それがグループ企業にも拡大している状況です。

これは社長として非常に喜ばしいことだと思います。なぜならば、当社の仕組みがお客さまに喜ばれ、満足度が向上した結果、試しに使っていただいたお客さまを通じて「やはり良いサービスだ」という評価が広がっていると感じるためです。

ES事業においては「BtoBプラットフォーム TRADE」が引き続き良いペースで伸びています。

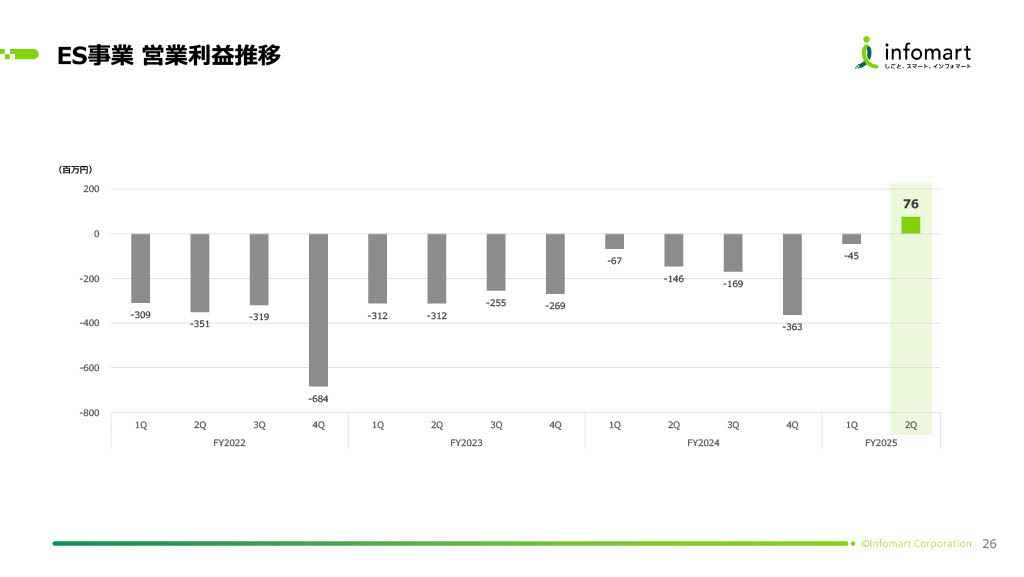

そして、スライドの一番右下に記載のとおり、ES事業がとうとう黒字転換を果たしました。ES事業はスタート以来、戦略的に赤字を続けていました。事業を拡大するために積極的に投資を行ってきましたが、ついに赤字から転換し、わずかながら黒字となりました。

表の中段あたりに記載されているES事業の営業利益において、第1四半期は4,500万円の赤字でしたが、第2四半期には7,600万円の黒字に転じました。結果として、ネットで3,100万円のプラスとなっています。これが、第2四半期終了時点での内容です。

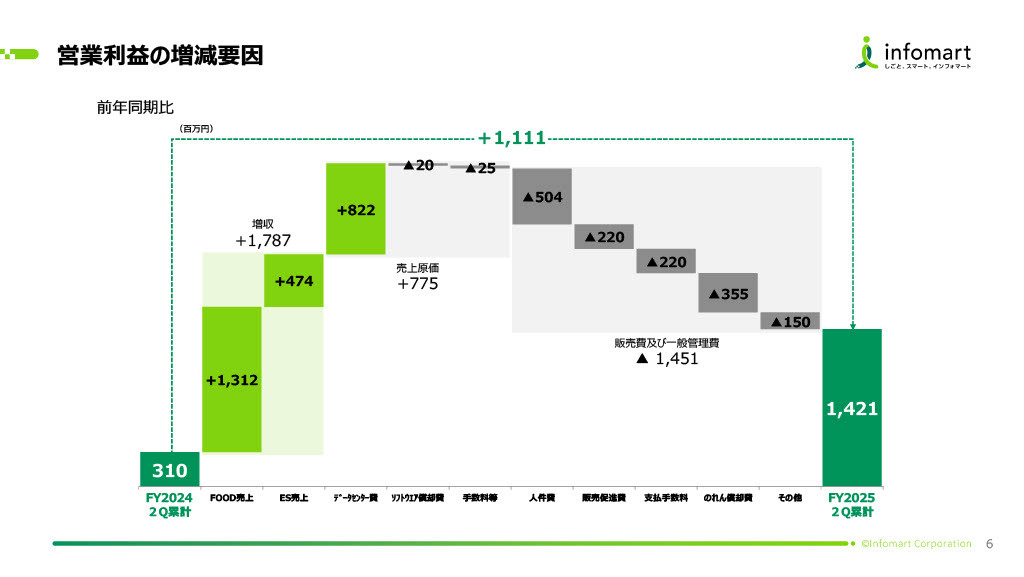

営業利益の増減要因

営業利益が昨年度の3億円から、今年度の第2四半期終了時点で14億円になった内訳について、増減分析をご説明します。まず、増収による18億円の増加については、先ほどご説明したとおりです。

その右側に「+822」と示したのが、利益のプラス要因です。データセンター費用がクラウド移行により大幅に削減されたことが要因となり、昨年度と比較して、原価が大幅に減少したことから、利益が改善されました。

その他のコストについては、販管費を中心として事業の成長とともに引き続き増加しています。これらを合計すると、利益に与える影響は昨年度比11億円増となりました。

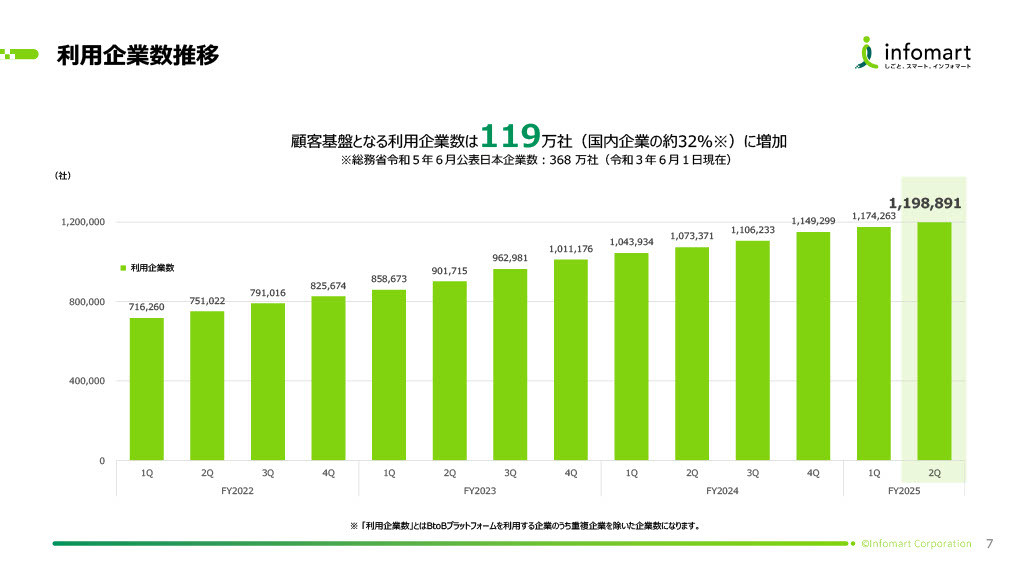

利用企業数推移

全社の主要KPIの推移についてご説明します。まずは利用企業数です。スライドに記載のとおり、着実に増えており、お客さまのID数がまもなく120万に達するところまできました。2023年度第4四半期に「100万社を突破しました」とお伝えしましたが、1年半で20万社増加した状況です。

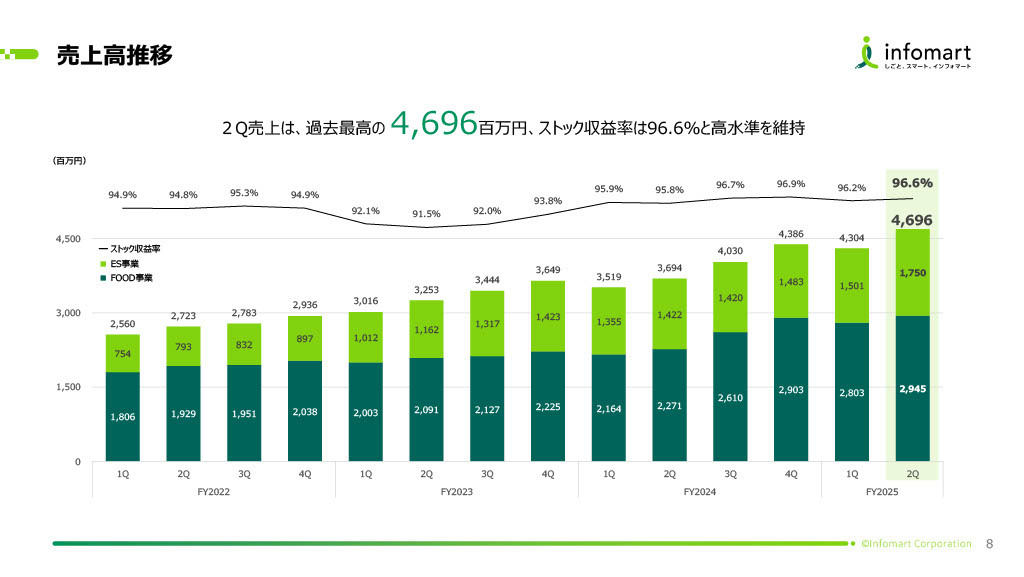

売上高推移

売上高の推移です。こちらも順調に右肩上がりで成長しています。特に、最近の1年間でCAGRが大きく伸びています。

具体的には、2022年度第2四半期の27億2,300万円から、2023年度第2四半期には32億5,300万円となり、前年同期比で約20パーセント増となりました。同様に、2023年度第2四半期から2024年度第2四半期にかけても、前年同期比で約14パーセントの伸びとなっています。さらに、2024年度第2四半期から今年度の第2四半期にかけては、前年同期比で約27パーセントの増加を記録しています。

ここは料金改定も寄与していますが、それ以外の実際のニーズも着実に増加しています。スライドの折れ線グラフはストック収益率、つまりリカーリングレシオを示しており、史上最高レベルの96.6パーセントに達しています。これにより、安定した収益基盤を実現できていると言えると思います。

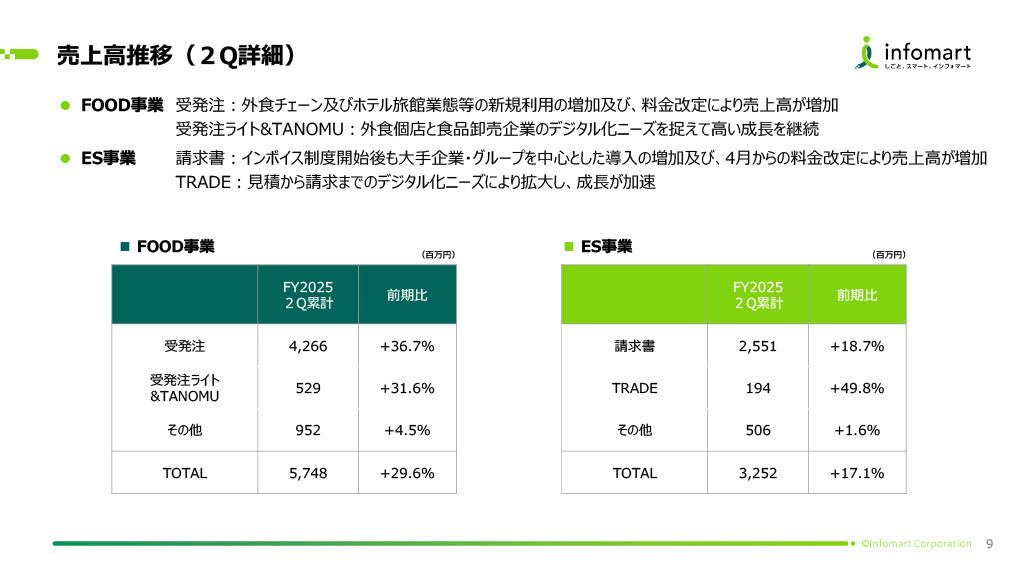

売上高推移(2Q詳細)

売上高の詳細についてです。こちらのスライドでは、サービスごとに前年同期比で何パーセント程度伸びたかを示しています。

左下のFOOD事業の結果をご覧ください。「BtoBプラットフォーム 受発注」は36.7パーセント増、「BtoBプラットフォーム 受発注ライト」と「TANOMU」は31.6パーセント増と、非常に高い成長率を示しました。料金改定が寄与していることも要因の1つですが、このように大きく伸びています。

右下のES事業に関しては、「BtoBプラットフォーム 請求書」で約19パーセント増、「BtoBプラットフォーム TRADE」はまだベースが小さいものの、約50パーセント増と非常に高い伸びを記録しました。

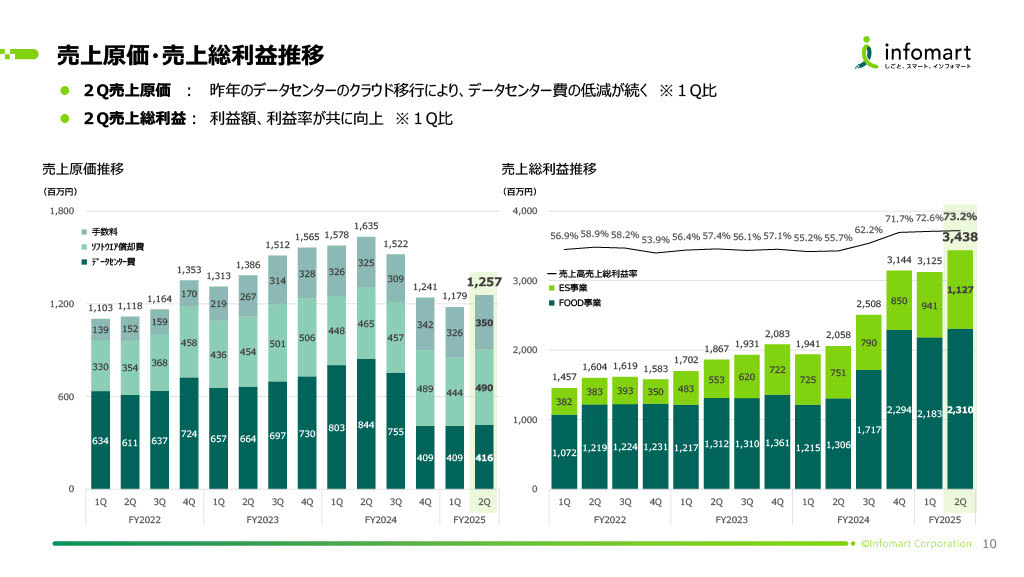

売上原価・売上総利益推移

こちらのスライドは、売上高と売上総利益の推移を示しています。左側のグラフは売上原価の推移です。よく見ていただくと、棒グラフの右から3本が大きく減少しています。この減少の要因は、濃い緑色で示したデータセンター費用が3四半期連続で減少したことです。

それ以前は、毎四半期で7億円から8億円ほどかかっていましたが、データセンターのクラウド移行の効果により、昨年度の第4四半期には4億円まで削減されました。この水準はその後も維持され、第1四半期、第2四半期と推移しています。

これにより、右側のグラフで示されるように、売上総利益が反比例するかたちで上昇しています。

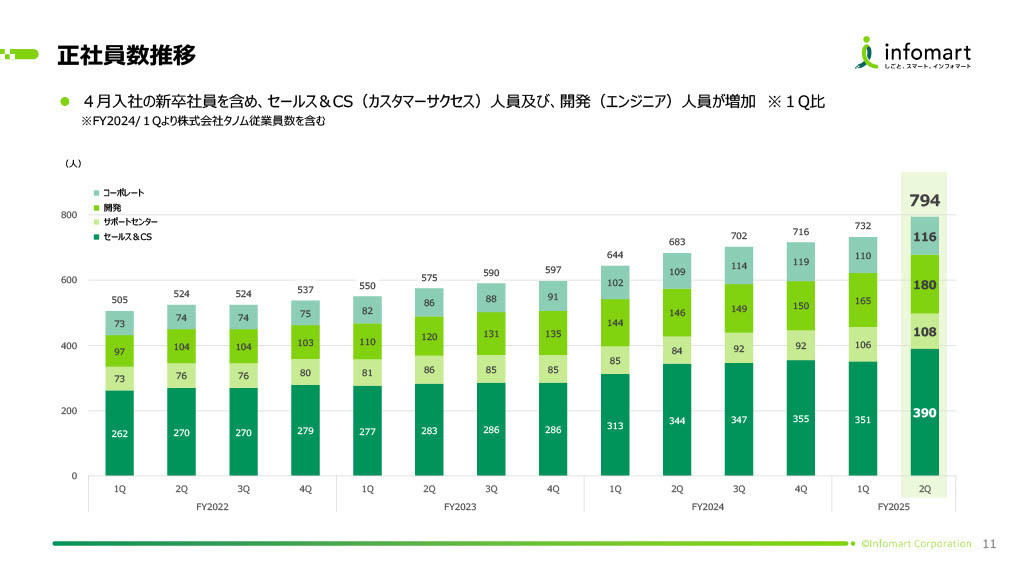

正社員数推移

社員数についてです。当社は人を大切にし、「人で勝つ経営」という考え方のもと、人的投資を掲げています。事業の成長に従い、毎年約100人ずつ順調に社員を増やしていることが、スライドのグラフからもわかると思います。

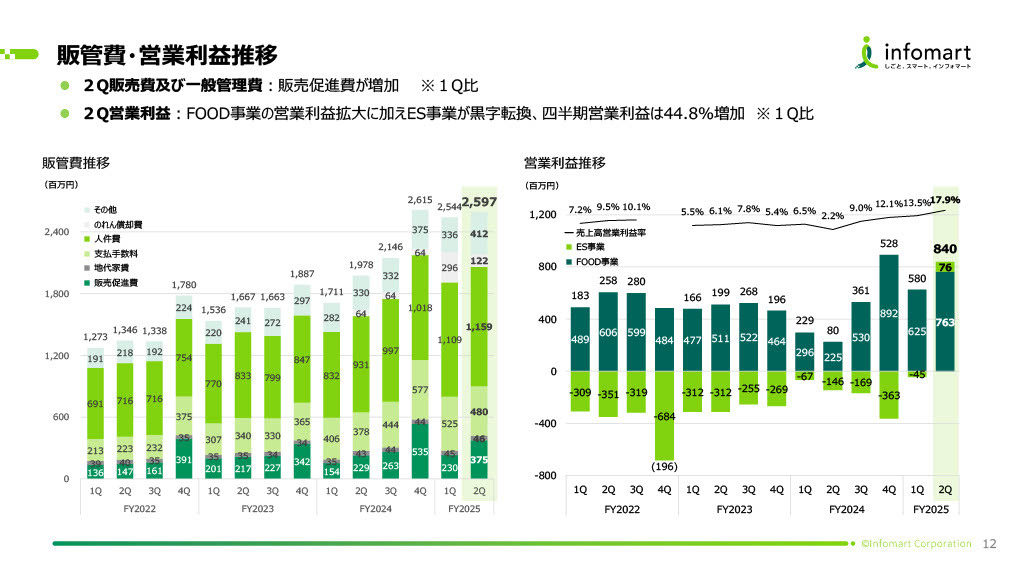

販管費・営業利益推移

営業利益の推移です。スライド右側のグラフをご覧ください。営業利益の内訳として、FOOD事業とES事業のデータが記載されています。

ここで注目していただきたいのは、これまでずっと赤字だったES事業が黒字に転換した点です。その様子が、こちらのグラフでも詳しく確認できます。

濃い緑色の部分はFOOD事業の営業利益で、プラスを示しています。一方、黄緑色の部分はES事業の営業利益で、0を下回る赤字が続いていました。しかし、一番右側に位置する今年度の第2四半期では7,600万円のプラスとなり、わずかに上に突き出ています。これが、先ほどお伝えした黒字化の状況を表したものです。

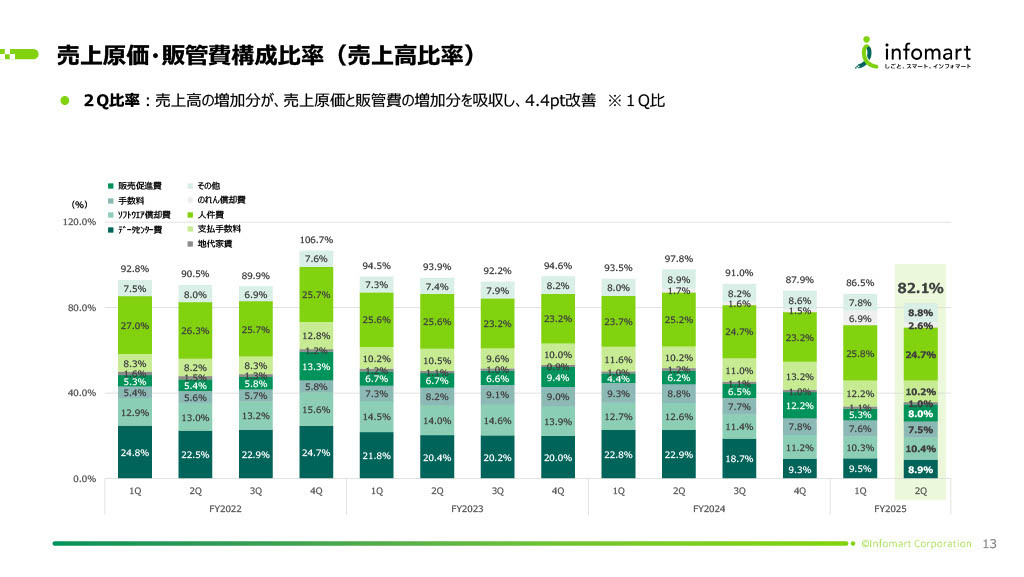

売上原価・販管費構成比率(売上高比率)

全社の売上高に対する原価および販管費の割合についてです。スライドの棒グラフの一番上のパーセンテージは、売上全体に占める原価と販管費のトータルコストの割合を示しています。以前と比較して継続的に改善しており、今年度の第2四半期には82.1パーセントまで低下してきました。

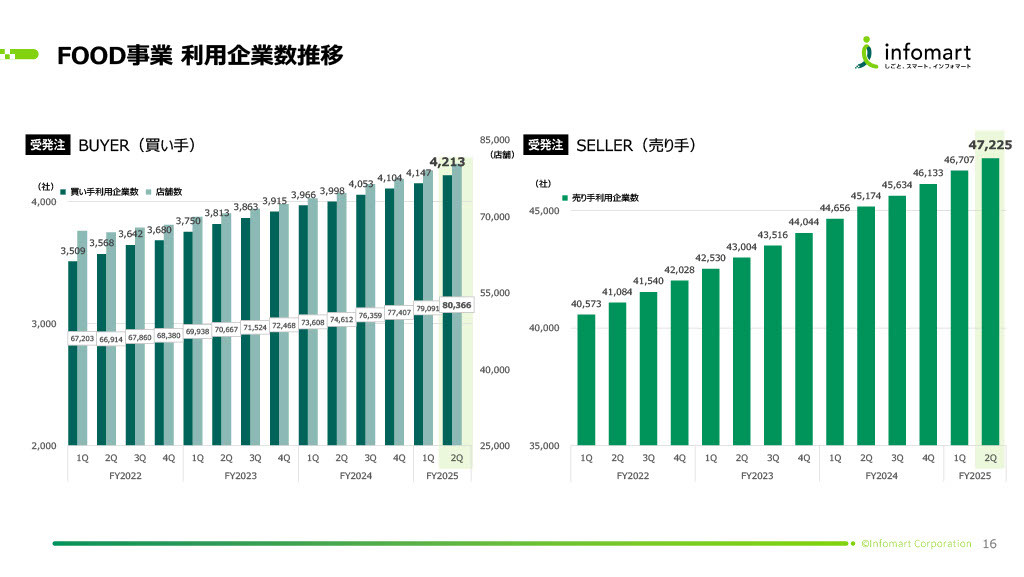

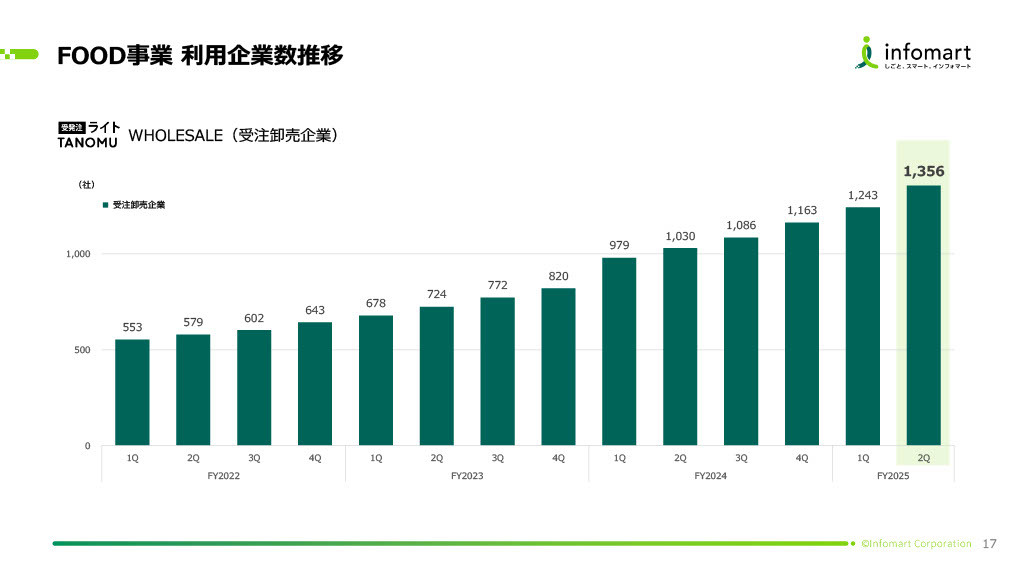

FOOD事業 利用企業数推移

セグメント別の状況をお話しします。まずはFOOD事業の各種KPIについてです。FOOD事業でメインとなるのは「BtoBプラットフォーム 受発注」をご利用いただいているお客さまの数です。スライドのグラフをご覧いただくとわかるとおり、トレンドは右肩上がりで順調に推移しています。

左側のグラフには買い手企業の数が示されています。この数はとうとう4,213社に達しました。また、それらの企業のもとでご利用いただいている店舗数は、8万店舗を超えています。これは、全国に約7,000社あるチェーン企業のうち、約60パーセントでご利用いただいていることを意味します。

右側のグラフは取引先である仕入れ先、つまり売り手の数を示しており、こちらは4万7,225社です。日本全国には売り手が約8万社ありますが、その約6割まで増加した状況です。

FOOD事業 利用企業数推移

「BtoBプラットフォーム 受発注ライト」と「TANOMU」についてご説明します。「BtoBプラットフォーム 受発注」とは逆に、食品の卸業者に対する提案と、その受注をデジタル化する取り組みを進めています。タノム社をグループ化し、力を注いだ結果、最終的にはスライド右上に示しているとおり、利用企業数が1,356社まで増加しました。

ここには、まだまだ開拓可能なマーケットがあります。1万社から2万社ともいわれる食品卸売企業のうち、現在1,356社が当社のサービスを利用していますが、競合他社も多い中、今なお電話やFAXでの受注が主流です。このような市場には引き続き大きな成長の余地があり、我々としては早急に取引先を増やす方針のもと、大きな力を注いでいます。

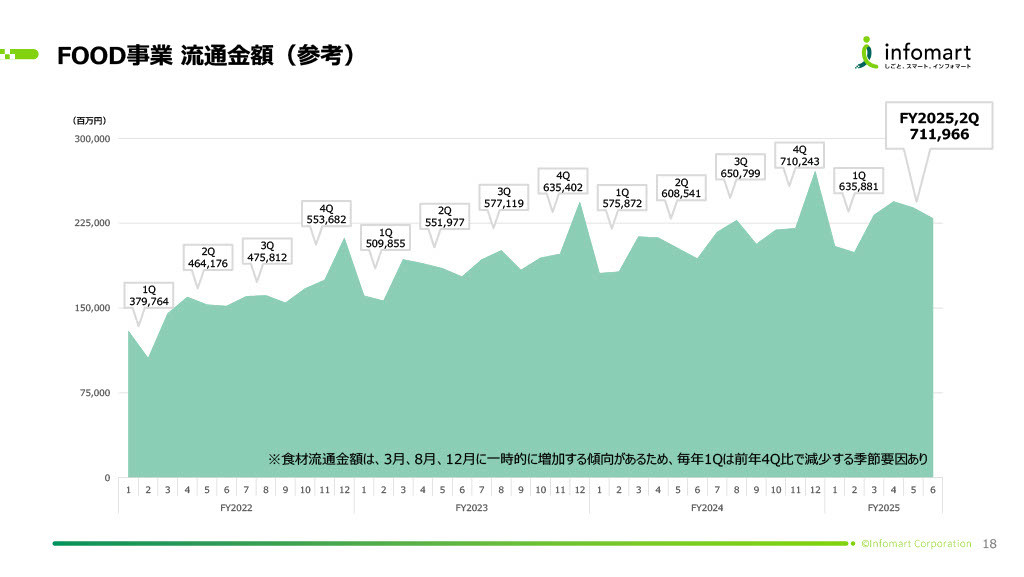

FOOD事業 流通金額(参考)

こちらのスライドは、FOOD事業の四半期ごとの流通金額の推移です。コロナ禍の頃から継続してみなさまに開示していますが、今年度は前年比で約14パーセント増加しています。一番右側にあるとおり、2025年第2四半期は7,119億円となっており、このペースで推移すると、年間で2兆円を超える見込みです。

なお、昨年度の第1四半期から第4四半期までの流通金額合計は約2兆5,000億円でした。このままの比率で増加が続けば、今年度はおそらく約2兆9,000億円に達すると見込んでいます。流通金額は引き続き拡大している状況です。

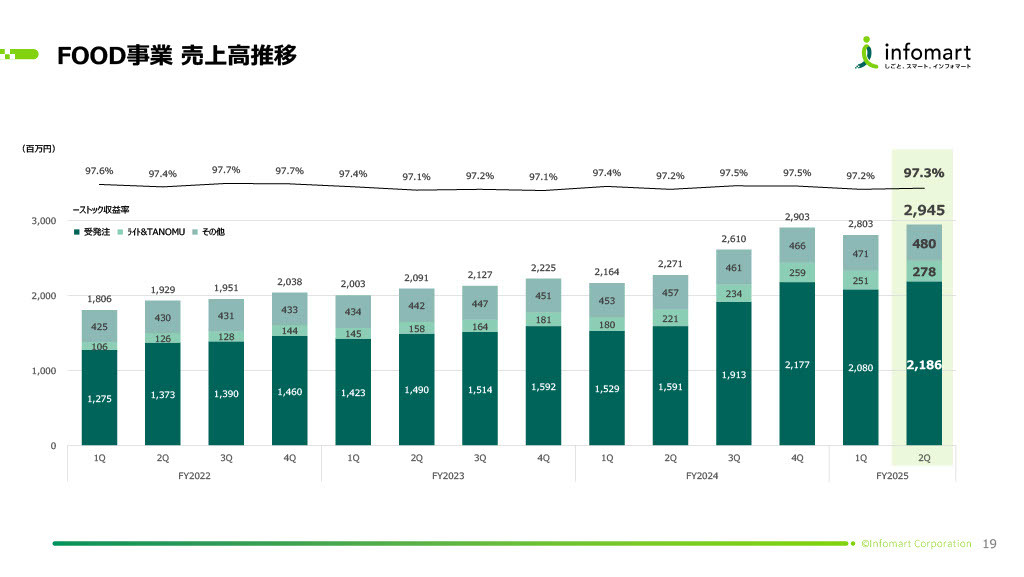

FOOD事業 売上高推移

こちらのスライドは、FOOD事業部門のみの売上高です。特に最近の1年間で大きく増加していますが、料金改定の効果も含まれています。

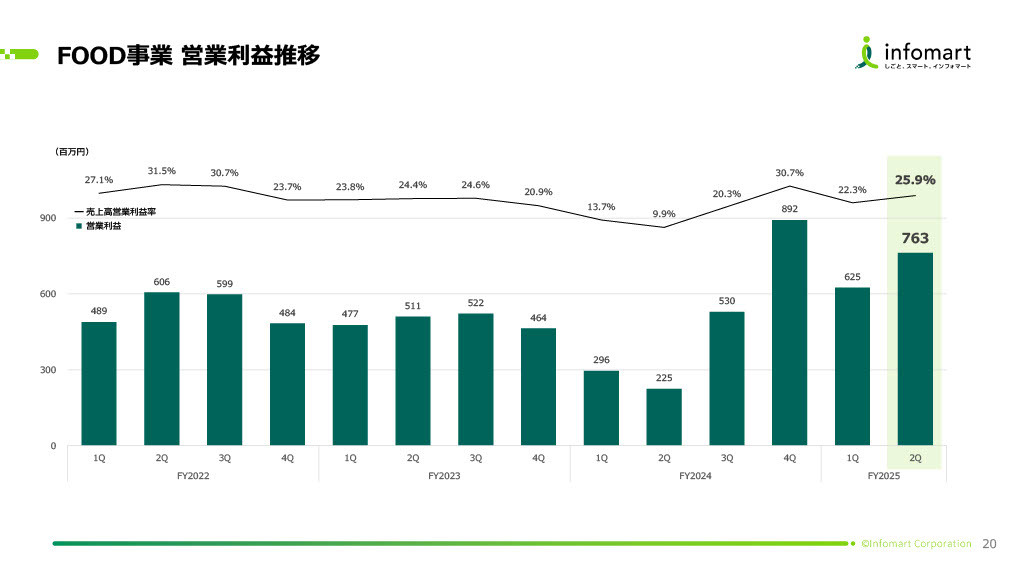

FOOD事業 営業利益推移

こちらのスライドは、FOOD事業部門のみの営業利益です。右肩上がりで順調に伸長していることが確認できるかと思います。

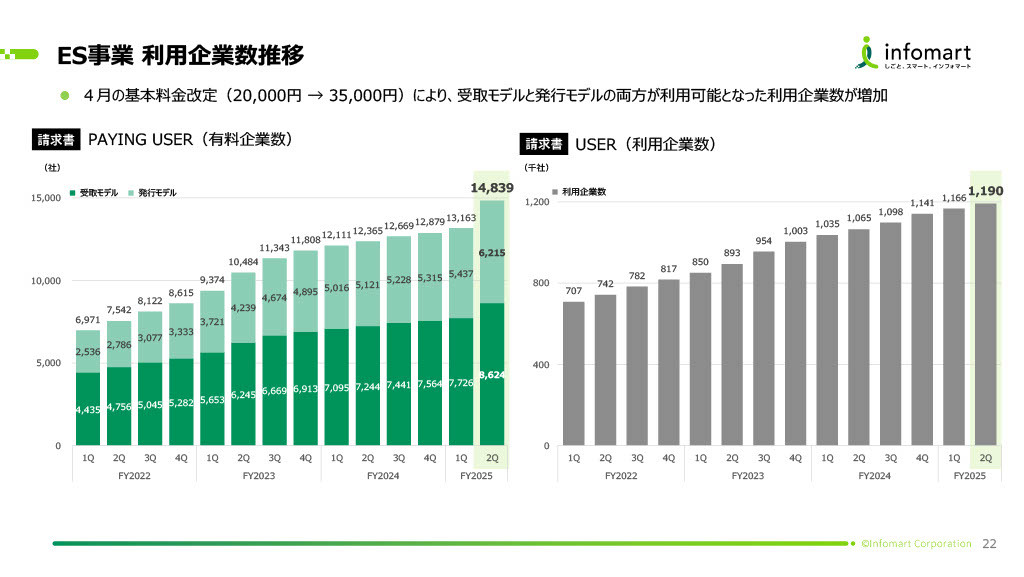

ES事業 利用企業数推移

続いて、ES事業全体の利用企業数の推移をご説明します。こちらのスライドでは、「BtoBプラットフォーム 請求書」の利用企業を示しています。

左側のグラフが有料企業数、右側のグラフが無料企業数の推移です。有料企業数は受取モデルと発行モデルの合計で、1万4,839社となりました。

今年度の第2四半期だけが突出して増加している理由についてご説明します。スライド上部のコメントにも記載のとおり、今年4月に基本料金の改定を行い、月額2万円から3万5,000円に引き上げました。これにより、受取モデルと発行モデルの両方を利用可能になった企業が増加したことが要因です。

今回の重要なポイントについて、もう少し詳しくご説明します。これまで、合計社数として、受取モデルを導入いただいている企業と発行モデルを導入いただいている企業の合計を示していました。つまり、両方のモデルをご利用いただいている企業は重複計算で2社分としてカウントしていました。

今回の料金改定では、これまで利用されていなかった反対側のプラットフォーム、例えば、受取モデルをご契約いただいている企業に対し、発行モデルも利用できる権利を付与しました。それと同時に基本料金を3万5,000円に値上げし、両方のモデルが利用可能な状態としました。

その結果、既存の利用企業を含め、権利を付与された多くの企業が新たに利用を開始したため、有料企業数が1,000社から2,000社程度増加した状況です。以上、少々細かい内容でしたが、重要な点ですのでご説明しました。

無料企業数は今年度の第2四半期で119万社となっています。つまり、お客さまID数120万のうち119万が「BtoBプラットフォーム 請求書」のユーザーということです。

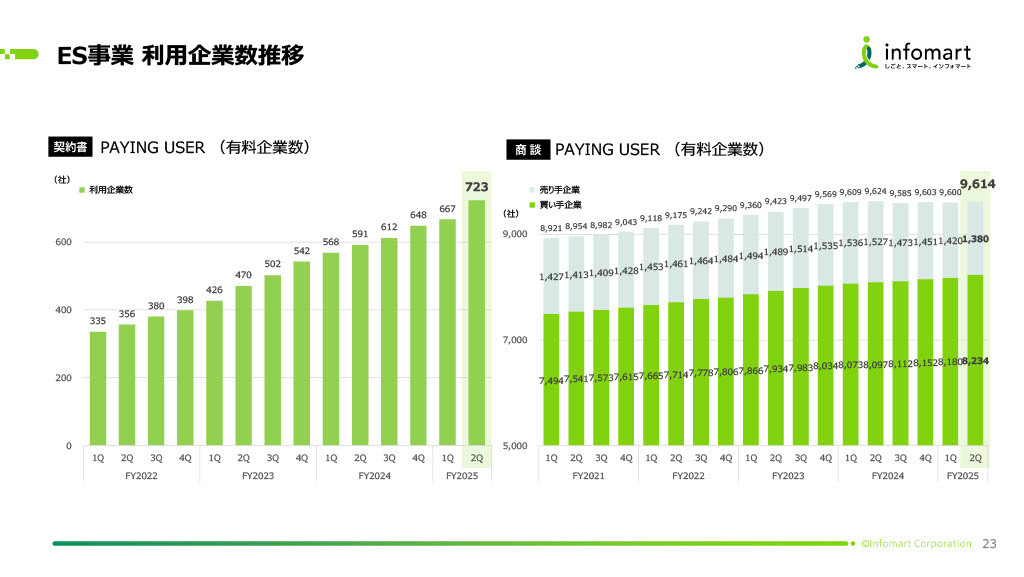

ES事業 利用企業数推移

スライド左側のグラフが「BtoBプラットフォーム 契約書」、右側が「BtoBプラットフォーム 商談」の利用企業数です。「BtoBプラットフォーム 契約書」は723社、「BtoBプラットフォーム 商談」は9,614社と、いずれも堅調に伸びています。

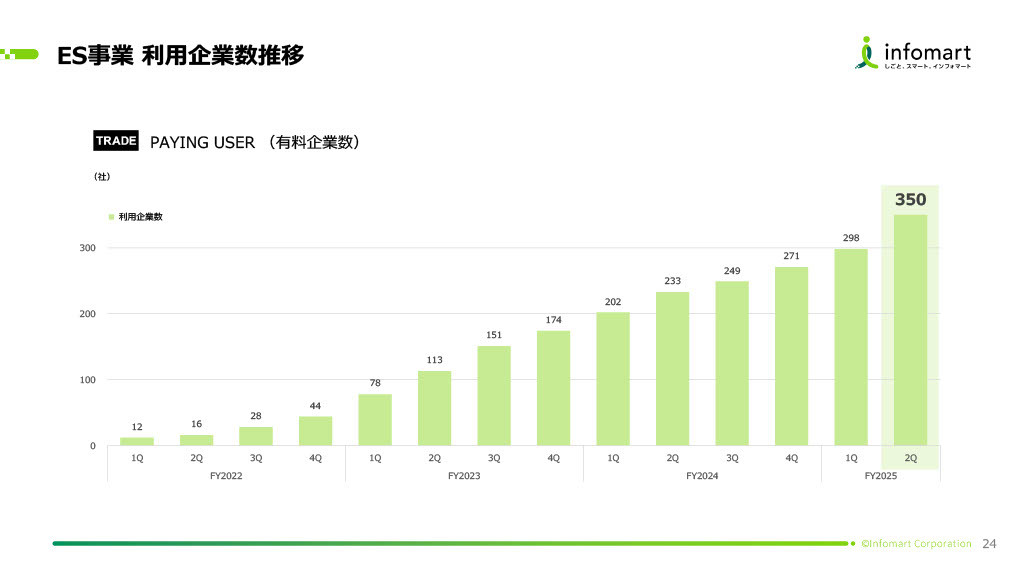

ES事業 利用企業数推移

「BtoBプラットフォーム TRADE」についてです。このサービスは特に建設業界を中心に非常に力を入れており、その結果、右肩上がりで堅調に成長しています。

スライドのグラフから、伸び幅がどんどん大きくなってきていることがわかると思います。この2年間では、四半期ごとに平均30社ほどの有料企業が増加していますが、今年度の第1四半期の298社から第2四半期では350社へと約50社も増加しています。注力した結果が増加割合の上昇にもつながっているトレンドだと言えます。

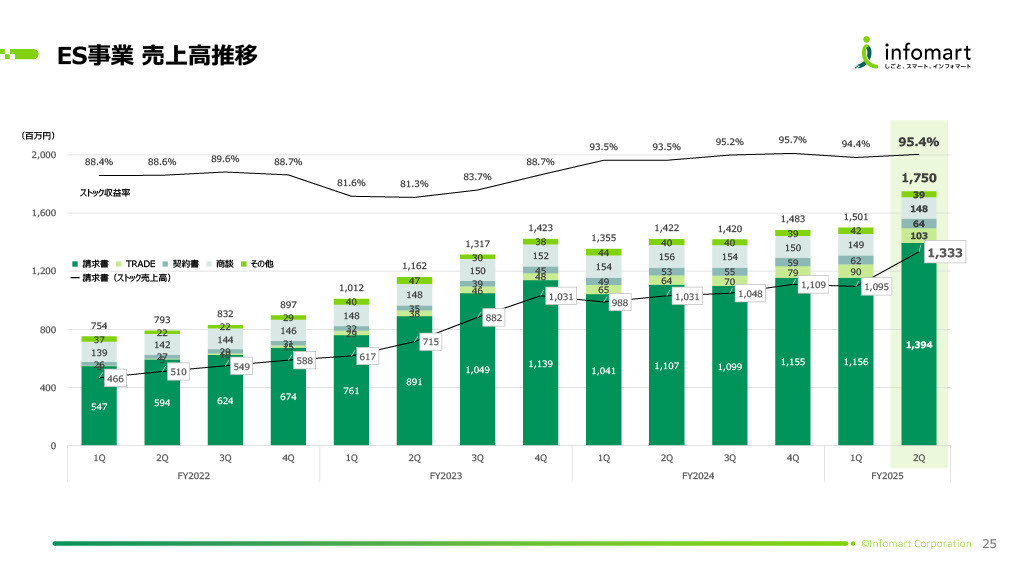

ES事業 売上高推移

こちらのスライドでは、ES事業の売上高を示しています。売上全体が右肩上がりである点は先ほどお伝えしたとおりですし、ストック収益が非常に高い点もFOOD事業と共通しています。

「BtoBプラットフォーム 請求書」のES事業全体に占める割合は引き続き8割を維持しており、高い水準です。注目していただきたいのは、「BtoBプラットフォーム 請求書」以外のサービスが横ばいで推移している一方で、「BtoBプラットフォーム TRADE」だけは大きく伸びている点です。具体的には、2023年度第2四半期で3,800万円だったものが、今年度の第2四半期では1億300万円と、約3倍に大幅に成長しています。

ES事業 営業利益推移

繰り返しになりますが、ES事業全体が黒字化しました。以上がセグメント別の第2四半期についてのご報告でした。

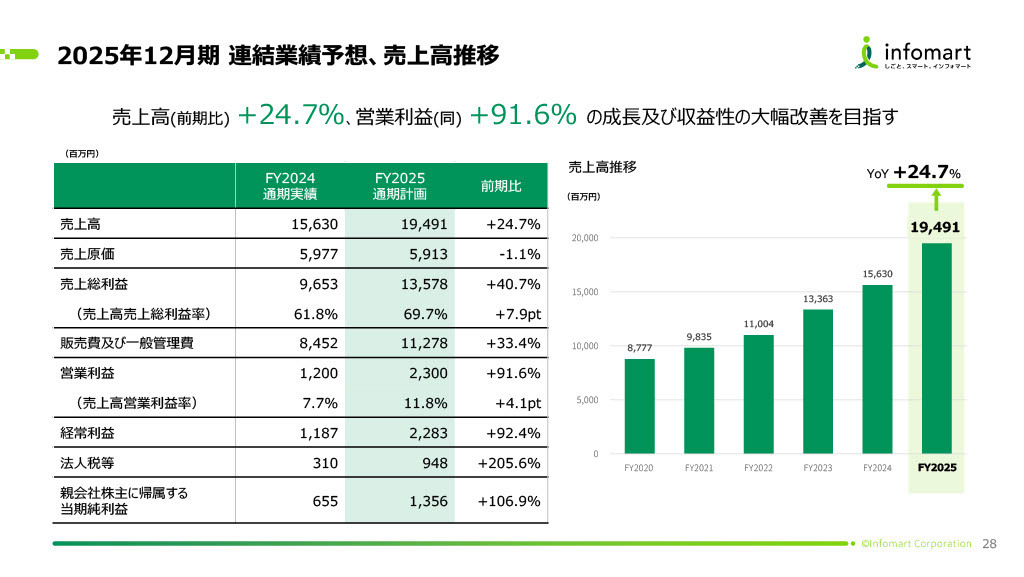

2025年12月期 連結業績予想、売上高推移

ここからは本年度の通期業績予想についてお話しします。以降のスライドは、半年前にみなさまにご覧いただいたものと同じです。同じスライドをお見せする理由は、すべて予定どおりに順調に進捗していること、そして、業績予想も計画どおりであることを伝えたいという意図からです。したがって、いくつかのポイントを簡潔にご説明します。

まず、全体のサマリーです。おさらいになりますが、通期の売上高は昨年度の156億円に対し、今年度は195億円、前期比24.7パーセント増を見込んでいます。営業利益は昨年度の12億円に対し、今年度は約2倍の23億円で、前期比91.6パーセント増と着実に成長すると見ています。

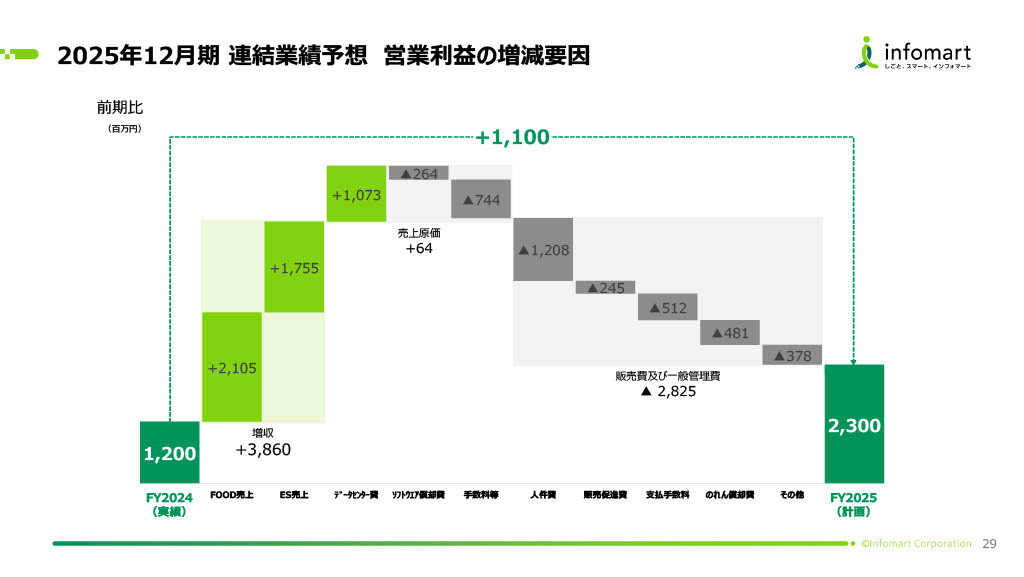

2025年12月期 連結業績予想 営業利益の増減要因

昨年度の営業利益12億円から今年度は23億円となる要因です。こちらは半期終了時点の内訳と大きく変わらないため、簡単にお伝えします。

売上高が前期比約40億円増と大きく伸びた一方で、原価は昨年度とほぼ同水準です。これはデータセンター費用が昨年度と比較して約10億円削減できたことによるものです。販管費については、予定どおりしっかりと出費して、最終的な営業利益は23億円を見込んでいます。

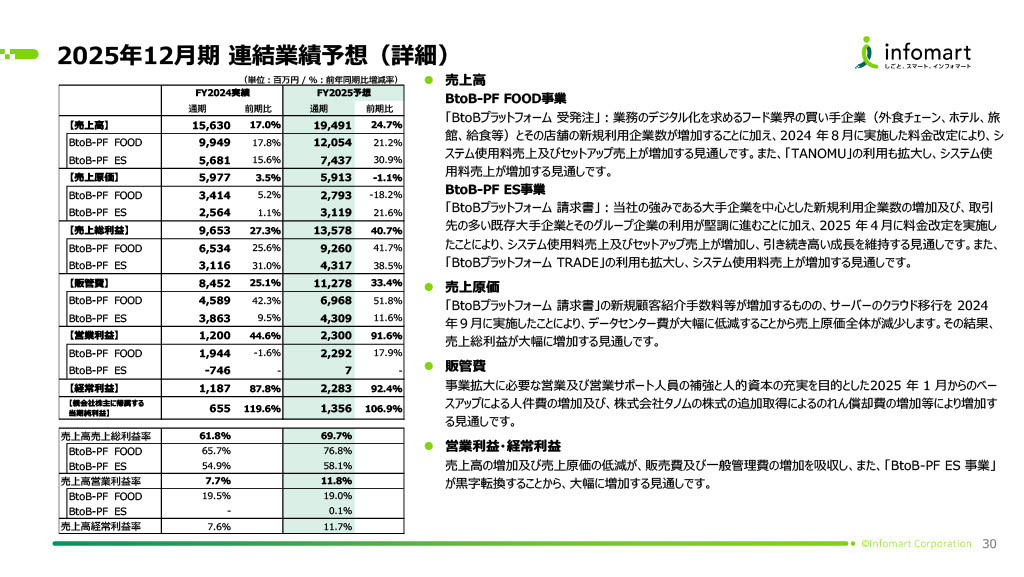

2025年12月期 連結業績予想(詳細)

内訳の詳細については、これまでのトレンドと特に変わりはありませんので、今回は割愛します。

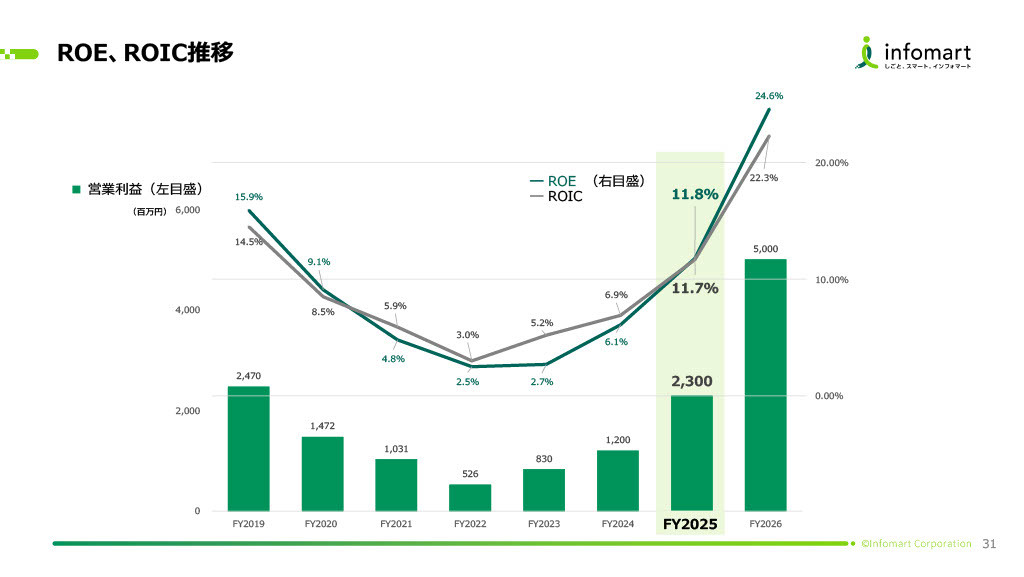

ROE、ROIC推移

こちらのスライドは半年前にお見せしたものですが、重要な内容ですのであらためてご説明します。折れ線グラフはROEとROICの推移を示していますが、そちらはいったん置いておき、営業利益の実額の推移を示した棒グラフについてご説明します。

ご覧のとおり、2019年には24億7,000万円の営業利益がありましたが、その後、徐々に減少してきています。こちらには記載していませんが、売上高は2019年から右肩上がりで着実に増加しているにもかかわらず、営業利益は2022年に過去最低の5億2,600万円となりました。

この要因としては、まず2020年と2021年にコロナ禍の影響で売上高が減少したことが要因です。そして、2022年の初めに私が社長に就任しました。この時に利益を上げることも可能でしたが、戦略的に利益をいったん下げ、投資をするという判断をさせていただき、最初の3年間はしっかりと土台を固めるための期間としました。その結果、2022年から2024年の間に5億円、8億円、12億円という利益を実績として積み重ねました。

当社の過去の営業利益率は25パーセントから30パーセントを維持していましたが、「最後の2年間でしっかりと利益率を戻します」と約束していたとおり、その目標を実現し、今年は23億円と大きく成長を遂げる予定です。そして、この23億円はすべて、2026年に向けたさらなる成長へのステップアップの準備として位置付けています。

ここでお伝えしたいのは、半年前との違いです。今年の年初においては「営業利益23億円は非現実的な目標ではない」という表現でしたが、あれから半年を経た現在では、「営業利益23億円の達成に十分手応えがある」と感じています。これがみなさまにお伝えしたかったことです。

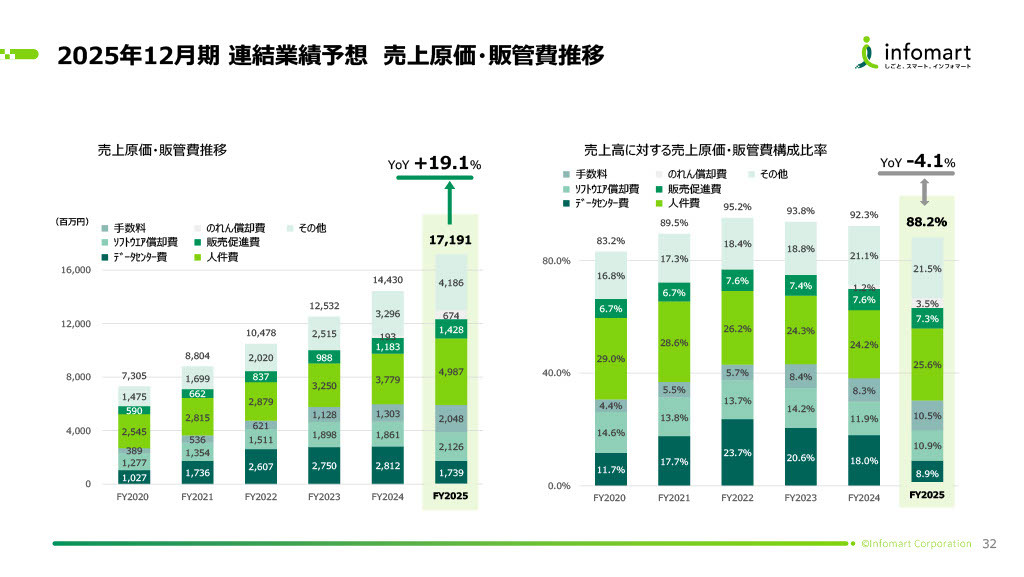

2025年12月期 連結業績予想 売上原価・販管費推移

こちらのスライドは、トータルコストが売上に占める割合を示しています。大きなトレンドは変わらないため、割愛します。

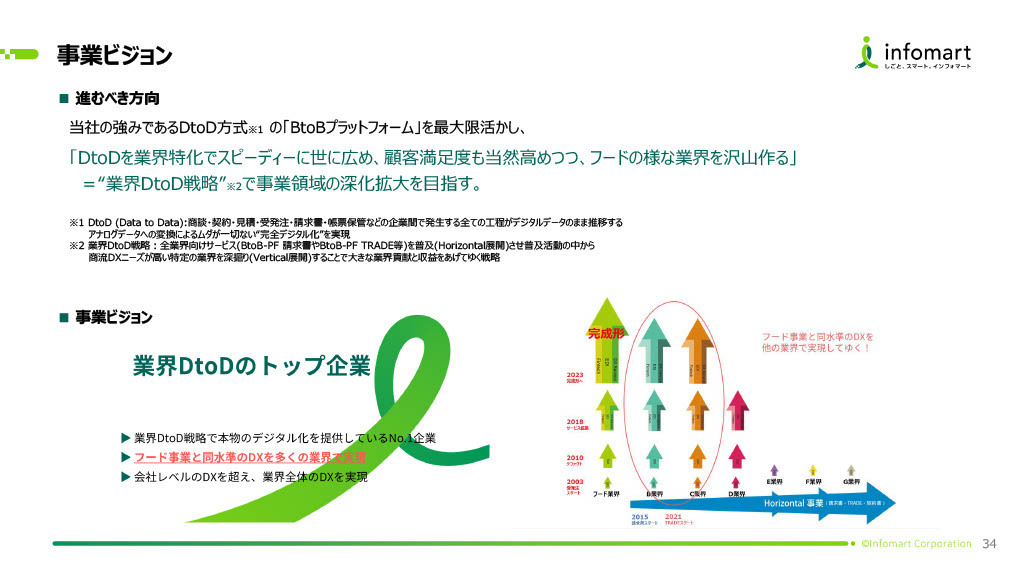

事業ビジョン

ここからは中期経営計画および事業ビジョンについてお話しします。半年前にお見せしたスライドと同じ内容ですので、おさらいとなります。

私が社長に就任したのは2022年1月で、今から3年半前のことです。社長就任から2年が経過した昨年の初めに、「業界DtoDのトップ企業」という事業ビジョンを打ち立てました。

なぜそう思ったかと言いますと、「当社の強みであるDtoD方式の『BtoBプラットフォーム』を最大限活かし、FOOD事業の様な業界をたくさん作る」ことが進むべき方向であると考えたためです。請求書の利用はどんどん広がってきていますが、それだけでなく、もっと上流工程である見積もり、発注、受領といった一連のプロセス全体を、インフォマートの「BtoBプラットフォーム」を通じて活用していただけるように進めています。

このような取り組みはこれまでフード業界に限定されていました。それ以外にも広げていこうというのは、私たちが以前から思い描いていたことです。それを加速していく流れが、ちょうど昨年の年初にやってきました。そして、現在もその流れを継続しています。

最終的なビジョンは「業界DtoDのトップ企業」です。これが示す状態とは、日本全国にある200から300もの業界全体が、フード業界と同じ環境になることを目指しています。しかし、実現にはまだまだ時間がかかるため、少なくとも3つから5つの業界をフード業界と同じレベルまで引き上げることを、当面の目標としています。

右下の図では、一番左側の矢印がフード業界を示しています。フード業界はまだ完成には至っていませんが、完成形に向けて進んでいます。一方、図の一番下で青い矢印が右側に伸びていますが、これこそがフード業界以外に向けて請求書を広げていく流れです。

このように広げていく中で、B業界やC業界を含む他の分野にも矢印が上向きに展開していきます。当面のビジョンとして、例えばB業界やC業界をフード業界と同じレベルまで引き上げた状況を作ることを目指しています。

請求のみならず、バーティカルにご利用いただくことで、当社としてもお客さまへの貢献度が非常に高まり、お客さまからいただく感謝の量も増えます。このようなお客さまを増やしていくことが、当社が取り組むべき課題であり、そこに集中していく必要があると考えています。

ただし、業界を深く掘り下げるためには、業界標準をしっかりと見定め、その機能を確実に搭載していかなければなりません。これは決して簡単ではない作業です。当社の持つノウハウでしっかりと進めていき、いかにスピードアップできるかを考えながら進めていきます。

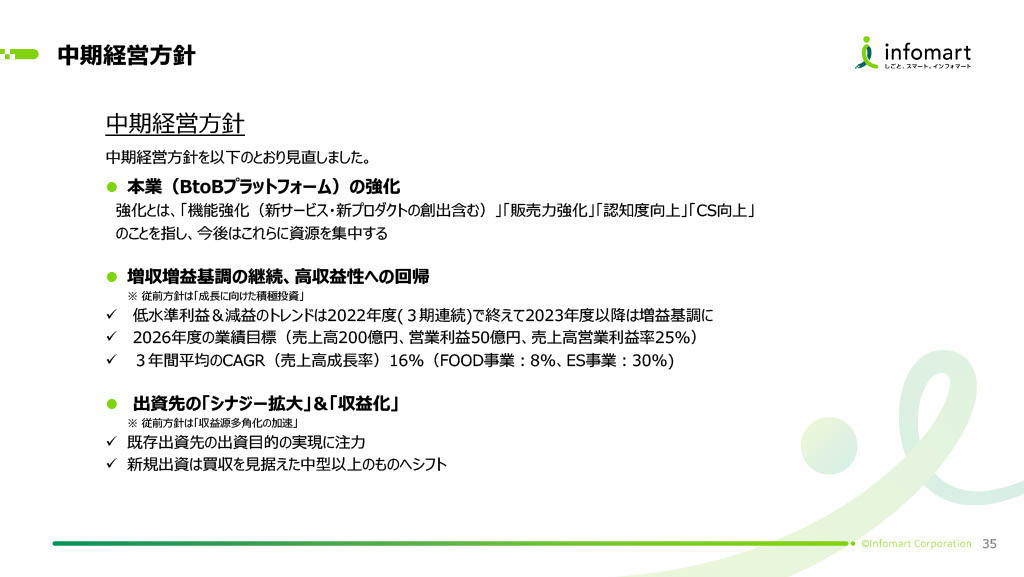

中期経営方針

中期経営計画の方針のおさらいです。スライドにある3つの方針を掲げましたが、2つ目の「増収増益基調の継続、高収益性への回帰」についてお話しします。

私が社長に就任して最初の3年間は減益が続き、その前からも何期か連続で減益が続いていました。昨年からはそれを反転させ、実績にも明確に表れています。最後の2年間は大きく増益を達成することが、ほぼ現実的な状況です。

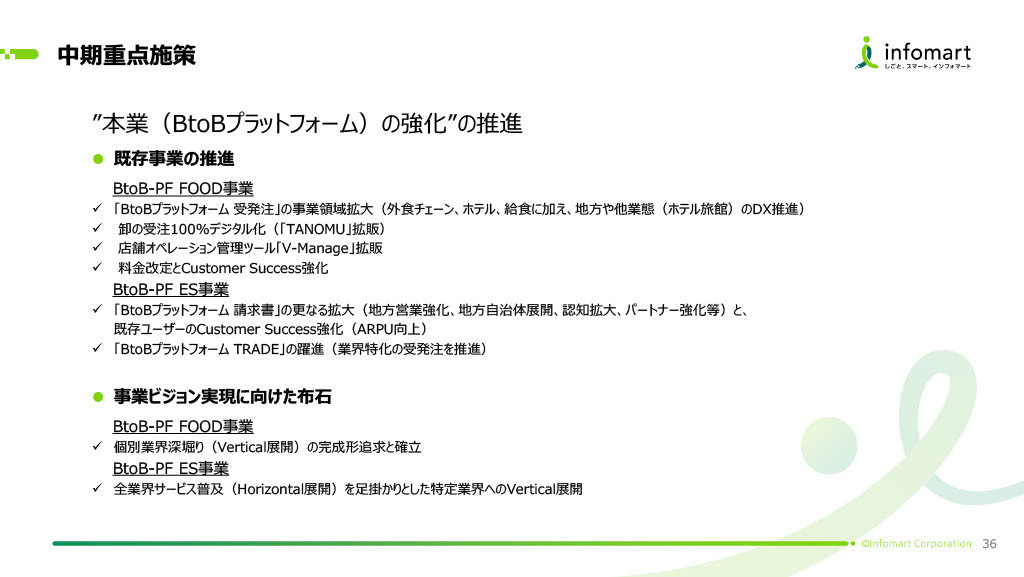

中期重点施策

重点施策の概要について簡単にお伝えします。既存事業を着実に拡大していくことは大前提として、これと並行して事業ビジョンに向けた布石を打っていきます。

この布石には大きく2つの柱があり、FOOD事業が遂行すべき布石と、ES事業が取り組むべき布石です。FOOD事業に関しては、すでに十分な成果を上げていると感じている方もいらっしゃるかと思いますが、まだまだ改善の余地があります。そのため、「完成形に近づけていく」という観点から、主に3つの課題があります。

1つ目は、シェアをさらに拡大することです。当社のFOOD事業における買い手向けモデルのシェアは非常に高い水準に達しています。おかげさまで、飲食チェーン業界のお客さまからも、電気・ガス・水道と並ぶインフラとして評価されるに至っています。しかし、食品卸事業者からの売り手サイドにおいては、まだ全体の10パーセントにも届いていない状況です。この点を積極的に開拓していきます。

2つ目は、「BtoBプラットフォーム」以外のサービスを開発し、販売することです。「BtoBプラットフォーム」が当社にとって最重要のサービスではありますが、例えば経費精算や自動発注AIなど、他の機能との連携を進めながら、お客さまに提供していきます。

サービスとの連携には、他社との協業が重要となります。独自で開発すると時間がかかるため、時間をお金で買うという発想で資本業務提携やM&Aを積極的に推進し、お客さまの満足度向上を図っていく必要があると考えています。

3つ目は、FOOD事業の完成度をさらに高めるための取り組み、つまり他のサービス提供を強化することです。その一環として、経営の高度化提案を現在以上に推進できるようにします。経営の高度化提案とは、当社のサービスをご利用いただく中で蓄積されるデータを、プロモーションや仕入れコストの分析などに活用することです。このような取り組みをはじめ、FOOD事業ではまだ多くの施策が可能だと考えています。

一方、FOOD事業以外の取り組みとしては、ES事業における布石があります。この分野では、フード業界に次ぐ中心的なターゲットとして建設業界に焦点を合わせています。特定業界へのバーティカル展開に注力し、この分野での事業拡大を進めていきます。それ以外の業界にもいくつか候補が挙がっており、さらにスピードを上げて展開していきます。

最も重要なのは、さまざまな業界を開拓する中で、ノウハウをしっかりと蓄積していくことです。業界固有のノウハウは、他の業界では当然通用しないかもしれませんが、業界開拓の過程で得られるノウハウには多くの共通点があります。これらを形式知化・仕組み化し、他の業界を開拓・発掘する際に活用していきます。少し手間はかかりますが、これも将来に向けた布石です。

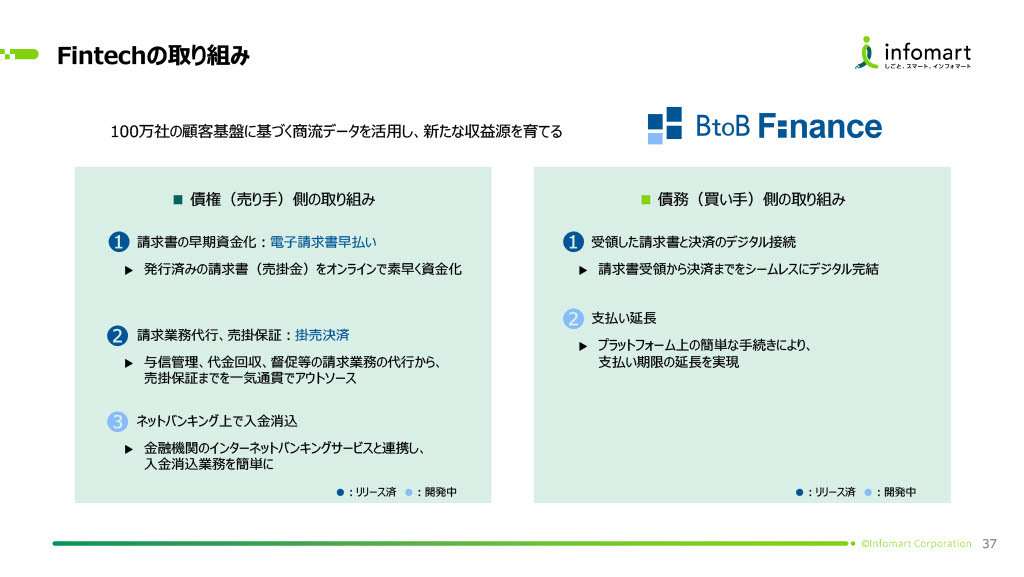

Fintechの取り組み

Fintechについても簡単に触れます。以前から、100万社を超えるお客さま基盤に対して、商流データをどのように活用して新たな収益源を育てるかというスタンスでFintechを進めてきました。

これまでの取り組みとして、特に大きいのはスライド左側にある2つです。電子請求書の早払いについてはGMO社と、掛売決済についてはマネーフォワード社と連携して取り組んでいます。お客さまの数も着実に増えており、これらを引き続き推進していくとともに、60兆から70兆にも上る商流データの活用を促進していきたいと考えています。

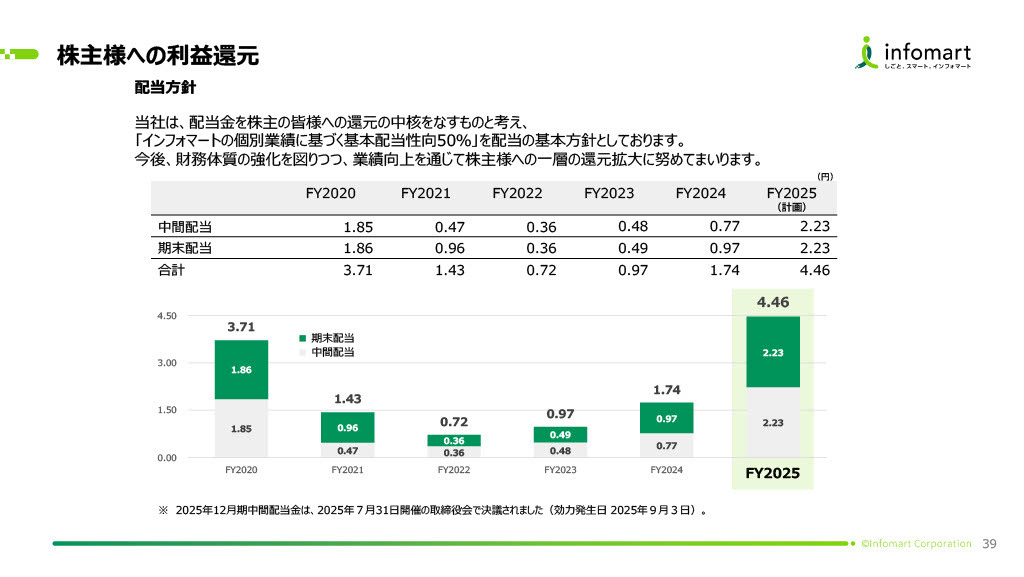

株主様への利益還元

株主還元についてです。当社は2006年の上場後、長きにわたり配当性向50パーセントを基本方針としてきました。この方針をまったく崩すことなく、今期もスライドの図に示すとおり、通期で1株あたり4.46円の配当を予定どおり実施したいと考えています。

以上で、2025年12月期第2四半期の決算説明を終わります。

質疑応答:下期の営業利益および粗利益率が低下するように見える要因について

司会者:「通期の会社計画の営業利益から上期実績を引くと8.8億円で、前期比で減益となります。粗利益率も下がる予定に見えますが、その理由を教えてください

新着ログ

「サービス業」のログ