提供:株式会社オービックビジネスコンサルタント 2026年3月期第1四半期決算説明

OBC、クラウドユーザー拡大がARRを押し上げ前年比+13.5%と伸長 ARPUは高単価製品の売上増等により上昇

Index

小泉明大氏(以下、小泉):みなさま、本日はお忙しい中、株式会社オービックビジネスコンサルタント(以下、OBC)の第1四半期決算説明会にご参加いただき、誠にありがとうございます。執行役員、管理本部管理部部長の小泉明大です。

本日は、昨年度までとは順番を入れ替え、まず主要な指標についてご説明し、その後で第1四半期の決算概要についてお話しする予定です。

主要な指標

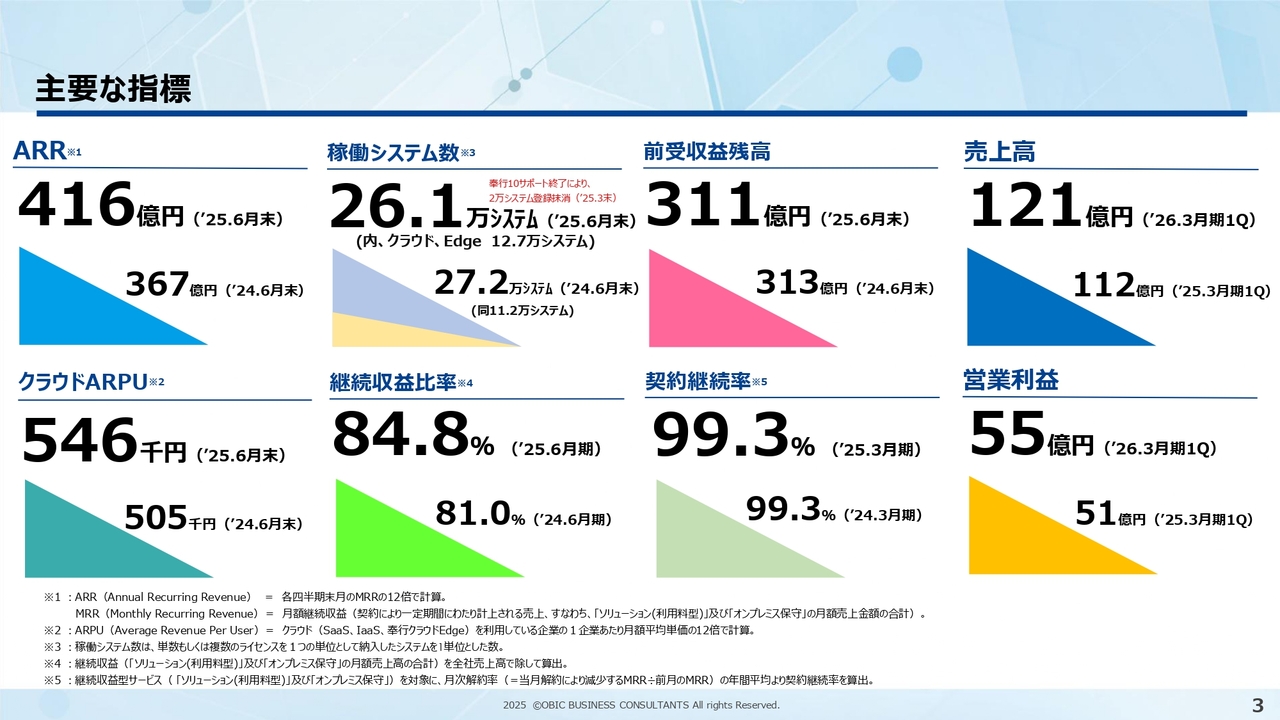

それでは、主要な指標についてご説明します。こちらのスライドにはハイライトをお示ししています。8つの指標を挙げていますが、いずれの指標も右下に小さく記しているのが前年同期の数値、左上に大きく記しているのが第1四半期時点の最新数値となっています。

まず、スライド左側の縦列をご覧ください。ARRとクラウドARPUがいずれもこの1年で増加しており、ARRは416億円、クラウドARPUは54万6,000円となりました。

稼働システム数は、クラウドの稼働システム数とオンプレミスの登録システム数の合計となっていますが、右下の1年前の数値と比べると、最新数値は減少しているように見えます。

こちらは、オンプレミスの「奉行10シリーズ」のサポート終了に伴い、前回第4四半期に累積登録残数約2万件を抹消処理しました。この数は、「奉行8」などの過去シリーズのサポート終了時の処理数とおおむね同水準です。累積抹消処理分の影響を除くと、直近の1年間はネットで約1万件の増加と見ることができます。

継続収益率は、1年間でさらに上昇し、約85パーセントとなりました。前受収益残高は前年同期と同水準の実績で、契約継続率も引き続き高い水準を維持しています。

売上高と営業利益は、前年同期比で増収増益となりました。各指標の推移などの詳細については、次のスライドから順にご説明します。

ARRの推移

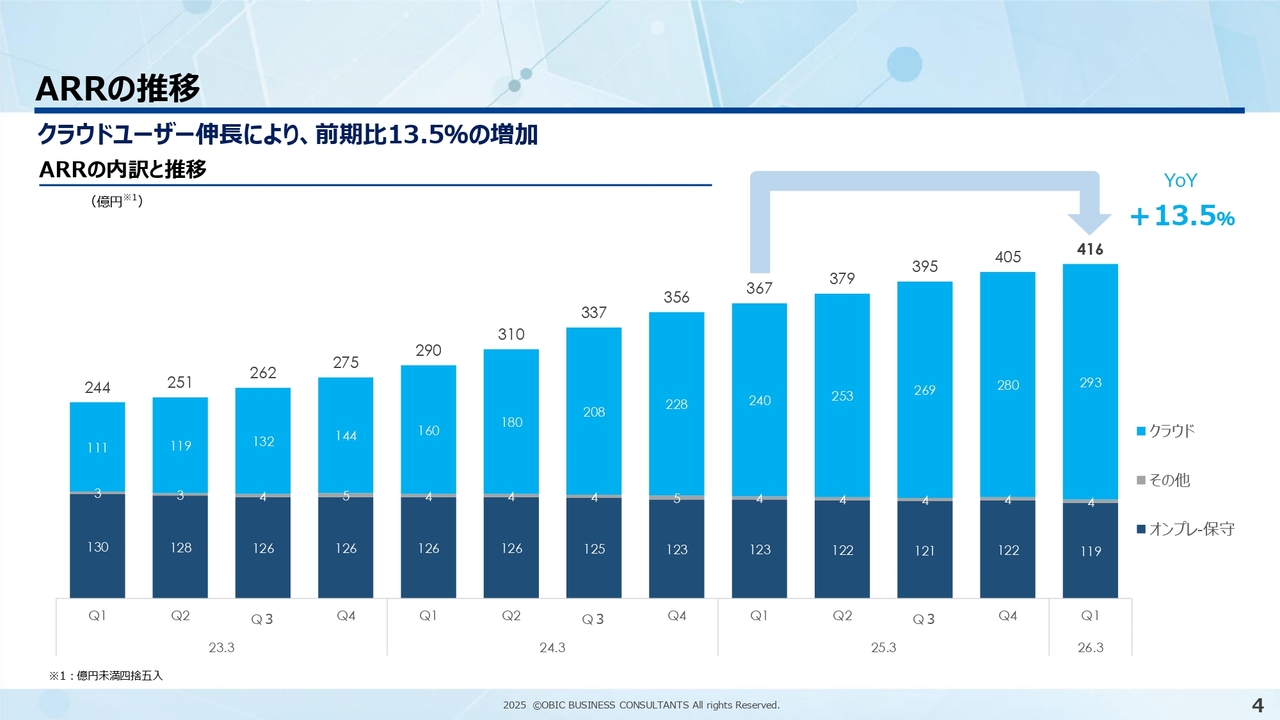

まず、ARRの推移についてです。こちらのグラフは直近3年間の四半期ごとの推移を示しています。ARRは年額ベースの継続収益を表しています。

具体的な計算方法としては、各四半期末の月(今回の場合は2025年6月)の月額継続収益の実績額を用います。内訳としては、クラウド提供型ソリューションの利用料収入の月額と、インストール型のオンプレミス製品の有償保守料金の月額で構成されます。これらを合計し、12倍することで年額ベースに換算しています。

今回、第1四半期末のARRは416億円で、この1年間で13.5パーセント成長しています。

内訳についてご説明します。まず、グラフの下部にある濃い青色の部分はオンプレミス保守による収益金額を示しています。この部分の推移は、クラウド転換の影響により緩やかに減少しています。

一方で、グラフの上部にある水色の部分はクラウドソリューションの利用料売上を表しています。こちらは、四半期ごとにクラウドユーザーの増加に伴い、着実に積み上がっています。

これらの結果、ARRの総額はこの3年間で244億円から416億円となり、約1.7倍となりました。クラウドのARRは111億円から293億円に伸び、約2.6倍成長しています。

後ほど触れますが、OBCではすでにオンプレミス製品の新規出荷を原則終了しています。ただし、オンプレミス製品の有償保守契約を継続してご利用中のユーザーさまがクラウドへの切り替えを行った分については、こちらのグラフの濃い青色部分の数字が水色部分の数字に置き換わるかたちで反映されていきます。

クラウド収益の推移

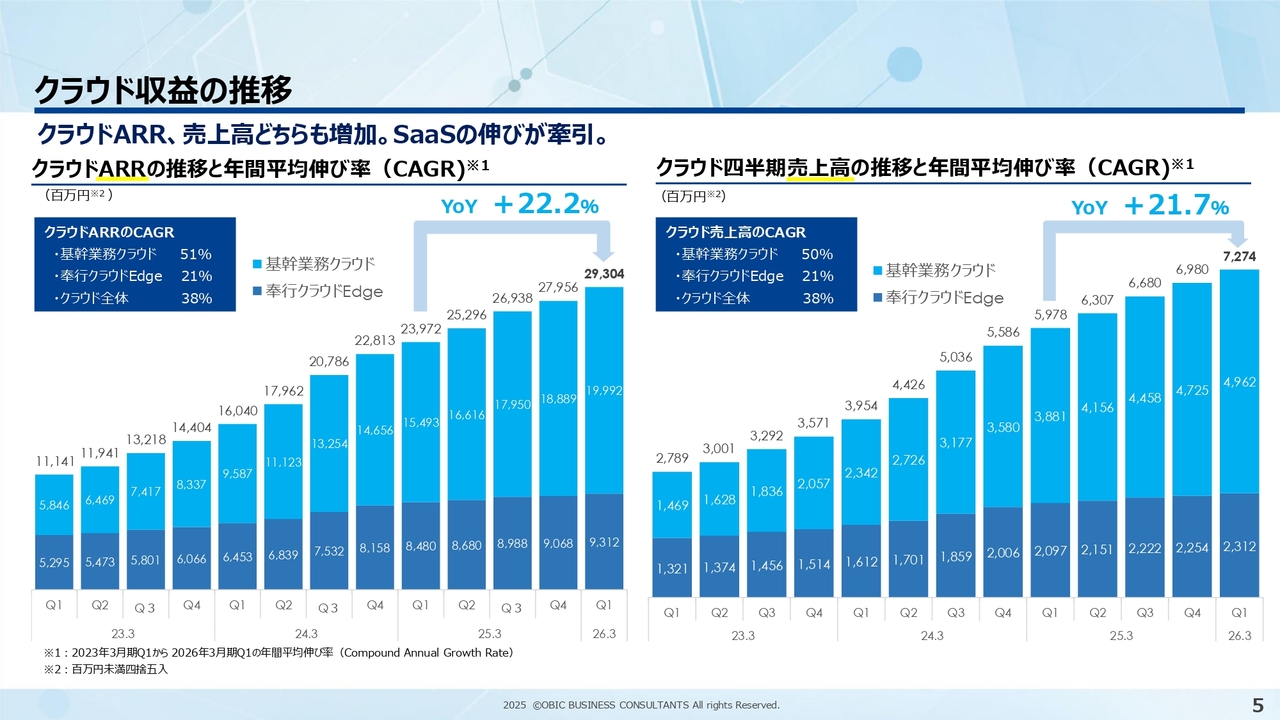

スライド左側にあるクラウドARRの推移は、クラウドARRをさらに分解し、色分けしたものです。このクラウドARRは、前ページのARRの内数であるため、各グラフのタイトルも前ページでは「ARRの推移」、このページでは「クラウドARRの推移」と、言葉を区別して使用しています。また、クラウドをさらに「基幹業務クラウド」と「奉行クラウドEdge」の2つに分解しています。

「基幹業務クラウド」は、会計税務、人事給与、販売仕入管理といった基幹業務システムに関するソリューションを集計しています。一方で「奉行クラウドEdge」は、勤怠管理、マイナンバー管理、給与明細配信、年末調整申告、労務管理などの周辺業務、これらを「Edge」と表現していますが、Edgeソリューションを集計対象としています。

このグラフでは、上段の水色部分が「基幹業務クラウド」分、下段の濃い青色の部分が「奉行クラウドEdge」分となっており、数字と色で推移を示しています。

また、スライド右側については、ARRではなく四半期P/Lの売上高に含まれるクラウド売上高の金額を、「基幹業務クラウド」分と「奉行クラウドEdge」分に色分けしたものです。

左右のグラフの推移や成長率はおおむね共通していますが、金額の数値では左側のARRは年額ベース、一方で右側のクラウド売上高は四半期単位の金額となっています。成長の反映は左側のARRのほうが若干先行します。

この1年間を見ると、クラウド全体の数値はクラウドARR、またはクラウド売上高のどちらで見ても、おおむね22パーセント成長しています。さらに、3年間のトータル成長では、濃い青色の「奉行クラウドEdge」が約1.8倍、水色の「基幹業務クラウド」が約3.4倍の成長実績となっています。

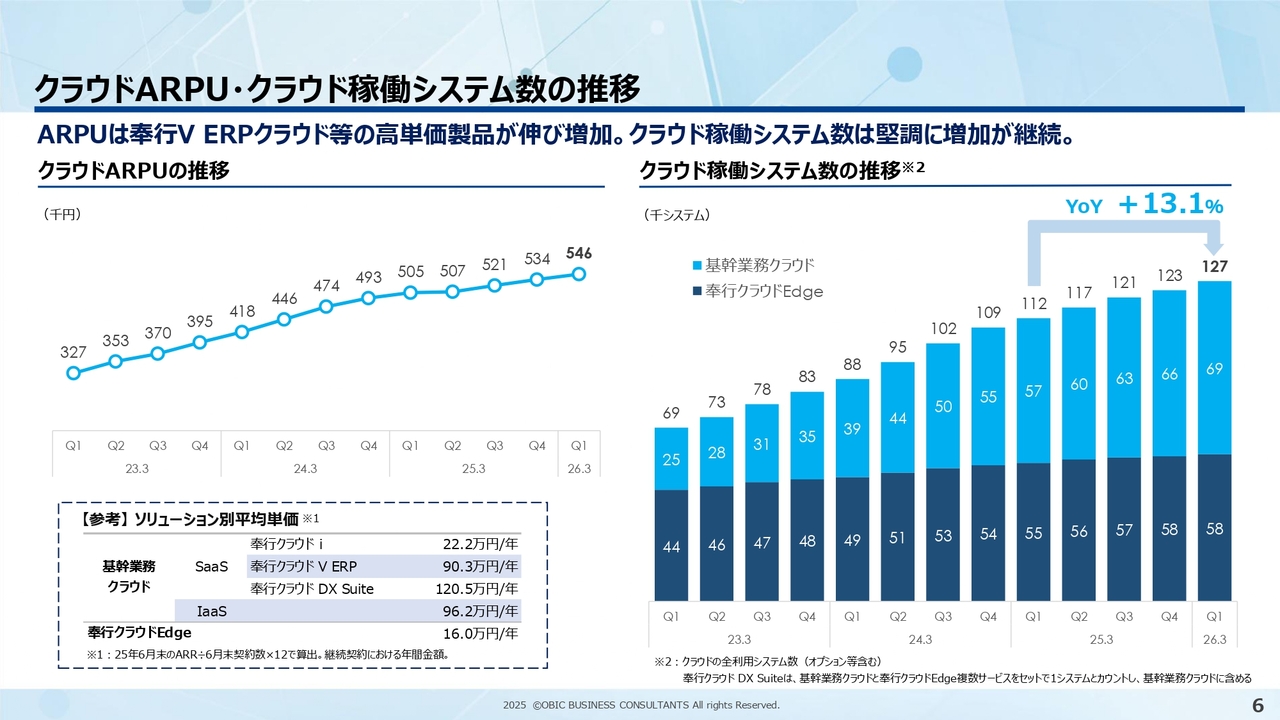

クラウドARPU・クラウド稼働システム数の推移

こちらのスライドは、クラウドARPU及びクラウド稼働システム数の推移を示しています。左の折れ線グラフは、四半期ごとのクラウドARPUの上昇を表しています。

クラウドARPUは、クラウドの月額売上高を12倍し、それを利用企業数で割ることで、1企業当たりの年額平均売上高を算出しています。この値は、3年あまり前の32万7,000円から直近では54万6,000円となり、約1.7倍の水準となっています。

この3年間、コンスタントに上昇を続けているように見えますが、グラフの中心より少し右のあたり、2025年3月期の第1四半期では50万5,000円、次の第2四半期では50万7,000円と、この時期は一時的に足踏みしたように見えます。

ここに至る約1年半は、2023年3月期の下期に実施した約2割の価格改定が、クラウドARPUの上昇を牽引しました。ユーザーの契約更新タイミングごとに新価格で契約いただいたため、一定期間にわたってその効果が徐々に反映された結果となっています。

この改定効果がほぼ一巡したところで、ARPUの上昇は一時的に停滞しましたが、前期後半から再び上昇し、直近四半期でも一貫した上昇が続いています。

この上昇は主に、「奉行V ERPクラウド」や「奉行クラウド DX Suite」などの高単価製品の売上増や、ライセンス数の多いお客さま向けの比率増加といったセールスミックスの変化によるものと考えています。今後もこうした効果が継続することが期待されます。

なお、ソリューションシリーズごとの平均売上単価の水準やその違いについては、グラフ下の点線で囲まれた表内の数値をご確認ください。

一方で、スライド右側のグラフはクラウド稼働システム数の推移を示しています。当社では、サービス利用規模の定量的データ指標として、ユーザー企業数ではなく、稼働システム本数を継続的に開示しています。

クラウド稼働システム本数の合計は、この1年間で13.1パーセント純増しました。直近期の四半期ごとの純増数は、12万3,000本から12万7,000本へと約4,000本増加し、前四半期の純増数を上回る結果となっています。

また、このグラフの濃い青色で示された「奉行クラウドEdge」の本数推移について補足します。過去2年から3年の間に売上を伸ばしている「奉行クラウド DX Suite」という商品は、基幹システムと複数のEdgeソリューションをワンパックにまとめたセット商品です。

ただし、「奉行クラウド DX Suite」の稼働システム数のカウントについては、ワンパックが基幹業務クラウド1本として集計されており、実際には複数のEdgeソリューションが同時に稼働しているものの、それらは本数としてカウントされていません。

したがって、実態ベースでは、この集計以上にEdgeソリューションの実際の稼働システム数が成長しているとご理解いただければと思います。

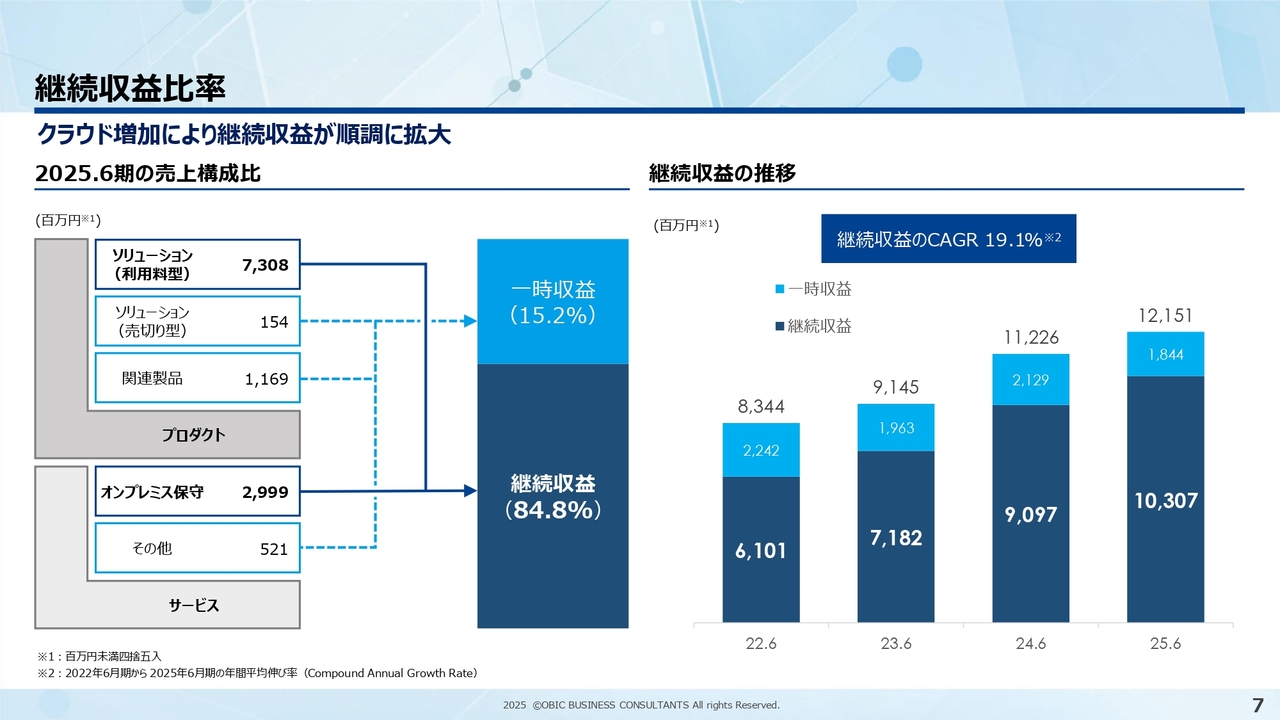

継続収益比率

こちらのスライドでは、継続収益と一時収益のバランスや比率をご確認いただけます。左の図は、P/L売上高全体の各構成要素を継続収益と一時収益に分解したものを示しています。ご覧のとおり、現在のOBCの売上高全体の約85パーセントが継続収益で占められています。

一方で、右側のグラフは、数年のスパンで継続収益と一時収益のバランスの変化をご理解いただくのに役立つと思います。下側の色の濃い部分が継続収益を示しており、こちらが年々階段式に積み上がっています。

この3年間における継続収益の年間平均成長率は19.1パーセントです。その上にある水色の一時収益の部分は、オンプレミス製品の代金売上や物販など、年度ごとに実績の変動が大きく表れる部分となっています。

今後、一時収益のボリュームやウエイトは相対的にさらに縮小していくと考えられるため、年度ごとの変動も小さくなる見込みです。

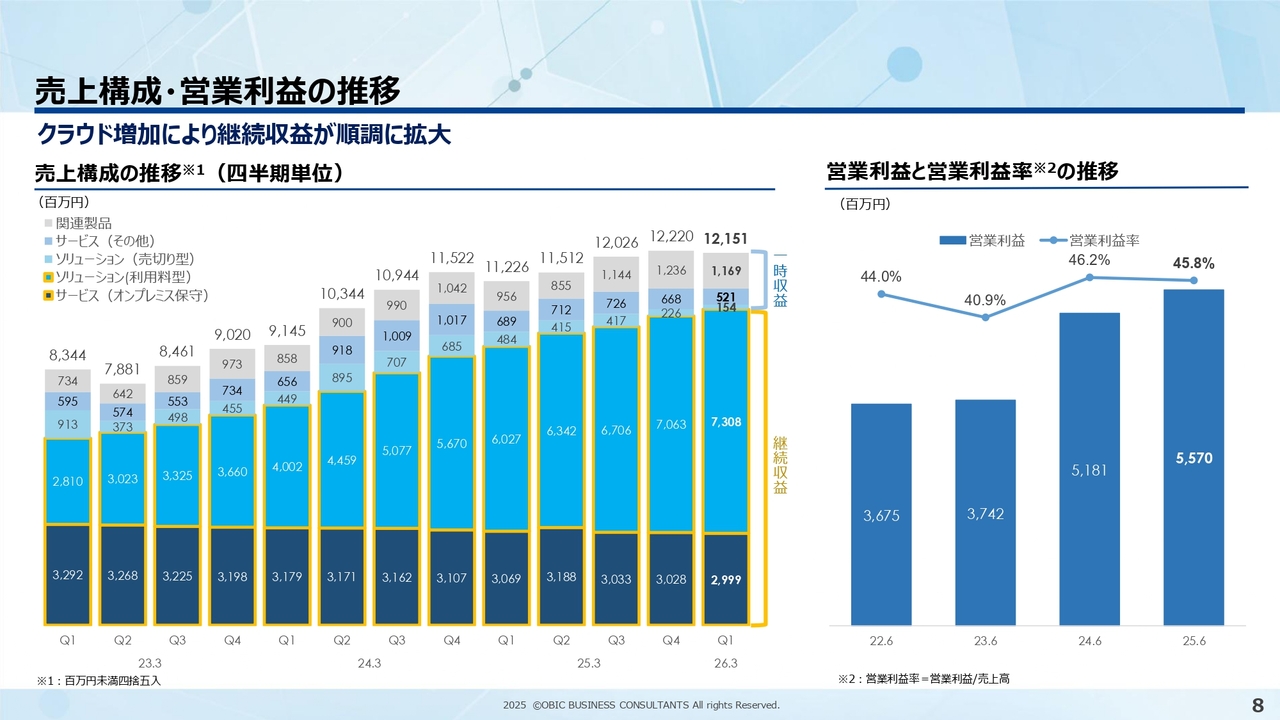

売上構成・営業利益の推移

売上構成及び営業利益の推移についてです。まず、左側のグラフではP/L売上高全体の推移を品目別に色分けし、継続収益に分類されるものを下部に、一時収益に分類されるものを上部に重ねて、四半期ごとの推移を示しています。各内訳の推移が一目でご覧いただけるグラフとなっています。

クラウドソリューションの利用料売上は、グラフの中央にある水色の部分で、ウエイトと金額が増加していることがご確認いただけると思います。

また、右側のグラフでは、各期の第1四半期の3ヶ月累計の営業利益額と営業利益率を4ヶ年分並べています。今期の第1四半期の営業利益額は、過去最高の55億7,000万円となりました。P/Lの詳細については後ほどご説明します。

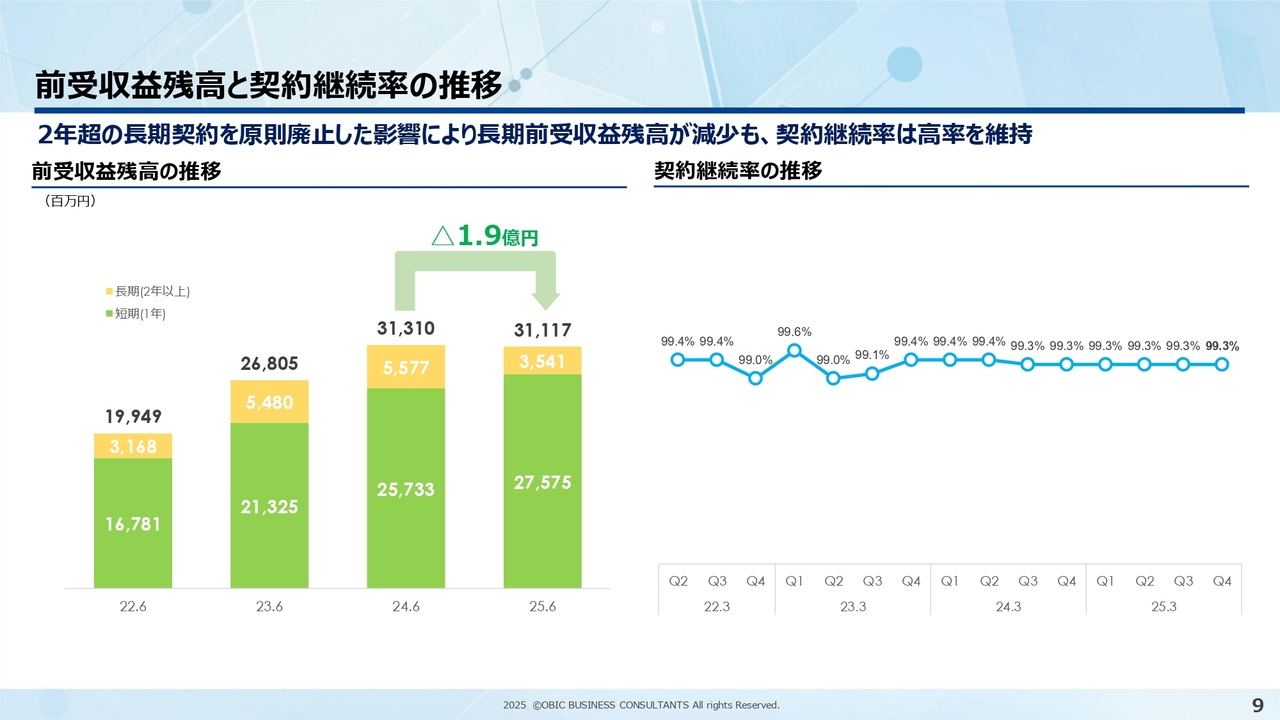

前受収益残高と契約継続率の推移

スライド左側に表示されているのは、前受収益残高の推移です。新規契約や契約更新の際に、契約期間分の利用料や保守料金を一括で前払いしていただきます。当社の経理処理としては、前払いの契約代金をいったん全額前受収益勘定に計上し、サービス開始以降、経過期間分を順次売上高に振り替えていくかたちを取っています。

そのため、四半期末時点の前受収益残高は、翌四半期以降の売上高として順次振り替えられるものとご理解ください。

直近の残高は311億円余りで、1年前の残高とほぼ変わっていません。ただし、内訳を見ると、黄色で示している長期契約部分が減少しています。一方で、緑色で示している1年契約部分の残高は、この1年で約18億5,000万円増加しています。

この黄色の長期契約部分の減少については、営業方針として2年超の長期契約を原則廃止した影響があります。しかし、この部分は将来の契約継続を前提とする限り、将来の売上高の減少を意味するものではありません。そのため、実質的な受注高の減少とは捉えていません。

また、スライド右側のグラフは、契約継続率の推移を示した折れ線グラフです。この数字は、継続収益型の契約、すなわちクラウドソリューション契約やオンプレミス保守契約を対象に、金額ベースで算出した月次解約率の年平均のパーセンテージを100から引いたパーセンテージを示しています。

そのため、99パーセント台で推移しているということは、金額ベースでの月次解約率の年平均が1パーセント未満の水準で安定していることを示しています。

ここまでが主要指標についてのご説明です。

損益計算書

当第1四半期の決算概要についてご説明します。こちらは四半期P/Lの前年同期比較です。売上高と利益のいずれも対前年で増加しており、おおむね予算どおりの進捗となっています。

まず、売上高は121億5,000万円で、前年同期比8.2パーセントの増収となりました。売上高の品目別内訳については次のスライドでご説明します。売上総利益は103億3,700万円で、前年同期比10.6パーセントの増益となりました。

売上総利益率は85.1パーセントで、前期の83.3パーセントから1.8ポイント改善しました。これは、相対的に利益率の高いソリューション売上の全体に占める割合が増加し、ミックス改善の影響があったことに加え、インストラクター指導における外注委託費が減少したことなどが影響し、売上総利益率が全体的に良化したと分析しています。

販売管理費の内訳については後ほどご説明しますが、総額で47億6,600万円となり、前年同期比で約6億円増加しています。

この結果、営業利益は55億7,000万円で、前年同期比7.5パーセントの増益となり、売上高営業利益率は45.8パーセントでした。営業外収益として、受取配当金が3億円余り計上され、経常利益は59億200万円で前年同期比7.2パーセント増となりました。

特別損益については資料への記載を省略していますが、前期には2億円余りの投資有価証券売却益が計上された一方で、当期は少額の固定資産除却損のみでした。

以上の結果、最終四半期純利益は40億7,300万円となり、前年同期比2.9パーセントの増益となりました。

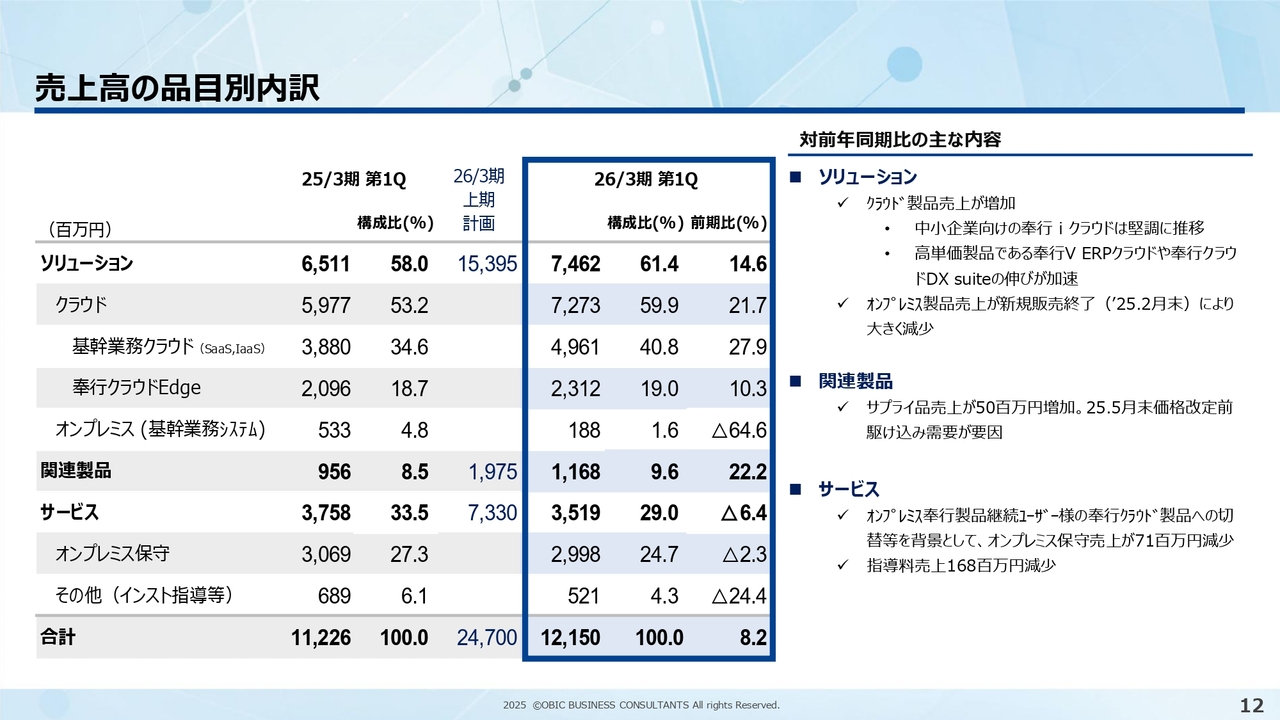

売上高の品目別内訳

次に、売上高の品目別内訳についてです。数字のご説明に先立ち、品目別の分類について簡単にご説明します。まず、「ソリューション」「関連製品」「サービス」の3つに大きく分類されています。

「ソリューション」はさらに「クラウド」と「オンプレミス」の2つに分けられます。「クラウドソリューション」は利用料型のモデルで、継続収益として一定期間にわたって売上に計上されるもので、利用料収入をすべてこのカテゴリに集計しています。一方で、「オンプレミス」は製品販売と有償保守に契約が分かれており、このうち製品販売代金分の売上が「オンプレミス(基幹業務システム)」の行に計上されています。

また、クラウドは「基幹業務クラウド」と「奉行クラウドEdge」の2つに細分化されています。これらの定義は、前半でご説明した主要な指標におけるクラウド関連数値の分類と同様です。

さらにその2つ下の関連製品では、「奉行シリーズ」専用の用紙などのサプライ品の物販や、奉行製品と連携する他社ソリューションとのセットで提供される奉行連動ソリューションの売上高を集計しています。

その下のサービス部門は、「オンプレミス保守」と「その他」に分類されています。オンプレミス製品の有償保守契約料金がこの分類に集計されています。一番下の「その他(インスト指導等)」とされている部分は、主に操作指導などのサービス売上を集計しています。

続いて、それぞれの数値についてご説明します。まず、一番上の「ソリューション」の売上は全体で74億6,200万円です。その内訳として、「クラウドソリューション」が全体で72億7,300万円と、大半を占めています。こちらは前期比21.7パーセントの増収となっています。

中小企業向けの「奉行iクラウド」の売上が堅調に推移し、高単価製品である「奉行V ERPクラウド」や「奉行クラウド DX Suite」の伸びが加速していることが、クラウド売上の増加に寄与しています。

クラウド売上高の内訳ごとの成長率として、「基幹業務クラウド」の売上は前期比で27.9パーセント増加、「奉行クラウドEdge」の売上は前期比で10.3パーセント増加となっています。

一方で、「オンプレミス製品」の売上高についてです。OBCは今年の2月末より、オンプレミス製品の新規出荷を原則終了としています。このため、当四半期の売上高は2億円未満となり、前期の約3分の1程度で、ほぼ当初予算の想定水準に収まりました。

次に、関連製品の売上高は11億6,800万円となり、前期比22パーセント余りの増収を達成しました。6月にサプライ品の価格改定を行いましたが、その価格改定前の一時的な駆け込み需要が増収の主な要因です。

「サービス」の売上高は、全体で35億1,900万円となり、前期比6.4パーセントの減収となりました。この中には、「オンプレミス保守」の売上高が前期比2.3パーセントの減収となったことが含まれており、オンプレミス製品を継続してご利用いただいているユーザーからの有償保守代金が計上されています。この減少は、オンプレミスユーザーが少しずつクラウドソリューションへの切り替えを選択していることが影響しています。

さらに、「その他」については、操作指導などのサービス売上になりますが、2025年3月期第1四半期当時は、特需によって積み上がっていた指導受注残の消化による高稼働状況が続いていました。当期は通常対応となっており、5億円台の売上高となっています。

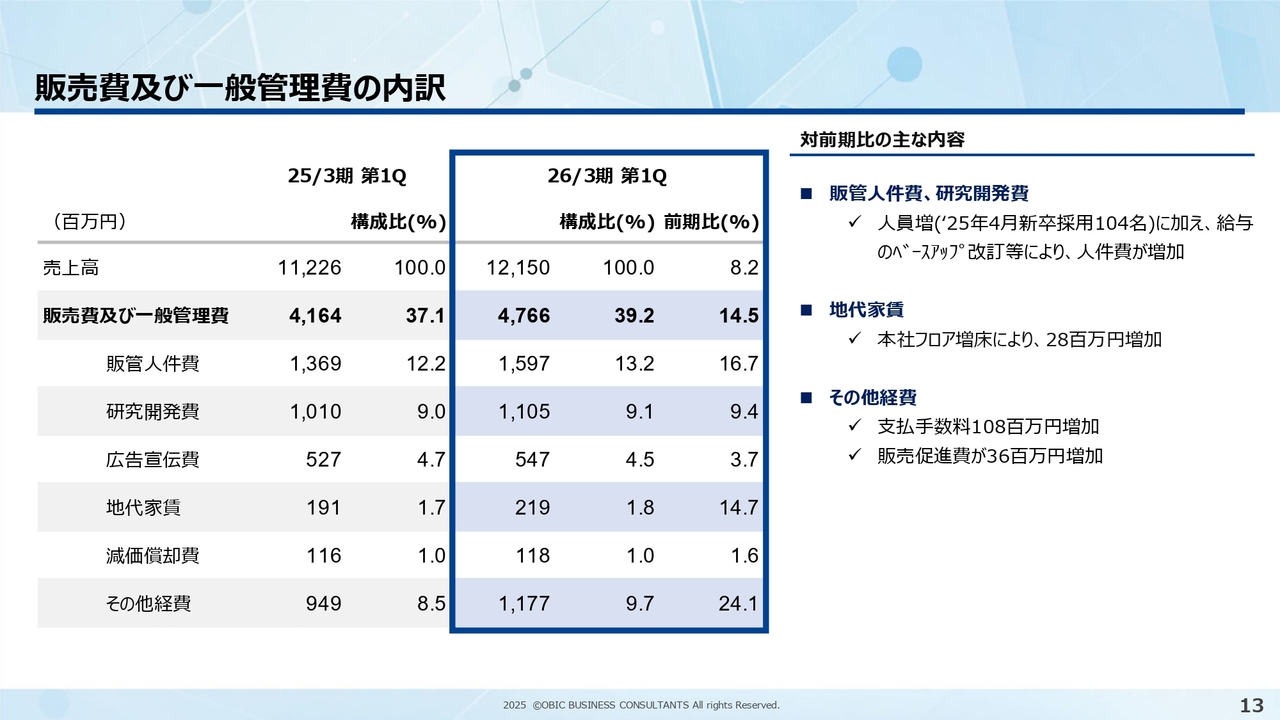

販売費及び一般管理費の内訳

販売費及び一般管理費の内訳です。内訳は、販管人件費、研究開発費、広告宣伝費、地代家賃、減価償却費、その他の経費の6つに分類・集計しています。

販管人件費は営業部門、管理部門、役員の人件費、研究開発費は開発部門の人件費が大部分を占めています。販管人件費は16億円弱、研究開発費は約11億円余りで、これらを合わせた合計額は約27億円となり、前期比で13パーセント余りの増加となっています。

これらの主な要因としては、新卒104名の採用による人員増加、給与の増額改訂、そして残業単価の見直しが挙げられます。

次に、広告宣伝費は約5億5,000万円で、おおむね前期と同水準です。また、地代家賃の増加は、本社フロアの一部増床に伴うものです。

一番下のその他経費の増加要因としては、支払手数料の1億円余りの増加と、販売促進費の4,000万円弱の増加が挙げられます。

以上が、私からのご説明となります。

小泉氏からのご挨拶

小泉:本日はお忙しい中、OBCの決算説明会をご視聴・ご参加いただき、誠にありがとうございます。OBCは、今後もみなさまのご期待に応えるべく努力を重ねていきますので、何卒よろしくお願いします。本日はありがとうございました。

新着ログ

「情報・通信業」のログ