提供:株式会社オービックビジネスコンサルタント 2025年3月期決算説明

OBC、売上高は前年比12%増、営業利益は16%増 来期も営業利益率の水準を維持し、年間配当額は106円に増額予定

損益計算書

小泉明大氏:管理本部管理部部長の小泉です。PLの状況からご説明します。

2025年3月期通期累計のPL実績です。前年実績比較では、売上は12パーセントの増収、各段階利益はおおむね16パーセント程度の増益となりました。

まず、売上高は469億8,400万円で、前期比12パーセントの増収となりました。売上高の品目別内訳は、次のスライドでご説明します。

売上総利益は393億3,700万円で、前期比14.5パーセントの増益となりました。売上総利益率は83.7パーセントと前期比1.8ポイントの改善です。

売上総利益率が良化したのは、相対的に利益率の高いソリューション売上の売上高全体に占めるウエイトが増加して、ミックスが改善した影響とみています。

販売管理費の内訳は総額175億9,300万円で、絶対額では前期より約20億円増加し、売上高比率は37.4パーセントとおおむね前期と同水準となりました。

この結果、営業利益は217億4,400万円、前期比16パーセントの増益、営業利益率は当期46.3パーセントと、前期の44.7パーセントよりも1.6ポイントの改善となっています。

営業外収益に受取配当金を12億円弱計上したため、経常利益の段階では230億4,400万円で前期比16パーセントの増益となりました。特別利益には、投資有価証券売却益2億円あまりの計上があります。

以上の結果、最終の当期純利益は161億8,200万円となり、前期比16.9パーセントの増益となりました。

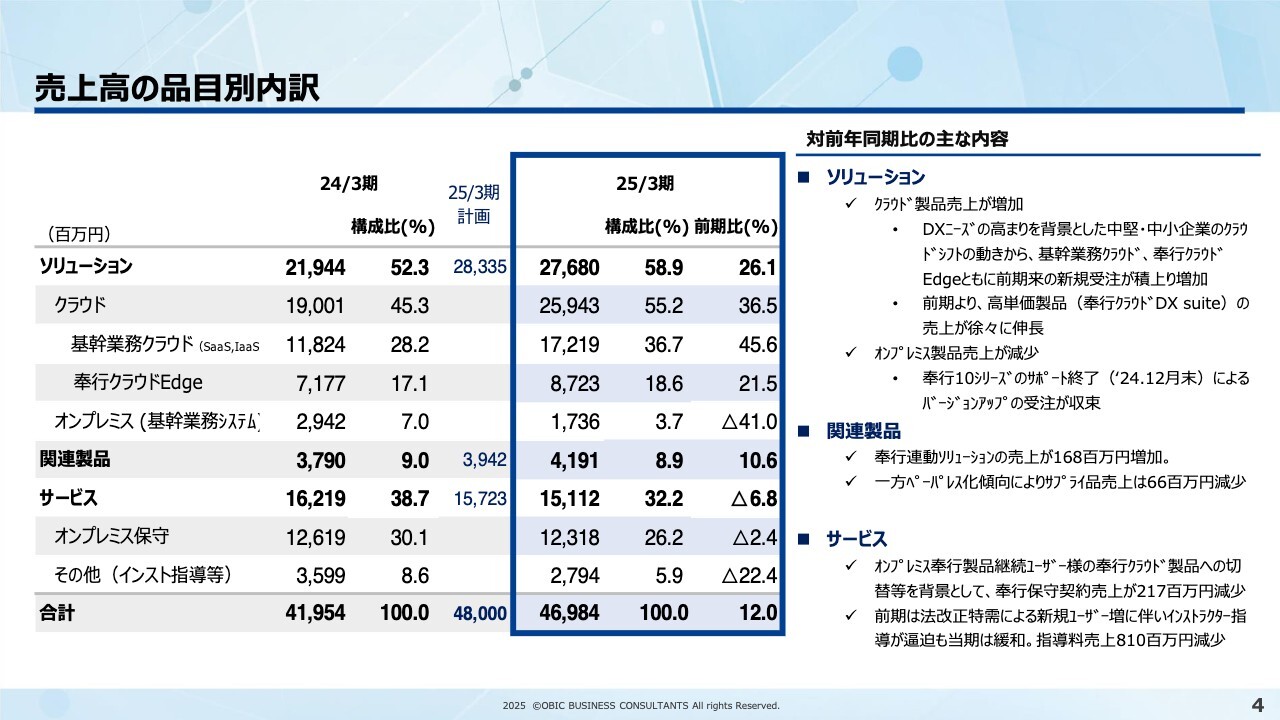

売上高の品目別内訳

売上高の品目別内訳です。まず、品目別の分類について簡単にご説明します。太文字部分は上からソリューション、関連製品、サービスの3つに分類しています。

ソリューションは大きく2つ、クラウド提供型のものと、インストール型のオンプレミス製品とに分けています。クラウド提供型のソリューションは利用料型のモデルで、継続収益として一定期間にわたって売上計上されるもの、利用料収入をすべて集計しています。

一方で、オンプレミスは製品販売と有償保守に契約が分かれていて、製品販売代金分の売上が一時収益として計上されます。

さらに、クラウドは基幹業務クラウドと「奉行クラウドEdge」の2つに分解しています。

基幹業務クラウドは、財務会計、人事給与、販売仕入管理といった基幹業務システムに係る売上高です。その下の「奉行クラウドEdge」は、勤怠、マイナンバー管理、給与明細配信、年末調整申告などの周辺業務を「Edge」と表現しており、このEdgeソリューションに係る売上高を集計しています。

2つ下の関連製品のところは、奉行シリーズの専用の用紙などのサプライ品の物販、また奉行製品と連携する他社ソリューションとセットの提供となる、奉行連動ソリューションの売上高を集計しています。

その下のサービスは、オンプレミス保守とその他(インスト指導等)に分類しています。オンプレミス製品の有償保守契約の料金が、この分類に集計されます。一番下のその他(インスト指導等)では、主に操作指導などのサービス売上を集計しています。

それでは、それぞれの数字に触れていきます。まず、一番上のソリューション売上が全体で276億8,000万円です。内訳として、クラウドソリューションが全体として259億4,000万円と、前期比36.5パーセントの増収と大きく伸びました。

これは近年のDXニーズの高まりを背景とした中堅・中小企業のクラウドシフトの動きから、前期来、新たに奉行クラウド製品を導入する企業が増えているため、継続利用料収入の水準が伸長しています。

また、スライド右側のコメントで触れていますが、「奉行クラウド DX Suite」など高単価の基幹業務クラウドソリューションの利用料収入も少しずつ伸びてきています。

内訳を見ると、基幹業務クラウドの売上高が45.6パーセント増加し、「奉行クラウドEdge」の売上高が21.5パーセント増加しています。

後ほど経営指標推移でも触れますが、特に「基幹業務クラウド」の数字が近年大きく成長しています。

その下のオンプレミス製品の売上高は、前期比約4割あまりの減収となりました。こちらは、「奉行10シリーズ」のサポートが昨年12月で終了し、それに向けたバージョンアップの受注が収束したことによるものです。

次の関連製品の売上高は41億9,000万円あまりで、前期比10.6パーセントの増収となりました。奉行連動ソリューションの金額が引き続き伸びた一方で、サプライ品の出荷が徐々に減少しています。

その下のサービスは、全体として151億1,000万円ほどで、前期比6.8パーセントの減収となっています。この中で、オンプレミス保守の売上高が前期比2.4パーセントの減収です。これはオンプレミス製品のユーザーが、少しずつクラウドソリューションに切り替えている影響によるものです。

その下のその他(インスト指導等)は、操作指導などのサービス売上です。前期は法改正特需による新規ユーザー向けの指導受注が急増しました。

当期は通常対応に戻り、売上高が前期より約8億円減少しました。

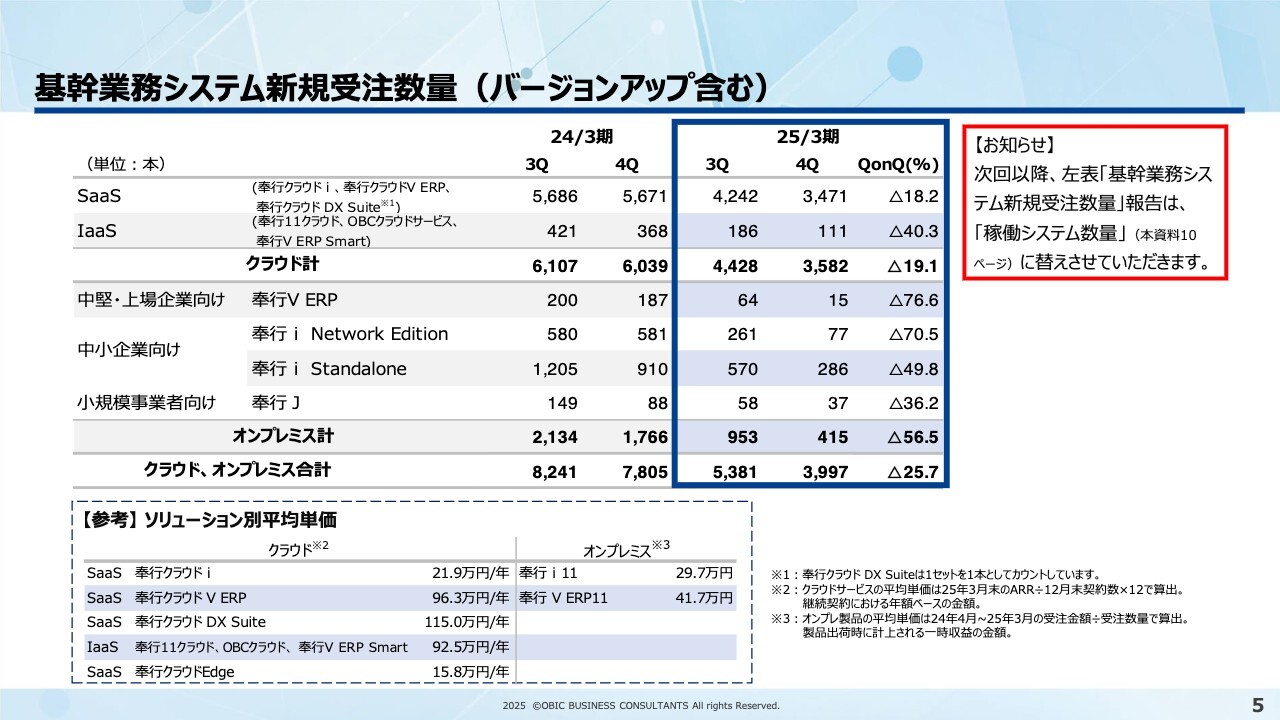

基幹業務システム新規受注数量(バージョンアップ含む)

基幹業務システムの新規とバージョンアップの受注数量、システム本数の推移についてです。

オンプレミス製品の売上が主体であった当時から継続して、スライドのように新規数量の推移を切り取って報告してきましたが、次回以降は、主要な指標としての稼働システムの数量のご報告に変更する予定です。

数字の前提についてお伝えします。まず、PL売上高の大部分を占める契約継続の際の更新受注の本数は、このページの集計からは除いています。

次に対象システムは、財務会計、人事給与、販売仕入管理といった基幹業務システムのみとしており、「奉行クラウドEdge」の受注本数は含めていません。さらに、受注金額規模の推移を見る場合には、後述の単価面、ARPUが継続して上昇していることを考慮する必要があります。

それでは数字を説明します。青線囲みの一番下のクラウド、オンプレミス合計の受注本数は、第3四半期5,381本から第4四半期3,997本と、QonQで25.7パーセント減少しました。

内訳として、まず表の1行目にあるSaaSクラウドの受注本数が、全体の約9割弱を占めています。ここが第3四半期の4,242本から当第4四半期は3,471本と、18.2パーセント減少しました。

昨年末のオンプレミスの「奉行10シリーズ」の延長サポート終了を契機としてオンプレミスユーザーのクラウドシステムの動きが一時的に減少したことや、2025年のIT補助金利用に向けた、一時的な買い控えの発生などによる影響と分析しています。

これらは、いずれも新年度では回復が見込まれる要因と考えています。

また、オンプレミス製品は、青線囲みの下から2行目のところです。受注本数の合計は第3四半期の953本から、第4四半期は415本と推移しました。第3四半期は若干の駆け込み的な動きが見られた反動と、今年の2月末より、オンプレミス製品の新規出荷条件を限定する方針を採用したことなどが影響したとみています。

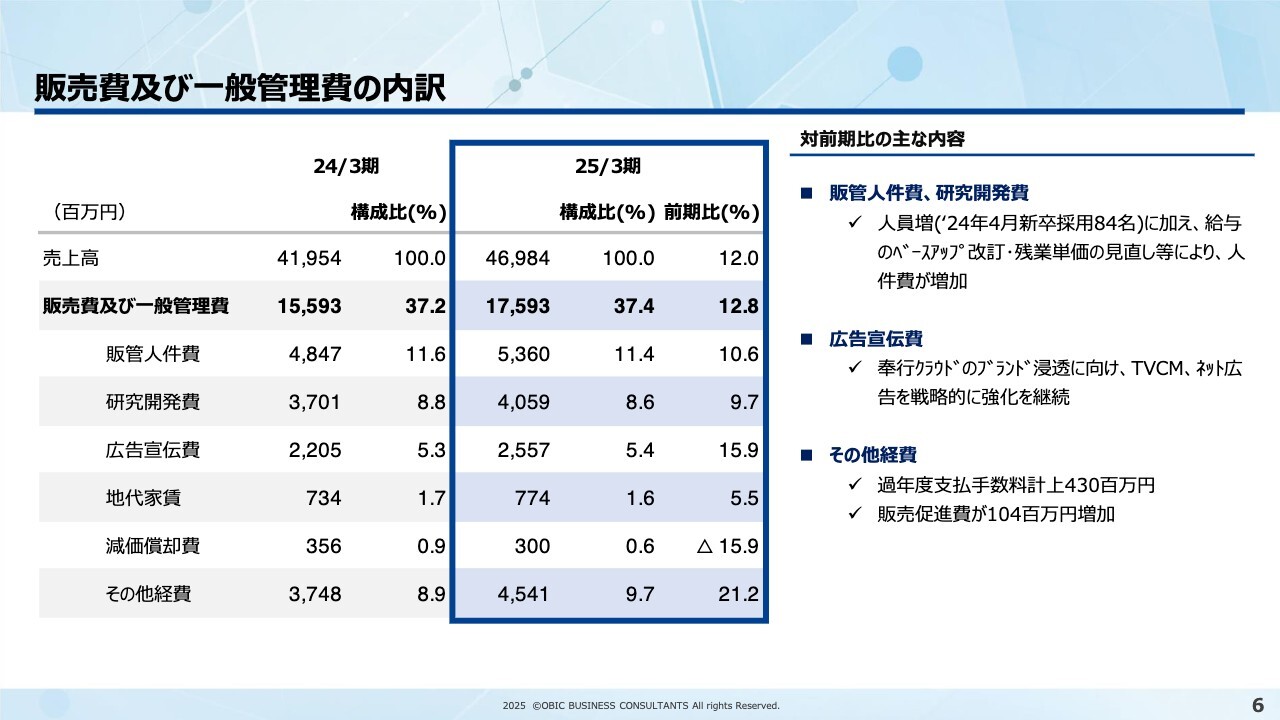

販売費及び一般管理費の内訳

販売費及び一般管理費の内訳です。ここでは内訳を販管人件費、研究開発費、広告宣伝費、地代家賃、減価償却費、その他経費と6つに分類・集計しています。

販管人件費は、営業部門と管理部門と役員分の人件費、研究開発費は開発部門の人件費が大部分を占めています。

販管人件費が53億6,000万円で、研究開発費の40億6,000万円と合わせた合計額が94億円あまりとなります。この部分で前期比10パーセントあまり増加しています。これらは人員の増加と給与の増額改定、残業単価の見直しが主な要因です。

その次の広告宣伝費の金額は約25億6,000万円で、前期より3億5,000万円増加し、おおむね予算どおりの消化となりました。その2つ下の減価償却費とその他経費は、第2四半期に単発の修正処理で盛り込んだ減価償却費のマイナス約9,000万円弱と、その他経費のプラス4億3,000万円が含まれています。

自社利用目的のクラウドソフトの利用料の一部について、当期上期までは無形固定資産として5年償却の処理をしていたものがありました。過去分も含めて、契約期間での費用償却に修正したものです。

これらの単発修正処理の影響を除くと、実態ベースでは通年で減価償却費、その他経費、いずれも対前期1割弱の増加となっています。その他経費実績の主な増加要因は、販売促進費の約1億円の増加が挙げられます。

貸借対照表

BSです。詳細の説明はいったん割愛します

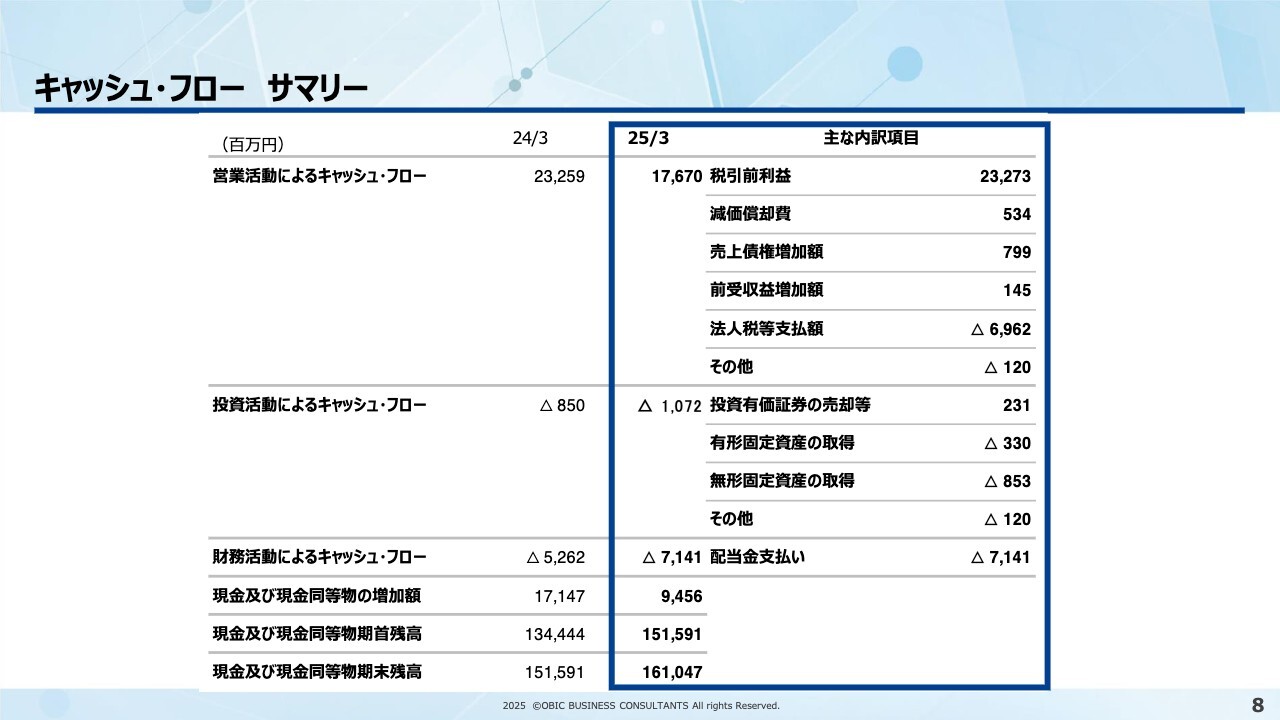

キャッシュ・フローサマリー

キャッシュ・フロー計算書についても割愛します。

ここまでが通期決算の概要の説明です。続きまして、主要な指標についてお伝えします。

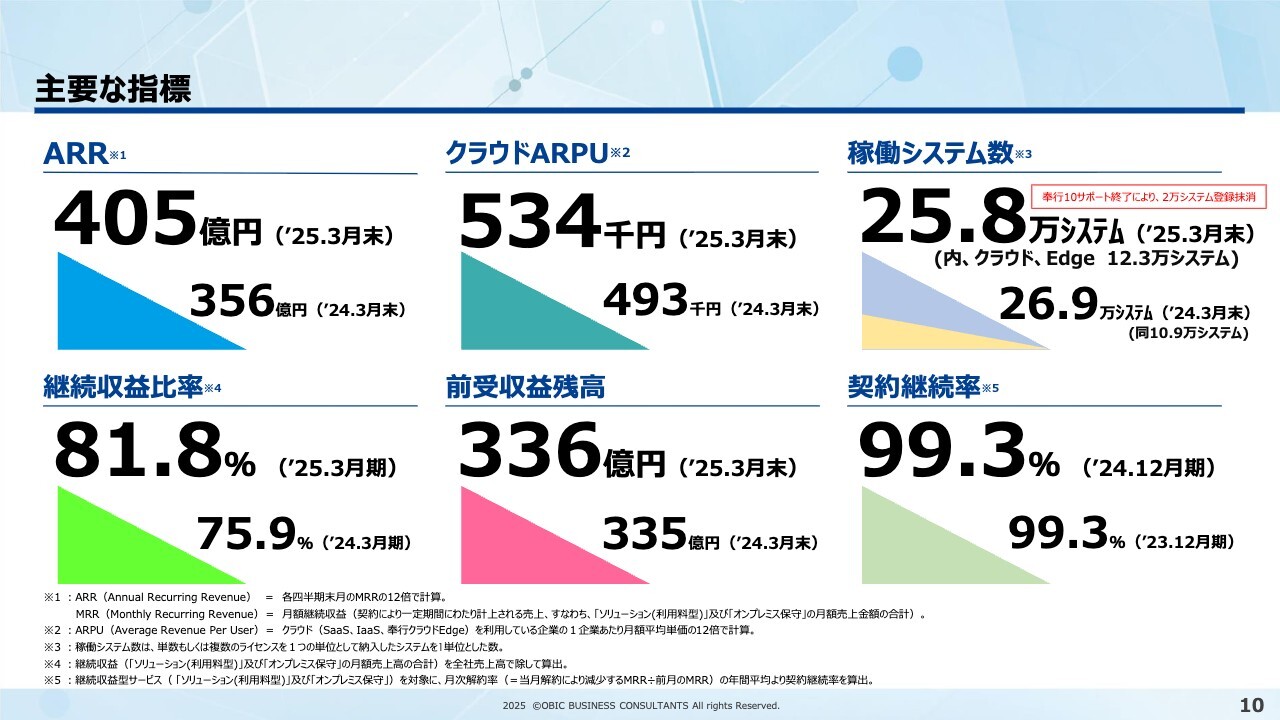

主要な指標

ハイライトです。いずれの指標についても、それぞれ右下の数字が前年同期のもの、左上の大きい数字が、今回の第4四半期時点の最新数値です。

ARRとクラウドARPUは、いずれもこの1年で増加しました。稼働システム数は、今回の「奉行10シリーズ」のサポート終了に伴い、「奉行10シリーズ」の約2万件の登録数を管理上いったん抹消しています。

「奉行8シリーズ」など、過去のシリーズのサポート終了の際にも同程度の登録抹消が生じたため、おおむね想定内の変動数量と捉えています。

継続収益比率と前収益残高は、いずれもこの1年間で増加しました。最後に、右下の契約継続率は、引き続き高水準を維持しています。各指標について、次のスライドから順番にご説明します。

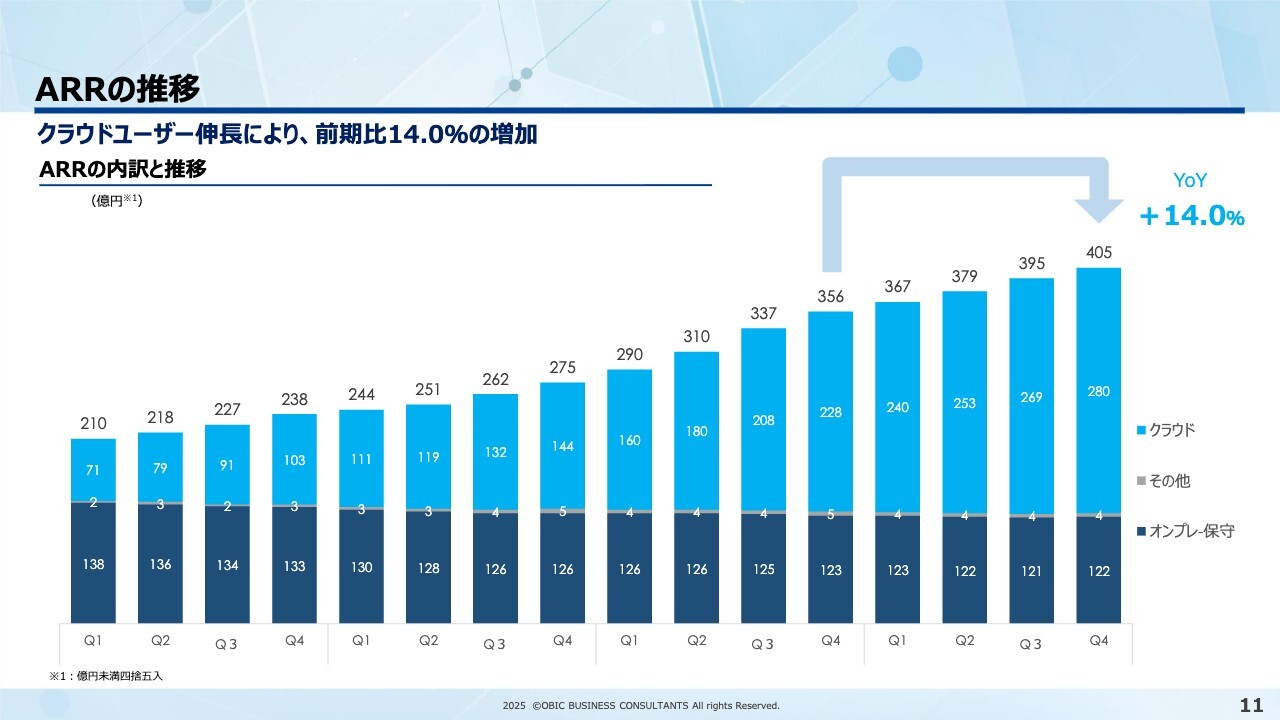

ARRの推移

ARRの推移です。このグラフは、おおむね直近4ヶ年の四半期ごとの推移を取っています。

ARRは、年額ベースの継続収益の金額を表しています。具体的な計算方法は、各四半期末の月、今回では2025年3月の月額継続収益の実績額を取ります。

この内訳は、主にクラウド利用料の月額収入とオンプレミスの有償保守料金の月額で構成されていて、これらを合計した額を12倍して年額ベースとする計算をしています。今回、第4四半期末では405億円と、この1年間で14パーセント増加しています。

内訳ごとの動きについてです。グラフの下の濃い青色は、オンプレミス保守の収益金額です。この部分の推移は、クラウド転換などによって緩やかに減少しています。

一方で、その上の水色の部分がクラウドソリューションの利用料売上です。四半期ごとクラウドユーザーの伸びに応じて着実に積み上がっています。

これらの結果、ARRの総額としては、この4年間でトータル約1.9倍となり、特にクラウドARRは約4倍の水準にまで成長しています。

この水色のクラウドのARRの部分だけを、さらに分解して色分けしたものを次のスライドで示しています。

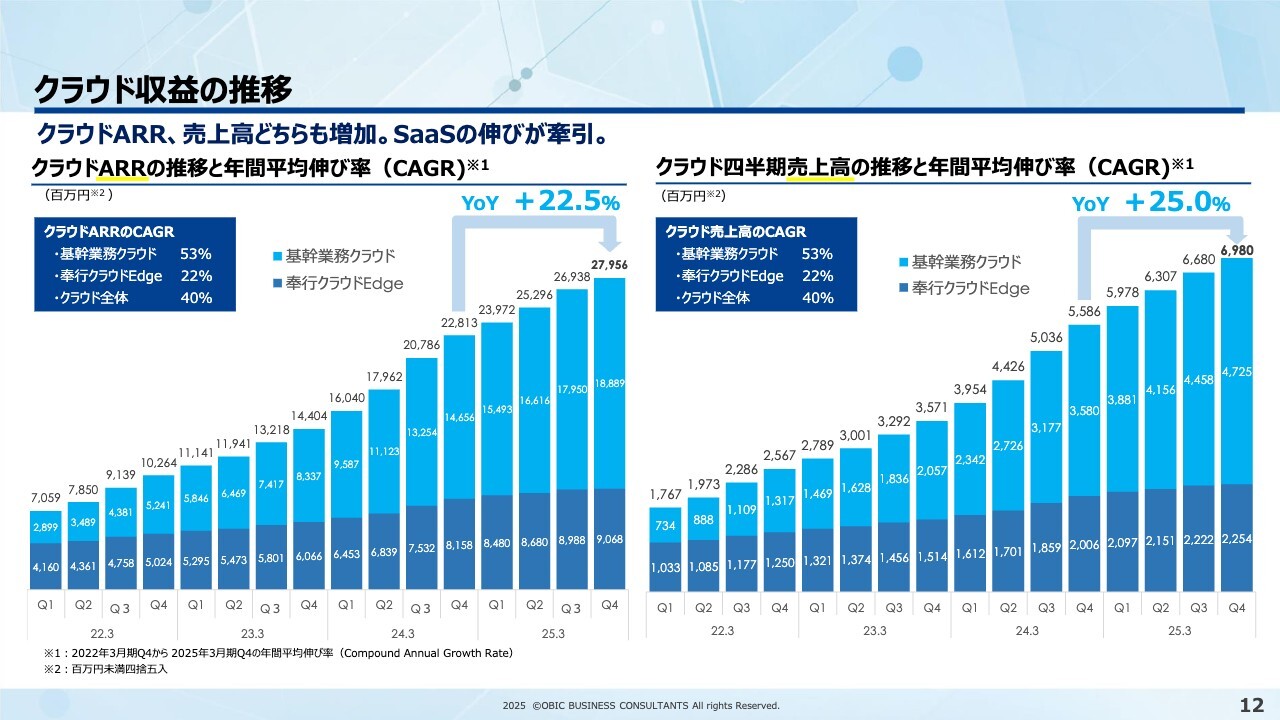

クラウド収益の推移

スライド左側がクラウドARRの推移です。クラウドARRは、前スライドのARRの内数のため、それぞれのグラフのタイトルも、前スライドでは単にARRの推移であり、このスライドではクラウドARRの推移と、言葉も区別して使っています。

このグラフでは、上段水色の基幹業務システム分と、下段の濃い青の「奉行クラウドEdge」分とに、数字と色を分けた推移を示しています。

また、スライド右側には、ARRではなく四半期P/Lの売上高に含まれるクラウド売上高の金額を、基幹システム分と「奉行クラウドEdge」分とに色分けしたものです。

左右両グラフにおける推移の傾向は共通ですが、それぞれグラフの一番左にある2022年3月期の年初当時は、「奉行クラウドEdge」シリーズのウエイトが、基幹システム分のウエイトを上回っています。

さかのぼると、クラウド製品を市場に投入してからしばらくの間は、当社のクラウド売上高はマイナンバー管理や勤怠管理など人事労務領域のEdgeソリューションが実績を牽引していました。その後直近2年間ぐらいの間に、基幹システムの実績が急速に伸びてきました。

今回の1年間では、クラウド全体の数値がクラウドARRで22.5パーセント、クラウド売上高で25パーセント成長しています。

また、直近の構成を見ると、基幹システム分の金額が、「奉行クラウドEdge」シリーズ分の金額の2倍を超える水準となる内訳構成になっています。

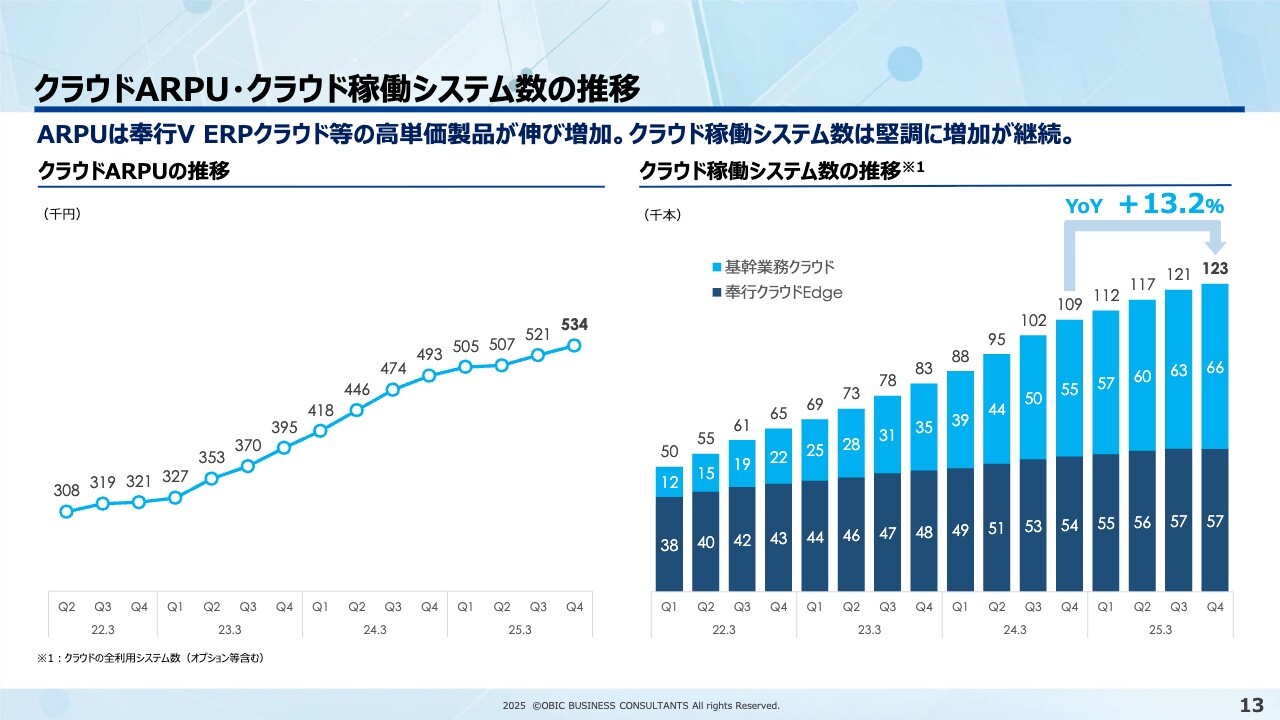

クラウドARPU・クラウド稼働システム数の推移

このスライドは、クラウドARPUと稼働システム数の推移です。

まず、左側の折れ線グラフは、四半期ごとのクラウドARPUの上昇を示しています。クラウドARPUの計算方法は、クラウドの年額ベースの売上高を、利用している企業数で除して、1企業当たりの年額平均売上金額を算出しています。

この値は、3年あまり前には30万円弱でした。直近では53万円超と、3年あまりの間に約1.7倍の水準になっています。

特に、2024年3月期は上昇角度が少し高めになっていますが、この期間には価格改定の効果が含まれています。お客さまの契約更新のタイミングごとに、新価格でのご契約としたため、一定期間にわたって徐々にその効果が反映されました。

2024年3月期末までに、おおむね価格改定の効果が一巡したことから、2025年3月期に入ったところでいったんカーブが少しなだらかになりました。しかし、前回第3四半期と今回第4四半期と、直近の半年間はまた少しずつ数字が伸び始めています。

この部分は、主に高価格製品の売上やライセンス数の多い企業向けのウエイトの増加といった、セールスミックスの変化による売上単価の上昇とみています。こうした効果は今後も継続していくことが期待されます。

一方で、スライドの右側はクラウドの稼働システム数です。当社は従来、サービス利用規模の定量データの指標として、ユーザー企業数ではなく、稼働システム本数を継続的に開示しています。

こちらの推移で見ても、わずか3年前まではクラウド稼働システムの大半が「奉行クラウドEdge」シリーズで占められていました。しかしそれ以後は、水色の基幹システムの本数が順調に伸びています。

2025年3月期に入ってからは、基幹システムの本数が「奉行クラウドEdge」システムの本数を上回る状況に至っています。

合計の稼働システム本数は、この1年間で13.2パーセント増加しています。

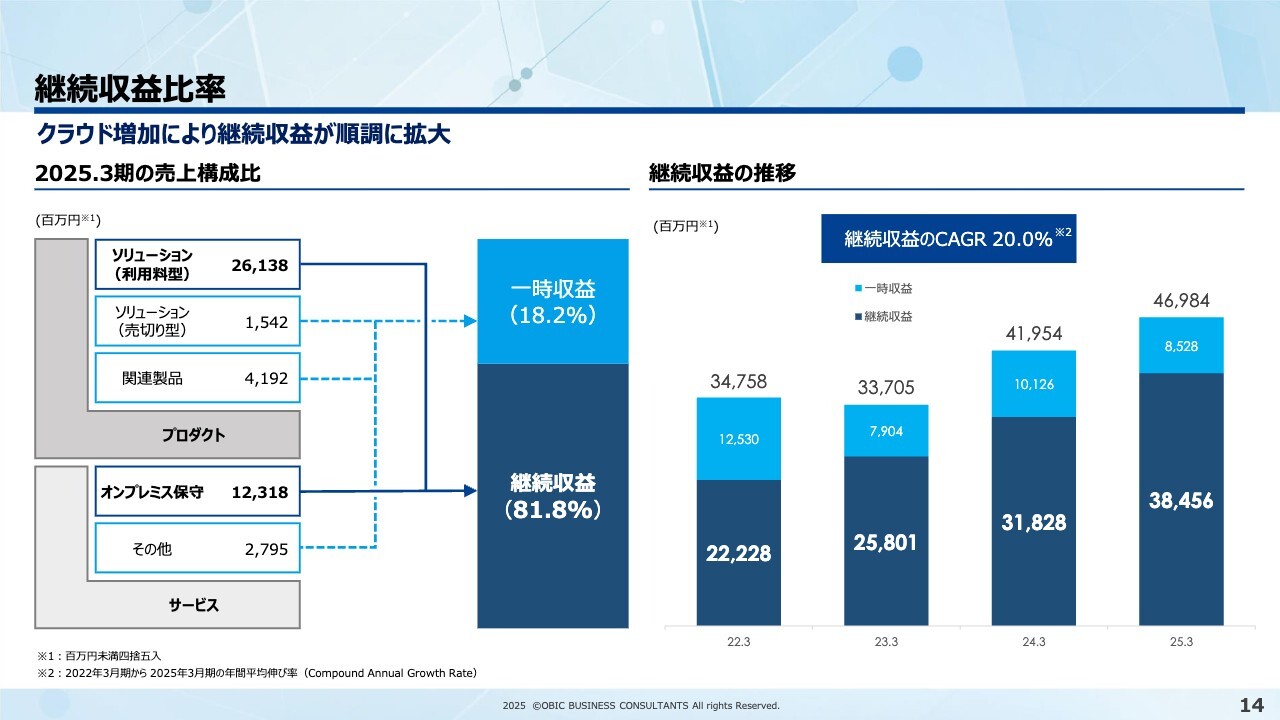

継続収益比率

継続収益と一時収益とのバランスやウエイトを解説します。左の図は、PLの売上高全体の中の各構成要素を、継続収益と一時収益に分解して図解しています。現在弊社の売上高全体の8割以上が継続収益で占められています。

一方で、右側のグラフは、数ヶ年のスパンで継続収益と一時収益とのバランスの変化を見るのにわかりやすいと思います。下の色の濃い部分が継続収益で、年々階段式に積み上がってきました。

その上に乗っている水色の一時収益は、オンプレミスの製品代金売上や物販など、年度によって実績の変動が大きく出る部分です。

今後は、一時収益のウエイトが相対的にさらに小さくなっていくため、こうした部分の年度ごとのブレも縮小していく見込みです。

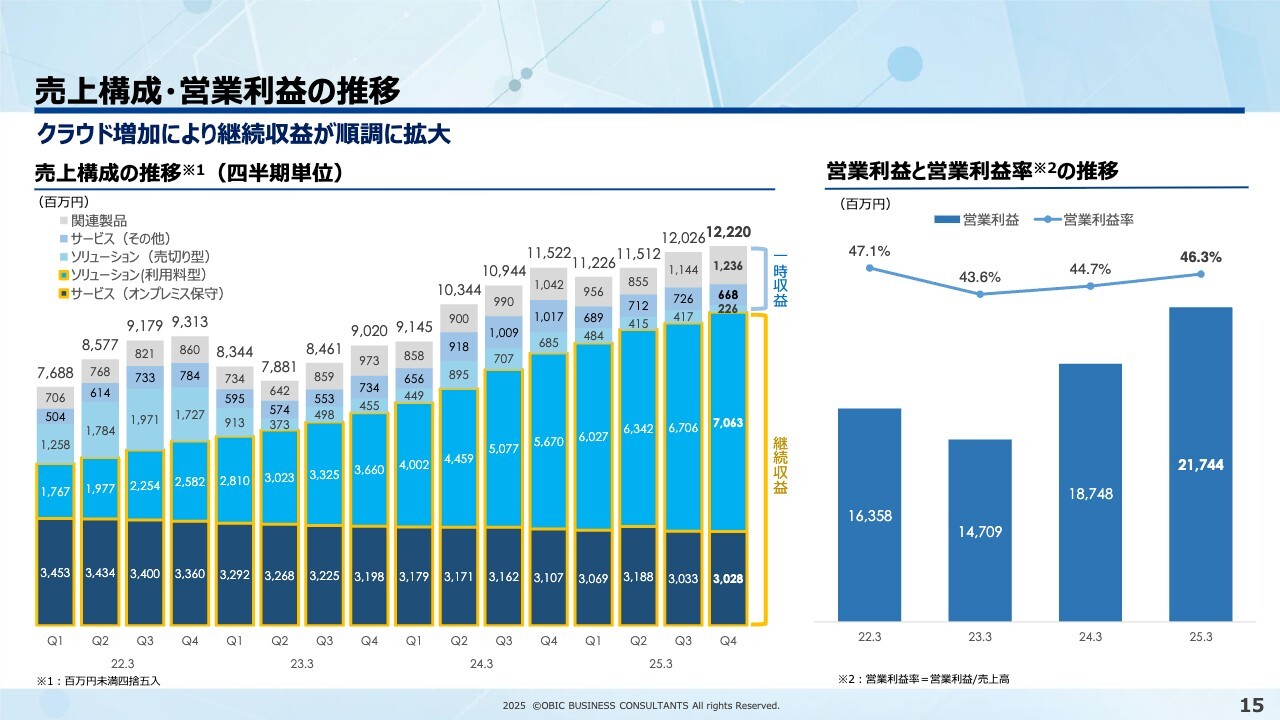

売上構成・営業利益の推移

スライド左のグラフは、PLの売上高全体の推移を品目別に色分けした上で、それらについて継続収益に分類されるものを下に示し、一方で一時収益に分類されるものを上に重ねて四半期ごとの推移を示しています。

内訳ごとの推移が一覧できます。この中でちょうど中央の水色の部分がクラウドソリューションの利用料売上です。この部分のウエイトと金額が伸びていることがわかります。

また、スライド右側のグラフは、営業利益額と営業利益率について4ヶ年分を並べたものです。2期前の2023年3月期は、主に一時収益の反動減で売上が減収したことに伴い、全体の営業利益率も少し下がりましたが、これ以降は営業利益額、営業利益率ともに順調に伸長しています。

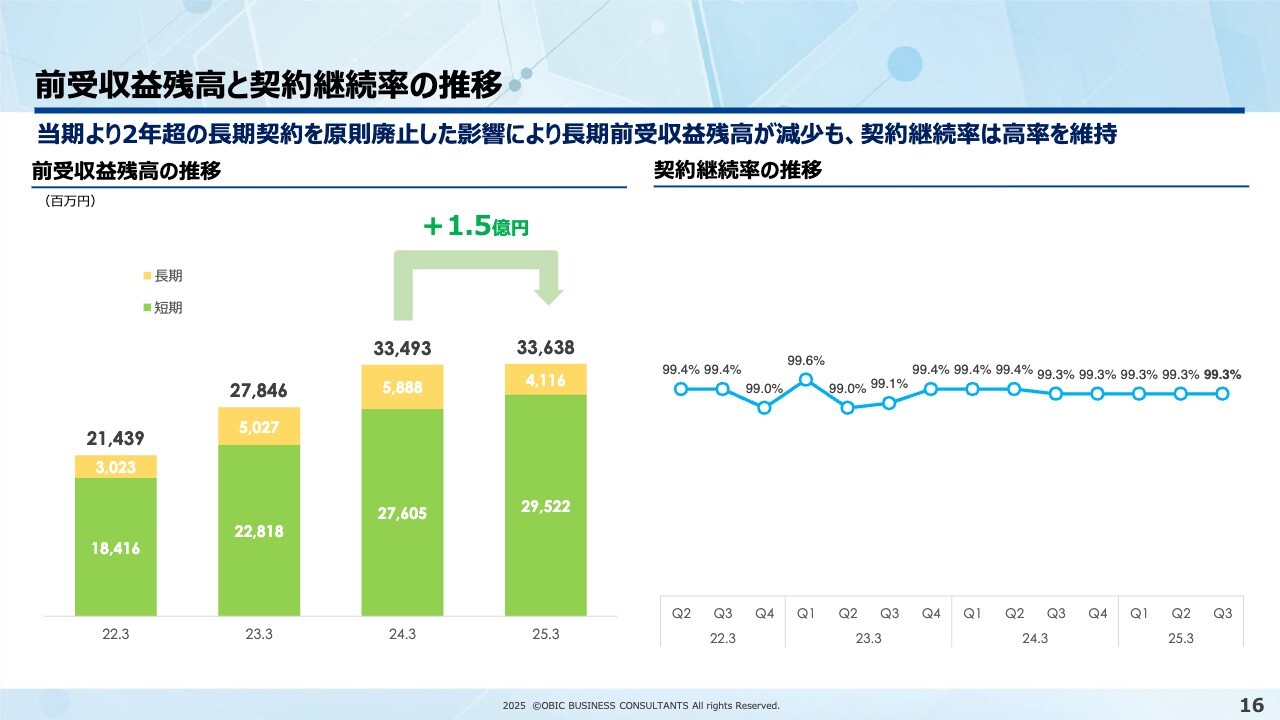

前受収益残高と契約継続率の推移

スライド左側は前受収益残高の推移です。当社の場合、基本的に利用料や保守料を契約期間分一括で前払いでいただきます。

当社の経理処理では、契約期間分の利用料や保守料の全額を前受けでいただいた時に、これを前受け収益勘定に計上し、サービス開始と同時に契約期間分を順次売上高に振り替えています。このため、年度末時点の前受収益残高は、翌期以降の売上高に振り変わっていきます。

直近1年間の増加額は約1億5,000万円で、過去の増額ベースに比べると少し増え方が小さくなりました。これは当期からの営業方針として、2年超の長期契約を減らしている影響があります。

前期までは5年契約といった長期契約も多くありました。この場合は5年間分の利用料や保守料を一括で前受けでいただいていました。

当期からは、新規の5年契約は原則として行わない方針とした結果、グラフの黄色で示している前受収益残高内の長期前受金部分が減少しています。

しかし、この部分は将来の契約継続を前提とする限り、将来の売上高の減少を意味することにはならないため、実質的な受注高の減少とは捉えていません。

また、スライド右側のグラフは、契約継続率の推移を示す折れ線グラフです。

これらの数字は、継続収益型の契約です。つまり、クラウドソリューションの契約やオンプレミス保守の契約を対象として金額ベースで算出した、月次解約率の年平均のパーセントを1からマイナスしたパーセントの値です。

このため、99パーセント台で常に推移しているのは、金額ベースでの月次の解約率の年平均が1パーセントに満たない水準で安定しているという見方になります。ここまでが、主要な指標のご説明です。

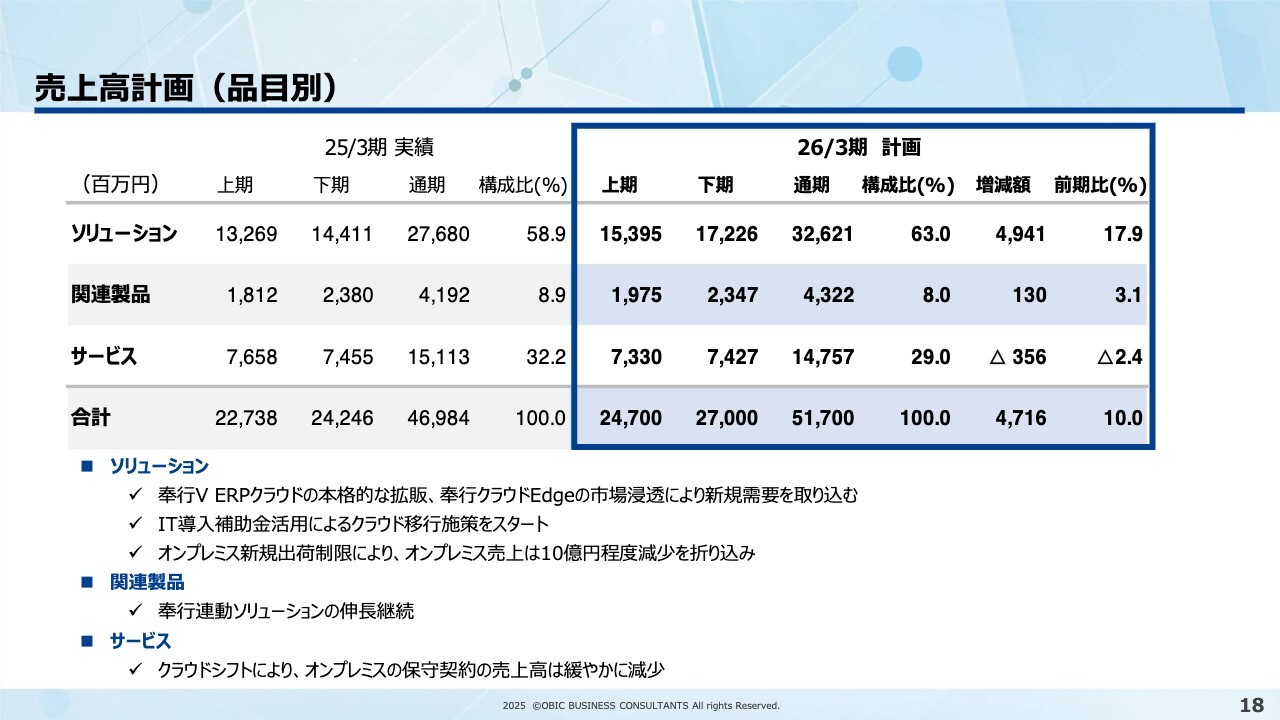

売上高計画(品目別)

2026年3月期の事業計画についてご説明します。売上高の品目別内訳についてです。ソリューション、関連製品、サービスの3分類で示しています。ソリューションには、クラウド利用料とオンプレミスの一時収益が含まれています。

後ほど事業戦略の説明で触れますが、2026年3月期はクラウドへの移行施策をこれまで以上に加速していきます。オンプレミスの新規出荷条件を限定するとともに、オンプレミス保守の価格改定を実施しています。

主にオンプレミスユーザーに対して、IT補助金を活用したクラウドシフトの促進を働きかけていきます。このため、オンプレミスの一時収益を、2025年3月期よりも10億円程度減らした計画としています。

仮に、単純にこれと同額水準がクラウドシフトした場合、クラウド利用料の売上は利用月数分となるため、年度中のP/L売上貢献はおおむね半額以下と見込まれます。このクラウドシフトに伴う収益認識の変化により、一時的にP/L売上高がおおむね5億円から6億円程度減少すると見込んでいます。

関連製品には、奉行連動ソリューションが引き続き伸長すること、またサービスには、オンプレミス保守の売上高が緩やかに減少することを織り込んでいます。

損益計画

P/L全体の計画についてです。売上総利益率はおおむね前期の実績並みで、販管費のうち人件費は引き続き人員の増加とベースアップの継続を予定しています。また、広告宣伝の積極的な投資を織り込み、販管費総額は前期よりも15億円程度の増額を計画しています。

結果、営業利益率の前年水準の維持によって、営業利益額は240億円を計画しています。営業外収益は10億円の計画とし、最終の当期純利益は約11億7,000万円増額の173億5,000万円を計画しています。

配当予想については、次のスライドでご説明します。

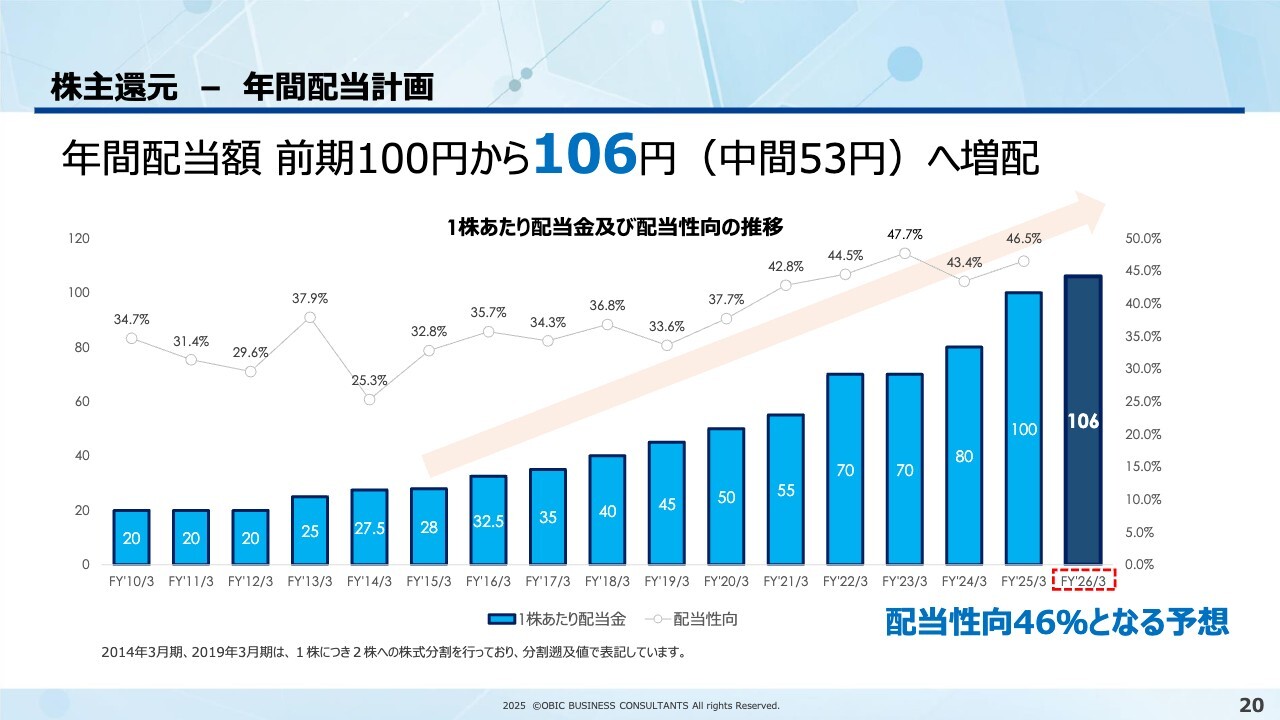

株主還元 – 年間配当計画

配当額は、会社設立以来継続して増額を続けています。当期の年間配当は、業績予想の最終利益をもとに、前期より公表している配当性向45パーセント程度の方針に基づいています。これにより、年間配当額は100円から106円に増額し、中間配当は50円から53円に増配する予定です。

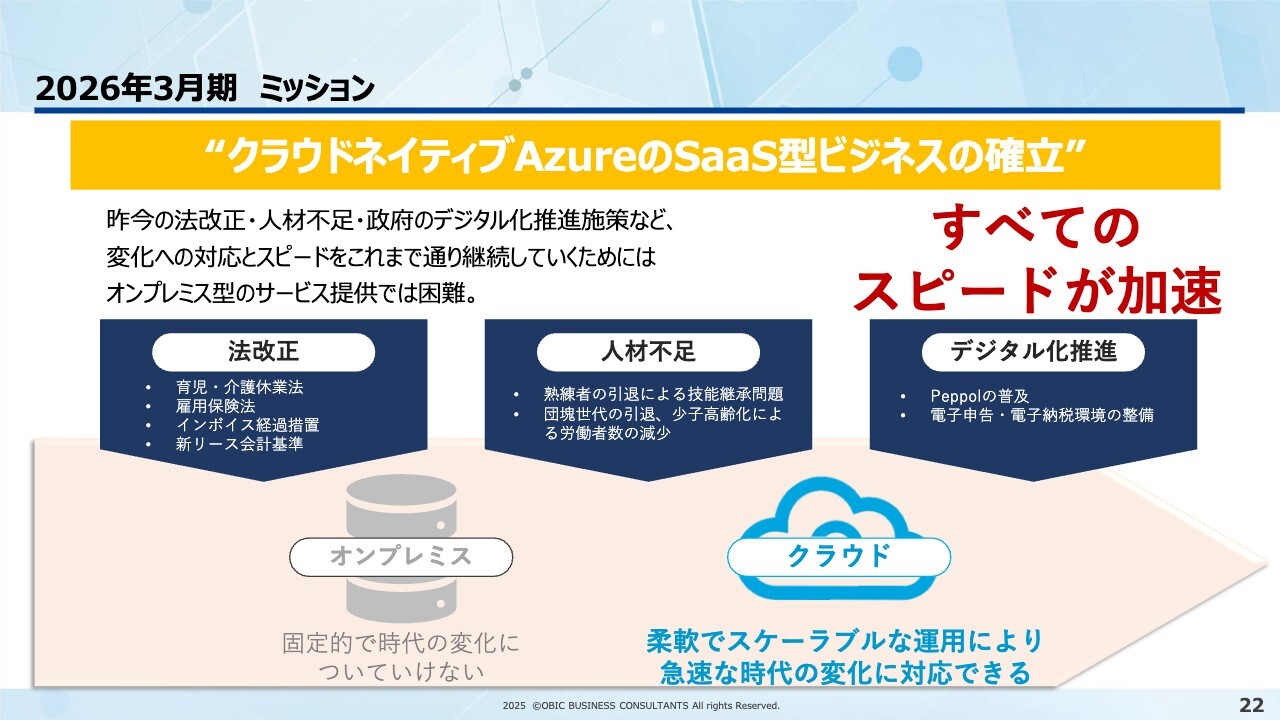

2026年3月期 ミッション

和田成史氏:2026年3月期の事業戦略について、ポイントを絞ってお伝えします。

OBCは、クラウドネイティブAzureをベースとしたネイティブなSaaS型のシステムを確立していきます。DOS、Windowsに加えネイティブなSaaS型であるため、Microsoftの研究開発投資がすべて自動的に商品へと反映される仕組みで開発を行っています。

DOSからWindows、クラウドと変わっていったように、法改正、人手不足、デジタル化推進などにより、オンプレミスから将来はほぼ100パーセント、同じようなペースで変化する前提で戦略を組み立てています。

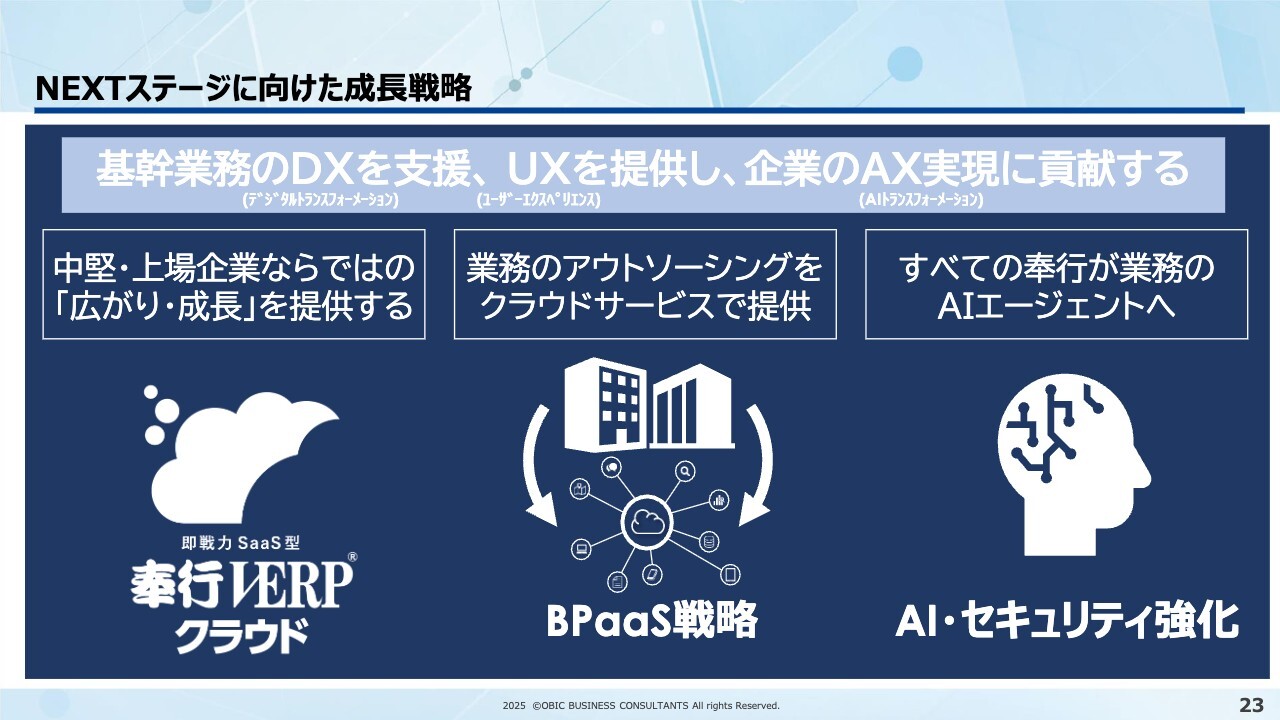

NEXTステージに向けた成長戦略

今回のポイントとなるスライドです。1点目としては、成長戦略として力を入れている「奉行V ERP」がほぼしっかりと出揃い、経営戦略型のクラウドSaaSとして本格的にスタートしました。

2点目は、新たなビジネスとしてBPaaS戦略のアウトソーシングを行います。クラウドになると訪問する必要がなく、指導もクラウドで行えるため、全国どこでも対応できます。そこでBPaaSを着実に確立していきます。

3点目としては、これからはAIとセキュリティに「奉行」としての強みをさらに発揮していくことが重要だと考えています。

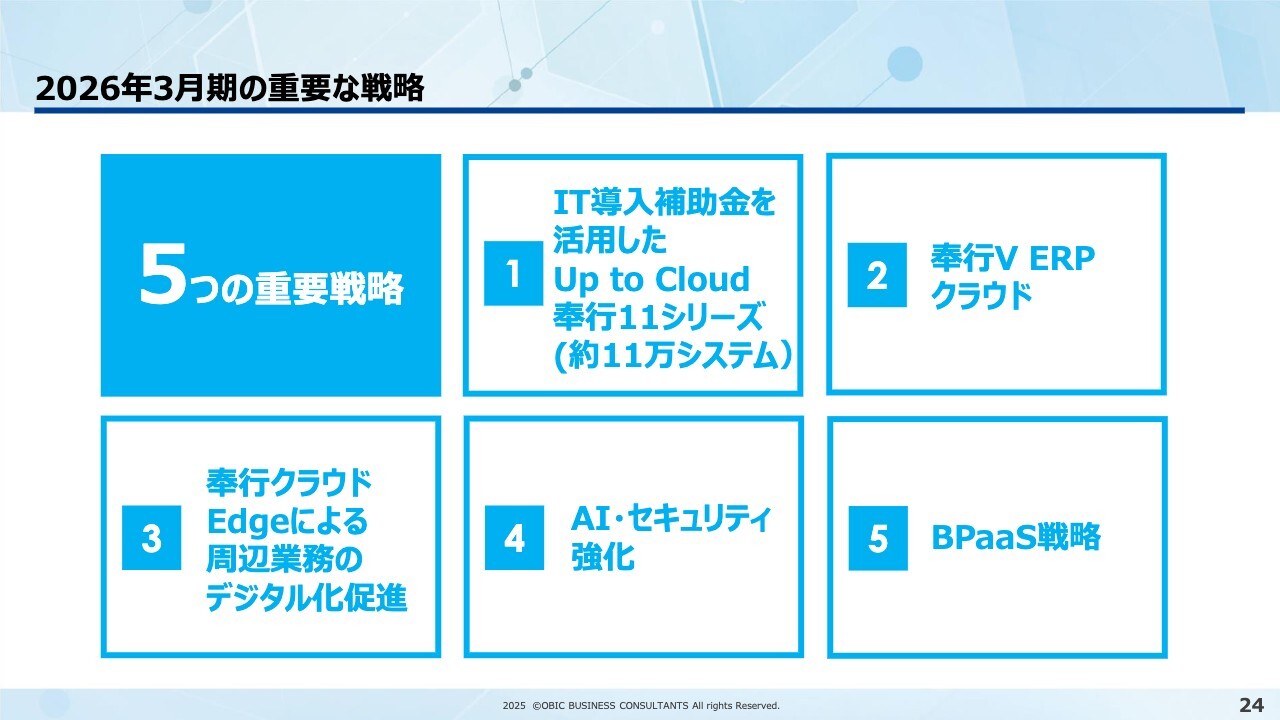

2026年3月期の重要な戦略

2026年度の3月期における重要戦略を5点挙げています。

1点目は、IT補助金を使ったUp to Cloud(クラウドへのデジタル化)です。OBCは「奉行11シリーズ」の約11万システムが、今月4月から始まったところです。顕著な数字が出てくるのは5月、6月あたりからと見込んでいます。

2点目は、「奉行V ERPクラウド」によって、OBCがどのような製品を出荷していくかの全容がほぼ明らかになりました。そこについて選択と集中を行いながら、クラウド戦略を築き上げていきます。

3点目としては、デジタル化の仕組みをしっかりと用いて、「奉行クラウドEdge」における「Edge」の部分をさらに強化していきたいと思います。

4番目が、先ほどのAI・セキュリティについてです。前提基盤の強化をしっかりと作り上げることがこれからの重要なポイントです。まもなくISMAPの認定が受けられるところです。

5番目が、BPaaS戦略として、新しいビジネスモデルを確立していきます。

この5点について、ポイントを絞って話を進めます。

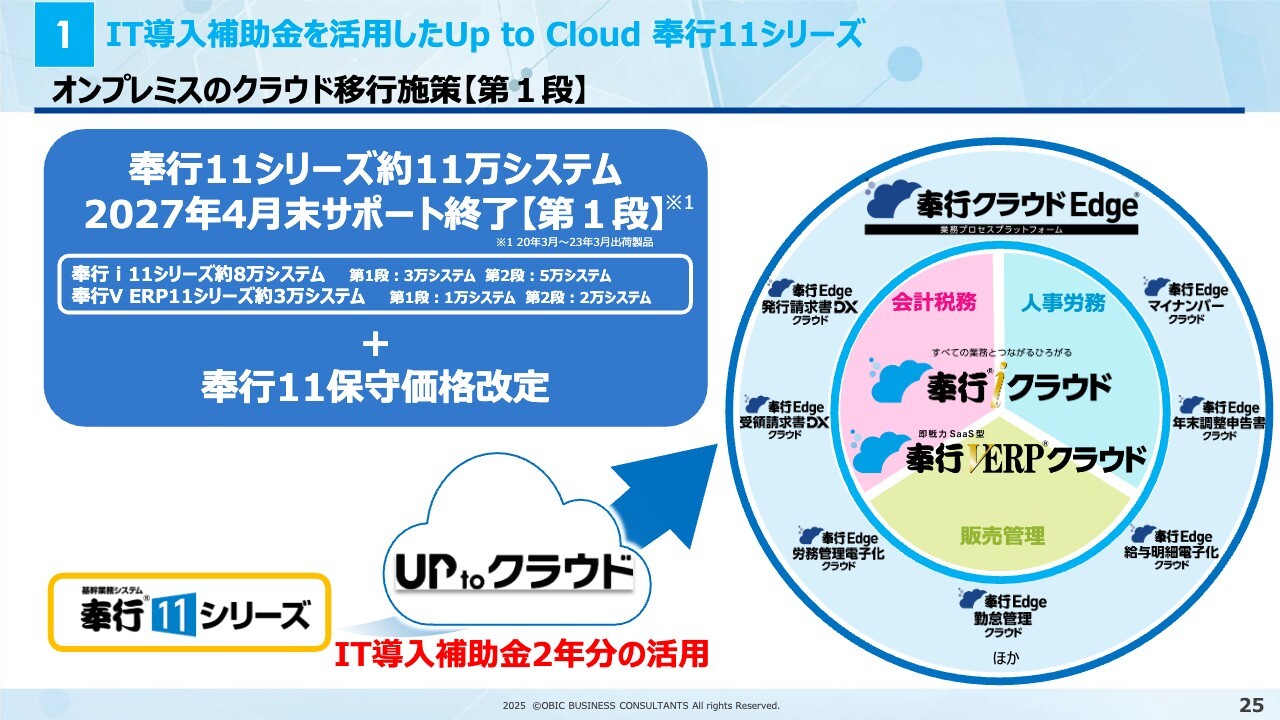

1 IT導入補助金を活用したUp to Cloud 奉行11シリーズ

まず、「奉行11シリーズ」における約11万システムについて、サポート終了とともにクラウドへのシステム導入を行っています。

「奉行iクラウド」と「奉行V ERPクラウド」は、それぞれ第1段、第2段に分かれていて、今回は第1段で約4万システムがスタートしました。そして第2弾については、7万システムがスタートするというスケジュールになっています。

IT補助金2年分を活用して「奉行クラウドEdge」を導入することにより、スライド右側の図のように、システムが自動化されていく仕組みになっています。これが1番目です。

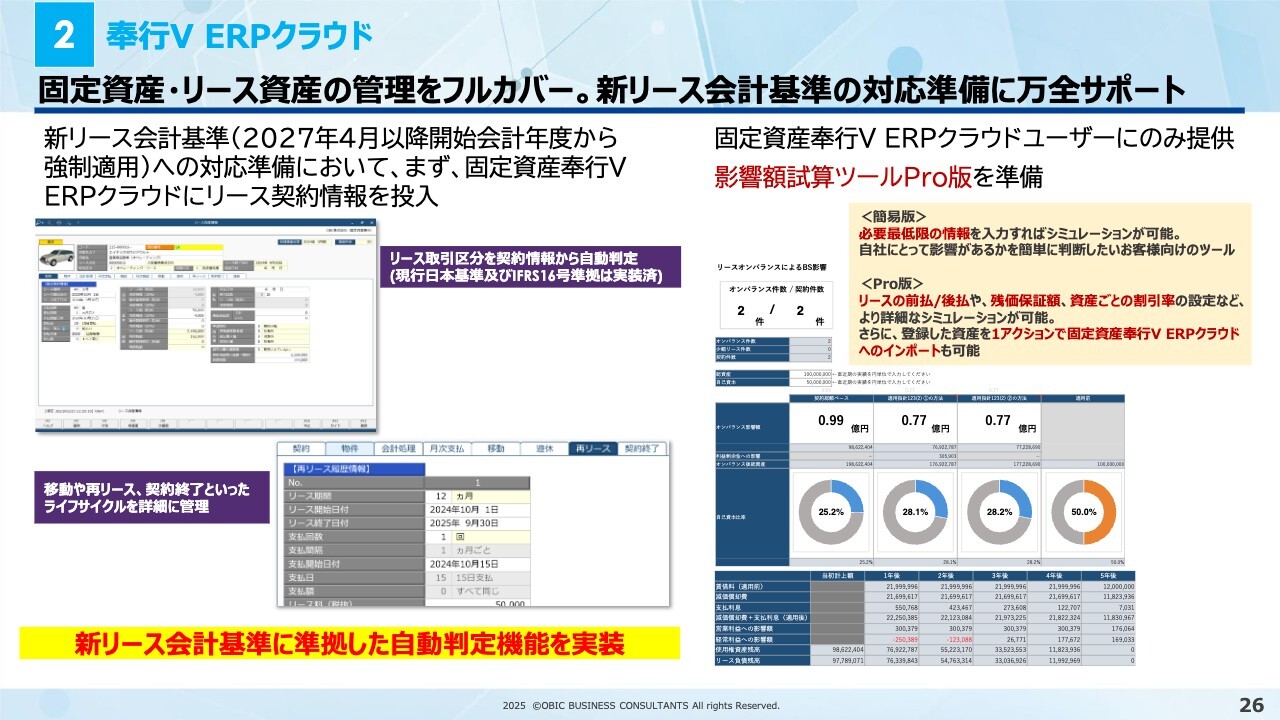

2 奉行V ERPクラウド

2番目は、「奉行V ERPクラウド」では、リース資産の固定資産処理にも対応していることです。新リース会計基準が2027年4月から強制適用されますが、早期導入も認められているため、今年度中に本格的な1つの大きな山場を迎える見込みです。

このリース会計基準は、会計システムについて本当に大きな変革があると考えているため、勘定系のシステムも含めて重要な転換点となると思います。

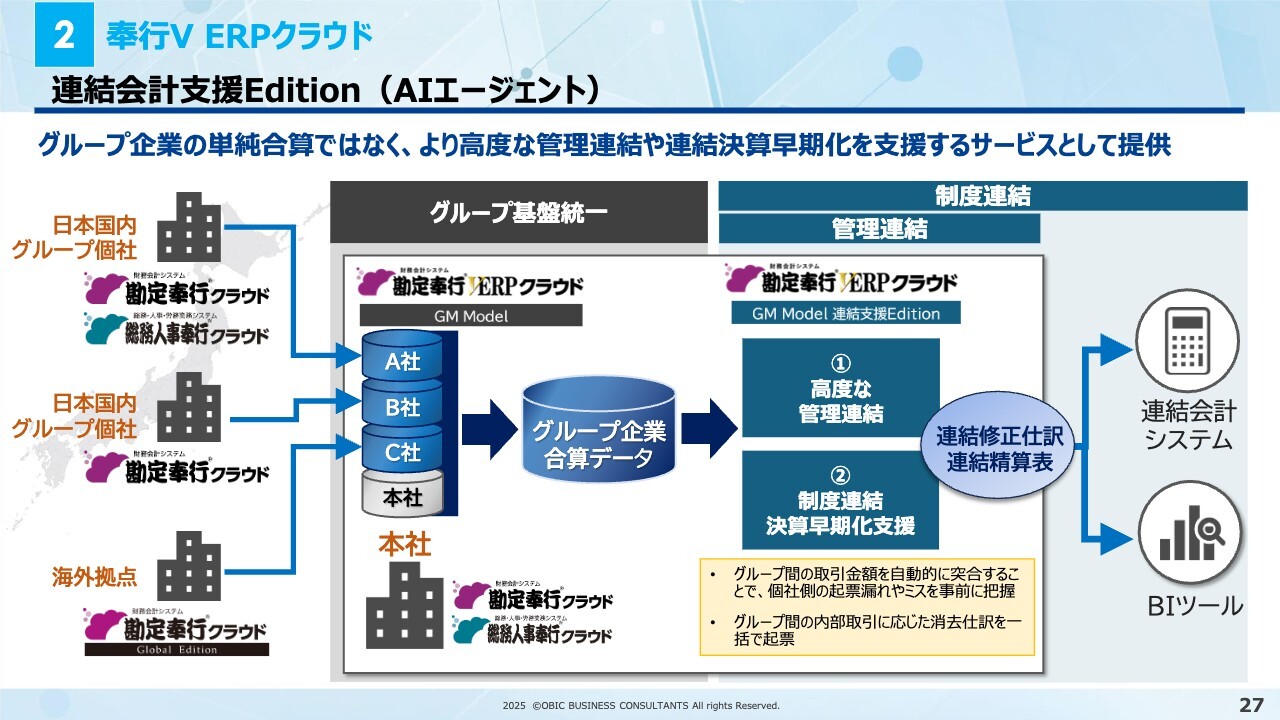

2 奉行V ERPクラウド

「奉行V ERPクラウド」としては、連結会計支援AIエージェントをスタートします。先週発表したばかりですが、OBCでは今までシェアードサービス形式で、各システムを各社と同時に用いる運用を行ってきました。

それらを今度は連結し、グループ合算してデータを作り上げていくようになります。各社の勘定科目の体系などを合算する仕組みがスムーズにいくような統一基盤を整備して、その統一基盤の上に連動するような合算システムを用意しています。これが、連結会計支援システムです。

そこから連結の会計士監査を受けるにあたり、連結会計へのシステムの管理連結ができるようになっています。

2 奉行V ERPクラウド

「奉行V ERP」では、お客さまのいろいろな業務について「どこを変えていったらいいのか?」という話が出てきます。

それを作り込むにはリスクと時間、コストがかかります。そのため、ローコード・ノーコードのデータ連携によって、APIを通じて他社システムとの連携をも可能にし、ローコード・ノーコードのアプリを使ってソリューションを作り、連携していきます。

そうすると、リスクもコストもバランスよくでき、発展していくと思います。これが各社と提携し徐々に本格的に動き始めています。

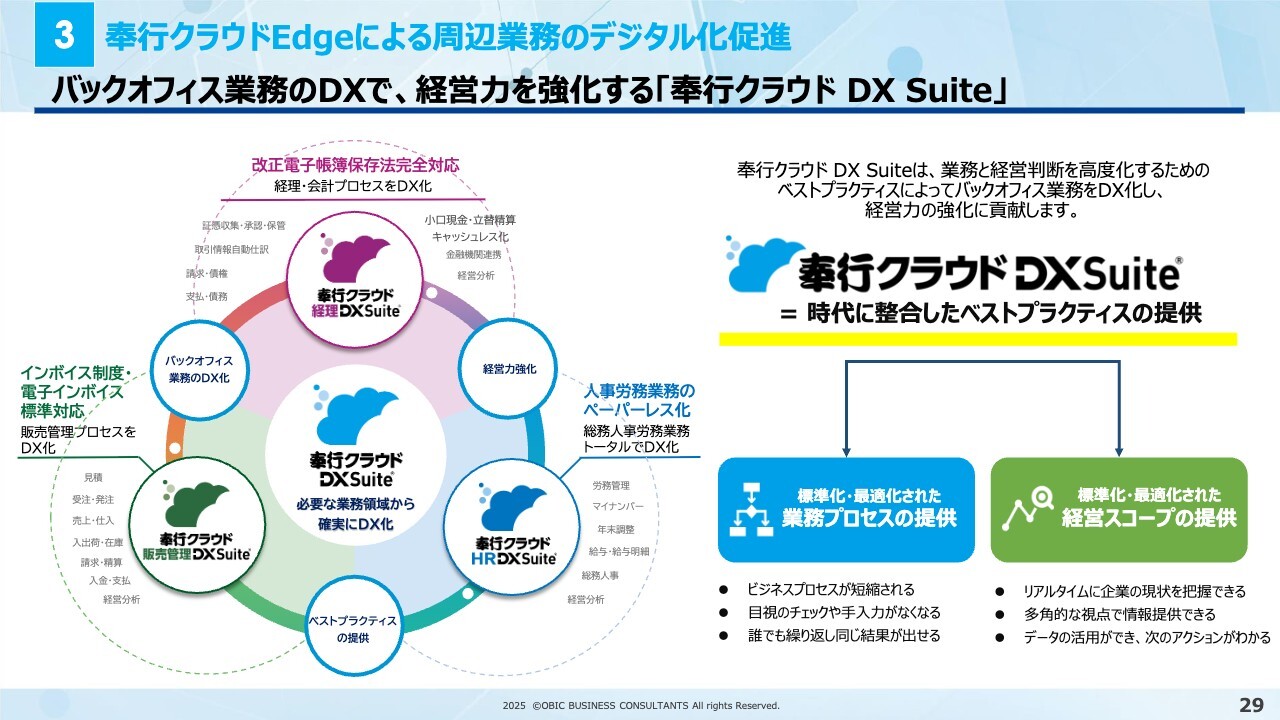

3 奉行クラウドEdgeによる周辺業務のデジタル化促進

「奉行クラウドEdge」による周辺のデジタル化への促進です。デジタル化することで、イノベーションを起こし、データがそのまま自動処理されるように出来上がっています。

これは「奉行クラウドDX」で、奉行シリーズを中心に周りの「Edge」と連携して自動化することで省力化し、無駄なコストを省き、大きなイノベーションを起こす構造です。

この「DX Suite」を、これからさらに強化していく予定です。

3 奉行クラウドEdgeによる周辺業務のデジタル化促進

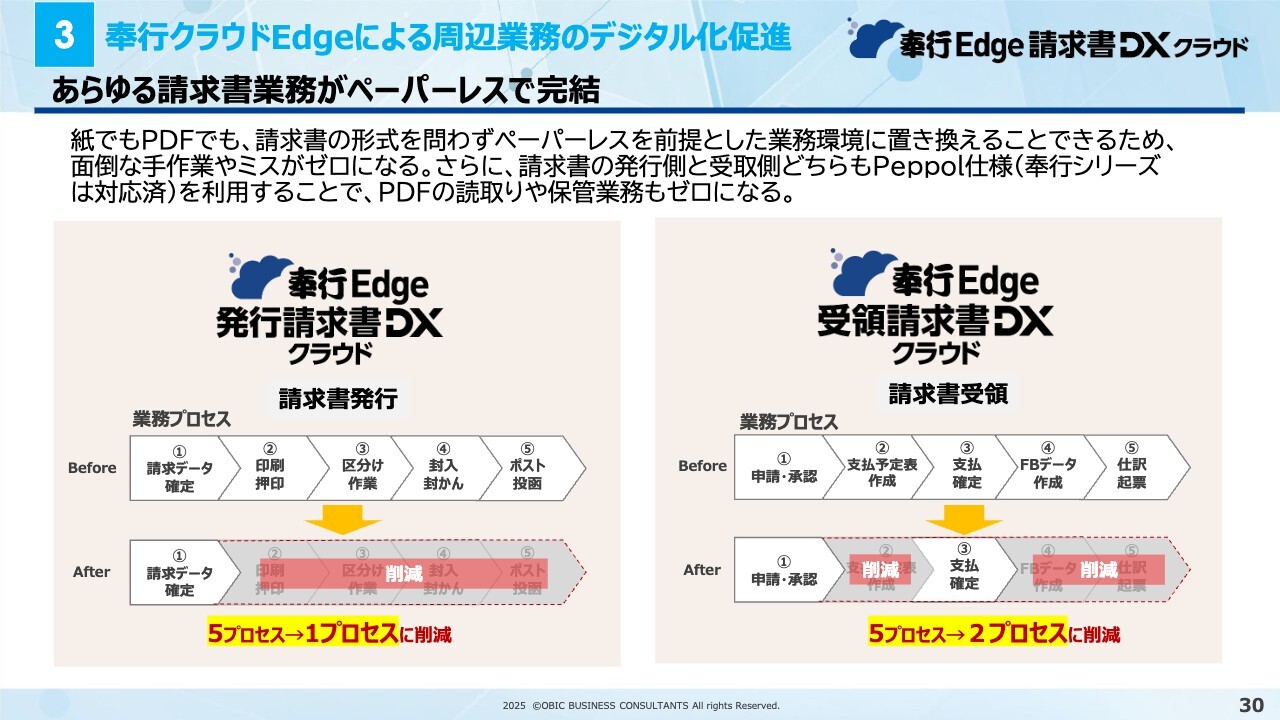

自動化、連携で重要なポイントは、請求書の受け取り、発行です。双方が請求書業務をペーパーレスで完結し、空中戦のようなデジタルのやりとりで処理が進みます。

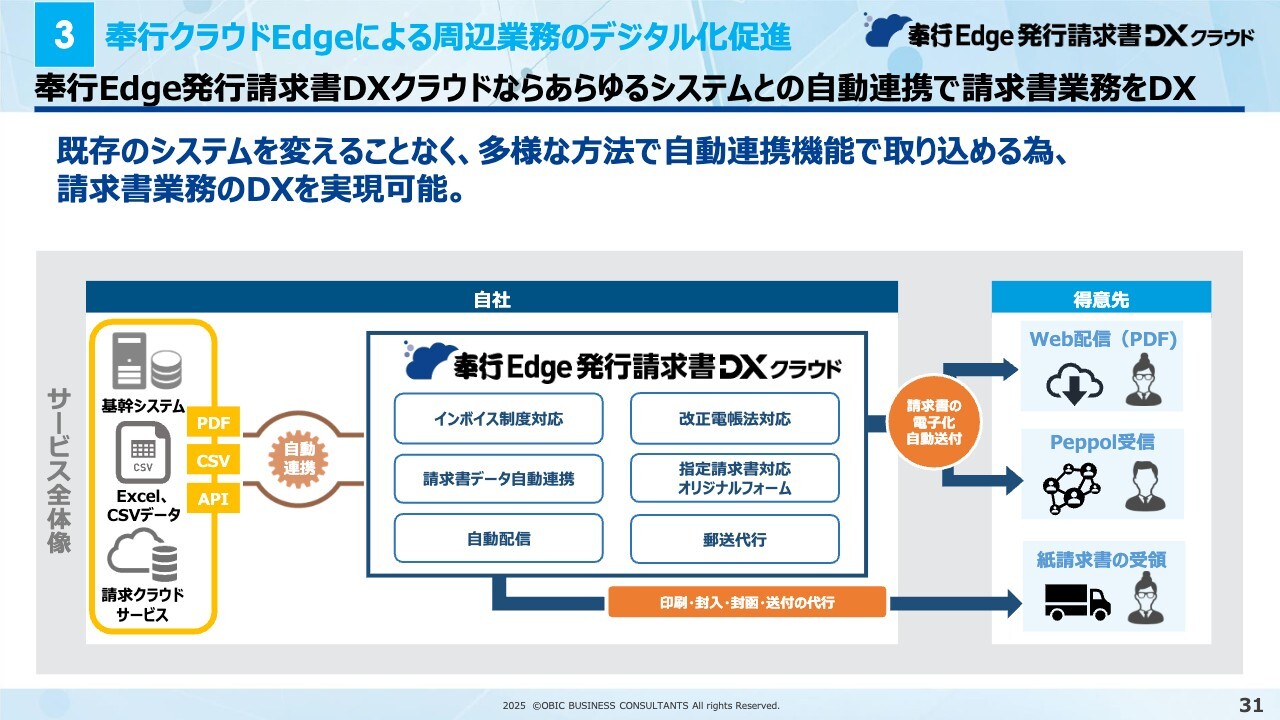

企業で請求書を発行する場合、「奉行Edge 発行請求書DXクラウド」があります。これは計算された請求金額をデジタルで発行するポイントに載せると、そのまま全部省略、削除され、先方に届きます。

Peppol方式とPDF方式などが中心にあり、これを使うことで自動化されていきます。

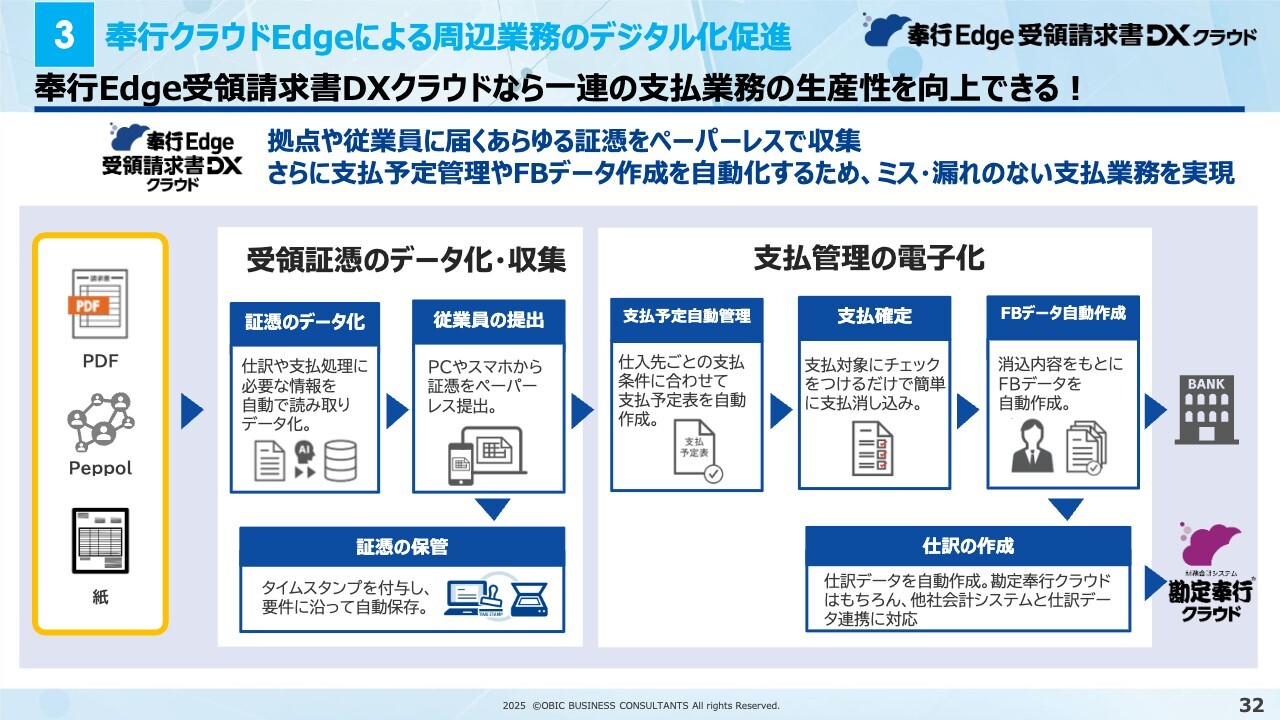

スライド右側の「奉行Edge 受領請求書DXクラウド」について、データを受け取ったほうはそれを処理していきます。

3 奉行クラウドEdgeによる周辺業務のデジタル化促進

こちらのスライドには処理方法を記載しています。

3 奉行クラウドEdgeによる周辺業務のデジタル化促進

これが受け取ったほうの処理です。請求書を受け取ると受領の証憑をデータ化します。AIを使い、手書きでも印字でもデジタルに切り替えます。

そして、デジタル化したものを保管・処理します。例えばコピー機に保管することができ、受領したデータを使えます。

受領したデータを次は銀行への支払い、FBデータに自動作成し送金、支払い、「勘定奉行」に仕訳する処理を、1つのイシューから両方の処理を行うようになっています。

そのため、証憑のデジタル化と、支払いへの電子化をいっぺんに行うことができ、非常に重要なポイントとなっています。

3 奉行クラウドEdgeによる周辺業務のデジタル化促進

スライド30ページに戻ると、先ほどの2つの方式により、発行側も受領側もポイントがあります。

OBCはすべてテクノロジーを使い、人を集約して行うのではなくAI、あらゆるテクノロジーを使って自動、電子化して処理します。人が関わらずに行う、まさにこれからの新時代におけるデジタル化のポイントです。

これを徹底して年数をかけて育てることで、新時代に向けた請求処理関係となります。

スライドに記載しているPeppolはヨーロッパで広がっている新しい電子文書等の国際標準規格です。日本でもデジタル庁が普及を目指しています。

この仕組みをすでに内蔵しているため、いつ、どの時期でも使うことができます。テクノロジー、AIを使って、新世代のものをすでに使える仕組みで出来上がっているため、ぜひご覧ください。感動すると思います。

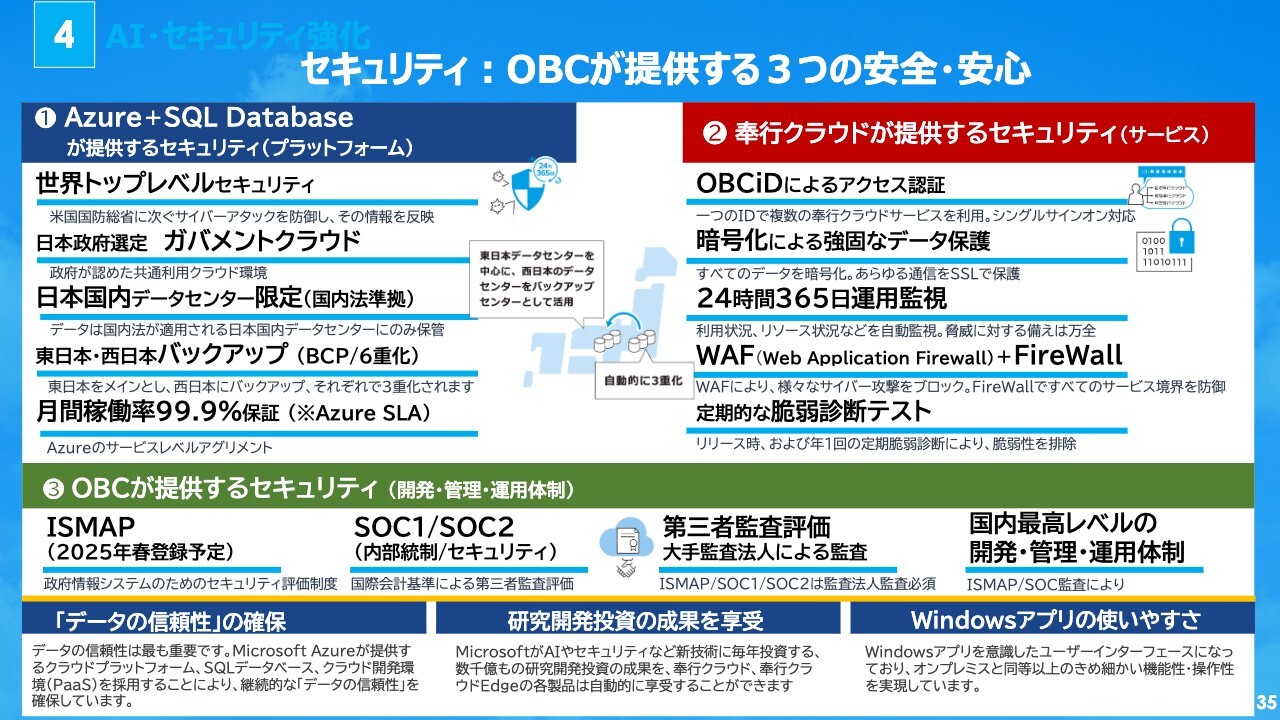

4 AI・セキュリティ強化

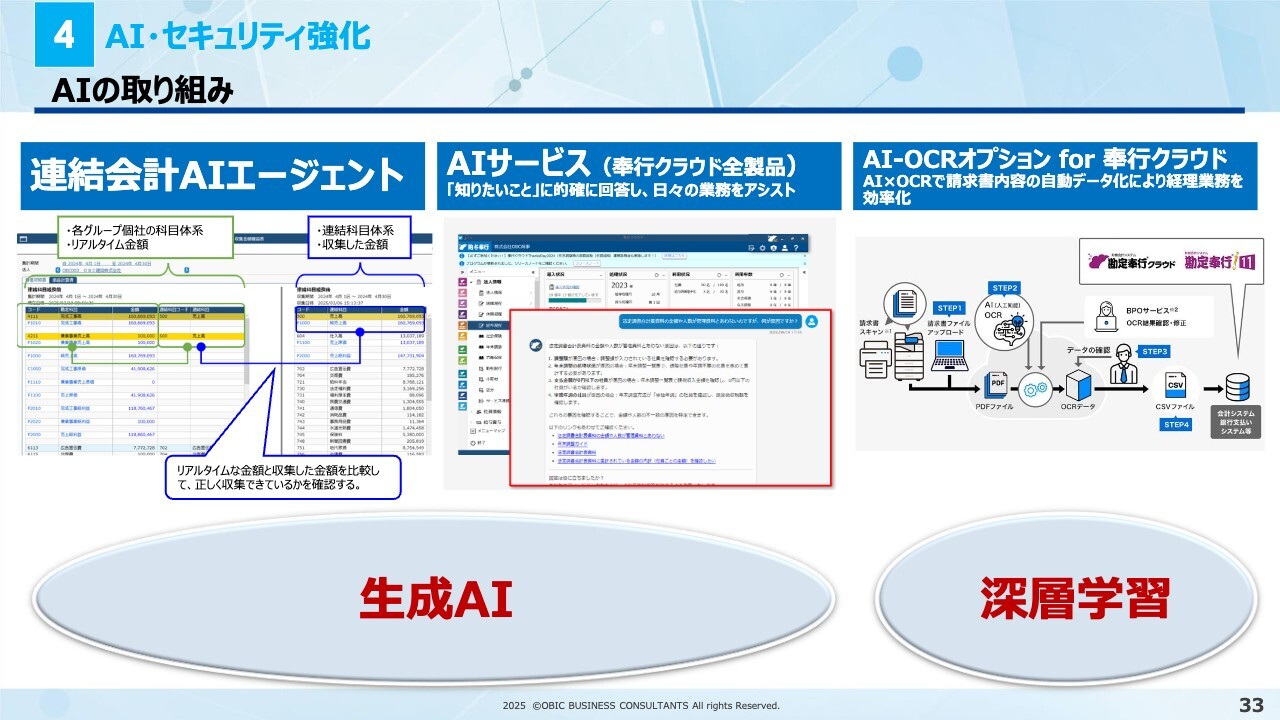

先ほどAIという話が出てきました。実はOBCはいろいろなところでAIを使っています。

最先端のところでは、勘定科目体系をそれぞれバラバラであっても統合させ、自動的に集計、合計するという連結会計に使われているAIエージェントがあります。

また、AIサービスとしては、クラウド製品、OBCの全製品に対してチャットで質問すると、回答がAIによって自動的に出てきます。今までは、それを聞いたり本で調べたりしていましたが、生成AIのチャット方式によって、いろいろな質問に対して回答が出てくるAIがあります。

そして深層学習があります。深層学習は、手書きのような領収書を読み取り、デジタル化して自動仕訳していきます。銀行の処理などOCRによる読み取りに深層学習があります。

4 AI・セキュリティ強化

銀行の入出金データについてです。入出金デジタルデータから取引先や金額など、過去の事例を全部読み取りながらデータを落とし込むと自動的に仕訳を行います。

クレジットカードも同様です。クレジットカードの利用明細からどこで何を購入したかをデジタル化して自動仕訳します。ここはみなさまから非常に感動していただける大きなポイントです。

海外での取引に関してです。海外バージョンは世界200ヶ国の言語、通貨を使った処理に対応しており、例えばベトナムであればドンで入力すればリアルタイムにサーバーで変換して見ることができます。海外の企業法人で使っていただくと、常にリアルタイムに円での決算が日本語で把握できるようになっており、非常に多くの会社で導入されています。

サポートアシスタントには、日本全国から約1ヶ月に十数万件の問い合わせが来ています。その問い合わせに対して、サポートセンターのアシスタントがAIを使ってお客さまの質問に回答するなどして進めています。

このようにAIは機械学習、深層学習、生成AIなどいろいろな手法があります。本質的には機械学習の延長線で、その分野を新たに使うことで、これからもAIの多様化がどんどん生まれながら、新時代に向けてクラウドであればAIが発展していけると思います。

そのため、AIとクラウドは一体的なもので、その中において、日本の会計システムは大きな進化と変化を生み出すことに挑戦していきたいと思っています。

4 AI・セキュリティ強化

セキュリティについてです。OBCが持っているセキュリティには、「Microsoft Azure」あるいは「SQL Database」があります。

世界トップレベルのセキュリティとして、国内法に限定し、東日本・西日本バックアップ、月間稼働率99パーセント、OBCiDによるアクセス認証、暗号化によるデータ保護、24時間365日の運用監視、WAF(Web Application Firewall)の適用、定期的な脆弱性診断を提供しています。

また、ISMAPの登録は今年の春から予定しています。SOC1/SOC2、第三者による監査評価、国際、国内レベルにおける開発・管理・運用体制などの審査を受けながら、万全な体制で、OBCの強みとして安心安全なセキュリティを作り上げていきたいと思います。

その他、データの信頼性の処理、開発、研究開発の成果の享受、スピード処理、大量データの処理の仕方、数多くのテクノロジーによって百数十の特許を取り連携しています。

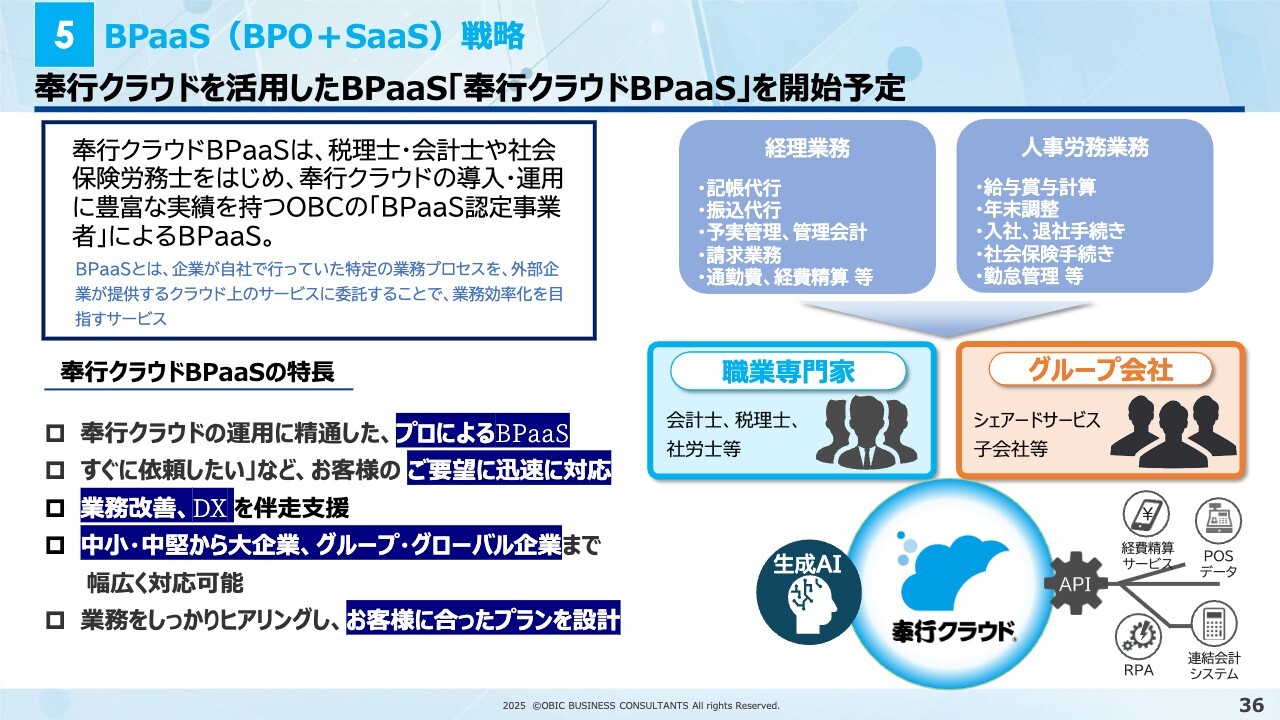

5 BPaaS(BPO+SaaS)戦略

BPaaSについては、BPOとPaaSを連携した新しいビジネス、職業専門家の方々の仕事、グループ会社での処理などです。

グループにおいて、PaaS、SaaS、BPO事業を一緒に展開できるようになっており、今年度はOBCとしても戦略的なかたちを用意しています。

数字的には一時、第3四半期、第4四半期においてはUp To Cloud、いわゆるクラウドへの転換サポートもなく、本当に純粋なプラス新規に限られたため、新規の数が減りましたが、これから新たに第1回目の約倍のボリュームがスタートしますので、また次のチャレンジをしていきたいと思います。

新リース会計や補助金など新しいイベントがこれから入っていきますので、今期もまたチャレンジしようと考えています。

以上がOBCの2026年度戦略です。

和田氏からのご挨拶

OBCとして、ひととおりクラウドのOBC領域が出たと思います。そして新しい世界、新しいテクノロジーによって、これからよりブラッシングをかけて、お客さまに最高のサービスを使っていただき、感動していただくことを目指して、一層すばらしいものを作り上げていきたいと考えています。

そしてこれからはAIとセキュリティが非常に大事です。Microsoftも今年、来年はここに力を入れるということで、連携して進めています。ぜひとも、新しい時代に向けて挑戦していきたいと思いますので、みなさま方のご支援、ご協力を期待しています。今後ともよろしくお願いします。

本日はご清聴ありがとうございました。

新着ログ

「情報・通信業」のログ