提供:ログミーFinance 第109回 個人投資家向けIRセミナー 第3部・株式会社マツオカコーポレーション

【QAあり】マツオカコーポレーション、売上高705億円で過去最高、中計最終目標を前倒しで達成 今後は生産キャパシティ拡大に注力

コンテンツ

金子浩幸氏(以下、金子):みなさま、こんにちは。株式会社マツオカコーポレーション取締役の金子浩幸です。よろしくお願いします。本日はスライドに沿って、当社グループのご紹介のほか、2025年3月期の決算内容と成長戦略、中期経営計画、サステナビリティ活動についてご説明します。

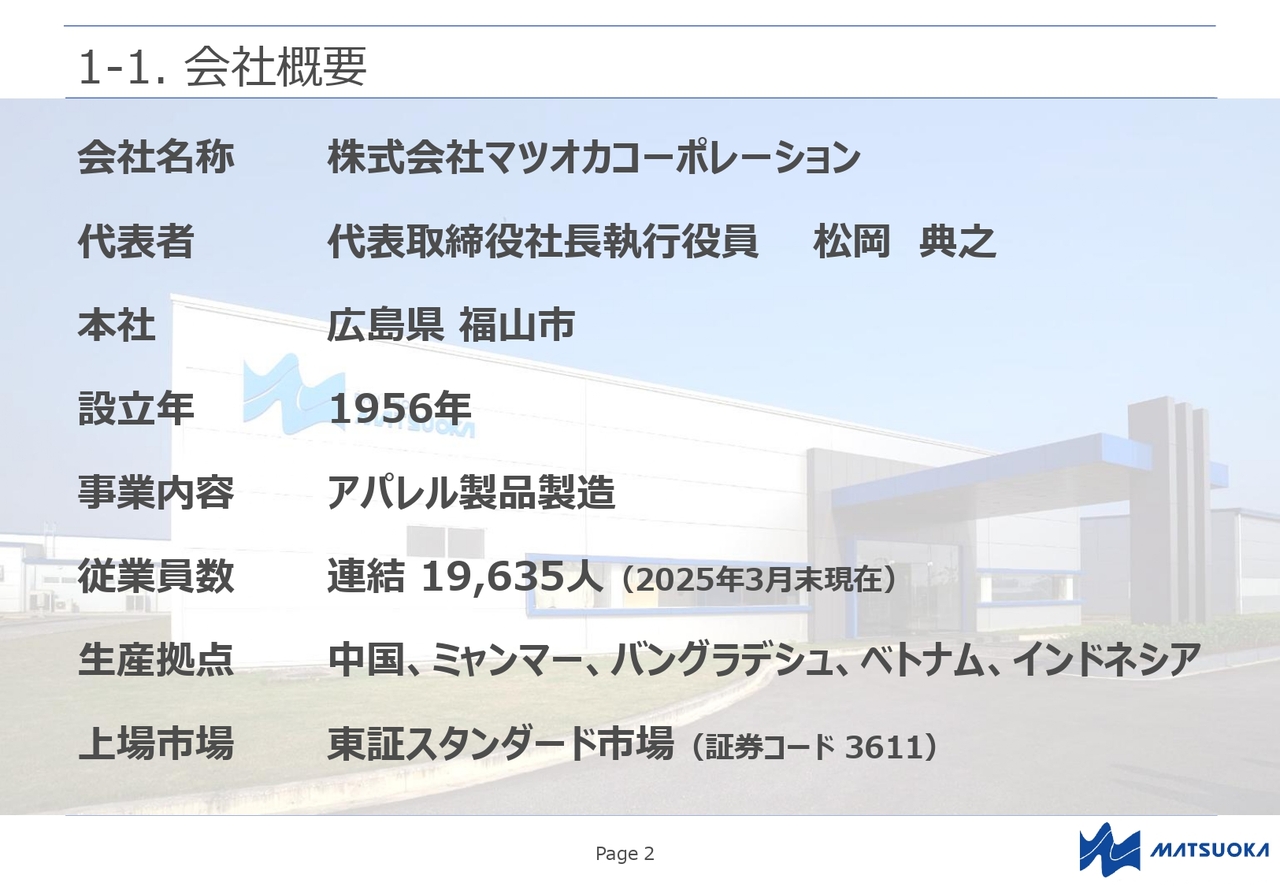

1-1. 会社概要

金子:まずは、当社グループの概要です。株式会社マツオカコーポレーションの代表者は、代表取締役社長執行役員の松岡典之です。本社は広島県福山市にあり、1956年の創業で、70年近い歴史がある会社です。

中国、ミャンマー、バングラデシュ、ベトナム、インドネシアの5ヶ国で、アパレル縫製品を製造する縫製工場を展開しています。加えて、中国とベトナムではラミネート加工による生地加工を行う工場も展開しています。

縫製工場は多くの従業員に支えられていることが特徴で、2025年3月末のグループ総従業員数は1万9,635人です。

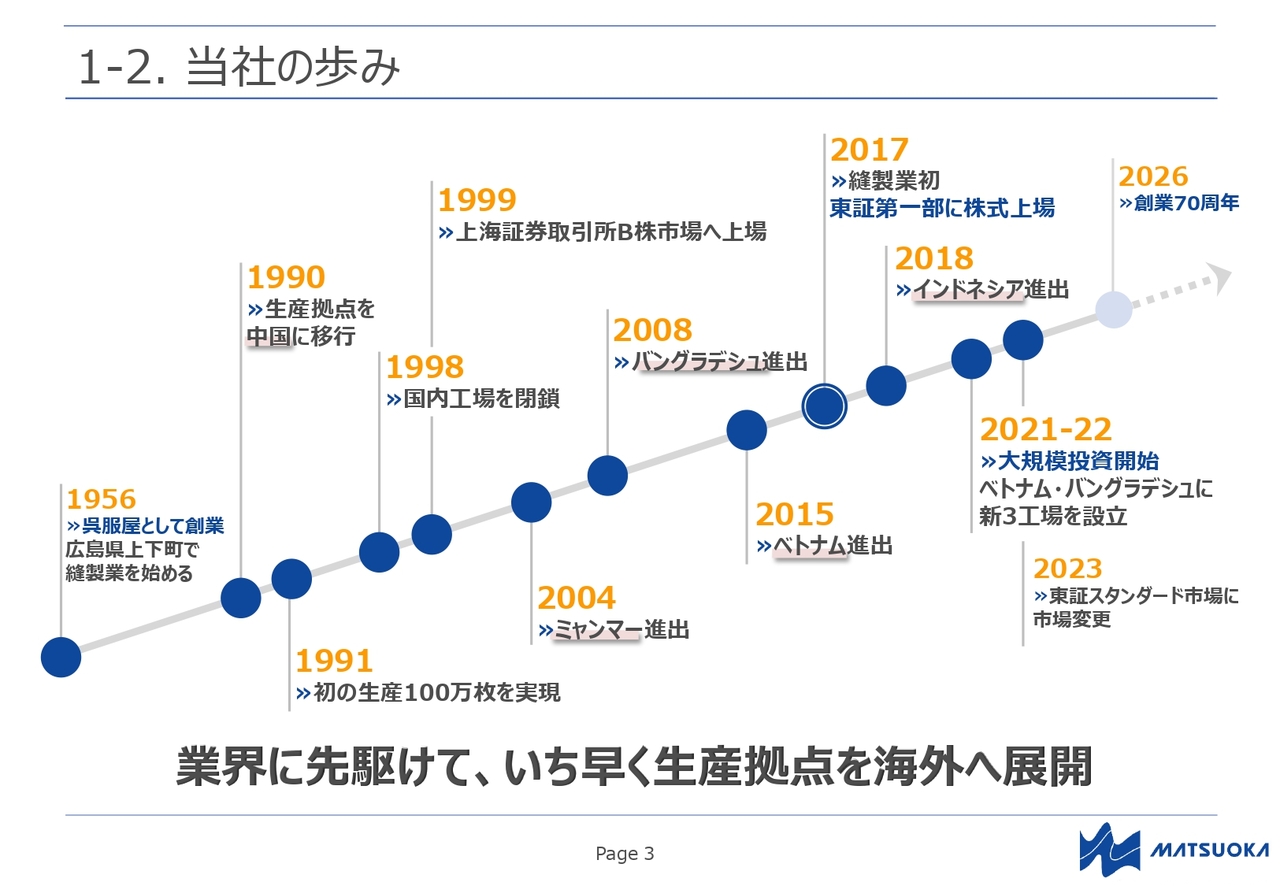

1-2. 当社の歩み

金子:当社グループの歩みと歴史です。1956年に広島県の上下町で創業後、国内工場で縫製を行っていましたが、1990年には競合他社に先駆けて中国へ進出しました。

中国での事業拡大が、現在の当社グループの基礎となっています。中国事業の成功から、1998年には国内の工場すべてを閉鎖しています。

一方で、中国の次の生産拠点を求め、2004年にはミャンマーへ、2008年にはバングラデシュへ進出しました。両国とも競合他社に先駆けて進出した点は、中国と同じです。

すでにミャンマーで21年、バングラデシュで17年の歴史があります。近年、新たにこのような国に進出しようとする会社も増えていますが、先行して培った工場運営のノウハウが差別化の要素になると考えています。

その後、2015年にベトナム、2018年にインドネシアに進出しました。また、2017年には縫製業としては初めて、東京証券取引所に上場しました。現在の中期経営計画が始まった2021年からは大規模投資を開始し、ベトナムとバングラデシュに3つの縫製工場を新たに設立しました。

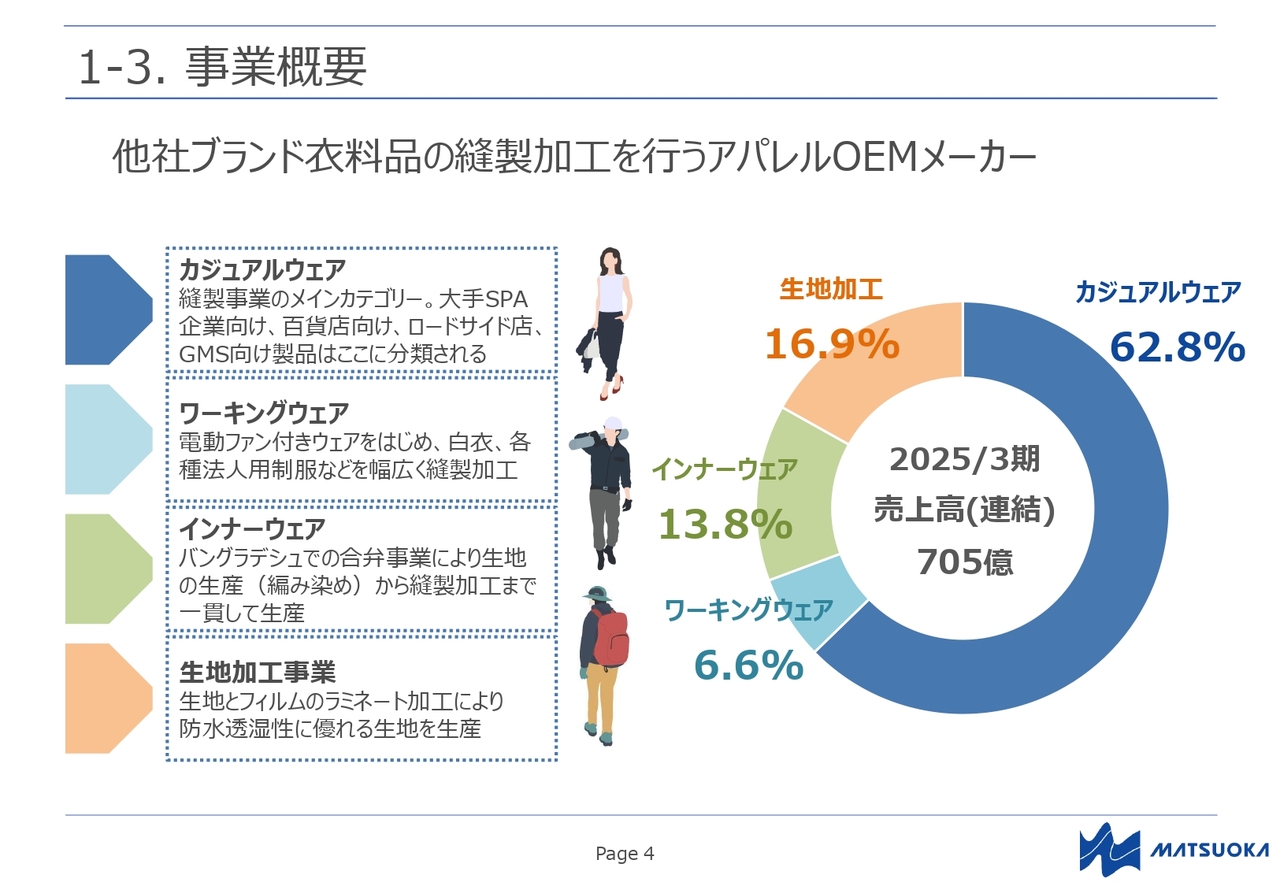

1-3. 事業概要

金子:当社グループは、アパレル業界におけるOEMメーカーです。取扱品目は、カジュアルウェアが全体の62.8パーセントで、みなさまがよくご存じの大手SPAもこのカテゴリに入っています。

作業服、制服のワーキングウェアは6.6パーセントですが、カジュアルウェアの市場とは異なった動きをするため、当社グループのポートフォリオの中では重要な一部を担っています。

インナーウェアが13.8パーセントで、バングラデシュの工場で生地を編んで染めるところから縫製まで、一貫して生産を行っています。

生地加工事業が16.9パーセントで、こちらのみが縫製とは異なる事業です。一部の子会社で、ポリエステルやナイロンの生地にラミネート加工を施し、透湿防水の機能を付加してアウトドアやスポーツウェアブランドのお客さまへ納品しています。

近年、売上・利益ともに大きく伸長しており、当社グループの中でも存在感が増してきています。

川合直也氏(以下、川合):有価証券報告書では、ファーストリテイリング社向けの取引が直接と間接合わせて6割と開示されています。これは主にカジュアルウェアに入っているイメージでしょうか?

金子:ファーストリテイリング社の海外子会社も含めて、約7割がファーストリテイリング社とのお取引になります。カジュアルウェアの大部分と、さらにインナーウェアもファーストリテイリング社向けです。

川合:カジュアルウェアが全体の約6割とのことですが、そのうち50パーセント程度がファーストリテイリング社向けといったイメージでしょうか?

金子:もう少し多くの割合がファーストリテイリング社で占められています。

川合:ファーストリテイリング社向けのお話でもう少しうかがいたいのが、御社のポジショニングです。例えば、ファーストリテイリング社から見て御社はどのように見えているのでしょうか? 御社のシェアなどを含めて教えてください。

金子:ファーストリテイリング社は、当社グループだけでなく多くのサプライヤーとのネットワークを持っているため、当社グループがサプライヤーネットワーク全体において占めるシェアは限定的です。

ただし、例えばメンズ、レディースともにパンツやスカートといったボトムス及びインナーウェアにおいて、一定程度パートナーとして認めていただいており、当社グループがシェアを占めている状況です。

川合:有名な定番品にも、御社が入っているものはあるのでしょうか?

金子:お客さまとの関係上、具体的な商品名をなかなか申し上げられないですが、よくテレビCMで流れているような商品も作らせていただいています。

川合:仕向地についてもおうかがいします。ファーストリテイリング社に納めた後、その商品がどの地域で売られているかという傾向はありますか?

金子:やはり工場のある地域がアジアの諸国のため、日本や中国向けのほか、近隣のアジア向けが主です。欧米向けもないわけではないですが、比率としてはごくわずかです。

川合:欧米向けは、その他のサプライヤーが提供されているイメージですか?

金子:おっしゃるとおりです。

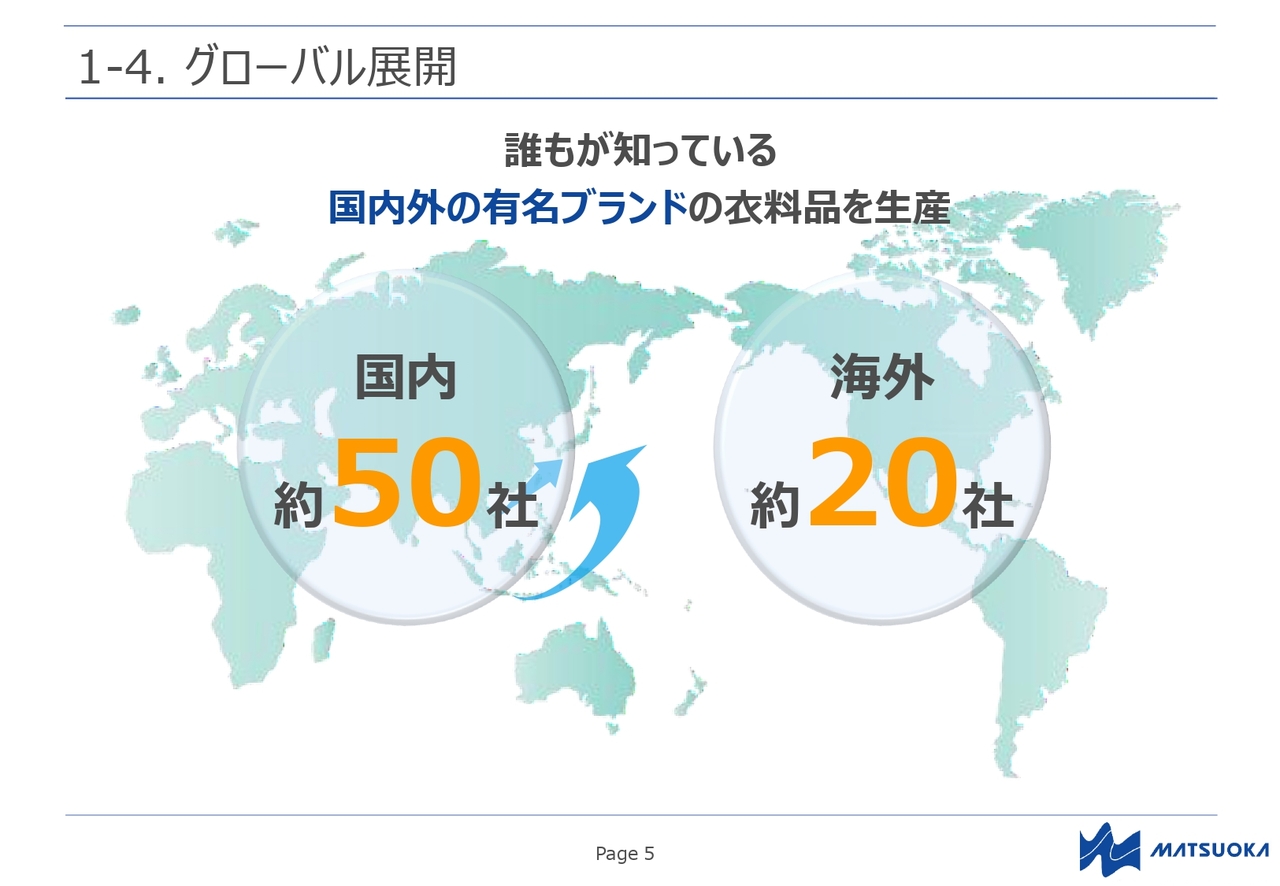

1-4. グローバル展開

金子:当社グループは、今、お名前が出たような、みなさまがよくご存じのカジュアルウェアの大手SPA企業をはじめ、国内約50社、海外約20社の企業や有名ブランドなどから受注をいただき、衣料品を生産しています。

日本国内のアパレル業界だけにとどまらず、海外に進出している日本ブランドや、海外で展開しているブランドもターゲットにしています。

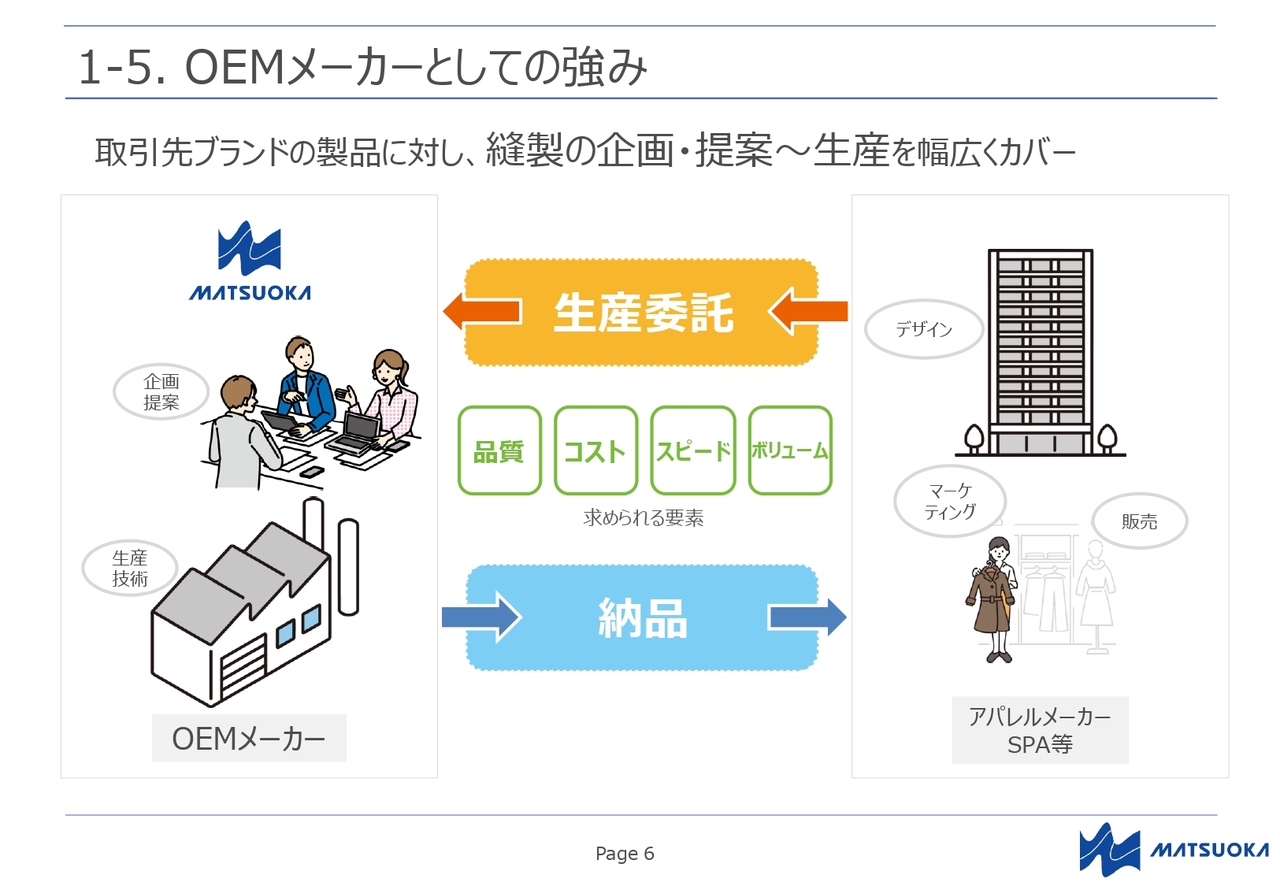

1-5. OEMメーカーとしての強み

金子:みなさまもよくご存じだと思いますが、念のため、当社グループのようなOEMメーカーのビジネスモデルについてお話しします。

アパレルメーカーや大手SPAといったお客さまが企画した、衣料品の縫製加工を受託し、生産しています。当社グループは単なる生産受託だけでなく、多元的な生産背景や生地素材メーカーも含むサプライチェーン、長年にわたる海外生産に裏づけられた技術力などを有しています。

お客さまにとって最適なコスト、品質、納期対応を提案し続けることで、安定的な受注の獲得と長期的な信頼関係の構築につなげています。

川合:スライドにある「品質」「コスト」「スピード」「ボリューム」の4つの要素の中で、特にここが強いというものはありますか?

金子:我々はすべてに注力していますが、お客さまによって、やはり求められるポイントが違います。より高品質で付加価値の高いものを求められるお客さまもいらっしゃいますし、より安価に調達したいというお客さまもいらっしゃいます。

我々は5ヶ国でさまざまな特徴を持つ工場を展開しており、工場ごとに得意分野があるため、お客さまの求める要素に合わせて生産地を提案できるなど、柔軟に対応できることが1つの強みと考えています。

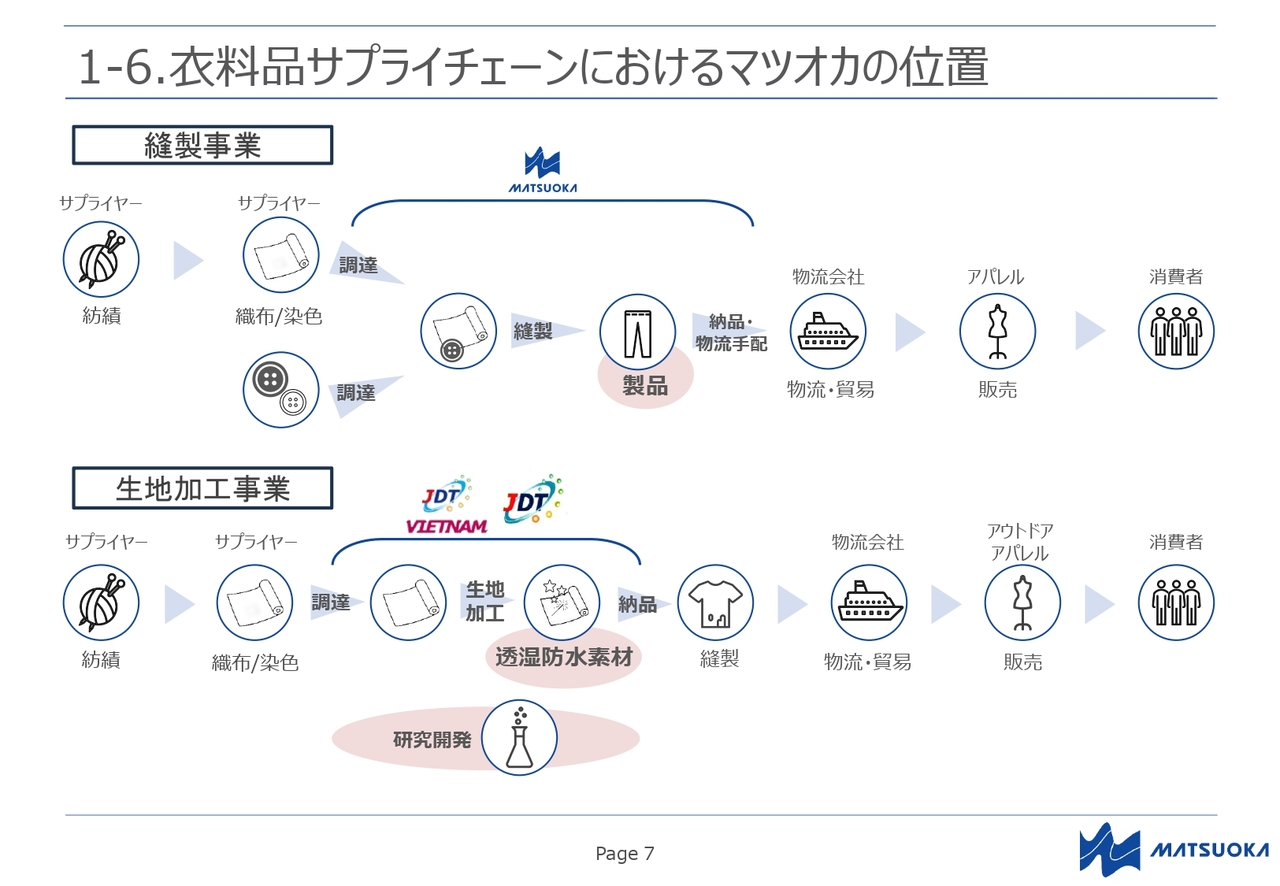

1-6.衣料品サプライチェーンにおけるマツオカの位置

金子:衣料品のサプライチェーンにおける当社グループの位置づけです。当社がどの部分を担っているかを、縫製事業と生地加工事業に分けてご説明します。

上段が縫製事業です。縫製事業では、外部の素材メーカーから生地や資材を購入し、自社の縫製工場で衣料品を生産してお客さまに届けています。

購入する生地はお客さま指定のものが多いですが、近年は、サプライチェーンの上流の生地メーカーと協業して、素材からお客さまに提案するというODMも増えてきています。

下段が生地加工事業です。子会社のJDTでラミネーションフィルムの研究開発と製造を行い、生地メーカーから購入したナイロンやポリエステルの生地に張り合わせることで、透湿防水生地を生産しています。生地加工事業は縫製事業から独立しており、縫製事業とは異なる欧米顧客を中心とした販売網を持っています。

1-7.縫製工程

金子:続いて縫製の工程です。受注してからお客さまに納品するまでは、広島県福山市にある本社と工場が密に連携し、生産体制を構築しています。

本社は、工場の稼働状況や受注状況を常に共有し、柔軟かつ効率的な生産計画を立てる役割を担っています。また、その生産に間に合うように生地や副資材の手配を行い、工場に届けます。それを受け取った工場は、生産計画にのっとり、届いた生地や副資材から衣料品を生産します。

画面の中央から下が、工場における縫製加工の流れです。届いた生地の検査をする検反、裁断、縫製、仕上げ、品質検査などを経て製品が出来上がります。生産ラインが整えられており、中でも裁断の工程では自動裁断機を、縫製の工程では自動化されたミシンやハンガーラインといった機器を導入することにより、生産性の向上を実現しています。

ハンガーラインというのは、後ほどの写真にも出てきますが、縫製ラインの中で、生地の自動搬送と生産状況を可視化できる機器です。これを用いることによって、その日のうちにタイムリーにボトルネックを改善できます。納期を厳守するために適切な物流の手配を行い、お客さまのもとへ確実にお届けしています。

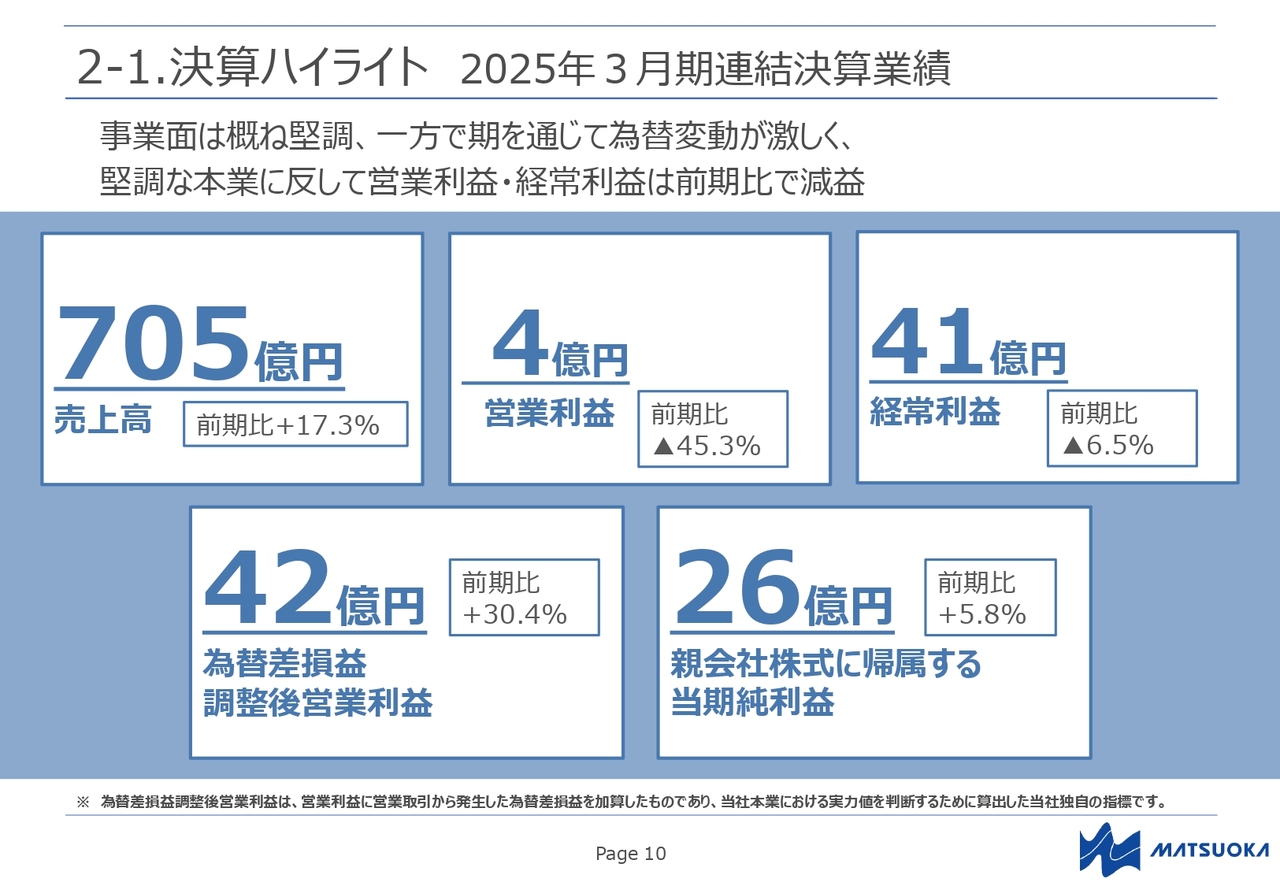

2-1.決算ハイライト 2025年3月期連結決算業績

金子:2025年3月期の決算と成長戦略についてご説明します。決算のハイライトです。2025年3月期の売上高は705億円で前期比17.3パーセント増、営業利益は4億円で前期比45.3パーセント減です。

当社グループ事業の実力値を表す独自指標である為替差損益調整後営業利益は、42億円で前期比30.4パーセント増です。経常利益は41億円で前期比6.5パーセント減、親会社株式に帰属する当期純利益は26億円で、前期比5.8パーセント増でした。

堅調な受注に支えられ、事業面は概ね好調に推移しました。経常利益については、外貨建ての資産及び負債を多数保有しているため、為替換算から発生する為替差損益の影響により、わずかではありますが減益となりました。この差損益については、2024年3月期は約9億円の差益を計上しています。2025年3月期は約2億円の差損であったため、ここのみで約11億円の減益要因となりました。

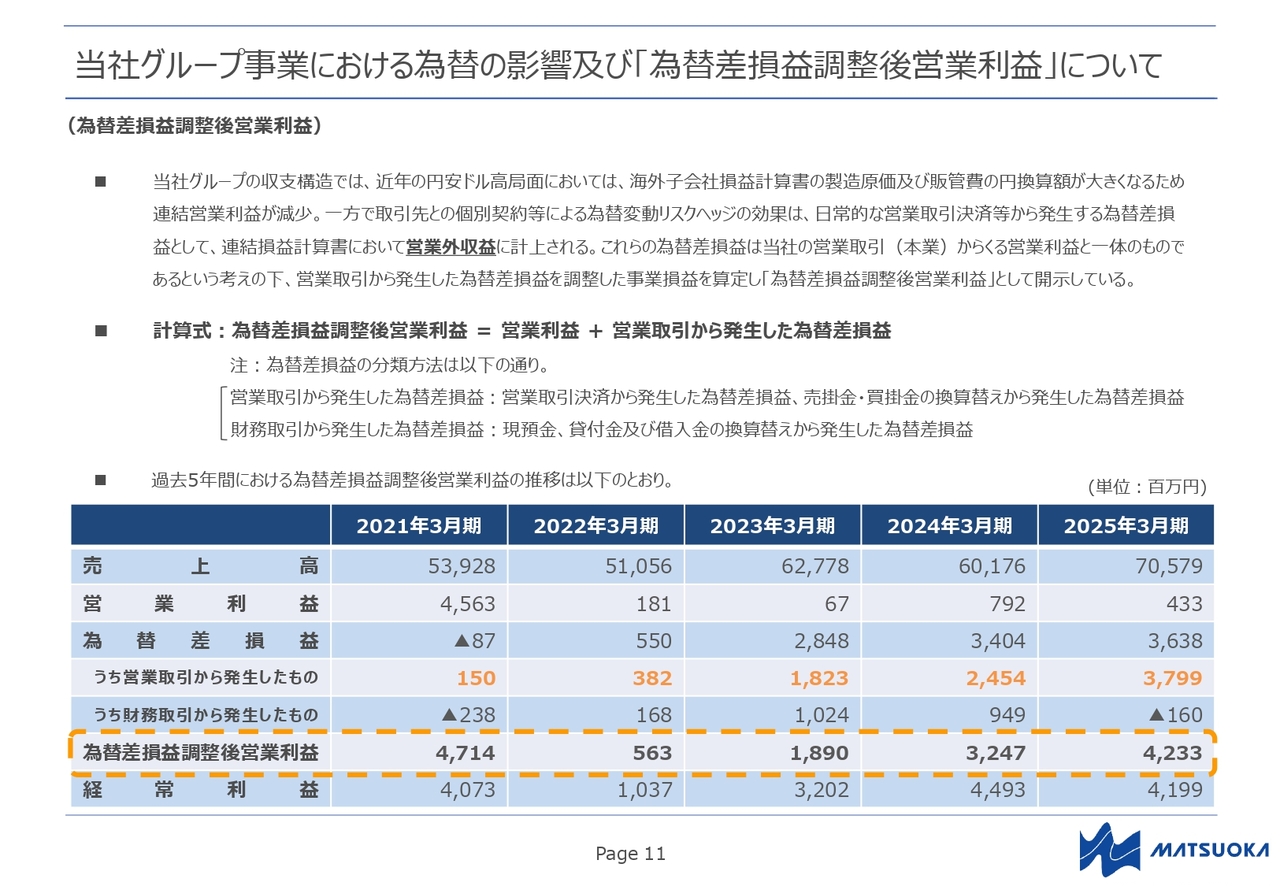

当社グループ事業における為替の影響及び「為替差損益調整後営業利益」について

金子:ここであらためて、昨年より開示している当社グループの独自指標である「為替差損益調整後営業利益」についてご説明します。まず、当社グループの収支構造ですが、売上及び収入の約7割が米ドル、残りの3割が日本円など他国の通貨となっています。

また、工場運営の経費の支出は、収入で得た米ドルから必要な分だけを、例えばベトナムのドン、バングラデシュのタカといった工場所在国の通貨に両替して支払うため、結果として当社グループ内に残る現預金の残高についても、約5割が米ドルとなっています。

そのような中で、日常的な営業取引の決済から発生する為替差損益も、今の会計基準では営業外収益または費用に集計されて表示されます。

このような営業取引から発生する為替差損益は、営業利益と一体のものであるという考えのもと、その金額を営業損益に加えた為替差損益調整後営業利益を、当社グループ本業の実力値の参考として継続開示しています。

2025年3月期の為替差損益調整後営業利益は約42億円で、前期の約32億円から約10億円増、比率では30.4パーセントの増益となりました。こちらの指標については、3年連続の増益となっています。

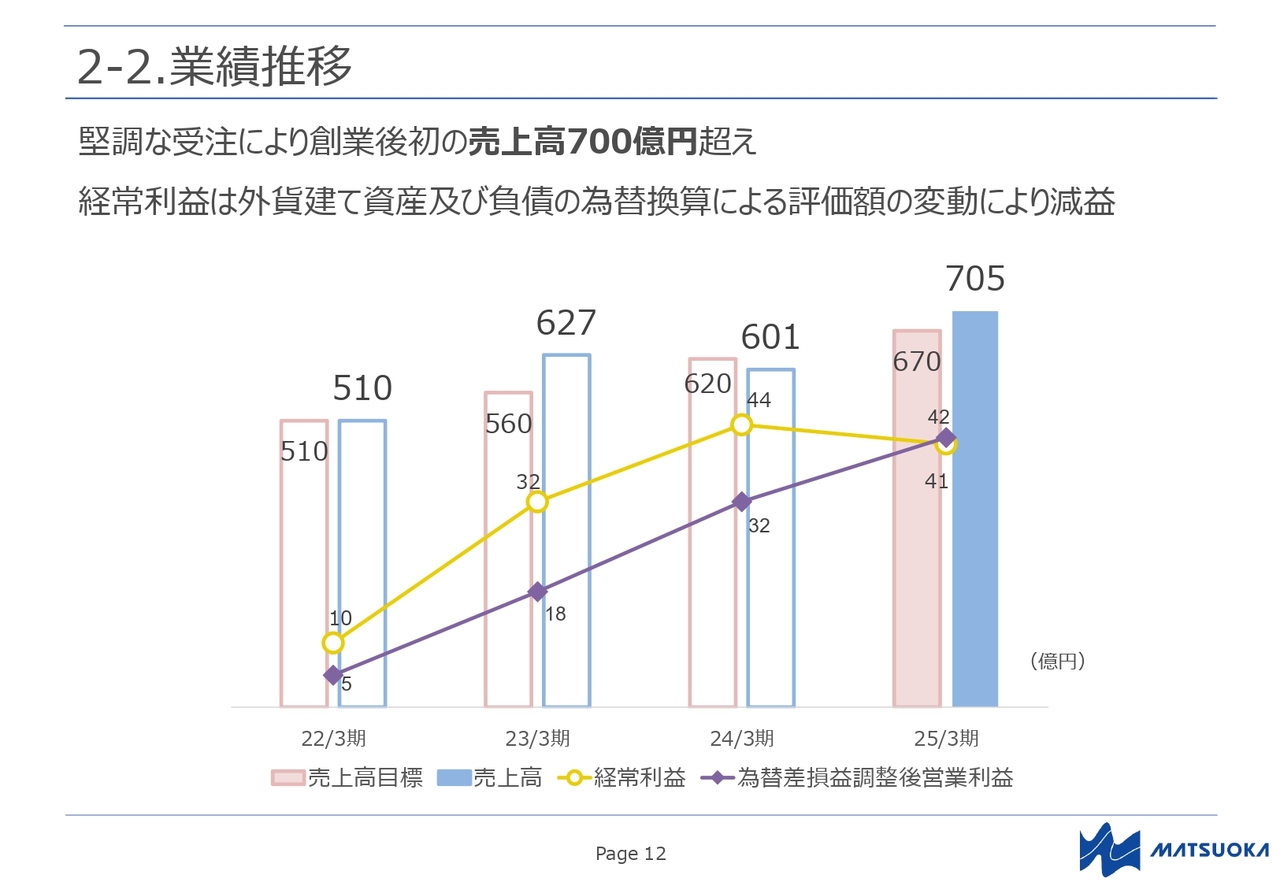

2-2.業績推移

金子:過去4年間の業績の推移は、スライドのグラフのとおりです。2025年3月期は堅調な事業環境から、売上高は創業以来初めて700億円を超えることができました。それに伴い、為替差損益調整後営業利益も42億円となり、年々順調に増えてきています。

経常利益についても、2022年3月期及び2024年3月期は、急激な円安進行から、ドル建て資産の換算替えによる為替差益が発生しましたが、2025年3月期は為替変動が緩やかだったため、差益が剥落し、わずかではありますが減益となっています。

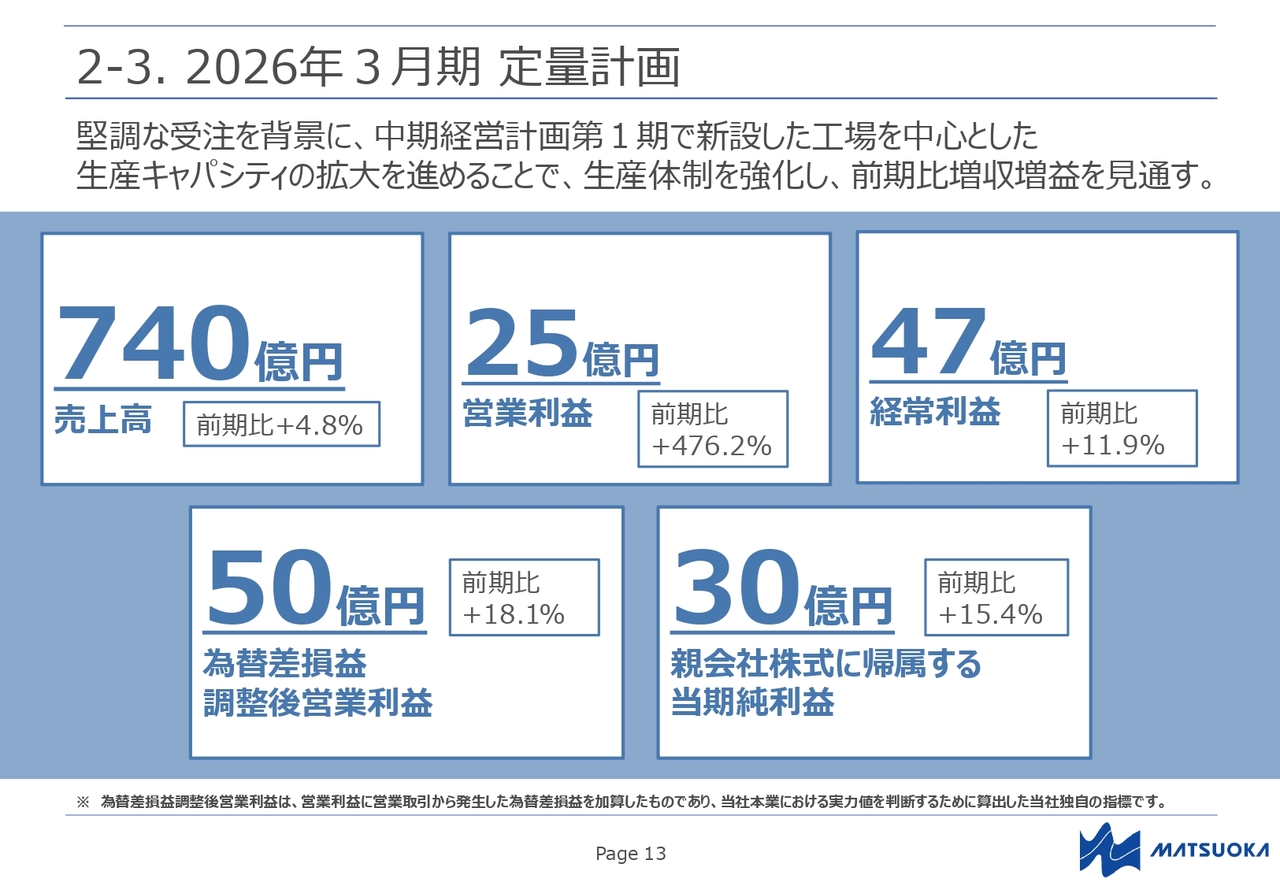

2-3. 2026年3月期 定量計画

金子:今の進行期における2026年3月の定量目標です。堅調な受注を背景に、中期経営計画第1期で新設した工場を中心に生産キャパシティの拡大を進め、生産体制を強化できることから、前期比増収増益を見通しています。

売上高の見込みは740億円で前期比4.8パーセント増、営業利益は25億円で前期比476.2パーセント増です。為替差損益調整後営業利益は50億円で前期比18.1パーセント増、経常利益は47億円で前期比11.9パーセント増、親会社株式に帰属する当期純利益は30億円で前期比15.4パーセント増を見込んでいます。

川合:毎年、中期経営計画からかなり上振れしていると思いますが、その理由についてはどのように分析されていますか?

金子:売上に関しては、コロナ禍を経てアパレル市況が回復していく中で、当社グループのお客さまについては、非常に堅調な売上を作られていることがあると思います。

加えて、利益面が想定より早く拡大しています。生産量を増やしていく中でも固定費は徐々に増えていきますが、やはり売上から得られる限界利益が増えていくスピードのほうが速いため、そのレバレッジ効果で利益率が上がっていると考えています。

川合:最初のポイントについては、コロナ禍を経て予想以上にアパレルが好調であったというところですか?

金子:お客さまによって、好調とそうでないところがありますが、幸いなことに我々の周辺に関しては、比較的好調なお客さまが多いように感じます。

2-2.業績推移

川合:為替差損益調整後営業利益率がかなりのペースで改善しており、着地したところが6パーセントぐらいですね。このまま改善していき、例えば10パーセントのようなところは、ビジネスモデルとしてあり得るのでしょうか?

金子:今期が現中期経営計画の最終年度のため、来期以降の新たな中期経営計画を今、練っているところです。そのため、具体的な上限や金額は申し上げられないですが、まだ新たな工場には生産余力があります。その中での固定費の増加額は限定的と考えており、利益はさらに拡大していくものと考えています。

また、当社グループの工場の特徴として、多くの従業員が手を動かして製品が出来上がるという状況があります。新たな工場の場合は、従業員の習熟度も、生産性において非常に大きなファクターになってきます。新工場が稼働してから3年、4年経っているため、さらに生産性や習熟度を高めていくことができると考えています。

川合:仮に、新工場を建てずに既存の工場で数量増が寄与していった場合は、非常に大きな利益率が出るということでしょうか?

金子:利益率や額はなかなか申し上げにくいですが、売上高に関してはまだ余力があります。例えば、現在の中期経営計画で建設した工場が3つありますが、そちらの生産能力に対する埋まり具合は、およそ3分の1から半分です。残りの空きキャパシティは生産余力と認識しているため、増やしていくことは可能だと考えています。

川合:新工場でのキャパシティの埋まり具合が3分の1だと、全社ベースではどのくらいになるのでしょうか?

金子:アイテムによって変わりますが、全社ベースでは、昨年度は約5,200万枚の生産量でした。そこからの比較では、さらに2,000万枚程度は増やせると考えています。

川合:30パーセントから40パーセント増ということですね。

金子:おっしゃるとおりです。

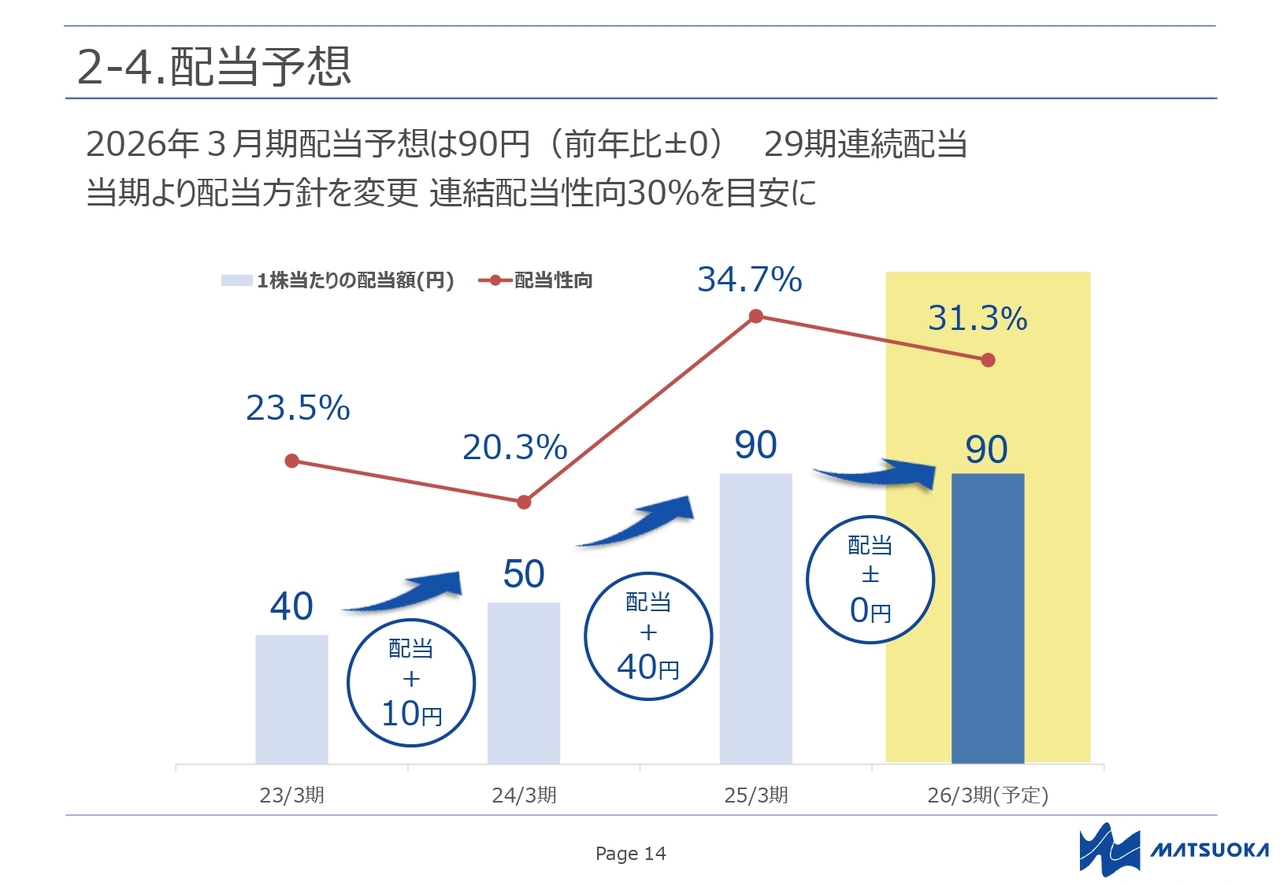

2-4.配当予想

金子:配当予想です。2026年3月期は90円としています。

昨年の11月に配当方針を変更しました。事業の持続的成長のための新規投資や財務の健全性、経営環境の変化に耐え得る経営基盤充実のための内部留保とのバランスを総合的に考慮しながら、連結配当性向30パーセントを目安に、経営成績に応じた配当を行うことを基本方針としました。

この方針に基づき、2025年3月期の配当は1株当たり90円を、進行中の2026年3月期も90円の配当を継続する予定です。配当性向に関しては、ともに目安である30パーセントを若干上回る水準です。

2-5. グローバルな工場展開

金子:当社グループの生産拠点網と工場展開についてご紹介します。日本国内には本社機能のみがあり、生産拠点や工場はすべて海外にあります。オレンジの枠で囲っているのが工場で、中国、ミャンマー、バングラデシュ、ベトナム、インドネシアの5ヶ国にあります。

より短いリードタイムを求められるお客さまにはベトナムや中国での生産を、より安いコストを求められるお客さまにはバングラデシュやミャンマーでの生産を提案するなど、お客さまのニーズに合わせて対応できることが当社グループの強みの1つです。

それにより、近年リスクが高まっている政変や貿易摩擦などの地政学的な問題に関しても、一定程度回避し、対応できています。

より競争力の高い地域での生産能力を拡大するために、中国からベトナムやバングラデシュへの生産地のシフトも進めており、2022年には大規模な工場投資建設が終わりました。現在は、その工場に徐々に生産ラインを増やし、生産能力を拡大中です。

この中期経営計画で建設したベトナムとバングラデシュの新工場を紹介します。まずは、ベトナムのアンナム工場を動画でご紹介します。

アンナム工場は約10万平方メートルの敷地に建つ、当社グループの中でも最大規模の工場です。動画ではアンナム工場の外観と内部をご紹介しています。大ロットオーダーを高効率で生産することに特化した大型工場となっています。

先ほどの画像は従業員のキャンティーン(食堂)です。他の工場と同じく明るく清潔で、空調の効いた快適な労働環境を整え、従業員にいきいきと仕事をしていただけるよう配慮しています。こちらは縫製ラインを上から映したものです。

今のアンナム工場は、すでに2,000人以上の従業員を雇用していますが、さらなる拡大余地があり、生産量を増やす予定で進んでいます。

2-6. 新工場紹介(ベトナム・タンチュオン工場)

金子:こちらのスライドは、同じくベトナムにあるタンチュオン工場です。北部の都市ハノイからやや南に下ったところに位置します。アンナム工場と比べると規模は小さいですが、高い技術力で高付加価値の商品を求めるお客さまのニーズに対応しています。いわゆる百貨店ブランドやセレクトショップのお客さまからオーダーをいただいています。

2-6. 新工場紹介(ベトナム・タンチュオン工場)

金子:こちらのスライドも、同じくタンチュオン工場の内部の画像です。

2-7. 新工場紹介(バングラデシュ・IMBD工場)

金子:スライドはバングラデシュのIMBD工場です。IMBDの「I」はイシュワルディという地名の頭文字です。バングラデシュでもかなり西のほう、インドの国境まで50キロメートル余りという場所にあります。首都のダッカからは車で約5時間かかります。

そのような場所でも、最近は中国などに代わる生産地を探している国内外のアパレルメーカーの来訪が増えてきています。

2-7. 新工場紹介(バングラデシュ・IMBD工場)

金子:IMBD工場もハンガーラインを導入しています。従業員のマテハン(マテリアルハンドリング)を自動化することにより、効率化を図っています。

川合:新工場について少しおうかがいします。第1期の中期経営計画の中で多くの工場を新設し、いずれも大成功されました。実際、中期経営計画の第2期においても大きく利益が出てきており、中期経営計画の数字も上振れているところです。

これほどの規模の投資を数多く決断できた理由は何でしょうか? 例えば、工場を増やせばオーダーが増えることがすでに見えていたのでしょうか? そのあたりの背景や、決断の理由について教えてください。

金子:まず当社グループは、縫製工場の特徴として、安定的に労働力を確保できること、また、コスト面も考慮しながら安定的な生産ができる場所を常に求めています。

1990年の中国進出以降、東南アジアの国々に進出したことに加え、我々のお客さまも縫製品は中国生産が多かったものの、経済発展による人件費の増加などのコスト面から他の国を求めていることが見えていました。そこをある程度予見し、自社工場の建設に踏み切ったということです。

川合:スライドでもご紹介いただいたように、工場内でもスマート化を進められています。この事例についてもう少しおうかがいできますか?

金子:スライドの画像はハンガーラインが奥のほうにあるため若干見えにくいのですが、縫製ラインの上にレールが付いています。このレールによって組み立てる生地が従業員の間を自動的に動き、効率化されるというものです。従業員自身も自分の仕事に集中できるというメリットがあります。

マテハンの自動化だけではなく、実は従業員のところに付いているセンサーで、どの工程で何枚できているかということが、画像の手前に写っているモニターで確認できるようになっています。従来の縫製ラインでは、1日が終わってから枚数を集計し、反省して翌日に活かすようにしていましたが、センサーによりこれが瞬時にわかるようになりました。

この縫製ラインはだいたい30人から50人の従業員が並んで作業しますが、どこがボトルネックになっているかをその日のうちにつかみ、その日のうちに修正をかけられます。これにより生産性を高める仕組みです。

川合:実際の縫製工程について、ミシンなどの変化はあるのでしょうか?

金子:いろいろなかたちの自動ミシンが出てきています。1つの洋服をすべて縫い上げることはなかなか難しいですが、ほぼすべての工場で積極的に導入しています。

以前は、例えばシャツのカフや襟の部分だけを毎日縫っている従業員がいました。しかし自動ミシンを導入したことで、今ではパーツを枠に当てはめてボタンを押すだけでその部分の縫製ができます。

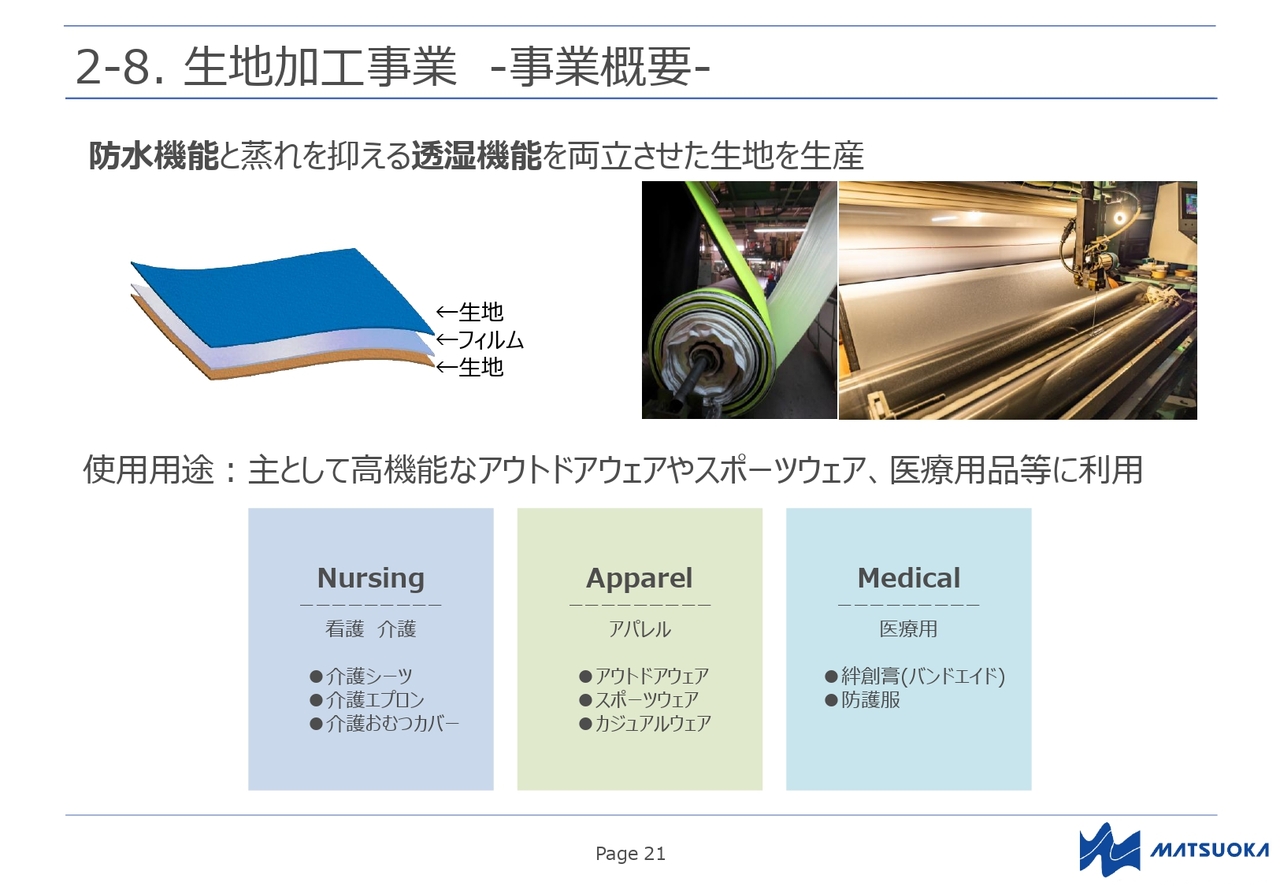

2-8. 生地加工事業-事業概要-

金子:ここからは、当期に大きく業績を伸ばした生地加工事業についてご説明します。

当社グループにおける生地加工事業とは、外部の繊維素材メーカーから調達したナイロンやポリエステルの生地に、自社で研究開発し生産した透湿防水フィルムを貼り合わせることで、高い防水機能と蒸れを抑える透湿機能を両立させ、付加価値を高めるラミネート加工のことです。

顧客が求める品質と納期管理を徹底することで、欧米を中心としたアウトドアのブランドから信頼を獲得できています。

生地加工の工場は、中国の嘉興德永紡織品有限公司(JDT)と、ベトナムのJDT VIETNAMの2拠点があります。独自のラボを持つ中国が主力工場ではありますが、ベトナムの工場も徐々に生産量と収益性を上げています。

2-8. 生地加工事業-事業概要-

金子:スライドはラミネート加工の様子です。縫製とは異なり、装置産業となります。透湿防水生地は汎用性が高く、アパレル製品向けが主力ではありますが、メディカル用品や介護用品などの分野にも需要があります。

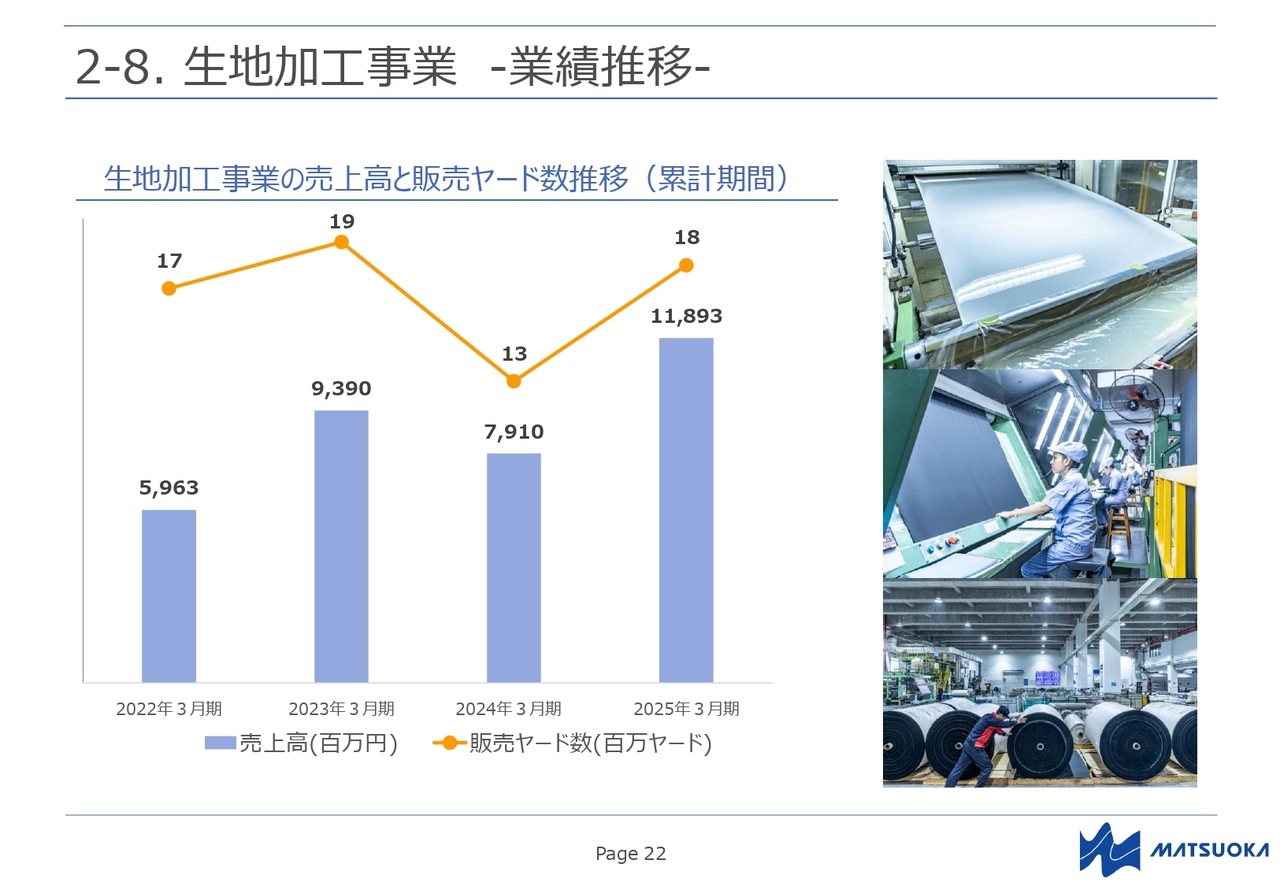

2-8. 生地加工事業-業績推移-

金子:スライドのグラフは、過去4年間の売上高と販売ヤード数の推移です。お客さまの納品希望時期などが影響し完全な右肩上がりとはならないものの、高付加価値製品の開発と受注により、2025年3月期の売上高は2022年3月期と比較して約2倍になりました。

川合:ヤード数と売上高との関係が、比例しているようにも、若干していないようにも見えます。単価が影響しているのでしょうか?

金子:例えば2024年3月期と2025年3月期とを比べると、ヤード数の増加以上に売上高が伸びているのがおわかりいただけると思います。これは高単価の商材を受注できているためです。

ラミネーションフィルムは貼り合わせによって2層や3層といった製品の違いがあり、3層品のほうがより高付加価値で高機能、高単価です。そのようなものを確実に開発し受注できているため、生産量は大きく伸びていないものの、売上高を増やすことができています。

川合:単価が上がっているということですね。単価の上昇は、今後も続く見込みでしょうか?

金子:単価に関してはお客さまが求める機能性にもよるため、お答えしにくいところではありますが、さらに生産量を増やす余地はあると考えています。

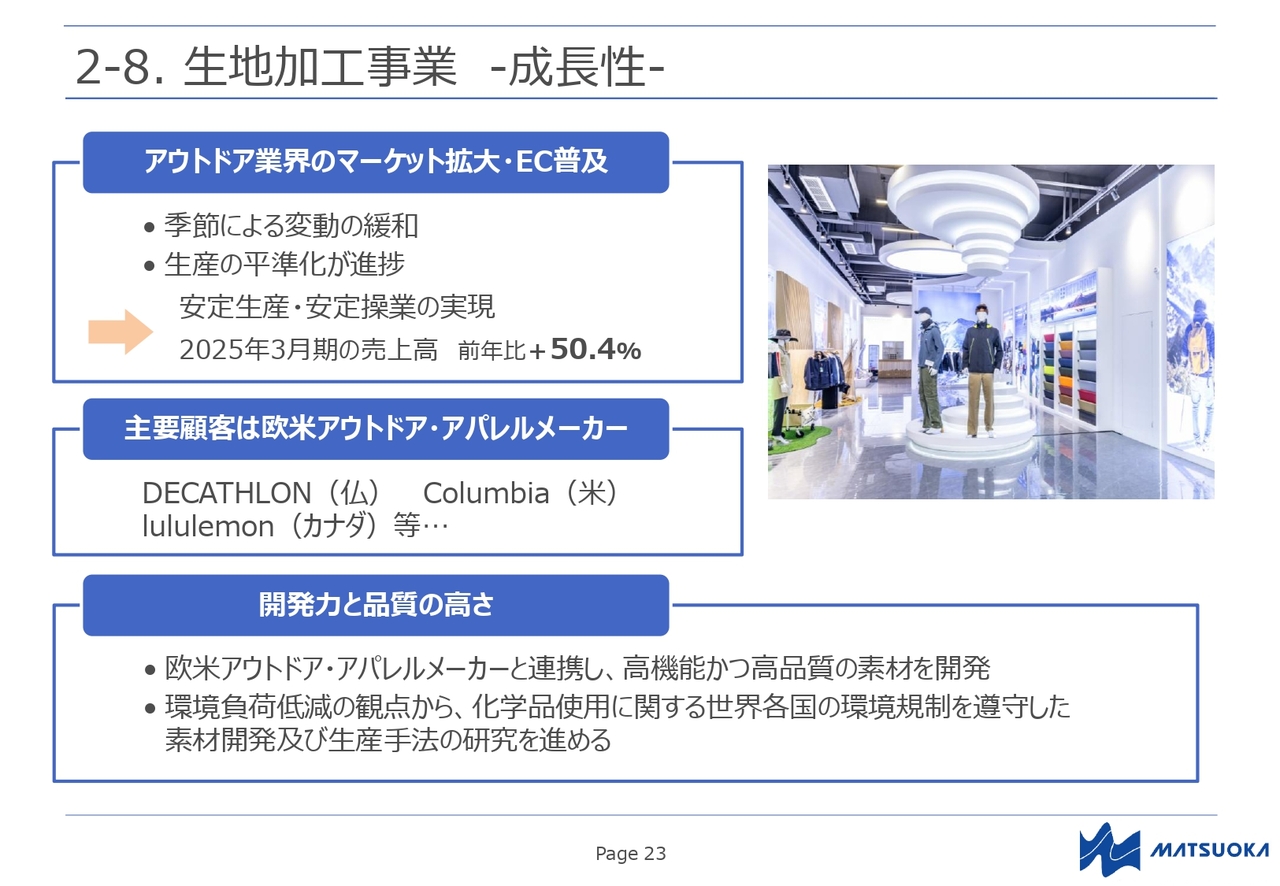

2-8. 生地加工事業-成長性-

金子:生地加工事業の成長性についてご説明します。生地加工事業の主要顧客が販売するアウトドアウェアはアウトドアのシーンでの利用だけでなく、普段着として着用するタウンユースが定着したことや、Eコマースの普及などによりマーケットが拡大しています。

当社グループにおいても季節変動の影響が緩和され、年間を通じた生産平準化と売上伸長を実現しやすい環境となっています。

主要な顧客についても、フランスの大企業であるDECATHLONをはじめ、カナダのlululemon、アメリカのColumbiaといった欧米企業が中心となり、縫製事業とは異なる販売網を構築できています。

また、それらの顧客と緊密に連携し、求められる高機能素材の開発や、環境規制を遵守した生産方法の研究を進めていることも、信頼獲得につながっていると考えています。

川合:例示の3社とも非常に強いネームだと思います。このような会社を顧客とし、実際に売上が伸びていることについて、獲得できた理由をどのように分析していますか?

金子:アウトドアウェアやスポーツウェアのお客さまが必要とする生地のスペックは、その高付加価値が年々上がっています。

先ほどラボとお伝えしたように、生地加工事業は研究開発が必要な事業です。スピーディに求められるスペックのものを研究開発し、生産できるという開発能力が評価されているものと認識しています。

川合:毎年、入札のようなものがあるのですか?

金子:そのようなものもあります。また、当社グループの生地加工事業の工場なら可能なのではと、ダイレクトに指名をいただくこともあります。

川合:お客さまは、すでに御社のこのような取り組みを知っているということですね。サンプルも提供しているのですか?

金子:おっしゃるとおりです。生地加工事業では、まずラミネーションフィルム自体を樹脂から作ります。これが研究開発の大きな役割です。

欧米の場合、環境問題などの規制の遵守がより一層厳しくなっており、求められるスペックも高くなってきています。毎年、これを確実にクリアするものを提案できていることが、評価されているという認識です。

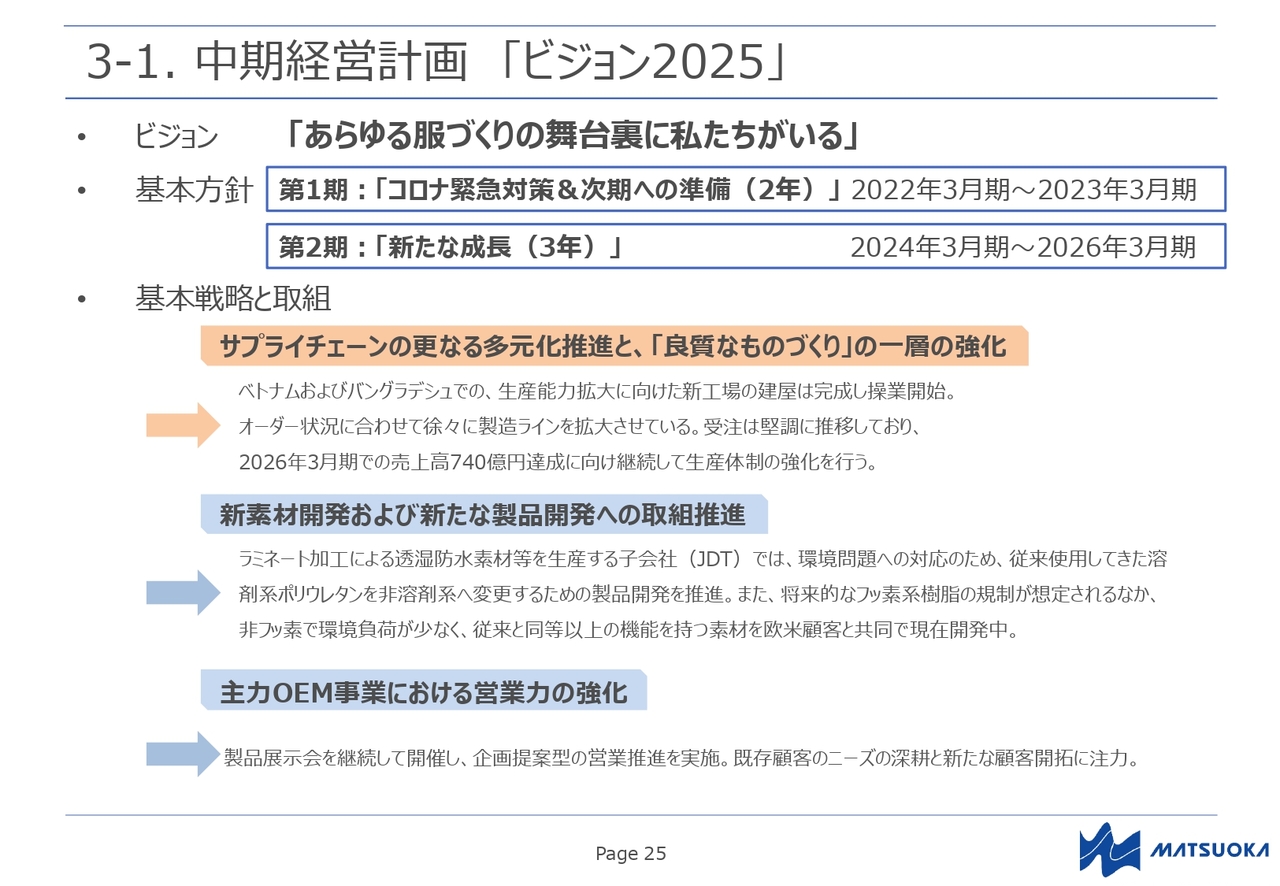

3-1. 中期経営計画「ビジョン2025」

金子:現在取り組んでいる中期経営計画の進捗についてです。当社グループは、2022年3月期から2026年3月期の5年間を対象期間とする中期経営計画「ビジョン2025」を推進し、今期が最終年度となります。

「あらゆる服づくりの舞台裏に私たちがいる」をビジョンに掲げ、不確実性の高い環境下であってもお客さまのニーズにお応えするべく、コロナ禍にスタートした計画当初より積極的な投資とさまざまな改革を推進しました。

第1期の2年間は、工場建設により生産能力拡充を進め、計画どおりに完成させることができました。進行中の第2期では、回復するアパレル需要に拡充した生産能力をマッチさせ、新たな生産の成長性を実現していきます。

掲げている3つの基本戦略と重点取り組みについて、それぞれの進捗をご説明します。「サプライチェーンの更なる多元化推進と、『良質なものづくり』の一層の強化」については、縫製工場に必要な労働力を確保しやすく、安定的、計画的な生産が可能なASEAN諸国等へ生産地をシフトし、生産能力の拡大を進めています。

取り組みの中心となるバングラデシュ及びベトナムの新工場の建設は、2023年3月期に計画どおりに完了しました。操業開始後、顧客からのオーダー状況に合わせ継続的に製造ラインを拡大させてきました。2026年3月期においても、想定される受注増加に向けてさらなる生産ラインの増設を計画しています。

「新素材開発および新たな製品開発への取組推進」については、主にラミネーションフィルム製造、生地加工事業の子会社で進めています。ラミネート加工による透湿防水素材等を生産する子会社(JDT)では、機能性が高いだけでなく、環境負荷の少ない生地素材の開発をお客さまと共同で進めています。

「主力OEM事業における営業力の強化」については、展示会の開催や生地メーカーと連携した企画提案力を強化することで、新たな受注につなげています。

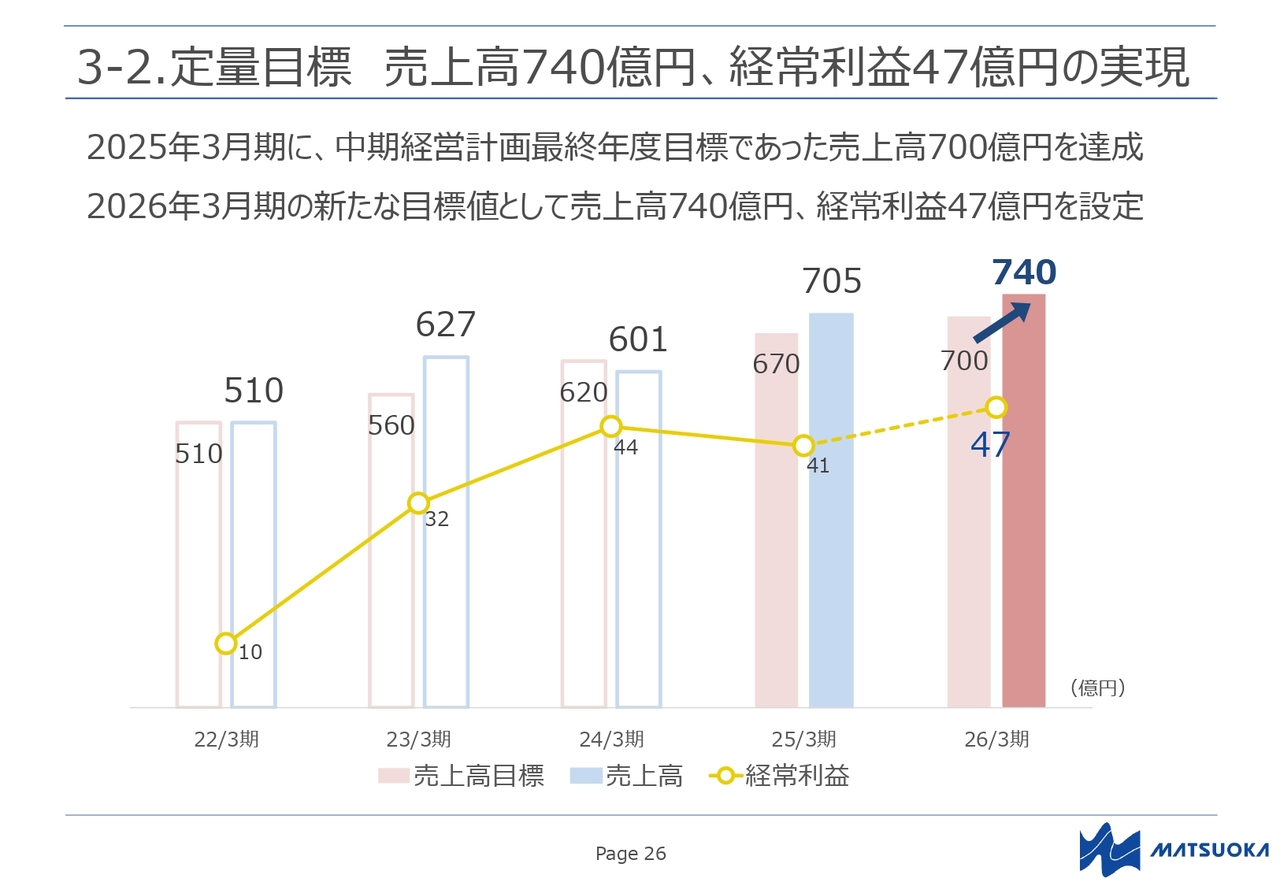

3-2.定量目標 売上高740億円、経常利益47億円の実現

金子:中期経営計画の定量目標です。計画を発表した当初は、最終年度である2026年3月期の目標を、売上高700億円、経常利益35億円と設定していましたが、昨年、経常利益目標を42億円に上方修正しました。

さらに、当期売上高目標を予定より早く達成することができました。2026年3月期の新たな目標値として、売上高740億円、経常利益47億円を設定しました。次期の中期経営計画を見据えながら、新たな目標に向け邁進します。

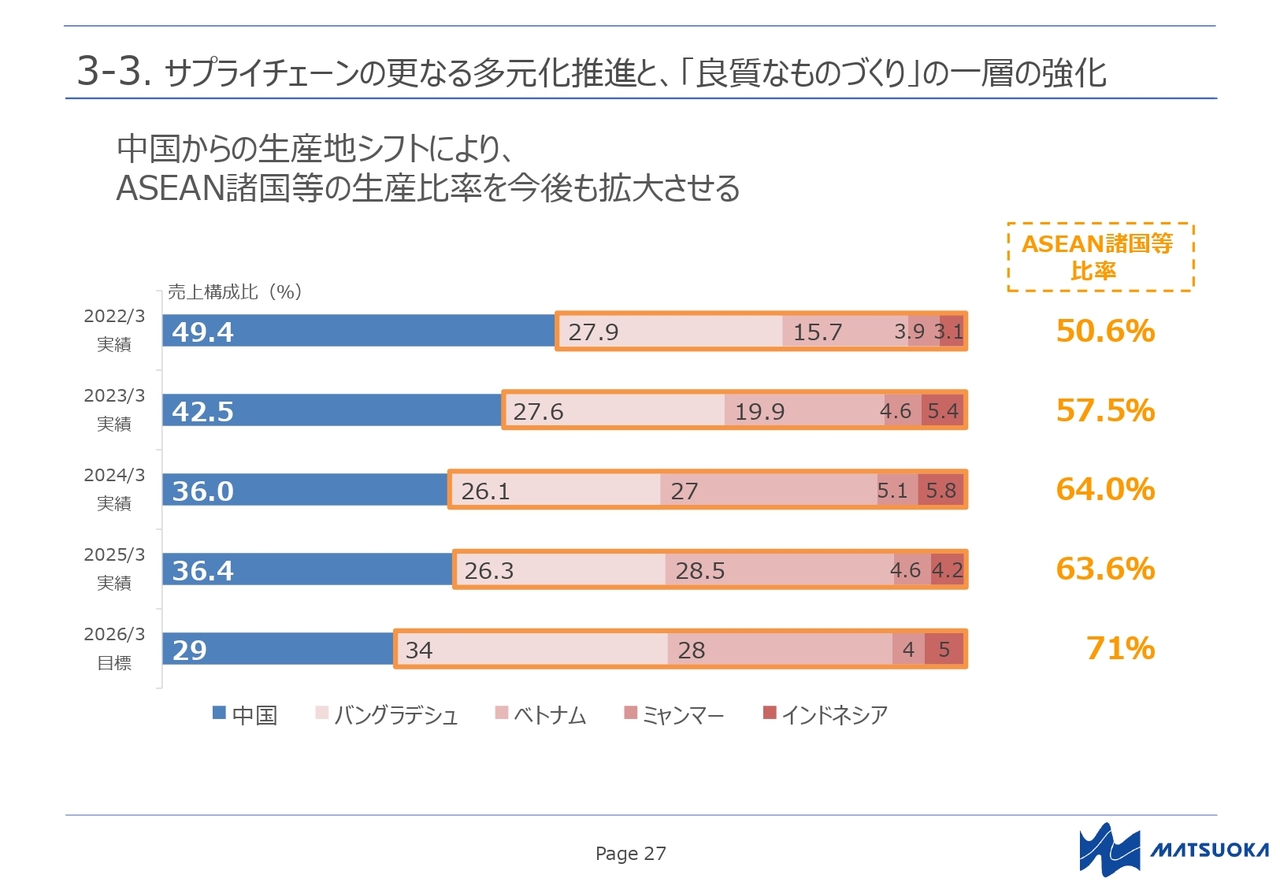

3-3 . サプライチェーンの更なる多元化推進と、「良質なものづくり」の一層の強化

金子:サプライチェーン多元化の推進と、「良質なものづくり」の一層の強化についてです。建設が完了したベトナム及びバングラデシュの工場をもとに、競争優位性のあるASEAN諸国等への生産地シフトをしながら拡充を進めています。

そのため、生産国別の売上高比率をKPIとしています。スライドのグラフは、その進捗を示しています。2022年3月期末では、中国生産による売上高とASEAN諸国等の生産による売上高は、およそ半々でした。2026年3月期には、ASEAN諸国等での生産を71パーセントに拡大し、中国での生産を一定程度維持しつつ、29パーセントまで縮小させる計画です。

2025年3月期は、中国にある生地加工の工場が業績を伸ばしたため、ASEAN諸国等の比率が前年同様にとどまりましたが、縫製事業におけるASEAN諸国等による売上高は、新設した縫製工場であるベトナムやバングラデシュを中心に順調に増えています。

今期はさらに新工場のキャパシティ拡大を進めていくため、最終年度の目標は達成できると考えています。

4-1. 持続可能な工場運営(1)-労働環境の整備-

金子:サステナビリティ活動についてご紹介します。まずは、労働環境の整備についてです。先ほどもお伝えしたように、縫製工場は多くの従業員に働いていただくことで成り立っています。清潔で快適な労働環境を整え、一人ひとりがいきいきと働ける場を提供することが、工場の生産性向上、さらには持続的な成長につながると考えます。

福利厚生にも力を入れています。安全で栄養バランスのとれた食事の提供や、託児所や医務室を設置し、従業員の方々が安心して働ける環境作りを推進しています。

4-2. 持続可能な工場運営(2)-社会とのつながり-

金子:当社グループは、いわゆる新興国、発展途上国に進出し、縫製工場を運営しています。何もないジャングルのような土地や、できたばかりの工業団地に工場を建設しますが、そこに通勤する人たちが増えると、露店や商店、飲食店が立ち並び、近くに移り住む人たちも出てきて、少しずつ街になっていきます。

このように、私たちの工場は単なる生産拠点ではなく、地域社会とともに発展する存在だと考えています。工場周辺のコミュニティと積極的につながり、良好な関係性を築くことが、持続可能で効率的な事業運営へとつながります。

4-3. 持続可能な工場運営(3)-従業員とのつながり-

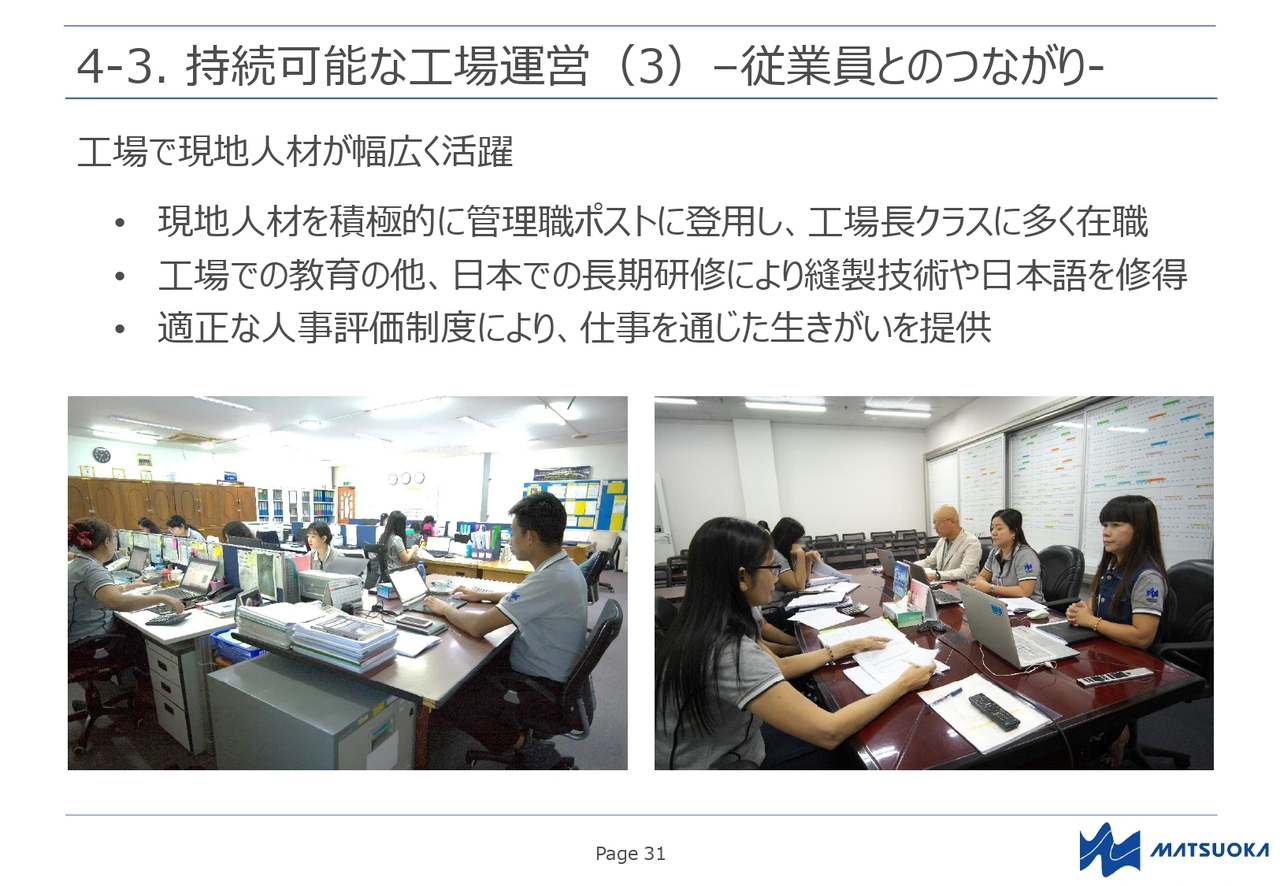

金子:人材登用、人材活用についてです。当社グループの海外工場では、現地人材を積極的に管理職ポストに登用しています。外国人の工場長や子会社の社長も在籍し、工場内の管理職のほとんどは現地の方々です。さらには、現地女性の管理職も多数活躍しています。

工場内の教育はもちろん、優秀な人材を日本に招き、縫製技術習得や日本語習得のための長期研修も実施しています。多くの方が帰国後もリーダーとして活躍してくれています。なお、スライドの画像はミャンマーの工場の様子です。左の画像の右端に写っている男性が、現地の社長です。

質疑応答:IMBD工場の生産余力について

新着ログ

「繊維製品」のログ