提供:株式会社ビザスク 2026年2月期第1四半期決算説明

【QAあり】ビザスク、新サービス「ビザスクdirect」発表 成長投資は順調、ナレッジプラットフォームの新プロダクト開発・提供が進む

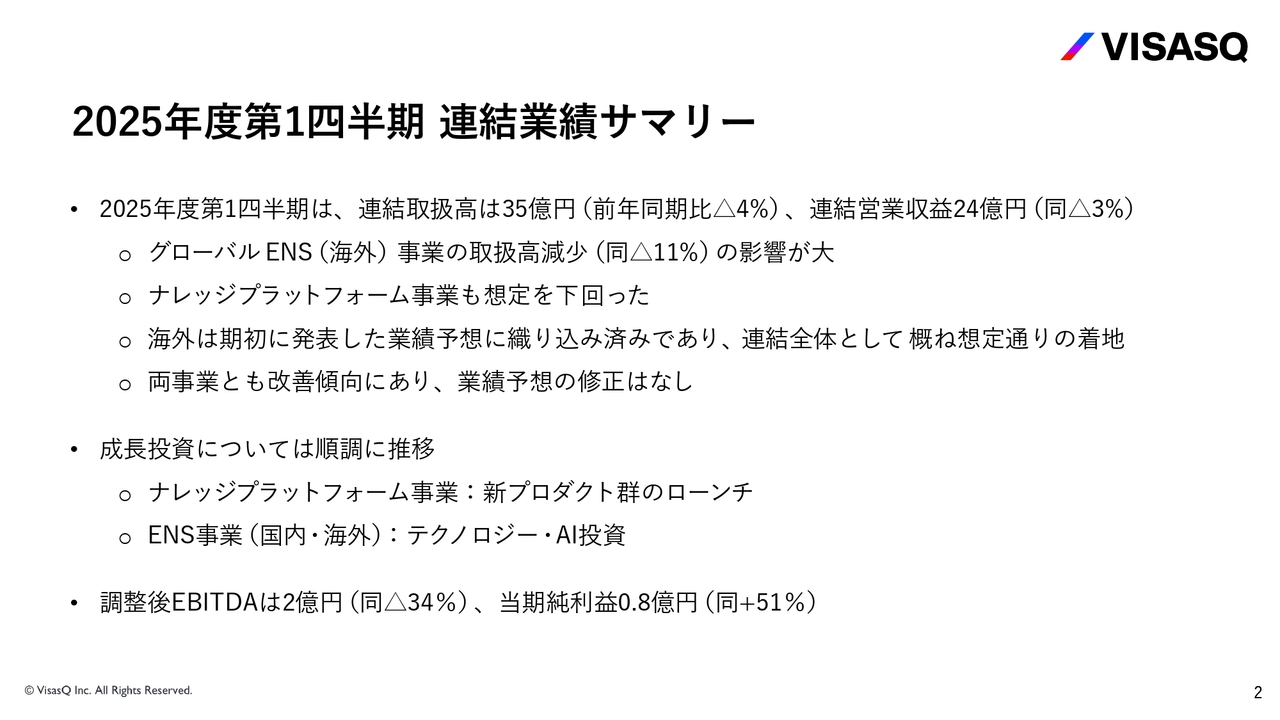

2025年度第1四半期 連結業績サマリー

端羽英子氏:みなさま、こんにちは。ビザスク代表取締役CEOの端羽です。本日はビザスクの決算説明会にご参加いただき、ありがとうございます。

連結業績サマリーです。1点目に、2025年第1四半期の業績は、連結取扱高が35億円、連結営業収益が24億円となりました。

グローバルENS海外事業の取扱高減少の影響が大きく、またナレッジプラットフォーム事業も想定を下回ったことから、前年同期比で連結取扱高がマイナス4パーセント、連結営業収益がマイナス3パーセントとなっています。この結果に対して非常に不甲斐なく感じており、これからしっかりと取り組んでいきたいと考えています。

一方で、海外については期初に発表した業績予想にすでに織り込み済みであり、第1四半期連結全体としては、業績予想に対して概ね想定どおりの着地となりました。両事業とも改善傾向にあり、社内の雰囲気も明るく、がんばっているところです。業績予想についても修正の予定はありません。

2点目に、2029年度に取扱高300億円を目指すという中期経営計画を発表していますが、成長投資も順調に進捗しています。なかでも、ナレッジプラットフォーム事業の目玉として「ビザスクdirect」というプロジェクトを準備し、本日プレスリリースを発表しました。後ほど詳しくご説明します。

ENS事業については国内外ともに同じプラットフォームを使用する予定であり、テクノロジー投資を進める中でAI投資も順調に進んでいます。

3点目に、調整後EBITDATAは2億円、当期純利益は0.8億円で着地し、通期業績予想に対する利益水準も概ね想定どおりに推移しています。

Contents

本日のアジェンダです。スライドには、2025年度の成長施策および2024年4月に公表した中期経営計画も再掲していますが、本日は2025年第1四半期の業績のみのご説明とします。

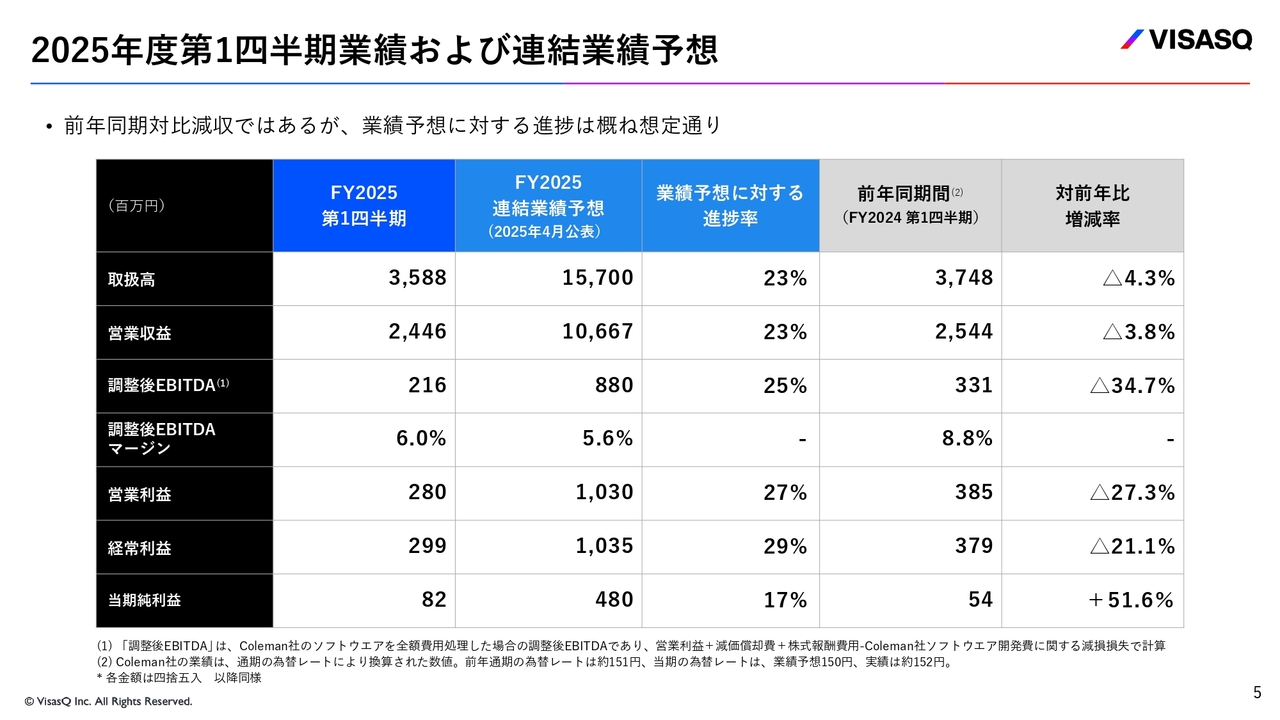

2025年度第1四半期業績および連結業績予想

2025年度第1四半期業績の数字については、ハイライトでお伝えしたとおりです。

前年同期比で減収となったことは非常に残念に思っていますが、業績予想には織り込み済みです。進捗率をご覧いただければその点をご理解いただけるかと思います。取扱高と営業収益の進捗率は23パーセントに達しており、業績予想どおりの着地となっています。

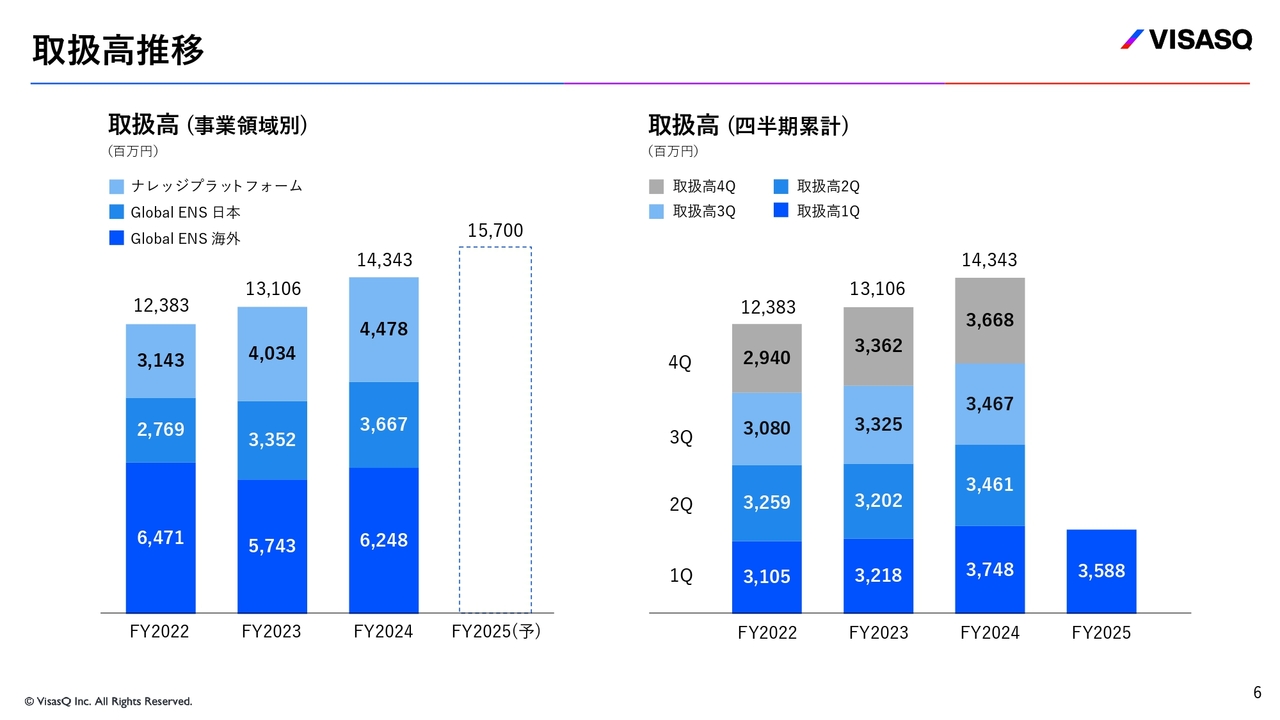

取扱高推移

スライド左は、事業部ごとの年間実績を積み上げたグラフと、今期の全社取扱高予想です。スライド右は、全社の四半期ごとの取扱高を積み上げたグラフです。

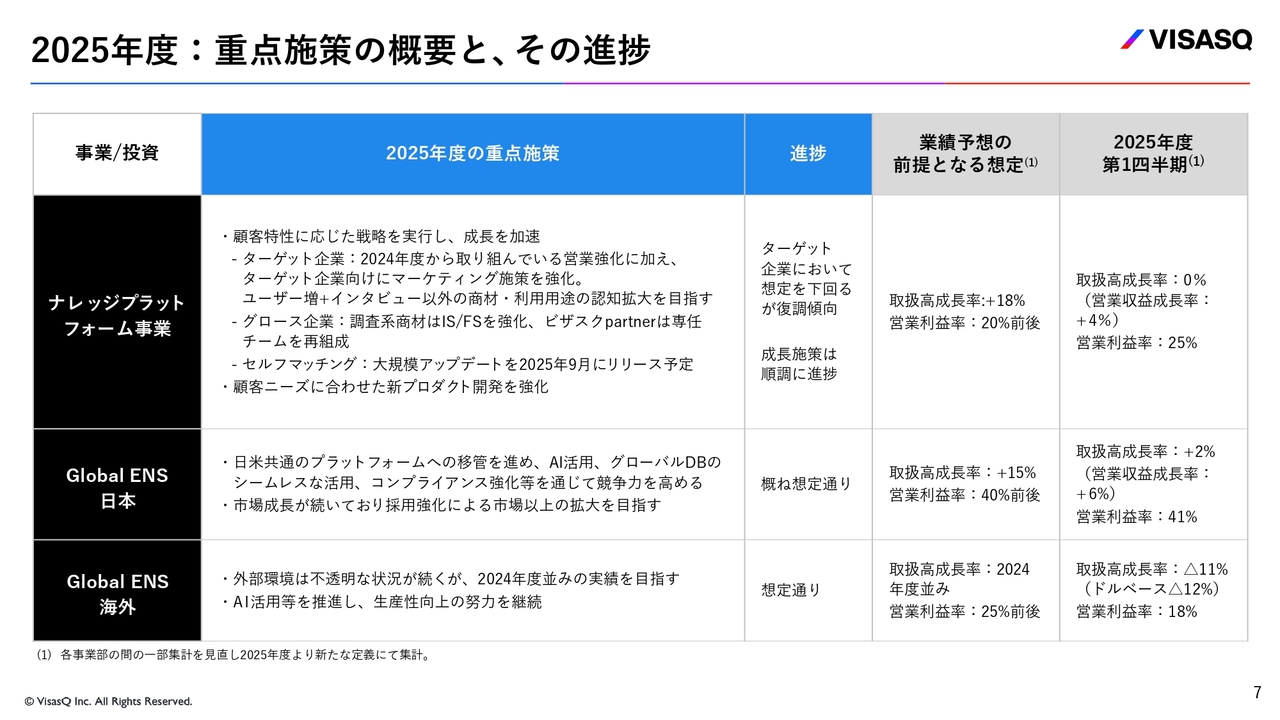

2025年度:重点施策の概要と、その進捗

2025年度の重点施策の概要と進捗について、少し詳しくご説明します。3事業に分けて、ご説明済みの2025年度の重点施策と、それに対する進捗状況についてコメントしています。

ナレッジプラットフォーム事業に関しては、顧客特性に応じた戦略を昨年度から実行しています。なかでもBtoB領域における調査ニーズが大きいと考えられる超大手企業98グループを「ターゲット企業」と定めています。

詳細は後述しますが、一部の企業において3月の需要に変化があったことが大きく影響し、想定を下回る着地となりました。しかしながら、4月以降は復調傾向にあります。

ナレッジプラットフォーム事業の項目に、「セルフマッチング:大規模アップデートを2025年9月にリリース予定」とありますが、こちらが本日発表した「ビザスクdirect」に該当します。プロダクトの開発は順調に進んでいます。

Global ENS日本事業については、おおむね想定に沿った進捗となっています。

Global ENS海外事業については、不透明な外部環境の影響を受けましたが、業績予想の想定に織り込んでいます。また、3月以降は改善傾向にあったため、想定どおりの進捗となっています。生産性を意識した施策も確実に実行しています。

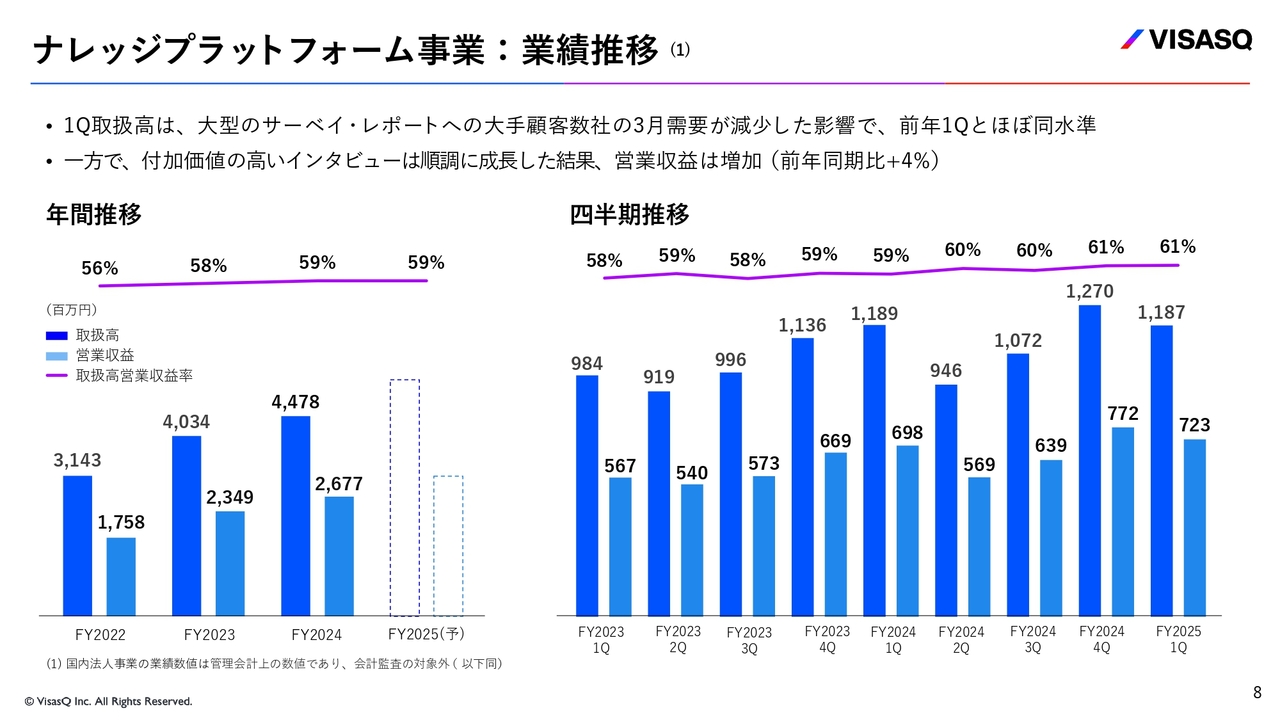

ナレッジプラットフォーム事業:業績推移

ナレッジプラットフォーム事業の業績推移です。取扱高と営業収益について、スライド左に年間の推移を、スライド右に四半期ごとの推移を示しています。

当第1四半期の取扱高は、3月に大手顧客数社で需要の変化があった影響で、前年同期比でほぼ同水準の着地となりました。この点については後述します。

一方、付加価値の高いインタビューが順調に成長した結果、営業収益は前年同期比で4パーセント増加しました。この点はインタビューの成長を、我々としては非常に重視しています。なぜならインタビューは、すべての商材の中でエントリー商材として位置付けられ、ユーザー基盤を広げる非常に重要な役割を果たすからです。

アカウントが開かれたとしても実際に利用していただける方が増えなければ、取扱高の中期的な成長は見込めません。そのため、付加価値の高いインタビューの成長は、我々にとって極めて重要なポイントです。

一方で、大型のサーベイやレポートの需要が減少した影響もあり、第1四半期の取扱高は前年とほぼ同水準となりましたが、営業収益は前年同期比で4パーセントの成長となりました。

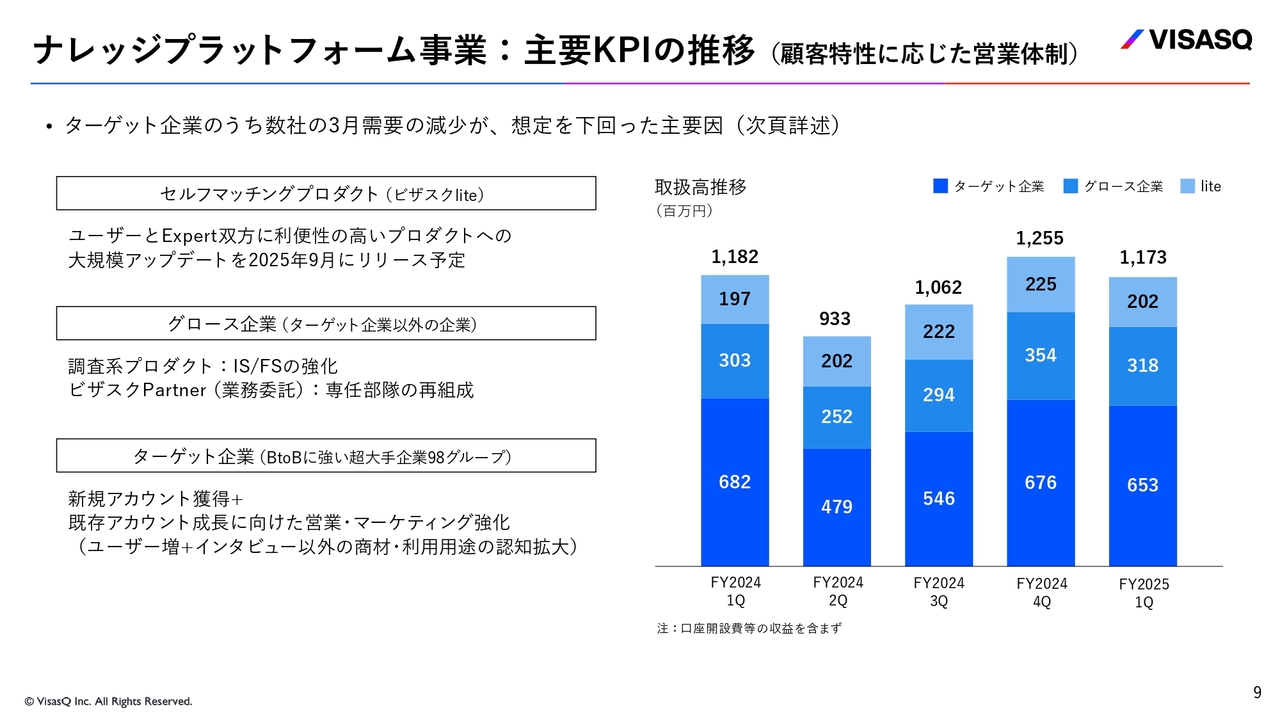

ナレッジプラッ トフォーム事業:主要KPIの推移(顧客特性に応じた営業体制)

ナレッジプラットフォーム事業のKPIについては、今期から開示方法を変更しました。当社内で使用している数字にできるかぎり近いものを基にご説明したいと考え、開示方法を工夫しました。

ターゲット企業、グロース企業、セルフマッチングプロダクト「ビザスクlite」について、四半期ごとの取扱高の推移を示しています。

前年同期比では、グロース企業がプラス5パーセント、「ビザスクlite」がプラス2.5パーセントだったのに対して、ターゲット企業はマイナス4パーセントとなっています。ターゲット企業のうち数社において、3月に大型サーベイ・レポートの需要が減少したことが、想定を下回った主な要因です。

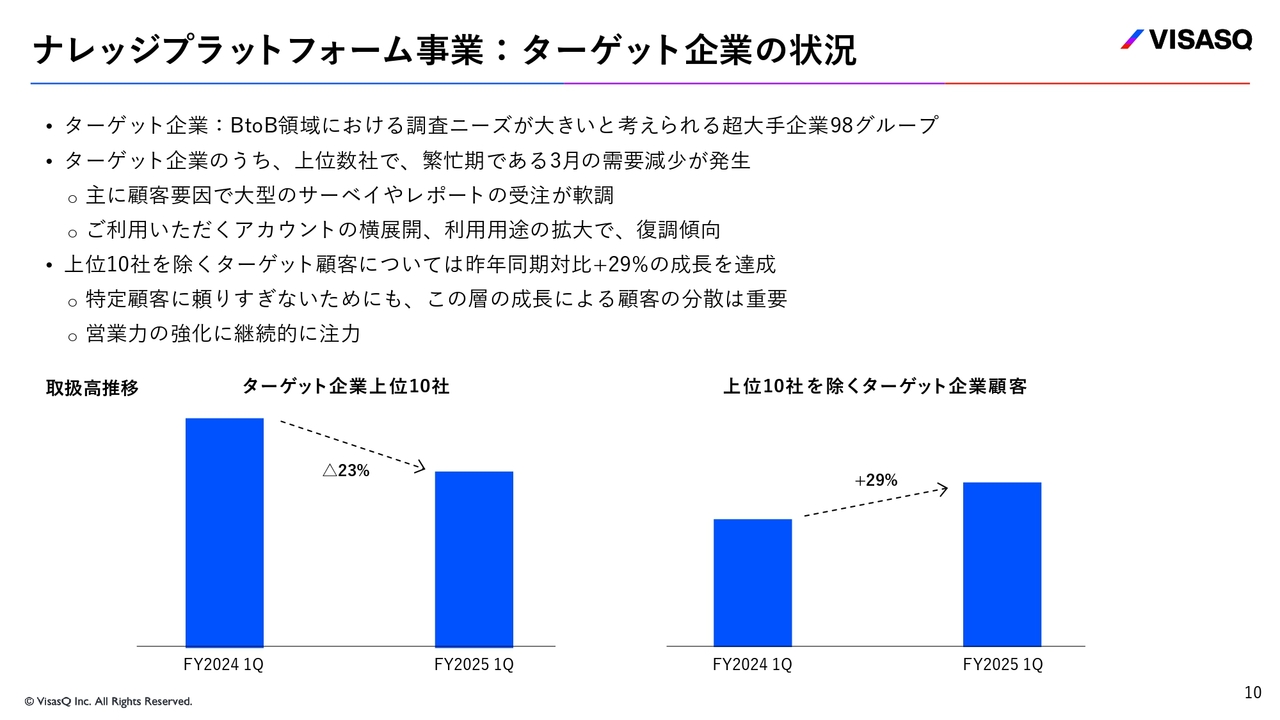

ナレッジプラットフォーム事業:ターゲット企業の状況

ターゲット企業の状況について詳しくご説明します。当社では、BtoB領域で調査ニーズが大きいと考えられる超大手企業98グループを、ターゲット企業と定義しています。この企業群の深耕・深掘りを、当社の中期経営計画上、重要な施策として位置づけています。

このターゲット企業については、新規アカウントの獲得が重要です。これは企業そのものというよりもアカウント単位の話です。超大手企業群であるため、社内で多くのアカウントが存在します。

また、既存アカウント内でユーザーの増加を図ることも重要視しています。このターゲット企業群を対象に、営業やマーケティングを個別に実施しています。

スライド下部のグラフは、ターゲット企業を上位10社とそれ以外に分けた、取扱高の推移です。特に上位数社においては、お客さまの状況により、繁忙期である3月の需要が減少し、大型のサーベイやレポートの受注が軟調となりました。

このような状況がターゲット企業の上位10社の一部で発生した結果、ターゲット企業上位10社の取扱高は、前年同期比でマイナス23パーセントとなりました。

一方で、上位10社を除くターゲット企業顧客については、前年同期比プラス29パーセントとなっています。先ほども申し上げたとおり、我々は、ターゲット企業への営業をしっかりと推進することが重要な施策だと考えています。この施策が功を奏した結果、上位10社を除くターゲット企業顧客については、第1四半期の取扱高が前年同期と比べて大きく伸びました。

したがって、今回の状況は、超大手企業で、特にサーベイやレポートなどの大きなプロダクトにおける需要が軟調だったことが要因だとご理解ください。

また、特定の顧客に依存しすぎないように、上位10社を除くターゲット企業に対してもしっかりと顧客を広げていくことが非常に重要だと考えています。

一方で、この上位10社は非常に大きな規模のお客さま群です。そのため、たとえ既存アカウントにおけるサーベイやレポートといった比較的大きな商材の需要が軟調だったとしても、この企業群の他の部署でご利用いただくケースも十分にあります。

さらに、期ずれで発生した需要を確実に捉えることも重要です。その中で、この大手10社のうちの数社については需要が回復する可能性もあり、規模の大きなお客さまであることから、アカウントをしっかりと横展開することで利用用途のさらなる拡大が見込まれます。

実際に営業を強化しており、第1四半期の3月から5月の中で、4月、5月にかけては復調傾向にあるとご理解ください。

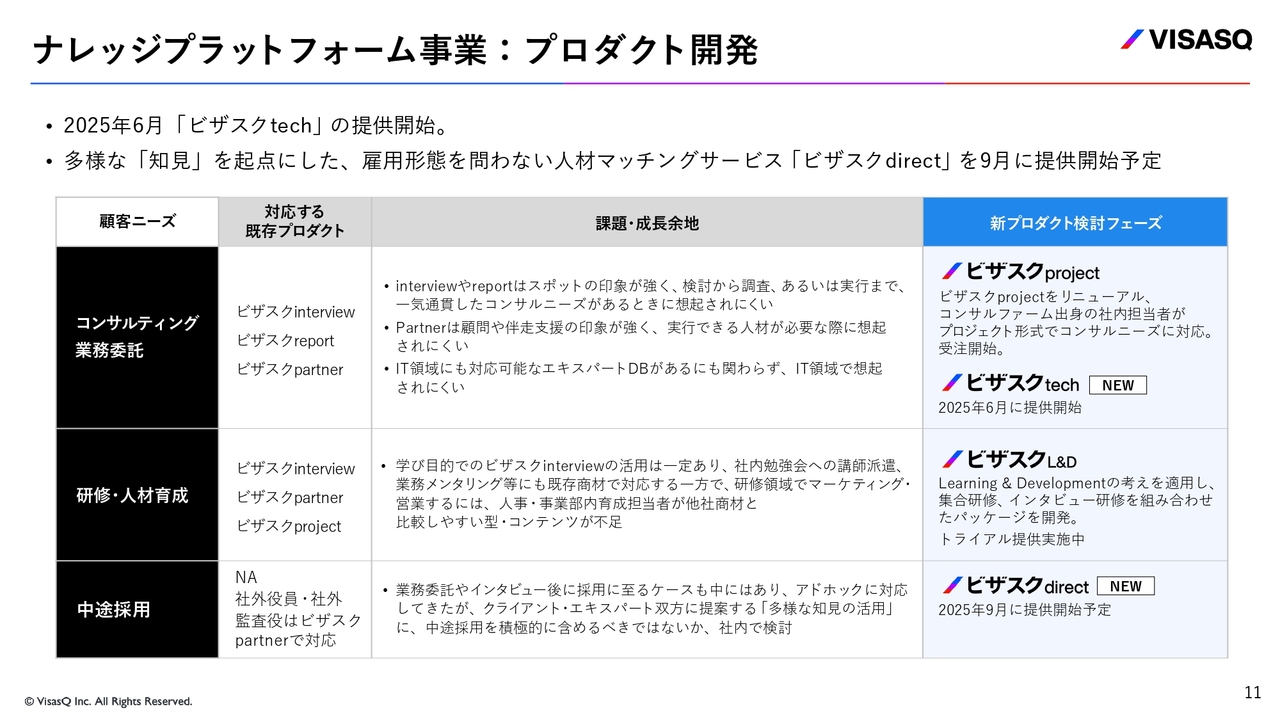

ナレッジプラットフォーム事業:プロダクト開発

ナレッジプラットフォーム事業のプロダクト開発状況です。このスライドは、前回ご提示したものと同じです。

2025年6月には、「ビザスクtech」の提供が始まりました。「ビザスクtech」は、「ビザスクpartner」とほぼ同じ業務委託の領域で、ITエキスパートに特化したサービスです。

「ビザスクinterview」は、基本的に1時間のインタビューであり、既存商材である「ビザスクpartner」は、業務委託の領域に該当します。具体的には、1ヶ月、3ヶ月、半年など、一定期間にわたって特定のエキスパートが支援するという既存のサービスです。

この中で、昨今のDXやさまざまなIT投資など、お客さまの取り組みが進む中、IT領域は非常にニーズの高い分野です。

ビザスクのデータベース上ではIT領域に対応可能なエキスパートがすでに存在しているにもかかわらず、「ビザスクがIT領域に強い」というポジショニングをしっかり確立できていない状況があります。

そのため、専任のチームを設置し、「ビザスクtech」という名称を付けて提供を開始しました。この取り組みは順調に立ち上がっています。

今回発表したのが「ビザスクdirect」で、スライド一番下の領域に位置します。これにより、当社は中途採用の領域への進出を図ります。中途採用の領域では、業務委託やインタビューの後に採用へ至るケースがあり、これまでもアドホックに対応してきました。

当社は創業以来、多様な方法で個人のビジネス知見を機会や企業の挑戦につなぐという、ナレッジプラットフォーム事業を展開してきました。その中で、多様な活躍の方法の中に中途採用というピースが欠けていました。

この分野をビザスクらしい方法で、世の中のトレンドにも合わせながらどのように展開するかを、昨年中期経営計画を設定した時点から社内で検討を進めてきました。

ビザスクliteを人材マッチングサービス「ビザスクdirect」へ

その検討の中で生まれたサービスが、「ビザスクdirect」です。本日プレスリリース発表しましたが、みなさまにもあらためてご説明します。

「ビザスクlite」というセルフマッチングの商材を、総合的な人材マッチングサービス「ビザスクdirect」へ大幅にリニューアルしました。

もともとビザスクのセルフマッチング領域では、インタビューしか対応していませんでした。一方で、当社が仲介する「ビザスクlite」以外の商材については、業務委託の「ビザスクpartner」や、あるいは随時フォローするかたちで正社員採用などをお手伝いしていました。

そしてこのたび、「ビザスクlite」を、多様な働き方と多様な人材の見つけ方を可能にするプラットフォーム「ビザスクdirect」へと大幅にリニューアルしました。この結果、「ビザスクdirect」は、正社員から副業や業務委託、さらにはインタビューに至るまで、雇用形態や活躍の形式を問わずマッチングすることが可能になります。

本日、この後に記者会見も予定していますが、このサービスの注目すべき点をお話しします。社会全体がジョブ型雇用を推進する中で、中途採用がいよいよ本格的に活発化しています。必要なスキルの明確化が進む中で、企業における人材リスキリングの取り組みももちろん大事ですが、即戦力となる人材を外部から調達する必要性も非常に高まっています。

このような流れの中で、必要なスキルを基盤とし、必要な「知見」を有する人材を採用したい場合、「ビザスクdirect」では、従来の会社名や年齢、年収などといった情報に加えて、「何ができる人なのか」というスキルベースで人材を見つけることができます。

また、高スキル人材は採用競争が非常に激しいため、正社員では見つからない場合でも、副業や業務委託という形態まで広げることで見つかる可能性があります。「ビザスクdirect」は、雇用形態の壁を越えて、必要なスキルを持つ人材を見つけることができるサービスです。

我々も新サービスを立ち上げるにあたり、「ビザスクinterview」を用いてさまざまな調査を行うなどして、どのようなかたちであればまだ満たされていない課題を解決できるのかを検討しました。

そして、ジョブ型雇用やジョブ型中途採用が進む中での新たなかたちとして、副業、業務委託、正社員など雇用形態を問わず、高スキル、必要なスキルを持つ人材を見つける仕組みを構築し、本日の「ビザスクdirect」の発表に至りました。

先行してリリースしましたが、さまざまな準備やプレマーケティングが必要となるため、正式なローンチは9月を予定しています。これを通じて、私たちの中期経営計画に基づく成長戦略の1つが実現に向けて進んでいることをご報告します。

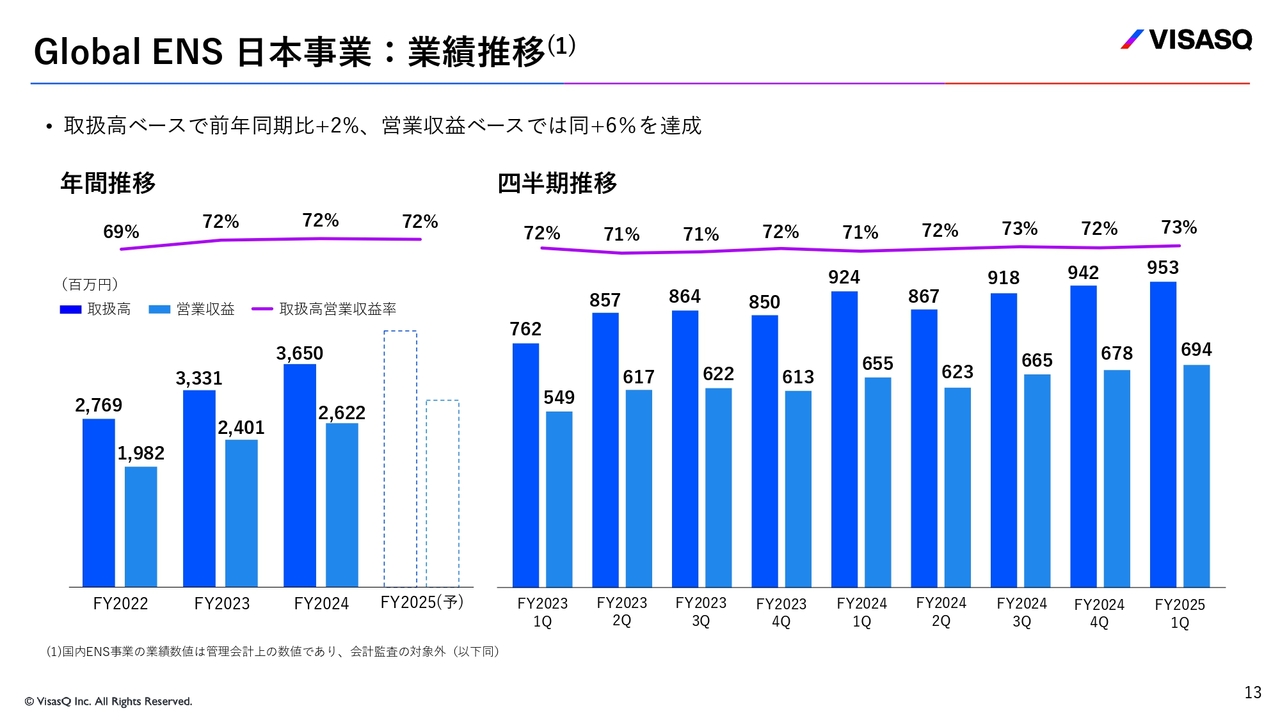

Global ENS 日本事業:業績推移

Global ENS日本事業の業績推移です。第1四半期の取扱高は前年同期比プラス2パーセント、営業収益はプラス6パーセントと、想定どおりに推移しています。Global ENS日本事業についてのご報告は以上です。

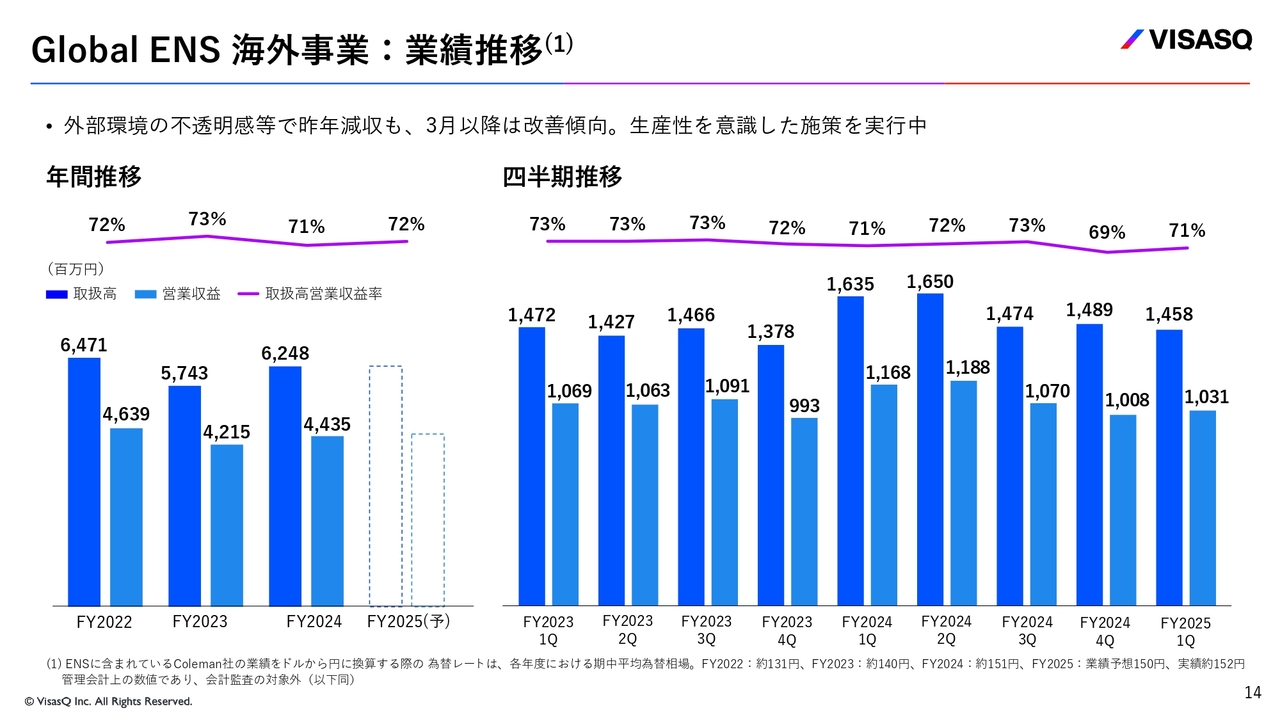

Global ENS 海外事業:業績推移

スライドは、Global ENS海外事業の円ベースでの業績推移を示しています。当第1四半期は、外部環境の不透明感が影響し、前年同期比マイナス11パーセントと低調に推移しました。1月と2月は厳しい状況でしたが、3月以降は改善傾向が続いています。

引き続き外部環境に左右されず利益を確保できるよう、生産性を意識した施策を実行しています。

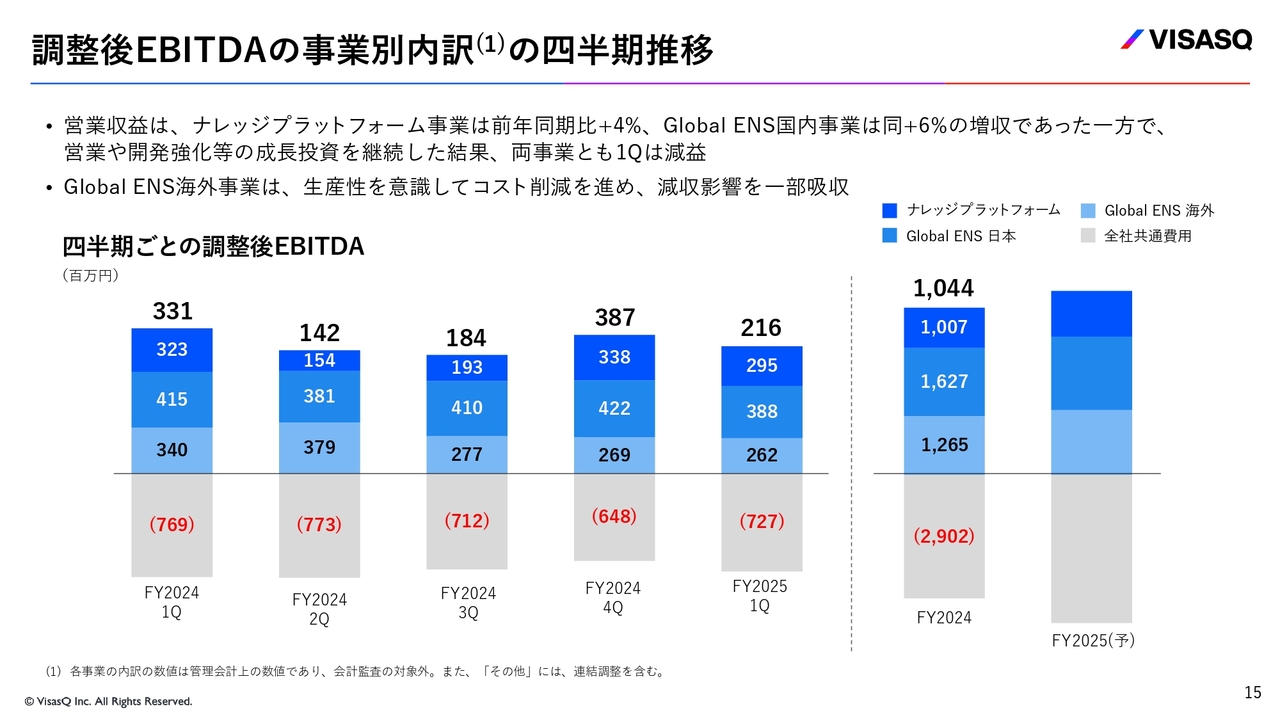

調整後EBITDAの事業別内訳の四半期推移

調整後EBITDAの事業別内訳の四半期推移です。我々は「事業部貢献利益」という言い方もしますが、これは事業別の調整後EBITDAの内訳のことです。

Global ENS海外事業では、生産性を重視した運営を行っています。減収幅は一定ありましたが、それに比べて調整後EBITDAの減少幅は小さく抑えることができています。生産性をより高めた事業運営を実現していることがご確認いただけるかと思います。

Global ENS国内事業およびナレッジプラットフォーム事業については、成長施策を継続しているため、利益においては前年同期比で減益となっています。これは成長投資をしっかりと行っている結果だとご理解ください。

営業収益は前年同期比で、ナレッジプラットフォーム事業がプラス4パーセント、Global ENS国内事業がプラス6パーセントとなっています。これは、エキスパートに謝礼を支払った後、当社が得る直接的な収益である営業収益がいずれもプラスとなっていることを示しています。

一方、減益については成長投資を継続している影響によるものだとご理解ください。

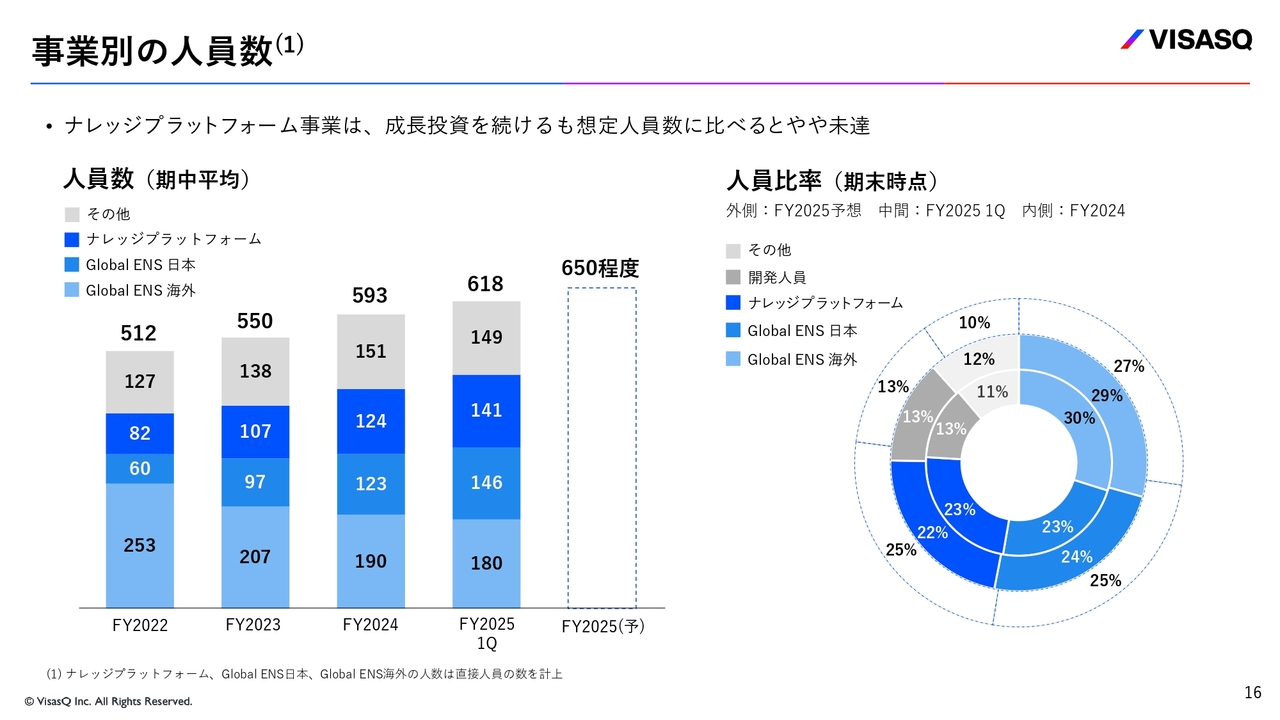

事業別の人員数

事業別の人員数についてです。スライドのグラフ左は期間平均における推移を、右は期末時点での人員比率を示しています。

ナレッジプラットフォーム事業において成長投資を続けているものの、人数に関しては想定人数に比べてやや未達の状況だと考えています。

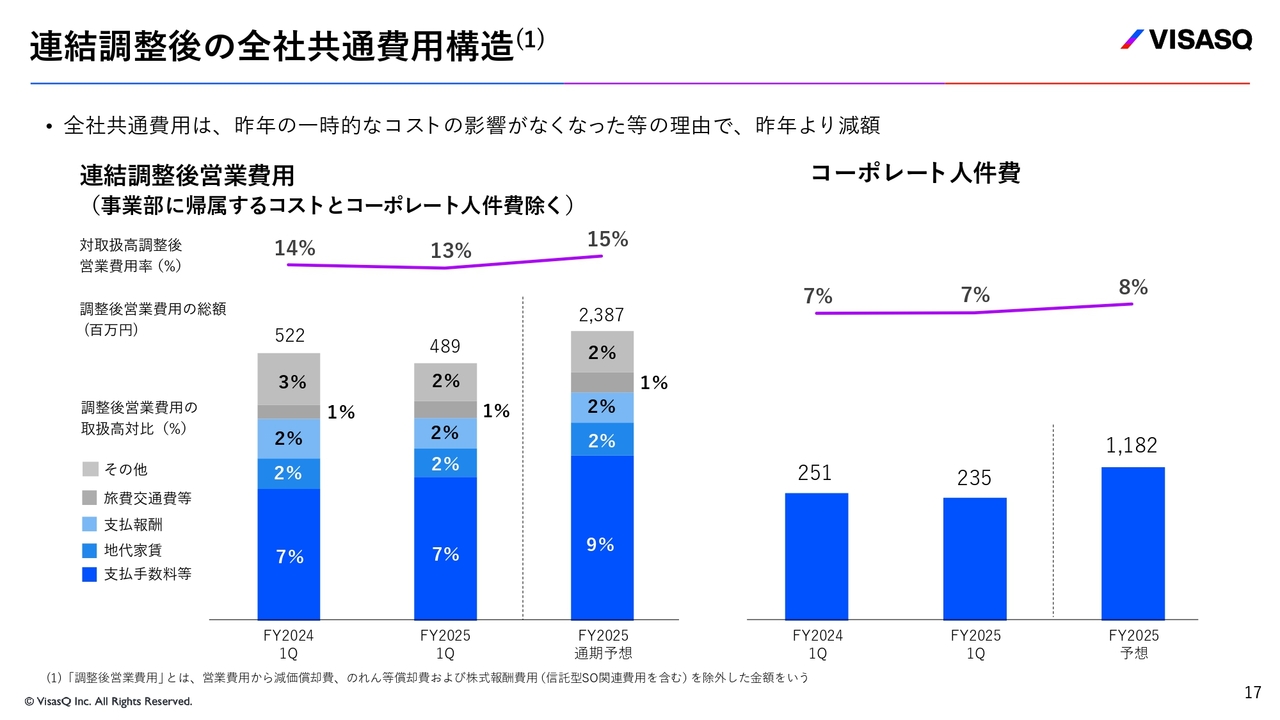

連結調整後の全社共通費用構造

全社共通費用の構造についてご説明します。スライド左には、人件費と事業に帰属するコストを除く営業費用の内訳を、右には事業部に帰属しないコーポレート部門の人件費を示しています。

全社共通費用についてですが、昨年の一時的なコストの影響がなくなったことなどから、前年同期と比べて金額が減少しています。この一時的なコストは、全社費用ではありますが、主に日本国内に関連するものです。

調整後EBITDAの算出過程と損益計算書補足説明

このスライドは前回と同じフォーマットになりますが、補足情報として、引き続きColeman社のソフトウェア処理が複雑化しているため、調整後EBITDAの算出過程についてご説明しています。また、営業利益以下の詳細についても記載しています。

第1四半期では特段新しい動きはありません。

調整後EBITDAは、営業利益を起点に、株式報酬費用と減価償却を足し戻し、そこからColeman社で計上したソフトウェアの減損計上額を差し引いて算出しています。

これは、我々がソフトウェアに投資している金額を、日本と同じように全額費用として計算した場合にどのような結果となるかを示すための処理です。この計算方法は、利益を大きく見せる意図ではなく、公正で比較可能なものとして、調整後EBITDAの計算を行っています。

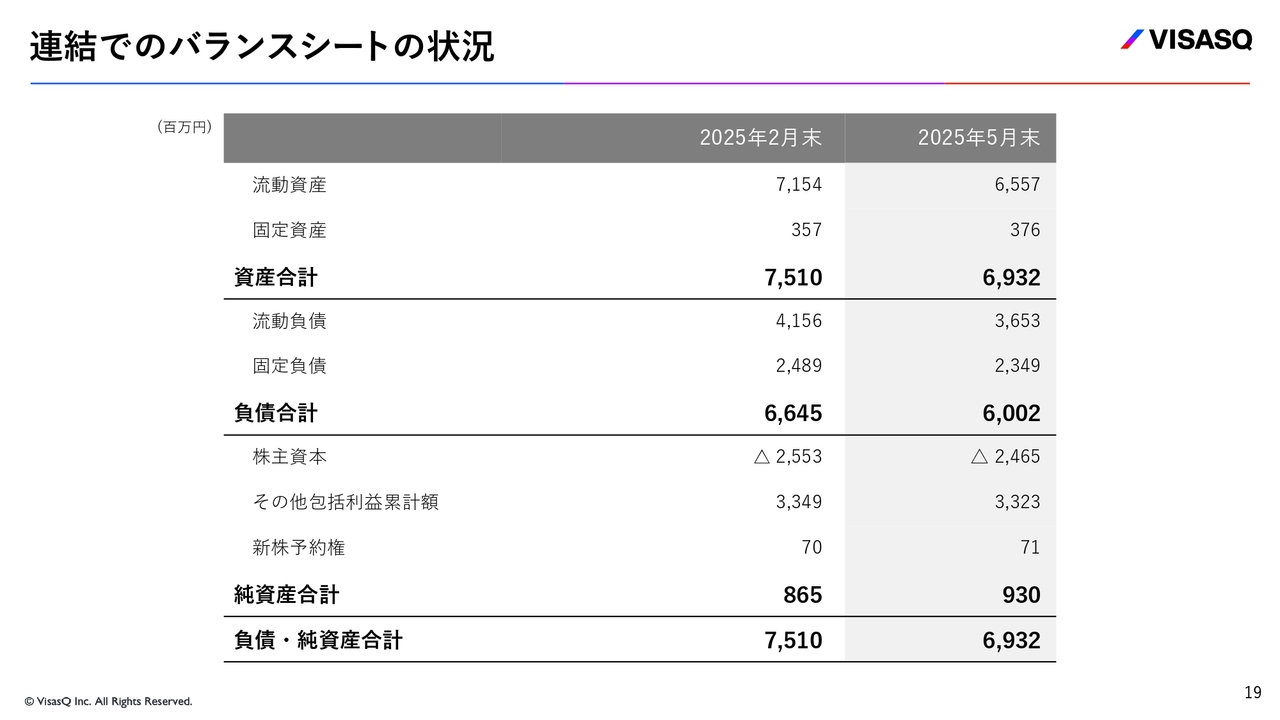

連結でのバランスシートの状況

連結でのバランスシートの状況です。スライドに記載のとおり、前期末から大きな変化はありませんが、主に当期純利益と為替換算調整勘定の計上により、純資産額は9億3,000万円に増加しました。

2025年度第1四半期業績についてのご説明は以上です。

新取締役就任

株主総会でみなさまにご選任いただき、新しい取締役が3名就任しました。

Global ENS事業の日本と海外共通のプロダクトを統括している七倉、そしてナレッジプラットフォーム事業を統括している宮崎の2名の執行役員が、今回、社内から取締役に就任しました。

昨年は社内出身の取締役は私1人だけであり、リスクへの完全な対応が十分ではありませんでした。そのため、今回、社内執行役員の2名が取締役に加わってくれたことを、非常に心強く感じています。

私は、執行と監督のバランスが非常に重要だと考えています。一方で、安定的な経営体制も同様に重要な要素であるため、2名が新たに加わりました。

さらに、社外取締役として平栗氏が就任し、監査等委員も兼務していただいています。平栗氏は、開発責任者および上場企業の取締役として両方の経験をお持ちで、非常に稀有な人材です。我々としても、開発戦略や開発組織の強化を取締役会でしっかりと議論するために、平栗氏にご参画いただいたことを大変心強く思っています。

現在、社外取締役は4名、社内取締役は3名となっており、執行と監督のバランスを保ちながら、経営体制の強化を進めることができると考えています。

私からのご説明は以上です。ありがとうございました。

質疑応答:Global ENS海外事業の取扱高について

「Global ENS海外事業の3月から5月の取扱高は、前年比11パーセン

新着ログ

「情報・通信業」のログ