提供:小野建株式会社 2025年3月期決算説明

【QAあり】小野建、第1次中期経営計画を策定 小野建eプレイス構想を始動、2035年3月期に売上高5,000億円を目指す

2025年3月期決算説明

小野哲司氏(以下、小野哲):小野建株式会社代表取締役専務の小野哲司です。本日はお集まりいただきありがとうございます。決算並びに第1次中期経営計画についてご説明します。

決算は私から、第1次中期経営計画は、6月27日に社長に就任予定である代表取締役副社長の小野剛からご説明します。

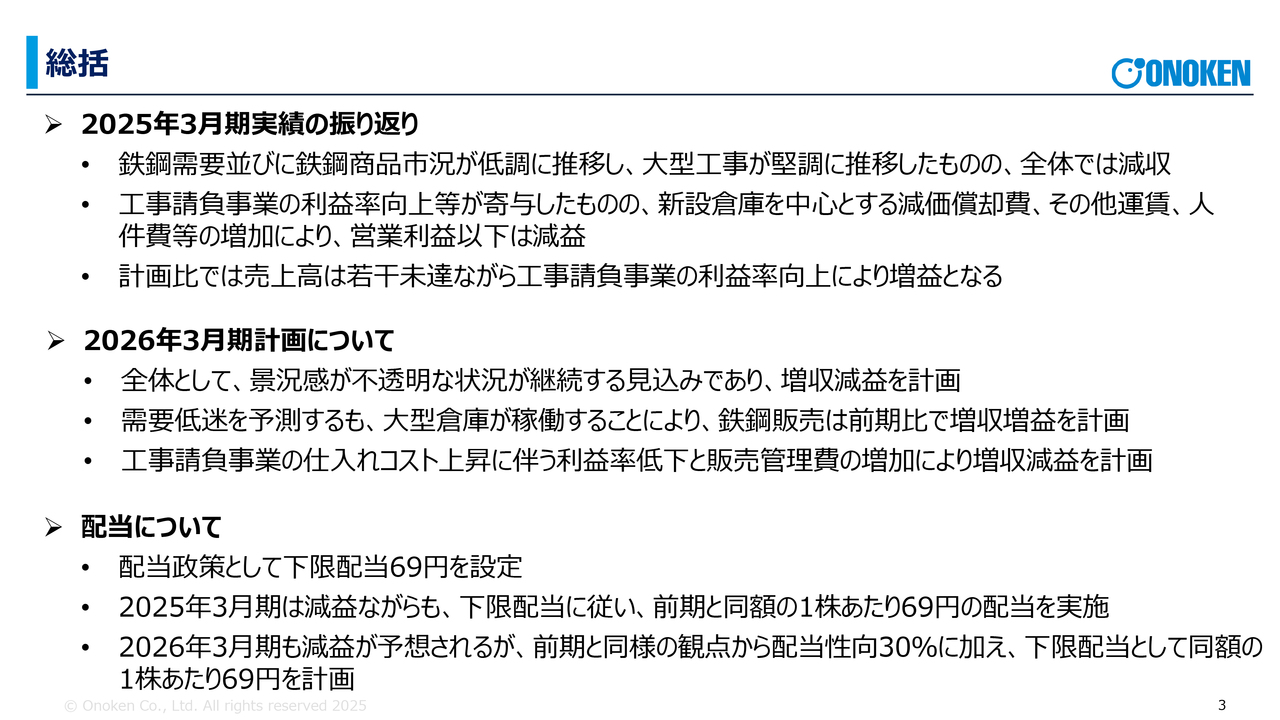

総括

まずは総括です。当社は鉄鋼商品や建材商品、工事請負などの事業を展開している企業です。

メインの鉄鋼商品販売事業については、昨年度は全体的に鉄鋼需要並びに鉄鋼商品市況が低調に推移したため、販売数量そのものが若干減少し、販売単価も低下したことが売上に大きく影響し、減収要因となりました。

ただし、工事請負事業は大型工事を中心に受注残が多く、堅調に推移したことで、減収を抑えることができました。

利益面については、鉄鋼商品販売事業は前年度と同水準を確保し、加えて、工事請負事業の利益率が向上したことも寄与し、売上総利益は向上しました。しかし、減価償却費や人件費といった販管費の増加により、営業利益以下は減益となりました。

中間期において計画を見直した結果、売上は若干未達となりましたが、工事請負事業の利益率が向上したことで、計画比では増益となっています。詳しくは、後ほどご説明します。

2026年3月期の計画については、全体として景況感が不透明な状況が継続する見込みです。特に地方における状況が不透明で、なかなか景気が盛り上がらず、停滞気味ではあります。

当社としては、前期にオープンした佐賀営業所並びに山口営業所の新倉庫、静岡の鉄鋼センターなどを活用し、販売数量の増加を目指していますが、販管費などの要因により、増収減益を計画しています。

工事請負事業については、販売数量は増加しますが、仕入コスト上昇に伴う利益率の低下と、市況もなかなか盛り上がらないため、利益の確保が難しいと考えています。また、販管費の増加が来年度も続くことが見込まれ、増収減益を計画しています。

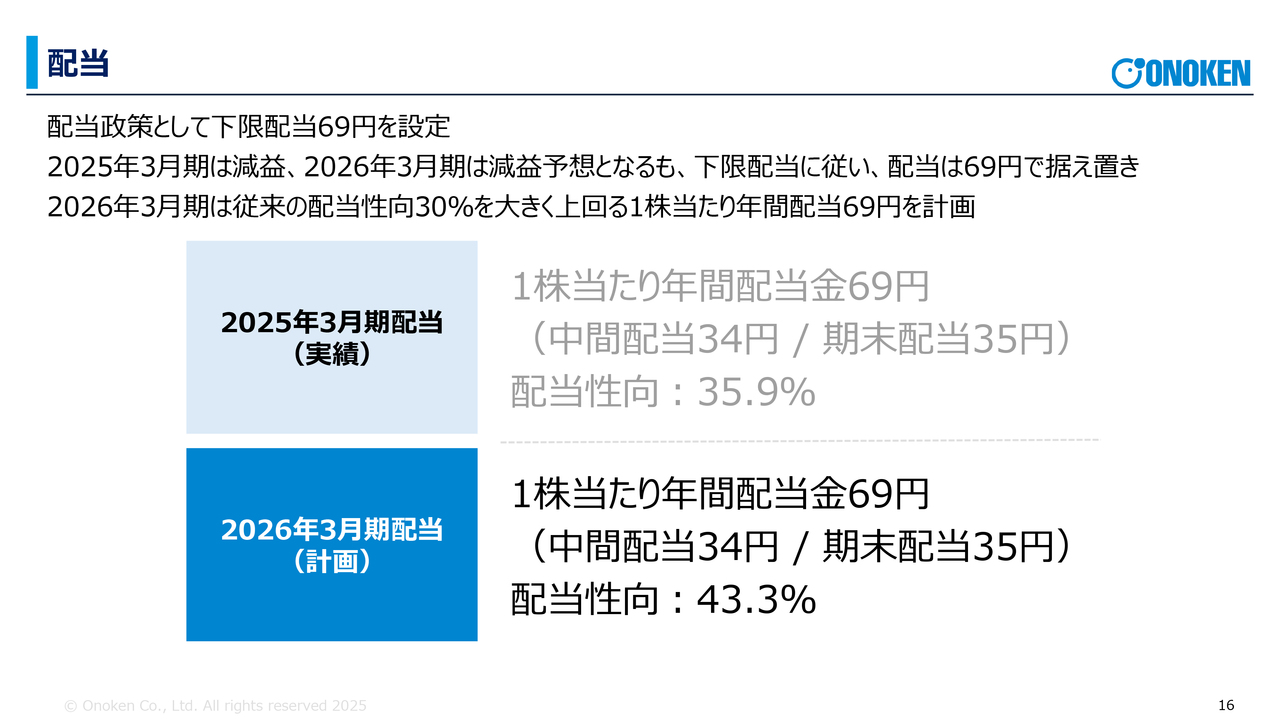

そのような中、2025年3月期は、69円の配当を決定しています。2026年3月期においても、この69円を下限として設定しています。配当の考え方については、中期経営計画の中でご説明します。

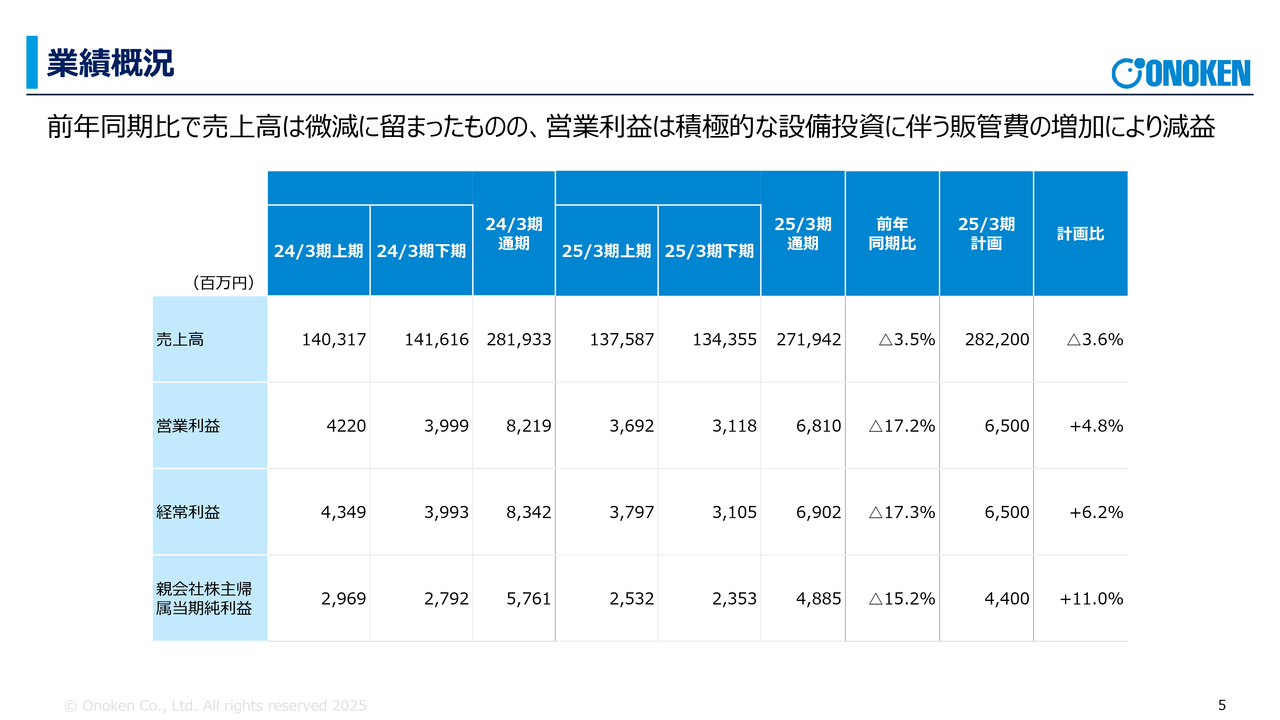

業績概況

業績の概況です。売上高は微減に留まりました。営業利益段階で売上総利益が増益となったものの、営業利益は前期比マイナス17.2パーセントとなりました。経常利益も前期比マイナス17.3パーセントで、減益となっています。

ただし、中間期に見直した計画との比較では、工事請負事業の利益率が予想を上回ったこともあり、営業利益以下が増益基調となりました。

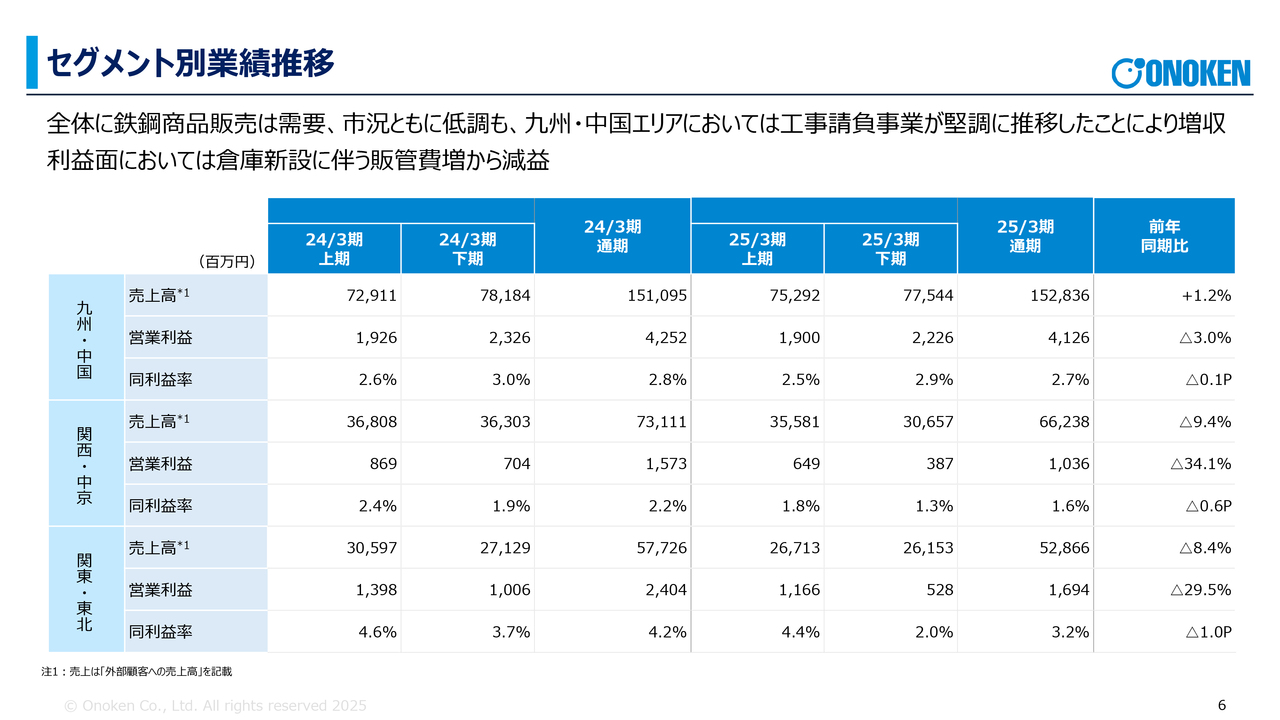

セグメント別業績推移

セグメント別業績推移については、スライドに記載のとおりです。

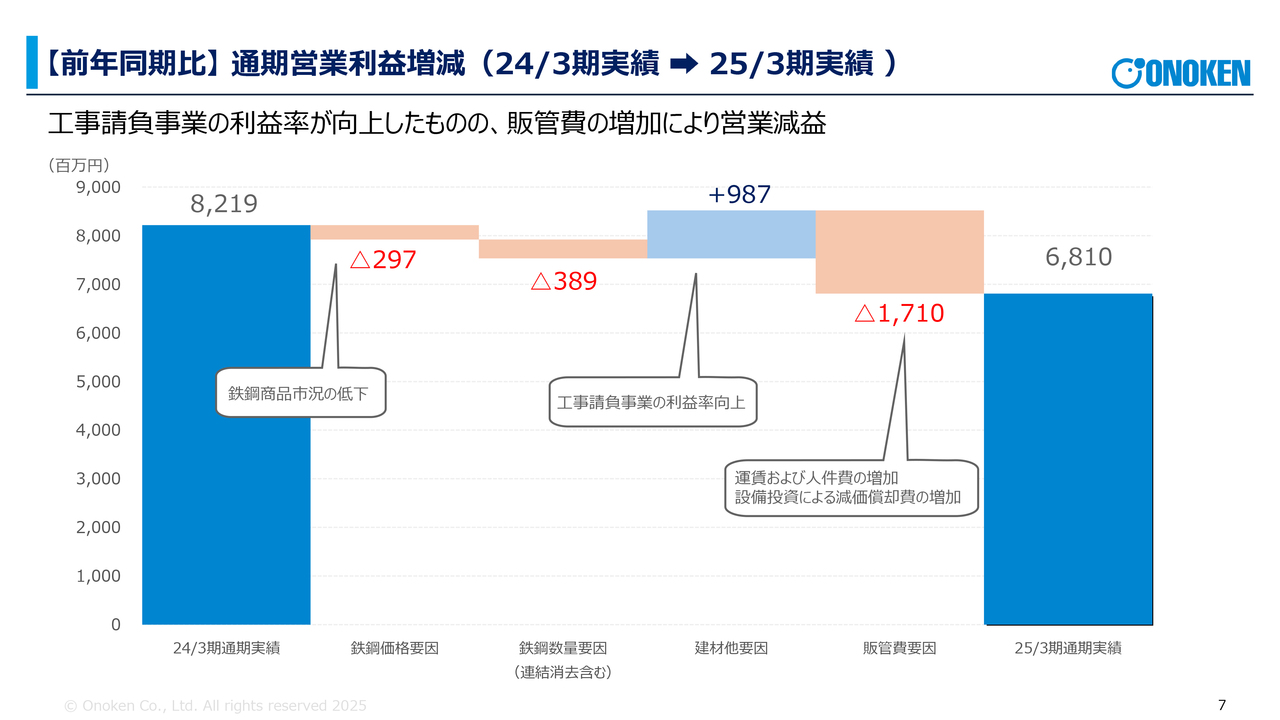

【前年同期比】 通期営業利益増減(24/3期実績→25/3期実績)

前期の減益要因についてご説明します。82億1,900万円から68億1,000万円になった要因を、鉄鋼価格要因、鉄鋼数量要因、建材他要因、販管費要因の4つに分けて分析しています。建材他要因には工事請負事業も含まれており、鉄鋼価格要因から建材他要因までが営業の部分です。

鉄鋼商品の販売利益は価格と数量の要因によりマイナス、工事請負事業でプラス9億8,700万円となりました。そのため売上総利益の段階ではプラスですが、販管費の増加によって大幅な減益となりました。

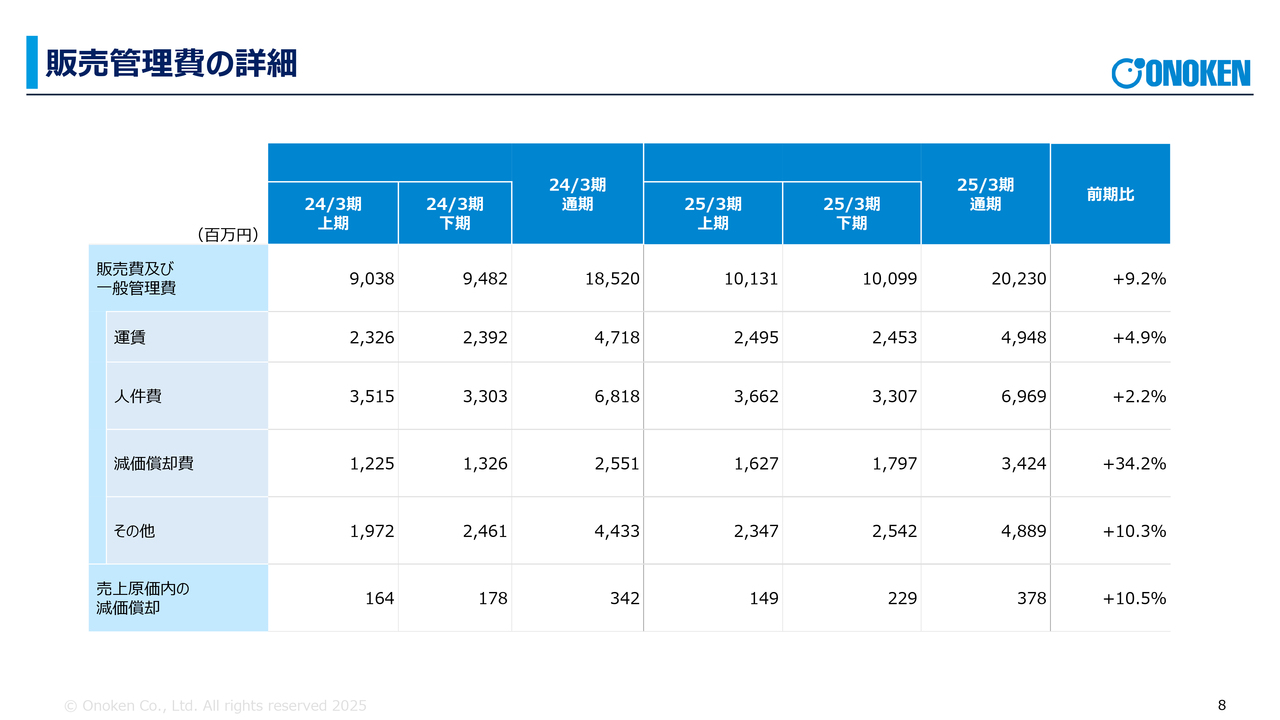

販売管理費の詳細

販管費の内訳です。スライドに記載のとおり、大きく増加したものとして運賃並びに人件費、減価償却費が挙げられます。

特に減価償却費が前期比プラス34.2パーセントと、増加率ではトップを占めています。これは、設備投資を積極的に行い、先ほどお伝えした佐賀営業所、山口営業所、静岡の新倉庫がオープンしたことが1つの要因となっています。

その他の前期比プラス10.3パーセントについては、新規開設のための費用並びに取得費などの税金関係とご理解ください。

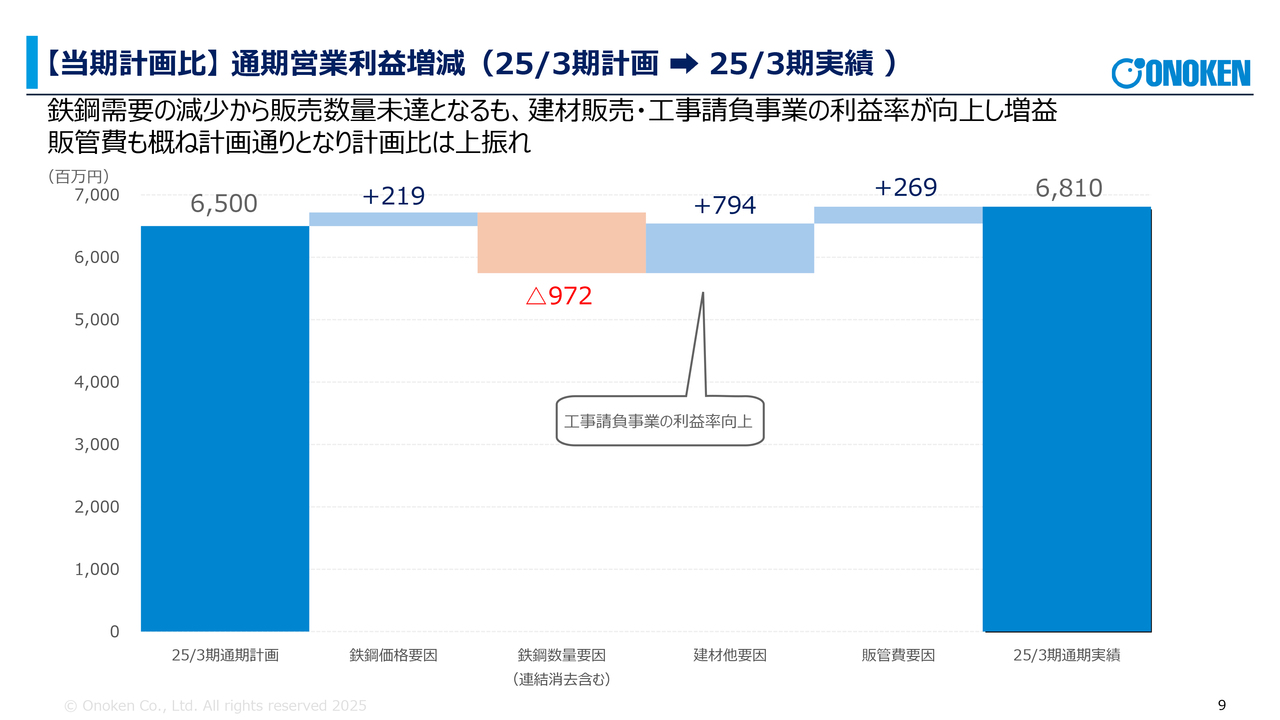

【当期計画比】 通期営業利益増減(25/3期計画→25/3期実績)

通期営業利益の当期計画比のグラフです。工事請負事業の利益率が向上したことにより、計画よりも若干上回っています。

2026年3月期の経営環境について

2026年3月期の経営環境についてです。前期に続き、「鉄鋼商品販売事業においては、需要が盛り上がらない中で、拠点の拡充や加工設備の増強を活かし、拡販に注力し、販売数量増加を計画」と記載しています。

この6月には福山営業所がオープンし、こちらも徐々に寄与してくる見込みです。前期に開設した各拠点がフル稼働を始めていくため、販売数量の増加を計画しています。

ただし、地方を中心に需要の盛り上がりは依然として欠けています。引き続き、景況感が不透明であるため、かなりがんばらなければならないと考えています。

建材販売事業並びに工事請負事業においては、既契約分の大型案件が順調に推移していくと見ています。しかし、現状として遅れ気味になっているのも事実です。当初は2026年期末での完工を予定していましたが、一部は2027年3月期にずれ込む可能性もあると見ています。

一方で、2027年3月期および2028年3月期完工に向けた着工案件の受注も進んでおり、大型案件の受注に関する不安は一切ありません。

しかしながら、本来一番狙いたい、地元に密着した中小型案件の受注は伸び悩んでいますので、今後はそちらにも期待していきたいと考えています。

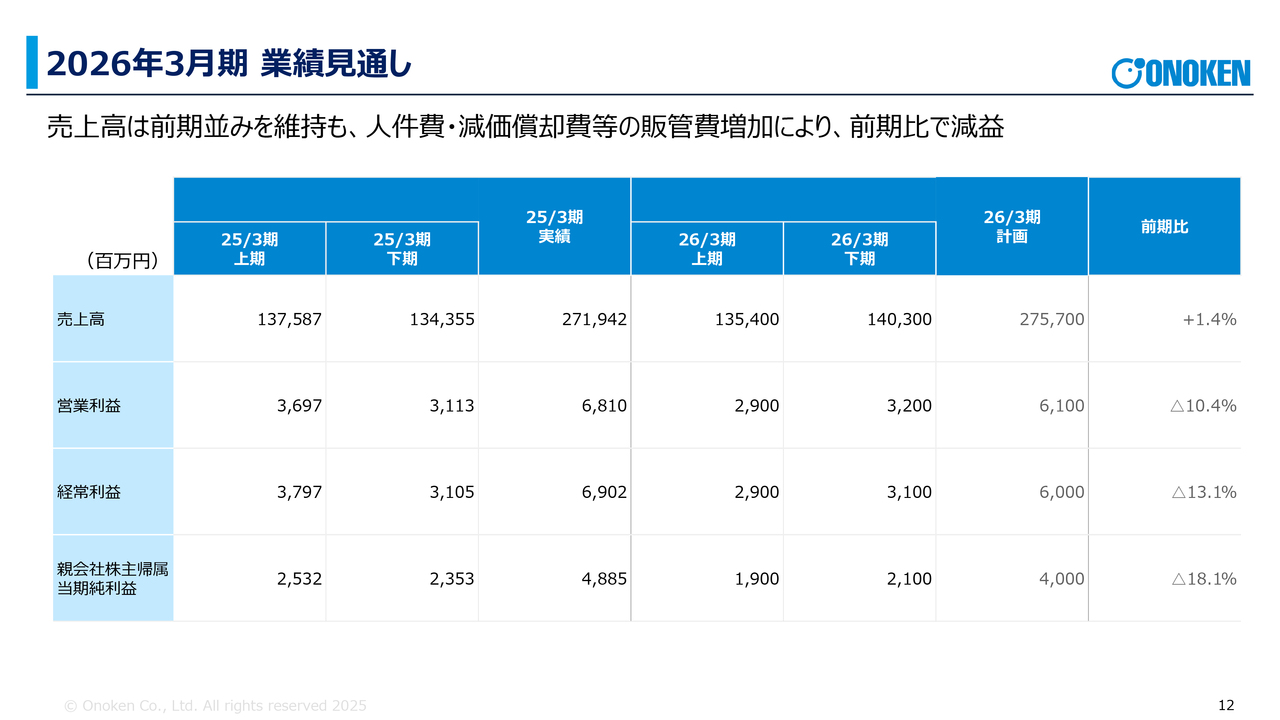

2026年3月期 業績見通し

業績見通しです。売上高は前期比微増を見込んでいます。利益については昨年と同様、売上総利益では増益ですが、販管費の増加が予想を上回っており、若干の減益を予想しています。

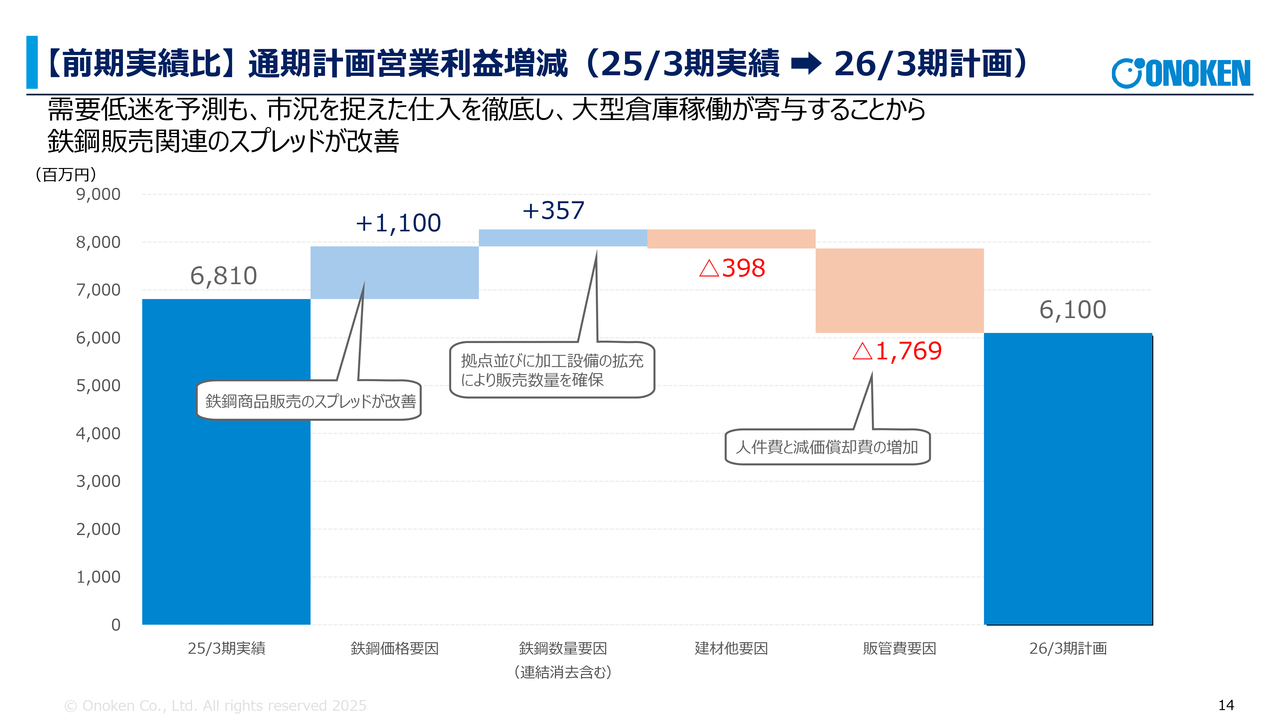

【前期実績比】 通期計画営業利益増減(25/3期実績→26/3期計画)

通期計画での営業利益の増減比較です。4つの要因で分析していますが、鉄鋼商品の販売数量確保により増益、建材他要因の工事については、利益率をやや抑えて見ており、若干のマイナスです。

売上総利益ではプラス要因があるものの、販管費が前期よりも伸び、最終的には営業減益となる見込みです。

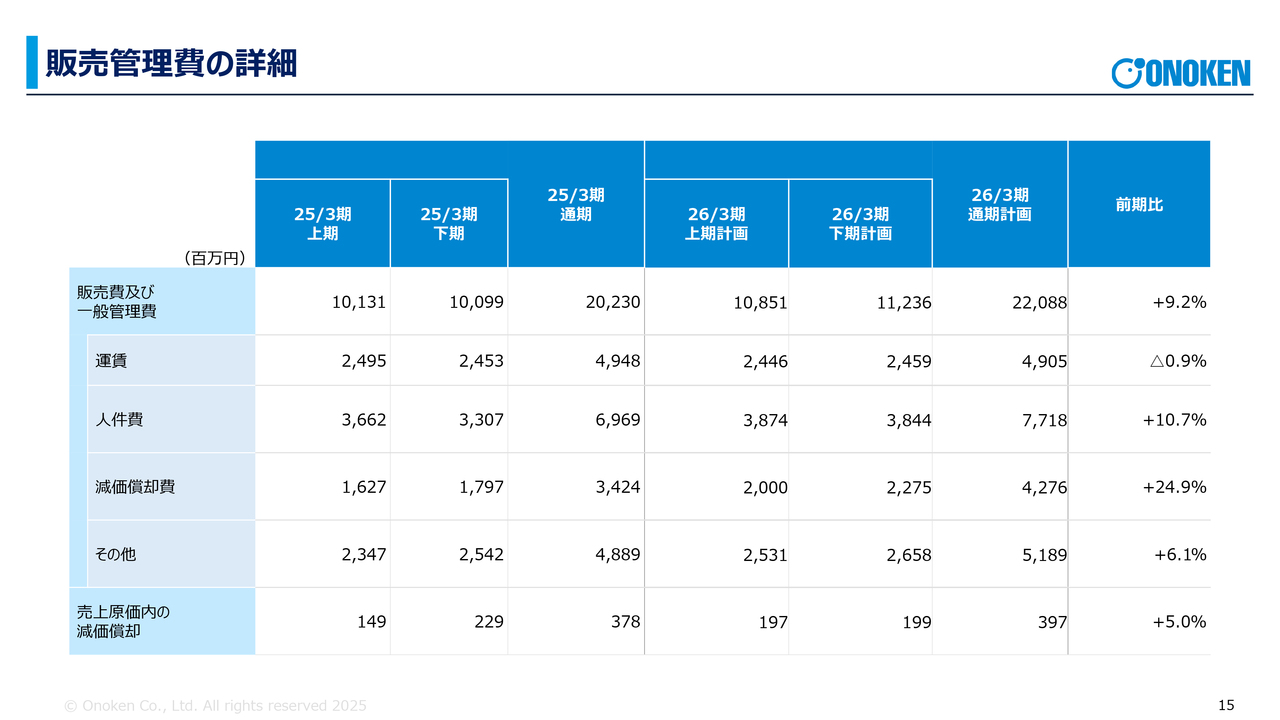

販売管理費の詳細

今期と前期の販売管理費の比較です。運賃はほぼイーブンとなっていますが、人件費がさらに上昇し、減価償却費も伸びています。その結果、販売管理費は前期よりも増加しました。

配当

配当の考え方についてです。詳細は後ほどご説明しますが、今期も69円を下限として考えています。

以上、簡単ですが、決算のご説明を終了します。中期経営計画については、これを計画し、陣頭指揮を執ってきた副社長よりご説明します。

CONTENTS

小野剛氏(以下、小野剛):代表取締役副社長の小野です。第1次中期経営計画の概要をご説明します。

本日のコンテンツは4つです。1つ目は中期経営計画の骨子、2つ目は財務目標、3つ目は非財務取り組み、4つ目は株価と資本コストを意識した経営についてです。

中期経営計画策定の背景

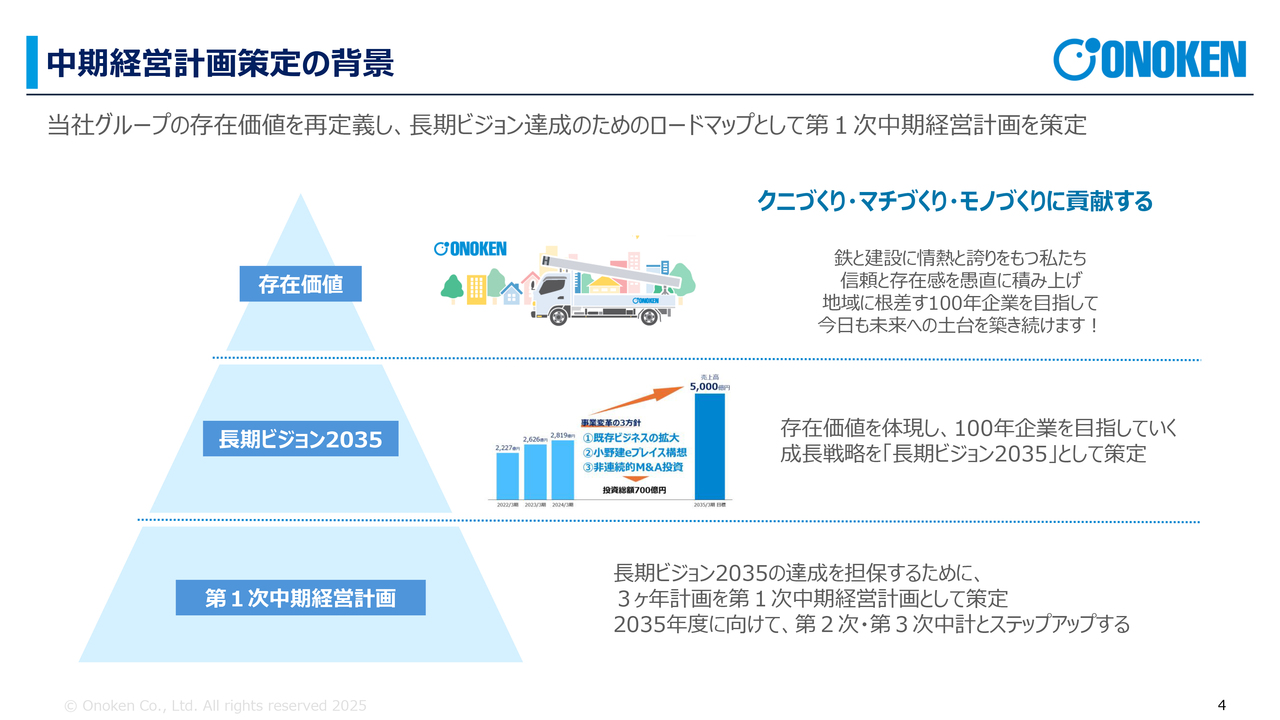

中期経営計画の骨子についてです。はじめに、本中期経営計画策定の背景をご説明します。

この数ヶ月間、社会における小野建株式会社の存在価値・存在意義はいったい何なのかを言語化しようと、取り組んできました。そして、「クニづくり・マチづくり・モノづくりに貢献する」ことが、当社の存在価値・存在意義だと考えました。

その中で、「鉄と建設に情熱と誇りをもつ私たち 信頼と存在感を愚直に積み上げ 地域に根差す100年企業を目指して 今日も未来への土台を築き続けます!」というかたちで、我々がありたい姿を定義しました。

補足としてご説明します。当社は1949年に私の曾祖父が設立した会社です。当時は小野建ではなく、小野建材社という社名でした。

設立時の概要書には、設立の目的として「地域社会に貢献する」と明記されていましたので、原点に戻るということです。我々はこの76年間、その目的のとおり事業に取り組んできましたが、今回それを言語化するということで、「クニづくり・マチづくり・モノづくりに貢献する」という言葉を、まずは定義しました。

そこから1つブレークダウンし、先日、「長期ビジョン2035」を策定しました。

さらにもう1つブレークダウンした第1次中期経営計画は、「長期ビジョン2035」の達成と、我々の存在意義である「クニづくり・マチづくり・モノづくり」への貢献のために、この3年間で何をすべきかを定義するものとして策定しました。

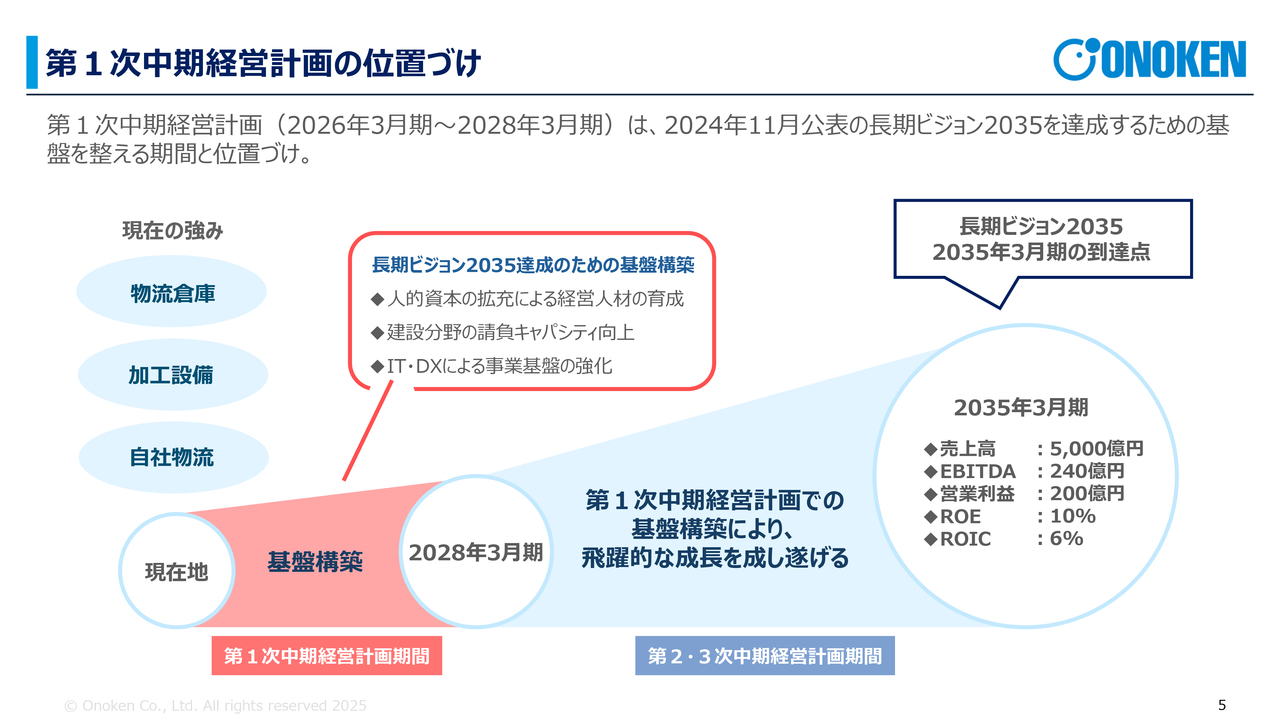

第1次中期経営計画の位置づけ

第1次中期経営計画の位置づけについてご説明します。この第1次中期経営計画は、「長期ビジョン2035」を達成するためのものです。

その達成のために、まずこの3年間でしっかりと基盤を構築していきます。そして、残りの期間で一気に飛躍するための基盤固めとして、この計画を捉えています。

我々はここ数年間、強みである物流倉庫、加工設備、自社物流を着実に整えてきました。第1次中期経営計画の3年間では、人的資本の拡充による経営人材の育成、建設分野の請負キャパシティ向上、IT・DXによる事業基盤の強化の3点に、集中的に取り組んでいきます。

そして、2035年3月期の到達点として発表した、売上高5,000億円、EBITDA240億円、営業利益200億円、ROE10パーセント、ROIC6パーセントという水準まで持っていく考えです。

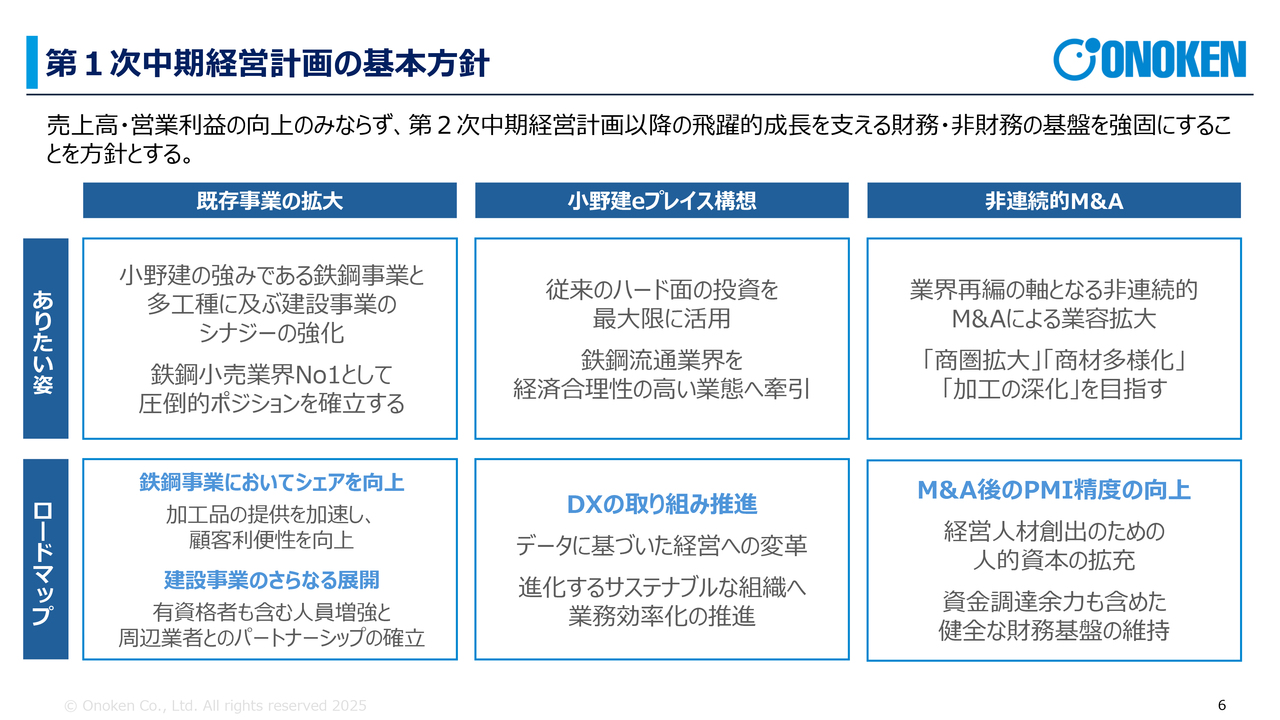

第1次中期経営計画の基本方針

第1次中期経営計画の基本方針として、3つのポイントを挙げています。1点目が既存事業の拡大、2点目が小野建eプレイス構想、3点目が非連続的M&Aです。この3つは長期ビジョンにも記載していますが、これに対してこの3年間で何をするかをご説明します。

1点目は既存事業の拡大です。ありたい姿としては、当社の強みである鉄鋼事業と多工種におよぶ建設事業のシナジーの強化と、鉄鋼小売業界No.1としての圧倒的ポジションの確立です。

そのためのロードマップとして、1つは鉄鋼事業におけるシェアの向上があります。我々が注力している加工品の提供を加速し、顧客の利便性を向上させていきます。もう1つは、建設事業のさらなる展開です。有資格者も含む人員増強と、周辺業者とのパートナーシップをさらに深めていきます。

2点目は小野建eプレイス構想です。ありたい姿として、我々は旧態依然として多層構造となっている従来の鉄鉱流通業界の構造を根本的に変えたいと考えており、まずは従来のハード面の投資を最大限に活用していきます。

また、鉄鋼流通業界を経済合理性の高い業態へと牽引していきたいと思っています。

そのために、DXの取り組みを推進していきます。データに基づいた経営の変革と、進化するサステナブルな組織へ業務効率化の推進を図っていきます。

3点目は非連続的M&Aです。ありたい姿としては、業界再編の軸となる非連続的M&Aによる業容拡大です。現在、鉄の業界は冷えており、M&Aの案件が多数出てきています。我々はこれをチャンスと捉え、「商圏拡大」「商材多様化」「加工の深化」を目指していきます。

そのロードマップとして、M&A後のPMI精度を向上させます。経営人材創出のための人的資本を拡充し、資金調達余力も含めた健全な財務基盤の維持を図ります。

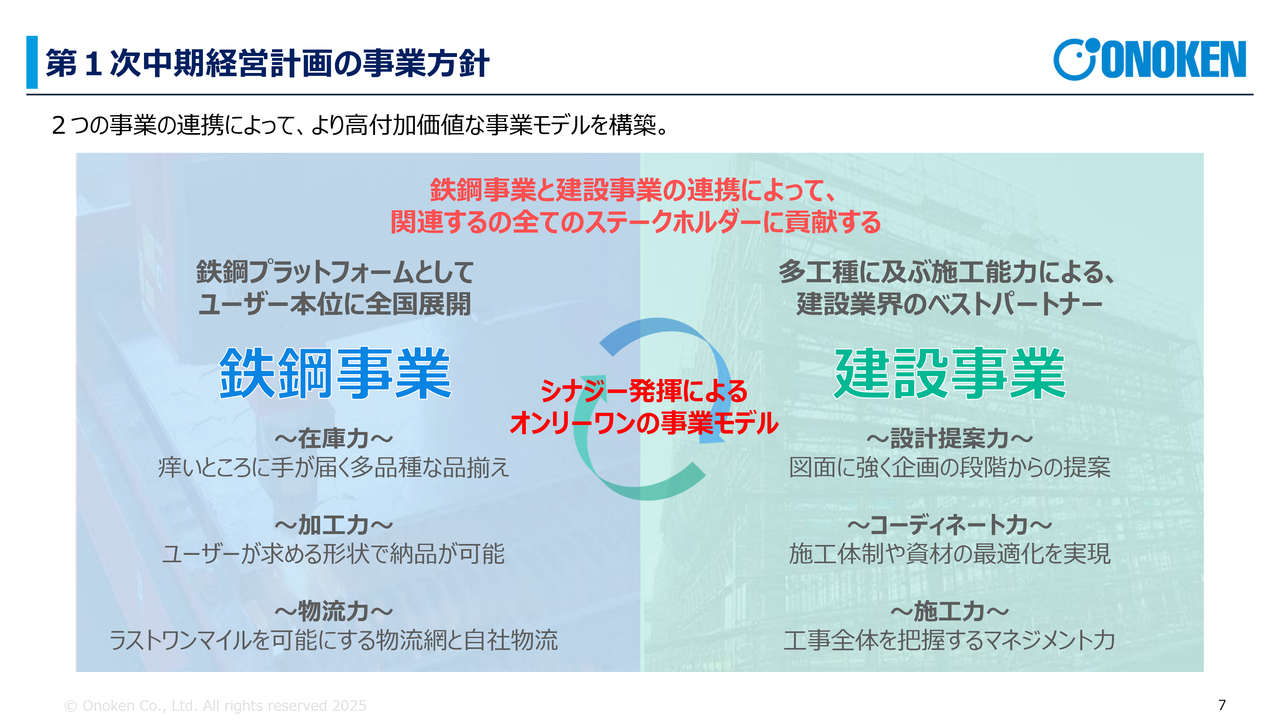

第1次中期経営計画の事業方針

第1次中期経営計画の事業方針についてです。我々は今、鉄鋼事業と建設事業の二本柱で走っています。この2つの事業において、シナジーをさらに構築していきます。また、言語化することにより、鉄鋼事業と建設事業の強みを再認識し、しっかりと伸ばしていきます。

まず、鉄鋼事業に関しては、在庫力、加工力、物流力の3点を着実に伸ばしていきます。「小野建に言えば何でも揃う」「小野建に聞けば鉄はある」という、即納できる在庫力です。

また、在庫をただ右から左へと流すのではなく、当社で切断や穴開けといった加工を行うことで付加価値を高め、お客さまの人手不足によるニーズにも応えていきます。

従来であれば、我々が在庫したものを加工業者に運び、その加工業者が加工して納品する流れでしたが、それにはタイムロスが発生します。

また、加工業者に運ぶということは、2回分の配送コストがかかります。それを、我々が大きな物流倉庫・工場で一体となって行うことで、お客さまのリードタイムやコストを削減し、より適正な単価でお客さまにお届けできます。

そのためには、物流力が必要になりますので、ラストワンマイルを可能にする物流網を構築したり、自社のトラックの台数を増やしたりして、自社物流の拡充を進めていこうと考えています。

建設事業に関しても、3点あります。1点目が設計提案力、2点目がコーディネート力、3点目が施工力です。

まず、設計提案力については、我々は図面の段階からゼネコンと話をし、さまざまなVE(バリューエンジニアリング)を積極的に提案していきます。

コーディネート力については、施工体制や資材に関して、我々は流通業として多様な資材を提案することができます。

施工力については、我々は自社で施工管理を行う人材を多数抱えており、グループ会社にも職人を多く抱えています。そのような施工力を高め、工事全体を把握するマネジメント力と合わせ、この3点を噛み合わせることで、建設事業をさらに伸ばしていきます。

そして、鉄鋼事業と建設事業のシナジーを高めていくことにより、お客さまにより喜んでいただき、より付加価値の高い仕事を通じて、収益性の高い事業体を作っていくことを目指しています。

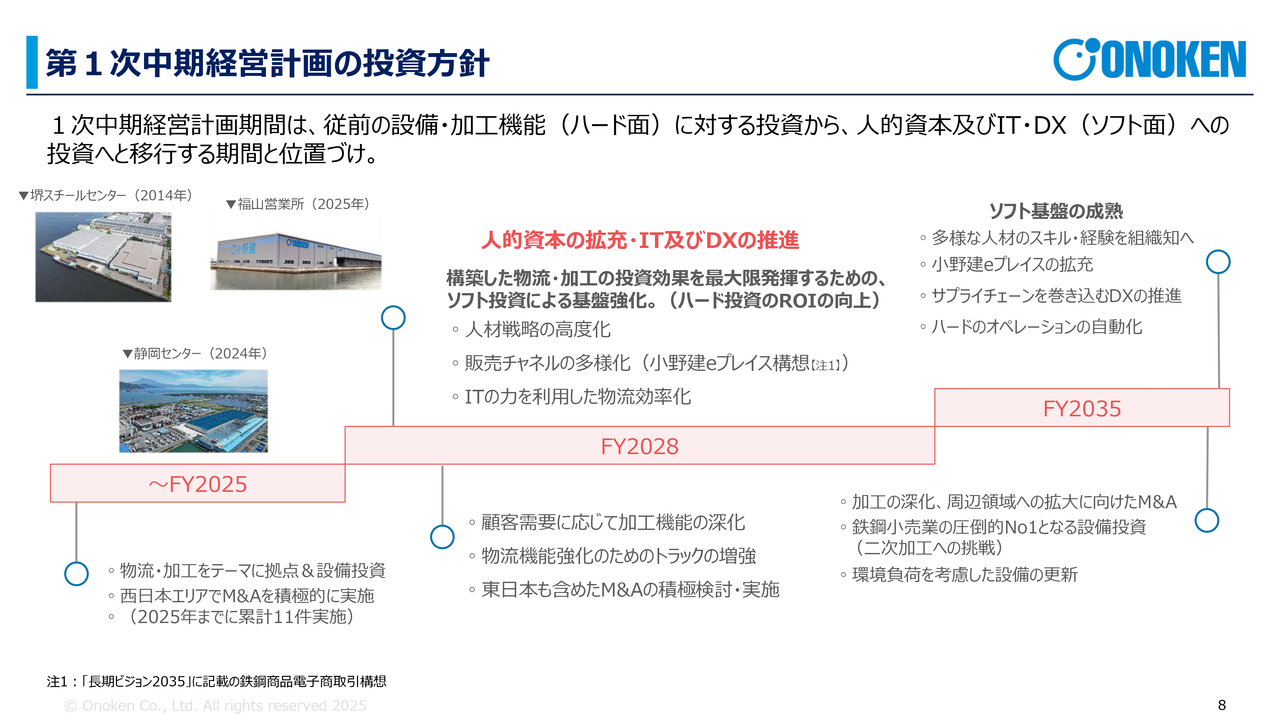

第1次中期経営計画の投資方針

第1次中期経営計画の投資方針についてご説明します。スライドで示したように、我々にとっては大型倉庫となる堺スチールセンター、昨年開設した静岡センター、そして今年7月からスタートする福山営業所と、2025年にかけて非常に大きな投資をしてきました。

先ほど専務の小野もお伝えしたとおり、昨年には静岡だけでなく、山口、佐賀、などの大型工場を開設しています。

当社は2024年度、2025年度だけで約300億円の投資をしています。今年度も約70億円の投資を予定しており、合計で約370億円となる見込みです。

我々は2035年までの10年間で、総額700億円の投資を計画しています。そのように考えると、この数年での約370億円の投資は非常に大きなものだとご理解いただけるかと思います。

先ほどもご説明したように、販管費増加の要因として減価償却費の影響が大きく出ていますが、ハード面についてはこの数年でしっかりと基盤を固めてきたというのが、2025年までの投資の概要です。

2028年までの今後3年間に関しては、人的資本の拡充、ITおよびDXの推進を進めていきます。これまで構築してきたハードの基盤を、デジタル面で活かしていくフェーズに入っていきます。

後ほどご説明しますが、長期ビジョンに関しては、IT・ソフト面への投資として約100億円を想定しています。そのうちの50億円をこの第1次中期経営計画期間中に投じ、しっかり基盤を構築していきます。そのような意味でも、人的資本の拡充とITおよびDXの推進を図っていく3年間になると考えています。

この3年間のソフトへの投資に加え、これまで進めてきたハードへの投資も続けていきます。700億円のうち100億円はソフトへの投資に、残りの600億円をM&Aとハード投資に充てていきます。

2035年に向けて、この3年間で培うことになるソフトの基盤とハードの基盤を組み合わせることで、長期ビジョンである2035年の数値目標を達成できると考えています。

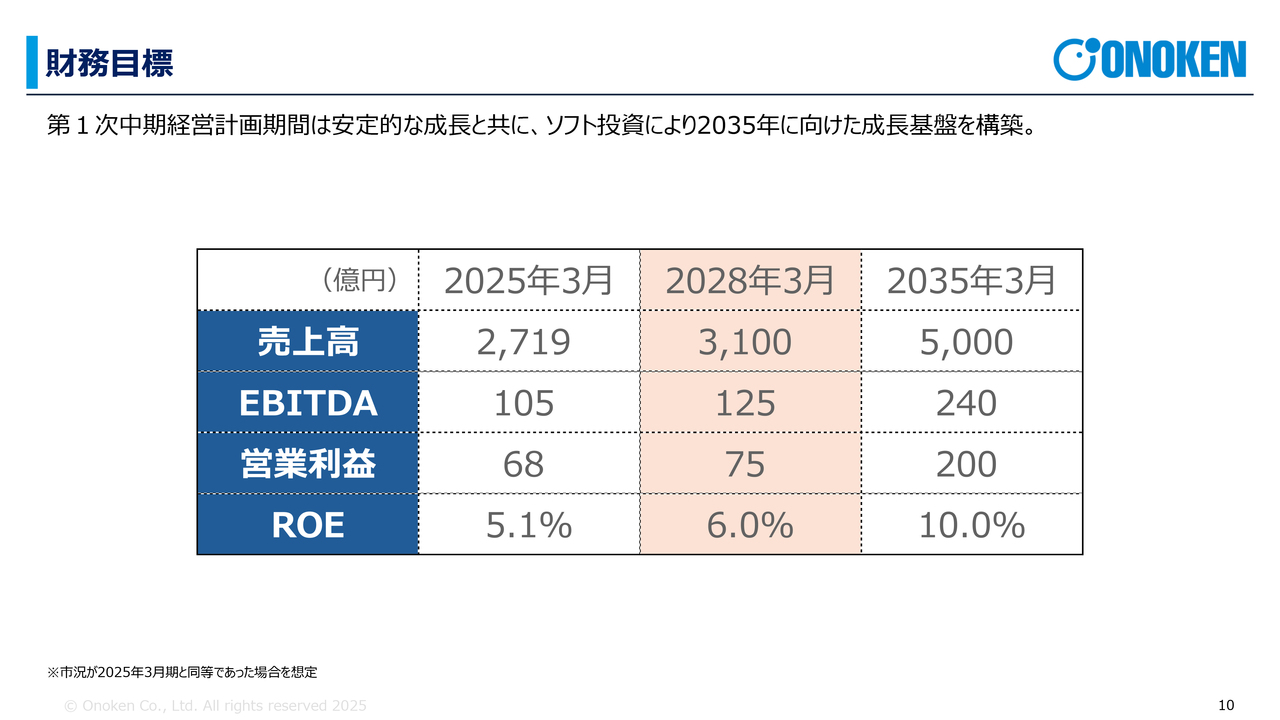

財務目標

財務目標についてご説明します。第1次中期経営計画期間は安定な成長とともに、ソフト投資により2035年に向けた成長基盤を構築します。

2028年3月期は、売上高3,100億円、EBITDA125億円、営業利益75億円、ROE6パーセントを目標としています。

そして、最終的には「長期ビジョン2035」に掲げている、売上高5,000億円、EBITDA240億円、営業利益200億円、ROE10パーセントをクリアしていきます。

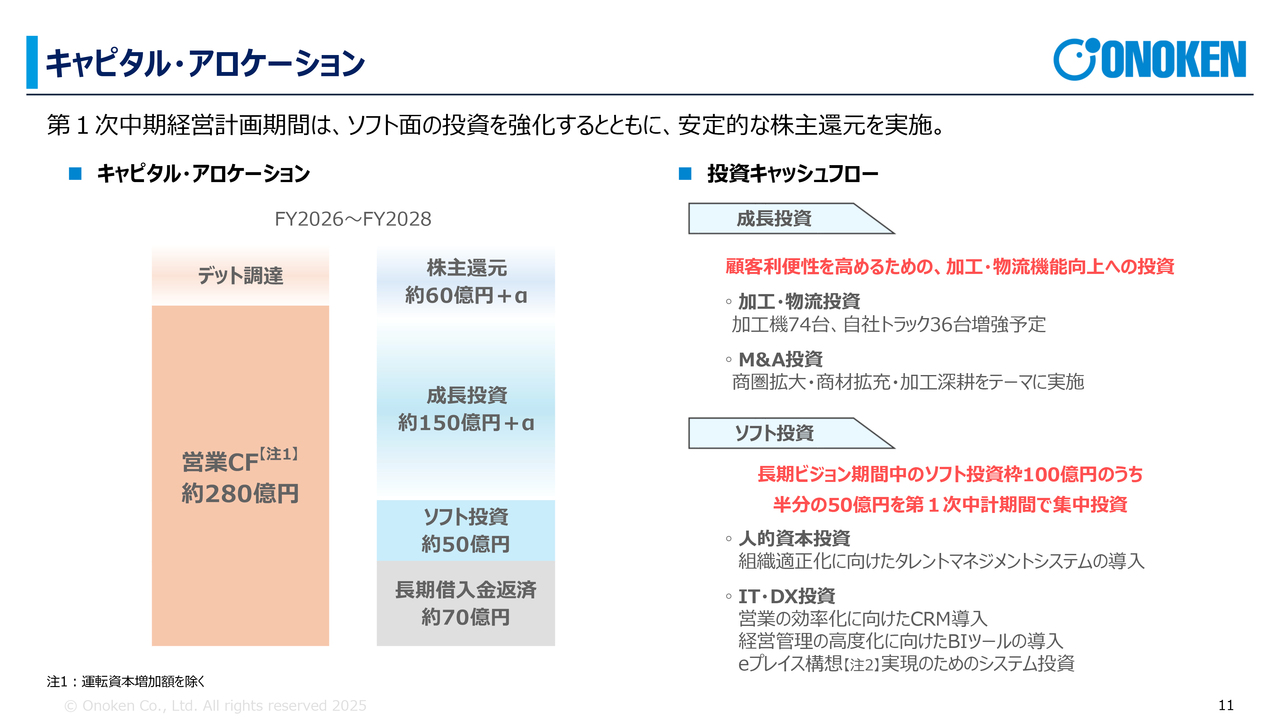

キャピタル・アロケーション

キャピタル・アロケーションについてご説明します。第1次中期経営計画期間は、ソフト面の投資を強化するとともに、安定的な株主還元を着実に実施していきます。

営業キャッシュフローは、この3年間で約280億円を見込んでいます。その後キャッシュアウトするものとしては、株主還元で約60億円プラスアルファ、成長投資に約150億円プラスアルファ、ソフト投資に約50億円、長期借入金の返済に約70億円を予定しています。そして、営業キャッシュフローで賄えない分は、デットファイナンスで調達していく方針です。

成長投資については、加工・物流機能向上への投資をしっかり行っていきたいと思っています。また、M&Aについても、先ほどお伝えしたとおりチャンスが来ており、案件も日に日に増えてきています。したがって、良い案件があれば、積極的に取りにいきたいと考えています。

ソフト投資に関しては、先ほどお話しした100億円のうち、この3年間で50億円を集中投資していきます。

さらに人的資本投資や、IT・DX投資というかたちで、営業の効率化や経営管理の高度化を図るための投資も、しっかりと行っていこうと考えています。

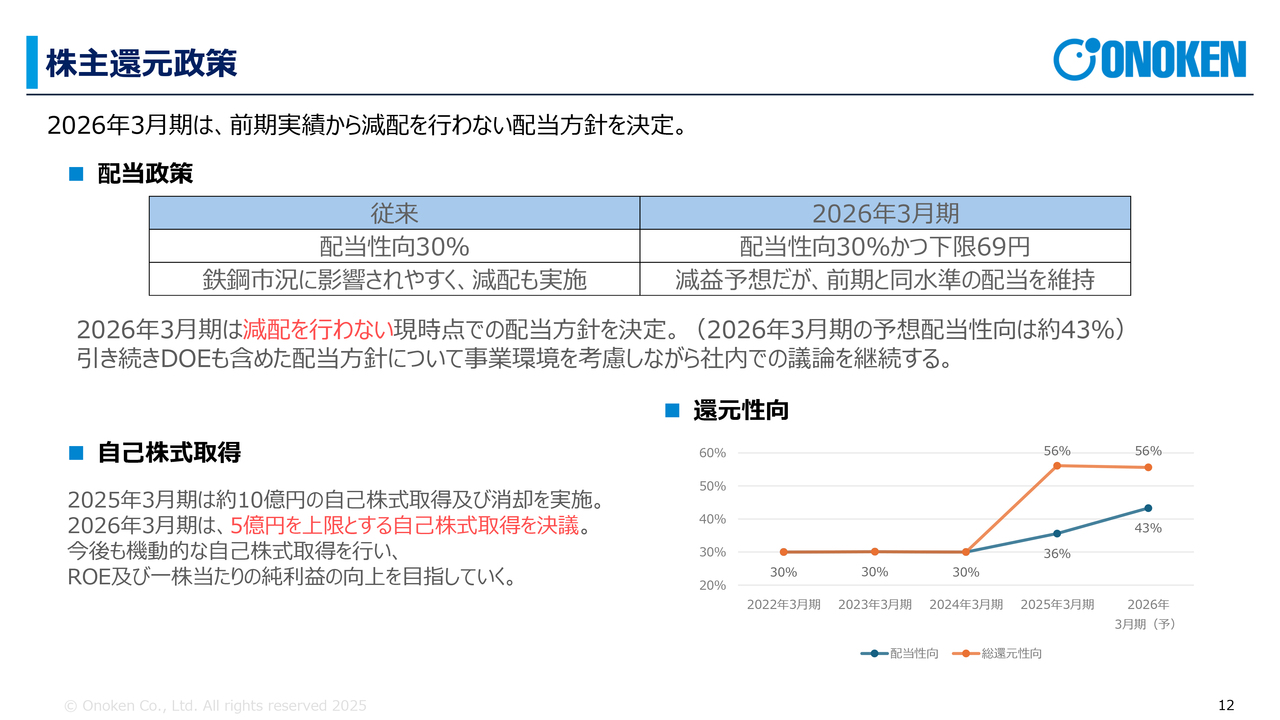

株主還元政策

株主還元政策についてご説明します。まず、第一次中期経営計画期間に関しては、原則として前期実績から減配を行わないという配当方針を決定しています。

従来の配当政策では、配当性向を30パーセントとしていましたが、30パーセントにしてしまうと鉄鋼市況に影響されて、減配も実施されてしまうということが起きてしまいます。我々としては、確実に株主還元をしていかないといけないと考えていますので、PBRを上げていかなければという強い意思を持っています。

2026年3月期に関しては、配当性向30パーセントかつ下限は69円です。減益予想ではあるものの、前期と同水準の配当を維持していきたいと思います。

「長期ビジョン2035」を発表した際には「DOEの導入も検討する」と記載しており、現在その検討を進めていますが、なぜすぐ導入しないのかというと、今回のトランプ大統領の関税政策の影響により不透明な状況になっているためです。

その行方をもう少し注視し、我々のマーケットにどのような影響が出てくるのかを判断してから、DOEについてはしっかりと検討していきます。DOEの導入をやめたということではありませんので、これからも社内で議論を継続していく予定です。

また自己株式取得に関しては、2025年3月期は10億円の自己株式を取得し、かつ消却しました。2026年3月期に関しても、5億円の自己株式取得を決議しています。これも状況を見ながら、ROEおよびPBRの向上のために検討したいと思っています。

還元性向に関しては、総還元性向も過去に比べて上げています。引き続き、株主のみなさまに還元する方針を取っていきたいと思っています。

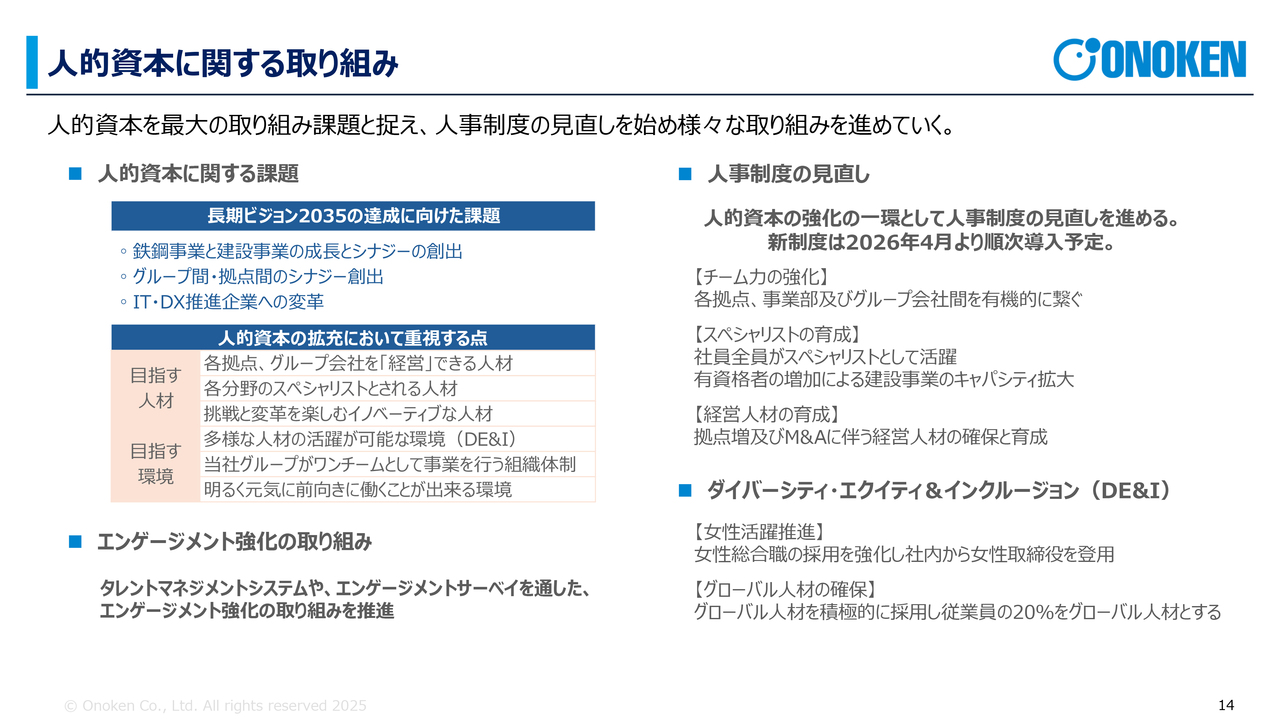

人的資本に関する取り組み

非財務の取り組みです。我々はプライム企業であり、SDGsや、特に今はどこも人が足りないという中で、人的資本に関する課題には非常に危機感を持って取り組んでいきます。

人的資本を拡充するためには、今後M&Aや事業展開をしていく上で、各拠点やグループ会社を経営できる人材を育てていく必要があると考えています。

また建設事業に関しては、資格者やスペシャリストを求められている時代ですので、スペシャリストをしっかりと育てていきます。

また小野建eプレイス構想ではないですが、業界が大きく変容していく中では、我々も非常にイノベーティブな考え方が必要だと思います。そのためには、挑戦と変革を楽しむような企業文化を作り、イノベーティブな人材を育てていきたいと思っています。また中途採用も行っていきたいと考えています。

目指す環境としては、ダイバーシティ・エクイティ&インクルージョン(DE&I)です。当社では今、外国の方にも多数働いていただいています。将来的には、我々の人員構成の中で外国の方を20パーセントぐらいまでにしたいと考えています。

また鉄鋼事業と建設事業、そして各支店や営業所、各グループ会社がワンチームとなって、「クニづくり・マチづくり・モノづくり」に貢献し、「長期ビジョン2035」を達成するための目標に向かって走っていけるような組織体制を、今後もいろいろ考えていきたいと思っています。

当社のモットーは「明るく、元気に、前向きに」です。このように働くことができるような環境を、今後も作り続けていきたいと思っています。また、そのために各種人事制度の見直し等も考えていきます。

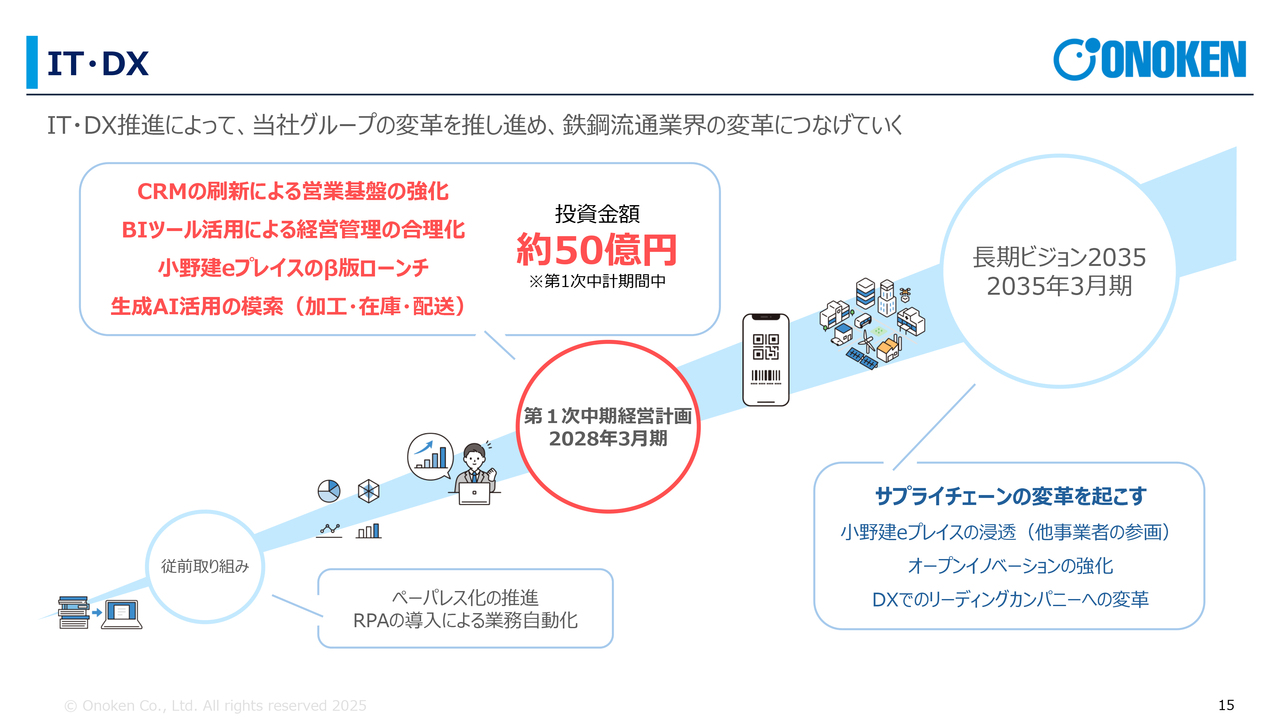

IT・DX

この3ヶ年計画の1つで、我々が非常に重要であると考えているIT・DXについてです。投資金額約50億円を使って、CRMの刷新やBIツール活用による経営管理の合理化、小野建eプレイスのベータ版のローンチ、生成AIを活用した加工や在庫、配送などのより効率的な運用を行っていきたいと思っています。

それにより、この「長期ビジョン2035」までにサプライチェーンの変革を起こしていきたいと考えています。

ESG取り組み

ESGの取り組みです。「Environment(環境)」の部分に関して、我々はGHG排出量の実数値をとっています。当社でもっともGHGの排出が多いのは物流です。これがさらに削減できるように、より効率的な物流のかたちを作っていきたいと思います。

メーカーから仕入れて受け取って、それをお客さまにいかにきれいに流していくかが重要です。昨今の米問題ではありませんが、鉄は「産業の米」です。美しく、きれいなかたちで流すことによって、日本の「クニづくり・マチづくり・モノづくり」に貢献していきたいと考えていますので、環境負荷を着実に低減しながら取り組んでいきます。

「Social(社会)」に関しては、我々はさまざまな地域で、地域スポーツの振興やスポーツチームを応援に取り組んでいます。スライド右側の写真は、宮崎県の「ヴィアマテラス宮崎」という女子サッカーチームのアカデミーです。子どもたちのユニフォームに「ONOKEN」と入れています。

先ほどのダイバーシティではありませんが、女性や子どもたちの活躍を応援しています。今、プロスポーツは非常に注目されていますし、それによって地域を盛り上げるお手伝いをしています。地域の発展と当社の発展はイコールですので、それぞれを盛り上げる活動を、これからも進めていきたいと考えています。

また、奨学金財団である「ONOKEN財団」を設立し、大学生に対して給付型の奨学金で支援していきます。これからも、子どもたちの学業やスポーツを応援していきたいと思っています。

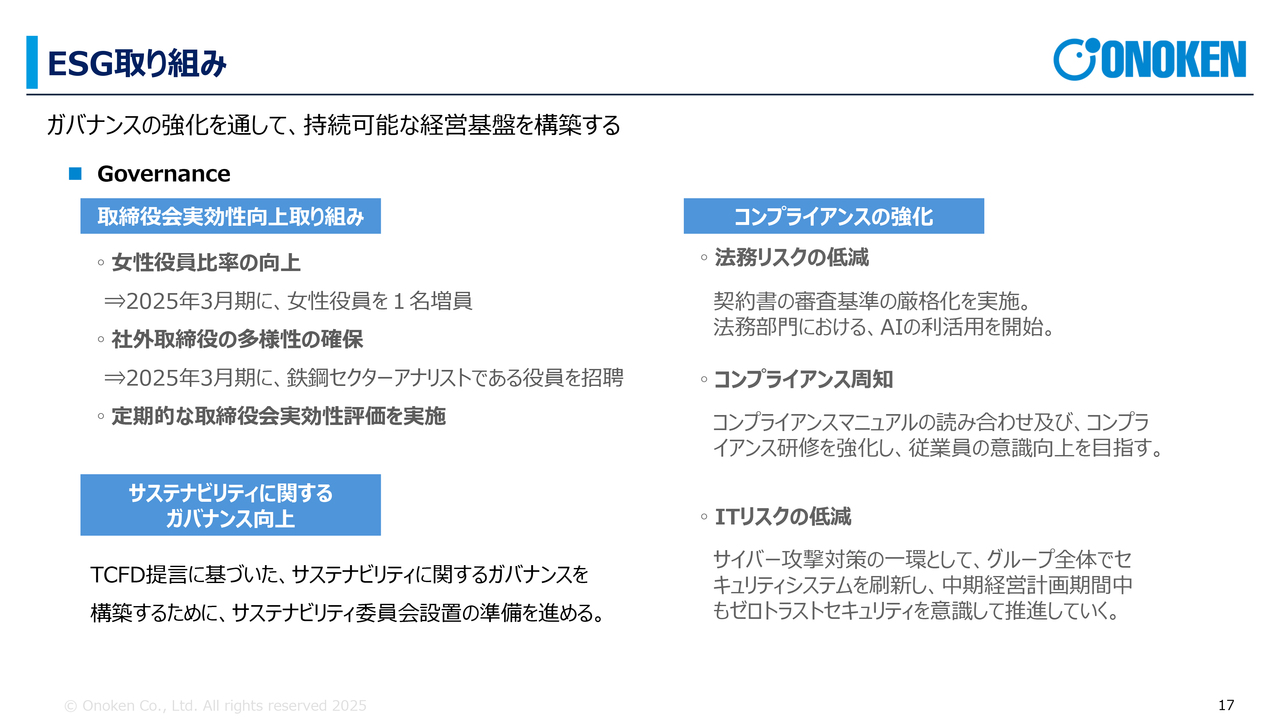

ESG取り組み

「Governance(ガバナンス)」についても十分に取り組んで、経営基盤を強化していきます。まず、取締役会の実効性を高めるために女性役員の比率を高めます。2025年3月期から1名増えて2名になりますが、こちらをさらに高めていきます。

また社外取締役にもいろいろな方に入っていただくことによってさまざまなご意見をいただき、より透明性の高い取締役会を開いていきたいと思っています。

さらに、サステナビリティに関するガバナンス向上やコンプライアンスの強化に取り組みます。昨今、コンプライアンスは非常に厳しくなっています。我々はプライム市場に上場しており、業界の見本となるような立場であると考えています。法務リスクの低減や社内でのコンプライアンスの周知、ITリスクの低減を図っていきます。

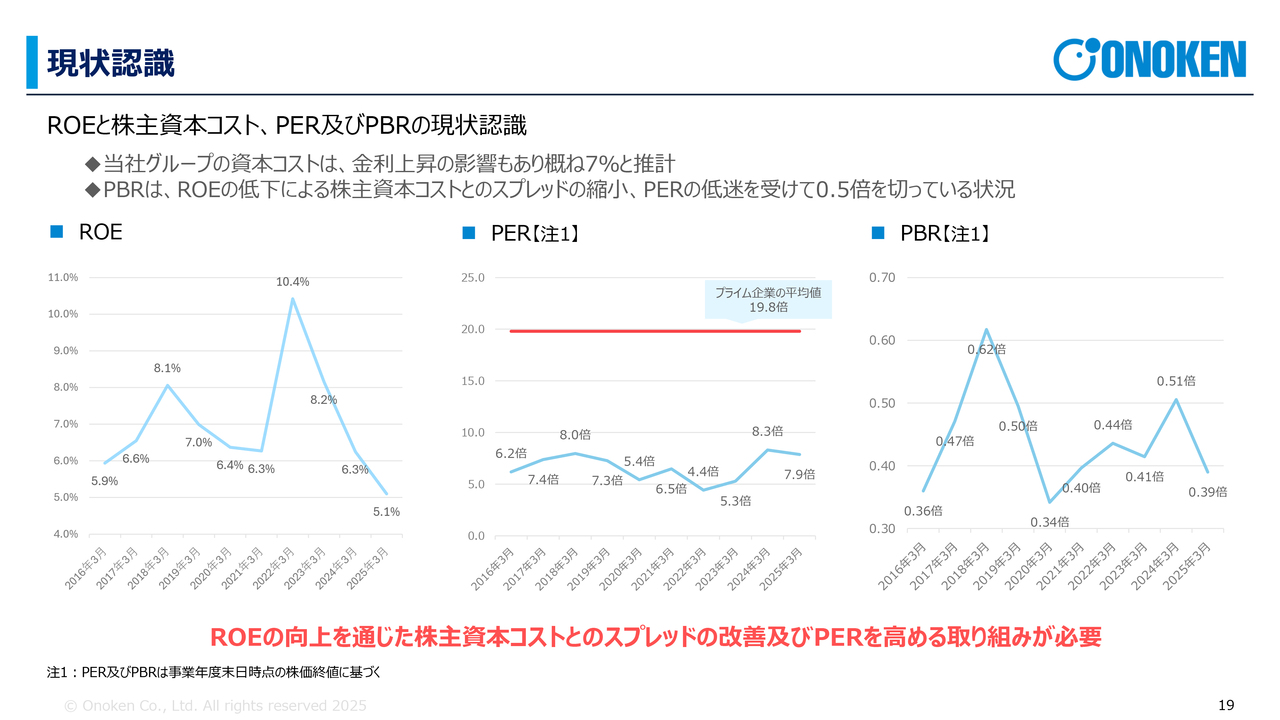

現状認識

株価と資本コストを意識した経営についてご説明します。我々の現状認識として、PBRが低いという非常に恥ずかしい状況であると考えており、経営陣としても非常に危機感を持っています。

ROEと株主資本コスト、PERおよびPBRの現状認識として、当社グループの資本コストは金利上昇の影響もあり、概ね7パーセントと推計しています。PBRはROEの低下による株主資本コストとのスプレッドの縮小、PBRの低迷を受けて、現在0.5倍を切っている状況です。

そのためには、まずROEの向上を通じた株主資本コストとスプレッドの改善、およびPERを高めるための取り組みが必要であるという認識を持っています。

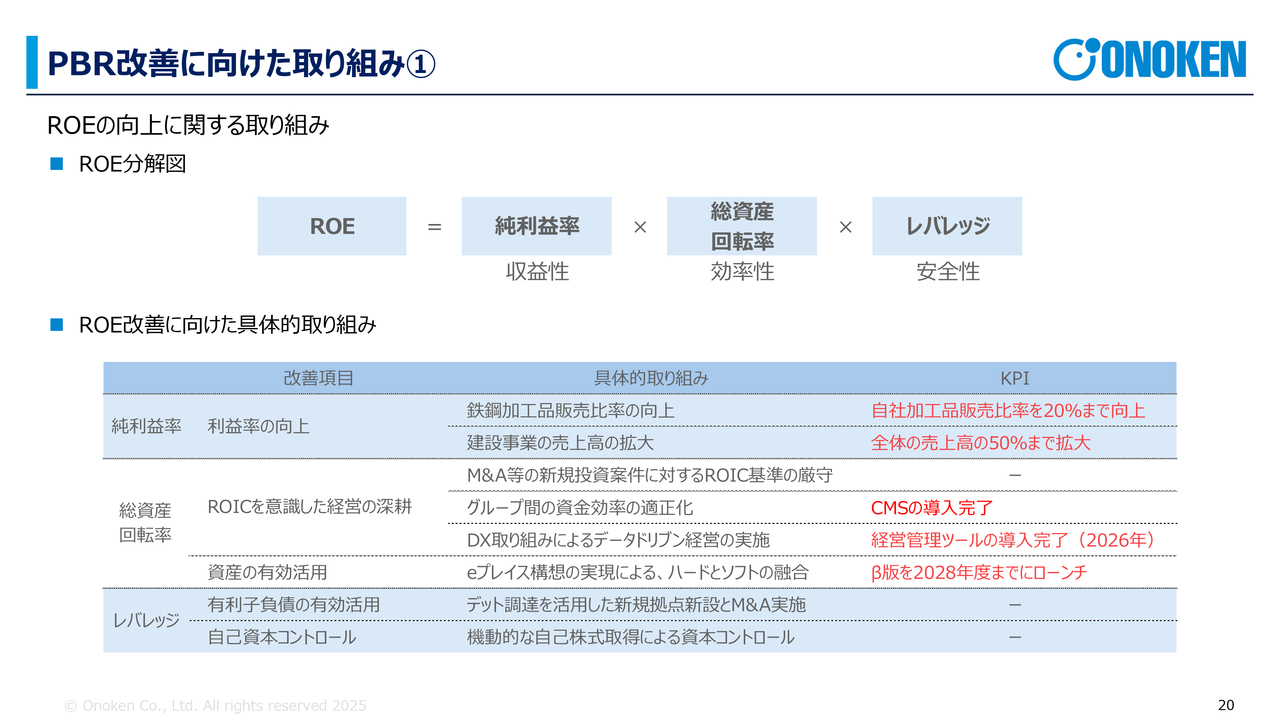

PBR改善に向けた取り組み①

PBR改善に向けたROEの向上に関する取り組みについてご説明します。まず「利益率の向上」として、鉄鋼加工品販売比率の向上に取り組みます。右から左に鉄を流通させるだけでは相場に左右されます。また今後は日本における需要が間違いなく低下していきます。現在の各高炉メーカーの動きを見ていても、これは一目瞭然です。

そのために我々がするべきことは、「どのような付加価値をつけていくのか」に尽きます。そのためのKPIとして、自社加工販売の比率を20パーセントまで早急に高め、またそれを将来的には30パーセント、40パーセント、50パーセントと上げていきます。ここを突き詰めていくことが、鉄鋼事業に関しては1つの利益率の解だと思っています。

建設事業は利益率が非常に高いため、量と金額を追求し、売上高を全体の50パーセントまで拡大していこうと考えています。

「ROICを意識した経営の深耕」に関しては、M&Aの新規投資案件に対するROIC基準を重視しつつ、グループ間の資金効率の適正化を行い、DX取り組みによるデータドリブン経営を実施します。効率的に、より投資に見合ったリターンを得ることを意識しながら、いっそう効率的な経営を行っていきたいと思っています。

「資産の有効活用」についてですが、我々はこの数年間で、有形固定資産に対して多額の投資を行ってきました。その有形固定資産である土地や建物、機械が活きるのは小野建eプレイス構想を実現した時です。小野建eプレイス構想を行えるのは、日本全国を探しても当社しかありません。そのように仕掛けてきました。

そのため、この小野建eプレイス構想が出来上がった際には、もう誰も我々に追い付いてこられない状況になりますし、利益率も格段に変わってくると確信しています。この「小野建eプレイス」をより早く立ち上げるためにも、ベータ版のローンチを2028年度までに行っていきたいと思っています。

またレバレッジを効かせて有利子負債を活用し、新規拠点開発やM&A、自己株式取得によって、状況のバランスを見ながらPBRおよびROEを高める取り組みをしていきたいと思っています。

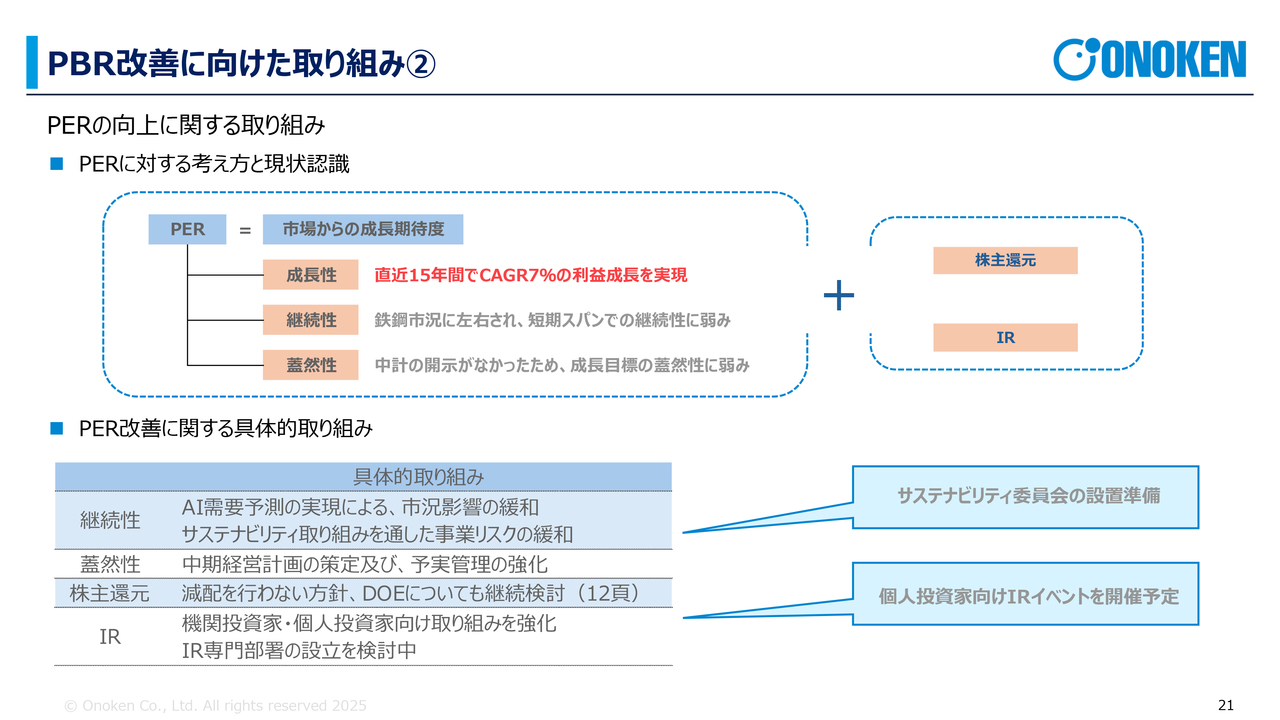

PBR改善に向けた取り組み②

PERの向上に関する取り組みです。市場からの成長期待度である当社のPERの現状について、我々は「成長性」「継続性」「蓋然性」の3つの観点から見ています。

まず成長性に関しては、直近15年間でCAGR7パーセントの利益成長を実現しています。これはある程度良い状況かと思っています。

継続性に関しては、どうしても鉄鋼の市況に左右されてしまうことから、短期スパンでの継続性に弱みがあると感じています。

蓋然性に関しては、これまで中期経営計画の開示をしてこなかったこともあり、投資家のみなさまに対して、成長目標の蓋然性に弱みがあったかと思っています。

これらをクリアするために、継続性に関してはAI需要予測を使ったり、またサステナビリティ取り組みを通して事業リスクを緩和したりしていきたいと考えています。そのためのサステナビリティ委員会の設置を準備しています。

蓋然性に関しては、今回中期経営計画を策定し、それに対して毎年きちんと予定どおり進捗いるかという予実管理を徹底していきたいと思っています。

株主還元に関しては減配を行わない方針とし、DOEについても継続的に検討していきたいと考えています。

IRに関しては今回もみなさまにご足労いただいていますが、このようなラージミーティングなどさまざまなミーティングを今後も数多く開催していきたいと思っています。

個別ミーティングなどでもみなさまの声をいろいろお聞きしながら、我々の現状や当社が目指しているものについてご説明したいと考えています。また、IRの専門部署の設立も現在検討中です。

以上で、第1次中期経営計画のご説明を終了します。

質疑応答:中期経営計画の業績見通しについて

質問者:中期経営計画の業績見通しについて、2028年3月期までは、あまり営業利益が増えないという印象です。減価償却費も増えると思いますが、今後3年間の位置づけとして投資が先行する期間ということでしょうか?

またそこから先の2035年3月期にかけてかなり営業利益が増えるため、その先の7年間、8年間は小野建eプレイスにより売上も増え

新着ログ

「卸売業」のログ