提供:冨士ダイス株式会社 2025年3月期決算説明

【QAあり】冨士ダイス、26年3月期は営業利益YoY+22.9%計画 成長分野への新製品投入、中国・インドの販売拡大で増収

INDEX

春田善和氏(以下、春田):冨士ダイス株式会社代表取締役社長の春田です。本日はお忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

今回の決算説明会では、2025年3月期の業績概要、「中期経営計画2026」の初年度進捗と2026年3月期の重点施策の取り組み、成長分野に向けた製品開発の取り組み、2026年3月期の業績見通しを中心にご説明します。

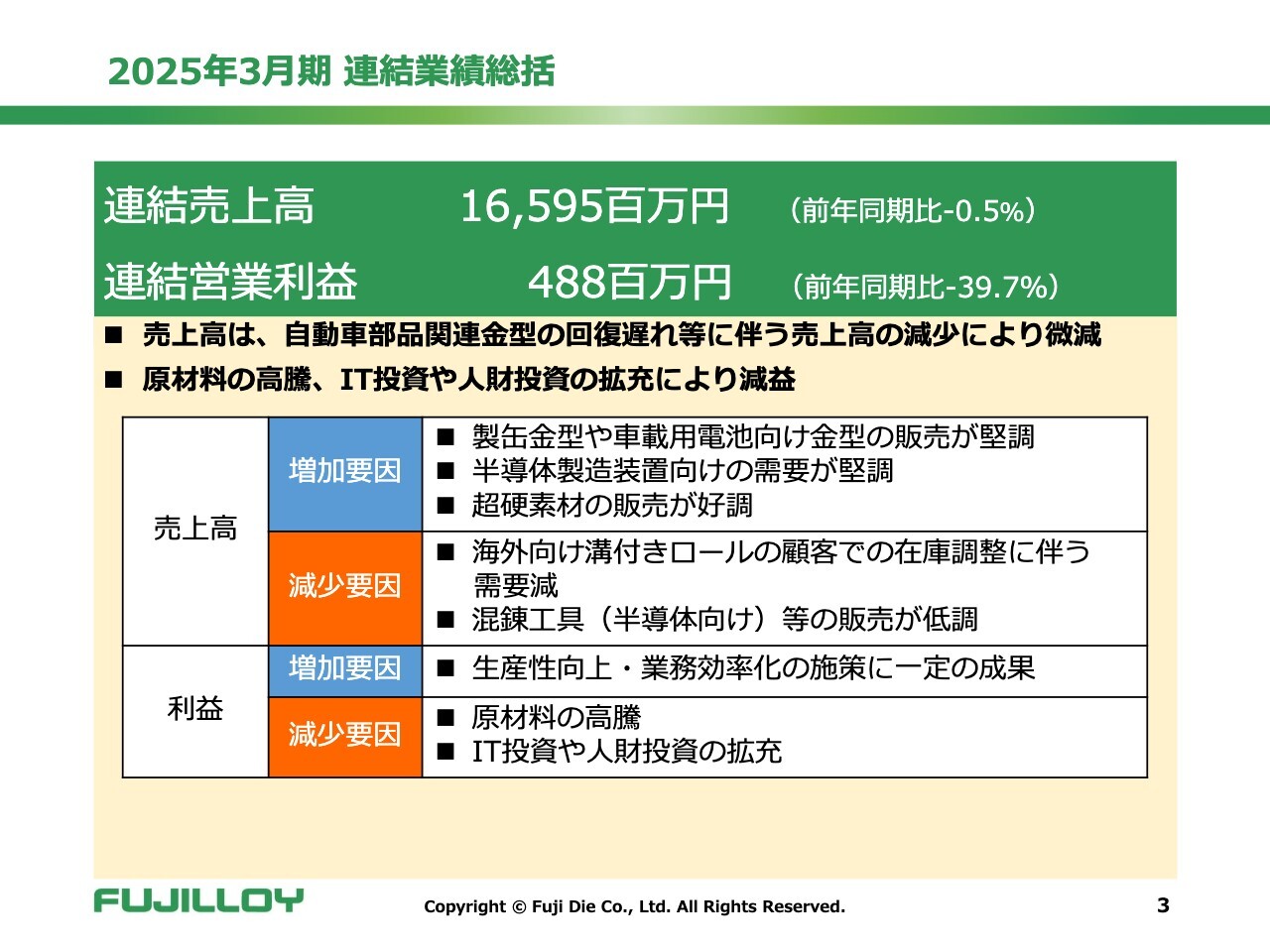

2025年3月期 連結業績総括

2025年3月期の業績概要についてご説明します。スライドは2025年3月期の通期連結総括です。2025年3月期の連結売上高は165億9,500万円、前年同期比マイナス0.5パーセント、連結営業利益は4億8,800万円、前年同期比マイナス39.7パーセントと、残念な結果に終わってしまいました。

売上高は、当社が得意としている製缶金型や車載用電池向け金型の販売は堅調に推移しました。半導体製造装置向けの需要も堅調でした。

超硬素材の販売も好調に推移しましたが、海外向けの溝付ロールは顧客の在庫調整に伴い需要減となり、大きくマイナスとなりました。半導体向けの混錬工具についても、需要がなかなか戻ってこない状態が続いています。

営業利益の分析としては、売上高の減少が一番大きく影響していますが、生産性向上や業務効率化が一定の成果を上げ、増加要因となりました。これにより、マイナスは大きいものの、この程度のマイナスで抑えることができました。

減益要因の中でも特に大きかったものとして、原材料の高騰のほか、IT投資や、人財確保のために人財投資を拡充してきたことが減益要因となってしまいました。詳細については、次のスライドより業務本部副本部長の我妻よりご説明します。

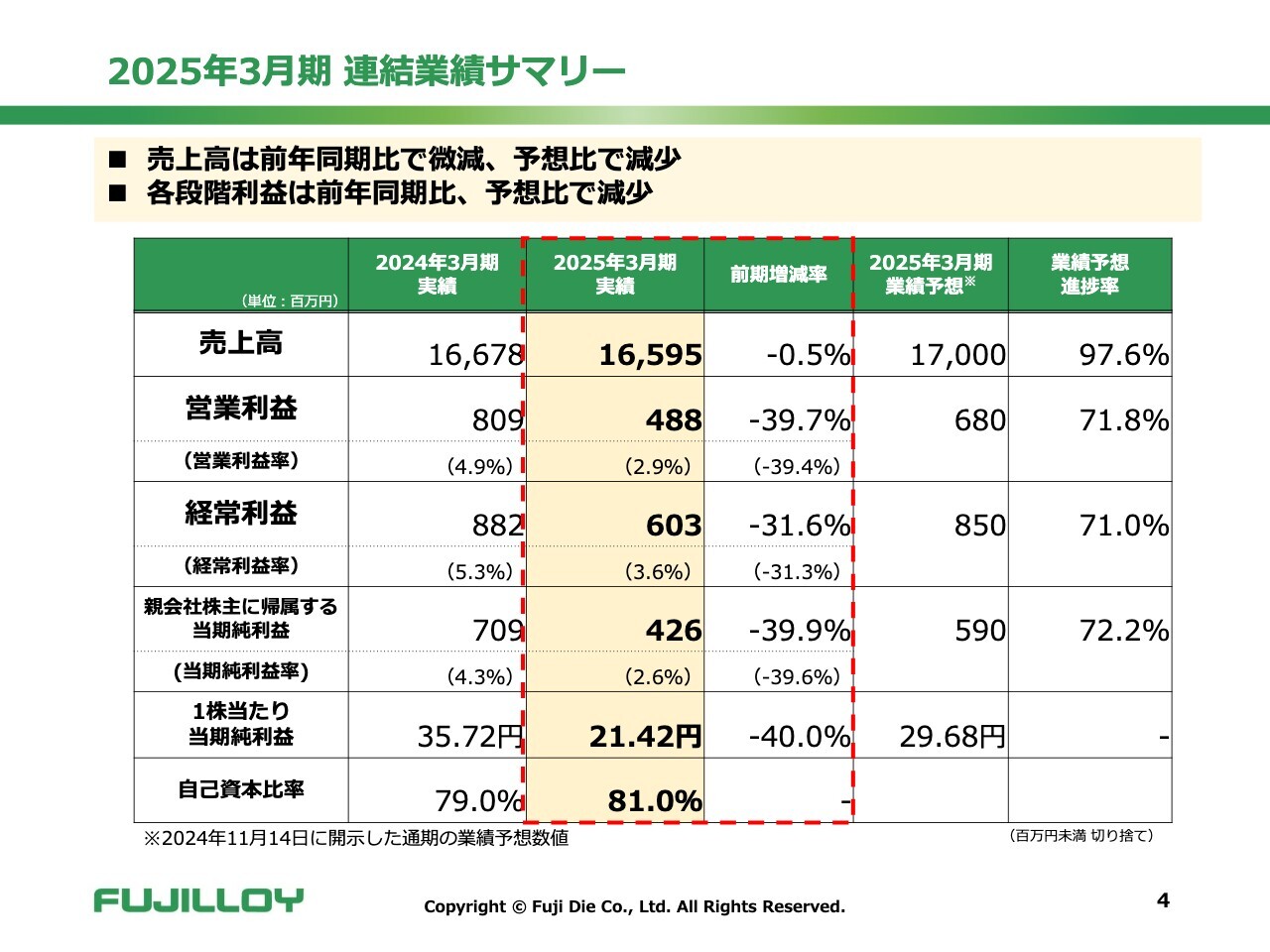

2025年3月期 連結業績サマリー

我妻真一氏:こちらのスライドは2025年3月期連結業績サマリーです。表の中央の色付けした部分が2025年3月期の実績、その左側が前年度の実績です。

売上高と営業利益については、春田から説明があったとおりです。経常利益については6億300万円で前年同期比マイナス31.6パーセントとなり、以下の利益も大きく減益となっています。

右から2列目には、2025年3月期業績予想を記載しています。昨年11月14日の下方修正後の数字となっています。売上高170億円の予想に対して165億9,500万円、計画比では97.6パーセントと若干の未達になっています。

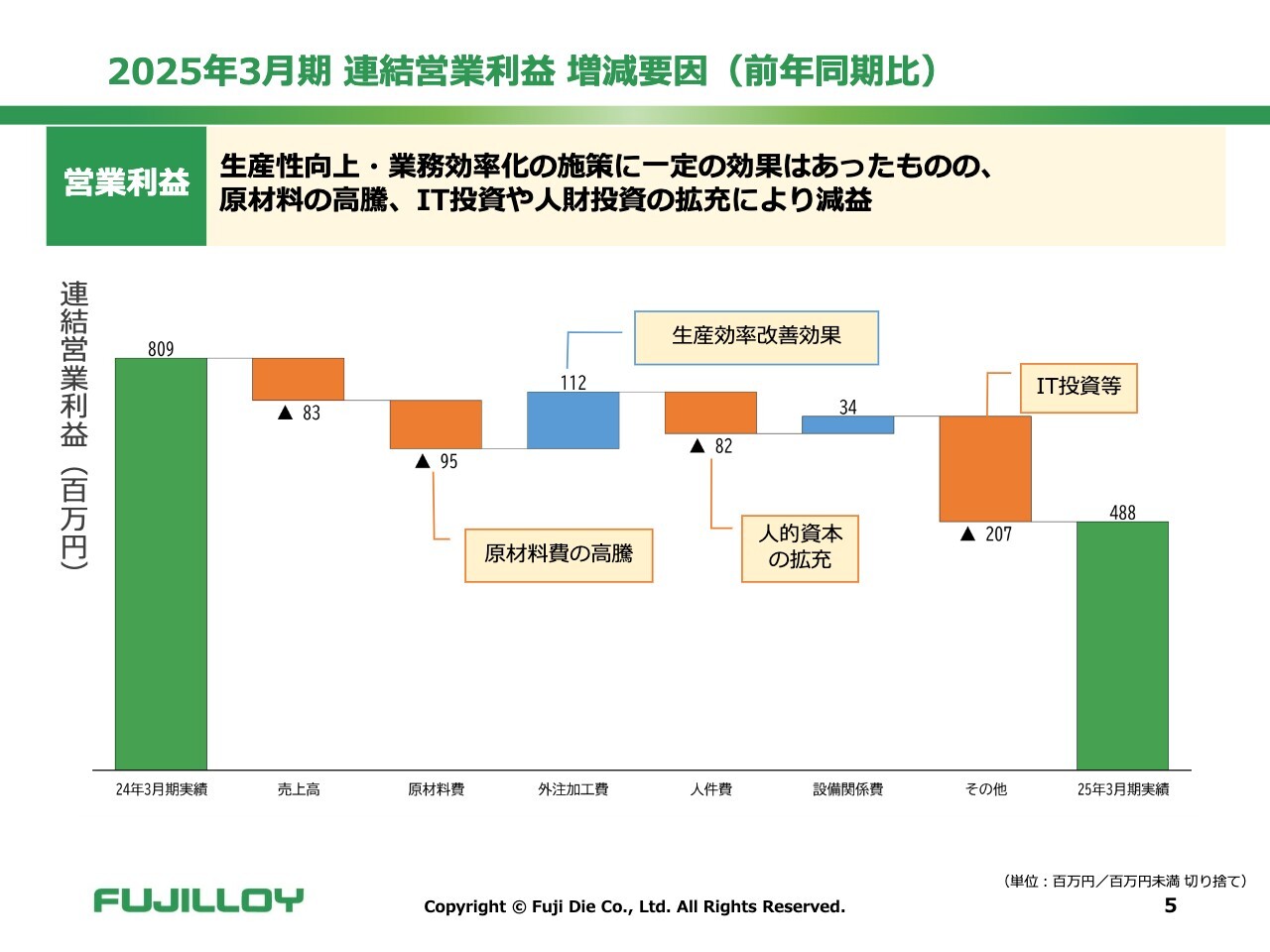

2025年3月期 連結営業利益 増減要因(前年同期比)

利益の減少要因について、滝グラフでご説明します。スライド左端の8億900万円が前年度の営業利益、右端の4億8,800万円が2025年3月期の営業利益です。残念ながら前年同期比で3億2,100万円の減益となっています。

滝グラフではオレンジ色が減益要因、青色が増益要因を示しています。減益の主な要因として、左から2番目の原材料費があり、9,500万円の減益となっています。これは原材料費の高騰によるものです。

外注加工費は、費用が減っています。スライドには「生産効率改善効果」と記載していますが、これは外注に出していたものを効率化によって内製化して、外注費を減らしたという構造になっています。

人件費は、人的資本の拡充のため、主に待遇改善を行ったことにより費用増となっています。

「その他」が2億700万円とかなり大きくなっています。スライドには「IT投資等」と記載していますが、内訳としてさまざまな費用が含まれています。

IT投資については2024年10月に新基幹システムを導入した費用が一番大きくなっています。そのほかにも、展示会への出展やブランディング等の広告宣伝費の増加、海外強化に伴う出張旅費等の増加などにより、合計2億700万円が費用増となっています。

結果として、2025年3月期の連結営業利益は4億8,800万円となり、前年同期比で3億2,100万円の減益となりました。

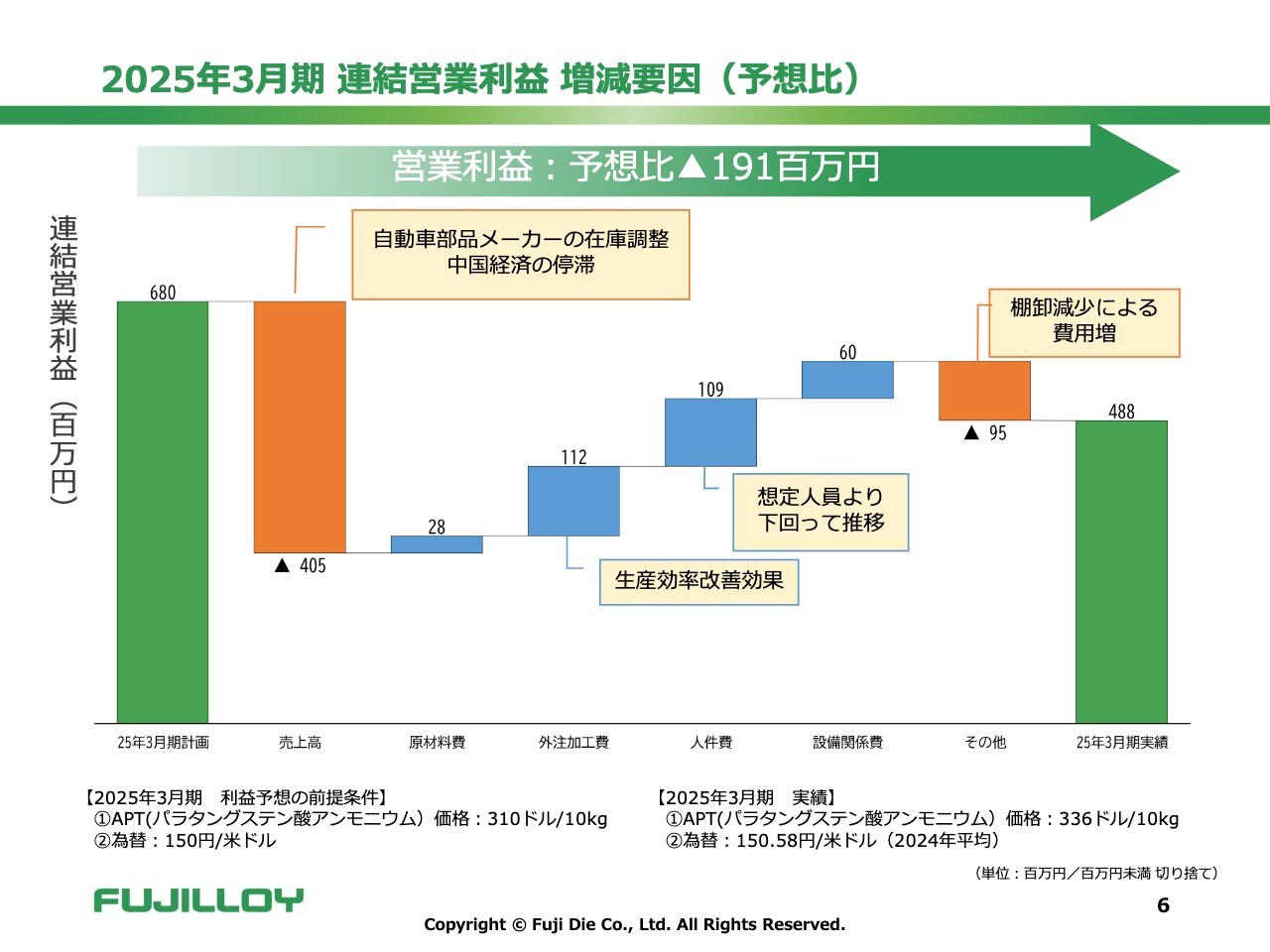

2025年3月期 連結営業利益 増減要因(予想比)

こちらのスライドは業績予想と比較を滝グラフで示したものです。先ほども説明したとおり、昨年11月14日に行った下方修正後の予想との比較となっています。計画の6億8,000万円に対して実績は4億8,800万円となり、計画比で1億9,100万円ほどの減益となっています。

一番大きな要因として、スライド左側にオレンジ色で示した売上高の4億500万円のマイナスがあります。下方修正時よりもさらに4億円ほど計画に届きませんでした。

原材料費は、有価証券報告書を見るとおわかりいただけると思うのですが、売上の約20パーセント前後が原材料費となります。4億円ほど売上が下がっていますので、本来であれば8,000万円程度の増益要因となる予定でしたが、やはり原材料費の高騰により、2,800万円程度にとどまっています。

スライド下部に予想の前提条件を記載しています。APTについては10キログラムあたり310ドルの想定で予想を立てていましたが、実績としては336ドルと想定よりも高かったことが原材料費の高騰の要因になっています。

人件費は、1億900万円ほどの増益要因となっていますが、これは想定人員よりも下回って推移したことによるものです。また、設備関係費も増益要因となっています。

「その他」は、スライドに記載したとおり、棚卸減少による費用増により9,500万円の減益要因となっています。

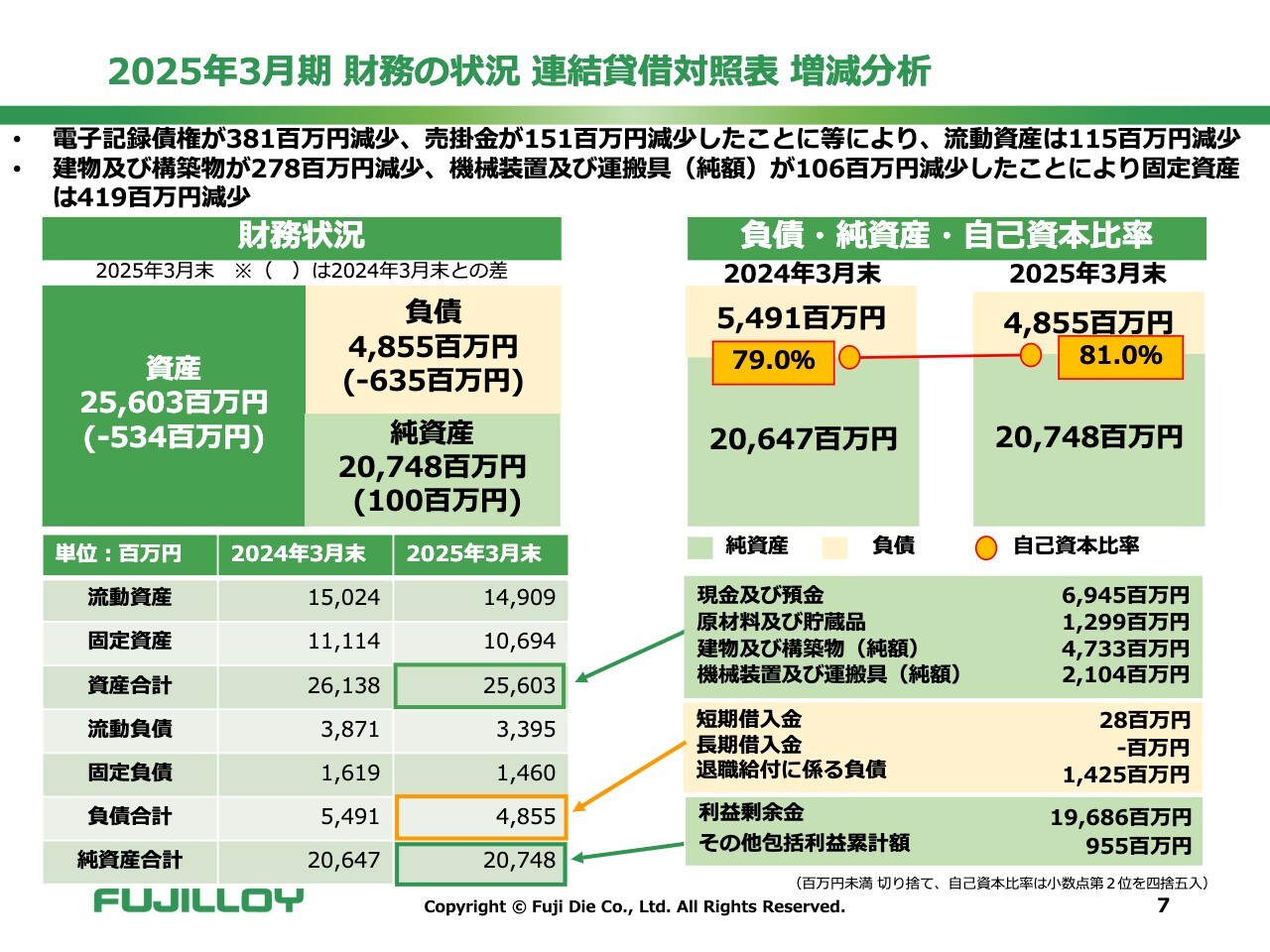

2025年3月期 財務の状況 連結貸借対照表 増減分析

財務の状況として、スライドには貸借対照表の増減分析を前年同期比で示しています。

1点目として、電子記録債権の3億8,100万円減少、売掛金の1億5,100万円減少等により、流動資産は1億1,500万円減少しています。2024年3月期と比べて第4四半期の売上高が落ちたことにより、売掛債権等が減り、流動資産が減少していることが主な要因です。

2点目として、固定資産の減少について記載しています。設備投資を減価償却費が上回ったことによる減少のほか、投資有価証券や繰延税金資産などが若干減少していることも、減少要因の中に含まれています。

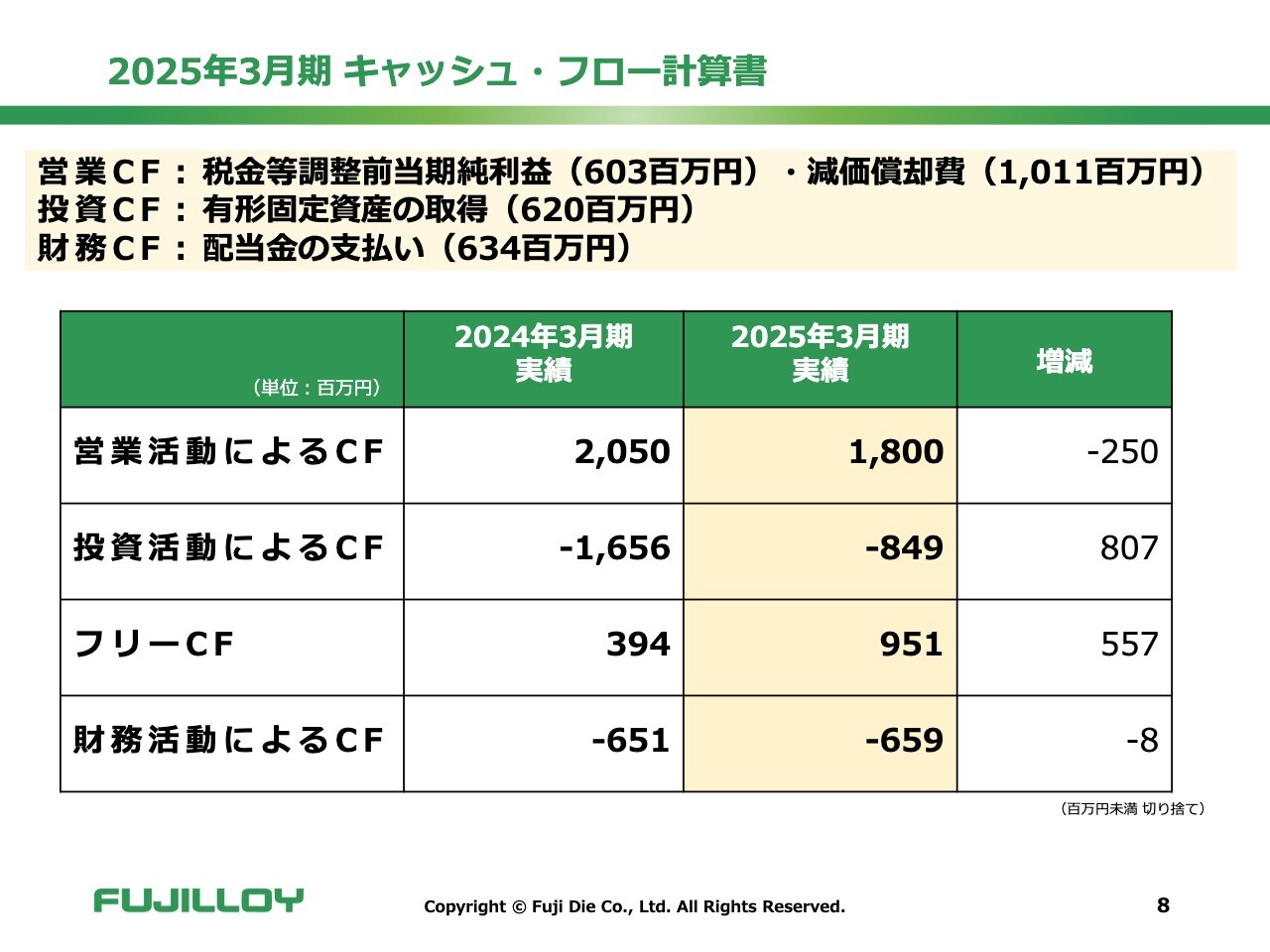

2025年3月期 キャッシュ・フロー計算書

キャッシュ・フロー計算書です。前期との比較を示しています。実績はスライドに記載のとおりですが、営業キャッシュ・フローの減少については、税金等調整前当期純利益が減っていることが一番大きな要因となっています。

投資活動によるキャッシュ・フローについては、マイナス幅が小さくなっています。これは2024年3月期に熊本新工場への設備投資があった関係により、支出が減少しています。そのほかの数字はスライドのとおりです。

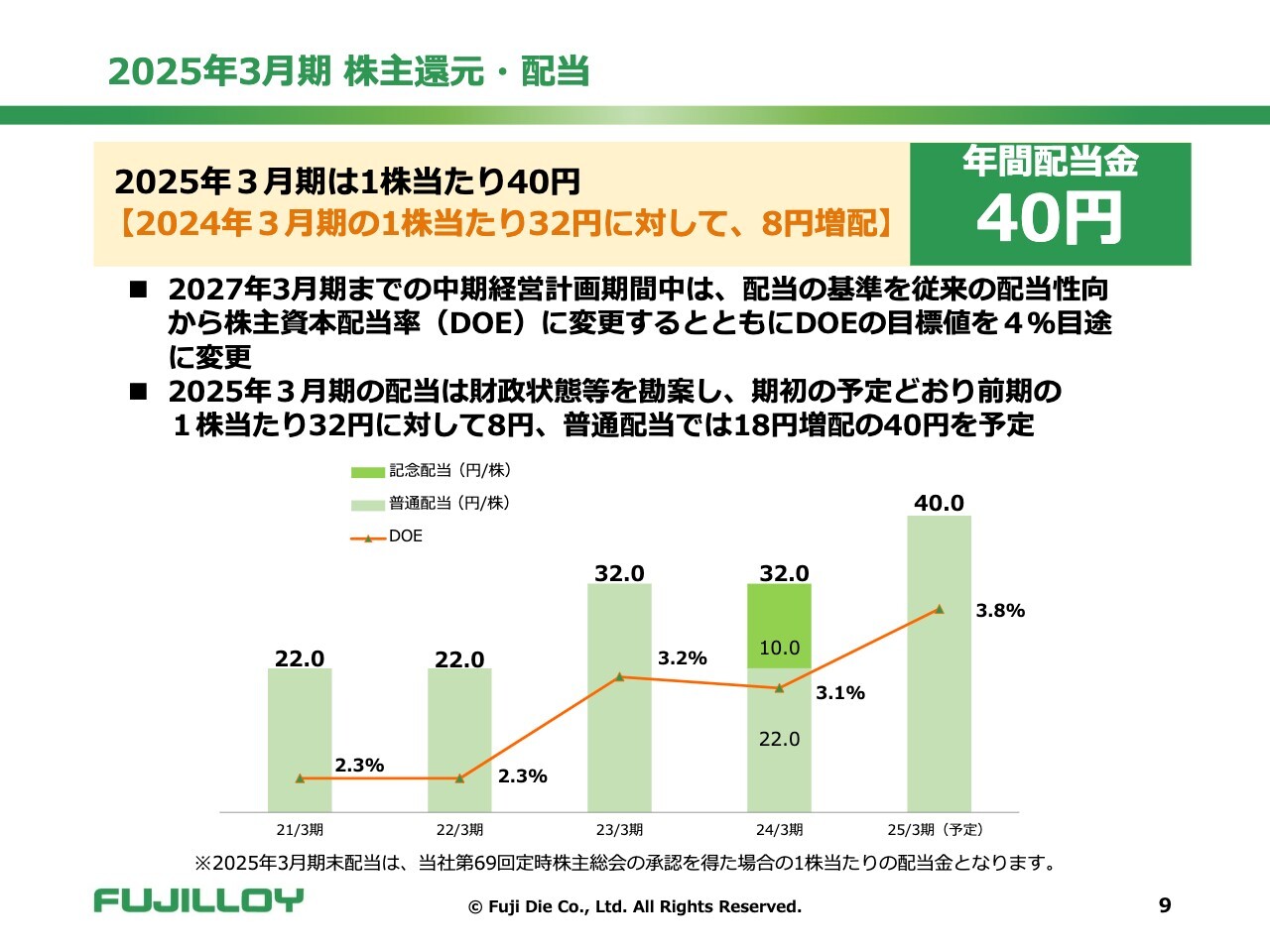

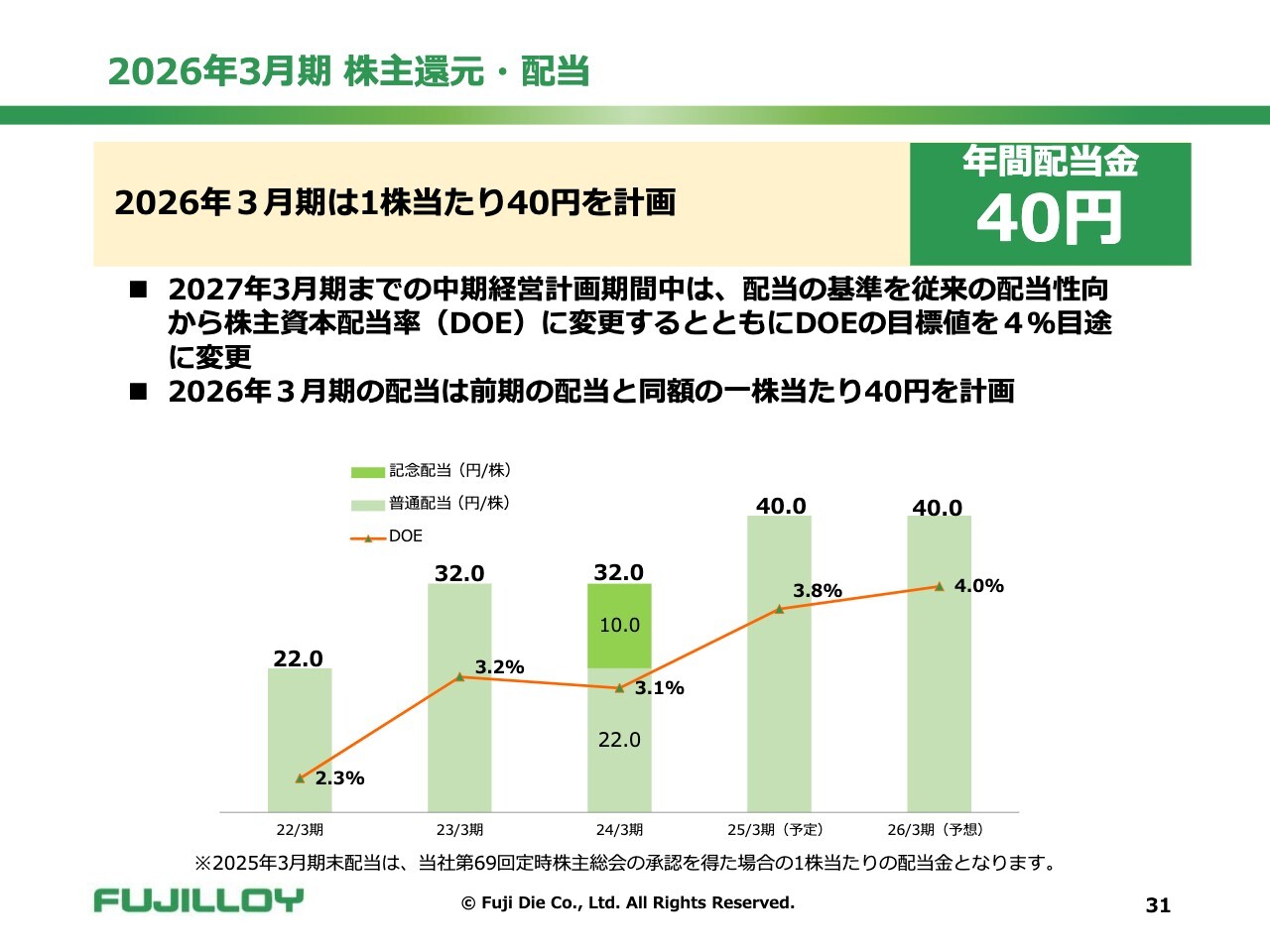

2025年3月期 株主還元・配当

株主還元と配当です。2025年3月期の配当については、年間予想として40円を想定しています。今回から配当方針を変更しており、DOEの目標値4パーセントを目途に配当を行うこととしています。これに伴い8円の増配となり、年間予想が40円となっています。

2025年3月期までの事業環境

春田:「中期経営計画2026」の初年度進捗と2026年3月期の重点施策の取り組みについてご説明します。

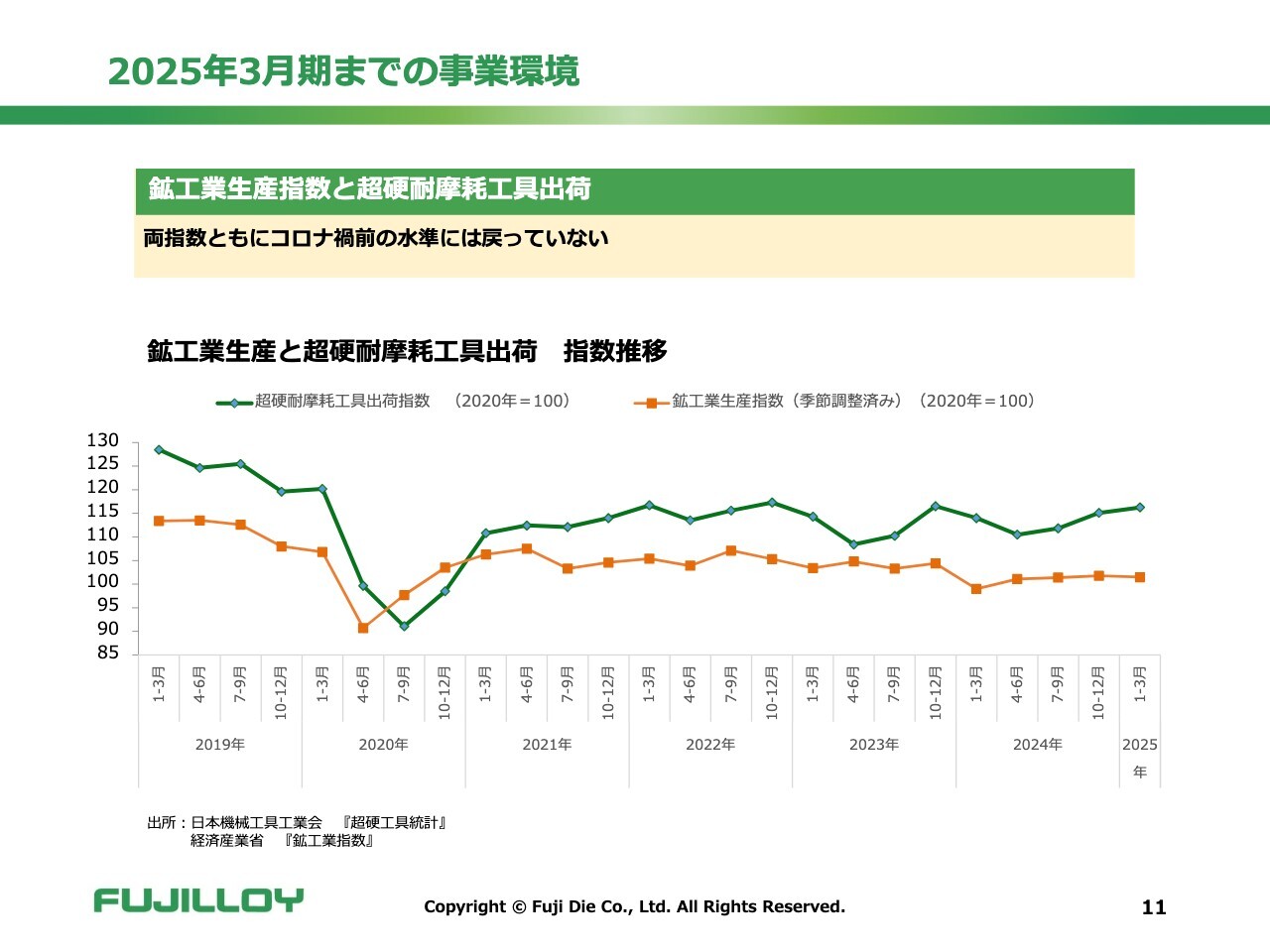

まず、2025年3月までの事業環境について少しご説明します。当社の業績動向は鉱工業生産指数とリンクしていることが多く、スライドに示した推移からも見て取れますが、コロナ禍前の水準には戻らず厳しい状況が続いています。

今後も戻らない環境が続くことを覚悟していかなければならないというのが、中期経営計画を立てた時の前提です。

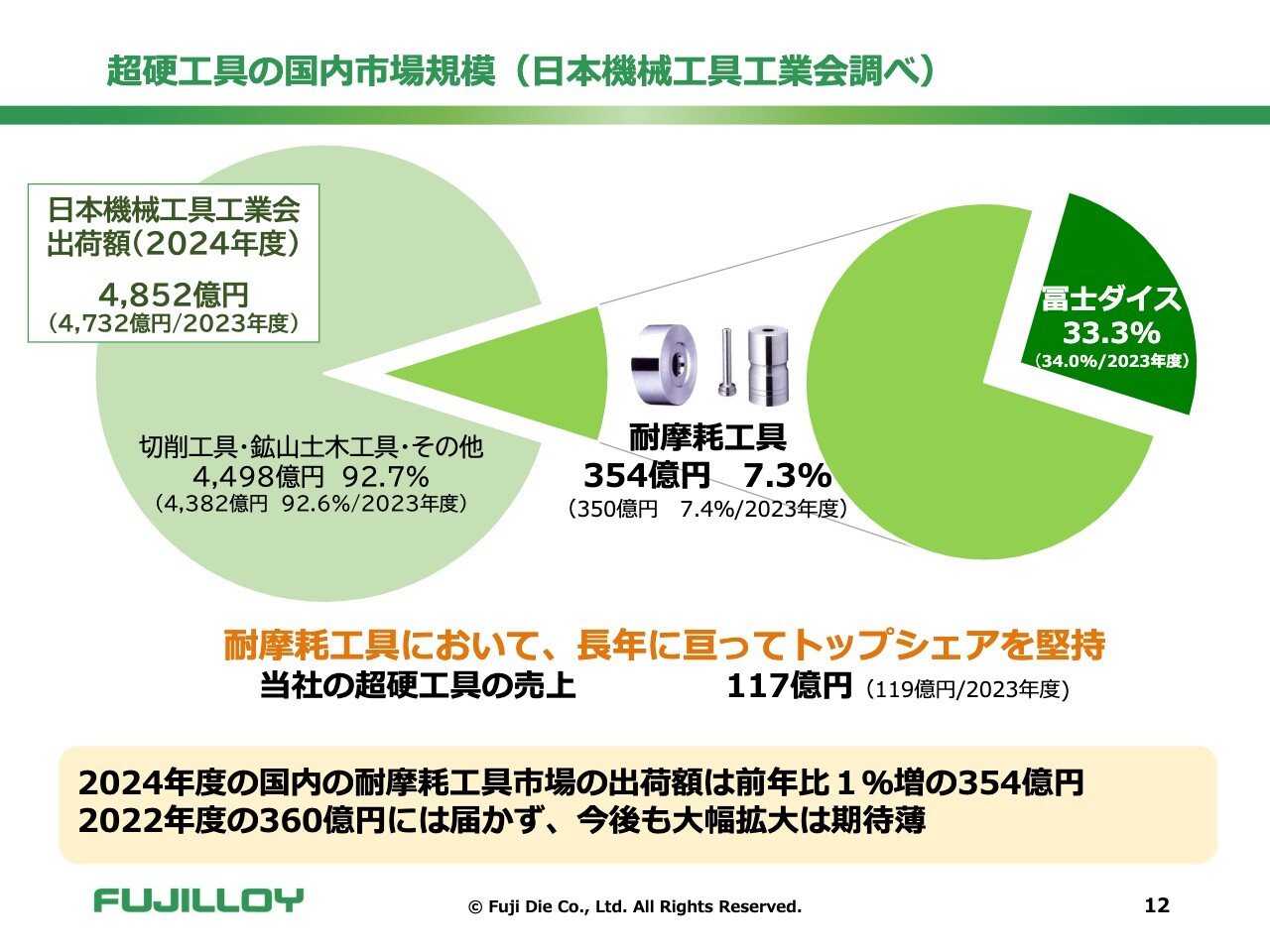

超硬工具の国内市場規模(日本機械工具工業会調べ)

こちらのスライドには超硬工具の国内市場の規模を示しています。市場全体の規模は4,852億円となっており、2023年度の4,732億円より若干増えています。

その中で、我が社のマーケットである耐摩耗工具市場は354億円と、2023年度の350億円から4億円増えました。全体に対するシェアとしては7.3パーセントとなっており、超硬全体の市場シェアとしては若干下がっています。当社のシェアは34パーセントから33パーセントと微減していますが、当社が得意とするマーケットが厳しかったことがここからも見て取れます。

ここ数年、耐摩耗工具の出荷額はあまり動いていませんので、今後も急激に大きくなることはないだろうと見ています。

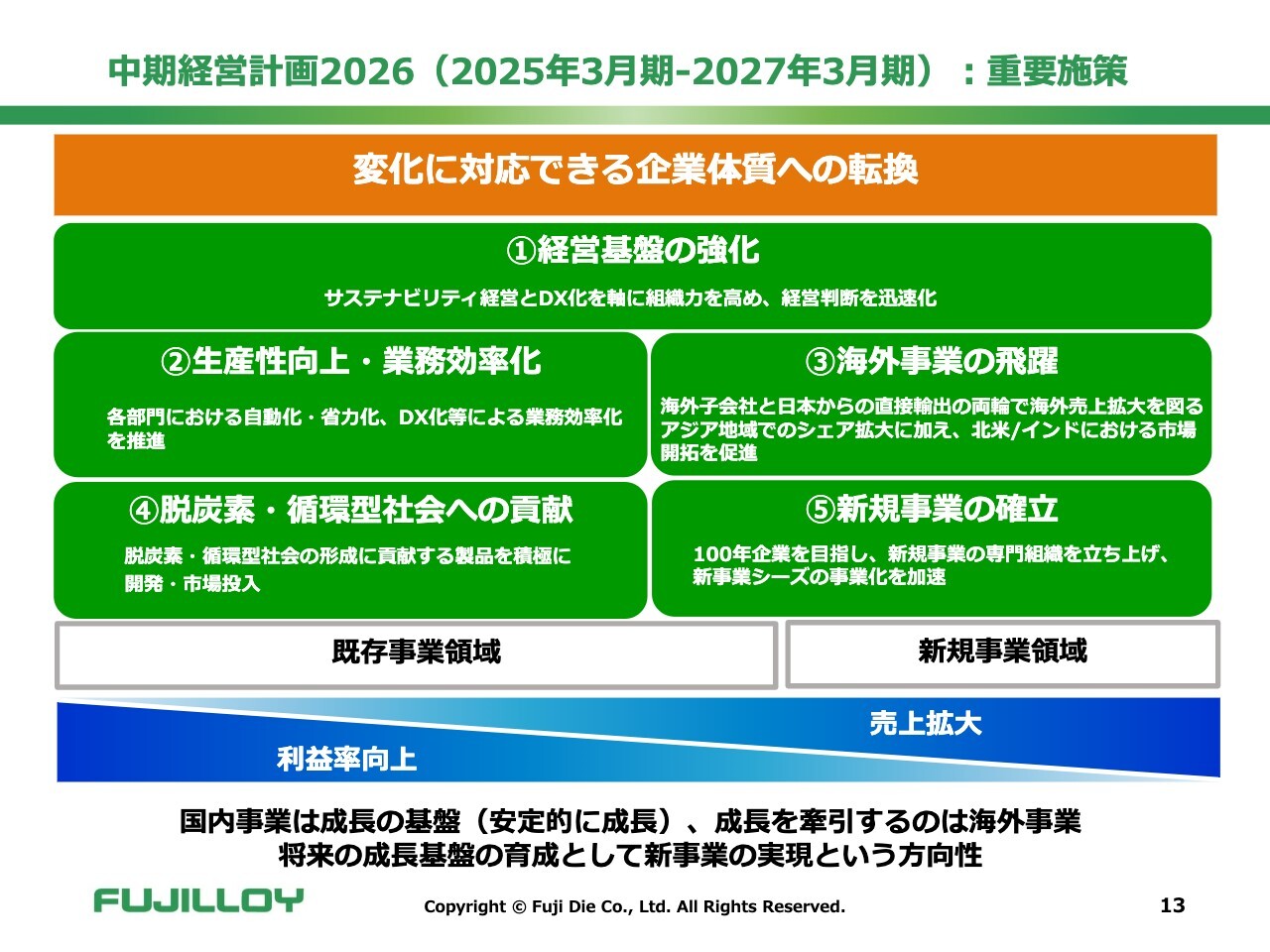

中期経営計画2026(2025年3月期-2027年3月期):重要施策

このようなとりわけ厳しい環境の中で、「中期経営計画2026」を策定しました。「変化に対応できる企業体質への転換」を中核の方針とし、国内事業については安定的に利益を確保していきます。今後の成長を牽引していくのは、国内マーケットよりも海外マーケットとなりますので、海外に軸足を少し移していこうと考えています。

また、耐摩耗工具だけではかなり厳しい状況ですので、新たな成長基盤として新事業にも取り組んでいきます。さらに、社会からの要請に対して、脱炭素・循環型社会への貢献を確立してマーケットを作っていきます。このようなことから、スライドに記載した1番目から5番目までを5つの成長戦略の重要施策とし、昨年から取り組みをスタートさせました。

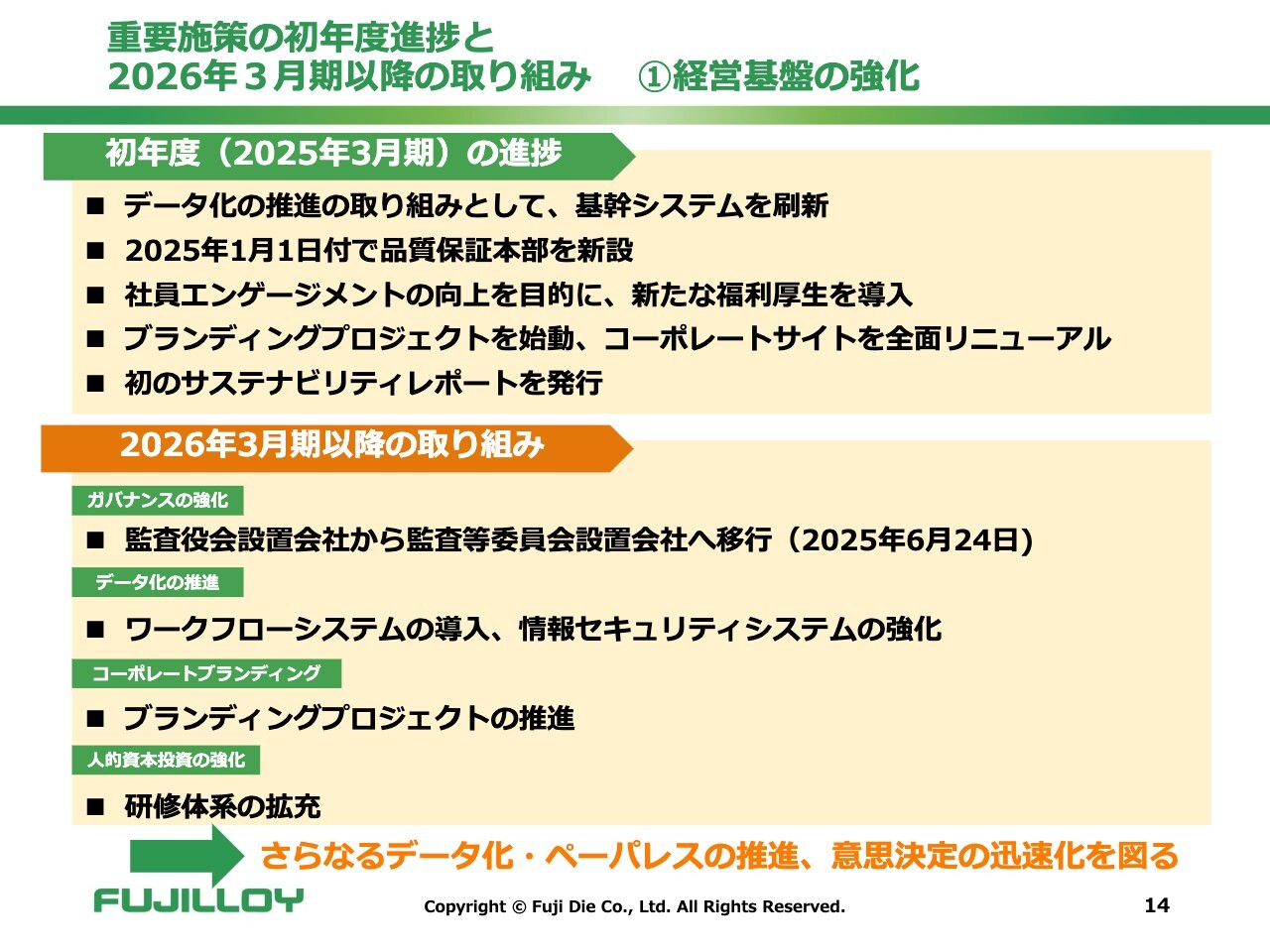

重要施策の初年度進捗と2026年3月期以降の取り組み ①経営基盤の強化

最も重要な「経営基盤の強化」です。中期経営計画の初年度である2025年3月期には、データ化の推進の取り組みとして、この3年間の基礎となる基幹システムの更新を行いました。約20年使っていたものを新しく更新し、昨年10月に稼働を開始しました。基本的には順調にスタートできており、2026年3月期以降はメリットをきちんと享受していこうと考えています。

ガバナンスや品質管理、品質保証の強化を目的に、2025年1月1日付で品質保証本部を新設しました。組織を見直し、このグループ横断部署を新設することで、安全で安定した生産体制を堅持し、高品質な製品作りについて再度見直し、企業価値を向上させていきます。

人的資本の強化の取り組みとして、社員エンゲージメントの向上を目的に新たな福利厚生を導入しています。

当社は100年企業を目指しており、昨年で75周年を迎えました。100年に向けて残りの4半世紀をがんばっていくためにブランディングプロジェクトもスタートしています。これについては、もう少し経てばお披露目できると思っています。また、サステナビリティレポートも発行し、うまく立ち上げられたと思っています。

先日開示も行っていますが、今年6月24日の株主総会での承認を前提に、監査役会設置会社から監査等委員会設置会社への移行を予定しています。この目的としては、ガバナンス強化と意思決定のスピードアップがあります。今後さらにスピードの速い経営を目指していきます。

少し遅いのかもしれませんが、データ化の推進としてワークフローシステムを導入しました。昨年もさまざまなところで情報セキュリティ関連の事件が起きていますが、当社でも情報セキュリティの強化を進めているところです。

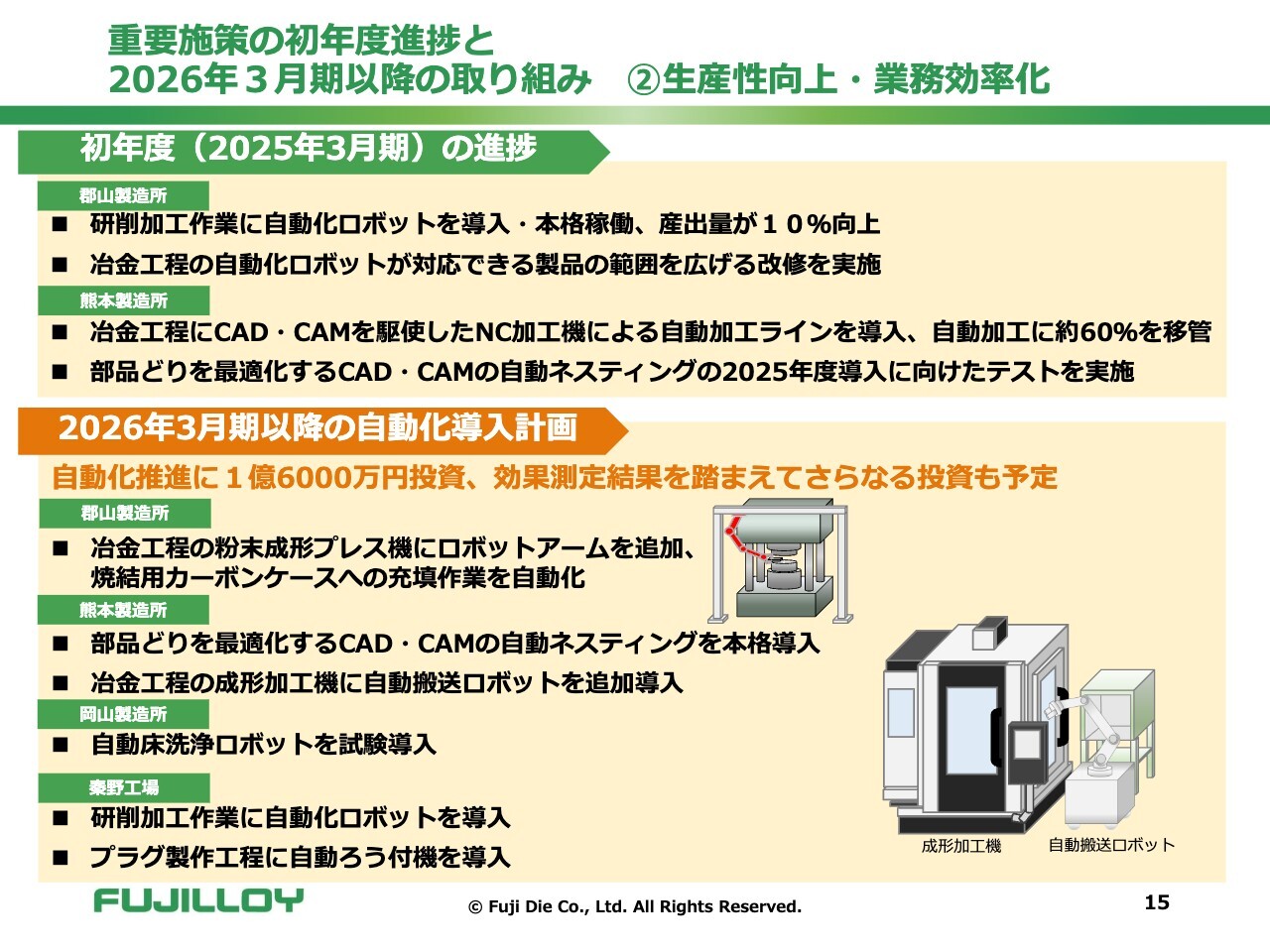

重要施策の初年度進捗と2026年3月期以降の取り組み ②生産性向上・業務効率化

2025年3月期の進捗です。研削作業の自動ロボット化や、冶金工程の自動化ロボットの対応できる製品の範囲を広げる改修を郡山製造所で行いました。

熊本製造所については、冶金工程でCAD・CAMを駆使したNC加工機による自動加工ラインを導入しています。これにより約6割を自動加工に移行することができました。計画どおりではありますが、かなり画期的だったと思っています。

部品どりを最適化し、歩留まりを向上させるためのCAD・CAM自動ネスティングシステムのテスト稼働を行っています。こちらは2026年3月期から稼働が進む予定です。

スライドには記載していませんが、郡山製造所において当社の中でも超精密な加工を行う平面研削作業があります。この一部の工程を自動化し、超精密な加工も自動化、標準化、ロボット化ができるようになりました。これについてもかなりの成果として挙げられます。

それ以外にもさまざまなところで装置の導入などが始まっています。技能者の人財確保がしにくくなっている中、ロボット化の道は進み始めたと感じています。

2026年3月期以降の自動化導入については、スライドに記載のとおりです。このように、さまざまなところでロボット化を進めていく考えです。スライドに記載しているもの以外にも着々と進めているものがあります。案が決まり次第、設備投資を実施していく予定ですので、ぜひご期待ください。

重要施策の初年度進捗と2026年3月期以降の取り組み ③海外事業の飛躍

海外事業の飛躍についてです。中国については、昨年東莞に営業拠点を作ったことはすでにお伝えしているとおりです。時期が良くなかったのではないかと思っていたのですが、展示会への出展などにより知名度の向上が進みました。

中国市場はかなり厳しいと言われていました。マーケット自体が大きくなっているわけではないとは思いますが、シェアを大きくすることで当社の売上には寄与することができました。特に光学機器関連の新規顧客の獲得に成功しています。これらについては新世代の自動車向けということもあり、今後のセンシングなどの領域で拡販が期待できるところです。

ASEANについては、非常に景気が冷え込んでおり、受注についてはかなり苦戦しました。ただし、今までは自動車関係向けとして製品群を取り扱っていましたが、それ以外にもチャレンジしていくことでかなり幅が広がってきています。

タイは、収益率も悪くなかったことから、そのような動きを増やしていくことができれば、まだ拡販の余地があると思っています。

インドネシアは、国の政策も関係しているのでしょうが、バッテリー関連の金型の需要が増えています。当社では日系についてはほぼ開拓が済んでいますが、ローカルや欧米系の企業との取引が拡大しています。このようなかたちでマーケットを広げていくことができれば、インドネシアの収益も上がってくるだろうと考えています。

マレーシアは、活動拠点をクアラルンプールに変更して活動を強化していますが、半導体関連の状況があまり芳しくないことから、かなり苦戦している状況です

北米については、昨年シカゴでの展示会に初めて出展するなど、市場調査を推進しています。トランプ大統領の関税政策の影響により、今は現地で製品を作っていかなければなかなか拡販しにくい状態にあります。検討が必要な段階に来ていますが、需要としてはまだかなりあるようですので、調査活動を続けながら拡販活動も行っていきたいと考えています。

インドについては、売上高が順調に増加しており、将来的にはかなりの売上増加を期待しています。

今年1月には展示会に初出展しました。会場の端であまり良い場所ではなかったようですが、さまざまなお客さまに来ていただき、かなりの案件の商談を進めることができました。現在はこれらの商談について、営業が1件1件確認して拡販に努めている最中です。

今年7月には現地法人の事業再開プロジェクトを立ち上げ、2027年3月期までには事業再開について決定していきたいと考えています。

これらの取り組みを進めることで、2025年3月期の海外売上比率は19.5パーセントとなりました。2027年3月期の目標として25パーセントの海外売上高比率を掲げており、もう少し伸ばしたかったのですが、ASEAN地区の問題等があり、伸び幅としては若干少ない結果となりました。

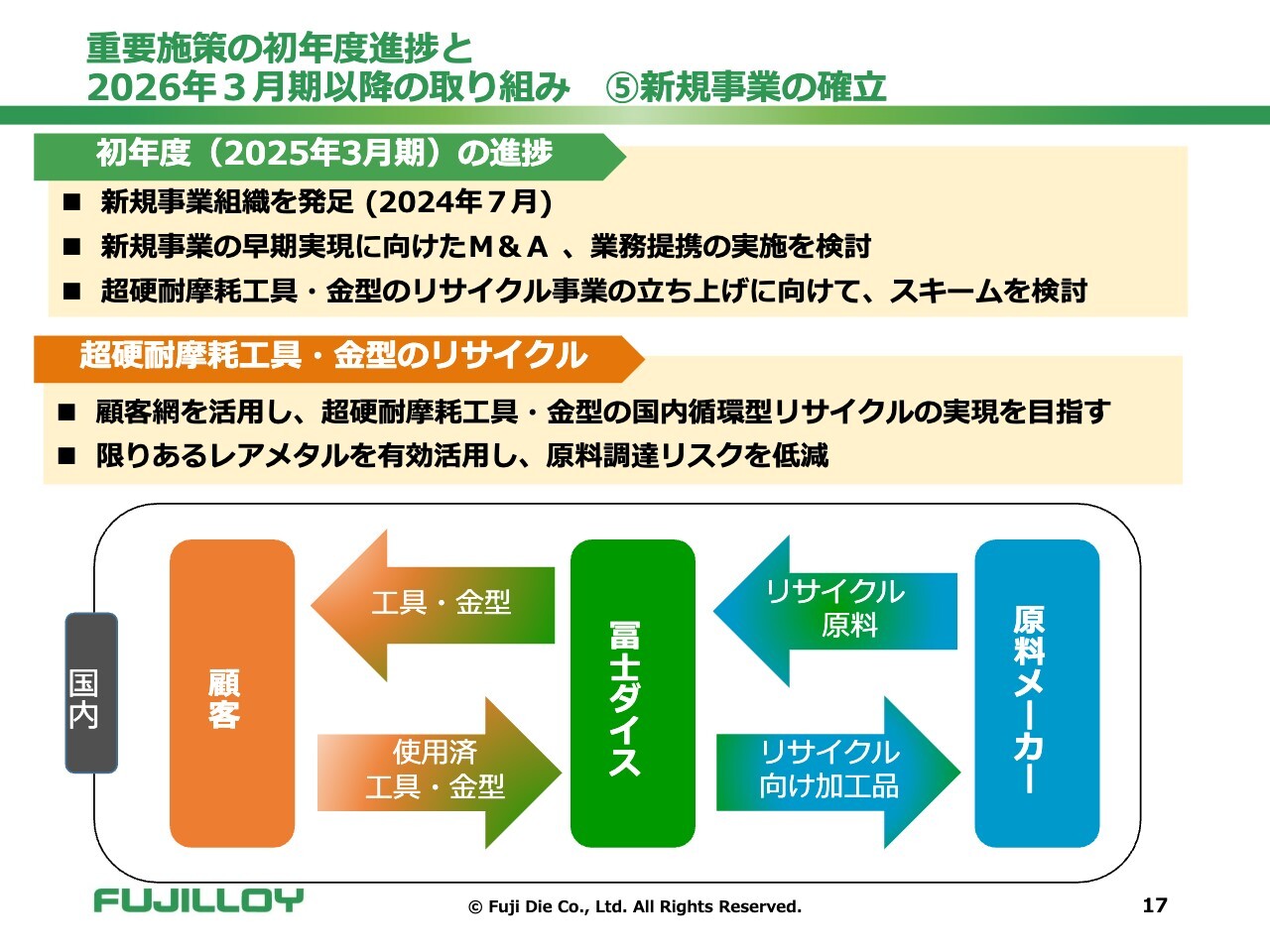

重要施策の初年度進捗と2026年3月期以降の取り組み ⑤新規事業の確立

新規事業の確立です。新規事業については、今さまざまなものが進行していますが、現時点では具体的なお話ができません。

リサイクルについてはかなり進んできており、立ち上げができるのではないかと思っています。しかし、まだあまり具体化されていませんので、細かいところについてはもう少し具体的になってからお話しできればと思っています。

スライドにも記載しているとおり、当社のほかにも超硬をお使いになられているお客さまから使用済みの工具や金型をお預かりして、リサイクルに回していくものです。これは一石二鳥ともいえますが、原料の確保とリサイクルを早く進めていきたいと思っています。

成長分野に向けた製品開発の取り組みについては、技術開発本部長の篠宮からご説明します。

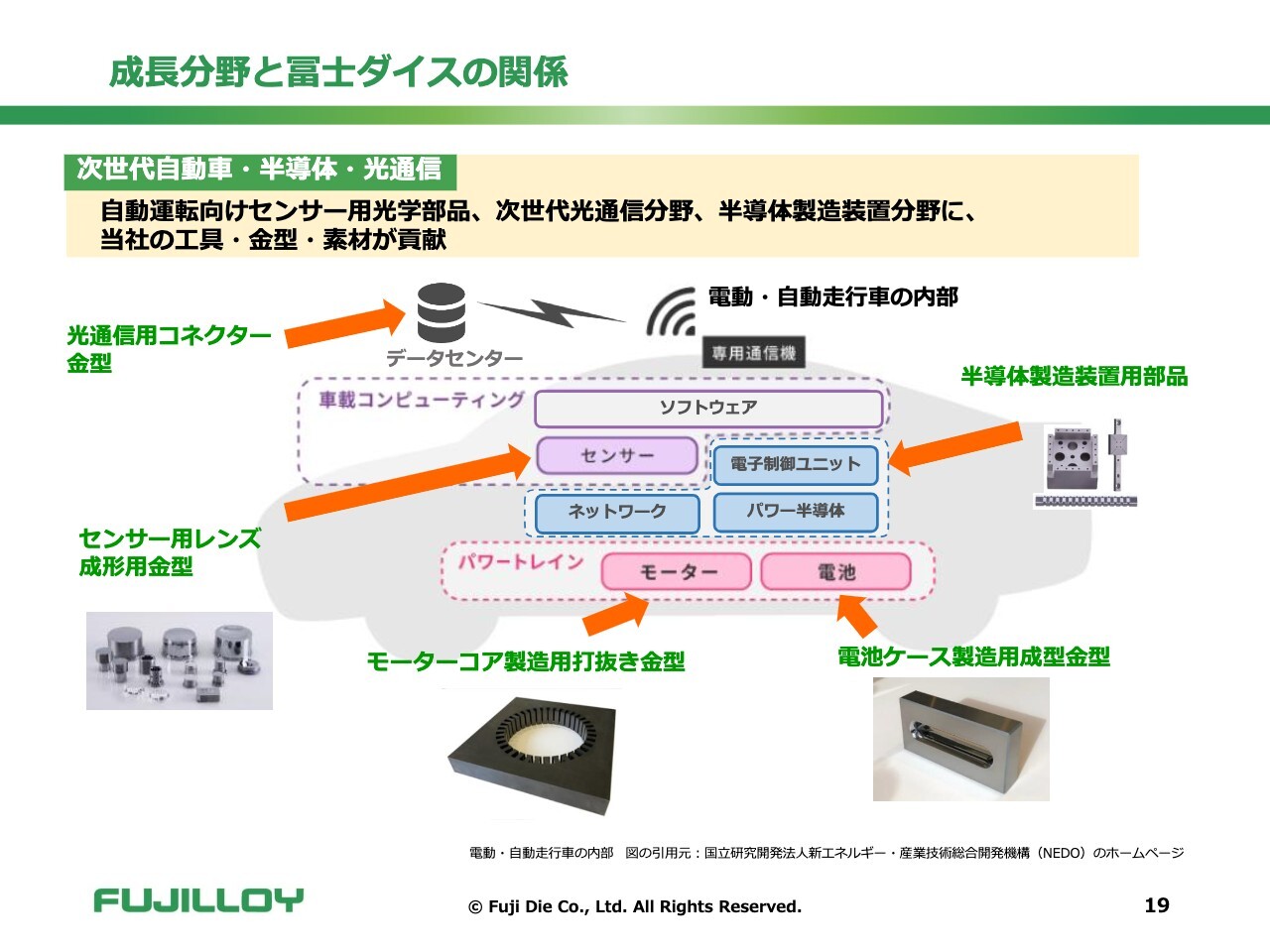

成長分野と冨士ダイスの関係

篠宮護氏(以下、篠宮):私からは成長分野に向けた製品開発の取り組みについてご説明します。スライドには、成長分野と位置づけている開発案件の一部を示しています。スライドの中心に自動車があります。自動車といっても、例えば内燃機関のエンジンから、ハイブリッドや電気自動車、そして電子制御への変化が生じています。

そのようなところにフォーカスすると、自動運転などを司るためには、通信を支える光学部品製造金型が必要であり、電子制御になれば半導体が実装されます。当社ではその半導体製造装置の部品なども扱っています。

また、電池ケースの金型、モーターコア製造用打抜き金型、センサー用レンズ成形用金型などの関連製品が複数あります。

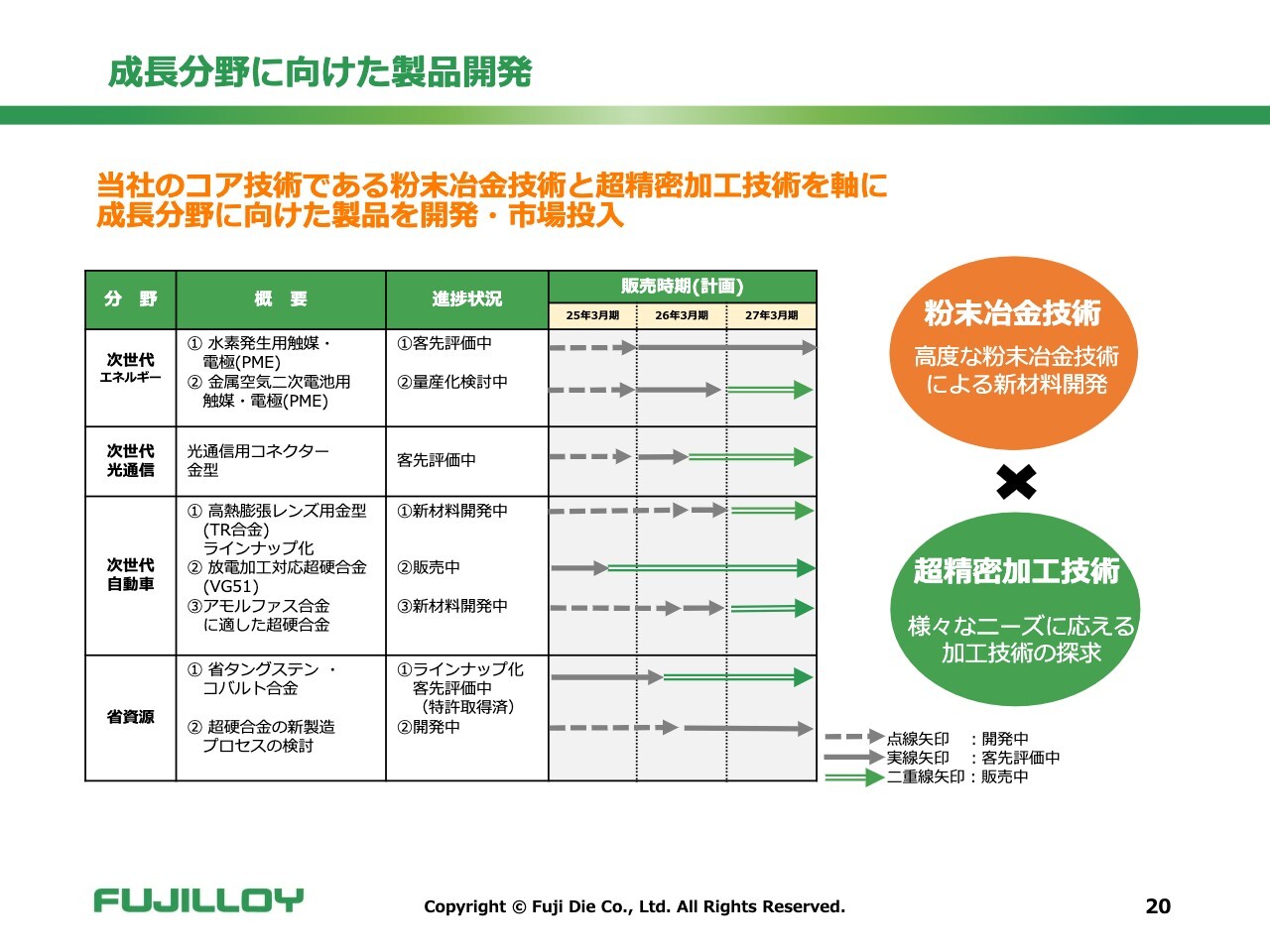

成長分野に向けた製品開発

スライドは、当社開発テーマの一部を示したガントチャートです。縦軸に開発テーマ、横軸に進捗状況と現在の販売計画を示しています。

当社の主力製品は主に超硬耐摩耗工具ですが、それにとらわれないさまざまな開発テーマを進めています。ただし、1つのポイントは、超硬合金の製造技術で培った「粉末冶金技術」「超精密加工技術」の組み合わせによって、超硬合金にこだわらない材料開発、加工技術開発を進めていることです。

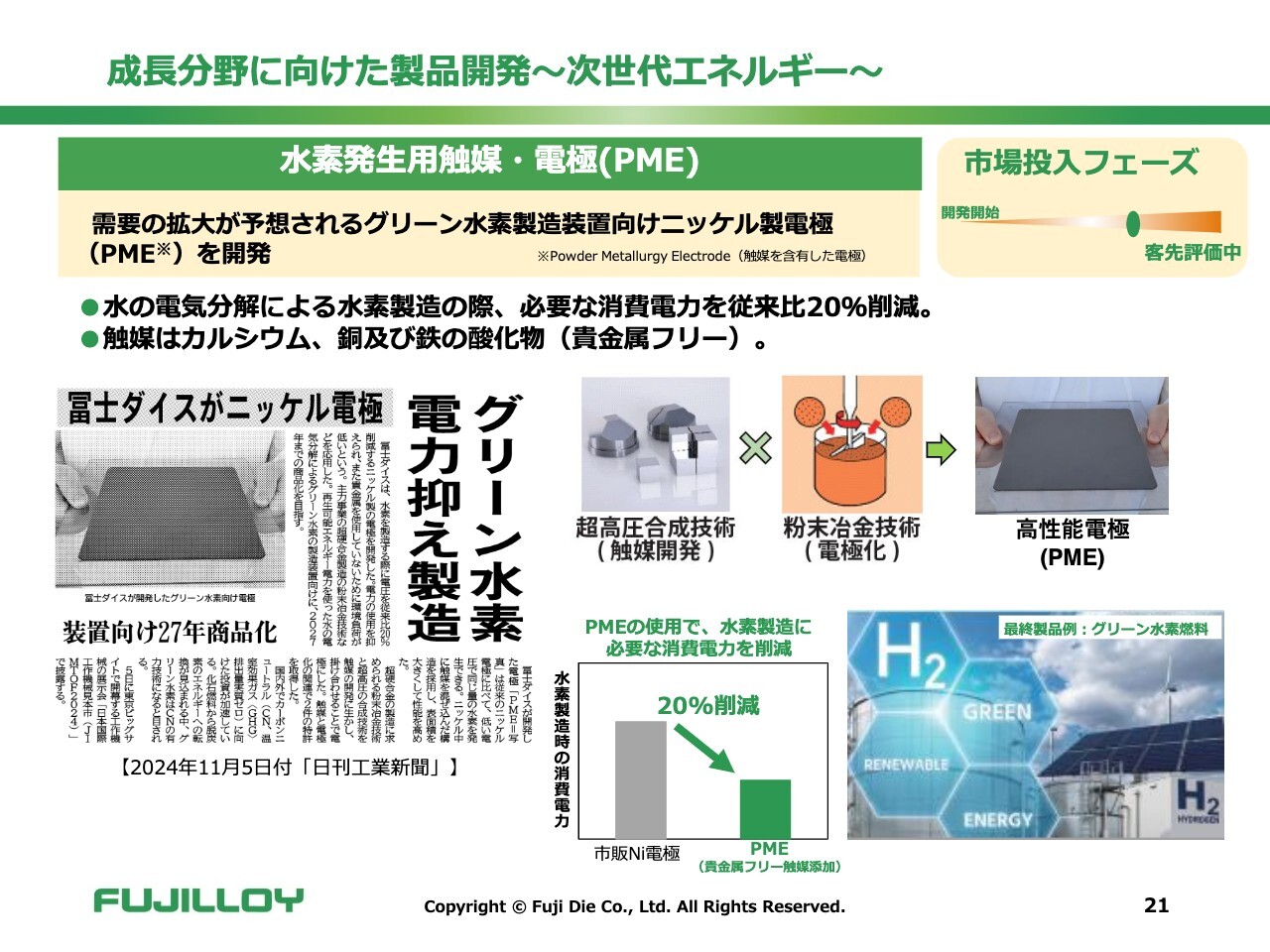

成長分野に向けた製品開発 〜次世代エネルギー〜

開発案件の中でも、これまでにない製品のご紹介です。昨年開催されたJIMTOF2024において、水の電気分解用触媒電極(PME)を発表しました。水素は持続可能なエネルギー変革の中心と言われて久しいですが、従来の水の電気分解に使用される電極に対し、消費電力を削減したものとなります。

触媒は貴金属が使われることが多いのですが、使用される触媒は当社がもともと持っていた高圧発生技術を用いて安価な金属で製作し、「粉末冶金技術」を用いて、ニッケルと複合化して電極としました。現在、設備メーカー複数社でのテストが進行しています。

超硬耐摩耗工具の専業だった当社にとって、新たな分野への第一歩となる製品です。

成長分野に向けた製品開発 〜次世代光通信〜

スライドは、光通信用向け高精度コネクター金型、ガラス成形用金型の1つの例です。次世代光通信に用いられる光ファイバーと光学部品を接続するコネクターは、求められる寸法、形状、そのほかの精度が非常に高いことが特徴です。

複雑形状品に対して高精度加工と測定技術、また金型を加工する工具も自社で制作対応することによって、他社との差別化を図っています。

成長分野に向けた製品開発 〜次世代自動車〜

電気自動車等に実装される駆動モーターのモーターコア打抜き金型の開発テーマです。現在は電磁鋼板が主流ですが、次世代のモーターコア材料としてアモルファス合金というものがあります。

従来品に対して電力損失が低く、一般的にはモーターの高効率化や小型化に最適な材料として使用されるだろうと言われています。しかし、アモルファス合金は従来材の電磁鋼板に対して機械的性質が高く、打抜き金型の耐久性を落とす課題があります。それに対応する材料開発を進めています。

この案件は、産官学連携で大学の協力も仰ぎながら行っているテーマです。

成長分野に向けた技術開発 〜新材料開発・共同研究・知財戦略〜

スライドは、新材料開発、共同研究、知財戦略を示しています。今年度より、材料開発の一手段として、MI(マテリアルズ・インフォマティクス)技術を導入しました。

中段は、オープンイノベーションの1つとして、慶應義塾大学理工学部と共同研究契約を締結し、次世代加工技術の探求を開始しました。超硬合金は主に研削、切削、電気加工されるのですが、それ以外の領域として、例えばレーザーや超音波振動など、新しい加工領域の展開を図っていきたいと思います。

下段は知財戦略です。詳細は当社のコーポレートサイトに知的財産基本方針を公開していますので、ご覧いただければ幸いです。

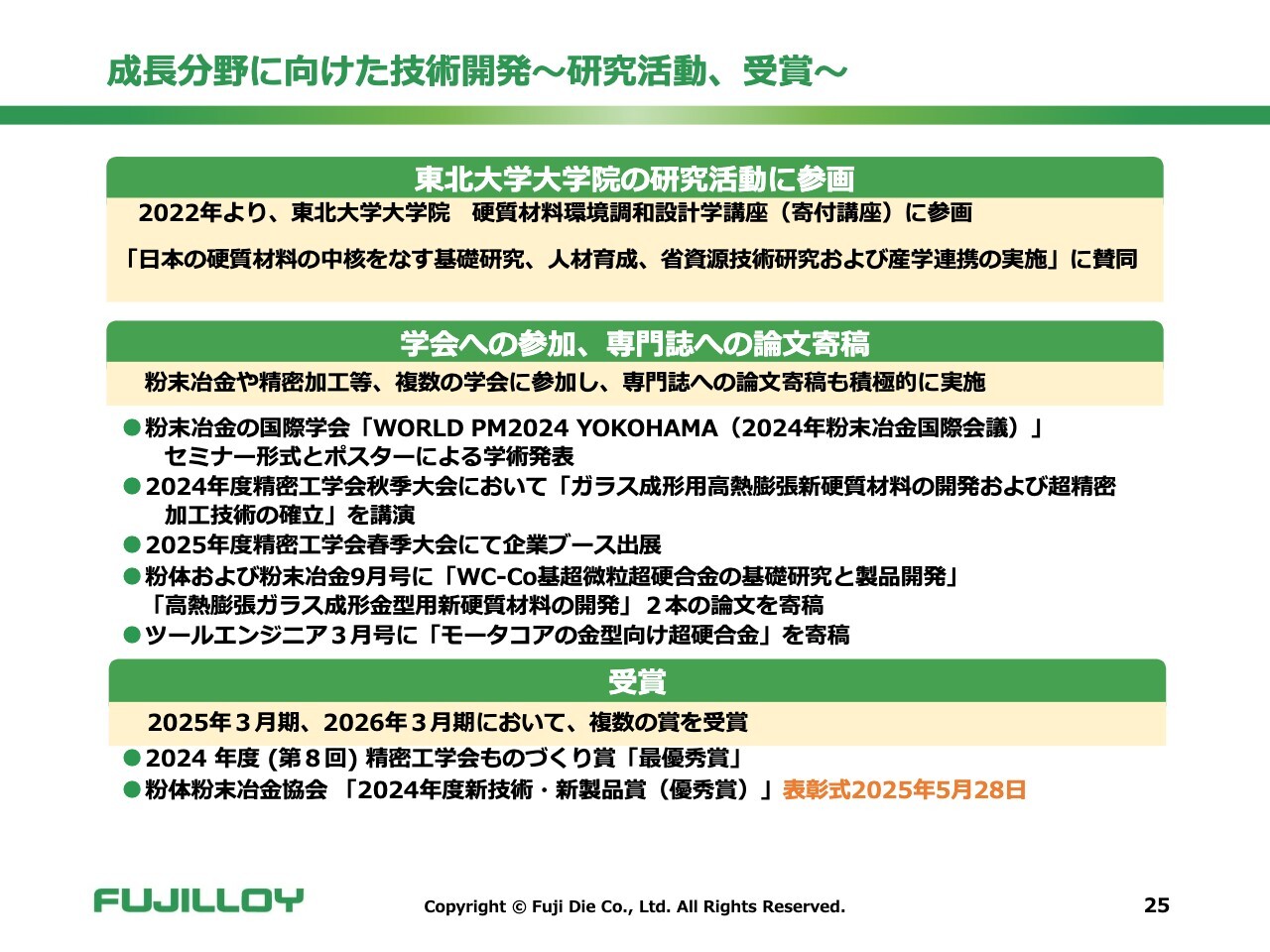

成長分野に向けた技術開発 〜研究活動、受賞〜

スライドには当社の外部活動の一例を示しています。現在、東北大学寄付講座に参画しているほか、複数の学会に参加しており、同業者の研究者、大学や研究機関の先生方と交流を深め、今後進むべき方向性や研究テーマの探索を進めています。

学会活動に対する受賞歴は下段のとおりです。昨日、粉体粉末冶金協会「2024年度新技術・新製品賞(優秀賞)」の表彰式がありました。これは「高熱膨張ガラス成形金型用新硬質材料の開発」の功績が認められたものです。ちなみに実はこのテーマでは昨年から4つの賞を受賞しています。

今後も成長分野に向けた新技術開発を進め、新たな製品を市場投入していきます。私からのご説明は以上です。

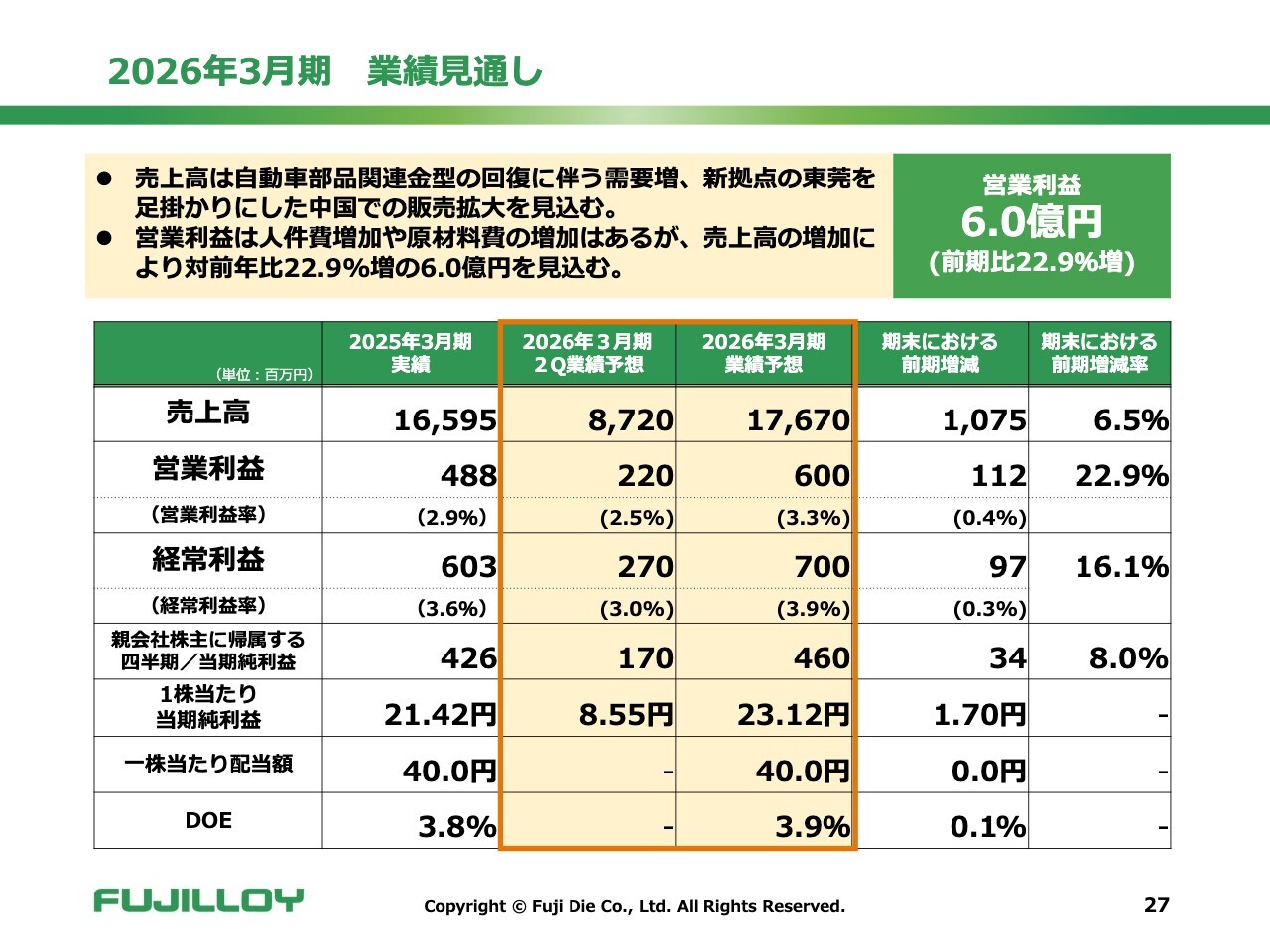

2026年3月期 業績見通し

春田:2026年3月期の業績予想についてご説明します。2026年3月期の売上高は、自動車部品関連金型の回復に伴う需要増、新規営業拠点の東莞を足掛かりにした中国市場深耕での販売拡大を見込み、前年比6.5パーセント増の176億7,000万円を計画しています。

営業利益は、人件費増加や原材料費増加はありますが、売上高の増加により前年比22.9パーセント増の6億円を見込んでいます。

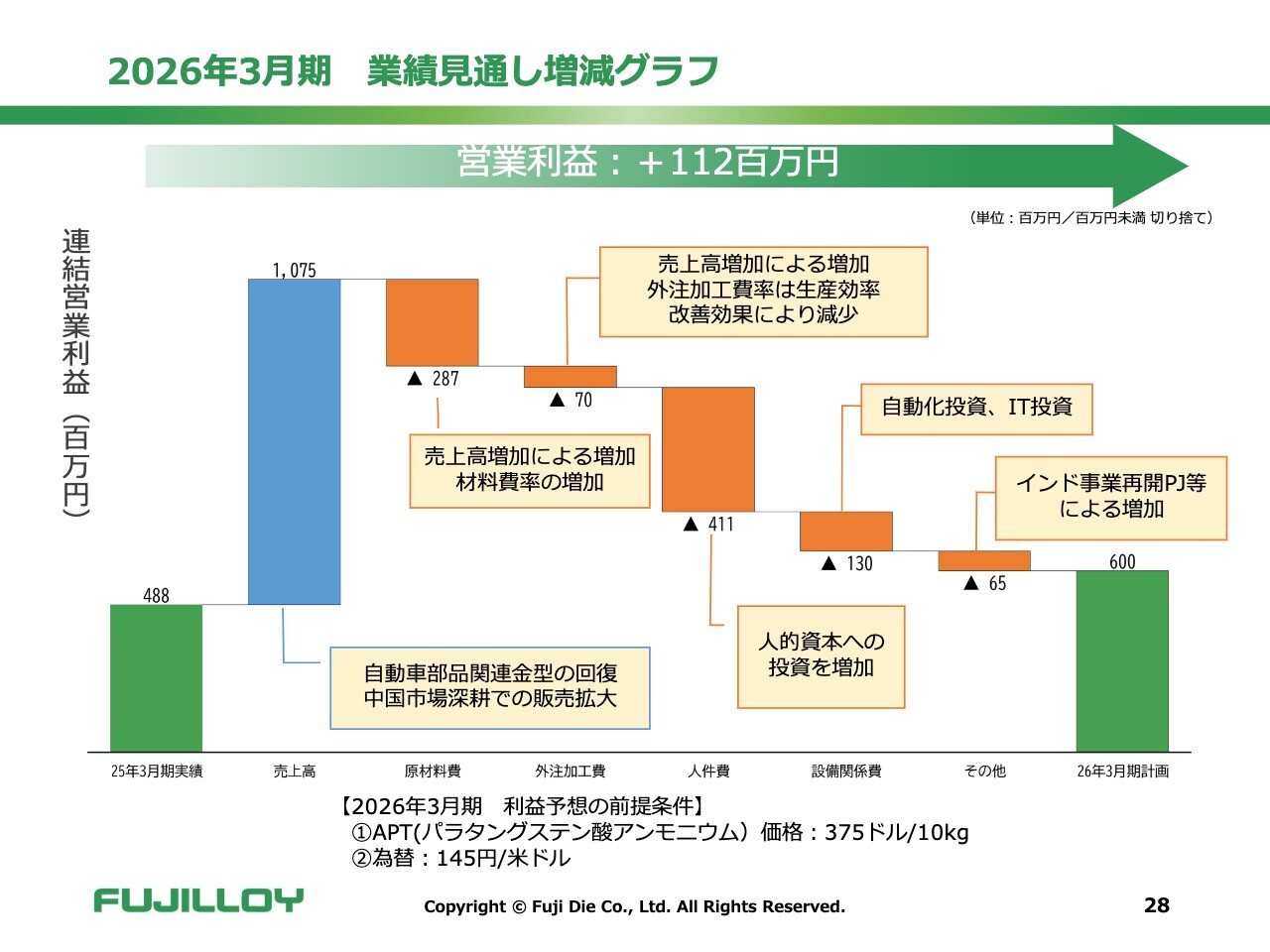

2026年3月期 業績見通し増減グラフ

スライドは、営業利益の増減グラフです。売上高は、自動車部品関連金型の回復、中国市場での営業強化による増加を見込んでいます。

材料費は、売上高増加と、材料費率が若干増加することにより増加する見通しです。

外注加工費は、売上高増加により増加するものの、生産効率改善の効果により外注加工費率は減少する見通しです。

人件費は、人的資本への投資により増加する見込みです。

設備関係費は、自動化投資、IT投資などを積極的に行っていこうと考えています。

その他固定費は、インド事業再開プロジェクトの費用の増加などを見込んでいます。

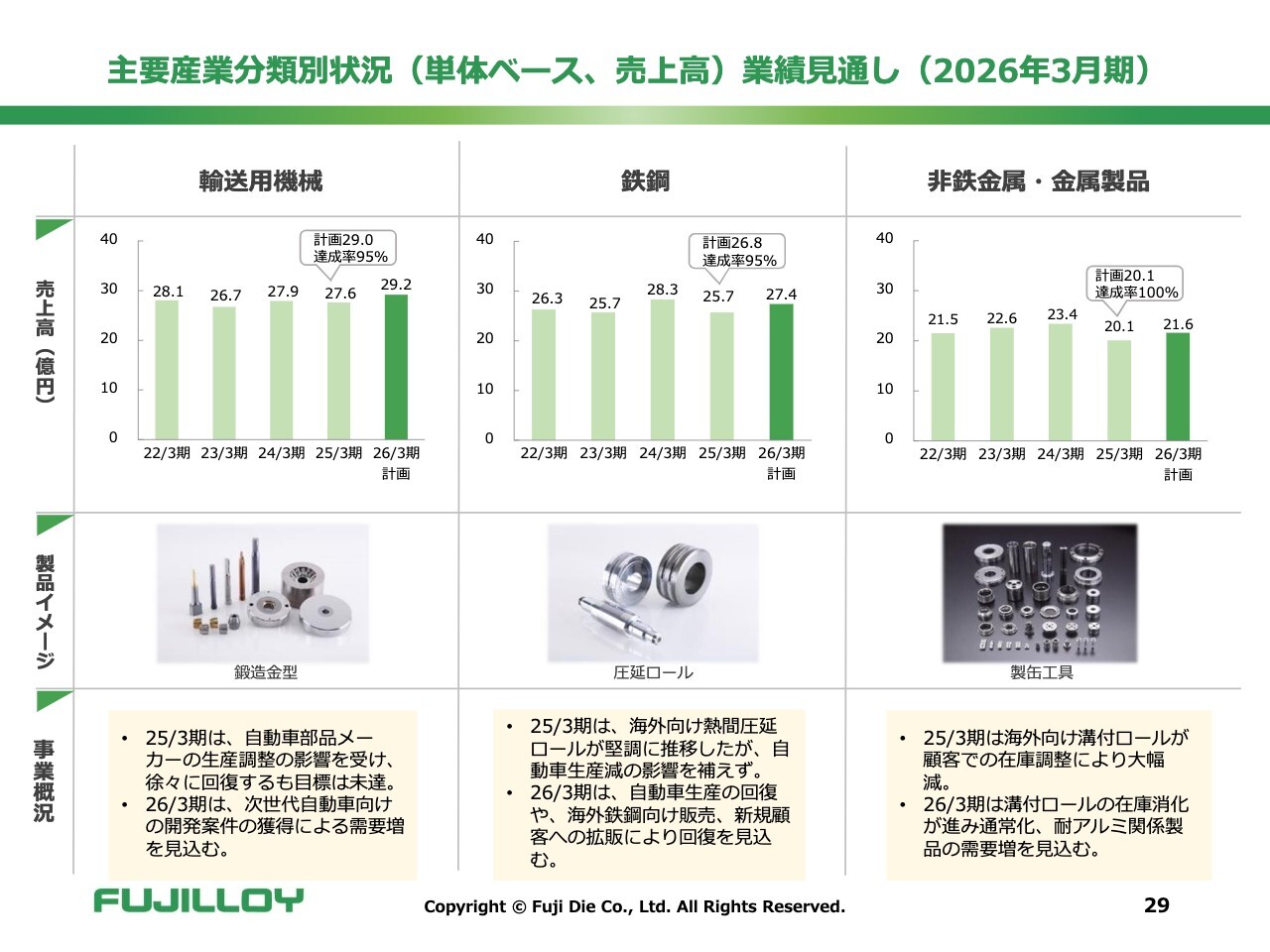

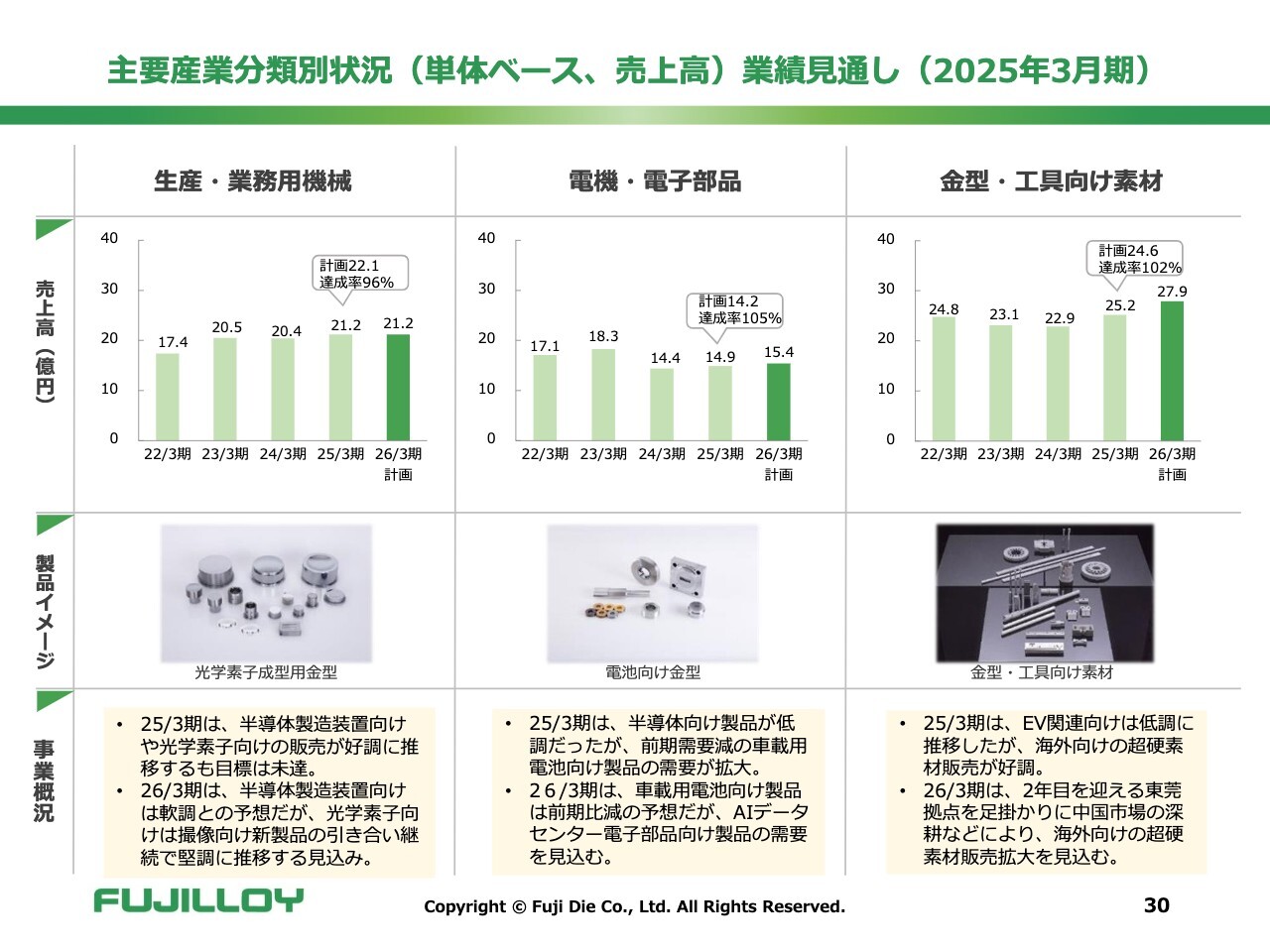

主要産業分類別状況(単体ベース、売上高)業績見通し(2026年3月期)

2026年3月期の産業分類別の単体ベースの業績見通しです。輸送用機械は、前期は自動車部品メーカーの在庫調整の要請を受けました。徐々に回復すると見ていましたが、目標未達となりました。今期は次世代自動車向けの開発案件の獲得による需要増を見込んでいます。

鉄鋼関連は、鉄鋼各社の粗鋼の生産が少なくなってきているため、国内は非常に難しいところもあります。前期は海外向けの熱間圧延ロールが堅調に推移しましたが、そのようなところでなかなか回復できませんでした。今期は自動車生産の回復や、海外の鉄鋼向け販売、新規顧客への拡販により回復を見込んでいます。

非鉄金属・金属製品は、前期は海外向け溝付ロールの顧客での在庫調整により大幅減となったことが大きく影響しました。今期は溝付ロールの在庫消化が進み、通常化による需要の回復と、耐アルミ関係製品の需要増を見込んでいます。

主要産業分類別状況(単体ベース、売上高)業績見通し(2025年3月期)

生産・業務用機械は、前期は半導体製造装置向けや光学素子向けの販売が好調に推移しましたが、かなり高い目標を掲げていたため未達となりました。今期は、半導体製造装置向けは軟調となる予想ですが、光学素子向け撮像向け新製品の引き合いが継続しており、先ほどお伝えした賞をいただいた合金などで堅調に推移させていきたいと考えています。

電機・電子部品は、前期は半導体向け製品が非常に低調でしたが、前々期に顧客の生産地変更により大幅に需要が減った車載用電池向け製品の需要が若干戻ってきました。今期は、車載用電池向け製品は需要減の予想ですが、先ほど篠宮からご説明しましたAIデータセンター電子部品向け製品の需要を見込んでいます。

金型・工具向け素材は、前期はEV関連向けは低調に推移しましたが、新たに開設した中国の東莞での営業所の活動が功を奏し、海外向けの超硬素材販売が好調でした。今期も、2年目を迎える東莞拠点を足掛かりに、海外向けの超硬素材販売の拡大を見込んでいます。

2026年3月期 株主還元・配当

株主還元・配当についてです。2026年3月期の配当は、前期に引き続き、株主資本配当率(DOE)4パーセント、1株当たり40円を計画しています。

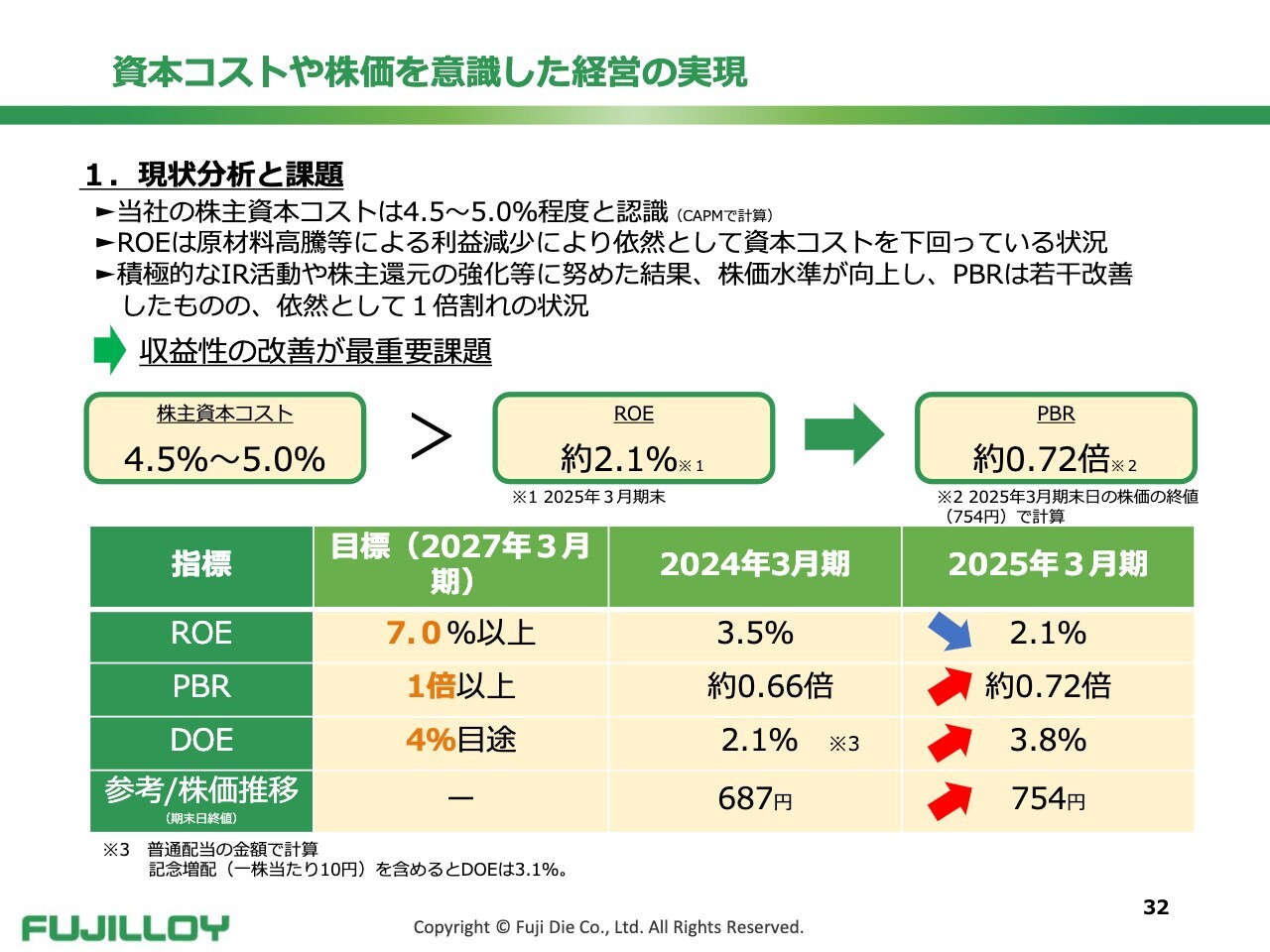

資本コストや株価を意識した経営の実現

本中期経営計画と資本コストの関係、株価向上への取り組みについてご説明します。当社の現状の資本コストは4.5パーセントから5パーセント程度と見ていますが、当社のROEは原材料高騰などによって利益が減少したことにより、これを大幅に下回っています。

積極的なIR活動や株主還元の強化などに努めた結果、株価水準が向上し、PBRは若干改善したものの依然として1倍を下回っています。この現状を踏まえ、収益性の改善が最重要課題であると認識しています。

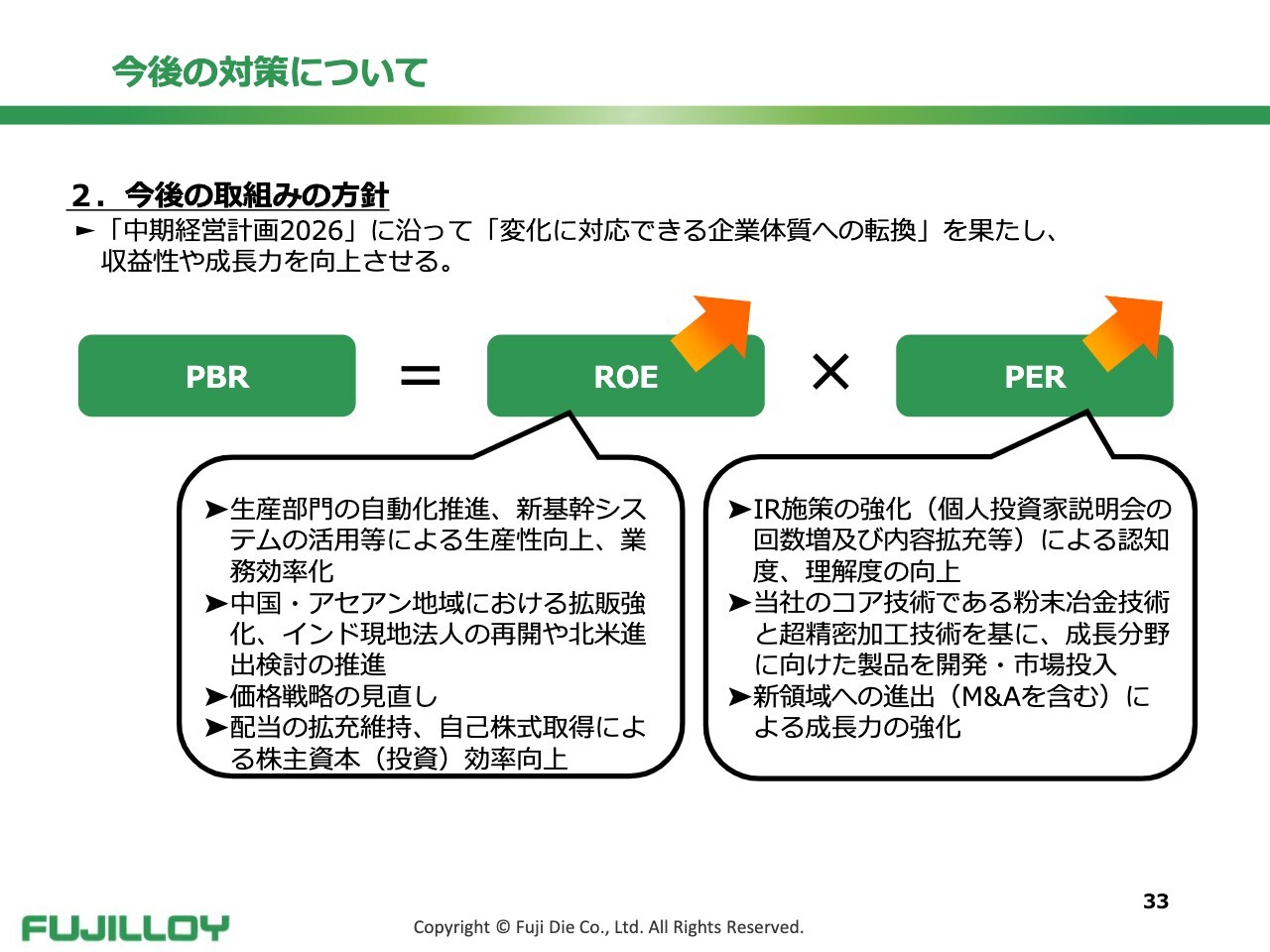

今後の対策について

今後の対策については、先ほどご説明した「中期経営計画2026」の重要施策に取り組むことで「変化に対応できる企業体質への転換」を果たし、収益性や成長力を向上させたいと考えています。

ROE向上は、生産性向上や業務効率化を推進するとともに、海外売上高の拡大を図ります。また、価格戦略の見直しにより利益率の向上を目指します。

配当は、本中計期間は拡充を維持し、自己株式取得による株主資本効率を向上させたいと考えています。

PERの向上は、IR施策の強化や、成長分野に向けた製品の開発・市場投入、M&Aを含め新領域への進出による成長力の強化に取り組んでいきます。

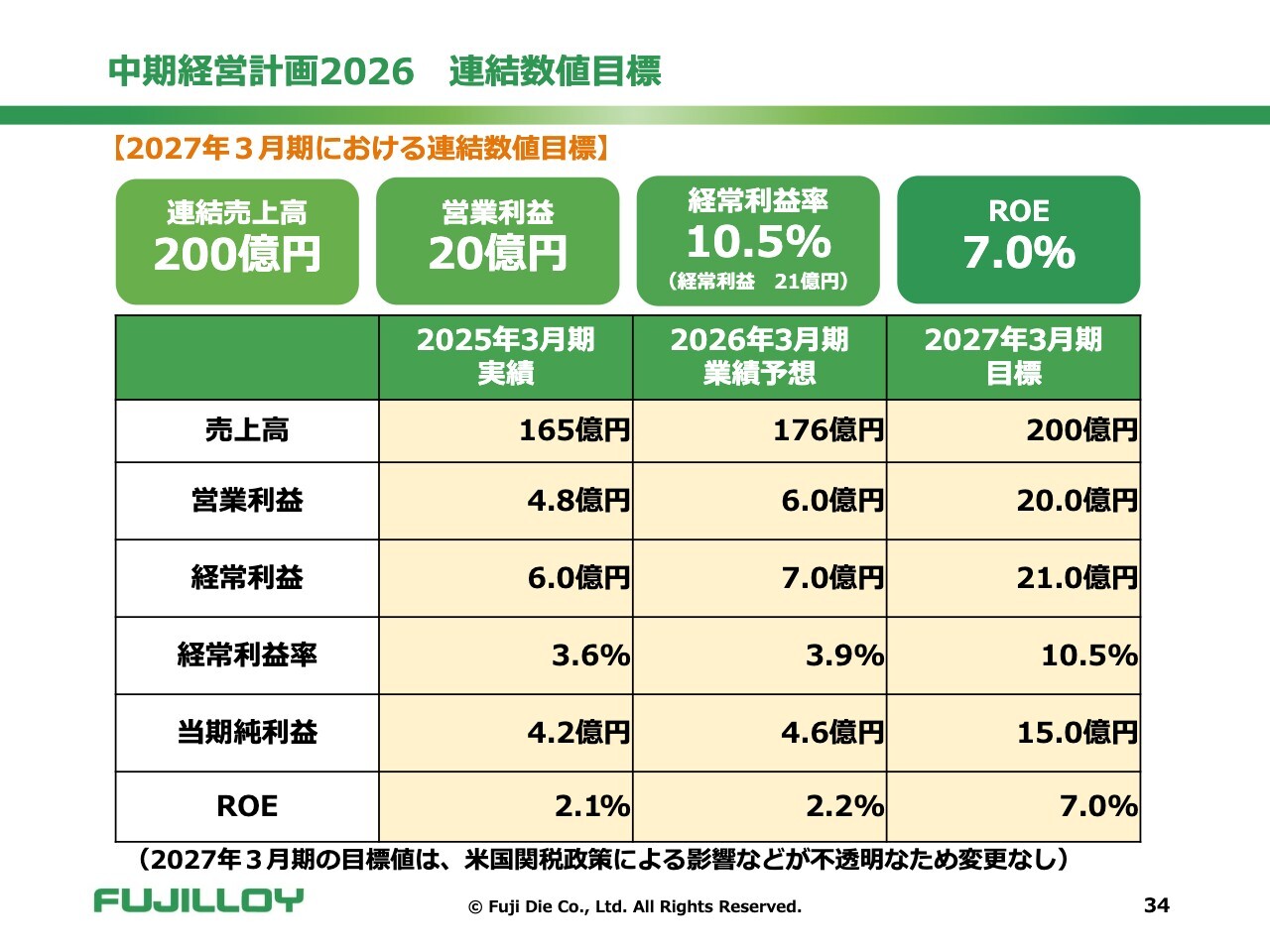

中期経営計画2026 連結数値目標

スライドは、中期経営計画の最終数値を示したものです。中期経営計画最終年度である2027年3月期の目標値は、米国の関税政策による影響などが不透明なため据え置いています。

これまでご説明した5つの重要施策を着実に実行に移し、当初の計画を諦めずに、連結売上高200億円、営業利益20億円、経常利益率10.5パーセント、ROE7パーセントを達成したいと考えています。

私からのご説明は以上です。ありがとうございました。

質疑応答:調達の相場上昇による生産への影響について

質問者:調達について、中国がタングステンを輸

新着ログ

「機械」のログ