提供:株式会社ライフドリンク カンパニー 2025年3月期決算説明

【QAあり】ライフドリンク カンパニー、前期は工場稼働開始や新規M&A等により増産・増収・微増益 今期は営業利益前期比+37%を見込む

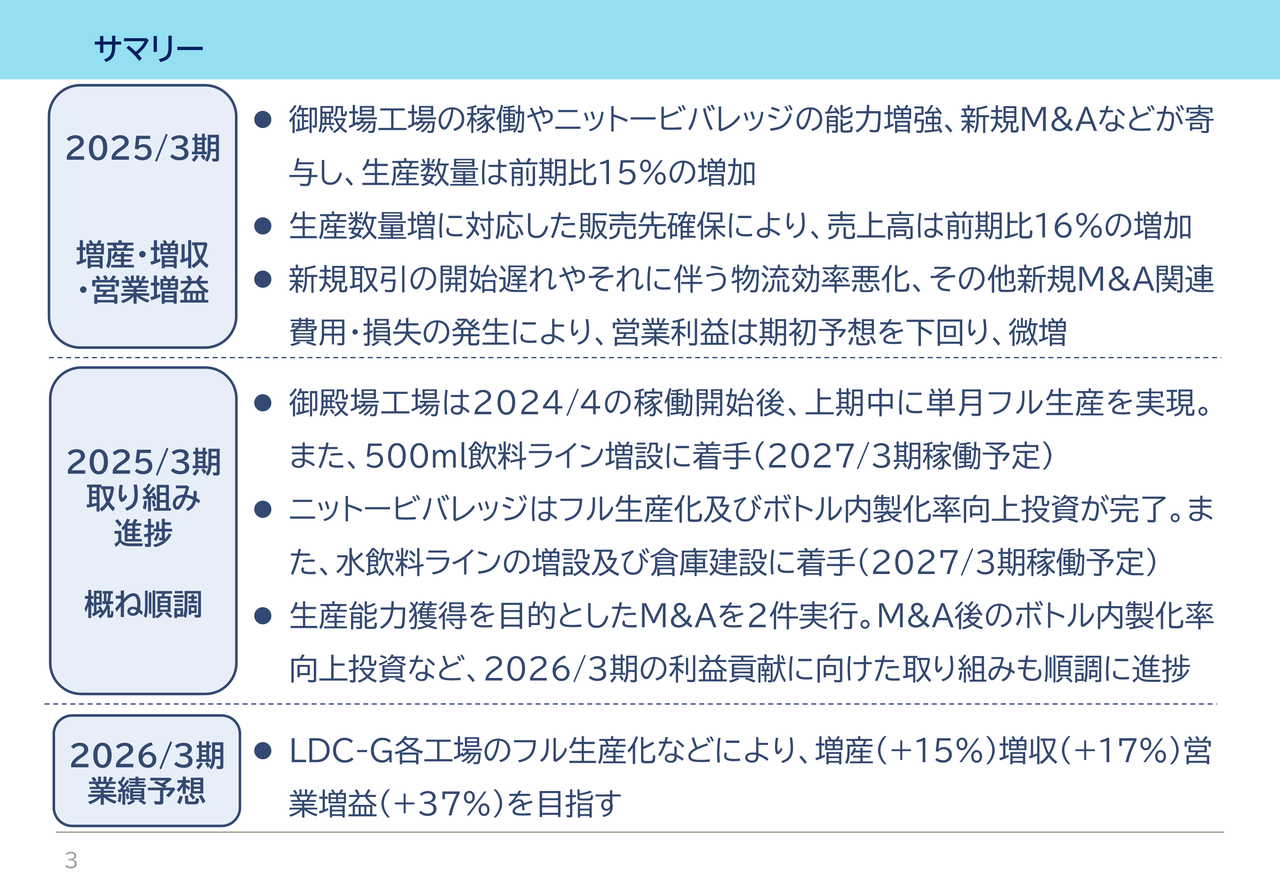

サマリー

岡野邦昭氏(以下、岡野):本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。ライフドリンク カンパニー代表取締役の岡野です。本日は、2025年3月期の業績および2026年3月期の業績予想についてお話しします。よろしくお願いします。

今回の資料のポイントをまとめています。1つ目は、2025年3月期の業績です。増産・増収・微増益となりました。生産数量は御殿場工場の稼働開始、ニットービバレッジの能力増強や平日フル生産化、新規M&Aなどが寄与し、前期比15パーセントの増加となりました。

売上高は、グループ全体の生産数量増に対応した販売先の確保や、EC売上の伸長、価格改定効果などにより、前期比16パーセントの増加となりました。営業利益は、各種コスト増を上回る売上増がありましたが、生産数量増に対応した新規取引の開始遅れや、それに伴う在庫増による物流効率悪化、さらには、その他新規M&Aに伴う費用・損失の発生などにより、期初予想を下回り、微増益にとどまりました。

2つ目は、2025年3月期の主な取り組みです。御殿場工場は2024年4月の稼働開始後、9月には単月フル生産化を実現することができました。そのような状況下で、飲料ラインの増設にも着手しています。

また、ニットービバレッジは投資第2弾となるボトル内製化向上の工事が完了したことに加えて、2025年4月より土日フル生産を開始するなど、順調に進捗しています。

その他、生産能力獲得を目的としたM&Aを2件実行することができました。2025年3月期は費用・損失が発生していますが、PMIも進捗し、2026年3月期に利益貢献できると考えています。

3つ目は、2026年3月期の業績予想です。子会社を含めたLDCグループ各工場のフル生産化による増産・増収に加えて、ボトル内製化による収益改善などにより増益を見込んでいます。

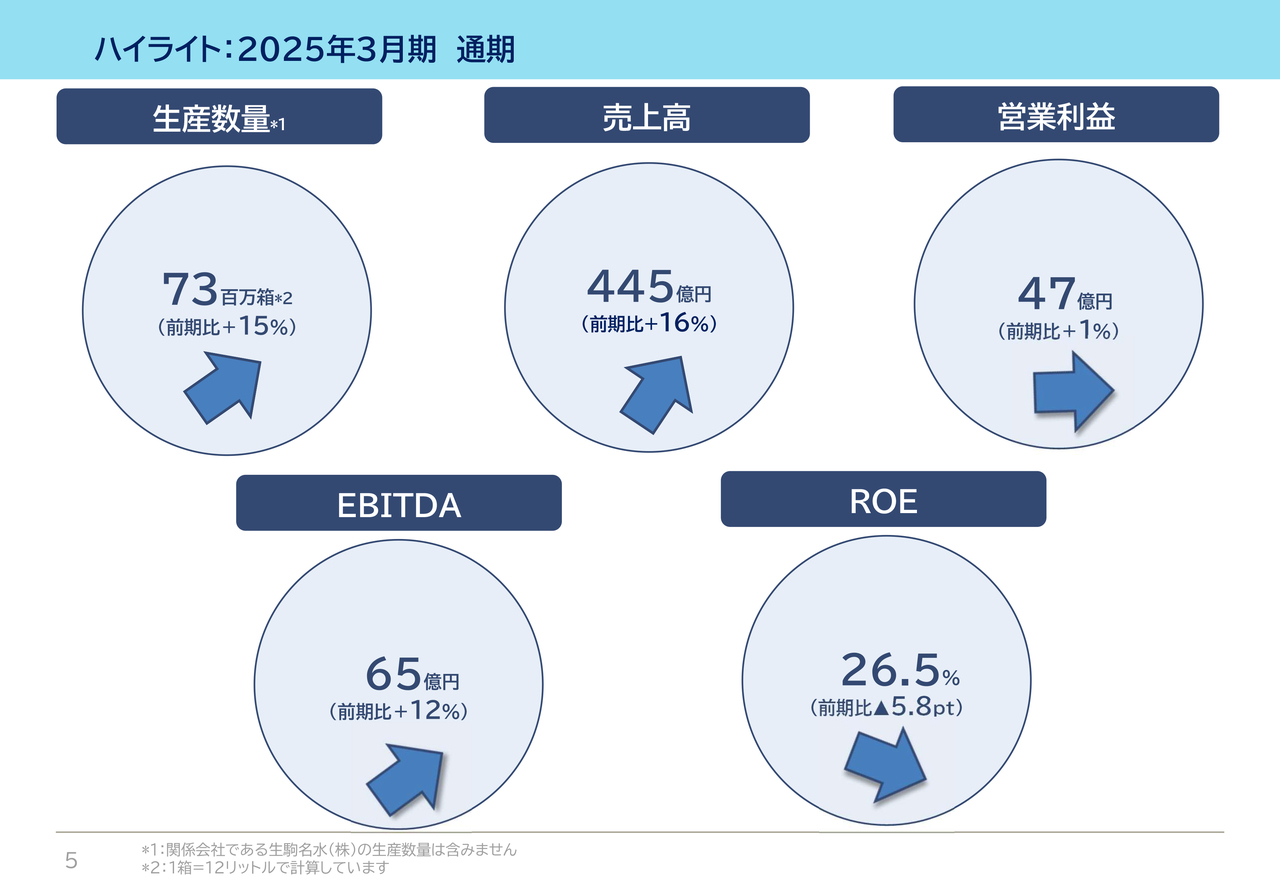

ハイライト:2025年3月期 通期

2025年3月期通期の業績です。数値のハイライトとして、我々が重視している指標を記載しています。

生産数量は前期比15パーセント増の7,300万ケースとなりました。前期比約1,000万ケース増加となった内訳は、御殿場工場が約700万ケース、ニットービバレッジ増産分が約100万ケース、Oビバレッジの貢献が約100万ケースとなります。

ROEは26.5パーセントとなっています。

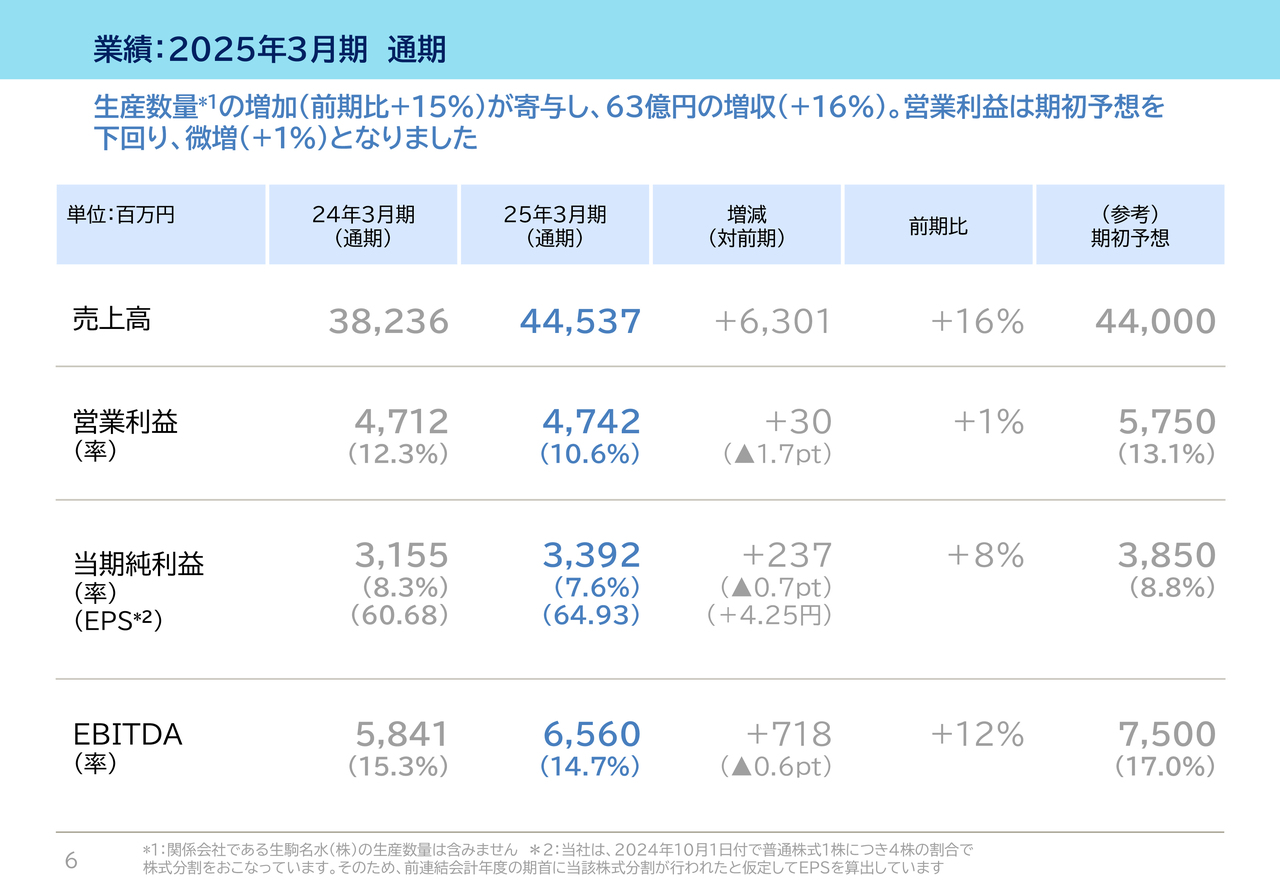

業績:2025年3月期 通期

2025年3月期のPLです。2025年3月期の売上高は445億円、営業利益は47.4億円、当期純利益は33.9億円、EBITDAは65.6億円と、増収・営業微増益となりました。

売上高は前期比16パーセントの増加、営業利益は前期比1パーセントの増加、当期純利益は前期比8パーセントの増加、EBITDAは前期比12パーセントの増加となっています。営業利益率は10.6パーセントと、前期比1.7ポイント低下しています。

また、期初予想との比較では、売上高が期初予想を上回りましたが、営業利益、当期純利益は下回る結果となりました。

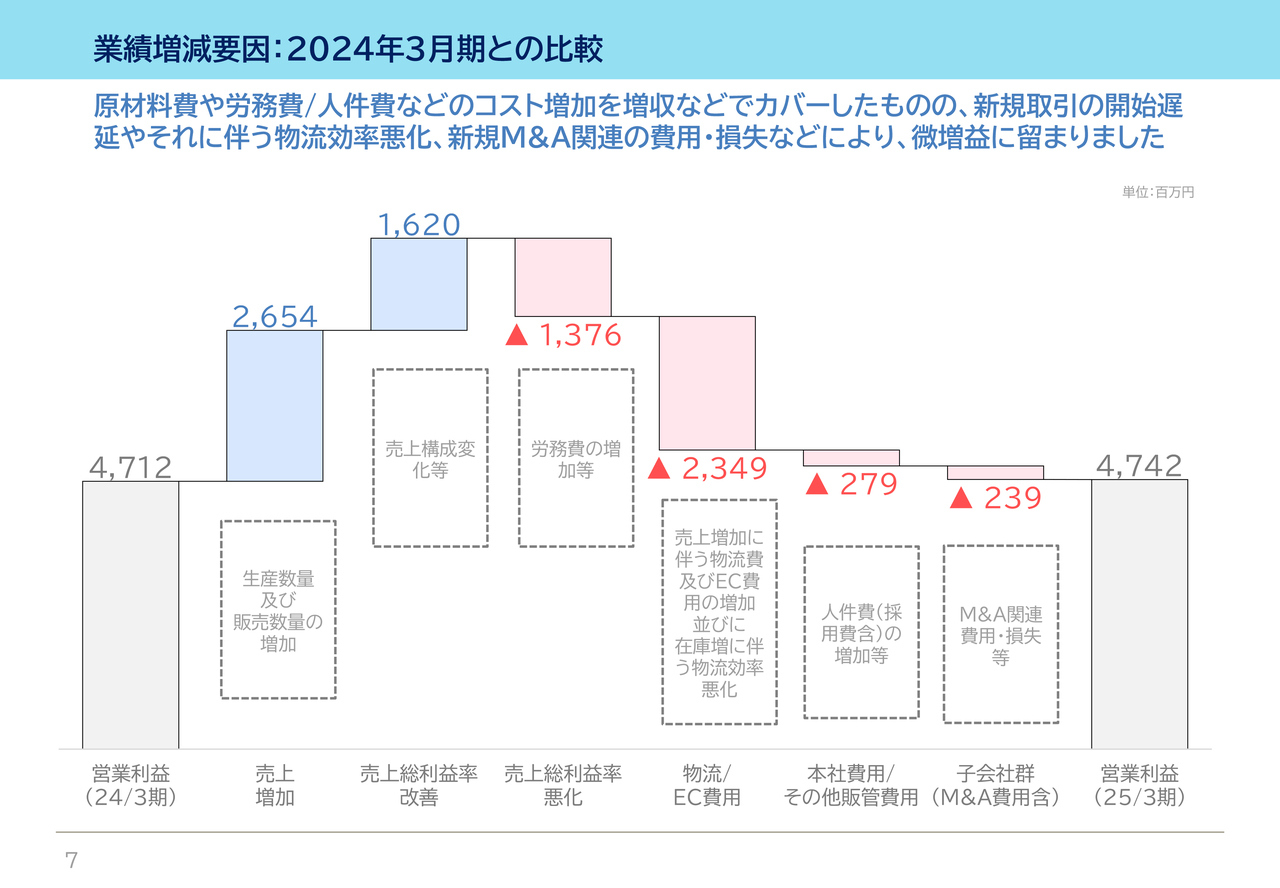

業績増減要因:2024年3月期との比較

2024年3月期と2025年3月期の営業利益を比較し、前期との主な差異要因を表しています。LDC単体で約2.7億円の増益、子会社群で約2.4億円の減益となっています。

LDC単体の増益は、御殿場工場稼働開始に伴う各種コストの発生、および会社全体の労務費、人件費、原材料費、水道光熱費、物流費などのコスト増を売上増でカバーしたことによります。

しかしながら、期初予想は下回る増益幅となりました。その主な要因として、増産に対応した販売先の確保、具体的には、取引開始時期の遅延による売上の未達、さらにそれに伴う在庫増の発生による物流効率の悪化などが挙げられます。

子会社群の減益について、ニットービバレッジは前期とほぼ同水準で着地しましたが、複数のM&Aに伴う一過性の費用の発生やM&A後の初期的赤字の発生が主な要因となっています。

2件のM&A関連費用・損失は期初予想には織り込んでいませんでしたが、これらの費用・損失をLDC単体およびニットービバレッジでカバーすべきところをできなかった点が反省材料です。

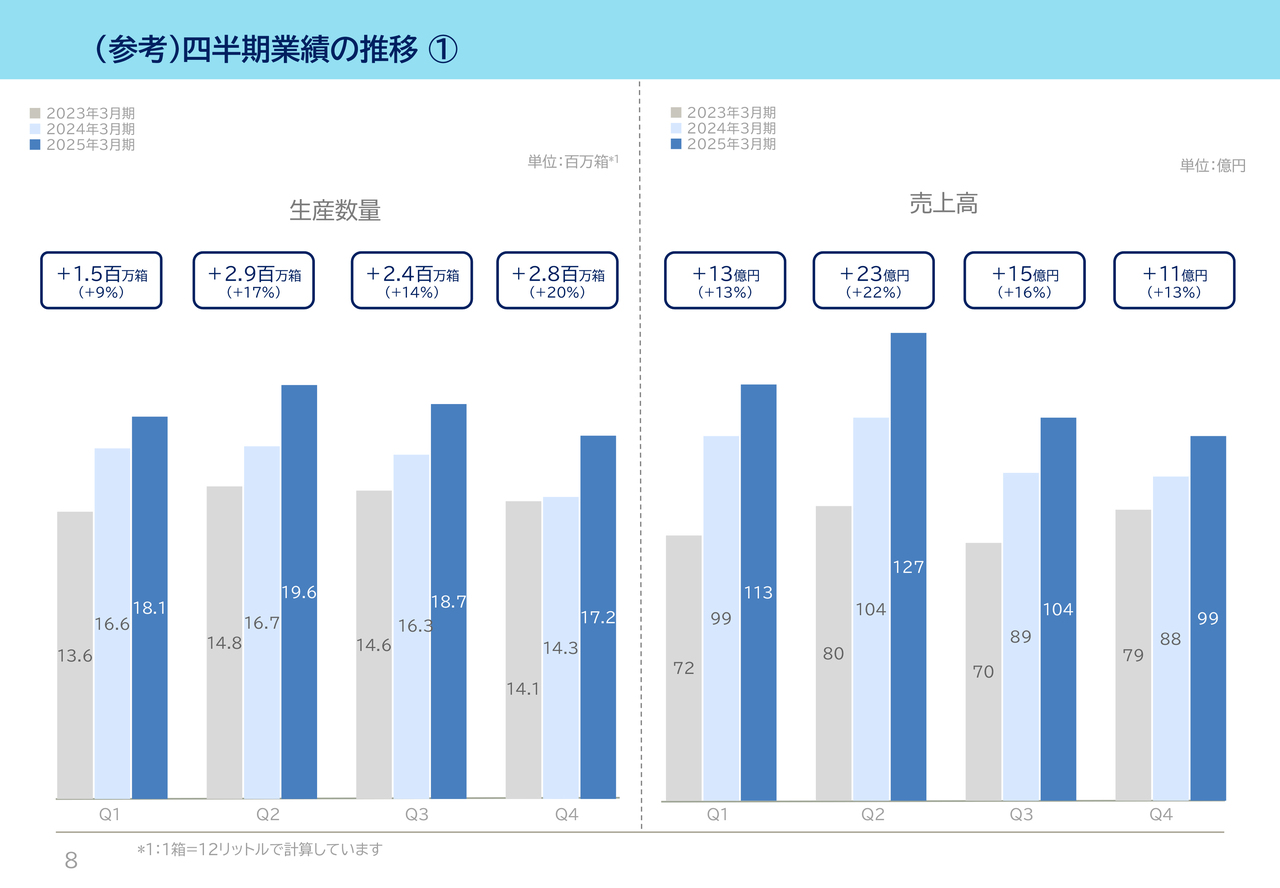

(参考)四半期業績の推移①

四半期ごとの生産数量および売上高の推移です。各指標とも、毎四半期で前年を上回る実績となりました。生産数量は、第1四半期が前年同期比9パーセント、第2四半期が前年同期比17パーセント、第3四半期が前年同期比14パーセント、第4四半期が前年同期比20パーセントの増加となっています。

第3四半期の伸びが第2四半期を下回っているのは、一部の工場のオーバーホールの前倒しが主な要因です。また、第4四半期が大きく上回っているのは、オーバーホールの前倒しの反動およびOビバレッジ山中湖工場の追加が要因となっています。

売上高は、第1四半期が前年同期比13パーセント、第2四半期が前年同期比22パーセント、第3四半期が前年同期比16パーセント、第4四半期が前年同期比13パーセントの増加となっています。

第1四半期から第3四半期の売上高の増加率が生産数量増加率を上回っている要因は3つあります。1つ目は、ケース単価の高いEC率の上昇、2つ目はケース単価の高い500ミリリットル飲料の構成比率の上昇、3つ目は価格改定効果です。

一方で、第4四半期の売上増加率が生産数量の増加率を下回っている要因として、Oビバレッジ山中湖工場の生産と販売のずれ、500ミリリットル飲料の新規取引の導入が遅れたことが挙げられます。

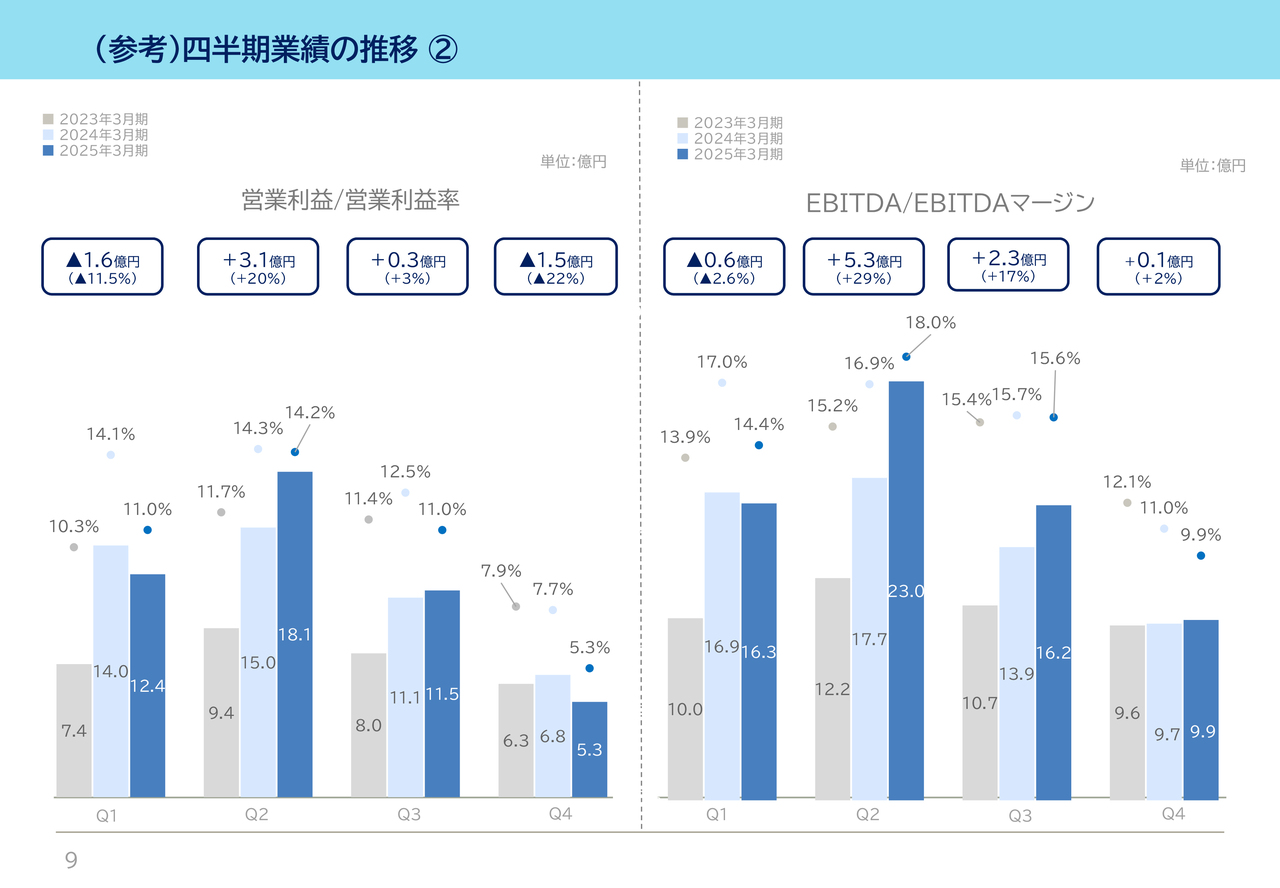

(参考)四半期業績の推移②

四半期ごとの営業利益、EBITDAになります。営業利益は、第1四半期が前年同期比11パーセントの減少、第2四半期が前年同期比20パーセントの増加、第3四半期が前年同期比3パーセントの増加、第4四半期が前年同期比22パーセントの減少となっています。

全体的に固定費増がある中で、損益分岐点を超える売上の不足が第4四半期の減益の要因となっています。また、在庫増による物流効率の悪化、新規M&Aに伴う初期的損失の計上なども減益要因となっています。

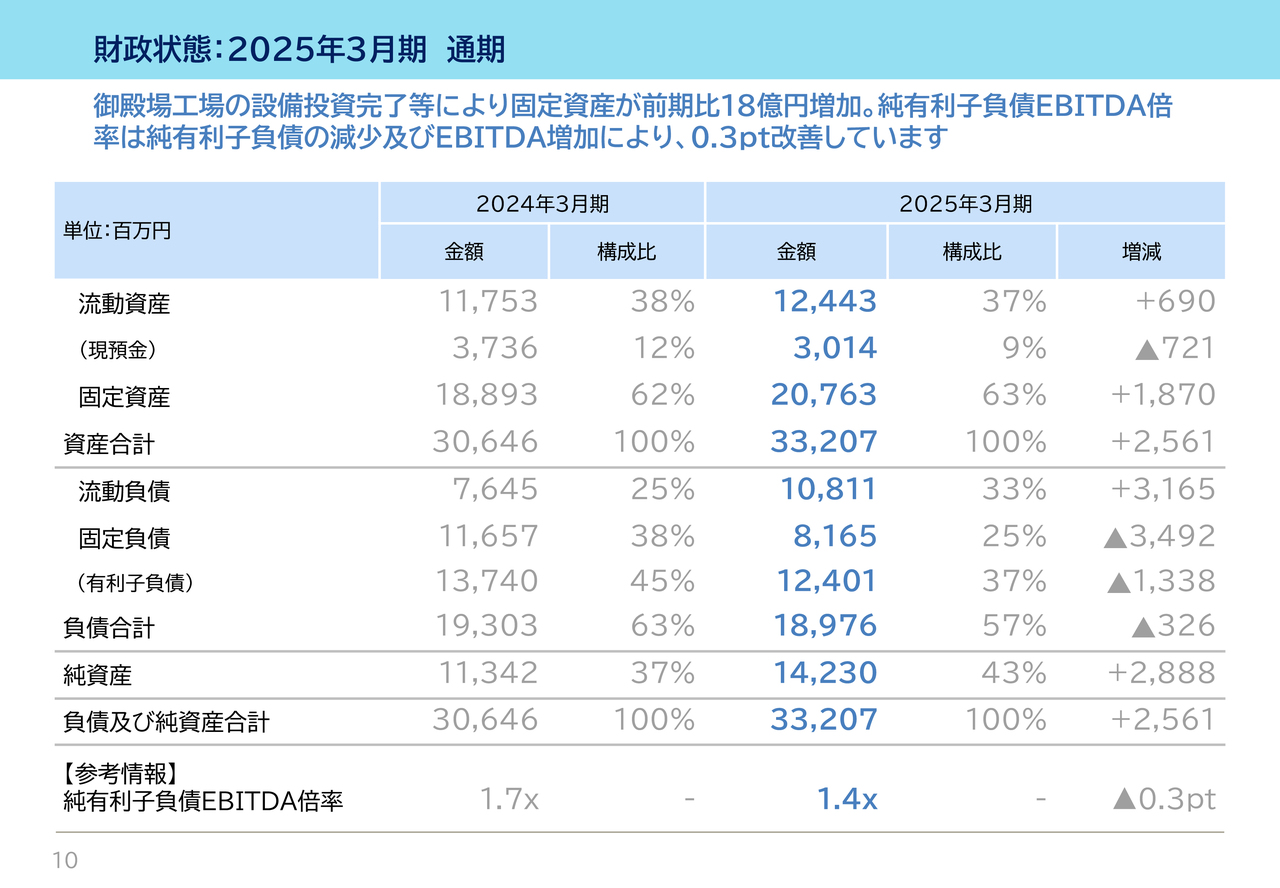

財政状態:2025年3月期 通期

2025年3月末の財政状態です。利益計上により、純資産は2024年3月末と比較して28億円増加しています。それに伴い、自己資本比率も37パーセントから43パーセントに上昇しています。

次に財務状況です。有利子負債と現預金をネットした純有利子負債は93億円となりました。純有利子負債は、2024年6月末に131億円、9月末に106億円、12月末に100億円と、御殿場工場への投資に伴う借入がありながらも、営業キャッシュ・フローの積み上がりなどで徐々に減少し、2024年3月末と比較すると6億円の減少となっています。

また、純有利子負債EBITDA倍率は1.4倍、2024年3月末比で0.3ポイントの改善となっています。御殿場工場の本格稼働前の純有利子負債増加により、2024年6月末に2.2倍まで上昇しましたが、その後の純有利子負債の減少とEBITDAの増加により大きく改善しています。

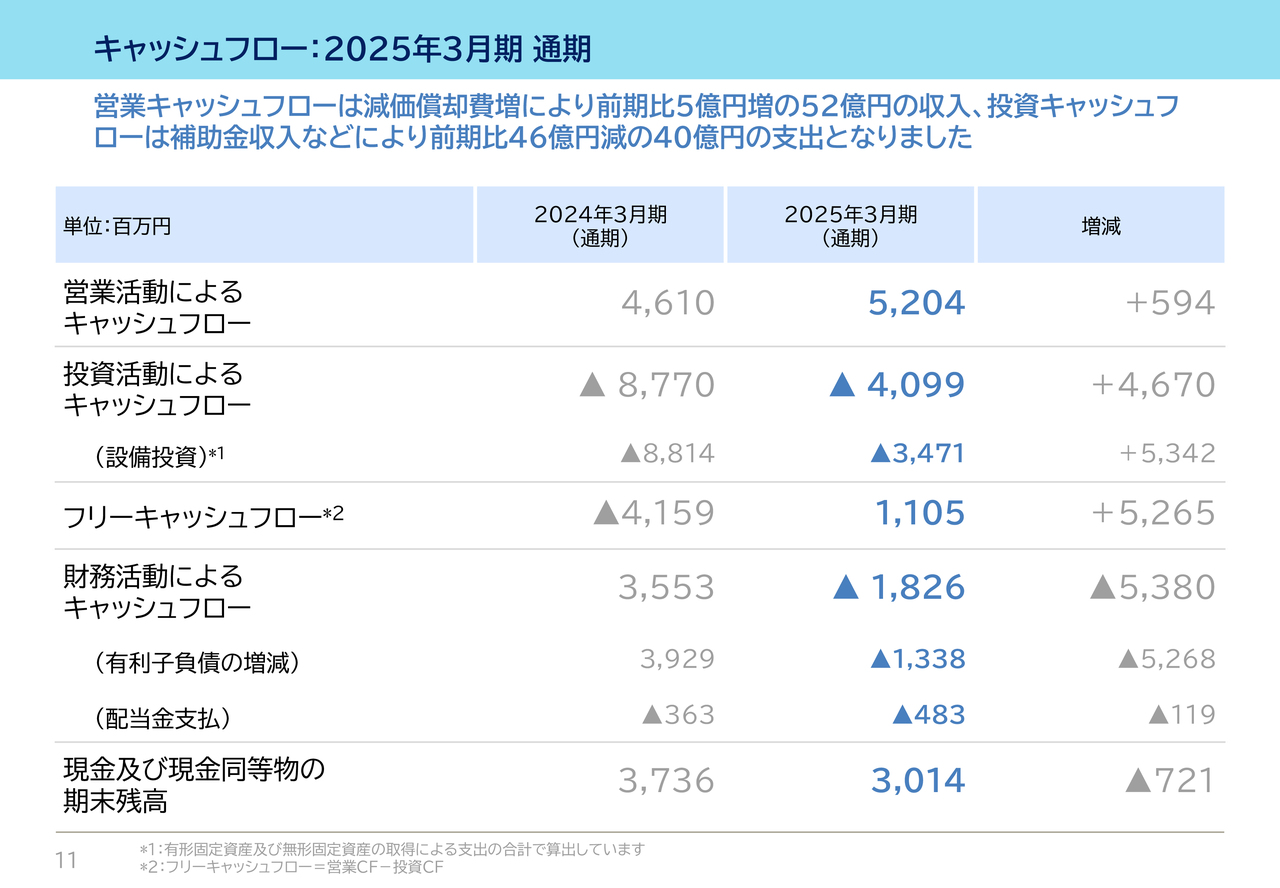

キャッシュ・フロー:2025年3月期 通期

キャッシュ・フローの状況です。2025年3月期は、営業活動により前期比5.9億円増の52億円を獲得し、投資活動に前期比46.7億円減の40億円を投じています。

営業キャッシュ・フローは、営業利益が前期比で微増、税金支払いが前期比2.9億円増加となりましたが、減価償却費の増加などにより、前期比5.9億円の収入増となっています。

財務キャッシュ・フローは18億円の支出となりました。これは約定弁済に加えて、補助金収入の受け取り後に返済を行っていることによるものです。なお、財務キャッシュ・フローには2024年6月支払いの配当金4.8億円が含まれています。

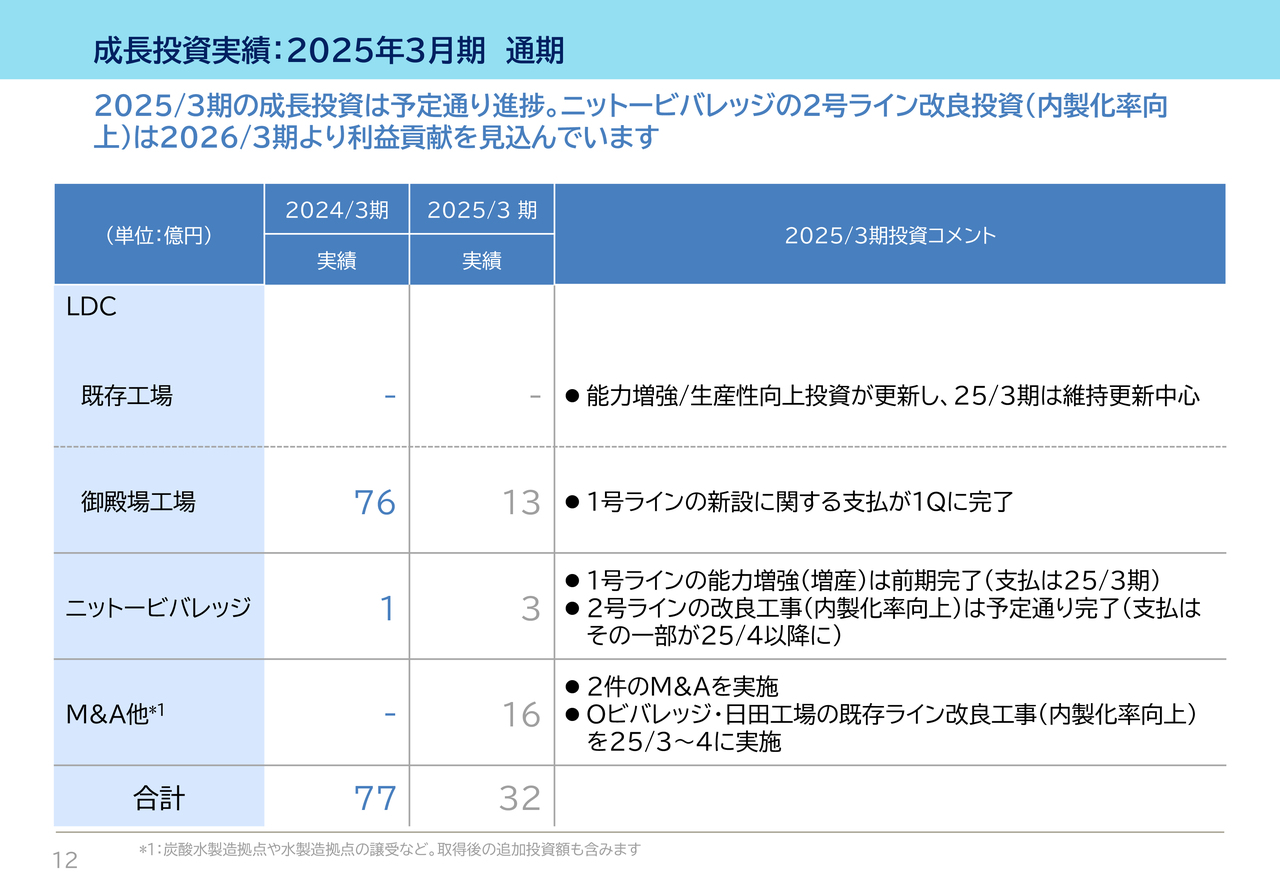

成長投資実績:2025年3月期 通期

2025年3月期の成長投資実績です。2024年3月期は御殿場工場への投資が中心でしたが、当該投資は第1四半期で完了しています。2025年3月期の成長投資の主なものは、M&Aの2件となります。

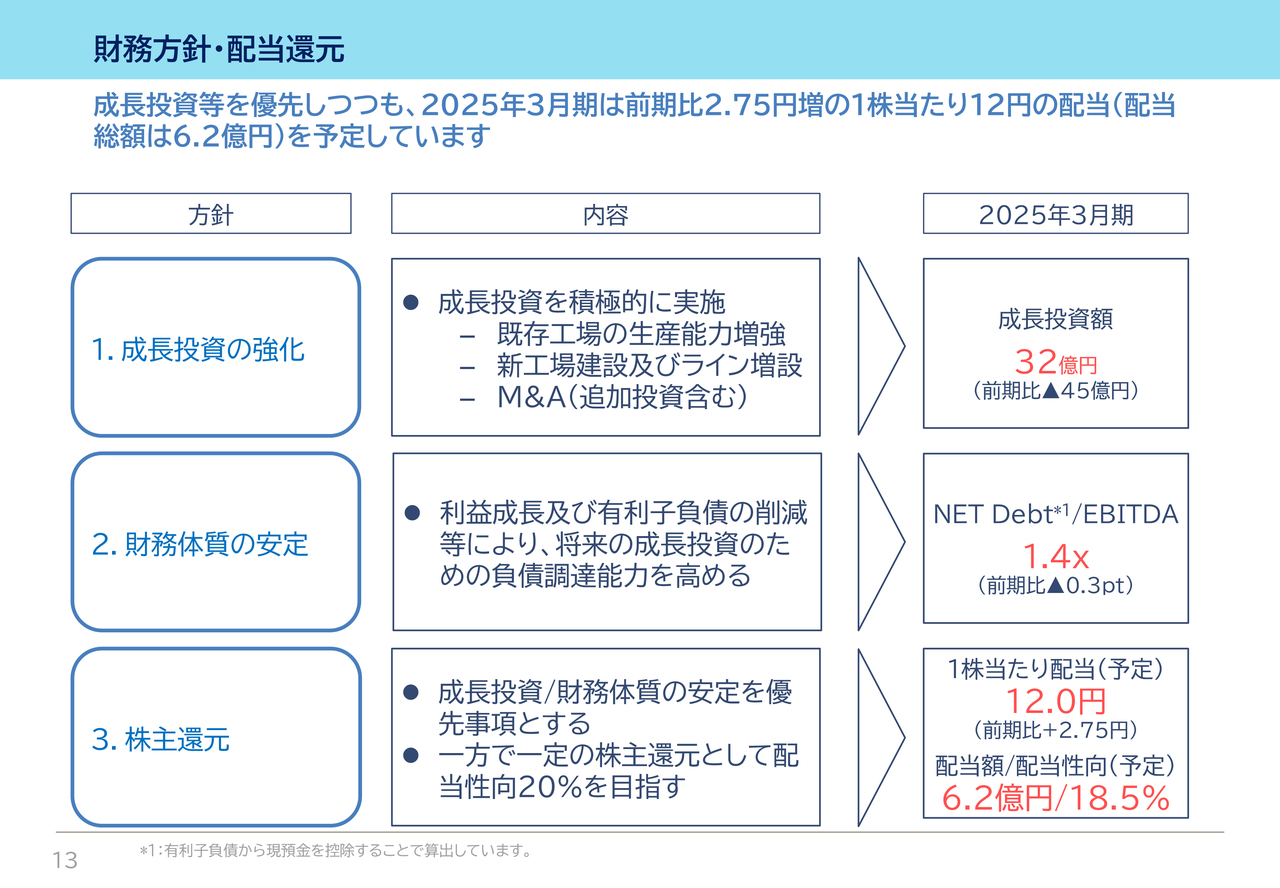

財務方針・配当還元

財務方針および配当還元です。当社は基本的に成長投資を優先しつつ、配当性向20パーセントを目安に配当を実施する方針です。2025年3月期は、2024年9月末の株式分割後のベースで、前期比2.75円増の1株当たり12円の配当を予定しています。配当性向は18.5パーセントとなる予定です。

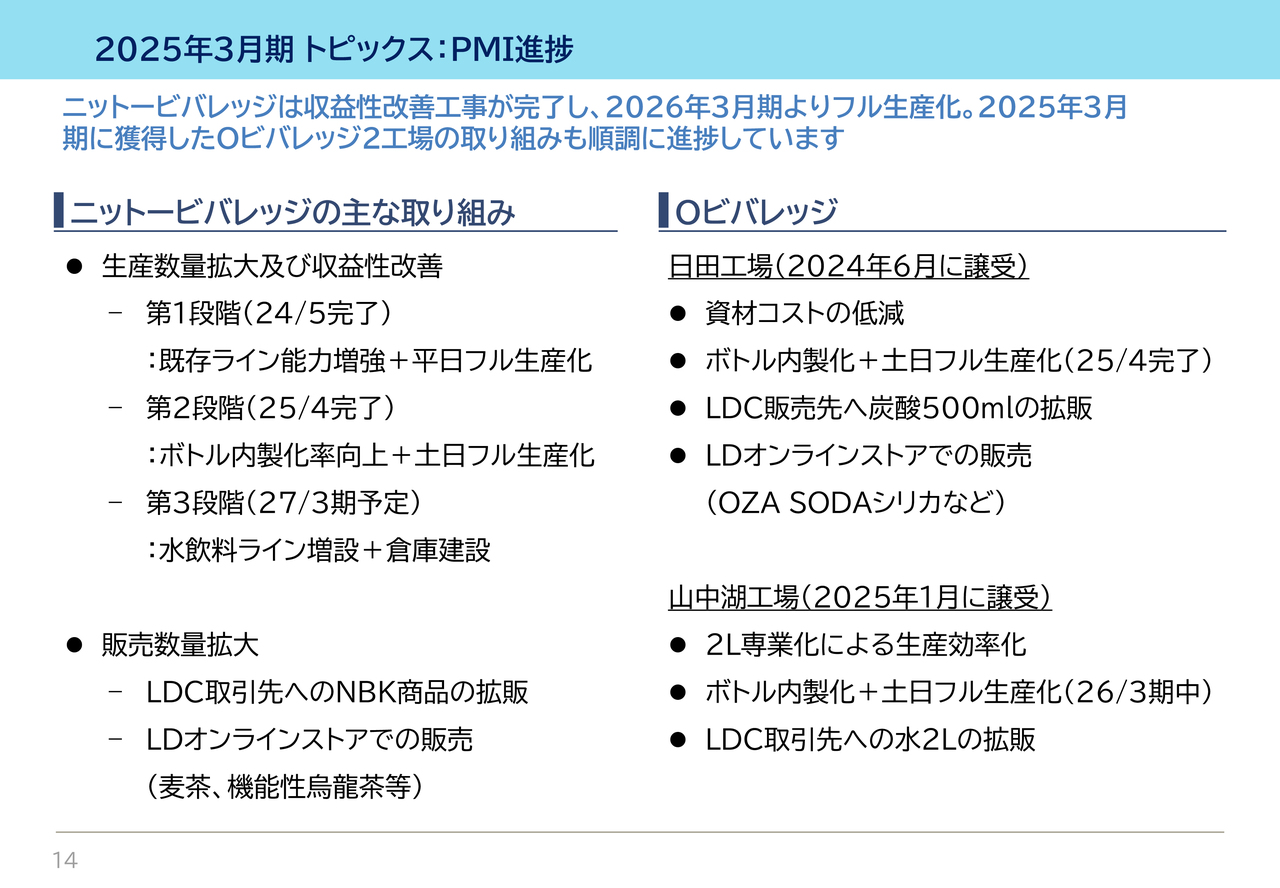

2025年3月期トピックス:PMI進捗

ここからはトピックスを3点お話しします。まず、過去3件のM&A後の状況です。

ニットービバレッジとOビバレッジの2工場のPMIの進捗をまとめています。ニットービバレッジは、生産数量拡大および収益性改善の取り組みが第2段階まで完了し、第3段階の準備に入っています。生産数量はM&A前の約400万ケースから、2026年3月期は700万ケースから800万ケースまで増加する見込みです。

また、ボトル内製化工事の完了により、ボトル内製化率は50パーセントから90パーセント台に上昇するため、収益性の改善も期待できます。

加えて、生産数量増に対応した販売先の確保は、BtoB、ECともに順調に進んでいます。

次に、Oビバレッジの2工場です。両工場とも、2025年3月期は利益貢献できていませんが、ボトル内製化およびフル生産化により、2026年3月期の利益貢献を見込んでいます。

日田工場のPMIは、一部設備の老朽化などの課題もありましたが、2025年4月の工事で解決する見込みです。山中湖工場は、PMIを開始して4ヶ月となりますが、設備、人材オペレーションの観点で順調に進んでいます。

いずれにせよ、Oビバレッジの2工場のPMIについても、今後成果を創出できると考えています。

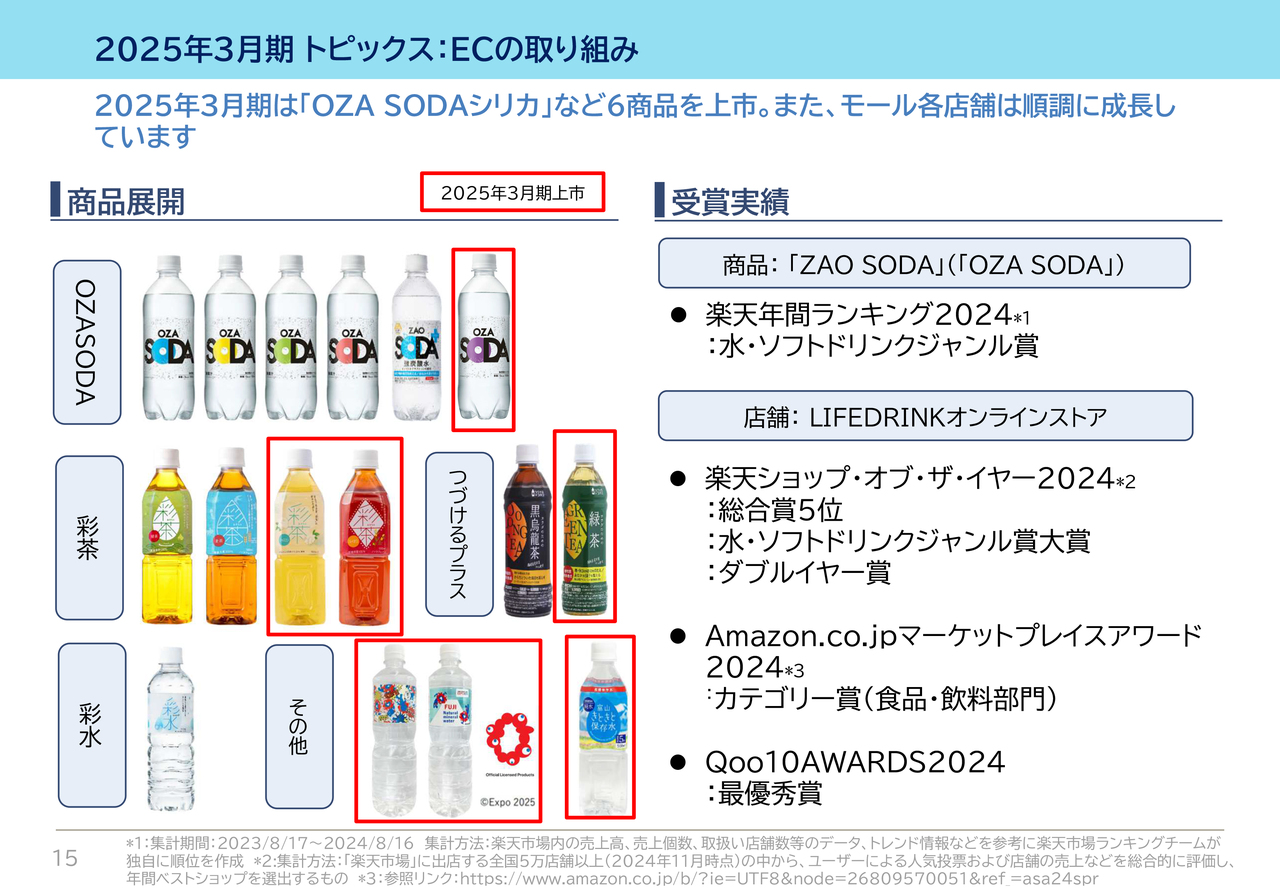

2025年3月期トピックス:ECの取り組み

2つ目のトピックスは、ECの状況です。2025年3月期は、Oビバレッジ日田工場で生産する「OZA SODAシリカ」や、ニットービバレッジで生産する「彩茶 -あやちゃ- ジャスミン」「彩茶 -あやちゃ- ルイボス」などが販売開始となり、計6商品を上市することができました。

店舗別では、「LDオンラインストア」が「楽天市場」に加えて「Amazon」や「Qoo10」において各賞を受賞するなど順調に拡大しています。

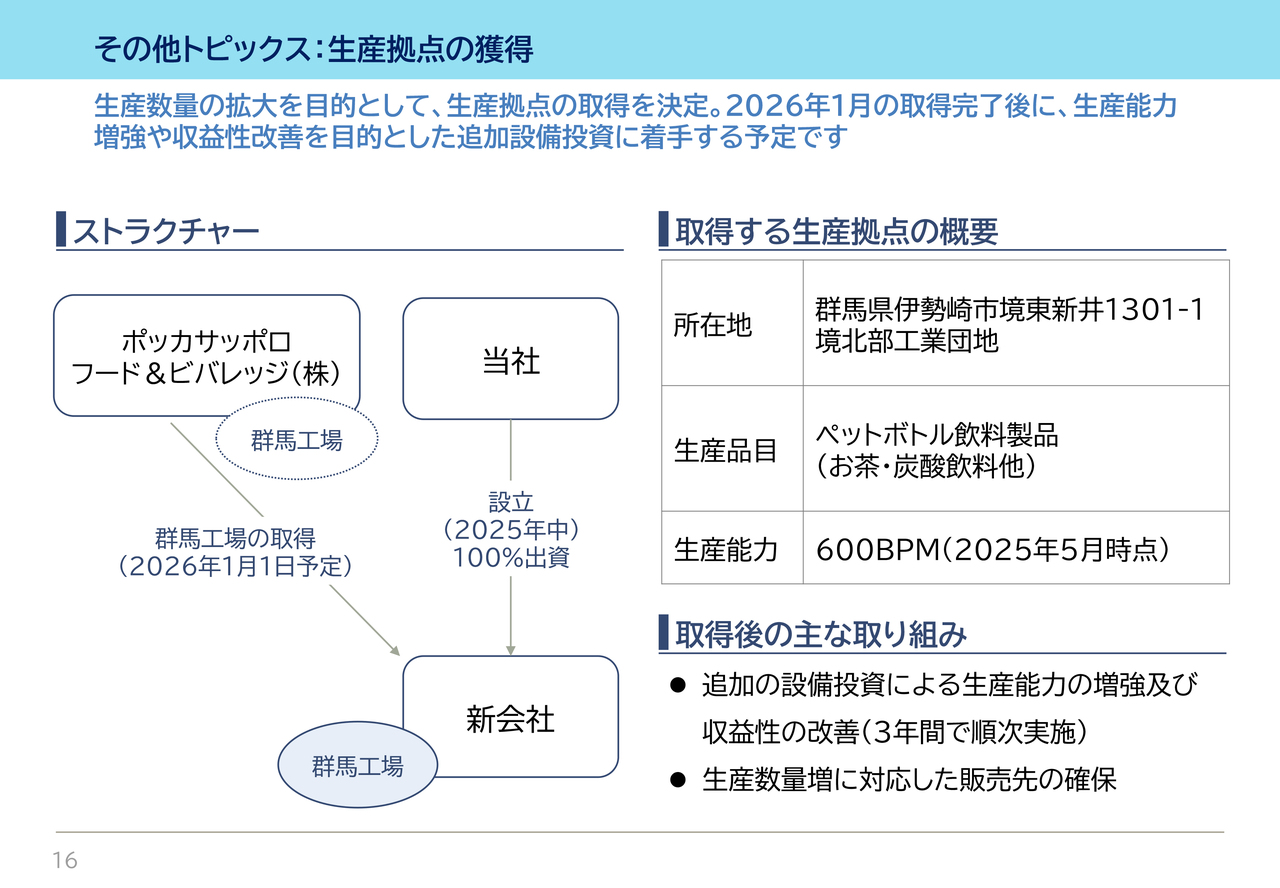

その他トピックス:生産拠点の獲得

トピックスの最後は、昨日発表した資産の取得です。この度、ポッカサッポロフード&ビバレッジより、同社の群馬工場の資産、具体的には土地、建物、機械設備などの取得に関する契約を締結しました。実行日は2026年1月となります。

なお、受け皿として新会社を設立する予定です。現在の生産能力は600BPMですが、取得後3年をかけて、生産能力増強や収益性改善の投資を予定しています。

以上が、2025年3月期業績とトピックスになります。

2026年3月期の取り組み

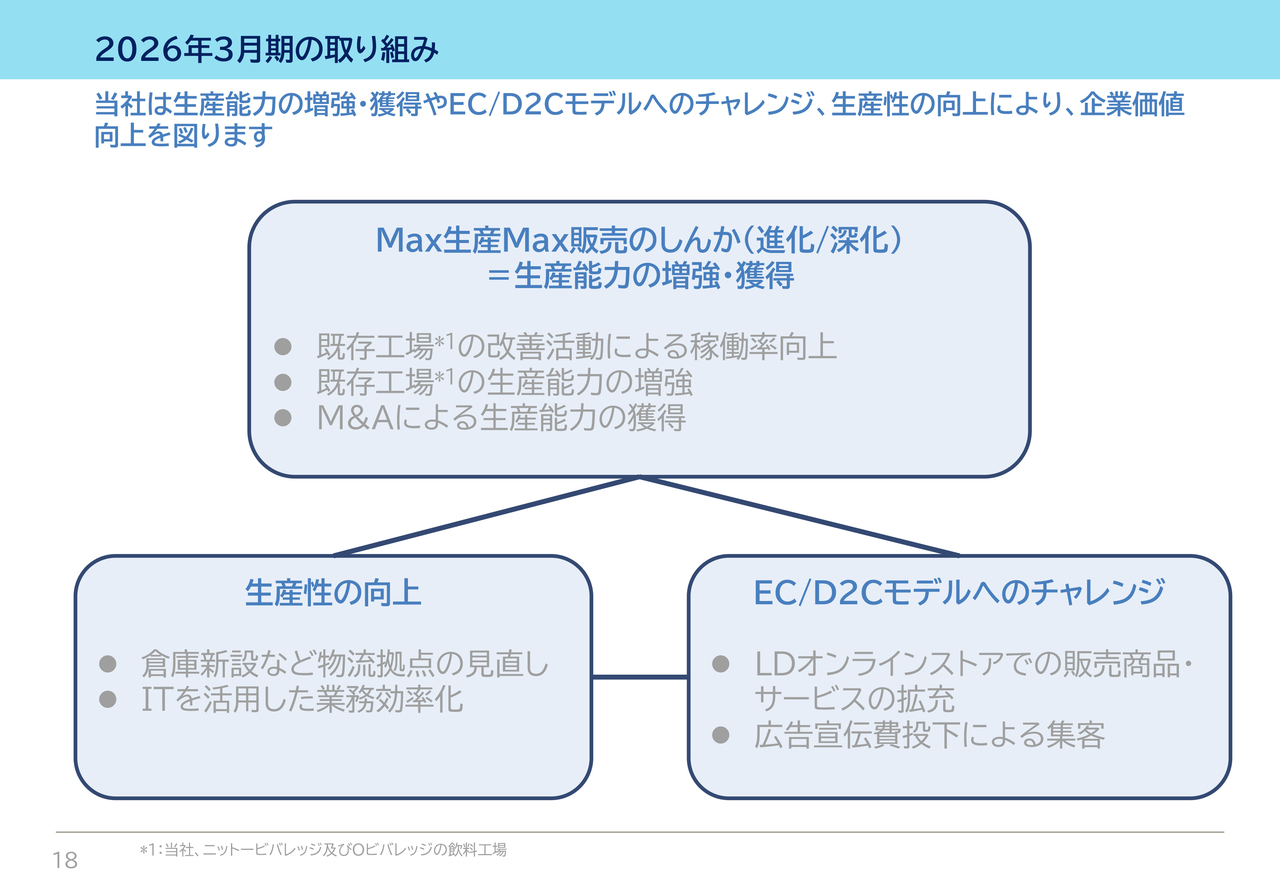

2026年3月期の業績予想です。まず、2026年3月期の取り組みです。取り組みの前提となる市場競争環境の見方は、従来と変わりません。水、お茶、無糖炭酸といったベーシックな飲料の市場は、全体として着実に成長し、その中でも低価格やプライベートブランドというジャンルが大きく伸びていくと考えています。競争環境は緩和より激化の方向だと思いますが、当社の強みである低価格と安定供給は、その優位性を維持できると考えています。

よって、今後の取り組みの大きな柱は、引き続き「Max生産Max販売のしんか(進化/深化)」となります。LDCグループ各工場の稼働率向上やライン増設、M&A等による生産能力の獲得を進めていきます。

「Max生産Max販売のしんか」に加えて、倉庫新設による物流拠点の見直しを通じた生産性の向上、およびLDオンラインストアでの事業拡大への取り組みを進めていきます。

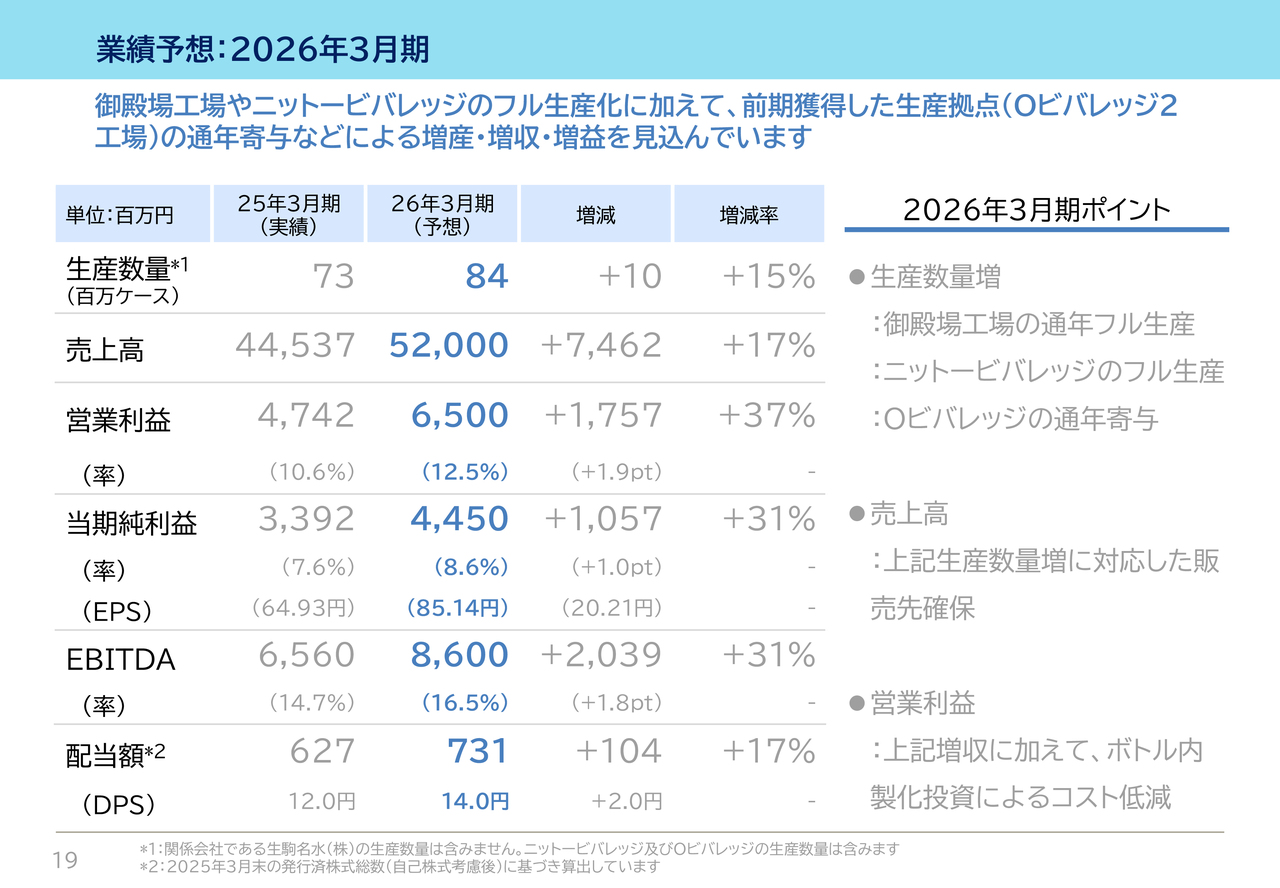

業績予想:2026年3月期

2026年3月期の業績予想数値です。1つ目のポイントは、御殿場工場やニットービバレッジのフル生産、Oビバレッジ2工場の生産寄与です。2つ目は、ニットービバレッジやOビバレッジにおけるボトル内製化率の向上です。3つ目は、生産数量増および現在庫の消化に対応した販売先の確保となります。

生産数量は前期比1,000万ケース増、15パーセント増の8,400万ケース、売上高は前期比74億円、17パーセント増の520億円、営業利益は前期比17億円、37パーセント増の65億円、当期純利益は前期比10億円、31パーセント増の44億円、EBITDAは前期比20億円、31パーセント増の86億円を見込んでいます。

先ほどのポイントにより、利益面では労務費、人件費、原材料費、水道光熱費、物流費といったコスト増をカバーできると考えています。1株当たり配当額予想は、前期比2円増の14円としています。

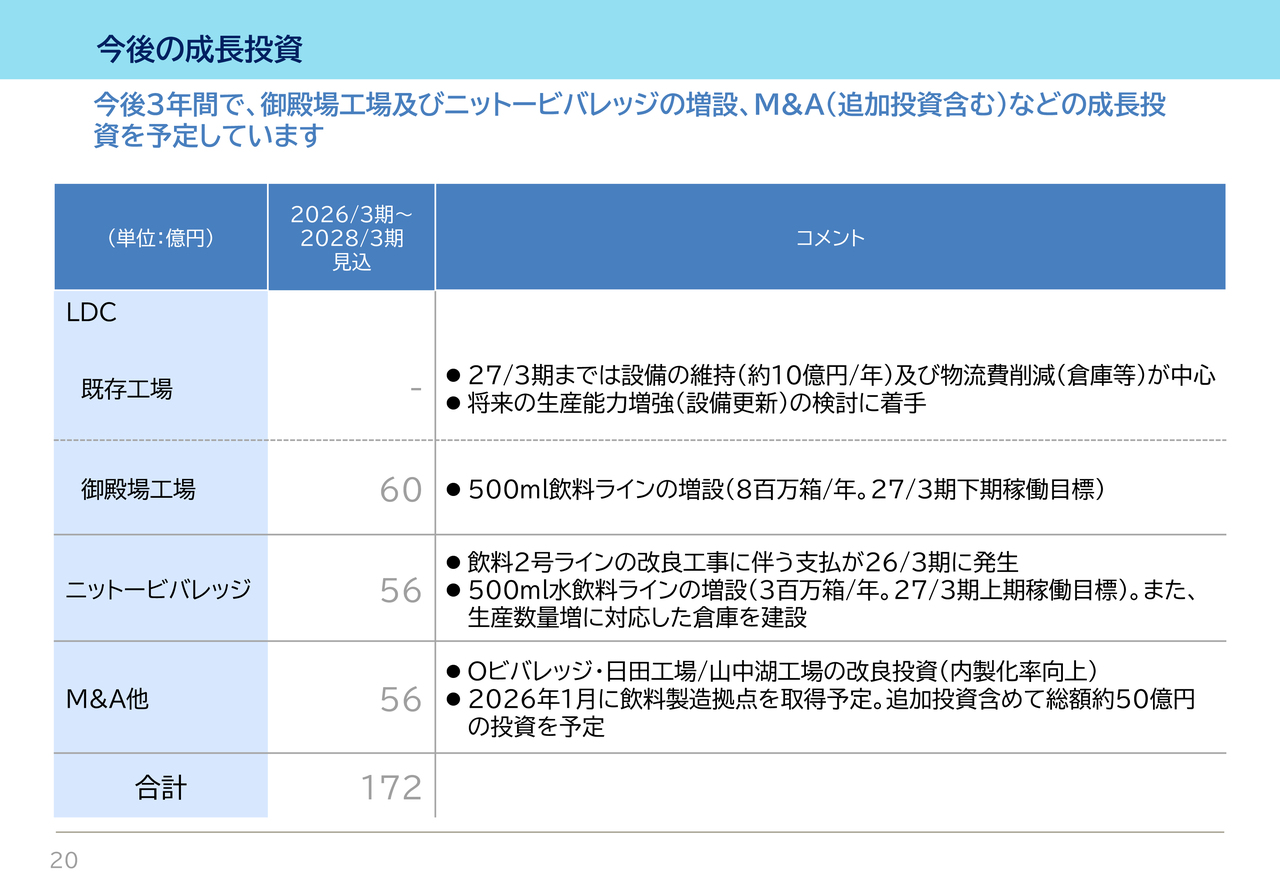

今後の成長投資

2026年3月期を含む今後3年間の成長投資の予定をまとめています。取締役会等で決議されているものを中心に記載しています。御殿場工場第2ラインは、2027年3月期下期の稼働に向けて準備を進めています。具体的には、水500ミリリットルを予定しています。

ニットービバレッジ第3ラインは、2027年3月期上期の稼働に向けて準備を進めています。こちらも水500ミリリットルを予定しています。

Oビバレッジの内製化率向上の投資は、2025年4月と2025年11月に実施予定です。

加えて、今回の群馬工場の取得および取得後の追加投資をM&A他に含めています。

最後になりますが、2025年3月期は、「Max生産Max販売」のうち、販売面で課題を残す結果となりました。一方で、2026年3月期の生産数量増に対応した販売先の確保は、2025年3月期下期から開始している活動の成果が表れるものであり、その達成の難易度は前期比で低いと考えています。

まずは2026年3月期の業績予想をクリアするため、あらためて「Max生産Max販売」の取り組みを遂行することが重要であると考えています。また、今回発表した資産取得後の早期の利益貢献への取り組みも進めていきたいと考えています。

私のプレゼンは以上となります。ご清聴ありがとうございました。

質疑応答:価格改定の考

新着ログ

「食料品」のログ