提供:株式会社GENOVA 2025年3月期決算説明

GENOVA、売上高は前年比+15.2%となり100億円を突破 「Medical DOC」は記事数、PVともに堅調な成長を継続

アジェンダ

平瀨智樹氏:株式会社GENOVA代表取締役社長の平瀨です。2025年3月期通期決算説明を始めます。

スライドに本日のアジェンダを記載しています。

MISSION/VISION

まず事業概要です。当社は「ヒトと医療をつないで健康な社会を創る」というミッションのもと、2つの事業を展開しています。

メディカルプラットフォーム事業では、「Medical DOC(メディカルドック)」という医療情報メディアを中心に事業を進めています。スマートクリニック事業では、患者さまが快適に受診できるように、クリニックの自動化を進めています。

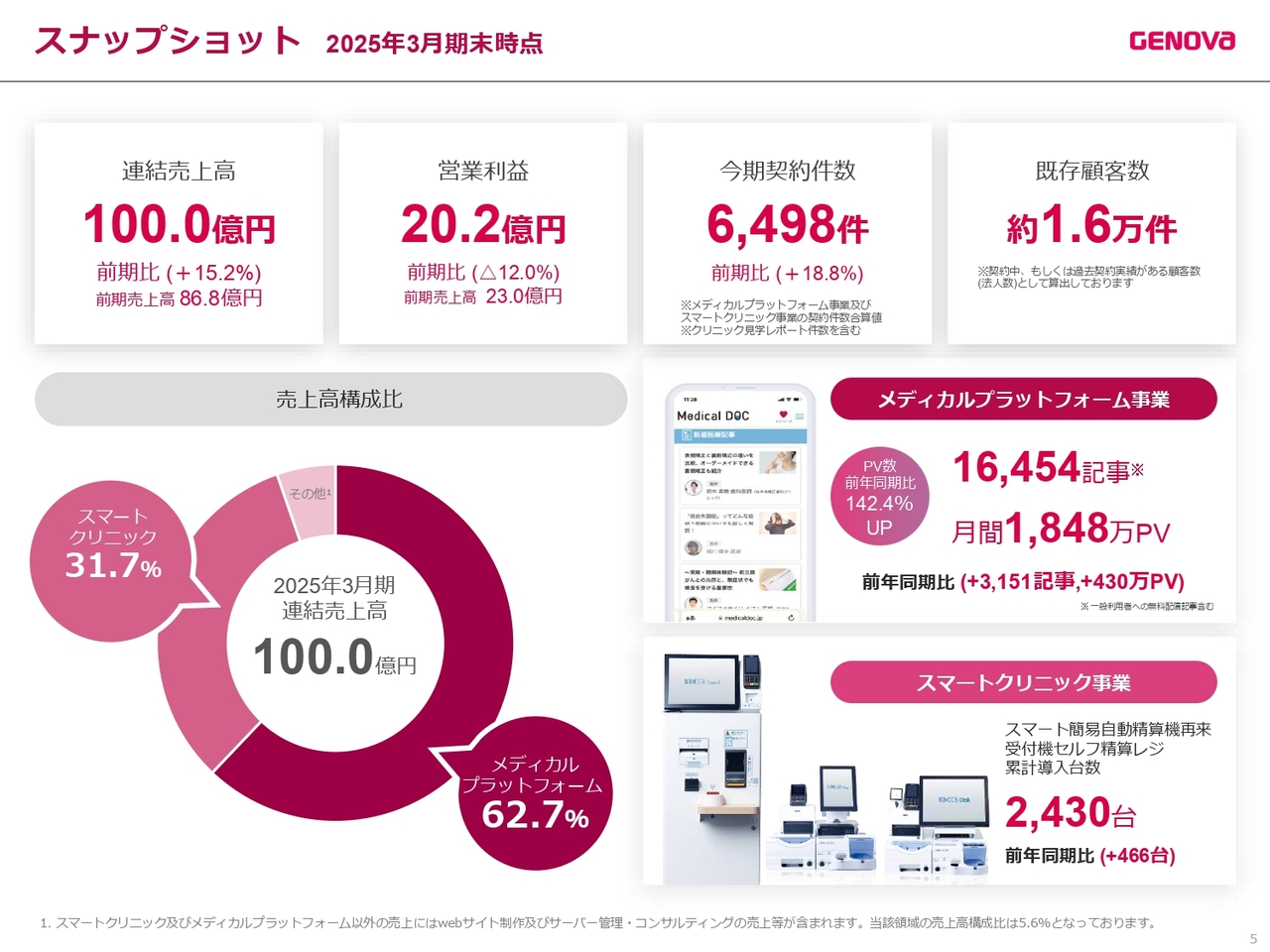

スナップショット 2025年3月期末時点

2025年3月期は連結売上高が100億円を超え、営業利益は20億2,000万円となりました。

メディカルプラットフォーム事業における医療メディアは、月間1,848万PVとなっています。スマートクリニック事業におけるスマート簡易自動精算機再来受付機、セルフ精算レジの導入台数も、累計2,430台を超えました。

メディカルプラットフォーム事業

メディカルプラットフォーム事業の「Medical DOC」では、医療と患者さまの医療情報格差をなくすため、一般の方や患者さま向けにさまざまな医療情報を提供しています。

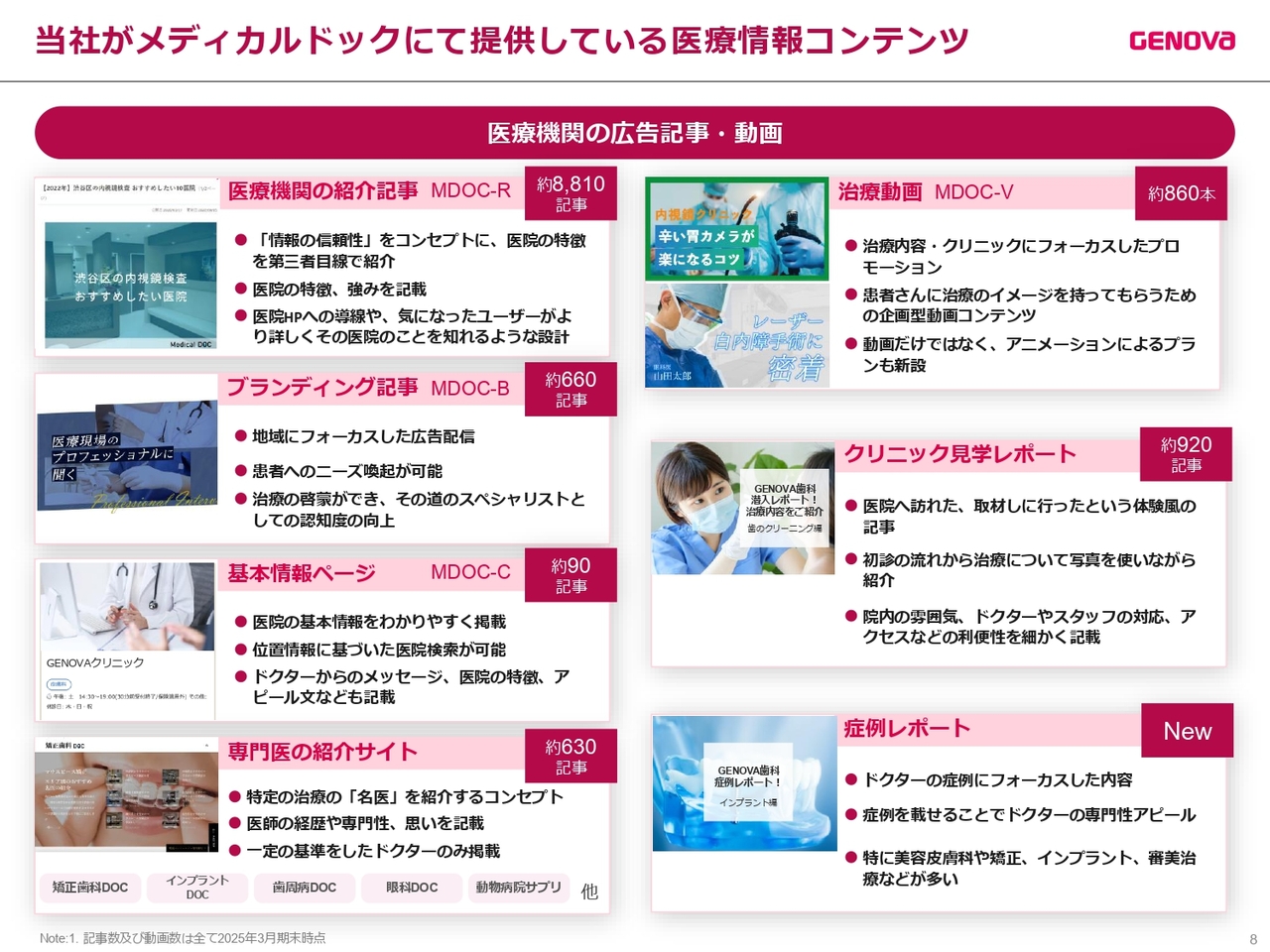

当社がメディカルドックにて提供している医療情報コンテンツ

「Medical DOC」は自社企画の医療情報コンテンツとして、病気、治療、闘病、トレンドの医療記事を掲載しています。

当社がメディカルドックにて提供している医療情報コンテンツ

また、クリニックからお金をいただいて作成しているクリニック紹介ページもあり、こちらがメディカルプラットフォーム事業の売上になります。今年度から「クリニック見学レポート」の制作もスタートしました。

スマートクリニック事業 ハードウェアサービス

スマートクリニック事業は、主に医療のDX化、クリニックオートメーションとして、医療人材不足への対応、不要な医療事務業務の軽減、患者さまの待ち時間短縮を目指し、業務効率化を推進しています。

こちらのスライドは、スマートクリニック事業のハードウェアサービスです。

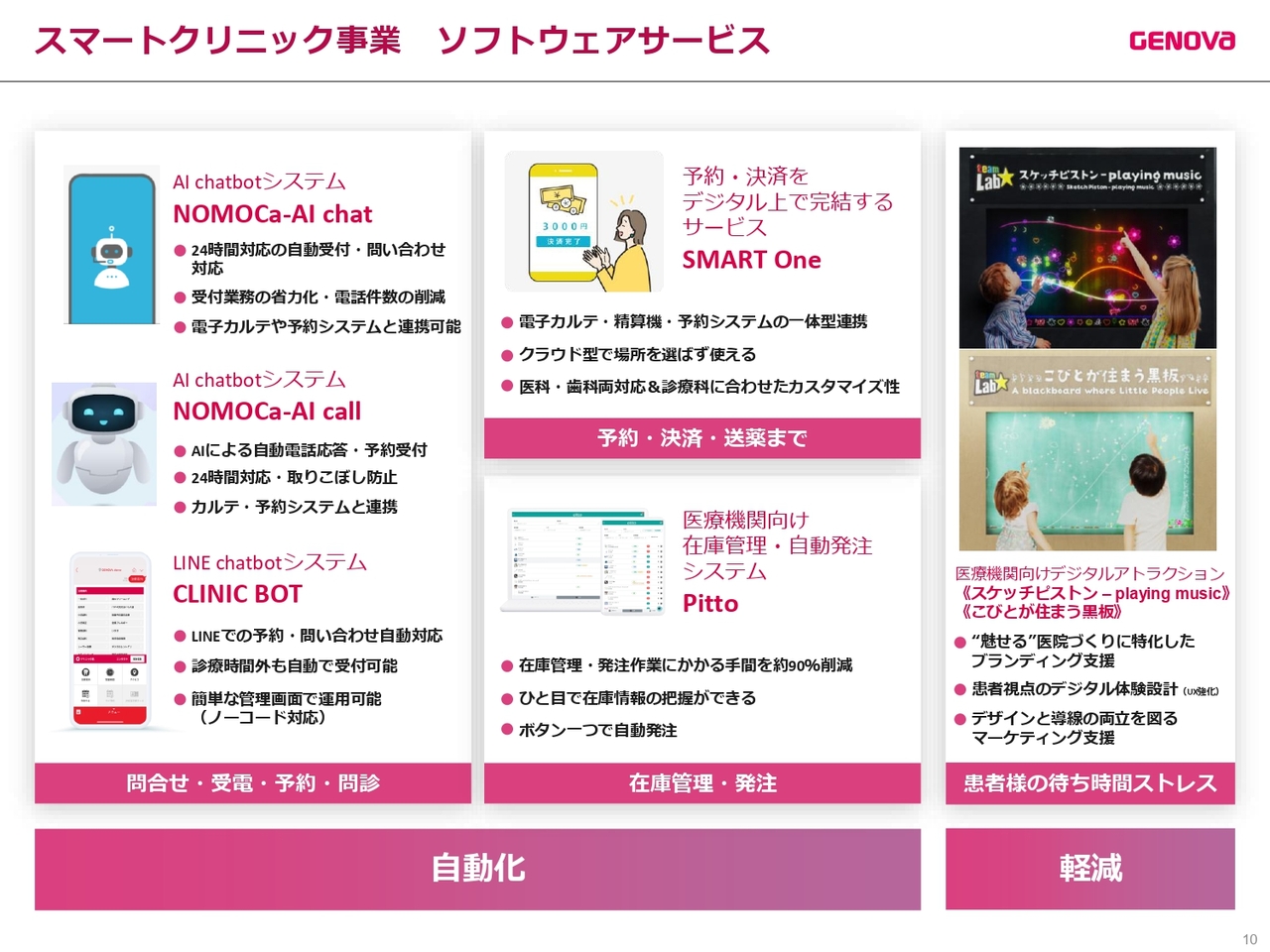

スマートクリニック事業 ソフトウェアサービス

こちらのスライドは、スマートクリニック事業のソフトウェアサービスになります。

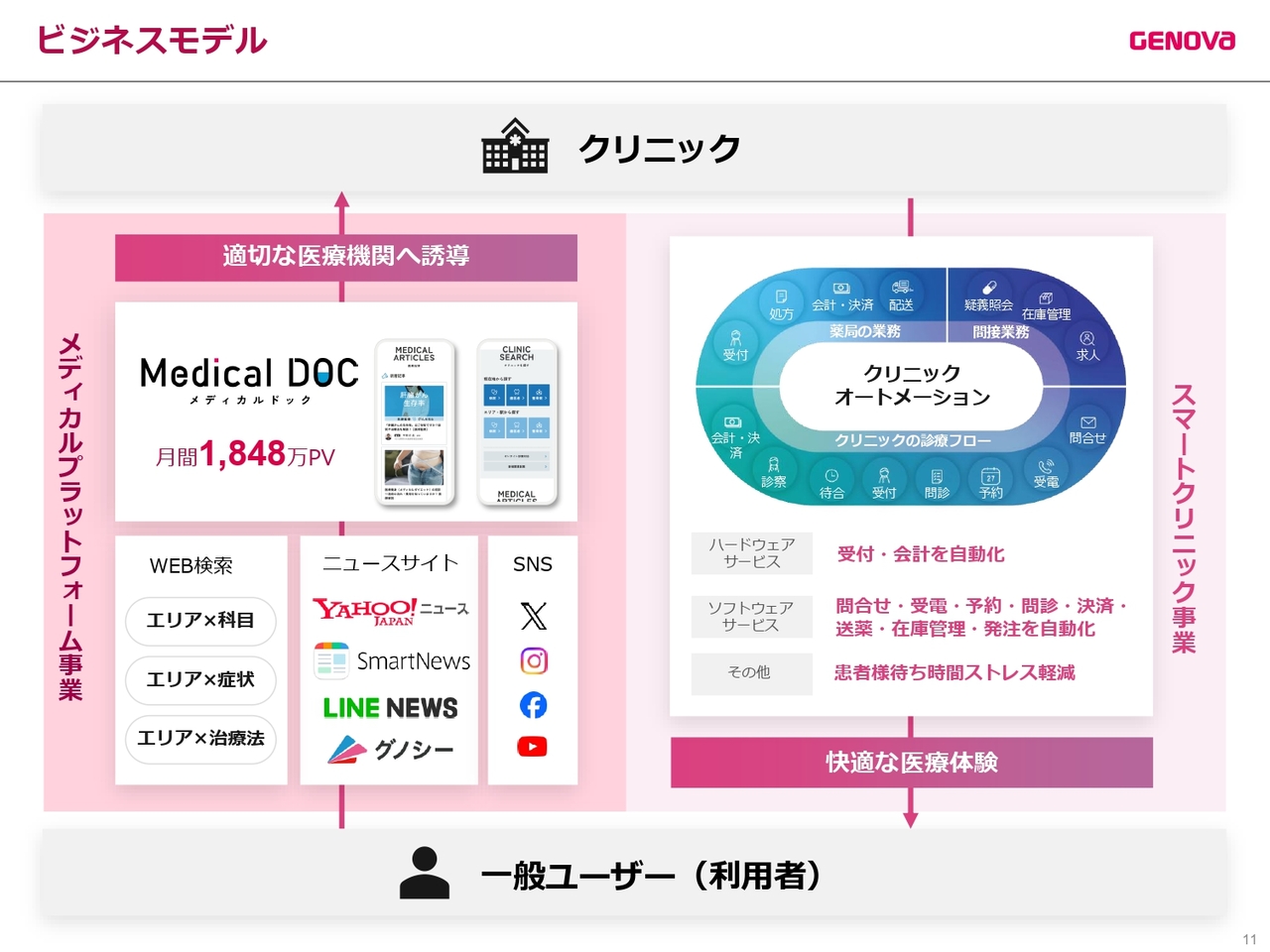

ビジネスモデル

ユーザーや利用者の動線を示しているチャートです。スライド左側がメディカルプラットフォームからの流入ルートで、「Google」検索や「Yahoo!ニュース」「LINE NEWS」といったニュースサイト、またはSNSを経由して「Medical DOC」を訪れます。そして、ユーザーは「Medical DOC」内で自分に適した医療機関を見つけ、クリニックへ訪問します。

その後はスライド右側に移ります。スマートクリニック領域で当社が提供する自動化ソリューションを導入しているクリニックは、ユーザーへより快適な医療体験を提供することとなります。

当社の顧客はクリニックですが、患者さまを集める「集患」という根本的なニーズに加え、事務業務を改善することにより、川上から川下までのソリューション提供を行っています。

2025年3月期実績

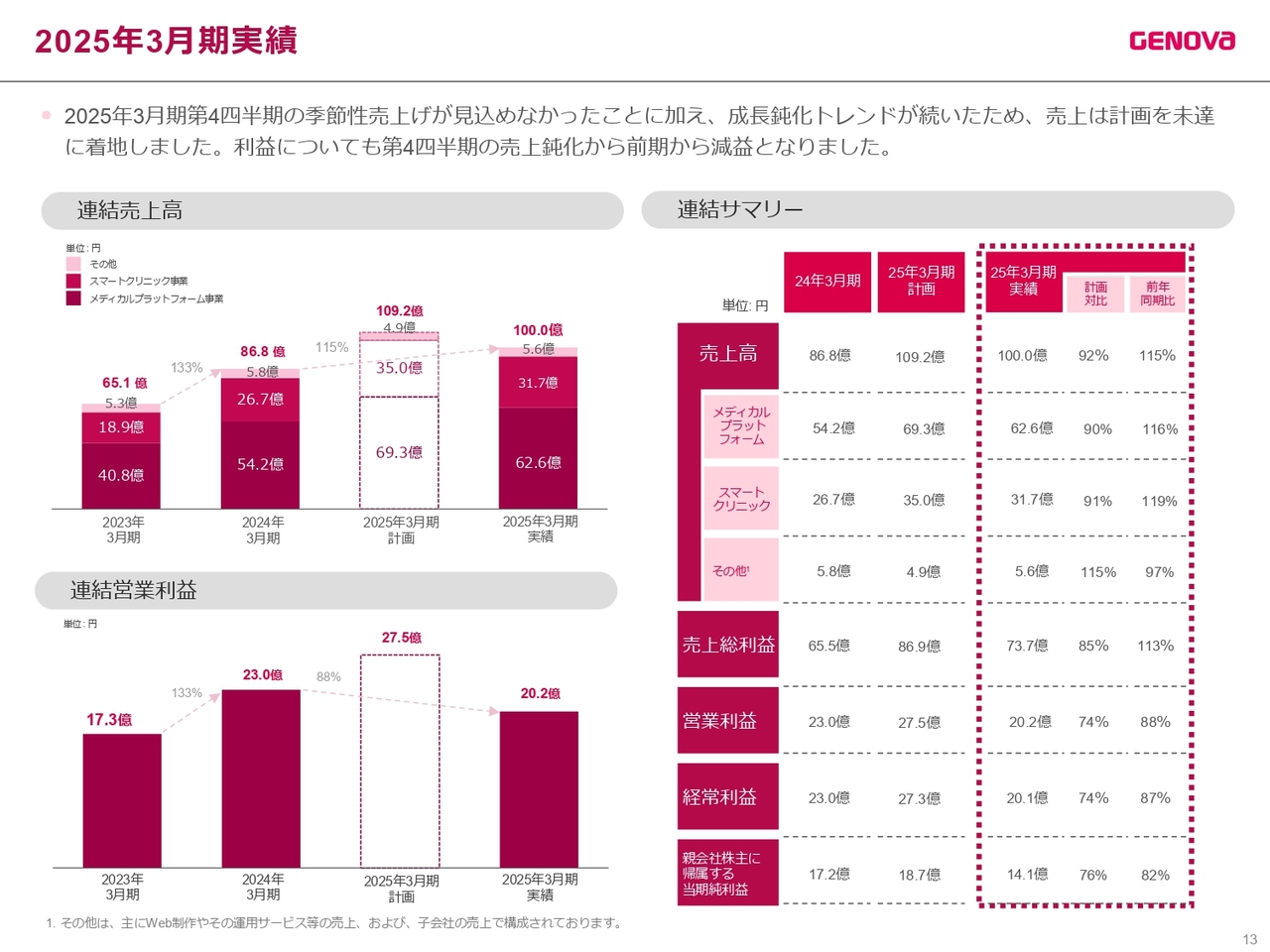

2025年3月期通期連結決算についてご報告します。2025年3月期通期の連結売上高は前期比15パーセント増の100億円、メディカルプラットフォーム事業の売上高は前期比16パーセント増の62億6,000万円、スマートクリニック事業の売上高は前期比19パーセント増の31億7,000万円となりました。

営業利益は前期比12パーセント減の20億2,000万円、親会社株主に帰属する当期純利益は前期比18パーセント減の14億1,000万円です。

2025年3月期第4四半期の季節性売上が見込めなかったことに加え、成長鈍化トレンドが続いたため、売上は計画未達で着地しました。利益についても、第4四半期の売上鈍化により、前期と比べて減益となりました。大変申し訳ございません。

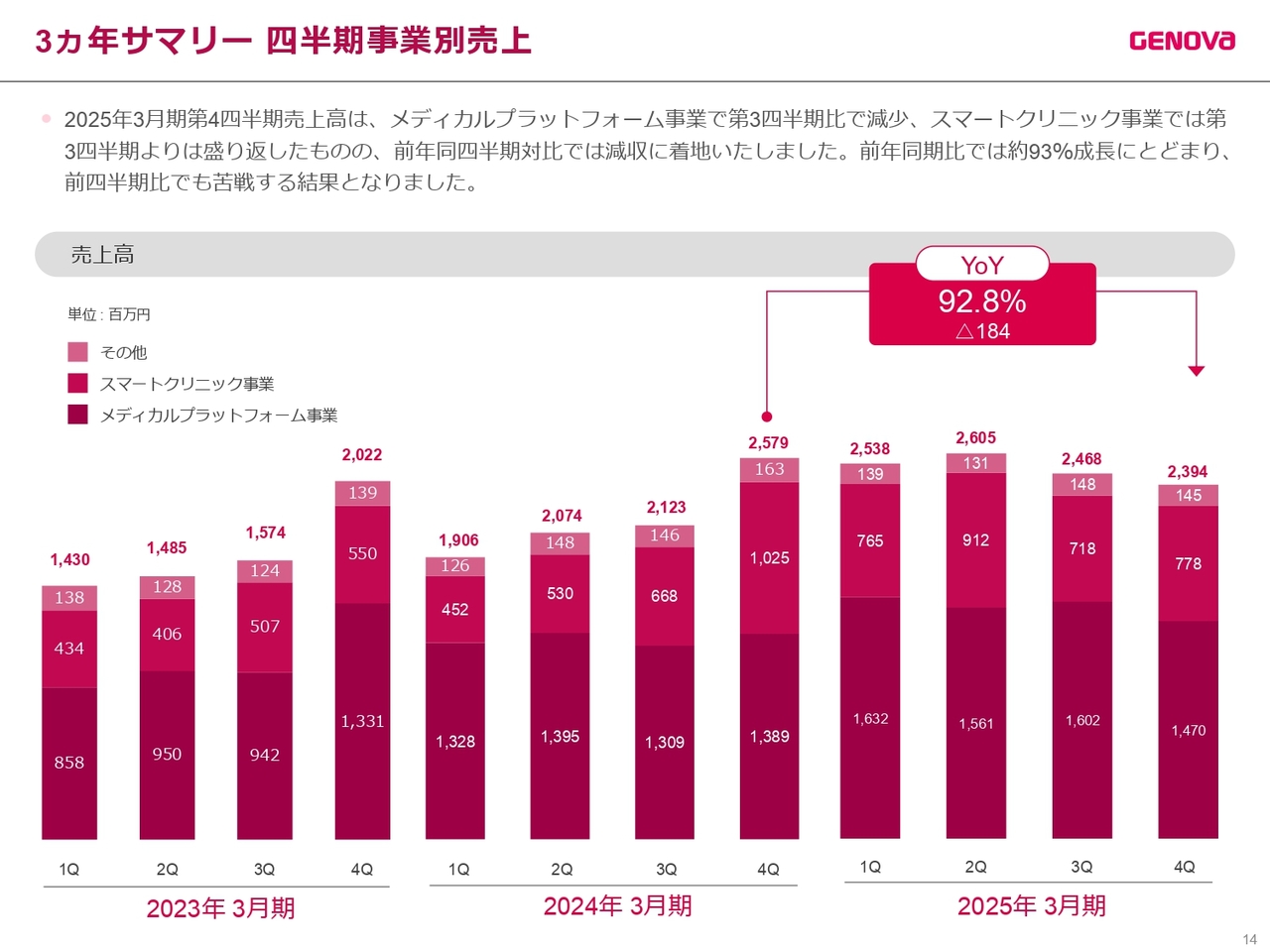

3ヵ年サマリー 四半期事業別売上

2025年3月期第4四半期の売上高です。メディカルプラットフォーム事業は第3四半期比で減少し、スマートクリニック事業は第3四半期よりは盛り返したものの、前年同四半期比では減収で着地しました。前年同期比では約93パーセント成長にとどまり、前四半期比でも苦戦する結果となりました。

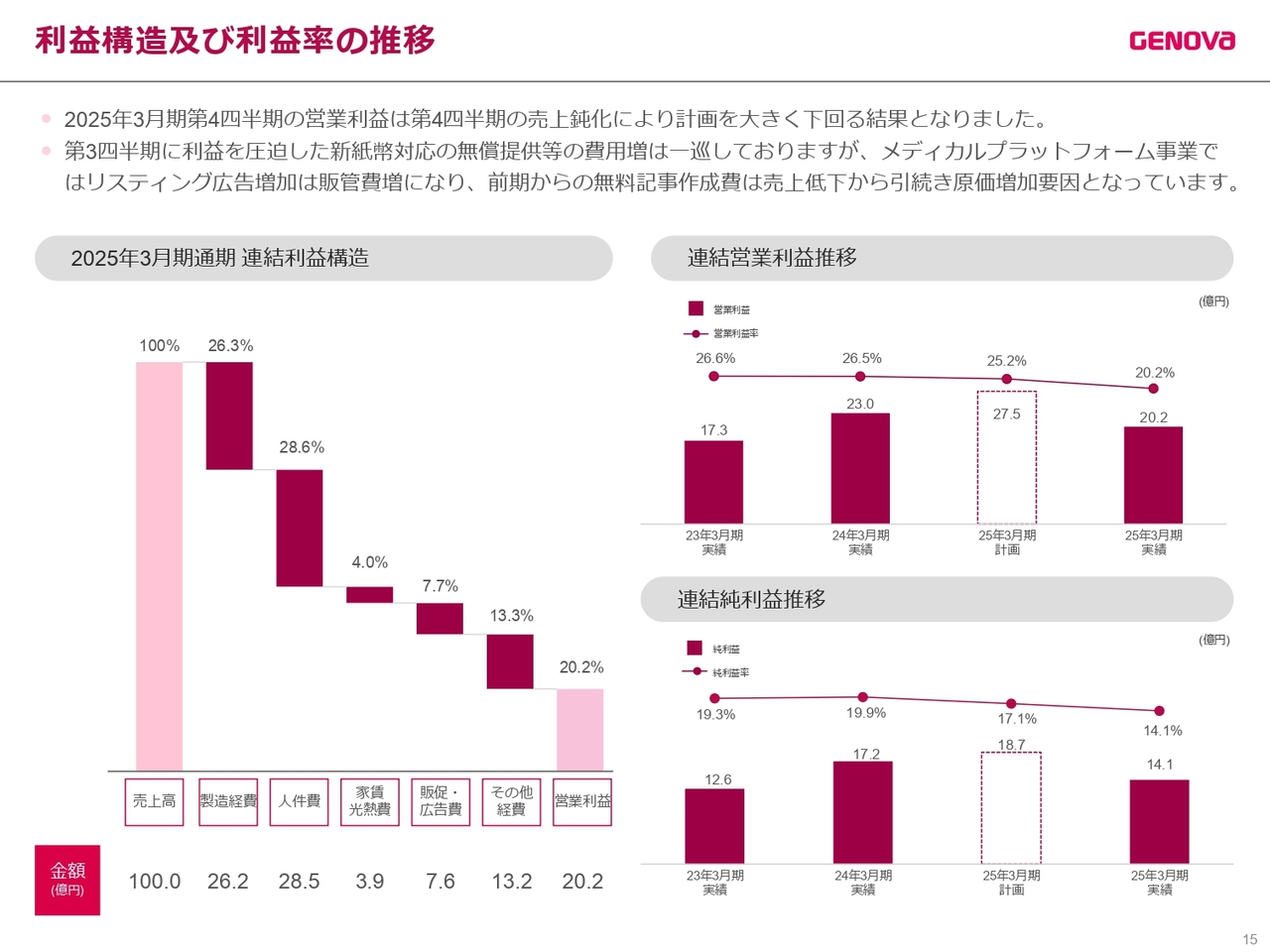

利益構造及び利益率の推移

2025年3月期第4四半期の営業利益は、第4四半期の売上鈍化により計画を大きく下回る結果となりました。

第3四半期に利益を圧迫した新紙幣対応の無償提供等の費用増は一巡していますが、メディカルプラットフォーム事業でのリスティング広告増加による販管費増、及び前期からの無料記事作成費も売上低下から引き続き原価増加の要因となっています。

四半期費用内訳の推移

2025年3月期第2四半期から新オフィスの拡張に伴い、家賃光熱費が増加しています。2025年3月期第4四半期は、第3四半期から導入したインサイドセールスの強化で、引き続き販促広告費の増加がありました。

その他経費に含まれる研究開発コストの中では、今年度から始まったメディカルプラットフォーム事業の予約機能に向けた研究開発が多くを占めていますが、開発は初期フェーズが終わり、一巡しています。

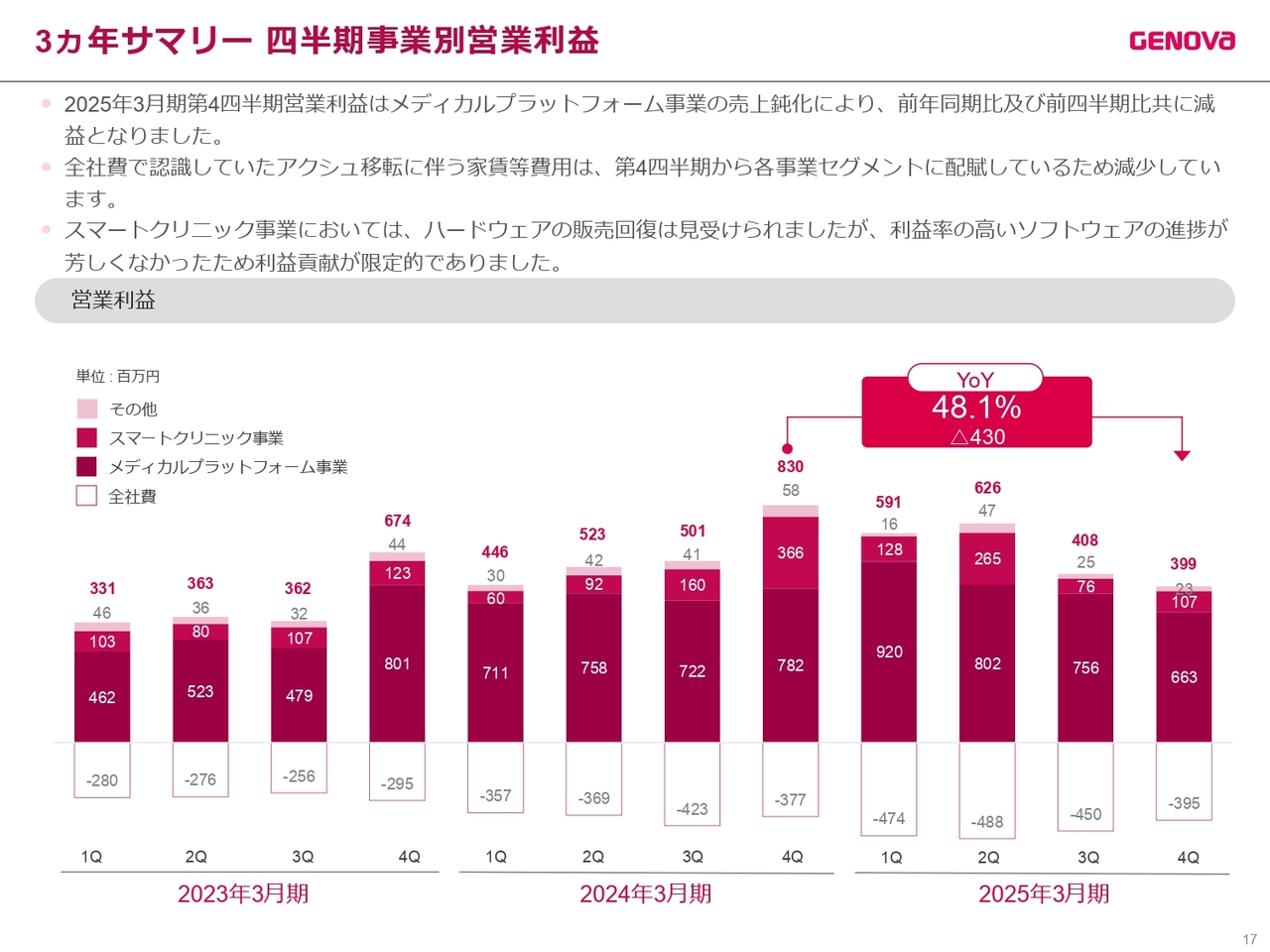

3ヵ年サマリー 四半期事業別営業利益

2025年3月期第4四半期の営業利益は、メディカルプラットフォーム事業の売上鈍化により、前年同期比及び前四半期比ともに減益となりました。

全社費で認識していた「渋谷アクシュ」への移転に伴う家賃等費用は、第4四半期から各事業セグメントに配賦しているため減少しています。

スマートクリニック事業においては、ハードウェアの販売回復が見受けられましたが、利益率の高いソフトウェアの進捗が悪かったため、利益貢献が限定的でした。

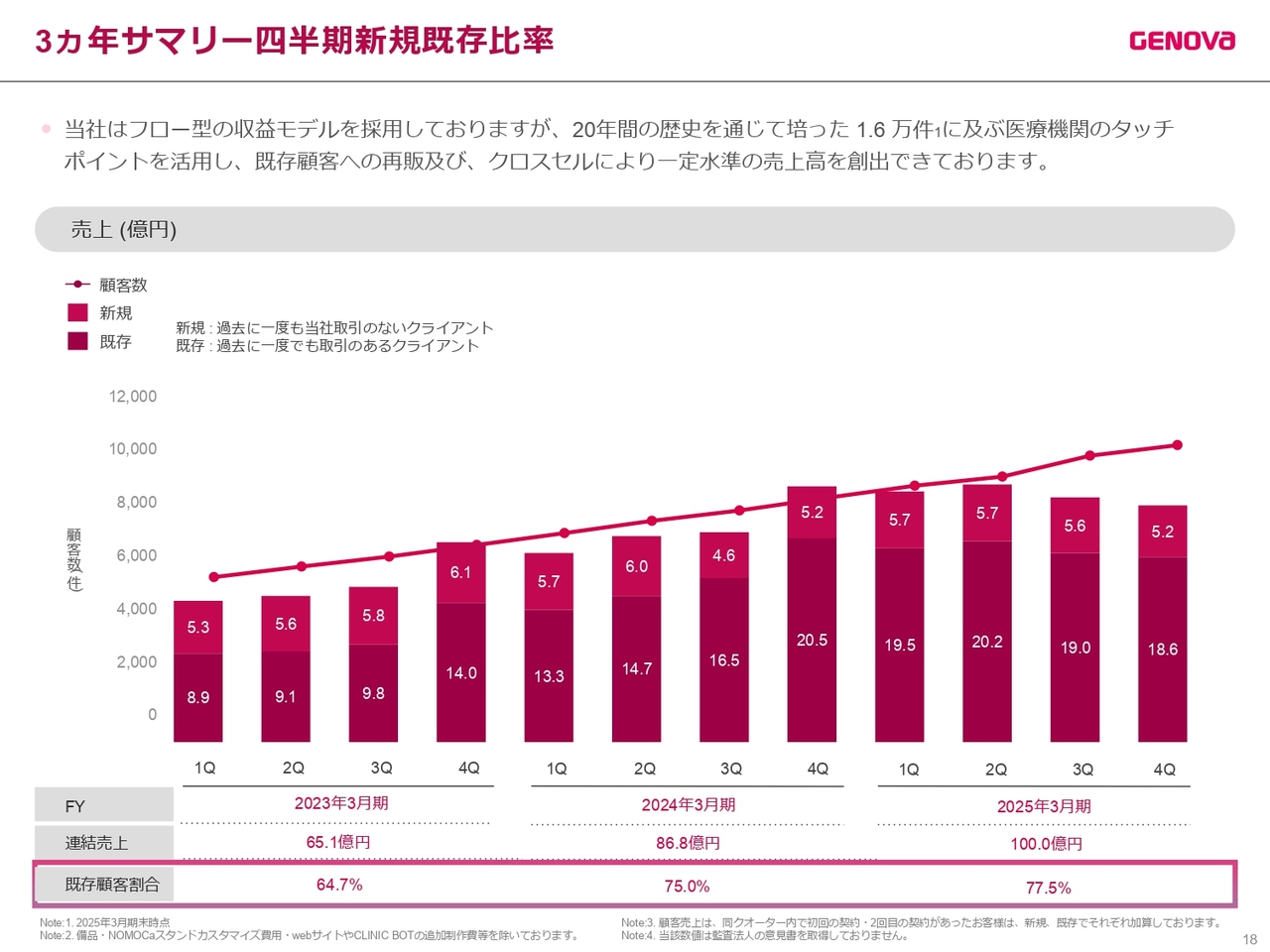

3ヵ年サマリー 四半期新規既存比率

当社はフロー型の収益モデルを採用していますが、約20年間の歴史を通じて培った1万6,000件に及ぶ医療機関のタッチポイントを活用し、既存顧客への再販及びクロスセルにより、一定水準の売上高を創出できています。

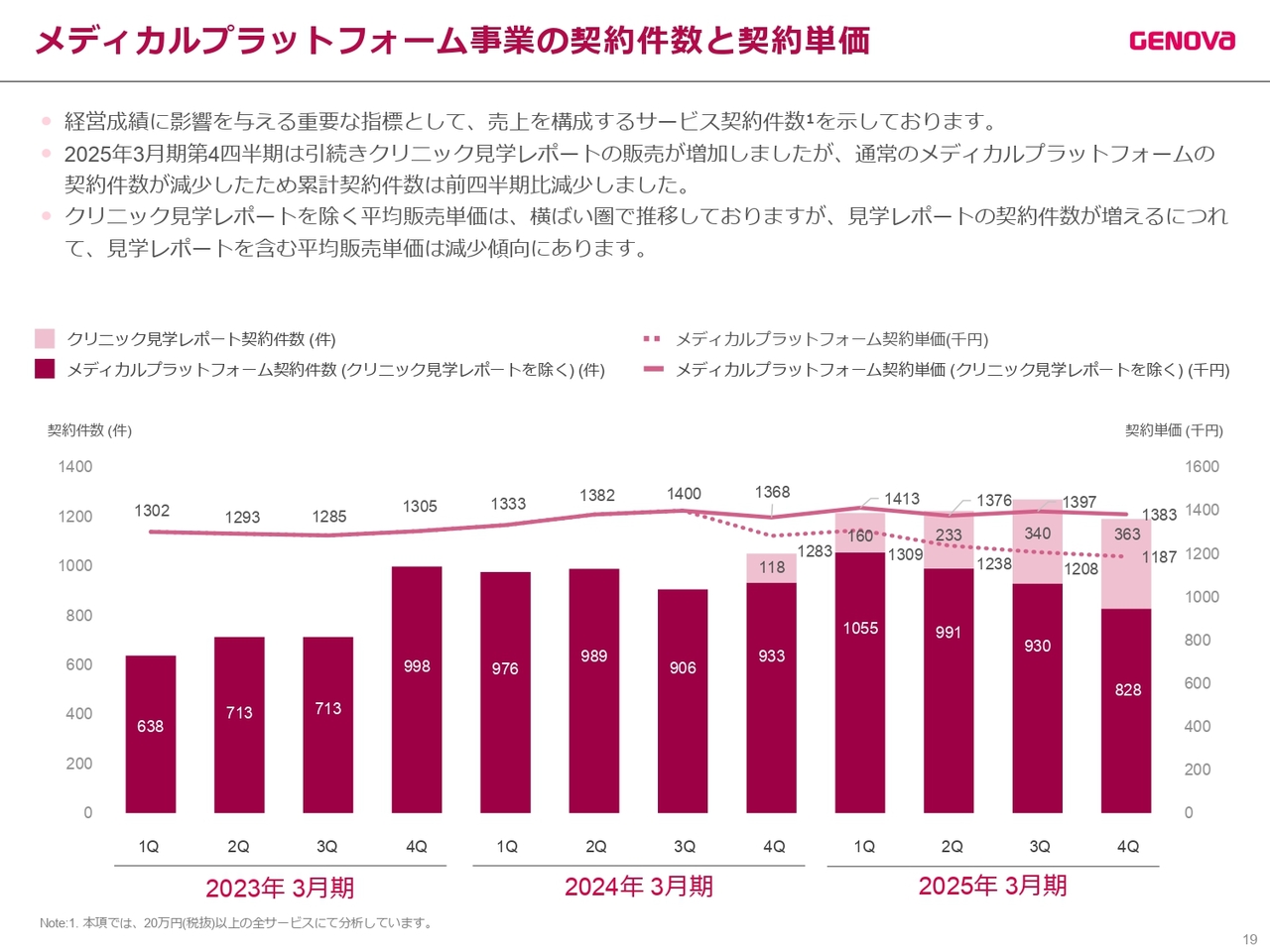

メディカルプラットフォーム事業の契約件数と契約単価

メディカルプラットフォーム事業の契約件数と契約単価です。「Medical DOC」のアクセス数の伸びの進捗が悪く、メディカルプラットフォーム事業の契約件数が伸びませんでした。詳細は後ほどご説明します。

2025年3月期第4四半期は、引き続き「クリニック見学レポート」の販売は増加しましたが、通常のメディカルプラットフォーム事業の契約件数が減少したため、累計契約件数は前四半期比で減少しました。

「クリニック見学レポート」を除く平均販売単価は横ばい圏で推移していますが、「クリニック見学レポート」の契約件数が増えるにつれて、「クリニック見学レポート」を含む平均販売単価は減少傾向にあります。

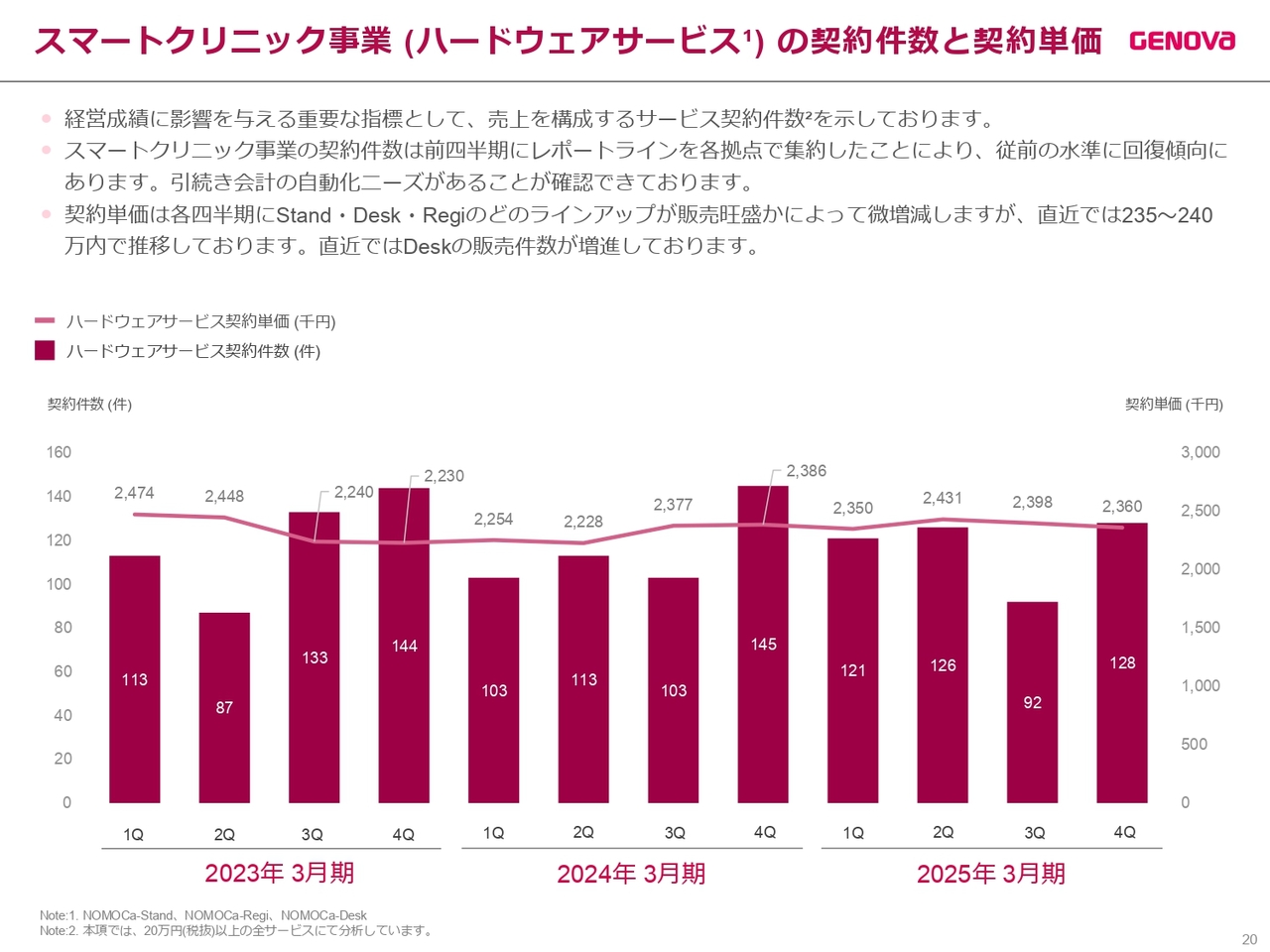

スマートクリニック事業(ハードウェアサービス)の契約件数と契約単価

スマートクリニック事業のハードウェアサービスの契約件数と契約単価です。スマートクリニック事業の契約件数は、前四半期にレポートラインを各拠点で集約したことにより、従前の水準へ回復傾向にあります。引き続き会計の自動化ニーズがあることは確認できています。

契約単価は各四半期にStand・Desk・Regiのどのラインアップが販売旺盛かによってわずかに増減しますが、直近では235万円から240万円以内で推移しています。また、直近ではDeskの販売件数が増進しています。

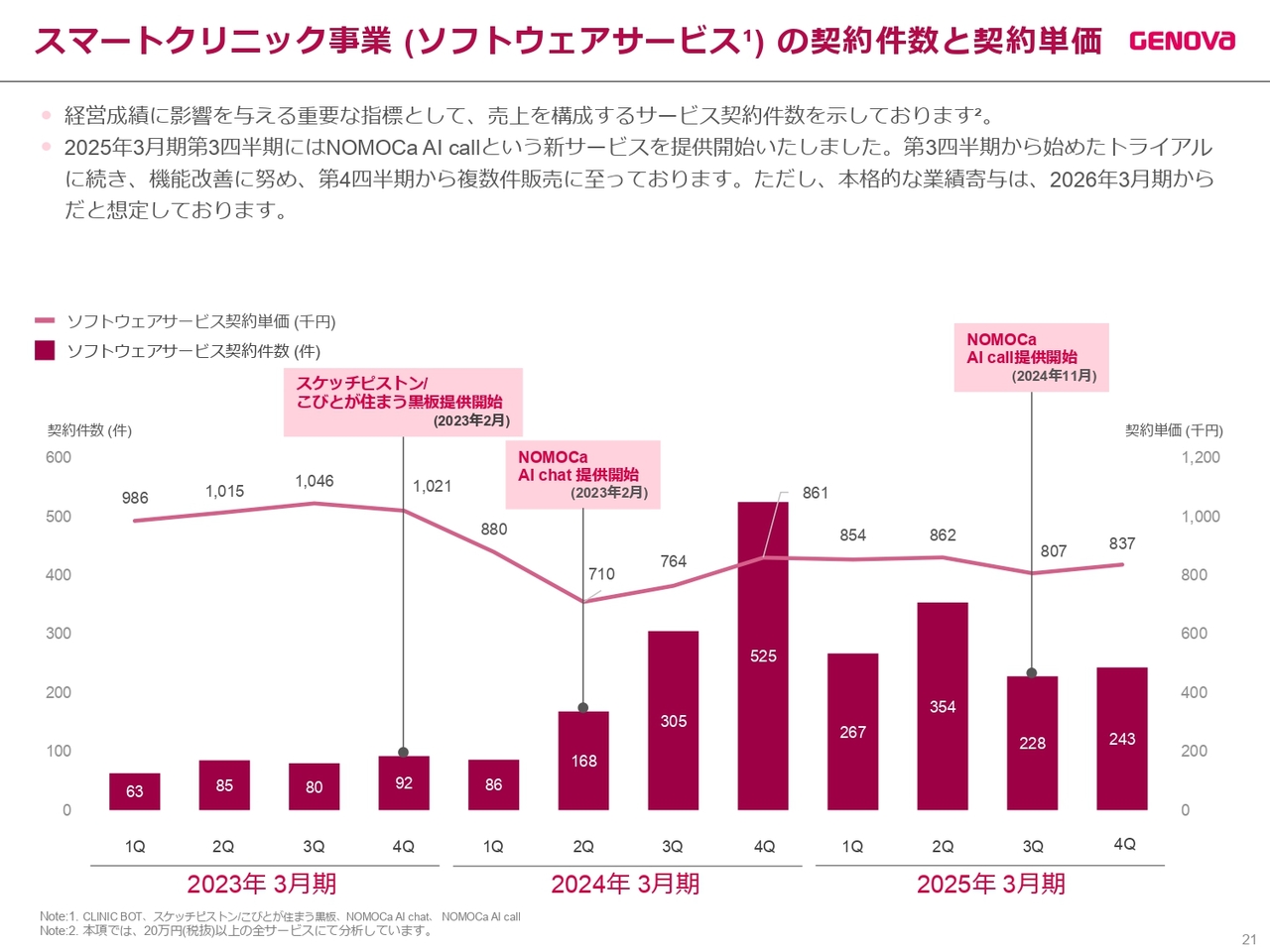

スマートクリニック事業(ソフトウェアサービス)の契約件数と契約単価

スマートクリニック事業のソフトウェアサービスの契約件数と契約単価です。2025年3月期第3四半期に「NOMOCa-AI call」という新サービスを提供開始しました。第3四半期から始めたトライアルに続き、機能改善に努め、第4四半期から複数件の販売に至っています。ただし、本格的な業績への寄与は2026年3月期からと想定しています。

NOMOCa AI call 事業進捗と導入実態

「NOMOCa-AI call」は、クリニック向けに提供しているAIの自動音声応答サービスです。電話受付業務をAIが代行することで、スタッフの負担を軽減し、効率化を目指しています。

第4四半期では108件の受注をいただき、38件納品しましたが、導入にはクリニックごとのカスタマイズが必要で、運用に慎重になるケースも多くあるという課題もありました。テンプレート化や導入支援の仕組み作りを進め、より多くのクリニックで活用していただけるように取り組んでいる最中です。

すでに導入いただいている歯科医院では、月80件の電話のうち約半分が「NOMOCa-AI call」で完結し、月間約9時間以上の業務時間を削減できた事例も出てきています。

予定より売上の寄与が遅くなっていましたが、今期は売上に貢献できるように進めていきたいと思っています。

2026年3月期業績予想及び3ヵ年サマリー

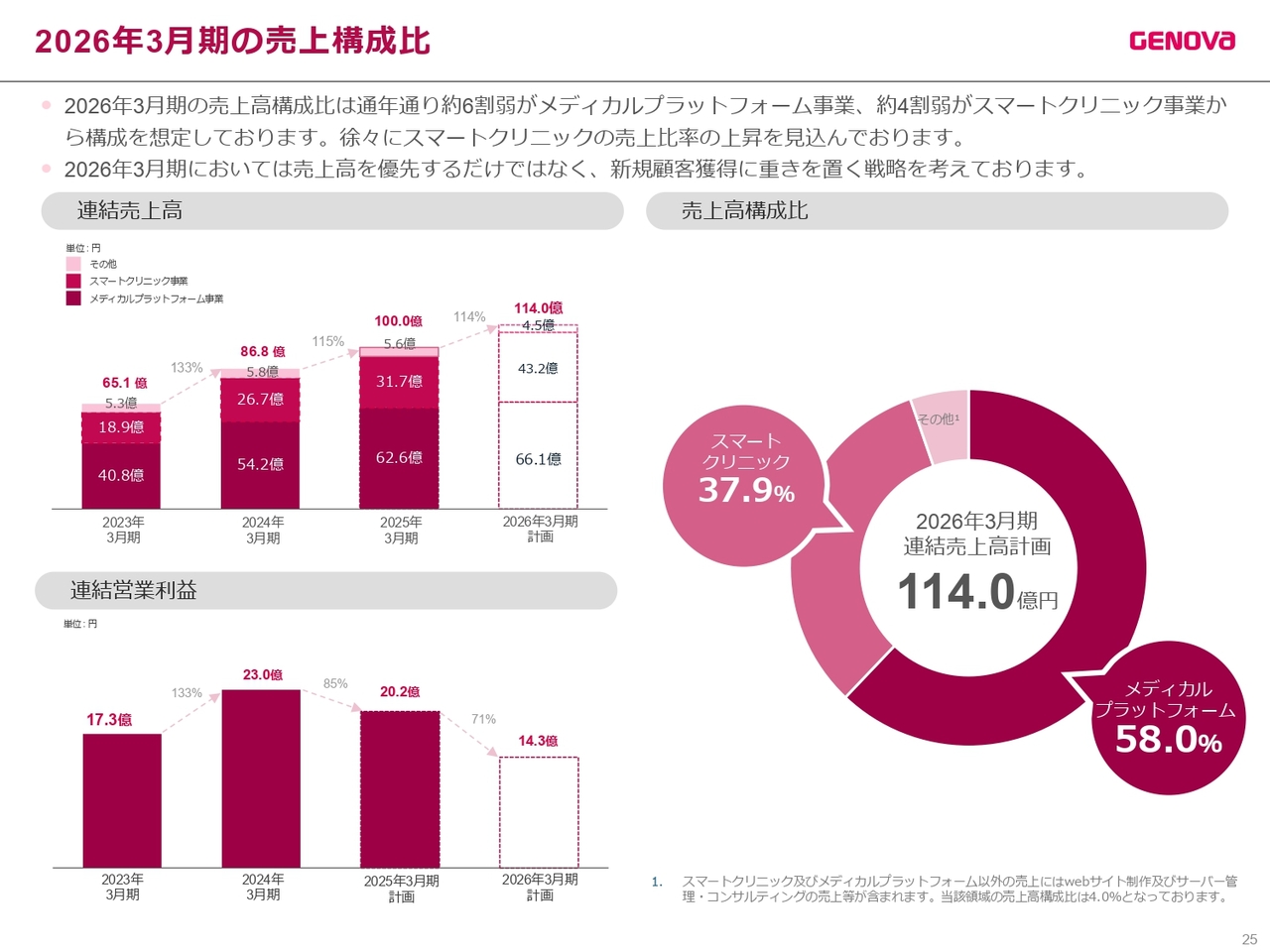

2026年3月期連結業績予想です。スライドには3ヶ年サマリーに加え、2026年3月期のガイダンスを示しています。トップラインでは前期比14パーセントの増収を見込みますが、営業利益は昨期より減益を想定しています。

2026年3月期の売上構成比

事業ドメインとしては、メディカルプラットフォーム事業が前期比6パーセント増、スマートクリニック事業では前期比36パーセント増を想定しています。

メディカルプラットフォーム事業の伸びは、昨期比較より鈍化する見込みです。スマートクリニック事業は、ハードウェアとソフトウェアの成長を見込んでいるため、売上比率はスマートクリニック事業のほうが高まると想定しています。

メディカルプラットフォーム事業の鈍化が第3四半期、第4四半期からの推移で実績としてあることから、今期については前期比6パーセント増で計画しました。

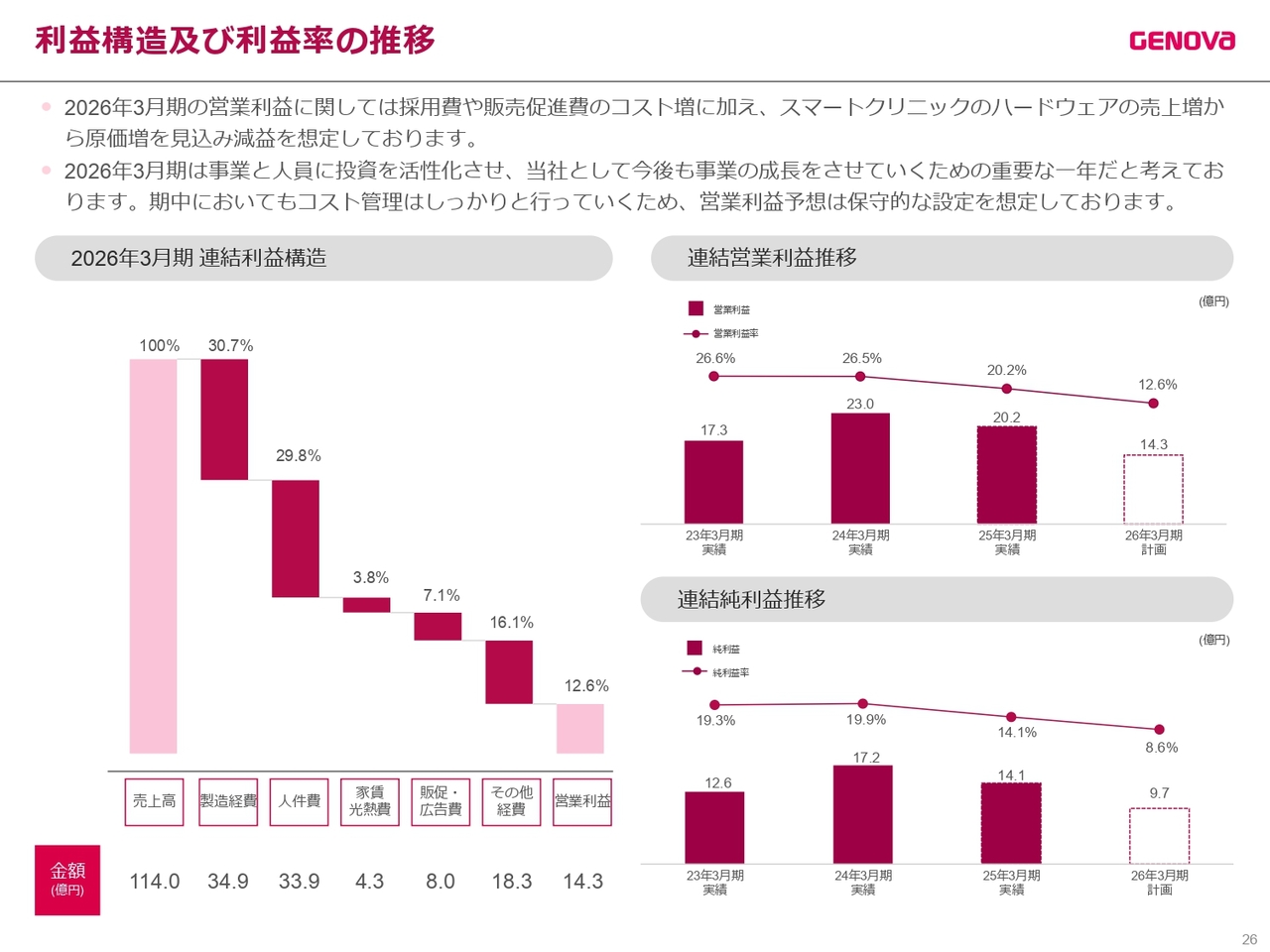

利益構造及び利益率の推移

営業利益に関しては、利益率が高いメディカルプラットフォーム事業の成長鈍化から、高利益を創出しにくくなっていることに加え、引き続き人材の採用とスキルアップを含む先行投資から、コスト増を見込んでいます。

また、製造経費が前年比で数パーセントポイント上昇する理由は、ハードウェアの売上が増えることを目論んでいるためです。今期については、今後も事業を成長させる上で重要な投資の1年になると考えています。

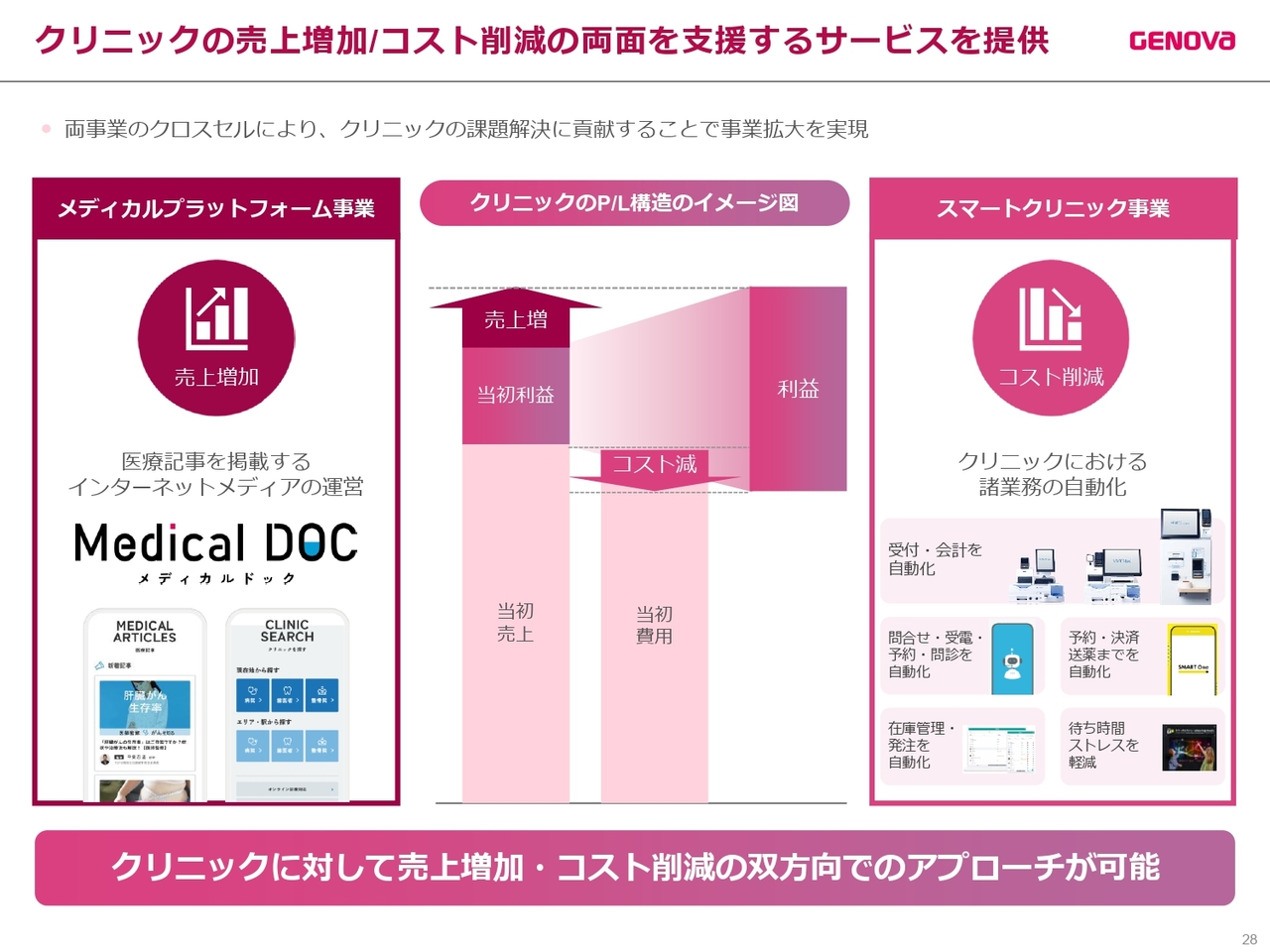

クリニックの売上増加/コスト削減の両面を支援するサービスを提供

成長戦略・その他取り組みについてです。「Medical DOC」は、クリニックに患者さまを集めることによって売上アップに貢献しているサービスです。スマートクリニック事業は、業務の自動化によりコスト削減に貢献しています。両事業のサービスで、クリニックの利益最大化を目指しています。

前期は社内でモニタリングチームを発足しました。提供しているサービスがクリニックやお客さまの利益にどれだけ貢献しているかをモニタリングしています。

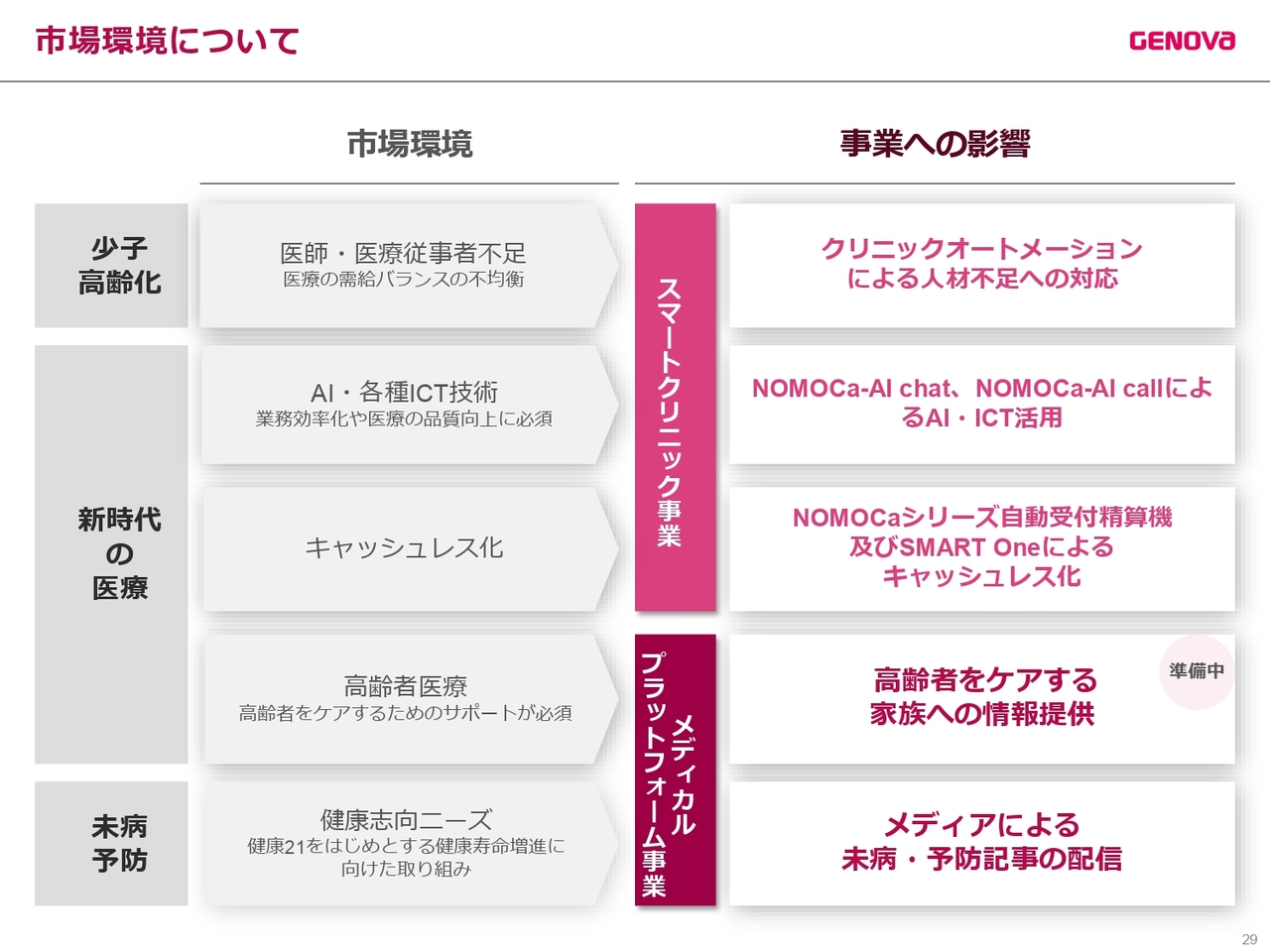

市場環境について

市場環境と事業への影響をまとめています。我々が進めている両事業にとって、市場環境は引き続き追い風だと考えています。

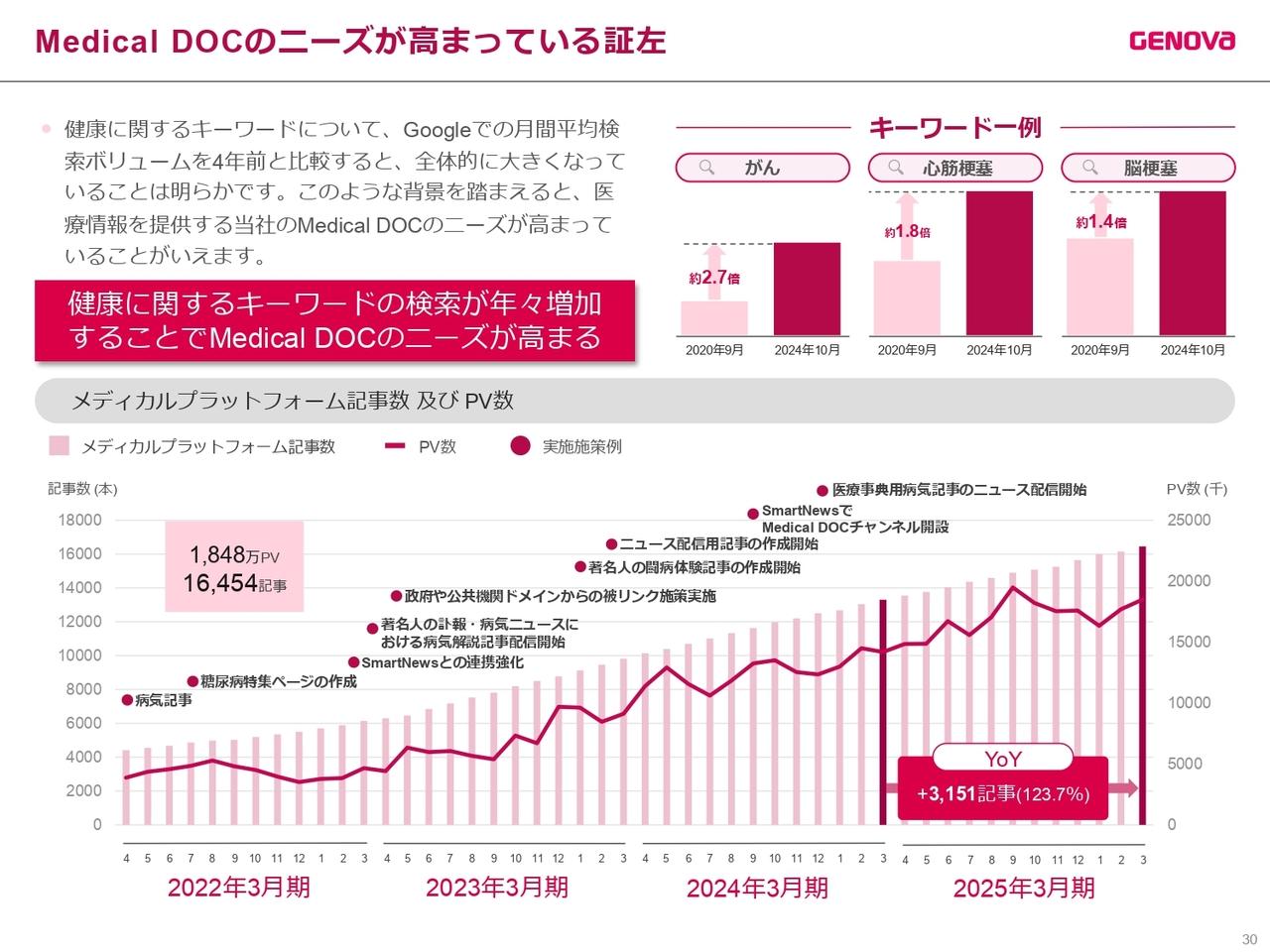

Medical DOCのニーズが高まっている証左

健康に関するキーワードについて、「Google」での月間平均検索ボリュームは4年前と比較すると全体的に大きくなっていることは明らかです。このような背景から、医療情報を提供する当社の「Medical DOC」のニーズが高まっていると言えます。

前期は、医療情報以外の機能拡充により、「Medical DOC」のユーザーの利便性を高めてアクセス数の増加を目論み、予約機能を実装しました。しかし、予約機能が思うようにクリニックに浸透せず、アクセス数を上げることができませんでした。

メディカルプラットフォームにおけるバリューアップサイクル

「Medical DOC」の記事数、PVともに毎年成長を遂げていますが、前期は想定よりアクセス数が伸びませんでした。

先ほどお伝えしたように、医療メディアの価値を高めるための機能とコンテンツの拡充が必要になってきます。昨年実装した予約機能をはじめとする機能を浸透させることにより、利用者数と契約数の増加を実現し、バリューアップサイクルを推進していきます。

経営体制強化に向けた新任執行役員の就任について

新任執行役員の就任についてです。新たに井上祥氏を執行役員として迎え入れました。大学や学会、公的機関、各種委員会での学術活動、医学生へのキャリア教育、そして臨床現場での研鑽をはじめ、臨床・教育・研究すべての観点から医療の課題解決に尽力していきます。

M&Aによるグループ体制の拡充について

当社は、2025年4月11日付の「事業譲受に関するお知らせ」に記載のとおり、株式会社ADI.Gの主要な事業を譲り受けることを目的として、この度、本子会社の設立に至りました。

本事業の譲受により、当該事業の一層の成長と顧客満足度の向上が期待されるとともに、当社グループとしても、中核事業への集中を通じた経営の効率化及び財務基盤の強化を図ることが可能となると考えています。

新体制による成長戦略

スライドに、当社が現在取り組んでいる事業ドメイン及びターゲット市場を示しています。事業譲受したASANOのグループ化は、スライド左側のデンタル領域に入ってきます。領域の中をどんどん埋めていくようなかたちで、我々の2つの事業のビジョンを達成させたいと思っています。

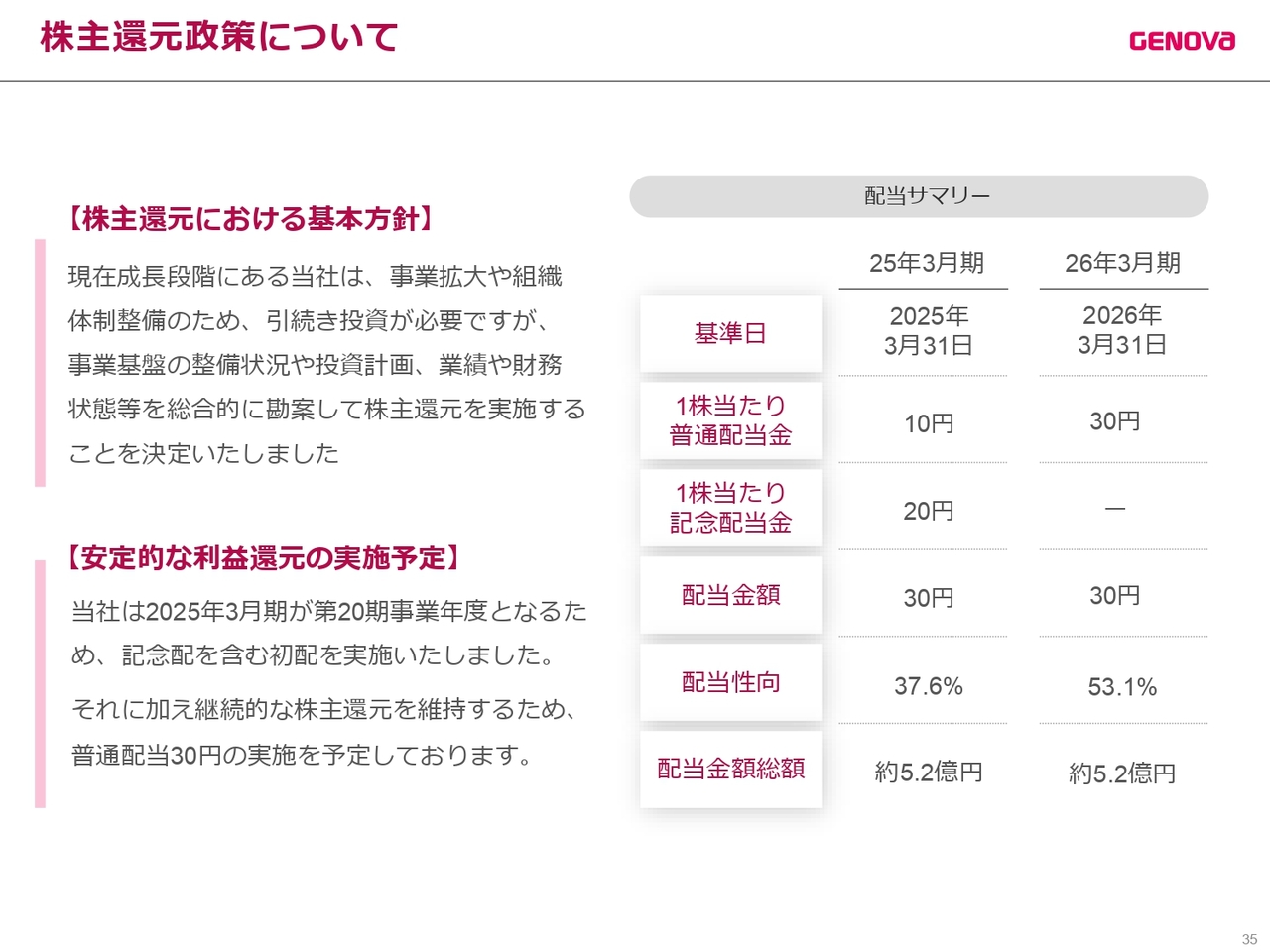

株主還元政策について

当社は株主還元に関する明確な方針は示していませんが、昨年度の創立20周年記念を機に、普通配当10円、記念配当20円の総額30円で配当を実施しました。

昨年の業績が想定より下回ったため、さらなる先行投資を進めたい気持ちはありますが、利益剰余金も貯まっていることから、株主還元にも継続的に取り組んでいきたい姿勢です。そのため、まず減配にならないためにも、記念配当の20円分を普通配当に上乗せし、今期から普通配当を30円とします。

なお、自社株買いを含むその他の株主還元政策においては、今後も株価と投資家の意見を取り入れつつ、前向きに検討していこうと思っています。

本日は2025年3月期決算説明をご清聴いただき、ありがとうございました。

新着ログ

「サービス業」のログ