提供:株式会社eWeLL 個人投資家向けIRセミナー

【QAあり】eWeLL、大型案件獲得で新規契約が過去最高 AIサービスが好調で売上・営業利益共に30%超成長中

個人投資家向けIRセミナー

中野剛人氏(以下、中野):株式会社eWeLL代表取締役社長の中野です。本日は決算説明会にご参加いただき、ありがとうございます。日頃から当社をご支援いただき、心から感謝します。

それでは、本資料をもとに、当社の業績と今後の展望についてご説明します。なお、今回の説明会では、個人投資家のみなさまにも時間いっぱいまで最新情報をお届けできるよう、機関投資家と同じくトピックスと業績に重点を置いた内容としています。

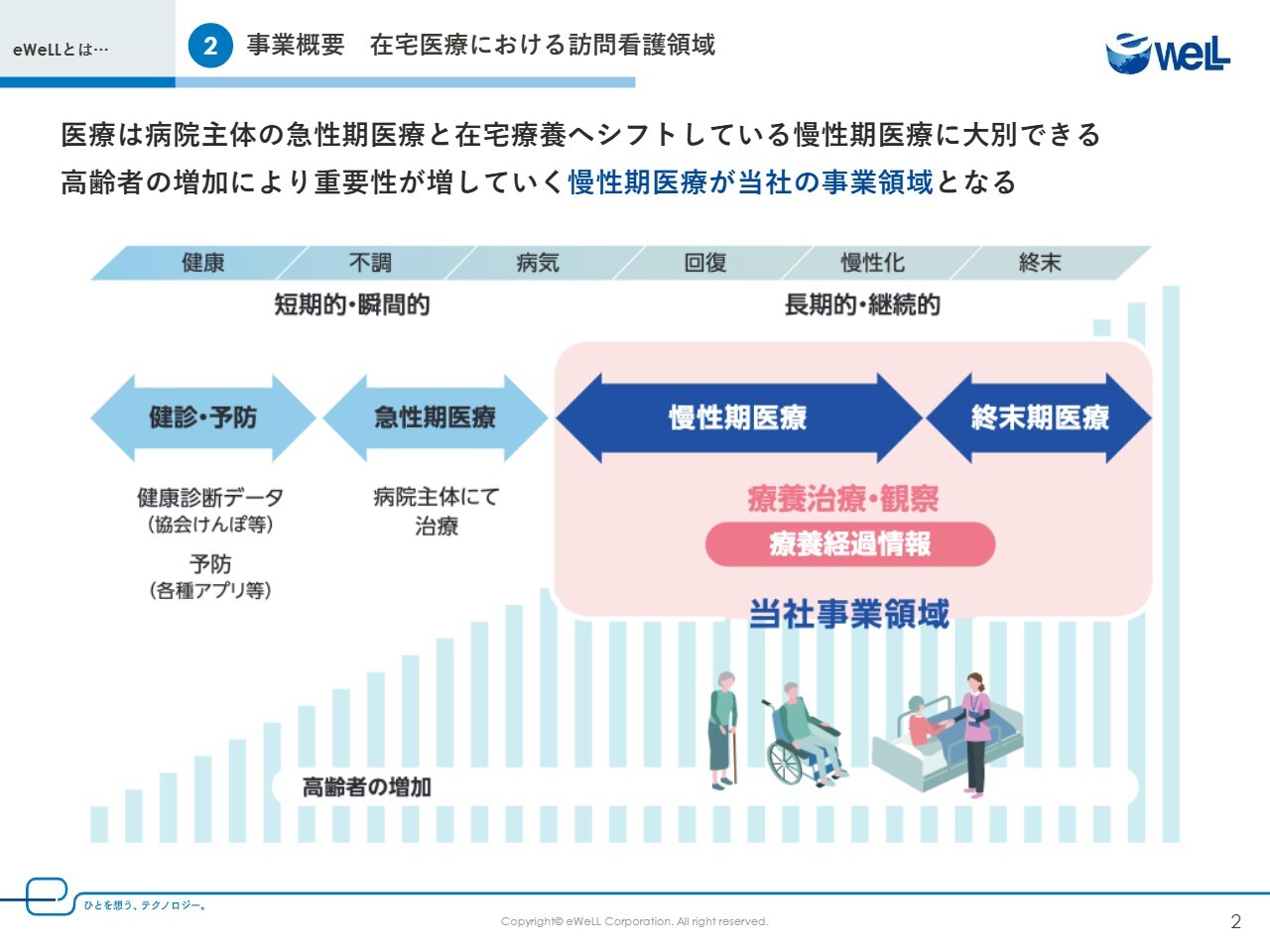

事業概要 在宅医療における訪問看護領域

中野:当社のご説明をする前に、事業の前提となる日本の医療の領域についてご説明したいと思います。こちらについて知っていただくことで、当社の事業をより深くご理解いただけるため、どうぞお付き合いください。

スライドの図は、左から右に人の一生を表しており、医療の領域を4つの矢印に分けています。健診・予防、急性期医療、慢性期医療、終末期医療の4つの領域がありますが、訪問看護領域は、スライド右側にあるピンク色の慢性期医療、終末期医療にあたります。

例えば救急車で病院に運ばれ、手術をするのは左側の急性期医療にあたります。手術が終わって療養に入ると慢性期医療側となり、ピンク色の領域へ移行することになります。

これまでは、急性期も慢性期も病院の中で完結していました。つまり、従来は急性期医療側ですべて完結していたことになりますが、現在は国策により、患者は手術が終わると自宅へと帰され、在宅で慢性期医療を行うかたちに変わってきています。

そして、スライド背後にある薄い青色のグラフをご覧のとおり、今後はピンク色側の領域が加速度的に増えていくことになっています。

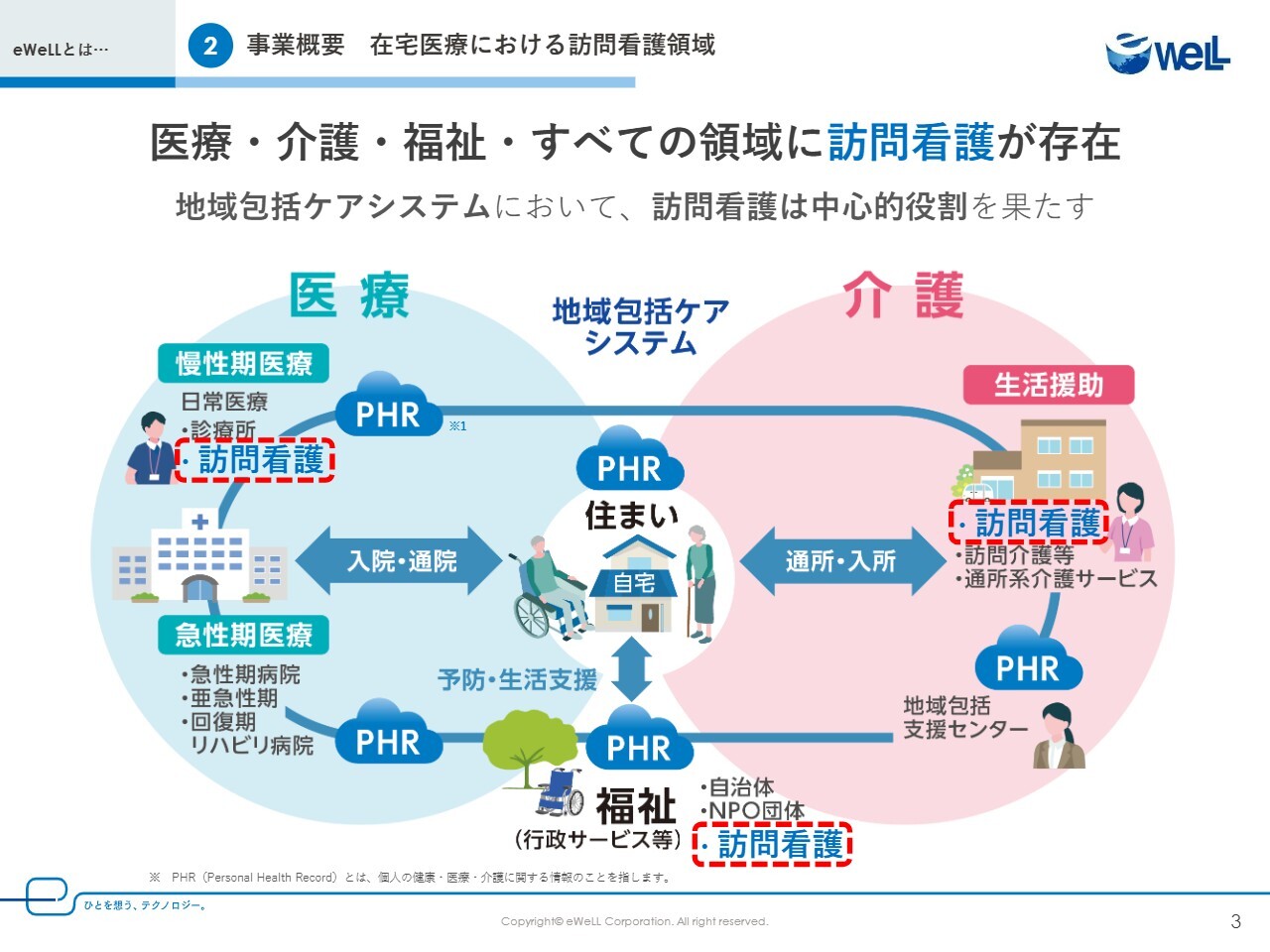

事業概要 在宅医療における訪問看護領域

中野:在宅医療における慢性期医療については、先ほどご説明したとおり、スライド右側への移行を実現するための在宅医療が必要となります。

スライドの図は少し古いものですが、厚生労働省が出している資料です。在宅医療を実現するための必要な仕組みで、基本的にはこのような体制を実現しなければなりません。これまでは病院で完結していましたが、このような体制を敷くことで医療費が35パーセント削減されることが調査で明らかになっていることから、慢性期医療側への移行を後押しする国策となっています。

地域包括ケアにおいて医療と介護の連携は欠かせませんが、専門性の違いなどから、それは極めて難しい状況になっています。政府は「この体制を敷きなさい」と言っていますが、医療と介護の連携は単純に難しいということです。

例えば、介護ヘルパーは電球やシーツを替えますが、介護側から救急搬送されて病院に運ばれ、医療側のドクターが「どのような状況か」をタブレットなど開き確認した際、「電球を替えた」「シーツを替えた」という記録を見ても、あまり意味がないという状況に陥ります。これは、逆もしかりです。介護ヘルパーがドクターの医療言語をそのまま受け取っても、理解できるかどうかという問題もあります。

もちろん全員ではなく、中にはわかる方もいると思いますが、やはり医療と介護が直接連携し、地域包括ケアを維持することは非常に難しいのではないかと、我々も考えています。実際の現場でも、そのような状況になっています。

そこで、訪問看護を各所に介在させることで、医療言語が理解できる国家資格を持った医療従事者である看護師が間に入り、医療と介護の連携をスムーズに行います。

また、介護の保険請求を行うのも訪問看護になるため、介護についても一定の理解があり、家族からの信頼も一番大きくなります。つまり、住まいの中で療養ケアを行う際も、訪問看護師がいれば看護師が最も多く訪問回数を重ねることから家族から看護師への確認も多くなる傾向があり、これは実際のデータにも表れています。

このように、訪問看護が医療と介護の中に入ることで連携がスムーズになり、スライドのような体制が実現できるのではないかと考えています。そして、それが慢性期医療の最低限必要なかたちになっているということです。

しかしながら、訪問看護は利用者が年々増加しているにもかかわらず、担い手となる訪問看護師数は需要にまったく追いついておらず、限られたリソースで多くの患者をケアしなければならないという負担が増え続けています。

さらに、未だにアナログで業務を行っているステーションが非常に多く、記録などの業務に膨大な時間を使い、専門性の必要な看護ケアに十分な時間を割くことができない状況が常態化している実態があります。

事業概要 iBowとは

中野:そのような訪問看護の課題をDXで解決するのが、我々が提供している訪問看護専用の電子カルテ「iBow」です。「iBow」には、患者の情報をはじめ、医療従事者がケアにあたった身体的・精神的情報、在宅での療養過程の情報などが日々記録されています。

これらの重要な慢性期の医療データは、手書きではなく電子化することによって、活用可能な状態で蓄積され、自動的にデータ化していくことになります。

「iBow」は、5万4,000人の医療従事者に日々利用されており、全国で延べ74万人の患者の療養生活を支えています。月間170万件、累計7,200万件の慢性期医療データを2014年より蓄積し続けています。

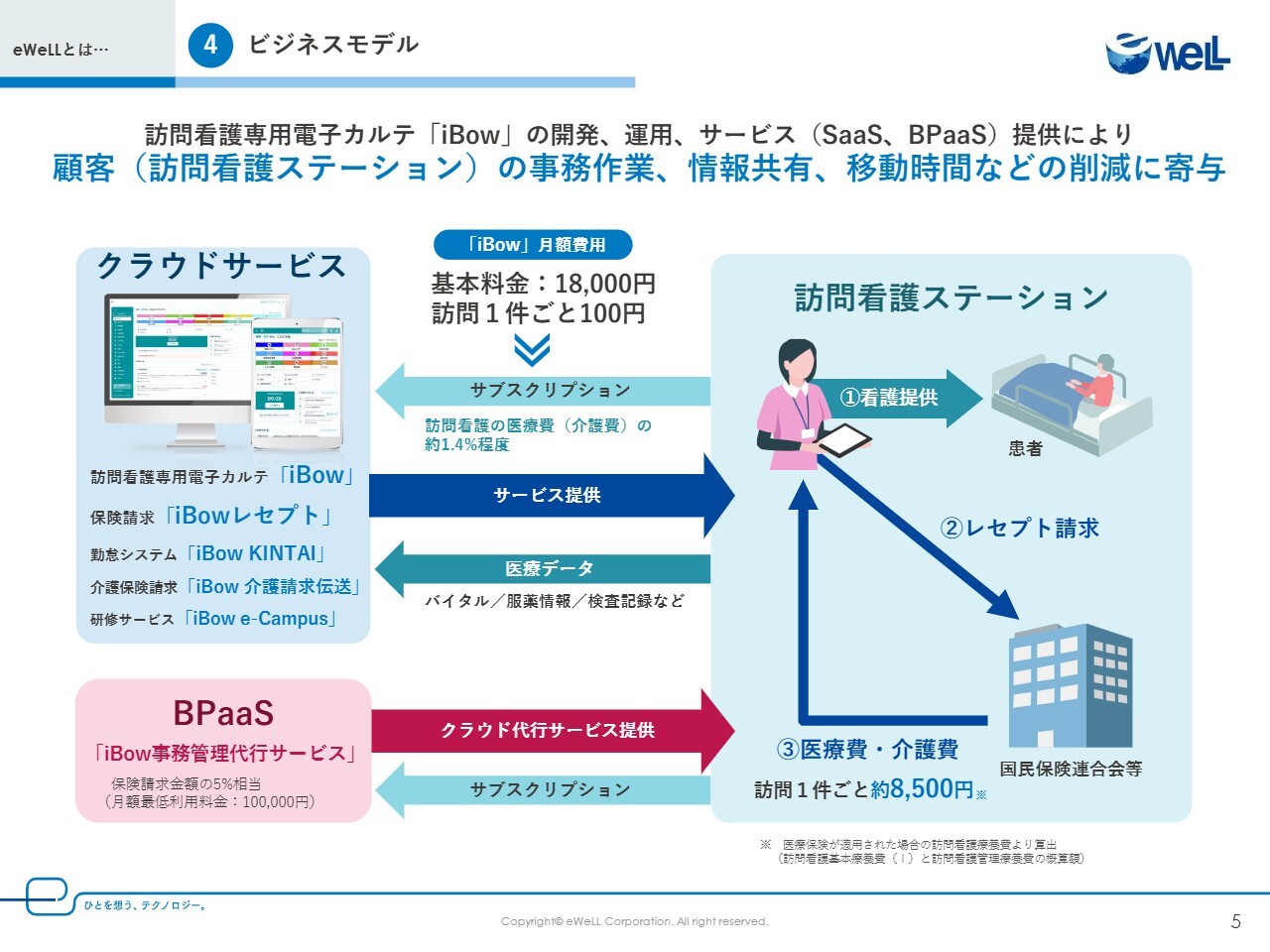

ビジネスモデル

中野:「iBow」の料金体系です。訪問看護ステーションが我々のお客さまとなり、費用をお支払いいただきます。料金はサブスクリプションとして月額1万8,000円の基本料金に加え、1訪問ごとに100円、使った分だけいただく従量課金を採用しています。

このサブスクリプションモデルには、非常に重要な意味があります。それは、我々が常に使いやすさを追求し続ける必要があるという点です。使いづらいシステムであれば、いつでもすぐにやめられる、つまり買取形式ではないということです。

「iBow」が使いづらければ、当然ながらそこで利用は終わります。サブスクリプションモデルを用いることで、本当に使いやすければ毎月たくさん使っていただけますし、我々も使いやすいものを提供し続けられるということです。

このように、「iBow」は訪問看護ステーションでも使いやすく、訪問件数が増えればステーションの売上が立ち、経営が安定します。そして、それに伴って我々の収益も増えることから、お客さまに選び続けていただけるような料金体系になっています。

このモデルこそが、「iBow」が常に進化し、誰でも簡単に使える価値あるシステムであり続けるための原動力であり、このような料金体系がそれを支えています。

そして、この料金体系にはもう1つ重要な点があります。実は先ほど少し触れましたが、訪問看護ステーションは独立採算制のため、損益分岐点を超えていかなければならないということです。

訪問看護の収益は、一度の訪問ごとに約8,500円がステーションに入ります。いわゆる請求先となる国から8,500円が支払われ、その中から我々は100円をいただいています。どこまでいっても、この8,500円の積み上げが基本となるのです。

したがって、何回訪問したかがステーションの損益分岐点になります。我々はそこをしっかり支えていくという意味でも、1訪問あたり100円という料金体系をとっており、これは非常に理にかなっていると考えています。

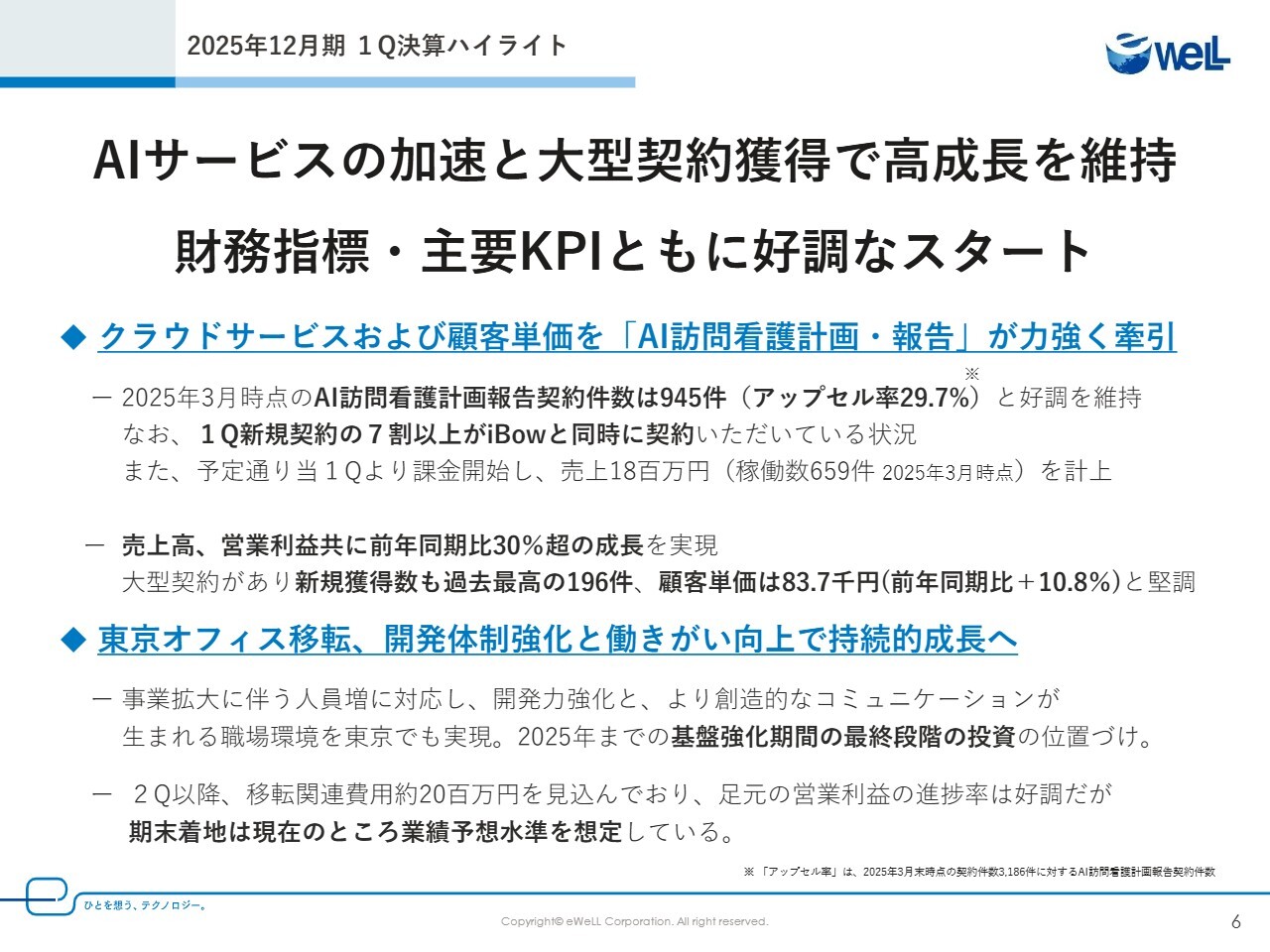

2025年12月期 1Q決算ハイライト

中野:2025年12月期は成長を維持し、財務指標・KPIともに好調なスタートを切ることができました。当社が推進している戦略が、着実に成果として表れ始めていると認識しています。

1点目のハイライトとして、クラウドサービスおよび顧客単価を「AI訪問看護計画・報告」が力強く牽引している状況について詳しくご説明します。昨年10月にリリースした「AI訪問看護計画・報告」は、生成AIを活用した訪問看護の現場における計画書および報告書作成業務の負担を大きく軽減する画期的なサービスです。お客さまから極めて高い関心とご評価をいただいています。

2025年3月末時点の契約件数は945件です。そのうち3月末の総契約数に対するアップセル率は29.7パーセントと、大変多くのお客さまにご利用いただいている状況になります。特に、新規契約の7割以上の方に「iBow」と「AI訪問看護計画・報告」をセットでご契約いただいており、需要の大きさに対して非常に良い実感をもっています。

このサービスは予定どおり第1四半期より課金を開始し、1,800万円の売上を計上しています。新たな収益の柱が早くも業績に貢献し始めているということです。

付加価値の高いAIサービスが本格的に収益への貢献を開始したことによって、BPaaS(Business Process as a Service)事業も引き続き堅調に推移しています。BPaaS事業はSaaSとの連携で高い業務効率と専門性を提供しており、顧客ニーズを的確に捉え、前年同期比74.5パーセント増という非常に高い売上成長を達成しました。

また、顧客基盤の拡大も非常に順調です。大型契約の獲得もあり、新規獲得ステーション数は過去最高となる196件を記録しています。契約ステーション数は3,186件と着実に増加しており、いずれの主要KPIも、通期の業績予想達成に向けて極めて順調なスタートを切っている状況です。

2点目のハイライトは、東京オフィスの移転についてです。当社事業の拡大に伴う人員増加に対応するため、そして今後の成長の鍵となる開発能力を一層強化するため、さらに社員が創造性をより発揮できる職場環境を実現するために、東京オフィス移転を決定しました。

これは、2025年までの基盤強化期間における最終段階の重要な投資と位置づけています。新オフィスでは、対面でのコミュニケーションを推進し、部門間の連携を深めることで、イノベーションの創出と生産性向上を目指していきます。

なお、業績への影響としては、第2四半期以降に移転関連費用として約2,000万円を見込んでいます。また、展示会費用や採用費など後ろ倒しされているものもあり、今後は合計4,000万円の費用計上が見込まれている状況です。

そのため、足元の営業利益の進捗率は計画を上回っていますが、これらの費用を考慮し、現時点での期末着地は当初の業績予想水準を想定しています。これらの詳細については、後ほど各項目でご説明したいと思います。

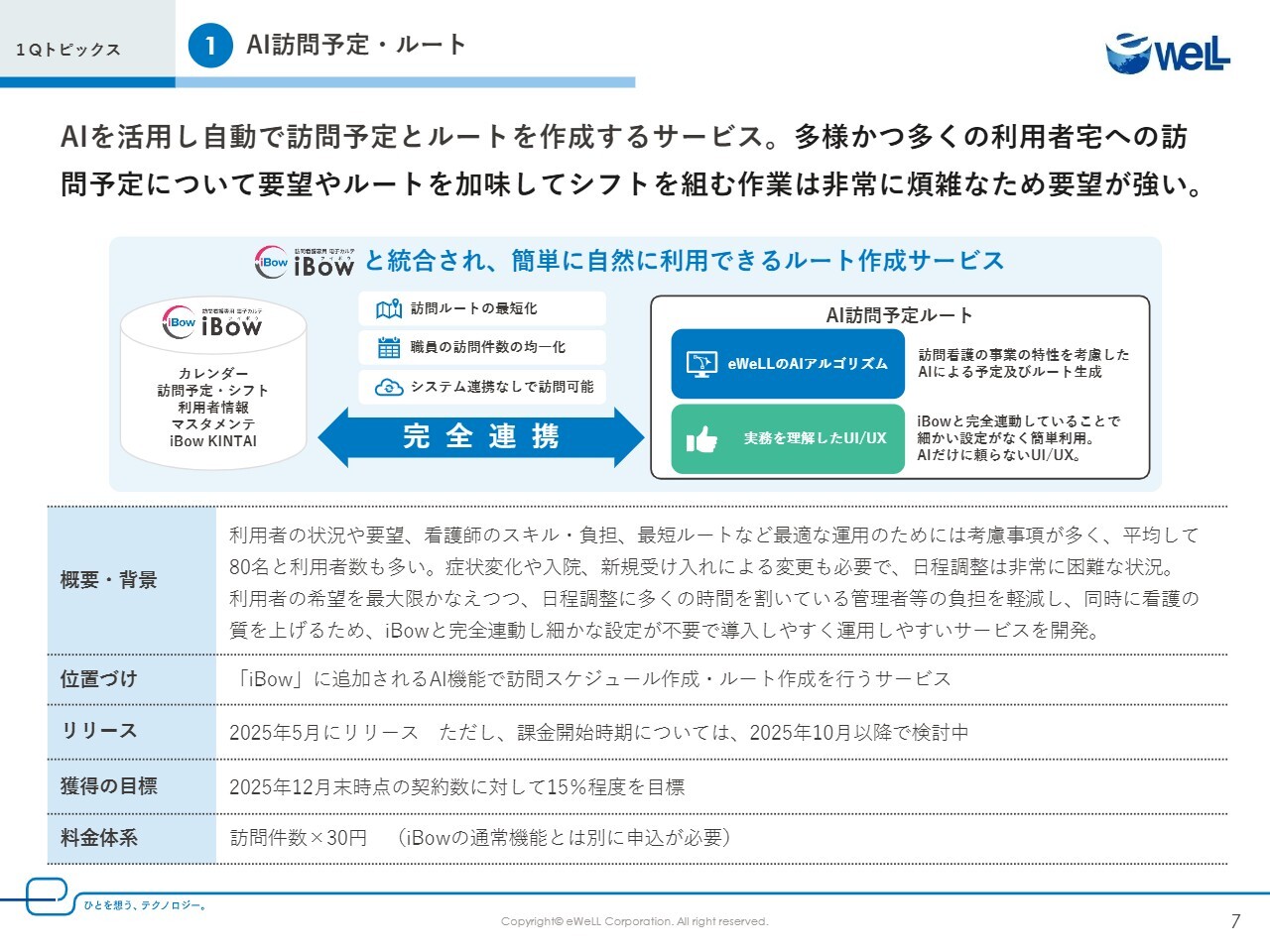

AI訪問予定・ルート

中野:当社の成長戦略における重要なトピックの1つである、AIを活用した新サービス「AI訪問予定・ルート」について、3ページにわたってご説明します。

このサービスは、当社の主力製品である「iBow」のオプションサービスとして提供するもので、売上区分はクラウドサービスとなっています。「iBow」と完全に連携しており、複雑な設定や運用ルールを一切必要としません。簡単にご利用いただけるように開発しています。

後ほど詳しくご説明しますが、最適な運用のためには、利用者の状況や要望、看護師のスキルや負担、最短ルートなど、ふだんから考慮すべき事項が非常に多く、さまざまな要素が関連して作られているため、人以外の代替がきかない状況です。しかもこれは、新人看護師では難しく、かなりベテランの看護師がそれなりに時間を割いて作らなければならない状況になっています。

そこで当社は、今ご説明したような課題を解決するために、「AI訪問予定・ルート」を開発しました。このサービスは、スライド中央に記載のとおり、みなさまがお使いの「iBow」に登録されているカレンダー情報や訪問予定、シフト情報、そして利用者情報などをもとに、AIが最適な訪問ルートを自動で作成します。

ルートだけでなく、シフト調整、訪問ルートの最短化、職員間の訪問件数の平準化など、このサービスによってさまざまな効果が期待できます。さらに、システム連携の手間もなく、訪問計画の立案が非常にシームレスに可能となっています。

本サービスのAIのアルゴリズムは、長年にわたり我々が蓄積してきた訪問看護事業への知見を活かし、訪問看護特有の事業特性を深く理解・考慮した上で、予定とルートを生成しています。

UI/UXについても、現場の実務を熟知した設計を心がけており、「iBow」とのシームレスな連携により、AI任せにするだけでなく、直感的で簡単な操作性を実現しています。これにより導入のハードルを下げ、すぐに効果を実感していただけると考えています。

「AI訪問予定・ルート」は、「iBow」に追加されるAI機能として位置づけられており、訪問に集中できるステーション作りを強力にサポートしています。

リリースは2025年の5月を予定しており、課金開始時期は2025年10月以降で検討を進めています。当初は7月からの課金を想定していましたが、すでにリリースしているAIシリーズ第1弾の「AI訪問看護計画・報告」では、無料期間を十分に確保した結果、多くの契約をいただくことができています。

これは「実際に使えるものだ」という自信の表れでもあります。また、実際に使っていただくことでお客さまに慣れていただく目的とあわせて、フィードバックをサービスに反映することで、課金にふさわしいサービスが出来上がるだろうと考えています。

目標としては、2025年12月末時点で「iBow」ご契約者さまの約15パーセントへの導入を見込んでいます。この目標達成をより確実なものとし、かつお客さまにご満足いただける高品質なサービスを提供するためにも、先行するAIシリーズの成功事例を踏まえながら、課金開始時期については全体の売上状況やKPIなども鑑み、戦略的に判断していきたいと考えています。

なお、料金体系については、訪問件数に応じて1訪問あたり30円を想定しており、既存の「iBow」の機能とは別に、オプションとしてお申し込みいただく予定となっています。

AI訪問予定・ルート

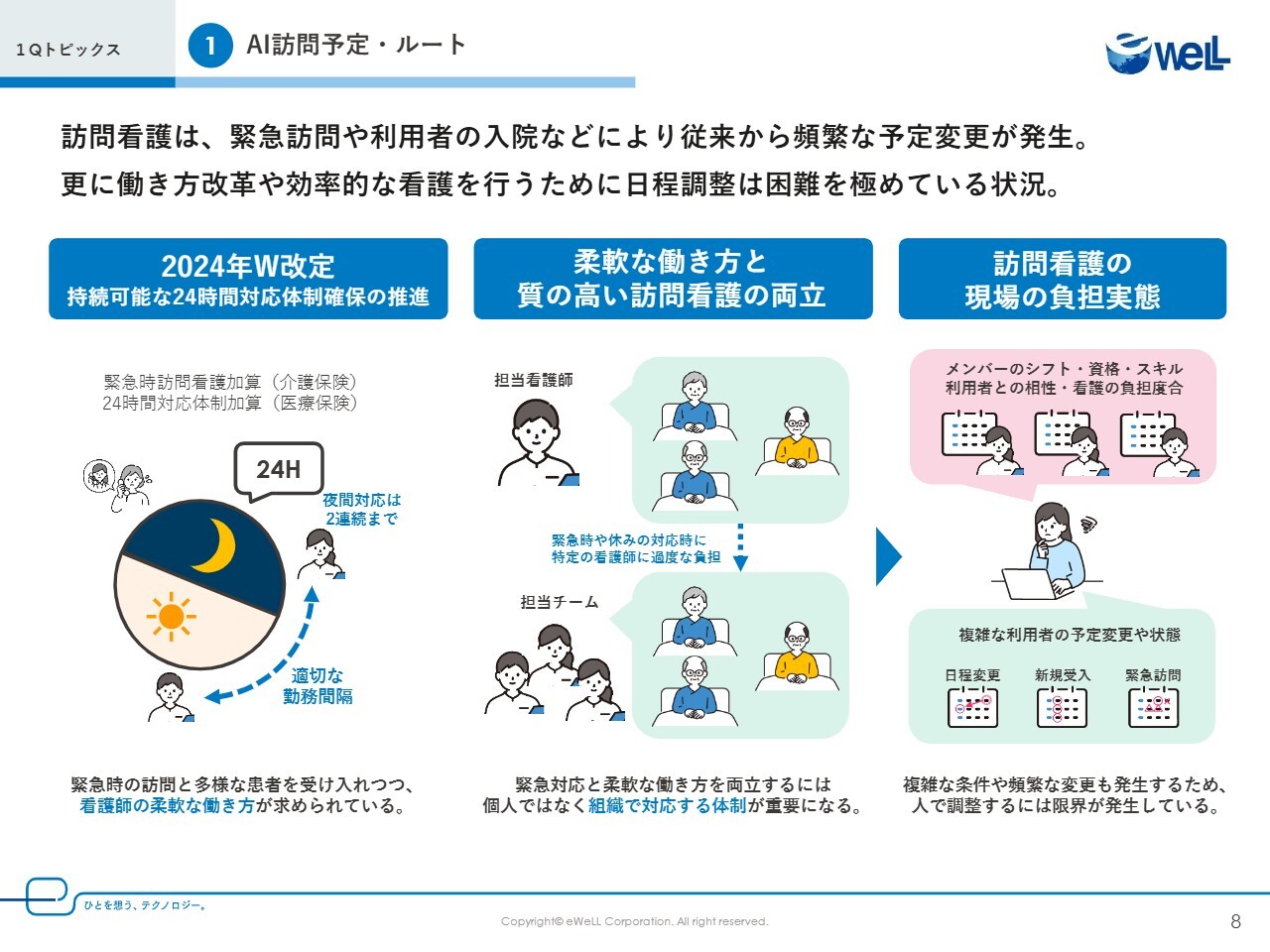

中野:先ほど少し触れましたが、「iBow」の「AI訪問予定・ルート」を開発するに至った訪問看護の現場における具体的な課題について、こちらのスライドで詳しくご説明します。

まず、我が国では急速な高齢化が進行しており、在宅での医療介護ニーズはますます増大しています。このような社会背景の中、訪問看護の役割は非常に大きくなってきており、利用者の容体の変化に伴う緊急訪問や、急な入院などによる頻繁な予定変更が発生しています。

さらに、社会全体で働き方改革が推進されており、医療介護業界においても、労働環境の改善は非常に大きな課題だと考えています。

このような社会的背景に加え、2024年の介護保険・医療保険の同時改定においては、持続可能な24時間体制の確保が一層重要視されています。これは、緊急時の訪問看護加算や24時間体制加算といった具体的なかたちで示されており、事業所としては、増え続ける在宅療養者を支えるために、緊急時の訪問に加え、多様な利用者を積極的に受け入れています。

一方で、夜間対応は「連続2回まで」など、適切な勤務間隔の確保など、看護師のみなさまの柔軟かつ持続可能な働き方を実現することが強く求められています。これは、専門職である看護師の確保や定着の観点からも極めて重要なことだと、我々は捉えています。

このような状況下で、質の高い訪問看護と看護師の柔軟な働き方を両立させるためには、従来の担当看護師個人に依存する体制では限界があります。

スライド中央のイラストにもあるとおり、担当看護師制という体制では、緊急時や担当看護師の休暇時に、特定の看護師に過度な負担が集中します。休暇にもかかわらず患者のもとへ行かなければならないことが集中してしまうケースも、多く見受けられます。

このような状況を解消し、安定的かつ柔軟なサービス提供を行わなければなりません。また、1人の看護師に常に依存せず、特定の患者を担当することをなくす必要があります。ステーション全体で患者に対応する体制をとるためにも、医療DXの推進により情報共有と連携を強化することで、実現できる部分も多いと考えています。

実際に日々のスケジュールを調整する際には、非常に多くの要素を考慮しなければなりません。例えばメンバーのシフト状況はもちろん、それぞれの資格のスキルやレベル、利用者との相性、個々の看護業務の負担度合いなど、多岐にわたる情報を加味して考える必要があります。

それに加えて、日常的に発生する日程変更や新規利用者の受け入れ、緊急訪問への対応、看護師側の都合など、常にさまざまな問題や状況が変動しています。

慢性的な人手不足が叫ばれる中、これらの複雑な状況が関連し合い、頻繁な変更も発生しています。そしてこれらすべてを、本来は訪問看護に集中すべきベテランの看護師が手作業で行っていたということです。我々としては、最適なスケジュール調整を行うには、もう限界が生じているといっても過言ではないだろうと考えています。

大規模なステーションでは、日程の調整のために、チームごとに月10時間以上の時間をかけていたり、管理者の方々が休むことなく膨大な時間と労力を調整業務に費やしていたりといった、信じられない実態があります。

このような高齢化社会の進展や労働力不足といった社会的な課題に加え、現場で発生する複雑な調整業務の負担は、本来であれば質の高い看護をしなければならない訪問看護にとってはあまりにも複合的な課題となっており、それを解決するために、当社はAIの活用が不可欠だと考えています。

AIや仕組みありきなサービスだけでなく、訪問看護における非常に大きな課題を解決し、改善したいという強い思いが、この設計思想には組み込まれています。

AI訪問予定・ルート

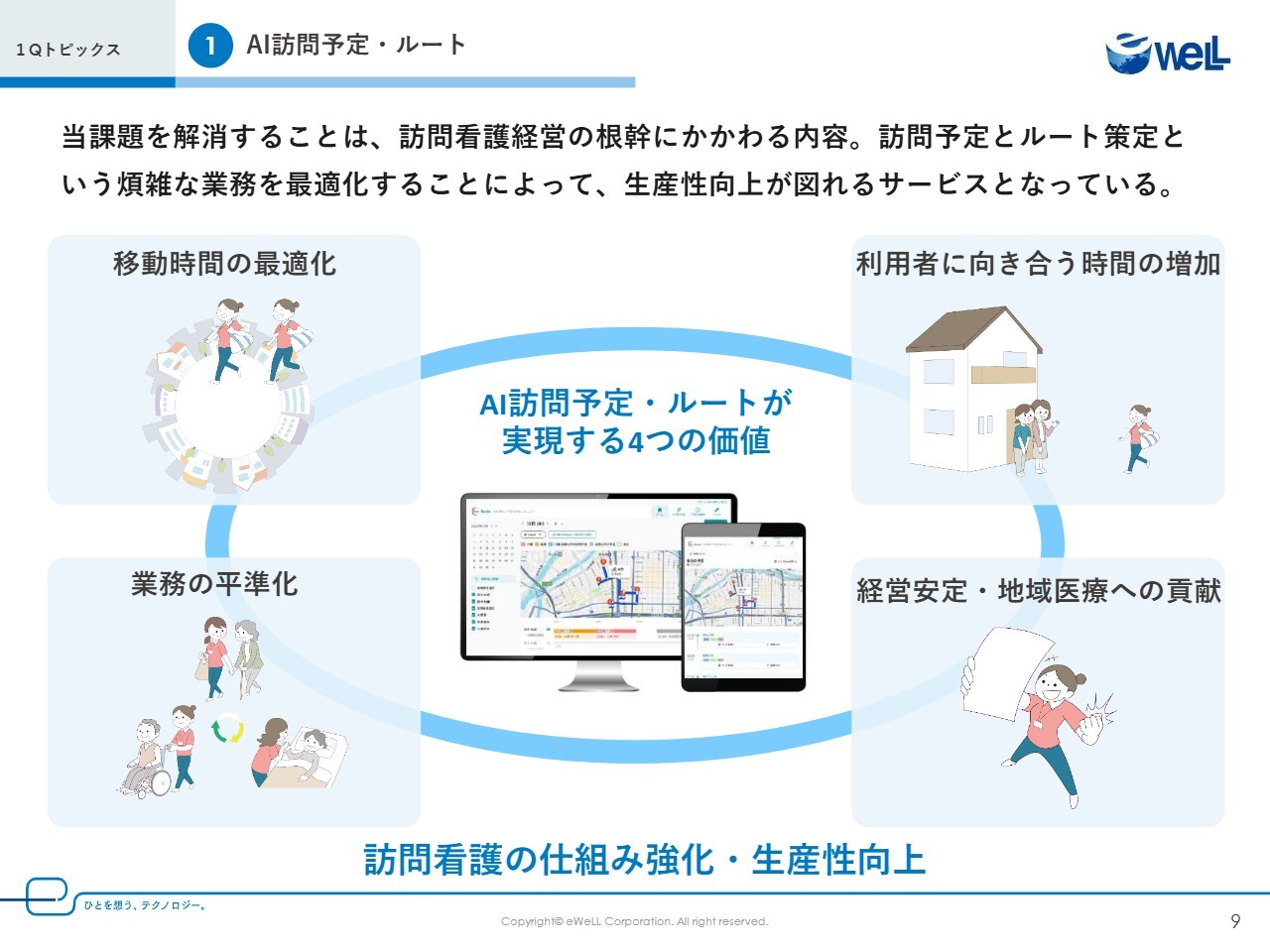

中野:最後に、本サービスが訪問看護事業にどのような良い影響を与えるのかについてご説明をします。我々が取り組む課題の解決は、日々の単なる業務改善にとどまらず、訪問看護事業の収益力や、将来にわたって安定的に事業を続ける力など、経営の根幹に深く関わるものであると認識しています。

「AI訪問予定・ルート」が実現する4つの価値は、経営の安定と社会課題の解決に大きく貢献するものになります。このサービスを利用することで、社会的に不足している訪問看護師の生産性が向上し、人件費の削減だけでなく、結果的に月あたりの訪問件数を増やすことが可能になります。

シフトを組んでいる時間など、いわゆる煩雑な仕事をAIに任せることで、その分の時間がまるごと訪問に充てられるということであり、これによって月に10件ほどの訪問を増やせるということです。

冒頭にもお話ししましたが、訪問看護ステーションは訪問1件あたり8,500円が得られるため、損益分岐点に向かって約100万円以上の収益改善が見込めます。これは、地域医療への貢献も見込むことができるものになると考えています。

このように、社会課題を解決しつつ、経営の改善も実現できる本サービスは、訪問看護にとって必要不可欠なサービスになると強く確信しています。

我々は「AI訪問予定・ルート」など、AIを活用した事業展開をさらに進め、今後も積極的な技術の改善と事業のあり方の進化を通じて、訪問看護事業の発展と当社の企業価値を最大限に高めることを目指しています。

以上が、「AI訪問予定・ルート」に関するご説明となります。

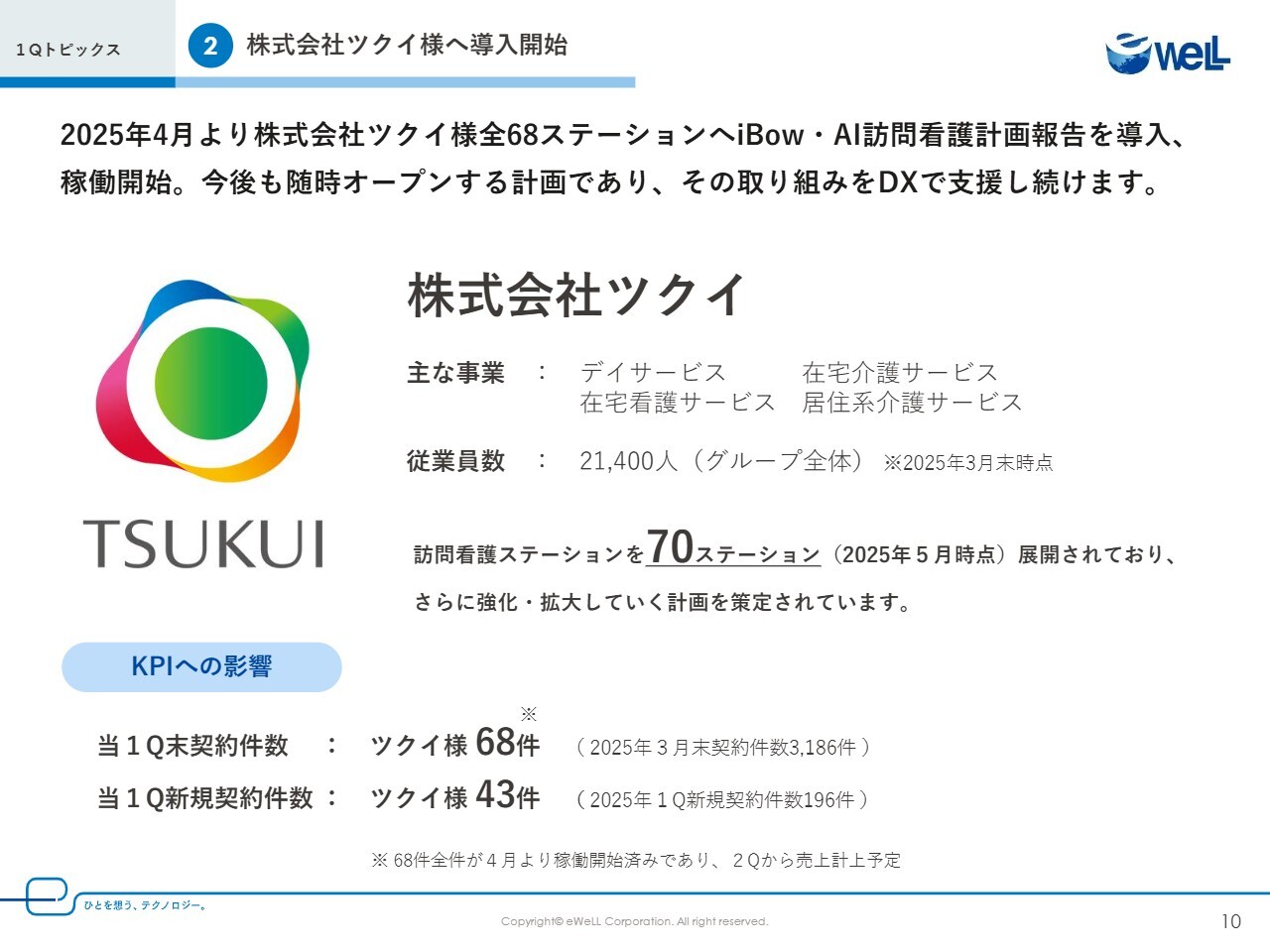

株式会社ツクイ様へ導入開始

中野:次に、大手介護事業者であるツクイさまへのサービス導入開始についてご報告します。

ニュースリリースがすでに発表されていますが、ツクイさまはデイサービスや在宅介護サービスなどを全国で幅広く展開されており、従業員数はグループ全体で2万人を超える、業界を代表する企業の1社です。現在は訪問看護ステーションを全国で68拠点展開されており、今後さらに体制を強化し、拡大していく計画となっています。

介護事業を長年続けてこられた中で、「利用者の医療的ケアや看取りの段階まで、責任を持って支えたい」という強い思いを持っています。介護から看取りまで一貫して寄り添える体制を構築し、24時間365日訪問看護体制を整えています。また、訪問看護サービスを全国に展開するための人材育成や研修にも熱心な企業です。

このような戦略的な取り組みを進めるツクイさまの全68ステーションに、当社の主力製品である「iBow」「AI訪問看護計画・報告」を2025年4月より導入し、すでに稼働開始しています。今後も新たなステーションのオープンに合わせ、随時導入を進めていただく計画です。

ツクイさまの訪問看護事業における生産性向上や質の高いサービス提供体制の強化といった目標達成を、当社もテクノロジーとサポート力で強く支援していきたいと考えています。

KPIへの影響については、スライド下部に記載のとおり、第1四半期末時点で契約ステーション約3,186件のうち68件がツクイさまとの契約分となっています。これら全件は、4月より稼働を開始しています。第1四半期の新規契約数196件という過去最高記録の達成には、ツクイさまからの大型受注が大きく貢献しています。

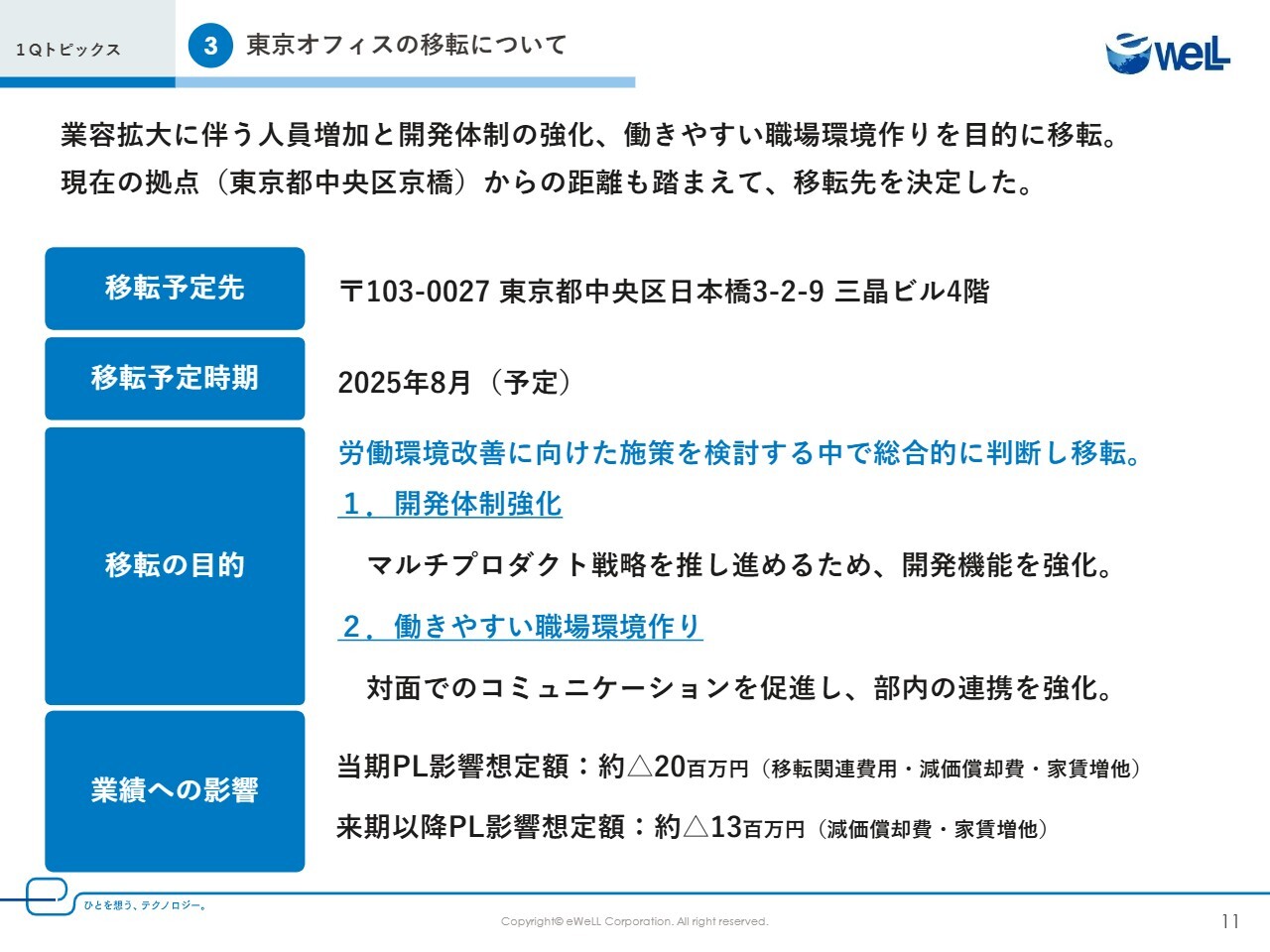

東京オフィスの移転について

中野:当社の持続的な成長を支える重要な経営基盤の強化策として、東京オフィスの移転についてご報告します。

当社は着実に事業拡大を実現しており、それに伴い人員も増加傾向にあります。特に今後の成長の柱となる開発体制のさらなる強化、そして社員がより一層能力を発揮できる働きやすい環境の整備は喫緊の課題と認識しています。

このような背景のもと、現在の拠点である東京中央区京橋からのアクセスなども総合的に勘案し、この度、新たなオフィスへの移転を決定しました。スライドに記載のとおり、移転予定先は東京都中央区日本橋です。日本橋はビジネスの中心地であり、交通アクセスにも優れた立地です。なお、移転は2025年8月を予定しています。

今回の移転における主な目的は2つです。1つは、開発体制の強化です。当社は複数のプロジェクトを展開し、お客さまの多様なニーズに応えるマルチプロダクト戦略を強力に推し進めています。この戦略をさらに加速させ、開発機能の抜本的な強化が不可欠と考えています。

新オフィスではより広いスペースを確保し、開発チームの人員の増強に対応するとともに、最新の開発環境を整備することで、イノベーションの創出と製品開発スピードのさらなる向上を目指します。これにより、市場の変化に迅速に対応し、競争優位性を確固たるものにしていきます。

そしてもう1つは、働きやすい環境作りです。我々は、社員一人ひとりが最大限のパフォーマンスを発揮できる環境こそが、企業の成長を支える源泉であると考えています。新オフィスでは、対面でのコミュニケーションをより一層推進するためのスペースを充実させ、部門間のスムーズな連携を強化することで、組織としての一体感を高めていきたいと考えています。

活発な意見交換やアイデアの共有が生まれる環境を整備することで、社員のエンゲージメントの向上、ひいては生産性の向上にもつながると期待しています。これは優秀な人材の獲得・定着という観点からも、非常に重要なことだと考えています。

次に、みなさまも関心がある業績への影響についてご説明します。当期PLへの影響想定額として、移転に関連する一時的な費用や減価償却費、家賃の増加などを含め、約2,000万円と考えています。

また、来期以降のPLへの影響想定額として、主に減価償却費・家賃増により、年間1,300万円の費用増を見ています。これらの費用は、短期的な視点ではコストの増加となります。しかし、我々は今回のオフィス移転を将来の成長に向けた必要不可欠な戦略投資だと位置づけています。中長期的にはこれらのコストを十分に上回る収益機会を創出し、当社の企業価値向上に大きく貢献すると確信しています。

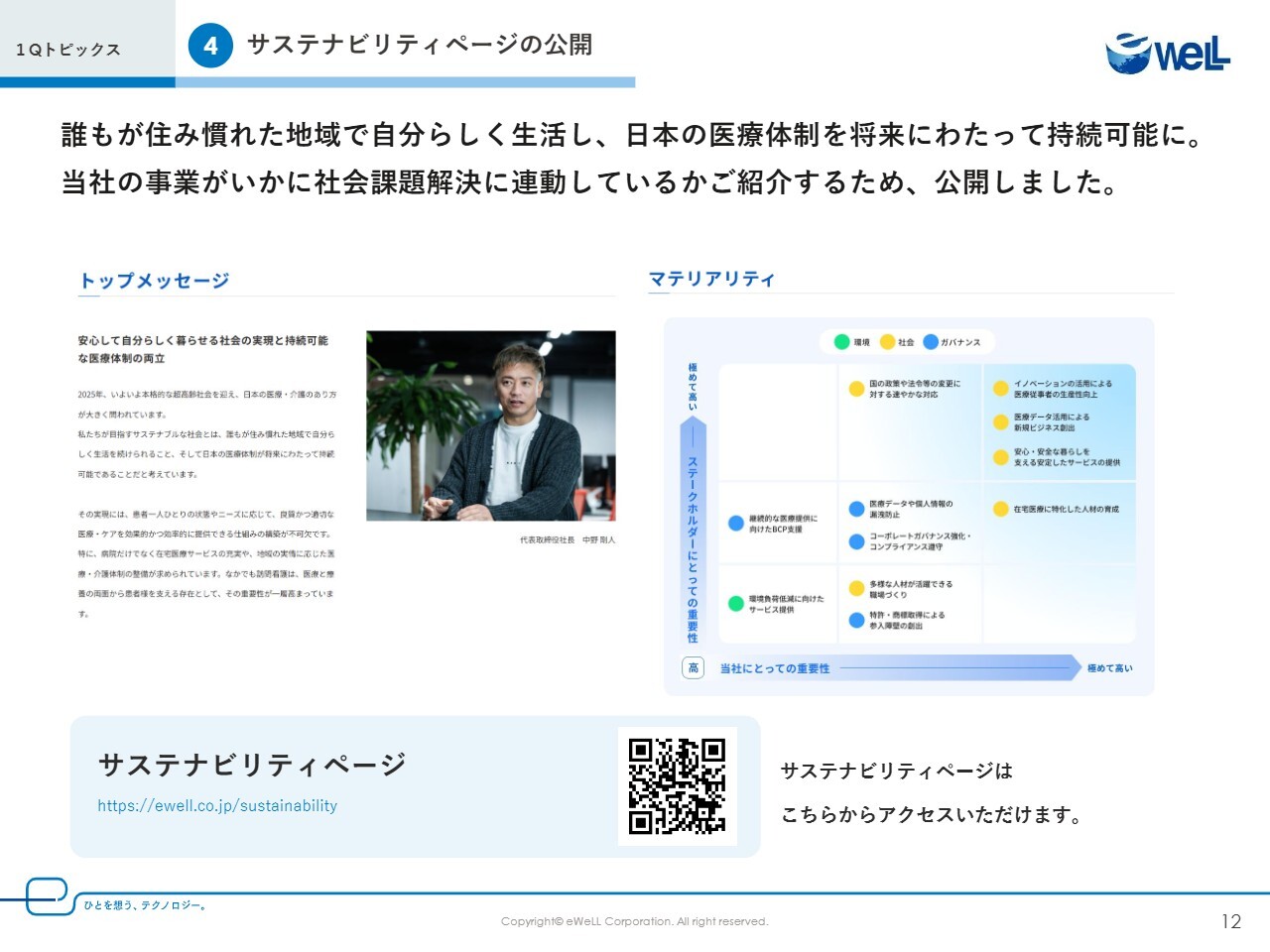

サステナビリティページの公開

中野:サステナビリティページの公開についてご報告します。当社はこの度、サステナビリティに関する取り組みをまとめた専用ページを公開しました。これは単なる情報開示にとどまらず、当社が事業を通じて追求する大きな目標を、あらためてステークホルダーのみなさまに示すものです。

我々は、超高齢化社会を迎える日本において、誰もが住み慣れた地域で自分らしく生活を続けられる持続可能な社会の実現と、それを支える医療介護体制の持続可能性が不可欠であると考えています。その実現のためには、患者一人ひとりの状態やニーズに応じて、良質かつ適切な医療・ケアを効果的かつ効率的に提供できる仕組みの構築が必要です。

特に病院だけではなく在宅医療サービスの充実、そして慢性期医療側には、地域の実情に応じた医療・介護体制の整備が重要です。その中でも訪問看護は、医療と療養の両面から患者を支える存在として、その重要性が増してきています。

この認識のもと、当社は事業活動を通じて、スライド右側のマテリアリティ(重要課題)に資するような、ESGの各側面における課題解決に積極的に取り組んでいきます。これらの取り組みを通じて事業成長と社会課題の解決を両立させ、すべてのステークホルダーのみなさまにとって、価値ある企業であり続けることを目指してまいります。

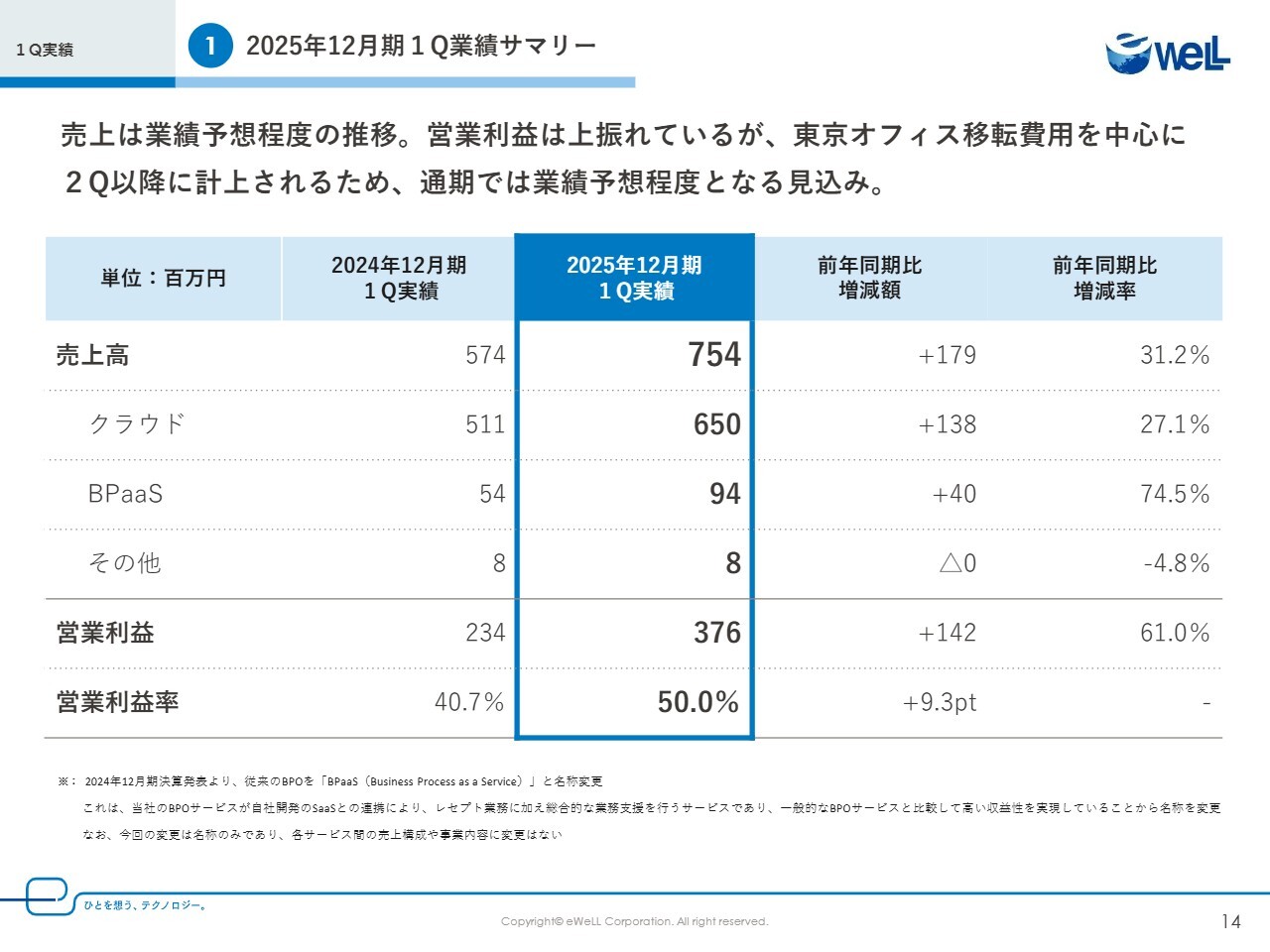

2025年12月期1Q業績サマリー

中野:2025年12月期第1四半期の実績についてご説明します。まず、全体の状況です。売上高は業績予想どおり堅調に推移しています。営業利益は予想を上回る進捗となっていますが、東京オフィス移転関連費用を中心に第2四半期以降に計上されるため、通期では当初の業績予想どおりの着地を見込んでいます。

具体的な数値として、第1四半期の売上高は7億5,400万円と、前年同期比でプラス1億7,900万円、率にしてプラス31.2パーセントの増収を達成しました。

内訳は、主力のクラウドサービスが6億5,000万円と、前年同期比プラス27.1パーセントの力強い成長を継続しています。また、BPaaS事業は9,400万円、前年同期比プラス74.5パーセントと非常に高い伸びを示しています。順調に事業が拡大し、付加価値を提供したところに売上が立っていることが見て取れます。

なお、スライド下部の注釈に記載したとおり、従来のBPOサービスは、当社のSaaSとの連携による高い収益性を踏まえ、2024年12月期末より「BPaaS」という表現に変更しています。

第1四半期の営業利益は3億7,600万円で、前年同期比でプラス1億4,200万円、率にしてプラス61.0パーセントと大幅な増益です。冒頭でお伝えしたとおり、東京オフィス移転費用の影響はあるものの、基盤となる事業は引き続き好調に推移しています。

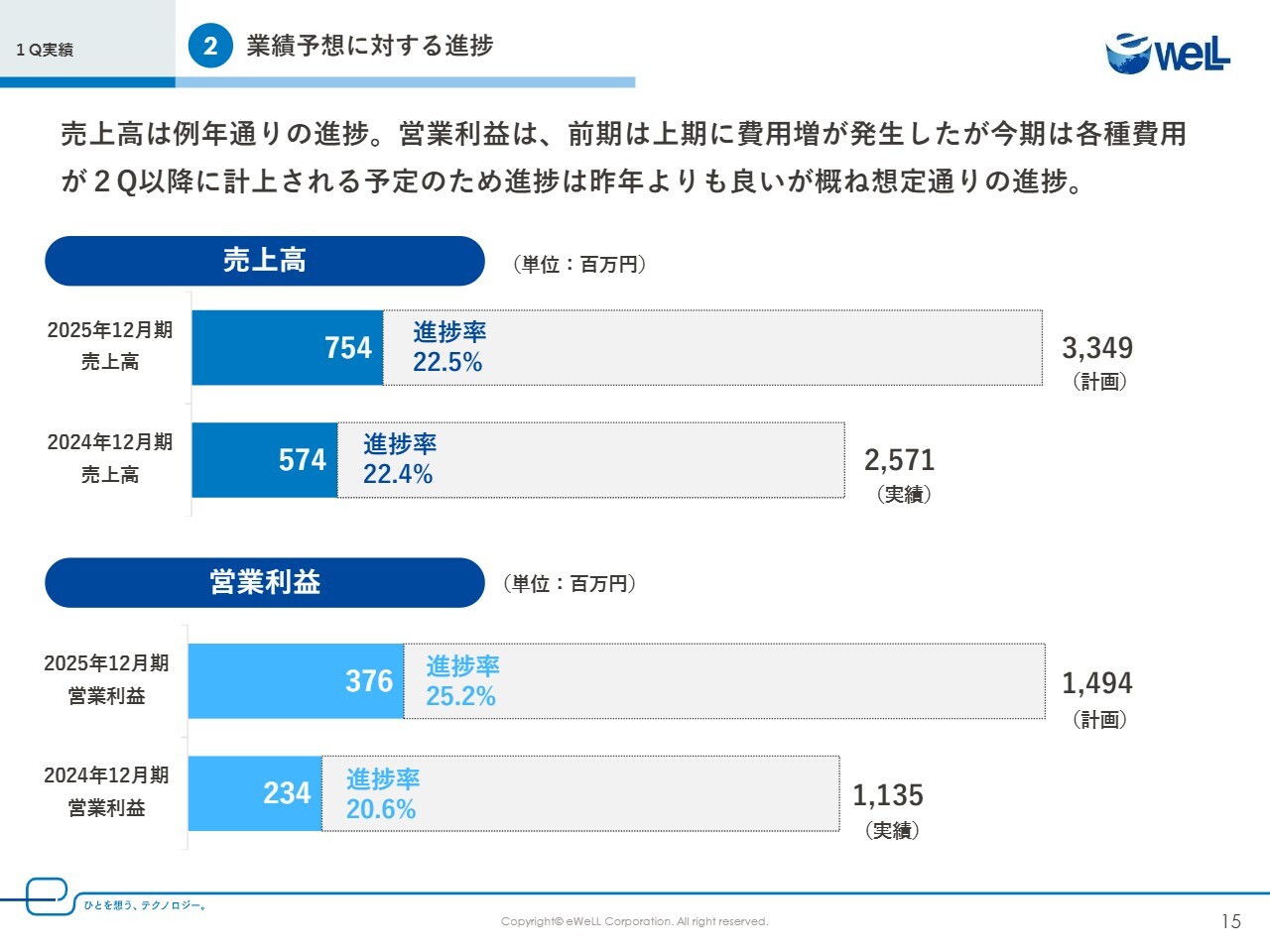

業績予想に対する進捗

中野:業績予想に対する進捗です。売上高は前年同期と同様、順調に進捗しています。前年に対して営業利益の進捗率は良好に見えますが、第2四半期以降に東京オフィスの移転費用が計上されていくため、概ね計画どおりと見ています。

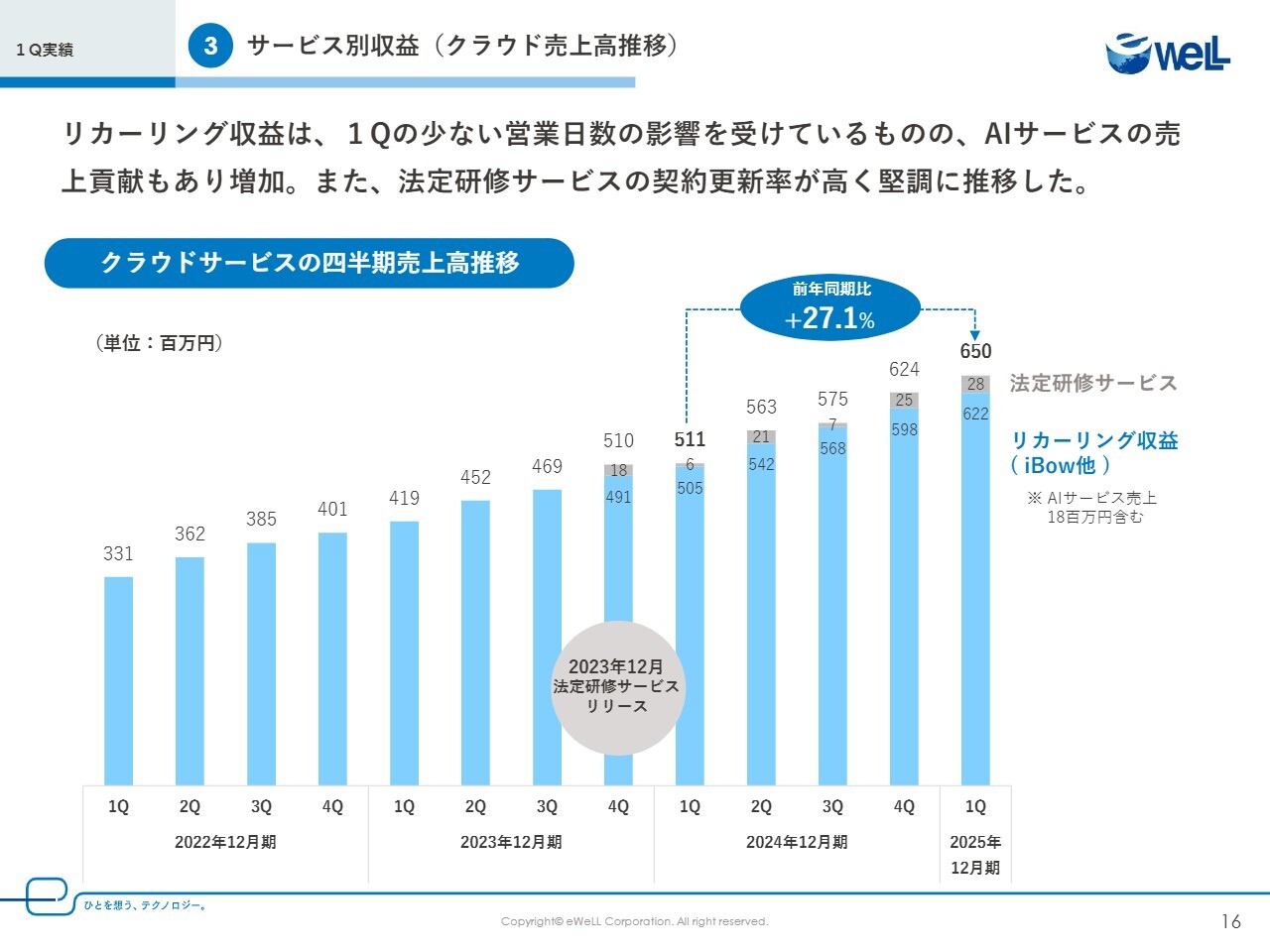

サービス別収益(クラウド売上高推移)

中野:スライドのグラフは、クラウドサービスの四半期ごとの売上高推移を示しています。まず、スライド上部に記載のとおり、当社のリカーリング収益は、第1四半期特有の少ない営業日数の影響が見られるものの、AIサービスの売上貢献などにより全体として増加基調です。

つまり、メインの「iBow」の売上が営業日数の少なさをカバーしています。また、2023年12月にリリースした「法定研修サービス」の契約更新率が高く、順調に推移しています。特に、この四半期から課金を開始しているAIサービスや「法定研修サービス」が、安定的に収益貢献しています。

また、「AI訪問看護計画・報告」は、新規契約の7割以上が「iBow」に付随するものであり、今期も順調に件数を伸ばしていく見通しです。これらの新しいサービスが、既存のリカーリング収益の成長に加え、さらなる上乗せ効果をもたらしていることを実感しています。

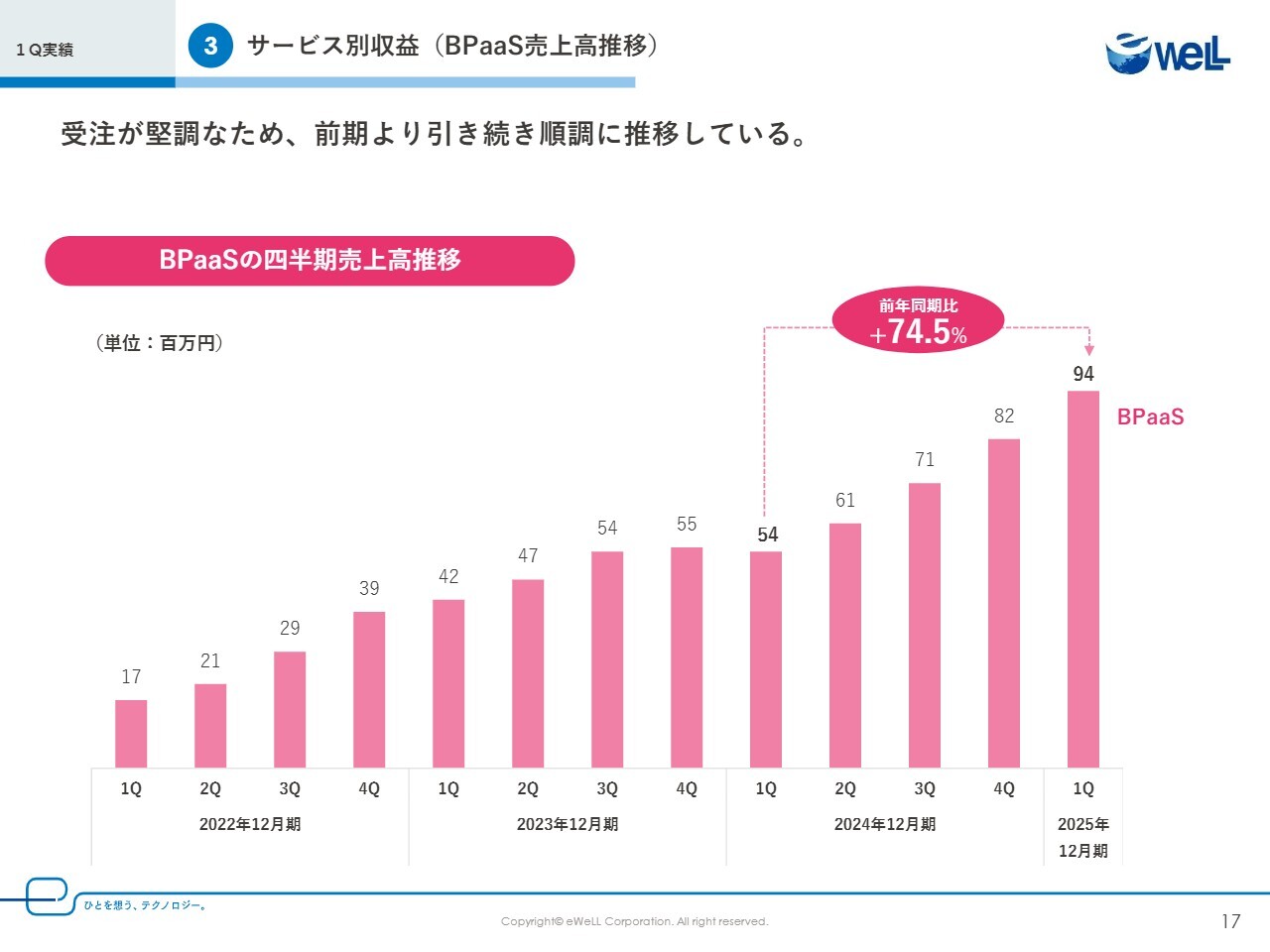

サービス別収益(BPaaS売上高推移)

中野:当社のもう1つの成長ドライバーである、BPaaS事業の売上推移についてです。スライドに記載のとおり、BPaaS事業の受注は堅調に推移しており、前期から引き続き力強い成長を見せています。グラフからは、四半期ごとに着実に売上を積み上げてきていることが見て取れると思います。

第1四半期の売上高は9,400万円で、前年同期比プラス74.5パーセントと、極めて高い成長を達成しています。このBPaaS事業の拡大は、当社のSaaSとの連携による高い付加価値が、お客さまから評価されている結果だと認識しています。

引き続き、収益の柱の1つとして成長を加速させていきます。

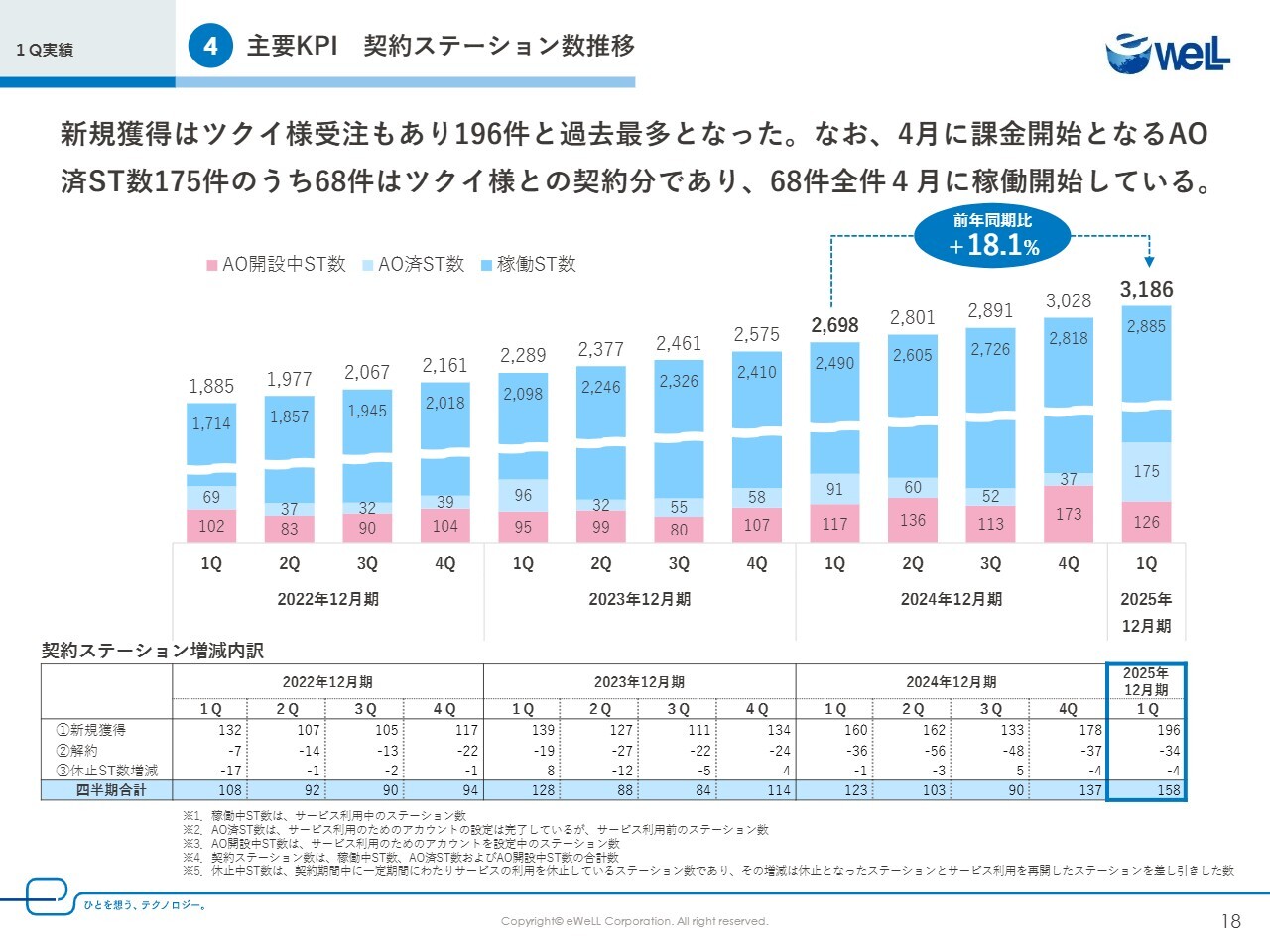

主要KPI 契約ステーション数推移

中野:契約ステーション数の推移です。第1四半期末の総契約ステーション数は3,186件、前年同期比プラス18.1パーセントと、引き続き堅調に増加しています。

この成長の大きな要因は、スライド上部に記載のとおり、新規獲得が極めて好調だったためです。特に、大手顧客であるツクイさまからの大型受注が寄与しています。第1四半期の新規獲得は196件となり、前回と同様に過去最多を記録しました。これは、当社のサービスに対する市場の信頼と期待の表れであると認識しています。

グラフの濃い青色の部分は稼働中のステーション、薄い水色の部分はアカウントオープン済みで、翌月から売上に貢献するステーションを示しています。ピンク色の部分は、現在準備中のアカウント開設中ステーションです。それぞれの段階で着実に積み上がっている状況をご確認いただけるかと思います。

訪問看護ステーションの開設は、年度初めの4月に多い傾向があります。この時期の稼働ステーションおよびアカウントオープン済みステーション数の伸びは、重要な指標となります。

4月に課金開始となるアカウントオープン済みステーション数175件のうち、68件がツクイさまとの契約分であり、全件が4月に稼働を開始しています。これらの結果、スライド下段の表に記載のとおり、第1四半期の契約純増数は158件と高い水準を達成しました。この新規獲得の力強さは、顧客基盤の拡大が順調に進んでいることを示しています。

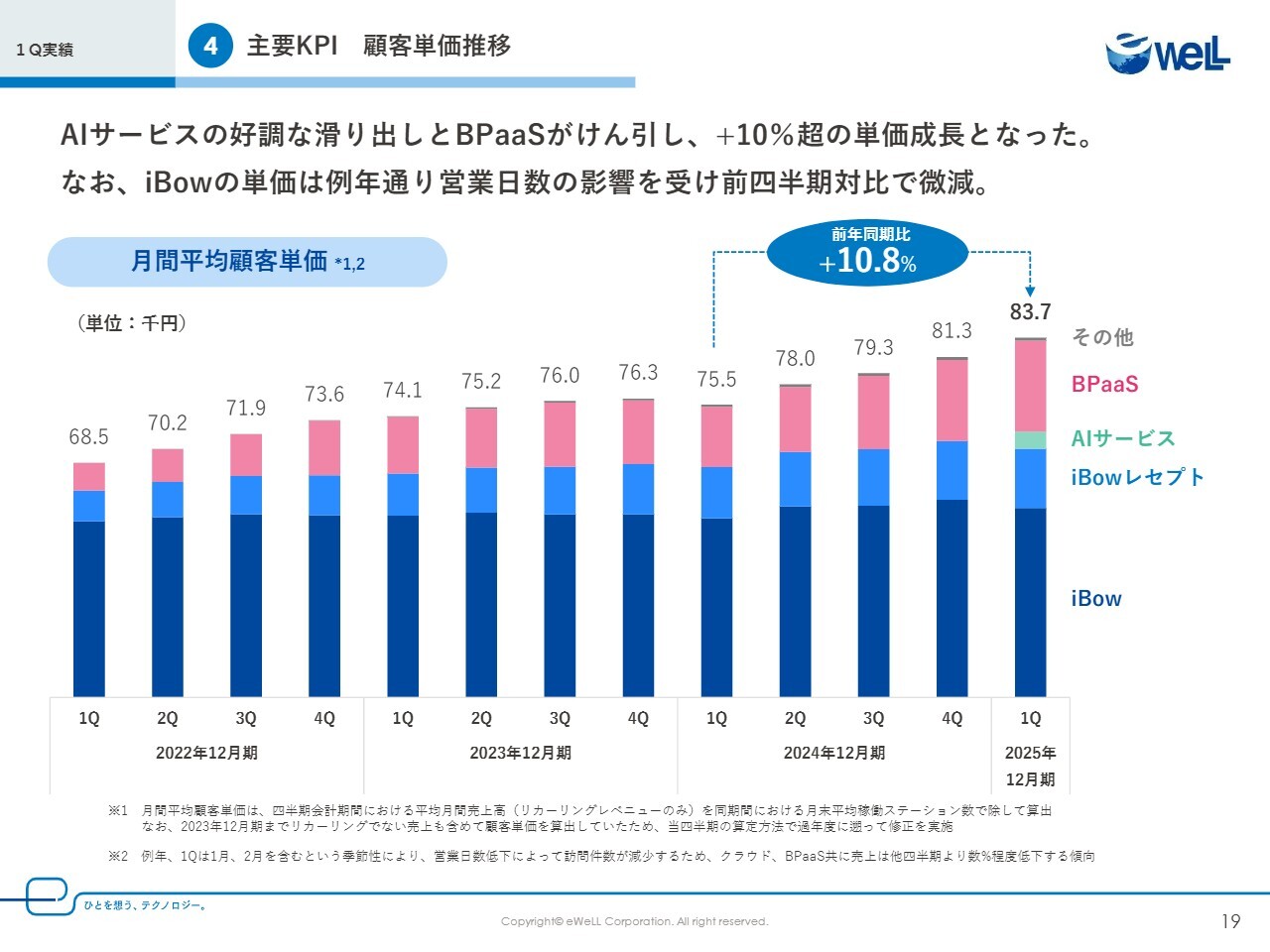

主要KPI 顧客単価推移

中野:顧客単価の推移についてです。スライド右端に記載のとおり、第1四半期における月間平均顧客単価は8万3,700円となりました。前年同期比プラス10.8パーセントと、10パーセントを超える単価アップの力強い成長となっています。

スライド上部に示したとおり、単価成長の主な要因は、AIサービスの好調な滑り出しと、BPaaSのけん引によるものです。なお、「iBow」の単価は例年どおり営業日数の影響を受け、前四半期対比では微減していますが、これは季節的な要因によるものです。

全体としては増加しており、新たな取り組みがしっかりと売上全体を下支えしています。今後も、付加価値サービスであるAIサービスおよびBPaaSのクロスセル、アップセルを推進し、さらなる顧客単価の向上を目指していきたいと考えています。

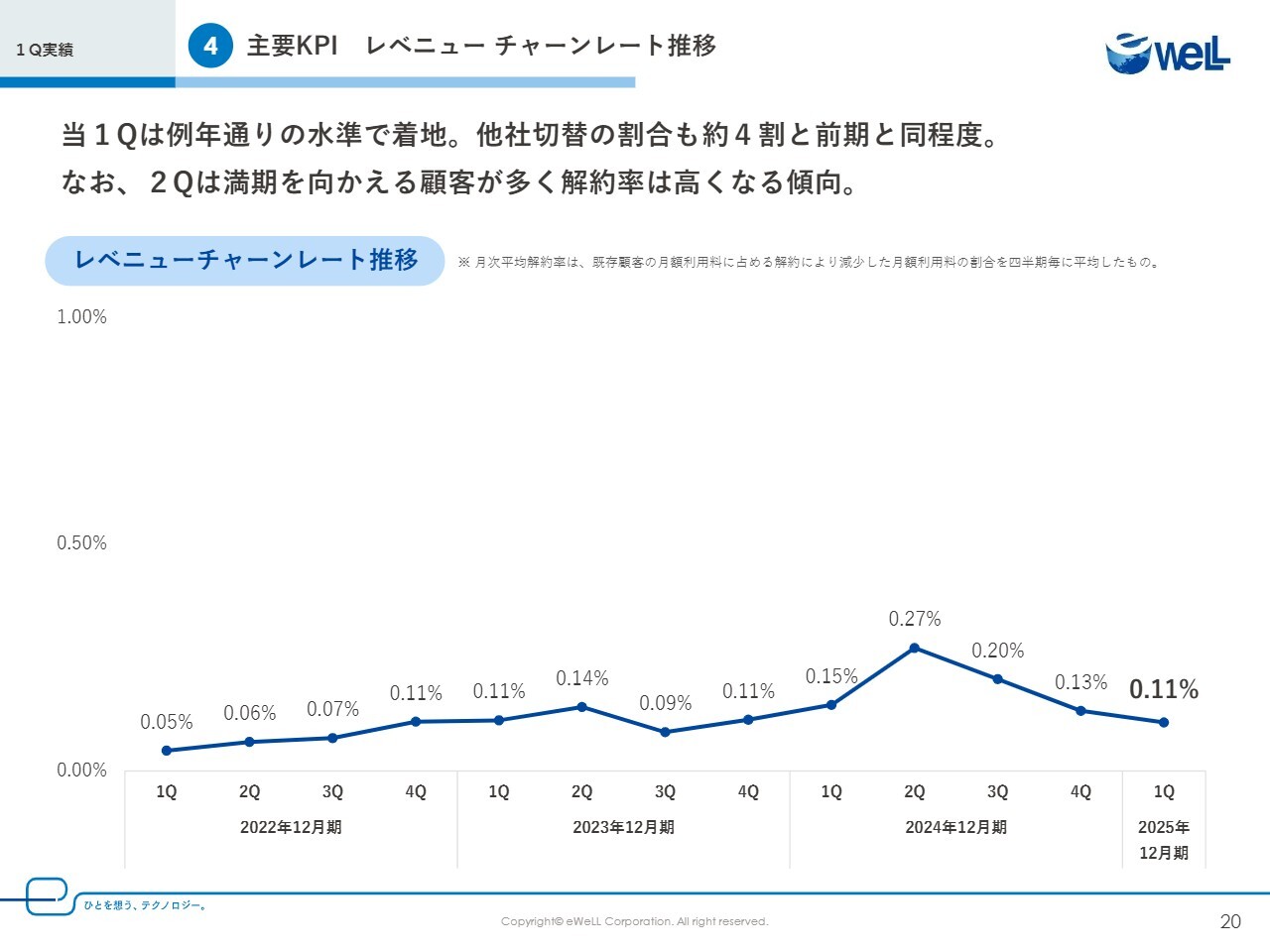

主要KPI レベニュー チャーンレート推移

中野:レベニューチャーンレートの推移についてご説明します。第1四半期のレベニューチャーンレートは0.11パーセントと、例年どおりの水準で安定的に着地しました。これは、お客さまに継続してサービスをご利用いただいていることの裏返しだと認識しています。

解約の内容としては例年どおりで、他社への切り替えは半数以下にとどまっています。引き続き、事業所の閉鎖といった業界全体の構造的な課題があると考えており、対策が必要だと認識しています。

なお、第2四半期は年度末などの影響で契約満期を迎えるお客さまが多く、一時的に解約率が高まる傾向があります。これは季節的な変動であり、年間を通じてチャーンレートは低位にコントロールしていく方針です。

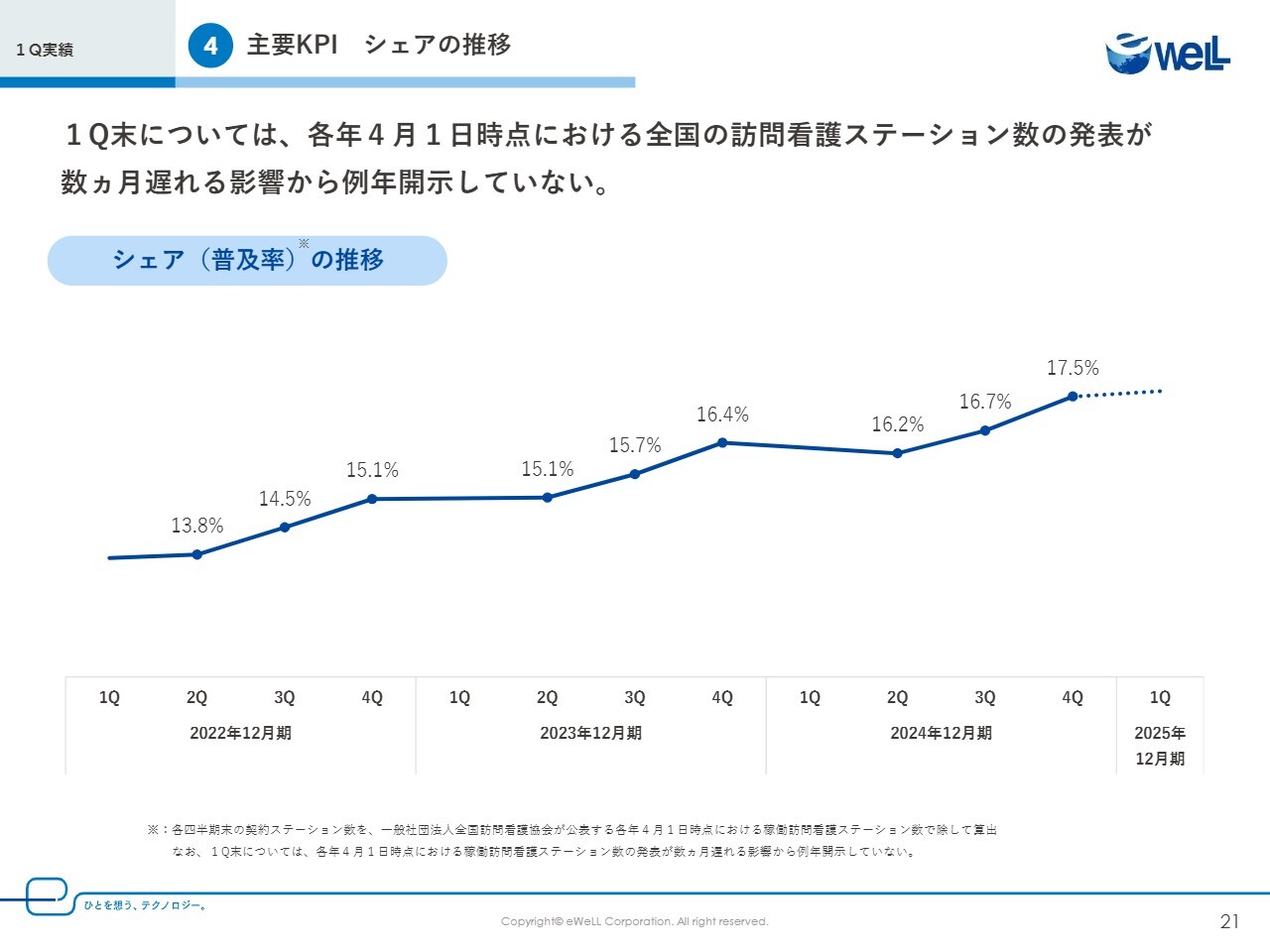

主要KPI シェアの推移

中野:シェアの推移についてです。4月1日時点における全国の訪問看護ステーション数は、毎年数ヶ月遅れで開示されます。シェア算出のための分母となる数字は第2四半期に更新されるため、第1四半期はシェアを開示していません。

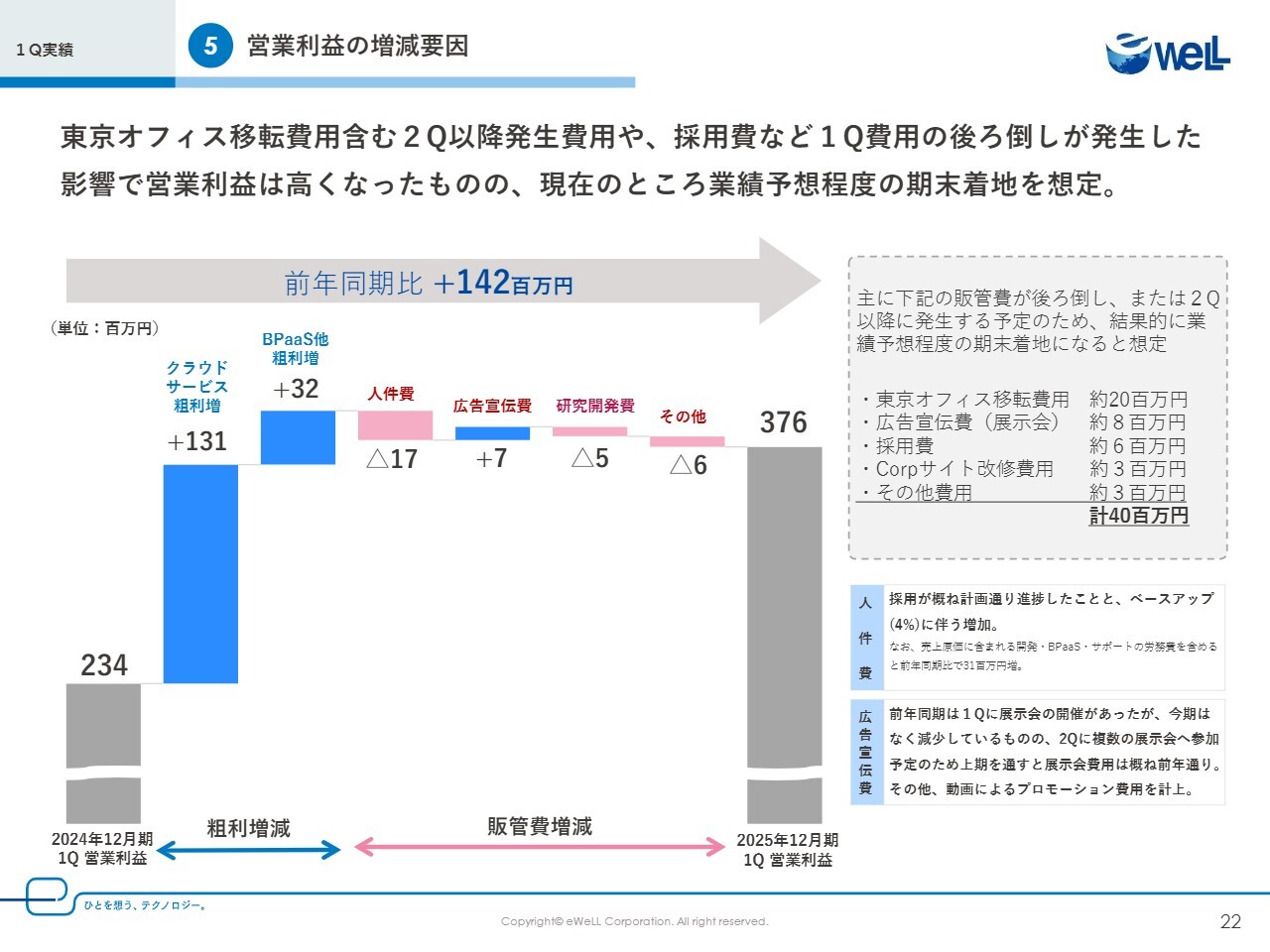

営業利益の増減要因

中野:営業利益の増減要因について、詳細をご説明します。人件費は計画的な採用とベースアップによりマイナス1,700万円でした。また、広告宣伝費は、第1四半期単独ではプラス700万円となっていますが、これは展示会開催時期のずれによるものであり、上期全体では前年並みを見込んでいます。また、微増ながら研究開発費やその他販管費の変動がありました。

ただし、スライド上部のコメントおよび右側の注釈に記載のとおり、東京オフィスの移転関連費用や展示会関連費用など合計約4,000万円が、主に第2四半期以降に発生する予定です。したがって、第1四半期の営業利益は表面的には大きく伸長しているように見えますが、これらの費用が第2四半期以降に計上される点にご留意いただきたいと思います。

通期については、現時点において当初の業績予想に変更はなく、予算どおりの着地を見込んでいます。当社としては、引き続き計画に基づいたコスト管理を徹底し、成長に必要な投資を着実に実行していく方針です。

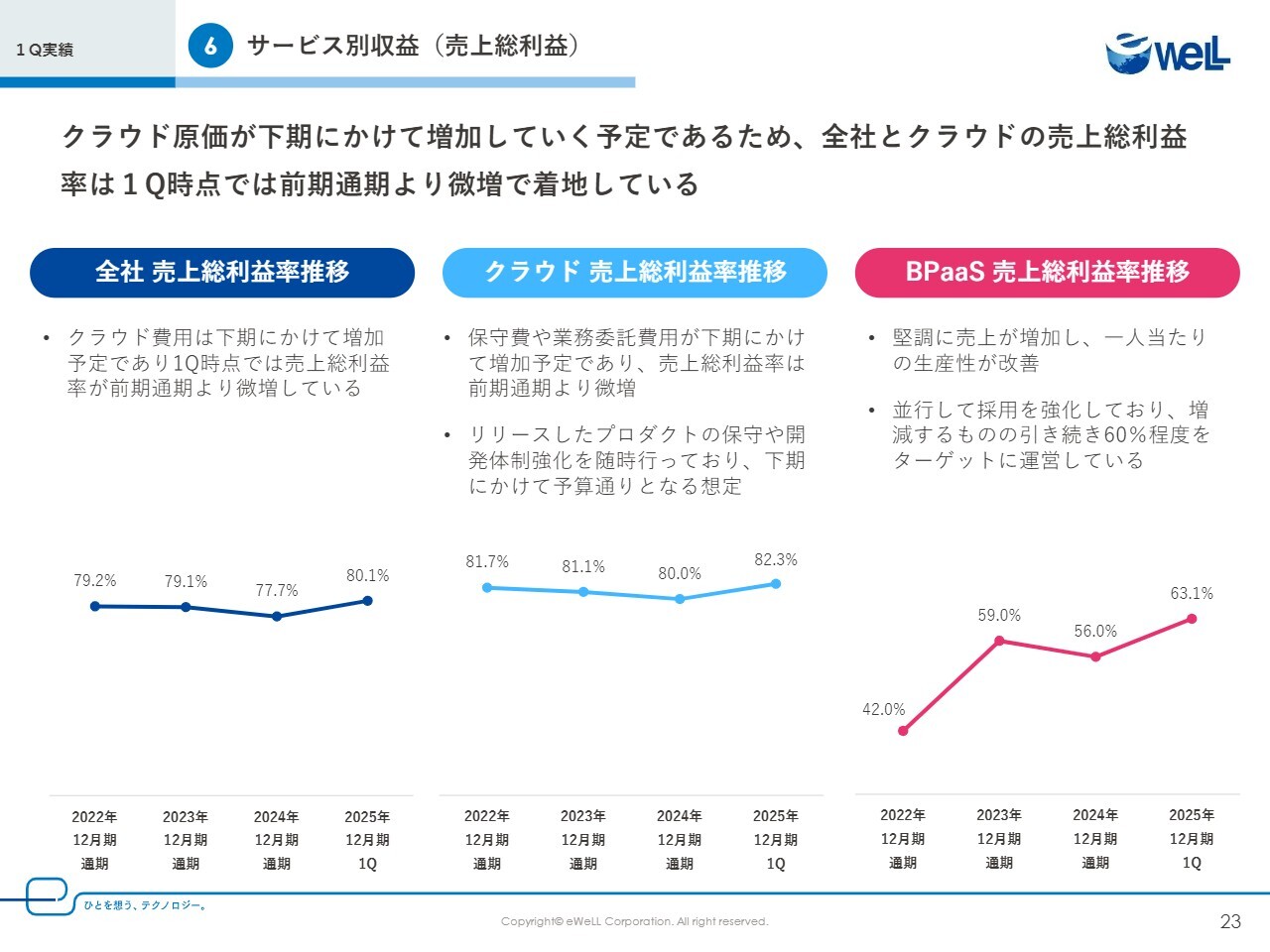

サービス別収益(売上総利益)

中野:サービス別の売上総利益率の推移です。スライド左側の全社売上総利益率について、第1四半期は80.1パーセントとなりました。クラウド費用の本格的な増加が下期に予定されているため、第1四半期時点では前期通期より微増で着地しています。

スライド中央のクラウド売上総利益率も同様の理由により、第1四半期は82.3パーセントと、前期通期より微増となりました。

保守費や業務委託費用が下期にかけて増加する予定であることに加え、リリースしたプロダクトの保守・開発体制の強化も進めていくため、下期にかけては予算どおりの水準に落ち着く見込みです。

スライド右側のBPaaS売上総利益率は第1四半期が63.1パーセントと、堅調に売上が増加しました。1人当たりの生産性が改善したため、上昇傾向にあります。今後も採用を強化しつつ、60パーセント程度をターゲットに運営していきたいと考えています。

全体として、クラウド原価は下期にかけて増加していく見込みのため、全体およびクラウドの売上総利益率は第1四半期時点で堅調に推移しており、通期では計画どおりの水準に着地すると見ています。

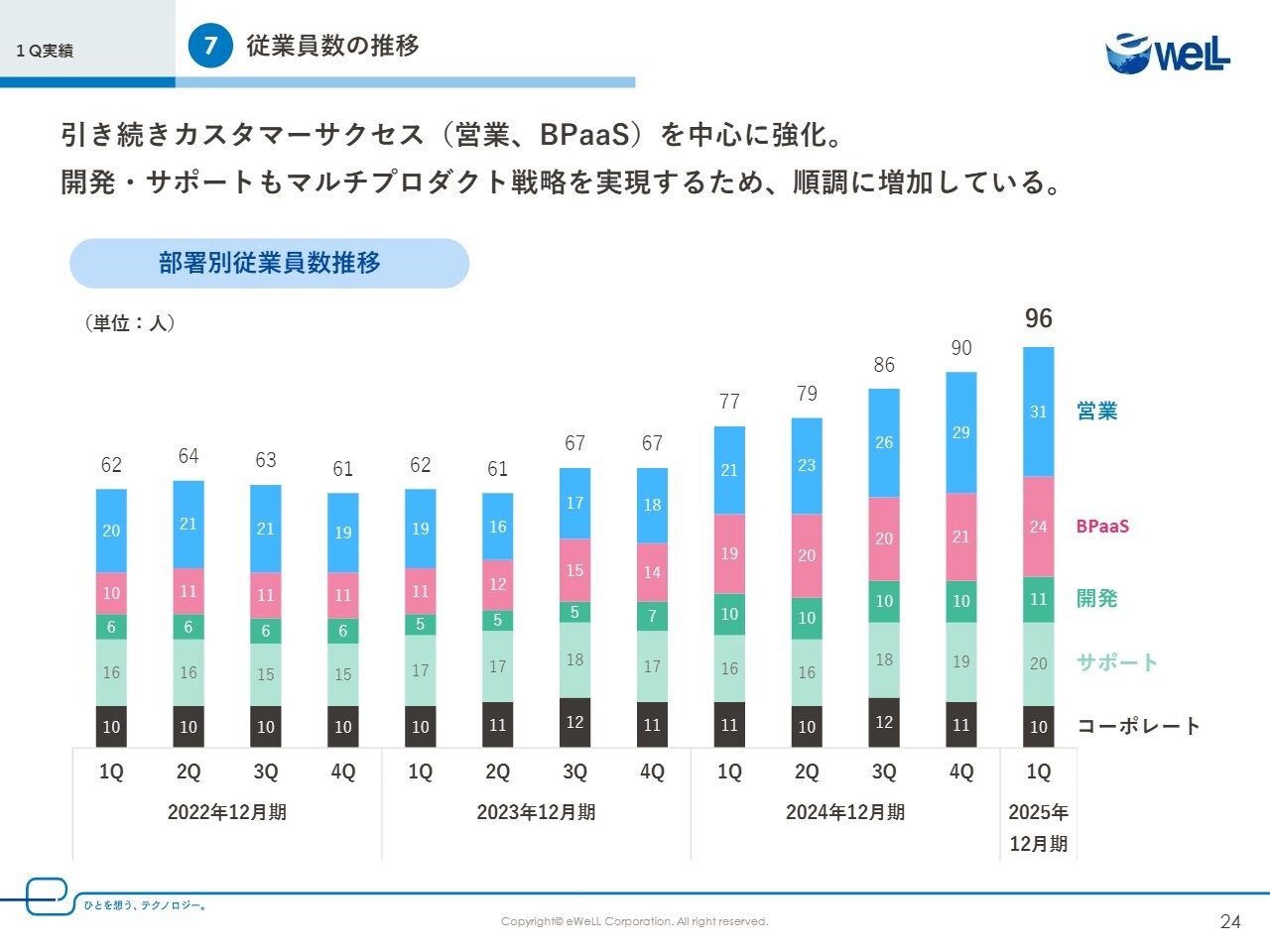

従業員数の推移

中野:従業員数の推移です。事業拡大と戦略実行に伴って順調に増加しており、第1四半期末の総従業員数は96人となりました。

特に注力しているのは、カスタマーサクセス体制の強化です。営業部門およびBPaaS部門もこれに含まれており、顧客満足度の向上に加え、アップセル・クロスセルの機会を創出するという重要な役割を、さらに強化していきたいと考えています。

また、マルチプロダクト戦略を推進し、質の高いサービスを提供し続けるため、開発部門・サポート部門、そして人員も計画的に増強していきます。なお、コーポレート部門については、社内の配置転換などによるジョブローテーションの影響で、一時的に人員が減少している状況にありますが、新規事業の拡大に合わせて必要な体制を整えていく考えです。

今後も、事業成長のステージに応じて必要な人材の確保と育成に努め、組織全体のパフォーマンスを最大化することで、持続的な成長を実現していきます。

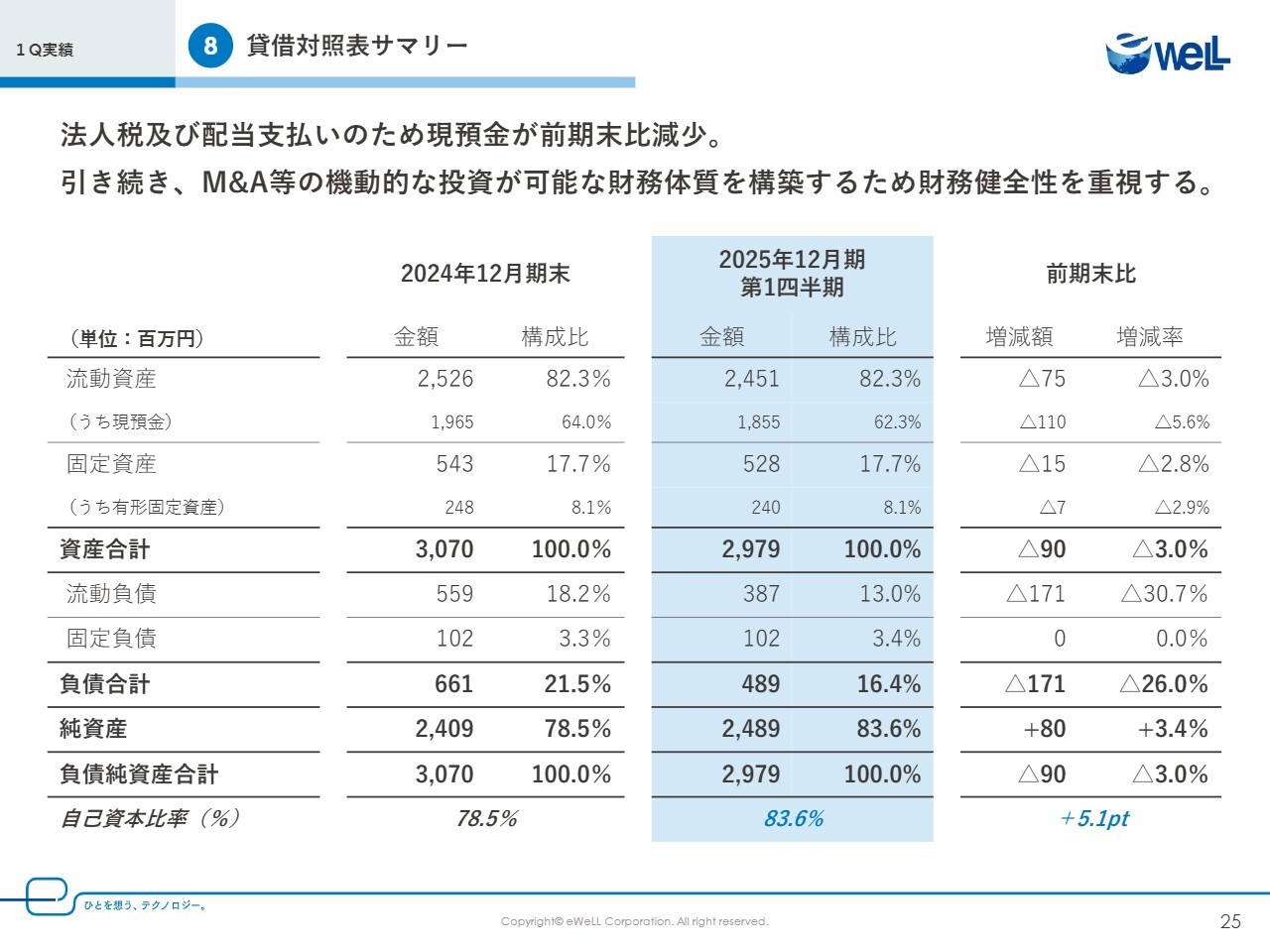

貸借対照表サマリー

中野:貸借対照表のサマリーです。スライド上部に記載のとおり、法人税および配当金の支払いのため、現預金は前期末比で若干減少しました。

当社としては、資本コストや資本効率を常に意識し、手元資金の適切な水準を維持しながら、企業価値向上に資する投資機会を追求していきます。その上で、引き続き機動的なM&Aなどの戦略的投資を実行可能とする強固な財務体質の構築に努め、財務の健全性を重視します。

自己資本比率も83.6パーセントと、前期末の78.5パーセントから5.1ポイント上昇し、極めて高い財務安定性を確保しています。現時点では、積み上がった純資産と現預金を今後の成長戦略、特にM&Aや新規事業開発といった非連続的な成長を実現するための重要な原資と捉えています。

我々はこの強固な財務基盤を活かし、適切なリスク管理のもと、株主価値の最大化につながる戦略的な投資を積極的に実行していきます。また、市場もそのタイミングにあると考えています。単に内部留保を積み上げるのではなく、将来の大きな飛躍に向けた準備も着実に進めていくことをご理解ください。

以上が、2025年12月期第1四半期の決算説明となります。我々は、ミッションである「ひとを幸せにする」を体現し、すべてのステークホルダーのみなさまに応援していただける企業を目指して成長し続けていきます。これからも、どうぞよろしくお願いします。

質疑応答:AI訪問予定ルートの課金開始時期について

<

新着ログ

「情報・通信業」のログ