提供:株式会社ソリトンシステムズ 2025年12月期第1四半期決算説明

【QAあり】ソリトンシステムズ、営業利益はYoY+21.3% 中国子会社譲渡も、高利益率の自社製品・サービス売上が伸長

目次

鎌田理氏(以下、鎌田):みなさま、こんにちは。ソリトンシステムズ代表取締役社長の鎌田です。当社の決算説明動画をご視聴いただき、ありがとうございます。これから2025年12月期第1四半期の決算概要についてご説明します。

本日の流れはスライドのとおりです。2025年12月期第1四半期の業績と通期業績見通しに対する進捗についてご説明した後、主要事業の業績概況と成長戦略、最新のトピックの順でご説明を進めます。

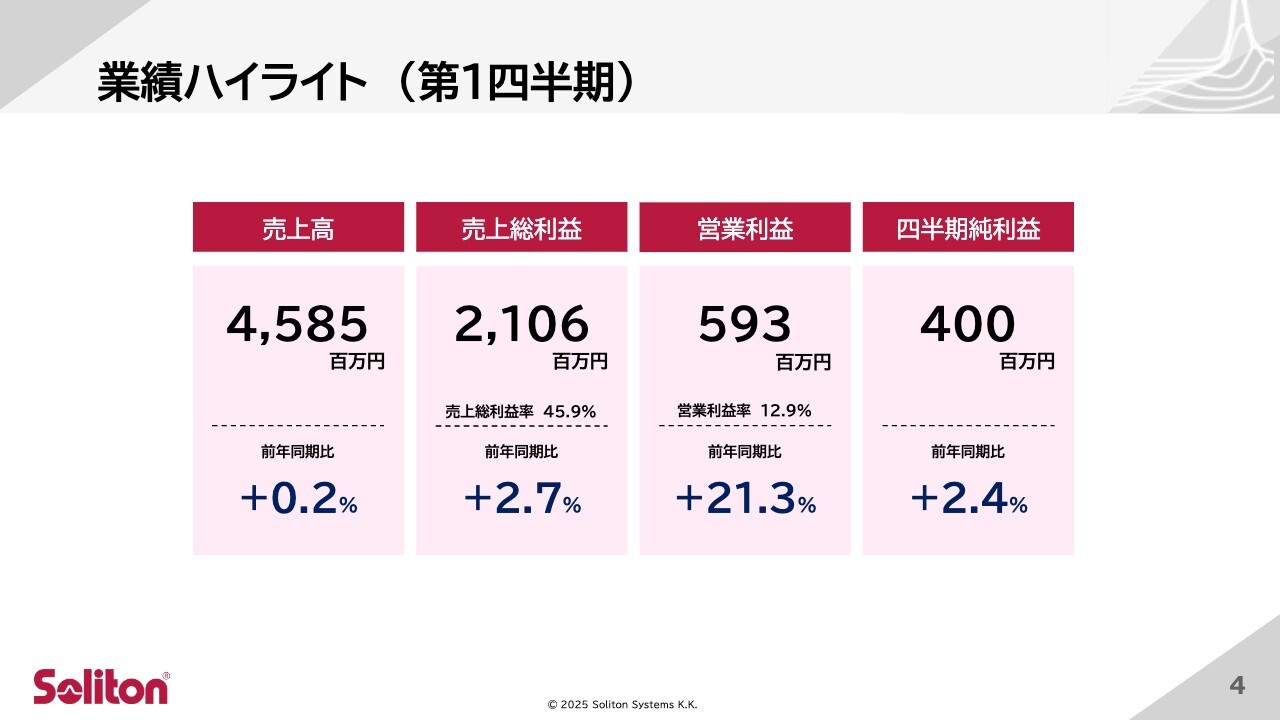

業績ハイライト(第1四半期)

2025年12月期第1四半期の実績についてご説明します。連結業績のサマリーはスライドのとおりです。売上高は前年同期比0.2パーセント増の45億8,500万円、売上総利益は前年同期比2.7パーセント増の21億600万円、営業利益は前年同期比21.3パーセント増の5億9,300万円、四半期純利益は前年同期比2.4パーセント増の4億円となりました。

業績ハイライト(第1四半期)

第1四半期のハイライトについてご説明します。売上高は、昨年通期の年商が5億円ほどだった中国子会社のソリトン上海を譲渡し、連結範囲外になる押し下げ要因があった一方で、自社製品の売上が増加したことにより、昨年と同水準を維持しています。

自社製品の売上増加に伴い、売上総利益率は前期比で1パーセントほど改善しています。

また、利益率の高い自社製品・サービスの売上増加に伴う増益に加えて、オフィス環境整備への投資が減少したことで、販売管理費が前年同期比3.1パーセント減となったことから、営業利益は前年同期比21.3パーセント増の5億9,300万円となりました。

経常利益は、米国ドルに対する急激な円高等で為替差損6,000万円が発生し、前年同期比7.4パーセント減の5億2,800万円となりました。

しかし、親会社株主に帰属する四半期純利益は、譲渡したソリトン上海への出資金につき過年度に減損していたことによる節税効果があり、前年同期比2.4パーセント増の4億円となっています。

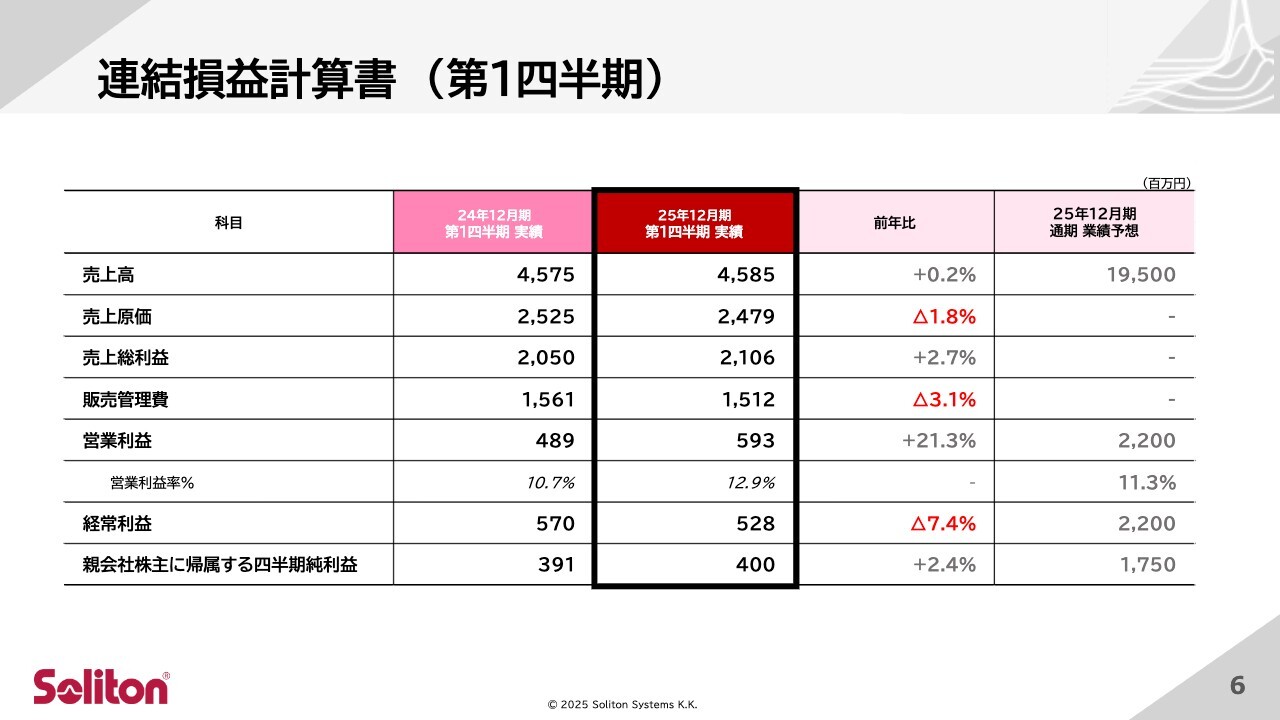

連結損益計算書(第1四半期)

こちらのスライドは、連結損益計算書を前年同期と比べたものです。数字についてはご覧のとおりですが、各科目の増減要因は先ほどご説明した理由となります。

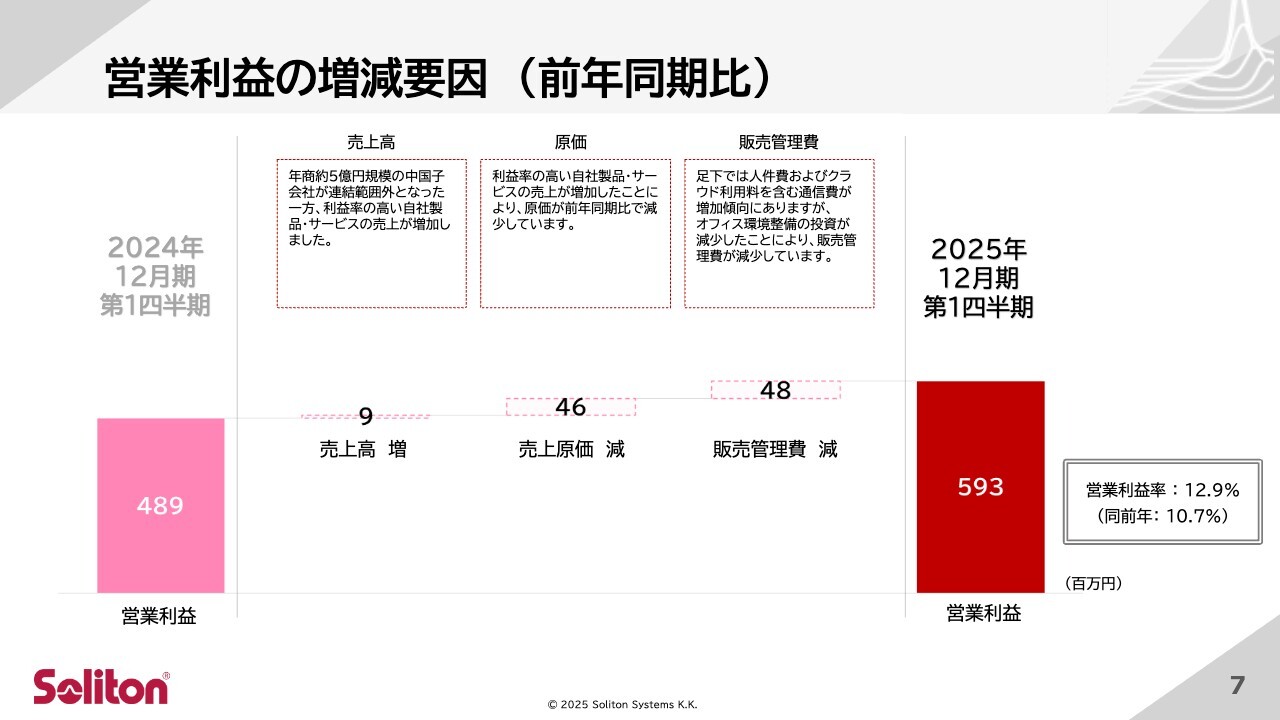

営業利益の増減要因(前年同期比)

営業利益の増減要因についてご説明します。

売上高については、海外子会社を譲渡したことによる減少分がありましたが、自社製品を中心に国内で売上を伸ばすことで微増させています。

原価については、売上のポートフォリオをより収益性の高い自社製品やサービスの比率を高めることで削減しています。販管費については、人件費等のコスト増加要因がありましたが、オフィス環境整備への投資減少と、オフィス改修によって主要フロアを縮小し、家賃を削減しました。これによって営業利益は大きく改善しています。

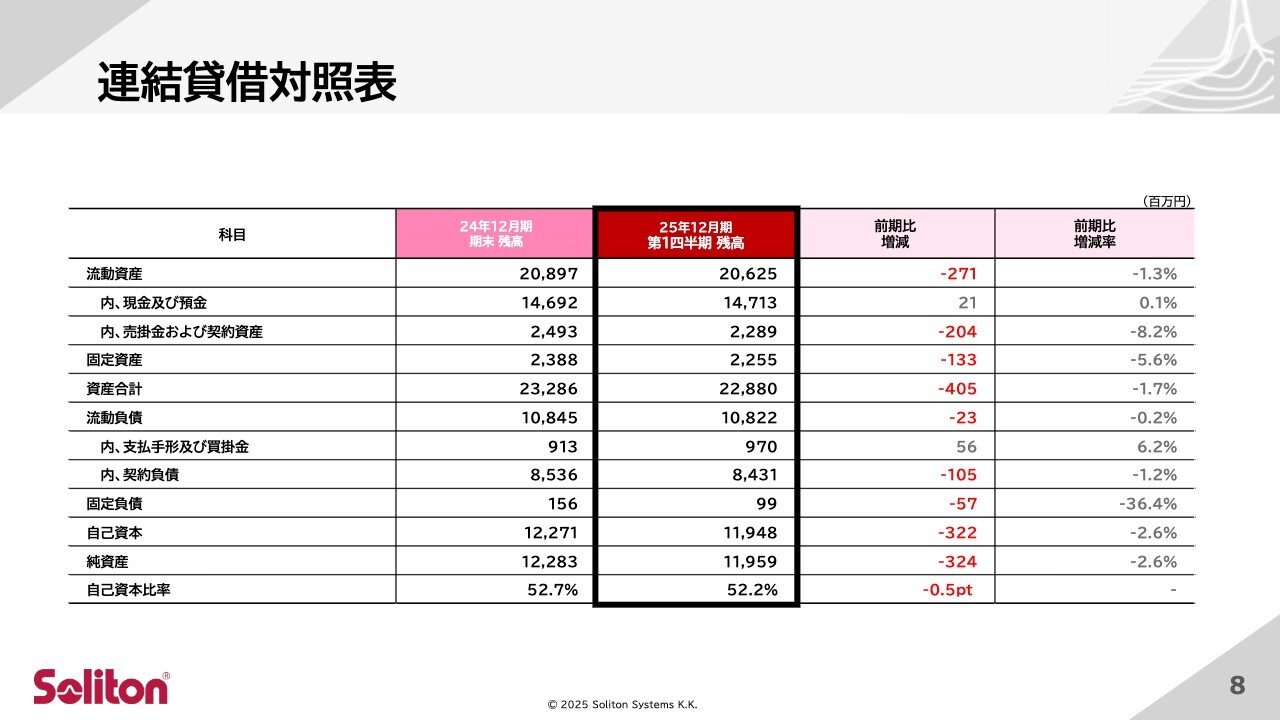

連結貸借対照表

連結貸借対照表はスライドのとおりです。自己資本比率は引き続き50パーセント以上となっており、健全な財務体質を維持しています。

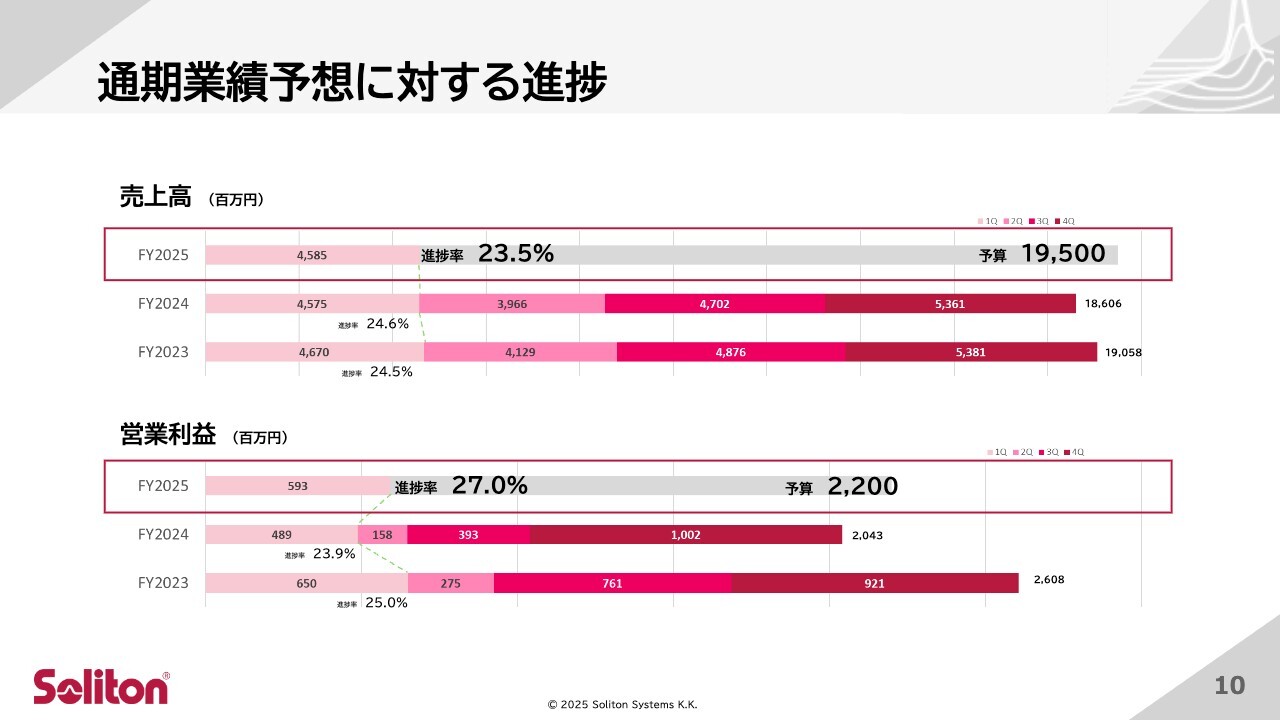

通期業績予想に対する進捗

通期業績予想に対する進捗についてご説明します。売上高は通年目標に対し23.5パーセントの進捗率、営業利益は27パーセントの進捗率と、ほぼ会社計画どおりに進捗しています。

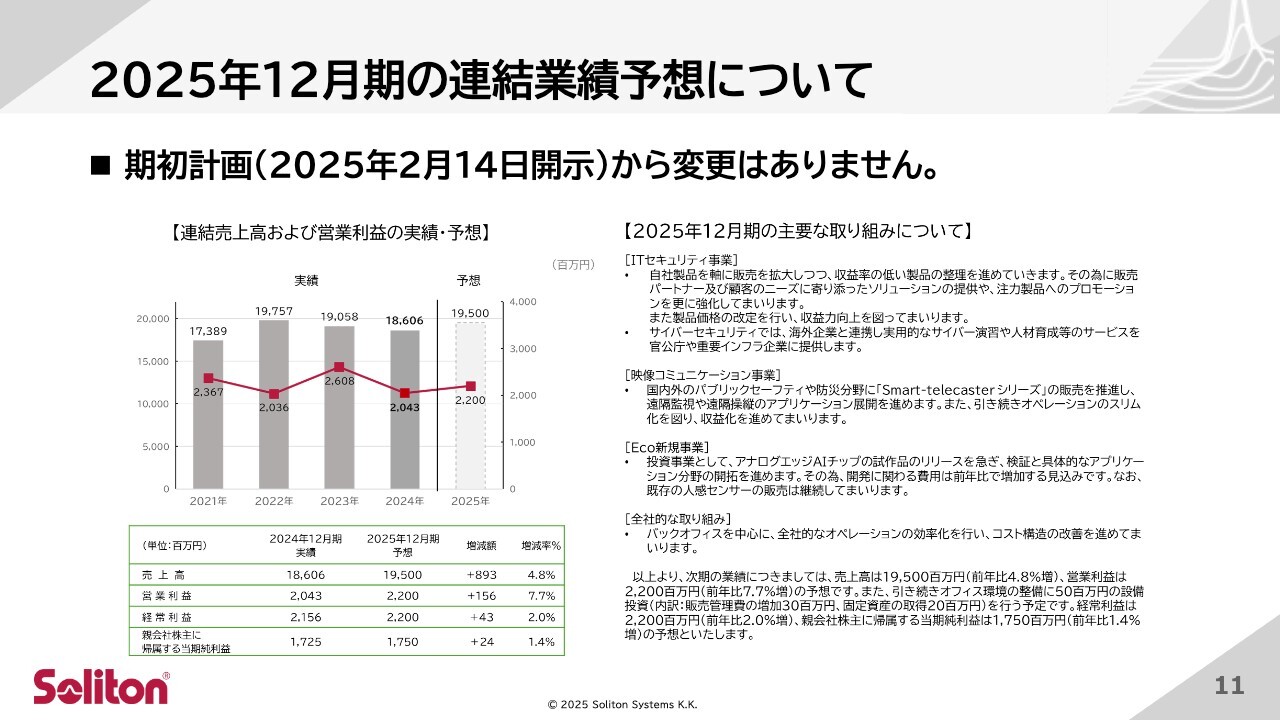

2025年12月期の連結業績予想について

2025年12月期の連結業績予想についてご説明します。米国の相互関税の日本経済への影響が不透明な状況ですが、当期の業績予想については、今年2月に行った2024年度期末決算にて開示した内容から変更はありません。売上等の数字については、スライドに記載のとおりです。

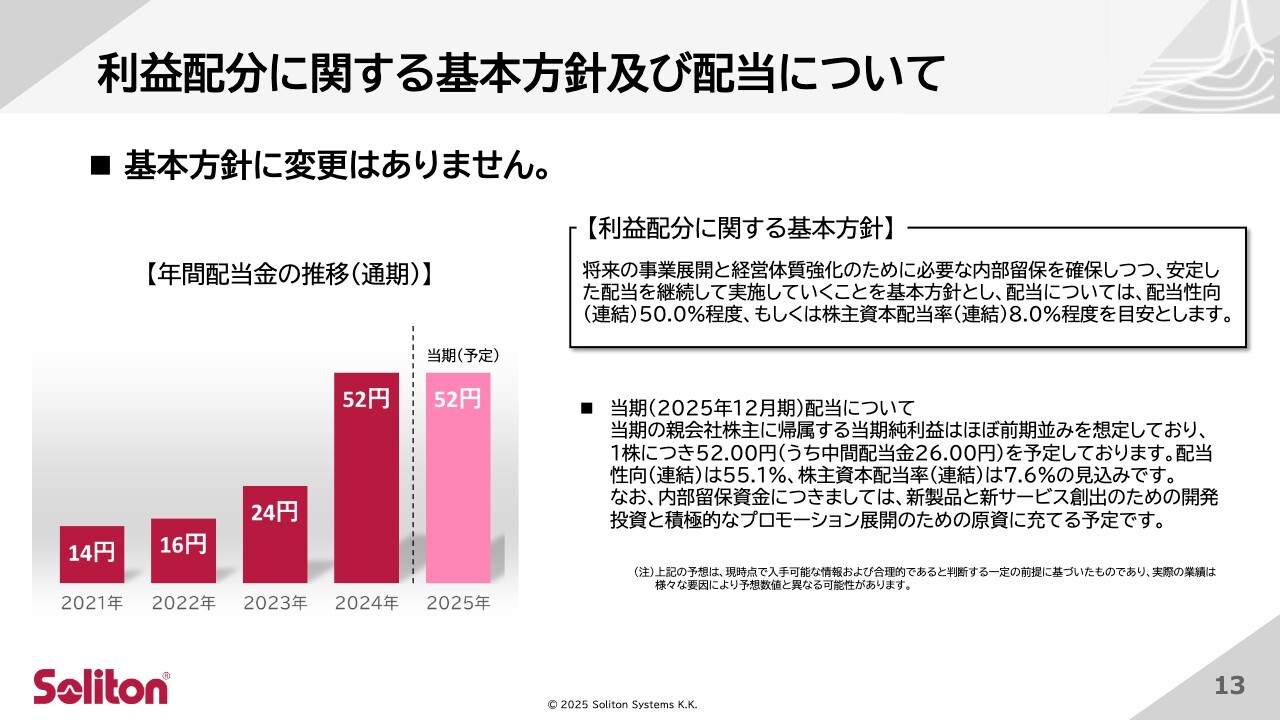

利益配分に関する基本方針及び配当について

利益配分に関する基本方針及び配当についてご説明します。配当についても、今年2月に行った2024年度期末決算にて開示した内容から変更はありません。

昨年10月に発表した配当方針に従い、配当性向は50パーセント、株主資本配当率は8パーセントを目安とし、2025年12月期の年間配当は1株当たり52円、うち中間配当は26円を予定しています。

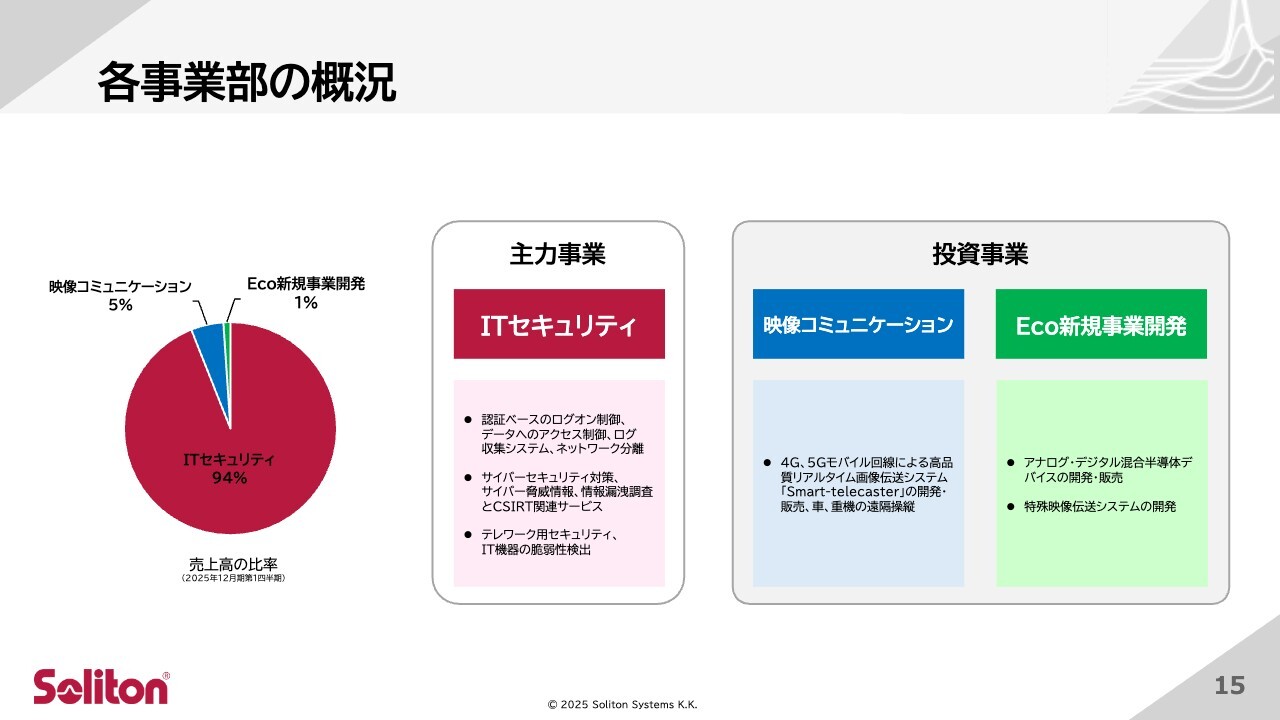

各事業部の概況

事業別の業績概況についてご説明します。こちらのパートでは、主力事業であるITセキュリティ事業、投資事業である映像コミュニケーション事業、そしてEco新規事業開発をそれぞれご紹介します。

ITセキュリティ 事業概況

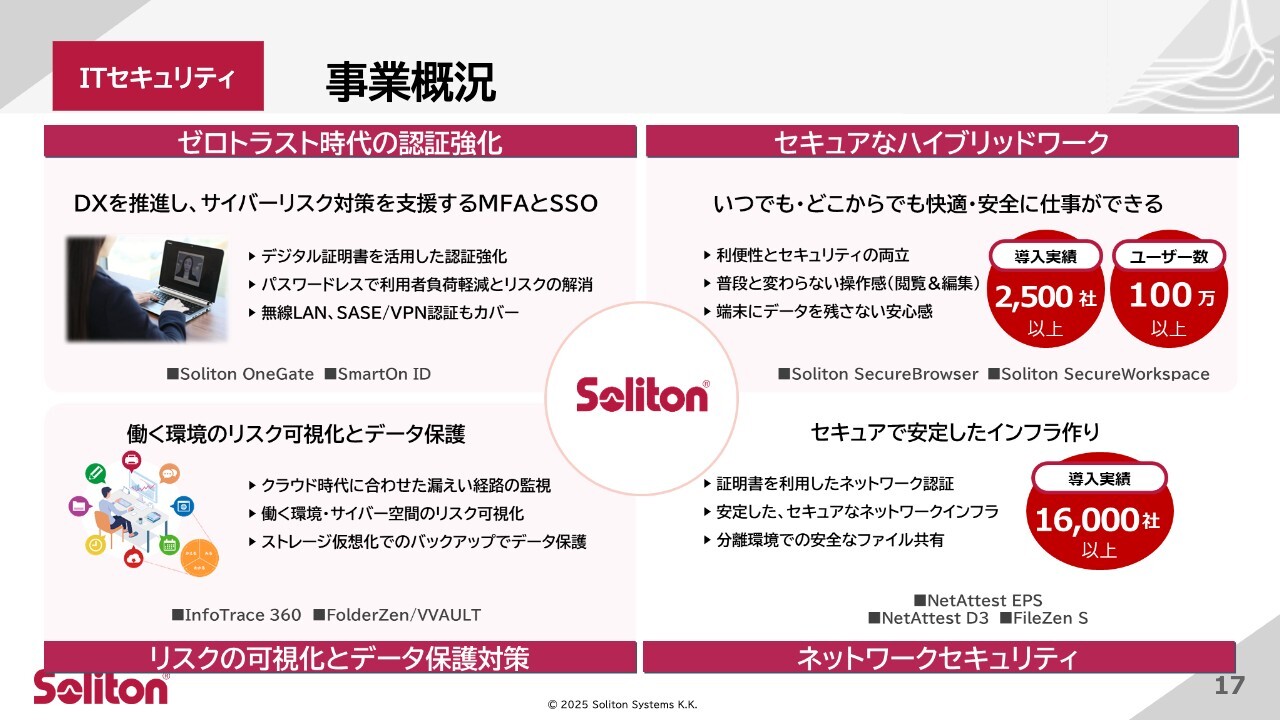

まず、ITセキュリティ事業の概況をご説明します。ITセキュリティ事業は、主に4つの分野に製品やサービスを展開しています。第1の分野は、ゼロトラスト時代の認証強化に関係する製品群です。サイバーリスク対策を支援するMFA(多要素認証)やSSO(シングルサインオン)関連のソリューションを提供しています。我々は強固なセキュリティを実現するデジタル証明書を使った製品開発に大きな強みがあります。

その技術を活用した「Soliton OneGate」「SmartOn ID」という製品を、こちらの分野では提供しています。「SmartOn ID」は20年にわたり、クライアント認証製品の分野でシェア1位を維持している当社の代表製品の1つです。第三者による市場の調査レポートでは、シェア占有率は50パーセントで、2位以下を大きく引き離す圧倒的なシェアトップの製品です。同じくデジタル証明書を利用したクラウド認証の新製品「Soliton OneGate」も順調に売上を伸ばしています。

第2の分野は、セキュアなハイブリッドワークを提供する製品群です。端末にデータを残さないといった高度なセキュリティを維持しつつ、いつでもどこでも仕事ができるソリューションを提供しています。マイナンバーを扱う自治体や金融機関等で広く実績のある「Soliton SecureBrowser」「Soliton SecureWorkspace」といった製品を、この分野では提供しています。

第3の分野は、リスクの可視化とデータ保護に関する製品群です。万が一、侵入が起こった際の経路の特定、データ保護等を実現するソリューションを、この分野では提供しています。具体的には、「InfoTrace 360」「FolderZen」「VVAULT」といった製品を販売しています。

第4の分野は、ネットワークセキュリティ関連の製品群です。デジタル証明書を利用したネットワーク認証を行う「NetAttest」シリーズがこの分野の中核製品となっています。こちらも20年近くこの分野でシェア50パーセント前後を維持し、長年シェアトップを続けている当社の代表製品です。無線Wi-Fiを使う多くの企業、公共機関、最近ではGIGAスクール構想によって全国の学校を含め、国内のあらゆる場所のネットワーク環境に安全と安心を提供しています。

ソリトンシステムズは、ITセキュリティ対策の中で最初に取り組むべき分野である認証という分野、いわばセキュリティ対策の一丁目一番地となる分野で、多くのデファクトスタンダード製品を提供している国内最大規模の国産ITセキュリティメーカーです。

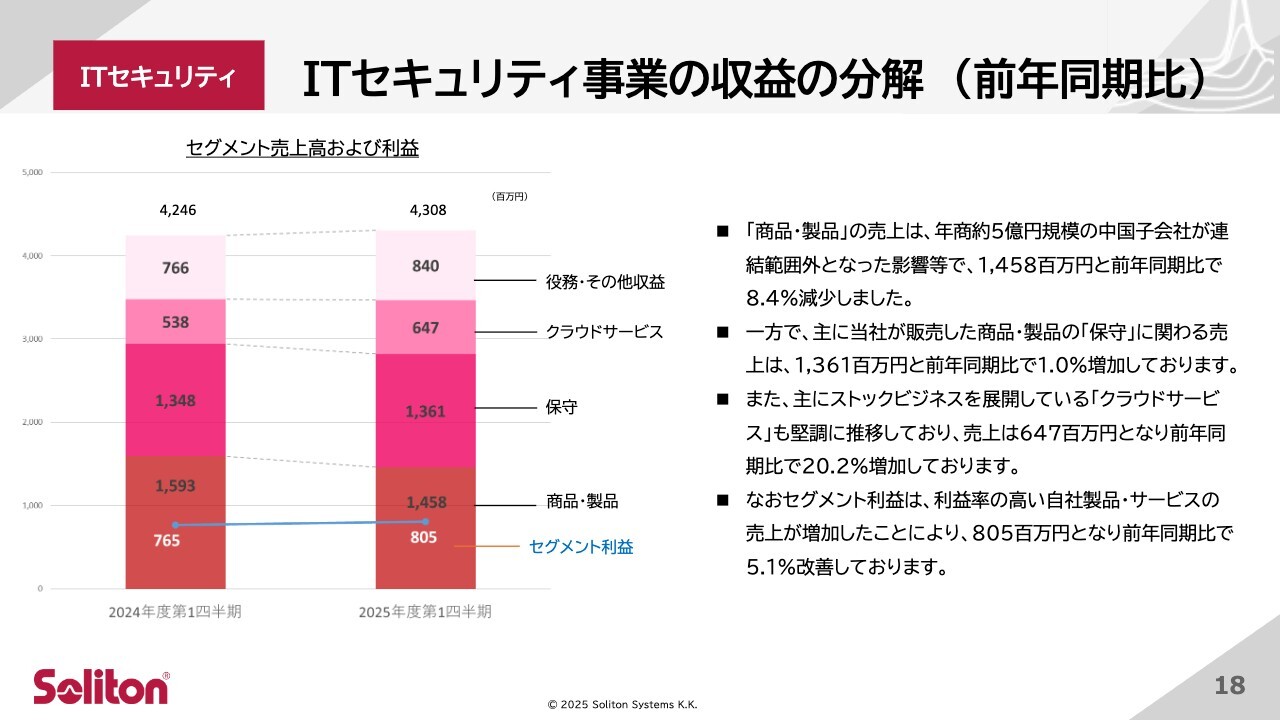

ITセキュリティ 事業の収益の分解(前年同期比)

ITセキュリティ事業の第1四半期の収益内訳を前年同期比で見ていきます。商品・製品の売上は、中国子会社の売却の影響で8.4パーセントの減収となりました。

一方で、保守とクラウドサービスは順調に伸びています。特にクラウドサービスは、リカーリング型ビジネスのため、20.2パーセントの増加となりました。これにより、売上高は前年とほぼ同水準を維持しており、利益についても利益率の高い自社製品・サービスの売上が増加したことにより、5.1パーセント改善しています。

引き続き、収益性の高い製品販売を強化していく方針を維持し、主力事業としての利益率の向上を目指していきます。

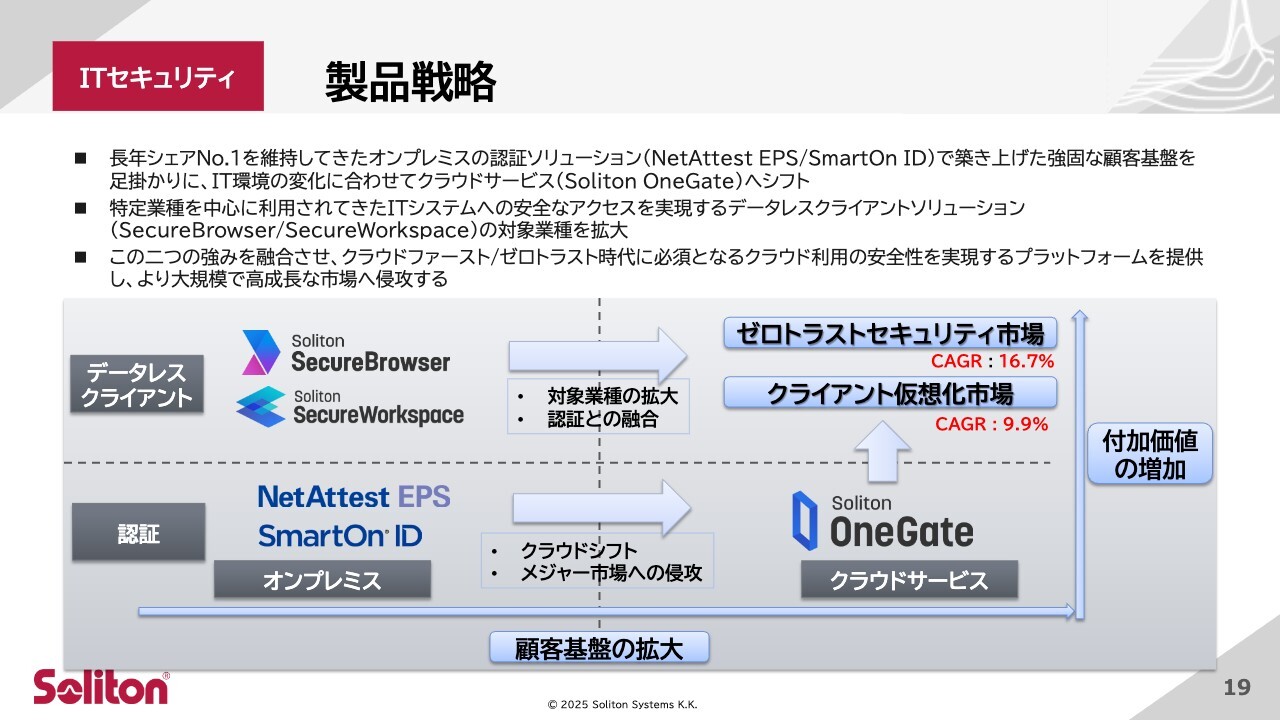

ITセキュリティ 製品戦略

ITセキュリティ事業の製品戦略についてご説明します。先ほどお伝えしたとおり、現状のコアビジネスは、オンプレミス環境で非常に高いシェアを持つ安定収益の認証系製品に支えられています。

一方で、これらの製品群は安定している反面、必ずしも今後も大きな伸びが期待できる分野とは言えません。そのため、顧客基盤の拡大および付加価値の増加という2つの軸で、今後の成長を計画しています。

1つ目の軸である顧客基盤の拡大については、長年シェアNo.1を維持してきたオンプレミスの認証製品の顧客基盤を足がかりに、クラウド型認証サービスである「Soliton OneGate」に注力し拡販していくことで進めていきます。

2つ目の軸である付加価値の拡大については、特定業種を中心に利用されてきたデータレスクライアントソリューションの対象業種をさらに拡大し、売上を伸ばす計画です。

この2つの軸で強みを融合させ、クラウドファースト/ゼロトラスト時代に必須となるクラウド利用の安全性を実現するプラットフォームを提供し、より大規模で高成長な市場への製品展開を加速していきます。

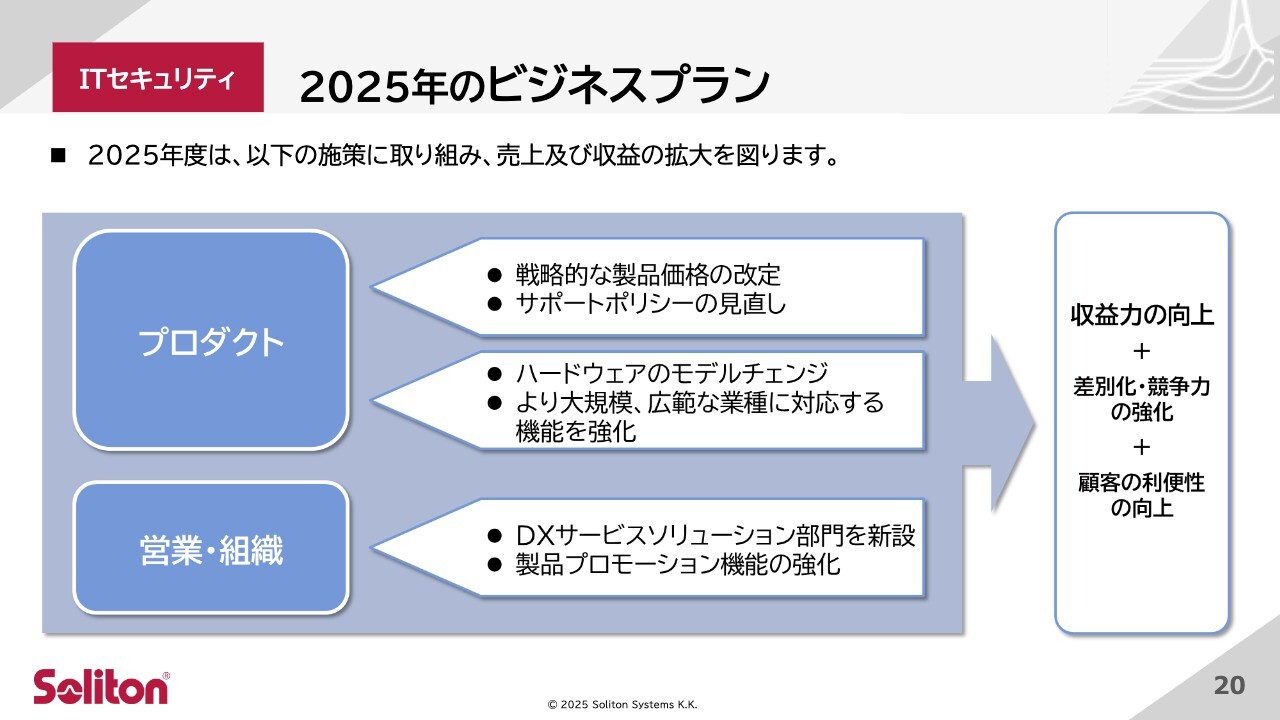

ITセキュリティ 2025年のビジネスプラン

本年度のITセキュリティ事業のビジネスプランについてご説明します。まず、製品については戦略的な製品価格の改定を行っています。同時に、より長期に製品を使い続けていただけるように、サポートポリシーを変更しました。

加えて、主要製品のハードウェアのモデルチェンジを行って性能を向上させ、大規模顧客の対応も強化しています。他にも、より広範な業種に対応した新機能を各製品で強化しています。

社内の組織については、DXにより特化したサービスを提供する新組織を立ち上げました。加えて、成長率の高い分野での新製品の展開を加速するため、製品プロモーションに特化した組織も今年度に新設しています。

ITセキュリティ 事業トピックス(教育機関向け)

ITセキュリティ事業の具体的な新製品や機能をご紹介します。

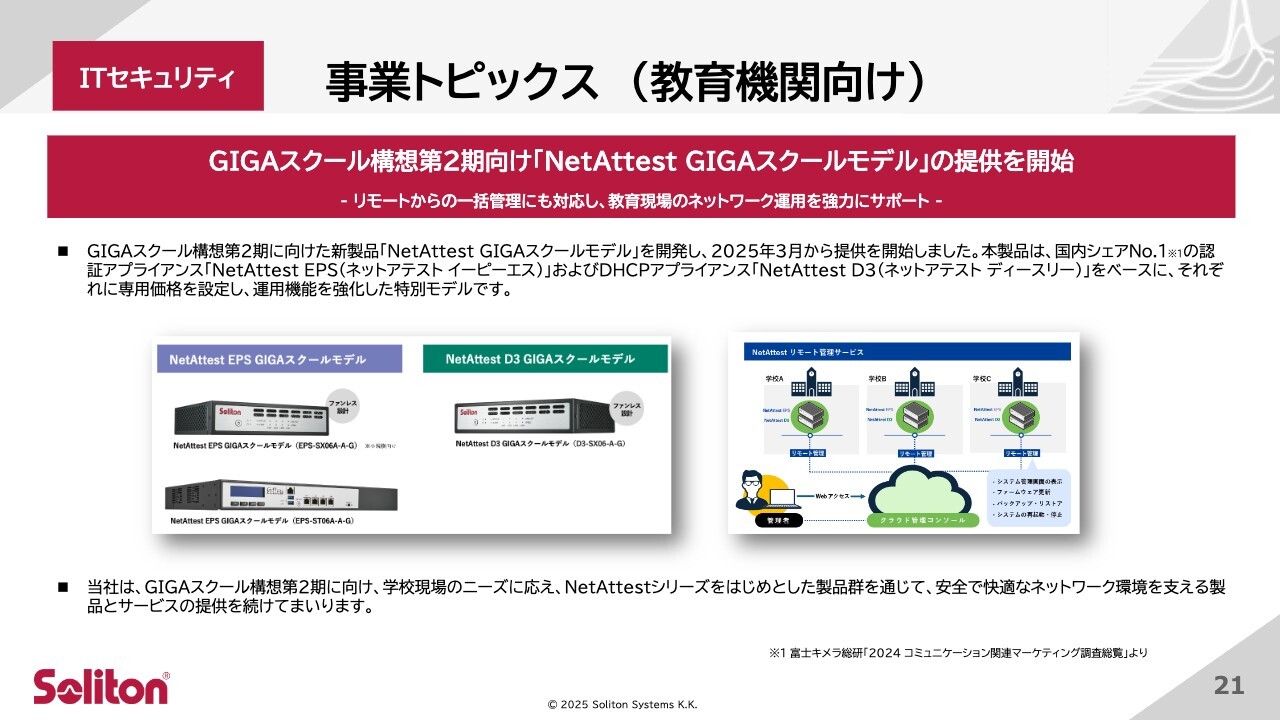

1つ目に教育機関向けとして、GIGAスクール構想第2期に向けた新製品についてです。GIGAスクール構想第1期は2019年末に発表され、それに合わせた「NetAttest モデル」を投入することで売上が拡大しました。その2期目を見越して、今年度3月にリモート管理機能を追加した新製品を発売しています。これにより、第1期の顧客基盤の維持とさらなる新規ユーザーの獲得を計画しています。

ITセキュリティ 事業トピックス(技術提携)

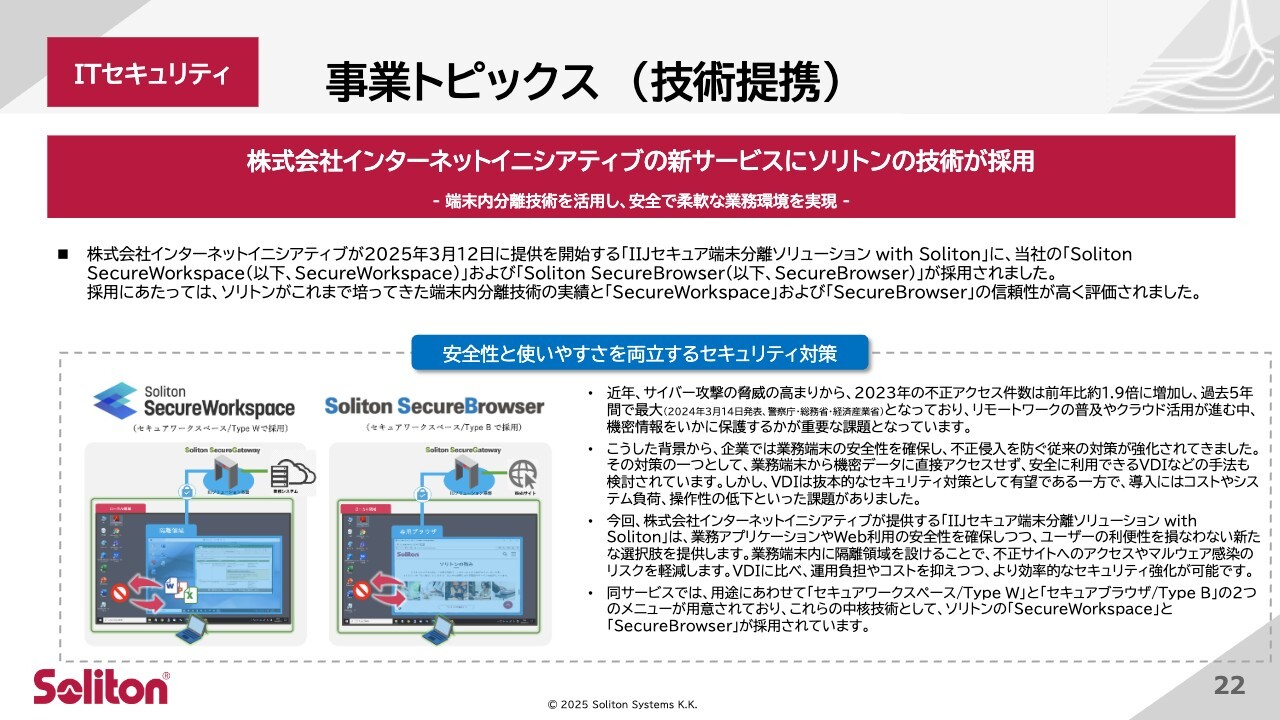

2つ目に、3月にインターネットイニシアティブ(以下、IIJ)社との技術提携を発表しました。

IIJ社は、通信回線からクラウド基盤に関連するさまざまなソリューションを提供している国内有数規模の事業者です。IIJ社が提供するクラウドサービスに当社製品である「Soliton SecureBrowser」「Soliton SecureWorkspace」が採用され、IIJ社のセキュア端末分離ソリューションとして、IIJ社から提供が開始されています。

国産クラウドの大手と国産セキュリティの大手である当社がタッグを組むことで、日本のお客さまにとって使いやすいサービスを提供しています。

このような当社独自の高度な技術や製品をパートナー企業に広く提供し、今後もビジネスを拡大していく予定です。

映像コミュニケーション 事業概況

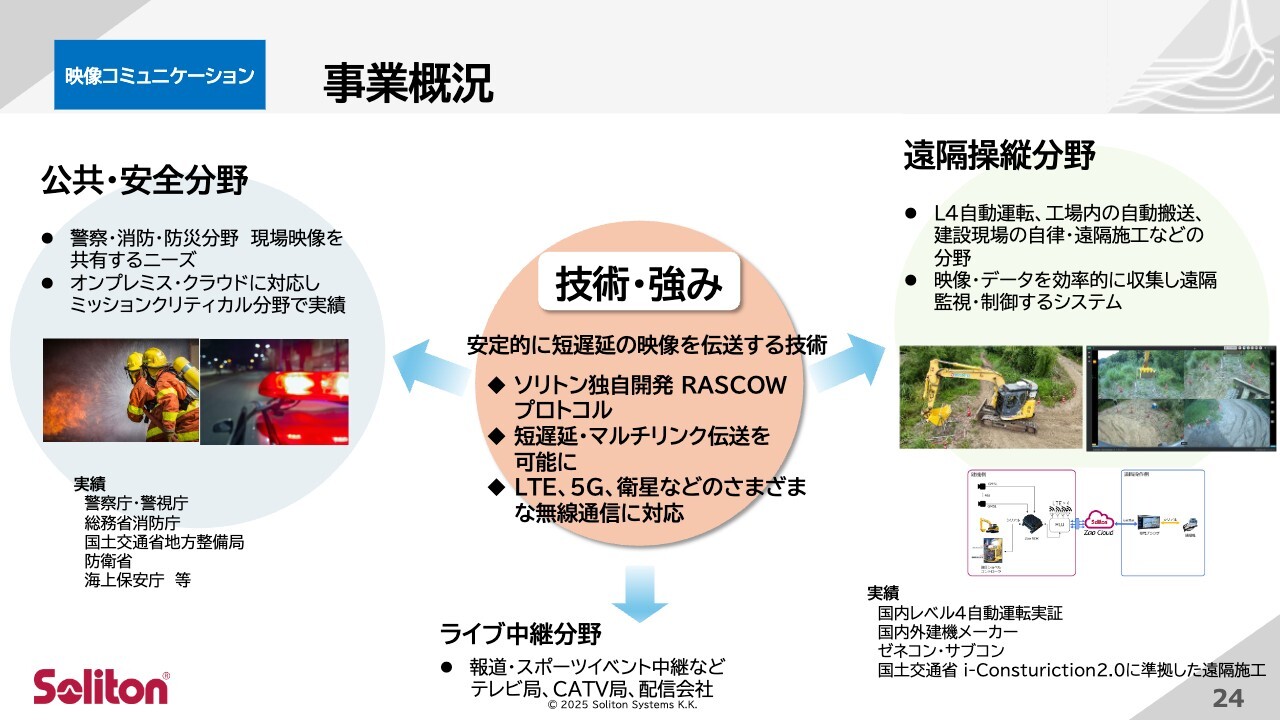

映像コミュニケーション事業の概況についてご説明します。当社は、不安定な通信環境でも安定して高画質の映像を短遅延で伝送する高度な独自技術を有しています。当事業はこの技術を中核に、主に公共・安全分野、遠隔操縦分野、ライブ中継分野に向けた製品やソリューションを提供しています。

公共・安全分野では、警察や消防、国交省や防衛省、海上保安庁が主なお客さまです。昨今の異常気象で、大規模災害の発生頻度が多くなっています。災害発生時にリアルタイムに高画質で正確な状況を伝え、迅速な対策や判断の材料を提供することで、国内外のパブリックセーフティ分野で貢献しています。

遠隔操縦分野では、レベル4の自動運転や、人手不足が顕著な建設現場での建設機械の自律・遠隔施工などで広く使われています。自動車や建設機械の遠隔操縦の分野は世界的に需要があり、この分野での海外展開を強化することで、今後の売上拡大を計画しています。

映像コミュニケーション事業は、いわば時間と空間を縮める独自の技術で、公共・安全やDX推進に貢献しています。

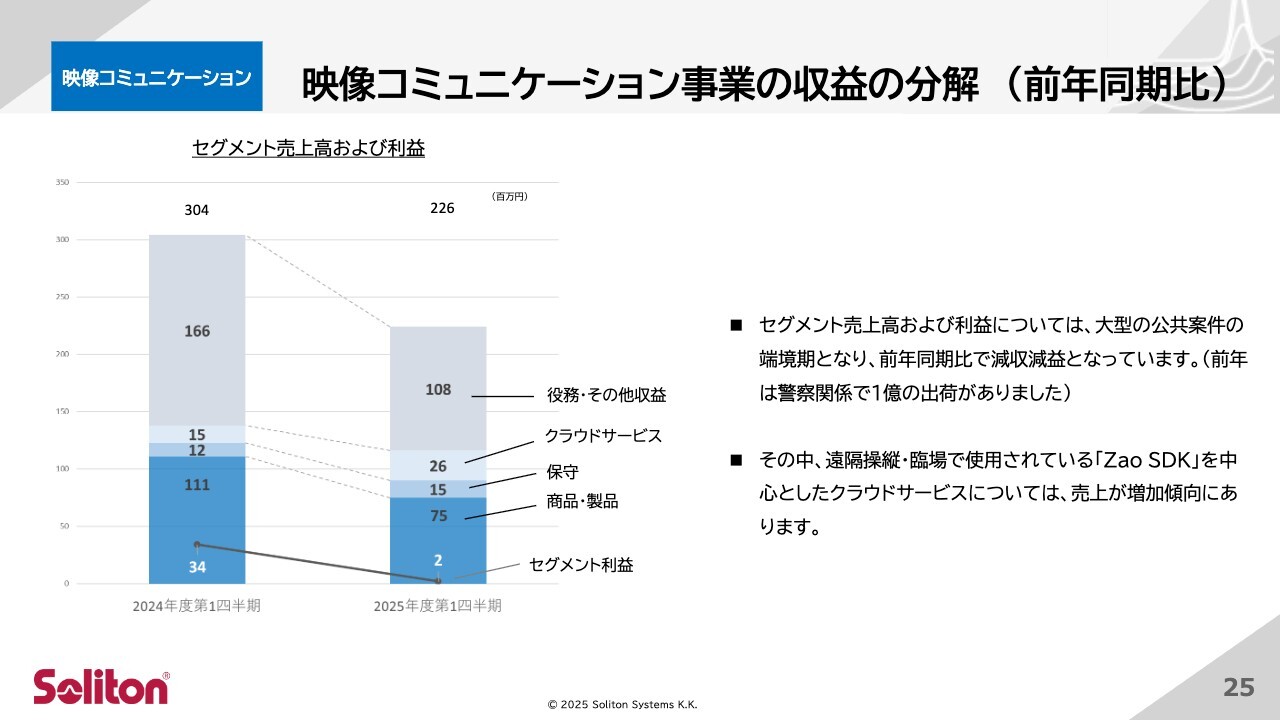

映像コミュニケーション 事業の収益の分解(前年同期比)

映像コミュニケーション事業の第1四半期の収益内訳を前年同期比で見ていきます。昨年の第1四半期は大型の公共案件がありました。今期はこの端境期の影響で、前年同期比で減収減益となっています。

一方で、遠隔操縦・遠隔臨場で使われているクラウドサービスの売上は順調に増加しています。

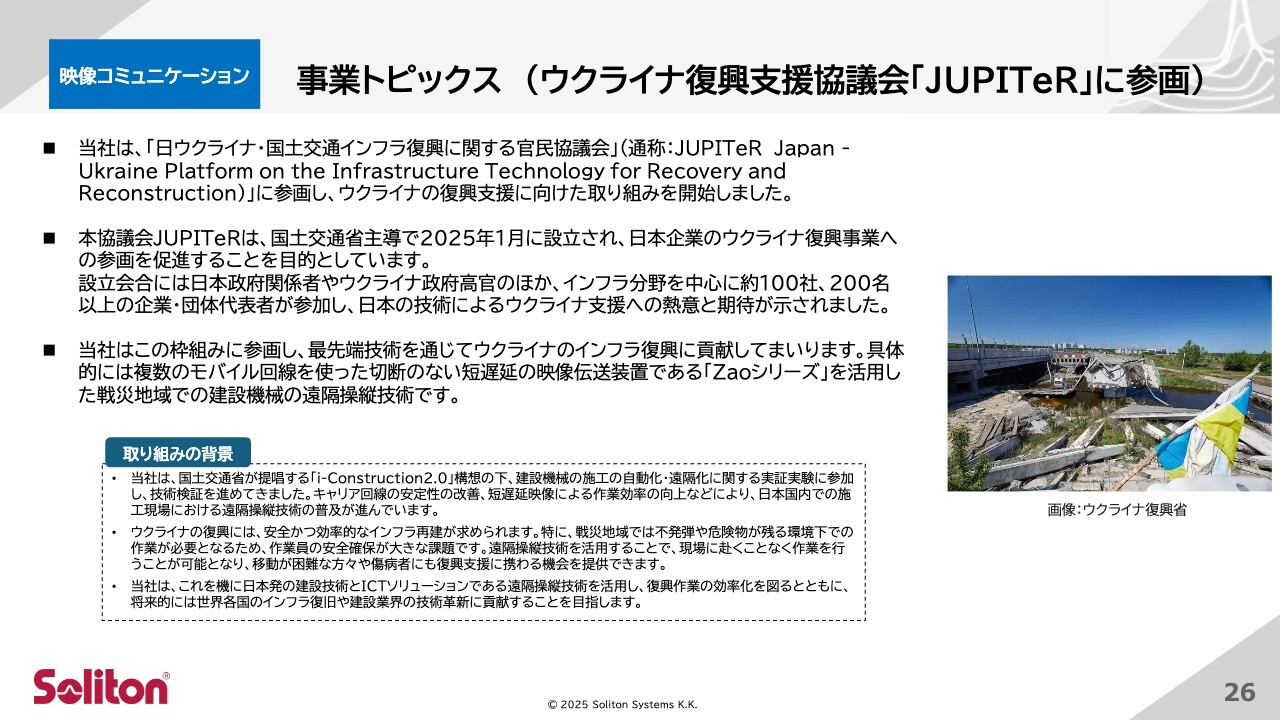

映像コミュニケーション 事業トピックス(ウクライナ復興支援協議会「JUPITeR」に参画)

映像コミュニケーション事業の最新のトピックスをご紹介します。当社は「日ウクライナ・国土交通インフラ復興に関する官民協議会(JUPITeR)」に参画しています。これにより、ウクライナの復興支援に向けた取り組みを開始しました。

具体的には、複数のモバイル回線を使った切断のない短遅延の映像伝送装置である「Zaoシリーズ」を活用した、戦災地域での建設機械の遠隔操縦技術です。不発弾等が残った危険な現場での建設機械の遠隔装置を通じ、ウクライナのインフラ復興支援に貢献していきます。

Eco新規事業開発 事業概況

Eco新規事業開発の概況についてご説明します。Eco新規事業開発はソリトンシステムズの祖業であり、半導体関連技術をコアとした事業です。特に低消費電力の半導体技術を強みとしており、「Eco」という名称を用いています。

主な製品分野は4つあります。IC開発では、低消費電力の人感センサー用のICを開発・販売しており、累計2,400万台をすでに出荷しています。

映像配信装置では、特殊用途の映像伝送システムを開発・販売しています。

半導体設計支援では、特殊用途の半導体の設計支援を行っています。特に最近では、宇宙用FPGAの設計を行っており、2024年1月に月面着陸に成功した国産の人工衛星のナビゲーション機能を支援しました。現在も次のプロジェクトとして、月面を走行する「LUPEXローバ」のナビゲーション部分の支援を継続して行っています。

アナログAIチップでは、超低消費電力のAIチップを鋭意開発中です。既存のAIチップは消費電力が非常に大きく、当社では完全自家の電力で稼働するチップの設計を進めており、実現すればエッジAIという分野での利用が広く想定されます。

例えば、給電が難しい体内埋め込みの医療でのAI処理、もしくはソーラー電池で稼働するばらまき型のAIセンサーなど、試作品ができていないさまざまなパートナーとの連携を含めて、マネタイズの計画に取りかかりたいと思っています。

低消費電力というキーワードは、DXが進む中で必ず重要な技術となっていきます。この分野でのコア技術を開発することで、DXでの独自のポジションを確立することをこの事業の目標としています。

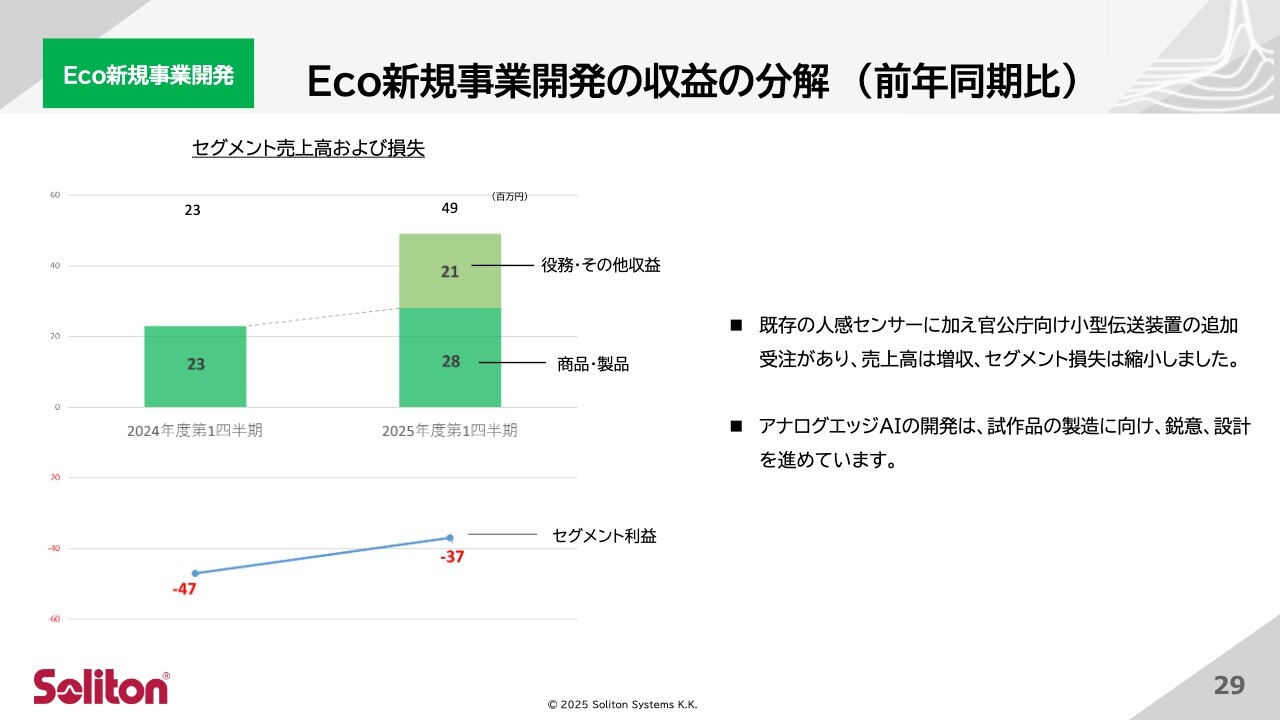

Eco新規事業開発 収益の分解(前年同期比)

Eco新規事業開発の収益内訳について、前年同期比で見ていきます。人感センサーは安定した収益を持続しており、今期はスポットで映像伝送の受注があったため売上が増加し、収益が改善しています。アナログエッジAIの開発は継続しており、試作品の製造に向け、リソースを追加して取り組んでいる状況です。

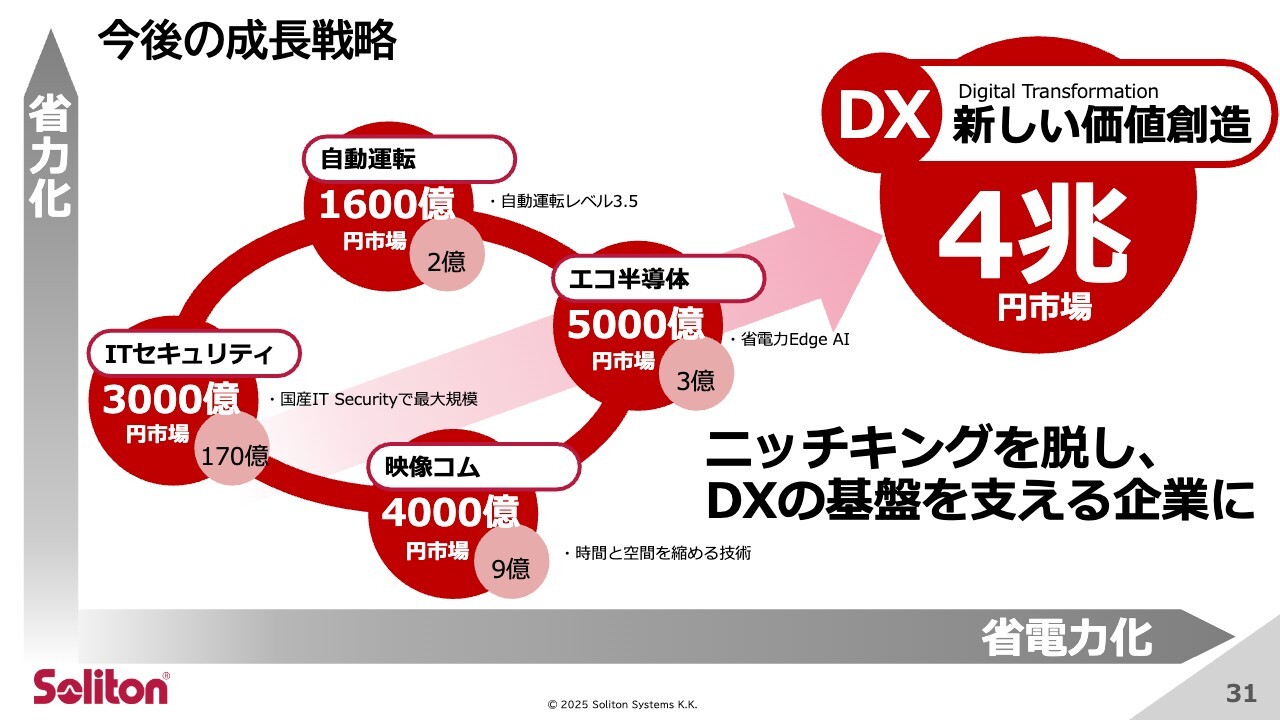

今後の成長戦略

最後に、今後の成長戦略についてご説明します。お伝えしたとおり、ITセキュリティ事業、映像コミュニケーション事業、Eco新規事業開発はそれぞれ独自の高い技術に立脚した事業であり、それゆえに各分野でニッチ企業のポジションを確立しています。それが現在のソリトンシステムズの業界でのポジションです。

ITセキュリティ事業では、デジタル証明書技術により、端末認証やネットワーク認証では圧倒的なシェアを有しています。

映像コミュニケーション事業では、不安定な通信環境での安定した映像伝送の技術で、パブリックセーフティや自動運転で欠かせない要素技術を提供しています。

Eco新規事業開発では、低消費電力の半導体の設計分野で独自のポジションを持っています。

今後の成長戦略としては、より強いニッチキングとして、それぞれの市場での占有率を高めていきます。それと同時に、これらの独自の要素技術を掛け合わせることで、さらに希少価値の高い新しい製品やソリューションを提供し、成長していく計画です。具体的な例としてはリアルタイム映像とセキュリティの融合、あるいは自動運転と低消費電力AIの融合といった組み合わせを1社でできる強みを活かしていきます。

そして、中長期的にはニッチ市場から脱却し、より大きな市場であるDXの4兆円市場の基盤を支える独自技術を持った企業になりたいと考えています。

具体的な計画・金額については、本年度中に作成する次の3ヶ年計画に織り込む予定ですので、今しばらくお待ちください。

以上、2025年度12月期第1四半期の決算についてご説明しました。今後、持続的な成長とさらなる企業価値の向上に向けて、全社一丸で取り組んでいく所存です。株主のみなさまへの情報発信の強化も続けていきますので、今後ともよろしくお願いします。

質疑応答:主要な顧客、製品について

新着ログ

「情報・通信業」のログ