提供:フィード・ワン株式会社 2025年3月期決算説明

【QAあり】フィード・ワン、最終利益は過去最高の53.9億円に 130億円を投じ水産飼料の新工場建設を決定、成長加速へ

本日のアジェンダとスピーカー

司会者:本日の進行についてご案内します。まず、常務の窪田より2025年3月期決算概要と2026年3月期業績予想について、次に社長の庄司より中長期経営戦略についてご説明します。

連結決算概要

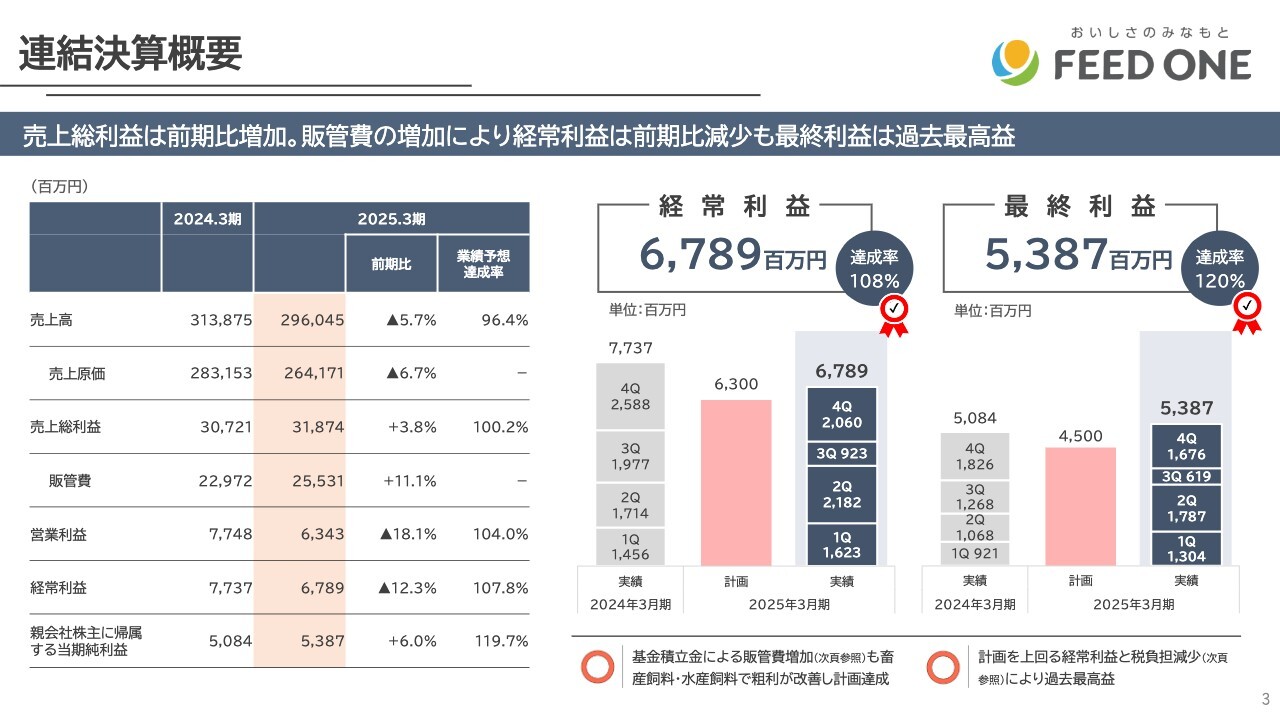

窪田和男氏(以下、窪田):取締役常務執行役員の窪田です。本日はご来場ありがとうございます。2025年3月期の決算概要と今期の業績予想をご説明します。

売上高は前期比5.7パーセント減の2,960億円、売上総利益は前期比3.8パーセント増の318億円、販管費は前期比11.1パーセント増の255億円となりました。

結果として、営業利益は63億円、経常利益は67億円で、減益となりました。期初計画はそれぞれ達成することができました。最終利益については税負担の減少もあり、過去最高益の53億8,700万円で着地しています。

販管費と最終利益に関する補足

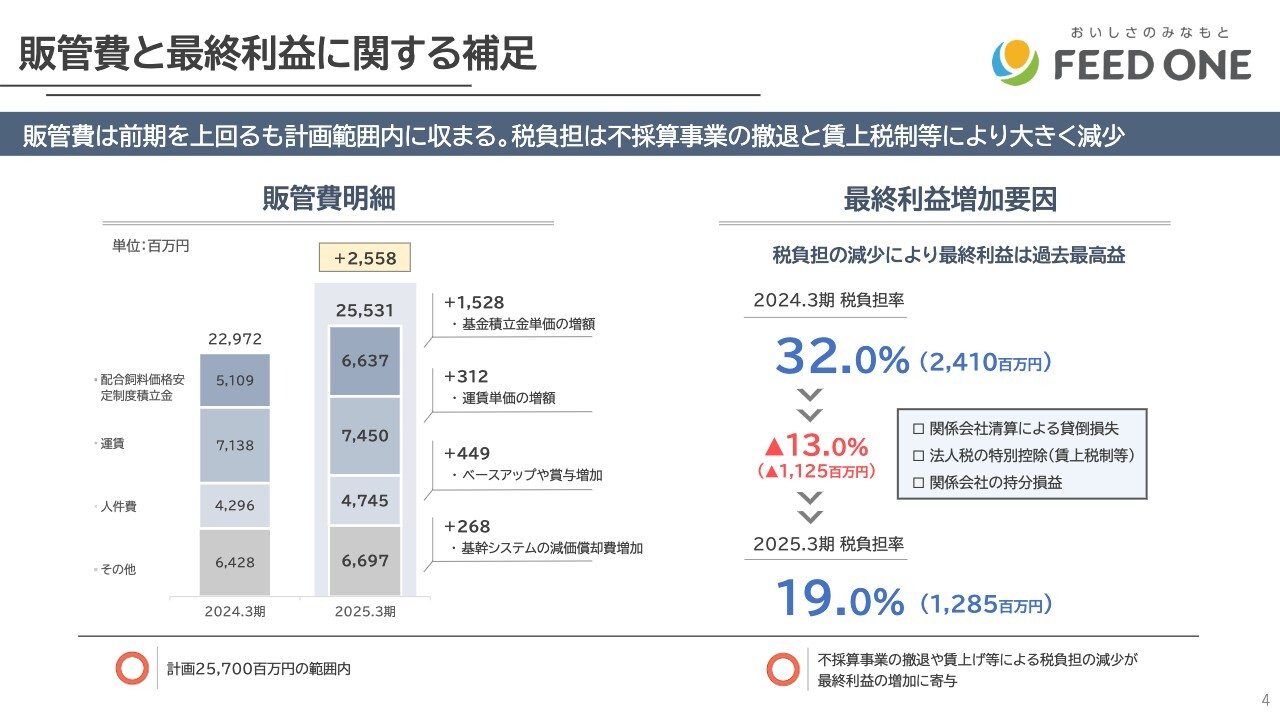

販管費と最終利益に関する補足です。販管費は前期比25億円増の255億3,100万円となりました。期初計画が257億円だったため、計画の範囲内で着地できています。

増加の内訳としては、畜産飼料に関わる安定基金の積立金の増額で15億円、運賃・人件費アップ、そして昨年4月から稼働している新基幹システムの減価償却費の増加がありました。

続いて、最終利益の増加要因についてご説明します。賃上げ、研究開発に積極的に取り組んだ結果、法人税の税額控除を受けることができました。また、赤字の関係会社を清算することで税負担が大幅に軽減し、最終利益は過去最高益となりました。

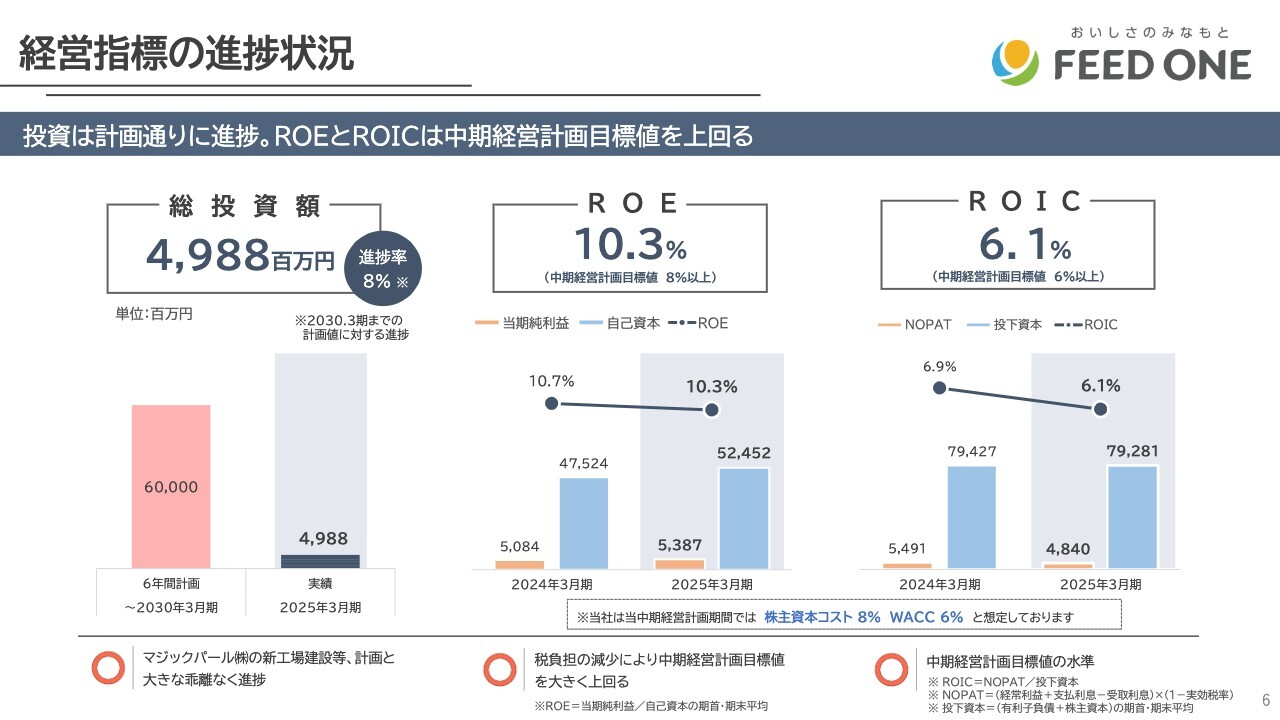

経営指標の進捗状況

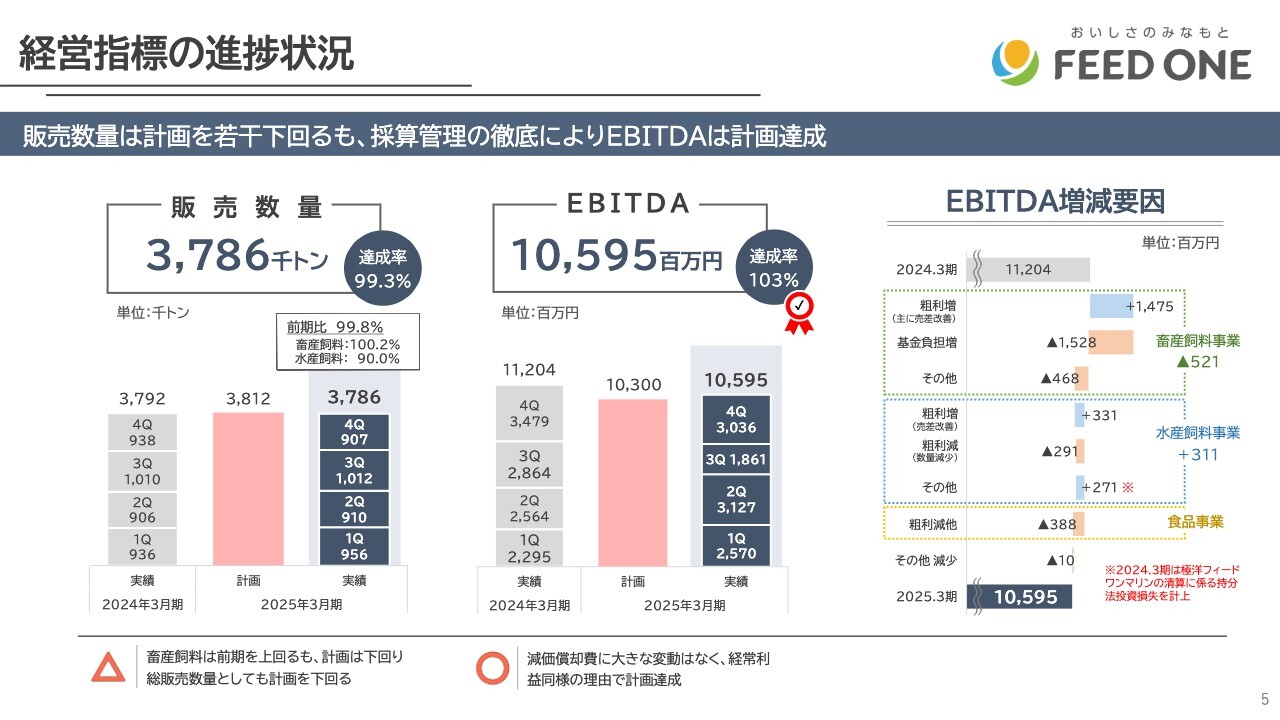

経営指標の進捗状況についてご説明します。販売数量は378万6,000トン、達成率は99.3パーセントとなりました。畜産飼料は前期比100.2パーセントと増加しています。水産飼料については海水温の上昇等もあり、前期比90パーセントにとどまりました。

EBITDAは105億9,500万円で、達成率は103パーセントです。畜産飼料に関わる基金の負担増、販管費増があり、前期比で約6億円の減少となっています。

経営指標の進捗状況

総投資額です。2025年3月期から中期経営計画をスタートしており、6年間の合計で600億円の投資を計画しています。初年度の実績は50億円です。

続いて、ROEとROICです。中期経営計画の期間中は株主資本コスト8パーセント、WACC6パーセントと想定しています。ROEは10.3パーセント、ROICは6.1パーセントと、それぞれの想定コストを上回ることができました。

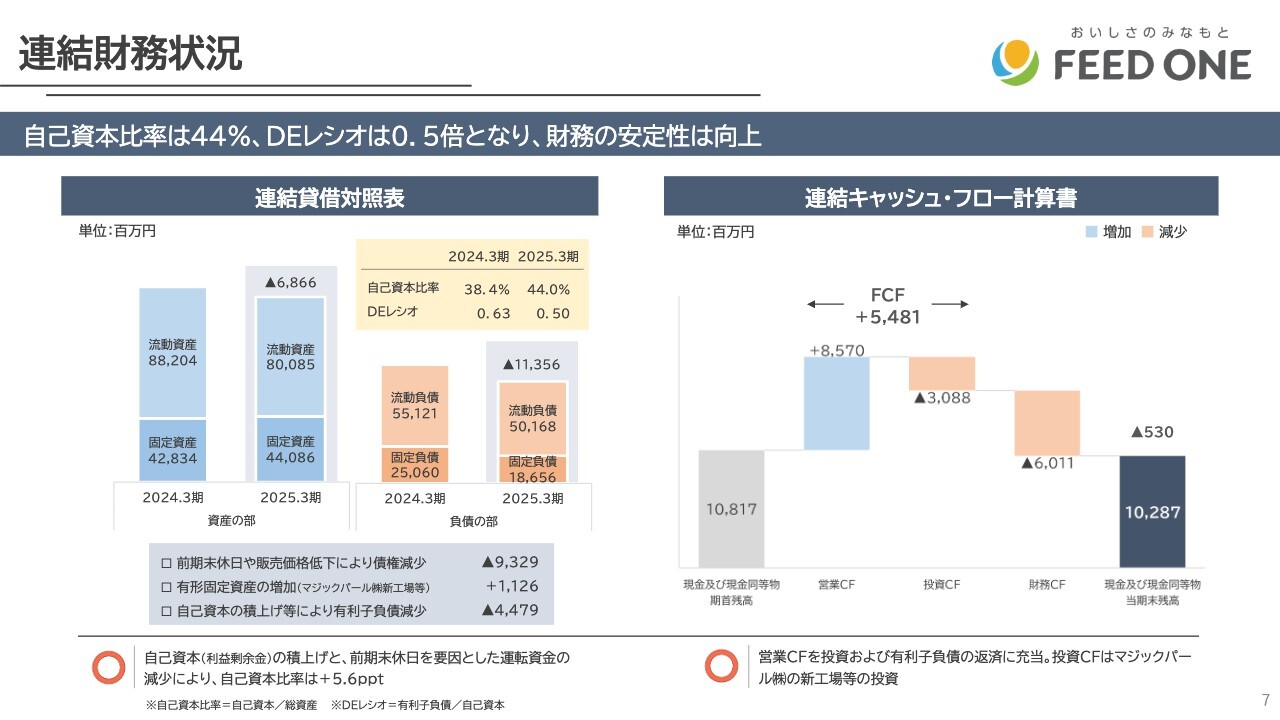

連結財務状況

連結財務状況についてご説明します。有利子負債の削減を進めたこともあり、自己資本比率は44パーセント、DEレシオは0.5倍とそれぞれ改善できました。今後、大きな投資を進めていく上で、財務の安定性の向上を図ることができています。

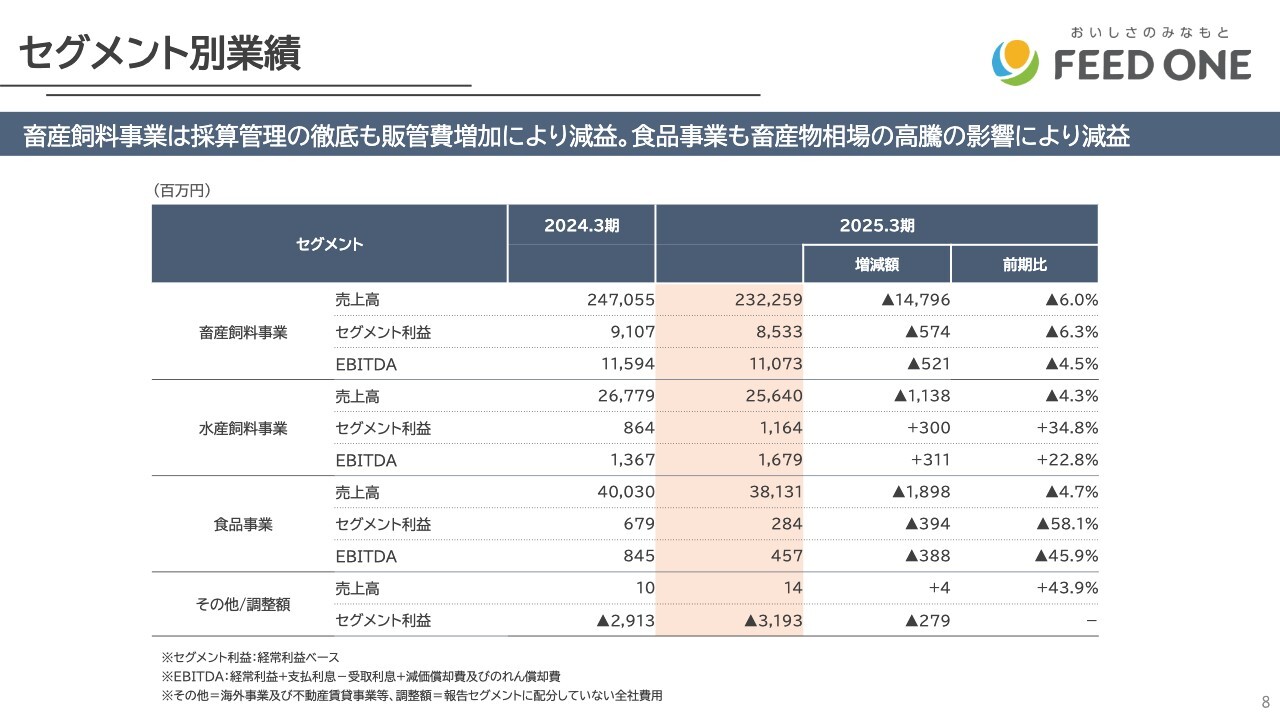

セグメント別業績

セグメント別の業績です。畜産飼料事業については販管費の増加、畜産基金の積立金の増加等もあり減益となっています。食品事業については畜産物相場の高騰もあり減益、水産飼料事業については増益となりました。詳細は次のスライド以降でご説明します。

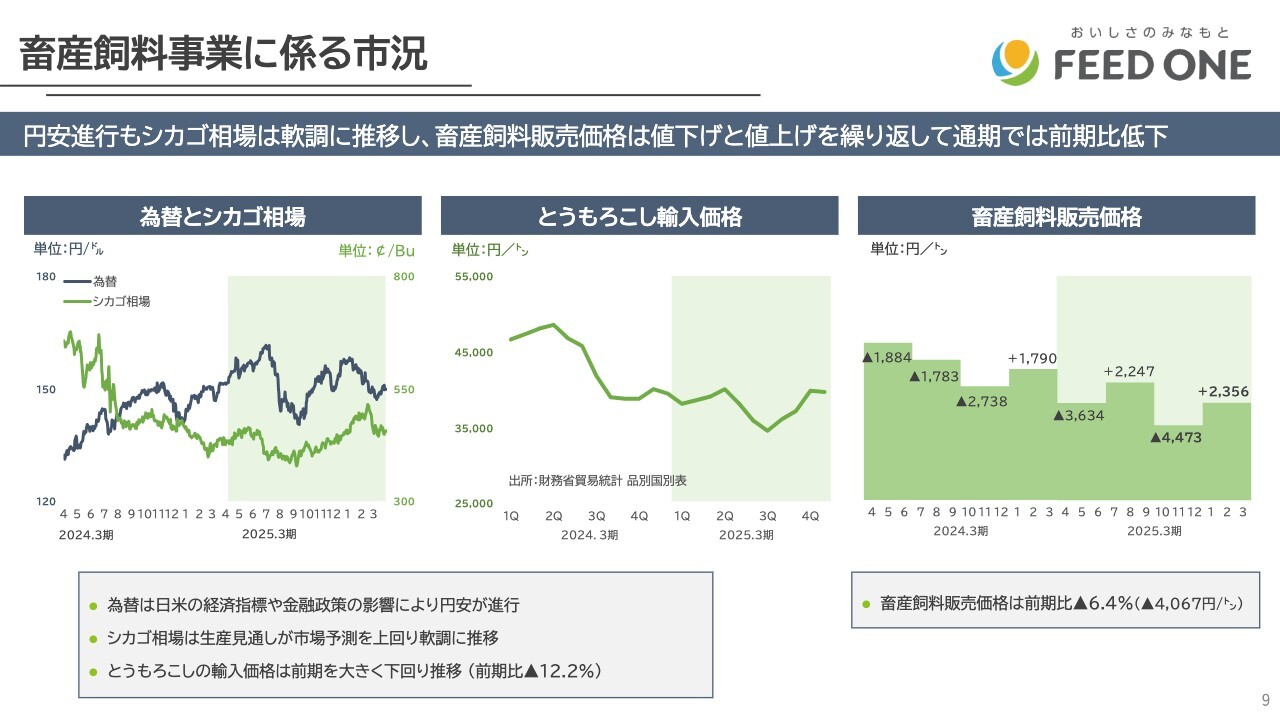

畜産飼料事業に係る市況

主力の畜産飼料事業に係る市況についてご説明します。まず、スライド左のグラフで青色の折れ線グラフで示している為替は、緩やかな円安です。また、シカゴのトウモロコシ相場は軟調に推移しています。

畜産飼料事業の主原料は輸入トウモロコシが約5割を占めており、その輸入トウモロコシ価格は円ベースで前期比12.2パーセント減となっています。

3ヶ月に1回、原料価格に応じて畜産飼料の販売価格を見直しています。上下があった中で、結果的に前期比6.4パーセントの低下となりました。

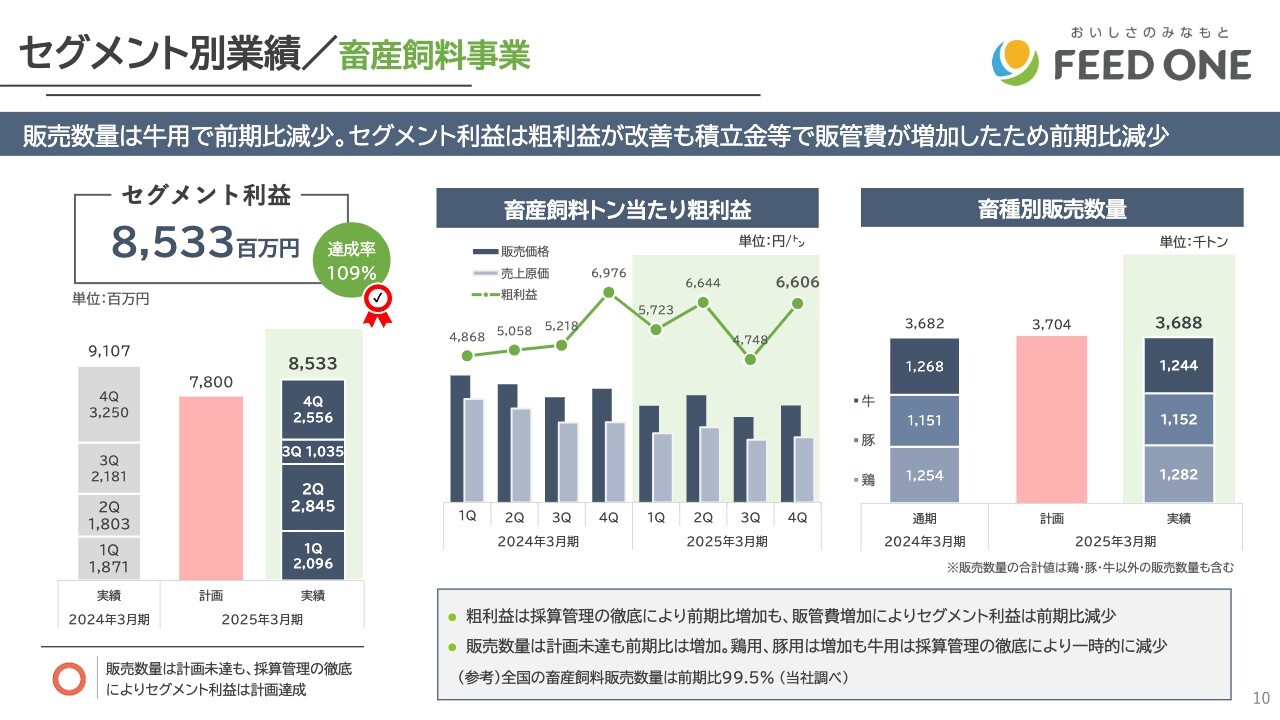

セグメント別業績/畜産飼料事業

畜産飼料事業のセグメント利益は85億3,300万円で、達成率は109パーセントでした。販管費増があり、前期比では減益となっています。一方で、トン当たりの粗利益は、採算管理を徹底し上昇しています。

次に畜種別の販売数量です。トータルでは368万8,000トン、前期比100.2パーセントとなっています。業界の全国の畜産飼料販売数量は前期比99.5パーセントです。畜種別に見ると、鶏と豚が増加、牛については採算管理の徹底により一時的に減少しています。

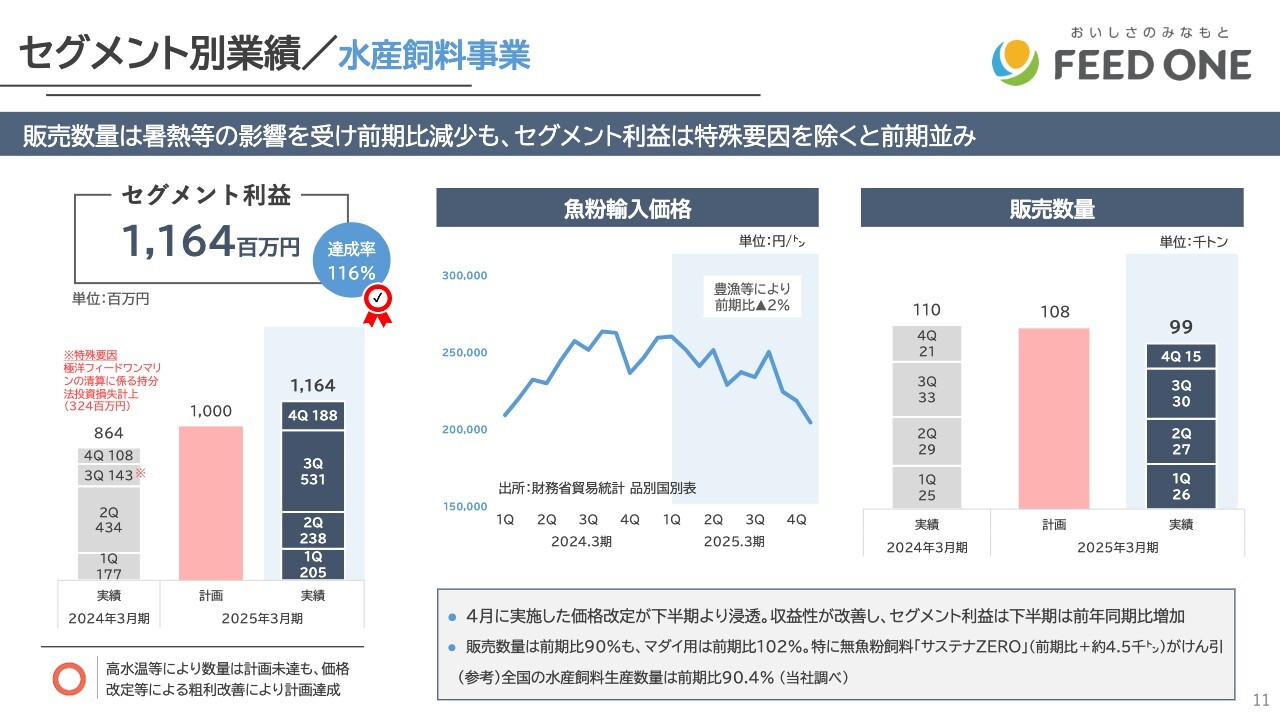

セグメント別業績/水産飼料事業

水産飼料事業です。セグメント利益は11億6,400万円で、達成率は116パーセントとなりました。前期は特殊要因があったため、ほぼ前期並みの収益を確保できたといえます。

販売数量は、海水温の上昇もあり、前期および計画を大きく下回ることになりました。しかし、主原料である魚粉の輸入価格の低下、またマダイ向けで、特に一昨年発売した無魚粉飼料の「サステナZERO」が大きく伸長したこともあり、収益の底支えをして計画は達成することができています。

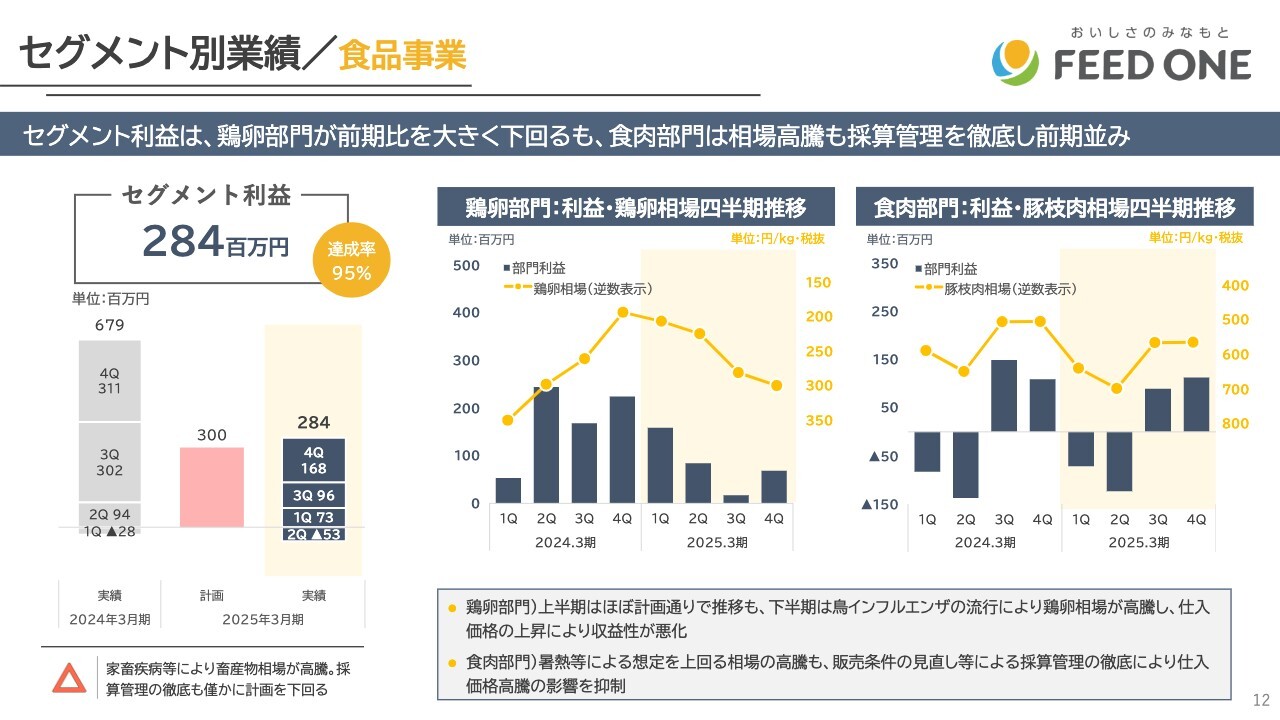

セグメント別業績/食品事業

食品事業です。食品事業は畜産物の仕入・加工・販売を行う事業です。まず鶏卵について、スライド中央のグラフの折れ線グラフが鶏卵相場で、逆数を示しています。下期に向け鳥インフルエンザの影響もあり、大きく値を上げました。

豚肉は上期、豚熱や暑熱の影響がかなりあり、過去最高の相場となったことで仕入価格が高騰しました。価格転嫁が間に合わなかったこともあり、前期比で減益、計画も未達に終わっています。

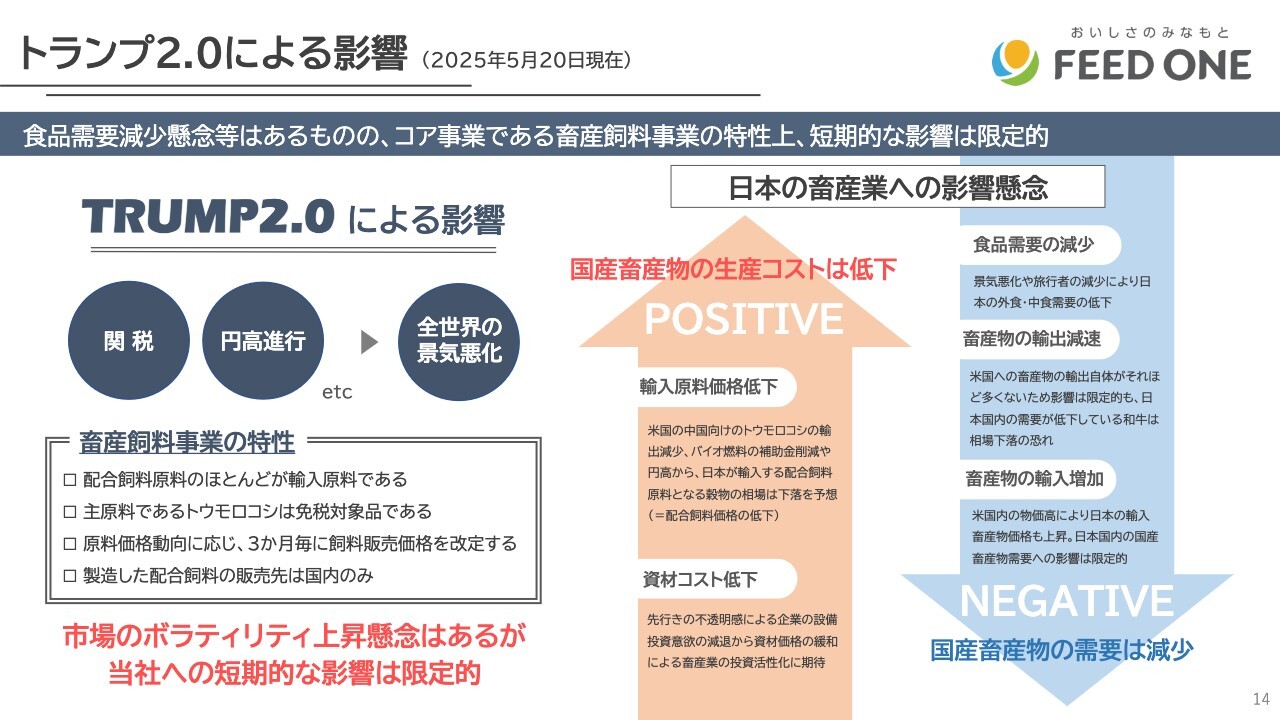

トランプ2.0による影響

トランプ2.0による影響をご説明します。関税や円高進行等によって、日本経済および全世界の景気の悪化が懸念されます。

しかし、当社の主力の畜産飼料事業は、主原料のトウモロコシは免税対象品で、3ヶ月に1回、原料価格に応じて飼料販売価格を改定しているという特性もあり、短期的な業績への影響は限定的と見ています。

一方、日本の畜産業への影響についてはポジティブ、ネガティブの両面があります。円高進行によって輸入原料価格が低下すれば、生産者の生産コストは低下するため、こちらはポジティブです。景気が悪化し、インバウンド需要や外食需要が低下することになると、食品需要は減少し、ネガティブな影響があると想定しています。

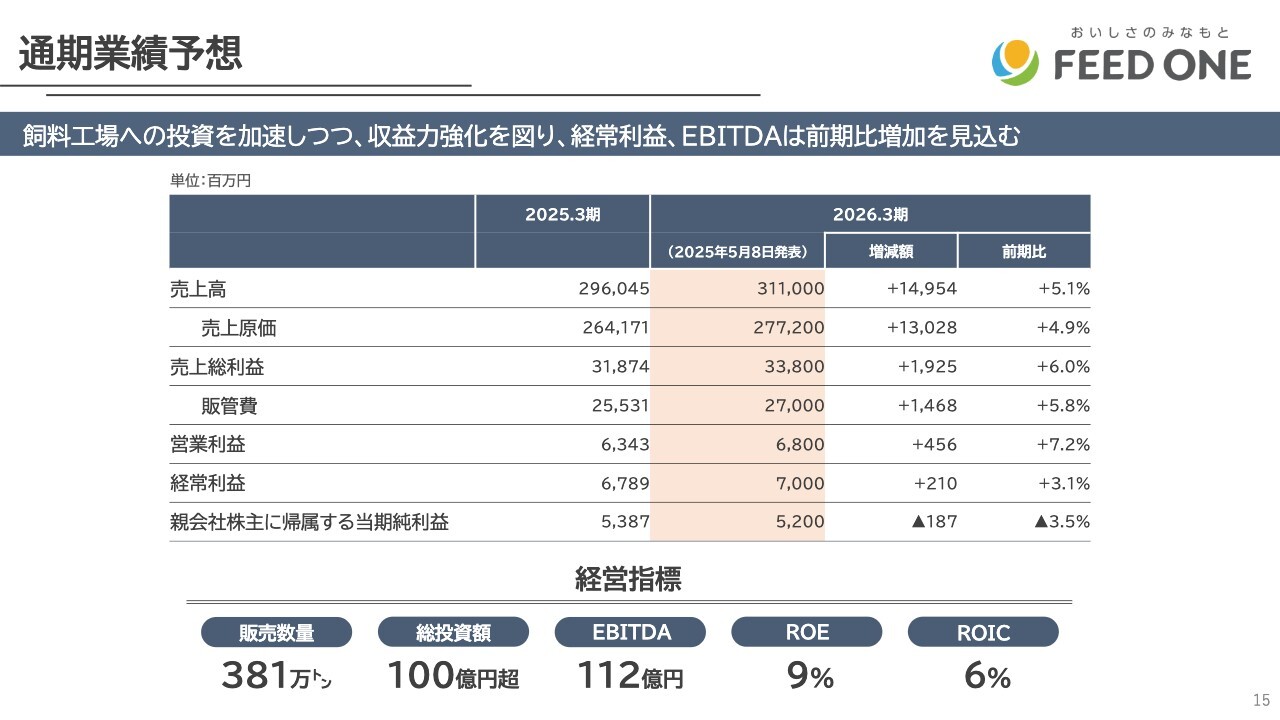

通期業績予想

今期の通期業績予想です。売上高は3,110億円、営業利益は68億円、経常利益は70億円で、それぞれ増益を見込んでいます。最終利益については、前期のような税負担減はない予定のため、52億円と若干の減益を見込んでいます。

販売数量はトータル381万トンで、総投資額については工場に対する投資を加速するため100億円超を計画しています。EBITDAは112億円、ROEは9パーセント、ROICは6パーセントの計画です。

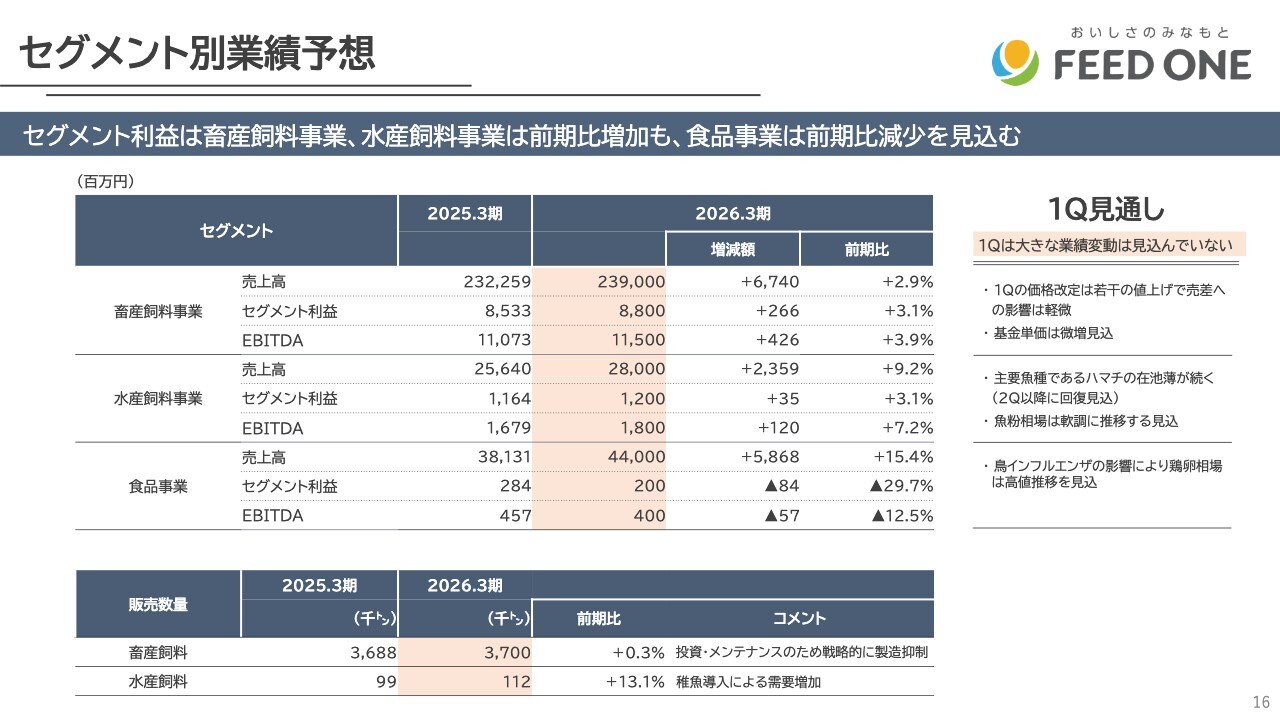

セグメント別業績予想

セグメント別の業績予想です。畜産飼料事業について、計画の前提となる畜産飼料の販売数量は前期比0.3パーセント増の370万トンと予想しています。特に、北海道地区で販売数量が伸びており、工場のキャパシティが逼迫してきているため、戦略的に製造を少し抑制して、メンテナンスのための更新投資をする計画もあります。

また、安定基金の積立金の単価の増額は、今期は少額と見込んでおり、採算管理を徹底し、セグメント利益、EBITDAとも増加の予想です。

続いて水産飼料事業です。水産飼料の販売数量は前期比13.1パーセント増の11万2,000トンを計画しています。前期は海水温上昇の影響をかなり受けましたが、今期は半ばからその影響が緩和されると予想しており、大きく数量を伸ばす計画です。それを受け、セグメント利益、EBITDAも増加を見込んでいます。

食品事業については、引き続き鳥インフルエンザの影響等により鶏卵相場は高値で推移し、若干の減益を見込んでいます。なお、第1四半期全体としては、先ほどのトランプ2.0の影響等は軽微と見ています。

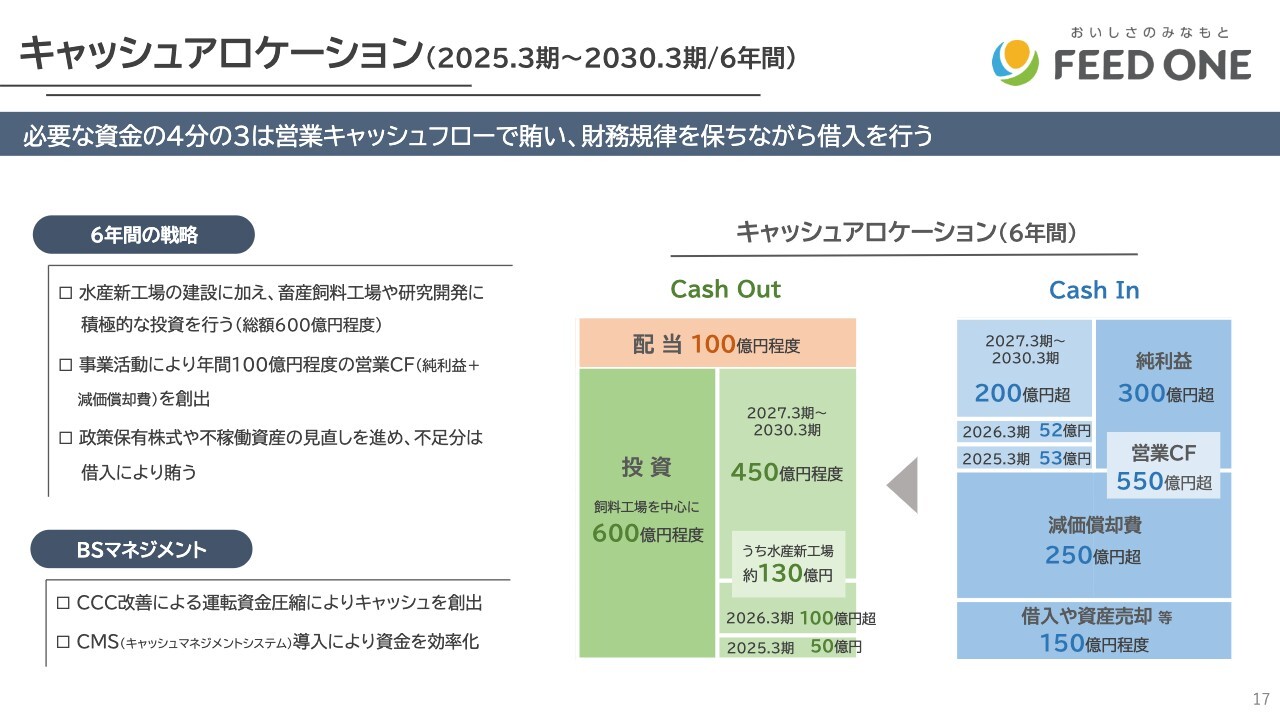

キャッシュアロケーション(2025.3期~2030.3期/6年間)

キャッシュアロケーションについてご説明します。前期を含めた6年間で、飼料工場を中心に合計600億円の投資を想定しています。配当は6年間の合計で100億円程度です。

700億円程度のキャッシュアウトを予定しており、純利益と減価償却費の営業キャッシュフローで約4分の3を賄います。残りについては借入を有効活用して、政策株や不動産を売却して賄いたい考えです。

なお、CCCの改善や資金の効率化は一層進める予定です。

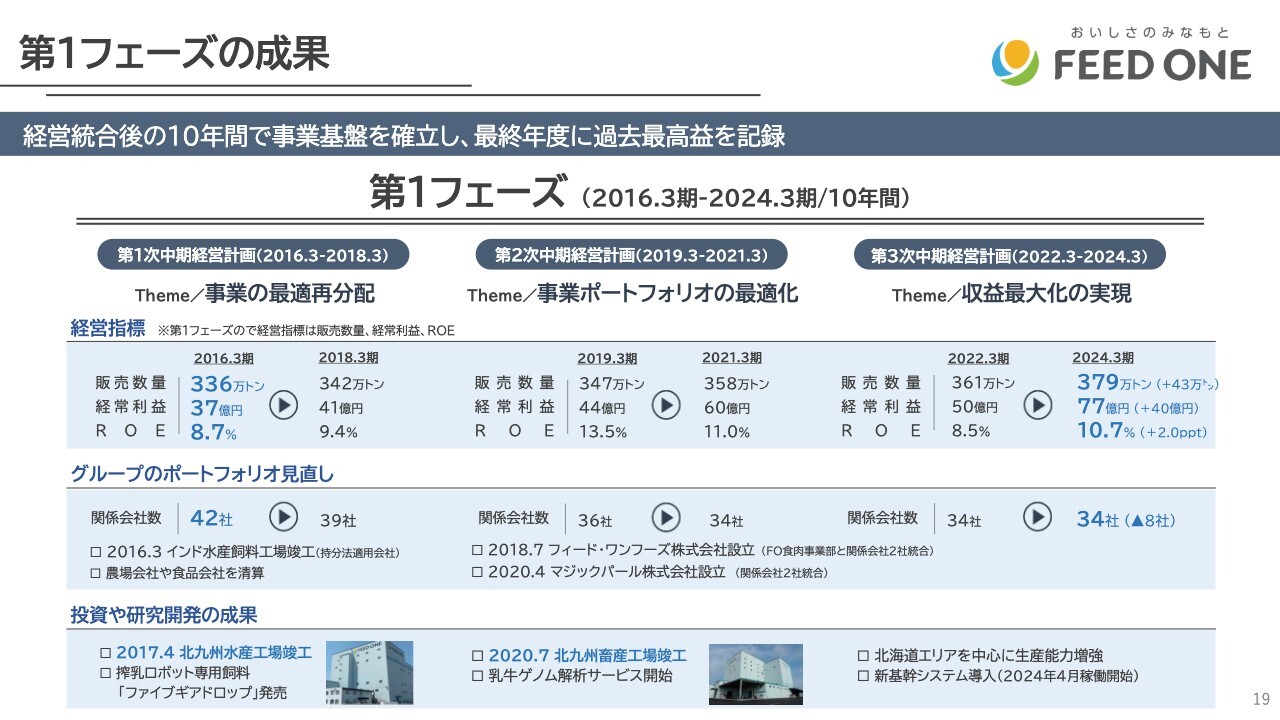

第1フェーズの成果

庄司英洋氏(以下、庄司):代表取締役社長の庄司です。中長期の経営戦略をご説明します。我々は当社発足からの10年間を第1フェーズと位置づけており、まずは第1フェーズの成果についてご説明します。

主な経営指標として、販売数量は336万トンから379万トンと、1割以上の増加となっています。経常利益については37億円から77億円と、こちらは2倍以上に伸長しています。ROEについても、8.7パーセントから10.7パーセントと、自己資本の伸びに対してしっかりと収益を上げている状況です。

また、グループポートフォリオの見直しとして、経営統合当時42社あった関係会社の数は、昨年3月時点で34社と8社減となっています。これは主に機能が重複している会社、あるいは不採算、コア事業ではないものの統合、売却を進めた結果です。

投資や研究開発の成果としては、2017年に北九州水産工場、2020年に北九州畜産工場と、大きな2つの工場を竣工しました。日本の配合飼料業界において、過去10年で新しい工場は5つ建っており、そのうち2つをフィード・ワンが手がけたということです。

なお、経営統合当時に大きな懸案となっていた会社の基幹システムの更新についても、昨年4月に無事導入が完了し、正常に稼動しています。

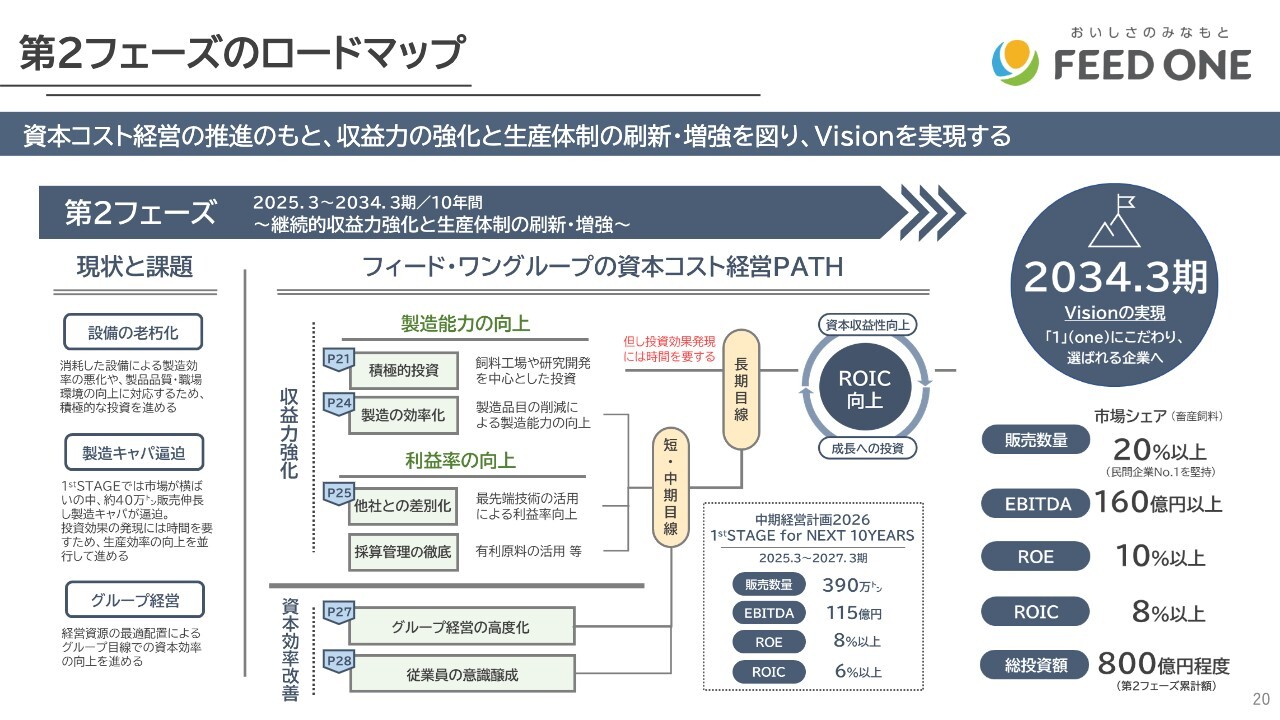

第2フェーズのロードマップ

これからの10年について、第2フェーズのロードマップをご説明します。2025年3月期から始まった中期経営計画を策定するにあたって、我々は次の10年の2034年3月期のビジョンを掲げました。

まず、販売数量は20パーセント以上で、今のマーケットが維持されれば480万トン相当になります。これを1つの在り姿として、EBITDA160億円以上、ROE10パーセント以上、ROIC8パーセント以上、そしてそれを実現するための総投資額として、10年間の累積で約800億円を見込んでいます。

経営陣が今抱える課題は3つです。1つ目は設備の老朽化で、一番古い工場はすでに60年以上経っている配合飼料工場もあります。だいたいが昭和に建った工場のため、こちらを更新しなければいけません。

2つ目は製造キャパの逼迫です。1つ目と若干近い問題ですが、我々は40万トンの拡売をして、地域的には製造能力がかなり逼迫してきています。これをどのようにして広げるかが課題です。

3つ目に、これに応じてグループ経営の進化にもしっかり取り組んでいかなければなりません。この3つの課題が重要だと考えています。

そして、それを実現するための経営イメージがスライド中央の図です。収益力を強化してR(リターン)の部分を強くするとともに、資本効率を改善していきます。これによりROICを向上させながら成長への投資を深めて、中期経営計画における2027年3月期と、2034年3月期の在り姿を実現したいと思っています。

講じている具体的な施策は次のスライド以降で具体的にご説明します。

この中で1つのポイントとなるのは、製造能力の向上において、設備投資は短期的な製造能力の向上には残念ながらあまり寄与しないということです。短期的な製造能力については、製造の効率化に取り組むことによって、中期経営計画、あるいは工場が建つまでの期間に上げていきたいと思っています。

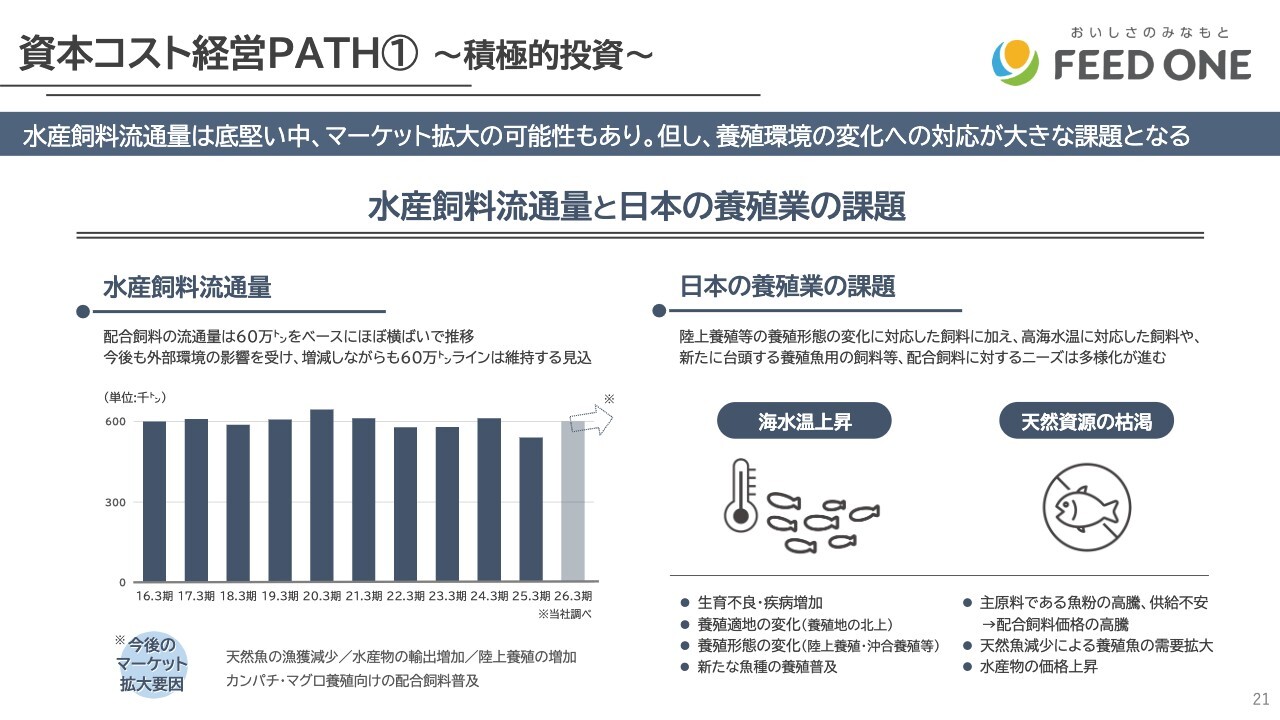

資本コスト経営PATH① ~積極的投資~

水産飼料工場について、投資をした背景と市場環境についてご説明します。日本の水産飼料の流通量としては、過去において長らく60万トンレベルで推移しています。

この背景としては、日本人の魚離れがある一方で、食卓でお馴染みのサンマやサバが高騰してきて食卓に並ぶことが激減している中で、養殖魚がその穴を埋めていることがあります。また最近、水産物の輸出が盛んになってきました。

そして、技術の進化によって陸上養殖に大型のものが出始めていること、魚をそのまま餌として使っているカンパチやマグロが配合飼料に切り替わっていることなど多くの要因が、これから水産飼料の市場を底上げする可能性があると感じています。

もう1つ、現在の日本の養殖業の課題についてご説明します。大きなファクターとしては、海水温の上昇と、天然資源の枯渇という2つの問題があると思っています。

海水温の上昇は、魚にとっては、海水温が上がれば海水に溶けている酸素が少なくなり、弱ったり、最悪の場合死んでしまったりします。それが生育不良や疾病の増加につながるのです。現在、四国から九州において養殖がたくさん行われていますが、適正な水温を目指して北に移動するということがすでに起こっています。

養殖形態の変化としては、天然海水を使わない陸上養殖、あるいは漁業権の発生しない沖合で養殖しようという動きも出てきています。また、新たな魚種として、サバなど今まで天然で売っていたものを養殖しようという動きもあります。

天然資源の枯渇については、水産飼料の主原料である魚粉の価格が高騰したり、そもそも取れなくなって供給不安が出てきていたりします。また、天然魚が減少すれば、それだけ養殖魚の需要は拡大しています。

資本コスト経営PATH① ~積極的投資~

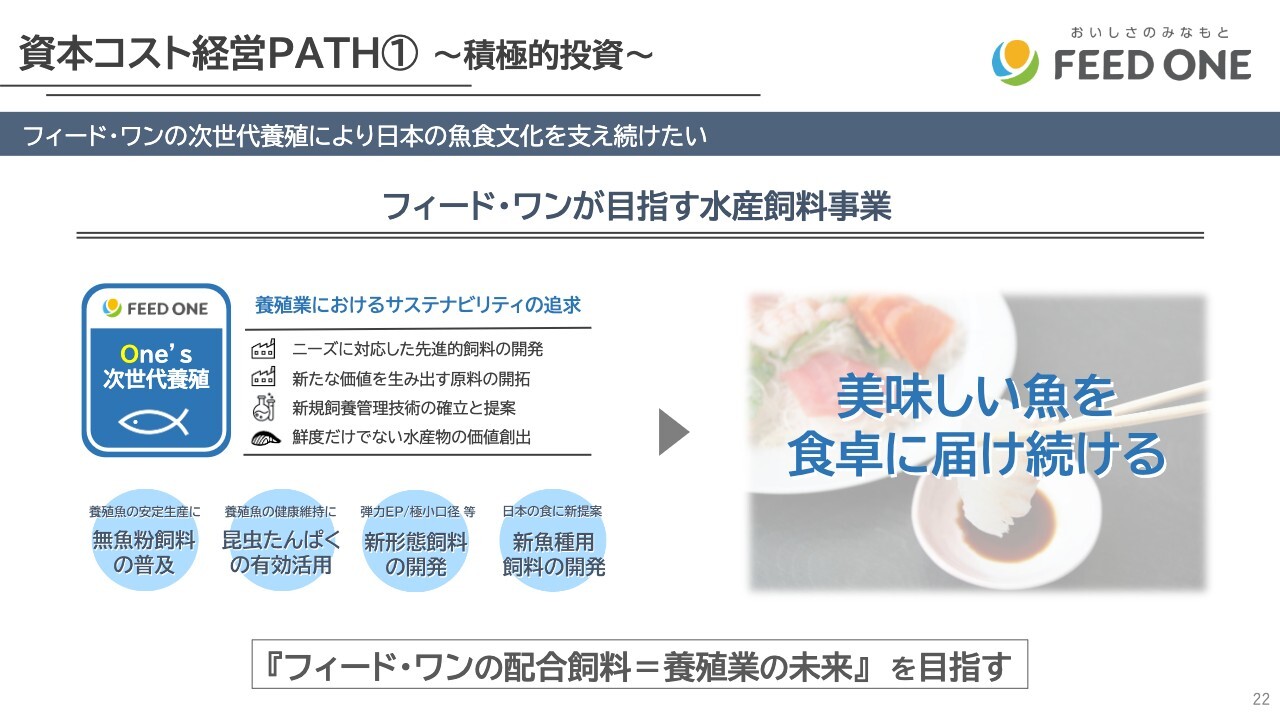

そのような環境を踏まえ、当社としてこれから水産飼料で何をするのかという方針をご説明します。当社が目指す水産飼料事業は、究極の目的は「美味しい魚を食卓に届け続ける」ことです。この戦略の一環として、今回の新工場があると思っています。

従来の水産飼料では、おそらく市場規模60万トンはそのままです。我々はここで、新しい技術を使った次世代養殖という標語で、これから先の養殖業におけるサステナビリティを追求していきたいと思います。

具体的な取り組みとして、まずは無魚粉飼料の普及によって、魚粉に頼らずに安定的に養殖ができるようにすることがあります。また、昆虫たんぱくの有効活用については、現在大学と共同研究を進めています。単に魚粉を代替するのではなく、昆虫のミールに入っている有効成分が魚の健康を維持するという兆候が出ているため、そのような技術として確立したいと考えています。

また、弾力性のあるペレットなどの餌を2キロ先の沖合養殖に崩れないように運べる技術や、生理活性の異なる魚に対する新しい餌を開発することによって、水産飼料の流通が60万トンから70万トンや80万トンにもなります。そして、日本の食卓においしい魚を届け続ける、養殖業の未来を目指していきたいと思っています。

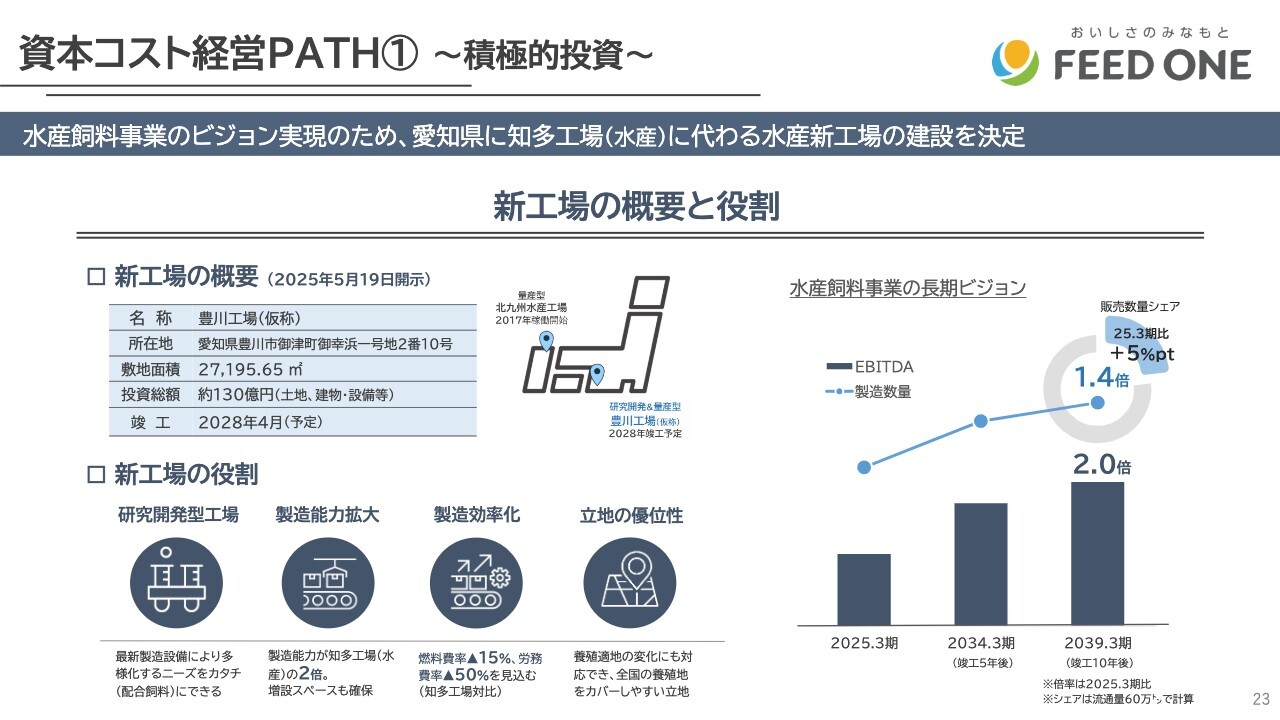

資本コスト経営PATH① ~積極的投資~

それを踏まえ、今回、新工場を建設する決定をしました。新工場の概要としては、愛知県豊川市に2万7,000平米の土地を取得し、総工費約130億円の工場を建てます。竣工は今のところ2028年4月の予定です。

この新工場の役割として、研究開発型工場として、今までにあった製品を作るだけではなくて、新しい魚種や物性を追求するラボ機能も兼ねた工場にしたいと考えています。

また、製造能力については、近隣にある知多工場の年間生産量が約2万トンであるのに対し、新工場では約4万トンの規模を考えています。さらに、将来的な増産にも対応できるスペースもしっかり確保しています。

そして、製造の効率化については、知多工場は稼働から60年近く経った工場で、燃料費や労務費といった生産量あたりのコストが高くなっています。新工場はこちらの低減を見込んでおり、燃料費で約15パーセント、人件費で約50パーセントの削減となります。

立地については、なぜ中部なのかというと、現在、養殖しているところは九州、四国に多いのですが、この先養殖が北上する、あるいは中部や、消費地に近い東日本に陸上養殖ができる可能性があるのです。すでにいくつかのパイロットプラントもできているため、そちらに対する供給を考えた時に、両方に送れる中部が最適だとして、今回この立地を選択しました。

工場竣工は10年後ですが、製造数量は今の1.4倍、EBITDAは2倍にしたく、しっかりと数字を追っていきたい考えです。

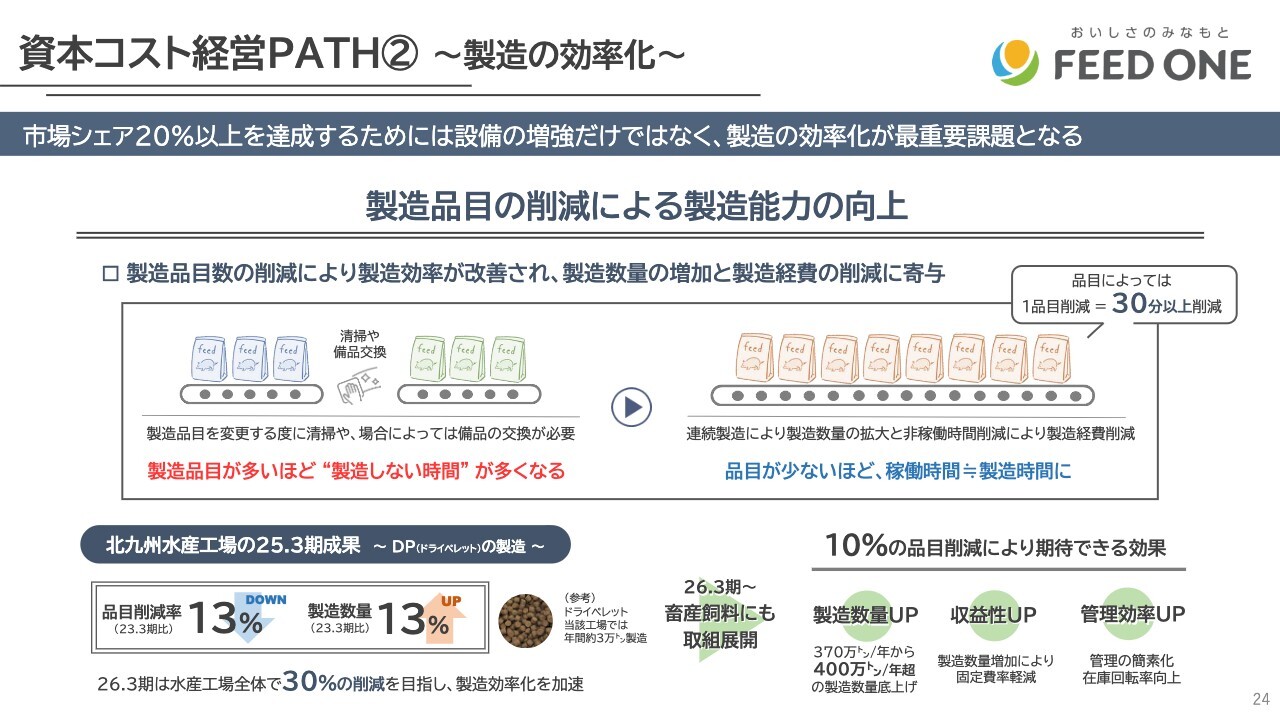

資本コスト経営PATH② ~製造の効率化~

ここからは製造の効率化、他社との差別化、資本効率の改善についてご説明します。まず、製造品目の削減による、短期的な製造能力の向上についてです。

配合飼料工場は、畜産であれば月間3万トンから4万トン、品目としては数百銘柄の製品を作っています。そうすると、1日に5回も10回もラインを清掃する必要がありますし、口径が違えば部品も変えなければなりません。当然、ここにタイムロスが出てきます。

それが30分以上かかってしまうこともあり、製造品目が多いほど製造しない時間が多くなるのです。したがって、品目を削減することによって、作り続ける稼働時間が製造時間とどんどん近くなっていきます。これは理念上の問題だと思います。

これを前期に、北九州水産工場でドライペレットという製品について実践してみました。実際、営業がお客さまと協力して品目を13パーセント減らしたところ、製造数量は13パーセントアップしたのです。この2つの数字は偶然に一致しています。

このロジックに基づけば、製造品目の削減により製造能力が向上することが経験としてわかったため、今期は水産工場全体で30パーセントの削減を目指します。それとともに、より製造能力が問題になっている畜産飼料においても、今期から取り組みを展開しています。

約370万トンの販売量があるため、もし品目を10パーセント削減できれば、製造能力が10パーセント程度上がる可能性があります。これにより、なんとか今の製造能力のキャパシティ不足を補っていきたいと考えています。

さらに、同じ工場でたくさんの数量を作るため、固定費率は削減されます。また、アイテムが少なくなればそれだけ在庫回転率は上がり、管理も簡素化されます。その他にも他社に対する委託があるため、必ずしもこれがそのまま効いてくるわけではありませんが、販売数量を伸ばすための製造能力の拡大を着実に図っていきたい考えです。

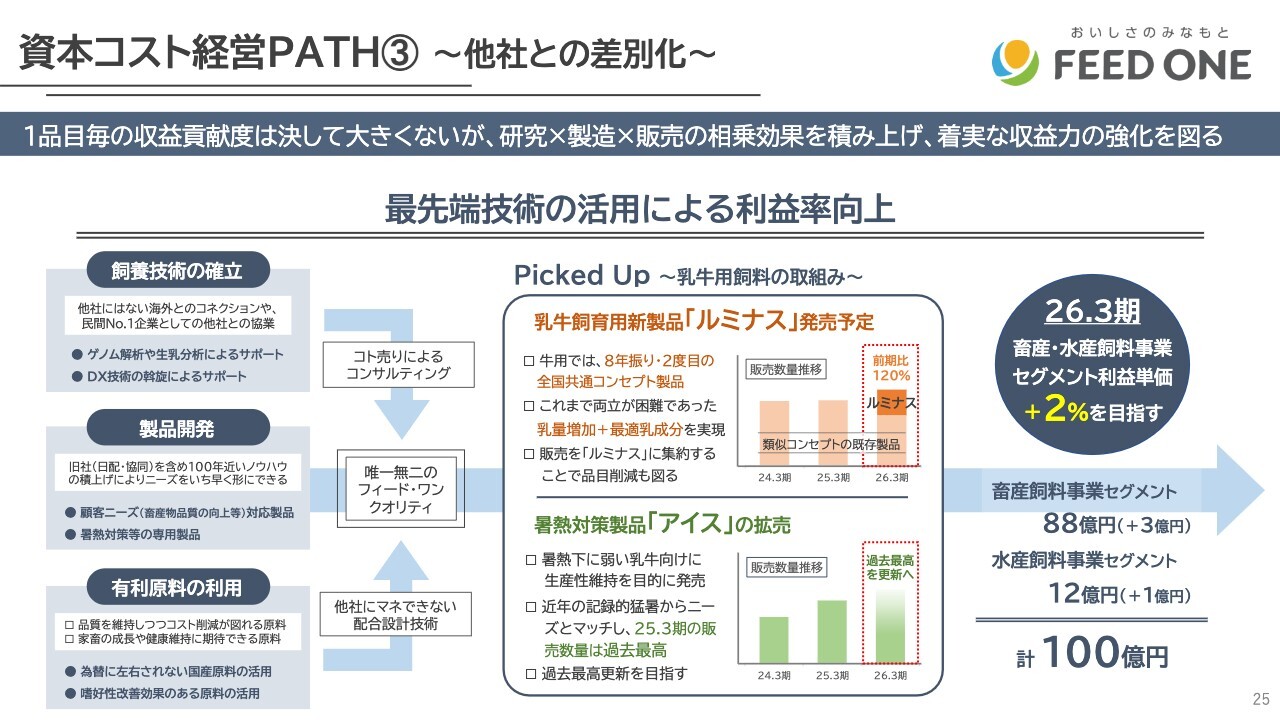

資本コスト経営PATH③ ~他社との差別化~

利益率の向上についてご説明します。当社は飼料メーカーとして、飼料の開発を栄養学に基づいて行っています。また、動物の飼育に関する飼養技術についても同時に提案できるコンサルティング営業を強みにしています。

さらに、有利原料を機動的に導入することにより、コスト削減、あるいは動物がよく食べるという嗜好性の改善を行います。それが国内原料であれば、食料自給率にも貢献できる取り組みです。これができるのは、当社にしかできない配合設計技術が存在するからです。

その一例として、乳牛飼料の取り組みをご紹介します。最近は、ゲノム解析によって酪農家の牛群の遺伝子についてどれだけの能力があるかを調べて、能力のある牛を残し、能力のない牛はどんどんアウトする(肉用にする)という取り組みを行っています。それにより、牛の能力は以前よりも一段階向上しています。

牛が十分に栄養を摂らなければ牛乳は出ないため、きちんとした栄養の供給が必要となります。しかし、残念ながら今の配合設計では栄養が足りない状態です。そのため、牛乳は出るものの乳脂肪分が足りなかったり、薄い牛乳ができてしまったり、あるいは牛が牛乳を出しすぎてやせてしまうといった問題が起こります。

一方で、栄養をただ入れればいいのかというと、そうではありません。牛の胃は4つあり、消化吸収構造が複雑なため、単純に栄養を入れてもすぐに牛の栄養にならないことがあるのです。

当社が全国銘柄にする「ルミナス」は、その課題を克服できます。栄養をたくさん与え、それがきちんと乳牛に吸収されるかたちで設計されるため、乳量アップに応えて乳脂肪分もしっかり確保します。牛の健康も守れることに加え、これが良い商品であればあるほど、品目数の削減にもつながっていきます。

また、乳牛の取り組みとして、暑熱対策商品「アイス」があります。これは気温が高い状況に非常に弱い乳牛に対して、生産性維持を目的に発売した、我々の伝統的なヒット商品です。次のスライドで詳しくご説明します。

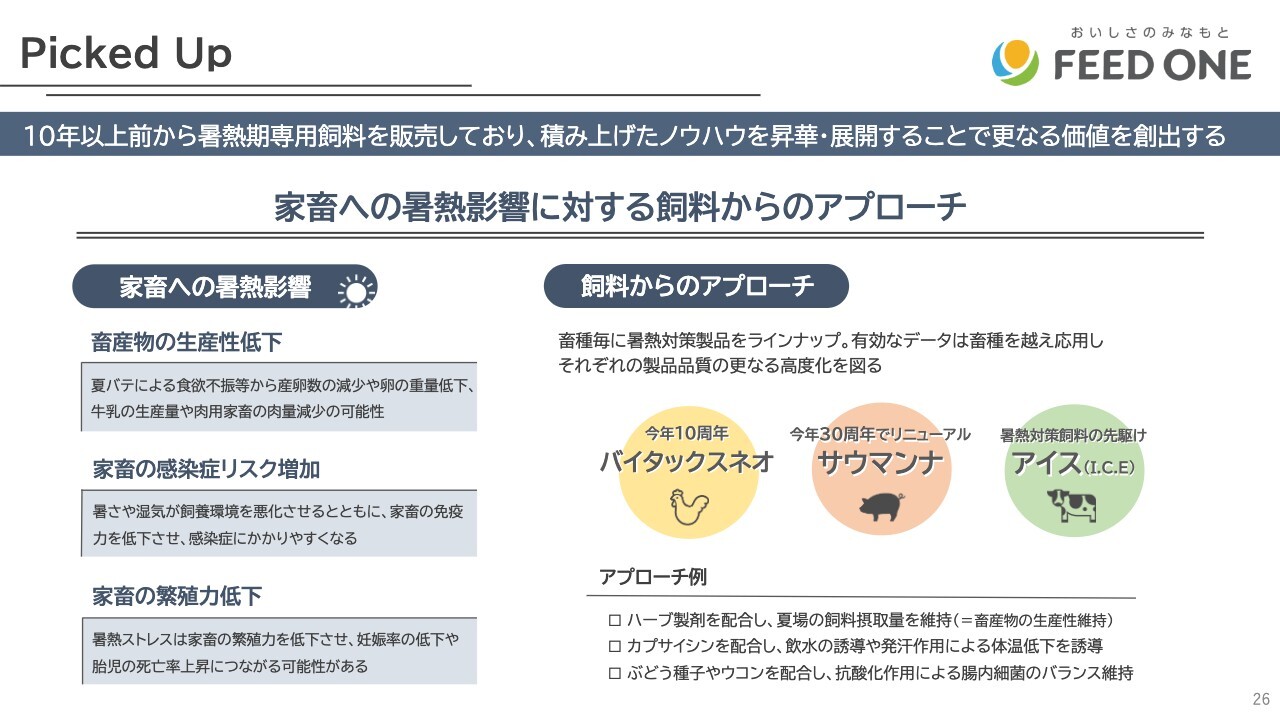

Picked Up

今年のトピックとして、家畜の暑熱対策へのアプローチを謳っています。ここ数年、みなさまもご経験のとおり夏が非常に暑く、猛暑ではなく酷暑といわれているような状態です。当然、家畜にも影響があります。

まず、夏バテして餌を食べなければ、家畜が太らず、鶏肉も豚肉もたくさんできないという問題があります。乳牛や卵も、当然ですがインプットがなければたくさんできません。また、健康状態が悪くなってくれば、それだけ病気にかかりやすくなります。

畜産農家は、今いる家畜を生産に供しているだけではなく、次の世代も同時に生産しています。例えば、生まれた子豚が少ない、あるいは死んでしまう、そもそも妊娠しないといった問題も出てくるため、暑熱対策は非常に大事です。その技術が最近の配合飼料メーカーの技術を試す、一種のバロメーターになっています。

当社は昔から、鶏の「バイタックスネオ」、豚の「サウマンナ」、先ほどお話しした「アイス」といった、全畜種の暑熱対策に利するような、人間でいうところのサプリメントのような商品をそろえています。個々のお客さまに対して適切な指導を行い、生産成績の低下を防止する取り組みを続けています。

アプローチの例として、ハーブを入れたり、唐辛子の主成分であるカプサイシンを入れて、人間と同じように辛いものを食べて汗を出したり、水を飲んでもらったりします。あるいは、ブドウの種などの抗酸化作用のあるものや、乳酸菌のようなものを入れます。また、乳酸菌の餌になるようなものを入れて、腸内細菌のバランスを維持します。

このようなかたちで夏場を乗り切ります。過去数年の猛暑の中では、これらの商品が成績向上につながっており、今年の夏もこちらで畜産農家をしっかり支えたいと思います。

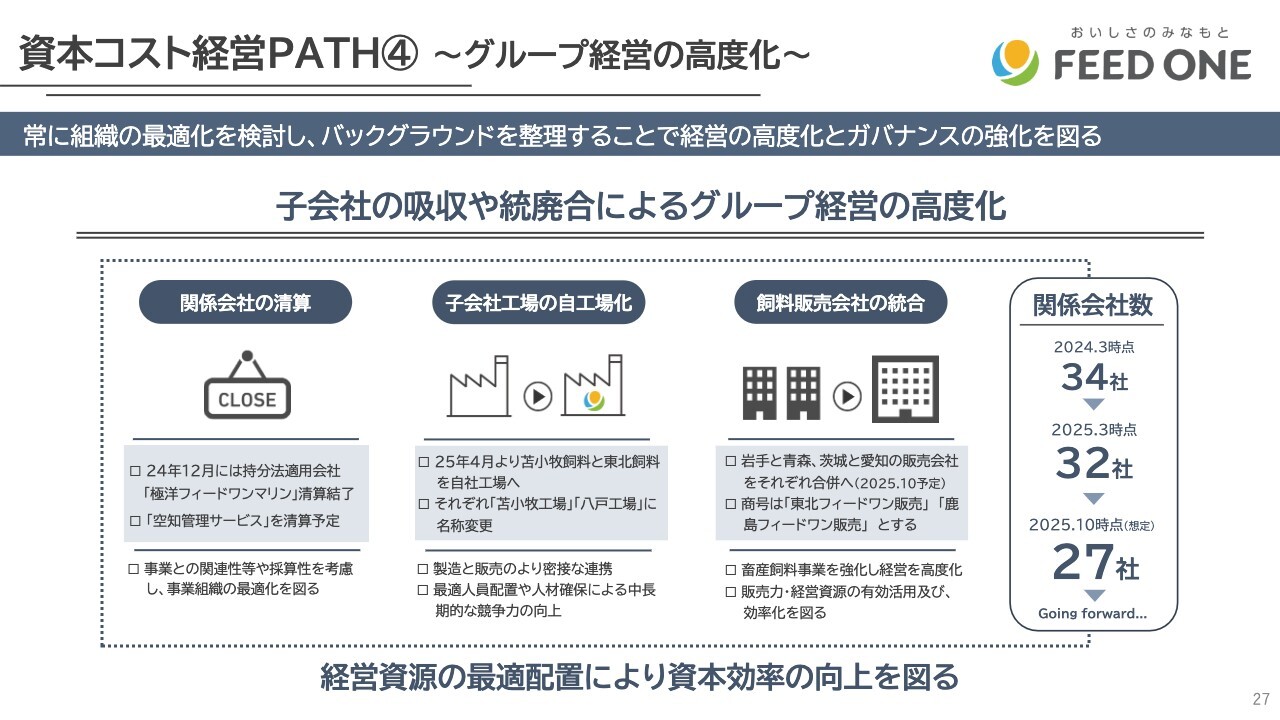

資本コスト経営PATH④ ~グループ経営の高度化~

グループ経営の高度化についてお話しします。1つ目は関係会社の清算です。統合当時に42社あった関係会社は、昨年3月時点で34社となっています。今年10月時点では27社と想定しています。

具体的には、マグロを養殖していた極洋フィードワンマリンは清算を完了しました。さまざまな経緯で当社が持っていた土地を売却処分する空知管理サービスも、ようやく清算を予定しています。

2つ目は、子会社工場の自工場化です。もともと経営統合時にジョイントベンチャーで持っていた苫小牧飼料と東北飼料は、会社とするのではなく自社工場化しました。こちらは会社としてのコスト削減、および最適人員配置や人材確保による中長期的な競争力の向上として、今年3月に完了しています(2025年4月1日付で当社が吸収合併)。

3つ目は、飼料販売会社の統合です。経営統合から約10年が経ち、フィード・ワンというブランドがお客さまにしっかり行き渡りました。したがって、岩手と青森という近い場所で同じことを行っている会社と、愛知と茨城といった離れた土地でも会社として一緒にしたほうが効率が良いと判断したものについて、4社を2社にするかたちで統合を進めました。

さらに販売力と経営資源の有効活用を図り、資本効率の向上につなげたいと考えています。

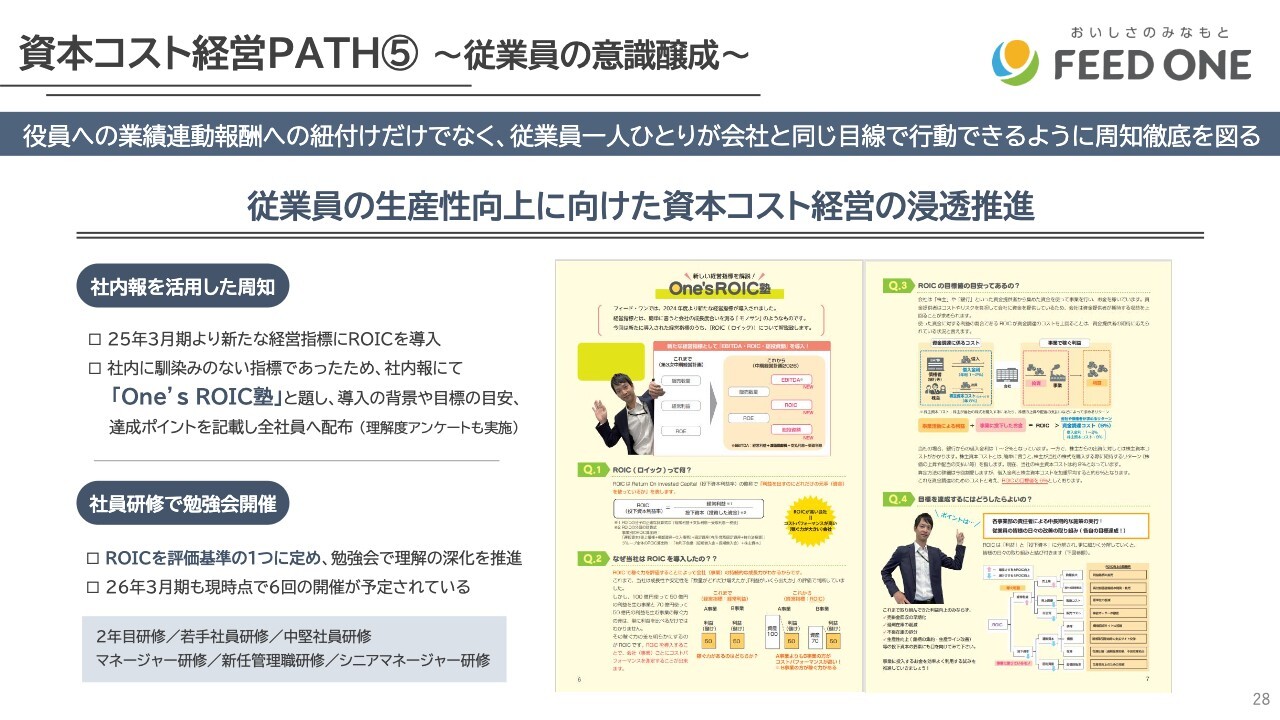

資本コスト経営PATH⑤ ~従業員の意識醸成~

従業員の意識醸成についてです。昨年4月から始まっている中期経営計画では、ROICを経営指標として導入しました。経営陣の業績連動報酬にKPIとして導入していますが、残念ながら会社としてはまだあまり馴染みのない指標です。これを全社でしっかり浸透させる取り組みを2つご紹介します。

まず、社内報を活用した周知です。四半期に1回発刊する社内報に「One’s ROIC塾」と題した記事を掲載しています。ROICツリーの解釈・考え方、あるいは現場におけるROIC向上施策などを丁寧に説明しています。

また、社内研修や全体の会議でも必ず時間を設けて、ROICの概念と現場での具体的な導入について説明しています。

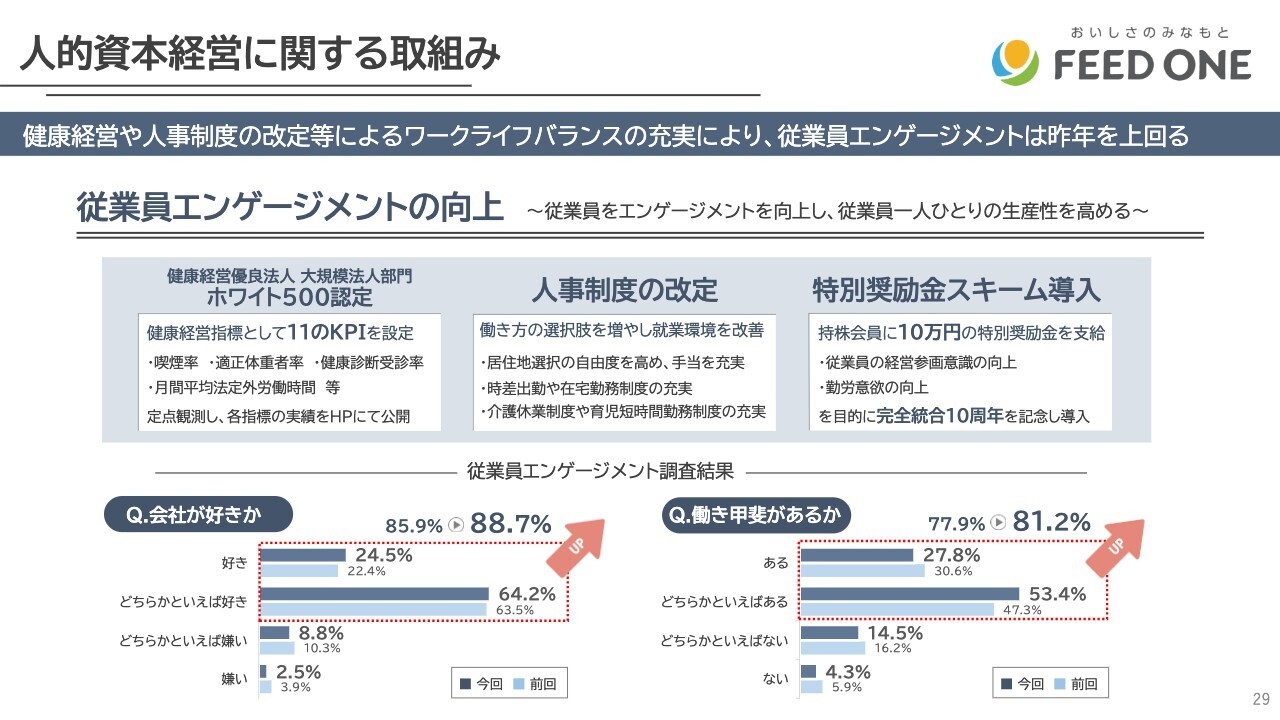

人的資本経営に関する取組み

人的資本経営に関する取り組みについてです。従業員エンゲージメントの向上として、3点ご説明します。まず、今年3月に厚生労働省から「健康経営優良法人 大規模法人部門 ホワイト500」の認定をいただきました。「ホワイト500」ということで、500社が選ばれます。

東京証券取引所における食料品セクターでは130社ほどあり、その中で「ホワイト500」を取得しているのは23社のみで、誇らしい成果だと考えています。これを励みにして、健康経営をますます推進していきたいと思います。

人事制度の改定については、最近の社会情勢や個人の考え方を反映しています。家畜がいるところにはあまり人がいないことがあり、ある程度の転勤は必要になってくると考えています。それに伴い、居住地選択の自由度を高めて手当を充実させたり、勤務時間をフレキシブルな体制に変えたりしています。10年が経って人事制度もようやくフレキシブルに変わっていくところです。

また、完全統合10周年が今年10月のため、記念として社員持株会の会員に対して特別奨励金を10万円支給することとしました。これにより、従業員の経営参画意識や勤労意欲の向上を図っていきたいと考えています。

なお、今年行われた従業員のエンゲージメント調査結果は、「会社が好きか」が上位2つの合計が昨年の85.9パーセントから88.7パーセントに、「働きがいがある」が上位2つの合計が昨年の77.9パーセントから81.2パーセントに増加しました。施策に対し、一定の手応えを感じています。

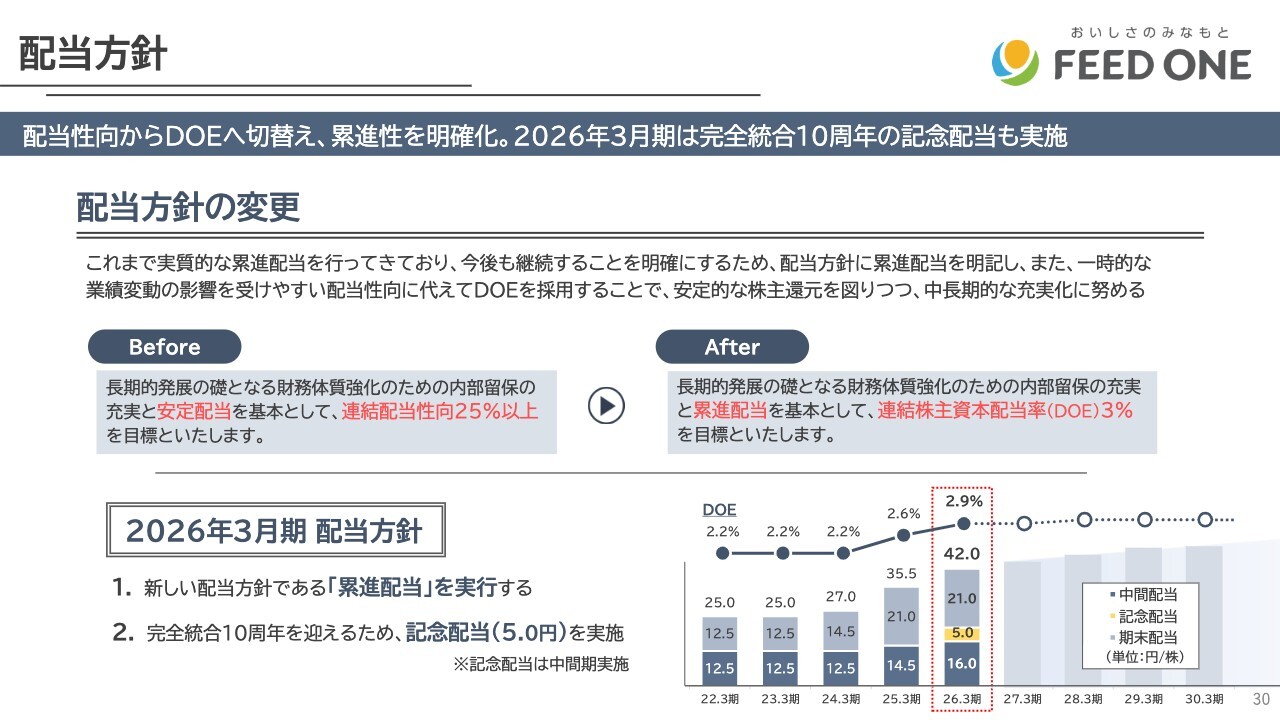

配当方針

配当方針についてご説明します。これまでは安定配当を基本として連結配当性向25パーセント以上を目標にしていましたが、今後は累進配当を基本として連結株主資本配当率(DOE)3パーセントを目標とすることに切り替えました。

これまで実質的に累進配当を行ってきていたため、累進配当を明記しました。また、一時的な業績変動の影響を受けやすい配当性向に代わり、DOEを採用することで、安定的な株主還元を図りつつ、中長期的な充実化に努めます。

2期前に利益が落ち込んだ時も、減配は行いませんでした。今後もそのような業績の変動においても株主のみなさまに配当をお約束して進めていきたいと思います。

今期の配当方針としては、累進配当を実行するとともに、完全統合10周年を迎えるため記念配当5円を実施します。前期上期の中間配当14.5円に対し、今期は16円と記念配当5円を足して21円となります。下期も21円で、合計42円を今期の配当とする予定です。

質疑応答:関税の影響について

司会者:「トランプ大統領による関税政策によって御社に大きな影響が出るとしたら、どのようなケースが考え

新着ログ

「食料品」のログ