提供:三桜工業株式会社 2025年3月期決算説明会

【QAあり】三桜工業、通期は増収減益で着地 2025年度は米国関税措置の影響を懸念するも増益予想、成長投資や構造改革は積極継続

2025年3月期決算説明会

佐々木宗俊氏(以下、佐々木):みなさま、こんにちは。取締役CFOの佐々木です。5月12日に発表した2025年3月期の決算についてご説明します。

2025年3月期の振り返りとしては、中国や欧州の市場の落ち込みにより、四半期を追うごとに業績は計画から乖離していきました。

第2四半期では北南米セグメントにおける一時的な費用計上という大きなトピックもあり、さらには中国での稼働率の悪化や欧州系の取引先への価格転嫁の遅れなど、刈り取り状況も芳しくなく、第3四半期で下方修正する結果となりました。

当期末決算は、結果として特別損失で中国事業を中心に固定資産の減損や除却を行うなど、当初の想定とは大きく異なる厳しい1年となりました。

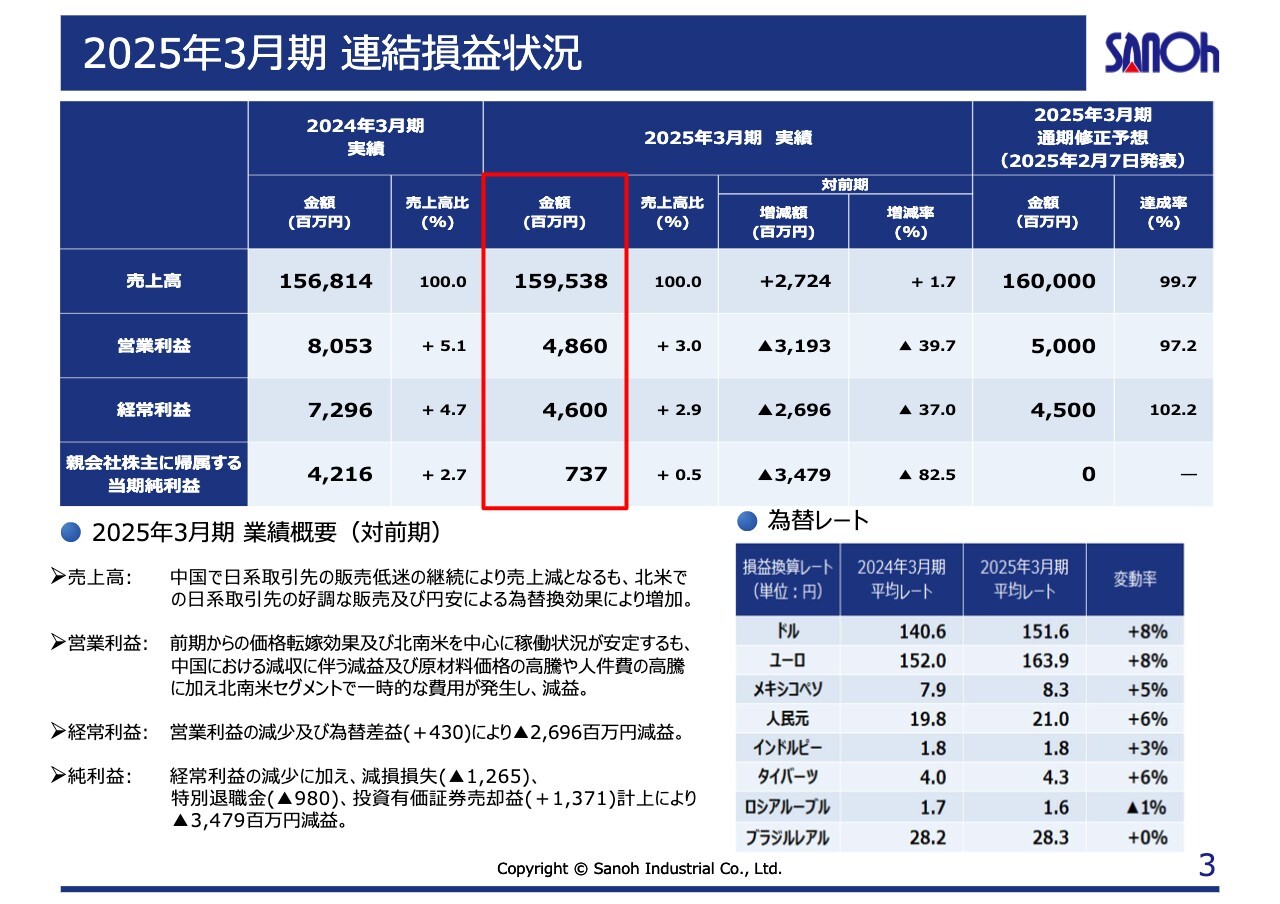

2025年3月期 連結損益状況

具体的な業績数値をご説明します。スライドは当期の連結損益状況を前年同期との比較でお示ししたものです。赤枠の部分が当期の結果です。

売上高は1,595億3,800万円となりました。中国での日系取引先の販売低迷の継続や、日本および欧州の生産減により売上減となりましたが、北米での日系取引先の好調な販売と円安による為替換算効果により、増収となりました。

営業利益は48億6,000万円となりました。前期からの価格転嫁の効果や、北南米を中心とした稼働状況の安定もあったものの、中国での減収に伴う減益、原材料価格の高騰や人件費の高騰に加え、第2四半期に北南米セグメントで一時的な費用が発生したことにより、減益となりました。

経常利益は46億円で、為替差益が発生したものの、営業利益の減少により、こちらも減益となりました。

当期純利益は7億3,700万円となりました。投資有価証券売却益を計上するものの、経常利益の減少に加え、減損損失や特別退職金を計上したことで減益となりました。

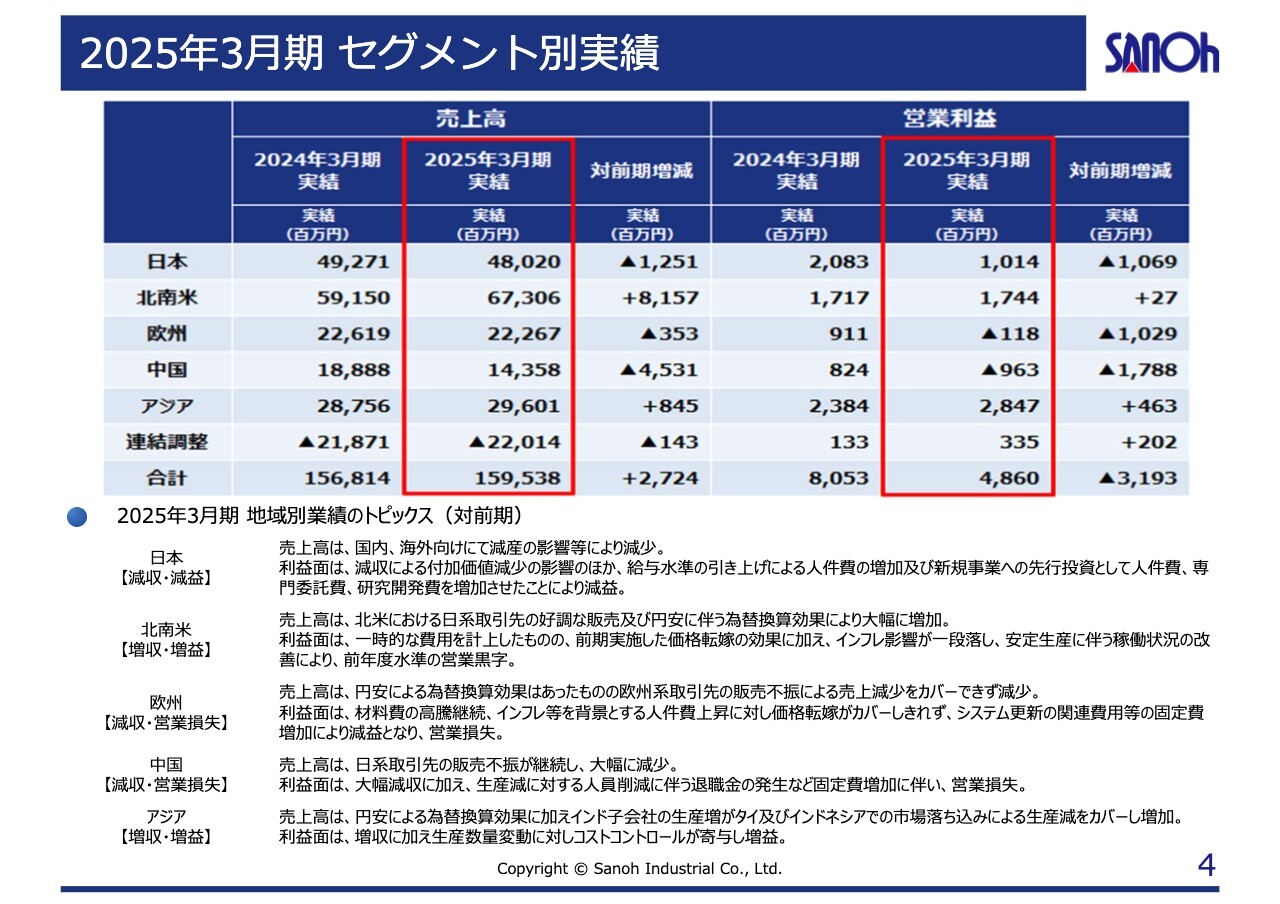

2025年3月期 セグメント別実績

セグメント別の実績です。日本は、売上高480億2,000万円、営業利益10億1,400万円となりました。売上高は国内取引先向け、海外輸出ともに減産の影響により減収し、利益面は、減収による付加価値減少の影響のほか、給与水準の引き上げによる人件費の増加と、新規事業への先行投資としての人件費や専門委託費、研究開発費の増加により、減益となりました。

北南米は、売上高673億600万円、営業利益17億4,400万円となりました。北米における日系取引先の好調な販売と、円安に伴う換算効果により、大幅な増収となりました。利益面は、第2四半期に一時的な費用を計上したものの、前期に実施した価格転嫁の効果に加え、インフレ影響が一段落したことに伴い、生産が安定化し稼働状況の改善が進んだことにより、前年度水準の営業利益となりました。

欧州は、売上高222億6,700万円、営業利益1億1,800万円の赤字となりました。売上高は、円安による換算効果はあったものの、欧州系取引先の販売不振による売上減少をカバーできず減収となりました。利益面は、材料費の高騰が継続し、インフレ等を背景とする人件費上昇に対し、価格転嫁がカバーしきれず、加えてシステム更新の関連費用の増加により減益となり、営業損失となっています。

中国は、売上高143億5,800万円、営業利益9億6,300万円の赤字となりました。売上高は、日系取引先の販売不振が継続し大幅に減収となりました。利益面は、大幅減収に伴う減益に加え、生産減に対する人員削減に伴う退職金の発生など、固定費増加に伴い営業損失となっています。

アジアは、売上高296億100万円、営業利益28億4,700万円となりました。売上高は、円安による換算効果に加え、インド子会社の生産増がタイとインドネシアにおける市場の落ち込みをカバーし、増収となりました。利益面は、増収に加え、生産変動に対するコストコントロールが寄与し、増益となりました。

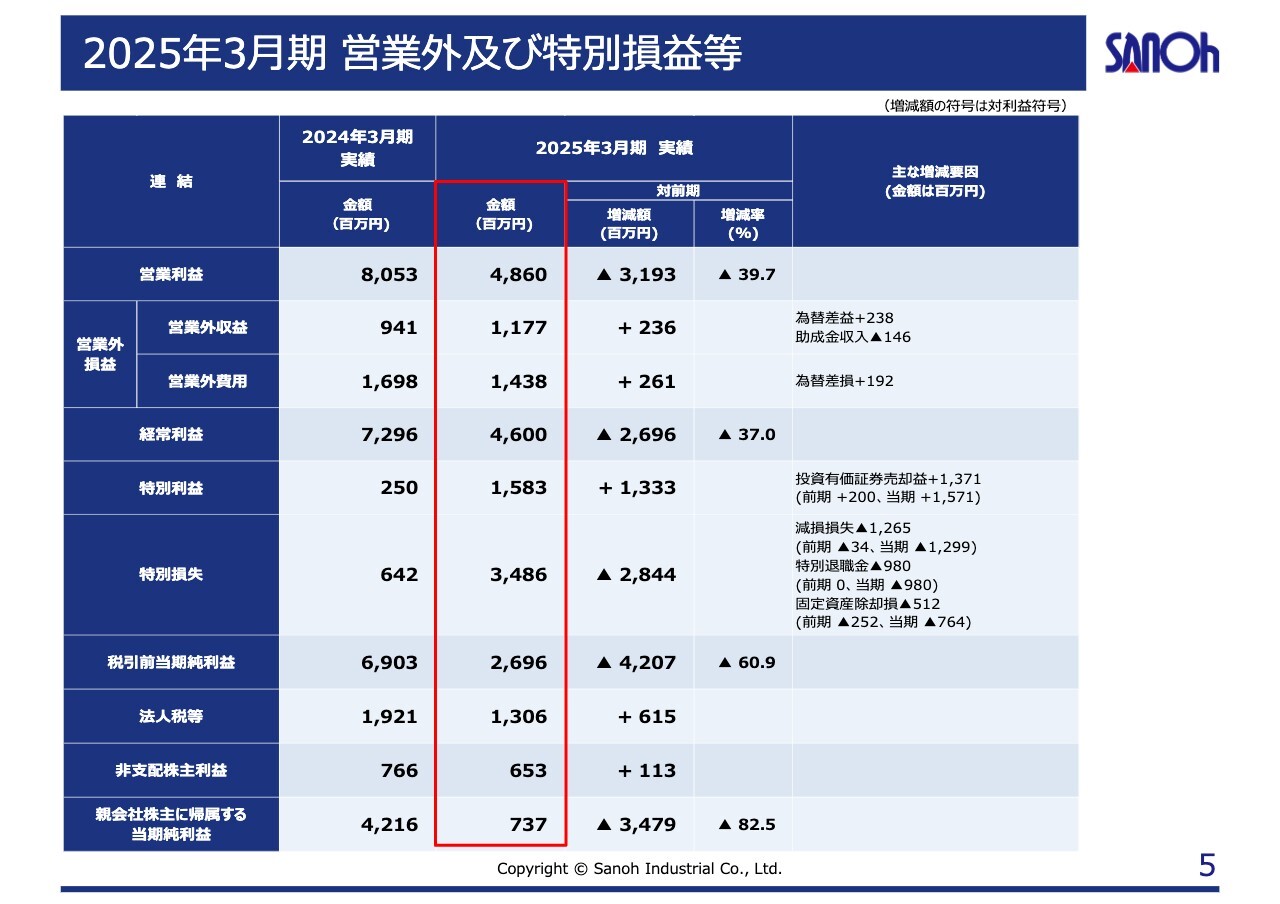

2025年3月期 営業外及び特別損益等

営業利益以下の各段階利益の状況です。特別利益において投資有価証券売却益15億7,100万円を計上しています。特別損失においては、中国での減損損失12億9,900万円や、欧州における特別退職金9億8,000万円、固定資産除却損7億6,400万円を計上しています。

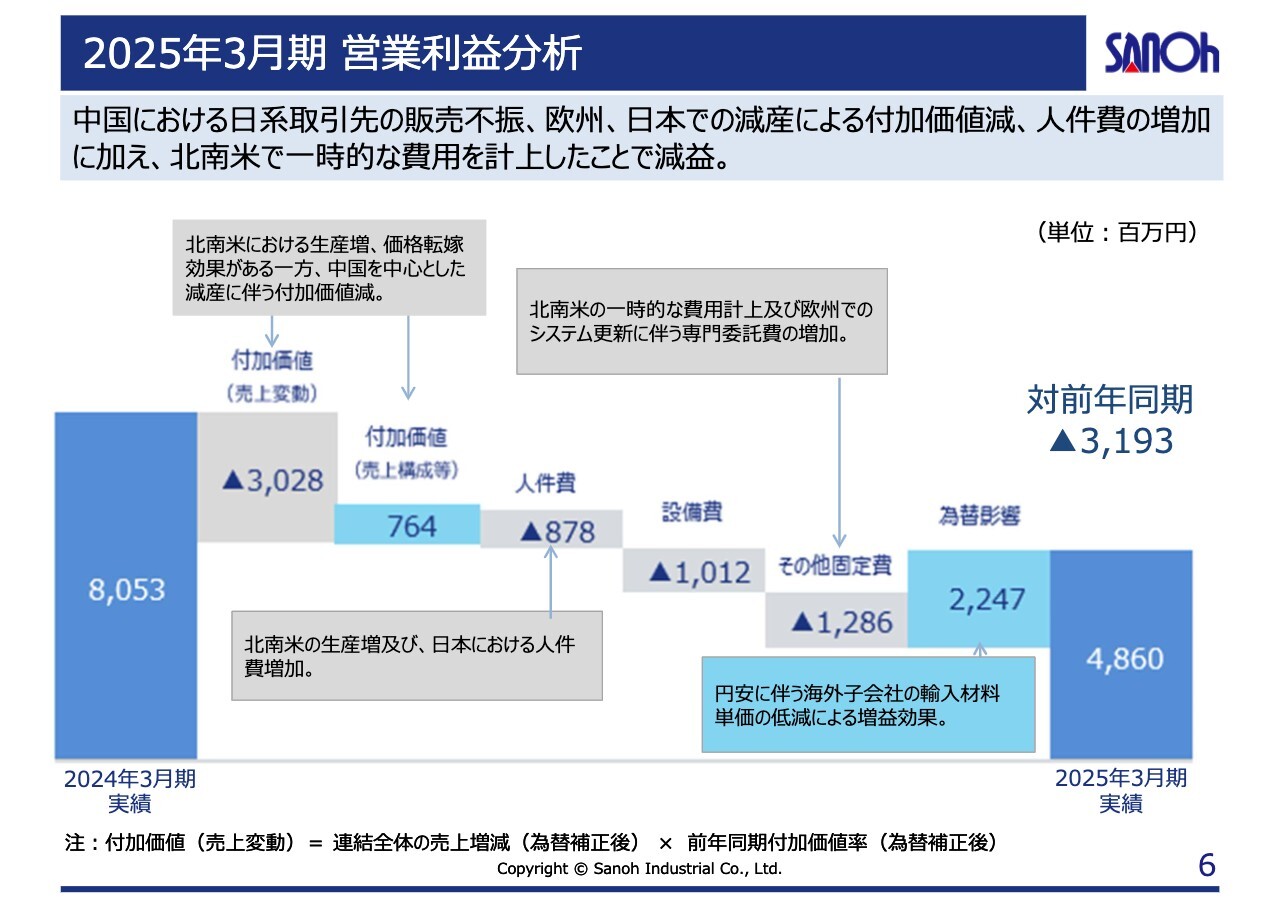

2025年3月期 営業利益分析

営業利益の前年同期比を示した滝グラフです。左側の付加価値(売上変動と売上構成等)については、北南米における生産増や価格転嫁効果があった一方で、中国を中心とした減産に伴い付加価値減となり、合計すると約22億円の減少となりました。

人件費、設備費は生産増に加え、賃上げなども影響し増加傾向となっており、その他固定費は、北南米セグメントの一時的な費用計上や、欧州でのシステム更新により増加しています。一方で、為替影響による海外子会社の輸入材料の低減に伴う増益効果は約22億円ありました。

これらの結果、営業利益は前期80億5,300万円から今期48億6,000万円と、前年同期比で31億9,300万円の減少となっています。

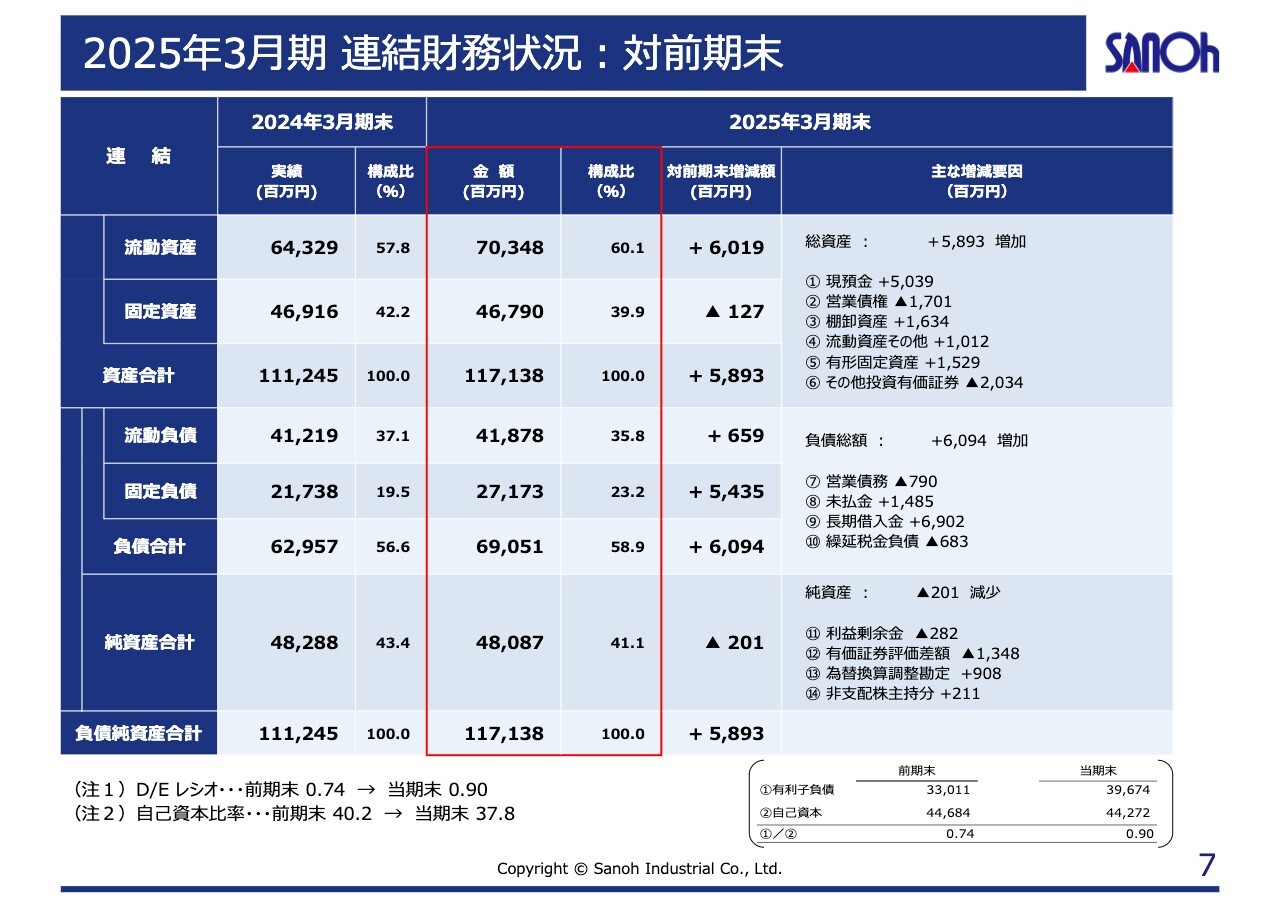

2025年3月期 連結財務状況:対前期末

連結貸借対照表です。スライド右側に主な増減要因をお示ししています。

大きく変化した点は、「①現預金」と「⑨長期借入金」で、年度末に将来投資に向けた年度資金として長期借入を実行したことで、現預金と長期借入が増加しています。

「⑤有形固定資産」は、日本における効率化のための設備投資や、新規立ち上げへの投資が徐々に始まっていることにより、増加しています。

スライド下段のD/Eレシオは前期末の0.74から0.90と大きく悪化したようにも見えますが、こちらは、期末に長期借入を年度資金として実行したことにより大きく動いているものです。ただし、現預金を考慮したネットD/Eレシオではさほど悪化はしていません。

自己資本比率も40.2パーセントから37.8パーセントと悪化傾向にありますが、こちらも、借り入れを増やした影響が一部あるものと考えています。

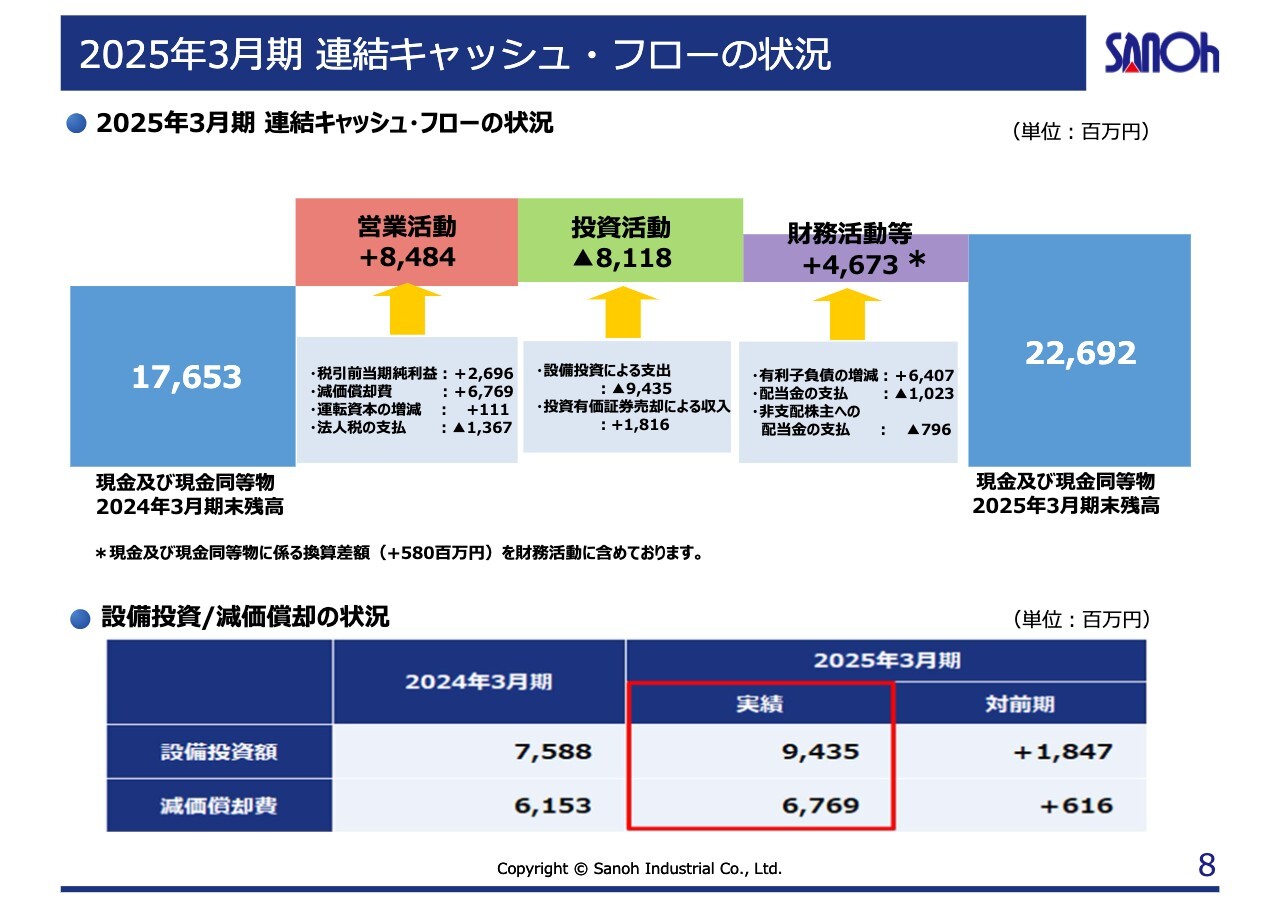

2025年3月期 連結キャッシュ・フローの状況

連結のキャッシュ・フローです。営業キャッシュ・フローはプラス84億8,400万円で、投資キャッシュ・フローがマイナス81億1,800万円、財務キャッシュ・フローがプラス46億7,300万円となりました。

投資キャッシュ・フローにおいては、有価証券の売却と相殺されている側面がありますが、スライド下段の設備投資、減価償却の状況のとおり、設備投資自体は約94億円を投資しており、特に日本における積極的な効率化投資が影響しています。我々としては、ようやく減価償却金額を超えた投資が徐々にでき始めていると見ています。

財務キャッシュ・フローは、日本で期末最終月に、翌期の将来投資のために借入金を増やしたため増加した状況です。

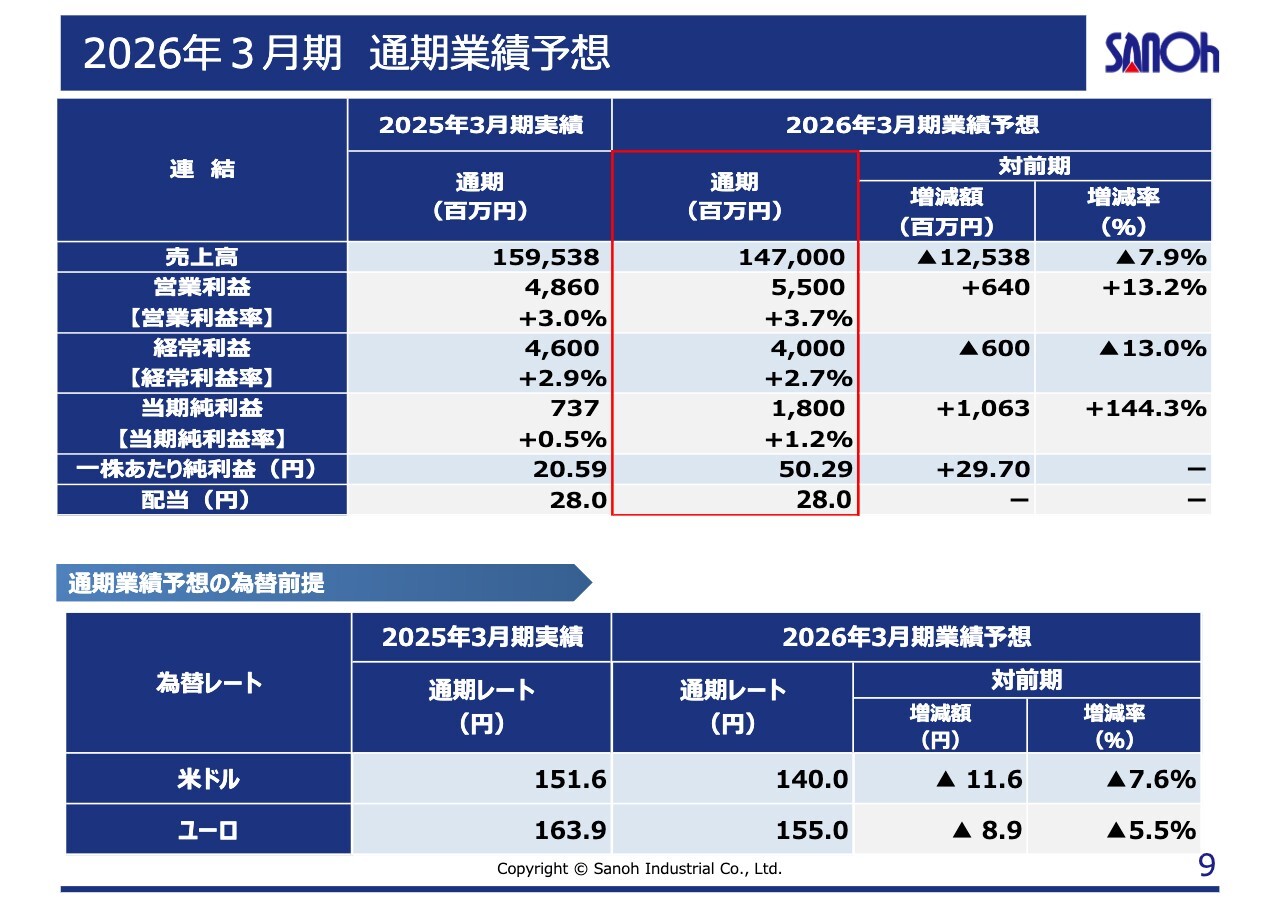

2026年3月期 通期業績予想

2026年3月期の業績予想です。売上高は1,470億円、営業利益は55億円、経常利益は40億円、当期純利益は18億円としています。

為替の見通しは、米ドル140円、ユーロ155円を前提としています。来期の配当は、中間14円、期末14円の28円を計画しています。

前期比で売上高が大幅に減少するようにも見えますが、海外において、連結で1,000億円強の外貨建ての売上があり、売上減は為替換算影響によるものです。

2026年3月期 通期業績予想 米国関税措置の影響

通常であればここで決算説明は終わりなのですが、米国関税措置の影響について補足します。

今期の業績予想における外的なノイズは、米国関税措置の取り扱いであると考えています。当社としては、直接の関税影響額については顧客に転嫁する方針で、業績予想においてはインパクトなしのニュートラルな前提で試算しています。今後の交渉マターではあるため、回収に期をまたぐ可能性はないとは言い切れませんが、期中にすべて転嫁する方針で動いています。

一方で、北米市場の自動車車両価格の上昇に伴う販売の落ち込みについても、現時点では予想することが大変難しい状況で、不透明です。ただし、ある程度の影響は織り込んだほうがよいと考え、北中米地域における売上を4月以降、当初の計画から約10パーセント減少させたものを業績予想値に織り込んでいます。

2025年3月期の決算説明は以上です。ご清聴ありがとうございました。

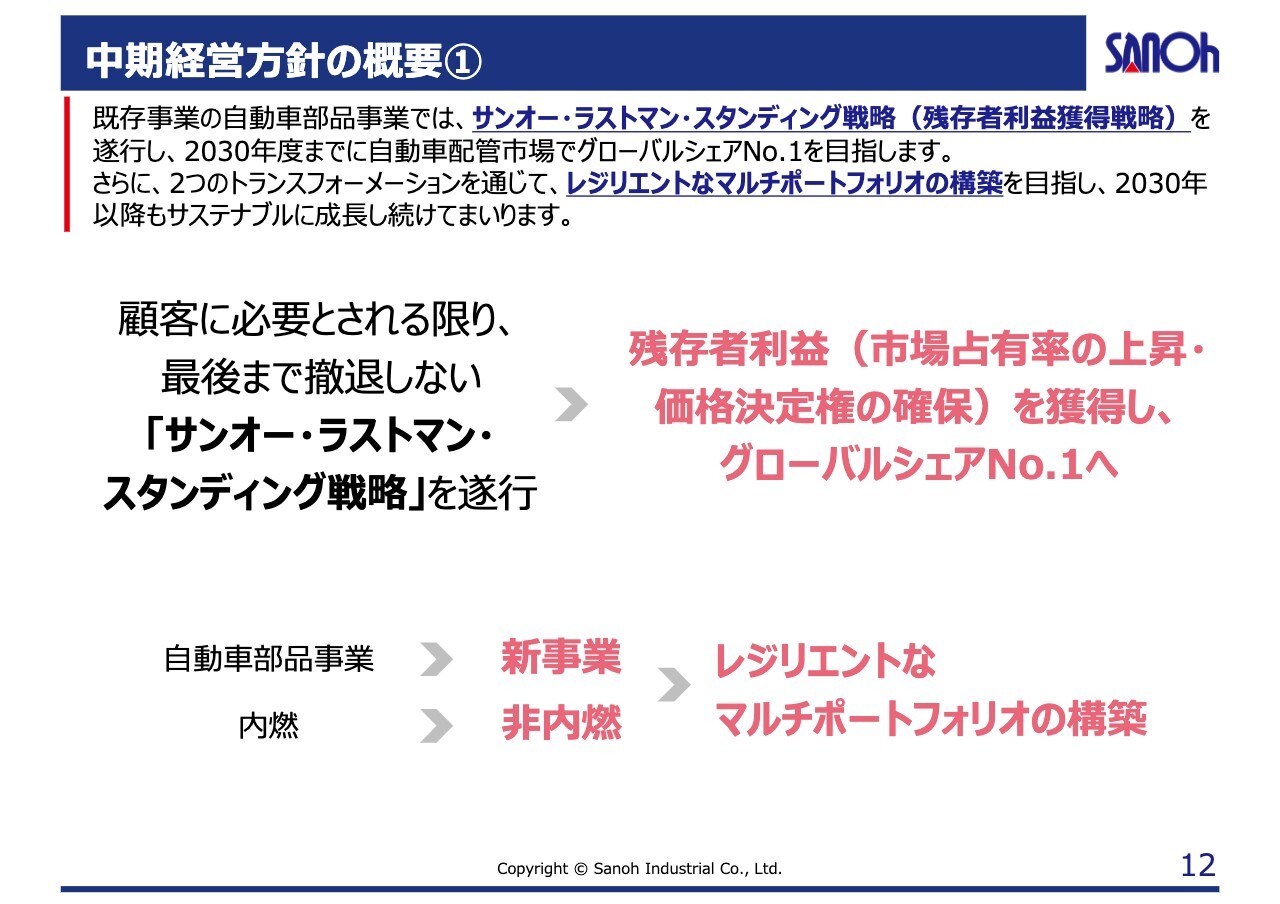

中期経営方針の概要①

竹田玄哉氏(以下、竹田):取締役社長の竹田です。当社は2024年5月に2030年度に向けた中期経営方針の内容を見直し改定しています。本日は中期経営方針の概要と進捗についてご説明します。

スライドは中期経営方針の全体像です。既存事業の自動車部品事業においては、「サンオー・ラストマン・スタンディング戦略」という当社独自の残存者利益獲得戦略を遂行し、2030年度までに自動車配管市場でグローバルシェアナンバーワンを目指しています。

さらに「自動車部品事業から新事業」「内燃から非内燃」という2つのトランスフォーメーションを通じて、レジリエントなマルチポートフォリオの構築を目指し、2030年以降もサステナブルに成長し続けていきます。

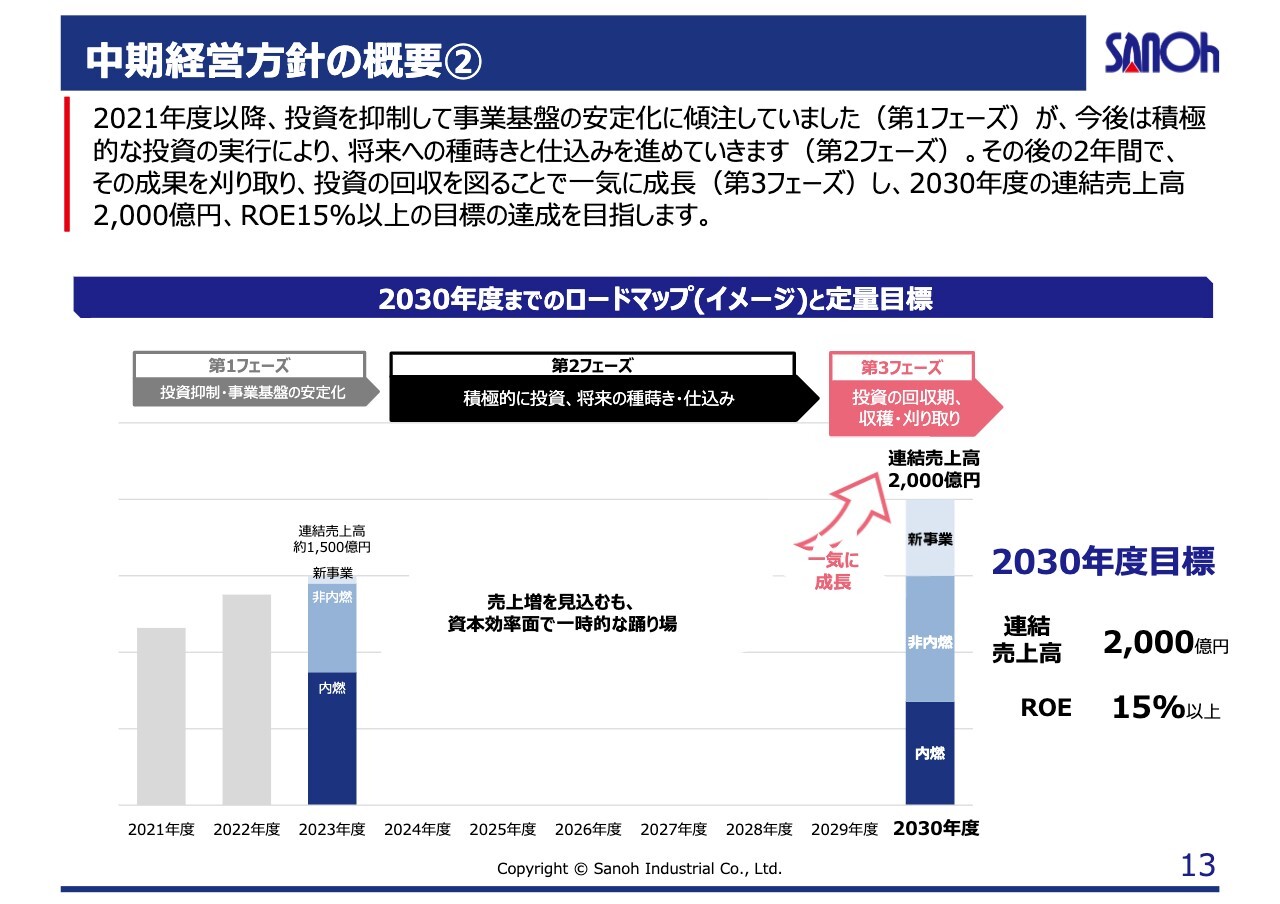

中期経営方針の概要②

2021年度から2023年度までは第1フェーズとして、コロナ禍と半導体不足による自動車の減産の影響に対応すべく投資を抑制し、事業基盤の安定化に注力してきた3年間でした。

2024年度からのロードマップとしては、2028年度あたりまでを第2フェーズとして、将来の種まきや仕込みの期間として、積極的に投資を行います。そのため、売上増を見込みつつも、資本効率面では一時的な踊り場と位置づけています。

その後の第3フェーズでは投資の回収、収穫、刈り取りの期間として、指数関数的な成長を目指します。

最終的には、2030年度の連結売上高2,000億円、ROE15パーセント以上を目指しています。

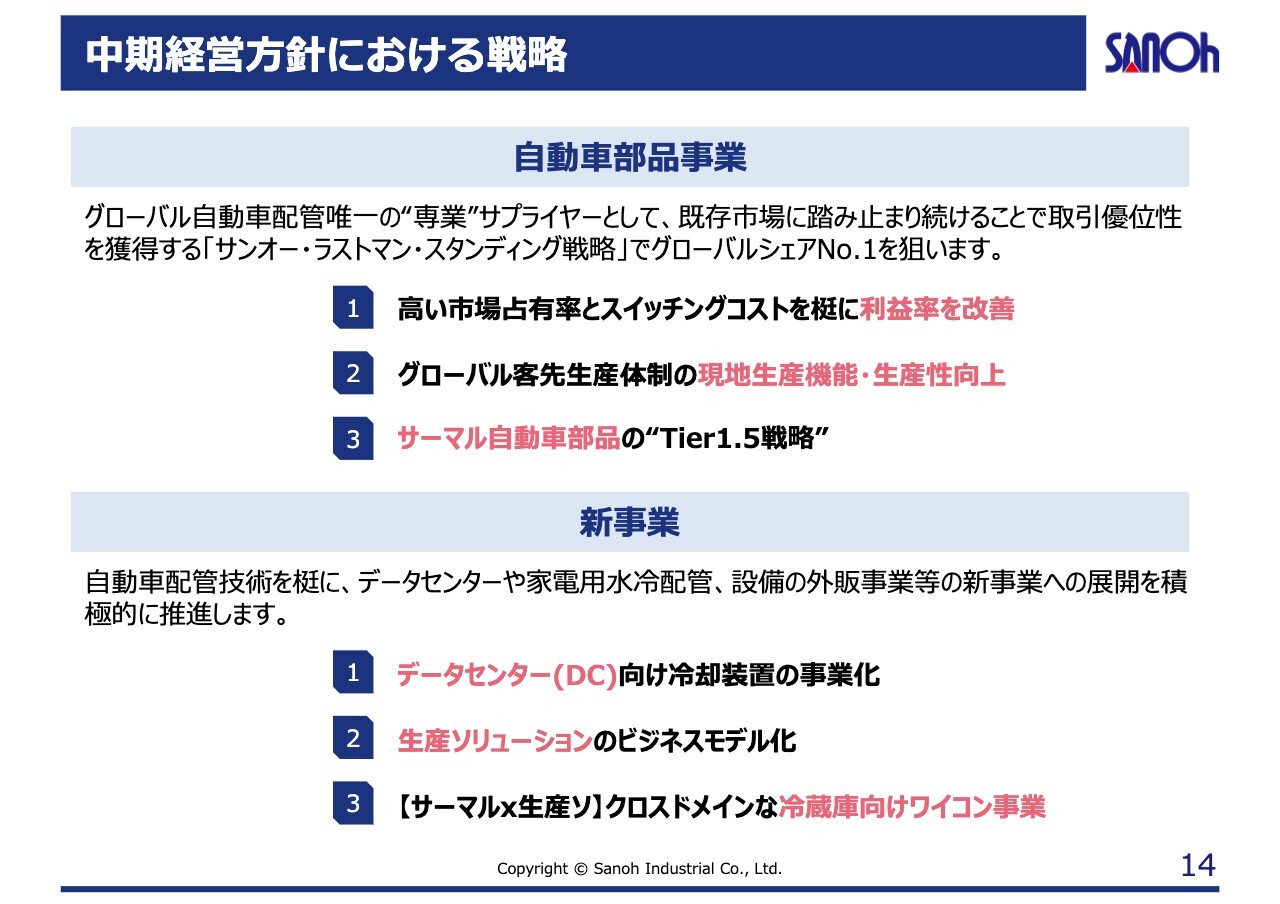

中期経営方針における戦略

中期経営方針における、自動車部品事業および新事業の主な戦略です。自動車部品事業では、戦略の1つ目として、高い市場占有率の実現と、「重要保安部品」と呼ばれる代替の効きづらい製品による高いスイッチングコストの存在をてこに、利益率を改善していきます。

戦略の2つ目としては、グローバルに展開する生産体制において、生産機能の現地化を進め、生産性を向上させていきます。

戦略の3つ目として、サーマル自動車部品の「Tier1.5戦略」を掲げ、同部品の供給拡大を目指していきます。

これらの戦略を通して、グローバル自動車配管唯一の専業サプライヤーとして、2030年度までにグローバルシェアナンバーワンを狙います。

さらに、冒頭でご説明したとおり、当社ではレジリエントなマルチポートフォリオの構築を目指しています。そのために新事業については、自動車配管技術をてこに、データセンターや家電用の水冷配管、設備の外販事業などの新事業への展開を積極的に進めています。

戦略の1つ目はデータセンター向け冷却装置の事業化です。当社の配管製品は、数年前にハイパフォーマンスコンピュータの「富岳」に採用されています。そこで獲得した高い評価と実績をもとに、足元では、データセンター用の冷却商材の開発や、マーケティング活動に注力しています。

戦略の2つ目が、生産ソリューションのビジネスモデル化です。三桜工業は自動車配管製品のみではなく、その配管製品を曲げるための加工設備、組み立て設備の開発や設計、製作も、これまで自社内で行ってきました。その設備や装置の内製ノウハウをもとに、自動化ニーズの高まりを受けて市場の拡大が見込まれる、設備の外販にも取り組んでいます。自社グループと外部顧客双方の生産性向上に貢献しながら、いくつかのステップを経て、生産ソリューションの事業化を目指していきます。

戦略の3つ目は、クロスドメインな冷蔵庫向けワイヤーコンデンサ事業の推進です。今までも当社のインド拠点で手がけてきた事業ですが、足元のポテンシャルの高さを踏まえ、従来以上に注力していく考えです。現地の冷却手法のメインストリームは三桜工業が得意とする水冷であることからも、配管製品の需要はもちろん、配管確保の製造設備ニーズも見込まれる、非常に有望な事業の1つであると考えています。

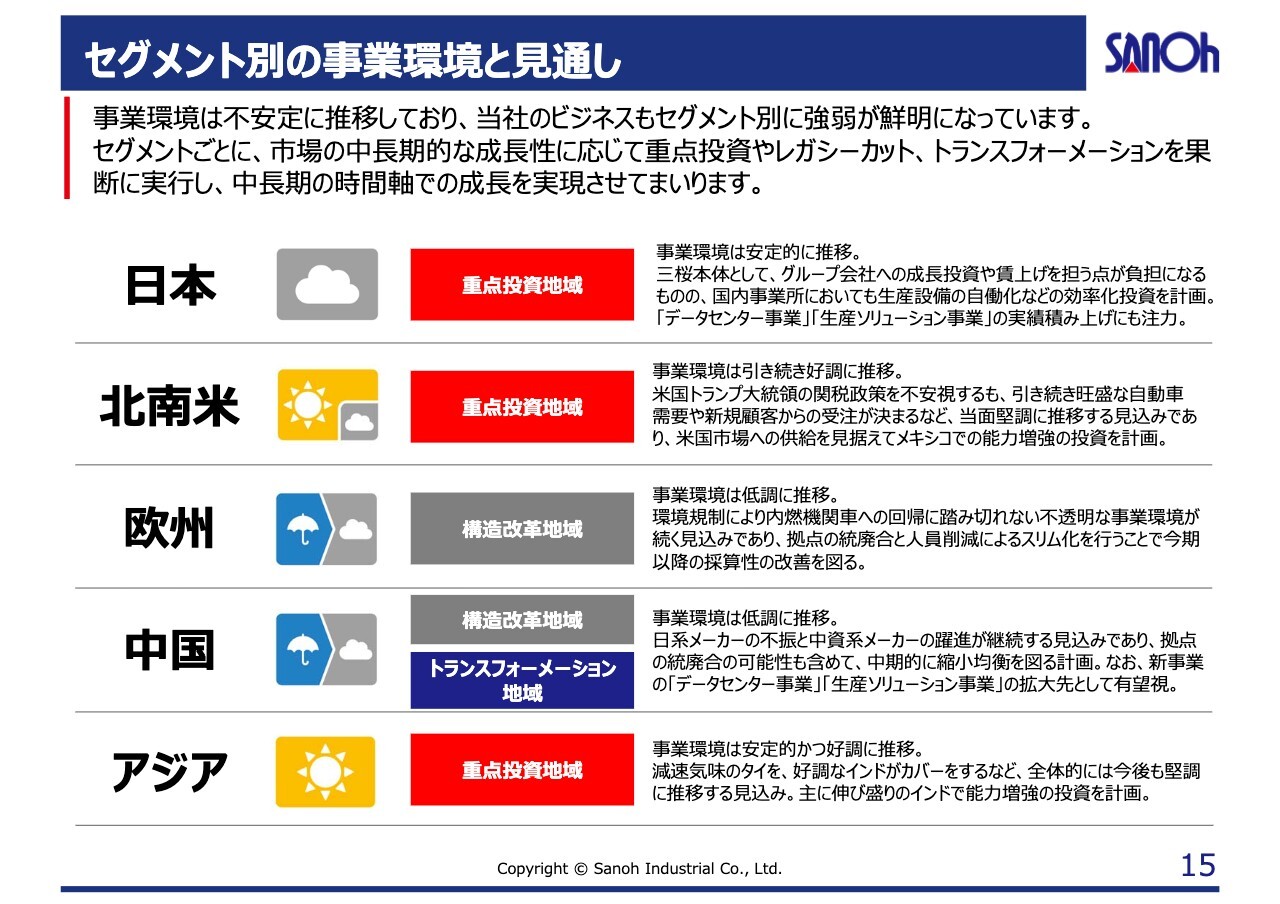

セグメント別の事業環境と見通し

中期経営方針の進捗をご説明する前に、セグメント別の足元の事業環境と注力の方針、今後の見通しをご説明します。事業環境はやや不安定に推移していますが、当社のビジネスもセグメントごとに強弱が鮮明になってきています。

日本のセグメントは、自動車の販売が伸び悩んでいることもあり成長が鈍化していますが、比較的安定的に推移しています。三桜工業本体として、グループ会社への成長投資や賃上げを担う点が負担となりますが、国内の事業所において、生産設備の自動化など効率化投資を計画するなど、重点投資地域にも位置づけています。

シェアの拡大とともに、新規事業においても日本で実績を積み上げていきたいと考えています。

北南米のセグメントは、2024年度にオペレーションの改善を果たし、引き続き好調に推移しています。米国の関税政策を不安視するも、競合先の顧客からの引き合いが増えるなど、当面堅調に推移する見込みです。内燃機関車のピックアップトラックやSUVの需要がまだ根強い中で、サンオー・ラストマン・スタンディング戦略が成功し、新規顧客からの受注が次々と決まっています。

競合他社が次々と撤退していく中で、車輌配管やパワートレインの製品において、我々には非常に大きな期待が寄せられています。米州の市場においては今後数年間で毎年10パーセント以上の成長が見込まれています。米国での需要増に対応するべく、インオーガニックなアプローチも視野に入れ、メキシコでの能力増強の投資を計画するなど、こちらも重点投資地域に位置づけています。

欧州セグメントは、顧客であるフォルクスワーゲンの一部の工場の閉鎖が取り沙汰されるなど、やや低調に推移しています。環境規制によって内燃機関車への回帰に踏み切れないため、不透明な事業環境が続く見込みです。拠点の統廃合と人員削減によるスリム化を行うことで、採算性の改善を図るなど、構造改革が必要な地域と位置づけています。

中国セグメントは、日系自動車メーカーの不振とBYDなどの中資系メーカーの躍進が引き続き継続する見込みです。そのため中国においては、拠点の統廃合の可能性も含めて、自動車部品事業の中期的な縮小均衡を見据えています。

一方で、市場としての中国にはまだポテンシャルを感じているため、新たな事業を創出し、再度成長するトランスフォーメーションの地域に位置づけています。例えば生産ソリューション事業においては、中資系サプライヤーとのパートナーシップを組んで、すでにいくつかの受注実績が出始めており、非常に手応えを感じています。

加えて中国市場においては、データセンタービジネスも広げていきたいと考えています。

アジアセグメントは安定的に好調に推移しています。タイがやや減速気味ですが、特にインド市場においては9拠点の生産ネットワークを活かし、車両配管やエンジン部品、冷蔵庫向けのワイヤーコンデンサの受注も好調で、15パーセントを超える成長を目指しています。能力増強の投資を計画するなど、重点投資地域に位置づけています。

グローバル全体では中期戦略の実現に向け、顧客や事業ポートフォリオを組み替えています。三桜工業の品質やコスト、納入においては各国で引き続き高い評価を得ており、自動車部品事業は現時点で中期の目標を前倒しで達成できる見込みとなっています。

地域間の強弱など、外部環境の変化で足元の事業環境はやや難しい局面を迎えていますが、セグメントごとの市場規模に応じた重点投資や、レガシーカット、トランスフォーメーションを果断に実行し、中長期での成長を実現させていきます。

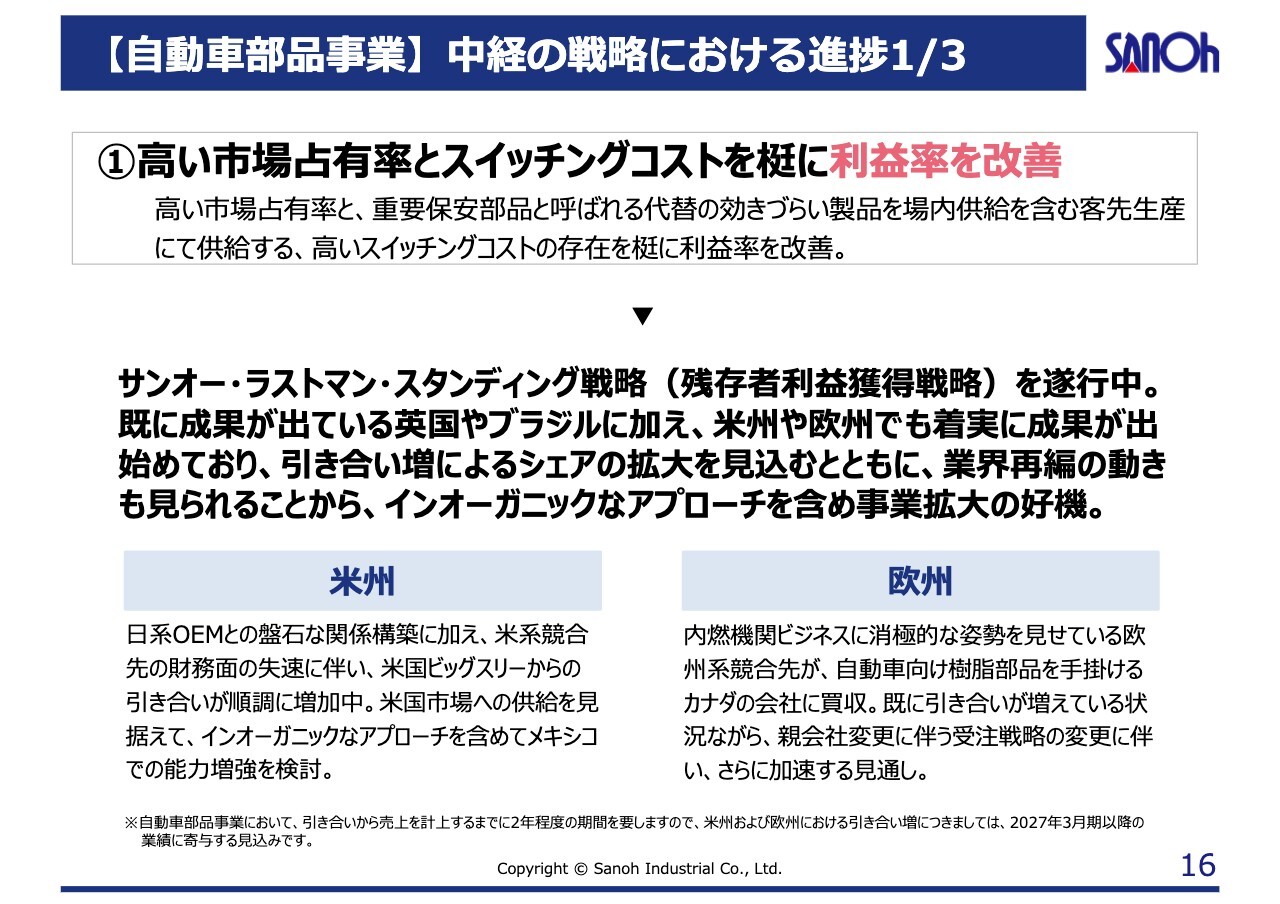

【自動車部品事業】中経の戦略における進捗1/3

各戦略の進捗についてご説明します。「高い市場占有率とスイッチングコストをてこに利益率を改善」については、足元でサンオー・ラストマン・スタンディング戦略という残存者利益の獲得戦略を遂行しています。

すでに大きな成果が出ている英国やブラジルに加え、米州や欧州でも着実に成果が出始めており、引き合いの増加によるシェアの拡大を見込むとともに、業界再編の動きも見られます。

米州は非常に顕著な地域であり、日系の競合先に先駆けて拠点網を広げ、日系OEMと盤石な関係を築いていることに加えて、現在、米系競合先の財務面の失速に伴い、転注の引き合いが順調に増えています。

したがって、米国市場への供給増を見据えて、インオーガニックのアプローチも含めてメキシコでの能力増強投資を目下検討中です。

また、欧州系の競合先が自動車向けの樹脂部品を手がけるカナダの会社に買収されるなど、業界再編の大きな動きが見られています。すでに同社は内燃機関向けのビジネスに対して消極的な動きを見せており、同社の顧客から当社への引き合いが増えてきていますが、仮に買収以降も同社の脱内燃機関を見据えたアクションが進むようであれば、さらに当社の引き合いが増えていく可能性も考えられます。

EVシフトが強まった一時期において、競合各社が内燃機関向け製品への設備投資の抑制や工場閉鎖を行う中で、当社は当時からバッテリーEVは特定の地域では魅力的な自動車であると認識しつつも、全世界の自動車がBEV100パーセントにはならないだろうとの見通しを持っていました。

内燃機関のビジネスに肯定的な姿勢を持ち続けた結果、米州と欧州の市場シェア拡大につながっています。なお、自動車部品事業において、引き合いから売上を計上するまでに約2年を要するため、米州および欧州における引き合いの増加については、2027年3月期以降の業績に寄与する見込みです。

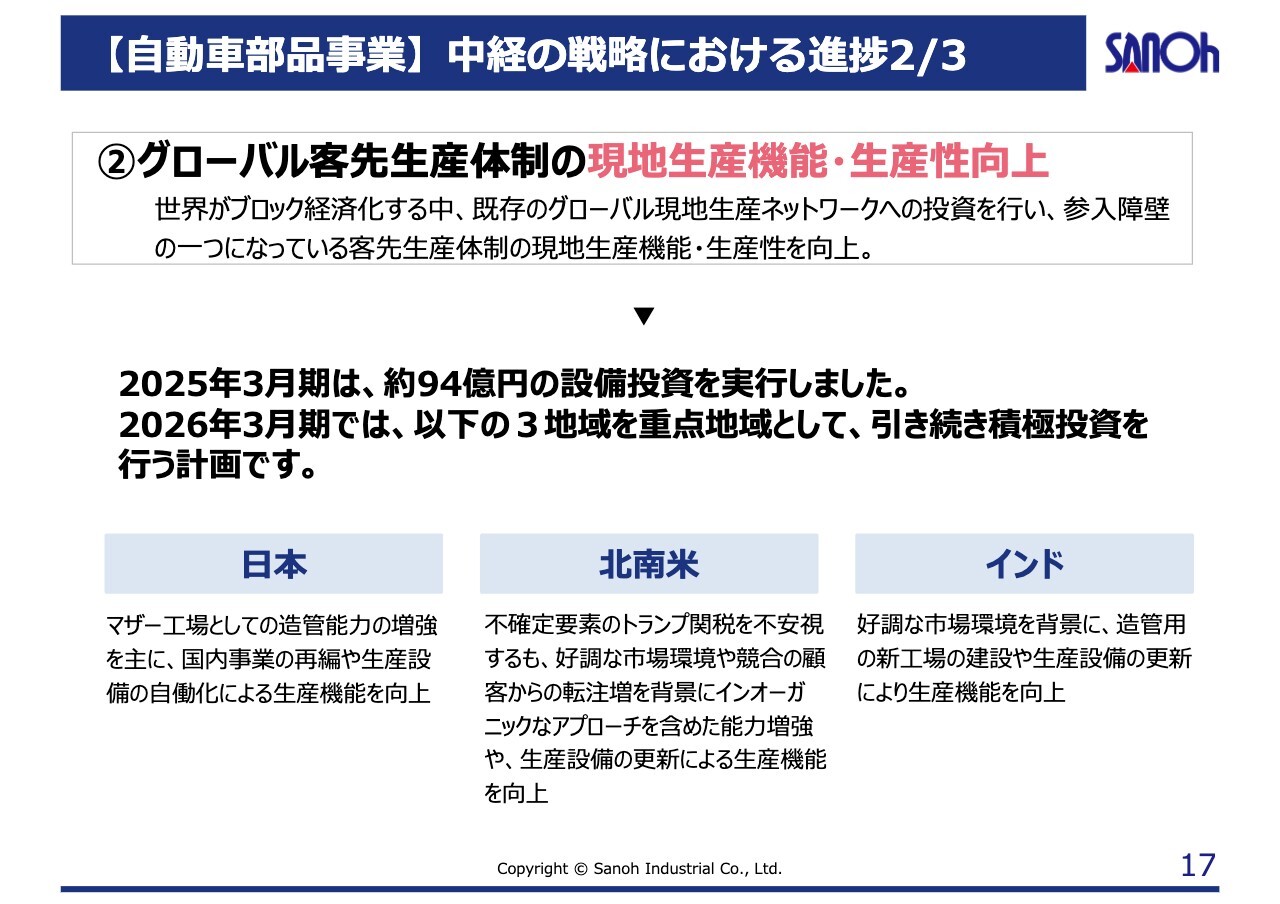

【自動車部品事業】中経の戦略における進捗2/3

「グローバル客先生産体制の現地生産機能・生産性向上」については、世界がブロック経済化する中、既存のグローバル現地生産ネットワークへの投資を行います。これにより、参入障壁の1つとなっている、客先生産体制の現地生産機能・生産性の向上を目指しています。

2025年3月期は約94億円の設備投資を実行しました。2026年3月期では、日本・北南米・インドを重点地域として引き続き積極投資を行っていく計画です。

日本では、マザー工場としての造管能力の増強を主に、国内事業の再編や生産設備の自動化による生産機能を向上させます。

北南米では、不確定要素のトランプ関税を不安視するも、好調な市場環境や競合の顧客からの転注増を背景に、インオーガニックなアプローチも含めて能力増強や生産設備の更新による生産機能の向上を実現させていきます。

インドでは、好調な市場環境を背景に、造管用の新工場の建設や生産設備の更新により生産機能を向上させます。将来の指数関数的な成長の実現に向けて、中期経営方針の第2フェーズである将来の種まき・仕込み・足場固めを着実に行っていきます。

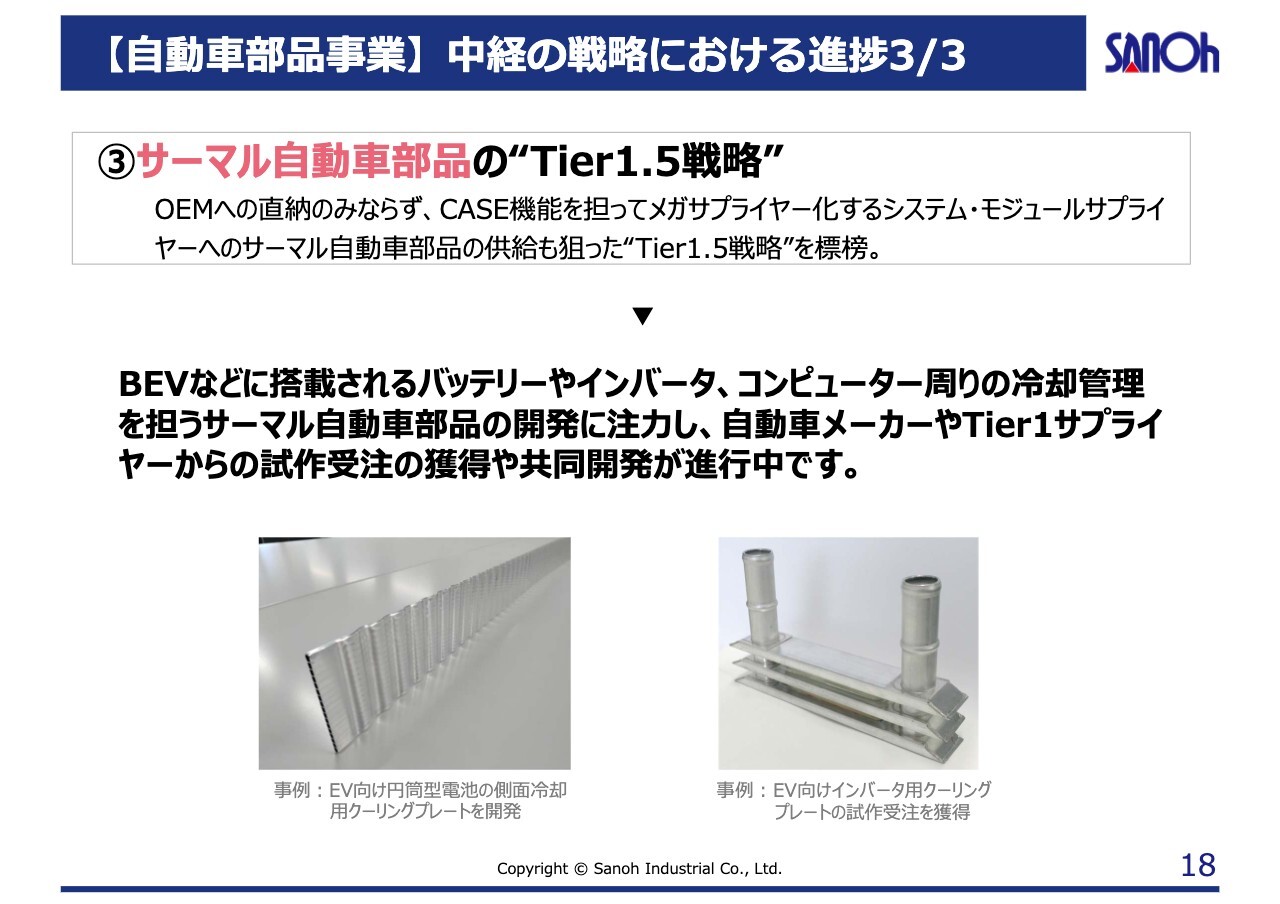

【自動車部品事業】中経の戦略における進捗3/3

サーマル自動車部品の「Tier1.5戦略」については、バッテリーEVをはじめとする電動車市場に対して、航続距離の延長をサポートする観点から、発熱効率の最適化に貢献する部品群の製品開発に注力しています。

みなさまもご存知のとおり、足元のバッテリーEVの普及ペースがやや鈍化したことで、特にハイブリッド車、プラグイン・ハイブリッド車の需要が高まってきています。ただし、長期的にはバッテリーEVが主流になる見通しです。燃料配管やエンジン関連の部品が採用されなくなることで、現在の当社の事業ポートフォリオでは売上減となることが将来的にはリスクとなります。

バッテリーEVなどに搭載されるバッテリーやインバータ、コンピューター周りの冷却管理を担うサーマル自動車部品の開発に注力しており、自動車メーカーやTier1サプライヤーからの試作受注の獲得や共同開発が目下進行中です。

具体的な開発実績として、「EV向け円筒型電池の側面冷却用クーリングプレート」「EV向けのインバータ用のクーリングプレート」などが挙げられます。これらについても量産受注獲得に向けて、顧客との検証などを進めている最中です。

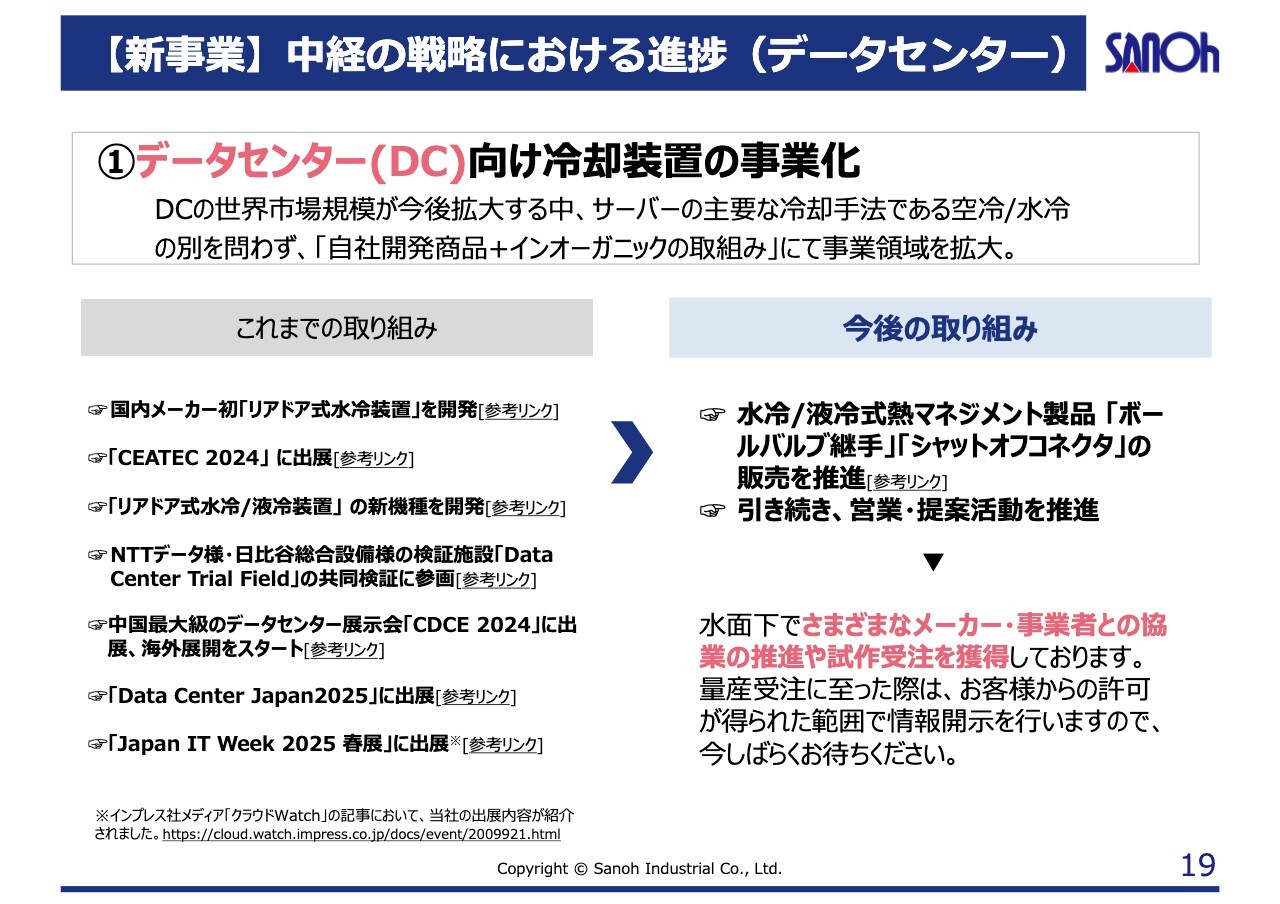

【新事業】中経の戦略における進捗(データセンター)

次に新規事業に関してです。データセンター事業は、2024年2月に「リアドア式水冷装置」を開発した旨を公表して以降、展示会への出展などを中心に拡販活動を進め、さまざまなメーカーや事業者との協業、試作受注の獲得につながるなどの成果が生まれてきています。

今のところ、今期上期中の量産受注の獲得が見込まれています。量産受注に至った際はお客さまからの許可が得られた範囲で、積極的に情報開示を行っていきますので、今しばらく楽しみにお待ちいただければと思います。

協業の具体例としては、株式会社NTTデータと日比谷総合設備株式会社が開設した「Data Center Trial Field」の共同検証に当社が参画することとなりました。当社の参画領域としては、水漏れを防止するバルブの水冷部品の供給です。

冷却方式としての水冷もしくは液浸のシステム構築や運用には、液体の配管の工事や保守作業が必要となる中、データセンター内の液漏れのリスクはデータセンター事業者、施工会社ほか、関係事業者の大きな懸念材料となっています。

また、CDUと呼ばれる分配ユニットとの接続部にはメーカーごとで仕様の差異があり、施工品質の標準化も課題です。当社ではこのような問題に対応可能な「バルブ機能付き継手」と各種インターフェースを開発して、検証施設に常設しています。

なお「バルブ機能付き継手」については今年4月から受注販売をスタートさせています。

【新事業】中経の戦略における進捗(データセンター)

冷却手法別の製品ラインナップです。当社では主に4つの冷却手法で区分けしています。

空冷は、主にエアコンなどの空調でサーバールーム内全体を冷却する手法です。

間接水冷は、サーバーラックの背面扉に冷却機構を組み込むことで、温まった空気を水冷で間接的に冷却する方式です。

直接水冷・液冷は、DLC(Direct Liquid Cooling)と略されますが、チップの上に取り付けたプレートに冷却液を直接通し、熱を直接吸収して冷却する手法です。

液浸は、特別に設計された冷却液にサーバーごと浸して、直接冷却する手法です。

現在は間接水冷のリアドア式、直接水冷・液冷のDLC式に参入し、将来は液浸事業への参入も検討しています。

また、部品単体では水冷・液冷の共通部品として、先ほどご紹介した「バルブ機能付き継手」などの供給をスタートさせています。既存の空冷のデータセンターについても、リアドア式の水冷装置が後付け可能となっているため、空冷からの間接水冷化もターゲットと考えています。

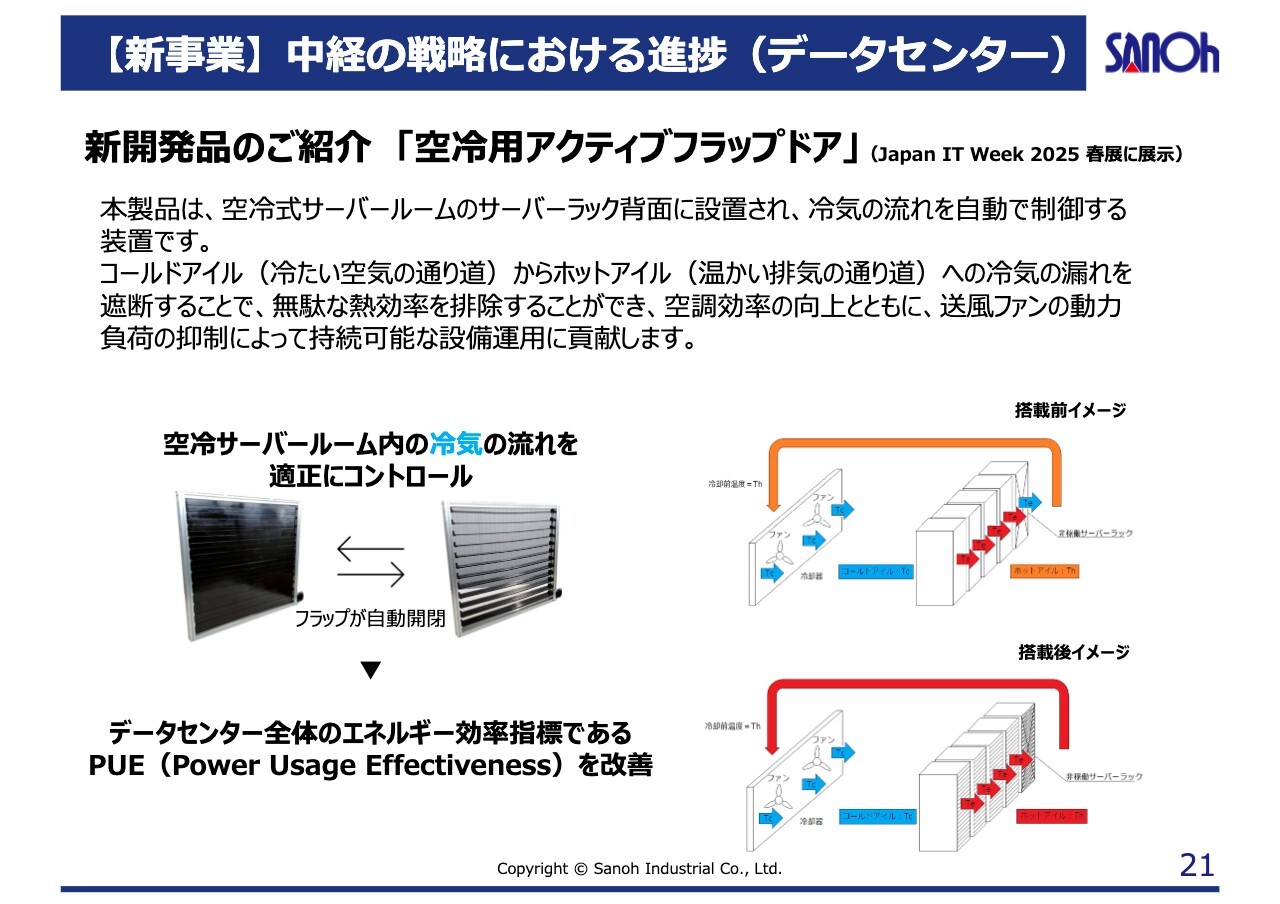

さらに最新の開発事例として、空冷向けに「アクティブフラップドア」を新たに開発し、直近の展示会でも展示しています。

【新事業】中経の戦略における進捗(データセンター)

空冷用の「アクティブフラップドア」の概要です。本製品は空冷式のサーバールームのサーバーラック背面に設置され、冷気の流れを自動で制御する装置です。

コールドアイルと呼ばれる冷たい空気の通り道から、ホットアイルと呼ばれる温かい排気の通り道までの冷気の漏れを遮断することで、無駄な熱効率を排除することができ、空調効率の向上とともに、送風ファンの動力負荷抑制によって持続可能な設備運用に貢献することができます。

今後も冷却手法ごとに製品ラインナップを充実させ、お客さまの課題を解決するソリューションを提供していきます。

【新事業】中経の戦略における進捗(生産ソリューション)

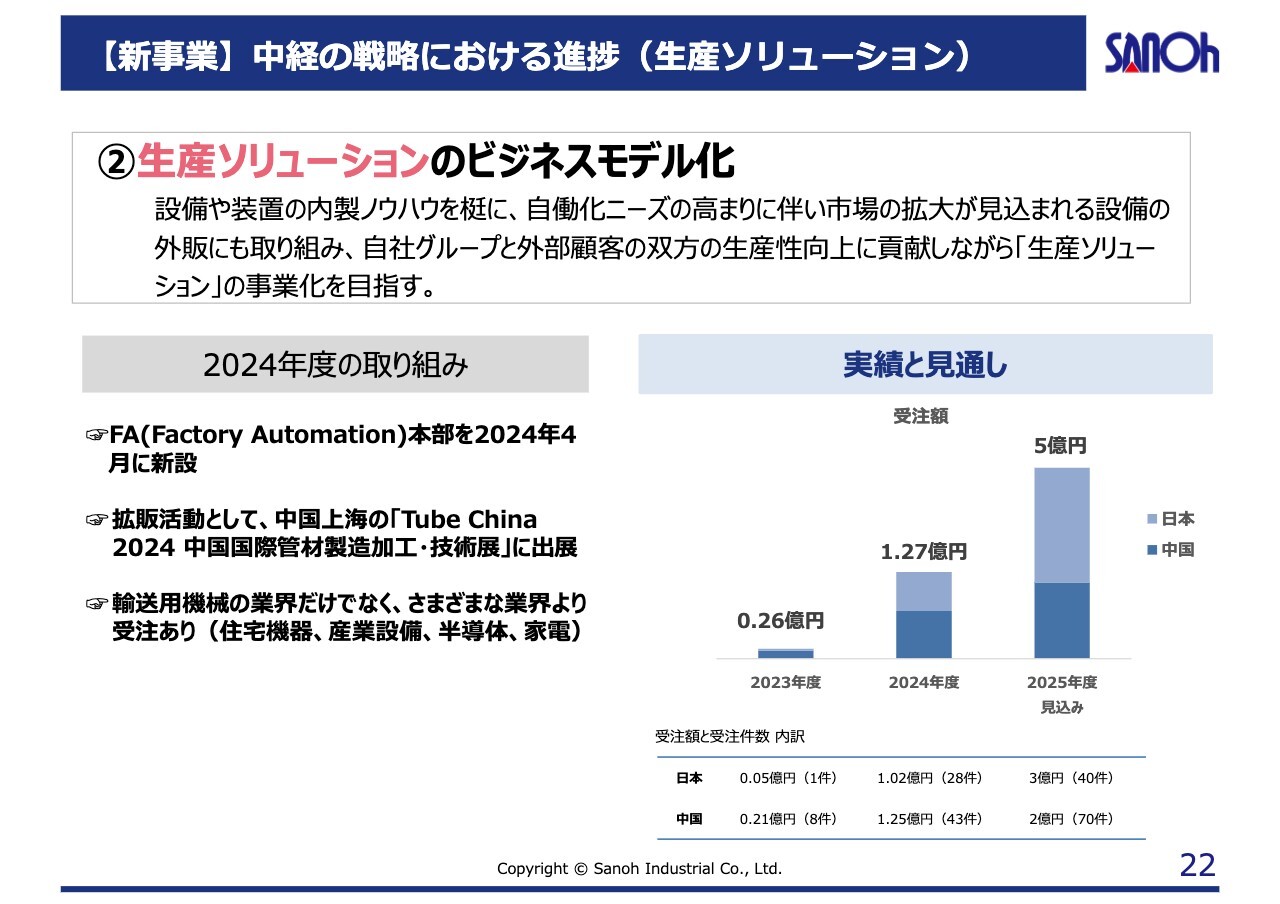

生産ソリューションの事業についてです。専門部隊であるFA(Factory Automation)本部を2024年4月に新設以降、積極的な拡販活動を展開し、加工設備や搬送技術に関するお問い合わせや契約をいただいています。

拡販活動の一環として展示会への出展も行っており、2024年9月には、さまざまな製造企業が多く出展、参加する「Tube China 2024」という中国の展示会へも出展しました。4日間の出展期間で当社の曲げ機械をご紹介し、中国でのネットワークを構築することができています。

中国は非常に需要が見込まれる市場だと考えています。主に従来、競合関係にあった地場の部品サプライヤーとの提携は、当社の強みを十分に発揮できる領域だと認識しています。

中国の自動車業界は数十年にわたって、価格に重きを置くものの、品質に対する基準は低い状態でした。しかし近年、安全品質基準の高まりから、重要保安部品を半世紀以上製造・販売してきた当社に設備を販売してほしい、生産工程を設計してほしい、制御装置を作ってほしいなどの要望を、中国の地場の部品サプライヤーから非常に多くいただいています。

その結果、2024年度の受注額は前年比で約5倍となり、輸送用機器の業界だけではなく、住宅や産業設備、半導体、家電業界などさまざまな業界から受注を獲得しています。今年度の見込みとしては、日本で3億円、中国で2億円の受注目標を掲げ、さらなる実績を積み上げる計画となっています。

【新事業】中経の戦略における進捗(冷蔵庫向けワイコン事業)

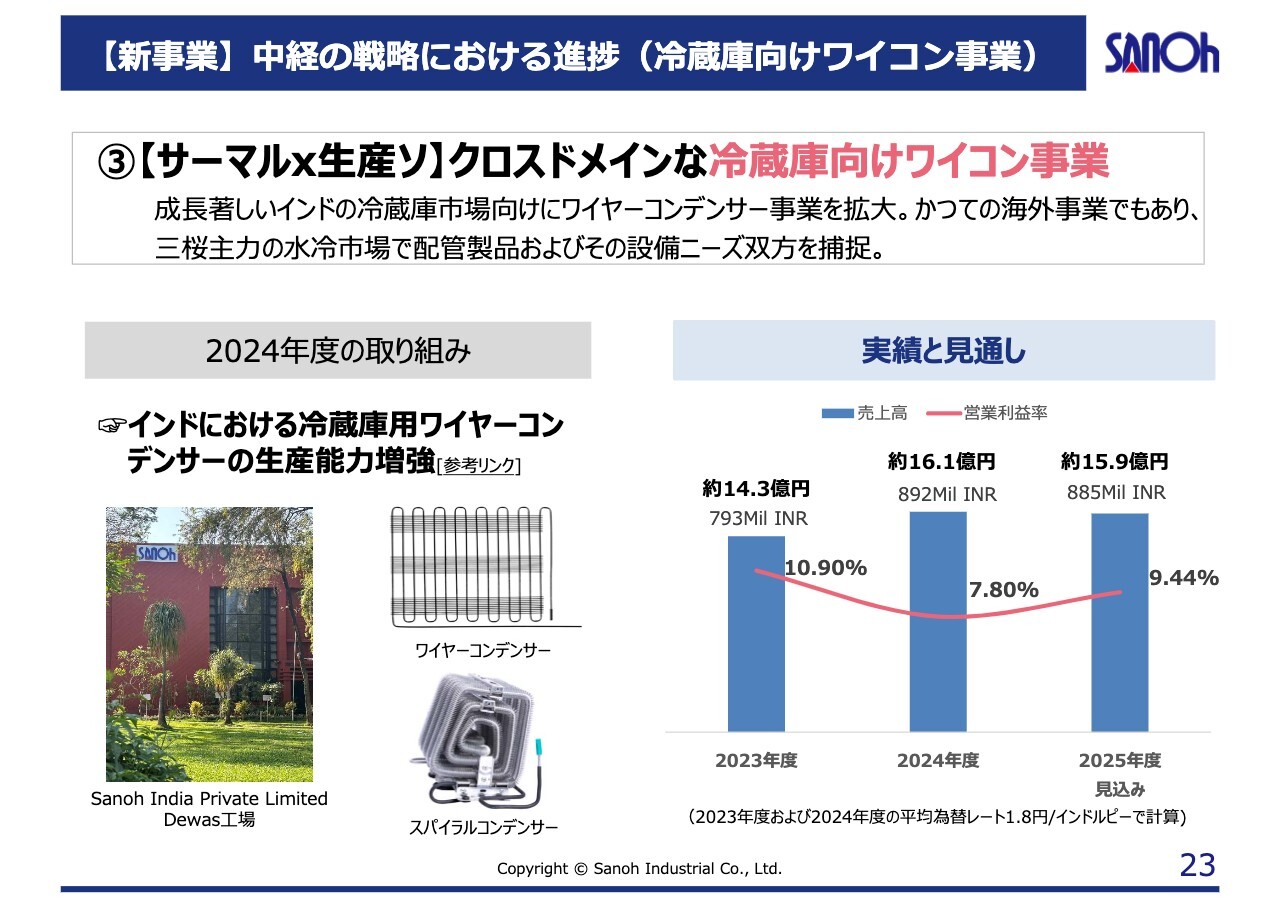

冷蔵庫向けのワイヤーコンデンサ事業に関してです。生産能力の増強を目的として、子会社のSanoh IndiaのDewas工場において、外製していたチューブ製造ラインの内製化と、それに伴う建屋の増築が進行中です。

内製化により、安定したチューブ供給能力の確保や、現地における売上とシェアの拡大を実現し、同時に製造原価の改善によるさらなる収益力の向上、また品質管理の強化などに向けた取り組みも進めていきます。

足元の実績として、2023年度は売上高約14億円から、2024年度から2025年度にかけて16億円前後の売上見込みとなっています。営業利益率については、材料価格の変動などの影響で、2024年度に一時的に低下しましたが、2025年度以降も10パーセント前後の営業利益を確保できる見込みとなっています。

インドの冷蔵庫市場の年平均成長率は約10パーセントと、今後も持続的な成長が見込まれる市場のため、さらに現地競争力を高め、シェア拡大に努めていきます。

IR活動のご紹介 工場見学会の開催

IR活動のご紹介です。中期経営方針の進捗を含めた当社に関するアップデートは、IR活動を通じて、投資家のみなさまをはじめとするステークホルダーのみなさまへご説明しています。当社ではIR活動において、当社の事業活動を効果的にお伝えすることを目的として、さまざまな施策を講じています。

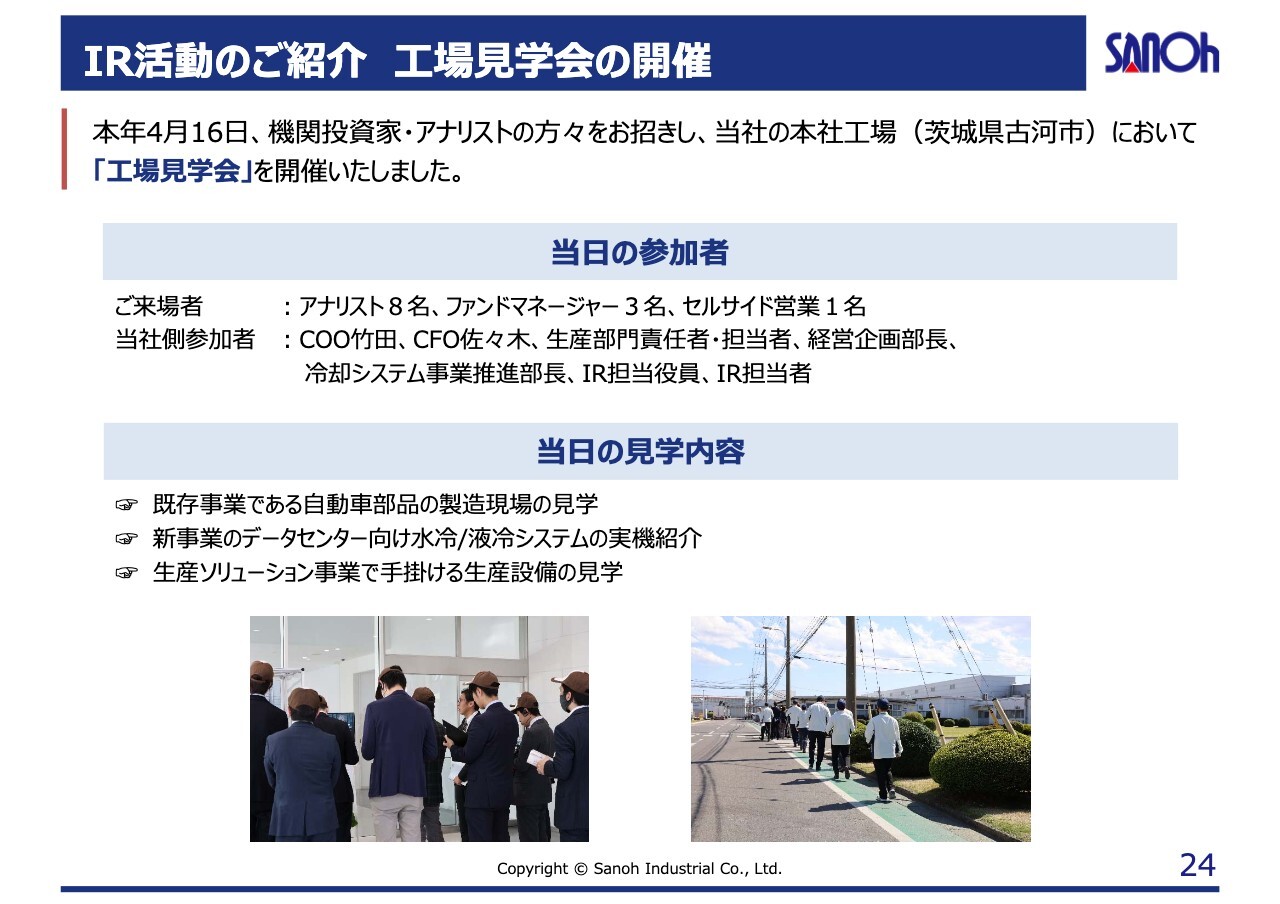

その取り組みの一環として、機関投資家やアナリストの方々向けに、本年4月16日に工場見学会を開催しました。今回で3回目の開催となり、当日は12名の機関投資家、アナリストの方々にご来場いただき、既存事業である自動車部品の製造現場や新事業のデータセンター向け水冷・液冷システムの実機、生産ソリューション事業で手がける生産設備などをご見学いただきました。

当社は投資家とのコミュニケーションの強化に向けて、東証の取り組みである機関投資家からのコンタクトを希望する企業の明示に対し、早期に申請し、積極的な対話を行うべくコンタクトを希望しています。本説明会以降も、個別のIR面談のご要望をいただければ幸いです。どうぞよろしくお願いします。

以上、中期経営方針の進捗についてご説明しました。

質疑応答:新規事業への先行投資について

司会者

新着ログ

「輸送用機器」のログ