提供:株式会社フリークアウト・ホールディングス 2025年9月期第2四半期決算説明

【QAあり】フリークアウトHD、日本事業の成長により2Qは利益ベースで予算超過 一部懸念要素を反映し通年業績予想を下方修正

2025年9月期第2四半期業績ハイライト・概要

永井秀輔氏:株式会社フリークアウト・ホールディングス取締役CFOの永井です。2025年9月期第2半期決算の概況をお伝えします。

売上高は116.1億円で前年対比プラス2.1パーセントの微増、EBITDAは4.3億円で前年同四半期比で15.5パーセント増で推移しました。業績予想のベースとなった社内の予算(レンジで開示している業績予想の中央値)との対比でいうと、売上は予算から5.8パーセントの未達、一方でEBITDAは3億円の予算に対して4.3億円ということで大幅に超過しました。

全体としては、売上は予算未達ですが、EBITDAはプラス1.3億円と大幅に超過して着地しています。事業ごとに見ると、日本事業が大きく成長しており、EBITDA超過分のほとんどが日本事業となります。

前年対比で見てもプラス1.8億円で、ScarletやGP、スミカなどが収益拡大しているほか、IRISのEBITDAも大きく回復しています。一方で、アジアは予算を若干の超過、北米とインフルエンサーマーケティングは未達となっています。

日本事業については、第1四半期に引き続き好調な水準となっています。後ほどお伝えのとおり、第3四半期以降に短期的な収益にネガティブな影響を与える事象も発生していく見込みで、これが年間で見ると6億円から7億円程度の粗利減少に繋がる見通しです。ただし、会社としてのケイパビリティに我々は強い自信を持っており、グループ全体としては良好な状況が継続しています。

アジアについても、年始や春節の広告閑散期が含まれる四半期ではありますが、0.7億円のEBITDAで、前年と比較してもプラスで推移しています。

一方で、インフルエンサーマーケティング(UUUM)は、社内予算と比較すると引き続き売上・EBITDAともに未達が発生しています。物販などで第1四半期、第2四半期ででこぼこはあり、上期通して見ると、昨年から微減程度のEBITDAとなっていますが、トップラインがまだ減少を継続していることはグループとしても大きな課題感を持っています。

この領域をこれからどうやって再成長・収益貢献させていくのかについては、改めてお伝えします。下期もまだこれからの部分は大きいのですが、今期については苦戦する可能性が高いと見込んでいます。

また、北米は、第2四半期は年始の広告閑散期の影響でもともと保守的に予算を見ていましたが、売上、EBITDAともにほぼ当初予算のとおりで進捗しました。前回お伝えのとおり、第3四半期から第4四半期にかけて復活させるべく引き続き事業を進めています。

しかし、当初見込みよりも回復に時間がかかっており、引き続きグループとして北米事業の回復への自信は変わらず持っていますが、収益面については来期以降の回復が本線となっています。

通期に対する進捗率でいうと、売上高は45.3パーセント、EBITDAはレンジにあわせて38.5パーセントから47.6パーセントとなります。

第2四半期が好調であったこともあり、まだ業績予想を達成できる可能性は残っていますが、後ほどお伝えする日本の粗利が減少する要因が出てきていることや、下期も主力の北米事業の回復が遅れる見込みであること、インフルエンサーマーケティングの利益水準も引き続き厳しくなる見込みが高いことから、このタイミングで業績予想を修正することとしました。

なお、第3四半期ですが、当初は4億円から5億円程度のEBITDAを見込んでいました。しかし、上記の理由で、第3四半期はおそらく売上高で130億円から140億円前後、EBITDAで3億円程度との着地を想定しています。

事業別ハイライト

各事業別のハイライトがこちらになります。

全体としてはお伝えのとおり、日本が非常に順調でEBITDAが大幅に予算を超過しており、その他はインフルエンサーマーケティングが苦戦、北米、アジアは概ね予想どおりの水準で着地しています。

その中でまず北米については、売上高は35.0億円(前年同四半期比プラス12.4パーセント)と微増も、EBITDAは前年対比で微減程度になっています。後のページでUSDでの数字もお伝えしますが、クライアント獲得である程度自動的に伸びていくプログラマティックな取引による売上が引き続き順調に推移しています。

一方で、引き続き直販売上の回復が遅れており、粗利が回復していないことから、利益ベースでは回復途上となっています。来期以降の中長期の見通しは変わらずですが、当初第3四半期の中盤から後半には回復する想定をしていましたが、本格回復については来期以降を目指していきます。

通年で当初6億円強のEBITDAをターゲットにしていましたが、今期はおそらく3億円から4億円の着地となりそうです。

日本については、売上高がプラス27パーセント強と大幅成長し、粗利率が高い動画・Connected TV領域が順調であることや、IRISの回復、GP、スミカの収益貢献が本格化してきたこともあり、EBITDAベースでも約1.5倍と大きく成長しています。予算も大きく上回っています。今後の収益の見通しについては後ほど改めてお伝えします。

また、アジアも順調に収益回復しており、前年の第4四半期から今期の第1四半期に引き続いて良好な利益水準を継続しています。

続いて、インフルエンサーマーケティング(UUUM)については、当初見込んでいた数字からは引き続きビハインドが生じています。また、マーケティング売上を中心に売上が対前年同四半期で引き続きマイナス成長となっています。

今期は厳しい状況ですが、4月15日に開示したとおり、来期にはオフィス統合や非上場化によるもう一段のコストカットなどが可能になるほか、一部部門のグループとしての再編を通じて、インフルエンサーマーケティング事業全体としてトップラインの再成長と大幅な利益向上を実現します。

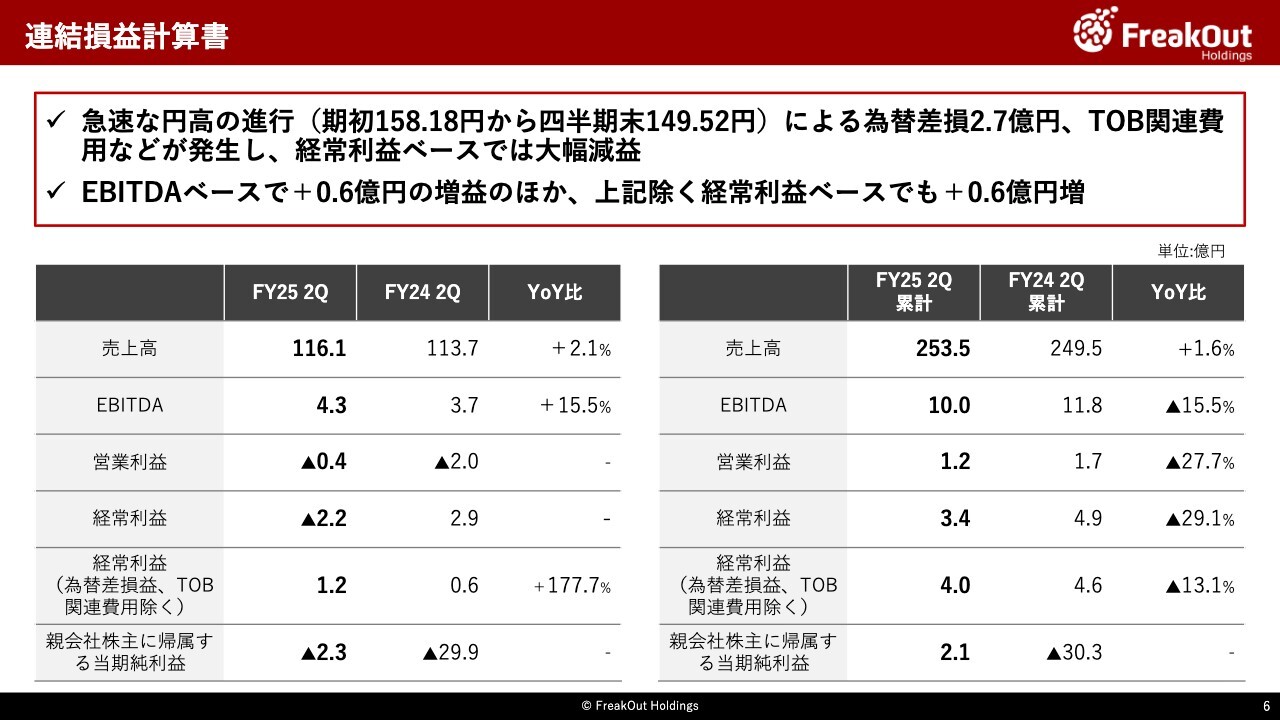

連結損益計算書

連結PLベースでのサマリがこちらとなります。

お伝えのとおり、トップラインは前年同四半期比微増で、利益ベースでは予算対比でも対前年比でも改善となっています。

一方で、経常利益以下については、ご存じのとおり、米ドル/円の為替レートが期初の158.18円から四半期末の149.52円と大きく円高が進行しました。その影響によって、為替差損が2.7億円程度発生しており、この影響が大きな減益要因となっています。また、TOB関連費用として、営業外費用が0.7億円程度発生しています。

表の下から2行目に当該影響を除いた前年比較を記載していますが、こちらをご覧いただくと特殊要因を除けばいずれも収益が回復しているとご理解いただけると思います。

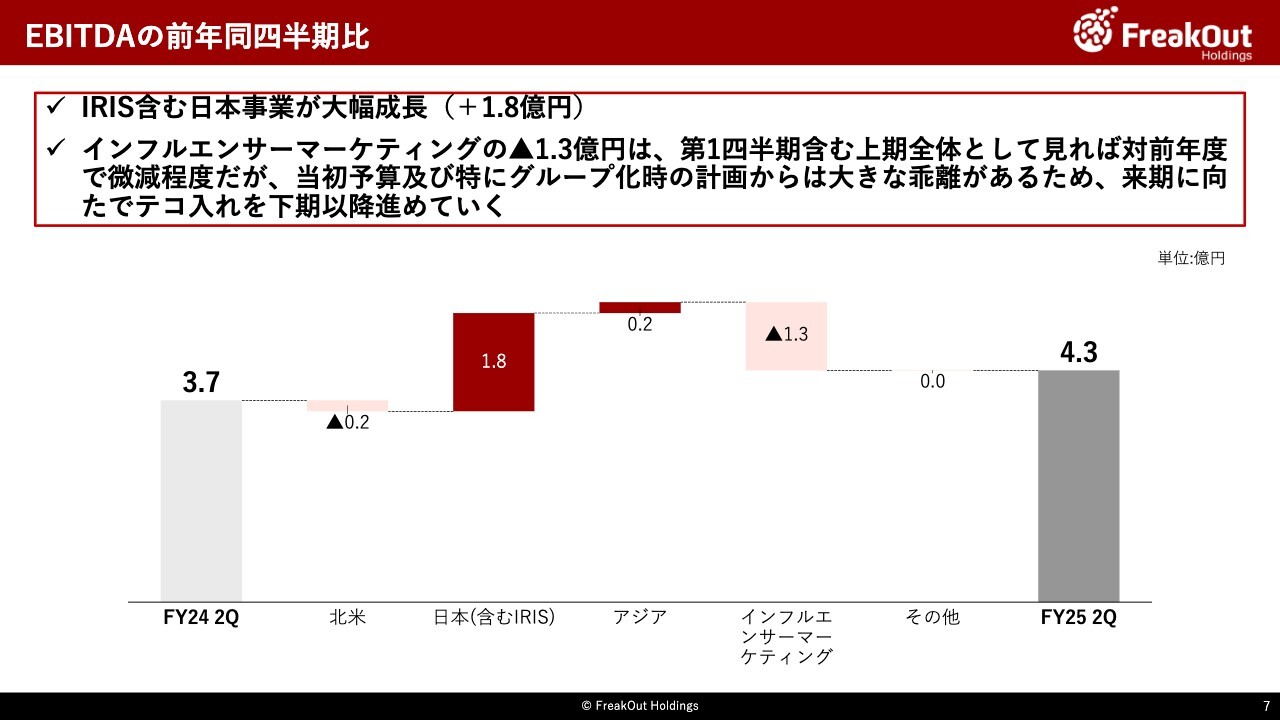

EBITDAの前年同四半期比

EBITDAの前年対比を事業セグメント別に整理したスライドがこちらです。

お伝えのとおり、日本(IRIS含む)が大きく利益成長しています。なお、この図で見るとインフルエンサーマーケティングが大きく減益したように見えますが、お伝えのとおり第1四半期に物販などの収益が前倒しされた影響などもあり、上期全体として見れば前年対比微減程度で進捗しています。

ただし、対予算やそもそもの買収時の計画と比べると大きくビハインドがあることから、来期以降に向けたてこ入れを進めます。

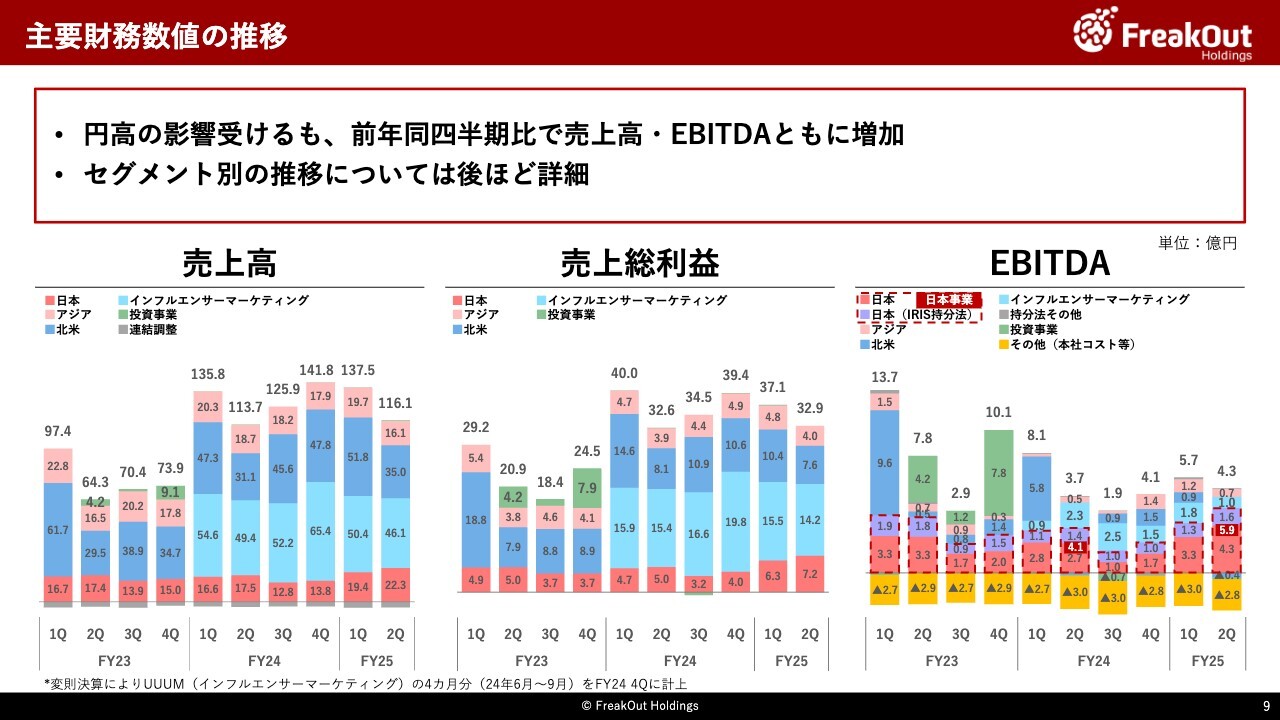

主要財務数値の推移

続いて2025年9月期第2四半期決算の概要について説明します。四半期の推移はこちらです。

売上の推移については、第1四半期と比べると、グローバルが第1四半期は広告需要期で、北米のプログラマティック売上などが一定膨らんだ反動で、第2四半期は売上減となっています。前年対比で見ると大きな変動なく微増で推移しています。

その他セグメント別の推移については、後ほど各事業のところで説明します。

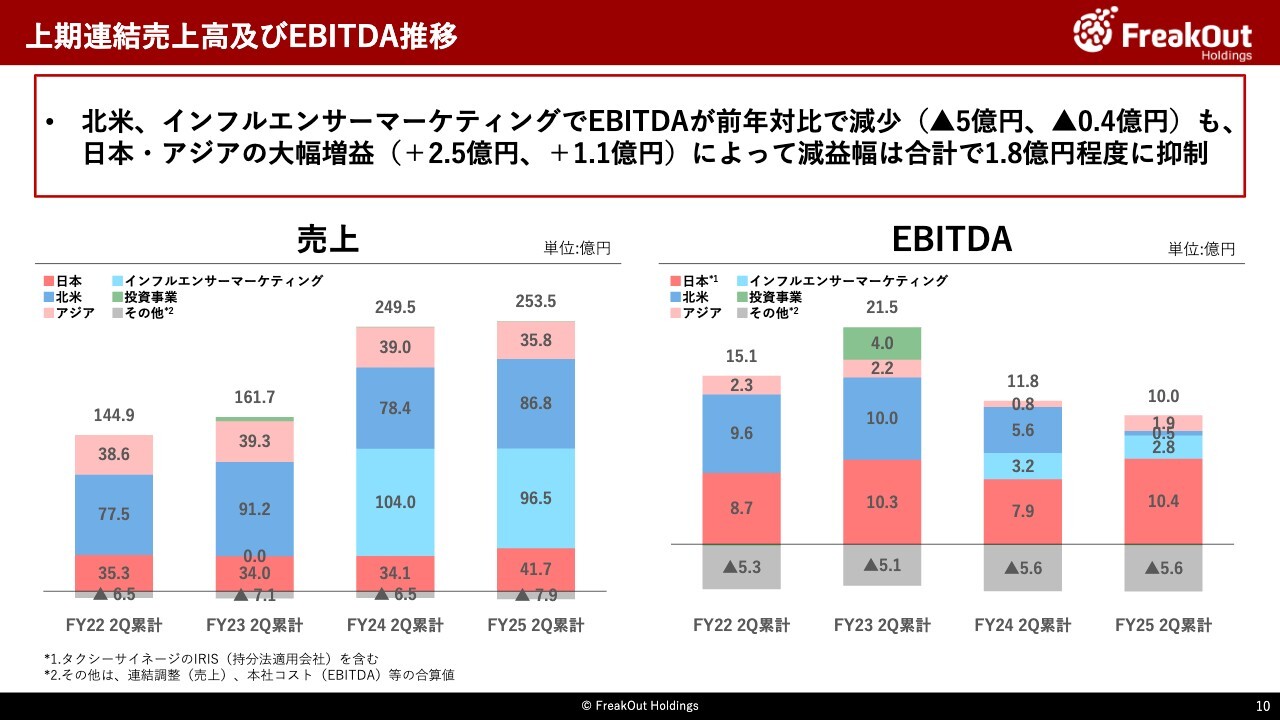

上期連結売上高及びEBITDA推移

上期累計で見た事業セグメントごとの経年推移です。日本が大きく売上、利益ともに成長して、収益が回復したアジアとあわせて北米の大きな減益を補っています。

一方で北米が利益を落としているほか、インフルエンサーマーケティングも売上の減少が前年対比で7パーセント弱発生しています。子会社化前と比べるとかなりマイルドな水準にはなってきましたが、引き続きこのトップラインの回復・再成長が我々にとっての課題となっています。

この課題に対する打ち手はいくつか進めていまして、実効化していくためには少し時間が必要になっていますが、市場へお伝えすべきタイミングでお伝えします。

各段階利益推移

各段階利益の推移と、それぞれの差分についてはこちらのとおりです。

前回、10月から12月にかけて急速に円安が進行して為替差益が約4億円出ましたが、今回は逆に大きく円高となっています。それによって、為替差損が2.7億円発生しています。

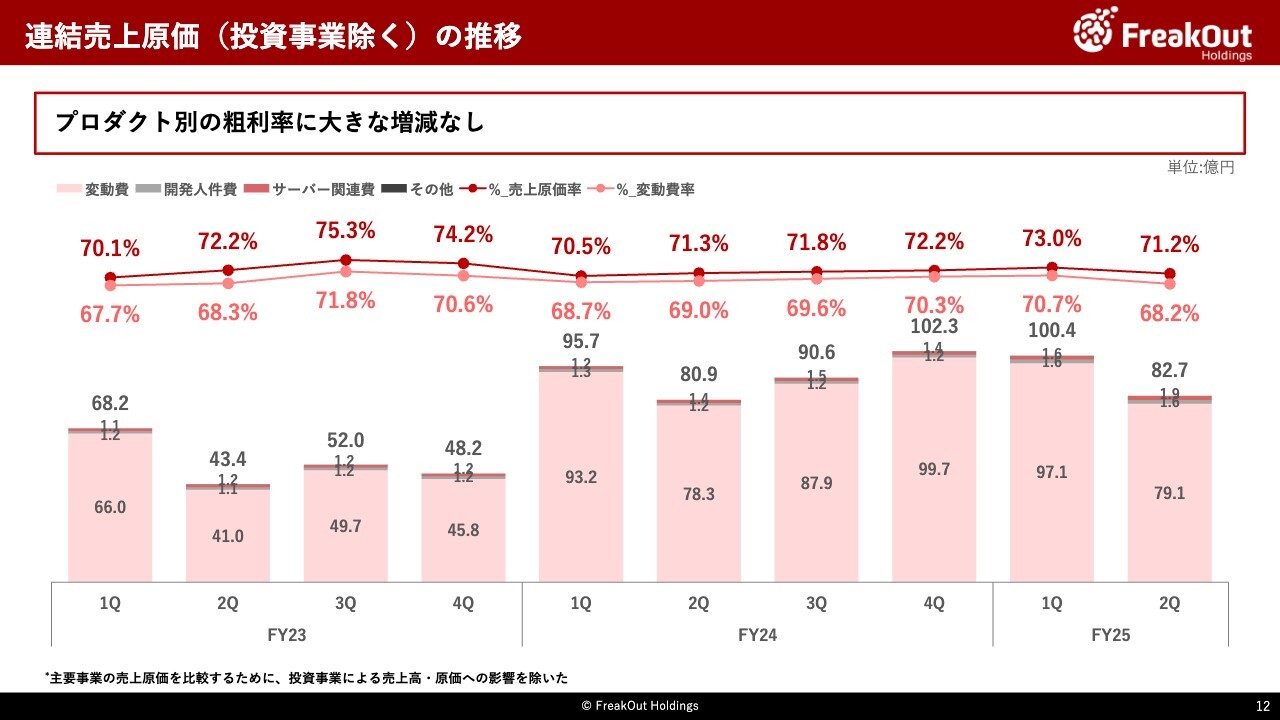

連結売上原価(投資事業除く)の推移

連結売上原価の推移は、こちらのとおりです。全体としては原価率が前年同四半期比上がりましたが、主に北米のプログラマティックの売上のシェアが上がった=プロダクトのポートフォリオによるもので、プロダクト別の粗利率については大きな増減はありません。

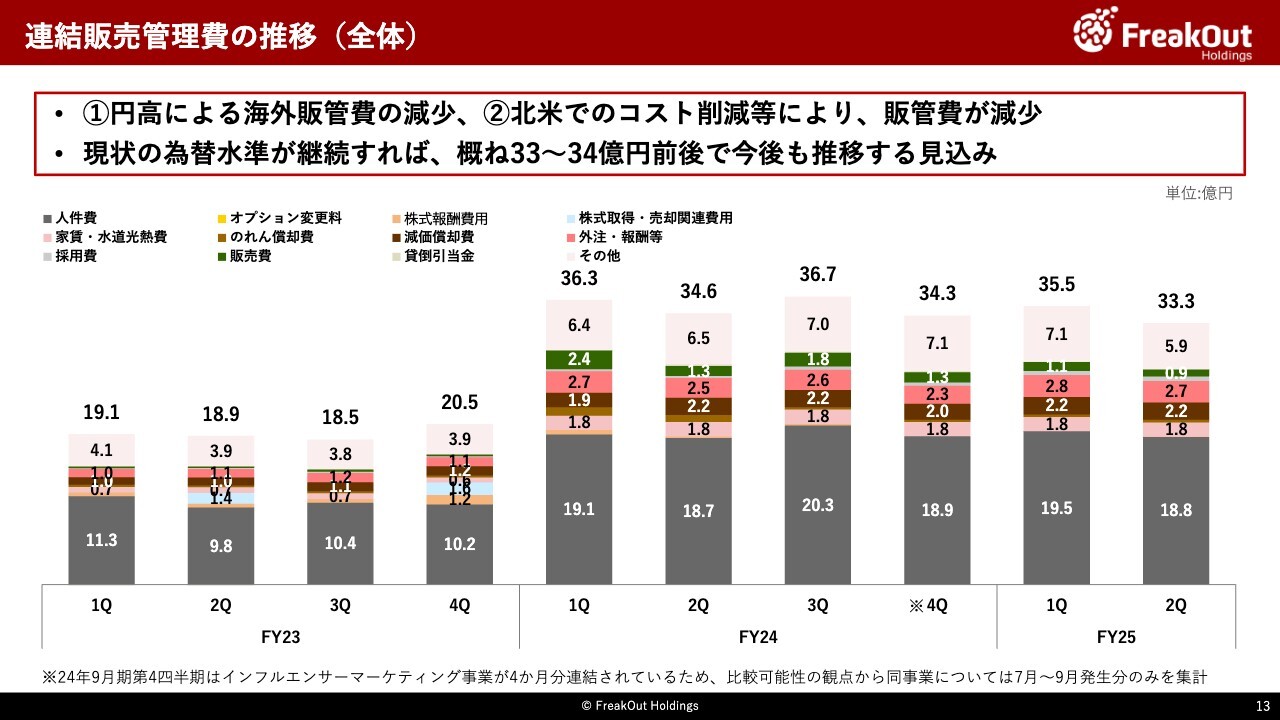

連結販売管理費の推移(全体)

続いて、連結販売管理費の推移についてです。連結販売管理費は、第1四半期比で、35.5億円から33.3億円と2.2億円程度減少しています。

主な要因は、1つめは第1四半期比での円高の影響の0.5億円(北米)です。2つめは北米コスト削減の0.7億円(通信費、人件費等)、3つめはその他インフルエンサーマーケティングの販管費削減(0.4億円)など、北米に関するコスト減少が主なものとなっています。

為替相場の変動が続いているので、来四半期以降の見通しが難しい部分もあるのですが、今後も概ね34億円前後の水準で推移していく見込みです。また、オフィスの統合や上場維持費用削減のタイミングで、追加的に四半期で0.5億円以上のコスト削減を実現します。

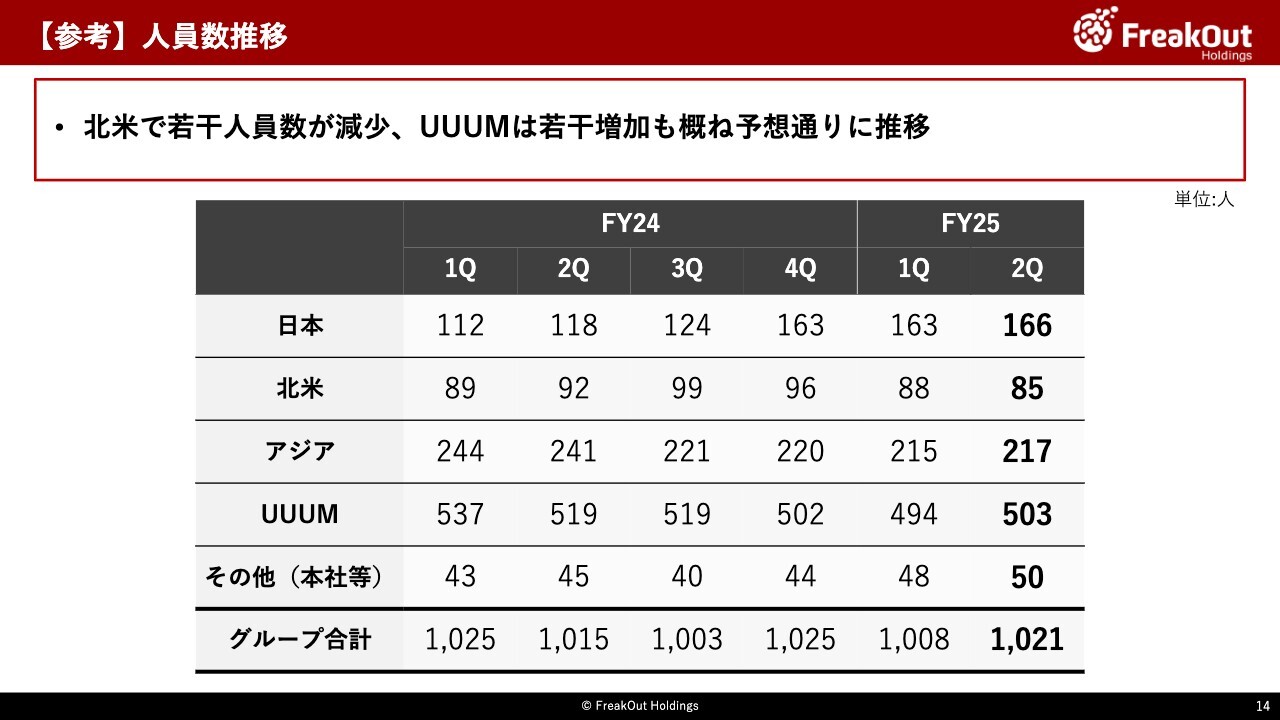

【参考】人員数推移

人員数の推移はこちらのとおりとなります。こちらは大勢に影響なく、特にコメントはありません。

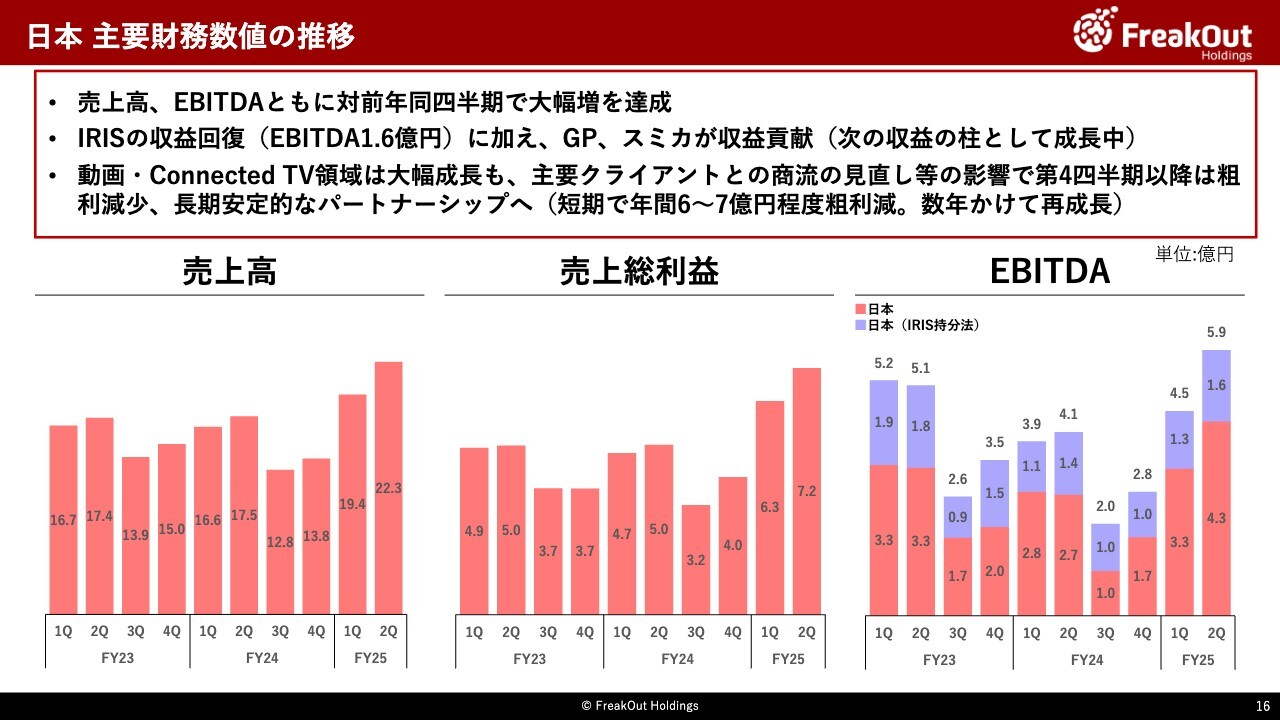

日本 主要財務数値の推移

まずは株式会社フリークアウト、IRISを中心とする日本事業の進捗です。

前年同四半期比で、売上がプラス27.4パーセントの22.3億円(プラス4.8億円)、EBITDAも1.5倍程度の5.9億円(前年同四半期比プラス1.8億円)となっています。事業別の概況と今後の見込みは以下のとおりです。

IRISについては引き続き立て直しが順調に進捗しており、1.6億円のEBITDAとなりました。改善成果が出ていますが、第3四半期以降再び広告閑散期となることから、ここでも大きく数字を落とさず推移できるよう、期を通じて引き続き改善を進めていきます。

IRIS以外の日本事業については、詳細な数字は非開示としますが、引き続き動画・Connected TV領域が順調に成長しているほか、成長ドライバーのGPも過去最高を引き続き更新するなど、順調に成長しています。

さらに今期から連結開始した、不動産賃貸仲介領域向けのサービスを提供するスミカも顕著に成長しています。スミカについては、本格的な収益貢献はこれからですが、不動産賃貸仲介領域のお客さまに対して、業務の効率化(改善)・収益改善に向けて強力なサービスに仕上がりつつあり、当社の感触としても相当なインパクトを業界に対しても当社のPLに対しても出せるのではないかと日々自信を深めています。

今後については、GP、スミカなど明るい兆しもある一方で、前回決算説明会でリスク要因として挙げていた動画・Connected TV領域について、主要クライアントとの商流や条件等について見直しが発生していくこととなりました。

クライアントとの契約の関係で詳細はお伝えするのが難しいのですが、年間6億円から7億円程度の粗利が減少する見込みです。

そのため、第3四半期以降徐々に短期的なネガティブインパクトが発生することになりますが、当該クライアントとの取引関係でいえばより長期・安定的な関係に移行していくことから、長期スパンで見れば正しい流れになっていると考えています。

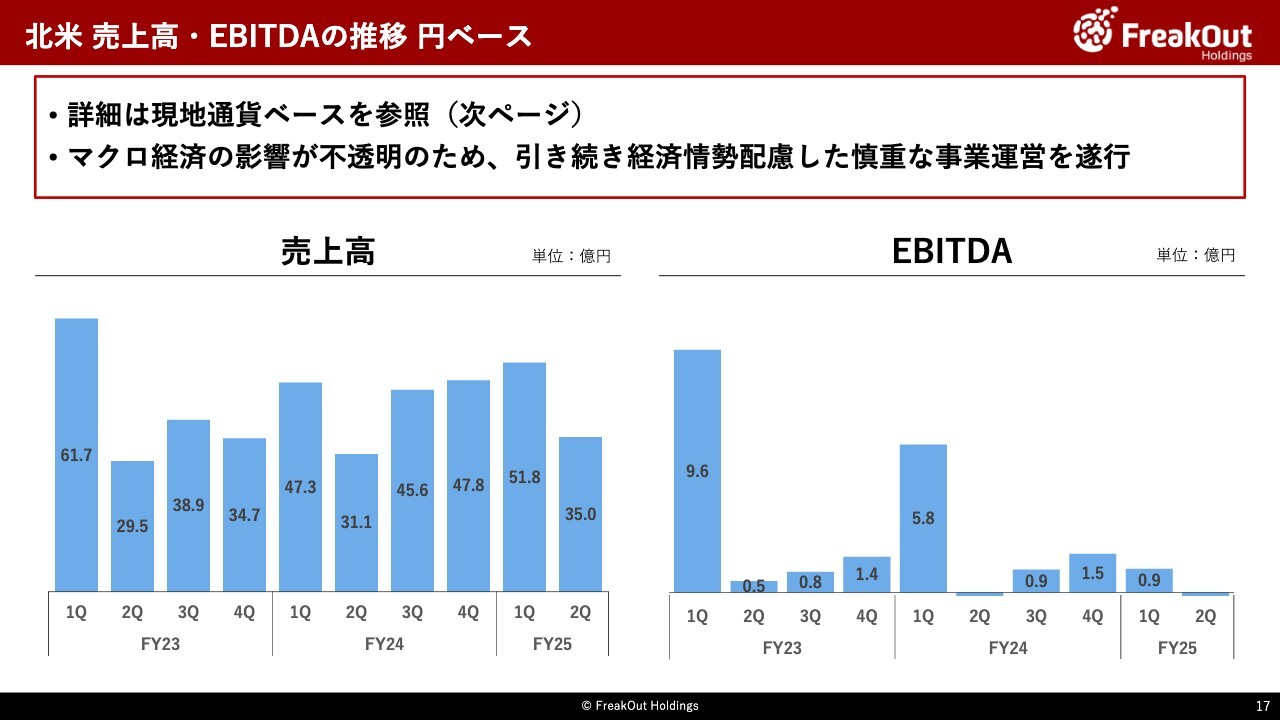

北米 売上高・EBITDAの推移 円ベース

続いて北米事業です。円ベースでの数字はこちらのとおりですが、実態をご理解いただくためにはドルベースでご説明した方がよいので、次のスライドでドルベースでお伝えします。

周知のとおり北米の経済情勢は非常に不透明な状況となっています。当社の場合は、輸出入を行っている事業ではないので、関税の影響などは微細にとどまる見込みです。一方で、現時点ではマクロ経済の影響は出ていませんが、今後北米の景気が悪化する可能性もあります。

そのため今はお金をかけて増員して勝負をかけるのではなく、絞るべきコストは絞りつつ人員の入替など必要なリソースの改善を通じた収益回復を進めるべきフェイズであると考えて事業運営を行っています。

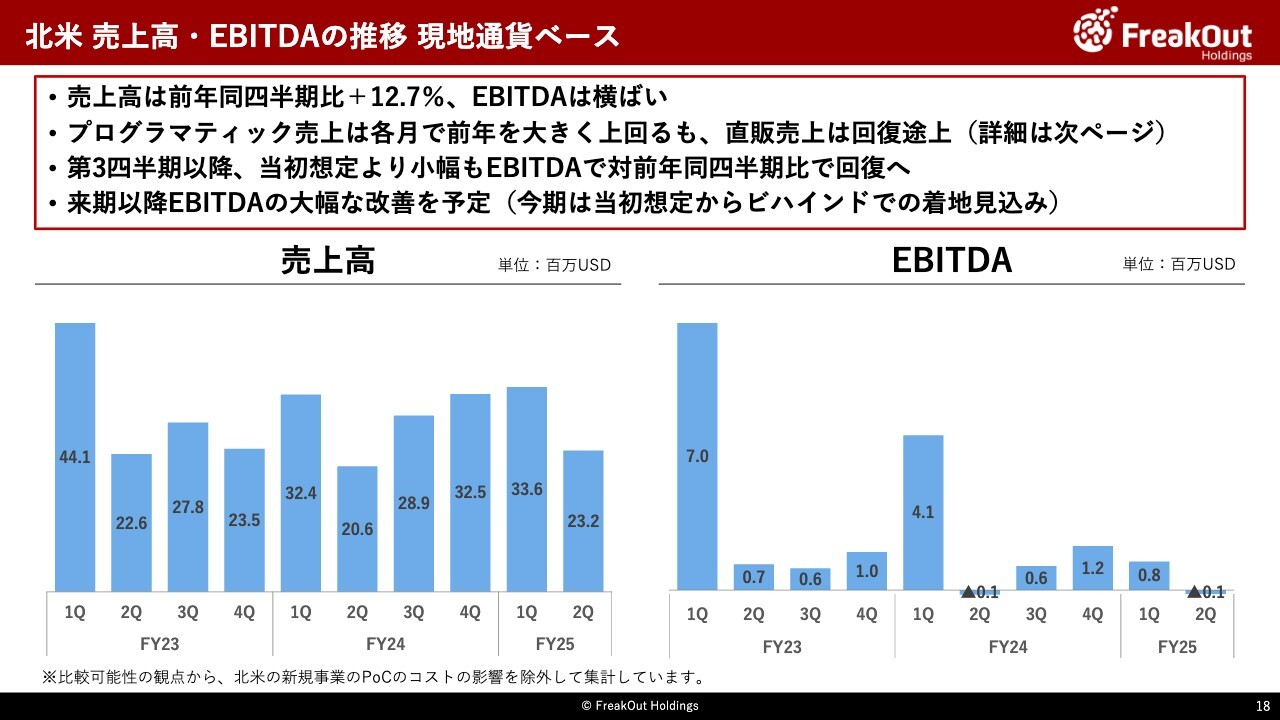

北米 売上高・EBITDAの推移 現地通貨ベース

北米事業のドルベースでの第2四半期は売上高が23.2Million USD(前年同四半期比プラス12.7パーセント)、EBITDAがマイナス0.1Million USD(前年同四半期比マイナス0.01Million USD)で着地しました。

売上が前年と比較しても増加している一方で、1Qに引き続きEBITDAが減となっています。理由も引き続きになるのですが、基盤となるプログラマティックの売上が順調な一方で、当初想定よりも直販の売上の回復に時間がかかっています。前回の決算説明と同様の状況で、イレギュラーがなければ損益でイーブンくらいになる状況でしたが、一部数字の修正などがあった影響で若干のマイナスになっています。

今後の見込みについてですが、第3四半期には少なくとも、EBITDAベースで黒字化に至り、円ベースですと1億円超のEBITDA、第4四半期も2億円前後のEBITDAを見込んでいます。順調に回復自体はできるのと、我々は中長期では依然として自信を持っている一方で、当初想定していたほどの急速な強い戻りにはならない見込みでして、結果として、通年で円ベースで4億円程度のEBITDAで着地する見込みです。

この点、当初予算では年間で6億円から7億円のEBITDAの水準での着地を予算としていましたが、そこから2億円から3億円程度の未達が発生するということで、今回の業績予想修正の要因となっています。

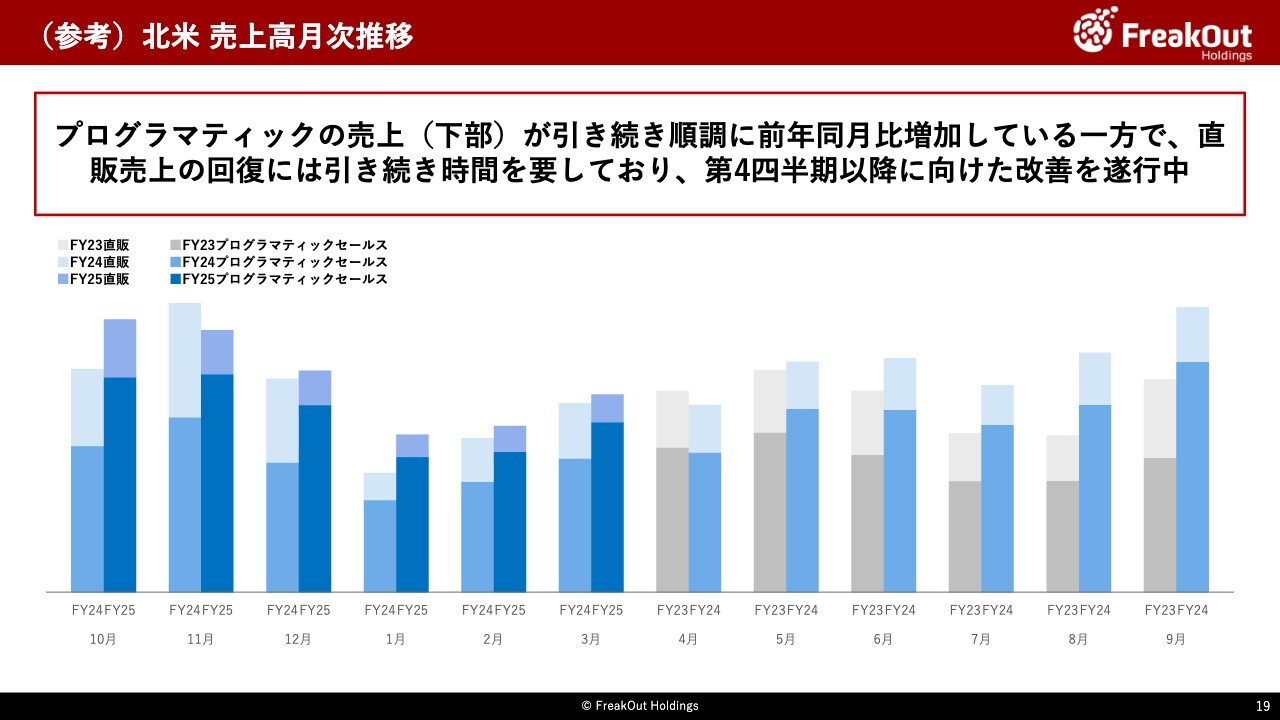

(参考)北米売上高月次推移

こちらは参考として、直販とプログラマティックそれぞれの売上の推移となります。ご説明のとおり、プログラマティック(下の濃いブルーの部分)についてはこの第2四半期も非常に順調に前年対比で売上を伸ばしています。ここと直販回復までに時点のずれがあるというお伝えをしていましたが、この直販の回復までの期間がまだ継続している状況です。

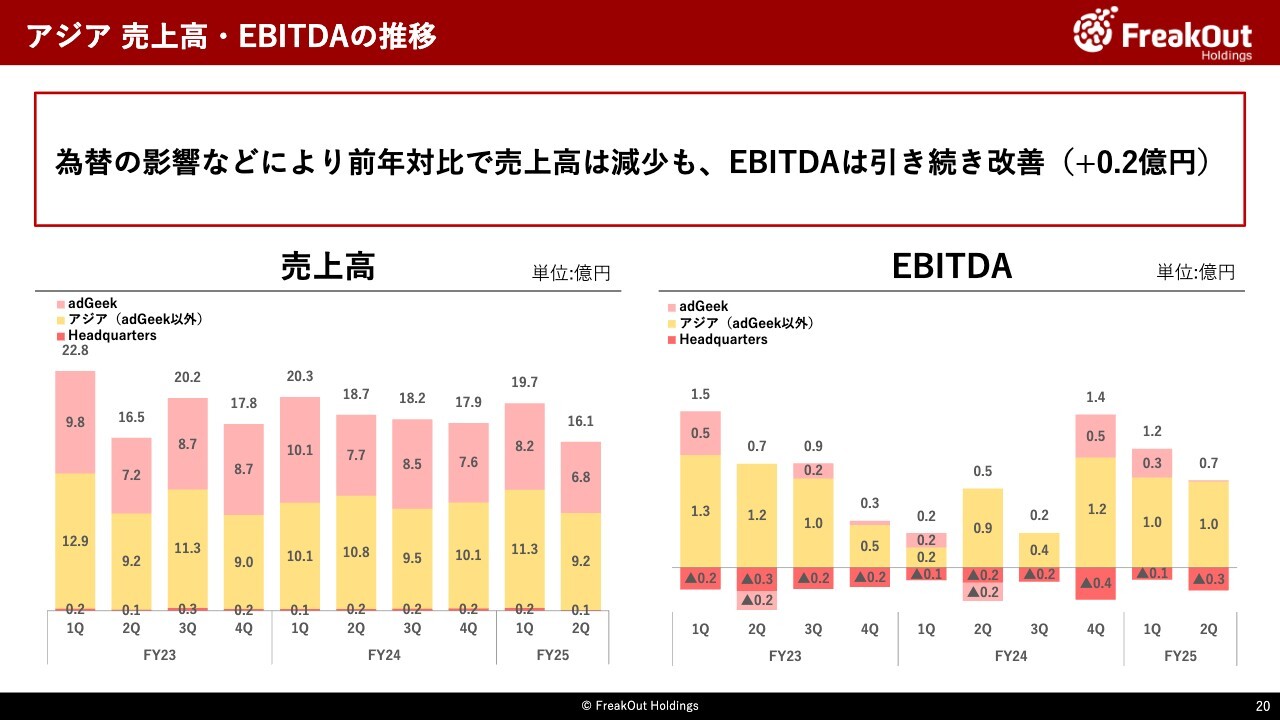

アジア 売上高・EBITDAの推移

アジアの各グループの数字がこちらです。

売上高16.1億円、EBITDA0.7億円で着地しています。前年同四半期と比較して、為替の影響などもあり売上は減少していますが、EBITDAは0.5億円から0.7億円と改善しています。

期初にお伝えしたとおり、通年で3億円中盤程度のEBITDAで着地できるのではないかと見込んでいます。

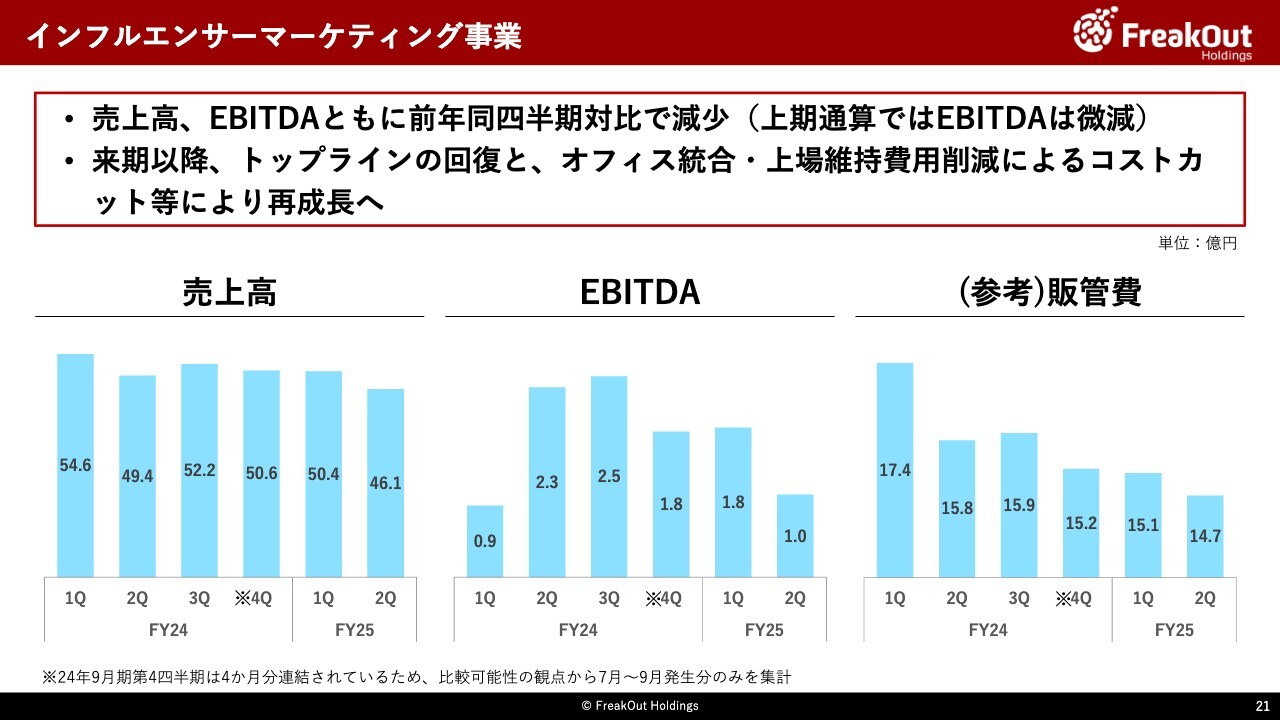

インフルエンサーマーケティング事業

最後に、インフルエンサーマーケティング事業です。当社への業績寄与は前年度の2024年9月期からのため、過去の推移等は同社のIR資料をご参照ください。

第2四半期も売上高が前年割れと厳しい状況が続いていますが、販管費の適正化が順調に進行していることから、EBITDAベースでは黒字を維持しています。第1四半期がグッズ販売等でかなり良かったことの反動で、第2四半期は前年同四半期と比較して大きくEBITDAが落ちていますが、上期通してみると先ほどお伝えのとおり微減程度にとどまっています。

なお、売上高の減少もほぼマーケティング領域で発生しており、それ以外の主な収益源であるアドセンス、グッズ等の売上は概ね安定しています。

一方で、当初UUUMをグループ化した時の事業計画と比較すると、大きくビハインドが生じています。もちろん中長期では我々この事業の成長に自信を持っていますが、来期以降オフィス統合や上場維持費用削減などの追加的なコスト削減に加えて、苦戦が続いているマーケティング領域のテコ入れもドラスティックに進めていき、再成長を実現していきます。

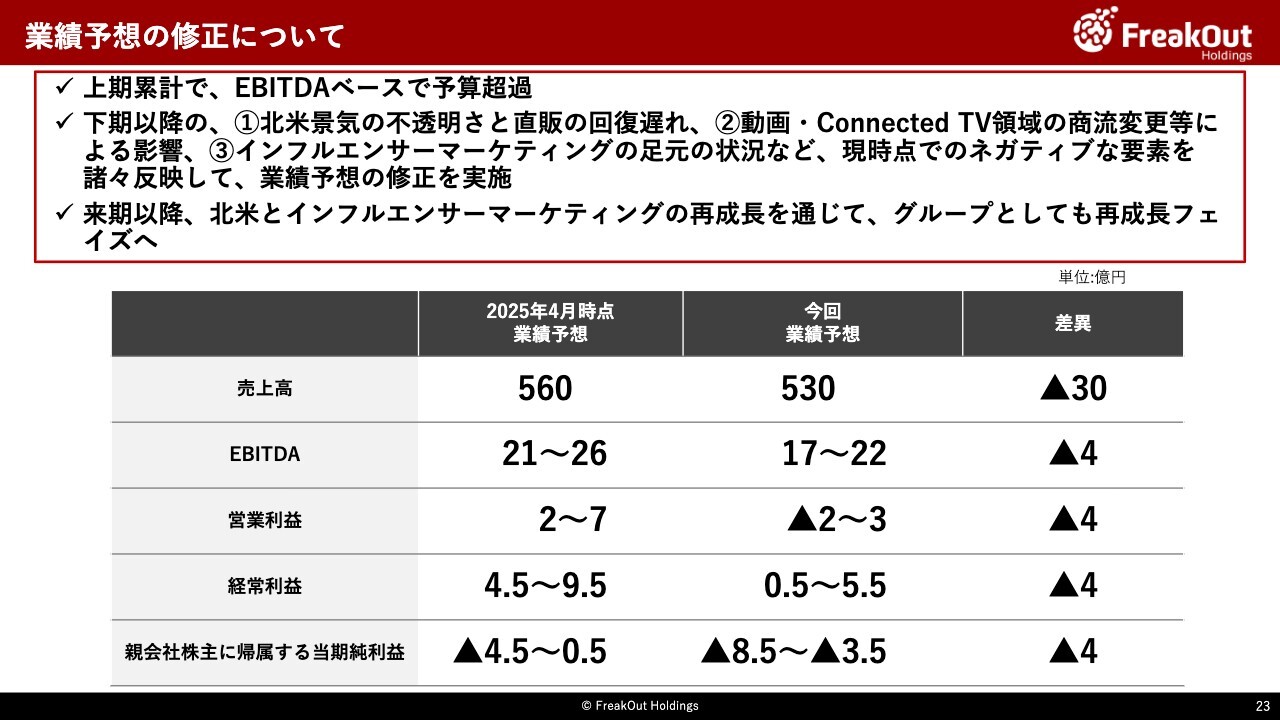

業績予想の修正について

最後に、業績予想の修正についてです。先ほどお伝えのとおり、第2四半期が好調であったこともあり、現時点では利益ベースで予算を超過しています。

一方で、今後日本事業の動画・Connected TV領域の粗利減少が見込まれること、下期も、主力の北米事業の回復が当初想定よりも遅れる見込みであること、インフルエンサーマーケティングの利益水準も引き続き厳しい見込みが高いことから、このタイミングで業績予想を修正することとしました。

なお、第3四半期ですが、当初は4億円から5億円程度のEBITDAを見込んでいました。しかし、上記の理由で、第3四半期はおそらく売上高で130億円から140億円前後、EBITDAで3億円程度の着地を想定しています。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「サービス業」のログ