提供:第一実業株式会社 2025年3月期決算説明

【QAあり】第一実業、新中計「MT2027」で3年間累積営業利益400億円を目指す 新配当方針で株主還元強化、今期増配を予定

目次

船渡雄司氏(以下、船渡):みなさま、こんにちは。4月1日に代表取締役 社長執行役員に就任した船渡雄司です。

平素より当社ならびに当社グループへご関心をお寄せいただき、また格別なご支援を賜り、心より御礼申し上げます。

本日は、私より2025年3月期決算ポイントおよび通期業績予想をご説明し、財務状況と戦略についてはCFOの府川よりご説明します。その後、新中期経営計画「MT2027」から株主還元までを、再度私がご説明します。

決算のポイント

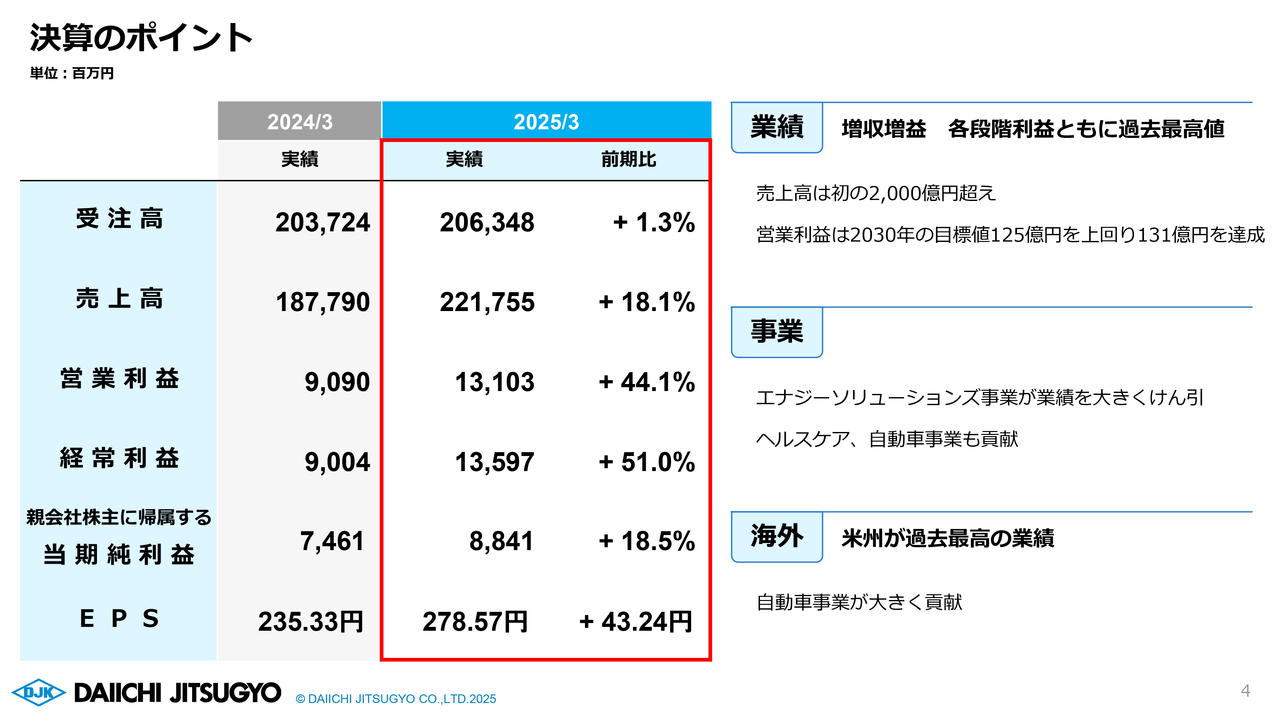

決算のポイントです。2025年3月期の連結業績は、前期を大きく上回る増収増益を達成し、各段階利益を含め過去最高となりました。売上高は初の2,000億円超えとなり、営業利益は2030年の目標値である125億円を前倒しで達成し、約131億円となりました。

この業績を大きく牽引したのはエナジーソリューションズ事業です。北米向け大型案件のリチウムイオン・バッテリー製造装置の売上を予定どおり計上しました。また、ヘルスケア事業および自動車事業も業績に大いに貢献しました。海外エリアでは、米州が過去最高の業績となりました。

全体的に業績好調であった主な理由は、大型化かつ複雑化するビジネスをまとめ上げる力を身につけ、計画どおり売上を計上できたことによるものと考えています。

セグメント別業績(売上高・営業利益)

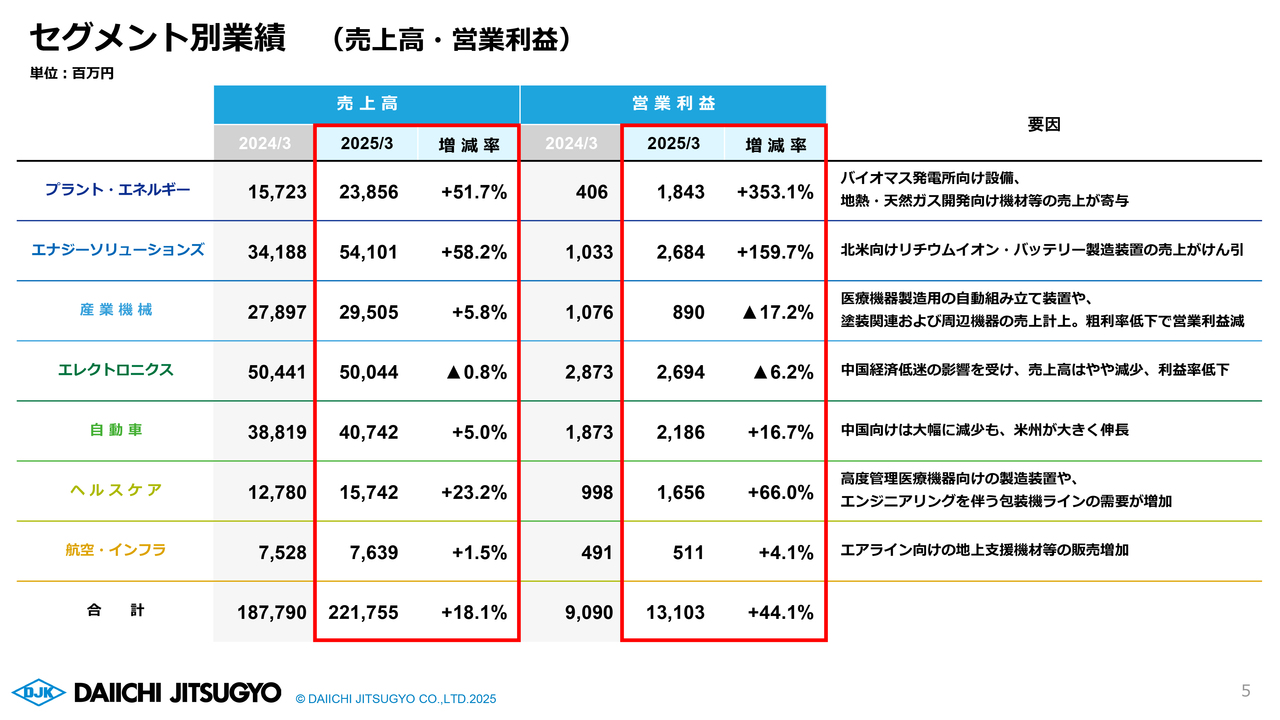

セグメント別業績です。前期比成長率の高いところを見ていくと、プラント・エネルギー事業およびエナジーソリューションズ事業が大きく増収となり、また大幅な増益となりました。スライドの右側に主な増減要因を記載しています。

ヘルスケア事業も、高度管理医療機器向けの製造装置やエンジニアリングを伴う包装機ラインの需要を十分に取り込み、業績に寄与しました。

海外売上高(仕向け先ベース)

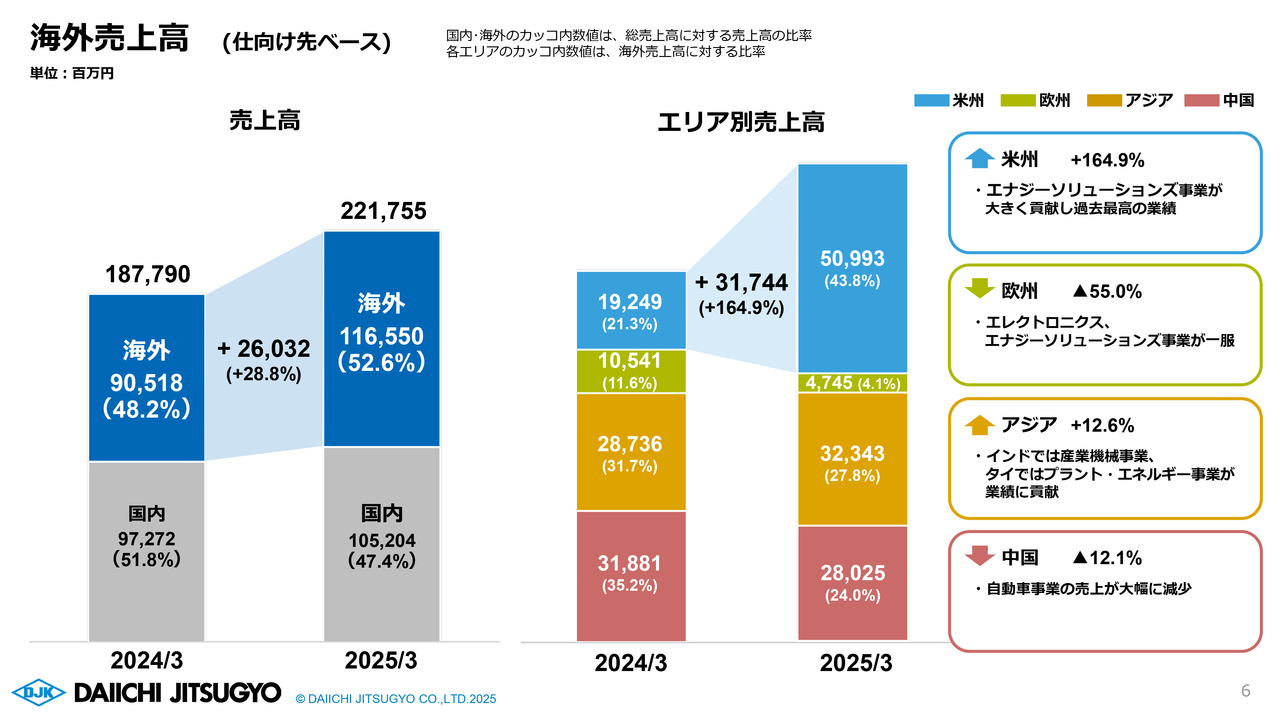

海外売上高です。スライド左側の棒グラフのとおり、海外売上高比率が52.6パーセントとなり、前期比で28.8パーセント増の約1,166億円となりました。右側にお示ししたとおり、特に米州エリアではエナジーソリューションズ事業の売上計上が大きく貢献し、前期比164.9パーセント増の約510億円となりました。

欧州エリアは、プラント・エネルギー事業の大型案件があったものの、エナジーソリューションズ事業やエレクトロニクス事業の売上が減ったため、前期比55.0パーセント減の約47億円となりました。

アジアエリアは、インドでの産業機械事業とタイでのプラント・エネルギー事業の売上が増え、前期比12.6パーセント増加し約323億円となりました。

中国エリアは、自動車事業の売上が大きく減ったため、前期比12.1パーセント減の約280億円となりました。

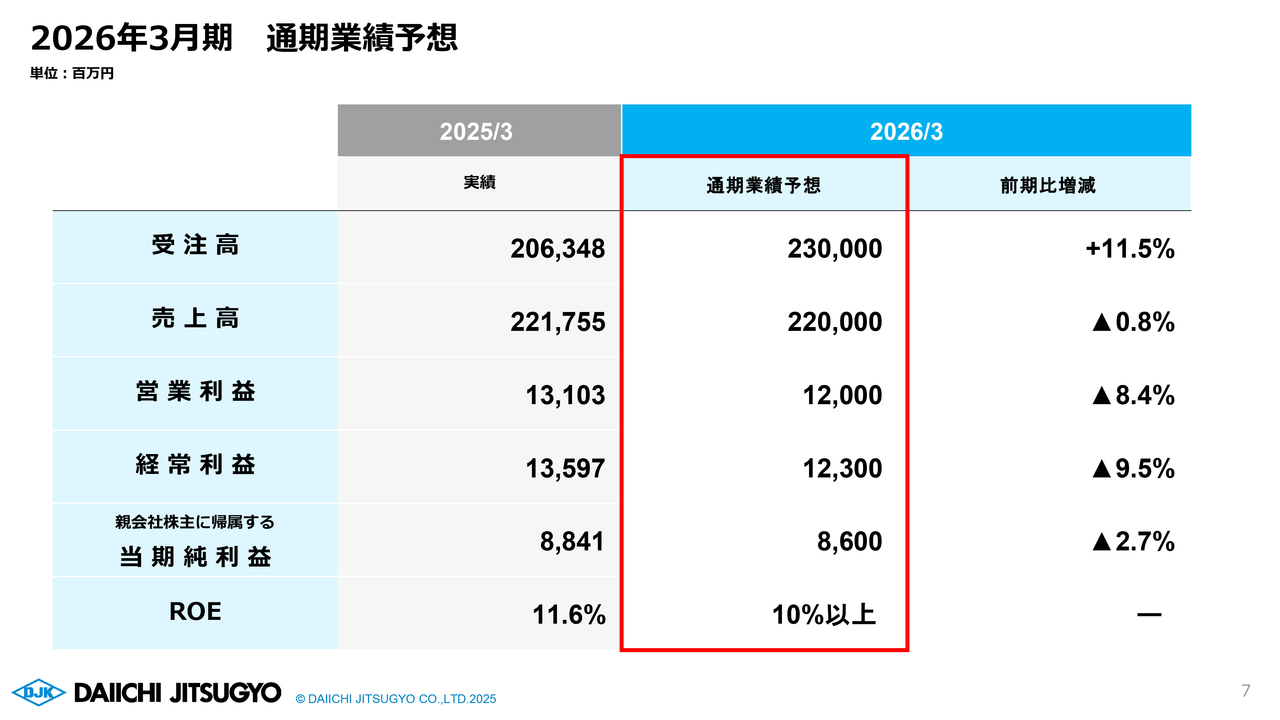

2026年3月期 通期業績予想

2026年3月期通期業績予想についてです。スライドのとおり、受注高は前期比11.5パーセント増、売上高は横ばい、各段階利益は当期純利益を含めやや減少する予想です。詳細については「MT2027」のセグメント別でご説明します。

今期の事業環境についてです。ご承知のとおり、マクロ経済は不確実性を増しています。また、米国の政策動向が流動的であることや、当社グループのサプライチェーンの規模が多岐にわたり複雑なことから、影響額を合理的かつ具体的に算出することが現時点では困難です。このため、通期業績予想にはこの影響は織り込んでいません。

トランプ関税や為替リスクがお客さまの投資判断に影響を及ぼす可能性があり、業績には一定のリスクが生じることが予想されます。当社の強みである現場力、修整力を駆使して、ミクロベースで的確かつ迅速に対応し、影響を最小限にとどめていきます。

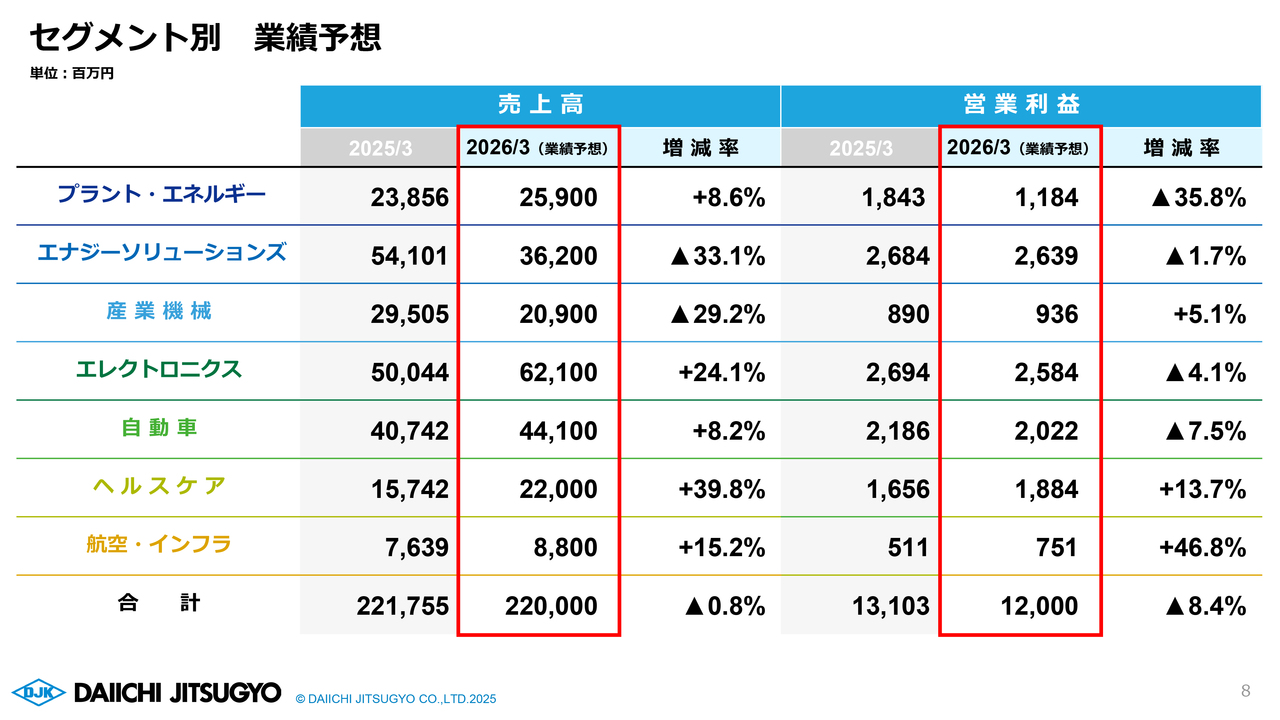

セグメント別 業績予想

セグメント別業績予想です。売上高については、エナジーソリューションズ事業と産業機械事業が減収、エレクトロニクス事業とヘルスケア事業が大幅増収を予定しています。営業利益については産業機械、ヘルスケア事業、航空・インフラ事業が増益を見込む一方で、プラント・エネルギー事業を始めとしたその他事業は減益を予想しております。

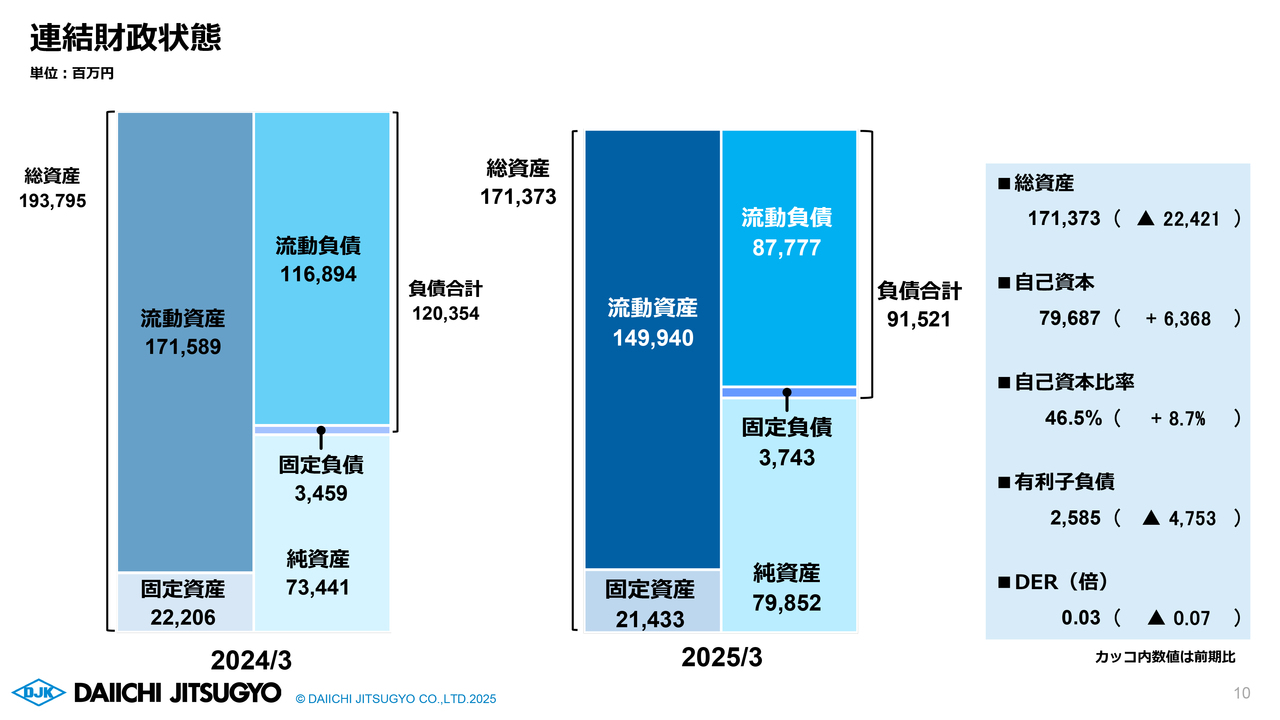

連結財政状態

府川治氏(以下、府川):CFOの府川です。私より財務状況についてご説明します。まず、連結財政状態についてです。当期末の総資産は、前期末比224億円減の約1,714億円となりました。これは主に、未収入金などの増加があったものの、前渡金や受取手形、売掛金および契約資産の減少があったことによるものです。

負債合計は前期末比約288億円減の約915億円となりました。これは主に、未払金の増加があったものの、前受金や支払手形および買掛金の減少があったことによるものです。

純資産合計は前期比約64億円増の約799億円となりました。これは主に、配当金の支払いがあったものの、親会社株主に帰属する当期純利益約88億円の計上や、為替換算調整勘定の増加があったことによるものです。

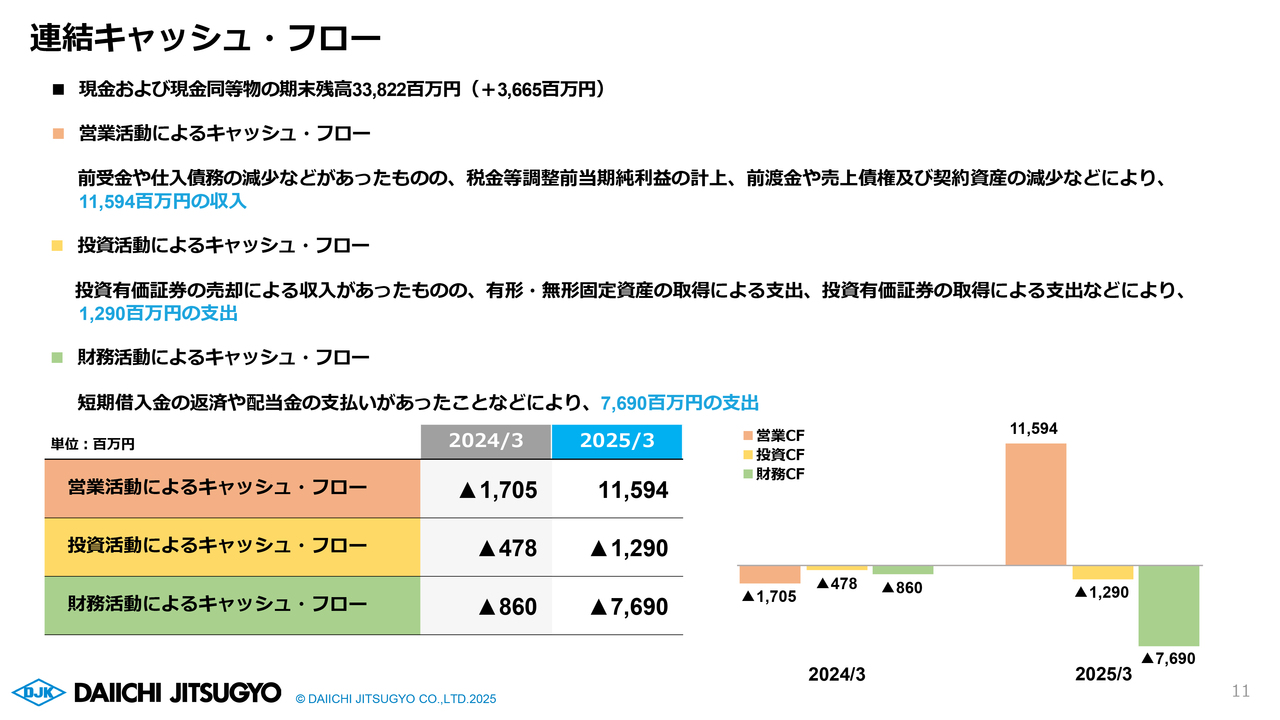

連結キャッシュ・フロー

キャッシュ・フローについてです。当期における現金および現金同等物は、前期末比37億円増の約339億円となりました。

営業活動におけるキャッシュ・フローは約116億円の収入となりました。これは主に、前受金や仕入債務の減少があったものの、税金等調整前当期純利益の計上、前渡金や売上債権および契約資産の減少があったことによるものです。

投資活動によるキャッシュ・フローは約13億円の支出となりました。これは投資有価証券の売却による収入があったものの、有形・無形固定資産の取得や、投資有価証券の取得による支出があったためです。

財務活動におけるキャッシュ・フローは約77億円の支出となりました。これは主に、短期借入金の返済や配当金の支払いによるものです。

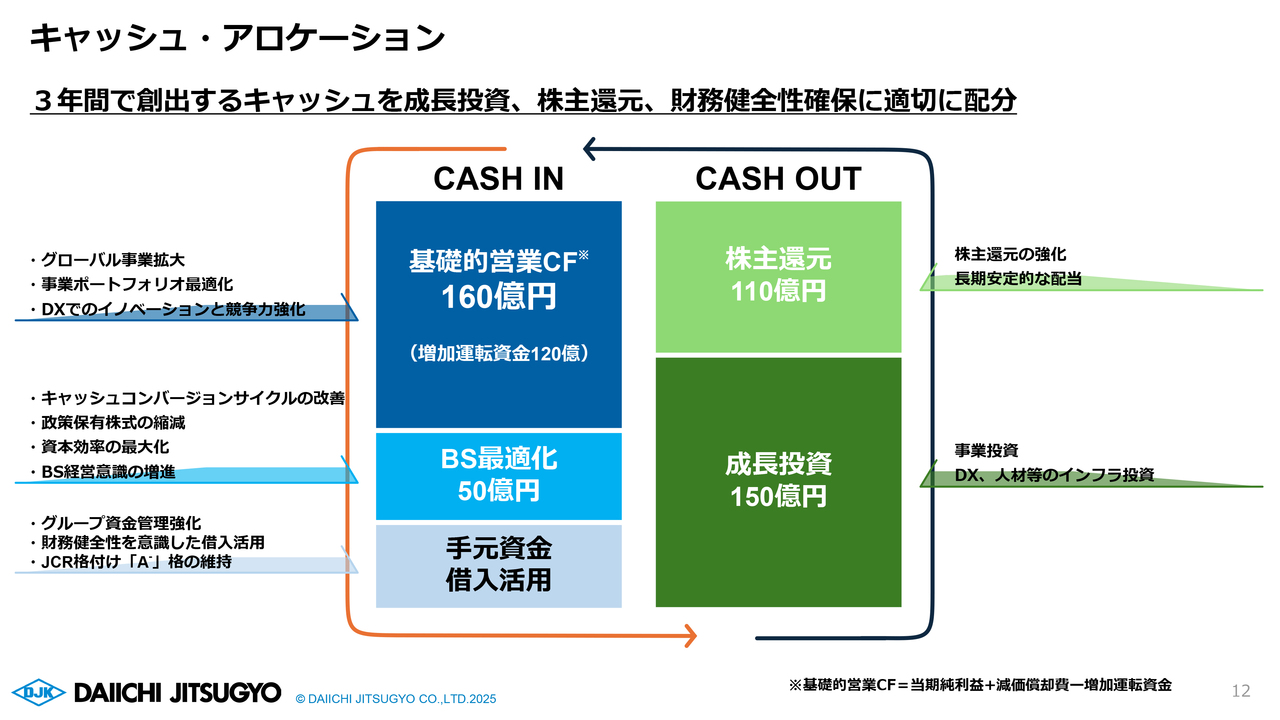

キャッシュ・アロケーション

今回、「MT2027」におけるキャッシュ・アロケーションを作成しました。当社は成長投資と株主還元のための資金を、事業戦略の推進やキャッシュ・コンバージョン・サイクルの改善などから生じる基礎的営業キャッシュ・フローと、海外も含めた当社グループ資金の管理強化によって賄っていく計画です。

具体的にキャッシュインとキャッシュアウトについてご説明します。キャッシュインは3つの項目で構成されています。1つ目の基礎的営業キャッシュ・フローは、3年間で合計160億円の予定です。これはグローバル事業の拡大、事業ポートフォリオの最適化、DXを活用した収益拡大によって達成を目指していきます。

2つ目のBS最適化による資金創出は、主にキャッシュ・コンバージョン・サイクルの改善によって行い、政策保有株式の縮減も継続して行います。

3つ目の手元資金や金融機関借入の活用については、JCRの格付け「A-」格維持を意識しながら、海外を含めたグループ会社の資金管理を強化し、キャッシュバランスを調節することで、グループ内の資金を有効活用していきます。

キャッシュアウトについては、投資機会やビジネス環境、キャッシュ・フローの状況に応じて、株主還元と成長投資に資金を配分していきます。このうち、株主還元は110億円の予想で、主に配当によって行います。また、必要に応じて自己株式の取得も検討していきます。

成長投資は、事業投資とDXや人材等を含むインフラ投資で構成されます。投資機会やビジネス環境によるところもありますが、事業投資・インフラ投資を合わせて150億円を計画しています。

当社ではこのキャッシュ・アロケーションを通じて、ROE向上を始めとした企業価値の最大化を図っていきます。

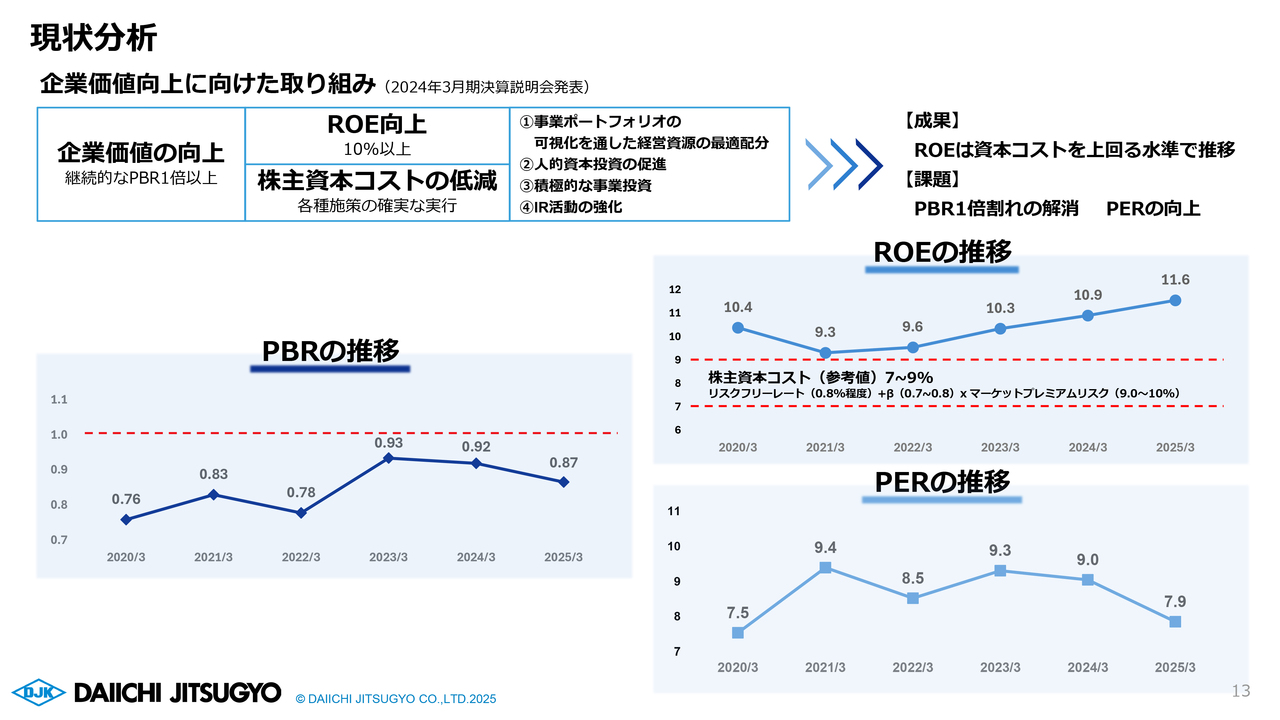

現状分析

スライドは、当社の企業価値向上に向けた取り組みの現状分析を示したものです。PBR1倍以上の継続、ROE10パーセント以上、株主資本コストの低減を目標に掲げています。

PBRは2023年3月期には0.93まで上昇したものの、「MT2024」最終年度には年度末にかけての市況も影響し、1倍を下回る水準で推移しています。一方、ROEは「MT2024」の取り組みにより目標値を達成し、当社が考える資本コストを上回って推移しました。PERは9倍前後で推移しており、「MT2024」最終年度には7.9倍となっています。

これらの結果から、ROEは向上したものの、PERが低位で推移したことがPBRの1倍割れの要因と考えています。

今後はPERの向上を図るべく、市場からの評価を高めるための取り組みを進め、PBR1倍以上を目指していきます。具体的な取り組み内容や進捗については、当社のコーポレートサイトやその他媒体にて適時、開示していく予定です。

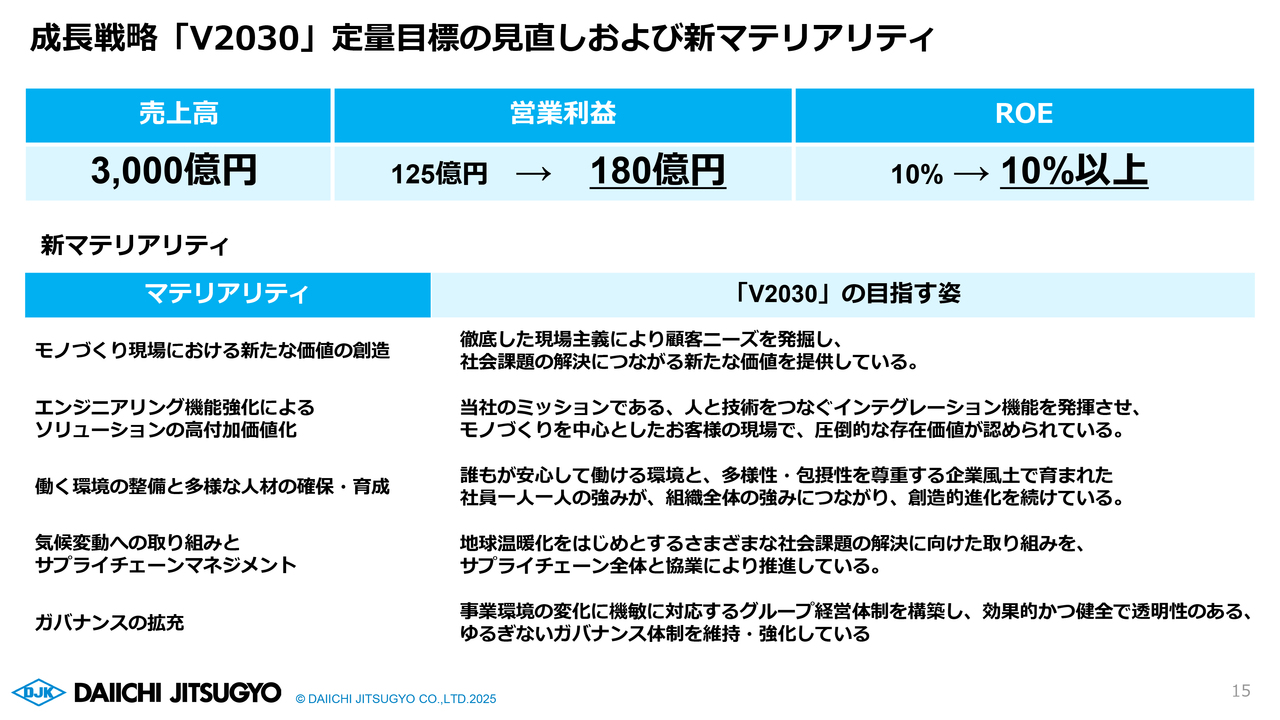

成長戦略「V2030」定量目標の見直しおよび新マテリアリティ

船渡:新中期経営計画「MT2027」についてご説明します。はじめに、成長戦略「V2030」の一部見直しについてです。「MT2024」の最終年度で営業利益125億円の目標を達成したことを受け、売上高の目標は据え置きつつ、営業利益目標を180億円に引き上げ、ROEを10パーセント以上としました。

これは、エンジニアリング機能の強化により、複雑なプロジェクトを積極的に取り込み、当社の付加価値を高めていき、営業利益率を6パーセントに向上させることで達成します。

あわせてマテリアリティの見直しも行いました。目指す姿を明確化し、経営戦略との一体化を図りました。マテリアリティは5つ掲げています。1つ目は「モノづくり現場における新たな価値の創造」です。徹底した現場主義により、新たな価値を提供する姿を目指していきます。

2つ目は「エンジニアリング機能強化によるソリューションの高付加価値化」です。これは、モノづくりを中心としたお客さまの現場で、圧倒的な存在価値を認められている姿です。

3つ目は「働く環境の整備と多様な人材の確保・育成」です。これは、誰もが安心して働ける環境と、社員一人ひとりの強みが、組織全体の強みにつながり、創造的進化を続けている姿です。

4つ目は「気候変動への取り組みとサプライチェーンマネジメント」です。これは、地球温暖化をはじめとするさまざまな社会課題の解決に向けた取り組みを、サプライチェーン全体と協業により推進している姿です。

5つ目は「ガバナンスの拡充」です。これは、効果的かつ健全で透明性のある、ゆるぎないガバナンス体制を維持・強化している姿です。

これらのマテリアリティへの取り組みを通じて、社会的価値・経済的価値の創出を実現し、「V2030」の定量目標を達成します。

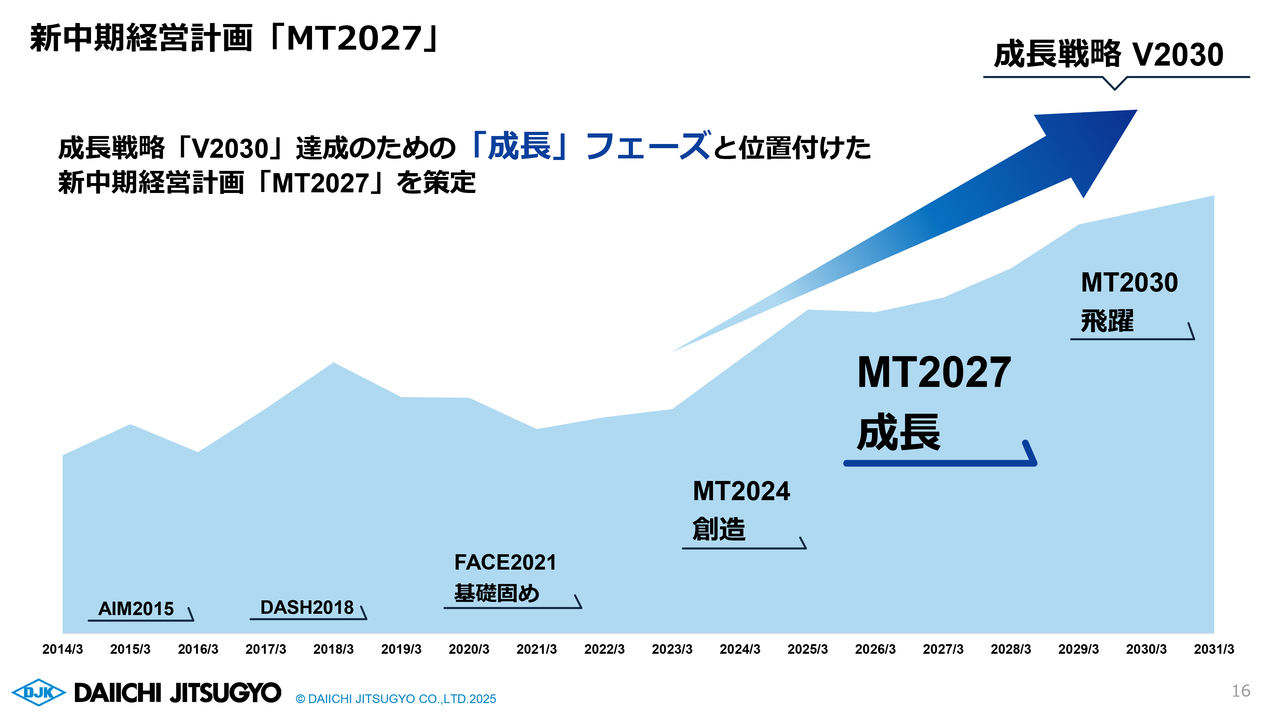

新中期経営計画「MT2027」

成長フェーズと位置付けた新中期経営計画「MT2027」についてご説明します。

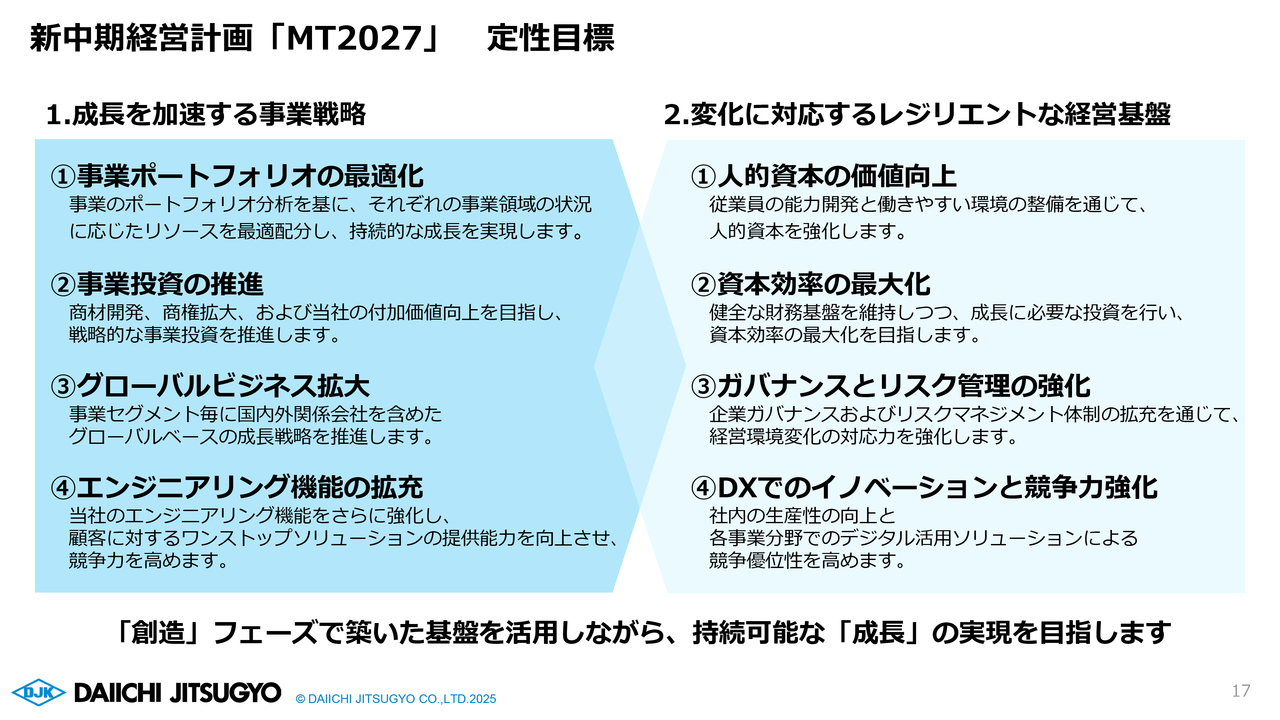

新中期経営計画「MT2027」定性目標

過去3年間に見えてきた課題を踏まえて、「MT2027」では大きく2つの定性目標を掲げました。1つは「成長を加速する事業戦略」、もう1つは「変化に対応するレジリエントな経営基盤」です。

「成長を加速する事業戦略」では、特に「事業ポートフォリオの最適化」を重視します。事業ポートフォリオの分析を基に、それぞれの事業領域の状況に応じたリソースを最適に配分し、持続的な成長を実現します。さらに「事業投資の推進」により、商材開発、商権拡大および当社の付加価値向上を目指し、戦略的な事業投資を推進します。

一方で、「変化に対応するレジリエントな経営基盤」の構築に向けては、特に「人的資本の価値向上」を重視しています。従業員の能力開発と働きやすい環境整備を通じて、人的資本を強化します。また、「DXでのイノベーションと競争力強化」として、デジタル化だけではなく、最終的な新事業創出を見据えてDXに取り組んでいきます。経営基盤をデジタル化し、効率性を上げ、競争優位性を高めていきます。

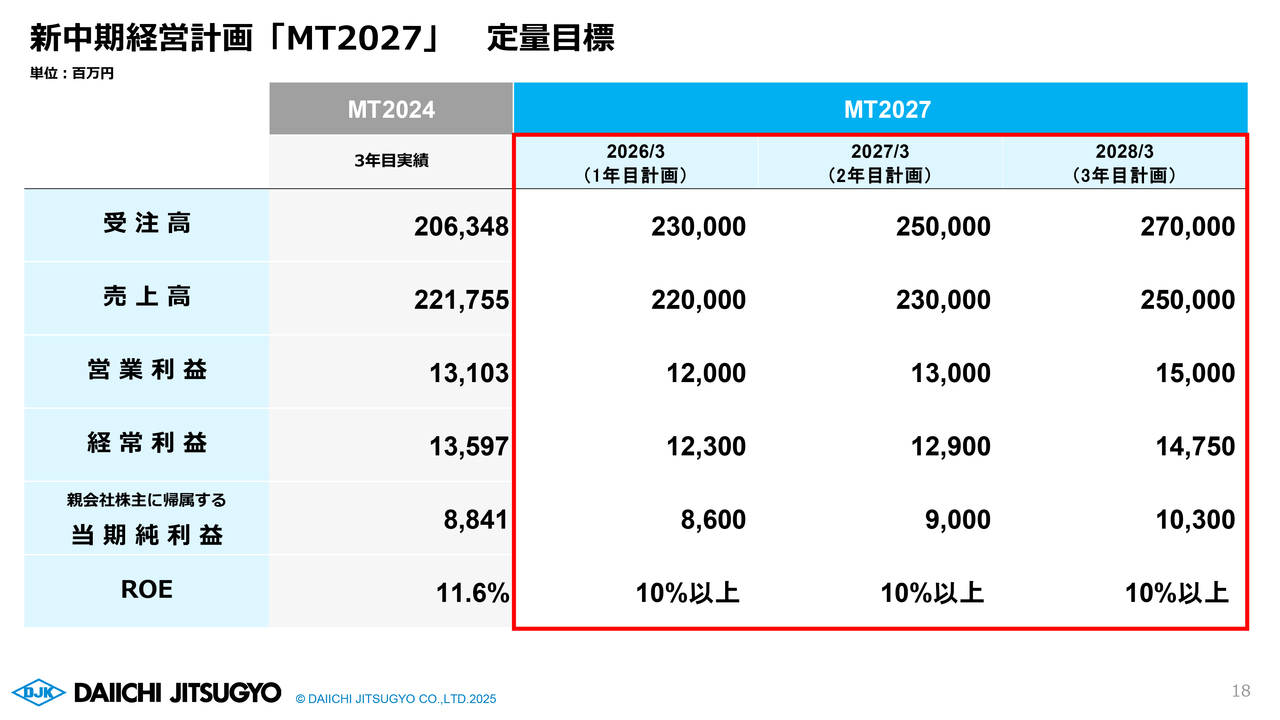

新中期経営計画「MT2027」定量目標

「MT2027」の定量目標です。受注高、売上高、各段階利益を着実に積み上げていき、今後3年間での累積営業利益400億円を目指していきます。この数字は前中期経営計画の約1.4倍となります。

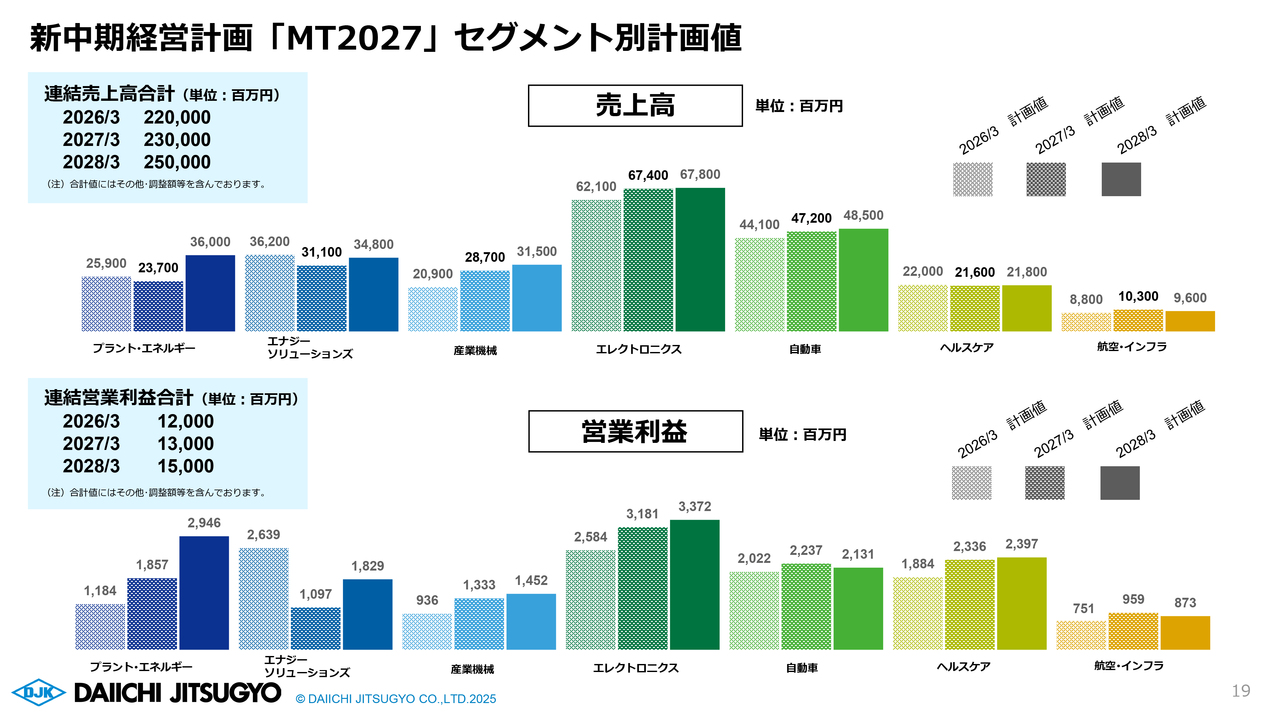

新中期経営計画「MT2027」セグメント別計画値

スライドはセグメント別の計画値です。後ほどご確認いただければと思います。

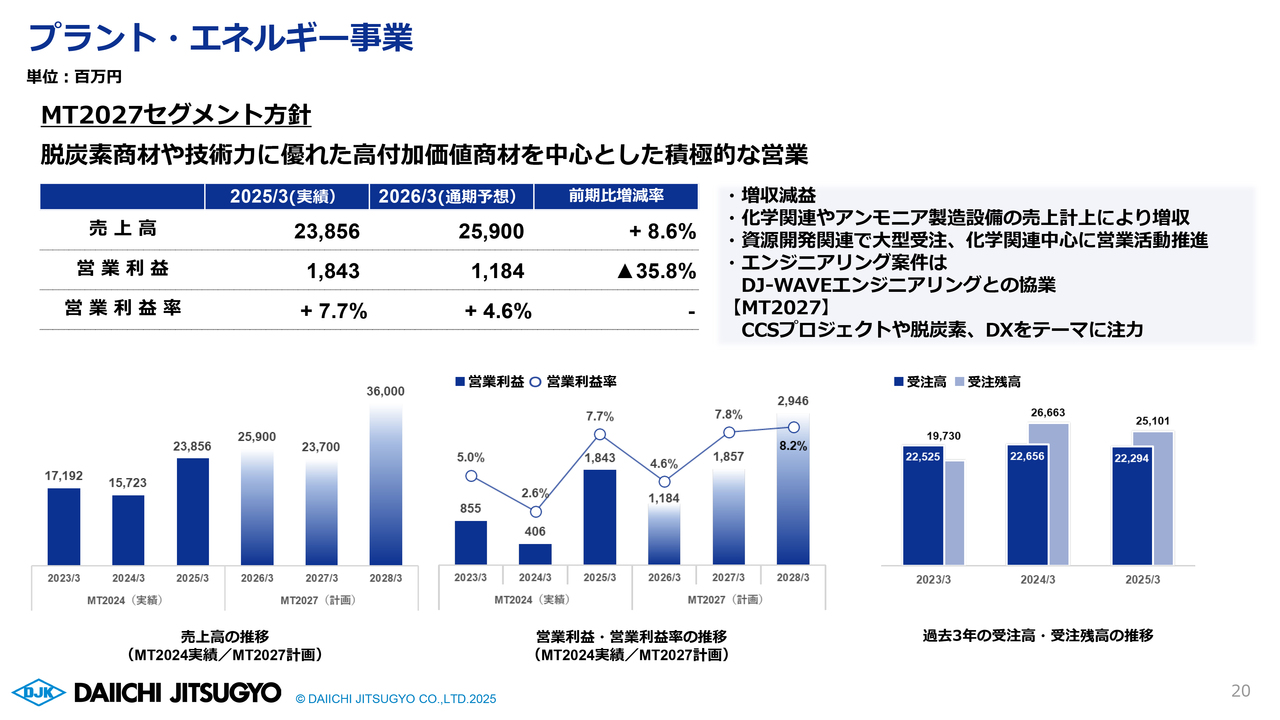

プラント・エネルギー事業

セグメントごとの通期見通しおよび「MT2027」についてご説明します。スライド左上に「MT2027」セグメント方針をお示ししています。その下が通期見通しです。下側の棒グラフは、左側に過去3ヶ年の売上高と今後3ヶ年の売上高計画、中央に営業利益・営業利益率の推移と計画、右側に過去3年の受注高・受注残高の推移を掲載しています。

まず、プラント・エネルギー事業についてです。売上高は増収を見込む一方で、営業利益は減少する見通しです。今期は化学関連やアンモニア製造設備の大型案件の売上計上を予定しています。一方、前期と比べて利益率の高い案件が少ないことが、営業利益減少の主な要因と考えています。

今後は、資源開発関連の大型受注やグループ会社のDJ-WAVEエンジニアリングとの協業によるエンジニアリング案件を進める他、比較的堅調な化学業界の顧客を中心に営業活動を行い、CCSプロジェクトを含む脱炭素とDXをテーマとした案件に注力していきます。

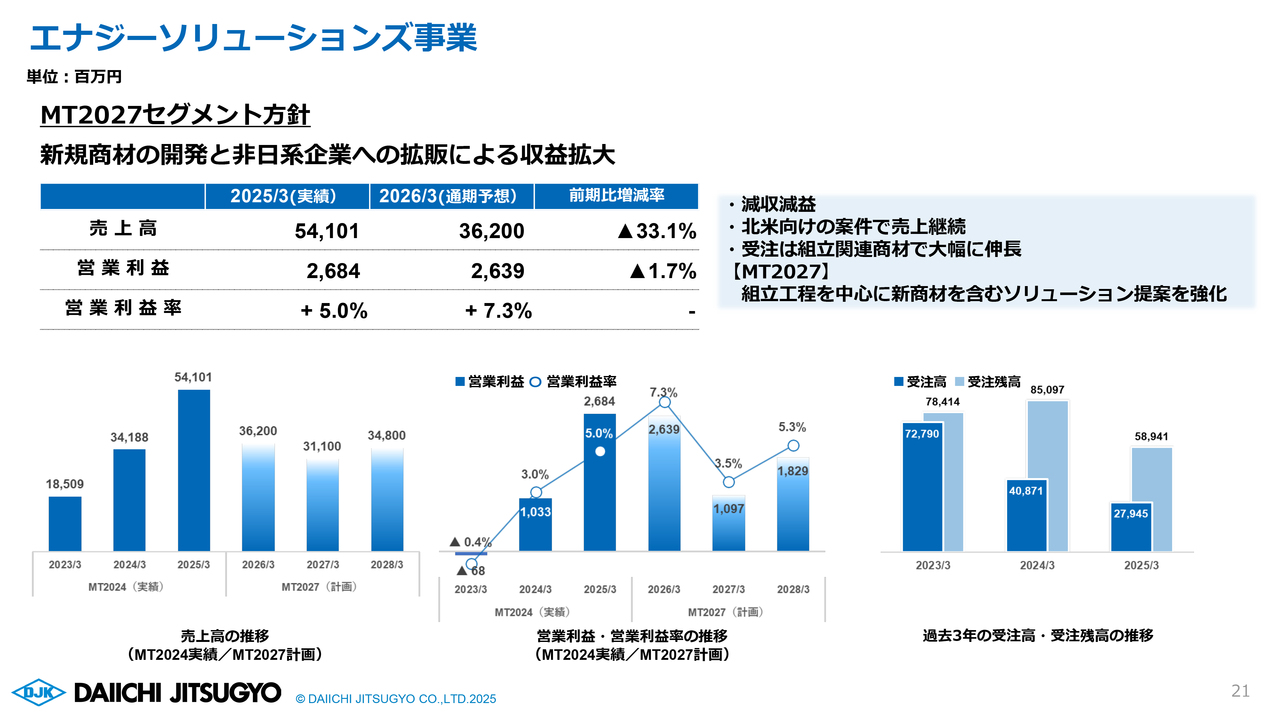

エナジーソリューションズ事業

エナジーソリューションズ事業です。売上高、営業利益とも減収減益の見込みです。北米向け案件の売上計上は続きますが、外部環境の変化により、2024年3月期の受注がやや低調だったことが減少要因です。

今期の受注は組立関連商材の大幅な伸長を見込んでいます。従来の商材に加えて、組立工程を中心とした新商材を含むソリューション提供を強化することにより、事業の拡大を目指していきます。

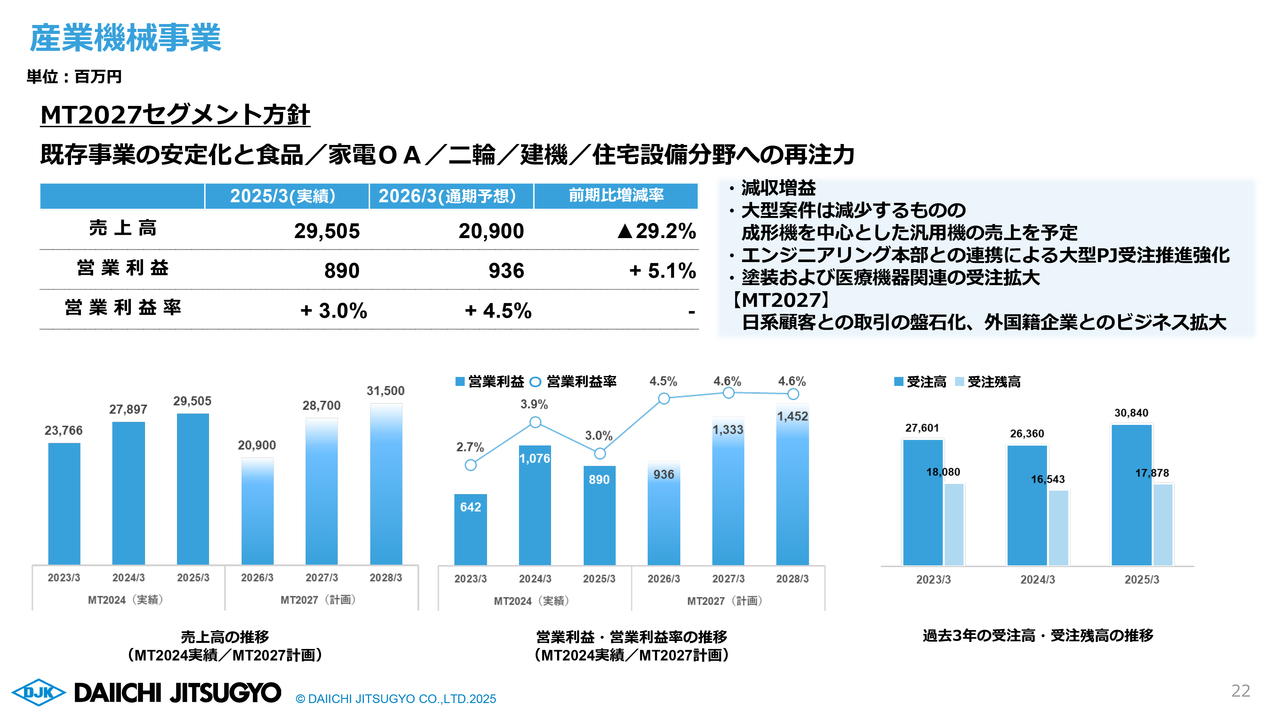

産業機械事業

産業機械事業です。売上高は減収となる見通しですが、営業利益は増益を見込んでいます。今期は、射出成形機を中心とした汎用機全般の売上計上を予定しています。ただし、大型案件が少ないことが減収の要因となっています。

今後は、自動機・省力化関連でエンジニアリング本部と協業し大型プロジェクトの受注推進の強化を図るとともに、塗装設備および医療機器関連で収益拡大を目指していきます。

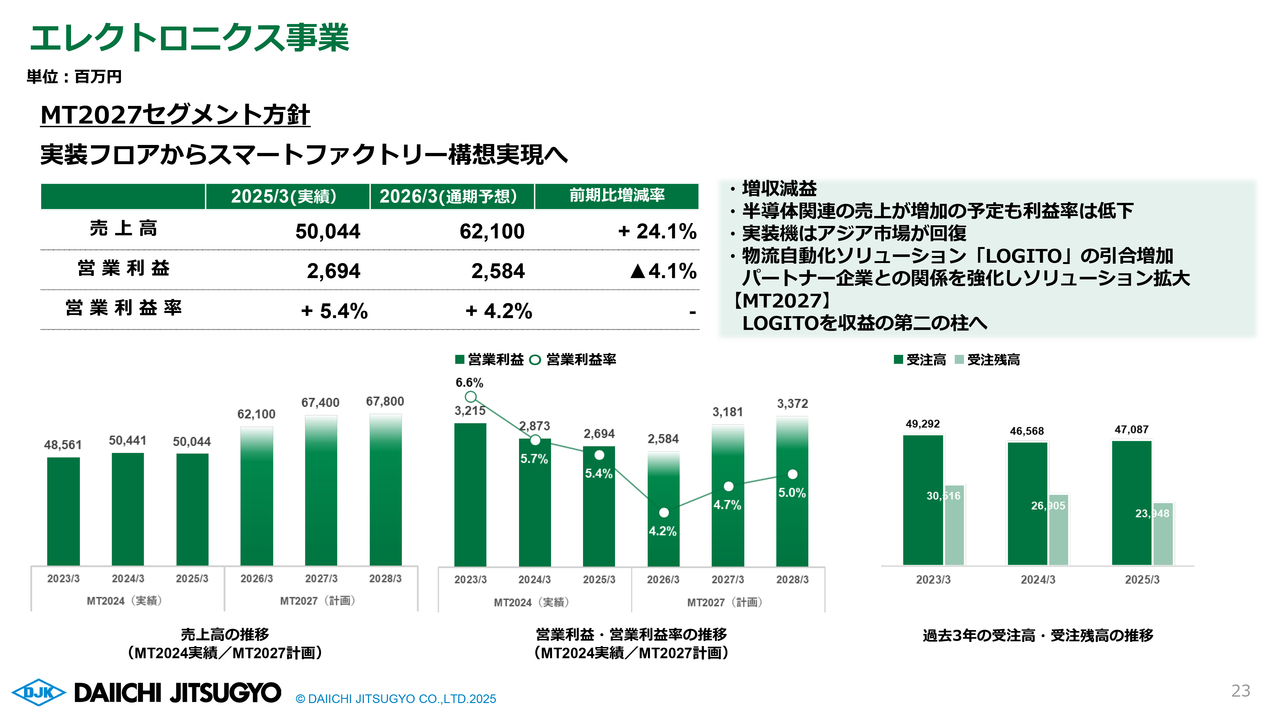

エレクトロニクス事業

エレクトロニクス事業です。売上高は増収となる見込みですが、営業利益は減益を予想しています。今期は半導体関連の売上計上が増加する一方で、利益率の低下が営業利益の減少要因となっています。

今後は、実装機については特にアジア市場が回復していく見込みです。物流自動化ソリューション「LOGITO」についても引き合いは増加傾向にあるため、パートナー企業との関係をより強化し、ソリューションの幅を広げることで、ビジネスの拡大を目指していきます。

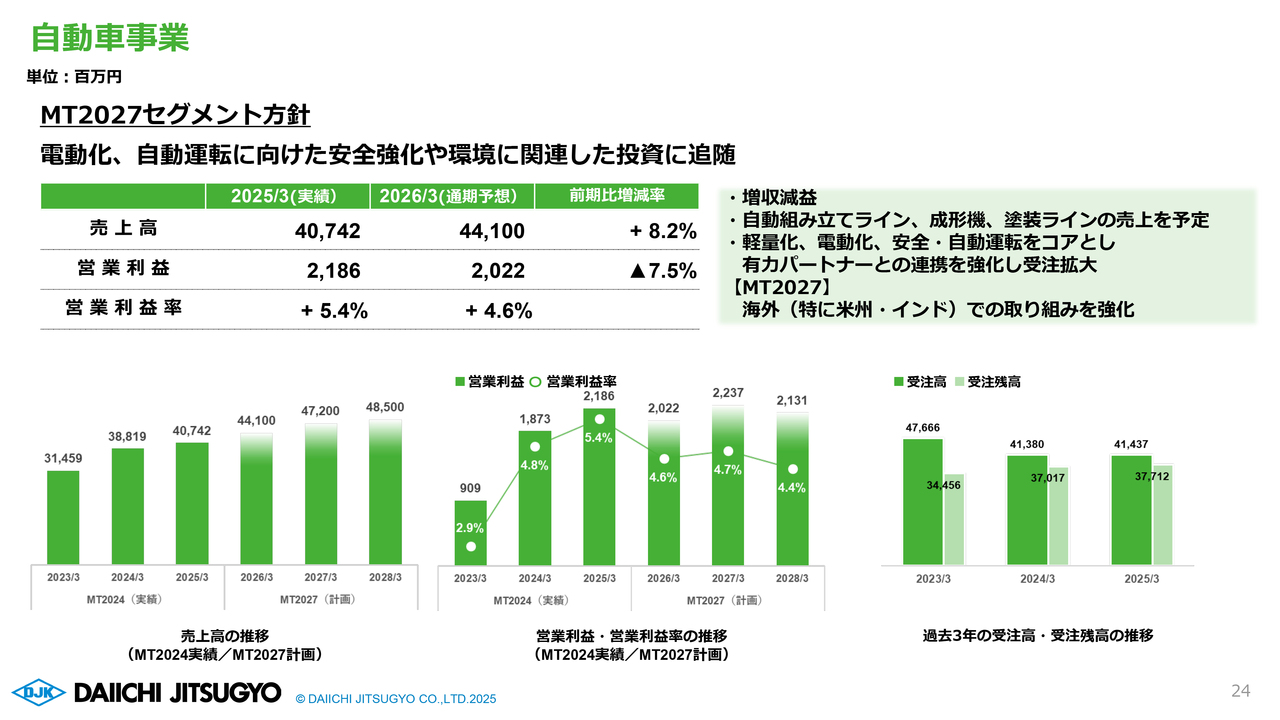

自動車事業

自動車事業です。売上高は増収を見込んでいますが、営業利益は減益となる見通しです。今期は、各種自動組み立てラインおよび射出成形機や塗装ラインの売上計上を予定しています。

今後は軽量化、電動化、安全および自動運転をコアとし、有力パートナーとの連携を強化していきます。エリアでは、特に米州およびインドでの取り組みを強化していくことで、成長を目指していきます。

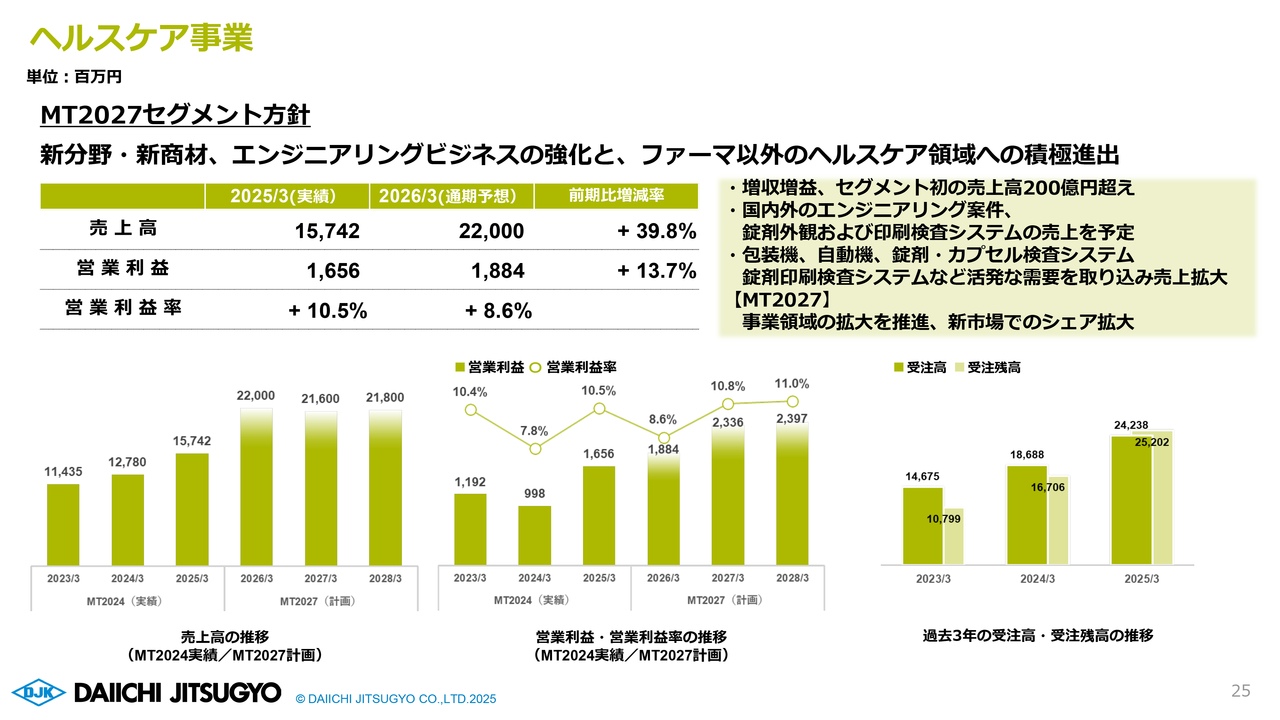

ヘルスケア事業

ヘルスケア事業です。売上高、営業利益ともに増収増益を見込んでおり、受注も好調に推移しています。今期は国内外のエンジニアリング案件や、錠剤外観および印刷検査システムの売上を計上する予定で、セグメントとしては初めて売上高200億円を超える見通しです。

今後は包装機、自動機、錠剤・カプセル検査システム、錠剤印刷検査システムなど、引き続き活発な需要を取り込んでいきます。

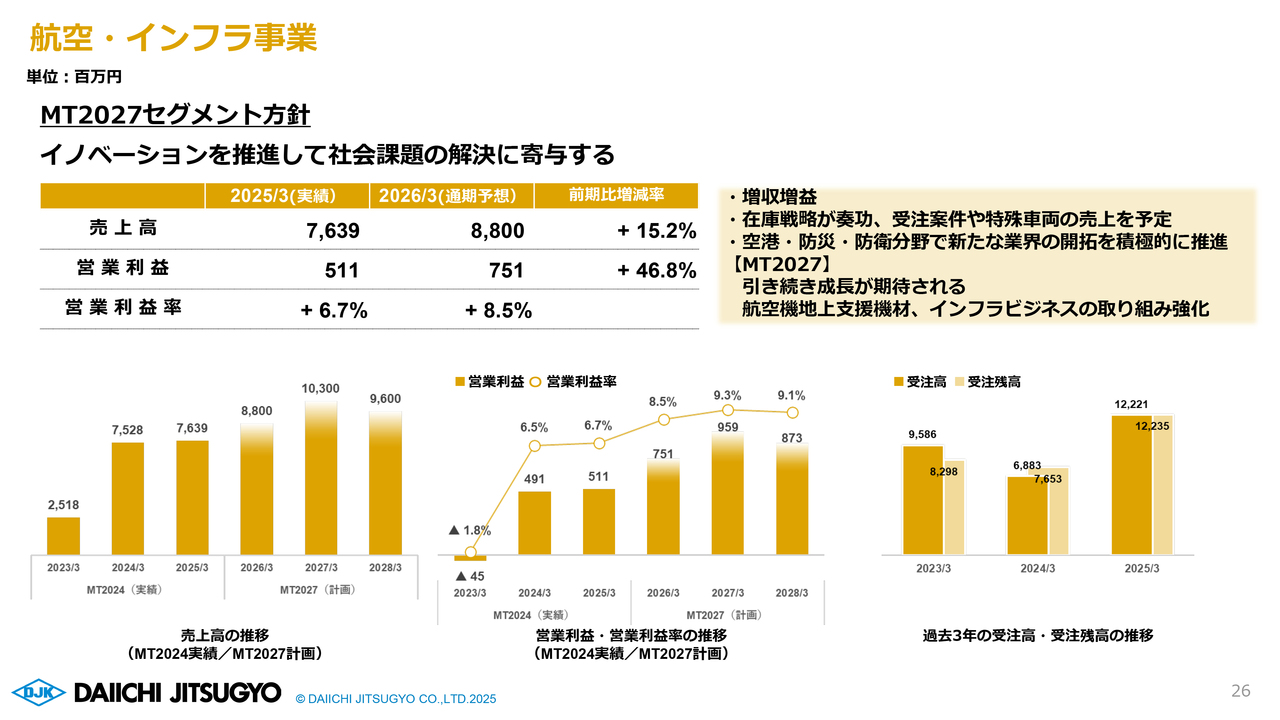

航空・インフラ事業

航空・インフラ事業です。売上高・営業利益ともに増収増益を見込んでいます。この業界はインバウンドの関連需要や、その他仕入先が長納期傾向にあるため、これに対応するため戦略的に在庫し対応しています。この戦略が功を奏し、受注した案件や特殊車両の売上計上が増収増益の要因となっています。

今後は、航空機地上支援機材(GSE)のカーボンニュートラルへのさらなる対応が必要になってきています。従来の内燃機関の特殊車両から、電動化の新規投資・更新需要を取り込んでいきます。

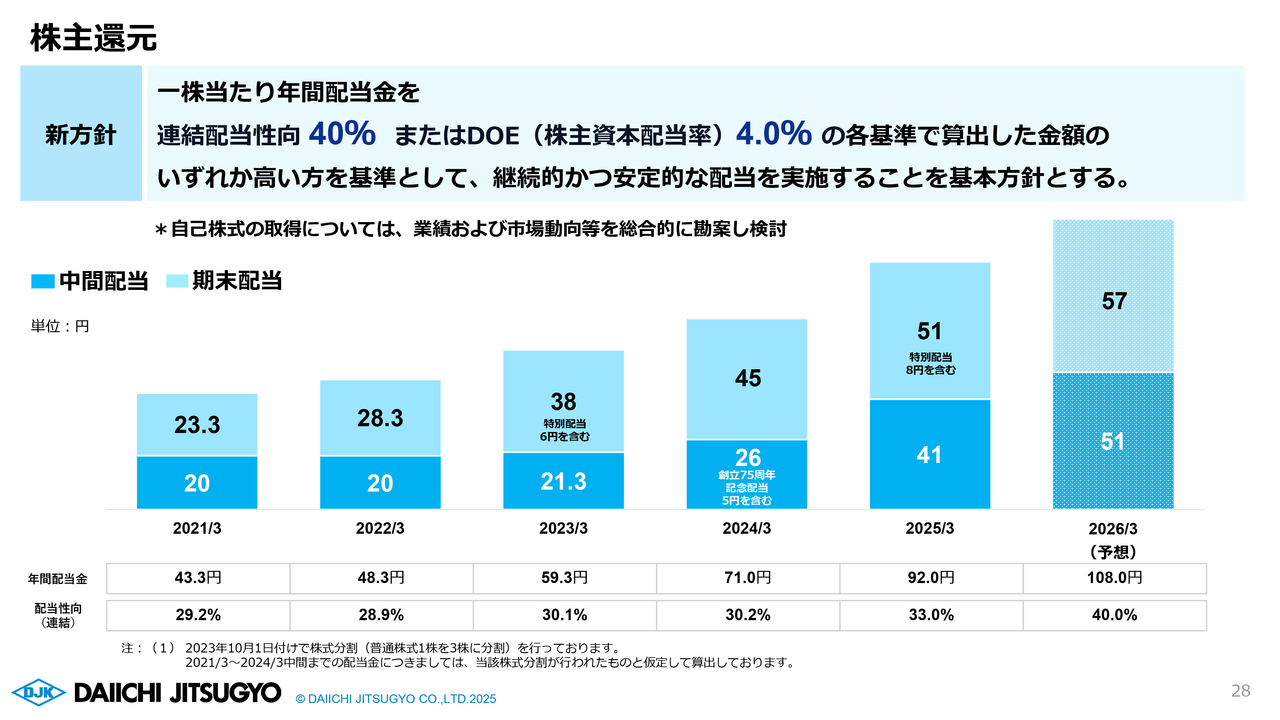

株主還元

最後に、株主還元についてご説明します。当社は、株主のみなさまへの利益還元を経営の重要な政策の1つとして位置づけています。この度、株主のみなさまへの還元をさらに強化することを目的として、配当方針を見直ししました。

新しい配当方針では、引き続き株主還元を経営の重要政策として位置づけるとともに、「V2030」の実現に向けた成長投資や安定配当の継続を総合的に考慮し、親会社株主に帰属する当期純利益の40パーセントの配当性向、または株主資本配当率(DOE)4.0パーセントのいずれか高いほうを基準として、業績に応じた適正な配当を実施していきます。

今回の変更により、株主のみなさまへの還元をいっそう充実させるとともに、持続的な成長と企業価値の向上を目指していきます。

船渡氏からのご挨拶

2025年3月期は、みなさまの多大なるご支援をいただき、おかげさまで当社として過去最高の業績を達成することができました。この場をお借りし、心より御礼申し上げます。

「MT2027」のこれからの3年間では確かな実力もついてきているため、変化の激しい事業環境に柔軟に対応し、さらなる進化を遂げながら業績の拡大を目指していきます。ステークホルダーのみなさまのご期待にお応えできるよう、役職員一同、いっそう努力していきますので、引き続きご支援賜りますようお願いします。

本日はお忙しい中、多数ご参加いただき、誠にありがとうございました。

質疑応答:トランプ関税が強化された場合の影響について

質問者:ご説明の中で、マクロの流動的な部分、トランプ関税のリスク等については影響を盛り込んでいないというお話があったと思います。仮に関税が強化された場合、計画に影響

新着ログ

「卸売業」のログ