提供:リックス株式会社 2026年3月期第2四半期決算説明

リックス、2Qは過去最高の売上を達成 成⻑投資により利益は減少も事業は順調に推移

本日お伝えするポイント3つ

安井卓氏:みなさま、こんにちは。リックス株式会社代表取締役社長執行役員の安井です。本日は、当社2026年3月期第2四半期決算説明会にご参加いただきありがとうございます。

はじめに、本日の説明会で特にお伝えしたい3つのポイントをご紹介します。1つ目は、第2四半期において過去最高の売上を達成した点です。2つ目は、成長に向けた販管費の増加により、営業利益が前年同期比で減少した点です。3つ目は、プレスリリースを発表した「次世代半導体向け自社洗浄装置」など、直近のトピックスについてです。

目次

本日の目次です。本日は当社の説明会に初めて参加される方もいらっしゃいますので、簡単に会社概要と成長ドライバーについてご説明します。

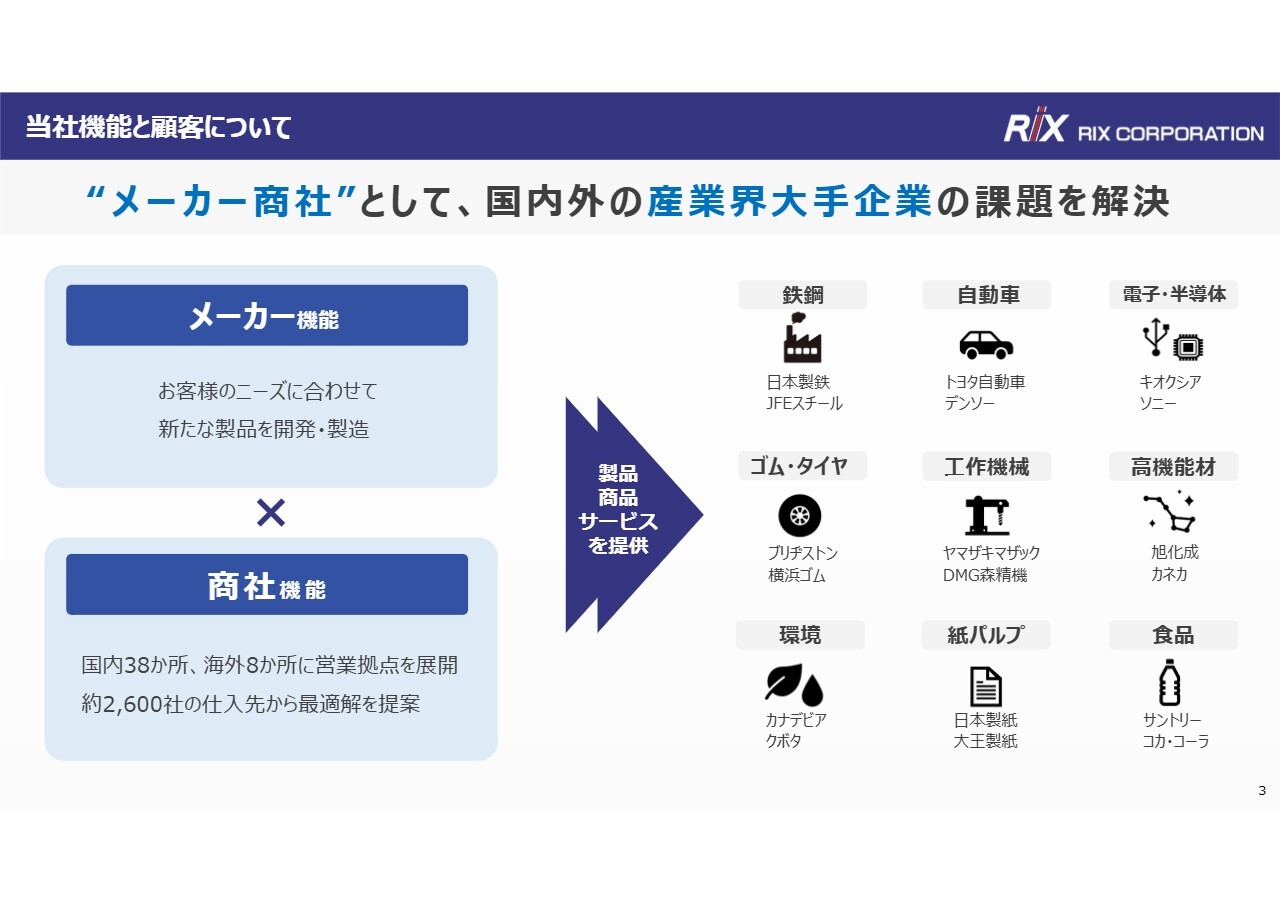

当社機能と顧客について

当社は、国内外の産業界において機器や部品を製造・販売する「メーカー商社」という業態で活動しています。自社での開発・製造を担うメーカー部門と、国内外に拠点を構える販売商社部門を兼ね備えることで、お客さまの多様な困りごとに幅広く対応できることを強みとしています。

スライド右側に記載のとおり、お客さまは国内外の産業界大手企業がメインです。鉄鋼業界では日本製鉄、自動車業界ではトヨタ自動車、電子・半導体業界ではキオクシアと、もの作りの各業界のトップメーカーとお取引があります。

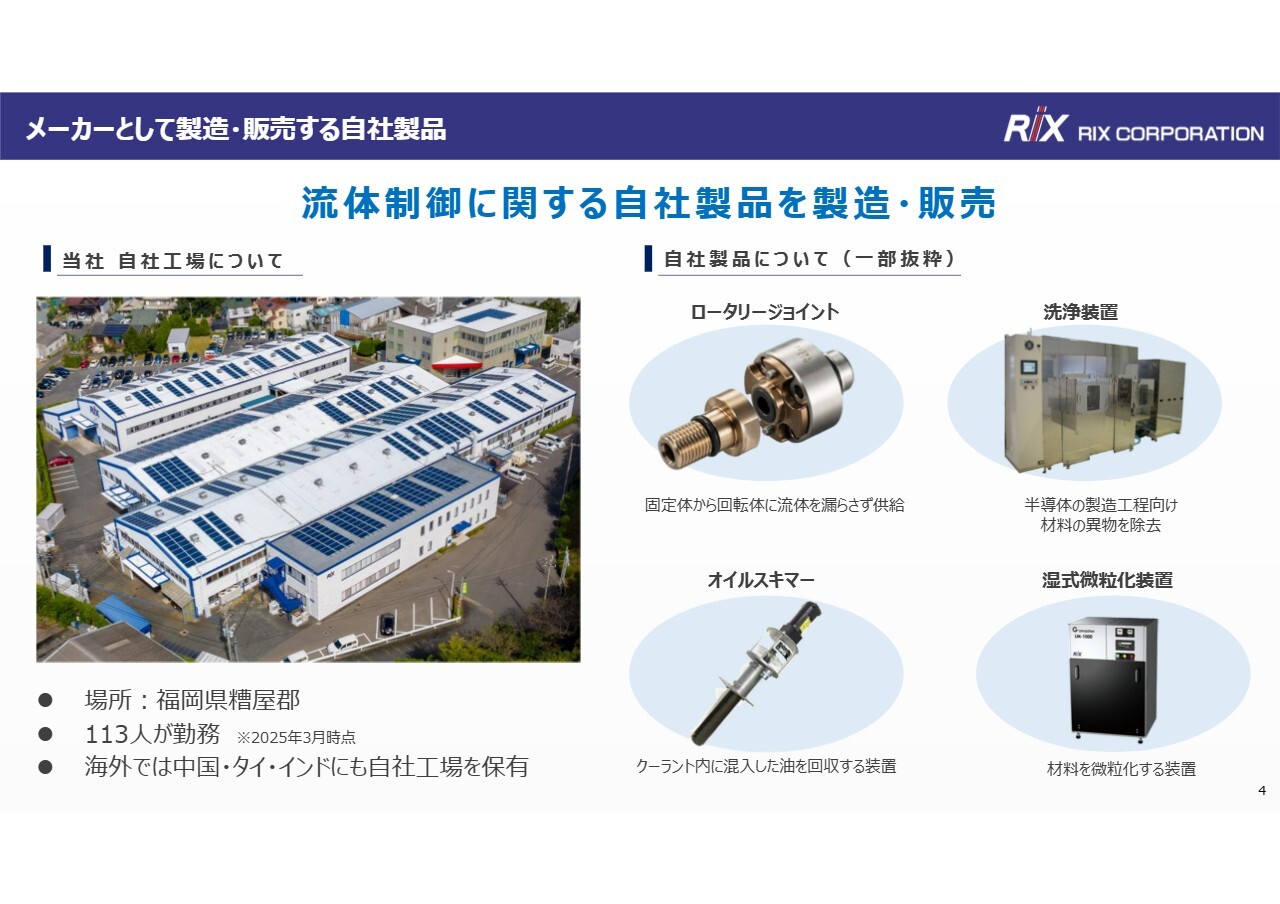

メーカーとして製造・販売する自社製品

当社はメーカー部門として、福岡県糟屋郡に自社製品を製造する工場を保有し、設計、開発、製造、研究などに励んでいます。この工場では、ロータリージョイント、洗浄装置、オイルスキマーなど、流体制御に関する製品を開発しています。

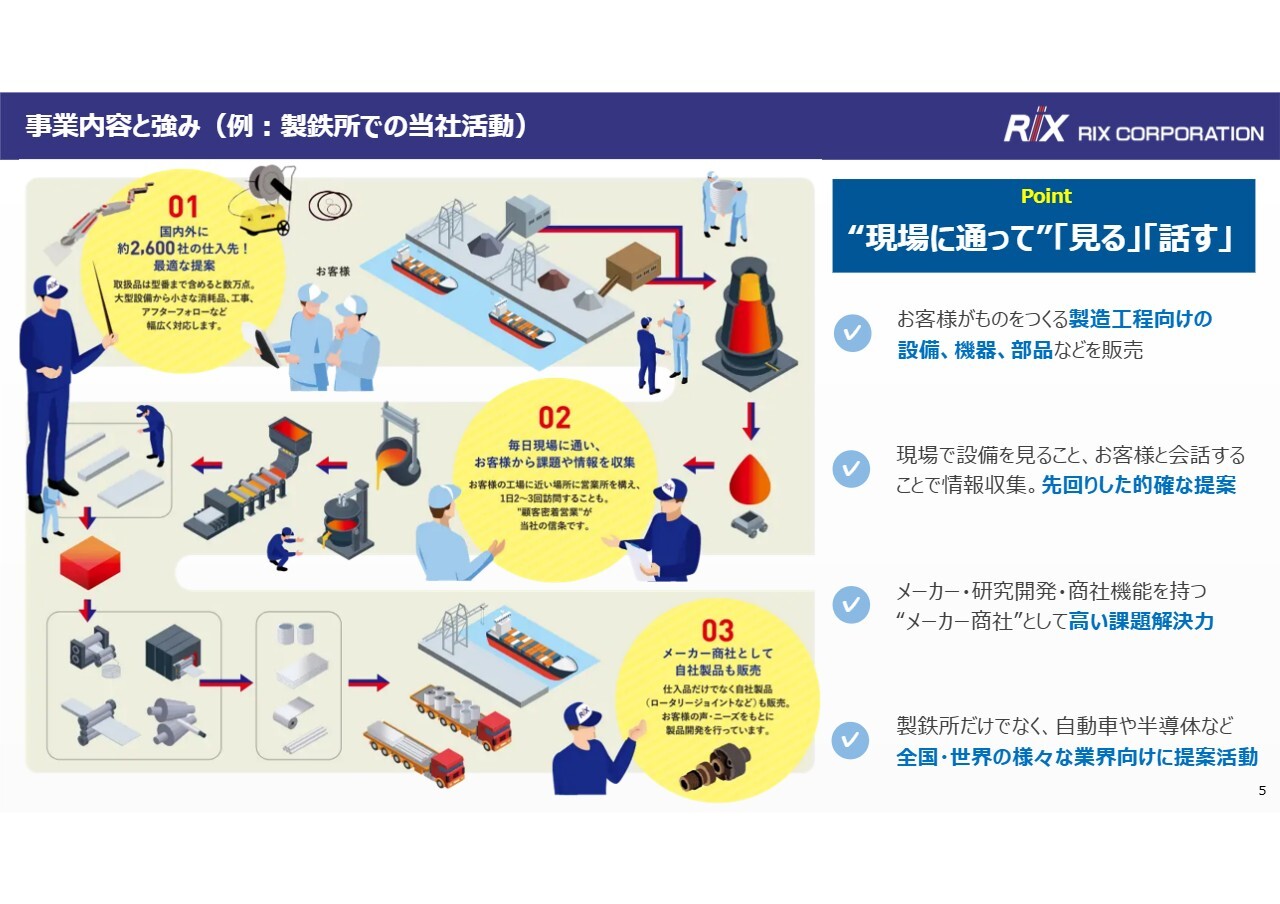

事業内容と強み(例:製鉄所での当社活動)

実際に当社が行っている活動について、製鉄所での事例をもとにご紹介します。製鉄には、原料を溶かしたり、引き延ばしたりと、さまざまな工程があります。当社は、これらの製造工程向けに設備・機器・部品などを販売しています。

当社の営業活動の大きな強みは、毎日現場に通い、お客さまのニーズを的確に把握できる点です。1日に2回から3回、同じお客さまを訪問することもあり、生の現場を見て、お客さまと会話することで、先回りした的確な提案が可能になっています。

このような活動を製鉄業界だけでなく、自動車業界や電子・半導体業界など、幅広いもの作りの業界で展開しています。

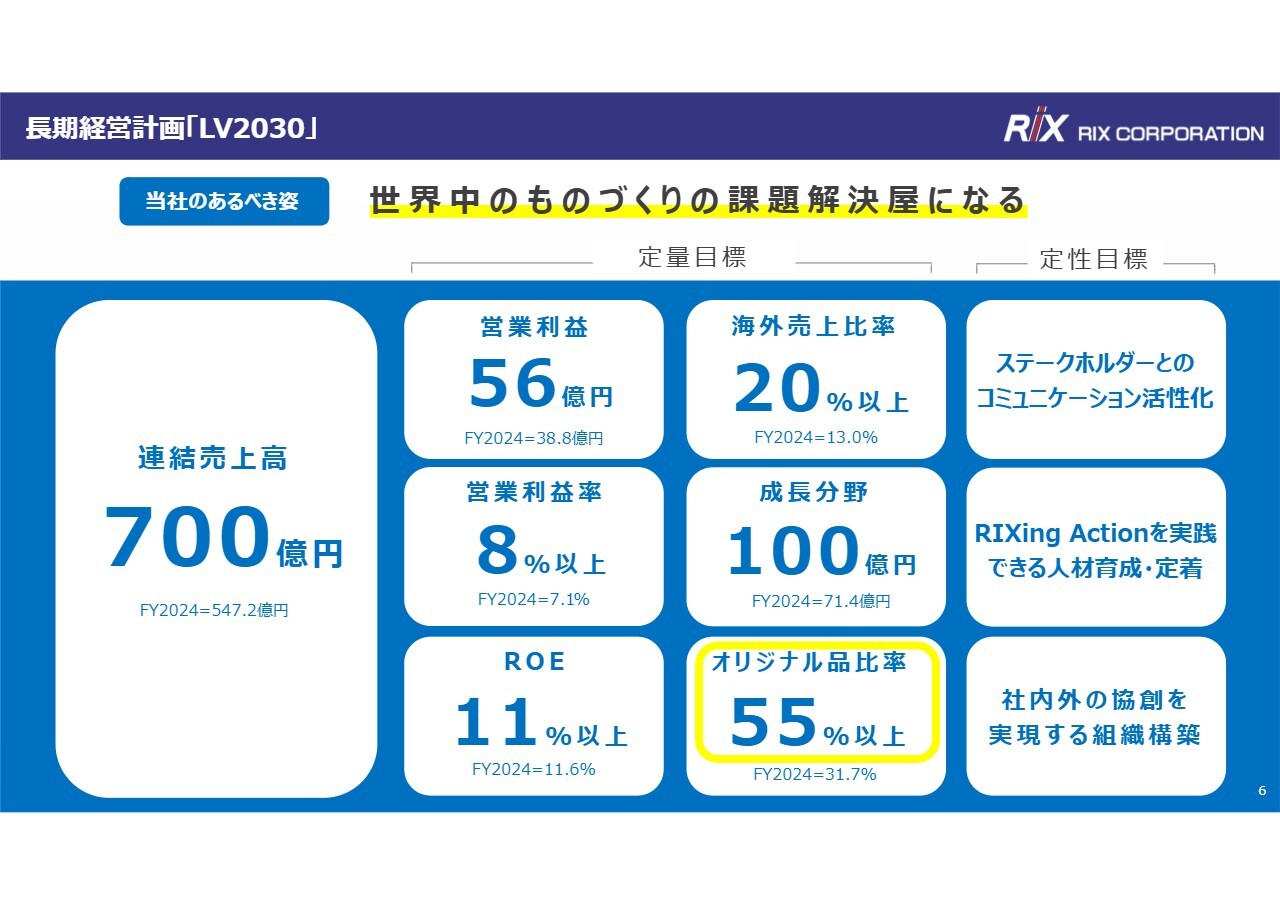

⻑期経営計画「LV2030」

当社が今後どのようなビジョンを描き、何を成長ドライバーとしているかをご説明します。

まず、2030年度までの長期経営計画についてですが、当社は「世界中のものづくりの課題解決屋になる」というあるべき姿のもと、売上高を現在の約1.3倍となる700億円、営業利益を約1.4倍の56億円とする目標を掲げています。

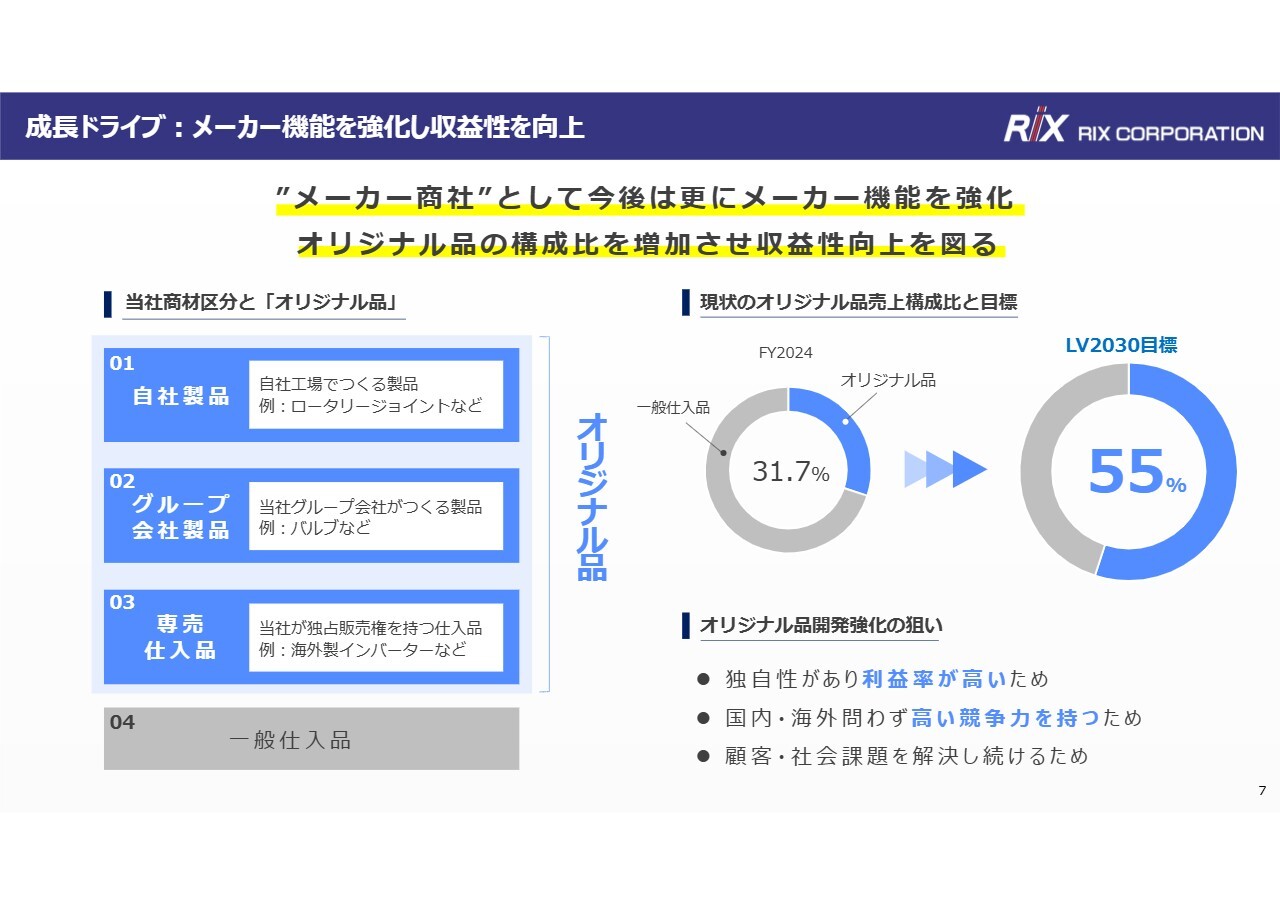

これらの数値を達成し、持続的な成長を実現するための主要なドライバーとして掲げているのが、オリジナル品の開発です。オリジナル品を開発し、メーカー商社という業態の中でメーカー要素を強化していくことが、当社にとって重要だと考えています。

成⻑ドライブ:メーカー機能を強化し収益性を向上

オリジナル品とは、スライド左側に記載のとおり、自社製品やグループ会社製品、専売仕入品など、当社からしか販売できない製品・商品・サービスを総称したものです。オリジナル品は、技術的に独自性があり、高い競争力を持つため、売上比率を拡大することで収益性の向上につながると考えています。

2024年度における売上に占めるオリジナル品の割合は31.7パーセントでしたが、2030年度には55パーセントまで拡大することを目指しています。

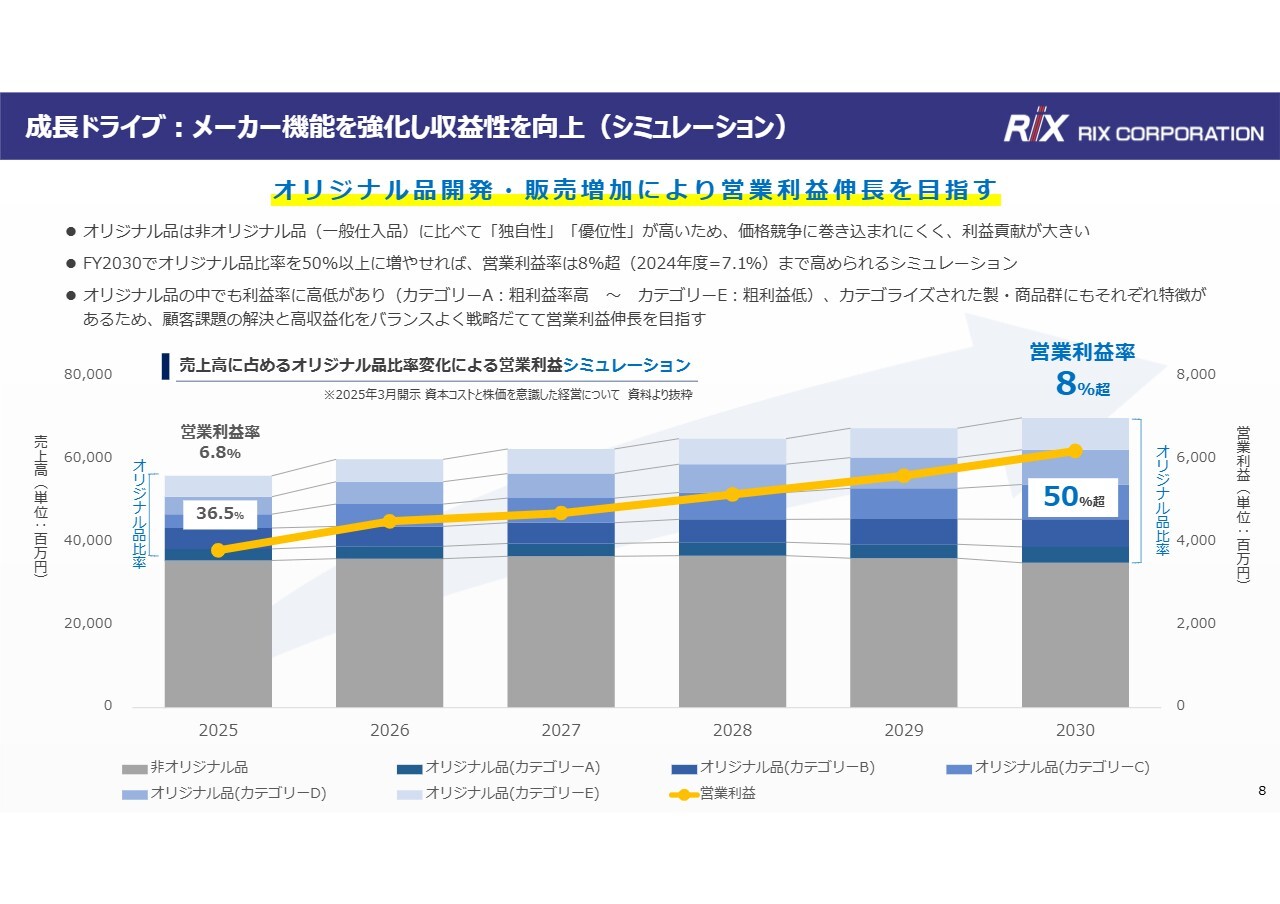

成⻑ドライブ:メーカー機能を強化し収益性を向上(シミュレーション)

スライドでは、オリジナル品を増やすことで利益面でどの程度の貢献があるかをシミュレーションしています。オリジナル品を50パーセント以上に増やすことができれば、長期ビジョンで掲げている営業利益率8パーセント以上を達成できると想定しています。

メーカー機能強化(オリジナル品増加)のため「リックス協創センター」を開設

成長ドライバーとなるオリジナル品を増やすため、研究開発施設「リックス協創センター」を昨年11月に開設しました。

リックス協創センターでは、既存製品にとらわれることなく、競争力や利益率の高い新製品・商品・サービスの研究開発を進めています。

このセンターの取り組みの一例として、EV・HEVの電池製造工程向け設備や機器の研究開発をはじめ、福岡県内の大学と連携した水素関連技術の研究開発があります。

また、このセンターでは今後も、お客さま、仕入先さま、大学、研究機関、ベンチャー企業など、さまざまな機関と協力し、ソリューションを創出する「協創」を念頭に、社会課題や産業界の課題を解決する製品・商品・サービスを生み出していきます。

以上で、会社概要の説明を終わります。事業内容の詳細については、個別での面談も対応していますので、当社IR・広報グループまでご連絡ください。

決算ハイライト(2026年3月期 第2四半期)

2026年3月期第2四半期決算についてご説明します。当第2四半期は、過去最高の売上を記録し増収となった一方で、営業利益および経常利益は減益となりました。

具体的な伸長率と減少率については、スライド下部に記載のとおりです。売上ボリュームが大きい鉄鋼が、前年同期比で大きく伸長し、売上面で貢献しました。

営業利益に関しては、さらなる成長を目指して設備投資・IT投資・人材投資を進めた結果、販管費が増加し、前年同期比1.2パーセント減少しました。しかし、通期では前年を上回る見込みです。

また、営業利益と経常利益が減少する中で、中間純利益が増加した要因としては、昨年に計上があった海外子会社で発生した送金詐欺による特別損失がなくなった影響が挙げられます。

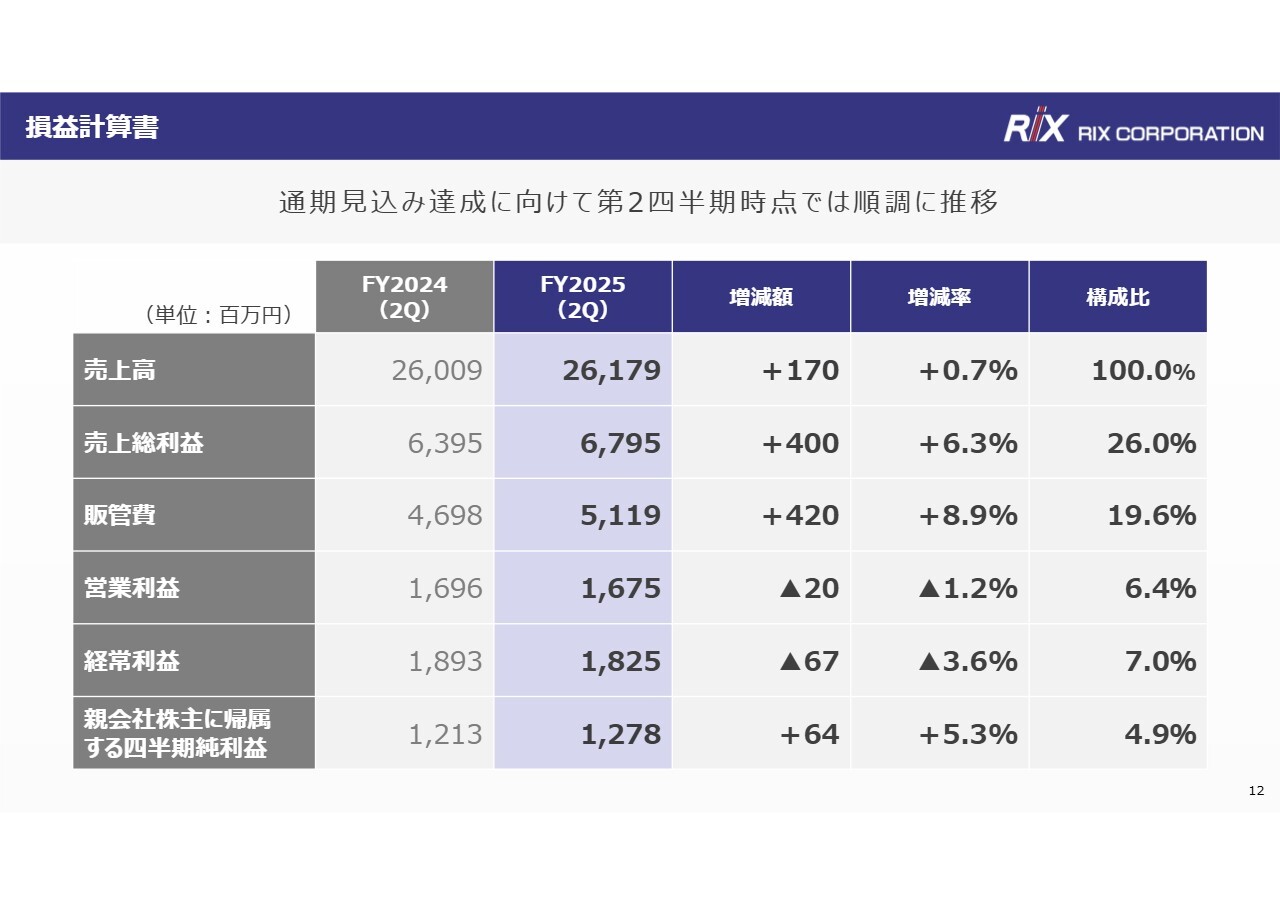

損益計算書

損益計算書についてご説明します。売上高と売上総利益は前年同期比で増加しましたが、先ほどご説明したとおり、販管費が増加したことで利益面に影響を与えました。

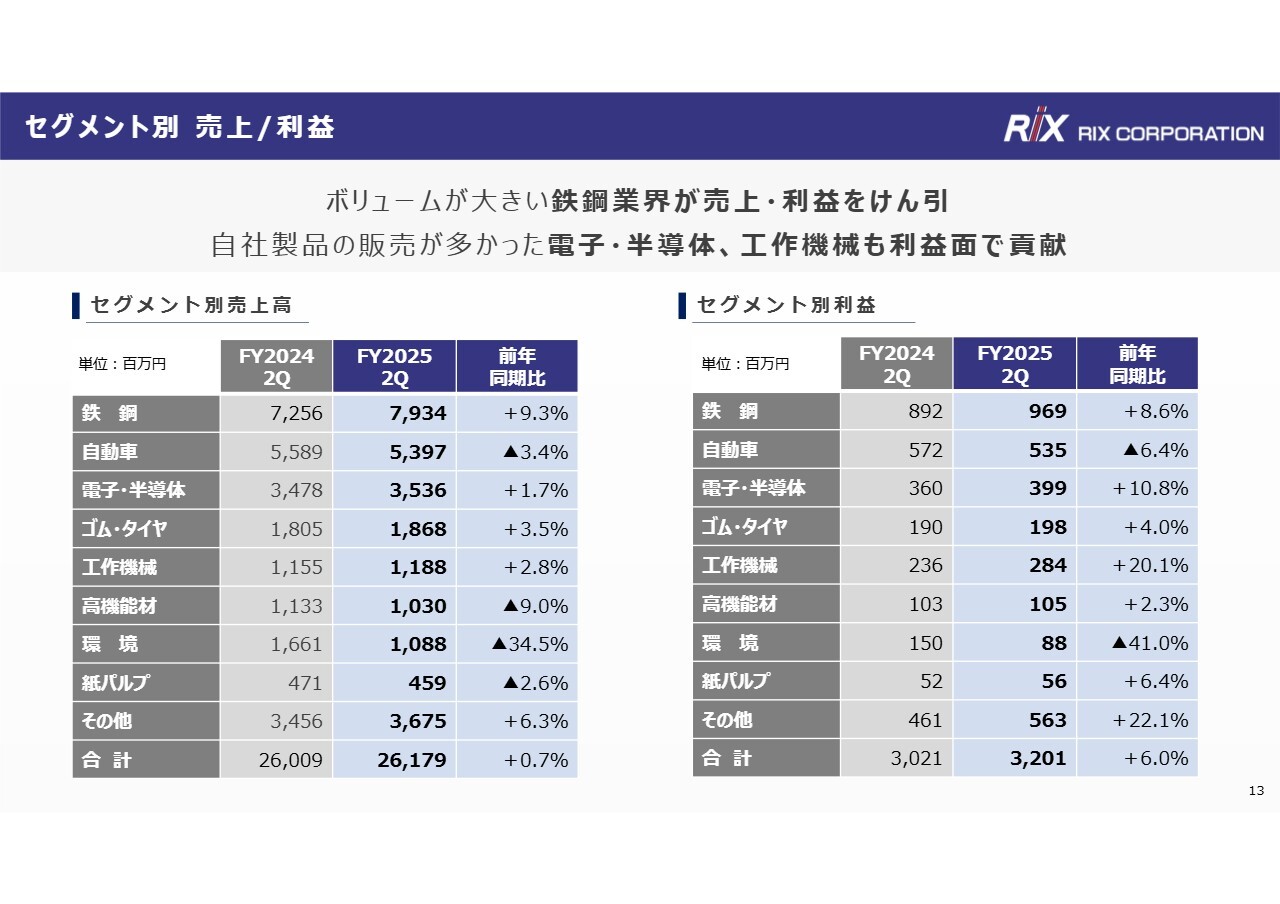

セグメント別 売上/ 利益

セグメント別売上高の詳細についてです。当社では、鉄鋼、自動車、電子・半導体など、8つのセグメントでご報告しています。

当第2四半期では、ボリュームの大きい鉄鋼が大きく伸長し、売上を牽引しました。また、自社製品の販売が多かった電子・半導体と工作機械が利益面で貢献しています。なお、各セグメントの詳細については後ほどあらためてご説明します。

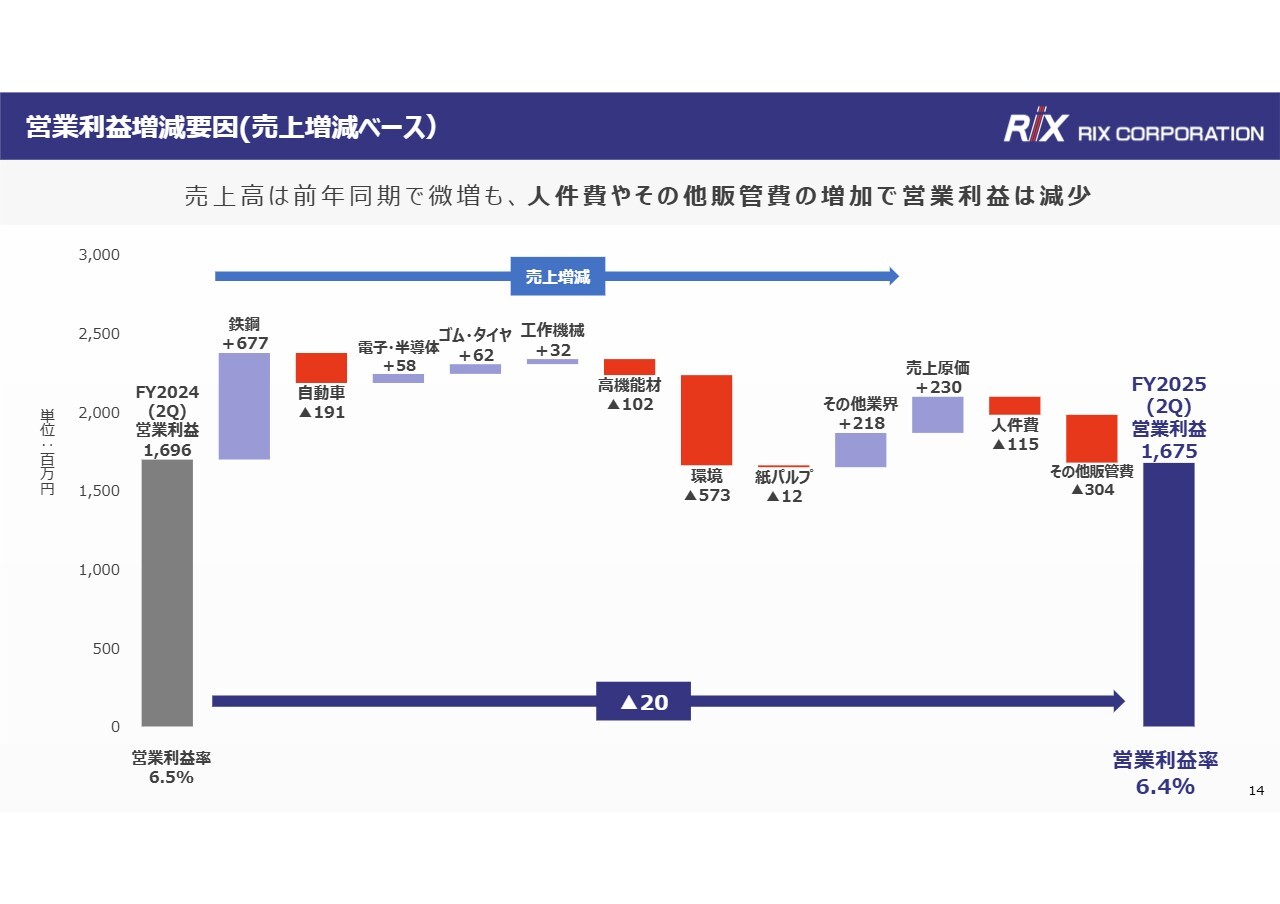

営業利益増減要因(売上増減ベース)

営業利益増減要因についてです。鉄鋼が大きく伸びた一方で、前年に大型案件があった環境セグメントはマイナスとなりました。また、人件費やその他の販管費が増加したことにより、営業利益と営業利益率が低下しています。

連結売上高と営業費用割合の推移

売上高と営業費用割合の推移についてです。売上原価率が前年同期比で改善した要因は、商社としての仕入商品の販売が微減し、自社製品の販売が増加したためです。また、販管費率が前年同期比で増加したのは、先ほどからお伝えしているとおり、人件費や減価償却費の増加が影響しています。

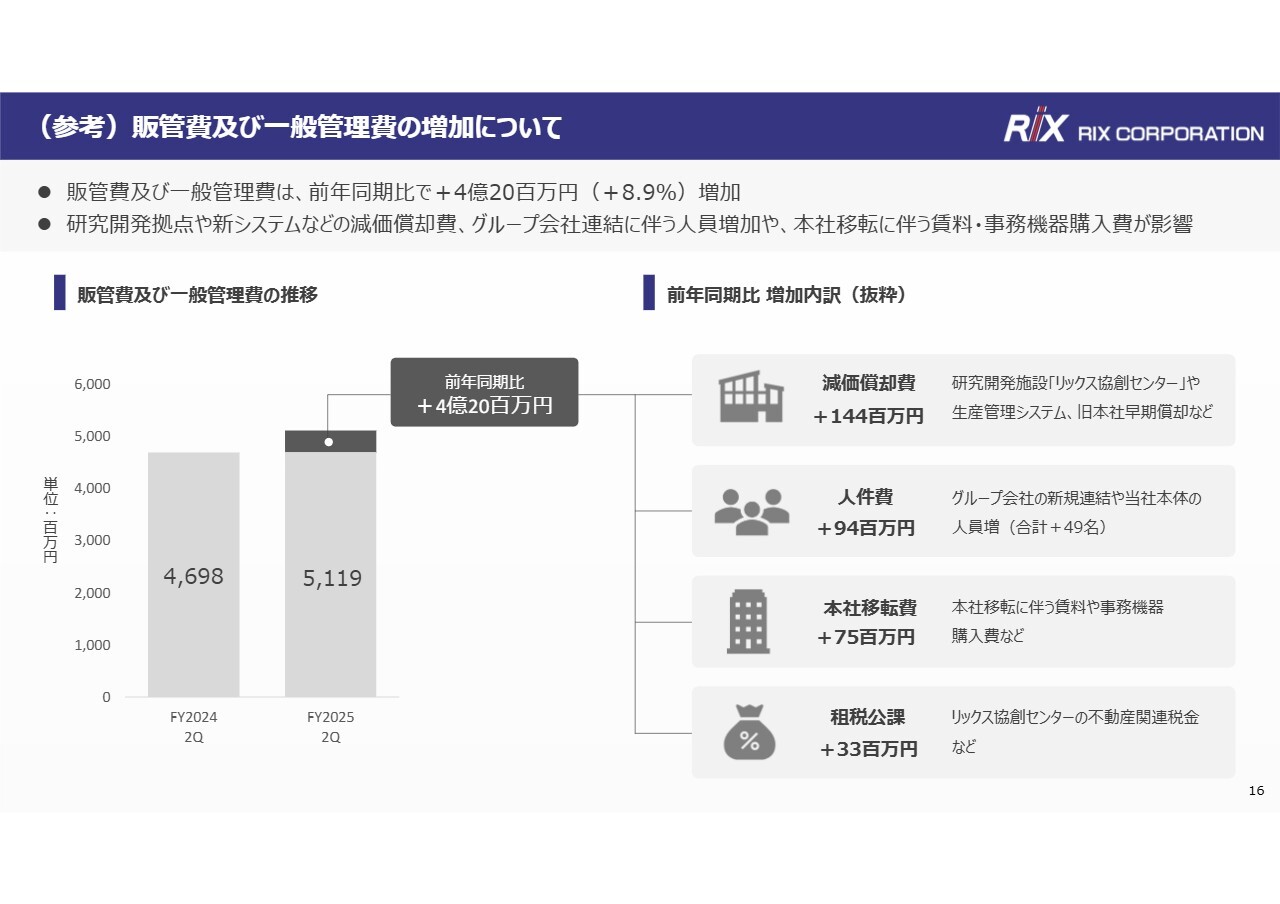

(参考)販管費及び一般管理費の増加について

こちらのスライドでは、販管費及び一般管理費の増加について、金額が大きい項目の内訳を示しています。販管費及び一般管理費は、前年同期比で4億2,000万円増加しています。

内訳の1つ目は、減価償却費で、前年同期比プラス1億4,400万円となりました。これは、昨年11月に開所したリックス協創センターや生産管理システム、旧本社の早期償却が影響しています。

2つ目は人件費で、前年同期比プラス9,400万円となりました。こちらは、グループ会社を新規連結したことや、当社本体の人員増加が要因となっています。

その他として、本社移転による賃料や事務機器購入費や、リックス協創センターの不動産に関連する税金が影響し、販管費及び一般管理費は前年同期比で8.9パーセント増加しました。

貸借対照表

貸借対照表についてです。先ほどのページでもご説明しましたが、グループ会社を連結子会社化したことで現預金が3億1,000万円増加しました。また、10月に竣工したインド工場に関連して、建設仮勘定が1億5,000万円増加しました。

キャッシュフロー計算書

キャッシュフロー計算書についてです。営業キャッシュ・フローは、リックス協創センターの稼働開始による減価償却費の増加により、前年より3億4,400万円増加しました。また、当第2四半期において、投資関連のキャッシュアウトは縮小しましたが、期末にかけては竣工したインド工場に関連するキャッシュアウトが増加する見込みです。

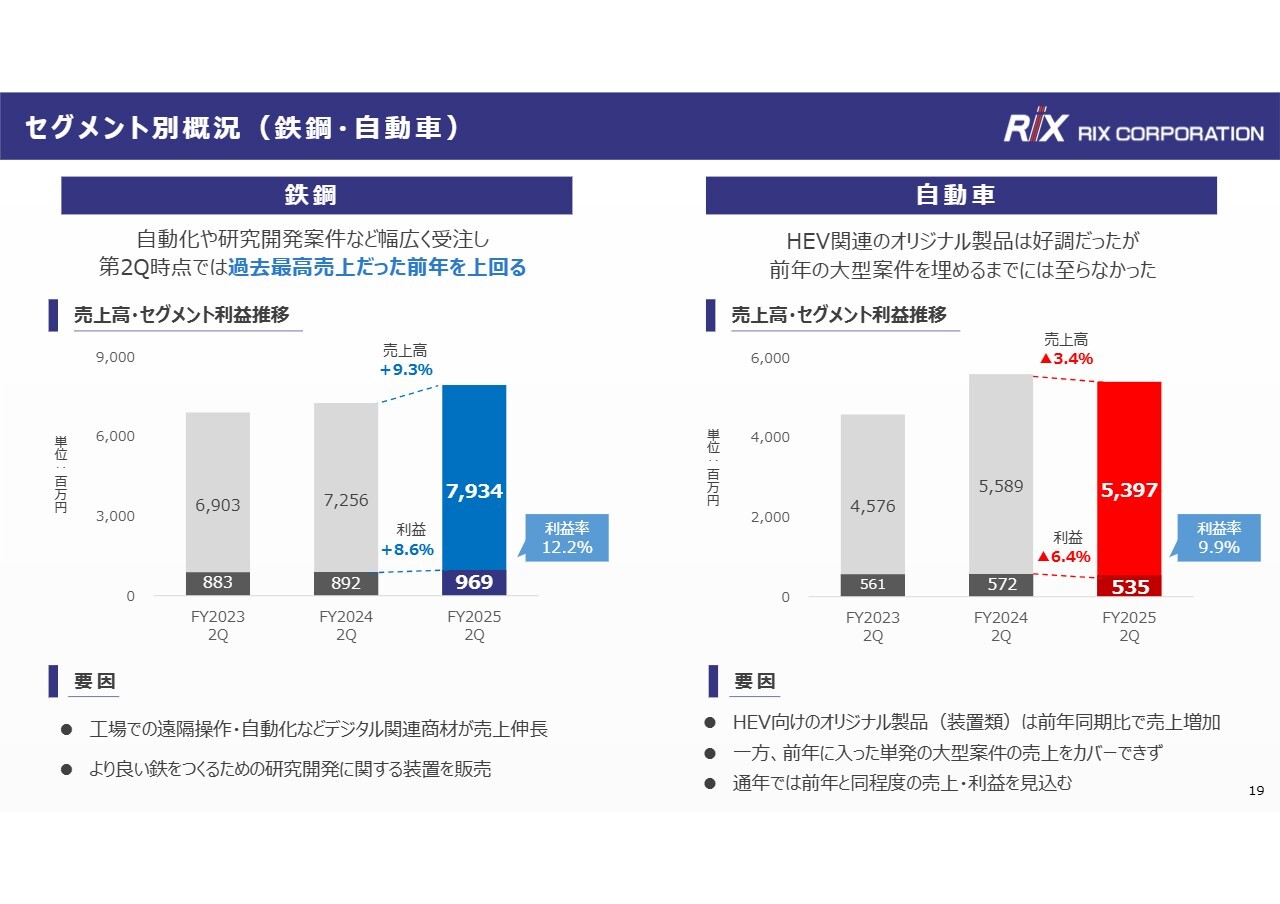

セグメント別概況(鉄鋼・自動車)

ここからは、セグメントごとの売上高や利益の動向、その背景についてご説明します。今回は、8つのセグメントの中でも当社が主要としている5つの業界に絞ってお伝えします。

まず、鉄鋼セグメントについてです。売上高は前年同期比プラス9.3パーセントの79億3,400万円、セグメント利益は前年同期比プラス8.6パーセントの9億6,900万円、利益率は12.2パーセントとなりました。なお、売上高は第2四半期時点で過去最高となっています。

ベースとなる整備・保守関連の販売に加えて、工場での遠隔監視や自動化といったデジタル関連商材の売上が増加したこと、また、より高品質な鉄を製造するための研究開発に関する自社装置の販売が数字を押し上げました。

次に、自動車セグメントです。売上高は前年同期比マイナス3.4パーセントの53億9,700万円、セグメント利益は前年同期比マイナス6.4パーセントの5億3,500万円、利益率は9.9パーセントとなりました。

ハイブリッド自動車関連のオリジナル製品の売上は好調でしたが、前年にあった単発の大型案件の売上を補うには至りませんでした。

第2四半期時点では売上高・利益ともに前年同期比でマイナスとなっていますが、通年では前年と同程度を見込んでいます。

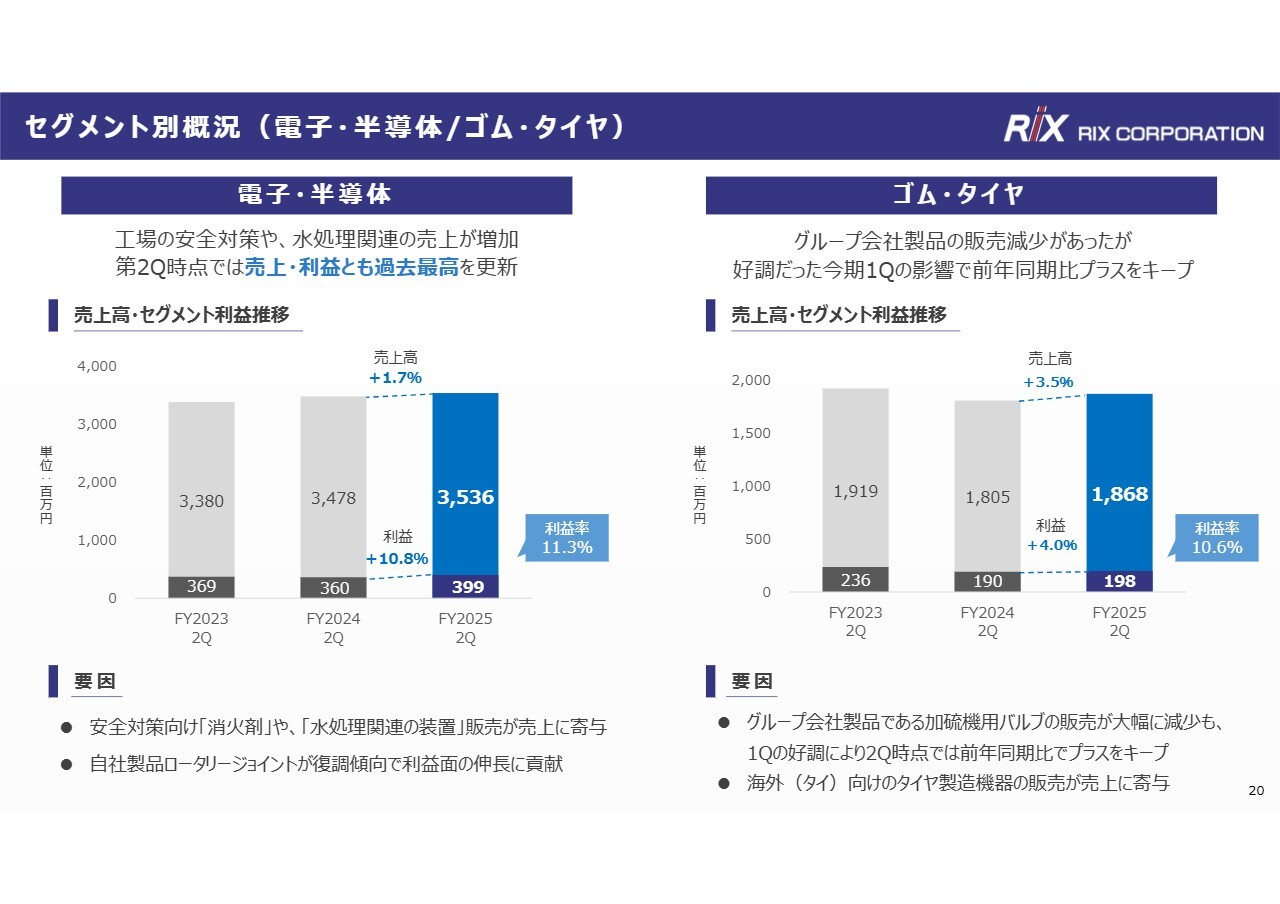

セグメント別概況(電子・半導体/ ゴム・タイヤ)

電子・半導体セグメントについてです。売上高は前年同期比1.7パーセント増の35億3,600万円、セグメント利益は前年同期比10.8パーセント増の3億9,900万円となり、いずれも過去最高を更新しました。工場の安全対策向け消火剤や水処理関連装置の売上増加に加え、自社製品であるロータリージョイントの復調傾向が利益面の伸長に貢献しました。

次に、ゴム・タイヤセグメントです。売上高は前年同期比3.5パーセント増の18億6,800万円、営業利益は前年同期比4パーセント増の1億9,800万円となりました。グループ会社の製品である加硫機用バルブの販売が大幅に減少しましたが、第1四半期の好調により、第2四半期時点では売上高・利益ともに前年同期比で増加を維持しました。

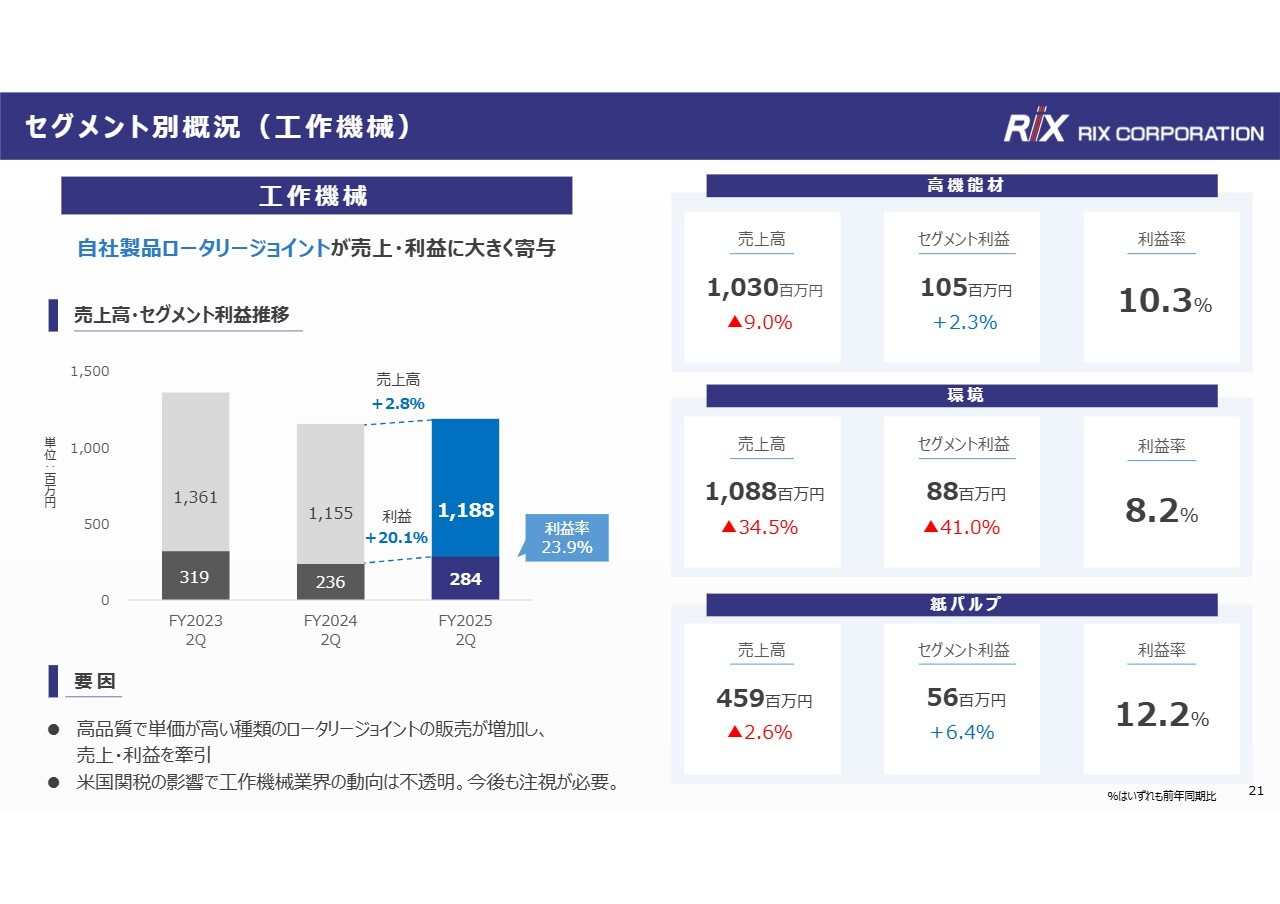

セグメント別概況(工作機械)

最後に、工作機械セグメントです。売上高は前年同期比プラス2.8パーセント、セグメント利益はプラス20.1パーセント、利益率は23.9パーセントとなりました。

自社製品であるロータリージョイントの販売が、売上および利益に大きく貢献しました。他セグメントと比べて利益率が2倍程度高い背景として、工作機械業界向けの売上が高利益率のロータリージョイントなど自社製品で占められている点が挙げられます。

工作機械セグメントは第2四半期時点で復調傾向が見られましたが、下期以降は米国関税の影響で動向が不透明であり、注視が必要と考えています。

その他の3つのセグメントについては、スライド右側に数値のみを記載していますので、ご覧いただければ幸いです。

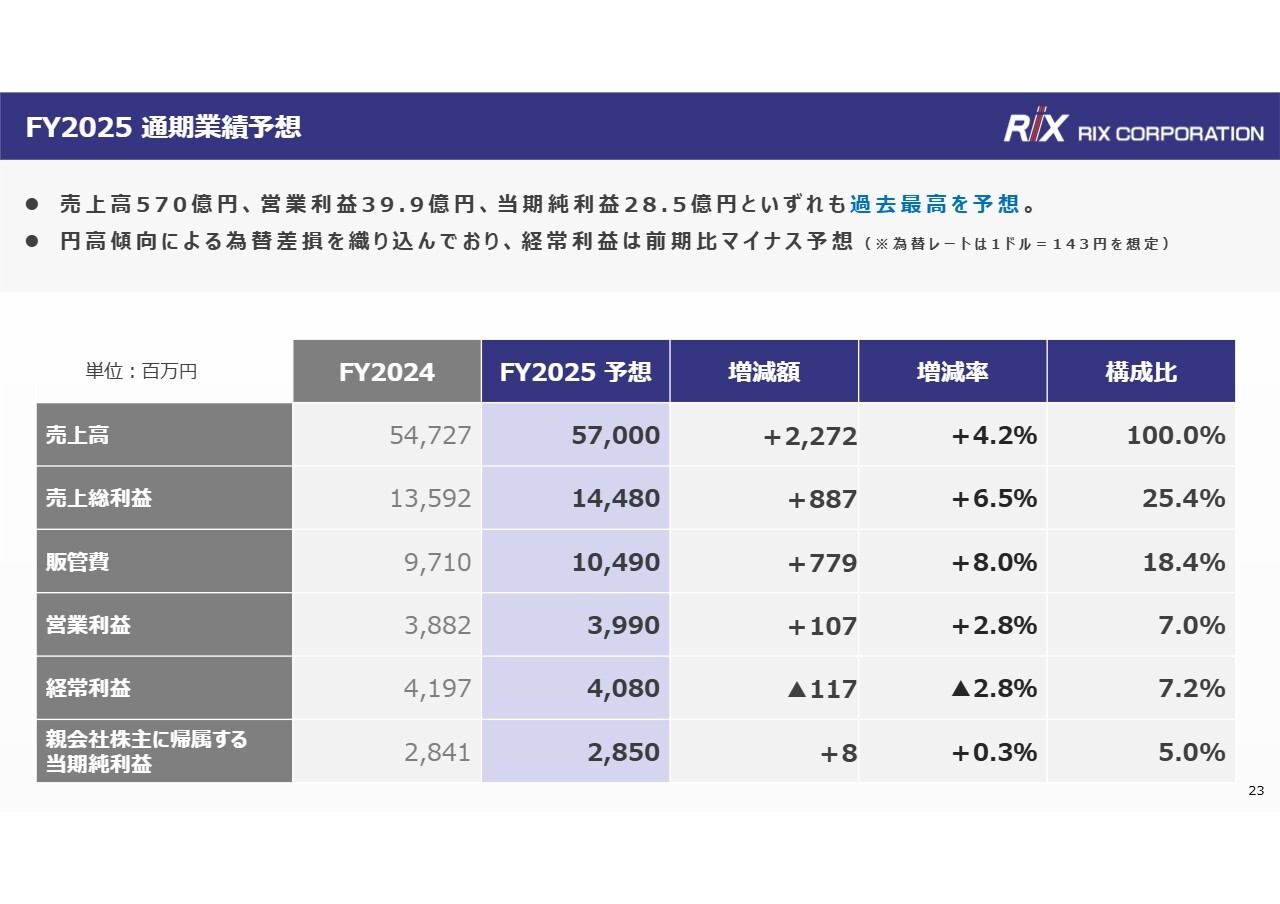

FY2025 通期業績予想

今期の通期業績予想についてご説明します。売上高は570億円、営業利益は39億9,000万円、当期純利益は28億5,000万円と、いずれも過去最高を見込んでいます。一方、経常利益については、上期の円高傾向による為替差損を織り込んでおり、マイナス予想としています。

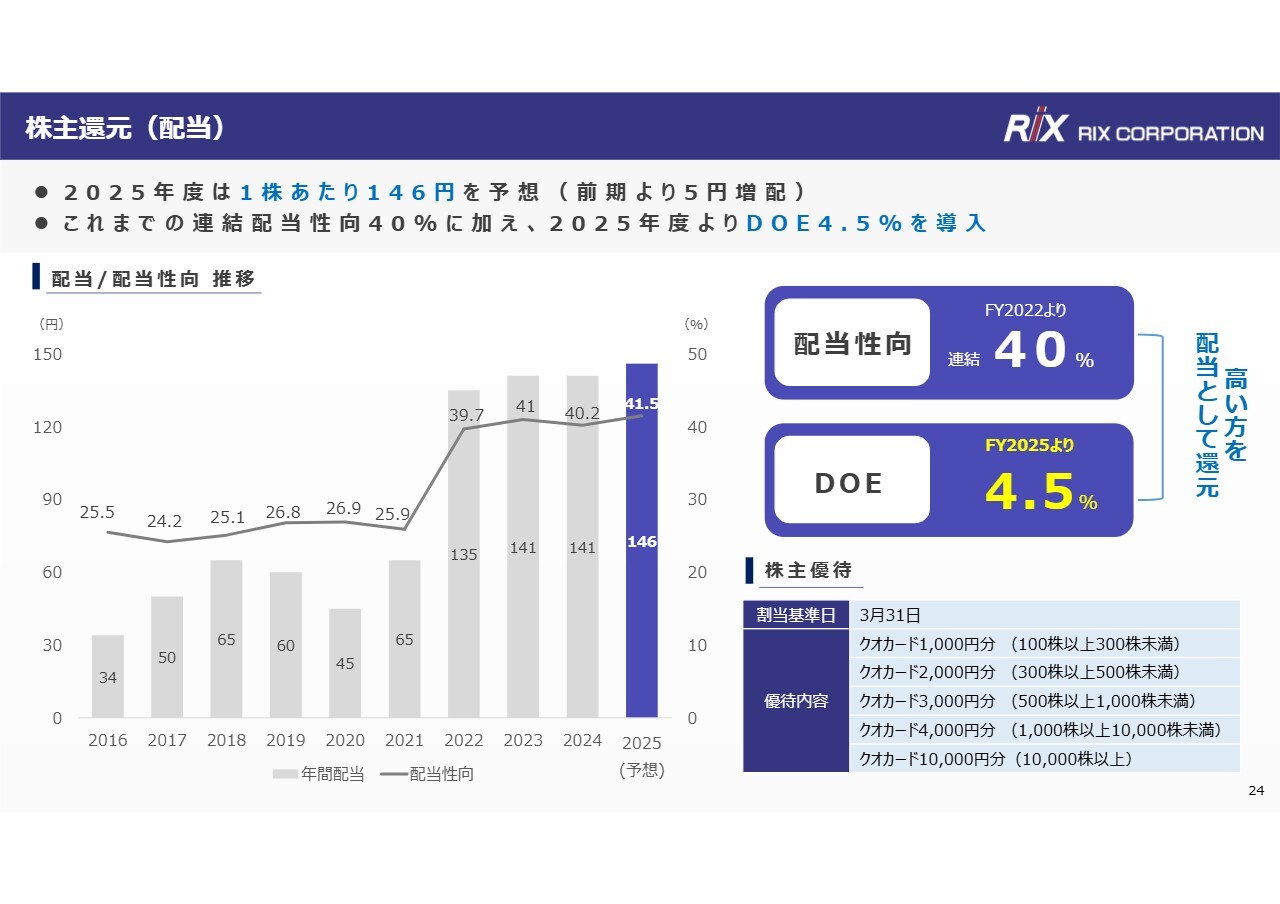

株主還元(配当)

株主還元についてです。2025年度の配当については、上期64円、下期82円の合計146円を予想しています。これまでの連結配当性向40パーセントに加え、今年度よりDOE4.5パーセントも導入しており、いずれか高い方を配当として還元する方針です。

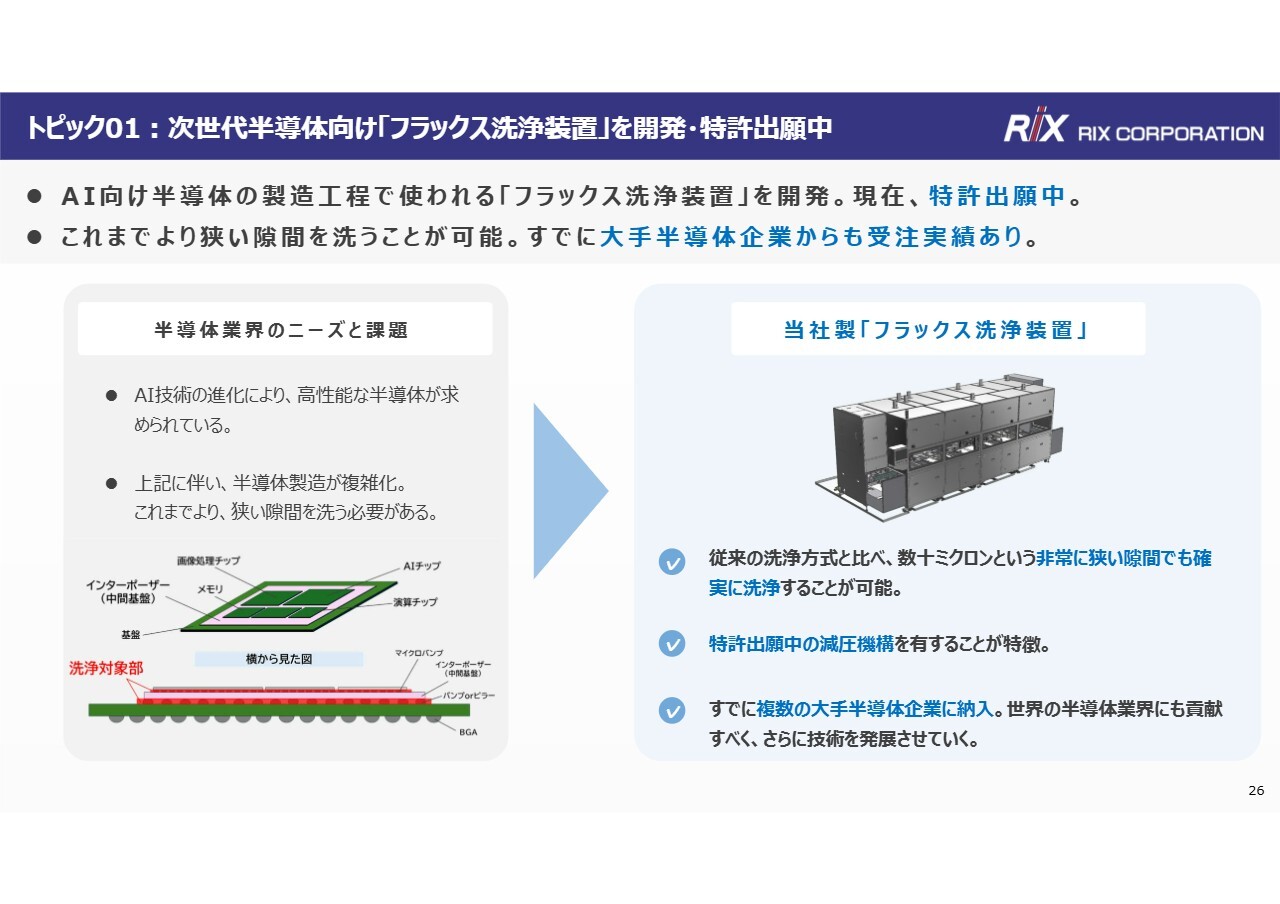

トピック01:次世代半導体向け「フラックス洗浄装置」を開発・特許出願中

直近の取り組みとして当社のトピックスを3つご紹介します。まずは、半導体業界向けの自社製品開発についてです。当社はこのたび、次世代半導体向け製品「フラックス洗浄装置」の開発を発表しました。

現在は特許出願中のため、詳しい構造などについてはご説明できませんが、これまで以上に狭い隙間を洗浄することが可能になっています。すでに、大手半導体関連企業から受注をいただき、納品も行っています。今後は、国内だけでなく海外でも半導体分野の発展に貢献できるよう活動していきます。

トピック02:当社インド工場が竣工

次のトピックです。2025年10月、インドのバンガロールで建設を進めていた当社の自社製品工場が竣工しました。

稼働開始は2026年1月末を予定しています。この工場では、主力自社製品であるロータリージョイントなどを製造する予定です。

これまでは日本国内で製造した製品をインドに輸出していましたが、今後は現地での製造・販売を進める予定です。また、将来的にはインドで製造した製品をヨーロッパ市場に輸出することも検討しています。

トピック03:酪農向け 小型餌寄せロボットの開発・実証試験

最後のトピックは、酪農向け餌寄せロボットの開発についてです。当社は、これまで産業用ロボットの開発で培ってきたノウハウを活かし、牛舎で使用する餌寄せロボットの開発および実証試験を進めています。

同様のロボットは海外製が主流で、国内メーカーではまだ普及していません。当社では、海外製と比較して小型化することで、日本の牛舎に適したロボットの開発を目指しています。

また、当社にとって酪農分野への進出は初めてですが、保有するさまざまな技術やノウハウを活かし、オリジナル品を生み出していきたいと考えています。

まとめ / 免責事項

本日の説明会のまとめとして、以下の3点を挙げました。

1つ目は、2026年3月期第2四半期時点で過去最高の売上高を達成し、通期では売上高・営業利益・純利益をいずれも過去最高と予想している点です。

2つ目は、前年同期比で営業利益が減少した要因として、成長投資に伴う減価償却費の増加や、本社移転の影響があった点です。

3つ目は、さらなる成長に向けた取り組みとして、次世代半導体向け洗浄装置の開発、インド工場の竣工、新たな分野向けの製品開発を進めている点です。

今後も挑戦を重ね、長期的に成長し続ける企業を目指していきます。以上で私からの説明を終了します。

ご不明な点や、さらに詳しくお聞きになりたいことがありましたら、個別でのIR面談の機会も設けていますので、当社IR担当までご連絡ください。本日はご清聴いただきありがとうございました。

新着ログ

「卸売業」のログ